situación estados unidos - bbva research de año. podría acelerarse el ritmo de las subidas de...

TRANSCRIPT

Situación EE.UU. 2T 2017

Situación

Estados Unidos

2º TRIMESTRE 2017

Situación EE.UU. 2T 2017

Los riesgos continúan estando equilibrados

2

Economía

1. Economía con pleno

empleo, o casi

2. El crecimiento del PIB se

mantendrá en una senda

sostenible

3. La inversión cobra

impulso

4. Se espera que las

presiones al alza sobre

los precios de la energía

y la vivienda se moderen

en el futuro

Política monetaria

• La Fed se siente más

cómoda, ya que los

indicadores económicos

están en consonancia con

sus perspectivas

• La normalización

progresiva de su política

continuará con dos

subidas más de 25 p.b. en

2017

• Alta probabilidad de

adopción de medidas

sobre política de

reinversión

Política

• Calendario apretado en el

Congreso: Proyecto de

ley de gasto 2017,

partidas y presupuesto

2018, suspensión/techo

de deuda

• Esperamos avances

moderados en el ámbito

de la desregulación,

reforma tributaria,

asistencia sanitaria e

infraestructuras

Situación EE.UU. 2T 2017

Mercados financieros: desaparece la tolerancia al riesgo

3Fuente: BBVA Research y Bloomberg

Indicadores de riesgo de mercado % de volatilidad del mercado según la CBOE (%)

S&P 500

Energy

Construction

Consumer

Banks

3-Month Yield

10-Year Yield

Corporate Spreads-AAA

Corporate Spreads-BBB

Market Volatility Index

Crude Oil Volatility Index

C&I Loans

Real Estate Loans

CRE Loans

Credit Card Loans

Brazil

Italy

Turkey

Venezuela

Argentina

Financial Stress

Busines Conditions Index

Exchange Rate

Mis

c.

Current1-month

ago

3-months

ago

6-monts

ago

1-year

ago

Eq

uitie

sB

on

ds

Volatility

Cre

dit

So

ve

reig

ns

(C

DS

)

10

30

50

70

90

10

20

30

40

50

2011 2012 2013 2014 2015 2016 2017

Equities Crude Oil (rhs)

Índices de renta variable SP(Julio 2016=100)

60

80

100

120

140

160

jun-16 ago-16 oct-16 dic-16 feb-17

Energy Information Transportation

Banks Multiline Retail

Situación EE.UU. 2T 2017

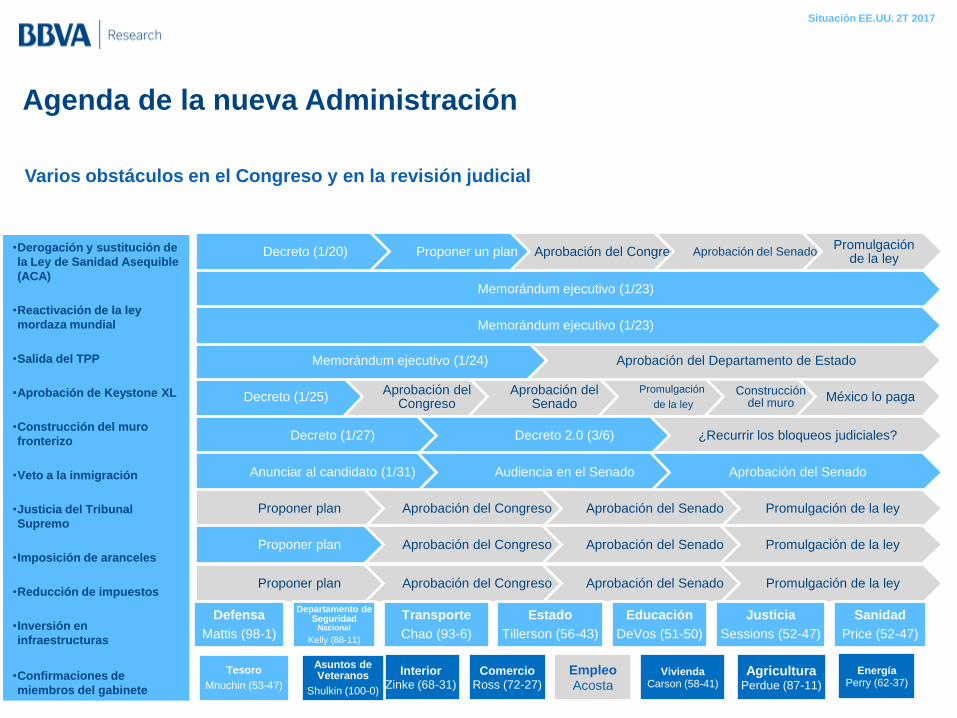

Varios obstáculos en el Congreso y en la revisión judicial

Decreto (1/25) Aprobación del

Congreso Aprobación del

Senado Promulgación

de la ley

Construcción del muro

México lo paga

Memorándum ejecutivo (1/24) Aprobación del Departamento de Estado

•Derogación y sustitución de

la Ley de Sanidad Asequible

(ACA)

•Reactivación de la ley

mordaza mundial

•Salida del TPP

•Aprobación de Keystone XL

•Construcción del muro

fronterizo

•Veto a la inmigración

•Justicia del Tribunal

Supremo

•Imposición de aranceles

•Reducción de impuestos

•Inversión en

infraestructuras

•Confirmaciones de

miembros del gabinete

Memorándum ejecutivo (1/23)

Decreto (1/20) Proponer un plan Aprobación del Congreso Aprobación del Senado Promulgación

de la ley

Memorándum ejecutivo (1/23)

Decreto (1/27) Decreto 2.0 (3/6) ¿Recurrir los bloqueos judiciales?

Anunciar al candidato (1/31) Audiencia en el Senado Aprobación del Senado

Proponer plan Aprobación del Congreso Aprobación del Senado Promulgación de la ley

Proponer plan Aprobación del Congreso Aprobación del Senado Promulgación de la ley

Proponer plan Aprobación del Congreso Aprobación del Senado Promulgación de la ley

Defensa

Mattis (98-1)

Departamento de Seguridad

Nacional

Kelly (88-11)

Transporte

Chao (93-6)

Estado

Tillerson (56-43)

Educación

DeVos (51-50)

Justicia

Sessions (52-47)

Sanidad

Price (52-47)

Interior Zinke (68-31)

Comercio Ross (72-27)

Empleo Acosta

Vivienda Carson (58-41)

Energía Perry (62-37)

Agricultura Perdue (87-11)

Tesoro

Mnuchin (53-47)

Asuntos de Veteranos

Shulkin (100-0)

Agenda de la nueva Administración

Situación EE.UU. 2T 2017

Panel económico de EE.UU.

5 Fuente: BBVA Research y Haver Analytics

Mapa crítico de la economía estadounidense Ventas de automóviles nacionales (% de variación interanual)

GCP real

(% de variación interanual)

A la baja Al alza

ISM Manufacturing

ISM Nonmanufacturing

Small Business Optimism

Capacity Utilization

Industrial Production

Capital Goods New Orders

Nondurable Goods Orders

Retail Sales

Unemployment Rate

Private Nonfarm Payrolls

Employment to Population

Average Hourly Earnings

Auto Sales

Real Disposable Income

Personal Savings Rate

Retail Sales ex auto & gas

Consumer Confidence

Total Private Constructuion

Month's Supply

Housing Starts

Home Prices

New Home Sales

Exports

Policy Uncertainty

1-year

agoCurrent

1-month

ago

3-months

ago

6-monts

ago

-20.0%

-10.0%

0.0%

10.0%

20.0%

30.0%

12 13 14 15 16

Cars Trucks

-4

-2

0

2

4

6

8

10

70 73 75 78 80 83 85 88 90 93 95 98 00 03 05 08 10 13 15

Avg. '00- '16 Avg. '70- '00

Situación EE.UU. 2T 2017

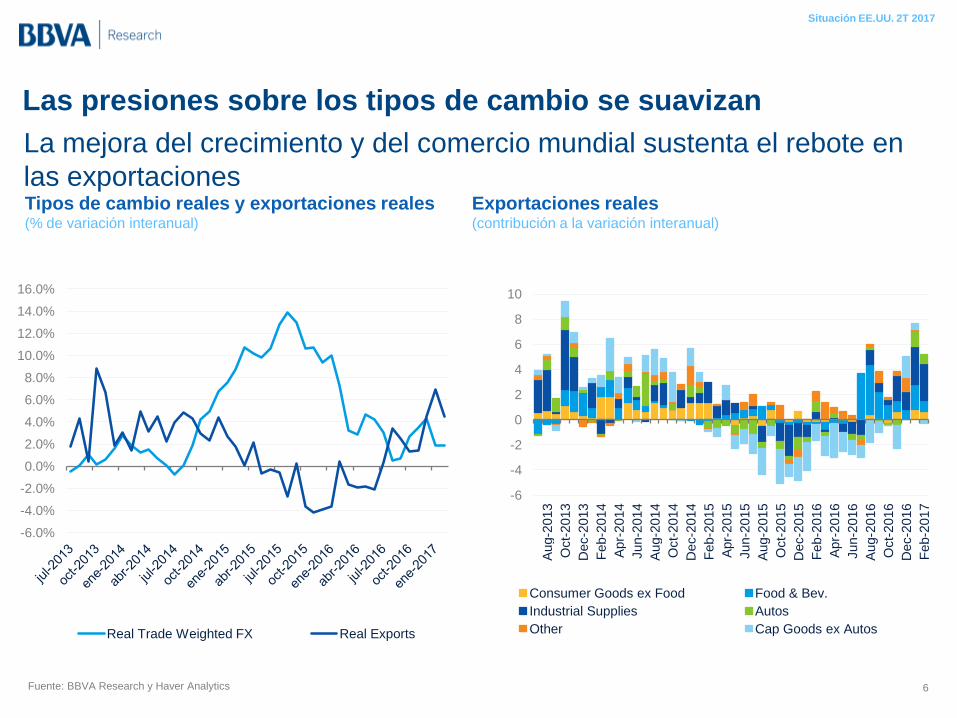

Las presiones sobre los tipos de cambio se suavizan

6 Fuente: BBVA Research y Haver Analytics

Tipos de cambio reales y exportaciones reales (% de variación interanual)

Exportaciones reales (contribución a la variación interanual)

La mejora del crecimiento y del comercio mundial sustenta el rebote en

las exportaciones

-6

-4

-2

0

2

4

6

8

10

Fe

b-2

017

Dec-2

016

Oct-

2016

Aug-2

016

Jun-2

016

Apr-

2016

Feb-2

016

Dec-2

015

Oct-

2015

Aug-2

015

Jun-2

015

Apr-

2015

Feb-2

015

Dec-2

014

Oct-

2014

Aug-2

014

Jun-2

014

Apr-

2014

Feb-2

014

Dec-2

013

Oct-

2013

Aug-2

013

Consumer Goods ex Food Food & Bev.

Industrial Supplies Autos

Other Cap Goods ex Autos

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

Real Trade Weighted FX Real Exports

Situación EE.UU. 2T 2017

Consumo e inversión

Inversión privada real en capital fijo*

% de variación interanual

La sólida inversión en capital fijo de los negocios compensará la

ralentización del crecimiento del consumo

*Previsiones entre 2TR17 y 4TR17

Gasto en consumo personal real* % de variación interanual

Fuente: BBVA Research y BEA

-2

0

2

4

6

8

10

3Q

15

1Q

16

3Q

16

1Q

17

3Q

17

3Q

15

1Q

16

3Q

16

1Q

17

3Q

17

3Q

15

1Q

16

3Q

16

1Q

17

3Q

17

3Q

15

1Q

16

3Q

16

1Q

17

3Q

17

3Q

15

1Q

16

3Q

16

1Q

17

3Q

17

3Q

15

1Q

16

3Q

16

1Q

17

3Q

17

Autos Home Furnishings

Medical Services

Trans. Services

Rec Services

Total

-60

-40

-20

0

20

40

60

3Q

15

1Q

16

3Q

16

1Q

17

3Q

17

3Q

15

1Q

16

3Q

16

1Q

17

3Q

17

3Q

15

1Q

16

3Q

16

1Q

17

3Q

17

3Q

15

1Q

16

3Q

16

1Q

17

3Q

17

3Q

15

1Q

16

3Q

16

1Q

17

3Q

17

3Q

15

1Q

16

3Q

16

1Q

17

3Q

17

3Q

15

1Q

16

3Q

16

1Q

17

3Q

17

Manu. Mining Info & Software

IP Sngl Fam Multifam Total

Situación EE.UU. 2T 2017

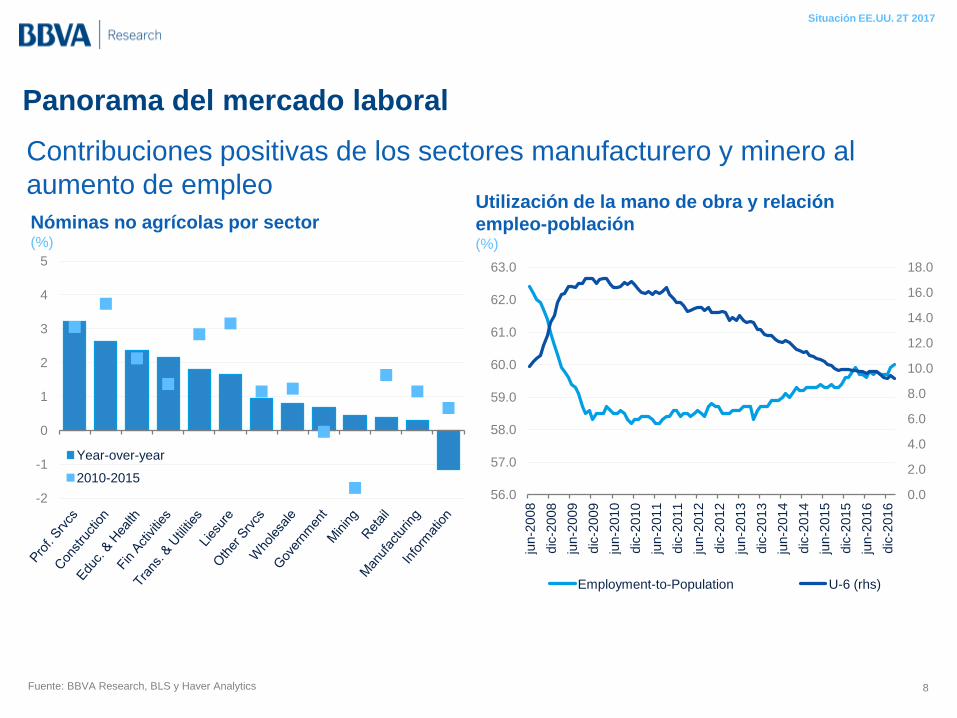

Panorama del mercado laboral

8

Nóminas no agrícolas por sector (%)

Utilización de la mano de obra y relación

empleo-población (%)

Contribuciones positivas de los sectores manufacturero y minero al

aumento de empleo

Fuente: BBVA Research, BLS y Haver Analytics

-2

-1

0

1

2

3

4

5

Year-over-year

2010-2015

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

56.0

57.0

58.0

59.0

60.0

61.0

62.0

63.0

jun

-2008

dic

-2008

jun

-2009

dic

-2009

jun

-2010

dic

-2010

jun

-2011

dic

-2011

jun

-2012

dic

-2012

jun

-2013

dic

-2013

jun

-2014

dic

-2014

jun

-2015

dic

-2015

jun

-2016

dic

-2016

Employment-to-Population U-6 (rhs)

Situación EE.UU. 2T 2017

Perspectiva sobre el mercado laboral

0

5

10

15

20

25

30

1950 1954 1959 1963 1978 1987 1997 2005 2017

Promedio

El período de tiempo hasta la próxima recesión

dependerá del cierre de la brecha en la tasa de

desempleo N.º de trimestres

Nóminas no agrícolas (miles por mes)

-1000

-800

-600

-400

-200

0

200

400

600

ene-2

003

dic

-2003

nov-2

004

oct-

2005

sep-2

006

ago-2

007

jul-2008

jun-2

009

may-2

010

abr-

2011

mar-

2012

feb-2

013

ene-2

014

dic

-2014

nov-2

015

oct-

2016

sep-2

017

ago-2

018

jul-2019

jun-2

020

El crecimiento del empleo se ralentizará conforme se vaya estrechando

la brecha en la tasa de desempleo

Fuente: BBVA Research y BLS

Situación EE.UU. 2T 2017

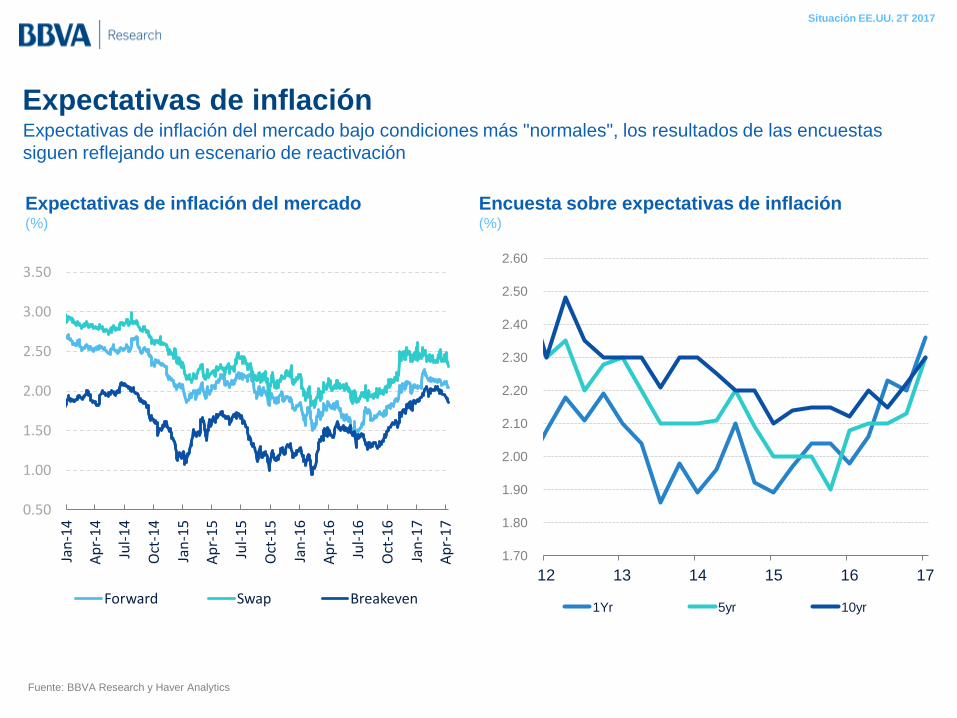

Expectativas de inflación del mercado bajo condiciones más "normales", los resultados de las encuestas

siguen reflejando un escenario de reactivación

Encuesta sobre expectativas de inflación (%)

0.50

1.00

1.50

2.00

2.50

3.00

3.50

Jan

-14

Ap

r-1

4

Jul-

14

Oct

-14

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

Ap

r-1

6

Jul-

16

Oct

-16

Jan

-17

Ap

r-1

7

Forward Swap Breakeven

1.70

1.80

1.90

2.00

2.10

2.20

2.30

2.40

2.50

2.60

12 13 14 15 16 17

1Yr 5yr 10yr

Expectativas de inflación del mercado (%)

Expectativas de inflación

Fuente: BBVA Research y Haver Analytics

Situación EE.UU. 2T 2017

Perspectivas y previsiones

11

Previsión del PIB real de EE.UU. a corto plazo (% TAD)

Escenarios económicos PIB real EE.UU. (% de variación interanual)

Los factores estacionales y la ralentización del consumo apuntan a un crecimiento moderado en el primer

trimestre. La perspectiva a medio plazo continúa siendo positiva

Fuente: BBVA Research y Haver Analytics

-5

-4

-3

-2

-1

0

1

2

3

4

5

09 10 11 12 13 14 15 16 17 18 19 20

Upside Downside Basline

*Actual

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

4.00%

Q2-1

6

Q3-1

6

Q4-1

6

Q1-1

7

Baselin

e

Atl F

ed*

NY

Fed

2017

2014

-2020

Forecast 1Q17

Baeline

Situación EE.UU. 2T 2017

Política monetaria

12 Fuente: BBVA Research, Consejo de la

Reserva Federal y Bloomberg

Las próximas reuniones

probablemente se centrarán en la

evolución del mercado laboral, en la

estrategia de normalización de su

balance y en los riesgos procedentes

del extranjero

El Comité de Mercado Abierto (FOMC)

continuará elaborando la estrategia

de balance que pondrá en marcha a

finales de año.

Podría acelerarse el ritmo de las

subidas de tasas de interés en

función del deseo del comité de

disociar la subida de los tasas de la

normalización del balance

El escenario base continúa siendo de

dos subidas de tasas más en 2017

La preferencia por la disociación

eleva la probabilidad de subidas

adicionales este año (4 en total) y

rebaja la de que el ritmo de subidas

de tasas se incremente en 2018

Tasa de la Reserva Federal %, límite superior

0.0

1.0

2.0

3.0

4.0

5.0

6.0

2007 2009 2011 2013 2015 2017 2019

BBVA Baseline FOMC Dot Plot OIS-Implied Rate

Situación EE.UU. 2T 2017

Comunicado y actas de marzo ¿Qué esperamos? Previsiones

• Las actas confirman que la subida de marzo no se debió a un

cambio en las perspectivas de los participantes

• Primera referencia explícita a que la política fiscal depende

de las proyecciones de los miembros, aunque se está

suavizando el sesgo de algunos miembros hacia una reforma

de gran calado

• El anexo sobre el balance incluido en las actas abre la puerta

a la finalización de la política de reinversión, quizá incluso en

este año

• Los temores a que se produzca un "taper tantrum" 2.0

sugieren que el comité realizará un anuncio de intenciones

explícito sobre el momento, ritmo y niveles a largo plazo

deseados del balance

• Discurso del presidente Dudley (NY) ofrecido el 30 de

marzo de 2017: “…las condiciones financieras se

endurecerían en mayor medida si pusiéramos fin a las

reinversiones de forma anticipada y más abrupta. Esto

sugiere que la mejor vía podría ser reducir las reinversiones

de forma gradual y previsible”

• Discurso del presidente Williams (SF) ofrecido el 29 de

marzo de 2017: “Con una economía en pleno empleo, la

inflación cercana al objetivo de la Fed del 2%, y una

expansión que se encuentra ya en su octavo año, los datos

han hablado y el mensaje está claro: hemos conseguido en

gran medida la anhelada recuperación que hemos estado

buscando durante los últimos nueve años”.

Subida de 25 p.b. en la reunión de

junio (probabilidad implícita en el

mercado de alrededor del 70%)

El momento y la magnitud del proceso

de endurecimiento podría verse

afectado por la normalización del

balance

El comité elaborará un plan para dejar

de reinvertir el principal a final de año

con vistas a fomentar un repliegue

previsible y pasivo de los balances de

la reserva.

El debate pasará probablemente de la

sostenibilidad de la recuperación a la

forma de compaginar las condiciones

del mercado financiero con una

estrategia de normalización de la

política polifacética

Fed

Calendario

Estrategia

de retirada 2018

Quinta subida de tasas de la

Fed

Septiembre de 2017

Conclusión de la política de reinversión

Junio de 2017

Cuarta subida de

tasas de la Fed

Tres subidas de tasas

en 2017

Dos subidas de tasas en 2018

Elevada

incertidumbre sobre las políticas

Tasas de la Reserva Federal:

Diciembre de

2017: 1,5

Diciembre de 2018: 2,0

Sexta subida de tasas de la

Fed

Enero de 2018

Política monetaria

Situación EE.UU. 2T 2017

Política monetaria

14 Fuente: BBVA Research y FRB

Balance de la Fed Billones de USD

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

2007 2010 2013 2016 2019 2022 2025 2028

Treasury(A) MBS(A) Other(A) Currency (L) Reserves(L) Other(L)

"No me sorprendería que en algún

momento de este año o de 2018,

en caso de que la economía

evolucione en línea con nuestras

expectativas, comencemos a dejar

que los títulos venzan de forma

gradual en lugar de reinvertir en

ellos,“

Dudley 31/3/17

“Ahora que los tasas han

aumentado, el FOMC podría estar

en mejor posición para permitir

que la reinversión concluya, o bien

para reducir la cuantía del

balance,”

Bullard 28/2/17

Situación EE.UU. 2T 2017

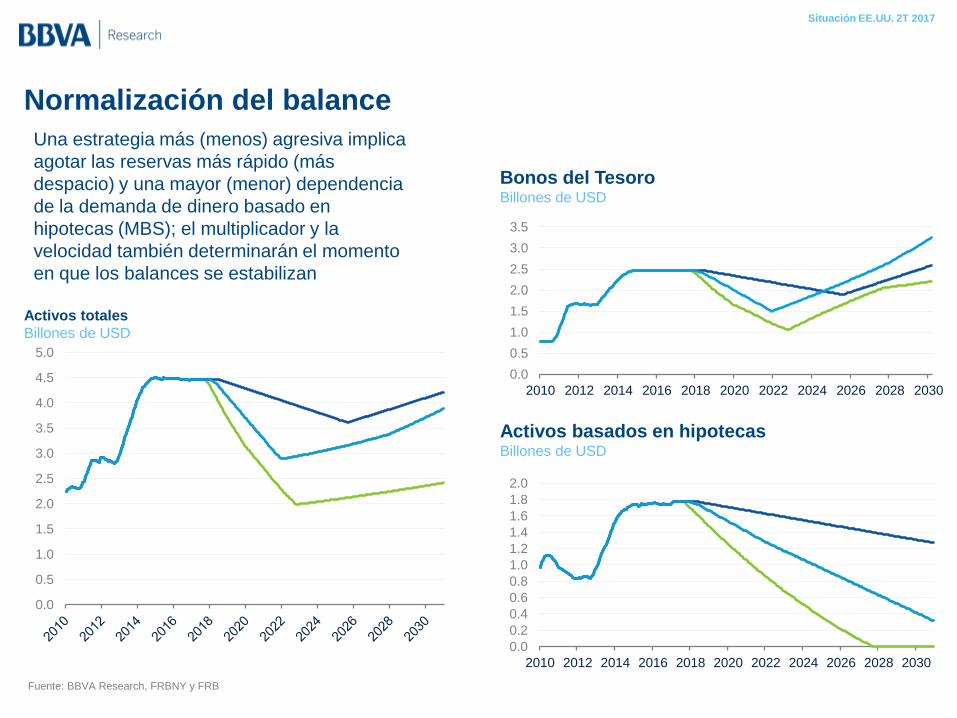

Una estrategia más (menos) agresiva implica

agotar las reservas más rápido (más

despacio) y una mayor (menor) dependencia

de la demanda de dinero basado en

hipotecas (MBS); el multiplicador y la

velocidad también determinarán el momento

en que los balances se estabilizan

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

2010 2012 2014 2016 2018 2020 2022 2024 2026 2028 2030

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2010 2012 2014 2016 2018 2020 2022 2024 2026 2028 2030

Activos totales

Billones de USD

Bonos del Tesoro

Billones de USD

Activos basados en hipotecas

Billones de USD

Normalización del balance

Fuente: BBVA Research, FRBNY y FRB

Situación EE.UU. 2T 2017

0

20

40

60

80

100

120

140

160

Cautious Gradual Full

Cumulative Plus Duration

0

20

40

60

80

100

120

140

160

180

Cautious Gradual Full

-1 sd +1 sd & duration

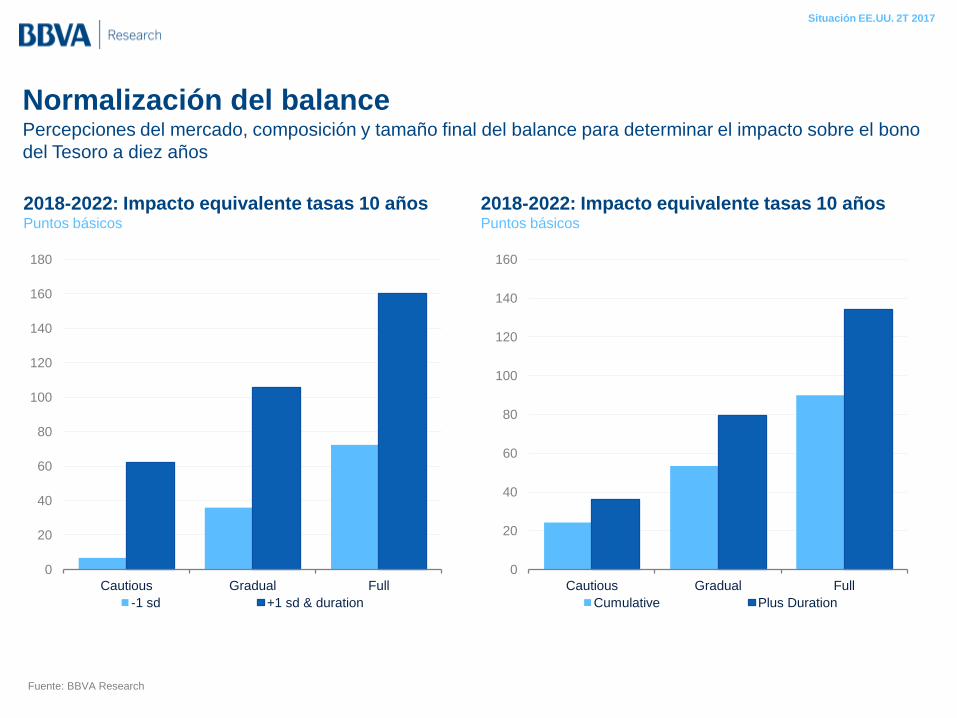

2018-2022: Impacto equivalente tasas 10 años Puntos básicos

2018-2022: Impacto equivalente tasas 10 años Puntos básicos

Percepciones del mercado, composición y tamaño final del balance para determinar el impacto sobre el bono

del Tesoro a diez años

Normalización del balance

Fuente: BBVA Research

Situación EE.UU. 2T 2017

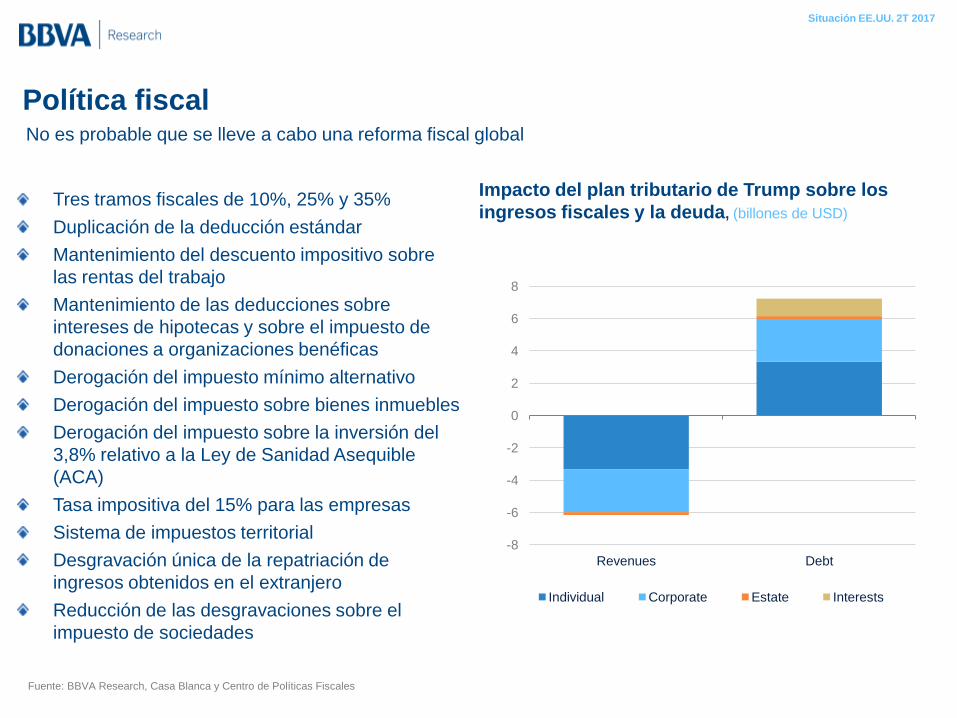

Política fiscal

Tres tramos fiscales de 10%, 25% y 35%

Duplicación de la deducción estándar

Mantenimiento del descuento impositivo sobre

las rentas del trabajo

Mantenimiento de las deducciones sobre

intereses de hipotecas y sobre el impuesto de

donaciones a organizaciones benéficas

Derogación del impuesto mínimo alternativo

Derogación del impuesto sobre bienes inmuebles

Derogación del impuesto sobre la inversión del

3,8% relativo a la Ley de Sanidad Asequible

(ACA)

Tasa impositiva del 15% para las empresas

Sistema de impuestos territorial

Desgravación única de la repatriación de

ingresos obtenidos en el extranjero

Reducción de las desgravaciones sobre el

impuesto de sociedades

No es probable que se lleve a cabo una reforma fiscal global

-8

-6

-4

-2

0

2

4

6

8

Revenues Debt

Individual Corporate Estate Interests

Fuente: BBVA Research, Casa Blanca y Centro de Políticas Fiscales

Impacto del plan tributario de Trump sobre los

ingresos fiscales y la deuda, (billones de USD)

Situación EE.UU. 2T 2017

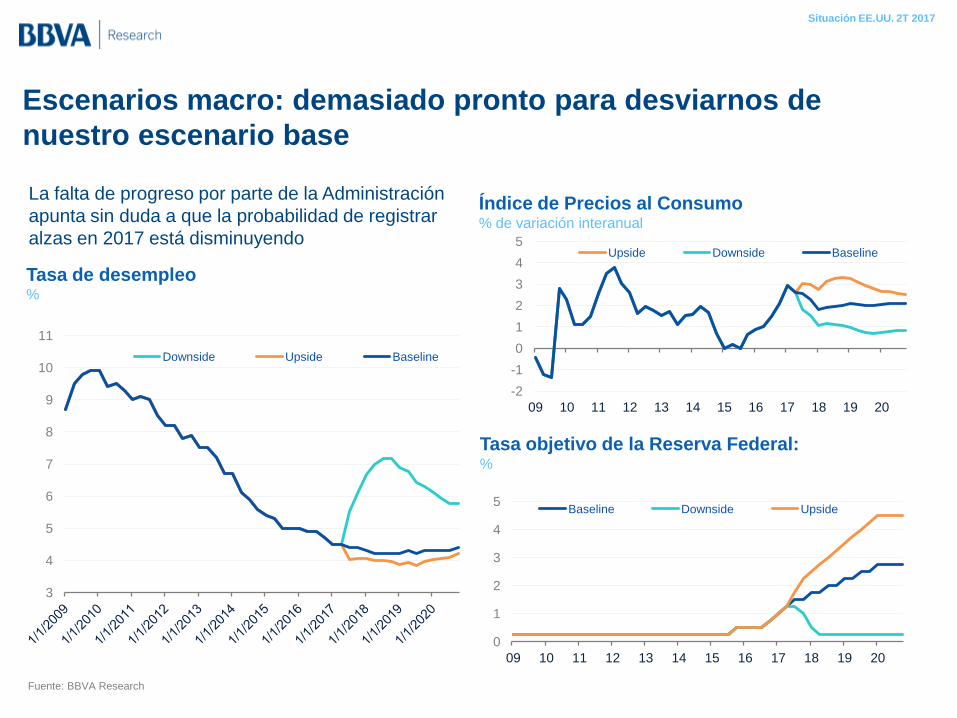

Escenarios macro: demasiado pronto para desviarnos de

nuestro escenario base

Tasa objetivo de la Reserva Federal: %

Índice de Precios al Consumo % de variación interanual

Tasa de desempleo %

Fuente: BBVA Research

La falta de progreso por parte de la Administración

apunta sin duda a que la probabilidad de registrar

alzas en 2017 está disminuyendo

0

1

2

3

4

5

09 10 11 12 13 14 15 16 17 18 19 20

Baseline Downside Upside

-2

-1

0

1

2

3

4

5

09 10 11 12 13 14 15 16 17 18 19 20

Upside Downside Baseline

3

4

5

6

7

8

9

10

11

Downside Upside Baseline

Situación EE.UU. 2T 2017

Principales indicadores macroeconómicos

19

Indicadores macroeconómicos

estadounidenses

Tibia perspectiva de inflación a medio plazo a pesar de una tasa de desempleo a largo plazo menor de lo

previsto

Fuente: BBVA Research

2016 2017 2018 2019 2020

PIB real (% TAD) 1.6 2.3 2.4 2.1 2.0

PIB real (contribución en p.p.)

GCP 1.9 2.0 1.6 1.5 1.3

Inversión bruta -0.3 0.3 0.5 0.4 0.5

No residencial -0.1 0.2 0.4 0.4 0.5

Residencial 0.2 0.1 0.1 0.1 0.1

Exportaciones 0.1 0.7 0.6 0.6 0.5

Importaciones -0.2 -1.0 -0.5 -0.6 -0.7

Gobierno 0.1 0.1 0.2 0.2 0.2

Tasa de desempleo (% promedio) 4.9 4.5 4.2 4.3 4.3

Promedio Nóminas no agrícolas mensuales (miles) 208 185 171 167 181

IPC (% variación interanual) 1.3 2.6 1.9 2.0 2.1

IPC subyacente (% variación interanual) 1.3 2.2 1.9 2.0 2.0

Saldo fiscal (% PIB) -3.1 -2.5 -2.4 -2.9 -3.1

Balanza cuenta corriente (balanza de pagos. % PIB) -2.8 -3.0 -3.1 -3.1 -3.2

Tasa objetivo de la Fed (% fin de período) 0.75 1.50 2.00 2.50 2.75

Índice precios viv. Core Logic National (% var. anual) 5.4 6.6 6.2 6.1 5.2

Bonos del Tesoro 10 años (% de rend. fin de período) 2.49 2.70 2.96 3.25 3.35

Precios del petróleo Brent (promedio dólar/barril) 45.2 57.0 58.7 59.6 59.6

Situación EE.UU. 2T 2017

Situación

Estados Unidos

2.º TRIMESTRE 2017