serie cuadernos de investigación 47 - cemla.org · cuales corresponden a ponencias presentadas en...

TRANSCRIPT

SERIE CUADERNOS DE INVESTIGACIÓNNÚM. 47

LA REGULACIÓN Y SUPERVISIÓN DE LAS COOPERATIVASDE AHORRO Y CRÉDITO EN AMÉRICA LATINA Y EL

CARIBE– UN ESTUDIO COMPARATIVO DE LA SITUACIÓN EN 11 PAÍSES –

DIETER HÜBENTHALRUBÉN GATTELET

En la Serie “Cuadernos de Investigación” del CEMLA se presentan avances y resultados preliminares deinvestigaciones, experiencias y discusiones sobre temas financieros, monetarios y bancarios, algunos de loscuales corresponden a ponencias presentadas en reuniones especializadas de bancos centrales y organismos desupervisión bancaria. El principal objetivo de la publicación es difundir estos trabajos entre losinvestigadores, funcionarios y técnicos de las instituciones miembros del CEMLA, así como entre laspersonas interesadas en la materia, en el entendido que las opiniones expresadas son responsabilidadexclusiva de los autores y no comprometen a las instituciones en que trabajan, ni al CEMLA. Cabe aclararque los documentos presentados en estos cuadernos no se han sometido a la revisión editorial que el CEMLAaplica a sus publicaciones. Dado el carácter preliminar de estos trabajos se fomenta la elaboración decomentarios y sugerencias, los que pueden enviarse a la página del CEMLA en Internet (http://www.cemla.org ) con atención al Sr. Edwin Rivera Lamsick.

Derechos reservados por los autores respectivos. Se prohibe la reproducción de este trabajo sin laautorización previa de los autores y el CEMLA, excepto citas no mayores a dos párrafos. Las solicitudes depermiso se pueden enviar a: CEMLA, Departamento de Ediciones, Atención Sr. Jesús Sobrevilla, Durango54, México, D.F. , C.P. 06700. México, Fax (525) 5254432. E-Mail: [email protected]. La respuesta a lassolicitudes de permiso se remitirá en un lapso máximo de un mes a partir de la recepción de las mismas. Cabeaclarar que es política de la Institución otorgar sin costo el permiso respectivo a instituciones miembros delCEMLA, a instituciones educativas y de investigación, y a organizaciones no lucrativas que difunden lainvestigación económica.

CEMLA, Cuaderno de Investigación núm. 47 i

ÍNDICEI. Introducción .............................................................................................................1II. Consideraciones generales sobre la evolución del sistema financiero

y de las cooperativas de ahorro y crédito en América Latina y el Caribe........................3II.1. Evolución de la situación económica y financiera en América Latina

y el Caribe............................................................................................................3II.2. Situación de las cooperativas en América Latina y el Caribe ante el nuevo

escenario económico y financiero..........................................................................5II.3. Etapas en la dinámica de la transformación de cooperativas de ahorro

y crédito en intermediarios financieros del sistema financiero formal .....................9III. Aspectos relevantes de una eficiente regulación y supervisión de

intermediarios financieros ........................................................................................... 12III.1. Precondiciones para una efectiva supervisión de instituciones financieras ............. 12III.2. Otorgamiento de licencias y actividades............................................................... 13III.3. Capital mínimo .................................................................................................... 14III.4. Posición de liquidez............................................................................................. 16III.5. Requisitos de liquidez.......................................................................................... 17III.6. Normas de clasificación y previsionamiento ......................................................... 18III.7. Auditorías externas.............................................................................................. 20

III.7.1. Disposiciones vinculadas con la realización de las tareas ............................ 21III.7.2. Procedimientos mínimos............................................................................ 22

III.8. Auditoría interna ................................................................................................. 22III.9. Fraccionamiento y graduación del riesgo crediticio .............................................. 23III.10. Supervisión continua .......................................................................................... 24III.11. Supervisión consolidada ..................................................................................... 24

IV. Situación de las cooperativas de ahorro y crédito como intermediador financiero en América Latina. análisis y comentarios.................................................. 26

IV.1. Evolución histórica de las cooperativas de ahorro ycrédito en América Latina.................................................................................... 26

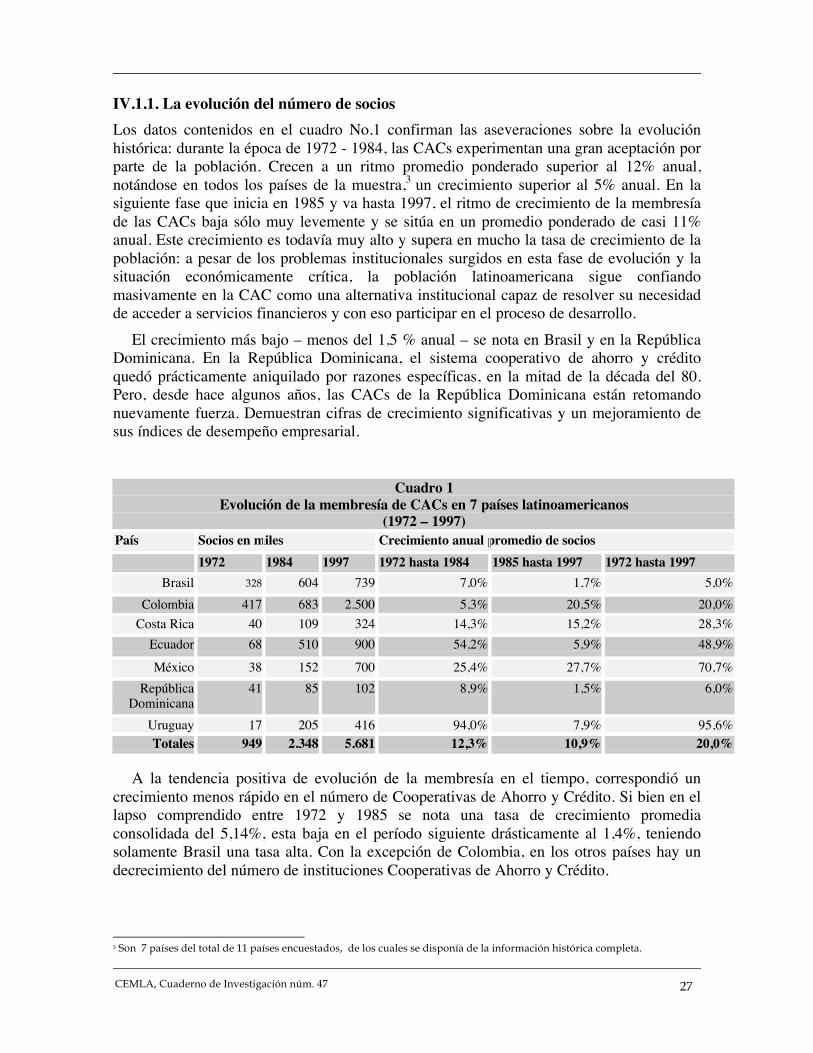

IV.1.1. La evolución del número de socios ............................................................ 27IV.1.2. Crecimiento del tamaño promedio ............................................................. 28

IV.2. Los sistemas cooperativos de ahorro y crédito en América Latina ........................ 29IV.2.1. Estructura del cooperativismo financiero en América Latina ...................... 29

IV.2.1.1. Particularidades de las CACs latinoamericanas............................... 30IV.2.1.2. Tipología de las instituciones financieras cooperativas ................... 30

IV.2.2. Integración federativa................................................................................ 35IV.2.3. Impacto social y económico de las CACs en América Latina...................... 37IV.2.4. Imagen de las CACs .................................................................................. 39IV.2.5. Adquisición de la personería jurídica.......................................................... 40IV.2.6. Finalidad de las CACs................................................................................ 41IV.2.7. Operaciones de las CACs .......................................................................... 42IV.2.8. Consideraciones generales sobre el capital de las CACs ............................. 43

D. Hübenthal –R. Gatteletii

IV.2.9. Problemas administrativos en las CACs ..................................................... 46IV.3. La supervisión de las CACs ................................................................................. 47

IV.3.1. Evolución de los mecanismos de supervisión ............................................. 47IV.3.2. La supervisión especializada de las CACs .................................................. 48

IV.3.2.1. La extensión de la supervisión especializada................................... 48IV.3.2.2. Criterios para la inclusión de las CACs a la

supervisión especializada ...................................................................... 54IV.3.2.3. Capitales mínimos.......................................................................... 55IV.3.2.4. Coeficientes de solvencia y criterios de Basilea .............................. 56IV.3.2.5. Supervisión auxiliar ....................................................................... 57

IV.3.3. Relaciones con los bancos centrales ........................................................... 60IV.4. Fondo de garantía de los depósitos ...................................................................... 60

Anexo 1 Comentarios sobre la situación de las CACs y la supervisiónen cada país de la muestra ................................................................................................ 641. Argentina ................................................................................................................. 64

1.1. Introducción........................................................................................................ 641.2. Base legal........................................................................................................... 641.3. Regulaciones prudenciales y operaciones de las CACs ......................................... 641.4. Representación de las CACs................................................................................ 651.5. Supervisión y auditorias....................................................................................... 651.6. Perspectivas ........................................................................................................ 66

2. Bolivia ................................................................................................................. 672.1. Introducción....................................................................................................... 672.2. Base legal............................................................................................................ 672.3. Regulaciones prudenciales y operaciones de las CACs ......................................... 672.4. Supervisión y auditorías....................................................................................... 682.5. Perspectivas ........................................................................................................ 69

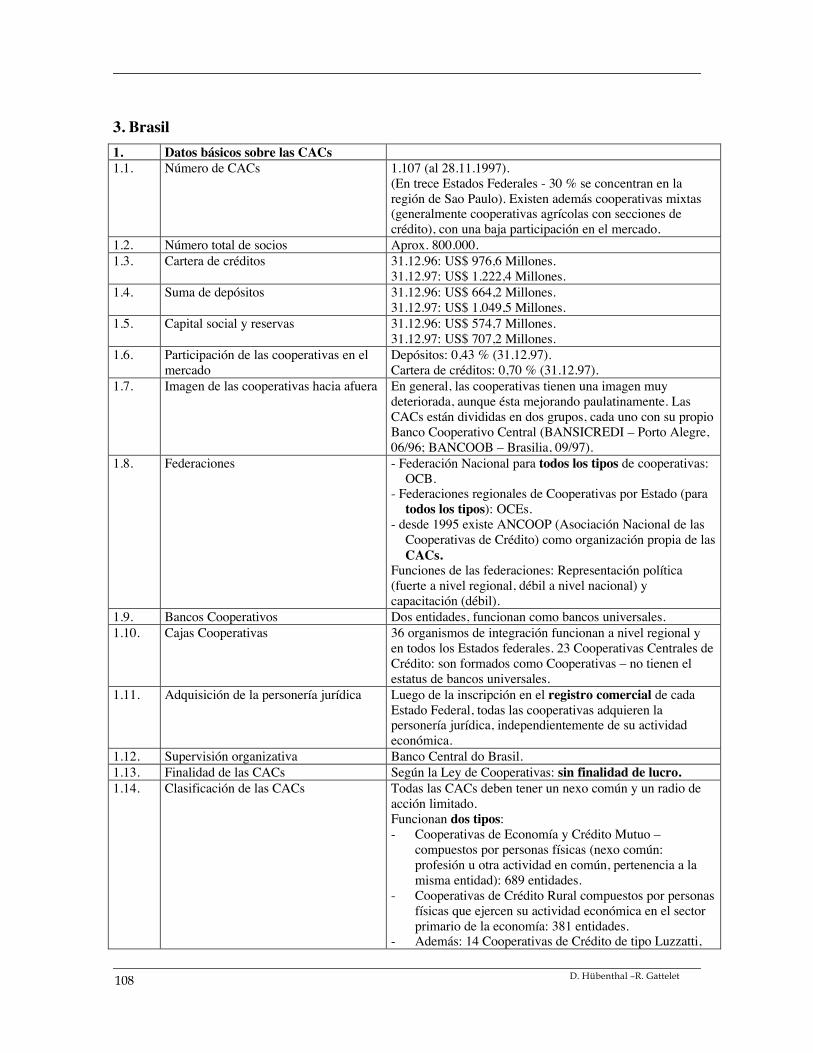

3. Brasil ................................................................................................................. 703.1. Las cooperativas de ahorro y crédito de Brasil..................................................... 703.2. La integración cooperativa .................................................................................. 713.3. La supervisión de las CAC................................................................................... 723.4. Perspectivas ........................................................................................................ 72

4. Chile ................................................................................................................. 744.1. La participación en el mercado ............................................................................ 744.2. Funciones y facultades de los entes estatales competentes.................................... 744.3. Problemas del sector............................................................................................ 754.4. Perspectivas ........................................................................................................ 76

5. Colombia ................................................................................................................. 775.1. Situación general de las CACs ............................................................................. 775.2. La situación actual de la supervisión .................................................................... 775.3. Reformas recientes .............................................................................................. 78

CEMLA, Cuaderno de Investigación núm. 47 iii

5.3.1. Inclusión de cooperativas multiactivas a la supervisión............................... 785.3.2. La carta de entendimiento.......................................................................... 79

5.4. Camino hacia un sistema del “autocontrol” .......................................................... 795.5. Reformas planeadas para el futuro ....................................................................... 805.6. Significado de las reformas ante la crisis del sector de las CACs........................... 80

6. Costa Rica ................................................................................................................. 826.1. Las cooperativas de ahorro y crédito ................................................................... 826.2. La supervisión “auxiliar”...................................................................................... 826.3. Perspectivas en el aspecto de la supervisión ......................................................... 826.4. Perspectivas para la supervisión auxiliar y la auditoría.......................................... 83

7. Ecuador ................................................................................................................. 847.1. Las cooperativas de ahorro y crédito ................................................................... 847.2. La integración cooperativa .................................................................................. 857.3. La situación actual de la supervisión .................................................................... 86

8. El Salvador ................................................................................................................ 888.1. Características generales...................................................................................... 888.2. Marco jurídico..................................................................................................... 898.3. Integración .......................................................................................................... 908.4. Supervisión de las CACs ..................................................................................... 918.5. Tendencias y perspectivas.................................................................................... 91

9. México ................................................................................................................. 939.1. Introducción........................................................................................................ 939.2. Base legal............................................................................................................ 939.3. Regulaciones prudenciales y operaciones de las CACs ......................................... 939.4. Representación.................................................................................................... 949.5. Supervisión y auditoría ........................................................................................ 949.6. Perspectivas ........................................................................................................ 95

10. República Dominicana................................................................................................ 9610.1. La posición de las CACs en el sector financiero dominicano................................ 9610.2. Supervisión especializada, regulación y auditoría ................................................ 9610.3. Capital, liquidez y solvencia................................................................................ 9710.4. La inclusión de las CACs en la supervisión estatal como

perspectiva a mediano plazo ................................................................................ 9711. Uruguay ................................................................................................................. 98

11.1. Estructura actual ................................................................................................ 9811.2. Participación en el sector financiero .................................................................... 9811.3. Diferencias normativas con los bancos ................................................................ 9911.4. Características funcionales.................................................................................. 9911.5. Capitalización permanente .................................................................................. 9911.6. Crecimiento con competencia ........................................................................... 10011.7. Descentralización de las decisiones de crédito................................................... 100

D. Hübenthal –R. Gatteletiv

Anexo 2 : Cuadros – resumen por países ........................................................................ 1021. Argentina ............................................................................................................... 1022. Bolivia ............................................................................................................... 1063. Brasil ............................................................................................................... 1094. Chile ............................................................................................................... 1125. Colombia ............................................................................................................... 1146. Costa Rica ............................................................................................................... 1177. Ecuador ............................................................................................................... 1208. El Salvador .............................................................................................................. 1259. México ............................................................................................................... 13010. República Dominicana.............................................................................................. 13311. Uruguay ............................................................................................................... 135

1CEMLA, Cuaderno de Investigación núm. 47

La regulación y supervisión de las cooperativas de ahorro y crédito en América Latina

y el Caribe– Un estudio comparativo

de la situación en 11 países –Dieter HübenthalRubén Gattelet*

I. INTRODUCCIÓN

En Este trabajo se realizó basado en la inquietud existente en la región sobre lasposibilidades potenciales que tienen las Cooperativas de Ahorro y Crédito (CACs), departicipar activamente en el mercado financiero formal con el fin de fomentar una mejorsituación financiera y el acceso al mercado de personas de bajos recursos, especialmente deáreas rurales, y pequeños empresarios tanto en el ahorro como el crédito, lo cual requeriríade un efectivo sistema de supervisión y control de su actividad financiera.

Con este trasfondo, se analizaron las características de las entidades cooperativas paradar cumplimiento a los requisitos de regulación y fiscalización que requieren comointermediarios financieros en el sistema, así como los sistemas de supervisión y regulaciónexistentes en la actualidad.

Para ello se realizó el estudio en 11 países de América Latina y el Caribe a saber:

* El siguiente estudio fue realizado por los señores Dieter Hübenthal (Alemania) y Rubén Gattelet (Argentina) por encargo de la

DGRV y el CEMLA en el marco de un convenio de cooperación entre ambas instituciones. Toda las opiniones contenidas en este trabajoson propias de los Consultores y no necesariamente expresan la opinión de la DGRV y el CEMLA sobre la situación de Regulación ySupervisión de las Cooperativas de Ahorro y Crédito en América Latina y el Caribe.

Este estudio fue coordinado por el Dr. Matthias Arzbach, Director del Proyecto de la DGRV para América Latina (San José/CostaRica), y el Dr. Luis Giorgio, Subdirector del CEMLA (Ciudad de México).

Tanto los coordinadores como los consultores agradecen al señor Álvaro Durán, colaborador de la DGRV en Costa Rica, por suparticipación en la revisión y complemento de información de este estudio, y al señor Francisco Marroquín (CONSULTAD) por su aportesobre el caso de El Salvador.

Asimismo, agradecen a las Federaciones de las Cooperativas, a los Institutos Estatales de cooperativas y a las Superintendencias deBancos y Bancos Centrales de los países analizados su ayuda en la recopilación del material y sus comentarios, sobre todo durante elSeminario Internacional en junio de 1998 en Santa Fe de Bogotá.

No se permite la reproducción de ninguna de las partes de esta publicación sin el permiso escrito de la DGRV.

2 D. Hübenthal –R. Gattelet

ArgentinaBoliviaBrasilChileColombiaCosta RicaEcuadorEl SalvadorMéxicoRepública DominicanaUruguay

El análisis y la recopilación de información se efectuó sobre:Las leyes que regulan la actividad de las entidades cooperativas, como tal, y como

intermediario financiero.Las estructuras societarias, participación en el mercado financiero, líneas de productos y

servicios ofrecidos.Controles internos y externos, a través de organismos auxiliares o las Superintendencias de

Bancos.Relaciones con los Bancos Centrales, en cuanto a encajes, prestamista de última instancia o

acceso al redescuento, cuentas corrientes en los institutos emisores, etc.Asimismo, para una mejor comprensión del tema se profundizó en los orígenes y la

evolución del sistema cooperativo en cada país con la finalidad de obtener una visión másclara sobre la situación del sistema cooperativo existente.

La obtención de la información se realizó tanto en las correspondientes entidadespúblicas de supervisión como en los organismos de integración cooperativos. Debeseñalarse que en todos los países hay grandes deficiencias en relación con los datoscuantitativos respectivos. En muy pocos países existe una base de información homogéneay certera que incluya los datos básicos de todas las CACs. Mientras que la información delas CACs supervisadas por las Superintendencias de Bancos generalmente es confiable,muchos de los datos sobre las CACs no sujetas a este control (la mayoría) son estimados.

Las opiniones contenidas en ese estudio son de entera responsabilidad de los autores.Por lo tanto, no comprometen a las instituciones auspiciadoras, la DGRV y el CEMLA.

3CEMLA, Cuaderno de Investigación núm. 47

II. Consideraciones generales sobre la evolución del sistema financiero y de lascooperativas de ahorro y crédito en América Latina y el Caribe

II.1. Evolución de la situación económica y financiera de los países en América Latinay el CaribeEl modelo económico predominante en América Latina durante la década de los añossesenta consideraba que el motor de la inversión, y por lo tanto del crecimiento, era elsector público de la economía. En el caso del sistema financiero, la influencia ejercida porel Estado sobre la industria bancaria se expresaba a través de mecanismos tales como:

• El direccionamiento de la capacidad prestable de los depósitos bancarios.

• La determinación de las tasas de interés activas y pasivas.

• El establecimiento de barreras a la entrada al sistema financiero y

• La protección a los depositantes a través de sistemas de garantía de depósitos, sobretodo en la figura del Banco Central como prestamista de última instancia.

En definitiva se buscaba canalizar el ahorro interno de la economía hacia proyectos deinversión directamente asumidos por el Estado en algunos casos y por el sector privado enotros, pero siempre bajo la conducción del primero. El modelo buscaba además que elahorro financiero privado estuviera protegido a través de instituciones tales como lagarantía de los depósitos y las funciones de prestamista de última (y primera instancia) delBanco Central. Las funciones de supervisión bancaria tenían un criterio esencialmentecontable pues se pensaba que los riesgos que podían asumir las entidades bancarias eranmínimos debido a que su capacidad de maniobra era sumamente restringida.

El ambiente macroeconómico de aquella época no presentaba los desequilibrios que conposterioridad fueron la característica principal de la región, y la tecnología decomunicaciones no era un impedimento para el desarrollo de estrategias basadasfundamentalmente en el aislamiento. Durante esos años, los sistemas financieros deAmérica Latina crecieron a tasas consideradas respetables. El limitado y en algunos casosinexistente acceso al crédito de microempresarios urbanos y de grupos de campesinosimpulsó la creación de bancos de fomento en la mayoría de los países latinoamericanos.También se produjo un auge de las Cooperativas de Ahorro y Crédito.

En medida creciente, el ahorro financiero privado fue utilizado para financiar ya no a lainversión sino al gasto público, con lo cual la industria bancaria se alejó del cumplimientode su papel fundamental de transformar ahorro en inversión a través del mercado de fondosprestables. Luego, cuando el ahorro privado no fue suficiente para financiar el gastopúblico se recurrió al ahorro externo, y cuando no estaba disponible, a la financiación pormedio de los bancos centrales, momento en el que las economías de la región enfrentaronprocesos de elevada inflación. En este ambiente, la industria bancaria comenzó a tomarimportantes riesgos en su operación, aún cuando su actividad estaba sumamente controladapor el Estado.

Las crisis financieras fueron una característica casi permanente en la región. Entre suscausales se pueden destacar los siguientes factores:

4 D. Hübenthal –R. Gattelet

• El direccionamiento creciente del crédito a tasas de interés activas subsidiadas queprovocaba una asignación ineficiente de los recursos financieros.

• Los encajes legales que eran utilizados como un mecanismo de financiamiento del gastopúblico y no como un instrumento de control de la liquidez.

• Los márgenes de intermediación que eran elevados por lo que aquellos sin acceso alcrédito subsidiado por el gobierno enfrentaban restricciones financieras crecientes ydificultades para cumplir con el pago de sus deudas bancarias.

• El activo de los intermediarios financieros que se deterioraba tanto por la situación de lacartera de créditos al sector privado, como por la inmovilización derivada del sistemade encajes. Estos eran el vehículo a través del cual se utilizaban los depósitos en elsistema bancario para otorgar crédito al sector público.

• El estancamiento económico que aceleraba las demandas sociales y creaba incentivosadicionales para que el sector público utilizara al sistema bancario para financiar gastocorriente y no de inversión.

• La sobrerregulación que creaba incentivos de fraudes, en un contexto en el que lasupervisión bancaria era de carácter estrictamente contable, con una incapacidadmanifiesta para anticipar la existencia de problemas en el patrimonio de los bancos.

• En este ambiente ocurrieron las crisis macroeconómicas de Argentina y Brasil a finesde los años ochenta, de México a comienzos de esa década y de Venezuela en 1994.

En estas condiciones, ya en los años noventa se hizo evidente la necesidad de realizarreformas en todo el ámbito de las economías afectadas. El papel del Estado se reconsideró yse restringió, en algunos países desapareció el Estado empresario y en otros, se hicieronesfuerzos para ajustar sus necesidades de financiamiento.

Todo esto colaboró para promover una liberalización financiera efectiva en la que nosólo se desregulaban las tasas de interés activas y pasivas sino además los intermediariosfinancieros comenzaban a contar con capacidad prestable abundante para otorgar créditos alsector privado dado que el Estado empezaba a tener sus cuentas fiscales en orden. Unejemplo claro en este aspecto es México, que a partir de mediados de 1991 eliminó elcoeficiente de liquidez de 30% sobre los depósitos captados, constituido esencialmente contítulos del sector público. En otros países no se eliminó completamente el encaje legal perose disminuyó substancialmente, liberando recursos prestables para el sector privado.

La liberalización financiera coincidió con la apertura de las economías a los flujos decapitales externos, en general de corto plazo y con el desarrollo de cambios tecnológicos enmateria de comunicaciones que, en muchos casos, impulsaron las aperturas antescomentadas y en otros las expandieron.

El paso del Estado al mercado como eje del funcionamiento de la industria bancaria nofue acompañado por cambios importantes en la calidad de la supervisión bancaria.Permanecieron vigentes instituciones como la garantía estatal de depósitos y las funcionesampliadas de prestamista de última instancia de la banca central, lo cual hacía que elmercado funcionara a medias, con distorsiones que creaban incentivos a comportamientos

5CEMLA, Cuaderno de Investigación núm. 47

ineficientes de los agentes económicos usuarios de la industria bancaria y de los propiosintermediarios.

La inexperiencia de algunos banqueros para cumplir con la función de intermediación defondos prestables debido a tantos años de intervenciones estatales, la vinculación existenteen la región entre grupos económicos y financieros y la falta de mercados de capitalesdesarrollados, fueron factores que contribuyeron al deterioro de la cartera de préstamos alsector privado a una velocidad creciente.

A su vez, este proceso de deterioro del activo de los bancos estaba ocurriendo en unambiente de apertura y globalización financiera que le agregaba volatilidad a los pasivosfinancieros, ahora con un alto componente de capitales externos de corto plazo.

De esta forma, aún con estabilidad macroeconómica y con un aparente funcionamientodel mercado para la asignación de crédito, se produjeron nuevamente crisis bancarias. EnMéxico a partir de enero de 1995 para resolver la crisis, el Estado pasó a ser el principalacreedor de la banca, al igual de lo que había ocurrido en Chile en 1983. Los costos de estascrisis bancarias fueron muy significativos, como porcentaje del PIB en Chile el rescatecostó 19%, en Argentina (1982) fue 13% y en México (1995) se estima en, al menos, 12%.

En los años noventa América Latina comenzó a experimentar cambios significativos ensu estructura económica; uno de estos cambios fue la disminución del papel del Estado enla economía.

La banca de fomento y desarrollo estatal disminuyó su importancia como fuente definanciamiento y el sistema cooperativo de ahorro y crédito que en la época anterior habíatenido un desarrollo importante, entró en crisis. Como consecuencia de lo anterior, unsegmento importante del mercado financiero quedó desatendido. Nos referimos a lasmicroempresas urbanas y campesinas, por el lado de la demanda de crédito y a losdepositantes de bajos ingresos, por el lado de la oferta de fondos prestables.

Por otro lado, la liberalización financiera incrementó los niveles de competencia entrelos intermediarios financieros tradicionales (los bancos). Este fenómeno, junto con laapertura y globalización de los mercados financieros, incentivó el retiro de la bancacomercial minorista de los segmentos más pequeños del mercado financiero (si bien estosbancos no habían sido muy activos en estos campos). No se pudieron cubrir, porconsiguiente, los espacios que dejaron los bancos estatales. Adicionalmente, los esfuerzospor reducir los desequilibrios fiscales provocaron también una disminución significativa delos subsidios crediticios a las microempresas.

II. 2. Situación de las Cooperativas en América Latina y el Caribe ante el NuevoEscenario Económico y FinancieroLa evolución de las Cooperativas de Ahorro y Crédito en América Latina, se inserta en lalógica de las diferentes etapas de cambios en el escenario económico y financiero, yadescrita.

En la mayoría de los países latinoamericanos asistimos a un auge de formación deCooperativas de Ahorro y Crédito en los años 60 y la primera mitad de los 70. Este augefue producto de la aplicación de estrategias de desarrollo de los Estados, apoyadas enprimera instancia por instituciones de la Iglesia y la Alianza para el Progreso. El objetivo

6 D. Hübenthal –R. Gattelet

principal de la masiva creación de Cooperativas de Ahorro y Crédito consistía en abrir unacceso a ciertos servicios financieros a los segmentos desfavorecidos de la población,especialmente los rurales. Adicionalmente, estas cooperativas ofrecían otros servicios deimportancia para la región (por ejemplo, funerarias, salas comunales, almacenes de víveres,de construcción, comercialización, venta de insumos, etc.).

Las expectativas frente a las cooperativas como entes capaces de solucionar múltiplesproblemas sociales eran altas. En condiciones de una casi total regulación sobre lascondiciones en las cuales se desarrollaba el sistema financiero – principalmente la fijaciónde las tasas de interés (“represión financiera”), el sistema de las CACs pudo desarrollarserápidamente, sin necesidad de preocuparse demasiado por desarrollar políticasempresariales orientadas hacia el mercado y la competencia. La penetración en lapoblación, la participación en el sistema financiero era bastante elevada en algunos países –en general -, mucho más alta que en la actualidad. Junto con la Banca Estatal de Desarrollose cubrió buena parte de la demanda de crédito proveniente de sectores de la pequeña ymicroempresa como del sector campesino.

El sistema cooperativo de ahorro y crédito entró en crisis en la mayoría de los países apartir de la segunda mitad de los 70 hasta el comienzo de los 90, siguiendo casiparalelamente la evolución sufrida por el resto del sistema financiero, es decir, latransformación de un sistema dependiente de decisiones del Estado hacia una economía demercado. En esta situación de transición, se asistió a una falta casi completa de control ysupervisión por parte del Estado, unido a una despreocupación por el control al interior delsistema cooperativo, provocado por el progresivo debilitamiento de las estructuras deintegración (Federaciones, bancos cooperativos). Sumado a inadecuadas políticasfinancieras, fraudes, y la despreocupación por la inserción progresiva del sistema en losmercados, en esta época ocurrieron varias quiebras de muy importantes cooperativas y debancos en propiedad de cooperativas. Estos hechos deterioraron fuertemente la imagen delas CACs como intermediarios financieros sólidos tanto en la población como a nivel delEstado e hizo decaer substancialmente su impacto económico.

Actualmente, la situación de las CACs parece estar en un proceso de estabilización en lamayoría de los países latinoamericanos, tratando de recuperar el terreno perdido encondiciones de una creciente competencia. Las CACs ahora se encuentran con la necesidadde enfrentarse a condiciones de mercado y condiciones generales del entorno que cambiana gran velocidad. En este proceso, su desventaja frente a los bancos todavía es notable.

La tarea de enfrentar los retos de hoy se dificulta para las CACs por una serie derazones. Probablemente la causa principal reside en que desde su nacimiento y promociónoperaron con una filosofía de entidad social aferrada a ciertos principios cooperativos queimpedían el operar activa- y agresivamente en un mercado liberalizado – pues seconsideraron como un sistema opuesto al mercado y al sector privado. La concepción de uncooperativismo de ahorro y crédito tradicional, basado en un modelo adaptado de los“Credit Unions” de tipo norteamericano, funcionó en sus inicios - bajo el amparo, laprotección y el fomento estatal, el apoyo externo norteamericano y condiciones de fuerteregulación estatal de todo el sistema financiero. En este contexto además, amplios sectoresde la población no tenían acceso a servicios financieros, y las cooperativas “abiertas”aumentaron rápidamente su membresía, especialmente proveniente del sector PYME y

7CEMLA, Cuaderno de Investigación núm. 47

campesino, pero también una gran cantidad de afiliados pertenecientes a los nuevossectores medios.

Con el advenimiento de la crisis económica, las épocas de inflación y para la posteriorinserción de las cooperativas a un mercado dinámico, la concepción cooperativatradicionalista fue un obstáculo de consideración. Especialmente la noción de que las CACsno serían entidades de intermediación financiera, por su carácter “social”, hizo que elsistema cooperativo perdiera paulatinamente terreno frente a otros agentes financieros.1 Lanoción del carácter “no – capitalista” de la cooperativa además, creó una despreocupaciónpor el control y la supervisión interna y externa, así como por una adecuada gerencia de losaspectos “bancarios”, especialmente el desarrollo de los diferentes productos financieros.

Pero no fueron solamente causas internas las que dificultaron una adaptación adecuadade las CACs a las nuevas condiciones. También el mismo Estado fue un obstáculofundamental en esta tarea. Hasta hoy, las cooperativas basan su estructura organizativa enleyes generalmente caducas, provenientes de la década del sesenta que, si no impiden,dificultan un desarrollo sano de las CACs como intermediarios financieros eficientes.Deben adoptar procedimientos y estructuras internas que no son adecuados a su carácter deintermediario financiero.

La falta de una legislación adecuada fue acompañada por la ausencia casi completa deuna supervisión estatal. En casi todos los países, las CACs por años estaban desvinculadastotalmente de las Superintendencias de Bancos. Ni ellas querían esta supervisión, ni lasSuperintendencias la buscaron – principalmente por razones de imagen y por lainexperiencia en cuanto a la forma de poder controlar un grupo tan grande de pequeñasentidades financieras. Las Cooperativas de Ahorro y Crédito estaban sometidas al “control”de Institutos Estatales de cooperativas, que no tenían especialización en la supervisión yregulación del funcionamiento de las CACs. Los gerentes y directivos de las cooperativas,así como los organismos de integración, atacaron los intentos de someter las Cooperativasde Ahorro y Crédito a un mayor control como indebida “injerencia” del Estado al sistemasupuestamente autogestionario.

El argumento para no someter a las Cooperativas de Ahorro y Crédito a los controles delsistema financiero siempre fue el mismo: debido a que la cooperativa de ahorro y créditosolamente operaría con socios, no realizaría intermediación financiera - por lo tanto, su“carácter” sería distinto al de un banco. Este pensamiento fue reforzado mediante la fijación– en algunas leyes – del “acto cooperativo” como una relación entre socios y cooperativaque tiene un carácter no – comercial. Además, el apego a los “principios cooperativos” losdistinguiría completamente de la “empresa capitalista”.

Esta situación de una falta de control casi absoluto, produjo no solamente el crecimientode un sector de CACs sumamente heterogéneo, sino el mantenimiento en el mercado deunidades financieras ineficientes, lo cual deterioraba aún más la imagen del sistema comoun todo.

Desde sus inicios, uno de los principales problemas de las CACs en América Latina fuela falta de profesionalismo. Éste no solamente se dio en el ámbito de directivos –normalmente personas con escasa formación administrativa o financiera –, sino 1 Esta acepción debía servir por muchos años no solamente para justificar un “management” financiero ineficiente, sinosobre todo para rechazar cualquier intento de un mayor control por parte del Estado.

8 D. Hübenthal –R. Gattelet

especialmente a nivel de gerencia. Las remuneraciones bajas y su ideología (no seconsideraban “empresas capitalistas”) generalmente impidieron el empleo de gerentes conexperiencia en el sector financiero. Sin embargo, a pesar de una calidad de gerencia pococompetitiva frente al resto del sector financiero, éstos frecuentemente empezaron a dominarla cooperativa con el consiguiente problema de la relación “principal – agent”. Debido aque los órganos de control interno de las cooperativas (con cargo honorífico) adolecierondel mismo problema de calificación que los órganos administrativos honoríficos, y dada lafalta de control externo, las cooperativas crecieron a merced de las políticas de los gerentes.La estructura de capitalización de la cooperativa, con aportes muy bajos para poder adquirirla membresía tampoco coadyuvó a un mayor control interno, sino que redujo el interés delos socios, en muchos casos, de participar activamente en las decisiones sobre la vida de lacooperativa.

El modelo norteamericano de “Credit Unions” implementado en toda América Latinadesde la década de los años 50 y 60, basado en su accionar y su filosofía en grupos desocios con diferentes tipos de nexo común y con ingresos fijos (estratos medios), llevó a laimplementación de políticas de captación y de crédito inadecuadas – no adaptadas a lasnecesidades de los socios. En el lado del pasivo, se notó la ausencia de una gama deproductos que satisficiera las necesidades de los socios para poder depositar sus ingresos yahorros en un lugar seguro y rentable más allá de la simple cuenta de ahorros; en el lado delactivo, se carecía de una política crediticia basada en las necesidades reales de losagricultores o de la micro – y pequeña empresa: las condiciones de los préstamos dependíanno de la necesidad del socio, sino que fueron otorgados, de manera esquemática,básicamente en función del monto de las aportaciones o los ahorros del demandante decréditos. Esto se debió a que la filosofía del modelo “Credit Union” veía como tareaprincipal de la CAC el otorgamiento de créditos “baratos” lo cual implicaba el descuido dela movilización de ahorros, el pago de tasas de interés bajas para depósitos y laconsiguiente política de racionamiento crediticio.

El crecimiento del número y el tamaño de las Cooperativas de Ahorro y Crédito en losaños 50, 60 y parcialmente hasta la segunda mitad de los 70, fue acompañado por lacreación paralela de estructuras de integración: en todos los países latinoamericanos seformaron Federaciones de Cooperativas de Ahorro y Crédito con funciones que abarcabandesde la representación de intereses hasta la consultoría, la auditoría y la capacitación. En elárea comercial – financiera se crearon en muchos países Bancos Centrales Cooperativos,con funciones que trascendían generalmente el ámbito de las CACs, con una estructura devotos no sobre la base del capital sino sobre la base del principio de “una cooperativa, unvoto”. De estos Bancos Cooperativos tuvieron que liquidarse en el transcurso de los años80 casi todos.

Debido a que las Federaciones fueron creadas en su mayoría, desde arriba hacia abajocon base en ayuda externa, con el retiro de ésta en los años 70 tuvo como resultado que lascooperativas no estaban dispuestas a financiar el sostenimiento de las Federaciones. Estolos obligó a reducir drásticamente sus servicios que antes habían ofrecido (frecuentementede manera gratuita), lo cual a su vez provocó una evolución aún menos controlada y másdesordenada de las cooperativas primarias.

9CEMLA, Cuaderno de Investigación núm. 47

El debilitamiento de las Federaciones se trató de compensar en muchos casos, con laintegración de la función financiera de segundo piso a las Federaciones. Principalmente, setrataba de la canalización de líneas de crédito externas hacia las cooperativas. Se tuvo laesperanza que el nuevo servicio lograría altos niveles de rentabilidad para que pueda darautosostenibilidad financiera a las Federaciones y su vinculación con otros servicios(auditoría, consultoría, capacitación) lograría fortalecer las instituciones de integración.Contrariamente a esta expectativa, la integración de la función financiera a las Federacionesen muy pocos casos contribuyó a su fortalecimiento. El inadecuado manejo financiero porparte de las Federaciones – al contrario – contribuyó a un mayor debilitamiento/desaparición de facto de la institución de integración, al desvío de sus funcionesprincipales, o – en el mejor de los casos – a la consiguiente formación de institucionesfinancieras especializadas para realizar la tarea de intermediación financiera (bajo controlde la Federación). En muchos casos, los esquemas de intermediación financiera aplicadospor las Federaciones o las instituciones controladas por ellas, tuvieron como resultado unacompetencia directa con las cooperativas de base, en lo referente a la captación dedepósitos.

Este es el esquema general en el cual se desenvolvieron y se desenvuelven las CACs enAmérica Latina. A pesar de los problemas mencionados (que no son aplicables a todas lascooperativas, sino que describen tendencias), las CACs cumplen funciones económicas ysociales de mucha importancia. No existe por el momento ninguna institución financieraque pudiera reemplazar a las Cooperativas de Ahorro y Crédito en sus importantes serviciospara la pequeña empresa, la microempresa, los pequeños y medianos agricultores y ciertosestratos poblacionales urbanos. No existe ninguna institución financiera, capaz de crearcircuitos financieros locales en la misma forma como las cooperativas lo han logrado.

Es por estas razones que un adecuado sistema de supervisión se hace inminente. Estesistema debería lograr, además de integrar las cooperativas de manera concreta al sistemafinanciero global, el redireccionamiento de sus actividades financieras, logrando que laparticularidad de las cooperativas aparezca como una fortaleza y no como una debilidad.Para ello será inminente una evolución de las cooperativas hacia intermediarios financieroscon iguales oportunidades que otros y para lograrlo, deberían observarse algunos pasos quese esbozan a continuación

II.3. Etapas en la Dinámica de la Transformación de Cooperativas de Ahorro yCrédito en Intermediarios Financieros del Sistema Financiero FormalEn el análisis de la participación de entes cooperativos en el Sistema Financiero se puedenver las Cooperativas de Ahorro y Crédito (CACs) y los Bancos Cooperativos (Bcoop).

Asimismo, dentro de ellos, más en el caso de las CACs, observamos distintas situacionesde acuerdo con el grado de evolución y participación en el mercado de intermediaciónfinanciera. Por lo cual, para el trabajo se definen tres segmentos o etapas en los cualesagrupan los entes cooperativos en el Mercado Financiero.

El primer segmento abarca a las CACs que por su participación en el mercado y por sugrado de evolución, realizan actividades primarias de intermediación financiera, másdestinadas a recibir el ahorro de sus asociados y otorgar créditos a los mismos, siendo

10 D. Hübenthal –R. Gattelet

generalmente estos créditos para una actividad determinada, como de consumo o pequeñosemprendimientos, etc.

En el primer segmento definido, estas instituciones tienen determinados derechos yobligaciones derivados más de su origen cooperativo, que por su actividad deintermediación financiera, por lo cual sus actividades son reguladas por leyes específicas alas cooperativas y no por reglamentaciones para las entidades financieras. Por ejemplo, losrequisitos de capital en el caso de las instituciones cooperativas en América Latina, se rigenpor leyes específicas, y las exigencias son mínimas en cuanto al importe inicial paracomenzar a funcionar. Si esta misma institución quisiera crearse bajo el ámbito de las leyesde instituciones financieras, los importes mínimos de capital exigido son considerablementemayores. Asimismo, la participación en el mercado de intermediación financiera se realiza,casi siempre, directamente con sus asociados (CACs cerradas) y no con terceros, siendo eldestino de los préstamos que otorga, relacionados con la actividad económica que dioorigen a su constitución.

Con respecto a los derechos que puede tener una entidad financiera, las CACs definidasno tienen alcances a ellos, como por ejemplo acceder a préstamos por problemas deliquidez en el Banco Central.

El segundo segmento está compuesto por aquellas CACs que por su evolución puedenefectuar operaciones con terceros (CACs abiertas), diversificando su cartera de productos(distintas clases de préstamos, comercialización de tarjetas de débito o de crédito, etc.), osea que el nivel operativo y de participación en el mercado ha crecido, y esto conlleva ungrado de complejidad operativa y de responsabilidad empresarial, mucho mayor que las delprimer segmento, por lo tanto se encuentran con mayores derechos y obligaciones.

Este incremento en su participación en el mercado y en las actividades desarrolladaspuede llegar a un punto que las CACs se encuentren inmersas bajo otras reglamentacionesvigentes que les pueden generan estos nuevos derechos y obligaciones que mencionáramosanteriormente.

Estos niveles de evolución están dados por el crecimiento producido, conforme a loexpuesto en los párrafos precedentes (nivel de participación en el mercado, operaciones conterceros, mayor cartera de productos, mayor nivel de activos y pasivos, etc.), por lo cualexisten dos extremos, en uno se sitúan aquellas CACs que tienen un nivel más simple deoperatividad y menor participación en el mercado y en el otro extremo, se sitúan las que porel nivel alcanzado desarrollan una actividad con volúmenes como una entidad financieracomún.

En la actualidad en América Latina, estas entidades comienzan a operar, ya no sólo bajoel ámbito de las normativas que regulan la actividad cooperativa, sino bajo el ámbito deregulación de las entidades financieras, por ello deben cumplir requisitos específicos ypueden acceder en algunos casos a derechos complementarios. Por ejemplo, pueden pasar ala vigilancia de la Superintendencia de Bancos, con obligaciones de encajes por liquidez,capitales mínimos, auditorías externas, etc., y podrían tener acceso a cuentas corrientesdentro del Banco Central, préstamos por necesidades de liquidez, etc.

En el tercer segmento definimos a los Bancos Cooperativos.

11CEMLA, Cuaderno de Investigación núm. 47

Estos bancos en la mayoría de los casos en América Latina y el Caribe, han nacido através de ampliación y conversión de una CAC en Bcoop o, de la fusión de varias CACs, odirectamente por la creación de un Banco Cooperativo. Es en este momento que debecumplir con todos los requisitos de un Banco Universal ante la Superintendencia deBancos, pero en el mismo momento tiene todos los derechos del mismo ante laSuperintendencia y el Banco Central.

Como se puede apreciar, la función que desarrolla en cualquiera de los tres segmentosun ente cooperativo (tomar depósitos y prestar dinero), es la misma que desarrolla unBcoop o cualquier CAC en el segmento en que se encuentre. Lo que fue cambiando es elvolumen de las operaciones y su consecuente complejidad institucional.

Este análisis nos permite definir que la participación de los entes cooperativos comointermediario financiero, contiene las mismas premisas, sin importar el segmento en que seencuentre, de eficiencia, gobernabilidad y control, variando la calidad de las mismasconforme al tamaño de la institución. Por lo cual se puede inferir que las soluciones aaplicar deben orientarse a esta característica en particular.

Por ejemplo, cuando pensamos en el control a efectuar a las instituciones, va a serdistinto aquel para las CACs del primer segmento, a los que realice a un Bcoop. Pero sídebemos estar convencidos que se deben desarrollar en las dos instituciones.

Por ello, conforme a cada una de las situaciones podríamos definir distintos niveles desupervisión (control por Superintendencia de Bancos, control por organismos auxiliares,etc.), acceso a financiamiento por parte del Banco Central, ofrecimiento de nuevosproductos financieros, etc.

12 D. Hübenthal –R. Gattelet

III. ASPECTOS RELEVANTES DE UNA EFICIENTE REGULACIÓN YSUPERVISIÓN DE INTERMEDIARIOS FINANCIEROS

El análisis del comportamiento de las entidades financieras de América Latina y el Caribedebería enmarcarse dentro de los principios fundamentales de supervisión bancariainternacionalmente aceptados (Recomendaciones del Comité de Basilea). Estos estándarespueden resumirse en los siguientes elementos:

• Precondiciones para una efectiva Supervisión.

• Otorgamiento de Licencias y Actividades claramente definidas.

• Requerimientos y Regulaciones Prudenciales.q Capitales Mínimos.q Posición de Liquidez.q Requisitos de Liquidez.q Clasificación de Cartera y Previsionamiento.q Normas de Auditoría.

ÿ Externa.

ÿ Interna.q Fraccionamiento y Graduación del Riesgo Crediticio.

• Metodología de Supervisión Continua.

• Requerimientos Informativos.

• Supervisión Global (nacional e internacional).Estos conceptos deberían aplicarse a todas aquellas instituciones que intermedian fondos

del público, sin distinción de tamaño pero tomando en cuenta las particularidades del marcoinstitucional en el que se desenvuelven.

III. 1. Precondiciones para una efectiva supervisión de instituciones financierasSe han desarrollado diversos argumentos para sustentar el carácter estatal de la supervisiónde los intermediarios financieros: las derivaciones sistémicas de las fallas en sucomportamiento y el papel fundamental que juegan en el funcionamiento del sistema depagos de una economía, son los más destacados. Sin embargo, no es el propósito de estedocumento presentar argumentos teóricos sobre la conveniencia de contar con un esquemade supervisión bancaria administrado por el Estado, simplemente se parte de la realidadvigente en América Latina, donde todos los países ejercen la supervisión de entidadesfinancieras a través de agencias estatales, en algunos casos, dependientes del Ministerio deFinanzas, en otros dentro del propio Banco Central o independientes.

Una regulación y supervisión bancaria eficiente debe contribuir a garantizar que lasinstituciones financieras cumplan con eficiencia su labor de intermediar fondos prestables,

13CEMLA, Cuaderno de Investigación núm. 47

contribuyendo a la estabilidad del sistema financiero. En esta tarea, la supervisión deberíaincluir a todas las instituciones financieras que operan en el mercado. Los organismos desupervisión deberían disponer de:

• Las atribuciones legales necesarias para contar con toda la documentación de lasinstituciones financieras.

• Las facultades para establecer el régimen contable y los criterios de valuación.

• Las facultades para el establecimiento de Normas Prudenciales.

• Las facultades para impedir la conformación de estructuras que impidan la efectivasupervisión.

• La capacidad y facultades para poder revisar las actividades locales e internacionales.

• Un régimen sancionatorio claro, de rápida aplicación y libre de presiones políticas.

• Las facultades para generar los recursos necesarios para el cumplimiento de susfunciones (autonomía presupuestaria).

• Las atribuciones necesarias para generar mecanismos informativos con destino alpúblico.

III.2. Otorgamiento de licencias y actividadesSiendo el otorgamiento de licencias y el permiso para realizar actividades el primer eslabónde la cadena de supervisión, la agencia de fiscalización debería contar con el podersuficiente para imponer normas de cumplimiento obligatorio para la apertura yfuncionamiento de las instituciones financieras. En tal sentido, los requisitos mínimos quedebería cumplir cualquier legislación al respecto son:

• Requisitos que deberían reunir los organizadores y directores de las institucionesfinancieras a través de la presentación de un Curriculum Vitae acreditándoseexperiencia (económica y financiera), solvencia patrimonial e idoneidad técnica ymoral.

• Capitales mínimos, monto, forma y plazo de integración.

• Información vinculada con la tenencia del paquete accionario y, en caso de sernecesario, información de los accionistas y del grupo o conjunto económico.

• Normas específicas de instalación, fusión y transformación que regulen las inversionesde entidades financieras locales en intermediarios financieros del exterior.

• Sanciones.

• Grado de compromiso del accionista principal.

• Por último, el cuerpo legal y normativo debería transmitir con claridad las actividadesque cada intermediario financiero según su categoría - si las hubiera- puede realizar.

14 D. Hübenthal –R. Gattelet

III.3. Capital mínimoSe recomienda que las entidades financieras tengan un capital mínimo para comenzar afuncionar. Este monto mínimo debería lograr el equilibrio entre, un importe que impida apersonas o grupos que sin asumir mayores riesgos patrimoniales, se puedan dedicar a laintermediación de recursos financieros y, por el otro, un monto que no se convierta en unobstáculo para la generación de un sistema financiero competitivo.

A partir del efectivo funcionamiento debiera tenerse en cuenta los denominados riesgosde crédito y de mercado.

Riesgo de CréditoTambién denominado riesgo de contraparte es aquel que surge básicamente del tomador defondos y de las garantías ofrecidas en cada operación. En algunos casos también se tiene encuenta el nivel de la tasa de interés aplicada a cada financiación, ello en el entendimiento deque su mayor o menor nivel está relacionado directamente con el riesgo contenido en laoperación.

Se pueden establecer normas en esta materia que giren en torno a la siguiente expresión:

)( REOANIzVRFyAIxKRPNCPNBI

KRI

+⋅+⋅+⋅=

+=

=

donde:I: integración de capital;KR: capital mínimo exigido en función del riesgo;PNB: patrimonio neto básico. Comprende fundamentalmente las cuentas del balancerepresentativas del capital social efectivamente integrado, los aportes no capitalizados, lasreservas y los resultados no distribuidos;PNC: patrimonio neto complementario. Representa, básicamente, los resultados generadosdurante el ejercicio y otros conceptos como las obligaciones subordinadas o las previsionesglobales constituidas sobre la cartera crediticia o de títulos;x: coeficiente de ponderación de los activos inmovilizados;AI: activos inmovilizados, Definidos como aquellos que no participan de la intermediaciónentre la oferta y demanda de recursos financieros;y: coeficiente de ponderación de las financiaciones;VRF: valor de riesgo de las financiaciones que se obtiene de la siguiente expresión:

cpfVRF ⋅=ó

15CEMLA, Cuaderno de Investigación núm. 47

IrcpfVRF ⋅⋅=

En el primer caso:f: valor de las financiaciones;cp: coeficiente de ponderación de las financiaciones establecido de acuerdo con el tipode operación y las garantías que poseen.

En el segundo caso se agrega:Ir: indicador de riesgo establecido en función del nivel de la tasa de interés aplicada alas operaciones.

z: coeficiente de ponderación de otros activos no inmovilizados;OANI: otros activos no inmovilizados;RE: finanzas, avales y otras responsabilidades eventuales.

En ningún caso se aceptaría que el capital mínimo en función de activos de riesgo fuerainferior al mínimo exigido para comenzar a funcionar.

La frecuencia de medición debiera establecerse teniendo en cuenta el nivel defluctuación económica propia de cada sistema y el plazo de las operaciones, en general, seentiende que calculado trimestralmente ofrece un nivel de razonabilidad acorde con lasexigencias prácticas.

Por último, se entiende que los incumplimientos a esta relación debieran, más allá de lassanciones económicas, tener incidencia en la autorización de planes de expansión o elacceso a líneas de préstamos especiales.

Los valores establecidos en la región para esta regulación prudencial para bancos oscilanentre 8% y 11,5 %.

B. Riesgo de MercadoDefinido como aquel proveniente de la fluctuación de los precios de activos financieros,genera la necesidad de establecer normas que posibiliten a los organismos de contralor,requerir a las instituciones financieras la integración de capital específico que lo cubra. Eneste sentido, se considera importante:

• identificar los activos de “trading” y contabilizarlos separadamente

• adoptar modelos estandarizados elaborados con base en los criterios de Basilea que, ensus aspectos metodológicos, contemplen:q la determinación de la exigencia teniendo en cuenta el valor a riesgo que se define

como la máxima pérdida que puede experimentar el valor de un activo comoconsecuencia de un cambio adverso en su precio dentro de un intervalo de confianzaespecificado y durante un período determinado

q el cálculo, como mínimo, del valor a riesgo de tres portafolios: activos financieroslocales, activos financieros externos y moneda extranjera

16 D. Hübenthal –R. Gattelet

q los requisitos de capital por riesgo de mercado deben cumplirse en todo momento -diariamente –

q la existencia en las instituciones financieras de una comisión de evaluación deriesgos de mercado que fije parámetros de actuación y exposición. Dicha comisióndebe estar integrada por algún director o autoridad equivalente

q la obligatoriedad de realizar revisiones periódicas del sistema de medición deriesgos que, como mínimo, contenga:

ÿ adecuación de la documentación;

ÿ estructura de responsabilidades;

ÿ integridad de los sistemas de información;

ÿ precisión y suficiencia de los datos.q que la integración se efectúe con los excesos de capital que cubren riesgo de crédito

más/menos las variaciones diarias de los precios de los activos líquidos.

• recomendar a los auditores externos poner especial atención en este tema.

III.4. Posición de liquidezLas entidades financieras deben adoptar políticas de dirección y control que aseguren ladisponibilidad de razonables niveles de liquidez para atender eficientemente en distintosescenarios, sus depósitos y otros compromisos de naturaleza financiera.

Dichas políticas deben prever los procedimientos que se emplearán para evaluar consuficiente anticipación las condiciones de liquidez de la entidad, en el contexto del mercadoy adoptando recaudos para la obtención de recursos suficientes para sustentarprudentemente los activos a más largo plazo.

La estructura orgánica de la entidad debe contemplar las áreas y niveles deresponsabilidad de quienes tendrán a su cargo la tarea (debe asegurar la participación de lamáxima autoridad gerencial y por lo menos de un director).

Para el análisis deberá disponerse de los flujos de fondos (en cualquier moneda) quesurjan de la comparación de los vencimientos de activos y pasivos contractualmentepactados con el grado de apertura de cada uno de ellos que en cada caso se estimenecesario.

Deben establecerse límites fijados con anticipación para el tratamiento de los desfases,ya sea para un período individualmente considerado como para el acumulado a través delanálisis de dos o más períodos.

Se considera necesario la existencia de lapsos prudenciales de tiempo para recomponersituaciones a mediano y largo plazo que resulten preocupantes y sanciones para aquellosque excedan los límites establecidos. Dichas sanciones más allá de las estrictamenteeconómicas deberían contemplar incrementos en los niveles de capitales mínimos atento alriesgo que implica el descalce de plazos entre activos y pasivos.

17CEMLA, Cuaderno de Investigación núm. 47

Desde el punto de vista de la frecuencia de la información se considera razonablehacerlo mensualmente y dividir los futuros vencimientos de la siguiente manera:

• primer año: mensualmente.

• segundo año: trimestralmente.

• tercer a quinto año: anualmente.

• sexto año en adelante: todo junto.También podría presentarse la información que surja de la instrumentación de escenarios

alternativos.

III.5. Requisitos de liquidezInstrumento que se caracteriza por cubrir dos aspectos de gran importancia en laintermediación financiera:Como norma prudencial cuyo cumplimiento asegura un piso de liquidez utilizable en caso

de situaciones comprometidas.Como procedimiento de regulación crediticia por cuanto su aumento o disminución incide

directamente sobre la masa prestable que manejan los intermediarios.Desde el punto de vista de la determinación tanto de la exigencia como de la integración

existen diversas metodologías para materializar su aplicación.En este sentido, la norma debiera contener:

• Exigencia:q Estarán alcanzados los pasivos que surgen de la intermediación habitual entre la

oferta y la demanda de recursos financieros (depósitos, obligaciones negociables,etc.), y los compromisos eventuales asumidos por la entidad sin distinción de lamoneda en que hayan sido concertados.

q Dentro de los pasivos definidos en el punto anterior, las tasas de interés deberán serregresivas teniendo en cuenta el plazo de maduración de los compromisoscontraídos (a mayor plazo menor tasa) y podría no alcanzar a las operaciones demás de 1 año de plazo. En sistemas financieros estabilizados y con imposiciones nocubiertas por garantías de depósitos a cargo de los gobiernos se entiende razonableel establecimiento del 20% para depósitos cuyos vencimientos operen dentro de lospróximos 90 días.

q Las tasas podrían aplicarse sobre los promedios mensuales de saldos diarios de losconceptos alcanzados o sobre sus saldos al final del período que se determine(semana, quincena, mes).

• Integración: el cumplimiento de la integración de los requisitos mínimos de liquidezdebiera efectuarse con instrumentos como:q Depósitos en bancos del exterior de primerísimo nivel.q Títulos con cotización habitual emitidos por gobiernos de países integrantes de la

Organización de Cooperación y Desarrollo Económicos (OCDE) que cuenten con

18 D. Hübenthal –R. Gattelet

calificación A o superior otorgada por alguna de las agencias internacionalesevaluadoras de riesgo.

q Títulos valores del país (públicos y privados) en aquellos casos que la entidad seatitular de una opción de venta a un banco del exterior que cuente con unacalificación A o superior. La opción podrá efectuarse en cualquier momento dentrode los próximos 90 días.

q Otros instrumentos de liquidez bancaria reconocidos internacionalmente.Las sanciones a los incumplimientos deben tener un alcance que no sólo esterilicen el

uso de los fondos que debieron permanecer “encajados” sino que, a todas luces, aparezcacomo una penalidad onerosa para quien no cumple.

III.6. Normas de clasificación y previsionamientoPara la mayoría de las entidades financieras la cartera crediticia constituye el verdaderomotor de su actividad y también allí se centran a menudo los mayores problemas.

Es por ello que una sana política de clasificación y previsionamiento impuesta por elorganismo de supervisión, ayuda al mantenimiento individual y del sistema dentro deparámetros de control deseados.

Ante ello, como primera medida, deben existir instrucciones que permitan efectuar claray directamente la clasificación:deberá exponerse la clasificación de los clientes de la entidad por financiaciones, así como

los beneficiarios de garantías otorgadas por elladicha exposición debe efectuarse teniendo en cuenta la calidad de los obligados

(cumplimiento de compromisos y posibilidades futuras determinadas con base en laevaluación individual y general)

los niveles de agrupamiento de los clientes deben establecerse en orden decreciente decalidad en razón directa del incremento del riesgo de incobrabilidad

el total de las obligaciones de un cliente debe atribuirse a la situación de mayor gravedad,por ende, cada una de las categorías conceptuales previstas es excluyente de lasrestantes

las entidades deberán desarrollar procedimientos de análisis de cartera que aseguren larevisión periódica de la situación de los deudores.

Además, en esta materia, es deseable la existencia de pautas claras y precisas paradividir la cartera en dos grandes grupos a los cuales se les otorgará un tratamientodiferenciado:

ÿ Cartera de consumo o vivienda

ÿ Cartera comercial.

CARTERA PARA CONSUMO O VIVIENDA:

19CEMLA, Cuaderno de Investigación núm. 47

Comprende todas las financiaciones y garantías otorgadas que tengan por destino elconsumo (personal, familiar, profesional, para la adquisición de bienes de consumo,financiación de tarjetas de crédito, etc.) o para vivienda propia (compra, construcción orefacción). En este tipo de financiaciones, sin perjuicio del análisis previo al otorgamientode las financiaciones en el que debe tenerse en cuenta la capacidad de repago del deudor, laclasificación de estos clientes se efectuará considerando al cabo de cada períodoexclusivamente el grado de cumplimiento en término, su situación jurídica o lasinformaciones de la central de deudores, si la hubiera.

En el análisis previo, como mínimo, debiera considerarse la afectación de sus ingresosperiódicos que surge de la cancelación de la totalidad de los compromisos contraídos. Unaposibilidad razonable sería establecer:

• Cumplimiento normal: se atiende puntualmente su pago o los atrasos no superan los 31días.

• Cumplimiento inadecuado: clientes que registran incumplimientos ocasionales conatrasos con más de 31 días hasta 90 días.

• Cumplimiento deficiente: clientes que muestran alguna incapacidad para cancelar lasobligaciones con atrasos de más de 90 días hasta 180 días.

• De difícil recuperación: clientes que se encuentran en gestión judicial de cobro o conatrasos de más de 180 días hasta 1 año.

• Irrecuperables: clientes insolventes, en gestión judicial, en quiebra, con nula o escasaposibilidad de recupero o atrasos superiores al año.

B. CARTERA COMERCIAL:Comprende todas las financiaciones y garantías otorgadas que no sean consideradas comode consumo o vivienda. En este tipo de financiaciones debe considerarse como criteriobásico de evaluación la capacidad de repago del deudor y sólo secundariamente laposibilidad de liquidar los activos del cliente.

En lo referido a la periodicidad de la calificación del cliente se entiende razonable fijarlaen función de la importancia que la deuda tenga en relación con el patrimonio de la entidad.Por ejemplo:

ÿ deudas mayores del 1% del PN: trimestralmente;

ÿ deudas entre 0,5% y 1% del PN: semestralmente;

ÿ otras: por lo menos una vez al año.Para la inclusión de los deudores en las categorías citadas en el punto A precedente

debieran considerarse aspectos tales como:

ÿ - situación financiera;

ÿ - cumplimiento;

20 D. Hübenthal –R. Gattelet

ÿ - dirección y administración;

ÿ - sistemas de información;

ÿ - actividad económica o ramo de negocios;

ÿ - garantías.Respecto al Previsionamiento debe considerarse el establecimiento de porcentajes de

cumplimiento obligatorio en cada categoría. Ello implica que no debe admitirse unprevisionamiento diferente en una misma categoría. Un porcentaje mayor implica undesmejoramiento en la situación del deudor, por el contrario, uno menor debería expresaruna mejora.

Además, en la determinación de los citados porcentajes debe contemplarsela existencia y el tipo de garantías constituidas.

Teniendo en cuenta ello, una alternativa aceptable estaría dada por:

CARTERA % DE PREVISIONES MÍNIMASCON GARANTÍA SIN GARANTÍA

NORMAL 1 1CUMP. INADECUADO 3 5CUMP. DEFICIENTE 12 25DIFICIL RECUPERACIÓN 25 50IRRECUPERABLES 50 100

III.7. Auditorías ExternasLa confiabilidad de la información que las entidades financieras remiten a los organismosde contralor es fundamental, para ello la actuación de la auditoría externa juega un papelpreponderante.

En esta línea de pensamiento, la obligatoriedad de que el auditor externo se expida sobrela razonabilidad de esa información debería estar fuera de discusión y por lo tanto, seentiende necesario que existan NORMAS que regulen esta actividad basadas en lossiguientes contenidos mínimos.

• Las tareas deberían ser desarrolladas por profesionales con título universitario enCiencias Económicas que cumplan con los siguientes requisitos:q No sean socios o accionistas, directores o administradores de la entidad, o de

personas o empresas económicamente vinculadas a ella.q No se desempeñen en relación de dependencia en la entidad o en empresas

económicamente vinculadas a ella.

21CEMLA, Cuaderno de Investigación núm. 47

q No se encuentren alcanzadas por inhabilidades previstas en algún dispositivo legal.q No hayan sido expresamente inhabilitadas para ejercer la profesión por cualquiera

de los Colegios Profesionales de Ciencias Económicas del país.q Tengan la independencia requerida por las normas de auditoría vigentes reconocidas

o establecidas por Colegios Profesionales de Ciencias Económicas de la jurisdiccióndonde actúe. Entre otros, se considera que no se cumple este recaudo cuando elprofesional o alguno de sus socios, en el caso de actuar en estudio de contadores,dispongan de facilidades crediticias de cualquier naturaleza otorgadas por lasentidades que auditen

q Tengan una antigüedad en la matrícula igual o mayor a cinco (5) años, yq Cuenten con una experiencia de tres (3) años o más, en el desempeño de tareas de

auditoría en entidades financieras, que haya comprendido las distintas materiasobjeto de verificación y cuenten con la idoneidad.

• Las entidades deben informar al organismo de Supervisión el nombre del profesionaldesignado para efectuar la auditoría externa de sus estados contables y de otrasinformaciones que solicite esta institución, como también el término de su contratación,con indicación de las fechas de iniciación y finalización expresado en ejercicioseconómicos a auditar. En los casos de profesionales que actúan a nombre de Empresasde Contadores Públicos, deberán indicar, asimismo, la denominación de este último.

• Debe existir un plazo máximo de actuación (por ejemplo 5 años consecutivos).

• El organismo contralor verificará periódicamente el cumplimiento por parte de losauditores externos de las normas que rigen en la materia y deberá, indefectiblemente,tener facultades sancionatorias que alcancen tanto al profesional como a la firma oestudio que representa.

• Los convenios entre las entidades financieras y los profesionales que acepten prestar elservicio de auditoría externa deberán contener cláusulas expresas por las que:q los profesionales declaren conocer y aceptar las obligaciones establecidas por el

organismo contralor.q las entidades autoricen a los profesionales y estos últimos, a su vez, se obliguen a

atender consultas, acordar el acceso a los papeles de trabajo y/o facilitar copias deellos a la Superintendencia.

Además de lo consignado precedentemente que es específicamente aplicable a lapersona del profesional actuante, las normas deberían contener:

III.7.1. Disposiciones vinculadas con la realización de las tareasPlaneamiento: el auditor debe planificar en forma adecuada su trabajo en función delobjetivo de su examen. Esa planificación estará basada en el análisis de las principalesáreas de riesgo de la entidad y debe incluir, como mínimo, la toma de conocimiento y eldesarrollo por parte del auditor externo de los siguientes aspectos fundamentales:

22 D. Hübenthal –R. Gattelet

ÿ Perfil de la entidad y su negocio.

ÿ Evaluación global del ambiente de control interno.

ÿ Controles gerenciales.

ÿ Controles de procesamiento de transacciones.

III.7.2. Procedimientos MínimosDeben establecerse claramente los procedimientos o pruebas de auditoría que, comomínimo, el profesional debe desarrollar en el cumplimiento de su trabajo:

• Pruebas de cumplimiento del control interno establecido por la entidad verificando siopera adecuadamente en la práctica y permite alcanzar los objetivos correspondientes.

• Análisis de las variaciones respecto del último período analizado. Este análisis incluyetambién la obtención de indicadores y de cualquier otra relación que permita tomarconocimiento de los cambios ocurridos desde la última revisión.

• La relevancia y evaluación del control interno conjuntamente con el análisis de lasvariaciones deberá servir para determinar las pruebas sustantivas a aplicar.

Debe estipularse qué tipo de informes se requiere como resultado de la tarea realizada,entre otros:

• Informe sobre los estados contables de cierre.

• Informe limitado sobre los estados contables trimestrales.

• Informe sobre el sistema de control interno.

• Informes especiales:

• Cartera de préstamos.

• Principales deudores.

• Cartera de consumo.

• Cumplimiento por parte de la entidad de las regulaciones prudenciales establecidas porel organismo de contralor.

• Otras que pudieran requerirse.

III.8. Auditoría InternaControl Interno: las normas que regulen este aspecto de los intermediarios financierosdeben contener, como mínimo, aseveraciones que establezcan que el control interno es unproceso motorizado por el Directorio, la Gerencia y otros miembros de una entidadfinanciera, diseñado para proporcionar una seguridad razonable en cuanto al logro deobjetivos en los siguientes temas:

• Efectividad y eficiencia de las operaciones.

• Confiabilidad de la información contable.

23CEMLA, Cuaderno de Investigación núm. 47

• Cumplimiento de leyes y normas aplicables.Dichas normas también deben contener:

• particular referencia a los roles y responsabilidades de los miembros de la organizacióncon la intención de delimitar claramente ámbitos de actuación. Entre ellos:q Directorio y Gerencia General.q Comité de Auditoría.q Auditoría Interna.q demás integrantes.

• Integración y funciones del Comité de Auditoría.

• Independencia funcional de la Auditoría Interna.

• Diseño y documentación de los controles.

• Metodología para la evaluación del control interno y dentro de ella la definición deciclos y objetivos de control.

• Atento a los tiempos que corren, referencias explícitas a los controles de tecnologíainformática.

• El establecimiento de procedimientos sustantivos que aseguren:q la existencia, propiedad e integridad de los registros contables,q su adecuada valuación de acuerdo con las normas de aplicación,q adecuado cumplimiento de normas técnicas, monetarias, cambiarias y legales

vigentes.

• El contenido mínimo de los informes que surgen como natural consecuencia del trabajorealizado y su periodicidad mínima.

III.9. Fraccionamiento y graduación del riesgo crediticioUn tema particularmente sensible en el análisis de una entidad financiera es laconcentración del riesgo crediticio y el otorgamiento de facilidades a personas o empresasvinculadas o relacionadas.

Ante ello, el cuerpo normativo prudencial que regule al sistema financiero bajo estudiodebe contener:

• Definición clara de vinculación y vinculados.

• Definición de control.

• Operaciones comprendidas en las regulaciones.

• Relaciones establecidas con base en el Patrimonio Neto del cliente, p. ej.: Créditosvinculados: 15%; no vinculados: 100% si no se supera el 2,5% del patrimonio de laentidad.

24 D. Hübenthal –R. Gattelet

• Relaciones establecidas con base en el Patrimonio Neto de la entidad, p. ej.: créditosvinculados: 10% con garantía, 5% sin garantía; no vinculados: 25% con garantías, 15 %sin garantías.

• Aclaraciones respecto de cómo influye en cada caso la existencia de garantías.

• Cómo se ven afectadas por las normas de tenencias accionarias.

• Normas que aseguren la diversificación de cartera impidiendo, no para que se preste apocos clientes, sino que los clientes pertenezcan a una misma actividad o ramo.

• Asignación de responsabilidades a las máximas autoridades para el cumplimiento deestas normas.

• Sanciones.