sentencia c-1065 de 2001

DESCRIPTION

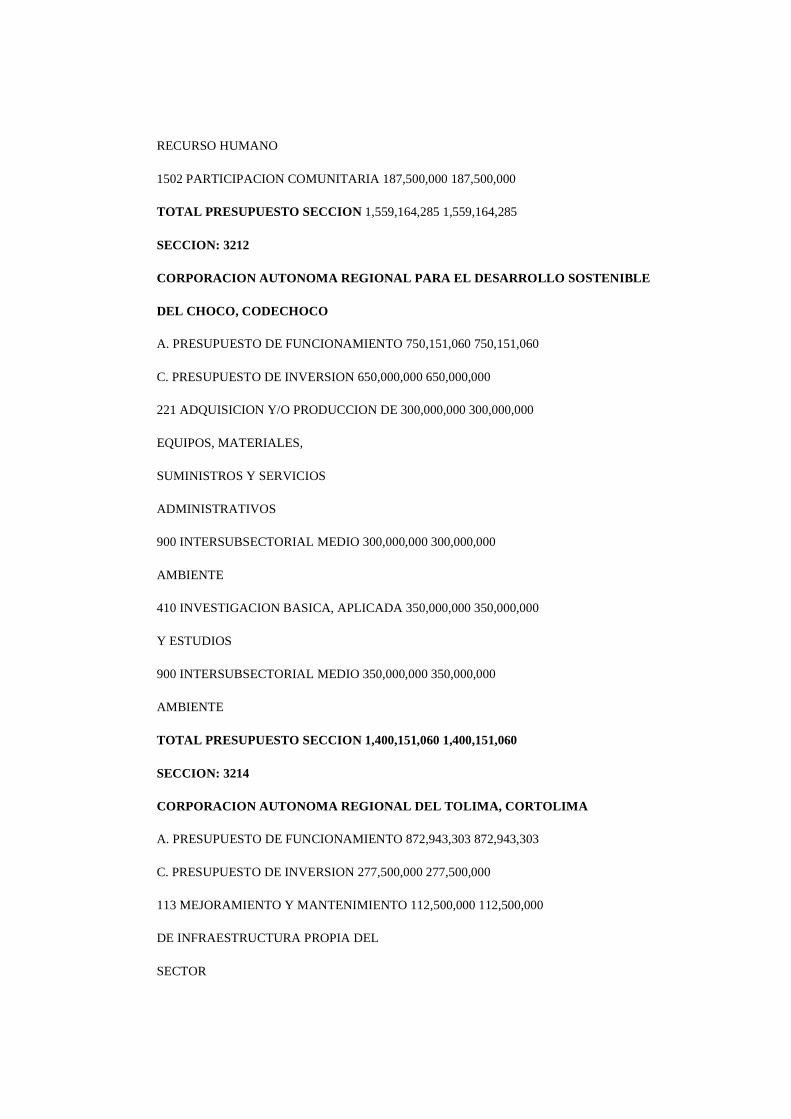

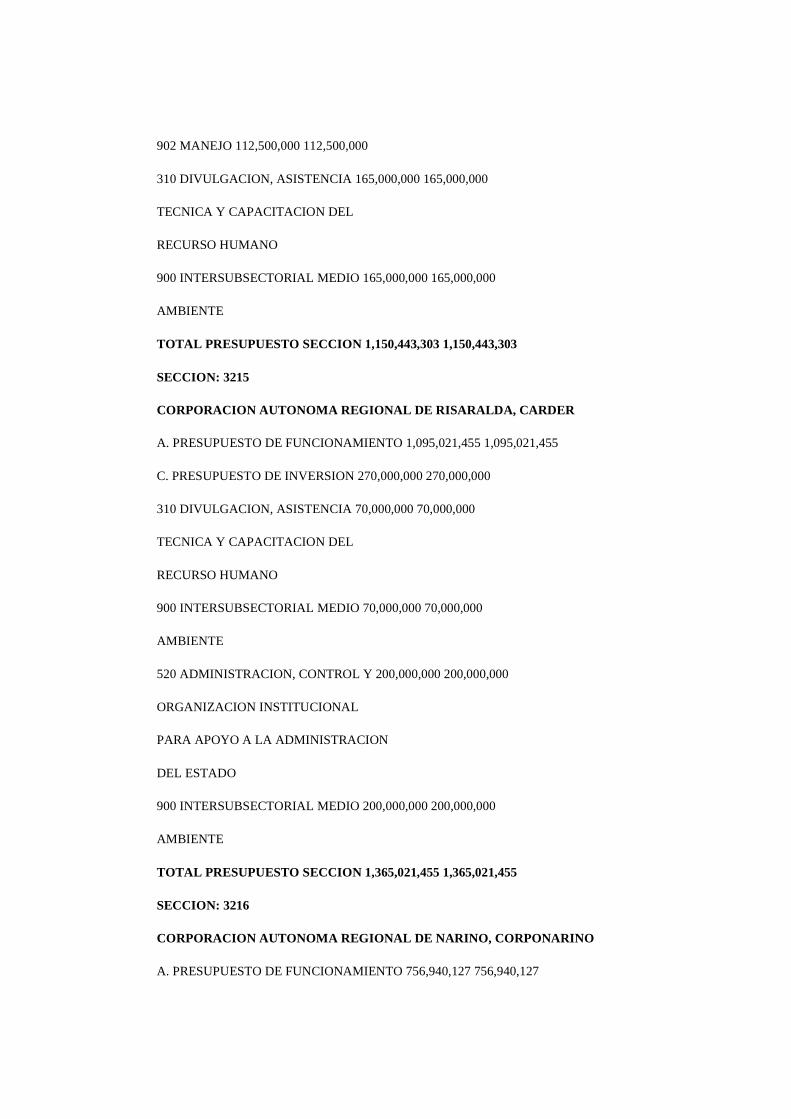

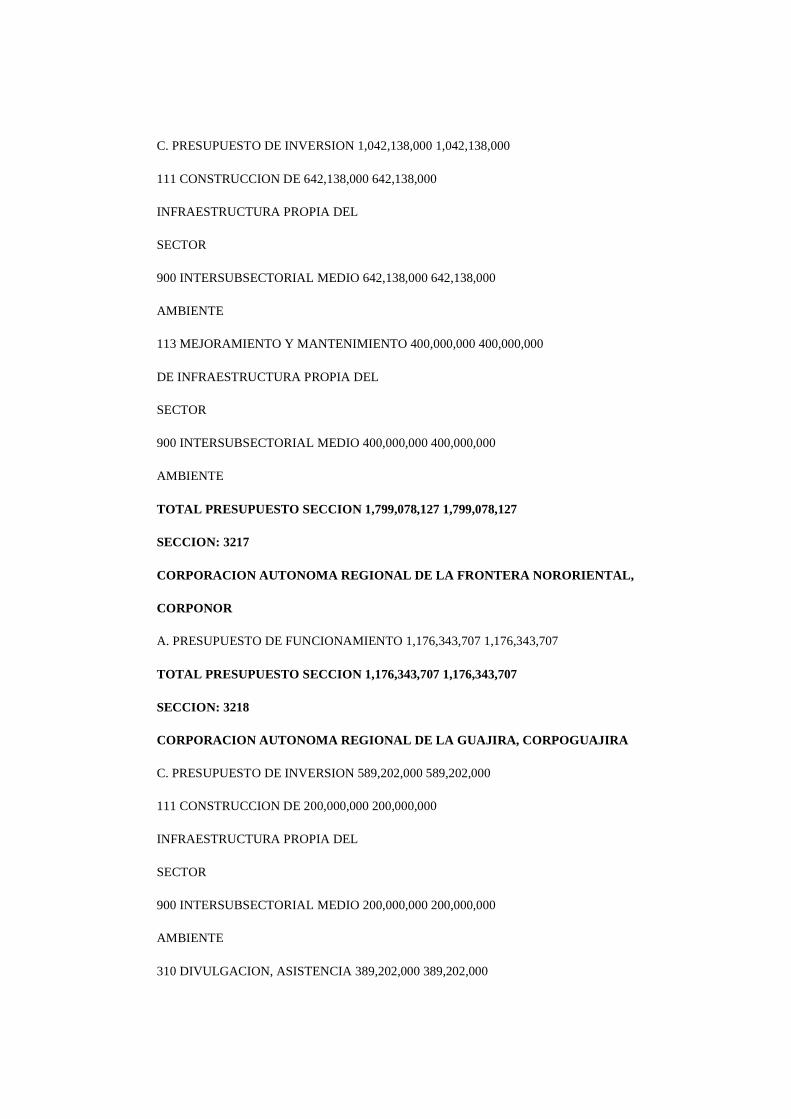

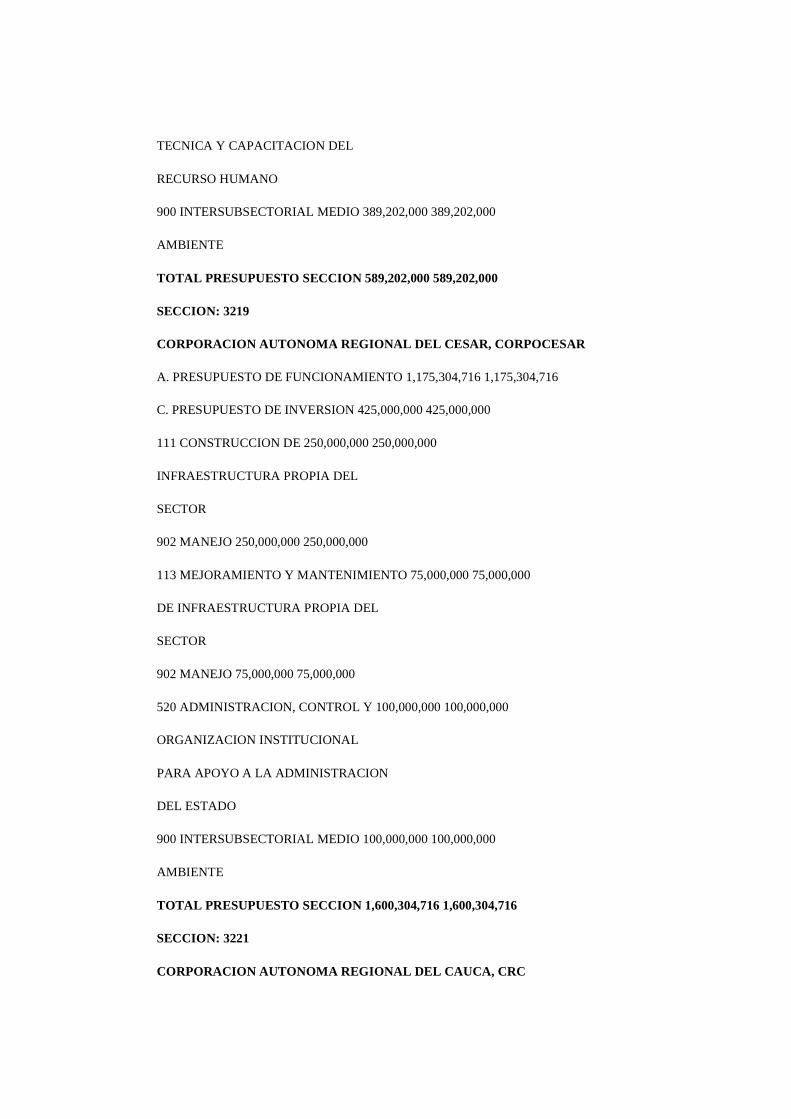

PLAN NACIONAL DE DESARROLLO-División LEY DEL PLAN NACIONAL DE DESARROLLO-Proceso reglado PLANEACION-Alcance PLAN NACIONAL DE DESARROLLO-Expresión de la función de planeación Sentencia C-1065/01TRANSCRIPT

Sentencia C-1065/01

PRINCIPIO DE ANUALIDAD DEL PRESUPUESTO-Continuación de producción de efectos jurídicos

PRESUPUESTO DE RENTAS Y RECURSOS DE CAPITAL Y LEY DE APROPIACIONES DE 2000-Continuación de producción de efectos jurídicos/PRESUPUESTO DE RENTAS Y RECURSOS DE CAPITAL Y LEY DE APROPIACIONES DE 2000-Reservas presupuestales

PLANEACION-Alcance

La planeación resulta un proceso de estudio y programación de las directrices macroeconómicas necesarias que permiten al Estado cumplir en forma oportuna y adecuada con las políticas básicas de todo Gobierno, como son entre otros, el empleo, la vivienda, el desarrollo agrícola, la industria, el servicio de la deuda y cambios internacionales, la conducción del sector financiero, y, en general, todos los aspectos que permiten el desarrollo de un país dentro de parámetros ciertos, de tal suerte que, por una parte, los ciudadanos puedan conocer de antemano los objetivos sociales del Estado, así como el rumbo de la economía; y de otra, que los funcionarios encargados de ejecutar dichas políticas cuenten con puntos de referencias claros que les permitan encajar su actividad dentro de los fines del Estado Social de derecho.

PLAN NACIONAL DE DESARROLLO-Expresión de la función de planeación

PLAN NACIONAL DE DESARROLLO-División

LEY DEL PLAN NACIONAL DE DESARROLLO-Proceso reglado

LEY ORGANICA DEL PLAN DE DESARROLLO-Objeto

LEY ORGANICA DEL PLAN DE DESARROLLO-Principios generales

LEY ORGANICA DEL PLAN DE DESARROLLO Y LEY DEL PLAN NACIONAL DE DESARROLLO-Distinción y prelación

LEY DEL PLAN NACIONAL DE DESARROLLO-Prelación legislativa

PRESUPUESTO-Objeto

Se constituye en un mecanismo de racionalización de la actividad estatal, a través del cual se cumplen las funciones redistritutivas en la sociedad, se hacen efectivas las políticas macroeconómicas, la planificación del desarrollo, y se hace una estimación anticipada de los ingresos y una autorización de los gastos públicos que han de efectuarse dentro del período fiscal respectivo.

PRESUPUESTO DE RENTAS Y LEY DE APROPIACIONES/LEY ORGANICA DEL PRESUPUESTO

PRESUPUESTO GENERAL DE LA NACION-Composición/PRESUPUESTO DE RENTAS-Composición/PRESUPUESTO DE GASTOS O LEY DE APROPIACIONES-Composición

LEY DE APROPIACIONES-Contenido

DISPOSICIONES GENERALES DEL PRESUPUESTO GENERAL DE LA NACION-Objeto

PRESUPUESTO DE RENTAS Y LEY DE APROPIACIONES-Formulación anual

PRINCIPIO DE LEGALIDAD DEL GASTO-Alcance

PLAN NACIONAL DE DESARROLLO-Inexistencia por inexequibilidad no hace inconstitucionales leyes anuales del presupuesto

POLITICA ECONOMICA-Fundamento en planeación y concertación

PRESUPUESTO DE RENTAS Y LEY DE APROPIACIONES-Correspondencia con el Plan Nacional/LEY ORGANICA DEL PRESUPUESTO-Coordinación de leyes anuales con el Plan Nacional

PLAN NACIONAL DE DESARROLLO Y PRESUPUESTO GENERAL DE LA NACION-Concordancia/PLAN NACIONAL DE INVERSIONES-Inclusión en presupuesto de apropiaciones para ejecución de programas

El Presupuesto es un instrumento jurídico con que cuenta el Estado para poner en ejecución los programas y planes basados en esa política. En ese orden de ideas, resulta apenas obvio que deba existir una identidad entre las metas y programas trazados en el Plan, con las apropiaciones y recursos contemplados en la Ley Anual de Presupuesto, con el objetivo claro de que no exista contradicción sino por el contrario, una concordancia tal que permita la plena realización del desarrollo de los asuntos prioritarios del país. De otro lado, la concordancia entre los dos estatutos de que habla la Constitución Política y el Estatuto Orgánico de Presupuesto, se refiere a la inclusión en el presupuesto de las apropiaciones necesarias para la ejecución de los programas incluidos en el Plan Nacional de Inversiones.

PRESUPUESTO DE GASTOS-Inclusión

PLAN NACIONAL DE INVERSIONES-Título suficiente para inclusión de apropiaciones en leyes anuales de presupuesto/PLAN NACIONAL DE INVERSIONES Y LEY ANUAL DE PRESUPUESTO-Concordancia no significa que sean inmodificables/LEY ANUAL DE PRESUPUESTO FRENTE AL PLAN NACIONAL DE INVERSIONES-Modificación/PLAN NACIONAL DE DESARROLLO-No petrifica el sistema presupuestal

El Plan Nacional de Inversiones, resulta por sí sólo título idóneo y suficiente para la inclusión de las correspondientes apropiaciones en las leyes anuales de presupuesto, sin necesidad de la expedición de leyes posteriores que decreten el respectivo gasto. Con todo, la concordancia que ha de existir en este evento entre los dos estatutos, esto es, el plan nacional de inversiones y la ley anual de presupuesto, no significa que deba ser inmodificable pues, en las leyes anuales de presupuesto se podrán aumentar o disminuir las partidas o recursos aprobados en la ley del plan. Ello indica que si las leyes anuales de presupuesto pueden modificar el plan de inversiones, el Plan Nacional de Desarrollo se configura como una pauta o directriz para el manejo de los asuntos económicos y sociales, pero en ningún caso como un estatuto que petrifique el sistema presupuestal colombiano, pues en nuestro régimen constitucional, en tiempos de paz solamente se pueden percibir ingresos y realizar erogaciones que se encuentren contenidas en la ley de presupuesto, previamente aprobada por el órgano legislativo.

PLAN NACIONAL DE DESARROLLO-Vacío ante inexistencia por inexequibilidad CONSTITUCION POLITICA-Interpretación sistemática y teleológica ante vacío legal y constitucional LEY ANUAL DE PRESUPUESTO-Doble naturaleza

Las leyes anuales de presupuesto gozan de una doble naturaleza. En primer lugar, se trata de normas que se encuentran al servicio del desarrollo y del bienestar de la comunidad como parte integral de la manera como se realiza luego lo dispuesto como metas programáticas en la planeación del desarrollo; y, en segundo lugar, son normas vinculantes para recaudar los ingresos y realizar los gastos públicos de tal suerte que en cuanto hace a las inversiones públicas se ajusten al Plan de Desarrollo.

PRESUPUESTO GENERAL DE LA NACION-Composición LEY ANUAL DE PRESUPUESTO-Documento para el cumplimiento de fines esenciales del Estado

Como lo ha señalado la jurisprudencia de la Corte Constitucional, la Ley Anual de Presupuesto, no es sólo un instrumento contable que contiene las cifras asignadas y apropiadas en cada rubro, sino que se trata de un documento necesario para el cumplimiento de los fines esenciales del Estado Social de Derecho.

PRINCIPIO DE LEGALIDAD DEL GASTO-Especialidad CONTROL DE CONSTITUCIONALIDAD DE LEY DE PRESUPUESTO

Sala Plena

Referencia: expediente D-3457

Demanda de inconstitucionalidad contra las Leyes 628 de 2000 “por la cual se decreta el Presupuesto de Rentas y Recursos de Capital y Ley de Apropiaciones para la vigencia fiscal del 1° de enero al 31 de diciembre del 2001; y 547 de 1999 “por la cual se decreta el Presupuesto de Rentas y Recursos de Capital y Ley de Apropiaciones para la vigencia fiscal del 1° de enero al 31 de diciembre del 2000”

Demandante: Humberto de Jesús Longas Londoño

Magistrado Ponente:

Dr. ALFREDO BELTRÁN SIERRA.

Bogotá, D.C., diez (10) de octubre dos mil uno (2001).

La Sala Plena de la Corte Constitucional, en cumplimiento de sus atribuciones constitucionales y de los requisitos y trámite establecidos por el Decreto 2067 de 1991, ha proferido la siguiente

SENTENCIA

I. ANTECEDENTES

En ejercicio de la acción pública de inconstitucionalidad consagrada en el artículo 241-4 de la Constitución Política, el ciudadano Humberto de Jesús Longas Londoño demandó las Leyes 628 de 2000 “por la cual se decreta el Presupuesto de Rentas y Recursos de Capital y Ley de Apropiaciones para la vigencia fiscal del 1° de enero al 31 de diciembre del 2001”; y 547 de 1999 “por la cual se decreta el Presupuestos de Rentas y Recursos de Capital y Ley de Apropiaciones para la vigencia fiscal del 1° de enero al 31 de diciembre 2000”.

Por auto de 29 de marzo del año 2001, el magistrado sustanciador rechazó la demanda presentada en relación con los artículos 11 (parcial), 13 (parcial), 20 (parcial), 35 y 61 de la Ley 547 de 1999; así como lo relativo al ajuste salarial de los servidores públicos (artículo 2° de la misma ley), por la existencia de sentencias que han hecho tránsito a cosa juzgada constitucional. Admitió la demanda presentada en contra de los demás artículos de la Ley 547 de 1999, y contra la Ley 628 de 2000. En consecuencia ordenó fijar en lista la norma acusada. Así mismo, dispuso dar traslado al señor Procurador General de la Nación para que rindiera su concepto, y comunicó la iniciación del asunto al señor Presidente de la República, al señor Presidente del Congreso de la misma y al señor Ministro de Hacienda y Crédito Público, con el objeto que si lo estimaban oportuno conceptuaran sobre la constitucionalidad de la norma demandada.

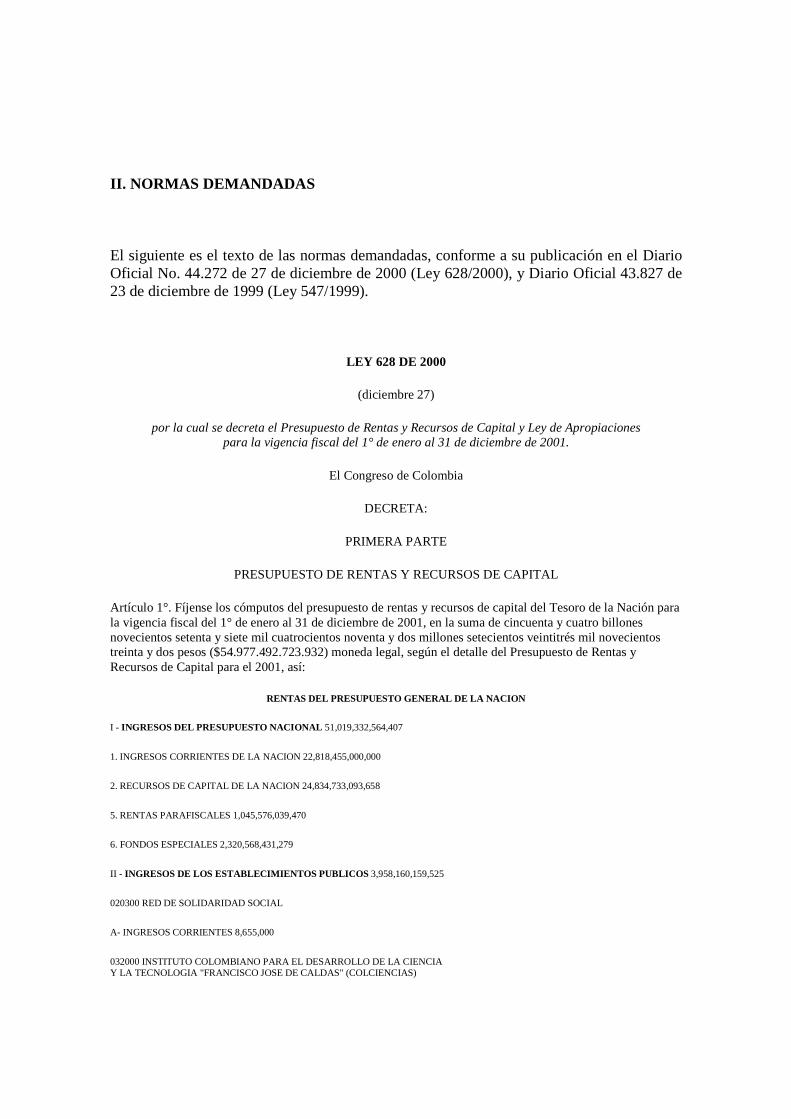

II. NORMAS DEMANDADAS

El siguiente es el texto de las normas demandadas, conforme a su publicación en el Diario Oficial No. 44.272 de 27 de diciembre de 2000 (Ley 628/2000), y Diario Oficial 43.827 de 23 de diciembre de 1999 (Ley 547/1999).

LEY 628 DE 2000

(diciembre 27)

por la cual se decreta el Presupuesto de Rentas y Recursos de Capital y Ley de Apropiaciones para la vigencia fiscal del 1° de enero al 31 de diciembre de 2001.

El Congreso de Colombia

DECRETA:

PRIMERA PARTE

PRESUPUESTO DE RENTAS Y RECURSOS DE CAPITAL

Artículo 1°. Fíjense los cómputos del presupuesto de rentas y recursos de capital del Tesoro de la Nación para la vigencia fiscal del 1° de enero al 31 de diciembre de 2001, en la suma de cincuenta y cuatro billones novecientos setenta y siete mil cuatrocientos noventa y dos millones setecientos veintitrés mil novecientos treinta y dos pesos ($54.977.492.723.932) moneda legal, según el detalle del Presupuesto de Rentas y Recursos de Capital para el 2001, así:

RENTAS DEL PRESUPUESTO GENERAL DE LA NACION

I - INGRESOS DEL PRESUPUESTO NACIONAL 51,019,332,564,407

1. INGRESOS CORRIENTES DE LA NACION 22,818,455,000,000

2. RECURSOS DE CAPITAL DE LA NACION 24,834,733,093,658

5. RENTAS PARAFISCALES 1,045,576,039,470

6. FONDOS ESPECIALES 2,320,568,431,279

II - INGRESOS DE LOS ESTABLECIMIENTOS PUBLICOS 3,958,160,159,525

020300 RED DE SOLIDARIDAD SOCIAL

A- INGRESOS CORRIENTES 8,655,000

032000 INSTITUTO COLOMBIANO PARA EL DESARROLLO DE LA CIENCIA Y LA TECNOLOGIA "FRANCISCO JOSE DE CALDAS" (COLCIENCIAS)

A- INGRESOS CORRIENTES 4,125,742,313

B- RECURSOS DE CAPITAL 349,313,643

032400 SUPERINTENDENCIA DE SERVICIOS PUBLICOS DOMICILIARIOS

A- INGRESOS CORRIENTES 21,713,696,361

B- RECURSOS DE CAPITAL 570,000,000

040200 FONDO ROTATORIO DEL DANE

A- INGRESOS CORRIENTES 7,309,999,486

B- RECURSOS DE CAPITAL 700,000,000

040300 INSTITUTO GEOGRAFICO AGUSTIN CODAZZI - IGAC

A- INGRESOS CORRIENTES 10,188,901,460

B- RECURSOS DE CAPITAL 317,400,000

050300 ESCUELA SUPERIOR DE ADMINISTRACION PUBLICA (ESAP)

A- INGRESOS CORRIENTES 35,666,356,000

B- RECURSOS DE CAPITAL 378,000,000

060200 FONDO ROTATORIO DEL DEPARTAMENTO ADMINISTRATIVO DE SEGURIDAD

A- INGRESOS CORRIENTES 14,784,899,000

B- RECURSOS DE CAPITAL 581,800,000

110200 FONDO ROTATORIO DEL MINISTERIO DE RELACIONES EXTERIORES

A- INGRESOS CORRIENTES 39,276,752,745

B- RECURSOS DE CAPITAL 1,243,000,000

110300 AGENCIA COLOMBIANA DE COOPERACION INTERNACIONAL

A- INGRESOS CORRIENTES 100,000,000

B- RECURSOS DE CAPITAL 151,825,985,000

120400 SUPERINTENDENCIA DE NOTARIADO Y REGISTRO

A- INGRESOS CORRIENTES 120,924,525,000

B- RECURSOS DE CAPITAL 6,621,928,551

120800 INSTITUTO NACIONAL PENITENCIARIO Y CARCELARIO -INPEC

A- INGRESOS CORRIENTES 55,000,000

B- RECURSOS DE CAPITAL 755,681,498

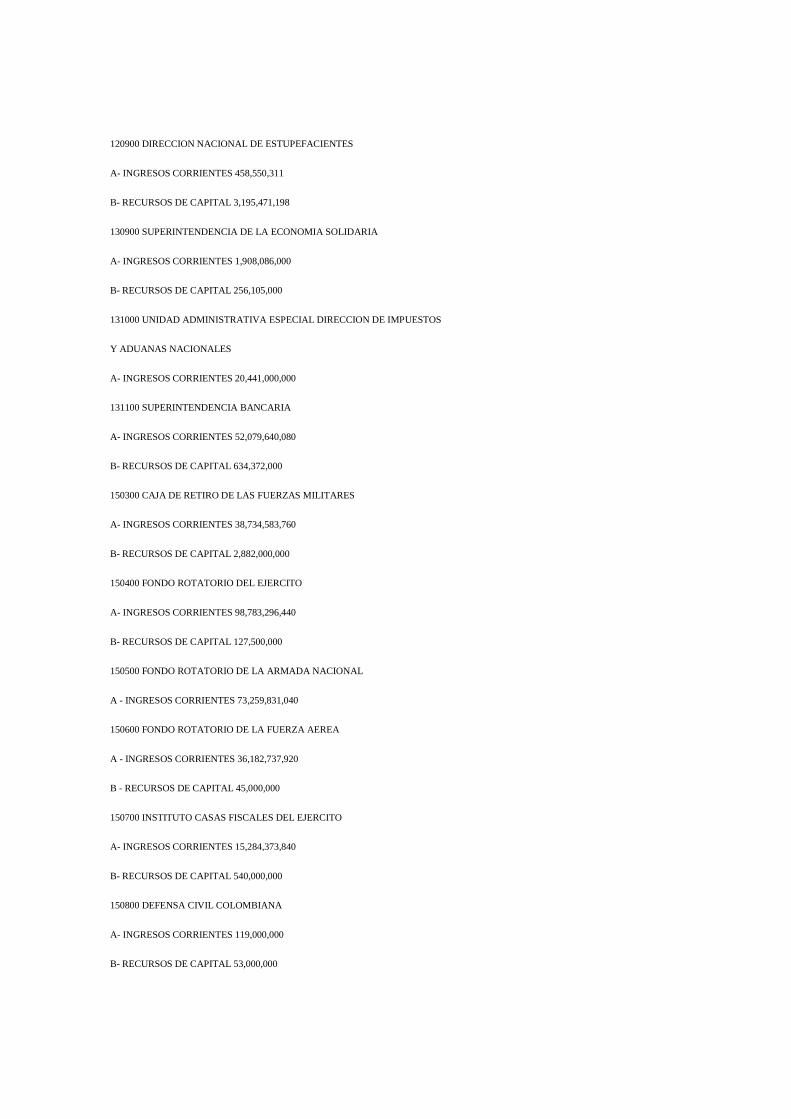

120900 DIRECCION NACIONAL DE ESTUPEFACIENTES

A- INGRESOS CORRIENTES 458,550,311

B- RECURSOS DE CAPITAL 3,195,471,198

130900 SUPERINTENDENCIA DE LA ECONOMIA SOLIDARIA

A- INGRESOS CORRIENTES 1,908,086,000

B- RECURSOS DE CAPITAL 256,105,000

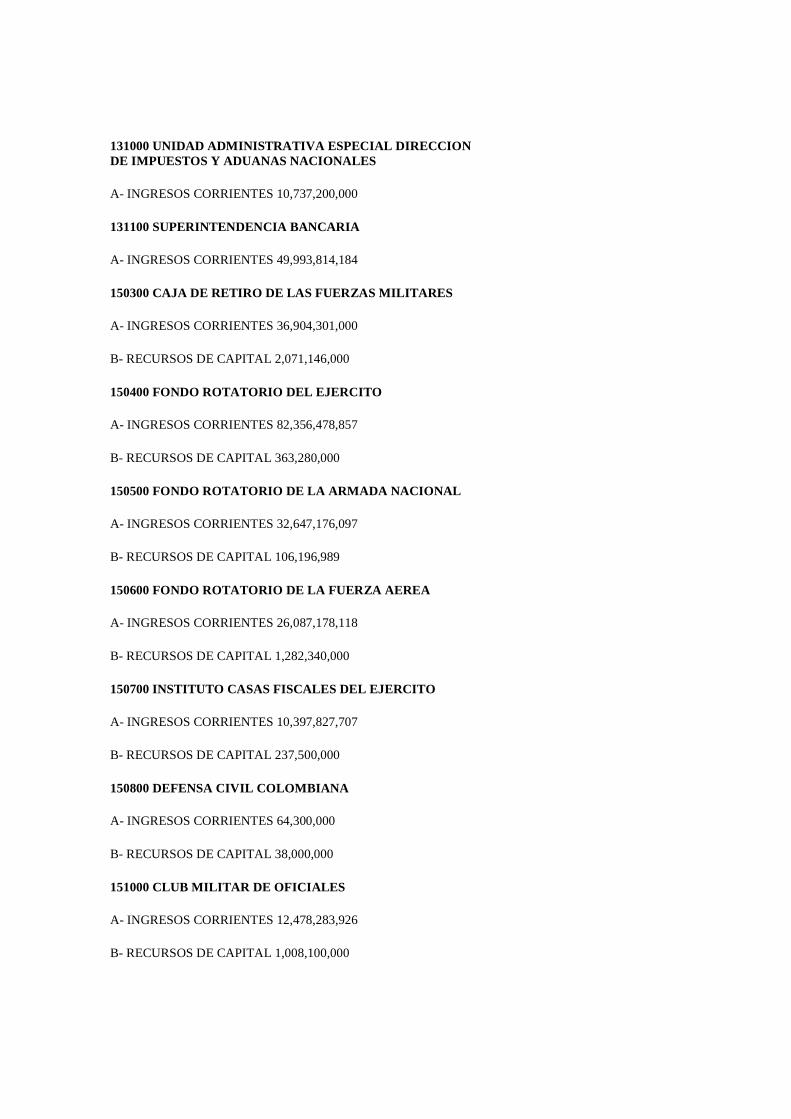

131000 UNIDAD ADMINISTRATIVA ESPECIAL DIRECCION DE IMPUESTOS

Y ADUANAS NACIONALES

A- INGRESOS CORRIENTES 20,441,000,000

131100 SUPERINTENDENCIA BANCARIA

A- INGRESOS CORRIENTES 52,079,640,080

B- RECURSOS DE CAPITAL 634,372,000

150300 CAJA DE RETIRO DE LAS FUERZAS MILITARES

A- INGRESOS CORRIENTES 38,734,583,760

B- RECURSOS DE CAPITAL 2,882,000,000

150400 FONDO ROTATORIO DEL EJERCITO

A- INGRESOS CORRIENTES 98,783,296,440

B- RECURSOS DE CAPITAL 127,500,000

150500 FONDO ROTATORIO DE LA ARMADA NACIONAL

A - INGRESOS CORRIENTES 73,259,831,040

150600 FONDO ROTATORIO DE LA FUERZA AEREA

A - INGRESOS CORRIENTES 36,182,737,920

B - RECURSOS DE CAPITAL 45,000,000

150700 INSTITUTO CASAS FISCALES DEL EJERCITO

A- INGRESOS CORRIENTES 15,284,373,840

B- RECURSOS DE CAPITAL 540,000,000

150800 DEFENSA CIVIL COLOMBIANA

A- INGRESOS CORRIENTES 119,000,000

B- RECURSOS DE CAPITAL 53,000,000

151000 CLUB MILITAR DE OFICIALES

A- INGRESOS CORRIENTES 14,925,529,000

B- RECURSOS DE CAPITAL 704,000,000

151100 CAJA DE SUELDOS DE RETIRO DE LA POLICIA NACIONAL

A- INGRESOS CORRIENTES 62,896,522.376

B- RECURSOS DE CAPITAL 780,000,000

151200 FONDO ROTATORIO DE LA POLICIA

A- INGRESOS CORRIENTES 227,028,925,937

B- RECURSOS DE CAPITAL 5,350,623,819

151900 HOSPITAL MILITAR

A- INGRESOS CORRIENTES 74,357,185,000

B- RECURSOS DE CAPITAL 496,800,000

170200 INSTITUTO COLOMBIANO AGROPECUARIO (ICA)

A- INGRESOS CORRIENTES 14,865,300,000

B- RECURSOS DE CAPITAL 2,130,000,000

170300 INSTITUTO COLOMBIANO DE LA REFORMA AGRARIA (INCORA)

A- INGRESOS CORRIENTES 2,982,400,000

B- RECURSOS DE CAPITAL 7,578,600,000

170500 INSTITUTO NACIONAL DE ADECUACION DE TIERRAS - INAT

A- INGRESOS CORRIENTES 2,311,150,000

B- RECURSOS DE CAPITAL 8,008,000,000

171200 INSTITUTO NACIONAL DE PESCA Y ACUICULTURA - INPA

A- INGRESOS CORRIENTES 1,812,673,800

180400 SERVICIO NACIONAL DE APRENDIZAJE (SENA)

A- INGRESOS CORRIENTES 30,749,000,000

B- RECURSOS DE CAPITAL 40,169,660,000

C- CONTRIBUCIONES PARAFISCALES 500,000,000,000

180500 FONDO DE PREVISION SOCIAL DEL CONGRESO

A- INGRESOS CORRIENTES 26,908,740,000

B- RECURSOS DE CAPITAL 2,476,686,000

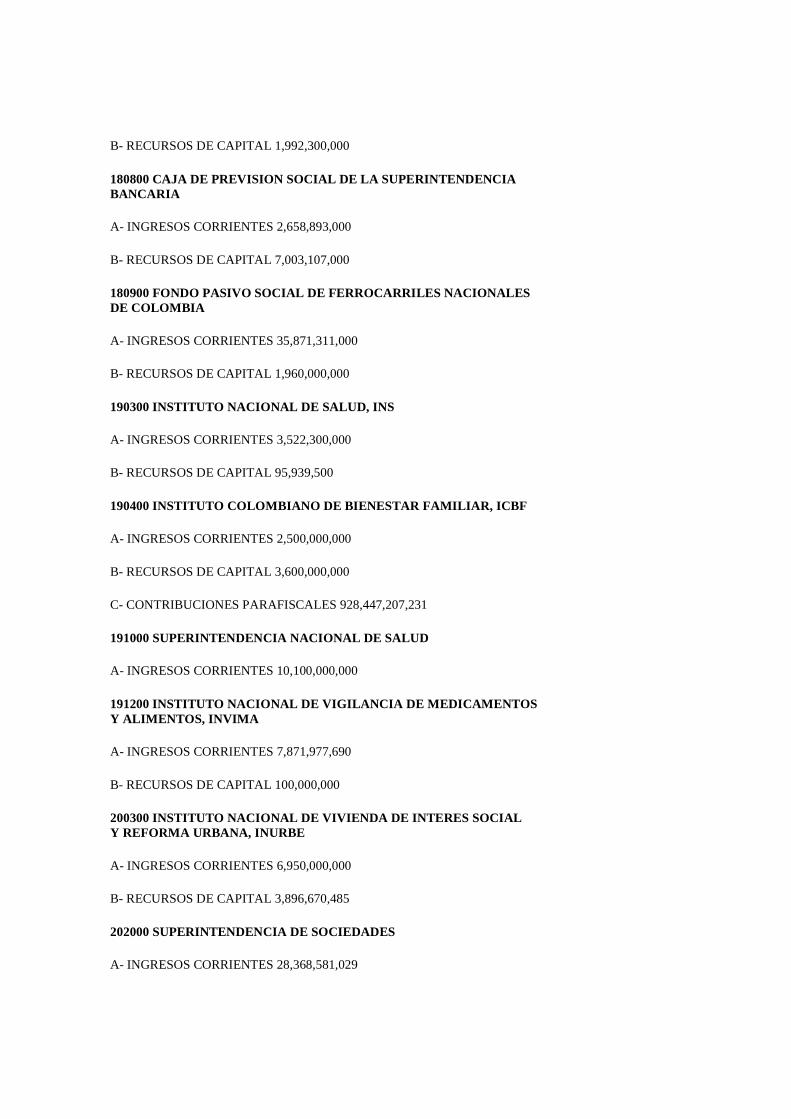

180800 CAJA DE PREVISION SOCIAL DE LA SUPERINTENDENCIA BANCARIA

A- INGRESOS CORRIENTES 24,201,931,000

B- RECURSOS DE CAPITAL 11,332,034,000

180900 FONDO PASIVO SOCIAL DE FERROCARRILES NACIONALES DE COLOMBIA

A- INGRESOS CORRIENTES 35,654,000,000

B- RECURSOS DE CAPITAL 1,318,000,000

190300 INSTITUTO NACIONAL DE SALUD (INS)

A- INGRESOS CORRIENTES 2,873,900,000

B- RECURSOS DE CAPITAL 130,559,500

190400 INSTITUTO COLOMBIANO DE BIENESTAR FAMILIAR (ICBF)

A- INGRESOS CORRIENTES 10,370,000,000

B- RECURSOS DE CAPITAL 3,771,400,000

C- CONTRIBUCIONES PARAFISCALES 987,035,345,196

191000 SUPERINTENDENCIA NACIONAL DE SALUD

A- INGRESOS CORRIENTES 10,008,316,259

191200 INSTITUTO NACIONAL DE VIGILANCIA DE MEDICAMENTOS Y ALIMENTOS - INVlMA

A- INGRESOS CORRIENTES 8,604,940,744

200300 INSTITUTO NACIONAL DE VIVIENDA DE INTERES SOCIAL Y REFORMA URBANA INURBE

A- INGRESOS CORRIENTES 3,500,000,000

B- RECURSOS DE CAPITAL 4,415,970,000

202000 SUPERINTENDENCIA DE SOCIEDADES

A- INGRESOS CORRIENTES 32,759,514,000

B- RECURSOS DE CAPITAL 3,000,000,000

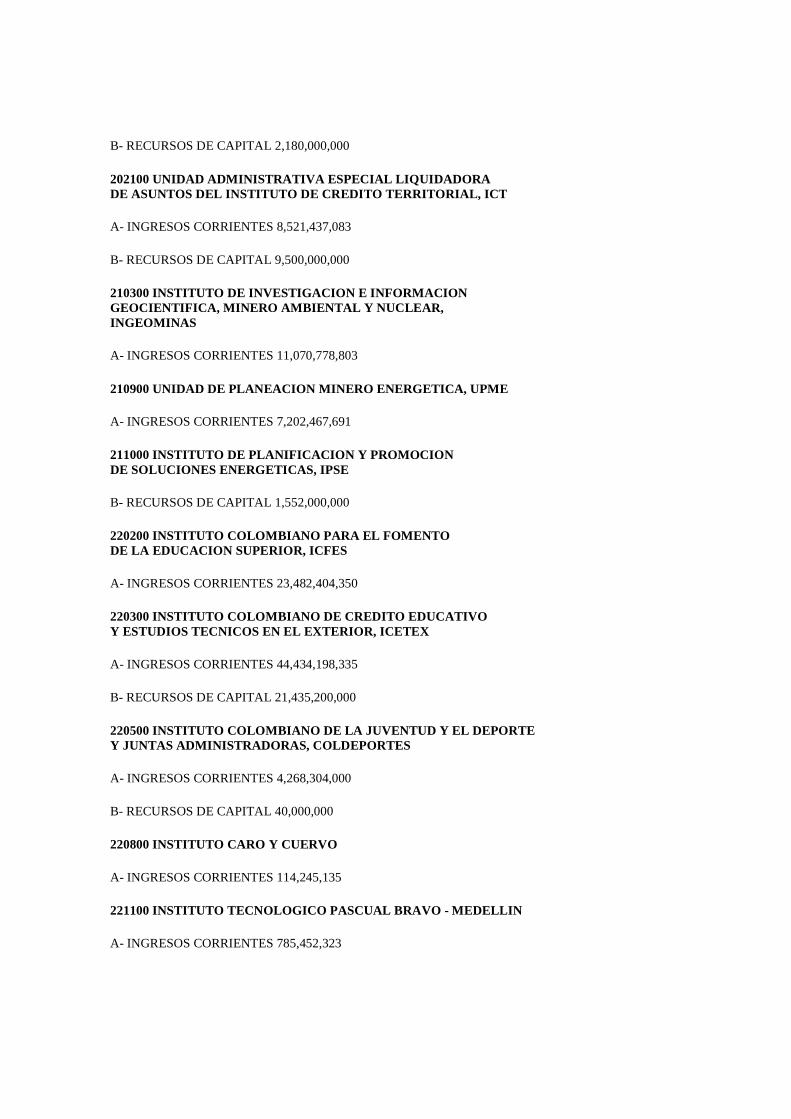

202100 UNIDAD ADMINISTRATIVA ESPECIAL LIQUIDADORA DE ASUNTOS

DEL INSTITUTO DE CREDITO TERRITORIAL, ICT

A- INGRESOS CORRIENTES 1,500,000,000

B - RECURSOS DE CAPITAL 1,955,832,900

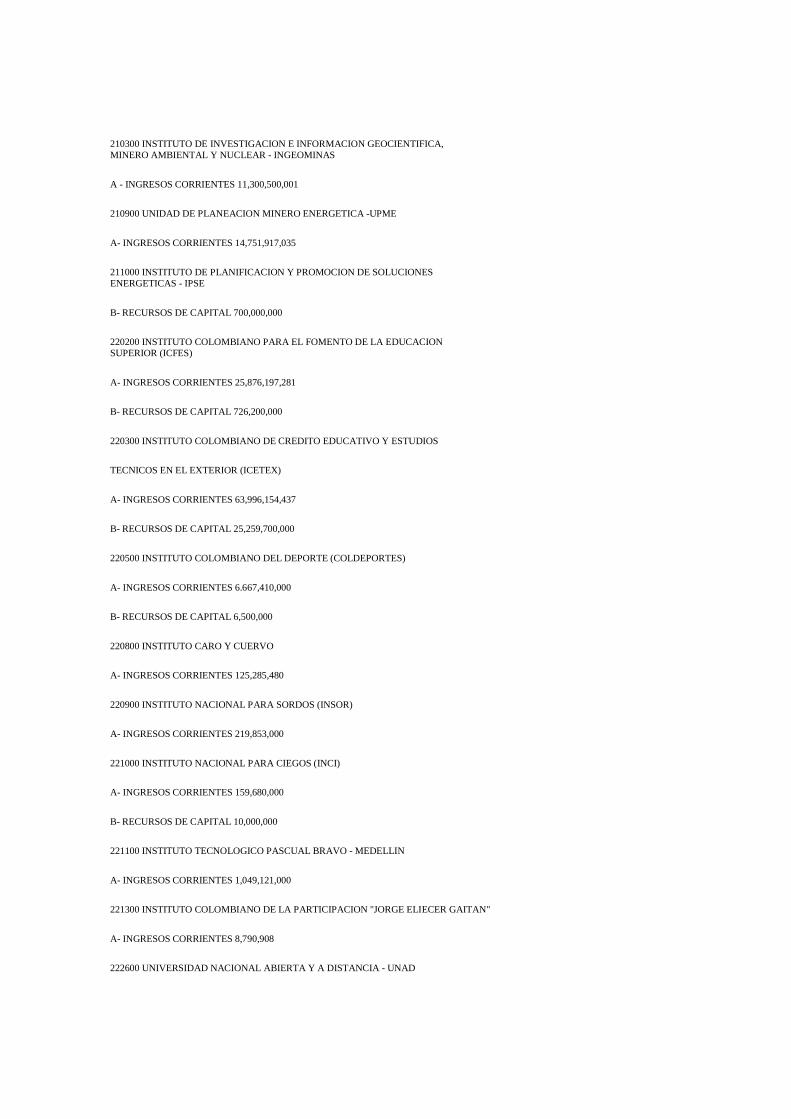

210300 INSTITUTO DE INVESTIGACION E INFORMACION GEOCIENTIFICA, MINERO AMBIENTAL Y NUCLEAR - INGEOMINAS

A - INGRESOS CORRIENTES 11,300,500,001

210900 UNIDAD DE PLANEACION MINERO ENERGETICA -UPME

A- INGRESOS CORRIENTES 14,751,917,035

211000 INSTITUTO DE PLANIFICACION Y PROMOCION DE SOLUCIONES ENERGETICAS - IPSE

B- RECURSOS DE CAPITAL 700,000,000

220200 INSTITUTO COLOMBIANO PARA EL FOMENTO DE LA EDUCACION SUPERIOR (ICFES)

A- INGRESOS CORRIENTES 25,876,197,281

B- RECURSOS DE CAPITAL 726,200,000

220300 INSTITUTO COLOMBIANO DE CREDITO EDUCATIVO Y ESTUDIOS

TECNICOS EN EL EXTERIOR (ICETEX)

A- INGRESOS CORRIENTES 63,996,154,437

B- RECURSOS DE CAPITAL 25,259,700,000

220500 INSTITUTO COLOMBIANO DEL DEPORTE (COLDEPORTES)

A- INGRESOS CORRIENTES 6.667,410,000

B- RECURSOS DE CAPITAL 6,500,000

220800 INSTITUTO CARO Y CUERVO

A- INGRESOS CORRIENTES 125,285,480

220900 INSTITUTO NACIONAL PARA SORDOS (INSOR)

A- INGRESOS CORRIENTES 219,853,000

221000 INSTITUTO NACIONAL PARA CIEGOS (INCI)

A- INGRESOS CORRIENTES 159,680,000

B- RECURSOS DE CAPITAL 10,000,000

221100 INSTITUTO TECNOLOGICO PASCUAL BRAVO - MEDELLIN

A- INGRESOS CORRIENTES 1,049,121,000

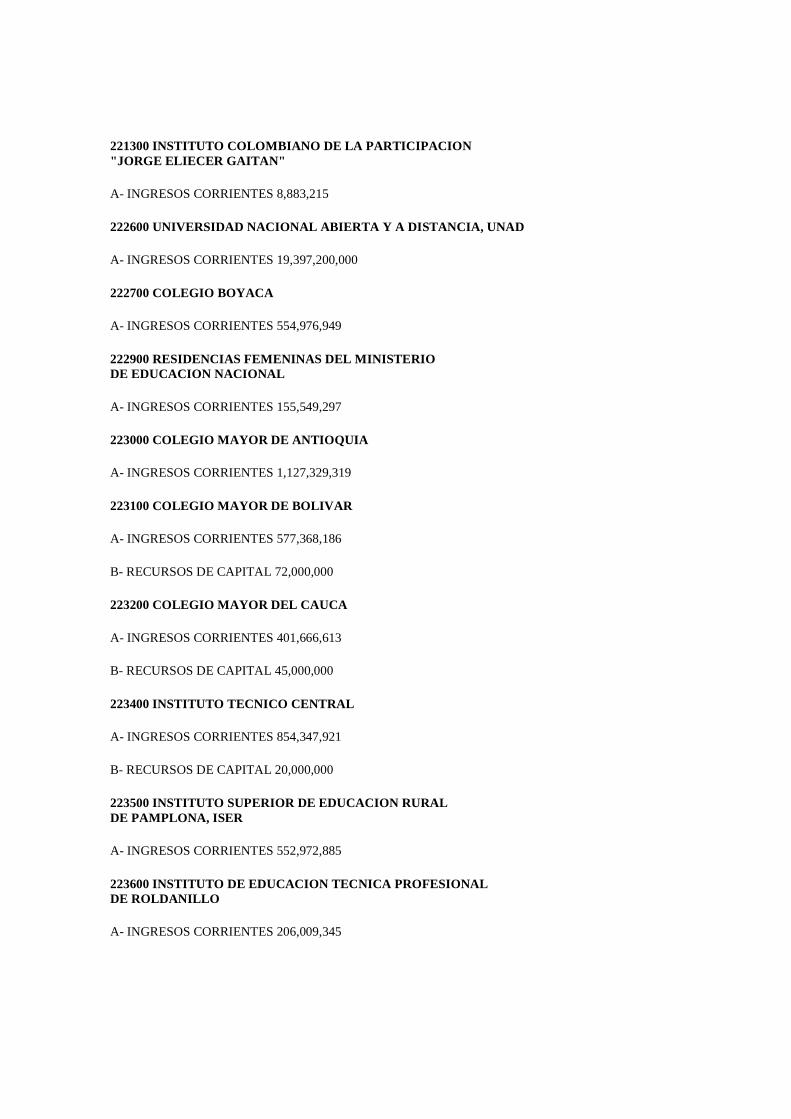

221300 INSTITUTO COLOMBIANO DE LA PARTICIPACION "JORGE ELIECER GAITAN"

A- INGRESOS CORRIENTES 8,790,908

222600 UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA - UNAD

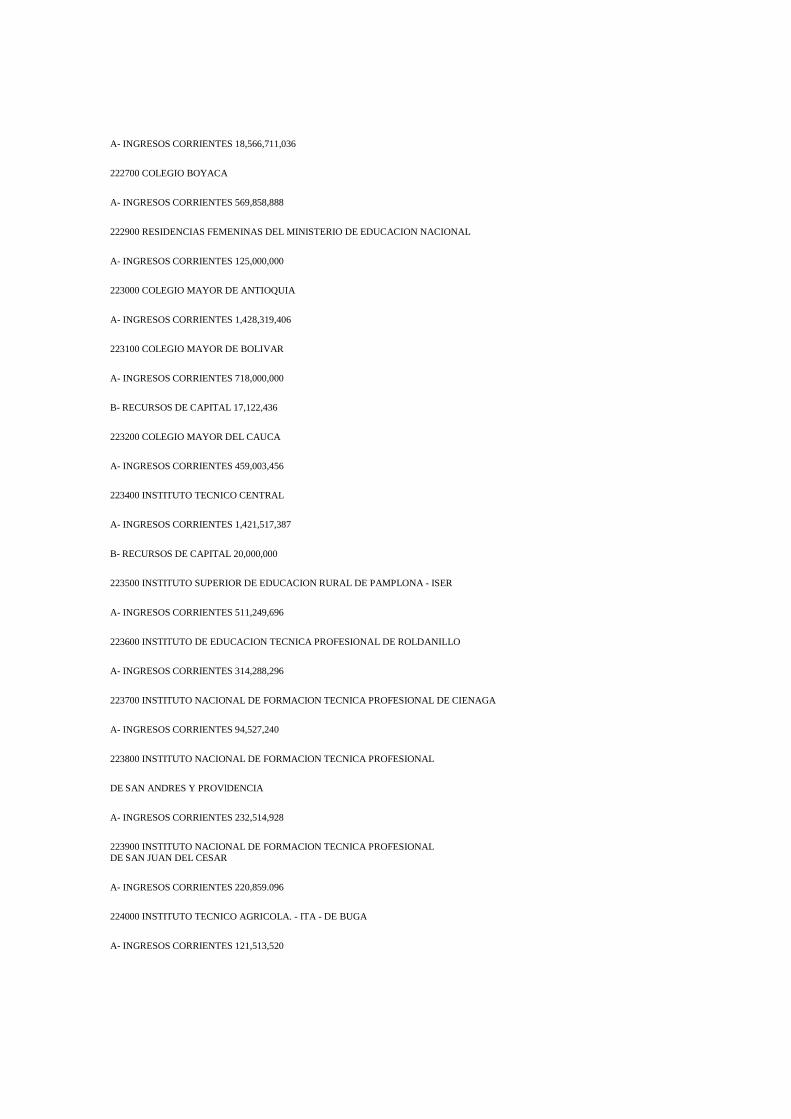

A- INGRESOS CORRIENTES 18,566,711,036

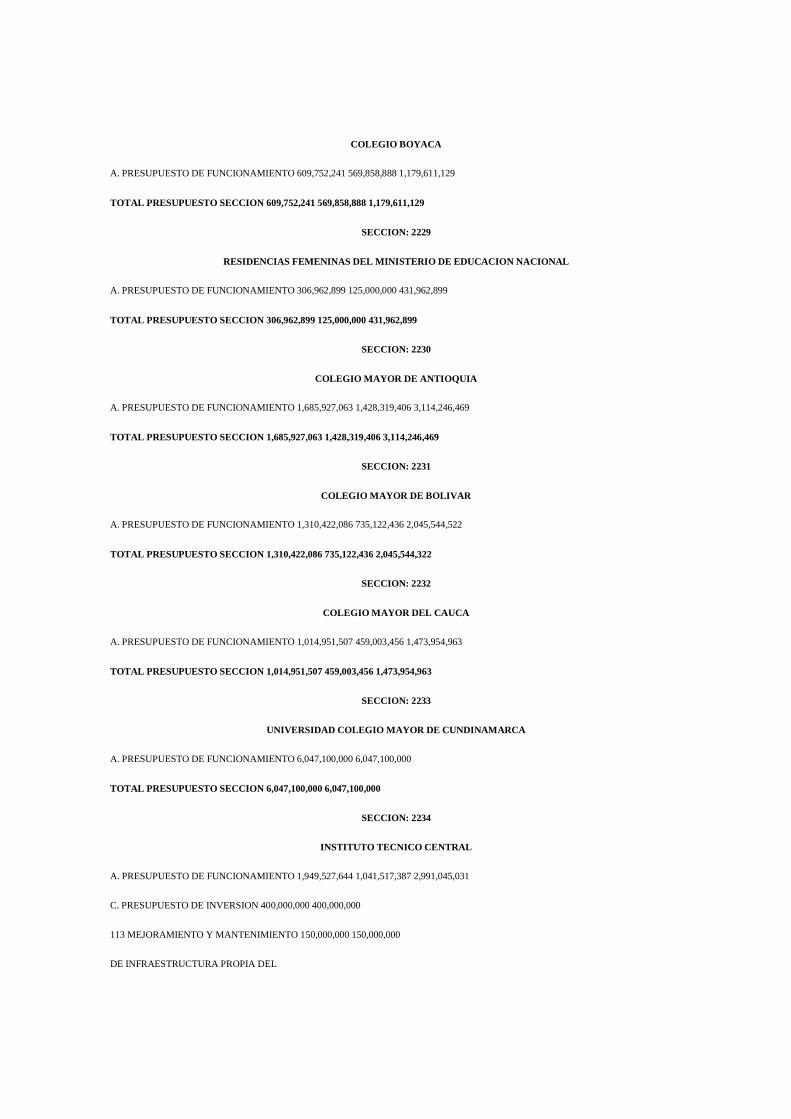

222700 COLEGIO BOYACA

A- INGRESOS CORRIENTES 569,858,888

222900 RESIDENCIAS FEMENINAS DEL MINISTERIO DE EDUCACION NACIONAL

A- INGRESOS CORRIENTES 125,000,000

223000 COLEGIO MAYOR DE ANTIOQUIA

A- INGRESOS CORRIENTES 1,428,319,406

223100 COLEGIO MAYOR DE BOLIVAR

A- INGRESOS CORRIENTES 718,000,000

B- RECURSOS DE CAPITAL 17,122,436

223200 COLEGIO MAYOR DEL CAUCA

A- INGRESOS CORRIENTES 459,003,456

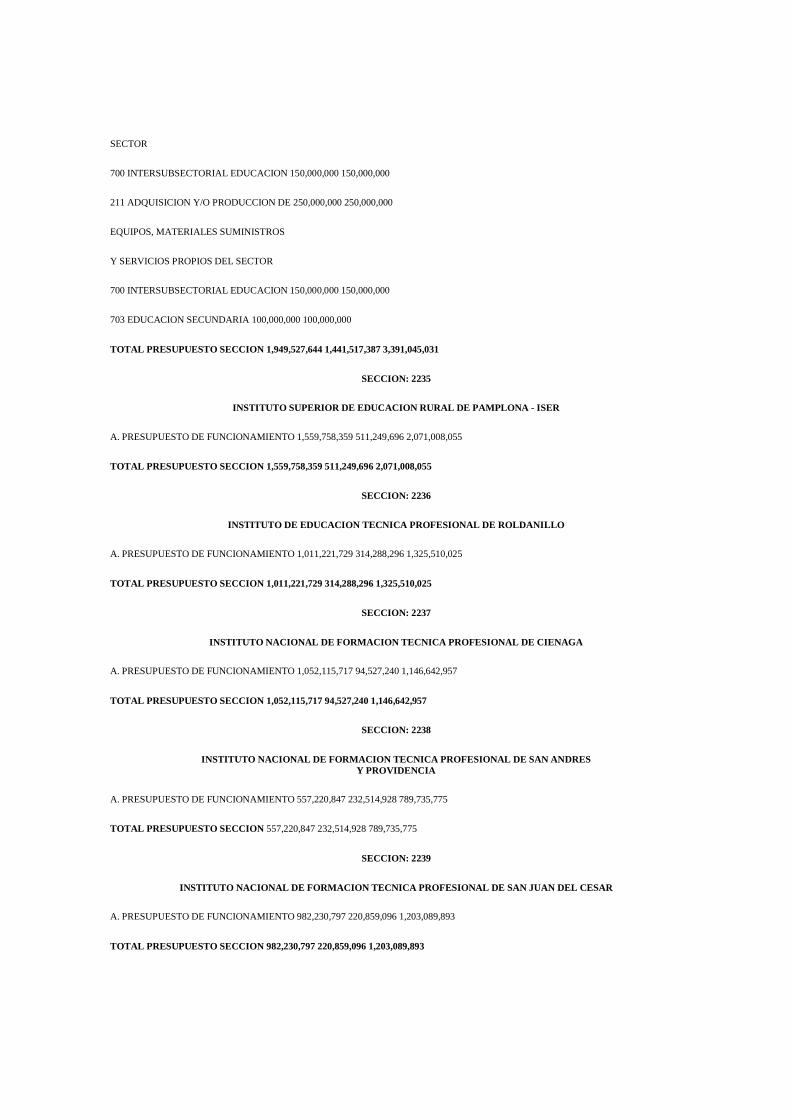

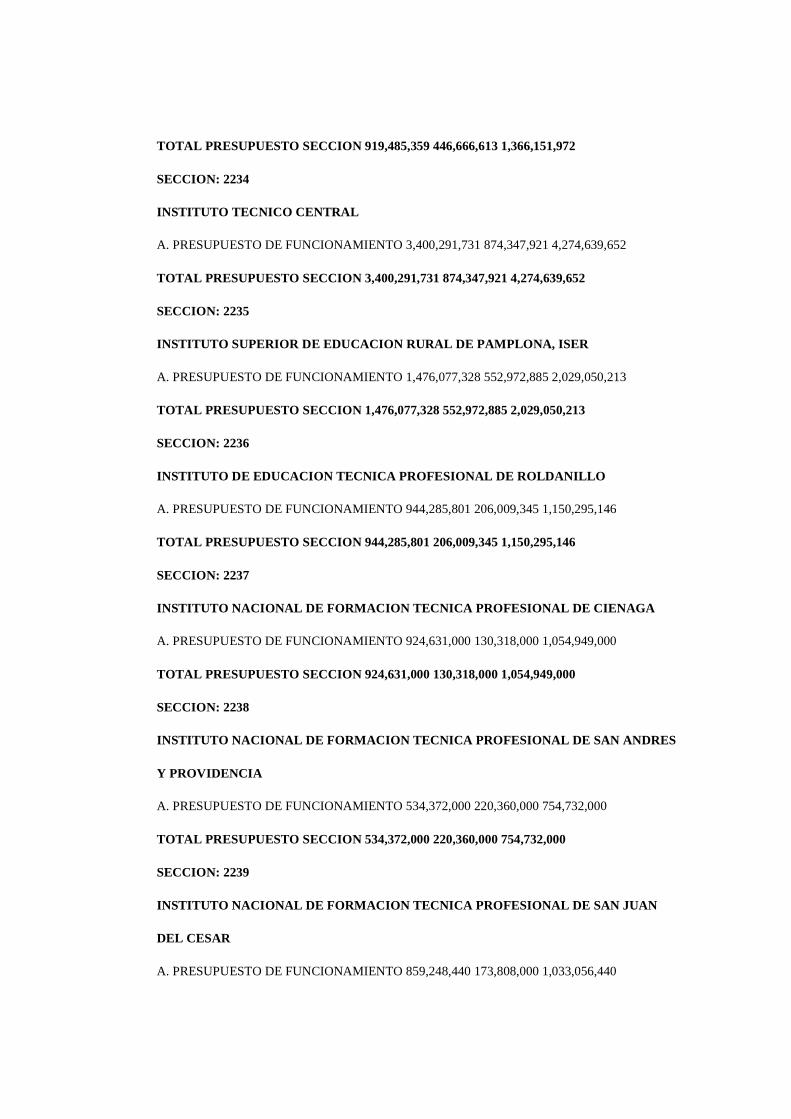

223400 INSTITUTO TECNICO CENTRAL

A- INGRESOS CORRIENTES 1,421,517,387

B- RECURSOS DE CAPITAL 20,000,000

223500 INSTITUTO SUPERIOR DE EDUCACION RURAL DE PAMPLONA - ISER

A- INGRESOS CORRIENTES 511,249,696

223600 INSTITUTO DE EDUCACION TECNICA PROFESIONAL DE ROLDANILLO

A- INGRESOS CORRIENTES 314,288,296

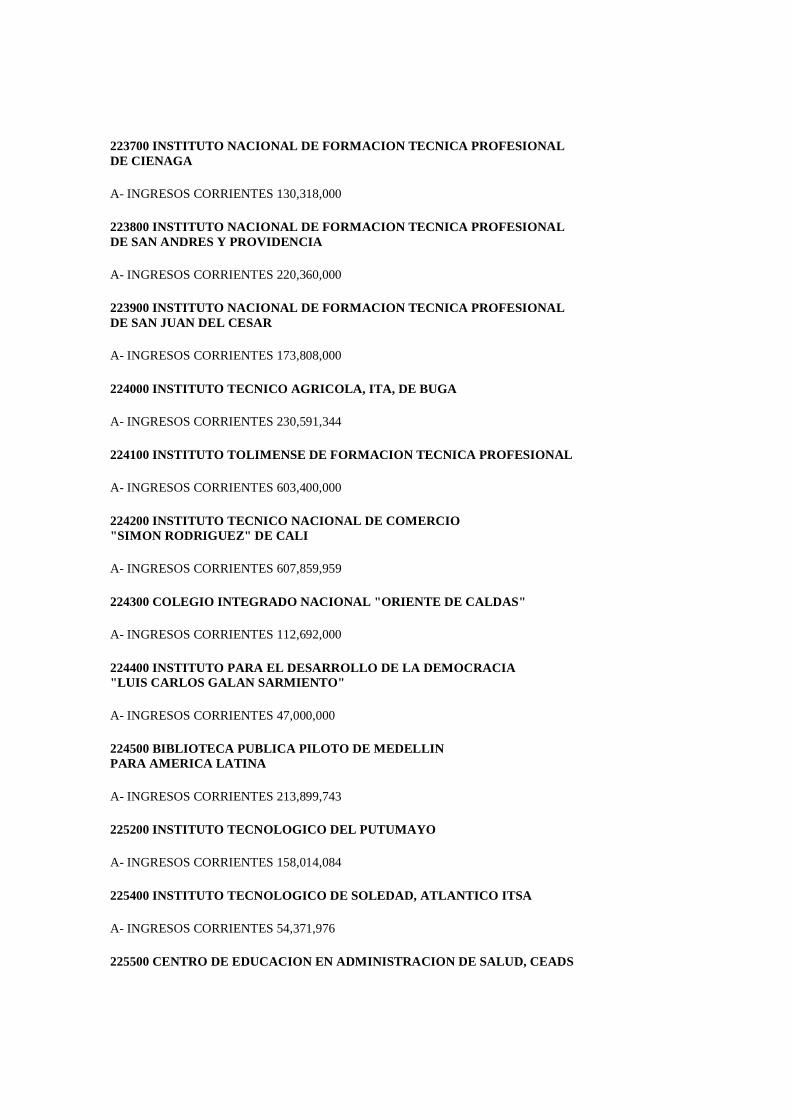

223700 INSTITUTO NACIONAL DE FORMACION TECNICA PROFESIONAL DE CIENAGA

A- INGRESOS CORRIENTES 94,527,240

223800 INSTITUTO NACIONAL DE FORMACION TECNICA PROFESIONAL

DE SAN ANDRES Y PROVlDENCIA

A- INGRESOS CORRIENTES 232,514,928

223900 INSTITUTO NACIONAL DE FORMACION TECNICA PROFESIONAL DE SAN JUAN DEL CESAR

A- INGRESOS CORRIENTES 220,859.096

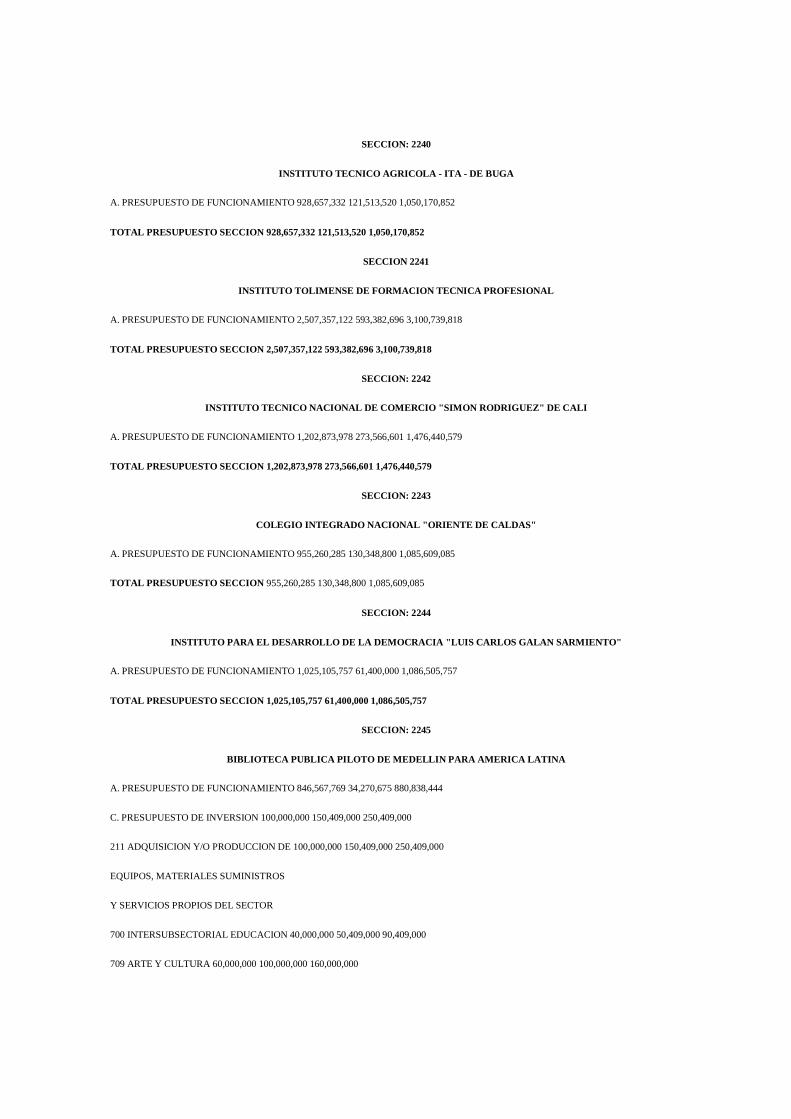

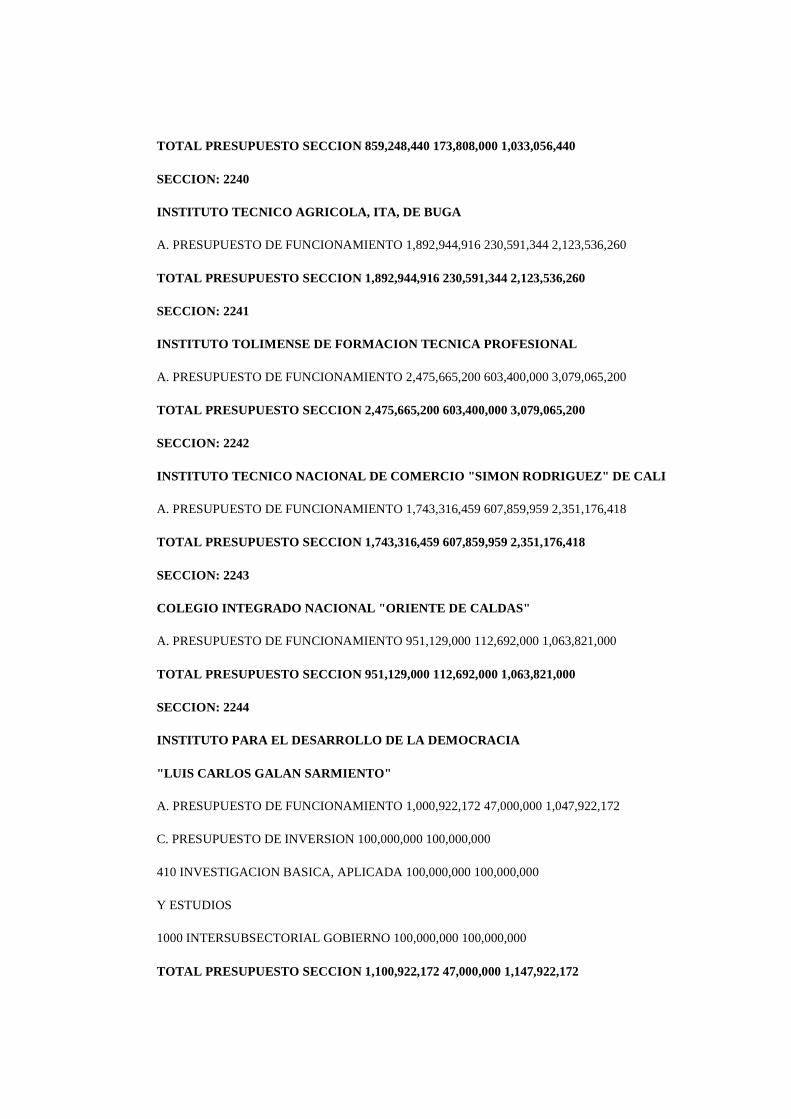

224000 INSTITUTO TECNICO AGRICOLA. - ITA - DE BUGA

A- INGRESOS CORRIENTES 121,513,520

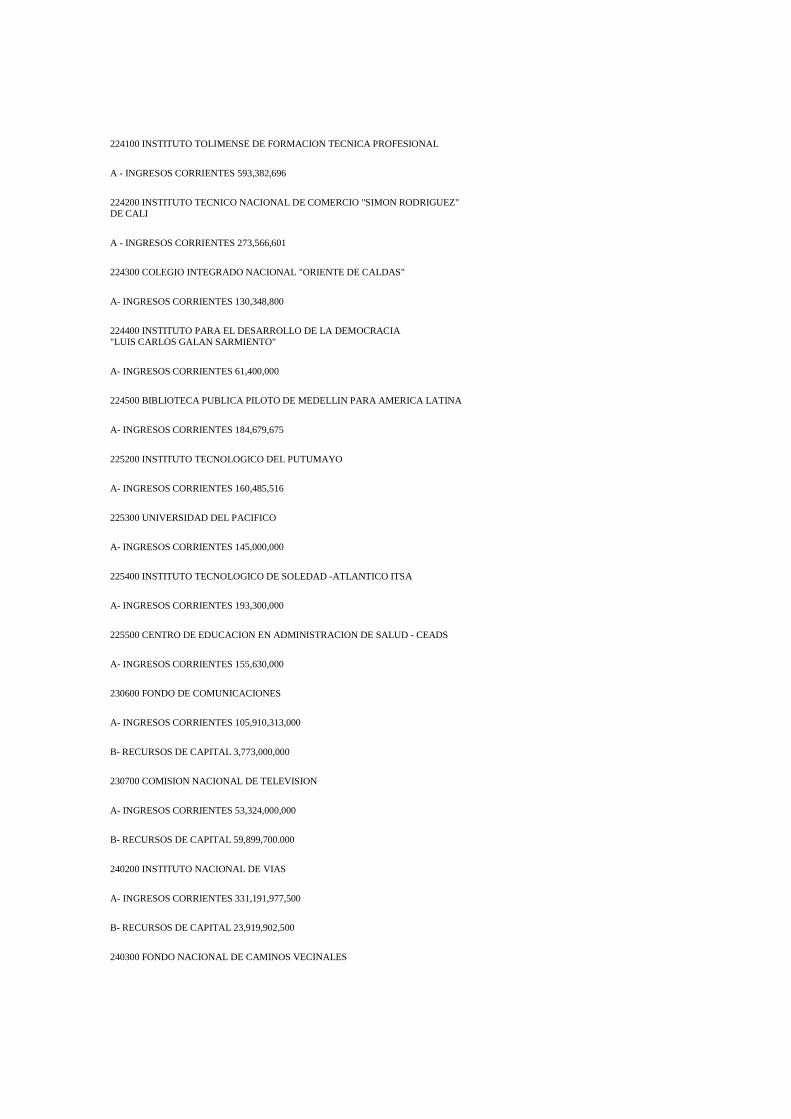

224100 INSTITUTO TOLIMENSE DE FORMACION TECNICA PROFESIONAL

A - INGRESOS CORRIENTES 593,382,696

224200 INSTITUTO TECNICO NACIONAL DE COMERCIO "SIMON RODRIGUEZ" DE CALI

A - INGRESOS CORRIENTES 273,566,601

224300 COLEGIO INTEGRADO NACIONAL "ORIENTE DE CALDAS"

A- INGRESOS CORRIENTES 130,348,800

224400 INSTITUTO PARA EL DESARROLLO DE LA DEMOCRACIA "LUIS CARLOS GALAN SARMIENTO"

A- INGRESOS CORRIENTES 61,400,000

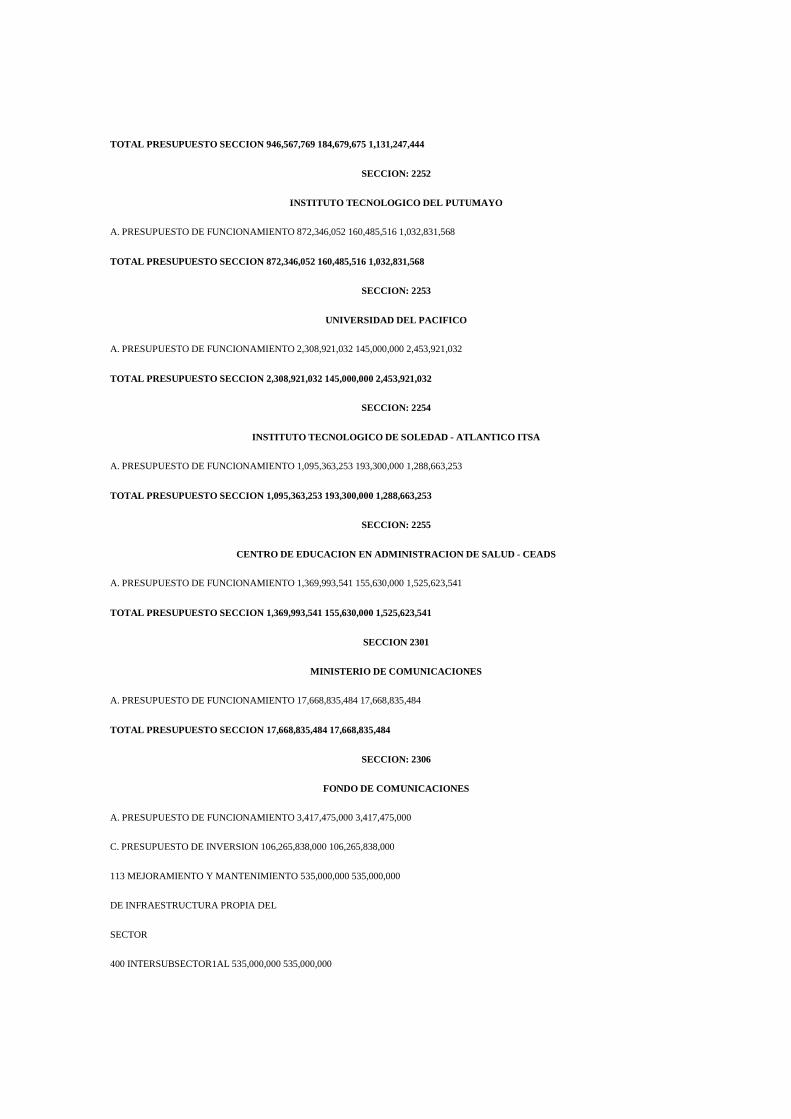

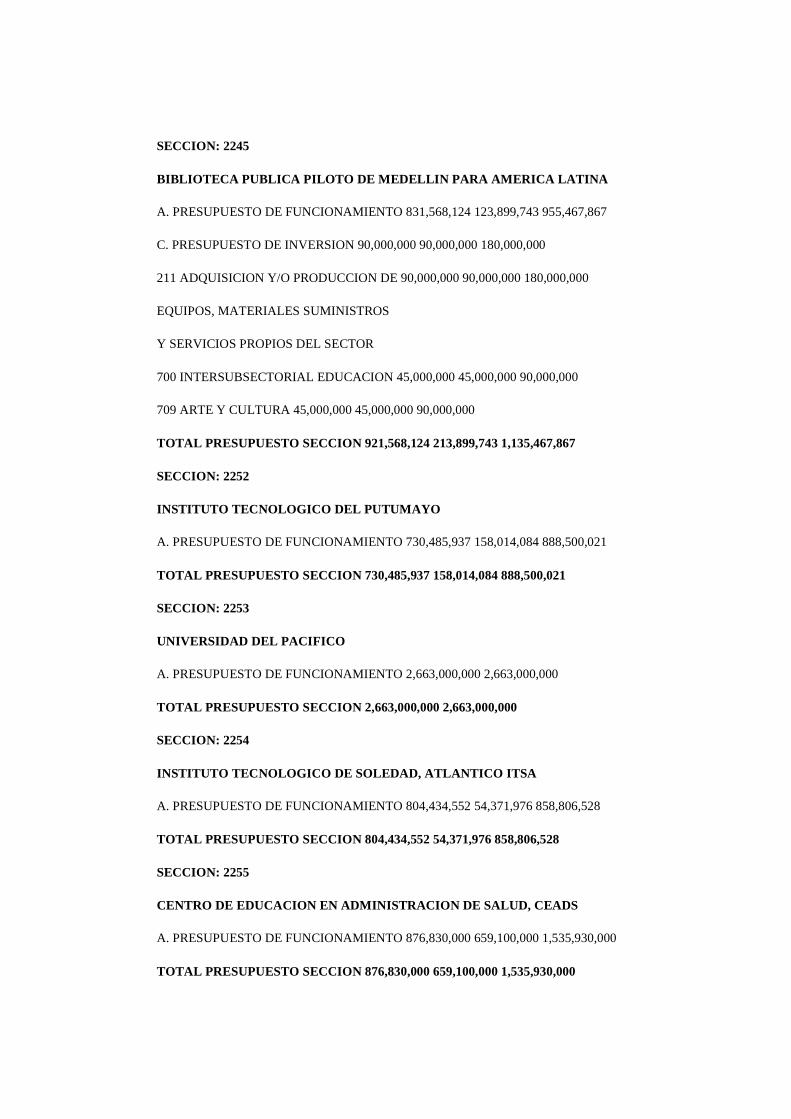

224500 BIBLIOTECA PUBLICA PILOTO DE MEDELLIN PARA AMERICA LATINA

A- INGRESOS CORRIENTES 184,679,675

225200 INSTITUTO TECNOLOGICO DEL PUTUMAYO

A- INGRESOS CORRIENTES 160,485,516

225300 UNIVERSIDAD DEL PACIFICO

A- INGRESOS CORRIENTES 145,000,000

225400 INSTITUTO TECNOLOGICO DE SOLEDAD -ATLANTICO ITSA

A- INGRESOS CORRIENTES 193,300,000

225500 CENTRO DE EDUCACION EN ADMINISTRACION DE SALUD - CEADS

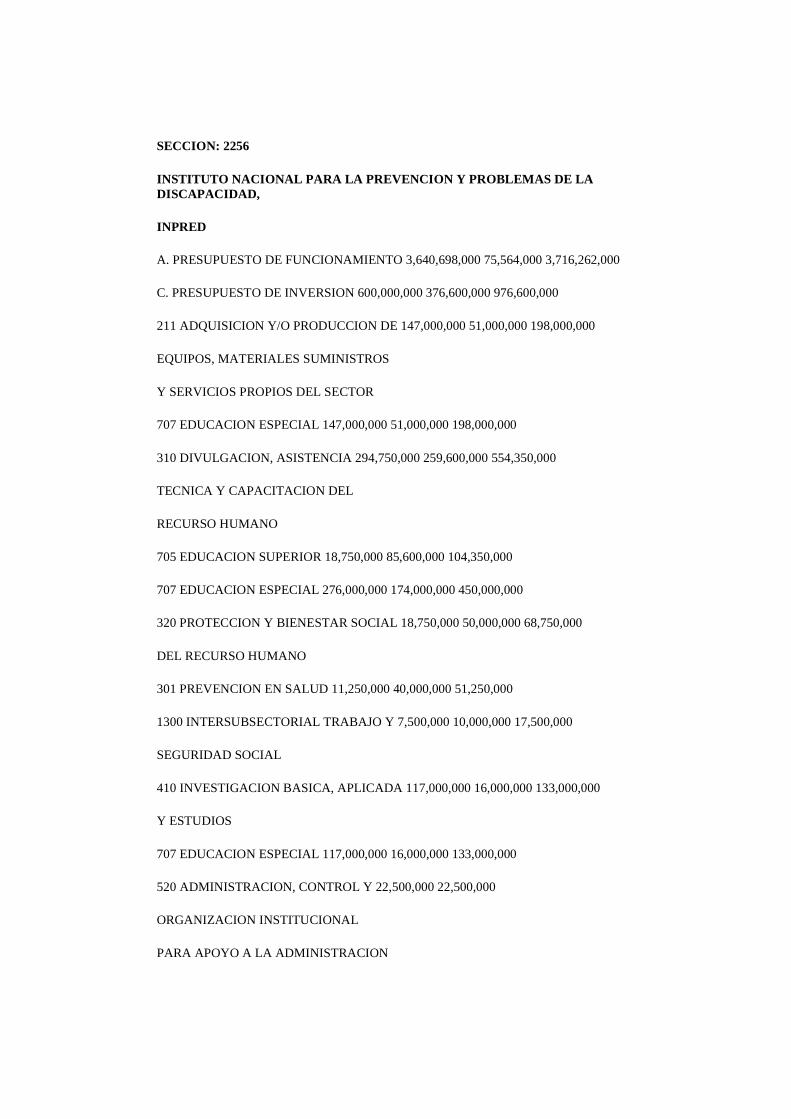

A- INGRESOS CORRIENTES 155,630,000

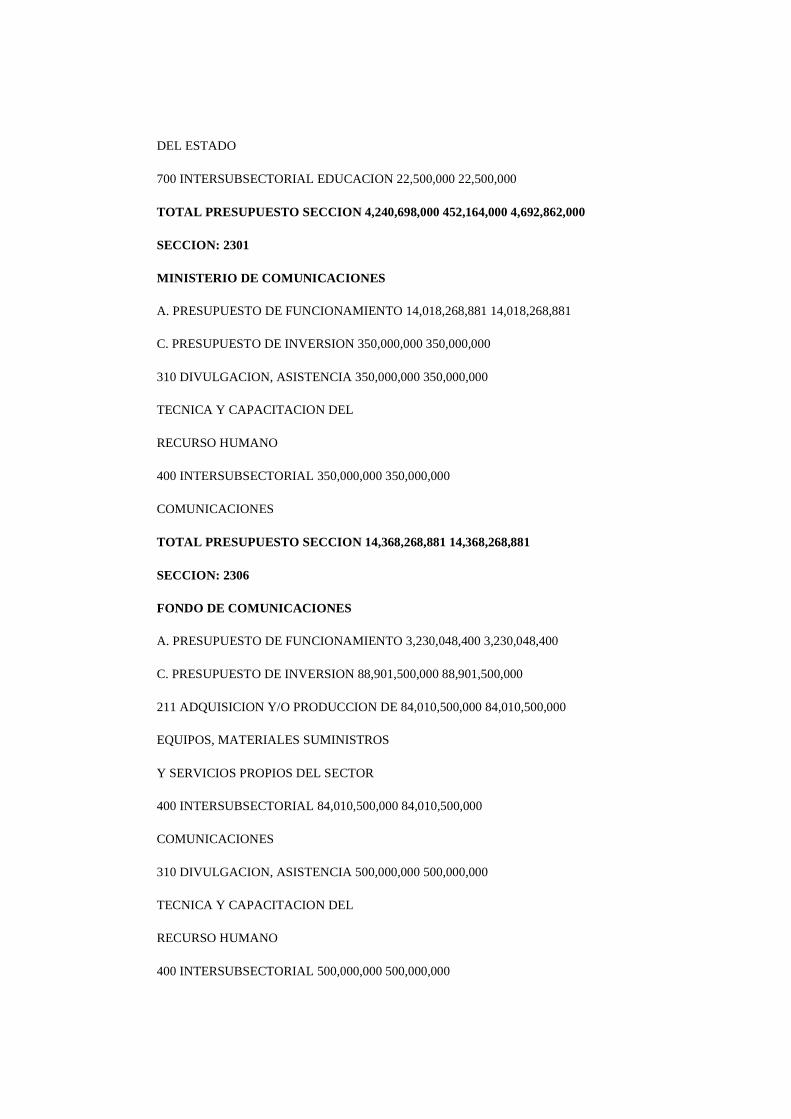

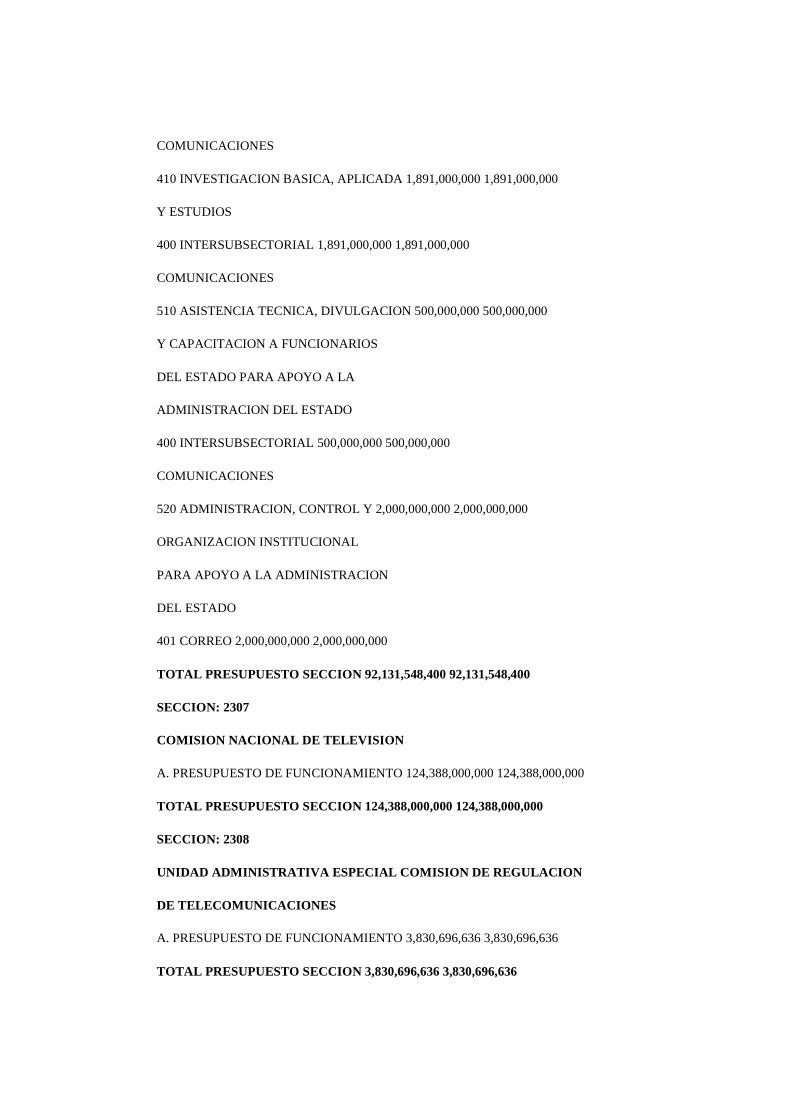

230600 FONDO DE COMUNICACIONES

A- INGRESOS CORRIENTES 105,910,313,000

B- RECURSOS DE CAPITAL 3,773,000,000

230700 COMISION NACIONAL DE TELEVISION

A- INGRESOS CORRIENTES 53,324,000,000

B- RECURSOS DE CAPITAL 59,899,700.000

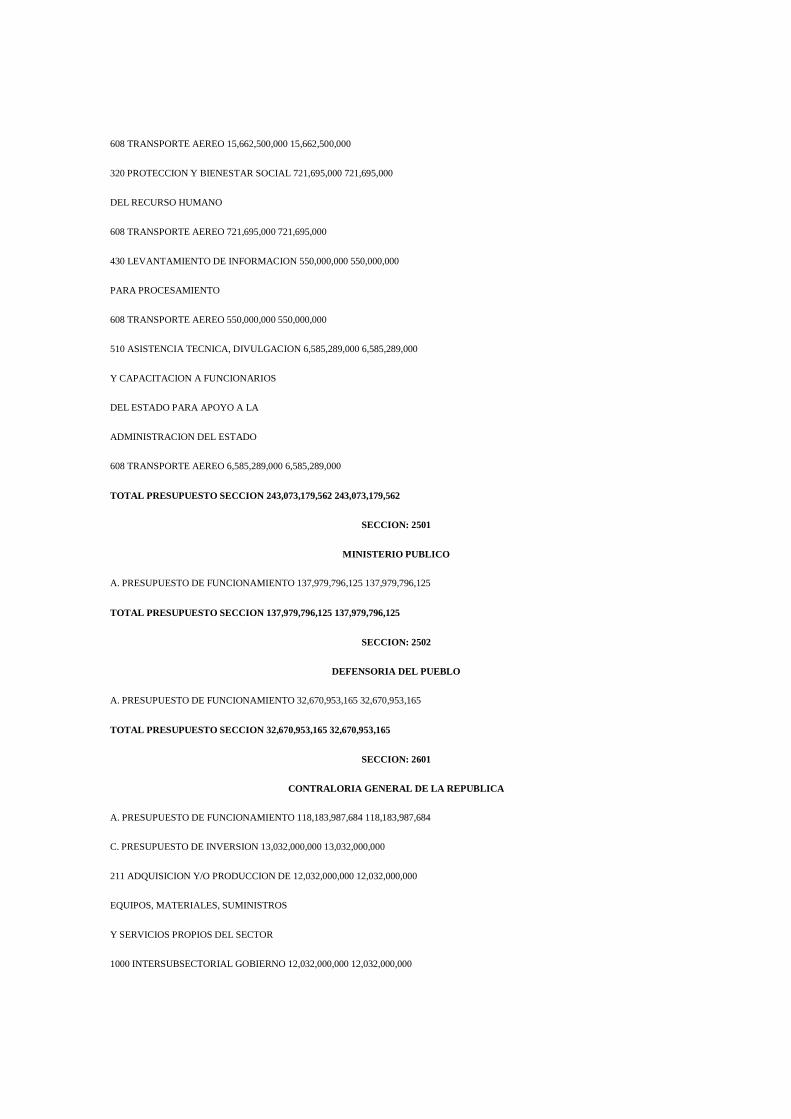

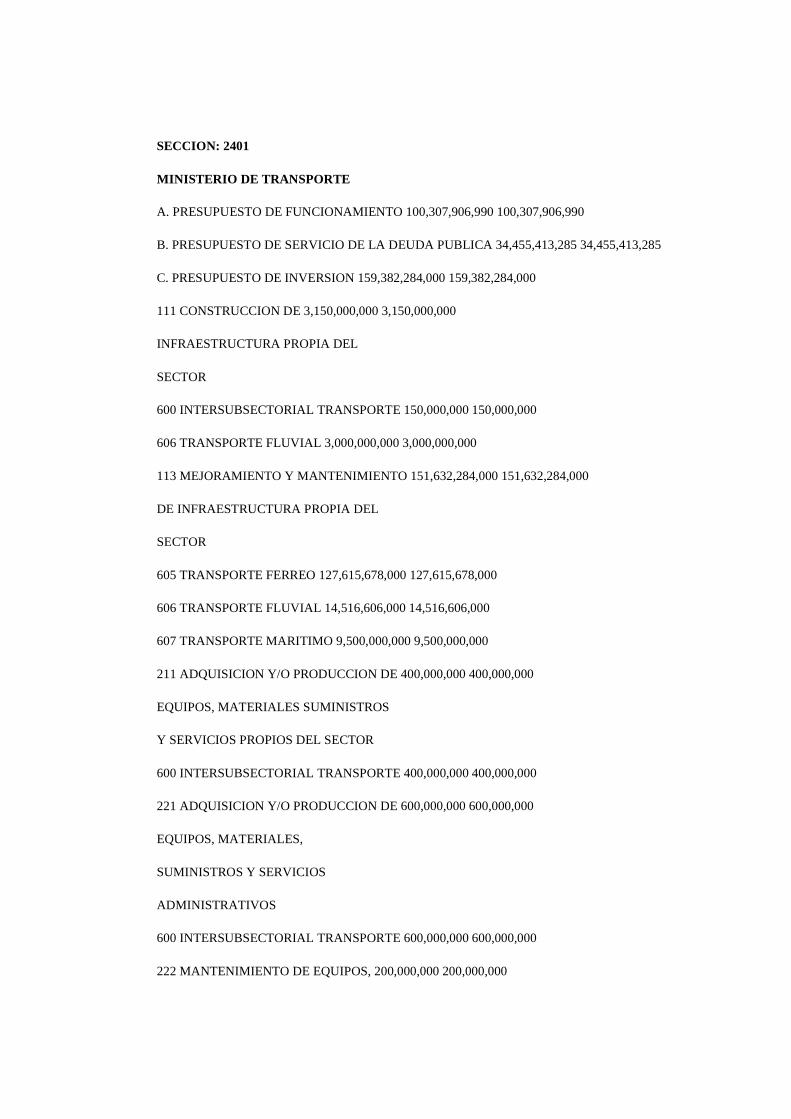

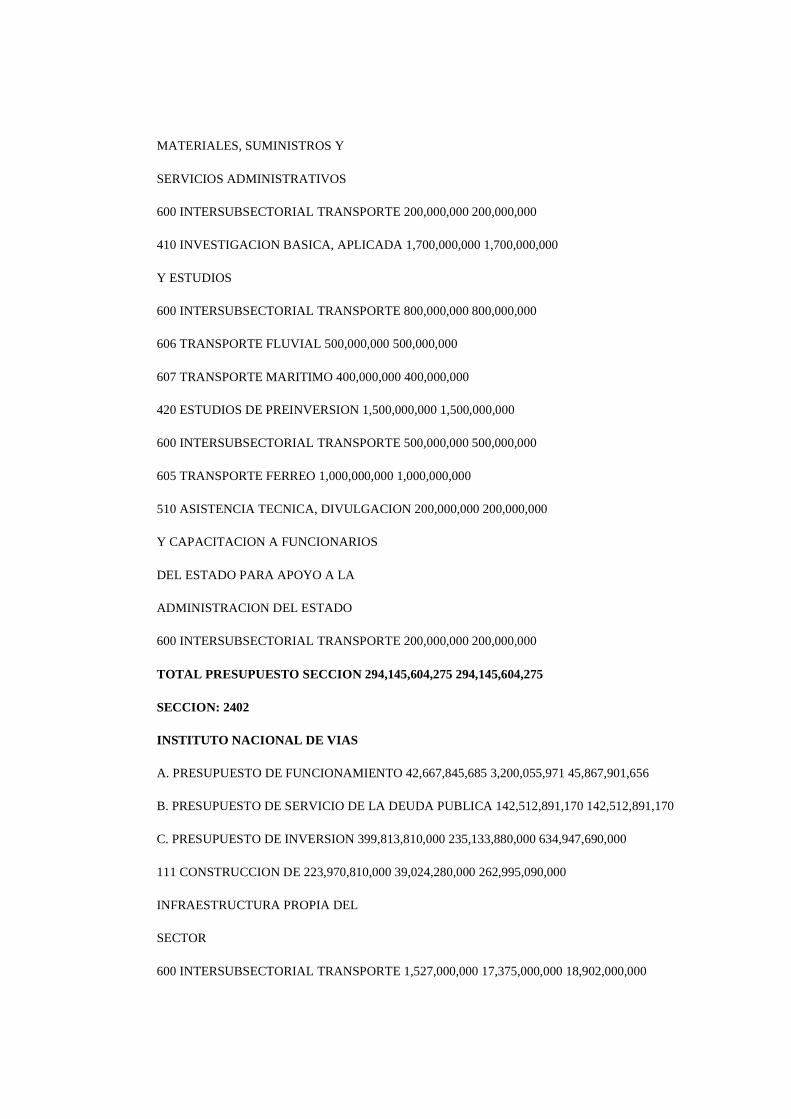

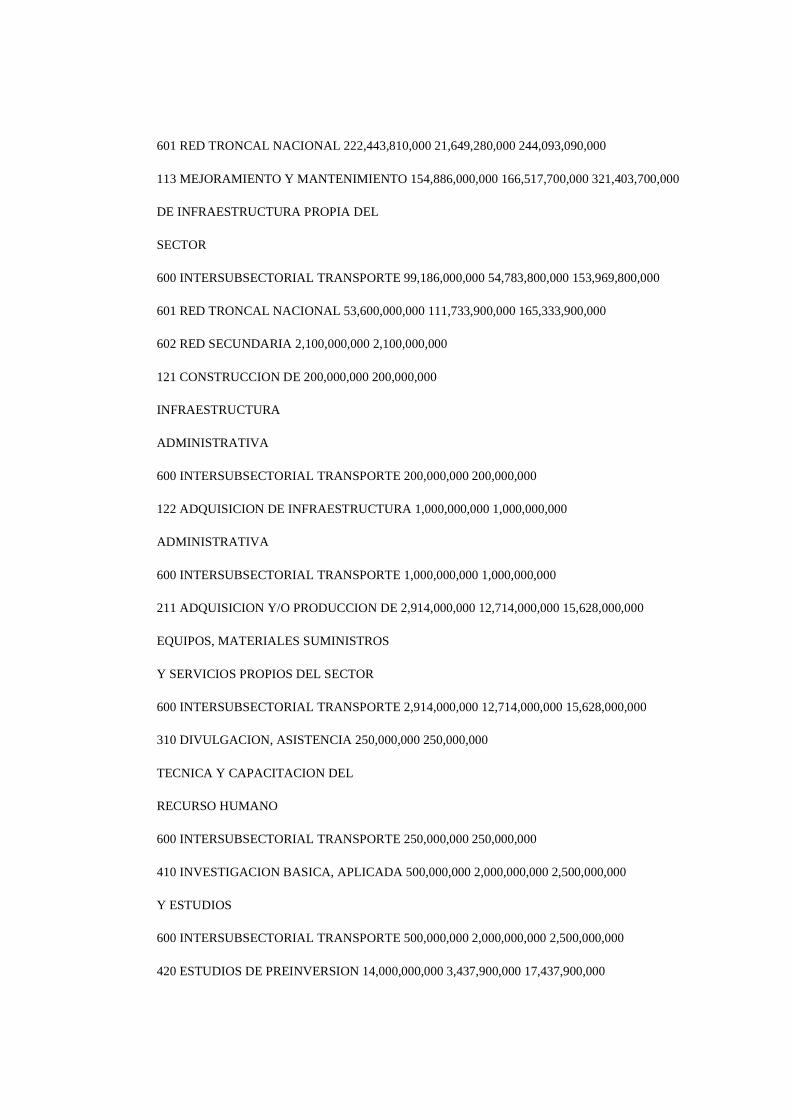

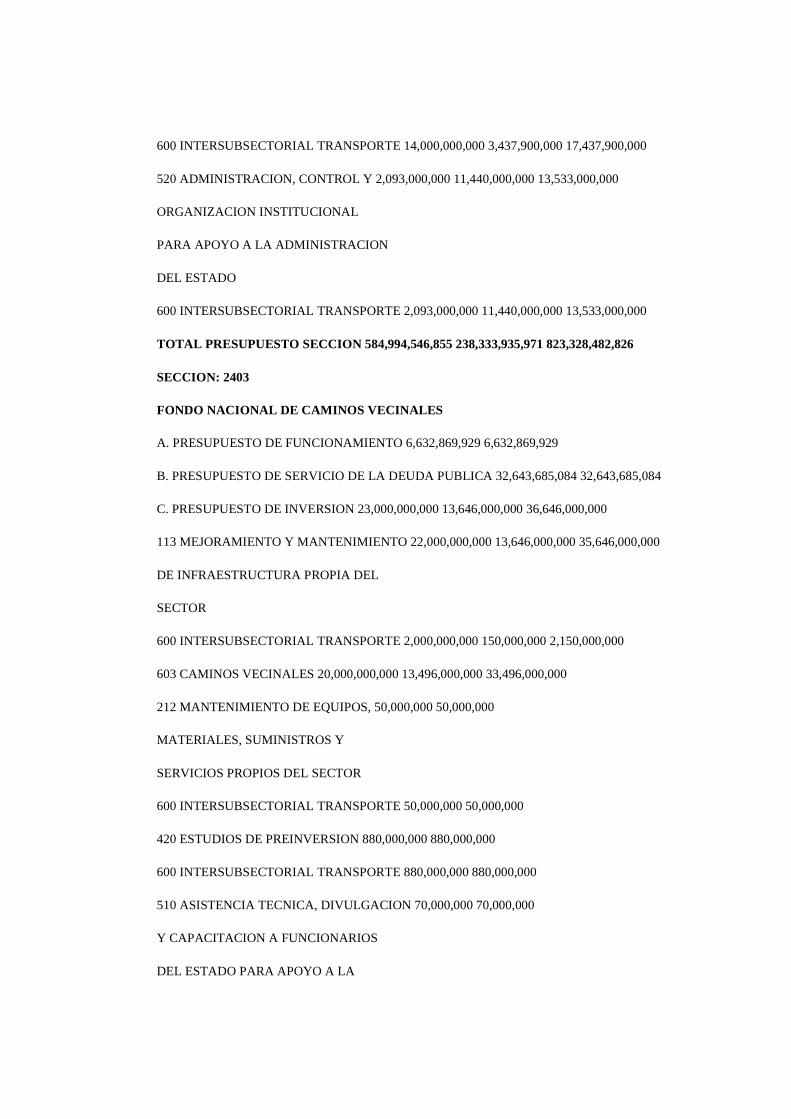

240200 INSTITUTO NACIONAL DE VIAS

A- INGRESOS CORRIENTES 331,191,977,500

B- RECURSOS DE CAPITAL 23,919,902,500

240300 FONDO NACIONAL DE CAMINOS VECINALES

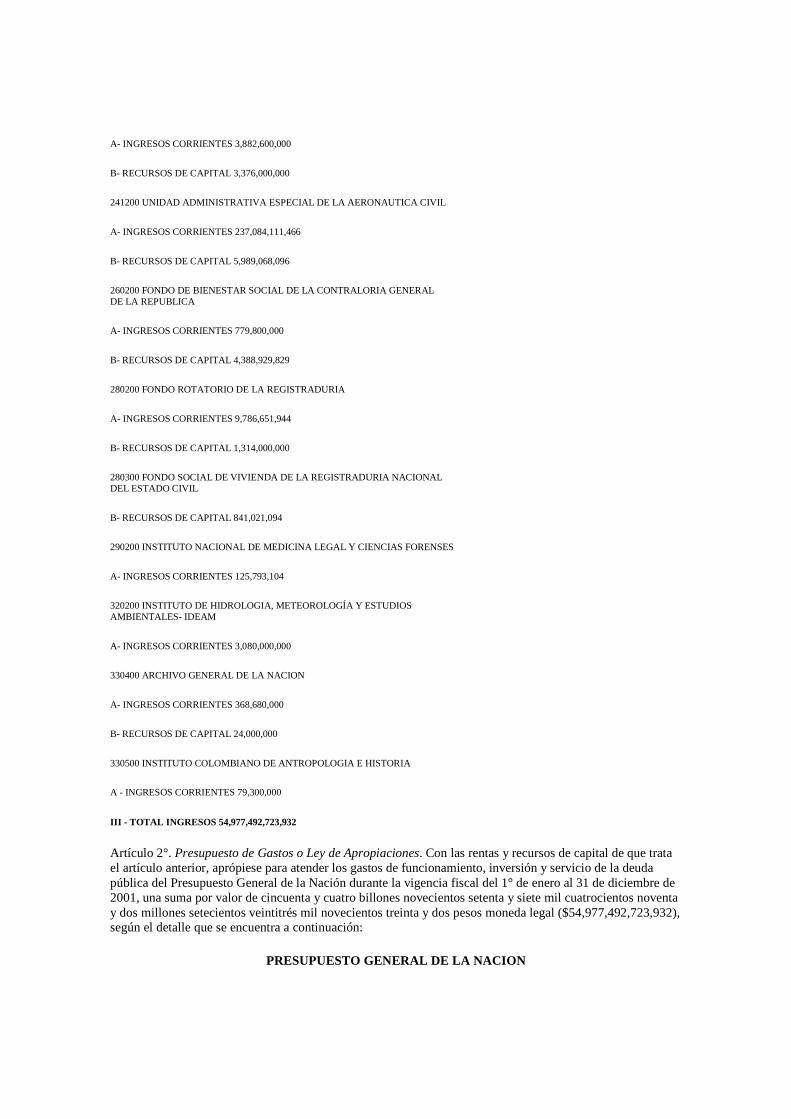

A- INGRESOS CORRIENTES 3,882,600,000

B- RECURSOS DE CAPITAL 3,376,000,000

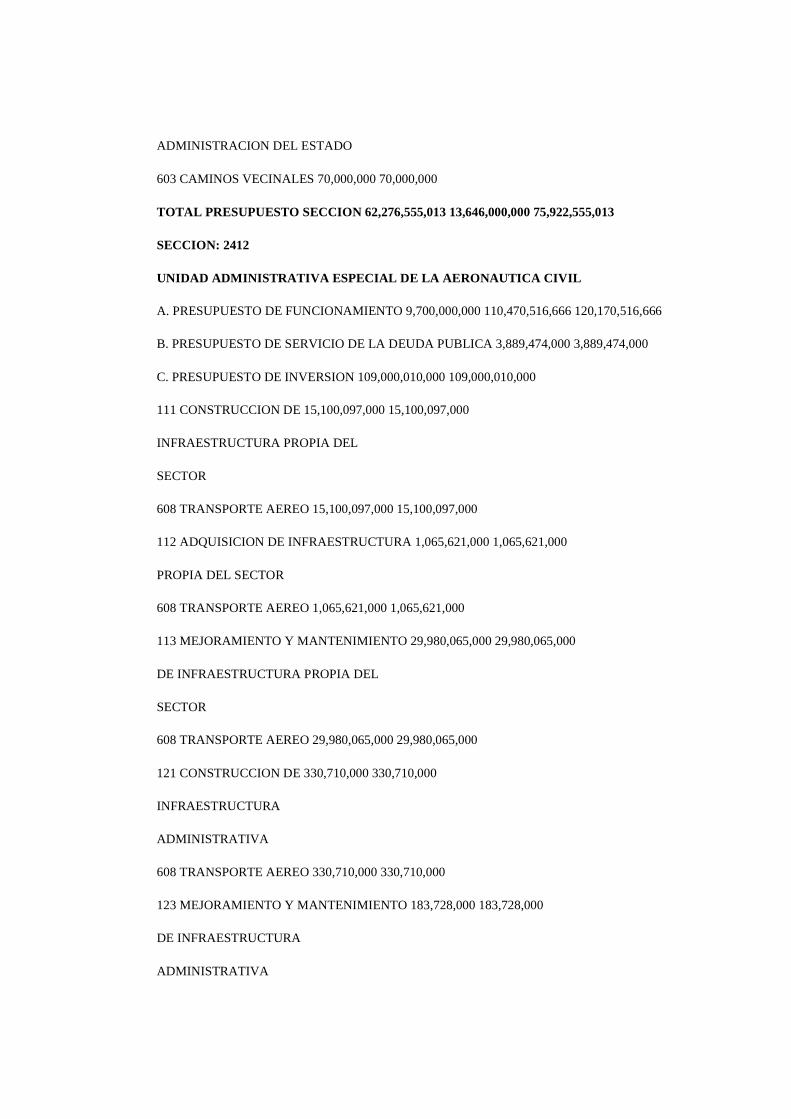

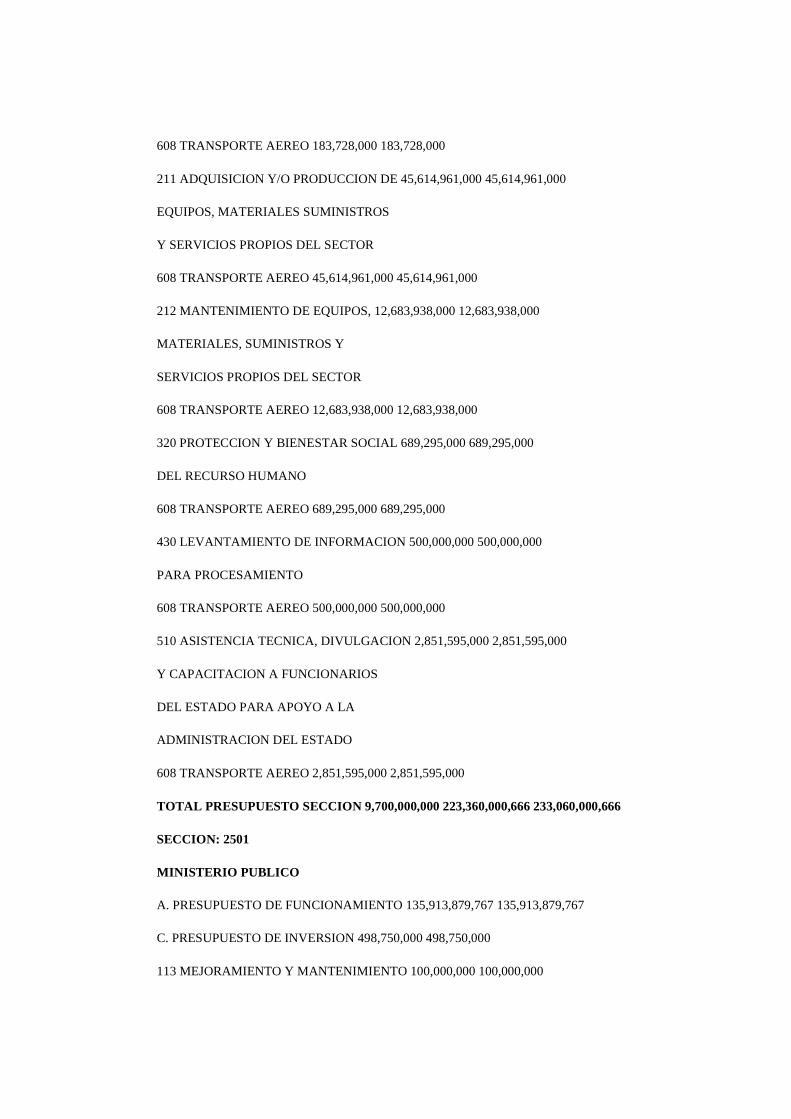

241200 UNIDAD ADMINISTRATIVA ESPECIAL DE LA AERONAUTICA CIVIL

A- INGRESOS CORRIENTES 237,084,111,466

B- RECURSOS DE CAPITAL 5,989,068,096

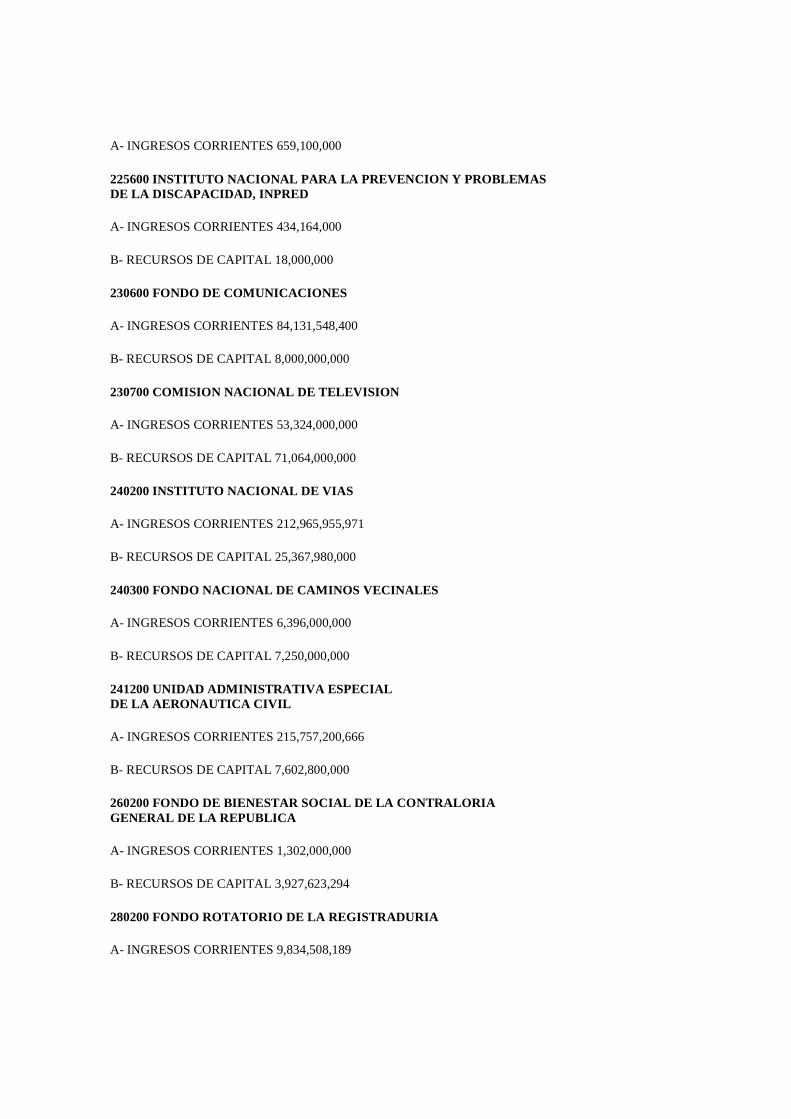

260200 FONDO DE BIENESTAR SOCIAL DE LA CONTRALORIA GENERAL DE LA REPUBLICA

A- INGRESOS CORRIENTES 779,800,000

B- RECURSOS DE CAPITAL 4,388,929,829

280200 FONDO ROTATORIO DE LA REGISTRADURIA

A- INGRESOS CORRIENTES 9,786,651,944

B- RECURSOS DE CAPITAL 1,314,000,000

280300 FONDO SOCIAL DE VIVIENDA DE LA REGISTRADURIA NACIONAL DEL ESTADO CIVIL

B- RECURSOS DE CAPITAL 841,021,094

290200 INSTITUTO NACIONAL DE MEDICINA LEGAL Y CIENCIAS FORENSES

A- INGRESOS CORRIENTES 125,793,104

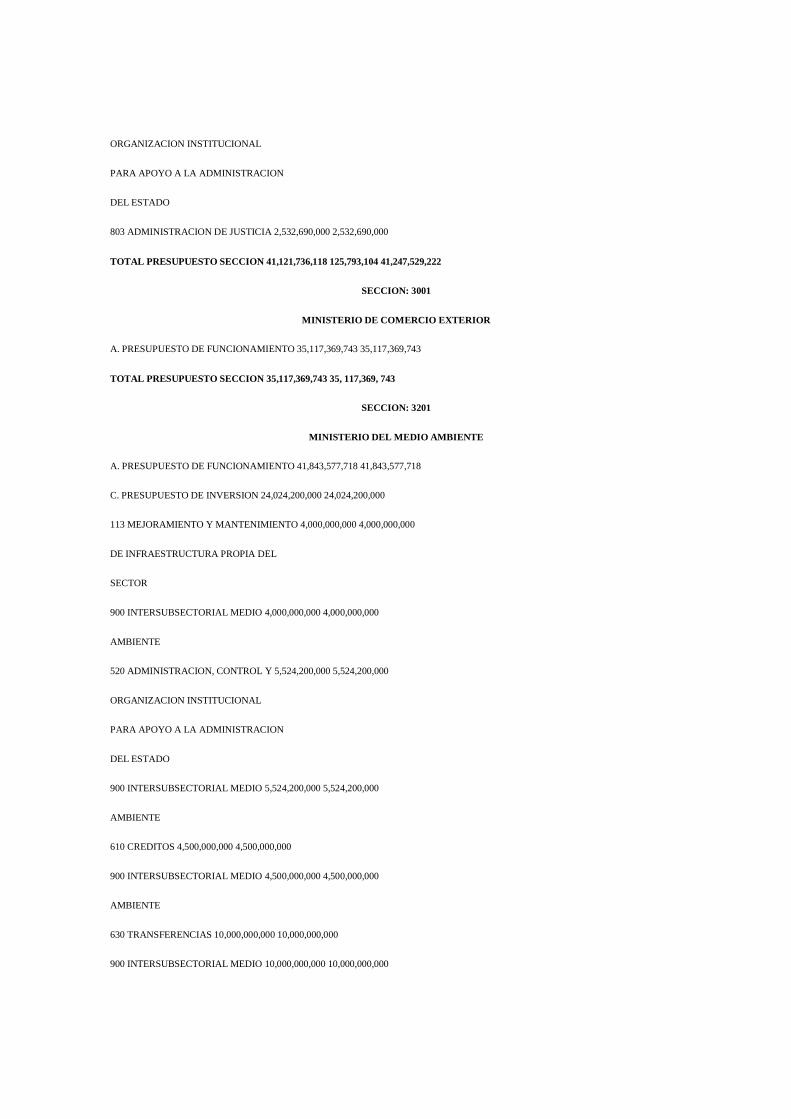

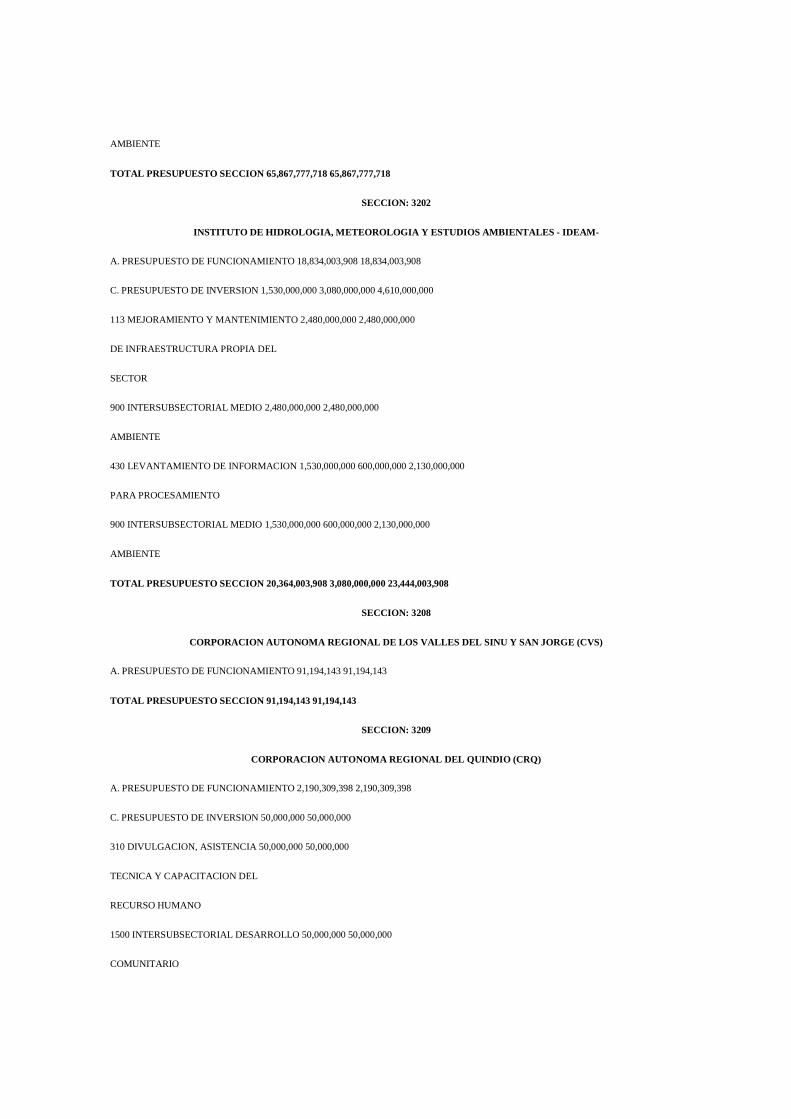

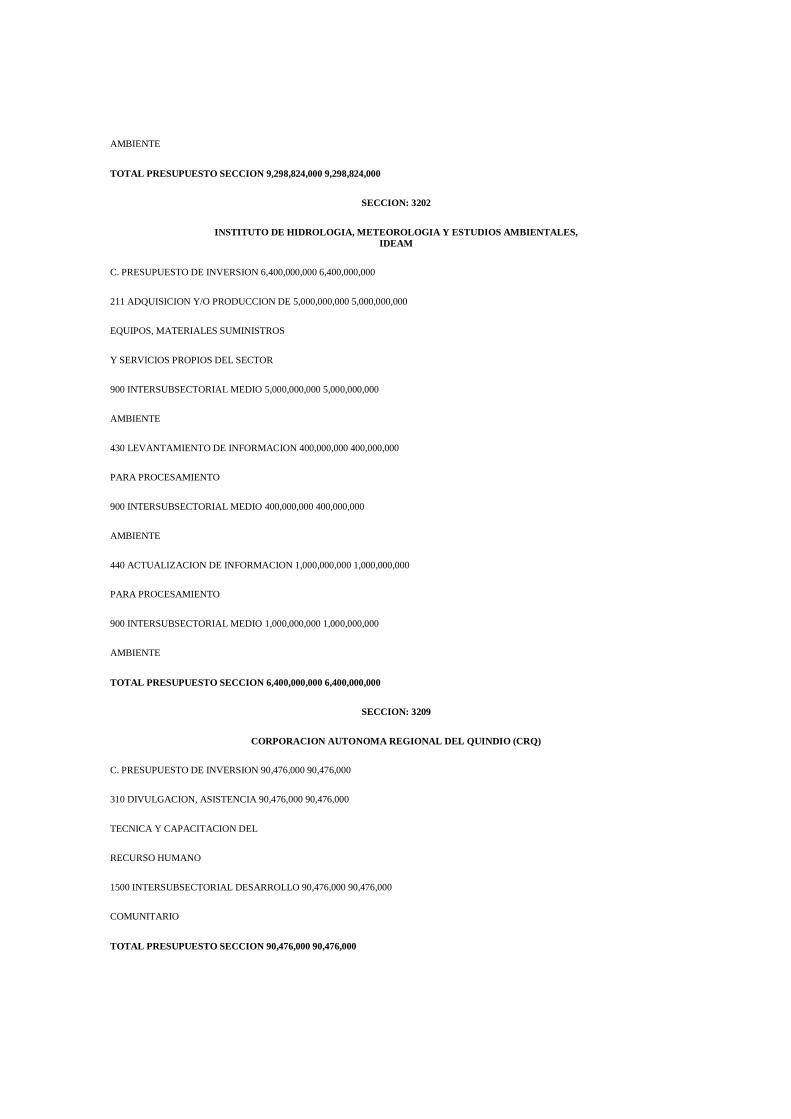

320200 INSTITUTO DE HIDROLOGIA, METEOROLOGÍA Y ESTUDIOS AMBIENTALES- IDEAM

A- INGRESOS CORRIENTES 3,080,000,000

330400 ARCHIVO GENERAL DE LA NACION

A- INGRESOS CORRIENTES 368,680,000

B- RECURSOS DE CAPITAL 24,000,000

330500 INSTITUTO COLOMBIANO DE ANTROPOLOGIA E HISTORIA

A - INGRESOS CORRIENTES 79,300,000

III - TOTAL INGRESOS 54,977,492,723,932

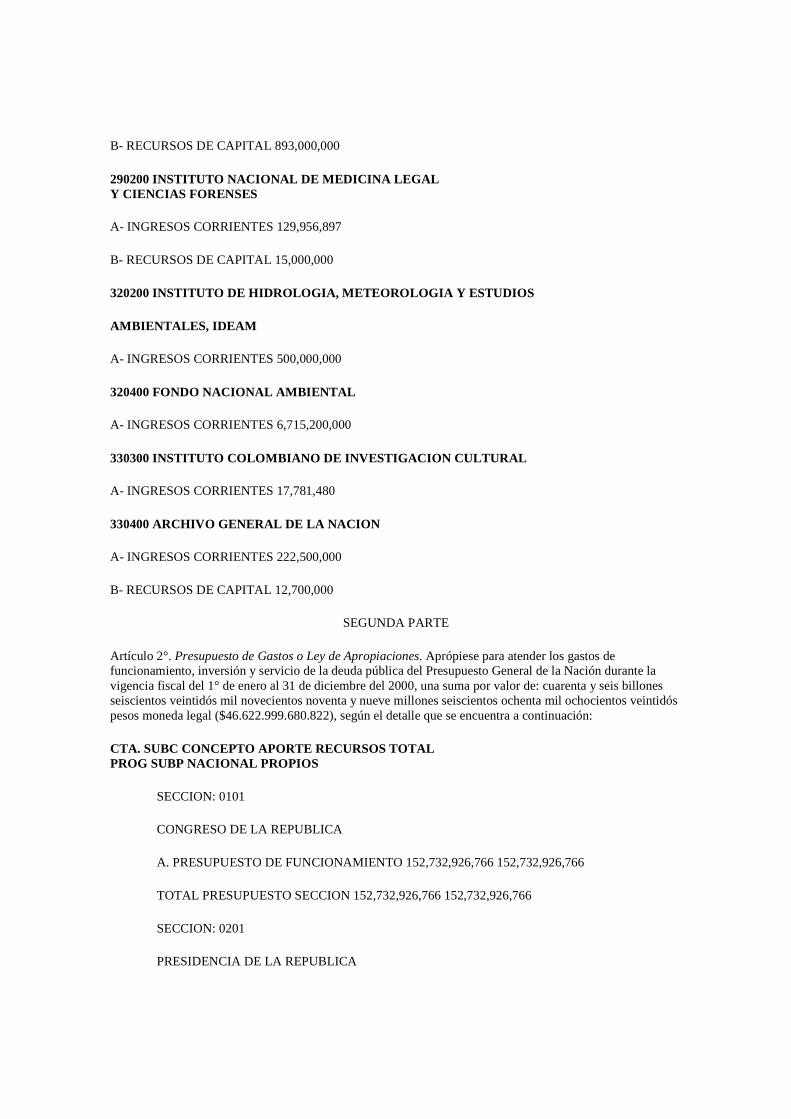

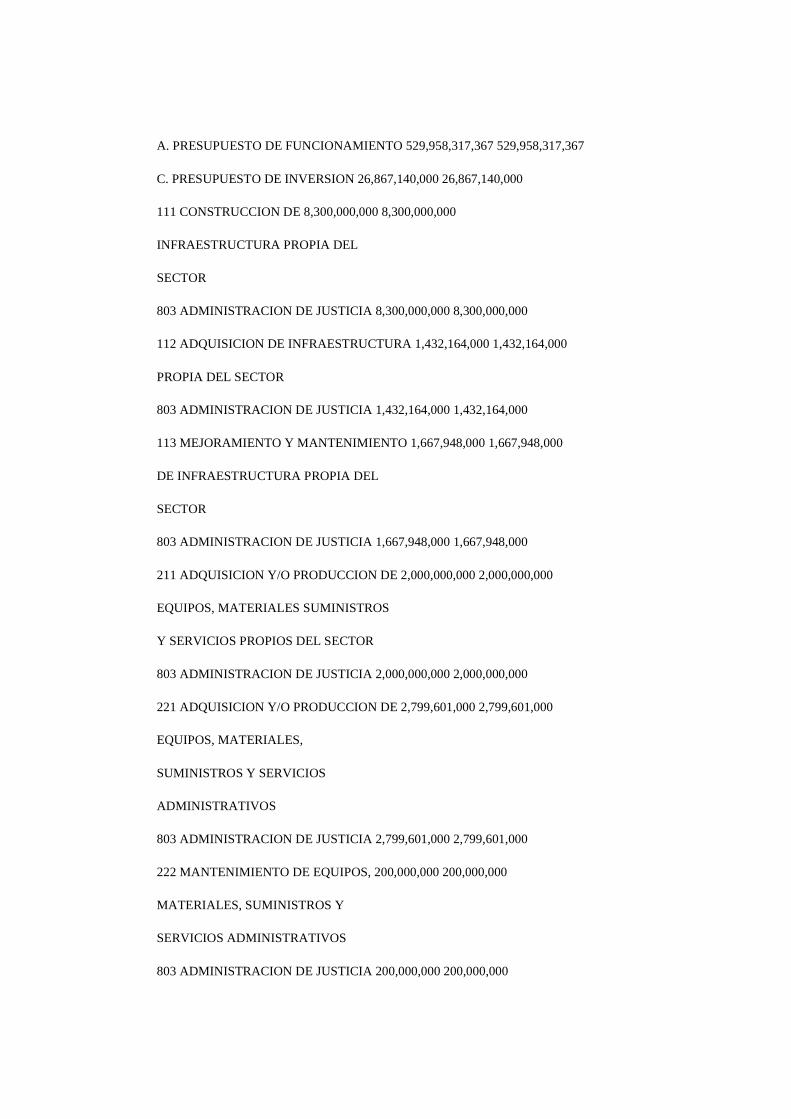

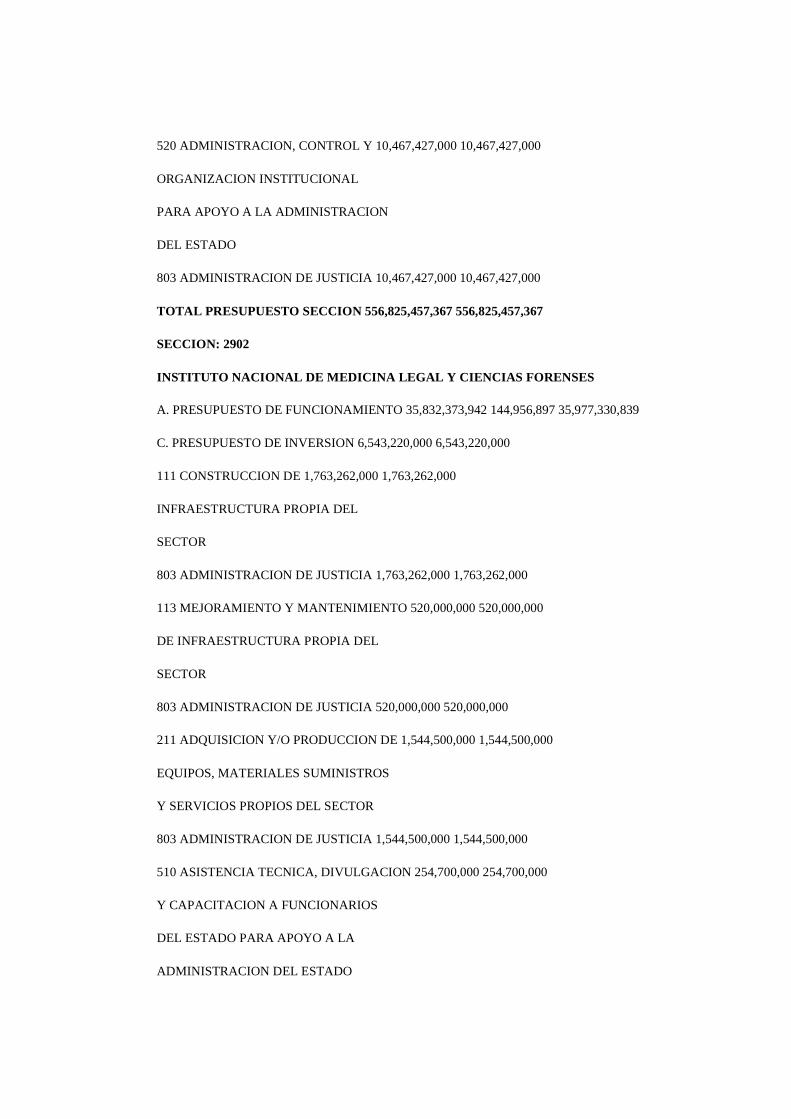

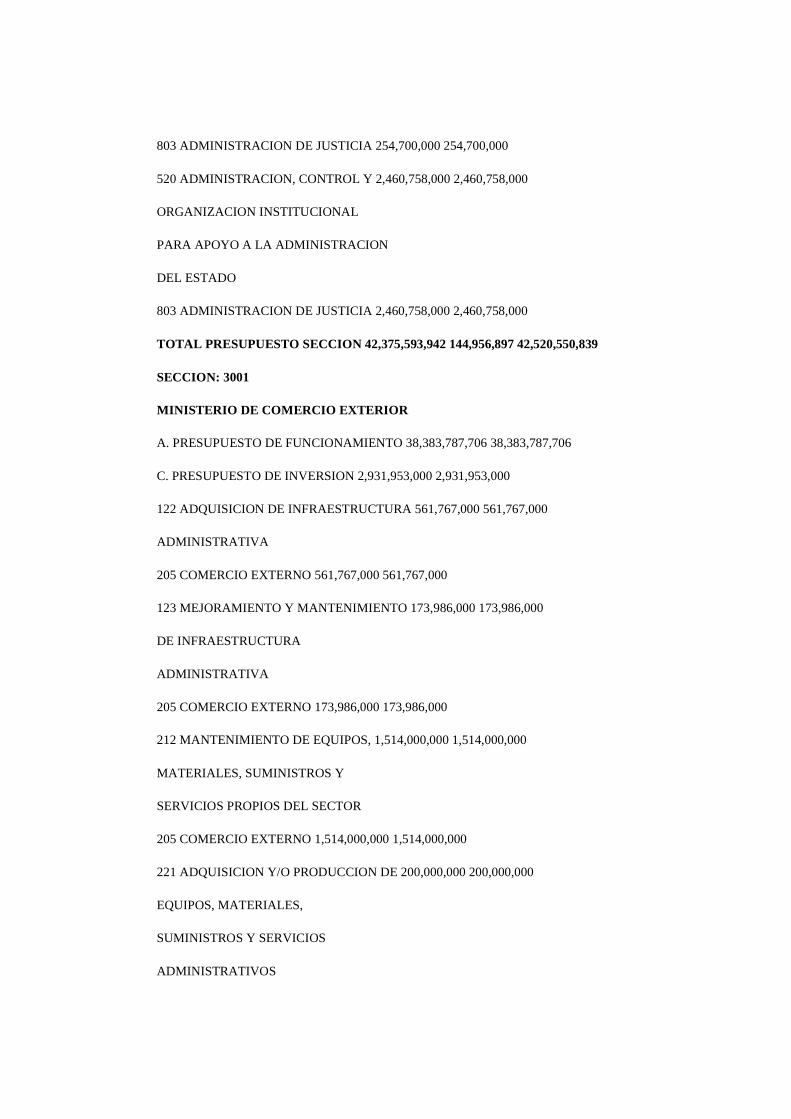

Artículo 2°. Presupuesto de Gastos o Ley de Apropiaciones. Con las rentas y recursos de capital de que trata el artículo anterior, aprópiese para atender los gastos de funcionamiento, inversión y servicio de la deuda pública del Presupuesto General de la Nación durante la vigencia fiscal del 1° de enero al 31 de diciembre de 2001, una suma por valor de cincuenta y cuatro billones novecientos setenta y siete mil cuatrocientos noventa y dos millones setecientos veintitrés mil novecientos treinta y dos pesos moneda legal ($54,977,492,723,932), según el detalle que se encuentra a continuación:

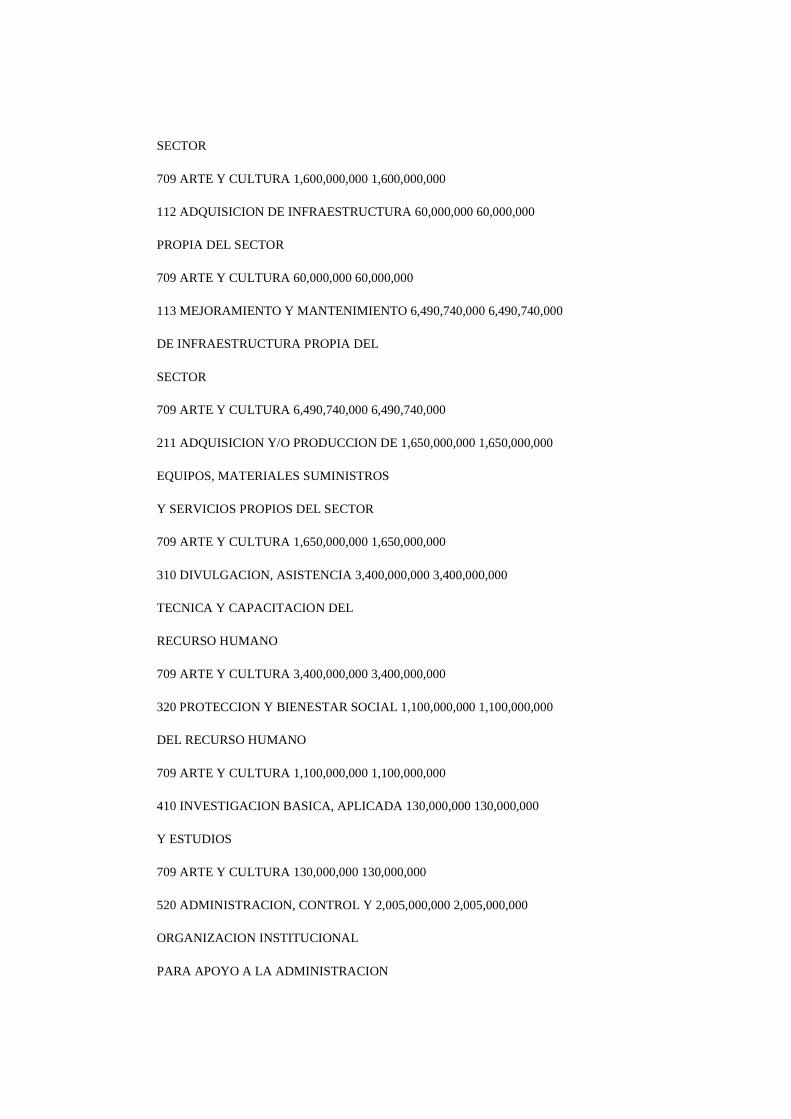

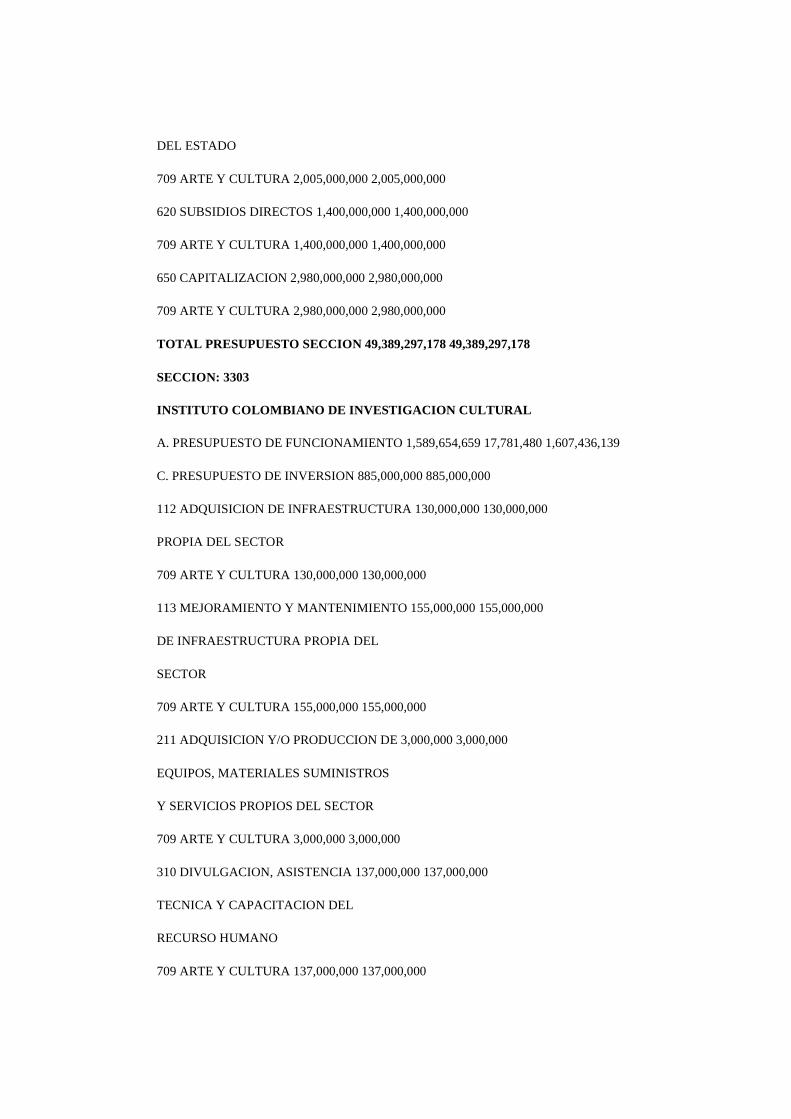

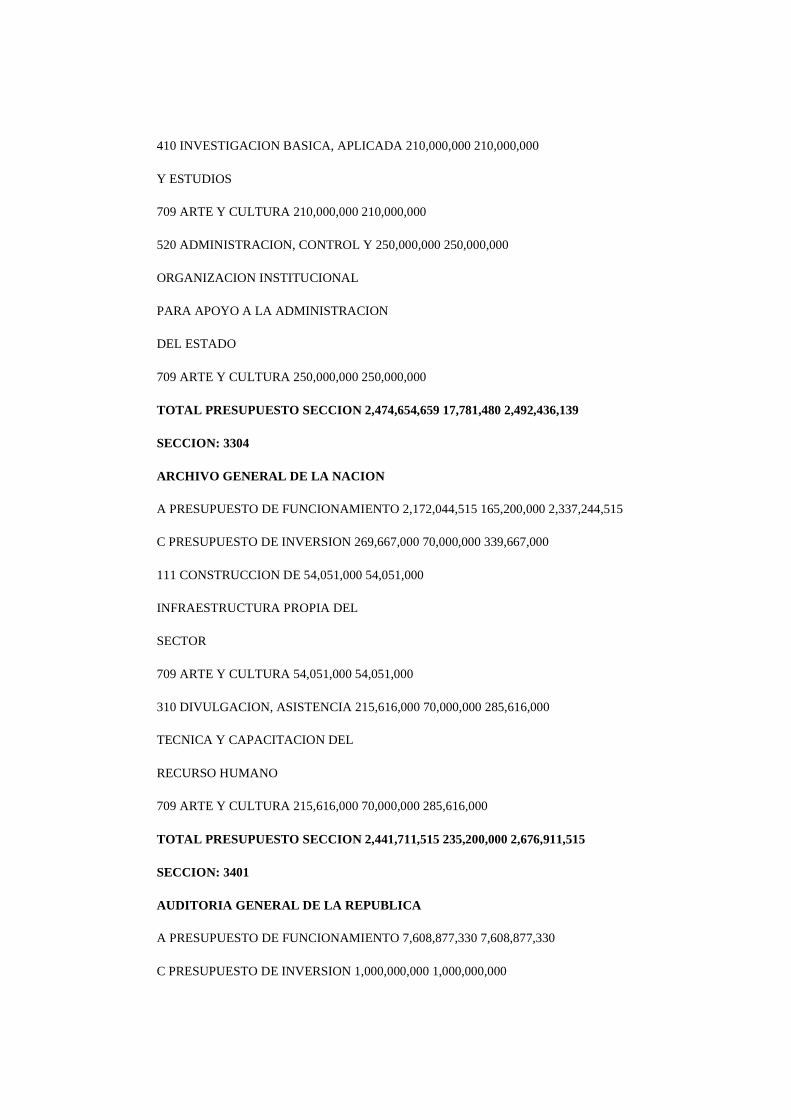

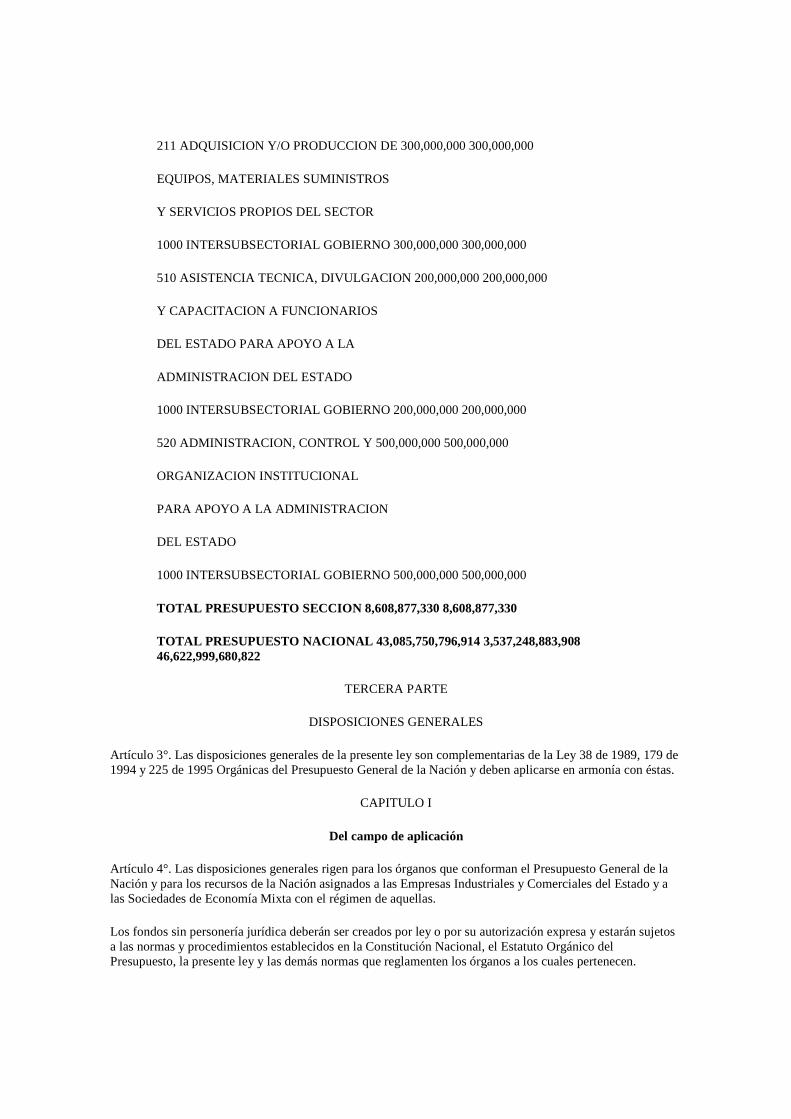

PRESUPUESTO GENERAL DE LA NACION

CTA. SUBC. CONCEPTO APORTE RECURSOS TOTAL

PROG. SUBP. NACIONAL PROPIOS

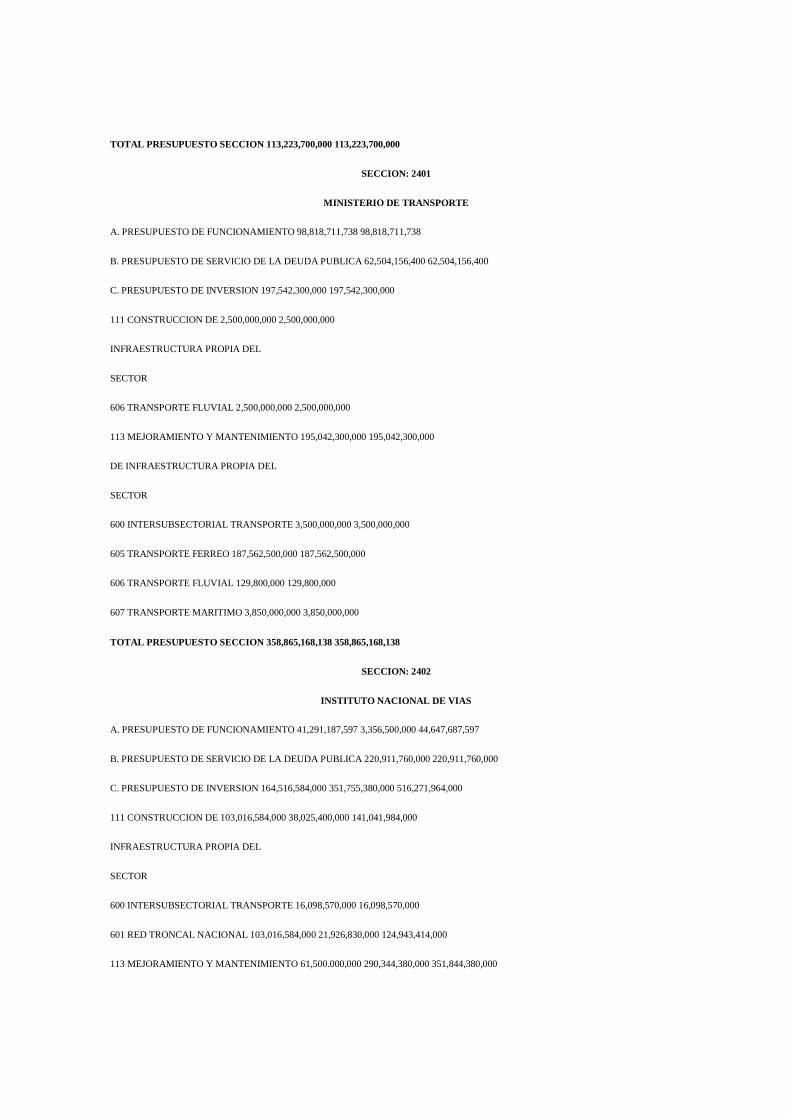

SECCION: 0101

CONGRESO DE LA REPUBLICA

A. PRESUPUESTO DE FUNCIONAMIENTO 181,614,420,268 181,614,420,268

C. PRESUPUESTO DE INVERSION 3,340,500,000 3,340,500,000

510 ASISTENCIA TECNICA, DIVULGACION 3,340,500,000 3,340,500,000

Y CAPACITACION A FUNCIONARIOS

DEL ESTADO PARA APOYO A LA

ADMINISTRACION DEL ESTADO

1000 INTERSUBSECTORIAL GOBIERNO 3,340,500,000 3,340,500,000

TOTAL PRESUPUESTO SECCION 184,954,920,268 184,954,920,268

SECCION: 0201

PRESIDENCIA DE LA REPUBLICA

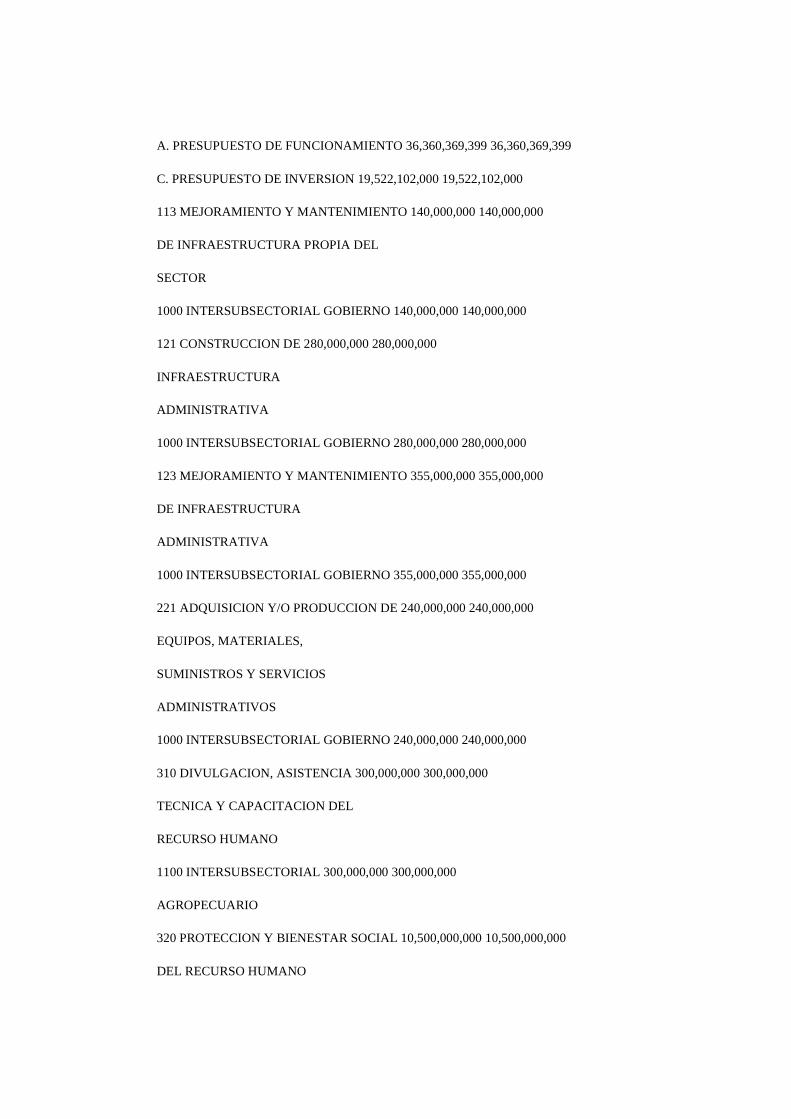

A. PRESUPUESTO DE FUNCIONAMIENTO 40,954,360,909 40,954,360,909

C. PRESUPUESTO DE INVERSION 532,169,732,000 532,169,732,000

320 PROTECCION Y BIENESTAR SOCIAL 9,923,000,000 9,923,000,000

DEL RECURSO HUMANO

700 INTERSUBSECTORIAL EDUCACION 1,923,000,000 1,923,000,000

1100 INTERSUBSECTORIAL 8.000,000,000 8,000,000,000

AGROPECUARIO

530 ATENCION, CONTROL Y 522,246,732,000 522,246,732,000

ORGANIZACION INSTITUCIONAL

PARA APOYO A LA GESTION DEL

ESTADO

1000 INTERSUBSECTORIAL GOBIERNO 522,246,732.000 522,246,732,000

TOTAL PRESUPUESTO SECCION 573,124,092,909 573,124,092,909

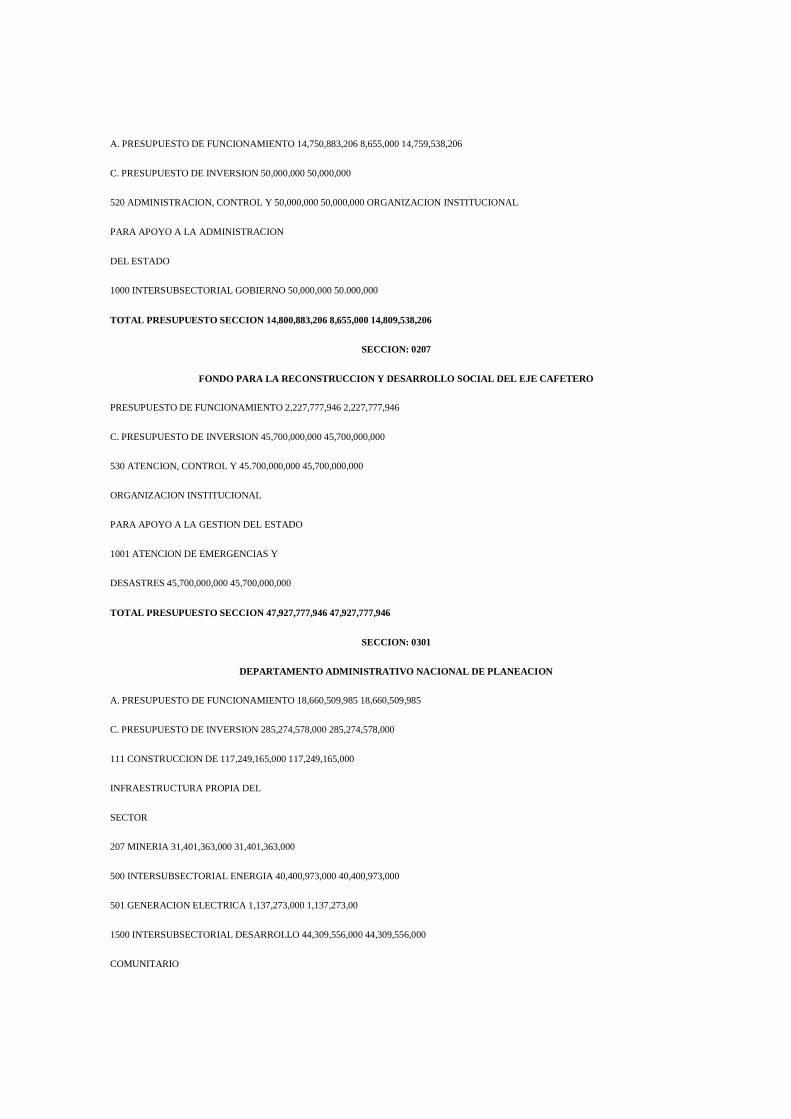

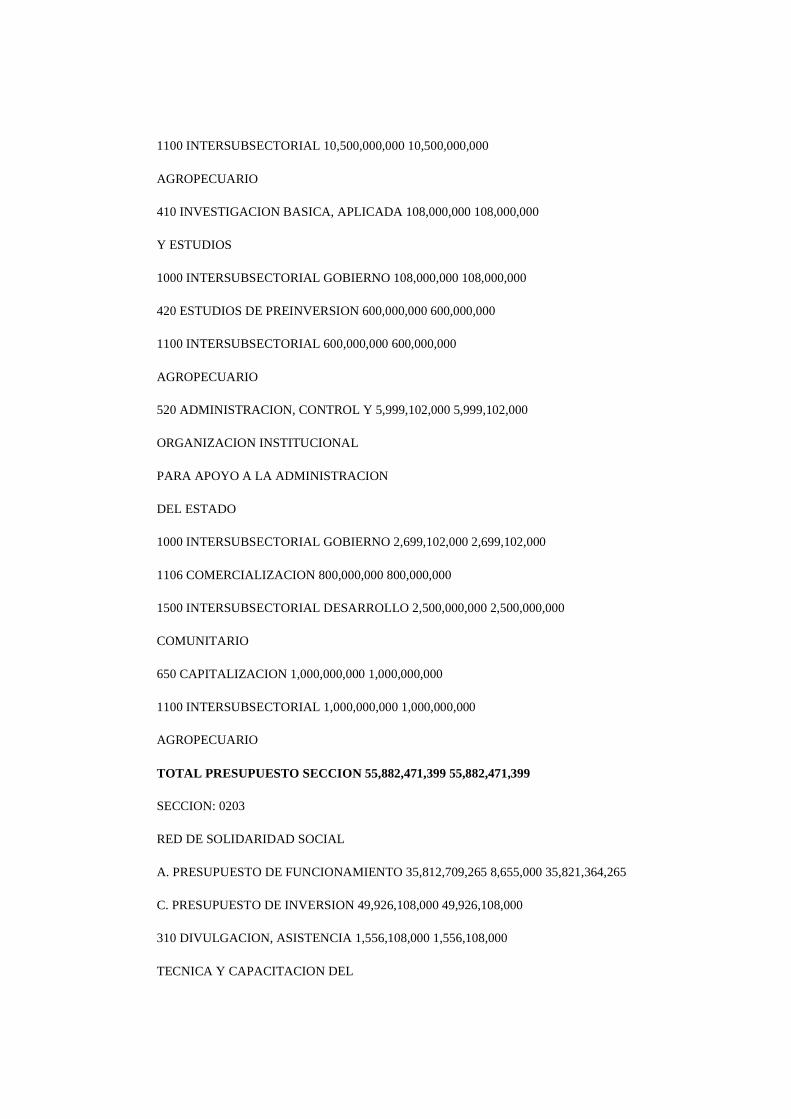

SECCION: 0203

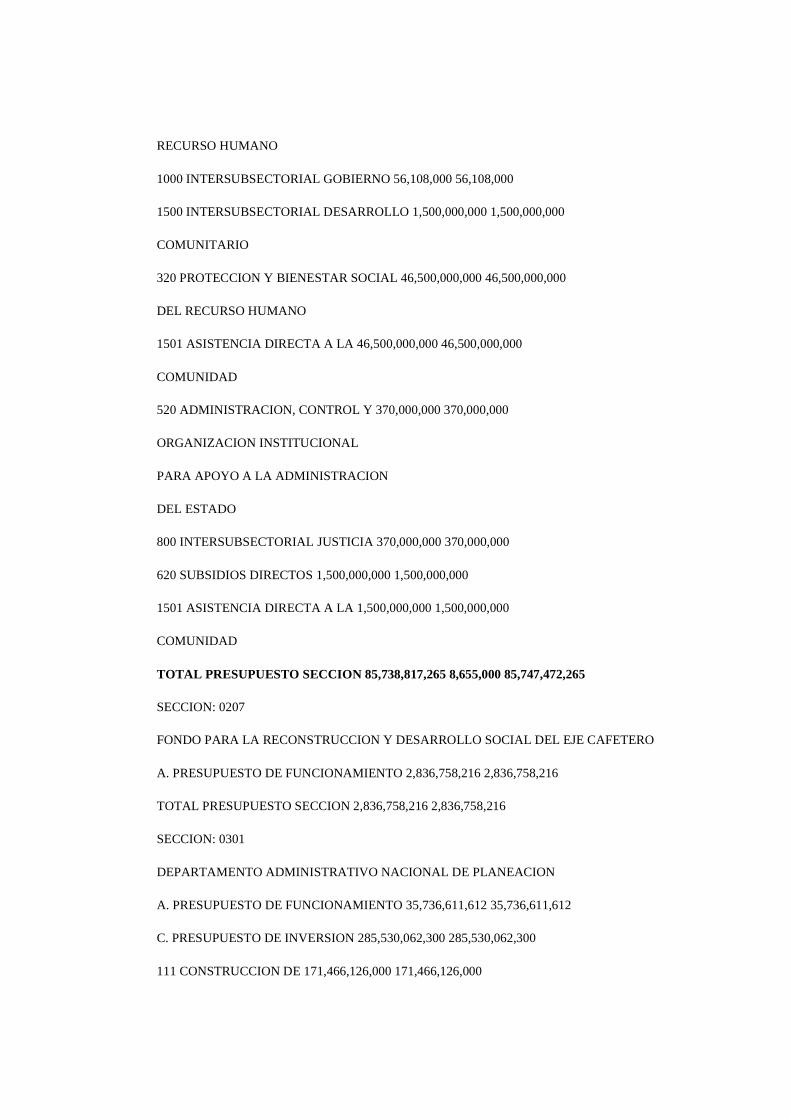

RED DE SOLIDARIDAD SOCIAL

A. PRESUPUESTO DE FUNCIONAMIENTO 14,750,883,206 8,655,000 14,759,538,206

C. PRESUPUESTO DE INVERSION 50,000,000 50,000,000

520 ADMINISTRACION, CONTROL Y 50,000,000 50,000,000 ORGANIZACION INSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

DEL ESTADO

1000 INTERSUBSECTORIAL GOBIERNO 50,000,000 50.000,000

TOTAL PRESUPUESTO SECCION 14,800,883,206 8,655,000 14,809,538,206

SECCION: 0207

FONDO PARA LA RECONSTRUCCION Y DESARROLLO SOCIAL DE L EJE CAFETERO

PRESUPUESTO DE FUNCIONAMIENTO 2,227,777,946 2,227,777,946

C. PRESUPUESTO DE INVERSION 45,700,000,000 45,700,000,000

530 ATENCION, CONTROL Y 45.700,000,000 45,700,000,000

ORGANIZACION INSTITUCIONAL

PARA APOYO A LA GESTION DEL ESTADO

1001 ATENCION DE EMERGENCIAS Y

DESASTRES 45,700,000,000 45,700,000,000

TOTAL PRESUPUESTO SECCION 47,927,777,946 47,927,777,946

SECCION: 0301

DEPARTAMENTO ADMINISTRATIVO NACIONAL DE PLANEACION

A. PRESUPUESTO DE FUNCIONAMIENTO 18,660,509,985 18,660,509,985

C. PRESUPUESTO DE INVERSION 285,274,578,000 285,274,578,000

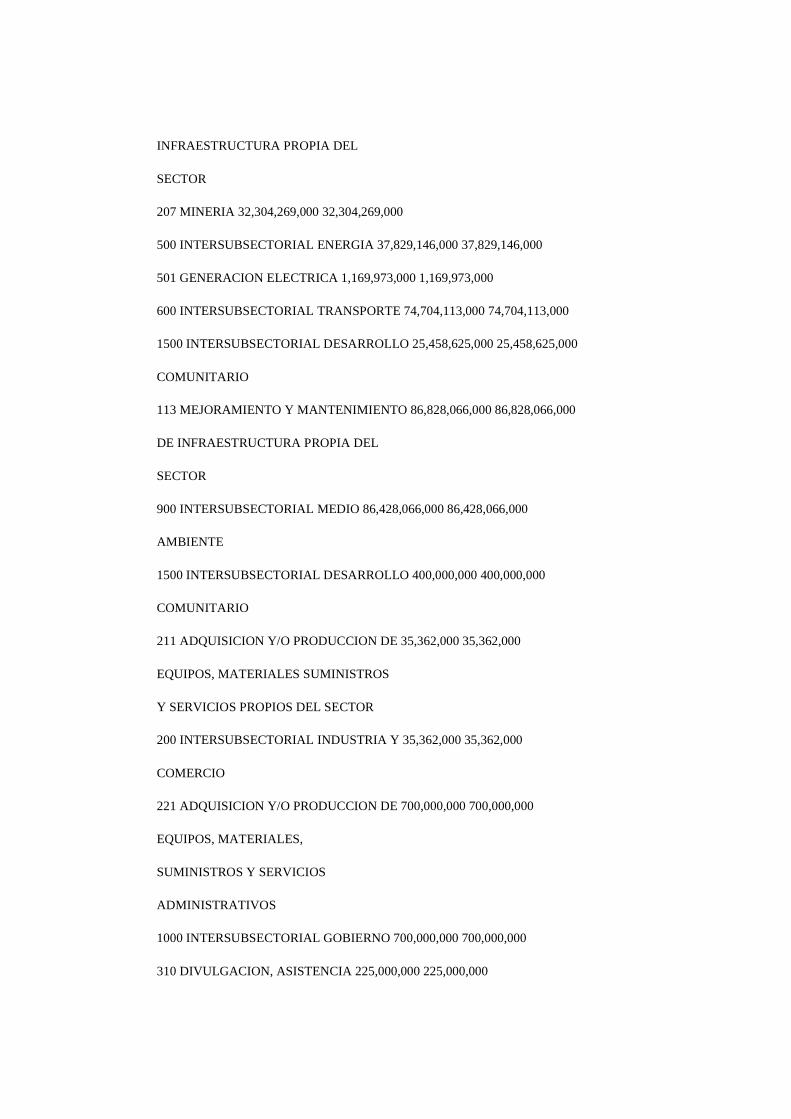

111 CONSTRUCCION DE 117,249,165,000 117,249,165,000

INFRAESTRUCTURA PROPIA DEL

SECTOR

207 MINERIA 31,401,363,000 31,401,363,000

500 INTERSUBSECTORIAL ENERGIA 40,400,973,000 40,400,973,000

501 GENERACION ELECTRICA 1,137,273,000 1,137,273,00

1500 INTERSUBSECTORIAL DESARROLLO 44,309,556,000 44,309,556,000

COMUNITARIO

113 MEJORAMIENTO Y MANTENIMIENTO 159,177,346,000 159,177,346,000

DE INFRAESTRUCTURA PROPIA DEL

SECTOR

600 INTERSUBSECTORIAL TRANSPORTE 72,616,127,000 72,616,127,000

900 INTERSUBSECTORIAL MEDIO 86,561,219,000 86,561,219,000

AMBIENTE

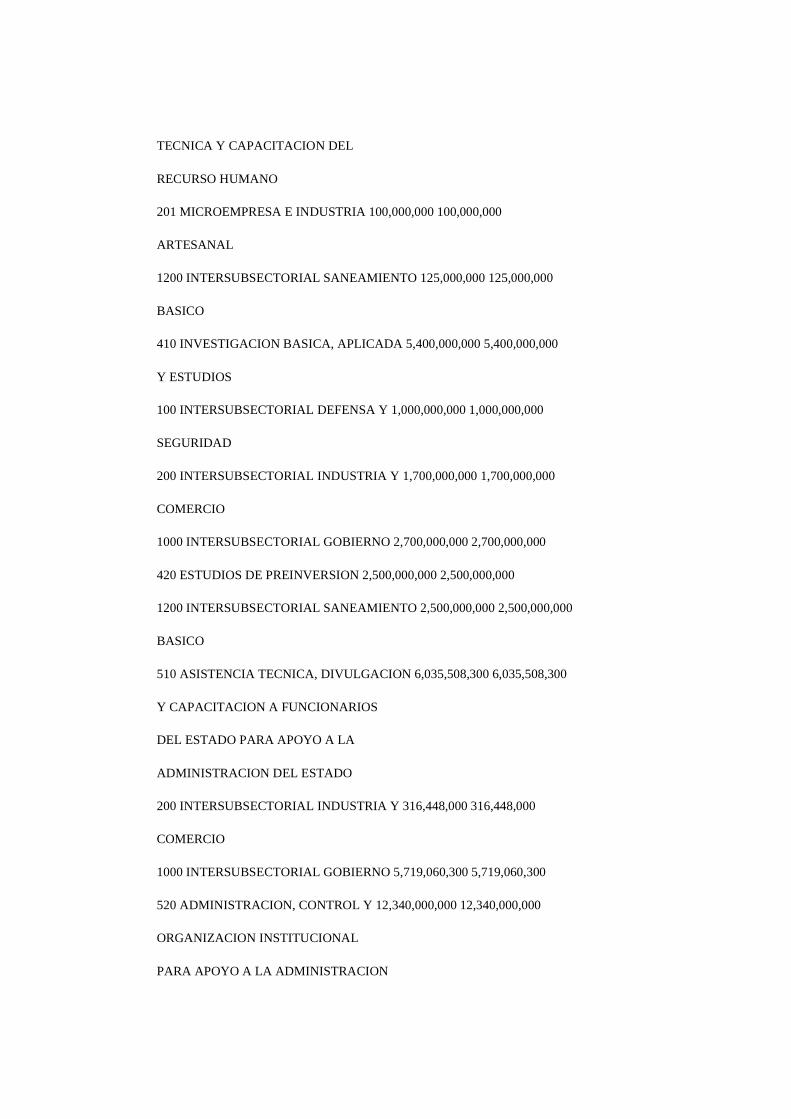

310 DIVULGACION, ASISTENCIA 500,000,000 500,000,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

705 EDUCACION SUPERIOR 500,000,000 500,000,000

410 INVESTIGACION BASICA, APLICADA 1,500,000,000 1,500,000,000

Y ESTUDIOS

101 DEFENSA Y SEGURIDAD INTERNA 1,500,000,000 1,500,000,000

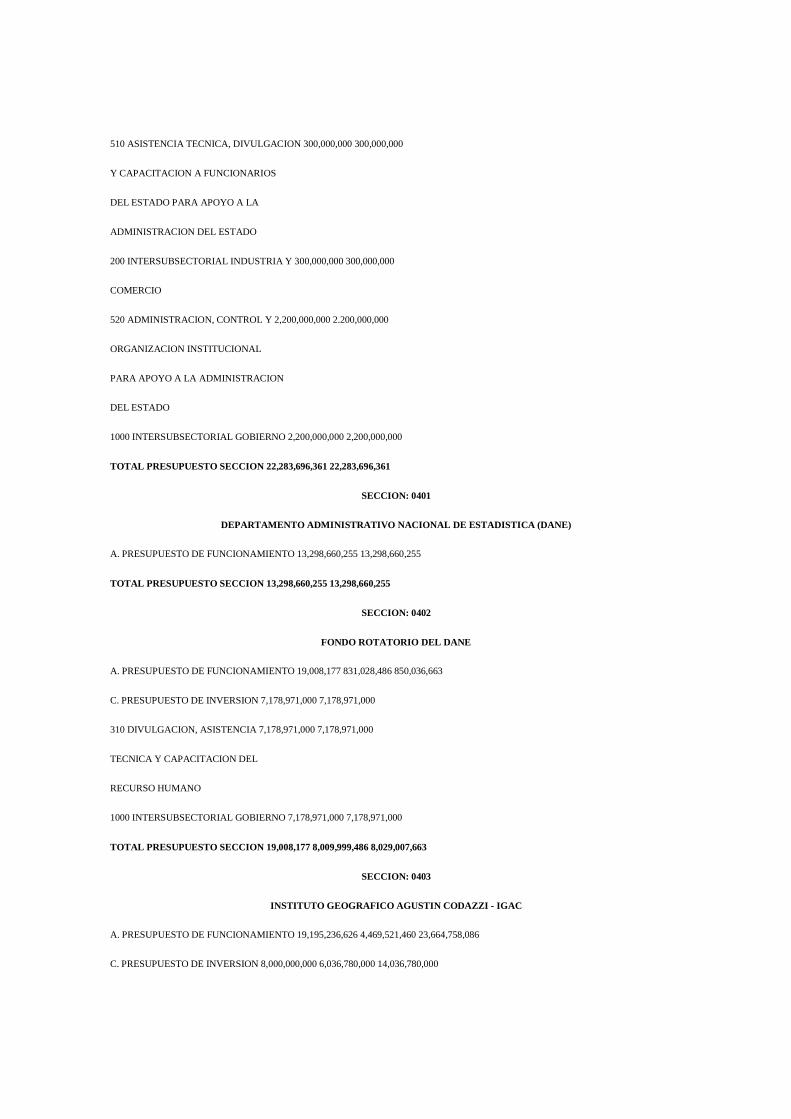

510 ASISTENCIA TECNICA, DIVULGACION 435,775,240 435,775,240

Y CAPACITACION A FUNCIONARIOS

DEL ESTADO PARA APOYO A LA

ADMINISTRACION DEL ESTADO

1000 INTERSUBSECTORIAL GOBIERNO 435,775,240 435,775,240

520 ADMINISTRACION, CONTROL Y 6,412,291,760 6,412,291,760

ORGANIZACION INSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

DEL ESTADO

1000 INTERSUBSECTORIAL GOBIERNO 6,412.291,760 6,412,291,760

TOTAL PRESUPUESTO SECCION 303,935,087,985 303,935.087,985

SECCION: 0320

INSTITUTO COLOMBIANO PARA EL DESARROLLO DE LA CIENC IA Y LA TECNOLOGIA

"FRANCISCO JOSE DE CALDAS" (COLCIENCIAS)

A. PRESUPUESTO DE FUNCIONAMIENTO 3,732.766,761 1,315,055,956 5,047,822,717

C. PRESUPUESTO DE INVERSION 45,295,270,000 3,160,000,000 48,455,270,000

310 DIVULGACION, ASISTENCIA 34,588,270,000 60,000,000 34,648,270,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

705 EDUCACION SUPERIOR 500,000,000 500,000,000

1000 INTERSUBSECTORIAL GOBIERNO 34,088,270,000 60,000,000 34,148,270,000

410 INVESTIGACION BASICA, APLICADA 9,000,000,000 2,700,000,000 11,700,000,000

Y ESTUDIOS

200 INTERSUBSECTORIAL INDUSTRIA Y 1,000,000,000 1,000,000,000

COMERCIO

1000 INTERSUBSECTORIAL GOBIERNO 8,000,000,000 2,700,000,000 10,700,000,000

520 ADMINISTRACION, CONTROL Y 1,707,000,000 400,000,000 2,107,000,000

ORGANIZACIÓN INSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

DEL ESTADO

1000 INTERSUBSECTORIAL GOBIERNO 1,707,000,000 400,000,000 2,107,000,000

TOTAL PRESUPUESTO SECCION 49,028,036,761 4,475,055,956 53,503,092,717

SECCION: 0324

SUPERINTENDENCIA DE SERVICIOS PUBLICOS DOMICILIARIO S

A. PRESUPUESTO DE FUNCIONAMIENTO 18,943,696,361 18,943,696,361

C. PRESUPUESTO DE INVERSION 3,340,000,000 3,340,000,000

211 ADQUISICION Y/O PRODUCCION DE 40,000,000 40,000,000

EQUIPOS, MATERIALES SUMINISTROS

Y SERVICIOS PROPIOS DEL SECTOR

200 INTERSUBSECTORIAL INDUSTRIA Y 40,000,000 40,000,000

COMERCIO

410 INVESTIGACION BASICA, APLICADA 800,000,000 800,000,000

Y ESTUDIOS

200 INTERSUBSECTORIAL INDUSTRIA Y 800,000,000 800,000,000

COMERCIO

510 ASISTENCIA TECNICA, DIVULGACION 300,000,000 300,000,000

Y CAPACITACION A FUNCIONARIOS

DEL ESTADO PARA APOYO A LA

ADMINISTRACION DEL ESTADO

200 INTERSUBSECTORIAL INDUSTRIA Y 300,000,000 300,000,000

COMERCIO

520 ADMINISTRACION, CONTROL Y 2,200,000,000 2.200,000,000

ORGANIZACION INSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

DEL ESTADO

1000 INTERSUBSECTORIAL GOBIERNO 2,200,000,000 2,200,000,000

TOTAL PRESUPUESTO SECCION 22,283,696,361 22,283,696,361

SECCION: 0401

DEPARTAMENTO ADMINISTRATIVO NACIONAL DE ESTADISTICA (DANE)

A. PRESUPUESTO DE FUNCIONAMIENTO 13,298,660,255 13,298,660,255

TOTAL PRESUPUESTO SECCION 13,298,660,255 13,298,660,255

SECCION: 0402

FONDO ROTATORIO DEL DANE

A. PRESUPUESTO DE FUNCIONAMIENTO 19,008,177 831,028,486 850,036,663

C. PRESUPUESTO DE INVERSION 7,178,971,000 7,178,971,000

310 DIVULGACION, ASISTENCIA 7,178,971,000 7,178,971,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

1000 INTERSUBSECTORIAL GOBIERNO 7,178,971,000 7,178,971,000

TOTAL PRESUPUESTO SECCION 19,008,177 8,009,999,486 8,029,007,663

SECCION: 0403

INSTITUTO GEOGRAFICO AGUSTIN CODAZZI - IGAC

A. PRESUPUESTO DE FUNCIONAMIENTO 19,195,236,626 4,469,521,460 23,664,758,086

C. PRESUPUESTO DE INVERSION 8,000,000,000 6,036,780,000 14,036,780,000

430 LEVANTAMIENTO DE INFORMACION 5,609,640,000 5,609,640,000

PARA PROCESAMIENTO

1000 INTERSUBSECTORIAL GOBIERNO 5,609,640,000 5,609,640,000

440 ACTUALIZACION DE INFORMACION 8,000,000,000 8,000,000,000

PARA PROCESAMIENTO

1000 INTERSUBSECTORIAL GOBIERNO 8,000,000,000 8,000,000,000

520 ADMINISTRACION, CONTROL Y 427,140,000 427,140,000

ORGANIZACION INSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

DEL ESTADO

1000 INTERSUBSECTORIAL GOBIERNO 427,140,000 427,140,000

TOTAL PRESUPUESTO SECCION 27,195,236,626 10,506,301,460 37,701,538,086

SECCION: 0501

DEPARTAMENTO ADMINISTRATIVO DE LA FUNCION PUBLICA

A. PRESUPUESTO DE FUNCIONAMIENTO 6,937,787,000 6,937,787,000

TOTAL PRESUPUESTO SECCION 6,937,787,000 6,937,787,000

SECCION: 0503

ESCUELA SUPERIOR DE ADMINISTRACION PUBLICA (ESAP)

A. PRESUPUESTO DE FUNCIONAMIENTO 20,753,125,000 20,753,125,000

C. PRESUPUESTO DE INVERSION 15,291,231,000 15,291,231,000

111 CONSTRUCCION DE 887,231,000 887,231,000

INFRAESTRUCTURA PROPIA DEL

SECTOR

705 EDUCACION SUPERIOR 887,231,000 887,231,000

113 MEJORAMIENTO Y MANTENIMIENTO 1,014,000,000 1,014,000,000

DE INFRAESTRUCTURA PROPIA DEL

SECTOR

705 EDUCACION SUPERIOR 1,014,000,000 1,014,000,000

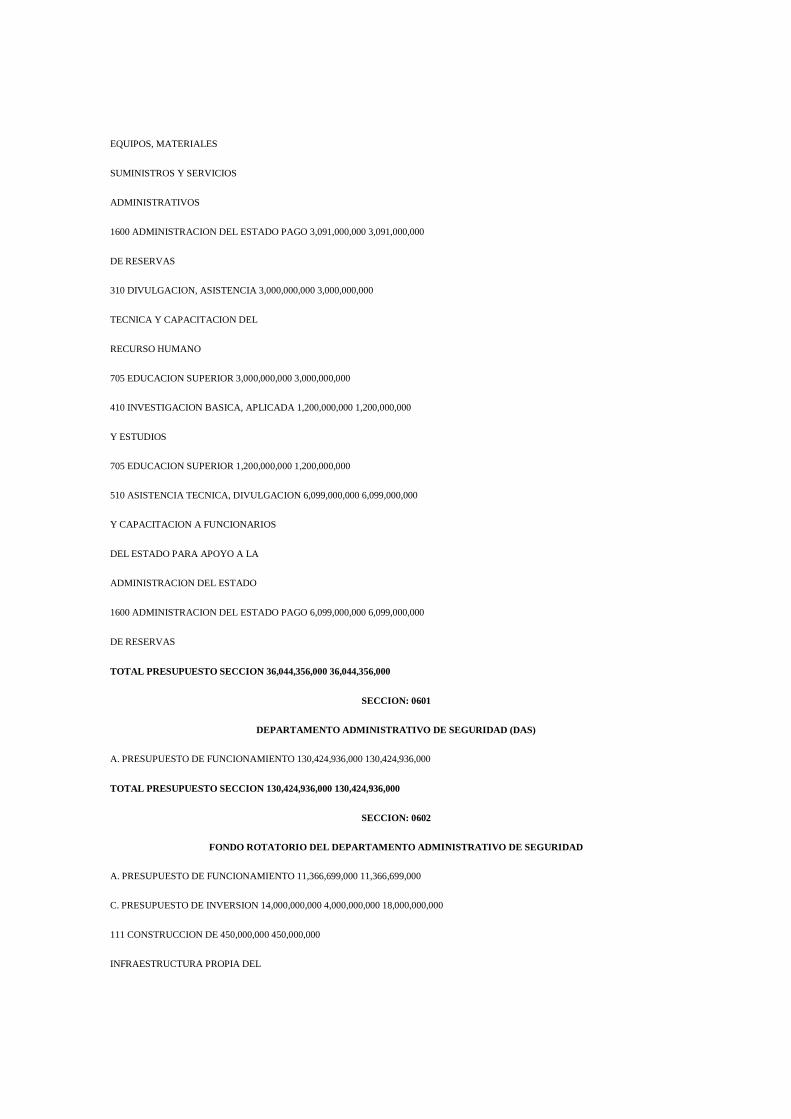

221 ADQUISICION Y/O PRODUCCION DE 3,091,000,000 3,091,000,000

EQUIPOS, MATERIALES

SUMINISTROS Y SERVICIOS

ADMINISTRATIVOS

1600 ADMINISTRACION DEL ESTADO PAGO 3,091,000,000 3,091,000,000

DE RESERVAS

310 DIVULGACION, ASISTENCIA 3,000,000,000 3,000,000,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

705 EDUCACION SUPERIOR 3,000,000,000 3,000,000,000

410 INVESTIGACION BASICA, APLICADA 1,200,000,000 1,200,000,000

Y ESTUDIOS

705 EDUCACION SUPERIOR 1,200,000,000 1,200,000,000

510 ASISTENCIA TECNICA, DIVULGACION 6,099,000,000 6,099,000,000

Y CAPACITACION A FUNCIONARIOS

DEL ESTADO PARA APOYO A LA

ADMINISTRACION DEL ESTADO

1600 ADMINISTRACION DEL ESTADO PAGO 6,099,000,000 6,099,000,000

DE RESERVAS

TOTAL PRESUPUESTO SECCION 36,044,356,000 36,044,356,000

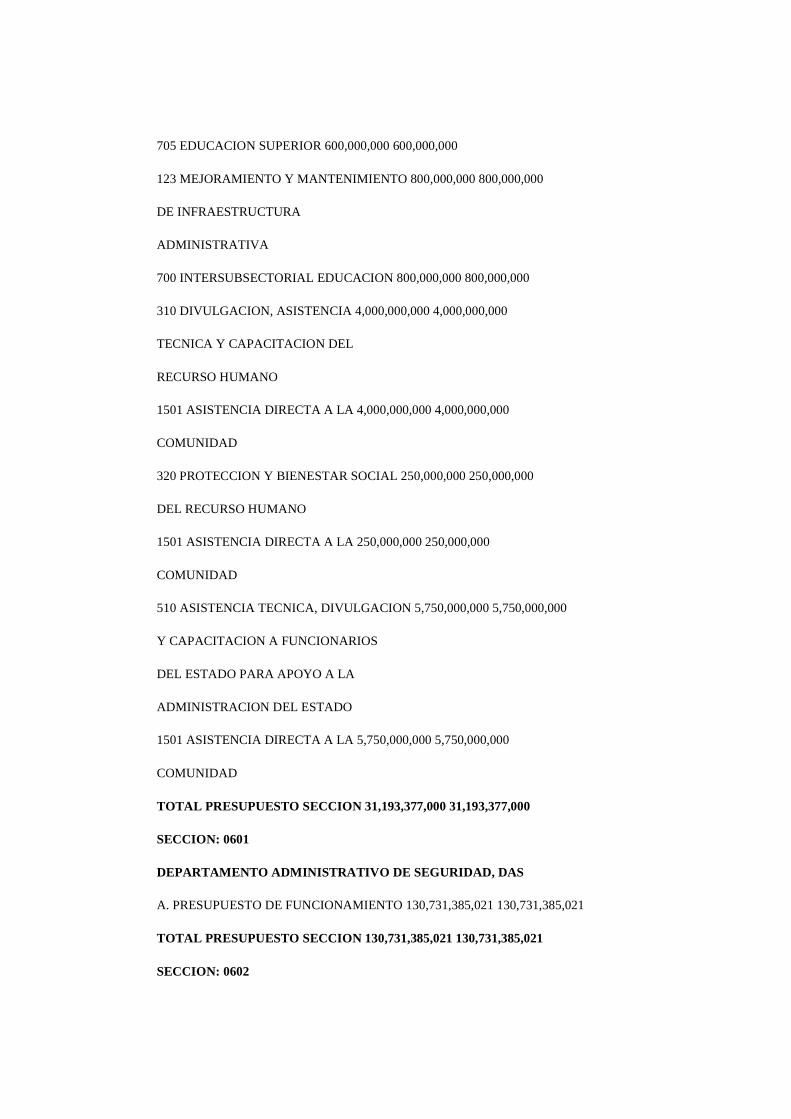

SECCION: 0601

DEPARTAMENTO ADMINISTRATIVO DE SEGURIDAD (DAS)

A. PRESUPUESTO DE FUNCIONAMIENTO 130,424,936,000 130,424,936,000

TOTAL PRESUPUESTO SECCION 130,424,936,000 130,424,936,000

SECCION: 0602

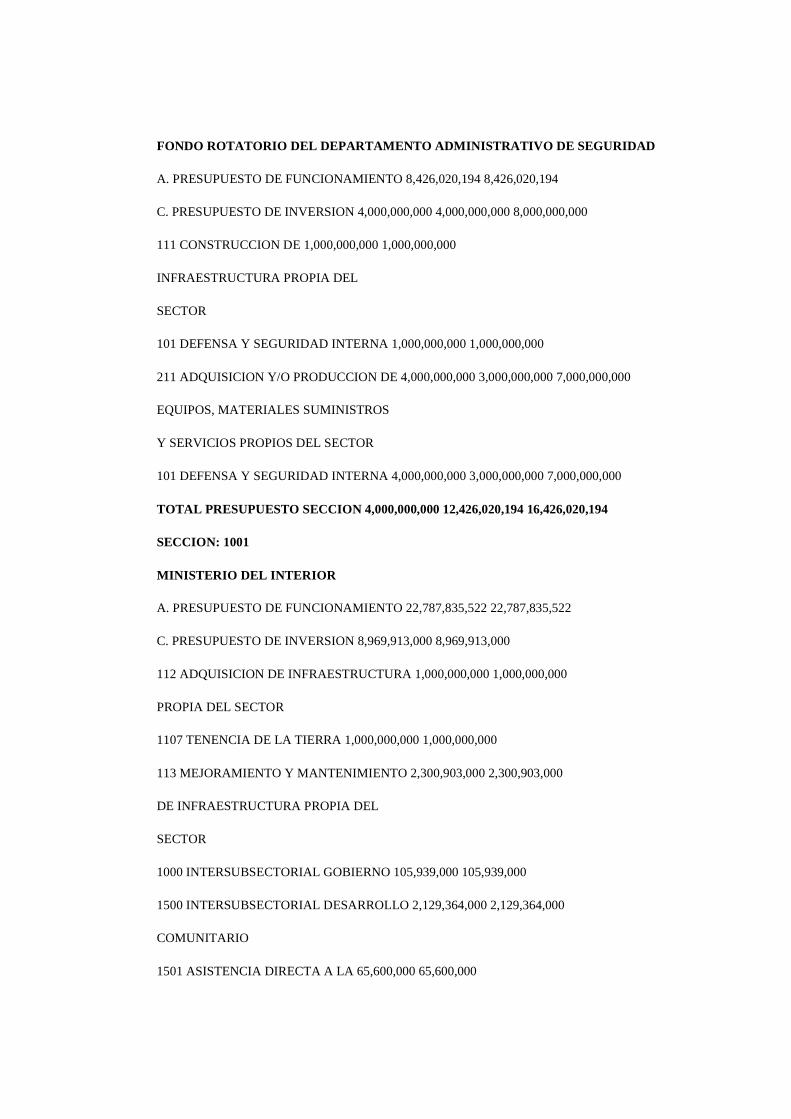

FONDO ROTATORIO DEL DEPARTAMENTO ADMINISTRATIVO DE SEGURIDAD

A. PRESUPUESTO DE FUNCIONAMIENTO 11,366,699,000 11,366,699,000

C. PRESUPUESTO DE INVERSION 14,000,000,000 4,000,000,000 18,000,000,000

111 CONSTRUCCION DE 450,000,000 450,000,000

INFRAESTRUCTURA PROPIA DEL

SECTOR

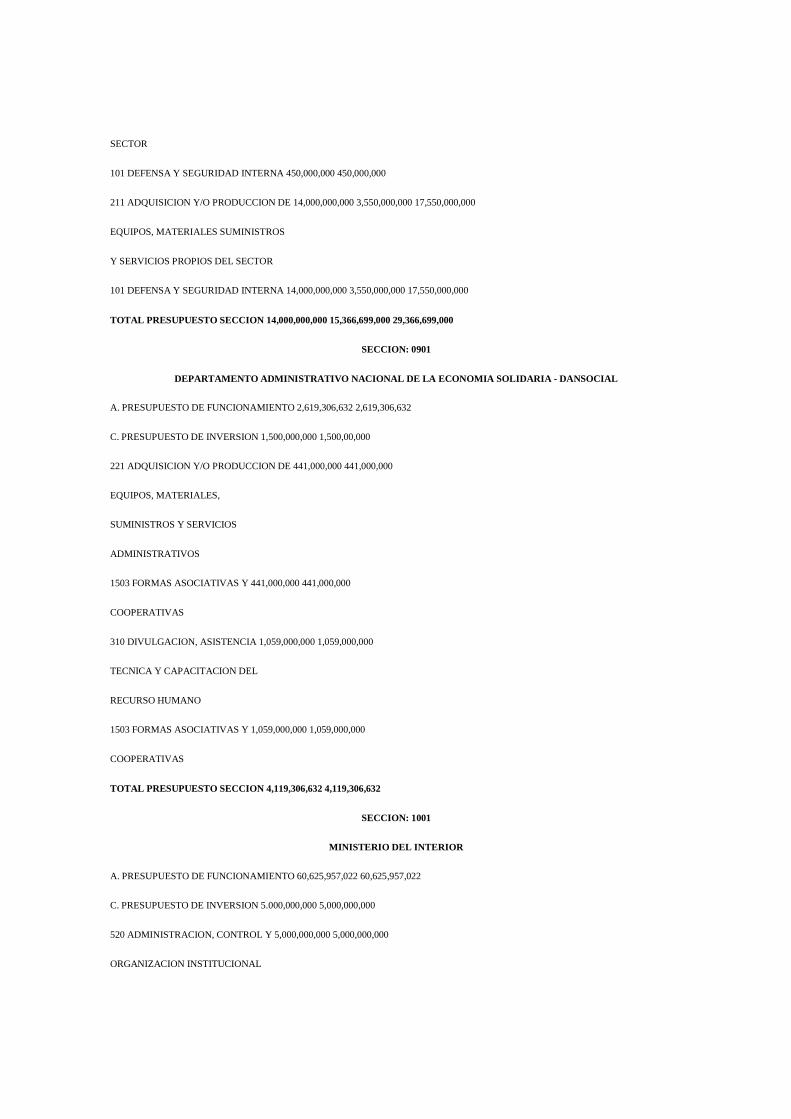

101 DEFENSA Y SEGURIDAD INTERNA 450,000,000 450,000,000

211 ADQUISICION Y/O PRODUCCION DE 14,000,000,000 3,550,000,000 17,550,000,000

EQUIPOS, MATERIALES SUMINISTROS

Y SERVICIOS PROPIOS DEL SECTOR

101 DEFENSA Y SEGURIDAD INTERNA 14,000,000,000 3,550,000,000 17,550,000,000

TOTAL PRESUPUESTO SECCION 14,000,000,000 15,366,699,000 29,366,699,000

SECCION: 0901

DEPARTAMENTO ADMINISTRATIVO NACIONAL DE LA ECONOMIA SOLIDARIA - DANSOCIAL

A. PRESUPUESTO DE FUNCIONAMIENTO 2,619,306,632 2,619,306,632

C. PRESUPUESTO DE INVERSION 1,500,000,000 1,500,00,000

221 ADQUISICION Y/O PRODUCCION DE 441,000,000 441,000,000

EQUIPOS, MATERIALES,

SUMINISTROS Y SERVICIOS

ADMINISTRATIVOS

1503 FORMAS ASOCIATIVAS Y 441,000,000 441,000,000

COOPERATIVAS

310 DIVULGACION, ASISTENCIA 1,059,000,000 1,059,000,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

1503 FORMAS ASOCIATIVAS Y 1,059,000,000 1,059,000,000

COOPERATIVAS

TOTAL PRESUPUESTO SECCION 4,119,306,632 4,119,306,632

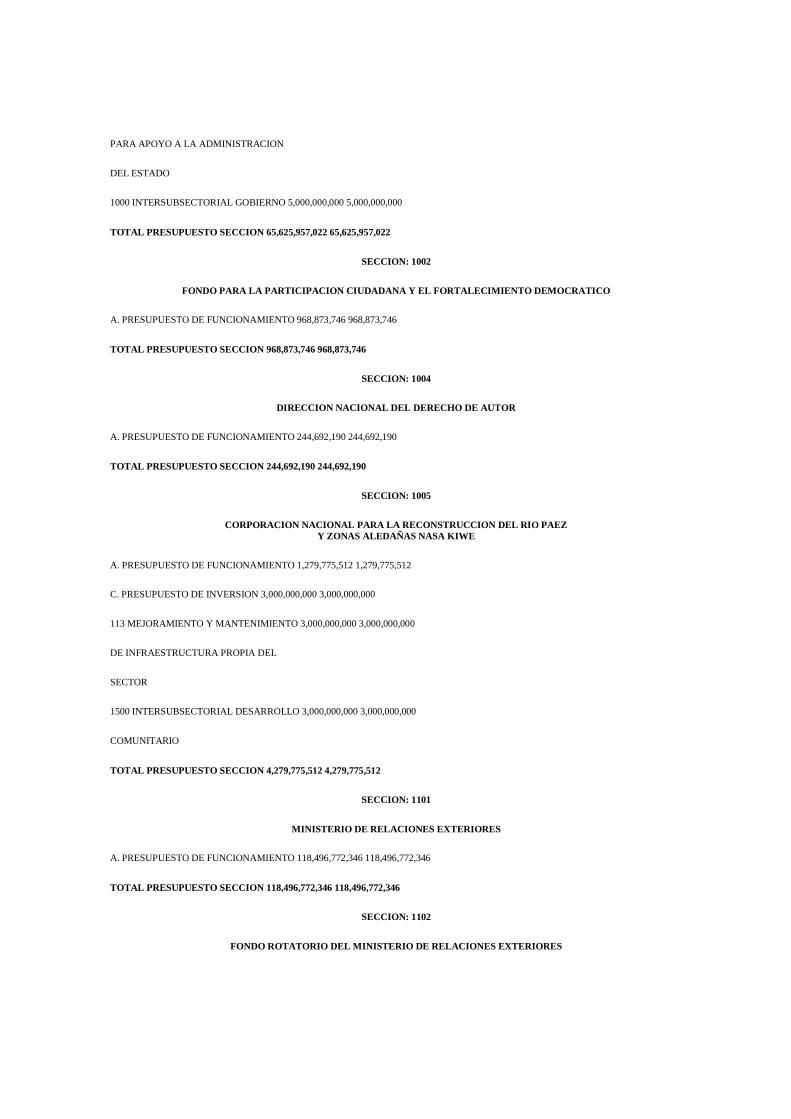

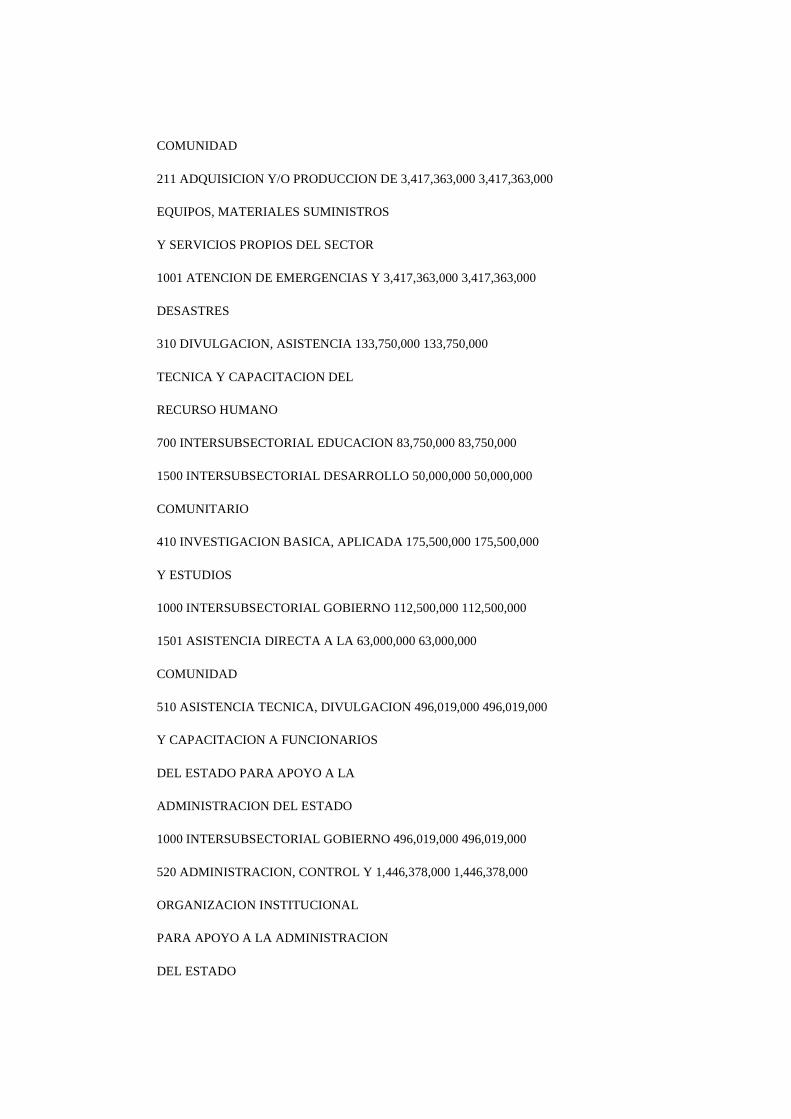

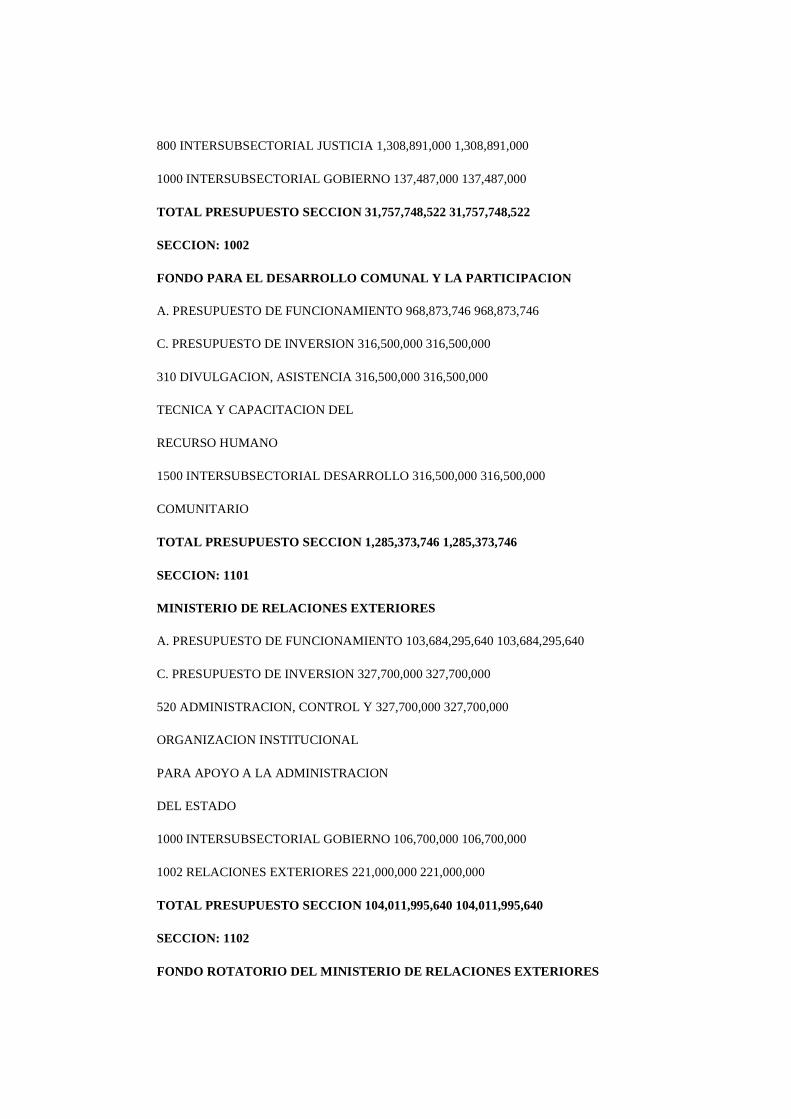

SECCION: 1001

MINISTERIO DEL INTERIOR

A. PRESUPUESTO DE FUNCIONAMIENTO 60,625,957,022 60,625,957,022

C. PRESUPUESTO DE INVERSION 5.000,000,000 5,000,000,000

520 ADMINISTRACION, CONTROL Y 5,000,000,000 5,000,000,000

ORGANIZACION INSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

DEL ESTADO

1000 INTERSUBSECTORIAL GOBIERNO 5,000,000,000 5,000,000,000

TOTAL PRESUPUESTO SECCION 65,625,957,022 65,625,957,022

SECCION: 1002

FONDO PARA LA PARTICIPACION CIUDADANA Y EL FORTALEC IMIENTO DEMOCRATICO

A. PRESUPUESTO DE FUNCIONAMIENTO 968,873,746 968,873,746

TOTAL PRESUPUESTO SECCION 968,873,746 968,873,746

SECCION: 1004

DIRECCION NACIONAL DEL DERECHO DE AUTOR

A. PRESUPUESTO DE FUNCIONAMIENTO 244,692,190 244,692,190

TOTAL PRESUPUESTO SECCION 244,692,190 244,692,190

SECCION: 1005

CORPORACION NACIONAL PARA LA RECONSTRUCCION DEL RIO PAEZ Y ZONAS ALEDAÑAS NASA KIWE

A. PRESUPUESTO DE FUNCIONAMIENTO 1,279,775,512 1,279,775,512

C. PRESUPUESTO DE INVERSION 3,000,000,000 3,000,000,000

113 MEJORAMIENTO Y MANTENIMIENTO 3,000,000,000 3,000,000,000

DE INFRAESTRUCTURA PROPIA DEL

SECTOR

1500 INTERSUBSECTORIAL DESARROLLO 3,000,000,000 3,000,000,000

COMUNITARIO

TOTAL PRESUPUESTO SECCION 4,279,775,512 4,279,775,512

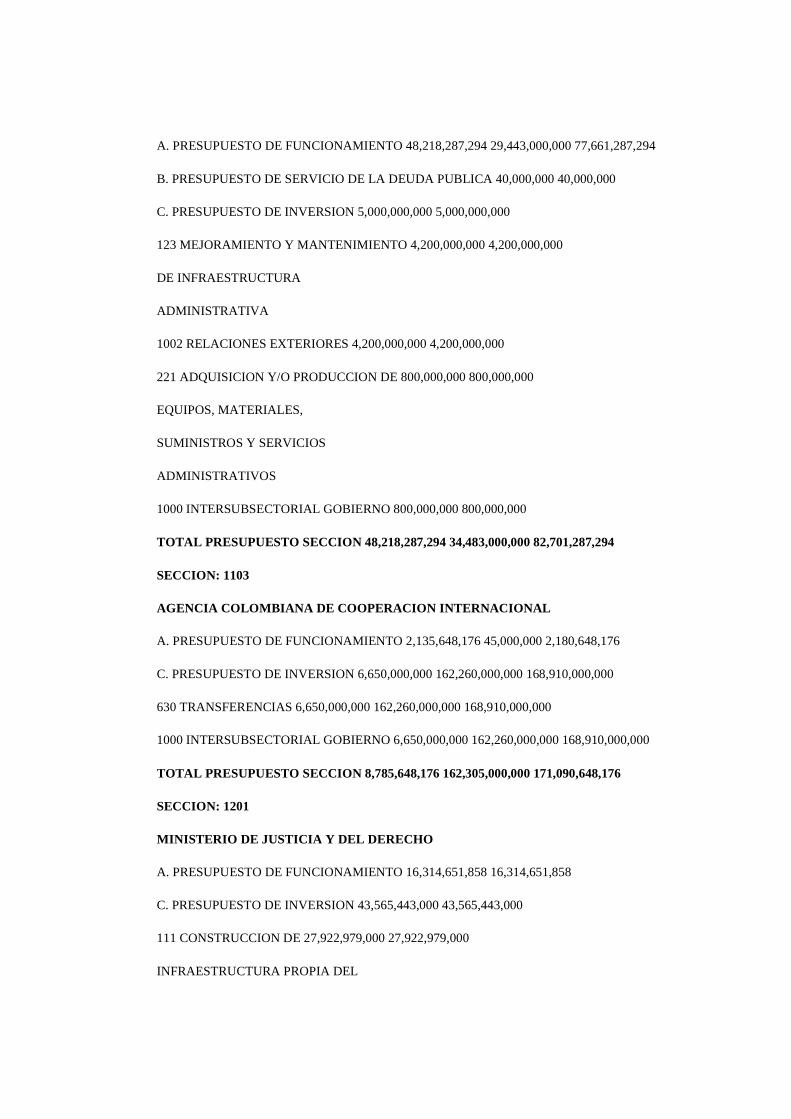

SECCION: 1101

MINISTERIO DE RELACIONES EXTERIORES

A. PRESUPUESTO DE FUNCIONAMIENTO 118,496,772,346 118,496,772,346

TOTAL PRESUPUESTO SECCION 118,496,772,346 118,496,772,346

SECCION: 1102

FONDO ROTATORIO DEL MINISTERIO DE RELACIONES EXTERI ORES

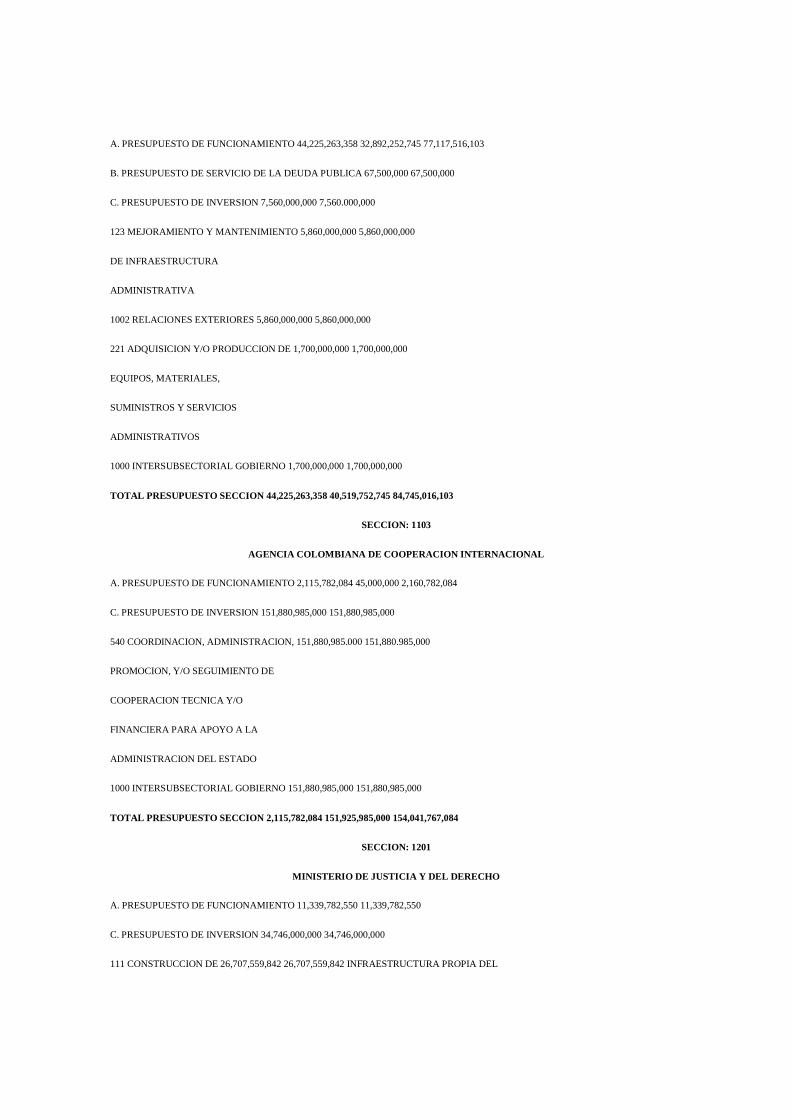

A. PRESUPUESTO DE FUNCIONAMIENTO 44,225,263,358 32,892,252,745 77,117,516,103

B. PRESUPUESTO DE SERVICIO DE LA DEUDA PUBLICA 67,500,000 67,500,000

C. PRESUPUESTO DE INVERSION 7,560,000,000 7,560.000,000

123 MEJORAMIENTO Y MANTENIMIENTO 5,860,000,000 5,860,000,000

DE INFRAESTRUCTURA

ADMINISTRATIVA

1002 RELACIONES EXTERIORES 5,860,000,000 5,860,000,000

221 ADQUISICION Y/O PRODUCCION DE 1,700,000,000 1,700,000,000

EQUIPOS, MATERIALES,

SUMINISTROS Y SERVICIOS

ADMINISTRATIVOS

1000 INTERSUBSECTORIAL GOBIERNO 1,700,000,000 1,700,000,000

TOTAL PRESUPUESTO SECCION 44,225,263,358 40,519,752,745 84,745,016,103

SECCION: 1103

AGENCIA COLOMBIANA DE COOPERACION INTERNACIONAL

A. PRESUPUESTO DE FUNCIONAMIENTO 2,115,782,084 45,000,000 2,160,782,084

C. PRESUPUESTO DE INVERSION 151,880,985,000 151,880,985,000

540 COORDINACION, ADMINISTRACION, 151,880,985.000 151,880.985,000

PROMOCION, Y/O SEGUIMIENTO DE

COOPERACION TECNICA Y/O

FINANCIERA PARA APOYO A LA

ADMINISTRACION DEL ESTADO

1000 INTERSUBSECTORIAL GOBIERNO 151,880,985,000 151,880,985,000

TOTAL PRESUPUESTO SECCION 2,115,782,084 151,925,985,000 154,041,767,084

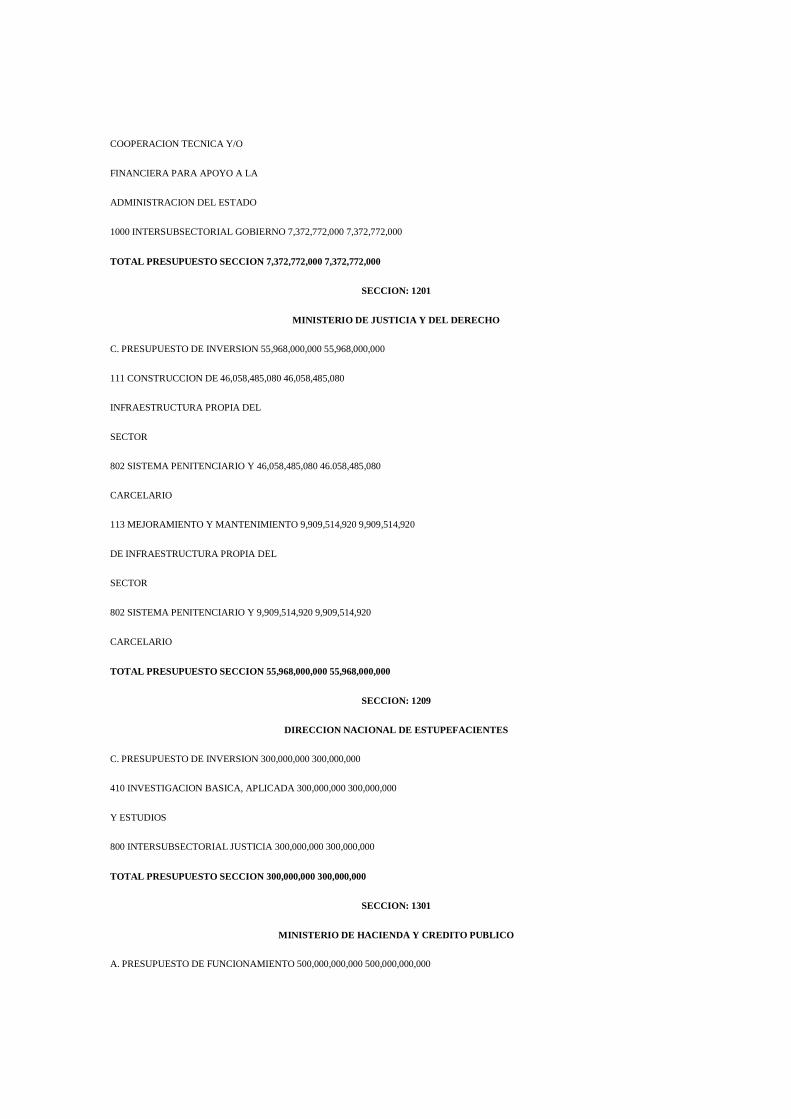

SECCION: 1201

MINISTERIO DE JUSTICIA Y DEL DERECHO

A. PRESUPUESTO DE FUNCIONAMIENTO 11,339,782,550 11,339,782,550

C. PRESUPUESTO DE INVERSION 34,746,000,000 34,746,000,000

111 CONSTRUCCION DE 26,707,559,842 26,707,559,842 INFRAESTRUCTURA PROPIA DEL

SECTOR

802 SISTEMA PENITENCIARIO Y 26,707,559,842 26,707,559,842

CARCELARIO

113 MEJORAMIENTO Y MANTENIMIENTO 8,038,440,158 8,038,440,158

DE INFRAESTRUCTURA PROPIA DEL

SECTOR

802 SISTEMA PENITENCIARIO Y 8,038,440,158 8,038,440,158

CARCELARIO

TOTAL PRESUPUESTO SECCION 46,085,782,550 46,085,782,550

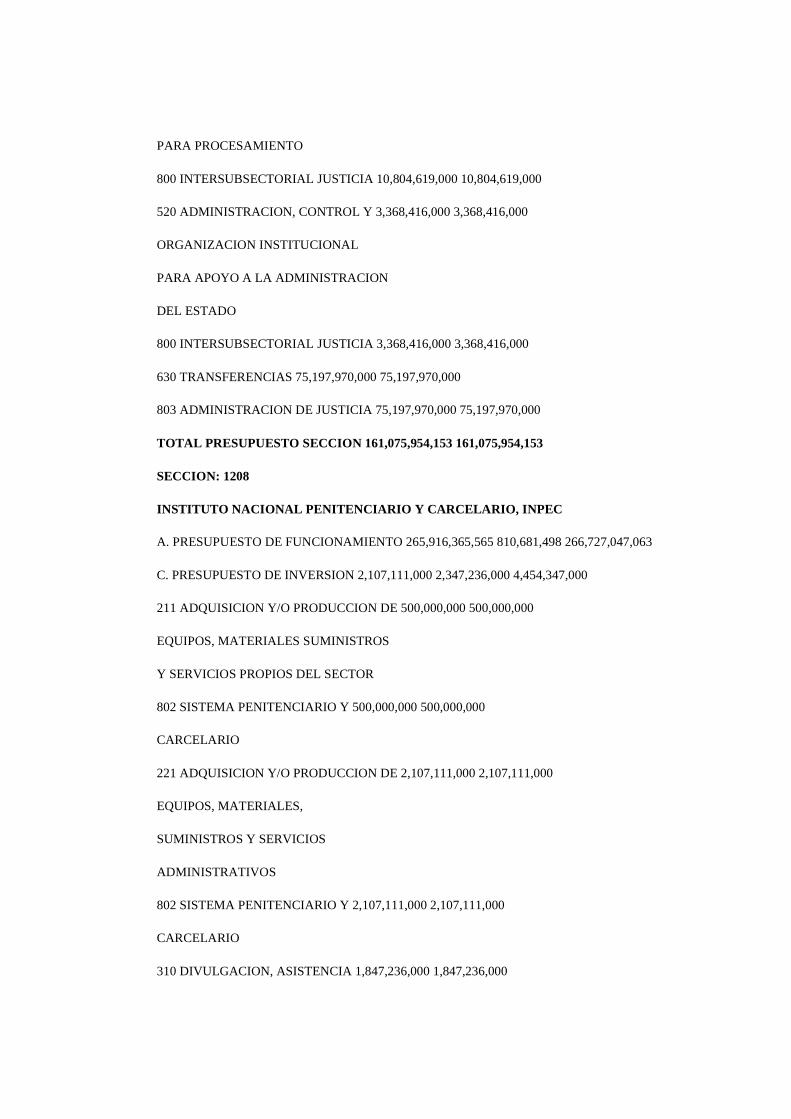

SECCION: 1204

SUPERINTENDENCIA DE NOTARIADO Y REGISTRO

A. PRESUPUESTO DE FUNCIONAMIENTO 73,571,453,551 73,571,453,551

C. PRESUPUESTO DE INVERSION 53,975,000,000 53,975,000,000

111 CONSTRUCCION DE 710,337,000 710,337,000

INFRAESTRUCTURA PROPIA DEL

SECTOR

800 INTERSUBSECTORIAL JUSTICIA 710,337,000 710,337,000

113 MEJORAMIENTO Y MANTENIMIENTO 356,396,000 356,396,000

DE INFRAESTRUCTURA PROPIA DEL

SECTOR

800 INTERSUBSECTORIAL JUSTICIA 356,396,000 356,396,000

520 ADMINISTRACION, CONTROL Y 1,531,267,000 1,531,267,000

ORGANIZACION INSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

DEL ESTADO

800 INTERSUBSECTORIAL JUSTICIA 1,531,267,000 1,531,267,000

630 TRANSFERENCIAS 51,377,000,000 51,377,000,000

803 ADMINISTRACION DE JUSTICIA 51,377,000,000 5 ,377,000,000

TOTAL PRESUPUESTO SECCION 127,546,453,551 127,546,453,551

SECCION: 1208

INSTITUTO NACIONAL PENITENCIAMO Y CARCELARIO - INPE C

A. PRESUPUESTO DE FUNCIONAMIENTO 294,417,175,063 810,681,498 295,227,856,561

C. PRESUPUESTO DE INVERSION 8,435,000,000 8,435,000,000

113 MEJORAMIENTO Y MANTENIMIENTO 1,619,000,000 1,619,000,000

DE INFRAESTRUCTURA PROPIA DEL

SECTOR

802 SISTEMA PENITENCIARIO Y 1,619,000,000 1,619,000,000

CARCELARIO

221 ADQUISICION Y/O PRODUCCION DE 2,538,000,000 2,538,000,000

EQUIPOS, MATERIALES

SUMINISTROS Y SERVICIOS

ADMINISTRATIVOS

802 SISTEMA PENITENCIARIO Y 2,538,000,000 2,538,000,000

CARCELARIO

310 DIVULGACION, ASISTENCIA 4,278,000,000 4,278,000,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

802 SISTEMA PENITENCIARIO Y 4,278,000,000 4,278,000,000

CARCELARIO

TOTAL PRESUPUESTO SECCION 302,852,175,063 810,681,498 303,662,856,561

SECCION: 1209

DIRECCION NACIONAL DE ESTUPEFACIENTES

A. PRESUPUESTO DE FUNCIONAMIENTO 2,890,292,856 3,613,213,509 6,503,506,365

C. PRESUPUESTO DE INVERSION 40,808,000 40,808,000

410 INVESTIGACION BASICA APLICADA

Y ESTUDIOS

800 INTERSUBSECTORIAL JUSTICIA 40,808,000 40,808,000

TOTAL PRESUPUESTO SECCION 2,890,292,856 3,654,021,509 6,544,314,365

SECCION: 1301

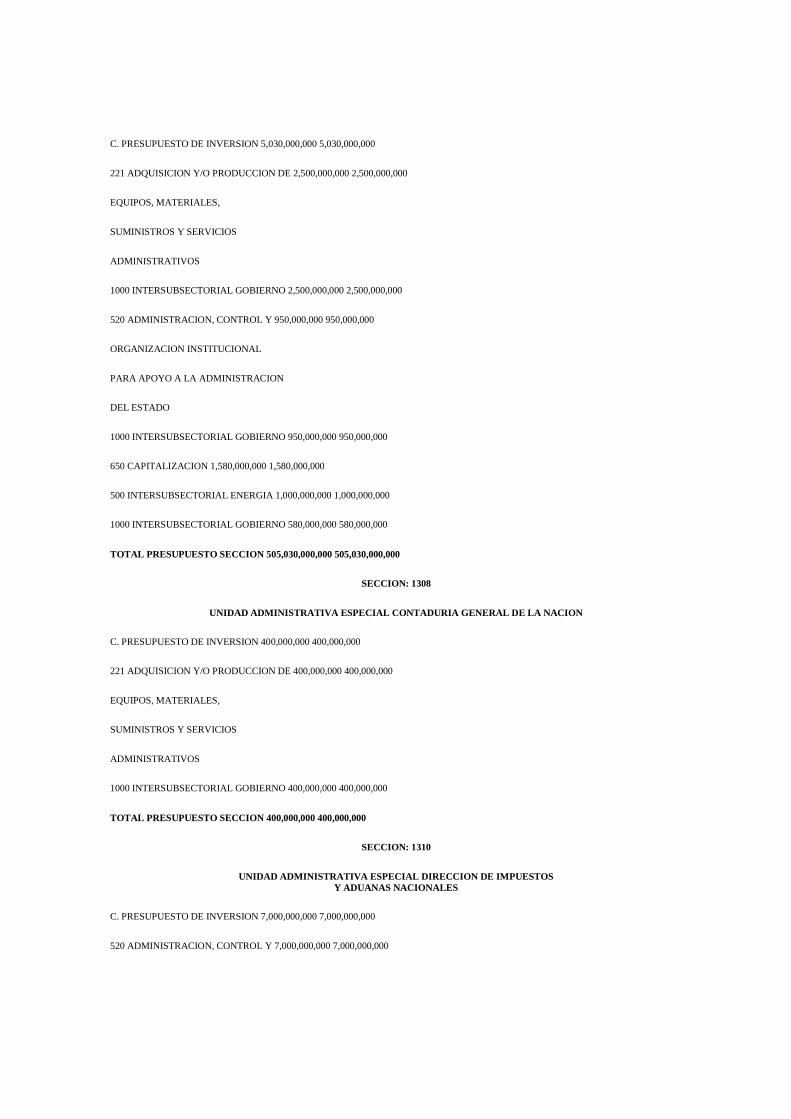

MINISTERIO DE HACIENDA Y CREDITO PUBLICO

A. PRESUPUESTO DE FUNCIONAMIENTO 6,241,425,811,722 6,241,425,811,722

C. PRESUPUESTO DE INVERSION 1,717,663,000,000 1,717,663,000,000

111 CONSTRUCCION DE 48,000,000,000 48,000,000,000

INFRAESTRUCTUR,A PROPIA DEL

SECTOR

604 RED URBANA 5,000,000,000 5,000,000,000

1500 INTERSUBSECTORIAL DESARROLLO 43,000,000,000 43,000,000,000

COMUNITARIO

113 MEJORAMIENTO Y MANTENIMIENTO 42,000,000,000 42,000,000,000

DE INFRAESTRUCTURA PROPIA DEL

SECTOR

1500 INTERSUBSECTORIAL DESARROLLO 42,000,000,000 42,000,000,000

COMUNITARIO

211 ADQUISICIÓN Y/O PRODUCCION DE 11,000,000,000 11,000,000,000

EQUIPOS, MATERIALES, SUMINISTROS

Y SERVICIOS PROPIOS DEL SECTOR

1500 INTERSUBSECTORIAL DESARROLLO 11,000,000,000 11,000,000,000

COMUNITARIO

520 ADMNISTRACION, CONTROL Y 18,725,900,000 18,725,900,000

ORGANIZACION INSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

DEL ESTADO

1000 SUBSECTORIAL GOBIERNO 18,725,900,000 18,725,900,000

610 CREDITOS 22,000,000,000 22,000,000,000

600 INTERSUBSECTORIAL TRANSPORTE 22,000,000,000 22,000,000,000

620 SUBSIDIOS DIRECTOS 12,086,100,000 12,086,100,000

1400 INTERSUBSECTORIAL VIVIENDA 12,086,100,000 12,086,100,000

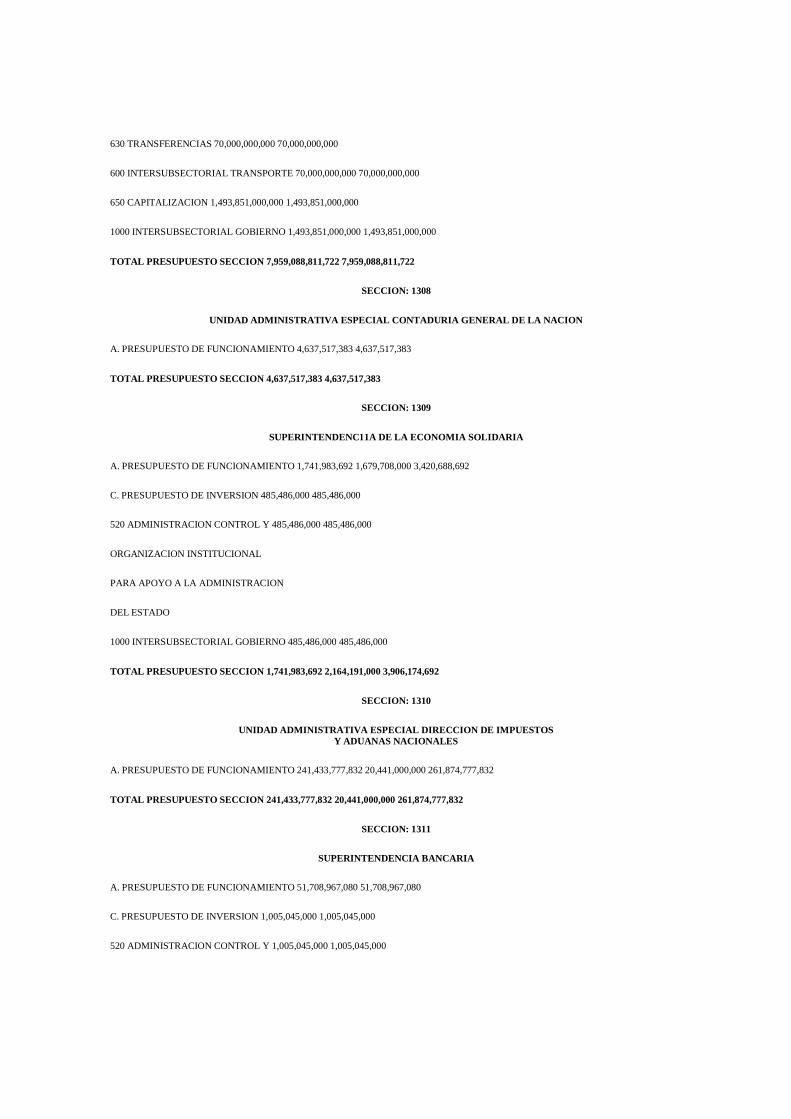

630 TRANSFERENCIAS 70,000,000,000 70,000,000,000

600 INTERSUBSECTORIAL TRANSPORTE 70,000,000,000 70,000,000,000

650 CAPITALIZACION 1,493,851,000,000 1,493,851,000,000

1000 INTERSUBSECTORIAL GOBIERNO 1,493,851,000,000 1,493,851,000,000

TOTAL PRESUPUESTO SECCION 7,959,088,811,722 7,959,088,811,722

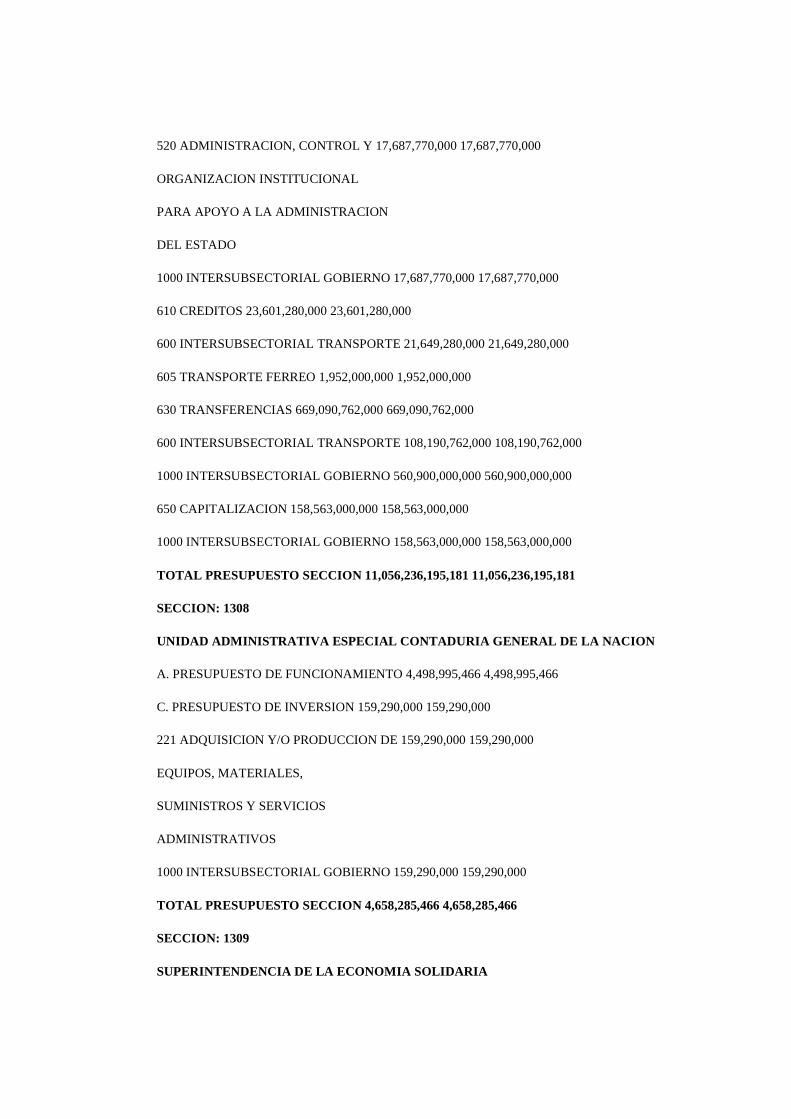

SECCION: 1308

UNIDAD ADMINISTRATIVA ESPECIAL CONTADURIA GENERAL D E LA NACION

A. PRESUPUESTO DE FUNCIONAMIENTO 4,637,517,383 4,637,517,383

TOTAL PRESUPUESTO SECCION 4,637,517,383 4,637,517,383

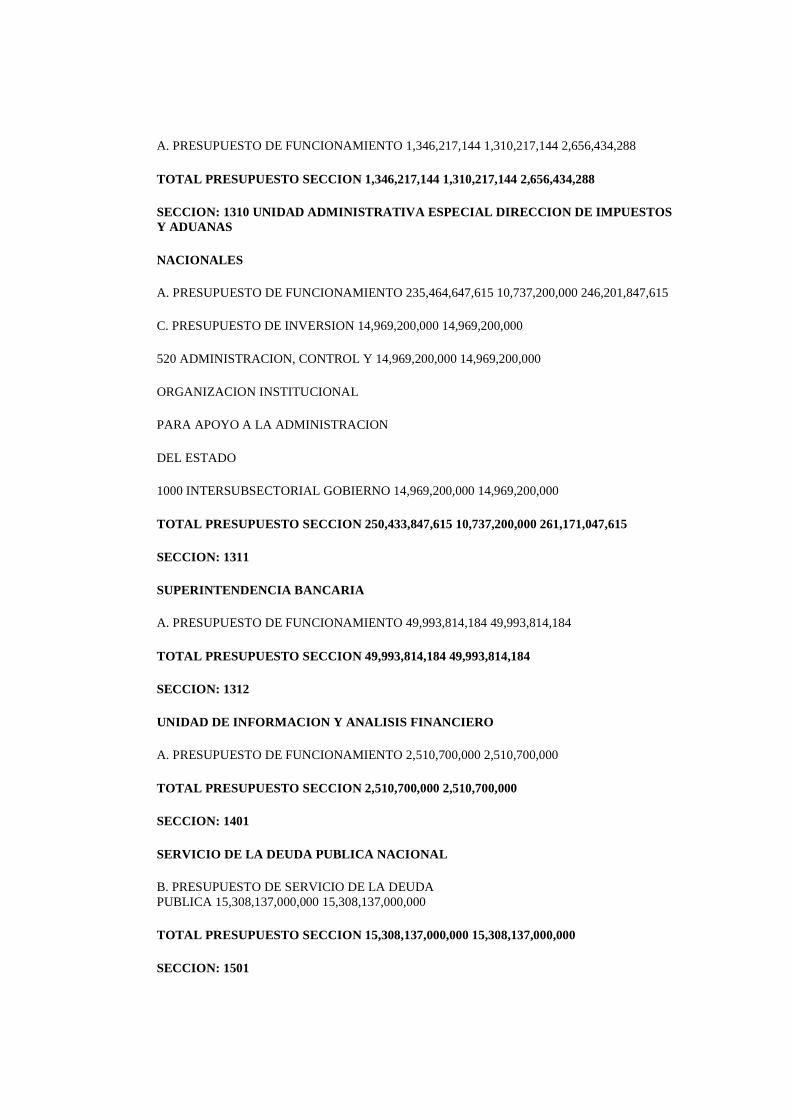

SECCION: 1309

SUPERINTENDENC11A DE LA ECONOMIA SOLIDARIA

A. PRESUPUESTO DE FUNCIONAMIENTO 1,741,983,692 1,679,708,000 3,420,688,692

C. PRESUPUESTO DE INVERSION 485,486,000 485,486,000

520 ADMINISTRACION CONTROL Y 485,486,000 485,486,000

ORGANIZACION INSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

DEL ESTADO

1000 INTERSUBSECTORIAL GOBIERNO 485,486,000 485,486,000

TOTAL PRESUPUESTO SECCION 1,741,983,692 2,164,191,000 3,906,174,692

SECCION: 1310

UNIDAD ADMINISTRATIVA ESPECIAL DIRECCION DE IMPUEST OS Y ADUANAS NACIONALES

A. PRESUPUESTO DE FUNCIONAMIENTO 241,433,777,832 20,441,000,000 261,874,777,832

TOTAL PRESUPUESTO SECCION 241,433,777,832 20,441,000,000 261,874,777,832

SECCION: 1311

SUPERINTENDENCIA BANCARIA

A. PRESUPUESTO DE FUNCIONAMIENTO 51,708,967,080 51,708,967,080

C. PRESUPUESTO DE INVERSION 1,005,045,000 1,005,045,000

520 ADMINISTRACION CONTROL Y 1,005,045,000 1,005,045,000

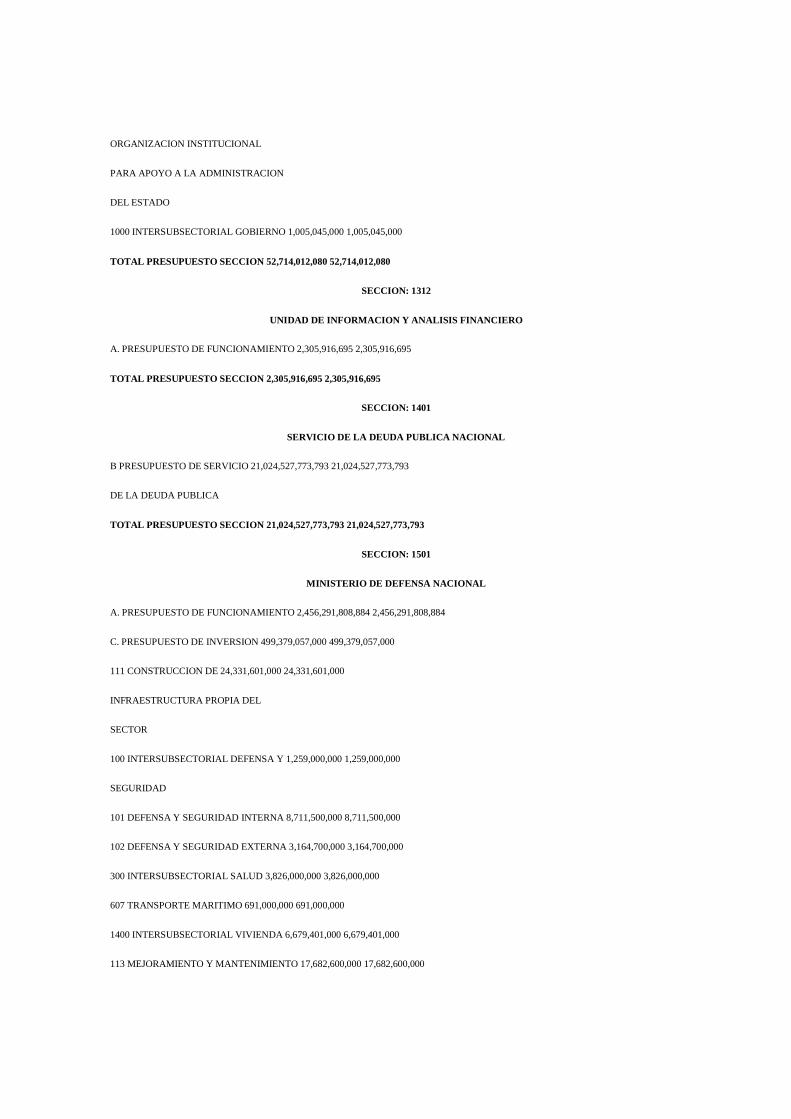

ORGANIZACION INSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

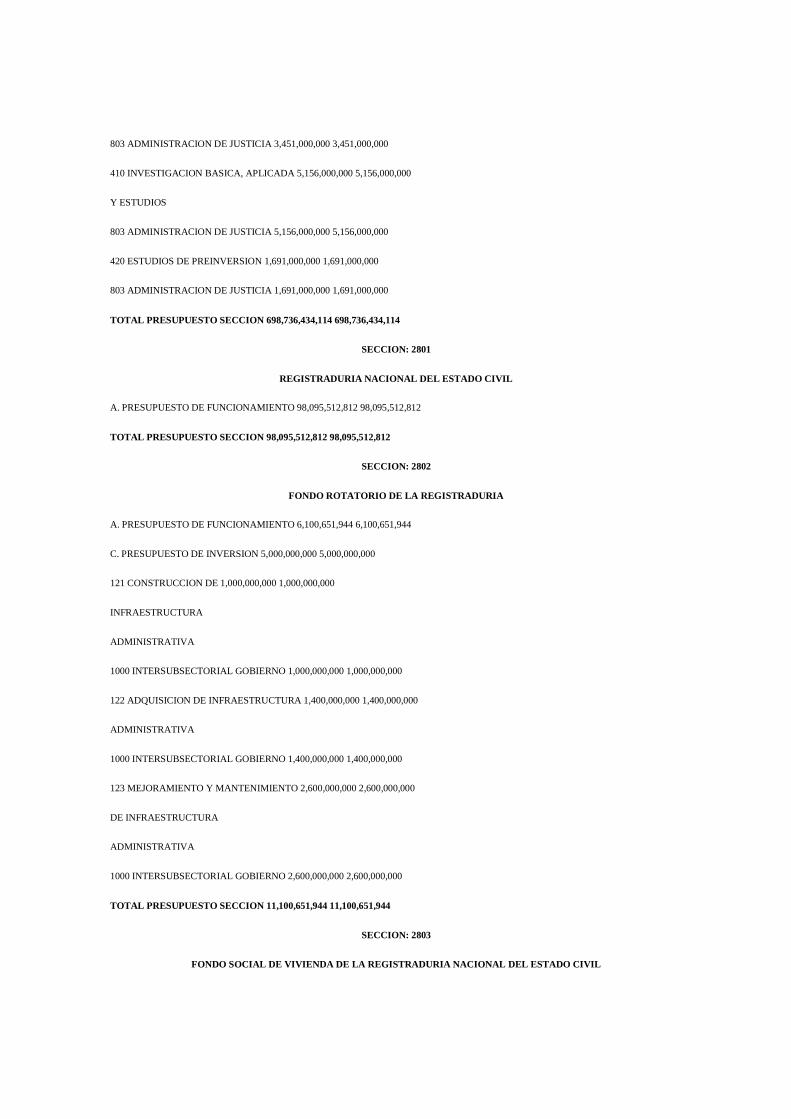

DEL ESTADO

1000 INTERSUBSECTORIAL GOBIERNO 1,005,045,000 1,005,045,000

TOTAL PRESUPUESTO SECCION 52,714,012,080 52,714,012,080

SECCION: 1312

UNIDAD DE INFORMACION Y ANALISIS FINANCIERO

A. PRESUPUESTO DE FUNCIONAMIENTO 2,305,916,695 2,305,916,695

TOTAL PRESUPUESTO SECCION 2,305,916,695 2,305,916,695

SECCION: 1401

SERVICIO DE LA DEUDA PUBLICA NACIONAL

B PRESUPUESTO DE SERVICIO 21,024,527,773,793 21,024,527,773,793

DE LA DEUDA PUBLICA

TOTAL PRESUPUESTO SECCION 21,024,527,773,793 21,024,527,773,793

SECCION: 1501

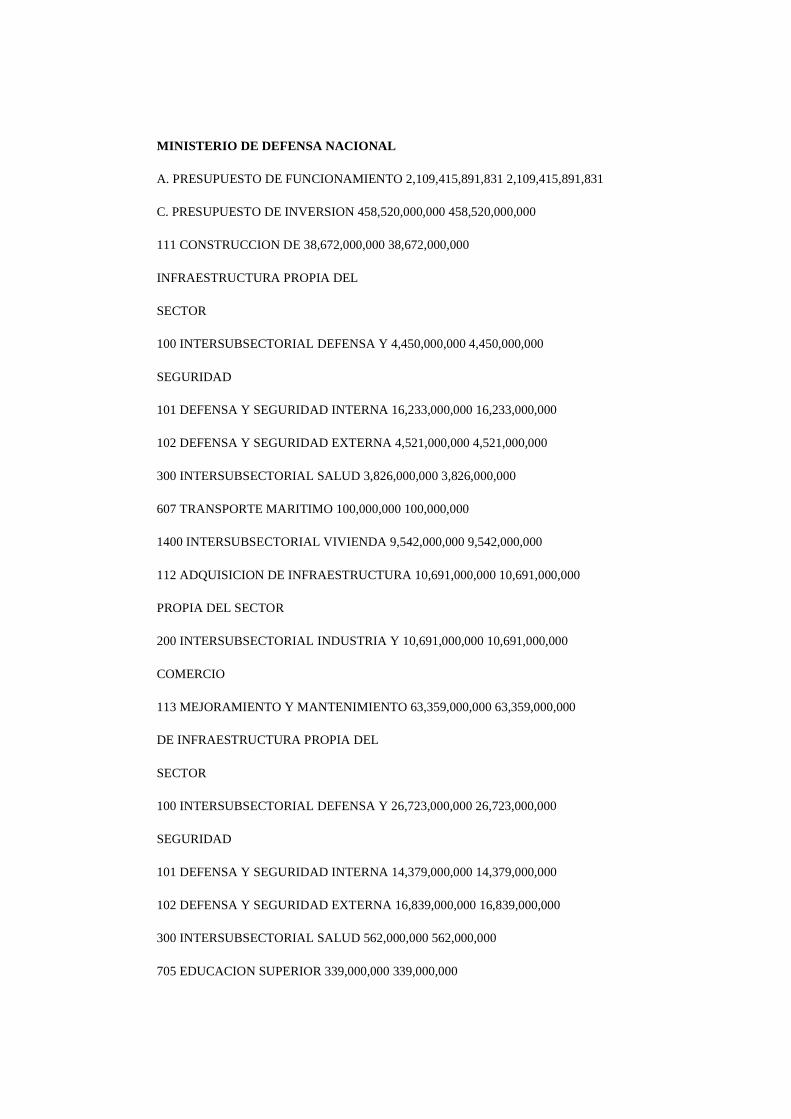

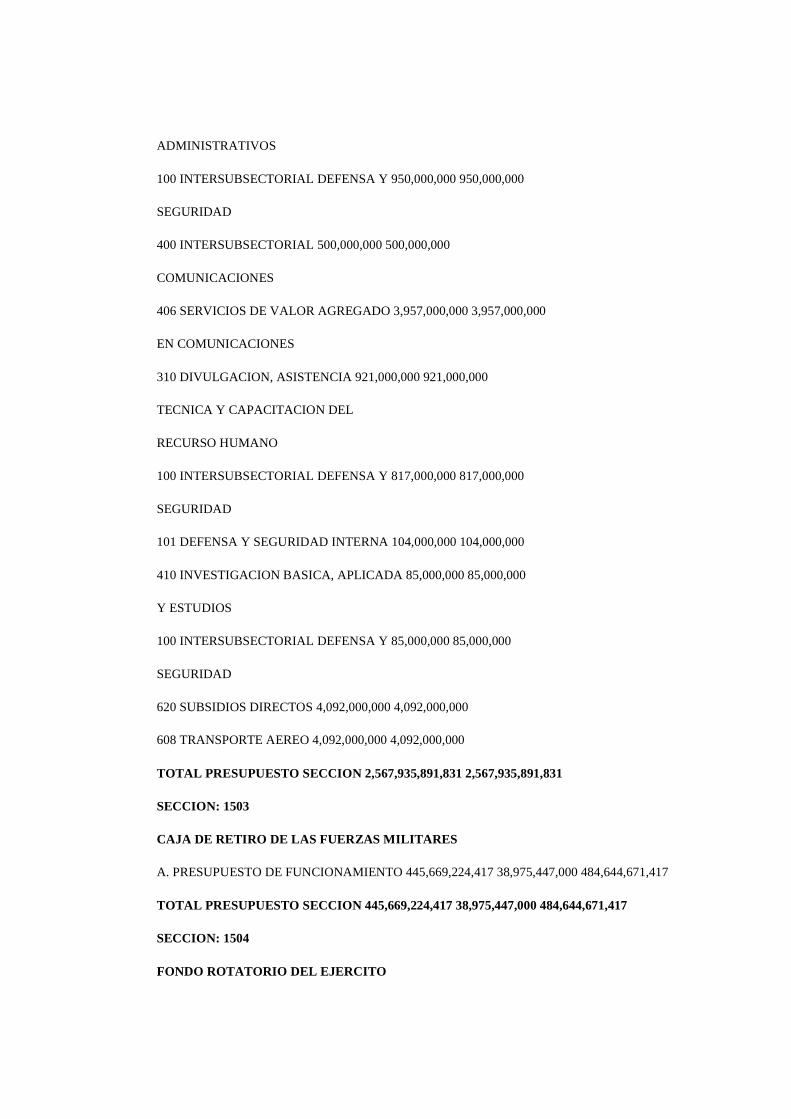

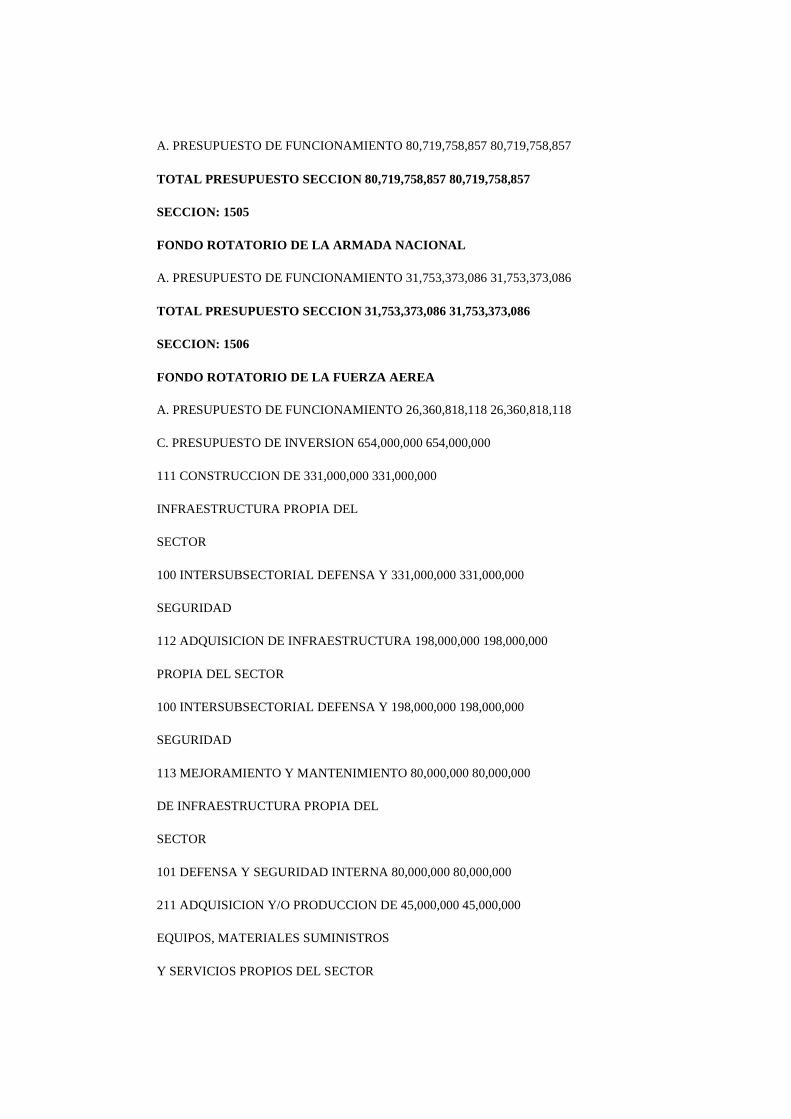

MINISTERIO DE DEFENSA NACIONAL

A. PRESUPUESTO DE FUNCIONAMIENTO 2,456,291,808,884 2,456,291,808,884

C. PRESUPUESTO DE INVERSION 499,379,057,000 499,379,057,000

111 CONSTRUCCION DE 24,331,601,000 24,331,601,000

INFRAESTRUCTURA PROPIA DEL

SECTOR

100 INTERSUBSECTORIAL DEFENSA Y 1,259,000,000 1,259,000,000

SEGURIDAD

101 DEFENSA Y SEGURIDAD INTERNA 8,711,500,000 8,711,500,000

102 DEFENSA Y SEGURIDAD EXTERNA 3,164,700,000 3,164,700,000

300 INTERSUBSECTORIAL SALUD 3,826,000,000 3,826,000,000

607 TRANSPORTE MARITIMO 691,000,000 691,000,000

1400 INTERSUBSECTORIAL VIVIENDA 6,679,401,000 6,679,401,000

113 MEJORAMIENTO Y MANTENIMIENTO 17,682,600,000 17,682,600,000

DE INFRAESTRUCTURA PROPIA DEL

SECTOR

100 INTERSUBSECTORIAL DEFENSA Y 644,500,000 644,500,000

SEGURIDAD

101 DEFENSA Y SEGURIDAD INTERNA 1,050,000,000 1,050,000,000

102 DEFENSA Y SEGURIDAD EXTERNA 14,710,100,000 14,710,100,000

300 INTERSUBSECTORIAL SALUD 562,000,000 562,000,000

1201 ACUEDUCTO Y ALCANTARILLADO 716,000,000 716,000,000

123 MEJORAMIENTO Y MANTENIMIENTO 375,000,000 375,000,000

DE INFRAESTRUCTURA

ADMINISTRATIVA

101 DEFENSA Y SEGURIDAD INTERNA 375,000,000 375,000,000

211 ADQUISICION Y/O PRODUCCION DE 434,370,243,000 434,370,243,000

EQUIPOS, MATERIALES SUMNISTROS

Y SERVICIOS PROPIOS DEL SECTOR

100 INTERSUBSECTORIAL DEFENSA Y 62,172,468,000 62,172,468,000

SEGURIDAD

101 DEFENSA Y SEGURIDAD INTERNA 256,224,773,000 256,224,773,000

102 DEFENSA Y SEGURIDAD EXTERNA 2,116,295,000 2,116,295,000

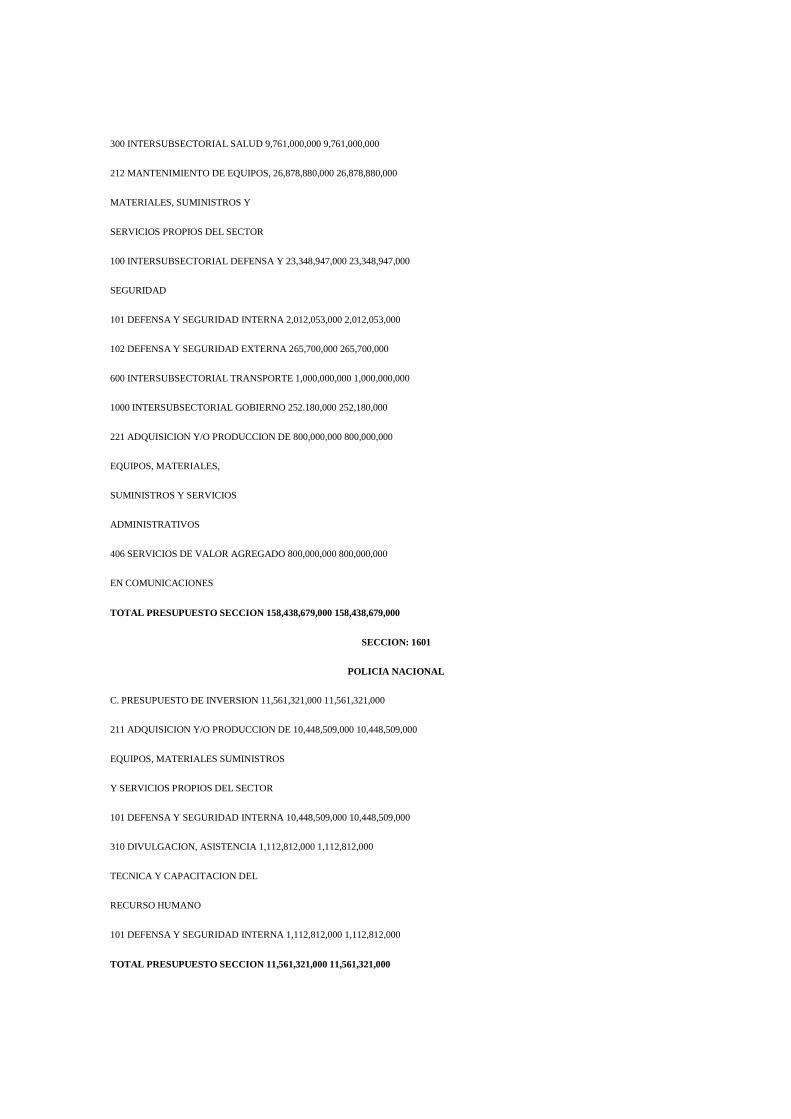

300 INTERSUBSECTORIAL SALUD 2,582,000,000 2,582,000,000

608 TRANSPORTE AEREO 111,274,707,000 111,274,707,000

212 MANTENIMIENTO DE EQUIPOS, 22,005,613,000 22,005,613,000

MATERIALES, SUMINISTROS Y

SERVICIOS PROPIOS DEL SECTOR

100 INTERSUBSECTORIAL DEFENSA Y 20,867,613,000 20,867,613,000

SEGURIDAD

101 DEFENSA Y SEGURIDAD INTERNA 1,138,000,000 1,138,000,000

410 INVESTIGACION BASICA APLICADA 614,000,000 614,000,000

Y ESTUDIOS

100 INTERSUBSECTORIAL DEFENSA Y 614,000,000 614,000,000

SEGURIDAD

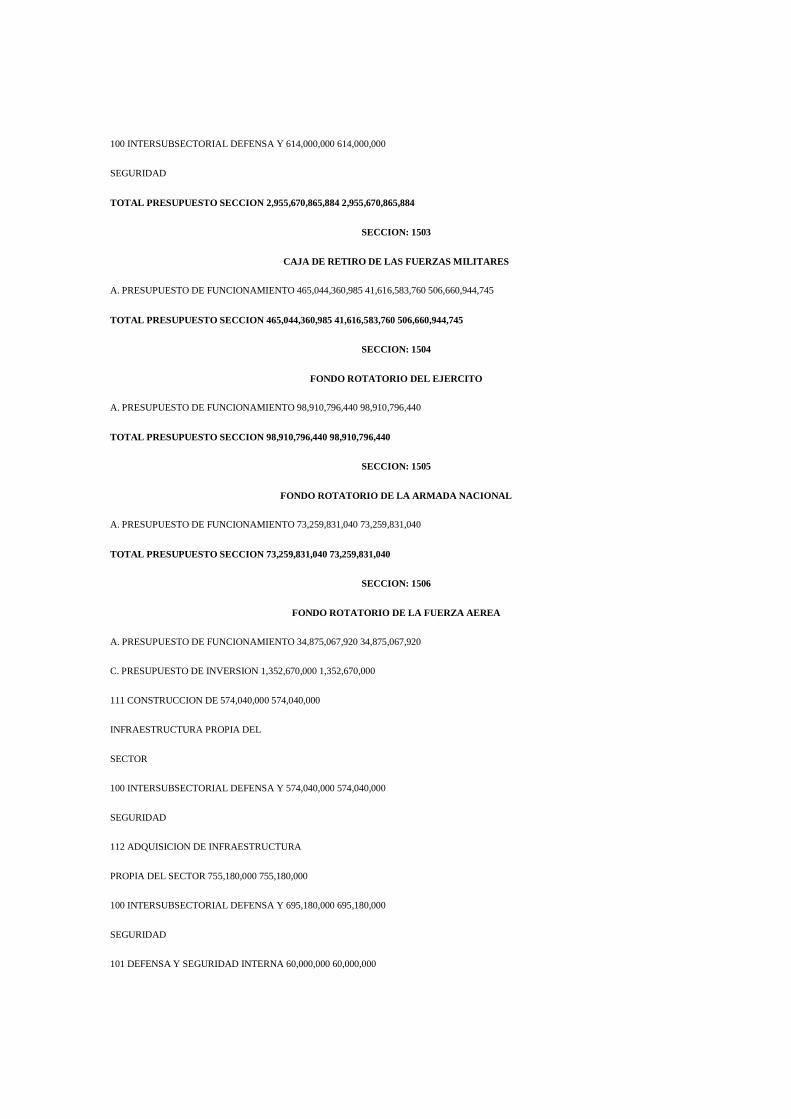

TOTAL PRESUPUESTO SECCION 2,955,670,865,884 2,955,670,865,884

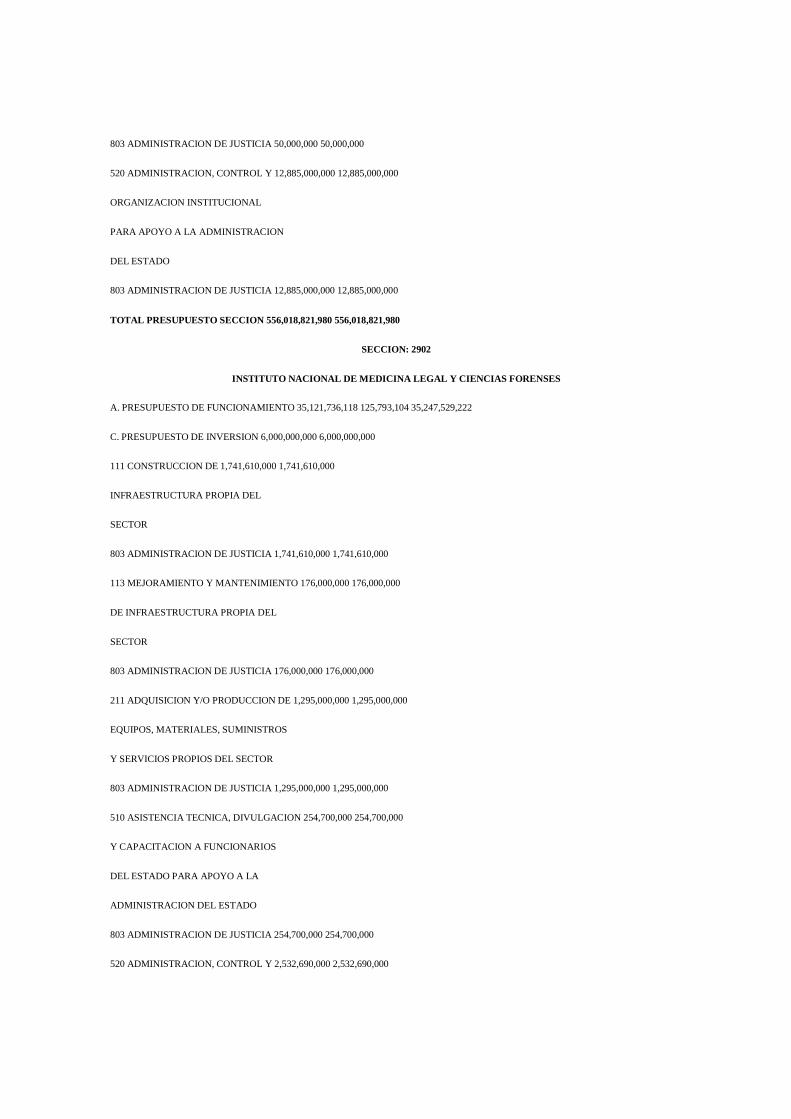

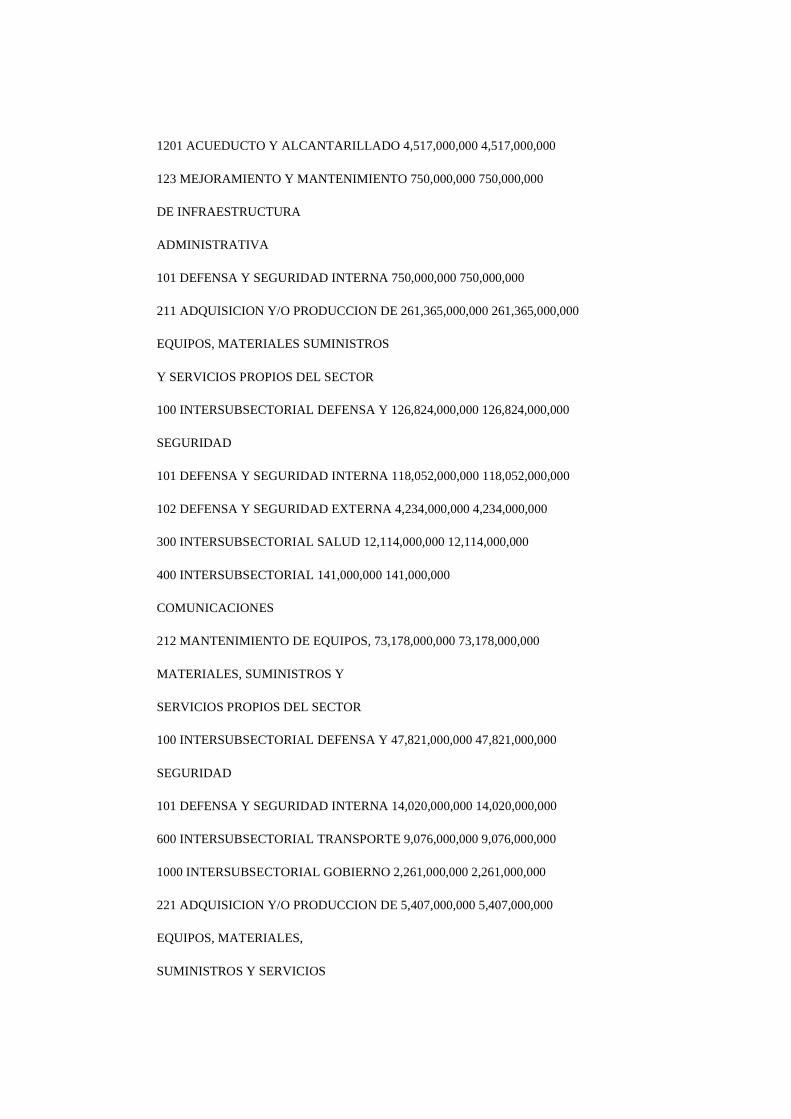

SECCION: 1503

CAJA DE RETIRO DE LAS FUERZAS MILITARES

A. PRESUPUESTO DE FUNCIONAMIENTO 465,044,360,985 41,616,583,760 506,660,944,745

TOTAL PRESUPUESTO SECCION 465,044,360,985 41,616,583,760 506,660,944,745

SECCION: 1504

FONDO ROTATORIO DEL EJERCITO

A. PRESUPUESTO DE FUNCIONAMIENTO 98,910,796,440 98,910,796,440

TOTAL PRESUPUESTO SECCION 98,910,796,440 98,910,796,440

SECCION: 1505

FONDO ROTATORIO DE LA ARMADA NACIONAL

A. PRESUPUESTO DE FUNCIONAMIENTO 73,259,831,040 73,259,831,040

TOTAL PRESUPUESTO SECCION 73,259,831,040 73,259,831,040

SECCION: 1506

FONDO ROTATORIO DE LA FUERZA AEREA

A. PRESUPUESTO DE FUNCIONAMIENTO 34,875,067,920 34,875,067,920

C. PRESUPUESTO DE INVERSION 1,352,670,000 1,352,670,000

111 CONSTRUCCION DE 574,040,000 574,040,000

INFRAESTRUCTURA PROPIA DEL

SECTOR

100 INTERSUBSECTORIAL DEFENSA Y 574,040,000 574,040,000

SEGURIDAD

112 ADQUISICION DE INFRAESTRUCTURA

PROPIA DEL SECTOR 755,180,000 755,180,000

100 INTERSUBSECTORIAL DEFENSA Y 695,180,000 695,180,000

SEGURIDAD

101 DEFENSA Y SEGURIDAD INTERNA 60,000,000 60,000,000

113 MEJORAMIENTO Y MANTENIMIENTO 23,450,000 23,450,000

DE INFRAESTRUCTURA PROPIA DEL

DEL SECTOR

101 DEFENSA Y SEGURIDAD INTERNA 23,450,000 23,450,000

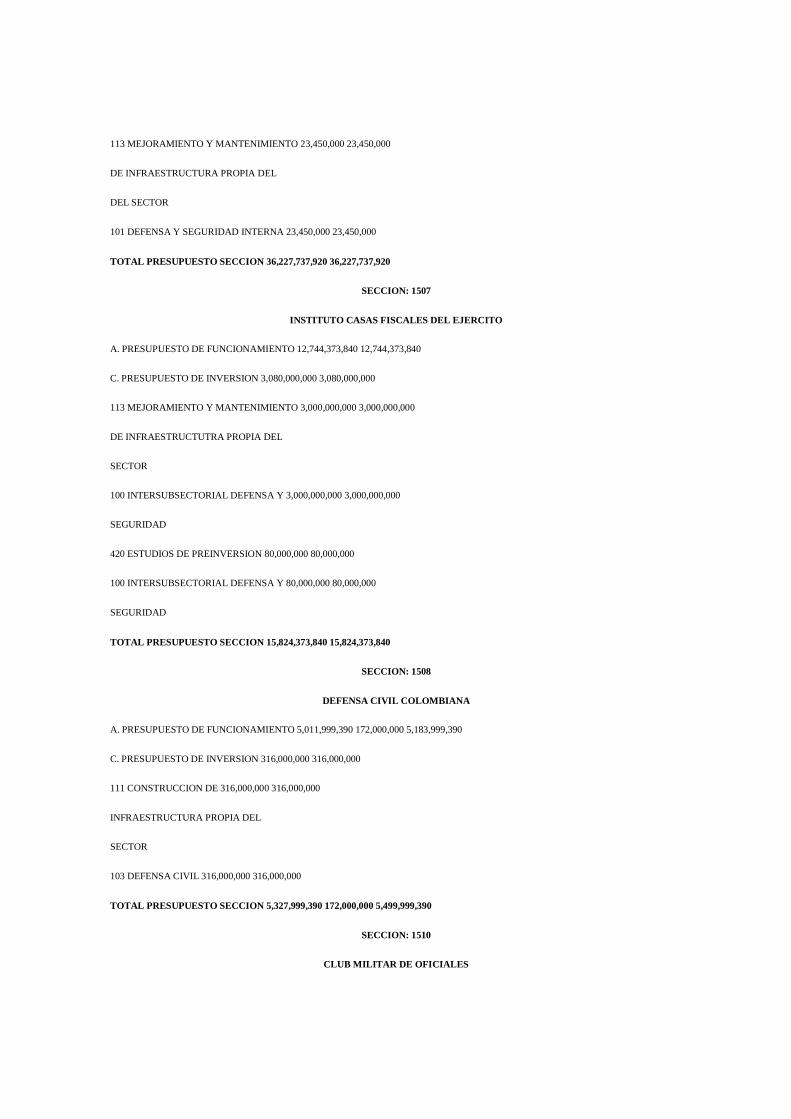

TOTAL PRESUPUESTO SECCION 36,227,737,920 36,227,737,920

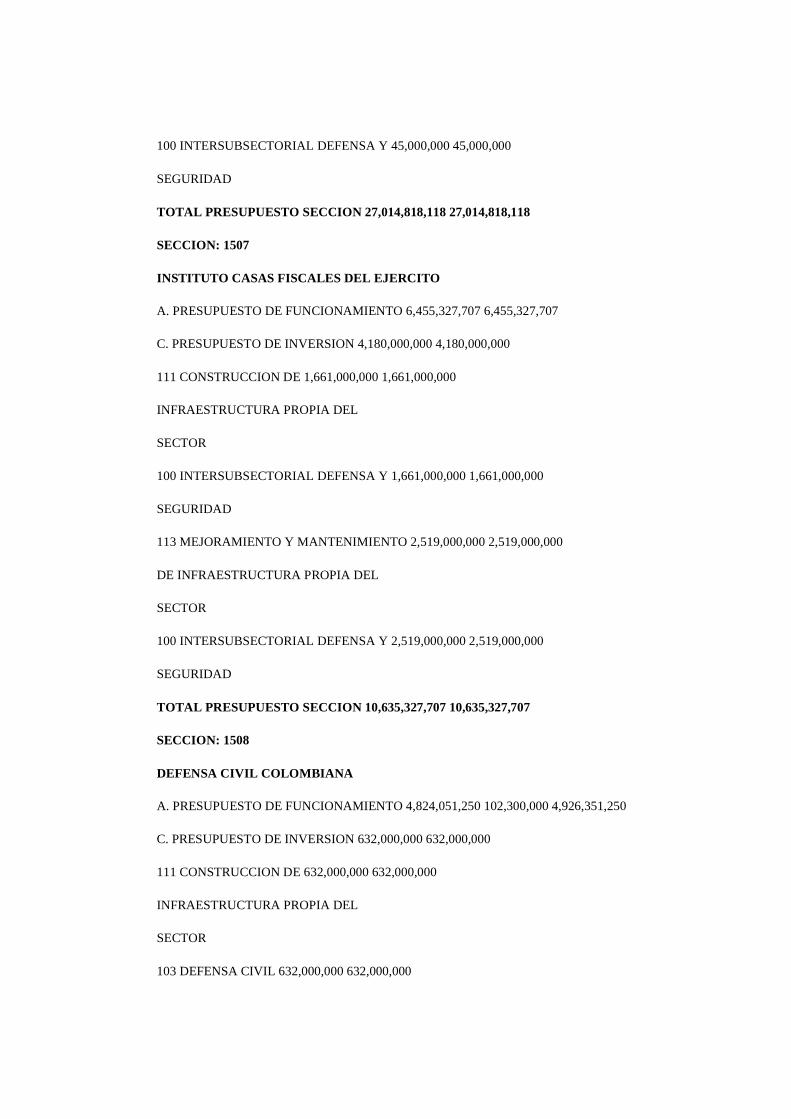

SECCION: 1507

INSTITUTO CASAS FISCALES DEL EJERCITO

A. PRESUPUESTO DE FUNCIONAMIENTO 12,744,373,840 12,744,373,840

C. PRESUPUESTO DE INVERSION 3,080,000,000 3,080,000,000

113 MEJORAMIENTO Y MANTENIMIENTO 3,000,000,000 3,000,000,000

DE INFRAESTRUCTUTRA PROPIA DEL

SECTOR

100 INTERSUBSECTORIAL DEFENSA Y 3,000,000,000 3,000,000,000

SEGURIDAD

420 ESTUDIOS DE PREINVERSION 80,000,000 80,000,000

100 INTERSUBSECTORIAL DEFENSA Y 80,000,000 80,000,000

SEGURIDAD

TOTAL PRESUPUESTO SECCION 15,824,373,840 15,824,373,840

SECCION: 1508

DEFENSA CIVIL COLOMBIANA

A. PRESUPUESTO DE FUNCIONAMIENTO 5,011,999,390 172,000,000 5,183,999,390

C. PRESUPUESTO DE INVERSION 316,000,000 316,000,000

111 CONSTRUCCION DE 316,000,000 316,000,000

INFRAESTRUCTURA PROPIA DEL

SECTOR

103 DEFENSA CIVIL 316,000,000 316,000,000

TOTAL PRESUPUESTO SECCION 5,327,999,390 172,000,000 5,499,999,390

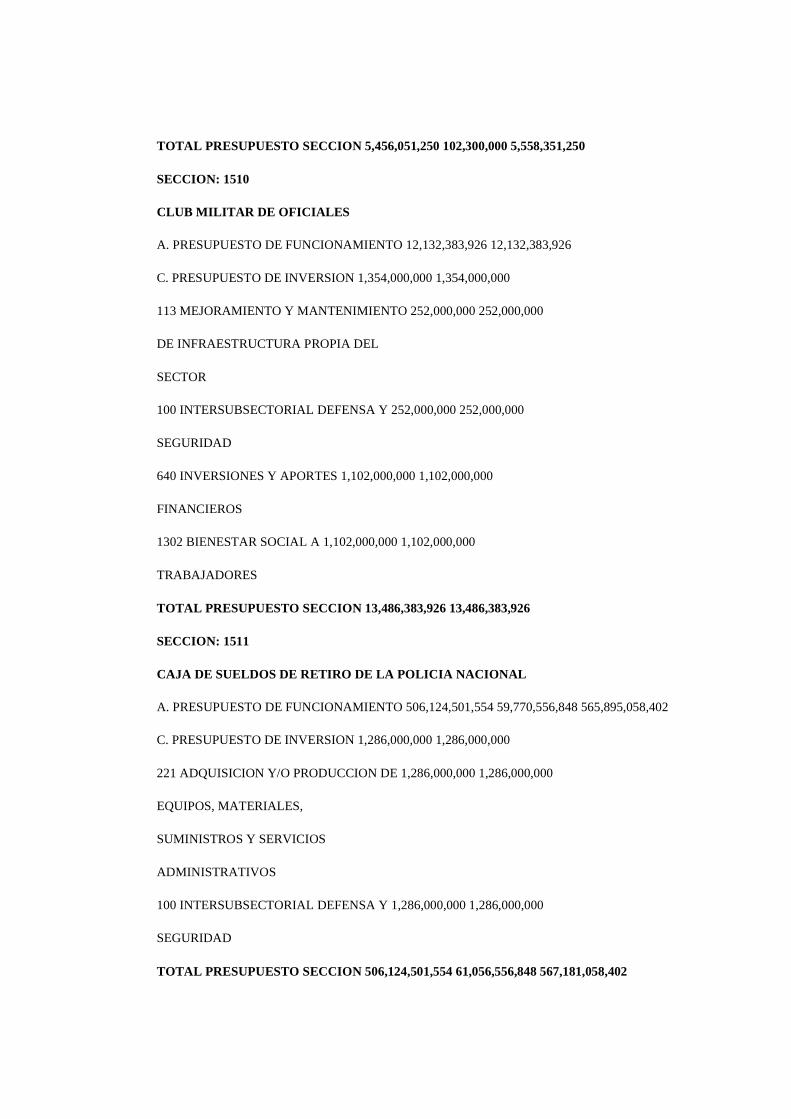

SECCION: 1510

CLUB MILITAR DE OFICIALES

A. PRESUPUESTO DE FUNCIONAMIENTO 14,247,529,000 14,247,529,000

C. PRESUPUESTO DE INVERSION 1,382,000,000 1,382,000,000

113 MEJORAMIENTO Y MANTENIMIENTO 280,000,000 280,000,000

DE INFRAESTRUCTURA PROPIA DEL

SECTOR

100 INTERSUBSECTORIAL DEFENSA Y 280,000,000 280,000,000

SEGURIDAD

640 INVERSIONES Y APORTES 1,102,000,000 1,102,000,000

FINANCIEROS

1302 BIENESTAR SOCIAL A 1,102,000,000 1,102,000,000

TRABAJADORES

TOTAL PRESUPUESTO SECCION 15,629,529,000 15,629,529,000

SECCION: 1511

CAJA DE SUELDOS DE RETIRO DE LA POLICIA NACIONAL

A. PRESUPUESTO DE FUNCIONAMIENTO 543,810,787,681 62,459,522,376 606,270,310,057

C. PRESUPUESTO DE INVERSION 1,217,000,000 1,217,000,000

221 ADQUISICION Y/O PRODUCCION DE 1,217,000,000 1,217,000,000

EQUIPOS, MATERIALES,

SUMINISTROS Y SERVICIOS

ADMINISTRATIVOS

100 INTERSUBSECTORIAL DEFENSA Y 1,217,000,000 1,217,000,000

SEGURIDAD

TOTAL PRESUPUESTO SECCION 543,810,787,681 63,676,522,376 607,487,310,057

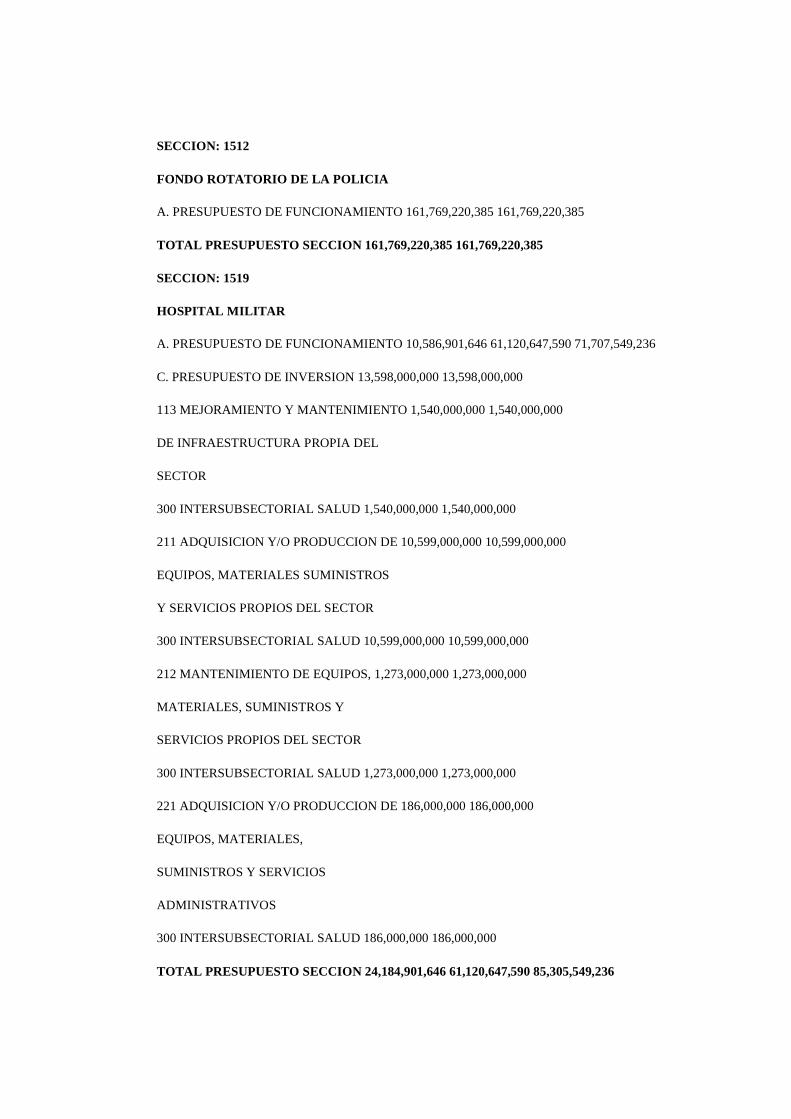

SECCION: 1512

FONDO ROTATORIO DE LA POLICIA

A. PRESUPUESTO DE FUNCIONAMIENTO 232,379,549,756 232,379,549,756

TOTAL PRESUPUESTO SECCION 232,379,549,756 232,379,549,756

SECCION: 1519

HOSPITAL MILITAR

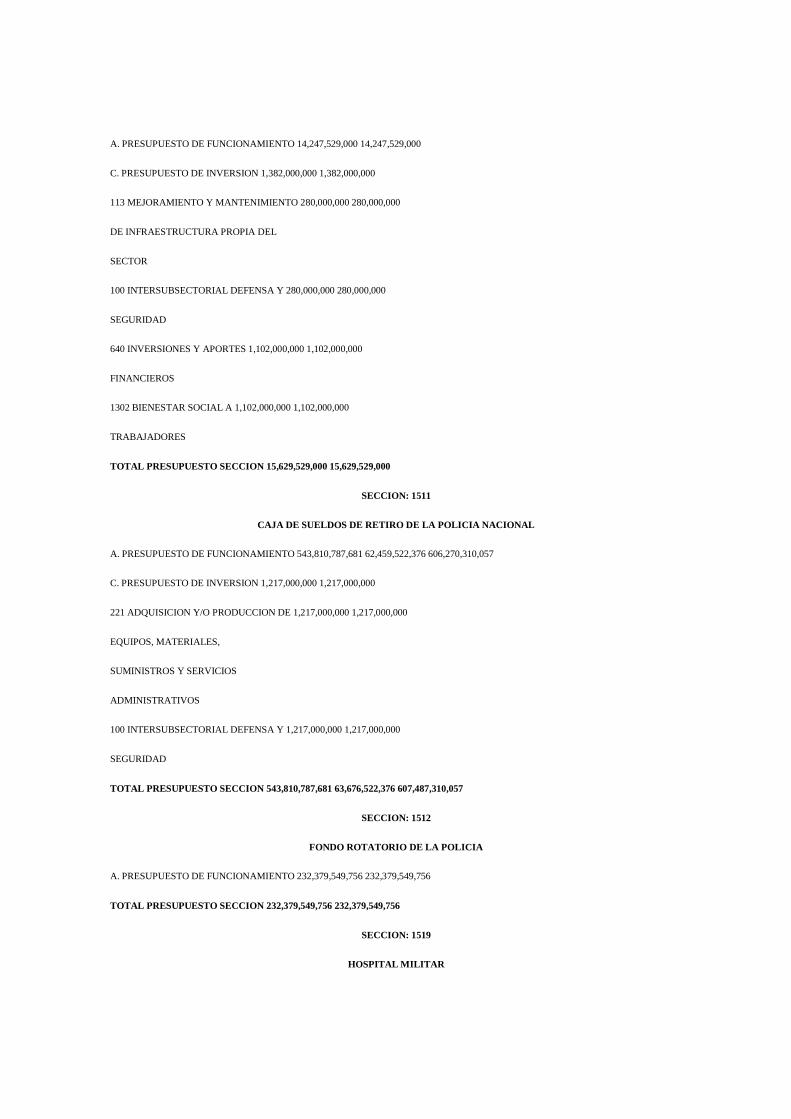

A. PRESUPUESTO DE FUNCIONAMIENTO 11,503,235,000 74,853,985,000 86,357,220,000

C. PRESUPUESTO DE INVERSION 11,137,000,000 11,137,000,000

113 MEJORAMIENTO Y MANTENIMIENTO 1,540,000,000 1,540,000,000

DE INFRAESTRUCTURA PROPIA DEL SECTOR

300 INTERSUBSECTORIAL SALUD 1,540,000,000 1,540,000,000

211 ADQUISICION Y/O PRODUCCION DE 8,324,000,000 8,324,000,000

EQUIPOS, MATERIALES SUMINISTROS

Y SERVICIOS PROPIOS DEL SECTOR

300 INTERSUBSECTORIAL SALUD 8,324,000,000 8,324,000,000

212 MANTENIMIENTO DE EQUIPOS, 1,273,000,000 1,273,000,000

MATERIALES, SUMINISTROS Y

SERVICIOS PROPIOS DEL SECTOR

300 INTERSUBSECTORIAL SALUD 1,273,000,000 1,273,000,000

TOTAL PRESUPUESTO SECCION 22,640,235,000 74,853,985,000 97,494,220,000

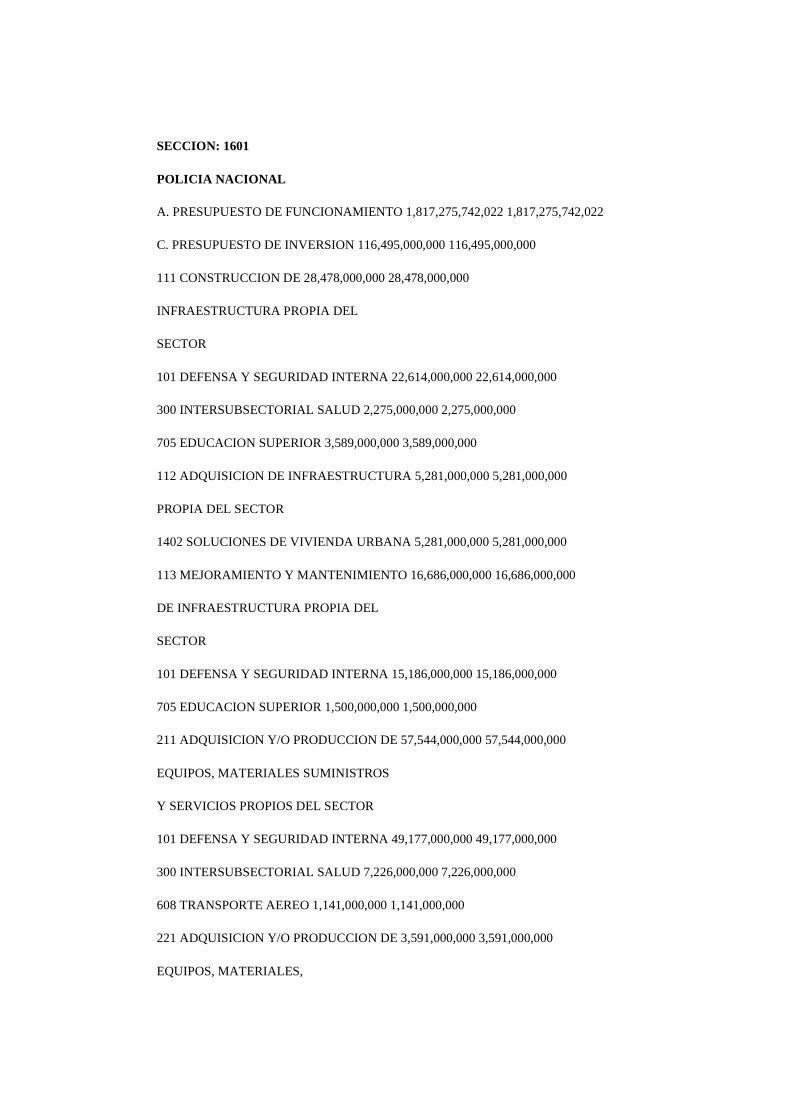

SECCION: 1601

POLICIA NACIONAL

A. PRESUPUESTO DE FUNCIONAMIENTO 1,985,252,501,929 1,985,252,501,929

C. PRESUPUESTO DE INVERSION 87,267,929,000 87,267,929,000

111 CONSTRUCCION DE 21,150,330,000 21,150,330,000

INFRAESTRUCTURA PROPIA DEL

SECTOR

101 DEFENSA Y SEGURIDAD INTERNA 17,561,330,000 17,561,330,000

705 EDUCACION SUPERIOR 3,589,000,000 3,589,000,000

112 ADQUISICION DE INFRAESTRUCTURA 5,281,000,000 5,281,000,000

PROPIA DEL SECTOR

1402 SOLUCIONES DE VIVIENDA URBANA 5,281,000,000 5,281,000,000

113 MEJORAMIENTO Y MANTENIMIENTO 8,310,860,000 8,310,860,000

DE INFRAESTRUCTURA PROPIA DEL

SECTOR

101 DEFENSA Y SEGURIDAD INTERNA 6,810,860,000 6,810,860,000

705 EDUCACION SUPERIOR 1,500,000,000 1,500,000,000

211 ADQUISICION Y/O PRODUCCION DE 47,606,510,000 47,606,510,000

EQUIPOS, MATERIALES SUMINISTROS

Y SERVICIOS PROPIOS DEL SECTOR

101 DEFENSA Y SEGURIDAD INTERNA 40,662,196,000 40,662,196,000

300 INTERSUBSECTORIAL SALUD 5,803,314,000 5,803,314,000

608 TRANSPORTE AEREO 1,141,000,000 1,141,000,000

221 ADQUISICION Y/O PRODUCCION DE 3,085,045,000 3,085,045,000

EQUIPOS MATERIALES,

SUMINISTROS Y SERVICIOS

ADMINISTRATIVOS

101 DEFENSA Y SEGURIDAD INTERNA 3,085,045,000 3,085,045,000

310 DIVULGACION ASISTENCIA 1,769,188,000 1,769,188,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

101 DEFENSA Y SEGURIDAD INTERNA 685,188,000 685,188,000

705 EDUCACION SUPERIOR 200,000,000 200,000,000

707 EDUCACION ESPECIAL 884,000,000 884,000,000

420 ESTUDIOS DE PREINVERSION 64,996,000 64,996,000

1500 INTERSUBSECTORIAL DESARROLLO 64,996,000 64,996,000

COMUNITARIO

TOTAL PRESUPUESTO SECCION 2,072,520,430,929 2,072,520,430,929

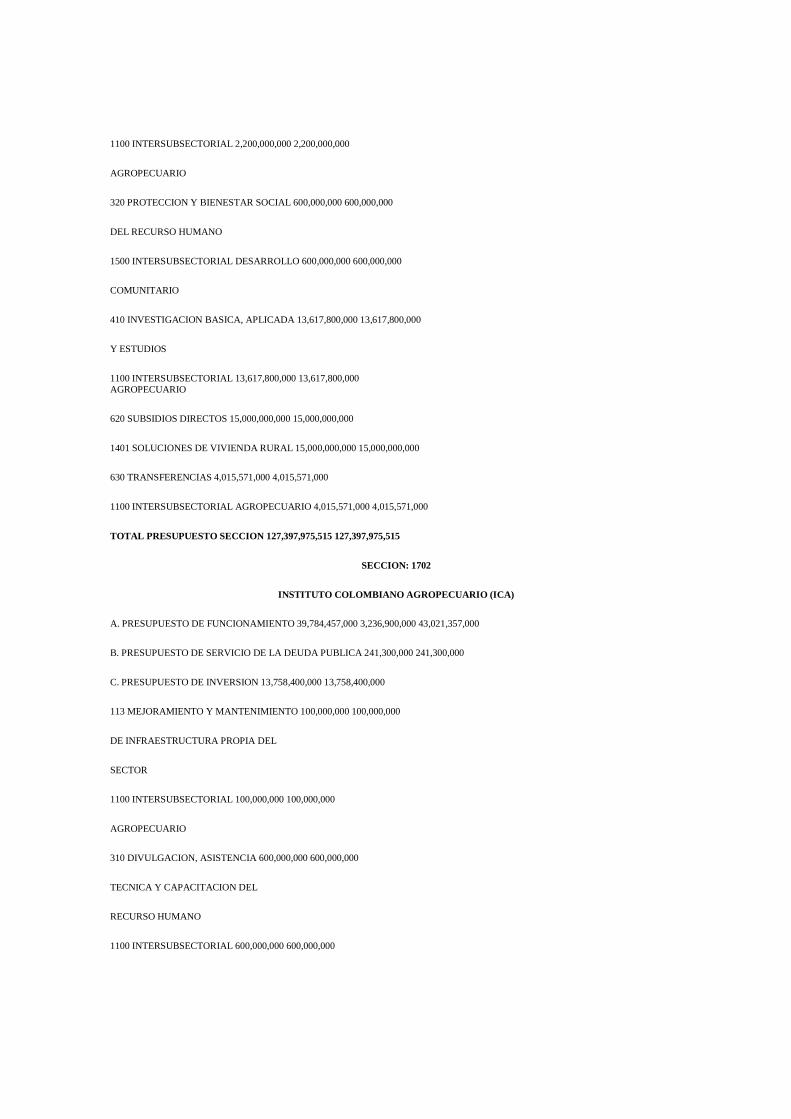

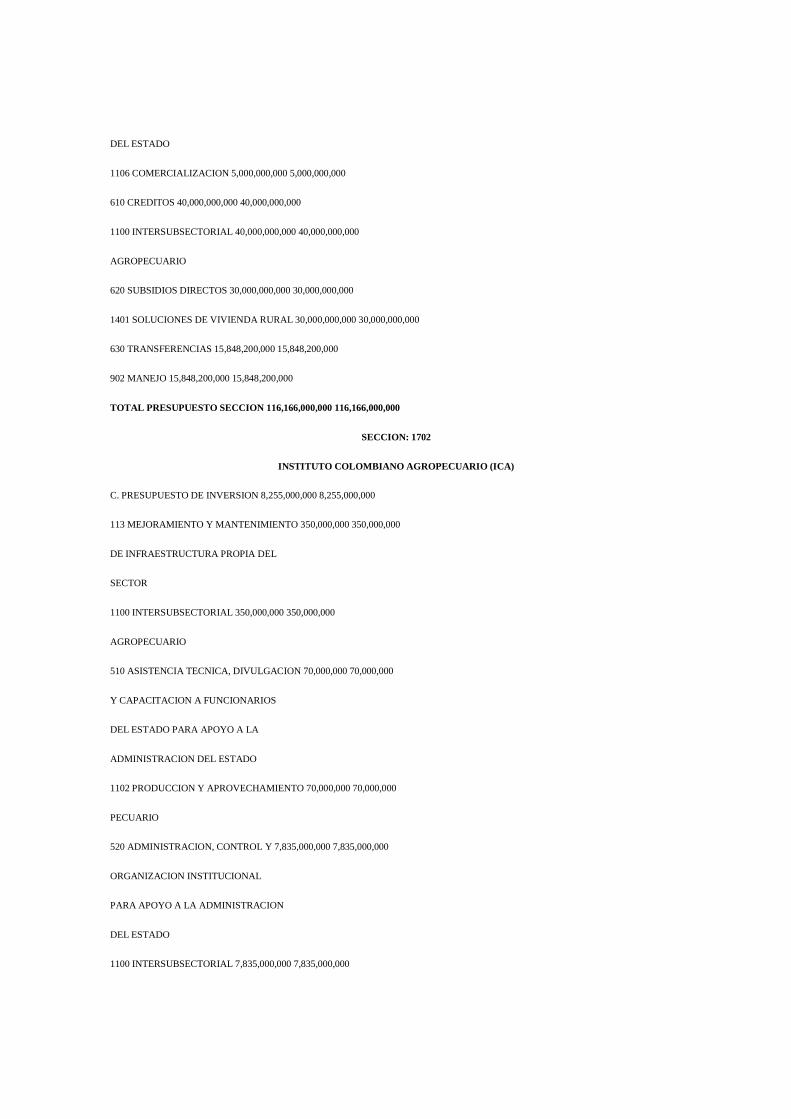

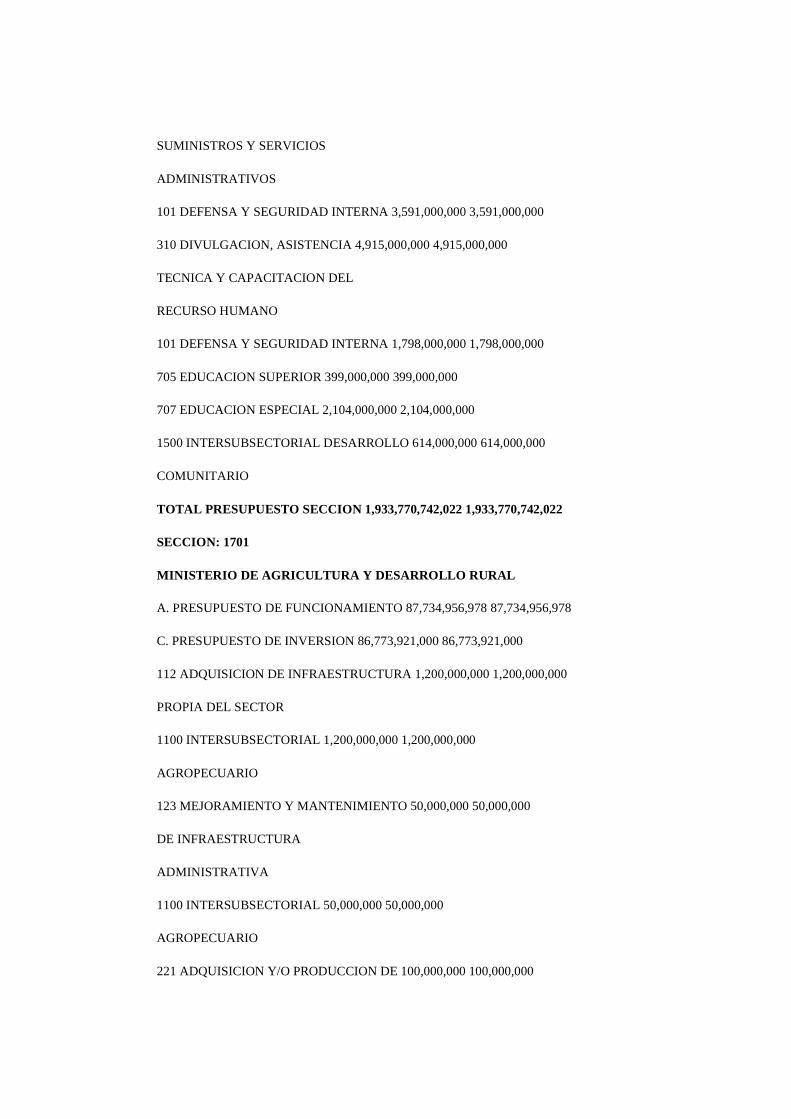

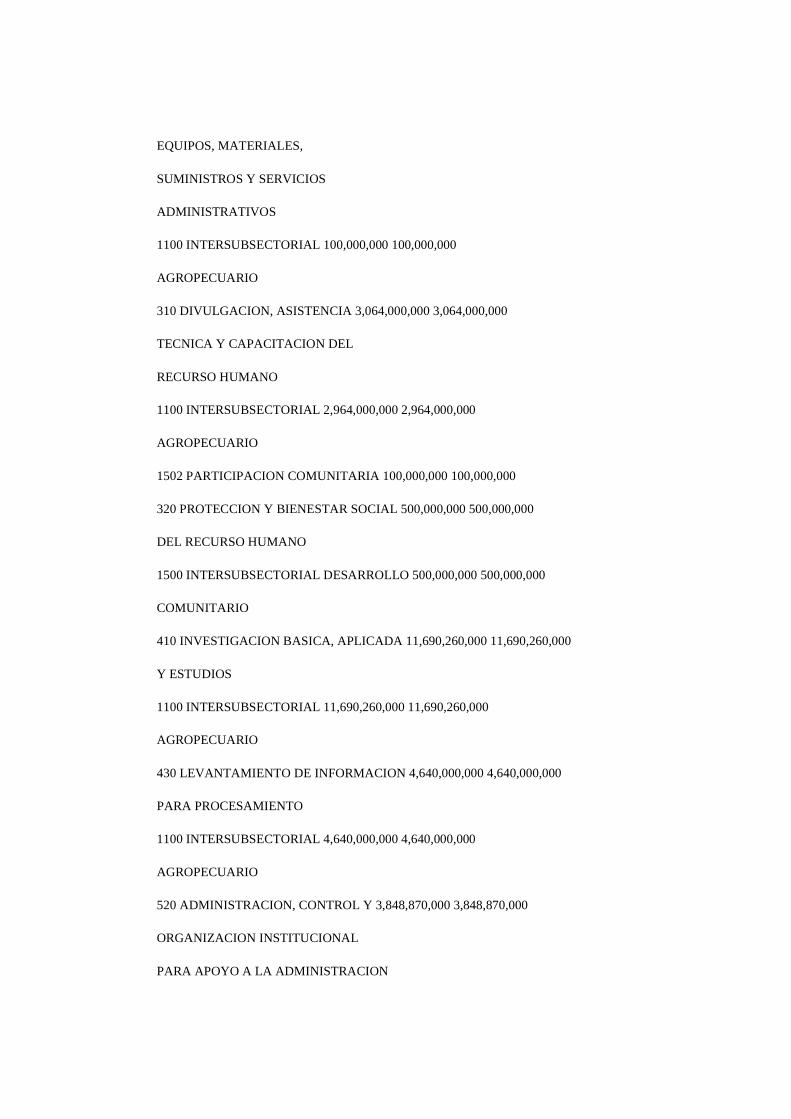

SECCION: 1701

MINISTERIO DE AGRICULTURA Y DESARROLLO RURAL

A. PRESUPUESTO DE FUNCIONAMIENTO 91,964,604,515 91,964,604,515

C. PRESUPUESTO DE INVERSION 35,433,371,000 35,433,371,000

112 ADQUISICION DE INFRAESTRUCTURA 2,200,000,000 2,200,000,000

PROPIA DEL SECTOR

1100 INTERSUBSECTORIAL 2,200,000,000 2,200,000,000

AGROPECUARIO

320 PROTECCION Y BIENESTAR SOCIAL 600,000,000 600,000,000

DEL RECURSO HUMANO

1500 INTERSUBSECTORIAL DESARROLLO 600,000,000 600,000,000

COMUNITARIO

410 INVESTIGACION BASICA, APLICADA 13,617,800,000 13,617,800,000

Y ESTUDIOS

1100 INTERSUBSECTORIAL 13,617,800,000 13,617,800,000 AGROPECUARIO

620 SUBSIDIOS DIRECTOS 15,000,000,000 15,000,000,000

1401 SOLUCIONES DE VIVIENDA RURAL 15,000,000,000 15,000,000,000

630 TRANSFERENCIAS 4,015,571,000 4,015,571,000

1100 INTERSUBSECTORIAL AGROPECUARIO 4,015,571,000 4,015,571,000

TOTAL PRESUPUESTO SECCION 127,397,975,515 127,397,975,515

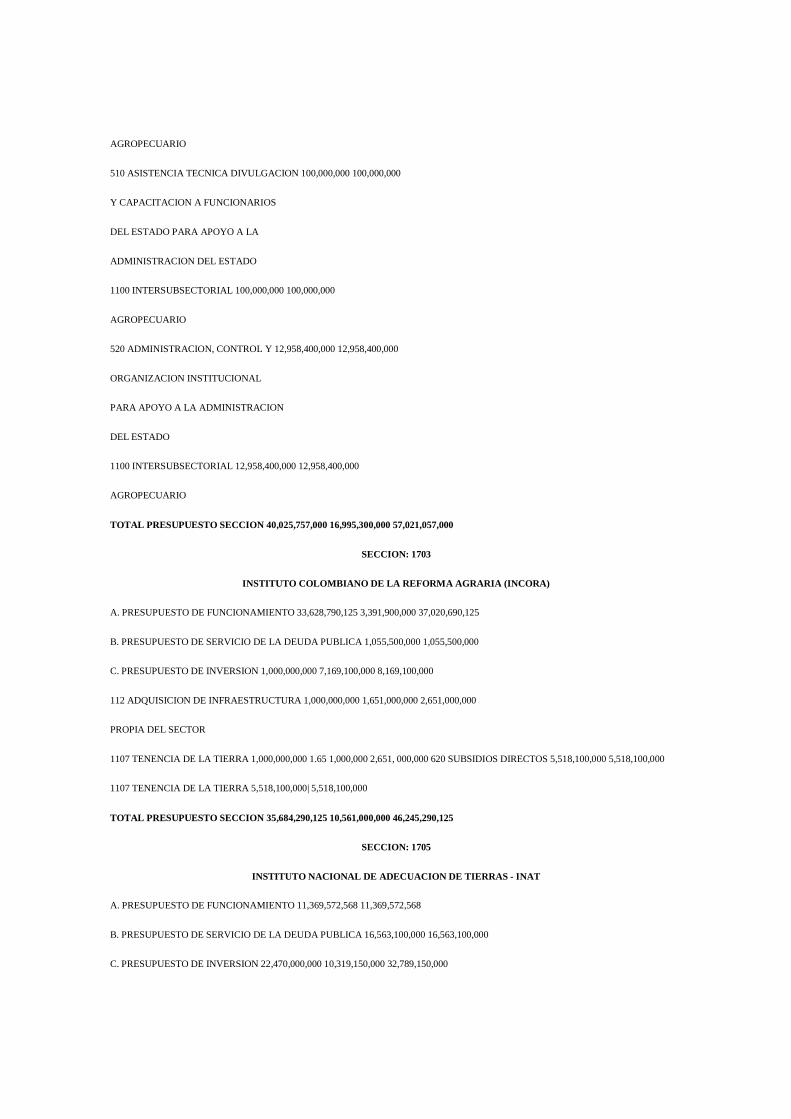

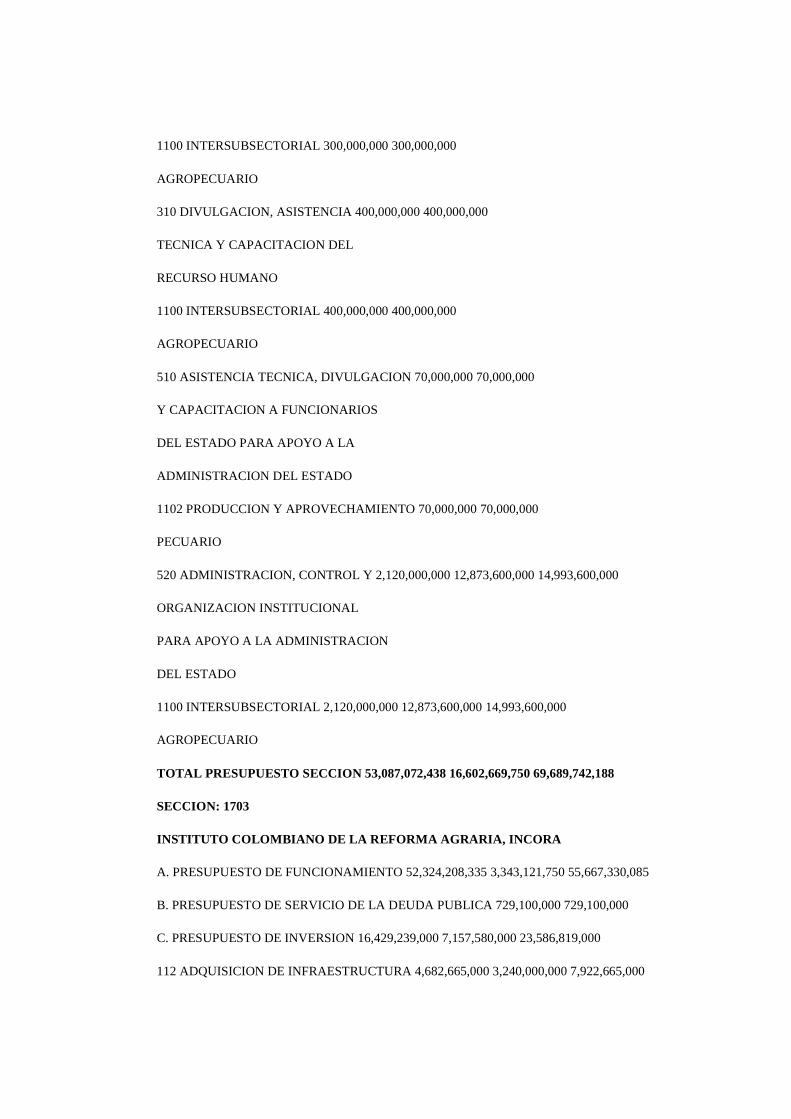

SECCION: 1702

INSTITUTO COLOMBIANO AGROPECUARIO (ICA)

A. PRESUPUESTO DE FUNCIONAMIENTO 39,784,457,000 3,236,900,000 43,021,357,000

B. PRESUPUESTO DE SERVICIO DE LA DEUDA PUBLICA 241,300,000 241,300,000

C. PRESUPUESTO DE INVERSION 13,758,400,000 13,758,400,000

113 MEJORAMIENTO Y MANTENIMIENTO 100,000,000 100,000,000

DE INFRAESTRUCTURA PROPIA DEL

SECTOR

1100 INTERSUBSECTORIAL 100,000,000 100,000,000

AGROPECUARIO

310 DIVULGACION, ASISTENCIA 600,000,000 600,000,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

1100 INTERSUBSECTORIAL 600,000,000 600,000,000

AGROPECUARIO

510 ASISTENCIA TECNICA DIVULGACION 100,000,000 100,000,000

Y CAPACITACION A FUNCIONARIOS

DEL ESTADO PARA APOYO A LA

ADMINISTRACION DEL ESTADO

1100 INTERSUBSECTORIAL 100,000,000 100,000,000

AGROPECUARIO

520 ADMINISTRACION, CONTROL Y 12,958,400,000 12,958,400,000

ORGANIZACION INSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

DEL ESTADO

1100 INTERSUBSECTORIAL 12,958,400,000 12,958,400,000

AGROPECUARIO

TOTAL PRESUPUESTO SECCION 40,025,757,000 16,995,300,000 57,021,057,000

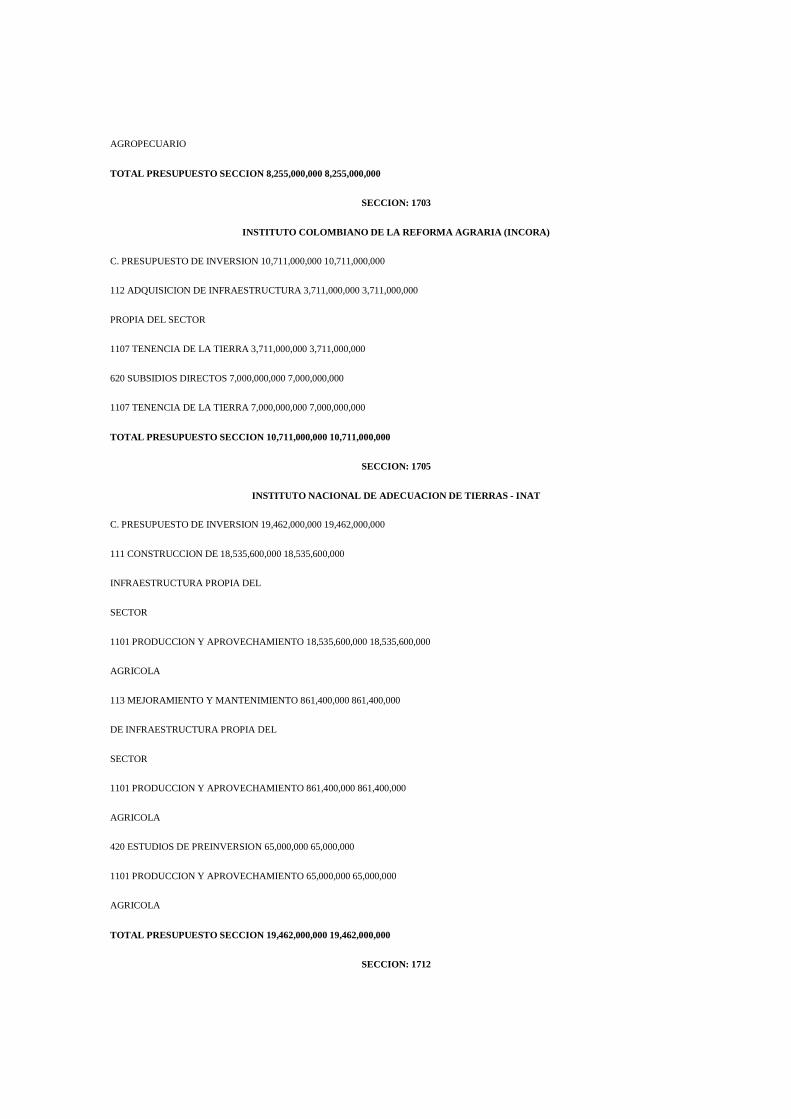

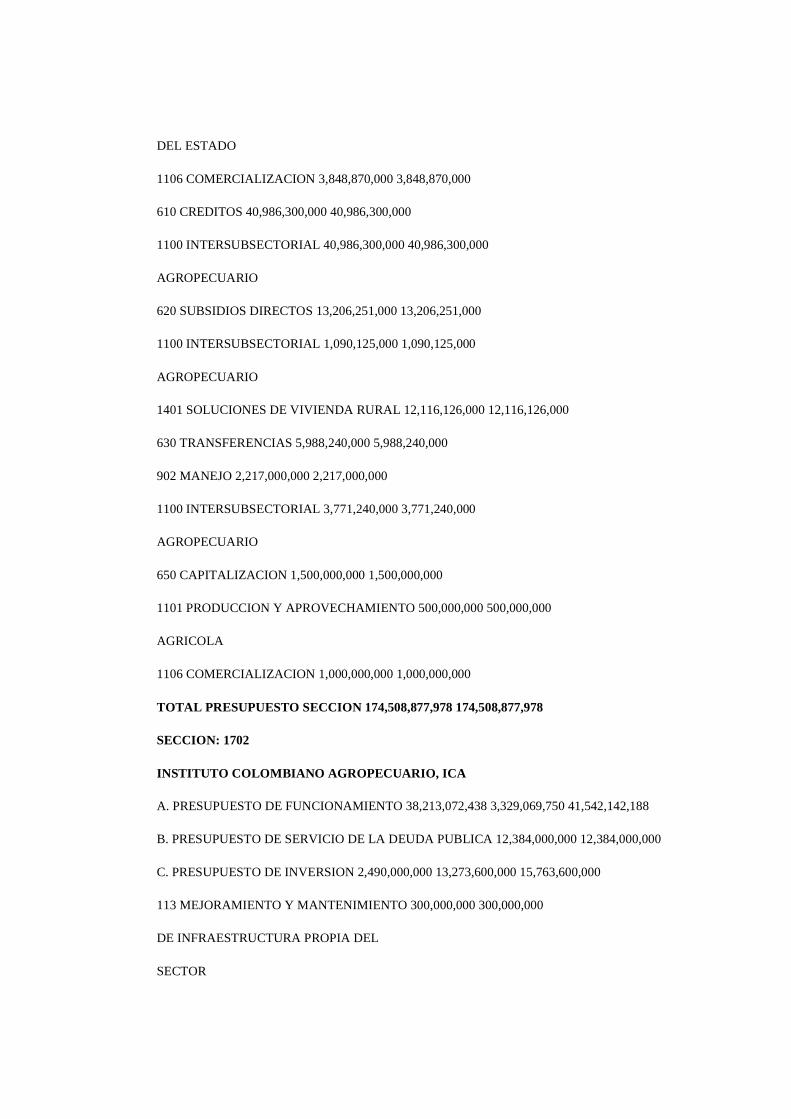

SECCION: 1703

INSTITUTO COLOMBIANO DE LA REFORMA AGRARIA (INCORA)

A. PRESUPUESTO DE FUNCIONAMIENTO 33,628,790,125 3,391,900,000 37,020,690,125

B. PRESUPUESTO DE SERVICIO DE LA DEUDA PUBLICA 1,055,500,000 1,055,500,000

C. PRESUPUESTO DE INVERSION 1,000,000,000 7,169,100,000 8,169,100,000

112 ADQUISICION DE INFRAESTRUCTURA 1,000,000,000 1,651,000,000 2,651,000,000

PROPIA DEL SECTOR

1107 TENENCIA DE LA TIERRA 1,000,000,000 1.65 1,000,000 2,651, 000,000 620 SUBSIDIOS DIRECTOS 5,518,100,000 5,518,100,000

1107 TENENCIA DE LA TIERRA 5,518,100,000| 5,518,100,000

TOTAL PRESUPUESTO SECCION 35,684,290,125 10,561,000,000 46,245,290,125

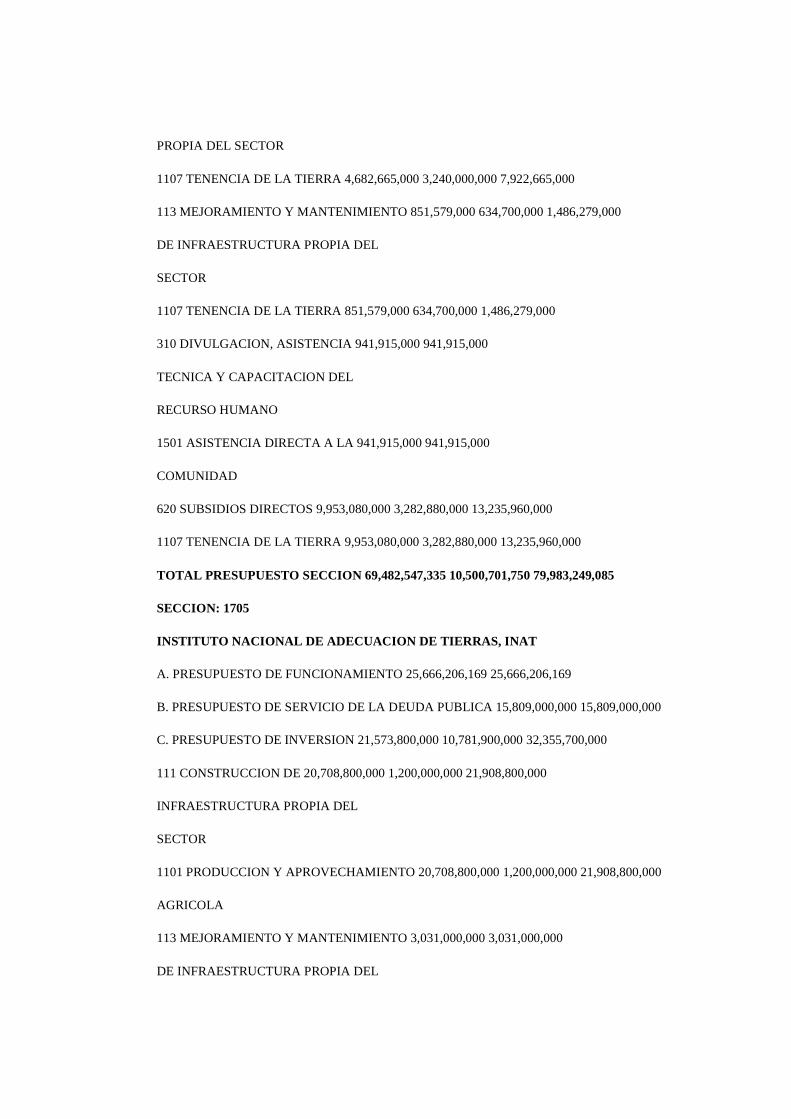

SECCION: 1705

INSTITUTO NACIONAL DE ADECUACION DE TIERRAS - INAT

A. PRESUPUESTO DE FUNCIONAMIENTO 11,369,572,568 11,369,572,568

B. PRESUPUESTO DE SERVICIO DE LA DEUDA PUBLICA 16,563,100,000 16,563,100,000

C. PRESUPUESTO DE INVERSION 22,470,000,000 10,319,150,000 32,789,150,000

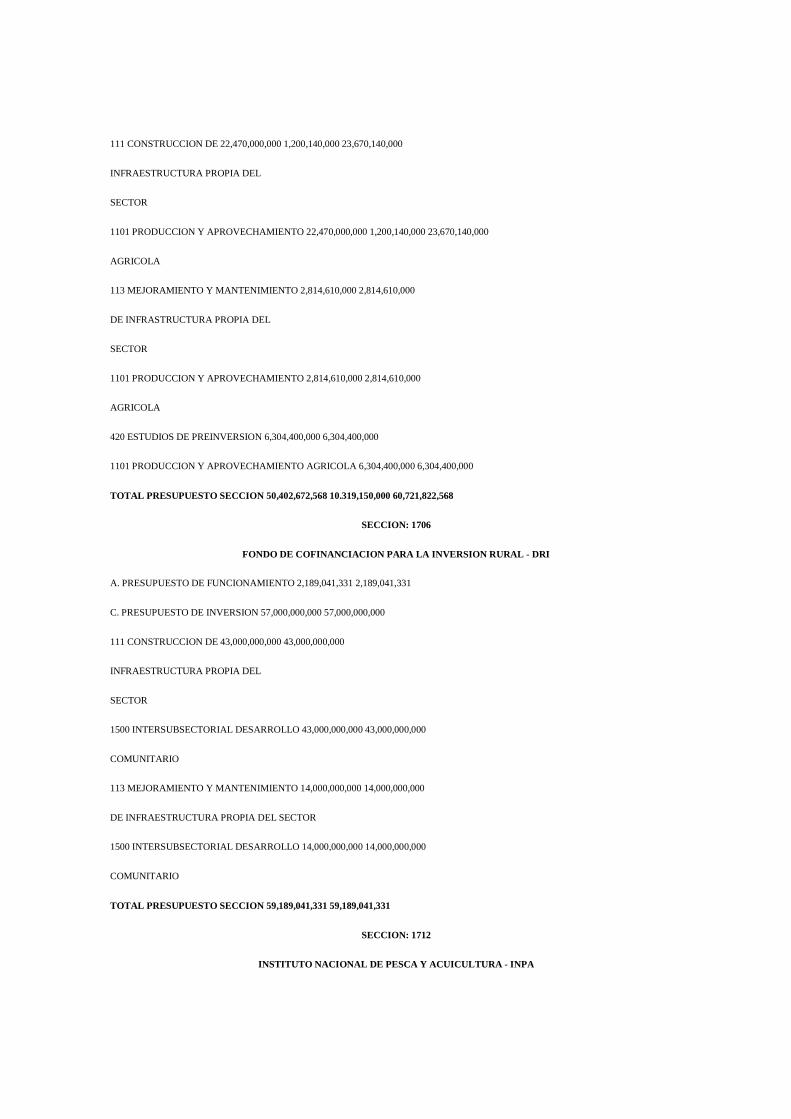

111 CONSTRUCCION DE 22,470,000,000 1,200,140,000 23,670,140,000

INFRAESTRUCTURA PROPIA DEL

SECTOR

1101 PRODUCCION Y APROVECHAMIENTO 22,470,000,000 1,200,140,000 23,670,140,000

AGRICOLA

113 MEJORAMIENTO Y MANTENIMIENTO 2,814,610,000 2,814,610,000

DE INFRASTRUCTURA PROPIA DEL

SECTOR

1101 PRODUCCION Y APROVECHAMIENTO 2,814,610,000 2,814,610,000

AGRICOLA

420 ESTUDIOS DE PREINVERSION 6,304,400,000 6,304,400,000

1101 PRODUCCION Y APROVECHAMIENTO AGRICOLA 6,304,400,000 6,304,400,000

TOTAL PRESUPUESTO SECCION 50,402,672,568 10.319,150,000 60,721,822,568

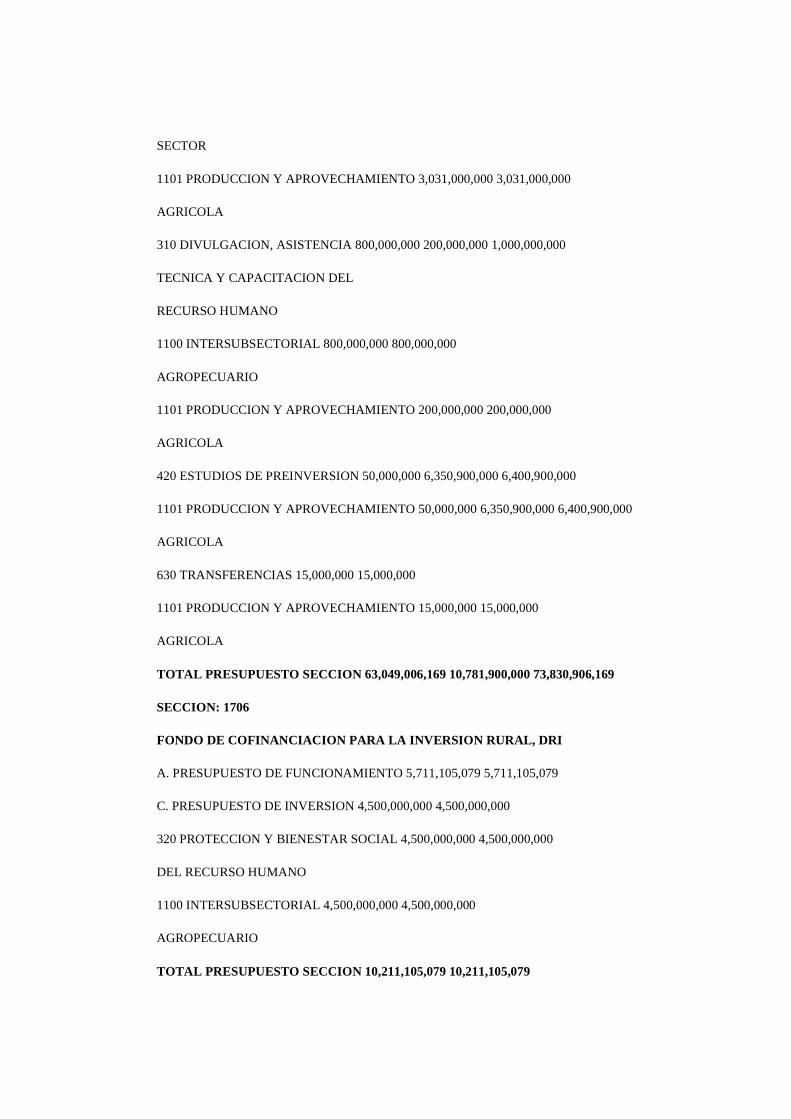

SECCION: 1706

FONDO DE COFINANCIACION PARA LA INVERSION RURAL - D RI

A. PRESUPUESTO DE FUNCIONAMIENTO 2,189,041,331 2,189,041,331

C. PRESUPUESTO DE INVERSION 57,000,000,000 57,000,000,000

111 CONSTRUCCION DE 43,000,000,000 43,000,000,000

INFRAESTRUCTURA PROPIA DEL

SECTOR

1500 INTERSUBSECTORIAL DESARROLLO 43,000,000,000 43,000,000,000

COMUNITARIO

113 MEJORAMIENTO Y MANTENIMIENTO 14,000,000,000 14,000,000,000

DE INFRAESTRUCTURA PROPIA DEL SECTOR

1500 INTERSUBSECTORIAL DESARROLLO 14,000,000,000 14,000,000,000

COMUNITARIO

TOTAL PRESUPUESTO SECCION 59,189,041,331 59,189,041,331

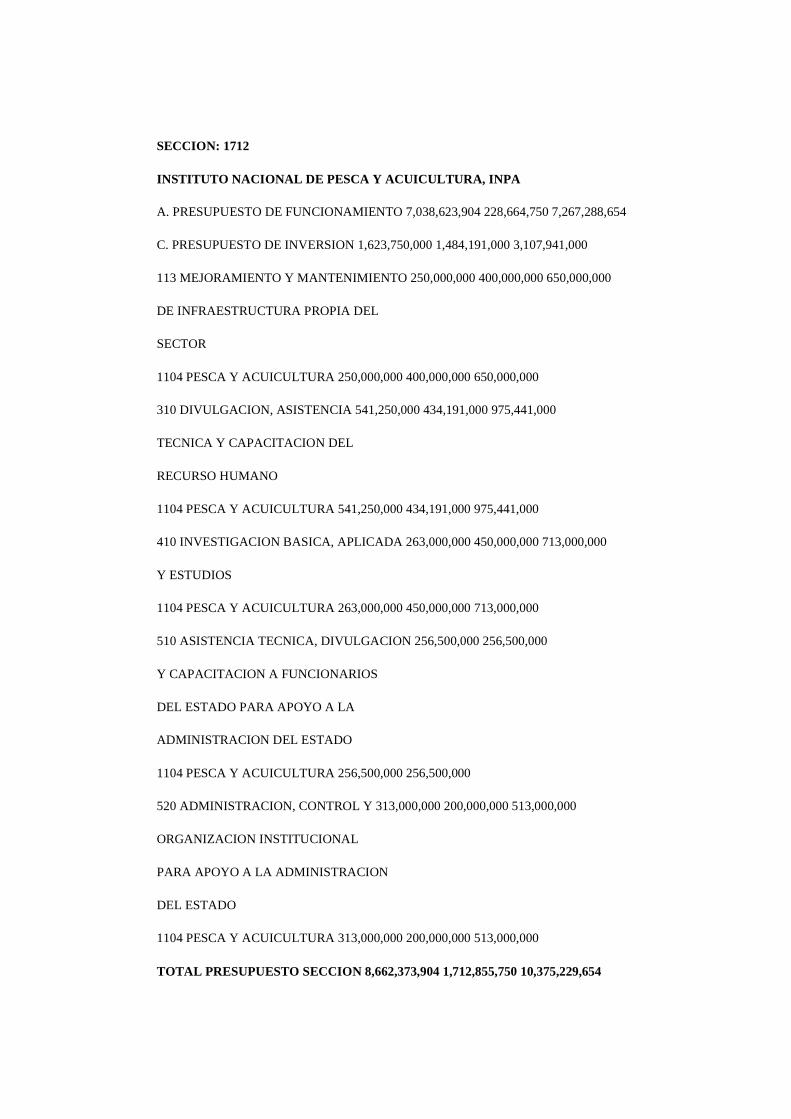

SECCION: 1712

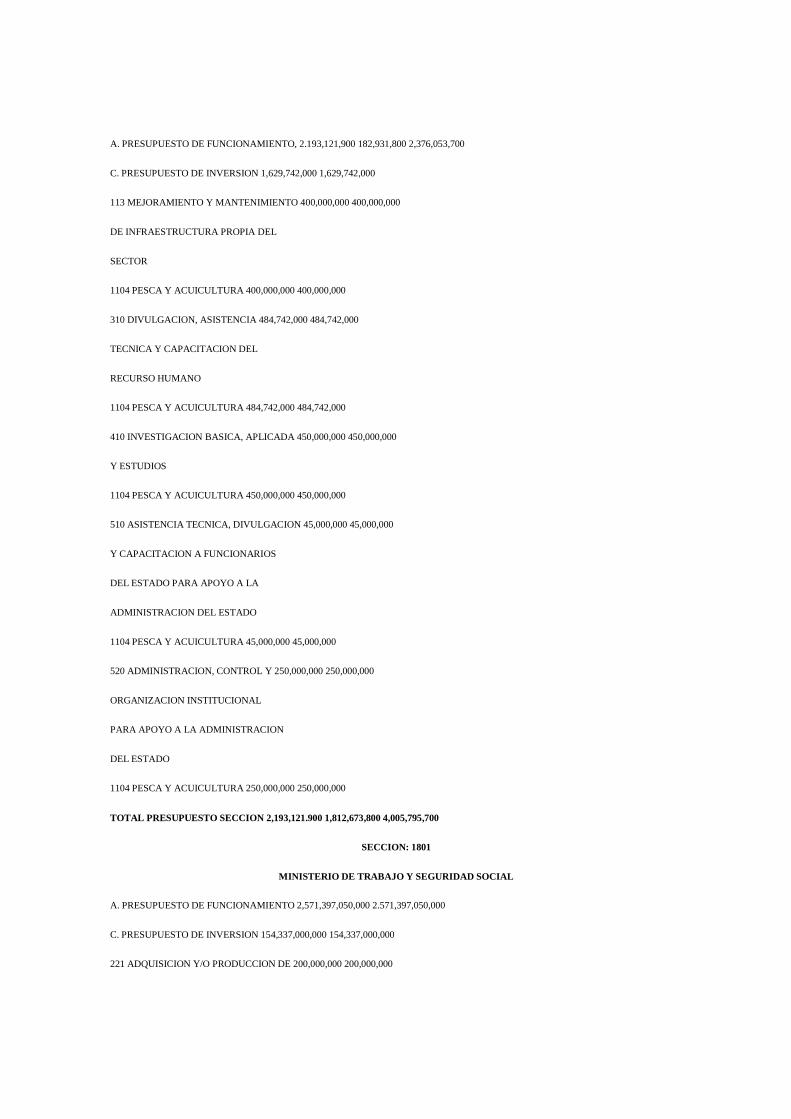

INSTITUTO NACIONAL DE PESCA Y ACUICULTURA - INPA

A. PRESUPUESTO DE FUNCIONAMIENTO, 2.193,121,900 182,931,800 2,376,053,700

C. PRESUPUESTO DE INVERSION 1,629,742,000 1,629,742,000

113 MEJORAMIENTO Y MANTENIMIENTO 400,000,000 400,000,000

DE INFRAESTRUCTURA PROPIA DEL

SECTOR

1104 PESCA Y ACUICULTURA 400,000,000 400,000,000

310 DIVULGACION, ASISTENCIA 484,742,000 484,742,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

1104 PESCA Y ACUICULTURA 484,742,000 484,742,000

410 INVESTIGACION BASICA, APLICADA 450,000,000 450,000,000

Y ESTUDIOS

1104 PESCA Y ACUICULTURA 450,000,000 450,000,000

510 ASISTENCIA TECNICA, DIVULGACION 45,000,000 45,000,000

Y CAPACITACION A FUNCIONARIOS

DEL ESTADO PARA APOYO A LA

ADMINISTRACION DEL ESTADO

1104 PESCA Y ACUICULTURA 45,000,000 45,000,000

520 ADMINISTRACION, CONTROL Y 250,000,000 250,000,000

ORGANIZACION INSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

DEL ESTADO

1104 PESCA Y ACUICULTURA 250,000,000 250,000,000

TOTAL PRESUPUESTO SECCION 2,193,121.900 1,812,673,800 4,005,795,700

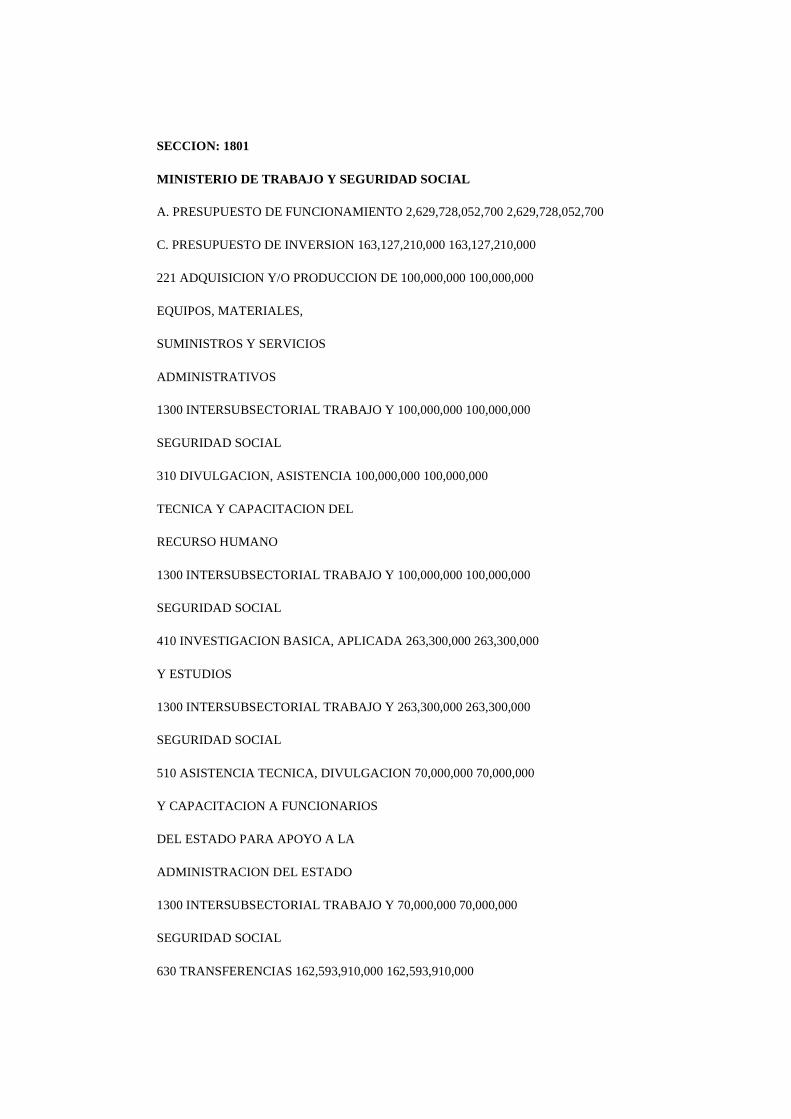

SECCION: 1801

MINISTERIO DE TRABAJO Y SEGURIDAD SOCIAL

A. PRESUPUESTO DE FUNCIONAMIENTO 2,571,397,050,000 2.571,397,050,000

C. PRESUPUESTO DE INVERSION 154,337,000,000 154,337,000,000

221 ADQUISICION Y/O PRODUCCION DE 200,000,000 200,000,000

EQUIPOS, MATERIALES,

SUMINISTROS Y SERVICIOS

ADMINISTRATIVOS

1300 INTERSUBSECTORIAL TRABAJO Y 200,000,000 200,000,000

SEGURIDAD SOCIAL

310 DIVULGACION, ASISTENCIA 66,000,000 66,000,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

1300 INTERSUBSECTORIAL TRABAJO Y 66,000,000 66,000,000

SEGURIDAD SOCIAL

410 INVESTIGACION BASICA, APLICADA 270,000,000 270,000,000

Y ESTUDIOS

1300 INTERSUBSECTORIAL TRABAJO Y 270,000,000 270,000,000

SEGURIDAD SOCIAL

510 ASISTENCIA TECNICA DIVULGACION 50,600,000 50,600,000

CAPACITACION A FUNCIONARIOS

DEL ESTADO PARA APOYO A LA

ADMINISTRACION DEL ESTADO

1300 INTERSUBSECTORIAL TRABAJO Y 50,600,000 50,600,000

SEGURIDAD SOCIAL

630 TRANSFERENCIAS 153.750,400,000 153,750,400,000

1302 BIENESTAR SOCIAL A 153,750,400,000 153,750,400,000

TRABAJADORES

TOTAL PRESUPUESTO SECCION 2,725,734,050,000 2,725.734.050.000

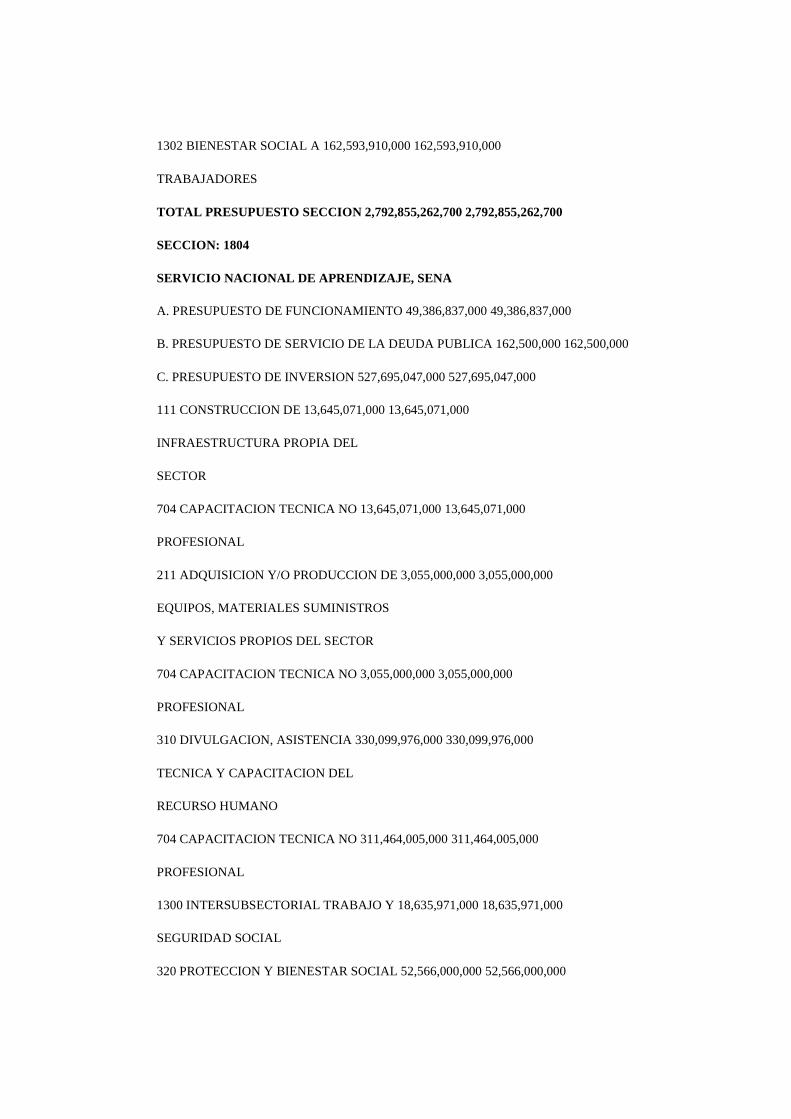

SECCION: 1804

SERVICIO NACIONAL DE APRENDIZAJE (SENA)

A. PRESUPUESTO DE FUNCIONAMIENTO 52,647,632,000 52,647,632,000

B. PRESUPUESTO DE SERVICIO DE LA DEUDA PUBLICA 182,600,000 182,600,000

C. PRESUPUESTO DE INVERSION 518,088,428,000 518,088,428,000

111 CONSTRUCCION DE 5,000,000,000 5,000,000,000

INFRAESTRUCTURA PROPIA DEL SECTOR

704 CAPACITACION TECNICA NO 5,000,000,000 5,000,000,000

PROFESIONAL

211 ADQUISICION Y/O PRODUCCION DE 8,000,000,000 8,000,000,000

EQUIPOS, MATERIALES SUMINISTROS

Y SERVICIOS PROPIOS DEL SECTOR

704 CAPACITACION TECNICA NO 8,000,000,000 8,000,000,000

PROFESIONAL

310 DIVULGACION, ASISTENCIA 317,604,428,000 317,604,428,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

704 CAPACITACION TECNICA NO 306,111,828,000 306,111,828,000

PROFESIONAL

1300 INTERSUBSECTORIAL TRABAJO Y 11,492,600,000 11,492,600,000

SEGURIDAD SOCIAL

320 PROTECCION Y BIENESTAR SOCIAL 63,000,000,000 63,000,000,000

DEL RECURSO HUMANO

1302 BIENESTAR SOCIAL A 63,000,000,000 63,000,000,000 TRABAJADORES

410 INVESTIGACION BASICA, APLICADA 97,400,000,000 97,400,000,000

Y ESTUDIOS

704 CAPACITACION TECNICA NO 97,400,000,000 97,400,000,000

PROFESIONAL

610 CREDITOS 25,584,000,000 25,584,000,000

1302 BIENESTAR SOCIAL A 25,584,000,000 25,584,000,000

TRABAJADORES

620 SUBSIDIOS DIRECTOS 1,500,000,000 1,500,000,000

1300 INTERSUBSECTORIAL TRABAJO Y 1,500,000,000 1,500,000,000

SEGURIDAD SOCIAL

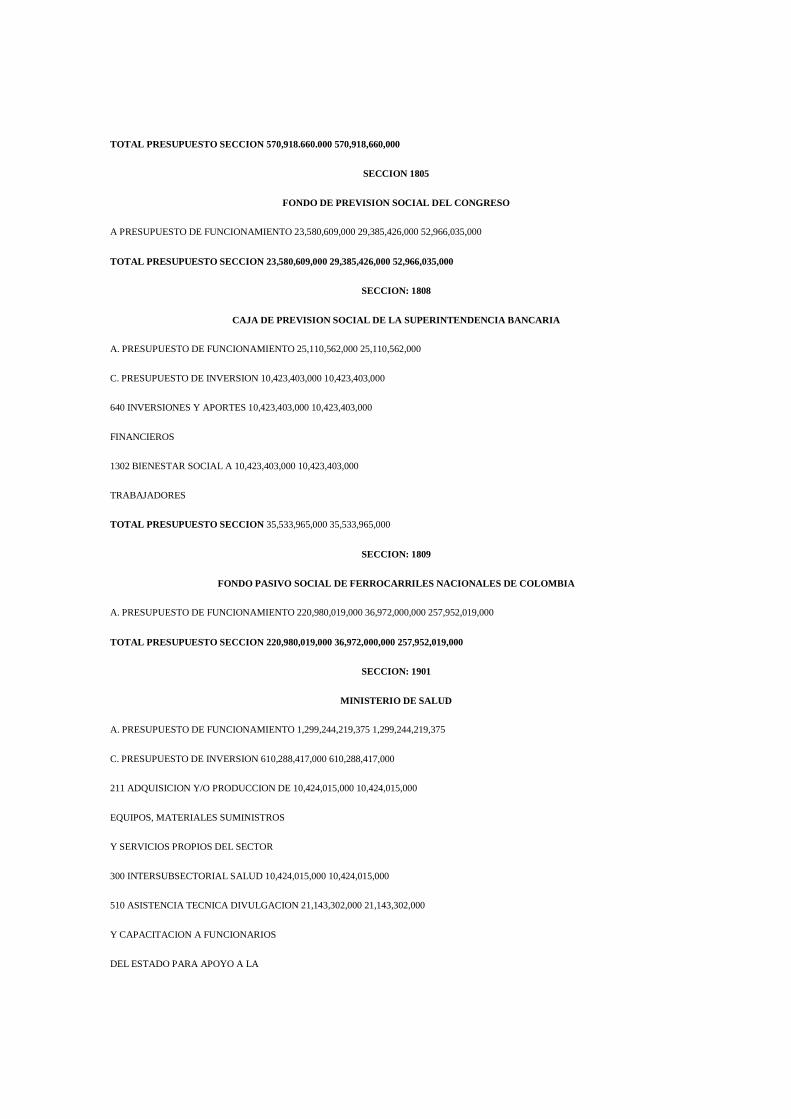

TOTAL PRESUPUESTO SECCION 570,918.660.000 570,918,660,000

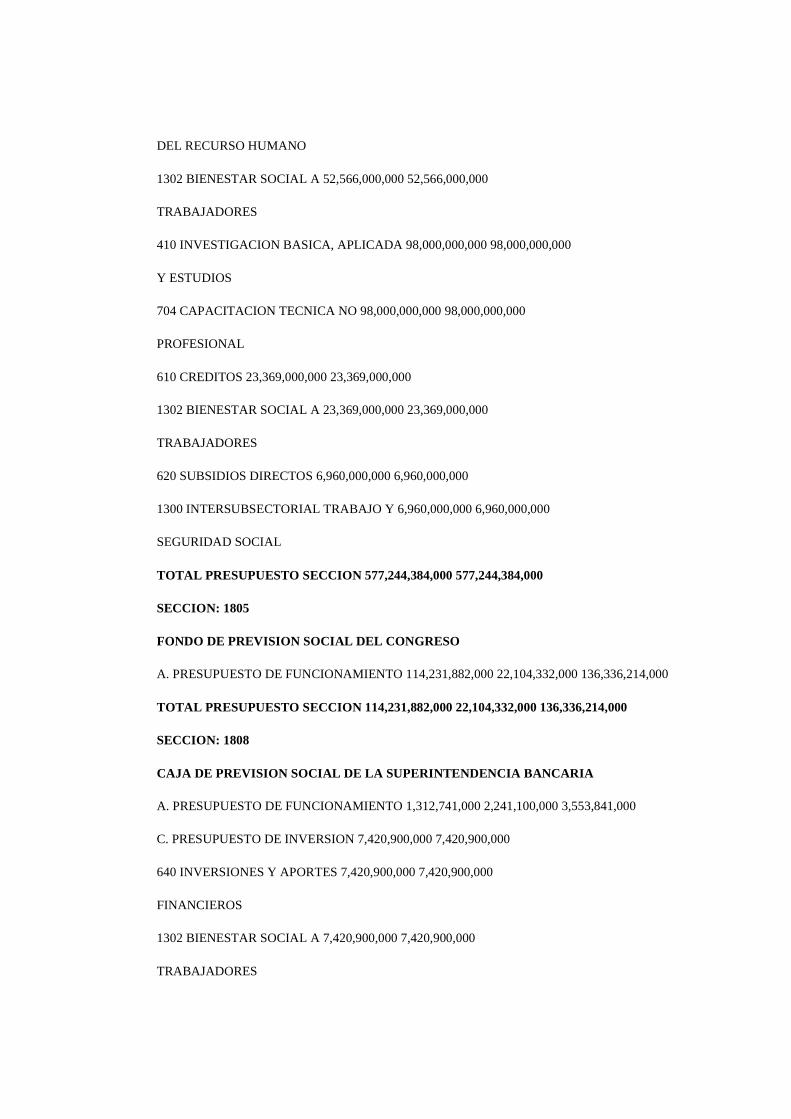

SECCION 1805

FONDO DE PREVISION SOCIAL DEL CONGRESO

A PRESUPUESTO DE FUNCIONAMIENTO 23,580,609,000 29,385,426,000 52,966,035,000

TOTAL PRESUPUESTO SECCION 23,580,609,000 29,385,426,000 52,966,035,000

SECCION: 1808

CAJA DE PREVISION SOCIAL DE LA SUPERINTENDENCIA BAN CARIA

A. PRESUPUESTO DE FUNCIONAMIENTO 25,110,562,000 25,110,562,000

C. PRESUPUESTO DE INVERSION 10,423,403,000 10,423,403,000

640 INVERSIONES Y APORTES 10,423,403,000 10,423,403,000

FINANCIEROS

1302 BIENESTAR SOCIAL A 10,423,403,000 10,423,403,000

TRABAJADORES

TOTAL PRESUPUESTO SECCION 35,533,965,000 35,533,965,000

SECCION: 1809

FONDO PASIVO SOCIAL DE FERROCARRILES NACIONALES DE COLOMBIA

A. PRESUPUESTO DE FUNCIONAMIENTO 220,980,019,000 36,972,000,000 257,952,019,000

TOTAL PRESUPUESTO SECCION 220,980,019,000 36,972,000,000 257,952,019,000

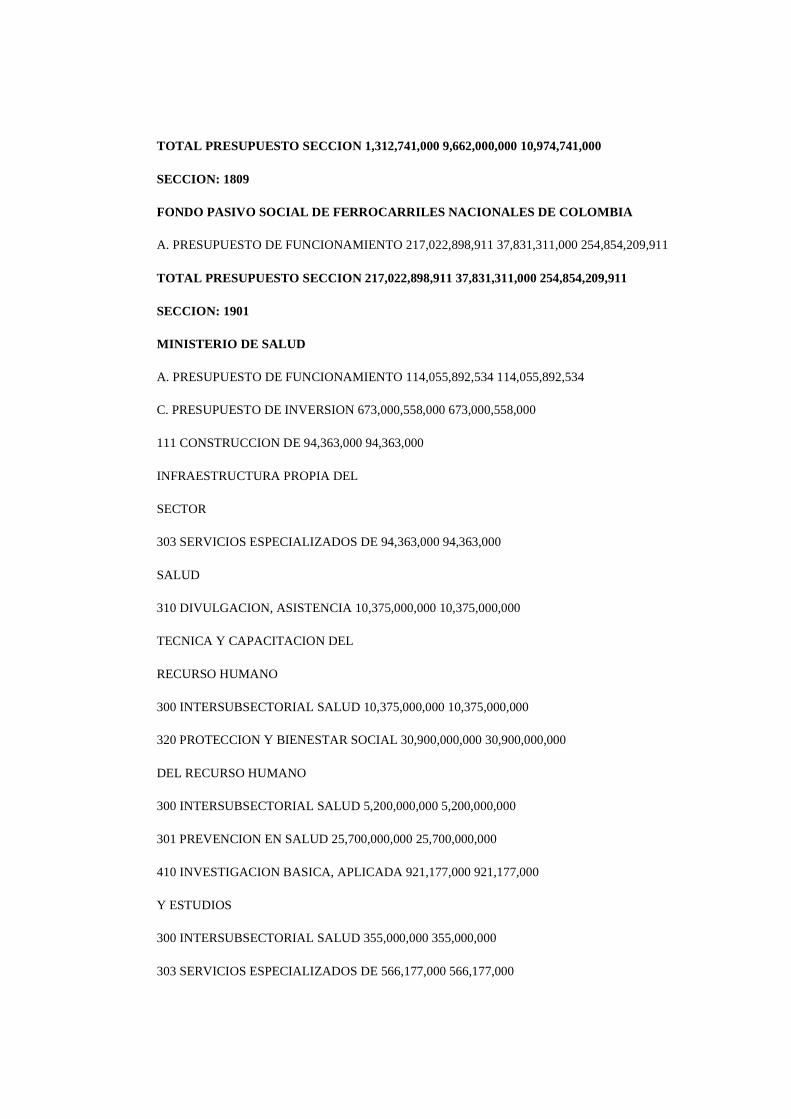

SECCION: 1901

MINISTERIO DE SALUD

A. PRESUPUESTO DE FUNCIONAMIENTO 1,299,244,219,375 1,299,244,219,375

C. PRESUPUESTO DE INVERSION 610,288,417,000 610,288,417,000

211 ADQUISICION Y/O PRODUCCION DE 10,424,015,000 10,424,015,000

EQUIPOS, MATERIALES SUMINISTROS

Y SERVICIOS PROPIOS DEL SECTOR

300 INTERSUBSECTORIAL SALUD 10,424,015,000 10,424,015,000

510 ASISTENCIA TECNICA DIVULGACION 21,143,302,000 21,143,302,000

Y CAPACITACION A FUNCIONARIOS

DEL ESTADO PARA APOYO A LA

ADMINISTRACION DEL ESTADO

300 INTERSUBSECTORIAL SALUD 21,143,302,000 21,143,302,000

630 TRANSFERENCIAS 578,721,100,000 578,721,100,000

304 SERVICIOS INTEGRALES DE SALUD 578,721,100,000 578,721,100,000

TOTAL PRESUPUESTO SECCION 1,909,532,636,375 1,909,532,636,375

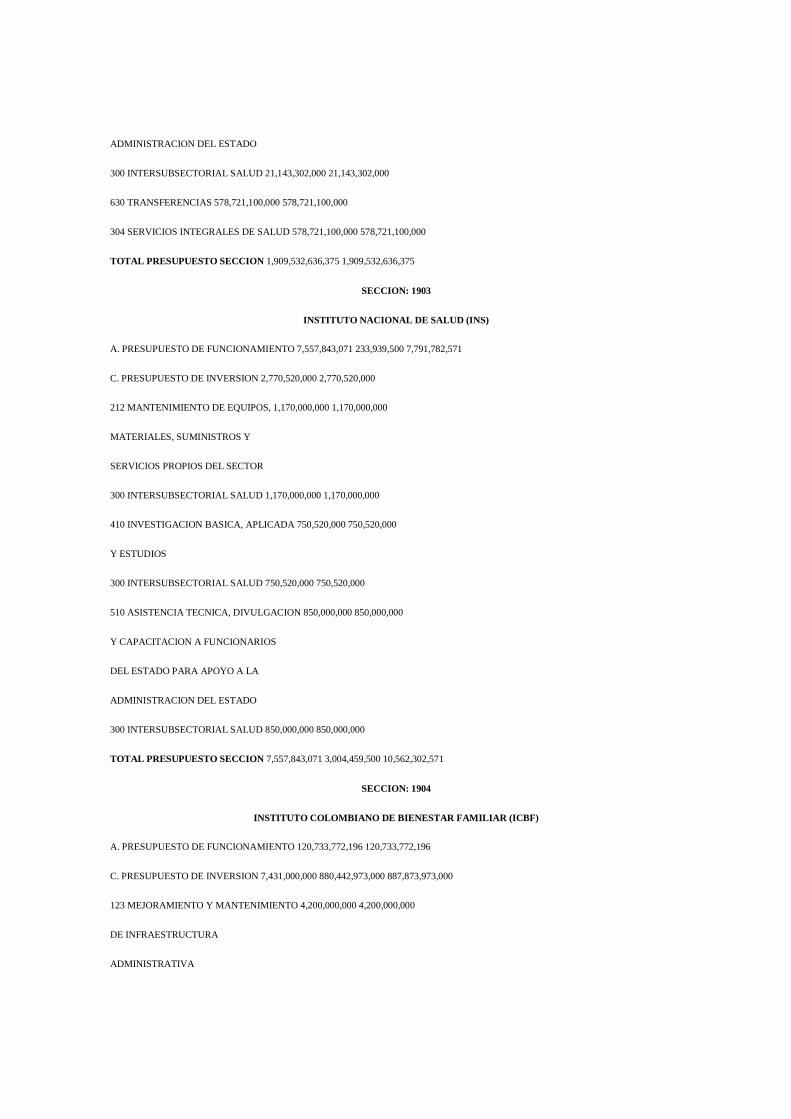

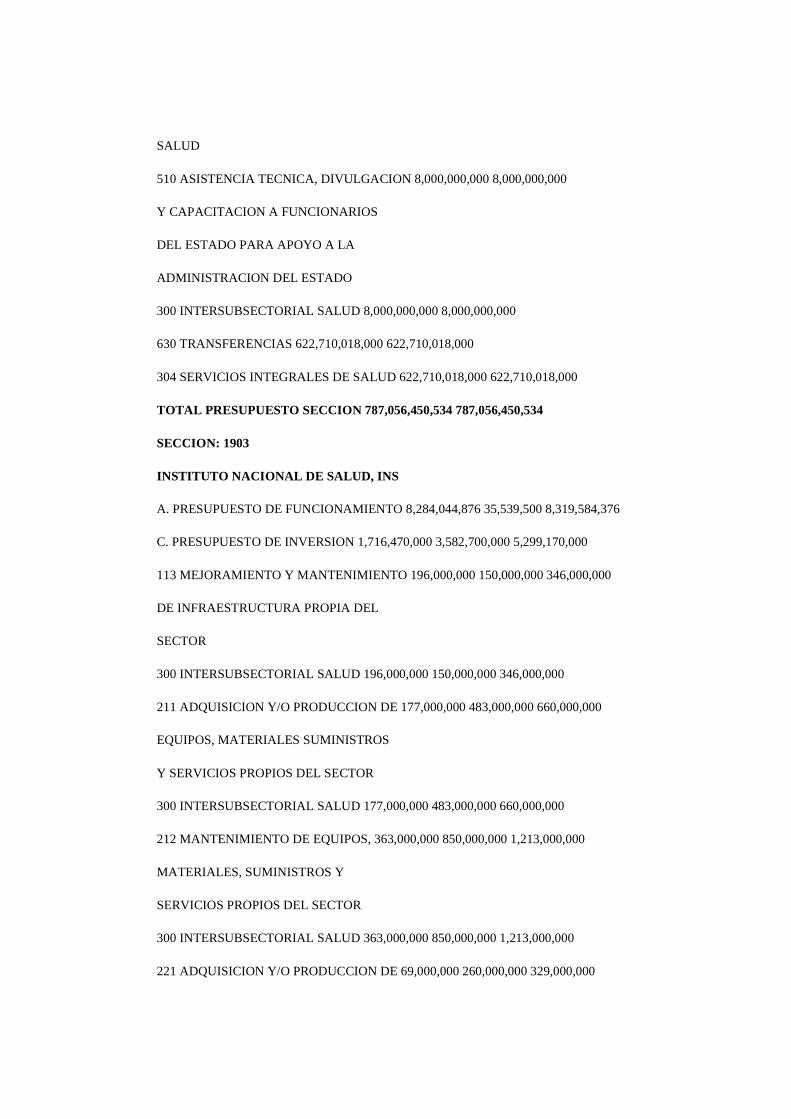

SECCION: 1903

INSTITUTO NACIONAL DE SALUD (INS)

A. PRESUPUESTO DE FUNCIONAMIENTO 7,557,843,071 233,939,500 7,791,782,571

C. PRESUPUESTO DE INVERSION 2,770,520,000 2,770,520,000

212 MANTENIMIENTO DE EQUIPOS, 1,170,000,000 1,170,000,000

MATERIALES, SUMINISTROS Y

SERVICIOS PROPIOS DEL SECTOR

300 INTERSUBSECTORIAL SALUD 1,170,000,000 1,170,000,000

410 INVESTIGACION BASICA, APLICADA 750,520,000 750,520,000

Y ESTUDIOS

300 INTERSUBSECTORIAL SALUD 750,520,000 750,520,000

510 ASISTENCIA TECNICA, DIVULGACION 850,000,000 850,000,000

Y CAPACITACION A FUNCIONARIOS

DEL ESTADO PARA APOYO A LA

ADMINISTRACION DEL ESTADO

300 INTERSUBSECTORIAL SALUD 850,000,000 850,000,000

TOTAL PRESUPUESTO SECCION 7,557,843,071 3,004,459,500 10,562,302,571

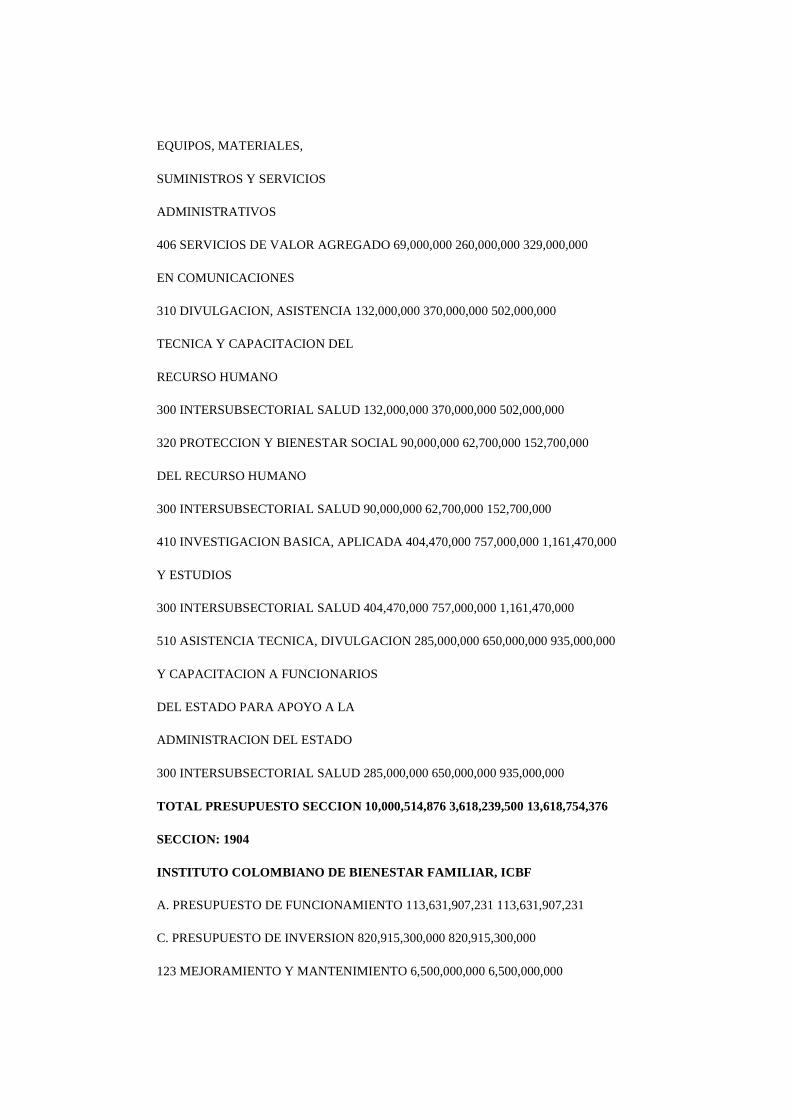

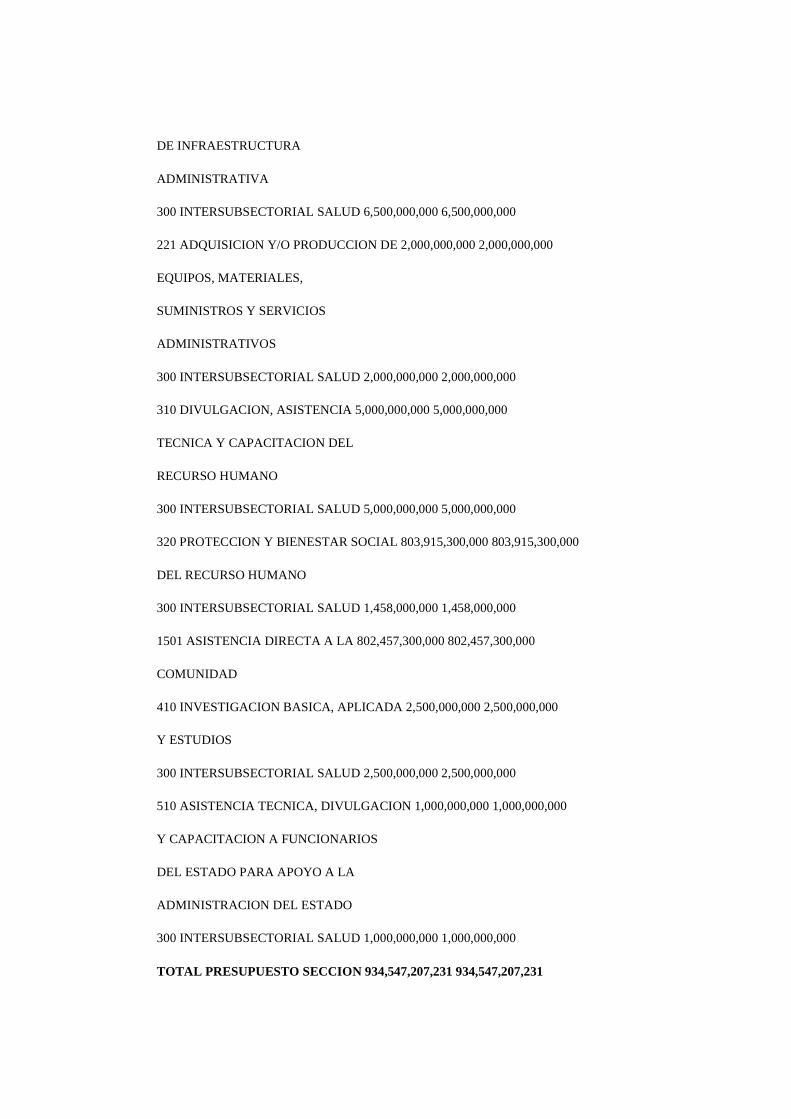

SECCION: 1904

INSTITUTO COLOMBIANO DE BIENESTAR FAMILIAR (ICBF)

A. PRESUPUESTO DE FUNCIONAMIENTO 120,733,772,196 120,733,772,196

C. PRESUPUESTO DE INVERSION 7,431,000,000 880,442,973,000 887,873,973,000

123 MEJORAMIENTO Y MANTENIMIENTO 4,200,000,000 4,200,000,000

DE INFRAESTRUCTURA

ADMINISTRATIVA

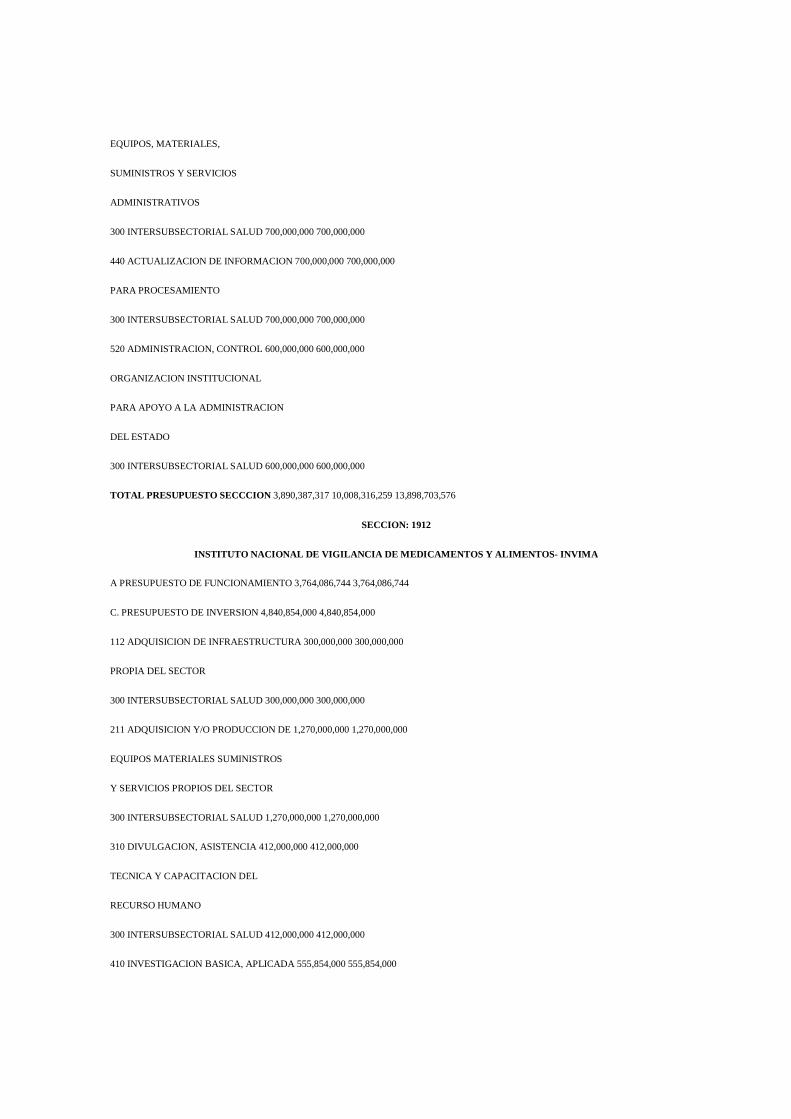

300 INTERSUBSECTORIAL SALUD 4,200,000,000 4,200,000,000

221 ADQUISICION Y/O PRODUCCION DE 2,400,000,000 2,400,000,000

EQUIPOS, MATERIALES,

SUMINISTROS Y SERVICIOS

ADMINISTRATIVOS

300 INTERSUBSECTORIAL SALUD 2,400,000,000 2,400,000,000

310 DIVULGACION, ASISTENCIA 5,000,000,000 5,000,000,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

300 INTERSUBSECTORIAL SALUD 5,000,000,000 5,000,000,000

320 PROTECCION Y BIENESTAR SOCIAL 7,431,000,000 866,342,973,000 873,773,973,000

DEL RECURSO HUMANO

300 INTERSUBSECTORIAL SALUD 1,058,000,000 1,058,000,000

1501 ASISTENCIA DIRECTA A LA 7,431,000,000 865,284,973,000 872,715,973,000

COMUNIDAD

410 INVESTIGACION BASICA, APLICADA 1,500,000,000 1,500,000,000

Y ESTUDIOS

300 INTERSUBSECTORIAL SALUD 1,500,000,000 1,500,000,000

510 ASISTENCIA TECNICA, DIVULGACION 1,000,000,000 1,000,000,000

Y CAPACITACION A FUNCIONARIOS

DEL ESTADO PARA APOYO A LA

ADMINISTRACION DEL ESTADO

300 INTERSUBSECTORIAL SALUD 1,000,000,000 1,000,000,000

TOTAL PRESUPUESTO SECCION 7,431,000,000 1,001,176,745,196 1,008,607,745,196

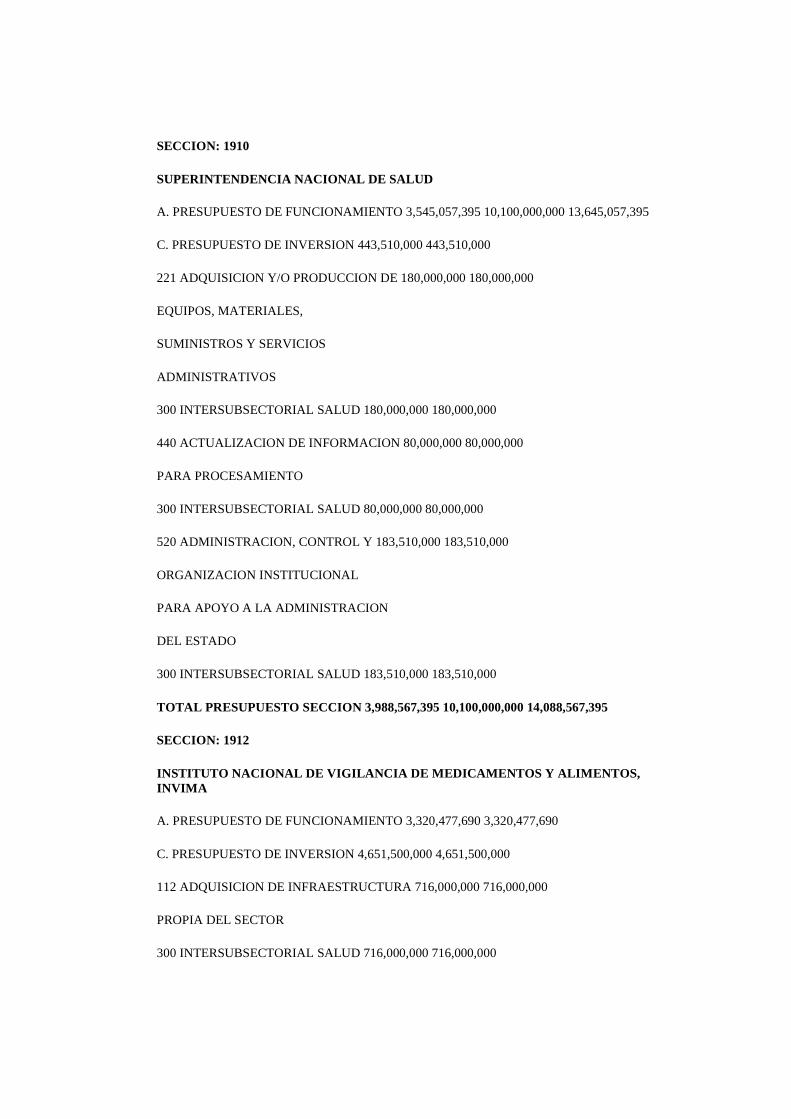

SECCION: 1910

SUPERINTENDENCIA NACIONAL DE SALUD

A PRESUPUESTO DE FUNCIONAMIENTO 3,890,387,317 8,008,316,259 11,898,703,576

C. PRESUPUESTO DE INVERSION 2,000,000,000 2,000,000,000

211 ADQUISICION Y/0 PRODUCCION DE 700,000,000 700,000,000

EQUIPOS, MATERIALES,

SUMINISTROS Y SERVICIOS

ADMINISTRATIVOS

300 INTERSUBSECTORIAL SALUD 700,000,000 700,000,000

440 ACTUALIZACION DE INFORMACION 700,000,000 700,000,000

PARA PROCESAMIENTO

300 INTERSUBSECTORIAL SALUD 700,000,000 700,000,000

520 ADMINISTRACION, CONTROL 600,000,000 600,000,000

ORGANIZACION INSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

DEL ESTADO

300 INTERSUBSECTORIAL SALUD 600,000,000 600,000,000

TOTAL PRESUPUESTO SECCCION 3,890,387,317 10,008,316,259 13,898,703,576

SECCION: 1912

INSTITUTO NACIONAL DE VIGILANCIA DE MEDICAMENTOS Y ALIMENTOS- INVIMA

A PRESUPUESTO DE FUNCIONAMIENTO 3,764,086,744 3,764,086,744

C. PRESUPUESTO DE INVERSION 4,840,854,000 4,840,854,000

112 ADQUISICION DE INFRAESTRUCTURA 300,000,000 300,000,000

PROPIA DEL SECTOR

300 INTERSUBSECTORIAL SALUD 300,000,000 300,000,000

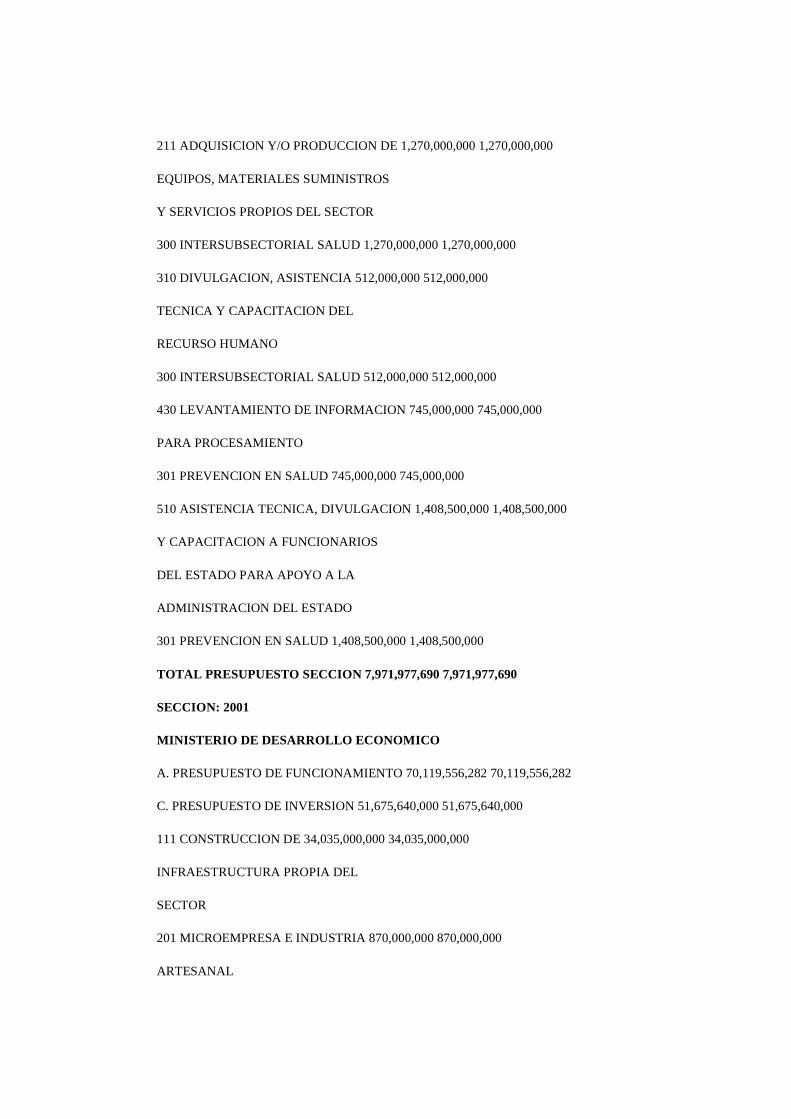

211 ADQUISICION Y/O PRODUCCION DE 1,270,000,000 1,270,000,000

EQUIPOS MATERIALES SUMINISTROS

Y SERVICIOS PROPIOS DEL SECTOR

300 INTERSUBSECTORIAL SALUD 1,270,000,000 1,270,000,000

310 DIVULGACION, ASISTENCIA 412,000,000 412,000,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

300 INTERSUBSECTORIAL SALUD 412,000,000 412,000,000

410 INVESTIGACION BASICA, APLICADA 555,854,000 555,854,000

Y ESTUDIOS

300 INTERSUBSECTORIAL SALUD 555,854,000 555,854,000

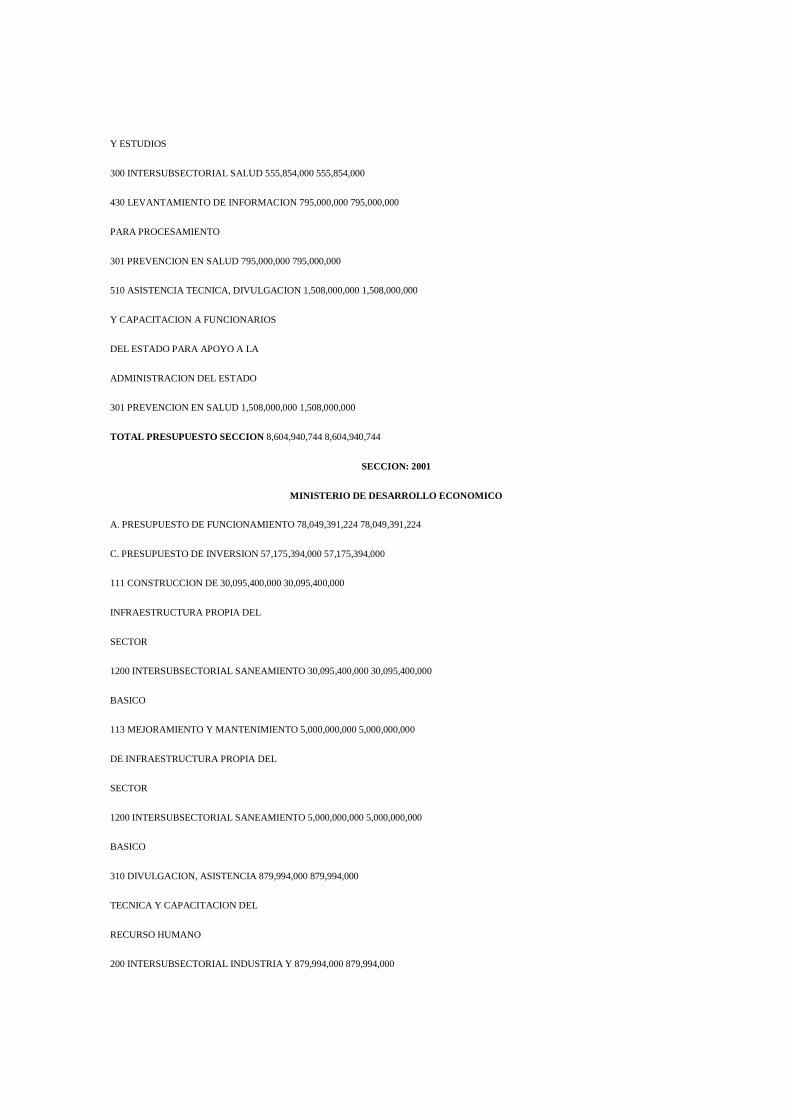

430 LEVANTAMIENTO DE INFORMACION 795,000,000 795,000,000

PARA PROCESAMIENTO

301 PREVENCION EN SALUD 795,000,000 795,000,000

510 ASISTENCIA TECNICA, DIVULGACION 1,508,000,000 1,508,000,000

Y CAPACITACION A FUNCIONARIOS

DEL ESTADO PARA APOYO A LA

ADMINISTRACION DEL ESTADO

301 PREVENCION EN SALUD 1,508,000,000 1,508,000,000

TOTAL PRESUPUESTO SECCION 8,604,940,744 8,604,940,744

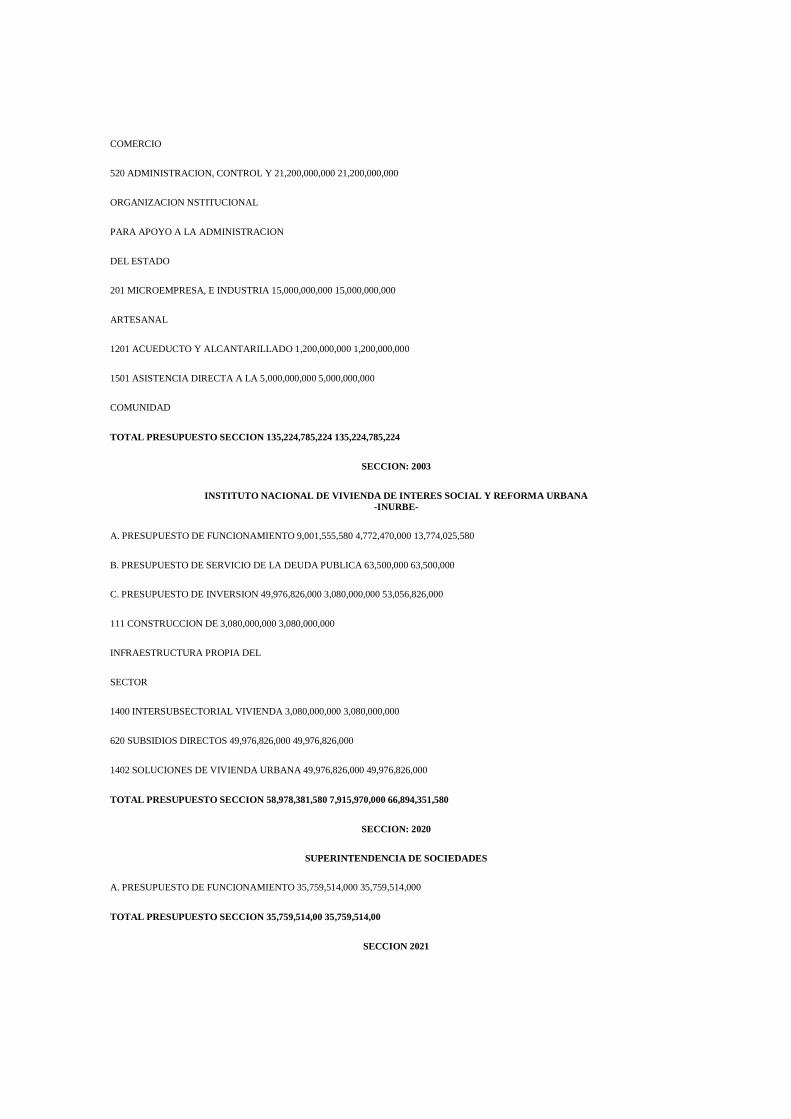

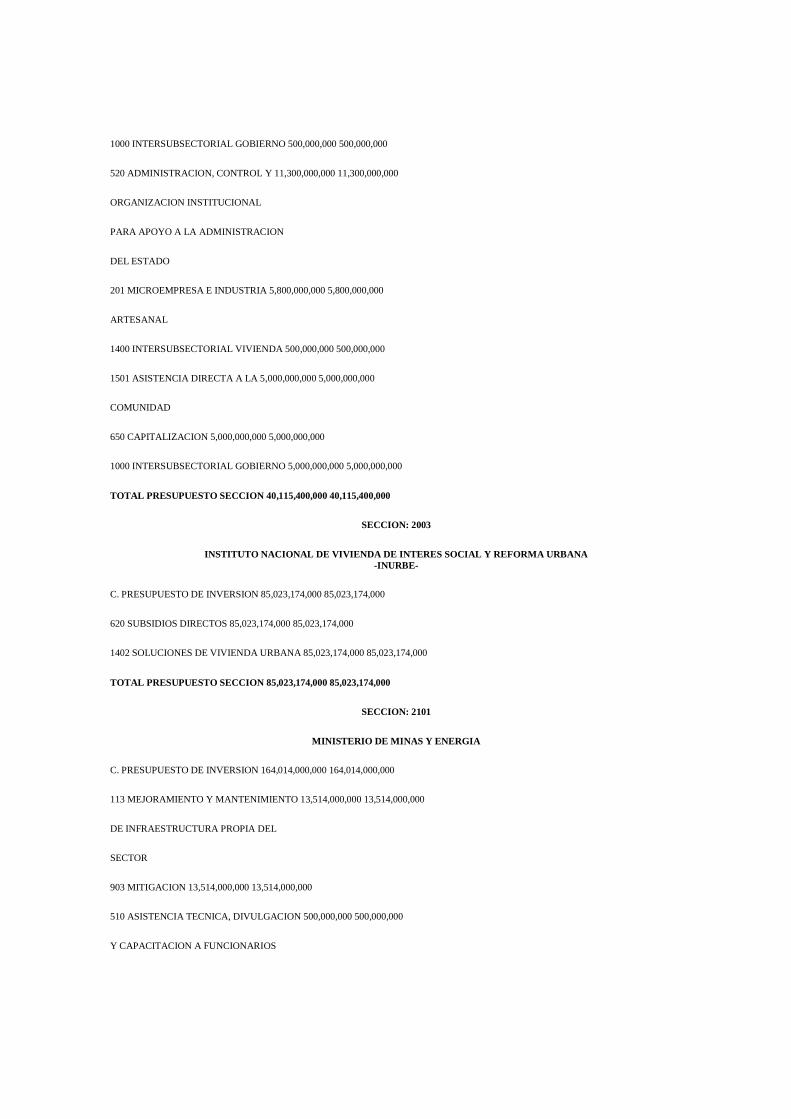

SECCION: 2001

MINISTERIO DE DESARROLLO ECONOMICO

A. PRESUPUESTO DE FUNCIONAMIENTO 78,049,391,224 78,049,391,224

C. PRESUPUESTO DE INVERSION 57,175,394,000 57,175,394,000

111 CONSTRUCCION DE 30,095,400,000 30,095,400,000

INFRAESTRUCTURA PROPIA DEL

SECTOR

1200 INTERSUBSECTORIAL SANEAMIENTO 30,095,400,000 30,095,400,000

BASICO

113 MEJORAMIENTO Y MANTENIMIENTO 5,000,000,000 5,000,000,000

DE INFRAESTRUCTURA PROPIA DEL

SECTOR

1200 INTERSUBSECTORIAL SANEAMIENTO 5,000,000,000 5,000,000,000

BASICO

310 DIVULGACION, ASISTENCIA 879,994,000 879,994,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

200 INTERSUBSECTORIAL INDUSTRIA Y 879,994,000 879,994,000

COMERCIO

520 ADMINISTRACION, CONTROL Y 21,200,000,000 21,200,000,000

ORGANIZACION NSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

DEL ESTADO

201 MICROEMPRESA, E INDUSTRIA 15,000,000,000 15,000,000,000

ARTESANAL

1201 ACUEDUCTO Y ALCANTARILLADO 1,200,000,000 1,200,000,000

1501 ASISTENCIA DIRECTA A LA 5,000,000,000 5,000,000,000

COMUNIDAD

TOTAL PRESUPUESTO SECCION 135,224,785,224 135,224,785,224

SECCION: 2003

INSTITUTO NACIONAL DE VIVIENDA DE INTERES SOCIAL Y REFORMA URBANA -INURBE-

A. PRESUPUESTO DE FUNCIONAMIENTO 9,001,555,580 4,772,470,000 13,774,025,580

B. PRESUPUESTO DE SERVICIO DE LA DEUDA PUBLICA 63,500,000 63,500,000

C. PRESUPUESTO DE INVERSION 49,976,826,000 3,080,000,000 53,056,826,000

111 CONSTRUCCION DE 3,080,000,000 3,080,000,000

INFRAESTRUCTURA PROPIA DEL

SECTOR

1400 INTERSUBSECTORIAL VIVIENDA 3,080,000,000 3,080,000,000

620 SUBSIDIOS DIRECTOS 49,976,826,000 49,976,826,000

1402 SOLUCIONES DE VIVIENDA URBANA 49,976,826,000 49,976,826,000

TOTAL PRESUPUESTO SECCION 58,978,381,580 7,915,970,000 66,894,351,580

SECCION: 2020

SUPERINTENDENCIA DE SOCIEDADES

A. PRESUPUESTO DE FUNCIONAMIENTO 35,759,514,000 35,759,514,000

TOTAL PRESUPUESTO SECCION 35,759,514,00 35,759,514,00

SECCION 2021

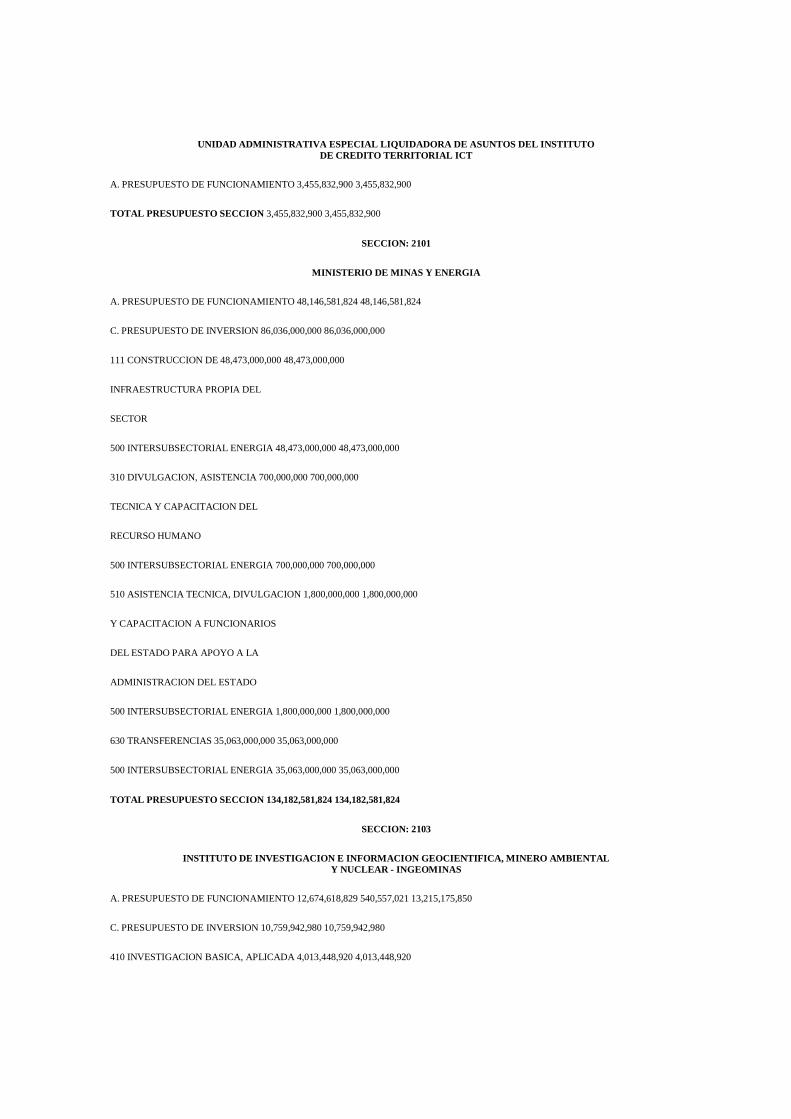

UNIDAD ADMINISTRATIVA ESPECIAL LIQUIDADORA DE ASUNT OS DEL INSTITUTO DE CREDITO TERRITORIAL ICT

A. PRESUPUESTO DE FUNCIONAMIENTO 3,455,832,900 3,455,832,900

TOTAL PRESUPUESTO SECCION 3,455,832,900 3,455,832,900

SECCION: 2101

MINISTERIO DE MINAS Y ENERGIA

A. PRESUPUESTO DE FUNCIONAMIENTO 48,146,581,824 48,146,581,824

C. PRESUPUESTO DE INVERSION 86,036,000,000 86,036,000,000

111 CONSTRUCCION DE 48,473,000,000 48,473,000,000

INFRAESTRUCTURA PROPIA DEL

SECTOR

500 INTERSUBSECTORIAL ENERGIA 48,473,000,000 48,473,000,000

310 DIVULGACION, ASISTENCIA 700,000,000 700,000,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

500 INTERSUBSECTORIAL ENERGIA 700,000,000 700,000,000

510 ASISTENCIA TECNICA, DIVULGACION 1,800,000,000 1,800,000,000

Y CAPACITACION A FUNCIONARIOS

DEL ESTADO PARA APOYO A LA

ADMINISTRACION DEL ESTADO

500 INTERSUBSECTORIAL ENERGIA 1,800,000,000 1,800,000,000

630 TRANSFERENCIAS 35,063,000,000 35,063,000,000

500 INTERSUBSECTORIAL ENERGIA 35,063,000,000 35,063,000,000

TOTAL PRESUPUESTO SECCION 134,182,581,824 134,182,581,824

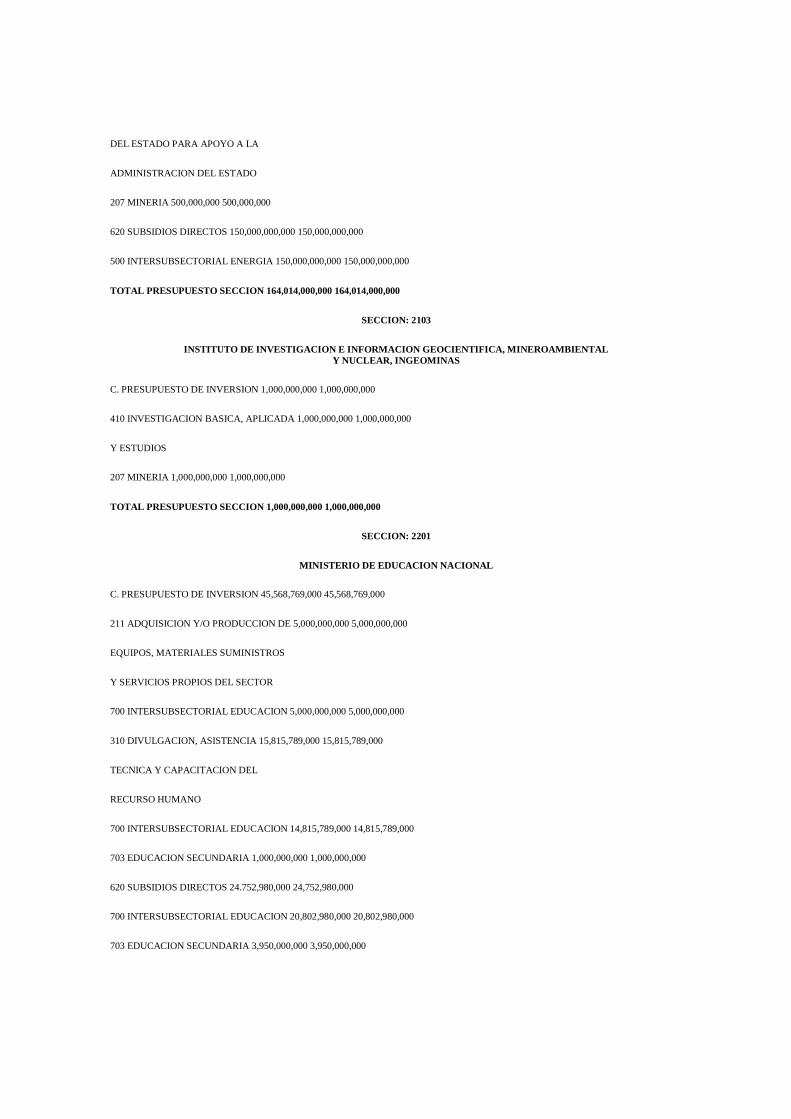

SECCION: 2103

INSTITUTO DE INVESTIGACION E INFORMACION GEOCIENTIF ICA, MINERO AMBIENTAL Y NUCLEAR - INGEOMINAS

A. PRESUPUESTO DE FUNCIONAMIENTO 12,674,618,829 540,557,021 13,215,175,850

C. PRESUPUESTO DE INVERSION 10,759,942,980 10,759,942,980

410 INVESTIGACION BASICA, APLICADA 4,013,448,920 4,013,448,920

Y ESTUDIOS

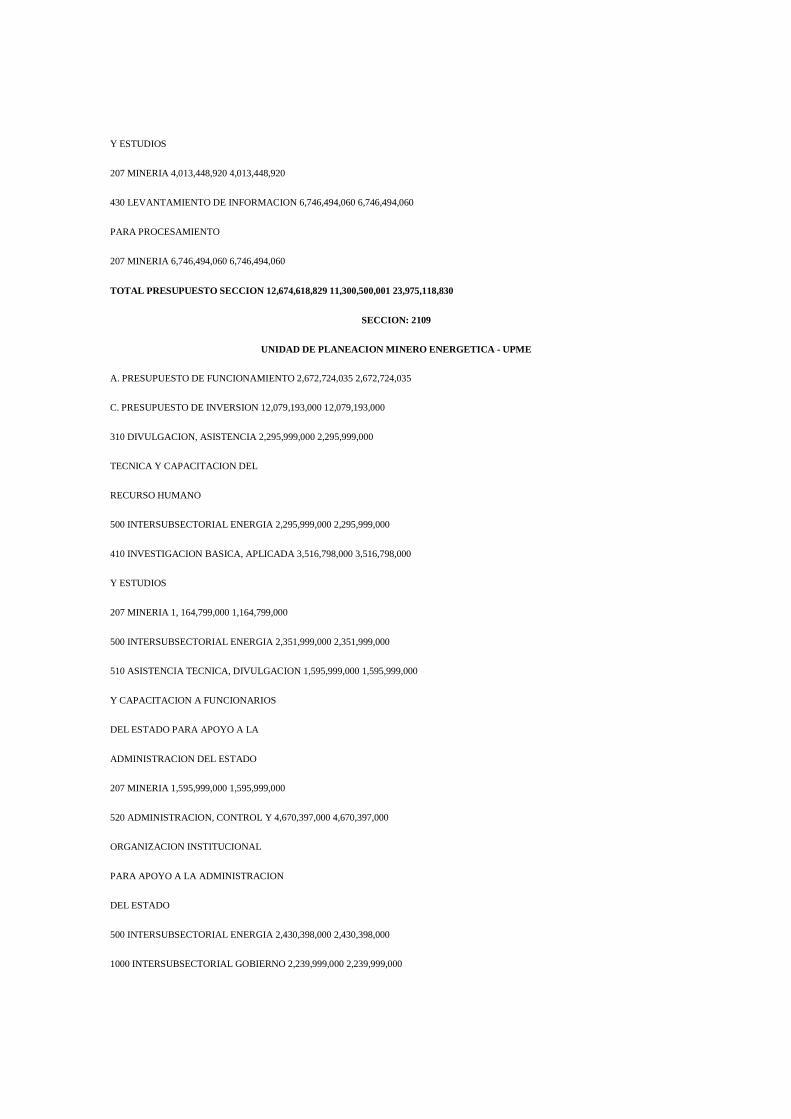

207 MINERIA 4,013,448,920 4,013,448,920

430 LEVANTAMIENTO DE INFORMACION 6,746,494,060 6,746,494,060

PARA PROCESAMIENTO

207 MINERIA 6,746,494,060 6,746,494,060

TOTAL PRESUPUESTO SECCION 12,674,618,829 11,300,500,001 23,975,118,830

SECCION: 2109

UNIDAD DE PLANEACION MINERO ENERGETICA - UPME

A. PRESUPUESTO DE FUNCIONAMIENTO 2,672,724,035 2,672,724,035

C. PRESUPUESTO DE INVERSION 12,079,193,000 12,079,193,000

310 DIVULGACION, ASISTENCIA 2,295,999,000 2,295,999,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

500 INTERSUBSECTORIAL ENERGIA 2,295,999,000 2,295,999,000

410 INVESTIGACION BASICA, APLICADA 3,516,798,000 3,516,798,000

Y ESTUDIOS

207 MINERIA 1, 164,799,000 1,164,799,000

500 INTERSUBSECTORIAL ENERGIA 2,351,999,000 2,351,999,000

510 ASISTENCIA TECNICA, DIVULGACION 1,595,999,000 1,595,999,000

Y CAPACITACION A FUNCIONARIOS

DEL ESTADO PARA APOYO A LA

ADMINISTRACION DEL ESTADO

207 MINERIA 1,595,999,000 1,595,999,000

520 ADMINISTRACION, CONTROL Y 4,670,397,000 4,670,397,000

ORGANIZACION INSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

DEL ESTADO

500 INTERSUBSECTORIAL ENERGIA 2,430,398,000 2,430,398,000

1000 INTERSUBSECTORIAL GOBIERNO 2,239,999,000 2,239,999,000

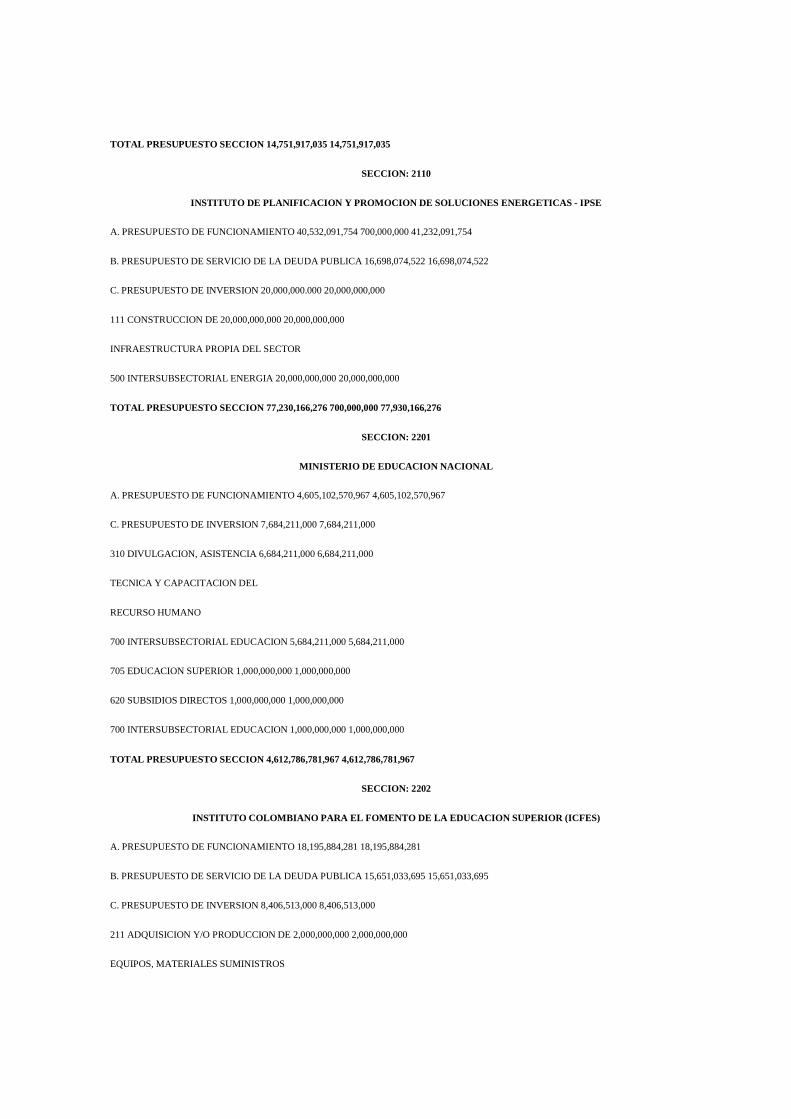

TOTAL PRESUPUESTO SECCION 14,751,917,035 14,751,917,035

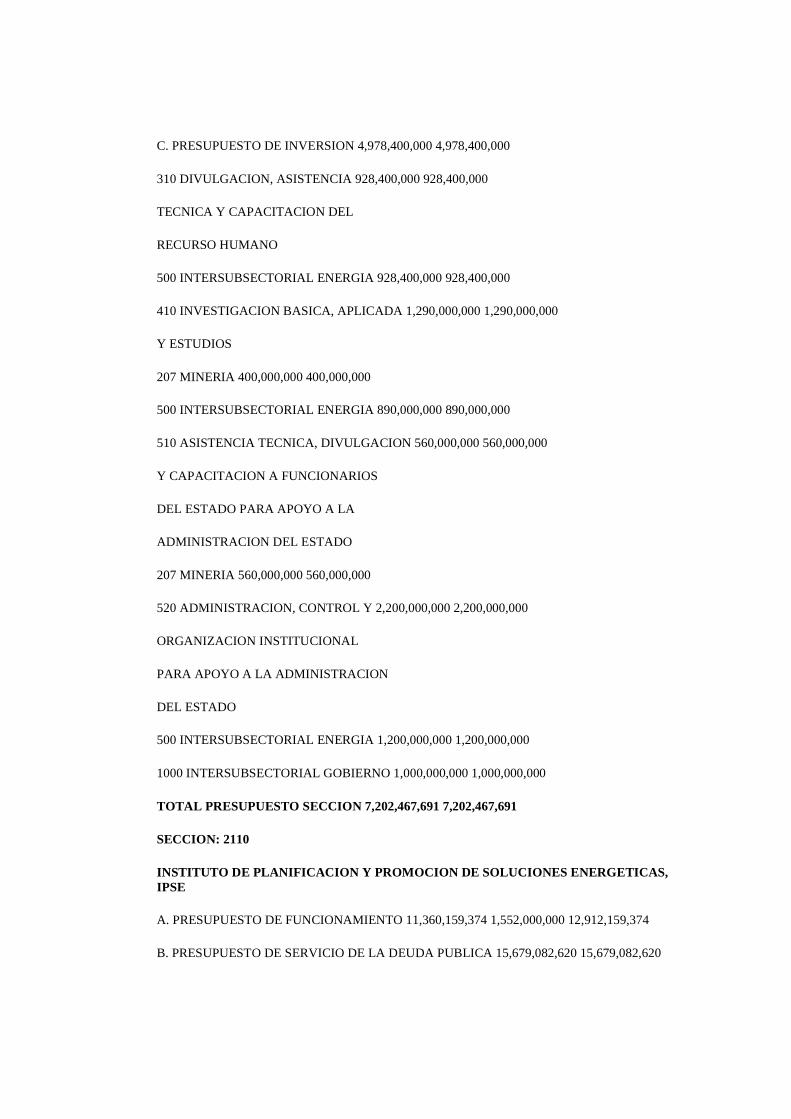

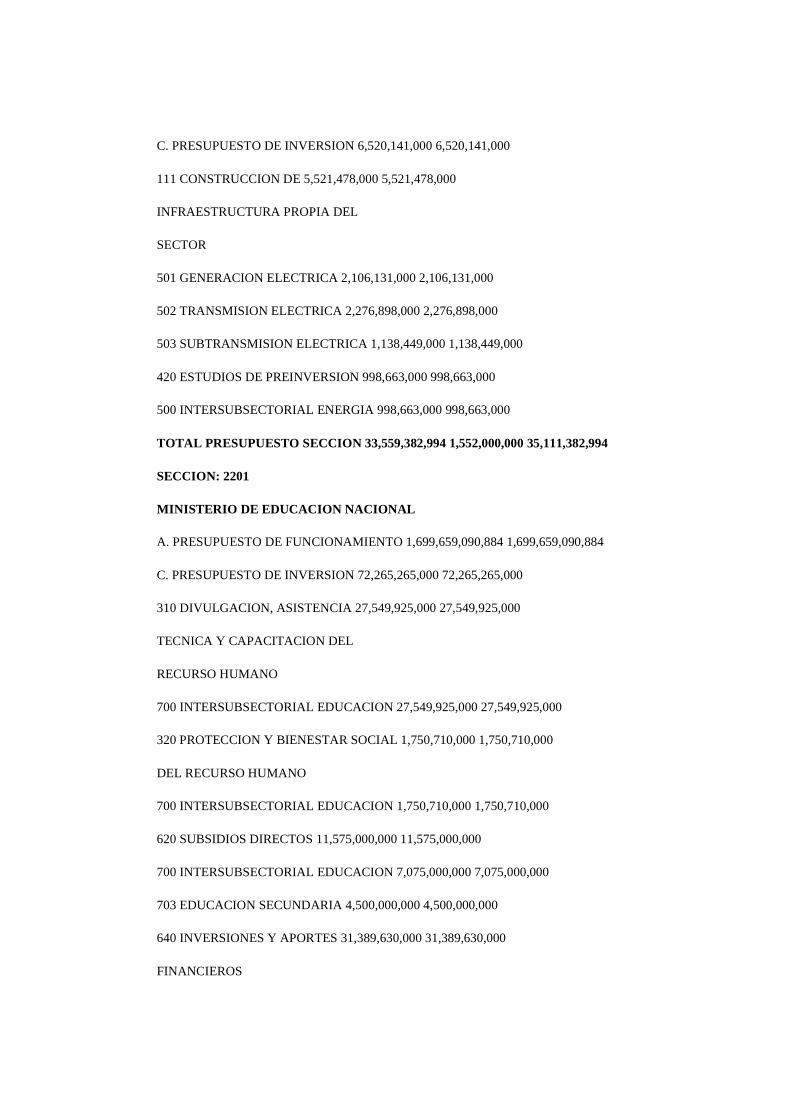

SECCION: 2110

INSTITUTO DE PLANIFICACION Y PROMOCION DE SOLUCIONE S ENERGETICAS - IPSE

A. PRESUPUESTO DE FUNCIONAMIENTO 40,532,091,754 700,000,000 41,232,091,754

B. PRESUPUESTO DE SERVICIO DE LA DEUDA PUBLICA 16,698,074,522 16,698,074,522

C. PRESUPUESTO DE INVERSION 20,000,000.000 20,000,000,000

111 CONSTRUCCION DE 20,000,000,000 20,000,000,000

INFRAESTRUCTURA PROPIA DEL SECTOR

500 INTERSUBSECTORIAL ENERGIA 20,000,000,000 20,000,000,000

TOTAL PRESUPUESTO SECCION 77,230,166,276 700,000,000 77,930,166,276

SECCION: 2201

MINISTERIO DE EDUCACION NACIONAL

A. PRESUPUESTO DE FUNCIONAMIENTO 4,605,102,570,967 4,605,102,570,967

C. PRESUPUESTO DE INVERSION 7,684,211,000 7,684,211,000

310 DIVULGACION, ASISTENCIA 6,684,211,000 6,684,211,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

700 INTERSUBSECTORIAL EDUCACION 5,684,211,000 5,684,211,000

705 EDUCACION SUPERIOR 1,000,000,000 1,000,000,000

620 SUBSIDIOS DIRECTOS 1,000,000,000 1,000,000,000

700 INTERSUBSECTORIAL EDUCACION 1,000,000,000 1,000,000,000

TOTAL PRESUPUESTO SECCION 4,612,786,781,967 4,612,786,781,967

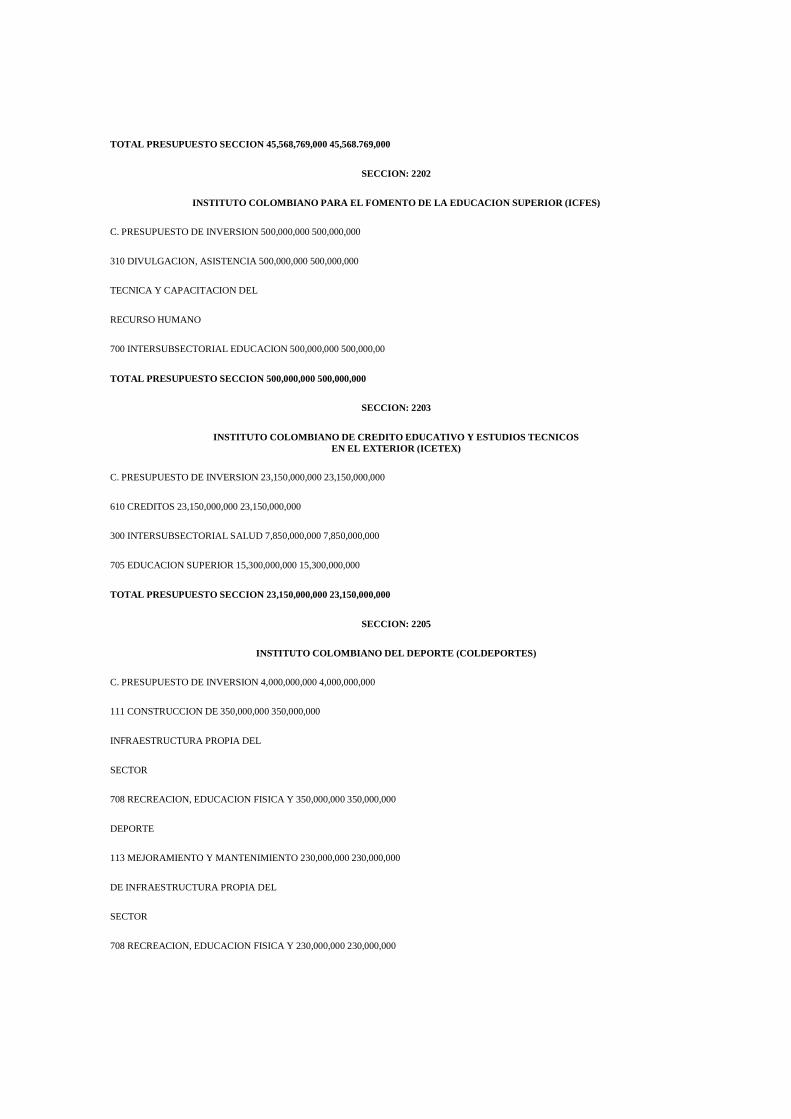

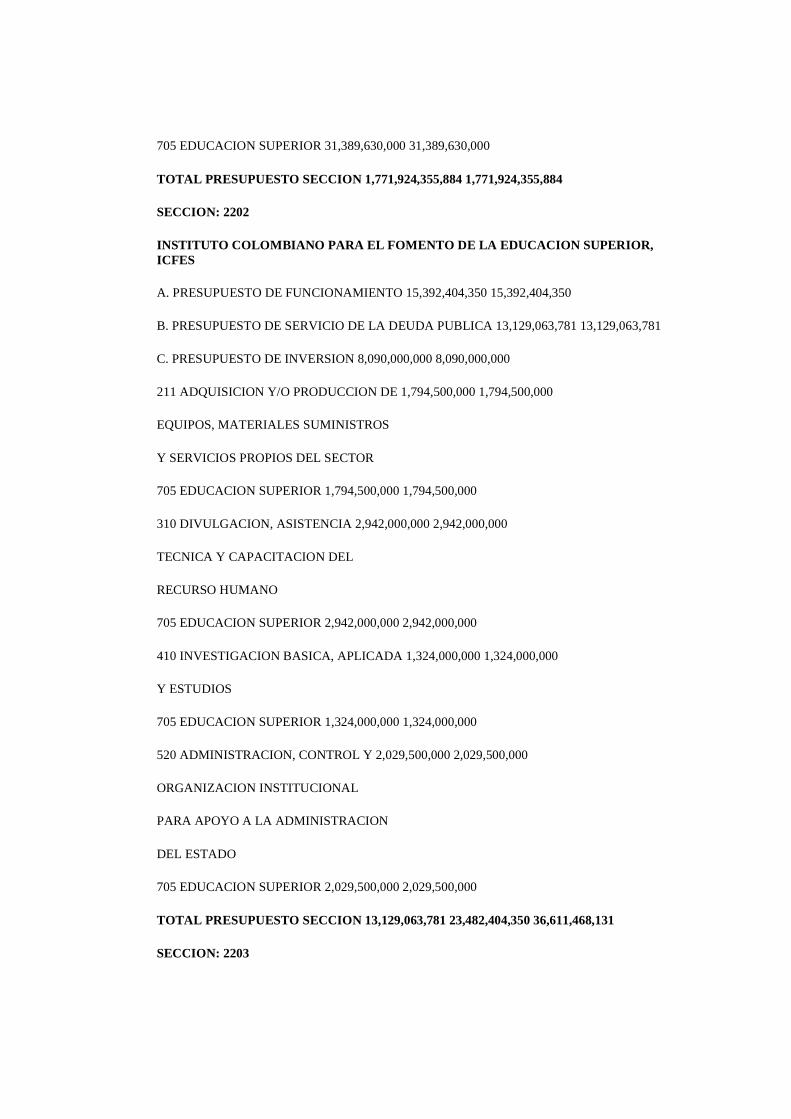

SECCION: 2202

INSTITUTO COLOMBIANO PARA EL FOMENTO DE LA EDUCACIO N SUPERIOR (ICFES)

A. PRESUPUESTO DE FUNCIONAMIENTO 18,195,884,281 18,195,884,281

B. PRESUPUESTO DE SERVICIO DE LA DEUDA PUBLICA 15,651,033,695 15,651,033,695

C. PRESUPUESTO DE INVERSION 8,406,513,000 8,406,513,000

211 ADQUISICION Y/O PRODUCCION DE 2,000,000,000 2,000,000,000

EQUIPOS, MATERIALES SUMINISTROS

Y SERVICIOS PROPIOS DEL SECTOR

705 EDUCACION SUPERIOR 2,000,000,000 2,000,000,000

310 DIVULGACION, ASISTENCIA 3,900,000,000 3,900,000,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

705 EDUCACION SUPERIOR 3,900,000,000 3,900,000,000

410 INVESTIGACION BASICA, APLICADA 1,400,000,000 1,400,000,000

Y ESTUDIOS

705 EDUCACION SUPERIOR 1,400,000,000 1,400,000,000

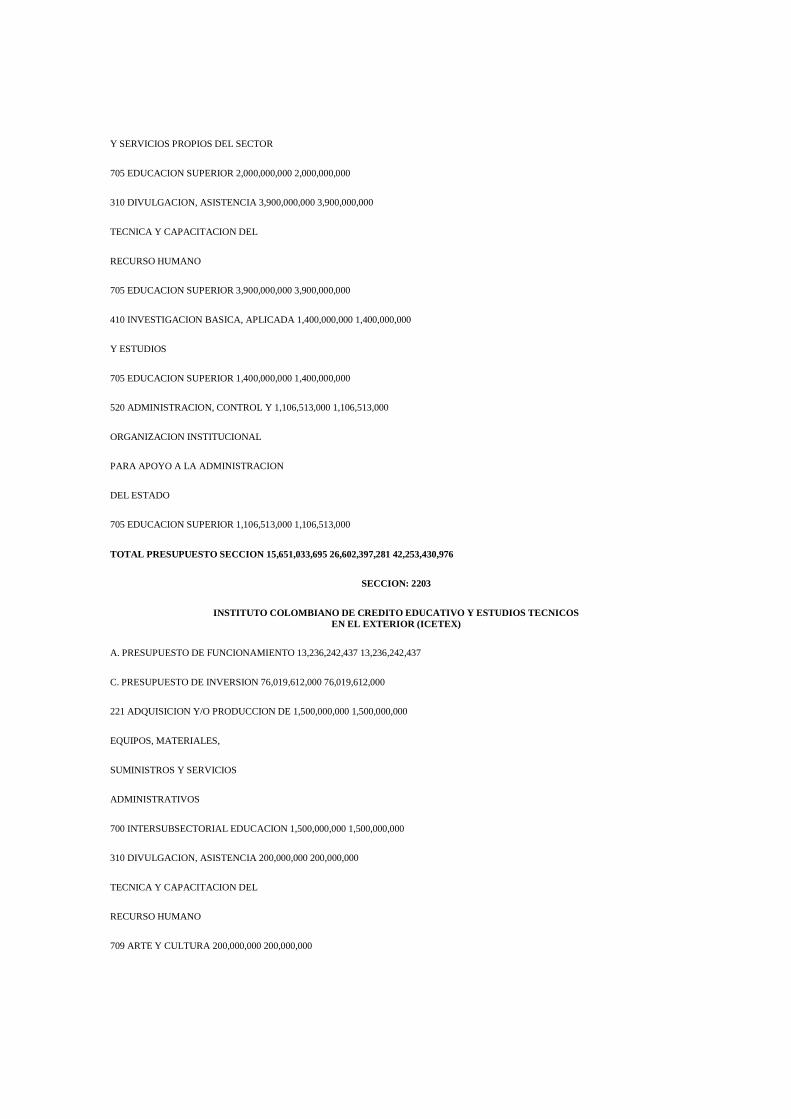

520 ADMINISTRACION, CONTROL Y 1,106,513,000 1,106,513,000

ORGANIZACION INSTITUCIONAL

PARA APOYO A LA ADMINISTRACION

DEL ESTADO

705 EDUCACION SUPERIOR 1,106,513,000 1,106,513,000

TOTAL PRESUPUESTO SECCION 15,651,033,695 26,602,397,281 42,253,430,976

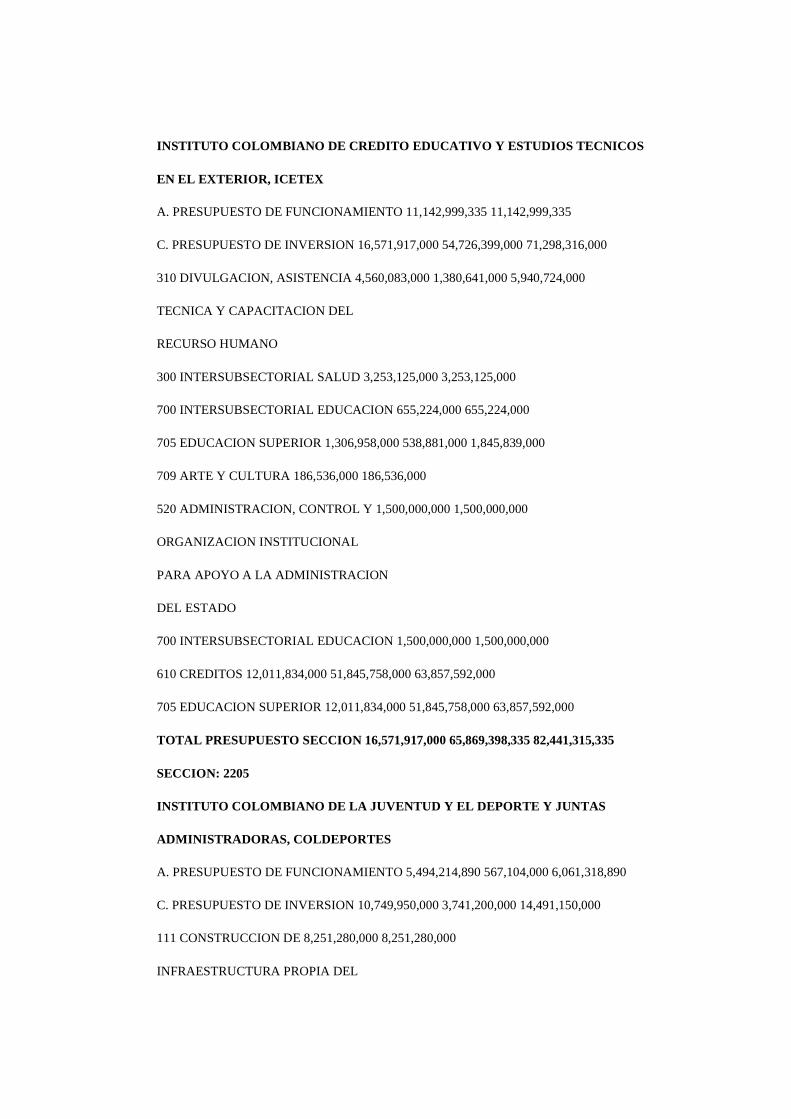

SECCION: 2203

INSTITUTO COLOMBIANO DE CREDITO EDUCATIVO Y ESTUDIO S TECNICOS EN EL EXTERIOR (ICETEX)

A. PRESUPUESTO DE FUNCIONAMIENTO 13,236,242,437 13,236,242,437

C. PRESUPUESTO DE INVERSION 76,019,612,000 76,019,612,000

221 ADQUISICION Y/O PRODUCCION DE 1,500,000,000 1,500,000,000

EQUIPOS, MATERIALES,

SUMINISTROS Y SERVICIOS

ADMINISTRATIVOS

700 INTERSUBSECTORIAL EDUCACION 1,500,000,000 1,500,000,000

310 DIVULGACION, ASISTENCIA 200,000,000 200,000,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

709 ARTE Y CULTURA 200,000,000 200,000,000

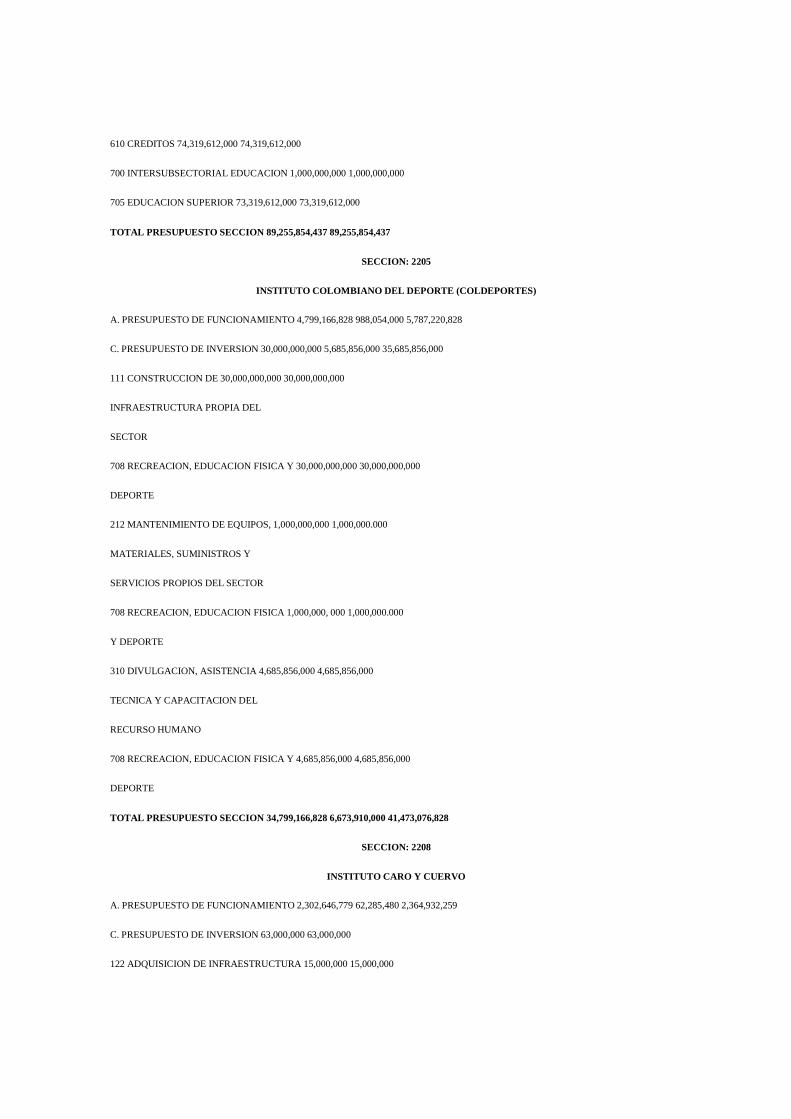

610 CREDITOS 74,319,612,000 74,319,612,000

700 INTERSUBSECTORIAL EDUCACION 1,000,000,000 1,000,000,000

705 EDUCACION SUPERIOR 73,319,612,000 73,319,612,000

TOTAL PRESUPUESTO SECCION 89,255,854,437 89,255,854,437

SECCION: 2205

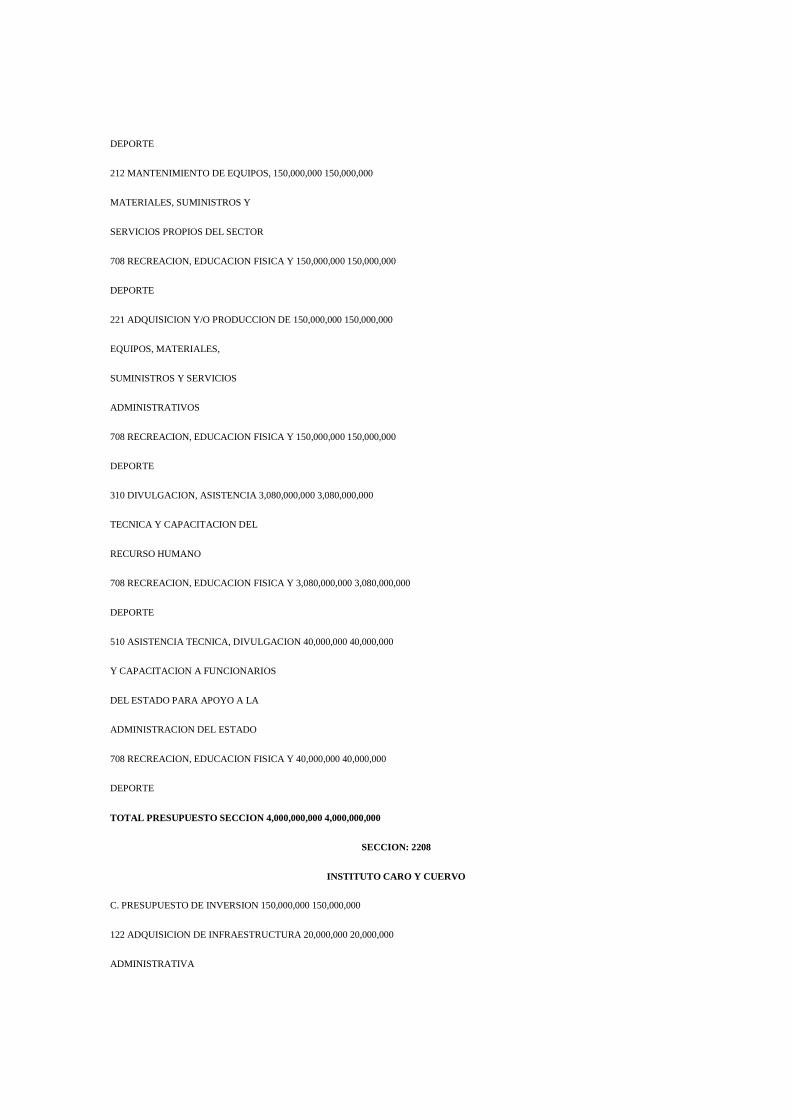

INSTITUTO COLOMBIANO DEL DEPORTE (COLDEPORTES)

A. PRESUPUESTO DE FUNCIONAMIENTO 4,799,166,828 988,054,000 5,787,220,828

C. PRESUPUESTO DE INVERSION 30,000,000,000 5,685,856,000 35,685,856,000

111 CONSTRUCCION DE 30,000,000,000 30,000,000,000

INFRAESTRUCTURA PROPIA DEL

SECTOR

708 RECREACION, EDUCACION FISICA Y 30,000,000,000 30,000,000,000

DEPORTE

212 MANTENIMIENTO DE EQUIPOS, 1,000,000,000 1,000,000.000

MATERIALES, SUMINISTROS Y

SERVICIOS PROPIOS DEL SECTOR

708 RECREACION, EDUCACION FISICA 1,000,000, 000 1,000,000.000

Y DEPORTE

310 DIVULGACION, ASISTENCIA 4,685,856,000 4,685,856,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

708 RECREACION, EDUCACION FISICA Y 4,685,856,000 4,685,856,000

DEPORTE

TOTAL PRESUPUESTO SECCION 34,799,166,828 6,673,910,000 41,473,076,828

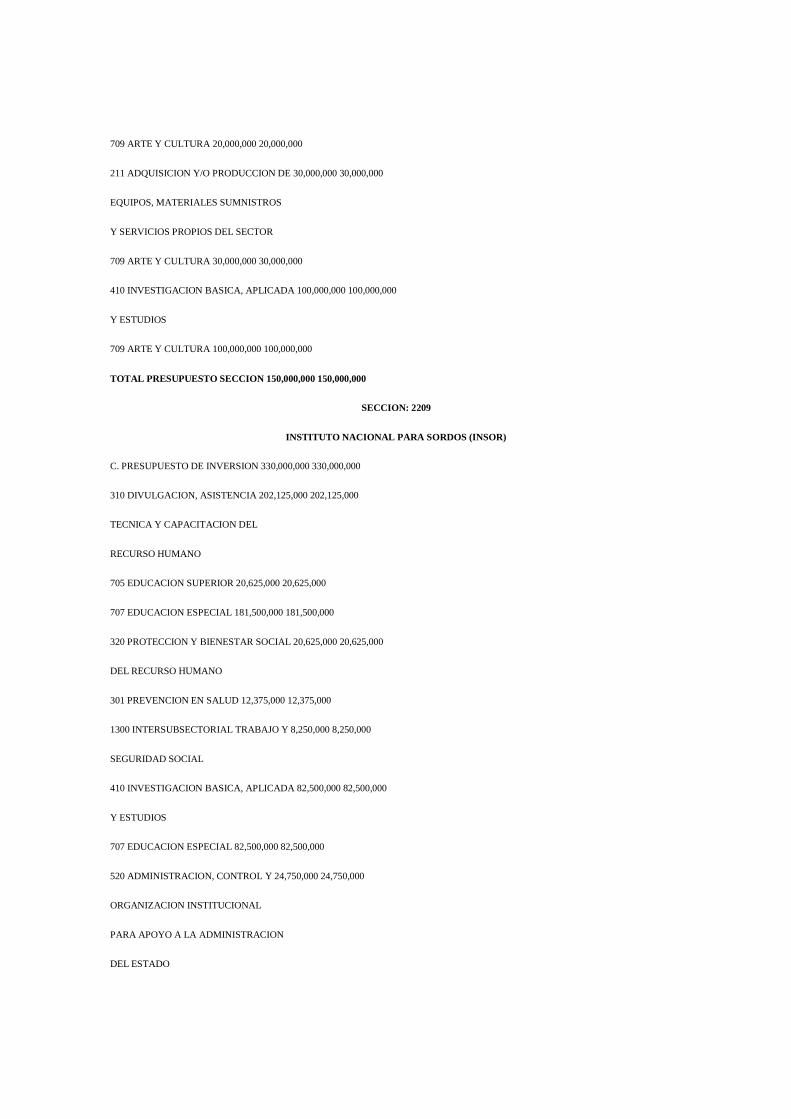

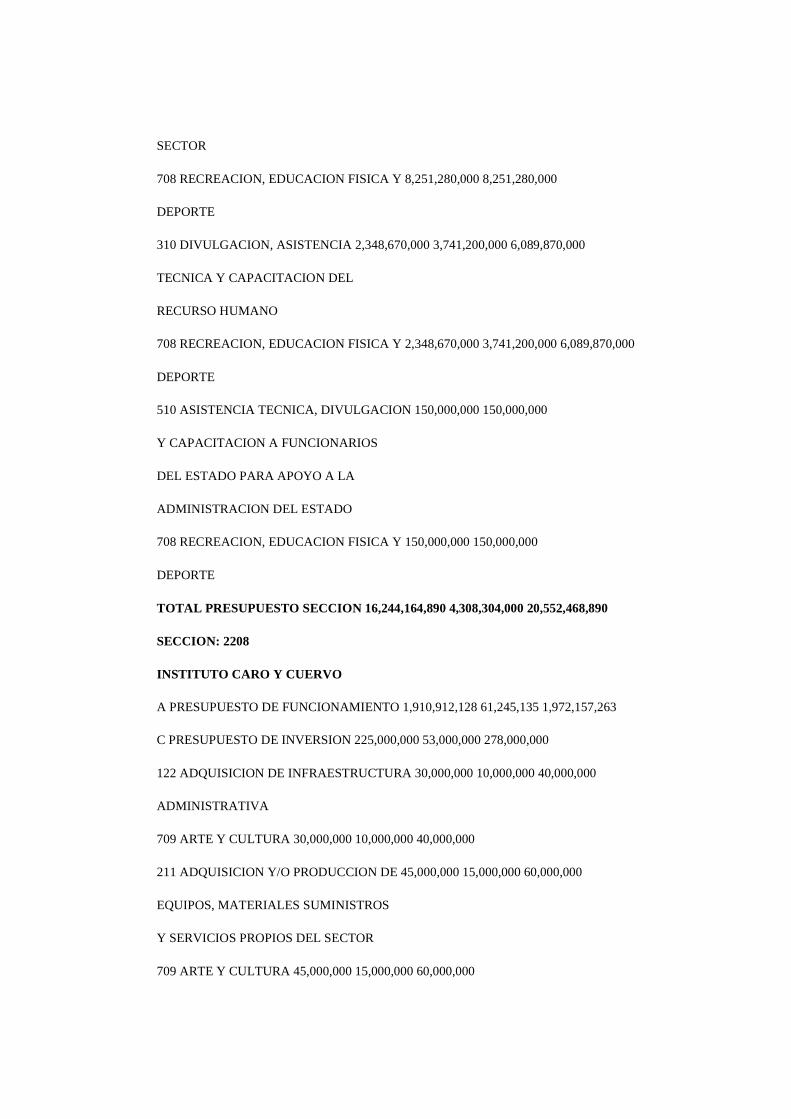

SECCION: 2208

INSTITUTO CARO Y CUERVO

A. PRESUPUESTO DE FUNCIONAMIENTO 2,302,646,779 62,285,480 2,364,932,259

C. PRESUPUESTO DE INVERSION 63,000,000 63,000,000

122 ADQUISICION DE INFRAESTRUCTURA 15,000,000 15,000,000

ADMINISTRATIVA

709 ARTE Y CULTURA 15,000,000 15,000,000

211 ADQUISICION Y/O PRODUCCION DE 14,000,000 14,000,000

EQUIPOS, MATERIALES SUMINISTROS

Y SERVICIOS PROPIOS DEL SECTOR

709 ARTE Y CULTURA 14,000,000 14,000,000

410 INVESTIGACION BASICA, APLICADA 34,000,000 34,000,000

Y ESTUDIOS

709 ARTE Y CULTURA 34,000,000 34,000,000

TOTAL PRESUPUESTO SECCION 2,302,646,779 125,285,480 2,427,932,259

SECCION: 2209

INSTITUTO NACIONAL PARA SORDOS (INSOR)

A. PRESUPUESTO DE FUNCIONAMIENTO 1,412,803,034 40,953,000 1,453,756,034

C. PRESUPUESTO DE INVERSION 178,900,000 178,900,000

310 DIVULGACION, ASISTENCIA 127,900,000 127,900,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

705 EDUCACION SUPERIOR 77,900,000 77,900,000

707 EDUCACION ESPECIAL 50,000,000 50,000,000

320 PROTECCION Y BIENESTAR SOCIAL 35,000,000 35,000,000

DEL RECURSO HUMANO

301 PREVENCION EN SALUD 25,000,000 25,000,000

1300 INTERSUBSECTORIAL TRABAJO Y 10,000,000 10,000,000

SEGURIDAD SOCIAL

410 INVESTIGACION BASICA, APLICADA 16,000,000 16,000,000

Y ESTUDIOS

707 EDUCACION ESPECIAL 16,000,000 16,000,000

TOTAL PRESUPUESTO SECCION 1,412,803,034 219,853,000 1,632,656,034

SECCION: 2210

INSTITUTO NACIONAL PARA CIEGOS (INCI)

A. PRESUPUESTO DE FUNCIONAMIENTO 2,029,153,457 22,200,000 2,051,353,457

C. PRESUPUESTO DE INVERSION 147,480,000 147,480,000

211 ADQUISICION Y/O PRODUCCION DE 100,000,000 100,000,000

EQUIPOS MATERIALES SUMINISTROS

Y SERVICIOS PROPIOS DEL SECTOR

707 EDUCACION ESPECIAL 100,000,000 100,000,000

310 DIVULGACION, ASISTENCIA 20,480,000 20,480,000

TECNICA Y CAPACITACION DEL

RECURSO HUMANO

707 EDUCACION ESPECIAL 20,480,000 20,480,000

410 INVESTIGACION BASICA, APLICADA 27,000,000 27,000,000

Y ESTUDIOS

707 EDUCACION ESPECIAL 27,000,000 27,000,000

TOTAL PRESUPUESTO SECCION 2,029,153,457 169,680,000 2,198,833,457

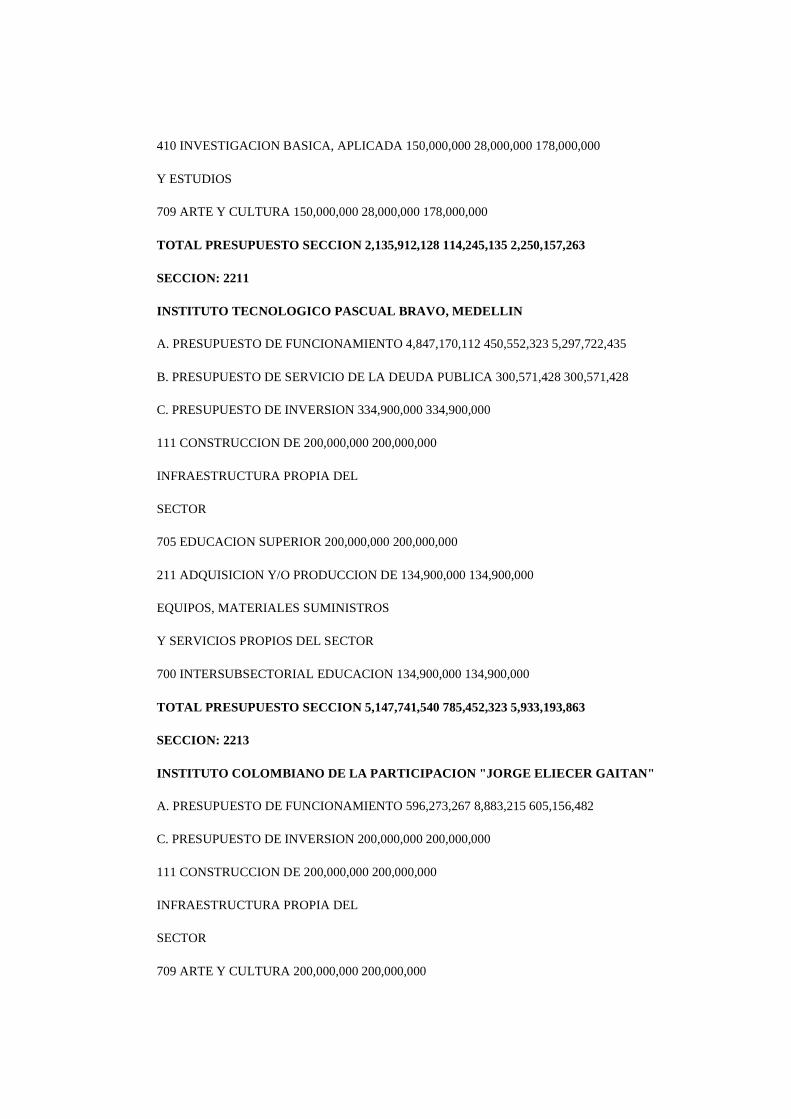

SECCION: 2211

INSTITUTO TECNOLOGICO PASCUAL BRAVO - MEDELLIN

A. PRESUPUESTO DE FUNCIONAMIENTO 3,162,061,453 673,466,000 3,835,527,453

B. PRESUPUESTO DE SERVICIO DE LA DEUDA PUBLICA 194,883,890 194,883,890

C. PRESUPUESTO DE INVERSION 375,655,000 375,655,000

111 CONSTRUCCION DE 275,437,000 275,437,000

INFRAESTRUCTURA PROPIA DEL

SECTOR

705 EDUCACION SUPERIOR 275,437,000 275,437,000

211 ADQUISICION Y/O PRODUCCION DE 100,218,000 100,218,000

EQUIPOS, MATERIALES SUMINISTROS

Y SERVICIOS PROPIOS DEL SECTOR

700 INTERSUBSECTORIAL EDUCACION 100,218,000 100,218,000

TOTAL PRESUPUESTO SECCION 3,356,945,343 1,049,121,000 4,406,066,343

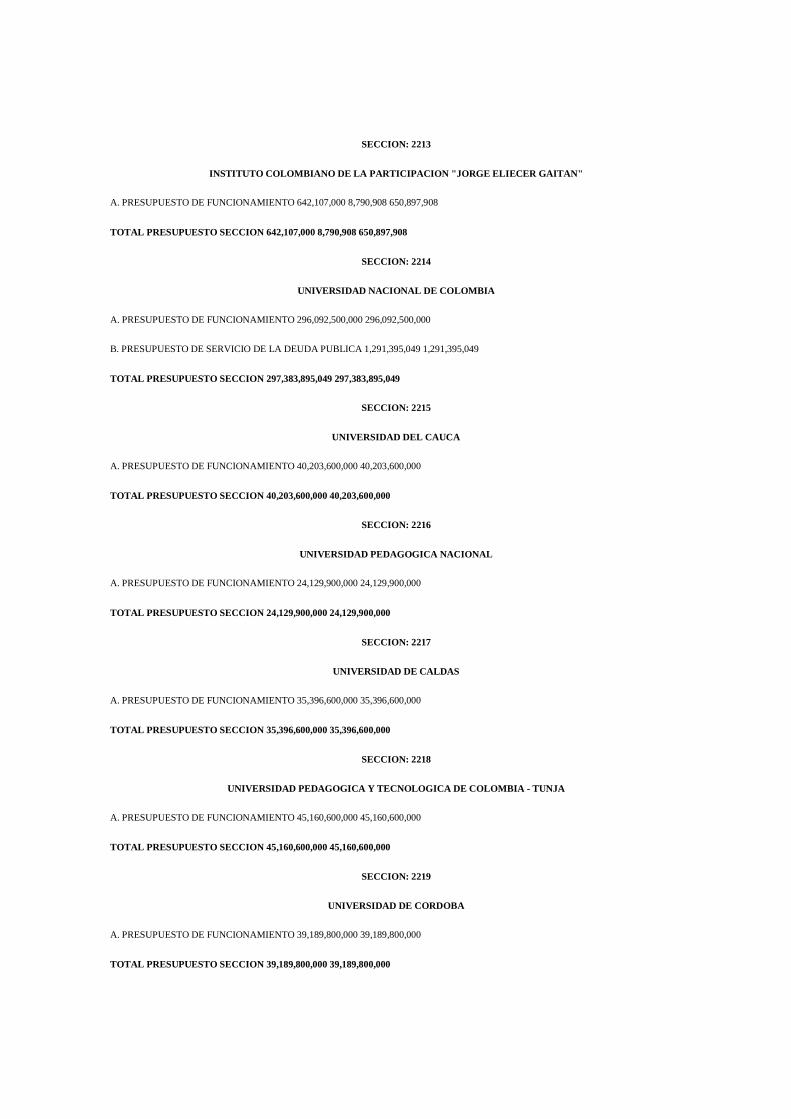

SECCION: 2213

INSTITUTO COLOMBIANO DE LA PARTICIPACION "JORGE ELI ECER GAITAN"

A. PRESUPUESTO DE FUNCIONAMIENTO 642,107,000 8,790,908 650,897,908

TOTAL PRESUPUESTO SECCION 642,107,000 8,790,908 650,897,908

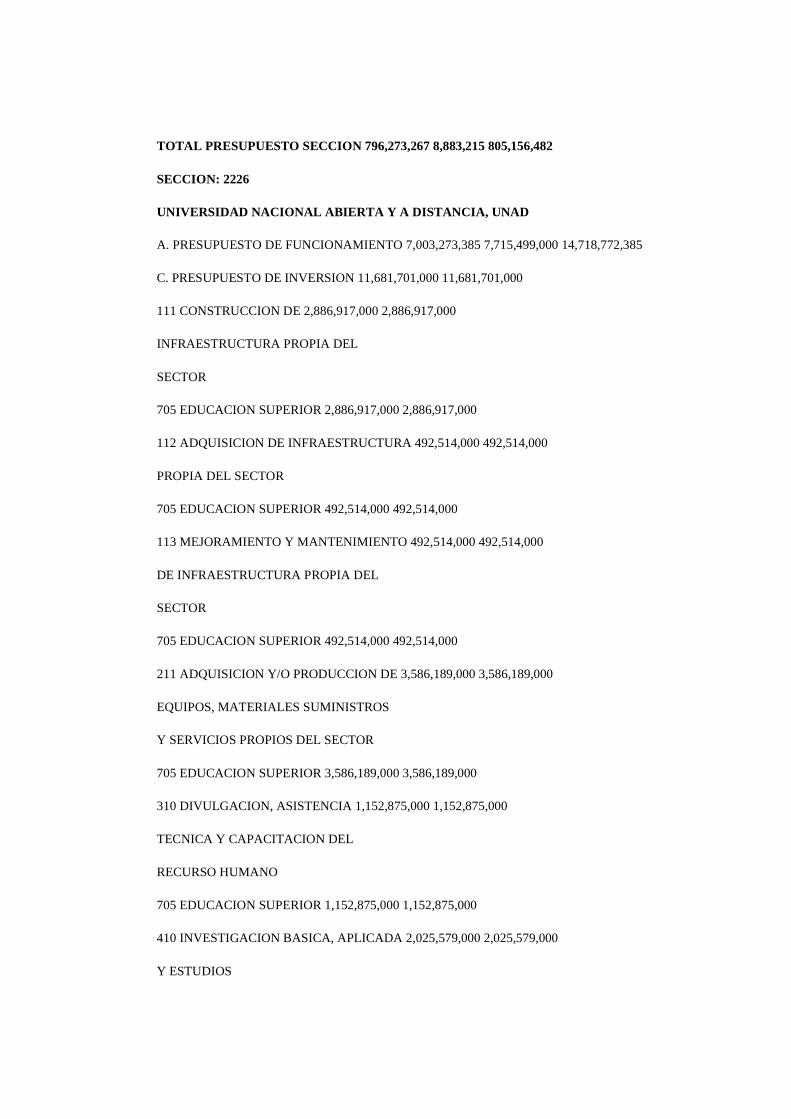

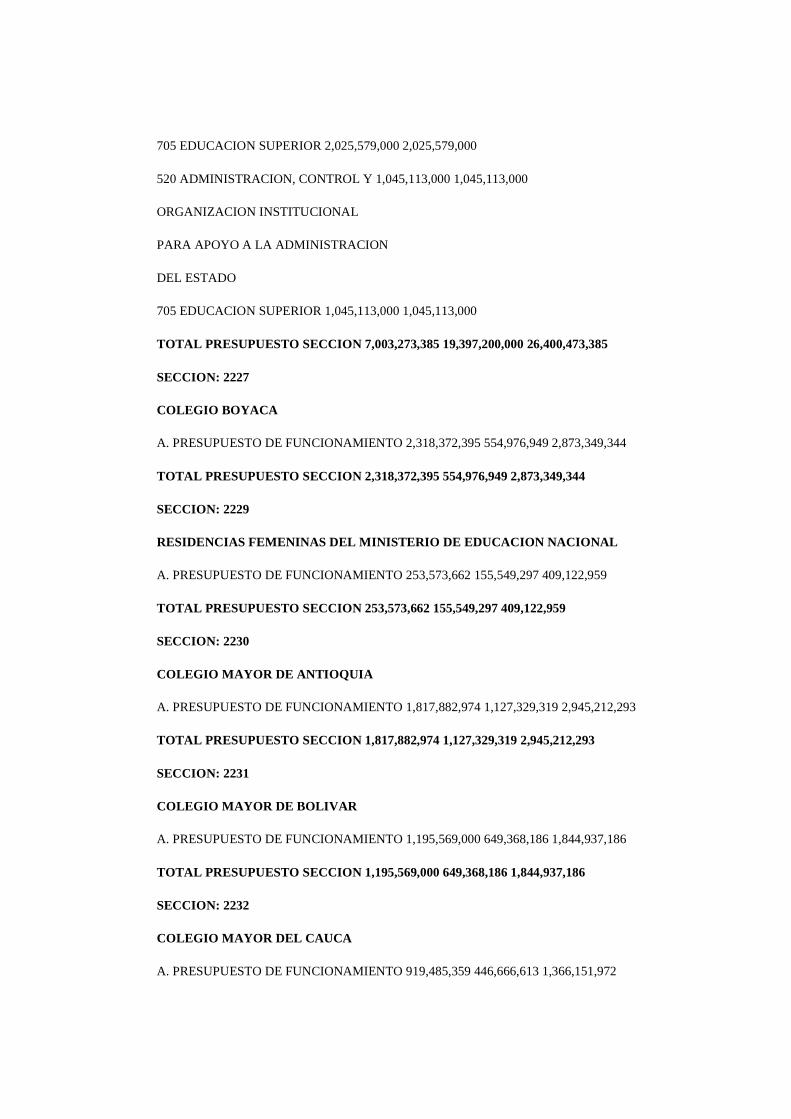

SECCION: 2214

UNIVERSIDAD NACIONAL DE COLOMBIA

A. PRESUPUESTO DE FUNCIONAMIENTO 296,092,500,000 296,092,500,000

B. PRESUPUESTO DE SERVICIO DE LA DEUDA PUBLICA 1,291,395,049 1,291,395,049

TOTAL PRESUPUESTO SECCION 297,383,895,049 297,383,895,049

SECCION: 2215

UNIVERSIDAD DEL CAUCA

A. PRESUPUESTO DE FUNCIONAMIENTO 40,203,600,000 40,203,600,000

TOTAL PRESUPUESTO SECCION 40,203,600,000 40,203,600,000

SECCION: 2216

UNIVERSIDAD PEDAGOGICA NACIONAL

A. PRESUPUESTO DE FUNCIONAMIENTO 24,129,900,000 24,129,900,000

TOTAL PRESUPUESTO SECCION 24,129,900,000 24,129,900,000

SECCION: 2217

UNIVERSIDAD DE CALDAS

A. PRESUPUESTO DE FUNCIONAMIENTO 35,396,600,000 35,396,600,000

TOTAL PRESUPUESTO SECCION 35,396,600,000 35,396,600,000

SECCION: 2218

UNIVERSIDAD PEDAGOGICA Y TECNOLOGICA DE COLOMBIA - TUNJA

A. PRESUPUESTO DE FUNCIONAMIENTO 45,160,600,000 45,160,600,000

TOTAL PRESUPUESTO SECCION 45,160,600,000 45,160,600,000

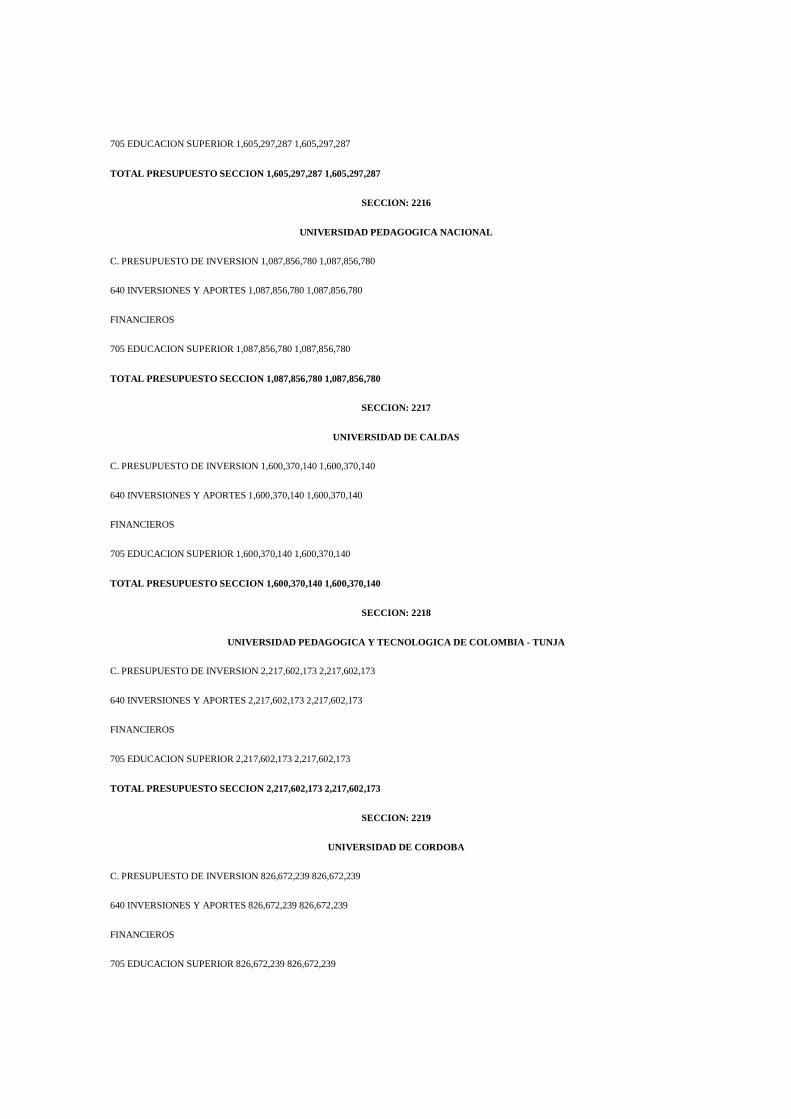

SECCION: 2219

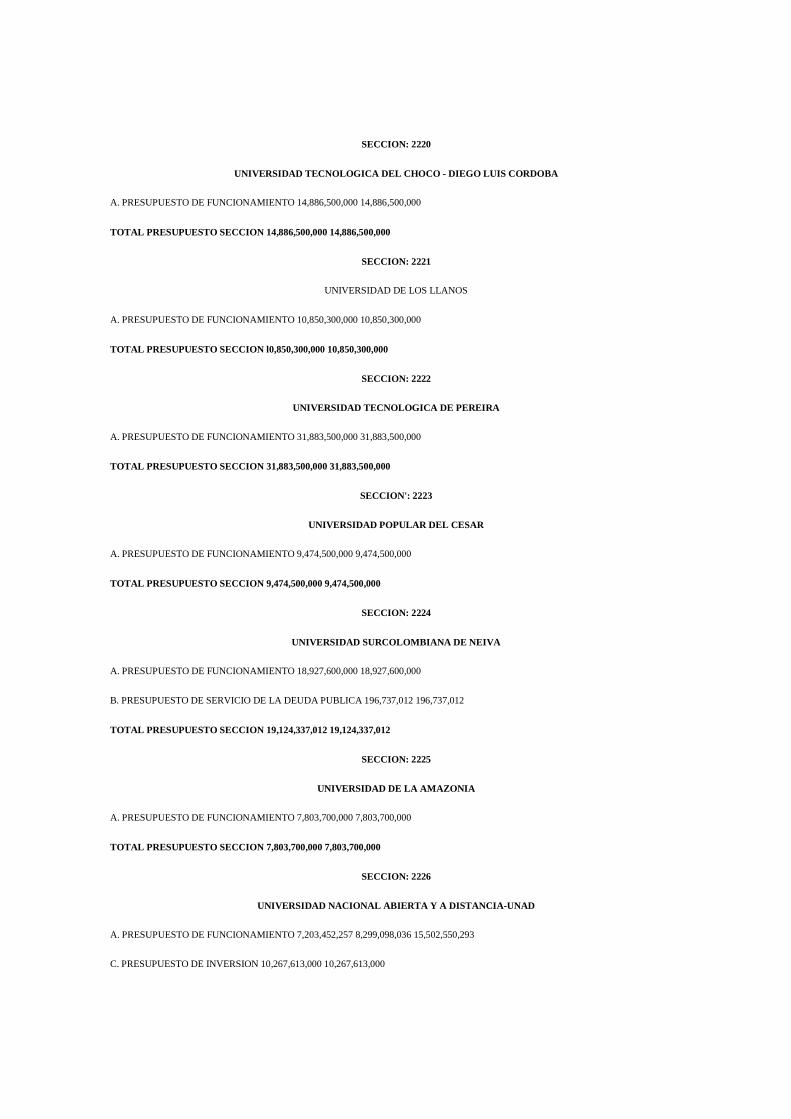

UNIVERSIDAD DE CORDOBA