seminario nº17

TRANSCRIPT

SEMINARIO Nº17Formas de ejercicio profesional

Valentina Morales Castro

Dr. Rodrigo Avendaño

2014

Pregunta nº 4

Investigar y discutir

¿Cómo y dónde se hace la iniciación de actividades?

¿Qué patentes debo tener para ejercer en sus distintas formas?

¿Qué impuestos debo pagar?

¿Cómo y dónde se hace la iniciación de actividades?

La iniciación de actividades se hace mediante el Servicio de Impuestos Internos (SII).

La declaración de iniciación de actividades es una declaración jurada formalizada ante el Servicio de Impuestos Internos sobre el comienzo de cualquier tipo de negocios o labores susceptibles de producir rentas gravadas en la primera o segunda categoría de la Ley de la Renta.

El plazo para presentar esta declaración de iniciación de actividades es, dentro de los 2 meses siguientes a aquél en que comiencen sus actividades.

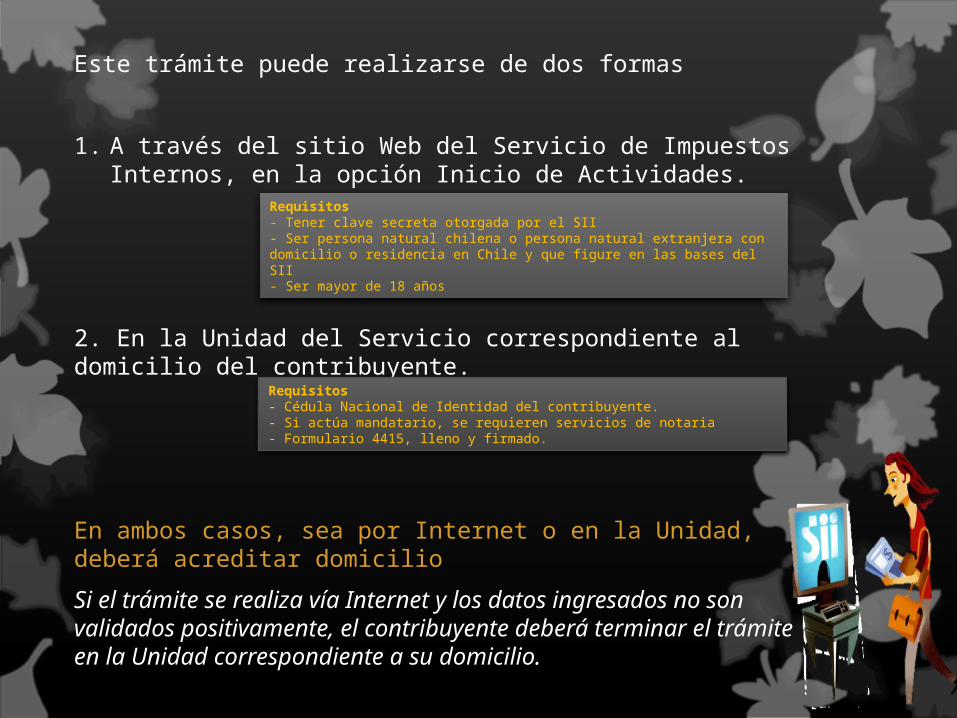

Este trámite puede realizarse de dos formas

1. A través del sitio Web del Servicio de Impuestos Internos, en la opción Inicio de Actividades.

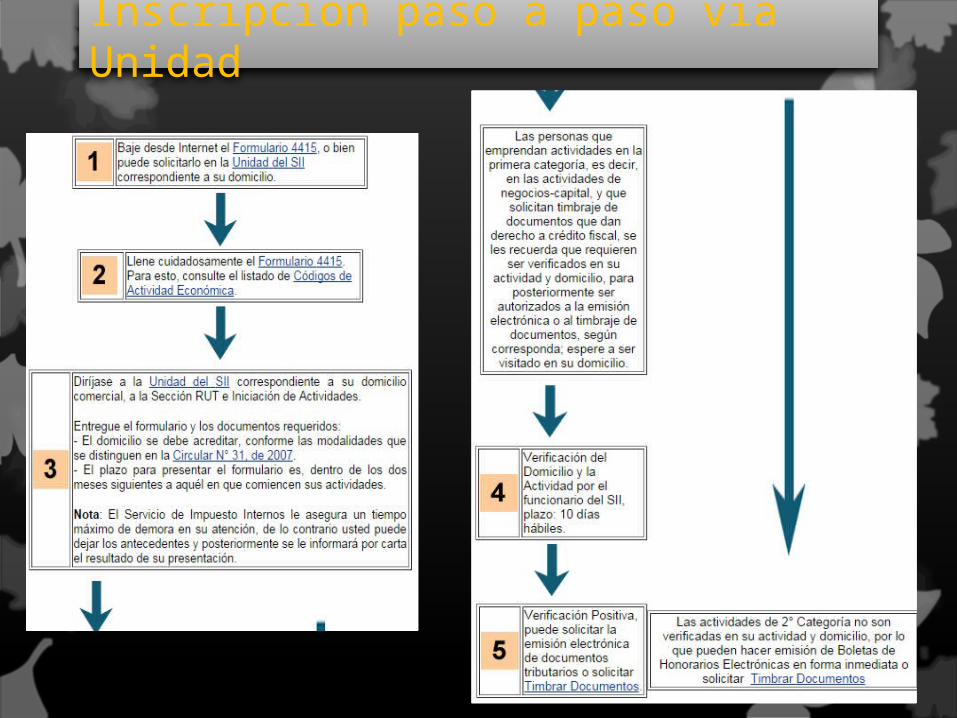

2. En la Unidad del Servicio correspondiente al domicilio del contribuyente.

En ambos casos, sea por Internet o en la Unidad, deberá acreditar domicilio

Si el trámite se realiza vía Internet y los datos ingresados no son validados positivamente, el contribuyente deberá terminar el trámite en la Unidad correspondiente a su domicilio.

Requisitos- Tener clave secreta otorgada por el SII- Ser persona natural chilena o persona natural extranjera con domicilio o residencia en Chile y que figure en las bases del SII- Ser mayor de 18 años

Requisitos- Cédula Nacional de Identidad del contribuyente.- Si actúa mandatario, se requieren servicios de notaria- Formulario 4415, lleno y firmado.

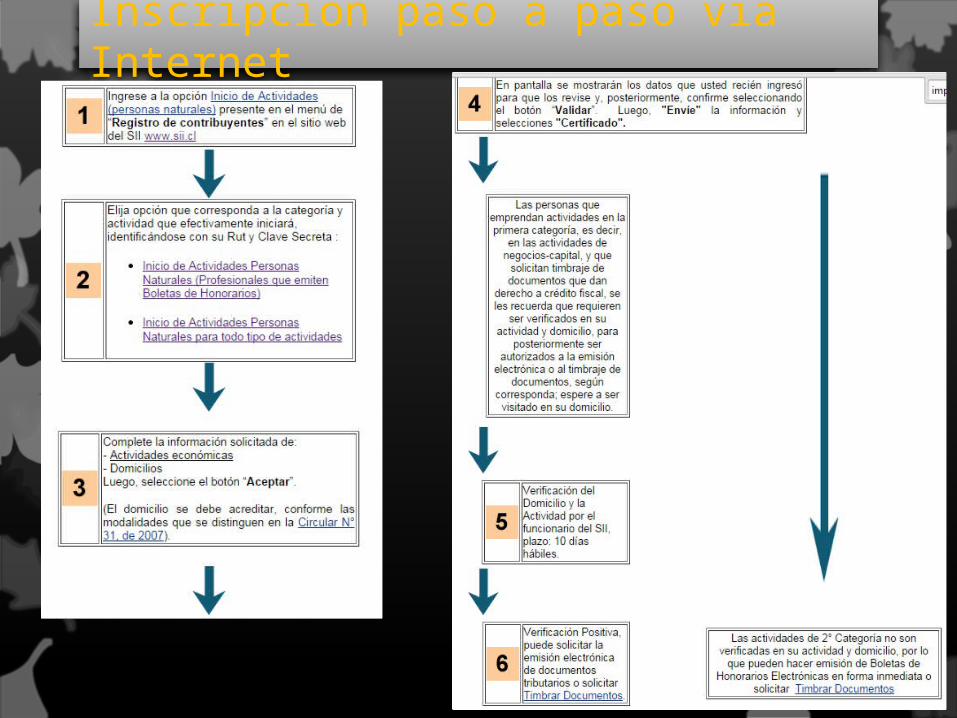

Inscripción paso a paso vía Internet

Inscripción paso a paso vía Unidad

¿Qué impuestos debo pagar?

Profesional Dependiente•El Impuesto Único de Segunda Categoría se aplica a las rentas del trabajo dependiente, tales como los sueldos, pensiones (excepto las de fuente extranjera) y rentas accesorias o complementarias a las ya mencionadas, en caso que el profesional sea contratado.

•El Impuesto Único es un tributo progresivo que se determina mediante una escala de tasas, empezando por un primer tramo exento hasta un último tramo con una tasa marginal de 40%. Su cálculo se realiza sobre el salario y/o remuneraciones del trabajo, deduciendo previamente los pagos por concepto de seguridad social y de salud.

•Este impuesto debe ser retenido y enterado mensualmente en arcas fiscales por el respectivo empleador o pagador de la renta. Si un trabajador tiene más de un empleador, para los efectos de progresividad del impuesto, deben sumarse todas las rentas obtenidas e incluirlas en el tramo de tasas de impuesto que corresponda, y proceder a su reliquidación anual en abril del año siguiente al que ha sido percibida la renta.

•Un trabajador dependiente que tenga un sólo empleador y que no obtenga ninguna otra renta en un año tributario, no está obligado a efectuar una declaración anual de renta, ya que el impuesto único que afecta a su remuneración ha sido retenido mensualmente por el empleador o pagador.

Profesional Independiente•Por su parte, aquellas personas que perciben ingresos provenientes del ejercicio de su actividad profesional o de cualquier otra profesión u ocupación lucrativa en forma independiente, no se encuentran gravadas con este impuesto único, sino que con los Impuestos Global Complementario o Adicional (extranjeros).

• •Sin embargo, estas personas están sujetas a una retención o pago provisional del 10% sobre la renta bruta al momento de percibirla. Esta retención o Pago Provisional son utilizados por el contribuyente rebajándolos como crédito de los impuestos personales antes indicados, pudiendo solicitar la devolución del excedente que resulte de la liquidación anual practicada, en los casos que correspondan de acuerdo con la Ley.

Bibliografía

http://www.sii.cl/como_se_hace_para/inicio_actividades/inicio_actividades_personas_naturales.htm#G

http://www.sii.cl/portales/inversionistas/imp_chile/impuesto_segunda.htm