reporte de coyuntura econÓmica -...

TRANSCRIPT

CÁMARA NACIONAL DE COMERCIO, SERVICIOS Y TURISMO DE MONTERREY

REPORTE DE COYUNTURA ECONÓMICASubdirección de Relaciones Institucionales

Departamento de Información y Análisis Económico

8 de agosto de 2017

Reporte de Coyuntura Económica

CANACOMONTERREY

Subdirección de Relaciones Institucionales

El tema de la renegociación del TLCAN ha atraído fuertemente la atención de las diversas economías del mundoen las últimas semanas. Con la publicación de los objetivos de renegociación por parte de Estados Unidos elpasado 17 de julio, los demás países participantes, México y Canadá, han reaccionado ante ello y han mostradosus posturas respecto los temas que podrían alterar la relación comercial que mantienen hasta ahora.

Canadá está en contra de la eliminación del Capítulo 19 del

TLCAN, sobre los mecanismos de definición para resolver controversias de cuotas

antidumping y compensatorias, establecido en el objetivo número

16 de Estados Unidos sobre “Remedios Comerciales”.

Política internacional

será la primera ronda de negociaciones en Washington, D.C.

Estados Unidos definió sus objetivos y temas a revisar en la renegociación.Puntos a renegociar en el TLCAN por Estados Unidos:

Fuente: Resumen del los Objetivos para la Renegociación del TLCAN.Oficina del Representante de Comercio de los Estados Unidos (USTR)

2. Medidas sanitarias y fitosanitarias

1. Comercio de bienes

4. Obstáculos técnicos al comercio

3. Aduanas, facilitación del

comercio y reglas de origen

5. Buenas Prácticas Regulatorias

6. Comercio de servicios, incluyendo

telecomunicaciones y servicios financieros

8. Inversión

9. Propiedad Intelectual

7. Comercio digital de bienes y servicios

y flujos de datos transfronterizos

10. Transparencia

11. Empresas estatales y controladas

12. Política de competencia

13. Trabajo

14. Ambiente

15. Anticorrupción

16. Remedios comerciales

17. Procuramiento del gobierno

18. Pequeñas y Medianas empresas

19. Energía

20. Solución de diferencias

21. Provisiones generales

22. Tipo de cambio

México ha definido cuatro ejes temáticos indispensables para definir su posturaLa Secretaría de Economía publicó las Prioridades de México en las negociaciones del

TLCAN:

2. Avanzar hacia un comercio regional inclusivo y responsable

1. Fortalecer la competitividad de América del Norte

4. Promover la certidumbre del comercio y las inversiones en

América del Norte

3. Aprovechar las oportunidades de la economía del siglo XXI

Fuente: Prioridades de México en las negociaciones para la modernización del Tratado de Libre Comercio de América del Norte.

Secretaría de Economía [2 de agosto, 2017]

"Un sistema justo de mecanismo de resolución de

disputas es esencial para cualquier acuerdo

comercial al que Canadá se comprometa.”

(…) “Y esperamos que continúe teniendo eso en

cualquier NAFTA renegociado".

Justin Trudeau, Primer Ministro de Canadá.

CBC News. 25 de julio, 2017

16 de agosto

Reporte de Coyuntura Económica

CANACOMONTERREY

Subdirección de Relaciones Institucionales

Pese a la desaceleración del crecimiento económico de Estados Unidos durante en el primer trimestre del año, lascifras observadas en el segundo trimestre muestran una mejoría, aunque moderada, en el desempeñoeconómico general, así como una estabilización en la tasa de desempleo y una tendencia a la baja en la inflación

*Total de la fuerza laboral: Incluye a las personas mayores de 16 años,empleadas y a las desempleadas que están buscando trabajo.

Fuente: Elaboración por CANACO con información de Bureau of Economic Analysis, Bureau of Labor Statistics e International Monetary Fund.

Economía de Estados Unidos

2.7 2.8

0.8

4.0

-0.9

5.2

3.2

0.6

2.22.8

1.8

1.2

2.6

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

Trim

l

Trim

ll

Trim

lll

Trim

lV

Trim

l

Trim

ll

Trim

lll

Trim

lV

Trim

l

Trim

ll

Trim

lll

Trim

lV

Trim

l

Trim

ll

Trim

lll

Trim

lV

Trim

l

Trim

ll

Trim

lll

Trim

lV

Trim

l

Trim

ll

2012 2013 2014 2015 2016 2017

PIB de Estados Unidos(Variación anual; cifras desestacionalizadas, en porcentaje)

4.9 4.95.0 5.0

4.7

4.9 4.9 4.9 4.94.8

4.64.7

4.84.7

4.54.4

4.34.4

4.3

4.61

3.8

4.0

4.2

4.4

4.6

4.8

5.0

5.2

ENE

FEB

MA

R

AB

R

MA

Y

JUN

JUL

AG

O

SEP

OC

T

NO

V

DIC

ENE

FEB

MA

R

AB

R

MA

Y

JUN

JUL

20

18

2016 2017

Desempleo en Estados Unidos(Tasa de desempleo anual respecto al total de la fuerza laboral,

cifras en porcentaje)Cifra

estimada

1.4

1.0 0.91.1 1.0 1.0 0.9

1.1

1.5 1.6 1.7

2.1

2.52.8

2.42.2

1.91.6

2.38

0.0

0.5

1.0

1.5

2.0

2.5

3.0

ENE

FEB

MA

R

AB

R

MA

Y

JUN

JUL

AG

O

SEP

OC

T

NO

V

DIC

ENE

FEB

MA

R

AB

R

MA

Y

JUN

20

18

2016 2017

Inflación en Estados Unidos(Variación anual; cifras en porcentaje) Cifra

estimada

Nota: Las cifras estimadas representan la variación promedio anual esperada al cierre del año (2018).

Reporte de Coyuntura Económica

CANACOMONTERREY

Subdirección de Relaciones Institucionales

Fuente: Elaboración por CANACO con información de INEGI.

-$1,037.1

-$310.7

-$1,219.8

-$316.1

-703.46

-438.02

-$4,500

-$4,000

-$3,500

-$3,000

-$2,500

-$2,000

-$1,500

-$1,000

-$500

$0

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR ABR MAY JUN

2016 2017

Saldo en Balanza Comercial de Mercancías de México (Cifras desestacionalizadas, en millones de dólares)

Saldo en Balanza Comercial Saldo acumulado

Saldo acumulado enero - junio 2017: - $4,025.23 mdd

$28,997,478 (82%)

$877,538 (2.5%)$1,947,036

(5%)

$1,737,126 (5%)

$1,713,120 (5%)

$63,487 (0.2%)$121,750

(0.3%)

Exportaciones de mercancías de México al resto del mundo(Cifras a mayo 2017, en miles de dólares)

Estados Unidos Canadá Resto de América Europa Asia África Oceanía

Exportaciones totales:

$35,465,572

Uno de los principales asuntos a tratar en las renegociaciones del TLAN es la reducción del déficit comercialestadounidense con México y Canadá. Este también es un tema relevante para nuestro país ya que EstadosUnidos es precisamente nuestro mayor socio comercial a nivel global, pues actualmente demanda más del 80%de las mercancías que México exporta a todo el mundo. Los resultados de las rondas de negociaciones se hanconvertido en un factor latente de incertidumbre tanto para las economías participantes y externas.

Comercio Exterior de México

Reporte de Coyuntura Económica

CANACOMONTERREY

Subdirección de Relaciones Institucionales

A pesar del panorama de incertidumbre en el marco exterior, el desempeño interno de la economía de México pareceno haber sido tan afectada como se esperaba. De acuerdo a cifras oportunas de INEGI, en general, el dinamismo de laeconomía nacional se vio impulsado principalmente por el sólido desempeño de las actividades terciarias (es decir, elcomercio y los servicios), que han logrado ligar cuatro trimestres de crecimiento al alza. Esto ha llevado a variosespecialistas a realizar nuevos pronósticos de crecimiento del PIB, superiores a los estimados en meses anteriores.

2.3%1.5% 2.0%

2.4% 2.6%

3.0%

-1.5%

4.5%

5.4%

6.5% 6.3%

1.0%1.4%

-0.5%-0.9%

-0.1%

-1.1%0.6%

3.3%

2.6% 3.3%

3.4%3.8%

4.1%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

Trim l Trim ll Trim lll Trim lV Trim l Trim lI

2 0 1 6 2017

Producto Interno Bruto(Variación % anual a precios constantes de 2008;

cifras desestacionalizadas)

PIB Total Nacional Actividades Primarias

Actividades Secundarias Actividades Terciarias

Actividades

Primarias:

Agropecuario

Actividades

Secundarias:

Manufactura,

Minería y

Construcción

Actividades

Terciarias:

Comercio y

Servicios

Crecimiento Económico Nacional

Fuente: Elaboración por CANACO con información de INEGI.

“El pronóstico de crecimiento de México en 2017aumentó de 1,7% a 1,9%, empujado por la fortaleza de laactividad en el primer trimestre del año, en tanto que noha habido cambios en el pronóstico para 2018.”

Fondo Monetario Internacional. Lista de Informes sobre Perspectivas de la Economía Mundial. 20 de julio, 2017

*Nota: Cifras calculadas a partir de las estadísticas oportunas reportadas por el INEGI al Segundo Trimestre de 2017. Los porcentajes pueden no sumar 100%

debido al redondeo de las cifras estimadas.

3%

34%

62%

0%

20%

40%

60%

80%

100%

Participación en el PIB nacional, 2do Trim. 2017(Proporción por sector en la producción total)

Reporte de Coyuntura Económica

CANACOMONTERREY

Subdirección de Relaciones Institucionales

Fuente: Elaboración por CANACO con información de INEGI.

En los últimos meses el crecimiento económico del comercio y los servicios ha mantenido un desempeño superior al de laeconomía nacional, destacando el dinamismo de los servicios de alojamiento temporal, transportes e información enmedios masivos y servicios financieros e inmobiliarios. En este sentido, dentro de las actividades secundarias (como lamanufactura, minería y construcción) prevalece un crecimiento general bajo, aunque estable, comparado con el de periodosanteriores. La situación del sector agropecuario (actividades primarias) es la única que muestra síntomas de desaceleración.

Crecimiento % anual mayo 2017(cifras desestacionalizadas)

IGAE = 2.2%

Actividades Primarias = 0.3%

Actividades Secundarias = 0.1%

Actividades Terciarias = 3.5%

Crecimiento Económico Nacional

-5.0

-2.5

0.0

2.5

5.0

7.5

10.0

12.5

15.0

17.5

ENE

FEB

MA

R

AB

R

MA

Y

JUN

JUL

AG

O

SEP

OC

T

NO

V

DIC

ENE

FEB

MA

R

AB

R

MA

Y

2016 2017

Indicador Global de la Actividad Económica (IGAE)(Variación anual; cifras desestacionalizadas, en porcentaje)

IGAE Actividades primarias

Actividades secundarias Actividades terciarias

3.9

3.1

2.22.6

1.9

0.81.3

-0.3

2.92.6

1.4

4.0

1.9

3.8

2.2

4.9

3.3

4.4 4.4 4.3 4.0 4.1 4.3

5.4

4.3 4.53.9 4.0 4.5

3.53.1

3.6 3.9 3.9

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR ABR MAY

2016 2017

Indicador Global de la Actividad Económica - Comercio y Servicios* (Variación anual; cifras desestacionalizadas, en porcentaje)

IGAE Comercio IGAE Servicios

IGAE Crecimiento % anual Mayo 2017

Comercio 3.3%

Servicios

Transportes; Información en medios masivos

Financieros; Inmobiliarios

Profesionales; De apoyo a negocios

Educativos; De salud y asistencia

De esparcimiento y Otros

De alojamiento temporal

5.7%

3.9%

0.5%

1.7%

7.3%

4.1%

3.9% (promedio)*

*Nota: Los datos del IGAE para los Servicios se refieren a la variación anualpromedio de todos los servicios (excluyendo las actividades legislativas).

CANACOMONTERREY

Subdirección de Relaciones Institucionales

Reporte de Coyuntura Económica

Por su parte, el Banco de México ha actuado en línea con los resultados observados de crecimiento económico y latendencia a la baja del tipo de cambio, así como las expectativas de los especialistas sobre estas y otras variablesfundamentales hacia el próximo año, manteniendo su tasa de interés objetivo en 7% en julio. Del mismo modo, laReserva Federal en Estados Unidos (Fed) mantuvo sin cambio su tasa de interés de referencia en un rango de 1% a1.25% durante el mes de julio.

Fuente: Elaboración por CANACO coninformación del Banco de México yJunta de Gobernadores del Sistema dela Reserva Federal.

Mercado Cambiario y Tasa de Interés

15/02/2016$18.85

08/11/2016$18.51

20/01/2017$21.70

04/08/2017$17.88

$16.00

$17.00

$18.00

$19.00

$20.00

$21.00

$22.00

Tipo de cambio FIX diario(Pesos por dólar)

3.00%3.25%

3.75% 4.25%4.75%

5.25%

5.75%

6.25%

6.50%

6.75%

7.00%

0.11% 0.24% 0.38%0.54% 0.79% 1.15%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

ENE

FEB

MA

R

AB

R

MA

Y

JUN

JUL

AG

O

SEP

OC

T

NO

V

DIC

ENE

FEB

MA

R

AB

R

MA

Y

JUN

JUL

AG

O

SEP

OC

T

NO

V

DIC

ENE

FEB

MA

R

AB

R

MA

Y

JUN

JUL

2015 2016 2017

Tasas de interés objetivo México y Estados Unidos

Tasa objetivo Banxico Tasa objetivo Fed

“A partir del primer trimestre de 2018 se observa un porcentajecreciente de analistas que opinan que la tasa de fondeo seubicará por debajo del objetivo vigente, siendo esta fracción lapredominante a partir del tercer trimestre de ese año.”

Encuesta sobre las Expectativas de los Especialistas en Economía

del Sector Privado: Julio de 2017.“En vista de las condiciones del mercado laboral y lainflación, el Comité decidió mantener el rango objetivo parala tasa de los fondos federales de 1 a 1.25 por ciento.”

Comunicado de Prensa, Junta de Gobernadores del Sistema de

la Reserva Federal. 26 de julio, 2017.

CANACOMONTERREY

Subdirección de Relaciones Institucionales

Reporte de Coyuntura Económica

Fue la inflación registrada en la primera quincena de julio

Fuente: Elaboración por CANACO con información de INEGI.

Se espera que las decisiones de la Junta de Gobierno del Banco de México comiencen a reducir los niveles deinflación a inicios del próximo año, debido al efecto rezagado que la política monetaria tiene sobre la inflación.Pese a que el nivel de precios para los productores ha ido a la baja en los últimos meses, por componentes, elalza en los precios de energéticos y de productos agropecuarios han apuntalado el aumento en la inflación.

Inflación

3.07%

2.61%

4.72%

5.82%

6.16%6.31%

2.34%

2.64%

3.84%

4.72% 4.78%

4.83%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

ENE

FEB

MA

R

AB

R

MA

Y

JUN

JUL

AG

O

SEP

OC

T

NO

V

DIC

ENE

FEB

MA

R

AB

R

MA

Y

JUN

JUL

AG

O

SEP

OC

T

NO

V

DIC

ENE

FEB

MA

R

AB

R

MA

Y

JUN

2015 2016 2017

Índice nacional de precios al consumidor(Variación porcentual anual)

Inflación Inflación Subyacente

2.56%3.91%

6.40%

9.81%

8.75%

8.10%

6.69%

0%

2%

4%

6%

8%

10%

12%

ENE

FEB

MA

R

AB

R

MA

Y

JUN

JUL

AG

O

SEP

OC

T

NO

V

DIC

ENE

FEB

MA

R

AB

R

MA

Y

JUN

JUL

AG

O

SEP

OC

T

NO

V

DIC

ENE

FEB

MA

R

AB

R

MA

Y

JUN

2015 2016 2017

Índice nacional de precios al productor(Variación porcentual anual)

6.3%

3.6%

8.4%

12.9%

Inflación por componentes - junio 2017(Variación porcentual anual)

Energéticos ytarifas autorizadaspor el gobiernoProductosagropecuarios

Servicios

Mercancías

Componenteno

subyacente

Componentesubyacente

6.28%

"No estamos muy lejanos de que veamos ya, el nivel más alto deinflación, y de que entremos en una tendencia clara de inflacióndescendiente. Es muy factible que ya estemos en un nivel máximo,más que fondo, ya tocó techo.”

Agustín Carstens. Gobernador del Banco de México.Fuente: Expansión. 14 de julio, 2017.

Reporte de Coyuntura Económica

CANACOMONTERREY

Subdirección de Relaciones Institucionales

Fuente: Elaboración por CANACO con información de INEGI y Banco de México.

Factores como la tendencia a la baja del tipo de cambio, el estable crecimiento de la economía, así como lasexpectativas de que la inflación deje de aumentar y entre en una etapa de descenso, han reforzado, duranteel mes de julio, el sentimiento de confianza de los hogares mexicanos respecto a la situación económicanacional para el 2018, tras un periodo de deterioro en los meses previos.

Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado: Julio de 2017 – Banco de México.

“La probabilidad asignada por los analistas a que la inflación general se ubique dentro del intervalo de variabilidad de más o menos un punto porcentual en torno al objetivo de 3 por ciento permaneció en niveles

cercanos a los de junio para los cierres de 2017 y 2018.”

Confianza del Consumidor

-25.6%

-14.6%

-9.1%-5.7%

-4.7% -6.7%

-0.4%

2.0% 1.9%

-4.7%

0.8%

-17.8%

12.0%

3.9%

2.7%1.6%

-0.2%

1.8%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR ABR MAY JUN JUL

2016 2017

ÍNDICE DE CONFIANZA DEL CONSUMIDOR *

( Va r i a c i ó n % a n u a l y m e n s u a l ; c i f ra s d e s e s ta c i o n a l i za d a s )

Variación respecto al año anterior Variación respecto al mes anterior

*Nota: El índice de confianza del consumidor resulta de promediar cinco índices parciales de los cuales dos hacen referencia a lasituación económica actual y esperada del hogar del entrevistado, otros dos atienden a la situación económica actual y esperadadel país y el quinto índice refleja qué tan propicio consideran el momento actual para la compra de bienes de consumo duradero.

Reporte de Coyuntura Económica

CANACOMONTERREY

Subdirección de Relaciones Institucionales

Lo anterior se confirma al revisar el indicador del consumo privado de los hogares mexicanos (es decir, el gasto queestos realizan en bienes y servicios), que aunque rezagado, muestra que en los primeros cinco meses del año encurso ha mantenido un nivel de crecimiento (a tasa anual) más dinámico al registrado en el mismo periodo de2016. Cabe señalar que de acuerdo a las cifras observadas se puede notar con cierta claridad un crecimientomayor en el consumo de bienes importados.

0.7%

-2.3%

1.5% 1.0%

2.4%

-0.9%

0.2%

-0.3%

0.5% 0.5%

3.9%

1.2%

2.4%3.9%

4.8%

3.1%3.8%

2.2%

5.0%

4.0%

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR ABR MAY

2016 2017

Consumo privado en el mercado interno(Variación porcentual; cifras desestacionalizadas)

Variación mensual Variación anual

4.5% 3.3%

4.0% 1.6%

5.0%

3.3%4.2%

7.1%

-2.7%

-4.3%0.1%

4.5%

9.4%

9.1%

-6.0%-4.0%-2.0%0.0%2.0%4.0%6.0%8.0%

10.0%12.0%

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR ABR MAY

2016 2017

Consumo privado en el mercado interno(Variación porcentual anual; cifras desestacionalizadas)

Bienes y servicios nacionales Bienes importados

Fuente: Elaboración por CANACO con información de INEGI.

Consumo Privado

Reporte de Coyuntura Económica

CANACOMONTERREY

Subdirección de Relaciones Institucionales

Fuente: Elaboración por CANACO con información de INEGI y ANTAD.

Los efectos del deterioro en la confianza de los consumidores durante los primeros meses del año, se pueden ver en lasventas de los establecimientos comerciales. Según cifras de ANTAD, en junio, las ventas de negocios comparablescrecieron 5.4% en comparación con el mismo mes del año anterior. Algunos especialistas opinan que, si bien las ventasdel sector comercial han desacelerado levemente en meses recientes, el crecimiento al cierre de la primera mitad delaño fue impulsado por el inicio de las campañas de verano realizadas por las tiendas comerciales.

Sector Comercio

0.0

5.0

10.0

15.0

Ene

ro

Feb

rero

Mar

zo

Ab

ril

May

o

Jun

io

Julio

Ago

sto

Sep

tie

mb

re

Oct

ub

re

No

viem

bre

Dic

iem

bre

Ene

ro

Feb

rero

Mar

zo

Ab

ril

May

o

Jun

io

2016 2017

8.39.6

5.7

9.9

2.85.3

10

1.7

5.67.7

5.9 5.34.1

2.74.0

6.0 5.7 5.4

11.512.7

9.2

13.1

6.28.6

13.5

4.8

9.411.4

9 8.56.9

5.66.9

9.1 9 8.5

Ventas comerciales de negocios en México(Variación porcentual anual; total de ventas nominales)

Tiendas iguales (%) Tiendas totales (%)

*Notas: Tiendas iguales (TI): Son las ventas de las tiendas que tienen más de un año de operación,excluyendo las ventas de las nuevas tiendas (aquellas que tienen menos de un año operando) y por lotanto son comparables contra periodos anteriores. Tiendas totales (TT): Se refiere a todas las tiendas,incluyendo las aperturas de los últimos doce meses. Es decir las Tiendas Iguales más las aperturas.

12.8%

4.5%5.5% 7.5%

6.2%

10.8%

16.0%

6.0%

10.8%

7.8%

6.1%

2.0%

5.7%5.4%

8.2% 9.3%7.7%

10.0%

9.2%

5.2%

7.5%

3.3%4.5% 3.4%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

Ene

ro

Feb

rero

Mar

zo

Ab

ril

May

o

Jun

io

Julio

Ago

sto

Sep

tie

mb

re

Oct

ub

re

No

vie

mb

re

Dic

iem

bre

Ene

ro

Feb

rero

Mar

zo

Ab

ril

May

o

2016 2017

Ingresos por suministro de bienes y servicios(Variación % anual; índice base 2008=100, cifras desestacionalizadas)

Comercio al por mayor Comercio al por menor

Reporte de Coyuntura Económica

CANACOMONTERREY

Subdirección de Relaciones Institucionales

Fuente: Elaboración por CANACO con información de INEGI.

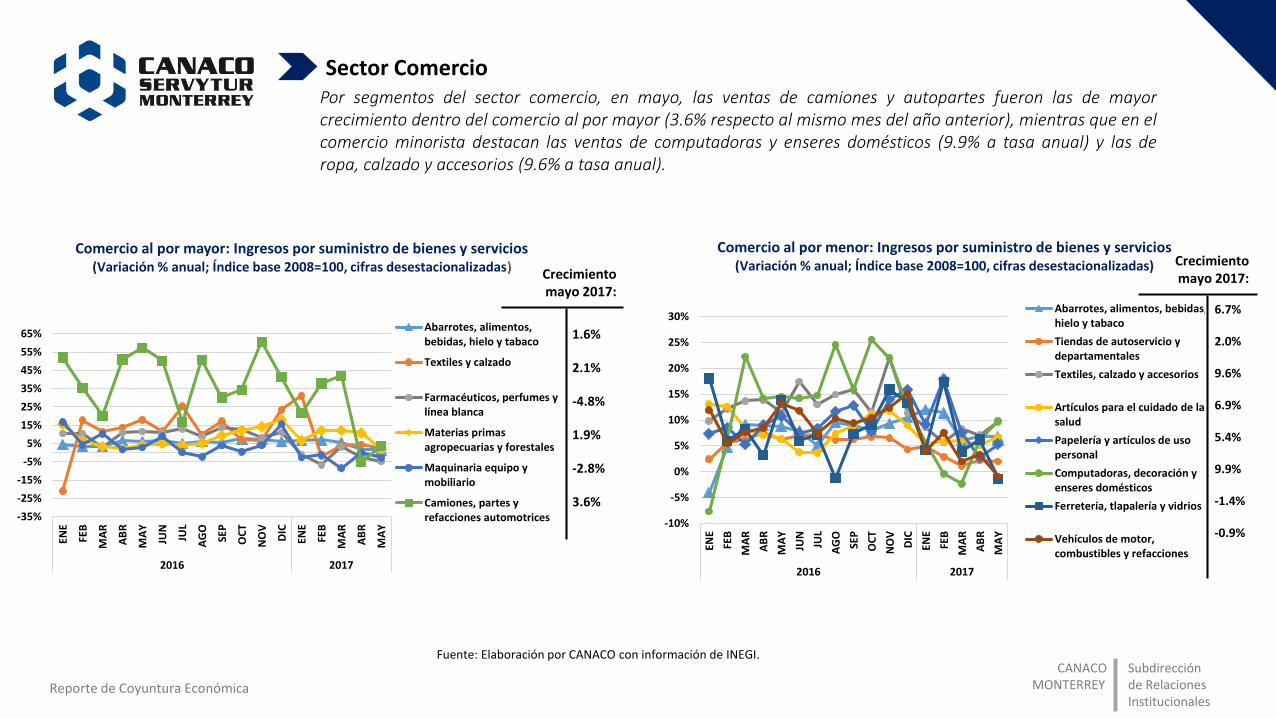

Por segmentos del sector comercio, en mayo, las ventas de camiones y autopartes fueron las de mayorcrecimiento dentro del comercio al por mayor (3.6% respecto al mismo mes del año anterior), mientras que en elcomercio minorista destacan las ventas de computadoras y enseres domésticos (9.9% a tasa anual) y las deropa, calzado y accesorios (9.6% a tasa anual).

Sector Comercio

-35%

-25%

-15%

-5%

5%

15%

25%

35%

45%

55%

65%

ENE

FEB

MA

R

AB

R

MA

Y

JUN

JUL

AG

O

SEP

OC

T

NO

V

DIC

ENE

FEB

MA

R

AB

R

MA

Y

2016 2017

Comercio al por mayor: Ingresos por suministro de bienes y servicios(Variación % anual; Índice base 2008=100, cifras desestacionalizadas)

Abarrotes, alimentos,bebidas, hielo y tabaco

Textiles y calzado

Farmacéuticos, perfumes ylínea blanca

Materias primasagropecuarias y forestales

Maquinaria equipo ymobiliario

Camiones, partes yrefacciones automotrices

Crecimientomayo 2017:

1.6%

2.1%

-4.8%

1.9%

-2.8%

3.6%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

ENE

FEB

MA

R

AB

R

MA

Y

JUN

JUL

AG

O

SEP

OC

T

NO

V

DIC

ENE

FEB

MA

R

AB

R

MA

Y

2016 2017

Comercio al por menor: Ingresos por suministro de bienes y servicios(Variación % anual; Índice base 2008=100, cifras desestacionalizadas)

Abarrotes, alimentos, bebidas,hielo y tabaco

Tiendas de autoservicio ydepartamentales

Textiles, calzado y accesorios

Artículos para el cuidado de lasalud

Papelería y artículos de usopersonal

Computadoras, decoración yenseres domésticos

Ferretería, tlapalería y vidrios

Vehículos de motor,combustibles y refacciones

Crecimientomayo 2017:

6.7%

2.0%

9.6%

6.9%

5.4%

9.9%

-1.4%

-0.9%

Reporte de Coyuntura Económica

CANACOMONTERREY

Subdirección de Relaciones Institucionales

Los resultados observados en el crecimiento económico de México durante la primera mitad del año se hanacompañado de un aumento en el empleo formal, ya que en este mismo periodo se han generado 517,434nuevos empleos (cifra superior a los 442,038 que se habían generado en 2016). Los sectores que más empleohan generado son: manufacturas, servicios y construcción.

Fuente: Elaboración por CANACO con información del IMSS.

Empleo Nacional

*Nota: Se consideran como empleos formales a aquellos trabajadores que se encuentran afiliados al IMSS.

Empleos Formales en México*

SectorAsegurados

Totales Mayo 2017

Asegurados Totales

Junio 2017

Generados Acumulado Junio 2016

Generados Acumulado Junio 2017

Act. Primarias 643,308 612,687 -43,854 -42,937

Comercio 3,796,278 3,821,809 39,948 10,657Servicios 6,559,255 6,578,014 150,178 159,103

Construcción 1,576,679 1,602,077 97,863 111,126

Electricidad 142,536 141,055 -1,367 -2,886

Manufacturas 5,152,927 5,189,586 169,879 238,673

Industria Extractiva

127,043 127,638 257 6,803

Transporte 1,049,799 1,061,192 29,134 36,895Total 19,047,825 19,134,058 442,038 517,434

17

,95

3,2

03

18

,09

5,4

94

18

,15

4,9

06

18

,23

7,4

68

18

,25

7,8

02

18

,32

6,0

71

18

,34

8,1

31

18

,46

6,2

27

18

,62

6,3

02

18

,79

7,9

54

18

,93

5,8

41

18

,61

6,6

24

18

,69

9,9

16

18

,85

3,9

71

18

,99

4,3

18

19

,02

1,0

83

19

,04

7,8

25

19

,13

4,0

58

0.39%0.79%

0.33%0.45%0.11%

0.37%0.12%0.64%

0.87%0.92%

0.73%

-1.69%0.45%

0.82%0.74%

0.14% 0.14%0.45%

17,200,000

17,400,000

17,600,000

17,800,000

18,000,000

18,200,000

18,400,000

18,600,000

18,800,000

19,000,000

19,200,000

19,400,000

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR ABR MAY JUN

2016 2017

Empleos Formales en México(Número de asegurados totales en el IMSS y variación mensual en porcentaje)

Reporte de Coyuntura Económica

CANACOMONTERREY

Subdirección de Relaciones Institucionales

Fuente: Elaboración por CANACO con información de INEGI.

8.8%

7.0%6.7%6.3%6.0%5.9%5.9%5.6%5.2%4.7%4.7%4.3%4.1%

3.4%3.2%3.0%2.6%2.4%

1.0%

Agu

asca

lien

tes

Baj

a C

alif

orn

ia S

ur

Qu

inta

na

Ro

o

Yu

catá

n

Qu

eré

taro

Son

ora

Gu

anaj

uat

o

Méx

ico

San

Lu

is P

oto

sí

Mo

relo

s

Mic

ho

acán

de

…

Pu

eb

la

Co

ahu

ila d

e…

Tlax

cala

Co

lima

Nay

arit

Zaca

teca

s

Oax

aca

Tam

aulip

as

Índice Trimestral de la Actividad Económica(Var. % anual; cifras desestacionalizadas, 1° Trim. 2017)

Aceleración

3.3%3.0%

2.7%2.2%

1.8%1.3% 1.1%

Baj

aC

alif

orn

ia

Du

ran

go

Ciu

dad

de

Mé

xico

Nu

evo

Le

ón

Jalis

co

Ch

ihu

ahu

a

Sin

alo

a

-1.5% -1.9% -1.9% -2.9%

-10.0%-11.6%

Ve

racr

uz

de

Ign

aci

o d

e la

Lla

ve

Ch

iap

as

Hid

algo

Gu

err

ero

Cam

pe

che

Tab

asco

21.6%

18.1%21.8%

2.1%

7.9%

-3.6%

-7.5%

12.4%

-6.0%2.2%

-10%

-5%

0%

5%

10%

15%

20%

25%

Ene

ro

Feb

rero

Mar

zo

Ab

ril

May

o

Jun

io

Julio

Ago

sto

Sep

tie

mb

re

Oct

ub

re

No

viem

bre

Dic

iem

bre

Ene

ro

Feb

rero

Mar

zo

Ab

ril

May

o

2016 2017

Nuevo León: Ingresos por suministro de bienes y servicios(Variación % anual; cifras desestacionalizadas)

Comercio al por menor Comercio al por mayor

Desaceleración Rezago

Crecimiento Económico Nuevo León

En Nuevo León, el crecimiento real de la economía durante el primer trimestre del año fue de 2.2% (tasa anual),mientras que en el mismo periodo de 2016 el crecimiento fue de 3.1%, ubicándose así dentro de los 7 estados anivel nacional con desaceleración económica al inicio del año.

El sector comercio, como parte de la actividad económica del estado, hamantenido una tendencia de crecimiento al alza en los primeros mesesdel año, reflejado en aumento tanto de las ventas del comerciomayorista como del comercio al por menor.

Reporte de Coyuntura Económica

CANACOMONTERREY

Subdirección de Relaciones Institucionales

Fuente: Elaboración por CANACO con información del IMSS.

Empleo en Nuevo León

La generación de nuevas plazas de trabajo formales a nivel estatal ha crecido marginalmente durante los primerosseis meses de 2017 comparado con los empleos generados en el mismo periodo de 2016. Al igual que a nivelnacional, los sectores más generadores de empleo son: servicios, manufacturas y construcción.

*Nota: Se consideran como empleos formales a aquellos trabajadores que se encuentran afiliados al IMSS.

Empleos Formales en Nuevo León*

SectorAsegurados

Totales Mayo 2017

Asegurados Totales

Junio 2017

Generados Acumulado Junio 2016

Generados Acumulado Junio 2017

Manufacturas 492,227 495,969 23,897 19,672Comercio 286,562 289,649 6,018 4,697Servicios 476,177 476,972 12,511 19,360

Construcción 140,988 142,329 5,888 5,430Act. Primarias 10,079 10,103 458 648

Industria Extractiva

3,282 3,356 -16 297

Transporte 111,376 111,755 4,775 3,377Electricidad 10,463 10,454 103 171

Total 1,531,154 1,540,587 53,634 53,652

1,4

31

,69

4

1,4

47

,28

9

1,4

51

,10

8

1,4

59

,58

0

1,4

64

,80

5

1,4

74

,98

7

1,4

73

,56

9

1,4

82

,74

9

1,4

98

,13

0

1,5

08

,61

5

1,5

18

,41

7

1,4

86

,93

5

1,4

99

,91

5

1,5

14

,64

6

1,5

24

,80

3

1,5

23

,72

0

1,5

31

,15

4

1,5

40

,58

7

0.73%

1.09%0.26%

0.58%0.36%

0.70%-0.10%

0.62%

1.04%

0.70% 0.65%

-2.07%

0.87%

0.98%

0.67%-0.07%

0.49% 0.62%

1,360,000

1,380,000

1,400,000

1,420,000

1,440,000

1,460,000

1,480,000

1,500,000

1,520,000

1,540,000

1,560,000

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR ABR MAY JUN

2016 2017

Empleos Formales en Nuevo León(Número de asegurados totales en el IMSS y variación mensual en porcentaje)

Reporte de Coyuntura Económica

CANACOMONTERREY

Subdirección de Relaciones Institucionales

Panorama económico 2017-2018

Banco de México. Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado (agosto 1).

Está por iniciar el periodo de renegociación delTLCAN. Los países participantes han mostradosus posturas y los agentes económicos, de estosy otros países, estarán monitoreando de cercacada paso en este proceso para actuar demanera oportuna en un momentodeterminado.

El desempeño de la economía mexicana haciael segundo trimestre del año, promovido enparte por un aumento del empleo, unareducción en el tipo de cambio y un sólidocrecimiento del sector terciario, apoyó lasacciones del Banco de México generando mayorconfianza y mejores expectativas entre losespecialistas y los consumidores respecto a lasituación económica de México en el 2018.

A nivel estatal, la situación económica generaldista de encontrarse en su mejor momento, noobstante, variables como el empleo y laactividad comercial se hallan en una etapa deexpansión.

(Cifras en porcentaje)

(Cifras en porcentaje)

-Inflación General:Al cierre de 2017: 6.12%. Al cierre de 2018: 4.30%

-Inflación Subyacente:Al cierre de 2017: 4.99%. Al cierre de 2018: 4.25%

-Crecimiento del PIB:Expectativa 2017: 2.14%. Expectativa 2018: 2.52%

-Tipo de Cambio:Al cierre de 2017: $19.02. Al cierre de 2018: $19.48

-Tasa de Fondeo Bancario:Al cierre de 2017: 6.78%. Al cierre de 2018: 7.58%

Marco Macroeconómico: 2013-2018 Perspectivas Económicas-Scotiabank (julio 25).