reglamento de crÉdito. - coopunidos - … … · calamidad doméstica. 3.1. fuentes de ... que...

TRANSCRIPT

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

1

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA

Reglamento de Crédito Página 1 de 36

REGLAMENTO DE CRÉDITO.

COOPERATIVA MULTIACTIVA UNIDOS COOPUNIDOS

Reglamento de Crédito Página 1 de 31

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

2

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA. ACUERDO N° 03

POR EL CUAL SE APRUEBA LA REFORMA AL REGLAMENTO DE CRÉDITO DE LA COOPERATIVA MULTIACTIVA UNIDOS COOPUNIDOS.

El Consejo de Administración de la COOPERATIVA MULTIACTIVA UNIDOS COOPUNIDOS, en uso de sus facultades legales y estatutarias y, CONSIDERANDO, que es función del Consejo de Administración velar por el normal y eficiente desarrollo de los servicios que ofrece la Cooperativa, para el buen cumplimiento del objeto social de la misma; Que compete al Consejo de Administración, proferir los reglamentos de servicios de la entidad; Que es necesario actualizar el Reglamento de Crédito de la Cooperativa, acorde con las nuevas disposiciones emanadas de la Superintendencia de Economía Solidaria y de las necesidades actuales de la base societaria de la Cooperativa; Que en mérito de lo expuesto,

ACUERDA

Aprobar la reforma al Reglamento de Crédito de la Cooperativa

REGLAMENTO DE CRÉDITO

PRÓLOGO

El objetivo del presente Reglamento, es dotar a la Cooperativa de una herramienta ágil donde se compendien todos los pasos inherentes al otorgamiento de préstamos, desde que se inicia su trámite hasta la aprobación y desembolso del mismo. De igual manera se pretende fijar políticas de exposición y límites orientados a minimizar el riesgo crediticio. Debe entenderse que las normas y procedimientos aquí expresados son de obligatorio cumplimiento para el asociado y empleado de la Cooperativa, razón por la cual, en forma periódica se le hará la actualización que sea necesaria, incorporándole las nuevas reglamentaciones que vaya aprobando el Consejo de Administración de la Cooperativa, así como las que se deriven de la Superintendencia de la Economía Solidaria y la Ley. El presente reglamento incorpora las nuevas disposiciones que en esta materia contiene la Circular Básica Contable y Financiera proferida por la Superintendencia de la Economía Solidaria.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

3

CAPÍTULO I

OBJETIVOS, POLÍTICAS Y ESTRATEGIAS ARTÍCULO 1. OBJETIVOS DEL CREDITO. Conceder préstamos a los asociados según la reglamentación legal, en condiciones favorables, a un costo razonable y con la debida oportunidad para satisfacer necesidades y proyectos económicos, sociales y culturales de carácter lícito, seguro, factible y rentable, procurando que el crédito contribuya al bienestar económico y social del asociado y de su familia, y en estas condiciones se incrementen los ingresos netos, las condiciones de vida, la productividad y el trabajo honesto. ARTÍCULO 2. OBJETIVOS ESPECÍFICOS. Los siguientes serán los objetivos a los cuales orientará la Cooperativa sus esfuerzos: 2.1. MISIÓN Y OBJETIVO GENERAL. Dar cumplimiento a la misión, objetivo y razón de ser de la Cooperativa, a través del servicio de crédito como medio para la satisfacción de las necesidades de los asociados. 2.2. DISPOSICIÓN DE LOS RECURSOS. Poner a disposición de los asociados los recursos obtenidos a través de los aportes sociales, ahorros captados y recursos financieros externos utilizados por la Cooperativa, así como los programas especiales, mediante el otorgamiento de préstamos para fines productivos en diferentes campos, en pro de la satisfacción de necesidades y el mejoramiento personal y familiar. 2.3. USO RACIONAL DEL CRÉDITO. Promover en los asociados el uso racional de los recursos solicitados, en forma que el crédito sea una fuente de mejoramiento. 2.4. DESARROLLO SOCIO-ECONÓMICO. Fomentar el desarrollo de actividades empresariales y la realización de inversiones que sirvan para el desarrollo de la comunidad en donde la Cooperativa está operando, promoviendo la producción de bienes y/o servicios, de interés general.

2.5. DESARROLLO EMPRESARIAL. Ser la principal fuente generadora de recursos para el asociado en pro de atender sus necesidades empresariales. Además de generar ingresos a la Cooperativa para cubrir los costos y gastos de funcionamiento, consolidación patrimonial y las necesidades derivadas de su crecimiento. 2.6. IDENTIDAD COOPERATIVA. Generar en los asociados cada día más sentido de pertenencia y de identidad con la Cooperativa, a través de la utilización permanente como usuario del servicio de crédito. ARTÍCULO 3. POLITICAS DE CRÉDITO. El crédito que provea la Cooperativa debe orientarse a la financiación de actividades productivas, rentables y que incrementen

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

4

los ingresos netos de los Asociados y/o de su familia; a la financiación de actividades que generen mejoramiento en las condiciones de vida y a la satisfacción de necesidades vitales particularmente en el caso de salud, educación, recreación, calamidad doméstica. 3.1. FUENTES DE FINANCIACIÓN. Los recursos que se utilicen para atender la demanda del crédito provendrán de:

propios y capital social producto de los aportes recibidos de los asociados. Se prestará hasta el cien por ciento (100%) del patrimonio y que se destinará para atender la demanda.

plenamente justificado, los cuales deberán ser aprobados por el Consejo de Administración.

financiados a través de crédito y que pueden provenir de entidades públicas o privadas, nacionales o internacionales, según los convenios o contratos respectivos.

destinación específica. 3.2. COSTO DEL CRÉDITO. El costo del crédito se fijará con criterio real, según las condiciones de mercado, procurando que en todo caso, se pueda manejar con sentido de regulación y a las tasas más bajas posibles pero con rentabilidad, para lo cual se establecerán tasas de interés, tanto corrientes como moratorias, dentro de los parámetros establecidos para las cooperativas y empresas del sector solidario con actividad financiera, vigiladas por la Superintendencia de la Economía Solidaria. 3.3. SEGURIDAD. Se debe garantizar al máximo la recuperación total del crédito por parte de la Cooperativa y para tal efecto se aplicarán mecanismos de garantías y todas aquellas que sean adecuadas para éste propósito; se realizará provisiones según normas técnicas y legales, se desarrollará un permanente programa de control de vencimientos y las acciones de recuperación necesarias. 3.4. PLAZOS. La máxima rotación de los recursos para crédito entre los asociados debe mantenerse, actuando prudentemente en lo referente a plazos y a cantidades, manteniendo un control sobre los vencimientos y una oportuna acción de cobranza que asegure el más bajo índice de morosidad. Además, se debe actuar con razonable exigencia en cuanto a capacidad de pago, solvencia económica y garantías que ofrezcan deudor y codeudores.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

5

Corto Plazo desde cuatro (4) meses hasta un (1) año Mediano Plazo Mayor a un (1) año hasta tres (3) años Largo Plazo Mayor de tres (3) años En todo caso, la asignación de plazos se hará considerando la destinación del crédito, la fuente de ingresos del asociado y su periodicidad, así como la capacidad de pago demostrada con base en la información personal. El asociado gozará de una tasa de interés de acuerdo al plazo. 3.5. INFORMACIÓN. Se debe mantener una constante acción de orientación, información y asesoría a los asociados, sobre la correcta utilización del servicio de crédito. 3.6. CALIDAD. El servicio de crédito en su conjunto operará guiado por un criterio de máxima calidad, la cual involucra los elementos de destinaciones útiles, cantidades adecuadas, oportunidad para su desembolso, agilidad en su trámite, excelente atención a los asociados, información permanente, costo real, garantía adecuada y suficiente, plazos y formas de amortización y confidencialidad en las transacciones realizadas. 3.7. EVALUACIÓN Y MEJORAMIENTO CONTINUO. Será práctica regular la evaluación periódica del servicio, al menos anual, para identificar aquellos aspectos que requieran ser mejorados, preservar aquellos que se consideren satisfactorios y tomar las decisiones correctas y oportunas para el mejoramiento continuo del servicio. 3.8 CRITERIOS CONTABLES. La Cooperativa, para los criterios de clasificación de cartera, causación de rendimientos, constitución de provisiones y castigo de obligaciones, se administrará según lo establecido por las entidades que regulan este sector. 3.9 INGRESO DISPONIBLE. El valor que queda de restar los ingresos menos los gastos de un asociado, se denominará ingreso disponible. El Consejo de Administración, tomará del ingreso disponible el ochenta por ciento (80%), como capacidad de pago para las cuotas de la Cooperativa, dejando un veinte por ciento (20%) libre para otras obligaciones del asociado. ARTÍCULO 4. ESTRATEGIAS PARA LA OPERACIÓN DE CREDITO. En la operación del servicio de crédito se aplicarán las siguientes estrategias:

fin de que tanto la Cooperativa como sus asociados, tengan la claridad sobre las posibilidades de otorgamiento.

ura mantener:

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

6

A corto plazo por lo menos el veinte por ciento (20%) del total. A mediano plazo, hasta el cincuenta por ciento (50%) del total. A largo plazo, hasta el treinta por ciento (30%) del total. exible dentro del marco de la Ley, tomando en cuenta para ello la destinación que deba darse, la fuente de recursos, los plazos para reembolso del crédito externo y los plazos que se le hayan de asignar a cada crédito, cuidando en todo caso la estabilidad económica de la Cooperativa y que los asociados puedan recibirlo en condiciones favorables.

estén al alcance de la Cooperativa, tales como: Retención por nómina con autorización del asociado trabajador a su respectiva entidad y Débito Automático mediante autorización firmada por el asociado.

actualizarán las coberturas a los niveles que cubran las cuantías máximas de crédito que se estén otorgando por parte de la Cooperativa.

e aplicarán las correspondientes provisiones para protección de la cartera de acuerdo con las políticas y normas técnicas para este fin.

educación que se realicen a través de diferentes medios y en actividades promociónales de la entidad, se incluirá el tema del crédito para dar a conocer sus objetivos, políticas, estrategias, normas y procedimientos, así como las posibilidades que ofrece la Cooperativa para el máximo aprovechamiento de las mismas.

CAPÍTULO II EL CRÉDITO

ARTÍCULO 5.OBJETO. El servicio de crédito tiene por objeto proveer directamente a los asociados, en forma individual o asociativa, préstamos en dinero, o facilitarles el acceso a otras fuentes de bienes o servicios mediante convenios, alianzas o acuerdos con otras entidades. 5.1. OBJETIVO GENERAL DEL REGLAMENTO DE CRÉDITO. Establecer las reglas de cumplimiento obligatorio, que deben ser respetadas, aplicadas y difundidas por los organismos y personas responsables de tomar las decisiones sobre las solicitudes de crédito que presentan los asociados a la entidad. 5.2. RESPONSABILIDAD. Corresponde a la administración de la Cooperativa que se cumplan las normas y procedimientos descritos en este reglamento.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

7

5.3. APROBACIÓN. Este reglamento se constituye en una norma de carácter general y corresponde al Consejo de Administración de la Cooperativa su aprobación o modificaciones posteriores. Cualquier aspecto no contemplado en éste se consultará con las normas legales que regulan la colocación de crédito o por el Consejo de Administración. 5.4. EJECUCIÓN Y CUMPLIMIENTO. Corresponde a la Administración y empleados de la Cooperativa la ejecución y el estricto cumplimiento de los aspectos contemplados en este reglamento. 5.5. PUBLICACIÓN. Mediante presentación a los diferentes estamentos de la Cooperativa se dará a conocer las disposiciones aquí contempladas. Cualquier modificación que afecte la vigencia de las normas establecidas en este reglamento, se comunicará a través de circulares informativas.

CAPITULO III OTORGAMIENTO DE CREDITO

ARTÍCULO 6. POLÍTICAS GENERALES DE OTORGAMIENTO. Para el conocimiento del cliente, antes del otorgamiento de un crédito, la Cooperativa verificará la información personal, laboral y financiera; además realizará el análisis cualitativo y cuantitativo de la información por él suministrada, así como de las garantías, teniendo en cuenta lo siguiente: 6.1. SUJETOS DEL CRÉDITO: Serán sujetos de crédito las personas naturales y jurídicas sin ánimo de lucro, que en su condición de asociados de la Cooperativa, se encuentren debidamente inscritas en el registro social de la misma y que llenen los siguientes requisitos:

goce de sus derechos.

dos meses como asociado a la Cooperativa.

el Asociado y/o el responsable del proceso designado para realizar este procedimiento, el cual debe ser firmado por el solicitante y deudor(es) solidario(s). Las solicitudes que no contengan todas las especificaciones indicadas no podrán ser estudiadas. La información requerida para el estudio del crédito será confidencial y únicamente se suministrará en forma personal.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

8

sus actividades regulares, en forma dependiente o independiente, mediante presentación de documentos o informaciones validas a juicio de la Cooperativa.

ad con el Código Sustantivo de Trabajo, sus deducciones de nómina no comprometan más del cincuenta por ciento (50%) de su salario básico.

demás entidades que brinden dicho servicio.

ntrales de Riesgos. Cuando se presenten errores de reporte o aún no se haya actualizado la información del cliente en dichas centrales, este debe acreditar su pago o la solución al asunto que dio origen a la mala calificación. PARAGRAFO: El comité de créditos se reserva el derecho de tomar el anterior parámetro como exigible, según lo considere conveniente para reducción del riesgo de crédito

No tendrán acceso al crédito:

ningún proceso de negociación o refinanciación con la Cooperativa.

una fuente segura de amortización de la deuda, ante la cual sea irrelevante la no presencia del deudor en territorio nacional.

ooperativa. 6.2. ANÁLISIS CUALITATIVO Y CUANTITATIVO. En el estudio de viabilidad de aprobación del crédito es de suma importancia:

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

9

omercial del mismo.

En concordancia con lo anterior y para efectos de determinar la viabilidad de aprobación del crédito, se tendrán en cuenta las siguientes directrices:

Destinación del Crédito: Que el crédito solicitado, corresponda a una línea específica y se deberán exigir los documentos necesarios para acreditar dicha destinación y efectiva aplicación.

Perfil Socio-económico: Edad, estado civil, sexo, número de personas a cargo, nivel de educación.

Perfil Laboral: Entidad donde labora, cargo, antigüedad y trayectoria del patrono. Si el deudor es independiente, se debe evaluar la actividad económica a la que se dedica (licitud, estabilidad y permanencia).

Capacidad de Pago y Solvencia: Dicho parámetro exige para los pagos por caja o debito automático fundamentalmente, que además de conocerse el endeudamiento interno que presenta en la entidad, también se identifiquen las demás obligaciones que éste pueda tener (directa e indirectamente), así como los ingresos adicionales y los gastos en que incurra (alimentación, estudio de los hijos, arriendo, servicios públicos, etc.). La sumatoria de todos sus ingresos, menos el total de sus gastos y obligaciones, es lo que realmente va a fundamentar si la persona tiene o no capacidad de pago. Como complemento de lo anterior, es necesario establecer qué activos posee y la actividad económica en que se desenvuelve el asociado, así como su nivel de endeudamiento y sus prestaciones frente a una eventual liquidación (trabajador dependiente), lo cual permitirá establecer su solvencia económica.

Liquidez, valor, cobertura e idoneidad de las garantías: El crédito debe

figurar en documento (pagaré) que constituya ante la ley prueba idónea de su existencia, así como de los derechos y obligaciones que se deriven del mismo, (tanto para el deudor, como para el acreedor) y los mecanismos que aseguren su eficaz ejercicio.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

10

Se exigirá una o varias garantías adicionales, las cuales pueden ser un aval solidario (codeudor), Fondo de Garantías, hipoteca, pignoración, etc. Las garantías que se elija debe responder a las siguientes prioridades: facilidad para hacerlas efectivas, cobertura total de la obligación e idoneidad de las mismas. En tal sentido, si la garantía es un codeudor o varios codeudores, deben estar en mejores condiciones que el deudor al evaluar su capacidad de pago y solvencia, así como su historial crediticio. Tratándose de una garantía admisible, ésta debe acreditarse como tal ante las autoridades competentes (ejemplo: escritura pública de hipoteca y el respectivo certificado de libertad), ser negociable fácilmente, estar amparada debidamente (seguro contra todo riesgo) y tener suficiente cobertura sobre el valor de la obligación, de acuerdo con el avalúo técnico del bien.

Información comercial proveniente de Centrales de Riesgo y demás fuentes que disponga la entidad: En el estudio de las solicitudes de crédito, es de vital importancia la información que se obtenga sobre el asociado y codeudor (de requerirse), ante lo cual se debe acudir no solamente a fuentes internas de la entidad, sino también a fuentes externas, esto es, Centrales de Riesgos. Podrán exceptuarse de la consulta a las Centrales de Riesgo las operaciones activas de crédito cuyo monto sea igual o inferior a los aportes sociales, no afectados en operaciones crediticias. Se entiende que las directrices anteriores también aplican para los deudores solidarios en los casos que la obligación vaya a tener este tipo de respaldo. 6.3. CRÉDITOS SOLICITADOS POR EMPLEADOS. Los empleados de la Cooperativa se abstendrán de participar en cualquiera de las etapas del proceso de colocación de créditos a su nombre. 6.4. SOPORTES. La documentación que soporten las solicitudes de crédito de la Cooperativa, se describen a continuación: Solicitud de crédito, en el formato que utiliza la Cooperativa, diligenciada por el

solicitante y/o empleado designado para esta labor. Dos últimos desprendibles de pago JGB Fotocopia de la cédula de ciudadanía ampliado al 150% Declaración de Asegurabilidad para la póliza vida grupo deudores Formato para aprobación debito automatico Formato para autorización consulta y reporte centrales de riesgo (parte de la

solicitud – opcional aparte) Formato para garantía o aval externo que requiera la Cooperativa – Opcional,

dependiendo el caso. Adicional, para Asociados por Caja = Carta laboral donde se especifique el tipo de

contrato, tiempo laborado en la empresa, valor del salario y la última colilla de pago Si es persona independiente debe acreditar ampliamente la fuente de sus

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

11

ingresos, tales como: extractos bancarios, documentos donde demuestre sus ingresos y egresos, facturas de compra venta, referencias comerciales y demás que den fe de la actividad comercial. Si se dedica a otro tipo de actividad (agricultura, minería no certificada, ganadería, entre otros) debe presentar Declaración Extrajuicio de Notaría o Certificación de Contador que demuestren el valor de los ingresos.

Propiedades raíces y vehículos (escrituras, certificado de libertad del inmueble y tarjeta de propiedad del vehículo etc.)

las personas que se dedican al comercio, presentar fotocopia de la Cámara y Comercio.

la Cooperativa y adjuntar la documentación mencionada, como si se tratara del propio deudor.

riesgo a nombre de la entidad, el cual debe ser contratado a través de la aseguradora que tiene la Cooperativa para estos fines (salvo excepciones solamente aprobadas por comité de créditos), la tarjeta de propiedad del vehículo a nombre de la Cooperativa y el seguro obligatorio SOAT vigente.

ón o remodelación de vivienda: Cotizaciones sobre los insumos o materiales que se requieren para la Inversión o adecuación, facturas de compra de lo anterior y/o contrato de obra firmado con un maestro de este tipo de oficio, como constancia de los gastos en los cuales se va a incurrir. La visita domiciliaria por parte de la Cooperativa, será opcional según determine el comité.

matrícula.

probatoria de la misma. 6.5. COSTOS A CARGO DEL SOLICITANTE. Correrán por cuenta del solicitante los gastos que se ocasionen por los siguientes conceptos:

independiente.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

12

l abogado de la entidad.

durante toda la vigencia del crédito.

go de los bienes inmuebles, que son ofrecidos como garantía, que deben ser adquiridas a través de la aseguradora que tiene la Cooperativa para tales fines y renovada cada año hasta el vencimiento del crédito, salvo excepciones aprobadas por el Comité de créditos.

-jurídico y jurídico, incluidos honorarios de abogados, peritos, secuestres, que en nombre de la Cooperativa promuevan la acción o acciones para obtener el recaudo del crédito. 6.6. TÉRMINO PARA LA DECISIÓN DE CRÉDITOS. Las decisiones de los créditos se deberán tomar a más tardar dentro de los quince (15) días hábiles siguientes a la fecha en la cual haya sido recibida la totalidad de la información y documentación requerida para el efecto, salvo en los casos cuya competencia para la aprobación respectiva esté a cargo del Consejo de Administración, cuyo plazo será hasta de treinta (30) días hábiles. 6.7. PLANES DE AMORTIZACIÓN. Será mensual, bimensual, trimestral, cuatrimestral o semestral de acuerdo a la forma de pago pactada; así mismo, se podrá establecer una cuota única de pago, dependiendo de las condiciones del asociado. Cuando el deudor tuviere más de una obligación, cada una de ellas deberá tener su amortización, conforme al sistema de liquidación establecido en la Cooperativa. 6.8. PLAZOS. De acuerdo con la modalidad de crédito, el plazo puede oscilar entre 1 y 96 meses, tal como se detalla en el presente Reglamento. 6.9 MONTO POR ASOCIADO. El cupo máximo de crédito por asociado será de doscientos cincuenta millones de pesos ($250.000.000.00). 6.10. TASAS DE INTERÉS. Las tasas de interés serán aprobadas por el Consejo de Administración, teniendo en cuenta las condiciones del mercado, los plazos y la disponibilidad de recursos. 6.11. INTERESES POR MORA. En caso de presentarse mora en la amortización del crédito, la Cooperativa liquidará y cobrará intereses a la tasa máxima legal autorizada después de cinco (5) días calendario que se darán de gracia al asociado, hasta el día

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

13

en que dicho monto sea pagado efectivamente. Los intereses moratorios se liquidarán con base en un año de trescientos sesenta días (360) y un mes de treinta (30) días. 6.12. REAJUSTE DE TASAS. En caso que la tasa de interés corriente y/o moratoria pactadas, sobrepase (n) los topes máximos permitidos por las autoridades monetarias o de inspección, control y vigilancia competentes, dichas tasas se ajustarán a los máximos legales permitidos. Además, en el evento que la tasa máxima legal permitida se incremente en más de tres (3) unidades porcentuales con respecto a la tasa que se hubiere pactado en los créditos cuyo plazo sea superior a 24 meses, la Cooperativa podrá reajustar dichas tasas en estos créditos, en cuyo caso tal incremento no podrá ser superior a una (1) unidad porcentual. 6.13. ABONOS PARCIALES. Cuando el deudor argumente y justifique incapacidad para cumplir con el valor total de la(s) cuota(s) pactada(s), así como de las obligaciones accesorias del crédito, se podrán aceptar abonos parciales, en cuyo caso se aplicarán en el siguiente orden de prioridad:

-jurídico y jurídico (si los hay), incluyendo honorarios del abogado.

formen la cuota más morosa.

sucesivamente. 6.14. VENCIMIENTOS EN DÍAS NO LABORABLES. Si la fecha de vencimiento para el pago de la cuota coincide con un día no laborable en la Cooperativa, deberá entenderse válido realizar el pago de la cuota en el primer día hábil siguiente, con el cobro del interés correspondiente. 6.15. CLÁUSULA ACELERATORIA. La Cooperativa podrá declarar extinguido o insubsistente el plazo que falte para el pago total de la deuda y exigir el pago inmediato con todos sus accesorios, en los siguientes casos:

pagaré que soporta la deuda.

amortización del capital.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

14

(s) hipotecado(s) o dados en Prenda sin tenencia, para garantizar el crédito, fuere(n) embargado(s) o perseguido(s) por terceros total o parcialmente en ejercicio de cualquier acción legal o en la misma forma lo enajenen o hipotequen sin consentimiento expreso y escrito de la Cooperativa.

(los) inmueble(s) hipotecado(s) perece(n) o sufre(n) desmejora o deprecio cualquiera que sea la causa, de tal manera que a juicio de la Cooperativa, no sea(n) garantía de la obligación pendiente y de sus accesorios.

los documentos en virtud de los cuales se haya obtenido la adjudicación del préstamo.

suscriptores de la obligación.

erativa, las pólizas de seguro que esta exija para amparar los bienes dados en garantía.

deudor(es), en el evento que la amortización del crédito sea por deducción de nómina. Para tales efectos será suficiente prueba de ocurrencia del hecho que justifique su aplicación, la información y documentos que sobre el asunto recopile y allegue la Cooperativa, sin necesidad de requerimiento judicial o extrajudicial alguno. 6.16. GARANTÍA DE LOS APORTES Y DEPÓSITOS A CUALQUIER TITULO. Adicionalmente a las garantías que en cada crédito se le exija al deudor, éste también deberá entregar como garantía, los aportes proporcionales a las obligaciones pendientes con la Cooperativa, así como los salarios, prestaciones sociales e indemnizaciones que se generen a favor del deudor. Así mismo, autorizar a la Cooperativa para que en caso de liquidación total o parcial de cesantías según el convenio firmado, pueda solicitar a la empresa donde labore, la retención correspondiente al saldo total adeudado por todo concepto. Se entiende que los aportes que el asociado tenga constituidos en la Cooperativa, no son garantía admisible en los términos del Decreto 2360 de 1993; en su defecto, se asumen como una garantía personal. Así mismo, mientras estos depósitos se mantengan como garantía, no se podrán devolver a su titular y serán objeto de las prórrogas a que hubiere lugar, mientras se tenga la obligación que amparan.

CAPITULO IV

OPERACIONES ACTIVAS DE CRÉDITO, CRITERIOS Y CLASIFICACIÓN

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

15

ARTÍCULO 7. OPERACIONES ACTIVAS DE CRÉDITO. Para efectos de las Operaciones Activas de Crédito que realiza la COOPERATIVA MULTIACTIVA UNIDOS COOPUNIDOS, ésta dará a conocer al deudor potencial la siguiente información, antes de que éste firme los documentos mediante los cuales se instrumente un crédito o manifieste su aceptación.

remuneratorio y moratoria nominal anual y sus equivalentes expresados en términos efectivos anuales.

capital y pago de intereses.

se indiquen los descuentos.

de la reestructuración. En general, la Cooperativa suministrará toda la información que resulte relevante y necesaria para facilitar la adecuada comprensión del alcance de los derechos y obligaciones del asociado y los mecanismos que aseguren su eficaz ejercicio. Parágrafo: Para el otorgamiento del crédito se realizará un estudio previo del deudor y los codeudores, para analizar aspectos como: cumplimiento de documentos requeridos, tipo de garantía, estado de cuenta del deudor y codeudores, hábito de pago, información de Centrales de Riesgo, verificación de información registrada en la Solicitud de Crédito, capacidad de pago, solvencia y análisis del entorno económico.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

16

ARTÍCULO 8. CLASIFICACIÓN DE LA CARTERA DE CRÉDITO. Para efectos de información, evaluación del riesgo crediticio, aplicación de normas contables y constitución de provisiones, entre otros, la cartera de créditos se clasificará en CATEGORIA DE CONSUMO. 8.1. CRÉDITOS DE CONSUMO. Se entienden como créditos de consumo las operaciones activas de crédito otorgadas a personas naturales, cuyo objeto sea financiar la adquisición de bienes de consumo o el pago de servicios para fines no comerciales o empresariales, independientemente de su monto. Los créditos de consumo se subdividen en dos categorías, créditos ordinarios y créditos especiales. La COOPERATIVA MULTIACTIVA UNIDOS COOPUNIDOS clasificará su cartera de créditos de la siguiente manera:

i. CRÉDITOS ORDINARIOS: Hacen parte de esta línea los créditos que se rigen por los requisitos y generalidades expuestos en el presente reglamento, cuyas características son las siguientes:

noventa y seis meses (96) como máximo,

dependiendo del destino del crédito.

crédito.

Los créditos que hacen parte de esta modalidad son los siguientes:

a. CREDITOS DE LIBRE INVERSION b. CREDITOS PARA EDUCACION c. CREDITOS PARA VIVIENDA (COMPRA – ADECUACION – PAGO ESCRITURAS) d. CREDITOS PARA VEHICULO (COMPRA – SEGUROS E IMPUESTOS)

ii. CRÉDITOS ESPECIALES: La Cooperativa reglamenta algunos créditos especiales, los cuales por su seguridad, se entregan en condiciones diferentes a los demás.

a. CREDIYA y/o GERENCIA. Se trata de un crédito respaldado en un ingreso

futuro pero cierto, sobre el cual cuando son trabajadores dependientes se autoriza al pagador respectivo para que al momento de recibir el dinero sea entregado directamente a la Cooperativa. En todo caso se caracteriza por ser un crédito ágil tanto en la entrega como en su recuperación. Deberá cumplir los requisitos exigidos para cualquier crédito.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

17

b. CREDITOS PARA COMPRA DE CARTERA. Se trata de un crédito que opera generalmente por campañas eventuales en el año, definidas por Consejo de administración y consiste en la compra de cartera a cargo del Asociado emitida por entidades financieras o cooperativas, que se encuentren al día y sean certificables por dichas entidades. Los pagos se harán única y exclusivamente a las entidades objeto de la compra de cartera y el interés de financiación será definido para cada campaña por el Consejo de administración.

c. CREDITOS PARA SALUD Y BIENESTAR. Son créditos cuyo destino es para tratamientos de optometría y odontología, que implican una URGENCIA MEDICA, conducente a resolver un problema latente visual o de higiene oral. Por su naturaliza y considerándose como parte de la solidaridad, está exento del cobro de intereses y por tanto consiste en la posibilidad de pagar a plazos, máximo hasta veinticuatro (24) meses. El monto máximo para préstamo sin intereses es de tres (3) SMMLV. A partir del cual el interés aplicado será del 1.0%.

d. CREDITO PARA EDUCACION SUPERIOR: Tendrán derecho a esta línea

todos los asociados que adelanten estudios superiores, con entidades públicas o privadas. Educación Formal (Universitarios, Institutos Técnicos y Tecnológicos).

Requisitos:

de la Cooperativa con una antigüedad de 60 días hábiles

cancelar.

con un plazo de hasta veinticuatro (24) meses.

iii. CRÉDITOS COMERCIALES O POR SERVICIOS. Se entienden como créditos comerciales o por servicios las operaciones activas de crédito distintas de aquellas

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

18

que deban clasificarse como créditos ordinarios o especiales; consistentes básicamente en los productos o servicios que se generan producto de un convenio comercial, tales como:

a) TECNOLOGIA O COMUNICACIONES b) SEGUROS O IMPUESTOS c) ELECTRODOMESTICOS d) AGENCIAS DE VIAJE Y HOTELES – PLANES TURISTICOS e) ORDENES DE MERCANCIA EN GENERAL

Parágrafo1.La documentación requerida es la misma que aplica para todos los créditos, las condiciones y parámetros igual, los plazos y tasas según defina el consejo de administración para cada vigencia anual o periódica. Paragrafo2.: Para la cartera de créditos comerciales y de consumo, la cooperativa deberá clasificarlas según la naturaleza de las garantías que las amparan (garantía admisible y otras garantías).

CAPITULO V

FUENTES DE FINANCIACION Y FORMAS DE PAGO ARTÍCULO 9. FUENTES DE FINANCIACION PARA CREDITO. Comprende las tres líneas a través de las cuales se atenderá la demanda generada por las solicitudes de crédito, que formulen los asociados a la Cooperativa. 9.1. LINEA DE RECURSOS PROPIOS. Será financiada con el 100% del patrimonio propio de la Cooperativa y con destinación preferente a aquellos créditos de de mayor rotación y menos riesgo para la cooperativa 9.2. LINEA RECUSOS EXTERNOS. Será financiada con los recursos financieros que obtenga la Cooperativa mediante operaciones con entidades financieras del sector cooperativo, de otras fuentes de recursos del sector público o privado, de carácter nacional o internacional y que están destinados a programas o proyectos específicos. ARTÍCULO 10. FORMAS DE PAGO: Con el propósito de que los asociados deudores paguen cumplidamente las obligaciones contraídas con la entidad, la cooperativa establece tres formas de pago: Ventanilla (caja, transferencia o consignación), nómina y débito automático. 10.1 NÓMINA. Es el pago que efectúa el empleador de un asociado deudor, que mediante una libranza debidamente firmada con el consentimiento del empleado y

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

19

autorizada por el empleador, se efectúa la retención por el valor correspondiente al pago de una obligación adquirida con la entidad.

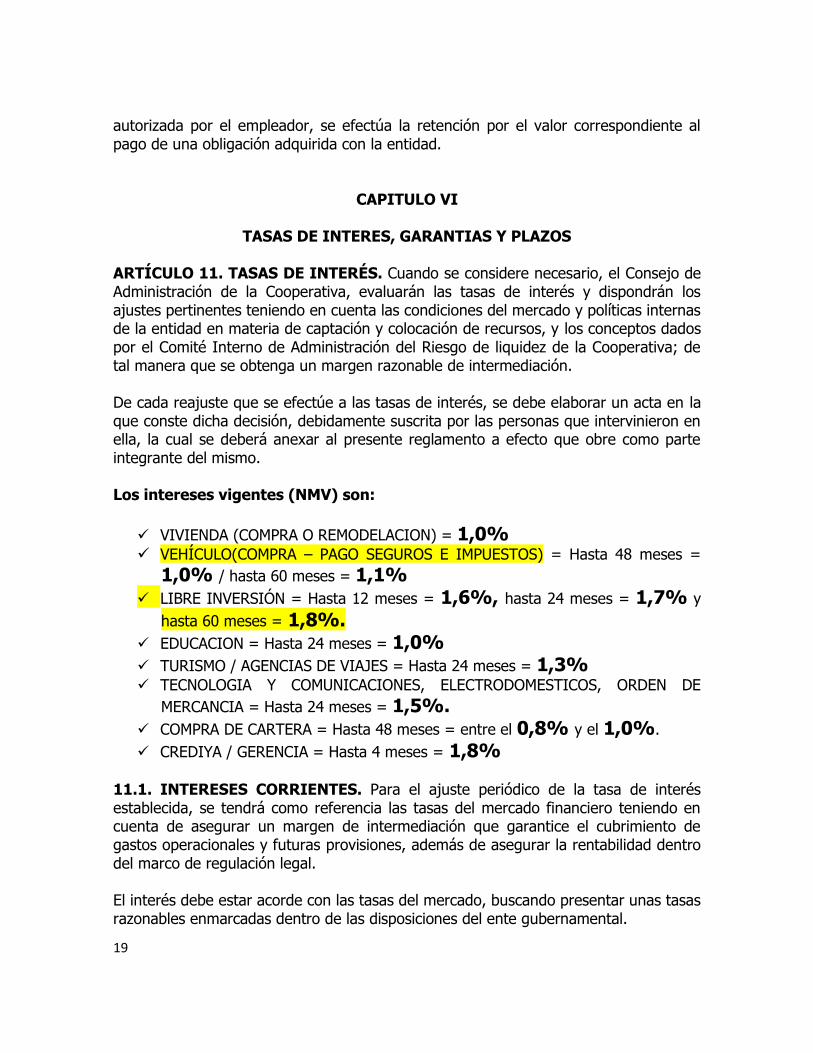

CAPITULO VI

TASAS DE INTERES, GARANTIAS Y PLAZOS ARTÍCULO 11. TASAS DE INTERÉS. Cuando se considere necesario, el Consejo de Administración de la Cooperativa, evaluarán las tasas de interés y dispondrán los ajustes pertinentes teniendo en cuenta las condiciones del mercado y políticas internas de la entidad en materia de captación y colocación de recursos, y los conceptos dados por el Comité Interno de Administración del Riesgo de liquidez de la Cooperativa; de tal manera que se obtenga un margen razonable de intermediación. De cada reajuste que se efectúe a las tasas de interés, se debe elaborar un acta en la que conste dicha decisión, debidamente suscrita por las personas que intervinieron en ella, la cual se deberá anexar al presente reglamento a efecto que obre como parte integrante del mismo. Los intereses vigentes (NMV) son:

VIVIENDA (COMPRA O REMODELACION) = 1,0%

VEHÍCULO(COMPRA – PAGO SEGUROS E IMPUESTOS) = Hasta 48 meses =

1,0% / hasta 60 meses = 1,1%

LIBRE INVERSIÓN = Hasta 12 meses = 1,6%, hasta 24 meses = 1,7% y

hasta 60 meses = 1,8%. EDUCACION = Hasta 24 meses = 1,0%

TURISMO / AGENCIAS DE VIAJES = Hasta 24 meses = 1,3%

TECNOLOGIA Y COMUNICACIONES, ELECTRODOMESTICOS, ORDEN DE

MERCANCIA = Hasta 24 meses = 1,5%. COMPRA DE CARTERA = Hasta 48 meses = entre el 0,8% y el 1,0%.

CREDIYA / GERENCIA = Hasta 4 meses = 1,8%

11.1. INTERESES CORRIENTES. Para el ajuste periódico de la tasa de interés establecida, se tendrá como referencia las tasas del mercado financiero teniendo en cuenta de asegurar un margen de intermediación que garantice el cubrimiento de gastos operacionales y futuras provisiones, además de asegurar la rentabilidad dentro del marco de regulación legal. El interés debe estar acorde con las tasas del mercado, buscando presentar unas tasas razonables enmarcadas dentro de las disposiciones del ente gubernamental.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

20

11.2 INTERÉS DE MORA. Será el equivalente a la tasa máxima legal vigente en Colombia en materia de tasas de interés moratorio. El interés de mora se cobrará sobre las cuotas de capital o interés corriente vencidas y no canceladas por el deudor. Para el efecto se entiende mora desde el día siguiente a la fecha del respectivo vencimiento si no ha sido cancelada la obligación. ARTÍCULO 12. GARANTIAS. Las garantías constituyen un elemento muy importante para la aprobación de un crédito, debido a que son una alternativa para la recuperación de las obligaciones, por ello la Cooperativa exigirá a sus asociados, la constitución de garantías que respalden las obligaciones crediticias, las cuales podrán ser personales, prendarías o hipotecarias, a juicio del organismo que imparta la aprobación. Las garantías se clasifican así: 12.1. GARANTÍAS REALES O ADMISIBLES. Son aquellas que cumplen las siguientes condiciones:

criterios técnicos y objetivos, que sea suficiente para cubrir el monto de la obligación.

a obligación garantizada, al otorgar al acreedor una preferencia o mejor derecho para obtener el pago de la obligación. Se clasifican en: a. Hipotecarias: Corresponde al gravamen que se constituye sobre un inmueble o edificación, los cuales deben estar ubicados dentro del ámbito de operaciones de la Cooperativa, en área urbana, debe elevarse a escritura pública de hipoteca. Este gravamen se efectúa para garantizar deudas a cargo de una persona natural o jurídica y a favor de la Cooperativa. Se prestará hasta el 70% del valor del avalúo comercial de la propiedad a hipotecar. Requisitos para constitución de garantías hipotecarias:

asociado deberá presentar el Certificado de Tradición y Libertad de la propiedad, no mayor a un mes y copia de la escritura de tradición citada en el certificado.

Para el desembolso de créditos respaldados con garantías hipotecarias, se requiere lo siguiente:

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

21

de Instrumentos Públicos.

a través de la aseguradora que para tal fin tiene la Cooperativa, en el que figure como beneficiario la Cooperativa; salvo excepciones aprobadas por el comité de créditos y/o Consejo de administración. b. Prendaria: Se clasifican en:

Industrial: Constituida sobre maquinaria destinada a la producción.

Pignoración de vehículo. Consiste en respaldar un crédito ofreciendo como garantía un vehículo en reserva dominio a la Cooperativa. Requisitos para pignoración de vehículo: - Cotización de la aseguradora y características del vehículo. - Para el desembolso del crédito con pignoración de vehículo se requiere: - Fotocopia de la tarjeta de propiedad en la que conste la prenda a favor de la Cooperativa. - Adquirir el seguro contra todo riesgo del vehículo a través de la aseguradora que tiene la cooperativa para tales fines, en el que figure como beneficiario la Cooperativa, salvo excepciones aprobadas por el comité de créditos y/o Consejo de administración. c. Aportes Sociales: Los aportes sociales de los asociados quedarán directamente afectados desde su origen en favor de la cooperativa, como garantía de las obligaciones que contraigan con ella. Tales aportes no podrán ser gravados por sus titulares en favor de terceros, serán inembargables y sólo podrán cederse a otros asociados en los casos y en la forma que prevean los estatutos y reglamentos. Parágrafo 1. Los avalúos comerciales y pólizas de seguro deberán ser renovados cada año. Parágrafo 2. Los miembros del Consejo de Administración, Junta de Vigilancia y los empleados, no podrán servir como codeudores.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

22

Cuando la totalidad adeudada por un asociado sea equivalente o superior a los cien salarios mínimos legales vigentes (100 S.M.L.V.) requerirá garantía real (pignoración o hipoteca). 12.2. OTRAS GARANTÍAS. a. Personal: Están representadas por la firma en el pagaré de una o más personas naturales. Los codeudores podrán ser asociados o terceros y su límite como codeudores estará limitado por la capacidad de endeudamiento y pago del mismo. ARTÍCULO 13. PLAZOS. Se establecen de acuerdo al monto del crédito a solicitar, para todas las actividades financiables. Para Créditos se establecen los siguientes plazos:

VIVIENDA (COMPRA O REMODELACION) = hasta 96 meses VEHÍCULO (COMPRA – PAGO SEGUROS E IMPUESTOS) = Hasta 60 meses. LIBRE INVERSIÓN = Hasta 60 meses. EDUCACION, TURISMO, TECNOLOGIA Y COMUNICACIONES,

ELECTRODOMESTICOS = Hasta 24 meses. COMPRA DE CARTERA = Hasta 48 meses. CREDIYA / GERENCIA = Hasta 4 meses SALUD Y BIENESTAR = Hasta 24 meses.

ARTÍCULO 14. BASES PARA ESTABLECER CUANTÍAS DE CRÉDITO. El asociado interesado en un crédito deberá cumplir con las siguientes bases, las cuales se tendrán en cuenta para establecer la cuantía solicitada: a. Para créditos de consumo se prestará hasta SEIS (06) veces el saldo presentado en aportes al momento de hacer la solicitud. Para créditos de vivienda y vehículo hasta SIETE (07) veces el saldo presentado en aportes al momento de hacer la solicitud. b. Cuando los créditos sean con garantía real, la relación será cuando sobrepase el saldo de los aportes. PARAGRAFO: Las excepciones con relación a la reciprocidad de los aportes planteada en el artículo 14, serán aprobadas por el Comité de créditos y/o Consejo de administración, con base en la capacidad de pago y garantías que presente el solicitante y/o su grupo familiar al momento del crédito. ARTÍCULO 15. GASTOS DE TRAMITACIÓN Y LEGALIZACIÓN. Los gastos que se ocasionen con motivo del trámite para la constitución de garantías, avalúos

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

23

comerciales de inmuebles, pólizas de seguro y otros necesarios estarán a cargo del solicitante. En igual forma asumirá los gastos en que pueda incurrir la Cooperativa para procurar y obtener la cancelación de las sumas adeudadas por los asociados, por vía judicial o extrajudicial. Los préstamos que otorgue la Cooperativa estarán amparados mediante un seguro contratado con una entidad especializada del sector Asegurador definida por la Cooperativa, cuyo costo será asumido por el asociado. El seguro cubre en caso de muerte o incapacidad permanente del deudor el 100% del saldo de crédito vigente, pero no los intereses generados desde el último abono, los cuales deben ser pagados por el beneficiario del seguro.

CAPITULO VII

LIMITE DE ENDEUDAMIENTO, AMORTIZACION, SUPERVISION Y PRESENTACION DE SOLICITUDES

ARTÍCULO 16. LIMITE DE ENDEUDAMIENTO. De conformidad con lo previsto en el Decreto 1840 de 1.997, ningún asociado, ya sea en condición de deudor o codeudor podrá superar los siguientes límites de endeudamiento:

técnico de la cooperativa.

mencionado indicador. Para efectos del presente artículo, se entenderá por límite de endeudamiento lo siguiente:

Endeudamiento Directo: Se aplicará lo dispuesto en el artículo 11 y siguientes del Decreto 2360 de 1993, según el cual, se entenderán efectuadas con una misma persona. No será aplicable lo dispuesto para fines de endeudamiento directo cuando la persona natural respecto de la cual vaya a efectuarse la acumulación, haya declarado previamente bajo el apremio de juramento ante Notario Público que actúa bajo intereses económicos contrapuestos o independientes.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

24

Endeudamiento Indirecto: De igual manera, se entiende como endeudamiento indirecto, computable para los límites individuales de crédito, los casos en que se asuman compromisos para con la Cooperativa en condición de codeudor. En tal sentido, un Asociado podrá servir de codeudor solidario hasta por tres (3) fianzas y según capacidad de endeudamiento. ARTÍCULO 17. CRÉDITOS SIMULTANEOS. Se debe considerar que si a una misma persona se le otorgan varios créditos estos deben cancelarse independientemente y por lo tanto el solicitante debe cumplir no sólo con los requisitos exigidos para cada línea, sino que debe tener capacidad económica para asumir estas obligaciones, podrán tener la misma destinación siempre y cuando demuestre que sus ingresos son generados de esa actividad. Se debe tener un buen criterio al examinar si el solicitante es codeudor en otra operación de crédito, porque en tal evento pueden estar también comprometidos sus ingresos. ARTÍCULO 18. FORMAS DE AMORTIZACION. Los créditos deben ser amortizados por medio de cuotas periódicas de valor igual o cuotas especiales pactadas con el deudor. La periodicidad de las cuotas de amortización será por lo menos mensual y máximo semestral. Para cada crédito se planeará su forma de amortización de acuerdo con la periodicidad con que recibe sus ingresos el solicitante y el plan de inversión que tenga proyectado, por lo tanto, su señalamiento será hecho exclusivamente por el organismo que imparta la aprobación de acuerdo con el análisis respectivo. ARTÍCULO 19. SUPERVISIÓN DEL CREDITO. La cooperativa vigilará que los recursos de los créditos otorgados se destinen a los fines para los cuales se solicitaron, exigiendo el reintegro del préstamo si se comprueba que el usuario del mismo ha cambiado la destinación del crédito o desmejorado la garantía, sin que medie autorización previa del organismo competente. ARTÍCULO 20. REESTRUCTURACIONES. Se entiende por reestructuración de un crédito, el mecanismo instrumentado mediante la celebración de cualquier negocio jurídico que tenga como objeto o efecto modificar cualquiera de las condiciones originalmente pactadas, con el fin de permitirle al deudor la atención adecuada de su obligación ante el real o potencial deterioro de su capacidad de pago. Antes de reestructurar un crédito, deberá establecerse razonablemente que el mismo será recuperado bajo las nuevas condiciones. En todo caso, las reestructuraciones deben ser un recurso excepcional para regularizar el comportamiento de la cartera de créditos y no puede convertirse en una práctica generalizada.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

25

Al aprobarse una reestructuración, se deberá tener en cuenta lo siguiente:

icación de mayor riesgo, dependiendo dicha calificación de las condiciones financieras del deudor y de los flujos de caja del proyecto al momento de la reestructuración. Se podrá mantener la calificación previa a la reestructuración cuando se mejoren las garantías admisibles.

arrastre, se determina la calificación de los créditos de cada asociado y se deberán constituir las provisiones respectivas.

créditos reestructurados se debe hacer en forma escalonada, es decir, una vez cumplido el requisito de calificación en el literal anterior se debe aplicar las dos cuotas mensuales pagadas consecutivas para adquirir una calificación de menor riesgo (por ejemplo: de calificación E a D), y así sucesivamente hasta llegar a calificación A.

tenga en ese momento, se deberá llevar inmediatamente a la calificación que tenía al efectuarse la reestructuración (acumulando la mora del inicio y del proceso de reestructuración incumplido), efectuar la ley de arrastre y calcular las provisiones.

de reestructuración.

actualización del

avalúo de las mismas cuando la primera tenga más de tres años y la segunda, más de un año de haber sido practicado. Esto con el fin de establecer su valor de realización y poder registrar en el balance las valorizaciones.

mas de información que administren la cartera de crédito de la organización solidaria se deberá dejar evidencia del número de reestructuraciones realizadas a las operaciones activas del crédito. Parágrafo 1.El asociado deberá presentar la solicitud de reestructuración escrita, debidamente sustentada y justificada con pruebas y documentos idóneos, en la cual se expresen con toda claridad las razones que la motivan y los cambios propuestos. Parágrafo 2. La reestructuración deberá ser aprobada por la instancia que aprobó el crédito inicial. Los créditos aprobados inicialmente por el Consejo de Administración, la reestructuración será aprobada por el mismo.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

26

Parágrafo 3. En ningún caso se hará desembolso de dinero y no se recibirán nuevas solicitudes de crédito al asociado, hasta no haber normalizado la obligación objeto de reestructuracion. ARTICULO 21. NOVACIONES. Se entiende por novación la sustitución de una obligación anterior por una nueva, quedando por lo tanto extinguida aquella. De acuerdo con lo establecido en los artículos 1708 y 1709 del Código Civil, las formas de novación previstas en el artículo1690 del mencionado Código, son las siguientes:

deudor.

yendo el deudor una nueva obligación respecto de un tercero, y declarándole en consecuencia libre de la obligación primitiva el primer acreedor.

En el caso de las novaciones o refinanciaciones de los créditos que se encuentren en categoría A, se deberán calificar en categoría de riesgo “B” si no se mejoran las garantías admisibles. Habrá lugar a dejar la calificación en A siempre y cuando los créditos vigentes no hubiesen presentado mora por cualquier tiempo y no se incremente el valor del crédito inicial que origina la novación o refinanciación. La novación es también un mecanismo excepcional para normalizar obligaciones de crédito, pero debe entenderse que por tratarse de una nueva obligación, debe ser sometida a todo el procedimiento de obtención de información, estudio, análisis y decisión, particularmente en lo relativo a monto, plazo, garantía, tasa de interés y capacidad de pago. La novación de un crédito es facultad del mismo órgano que lo aprobó originalmente. Parágrafo. Para la novación de un crédito el asociado deberá cancelar el 40% del crédito vigente, tanto en tiempo como en valor de cuotas canceladas; salvo excepciones aprobadas por el comité de créditos y/o Consejo de administración.

CAPITULO VIII

ORGANISMOS DE DECISION, FACULTADES Y FUNCIONES

ARTÍCULO 22. ORGANISMOS DE DECISION Y FACULTADES

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

27

22.1 ESTRUCTURA ORGANIZACIONAL. Los organismos facultados para tomar decisiones relativas al crédito en la Cooperativa, serán los siguientes: a. El Consejo de Administración

b. El Comité de Crédito

c. El Gerente

22.2. FACULTADES DEL CRÉDITO. Se establecen las siguientes facultades: a. El Consejo de Administración. Estudia, aprueba o refrenda los créditos de los asociados y familiares que integran los organismos de administración, dirección y Junta de Vigilancia de la Cooperativa; así mismo de aquellos créditos que a juicio del Comité de Crédito (cuando supere el tope autorizado por el reglamento), deben ser aprobados por el Consejo de Administración. El miembro del Consejo de Administración que solicite un crédito debe ausentarse de la reunión en el momento de su estudio y decisión. b. Comité de Crédito. Está facultado para tomar decisión sobre créditos cuyos plazos sea superior a los cuatro (4) meses y por tanto la línea diferente al CREDIYA. Parágrafo 1. Estará integrado por tres (3) miembros elegidos por el Consejo de Administración para períodos de dos (2) años, con posibilidad de reelección parcial o total, o de remoción en cualquier momento. Parágrafo 2. El Comité de crédito dejará constancia de las decisiones tomadas en cada reunión mediante acta firmada por los miembros del Comité. Parágrafo 3. En ausencia del Gerente titular, las solicitudes de crédito que presenten los asociados que no han sido usuarios del mismo, serán resueltas por el Comité de Crédito. c. Gerente. Estará facultado para estudiar y otorgar créditos de la línea CREDIYA Y/O GERENCIA cuyo plazo no supere los cuatro (4) meses. En caso de considerarlo conveniente, el comité podrá delegar la aprobación previa de la Gerencia, de las solicitudes que de acuerdo a las condiciones que presentan, cumplen con todos los parámetros establecidos por el presente reglamento, para posterior aval del comité por acta de reunión. ARTÍCULO 23. FUNCIONES DE LOS ORGANISMOS ENCARGADOS DEL CRÉDITO.

puede ser: Aprobar el crédito, negar el crédito o aplazar la decisión.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

28

estatutos y reglamentos de la Cooperativa y con las demás disposiciones legales sobre la materia.

por parte del deudor. Parágrafo. Para la aprobación de los créditos se tendrá en cuenta el concepto que

previamente debe haber emitido por escrito el analista de crédito respectivo, quien será el responsable de la verificación y estudio de la información y documentos suministrados por el solicitante, consultar las Centrales de Riesgo a que tenga acceso la Cooperativa y emitir su concepto, debidamente justificado, sobre la viabilidad más no para otorgar el crédito. ARTÍCULO 24. CONSTANCIA DE LAS DECISIONES. De todas las decisiones sobre créditos deberá tenerse constancia escrita por medio de acta suscrita por la persona o el organismo respectivo, la cual será requisito previo para efectuar el desembolso de los créditos aprobados. Dicha acta debe contener como mínimo; beneficiarios debidamente identificados, fecha, monto solicitado, destinación del crédito, si es aprobado indicar el valor, plazo en meses, forma de amortización, interés moratorio, garantía exigida y otras condiciones o requisitos a que hubiere lugar. Si es aplazado o negado, indicar las razones de ello. ARTÍCULO 25. INFORMACIÓN A SOLICITANTES. El Analista de crédito comunicará por escrito a los solicitantes sobre la decisión adoptada por el respectivo organismo, con indicación precisa de las condiciones o requisitos exigidos para el crédito aprobado, o las razones del aplazamiento o negación del crédito. Si fuere el caso atenderá solicitudes de información adicional relativa al crédito, o facilitará la reconsideración si hubiere lugar a ello. ARTÍCULO 26. CONFIDENCIALIDAD DE LA INFORMACIÓN. Ninguna persona de los niveles directivos, administrativos, operativos o de los organismos de control, vigilancia y empleados, está autorizada para divulgar información a solicitantes o a otras personas, en relación con la información, con las decisiones o con la actuación de quienes intervienen en el análisis del crédito, todos los documentos que se utilicen en dicho análisis deben ser custodiados de acuerdo a la ley de datos 1581 de 2012. ARTÍCULO 27. CAMBIO DE LAS CONDICIONES. Si se presenta la circunstancia de que un crédito ya otorgado requiere cambio en alguna(s) de las condiciones inicialmente aprobadas, el interesado dirigirá comunicación a la Cooperativa indicando las razones y las justificaciones para tal solicitud y la decisión será competencia del organismo que lo aprobó inicialmente, dejando la respectiva constancia escrita de ella

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

29

y de la cual se comunicará por escrito al solicitante. En todo caso esta decisión deberá enmarcase dentro de las normas de este reglamento.

CAPITULO IX

DISPOSICIONES GENERALES ARTÍCULO 28. DISPOSICIONES GENERALES. a. El solicitante del crédito se compromete a justificar la inversión que haga con los recursos obtenidos y a permitir la supervisión del mismo por parte de la Cooperativa cuando lo estime conveniente. b. En caso de fallecimiento de él(los) codeudor(es) deberá presentar otra garantía, en un plazo no superior a los treinta días. c. La Cooperativa podrá dar por vencido el plazo y exigir el pago total e inmediato de la deuda cuando compruebe que el prestatario ha variado el destino del préstamo o desmejorado la garantía otorgada sin previa autorización. d. Todo asociado que no cancele oportunamente una o más cuotas del crédito concedido por cualquiera de las modalidades, bien sea por pago personal o descuento por nómina, será sancionado de la siguiente manera: a) De 60 a 90 días pierde derecho a solicitar crédito durante 3 meses, b) De 90 a 120 días exclusión de la cooperativa por 6 meses, c) De 120 días en adelante exclusión por 12 meses, y reincidentes en mora superior a 120 días, excusión definitiva de la cooperativa. e. Se establece como plazo máximo ocho (15) días para el retiro de los créditos aprobados, en caso de no ser desembolsados en este lapso de tiempo, se reintegrara nuevamente a la cooperativa. f. Cualquier modificación del reglamento deberá ser discutida y aprobada por el Consejo de Administración. Cualquier duda que se presente en la interpretación y aplicación del presente manual, el Consejo de Administración tiene la competencia para aclararla y resolverla. g. Las hipotecas como respaldo de créditos sólo se aceptarán en primer grado a favor de la Cooperativa y deberá ser única y exclusivamente sobre bienes urbanos. h. Todos los créditos aprobados deben llevar las firmas de las personas que intervienen en su aprobación. i. Se realizará cruce de cuentas entre préstamos y aportes, sólo cuando el asociado se retire de la Cooperativa.

COOPERATIVA MULTIACTIVA COOPUNIDOS LTDA NIT 800.215.989-4

30

ARTÍCULO 29. REFORMA. El presente reglamento podrá ser modificado parcial o totalmente por el Consejo de Administración, según las políticas fijadas por ellos o según la normatividad legal que la regule. ARTÍCULO 30. VIGENCIA. El presente reglamento rige a partir del 1 de Abril de 2014. El presente reglamento fue estudiado y aprobado por el Consejo de Administración en reunión celebrada el 23 de Abril de 2014. Según consta en el Acta No. 053/14 Para constancia firma,

Presidente Consejo de Administración Secretaria General Cooperativa Multiactiva Coopunidos Cooperativa Multiactiva Coopunidos

Original Firmado