regalias petroleras pérdidas de chubut por diferencias de precios

TRANSCRIPT

Ventajas o desventajas fiscales en la compensación por explotación de petróleo para la provincia del Chubut y sus municipios: caso particular de las regalías

Trabajo de investigación

Facultad de Ciencias Económicas – Comodoro Rivadavia

Hipótesis

“Hay una pérdida de recursos en el gobierno provincial debido a una liquidación de regalías que provoca una baja en el presupuesto municipal de Comodoro Rivadavia, para la futura distribución del mismo.”

Objetivos

• Diferencial del precio (interno – externo)

• Impacto económico a nivel provincial y municipal

Determinar un costo fiscal y su magnitud en el presupuesto provincial - municipal.

Marco Teórico

• Petróleo y clases

Según su lugar de origen

Según su gravedad API

Según su composición química

Según cantidad de Azufre

• Mercado del petróleo crudo en Argentina

• Regalías Hidrocarburiferas.

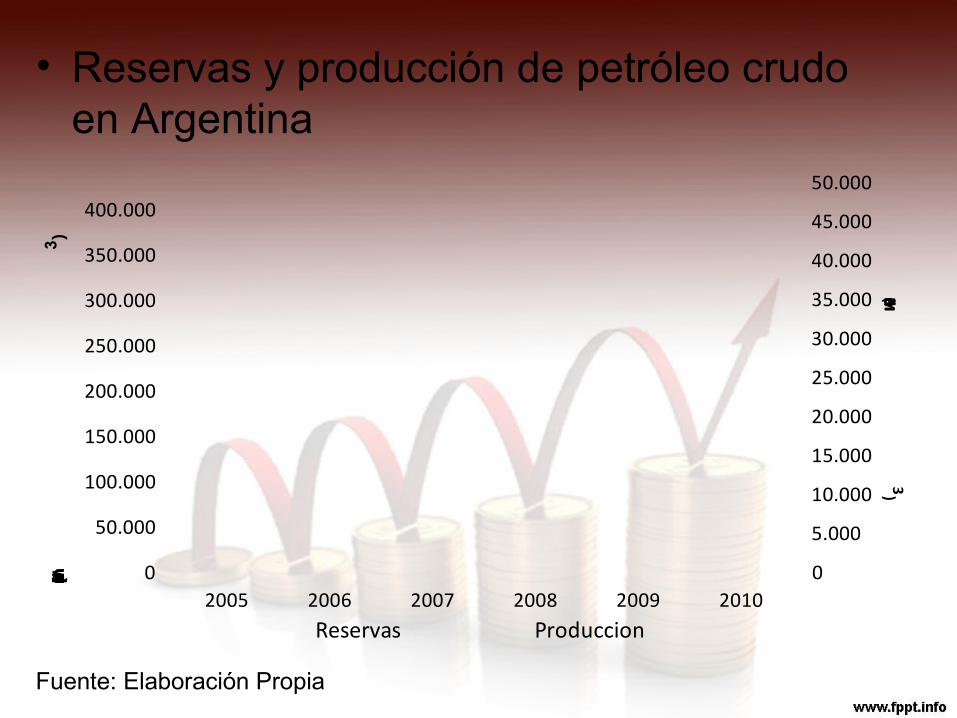

• Reservas y producción de petróleo crudo en Argentina

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

2005 2006 2007 2008 2009 2010

Producción (Mm3

)Reservas comprobadas (Mm

3 )

Reservas Produccion

Fuente: Elaboración Propia

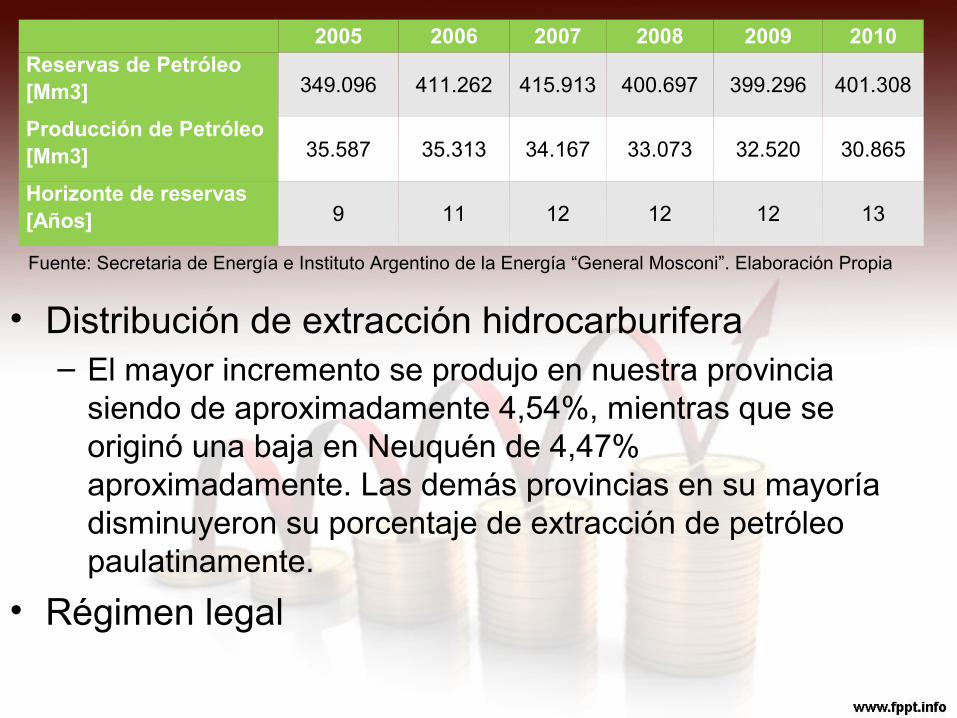

• Distribución de extracción hidrocarburifera– El mayor incremento se produjo en nuestra provincia

siendo de aproximadamente 4,54%, mientras que se originó una baja en Neuquén de 4,47% aproximadamente. Las demás provincias en su mayoría disminuyeron su porcentaje de extracción de petróleo paulatinamente.

• Régimen legal

2005 2006 2007 2008 2009 2010Reservas de Petróleo [Mm3] 349.096 411.262 415.913 400.697 399.296 401.308

Producción de Petróleo [Mm3] 35.587 35.313 34.167 33.073 32.520 30.865

Horizonte de reservas [Años] 9 11 12 12 12 13

Fuente: Secretaria de Energía e Instituto Argentino de la Energía “General Mosconi”. Elaboración Propia

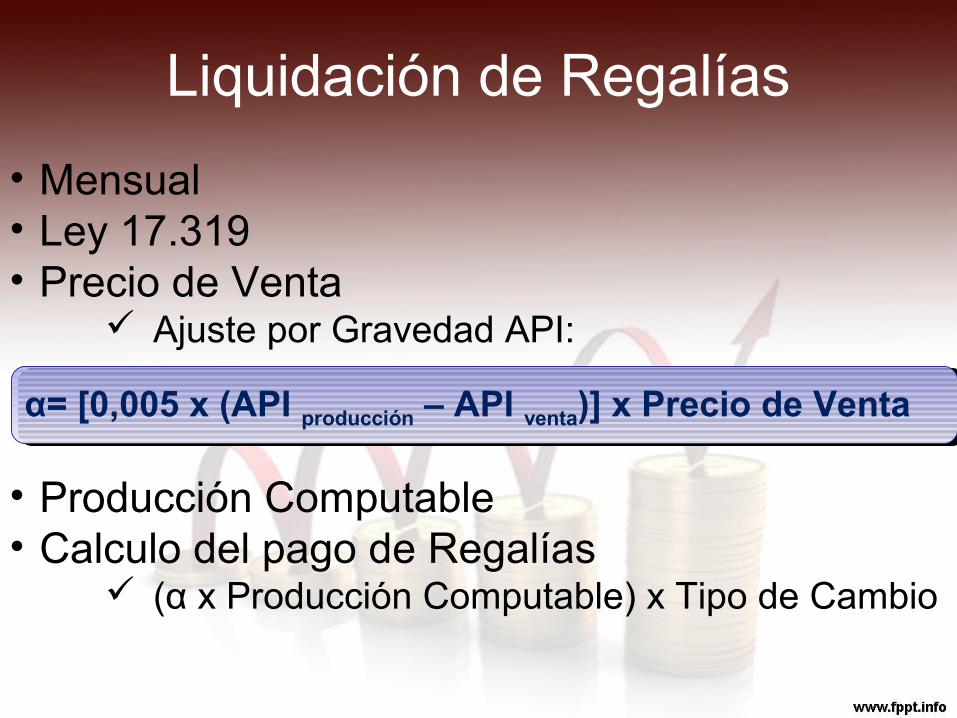

Liquidación de Regalías

• Mensual• Ley 17.319• Precio de Venta

Ajuste por Gravedad API:

• Producción Computable• Calculo del pago de Regalías

(α x Producción Computable) x Tipo de Cambio

α= [0,005 x (API producción – API venta)] x Precio de Ventaα= [0,005 x (API producción – API venta)] x Precio de Venta

Evolución de Regalías

$ 238

$ 302 $ 299$ 338 $ 325

$ 389

$ 479 $ 473

$ 0

$ 100

$ 200

$ 300

$ 400

$ 500

$ 600

2005 2006 2007 2008 2009 2010 2011 2012

milliones de u$s

Evolución de regalías de petróleo en Chubut

Fuente: Subsecretaría de Gestión Presupuestaria de la Provincia de Chubut

Causas de la Variación

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

05 -- 06 06 -- 07 07 -- 08 08 -- 09 09 -- 10 10 -- 11 11 -- 12

Causas de las variaciones

Produccion

Precio

Fuente: Subsecretaría de Gestión Presupuestaria de la Provincia de Chubut

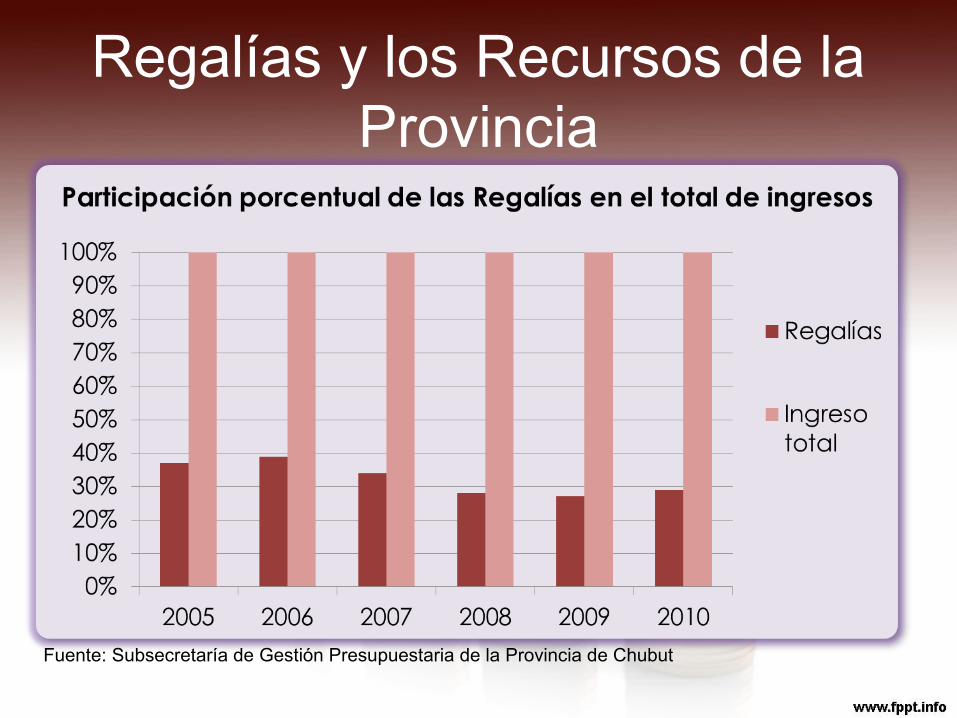

Regalías y los Recursos de la Provincia

Fuente: Subsecretaría de Gestión Presupuestaria de la Provincia de Chubut

84%

16%

Reparto de regalías

Provincia

Municipios

40%

60%

Compensacion que recibe Comodoro Rivadavia del total para municipios

Comodoro rivadavia

Resto

Se distribuyeron las regalías entre la provincia y sus municipios, otorgándole un 84% de las mismas a provincia y el 16% a los municipios

La compensación que percibe nuestra localidad de Comodoro Rivadavia en concepto de Regalías Hidrocarburiferas por la producción de petróleo, es el 40% del total asignado para municipios

Fuente: Subsecretaría de Gestión Presupuestaria de la Provincia de Chubut

Precios del PetróleoAÑO PPP Externo PPP Interno Diferencial

2005 278.54 191.88 86.66

2006 364.53 225.51 139.02

2007 390.66 233.63 157.03

2008 466.72 262.46 204.26

2009 343.40 258.71 84.69

2010 472.35 297.13 175.22

• el PPP externo es más elevado con respecto al PPP interno y a la vez el diferencial continúa acrecentándose en el periodo analizado. Adquiere la misma forma que el PPP externo por lo cual este último es muy influyente en la diferenciación de los mismos.

Fuente: Secretaria de energía de la Nación y, Elaboración Propia

Producción de Petróleo en Chubut

Producción de Petróleo en Chubut

0,00

500.000.000,00

1.000.000.000,00

1.500.000.000,00

2.000.000.000,00

2.500.000.000,00

2005 2006 2007 2008 2009 2010

Dola

res

Exportacion Consumo Interno

Fuente: Secretaria de energía de la Nación y, Elaboración Propia

Exportación de Petróleo

La exportación de Petróleo Crudo en la provincia de Chubut fue creciendo/disminuyendo paulatinamente hasta el año 2007, luego aumento en forma más significativa entre 2008 y 2010.

Fuente: Secretaria de energía de la Nación y, Elaboración Propia

Caso Hipotético

• Diferencial de Regalías

AÑO Diferencial en pesos

Cantidad Cons. Interno

Porcentaje según ley

Variación de Regalías

2005 263,44 4,653,529 0.12 147.088.744,632006 429,57 5,459,776 0.12 281.442.717,162007 496,21 6,128,031 0.12 364.894.831,502008 706,74 5,632,133 0.12 477.654.441,172009 323,51 3,894,189 0.12 151.177.090,012010 700,88 4,766,466 0.12 400.886.482,81

Fuente: Elaboración Propia

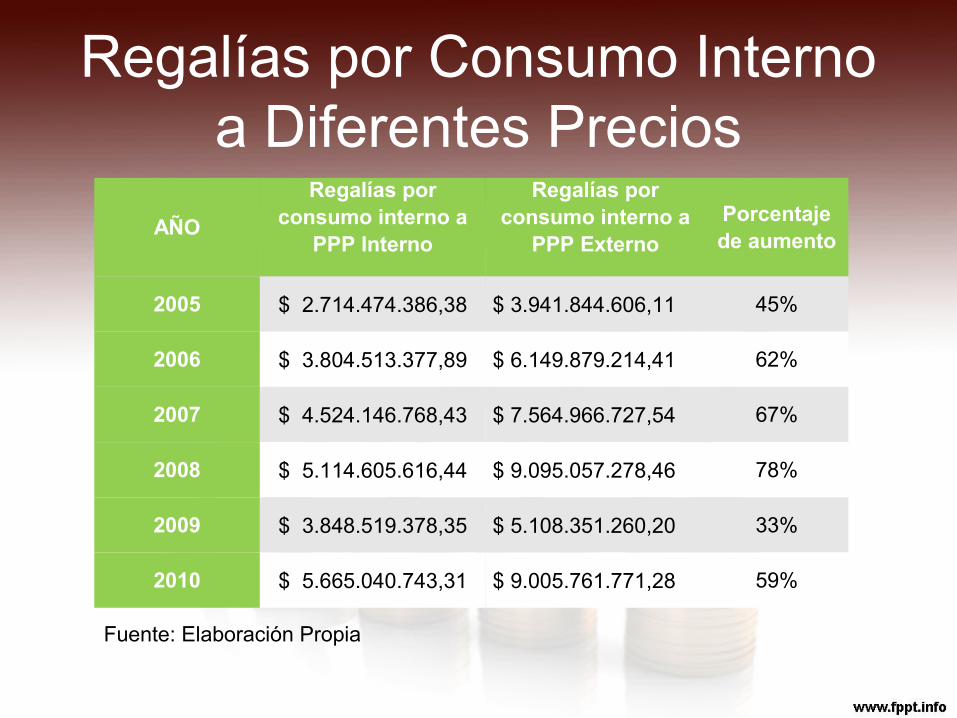

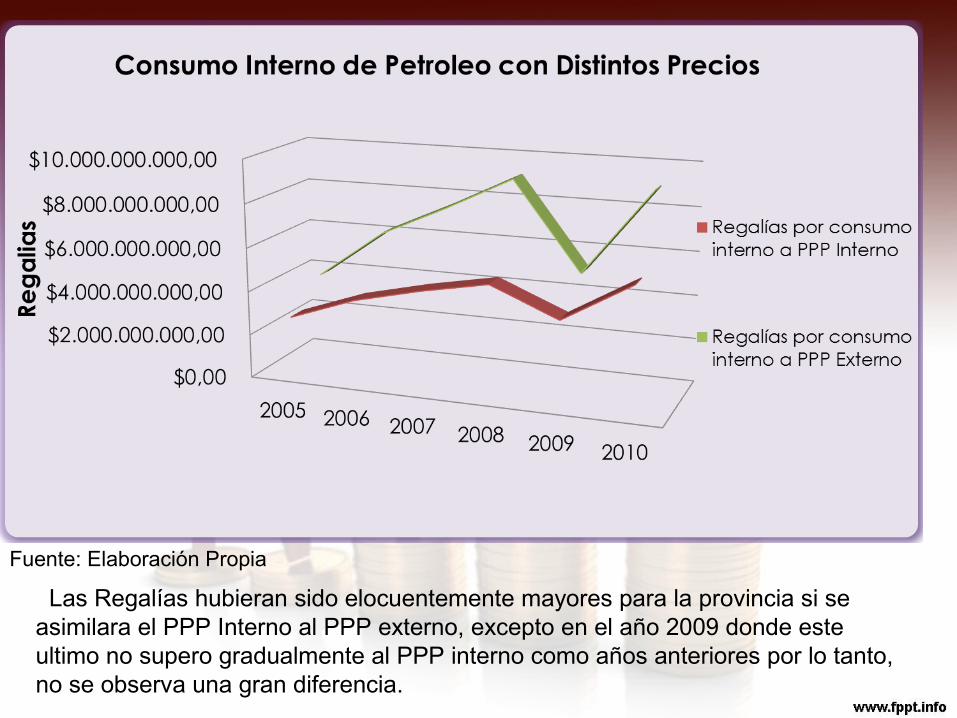

Regalías por Consumo Interno a Diferentes Precios

AÑO

Regalías por consumo interno a

PPP Interno

Regalías por consumo interno a

PPP Externo

Porcentaje de aumento

2005 $ 2.714.474.386,38 $ 3.941.844.606,11 45%

2006 $ 3.804.513.377,89 $ 6.149.879.214,41 62%

2007 $ 4.524.146.768,43 $ 7.564.966.727,54 67%

2008 $ 5.114.605.616,44 $ 9.095.057.278,46 78%

2009 $ 3.848.519.378,35 $ 5.108.351.260,20 33%

2010 $ 5.665.040.743,31 $ 9.005.761.771,28 59%

Fuente: Elaboración Propia

Las Regalías hubieran sido elocuentemente mayores para la provincia si se asimilara el PPP Interno al PPP externo, excepto en el año 2009 donde este ultimo no supero gradualmente al PPP interno como años anteriores por lo tanto, no se observa una gran diferencia.

Fuente: Elaboración Propia

Ingreso total presupuestado

Ingreso Total Regalías como % del total de

ingreso

Variación de Regalías

Nuevo Ingreso total

Regalías como % del ingreso nuevo

2005 2.023.600.156 36,8% 147.088.744,63 2.170.688.901 41,08%

2006 2.397.734.374 38,7% 281.442.717,16 2.679.177.091 45,16%

2007 3.045.088.895 33,6% 364.894.831,50 3.409.983.727 40,68%

2008 4.140.382.602 27,8% 477.654.441,17 4.618.037.043 35,25%

2009 4.730.580.765 27,2% 151.177.090,01 4.881.757.855 29,43%

2010 5.795.439.981 28,8% 400.886.482,81 6.196.326.464 33,44%

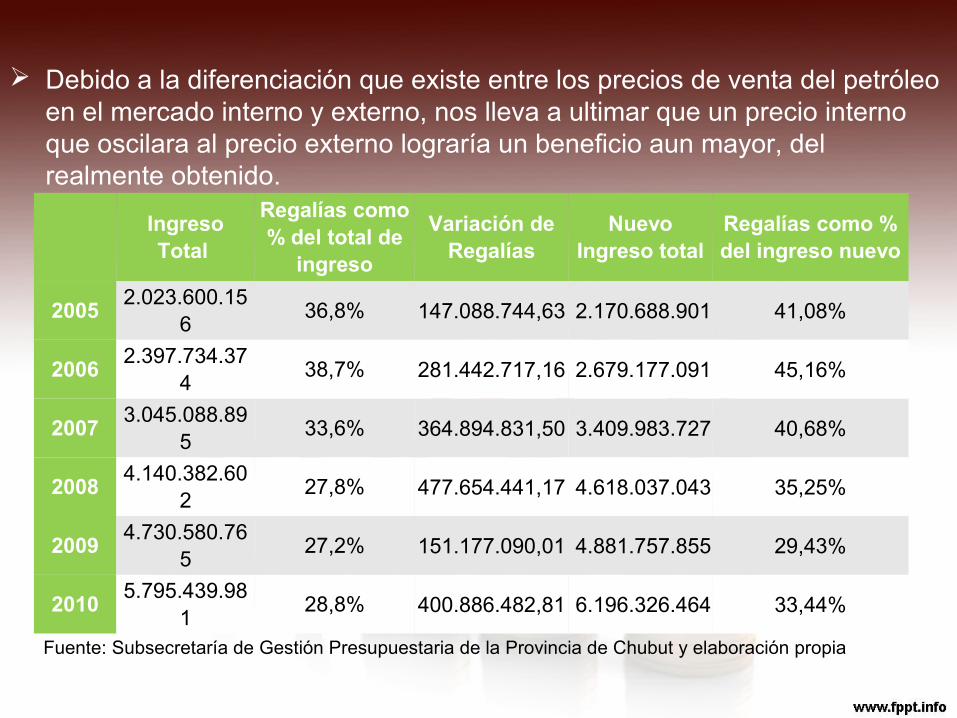

Podemos detallar que el porcentaje de variación de las regalías entre en ingreso real y el nuevo ingreso (para el periodo analizado) varia en 4%, 6%, 7%, 7%, 2%, 4% respectivamente.

Fuente: Subsecretaría de Gestión Presupuestaria de la Provincia de Chubut y elaboración propia

Gastos de Capital Nuevo Ingreso total Porcentaje de

Gasto C.Nuevo Gasto de

Capital

2005 2.170.688.901 30% 651.206.670,302006 2.679.177.091 35% 937.711.981,852007 3.409.983.727 34% 1.159.394.467,182008 4.618.037.043 36% 1.662.493.335,482009 4.881.757.855 38% 1.855.067.984,902010 6.196.326.464 41% 2.540.493.850,24

Un aumento en el ingreso total, provocaría un incremento de los Gastos de Capital. Teniendo en cuenta la participación original de los gastos de capital en el ingreso total.

Fuente: Subsecretaría de Gestión Presupuestaria de la Provincia de Chubut y elaboración propia

Tipo de Cambio

$-

$20.000.000,00

$40.000.000,00

$60.000.000,00

$80.000.000,00

$100.000.000,00

$120.000.000,00

$140.000.000,00

$160.000.000,00 ene

-05

may-05

sep-05

ene-06

may-06

sep-06

ene-07

may-07

sep-07

ene-08

may-08

sep-08

ene-09

may-09

sep-09

ene-10

may-10

sep-10

U$S/$

Regalias en Dolares Corrientes y en Pesos

Regalias en pesos

Regalias en dolares

Un factor importante es la cotización del dólar en las regalías, su incremento/disminución puede beneficiar/perjudicar nuestra economía. Además de lo anteriormente analizado como fue el diferencial en los precios, la cotización también es influyente al momento de generar mayores ingresos en el presupuesto público.

Fuente: Secretaria de energía de la Nación y Banco de la Nación Argentina

Conclusión

Debido a la diferenciación que existe entre los precios de venta del petróleo en el mercado interno y externo, nos lleva a ultimar que un precio interno que oscilara al precio externo lograría un beneficio aun mayor, del realmente obtenido.

Ingreso Total

Regalías como % del total de

ingreso

Variación de Regalías

Nuevo Ingreso total

Regalías como % del ingreso nuevo

20052.023.600.15

636,8% 147.088.744,63 2.170.688.901 41,08%

20062.397.734.37

438,7% 281.442.717,16 2.679.177.091 45,16%

20073.045.088.89

533,6% 364.894.831,50 3.409.983.727 40,68%

20084.140.382.60

227,8% 477.654.441,17 4.618.037.043 35,25%

20094.730.580.76

527,2% 151.177.090,01 4.881.757.855 29,43%

20105.795.439.98

128,8% 400.886.482,81 6.196.326.464 33,44%

Fuente: Subsecretaría de Gestión Presupuestaria de la Provincia de Chubut y elaboración propia

Desde el punto de vista del gasto de capital, concluimos que si se produjera un aumento en el ingreso total presupuestado, se podría aumentar el gasto de capital, como por ejemplo, en obras públicas

Gasto de CapitalNuevo Gasto de

CapitalVariación porcentual

2005 606.084.048 651.206.670,30 7%

2006 840.848.037 937.711.981,85 12%

2007 1.044.150.363 1.159.394.467,18 11%

2008 1.479.667.368 1.662.493.335,48 12%

2009 1.775.816.323 1.855.067.984,90 4%

2010 2.333.368.216 2.540.493.850,24 9%

Fuente: Subsecretaría de Gestión Presupuestaria de la Provincia de Chubut y elaboración propia

MUCHAS GRACIAS POR SU ATENCION!

• Ximena Mansilla

• Belen Riffo