reforma tributariatributaria.face.ubiobio.cl/wp-content/uploads/2016/publicaciones... · socio n°...

TRANSCRIPT

DC1 - Información de uso interno

Reforma Tributaria Regímenes de tributación – Ejemplos prácticos

Noviembre 2016

www.pwc.cl

PwC Chile DC1 - Información de uso interno

Agenda

1. Regímenes de tributación – Breve explicación teórica

2. Ejemplos prácticos relacionados a los regímenes generales de tributación.

3. Nueva declaración jurada – Consistencia del Capital Propio Tributario

Página 2

PwC Chile DC1 - Información de uso interno

Página 3

Tributación empresas

Renta atribuida

Renta parcialmente integrada

25% en régimen

Tasa de impuesto

27% en régimen

Sistema Tributación personas

35% en régimen.

Tasa de impuesto Crédito contra impuesto

100% del impuesto pagado por la sociedad.

65% del impuesto pagado por la sociedad.

Actual

Renta

Atribuida

Sist.

Parcialm ente

integrado Actual

Renta

Atribuida

Sist.

Parcialm ente

integrado

Resultado tributario 1.000 1 .000 1 .000 1 .000 1 .000 1 .000

Tasa impuesto Primera Categoria 24,0% 25% 27 % 24,0% 25% 27 %

Im puesto de Prim era Categoria (A) 240 250 27 0 240 250 27 0

Impuesto Global Complementario- Distribucio. 0 1.000 0 2.000 1.000 2.000

Tasa impuesto Global Complementario 0 35% 35% 40% 35% 35%

Impuesto Global Complementario 0 350 0 800 350 7 00

Menos: Crédito Impuesto Primera Categoria 0 (250) 0 (480) (250) (540)

Más: Débito Impuesto Primera Categoria (35%) 0 0 0 0 0 189

Im puesto a pagar (B) - 100 - 320 100 349

Total Carga anual (A) + (B) 240 350 27 0 560 350 619

Impuesto total pagado año 1 y 2 800 7 00 889

T asa real 40,00% 35,00% 44,45%

Régim en

Año 1 Año 2

PwC Chile DC1 - Información de uso interno

Página 4

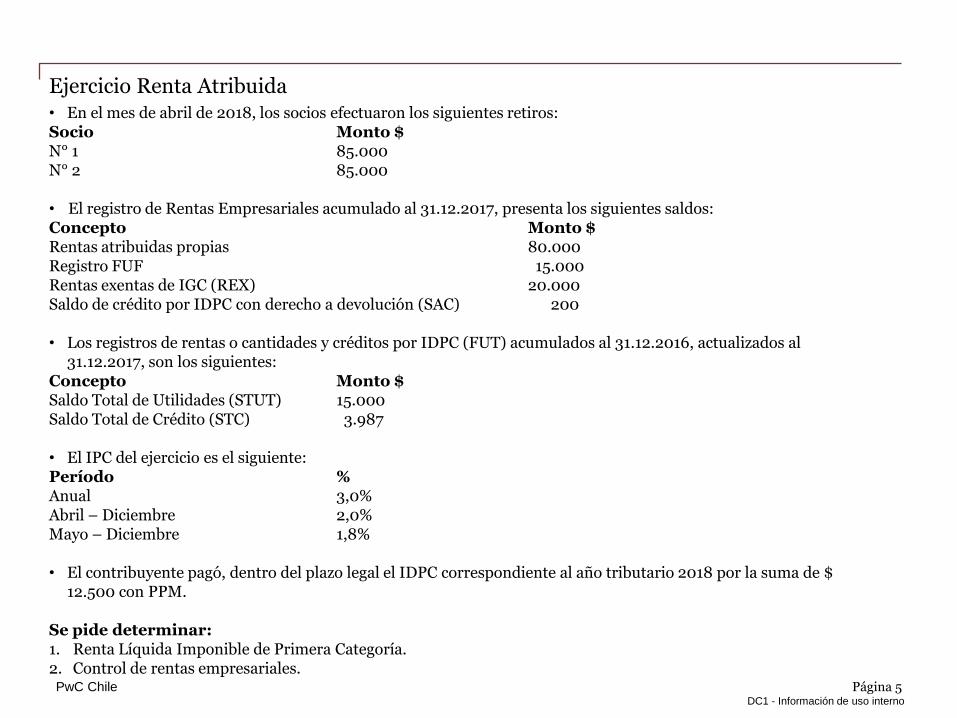

Ejercicio Renta Atribuida

Antecedentes: La Sociedad EJEMPLO N° 1 Ltda., sujeta al régimen de renta atribuida inició actividades el día 22 de febrero de 2016 y nos proporciona los siguientes antecedentes para determinar las obligaciones tributarias que afectan a sus propietarios. • De conformidad al contrato social, los socios se comprometieron aportar el capital como se indicará y, por otro

lado, mediante comunicación efectuada al Servicio de Impuestos Internos, la renta será repartida, y por tanto atribuida, conforme al siguiente detalle:

Socio Capital $ Atribución de renta $ Socio N° 1: Persona Natural, afecto a IGC 51.500 (Pendiente de aporte) 50% Socio N° 2: Persona Natural, afecto a IGC 51.500 50% • Durante el ejercicio comercial 2018, obtuvo un resultado financiero según balance ascendente a $ 74.600. En

dicho resultado se encuentran, entre otros, incluidos los siguientes ingresos, desembolsos y registros contables: Concepto Monto $ Multa pagada en mayo de 2018 854 Provisión de impuesto renta AT 2019 15.723 Dividendo N° 1 percibido, afecto a IGC 4.500 Dividendo N° 2 percibido, afecto a IGC 5.000 El dividendo N° 1 fue percibido de una sociedad acogida el régimen del artículo 14 letra B, y tiene asociado un crédito con restitución, de tasa 27%. El dividendo N° 2 fue percibido de la misma sociedad y tiene asociado un crédito de tasa 24% (FUT), sin restitución.

PwC Chile DC1 - Información de uso interno

Página 5

Ejercicio Renta Atribuida • En el mes de abril de 2018, los socios efectuaron los siguientes retiros: Socio Monto $ N° 1 85.000 N° 2 85.000 • El registro de Rentas Empresariales acumulado al 31.12.2017, presenta los siguientes saldos: Concepto Monto $ Rentas atribuidas propias 80.000 Registro FUF 15.000 Rentas exentas de IGC (REX) 20.000 Saldo de crédito por IDPC con derecho a devolución (SAC) 200 • Los registros de rentas o cantidades y créditos por IDPC (FUT) acumulados al 31.12.2016, actualizados al

31.12.2017, son los siguientes: Concepto Monto $ Saldo Total de Utilidades (STUT) 15.000 Saldo Total de Crédito (STC) 3.987 • El IPC del ejercicio es el siguiente: Período % Anual 3,0% Abril – Diciembre 2,0% Mayo – Diciembre 1,8% • El contribuyente pagó, dentro del plazo legal el IDPC correspondiente al año tributario 2018 por la suma de $

12.500 con PPM. Se pide determinar: 1. Renta Líquida Imponible de Primera Categoría. 2. Control de rentas empresariales.

PwC Chile DC1 - Información de uso interno

Página 6

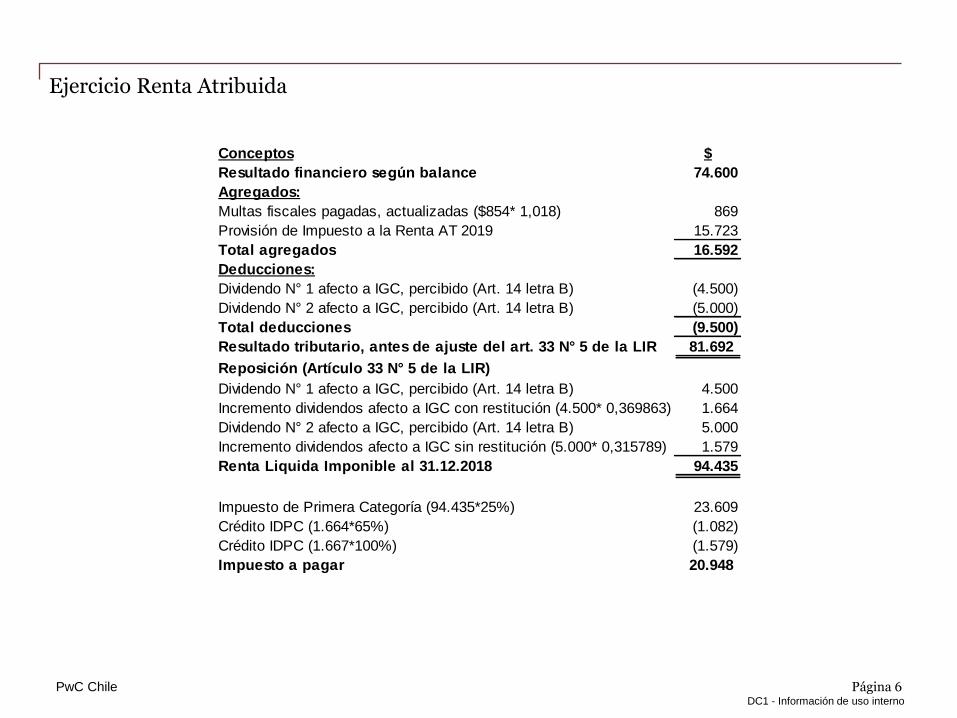

Ejercicio Renta Atribuida

Conceptos $

Resultado financiero segun balance 74.600

Agregados:

Multas fiscales pagadas, actualizadas ($854* 1,018) 869

Provisión de Impuesto a la Renta AT 2019 15.723

Total agregados 16.592

Deducciones:

Dividendo N° 1 afecto a IGC, percibido (Art. 14 letra B) (4.500)

Dividendo N° 2 afecto a IGC, percibido (Art. 14 letra B) (5.000)

Total deducciones (9.500)

Resultado tributario, antes de ajuste del art. 33 N° 5 de la LIR 81.692

Reposición (Artículo 33 N° 5 de la LIR)

Dividendo N° 1 afecto a IGC, percibido (Art. 14 letra B) 4.500

Incremento dividendos afecto a IGC con restitución (4.500* 0,369863) 1.664

Dividendo N° 2 afecto a IGC, percibido (Art. 14 letra B) 5.000

Incremento dividendos afecto a IGC sin restitución (5.000* 0,315789) 1.579

Renta Liquida Imponible al 31.12.2018 94.435

Impuesto de Primera Categoría (94.435*25%) 23.609

Crédito IDPC (1.664*65%) (1.082)

Crédito IDPC (1.667*100%) (1.579)

Impuesto a pagar 20.948

PwC Chile DC1 - Información de uso interno

Página 7

Ejercicio Renta Atribuida

RAP FUF REX STUT

A contar de

2017 (25%)

Hasta 31-

12-2016

0,333333 0,265822

Remanente ejercicio anterior 115.000 80.000 15.000 20.000 200 3.987 15.000

Reajuste anual 3,0% 3.450 2.400 450 600 6 120 450

Remanente actualizado al 31.12.2018 118.450 82.400 15.450 20.600 206 4.107 15.450

Más:

Renta Líquida Imponible de Primera Categoría 94.435 94.435

Menos:

Pago IDPC AT 2018 (12.500) 2,0% (12.750) (12.750)

Pago de multas fiscales (854) 1,8% (869) (869)

Remanente depurado al 31-12-2008 199.266 163.216 15.450 20.600 206 4.107 15.450

Menos:

Retiros socio N° 1 reajustado 86.700 50% (81.917) (81.608) (309) (103)

(4.783) (4.783) (1.271) (4.783)

Retiros socio N° 2 reajustado 86.700 50% (81.917) (81.608) (309) (103)

(4.783) (4.783) (1.271) (4.783)

Remanente ejercicio siguiente 25.866 0 5.266 20.600 0 1.564 5.884

Control $

SAC

Saldo

total de

FUT $

Registro

Rentas

atribuidas

acumulad

as Propias

$

Fondo de

Utilidades

Financieras

$

Ingresos

no Renta

$

Saldo de Créditos $Concepto

Conceptos Rentas Créditos

47.218 11.804

309 103

4.783 1.271

(+) Incremento ?? 1.374 ??

52.310 13.179

Rentas imputadas a FUF, con crédito, tasa promedio 26,58%

Total de Rentas

Rentas incluidas en la base de IGC de los socios

Renta Atribuida del año

Rentas imputadas a FUF, con crédito 25%

PwC Chile DC1 - Información de uso interno

Página 8

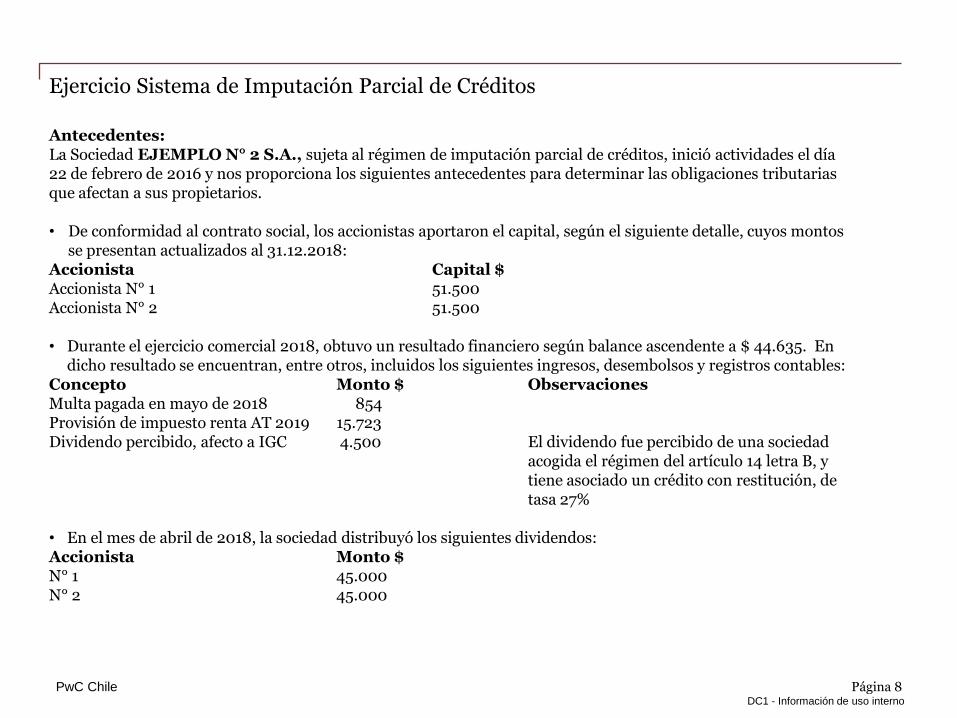

Ejercicio Sistema de Imputación Parcial de Créditos

Antecedentes: La Sociedad EJEMPLO N° 2 S.A., sujeta al régimen de imputación parcial de créditos, inició actividades el día 22 de febrero de 2016 y nos proporciona los siguientes antecedentes para determinar las obligaciones tributarias que afectan a sus propietarios. • De conformidad al contrato social, los accionistas aportaron el capital, según el siguiente detalle, cuyos montos

se presentan actualizados al 31.12.2018: Accionista Capital $ Accionista N° 1 51.500 Accionista N° 2 51.500 • Durante el ejercicio comercial 2018, obtuvo un resultado financiero según balance ascendente a $ 44.635. En

dicho resultado se encuentran, entre otros, incluidos los siguientes ingresos, desembolsos y registros contables: Concepto Monto $ Observaciones Multa pagada en mayo de 2018 854 Provisión de impuesto renta AT 2019 15.723 Dividendo percibido, afecto a IGC 4.500 El dividendo fue percibido de una sociedad acogida el régimen del artículo 14 letra B, y tiene asociado un crédito con restitución, de tasa 27% • En el mes de abril de 2018, la sociedad distribuyó los siguientes dividendos: Accionista Monto $ N° 1 45.000 N° 2 45.000

PwC Chile DC1 - Información de uso interno

Página 9

• El registro de Rentas Empresariales acumulado al 31.12.2017, presenta los siguientes saldos: Concepto Monto $ Rentas exentas de IGC (REX) 20.000 Rentas afectas a IGC o IA (RAI) 36.000 Saldo de crédito por IDPC con derecho a devolución y sujeto a restitución (SAC), 27% 1.711 • Los registros de rentas o cantidades y créditos por IDPC (FUT) acumulados al 31.12.2016, actualizados al

31.12.2017, son los siguientes: Concepto Monto $ Saldo Total de Utilidades (STUT) 31.000 Saldo Total de Crédito (STC) 9.382 Tasa efectiva de créditos de FUT 30,2645% • El Capital Propio Tributario al 31.12.2018, asciende a $ 130.107 • El IPC del ejercicio es el siguiente: Período % Anual 3,0% Inicial – Abril 1,0% Abril – Diciembre 2,0% Mayo – Diciembre 1,8% Se pide determinar: 1. Renta Líquida Imponible de Primera Categoría. 2. Control de rentas empresariales.

Ejercicio Sistema de Imputación Parcial de Créditos

PwC Chile DC1 - Información de uso interno

Página 10

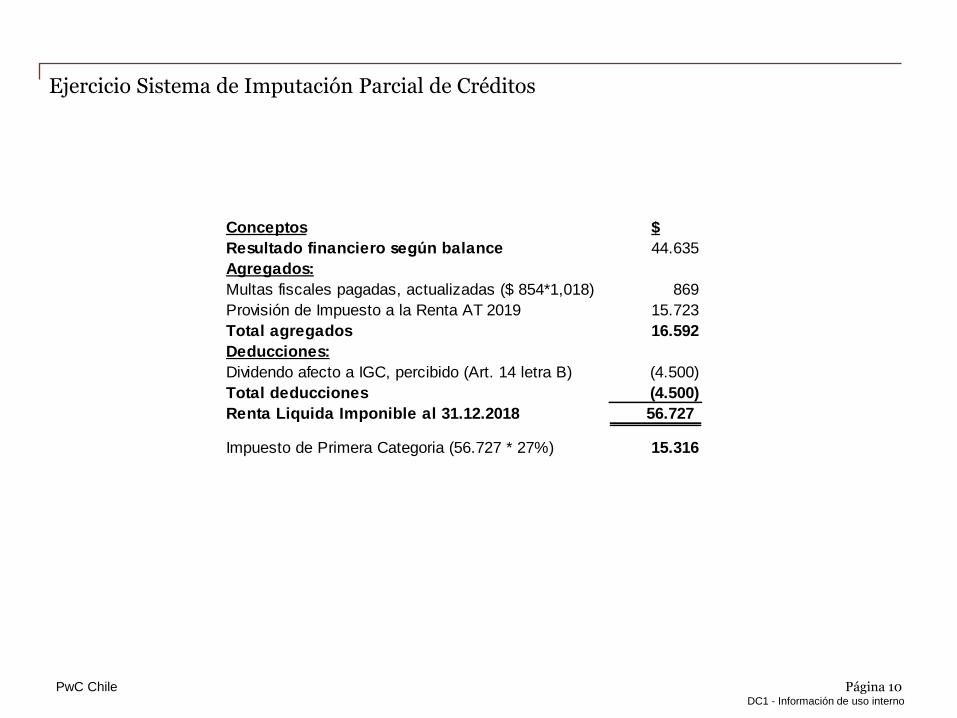

Ejercicio Sistema de Imputación Parcial de Créditos

Conceptos $

Resultado financiero segun balance 44.635

Agregados:

Multas fiscales pagadas, actualizadas ($ 854*1,018) 869

Provisión de Impuesto a la Renta AT 2019 15.723

Total agregados 16.592

Deducciones:

Dividendo afecto a IGC, percibido (Art. 14 letra B) (4.500)

Total deducciones (4.500)

Renta Liquida Imponible al 31.12.2018 56.727

Impuesto de Primera Categoria (56.727 * 27%) 15.316

PwC Chile DC1 - Información de uso interno

Página 11

Ejercicio Sistema de Imputación Parcial de Créditos

RAI REX STUT

Crédito

IDPC con

restitución

$

Acumulados

al 31-12-

2016 sin

restitucion $

27%

0,369863

Remanente ejercicio anterior 56.000 36.000 20.000 1.711 9.382 31.000

Reajuste enero a abril 2018 1,0% 560 360 200 17 94 310

56.560 36.360 20.200 1.728 9.476 31.310

Menos:

Accionista 1

Distribucion de dividendo (45.000)

Dividendo imputado 28.280 (28.280) (2.336) (10.100) (864)

Dividendo provisorio (16.720) (15.655) (4.738) (15.655)

(189)

Accionista 2

Distribucion de dividendo (45.000)

Dividendo imputado 28.280 (28.280) (2.336) (10.100) (864)

Dividendo provisorio (16.720) (15.655) (4.738) (15.655)

(189)

Remanente a diciembre de 2008 0 0 0 0 0 0

Más:

Crédito por IDPC, RLI del ejercicio 56.727 15.316

Crédito dividendo recibidido 4.500 1.664

Reverso de RAI, año anterior 0 0

Rentas afectas a impuesto (RAI) del ejercicio 61.216 61.216

Menos: 0

Dividendo provisorio accionista 1 (16.720) 2,0% (17.054) (17.054) (6.308)

Dividendo provisorio accionista 2 (16.720) 2,0% (17.054) (17.054) (6.308)

Remanente ejercicio siguiente 27.107 27.107 0 4.365

SAC

Saldo de Créditos

30,2645%

Control $Concepto

Rentas

afectas a

impuestos

$

Ingresos

no Renta $

Saldo total

de

utilidades

tributables

$

Conceptos Rentas Créditos

35.598 12.022

10.302 0

45.900 12.022

Rentas incluidas en la base de IGC de los socios

Dividendos afectos a IGC imputados a RAI

Dividendos exentos de IGC

Total de Rentas

PwC Chile DC1 - Información de uso interno

Página 12

Ejercicio Sistema de Imputación Parcial de Créditos

Determinación de rentas afectas a IGC o IA del ejercicio (RAI) $Capital Propio Tributario al 31.12.2018 130.107

Menos:

Ingresos no Renta (REX) 0

Capital aportado, actualizado (103.000)

Saldo de FUT 0

Saldo de FUNT 0

Más

Dividendos no imputados, reajustados (accionista 1) 16.720$ 2,0% 17.054

Dividendos no imputados, reajustados (accionista 2) 16.720$ 2,0% 17.054

RENTAS AFECTAS A IMPUESTOS (RAI) 61.216

PwC Chile DC1 - Información de uso interno

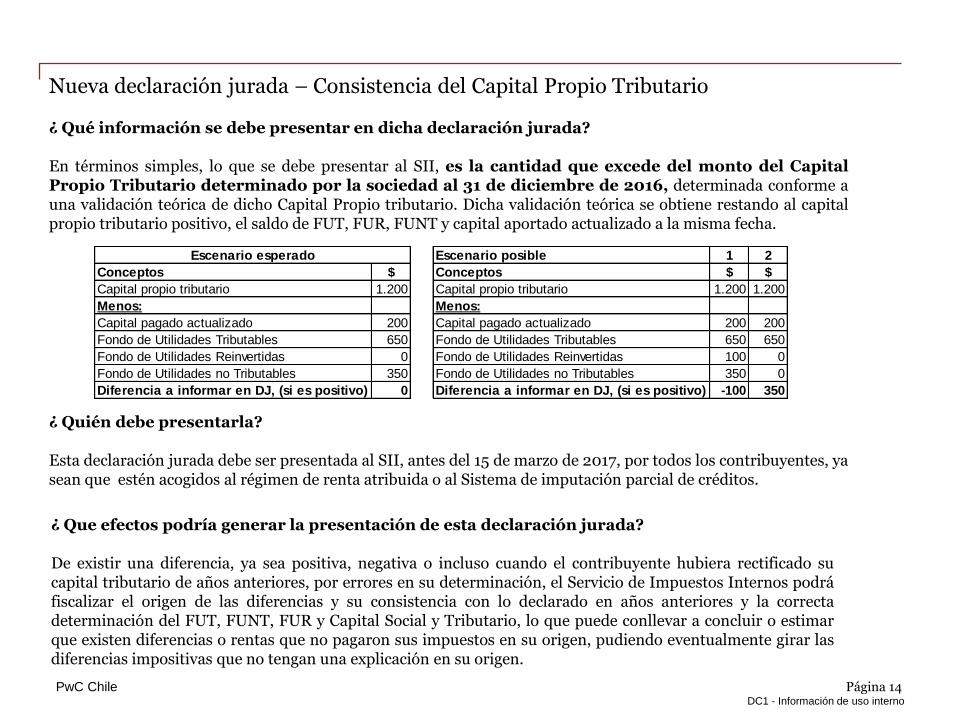

Nuevo declaración jurada – Consistencia de Capital Propio Tributario

PwC Chile DC1 - Información de uso interno

Página 14

¿ Qué información se debe presentar en dicha declaración jurada? En términos simples, lo que se debe presentar al SII, es la cantidad que excede del monto del Capital Propio Tributario determinado por la sociedad al 31 de diciembre de 2016, determinada conforme a una validación teórica de dicho Capital Propio tributario. Dicha validación teórica se obtiene restando al capital propio tributario positivo, el saldo de FUT, FUR, FUNT y capital aportado actualizado a la misma fecha.

Nueva declaración jurada – Consistencia del Capital Propio Tributario

¿ Quién debe presentarla? Esta declaración jurada debe ser presentada al SII, antes del 15 de marzo de 2017, por todos los contribuyentes, ya sean que estén acogidos al régimen de renta atribuida o al Sistema de imputación parcial de créditos.

¿ Que efectos podría generar la presentación de esta declaración jurada? De existir una diferencia, ya sea positiva, negativa o incluso cuando el contribuyente hubiera rectificado su capital tributario de años anteriores, por errores en su determinación, el Servicio de Impuestos Internos podrá fiscalizar el origen de las diferencias y su consistencia con lo declarado en años anteriores y la correcta determinación del FUT, FUNT, FUR y Capital Social y Tributario, lo que puede conllevar a concluir o estimar que existen diferencias o rentas que no pagaron sus impuestos en su origen, pudiendo eventualmente girar las diferencias impositivas que no tengan una explicación en su origen.

Conceptos $

Capital propio tributario 1.200

Menos:

Capital pagado actualizado 200

Fondo de Utilidades Tributables 650

Fondo de Utilidades Reinvertidas 0

Fondo de Utilidades no Tributables 350

Diferencia a informar en DJ, (si es positivo) 0

Escenario esperado Escenario posible 1 2

Conceptos $ $

Capital propio tributario 1.200 1.200

Menos:

Capital pagado actualizado 200 200

Fondo de Utilidades Tributables 650 650

Fondo de Utilidades Reinvertidas 100 0

Fondo de Utilidades no Tributables 350 0

Diferencia a informar en DJ, (si es positivo) -100 350

PwC Chile DC1 - Información de uso interno

Muchas Gracias

© 2014 PricewaterhouseCoopers Consultores, Auditores y Compañía Limitada. Todos los

derechos reservados. Prohibida su reproducción total o parcial. “PwC” se refiere a la red

de firmas miembros de PricewaterhouseCoopers International Limited, cada una de las

cuales es una entidad legal separada e independiente.