servicio de impuestos internos - fedequinta.clfedequinta.cl/docs/operacionrentaat2018.pdf ·...

TRANSCRIPT

• Servicio de Impuestos

Internos

1/31Abril 2018

PARTE I:

NOVEDADES Operación Renta AT 2018

2

3

Fechas Importantes

Pago Diferido

Suplemento Tributario

Cambios en el F 22

Nuevos Asistentes AT 2018

ÍNDICE PARTE I: Novedades Operación Renta AT 2018

4

Fechas Importantes

5

Fechas

6

Fechas

Devolución

7

El año pasado sólo se podían enviar propuestas. Este año se suma la opción de pago a través de Transbank.

App e-Renta

Pago Diferido

Este año el contribuyente podrá solicitarlo por internet siempre ycuando no tenga deuda (se considerarán las mismas deudas que para lapostergación del IVA) y no se encuentre en la nómina de nocondonable.

Para aquellos contribuyentes que internet no autorice deberánpresentarse en oficina a solicitarlo, bajo el mismo procedimiento detodos los años.

Propuesta 14 TER

9

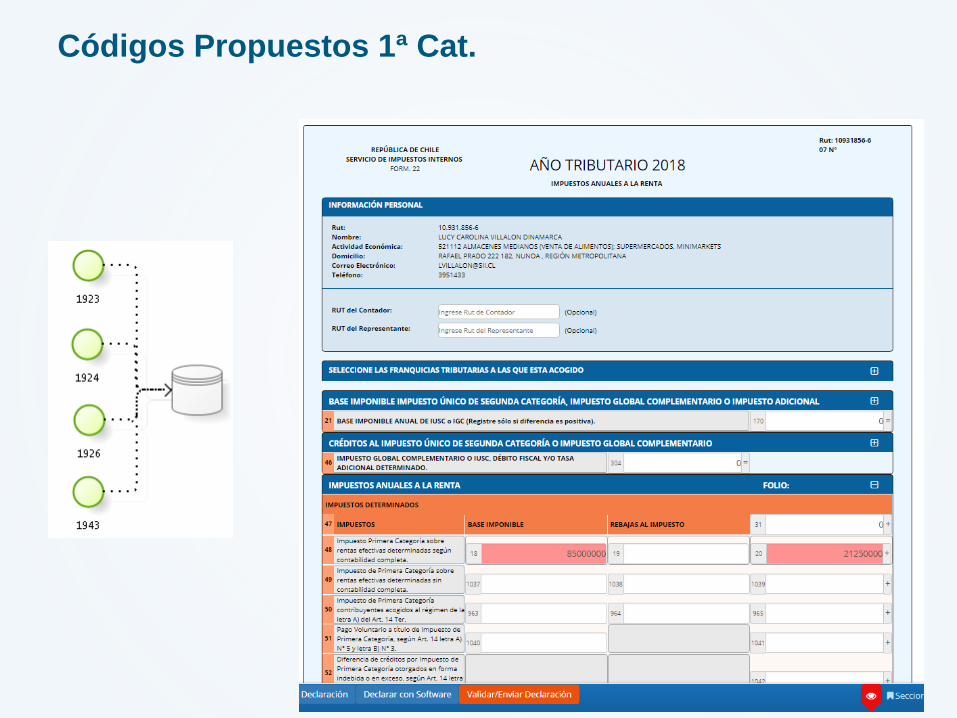

Códigos Propuestos 1ª Categoría

• A partir de las DDJJ 1923, 1924, 1943 y 1926. se ofrecerán las bases imponibles de Primera Categoría de los contribuyentes.

• Los PPM.

• Serán llenados parciales de F22, donde el contribuyente deberá agregar los datos informativos y si corresponden, créditos, donaciones u otros.

10

11

Códigos Propuestos 1ª Cat.

12

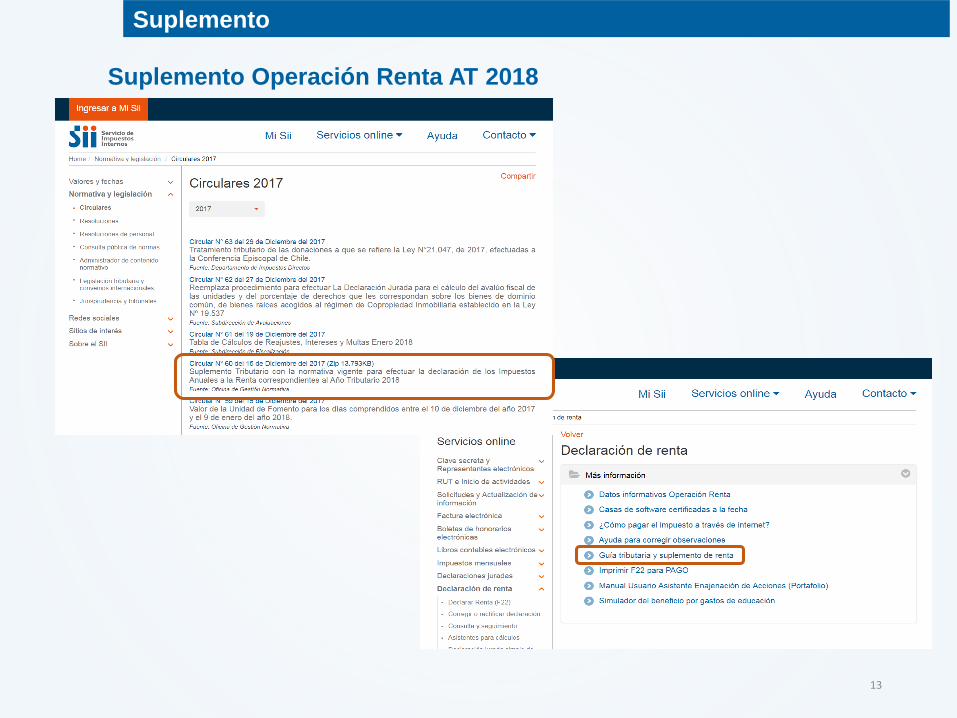

Suplemento Tributario

13

Suplemento

Suplemento Operación Renta AT 2018

14

Cambios en el Formulario 22

15

RECUADRO N° 2: Base Imponible de Primera

Categoría

RECUADRO N° 2: Determinación Mayor o Menor valor obtenido por

la enajenación de bienes raíces situados en chile efectuadas por

personas naturales que no determinen el IDPC sobre la renta

efectiva

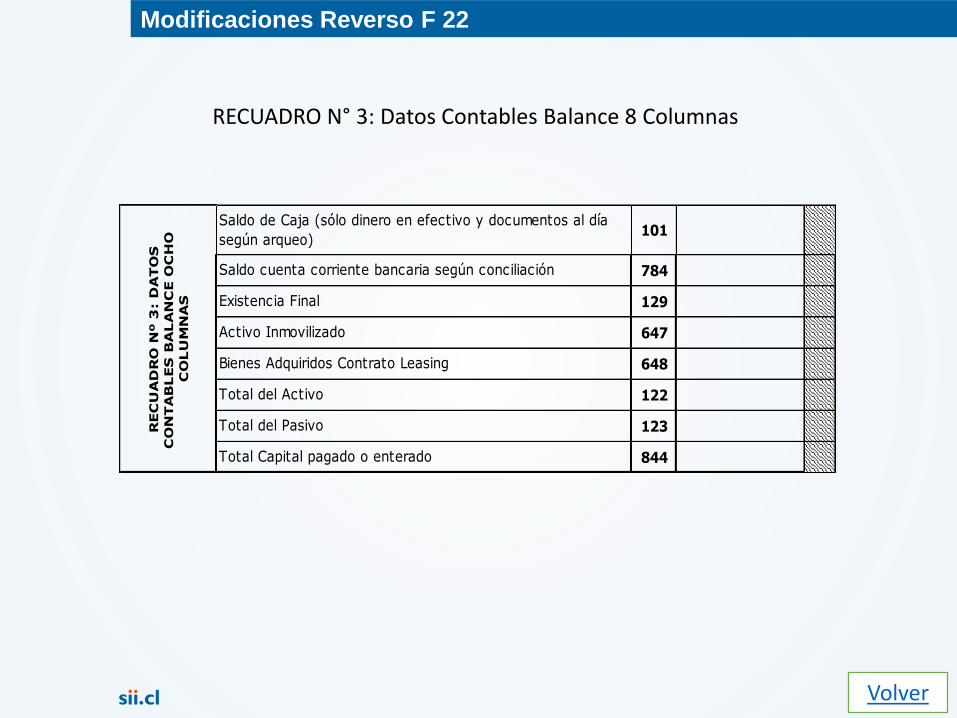

RECUADRO N° 3: Datos Contables Balance 8 Columnas

y Otros

RECUADRO N° 3: Datos Contables Balance 8 Columnas

RECUADRO N° 1: Honorarios Recuadro N° 1: HonorariosSe Mantiene

Se Reemplaza

Se Divide RECUADRO N° 4: Datos Informativos

RECUADRO N° 5: Depreciación

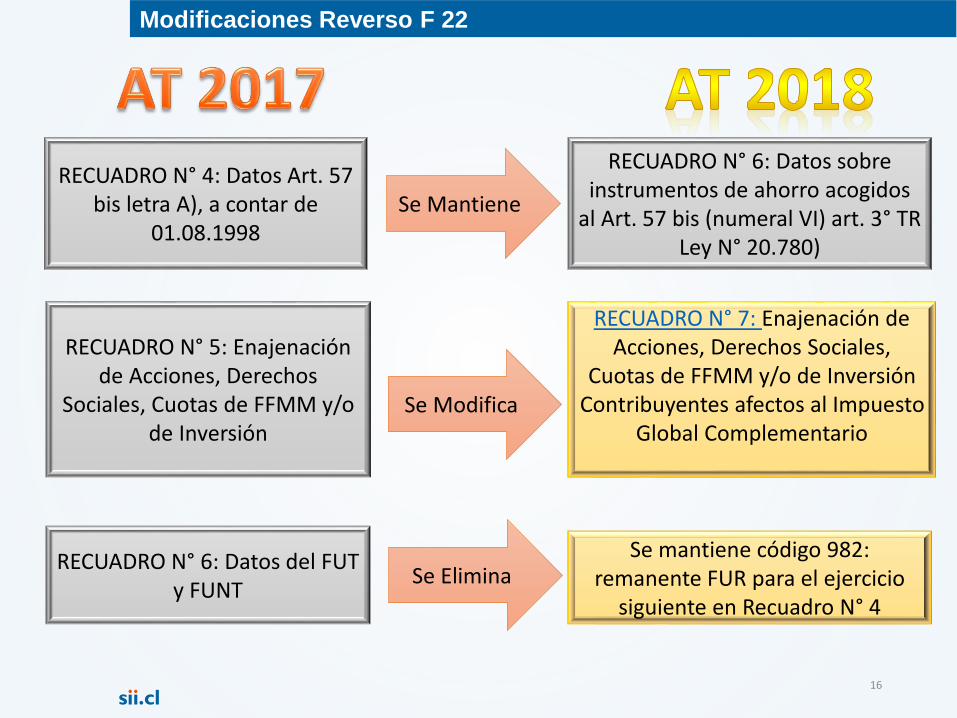

Modificaciones Reverso F 22

16

RECUADRO N° 5: Enajenación de Acciones, Derechos

Sociales, Cuotas de FFMM y/o de Inversión

RECUADRO N° 7: Enajenación de Acciones, Derechos Sociales,

Cuotas de FFMM y/o de Inversión Contribuyentes afectos al Impuesto

Global Complementario

RECUADRO N° 6: Datos del FUT y FUNT

Se mantiene código 982: remanente FUR para el ejercicio

siguiente en Recuadro N° 4

RECUADRO N° 4: Datos Art. 57 bis letra A), a contar de

01.08.1998

RECUADRO N° 6: Datos sobre instrumentos de ahorro acogidos

al Art. 57 bis (numeral VI) art. 3° TR Ley N° 20.780)

Se Mantiene

Se Modifica

Se Elimina

Modificaciones Reverso F 22

17

Modificaciones Reverso F22.

RECUADRO N° 8: Otros Créditos y Gastos.

RECUADRO N° 9: Otros Créditos y Gastos.

RECUADRO N° 9: Créditos por Gastos de Capacitación

RECUADRO N° 7: Créditos imputables al Impuesto de Primera Categoría y Otras

rebajas especiales (línea 39 a 41)

RECUADRO N° 8: Créditos imputables al Impuesto de Primera

Categoría y Otras rebajas especiales

Se Modifica

Se Fusionan

Modificaciones Reverso F 22

18

Modificaciones Reverso F22.

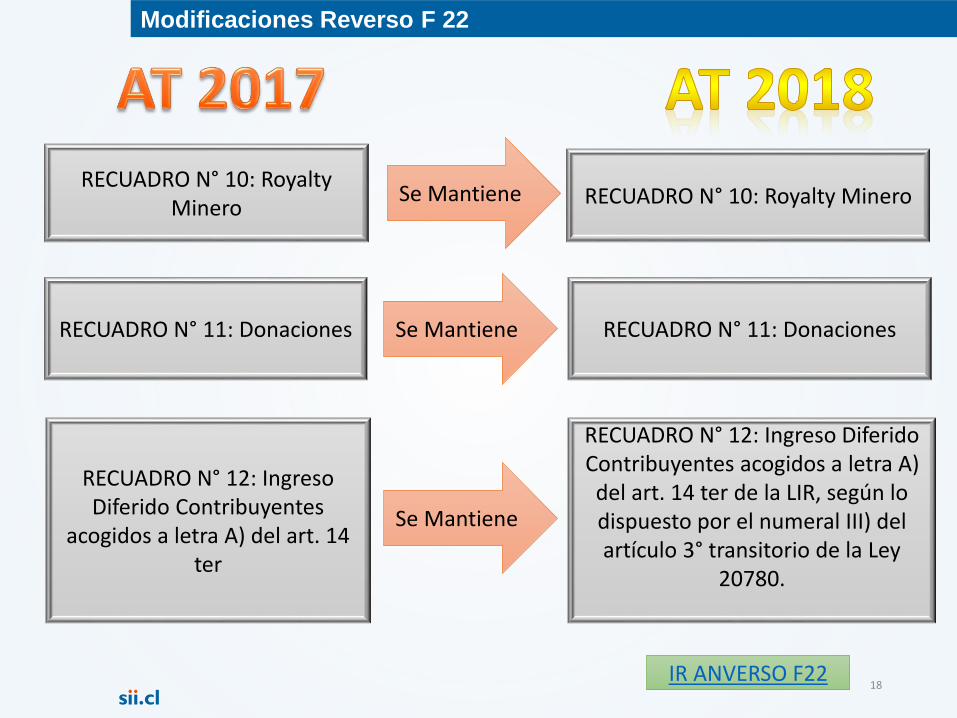

RECUADRO N° 12: Ingreso Diferido Contribuyentes

acogidos a letra A) del art. 14 ter

RECUADRO N° 12: Ingreso Diferido Contribuyentes acogidos a letra A) del art. 14 ter de la LIR, según lo dispuesto por el numeral III) del artículo 3° transitorio de la Ley

20780.

RECUADRO N° 11: Donaciones RECUADRO N° 11: DonacionesSe Mantiene

Se Mantiene

RECUADRO N° 10: Royalty Minero RECUADRO N° 10: Royalty MineroSe Mantiene

IR ANVERSO F22

Modificaciones Reverso F 22

19

Modificaciones Reverso F22.

101

784

129

647

648

122

123

844

Activo Inmovilizado

Bienes Adquiridos Contrato Leasing

Total del Activo

REC

UA

DR

O N

º 3

: D

ATO

S

CO

NTA

BLES

BA

LA

NC

E O

CH

O

CO

LU

MN

AS

Saldo de Caja (sólo dinero en efectivo y documentos al día

según arqueo)

Saldo cuenta corriente bancaria según conciliación

Existencia Final

Total del Pasivo

Total Capital pagado o enterado

RECUADRO N° 3: Datos Contables Balance 8 Columnas

Volver

Modificaciones Reverso F 22

20

Modificaciones Reverso F22.

783

978

815

741

1020

102

645

646

1021

843

1003

1004

1005

974

975

976

1019

982

Beneficio antes de Gastos Financieros (EBITDA)

Renta Neta de Fuente Extranjera (artículo 41 A letra E N° 6)

Gastos adeudados o pagados por cuotas de bienes en leasing

Total de cantidades adeudadas, pagadas o abonadas a

relacionados en el exterior (Arts. 31 Inciso 3° y 59 LIR)

Capital Propio Tributario Positivo

Capital Propio Tributario Negativo

Monto del capital directa o indirectamente financiado por

partes relacionadas

REC

UA

DR

O N

° 4

: D

ATO

S I

NFO

RM

ATIV

OS

Préstamos efectuados a propietarios, socios o accionistas en

el ejercicio

Cantidades adeudadas a relacionados en el exterior, o

pagadas cuyo Impuesto Adicional no ha sido enterado (Arts.

31 inciso 3 y 59 LIR)

Monto Inversión Ley Arica

Monto inversión Ley Austral

Remanente FUR para el ejercicio siguiente

Activo Intangible Goodwill Tributario (Ley N° 20.780)

Utilidades Financieras Capitalizadas y Sobreprecio en

Colocación de Acciones

Patrimonio Financiero

Activo Gasto Diferido Goodwill Tributario

Total Pasivos Contraídos en Chile

Capital Efectivo

Códigos 974, 975, 976 y 1019 provienen del Recuadro N° 2 AT 2017

RECUADRO N° 4: Datos Informativos

Volver

Modificaciones Reverso F 22

21

Modificaciones Reverso F22.

RECUADRO N° 5: Depreciación

940

938+

942+

949+

950-

1066=

Diferencia entre depreciación acelerada y normal del

ejercicio

RE

CU

AD

RO

N° 5

: D

EP

RE

CIA

CIÓ

N Cantidad de Bienes del Activo Inmovilizado

Depreciación tributaria acelerada en un 1/3 del ejercicio (Art.

31 N° 5)

Depreciación acelerada en 1 año del ejercicio (Art. 31 N° 5

bis)

Depreciación acelerada en 1/10 del ejercicio (Art. 31 N° 5

bis)

Total depreciación normal de los bienes con depreciación

acelerada informada en los códigos 938, 942 y/o 949

Volver

Modificaciones Reverso F 22

22

Modificaciones Reverso F22.

898

373

365

382

761

773

366

392

984

Crédito por rentas de zonas francas

Otras rebajas especiales

Crédito por donaciones para fines deportivos

Crédito por donaciones para fines sociales

Crédito por bienes físicos del activo inmovilizado del ejercicio

Crédito por contribuciones de bienes raices

Crédito por donaciones para fines educacionales

Crédito por IDPC por retiros y dividendos afectos a los IGC ó IA percibidos por

empresas acogidas al Régimen del artículo 14 letra A) de empresas acogidas al

Régimen del artículo 14 letra B), sin obligación de restitución

1093

Crédito por IDPC equivalente al 65% por retiros y dividendos afectos a los IGC ó IA

percibidos por empresas acogidas al Régimen del artículo 14 letra A) de empresas

acogidas al Régimen del artículo 14 letra B)

1094

CR

ÉD

IT

OS

CU

YO

S R

EM

AN

TE

S N

O D

AN

DE

RE

CH

O A

IM

PU

TA

CIÓ

N E

N L

OS

EJE

RC

IC

IO

S

SIG

UIE

NT

ES

NI A

DE

VO

LU

CIÓ

N

Crédito por donaciones al FNR según Art. 4°, Ley N°20.444

Crédito por donaciones para fines culturales

Crédito por IDPC por retiros y dividendos afectos a los IGC ó IA percibidos por

empresas acogidas al Régimen del artículo 14 letra A) de empresas acogidas al

Régimen del artículo 14 letra A)

1092

Crédito por IDPC por pago voluntario por retiros y dividendos afectos a los IGC ó IA

percibidos por empresas acogidas al Régimen del artículo 14 letra A) de empresas

acogidas al Régimen del artículo 14 letras A) ó B)

1095

Volver

Modificaciones Reverso F 22

RECUADRO N° 8: Créditos Imputables al Impuesto de primera Categoría y Otras Rebajas Especiales

23

Modificaciones Anverso F22.

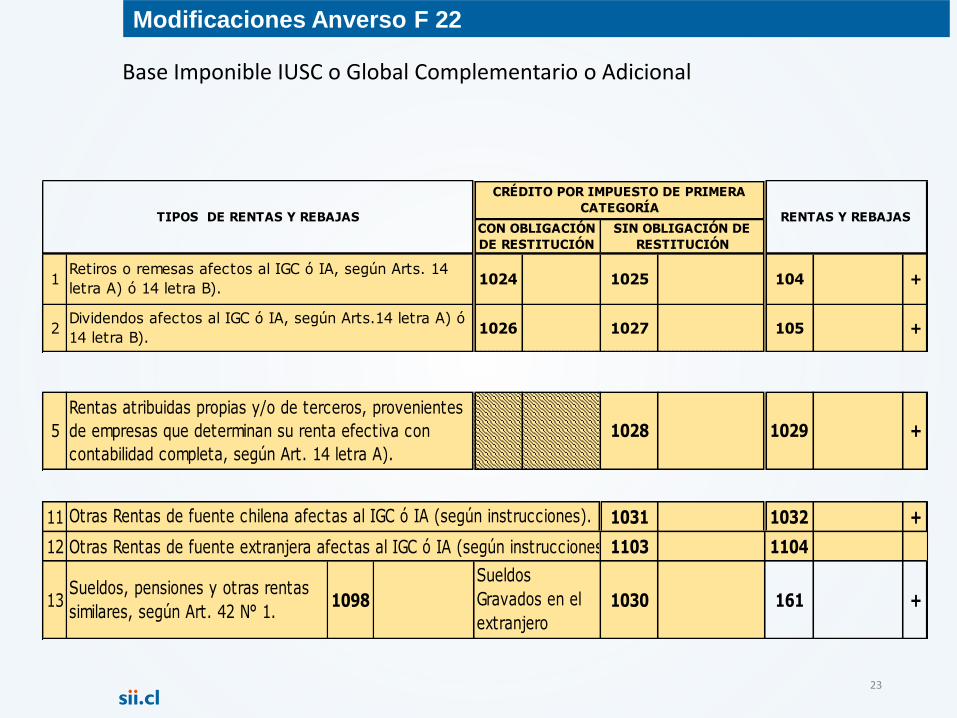

1 1024 1025 104 +

2 1026 1027 105 +

RENTAS Y REBAJAS

Retiros o remesas afectos al IGC ó IA, según Arts. 14

letra A) ó 14 letra B).

Dividendos afectos al IGC ó IA, según Arts.14 letra A) ó

14 letra B).

CRÉDITO POR IMPUESTO DE PRIMERA

CATEGORÍATIPOS DE RENTAS Y REBAJAS

CON OBLIGACIÓN

DE RESTITUCIÓN

SIN OBLIGACIÓN DE

RESTITUCIÓN

5 1028 1029 +

Rentas atribuidas propias y/o de terceros, provenientes

de empresas que determinan su renta efectiva con

contabilidad completa, según Art. 14 letra A).

11 1031 1032 +

12 Otras Rentas de fuente extranjera afectas al IGC ó IA (según instrucciones).1103 1104

13Sueldos, pensiones y otras rentas

similares, según Art. 42 N° 1.1098 1030 161 +

Sueldos

Gravados en el

extranjero

Otras Rentas de fuente chilena afectas al IGC ó IA (según instrucciones).

Modificaciones Anverso F 22

Base Imponible IUSC o Global Complementario o Adicional

24

CRÉDITOS IGC

22 157 +

23 10 17 +

24 10 3 3 +

25 10 3 4 +

26 2 0 1 +

27 10 3 5 +

28 9 10 +

29 10 3 6 -

30 110 1 -

31 13 5 -

32 13 6 -

33 176 -

34 752 -

35 6 0 8 -

36 8 9 5 -

37 8 6 7 -

38 6 0 9 -

39 10 18 -

40 16 2 -

41 174 -

42 6 10 -

43 74 6 -

44 8 6 6 -

45 6 0 7 -

4 6 3 0 4 =

Crédito al IGC o IUSC por donaciones para f ines culturales, según Art.8 Ley N°18.985.

Crédito al IGC o IUSC por Impuesto Único de Segunda Categoría, según Art. 56 N° 2.

Crédito al IGC o IUSC por Ahorro Neto Posit ivo según Recuadro N° 6, según Numeral VI) Art . 3° Transitorio Ley N° 20.780. (Ex. Art . 57 bis)

Crédito al IGC o IUSC por Impuesto de Primera Categoría con derecho a devolución, según Art. 56 N° 3.

Crédito al IGC o IUSC por impuestos pagados o retenidos en el exterior, según Arts. 41 A letras A y D y 41 C.

Crédito al IGC por donaciones al Fondo Nacional de Reconstrucción, según Art. 5 y 9 Ley N° 20.444.

C réd it o por asignaciones por causa de muert e Ley N ° 16 .2 71, según inciso 6 ° de la let ra b ) del N ° 8 del A rt . 17

Impuesto Global Complementario o IUSC según tabla (Art 47 ó Art . 52 ó 52 bis).

Impuesto Global Complementario sobre intereses y otros rendimientos (Art. 54 bis)

Débito Fiscal por Ahorro Neto Negativo según Recuadro N° 6, según Numeral VI) Art . 3° Transitorio Ley N° 20.780. (Ex. Art . 57 bis)

Tasa Adicional de 10% de Impuesto Global Complementario, sobre cant idades declaradas en línea 3 (Inc. 3°, Art . 21).

Crédito al IGC por Fomento Forestal, según D.L. N°701.

Crédito proporcional al IGC por rentas exentas declaradas en línea 10, según Art. 56 N°2.

Crédito al IGC por Impuesto Tasa Adicional, según ex. Art . 21.

Crédito al IGC por donaciones para f ines deport ivos, según Art.62 y Sgtes. Ley N°19.712.

IM PU ESTO GLOB A L C OM PLEM EN TA R IO O IU SC , D ÉB ITO F ISC A L Y / O TA SA A D IC ION A L D ETER M IN A D O.

Crédito al IGC por Impuesto de Primera Categoría sin derecho a devolución, según Arts. 20 N° 1 letra a), 41 A letra E N°7 y 56 N°3.

Crédito al IGC o IUSC por Gasto en Educación, según Art.55 ter.

Crédito al IGC o IUSC por donaciones para f ines sociales, según Art. 1° bis Ley N° 19.885.

Crédito al IGC por donaciones a Universidades e Inst itutos Profesionales, según Art.69 Ley N°18.681.

Crédito al IUSC por impuestos pagados o retenidos en el exterior, según Art. 41A Letra D y Art. 41 C N°3.

D ébit o F iscal por rest it ución créd it o por Impuest o de Primera C at egorí a, según inciso f inal A rt . 56 .

R eliquidación Impuest o Global C omplement ario por ganancias de cap it al según A rt . 17 N ° 8 let ras a) l it eral iv) , b ) , c) y d ) .

R eliquidación IGC por t érmino de g iro empresas R ég imen A rt . 14 let ra A ) ó 14 t er let ra A ) , según N ° 3 A rt . 3 8 b is.

C réd it o al IGC , según art í culo 52 b is.

Modificaciones Anverso F 22

47 B A SE IM PON IB LE R EB A JA S A L IM PU ESTO 3 1 +

48 18 19 2 0 +

49 10 3 7 10 3 8 10 3 9 +

50 9 6 3 9 6 4 9 6 5 +

51 10 4 0 10 4 1 +

52 10 4 2 +

53 8 2 4 8 2 5 +

54 18 7 18 8 18 9 +

55 10 4 3 110 2 10 4 4 +

56 77 74 79 +

57 113 10 0 7 114 +

58 10 4 5 10 4 6 10 4 7 +

59 9 0 8 9 0 9 +

60 9 51 9 52 +

61 753 754 755 +

62 13 3 13 8 13 4 +

63 3 2 76 3 4 +

64

Diferencia de Impuesto Adicional por crédito indebido por

Impuesto de Primera Categoría en el caso de empresas acogidas al

régimen de la letra B) del Art . 14, según Inc. 4° N°4 Art . 74.

9 11

Tasa Adicional de 10% Impuesto Adicional,

sobre cant idades declaradas en línea 3,

según Inc. 3°, Art . 21.

9 13 9 14 +

65Retención de Impuesto sobre gastos rechazados y otras part idas

(Tasa 45%) según inciso 11 N° 4 Art . 74.9 2 3

Retención de Impuesto sobre act ivos

subyacentes (Tasa 20% y/o 35%) según inciso

12 N° 4 Art . 74.

9 2 4 9 2 5 +

66

R et ención de Impuest o A d icional sobre remesas al

ext er io r por empresas acog idas al rég imen del

art í culo 14 let ra A ) , según inciso 2 ° N ° 4 A rt . 74 .

10 4 8

R et ención Impuest o A d icional

sobre rent as at r ibuidas por

empresas acog idas al rég imen del

art í culo 14 let ra A ) , según inciso 6 °

N ° 4 A rt . 74 .

10 4 9 10 50 +

67

R et ención del Impuest o A d icional sobre rent as

at r ibuidas por empresas acog idas al rég imen del

art í culo 14 let ra C ) N ° 1 y/ o 2 ó 14 t er let ra A ) ,

según inciso 6 ° N ° 4 A rt . 74 .

10 51

D éb it o F iscal por rest it ución

créd it o por Impuest o de Primera

C at egorí a, según inciso 3 ° A rt . 6 3 .

10 52 10 53 +

68 Impuesto Único Talleres Artesanales. 2 1 Impuesto Único Pescadores Artesanales. 4 3 756 +

69Impuesto Único por Ret iros de Ahorro Previsional Voluntario

(según N° 3 inciso 1° Art . 42 bis).76 7

Restitución Crédito por Gastos de

Capacitación Excesivo (Art . 6°, Ley N°

20.326).

8 6 2 8 6 3 +

Impuest o Ú nico de 10 % por enajenación de b ienes raí ces, según let ra b ) N ° 8 del A rt . 17.

Impuesto de 40% Empresas del Estado según Art .2º D.L. N° 2398/78.

Impuesto Único de 40% sobre gastos rechazados y otras part idas a que se ref iere el inciso 1° del Art . 21.

Impuesto Único 10% según Art . 82 Ley N° 20.712.

Impuesto Único por Exceso de Endeudamiento, según Art . 41F.

Impuesto Adicional según ex - D.L. N° 600/74.

Impuesto Adicional Ley de la Renta, según Arts. 58 N° 1 y 2 y 60 inciso 1°.

Impuest o Ú nico de 4 0 % del Inciso 1° A rt .2 1 sobre ret iros o d ividendos y rent as at r ibuidas

por incumplimient o por composición societ ar ia, según ( A rt . 14 let ra D N ° 1 let ra c) y 14 Ter

let ra A ) N ° 6 let ra b ) .

IM PU ESTOS

Impuesto Único Act ivos Subyacentes según N°3 Art . 58.

Impuesto Primera Categoría sobre rentas efect ivas determinadas según contabilidad completa.

Impuest o de Primera C at egorí a sobre rent as ef ect ivas det erminadas sin cont ab il idad

complet a.

Impuesto de Primera Categoría contribuyentes acogidos al régimen de la letra A) del Art . 14 Ter.

Pago V o lunt ar io a t í t ulo de Impuest o de Primera C at egorí a, según A rt . 14 let ra A ) N ° 5 y

let ra B ) N ° 3 .

D if erencia de créd it os por Impuest o de Primera C at egorí a o t o rgados en f o rma indeb ida o

en exceso , según A rt . 14 let ra F ) N ° 2 .

Impuesto Específ ico a la Act ividad M inera, según Art . 64 bis.

Impuesto Primera Categoría sobre rentas presuntas., según Art .34

25

Impuestos Determinados

Modificaciones Anverso F 22

26

Nuevos Asistentes A.T. 2018

27

Nuevos Asistentes AT 2018

RLI, registros y retiros-dividendos de la renta atribuida

14 Ter

Mayor valor enajenación bienes raíces (8.000 U.F.)

Boletas de honorarios recibidas

28

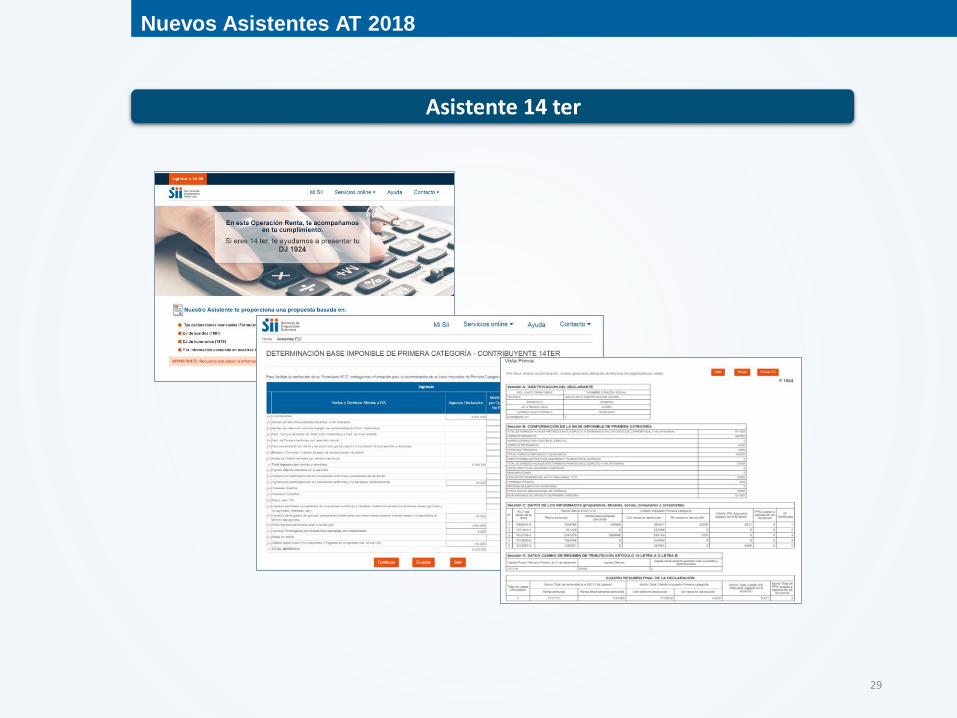

Nuevos Asistentes AT 2018

Asistente Renta Atribuida

29

Nuevos Asistentes AT 2018

Asistente 14 ter

Parte II:

Reforma Tributaria énfasis en Renta 2018

30

31

Cambio de Tasa

Nuevos Regímenes de Tributación

Renta Presunta: Requisitos

Artículo 14 Ter

ÍNDICE PARTE II: Reforma Tributaria énfasis

en Renta 2018

32

Reforma Tributaria

Cambio de Tasa

Año Comercial Año Tributario

Parcialmente Integrado

RentaAtribuida

2017 2018 25,5% 25%2018

en adelante2019 27% 25%

33

Reforma Tributaria

Nuevos Regímenes de Tributación

Los referidos regímenes tributarios se establecen en el artículo 14 de la LIR son los siguientes:

Régimen de renta efectiva según contabilidad completa, con imputación total del crédito por

Impuesto de Primera Categoría en los Impuestos Finales, el cual alternativamente también

se puede denominar como “Régimen de renta atribuida” o “Régimen de la Letra A) del

artículo 14 de la LIR”.

Régimen de renta efectiva según contabilidad completa, con imputación parcial del crédito

por Impuesto de Primera Categoría en los Impuestos Finales, el cual alternativamente

también se puede denominar como “Régimen de Imputación parcial de crédito” o

“Régimen de la Letra B) del artículo 14 de la LIR”.

34

Reforma Tributaria

Es así que, a contar del 01.01.2017, los contribuyentes podrán optar por tributar en alguno de los

siguientes regímenes de tributación, siempre que cumplan con los requisitos de ingreso y

permanencia que cada uno establece:

Renta Presunta

(Art. 34)

Tributación

Simplificada (Art

14 Ter Letra A)

Renta Atribuida

(Art. 14 Letra A)

Semi integrado

(Art. 14 Letra B)

Tributación sobre la

base de una renta

presunta, es decir, la

Ley presume los

ingresos que

obtienen.

Tributación

simplificada que

libera al

contribuyente de

algunas obligaciones

tributarias.

Tributación en base a

contabilidad

completa con

imputación total de

crédito del Impuesto

de Primera Categoría

a los socios-

Tributación en base

a contabilidad

completa con

imputación parcial de

crédito del Impuesto

de Primera

Categoría a los

socios.

Nuevos Regímenes de Tributación

Régimen de Renta Presunta

Requisitos 1:

Tipo de contribuyente: Empresas individuales; Empresas Individuales de Responsabilidad Limitada (EIRL); Sociedades de

Personas; Cooperativas; Comunidades y Sociedades por Acciones (SpA). Las sociedades, deben estar conformadas en todo

momento por personas naturales, de lo contrario deben salir obligatoriamente del régimen presunto a contar del 1 de enero

del año en que incumplen la norma.

Montos máximos de ingresos y otras regulaciones

Los ingresos netos anuales deben ser menores o iguales a 5.000 UF 2 (Para determinar éste límite, los ingresos de cada

mes debe convertirlos a UF, por el valor de ésta al último día del mes respectivo), debiendo sumar los ingresos de las

empresas con quienes se encuentre relacionado. 3 (No debe considerar en esta suma las ventas ocasionales de bienes

muebles e inmuebles que formen parte del activo inmovilizado).

Para mantenerse en el régimen presunto, si posee derechos sociales, acciones o cuotas de fondos de inversión, estos no

deben exceder del 10% de los ingresos brutos totales del año comercial respectivo.

Por otra parte, si toman en arriendo, o explotan a otro título de mera tenencia, vehículos de carga, de contribuyentes que

deben tributar en base a Renta Efectiva, quedan obligados a tributar según el régimen del arrendador.

Aquellos contribuyentes que superan el monto de las 5.000 UF o se encuentran en las situaciones 2 o 3 antes

indicada, deben abandonar el régimen de renta presunta, a contar del 1 de enero del año siguiente. Debiendo, además, dar

aviso al SII, respecto del sistema tributario al cual se acogerán, mediante la presentación del Formulario 3264, entre el 1 de

enero y el 30 de abril del año que pasan obligatoriamente a tributar con renta efectiva.

Opciones para tributar con Renta Efectiva:

Tributación Simplificada del Art. 14 ter (cumpliendo los requisitos de éste sistema)

Contabilidad completa escogiendo el régimen del artículo 14 letra A (Renta Atribuida) o el Art. 14 letra B (Semi integrado),

conforme a los requisitos exigidos para cada uno de ellos.4

35

1 Artículo 34 de la Ley de Impuesto a la Renta (LIR)2 Valor de referencia $133.990.700 según el valor de la UF al 31-12-2017 $ 26.798,143 Ver normas de relación art. 34 N° 3 LIR4 Res del SII Ex N° 132, de 30-12-2016

1

3

2

Reforma Tributaria

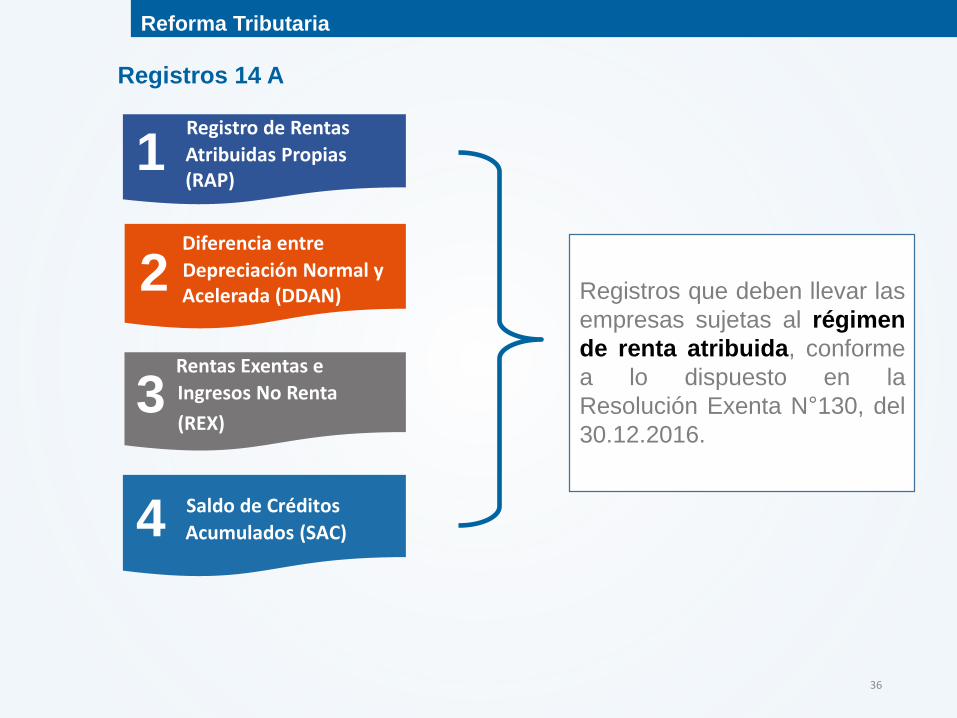

36

Reforma Tributaria

Registros que deben llevar las

empresas sujetas al régimen

de renta atribuida, conforme

a lo dispuesto en la

Resolución Exenta N°130, del

30.12.2016.

Registro de Rentas

Atribuidas Propias(RAP)

Diferencia entre

Depreciación Normal yAcelerada (DDAN)

Rentas Exentas e

Ingresos No Renta

(REX)

1

2

3

4 Saldo de Créditos

Acumulados (SAC)

Registros 14 A

4

37

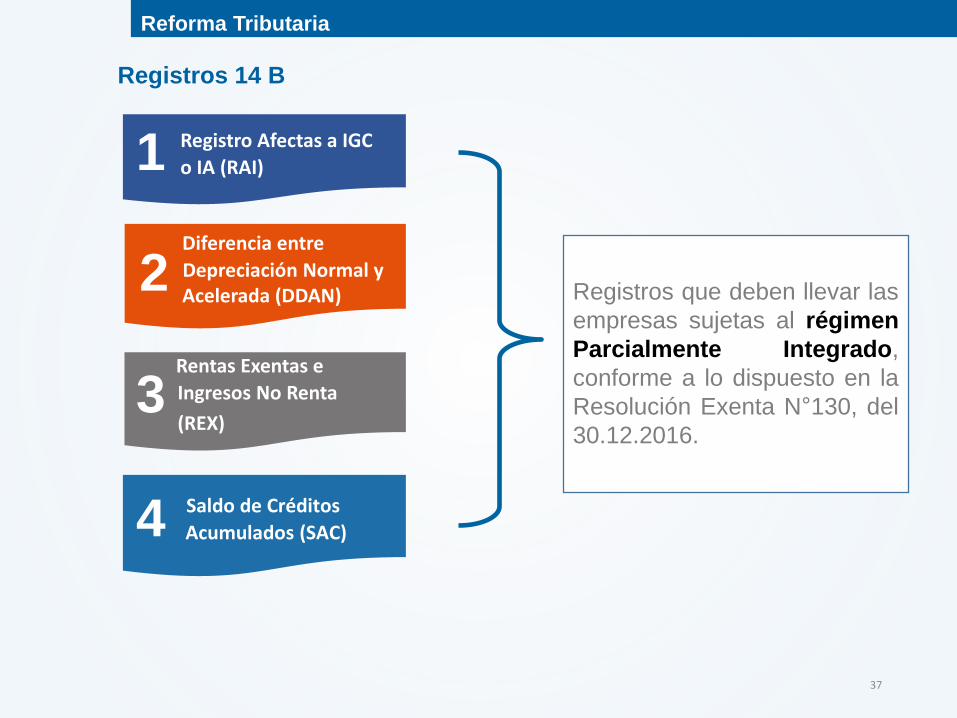

Reforma Tributaria

Registro Afectas a IGC

o IA (RAI)

Diferencia entre

Depreciación Normal yAcelerada (DDAN)

Rentas Exentas e

Ingresos No Renta

(REX)

1

2

3

4 Saldo de Créditos

Acumulados (SAC)

Registros 14 B

4

Registros que deben llevar las

empresas sujetas al régimen

Parcialmente Integrado,

conforme a lo dispuesto en la

Resolución Exenta N°130, del

30.12.2016.

38

Reforma Tributaria

Nuevos Regímenes de Tributación

Renta Presunta

Tributación Simplificada Letra A) Art. 14 Ter de la

LIR

Renta Atribuida (Art. 14 Letra A de

la LIR)

Semi integrado (Art. 14 Letra B de la

LIR)

Tributación de los socios afectos a Impuesto Global Complementario

Con derecho al crédito del Impuesto

de Primera Categoría

pagado por la empresa.

Con derecho al crédito del Impuesto

de Primera Categoría

pagado por la empresa.

Con derecho al crédito

del Impuesto de Primera Categoría

pagado por la empresa.

Con derecho a un crédito parcial del

Impuesto de Primera Categoría pagado por

la empresa.

Retiros y/o atribución

Se entenderá atribuidas en su totalidad por los

socios, de acuerdo a su porcentaje de participación.

Se considera atribuidas en su totalidad por los

socios, de acuerdo a

su porcentaje de participación.

Se entiende atribuida

a los socios en su totalidad.

Las distribuciones, retiros o remesas, en general, definen su

tributación en la fecha en que ocurren, se

imputan en esa oportunidad y en el orden cronológico.

Crédito por Impuesto de Primera Categoría

100% del crédito 100% del crédito 100% del crédito Crédito parcial de

65%

39

Reforma Tributaria

Artículo 14 Ter

Sólo los siguientes contribuyentes de la Primera Categoría:

Los empresarios individuales;

Empresarios Individuales de Responsabilidad Limitada (EIRL);

Comunidades conformadas exclusivamente por personas naturales y/o por otras

empresas sujetas al régimen de la letra A) del artículo 14 de la LIR;

Sociedades de personas (excluidas las sociedades en comandita por acciones)

conformadas exclusivamente por personas naturales y/o por otras empresas sujetas al

régimen de la letra A) del artículo 14 de la LIR;

Sociedades por acciones conformadas exclusivamente por personas naturales y/o por

otras empresas sujetas al régimen de la letra A) del artículo 14 de la LIR, que no tengan en

su pacto social cláusula expresa que permita la libre cesibilidad de las acciones a cualquier

persona o entidad que no sea una persona natural.

Condiciones para entrar al Régimen 14 Ter

El numeral 6, del artículo 1° de la Ley N° 20.780, sobre Reforma Tributaria, sustituye el texto

del artículo 14 ter de la Ley sobre Impuesto a la Renta de manera permanente a contar del 01

de enero de 2017, introduciendo modificaciones a la norma producto de la entrada en vigencia

de los nuevos regímenes de tributación vigentes a partir de esa fecha, así como la

incorporación de nuevos incentivos tributarios.

Entre estas modificaciones e incentivos, encontramos:

40

Reforma Tributaria

Artículo 14 Ter

Exención del Impuesto de Primera Categoría

Tasa Especial de Pagos Provisionales Mensuales Obligatorios (PPMO)

Beneficia a empresas, sociedades o comunidades conformadas exclusivamente por

propietarios, socios, accionistas o comuneros contribuyentes del Impuesto Global

Complementario, afectándose la base imponible determinada solamente con el Impuesto

Global Complementario, sin derecho al Crédito por Impuesto de Primera Categoría.

Opción: En Declaración Jurada N° 1924.

Empresas 14 Ter con propietarios, comuneros, socios o accionistas que sean

exclusivamente personas naturales con domicilio o residencia en Chile, podrán optar por

aplicar una tasa de PPMO distinta al 0,25% sobre los ingresos percibidos y/o

devengados de la actividad.

Abril 2018