proyecto fin de carrera · proyecto fin de carrera anÁlisis de inversiones en mercados elÉctricos...

TRANSCRIPT

PROYECTO FIN DE CARRERA

ANÁLISIS DE INVERSIONES EN MERCADOS ELÉCTRICOS MEDIANTE TÉCNICAS DE

OPTIMIZACIÓN BINIVEL

DIRECTOR: EFRAIM CENTENO HERNÁEZ

ALUMNO: MARTA VALCÁRCEL FERNÁNDEZ

MADRID, septiembre 2009

UNIVERSIDAD PONTIFICIA COMILLAS

ESCUELA TÉCNICA SUPERIOR DE INGENIERÍA (ICAI)

INGENIERO INDUSTRIAL

Autorizada la entrega del proyecto al alumno:

MARTA VALCÁRCEL FERNÁNDEZ

El director del proyecto

EFRAIM CENTENO HERNÁEZ

Fdo: Fecha:

Vº Bº del Coordinador de Proyectos

MICHEL RIVIER ABBAD

Fdo: Fecha:

Resumen iii

ResumenResumenResumenResumen

En un entorno liberalizado resulta imprescindible para las compañías

generadoras de electricidad el valorar de forma adecuada las decisiones

relativas a la puesta en servicio y funcionamiento de nuevas instalaciones de

generación eléctrica con el fin de lograr la rentabilidad óptima de sus

inversiones. Esto es lo que se conoce como planificación de la expansión de planificación de la expansión de planificación de la expansión de planificación de la expansión de

la generaciónla generaciónla generaciónla generación,,,, y engloba actuaciones referidas al largo plazo (diez o más

años) que incluyen instalación, cierre, compra, venta o repotenciación de las

instalaciones de generación.

En la actualidad se trabaja en el desarrollo de diversas técnicas de

programación matemática para abordar la problemática anteriormente referida de

forma más efectiva.

El objetivo de este proyectoEl objetivo de este proyectoEl objetivo de este proyectoEl objetivo de este proyecto es la elaboración de un modelo matemáticoes la elaboración de un modelo matemáticoes la elaboración de un modelo matemáticoes la elaboración de un modelo matemático

fundamentado en técnicas de optimización binivel para fundamentado en técnicas de optimización binivel para fundamentado en técnicas de optimización binivel para fundamentado en técnicas de optimización binivel para la determinación del la determinación del la determinación del la determinación del

óptimo de inversión en generación eléctricaóptimo de inversión en generación eléctricaóptimo de inversión en generación eléctricaóptimo de inversión en generación eléctrica en un entorno liberalizadoen un entorno liberalizadoen un entorno liberalizadoen un entorno liberalizado....

Los problemas de optimización binivel se caracterizan por una estructura

jerárquica, de forma que, existiendo un problema de optimización principalproblema de optimización principalproblema de optimización principalproblema de optimización principal,

éste incluye en sus restricciones un segundo problema de optimizaciónsegundo problema de optimizaciónsegundo problema de optimizaciónsegundo problema de optimización que

condiciona su solución óptima.

Equiparando esta estructura matemática al funcionamiento del mercado

eléctrico, identificamos un problema de expansiónproblema de expansiónproblema de expansiónproblema de expansión condicionado al equilibrio del equilibrio del equilibrio del equilibrio del

mercado de gemercado de gemercado de gemercado de generación. neración. neración. neración.

Se ha considerado la inversióninversióninversióninversión en tecnologías térmicas de un único agente

tratando de maximizar su valor actual neto (VAN). Este parámetro es

habitualmente aceptado como indicador del valor de la empresa. Con el fin de

elaborar un programa válido para cualquier región eléctrica y facilitar su

implementación, no se han tenido en cuenta impuestos ni intereses en su

cálculo.

El equilibrio de mercadoequilibrio de mercadoequilibrio de mercadoequilibrio de mercado (precio de la energía y producción de los agentes)

condiciona el óptimo de inversión. En base a la teoría de juegos (John Forbes

Resumen iv

Nash), este equilibrio se alcanza en un punto de funcionamiento tal que, al

variar de forma individual su producción alguno de los agentes, su beneficio

se reduce.

En situación de competencia imperfecta uno o más agentes tienen un

tamaño lo suficientemente grande como para alterar el precio de la energía en

mercado al variar su producción. El beneficio del agente es óptimo al nivel de

producción que iguala su coste e ingreso marginal. El agente o agentes con

poder de mercado tratarán de arrastrar el equilibrio de generación a este

punto de funcionamiento.

Para el modelado de la imperfección del mercado de generación se han

empleado variaciones conjeturales de precio. De esta forma, han sido

simuladas situaciones de mercado intermedias entre la competencia perfecta y

el oligopolio de Cournot. No obstante, el pronosticar una situación de mercado

desconocida conlleva un riesgo. La principal aportación de este proyecto es el

tratamiento de esta incertidumbre. Para ello, se ha formulado la maximización

del valor esperado del VAN frente a distintos escenarios de mercado al tomar

una única decisión de inversión.

Se adjuntan dos casos prácticos. El primero de ellos persigue un

entendimiento cualitativo para el lector del funcionamiento global del programa;

el segundo estudia la forma en que afecta la incertidumbre de mercado a los

resultados óptimos de inversión.

Summary v

SummarySummarySummarySummary

In a liberalized environment, to assess adequately decisions concerning to

commissioning and operation of new power generation facilities is essential for

power companies in order to achieve optimal return on their investments. This

is what is known as expansion planning of generationexpansion planning of generationexpansion planning of generationexpansion planning of generation, and includes actions on

the long term (ten or more years) that comprehend installation, closure,

purchase, sale or repowering of generating facilities.

Currently, diverse mathematical programming techniques are being developed

to deal with the problem described in a more effective way.

The objective of this project is to develop a mathematicaThe objective of this project is to develop a mathematicaThe objective of this project is to develop a mathematicaThe objective of this project is to develop a mathematical model based on l model based on l model based on l model based on

bilevel optimization techniques for determining the optimal investment in bilevel optimization techniques for determining the optimal investment in bilevel optimization techniques for determining the optimal investment in bilevel optimization techniques for determining the optimal investment in

electricity generation in a liberalized environment.electricity generation in a liberalized environment.electricity generation in a liberalized environment.electricity generation in a liberalized environment.

Bilevel optimization problems are characterized by a hierarchical structure, so

that, existing a lead optimization problem, it includes on its constraints a

second optimization problem that determines its optimal solution.

Comparing this mathematical structure with electricity market, we can identify

an expansion problemexpansion problemexpansion problemexpansion problem conditioned to generation market equilibriumgeneration market equilibriumgeneration market equilibriumgeneration market equilibrium.

It has been considered investmentinvestmentinvestmentinvestment in thermal technologies of a single agent

trying to maximize its net present value (NPV). This parameter is usually

accepted as an indicator of company’s value. In order to not make the model

country dependent and to ease the implementation, taxes and interest have not

been taken into account.

Generation market equilibriumGeneration market equilibriumGeneration market equilibriumGeneration market equilibrium (price of energy and agents production)

influences the optimal investment. Based on game theory (John Forbes Nash),

this equilibrium is reached at an operating point such that, if any agent vary

individually its production, its benefit is reduced.

In imperfectly competitive situation, one or more agents have a size large

enough to modify energy price varying its production. Agent's benefit is optimal

when its production level matches marginal cost and revenue. Leader

Summary vi

companies will try to move the generation market equilibrium to this point of

operation.

Price conjectural variations were used to shape generation market

imperfection. In this way, intermediate market situations between perfect

competition and Cournot oligopoly have been simulated. However, forecasting an

unknown market situation involves risk. The main contribution of this project is

dealing with this uncertainty. For this, the maximization of the NPV against

different market scenarios has been formulated in order to make a single

investment decision.

Two case studies are attached. The first one pursues a qualitative

understanding for readers about the running of the program. The second one

analyzes how market uncertainty affects the optimal investment results.

Índice vii

ÍndiceÍndiceÍndiceÍndice

UNIVERSIDAD PONTIFICIA COMILLAS ....................................................................................... 1

ESCUELA TÉCNICA SUPERIOR DE INGENIERÍA (ICAI) ........................................................... 1

INGENIERO INDUSTRIAL ................................................................................................................. 1

1 OBJETIVOS ....................................................................................................................................... 13

2 MARCO DEL PROYECTO ............................................................................................................. 15 2.1 PLANIFICACIÓN DE LA GENERACIÓN .................................................. 15

2.1.1 Alcance temporal de la planificación 15 2.1.1.1 Planificación a largo plazo ......................................................................................... 16 2.1.1.2 Planificación a medio plazo ....................................................................................... 16 2.1.1.3 Planificación a corto plazo ......................................................................................... 17

2.1.2 Marco regulatorio 17 2.1.2.1 Entornos regulados VS Entornos liberalizados ....................................................... 17

2.1.3 Planificación de la generación a largo plazo en entornos regulados 18

2.1.4 Planificación de la generación a largo plazo en entornos liberalizados 19

2.2 FUNCIONAMIENTO DEL MERCADO ....................................................... 20 2.2.1 Curva de la oferta 20

2.2.2 Curva de la demanda 21

2.2.3 Sector eléctrico 22 2.2.3.1 Oferta ............................................................................................................................ 22 2.2.3.2 Demanda ...................................................................................................................... 23 2.2.3.3 Casación ....................................................................................................................... 24

2.3 FORMAS DE MERCADO ............................................................................... 25

2.3.1 Competencia perfecta 25

2.3.2 Competencia imperfecta 25

2.4 LÍNEAS DE MODELADO .............................................................................. 27

3 MODELADO ..................................................................................................................................... 32

3.1 TEORÍA MATEMÁTICA ................................................................................ 32

3.1.1 Representación matemática de la imperfección del mercado 32 3.1.1.1 Planteamiento .............................................................................................................. 32 3.1.1.2 Modelo de Cournot ..................................................................................................... 32 3.1.1.3 Variaciones conjeturales de precio ............................................................................ 34

3.1.2 Optimización 35

3.1.3 Multiplicadores de Lagrange 36 3.1.3.1 Planteamiento .............................................................................................................. 36 3.1.3.2 Interpretación gráfica ................................................................................................. 37

3.1.4 Teorema de Karush-Kuhn-Tucker 39

3.1.5 Aplicación: Condiciones de optimalidad en un problema con restricciones de igualdad y desigualdad 41

3.1.6 Problema de optimización equivalente para resolver el equilibrio de mercado 42

3.1.7 MCP: Mixed Complementary Problem 45

3.1.8 BLPP: Bilevel programming problem 46

3.1.9 MPEC 49

3.2 FORMULACIÓN .............................................................................................. 50

3.2.1 Optimización para el modelado del mercado de generación en entorno regulado 50

3.2.2 Optimización para el modelado del mercado de generación en entorno liberalizado 52

3.2.3 Condiciones de optimalidad para el problema de generación en entorno liberalizado 54

3.2.4 MCP para el modelado del equilibrio en el mercado de generación en entorno liberalizado 56

3.2.5 Optimización binivel para la simulación del mercado de inversión 57

3.2.6 MPEC para la simulación del mercado de inversión 59

Índice viii

3.2.7 MPEC para la simulación del mercado de inversión teniendo en cuenta la incertidumbre de escenario de mercado 61

4 ANÁLISIS PRÁCTICO ................................................................................................................... 65 4.1 FUNCIONAMIENTO DEL PROGRAMA .................................................... 65

4.2 CASOS DE ESTUDIO ...................................................................................... 66

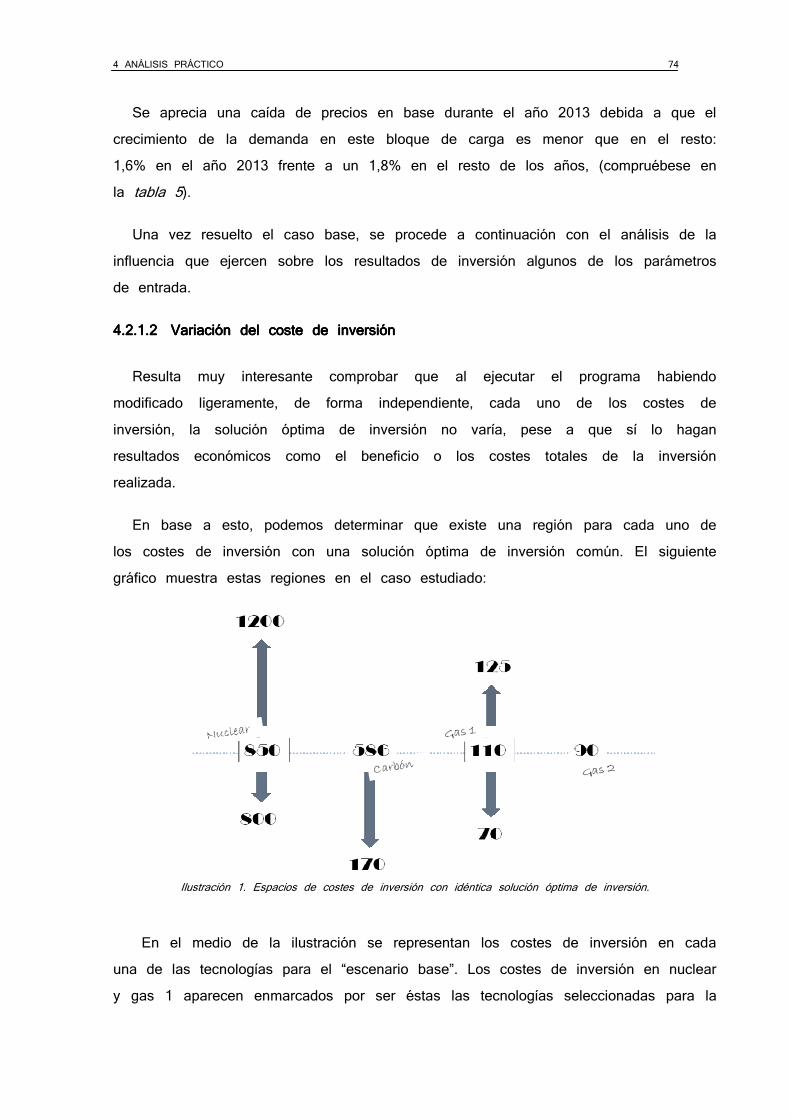

4.2.1 ESTUDIO I: Determinación del óptimo de inversión 67 4.2.1.1 Escenario base .............................................................................................................. 67 4.2.1.2 Variación del coste de inversión ............................................................................... 74 4.2.1.3 Variación del coste de operación............................................................................... 80 4.2.1.4 Variación de la elasticidad de la demanda .............................................................. 84 4.2.1.5 Variación del escenario de mercado ......................................................................... 87 4.2.1.6 Conclusiones ................................................................................................................ 90

4.2.2 ESTUDIO II: Tratamiento de la incertidumbre de escenario de mercado 92 4.2.2.1 Datos de entrada ......................................................................................................... 92 4.2.2.2 Resultados .................................................................................................................... 95 4.2.2.3 Conclusiones .............................................................................................................. 105

5 CONCLUSIONES ........................................................................................................................... 107

Índice de Figuras ix

Índice de FigurasÍndice de FigurasÍndice de FigurasÍndice de Figuras

Figura 1. Equilibrio de mercado ............................................................................................................ 20

Figura 2. Demanda poco elástica .......................................................................................................... 21

Figura 3. Demanda muy elástica ........................................................................................................... 22

Figura 4. Curva de oferta en el sector eléctrico ................................................................................... 23

Figura 5. Curva de demanda en el sector eléctrico ............................................................................. 24

Figura 6. Casación de las curvas de oferta y demanda en el sector eléctrico .................................. 24

Figura 7. Percepción de la demanda por las empresas en competencia perfecta ........................... 25

Figura 8. Punto óptimo de funcionamiento en competencia imperfecta ......................................... 26

Figura 9. Funcionamiento del mercado de generación en entorno no liberalizado ....................... 28

Figura 10. Funcionamiento del mercado de generación en entorno liberalizado .......................... 28

Figura 11. Esquema de modelado para la optimización binivel ....................................................... 29

Figura 12. Esquema de modelado para la optimización binivel teniendo en cuenta la incertidumbre de escenario de mercado ................................................................................... 30

Figura 13. Representación gráfica de la variación de precio para el equilibrio de Cournot ......... 33

Figura 14. Representación gráfica de las variaciones de precio factibles para el equilibrio

mediante variaciones conjeturales ............................................................................................. 34

Figura 15. Representación gráfica de un problema de optimización ............................................... 37

Figura 16. Proyección sobre el plano XY de los resultados de un problema de optimización ..... 37

Figura 17. Representación gráfica de los vectores gradientes de la restricción y de las curvas de nivel en los puntos solución .................................................................................................. 38

Figura 18. Relación gráfica entre el equilibrio de mercado y el problema de optimización equivalente asociado.................................................................................................................... 44

Figura 19. Parámetros de entrada y resultados del programa .......................................................... 65

Figura 20. Tecnologías simuladas en el estudio .................................................................................. 66

Figura 21. A la izquierda se muestra la distribución del mix tecnológico inicial que hemos considerado, y a la derecha, la potencia inicial instalada con respecto al último año de estudio. .......................................................................................................................................... 69

Figura 22. Potencia máxima instalada en cada una de las tecnologías ............................................ 70

Figura 23. Representación gráfica del coste medio de cada una de las tecnologías ....................... 73

Figura 24. A la izquierda, precios de la energía a lo largo del periodo, a la derecha,

producción; ambos diferenciados para base y punta. ............................................................. 73

Figura 25. Comparación de las potencias máximas instaladas en tecnología nuclear (izquierda) y gas 1 (derecha) al haber rebajado el coste de inversión en nuclear con respecto al caso original .............................................................................................................. 76

Figura 26. Precios en base al variar el coste de inversión de la nuclear con respecto al escenario original ......................................................................................................................... 77

Figura 27. Potencia máxima instalada en cada una de las tecnologías al reducir los costes de inversión en el carbón .................................................................................................................. 78

Figura 28. Comparación de precios en punta al variar el coste de inversión en carbón con respecto al caso original .............................................................................................................. 79

Figura 29. Reducción de beneficios al variar los costes de inversión. .............................................. 80

Figura 30. Potencia máxima instalada en cada una de las tecnologías al reducir los costes de operación del carbón ................................................................................................................... 82

Índice de Figuras x

Figura 31. Comparación de los precios de la energía en base al reducir el coste de operación del carbón con respecto al caso original.................................................................................... 83

Figura 32. Incremento del beneficio al reducir los costes de operación del carbón ....................... 84

Figura 33. Potencia máxima instalada en cada una de las tecnologías al considerar la

elasticidad de la demanda .......................................................................................................... 85

Figura 34. Comparación de la potencia máxima instalada en nuclear (izquierda) y gas 1

(derecha) al variar la elasticidad de la demanda con respecto al escenario original .......... 86

Figura 35. Comparación de los precios en base (izquierda) y en punta (derecha) al variar la elasticidad de la demanda con respecto al escenario original ............................................... 86

Figura 36. Comparación de las producciones en base (izquierda) y en punta (derecha) al variar la elasticidad de la demanda con respecto al caso original ........................................ 86

Figura 37. Equilibrios de mercado al variar la elasticidad de la demanda ...................................... 87

Figura 38. Arriba a la izquierda está representada la potencia máxima instalada en cada una de las tecnologías en escenario de competencia perfecta. El resto de gráficos compara la potencia máxima instalada en nuclear (arriba a la derecha), carbón (abajo a la izquierda) y gas 1 (abajo a la derecha) en situación de competencia perfecta con respecto al escenario original ..................................................................................................... 89

Figura 39. Comparación de los precios en base (izquierda) y en punta (derecha) al variar el escenario de mercado con respecto al caso original. ............................................................... 90

Figura 40. Variación del beneficio con respecto al caso original para cada una de las simulaciones realizadas ............................................................................................................... 91

Figura 41. Potencia máxima instalada en cada una de las tecnologías ............................................ 96

Figura 42. Potencia máxima instalada en cada una de las tecnologías ............................................ 96

Figura 43. Potencia máxima instalada en cada una de las tecnologías ............................................ 96

Figura 44. Potencia máxima instalada en nuclear en los tres escenarios de mercado

considerados ................................................................................................................................. 97

Figura 45. Potencia máxima instalada en gas 1 en los tres escenarios de mercado

considerados ................................................................................................................................. 98

Figura 46. Potencia máxima instalada en gas 2 en los tres escenarios de mercado

considerados ................................................................................................................................. 98

Figura 47. Comparación de los precios en base (izquierda) y en punta (derecha) en los

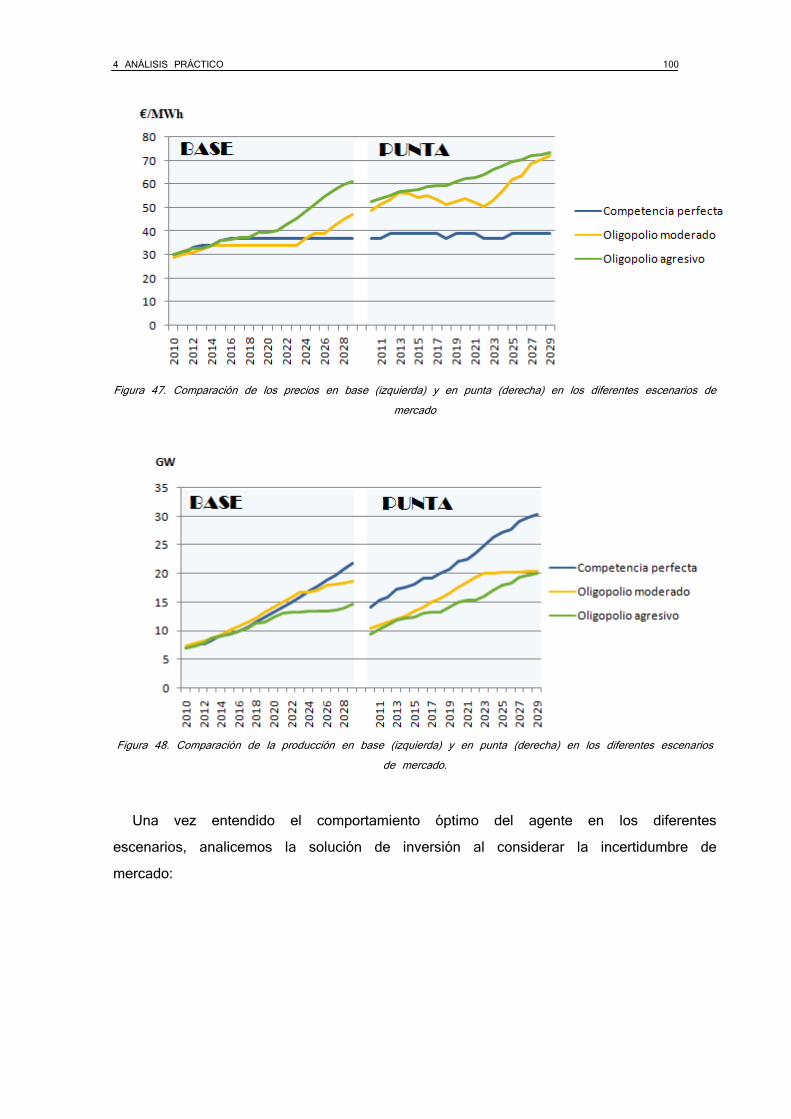

diferentes escenarios de mercado ............................................................................................ 100

Figura 48. Comparación de la producción en base (izquierda) y en punta (derecha) en los

diferentes escenarios de mercado. ........................................................................................... 100

Figura 49. Potencia máxima instalada en cada una de las tecnologías al ponderar los

escenarios. Arriba a la izquierda, valor del beneficio previsto ............................................ 101

Figura 50. Potencia máxima instalada en nuclear en los tres escenarios de mercado considerados y al ponderar los mismos .................................................................................. 101

Figura 51. Potencia máxima instalada en gas 1 en los tres escenarios de mercado considerados y al ponderar los mismos .................................................................................. 102

Figura 52. Potencia máxima instalada en gas 2 en los tres escenarios de mercado considerados y al ponderar los mismos .................................................................................. 102

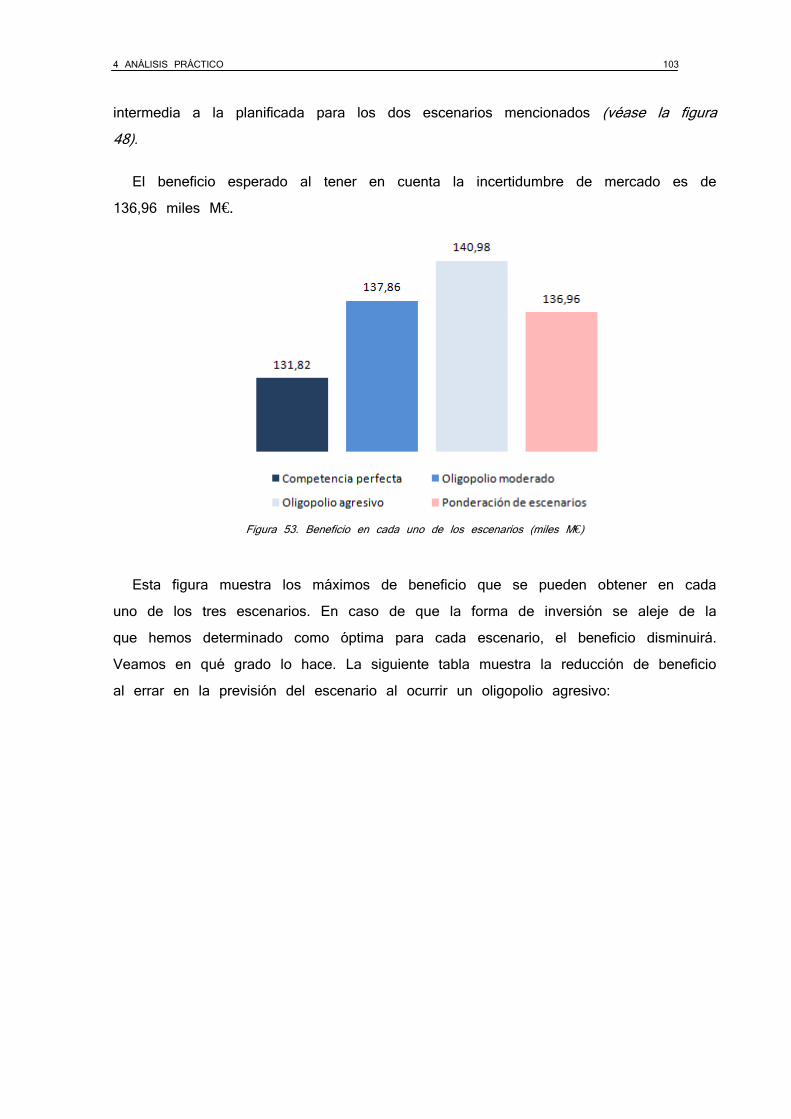

Figura 54. Beneficio en cada uno de los escenarios (miles M€) ....................................................... 103

Índice de Tablas xi

Índice de TablasÍndice de TablasÍndice de TablasÍndice de Tablas

Tabla 1. Ejemplos de planificación a largo plazo ................................................................................ 16

Tabla 2. Ejemplos de planificación a medio plazo .............................................................................. 16

Tabla 3. Ejemplos de planificación a corto plazo ................................................................................ 17

Tabla 4. Diferencia de funcionamiento en sistemas centralizados y descentralizados .................. 18

Tabla 5. Potencia demandada [GW] ..................................................................................................... 68

Tabla 6. Costes de inversión y producción .......................................................................................... 69

Tabla 7. Variaciones conjeturales de precio para la simulación del mercado de generación ....... 70

Tabla 8. Resultados económicos derivados de la actuación óptima del agente .............................. 70

Tabla 9. Coste, precio e ingreso medio por MWh ............................................................................... 71

Tabla 10. Costes de inversión ................................................................................................................ 75

Tabla 11. Resultados económicos derivados de la actuación óptima del agente ............................ 76

Tabla 12. Coste, precio e ingreso medio por MWh ............................................................................. 77

Tabla 13. Costes de inversión ................................................................................................................ 77

Tabla 14. Resultados económicos derivados de la actuación óptima del agente ............................ 78

Tabla 15. Coste, precio e ingreso medio por MWh ............................................................................. 79

Tabla 16. Costes de producción ............................................................................................................. 81

Tabla 17. Resultados económicos derivados de la actuación óptima del agente ............................ 82

Tabla 18. Coste, precio e ingreso medio por MWh ............................................................................. 83

Tabla 19. Resultados económicos derivados de la actuación óptima del agente ............................ 85

Tabla 20. Variaciones conjeturales de precio para la simulación del mercado de generación ..... 88

Tabla 21. Resultados económicos derivados de la actuación óptima del agente ............................ 88

Tabla 22. Potencia demandada [GW] ................................................................................................... 93

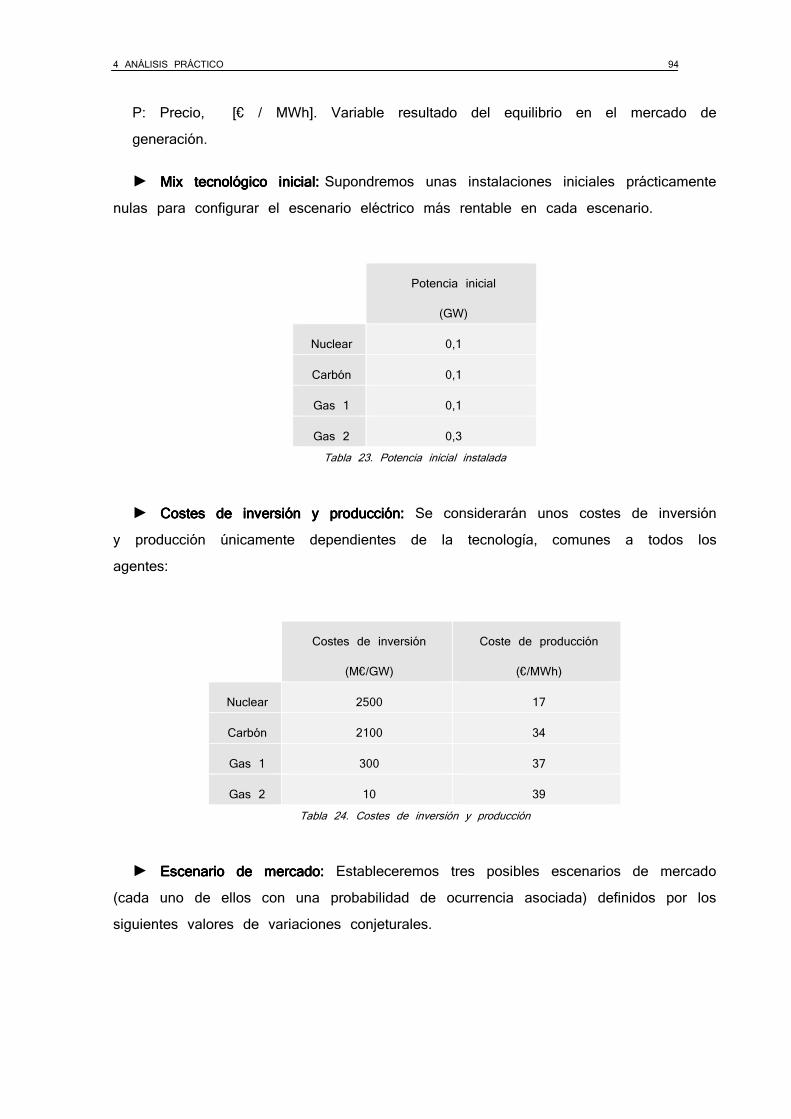

Tabla 23. Potencia inicial instalada ....................................................................................................... 94

Tabla 24. Costes de inversión y producción ........................................................................................ 94

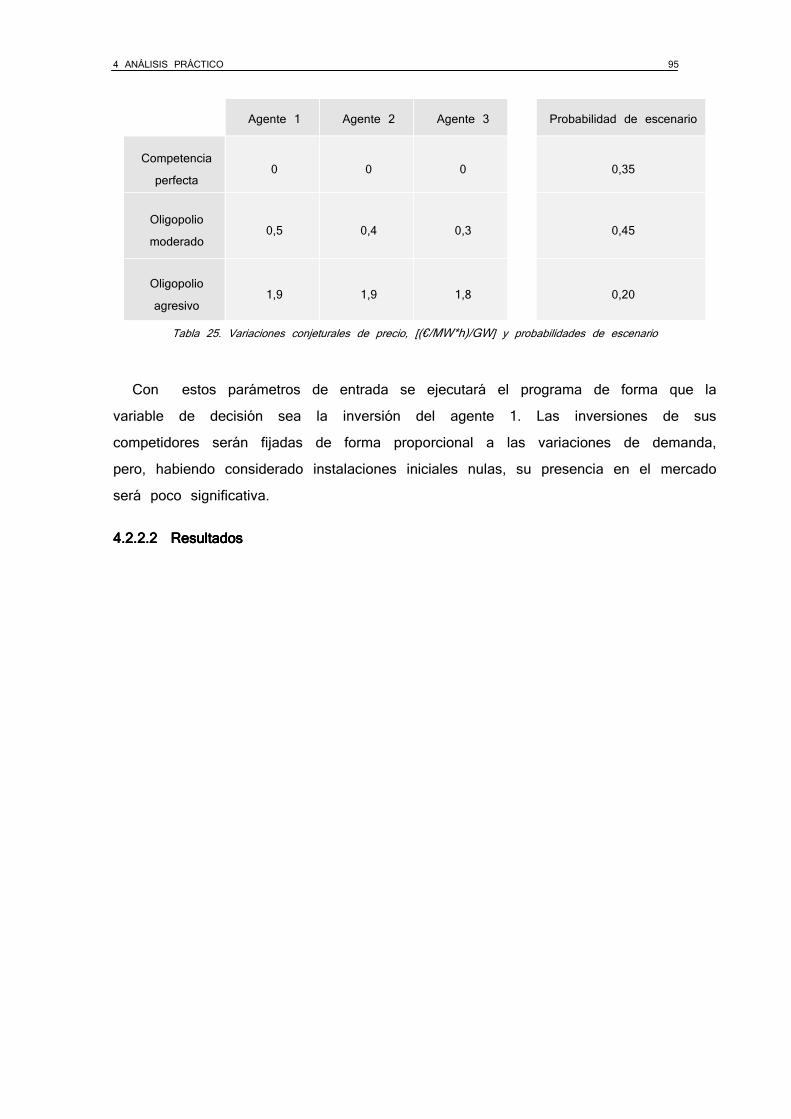

Tabla 25. Variaciones conjeturales de precio, [(€/MW*h)/GW] y probabilidades de escenario . 95

Tabla 26. Coste, precio e ingreso medio en cada uno de los escenarios .......................................... 99

Tabla 27. Posibilidades de beneficio al ocurrir un oligopolio agresivo, en miles M€ .................. 104

Tabla 28. Posibilidades de beneficio, también para la solución ponderada de inversión en las viñetas pálidas, miles M€ .......................................................................................................... 104

1 Objetivos

1 Objetivos 13

1111 ObjetivosObjetivosObjetivosObjetivos

El objetivo de este proyecto es la elaboración de un modelo para el

análisis de la inversión en nuevos activos de generación desde el punto de

vista de la empresa generadora en un entorno liberalizado.

Para su alcance, el proceso de trabajo ha sido fragmentado habiéndose

establecido diversos objetivos parciales:

1. Documentación acerca del funcionamiento de los sistemas eléctricos de

potencia y los mercados asociados. Se estudiarán tanto los modelos

empleados para el análisis de su planificación a largo plazo así como

las diversas técnicas matemáticas aplicables para su resolución (LP,

MCP, MPEC).

2. Formulación de un modelo de competencia perfecta para la generación

eléctrica. Resolución del mismo mediante el empleo de las técnicas de

programación lineal (LP).

3. Formulación de un modelo de mercado basado en variaciones

conjeturales para la expansión de la capacidad de generación eléctrica.

Resolución del mismo mediante el empleo de las técnicas de MCP,

MPEC.

4. Ampliación del modelo anterior considerando incertidumbre en el

escenario del mercado.

5. Prueba y análisis de resultados del modelo sobre un casos concretos de

estudio.

2 Marco del proyecto

2 MARCO DEL PROYECTO 15

2222 MMMMARCO DEL PROYECTOARCO DEL PROYECTOARCO DEL PROYECTOARCO DEL PROYECTO

2.12.12.12.1 PLANIFICACIÓN DE LA GENERACIÓNPLANIFICACIÓN DE LA GENERACIÓNPLANIFICACIÓN DE LA GENERACIÓNPLANIFICACIÓN DE LA GENERACIÓN

Planificación de la generación eléctrica es toda actividad cuyo objetivo

sea la gestión eficiente de la producción de electricidad. Ello conlleva estudios

técnicos y económicos para la correcta estimación de previsiones y la toma

acertada de decisiones.

Las actividades que abarca la planificación de la generación eléctrica

son muy variadas: decisiones de inversión, ofertas de mercado, programación

de la producción horaria de los grupos, aprovisionamiento de combustibles,

firma de contratos bilaterales o programación del mantenimiento son algunos

ejemplos. Todas ellas están condicionadas por diversos factores, principalmente,

la demanda eléctrica y sus variaciones a lo largo del tiempo, el parque

generador disponible, los costes y disponibilidad de combustibles, los criterios

técnicos de funcionamiento del sistema y las políticas energéticas y

medioambientales.

Existe planificación en la comercialización de muchos otros productos,

sin embargo, las peculiaridades del producto eléctrico hacen que sea necesaria

una gestión específica para el mismo: en primer lugar, se trata de un bien de

primera necesidad y por este motivo existen diversos mecanismos que regulan

su mercado; por otro lado, no existe posibilidad de almacenamiento de la

energía y, por tanto, la demanda debe ser satisfecha de forma instantánea, lo

que requiere una detallada planificación en el corto plazo; finalmente, para la

inversión en generación son necesarias altas cantidades de capital que resultan

amortizadas en largos periodos de tiempo, ello hace que también sea

imprescindible una adecuada planificación a largo plazo del sector.

2.1.12.1.12.1.12.1.1 Alcance temporal de la planificaciónAlcance temporal de la planificaciónAlcance temporal de la planificaciónAlcance temporal de la planificación

La planificación de la generación eléctrica es clasificada en función del

horizonte temporal en el que tienen vigencia o repercusión las decisiones

2 MARCO DEL PROYECTO 16

efectuadas. Atendiendo a este criterio, distinguimos planificación de la

generación eléctrica a largo, medio y corto plazo.

2.1.1.12.1.1.12.1.1.12.1.1.1 Planificación a largo plazoPlanificación a largo plazoPlanificación a largo plazoPlanificación a largo plazo

Consiste en la evaluación de las decisiones de tipo estratégico. Este tipo

de decisiones abarcan periodos de actuación mayores de diez años. Veamos

algunos ejemplos de planificación a largo plazo:

ESTUDIOS TÉCNICOS ESTUDIOS ECONÓMICOS

• Expansión de la generación • Previsión del precio de la energía

• Contratos a largo plazo de compra-

venta de energía

• Contratos para el abastecimiento de

combustibles

Tabla 1. Ejemplos de planificación a largo plazo

2.1.1.22.1.1.22.1.1.22.1.1.2 Planificación a medio plazoPlanificación a medio plazoPlanificación a medio plazoPlanificación a medio plazo

Consiste en la evaluación de las decisiones tácticas de la empresa, las

cuales abarcan periodos de actuación entre un mes y diez años. En la

siguiente tabla aparecen recogidos algunos ejemplos de planificación a medio

plazo:

ESTUDIOS TÉCNICOS ESTUDIOS ECONÓMICOS

• Gestión del mantenimiento

• Gestión de la reserva hidráulica a

medio plazo

• Análisis del mercado de acciones

• Predicción de la demanda

• Predicción de costes

• Predicción de ingresos

Tabla 2. Ejemplos de planificación a medio plazo

2 MARCO DEL PROYECTO 17

2.1.1.32.1.1.32.1.1.32.1.1.3 Planificación a corto plazoPlanificación a corto plazoPlanificación a corto plazoPlanificación a corto plazo

Consiste en la evaluación de las decisiones de operación de la

empresa. Este tipo de decisiones tiene repercusión relativamente inmediata

(periodos temporales entre una hora y un mes). Son ejemplos de planificación

a corto plazo los que se presentan a continuación:

ESTUDIOS TÉCNICOS ESTUDIOS ECONÓMICOS

• Arranque y parada de las máquinas

• Programación de la producción semanal

• Bombeo de los depósitos

• Estrategias de mercado

Tabla 3. Ejemplos de planificación a corto plazo

2.1.22.1.22.1.22.1.2 MMMMarco regulatorioarco regulatorioarco regulatorioarco regulatorio

2.1.2.12.1.2.12.1.2.12.1.2.1 Entornos regulados VS EnEntornos regulados VS EnEntornos regulados VS EnEntornos regulados VS Entornos liberalizadostornos liberalizadostornos liberalizadostornos liberalizados

Las decisiones de carácter estratégico (planificación a largo plazo) están

condicionadas por el marco regulatorio del país en que se opera. En función

de éste, quedarán determinadas las responsabilidades correspondientes a

compañías y autoridades, dando lugar a diferentes entornos de mercado.

Las dos formas principales de organización del sector eléctrico son los

sistemas centralizados y los sistemas descentralizados.

Los sistemas centralizados, habituales en entornos regulados, se

caracterizan por la existencia de un agente regulador que toma las decisiones

relativas a la generación de forma centralizada.

En los sistemas descentralizados, habituales en entornos liberalizados,

las decisiones de planificación corren a cargo de las compañías eléctricas. De

forma paralela actúan organismos de la administración estableciendo

mecanismos que garanticen un adecuado suministro eléctrico (recordemos que

nos estamos refiriendo a un bien de primera necesidad). Este esquema de

2 MARCO DEL PROYECTO 18

mercado es el que funciona en la mayoría de los países desarrollados, entre

ellos España.

En el siguiente cuadro aparecen expuestas las principales diferencias de

funcionamiento entre ambas formas de mercado eléctrico:

SISTEMA CENTRALIZADO SISTEMA DESCENTRALIZADO

Los dueños son propietarios concretos. Los dueños son participantes del mercado de

capitales.

Los consumidores son las personas abonadas

al servicio.

Los consumidores pasan a ser clientes con

capacidad de decisión.

Los precios son regulados. Los precios son resultado de un proceso

competitivo en mercado.

Los costes son reconocidos y la información

relativa a la actividad eléctrica es pública y

de libre acceso. Nos referimos, por tanto, a

un negocio estable y predecible.

Los costes no son reconocidos y la

información se privatiza. Esta incertidumbre

hace del mercado eléctrico un negocio

imprevisible.

La evolución del sector está ligada a mejoras

técnicas.

El objetivo de las compañías se focaliza en la

reducción de costes para la competencia en

el mercado, por tanto, el crecimiento de las

mismas está asociado al aumento de la

eficiencia en la asignación de recursos.

La regulación está destinada a garantizar un

bienestar social.

La regulación, además de garantizar un

bienestar social, debe asegurar una eficiencia

de mercado.

Tabla 4. Diferencia de funcionamiento en sistemas centralizados y descentralizados

Este proyecto desarrolla un método para la expansión de la generación

(planificación de la generación a largo plazo). Veamos, pues, de qué manera

se aborda la problemática en cada uno de los entornos de mercado referidos.

2.1.32.1.32.1.32.1.3 Planificación de la generación a largo plazo en entornos reguladosPlanificación de la generación a largo plazo en entornos reguladosPlanificación de la generación a largo plazo en entornos reguladosPlanificación de la generación a largo plazo en entornos regulados

Las decisiones de inversión en entornos regulados conciernen al agente

regulador central, el cual debe prever la capacidad de generación necesaria

para cubrir las previsiones de demanda con suficiente margen de fiabilidad.

2 MARCO DEL PROYECTO 19

El criterio que emplea el agente regulador para la expansión de la

generación es la minimización de costesminimización de costesminimización de costesminimización de costes. Asimismo, existen otros factores que

ocasionalmente pueden condicionar sus actuaciones, tales como la necesidad

de creación de empleo, el interés en el uso de combustibles autóctonos o la

procura de diversificación tecnológica.

Los objetivos estarán condicionados por el cumplimiento de una serie de

restriccionesrestriccionesrestriccionesrestricciones. Estas restricciones deberán ser formuladas de forma específica,

ajustándose a la realidad de cada caso de estudio. Son ejemplo de

restricciones: la necesidad de satisfacción de demanda en un área

determinada, las limitaciones de capacidad de producción de cada una de las

centrales, las restricciones de flujo de cargas por problemas de saturación de

las líneas o los niveles máximos de emisiones contaminantes impuestos por

políticas medioambientales.

Finalmente, para terminar de modelar el sistema, deberemos introducir

una serie de parámetrosparámetrosparámetrosparámetros o valores que definan las circunstancias del estudio.

Se trata de la cantidad de demanda a satisfacer, el alcance temporal del

análisis, las características técnicas de los equipos de generación, los recursos

disponibles, los ingresos regulados, los incentivos, etc.

2.1.42.1.42.1.42.1.4 Planificación de la generación a largo plazo en entornos liberalizadosPlanificación de la generación a largo plazo en entornos liberalizadosPlanificación de la generación a largo plazo en entornos liberalizadosPlanificación de la generación a largo plazo en entornos liberalizados

En entornos liberalizados, las tareas de planificación se reparten entre

las compañías y el agente regulador. Este último, además de garantizar el

suministro y procurar un modelo energético sostenible, debe asegurar también

una eficiencia de mercado. Las compañías son ahora las responsables de las

decisiones de inversión (construcción, cierre y modificación de plantas de

generación), así como del análisis del riesgo asociado a las mismas.

El criterio de las compañías en entornos liberalizados para la expansión

de la generación es la maximización de beneficiosmaximización de beneficiosmaximización de beneficiosmaximización de beneficios. Al igual que en el caso

anterior, las compañías también pueden tomar las decisiones de inversión, de

forma circunstancial, en base a otro tipo de criterios: el alcance de una

determinada cuota de mercado o el favorecer una imagen corporativa concreta

mediante la inversión en tecnologías limpias son algunos ejemplos de ello.

2 MARCO DEL PROYECTO 20

Las restricciones que condicionarán el problema son en este caso

similares a las expuestas en el apartado anterior, debiendo ser añadidas

restricciones derivadas de la estrategia de la compañía en cuestión, como por

ejemplo, el interés por alcanzar o mantener una determinada estructura

financiera.

La naturaleza del problema descentralizado hace que sea necesaria

también la inclusión de nuevos parámetros, por ejemplo, todos aquellos

destinados a modelar la estructura del sector, que en este proyecto se

concretizan en valores de variaciones conjeturales, explicadas en detalle en el

apartado 3.1.1.3.

2.22.22.22.2 FUNCIONAMIENTO DEL MERCADOFUNCIONAMIENTO DEL MERCADOFUNCIONAMIENTO DEL MERCADOFUNCIONAMIENTO DEL MERCADO

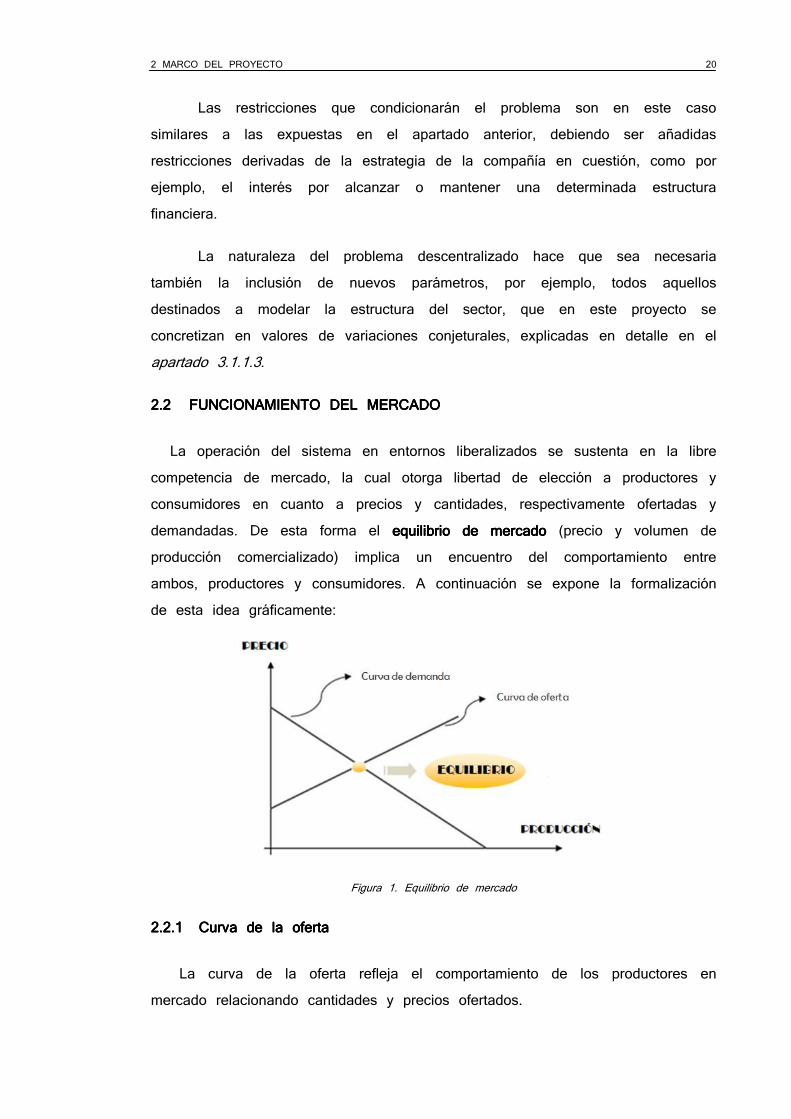

La operación del sistema en entornos liberalizados se sustenta en la libre

competencia de mercado, la cual otorga libertad de elección a productores y

consumidores en cuanto a precios y cantidades, respectivamente ofertadas y

demandadas. De esta forma el equilibrio de mercadoequilibrio de mercadoequilibrio de mercadoequilibrio de mercado (precio y volumen de

producción comercializado) implica un encuentro del comportamiento entre

ambos, productores y consumidores. A continuación se expone la formalización

de esta idea gráficamente:

Figura 1. Equilibrio de mercado

2.2.12.2.12.2.12.2.1 Curva de la ofertaCurva de la ofertaCurva de la ofertaCurva de la oferta

La curva de la oferta refleja el comportamiento de los productores en

mercado relacionando cantidades y precios ofertados.

2 MARCO DEL PROYECTO 21

Esta curva es de tendencia ascendente, de forma que un incremento en

la cantidad de producto demandada conlleva un incremento de precios.

Considérese, por ejemplo, para el mercado eléctrico, la producción en punta,

que requiere la puesta en marcha de las centrales con mayor coste de

operación y, por tanto, mayores precios de venta.

2.2.22.2.22.2.22.2.2 Curva de la demandaCurva de la demandaCurva de la demandaCurva de la demanda

La curva de la demanda muestra la cantidad de un bien asimilada por los

consumidores a un determinado precio.

Esta curva es de tendencia descendente, de manera que un incremento en

la producción del bien conlleva una depreciación del mismo.

Considérese, por ejemplo, para el mercado eléctrico, un parque generador

que sobrealcance holgadamente los niveles de demanda. A medida que ésta

se va saturando, el consumidor considera de menor utilidad el MWh adicional

y, por consiguiente, reduce el precio que está dispuesto a pagar por el

mismo.

La elasticidad de la demanda mide la intensidad de respuesta de los

compradores a las variaciones de precio, de forma que, cuando ésta es

acusada, hablamos de demanda elástica, y de demanda inelástica, en el caso

contrario.

Figura 2. Demanda poco elástica

2 MARCO DEL PROYECTO 22

Figura 3. Demanda muy elástica

2.2.32.2.32.2.32.2.3 Sector eléctricoSector eléctricoSector eléctricoSector eléctrico

2.2.3.12.2.3.12.2.3.12.2.3.1 OfertaOfertaOfertaOferta

Para el caso del mercado eléctrico la forma de la curva de la oferta queda

vinculada al particular modo de funcionamiento del mismo:

Se considera la operación en el sistema de varias empresas, cada una de

ellas con el objetivo de maximizar sus ganancias:

(2.1)

En donde,

: Beneficio del agente i

P: Precio de la energía en mercado

: Producción del agente i

: Coste total que supone al agente i la producción de la cantidad

Si se simula la operación en un mercado de libre competencia, la única

variable que las empresas están en condiciones de modificar (variable de

decisión) es su producción. Cada empresa adecuará sus niveles de producción

a los óptimos para la obtención de un beneficio máximo:

(2.2)

2 MARCO DEL PROYECTO 23

En donde significa el coste que para el agente i supone

incrementar su producción energética una unidad adicional. A

este valor se le conoce como el coste marginal del agente y tomará un

protagonismo especial en sus decisiones de operación, tal y como se verá

más adelante.

En el caso de competencia perfecta sucede: , ya que la

producción de ningún agente es lo suficientemente significativa como para que

éste se halle en condiciones de influir sobre el precio de mercado mediante la

modificación de su producción.

Tenemos entonces:

(2.3)

Esto conlleva que la producción óptima de un agente en escenario de

competencia perfecta es aquella para la cual sus costes marginales se igualan

al precio de mercado: los generadores ofertan la energía a su coste marginal.

Figura 4. Curva de oferta en el sector eléctrico

Se obtiene una curva de oferta escalonada. En ella, cada escalón revela el

coste marginal de operación para cada uno de los diferentes agentes y

tecnologías en competencia.

2.2.3.22.2.3.22.2.3.22.2.3.2 DemandaDemandaDemandaDemanda

La demanda del mercado eléctrico se caracteriza por un comportamiento

eminentemente inelástico, hemos de tener en cuenta que nos estamos

refiriendo a un bien de primera necesidad. Desde el momento en que la

2 MARCO DEL PROYECTO 24

necesidad básica de energía eléctrica es satisfecha, se aprecia un ligero

aumento en la elasticidad de la demanda.

Figura 5. Curva de demanda en el sector eléctrico

2.2.3.32.2.3.32.2.3.32.2.3.3 Casación Casación Casación Casación

El punto de corte de ambas curvas significa el encuentro de

comportamiento de productores y consumidores, luego este punto establece el

precio y volumen de producción comercializado (P0 y Q0), es decir, el

equilibrio de mercado.

Figura 6. Casación de las curvas de oferta y demanda en el sector eléctrico

Para el caso expuesto en la gráfica, entran en mercado los grupos 1, 2 y

3 con un margen de beneficio positivo por unidad energética comercializada, y

el grupo 4, vendiendo a precio de coste. El área coloreada en verde

representa el margen de beneficio para el sector eléctrico en la casación de

mercado representada.

2 MARCO DEL PROYECTO 25

2.32.32.32.3 FORMAS DE MERCADOFORMAS DE MERCADOFORMAS DE MERCADOFORMAS DE MERCADO

Se distingue entre mercados perfectos e imperfectos en función del número

de agentes que lo conforman, y consecuentemente, de la capacidad de estos

de influir en el precio resultante.

2.3.12.3.12.3.12.3.1 Competencia perfectaCompetencia perfectaCompetencia perfectaCompetencia perfecta

En el caso de competencia perfecta, ningún productor tiene capacidad de

modificar el equilibrio de mercado. Cada empresa, a nivel individual, percibe

una demanda totalmente inelástica que establece un precio fijo de la energía,

el cual no puede ser modificado por ninguna de ellas.

En competencia perfecta interesa la producción hasta beneficio marginal

nulo.

Figura 7. Percepción de la demanda por las empresas en competencia perfecta

2.3.22.3.22.3.22.3.2 Competencia imperfectaCompetencia imperfectaCompetencia imperfectaCompetencia imperfecta

Se habla de mercado de competencia imperfecta cuando alguna de las

empresas tiene un tamaño lo suficientemente amplio como para ejercer algún

grado de control sobre el precio. El equilibrio de mercado resultaría de la

casación de las curvas de oferta y demanda; pero, en este caso, existen

empresas que perciben una demanda elástica y, por consiguiente, son capaces

de modificar el equilibrio de mercado variando su producción. Veamos

gráficamente de qué forma les interesa a las empresas intervenir en el

mercado:

2 MARCO DEL PROYECTO 26

Figura 8. Punto óptimo de funcionamiento en competencia imperfecta

Observemos que la función de beneficio tiene un máximo localizado en el

nivel de producción para el que se iguala el coste marginal al ingreso

marginal del agente. Este es el punto de funcionamiento óptimo para toda

empresa con poder de mercado: producir mientras exista beneficio marginal.

Existen diferentes formas de competencia imperfecta:

El monopoliomonopoliomonopoliomonopolio sucede cuando solamente es uno el agente con capacidad de

modificar el punto de equilibrio en mercado. En este caso, la compañía

funcionará en el punto de beneficio máximo indicado en la figura 8.

En el caso de que existan varios agentes con capacidad de alterar el

precio en mercado variando sus producciones, nos estamos refiriendo a una

situación de oligopoliooligopoliooligopoliooligopolio, y en ella, el equilibrio en mercado resultará intermedio

entre los equilibrios de monopolio y competencia perfecta.

2 MARCO DEL PROYECTO 27

2.42.42.42.4 LÍNEAS DE MODLÍNEAS DE MODLÍNEAS DE MODLÍNEAS DE MODELADOELADOELADOELADO

El objetivo de este proyecto es la determinación de la inversión óptima en

plantas de generación eléctrica de un agente líder (planificación a largo plazo).

Para ello, nos valdremos de técnicas de optimización binivel.

La optimización binivel establece una relación jerárquica entre dos problemas

simples de optimización, de forma que, uno de ellos se incluye en las

restricciones del otro. En nuestro caso, plantearemos la maximización del

beneficio considerando la inversión sujeta al equilibrio de mercado de

generación eléctrica.

Simularemos, primeramente, el mercado de generación eléctrica. En él

participarán varias compañías a las que denominaremos “agentes”, y

funcionarán diversas tecnologías para la producción de la energía.

Tal y como vimos en el apartado 2.1.2, el marco regulatorio determina el

comportamiento de los agentes en mercado, luego estableceremos modelados

diferentes en función del entorno considerado:

Para modelar el mercado de generación eléctrica en un entorno no

liberalizado, se considerará la existencia de un agente regulador que tome las

decisiones relativas a la generación de forma centralizada. Su objetivo será la

minimización de los costes totales en la producción de energía eléctrica, y sus

decisiones estarán condicionadas tanto a las restricciones de carácter técnico

de las centrales, como al balance energético entre generación y demanda.

A continuación se muestra de forma gráfica el esquema de funcionamiento

del mercado descrito:

2 MARCO DEL PROYECTO 28

Figura 9. Funcionamiento del mercado de generación en entorno no liberalizado

El modelado del mercado de generación eléctrica en un entorno liberalizado

asume que las decisiones de operación corren a cargo de las compañías

eléctricas, de manera que, cada empresa, tenderá a optimizar su beneficio.

Nuevamente, como factor limitante se consideran las restricciones técnicas de

las instalaciones y se impone el balance energético entre generación y

demanda:

Figura 10. Funcionamiento del mercado de generación en entorno liberalizado

La experiencia indica que la libre competencia genera incentivos para que

las empresas obtengan ventajas competitivas mediante la reducción de costes y

la superioridad técnica. Es por ello que, en la actualidad, la realidad de la

gran mayoría de los países desarrollados se ajusta a un entorno liberalizado.

Pese a que en este proyecto se adjunta la formulación para la simulación

de ambos escenarios de mercado de generación, los casos de estudio

2 MARCO DEL PROYECTO 29

desarrollados están referidos a un mercado imperfecto en un entorno

liberalizado. La incertidumbre ante la imperfección de mercado será tenida en

cuenta.

El equilibrio en la generación conformará las restricciones para el mercado

de la inversión, en el cual, en los estudios desarrollados, consideraremos una

posición dominante en la inversión al permitir únicamente la inversión de uno

de los agentes. De este modo quedan definidos ambos niveles del problema

de optimización:

Figura 11. Esquema de modelado para la optimización binivel

Finalmente, para corregir la incertidumbre en cuanto al grado de

imperfección del mercado de generación, y obtener, consecuentemente, una

solución de inversión más fiable, se ponderarán las diferentes posibilidades de

escenario barajadas.

2 MARCO DEL PROYECTO 30

Figura 12. Esquema de modelado para la optimización binivel teniendo en cuenta la incertidumbre de

escenario de mercado

3 Modelado

3 MODELADO 32

3333 MMMMODELADOODELADOODELADOODELADO

3.13.13.13.1 TEORÍA MATEMÁTICATEORÍA MATEMÁTICATEORÍA MATEMÁTICATEORÍA MATEMÁTICA

3.1.13.1.13.1.13.1.1 Representación matemática de la imperfección del mercado Representación matemática de la imperfección del mercado Representación matemática de la imperfección del mercado Representación matemática de la imperfección del mercado

3.1.1.13.1.1.13.1.1.13.1.1.1 PlPlPlPlanteamientoanteamientoanteamientoanteamiento

En tanto que existen agentes con la capacidad de alterar el precio de venta en

el mercado de la energía eléctrica modificando sus producciones, surge la necesidad

de cuantificar este hecho para el modelado matemático del sistema. Para ello

precisamos un parámetro que nos indique en qué grado están relacionadas la

variación de precio y la variación de producción para cada una de las empresas,

es decir, un parámetro que de alguna forma pondere el poder de oligopolio de

cada una de ellas. Matemáticamente, estamos buscando:

(3.1)

Este parámetro determinará el comportamiento de los agentes y, en función del

modo en que se estime, se definen diferentes equilibrios de mercado.

3.1.1.23.1.1.23.1.1.23.1.1.2 Modelo de CournotModelo de CournotModelo de CournotModelo de Cournot

Este modelo simula una competencia imperfecta en cantidades, esto es, las

empresas determinan su producción, y el precio es resultado de la interacción entre

la oferta y la demanda. Formulemos esta idea:

Si planteamos el balance entre generación y demanda y, a continuación,

derivamos en esta expresión el precio con respecto a la producción qi, obtenemos

un valor numérico para el parámetro buscado :

(3.2)

3 MODELADO 33

(3.3)

(3.4)

Observemos que este valor numérico es idéntico para cada uno de los

competidores e igual a la inversa de la pendiente de la demanda: cada uno de los

competidores tiene la misma capacidad de alterar el precio de mercado y ello es,

únicamente, función de la elasticidad de la demanda considerada. De este modo, la

actuación de las empresas se limita a la determinación de su volumen óptimo de

producción (competencia en cantidades).

El modelo de Cournot representa la situación de oligopolio más extrema, es

decir, el que adjudica mayor poder de mercado a cada uno de los agentes. Ello

conlleva elevadas estimaciones de precio.

Representemos gráficamente la elasticidad de la demanda y la variación de

precio al variar su producción el agente con poder de mercado:

En competencia perfecta y

Figura 13. Representación gráfica de la variación de precio para el equilibrio de Cournot

3 MODELADO 34

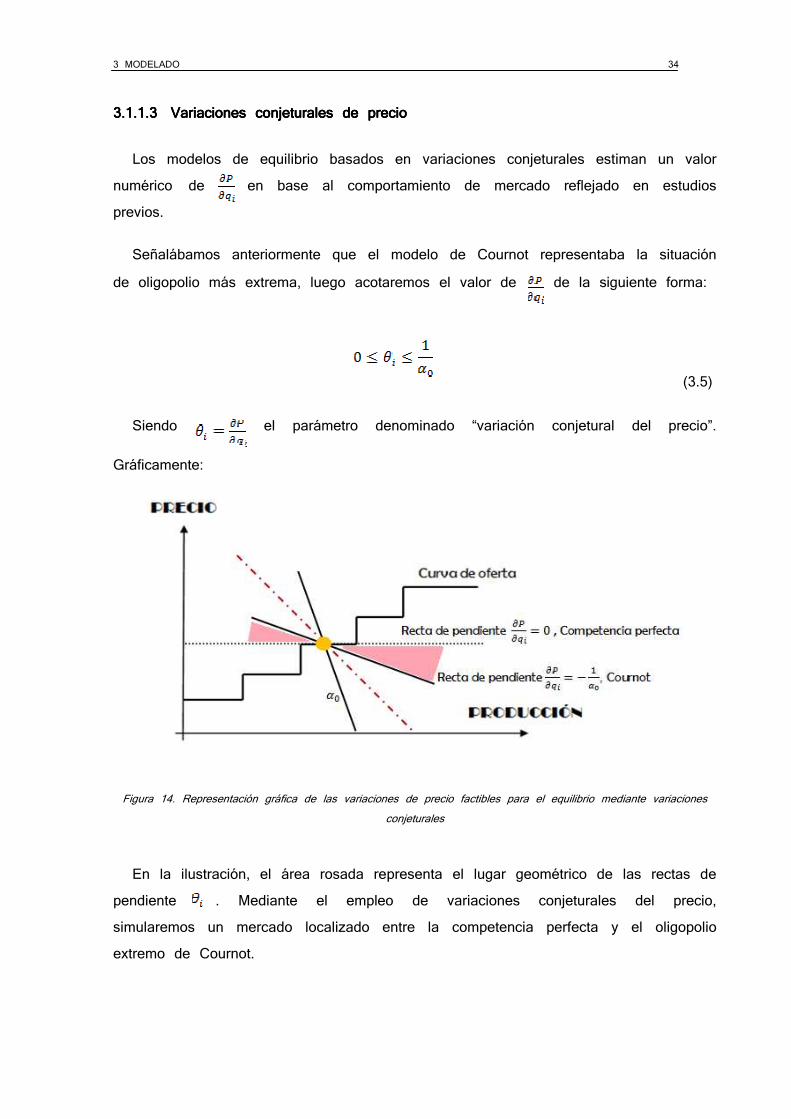

3.1.1.33.1.1.33.1.1.33.1.1.3 Variaciones conjeturales de precioVariaciones conjeturales de precioVariaciones conjeturales de precioVariaciones conjeturales de precio

Los modelos de equilibrio basados en variaciones conjeturales estiman un valor

numérico de en base al comportamiento de mercado reflejado en estudios

previos.

Señalábamos anteriormente que el modelo de Cournot representaba la situación

de oligopolio más extrema, luego acotaremos el valor de de la siguiente forma:

(3.5)

Siendo el parámetro denominado “variación conjetural del precio”.

Gráficamente:

Figura 14. Representación gráfica de las variaciones de precio factibles para el equilibrio mediante variaciones

conjeturales

En la ilustración, el área rosada representa el lugar geométrico de las rectas de

pendiente . Mediante el empleo de variaciones conjeturales del precio,

simularemos un mercado localizado entre la competencia perfecta y el oligopolio

extremo de Cournot.

3 MODELADO 35

Observemos que, en contraposición al modelo de Cournot, el modelo de

variaciones conjeturales del precio permite asignar un poder de mercado diferente

para cada uno de los agentes.

En este proyecto, hemos simulado el mercado mediante variaciones conjeturales

del precio, y las hemos considerado parámetros de entrada del programa.

3.1.23.1.23.1.23.1.2 OptimizaciónOptimizaciónOptimizaciónOptimización

La optimización es una herramienta matemática para hallar extremos relativos de

una función, máximos o mínimos, en un espacio de soluciones acotado por

especificaciones consideradas.

La función que se pretende optimizar se denomina función objetivo (F.O.) y las

expresiones que se refieren a las condiciones que debe verificar la solución del

problema se denominan restricciones (restringen el espacio de soluciones del

problema).

El formato matemático de estos problemas es el siguiente:

…

(3.6)

En donde es la función objetivo y ( , , …, ) las restricciones.

Si todas las funciones referidas son lineales, estamos ante un problema de

programación lineal; y ante un problema de programación no lineal, en caso

contrario.

3 MODELADO 36

La simulación de mercado desarrollada en este proyecto se trata de un

problema de programación no lineal.

3.1.33.1.33.1.33.1.3 Multiplicadores de LagrangeMultiplicadores de LagrangeMultiplicadores de LagrangeMultiplicadores de Lagrange

3.1.3.13.1.3.13.1.3.13.1.3.1 PlanteamientoPlanteamientoPlanteamientoPlanteamiento

Para la resolución analítica de los problemas de optimización con restricciones de

igualdad emplearemos el método de los multiplicadores de Lagrange. Este método

establece la condición necesaria de óptimo local.

Veamos el método de los multiplicadores de Lagrange particularizado para un

problema simple de optimización con una única restricción de igualdad como el que

se expone a continuación:

(3.7)

Con F y g dos funciones de clase

Dado un punto que verifique:

Si f tiene un máximo o un mínimo relativo en , entonces existe un

número real λ tal que:

(3.8)

Al escalar λ se le denomina multiplicador de Lagrange.

3 MODELADO 37

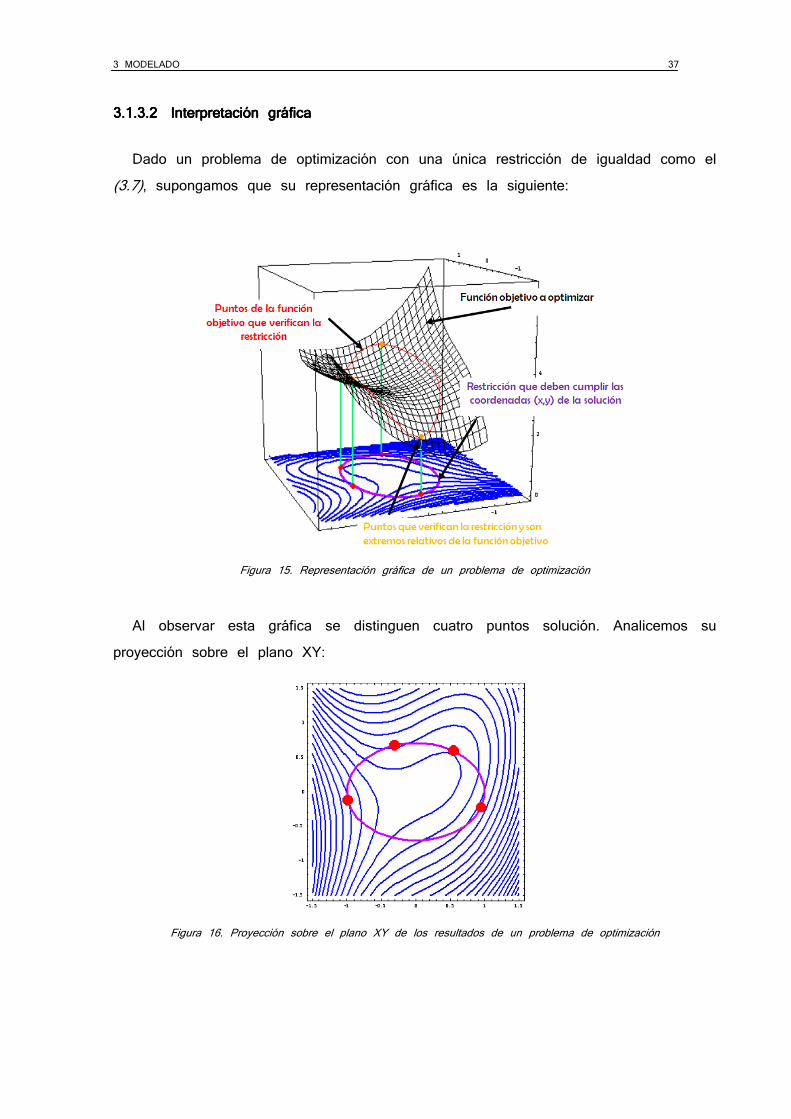

3.1.3.23.1.3.23.1.3.23.1.3.2 Interpretación gráficaInterpretación gráficaInterpretación gráficaInterpretación gráfica

Dado un problema de optimización con una única restricción de igualdad como el

(3.7), supongamos que su representación gráfica es la siguiente:

Figura 15. Representación gráfica de un problema de optimización

Al observar esta gráfica se distinguen cuatro puntos solución. Analicemos su

proyección sobre el plano XY:

Figura 16. Proyección sobre el plano XY de los resultados de un problema de optimización

3 MODELADO 38

Las proyecciones de los cuatro puntos solución aparecen representadas en

color rojo; en color azul, las curvas de nivel de la función objetivo; y en violeta, la

restricción que deben verificar las coordenadas de la solución.

En los puntos solución del problema, la restricción es tangente a las curvas

de nivel de la función objetivo; luego, en estos puntos, el vector gradiente de la

restricción y de la curva de nivel en tangencia tendrán la misma dirección.

Figura 17. Representación gráfica de los vectores gradientes de la restricción y de las curvas de nivel en los

puntos solución

Esto nos lleva a intuir la existencia de un escalar λ tal que (ecuación 3.8):

El teorema de Lagrange es generalizable para n restricciones de igualdad ( ,

, …, ) del siguiente modo:

(3.9)

3 MODELADO 39

Existirán tantos multiplicadores de Lagrange como restricciones de igualdad

tenga el problema.

La existencia de restricciones en un problema afecta al valor óptimo de la

función, ya que suponen una reducción del espacio de soluciones factibles. Se

comprueba analíticamente que los multiplicadores de Lagrange indican en qué grado

su restricción asociada afecta al óptimo de la función objetivo. Concretamente, miden

el grado de sensibilidad del valor óptimo a variaciones en los términos

independientes de las restricciones.

3.1.43.1.43.1.43.1.4 Teorema de KarushTeorema de KarushTeorema de KarushTeorema de Karush----KuhnKuhnKuhnKuhn----TuckerTuckerTuckerTucker

En un problema de optimización matemática, en caso de restricciones de

desigualdad, la condición necesaria de óptimo local viene dada por el teorema de

Karush-Kuhn-Tuker.

Enunciemos el teorema de KKT para un problema simple de optimización con

una única restricción de desigualdad:

(3.10)

En el donde F y h de clase

Dado un punto que verifique

Si f tiene un máximo o un mínimo relativo en , entonces se cumple:

(3.11)

(3.12)

3 MODELADO 40

(3.13)

(3.14)

El escalar recibe el nombre de variable dual asociada a la restricción

. La teoría de la optimización define las variables duales igual a los

multiplicadores de Lagrange cambiados de signo.

En caso de que la restricción esté saturada en el punto óptimo,

En caso contrario,

El teorema de Karush-Kuhn-Tucker es generalizable para m restricciones de

desigualdad ( , , …, ) del siguiente modo:

(3.15)

(3.16)

(3.17)

(3.18)

Existirán tantas variables duales como restricciones de desigualdad tenga el

problema.

3 MODELADO 41

La existencia de restricciones en un problema afecta al valor óptimo de la

función, ya que suponen una reducción del espacio de soluciones factibles. Se

comprueba analíticamente que las variables duales indican en qué grado su

restricción asociada afecta al óptimo de la función objetivo. Concretamente, miden el

grado de sensibilidad del valor óptimo a variaciones en los términos independientes

de las restricciones.

3.1.53.1.53.1.53.1.5 Aplicación: CoAplicación: CoAplicación: CoAplicación: Condiciones de optimalidad en un problema con restricciones de ndiciones de optimalidad en un problema con restricciones de ndiciones de optimalidad en un problema con restricciones de ndiciones de optimalidad en un problema con restricciones de

igualdad y desigualdadigualdad y desigualdadigualdad y desigualdadigualdad y desigualdad

En el modelado del funcionamiento del mercado eléctrico será necesario hacer

uso de restricciones de igualdad y desigualdad de forma conjunta.

Para un problema de optimización de la forma:

s.a.

Restricciones de igualdad

Restricciones de desigualdad

(3.19)

Se define el Lagrangiano como:

(3.20)

En base a los teoremas de Lagrange y Karush-Kuhn-Tucker expuestos en

apartados previos, el conjunto de ecuaciones que debemos plantear para establecer

las condiciones necesarias de óptimo local son las siguientes:

3 MODELADO 42

(3.21)

(3.22)

(3.23)

(3.24)

(3.25)

(3.26)

3.1.63.1.63.1.63.1.6 Problema de optimización equivalente para resolver el equilibProblema de optimización equivalente para resolver el equilibProblema de optimización equivalente para resolver el equilibProblema de optimización equivalente para resolver el equilibrio de mercadorio de mercadorio de mercadorio de mercado

El mercado de la generación eléctrica en un entorno liberalizado funcionará en

un punto de equilibrio (precio y producción de cada agente) en el cual, cada

empresa, al variar de forma unilateral su producción, reduzca su beneficio.

Para alcanzar este equilibrio matemáticamente, simularemos un entorno liberalizado

de competencia imperfecta, modelada mediante variaciones conjeturales, y

supondremos una demanda elástica:

El beneficio del agente i viene dado por la ecuación:

El punto de equilibrio debe verificar:

3 MODELADO 43

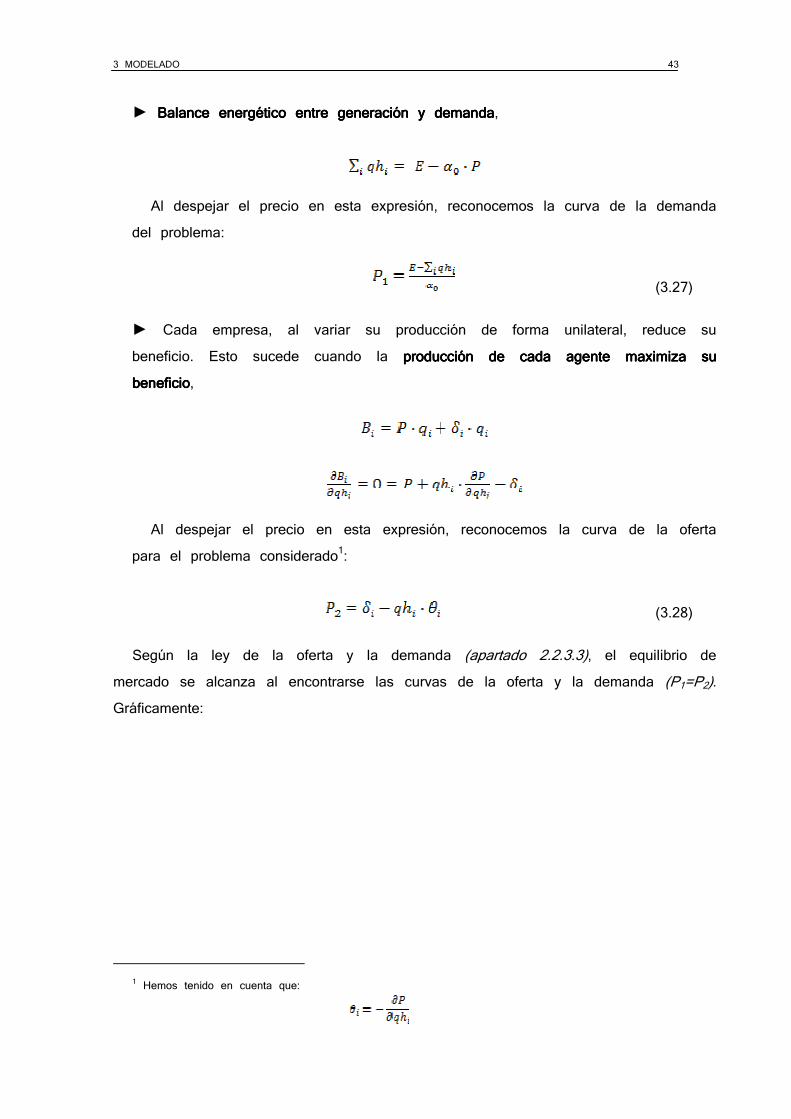

► Balance energético entre generación y demandaBalance energético entre generación y demandaBalance energético entre generación y demandaBalance energético entre generación y demanda,

Al despejar el precio en esta expresión, reconocemos la curva de la demanda

del problema:

(3.27)

► Cada empresa, al variar su producción de forma unilateral, reduce su

beneficio. Esto sucede cuando la producción de cada agente maximiza su producción de cada agente maximiza su producción de cada agente maximiza su producción de cada agente maximiza su

beneficiobeneficiobeneficiobeneficio,

Al despejar el precio en esta expresión, reconocemos la curva de la oferta

para el problema considerado1:

(3.28)

Según la ley de la oferta y la demanda (apartado 2.2.3.3), el equilibrio de

mercado se alcanza al encontrarse las curvas de la oferta y la demanda (P1=P2).

Gráficamente:

1 Hemos tenido en cuenta que:

3 MODELADO 44

Figura 18. Relación gráfica entre el equilibrio de mercado y el problema de optimización equivalente asociado

El problema de equilibrio presentado anteriormente conlleva unas curvas de oferta

para cada uno de los agentes, así como una curva de demanda. Existe un

problema de optimización equivalente que resulta de la minimización del área de

costes de los agentes participantes en mercado, sujeto a las restricciones técnicas y

al balance energético permanente:

(3.29)

En donde,

•••• U(D)U(D)U(D)U(D) es la función de utilidad de la demanda, definida como el área bajo la

curva de la demanda:

(3.30)

3 MODELADO 45

•••• es la función de costes efectivos de cada agente, y se obtiene al

integrar el área bajo sus curvas de oferta:

(3.31)

3.1.73.1.73.1.73.1.7 MCP: Mixed Complementary ProblemMCP: Mixed Complementary ProblemMCP: Mixed Complementary ProblemMCP: Mixed Complementary Problem

El problema complementario mixto es una herramienta matemática para hallar

puntos de equilibrio cuyo formato está íntimamente ligado a las condiciones de

optimalidad de Karush-Kuhn-Tucker.

Definamos, en primer lugar, el formato de un problema complementario.

Dados:

El problema complementario consiste en el siguiente sistema de inecuaciones:

(3.32)

El problema complementario mixto se define como la unión de un problema

complementario con un sistema de ecuaciones de la siguiente forma:

(3.33)

Donde,

3 MODELADO 46

Dada la existencia de algoritmos específicos para la resolución de sistemas de

ecuaciones no lineales la estructura del problema complementario, nos valdremos de

dicho formato para hallar el equilibrio del mercado eléctrico de generación.

3.1.83.1.83.1.83.1.8 BLPP: Bilevel programming problemBLPP: Bilevel programming problemBLPP: Bilevel programming problemBLPP: Bilevel programming problem

Los problemas de optimización matemática binivel se caracterizan por una

estructura jerárquica, de forma que, existiendo un problema de optimización

principal, éste incluye en sus restricciones un segundo problema de optimización que

condiciona su solución óptima (problema de optimización secundario).

La formulación general del problema de optimización binivel es:

(3.34)

En donde,

Las variables del problema están divididas en dos clases: variables del nivel

superior, y variables del nivel inferior, . De forma análoga, las

funciones y son las funciones objetivo de nivel

superior e inferior respectivamente. Las restricciones del nivel superior afectan a las

variables de ambos niveles, (en contraste con las restricciones especificadas por el

conjunto X) y juegan un rol muy específico ya que deben ser impuestas de forma

indirecta para no condicionar las decisiones del nivel inferior.

3 MODELADO 47

Formulemos matemáticamente la región de soluciones factibles del problema de

optimización binivel:

Para un vector dado , el conjunto de soluciones factibles del nivel inferiorsoluciones factibles del nivel inferiorsoluciones factibles del nivel inferiorsoluciones factibles del nivel inferior

es:

Mientras que el conjunto de soluciones respuesta del nivel inferiorsoluciones respuesta del nivel inferiorsoluciones respuesta del nivel inferiorsoluciones respuesta del nivel inferior será

En algunos casos, el conjunto puede reducirse al conjunto vacío.

Finalmente, el conjunto de soluciones factibles del problema de optimización conjunto de soluciones factibles del problema de optimización conjunto de soluciones factibles del problema de optimización conjunto de soluciones factibles del problema de optimización

binivelbinivelbinivelbinivel se define:

A este conjunto se le denomina región inducida (induced region). Generalmente

es no convexo e incluso puede ser el conjunto vacío en presencia de restricciones

de nivel superior.

Se distingue entre soluciones optimistas y pesimistas del problema de optimización

binivel en función de si existe “cooperación” entre ambos niveles para la

optimización o, por el contrario, la optimización del nivel inferior conlleva un “riesgo”

para el nivel superior. Formalicemos esta idea matemáticamente:

El problema principal seleccionará el elemento de que más favorezca a su

óptimo.

► Optimización binivel optimistaOptimización binivel optimistaOptimización binivel optimistaOptimización binivel optimista

Un punto es un óptimo local optimistaóptimo local optimistaóptimo local optimistaóptimo local optimista del problema (3.34)

si:

•••• ; cumplen las restricciones del nivel superior.

3 MODELADO 48

•••• ; pertenece al “conjunto de soluciones respuesta” del nivel

inferior.

•••• ; para el conjunto de soluciones

respuesta es la opción que minimiza .

• Existe un entorno abierto de (con radio ) tal que

Donde

minimiza en un entorno de radio para que minimiza

.

En caso de que hablamos de óptimo global optimistaóptimo global optimistaóptimo global optimistaóptimo global optimista.

En conclusión, la programación binivel optimista se da cuando la optimización

del problema secundario conlleva optimización del problema principal.

En la programación binivel optimista, ambos niveles de programación

representan intereses paralelos. Por ejemplo, la maximización del beneficio total de

una empresa considerando posibilidad de inversión, sujeta a que la operación en

mercado maximice también sus resultados (caso desarrollado en este proyecto).

► Optimización binivel pesimistaOptimización binivel pesimistaOptimización binivel pesimistaOptimización binivel pesimista

Un punto es un óptimo local pesimistaóptimo local pesimistaóptimo local pesimistaóptimo local pesimista del problema (3.34)

si:

•••• ; cumplen las restricciones del nivel superior.

•••• ; pertenece al “conjunto de soluciones respuesta” del nivel

inferior.

•••• ; para el conjunto de soluciones

respuesta es la opción que maximiza , solución del problema

secundario escogida para limitar el riesgo en el problema primario.

•••• Existe un entorno abierto de (con radio ) tal que

3 MODELADO 49

Donde

minimiza en un entorno de radio para que maximiza

.

En caso de que hablamos de óptimo global optimistaóptimo global optimistaóptimo global optimistaóptimo global optimista.

En conclusión, en la programación binivel pesimista la optimización del problema

secundario aleja de la optimalidad al problema principal, luego se establecerá un

equilibrio que trate de minimizar el “daño” en el problema principal para la solución

óptima del problema secundario.

La programación binivel pesimista se da cuando ambos niveles de programación

representan intereses enfrentados. Por ejemplo, la maximización del beneficio de una

empresa sujeta al interés de ahorro de sus clientes.

3.1.93.1.93.1.93.1.9 MPECMPECMPECMPEC

El problema MPEC resulta de sustituir, en una formulación binivel, el problema

de optimización del nivel inferior por su equilibrio asociado, formulado este último

mediante el problema complementario mixto:

(3.35)

En donde,

3 MODELADO 50

Dada la existencia de algoritmos específicos para la resolución de sistemas de

ecuaciones no lineales la estructura del problema complementario, nos valdremos del

formato MPEC para hallar el óptimo de inversión.

3.23.23.23.2 FORMULACIÓNFORMULACIÓNFORMULACIÓNFORMULACIÓN

A continuación se presentan varios modelos matemáticos para la simulación del

funcionamiento del mercado eléctrico de generación e inversión.

3.2.13.2.13.2.13.2.1 Optimización para el mOptimización para el mOptimización para el mOptimización para el modelado del mercado de generación en entorno odelado del mercado de generación en entorno odelado del mercado de generación en entorno odelado del mercado de generación en entorno

reguladoreguladoreguladoregulado

En este caso, un agente regulador central formula una minimización de los

costes de operación del sistema. Sus decisiones estarán condicionadas por las

restricciones técnicas del parque y el balance energético entre generación y

demanda.

Subíndices

i: Agente i = 1, …, 3

j: Tecnología térmica j = 1, …, 4

y: Año y = 1, …, 20

l: Bloque de carga l = 1, 2

Parámetros

3 MODELADO 51

tyl: Duración de los niveles de carga, [Kh]

Eyl: Demanda inelástica, [GW]

δj: Coste de producción, [€/MWh]

j: Potencia máxima para cada una de las tecnologías térmicas, [GW]

iyl: Potencia hidráulica máxima, [GW]

iy: Energía hidráulica máxima, [TWh]

Variables

qijyl: Producción térmica, [GW]

hiyl: Producción hidráulica, [GW]

• Se considerará una demanda inelástica.

• Se asociará un poder de mercado nulo a cada uno de los agentes (las

decisiones son tomadas de forma centralizada).

Problema

3 MODELADO 52

3.2.23.2.23.2.23.2.2 Optimización para el mOptimización para el mOptimización para el mOptimización para el modelado del mercado de generación en entorno odelado del mercado de generación en entorno odelado del mercado de generación en entorno odelado del mercado de generación en entorno

liberalizadoliberalizadoliberalizadoliberalizado

Cada agente formula una maximización de sus beneficios sujeta a las

restricciones técnicas de sus instalaciones. Luego existirán tantos problemas de

optimización como agentes en el mercado. El balance energético entre generación y

demanda será una restricción común a todos estos problemas de optimización.

Subíndices

i: Agente i = 1, …, 3

j: Tecnología térmica j = 1, …, 4

y: Año y = 1, …, 20

l: Bloque de carga l = 1, 2

Parámetros

tyl: Duración de los niveles de carga, [Kh]

Eyl: Demanda inelástica, [GW]

αyl: Sensibilidad de la demanda al precio, [GW / (M€/GW*Kh)]

θiyl: Variación conjetural del precio, [(M€/GW*Kh) / GW]

δj: Coste de producción, [€/MWh]

j: Potencia máxima para cada una de las tecnologías térmicas, [GW]

iyl: Potencia hidráulica máxima, [GW]

iy: Energía hidráulica máxima, [TWh]

Variables

qijyl: Producción térmica, [GW]

3 MODELADO 53

hiyl: Producción hidráulica, [GW]

qhiyl: Producción térmica e hidráulica, [GW]

• Se considerará una demanda elástica. Emplearemos la siguiente ecuación para

simular su comportamiento:

(3.36)

Siendo:

Dyl Potencia suministrada, [GW]

Eyl Potencia demandada, [GW]

Pyl Precio de la energía, [€ / MWh]

αyl Sensibilidad de la demanda al precio [GW / (€/MWh)]

• Emplearemos variaciones conjeturales para modelar la imperfección del

mercado (apartado 3.1.1.3).

Problema 1

:

3 MODELADO 54

Balance de mercado

:

Considerando idénticos subíndices, parámetros y variables, se demuestra que la

resolución de este problema es equivalente a la del problema de optimización que

se expone a continuación, (explicación en apartado 3.1.6):

Problema 2

: