prontuario de actualizaciÓn fiscal - ccpm.org.mx diciembre_13.pdf · • billetes y demás...

TRANSCRIPT

PRONTUARIO DE ACTUALIZACIÓN FISCAL

2a. quincena, diciembre 2013

revista paf@revistapaf 581Núm

.

581

2a. q

uin

cen

a, d

icie

mb

re 2

013

EF

EC

TO

S D

E L

AS

OP

ER

AC

ION

ES

RE

ALI

ZA

DA

S H

AS

TA

EL

EJE

RC

ICIO

20

13

Visite nuestro portal

www.e-paf.com

ISSN 0187-7925$ 125.00 U.S.D. 10.00

Consulte los cuadros de información permanente en

www.e-paf.com

Reforma Fiscal

2014Tasa general del IVA para zonas fronterizas

Pagos provisionales del ISR

Enajenaciones a plazo de personas morales

Acreditamiento del ISR pagado en el extranjero

REFORMAS FISCALES A LA PTU

EFECTOS DE LAS OPERACIONES

REALIZADAS HASTA EL EJERCICIO 2013

2014

10-e

nero

-14

18500

EL EJERCICIO 2013Disposiciones transitorias de la Reforma Fiscal 2014

102

¿se debe o no reformar el iVA?

C.P.C. Juan Carlos Sabines Zoydo

integrante de la Comisión de desarrollo Fiscal 2-Bosques, del Colegio de Contadores Públicos de México.

En los últimos años se ha comentado sobre la posibilidad de incrementar la tasa del impuesto al valor agregado (iVA) o cuando menos gravar a los alimentos y las medicinas de patente; situación que ha traído mucha controversia entre los diferentes sectores de la sociedad. Para analizar lo anterior, considero importante hacer una breve historia de cómo nació el iVA.

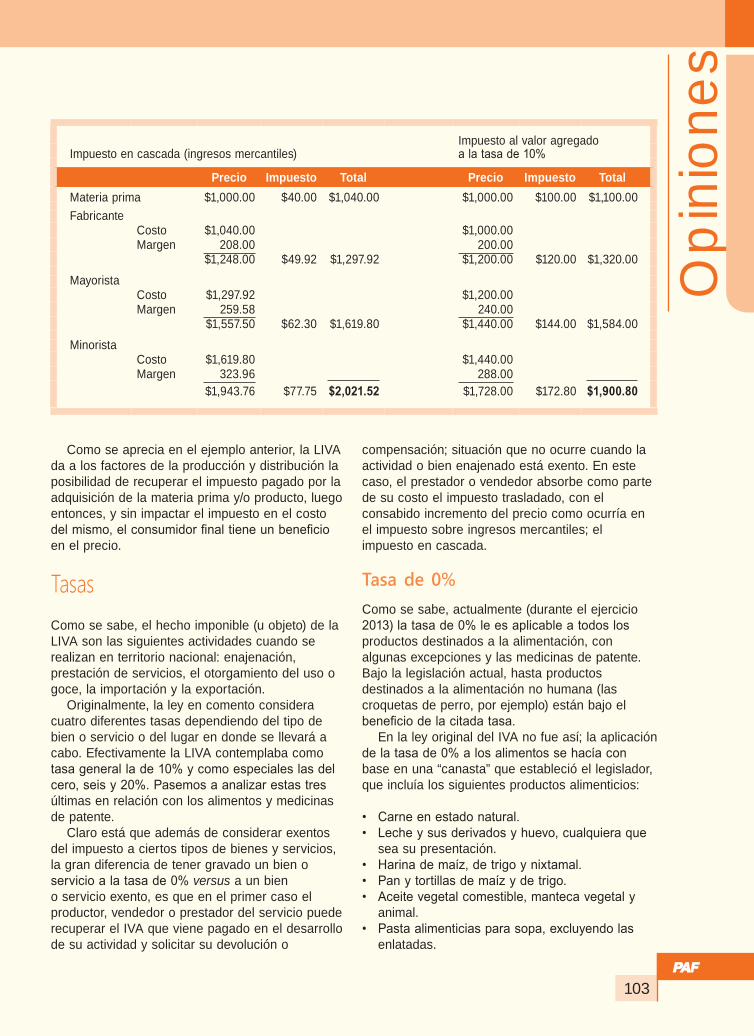

AntecedentesLa Ley del impuesto al Valor Agregado (LiVA) fue publicada en el Diario Oficial de la Federación (DOF) el 29 de diciembre de 1978 y de acuerdo con el Artículo Primero Transitorio de la propia ley, tuvo un vacatio legis de un año para entrar en vigor el primero de enero de 1980.

La LiVA vino a sustituir (abrogar) 18 impuestos federales al consumo como: impuestos sobre la reventa de aceites, despepite de algodón, automóviles y camiones ensamblados, a la producción del cemento, cerillos y fósforos, la compraventa de primera mano de artículos electrónicos, discos, cintas, aspiradoras y pulidoras, entre otros. Pero el más importante que vino abrogar fue a la Ley Federal del impuesto sobre ingresos Mercantiles (LFiiM), este último, por su tratamiento, provocaba que el impuesto fuera en cascada entre los diversos factores de la producción y del comercio, afectando directamente el precio.

Aun cuando el impuesto sobre ingresos mercantiles (iiM) tenía una tasa de 4% y la nueva LIVA una tasa mucho mayor (10% originalmente), el efecto era menor para el consumidor, como se muestra en el siguiente ejemplo:

103

Opi

nion

es

impuesto al valor agregadoa la tasa de 10%impuesto en cascada (ingresos mercantiles)

Precio impuesto total Precio impuesto total

Materia prima $1,000.00 $40.00 $1,040.00 $1,000.00 $100.00 $1,100.00 Fabricante Costo $1,040.00 $1,000.00 Margen 208.00 200.00 $1,248.00 $49.92 $1,297.92 $1,200.00 $120.00 $1,320.00 Mayorista Costo $1,297.92 $1,200.00 Margen 259.58 240.00 $1,557.50 $62.30 $1,619.80 $1,440.00 $144.00 $1,584.00 Minorista Costo $1,619.80 $1,440.00 Margen 323.96 288.00 $1,943.76 $77.75 $2,021.52 $1,728.00 $172.80 $1,900.80

Como se aprecia en el ejemplo anterior, la LiVA da a los factores de la producción y distribución la posibilidad de recuperar el impuesto pagado por la adquisición de la materia prima y/o producto, luego entonces, y sin impactar el impuesto en el costo del mismo, el consumidor final tiene un beneficio en el precio.

TasasComo se sabe, el hecho imponible (u objeto) de la LiVA son las siguientes actividades cuando se realizan en territorio nacional: enajenación, prestación de servicios, el otorgamiento del uso o goce, la importación y la exportación.

Originalmente, la ley en comento considera cuatro diferentes tasas dependiendo del tipo de bien o servicio o del lugar en donde se llevará a cabo. Efectivamente la LiVA contemplaba como tasa general la de 10% y como especiales las del cero, seis y 20%. Pasemos a analizar estas tres últimas en relación con los alimentos y medicinas de patente.

Claro está que además de considerar exentos del impuesto a ciertos tipos de bienes y servicios, la gran diferencia de tener gravado un bien o servicio a la tasa de 0% versus a un bien o servicio exento, es que en el primer caso el productor, vendedor o prestador del servicio puede recuperar el iVA que viene pagado en el desarrollo de su actividad y solicitar su devolución o

compensación; situación que no ocurre cuando la actividad o bien enajenado está exento. En este caso, el prestador o vendedor absorbe como parte de su costo el impuesto trasladado, con el consabido incremento del precio como ocurría en el impuesto sobre ingresos mercantiles; el impuesto en cascada.

Tasa de 0%Como se sabe, actualmente (durante el ejercicio 2013) la tasa de 0% le es aplicable a todos los productos destinados a la alimentación, con algunas excepciones y las medicinas de patente. Bajo la legislación actual, hasta productos destinados a la alimentación no humana (las croquetas de perro, por ejemplo) están bajo el beneficio de la citada tasa.

En la ley original del iVA no fue así; la aplicación de la tasa de 0% a los alimentos se hacía con base en una “canasta” que estableció el legislador, que incluía los siguientes productos alimenticios:

• Carne en estado natural.• Leche y sus derivados y huevo, cualquiera que

sea su presentación.• Harina de maíz, de trigo y nixtamal.• Pan y tortillas de maíz y de trigo.• Aceite vegetal comestible, manteca vegetal y

animal.• Pasta alimenticias para sopa, excluyendo las

enlatadas.

104

• Café, sal común, azúcar, mascabado y piloncillo.

Tasa de 6%Esta tasa además de que se aplicaba a las operaciones realizadas en la franja fronteriza en lugar de la tasa general de 10% (cabe recordar que hasta el ejercicio 2013 la tasa que aplica a dicha zona es de 11%, en lugar de 16%), se aplicaba a dos productos: los destinados a la alimentación, con algunas excepciones y a las medicinas de patente. Hoy en día a estos dos productos le es aplicable la tasa de 0%.

Los productos destinados a la alimentación que no les aplicaba la tasa de 6% (hoy de 0%) y, por ende, la tasa general de 10% eran:

• Bebidas distintas de la leche (actualmente a esta excepción se le ha adicionado las bebidas cuando tenga la naturaleza de alimentos, los jugos, los néctares y los concentrados de frutas o de verduras).

• Los concentrados, polvos, jarabes o extractos de sabores.

• Los que le sea aplicable la tasa de 0 y de 20%.

Cabe aclarar que por decreto presidencial, en el sexenio de Miguel de la Madrid, la tasa general del iVA se incrementó de 10 a 15% a todos los productos destinados a la alimentación, con algunas excepciones ya comentadas. A las medicinas de patente se les aplicaría en lugar de la tasa de 6% la de 0%. Posteriormente, el legislador hizo suyo dicho decreto y lo incorporó a la ley.

Tasa de 20%

Esta tasa aplicaba a ciertos bienes y servicios de lujo. Por su relevancia, copio a qué actividades se les aplicaba esta tasa que posteriormente fue eliminada de la ley.

Enajenación e importación de los siguientes bienes:

• Caviar, salmón ahumado, angulas y champaña. • Televisores para imagen de color con pantalla de más de 75

centímetros. • Motocicletas de más de 350 centímetros cúbicos de cilindrada,

esquí acuático motorizado, motocicletas acuáticas y tablas de oleaje con motor.

• Armas de fuego y sus accesorios.• Rines de magnesio y techos movibles; para vehículos.• Aeronaves, excepto aviones fumigadores.

La prestación de los siguientes servicios:

• Los prestados a usuarios de tarjetas de crédito sobre la cantidad que ellos paguen por la apertura del crédito y por la prórroga para su ejercicio.

• Las de señal de televisión por cable o por cualquier otro medio distinto al de radiodifusión general.

• Los de instalación de techos movibles para vehículos.• Los que permitan la práctica del golf, la equitación, el polo, el

automovilismo deportivo o las actividades deportivas náuticas, incluyendo las cuotas de membresía y las demás contraprestaciones que se tengan que erogar para la práctica de esas actividades y el mantenimiento de los animales y equipo necesario.

• La cuota de membresía para restaurantes, centros nocturnos o bares, de acceso restringido.

El uso o goce temporal de los siguientes bienes:

• Aeronaves, excepto aviones fumigadores.• Motocicletas de más de 350 centímetros cúbicos de cilindrada,

esquí acuático motorizado, motocicletas acuáticas y tablas de oleaje con motor.

• Equipos cinematográficos o de videograbación, así como las cintas, películas o discos para dichos equipos.

Bienes exentosTanto en la ley original como en la vigente, existe una serie de bienes que están exentos del iVA, en este caso, el vendedor al no poder acreditar el impuesto que le fue trasladado, incrementa su costo con el impuesto. Estas son las actividades exentas que tienen el efecto que tenía el iiM, un impuesto en cascada, como se mostró en el ejemplo que se incluye en el presente artículo, sólo que a una tasa mucho mayor de 4%: el 16%. La enajenación de bienes que

105

Opi

nion

es

señalaba la ley original y la actual como exentos del impuesto son, entre otros:

• El suelo. • Construcciones adheridas al suelo, destinadas o

utilizadas para casa habitación. • Libros, periódicos y revistas, así como el

derecho para usar y explotar una obra, que realice su autor.

• Bienes muebles usados, a excepción de los enajenados por empresas.

• Billetes y demás comprobantes que permitan participar en loterías, rifas y sorteos o juegos con apuestos.

• Moneda nacional o extranjera, así como las piezas de oro o de plata que hubieran tenido tal carácter y las piezas denominadas “onza troy”.

Situación durante el ejercicio 2013

Como ya se ha comentado, la tasa del iVA es de 16% y las tasas diferenciales son la de 0 y 11% para lo que considera la LiVA como franja fronteriza. La discusión que se está desarrollando es si se debe o no gravar a los productos destinados a la alimentación y a las medicinas de patente y si se debe o no quitar la exenciones de algunos bienes y productos.

Es importante recodar que la propia Organización para la Cooperación y el desarrollo Económicos (OCdE), ha insistido en la baja recaudación que tiene México y en particular la del IVA que sólo alcanza 3.9% del Producto Interno Bruto (PiB), la más baja a nivel de la OCdE y la segunda más baja en América Latina, donde el promedio es de 6%.

Si bien es cierto que la actual legislación del iVA es baja, no debemos olvidar que, según el Consejo Nacional de Evaluación de la Política de desarrollo Social (Coneval), existen en México 53.3 millones de personas viviendo en situación de pobreza y, según Amnistía internacional, 86.9 millones de personas sufren al menos una carencia social; lo cual significa que además de las 53.3 millones de personas pobres, existen 33.6 millones en una situación de extrema fragilidad ante el riesgo de caer en la pobreza.

Lo anterior nos lleva a una conclusión terrible: no se puede incrementar un impuesto al consumo

en forma desmedida porque afectaría, en forma grave, a más de 80% de la población, pero tampoco podemos seguir con una legislación que actualmente subsidia productos destinados a la alimentación que no son de primera necesidad (como las papas fritas o frituras) y alimentos para mascotas.

En relación con las medicinas de patente, es complicado y se caería en injusticias de gravar a una “canasta” de medicamentos, ya que no existen enfermedades suntuarias o de lujo, éstas se padecen para ricos y pobres. Cabe aclarar que los servicios de salud privados (hospitales) sí están sujetos al pago del iVA pero no las medicinas.

Por otro lado, seguir con la legislación de que la vivienda esté exenta del impuesto, al final del día encarece su precio, afectando al consumidor ya que éste, en los diferentes factores de su edificación, van incrementando su costo junto con él; tal como sucedía con el iiM, siendo esto un impuesto en cascada.

Consecuentemente, propongo que el legislador modifique la LIVA en materia de alimentos, ya que sólo gravando a la tasa de 0% a una “canasta” de los mismos, pudiera ser parecida a la reproducida anteriormente que contemplaba la ley en su origen junto con todos los demás alimentos, a la tasa general de 16%. Esto es sólo subsidiar a productos de primera necesidad y eliminar el beneficio a productos “chatarra” o suntuarios (papas fritas, frituras, latas de almejas ahumadas, por ejemplo). También, volver a la tasa de 20% o mayor para productos y servicios suntuarios como se tenía en la ley original.

En este orden de ideas, recordemos que los impuestos deben ser proporcionales a la capacidad contributiva de quien los hace o consume, como adquirir un equipo de golf o de polo. Por último, para evitar efecto cascada en la edificación de alguna vivienda, la venta de ésta se debería gravar con una tasa ascendente, dependiendo del valor de la misma; por ejemplo, si su valor es hasta 500 mil pesos, la tasa sería 0% (no exenta), si es mayor a 500 mil pesos pero menor a 2 millones 500 mil pesos, a una tasa de 6% y en si es mayor a 2 millones 500 mil pesos, a una tasa de 10%.

En mi opinión, y como lo comenté anteriormente, en las medicinas de patente no debería haber incremento alguno, se debería quedar gravada en la tasa de 0%, ya que no existen enfermedades suntuarias, puesto que éstas aquejan a todos por igual.