presentación curso informática iii

TRANSCRIPT

EXAMEN DE LA

CUENTA

JESÚS DAVID HERNÁNDEZ GUERREROC.I. 7.199.735

MARCO LEGAL DELEXAMEN DE LA CUENTA

CRBV - artículos 141, 287 y 289. Ley Orgánica de la Contraloría General de la República y del Sistema Nacional de Control Fiscal (LOCGRSNCF).

Reglamento de la LOCGRSNCF.

Normas para la Formación, Participación, Rendición y Examen de las Cuentas de los Órganos del Poder Publico Nacional, Estadal, Distrital, Municipal y sus Entes Descentralizados. GORBV N° 40.492 del 08-09-2014.

CUENTACONJUNTO: (Art. 3 NORMAS)

Libros Documentos Comprobantes registros

Administrador de fondos y bienes públicos (Cuentadante),demuestra formal y materialmente : Actos de Administración, manejo y custodia de los recursos, durante un período determinado. Objetivos y metas y Vinculación con los resultados de su gestión.

CONCORDANCIA art. 51 Y 55 L.O.C.G.R.S.N.C.F.

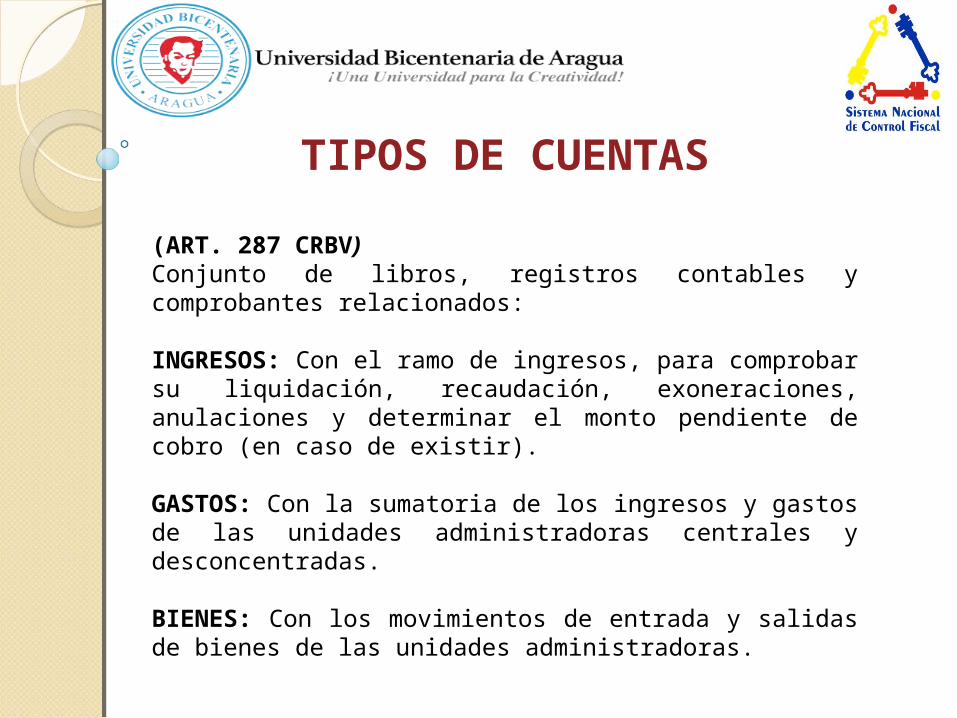

TIPOS DE CUENTAS

(ART. 287 CRBV)Conjunto de libros, registros contables y comprobantes relacionados:

INGRESOS: Con el ramo de ingresos, para comprobar su liquidación, recaudación, exoneraciones, anulaciones y determinar el monto pendiente de cobro (en caso de existir).

GASTOS: Con la sumatoria de los ingresos y gastos de las unidades administradoras centrales y desconcentradas.

BIENES: Con los movimientos de entrada y salidas de bienes de las unidades administradoras.

ÓRGANOS DE CONTROL FISCAL COMPETENTES

(ART. 4 NORMAS)

CONTRALORÍA GENERAL DE LA REPÚBLICA.

CONTRALOÍAS DE ESTADOS, DE LOS DISTRITOS METROPOLITANOS Y DE LOS MUNICIPIOS .

CONTRALORÍA DE LA FUERZA ARMADA NACIONAL Y LAS UNIDADES DE AUDITORÍA INTERNA

PARTICIPACIÓN DE LACUENTA FORMADA

(ART. 13)

PARTICIPACIÓN ESCRITA DEL CUENTADANTE.

CUENTA FORMADA PARA SU EXAMEN.

DENTRO DE 90 DÍAS CONTÍNUOS A SU CIERRE.

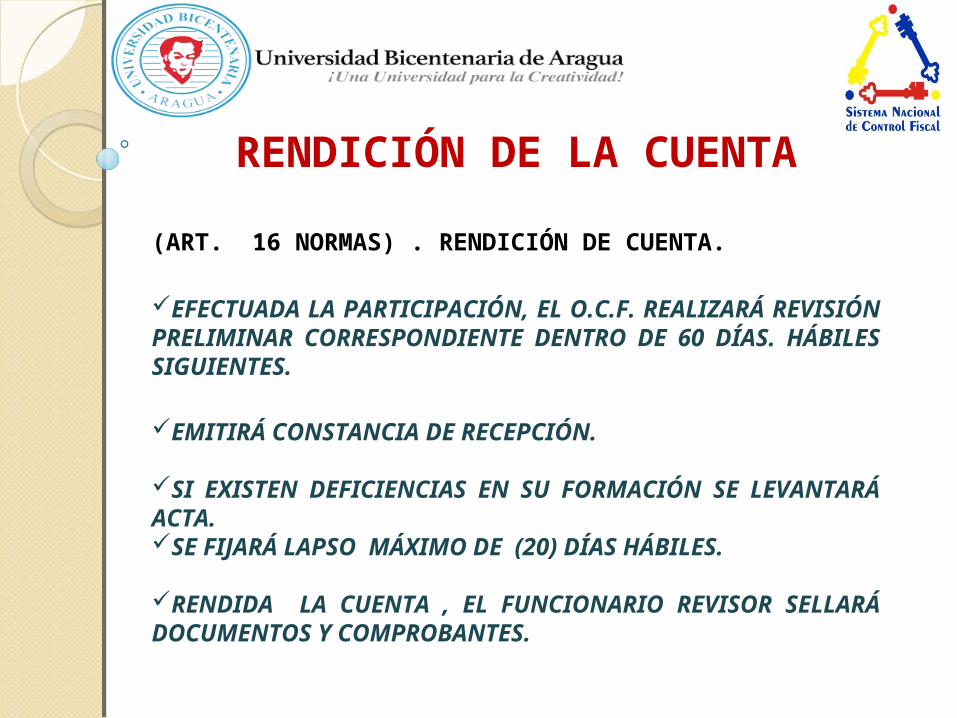

RENDICIÓN DE LA CUENTA

(ART. 16 NORMAS) . RENDICIÓN DE CUENTA.

EFECTUADA LA PARTICIPACIÓN, EL O.C.F. REALIZARÁ REVISIÓN PRELIMINAR CORRESPONDIENTE DENTRO DE 60 DÍAS. HÁBILES SIGUIENTES.

EMITIRÁ CONSTANCIA DE RECEPCIÓN.

SI EXISTEN DEFICIENCIAS EN SU FORMACIÓN SE LEVANTARÁ ACTA.SE FIJARÁ LAPSO MÁXIMO DE (20) DÍAS HÁBILES.

RENDIDA LA CUENTA , EL FUNCIONARIO REVISOR SELLARÁ DOCUMENTOS Y COMPROBANTES.

OPORTUNIDAD PARA EL EXAMEN.

(ART. 20 NORMAS).

PRINCIPIO DE OPORTUNIDAD.

6 MESES SIGUIENTES A LA FECHA DE EMISIÓN DE CONSTANCIA.

CONCORDANCIA CON ARTÍCULO 16 DE LAS NORMAS.

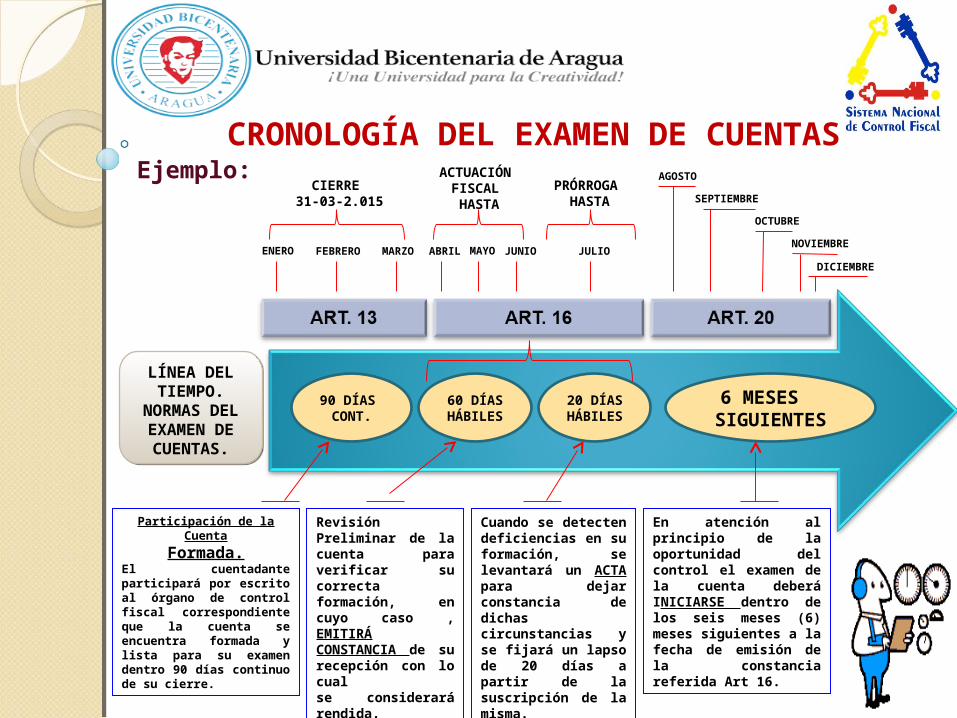

Participación de la Cuenta

Formada.El cuentadante participará por escrito al órgano de control fiscal correspondiente que la cuenta se encuentra formada y lista para su examen dentro 90 días continuo de su cierre.

90 DÍAS CONT.

60 DÍAS HÁBILE

S

20 DÍAS HÁBILE

S

6 MESES SIGUIENTES

LÍNEA DEL TIEMPO.

NORMAS DEL EXAMEN DE CUENTAS.

LÍNEA DEL TIEMPO.

NORMAS DEL EXAMEN DE CUENTAS.

Revisión Preliminar de la cuenta para verificar su correcta formación, en cuyo caso , EMITIRÁCONSTANCIA de su recepción con lo cualse considerará rendida.

Cuando se detecten deficiencias en su formación, se levantará un ACTA para dejar constancia de dichas circunstancias y se fijará un lapso de 20 días a partir de la suscripción de la misma.

En atención al principio de la oportunidad del control el examen de la cuenta deberá INICIARSE dentro de los seis meses (6) meses siguientes a la fecha de emisión de la constancia referida Art 16.

ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO

CIERRE 31-03-2.015

ACTUACIÓN FISCAL HASTA

PRÓRROGA HASTA

AGOSTO

SEPTIEMBRE

OCTUBRE

NOVIEMBRE

DICIEMBRE

CRONOLOGÍA DEL EXAMEN DE CUENTASEjemplo:

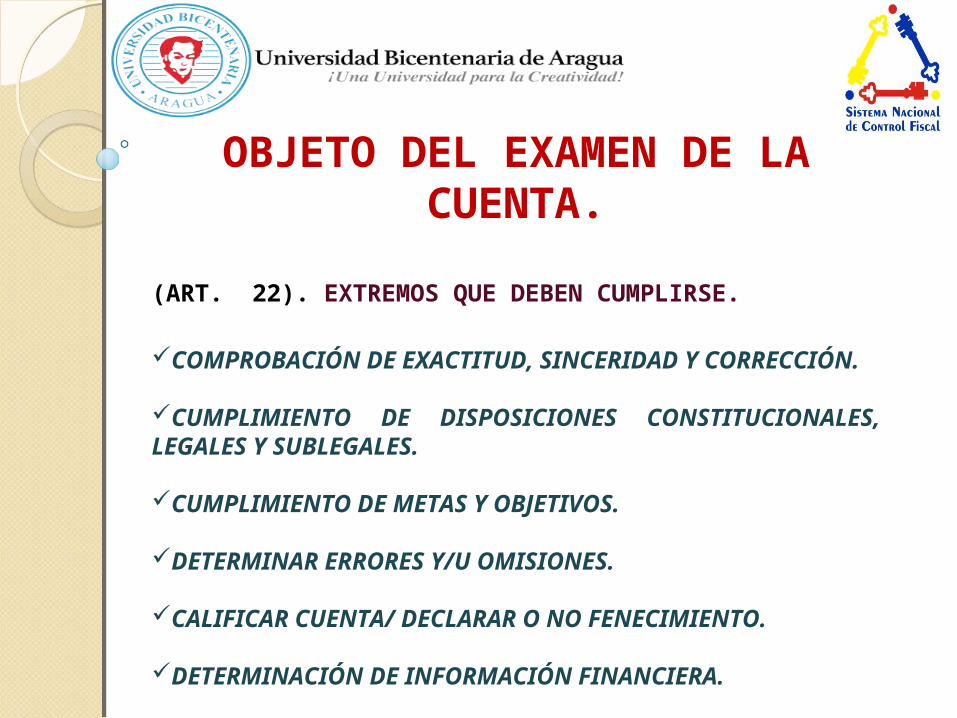

OBJETO DEL EXAMEN DE LA CUENTA.

(ART. 22). EXTREMOS QUE DEBEN CUMPLIRSE.

COMPROBACIÓN DE EXACTITUD, SINCERIDAD Y CORRECCIÓN.

CUMPLIMIENTO DE DISPOSICIONES CONSTITUCIONALES, LEGALES Y SUBLEGALES.

CUMPLIMIENTO DE METAS Y OBJETIVOS.

DETERMINAR ERRORES Y/U OMISIONES.

CALIFICAR CUENTA/ DECLARAR O NO FENECIMIENTO.

DETERMINACIÓN DE INFORMACIÓN FINANCIERA.

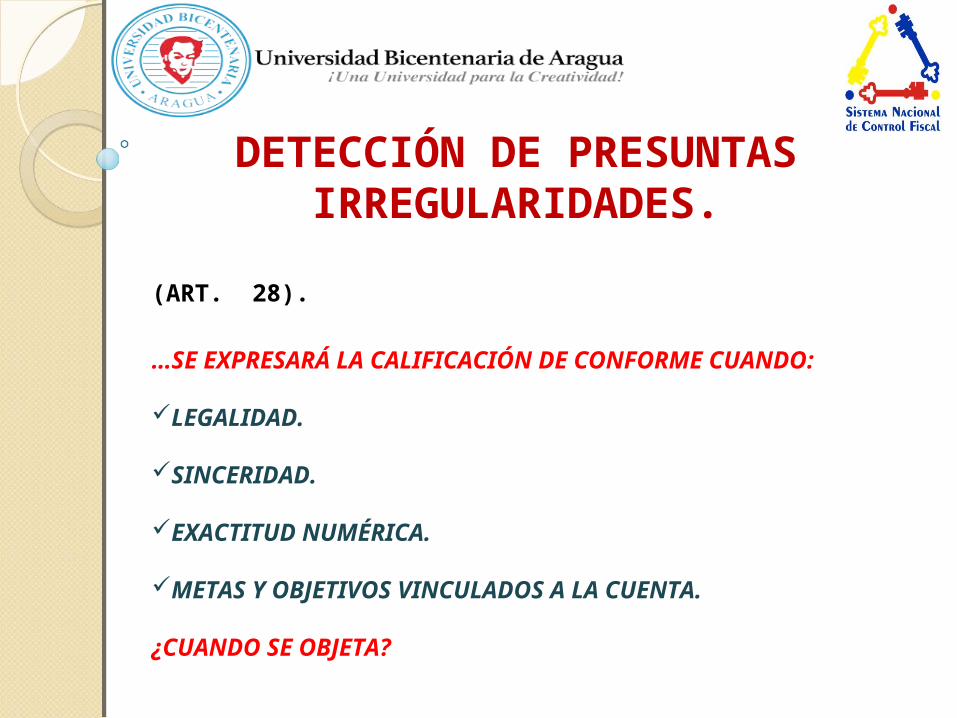

DETECCIÓN DE PRESUNTAS IRREGULARIDADES.

(ART. 28).

…SE EXPRESARÁ LA CALIFICACIÓN DE CONFORME CUANDO:

LEGALIDAD.

SINCERIDAD.

EXACTITUD NUMÉRICA.

METAS Y OBJETIVOS VINCULADOS A LA CUENTA.

¿CUANDO SE OBJETA?

ÓRGANOS Y ENTES DEL PODER PÚBLICO ESTADAL, DISTRITAL Y MUNICIPAL.

(ART. 37).

CORRESPONDE A LAS CONTRALORIAS DE LOS ESTADOS, DISTRITOS METROPOLITANOS Y DE LOS MUNICIPIOS REALIZAR EL EXAMEN DE LA CUENTA.

PREVIA EVALUACIÓN DE LA C.G.R. LA CONTRALORÍA PODRÁ TRANSFERIR A LA U.A.I. DEL CASO EL EXAMEN DE LA CUENTA.

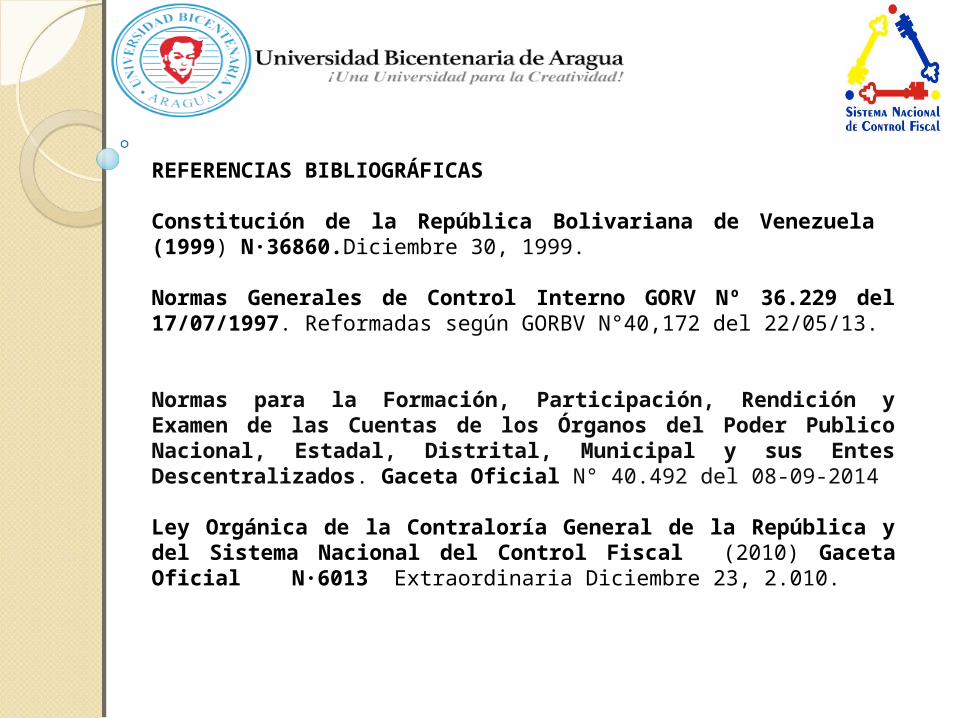

REFERENCIAS BIBLIOGRÁFICAS

Constitución de la República Bolivariana de Venezuela (1999) N·36860.Diciembre 30, 1999.

Normas Generales de Control Interno GORV Nº 36.229 del 17/07/1997. Reformadas según GORBV N°40,172 del 22/05/13.

Normas para la Formación, Participación, Rendición y Examen de las Cuentas de los Órganos del Poder Publico Nacional, Estadal, Distrital, Municipal y sus Entes Descentralizados. Gaceta Oficial N° 40.492 del 08-09-2014

Ley Orgánica de la Contraloría General de la República y del Sistema Nacional del Control Fiscal (2010) Gaceta Oficial N·6013 Extraordinaria Diciembre 23, 2.010.

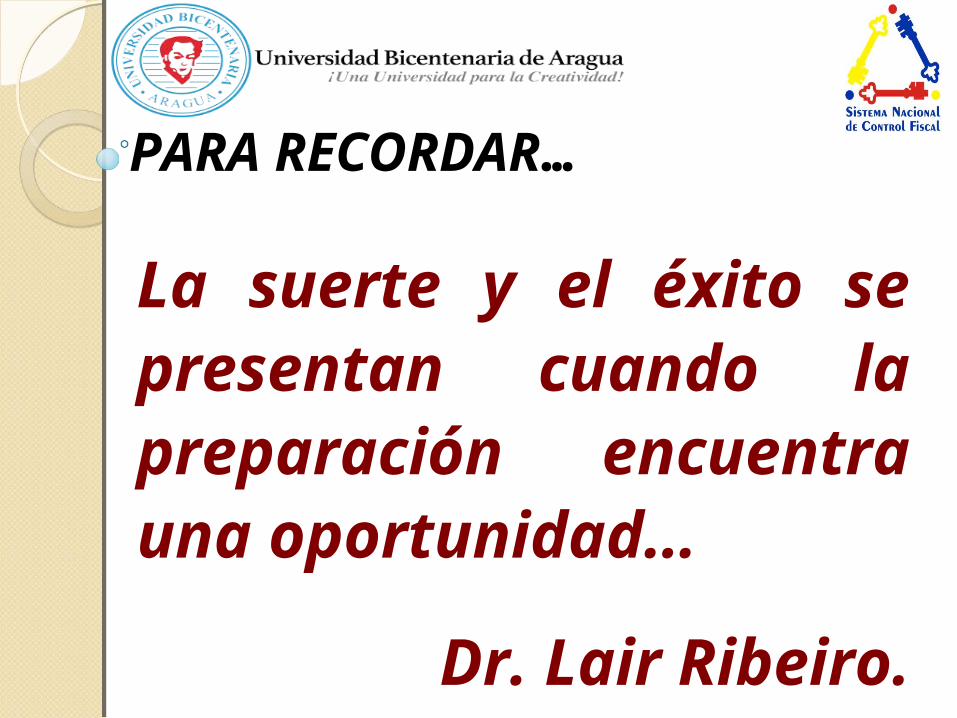

PARA RECORDAR…

La suerte y el éxito se presentan cuando la preparación encuentra una oportunidad…

Dr. Lair Ribeiro.

Gracias por su amable atención