novedades impositivas n° 592 - ey.com · impuesto a la renta de las personas físicas (irpf) ......

TRANSCRIPT

anto

Novedades ImpositivasN° 592

Novedades Impositivas Junio 2018

Índice

Impuesto a larenta de lasPersonas

Físicas (IRPF)

-Comunicado DGI- Presentación de Declaración Jurada y devolución de crédito deIRPF: La Dirección General Impositiva publicó recientemente en su página webun comunicado aclarando las condiciones que deben cumplir los contribuyentes del IRPF ydel Impuesto de Asistencia a la Seguridad Social (IASS) para no estar obligados a presentardeclaración jurada por el ejercicio 2017.

-Comunicado DGI- Comienza el período para realizar las declaraciones juradas deIRPF y IASS correspondientes al año 2017: Se encuentra disponible en la web de DGI elformulario en línea con datos precargados y editable, para hacer la declaración jurada deIRPF correspondiente al año 2017.

Impuesto alValor

Agregado(IVA)

-Decreto Presidencia N°187/018- Servicios Centros Internacionales de Llamadas-Exportación de servicios: Con fecha 25 de junio, el Ministerio de Economía y Finanzaspublicó el Decreto N°187/018 a través del cual modificó el artículo N°34 del Decreto N°220/998 referente a los servicios prestados por centros internacionales de llamadas.

-Resolución DGI N°5914/2018- Percepción IVA- Venta al público de carne ymenudencias- Valores fictos: Con fecha 28 de junio, la Dirección General Impositivaestableció nuevos valores a efectos de la percepción del Impuesto al Valor Agregado por laventa al público de carnes y menudencias, así como el Impuesto al Valor Agregado quedeben tributar quienes vendan al público el producido de la faena por ellos realizada deanimales de su propiedad.

-Resolución DGI N°5915/2018: Faena a façon, autoabasto o cuando la planta de faenano abastece directamente al establecimiento- Valores Fictos: Con fecha 28 de junio, laDirección General Impositiva estableció para la faena a façon, autoabasto o cuando la plantade faena no abasteciera directamente a la carnicería o al establecimiento industrializador, losprecios fictos por Kilo, por el mes de julio de 2018.

-Resolución DGI N° 5916/2018- Percepción IVA- Gallus Gallus- Valores fictos- Confecha 28 de junio, la Dirección General Impositiva estableció los valores fictos a utilizar en lapercepción para el Impuesto al Valor Agregado correspondiente a la comercialización deaves de la especie aviar gallus gallus.

-Resolución DGI N° 5917/018- IVA- Faena realizada por mataderos y autoabasto -Valores fictos: Con fecha 28 de junio, la Dirección General Impositiva estableció para losmataderos incluidos en la Resolución Nº 194/006 de 24 de febrero de 2006 y para la faenaasignada en la misma, los precios fictos e impuestos establecidos en la presente resolución,a efectos de lo dispuesto por los numerales 3º y 5º de la Resolución Nº 451/985 de 28 deagosto de 1985, para la modalidad de autoabasto.

Novedades Impositivas Junio 2018

VARIOS

-Comunicado Auditoría Interna de la Nación 03/2018 -Levantamiento de Suspensión deCertificado de Vigencia Anual de DGI.

-Resolución DGI N° 5294/2018- Impuesto de Enseñanza Primaria- Con fecha 20 de junio,la Dirección General Impositiva extendió el plazo para acreditar estar al día con el Impuestode Enseñanza Primaria o de encontrarse exonerado del referido tributo.

-Ley N° 19.631- Cancelación de deudas- Con fecha 22 de junio el Poder Legislativo publicóla Ley N° 19.631 a través de la cual modificó el Título 1 del Texto Ordenado 1996, referentea la cancelación de deudas.

-Comunicado BPS N°21/018- Trámites registrales nuevo canal de atención.

-Ley N° 19.632- BPS - Facilidades de pago- Con fecha 22 de junio el Poder Legislativopublicó la Ley N°19.632 a través de la cual facultó al Banco de Previsión Social a extender elrégimen de facilidades de pago, por concepto de contribuciones especiales de seguridadsocial recaudadas, incluyendo aportes al Fondo Nacional de Salud.

-Proyecto de Ley- Rendición de cuentas y Balance de Ejecución Presupuestalcorrespondiente al ejercicio 2017

-Resolución DGI N° 6096/2018- Pago del Impuesto de Enseñanza Primaria – InmueblesRurales- Con fecha 3 de julio, la Dirección General Impositiva, derogó la restricción de noadmitir el pago del impuesto anual de enseñanza primaria a los inmuebles rurales conexplotación agropecuaria mediante certificados de crédito e imputación de pagos a cuentade otros impuestos.

-Proyecto de Ley - Tratados fiscales para prevenir la erosión de las bases imponibles-Con fecha 4 de junio se publicó un Proyecto de Ley a través del cual se propone aprobar laconvención multilateral para aplicar las medidas relacionadas con los tratados fiscales paraprevenir la erosión de las bases imponibles y el tratado de beneficios.

CONSULTAS

Consulta DGI N°6123: Enajenación de terreno y aporte de dinero para la construcción deedificio por fideicomitentes al fideicomiso – ITP – IRPF- Gravabilidad – Adjudicación deunidades, cálculo.

-Consulta DGI N°6062: Reventa de minutos de publicidad a entidad no residente sinestablecimiento permanente en el país – IVA- Tratamiento tributario

-Consulta DGI Nº 6.089: SRL redomiciliada en el exterior – Transferencia de cuotas sociales– Rentas de fuente uruguaya – IRAE- IRNR – IRPF – Tratamiento tributario.

-Consulta DGI Nº 6.113: Espacios publicitarios – Reventa de minutos efectuada a entidadno residente sin establecimiento permanente en el país – IVA- Tratamiento tributario.

-Consulta DGI Nº 6.129: Residente uruguayo que desempeñará funciones en India enrelación de dependencia de empresa uruguaya – Convenio ROU en India – IRPF-Retenciones

-Consulta DGI Nº 6.134: Aceite de coco, importación y venta – Aceite comestible – IVA –Tasa mínima.

Novedades Impositivas Junio 2018

-Consulta DGI Nº 6.149: Mercado de valores – Sociedades con suscripciones públicas deacciones en bolsa – IP y sobretasa – Exoneración, momento de si aplicabilidad.

INFORMACIÓNGENERAL

Montos mínimos para solicitar certificados de crédito.

Cotización del dólar.

Índice de Precios al Consumo.

Coeficiente de Revaluación del Activo Fijo.

Índice de Precios al Productor de Productos Nacionales.

Recargos por mora.

Intereses fictos (Artículo 18° Decreto Nº 840/88).

Valor de la cuota mutual.

Evolución del salario mínimo nacional.

Montos de aportación al Banco de Previsión Social.

Unidad Indexada.

Unidad Reajustable.

Base Ficta de Contribución.

Índice Medio del Incremento de los Precios de Venta de los Inmuebles Rurales.

Base de Prestaciones y Contribuciones.

Novedades Impositivas Junio 2018

Por consultas sobre los temas tratados en el presente boletíndirigirse a nuestro Departamento de Asesoramiento Impositivo delunes a viernes de 9:00 a 18:00 hrs.

§ Cra. Martha Roca

§ Cr. Leonardo Domankis

§ Cr. Fernando García

§ Cr. Fernando Reggio

§ Cra. Emiliana Beati

Novedades Impositivas Junio 2018

Impuesto a la Renta de PersonasFísicas (IRPF)Comunicado DGI- Presentaciónde declaración jurada ydevolución de crédito de IRPF

La Dirección General Impositiva publicórecientemente en su página webun comunicado aclarando las condicionesque deben cumplir los contribuyentes delIRPF y del Impuesto de Asistencia a laSeguridad Social (IASS) para no estarobligados a presentar declaración juradapor el ejercicio 2017.

1.- ¿Quiénes si deben realizar laDeclaración Jurada de IRPF?

a) Los trabajadores dependientesque cobraron más de $ 559.125nominales en el año 2017, cuando:

• Tuvieron ingresos de dos o másempleadores y/o instituciones duranteel año.

• Tuvieron un único empleador durantetodo el año, pero en el mes deDiciembre no tuvieron ingresos.

• Optaron por la reducción del 5% en losanticipos por el régimen de NúcleoFamiliar.

También pueden presentar DeclaraciónJurada para acceder a la deducción porcuota hipotecaria para vivienda o créditospor alquiler.

b) Los trabajadores independientes

Los trabajadores independientes,profesionales y no profesionales, quehayan prestado servicios personales fuerade la relación de dependencia durante elaño 2017 y no hayan tributado IRAE por

esas rentas deben presentar DeclaraciónJurada de IRPF.

Estos contribuyentes además de laDeclaración Jurada de IRPF debenpresentar la Declaración Jurada para IVAServicios Personales. Los contribuyentes,inscriptos como prestadores de serviciospersonales, que en el ejercicio 2017 nohayan tenido actividad independiente, igualdeberán presentar la Declaración Jurada deIVA, declarando que no tuvieron actividad.

La Declaración Jurada prevé que unamisma persona pueda tener ingresos comotrabajador dependiente y como trabajadorindependiente.

c) Rentas al capital

Deben presentar Declaración Jurada laspersonas físicas que en el año 2017cuando tuvieron ingresos de:

• arrendamientos que no fueron objetode retención y que no hayan realizadolos anticipos correspondientes.

• las restantes rentas de capital(intereses, incrementos patrimoniales,rendimientos de capital mobiliario delexterior, etc.) que no fueron objeto deretención

2.- ¿Quiénes deben realizar ladeclaración jurada de IASS?

Solo deben presentar Declaración Juradalos jubilados o pensionistas que cobraronen el año 2017 más de $ 559.125nominales a través de más de unainstitución previsional.

También pueden presentar DeclaraciónJurada para acceder al crédito por alquilerde vivienda permanente

Novedades Impositivas Junio 2018

3.- Ahora es más fácila) Devoluciones automáticas para

trabajadores dependientes.

Un número importante de contribuyentestienen para cobrar un crédito sin necesidadde realizar Declaración Jurada. Caberecordar que el IRPF es un impuesto anualcon retenciones mensuales, por lo cual,recién con la liquidación del sueldo del mesde diciembre, es posible determinar elmonto exacto del impuesto.

Puede ocurrir que el trabajador hayaobtenido en algunos meses del año unaretribución mayor a la habitual y en esecaso la retención mensual pudo haber sidorealizada a una tasa mayor de la quecorrespondía aplicar considerando lasretribuciones de todo el año.Por este motivo, en el mes de diciembre losempleadores realizan un ajuste anual delimpuesto (suman todos los ingresos delaño y descuentan las deducciones yretenciones).

Estos créditos retenidos en exceso soncomunicados a DGI y se devuelven, sinnecesidad de trámite alguno, a través deABITAB o del Banco que el contribuyentehaya elegido.

En la web de DGI, ingresando el número decédula de identidad, el contribuyente podrásaber si tiene o no un crédito a cobrar.

b) Los contribuyentes de IRPFtendrán un formulario en línea consu información cargada

Los trabajadores dependientes podránacceder en la página WEB de la DGI alformulario en línea para hacer laDeclaración Jurada de IRPF con lainformación cargada de su actividad delaño 2017.

Podrán confirmarla o modificarlaagregando deducciones, créditos poralquiler, corrigiendo ingresos o retencionesde una forma muy sencilla y rápida.

Solo se requiere tener una clave que seobtiene en ABITAB presentando la Cédulade Identidad.Los trabajadores independientes podránacceder al mismo formulario y deberáncompletar los ingresos y retenciones por suactividad independiente.

c) Declaración Jurada Borrador parajubilados y pensionistas

Los jubilados y pensionistas obligados apresentar Declaración Jurada, tendrán en lapágina WEB de la DGI una DeclaraciónJurada Borrador con todos los pagos yretenciones de las diferentes institucionesprevisionales. Estos datos no se puedenmodificar. Si podrán agregar créditos poralquiler de una forma sencilla. Solo requieretener una clave que se retira en ABITABpresentando la Cédula de Identidad

d) La DGI brinda asistenciatelefónica para presentar laDeclaración Jurada

Si los contribuyentes tienen dudas paracompletar el Formulario en línea del IRPFo realizar la Declaración Borrador del IASS,no es necesario que se trasladen anuestras oficinas ya que podrán consultartelefónicamente al 1344 los días hábiles de9.30 a 16 horas.

e) DGI brinda asistenciapersonalizada a trabajadoresdependientes, jubilados ypensionistas.

Si el contribuyente igual desea ser asistidopor DGI de manera presencial, esobligatorio agendarse previamente vía Webo llamando al 151 desde Montevideo y2151 desde el interior, en la semana previaal vencimiento correspondiente (vercuadro).

Después de agendarse, deberá concurrir,en la fecha y hora que se le indicará, allocal correspondiente con toda ladocumentación necesaria.

Novedades Impositivas Junio 2018

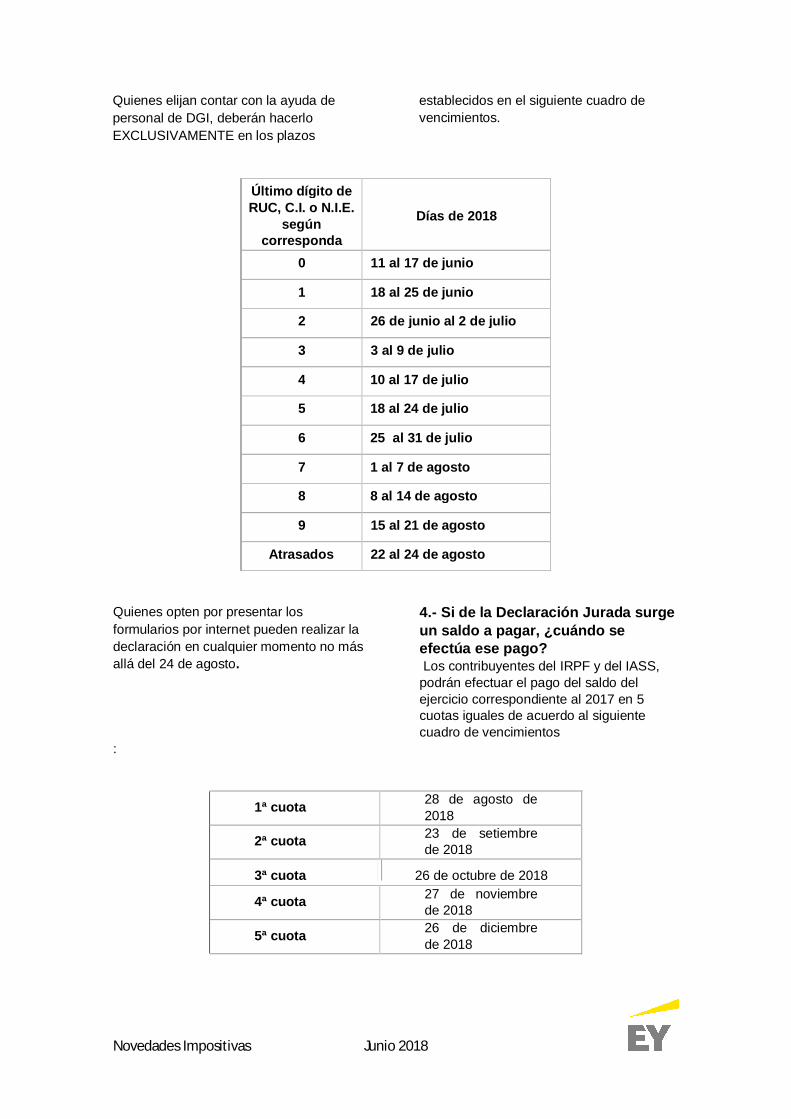

Quienes elijan contar con la ayuda depersonal de DGI, deberán hacerloEXCLUSIVAMENTE en los plazos

establecidos en el siguiente cuadro devencimientos.

Último dígito deRUC, C.I. o N.I.E.

segúncorresponda

Días de 2018

0 11 al 17 de junio

1 18 al 25 de junio

2 26 de junio al 2 de julio

3 3 al 9 de julio

4 10 al 17 de julio

5 18 al 24 de julio

6 25 al 31 de julio

7 1 al 7 de agosto

8 8 al 14 de agosto

9 15 al 21 de agosto

Atrasados 22 al 24 de agosto

Quienes opten por presentar losformularios por internet pueden realizar ladeclaración en cualquier momento no másallá del 24 de agosto.

4.- Si de la Declaración Jurada surgeun saldo a pagar, ¿cuándo seefectúa ese pago? Los contribuyentes del IRPF y del IASS,podrán efectuar el pago del saldo delejercicio correspondiente al 2017 en 5cuotas iguales de acuerdo al siguientecuadro de vencimientos

:

1ª cuota 28 de agosto de2018

2ª cuota 23 de setiembrede 2018

3ª cuota 26 de octubre de 2018

4ª cuota 27 de noviembrede 2018

5ª cuota 26 de diciembrede 2018

Novedades Impositivas Junio 2018

El pago se puede realizar electrónicamentea través de internet o en las Redes decobranza habilitadas (Red Pagos, Abitab)

El formulario para IRPF en línea y ladeclaración jurada borrador de IASS, unavez que se presentan por web generaautomáticamente, si existiera un saldo apagar por el contribuyente, los boletos depago con todos los datos. Solo se deberáoptar por 1 a 5 cuotas y se obtendrá unarchivo PDF listo para imprimir y pagar encualquier momento

5.- Si de la declaración jurada surgeun saldo a favor del contribuyente,¿cómo se cobra?

a) si el monto es menor a 10.000 UI, leserá devuelto en efectivo en la Red decobranzas habilitada (Abitab) salvo queopte por cobrar mediante depósito encuenta bancaria.

b) si el monto es mayor a 10.000 UI, leserá devuelto mediante depósito encuenta bancaria. Para ello, elcontribuyente deberá realizar el trámitecorrespondiente ante el Banco de supreferencia.

Este año se ha definido un calendario parael cobro de este saldo.

Si la opción del contribuyente es que laDGI deposite el saldo en su cuentabancaria, el cobro se efectivizará los días15 o 25 de cada mes para aquellos quehayan realizado la declaración jurada hastadiez días antes de dichas fechas. Si la opción del contribuyente es el cobrodel saldo en efectivo en las redes decobranza, el mismo se efectivizara el día 28de cada mes para aquellos que hayanrealizado la declaración jurada hasta 15días antes de dicha fecha.

Comunicado DGI - Comienza elperíodo para realizar lasdeclaraciones juradas de IRPF yIASS correspondientes al año2017

Se encuentra disponible en la web de DGIel formulario en línea con datosprecargados y editable, para hacer ladeclaración jurada de IRPFcorrespondiente al año 2017.

Novedades Impositivas Junio 2018

Impuesto al Valor Agregado (IVA)

Decreto N° 187/018 – ServiciosCentros Internacionales deLlamadas- Exportación deservicios

Con fecha 25 de junio, el Ministerio deEconomía y Finanzas publicó el DecretoN°187/018 a través del cual modificó elartículo N°34 del Decreto N° 220/998referente a los servicios prestados porCentros Internacionales de Llamadas.

ARTÍCULO 1º.- Agrégase al numeral 12)del artículo 34 del Decreto Nº 220/998 de12 de agosto de 1998, el siguiente inciso:

"Los referidos servicios prestados a partirdel 1º de agosto de 2018 no requerirán lacondición de principalidad."

Resolución de DGI N° 5914/2018

Con fecha 28 de junio, la Dirección GeneralImpositiva estableció nuevos valores aefectos de la percepción del Impuesto alValor Agregado por la venta al público decarnes y menudencias, así como elImpuesto al Valor Agregado que debentributar quienes vendan al público elproducido de la faena por ellos realizada deanimales de su propiedad:

1º) Para practicar la percepción a querefiere el numeral 1º) de la Resolución de laDirección General Impositiva Nº 451/985 de28 de agosto de 1985, fíjense lossiguientes precios fictos por Kilo de venta alpúblico sin Impuesto al Valor Agregado:

Media Res ................. $ 147,51Cuarto Delantero ....... $ 125,39Cuarto Trasero .......... $ 169,64

2º) Fijase en el 20% el valor agregado en laetapa minorista a que hace mención elnumeral 2º) de la Resolución de la

Dirección General Impositiva Nº 451/985 de28 de agosto de 1985.

3º) Para practicar la percepción establecidaen el numeral 3º) de la Resolución de laDirección General Impositiva Nº 451/1985de 28 de agosto de 1985, los precios amultiplicar por los kilos de carnes ymenudencias obtenidas en la faena, seránlos siguientes:

Carne Bovina media res .............. $ 147,51Carne ovina, cordero ................... $ 128,54Carne ovina, borrego, capón, oveja $ 89,98Menudencias ................................ $ 125,40

4º) Los contribuyentes mencionados en elnumeral 5º) de la Resolución de laDirección General Impositiva Nº 451/985 de28 de agosto de 1985, computarán comoimpuesto los siguientes importes:Por Kilo de Carne Bovina (media res). $ 14,75Por Kilo de carne ovina, cordero .... $ 12,85Por Kilo de carne ovina, borrego, capón,oveja …………………………………. $ 9,00Por Kilo de Menudencias ................ $ 12,54

5º) Esta Resolución se aplicará desde el 1ºde junio de 2018 inclusive.

Resolución de DGI N° 5915/2018

Con fecha 28 de junio, la Dirección GeneralImpositiva estableció para la faena a façon,autoabasto o cuando la planta de faena noabasteciera directamente a la carnicería oal establecimiento industrializador, losprecios fictos por Kilo, por el mes de juliode 2018.

1º) En los casos de faena a façon,autoabasto o cuando la planta de faena noabasteciera directamente a la carnicería oal establecimiento industrializador, losprecios fictos por Kilo, por el mes de juniode 2018, a efectos de la liquidación de los

Novedades Impositivas Junio 2018

impuestos a que hace referencia el, Vistoserán:

Carne Bovina destino abasto .... $ 113,49Carne Bovina destino industria ... $ 76,33Carne Ovina ........................... ... $ 98,89Carne Porcina ........................... $ 101,81

Resolución de DGI N°5916/2018

Con fecha 28 de junio, la Dirección GeneralImpositiva estableció los valores fictos autilizar en la percepción para el Impuesto alValor Agregado correspondiente a lacomercialización de aves de la especieaviar gallus gallus.

1º) Para practicar la percepción a querefieren el primer inciso del numeral 1º, elprimer inciso del numeral 2º, el segundoinciso del numeral 3º y el numeral 4º, dela Resolución de la Dirección GeneralImpositiva Nº 3832/015 de 24 de setiembrede 2015, fíjense los siguientes valoresfictos por kilo de carne:

Aves enteras, trozadas o deshuesadas(excepto gallinas de postura de descarte)………………………………………….... 7,67Gallinas de postura de descarte .......... 1,40

Para las ventas de menudencias, lapercepción del Impuesto al Valor Agregadose calculará, en todos los casos, aplicandola tasa mínima del tributo al 20% (veintepor ciento) del precio de ventacorrespondiente, excluido el propioimpuesto.

2º) La presente Resolución regirá desde el1º de julio de 2018

Resolución de DGI N° 5917/2018

Con fecha 28 de junio, la Dirección GeneralImpositiva estableció para los mataderosincluidos en la Resolución Nº 194/006 de24 de febrero de 2006 y para la faenaasignada en la misma, los precios fictos eimpuestos establecidos en la presente

resolución, a efectos de lo dispuesto por losnumerales 3º y 5º de la Resolución Nº451/985 de 28 de agosto de 1985, para lamodalidad de autoabasto.

1º) Fíjense a partir del 1º de julio de 2018,para los mataderos incluidos enla Resolución Nº 194/006 de 24 de febrerode 2006, para la faena asignada en lamisma, los precios fictos e impuestosestablecidos en la presente resolución, aefectos de lo dispuesto por los numerales3º y 5º de la Resolución Nº 451/985 de 28de agosto de 1985, para la modalidad deautoabasto.

A efectos de la presente Resolución, seentenderá por autoabasto solamente:

a) la faena a façon de sus propiosanimales, realizada por carniceros en losmataderos incluidos en el listado,vendiendo exclusivamente en suscarnicerías el producto de dicha faena.b) La venta de carne y menudencias, porparte de carniceros, del producto de lafaena por ellos realizada de animales de supropiedad.

2º) Para practicar la percepción establecidaen el numeral 3º de la Resolución de laDirección General Impositiva Nº 451/985 de28 de agosto de 1985, los precios amultiplicar por los kilos de carnes ymenudencias obtenidas en la faena, seránlos siguientes:

Carne Bovina media res .... $ 40,20Menudencias ...................... $ 38,90

3º) Los contribuyentes mencionados en elnumeral 5º de la Resolución de la DirecciónGeneral Impositiva Nº 451/985 de 28 deagosto de 1985, computarán comoimpuesto los siguientes importes:Por Kilo de Carne Bovina (media res)$ 4,02Por Kilo de Menudencias ................. $ 3,89

Novedades Impositivas Junio 2018

VariosComunicado Auditoría Interna dela Nación 03/18- Levantamientode suspensión de Certificado deVigencia Anual de DGI

Se informa a todas aquellas entidades a lasque, en el marco de lo dispuesto por la Ley19484, se les hubiere suspendido elCertificado de Vigencia Anual que expide laDirección General Impositiva que, a losefectos del levantamiento de la suspensiónde dicho certificado deberán:

1. Presentar ante el Banco Central delUruguay la declaración juradacorrespondiente.2. Posteriormente informar a la AINque se ha cumplido con la comunicaciónrequerida, enviando correo electrónico a lacasilla [email protected] , indicandodenominación, Nº de RUT de la entidad yfecha de registro.

Resolución de DGI N° 5294/2018 –Impuesto de Enseñanza Primaria

Con fecha 20 de junio, la Dirección GeneralImpositiva extendió el plazo para acreditarestar al día con el Impuesto de EnseñanzaPrimaria o de encontrarse exonerado delreferido tributo.

1º) Sustitúyase el numeral 1º) de laResolución Nº 2453/2018, de 10 de abril de2018, por el siguiente:

“A partir del 9 de abril de 2018 y hasta eldía 3 de setiembre de 2018, el pago delimpuesto de enseñanza primaria, seacreditará con el comprobante de pagocorrespondiente al último ejercicio o cuotavencidos, el que oficiará como constancia atales efectos.”

Ley N° 19.631 – Cancelación dedeudas

Con fecha 22 de junio de 2018 el PoderLegislativo publicó la Ley N° 19.631 através de la cual se dispone la modificacióndel Título 1 del Texto Ordenado 1996 en loreferente a la cancelación de deudas.

ARTÍCULO 1°) - Sustitúyase el artículo 69de la Ley Nº 16.134, de 24 de setiembre de1990, en la redacción dada por los artículos647 de la Ley Nº 16.170, de 28 dediciembre de 1990, y 467 de la Ley Nº17.930, de 19 de diciembre de 2005,recogido en el artículo 123 del Título 1 delTexto Ordenado 1996, por el siguiente:

"ARTÍCULO 69.- Facúltese a la DirecciónGeneral Impositiva a promover ante losórganos jurisdiccionales competentes, laclausura, hasta por un lapso de seis díashábiles, de los establecimientos oempresas de los sujetos pasivos, respectode los cuales se comprobare que realizaronventas o prestaron servicios sin emitirfactura o documento equivalente, cuandocorresponda, o escrituraron facturas por unimporte menor al real. También podrápromoverse la clausura cuandotransgredan el régimen general dedocumentación, de forma tal que hagapresumible la configuración dedefraudación.

En caso que el sujeto pasivo ya hubiesesido sancionado de acuerdo a lo previstoen el inciso anterior y el plazo que medieentre la aprobación de la nueva clausura yla última clausura decretada sea inferior alplazo de prescripción de los tributos, lanueva clausura podrá extenderse por unperíodo de hasta treinta días hábiles.

Los hechos constitutivos de la infracciónserán documentados de acuerdo a lodispuesto por el artículo 45 del CódigoTributario y la clausura deberá decretarsedentro de los tres días siguientes a aquel

Novedades Impositivas Junio 2018

en que la hubiere solicitado la DirecciónGeneral Impositiva.

Los recursos que se interpongan contra laresolución judicial que hiciere lugar a laclausura, no tendrán efecto suspensivo.

La Dirección General Impositivaefectivizará la clausura de establecimientodecretada judicialmente y a tales efectospodrá requerir el auxilio de la fuerzapública.

La competencia de los Jueces actuantes sedeterminará por las normas de la LeyOrgánica de la Judicatura, Nº 15.750, de 24de junio de 1985".

ARTÍCULO 2°) - Agrégase al artículo 486de la Ley Nº 16.320, de 1º de noviembre de1992, recogido en el artículo 117 del Título1 del Texto Ordenado 1996, el siguienteinciso:

"El Poder Ejecutivo podrá establecer laaplicación de la tasa correspondiente enforma lineal a partir de los cinco años de laexigibilidad de la deuda, en atención a lascaracterísticas del tributo al que accedanlos recargos".

ARTÍCULO 3°) - Derógase el artículo 463de la Ley Nº 17.930, de 19 de diciembre de2005, incorporado en el inciso tercero delartículo 80 del Título 1 del Texto Ordenado1996.

ARTÍCULO 4°) - Derógase el artículo 368de la Ley Nº 19.149, de 24 de octubre de2013.

ARTÍCULO 5°) - Agrégase al artículo 6º dela Ley Nº 18.788, de 4 de agosto de 2011,el siguiente inciso:

"El acta final de inspección será notificadapersonalmente al contribuyente auditado".

ARTÍCULO 6°) - Agrégase a la Ley Nº18.788, de 4 de agosto de 2011, elsiguiente artículo:

"ARTÍCULO 9º.- En los casos de anulacióntotal o parcial de actos de determinacióndictados por la Dirección GeneralImpositiva por sentencia ejecutoriada delTribunal de lo Contencioso Administrativo,la generación de recargos por mora sesuspenderá desde el momento en que se

produjo el vicio que motivara la anulaciónhasta la notificación del nuevo acto dedeterminación que deviniera de larecomposición".

ARTÍCULO 7°) - Ajústese el plazo quevence el 30 de junio de 2018, establecidopor el artículo 42 de la Ley Nº 19.484, de 5de enero de 2017, para las entidades quese indican de acuerdo al siguientecronograma:

a) sociedades anónimas con accionesnominativas: 30 de junio de 2018;

b) sociedades de responsabilidad limitada yfideicomisos no obligados a informar por laLey Nº 18.930, de 17 de julio de 2012: 30de setiembre de 2018;

c) demás entidades obligadas por la ley,con excepción de las obligadas a informarpor la Ley Nº 18.930, de 17 de julio de2012: 30 de noviembre de 2018.

Comunicado BPS N°21/018-Trámites registrales – Nuevocanal de atención

El Banco de Previsión Social informa quese pone a disposición de los contribuyentesun nuevo canal para presentar solicitudesde trámites registrales exclusivos antedicha institución.

En esta instancia, los contribuyentes condomicilio constituido en Montevideo, podrángestionar mediante el servicio Inicio detrámites web - ATyR, los siguientestrámites:

ü Inactividad de empresasü Inactividad de sociosü Cambio de aportaciónü Alta de actividad de socioü Inscripción de obras de menorcuantía

La documentación necesaria para eltrámite debe ser remitida por el usuario, laque será estudiada y procesada,comunicando el resultado final o lasobservaciones que correspondan para su

Novedades Impositivas Junio 2018

continuidad al domicilio electrónicoestablecido para el contribuyente.

Aspectos a tener en cuenta:

ü El valor del timbre profesional seincluye en la próxima factura de aportes aBPS (código de pago 113), por lo que nodebe adjuntarse al formulario.ü El plazo del trámite no se suspendepor las observaciones que puedan surgirpara su procesamiento.

Las consultas se canalizan a través delservicio Consúltenos, seleccionado elmotivo que corresponda, según el trámiteiniciado: “Obras – Trámites Registrales” o“Registro – Trámites Exclusivos”.

Ley N° 19.632 – BPS: Facilidadesde pago

El 22 de junio de 2018 el Poder Ejecutivopublicó la Ley N° 19.632 a través de la cualfacultó al Banco de Previsión Social aextender el régimen de facilidades de pago,por concepto de contribuciones especialesde seguridad social recaudadas, incluyendoaportes al Fondo nacional de Salud.

Artículo Único:Facúltese al Banco de Previsión Social aextender el régimen de facilidades de pagoprevisto por los artículos 1° y 2° de la LeyN° 17.963, de 19 de mayo de 2006, pordeudas devengadas al 30 de abril de 2018,por concepto de contribuciones especialesde seguridad social recaudadas por dichoente autónomo, incluyendo aportes alFondo Nacional de Salud.

Proyecto de Ley – Rendición deCuentas y Balance de EjecuciónPresupuestal - Ejercicio 2017

Con fecha 30 de junio se publicó unProyecto de Ley referente a la Rendiciónde Cuentas y Balance de Ejecución

Presupuestal correspondiente al ejercicio2017, a través del cual se proponedeterminadas modificaciones al IRAE,IRPF, IRNR, entre otros.

SECCIÓN VII – Recursos

ARTÍCULO 298.- Interprétese que laderogación del inciso tercero del artículo 20de la Ley Nº 15.921, de 17 de diciembre de1987, establecida en el artículo 28 de laLey Nº 19.566, de 8 de diciembre de 2017,refiere a la norma legal que le dio origen.

ARTÍCULO 299.- Agrégase al artículo 21de la Ley Nº 15.921, de 17 de diciembre de1987, el siguiente inciso:

"No se considerará exportación laintroducción de bienes, mercancías ymaterias primas desde territorio nacional nofranco a zonas francas, destinados asatisfacer el consumo final de bienes yservicios por parte del personal de laszonas en oportunidad de realizar suactividad laboral dentro de las mismas, aque refiere el artículo 37 de la presenteley."

ARTÍCULO 300.- Sustitúyase el incisotercero del artículo 20 del Título 4 del TextoOrdenado 1996, por el siguiente:

"En caso que los gastos constituyan para lacontraparte rentas gravadas por unaimposición a la renta en el exterior, ladeducción será del 100% (cien por ciento)si la tasa efectiva fuera igual o superior a lafijada por el artículo 15 de este Título. Si latasa efectiva fuese inferior, deberárealizarse la proporción correspondiente,sin perjuicio del límite a que refieren losincisos anteriores. Se presumirá que la tasaefectiva es igual a la tasa nominal, salvoque se verificara la existencia deregímenes especiales de determinación dela base imponible, exoneraciones ysimilares que reduzcan el impuestoresultante de la aplicación de dicha tasanominal. La reglamentación establecerá losrequisitos de documentación y demás

Novedades Impositivas Junio 2018

condiciones en que operarán lasdisposiciones del presente artículo."

ARTÍCULO 301.- Sustitúyase el literal U)del artículo 52 del Título 4 del TextoOrdenado 1996, por el siguiente:

"U) Los intereses de los títulos de deudapública, así como cualquier otrorendimiento de capital o incrementopatrimonial, derivados de la tenencia otransferencia de dichos instrumentos."

ARTÍCULO 302.- Deróguese el incisoquinto del artículo 16 BIS del Título 7 delTexto Ordenado 1996.

ARTÍCULO 303.- Sustitúyase el incisocuarto del artículo 12 BIS del Título 8 delTexto Ordenado 1996, por el siguiente:

"En ningún caso el importe gravado podrásuperar los resultados acumulados al cierredel ejercicio fiscal del contribuyente delIRAE, deducido el monto a que refiere elapartado ii) del inciso anterior. A talesefectos, el concepto de resultadosacumulados comprenderá a las gananciasy pérdidas contables acumuladas sinasignación específica, a las reservaslegales, a las estatutarias y en general atodas aquellas creadas de acuerdo alartículo 93 de la Ley Nº 16.060, de 4 desetiembre de 1989"

ARTÍCULO 304.- Sustitúyase el incisotercero del artículo 80 del Título 10 delTexto Ordenado 1996, por el siguiente:

"Cuando el giro o naturaleza de lasactividades haga imposible, a juicio de laoficina recaudadora la documentaciónpormenorizada, podrá ésta aceptar oestablecer formas especiales dedocumentación, siendo aplicable en estecaso lo dispuesto en el inciso noveno delartículo 9 de este Título."

ARTÍCULO 305.- Las referenciasefectuadas al Texto Ordenado 1996 se

considerarán realizadas a las normaslegales que le dieron origen.

ARTÍCULO 306.- Agrégase al artículo 24de la Ley Nº 18.930, de 17 de julio de 2012,en la redacción dada por el artículo 215 dela Ley Nº 19.355, de 19 de diciembre de2015, el siguiente inciso:

"Facúltese al Poder Ejecutivo a incorporar ala nómina referida en el inciso primero atoda otra entidad de similar naturaleza."

ARTÍCULO 307.- Agrégase al artículo 1º dela Ley Nº 19.484, de 5 de enero de 2017, elsiguiente inciso:

"Asimismo, se considerarán entidadesfinancieras obligadas a informar, losfideicomisos que sean reputados entidadfinanciera por el país o jurisdicción de suresidencia, y uno o más de sus fiduciariossean residentes a efectos fiscales enUruguay, excepto cuando hubieransuministrado la información a que refiere elpresente artículo a dicho país ojurisdicción."

ARTÍCULO 308.- Las adquisiciones debienes inmuebles a cualquier título que losGobiernos Departamentales realicen asociedades o entidades disueltas enaplicación de lo dispuesto por la Ley Nº19.288, de 26 de setiembre de 2014, en elmarco de programas de regularización deasentamientos irregulares, estaránexceptuadas de los controles registrales ynotariales en materia tributaria y de losdispuestos en aplicación de la Ley Nº18.930, de 17 de julio de 2012, y la Ley Nº19.288, de 26 de setiembre de 2014.

En las hipótesis previstas en el incisoanterior, no serán aplicables lasresponsabilidades que diferentes normaslegales establecen respecto de losadquirentes, autorizantes y registradores.

Será condición necesaria para la aplicaciónde lo dispuesto en el presente artículo,contar con la declaración del respectivo

Novedades Impositivas Junio 2018

Gobierno Departamental, notificada a laDirección General Impositiva, al Banco dePrevisión Social y a la Auditoría Interna dela Nación, de que se trata de una operaciónefectuada en el marco de la política deregularización de asentamientos irregularesy lotes con o sin servicios.Detallamos a continuación las principalesmodificaciones contenidas en la SecciónVII de Recursos (Página 152):

· Bienes introducidos a Zonas Francas- Se indica que no se consideraráexportación la introducción de bienes,mercancías y materias primas desdeterritorio nacional no franco a zonasfrancas, destinados a satisfacer el consumofinal de bienes y servicios por parte delpersonal de las zonas en oportunidad derealizar su actividad laboral dentro de lasmismas (Artículo 21° - Ley 15.921).

· Resultados de Títulos de DeudaPública- Se incluye en las rentas exentaspara IRAE establecidas en el artículo 52°del Título 4 a: “Los intereses de los títulosde deuda pública, así como cualquierrendimiento de capital o incrementopatrimonial, derivados de la tenencia otransferencia de dichos instrumentos”.Cabe aclarar que la redacción actual, sóloconsidera como renta exenta: “El resultadode la transferencia o enajenación devalores públicos que tengan cotizaciónbursátil en el país, de acuerdo a lo queestablezca la reglamentación”. (Literal U) –Artículo 52° Titulo 4), no reglamentado.

· Concepto de resultados acumuladospara Dividendos y Utilidades fictos- Seelimina tanto para IRPF como para IRNR,el inciso que considera comprendido dentrodel concepto de resultados acumulados alas capitalizaciones de resultadosacumulados, así como cualquier otradisminución de este rubro que nodetermine una variación en el patrimoniocontable del contribuyente del IRAE, que sehayan verificado a partir del 1° de enero de2016. (Artículo 16 Bis - Título 7 y Artículo12 Bis - Titulo 8).

· Registro de Estados Contables Ley18.930 – Se faculta al Poder Ejecutivo aincorporar a otras entidades de similarnaturaleza a la nómina, que incluye entreotras, a sociedades y asociaciones civiles,fundaciones, cooperativas, sociedades yasociaciones agrarias. (Artículo 24 - Ley18.930).

· Obligación de informar de entidadesfinancieras. Residentes fiscales en elexterior – Se agrega como entidadesfinancieras obligadas a informar a losfideicomisos que sean reputados entidadfinanciera por el país o jurisdicción de suresidencia, y uno o más de sus fiduciariossean residentes a efectos fiscales enUruguay, excepto cuando hubieransuministrado la información a que refiere elartículo 1° de la Ley 19.484 a dicho país ojurisdicción. (Artículo 1 – Ley 19.484).

Resolución de DGI N° 6096/2018 –Pago del Impuesto de EnseñanzaPrimaria - Inmuebles Rurales

Con fecha 3 de julio, la Dirección GeneralImpositiva, derogó la restricción de noadmitir el pago del impuesto anual deenseñanza primaria a los inmuebles ruralescon explotación agropecuaria mediantecertificados de crédito e imputación depagos a cuenta de otros impuestos.

1º) Deróguese el numeral 5º de laResolución Nº 9495/2017, de 12 dediciembre de 2017.

Proyecto de Ley – Tratadosfiscales para prevenir la erosiónde las bases imponibles

Con fecha 4 de junio se publicó unProyecto de Ley a través del cual sepropone aprobar la convención multilateralpara aplicar las medidas relacionadas conlos tratados fiscales para prevenir la

Novedades Impositivas Junio 2018

erosión de las bases imponibles y el tratadode beneficios.

ARTÍCULO ÚNICO.- Apruébese laConvención Multilateral para Aplicar lasMedidas Relacionadas con los TratadosFiscales para Prevenir la Erosión de lasBases Imponibles y el Traslado de

Beneficios, concluida el 24 de noviembrede 2016 y suscrita por la República Orientaldel Uruguay en la ciudad de París,República Francesa, el 7 de junio de 2017;así como las Reservas y Notificacionesrealizadas por el Estado Uruguayo en el díade la firma.

Novedades Impositivas Junio 2018

Consultas

Consulta Nº 6.123

Enajenación de terreno y aporte de dineropara la construcción de edificio porfideicomitentes al fideicomiso – ITP – IRPF– Gravabilidad – Adjudicación de

I) La consulta

Una Escribana Pública realiza la presenteconsulta, expresando que:

1) dos fideicomitentes enajenan un terrenode su propiedad por título fideicomisocon destino al patrimonio fiduciario parala construcción de un edificio que seconformará por varias unidades.

2) otros fideicomitentes aportarán eldinero para la construcción del edificio.

3) una vez finalizado el edificio seadjudicará a cada uno de losfideicomitentes, algunas de lasunidades, siendo los mismosbeneficiarios del fideicomiso.

La compareciente consulta: a) si laenajenación que hacen los fideicomitentesal patrimonio fiduciario está gravada porIRPF e ITP; b) si la posterior adjudicaciónde la unidad a los fideicomitentes queaportaron el terreno está gravada pordichos impuestos, c) si la adjudicación dela unidad a los fideicomitentes queaportaron el dinero está gravada por losmismos impuestos o por algún otro, y d)cuál es el procedimiento de cálculo entales casos.

II) La respuesta

a) Enajenación que hacen losfideicomitentes al fideicomiso

La enajenación de los terrenos por partede los fideicomitentes al patrimoniofiduciario estará gravada por el Impuesto alas Trasmisiones Patrimoniales (ITP) y porel Impuesto a la Renta de las PersonasFísicas (IRPF), en virtud de que el aportedel inmueble para ser integrado alpatrimonio del fideicomiso constituye unaenajenación por la cual se transmite eldominio del terreno, de acuerdo a lanormativa que seguidamente se expondrá.

Respecto al ITP, las enajenaciones debienes inmuebles se encuentran gravadaspor dicho impuesto de acuerdo a loestablecido en el literal A) del artículo 1ºdel Título 19 del TO1996. Asimismo, elartículo 5º del Decreto Nº 252/998 de16.09.998 establece el concepto deenajenación a dichos efectos, señalandoque “…comprende los negocios jurídicoshábiles para desplazar de un patrimonio aotro la titularidad de un bien inmueble…”.

Y en este sentido, la Ley Nº 17.703 de 27de octubre de 2003 en su artículo 2º incisotercero expresa: “El fideicomiso por actoentre vivos es título hábil para producir latransferencia de la propiedad de latitularidad de los derechos reales opersonales que constituyan su objeto”.

Este impuesto se determinará de acuerdoa lo establecido en los artículos 4º delTítulo 19 del TO 1996 y 4º del Decretoreglamentario referido.

En relación al IRPF, el artículo 17º delTítulo 7 del TO 1996 establece queconstituyen rentas por incrementospatrimoniales las originadas en laenajenación de bienes, incluyendo entreotras a las rentas correspondientes a

Novedades Impositivas Junio 2018

transmisiones patrimoniales originadas encualquier negocio jurídico que importetítulo hábil para trasmitir el dominio,comprendiendo, entre otros, a los actosreferidos en los literales A), B), C) y D) delartículo 1º del Título 19 del TO 1996.

La renta deberá determinarse conforme alas disposiciones del artículo 20º del Título7 del TO 1996.

b) Adjudicación del fideicomiso a losbeneficiarios que aportaron el terreno

La adjudicación del fideicomiso a losbeneficiarios que aportaron el terreno estágravada

por ITP en virtud de lo dispuesto por elliteral A) del artículo 1º del Título 19 delTexto Ordenado 1996 y el artículo 5º delDecreto Nº 252/998 y por el Impuesto alas Rentas de las Actividades Económicas( IRAE) por lo establecido en el numeral 7del literal A) del artículo 3º del Título 4 delcitado Texto y los artículos 1º y 3º numeral1) del Decreto Nº 150/007 de 26.04.007.

Por otra parte, en cuanto al IRAE, debetenerse presente que los fideicomitentesson los beneficiarios. Al respecto, y dereunirse los requisitos establecidosnormativamente, podría resultar deaplicación lo dispuesto por el Decreto Nº27/013 de 23.01.013 (“fideicomisos deconstrucción al costo”).

Asimismo estará gravado por IVA a la tasamínima por concepto de primeraenajenación de inmuebles conforme a lodispuesto en los artículos 18º literal I) delTítulo 10 Texto Ordenado 1996, 101º delDecreto Nº 220/998 de 12.08.998 y 32 ysiguientes del Decreto Nº 207/007 de18.06.007.

El impuesto se determinará aplicando latasa mínima al monto establecido en elliteral b) del artículo 118º del Decreto Nº220/998, según se trate o no de unfideicomiso de construcción al costo:

“b) El valor de venta en plaza de los bienesy servicios afectados al uso privado por losdueños, socios o accionistas de laempresa contribuyente. Se entenderá porafectación al uso privado, la disposición debienes que constituya gasto no admitidopara liquidar el Impuesto a las Rentas delas Actividades Económicas.

En el caso de las transferencias de bienesinmuebles realizadas a los fideicomitentes,en cumplimiento de contratos defideicomisos de construcción al costo, deacuerdo con la definición realizada por elartículo 14 del Decreto Nº 150/007, de 26de abril de 2007, dicho valor seráequivalente al total de los aportespactados con los fideicomitentes.”

c) Adjudicación del fideicomiso a losbeneficiarios que aportaron dinero

Para el caso de la adjudicación deinmuebles construidos por parte delfideicomiso a los beneficiarios queaportaron dinero, resulta aplicable en sutotalidad la respuesta indicada en el literalanterior.

d) Procedimiento de cálculo

En lo que respecta al procedimiento decálculo, deberá realizarse de acuerdo a loseñalado conforme a la normativa vigente,no correspondiendo a esta Comisión deConsultas la realización de cálculos de losimpuestos.

Consulta Nº 6.062

Reventa de minutos de publicidad a entidadno residente sin establecimientopermanente en el país – IVA – Tratamientotributario.

I) La Consulta

Una Sociedad Anónima que entre otrasactividades se dedica a la reventa deminutos (espacios publicitarios) de uncanal de cable del exterior que emite paratoda América (incluido Uruguay) efectúauna consulta vinculante, amparada en el

Novedades Impositivas Junio 2018

artículo 71 y siguientes del CódigoTributario.

La consultante desea conocer respecto alImpuesto al Valor Agregado (IVA), eltratamiento tributario a dar a la reventa deminutos de publicidad efectuada a unaentidad no residente sin establecimientopermanente en el país, que fueronpreviamente adquiridos a la representantelocal del canal de cable que emite paraAmérica.

La entidad no residente cliente de laconsultante se dedica al e-commerce conpresencia en varios países de Américaincluido Uruguay.

Adelanta opinión en el sentido que dichaventa de minutos constituye unaexportación de servicios de acuerdo a lodispuesto en el numeral 9 del artículo 34ºdel Decreto Nº 220/998 de 12.08.998 y lodispuesto en la Consulta Nº 5.592 de30.09.013 (Bol. Nº 484).

II) La Respuesta.

No se comparte la posición sustentada porla consultante. El artículo 34 º numeral 9 del Decreto Nº220/998 establece:

“Artículo 34º.- Exportación de servicios.-Las operaciones comprendidas en elconcepto de exportación de servicios son:

1……………………………………………………

9. La transmisión al exterior de materialtelevisivo producido en el país, ya seamediante la remisión del soporte en que elproducto se haya grabado o mediante lasubida del mismo a un satélite o por otromedio que los avances tecnológicospermitan, así como todos aquellosservicios que deriven de la misma talescomo la cesión de uso o venta de espaciospublicitarios y la edición, producción ycompaginación de contenidos; siempreque el servicio se preste a una persona del

exterior para su utilización exclusiva fueradel país, conforme al contrato respectivo.Dichos extremos deberán serfehacientemente probados a juicio de laDirección General Impositiva.

Se consideran comprendidos en lapresente disposición la edición,producción, traducción, compaginación ysimilares de señales de televisióncompradas a entidades del exterior para suposterior venta al exterior, siempre que severifique su utilización exclusiva fuera delpaís. (Subrayado nuestro)

De acuerdo a la norma transcripta paraque la venta de espacios publicitarios apersonas del exterior sea consideradaexportación de servicios es condiciónindispensable que la consultante presteservicios que comprenda la transmisión dematerial televisivo producido en el país.

En consecuencia la venta de espaciospublicitarios al exterior sin la transmisión dematerial televisivo al exterior producido enel país, no se considera exportación deservicios encontrándose gravada a la tasabásica.

Consulta Nº 6.089

SRL redomiciliada en el exterior –Transferencia de cuotas sociales – Rentade fuente uruguaya – IRAE – IRNR – IRPF– Tratamiento tributario

I) La Consulta

Una Sociedad de Responsabilidad Limitadatitular de inmuebles rurales afectados aexplotaciones agropecuarias, se presentaconsultando al amparo del artículo 71º delCódigo Tributario, el tratamiento quecorresponde darle a la transferencia de lasparticipaciones en su patrimonio, una vezfinalizados los trámites de re-domiciliaciónen el exterior y constituirse en una entidadno residente.

Novedades Impositivas Junio 2018

A continuación transcribimos la petición dela consultante:

“Que se confirme la opinión adelantada enel sentido de que la transferencia de lasparticipaciones en el patrimonio de XXSRL no tributarán impuesto a la renta enUruguay y que las rentas de fuenteuruguaya obtenidas por XX SRL estarángravadas por el IRNR y no por IRAE(siempre que dichas rentas no deban seratribuidas a un establecimientopermanente en Uruguay)”

En primer lugar debemos señalar que latranscripción anterior incluye dosconsultas. Una primera referidaespecíficamente a la renta que obtienenlos socios o ex socios derivada de latransferencia de la cuotas sociales de lasociedad redomiciliada en el exterior, yotra vinculada a las rentas de fuenteuruguaya obtenidas por la misma entidad.

II) La Respuesta.

En relación al tratamiento que correspondeotorgarle a las rentas obtenidas por lossocios o ex socios, derivadas de latransferencia de las cuotas sociales de laSRL, esta Comisión de Consultas nocomparte la opinión adelantada por laconsultante en cuanto a que no tributanimpuesto a la renta en nuestro país.

En efecto, en relación a la fuente de larenta derivada de los valores mobiliariosesta Oficina ha seguido el criterio deconsiderar el lugar de su emisión. A talesefectos transcribimos parte de la ConsultasNº 2.150 de 26.08.983 (Bol. Nº 124) y Nº2.080 de 23.11.982 (Bol. Nº 116):

“…Es de agregar que en lo referente a losvalores emitidos por los Estados, talesvalores representan una constancia deladeudo del país emisor, por lo queaplicando el concepto de que la fuente deltributo se halla en el domicilio del deudor,se concluye que debe tenerse enconsideración el lugar en que han sidoemitidos.

Se concluye de lo expuesto que se hallangravados por el Impuesto al Patrimonio,como bienes situados en el país, losvalores mobiliarios emitidos en laRepública con independencia del lugarfísico en que se encuentren tales valores.”

Por lo tanto, con plena independencia deltrámite vinculado a la redomiciliación en elexterior de la SRL, la transferencia de lascuotas sociales determina para su titular(socio o ex socio) la obtención de rentasde fuente uruguaya.

Al respecto debemos destacar que elartículo 95 del Decreto Nº 150/007 de26.04.007 referido a la valuación devalores mobiliarios incluye a las cuotassociales de las SRL constituídas según laLey Nº 16.060 de 4 de setiembre de 1989.

Los referidos contribuyentes deberántributar el IRNR en el caso de que se tratede socios no residentes sinestablecimiento permanente en el país,mientras que tributarán el IRPF cuando setrate de personas físicas residentes.

Sin perjuicio de lo anterior, es importanteseñalar que si la redomiciliación severificara en algún país, jurisdicción debaja o nula tributación, se deberá tenerpresente el último inciso del artículo 7º delTítulo 4 TO 1996, y el último inciso delartículo 3º del Título 8 TO 1996, queestablecen lo siguiente:

“…Se considerarán íntegramente defuente uruguaya, las rentascorrespondientes a la transmisión deacciones y otras participacionespatrimoniales de entidades residentes,domiciliadas, constituidas o ubicadas enpaíses o jurisdicciones de baja o nulatributación o que se beneficien de unrégimen especial de baja o nulatributación, así como la constitución ocesión del usufructo relativo a las mismas,en las que más del 50% (cincuenta porciento) de su activo valuado de acuerdo alas normas del Impuesto a las Rentas delas Actividades Económicas, se integre,

Novedades Impositivas Junio 2018

directa o indirectamente, por bienessituados en la República.”

En cuanto a la segunda consultaplanteada, debemos destacar que lasrentas de fuente uruguaya obtenidas por laentidad redomiciliada en el exterior,tributarán el IRAE en la medida queconstituya un establecimiento permanentede acuerdo con el artículo 10 del Título 4del TO 1996. En caso contrario, por dichasrentas deberá tributar el IRNR.

Consulta Nº 6113

Espacios publicitarios – reventa deminutos efectuada a entidad no residentesin establecimiento permanente en el país– IVA – Tratamiento tributario.

I) La Consulta

Una Sociedad Anónima que entre otrasactividades se dedica a la reventa deminutos

(Espacios publicitarios) de un canal decable del exterior que emite para todaAmérica (incluido Uruguay) efectúa unaconsulta vinculante, amparada en elartículo 71 y siguientes del CódigoTributario.

La consultante desea conocer respecto alImpuesto al Valor Agregado (IVA), eltratamiento tributario a dar a la reventa deminutos de publicidad efectuada a unaentidad no residente sin establecimientopermanente en el país, que fueronpreviamente adquiridos a la representantelocal del canal de cable que emite paraAmérica.

La entidad no residente cliente de laconsultante se dedica al e-commerce conpresencia en varios países de Américaincluido Uruguay.

Adelanta opinión en el sentido que dichaventa de minutos constituye unaexportación de servicios de acuerdo a lo

dispuesto en el numeral 9 del artículo 34ºdel Decreto Nº 220/998 de 12.08.998 y lodispuesto en la Consulta Nº 5.592 de30.09.013 (Bol. Nº 484).

III) La Respuesta.

No se comparte la posición sustentada porla consultante.

El artículo 34 º numeral 9 del Decreto Nº220/998 establece:

“Artículo 34º.- Exportación de servicios.-Las operaciones comprendidas en elconcepto de exportación de servicios son:

1……………………………………………………

9. La transmisión al exterior de materialtelevisivo producido en el país, ya seamediante la remisión del soporte en que elproducto se haya grabado o mediante lasubida del mismo a un satélite o por otromedio que los avances tecnológicospermitan, así como todos aquellosservicios que deriven de la misma talescomo la cesión de uso o venta de espaciospublicitarios y la edición, producción ycompaginación de contenidos; siempreque el servicio se preste a una persona delexterior para su utilización exclusiva fueradel país, conforme al contrato respectivo.Dichos extremos deberán serfehacientemente probados a juicio de laDirección General Impositiva.

Se consideran comprendidos en lapresente disposición la edición,producción, traducción, compaginación ysimilares de señales de televisióncompradas a entidades del exterior para suposterior venta al exterior, siempre que severifique su utilización exclusiva fuera delpaís.

De acuerdo a la norma transcripta paraque la venta de espacios publicitarios apersonas del exterior sea consideradaexportación de servicios es condiciónindispensable que la consultante preste

Novedades Impositivas Junio 2018

servicios que comprenda la transmisión dematerial televisivo producido en el país.

En consecuencia la venta de espaciospublicitarios al exterior sin la transmisiónde material televisivo al exterior producidoen el país, no se considera exportación deservicios encontrándose gravada a la tasabásica.

Consulta Nº 6.129

Residente uruguayo que desempeñaráfunciones en India en relación dedependencia de empresa uruguaya –Convenio ROU en India – IRPF –Retenciones

I. La consulta

Una persona física residente uruguaya quedesempeñará funciones en la República deIndia por un período de once meses deduración, en relación de dependenciarespecto a una empresa uruguaya,consulta el tratamiento tributario por lasremuneraciones recibidas.

Agrega que no recibirá otra remuneración,que se trasladará con su familia, y que noposee activos en el país.

Adelanta opinión en el sentido de quedesde el momento de su traslado a la Indiacesa de ser residente fiscal en el Uruguay,por lo cual deja de estar comprendido en elImpuesto a la Renta de las PersonasFísicas (IRPF), y tampoco resultaalcanzado por el Impuesto a la Renta delos No Residentes (IRNR), por tratarse derentas de fuente extranjera. Comoconsecuencia el empleador no deberápracticar retención alguna sobre lasremuneraciones que le abona.

II. La respuesta

A la situación planteada le es de aplicaciónel Convenio entre la República Oriental del

Uruguay y la República de India (Ley Nº18.972 de 21 de setiembre de 2012),específicamente en su Artículo 15, queregula las rentas del trabajo derivadas deun empleo por cuenta ajena, el queestablece:

“1.…..los sueldos, salarios y otrasremuneraciones similares obtenidas por unresidente de un Estado Contratante enrazón de un trabajo dependiente podránsometerse a imposición solamente en eseEstado, a no ser que el trabajodependiente se desarrolle en el otroEstado Contratante. Si el trabajodependiente se desarrolla de esa forma,las remuneraciones derivadas del mismopueden someterse a imposición en eseotro Estado.

2. No obstante lo dispuesto en el apartado1, las remuneraciones obtenidas por unresidente de un Estado Contratante enrazón de un trabajo dependiente realizadoen el otro Estado Contratante podránsometerse a imposición solamente en elEstado mencionado en primer lugar si:

a) el perceptor permanece en el otroEstado durante un período operíodos cuya duración no exceda,en conjunto, de 183 días encualquier período de doce mesesque comience o termine en el añofiscal considerado, y

b) las remuneraciones son pagadaspor, o en nombre de, unempleador que no sea residentedel otro Estado, y

c) las remuneraciones no sonsoportadas por un establecimientopermanente o una base fija, que elempleador tenga en el otroEstado.”

Conteste a lo planteado por el consultante,y de acuerdo a lo establecido en elnumeral 1 del Artículo 15 del precitadoConvenio, las remuneraciones derivadas

Novedades Impositivas Junio 2018

del trabajo en relación de dependencia portareas desempeñadas en la República deIndia, pueden someterse a imposición endicho país.

No se comparte la opinión del consultantecon respecto a que deban cesar lasretenciones de IRPF efectuadas por suempleador, en virtud de lo dispuesto por elDecreto Nº 323/012 de 03.10.012. El cualestablece: “Los sujetos pasivosresponsables deberán efectuar lasretenciones de los tributos aplicando latasa general vigente, salvo que elcontribuyente acredite la aplicación de unConvenio para Evitar la Doble ImposiciónInternacional.

En este caso, los responsables deberánobtener de los beneficiarios de las rentas otitulares del patrimonio, un certificado deresidencia fiscal expedido a tal efecto porla autoridad competente del otro Estadocontratante o su representante autorizado.

La Dirección General Impositivaestablecerá las condiciones de aplicaciónde lo dispuesto precedentemente.”

Por lo expuesto, el empleador deberácontinuar efectuando las retenciones deIRPF, hasta tanto el consultante presenteun certificado que acredite su residenciafiscal en la República de India.

Consulta Nº 6.134

Aceite de coco, importación y venta –Aceite comestible – IVA- Tasa mínima.

I) La Consulta

Una empresa, que gira en el ramoimportación, exportación y representacionesde productos alimenticios y bebidas,consulta al amparo del artículo 71 ysiguientes del Código Tributario, respectoa la tasa del Impuesto al Valor Agregado(IVA) que grava la importación y circulacióndel producto “Aceite de Coco Ducoco”.

Manifiesta que se trata de un aceite decoco comestible, extraído de la pulpa delfruto cocotero (cocos lucífera), prensado alfrío y centrifugado, sin aplicación de calor,adjuntando la especificación técnica delproducto.

Adelanta opinión que al tratarse de unaceite comestible, está incluido dentro delos productos del literal A) del artículo 18del Título 10 del T.O. 1996 y por tanto sucirculación gravada a la tasa mínima.

II) La Respuesta

Se consultó al equipo de ingenieros de estaOficina, quien produjo un informe que secomparte y que se transcribe parcialmente:

“El aceite de coco se utiliza en alimentos ytambién como componente de cosméticos ymateria prima para otros usos industriales.

El Reglamento Bromatológico Nacional(RBN, Decreto N° 315/994 de fecha05/07/1994 en su Capítulo 17, sección 2indica que se entiende por aceites a lostriglicéridos de ácidos grasos, fluidos a latemperatura de 20° C provenientes desemillas y frutos oleaginosos sanos ylimpios, obtenidos mediante procesos deelaboración que se ajustan a lo establecidoen este reglamento.

El RBN incluye en la categoría de aceitescomestibles a los aceites de oliva, algodón,colza (nabo), girasol, uva, maíz, maní ysoja.

El contribuyente deberá aportar el registrodel producto, emitido por el organismocompetente en nuestro país.

Al producto en consulta le correspondería latasa mínima en la medida de que el registroindique que se trata de un aceitecomestible.”

Novedades Impositivas Junio 2018

Consulta Nº 6.149

Mercado de valores – Sociedades consuscripciones públicas de acciones enbolsa – IP y sobretasa – Exoneración,momento de su aplicabilidad

I) La consulta

Una sociedad anónima con acciones quecotizan en bolsa, consulta su situaciónrespecto del Impuesto al Patrimonio(IP) y su Sobretasa, a la luz de lo dispuestoen la Ley de Mercado de Valores y sureglamentación. Considera que le resultaaplicable la exoneración dispuesta por elartículo 35 del Decreto Nº 30/015 de16.01.015, que ejerció la facultad otorgadapor el artículo 41 bis) del Título 14 delTexto Ordenado 1996, en la redaccióndada por el artículo 826 de la Ley Nº18.719 de 27 de diciembre de 2010.

II) La respuesta

La referida disposición legal establece:

“Facúltese al Poder Ejecutivo a exonerartotal o parcialmente del Impuesto alPatrimonio, el patrimonio de las sociedadesy de los fideicomisos financieros querealicen suscripciones públicas en bolsa deacciones o de certificados de participación.Dicha exoneración podrá otorgarse hastapor cinco ejercicios fiscales.

En caso de ejercerse la facultad a querefiere el inciso anterior y durante elperíodo que se aplique la exoneración, latenencia de tales acciones o certificadosde participación se considerará activogravado a los efectos del cálculo delpasivo computable para la determinacióndel patrimonio gravado”.

El Poder Ejecutivo, haciendo uso de lacitada facultad, estableció en el artículo 35ºdel Decreto Nº 30/015:

“Exonerase parcialmente del Impuesto alPatrimonio por cinco ejercicios fiscales, elpatrimonio de las sociedades que realicensuscripciones públicas de acciones enbolsa. El primer ejercicio en que aplicará laexención, será el de la propia suscripción.

El porcentaje del patrimonio a exonerarestará dado por el cociente entre el valornominal de las referidas acciones y el totaldel capital integrado. Para realizar dichoscálculos se tomarán en cuenta las primasde emisión.

Las exoneraciones previstas en el presenteartículo serán aplicables en las mismascondiciones al patrimonio de losfideicomisos”.

La referida disposición tiene su origen en elDecreto Nº 322/011 de 16.09.011, por loque la exoneración rige a partir de lapublicación del decreto antedicho en elDiario Oficial. En atención a la finalidad, lahistoria y el contexto de la normativa, laconsultante entiende que le resultaaplicable la referida exoneración y porende puede solicitar la devolución delimpuesto abonado a partir de la vigenciadel decreto antedicho aun cuando no hayarealizado suscripciones públicas deacciones en forma posterior a la vigenciade la misma.

Esta Comisión de Consultas considera queen virtud de lo establecido en la normareglamentaria antes citada, la disposiciónexoneratoria rige para las suscripcionesque se realicen a partir de la vigencia de lamisma. En efecto, resulta lógico pensarque una disposición que pretende impulsarla actividad del mercado de valores,establezca beneficios para las nuevassuscripciones y no para las realizadascon anterioridad. De interpretarse locontrario, y en virtud que el primer ejercicioen que resulta aplicable es el de la propiasuscripción, se estaría llegando al absurdode que la exoneración aplique paraejercicios anteriores a su vigencia.

Novedades Impositivas Junio 2018

Por lo tanto, esta Comisión de Consultasconsidera que la consultante sólo podríaacceder a la exoneración de IP y suSobretasa en la medida que haya realizado

suscripciones en forma posterior a laentrada en vigencia del Decreto Nº322/011.

Novedades Impositivas Junio 2018

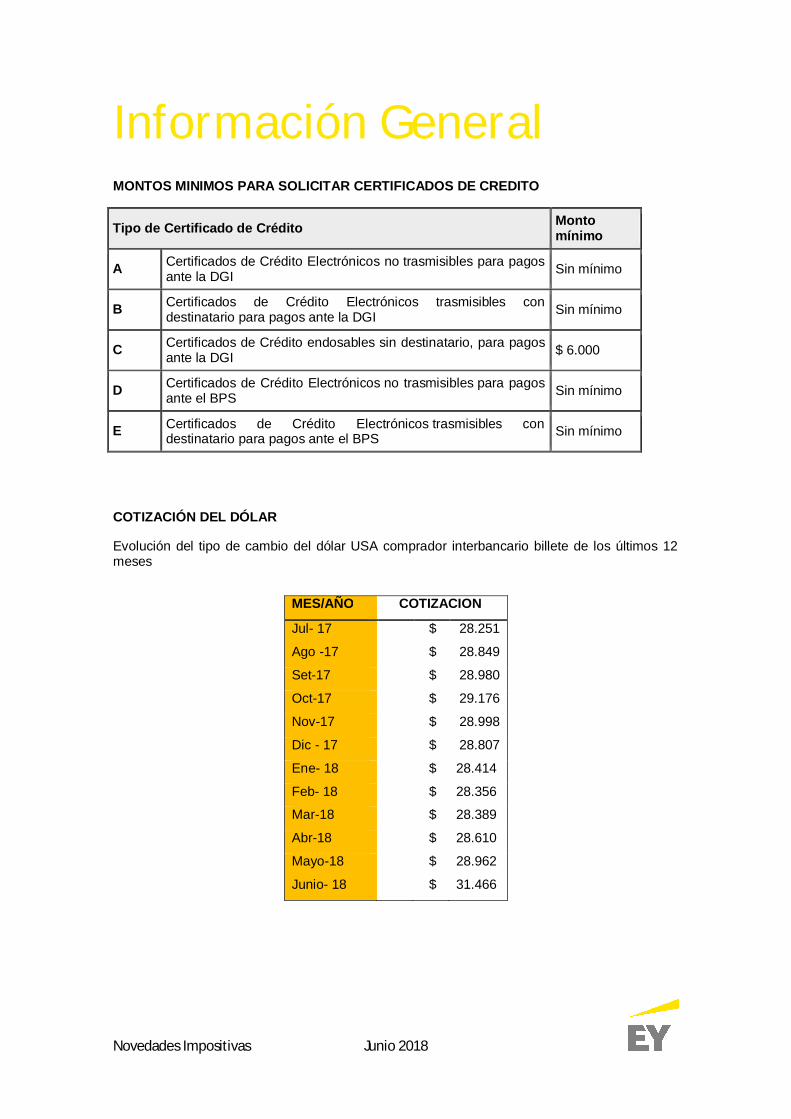

Información GeneralMONTOS MINIMOS PARA SOLICITAR CERTIFICADOS DE CREDITO

Tipo de Certificado de Crédito Montomínimo

A Certificados de Crédito Electrónicos no trasmisibles para pagosante la DGI Sin mínimo

B Certificados de Crédito Electrónicos trasmisibles condestinatario para pagos ante la DGI Sin mínimo

C Certificados de Crédito endosables sin destinatario, para pagosante la DGI $ 6.000

D Certificados de Crédito Electrónicos no trasmisibles para pagosante el BPS Sin mínimo

E Certificados de Crédito Electrónicos trasmisibles condestinatario para pagos ante el BPS Sin mínimo

COTIZACIÓN DEL DÓLAR

Evolución del tipo de cambio del dólar USA comprador interbancario billete de los últimos 12meses

MES/AÑO COTIZACION

Jul- 17 $ 28.251

Ago -17 $ 28.849

Set-17 $ 28.980

Oct-17 $ 29.176

Nov-17 $ 28.998

Dic - 17 $ 28.807

Ene- 18 $ 28.414

Feb- 18 $ 28.356

Mar-18 $ 28.389

Abr-18 $ 28.610

Mayo-18

Junio- 18

$

$

28.962

31.466

Novedades Impositivas Junio 2018

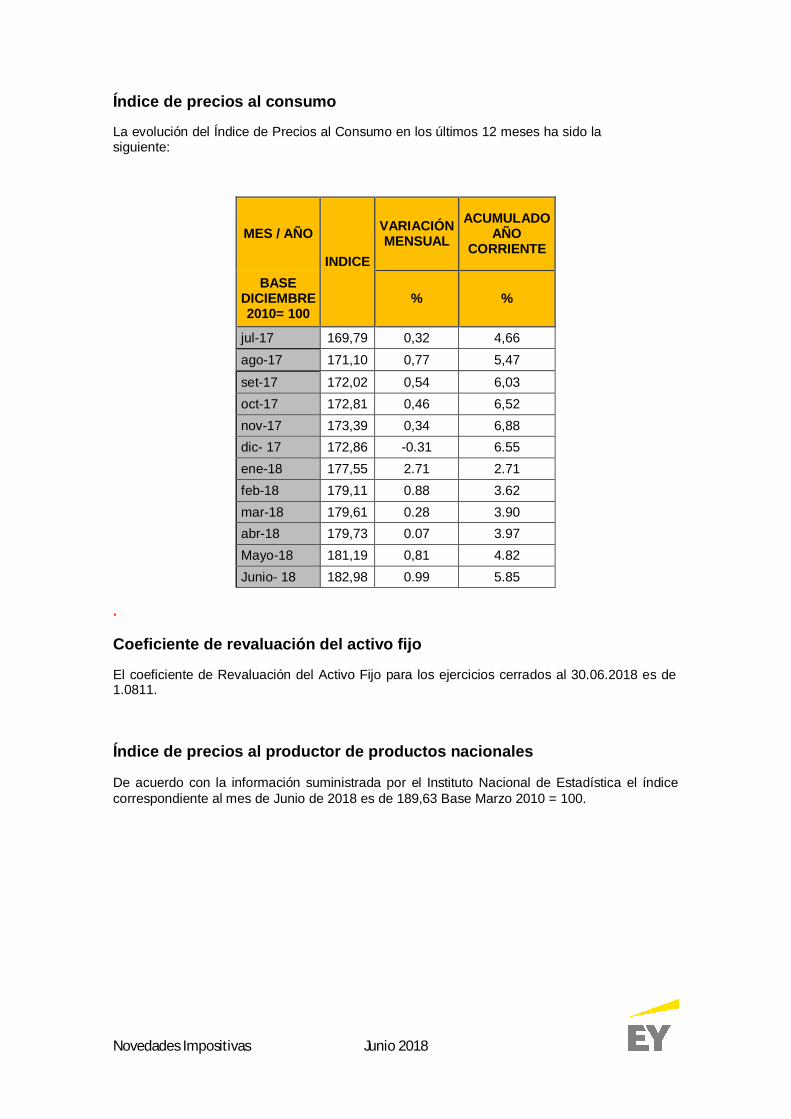

Índice de precios al consumo

La evolución del Índice de Precios al Consumo en los últimos 12 meses ha sido lasiguiente:

MES / AÑO

INDICE

VARIACIÓNMENSUAL

ACUMULADOAÑO

CORRIENTE

BASEDICIEMBRE2010= 100

% %

jul-17 169,79 0,32 4,66ago-17 171,10 0,77 5,47

set-17 172,02 0,54 6,03oct-17 172,81 0,46 6,52nov-17 173,39 0,34 6,88dic- 17 172,86 -0.31 6.55ene-18 177,55 2.71 2.71feb-18 179,11 0.88 3.62mar-18 179,61 0.28 3.90abr-18 179,73 0.07 3.97Mayo-18 181,19 0,81 4.82Junio- 18 182,98 0.99 5.85

.

Coeficiente de revaluación del activo fijo

El coeficiente de Revaluación del Activo Fijo para los ejercicios cerrados al 30.06.2018 es de1.0811.

Índice de precios al productor de productos nacionales

De acuerdo con la información suministrada por el Instituto Nacional de Estadística el índicecorrespondiente al mes de Junio de 2018 es de 189,63 Base Marzo 2010 = 100.

Novedades Impositivas Junio 2018

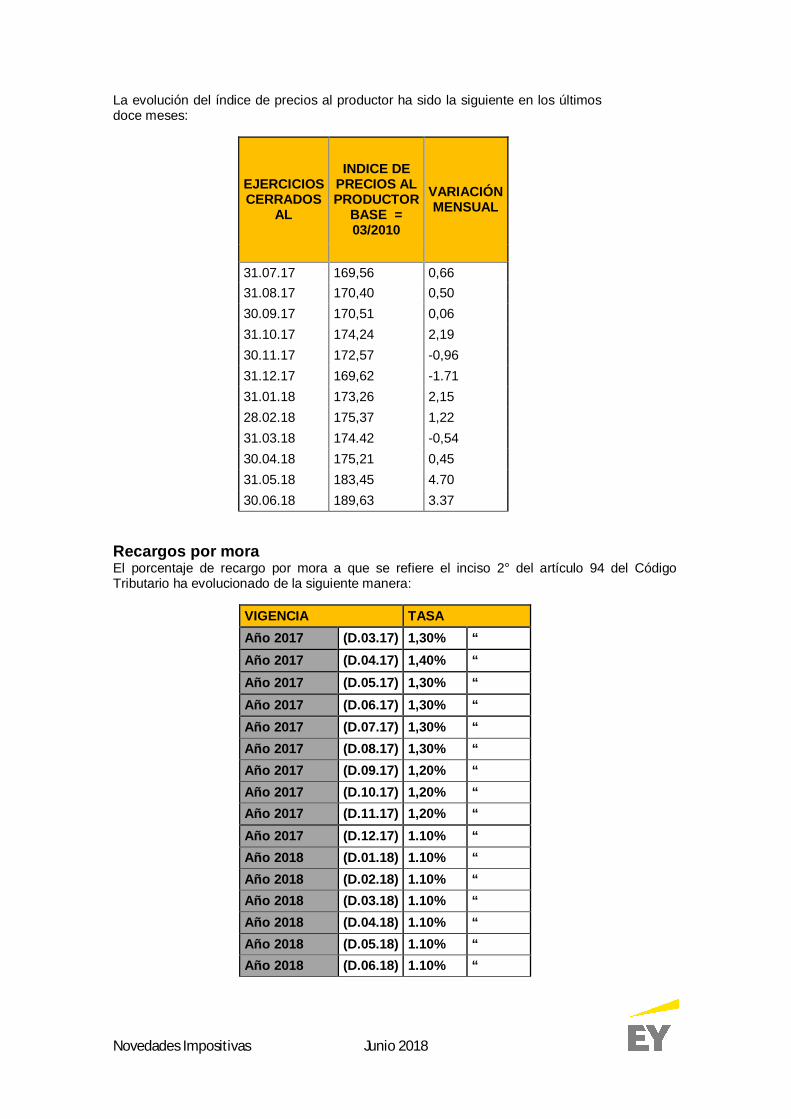

La evolución del índice de precios al productor ha sido la siguiente en los últimosdoce meses:

EJERCICIOSCERRADOS

AL

INDICE DEPRECIOS ALPRODUCTOR

BASE =03/2010

VARIACIÓNMENSUAL

31.07.17 169,56 0,6631.08.17 170,40 0,5030.09.17 170,51 0,0631.10.17 174,24 2,1930.11.17 172,57 -0,9631.12.17 169,62 -1.7131.01.18 173,26 2,1528.02.18 175,37 1,2231.03.18 174.42 -0,5430.04.18 175,21 0,4531.05.18 183,45 4.7030.06.18 189,63 3.37

Recargos por moraEl porcentaje de recargo por mora a que se refiere el inciso 2° del artículo 94 del CódigoTributario ha evolucionado de la siguiente manera:

VIGENCIA TASAAño 2017 (D.03.17) 1,30% “Año 2017 (D.04.17) 1,40% “Año 2017 (D.05.17) 1,30% “Año 2017 (D.06.17) 1,30% “Año 2017 (D.07.17) 1,30% “Año 2017 (D.08.17) 1,30% “Año 2017 (D.09.17) 1,20% “Año 2017 (D.10.17) 1,20% “Año 2017 (D.11.17) 1,20% “Año 2017 (D.12.17) 1.10% “Año 2018 (D.01.18) 1.10% “Año 2018 (D.02.18) 1.10% “Año 2018 (D.03.18) 1.10% “Año 2018 (D.04.18) 1.10% “Año 2018 (D.05.18) 1.10% “Año 2018 (D.06.18) 1.10% “

Novedades Impositivas Junio 2018

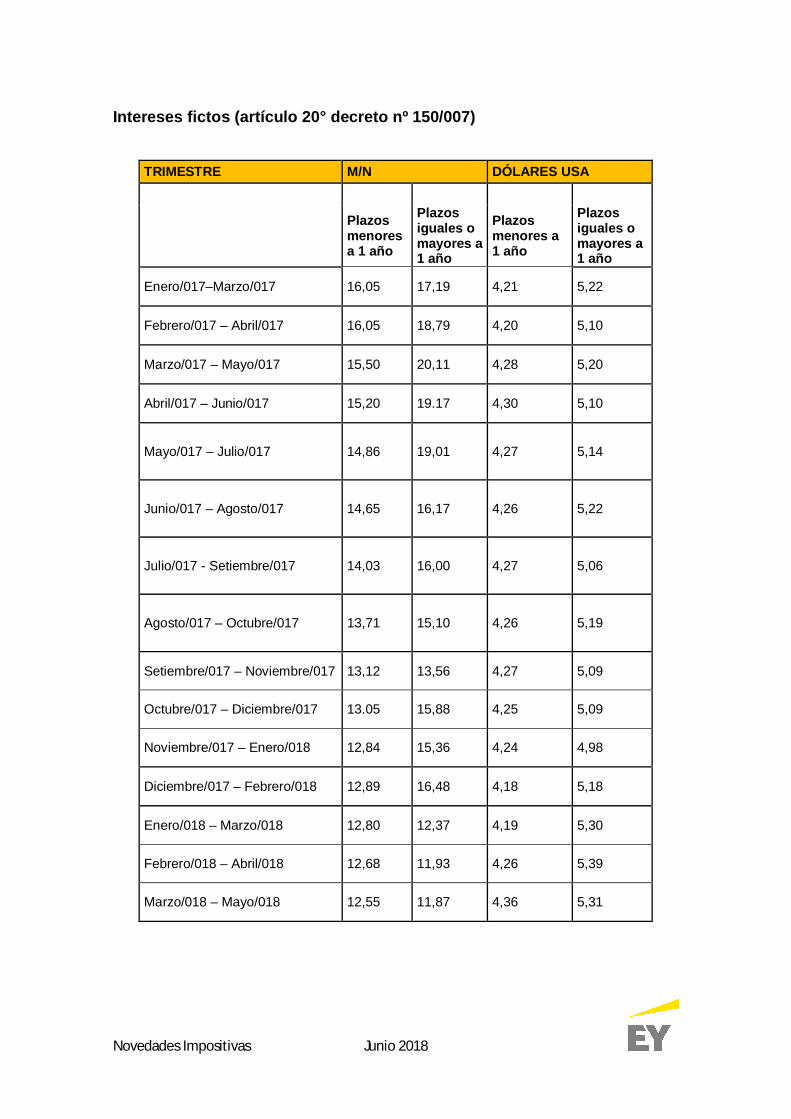

Intereses fictos (artículo 20° decreto nº 150/007)

TRIMESTRE M/N DÓLARES USA

Plazosmenoresa 1 año

Plazosiguales omayores a1 año

Plazosmenores a1 año

Plazosiguales omayores a1 año

Enero/017–Marzo/017 16,05 17,19 4,21 5,22

Febrero/017 – Abril/017 16,05 18,79 4,20 5,10

Marzo/017 – Mayo/017 15,50 20,11 4,28 5,20

Abril/017 – Junio/017 15,20 19.17 4,30 5,10

Mayo/017 – Julio/017 14,86 19,01 4,27 5,14

Junio/017 – Agosto/017 14,65 16,17 4,26 5,22

Julio/017 - Setiembre/017 14,03 16,00 4,27 5,06

Agosto/017 – Octubre/017 13,71 15,10 4,26 5,19

Setiembre/017 – Noviembre/017 13,12 13,56 4,27 5,09

Octubre/017 – Diciembre/017 13.05 15,88 4,25 5,09

Noviembre/017 – Enero/018 12,84 15,36 4,24 4,98

Diciembre/017 – Febrero/018 12,89 16,48 4,18 5,18

Enero/018 – Marzo/018 12,80 12,37 4,19 5,30

Febrero/018 – Abril/018 12,68 11,93 4,26 5,39

Marzo/018 – Mayo/018 12,55 11,87 4,36 5,31

Novedades Impositivas Junio 2018

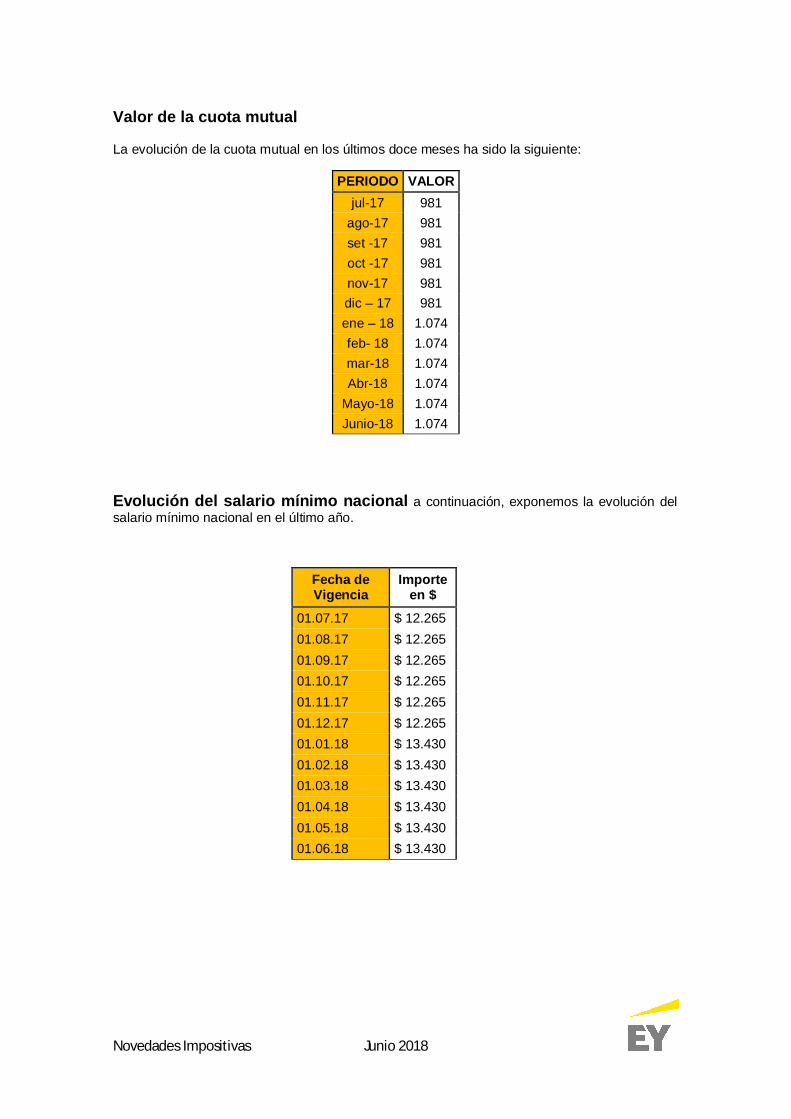

Valor de la cuota mutual

La evolución de la cuota mutual en los últimos doce meses ha sido la siguiente:

PERIODO VALORjul-17 981

ago-17 981set -17 981oct -17 981nov-17 981dic – 17 981ene – 18 1.074feb- 18 1.074mar-18 1.074Abr-18 1.074

Mayo-18 1.074Junio-18 1.074

Evolución del salario mínimo nacional a continuación, exponemos la evolución delsalario mínimo nacional en el último año.

Fecha deVigencia

Importeen $

01.07.17 $ 12.26501.08.17 $ 12.26501.09.17 $ 12.26501.10.17 $ 12.26501.11.17 $ 12.26501.12.17 $ 12.26501.01.18 $ 13.43001.02.18 $ 13.43001.03.18 $ 13.43001.04.18 $ 13.43001.05.18 $ 13.43001.06.18 $ 13.430

Novedades Impositivas Junio 2018

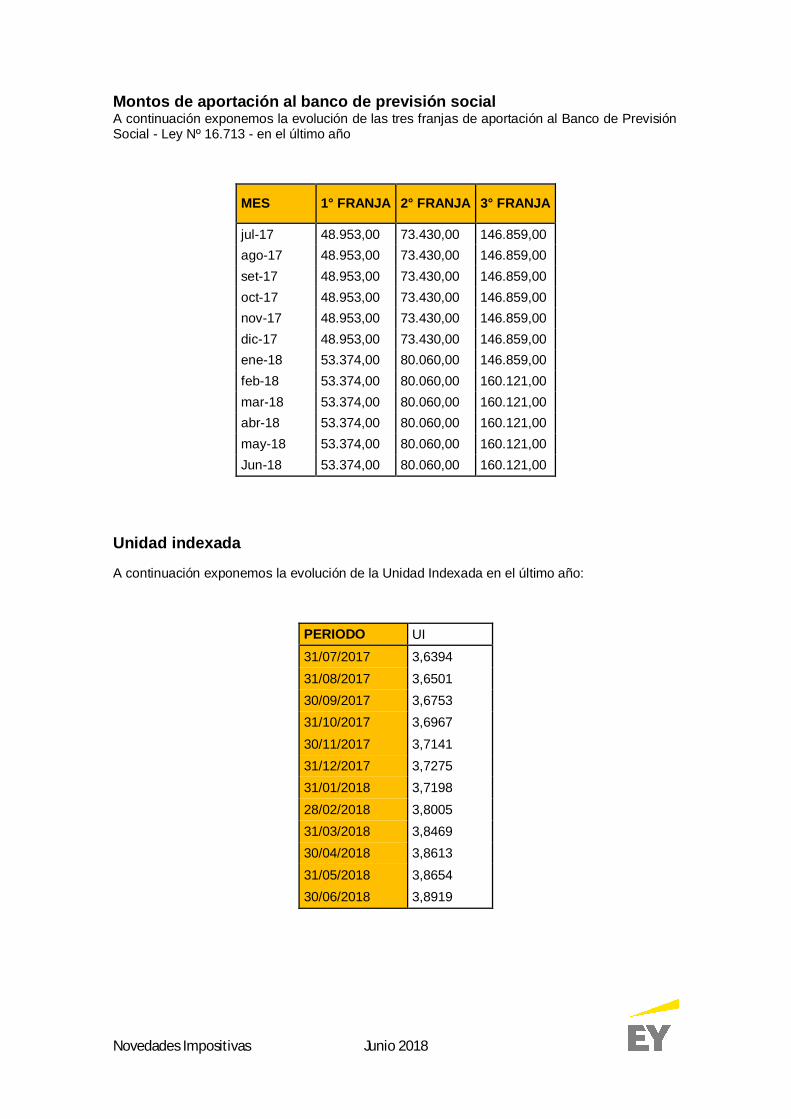

Montos de aportación al banco de previsión socialA continuación exponemos la evolución de las tres franjas de aportación al Banco de PrevisiónSocial - Ley Nº 16.713 - en el último año

MES 1° FRANJA 2° FRANJA 3° FRANJA

jul-17 48.953,00 73.430,00 146.859,00ago-17 48.953,00 73.430,00 146.859,00set-17 48.953,00 73.430,00 146.859,00oct-17 48.953,00 73.430,00 146.859,00nov-17 48.953,00 73.430,00 146.859,00dic-17 48.953,00 73.430,00 146.859,00ene-18 53.374,00 80.060,00 146.859,00feb-18 53.374,00 80.060,00 160.121,00mar-18 53.374,00 80.060,00 160.121,00abr-18 53.374,00 80.060,00 160.121,00may-18 53.374,00 80.060,00 160.121,00Jun-18 53.374,00 80.060,00 160.121,00

Unidad indexada

A continuación exponemos la evolución de la Unidad Indexada en el último año:

PERIODO UI

31/07/2017 3,639431/08/2017 3,650130/09/2017 3,675331/10/2017 3,696730/11/2017 3,714131/12/2017 3,727531/01/2018 3,719828/02/2018 3,800531/03/2018 3,846930/04/2018 3,861331/05/2018 3,865430/06/2018 3,8919

Novedades Impositivas Junio 2018

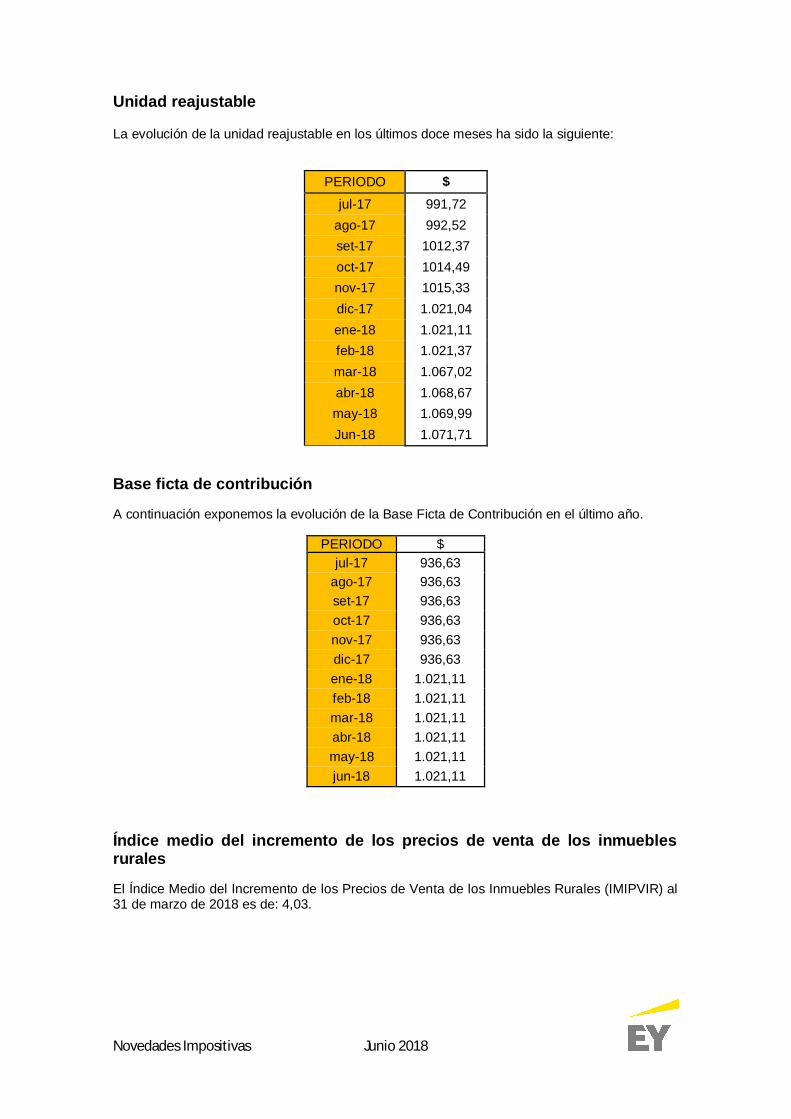

Unidad reajustable

La evolución de la unidad reajustable en los últimos doce meses ha sido la siguiente:

PERIODO $jul-17 991,72

ago-17 992,52set-17 1012,37oct-17 1014,49nov-17 1015,33dic-17 1.021,04ene-18 1.021,11feb-18 1.021,37mar-18 1.067,02abr-18 1.068,67may-18 1.069,99Jun-18 1.071,71

Base ficta de contribución

A continuación exponemos la evolución de la Base Ficta de Contribución en el último año.

PERIODO $jul-17 936,63

ago-17 936,63set-17 936,63oct-17 936,63nov-17 936,63dic-17 936,63ene-18 1.021,11feb-18 1.021,11mar-18 1.021,11abr-18 1.021,11may-18 1.021,11jun-18 1.021,11

Índice medio del incremento de los precios de venta de los inmueblesrurales

El Índice Medio del Incremento de los Precios de Venta de los Inmuebles Rurales (IMIPVIR) al31 de marzo de 2018 es de: 4,03.

Novedades Impositivas Junio 2018

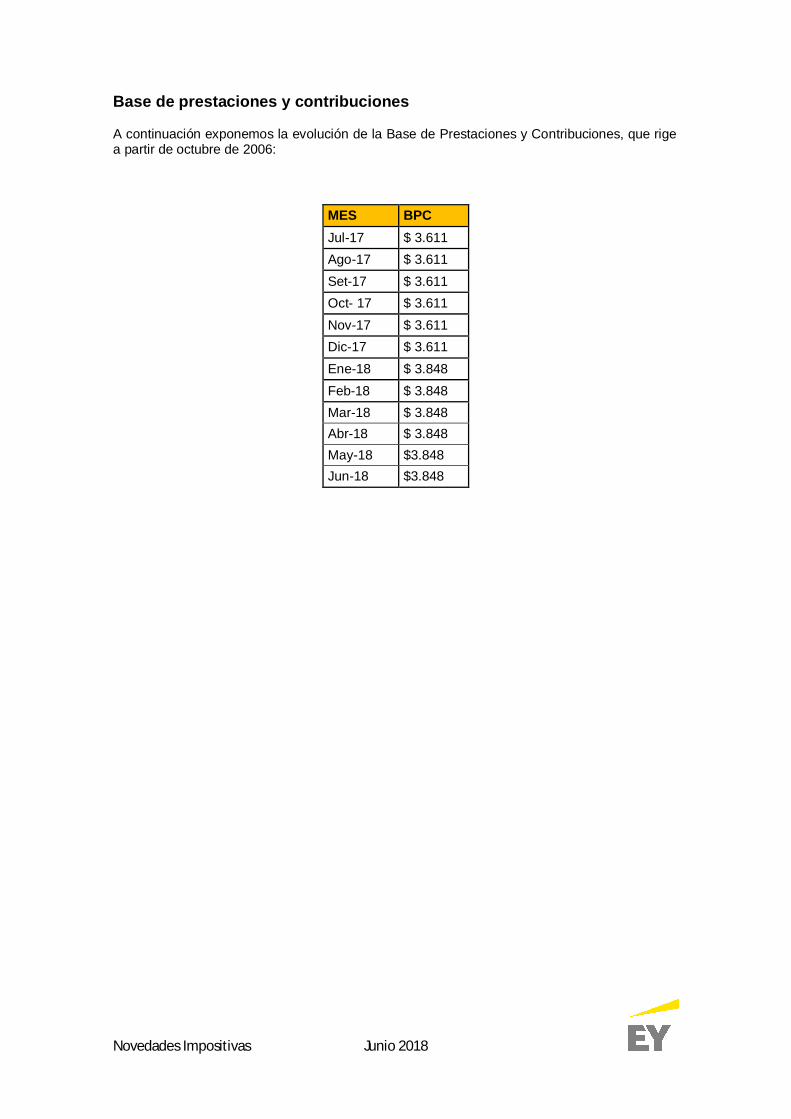

Base de prestaciones y contribuciones

A continuación exponemos la evolución de la Base de Prestaciones y Contribuciones, que rigea partir de octubre de 2006:

MES BPCJul-17 $ 3.611Ago-17 $ 3.611Set-17 $ 3.611Oct- 17 $ 3.611Nov-17 $ 3.611Dic-17 $ 3.611Ene-18 $ 3.848Feb-18 $ 3.848Mar-18 $ 3.848Abr-18 $ 3.848May-18 $3.848Jun-18 $3.848

Novedades Impositivas Junio 2018

ComentariosAvance en materia de garantías para el

contribuyente

Dr. Germán Gomez

El reconocimiento de los derechos delcontribuyente ha adquirido, a escala global,una relevancia significativa en las últimasdécadas. Esto ha quedado evidenciado apartir de la aprobación de múltiples cartasde derechos que, al mismo tiempo queconsolidan una tendencia, procuranestablecer un equilibrio entre la potestadrecaudatoria de los Estados, lasprerrogativas con las que estos cuentanpara materializarla y los derechosindividuales de los ciudadanos.

En Uruguay, esta categoría de derechos nose halla consagrada en un único cuerponormativo, como sí sucede en otros países,sino que nos encontramos ante un universonormativo disperso y no sistematizado (queencuentra su fuente en preceptosconstitucionales, principios generales delderecho, leyes, decretos y tratadosinternacionales). En atención a esto, en2012 la Dirección General Impositiva (DGI)publicó en su web el texto de la llamada“Carta del Contribuyente” que, si bien operacomo una guía o directriz en la materia -referenciando la regulación vigente ydescribiendo las pautas y principios quegobiernan la relación entre laadministración fiscal y los contribuyentes-no se trataría en sentido estricto de unacarta de derechos.

Paralelamente, el pasado 24 de abril, elPoder Ejecutivo envió, a consideración dela Asamblea General, un proyecto de leyque enumera un elenco de propuestas queapuestan al fortalecimiento yreconocimiento de algunos derechos. Lasnuevas disposiciones promovidas, si fueran

aprobadas, supondrían la consagración,con rango legal, de ciertas garantías parael contribuyente que creemos importantesde destacar:

· Se propone la eliminación de lafacultad con la que cuenta actualmentela administración fiscal de proceder conla clausura de establecimientoscomerciales de forma autónoma, y sinprevia resolución judicial, en aquelloscasos en que el juez interviniente no sepronuncie sobre el pedido de clausuraen plazo determinado. Al mismotiempo, se establece que, una vezdecretada la clausura por juezcompetente, la DGI será el organismofacultado a efectivizarla.

· Se suprimiría, asimismo, la facultad dela DGI de suspender el certificado devigencia anual (certificado único) luegode pasados 90 días desde que losjueces disponen medidas cautelares(las cuales tienen el objetivo deasegurar el cobro de adeudostributarios).

· En materia de recargos por mora, lanormativa propuesta autorizaría alPoder Ejecutivo a modificar, endeterminadas circunstancias, elrégimen de “capitalización de recargospor mora”. En virtud de este,cuatrimestralmente, los recargosgenerados en cada período se sumanal monto total adeudando(capitalización), ocasionando que estemonto total capitalizado genere, a suvez, más recargos por mora en elsiguiente cuatrimestre y así

Novedades Impositivas Junio 2018

sucesivamente, acrecentando losadeudos de manera exponencial. Apartir de los cinco años desde laexigibilidad, coincidente con el plazo deprescripción tributaria, se propone laposibilidad de aplicar un recargo fijo yno capitalizable.

· Adicionalmente, se propone que, enocasión de la anulación por parte delTCA de un acto de determinacióntributaria dictado por la DGI, sesuspenda la generación de recargospor mora retroactivamente a partir delmomento en que se produjo el vicioque motivó la anulación (se entiendepor vicio aquel acto causante de lanulidad). Esta suspensión seguirásiendo efectiva hasta que,eventualmente, se produzca un nuevoacto de determinación por parte de laDGI, que subsane los vicios delanterior.

· El citado proyecto derogaría la norma(declarada inconstitucional por laSuprema Corte de Justicia en 2016)que no permitía solicitar la anulaciónante el TCA de las resoluciones de laDGI que dan lugar a denuncias penalespor defraudación tributaria.

· Finalmente, se agrega expresamente elrequisito de notificación alcontribuyente, por parte de la DGI, del“Acta Final de Inspección”. Estedocumento contiene el resumen de loactuado durante la inspección, lasconclusiones preliminares a las que searribó, impuestos adeudados ydiferencias detectadas. Mediante elmismo es que se da cuenta, de formapersonal, al contribuyente de lafinalización de los procedimientos deauditoría. La relevancia de estainclusión se encuentra asociada con elhecho de que, a partir de la fecha deesta notificación, operará la suspensióndel plazo de prescripción tributaria.

Si bien creemos que el reconocimiento dederechos, tales como los que seenumeraron, representa un avanceimportante en la materia, consideramosque continúa pendiente un debate acercade la conveniencia de admitir en nuestroorden jurídico una verdadera “carta dederechos del contribuyente”, que consolidelos logros alcanzados y sirva como garantede los derechos de todos los ciudadanos.

Novedades Impositivas Junio 2018

EY | Assurance | Tax | Advisory | Transactions

Acerca de EY

EY es un líder global en servicios de auditoría (Assurance), impuestos (Tax), consultoría (Advisory) y transacciones (Transactions). Los puntos de

vista y servicios de calidad que ofrecemos ayudan a construir la confianza en los mercados de capitales y en las economías de todo el mundo.

Desarrollamos líderes destacados que trabajan en equipo para cumplir nuestro compromiso a todos nuestros grupos de interés. De esta forma,

jugamos un papel fundamental en la construcción de un mundo de trabajo mejor para nuestra gente, para nuestros clientes y para nuestras

comunidades.

EY se refiere a la organización global y puede referirse a una o más de las firmas miembros de Ernst & Young Global Limited, cada una de las

cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía del Reino Unido limitada por garantía, no presta servicios a

clientes. Para obtener más información sobre nuestra organización, visite ey.com.

© 2017 Ernst & Young Uruguay

Todos los derechos reservados

Ernst & Young Uruguay

Av. 18 de Julio 984, Piso 5

11100, Montevideo, Uruguay

Tel: (+598) 2902 3147

E-mail: [email protected]

Twitter: @EY_Uruguay

Facebook: ErnstYoungUruguay

ey.com/UY

EY | Assurance | Tax | Advisory | Transactions

Acerca de EY

EY es un líder global en servicios de auditoría (Assurance), impuestos (Tax), consultoría

(Advisory) y transacciones (Transactions). Los puntos de vista y servicios de calidad

que ofrecemos ayudan a construir la confianza en los mercados de capitales y en las

economías de todo el mundo. Desarrollamos líderes destacados que trabajan en equipo

para cumplir nuestro compromiso a todos nuestros grupos de interés. De esta forma,

jugamos un papel fundamental en la construcción de un mundo de trabajo mejor para

nuestra gente, para nuestros clientes y para nuestras comunidades.

EY se refiere a la organización global y puede referirse a una o más de las firmas

miembros de Ernst & Young Global Limited, cada una de las cuales es una entidad legal

separada. Ernst & Young Global Limited, una compañía del Reino Unido limitada por

garantía, no presta servicios a clientes. Para obtener más información sobre nuestra

organización, visite ey.com.

© 2018 Ernst & Young Uruguay

Todos los derechos reservados

Ernst & Young Uruguay

Av. 18 de Julio 984, Piso 5

11100, Montevideo, Uruguay

Tel: (+598) 2902 3147

E-mail: [email protected]

Twitter: @EY_Uruguay

Facebook: ErnstYoungUruguay

ey.com/UY