nic 39 – instrumentos financieros : …5+nic… · · 2015-01-044 definiciones método de tasa...

TRANSCRIPT

1 1 1

NIC 39 –

INSTRUMENTOS FINANCIEROS : Reconocimiento y Medición

www.niif.tv

2 2 2

Definiciones Instrumento Derivado (P9)

Es un instrumento financiero u otro contrato dentro del alcance de esta Norma (véanse los párrafos 2 a 7) que cumple las tres características siguientes:

Su valor cambia en respuesta a los cambios de alguna variable como tasa de interés, tasa de cambio, etc. (subyacente)

www.niif.tv

3 3 3

Definiciones Instrumento Derivado

No requiere una inversión inicial neta, o sólo obliga a realizar una inversión inicial neta inferior a la que se requeriría para otros tipos de contratos, en los que se podría esperar una respuesta similar ante cambios en las condiciones de mercado; y

Se liquidara en una fecha futura

www.niif.tv

4 4 4

Definiciones Método de tasa de interés efectiva

Es un método de cálculo del costo amortizado de un activo o un pasivo financieros (o de un grupo de activos o pasivos financieros) y de imputación del ingreso o gasto financiero a lo largo del periodo relevante.

La tasa de interés efectiva es la tasa de descuento que iguala exactamente los flujos de efectivo por cobrar o por pagar estimados a lo largo de la vida esperada del instrumento financiero (o, cuando sea adecuado, en un periodo más corto) con el importe neto en libros del activo financiero o pasivo financiero.

www.niif.tv

5 5 5

Definiciones Costo de Transacción

Son los costos increméntales directamente atribuibles a la compra, emisión, venta o disposición por otra vía de un AF o PF

Un costo incremental es aquel en el que no se habría incurrido si la entidad no hubiese adquirido, emitido, vendido o dispuesto por otra vía el IF

www.niif.tv

6 6 6

Clasificación de los Instrumentos Financieros

4 Clases de activos

2 Clases de pasivos

www.niif.tv

7 7 7

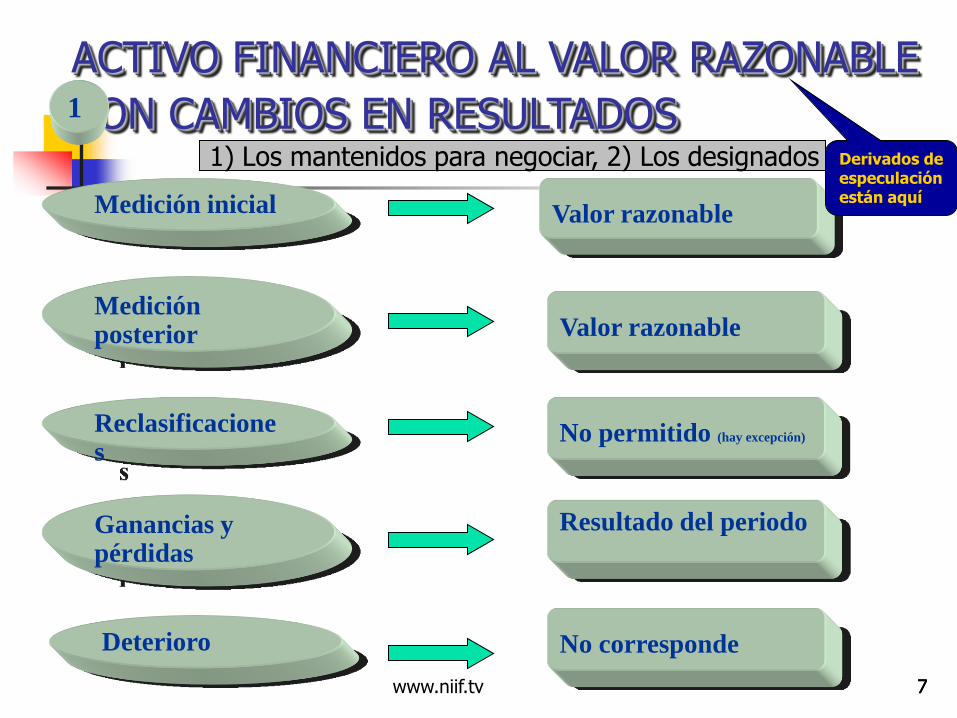

ACTIVO FINANCIERO AL VALOR RAZONABLE

CON CAMBIOS EN RESULTADOS 1

Valor razonable Medición inicial

Medición posterior

Reclasificaciones

Ganancias y pérdidas

Deterioro

Valor razonable

No permitido (hay excepción)

Resultado del periodo

No corresponde

1) Los mantenidos para negociar, 2) Los designados Derivados de especulación están aquí

www.niif.tv

8 8 8

INVERSIONES MANTENIDAS HASTA EL VENCIMIENTO 2

Valor razonable más costos de transacción

Medición inicial

Medición posterior

Reclasificaciones

Ganancias y pérdidas

Deterioro

Costo amortizado utilizando la tasa de interés efectiva

Puede ser reclasificado como un activo disponible para la venta

Resultado del periodo

• Resultado del periodo • Reversión a resultado del periodo

www.niif.tv

9 9 9

PRÉSTAMOS Y PARTIDAS POR COBRAR 3

Valor razonable más costos de transacción

Medición inicial

Medición posterior

Reclasificaciones

Ganancias y pérdidas

Deterioro

Costo amortizado utilizando el método de la tasa de interés efectiva

No permitido (hay excepciones)

Resultado del periodo

• Resultado del periodo • Reversión a resultado del periodo

www.niif.tv

10 10 10

ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA 4

Valor razonable más costos de transacción

Medición inicial

Medición posterior

Reclasificaciones

Ganancias y pérdidas

Valor razonable

No permitido (excepción P54 y P50E NIC 39)

• Patrimonio neto, excepto las diferencias de cambios, intereses y dividendos.

Deterioro

• Resultado del ejercicio neto. • Reversión; si es un instrumento de deuda

se afecta a resultados del ejercicio, si es por un instrumento de patrimonio se afecta a una cuenta de patrimonio (ORI)

Monetario = G y P No Monetario = Patrimonio

www.niif.tv

11 11 11

PRÉSTAMOS RECIBIDOS Y CUENTAS POR PAGAR

Valor razonable más costos de transacción

Medición inicial

Medición posterior

Reclasificaciones

Ganancias y pérdidas

Deterioro

Costo amortizado utilizando la tasa de interés efectiva

No permitido

Resultado del periodo

No corresponde

1

www.niif.tv

12 12 12

PASIVOS FINANCIEROS AL VALOR RAZONABLE CON CAMBIO EN RESULTADOS

Valor razonable Medición inicial

Medición posterior

Reclasificaciones

Ganancias y pérdidas

Deterioro

Valor razonable

No permitido

Resultado del periodo

No corresponde

2

www.niif.tv

13 13 13

Definiciones Costo amortizado de un AF o un PF

CA = CI - RP + - AA -DE

CA = Costo amortizado

CI = Costo inicial

RP = Reembolso del Principal

AA = Amortización acumulada

DE = Deterioro de valor www.niif.tv

14 14 14

Definiciones Costo amortizado de un AF o un PF

La amortización acumulada se calculara con el método de la tasa interés efectiva y esta se refiere a cualquier diferencia entre el importe inicial y el valor de reembolso en el vencimiento

www.niif.tv

15 15 15

X Derivados

Clasificación y Ejemplos

www.niif.tv

16 16 16

Derivados: Clasificación

Derivados

Instrumentos negociables Instrumentos de cobertura

Pasivos negociables Activos negociables

www.niif.tv

17 17 17

Mercado de Derivados

1. Las Opciones

2. Los Futuros

3. Los Forwards

4. Los Swaps

www.niif.tv

18 18

Futuros

Clase de futuros financieros

Mark to market

Comprador

Dia Precio G&P Saldo Paga / Margen

dia Cuenta Recibe

0 100.00 5.00 5.00

1 99.00 -1.00 4.00 -1.00 5.00

2 101.00 2.00 7.00 2.00 5.00

3 101.50 0.50 5.50 0.50 5.00

4 102.00 0.50 5.50 0.50 5.00

5 101.25 -0.75 4.25 -0.75 5.00

6 102.50 1.25 6.25 1.25 5.00

2.50

www.niif.tv

19 19 19

Forward Comparación Forward vs. Futuros Contratos Forwards Contratos futuros

1.-Estos contratos no son estandarizados 1.-Estos contratos son estandarizados

2.-Son contratos privados entre dos partes

(OTC)

2.-Estos contratos son negociados a través de

la cámara de compensación

3.-En estos contratos no se puede abandonar

la posición antes del vencimiento, sin

autorización de la otra parte

3.- Si se puede abandonar la posición antes

del vencimiento

4.-Este contrato solo se anula al vencimiento 4.- Para abandonar la posición solo se tiene

que hacer la operación inversa

5.-No hay mercado secundario 5.-Si existe un mercado secundario

6.-La entrega del subyacente es esencial para

la mayoría de los casos

6.-Poca importancia de la entrega física del

subyacente.

7.-Existe el riesgo que la contraparte

incumpla su obligación

7.-No hay riesgo que la contraparte incumpla

su obligación, porque existe la cámara de

compensación

8.-No existe garantías 8.-Si existe garantías que son las cuentas de

márgenes

9.-Son instrumentos mas adecuados para

hacer cobertura

9.-Son instrumentos mas adecuados para

especular www.niif.tv

20 20 20

XI COBERTURAS

www.niif.tv

21 21 21

DEFINICIONES RELATIVAS A

CONTABILIDAD DE COBERTURA

(HEDGING)

Compromiso en firme: Es un acuerdo obligatorio para intercambiar una determinada cantidad de recursos a un precio determinado, en una fecha o fechas futuras especificadas

www.niif.tv

22 22 22

DEFINICIONES RELATIVAS A

CONTABILIDAD DE COBERTURA

(HEDGING)

Transacción prevista es una operación futura anticipada pero no comprometida.

www.niif.tv

23 23 23

DEFINICIONES RELATIVAS A

CONTABILIDAD DE COBERTURA

(HEDGING)

Un partida cubierta: Es un activo, un pasivo, un compromiso en firme, una transacción prevista altamente probable o una inversión neta en un negocio en el extranjero que:

a) Expone a la empresa a un riesgo de cambio en el valor razonable o los flujos de efectivo futuro , y

b) Es designada para ser cubierta

www.niif.tv

24 24 24

DEFINICIONES RELATIVAS AL

RECONOCIMIENTO Y MEDICION

DE LOS INSTRUMENTOS FINANCIEROS

Un instrumento de cobertura: Para propósito de contabilizar cobertura, es una designación derivativa o (solo en el caso de la cobertura del riesgo de tasa de cambio) un activo financiero o un pasivo financiero no derivado cuyo valor razonable o flujo de efectivo generados se espera compensen los cambios en el valor razonable o flujo de efectivo de un ítem de cobertura designado. Bajo esta norma, un activo o pasivo financiero no derivado puede ser designado como un instrumento de cobertura para propósitos de contabilizar coberturas sólo si cubre el riesgo del tipo de cambio en moneda extranjera.

Eficacia de la Cobertura:

Es el grado en el que los cambios en el valor razonable o en los flujos de efectivo de la partida cubierta, directamente atribuibles al riesgo cubierto, se compensan con los cambios en el valor razonable o en los flujos de efectivo del instrumento de cobertura .

www.niif.tv

25 25 25

Cobertura del flujo de caja

Cobertura del Valor razonable

Activos a tasa variable Deuda a tasa variable Transacciones previstas Compromiso en firme ME

Activos a tasa fija Deudas a tasa fija Compromiso en firme

Transacciones planeadas o compromisos futuros en moneda extranjera

Valores de renta fija en moneda extranjera

Cobertura de una inversión neta en una empresa extranjera

Inversiones en operaciones extranjeras

Tipo básicos de cobertura

www.niif.tv

26 26 26

Cobertura sobre valor Razonable (p89)

G o P de la Reexpresión a VR Del Inst. de cobertura

Resultado del periodo

G o P de la rubrica Cubierta causada Por el riesgo cubierto Incluso, si la rubrica

fuera un activo financiero disponible para la venta

www.niif.tv

27 27 27

Cobertura sobre flujo de efectivo (p95)

G o P del instrumento De cobertura

Cobertura Eficaz ?

La G o P va al “Otro resultado integral”

La G o P va a Resultados de periodo

SI

NO

Inicio

www.niif.tv

28

NORMA INTERNACIONAL DE

CONTABILIDAD NIC 32

www.niif.tv

29

NIC 32: INSTRUMENTOS FINANCIEROS PRESENTACION (P2)

OBJETIVO

Es establecer principios para presentar los instrumentos financieros como pasivos o patrimonio y para compensar activos y pasivos financieros. Ella aplica a la clasificación de los instrumentos financieros, desde la perspectiva del emisor, en activos financieros, pasivos financieros e instrumentos de patrimonio; en la clasificación de los intereses, dividendos y pérdidas y ganancias relacionadas con ellos, y en las circunstancias que obligan a la compensación de activos financieros y pasivos financieros.

www.niif.tv

30

NIC 32: INSTRUMENTOS FINANCIEROS PRESENTACION (P2)

OBJETIVO

Los principios de esta Norma complementan los relativos al reconocimiento y medición de los activos y pasivos financieros, de la NIC 39, y a la revelación de información sobre ellos en la NIIF 7

www.niif.tv

31

NIC 32: INSTRUMENTOS FINANCIEROS

Definiciones (P11)

A) Efectivo

Activo financiero

(en forma de) B) Título patrimonial que se posee de

otra empresa

Para recibir efectivo o un

activo financiero de otra

empresa.

C) Derecho contractual

Para intercambiar instrument.

financieros con otra empresa

(bajo condiciones potencialmente favorables)

www.niif.tv

32

NIC 32: INSTRUMENTOS FINANCIEROS

Definiciones (P11)

Para entregar efectivo o un activo

financiero propio a otra empresa.

Pasivo A) Obligación

Financiero contractual

Para intercambiar inst. financieros con

otra empresa (bajo condiciones potencialmente desfavorables).

Inst. de patrimonio Cualquier contrato que evidencie una

participación en los activos de la empresa

luego de deducir todas sus obligaciones.

www.niif.tv

33

NIC 32: INSTRUMENTOS FINANCIEROS

PRESENTACION DEL PASIVO

FINANCIERO Y TITULO PATRIMONIAL

Realidad económica , antes que forma legal a efectos de

clasificarlo en el balance general. (P15)

Pasivo financiero siempre implica la obligación contractual de

entregar efectivo u otro activo financiero independientemente

de si el negocio ha obtenido buenos resultados (es decir,

aún en condiciones desfavorables).

Existen ciertos instrumentos que son una combinación de

pasivo financiero y título patrimonial. NIC 32 prescribe que

cada componente debe ser presentado separadamente (P28).

www.niif.tv

34

NIC 32: INSTRUMENTOS

FINANCIEROS COMPUESTOS (P31)

En la medición contable inicial de un instrumento financiero compuesto se distribuirá su valor entre sus componentes de pasivo y patrimonio

Se asignara al instrumento de patrimonio el importe residual que se obtenga después de deducir, del valor razonable del instrumento en su conjunto, el importe que se haya determinado por separado para el componente pasivo

www.niif.tv

35

NIC 32: INSTRUMENTOS FINANCIEROS

RECONOCIMIENTO DE INGRESOS Y GASTOS

RELACIONADOS CON TITULOS FINANCIEROS Y

TITULOS PATRIMONIALES (P35)

Instrumentos financieros (Act y Pas)

Intereses, Dividendos,

Perdidas y gana

Resultado del ejercicio

Instrumentos De

Patrimonio

Intereses, Dividendos,

Perdidas y gana (neto de benef fiscal)

Patrimonio Neto

www.niif.tv

36

NIC 32: INSTRUMENTOS FINANCIEROS

RECONOCIMIENTO DE INGRESOS Y GASTOS

RELACIONADOS CON TITULOS FINANCIEROS Y

TITULOS PATRIMONIALES (P35)

Los costos de transacción que correspondan a cualquier partida del patrimonio neto se tratarán contablemente como una deducción del patrimonio neto, por un importe neto de cualquier beneficio fiscal relacionado.

www.niif.tv

37

NIC 32: INSTRUMENTOS FINANCIEROS

RECONOCIMIENTO DE INGRESOS Y GASTOS

RELACIONADOS CON TITULOS FINANCIEROS Y

TITULOS PATRIMONIALES (P36)

En los estados financieros no se reconocerán los cambios en el valor razonable de los instrumentos de patrimonio (punto de vista del emisor)

www.niif.tv

38

INSTRUMENTOS FINANCIEROS

COSTOS DE UNA TRANSACCION

PATRIMONIAL (P37)

Los costos de transacciones de patrimonio neto se contabilizaran como una detracción del importe del mismo (neto de cualquier incentivo fiscal relacionado)

Los costos de una transacción de patrimonio que se haya abandonado se reconocerá como gasto

www.niif.tv

39

INSTRUMENTOS FINANCIEROS

COSTOS DE UNA TRANSACCION

PATRIMONIAL (P38)

Los costos de transacción relativos a la emisión de un instrumento financiero compuesto se distribuirá entre los componentes de pasivo y de patrimonio del instrumento, en proporción a las entradas de efectivo provenientes de ellos

www.niif.tv

40

RECOMPRA DE LOS PROPIOS

INSTRUMENTOS PATRIMONIALES

(ACCIONES EN TESORERIA) (P33)

Acciones en tesorería deben ser presentadas como una

deducción del patrimonio.

No se reconocerá ninguna perdida o ganancia en el

resultado del ejercicio derivada de la compra, venta, emisión

o amortización de los instrumentos de patrimonio propios de

la entidad.

www.niif.tv

41

NIC 32: INSTRUMENTOS FINANCIEROS

COMPENSACION DE ACTIVOS Y PASIVOS

FINANCIEROS EN EL ESTADO DE SITUACION

FINANCIERA (P42)

Activos y pasivos pueden presentarse sobre una base

neta siempre que se den las dos siguientes condiciones:

Exista, en el momento actual, el derecho, exigible legalmente,

de compensar los importes reconocidos; y.

Se tenga la intención de liquidar la cantidad neta, o de realizar

el activo y cancelar el pasivo simultáneamente.

No corresponde a una compensación el neteo que se efectúe

de un activo o pasivo con sus cuentas de control contables

(por ejemplo el interés por devengar de un pasivo por

arrendamiento financiero)

www.niif.tv

42

NIC 32: INSTRUMENTOS FINANCIEROS

COMPENSACION DE ACTIVOS Y PASIVOS

FINANCIEROS EN EL ESTADO DE SITUACION

FINANCIERA (P45)

En circunstancias excepcionales, un deudor puede tener un derecho legal para compensar una cantidad que le adeuda un tercero con el importe adeudado al acreedor, siempre que exista un acuerdo entre las tres partes que establezca claramente el derecho del deudor para realizar tal compensación

www.niif.tv

43

Norma Internacional de Información Financiera N° 7

Instrumentos Financieros: Información a Revelar

www.niif.tv

44

Objetivo de la NIIF 7

Exigir a las entidades a que divulguen en sus estados financieros información que permita a los usuarios evaluar:

La importancia de los instrumentos financieros para la posición financiera y desempeño de la entidad y

la naturaleza y extensión de los riesgos provenientes de los instrumentos financieros a los que la entidad está expuesta durante el periodo y a la fecha de reporte, y como maneja estos riesgos.

• Los principios de esta NIIF complementan los principios para el

reconocimiento y medición y presentación de activos y pasivos

financieros de la NIC 32 y 39.

www.niif.tv

45 45

INSTRUMENTOS FINANCIEROS RIESGOS

ASOCIADOS A LOS INSTRUMENTOS

FINANCIEROS

Transacciones con instrumentos financieros dan

lugar a riesgos financieros.

Los riesgos son principalmente de 3 tipos:

Riesgo de mercado

Riesgo de crédito

Riesgo de liquidez

45 www.niif.tv

46 46

RIESGOS ASOCIADOS A LOS

INSTRUMENTOS FINANCIEROS

Riesgo de moneda Valor de un título financiero

(tasa de cambio) fluctúe debido a variaciones

en los tipos de cambio.

Riesgo de Riesgo de tasas Valor de un título financiero

mercado de interés fluctúe por cambios en las tasas de interés del mercado.

Riesgo de precio Valor de un título financiero varíe significativamente como resultado de cambio en las cotizaciones del mercado (asociados al emisor mismo o al sistema económico en conjunto).

46 www.niif.tv