nic 17 y nic 19

TRANSCRIPT

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 1/21

NIC 17 ARRENDAMIENTO

NIC 19 BENEFICIOS A LOS EMPLEADOS

Contabilidad Superior 1

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 2/21

INTRODUCCION

Los cambios acelerados y profundos que ocurren en el mundo de hoy,

impactan todos los sectores y de manera muy importante al de la contabilidad.

Se han derribado las barreras geográficas, somos una aldea global, los

negocios han creado un lenguaje global, y siendo la contabilidad el lenguaje de

estos negocios, obliga a los contadores a tener un lenguaje también global.Por ello se ha desarrollo las normas de contabilidad aceptadas

internacionalmente, en el presente informe hablaremos sobre, la NC !"

#$$%N&#'%N()S y la NC !* +%N%C)S # L)S %'PL%#&)S ya que

son un componente necesario para poder establecer un marco de informaci-n

financiera, muy til para la comparaci-n de las empresas que actan en los

diferentes pa/ses y sobre todo muy necesario, cuando se trata de la

presentaci-n de %stados inancieros consolidados de las empresas.

I. ACERCA DE LA EMPRESA

Contabilidad Superior2

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 3/21

CORPORATION INTHERPHARMA S.A.C

VISIÓN

Ser una de las mejores cadenas peruanas de boticas en constante

mejoramiento y e0pansi-n con credibilidad y lidera1go.

+uscando el crecimiento en 2entas y rentabilidad, as/ como el reconocimiento

de nuestros clientes y de la sociedad.

MISIÓN

+rindar un adecuado surtido de productos con 2alor agregado, a tra2és de un

trato personali1ado otorgado por profesionales con 2ocaci-n de ser2icio en

permanente capacitaci-n y eficiencia operati2a.

Con precios competiti2os y alian1as estratégicas, promo2iendo salud y

bienestar en nuestros clientes y la comunidad.

HISTORIA

Contabilidad Superior3

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 4/21

La Corporation ntherpharma S.#.C. entra en funcionamiento a partir del 3 de

'ayo del 344" en el Per. Cuenta con una amplia e0periencia en la

comerciali1aci-n de productos farmacéuticos, de art/culos de perfumer/a y

art/culos de tocador, de los cuales se di2iden en5

armacia Productos oncol-gicos 'aterial médico quirrgico Productos galénicos 6genéricos7. 8omeopat/a Productos para diabéticos Productos naturales

Perfumer/a +a1ar Productos para bebe.

. NC !" #$$%N&#'%N() N#NC%$)

Contabilidad Superior4

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 5/21

2.1. Objetiv !e "# NIC%l objeti2o de esta norma es el de prescribir, para arrendatarios y

arrendadores, las pol/ticas contables adecuadas para contabili1ar y

rele2ar la informaci-n relati2a a los arrendamientos.2.2. De$i%i&i%e'

2.2.1. A((e%!#)ie%t

%s un acuerdo por el que el arrendador cede al arrendatario, a

cambio de percibir una suma nica de dinero, o una serie de

pagos o cuotas, el derecho a utili1ar un acti2o durante un periodo

de tiempo determinado.

.2.2. A((e%!#)ie%t $i%#%&ie(

%s un tipo de arrendamiento en el que se transfieren

sustancialmente todos los riesgos y 2entajas inherentes a la

propiedad del acti2o. La propiedad del mismo, en su caso, puede

o no ser transferida.

*.2.2.1.1. CASO

Contabilidad Superior5

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 6/21

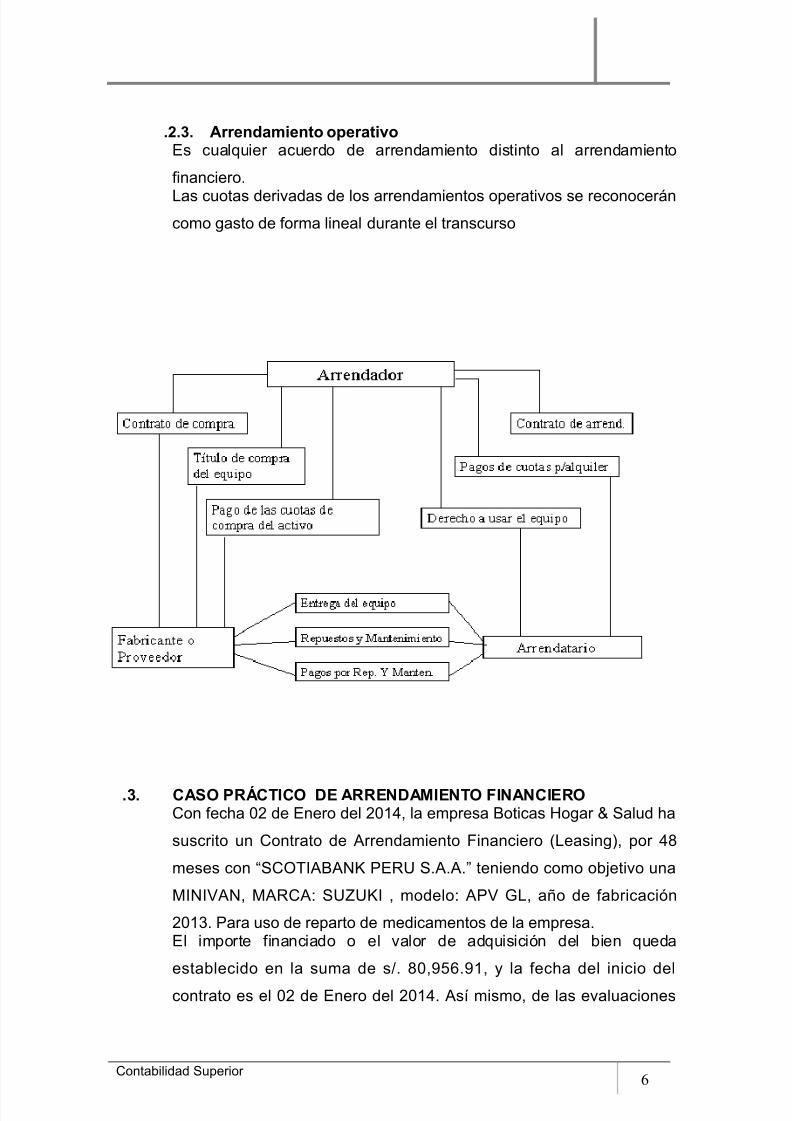

.2.*. A((e%!#)ie%t +e(#tiv%s cualquier acuerdo de arrendamiento distinto al arrendamiento

financiero.

Las cuotas deri2adas de los arrendamientos operati2os se reconoceráncomo gasto de forma lineal durante el transcurso

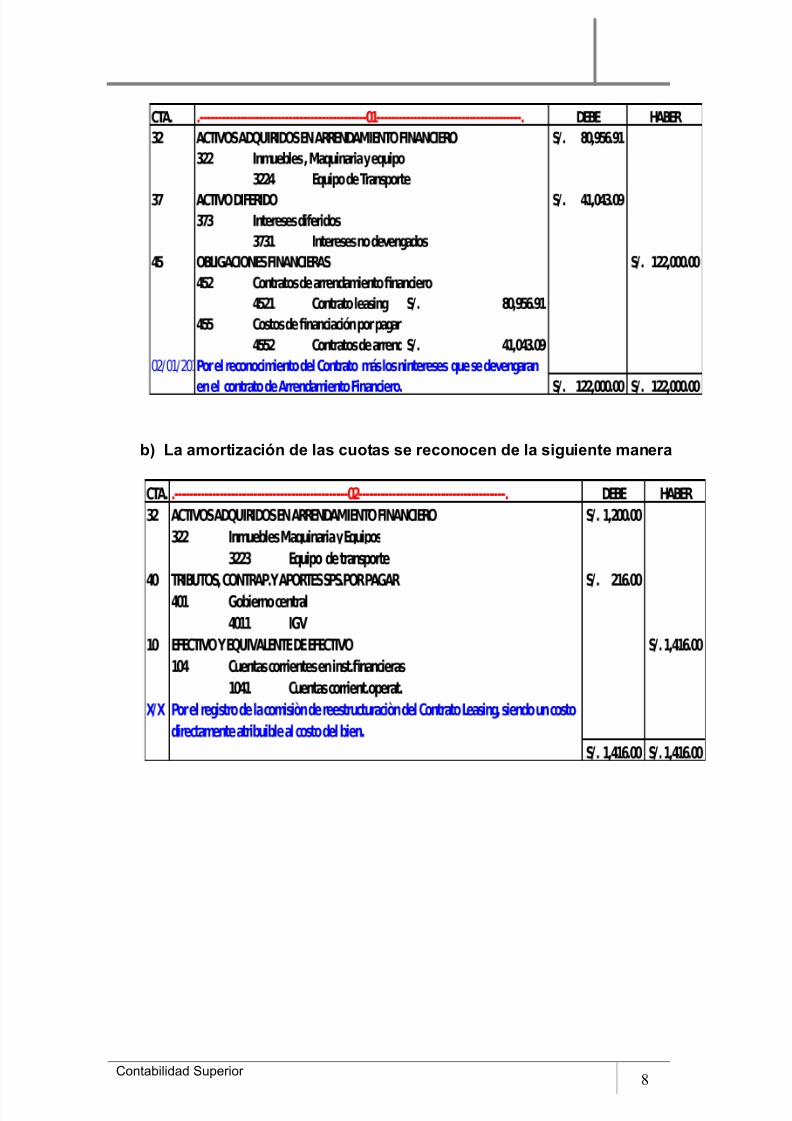

.*. CASO PR,CTICO DE ARRENDAMIENTO FINANCIEROCon fecha 43 de %nero del 34!9, la empresa +oticas 8ogar : Salud ha

suscrito un Contrato de #rrendamiento inanciero 6Leasing7, por 9;

meses con <SC)(#+#N= P%$> S.#.#.? teniendo como objeti2o una

'N@#N, '#$C#5 S>A>= , modelo5 #P@ BL, ao de fabricaci-n

34!D. Para uso de reparto de medicamentos de la empresa.%l importe financiado o el 2alor de adquisici-n del bien queda

establecido en la suma de sE. ;4,*FG.*!, y la fecha del inicio del

contrato es el 43 de %nero del 34!9. #s/ mismo, de las e2aluaciones

Contabilidad Superior6

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 7/21

técnicas efectuadas en la empresa ha determinado que el bien tendrá

una 2ida til de F aos.Se está considerando que las cuotas que 2en1an en un ao, serán

tratadas como un periodo.

CRONO-RAMA DE PA-OS

# &%t#bi"i/#%! e" &%t(#t !e #((e%!#)ie%t

Contabilidad Superior7

Fecha de inicio de Contrato 02/01/2014

Duración del Contrato 4 AñosTasa de interés implícitaanual 14%

Vida Útil del Equipo 05 Años

Importe FinanciadoS/.

80,956.91

Comisión de Estructuración

S/.

1,200.00

Valor de cada Cuota anualS/.

30,000.00

Opción de CompraS/.

2,000.00

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 8/21

b L# #)(ti/#&i0% !e "#' &t#' 'e (e&%&e% !e "# 'iie%te )#%e(#

Contabilidad Superior8

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 9/21

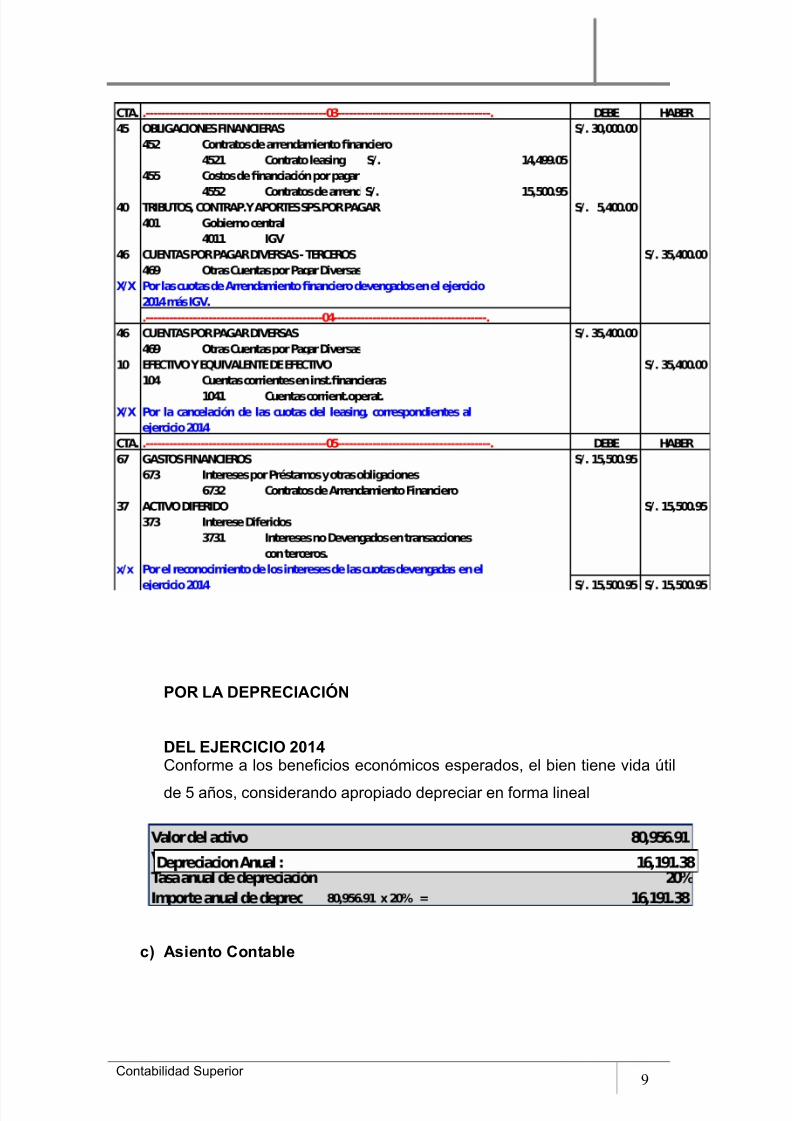

POR LA DEPRECIACIÓN

DEL E3ERCICIO 2415Conforme a los beneficios econ-micos esperados, el bien tiene 2ida til

de F aos, considerando apropiado depreciar en forma lineal

& A'ie%t C%t#b"e

Contabilidad Superior9

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 10/21

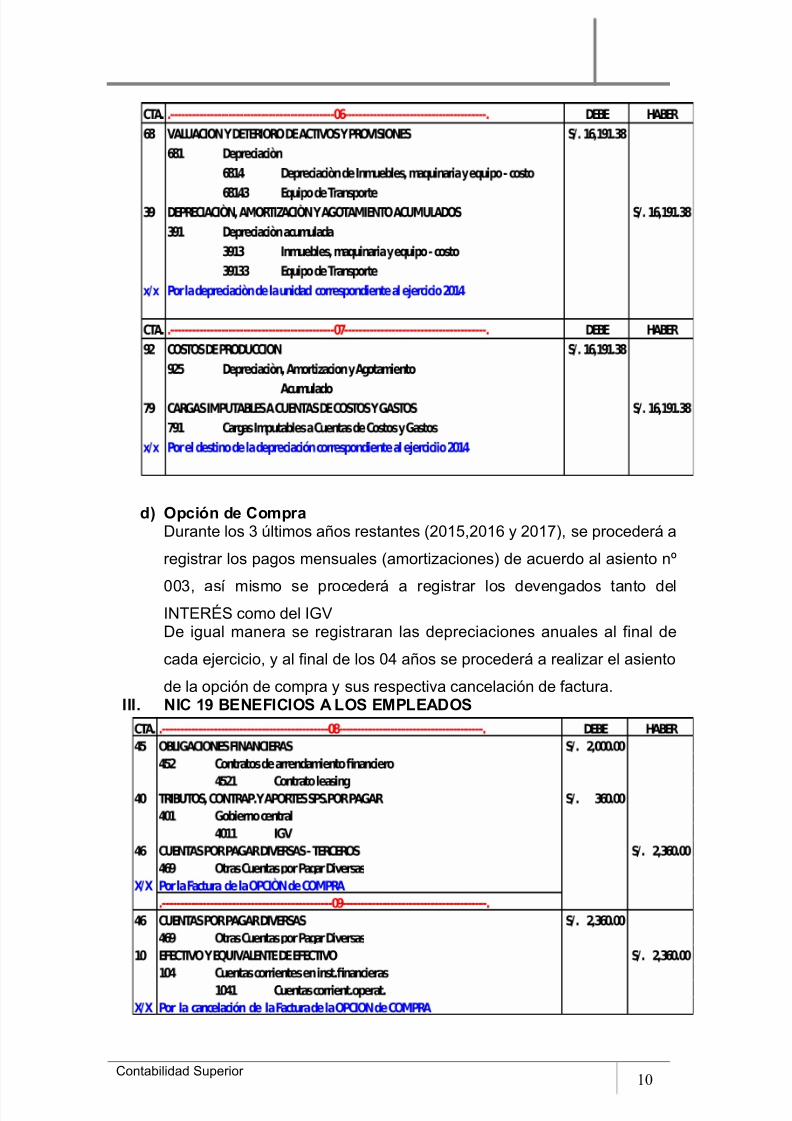

! O+&i0% !e C)+(#&urante los D ltimos aos restantes 634!F,34!G y 34!"7, se procederá a

registrar los pagos mensuales 6amorti1aciones7 de acuerdo al asiento nH

44D, as/ mismo se procederá a registrar los de2engados tanto delN(%$IS como del B@&e igual manera se registraran las depreciaciones anuales al final de

cada ejercicio, y al final de los 49 aos se procederá a reali1ar el asiento

de la opci-n de compra y sus respecti2a cancelaci-n de factura.III. NIC 19 BENEFICIOS A LOS EMPLEADOS

Contabilidad Superior10

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 11/21

III.1. Objetiv !e "# NIC

%l objeti2o de esta Norma es prescribir el tratamiento contable y la informaci-na re2elar sobre los beneficios a los empleados. La Norma requiere que unaentidad recono1ca5

a7 un pasi2o cuando el empleado ha prestado ser2icios a cambio de beneficiosa los empleados a pagar en el futuroJ y b7 un gasto cuando la entidad consume el beneficio econ-mico procedente delser2icio prestado por el empleado a cambio de los beneficios a los empleados.

.2. De$i%i&i%e'

*.22.1.Be%6$i&' # "' e)+"e#!'

Son todas las formas de contraprestaci-n concedida por unaentidad a cambio de los ser2icios prestados por los

empleados o por indemni1aciones por cese.

.2.2 Be%e$i&i' +'te)+"e

Son beneficios a los empleados 6diferentes de lasindemni1aciones por cese y beneficios a los empleados acorto pla1o7 que se pagan después de completar su periodode empleo.

.2.2 Ot(' be%e$i&i' # "' e)+"e#!' # "#( +"#/ Son todos los beneficios a los empleados diferentes de losbeneficios a los empleados a corto pla1o, beneficiosposteriores al periodo de empleo e indemni1aciones por cese.

.2.5 Be%e$i&i' +( te()i%#&i0%Son los beneficios a los empleados proporcionados por laterminaci-n del periodo de empleo de un empleado comoconsecuencia de5 6a7 la decisi-n de la entidad de resol2er elcontrato del empleado antes de la fecha normal de retiroJ o6b7 la decisi-n del empleado de aceptar una oferta de

beneficios a cambio de la terminaci-n de un contrato deempleo.

Contabilidad Superior11

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 12/21

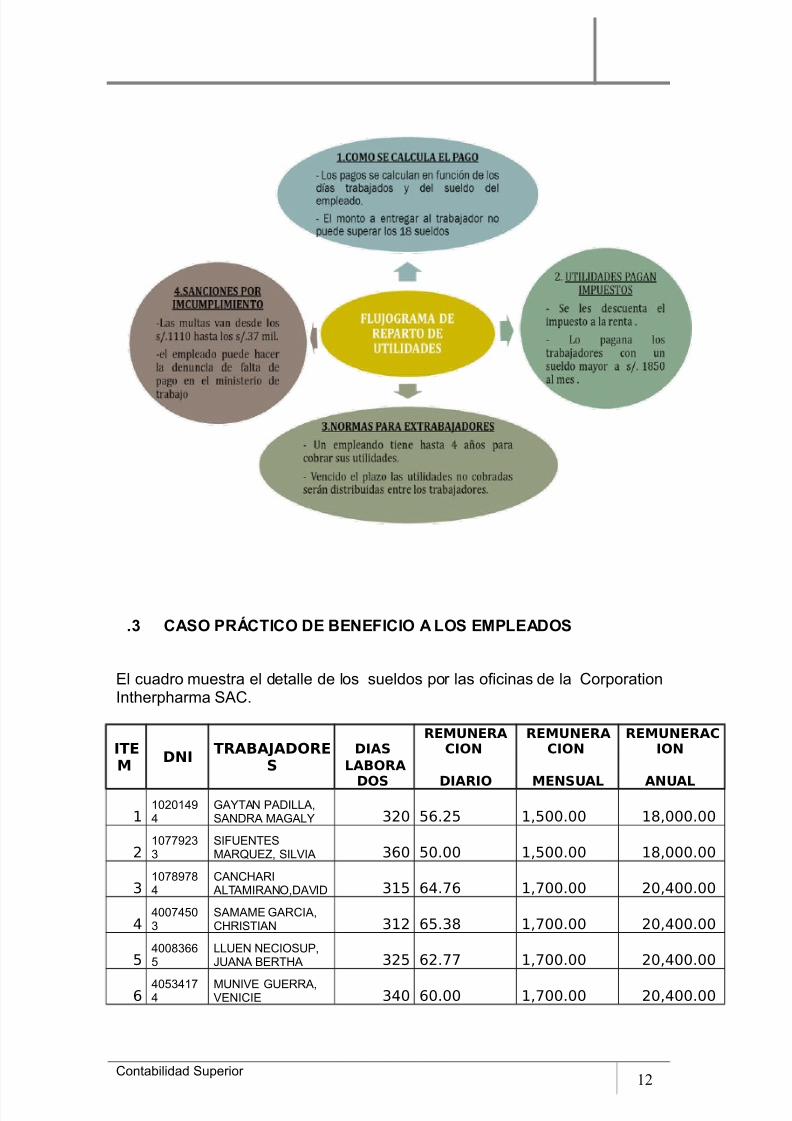

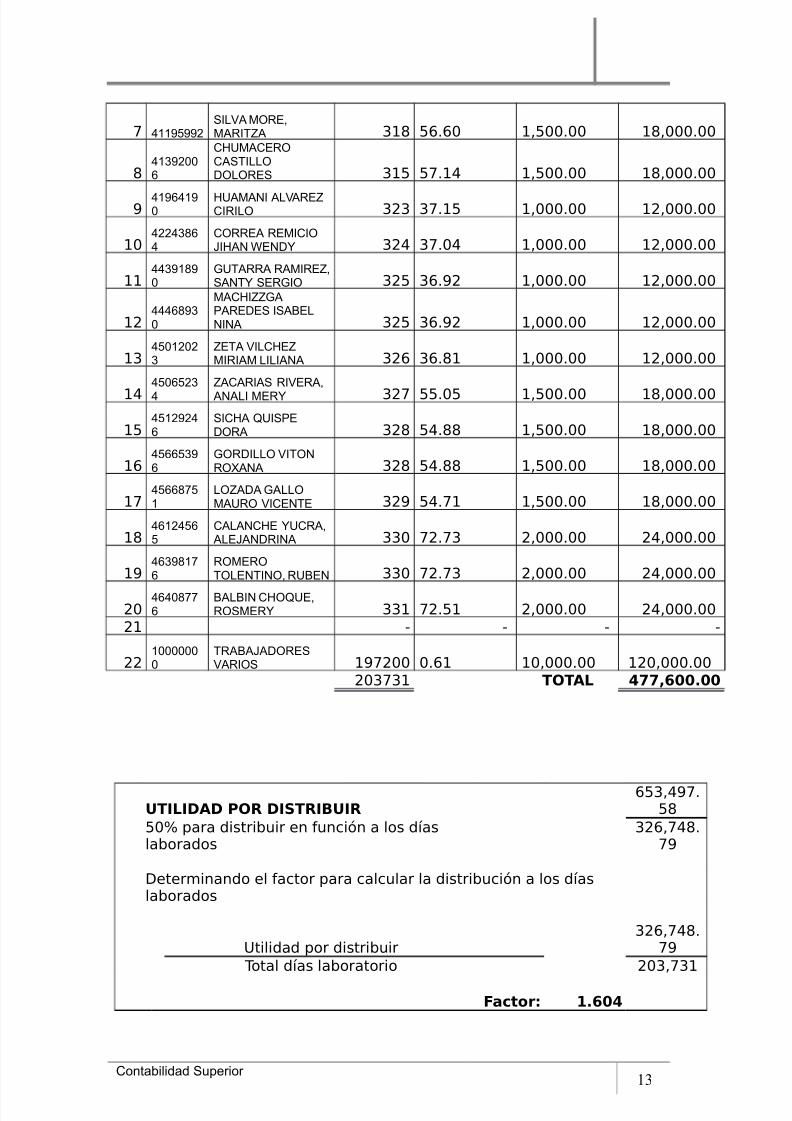

.* CASO PR,CTICO DE BENEFICIO A LOS EMPLEADOS

%l cuadro muestra el detalle de los sueldos por las oficinas de la Corporationntherpharma S#C.

ITEM

DNIT!"!#!DOE

$DI!$

EM%NE!CION

EM%NE!CION

EM%NE!CION

&!"O!

DO$ DI!IO MEN$%!& !N%!&

1!434!9*9

B#K(#N P#&LL#,S#N&$# '#B#LK 320

56.25 1,500.00 18,000.00

2!4""*3DD

S>%N(%S'#$>%A, SL@# 360

50.00 1,500.00 18,000.00

3!4";*";9

C#NC8#$ #L(#'$#N),&#@& 315

64.76 1,700.00 20,400.00

4944"9F4D

S#'#'% B#$C#,C8$S(#N 312

65.38 1,700.00 20,400.00

5944;DGGF

LL>%N N%C)S>P,M>#N# +%$(8# 325

62.77 1,700.00 20,400.00

6 94FD9!"9

'>N@% B>%$$#,@%NC% 340 60.00 1,700.00 20,400.00

Contabilidad Superior12

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 13/21

7 9!!*F**3SL@# ')$%,'#$(A# 318

56.60 1,500.00 18,000.00

89!D*344G

C8>'#C%$)C#S(LL)&)L)$%S 315

57.14 1,500.00 18,000.00

9 9!*G9!*4

8>#'#N #L@#$%AC$L) 323 37.15 1,000.00 12,000.00

109339D;G9

C)$$%# $%'C)M8#N %N&K 324

37.04 1,000.00 12,000.00

1199D*!;*4

B>(#$$# $#'$%A,S#N(K S%$B) 325

36.92 1,000.00 12,000.00

12999G;*D4

'#C8AAB#P#$%&%S S#+%LNN# 325

36.92 1,000.00 12,000.00

139F4!343D

A%(# @LC8%A'$#' LL#N# 326

36.81 1,000.00 12,000.00

149F4GF3D

9

A#C#$#S $@%$#,

#N#L '%$K 327

55.05 1,500.00 18,000.00

159F!3*39G

SC8# >SP%&)$# 328

54.88 1,500.00 18,000.00

169FGGFD*G

B)$&LL) @()N$)O#N# 328

54.88 1,500.00 18,000.00

179FGG;"F!

L)A#&# B#LL)'#>$) @C%N(% 329

54.71 1,500.00 18,000.00

189G!39FGF

C#L#NC8% K>C$#, #L%M#N&$N# 330

72.73 2,000.00 24,000.00

199GD*;!"G

$)'%$)()L%N(N), $>+%N 330

72.73 2,000.00 24,000.00

209G94;""G

+#L+N C8)>%,$)S'%$K 331

72.51 2,000.00 24,000.00

21 - - - -

22!4444444

($#+#M#&)$%S@#$)S 197200

0.61 10,000.00 120,000.00

203731 TOT!& '(()*++,++

%TI&ID!D -O DI$TI"%I653,497.

58

50% para distribuir en un!i"n a #os d$as#aborados

326,748.79

eter&inando e# a!tor para !a#!u#ar #a distribu!i"n a #os d$as#aborados

'ti#idad por distribuir326,748.

79 (ota# d$as #aboratorio 203,731

Factor. /,*+'

Contabilidad Superior13

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 14/21

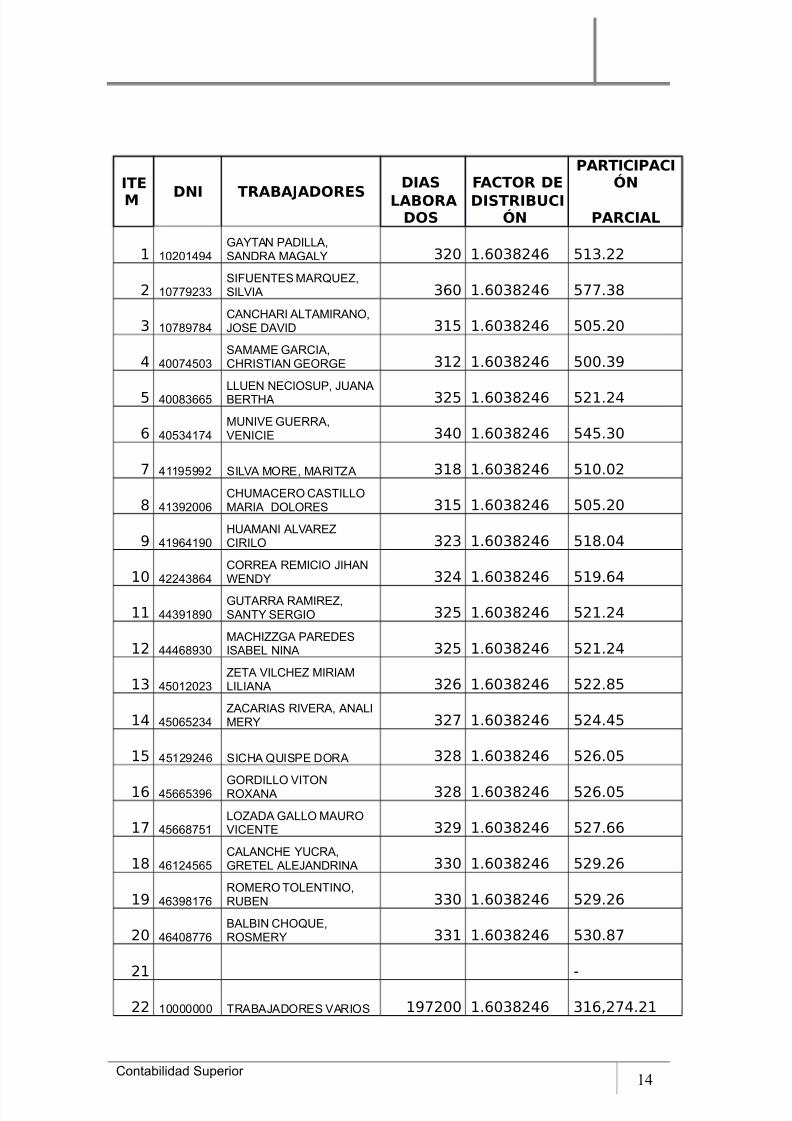

ITE

M DNI T!"!#!DOE$

DI!$ F!CTO DE-!TICI-!CI

0N

&!"O!DO$

DI$TI"%CI0N -!CI!&

1 !434!9*9B#K(#N P#&LL#,S#N&$# '#B#LK 320

1.6038246 513.22

2 !4""*3DDS>%N(%S '#$>%A,SL@# 360

1.6038246 577.38

3 !4";*";9C#NC8#$ #L(#'$#N),M)S% &#@& 315

1.6038246 505.20

4 944"9F4DS#'#'% B#$C#,C8$S(#N B%)$B% 312

1.6038246 500.39

5 944;DGGFLL>%N N%C)S>P, M>#N#+%$(8# 325

1.6038246 521.24

6 94FD9!"9'>N@% B>%$$#,@%NC% 340

1.6038246 545.30

7 9!!*F**3 SL@# ')$%, '#$(A# 318 1.6038246 510.02

8 9!D*344GC8>'#C%$) C#S(LL)'#$# &)L)$%S 315

1.6038246 505.20

9 9!*G9!*48>#'#N #L@#$%AC$L) 323

1.6038246 518.04

10 9339D;G9C)$$%# $%'C) M8#N%N&K 324

1.6038246 519.64

11 99D*!;*4B>(#$$# $#'$%A,S#N(K S%$B) 325

1.6038246 521.24

12 999G;*D4'#C8AAB# P#$%&%SS#+%L NN# 325

1.6038246 521.24

13 9F4!343DA%(# @LC8%A '$#'LL#N# 326

1.6038246 522.85

14 9F4GF3D9A#C#$#S $@%$#, #N#L'%$K 327

1.6038246 524.45

15 9F!3*39G SC8# >SP% &)$# 328 1.6038246 526.05

16 9FGGFD*G B)$&LL) @()N$)O#N# 328 1.6038246 526.05

17 9FGG;"F!L)A#&# B#LL) '#>$)@C%N(% 329

1.6038246 527.66

18 9G!39FGFC#L#NC8% K>C$#,B$%(%L #L%M#N&$N# 330

1.6038246 529.26

19 9GD*;!"G$)'%$) ()L%N(N),$>+%N 330

1.6038246 529.26

20 9G94;""G+#L+N C8)>%,$)S'%$K 331

1.6038246 530.87

21 -

22 !4444444 ($#+#M#&)$%S @#$)S 197200 1.6038246 316,274.21

Contabilidad Superior14

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 15/21

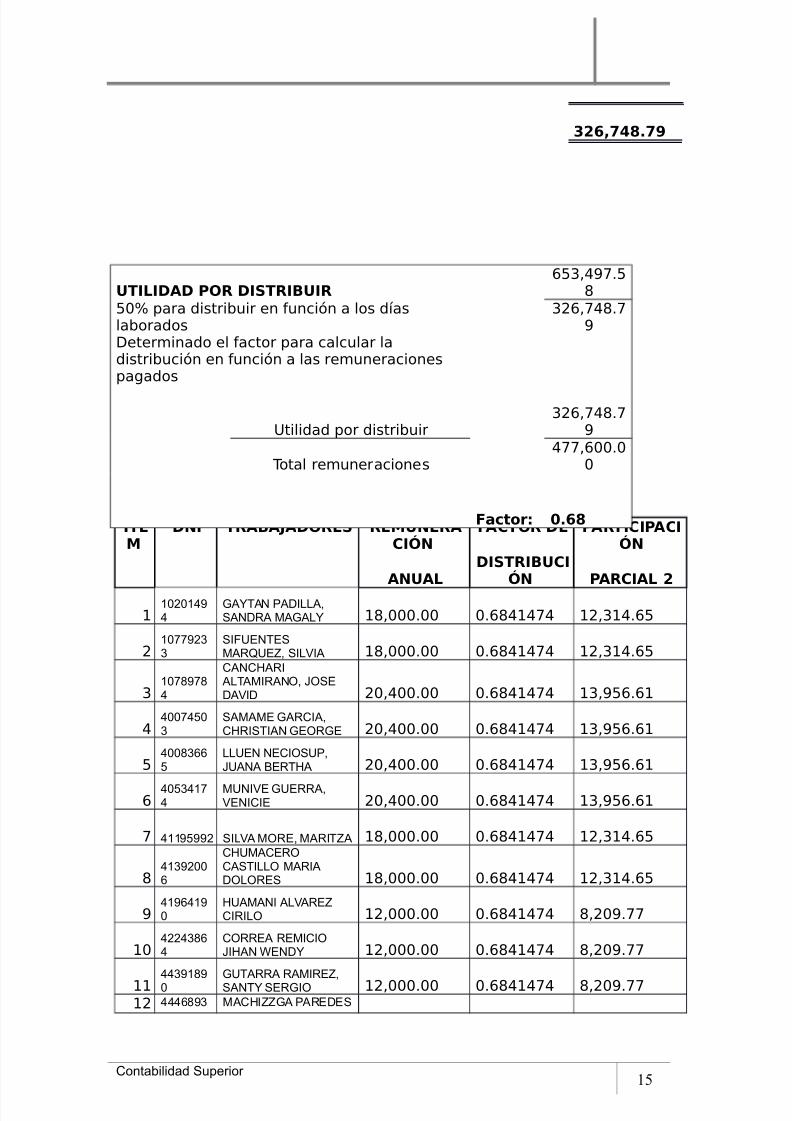

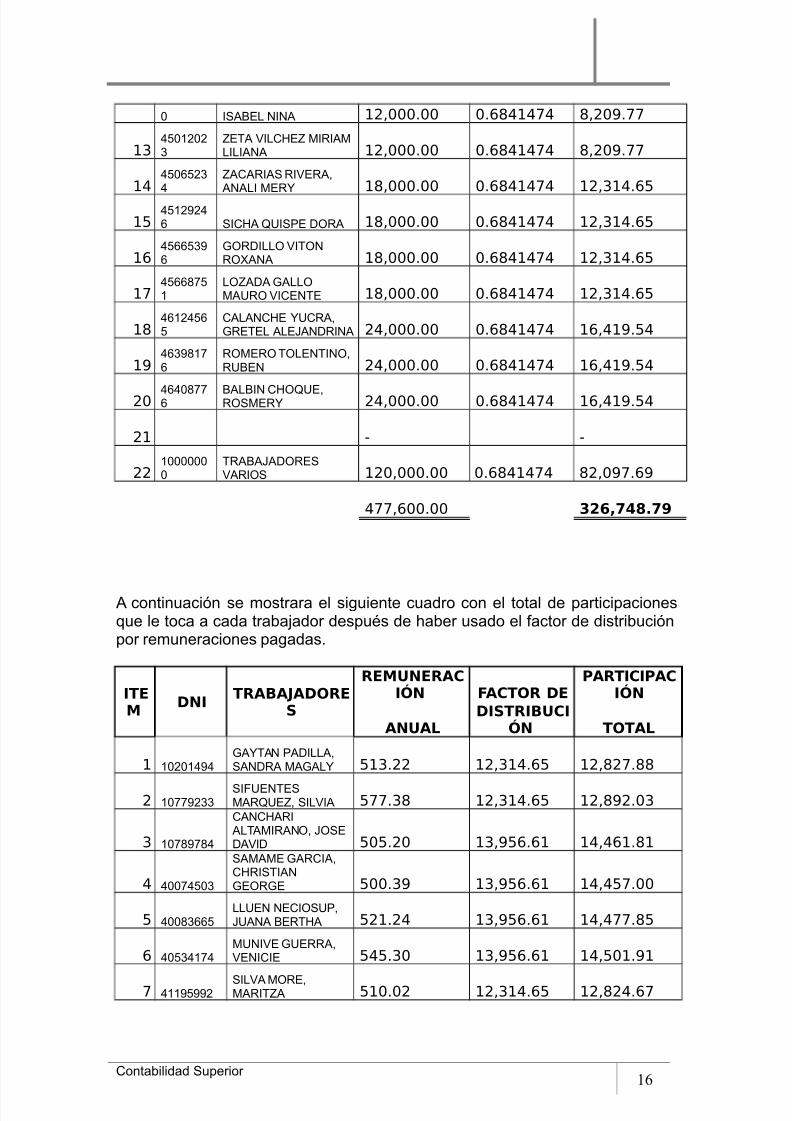

12*)('3,(4

ITEM

DNI T!"!#!DOE$ EM%NE!CI0N

F!CTO DE -!TICI-!CI0N

!N%!&DI$TI"%CI

0N -!CI!& 2

1!434!9*9

B#K(#N P#&LL#,S#N&$# '#B#LK

18,000.00 0.6841474 12,314.65

2!4""*3DD

S>%N(%S'#$>%A, SL@#

18,000.00 0.6841474 12,314.65

3!4";*";9

C#NC8#$ #L(#'$#N), M)S%&#@&

20,400.00 0.6841474 13,956.61

4944"9F4D

S#'#'% B#$C#,C8$S(#N B%)$B%

20,400.00 0.6841474 13,956.61

5944;DGGF

LL>%N N%C)S>P,M>#N# +%$(8#

20,400.00 0.6841474 13,956.61

694FD9!"9

'>N@% B>%$$#,@%NC%

20,400.00 0.6841474 13,956.61

7 9!!*F**3 SL@# ')$%, '#$(A#

18,000.00 0.6841474 12,314.65

89!D*344G

C8>'#C%$)C#S(LL) '#$#&)L)$%S

18,000.00 0.6841474 12,314.65

99!*G9!*4

8>#'#N #L@#$%AC$L)

12,000.00 0.6841474 8,209.77

109339D;G9

C)$$%# $%'C)M8#N %N&K

12,000.00 0.6841474 8,209.77

1199D*!;*4

B>(#$$# $#'$%A,S#N(K S%$B)

12,000.00 0.6841474 8,209.7712 999G;*D '#C8AAB# P#$%&%S

Contabilidad Superior15

%TI&ID!D -O DI$TI"%I653,497.5

850% para distribuir en un!i"n a #os d$as#aborados

326,748.79

eter&inado e# a!tor para !a#!u#ar #adistribu!i"n en un!i"n a #as re&unera!ionespa)ados

'ti#idad por distribuir326,748.7

9

(ota# re&unera!iones477,600.0

0

Factor. +,*3

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 16/21

4 S#+%L NN# 12,000.00 0.6841474 8,209.77

139F4!343D

A%(# @LC8%A '$#'LL#N#

12,000.00 0.6841474 8,209.77

149F4GF3D9

A#C#$#S $@%$#, #N#L '%$K

18,000.00 0.6841474 12,314.65

159F!3*39G SC8# >SP% &)$#

18,000.00 0.6841474 12,314.65

169FGGFD*G

B)$&LL) @()N$)O#N#

18,000.00 0.6841474 12,314.65

179FGG;"F!

L)A#&# B#LL)'#>$) @C%N(%

18,000.00 0.6841474 12,314.65

189G!39FGF

C#L#NC8% K>C$#,B$%(%L #L%M#N&$N#

24,000.00 0.6841474 16,419.54

199GD*;!"G

$)'%$) ()L%N(N),$>+%N

24,000.00 0.6841474 16,419.54

20 9G94;""G +#L+N C8)>%,$)S'%$K

24,000.00 0.6841474 16,419.54

21 - -

22!4444444

($#+#M#&)$%S@#$)S 120,000.00 0.6841474 82,097.69

477,600.00 12*)('3,(4

# continuaci-n se mostrara el siguiente cuadro con el total de participacionesque le toca a cada trabajador después de haber usado el factor de distribuci-npor remuneraciones pagadas.

ITEM

DNIT!"!#!DOE

$

EM%NE!CI0N F!CTO DE

-!TICI-!CI0N

!N%!&DI$TI"%CI

0N TOT!&

1 !434!9*9B#K(#N P#&LL#,S#N&$# '#B#LK

513.22 12,314.65 12,827.88

2 !4""*3DDS>%N(%S'#$>%A, SL@#

577.38 12,314.65 12,892.03

3 !4";*";9

C#NC8#$ #L(#'$#N), M)S%&#@&

505.20 13,956.61 14,461.81

4 944"9F4D

S#'#'% B#$C#,C8$S(#NB%)$B%

500.39 13,956.61 14,457.00

5 944;DGGFLL>%N N%C)S>P,M>#N# +%$(8#

521.24 13,956.61 14,477.85

6 94FD9!"9'>N@% B>%$$#,@%NC%

545.30 13,956.61 14,501.91

7 9!!*F**3 SL@# ')$%,'#$(A# 510.02 12,314.65 12,824.67

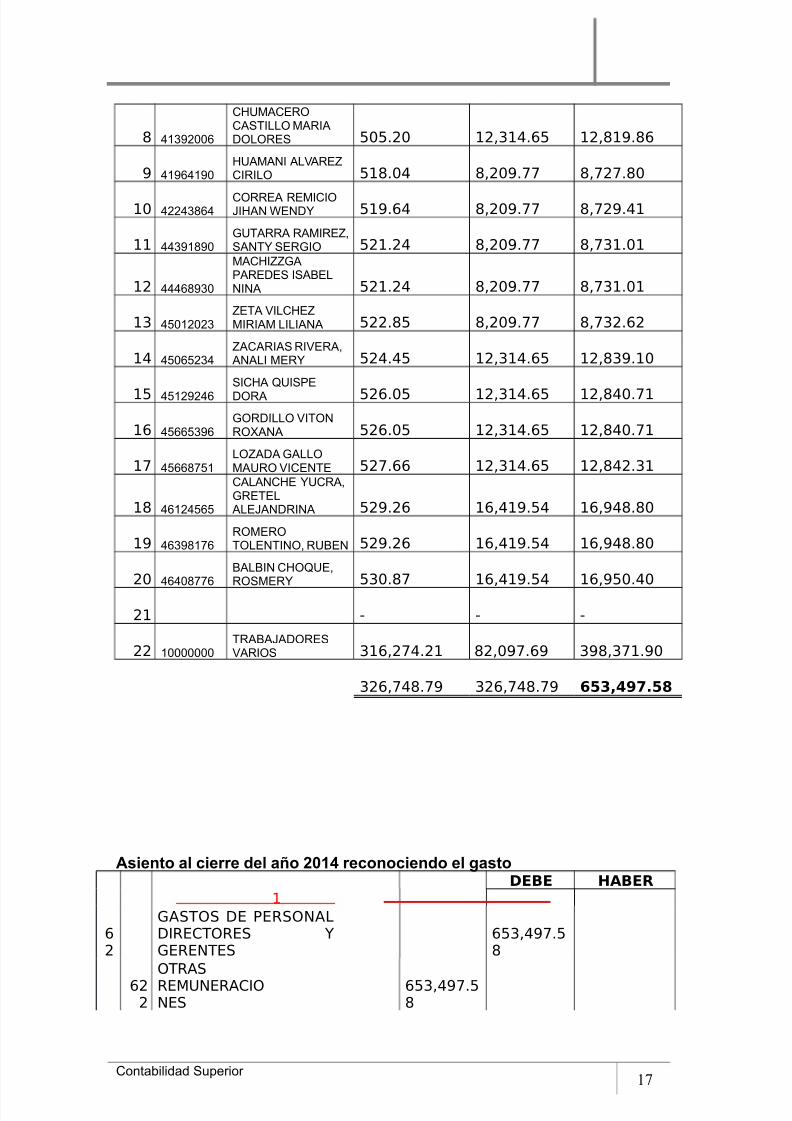

Contabilidad Superior16

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 17/21

8 9!D*344G

C8>'#C%$)C#S(LL) '#$#&)L)$%S

505.20 12,314.65 12,819.86

9 9!*G9!*48>#'#N #L@#$%AC$L)

518.04 8,209.77 8,727.80

10 9339D;G9C)$$%# $%'C)M8#N %N&K 519.64 8,209.77 8,729.41

11 99D*!;*4B>(#$$# $#'$%A,S#N(K S%$B)

521.24 8,209.77 8,731.01

12 999G;*D4

'#C8AAB#P#$%&%S S#+%LNN#

521.24 8,209.77 8,731.01

13 9F4!343DA%(# @LC8%A'$#' LL#N#

522.85 8,209.77 8,732.62

14 9F4GF3D9A#C#$#S $@%$#, #N#L '%$K

524.45 12,314.65 12,839.10

15 9F!3*39G

SC8# >SP%

&)$#

526.05 12,314.65 12,840.71

16 9FGGFD*GB)$&LL) @()N$)O#N#

526.05 12,314.65 12,840.71

17 9FGG;"F!L)A#&# B#LL)'#>$) @C%N(%

527.66 12,314.65 12,842.31

18 9G!39FGF

C#L#NC8% K>C$#,B$%(%L #L%M#N&$N#

529.26 16,419.54 16,948.80

19 9GD*;!"G$)'%$)()L%N(N), $>+%N

529.26 16,419.54 16,948.80

20 9G94;""G+#L+N C8)>%,$)S'%$K

530.87 16,419.54 16,950.40

21 - - -

22 !4444444($#+#M#&)$%S@#$)S 316,274.21 82,097.69 398,371.90

326,748.79 326,748.79 *51)'4(,53

A'ie%t #" &ie((e !e" #8 2415 (e&%&ie%! e" #'tDE"E 6!"E

1

62

*AS(+S S+A(+S *(S

653,497.58

622

+(AS

'A+S

653,497.58

Contabilidad Superior17

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 18/21

41

'A+S A(A+S + A*A 653,497.58

413

A(A+S +S (AAA+S AA

653,497.58

31/12 or #as parti!ipa!iones de#os trabaadores en ap#i!a!i"nde# dere!o #e)is#ati:o 892 ; #a 19 bene<!ios de #ostrabaadores.

2

94

*AS(+S AS(A+

326,748.79

941 *AS(+S S+A 50% 326,748.79

95

*AS(+S =(A

326,748.79

951

*AS(+S S+A 50%

326,748.79

79

A*AS '(AS A'(AS +S(+ *AS(+ 653,497.58

791

A*AS '(AS A'(AS +S(+ *AS(+

653,497.58

31/12 por e# destino de #a!uenta 6 re!ono!iendo e# 50%

TOT!&

/)1+*)445,/*

/)1+*)445,/*

Contabilidad Superior18

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 19/21

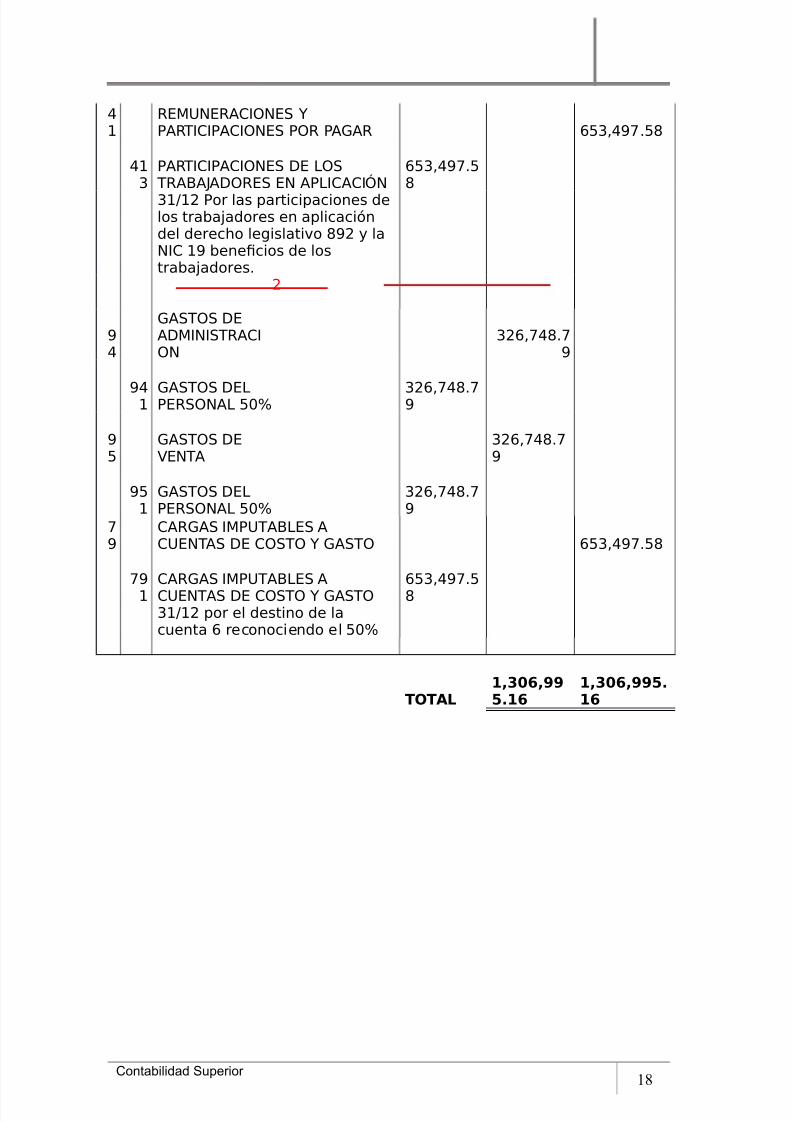

A'ie%t !e" +# !e ti"i!#!e' # "' t(#b#j#!(e' e% e" #8 241.

DE"E 6!"E

1

41

'A+S A(A+S + A*A

653,497.58

413

A(A+S +S (AAA+S AA

653,497.58

10

>(=+ ?'=A( >(=+

653,497.58

104

'(A+(+A(=A

653,497.58

31/03 por e# pa)o de'(A de# periodo2014

TOT!&

653,497.58

653,497.58

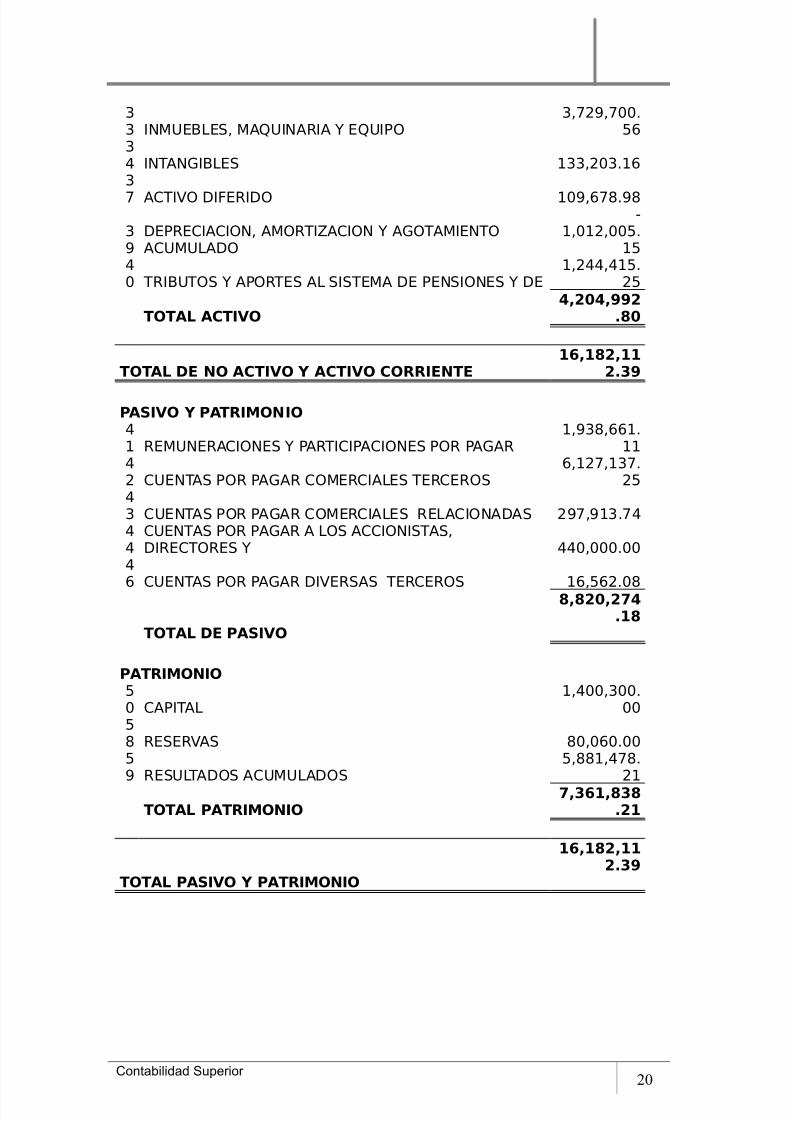

RA:ON SOCIAL; CORPORATION INTHERPHARMA S.A.C.

RUC; 2417751<2

!CTIVO!CTIVO COIENTE10 >(=+ ?'=A(S >(=+

1,309,886.30

12 '(AS + +A +AS (+S 616,440.5913 '(AS + +A +AS A+AAS 53,700.001

4

'(AS + +A A S+A, A +S

A+S(AS 13,750.8916 '(AS + +A =SAS - (+S

1,471,475.59

18 S=+S +(+S +(A(A+S + A(A+ 459,067.4420 AAS

7,921,234.93

25 A(AS A'@AS, S'S(+S 'S(+S 118,699.8126 =ASS AAS 12,864.04

TOT!& !CTIVO NO COIENTE

//)4(()//

4,54

Contabilidad Superior19

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 20/21

33 'S, A?'AA ?'+

3,729,700.56

34 (A*S 133,203.163

7 A(=+ >+ 109,678.98

39

A+, A+(A+ A*+(A(+A''A+

-1,012,005.

1540 ('(+S A+(S A SS(A S+S

1,244,415.25

TOT!& !CTIVO')2+')442

,3+

TOT!& DE NO !CTIVO 7 !CTIVO COIENTE/*)/32)//

2,14

-!$IVO 7 -!TIMONIO41 'A+S A(A+S + A*A

1,938,661.11

42 '(AS + A*A +AS (+S

6,127,137.25

43 '(AS + A*A +AS A+AAS 297,913.7444

'(AS + A*A A +S A+S(AS,(+S 440,000.00

4

6 '(AS + A*A =SAS (+S 16,562.08

TOT!& DE -!$IVO

3)32+)2(',/3

-!TIMONIO50 A(A

1,400,300.00

58 S=AS 80,060.0059 S'(A+S A''A+S

5,881,478.21

TOT!& -!TIMONIO()1*/)313

,2/

TOT!& -!$IVO 7 -!TIMONIO

/*)/32)//2,14

Contabilidad Superior20

7/25/2019 NIC 17 y NIC 19

http://slidepdf.com/reader/full/nic-17-y-nic-19 21/21

IV. CONCLUSIONES

# t/tulo de conclusi-n, después de hacer un bre2e análisis a las NC nos

podemos dar cuenta como impactan estas normas en la preparaci-n de los

%stados inancieros 6+alances, estados de resultados y estados de flujos7,

hemos obser2ado aspectos importantes, ya que algunos criterios que muestran

estas normas internacionales son la de medir algunos acti2os o in2ersiones a lo

que se denomina un <2alor ra1onable?.

%l #nálisis y correcta aplicaci-n de las Normas nternacionales nos permiten

reali1ar las operaciones contables de forma adecuada y uniforme, de tal

manera que no contengan errores y puedan ser comprensibles y transparentes.%n un mundo cada 2e1 más globali1ado es necesario que uniformicemos

nuestra labor hacia un enfoque global en que el que cada d/a haya menos

diferencias y discrepancias en la reali1aci-n de nuestra labor contable.