modulo i normas y sus sanciones exogena 2015

TRANSCRIPT

MODULO INORMAS DE LA INFORMACION

EXOGENA Y SUS SANCIONES

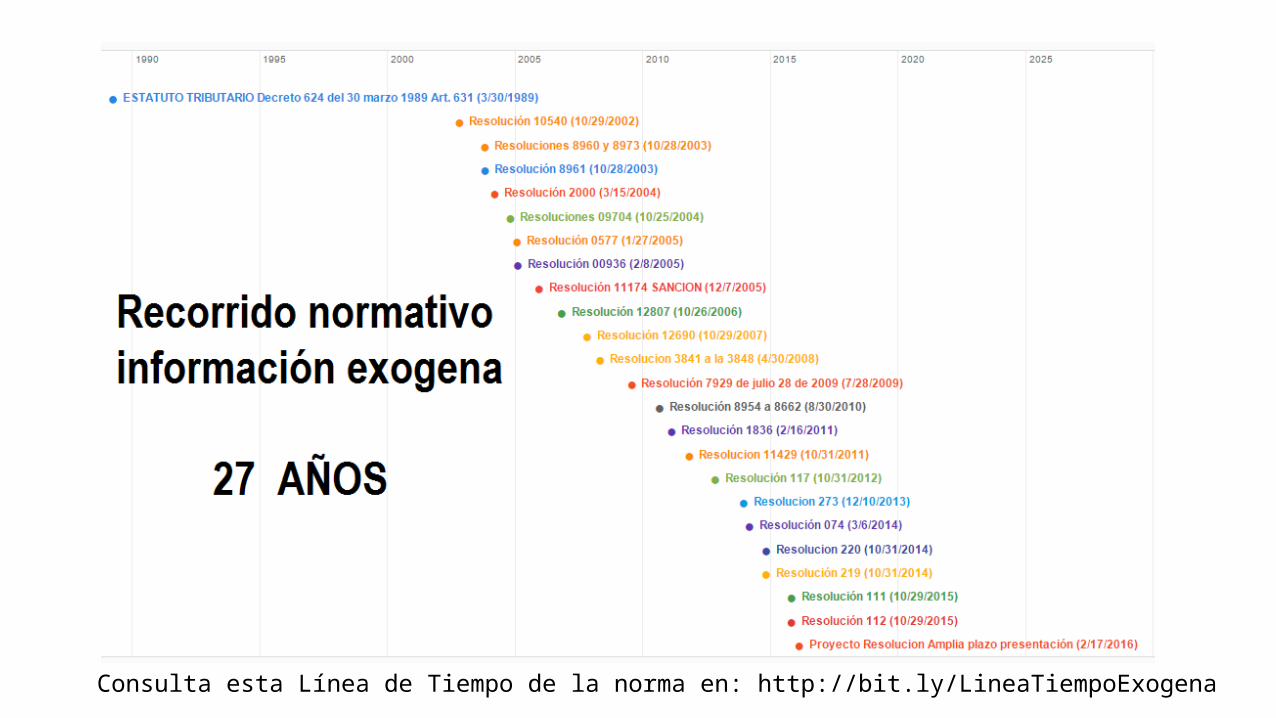

Consulta esta Línea de Tiempo de la norma en: http://bit.ly/LineaTiempoExogena

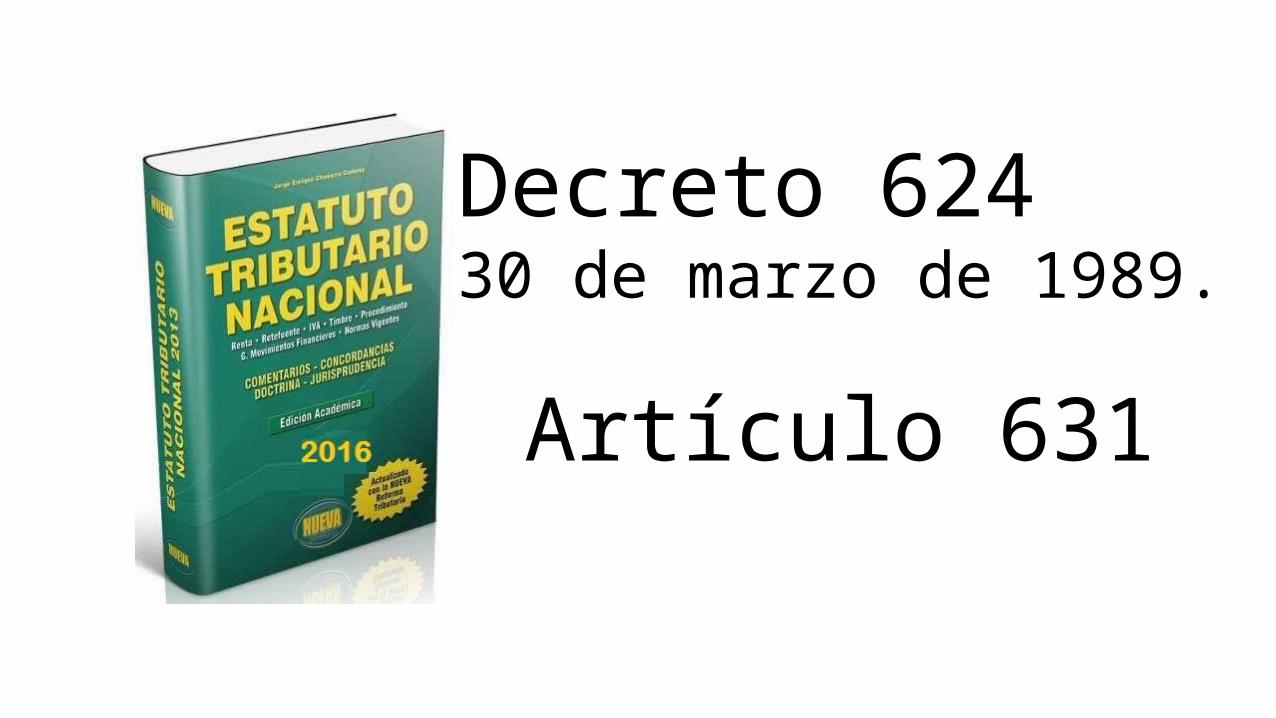

Decreto 624 30 de marzo de 1989.

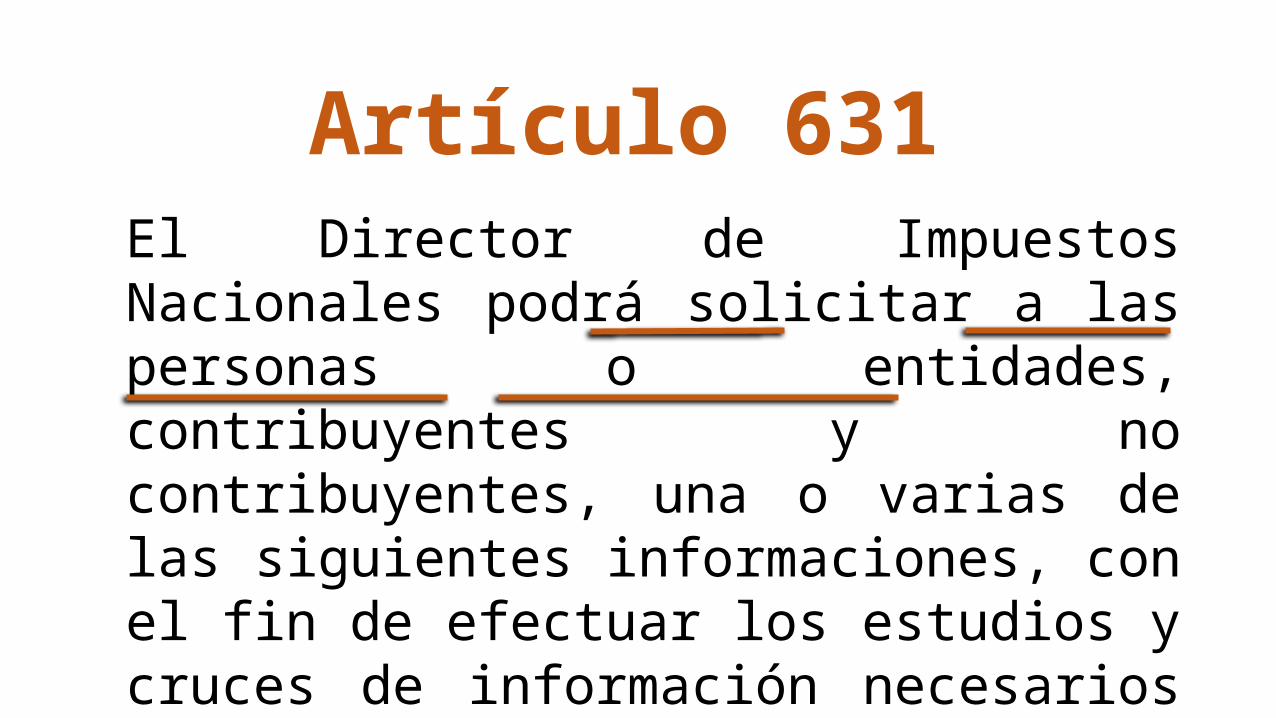

Artículo 631

El Director de Impuestos Nacionales podrá solicitar a las personas o entidades, contribuyentes y no contribuyentes, una o varias de las siguientes informaciones, con el fin de efectuar los estudios y cruces de información necesarios para el debido control de los tributos:

Artículo 631

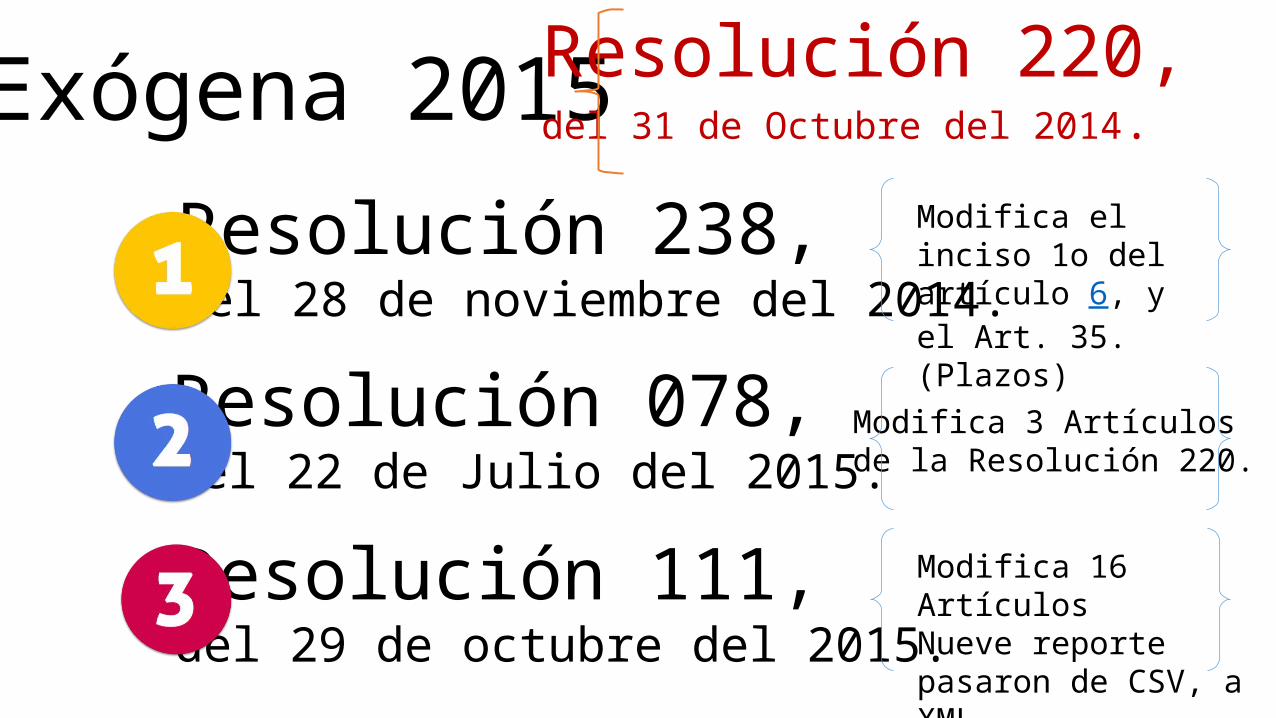

Exógena 2015Resolución 220, del 31 de Octubre del 2014.

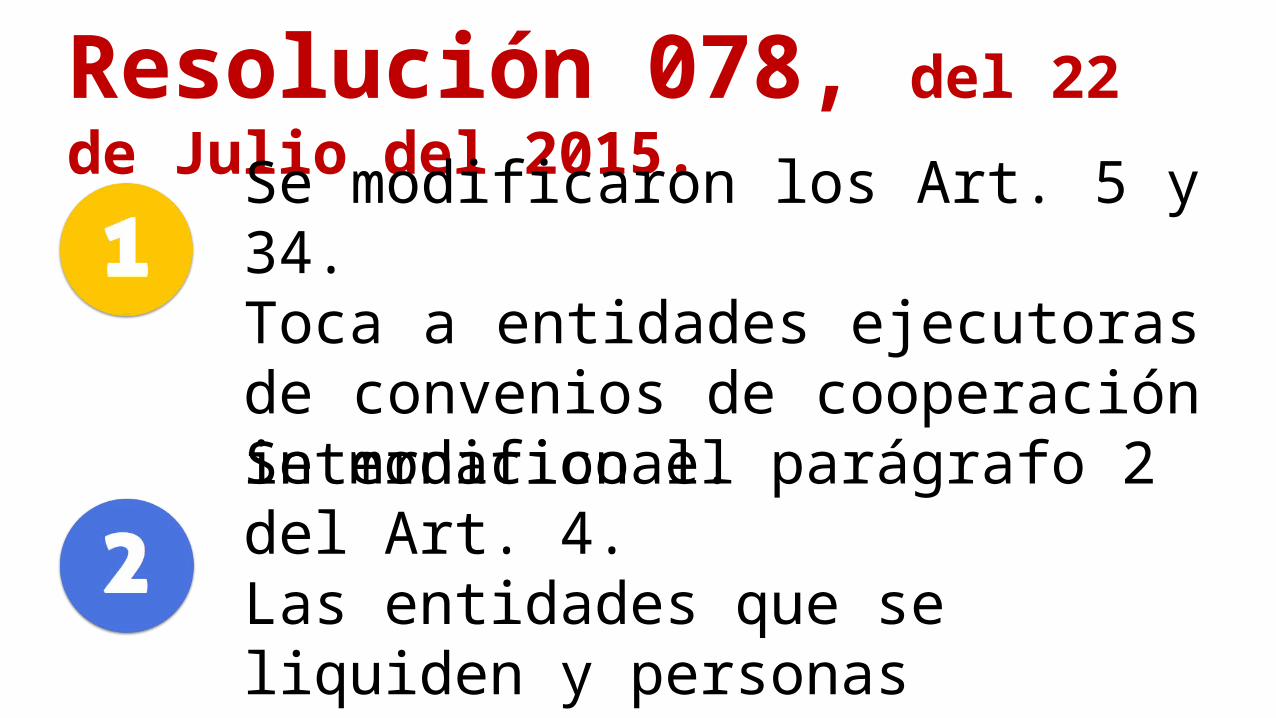

Resolución 078,del 22 de Julio del 2015.

Modifica 3 Artículos de la Resolución 220.

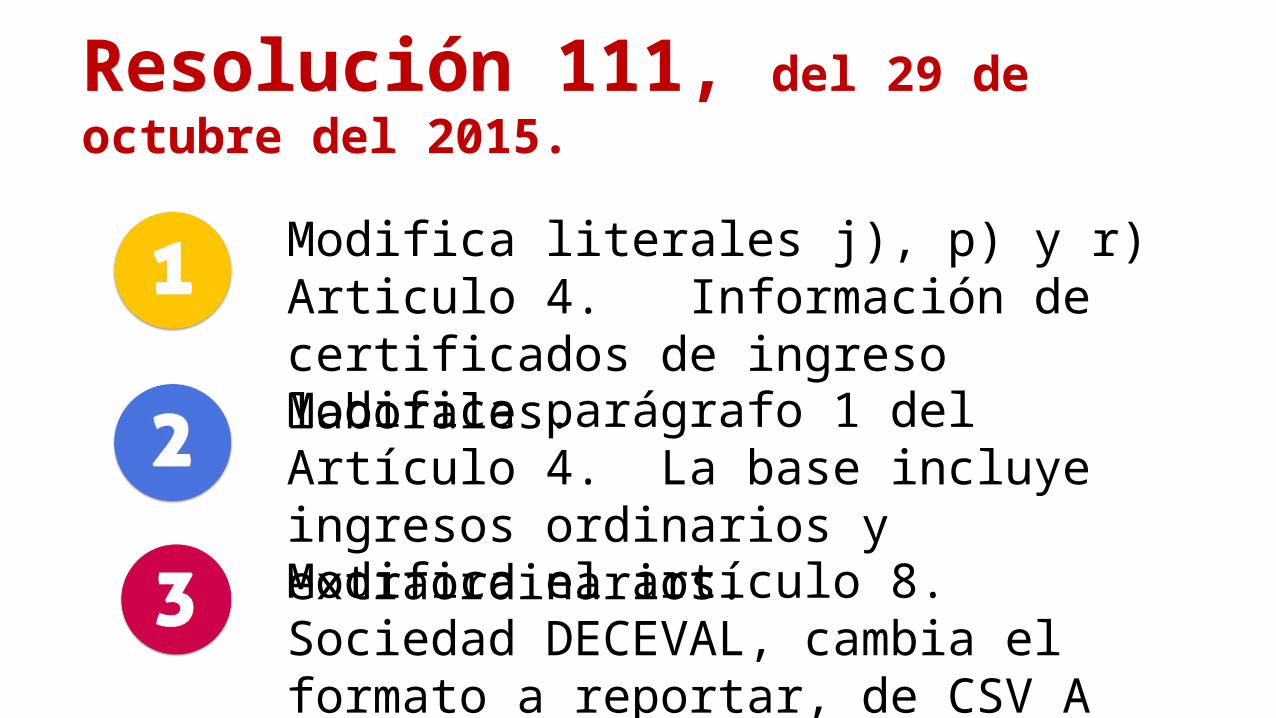

Resolución 111,del 29 de octubre del 2015.

Modifica 16 Artículos Nueve reporte pasaron de CSV, a XML.

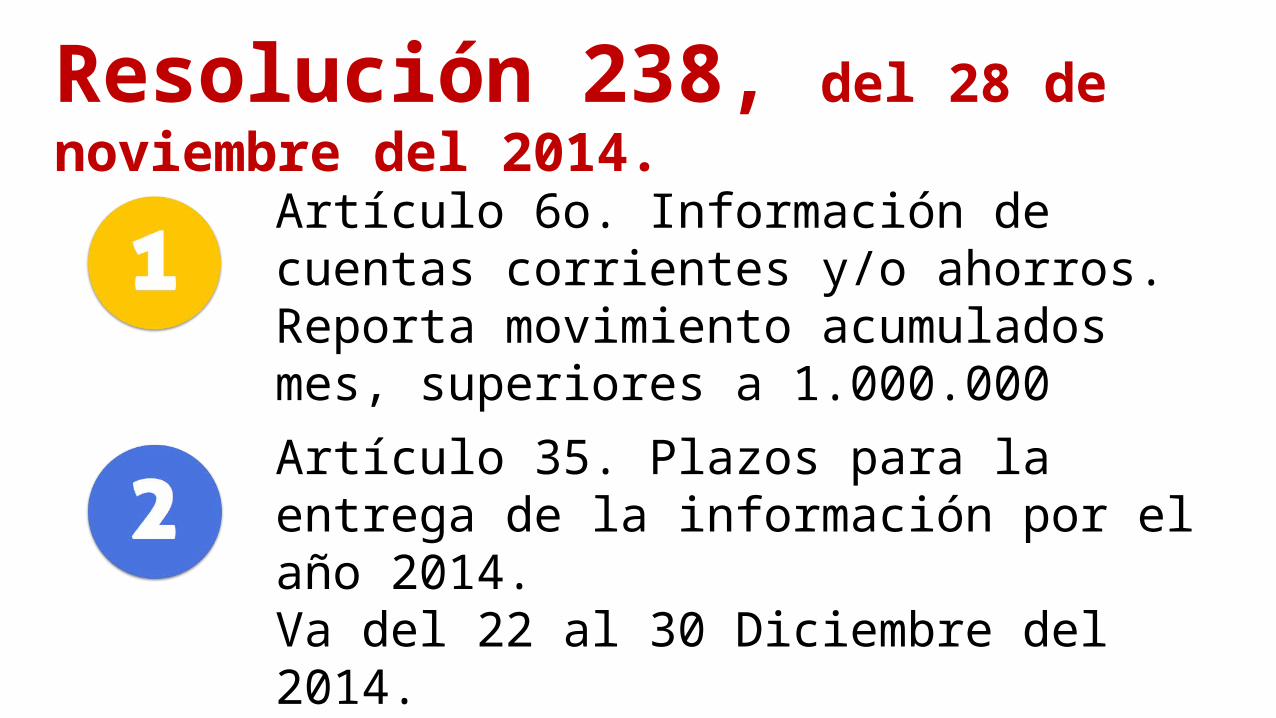

Resolución 238,del 28 de noviembre del 2014.

Modifica el inciso 1o del artículo 6, y el Art. 35. (Plazos)

Resolución 238, del 28 de noviembre del 2014.

Artículo 6o. Información de cuentas corrientes y/o ahorros. Reporta movimiento acumulados mes, superiores a 1.000.000 Artículo 35. Plazos para la entrega de la información por el año 2014.Va del 22 al 30 Diciembre del 2014.

Resolución 078, del 22 de Julio del 2015.Se modificaron los Art. 5 y 34.

Toca a entidades ejecutoras de convenios de cooperación internacional.Se modifico el parágrafo 2 del Art. 4.Las entidades que se liquiden y personas naturales que cancelen registro mercantil durante 2015, se exoneran de reportes.

Resolución 111, del 29 de octubre del 2015.

Modifica literales j), p) y r) Articulo 4. Información de certificados de ingreso laborales.Modifica parágrafo 1 del Artículo 4. La base incluye ingresos ordinarios y extraordinarios.Modifica el artículo 8. Sociedad DECEVAL, cambia el formato a reportar, de CSV A XML.

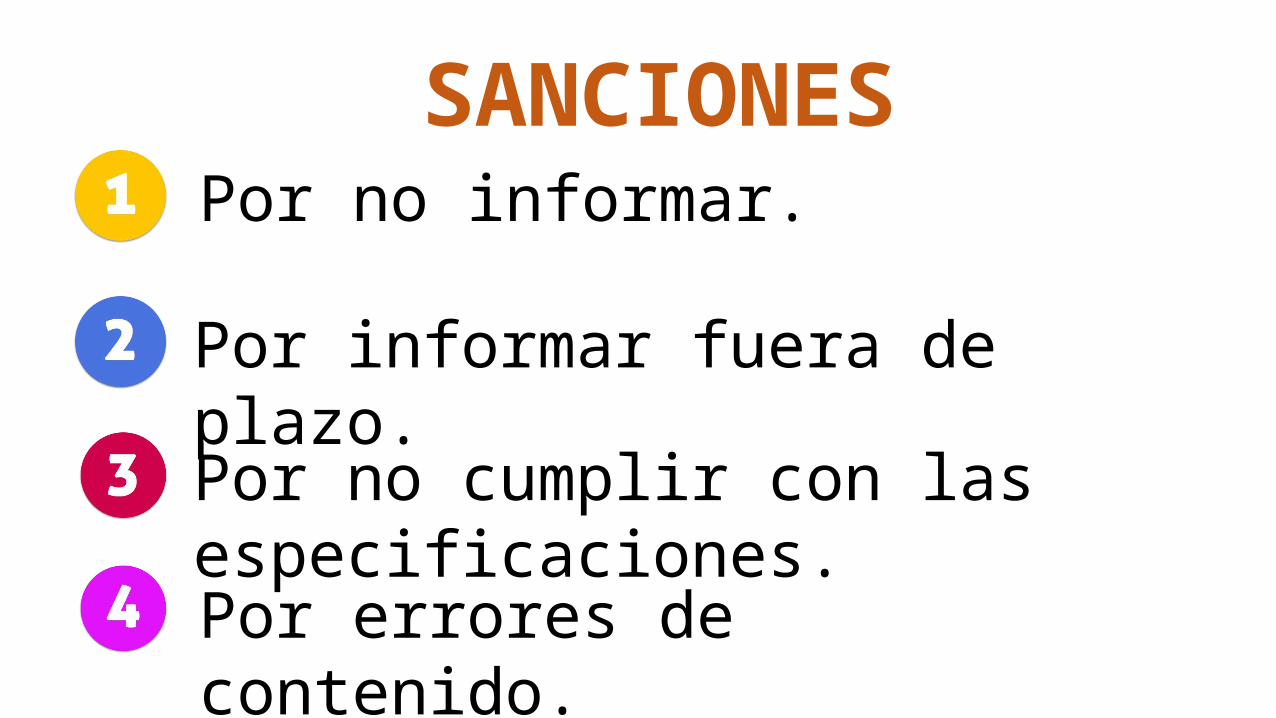

SANCIONESPor no informar.

Por informar fuera de plazo.Por no cumplir con las especificaciones.Por errores de contenido.

RESOLUCIÓN No. 11774,

de 7 Diciembre del 2005.Capitulo 1. Gradúa la sanción cuando existe base para imponerla.Capitulo 2. Gradúa la sanción cuando no existe base para imponerla.

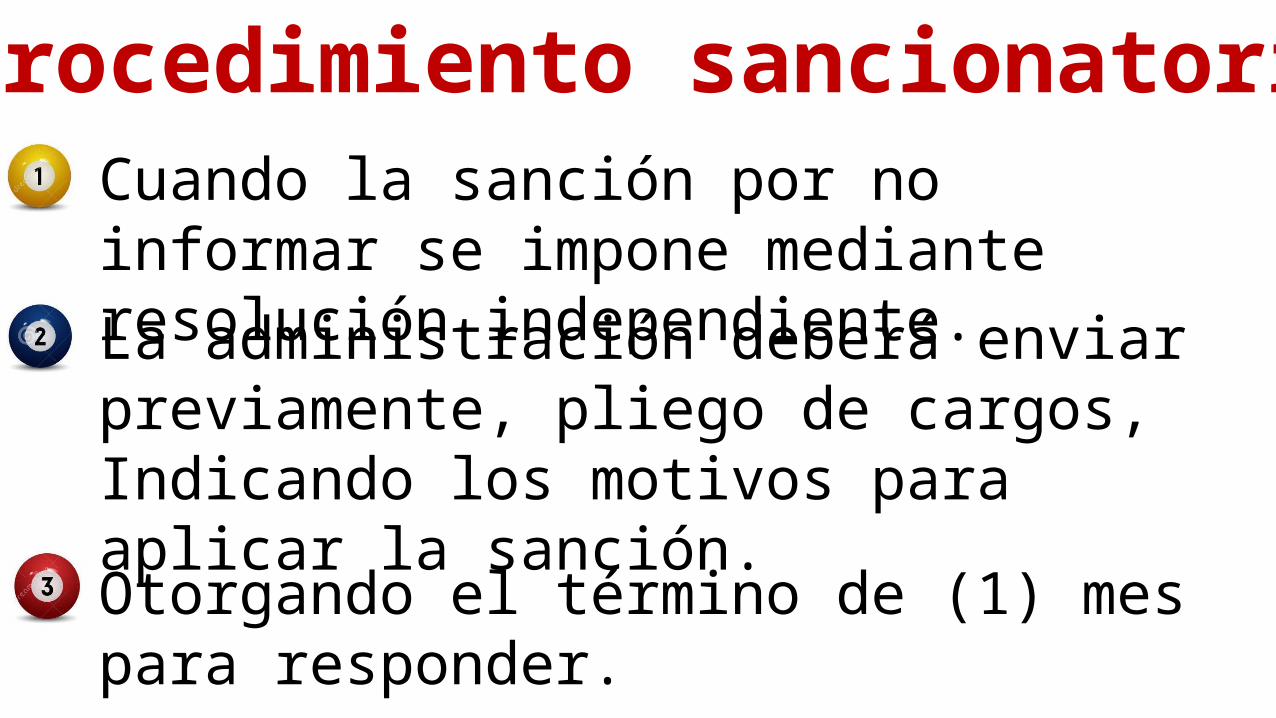

Procedimiento sancionatorio Cuando la sanción por no informar se impone mediante resolución independiente.La administración deberá enviar previamente, pliego de cargos, Indicando los motivos para aplicar la sanción.Otorgando el término de (1) mes para responder.

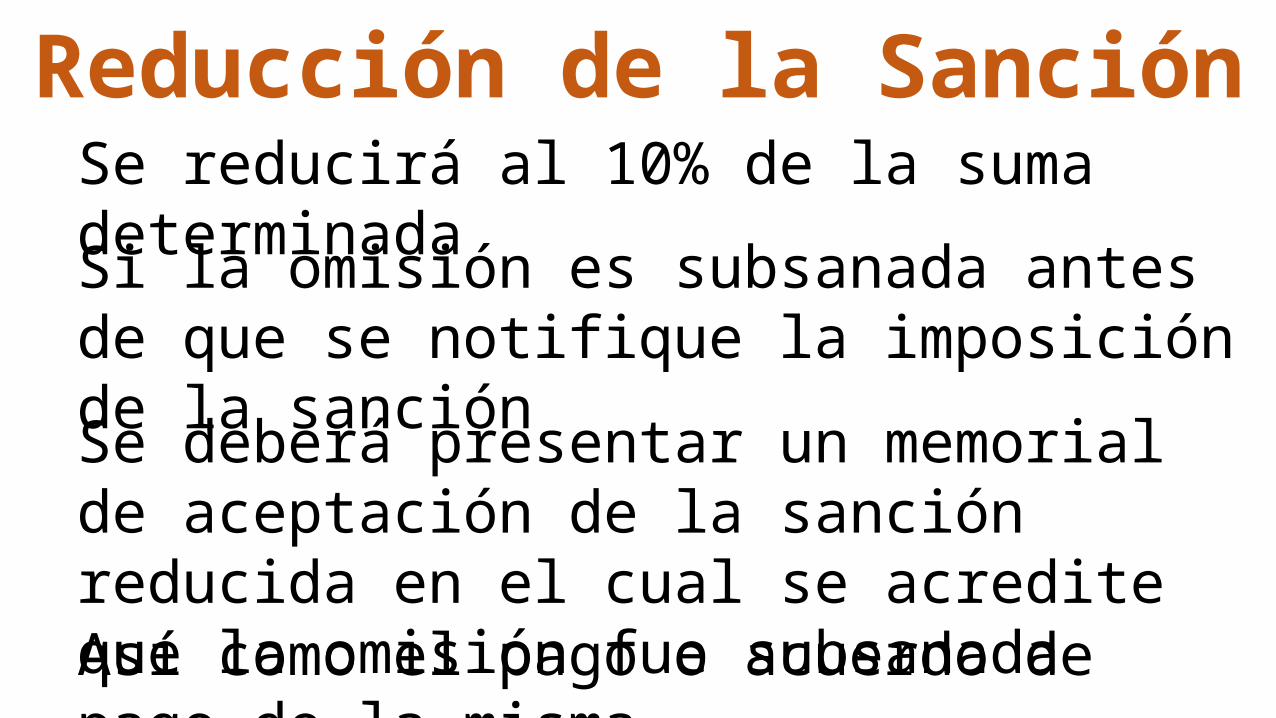

Reducción de la SanciónSe reducirá al 10% de la suma determinadaSi la omisión es subsanada antes de que se notifique la imposición de la sanciónSe deberá presentar un memorial de aceptación de la sanción reducida en el cual se acredite que la omisión fue subsanadaAsí como el pago o acuerdo de pago de la misma.

Se reducirá al 20% de la suma determinada

Reducción de la Sanción

Si la omisión es subsanada dentro de los dos (2) meses siguientes a la fecha en que se notifique la resolución que impone la sanción

Se deberá presentar un memorial de aceptación de la sanción reducida en el cual se acredite que la omisión fue subsanada

Así como el pago o acuerdo de pago de la misma

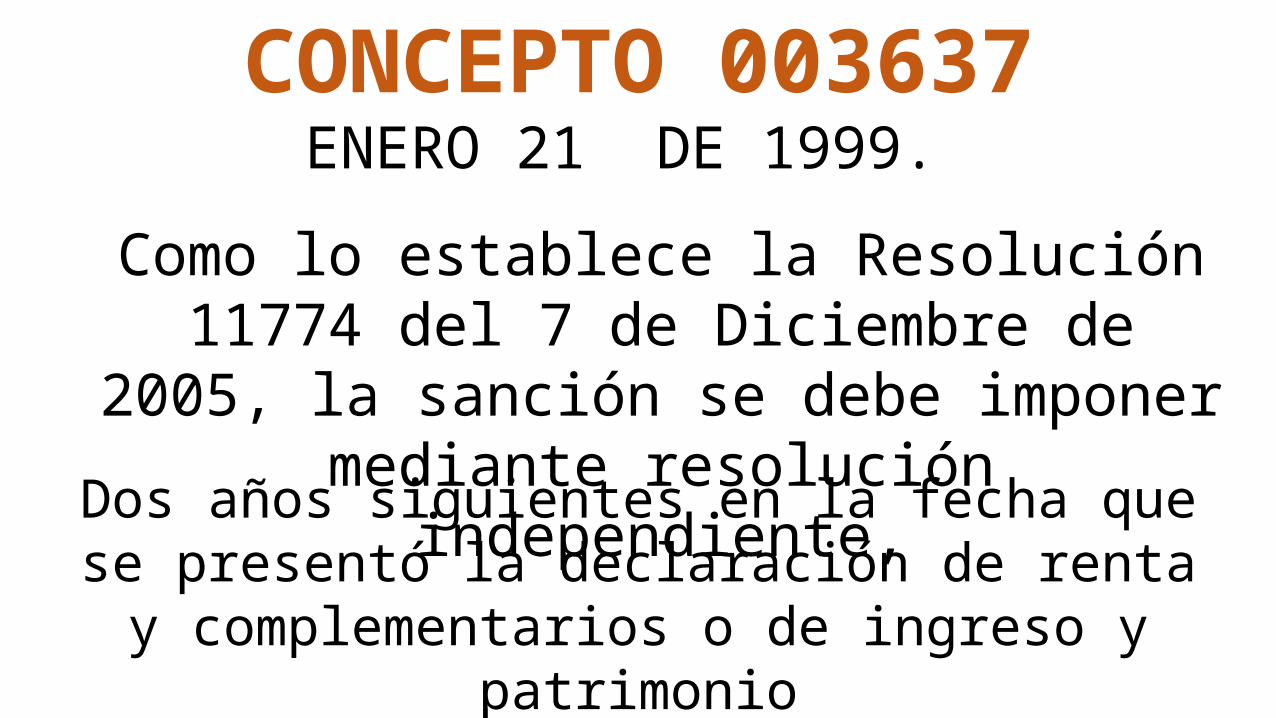

CONCEPTO 003637ENERO 21 DE 1999.

Como lo establece la Resolución 11774 del 7 de Diciembre de 2005, la sanción se debe imponer mediante resolución

independiente,Dos años siguientes en la fecha que se presentó la declaración de renta y complementarios o de

ingreso y patrimonio

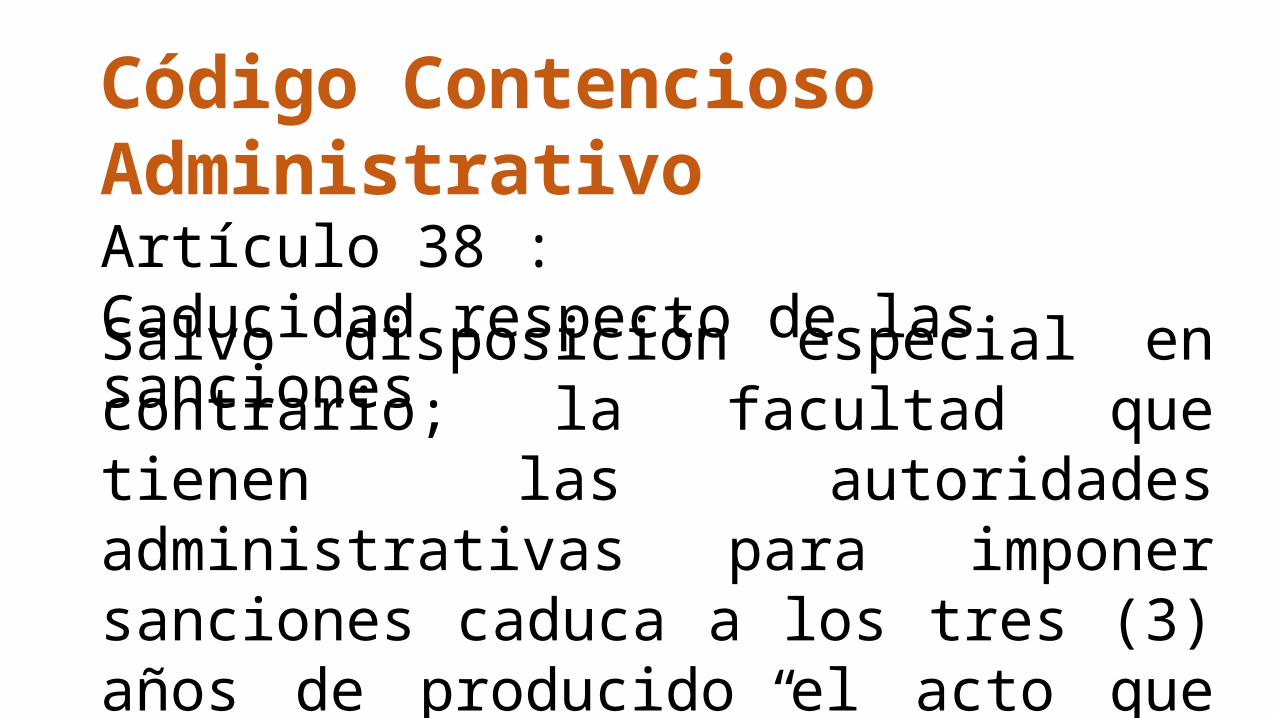

Código Contencioso AdministrativoArtículo 38 : Caducidad respecto de las sanciones. Salvo disposición especial en contrario, la facultad que tienen las autoridades administrativas para imponer sanciones caduca a los tres (3) años de producido el acto que pueda ocasionarlas”

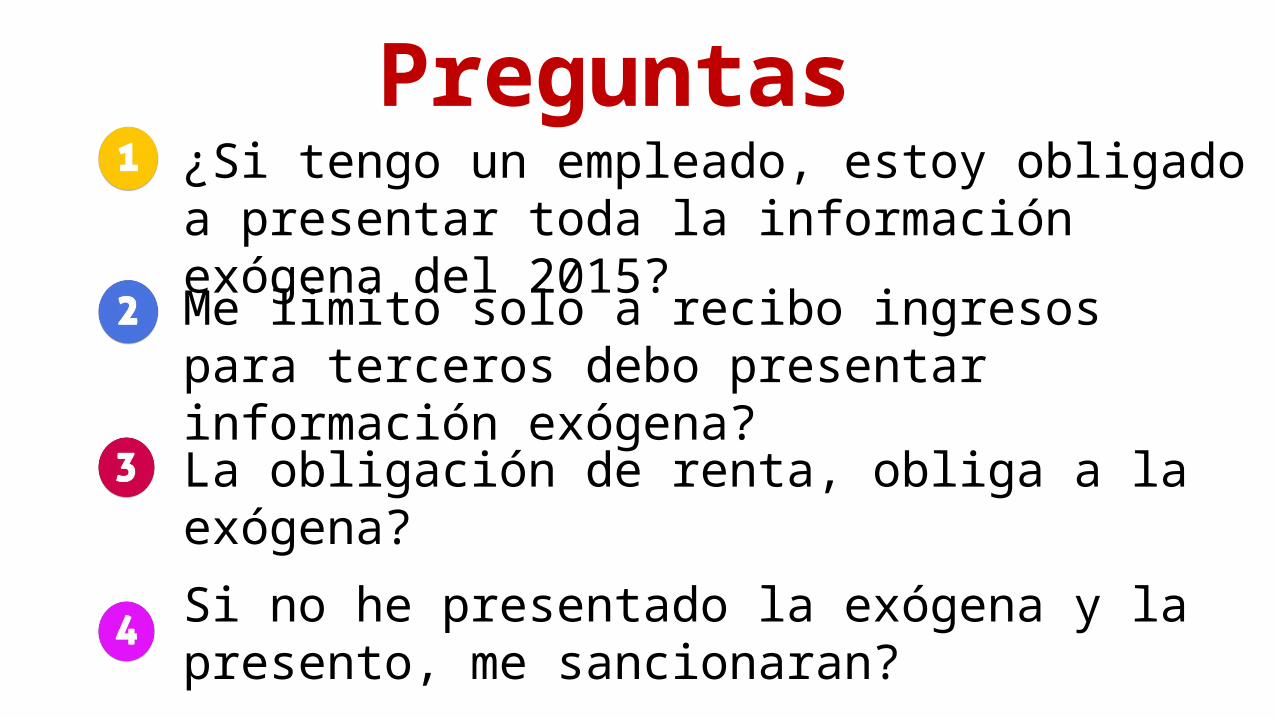

Preguntas¿Si tengo un empleado, estoy obligado a presentar toda la información exógena del 2015?

Me limito solo a recibo ingresos para terceros debo presentar información exógena?

La obligación de renta, obliga a la exógena?

Si no he presentado la exógena y la presento, me sancionaran?

MODULO INORMAS DE LA INFORMACION

EXOGENA Y SUS SANCIONES