los alcances de la coyuntura fiscal del país - dialnet

TRANSCRIPT

297

Los alcances de lacoyuntura fiscal del país

J UA N CA M I LO R ES TREP OEx ministro de Hacienda y Profesor Universitario.

298

APUNTES DEL CENESII SEMESTRE DE 2002

R E S U M E N

El ensayo del doctor Restrepo está orientado a examinar el alcance de la nuevareforma tributaria (Ley 788 del 2002) en el contexto fiscal y hacendístico del país.A lo largo del artículo se tratan de resolver los siguientes interrogantes: ¿ de dóndevenimos en materia de ajuste fiscal? ¿para dónde vamos? ¿cuál es el camino que seha recorrido, y cuál el que falta por recorrer? ¿cómo se enmarca, macroeconómi-camente hablando, la última reforma tributaria, así como el conjunto de los instru-mentos de ajuste fiscal aprobados en la última legislatura?

P A L A B R A S C L A V E : Reforma tributaria, ajuste fiscal, instrumento de ajuste fiscal.

ABSTRACT

This essay is aimed to review the scope of the Tax Reform (Law 788 of 2002)in the Fiscal and Household context.

The paper attempts to solve some questions like: ¿What is our fiscal adjust-ment beginning? ¿Where are we going? ¿What is the way that we havewalked? ¿What is the macroeconomic sight to the last Tax Reform? As well as¿What have the fiscal adjustment passed on the previous legislature periodbeen?

KEY WORDS: TAX REFORM, FISCAL ADJUSTMENT AND FISCALADJSUTMENT TOOLS.

299

P R E S E N T A C I Ó N

A gradezco inmensamente a las directivas del Centro de Estudios Económicos(CENES) de la Universidad Pedagógica y Tecnológica de Colombia, la posibilidadque amablemente me han brindado para participar en este evento.

Deseo celebrar, igualmente, la oportunidad de este seminario:

Este tiene lugar pocas semanas después de que el país ha aprobado una nueva reformatributaria. Precisamente, uno de los temas centrales de esta jornada académica será elanálisis pormenorizado de cada una de las facetas de la Ley 788 del 2002, por la cual sedio aprobación a las nuevas modificaciones al estatuto tributario del país.

No es el objeto de mi intervención entrar en el análisis detallado de dicha reforma. Elobjeto de mi intervención, conjuntamente con la que en éste primer modulo hará tambiénel Director de Fedesarrollo, doctor Juan José Echavarría, es el de ubicar el alcance de lanueva reforma tributaria dentro del contexto fiscal y hacendístico del país.

O dicho en otras palabras: ¿Cuál es el alcance que debe esperarse de esta nuevareforma tributaria, a la luz de las políticas de ajuste fiscal que tanto el anterior gobiernocomo éste vienen diseñando?

¿De dónde venimos en materia de ajuste fiscal? ¿Para dónde vamos? ¿Cuál es elcamino que se ha recorrido, y cuál el que falta por recorrer? ¿Cómo se enmarca,macroeconómicamente hablando, la última reforma tributaria, así como el conjunto de losinstrumentos de ajuste fiscal aprobados en la última legislatura?

Los alcances de la coyuntura fiscal del país

Juan Camilo Restrepo

300

APUNTES DEL CENESII SEMESTRE DE 2002

Hay que comenzar estas reflexiones condos precisiones, indispensables para ubicaradecuadamente la ultima reforma tributaria,(Ley 788 del 2002), dentro del conjunto dela política financiera del Estado que havenido diseñándose:

La primera precisión es la siguiente: lareforma tributaria del 2002 no es una piezaaislada: hay que mirarla coordinadamentecon la reforma pensional, con la reformadel Estado, con el componente fiscal delreferendo, con el programa de créditopúblico interno y externo, lo mismo que conel plan de desarrollo del cuatrienio (2002–2006).

La segunda precisión es esta: tanto lareforma tributaria del 2002, como buenaparte de las medidas financieras que seaprobaron durante la última legislatura,no parten de cero. Continúan con lo que sehabía venido haciendo a partir de 1998. Noconstituyen, pues, el primer día de lacreación en materia de instrumentosorientados hacia el ajuste fiscal del país: sonuna continuidad lógica (y en mi sentir, enlíneas generales, bien orientados) de losinmensos esfuerzos de ajuste fiscal que sepusieron en marcha a partir de 1998.

Los puntos centrales del problemafiscal

Veamos, en primer lugar, porqué lareforma tributaria del 2002 (Ley 788 del2002) debe mirarse como una parte deun todo, y no como el todo mismo.

Y esto, por supuesto, antes de entrar aanalizar los méritos o defectos de las normasindividualmente consideradas:

I. Todos los estudios fiscales recientesque se han elaborado en el país coinciden

–prácticamente, sin excepción,– en que elpropósito medular de las políticashacendísticas que se pongan en marcha enel país (ya sea que se trate de medidastributarias, pensionales, o de reducción delgasto) deben orientarse, como conjunto, aasegurar las sostenibilidad fiscal del país, ya estabilizar la deuda pública de los añosvenideros en niveles aceptables; niveleséstos que casi todos los estudios coincidendeben ubicarse –para que la deuda en suconjunto sea sostenible– en niveles que nosobrepasen los actuales, que están alrededordel 50% del PIB.

Naturalmente, unas buenas tasas decrecimiento económico, una baja inflaciónque haga posibles tasas de interésmoderadas, y una situación petrolera queevite caer en el calamitoso escenario quetuvimos a comienzos de los años setentacuando nos convertimos en importadoresnetos de combustibles, son tambiéncondiciones esenciales para lograr elcometido de estabilizar unas finanzaspúblicas y una deuda pública en niveles queaseguren su sostenibilidad hacia el futuro.

O dicho de otra manera: el mejor “test”para establecer si un conjunto de medidasfiscales orientadas al ajuste de las finanzaspúblicas de un país ha sido bien diseñado,es el de establecer si ellas conducen a quela deuda pública sea sostenible, es decir,que se pueda seguir sirviendo sin contra-tiempos, pero que al mismo tiempo permitaque se generen unos márgenes financierostales, que permitan la realización deprogramas de inversión pública acordes conlas necesidades del país.

Si estamos frente a un escenario dedeuda pública sostenible en el tiempo, quecumpla con los requerimientos anteriores,podremos decir que la política fiscal en su

301

conjunto ha sido exitosamente diseñada; sia la inversa, a pesar de que se tomen muchasmedidas no hay certeza de que la deudapública será sostenible en el tiempo,entonces podemos afirmar que estamosfrente a una política fiscal defectuosamentediseñada.

Los primeros que saben hacer ladistinción, entre políticas fiscales correctasy políticas defectuosas son, por supuesto,los mercados. Si después de sumar y restarlas cifras de las proyecciones que arrojanlas reformas tributarias, las pensionales, losprogramas de inversión o de reducción degastos, llegan a la conclusión que la deudapública no será sostenible en el tiempo,entonces inmediatamente comienzan acastigar al país en cuestión; elevan los“spreads”; recortan el financiamiento;reducen la inversión directa; y losespeculadores simplemente se sientan aesperar una devaluación brusca, y eventual-mente una crisis cambiaria de traumáticasconsecuencias.

Si por el contrario, la suma y resta delos resultados que arrojan las diversasmedidas de ajuste le indican a losinversionistas extranjeros, y a la bancainternacional, que la deuda publica del países sostenible en el tiempo, entonces,inmediatamente, comienzan a reducirse los“spreads”, fluye el financiamiento, seconsolida la tranquilidad en el frentecambiario, y retorna la inversión extranjera.

Por eso es tan importante tener siemprecomo referencia y como criterio evaluadorbásico para juzgar el conjunto de medidasde ajuste fiscal, ¿cuál es su efecto en elmediano plazo sobre los indicadores desostenibilidad de la deuda publica del país?

No es, pues, mera coincidencia entoncesque los estudios elaborados recientementepor Fedesarrollo, por la Contraloría Generalde la República, por el Banco de laRepública, por el Ministerio de Hacienda ypor investigadores independientes

1, todos

ellos, sin excepción, coincidan en colocarcomo punto central de referencia en laspolíticas de ajuste fiscal, su grado decontribución a la estabilización y a lasostenibilidad de la deuda pública proyec-tada en un horizonte de tiempo.

De allí que tampoco sea simplecoincidencia que los países que han caídoen espirales recesionistas más fuertes, y encrisis económica y financiera, seanprecisamente aquellos que como laArgentina han perdido el control sobre lasostenibilidad –en el tiempo– de susindicadores de deuda pública.

Esta es la razón por la cual al juzgar lareforma tributaria del 2002, lo mismo quelas medidas de ajuste fiscal que laprecedieron en los años anteriores (y de lamisma manera que es indispensable hacerloal evaluar iniciativas legales como la reformapensional, o la de reforma del Estado, o la

__________

1 Ver, entre otros: Fedesarrollo, Misión de ingresos públicos (informe) mimeo, agostode 2002; Antonio Hernández Gamarra, Por un equilibrio fiscal estable y duradero,octubre 2002; Banco de la República, Informe de la Junta Directiva al Congreso de laRepública, marzo del 2002; Ministerio de Hacienda y Crédito Público, El manejo de ladeuda pública: hacia la sostenibilidad, Alfa Omega, junio 2002; Confis (Consejo Supe-rior de Política Fiscal): la deuda pública colombiana: definiciones, estadística ysostenibilidad, mimeo, marzo del 2002; Clavijo Sergio, Deuda Pública cierta y contin-gente, Borradores de economía, Banco de la República, N° 205, 2002.

Los alcances de la coyuntura fiscal del país

Juan Camilo Restrepo

302

APUNTES DEL CENESII SEMESTRE DE 2002

de reducción del gasto público, o el plan dedesarrollo) siempre debe formularse lapregunta siguiente: ¿en qué medida, cadauna de estas iniciativas y el conjunto de ellas,contribuyen a asegurar la sostenibilidad enel tiempo de la deuda pública?

II. La deuda pública colombiana sin seruna de las más altas de América Latina,tampoco es de las más bajas. Y evidente-

mente durante los años noventa ha tenidoun importante incremento.

Como puede observarse en el Cuadro1, mientras la Argentina tiene una deudapública correspondiente al 88% del PIB y elBrasil una deuda correspondiente al 72%de su PIB, la nuestra se ubica en los nivelesdel 50% del PIB; siendo superior a la deudamexicana o la venezolana.

Ã

(Como Porcentaje del P.I.B.)

País AñosDeuda PúblicaConsolidada

DeudaExterna

Argentina 19972000

2001 (e)2002 (pr.)Var. 02/97

34.553.557.888.453.9

42.651.454.186.644.0

Brasil 19972000

2001 (e)2002 (pr.)Var. 02/97

60.065.072.072.012.0

24.841.342.044.019.2

Chile 19972000

2001 (e)2002 (pr.)Var. 02/97

38.338.332.433.1-5.2

35.251.555.258.323.1

Colombia 19972000

2001 (e)2002 (pr.)Var. 02/97

31.349.552.052.621.4

32.344.847.646.113.8

México 19972000

2001 (e)2002 (pr.)Var. 02/97

24.043.040.840.016.0

38.830.026.826.1-12.7

Cuadro 1: DEUDA PÚBLICA Y EXTERNA EN AMÉRICA LATINA(Como Porcentaje del P.I.B.)

303

(e): Estimado; (pr): Proyectado

Fuente: Elaborado con base en IMF y Goldman & Sachs (2002).Tomado de: Borradores de Economía – Banco de la República. “Deuda Pública Cierta y Contingente: ElCaso de Colombia, CLAVIJO Sergio. 2002 N° 205. Pág. 11.

Naturalmente acá estamos hablando solamente de la deuda directa y no de la llamadadeuda pública contingente, dentro de la cual el rubro más importante es el de la deudapensional pública, la cual, grosso modo, equivale al 200% del PIB del país, es decir,equivale a cuatro veces en magnitud a la deuda pública directa, tal como puede apreciarseen el Cuadro 2.

Cuadro 2: DEUDAS DEL SECTOR PÚBLICO COLOMBIANO:PASIVOS CIERTOS Y PASIVOS CONTINGENTES

(Como Porcentaje del PIB, al finalizar 2001)

Pasivos Ciertos Pasivos ContingentesSector

No Financiero(SPNF)

SectorFinanciero

(SF)Pensionales Financieros

(FOGAFIN)Otros

(Garantías)

(1) Deuda Bruta 52.0 2.1 206.0 4.7 6.0(2) Activos Líquidos(o Intra sectoriales)

8.8 ------ 13.0 1.0 -----

(3) = (1) – (2)Deuda Neta

43.2 2.1 193.0 3.7 6.0

Fuente: Nuestros cálculos con base en datos del Ministerio de Hacienda, DNP y del Banco de la RepúblicaTomado de: Borradores de Economía – Banco de la República. “Deuda Pública Cierta y Contingente: ElCaso de Colombia, CLAVIJO Sergio. 2002 No. 205. Pág.05.

2001 (e)2002 (pr.)Var. 02/97

40.840.016.0

26.826.1-12.7

Venezuela 19972000

2001 (e)2002 (pr.)Var. 02/97

40.334.235.637.5-2.8

39.628.128.229.5-10.1

A menudo, también, el tamaño relativo dela deuda como proporción del PIBexperimenta incrementos no tanto porquese proceda a contrataciones exageradas denuevos créditos, como porque se presente

el fenómeno de devaluación que conducea que los mismos volúmenes de deuda endólares, traducidos a tasas de cambio máselevadas, significan una proporción mayorde la deuda con relación al PIB.

Los alcances de la coyuntura fiscal del país

Juan Camilo Restrepo

304

APUNTES DEL CENESII SEMESTRE DE 2002

Esto fue lo que aconteció durante losúltimos años de la década de los noventacuando el país hizo un esfuerzo importantepara actualizar su tasa de cambio, que habíaregistrado un inconveniente rezago a lo largode los años noventa, pero que naturalmentese tradujo en incrementos de los saldosnominales, en pesos, del stock de la deudapública; y explica parte del aumento de ésta

como proporción del PIB en los últimosaños.

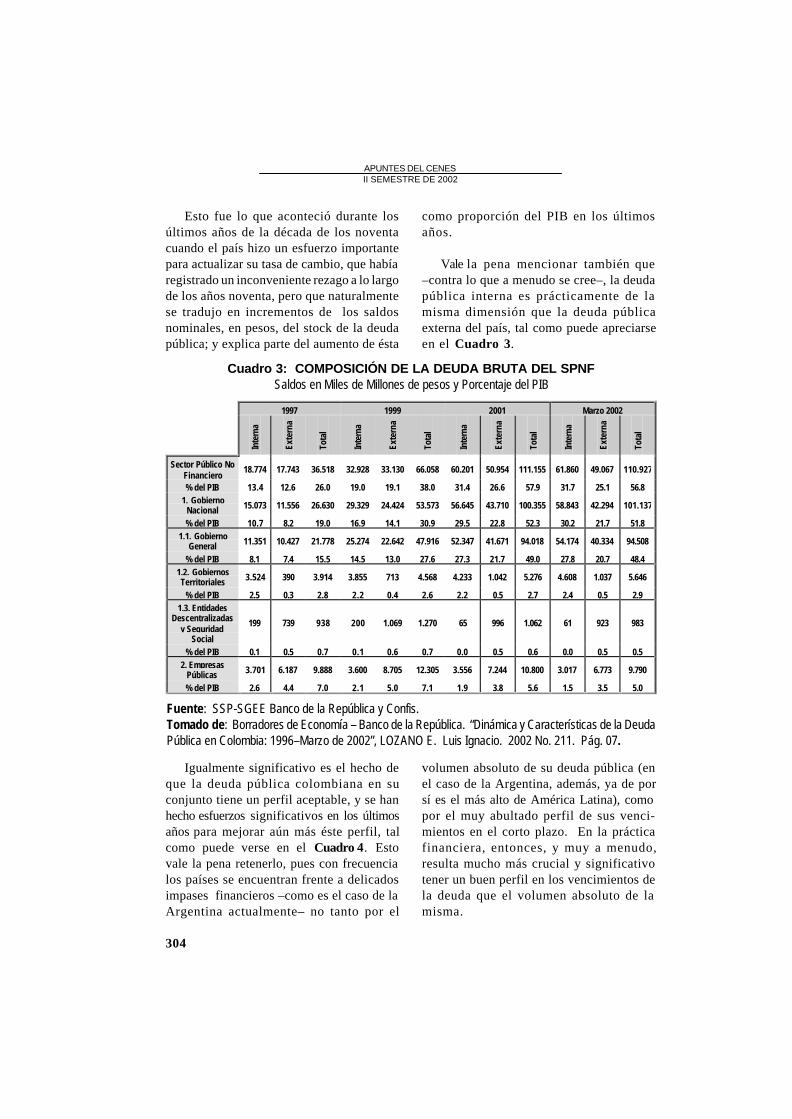

Vale la pena mencionar también que–contra lo que a menudo se cree–, la deudapública interna es prácticamente de lamisma dimensión que la deuda públicaexterna del país, tal como puede apreciarseen el Cuadro 3.

Cuadro 3: COMPOSICIÓN DE LA DEUDA BRUTA DEL SPNFSaldos en Miles de Millones de pesos y Porcentaje del PIB

Fuente: SSP-SGEE Banco de la República y Confis.Tomado de: Borradores de Economía – Banco de la República. “Dinámica y Características de la DeudaPública en Colombia: 1996–Marzo de 2002”, LOZANO E. Luis Ignacio. 2002 No. 211. Pág. 07.

Igualmente significativo es el hecho deque la deuda pública colombiana en suconjunto tiene un perfil aceptable, y se hanhecho esfuerzos significativos en los últimosaños para mejorar aún más éste perfil, talcomo puede verse en el Cuadro 4. Estovale la pena retenerlo, pues con frecuencialos países se encuentran frente a delicadosimpases financieros –como es el caso de laArgentina actualmente– no tanto por el

volumen absoluto de su deuda pública (enel caso de la Argentina, además, ya de porsí es el más alto de América Latina), comopor el muy abultado perfil de sus venci-mientos en el corto plazo. En la prácticafinanciera, entonces, y muy a menudo,resulta mucho más crucial y significativotener un buen perfil en los vencimientos dela deuda que el volumen absoluto de lamisma.

1997 1999 2001 Marzo 2002

Inte

rna

Exte

rna

Tota

l

Inte

rna

Exte

rna

Tota

l

Inte

rna

Exte

rna

Tota

l

Inte

rna

Exte

rna

Tota

l

Sector Público NoFinanciero

18.774 17.743 36.518 32.928 33.130 66.058 60.201 50.954 111.155 61.860 49.067 110.927

% del PIB 13.4 12.6 26.0 19.0 19.1 38.0 31.4 26.6 57.9 31.7 25.1 56.81. Gobierno

Nacional 15.073 11.556 26.630 29.329 24.424 53.573 56.645 43.710 100.355 58.843 42.294 101.137

% del PIB 10.7 8.2 19.0 16.9 14.1 30.9 29.5 22.8 52.3 30.2 21.7 51.81.1. Gobierno

General 11.351 10.427 21.778 25.274 22.642 47.916 52.347 41.671 94.018 54.174 40.334 94.508

% del PIB 8.1 7.4 15.5 14.5 13.0 27.6 27.3 21.7 49.0 27.8 20.7 48.41.2. GobiernosTerritoriales 3.524 390 3.914 3.855 713 4.568 4.233 1.042 5.276 4.608 1.037 5.646

% del PIB 2.5 0.3 2.8 2.2 0.4 2.6 2.2 0.5 2.7 2.4 0.5 2.91.3. Entidades

Descentralizadasy Seguridad

Social

199 739 938 200 1.069 1.270 65 996 1.062 61 923 983

% del PIB 0.1 0.5 0.7 0.1 0.6 0.7 0.0 0.5 0.6 0.0 0.5 0.52. Empresas

Públicas 3.701 6.187 9.888 3.600 8.705 12.305 3.556 7.244 10.800 3.017 6.773 9.790

% del PIB 2.6 4.4 7.0 2.1 5.0 7.1 1.9 3.8 5.6 1.5 3.5 5.0

305

Cuadro 4: PERFIL DE AMORTIZACIONES DE LA DEUDA EXTERNADEL GOBIERNO NACIONAL

Saldo a marzo de 2002: US$17.837 millones

Memo Ítem:

Porcentaje del saldo contratado a tasa fija: 65.3%Porcentaje del saldo contratado a tasa variable: 34.7%Tasa Fija Promedio Ponderada: 10.5%

* Corresponde a las amortizaciones a realizar entre abril y diciembre de 2002.Fuente: SGEE, Banco de la República.

Tomado de: Borradores de Economía – Banco de la República. “Dinámica y Características de la DeudaPública en Colombia: 1996–marzo de 2002”, LOZANO E. Luis Ignacio. 2002, N° 211. Pág. 22.

Prestamista 2002* 2003 2004 2005 2006 2007 6años

6-15años

15-30años

Millones de dólaresBonos 234 1.188 875 1.397 500 1.000 5.194 5.835 0Multilaterales 636 921 556 445 391 348 3.297 1.929 3Banca Comercial 702 268 55 43 37 150 1.255 74 0Bilaterales 45 21 15 15 12 11 120 74 1Proveedores 18 16 12 5 2 0 54 2 0

TOTAL 1.636 2.414 1.512 1.905 942 1.510 9.920 7.913 4

Participación PorcentualBonos 14.3 49.2 57.9 73.3 53.1 66.2 52.4 73.7 0.0Multilaterales 38.9 38.2 36.8 23.4 41.5 23.0 33.2 24.4 64.8Banca Comercial 42.9 11.1 3.6 2.3 3.9 10.0 12.7 0.9 2.4Bilaterales 2.8 0.9 1.0 0.8 1.3 0.7 1.2 0.9 32.8Proveedores 1.1 0.7 0.8 0.3 0.2 0.0 0.5 0.0 0.0

TOTAL 100 100 100 100 100 100 100 100 100

III. Así las cosas, y tal como lo hemosdicho atrás, el conjunto de las políticasfiscales del país debe orientarse en ladirección de asegurar que tanto las finanzaspúblicas en general como el nivel de la deudapública, sea sostenible en el tiempo. De allíque todos los estudios recientes coincidanen que para estabilizar las finanzas públicasdel país –dados unos supuestos sobre

dinámica de los gastos, sobre la proyecciónde los ingresos, lo mismo que sobre elcrecimiento económico y las tasas deinterés–, el criterio clave para establecer lasostenibilidad de la deuda pública esalcanzar un nivel dado de lo que se conocecomo superávit primario de las cuentasfiscales del orden del 2.5% al 3% del PIBpor año

2.

__________

2 El concepto más simple de superávit “primario” es aquel en el que, sin tomar en consi-deración el pago de intereses, los gastos totales del Estado son inferiores a los ingresoscorrientes totales.

Los alcances de la coyuntura fiscal del país

Juan Camilo Restrepo

306

APUNTES DEL CENESII SEMESTRE DE 2002

Solamente un superávit primario de estamagnitud permitiría estabilizar el nivel de ladeuda pública en torno a los niveles actuales,es decir, sin que ésta caiga en el espiraldiabólico de las deudas ascendentes quellevan a la crisis cambiaria y al cerramientode los créditos nuevos; pero, al mismotiempo, asegurando que ese manejo de ladeuda podrá hacerse compatible con unosniveles de gasto público mínimos, conformecon los presupuestos plurianuales de losplanes de inversión y con los mandatos delEstado social de derecho que a la políticapresupuestal colombiana le impone laConstitución en vigencia.

Cuando se juzgue, pues, la bondad o eldesacierto de una reforma tributaria, de unareforma pensional, o de una reforma al gastopúblico, la primera pregunta que hay queformularse es precisamente ésta: ¿talmedida individualmente –o el conjunto deellas– acerca al país o lo aleja de la metade manejar superávit primarios del ordende 2.5% a 3% del PIB por año?, condiciónindispensable para estabilizar los niveles dedeuda pública en la senda de la sosteni-bilidad.

Naturalmente cada medida técnica-mente considerada, puede merecer reparoso aplausos; pero para sopesar lo acertadoo desacertado de una ley en particularo de un paquete normativo desde el puntode vista macroeconómico lo que resultaindispensable hoy en día en Colombia

es –como lo hemos repetido– responder alas siguientes dos preguntas cruciales:

i) ¿tal medida financiera va o no en ladirección de hacer sostenible el manejo dela deuda pública hacia el futuro?

ii) ¿tal o cual medida permite o noavanzar en la dirección de, al mismo tiempoque se contribuye a estabilizar la deuda,liberar recursos suficientes para que elEstado Colombiano pueda mantener unprograma de inversiones públicas, sobre todoen el campo social, que nos permitanavanzar hacia el propósito de un país másequitativo socialmente y más dinámico enla generación de empleos?

Tales son, pues, las dos preguntasfundamentales que habrán de tenersesiempre como telón de fondo al evaluar laspolíticas que se van traduciendo en losdiversos instrumentos legislativos.

Mi apreciación general sobre el conjuntode las medidas económicas que haadoptado el Congreso Nacional en la últimalegislatura, es la de que ellas van –en líneasgenerales– en la dirección correcta; que lasdos preguntas básicas anteriores puedenresponderse positivamente

3.

Por supuesto, desde el punto de vistaestrictamente técnico, algunas de ellaspueden adolecer de graves defectos, algunosde los cuales se mencionarán en esta

___________

3 Después de evaluar el resultado fiscal esperado de cada una de las medidas adoptadas,el gobierno, en la carta de stand by que envió al Fondo Monetario Internacional, endiciembre del 2002, dice lo siguiente: “ el déficit del sector público se reducirá a 2,1% delPIB en 2004, apoyado por las medidas expuestas anteriormente y cualquier medida adi-cional que se pueda requerir. Esto reducirá la deuda del sector público no financiero a50,1% del PIB” (Acuerdo Stand By de Colombia con el Fondo Monetario Internacional,diciembre 2 del 2002).

307

intervención; pero ello no desvirtúa ladirección correcta macroeconómica de lasmismas.

IV. Como lo hemos anotado anterior-mente, el paquete de medidas económicasque ha puesto en marcha la administraciónUribe constituye más que un rompimientocon lo que venia haciéndose, una sanacontinuidad.

Así lo registra, por ejemplo el Acuerdostand–by que firmó Colombia con el FondoMonetario Internacional, donde se reconoceque (salvo el desfase en el cumplimiento delas metas fiscales del país que se registró alo largo del 2002), desde 1999 alcanzó unimportante avance hacia la meta deestabilidad fiscal.

En este acuerdo al que me estoyrefiriendo, se puede leer textualmente losiguiente: “El desempeño fiscal mejorómarcadamente entre 1999 y 2001,pero las finanzas del sector público sedebilitaron este año. Cuando la presenteadministración se posesionó en agosto de2002, el déficit del sector público consoli-dado peligraba con alcanzar cerca del doblede la meta de 2,6 por ciento del PIBestablecida en el AFE. El deterioro de lasituación fiscal fue reflejo de una caída delos ingresos como consecuencia de uncrecimiento económico menor al esperadoy de los compromisos de gasto efectuadospor la anterior administración. En unesfuerzo por controlar el problema, parti-cularmente el gasto militar no financiado,

el nuevo gobierno estableció un impuestotemporal sobre el patrimonio neto medianteun decreto de conmoción interior, inmediata-mente después de tomar posesión. En laactualidad se proyecta que el déficit será de4,0% del PIB”

4.

Quiero mencionar también el reconoci-miento que hace la Misión del IngresoPúblico dirigida por Fedesarrollo con relacióna los esfuerzos de estabilidad fiscal que sevienen haciendo en el país desde 1999, sobretodo para demostrar cómo en esto del ajustefiscal estamos presenciando la continuaciónnecesaria de unos esfuerzos, más que elinicio de una nueva política; dice, en efectoFedesarrollo: “Balances primarios consoli-dados como los que se requerirían para lograrestabilizar la deuda no se han visto durantelas dos décadas pasadas sino durante elperiodo 1986-1997, aun cuando hay quereconocer la corrección reciente (desde1999) de 2% del PIB. Si el esfuerzo ha derecaer en buena medida en el GobiernoNacional, el reto parece todavía más grandepues este no ha tenido balances positivosdesde 1994”.

Y así tiene que ser: el desajuste tanmonumental que empezó a evidenciarse enel país a partir de los comienzos de la décadade los noventa, cuando los gastos públicosempezaron a exceder sistemática ycrecientemente los ingresos corrientes, talcomo puede observarse en el Cuadro 5,requiere de una acción continuada de losgobiernos a fin de alcanzar la meta deestabilidad fiscal.

__________

4 Ibidem, Pág.: 8.

Los alcances de la coyuntura fiscal del país

Juan Camilo Restrepo

308

APUNTES DEL CENESII SEMESTRE DE 2002

Cuadro 5. CRECIMIENTO REAL DE LOS INGRESOS Y LOS GASTOS DELGOBIERNO NACIONAL CENTRAL (%)

Ingresos Totales Gastos Totales

Promedio 90–99

2000

2001

2002

6.1

9.8

12.2

1.1

11.3

-2.6

9.4

-3.8

Fuente: Confis

década. La cita de Fedesarrollo demuestracómo durante la década de los noventas elrecaudo de impuestos totales –comoproporción del PIB– aumentó en 6 puntosporcentuales, lo que no es despreciable. Sinembargo, este aumento de los recaudos deimpuestos resultó claramente insuficientepara atender, con financiación provenientede los ingresos corrientes, el incremento de19 puntos porcentuales del PIB que durantela misma década tuvieron los gastos totalesdel Estado Colombiano. Esta es la causaprofunda del incremento en el nivel delendeudamiento público del EstadoColombiano.

V. Los esfuerzos en materia meramentefiscal que se han hecho en los últimos años sibien pueden no ser suficientes no son menos-preciables, y vale la pena recapitularlos así seasomeramente en esta ocasión, para demostrarla tesis de que las reformas económicas dela administración Uribe Vélez son una sanacontinuidad de esfuerzos de lo que se habíavenido haciendo, más que un quiebre deorientación macroeconómica o fiscal.

La realidad que ilustra el gráfico trascritopuede también apreciarse en el siguientepárrafo del informe de la Misión de IngresosPúblicos preparado por Fedesarrollo dondese dice lo siguiente: “Mientras los gastostotales del Sector Público no Financierosubieron 19 puntos del PIB en la década, elrecaudo de impuestos totales lo hizo apenasen 6 puntos del PIB, pasando de 12,38%del PIB a 18.18% del PIB entre el año 1990y el año 2000. La carga fiscal se vioincrementada fundamentalmente por elaumento de las contribuciones a laseguridad social, los cuales fueron de 1%del PIB en 1990 y llegaron a 2,7% del PIBen 2000, alcanzando cifras de 3,5% del PIBen 1996 y 3,4% del PIB en 1998. Por suparte, los ingresos tributarios de losdepartamentos cayeron de 1,1% del PIB a0,91% entre 1990 y 2000 mientras los delos municipios se duplicaron de 0,99% a1,89% del PIB durante ese periodo”

5.

O dicho en otras palabras: no es –comoa veces se afirma– que los ingresos corrientesno hayan aumentado en el país en la última

____________

5 Fedesarrollo, Misión de Ingresos Públicos (Informe, agosto 2002), página 16.

309

En efecto:

i. A menudo se dice: “en Colombia sehacen reformas tributarias muyfrecuentes, y ninguna de ellas hatenido una visión integral, incluida porsupuesto la última que nos ocupa enestas jornadas.

Pero de esta afirmación, que es cierta,no puede concluirse de ningunamanera a mi entender que todo loque se ha hecho por este gobierno ypor los anteriores sea desacertado.

No resisto a la tentación de citar alprofesor Arnold Harberger, quien enel prólogo que escribió para unreciente libro de la ContraloríaGeneral de la República, dice losiguiente: “Es razonable pensar,entonces, que lo mejor en materia dereformas tributarias es que se procedaespaciada y gradualmente, condu-cidas como si fueran partes de unsistema. Esta manera de actuargarantizaría que, poco a poco, seasimilen más fácilmente cada una delas modificaciones que se proponen.Uno desearía confiar en que loscontribuyentes no reduzcan el actualgrado de cumplimiento de susobligaciones tributarias, y en que losadministradores por lo menosmantengan su actual nivel devigilancia. Indudablemente, ambosson sujetos de mejoramiento, empero,uno debería ser cuidadoso de no hacerexperimentos que pusieran en riesgotodas las ganancias obtenidas a lolargo de muchos años y en particularen décadas recientes.

Quienes hemos estado cerca almundo de la política actual, conoce-

mos sobre esas realidades. En conse-cuencia, creemos que el éxito de unareforma tributaria obedece más a unproceso que a ponerla en ejecuciónde inmediato, ya que, naturalmentey con razones cautelosas, debería serllevada a cabo a lo largo del tiempo.Debo advertir que los mayorescambios en esta área deben darsepaso a paso, durante años y décadas,y no alteraciones súbitas que se leimpongan a la totalidad de unaestructura tributaria.

Colombia es un ejemplo perfecto oparadigma en actuar gradualmenteen los procesos de reformastributarias. El estudio registra queColombia ha tenido doce reformastributarias entre 1974 y 2000. Cadauna de ellas cambió de algunamanera el sistema, pero dejó ciertosrasgos reconocibles del sistemainmediatamente anterior. Sinembargo, debe resaltarse que elcambio fue sustancial durante eselapso. En 1974, pocos hubieranquerido predecir esta transformación,como en efecto ocurrió durante elsiguiente cuarto de siglo. Y sospechoque muy pocos economistas,administradores o incluso contribu-yentes, verían hoy ventajas en retornaral sistema tributario que predominabaen Colombia en 1973.

En el agregado, el sistema tributariocolombiano ha sufrido un desarrolloy evolución, ajustados a las tenden-cias internacionales de ese periodo,como a las siguientes:

a ) pasar de altos aranceles con unagran dispersión a menores arancelescon baja dispersión en las tasas;

Los alcances de la coyuntura fiscal del país

Juan Camilo Restrepo

310

APUNTES DEL CENESII SEMESTRE DE 2002

b) pasar de altas tasas marginalesmáximas del impuesto al ingreso(tanto personal como corporativo) amenores tasas marginales máximas;

c) integrar de manera creciente elimpuesto al ingreso personal y elcorrespondiente a las firmas; y

d) probablemente lo más importante esque Colombia ha seguido el fenómenoa nivel mundial, es decir, introdujo elimpuesto al valor agregado y luegoempezó a depender en sumo grado yde manera creciente al mismo.

En mi opinión, estas tendencias sonsanas, no sólo por su eficienciaeconómica sino por su potencial paralograr una eficaz administración. Enel agregado, el consenso actual entrelos economistas de las finanzaspúblicas es que el mundo ha venidomejorando sus sistemas impositivosdurante muchas décadas. Yo creo queColombia no es una excepción a estemarco general

6.

ii. Lo anterior no significa, desde luego,que la legislación tributaria colom-biana no siga mostrando defectosestructurales que las diversas normastienen el deber de procurar corregirlos;y de hecho unas avanzan en ladirección correcta, al paso que otrasretroceden.

Pero el balance de la fisonomía fiscalde la ley tributaria colombiana siguemostrando delicadas malforma-ciones, que la Ley 788 del 2002inclusive ha profundizado.

Algunas de estas malformaciones hanquedado resumidas en el estudio dela Contraloría General de la Repúblicaque acabamos de mencionar, ypueden sintetizarse de la siguientemanera:

a ) El peso del impuesto a la renta siguerecayendo en proporción notablesobre las personas jurídicas, queaportan cerca del 80% del impuestoa la renta en Colombia. “El númerode personas que contribuyen con elimpuesto a la renta resulta muyreducido. En efecto, solo 480 milpersonas tributan en renta, distribui-dos en 186 mil por concepto desalarios (aunque solo 33 mil declaran)y 280 mil socios de empresas, ypersonas que reciben ganancias decapital”

7.

b) Sin embargo, la tributación directa percápita de los asalariados es superiora la tributación directa per cápita dequienes reciben rentas de capital enColombia. Lo cual no deja de seraltamente preocupante. Sobre estepunto concluyo la ContraloríaGeneral de la Republica: “En total,en 2000 la contribución per cápita delos asalariados al impuesto fue de$4.5 millones ($7.7 millones para losque declaran), mientras que lospropietarios de las empresas y laspersonas que reciben ganancias delcapital, aportaron, cada uno, $1.8millones. Los 33 mil asalariados quedeclaran, liquidaron un impuestopromedio equivalente al 8% de susingresos, mientras que los propietarios

__________

6 Arnold Haberger, prólogo al libro: “Reasignación de la carga Tributaria en Colombia,propuestas y alternativas”, Contraloría General de la República, agosto del 2002.

7 Ibidem, página 67.

311

de las empresas sólo aportaron el1.5% de los mismos. Los declarantesque reciben salario aportan $2.40 porcada $100 de patrimonio, mientrasque los que reciben utilidades delcapital contribuyen con $0.60 porcada $100 de sus activos declara-dos”

8.

Esta tendencia finalmente injusta dela estructura fiscal colombiana, porvirtud de la cual la tributación percápita de las rentas salariales terminasiendo mayor que la de las rentas decapital se puede ver acrecentada conlas novedades que introdujo la Ley789 del 2000,como lo observa elprofesor Plazas Vega: “es del casoaludir al limite de cuatro millones depesos ($4’000.000) para la exenciónprevista para los pagos laboralesgravables, la cual, por otra parte, seredujo del 30 al 25% (Artículo 17 dela ley, por el cual se modificó elnumeral 10 del Artículo 206 delEstatuto Tributario). No obstante suorientación a reducir el impacto delos tratamientos tributarios de favor,la medida es notoriamente injusta,porque afecta en igual forma a lostrabajadores de ingresos medios yaltos, todos los cuales verán reducidala exención al 25%. De hecho, ellimite de $4’000.000 sólo operarespecto de niveles muy altos desalario (a partir de $18.000.000) y,por consiguiente, el impacto de lamedida será particularmente sensibleen los ingresos laborales medios.

Lo justo, en esta materia de laexención a rentas laborales, habríasido que se conservara el 30% paraniveles medios y se redujera sistemá-ticamente hasta el 25%, o si se quierehasta el del 20%, con un criterio deprogresividad en la alícuota deexención, a medida que los salariosexcedieran de determinados limites”

9.

c) Otra característica de la legislacióntributaria colombiana que la ultimareforma no corrige, sino que por elcontrario acentúa, es la crecientedependencia de la tributaciónindirecta, concretamente del IVA. Estatendencia es inexorable; se ha dadoen la casi generalidad de los paí-ses ; y ella de por si no debe sorprender.Pero lo que si llama a la reflexión esla conveniencia de continuarampliando la base del IVA (cosa quees sana –y que la Ley 788 del 2002lo hace con intensidad–) sin al mismotiempo detenerse en la importanciaque tendría reducir las tarifas vigentes.

Recuérdese que la Ley 448 de 1998mediante la cual se amplió la basedel IVA, se redujo también la tarifadel 16 al 15%. Era una señaladecuada. A más base menor tarifa.Pero en ésta ocasión la Ley 788aumenta plausiblemente las bases,pero incurriendo en el costo de multi-plicar aun más la gama de tarifas, ysin haber hecho ningún esfuerzo porreducir la tarifa general como se hizoen el año de 1998.

__________

8 Ibidem, página: 68.

9 Plazas Vega Mauricio, “Aspectos Hacendísticos de la ley 788 del 2002 sobremodificaciones al régimen tributario”, Bogotá, enero de 2003.

Los alcances de la coyuntura fiscal del país

Juan Camilo Restrepo

312

APUNTES DEL CENESII SEMESTRE DE 2002

Algo análogo podríamos decir de lasobretasa del 10% a la tarifa sobre elimpuesto a la renta que establece laLey 788 del 2002. Los análisisacadémicos –prácticamente todos–coinciden en que además de unamejor gestión, auditoría y reducciónde privilegios y exenciones tributariasinjustificadas, nuestro país requiereampliar las bases pero simultá-neamente reducir las tarifas. Lareforma tributaria del año 2002 hacelo primero pero no solo no hace losegundo, sino que incrementa lastarifas marginales. Aspecto preocu-pante que sin duda alguna atizará loscontextos de evasión ya bien altos querodean la tributación colombiana.

d) Finalmente, el ánimo fiscalistacontinúa aflorando con vigor, aún másallá de consideraciones estrictamentetécnicas.

Un ejemplo aparece al analizar unaspecto que pocos comentarios hasuscitado hasta el momento de laLey 788 del 2002, pero que puedetener repercusiones muy graves parael comercio exterior colombiano,como lo es la determinación de quea partir del 1 de enero de 2005 nohabrá en Colombia ni bienes exclui-dos ni bienes exentos de IVA.

El doctor Mauricio Plazas anotaagudamente lo siguiente: “caberecordar, en esta materia, que losfundamentos que suelen esgrimirsepara trasladar del régimen deexcluidos al de gravados a los bienesen cuestión, se han hecho descansaren las deficiencias técnicas y deestructura que entraña el régimen de

exclusión, pero a partir de conclu-siones que tienen el estigma de lafalacia. En efecto, si el régimen es deexoneración imperfecta tipo exclusión(o “no causación”), conforme al cualel productor de los bienes de que setrate no tiene derecho a recuperar losimpuestos repercutidos por susproveedores de bienes y servicios, loque en definitiva deja a los produc-tores nacionales en situación dedesventaja respecto de los importa-dores, la solución justa no es convertirlos bienes excluidos en gravados sinoen exentos (gravados con tarifa ceroy, por consiguiente, susceptibles depermitir al productor de la recupera-ción de los impuestos repercutidos ysu devolución). Solución que a lapostre fue descartada por la ley, demanera definitiva, al disponer, comoya se observó, que a partir del 1 deenero de 2005 no habrá en Colombiabienes excluidos ni exentos.

En este sentido, es de advertir que eltraslado de los bienes excluidos a lalista de gravados, sin perjuicio de losevidentes objetivos de recaudo amanos llenas que pretende la medida,no soluciona absolutamente nada enrelación con los problemas decomercio internacional y de justiciaque presenta el régimen de exonera-ción imperfecta (tipo no acusación,sin recuperación de impuestosrepercutidos), que con tanta insis-tencia han puesto de presente lasinstituciones académicas y científicas.La razón para hacer esta enfáticaadvertencia es muy simple: deacuerdo con el Artículo 485 delEstatuto Tributario, el límite del créditofiscal que pueden solicitar los

313

responsables del IVA por concepto deimpuestos repercutidos está determi-nado por la tarifa aplicable a los bienesy servicios que venda o preste. Enconsecuencia, si los impuestos reper-cutidos corresponden a la tarifageneral del 16% pero la tarifaaplicable a las operaciones que realiceel responsable de que se trate es deldos por ciento (2%), los catorcepuntos de diferencia constituyenmayor valor del costo para él. No senecesita mayor esfuerzo para advertirla ostensible condición de inequidaden que quedarán los productorescolombianos de bienes gravados contarifa del 2% si se les compara conlos importadores de esos mismosbienes, los cuales no tienen queasumir como mayor valor del costolos impuestos repercutidos alexportador porque este último losrecupera plenamente en virtud derégimen de imposición en el país dedestino, fruto del cual el Estado deorigen les devuelve a los exportadoresel importe de tales tributos para quelos bienes correspondientes arriben asu destino, en el exterior, libres decualquier componente impositivo.

El equívoco de la Ley 788 en estamateria llegó al extremo de eliminarel llamado régimen del IVA implícitoque, en medio de justificados y sólidoscuestionamientos por su imprecisióny por su contradicción con loscompromisos de la integración andinay de la OMC contemplara el régimenprecedente, sin ninguna medidasustitutiva. El aludido régimen

pretendía que los importadores debienes excluidos quedaran ensituación comparable con losproductores nacionales, mediante elpago de un IVA implícito equivalentea los impuestos repercutidos que estosúltimos no pudieran descontar. Hoy,a raíz de la eliminación del régimen,los productores nacionales quedaronen ostensible desventaja porque suscostos, por las razones anotadas, sonsuperiores a los de los importa-dores”

10.

e) Como ha quedado dicho, al evaluarel contexto general de las medidaseconómicas y muy especialmente delas fiscales adoptadas por laadministración Uribe Vélez, más queun corte abrupto con lo que veniahaciéndose hay que hablar de unacontinuidad. Hay que recordar cómoa pesar de la crisis internacional en elsudeste asiático y de Rusia durante elperiodo 1998-1999, que acarreócomo efecto-reflejo en todo elsubcontinente suramericano a unasituación de no crecimiento econó-mico en 1999, incluida Colombia(con el consiguiente resentimientoseverísimo durante aquel año de losrecaudos tributarios); cómo a pesarde las inmensas presiones fiscales quenos implicó hacerle frente simultá-neamente a emergencias como lareconstrucción de la zona cafeteraafectada por el terremoto de enerode 1999 y a la crisis financierageneralizada que se cernía sobre elpaís por aquella época, Colombiacomenzó desde el último trimestre de

__________

10 Ibidem, páginas 9-11.

Los alcances de la coyuntura fiscal del país

Juan Camilo Restrepo

314

APUNTES DEL CENESII SEMESTRE DE 2002

1998 un valeroso proceso de ajustefiscal que aún no ha terminado. Yde allí la conveniencia de las medidasadoptadas en el ultimo trimestre del2002.

No podría dejar de mencionar en estaocasión, entre las medidas adoptadas enaquel entonces, las siguientes: la emergen-cia económica de noviembre de 1998; lareforma tributaria de diciembre de 1998; labaja notable de las tasas de interés; el haberlogrado que desde aquella época el paísentrara en los territorios de inflaciones deun sólo dígito; la Ley 550 que a tantasempresas públicas y privadas ha salvado dela bancarrota; la creación del fondo depensiones de las entidades territoriales; lareestructuración profunda del sistemafinanciero que llevó, entre otras muchascosas, a que entidades que habían dejadode ser viables como la Caja Agraria y elBanco Central Hipotecario, se liquidarantranquilamente sin que a ningún ahorradoro cuentacorrentista se le perdiera un solocentavo; la Ley Marco del sistema devivienda que sentó los cimientos de larecuperación de la industria de laconstrucción que estamos empezando apalpar esperanzadamente en estos días; lapuesta en marcha de una severa política deajustes en las remuneraciones del sectorpúblico; y la creación de instituciones hoyen día invaluables para luchar contra elcontrabando, como fue la policía fiscal yaduanera.

Todas estas medidas, y otras muchas quese me escapan en esta vertiginosa enumera-ción, le permitieron al país evitar caer en uncolapso financiero generalizado, del estiloargentino, como en el que probablementehabríamos caído de no tomarse medidasprontas como fue la creación del impuesto

a las transacciones financieras o lareestructuración a fondo que se adoptó conrelación a la banca pública.

Estas medidas permitieron que el paísvolviera a encontrar serenidad en los precios.Ojalá que del mantenimiento de una tasade inflación de un sólo dígito, Colombiahaga en adelante un gran propósitonacional.

Nos permitieron moderar las tasas deinterés que las habíamos encontrado enniveles del 50 y 60% y que se llevaron a lolargo de 1999 a niveles del 10% y 12%.

Nos permitieron también reencontrar latranquilidad cambiaria y desactivar lasviolentas fuerzas especulativas que a lolargo de 1997-1998 amenazaron tangrandemente la estabilidad del país. Laeliminación de la banda cambiaria ennoviembre de 1999 ha sido, a juicio demuchos observadores independientes, unade las liberaciones cambiarias más exitosasque país alguno haya realizado: no acarreóni una oleada devaluacionista ni unallamarada en las tasas de interés en elmercado doméstico como ha acostum-brado ocurrir en otros países en losmomentos de las liberaciones cambiarias.

Logramos igualmente algo que tiene querecordarse de nuevo, porque precisamentepor lo valioso no podemos echarlo por laborda, y estoy seguro que la administraciónUribe Vélez no lo hará, a saber: la recupera-ción de la tasa de cambio a niveles deequilibrio.

Hace algún tiempo anoté lo siguientesobre este tema: “Nada más grave parauna economía como la colombiana que unaprolongada revaluación, sobre todo cuando

315

ella no obedece a mejoras en la producti-vidad del conjunto de la economía, sino acausas fortuitas o a desmanejos fiscales.

La revaluación de la última década–más que la apertura misma–, y en todocaso la desafortunada decisión de adelantarla apertura dentro de un contexto revalua-cionista (error costosísimo que cometieronprecisamente quienes ahora se constituyenen los principales críticos económicos delactual Gobierno), fue la causante de que seperdieran tantos empleos en el país; de quese resintieran las estructuras productivas; deque se sometiera a una injusta competenciaa la agricultura y a la industria nacional;de que un país rico en tierras y en aguascomo el nuestro pasara a importarinopinadamente cerca de siete millones detoneladas anuales de alimentos; de que se“potrerizarán”, como alguien anotó, cercade setecientas mil hectáreas que estabandedicadas a la producción de alimentos; quela infraestructura cafetera del país recibieraun golpe del cual aun no se repone; queorganizaciones productivas y de generaciónde empleo como las de Valle de Aburrá yde Rionegro, que son las mayoresexportadoras per cápita del país, sufrieranlo indecible en estos años; y en fin, que elpaís registrara uno de los más altos déficitde su historia en la cuenta corriente de labalanza de pagos, que superaba al 6% delPIB cuando se inició la administraciónPastrana.

Por eso el Gobierno, desde la primerahora, se aplicó con determinación a orientardesde el Banco de la República unarecuperación de la tasa de cambio, de lamisma manera que adelantamos una

batalla campal contra el contrabando desdeel Ministerio de Hacienda y la DIAN.

Nada más atolondrado que haber hechola apertura en simultánea con la apreciacióndel peso, y como si esto fuera poco, a la vezque se desmontaba culposamente el aparatorepresivo del contrabando.

Las aperturas exitosas nunca se hacenni con revaluación de las monedasdomésticas ni con desmantelamiento de lasaduanas. Por el contrario, los países másabiertos del mundo son los que tienenaduanas más severas. La apertura no sehizo para ser inundados de las importacionesforáneas al amparo de una tasa de cambiorevaluada o de unos controles laxos ypermisivos en las aduanas, sino para que elempleo nacional se viera fortalecido con másexportaciones”

11.

Y en cuanto a los resultados fiscales hayque recordar que gracias a una política deextrema austeridad que se siguió, y a pesarde las dificultades y contratiempos yamencionados, el déficit del sector públicono financiero se redujo del 5.5% del PIBen 1999 (inferior inclusive a la meta que sehabía acordado con el Fondo MonetarioInternacional para aquel año) al 3.6% alterminar el primer semestre del año 2000.

Las metas fiscales que se convinieroncon el Fondo Monetario Internacional secumplieron rigurosa y puntualmente durantelos años 1999 y 2000, como lo hareconocido el nuevo acuerdo firmado entrela administración Uribe Vélez y el Fondorecientemente; y cuya cita hemos yainsertado anteriormente en este escrito.

__________11 Restrepo, Juan Camilo. Itinerario de la recuperación económica. Externado deColombia, 2000, página: 28.

Los alcances de la coyuntura fiscal del país

Juan Camilo Restrepo

316

APUNTES DEL CENESII SEMESTRE DE 2002

A propósito del Fondo MonetarioInternacional: debo registrar con compla-cencia que el nuevo gobierno haya tomadorecientemente la decisión de prorrogar lavigencia de dicho acuerdo, ante la expiraciónen diciembre de 2002 del que se habíafirmado por tres años en diciembre de 1999.

Creo que es conveniente para el país.No sólo por los recursos crediticios que élprovee y porque fortalecen la solidez denuestras reservas internacionales, sinotambién y sobre todo, porque nos despejael camino para seguir teniendo acceso –comolo necesita Colombia– a las facilidadescrediticias de la banca internacional y almercado voluntario internacional de bonos,los cuales sin un acuerdo con el Fondo quedé certeza y certifique ante la comunidadinternacional que Colombia está adelan-tando una política económica seria y decalidad, serian de imposible acceso para unpaís como el nuestro en los actualesmomentos.

Una mención especial debe hacerse a loque se ha alcanzado en materia de ajustesen las finanzas territoriales, con medidascomo la Ley 617 del año 2000.

El propio Ministro de Hacienda, doctorRoberto Junguito, dijo lo siguiente en laexposición de motivos con la que acompañóel proyecto de reforma tributaria quedespués se convertiría en la Ley 788 de2002. Dijo así, en efecto, el MinistroJunguito: “Con la aplicación de la Ley 617de 2000, las entidades territoriales hanentrado en importantes procesos desaneamiento de sus finanzas, lo que haimplicado que en la actualidad, descontandoa Bogotá, el resto de los gobiernos del nivelterritorial tienen un equilibrio fiscal”.

La alusión a Bogotá se hace simple-mente para ilustrar que el peso de la capitalno está distorsionando el balance de lo queha acontecido en el resto de las administra-ciones territoriales.

Esta es una noticia alentadora que,además, hace justicia al esfuerzo que se hizoen el país entre 1999 y el 2000 para sanearlas finanzas de los departamentos ymunicipios. Tarea que por supuesto no haconcluido aún, pero que revistió unamagnitud trascendental que empieza areconocerse.

La Ley 617 del año 2000 se concertópor más de un año con las entidadesdepartamentales y municipales. No fue fácilsu trámite. La espina dorsal de esta normaradica en obligar a los entes territoriales agastar menos en burocracia y en funciona-miento para que puedan invertir más.

La ley no le quitó un centavo a ladescentralización. Simplemente reorientóel gasto; desalentó el endeudamiento de losdepartamentos y municipios –que se habíadesbocado durante los años noventa–; yestableció parámetros de austeridad en lagestión local.

El acomodarse a los mandatos de estaley, que también se conoce como de “ajustede los fiscos departamentales y munici-pales”, implicó un esfuerzo político valerosopor parte de las administraciones territo-riales. Debieron reducir drásticamente susnóminas y moderar muchísimo los gastosde funcionamiento.

Pero ahí están los resultados: losdepartamentos y municipios –tal como loreconoce el Ministro Junguito– no son hoy,

317

en su conjunto (porque puede haberevidentemente casos individuales deentidades en déficit) factor de desajuste delas finanzas públicas nacionales.

Este es el resultado de un esfuerzoinmenso que se hizo entre 1999 y el 2000para sanear los fiscos locales, después demás de una década de descuidos y deexcesivos gastos burocráticos, lo mismo quede endeudamientos desmesurados.

En aquellos dos años no solo se expidióla Ley 617 del 2000. Se creó también elfondo de pensiones de las entidadesterritoriales; se le cedieron rentas importantesa departamentos y municipios, como fue lasobretasa a la gasolina; se diseñó unesquema para financiar con recursosinternacionales los programas deachicamiento de las nóminas locales; y sehabilitó la ley para que departamentos ymunicipios pudieran entrar también a la ley550, es decir, a formalizar acuerdos dereestructuración de obligaciones financierascon sus acreedores.

VI. Ahora bien: estas son algunas delas políticas fiscales que se pusieron enmarcha en el pasado. Pero que como quedadicho, el desbalance fiscal sigue siendo muygrande, en especial cuando las proyeccionesfiscales de las pensiones del Estado seproyectan en el tiempo.

VII. Las causas de éste desbalance seremontan a comienzos de la década de losnoventa, y aun más atrás.

Por eso el cerramiento del bache fiscal yla meta de alcanzar una sostenibilidadestable en la deuda pública, exige medidasadicionales como las que viene adoptandola administración Uribe Vélez, que yo

celebro. Soy también consciente queprobablemente cuando a muchas de estasmedidas se les aplica la lupa técnica sedescubrirán seguramente muchos defectos,como yo mismo me he permitido hacerloen algunos de estos comentarios. Pero laorientación general en las medidas, repito,creo que es buena.

Tanto la reforma tributaria como lapensional, lo mismo que la reducción delos gastos del Estado que se ha anunciado,van todos en la dirección de continuar conpolíticas que se han puesto en marcha desdeatrás, y de asegurar la sostenibilidad de ladeuda publica en el tiempo, que, comohemos anotado, debe ser la brújula que guíela dirección de los procesos de ajuste fiscal.

Este no es el lugar ni el foro para abrirun debate sobre la conveniencia delReferendo que ha aprobado recientementeel Congreso, y que será sometido a laopinión pública colombiana. Ya habráocasiones para hacer ese debate, en el quesus defensores, lo mismo que sus opositores(entre los cuales me cuento) tendremosocasión de presentar nuestros puntos devista ante la opinión pública colombianapara que ella, sin tragar entero, defina sieste Referendo es conveniente o no; y si lagran reforma política que se le habíaofrecido al país aparece plasmada o no eneste atiborrado texto de 18 preguntasconstitucionales.

Quisiera aprovechar simplemente estaocasión para compartir con ustedes unareflexión de tipo estrictamente hacendísticasobre el Referendo.

El Gobierno registro en la Secretaría delCongreso Nacional, “el 7 de agosto a las5:00 p.m.” tal como lo había propuesto,

Los alcances de la coyuntura fiscal del país

Juan Camilo Restrepo

318

APUNTES DEL CENESII SEMESTRE DE 2002

un proyecto de referendo modificatorio dela Constitución Nacional, que tenía comogran propósito ser una gran reforma política.Con el correr de los días las cosas fueroncambiando, hasta el punto de que el textoque finalmente fue aprobado por el Congresoen diciembre del año pasado tiene cerca deun 40% de contenidos que no aparecían enla versión original, y que en realidadconstituyen más una reforma fiscal y unaley de ajuste que una reforma políticapropiamente dicha.

Como lo he dicho, no es éste el momentode entrar a hacer una hermenéutica de cadauna de las 18 preguntas del Referendo.Solamente, y para los efectos que interesana estas jornadas, quiero compartir conustedes la siguiente preocupación: ¿Quérepercusiones tendría para el programa deajuste fiscal del país; para avanzar haciaesa meta que todos deseamos que sealcance de la sostenibilidad en el tiempo dela deuda pública, si el referendo no alcanzalos votos necesarios para entenderseaprobado, de acuerdo con las leyeselectorales colombianas?

¿Qué efecto tendría para la credibilidadinternacional del país en materia fiscal queel Referendo resultara o derrotado, o quepor carencia de votos, no se entendieraaprobado?

Sería muy grave. A mi entender, y apesar que la mayoría de las medidas fiscalesque están contenidas en el Referendo sehubieran podido adoptar por simples leyesordinarias, pues versan sobre materias queen su gran mayoría no requieren para suimplementación de enmiendas constitucio-nales, el Gobierno resolvió a mi entender,correr un riesgo innecesario, teniendoademás, como tiene, cómodas (y al decirde algunos, sumisas) mayorías en el

Congreso Nacional, que le hubieran podidoaprobar sin mayores dificultades y vía la leygran parte de las iniciativas que ahora seestán adoptando vía al Referendo.

Cerca del 30% de la gran ecuación delajuste fiscal de la actual administración hapasado a depender de que el Referendo seaaprobado. Si el Referendo no resultaaprobado el ajuste fiscal de ésta administra-ción (que, repito, en su conjunto lo considerobien orientado) se vería seriamente compro-metido; hasta el punto que un tropiezoelectoral del Referendo más que undescalabro en materia de reforma política(en lo cual es muy pobre el Referendo),terminaría siendo un tropiezo mayúsculo enla consolidación del ajuste fiscal. En eseevento, la vía de las reformas legales pararedondear al ajuste fiscal quedaría de todasmaneras abierto.

¿Qué sigue hacia adelante?

En primer lugar, desde luego, aplicar yreglamentar las normas que ya han sidoadoptadas tales como la tributaria, la deautorizaciones para reducir el tamaño delEstado y la reforma pensional.

Reviste también especial importanciaque durante la primera legislatura de esteaño el Congreso Nacional le imparta suaprobación a la Ley de ResponsabilidadFiscal que preparó la anterior administra-ción, y que la actual con buen criterio vieneimpulsando. Se trata de una importanteiniciativa que fijará criterios de automa-ticidad interesantes y modernizará lasestructuras fiscales del país.

Además, el Gobierno ha anunciado quepresentará, igualmente a consideración dela próxima legislatura, un nuevo Estatuto

319

Orgánico del Presupuesto. Iniciativaacertada, en torno a la cual entidadesacadémicas como el Instituto de DerechoTributario podrán hacer aportes valiosospara enriquecer el proyecto cuando sea elmomento apropiado.

Hace algunas semanas, refiriéndome alEstatuto Orgánico del Presupuesto Nacional,tuve oportunidad de anotar lo siguiente:

En las “Bases del plan de desarrollo”(2002-2006) se anuncia que una de lasiniciativas legales que promoverá el actualgobierno, será la adopción por parte delCongreso de un nuevo Estatuto Orgánicodel Presupuesto, que sustituya y moderniceel actual, que es el Decreto 111 de 1996.Hay que celebrar este anuncio, por muchasrazones.

El Estatuto Orgánico del Presupuesto esuna de las leyes de más alta jerarquía. Aella deben sujetarse en un todo, no solo elpresupuesto anual de la Nación, sinotambién los presupuestos de las entidadesterritoriales.

Pero su importancia no es solo jurídica.También lo es económica. La realidadfinanciera del Estado, los vínculos entre elplan de desarrollo y la presupuestaciónanual; entre la contratación administrativay los recursos de que dispone el Estado paraejecutarlos cumplida y oportunamente; lasrepercusiones económicas del déficit fiscaly su impacto sobre la economía; todo estodepende en gran medida de lo actualizadasque estén las normas orgánicas delpresupuesto nacional.

Y lo cierto es que las normas orgánicasde la presupuestación en nuestro país hancaído en un grado extrema de obsolescencia.

En primer lugar, porque la ley “orgánica”del presupuesto actualmente vigente pocotiene de orgánica. El Decreto 111 de 1996no es más que una compilación de tres leyessobre procedimientos presupuestales que sefueron superponiendo en el tiempo, sin unverdadero hilo conductor entre ellas (la 38de 1989, la 179 de 1994 y la 225 de 1995),y recientemente la Ley 617 del 2000 le diocategoría de “ley orgánica” a 20 de susartículos.

Como puede verse, en Colombia no hayuna ley orgánica, sino cuatro (tres de ellascompiladas por el Decreto 111). Así lascosas –y desde el punto de vista meramenteformal– es imposible hablar entonces de unaautentica ley orgánica en el país.

Pero además: la literatura hacendísticacontemporánea coincide en afirmar que unestatuto presupuestal moderno y coherente,es indispensable para asegurar un buenmanejo de las finanzas publicas. Francia,por ejemplo, después de 40 años de vigenciade su ley orgánica de presupuesto que fueexpedida coetáneamente con laConstitución de 1958, acaba de actualizarsu estatuto presupuestal después de más dedos años de fértiles análisis en la AsambleaNacional. Algo similar necesitamos conapremio en Colombia.

Entidades como el Banco Mundial y elFondo Monetario Internacional coincidentambién en que para darle mayortransparencia al manejo de los dinerospúblicos, resulta altamente recomendableque los países actualicen sus estatutosOrgánicos de presupuesto.

De otro lado, si el proyecto de Referendoes aprobado tal como ha sido aprobado por

Los alcances de la coyuntura fiscal del país

Juan Camilo Restrepo

320

APUNTES DEL CENESII SEMESTRE DE 2002

el Congreso, será indispensable tambiénactualizar el Estatuto Orgánico del Presu-puesto pues en el Referendo se contemplancambios profundos –de conveniencia por lodemás muy discutible– a la manera comolos presupuestos públicos habrán dediscutirse en el futuro.

En efecto, el Referendo dispone que enadelante todos los presupuestos anuales delEstado –no solo el nacional, sino tambiénlos de los departamentos y municipios– antesde ser sometidos al correspondiente análisispara aprobación en el Congreso Nacional,en las asambleas y en los concejos munici-pales, deben ser sometidos a debate en“asambleas públicas consultivas”.

Con esto, el Referendo que se estácocinando le dará entrada en nuestro paísa una modalidad novedosísima depreparación de los presupuestos (que apenastiene algún antecedente en la ciudad dePorto Alegre en el Brasil) en donde lospresupuestos son discutidos primero por lasociedad civil antes de ser llevados ante larepresentación nacional. ¿Quiénes haránparte de esas “asambleas públicas consul-tivas”? ¿Cómo deliberaran? ¿Qué podervinculante tendrán sus determinaciones?,pues el referendo agrega que el Gobierno“recogerá el resultado” de dichas audienciasal momento de preparar el presupuestorespectivo.

Adicionalmente, el Referendo disponetambién que, ya aprobado el presupuestoanual por el Congreso, habrá un segundotipo de audiencias, llamadas “audienciaspúblicas especiales de control político”, enlas cuales los congresistas formularán losreclamos y aspiraciones de la comunidad.

Como puede observarse, el Referendova a hacer tremendamente engorroso eltrámite de los presupuestos públicos deahora en adelante, y por supuesto, cambiaráradicalmente las normas constitucionalesque hoy regulan la preparación y trámite delos presupuestos. De estas normas consti-tucionales tendrá que hacerse una reglamen-tación supremamente clara y ágil en elnuevo Estatuto Orgánico del Presu-puestoque se anuncia, pues de lo contrario lapreparación de los presupuestos públicos seconvertirá en tarea poco menos queimposible.

La descentralización, por último, nosolamente es asunto de más transferenciasde la Nación a las entidades territoriales.También debe ocuparse de la buenainversión local tanto de los recursostrasferidos como de los resultantes de latributación local.

La norma general en el país –no siemprerigurosamente observada– es la de que losdepartamentos y municipios deben ajustaren un todo su proceso presupuestal a lasnormas generales contenidas en la LeyOrgánica del Presupuesto. Este deberá sertambién otro de los objetivos preeminentesde la nueva ley orgánica que se anuncia.

Bienvenido, pues, el nuevo EstatutoOrgánico del Presupuesto. La trasparenciaen el manejo de los dineros públicos; laarmonización entre el buen manejo de lasfinanzas del Estado y los presupuestospúblicos; la adecuación de las normas delReferendo; y el refinamiento fiscal de ladescentralización, están pidiendo a gritos unEstatuto Orgánico del Presupuesto, verda-deramente “Orgánico”

12.

___________

12 Restrepo, Juan Camilo. Hacia un nuevo estatuto Orgánico del presupuesto. ÁmbitoJurídico, diciembre 09 de 2002.

321

Finalmente, el país tiene en su agendafiscal un propósito postergado en variaslegislaciones, que por diversas razones noha logrado surtir el trámite correspondienteen el Congreso Nacional, a pesar de quelos Gobiernos han presentado importantesproyectos de Ley al respecto, como es el demodernizar los tributos departamentales ymunicipales, gran parte de los cuales sonantitécnicos, anacrónicos, y requieren de una

modernización apremiante. Para que ladescentralización siga siendo un factor quecomplemente el ajuste fiscal y no que lodeteriore.

En gran síntesis: existe ya un granpropósito que tiene que unirnos a todos losColombianos: ¡Unas finanzas sanas paraavanzar hacia un país más justo!

Q

Los alcances de la coyuntura fiscal del país

Juan Camilo Restrepo