libro registro de operaciones economicas modelo 140 abogad… · se da de baja en noviembre de ese...

TRANSCRIPT

LIBRO REGISTRO DE OPERACIONES ECONOMICAS

-PROGRAMA DE AYUDA FACILITADO POR LA D.F.B.-

1Libro Registro de Operaciones Económica s- Abogados Abril 2015

CONTENIDO DEL CURSO:

• INTRODUCCIÓN–Normativa y contenido del libro

• PROGRAMA DE AYUDA: CAPÍTULOS–Alta de libro y los 5 capítulos

• PRESENTACIÓN DE MODELOS TRIBUTARIOS• EJERCICIOS 2014/2015

2Libro Registro de Operaciones Económica s- Abogados Abril 2015

3Libro Registro de Operaciones Económica s- Abogados Abril 2015

I – INTRODUCCIÓN

I - INTRODUCCIÓN:

ORIGEN Y NORMATIVA DE REFERENCIA:

o Decreto Foral 44/2013 de 26 de marzoo Decreto Foral 140/2013 de 19 de noviembre o Decreto Foral 205/2008 de 22 de diciembre de

obligaciones tributarias formaleso Decreto Foral 4/2013 de 22 de enero de obligaciones de

facturación

4Libro Registro de Operaciones Económica s- Abogados Abril 2015

I - INTRODUCCIÓN:

PROGRAMA:• Bizkaia.net – Hacienda y Finanzas– Libro Registro de

Operaciones• Descarga del programa – importante actualizar siempre• Módulo de importación• Ayuda en pdf., casos prácticos, preguntas frecuentes

5Libro Registro de Operaciones Económica s- Abogados Abril 2015

I - INTRODUCCIÓN:

OBLIGACIÓN DE PRESENTACIÓN DEL MODELO (general)

• Actividades empresariales• Actividades profesionales• Entidades en régimen de atribución de rentas• Herencias pendientes de ejercicio de poder testatorio• No obligado si no es actividad a efectos del IRPF

(arrendamientos)• Actividades fuera de Bizkaia

6Libro Registro de Operaciones Económica s- Abogados Abril 2015

I - INTRODUCCIÓN:

2. OBLIGADOS/NO OBLIGADOS (general):

SUPUESTOS

• Una persona que ejerce una actividad económica y además arrienda locales (sin ser actividad en IRPF aunque si en IVA) ¿Está obligado a llevar el Libro registro de operaciones económicas? ¿Debe anotar la parte de arrendamientos de locales?

• Si me desplazo a residir a Bizkaia en agosto de 2014 y empiezo a desarrollar la actividad a partir de ese mes ¿debo llevar libro registro de operaciones económicas? ¿y si me hubiera desplazado en marzo?

7Libro Registro de Operaciones Económica s- Abogados Abril 2015

I - INTRODUCCIÓN:

OBLIGACIÓN DE PRESENTACIÓN DEL MODELO II (régimen transitorio 2014 y 2015)

• Módulos.• Límites: 30.000€ empresarial , 6.000€ profesional• Cómputo de límites• Cese/inicio actividad 2012/2013/2014/2015• Obligaciones de los excluidos de llevar el libro registro de

operaciones económicas.

8Libro Registro de Operaciones Económica s- Abogados Abril 2015

I - INTRODUCCIÓN:OBLIGADOS/NO OBLIGADOS

(régimen transitorio)SUPUESTOS

• ¿Quiénes no están obligados a llevar el libro registro de operaciones económicas?

• Respecto a los límites de 30.000 ó 6.000 euros, si se ejercen dos actividades en estimación directa, una empresarial con unos ingresos totales de 26.000€ y otra profesional con ingresos totales 5.000€resultando la suma de ambas 31.000€ ¿se tiene obligación de llevar el libro registro de operaciones económicas en 2014?

• Una persona física desarrolla una actividad empresarial en el ejercicio 2012, y alcanza unos ingresos totales durante dicho periodo de 34.000€. Se da de baja en noviembre de ese año. En Enero de 2013 se da de alta en una actividad profesional alcanzando unos ingresos totales de 5.000€. Suponiendo que sigue desarrollando la actividad profesional, ¿estaría obligado a llevar el libro de operaciones económicas teniendo en cuenta que en el ejercicio 2012 superaba los límites para quedar exonerado?

9Libro Registro de Operaciones Económica s- Abogados Abril 2015

I - INTRODUCCIÓN:

• Aquellos obligados tributarios que inicien actividades en el 2014 ¿pueden acogerse a los límites de exoneración recogidos por la disposición transitoria primera o deben llevar el Libro Registro de Operaciones Económicas obligatoriamente?

10Libro Registro de Operaciones Económica s- Abogados Abril 2015

I - INTRODUCCIÓN:

FECHAS RELEVANTES:• Para el registro de operaciones:

• al final del trimestre• 7 días si se trata de asientos resumen.

• Para la presentación del modelo 140 del ejercicio 2014: durante la campaña de IRPF-2014 (mayo y junio de 2015)

11Libro Registro de Operaciones Económica s- Abogados Abril 2015

I - INTRODUCCIÓN:

COMUNIDADES DE BIENES:

* La Comunidad es la que presenta el 140.

• Todos los comuneros comparten tanto gastos como ingresos, los cuales deben aparecer en su declaración de IRPF en función del porcentaje de participación.

• Todas las facturas recibidas y emitidas tienen que venir a nombre de la comunidad

12Libro Registro de Operaciones Económica s- Abogados Abril 2015

I - INTRODUCCIÓN:

COMUNIDADES DE GASTOS:• Contrato/acuerdo de reparto de gastos• Registro de las facturas recibidas de los gastos a compartir:

por la comunidad• Facturación de cada parte al respectivo socio: Ø de esta manera, la comunidad queda a 0 Ø Hay que repercutir IVAØ Cada socio tendrá ingresos propios, gastos propios y gastos

repercutidos por la comunidad

13Libro Registro de Operaciones Económica s- Abogados Abril 2015

I - INTRODUCCIÓN:

CUESTIONES GENERALES

• Qué se anota• Obligatoriedad de utilizar el libro de ayuda• Moneda: euro• Plazo de anotaciones• Rectificación de anotaciones• Modelo 140

14Libro Registro de Operaciones Económica s- Abogados Abril 2015

I - INTRODUCCIÓNCONSIDERACIONES GENERALES

Operaciones a anotar• En el libro de operaciones económicas se registrarán todas las operaciones económicas que se clasificarán

en los siguientes capítulos (Art. 39 bis.5 del D.F. 205/2008):– Capítulo de ingresos y facturas emitidas.– Capítulo de gastos y facturas recibidas.– Capítulo de bienes afectos o de inversión.– Capítulo de determinadas operaciones intracomunitarias.– Capítulo de provisiones de fondos y suplidos.

• Además el Art. 39 undecies del D.F. 205/2008 establece una serie de información adicional a registrar en el libro registro de operaciones económicas:

– Las subvenciones, los auxilios o las ayudas satisfechas por las distintas Administraciones Publicas.– Los arrendamientos de locales de negocio.– Cantidades percibidas en contraprestación por transmisiones de inmuebles sujetas a IVA.– Las operaciones sujetas al Impuesto sobre la Producción, los Servicios y la importación en Ceuta y

Melilla.– Las operaciones por las que los empresarios o profesionales que satisfagan compensaciones

agrícolas hayan expedido recibo.

15Libro Registro de Operaciones Económica s- Abogados Abril 2015

I – INTRODUCCIÓNCONSIDERACIONES GENERALES

Operaciones a anotar

• Además el Art. 46 bis del D.F. 205/2008 establece que también se harán constar los importes superiores a 6.000 euros que se hubieran percibido en metálico de cada una de las personas o entidades por las operaciones realizadas durante el año natural.

• Toda esta información adicional a registrar en el Libro Registro de Operaciones Económicas viene a suplir la presentación del MOD 347, por lo que los obligados tributarios que estén obligados a presentar el MOD 140 estarán excluidos de la obligación de presentar declaración anual de operaciones con terceras personas (según el Art. 43.1.e del D.F. 205/2008).

16Libro Registro de Operaciones Económica s- Abogados Abril 2015

I - INTRODUCCIÓN:

CUESTIONES GENERALES

SUPUESTOS

• ¿Qué contenido tendrá el libro registro de operaciones económicas?• ¿Será obligatorio llevar el programa de ayuda que facilitará Hacienda

para confeccionar el libro registro? • Cuando las facturas se hubieran expedido en divisa distinta del euro

¿cómo se reflejaran? • ¿Cuál es el plazo para las anotaciones registrales? • ¿Cuándo se debe efectuar la rectificación de las anotaciones registrales y

como se debe hacer? • Todos los que están obligados a cumplimentar el libro registro de

operaciones económicas ¿tienen que presentar una declaración informativa con el contenido del libro registro?

17Libro Registro de Operaciones Económica s- Abogados Abril 2015

18Libro Registro de Operaciones Económica s- Abogados Abril 2015

II – CREACIÓN DE UN NUEVO LIBRO

II – CREACIÓN DE UN NUEVO LIBROCONSIDERACIONES GENERALES

Libro único• Habrá un único libro para todas las actividades en el que se identificarán

debidamente las operaciones de cada una de ellas (Art. 39 bis.4 del D.F. 205/2008).

• El libro es único por contribuyente (aunque el programa permite dar de alta a más de un contribuyente), y todas las actividades ejercidas por el mismo obligado tributario se anotan conjuntamente.

• En cada capítulo, con cada anotación debemos escoger a cuál de las actividades desarrolladas por el obligado corresponde la anotación que estamos registrando.

• La llevanza del libro registro de operaciones económicas no exime de llevar contabilidad ajustada al código de comercio si determina el rendimiento neto de la actividad por la modalidad normal del método de estimación directa (excepto que la actividad no tenga carácter mercantil).

19Libro Registro de Operaciones Económica s- Abogados Abril 2015

II – CREACIÓN DE UN NUEVO LIBROCONSIDERACIONES GENERALES

Multiplicidad de anotaciones para una misma operación

• Debido a la necesidad de aportar esta información adicional, a que cada ingreso/gasto puedederivarse de varios bienes/actividades/cuentas PGC, nos podemos encontrar con que unamisma operación económica puede dar lugar a varias anotaciones en el mismo o endiferentes capítulos de libro de operaciones económicas.

• De manera sencilla, podemos señalar que un obligado tributario que ejerce dos actividades yque quiere registrar una factura de un gasto correspondiente a un suministro que esutilizado en ambas actividades, deberá realizar dos anotaciones indicando que parte delgasto total corresponde a cada actividad por el ejercida.

• De manera más compleja, la transmisión de un inmueble afecto a la actividad nos puedeobligar a realizar múltiples anotaciones ya que en el capítulo de bienes afectos debemos darde baja el bien inmueble, sus posibles mejoras, regularizar el IVA (si es el caso); en el capítulode ingresos y facturas emitidas debemos hacer una anotación para reflejar cada ingreso quepercibamos por dicha venta, el mismo número de anotaciones para reflejar que se trata decantidades percibidas en contraprestación por transmisiones de inmuebles sujetas a IVA y sies el caso hacer las anotaciones que correspondan si hemos percibido cantidades enmetálico y superan los 6.000 €, además de anotar la ganancia/perdida producida por latransmisión.

20Libro Registro de Operaciones Económica s- Abogados Abril 2015

II – CREACIÓN DE UN NUEVO LIBRO

Funcionamiento básico del programa:– En cada pantalla aparecerán campos bloqueados en función del

régimen de IVA e IRPF elegidos.– Se deben ir completando los datos en orden ya que hay campos

que se bloquean/desbloquean según las opciones elegidas– Hay :

• Campos obligatorios (en rojo y subrayado)• Campos no obligatorios pero importantes o interesantes (rojo)

- Se deben controlar los errores y avisos que da el programa.

21Libro Registro de Operaciones Económica s- Abogados Abril 2015

II – CREACIÓN DE UN NUEVO LIBRO

Pantalla de creación de nuevo libro

22Libro Registro de Operaciones Económica s- Abogados Abril 2015

II – CREACIÓN DE UN NUEVO LIBRO

Pantalla de alta de actividades

23Libro Registro de Operaciones Económica s- Abogados Abril 2015

II – CREACIÓN DE UN NUEVO LIBRO

Pantalla de lista de libros registro

24Libro Registro de Operaciones Económica s- Abogados Abril 2015

25Libro Registro de Operaciones Económica s- Abogados Abril 2015

III – CAPITULO DE BIENES AFECTOS Y DE INVERSIÓN

III- CAPITULO DE BIENES AFECTOS Y DE INVERSIÓN:Estructura de la pantalla

26Libro Registro de Operaciones Económica s- Abogados Abril 2015

III- CAPITULO DE BIENES AFECTOS Y DE INVERSIÓN:

(Art. 39 quinquies D.F. 205/2008)

• Qué bienes se incluyen• Qué datos hay que anotar• Bajas/Mejoras/Regularizaciones en el ejercicio• Amortizaciones

27Libro Registro de Operaciones Económica s- Abogados Abril 2015

III- CAPITULO DE BIENES AFECTOS Y DE INVERSIÓN:

Que bienes se incluyen

• Se deben registrar los bienes que son afectos para la/s actividad/es desde el punto de vista del IRPF y del IVA.

• A efectos del registro de las operaciones se considerarán bienes afectos, con las condiciones y limitaciones fijadas en la normativa del Impuesto sobre la Renta de las Personas Físicas, los bienes inmuebles en los que se desarrolla la actividad económica y cualquier otro elemento patrimonial que sea necesario para la obtención del rendimiento, tanto si los bienes son propiedad del contribuyente como si están arrendados o son utilizados en la actividad en base a otro título o derecho.

• A efectos del IVA se consideran bienes afectos y de inversión aquellos que cumplen los requisitos detallados en los artículos 95 y siguientes, y artículo 108 de la Norma Foral 7/1994 de 9 de Noviembre del IVA.

• Tal y como se ha indicado en el punto anterior, si el bien está afecto a varias actividades, habrá que darlo de alta tantas veces como actividades a las que esté afecto haya.

• El ejercicio de creación del libro registro habrá que dar de alta los bienes de ejercicios anteriores siempre que estén afectos a la actividad a esa fecha. Una vez introducido un bien, éste no deberá volver a introducirse en años sucesivos.

28Libro Registro de Operaciones Económica s- Abogados Abril 2015

III- CAPITULO DE BIENES AFECTOS Y DE INVERSIÓN:

Que datos hay que anotar• Se registrarán, debidamente individualizados, los elementos del inmovilizado material, del

intangible y de las inversiones inmobiliarias, afectos a la actividad desarrollada por el obligado tributario, reflejando al menos los siguientes datos por cada bien:– El número de la anotación.– La descripción del bien con indicación de todos los datos que permitan su perfecta

identificación.– La fecha de comienzo de su utilización y la vida útil. En el supuesto de elementos del

inmovilizado intangible, la fecha de otorgamiento o adquisición del mismo.– El valor del bien a efectos de amortización. la cuota de amortización correspondiente y,

en su caso, la amortización acumulada.– En el supuesto de bienes inmuebles, la referencia catastral.– En los vehículos automóviles y otros medios de transporte, la matricula.

• Asimismo, se hará constar el porcentaje de afectación a la actividad así como la baja del bien o derecho, con expresión de su fecha y motivo.

• El registro de un bien en este capítulo, no elimina la necesidad de registrar la factura en el Capítulo de Gastos y Facturas Recibidas si éste ha sido adquirido en el ejercicio de presentación del libro.

29Libro Registro de Operaciones Económica s- Abogados Abril 2015

III- CAPITULO DE BIENES AFECTOS Y DE INVERSIÓN:

Bajas/Mejoras/regularizaciones en el ejercicio

• Se deben registrar las mejoras realizadas en el ejercicio de los bienes de inversión que ya se encuentren registrados.

• Así mismo, en el caso de baja en el ejercicio de un bien afecto o de inversión se debe registrar dicha baja, indicando el motivo de la misma. El registro de una baja en este capítulo, no elimina la necesidad de registrar la factura en el Capítulo de Ingresos y Facturas Emitidas si la baja se debe a una transmisión debiendo registrar también en este caso en el capítulo correspondiente los beneficios o pérdidas obtenidos por la transmisión.

• Además, y a efectos del IVA, cuando se deba practicar la regularización de las deducciones por bienes de inversión, según lo dispuesto en los artículos 107 a 110 de la Norma Foral del Impuesto sobre el Valor Añadido, se anotarán:– La prorrata anual definitiva y la regularización anual, si procede, de las

deducciones.– En los casos de entregas de bienes de inversión durante el período de

regularización, se anotará la descripción del bien, la referencia al asentamiento del Capítulo de ingresos y facturas emitidas que recoge dicha entrega, así como la regularización de la deducción efectuada.

30Libro Registro de Operaciones Económica s- Abogados Abril 2015

III- CAPITULO DE BIENES AFECTOS Y DE INVERSIÓN:

AmortizacionesLos valores y cálculos que deben hacerse constar en el Capítulo de Bienes Afectos o de Inversión relativos a las amortizaciones, son sólo cálculos numéricos y no suponen en sí mismos un asiento de amortización que deberá realizarse al final del ejercicio (junto con otros asientos de cierre) en el Capítulo de Gastos y Facturas Recibidas.

31Libro Registro de Operaciones Económica s- Abogados Abril 2015

32Libro Registro de Operaciones Económica s- Abogados Abril 2015

IV– CAPITULO DE GASTOS Y FACTURAS RECIBIDAS

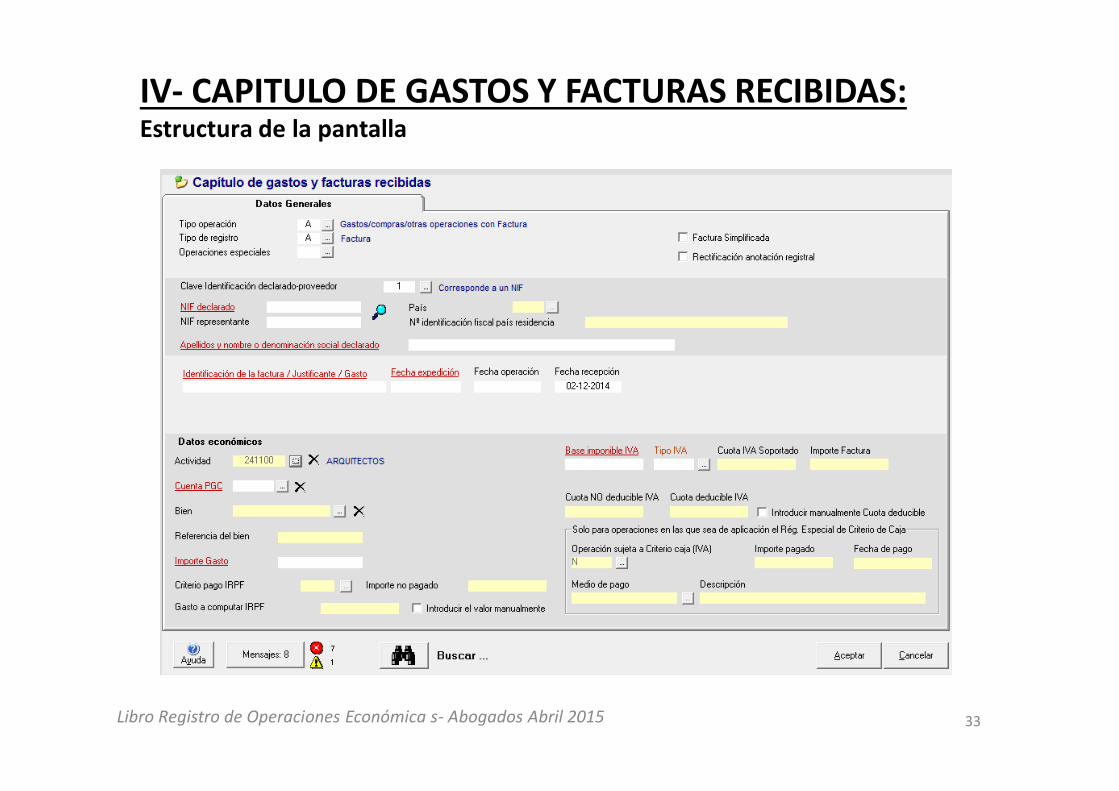

IV- CAPITULO DE GASTOS Y FACTURAS RECIBIDAS:Estructura de la pantalla

33Libro Registro de Operaciones Económica s- Abogados Abril 2015

IV- CAPITULO DE GASTOS Y FACTURAS RECIBIDAS:

• Qué operaciones se anotan• Qué datos se anotan• Relación Gasto/Cuenta PGC/Bien afecto• Criterio Cobros-Pagos en IRPF• Criterio Caja en IVA• Asiento resumen

34Libro Registro de Operaciones Económica s- Abogados Abril 2015

IV- CAPITULO DE GASTOS Y FACTURAS RECIBIDAS:

Qué operaciones se anotan

• Los obligados tributarios deberán registrar dentro de este capítulo los gastos y las demás operaciones por las que deban recibir facturas, documentos de aduanas u otros justificantes en el desarrollo de su actividad económica.

• Deberán registrarse todos los gastos, con independencia de que estén no sujetos o exentos a al IVA.

• Dentro de los gastos, se anotarán las facturas correspondientes a las entregas que den lugar a las adquisiciones intracomunitarias de bienes sujetas al Impuesto sobre el Valor Añadido efectuadas por los empresarios o profesionales. En este caso, las cuotas tributarias correspondientes a las adquisiciones intracomunitarias de bienes a que den lugar las entregas habrán de calcularse y consignarse en la anotación relativa a dichas facturas.

35Libro Registro de Operaciones Económica s- Abogados Abril 2015

IV- CAPITULO DE GASTOS Y FACTURAS RECIBIDAS:

Qué datos se anotan• Con carácter general, los gastos y las demás operaciones que se soporten con facturas u otro

justificante se consignarán con la inclusión al menos de los siguientes elementos:– Número de la anotación.– Descripción de la operación, con referencia a la cuenta contable (P.G.C.).– Importe del gasto a efectos de determinación del rendimiento de la actividad– Indicación del bien y la actividad a la que se corresponde la operación.– En el supuesto de que el gasto afecte a más de una actividad o más de un bien, deberá constar

la parte relativa a cada una de ellas.– En su caso, fecha de realización de la operación.

• Asimismo, se incluirán todas las menciones exigidas por el Reglamento del IVA:– El número de recepción.– La fecha de expedición.– La fecha de realización de las operaciones, (si es distinta de la fecha de expedición).– El nombre y apellidos.– Razón social o denominación completa.– Número de identificación fiscal del obligado.– La base imponible.– El tipo impositivo.– La cuota tributaria.

36Libro Registro de Operaciones Económica s- Abogados Abril 2015

IV- CAPITULO DE GASTOS Y FACTURAS RECIBIDAS:

Relación Gasto/Cuenta PGC/Bien afecto

• En función del tipo de operación que estemos registrando, el programa nos obligará o no a señalar la cuenta del PGC y el bien al que va vinculado el gasto que estamos registrando, por lo que no podremos registrar un gasto correspondiente a un bien si previamente ese bien no está dado de alta en el Capítulo de Bienes Afectos.

• De la misma manera y en función de la actividad ejercida o del régimen de determinación en el IRPF de la misma, habrá cuentas del PGC que no podamos seleccionar o que estén bloqueadas: en los profesionales y artistas (sección 2 y 3 del IAE) no se admiten las cuentas 600, 601, 602, 603, 604, 606, 608, 609, 610, 611, 612, 613, 793.

37Libro Registro de Operaciones Económica s- Abogados Abril 2015

IV- CAPITULO DE GASTOS Y FACTURAS RECIBIDAS:

Criterio Cobros-Pagos en IRPF

• Los obligados tributarios que desarrollen actividades económicas cuyo rendimiento neto se determine mediante la modalidad simplificada del régimen de estimación directa del IRPF y hayan optado para dichas actividades por el régimen de cobros y pagos, deberán anotar además en el ejercicio de pago:– El importe– La fecha– La referencia a la operación de la que procede– Número de factura

38Libro Registro de Operaciones Económica s- Abogados Abril 2015

IV- CAPITULO DE GASTOS Y FACTURAS RECIBIDAS:

Criterio Caja en IVA

Para las operaciones acogidas al régimen especial del criterio de caja así como los sujetos pasivos no acogidos al régimen especial del criterio de caja pero que sean destinatarios de las operaciones afectadas por el mismo, las anotaciones deberán incluir las fechas del pago, parcial o total, de la operación, con indicación por separado del importe correspondiente, en su caso, así como indicación del medio de pago por el que se satisface el importe parcial o total de la operación y los datos que permitan identificar de forma inequívoca la factura a que se refiere.

39Libro Registro de Operaciones Económica s- Abogados Abril 2015

IV- CAPITULO DE GASTOS Y FACTURAS RECIBIDAS:

Asiento Resumen

• Un asiento resumen es una anotación global de las facturas recibidas en una misma fecha. Podrán hacerse siempre que se cumplan los siguientes requisitos:– que se corresponda a un mismo concepto del cuadro de cuentas

del PGC – que afecte al mismo bien y actividad– que procedan de un único proveedor– que el importe total conjunto de las operaciones, IVA no incluido,

no exceda de 6.000€– que el importe de las operaciones de cada una de ellas no supere

500€ IVA no incluido.

40Libro Registro de Operaciones Económica s- Abogados Abril 2015

41Libro Registro de Operaciones Económica s- Abogados Abril 2015

V– CAPITULO DE INGRESOS Y FACTURAS EMITIDAS

V- CAPITULO DE INGRESOS Y FACTURAS EMITIDAS:Estructura de la pantalla

42Libro Registro de Operaciones Económica s- Abogados Abril 2015

V- CAPITULO DE INGRESOS Y FACTURAS EMITIDAS:

• Qué operaciones se anotan• Qué datos se anotan• Relación Ingreso/Cuenta PGC• Criterio Cobros-Pagos en IRPF• Criterio Caja en IVA• Asiento resumen

43Libro Registro de Operaciones Económica s- Abogados Abril 2015

V- CAPITULO DE INGRESOS Y FACTURAS EMITIDAS:

Qué operaciones se anotan

Los obligados tributarios deberán registrar dentro de este capítulo los ingresos y las demás operaciones por las que deban expedir factura u otros justificantes en el desarrollo de su actividad económica.

44Libro Registro de Operaciones Económica s- Abogados Abril 2015

V- CAPITULO DE INGRESOS Y FACTURAS EMITIDAS:

Qué datos se anotan

• Con carácter general, los ingresos y las demás operaciones por las que se deba expedir factura u otro justificante se consignarán con la inclusión al menos de los siguientes elementos:

– Número de la anotación.– Fecha de realización de la operación.– Descripción de la operación, con referencia a la cuenta del PGC.– Importe del ingreso. En el supuesto de que el ingreso afecte a más de una actividad, deberá

constar la parte imputable a cada una de ellas.• Asimismo, se incluirán todas las menciones exigidas por el Reglamento del IVA:

– Número de la factura o justificante y, en su caso, la serie.– Fecha de expedición, en caso de que sea distinta de la fecha de realización de las operaciones– Nombre y apellidos.– Razón social o denominación completa.– Número de identificación fiscal del destinatario.– Base imponible de las operaciones– El tipo impositivo.– La cuota tributaria.

45Libro Registro de Operaciones Económica s- Abogados Abril 2015

V- CAPITULO DE INGRESOS Y FACTURAS EMITIDAS:

Relación Ingreso/Cuenta PGC

• Los ingresos no hay que relacionarlos con un bien pero sí que hay que hacerlo con una cuenta del PGC., aunque en función del tipo de operación que estemos registrando, el programa puede bloquearnos la casilla de la cuenta del PGC al no ser obligatoria.

• De la misma manera y en función de la actividad ejercida, habrá cuentas del PGC que no podamos seleccionar o que estén bloqueadas: en los profesionales y artistas (sección 2 y 3 del IAE) no se admiten las cuentas 700, 701, 702, 703, 704, 706, 708, 709, 710, 711, 712, 713, 793

46Libro Registro de Operaciones Económica s- Abogados Abril 2015

V- CAPITULO DE INGRESOS Y FACTURAS EMITIDAS:

Criterio Cobros-Pagos en IRPF

• Los obligados tributarios que desarrollen actividades económicas cuyo rendimiento neto se determine mediante la modalidad simplificada del régimen de estimación directa del IRPF y hayan optado para dichas actividades por el régimen de cobros y pagos, deberán anotar además en el ejercicio de cobro:– El importe– La fecha– La referencia a la operación de la que procede– Número de factura

47Libro Registro de Operaciones Económica s- Abogados Abril 2015

V- CAPITULO DE INGRESOS Y FACTURAS EMITIDAS:

Criterio Caja en IVA

Para las operaciones acogidas al régimen especial del criterio de caja, las anotaciones deberán incluir las fechas del cobro, parcial o total, de la operación, con indicación por separado del importe correspondiente, en su caso, así como indicación del medio de cobro que acredite el cobro parcial o total de la operación y los datos que permitan identificar de forma inequívoca la factura a que se refiere

48Libro Registro de Operaciones Económica s- Abogados Abril 2015

V- CAPITULO DE INGRESOS Y FACTURAS EMITIDAS:

Asiento resumen

• En el supuesto de que no sea preceptiva la identificación del destinatario, la anotación individualizada de las facturas se puede sustituir por un asiento resumen que es una anotación global de las facturas expedidas en una misma fecha. Podrán hacerse siempre que se cumplan los siguientes requisitos:– que se corresponda a un mismo concepto del cuadro de

cuentas del PGC – que afecte a la misma actividad– que el importe total conjunto de las operaciones, IVA no

incluido, no exceda de 6.000€

49Libro Registro de Operaciones Económica s- Abogados Abril 2015

50Libro Registro de Operaciones Económica s- Abogados Abril 2015

VI – CAPÍTULO DE PROVISIONES DE FONDOS Y SUPLIDOS

VI- CAPITULO DE PROVISIONES DE FONDOS Y SUPLIDOS:Estructura de la pantalla

51Libro Registro de Operaciones Económica s- Abogados Abril 2015

VI- CAPITULO DE PROVISIONES DE FONDOS Y SUPLIDOS:

• Qué operaciones se anotan• Qué datos se anotan

52Libro Registro de Operaciones Económica s- Abogados Abril 2015

VI- CAPITULO DE PROVISIONES DE FONDOS Y SUPLIDOS:

Qué operaciones se anotan

• Los obligados tributarios que ejerzan actividades profesionales deberán registrar las Provisiones de Fondos y los Suplidos.

• Las provisiones de fondos son cantidades percibidas de un cliente con la finalidad del pago a cuenta de la minuta de nuestros honorarios. Se consideran ingresos.

• Los suplidos son provisiones de fondos dirigidos al pago de gastos en nombre y por cuenta de un cliente, en virtud de un mandato expreso del mismo. No forman parte de los honorarios y, en consecuencia, no se consideran ingresos de la actividad. Sin embargo, deberemos registrarlos en este Libro.

53Libro Registro de Operaciones Económica s- Abogados Abril 2015

VI- CAPITULO DE PROVISIONES DE FONDOS Y SUPLIDOS:

Qué datos se anotan

• Se harán constar los siguientes datos:– El número de anotación.– Naturaleza de la operación (provisión o suplido).– La fecha en que las provisiones o suplidos se hubieran producido o

pagado.– El importe de las provisiones de fondos y suplidos.– Número de identificación fiscal, nombre y apellidos o denominación

social del pagador de la provisión o perceptor del suplido.– En su caso, el número de la factura en el que se refleje la operación.

54Libro Registro de Operaciones Económica s- Abogados Abril 2015

55Libro Registro de Operaciones Económica s- Abogados Abril 2015

VII – CAPÍTULO DE DETERMINADAS OPERACIONES INTRACOMUNITARIAS

VII- CAPITULO DE DETERMINADAS OPERACIONES INTRACOMUNITARIAS:

56Libro Registro de Operaciones Económica s- Abogados Abril 2015

VII- CAPITULO DE DETERMINADAS OPERACIONES INTRACOMUNITARIAS:

• Qué operaciones se anotan• Qué datos se anotan

57Libro Registro de Operaciones Económica s- Abogados Abril 2015

VII- CAPITULO DE DETERMINADAS OPERACIONES INTRACOMUNITARIAS:

Qué operaciones se anotan• En este libro NO se deben anotar operaciones comerciales

intracomunitarias corrientes [salvo estrictamente las operaciones especiales luego recogidas), como entregas o adquisiciones intracomunitarias de bienes, ni prestaciones de servicios intracomunitarias, recibidas o prestadas.

• Por tanto, sólo se deben anotar las siguientes operaciones [denominadas en general "transfers"):

58Libro Registro de Operaciones Económica s- Abogados Abril 2015

VII- CAPITULO DE DETERMINADAS OPERACIONES INTRACOMUNITARIAS:

Qué datos se anotan

• En la anotación de las operaciones intracomunitarias deberán constar los siguientes datos:– Operación y fecha de la misma.– Descripción de los bienes de la operación con referencia, en su caso, a su

factura de adquisición o título de posesión.– Indicación de la actividad.– Otras facturas o documentación relativas a las operaciones de que se trate.– Identificación del destinatario o remitente, indicando su número de

identificación a efectos de IVA, razón social y domicilio.– Estado miembro de origen o destino de los bienes.– Plazo que se haya fijado para la realización de las operaciones.– Situación de los bienes mientras no haya devengo.

59Libro Registro de Operaciones Económica s- Abogados Abril 2015

60Libro Registro de Operaciones Económica s- Abogados Abril 2015

VIII – PRESENTACIÓN DE MODELOS

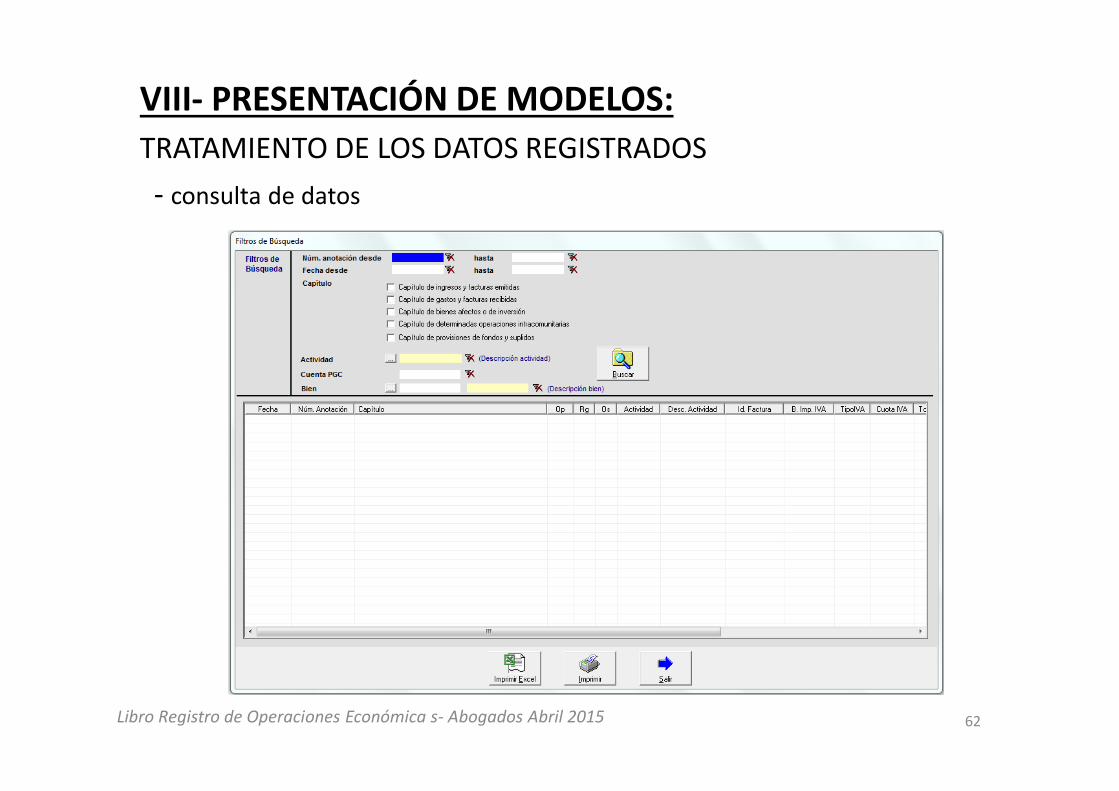

VIII- PRESENTACIÓN DE MODELOS:TRATAMIENTO DE LOS DATOS REGISTRADOS- consulta de datos

61Libro Registro de Operaciones Económica s- Abogados Abril 2015

VIII- PRESENTACIÓN DE MODELOS:TRATAMIENTO DE LOS DATOS REGISTRADOS- consulta de datos

62Libro Registro de Operaciones Económica s- Abogados Abril 2015

VIII- PRESENTACIÓN DE MODELOS:TRATAMIENTO DE LOS DATOS REGISTRADOS- impresión/visualización de datos

63Libro Registro de Operaciones Económica s- Abogados Abril 2015

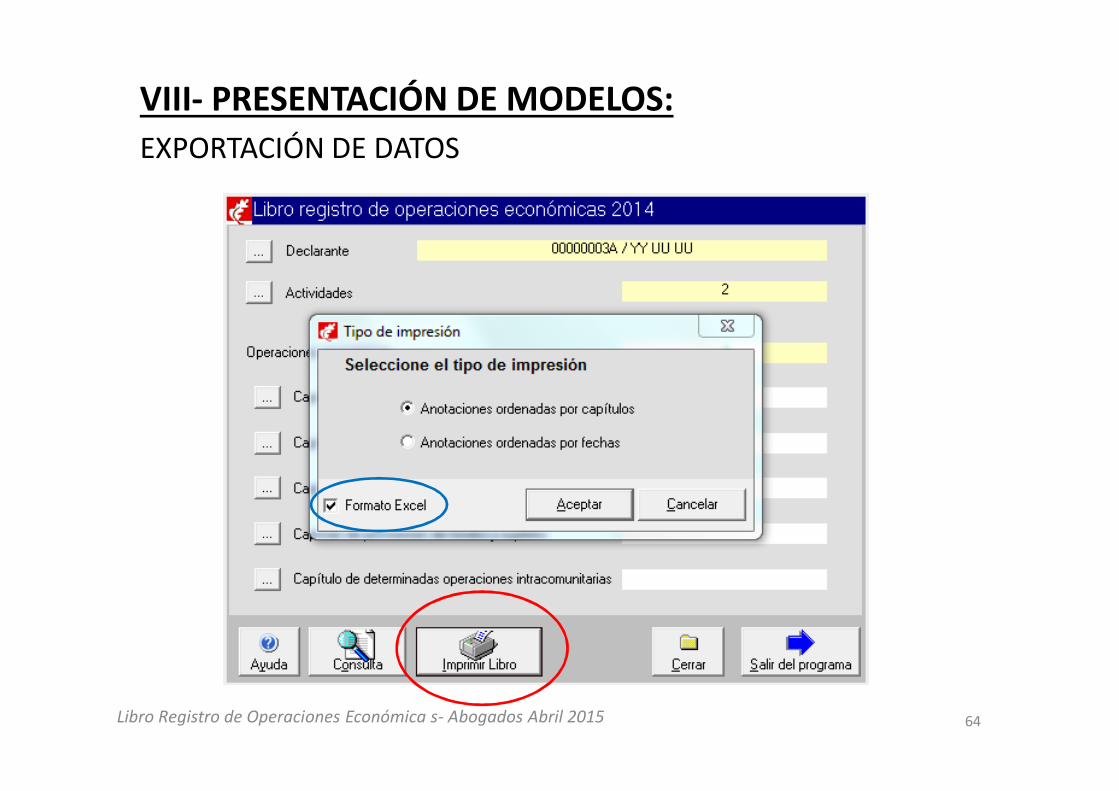

VIII- PRESENTACIÓN DE MODELOS:EXPORTACIÓN DE DATOS

64Libro Registro de Operaciones Económica s- Abogados Abril 2015

VIII – PRESENTACIÓN DE MODELOS

Importación de libro

65Libro Registro de Operaciones Económica s- Abogados Abril 2015

VIII – PRESENTACIÓN DE MODELOS

Importación de libro

66Libro Registro de Operaciones Económica s- Abogados Abril 2015

VIII – PRESENTACIÓN DE MODELOS

Exportación de libro

67Libro Registro de Operaciones Económica s- Abogados Abril 2015

VIII – PRESENTACIÓN DE MODELOS

Exportación de libro

68Libro Registro de Operaciones Económica s- Abogados Abril 2015

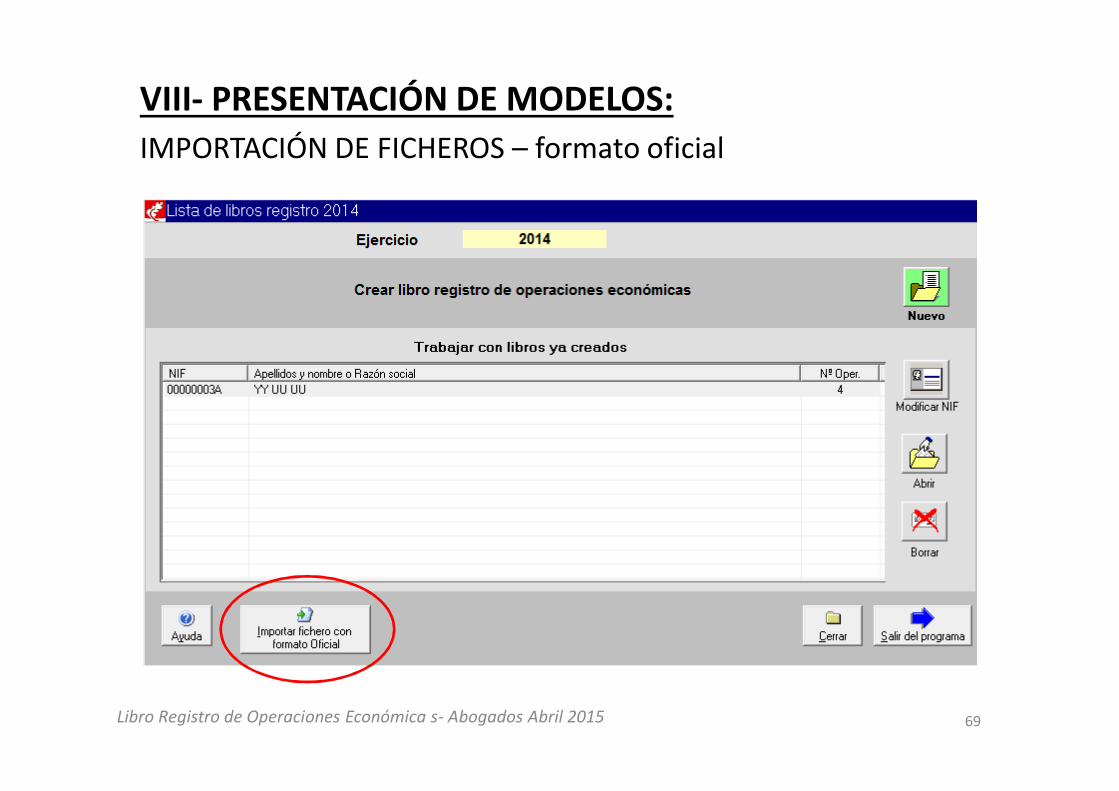

VIII- PRESENTACIÓN DE MODELOS:IMPORTACIÓN DE FICHEROS – formato oficial

69Libro Registro de Operaciones Económica s- Abogados Abril 2015

VIII- PRESENTACIÓN DE MODELOS:IMPORTACIÓN DE FICHEROS

Bizkaia.net – Hacienda y Finanzas– Libro Registro de Operaciones – Módulo de importación

Ø Manual de ayudaØ Formato de fichero

IMPORTANTE: el fichero necesario para poder realizar la importación NO ES CREADO EN NINGÚN CASO por el programa de ayuda de la Diputación Foral de Bizkaia. Como regla general, será creado por el programa con el que el obligado tributario haya trabajado.

70Libro Registro de Operaciones Económica s- Abogados Abril 2015

VIII- PRESENTACIÓN DE MODELOS:IMPORTACIÓN DE FICHEROS

A modo de resumen, indicar que se han recogido ocho tipos de registro:• 1. Tipo de registro 1. Declarante• 2. Tipo de registro 2. Actividad• 3. Tipo de registro 3. Bienes afectos o de inversión• 4. Tipo de registro 4. Ingresos y facturas emitidas• 5. Tipo de registro 5. Gastos y facturas recibidas• 6. Tipo de registro 6. Provisiones de fondos y suplidos• 7. Tipo de registro 7. Determinadas operaciones intracomunitarias• 8. Tipo de registro 8. Agrupaciones

71Libro Registro de Operaciones Económica s- Abogados Abril 2015

VIII- PRESENTACIÓN DE MODELOS:MODELO 140

• El programa de ayuda generará un fichero para ser enviado al departamento de Hacienda y Finanzas de la Diputación Foral de Bizkaia

• Ejercicio 2014: entre mayo y junio 2015 al mismo tiempo que la campaña de IRPF

• No necesitará de proceso de datos. Podría dar error de generación del modelo si faltasen campos obligatorios

72Libro Registro de Operaciones Económica s- Abogados Abril 2015

VIII- PRESENTACIÓN DE MODELOS:MODELO IRPF – anexo actividades

• No será generado por este libro automáticamente.• Con la exportación de datos a excel podremos obtener las cifras de este

anexo• Ejercicio 2014: entre mayo y junio 2015

73Libro Registro de Operaciones Económica s- Abogados Abril 2015

VIII- PRESENTACIÓN DE MODELOS:MODELO IVA

• No será generado por este libro automáticamente.• Con la exportación de datos a excel y su posterior tratamiento, podremos

obtener las cifras de este anexo• Por trimestres y anual

74Libro Registro de Operaciones Económica s- Abogados Abril 2015

75Libro Registro de Operaciones Económica s- Abogados Abril 2015

IX – EJERCICIO 2015

IX – EJERCICIO 2015 DISPOSICIONES TRANSITORIAS

Se ha prorrogado por otro ejercicio más la exención de llevar Libro Registro y de presentar el modelo 140:• Si ingresos por actividades profesionales >6.000 euros o

empresariales >30.000 euros en el ejercicio 2012• Si en el ejercicio 2012 se determinaba el rendimiento de la

actividad por la modalidad objetiva (módulos)

76Libro Registro de Operaciones Económica s- Abogados Abril 2015

IX – EJERCICIO 2015 PROGRAMA DE AYUDA 2015

• Ya está disponible la versión de 2015• ¿Qué sucede con los datos registrados en 2014?

77Libro Registro de Operaciones Económica s- Abogados Abril 2015