ley 125/91, modificada por la ley 2421/04 - … · intervengan en las operaciones y del lugar de...

TRANSCRIPT

11

LEY 125/91, MODIFICADA POR LA LEY LEY 125/91, MODIFICADA POR LA LEY 2421/042421/04

LIBRO ILIBRO ITITULO 1TITULO 1

CAPITULO ICAPITULO I

RENTAS DE ACTIVIDADES COMERCIALES RENTAS DE ACTIVIDADES COMERCIALES INDUSTRIALES O DE SERVICIOSINDUSTRIALES O DE SERVICIOS

Jornada de Capacitación Tributaria

22

Hecho GeneradorHecho Generador

EstarEstaráán gravadas las rentas de fuente n gravadas las rentas de fuente paraguaya que provengan de la paraguaya que provengan de la realizacirealizacióón de actividades n de actividades comerciales, industriales o de comerciales, industriales o de servicios que no sean de carservicios que no sean de caráácter cter personal.personal.

33

Fuente Paraguaya Fuente Paraguaya

Sin perjuicios de las disposiciones especiales que Sin perjuicios de las disposiciones especiales que se establecen, se considerarse establecen, se consideraráán de fuente n de fuente paraguaya de actividades desarrolladas de bienes paraguaya de actividades desarrolladas de bienes situados o de derechos utilizados econsituados o de derechos utilizados econóómicamente micamente en la republica, con independencia de la en la republica, con independencia de la nacionalidad, domicilio o residencia de quienes nacionalidad, domicilio o residencia de quienes intervengan en las operaciones y del lugar de intervengan en las operaciones y del lugar de celebracicelebracióón de los contratos.n de los contratos.

44

Los intereses, comisiones, rendimiento o Los intereses, comisiones, rendimiento o ganancias de capitales colocados en el exterior, ganancias de capitales colocados en el exterior, asasíí como las diferencias de cambio se como las diferencias de cambio se consideraran de fuente paraguaya, cuando la consideraran de fuente paraguaya, cuando la entidad inversora o beneficiaria este constituida entidad inversora o beneficiaria este constituida o radicada en el pao radicada en el paíís.s.

Nuevos hechos generadoresNuevos hechos generadores

55

La asistencia tLa asistencia téécnica y los servicios no cnica y los servicios no gravados en el impuesto a la renta del servicio gravados en el impuesto a la renta del servicio de carde caráácter personal se considera realizadas en cter personal se considera realizadas en el territorio nacional cuando la misma es el territorio nacional cuando la misma es utilizada o aprovechada en el pautilizada o aprovechada en el paííss

66

GASTOS DEDUCIBLES. GENERALIDADES

Cuando no constituya un ingreso gravado para el beneficiario del pago, el gasto debe ser realizado a PRECIOS DE MERCADO. En este caso, se entenderá como ingreso gravado aquel que estéalcanzado por el presente Impuesto, el Impuesto a las Rentas de las Actividades Agropecuarias, el Impuesto a la Renta del Pequeño Contribuyente y el Impuesto a la Renta del Servicio de Carácter Personal.

77

GASTOS DEDUCIBLES. DEDUCIBILIDAD DEL IVA.

El Impuesto al Valor Agregado incluido en los comprobantes de compras por adquisiciones de bienes o servicios que cumpliendo los requisitos de validez formal, conforme a la normativa de dicho impuesto, no pueda ser sustentado como crédito fiscal IVA en razón al tipo de documento.

88

CAPITULO IIIRESULTADO DEL EJERCICIO

RESULTADOS ANTERIORES: No se computarán como gastos las pérdidas producidas en ejercicios anteriores.

Esta disposición regirá para las perdidas fiscales que se generen a partir de la vigencia del Art. 3º de la Ley Nº2421/2004.

LAS PÉRDIDAS FISCALES ANTERIORES A ESTA LEY SERÁN COMPENSADAS

99

EFECTOS DE LA NORMA EN EL TIEMPOPor otra parte, serán de aplicación a la distribución de utilidades o dividendos las disposiciones que al respecto regían en el momento de la generación de dichas utilidades o dividendos, con independencia de la fecha de su acreditamiento o pago.

1010

CAPITULO IIIRESULTADO DEL EJERCICIO

AUMENTOS PATRIMONIALES NO JUSTIFICADOS. Los aumentos patrimoniales que no estén respaldados documentalmente, incrementados con el importe del dinero o bienes que hubiere dispuesto o consumido en el año, se consideran ganancias del ejercicio fiscal en que se produzcan.

1111

RESULTADO DEL EJERCICIO

En este sentido, se entiende que la revaluación de los bienes del activo fijo, que se menciona en el inc.) i del Art. 7º de la Ley, se refiere únicamente al valor revaluado que resulte de la aplicación del porcentaje de variación del índice de precios al consumo producido entre los meses de cierre del ejercicio anterior y el que se liquida, de acuerdo con lo que establezca en tal sentido el Banco Central del Paraguay, como se dispone en el último párrafo del Art. 12ºde la Ley.

1212

CAPITULO IIIRESULTADO DEL EJERCICIO

GASTOS NO DEDUCIBLES. No se podrán deducir los siguientes gastos:

Las sanciones por infracciones fiscales; aclarándose que esta prohibición se refiere a las multas previstas en el Libro V de la Ley y a las sanciones impuestas por toda autoridad pública o de seguridad social.

1313

CAPITULO IIIRESULTADO DEL EJERCICIO

Las utilidades del ejercicio que se destinen a aumento de capital y reservas, ni aquellos gastos cuya estimación sea efectuada unilateralmente por el contribuyente.

1414

RESULTADO DEL EJERCICIO

DE LAS PREVISIONES SOBRE MALOS CRÉDITOS. A los efectos de la aplicabilidad del inc. g) del Art. 8º de la Ley, las previsiones se constituirán sobre la base del porcentaje promedio de créditos incobrables de los 3 (tres) últimos ejercicios, incluido el ejercicio que se liquida, con relación al monto de créditos existentes al final de cada ejercicio; es decir que será igual a la suma de los créditos incobrables reales de los 3 (tres) últimos años multiplicada por 100 (cien) y dividida por la suma de los saldos de créditos al final de cada uno de los 3 (tres) últimos ejercicios.

1515

CAPITULO IIIRESULTADO DEL EJERCICIO

DE LAS PREVISIONES Y LOS CASTIGOS SOBRE MALOS CRÉDITOS. La suma a deducir en cada ejercicio será el resultado de multiplicar dicho promedio por el saldo de créditos existente al finalizar el ejercicio.

Cuando no exista un período anterior a 3 (tres) años por ser menor la fecha de inicio de actividades o por otra causa, el contribuyente deberá promediar los créditos incobrables reales del primer año con 2 (dos) años anteriores iguales a 0 (cero) y así sucesivamente hasta llegar al tiempo requerido para determinar las previsiones indicadas en el párrafo anterior.

1616

CAPITULO IIIRESULTADO DEL EJERCICIO

DE LAS PREVISIONES Y LOS CASTIGOS SOBRE MALOS CRÉDITOS. Si por el procedimiento indicado resultara un monto inferior a la previsión existente, la diferencia deberá añadirse a la utilidad imponible del ejercicio. Así también, se deberán cargar al resultado del ejercicio los castigos sobre créditos incobrables no cubiertos con la previsión realizada en el ejercicio anterior.

1717

CAPITULO IIIRESULTADO DEL EJERCICIO

DE LAS PREVISIONES Y LOS CASTIGOS SOBRE MALOS CRÉDITOS. Las entidades bancarias, financieras, de seguros y demás reguladas por el Banco Central del Paraguay aplicarán, en sustitución de lo previsto en los párrafos precedentes, las disposiciones que sobre Previsiones y Castigos sobre Malos Créditos establezca dicha Institución o las Superintendencias de Bancos y de Seguros, para estas entidades.

1818

PrevisionesPrevisiones

Las previsiones se deberLas previsiones se deberáá determinar determinar sobre la base del porcentaje promedio de sobre la base del porcentaje promedio de crcrééditos incobrables justificados o reales ditos incobrables justificados o reales de los 3 de los 3 úúltimos ejercicios con relaciltimos ejercicios con relacióón al n al monto de crmonto de crééditos existentes al final de ditos existentes al final de cada ejerciciocada ejercicio

1919

Para el ejercicio 2007Para el ejercicio 2007Si por el procedimiento indicado resultara Si por el procedimiento indicado resultara un monto inferior a la previsiun monto inferior a la previsióón existente, n existente, la diferencia deberla diferencia deberáá aaññadirse a la utilidad adirse a la utilidad imponible del ejercicio.imponible del ejercicio.

2020

PrevisionesPrevisiones

DETERMINACIDETERMINACIÓÓN O CUANTIFICACION DE LAS PREVISIONES A SER DEDUCIDASN O CUANTIFICACION DE LAS PREVISIONES A SER DEDUCIDAS

177.000 177.000 Total IncobrablesTotal Incobrables--580.000 580.000 Total DeudoresTotal Deudores

75.000 75.000 --IncobrablesIncobrables20052005

240.000 240.000 Deudores variosDeudores varios20052005

60.000 60.000 IncobrablesIncobrables20042004

200.000 200.000 Deudores variosDeudores varios20042004

42.000 42.000 IncobrablesIncobrables20032003

140.000 140.000 Deudores variosDeudores varios20032003

EGRESOSEGRESOSACTIVOACTIVOCUENTACUENTAEjercicio FiscalEjercicio FiscalEjercicio a liquidar: 2005Ejercicio a liquidar: 2005

2121

Monto de la previsiMonto de la previsióón = % de previsin = % de previsióón x Deudores Varios An x Deudores Varios Añño 2005o 2005

2) P/hallar el monto de la previsi2) P/hallar el monto de la previsióón = porcentaje de previsin = porcentaje de previsióón x deudores varios 2005n x deudores varios 2005

Total DeudoresTotal Deudores

Total Incobrables x 100Total Incobrables x 100% de previsi% de previsióón = n =

1) Para hallar el porcentaje de previsi1) Para hallar el porcentaje de previsióón n

PrevisionesPrevisiones

2222

EjerciciosEjercicios

Por lo tanto la previsiPor lo tanto la previsióón que se llevarn que se llevaráá al Estado de Resultados seral Estado de Resultados seráá de Gs 74,400de Gs 74,400

Activo (Activo (--))74.400 74.400 PrevisiPrevisióón para malos Crn para malos Crééditosditos

Est. ResultadosEst. Resultados74.400 74.400 PrevisionesPrevisiones

Monto de la previsiMonto de la previsióón = 240,000 x 31% = 74,400n = 240,000 x 31% = 74,400

2) P/ hallar el monto de la previsi2) P/ hallar el monto de la previsióón = porcentaje de previsin = porcentaje de previsióón x deudores varios 2005n x deudores varios 2005

580.000 580.000

177,000 x 100177,000 x 100 = 31%= 31%% de previsi% de previsióón = n =

1) Para hallar el porcentaje de previsi1) Para hallar el porcentaje de previsióón n

2323

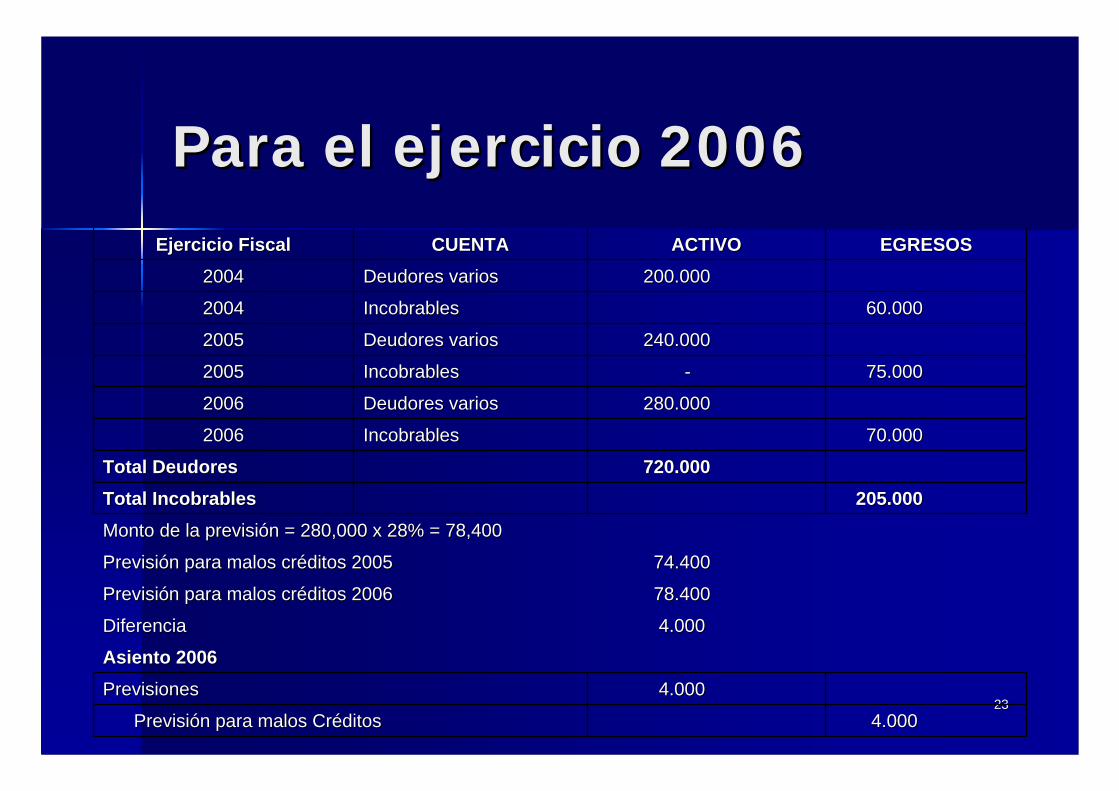

Para el ejercicio 2006Para el ejercicio 2006

4.000 4.000 PrevisiPrevisióón para malos Crn para malos Crééditosditos

4.000 4.000 PrevisionesPrevisiones

Asiento 2006Asiento 20064.000 4.000 DiferenciaDiferencia

78.400 78.400 PrevisiPrevisióón para malos crn para malos crééditos 2006ditos 2006

74.400 74.400 PrevisiPrevisióón para malos crn para malos crééditos 2005ditos 2005

Monto de la previsiMonto de la previsióón = 280,000 x 28% = 78,400n = 280,000 x 28% = 78,400

205.000 205.000 Total IncobrablesTotal Incobrables720.000 720.000 Total DeudoresTotal Deudores

70.000 70.000 IncobrablesIncobrables20062006

280.000 280.000 Deudores variosDeudores varios20062006

75.000 75.000 --IncobrablesIncobrables20052005

240.000 240.000 Deudores variosDeudores varios20052005

60.000 60.000 IncobrablesIncobrables20042004

200.000 200.000 Deudores variosDeudores varios20042004

EGRESOSEGRESOSACTIVOACTIVOCUENTACUENTAEjercicio FiscalEjercicio Fiscal

2424

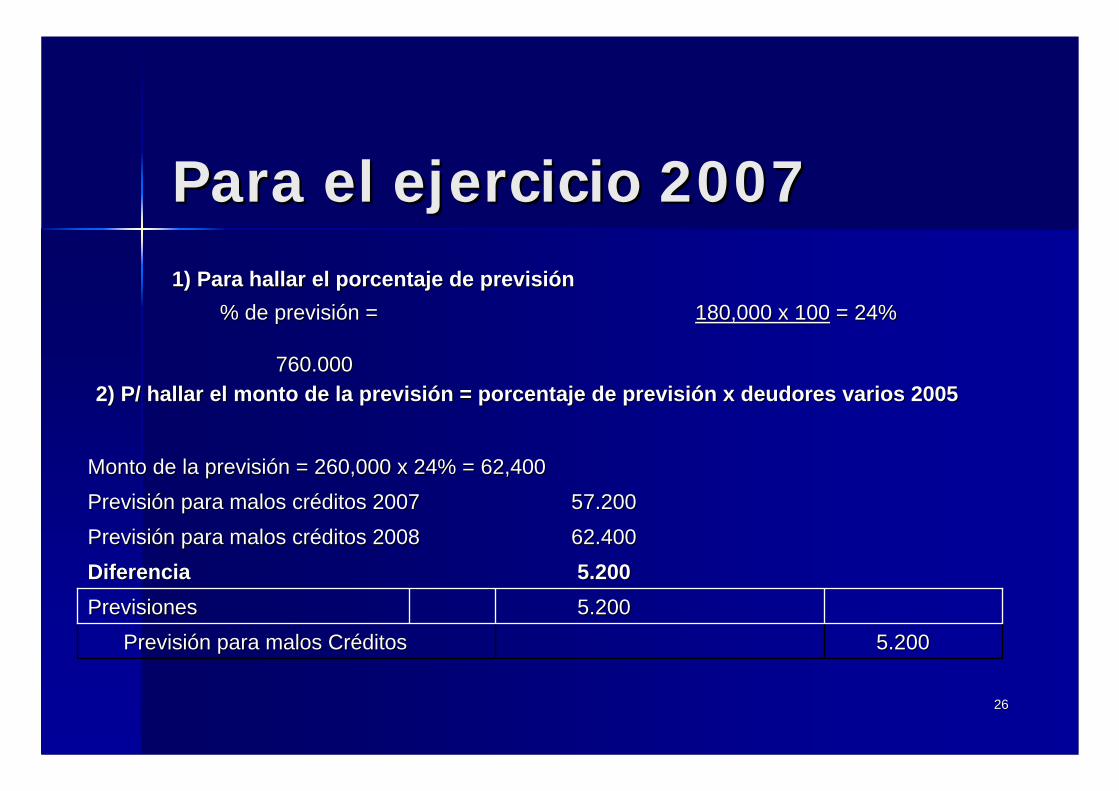

Para el ejercicio 2007Para el ejercicio 2007

-- 21.200 21.200 DiferenciaDiferencia57.200 57.200 PrevisiPrevisióón para malos crn para malos crééditos 2007ditos 200778.400 78.400 PrevisiPrevisióón para malos crn para malos crééditos 2006ditos 2006

Monto de la previsiMonto de la previsióón = 220,000 x 26% = 57,200n = 220,000 x 26% = 57,200190.000 190.000 Total IncobrablesTotal Incobrables

740.000 740.000 Total DeudoresTotal Deudores45.000 45.000 IncobrablesIncobrables20072007

220.000 220.000 Deudores variosDeudores varios2007200770.000 70.000 IncobrablesIncobrables20062006

280.000 280.000 Deudores variosDeudores varios2006200675.000 75.000 --IncobrablesIncobrables20052005

240.000 240.000 Deudores variosDeudores varios20052005EGRESOSEGRESOSACTIVOACTIVOCUENTACUENTAEjercicio FiscalEjercicio Fiscal

2525

Para el ejercicio 2007Para el ejercicio 2007

180.000 180.000 Total IncobrablesTotal Incobrables760.000 760.000 Total DeudoresTotal Deudores

65.000 65.000 IncobrablesIncobrables20082008260.000 260.000 Deudores variosDeudores varios20082008

45.000 45.000 IncobrablesIncobrables20072007220.000 220.000 Deudores variosDeudores varios20072007

70.000 70.000 IncobrablesIncobrables20062006280.000 280.000 Deudores variosDeudores varios20062006

EGRESOSEGRESOSACTIVOACTIVOCUENTACUENTAEjercicio FiscalEjercicio FiscalPara el ejercicio 2007Para el ejercicio 2007

21.200 21.200 Ingresos gravados por previsiIngresos gravados por previsióónn21.200 21.200 PrevisiPrevisióón para malos Crn para malos Crééditosditos

Asiento 2007Asiento 2007

2626

Para el ejercicio 2007Para el ejercicio 2007

760.000 760.000

180,000 x 100180,000 x 100 = 24%= 24%% de previsi% de previsióón = n = 1) Para hallar el porcentaje de previsi1) Para hallar el porcentaje de previsióón n

2) P/ hallar el monto de la previsi2) P/ hallar el monto de la previsióón = porcentaje de previsin = porcentaje de previsióón x deudores varios 2005n x deudores varios 2005

5.200 5.200 PrevisiPrevisióón para malos Crn para malos Crééditosditos5.200 5.200 PrevisionesPrevisiones5.200 5.200 DiferenciaDiferencia

62.400 62.400 PrevisiPrevisióón para malos crn para malos crééditos 2008ditos 200857.200 57.200 PrevisiPrevisióón para malos crn para malos crééditos 2007ditos 2007

Monto de la previsiMonto de la previsióón = 260,000 x 24% = 62,400n = 260,000 x 24% = 62,400

2727

RESULTADO DEL EJERCICIO

UTILIDAD POR VENTA DE INMUEBLES A PLAZO. En la actividad de compraventa de inmuebles, se considerará venta de inmuebles a plazo aquella cuyo término para el pago sea superior a 12 (doce) meses.

La renta bruta se determinará por diferencia entre el precio de venta y el valor fiscal del inmueble.

2828

RESULTADO DEL EJERCICIO

UTILIDAD POR VENTA DE INMUEBLES A PLAZO.El porcentaje que surja de relacionar dicho beneficio con el precio de venta total, se aplicará sobre el monto de los pagos contratados y vencidos de cada ejercicio, determinándose así la renta a computar en el mismo.

Se incluirán en el precio de venta los intereses de financiación y los ajustes de precio que se hubieran convenido.

2929

Ventas a plazosVentas a plazos

c) El valor fiscal del inmuebles de $ 100.000c) El valor fiscal del inmuebles de $ 100.000

b) El costo de ese lote para la empresa fue de $170.000b) El costo de ese lote para la empresa fue de $170.000

a) Lote vendido en 144 meses a $5.000 a) Lote vendido en 144 meses a $5.000 -- cada cuota y el precio total de $720.000 cada cuota y el precio total de $720.000 -- sin intersin interéés expreso, s expreso,

EjemploEjemplo

1212Cuotas anualesCuotas anuales

620.000620.000Renta brutaRenta bruta86,11186,111% de utilidad% de utilidad

720.000720.000Precio ventaPrecio venta

170.000170.000Valor librosValor libros144144Cant.cuotasCant.cuotas

100.000100.000Valor fiscalValor fiscal5.0005.000CuotaCuota

3030

Propuesta de Registracion Propuesta de Registracion ContableContable

901.667901.667901.667901.667SumasSumas

51.66751.667Ingreso gravado por venta de lotesIngreso gravado por venta de lotes51.66751.667Utilidades diferidasUtilidades diferidas

Al reconocimiento de los ingresosAl reconocimiento de los ingresos

60.00060.000C x CobrarC x Cobrar60.00060.000CajaCaja

Al cobrar las cuotas mensualesAl cobrar las cuotas mensuales

620.000620.000Utilidades diferidasUtilidades diferidas170.000170.000LotesLotes

70.00070.000PPéérdida por rdida por DifDif, Valuaci, Valuacióón Lotesn Lotes720.000720.000C x CobrarC x Cobrar

CRCRDBDBAl venderAl vender

3131

CONTRIBUYENTES

CONSORCIOS: Los consorcios o asociaciones de empresas constituidos temporariamente para realizar una obra, prestar un servicio o suministrar ciertos bienes son considerados sujetos pasivos del Impuesto, debiendo aplicar sobre sus ganancias la tasa general del Impuesto. En consecuencia, las empresas que forman parte de dichos consorcios, deberán registrar los ingresos provenientes de estas asociaciones por separado del resto de sus ingresos, no debiendo formar parte de la Base Imponible proveniente de las restantes actividades por haber sido ya objeto de tributación.

3232

CONTRIBUYENTES

CONSORCIOS: No obstante, estos ingresos estarán alcanzados por las tasas previstas en los numerales 2) y 3) del Art. 20° de la Ley, cuando corresponda.

En todos los casos, los miembros del consorcio serán solidariamente responsables por los tributos que genere la actividad para la cual se constituyó el consorcio.

3333

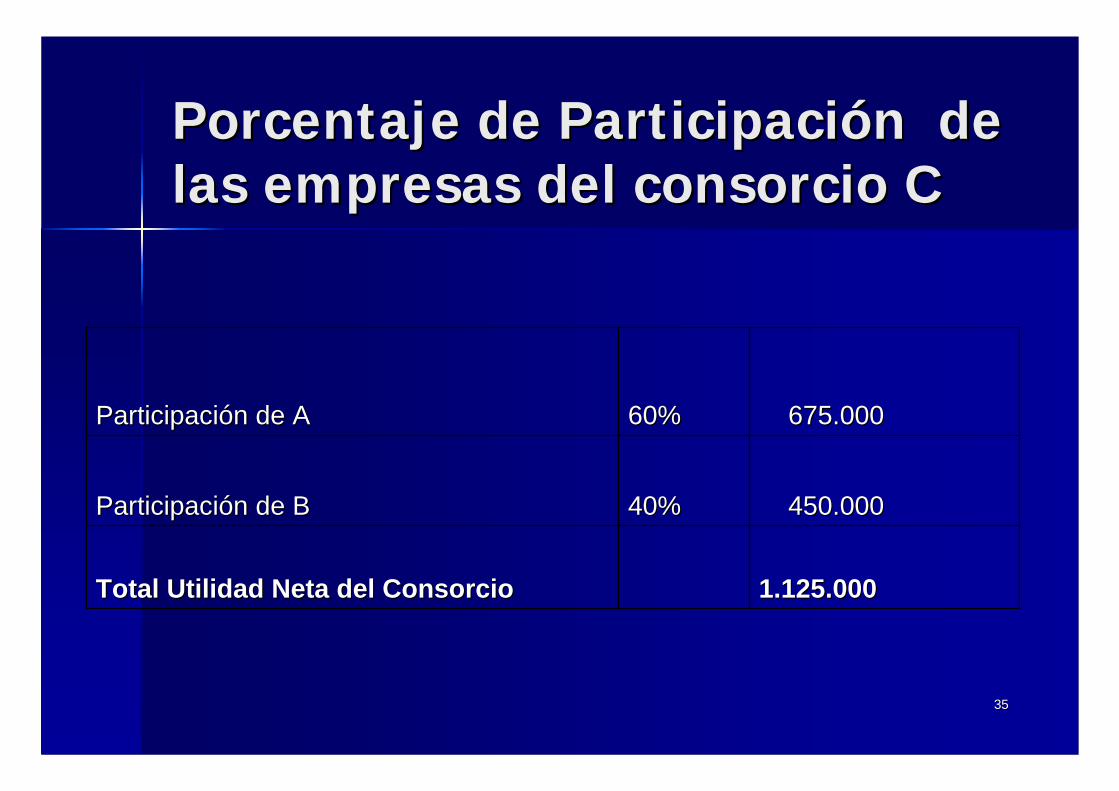

La empresa A y B constituyen un La empresa A y B constituyen un consorcio denominado Consorcio C. A consorcio denominado Consorcio C. A continuacicontinuacióón presentamos la utilidad n presentamos la utilidad obtenida por el consorcio y la distribuciobtenida por el consorcio y la distribucióón n de las mismas entre ambas empresas.de las mismas entre ambas empresas.--

CONSORCIOCONSORCIO CC

3434

1.125.000 1.125.000 Utilidad netaUtilidad neta

Tasa General del Impuesto Num. 1Tasa General del Impuesto Num. 1--125.000 125.000 10%10%Menos: Impuesto a la Menos: Impuesto a la

RentaRenta

1.250.000 1.250.000 Utilidad del EjercicioUtilidad del Ejercicio

3535

1.125.000 1.125.000 Total Utilidad Neta del Consorcio Total Utilidad Neta del Consorcio

450.000 450.000 40%40%ParticipaciParticipacióón de Bn de B

675.000 675.000 60%60%ParticipaciParticipacióón de An de A

Porcentaje de ParticipaciPorcentaje de Participacióón de n de las empresas del consorcio Clas empresas del consorcio C

3636

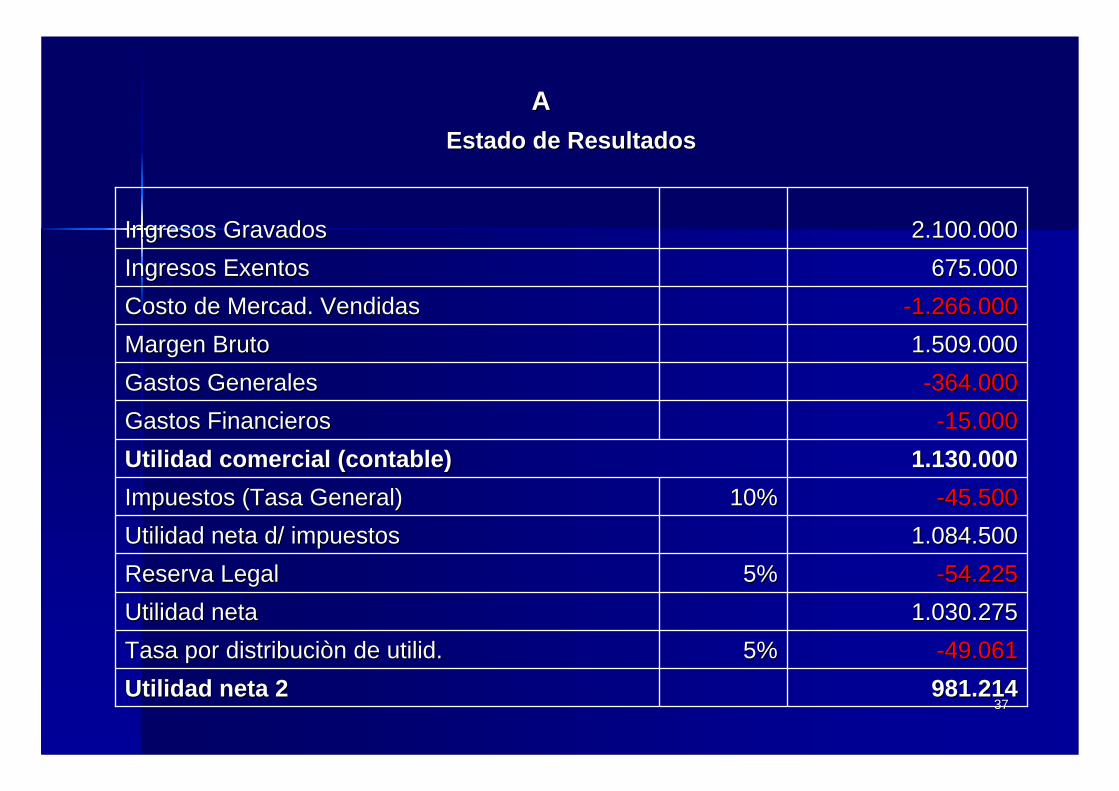

CONSORCIOSCONSORCIOS

A continuaciA continuacióón presentamos los resultados n presentamos los resultados obtenidos en ambas empresas siendo obtenidos en ambas empresas siendo Ingresos exentos los ingresos generados en Ingresos exentos los ingresos generados en pues el mismo abonpues el mismo abonóó la tasa general del la tasa general del impuesto.impuesto.-- ( Num. 1 Art. 20.( Num. 1 Art. 20.

Los Num. 2 y 3 se aplicaran a las empresas Los Num. 2 y 3 se aplicaran a las empresas Ay B cuando correspondan.Ay B cuando correspondan.--

3737981.214 981.214 Utilidad neta 2Utilidad neta 2--49.061 49.061 5%5%Tasa por Tasa por distribuciòndistribuciòn de de utilidutilid..

1.030.275 1.030.275 Utilidad neta Utilidad neta --54.225 54.225 5%5%Reserva LegalReserva Legal

1.084.500 1.084.500 Utilidad neta d/ impuestosUtilidad neta d/ impuestos--45.500 45.500 10%10%Impuestos (Tasa General)Impuestos (Tasa General)

1.130.000 1.130.000 Utilidad comercial (contable)Utilidad comercial (contable)--15.000 15.000 Gastos FinancierosGastos Financieros

--364.000 364.000 Gastos GeneralesGastos Generales1.509.000 1.509.000 Margen BrutoMargen Bruto

--1.266.000 1.266.000 Costo de Mercad. VendidasCosto de Mercad. Vendidas675.000 675.000 Ingresos ExentosIngresos Exentos

2.100.000 2.100.000 Ingresos GravadosIngresos Gravados

Estado de ResultadosEstado de ResultadosAA

3838

3.872.380 3.872.380 Utilidad neta 2Utilidad neta 2--193.620 193.620 5%5%Tasa por Tasa por distribuciòndistribuciòn de de utilidutilid..

4.066.000 4.066.000 Utilidad neta Utilidad neta --214.000 214.000 5%5%Reserva LegalReserva Legal

4.280.000 4.280.000 Utilidad neta d/ impuestosUtilidad neta d/ impuestos--425.000 425.000 10%10%Impuestos (Tasa General)Impuestos (Tasa General)

4.705.000 4.705.000 Utilidad comercial (contable)Utilidad comercial (contable)--15.000 15.000 Gastos FinancierosGastos Financieros

--364.000 364.000 Gastos GeneralesGastos Generales5.084.000 5.084.000 Margen BrutoMargen Bruto

--1.266.000 1.266.000 Costo de Mercad. VendidasCosto de Mercad. Vendidas450.000 450.000 Ingresos ExentosIngresos Exentos

5.900.000 5.900.000 Ingresos GravadosIngresos Gravados

Estado de ResultadosEstado de ResultadosBB

3939658.305 658.305 Utilidad Neta a remesarUtilidad Neta a remesar250.210250.210Utilidad Neta a remesarUtilidad Neta a remesar--116.171 116.171 15%15%Num 3 Art 20Num 3 Art 20ºº--44.155 44.155 15%15%Num 3 Art 20Num 3 Art 20ºº774.476774.476Accionistas del ExteriorAccionistas del Exterior294.364 294.364 Accionistas del ExteriorAccionistas del Exterior

116.171116.17115%15%Tasa por remesa o acred.Tasa por remesa o acred.44.15544.15515%15%Tasa por remesa o acred.Tasa por remesa o acred.

772.540 772.540 Accionistas del Accionistas del

ExteriorExterior294.364 294.364 Accionistas del Accionistas del

ExteriorExterior

3.090.160 3.090.160 Accionistas localesAccionistas locales686.250686.250Accionistas localesAccionistas locales

3.872.3813.872.381Utilidad neta 2Utilidad neta 2981.214981.214Utilidad neta 2Utilidad neta 2

20%20%Accionistas del ExteriorAccionistas del Exterior30%30%Accionistas del ExteriorAccionistas del Exterior80%80%Accionistas localesAccionistas locales70%70%Accionistas localesAccionistas locales

Empresa BEmpresa BEmpresa AEmpresa A

4040

CAPITULO IIIRESULTADO DEL EJERCICIO

INTEGRACIÓN Y RESCATES. Las integraciones y rescates de capital que se realicen en las sociedades anónimas y en las sociedades en comandita por acciones en la parte del capital accionario aportado, NO determinarán resultados computables para el Impuesto.

4141

CAPITULO IIIRESULTADO DEL EJERCICIO

A los efectos de la aplicación de los numerales 2) y 3) del art. 20°, se entiende que la reducción del capital proviene de las

a) utilidades capitalizadas, b) las reservas capitalizadas y c) del capital efectivamente aportado,

EN ESTE ORDEN.

4242

RESERVASRESERVAS

150.000 150.000 Total Capital Social Total Capital Social

30.000 30.000 Reservas CapitalizadasReservas Capitalizadas

20.000 20.000 CapitalizaciCapitalizacióón de utilidadesn de utilidades

Utilidades Capitalizadas Utilidades Capitalizadas

150.000 150.000 Total Capital Social Total Capital Social 100.000 100.000 Capital social (inicial)Capital social (inicial)30.000 30.000 Reservas CapitalizadasReservas Capitalizadas20.000 20.000 CapitalizaciCapitalizacióón de utilidadesn de utilidades

ReducciReduccióón del Capital. Orden n del Capital. Orden

Se resuelve la ReducciSe resuelve la Reduccióón del Capital a G 90.000n del Capital a G 90.000

4343

ReservasReservas

90.000 90.000 Capital SocialCapital Social

Nueva composiciNueva composicióón del Capital n del Capital

2.500 2.500 60.000 60.000

0 0 0 0 10.000 10.000 Capital Social Capital Social 1.500 1.500 5%5%30.000 30.000 Reservas CapitalizadasReservas Capitalizadas1.000 1.000 5%5%20.000 20.000 CapitalizaciCapitalizacióón de utilidadesn de utilidades

Imp. a pagarImp. a pagarReducciReduccióón del capitaln del capital

4444

CAPITULO IIIRESULTADO DEL EJERCICIO

MERMAS. Las mermas por evaporación o deshidratación y otras causas naturales a que están expuestos ciertos bienes serán deducibles siempre que no excedan los márgenes técnicos aceptables, debiendo conservar el contribuyente dentro de su archivo tributario el dictamen respectivo emitido por institución competente y a falta de esta por un experto profesional e independiente, en el cual se haga constar las mermas que se produzcan, sin perjuicio de las facultades de verificación y control con que cuenta la Administración.

4545

CAPITULO IIIRESULTADO DEL EJERCICIO

Para asegurar la aplicación uniforme de lo dispuesto en el presente artículo, la Administración Tributaria podrá dictar normas técnicamente fundamentadas y de cumplimiento obligatorio relativas a promedios, coeficientes y demás indicadores que sirvan de base a los márgenes técnicos indicados en el párrafo precedente.

4646

CAPITULO IIIRESULTADO DEL EJERCICIO

BAJA DE INVENTARIOS.- En los casos de descomposición u obsolescencia de bienes de cambio, para que su baja de inventario sea aceptada como pérdidas se deberá cumplir con lo siguiente:

Cuando el contribuyente esté obligado a llevar registros contables con dictamen de auditor externo, éste será el responsable de comprobar el detalle de los bienes afectados que se darán de baja en el inventario, estando obligado a informarlo en su dictamen anual.

4747

CAPITULO IIIRESULTADO DEL EJERCICIO

En los demás casos, se certificará la realización del acto mediante la intervención del Contador del contribuyente, debiendo suscribirse el acta pertinente, señalándose pormenorizadamente en la misma, los bienes dados de baja, con sus valores correspondientes.

La respectiva acta formará parte del archivo tributario del contribuyente y estará sujeta a las demás formalidades que establezca la Administración Tributaria.

4848

INVENTARIO. PATRIMONIO FISCAL

INVENTARIOS. Se consideran inventarios aquellos activos: a) poseídos para ser vendidos en el curso normal de la operación; b) en proceso de producción con vistas a esa venta; o c) en forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios.

Los inventarios deberán consignarse en forma detallada por cada bien con su respectivo precio unitario y número de referencia si lo hubiera. Una vez realizado el detalle mencionado, se los podrá agrupar por clase o concepto.

4949

INVENTARIO. PATRIMONIO FISCAL

INVENTARIOS. El costo de los inventarios comprenderátodos los costos derivados de su adquisición y transformación, así como otros costos en los que se haya incurrido para darles su condición y ubicación actuales de venta o aplicación en el proceso productivo.

5050

INVENTARIO. PATRIMONIO FISCAL

MÉTODOS DE VALUACIÓN DE INVENTARIOS. Los métodos de valuación podrán ser:

a) Costos de adquisición: comprenderán el precio de compra, los aranceles de importación y otros impuestos (que no constituyan créditos fiscales), los transportes, el almacenamiento y otros costos directamente atribuibles a la adquisición de las mercaderías, los materiales o los servicios. Los descuentos comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de adquisición.

5151

INVENTARIO. PATRIMONIO FISCAL

b) Costos de transformación: comprenderán aquellos costos directamente relacionados con las unidades producidas, tales como materiales y suministros, y mano de obra directa. También comprenderán una parte, calculada de forma sistemática, de los costos indirectos, variables o fijos, en los que se haya incurrido para transformar las materias primas en productos terminados.

Los PRODUCTOS en PROCESO se valuarán de acuerdo a su grado de avance de elaboración a la fecha de cierre.

5252

EMPRESAS INDUSTRIALESEMPRESAS INDUSTRIALES

Las empresas industriales deben registrar, obligatoriamente, el movimiento de materias primas, productos en proceso y productos terminados, con especificación de unidades de medida y costos.

5353

INVENTARIO. PATRIMONIO FISCAL

c) Otros costos. El contribuyente podrá aplicar otro método de valuación prescripto en las Normas Internacionales de Información Financiera (NIIFs), previa autorización de la Administración Tributaria.

Los métodos de valuación a que se refiere este artículo comprenden los criterios de imputación de las unidades al costo (FIFO, PP e identificación específica). Tanto uno como otro, una vez adoptado no podrá cambiarse sin la autorización de la Administración.

5454

INVENTARIO. PATRIMONIO FISCAL

CAMBIO DE CRITERIO DE VALUACIÓN. En el caso que la Administración autorice el cambio de criterio de valuación del inventario, el mismo deberá ser utilizado en el ejercicio siguiente al de la solicitud.

A tal efecto, el nuevo criterio de valuación se deberá aplicar a los bienes existentes al cierre del ejercicio mencionado, computándose las variaciones como RESULTADOS GRAVADOS.

5555

INVENTARIO. PATRIMONIO FISCAL

OBLIGACIÓN DE MANTENER DOCUMENTACIÓN SOBRE EL COSTO UNITARIO. Los contribuyentes deberán preparar y mantener los papeles de trabajo que muestren cómo fue calculado el costo unitario utilizado. Estos papeles de trabajo deberán estar respaldados por la respectiva documentación de compra o los reportes de producción correspondientes.

5656

INVENTARIO. PATRIMONIO FISCAL

VALOR FISCAL DE LOS ACTIVOS FIJOS. El valor fiscal de los activos fijos está constituido por el costo de adquisición o construcción, revaluado, menos las depreciaciones acumuladas revaluadas.

Los bienes adquiridos en el transcurso del ejercicio se revaluarán a partir del ejercicio inmediato siguiente salvo que se opte por comenzar a depreciar a partir del mes siguiente a su adquisición.

5757

Patrimonio Fiscal Patrimonio Fiscal El patrimonio fiscal se determinará por diferencia entre el activo y el pasivo ajustados de acuerdo con las normas de valuación prevista en el Impuesto que se reglamenta.

No se considerarán activos a estos efectos:a) Las cuentas de orden.b) Las cuentas por integraciones de capital pendientes. c) Los saldos deudores del dueño. d) Los bienes autoevaluados por el contribuyente.

5858

El pasivo estará integrado entre otros, por los siguientes conceptos:

a) Deudas exigibles al cierre del ejercicio en dinero o en especie, cualquiera fuera su naturaleza incluso las que hubieran surgido de la distribución de utilidades aprobadas a la referida fecha, en tanto la distribución no hubiera de realizarse en acciones de la misma sociedad. Cuando las disposiciones legales o estatutarias dispusieran que parte de esas utilidades deban llevarse a reserva, el importe correspondiente será considerado capital.

5959

b) Reservas matemáticas de las compañías de seguro y similares

c) Provisiones para hacer frente a gastos devengados.d) Los tributos devengados al cierre del

ejercicio.

6060

TASAS DEL IMPUESTO TASAS DEL IMPUESTO DEL IMPUESTO A LA DEL IMPUESTO A LA

RENTARENTA

6161

No están sujetas a esta tasa adicional las utilidades destinadas a Reserva Legal, Reservas Facultativas o a capitalización.

Tasa General: 10% s/ utilidades

Tasa Adicional: 5 % s/ importes netos acreditados o pagados, el que fuere anterior

6262

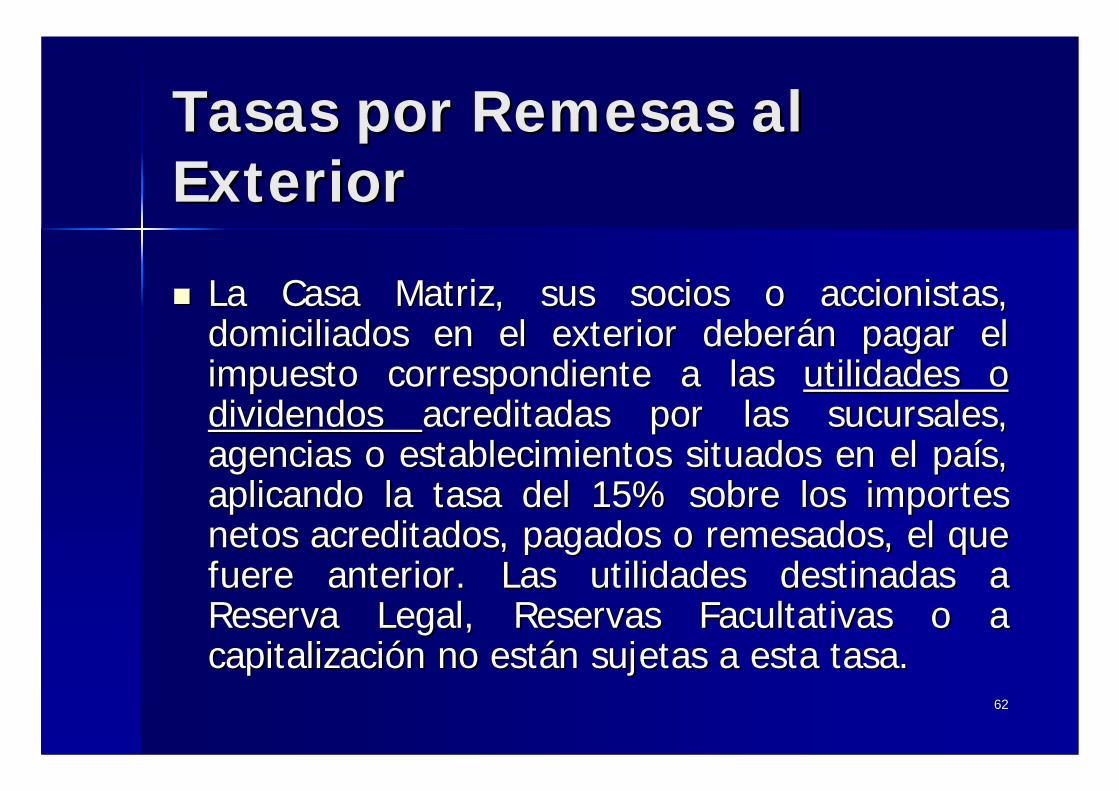

Tasas por Remesas al Tasas por Remesas al ExteriorExterior

La Casa Matriz, sus socios o accionistas, La Casa Matriz, sus socios o accionistas, domiciliados en el exterior deberdomiciliados en el exterior deberáán pagar el n pagar el impuesto correspondiente a las impuesto correspondiente a las utilidades o utilidades o dividendos dividendos acreditadas por las sucursales, acreditadas por las sucursales, agencias o establecimientos situados en el paagencias o establecimientos situados en el paíís, s, aplicando la tasa del 15% sobre los importes aplicando la tasa del 15% sobre los importes netos acreditados, pagados o remesados, el que netos acreditados, pagados o remesados, el que fuere anterior. Las utilidades destinadas a fuere anterior. Las utilidades destinadas a Reserva Legal, Reservas Facultativas o a Reserva Legal, Reservas Facultativas o a capitalizacicapitalizacióón no estn no estáán sujetas a esta tasa.n sujetas a esta tasa.

6363

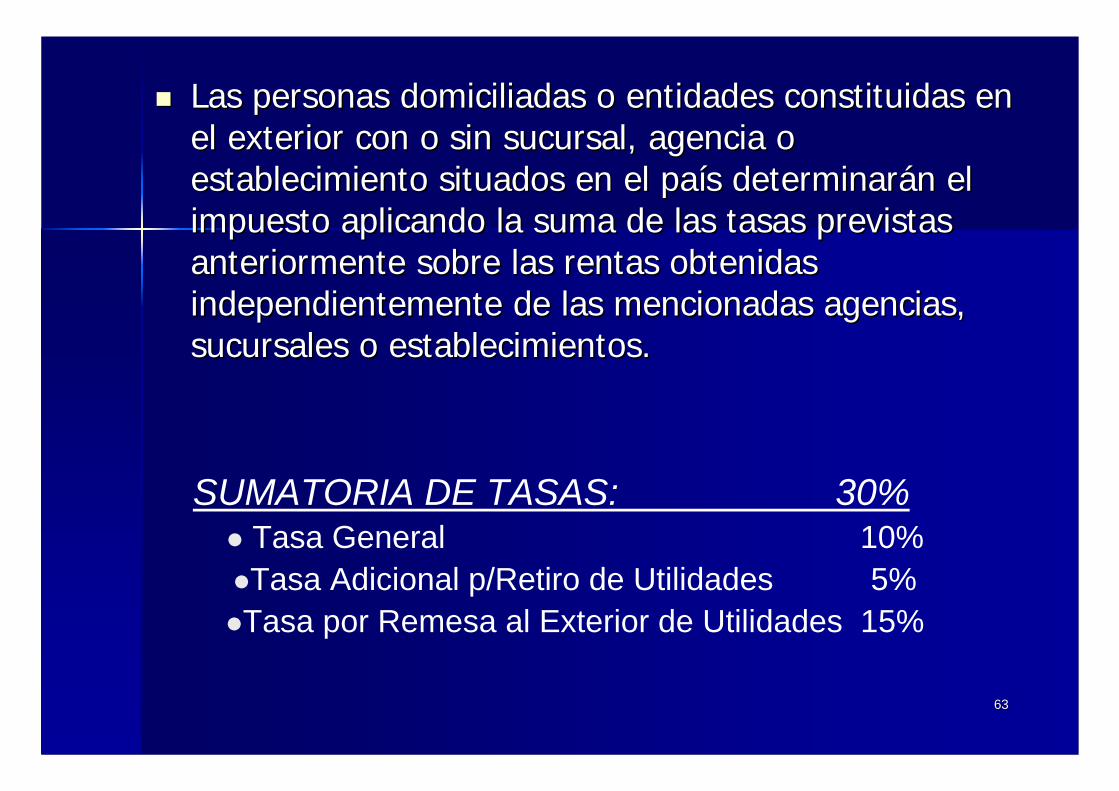

Las personas domiciliadas o entidades constituidas en Las personas domiciliadas o entidades constituidas en el exterior con o sin sucursal, agencia o el exterior con o sin sucursal, agencia o establecimiento situados en el paestablecimiento situados en el paíís determinars determinaráán el n el impuesto aplicando la suma de las tasas previstas impuesto aplicando la suma de las tasas previstas anteriormente sobre las rentas obtenidas anteriormente sobre las rentas obtenidas independientemente de las mencionadas agencias, independientemente de las mencionadas agencias, sucursales o establecimientos.sucursales o establecimientos.

SUMATORIA DE TASAS: 30%Tasa General 10%Tasa Adicional p/Retiro de Utilidades 5%Tasa por Remesa al Exterior de Utilidades 15%

6464

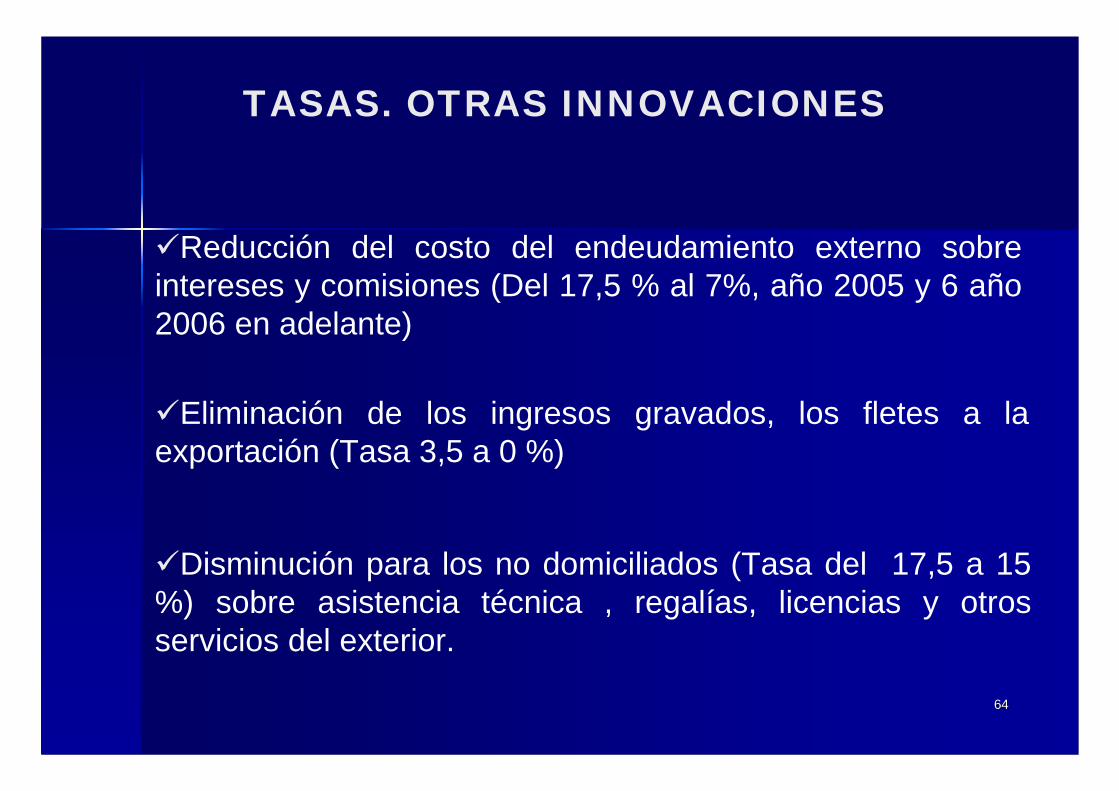

TASAS. OTRAS INNOVACIONES

Reducción del costo del endeudamiento externo sobre intereses y comisiones (Del 17,5 % al 7%, año 2005 y 6 año 2006 en adelante)

Eliminación de los ingresos gravados, los fletes a la exportación (Tasa 3,5 a 0 %)

Disminución para los no domiciliados (Tasa del 17,5 a 15 %) sobre asistencia técnica , regalías, licencias y otros servicios del exterior.

6565

Calculo de la tasa EfectivaCalculo de la tasa Efectiva

14,513,37512,2510TASA EFECTIVA ( ( 2/1) x 100 )14,513,37512,2510TOTAL IMPUESTO PAGADO ( 2 )

4,53,3752,2505%IMPUESTO POR DISTRIB. UTIL. (5%)

9067,5450DISTRIBUCION UTILIDADES (G)90909090UTILIDAD NETA10101010I.R. (10%)

100100100100RENTA NETA IMPONIBLE ( G) (1)

100%75%50%0%UTILID.UTILID.UTILID.UTILIDADES

DIST. DIST. DIST. SIN DISTRIB.

Conclusión:No existiendo distribución de utilidades la tasa efectiva es del 10%.Cuando se distribuyan las utilidades la tasa efectiva será variable, estando sujeta estavariación a los importes que se distribuyan.Siendo la tasa máxima el 14.5%, cuando las utilidades se distribuyan en su totalidad (100%).

6666

Por Remesar utilidades al exterior y en el supuesto de Por Remesar utilidades al exterior y en el supuesto de que se distribuye el 100% de las utilidadesque se distribuye el 100% de las utilidades

27,325%27,325/100Tasa efectiva

27,325total12,825remesa ext.

4,5distribución10renta

total Impuestos ( en G)

12,825menos: 15% por remesar85,5Neto a distribuir

4,5menos: 5% por distribución90NETO A DISTRIBUIR

POR REMESAR AL EXTERIOR

4,5POR DISTRIBUCION UTILIDADES (100%)10I.R.

6767

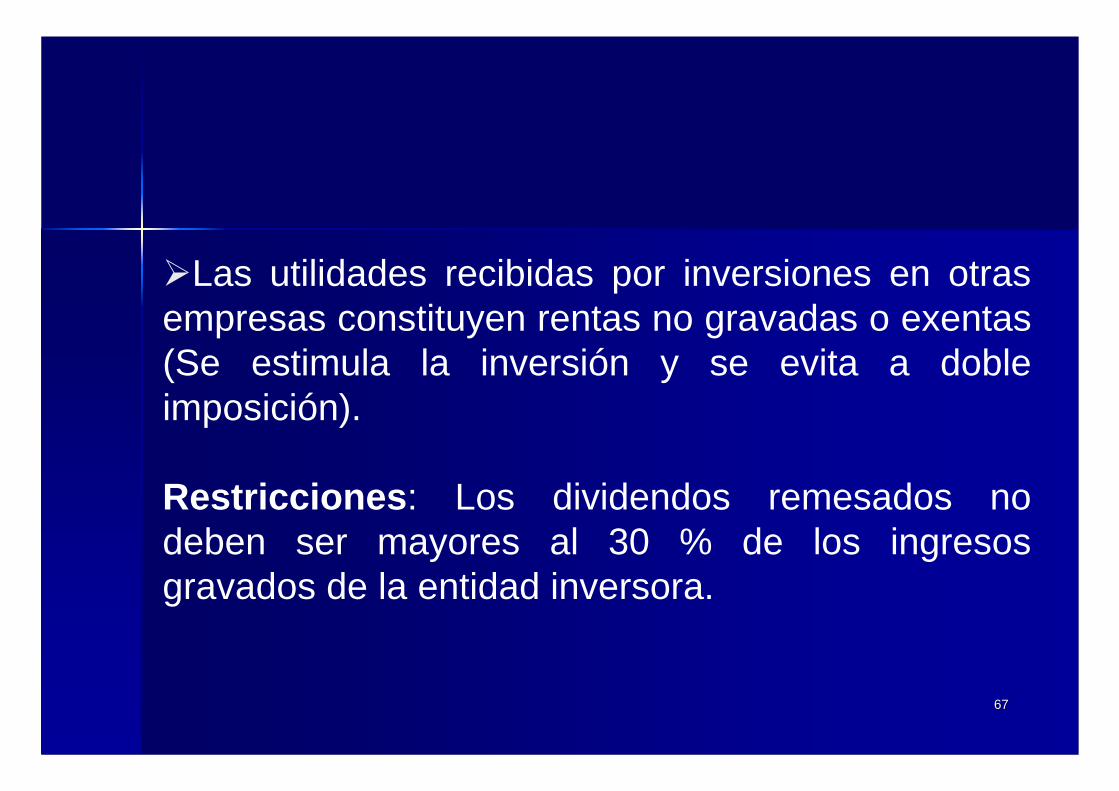

Las utilidades recibidas por inversiones en otras empresas constituyen rentas no gravadas o exentas (Se estimula la inversión y se evita a doble imposición).

Restricciones: Los dividendos remesados no deben ser mayores al 30 % de los ingresos gravados de la entidad inversora.

6868

APLICACIÓN DE LA TASA ADICIONAL

La tasa adicional prevista en el numeral 2 del Art. 20º de la Ley, se aplicará sobre los importes netos de utilidades o dividendos acreditados o pagados, lo que fuere anterior.

Se entenderá por importes netos las utilidades o dividendos acreditados o pagados de la utilidad neta del ejercicio –deducido el importe del Impuesto-, excluidos los importes de las reservas a que se refiere el artículo precedente..

Se presume que las utilidades o dividendos son acreditados desde el momento de la puesta a disposición de los fondos, ya sea dentro o fuera del país.

6969

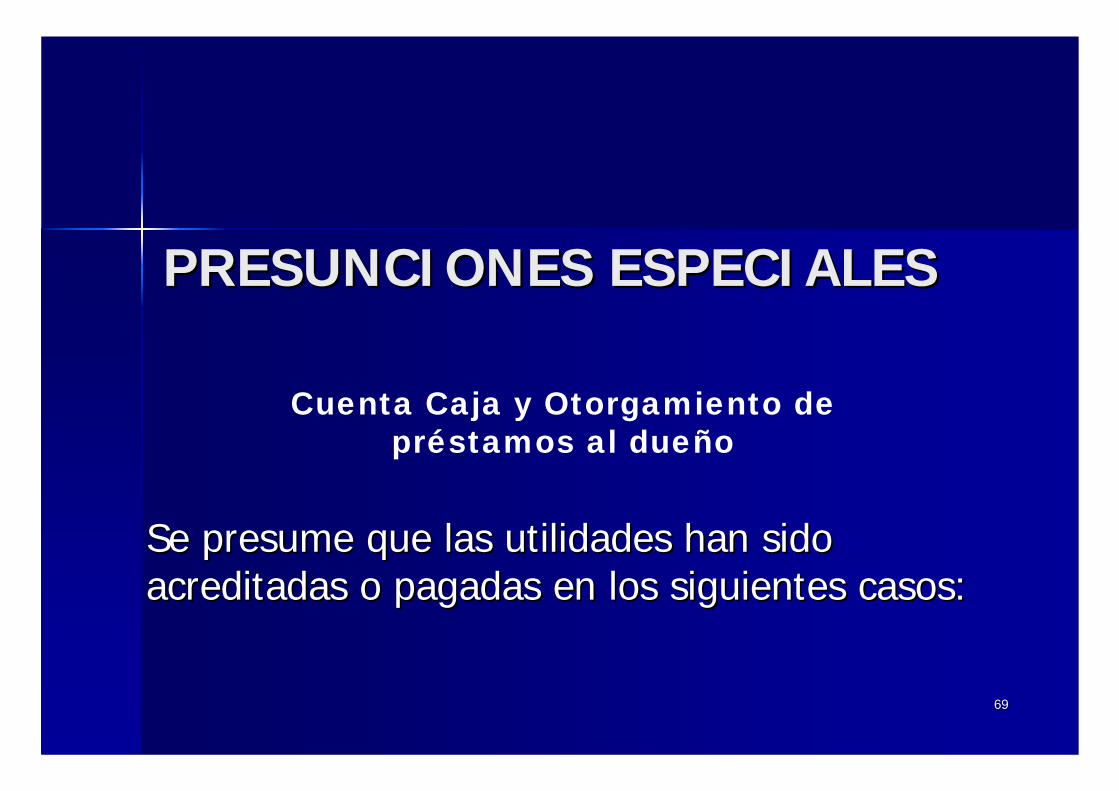

PRESUNCIONES ESPECIALESPRESUNCIONES ESPECIALES

Se presume que las utilidades han sido Se presume que las utilidades han sido acreditadas o pagadas en los siguientes casos:acreditadas o pagadas en los siguientes casos:

Cuenta Caja y Otorgamiento de préstamos al dueño

7070

Si en un arqueo de caja por parte de la Si en un arqueo de caja por parte de la AdministraciAdministracióón Tributaria, se detectare n Tributaria, se detectare un faltante de dinero superior al 10 por un faltante de dinero superior al 10 por ciento del monto de la cuenta caja ciento del monto de la cuenta caja declaradadeclarada

Otorgamiento de préstamos al dueño, socio o accionistas, salvo que el objeto social sea la intermediación financiera y que el mismo no supero el 2 por ciento de su cartera de préstamos

7171

La distribuciLa distribucióón al duen al dueñño, socio o accionista o, socio o accionista del:del:

Exceso de la reserva legal,

o de las reservas facultativas,

o del capital por reducción del capital, que fuera integrado por capitalización de utilidades no distribuidas, constituyen actos gravados en concepto de distribución de utilidades sujetas al impuesto del 5% o del 15%, según el caso, en la fecha en que se dispuso su distribución.

7272

CAPITULO VIILIQUIDACIÓN, PRESENTACIÓN DE DECLARACIONES

JURADAS Y PAGOS.

Cuando en base a estas presunciones se detecten que las utilidades han sido acreditadas o pagadas, se deberán pagar las tasas previstas en los numerales 2) y 3) del art. 20° de la Ley según corresponda, con sus correspondientes recargos e intereses desde la fecha del ejercicio en que se produjeron dichas utilidades, presumiéndose que dichas utilidades han sido acreditadas o pagadas desde la más antigua a la más reciente, en ese ORDEN.

7373

CAPITULO VIILIQUIDACIÓN, PRESENTACIÓN DE DECLARACIONES

JURADAS Y PAGOS.

DESTINO DE LAS UTILIDADES NO DISTRIBUIDAS. Las utilidades no asignadas a reservas que no hubieren sido distribuidas deberán ser llevadas a una cuenta que se denominará “Utilidades no asignadas “,

7474

RENTAS PRESUNTAS – TASAS APLICABLES.

EMPRESAS UNIPERSONALES

En el caso de las empresas unipersonales que determinen la Base Imponible del Impuesto aplicando el régimen de renta presunta conforme al Art. 11 de la Ley, se presumirá que sus utilidades son distribuidas y por consiguiente deberán aplicar sobre la base presunta la tasa del 10% (diez por ciento) y sobre el monto neto resultante la tasa adicional del 5% (cinco por ciento).

7575

La AdministraciLa Administracióón podrn podráá establecer establecer Rentas NetasRentas Netas sobre sobre Bases PresuntasBases PresuntasArt. 90 Dto 6359/05Art. 90 Dto 6359/05

EJERCICIOS SOBREEJERCICIOS SOBRERENTA PRESUNTARENTA PRESUNTA

1.026.000 1.026.000 Total a distribuirTotal a distribuir

--54.000 54.000 5%5%Tasa adicionalTasa adicional

1.080.000 1.080.000 Base aplicaciBase aplicacióón tasa adicionaln tasa adicional

--120.000 120.000 10%10%Tasa general Tasa general

1.200.000 1.200.000 Renta Neta presuntaRenta Neta presunta

sobre el monto neto resultante la tasa adicional del 5%sobre el monto neto resultante la tasa adicional del 5%

y por consiguiente debery por consiguiente deberáán aplicar sobre la BASE PRESUNTA la tasa del 10% yn aplicar sobre la BASE PRESUNTA la tasa del 10% y

rréégimen de RENTA PRESUNTA, se PRESUME que sus utilidades son distrgimen de RENTA PRESUNTA, se PRESUME que sus utilidades son distribuidasibuidas

a) a) Empresas UnipersonalesEmpresas Unipersonales: Que determinen la BASE IMPONIBLE, de acuerdo al: Que determinen la BASE IMPONIBLE, de acuerdo al

Art. 11 Ley 125Art. 11 Ley 125

7676

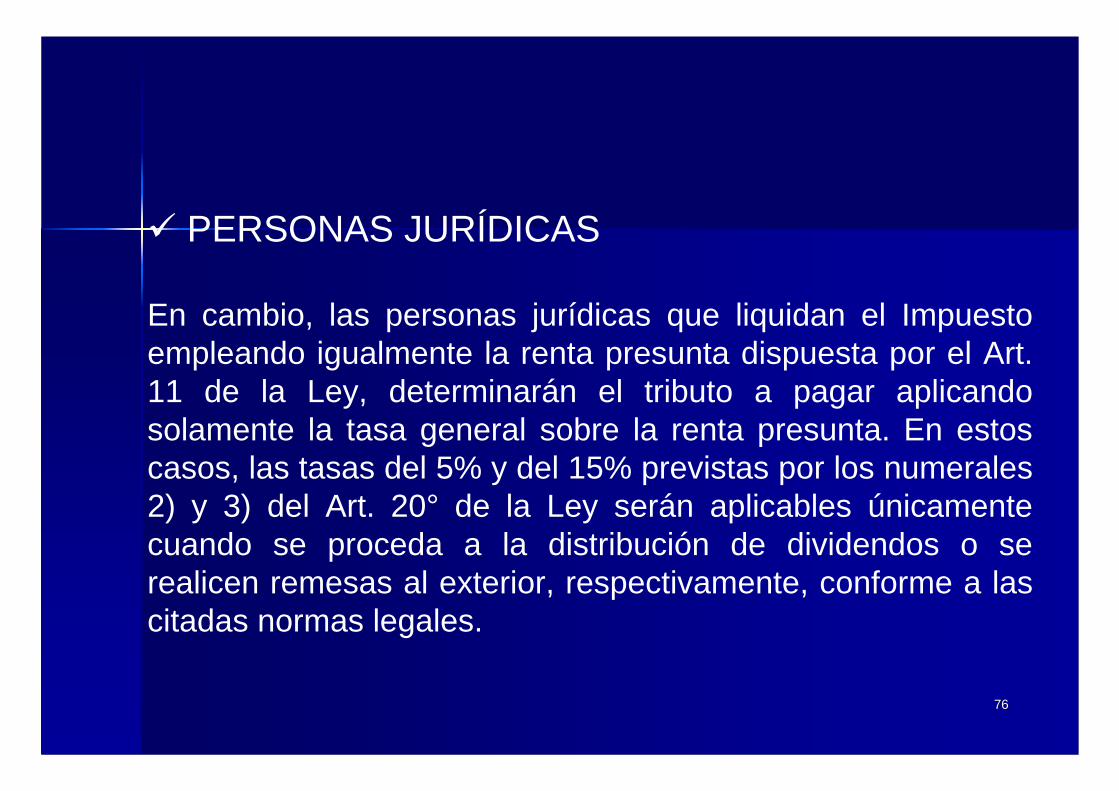

PERSONAS JURÍDICAS

En cambio, las personas jurídicas que liquidan el Impuesto empleando igualmente la renta presunta dispuesta por el Art. 11 de la Ley, determinarán el tributo a pagar aplicando solamente la tasa general sobre la renta presunta. En estos casos, las tasas del 5% y del 15% previstas por los numerales 2) y 3) del Art. 20° de la Ley serán aplicables únicamente cuando se proceda a la distribución de dividendos o se realicen remesas al exterior, respectivamente, conforme a las citadas normas legales.

7777

La AdministraciLa Administracióón podrn podráá establecer establecer Rentas NetasRentas Netas sobre sobre Bases PresuntasBases PresuntasArt. 90 Dto 6359/05Art. 90 Dto 6359/05

EJERCICIOS SOBREEJERCICIOS SOBRERENTA PRESUNTARENTA PRESUNTA

Art. 11 Ley 125Art. 11 Ley 125

1.368.000 1.368.000

--152.000 152.000 10%10%Tasa general Tasa general

1.520.000 1.520.000 Renta Neta presuntaRenta Neta presunta

presunta. Las tasas adicionales serpresunta. Las tasas adicionales seráán aplicables solamente cuando se distribuyann aplicables solamente cuando se distribuyan

determinardeterminaráán el tributo a pagar aplicando solamente la tasa general sobre ln el tributo a pagar aplicando solamente la tasa general sobre la rentaa renta

b) b) Personas jurPersonas juríídicas:dicas: que liquiden el impuesto empleando la RENTA PRESUNTA,que liquiden el impuesto empleando la RENTA PRESUNTA,

7878

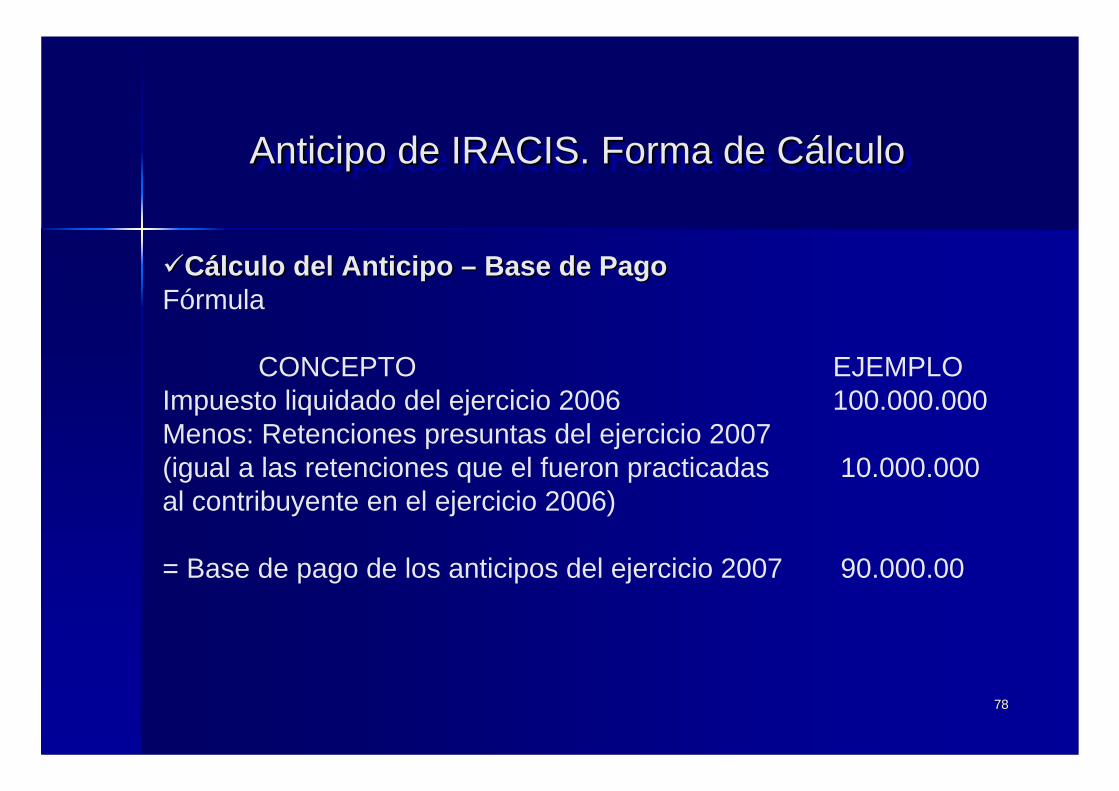

Anticipo de IRACIS. Forma de CálculoAnticipo de IRACIS. Forma de CAnticipo de IRACIS. Forma de Cáálculolculo

CCáálculo del Anticipo lculo del Anticipo –– Base de Pago Base de Pago Fórmula

CONCEPTO EJEMPLOImpuesto liquidado del ejercicio 2006 100.000.000Menos: Retenciones presuntas del ejercicio 2007(igual a las retenciones que el fueron practicadas 10.000.000al contribuyente en el ejercicio 2006)

= Base de pago de los anticipos del ejercicio 2007 90.000.00

7979

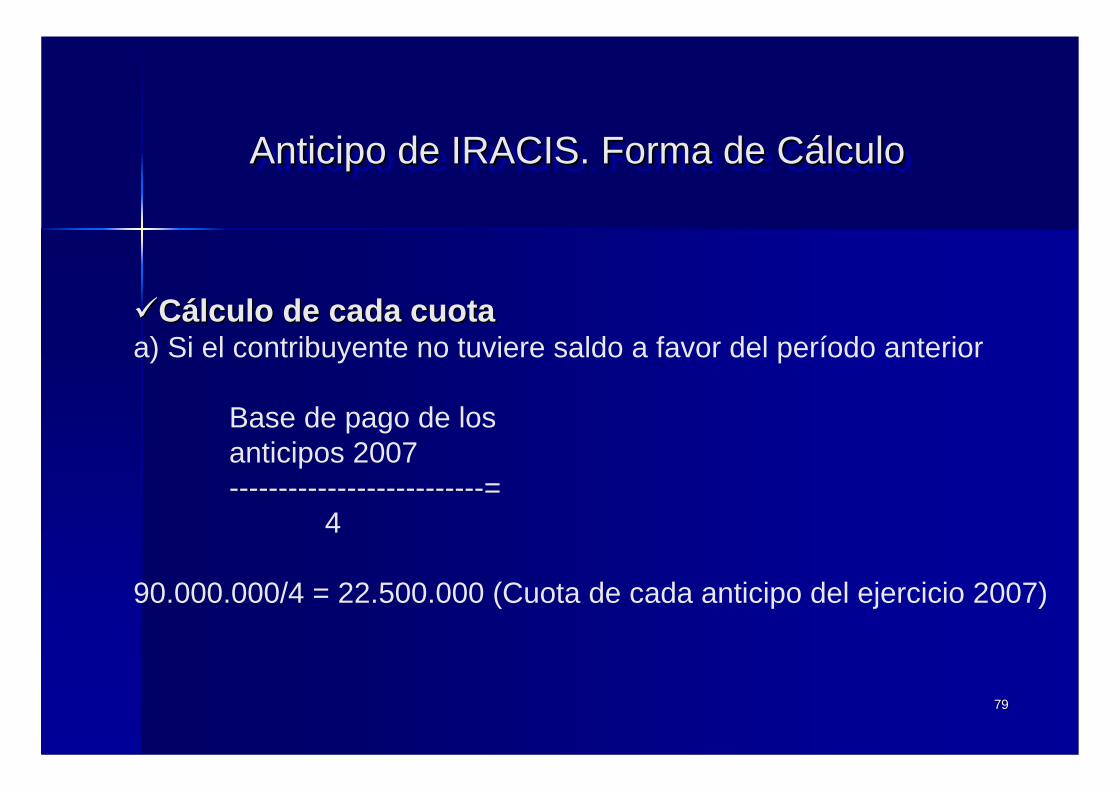

Anticipo de IRACIS. Forma de CálculoAnticipo de IRACIS. Forma de CAnticipo de IRACIS. Forma de Cáálculolculo

CCáálculo de cada cuotalculo de cada cuotaa) Si el contribuyente no tuviere saldo a favor del período anterior

Base de pago de losanticipos 2007--------------------------=

4

90.000.000/4 = 22.500.000 (Cuota de cada anticipo del ejercicio 2007)

8080

Anticipo de IRACIS. Forma de CálculoAnticipo de IRACIS. Forma de CAnticipo de IRACIS. Forma de Cáálculolculo

CCáálculo de cada cuotalculo de cada cuotaa) Si el contribuyente tuviere saldo a favor del período anterior

CONCEPTO EJEMPLOBase de pago de los anticipos 2007 90.000.000

MenosSaldo a favor del contribuyente declarado alCierre del ejercicio 2006 12.000.000

Resultado 78.000.000

a) 78.000.000b) Cero

8181

Anticipo de IRACIS. Forma de CálculoAnticipo de IRACIS. Forma de CAnticipo de IRACIS. Forma de Cáálculolculo

Tanto en los casos en que el contribuyente o responsable determine y liquide su impuesto bajo el régimen general como en aquellos casos en que lo haga bajo el régimen de renta presunta, para el cálculo de los anticipos se tendrá en cuenta el impuesto resultado de aplicar únicamente la tasa general del 10%.

No debiendo tomarse en cuenta, en los casos que el impuesto se determine y liquide bajo el régimen de renta presunta, la tasa adicional del 5% prevista en el segundo párrafo del artículo 90 del Anexo del Decreto 6359/05

8282

CAPITULO IXDISPOSICIONES GENERALES -

DOCUMENTACIONES

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS. La Administración podrá por intermedio de Resoluciones Generales incluir dentro del ordenamiento jurídico tributario, las Normas Internacionales de Información Financiera (NIIFs) y otros Principios de Contabilidad Generalmente Aceptados, siempre que no contravengan las disposiciones establecidas en la Ley y este reglamento, y para dicho efecto deberá dejar asentadas las salvedades pertinentes.

8383

CARACTERÍSICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

La información contable deberá reunir los postulados de: equidad, objetividad, importancia relativa, comparabilidad, revelación suficiente, uniformidad, prudencia y neutralidad.

8484

Auditorias Impositivas Obligatorias y Auditorias Impositivas Obligatorias y Opcionales a criterio de la AdministraciOpcionales a criterio de la Administracióón n

Tributaria.Tributaria.

CONTRIBUYENTES TODOS (aunque se encuentren exonerados)

MONTO Facturación anual igual o superior a G 6.000.000.000

AUDITORÍA DE ESTADOS FINANCIEROS (BALANCES, CUADRO DE RESULTADOS, ESTADO DE ORIGEN Y APLICACIÓN DE FONDOS Y ESTADO DE FLUJOS DE EFECTIVO)

8585

MUCHAS GRACIAS