la factura negociable · •ley n°30308 ‐publicada el 12 de marzo de 2015. modifica normas para...

TRANSCRIPT

LA FACTURA NEGOCIABLE

2

Charlas Tributarias

Base Legal

• Ley N° 29623 ‐ Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial.

• R. de S. N° 129‐2011 – Promulgada el 26 de Mayo 2011.• R. de S. N° 339‐2013.‐Publicada el 27 de noviembre de

2013. Se modifican disposiciones para incorporar la factura negociable en comprobantes de pago.

• Ley N° 30308 ‐ Publicada el 12 de marzo de 2015. Modifica normas para promover el factoring y el descuento.

Base Legal

• Decreto Legislativo N° 1178 publicado el 24 de julio de 2015. Establece disposiciones para impulsar el desarrollo del factoring.

• Resolución SBS N° 4358‐2015 publicada el 25 de julio de 2015, se aprueba reglamento de factoring, descuento y empresas de factoring.

• Decreto Supremo N° 208‐2015‐EF publicado el 26 de julio de 2015, aprueba reglamento de la Ley N° 29623.

• Resolución de Superintendencia N° 211‐2015/SUNAT publicada el 14 de Agosto de 2015. Regula aspectos relativos a Ley N°29623 (rige desde el 01‐09‐2015).

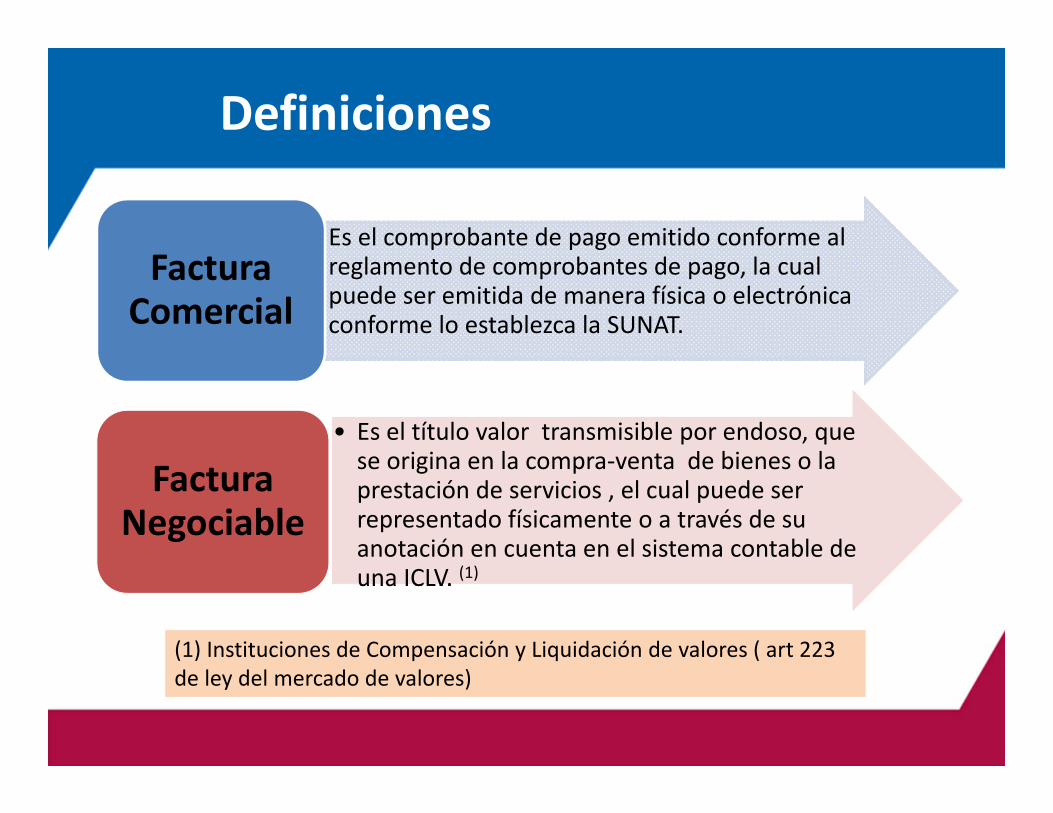

• Es el comprobante de pago emitido conforme al reglamento de comprobantes de pago, la cual puede ser emitida de manera física o electrónica conforme lo establezca la SUNAT.

Factura Comercial

• Es el título valor transmisible por endoso, que

una ICLV.

• Es el título valor transmisible por endoso, que se origina en la compra‐venta de bienes o la prestación de servicios , el cual puede ser representado físicamente o a través de su anotación en cuenta en el sistema contable de una ICLV. (1)

Factura Negociable

(1) Instituciones de Compensación y Liquidación de valores ( art 223 de ley del mercado de valores)

Definiciones

¿Cómo funciona la factura negociable?

La transferencia de la factura negociable

• La transferencia por endoso o medianteanotación en cuenta produce los mismosefectos.

• Para efectos de su anotación en cuenta, lafactura negociable que se origine en uncomprobante de modo impreso y/oimportado, debe contar con la constancia deentrega de la factura negociable.

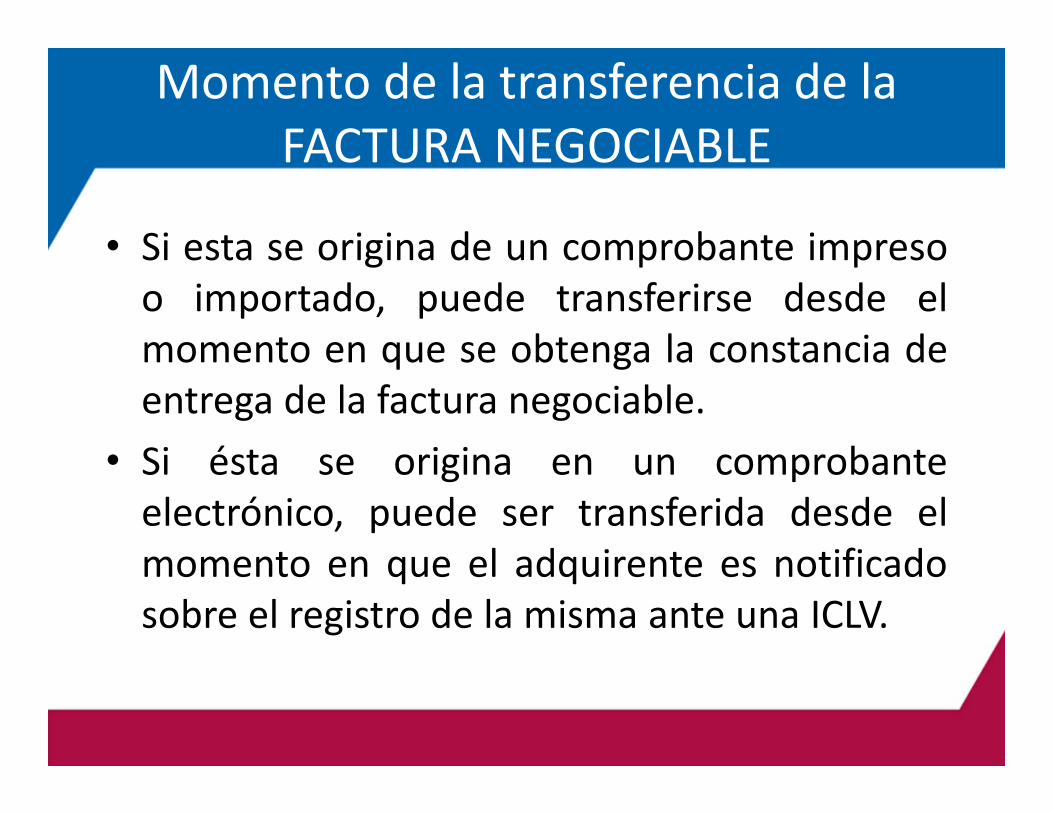

Momento de la transferencia de la FACTURA NEGOCIABLE

• Si esta se origina de un comprobante impresoo importado, puede transferirse desde elmomento en que se obtenga la constancia deentrega de la factura negociable.

• Si ésta se origina en un comprobanteelectrónico, puede ser transferida desde elmomento en que el adquirente es notificadosobre el registro de la misma ante una ICLV.

Alcance de la FACTURA NEGOCIABLE

• Es obligatoria la impresión y emisión de un tercerejemplar de sus comprobantes (FACTURA oRECIBOS) para todos los proveedores de bienes yprestación de servicios, sea que la modalidad desus ventas la realicen al contado o al crédito.

• En el caso de facturas y recibos impresos, laconfección e impresión del tercer ejemplar debeser en conjunto con los referidos comprobantes.

Obligaciones para las imprentas autorizadas

• Incorporar en la impresión de factura comercial y recibospor honorarios , de forma conjunta un tercer ejemplar,denominado FACTURA NEGOCIABLE.

Agregar en este tercer ejemplar de forma impresa: Agregar en este tercer ejemplar de forma impresa:

• FACTURA NEGOCIABLEDenominación

• “COPIA TRANSFERIBLE‐NO VALIDA PARA EFECTOS TRIBUTARIOS “Leyenda

Modelos de confección para facturas y Recibos

• Los modelos de confección de la FACTURA NEGOCIABLE,son los sugeridos por la SUNAT, pero en caso no seaniguales, no deben distorsionar las características de losdemás ejemplares que corresponden a la factura comercialo el recibo por honorarios, establecidos en el R.de C.dePago.

• La información adicional y su llenado puede ir en el anversoo reverso de la factura o recibo.

Facturas Impresas en Hojas Continuas o papel autocopiativo.

El ejemplar de la Factura Negociable debe coincidir con lainformación exigida por el Reglamento de Comprobantesde Pago para la factura o recibo de honorarios, segúncorresponda. En el anverso, llevar el encabezado de facturanegociable y la leyenda respectiva.

El resto de información adicional exigida, que es nonecesariamente impresa pero obligatoria para la creacióndel título valor y el llenado de datos podrá consignarsedirectamente por el mismo medio, medio mecánico o letrade imprenta que permita su lectura y negociación ya seaen el anverso o reverso de la tercera copia.

Información adicional para la FACTURA NEGOCIABLE (F.N.)

Además de los datos exigidos para las Facturas o Recibosimpresos, la F.N. debe contener :

• Firma y domicilio del proveedor de bienes o servicios.• Domicilio del adquirente del bien o usuario.• Fecha de vencimiento. Si no lo hay, se entiende a los 30

días calendarios.• El monto neto pendiente de pago de cargo del adquirente

del bien o usuario del servicio.• La fecha de pago del monto pendiente, sea en forma total o

en cuotas con la fecha de pago de cada una .• La fecha y constancia de entrega de la FACTURA

NEGOCIABLE.

Detracciones y Retenciones en la Factura Negociable

• Tratándose de facturas por operaciones en las que se aplique las detracciones o Retenciones del IGV o recibos por honorarios en los que se aplique las retenciones de Renta, la FACTURA NEGOCIABLE debe consignar el monto neto pendiente de pago de cargo del adquirente del bien o usuario del servicio o el saldo del precio de venta ,después de aplicar estos descuentos.

Operación efectuada: venta de productos hidrobiológicos sujeta al 4% de detracción.

Valor de Venta de la factura S/. 5,000IGV 18% 900Precio de venta S/ 5,900Detracción 4% (236)Monto neto pendiente S/ 5,664Este saldo de S/ 5,664 va al reverso de la FACTURA NEGOCIABLE, en caso se haya pactado la venta al crédito .

Detracciones y Retenciones en la Factura Negociable

CASO PRÁCTICO PARA SALDO NETO A PAGAR

Obligaciones para Emisores

Baja de sus comprobantes en stock de FORMATO IMPRESO:

• Empresas y personas que tengan facturas y recibos por honorarios ,que no cuenten con el tercer ejemplar de la FACTURA NEGOCIABLE.

Plazos para la baja de comprobantes

• Los comprobantes que se imprimieron hasta finalizar el año 2014, tienen plazo hasta el 31‐10‐2015.

• Los comprobantes que se imprimieron en el 2015 hasta el 31 de agosto de 2015, tienen plazo hasta el 31‐12‐2015.

Las facturas comerciales o recibos por honorarios que no sean dados de baja en estos plazos, pierden esta calidad, desde el día siguiente al vencimiento de estos plazos.

Nuevas series de Comprobantes(Modo IMPRESO)

Los emisores tendrán dos alternativas:Los emisores tendrán dos alternativas:

• Seguir usando la misma serie, y el número correlativo siguiente que corresponda al último comprobante que se haya dado de baja.

1°Opción

• Usar una nueva serie, iniciando desde el número 00001 como orden correlativo .2°

Opción

gNinguna serie de factura comercial o recibo se encuentra excluida de esta obligación.

Excluidos de la baja de comprobantes

• Las personas y empresas que a la fecha tengan comprobantes en stock que cuenten con el tercer ejemplar de FACTURA NEGOCIABLE, conforme lo dispuesto por la R. de S. 129‐2011/SUNAT.

• Los emisores de factura electrónica, sea cual fuere el sistema usado (Portal o desde sistemas del mismo contribuyente).

• Los emisores de “ticket factura” con derecho a crédito fiscal (por este tipo de comprobante).

Emisores Electrónicos

• Los contribuyentes que emitan factura comercial y recibo por honorarios de modo electrónico podrán emitir la FACTURA NEGOCIABLE, desde el portal de la SUNAT o desde sus propios sistemas.

Contenido de la FACTURA NEGOCIABLE, originada en comprobante electrónico

En este caso, debe contener, como mínimo :• Firma y domicilio del proveedor de bienes o servicios.• Domicilio del adquirente del bien o usuario.• Fecha de vencimiento. Si no lo hay, ésta se entiende a los

30 días calendarios.• El monto neto pendiente de pago de cargo del adquirente

del bien o usuario del servicio.• La fecha de pago del monto pendiente, sea en forma total o

en cuotas con la fecha de pago de cada una .

Notas de Débito o Crédito(No alcanzan a la Factura Negociable)

• Las Notas de Crédito que sirven para anular, hacer descuentos, devoluciones y las Notas de Débito que se emiten para recuperar costos o gastos incurridos por el vendedor, son documentos que se emiten con posterioridad a la emisión de un comprobante y generan efectos contables y tributarios, y no alcanzan a la factura negociable que es un título valor.

Consideraciones Tributarias‐IGV

CRÉDITO FISCAL del IGV:

• Las imprentas están obligadas a imprimir la tercera copia para no perjudicar a emisor ni adquirente y posibilitar el uso de la factura negociable.

• El ejemplar de la factura emitida por el proveedor debe contener la tercera copia, para no perjudicar al adquirente.

• No se admiten comprobantes que desde el 1 de enero de 2016, se emitan estando con caducidad.

Consideraciones Tributarias‐Imp. a la Renta

• En los pagos a cuenta, respecto al cómputo de los ingresosnetos del emisor no hay variaciones.

• Los descuentos que sufra el emisor por negociación deltítulo valor, los carga como gastos de financiamiento, comoparte de la deducciones que permite el art. 37° del TUO dela ley del Impuesto a la Renta.