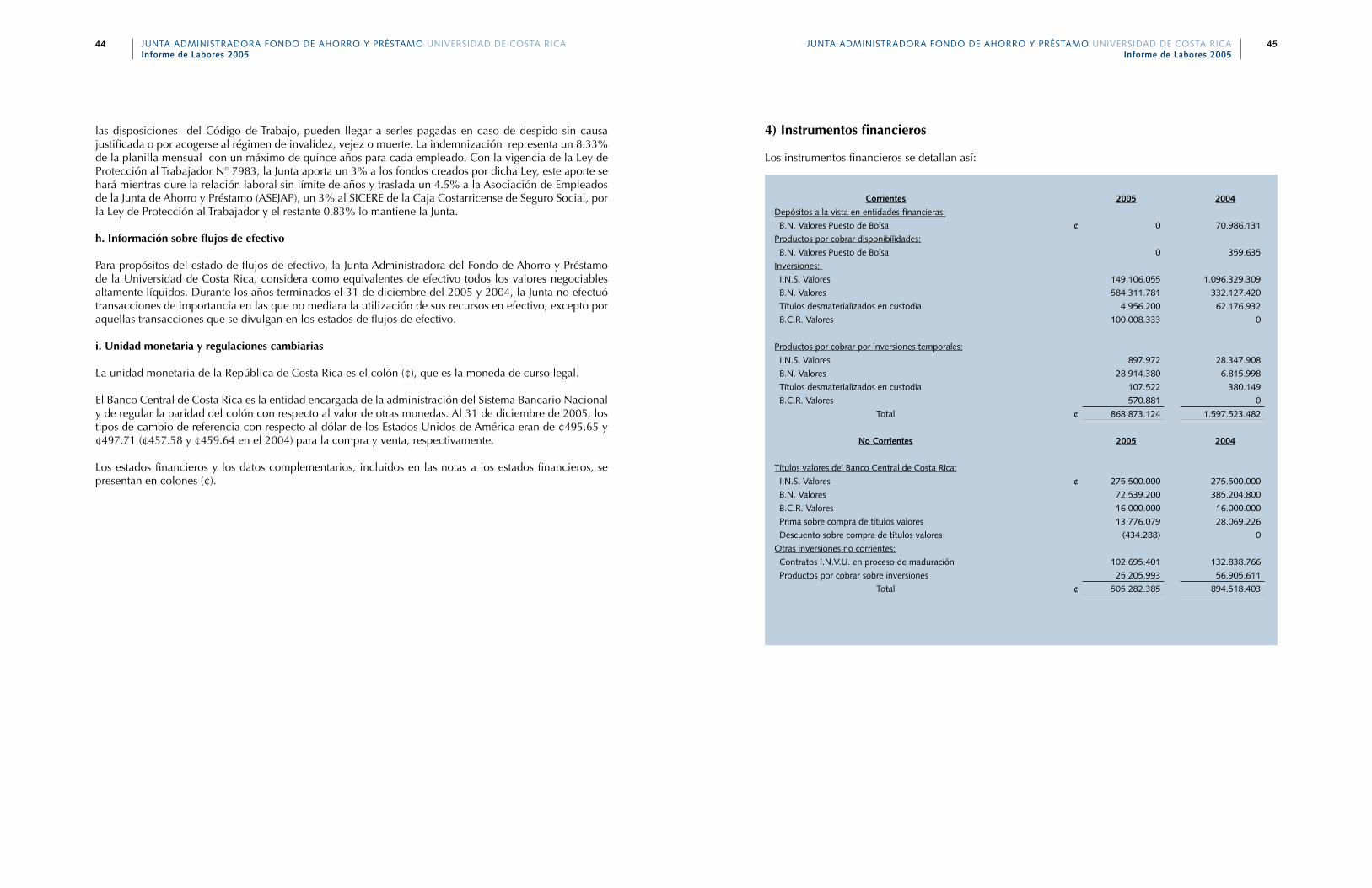

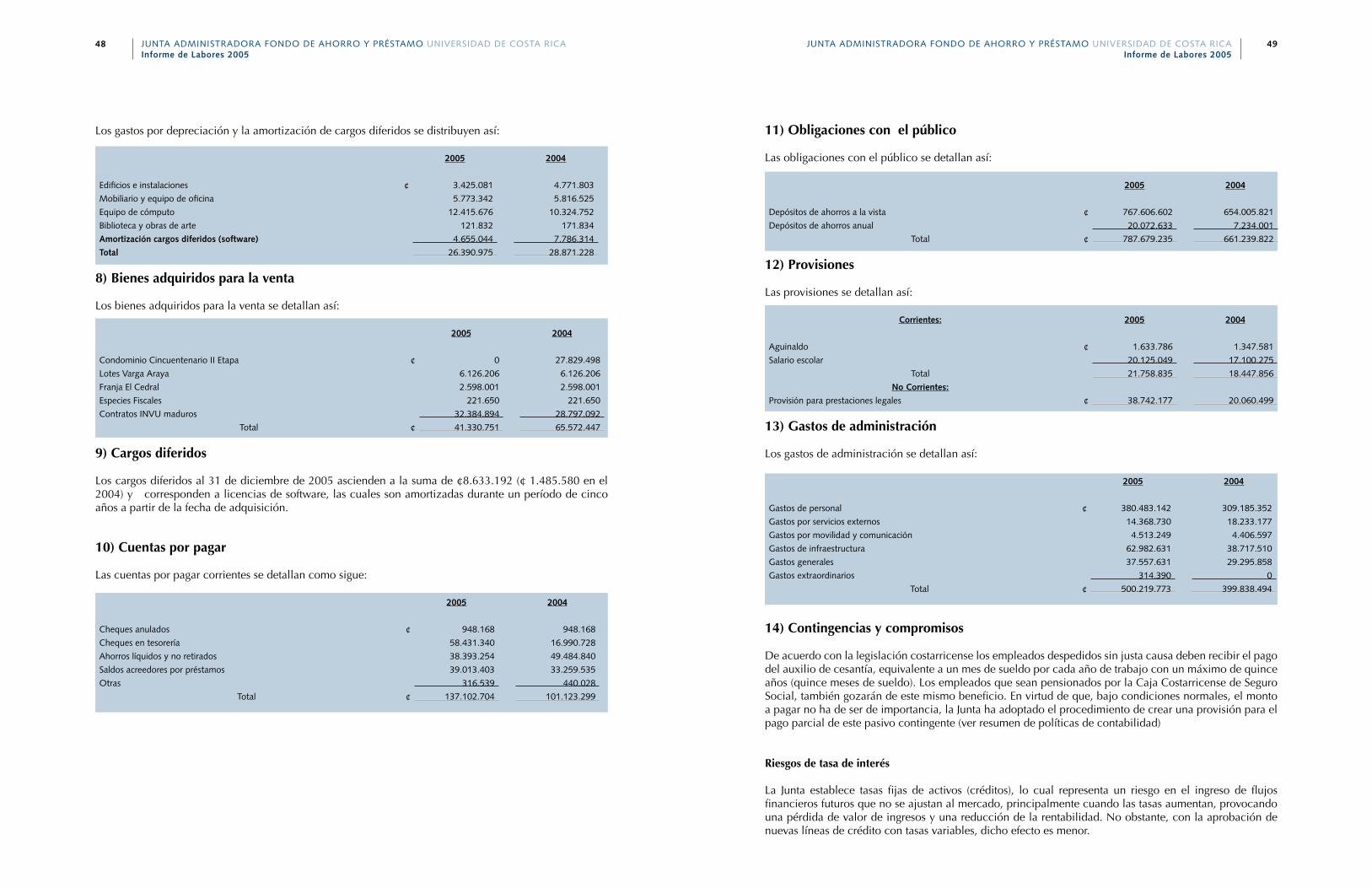

junta administradora fondo de ahorro y … · 2- inversiones transitorias en títulos valores 10...

TRANSCRIPT

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

ii

Contenido

Presentación viiMensaje de la Junta Directiva viiiAspectos Generales xiA- RESULTADOS DEL PERIODO 11- Cartera Crediticia 1 1-1 Presupuesto de colocación en efectivo de la cartera de crédito 1 1-2 Ejecución real por programa 2 1-3 Cobertura de población 3 1-4 Valor de la cartera crediticia por antigüedad de saldos 7 1-5 Rendimientos de la cartera de Crédito 92- Inversiones Transitorias en títulos valores 10 2-1 Normativa y política de inversión en títulos valores 10 2-2 Cartera de inversiones en títulos valores y su clasificación 10 2-3 Rendimientos de las inversiones en títulos valores 123- Situación financiera 13 3-1 Balance Comparativo de Situación 13 3-2 Estado de Resultados 19 3-3 Estado de Variación en el Patrimonio 22 3-4 Estado de Flujo de Efectivo 22 3-5 Margen de intermediación y Costo Operativo Anual 25 3-6 Ejecución del Presupuesto de Operación 264- Programas de captaciones del sistema de ahorro 285- Actualización de Normativa 307- Auditoría Externa y Seguimiento de Recomendaciones 378- Auditoría Interna y Seguimiento de Recomendaciones 52B-ANÁLISIS DE LOS RESULTADOS DE PROYECTOS DEL AÑO 2005 531- Proceso de Ejecución del Plan Anual Operativo (PAO) 532- Seguimiento de Proyectos 54C-PLAN DEL AÑO 2006 631- Gerencia 632- Tesorería y Administración 663- Informática 674- Crédito 69D- INTERPRETACIÓN DE LOS INDICADORES ECONÓMICOS 711- Análisis Principales Razones Financieras 712. Tasas de interés del mercado 82

Índice de Anexos 85

Anexo Nº 1 Presupuesto de colocación de efectivo de la cartera crediticia 87Anexo Nº 2 Saldo del valor del principal de la cartera al 31 de diciembre del 2005 88Anexo Nº 3 Valor principal y el número de operaciones de los créditos otorgados por línea en el 2005 89Anexo Nº 4 Detalle de visitas de funcionarios de la Junta a las sedes 2005 90Anexo Nº 5 Normativa de Inversiones en Títulos Valores 92Anexo Nº 6 Valor de la cartera crediticia por antigüedad de saldos y su clasificación por los meses del año 2005 97Anexo Nº 7 Inversiones en títulos valores Clasificados por plazo, por número de operación, fecha de vencimiento y tipo de instrumento 98Anexo Nº 8 Inversiones en títulos valores por puesto de bolsa Histórico 2001-2005 99

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

iv

Anexo Nº 9 Composición de las disponibilidades de efectivo y saldos en cuentas bancarias 100Anexo Nº 10 Otras cuentas por cobrar diversas 101Anexo Nº 11 Contratos INVU en proceso de maduración 102Anexo Nº 12 Bienes realizables 103Anexo Nº 13 Bienes de uso 103Anexo Nº 14 Otros activos 104Anexo Nº 14-A Otros activos 104Anexo Nº 15 Sistema de Ahorro a la Vista 105Anexo Nº 16 Sistema de Ahorro Anual 106Anexo Nº 17 Estado de Resultados de Ahorro a la Vista 107Anexo Nº 18 Estado de Resultados de Ahorro Anual 108Anexo Nº 19 Obligaciones por pagar y provisiones 109Anexo Nº 20 Patrimonio 110Anexo Nº 21 Gastos Financieros 110Anexo Nº 22 Gastos Operativos 110Anexo Nº 23 Gastos de Personal 111Anexo Nº 24 Gastos por Servicios Externos 111Anexo Nº 25 Gastos de Movilidad y Comunicación 112Anexo Nº 26 Gastos de Infraestructura 112Anexo Nº 27 Gastos Generales 113

Índice de Gráficos Gráfico Nº 1 Valor del principal de los Créditos otorgados 3Gráfico Nº 2 Soluciones de Crédito Otorgadas 3Gráfico Nº 3 Comportamiento del Índice de Morosidad sobre la cartera crediticia 8Gráfico Nº 4 Total inversiones en títulos valores, clasificado por plazo de vencimiento 11Gráfico Nº 5 Inversiones en Títulos Valores, Tasa de Rendimiento Mensual Promedio 12Gráfico Nº 6 Distribución Porcentual de la Cartera de Crédito por línea de crédito 15Gráfico Nº 7 Sistema de Ahorro a la Vista Saldo en cuentas abiertas 16Gráfico Nº 8 Sistema de Ahorro a la vista, Entradas y Salidas de efectivo 17Gráfico Nº 9 Sistema de Ahorro Anual, monto total de depósitos 17Gráfico Nº 10 Patrimonio Total 18Gráfico Nº 11 Liquidaciones del Patrimonio, a ex funcionarios y jubilados 19Gráfico Nº 12 Ingresos Totales 20Gráfico Nº 13 Número de Afiliados al Sistema de Ahorro a la Vista 28Gráfico Nº 14 Número de Afiliados al Sistema Ahorro Anual 28Gráfico Nº 15 Número de Afiliados Depósito Automático de Salarios 29Gráfico Nº 16 Mecanismo de Captación de Ahorro 29

Índice de Cuadros

Cuadro Nº 1 Cartera de Crédito – Cifras Significativas 1Cuadro Nº 2 Cartera de Crédito – Valor de la Cartera 2Cuadro Nº 3 Operaciones de Crédito Otorgadas 3Cuadro Nº 4 Valor del monto principal formalizado en los créditos otorgados, número de operaciones y crédito promedio 4Cuadro Nº 5 Distribución relativa de afiliados, operaciones de crédito y saldo principal de la cartera comparada entre la Ciudad Universitaria y otras áreas de la U.C.R. 5Cuadro Nº 6 Comparación de la tasa de interés promedio interbancaria respecto a las tasas de interés establecidas por la Junta 5

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

v

Cuadro Nº 7 Valor de la cartera crediticia por antigüedad de Saldos 7Cuadro Nº 8 Índice de Morosidad sobre la cartera crediticia, créditos con cuotas con de más de 31 días de atraso 7Cuadro Nº 9 Valor del saldo pendiente de cancelación de la cartera de crédito por rangos de años 8Cuadro Nº 10 Ingresos financieros generados por Línea de Crédito 9Cuadro Nº 11 Inversiones en títulos valores Resumen de movimientos 12Cuadro Nº 12 Inversiones en títulos valores, clasificado por plazo de vencimiento 12Cuadro Nº 13 Balance de Situación Comparativo 14Cuadro Nº 14 Estado de Resultados Comparativo 21Cuadro Nº 15 Estado de Variación en el Patrimonio 22Cuadro Nº 16 Estado de Flujo de Efectivo 24Cuadro Nº 17 Margen de Intermediación y Costo Operativo Anual 25Cuadro Nº 18 Ejecución del Presupuesto Operación 27

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

vi

PresentaCión

el presente Informe de Labores de la Junta Administradora del Fondo de Ahorro y Préstamo de la Universidad de Costa Rica para el año 2005, fue elaborado mediante un trabajo en equipo, en el que todos los departamentos administrativos y la Junta directiva brindaron su valioso aporte, con el propósito de establecer las cifras más significativas del año y determinar tendencias y variaciones

que permitan realizar inferencias sobre la situación presente y futura de dichas variables.

este se elaboró atendiendo lo indicado por el Consejo Universitario, en el artículo 6 de la sesión n.° 4614, que dice: Establecer el 31 de marzo como fecha límite para la presentación de los subsiguientes informes de labores (…), y las recomendaciones por parte de la oficina de la Contraloría Universitaria, en los oficios oCU n.os 334-2002, 038-2003 y 117-2003, que se puntualizan en el mismo acuerdo del Consejo Universitario.

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

viii

Mensaje de la Junta Directiva

el presente informe de la Junta administradora del Fondo de ahorro y Préstamo de la Universidad de Costa rica refiere a las acciones correspondientes al 2005. La Junta directiva considera que el trabajo realizado refleja una gestión de todos los departamentos administrativos que permiten observar una sana administración del Fondo y una búsqueda constante de mejoras al servicio de la población afiliada; todo ello en concordancia con las condiciones económicas y financieras del país.

Las principales variables que componen este estudio muestran una situación sólida del patrimonio y un rendimiento del periodo, las expectativas, variaciones y tendencias económicas del país.

Queremos destacar que las decisiones tomadas durante el año sobre las políticas de crédito permitieron destinar montos significativos para el crédito hipotecario para vivienda (un 38,38% de la cartera). esto implicó un aumento en los montos de los préstamos hipotecarios, una ampliación en el plazo a 20 años y cuotas mensuales con las condiciones de la población universitaria más necesitada. se iniciaron gestiones que apuntan a la posibilidad de ofrecer a la comunidad nuevos proyectos urbanísticos. Junto con ello, las nuevas líneas se orientaron a la atención de necesidades y a contribuir en el mejoramiento de la calidad de vida de afiliadas y afiliados.

el trabajo de este año ha permitido plantear una nueva estructura organizacional de la Junta administradora del Fondo de ahorro y Préstamo con su respectivo Manual de funciones, en concordancia con recientes tendencias organizacionales. ello permitió también una nueva política salarial con su correspondiente normativa laboral.

La Junta directiva se ha esmerado en mantener un contacto continuo con los departamentos, a través de sesiones semanales de Comités (Crédito y Finanzas): además se espera reactivar dos nuevos (Vivienda y Comunicación).

Para el 2006 se ha diseñado un conjunto de políticas para incentivar una cultura de ahorro mediante la creación de nuevos productos que estimulan el ahorro entre la población universitaria orientados a la prevención, especialmente en el ámbito de la salud. a la vez, se mantiene un estudio constante de nuestras tasas de interés para los créditos a los afiliados de tal manera que se conserven como las más bajas en el mercado nacional.

el presente año fue muy fructífero en el contacto con el Consejo Universitario lo cual se vio reflejado en los estudios sobre los rendimientos y las modificaciones al reglamento. este trabajo conjunto señala que el año 2006 que apenas iniciamos se mejore en el cumplimiento de los objetivos institucionales, en el marco de la solidaridad que aspiramos consolidar en la comunidad universitaria.

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

ix

Junta Directivadra. Yamileth González García PresidentaMagistra Julieta soto rojas directoraLic. Felipe Calvo Calvo, MBa directorLic. Jose Luis tijerino sancho, MBa directorMagíster Luis enrique Gamboa Umaña director

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

x

Administración

GerenteLic. Mario arroyo Jiménez, MBa

CréditoLic. Carlos Vargas Vargas

TesoreríaLic. Marvin sanabria sánchez, MBa

InformáticaLic. Gonzalo Valverde Calvo

ContabilidadLic. José aguilar Jara

AuditorInternoLic. Jorge Bustos Vargas

AsesoresLegalesLic. José Leonardo Céspedes ruizLic. rogelio sotela MontagnéLic. iván salas L.

AuditoresExternosdespacho Venegas Pizarro

asPeCtos GeneraLes

el establecimiento de la Junta administradora del Fondo de ahorro y Préstamo de la Universidad de Costa rica (JaFaP) se originó con la promulgación de la Ley Orgánica de la Universidad de Costa Rica en 1940, la cual se modificó, posteriormente, mediante la Ley n.° 4273 de

diciembre de 1968, publicada en La Gaceta n.° 288 del 17 de diciembre de ese mismo año.

La Junta es la entidad encargada de administrar los fondos recibidos de sus afiliados, así como lo correspondiente al aporte de la Universidad de Costa rica como patrono. La Junta tiene como misión y visión:

MISIÓN Fomentar y promover el ahorro y el crédito solidario, mediante estrategias que auspicien beneficios y coeficientes competitivos de rendimiento, para contribuir a mejorar el bienestar de todos los afiliados a la Junta. (1)

VISIÓN Contribuir a impulsar el desarrollo de la calidad de vida de la comunidad universitaria, de la Universidad de Costa Rica, y convertirse en el principal suplidor de servicios financieros de esa población. (1)

(1) Ref. Actas N.os 1124 y 1125 de abril del 2000.

resULtados deL Periodo a

1- Cartera Crediticia

1-1 Presupuesto de colocación en efectivo de la cartera de crédito

La Junta está orientada, en cuanto a la Cartera de Crédito, por tres grandes objetivos, a saber:

• estimular el ahorro y facilitar el crédito solidario y personal entre sus afiliados.• Procurar facilidades de crédito, además de ofrecerles orientación sobre el mejor uso de esos créditos.• Promover, definir y otorgar financiamiento para otros programas que beneficien a sus afiliados.

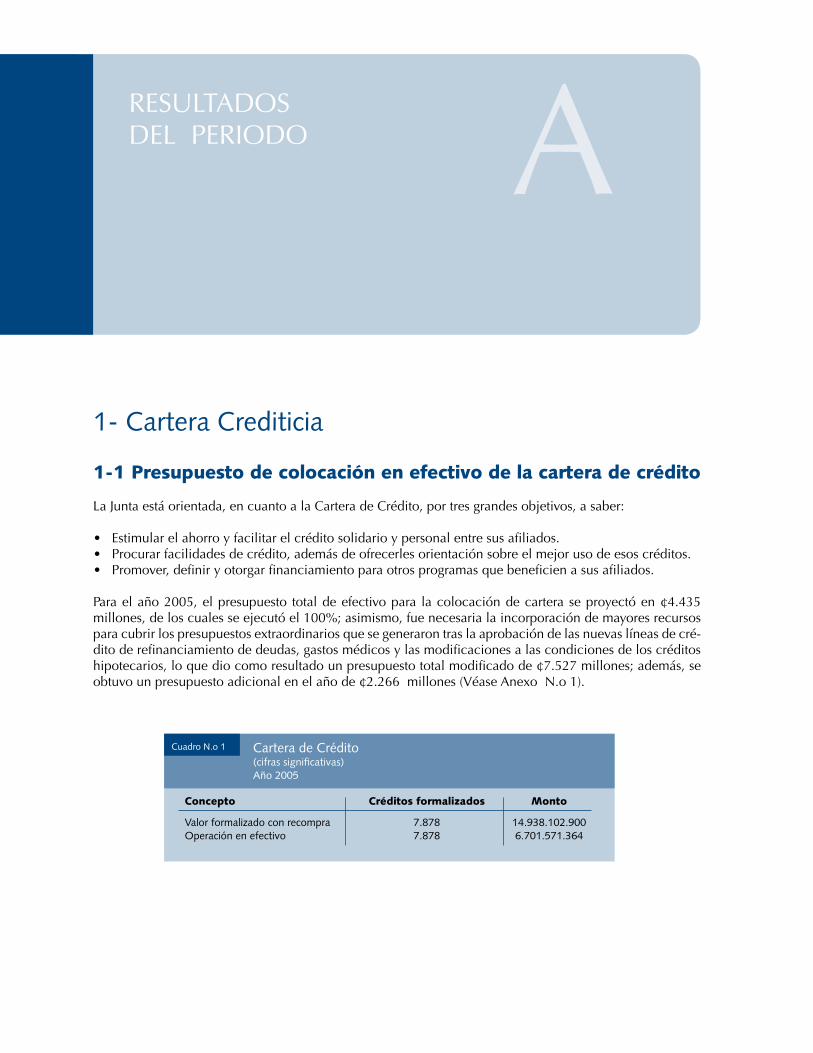

Para el año 2005, el presupuesto total de efectivo para la colocación de cartera se proyectó en ¢4.435 millones, de los cuales se ejecutó el 100%; asimismo, fue necesaria la incorporación de mayores recursos para cubrir los presupuestos extraordinarios que se generaron tras la aprobación de las nuevas líneas de cré-dito de refinanciamiento de deudas, gastos médicos y las modificaciones a las condiciones de los créditos hipotecarios, lo que dio como resultado un presupuesto total modificado de ¢7.527 millones; además, se obtuvo un presupuesto adicional en el año de ¢2.266 millones (Véase anexo n.o 1).

resULtados deL Periodo a

Cuadro N.o 1 Cartera de Crédito(cifras significativas) Año 2005

Concepto Créditos formalizados Monto

Valor formalizado con recompra 7.878 14.938.102.900Operación en efectivo 7.878 6.701.571.364

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

2

1-2 Ejecución real por programa

seguidamente, se presenta la distribución de los créditos, los cuales se agrupan en cuatro grandes líneas para efectos de presentación:

1. Préstamos Corrientes, no fiduciarios: incluye todas aquellas operaciones que se calculan tomando como referencia los aportes (obrero, patronal y rendimientos acumulados).

2. especiales: dentro de estos se encuentran los siguientes rubros:

• especiales• refinanciamiento de deudas• Gastos médicos• situaciones especiales• Personal extraordinario• Compra de Vehículo• Línea Blanca• salud• educación• Posgrado• Cómputo• Pólizas

3. Vivienda: se incluyen todos los préstamos hipotecarios, tanto para compra de lote como para compra de vivienda, construcción, mejoras y ampliación; este tipo de crédito tuvo un impulso significativo en el número de soluciones.

4. sobre el Fondo de ahorro a la Vista: son todos los préstamos otorgados a los ahorrantes y no ahorrantes del sistema de ahorro a la Vista.

durante el año 2005, se atendió el 100% de la demanda crediticia que cumplió los requisitos de cada línea de crédito.

en los siguientes gráficos (n.os 1 y 2) se presenta un detalle de las operaciones y el monto total de créditos otorgados en los últimos cinco años.

Cuadro N.o 2 Cartera de Crédito(Valor de la Cartera)Año 2005

Concepto Créditos Activos MontoValor del saldo formalizado en libros 11.426 18.092.836.575

(Menos) estimación para incobrables 101.040.005Valor Neto de la Cartera de Crédito 11.426 17.991.796.569

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

�

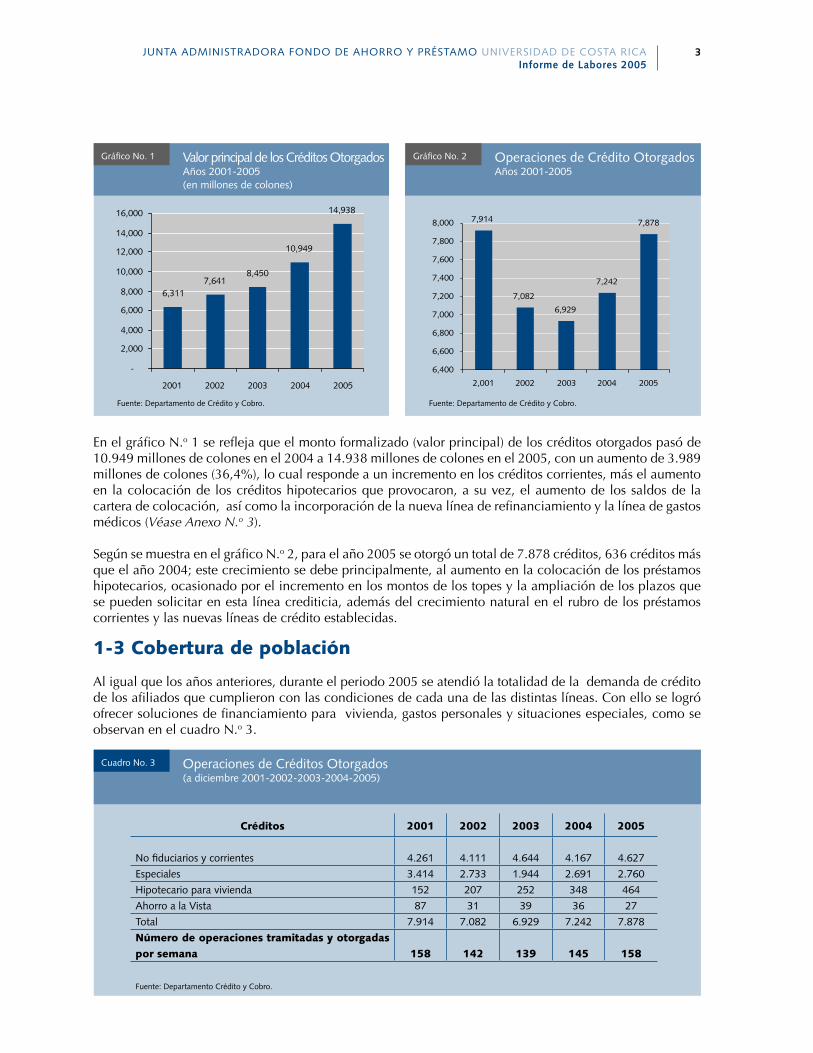

en el gráfico n.o 1 se refleja que el monto formalizado (valor principal) de los créditos otorgados pasó de 10.949 millones de colones en el 2004 a 14.938 millones de colones en el 2005, con un aumento de 3.989 millones de colones (36,4%), lo cual responde a un incremento en los créditos corrientes, más el aumento en la colocación de los créditos hipotecarios que provocaron, a su vez, el aumento de los saldos de la cartera de colocación, así como la incorporación de la nueva línea de refinanciamiento y la línea de gastos médicos (Véase Anexo N.o 3).

según se muestra en el gráfico n.o 2, para el año 2005 se otorgó un total de 7.878 créditos, 636 créditos más que el año 2004; este crecimiento se debe principalmente, al aumento en la colocación de los préstamos hipotecarios, ocasionado por el incremento en los montos de los topes y la ampliación de los plazos que se pueden solicitar en esta línea crediticia, además del crecimiento natural en el rubro de los préstamos corrientes y las nuevas líneas de crédito establecidas.

1-3 Cobertura de población

al igual que los años anteriores, durante el periodo 2005 se atendió la totalidad de la demanda de crédito de los afiliados que cumplieron con las condiciones de cada una de las distintas líneas. Con ello se logró ofrecer soluciones de financiamiento para vivienda, gastos personales y situaciones especiales, como se observan en el cuadro n.o 3.

Gráfico No. 1 Valor principal de los Créditos OtorgadosAños 2001-2005(en millones de colones)

6,3117,641

8,450

10,949

14,938

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2001 2002 2003 2004 2005

Fuente: Departamento de Crédito y Cobro.

7,914

7,082

6,929

7,242

7,878

6,400

6,600

6,800

7,000

7,200

7,400

7,600

7,800

8,000

2,001 2002 2003 2004 2005

Gráfico No. 2 Operaciones de Crédito OtorgadosAños 2001-2005

Fuente: Departamento de Crédito y Cobro.

Cuadro No. 3 Operaciones de Créditos Otorgados(a diciembre 2001-2002-2003-2004-2005)

Créditos 2001 2002 2003 2004 2005

No fiduciarios y corrientes 4.261 4.111 4.644 4.167 4.627

Especiales 3.414 2.733 1.944 2.691 2.760

Hipotecario para vivienda 152 207 252 348 464

Ahorro a la Vista 87 31 39 36 27

Total 7.914 7.082 6.929 7.242 7.878

Número de operaciones tramitadas y otorgadas

por semana 158 142 139 145 158

Fuente: Departamento Crédito y Cobro.

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

�

en la atención de los afiliados, la cifra de 7.878 operaciones en el año 2005 deja como resultado un promedio de 158 créditos otorgados por semana (véase Anexo N.o 3), y una operación semanal de ¢134 millones de efectivo o ¢299 millones con refundiciones.

Las líneas de crédito no fiduciario y corriente crecieron un 11,04% en el año 2005, representando 460 operaciones más.

La línea de crédito ahorro a la Vista es la única que decrece en el número de formalizaciones y en términos monetarios, respectivamente. este comportamiento se debe a la característica especial de que al suscribir este crédito, se congelan las operaciones del afiliado, tanto en el saldo de ahorro como en el sistema de préstamo. en el cuadro n.o 4 se observa un crecimiento en el número de créditos especiales, que pasan de 2.691 en el año 2004 a 2.760 en el 2005. este crédito tiene la característica de que posee un plazo de cuatro años y se puede renovar cada dos años, en razón de lo cual la tendencia cíclica mostrada entre el periodo 2004-2005 es la normal en relación con este tipo de crédito. Por ser uno de los puntos de mayor interés en el trabajo de la Junta, se resalta el crecimiento en el número de créditos para vivienda ocurrido en el 2005, que pasó de 348 en el año 2004 a 464 en el 2005. ello muestra un incremento de 116 créditos, equivalente a un 33,33%.

Como resultado de las colocaciones totales del año 2005, se obtiene, según se ilustra con el cuadro siguiente, el promedio de otorgamiento en las distintas líneas de crédito de la Junta, lo cual da como resultado ¢2 millones en los créditos corrientes para un total de 4.627 operaciones.

en el caso particular de la línea de Crédito hipotecario, se presenta un crecimiento de 116 operaciones con un promedio de ¢6,3 millones. este crecimiento es en términos monetarios, ya que pasa de ¢2.017 millones en el 2004 a ¢2.959 millones en el 2005; es decir, crece en el monto nominal de ¢942 millones y porcentualmente un 46,70%. tal comportamiento se genera, principalmente, por la ampliación en el plazo del crédito de 12 a 20 años, lo cual disminuye la cuota mensual por millón y crea más posibilidades para un número mayor de afiliados. de esta manera, el aumento en el monto máximo por prestar en esta línea, que pasó de ¢14 a ¢31 millones en el año 2005, permite a una mayor cantidad de afiliados encontrar en la Junta una solución completa para su proyecto de vivienda.

en el cuadro siguiente (n.o 5) se puede valorar el impacto equilibrado de la Junta en la Ciudad Universitaria “rodrigo Facio”, y las otras sedes, donde se concentra población afiliada que recibe atención. esta distribución muestra que un 82% de los afiliados se encuentra en la Ciudad Universitaria “rodrigo Facio” y recibe el 83% de los servicios, así como el 86% de los saldos de créditos otorgados; por consiguiente, el otro 14% se distribuye en las restantes instalaciones universitarias; esto, como resultado de la accesibilidad que tienen las personas afiliados, independientemente de su ubicación geográfica.

Cuadro No. 4 Valor del monto principal formalizado en los créditos otorgados, número de operaciones y crédito promedio(a diciembre, 2005)

Línea de crédito Colocación Operaciones Crédito Promedio

Corriente ¢9.514.014.047 4.627 ¢2.056.195

especial ¢2.445.759.569 2.760 ¢886.145

ahorro Vista ¢18.748.465 27 ¢694.388

Hipotecario ¢2.959.580.818 464 ¢6.378.407TOTAL ¢1�.9�8.102.900 7.878 ¢1.896.180

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

5

de los 7.368 afiliados, 3.205 afiliados no tienen operaciones de crédito con la Junta, 4.163 mantienen en promedio 2 créditos, los cuales se dividen 1.851 en vivienda, 3.661 en especiales y 4.554 en corrientes.

Para los indicadores financieros, la Junta calcula una tasa promedio interbancaria a partir de las tasas de interés que ofrecen algunas entidades financieras; esta información es utilizada para hacer análisis técnicos financieros y evaluar la gestión en este campo. Como se puede apreciar en el cuadro n.o 6, en todas las líneas de crédito ofrecidas por la Junta, el afiliado (a) puede obtener un ahorro en las tasas de interés, que va desde un 0,92 hasta un 7,63, respecto al mercado.

también se cuenta con la posibilidad de comparar las tasas de interés de la Junta con los promedios calculados por el Banco Central de Costa rica para el sector de bancos estatales, bancos privados y entidades no bancarias; de esta comparación se desprende que las tasas de la Junta son hasta el 23,75 puntos más bajas, como se aprecia en el siguiente cuadro.

Cuadro No. 5 Distribución relativa de afiliados (as), operaciones de crédito y saldo principal de la Cartera de Crédito: Ciudad Universitaria y las otras áreas de la UCR(a diciembre 2005)

Ciudad Universitaria Otras Áreas TOTAL

Afiliados 6.014 1.354 7.368

82% 18% 100%

Cartera Activa Operaciones 9.479 1.947 11.426

83% 17% 100%

Saldo Cartera en colones 15.669.069.122 2.423.633.189 18.092.702.31186% 14% 100%

Fuente: Departamento de Informática

Cuadro No. 6 Comparación de la tasa de interés promedio interbancaria respecto a las tasas de la JUNTA

TASA DIFERENCIA

LÍNEA PROMEDIO TASA PROMEDIO

PRÉSTAMO INTERBANCARIA JUNTA JUNTA vs. INTERBANCARIA

PERSONAL ESPECIAL 21,92% 21,00% -0,92

VEHÍCULO 22,45% 20,25% -2,20

EDUCACIÓN 19,70% 17,25% -2,45

GASTOS MÉDICOS 17,75% 15,00% -2,75

SIN FIADOR 24,25% 21,00% -3,25

HIP, EXTRAORDINARIO 21,08% 17,25% -3,83

FIDUCIARIO VIVIENDA 16,00% 12,00% -4,00

REFINANCIAMIENTO 25,15% 21,00% -4,15

PERSONAL 22,33% 18,00% -4,33

CÓMPUTO 24,33% 19,25% -5,08

HIPOTECARIO 19,63% 12,00% -7,63

Fuente: departamento de Contabilidad.

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

6

a partir de la construcción de estos indicadores, se realizó la valoración de la línea de crédito de Gastos Médicos, con el propósito de que los afiliados (as) encuentren en la Junta una mejor opción a sus necesidades, fijándose la tasa de interés en un 15% y con máximos a colocar de hasta ¢8 millones.

Serviciosalapersonaafiliada

Como complemento al tema de cobertura de servicio a las personas afiliadas, la Junta realiza, constantemente, estudios y acciones cuyo propósito es obtener una mejora continua a la hora de brindar servicios. desde esta perspectiva, para el año 2005 se pueden resaltar las siguientes acciones:

• Visitas semestrales de trabajo a las sedes: en coordinación con las áreas administrativas de las sedes en el año 2005 se realizaron al menos dos visitas de atención crediticia a cada sede (Véase el detalle de estas visitas en el Anexo N.o 4).

• se implementó la consulta vía internet en línea, historia y estadísticas de la Junta, los estados de cuenta, saldos de operaciones de ahorro o crédito y posibilidades de otorgamiento de fianzas.

• se implementaron los puntos de autoservicio vía internet en Liberia, Puntarenas, san ramón, turrialba y Limón.

• se estableció la comunicación directa con la Ciudad “rodrigo Facio”, a través de la marcación directa de extensión. además, para las sedes o los afiliados (as) en sus casas, se estableció la marcación directa con central de autoservicio de comunicación y número 202.

• Como es ya tradición, trimestralmente se enviaron los estados de cuenta impresos a todos los afiliados (as) a sus lugares de trabajo.

• en coordinación con la rectoría, durante el año 2005 se intensificó la comunicación a los afiliados (as), mediante el uso del correo electrónico masivo, lo cual se complementó con la información actualizada que se ofrece en la página web.

• se estableció el programa de capacitación a afiliados (as). de esta manera, el curso de manejo del presupuesto familiar contó con la asistencia de 137 personas, además, como parte del curso de inducción a funcionarios universitarios, se impartió la charla “¿Qué es la Junta?” a más de 600 afiliados y afiliadas.

Comparación de las tasas de interés promediogeneradas por el Banco Central de Costa Ricarespecto a las tasas de la Junta

Bancos Entidades Junta de

Préstamos Estatales Privados No Bancarias Ahorro

Personales 23,43% 24,99% 38,28% 18,00%

Vivienda 20,06% 20,77% 35,75% 12,00%Fuente: Departamento de Informática

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

7

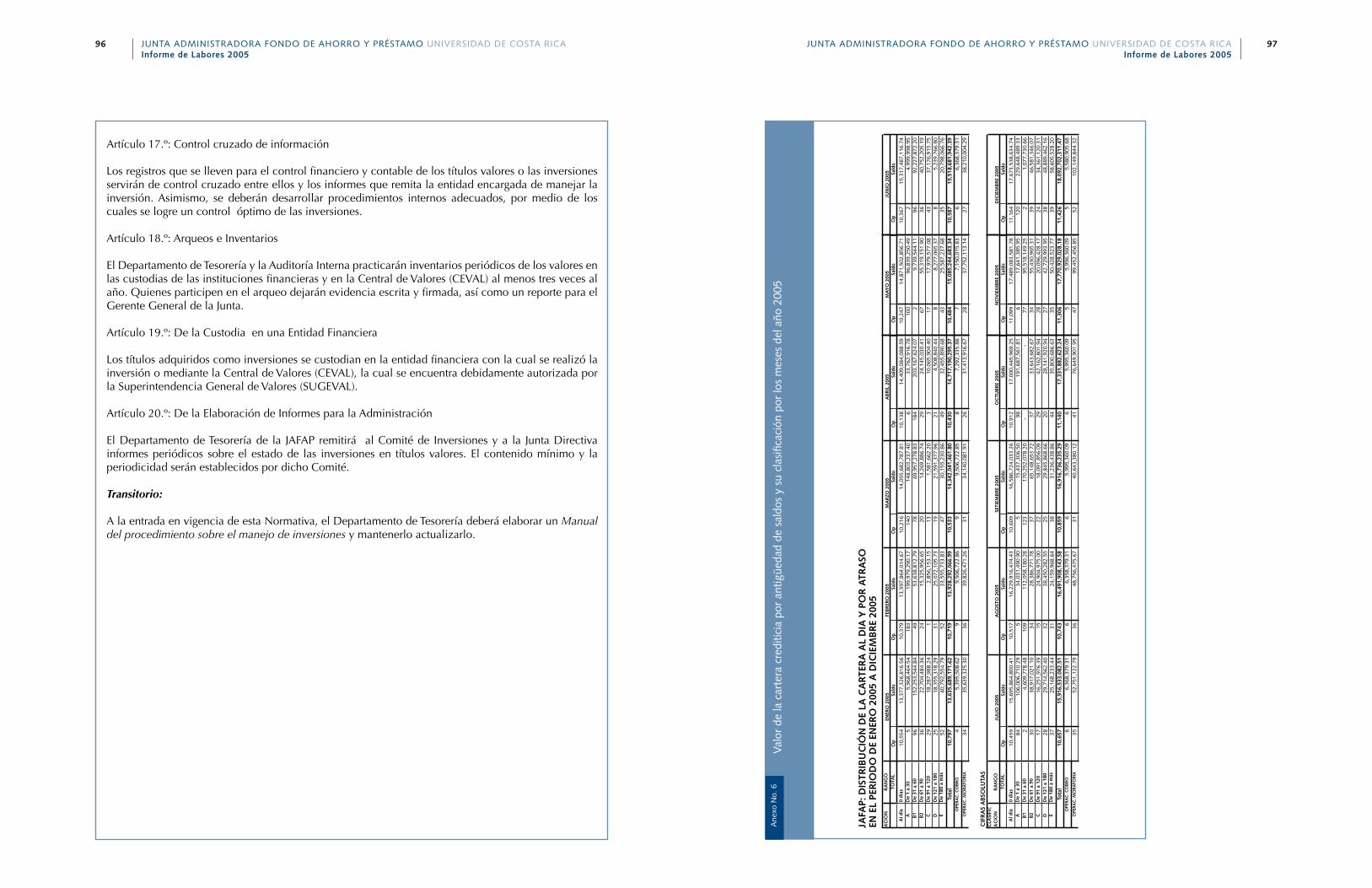

1-4 Valor de la cartera crediticia por antigüedad de saldos

seguidamente se presenta la clasificación de la cartera crediticia por antigüedad de saldos, por rangos de atraso.

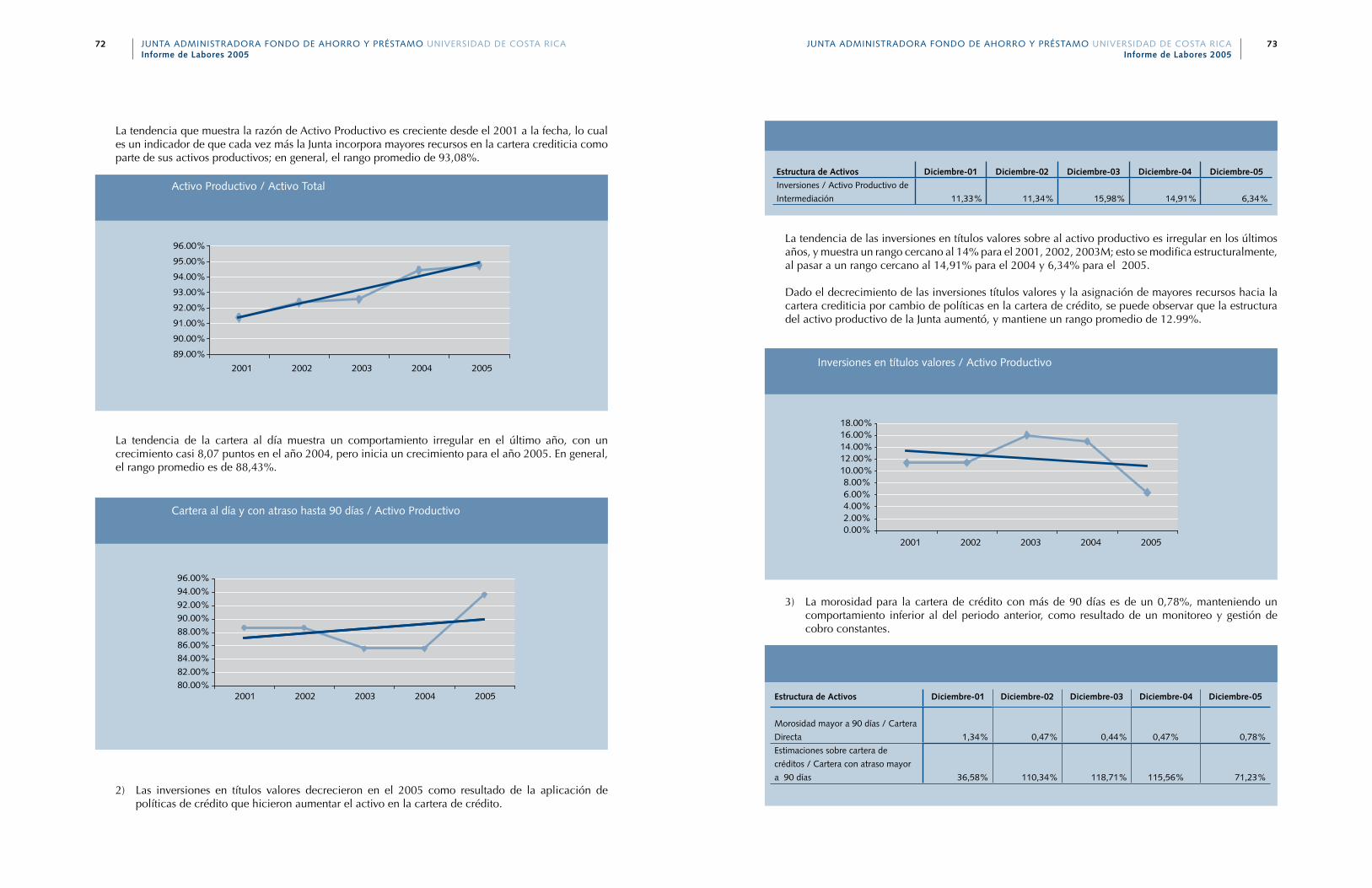

asimismo, como se puede observar en el cuadro n.o 8, el valor del saldo de los préstamos con cuotas atrasadas a diciembre del 2005 se mantiene inferior al 1,5%. esta relación porcentual se debe a los altos montos del valor de los saldos de la cartera de crédito y como resultado normal del aumento en esta cartera por la apertura de nuevas líneas de crédito.

Para establecer la morosidad, la Junta toma como base los préstamos con cuotas de más de 31 días de atraso; lo anterior, con el propósito de mantener un estricto control sobre los índices en este campo. además, con la ayuda del sistema de deducción directa de la planilla de la Universidad de Costa rica y el convenio de deducciones para ex funcionarios pensionados, vigente con la dirección General de informática del Ministerio de Hacienda, la recuperación de cuotas es ágil y oportuna.

La morosidad para la cartera de crédito con más de 30 días de atraso es de un 1,05%, manteniéndose así inferior al 1,5% límite máximo meta, como resultado de las acciones de cobro.

Cuadro N.o 7 Valor de la Cartera crediticia porantigüedad de saldos y su clasificación

CLASIFICACIÓN RANGO Diciembre 2005

TOTAL N.o Op. Saldo %

Al día 0 días 11.164 ¢17.673.538.635 97,68%

A De 1 a 30 120 ¢229.648.490 1,27%

B1 De 31 a 60 2 ¢1.077.731 0,01%

B2 De 61 a 90 39 ¢46.581.346 0,26%

C De 91 a 120 24 ¢34.361.120 0,19%

D De 121 a 180 38 ¢48.889.462 0,27%

E De 180 a más 39 ¢58.605.528 0,32%

Total 11.�26 ¢18.092.702.�11 100,00%

Op. Cobro Judicial 5 ¢5.680.906 0,03%

Op. Moratoria 52 ¢102.149.844 0,56%Fuente: Departamento de Crédito y Cobro.

Cuadro N.o 8Índice de morosidad sobre la cartera crediticiaCréditos con cuotas de más de 31 días de atrasoA diciembre 2001- 2002 - 2003 – 2004 – 2005

Descripción 2001 2002 2003 2004 2005Porcentaje de Morosidad 2,06% 1,16% 1,07% 0,79% 1,05%

Fuente: Departamento de Crédito y Cobro.

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

8

en el gráfico anterior se muestra una clara tendencia en los años 2001 al 2004 hacia la disminución del índice de morosidad, el cual aumentó para el año 2005 en 0,26% dado el crecimiento de la cartera por la apertura de nuevas líneas de crédito.

Estructura de Activos 2001 2002 2003 2004 2005

Cartera (A + B) / Cartera Total 98,63% 99,53% 99,55% 99,53% 99,22%

nota: Cartera a es la porción de la cartera de crédito que se encuentra morosa de 0 a 31 días y Cartera B es la porción de la cartera de crédito que se encuentra morosa de 31 a 90 días.

Un 99,22% de la cartera total está conformado por los créditos con sus cuotas al día, comportamiento similar al reflejado durante el año 2004. este indicador revela que se mantiene una cartera crediticia sana.

en el cuadro n.o 9 se presenta una proyección de los vencimientos por saldos de cartera donde se muestra que existe una alta centralización de créditos formalizados en el rango de 4 a 6 años, con un 60,75% así como a más de 12 años un 22,84%, lo cual favorece al afiliado dado que las cuotas son calculadas a plazos proporcionalmente amplios.

Gráfico No. 3 Comportamiento del índice de morosidad sobre la cartera crediticia(a diciembre 2001-2005)

2.06%

1.05%

0.79%

1.07%1.16%

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

2001 2002 2003 2004 2005

Fuente: Departamento de Crédito y Cobro.

Cuadro No. 9 Valor del saldo pendiente de cancelación de la Cartera de Crédito por rango de años(a diciembre 2005)

Rangos por años Saldos de cartera %

1 año ¢21.910.887.39 0,12%

2 a 3 años ¢160.472.314.26 0,89%

4 a 6 años ¢10.990.535.622.82 60,75%

7 a 9 años ¢146.785.048.85 0,81%

9 años y un día a 12 años ¢2.640.614.359.97 14,59%

Más de 12 años ¢4.132.384.078.18 22,84%

TOTAL ¢18.092.702.311.47 100,0%

Fuente: Departamento de Crédito y Cobro

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

9

1-5 Rendimientos de la cartera de Crédito

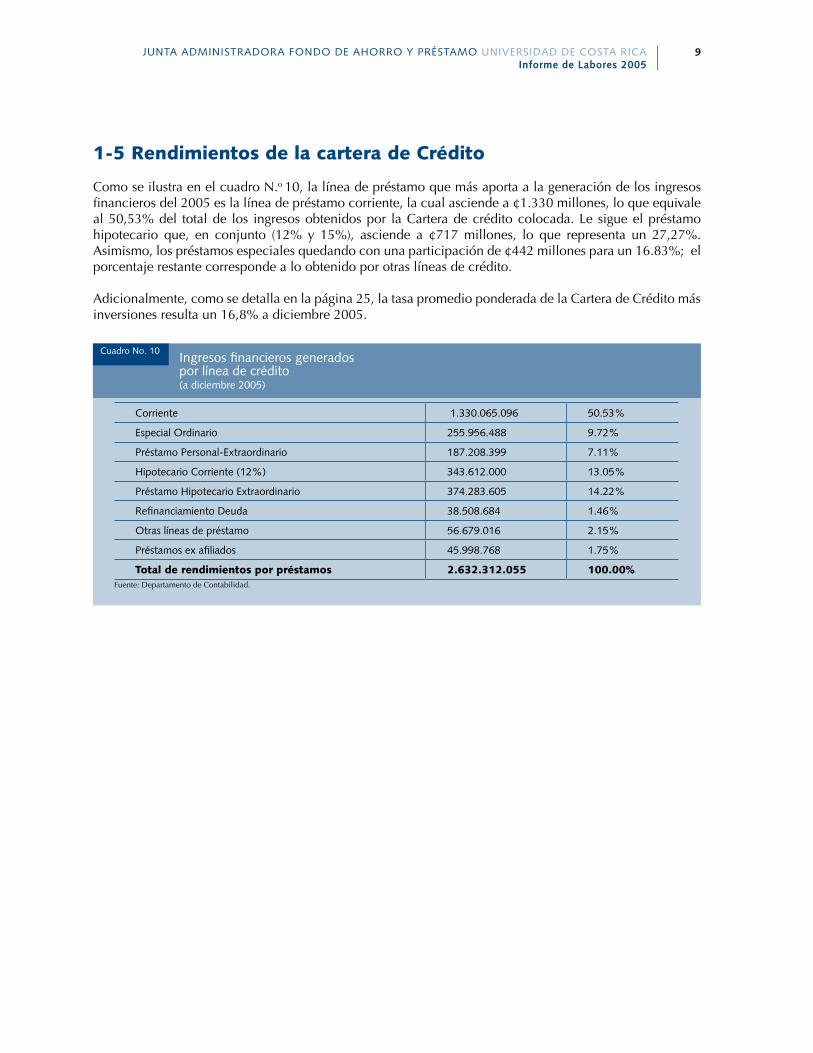

Como se ilustra en el cuadro n.o 10, la línea de préstamo que más aporta a la generación de los ingresos financieros del 2005 es la línea de préstamo corriente, la cual asciende a ¢1.330 millones, lo que equivale al 50,53% del total de los ingresos obtenidos por la Cartera de crédito colocada. Le sigue el préstamo hipotecario que, en conjunto (12% y 15%), asciende a ¢717 millones, lo que representa un 27,27%. asimismo, los préstamos especiales quedando con una participación de ¢442 millones para un 16.83%; el porcentaje restante corresponde a lo obtenido por otras líneas de crédito.

adicionalmente, como se detalla en la página 25, la tasa promedio ponderada de la Cartera de Crédito más inversiones resulta un 16,8% a diciembre 2005.

Cuadro No. 10

Corriente 1.330.065.096 50.53%

Especial Ordinario 255.956.488 9.72%

Préstamo Personal-Extraordinario 187.208.399 7.11%

Hipotecario Corriente (12%) 343.612.000 13.05%

Préstamo Hipotecario Extraordinario 374.283.605 14.22%

Refinanciamiento Deuda 38.508.684 1.46%

Otras líneas de préstamo 56.679.016 2.15%

Préstamos ex afiliados 45.998.768 1.75%

Total de rendimientos por préstamos 2.632.312.055 100.00%Fuente: departamento de Contabilidad.

Ingresos financieros generados por línea de crédito (a diciembre 2005)

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

10

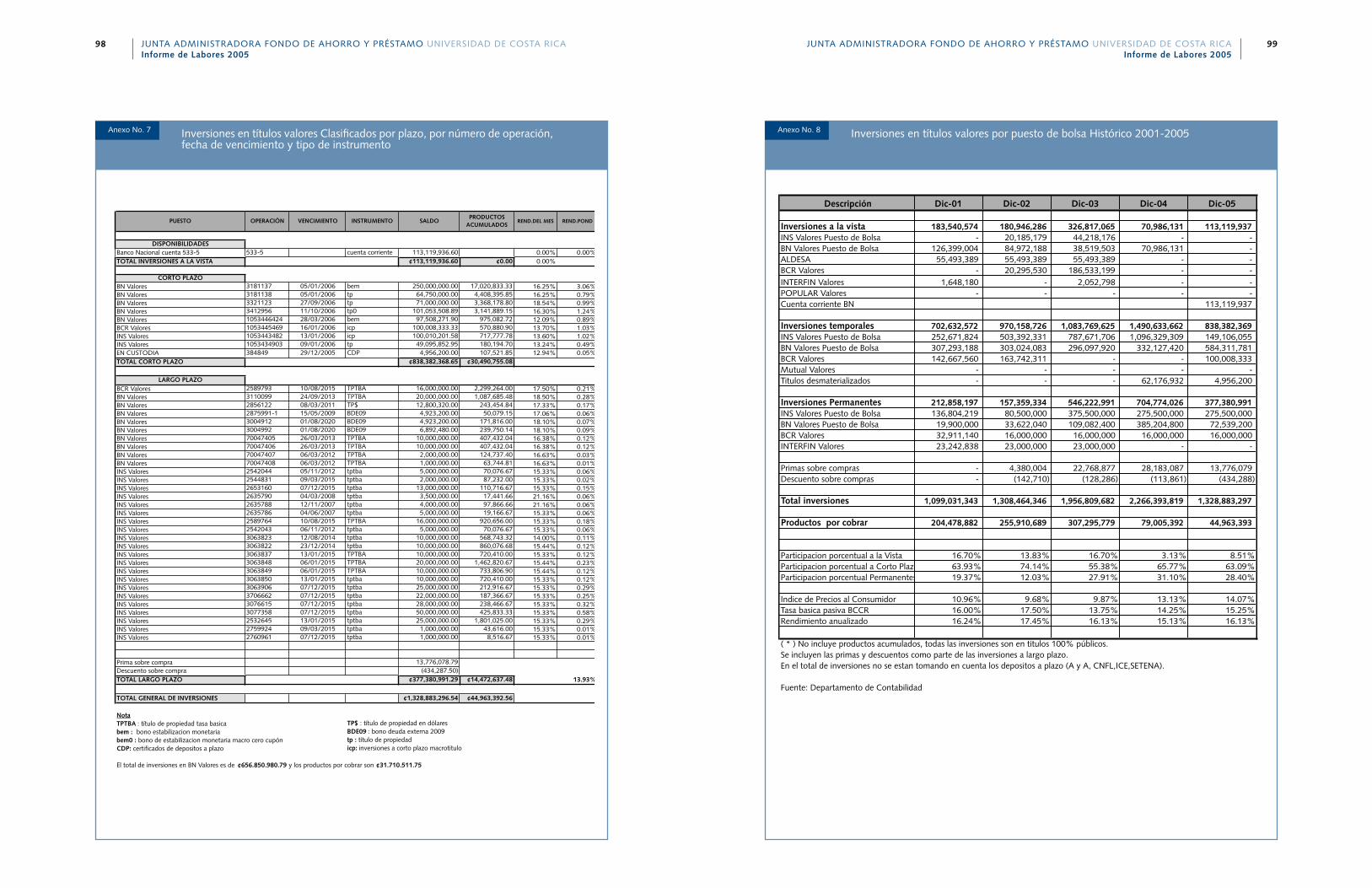

2- Inversiones Transitorias en títulos valores

2-1 Normativa y política de inversión en títulos valores

Las decisiones sobre las inversiones se toman según la normativa aprobada por la Junta directiva en la sesión n.o 1253 del 27 de febrero del 2003 y sus reformas, dentro de la cual se establecen políticas sobre la evaluación, registro y control de los montos colocados en inversiones en títulos valores.

en esta normativa se reafirma la directriz de invertir los saldos de efectivo en instrumentos de cero riesgo dentro de los títulos valores del Gobierno. además, se establecen las condiciones para la elección de los puestos de bolsa y los distintos controles que deben mantenerse.

adicionalmente, la Junta directiva conoce el tema de las inversiones en títulos valores mensualmente, mediante el informe de gestión de la administración, donde se presentan anexos, tales como:

• Portafolio de inversiones en títulos valores.• Vencimiento de las inversiones en títulos valores.• inversiones en títulos valores por puesto de bolsa.• Bitácora de inversiones en títulos valores, semanal.• Presentación mensual, del tesorero para informar sobre el estado de las inversiones en títulos valores.

(El texto completo de esta normativa se adjunta en el Anexo N.o 5).

2-2 Cartera de inversiones en títulos valores y su clasificación

en cumplimiento de lo estipulado en el Reglamento de la Junta, los recursos se invierten prioritariamente en la colocación de créditos a los afiliados (as) y los gastos de operación. además, se mantiene el efectivo necesario para atender las operaciones normales.

Una vez atendida la demanda de crédito, se procede a invertir los saldos de efectivo en títulos valores del sector Público, de acuerdo con las mejores condiciones de rentabilidad y seguridad. dichas inversiones en títulos valores mantienen siempre una condición casi líquida, que permite atender, de manera oportuna, salidas de efectivo por concepto de liquidaciones de ex funcionarios (as), retiros de ahorro voluntario y para la atención de la demanda incremental debido a la apertura de nuevas líneas de crédito.

Las inversiones en títulos valores a diciembre 2005 ascienden a ¢1.328 millones de colones (véanse Anexos N.os 7, 8 y 9). estas, dentro del ciclo de operación de la Junta, juegan un papel muy importante, ya que contribuyen a la rentabilidad del Fondo, en la atención oportuna de la demanda crediticia, la cobertura de los gastos de operación y a mantener las reservas de liquidez necesarias.

Las inversiones en títulos valores se encuentran clasificadas en:

• disponibilidades: a la vista con vencimiento de 0 a 30 días. (¢113 millones en cuenta corriente)• Corto plazo con vencimiento de 31 a 360 días (¢838 millones)• Largo plazo con vencimiento mayor a 360 días (¢377 millones)

en el gráfico n.o 4 se muestra el comparativo de las inversiones totales en títulos valores al mes de diciembre de los años 2001 al 2005, distribuidas, porcentualmente, de acuerdo con el plazo de vencimiento. en este se aprecia una concentración cada vez mayor en los últimos años en inversiones en títulos valores a corto plazo, cuyo fin es poder atender rápidamente las necesidades de efectivo de la Junta. Las inversiones en títulos valores a largo plazo se realizan aprovechando ofertas de alto rendimiento en el mercado.

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

11

La cartera de inversiones de la Junta es una importante fuente de recursos para fortalecer y respaldar las mejoras en los programas y políticas de crédito.

de acuerdo con la Ley y el reglamento, la administración tiene como política invertir a través de puestos de bolsa con el respaldo de la banca estatal y en títulos públicos, para obtener rendimiento sobre los recursos líquidos disponibles de manera temporal.

Cuadro N.o 11 Inversiones en títulos valoresResumen de movimientosAño 2005

Descripción Cantidad de movimientos

Compra de títulos valores (Inversiones nuevas) 74Liquidación de InversionesRecompra en títulos valores 87Depositar en las cuentas de la Junta 182TOTAL DE MOVIMIENTOS 343

Fuente: departamento de Contabilidad

Cuadro N.o 12 Inversiones en títulos valoresClasificadas por plazo de vencimientoComparación Enero 2005 y Diciembre 2005

Inversiones Al 01-01-2005 Al 31-12-2005 DiferenciaA la Vista ¢70.986.131 ¢113.119.937 +¢42.133.806Corto Plazo ¢1.490.633.662 ¢838.382.369 -¢652.251.293Largo Plazo ¢704.774.026 ¢377.380.991 -¢327.393.035TOTAL ¢2.266.393.819 ¢1.328.883.297 -¢937.510.522

Fuente: departamento de Contabilidad.

Gráfico No. 4 Total de inversiones en títulos valores clasificados por plazo de vencimiento (a diciembre 2001-2005) en millones de colones

-

500

1,000

1,500

2,000

2,500

2001 2002 2003 2004 2005

Mill

ione

s

A la Vista Corto Plazo Largo Plazo

Fuente: departamento de Contabilidad.

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

12

en el anexo n.o 8 se muestra la distribución de las inversiones en títulos valores, de acuerdo con su clasificación por tipo de inversión y puesto de bolsa.

2-3 Rendimientos de las inversiones en títulos valores

el rendimiento anualizado de las inversiones en títulos valores al finalizar diciembre 2005 alcanzó el 16,13% (Véase Anexo N.o 8).

Como se aprecia en el gráfico n.o 5, el nivel promedio mensual del 2005 de enero a octubre, fue inferior que los años anteriores; además, para el último trimestre del año son prácticamente iguales las series 2003, 2004 y 2005.

el rendimiento general de las inversiones de la Junta está determinado por el ofrecimiento que realice el Gobierno Central sobre sus operaciones de captación; por lo tanto, en el año 2004 los rendimientos promedios al mes diciembre fueron del 14,00% y para el 2005 el rendimiento promedio a diciembre fue del 16,13%.

Gráfico No. 5 Inversiones en Títulos valoresTasa de rendimiento promedio mensual(Año 2003-2005)

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

ene feb mar abr may jun jul ago sep oct nov dic

meses

2003 2004 2005

Porc

enta

je

Fuente: Departamento de Contabilidad.

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

1�

3- Situación FinancieraLa Junta tomando como referencia en su trabajo las normas internacionales de información Financiera, las cuales son la fuente primaria para el manejo contable; asimismo, ha adoptado selectivamente las diferentes directrices de la superintendencia General de entidades Financieras (sUGeF) en aquellas materias contables que resultan ser relevantes para la Junta.

además, se realizan monitoreos que permiten actualizar los estados Financieros, de acuerdo con las normas internacionales de información Financiera (niFi’s).

a continuación se presentan los principales aspectos que se reflejan en la información financiera del 1.° de enero al 31 de diciembre de 2005.

3-1 Balance Comparativo de Situación

el Balance de situación suministra información acerca de los activos, Pasivos (obligaciones) y el Patrimonio (capital).

Para el estudio del Balance de situación, se presenta en la sección de anexos un grupo de informes que sirven para conocer, detalladamente, la composición de cada partida del balance. el anexo que corresponde se indica en el cuadro n.o 13, seguido del nombre de la cuenta.

en el presente apartado se analizarán las partidas más importantes de enero a diciembre 2005 (Véase cuadro N.o 13 en la siguiente página).

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

1�

ACTIVOS ANEXOS Dec-05 Dec-04 Diferencia % Variación

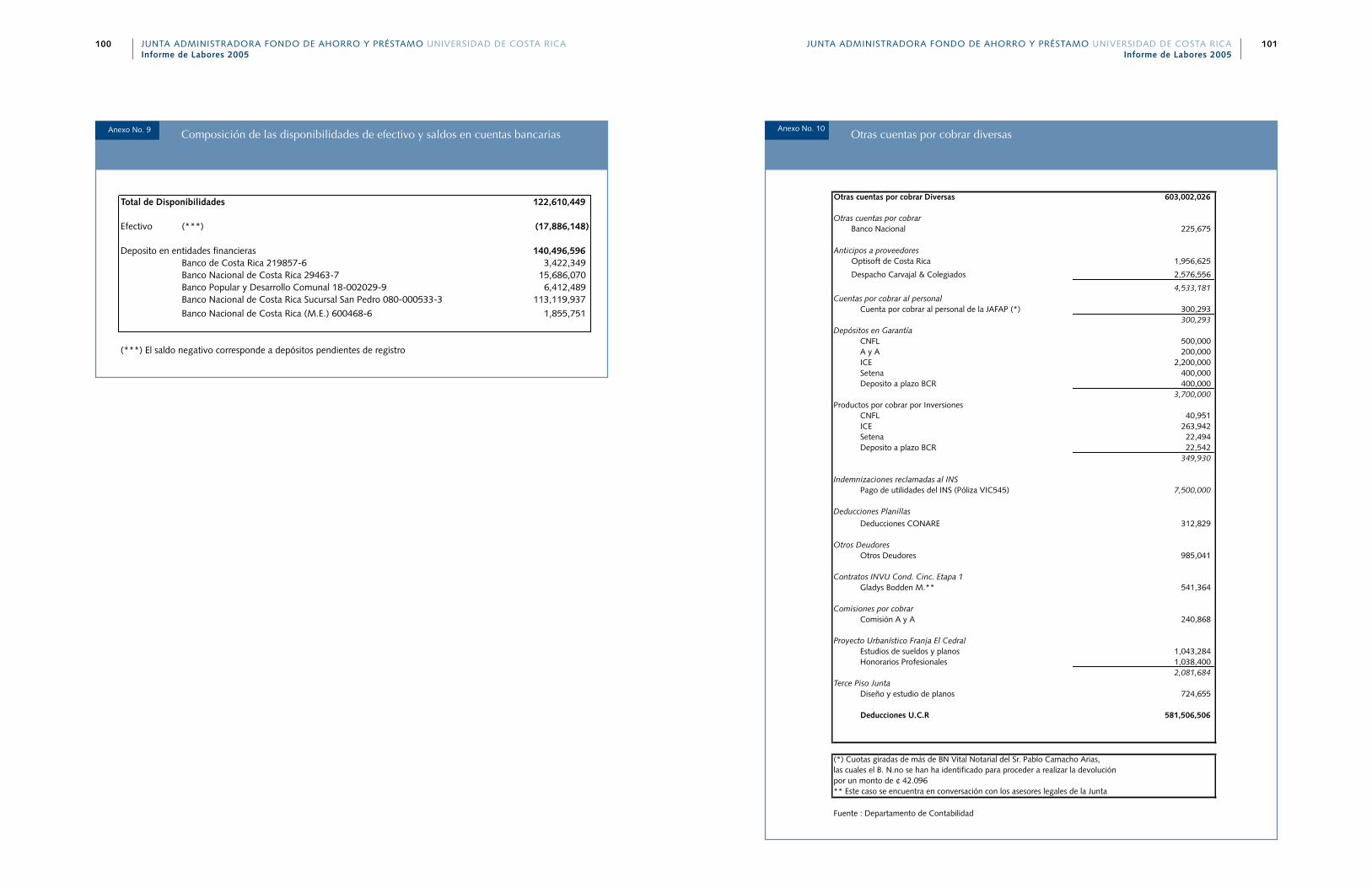

Efectivo (17,886,148) (39,231,477) 21,345,329 -54.41%Depositos a la vista en entidades financieras(cuentas corrientes) 140,496,596 (2,109,240) 142,605,836 -6761.01%Inversiones a la vista #7,#8 0 70,986,131 (70,986,131) -100.00%Productos por cobrar 0 359,635 (359,635) -100.00%Total Disponibilidades #9 122,610,449 30,005,049 92,605,399 308.63%

Títulos valores públicos y de entidades financieras del país #7,#8 838,382,369 1,490,633,662 (652,251,293) -43.76% Productos por cobrar por inversiones corto plazo 30,490,755 35,544,055 (5,053,300) -14.22%Total Inversiones corto plazo 868,873,124 1,526,177,717 (657,304,593) -43.07%

Créditos vigentes #2 18,092,833,671 13,529,040,573 4,563,793,098 33.73% Créditos vencidos 2,904 1,190 1,714 144.05% Estimación para incobrables de créditos (101,040,005) (72,614,310) (28,425,696) 39.15%Total Cartera de Crédito 17,991,796,569 13,456,427,453 4,535,369,116 33.70%

Otras cuentas por cobrar #10 21,495,520 38,338,288 (16,842,768) -43.93%Deducciones por cobrar planilla UCR #10-A 581,506,506 463,450,561 118,055,945 25.47%

En títulos valores públicos y de entidades financieras del país#7,#8 377,380,991 704,774,026 (327,393,035) -46.45% Otras inversiones permanentes #11 102,695,401 132,838,766 (30,143,365) -22.69% Productos por cobrar por inversiones largo plazo 25,205,993 56,905,611 (31,699,618) -55.71%Total Inversiones largo plazo 505,282,385 894,518,403 (389,236,018) -43.51%

Bienes realizables #12 41,330,751 65,572,448 (24,241,697) -36.97%

Edificio e Instalaciones 53,869,181 53,869,181 0 0.00% Equipo y Mobiliario 56,021,460 50,591,680 5,429,780 10.73%

Equipo de Computación 69,934,309 54,062,722 15,871,587 29.36% Bibliografía y obras de arte 916,770 696,270 220,500 31.67% Depreciaciones de bienes de uso (95,230,864) (73,888,234) (21,342,629) 28.89%Total Bienes de uso #13 85,510,856 85,331,619 179,237 0.21%

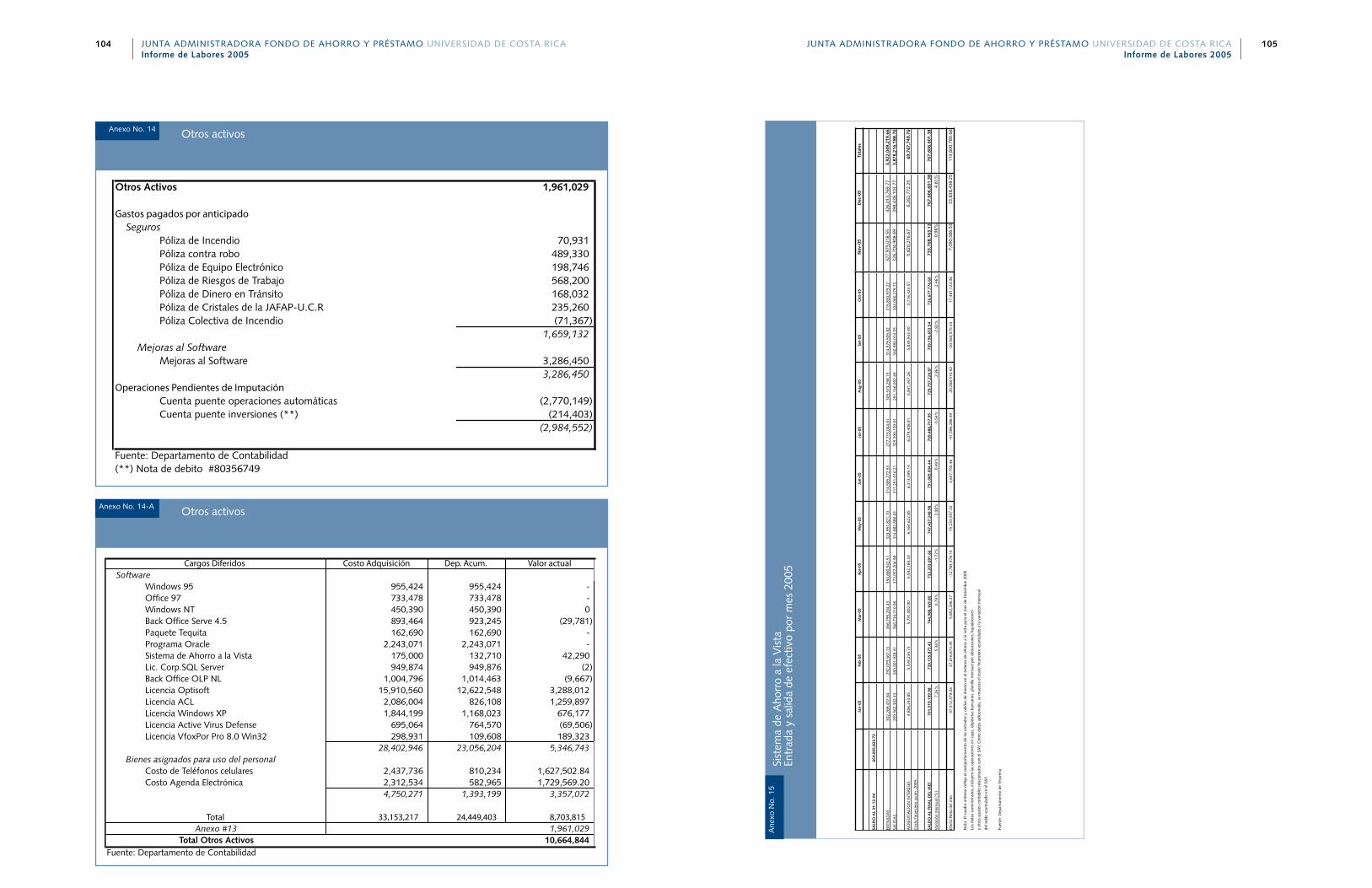

Otros activos #14, # 14-A 10,664,844 103,079,880 (92,415,036) -89.65%

Total de Activos 20,229,071,004 16,662,901,419 3,566,169,586 21.40%

PASIVO Y PATRIMONIO

PASIVO

Captaciones a la vista #15,#17 767,606,601 654,005,821 113,600,781 17.37% Captaciones de ahorro anual #16, #18 20,072,633 7,234,002 12,838,632 0.00%Total Obligaciones con el público 787,679,235 661,239,822 126,439,412 19.12%

Obligaciones cuentas por pagar y provisiones #19 215,130,177 149,128,433 66,001,744 44.26%

Total de Pasivos 1,002,809,411 810,368,255 192,441,157 23.75%

PATRIMONIO

Fondo de Ahorro 16,905,552,898 13,431,867,196 3,473,685,701 25.86%

Reservas Voluntarias (Préstamos especiales, hipotecario) 0 1,667,512 (1,667,512) -100.00% Reserva de Crecimiento 0 220,308,742 (220,308,742) -100.00%

Reserva de Capital 0 37,193,476 (37,193,476) -100.00%Total Reservas patrimoniales 0 259,169,730 (259,169,730) -100.00%

Rendimientos acumulados de ejercicios anteriores 0 207,423,073 (207,423,073) -100.00%Pago anticipado de rendimientos -25,530,772 -42,808,343 17,277,571 -40.36%Rendimiento del período 2,346,239,467 1,996,881,508 349,357,959 17.50%

Total de Patrimonio #20 19,226,261,593 15,852,533,164 3,373,728,429 21.28%

Total de pasivo y patrimonio 20,229,071,004 16,662,901,419 3,566,169,586 21.40%

Cuentas de orden 19,655,261,881 15,390,435,058 4,264,826,823 27.71%

Cuadro N.o 13 Balance de Situación Comparativo Al 31 de Diciembre del 2005 vs. 2004

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

15

Activo

dentro de esta partida se encuentran las cuentas de disponibilidades en efectivo, inversiones en títulos valores, la cartera de crédito, bienes o productos adquiridos para la venta, bienes de uso y otros activos; para efectos de análisis, más adelante se detallan las dos partidas más significativas del Balance, a saber: la Cartera de Crédito y las inversiones en títulos valores.

Para diciembre 2005, los activos totales de la Junta suman ¢20.229 millones, cifra que supera en un 21,40% al saldo del mes de diciembre 2004.

Lo anterior se origina principalmente en el incremento en las colocaciones de la cartera de crédito neta que presentaron una variación de ¢13.456 millones de diciembre 2004 a ¢17.991 millones en diciembre del 2005, representando el 33,70% de toda la variación del periodo.

esta variación creciente en la cartera de crédito se debe a que en los préstamos corrientes fue eliminada la política crediticia que congelaba los prestamos corrientes a aquellos afiliados que tenían préstamo hipotecario; además, las nuevas operaciones que se formalizaron por el establecimiento del nuevo crédito de refinanciamiento de deuda. Como resultado del crecimiento de la cartera de crédito las inversiones en títulos valores (a la vista, corto y largo plazo, sin incluir los productos por cobrar) sufrieron una disminución de ¢938 millones, representando un 41,38% de variación de diciembre 2004 a diciembre del 2005.

Cartera de Crédito

el saldo bruto de la cartera de crédito, para el periodo al 31 de diciembre del 2005, refleja un monto de ¢18.092 millones, con un crecimiento del 33.73% respecto al mes de diciembre del año anterior (Véase Anexo N.o 2).

se debe resaltar que durante el año 2005 la Junta dio solución a 7.878 solicitudes de crédito para una colocación de ¢14.938 millones (Véase Anexo N.o 3).

es importante mencionar que la cartera de crédito en el 2005 la conforman 11.426 préstamos, de los cuales 1.928 son préstamos de vivienda, 3.645 lo componen todos los préstamos que contribuyeron a solucionar algún problema de índole especial (salud, situaciones especiales, cómputo, entre otros), 4.207 son todos los créditos corrientes y no fiduciarios, los créditos restantes corresponden a los créditos del ahorro a la Vista y los que pertenecen a las personas que han sido cesadas, jubiladas o que renunciaron a la Universidad de Costa rica y que a la fecha tienen saldos pendientes.

en el gráfico n.o 6 se observa la distribución de la cartera crediticia al 31 de diciembre del 2005, y se muestra el peso de cada familia de créditos.

Gráfico No. 6 Distribución porcentual de la Cartera de CréditoAño 2005

Fuente: Departamento de Crédito y Cobro.

Hipotecarios, 38.38%

16.22%Especial,

0.04%Ahorro a la vista, 45.36%

Corriente,

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

16

Los préstamos corrientes y no fiduciarios representan un 45.36% de la cartera total, es decir ¢8.207 millones; el crédito hipotecario para vivienda, incluyendo los de Hipotecario extraordinario, tienen un peso del 38,38% de la cartera total con un monto de ¢6.944 millones; el crédito ahorro a la Vista tiene un peso del 0,04% de la cartera total, con un monto de ¢6 millones; y por último, la línea de crédito especial pesa un 16,22% sobre la cartera total por un monto de ¢2.934 millones (Véase Anexo N.o 2).

La relevancia del crédito hipotecario en los últimos años se ha basado en las modificaciones aprobadas en el 2004 para la familia de crédito hipotecario, lo cual muestra sus efectos principalmente en el 2005:

• Para primera vivienda (12% a.s.s.), aumento del tope de 6 a 10 millones de colones.• extraordinario (15% a.s.s. revisable anualmente), aumento del tope 10 a 21 millones de colones.• Y para ambas categorías de hipotecario, el plazo se aumentó de 12 a 20 años.

Pasivo

Las características particulares de la Junta definidas en su Ley y reglamento establecen que las partidas de pasivos no son una cuenta de uso común, salvo por algún tipo de obligación a partir de los sistemas de ahorro a la vista y algún caso temporal con proveedores.

La existencia de los programas de ahorro a la Vista y ahorro anual exigen la constitución de pasivos. en este apartado se muestran las obligaciones de la Junta; para efectos del análisis se toman en cuenta únicamente las partidas más relevantes; a saber, las captaciones de ahorro a la Vista y ahorro anual.

AhorroalaVista

el saldo de ahorro a la Vista de los últimos años se presenta en el gráfico n.o 7, el cual refleja un incremento de ¢113 millones al mes de diciembre del 2005 respecto al 2004; es decir, pasó de ¢654 millones a ¢767 millones.

en el gráfico n.o 8 se presenta el comportamiento de las entradas (¢ 3.922 millones) y salidas de efectivo (¢ 3.878 millones) en el sistema de ahorro a la Vista, durante el 2005, el cual muestra una leve ventaja en el monto de los depósitos respecto a los retiros. en los meses de abril y diciembre se refleja el mayor movimiento en el flujo, justificado por la colocación de créditos, los cuales, en muchos casos, son tramitados mediante depósito automático en dicho sistema. (Para una mayor comprensión, véase Anexo N.o 15 “Entradas y Salidas de efectivo Sistema de Ahorro a la Vista”, donde se especifican los montos mensuales de cada uno de estas transacciones).

Gráfico No. 7 Sistema de Ahorro a la Vista, Saldo en las cuentas abiertasAl 31 de diciembre de los años 2001-2005 (en millones de colones)

Fuente: departamento de tesorería.

449

633 612 654 767

0

200

400

600

800

2001 2002 2003 2004 2005

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

17

en este gráfico también se puede observar el comportamiento de las transacciones en caja de los afiliados, los cuales están en el rango entre 250 y 350 millones de colones por mes, para un gran total anual de operaciones de ahorro y retiro de 3,922 millones.

AhorroAnual

el sistema de ahorro anual muestra un saldo depositado acumulado de ¢85 millones al 31 de diciembre del 2005. en el gráfico n.o 9 se muestra el incremento del 84% con respecto al periodo 2004, ya que cada vez son más los casos de afiliados (as) que reinvirtieron sus ahorros en lugar de retirarlos en su totalidad. (Véase Anexo N.o 16).

el monto de ahorro anual se ha cuadriplicado en los últimos 4 años, y se espera una mayor tasa de crecimientos en el futuro, conforme se consolide el producto entre los afiliados (as).

el comportamiento de las entradas y salidas de efectivo en el sistema de ahorro anual tiene como fecha focal el segundo lunes de diciembre de cada año; así, en diciembre 2005 se retiraron ¢77 millones. aun

Gráfico No. 8 Sistema de ahorro a la VistaEntradas y Salidas de EfectivoAl 31 de diciembre 2005

Fuente: departamento de tesorería.

-

100,000,000.00

200,000,000.00

300,000,000.00

400,000,000.00

500,000,000.00

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

ENTRADAS

SALIDAS

Gráfico No.9 Sistema de ahorro AnualMonto total de depósitosAcumulado al mes de diciembre 2002 al 2005(en millones de colones)

2433

46

85

0

50

100

2002 2003 2004 2005

Fuente: Departamento de Tesorería.

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

18

con la fecha focal en diciembre, se presentan algunos retiros anticipados, debido a ceses de funciones de los afiliados (as). (Véase Anexo N.o 16 “Entradas y Salidas efectivo por mes del Sistema de Ahorro Anual”).

Patrimonio

el patrimonio total de la Junta pasó de ¢15.852 millones a ¢19.226 millones, con un crecimiento neto de ¢3.373 millones, que equivale a un 21,28% de variación.

La cuenta patrimonial Fondo de aportes (compuesta por el aporte obrero, el aporte patronal y los rendimientos netos acumulados) muestra, para diciembre 2005, un incremento de ¢3.473 millones, lo cual, en términos porcentuales, equivale a un 25,86% respecto del 2004. este aumento se justifica por la capitalización de rendimientos netos obtenidos en el 2004 y los nuevos aportes del 2005 (2,5% del aporte obrero y 2,5% del aporte patronal).

adicionalmente, por un lado se efectuó la reclasificación de las reservas existentes con un ajuste de ¢466 millones, y, por otro lado, la variación en el rendimiento del año fue de ¢366,6 millones, ambos movimientos generaron un efecto neto sobre el patrimonio de menos ¢99,9 millones.

Como se aprecia en el gráfico n.o 10, el patrimonio muestra en los últimos años una tendencia creciente.

durante el 2005, se realizaron liquidaciones de afiliados (as) por ¢585 millones, de las cuales se aplicaron cancelaciones de créditos por un monto de ¢283 millones, lo que muestra una salida de efectivo de ¢302 millones. el gráfico n.o 11 ilustra el comportamiento de las disminuciones durante los últimos cuatro periodos.

Gráfico No. 10 Patrimonio totalDiciembre 2001-2005(en millones de colones)

Fuente: departamento de Contabilidad

9,99011,762

13,90415,853

19,226

02,0004,0006,0008,000

10,00012,00014,00016,00018,00020,000

2001 2002 2003 2004 2005

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

19

Dic-01 Dic-02 Dic-03 Dic-04 Dic-05

N.o Liquidaciones 692 481 458 564 515

es importante destacar que la Junta atiende oportunamente dichos pagos, debido a que cuenta con suficiente reserva, lo que permite reducir el impacto en la liquidez y el flujo normal de la operación.

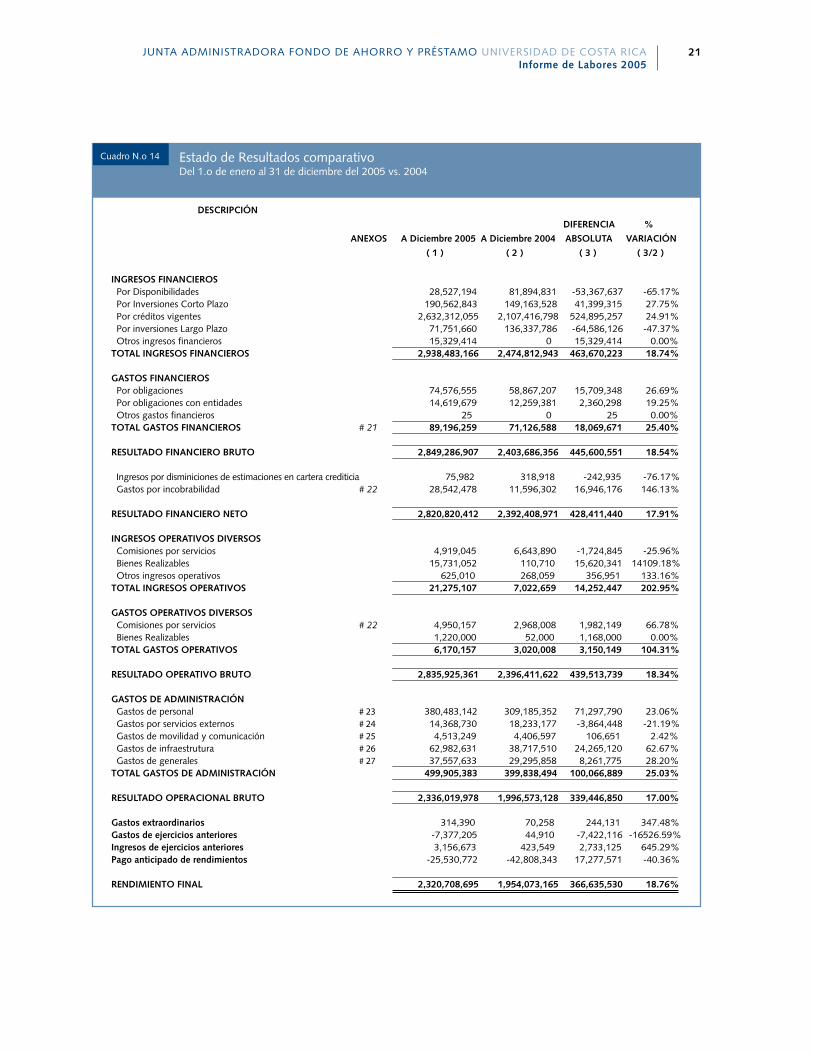

3-2 Estado de Resultados

el estado de resultados muestra los rendimientos netos obtenidos durante el año 2005. Para efectos de análisis, se toman en cuenta las partidas de ingresos y Gastos ejecutados durante dicho periodo y se comparan con el año 2004.

Ingresos

se consideran ingresos para la Junta los conformados por los intereses producidos por los préstamos de la Cartera de Crédito, los rendimientos obtenidos por las inversiones en títulos valores y las comisiones recibidas por el cobro de otros servicios; conceptos todos que generan entradas suficientes para financiar las operaciones del Fondo.

en el estado de resultados puede apreciarse que para diciembre de 2005, el total de ingresos ascendió a ¢2.962,9 millones (¢2.938,4 millones por ingresos financieros y ¢24,5 millones por ingresos operativos), de manera que al compararlo con el año 2004, se observa, en términos nominales, un incremento de ¢480,4 millones y en términos porcentuales, 19,35%.

Gráfico No. 11 Liquidaciones del patrimonio a exfuncionarias(os) y jubiladas(os)Diciembre 2001-2005 (en millones de colones)

Fuente: Departamento de Contabilidad

Gráfico N.

o 11

Liquidaciones del Patrimonio

a ex funcionarios (as) y jubilados

Diciembre 2001-2005

(en millones de colones)

859

637 781

585552402

510

867

283

1,386

0

200

400

600

800

1,000

1,200

1,400

1,600

2001 2002 2003 2004 2005

Mill

ione

s

Liq.Ahorro Liq. Préstamos

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

20

en el grafico n.o 12 se presenta la serie de ingresos al mes de diciembre de cada año a partir del 2001.

Cabe mencionar que durante el periodo en estudio, la participación relativa del rubro intereses sobre inversiones en títulos valores representó el 9,66% del total de los ingresos; a su vez, los ingresos generados por los intereses de los préstamos incluidos en la cartera de crédito representaron un 88,84%.

Gastos

al ser la Junta una unidad de servicios financieros, un rubro importante dentro de las partidas de gastos lo constituyen los Gastos relativos a las obligaciones financieras con los ahorrantes, los cuales crecieron un 25% (¢18 millones); también la estimación para incobrables que está estrechamente ligada al crecimiento de la Cartera de Crédito, la cual experimentó un aumento de un 146% (¢16,9 millones).

Los otros egresos incurridos para realizar las operaciones de administración son los gastos de operación, dentro de los cuales se encuentran partidas tales como depreciaciones, seguros, mantenimiento, papelería, amortizaciones, gastos de personal, entre otros. en este rubro, la partida de mayor crecimiento es la de gastos de infraestructura, en la cual se incluyen ajuste a las pólizas colectivas.

Rentabilidad

el rendimiento neto obtenido durante el periodo contable del 1.o de enero al 31 de diciembre del año 2005 refleja un monto de ¢2.346,2 millones de colones (Véase cuadro N.o 14).

este rendimiento representa un crecimiento del 17,50% respecto al obtenido en el 2004.

2004 ¢ 1,996,881,508 2005 ¢ 2,346,239,467 neto ¢ 349,357,959 Variación % 17.50%

el nivel de rentabilidad sobre el fondo de ahorro obtenido al final de diciembre 2005 fue de 14,27%, a través del cual la Junta superó la inflación acumulada del año del 14,07% en 0,20 puntos. (Véase cuadro N.o 14 en la siguiente página).

Gráfico No. 12 Ingresos TotalesDiciembre 2001-2005(en millones de colones)

Fuente: Departamento de Contabilidad.

2,962

1,877

2,4832,184

1,582

0

500

1000

1500

2000

2500

3000

3500

2001 2002 2003 2004 2005

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

21

DESCRIPCIÓN

DIFERENCIA %

ANEXOS A Diciembre 2005 A Diciembre 2004 ABSOLUTA VARIACIÓN

( 1 ) ( 2 ) ( 3 ) ( 3/2 )

INGRESOS FINANCIEROS Por Disponibilidades 28,527,194 81,894,831 -53,367,637 -65.17% Por Inversiones Corto Plazo 190,562,843 149,163,528 41,399,315 27.75% Por créditos vigentes 2,632,312,055 2,107,416,798 524,895,257 24.91% Por inversiones Largo Plazo 71,751,660 136,337,786 -64,586,126 -47.37% Otros ingresos financieros 15,329,414 0 15,329,414 0.00%TOTAL INGRESOS FINANCIEROS 2,938,483,166 2,474,812,943 463,670,223 18.74%

GASTOS FINANCIEROS Por obligaciones 74,576,555 58,867,207 15,709,348 26.69% Por obligaciones con entidades 14,619,679 12,259,381 2,360,298 19.25% Otros gastos financieros 25 0 25 0.00%TOTAL GASTOS FINANCIEROS # 21 89,196,259 71,126,588 18,069,671 25.40%

RESULTADO FINANCIERO BRUTO 2,849,286,907 2,403,686,356 445,600,551 18.54%

Ingresos por disminiciones de estimaciones en cartera crediticia 75,982 318,918 -242,935 -76.17% Gastos por incobrabilidad # 22 28,542,478 11,596,302 16,946,176 146.13%

RESULTADO FINANCIERO NETO 2,820,820,412 2,392,408,971 428,411,440 17.91%

INGRESOS OPERATIVOS DIVERSOS Comisiones por servicios 4,919,045 6,643,890 -1,724,845 -25.96% Bienes Realizables 15,731,052 110,710 15,620,341 14109.18% Otros ingresos operativos 625,010 268,059 356,951 133.16%TOTAL INGRESOS OPERATIVOS 21,275,107 7,022,659 14,252,447 202.95%

GASTOS OPERATIVOS DIVERSOS Comisiones por servicios # 22 4,950,157 2,968,008 1,982,149 66.78% Bienes Realizables 1,220,000 52,000 1,168,000 0.00%TOTAL GASTOS OPERATIVOS 6,170,157 3,020,008 3,150,149 104.31%

RESULTADO OPERATIVO BRUTO 2,835,925,361 2,396,411,622 439,513,739 18.34%

GASTOS DE ADMINISTRACIÓN Gastos de personal # 23 380,483,142 309,185,352 71,297,790 23.06% Gastos por servicios externos # 24 14,368,730 18,233,177 -3,864,448 -21.19% Gastos de movilidad y comunicación # 25 4,513,249 4,406,597 106,651 2.42% Gastos de infraestrutura # 26 62,982,631 38,717,510 24,265,120 62.67% Gastos de generales # 27 37,557,633 29,295,858 8,261,775 28.20%TOTAL GASTOS DE ADMINISTRACIÓN 499,905,383 399,838,494 100,066,889 25.03%

RESULTADO OPERACIONAL BRUTO 2,336,019,978 1,996,573,128 339,446,850 17.00%

Gastos extraordinarios 314,390 70,258 244,131 347.48%Gastos de ejercicios anteriores -7,377,205 44,910 -7,422,116 -16526.59%Ingresos de ejercicios anteriores 3,156,673 423,549 2,733,125 645.29%Pago anticipado de rendimientos -25,530,772 -42,808,343 17,277,571 -40.36%

RENDIMIENTO FINAL 2,320,708,695 1,954,073,165 366,635,530 18.76%

Cuadro N.o 14 Estado de Resultados comparativoDel 1.o de enero al 31 de diciembre del 2005 vs. 2004

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

22 JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

23

3-3 Estado de Variación en el Patrimonio

En esta sección del Informe se muestran los cambios en el patrimonio neto de la Junta. En cuentas tales como Aportes y Rendimientos, la variación experimentada por el valor del patrimonio neto, a su vez refleja el monto total de las actividades de la Junta durante el periodo.

El patrimonio creció ¢3.373 millones, a pesar de que las salidas por liquidaciones alcanzaron la cifra de ¢585 millones (¢575 millones liquidados; además se registraron ajustes a los aportes por ¢10 millones).

La Junta tiene dos grandes fuentes de recursos como son los aportes del año (¢1.649 millones) y el rendimiento neto del año (¢2.320 millones).

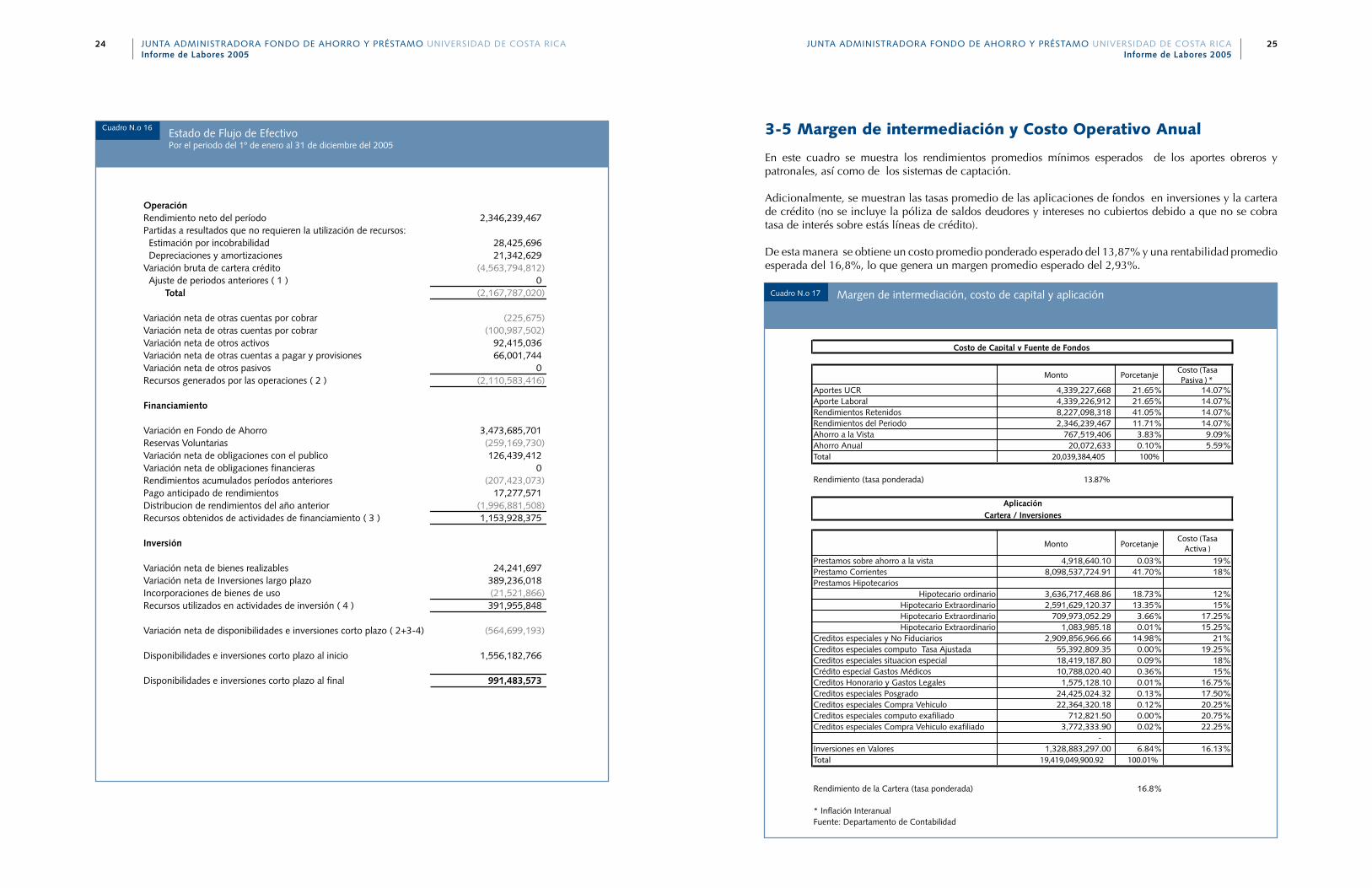

3-4 Estado de Flujo de Efectivo

(NIC N.o 7 Antiguo Estado de Cambios en la Posición Financiera)

Esta sección del informe financiero procura suministrar las bases para evaluar la capacidad que posee la Junta para generar efectivo, así como cuantificar las necesidades de liquidez que se presentan en el periodo.

Al presentar de manera clasificada los flujos de efectivo procedentes de las actividades de operación, inversión en títulos valores y financiamiento otorgado, según la naturaleza de la actividad, ello permite el análisis de estas en la posición financiera de la Junta, así como el importe final de efectivo y demás partidas similares.

Actividades de Operación

Son las actividades que constituyen la principal fuente de ingresos ordinarios de la Junta, la variación de la cartera de crédito, así como otras actividades que no puedan ser calificadas como de inversión o financiación.

Del cuadro N.o 16 se desprende que el crecimiento en la cartera bruta se pudo dar gracias a factores como los siguientes:

• Disminución en las cuentas por cobrar• Aumento por el ingreso de nuevos aportes realizados en el año 2005• La acreditación de los rendimientos a las cuentas de patrimonio• La reducción en el saldo de inversiones en títulos valores• Ajustes de reclasificación de las reservas patrimoniales.

Actividades de Inversión

Son las de adquisición y desapropiación de activos a largo plazo, así como de otras inversiones no incluidas en el efectivo y los equivalentes al efectivo.

Actividades de Financiación

Son las actividades que producen cambios en el tamaño y composición de los capitales propios y de los préstamos tomados por parte de la Junta.

El nivel de liquidaciones de ¢585 millones se ve compensado por el aporte ordinario de ahorro en el 2005 de ¢1.649 millones, dándose de esta manera un efecto neto en el año en cuanto a aportes de ¢1.064 millones.

Fondo de Reserva Rendimientos Total Ahorro Patrimoniales Acumulados Patrimonio

Saldo al 31 de diciembre del 2003 11,836,617,315 160,943,864 1,906,814,832 13,904,376,011Aportes recibidos 1,366,601,368 0 1,366,601,368Liquidaciones y retiros (1,347,348,421) (24,899,754) (1,372,248,175)Traslados a reserva 99,589,999 (99,589,999) 0Liquidación de Créditos (1,364,133) 30,106 (1,334,027)Ajustes períodos anteriores 1,064,823 0 1,064,823Distribución y Capitalización de rendimientos del 2003 1,574,932,113 (1,574,932,113) 0Rendimiento del período 1,996,881,508 1,996,881,508Liquidaciones anticipadas de rendimientos del período 0 0 (42,808,343) (42,808,343)

Saldo al 31 de Diciembre del 2004 ¢13,431,867,198 ¢259,169,730 ¢2,161,496,237 ¢15,852,533,165

Aportes recibidos 1,649,025,143 0 1,649,025,143Liquidaciones y retiros (575,506,467) (575,506,467)Traslados a reserva 466,556,538 (259,169,730) (207,423,073) (36,265)Liquidación de Créditos 0 (24,363,708) (24,363,708)Ajustes períodos anteriores 3,901,030 0 3,901,030Distribución y Capitalización de rendimientos del 2004 1,929,709,458 (1,929,709,458) 0Rendimiento del período 2,346,239,467 2,346,239,467Liquidaciones anticipadas de rendimientos del período 0 0 (25,530,772) (25,530,772)

Saldo al 31 de Diciembre del 2005 ¢16,905,552,899 (¢0) ¢2,320,708,694 ¢19,226,261,593

Cuadro N.o 15 Estado de variación en el Patrimonio

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

24 JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

25

3-5 Margen de intermediación y Costo Operativo Anual

En este cuadro se muestra los rendimientos promedios mínimos esperados de los aportes obreros y patronales, así como de los sistemas de captación.

Adicionalmente, se muestran las tasas promedio de las aplicaciones de fondos en inversiones y la cartera de crédito (no se incluye la póliza de saldos deudores y intereses no cubiertos debido a que no se cobra tasa de interés sobre estás líneas de crédito).

De esta manera se obtiene un costo promedio ponderado esperado del 13,87% y una rentabilidad promedio esperada del 16,8%, lo que genera un margen promedio esperado del 2,93%.

Monto Porcetanje Costo (Tasa Pasiva ) *

Aportes UCR 4,339,227,668 21.65% 14.07%Aporte Laboral 4,339,226,912 21.65% 14.07%Rendimientos Retenidos 8,227,098,318 41.05% 14.07%Rendimientos del Periodo 2,346,239,467 11.71% 14.07%Ahorro a la Vista 767,519,406 3.83% 9.09%Ahorro Anual 20,072,633 0.10% 5.59%Total 20,039,384,405 100%

Rendimiento (tasa ponderada) 13.87%

Monto PorcetanjeCosto (Tasa

Activa )Prestamos sobre ahorro a la vista 4,918,640.10 0.03% 19%Prestamo Corrientes 8,098,537,724.91 41.70% 18%Prestamos Hipotecarios

Hipotecario ordinario 3,636,717,468.86 18.73% 12%Hipotecario Extraordinario 2,591,629,120.37 13.35% 15%Hipotecario Extraordinario 709,973,052.29 3.66% 17.25%Hipotecario Extraordinario 1,083,985.18 0.01% 15.25%

Creditos especiales y No Fiduciarios 2,909,856,966.66 14.98% 21%Creditos especiales computo Tasa Ajustada 55,392,809.35 0.00% 19.25%Creditos especiales situacion especial 18,419,187.80 0.09% 18%Crédito especial Gastos Médicos 10,788,020.40 0.36% 15%Creditos Honorario y Gastos Legales 1,575,128.10 0.01% 16.75%Creditos especiales Posgrado 24,425,024.32 0.13% 17.50%Creditos especiales Compra Vehiculo 22,364,320.18 0.12% 20.25%Creditos especiales computo exafiliado 712,821.50 0.00% 20.75%Creditos especiales Compra Vehiculo exafiliado 3,772,333.90 0.02% 22.25%

-Inversiones en Valores 1,328,883,297.00 6.84% 16.13%Total 19,419,049,900.92 100.01%

Rendimiento de la Cartera (tasa ponderada) 16.8%

* Inflación Interanual Fuente: Departamento de Contabilidad

Costo de Capital y Fuente de Fondos

AplicaciónCartera / Inversiones

Cuadro N.o 17 Margen de intermediación, costo de capital y aplicación

OperaciónRendimiento neto del período 2,346,239,467Partidas a resultados que no requieren la utilización de recursos: Estimación por incobrabilidad 28,425,696 Depreciaciones y amortizaciones 21,342,629Variación bruta de cartera crédito (4,563,794,812) Ajuste de periodos anteriores ( 1 ) 0

Total (2,167,787,020)

Variación neta de otras cuentas por cobrar (225,675)Variación neta de otras cuentas por cobrar (100,987,502)Variación neta de otros activos 92,415,036Variación neta de otras cuentas a pagar y provisiones 66,001,744Variación neta de otros pasivos 0Recursos generados por las operaciones ( 2 ) (2,110,583,416)

Financiamiento

Variación en Fondo de Ahorro 3,473,685,701Reservas Voluntarias (259,169,730)Variación neta de obligaciones con el publico 126,439,412Variación neta de obligaciones financieras 0Rendimientos acumulados períodos anteriores (207,423,073)Pago anticipado de rendimientos 17,277,571Distribucion de rendimientos del año anterior (1,996,881,508)Recursos obtenidos de actividades de financiamiento ( 3 ) 1,153,928,375

Inversión

Variación neta de bienes realizables 24,241,697Variación neta de Inversiones largo plazo 389,236,018Incorporaciones de bienes de uso (21,521,866)Recursos utilizados en actividades de inversión ( 4 ) 391,955,848

Variación neta de disponibilidades e inversiones corto plazo ( 2+3-4) (564,699,193)

Disponibilidades e inversiones corto plazo al inicio 1,556,182,766

Disponibilidades e inversiones corto plazo al final 991,483,573

Cuadro N.o 16Estado de Flujo de EfectivoPor el periodo del 1º de enero al 31 de diciembre del 2005

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

26 JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

27

Cifras nominales(1) (2) (3) (2/1)

PRESUPUESTO EJECUCIÓN DIFERENCIA %

DESCRIPCIÓN TOTAL REAL A DIC-05 (1-2) EJECUCION

INGRESOSINGRESOS FINANCIEROS

Disponibilidades 141,591,687 28,527,194 113,064,493 20.15%

Inversiones Corto Plazo 251,390,001 190,562,843 60,827,158 75.80%

Créditos Vigentes 2,345,949,227 2,632,312,055 (286,362,828) 112.21%

Inversiones Largo Plazo 230,480,289 71,751,659 158,728,630 31.13%

Ing. por disminuciones en la estimación de cartera 0 75,982 (75,982) 0.00%

Otros Ingresos Financieros 8,500,000 15,329,414 (6,829,414) 180.35%

Total Ingresos Financieros 2,977,911,204 2,938,559,147 39,352,057 98.68%

INGRESOS OPERATIVOS

Comisiones por servicios 8,767,163 4,919,045 3,848,118 56.11%

Bienes realizables 0 15,731,052 (15,731,052) 0.00%

Otros Ingresos Operativos 90,586 625,009 (534,423) 689.96%

Total ingresos operativos 8,857,749 21,275,106 (12,417,357) 240.19%

INGRESOS PERIODOS ANTERIORES 0 3,156,673 (3,156,673) 0.00%

Total ingresos periodos anterioires 0 3,156,673 (3,156,673) 0.00%

TOTAL INGRESOS 2,986,768,953 2,962,990,927 23,778,026 99.20%

GASTOSGASTOS FINANCIEROS

Obligaciones con el Público 77,300,000 74,576,555 2,723,445 96.48%

Obligaciones con Entidades (amortización y primas) 22,201,046 14,619,680 7,581,366 65.85%

Gastos por incobrabilidad de créditos 7,472,652 28,542,478 (21,069,826) 381.96%

Otros Gastos Financieros 0 25 (25) 0.00%

Total gastos financieros 106,973,698 117,738,738 (10,765,040) 110.06%

GASTOS OPERATIVOS DIVERSOS

Comisiones por giros y transferencias 6,477,944 4,950,157 1,527,787 76.42%

Bienes realizables 100,000 1,220,000 (1,120,000) 0.00%

Total gastos operativos diversos 6,577,944 6,170,157 1,527,787 93.80%

GASTOS ADMINISTRACIÓN

Personal 414,244,530 380,483,141 33,761,389 91.85%

Servicios externos 24,845,457 14,368,731 10,476,726 57.83%

Movilidad y Comunicaciones 5,504,381 4,513,249 991,132 81.99%

Infraestructura 56,195,287 62,982,631 (6,787,344) 112.08%

Generales 41,355,176 37,557,633 3,797,543 90.82%

Total gastos administración 542,144,831 499,905,384 42,239,447 92.21%

GASTOS EXTRAORDINARIOS Y PERIODOS ANTERIORES

Gastos extraordinarios 0 314,390 (314,390) 0.00%

Gastos periodos anterioires 0 (7,377,205) 7,377,205 0.00%

Total gastos extraordinarios y periodos anterioires 0 -7,062,815 7,062,815 0.00%

TOTAL GASTOS 655,696,473 616,751,464 40,065,009 94.06%

RENDIMIENTO FINAL 2,331,072,480 2,346,239,462 (16,286,982)

Cuadro N.o 18 Ejecución del Presupuesto de Operación Al 31 de diciembre de 2005

Aun cuando no existe un compromiso de rentabilidad explícito sobre los aportes y rendimientos acumulados para efecto del cálculo del costo de capital, se le asigna un valor de referencia equivalente a la inflación interanual.

Para este análisis se excluyen de la cartera de crédito la cuenta “póliza colectiva de vida” y la cuenta de “Intereses no cubiertos”, por un monto de ¢2.535.708, dado que no tiene costo financiero.

3-6 Ejecución del Presupuesto de Operación

En el cuadro N.o 18 se detalla el estado de ejecución presupuestaria al 31 de diciembre del 2005, el cual muestra una comparación de lo presupuestado y lo ejecutado en el año 2005.

Los ingresos totales presupuestados para el periodo 2005 fueron de ¢2.986,7 millones, mientras que el monto ejecutado al cierre de diciembre 2004 fue de ¢2.962,9 millones, lo que cubre un 99,20% durante el año.

Por otra parte, el total de gastos se presupuestó en ¢655,6 millones de colones, de lo cual se ejecutó al cierre de diciembre 2005 ¢616,7 millones de colones neto (¢623,8 millones menos ¢10,2 millones de gastos de periodos anteriores), lo que muestra una situación económica favorable para la Junta.

En general, todas las partidas y grupos de cuentas presupuestadas exhiben un comportamiento estable durante el año 2005. Las proyecciones presupuestarias por tanto fueron precisas, y no se observa ninguna desviación significativa de lo planeado.

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

28 JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

29

4- Programas de captaciones del sistema de ahorroLos temas de Ahorro a la Vista y Ahorro Anual fueron cubiertos en la sección de pasivo como generadores de costo financiero para la Junta. En este apartado se estudian las cifras de operación en cuanto a personas afiliadas que utilizan el servicio, además de incluir un detalle del uso del depósito de salario.

Al mes de diciembre 2005, se presenta un incremento en el número de afiliados (as) al Ahorro a la Vista, pasando de 3.932 en el 2004 a 4.060 en el 2005, para un crecimiento del 3,26% (Véase gráfico N.o 13).

En el gráfico N.o 14 se ilustra un aumento importante en el número de afiliados (as) que se incorporan al Sistema de Ahorro Anual, pues este pasó de 441, en el 2004, a 606, en diciembre del 2005, para representar una variación del 37,41 %.

Se observa en el gráfico N.o 15 un incremento en la cantidad de afiliados(as) que utiliza la Junta para el pago automático de salario, que pasó de 257 en el 2004 a 269 en el 2005; esto refleja un crecimiento del 4,67%, durante todo el periodo. El monto depositado por planilla para de diciembre del 2005 es de ¢63,8 millones. Dicha suma, en su mayor parte, es retirada por los afiliados(as) durante los primeros días de cada mes.

En el gráfico N.o 16 se refleja la distribución entre los mecanismos de recepción de ahorro, donde cabe destacar el comportamiento de las captaciones de ahorro por planilla, pues que pasaron del 30% en el 2001 al 53% en el 2005, lo cual muestra una importante tendencia de los afiliados(as) a depositar mediante deducción de salario.

Gráfico No. 15 Número de afiliados con depósito automático de salarioAl mes de diciembre 2001-2005

Fuente: Departamento de Tesorería.

111160

262 257269

0

100

200

300

2001 2002 2003 2004 2005

Gráfico No. 16Mecanismos de captación ahorroPara el mes de diciembre 2002-2005

1%

30%

69%

1%

38%

61%

1%

51% 48%

2%

53%44%

1%

58%

41%

0%

50%

100%

2001 2002 2003 2004 2005

Depósito bancario Planilla Ventanilla

Fuente: Departamento de Tesorería.

Gráfico No. 14 Número de afiliadosSistema de ahorro anualAcumulado al mes de diciembre 2001-2005

9

134

265

441

606

0

100

200

300

400

500

600

700

2001 2002 2003 2004 2005

Fuente: Departamento de Tesorería.

Gráfico No. 13 Número de afiliadosSistema de ahorro a la VistaAcumulado al mes de diciembre 2001-2005

Fuente: Departamento de Tesorería.

31163511

3831 3932 4060

0

2000

4000

6000

2001 2002 2003 2004 2005

JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

30 JUNTA ADMINISTRADORA FONDO DE AHORRO Y PRÉSTAMO UNIVERSIDAD DE COSTA RICA Informe de Labores 2005

31

5- Actualización de Normativa

Modificación de las políticas del préstamo hipotecario para mejoras-ampliaciones a vivienda y compra de lote:

Sesión Nº 1340, celebrada el 31 de enero 2005

Acuerdo firme:

1.- Considerar otorgamiento de líneas de crédito, de acuerdo con sus topes por separado, según se describe en los incisos a, b, c y d del artículo 58 del Reglamento, a saber:

“ARTÍCULO 58. Se entenderá por préstamos hipotecarios para vivienda aquellos destinados a los siguientes planes de inversión aprobados por la Junta:

a) Compra de vivienda b) Compra de lotec) Reparaciones y mejoras a la viviendad) Cancelación de hipotecas”.

2.- El afiliado podrá aplicar el monto máximo del crédito hipotecario establecido a la tasa del 12% a.s.s. a 240 meses, para las líneas a, b y d, en combinación, de acuerdo con su conveniencia.

3.- El préstamo de mejoras y ampliaciones al 12% a 240 meses a.s.s. según lo establece el inciso c del artículo 58, se considerará también como una línea independiente y por lo tanto su otorgamiento no deberá suponer la cancelación de los saldos de las líneas a, b y d. El afiliado podrá optar por solicitar este préstamo después de que hayan transcurrido 5 años de formalizado el crédito hipotecario al 12% a.s.s.

Préstamos Ahorro a la Vista y Ahorro a la Vista Especial

Sesión Nº 1343, celebrada el 21 febrero 2005

Acuerdo firme:

- Préstamos sobre el Ahorro a la Vista: (tasa 19% a.s.s., plazo 48 meses, monto máximo dos millones de colones, garantía de acuerdo con lo que establece el Reglamento de Ahorro a la Vista, y se congela el ahorro hasta el 25% del monto del crédito para los afiliados al sistema de Ahorro a la Vista.

- Préstamos sobre el Ahorro a la Vista (no afiliados al sistema de Ahorro a la Vista) tasa 21% a.s.s., plazo 24 meses, monto máximo dos millones de colones, garantía de acuerdo con lo que establece el Reglamento de Ahorro a la Vista, y se congelan todas las operaciones en el sistema de Ahorro y Préstamo.

Cambio en el congelamiento de operaciones de crédito

Sesión Nº 1348, celebrada el 28 de marzo del 2005 (Se firma en la sesión del 04/04/2005).

Acuerdo firme:

La Junta Administradora, atendiendo la recomendación del Comité de Crédito acuerda:

Aprobar la propuesta de cambio en el congelamiento de operaciones de crédito, elaborada por el Comité de Crédito del Fondo de Ahorro y Préstamo de la Universidad de Costa Rica, y que el mismo regirá a partir de la aprobación de esta acta, de acuerdo con las siguientes condiciones:

1.- Establecer la política de no congelar las operaciones sobre el crédito corriente y no fiduciario, para aquellos afiliados favorecidos con un préstamo hipotecario.

2.- Descongelar las operaciones de préstamos sobre el crédito corriente y no fiduciario para los afiliados que mantienen préstamos hipotecarios vigentes y que tengan entre cero y treinta y seis meses de haber formalizado su operación hipotecaria.

3.- La Administración deberá presentar una evaluación trimestral sobre el impacto en la situación financiera del Fondo por la aplicación de esta nueva política de descongelamiento de operaciones, ante el Comité de Finanzas. Como resultado de las evaluaciones, se deberán establecer las recomendaciones sobre posibles variaciones de acuerdo con el equilibrio financiero del Fondo.