introducción al análisis inanciero -...

TRANSCRIPT

Unidad 10Introducciónalanálisisinanciero

Competencias•

Al finalizar la unidad, el alumno:

• Registrará los asientos que se requieren para efectuar los ajustes y cierre de un ejercicio contable de una entidad económica para obtener los saldos reales de las cuentas y con ello realizar los estados financieros que servirán de base para el análisis e interpretación financiera de la liquidez, rentabilidad y estructura financiera de dicha entidad económica.

Descripción temática

Unidad 10. Introducción al análisis financiero

10.1. Introducción al análisis financiero.

10.2. Evaluación de la liquidez.

10.3. Evaluación de la estructura financiera.

10.4. Evaluación de la rentabilidad.

379

Introducción

Evaluar, en términos generales, signiica emitir un juicio sobre el resul-tado de una acción, tomando como base un parámetro previamente aceptado o un objetivo.

Consecuentemente, puede señalarse que la información inanciera no es suiciente por sí misma, pues debe someterse a una comparación que permita conocer las desviaciones que las transacciones realizadas han experimentado en relación con ciertos indicadores o parámetros, previamente deinidos. El resultado de dichas comparaciones es objeto de una caliicación, la cual se obtiene mediante el análisis y la interpre-tación de los estados inancieros.

A través del estudio de esta unidad, aplicaremos diez razones inan-cieras básicas que permitirán a cualquier usuario de la información inanciera, tomar decisiones respecto de la liquidez de la empresa, su estructura inanciera, así como su nivel de rentabilidad.

Contabilidad F inanCiera i

380

10.1. Introducción al análisis inanciero

El análisis financiero consiste en la separación de los elementos de un estado financiero para examinarlos críticamente y conocer la influencia que cada uno de ellos ejerce sobre los fenómenos que el estado financiero expresa.

El análisis no consiste únicamente en la aplicación de fórmulas o porcentajes, con los cuales se obtiene un índice dado, lo importante es la interpretación del valor de dicho índice. Con el fin de estar en posibilidad de identificar si el indicador es adecuado, alto, bajo u óptimo, se requiere una base o un parámetro de comparación.

En este sentido, toma gran importancia el concepto de interpretación, el cual podemos definir como la explicación, deducción o conclusión que se obtiene como consecuencia del análisis y estudio de los estados financieros de una entidad económica.

Sin la interpretación, el conocimiento que se obtenga de las deficiencias o aciertos de la organización será únicamente descriptivo, señalando en su caso sólo la situación problemática, mas no definirá las posibles relaciones causales que permiten identificar y corregir las desviaciones que impiden alcanzar mayores niveles de rendimiento.

El análisis financiero sólo es un medio para conocer la situación financiera y los resultados de operación de una empresa u organización, donde lo importante radica en la interpretación que se haga de ellos, con el propósito de emitir un juicio que permita llevar a cabo una adecuada y oportuna toma de decisiones, ya que los estados financieros por sí mismos, constituyen información numérica limitada para explicar fenómenos financieros, tales como solvencia, liquidez, endeudamiento, rentabilidad y otros que se explicarán a lo largo de esta unidad.

Consideracionesparaelanálisisylainterpretacióndeestadosfinancieros

Previamente al desarrollo central de nuestro tema, es conveniente destacar que, para lograr un estudio objetivo sobre la situación financiera y los resultados de la entidad, es necesario considerar las siguientes medidas precautorias que otorgarán validez al análisis e interpretación:

Un solo índice o razón, por sí mismo, no proporciona elementos de juicio suficientes para • evaluar el desempeño global de la empresa; tales elementos pueden obtenerse sólo por medio de un grupo combinado de razones.La información contenida en los estados financieros debe corresponder a los mismos periodos, • ya que las variaciones estacionales pueden dar lugar a conclusiones y decisiones erróneas.Preferentemente, el análisis financiero debe realizarse sobre estados financieros • dictaminados. La información financiera sujeta de análisis deberá haberse formulado atendiendo al • postulado de consistencia, es decir, siguiendo un mismo método o criterio, ya que el uso de procedimientos contables que difieren en su metodología (depreciación y valuación de inventarios) pueden generar conclusiones erróneas en el análisis y la interpretación.

¿Qué es el análisis

financiero?

Unidad 10 - introdUCCión al análisis FinanCiero

381

La información financiera que se analice deberá reflejar los efectos de la inflación.• De preferencia, se deberá reunir y considerar en el análisis aquella información sobre • tendencias del sector en el que se desenvuelve la entidad, que permita la comparación de resultados y de la situación financiera en general con entidades del mismo sector.

Objetivos del análisis financiero

El análisis financiero tiene como propósito fundamental obtener elementos de juicio para interpretar correctamente la situación financiera y los resultados de operación de la entidad analizada para evaluarla de manera objetiva.

Algunos de los principales aspectos financieros sujetos a evaluación son:

Capacidaddelaentidadparapagarsusdeudasacortoplazo(liquidez).• Este aspecto es de gran importancia para los acreedores, pues sus indicadores determinarán la factibilidad para el otorgamiento de créditos a la empresa. Asimismo, la organización, al conocer sus índices de actividad o ciclo económico, podrá evaluar el potencial que tiene para convertir sus ventas en efectivo. Consecuentemente, estará en posibilidad de definir sus políticas de ventas, de crédito, de control de inventarios, entre otras; permitiéndole tomar decisiones que incrementen sus niveles de eficiencia productiva y que se generen flujos de efectivo adecuados.Capacidadde la entidadparamantenerun equilibrio favorable entre supatrimonio•y sus obligaciones (estructura financiera). La empresa deberá conocer su nivel óptimo de endeudamiento, que le permita incrementar la rentabilidad del accionista sin poner en riesgo la estabilidad de la empresa, garantizando el cumplimiento oportuno de sus obligaciones o deudas (intereses, pagos de capital, dividendos, etcétera).Capacidaddelaentidadparagenerarventasyutilidadesrazonables(rentabilidad).• Estas medidas permitirán evaluar los ingresos de la entidad en relación con las ventas, los activos o inversiones de los accionistas. Sin utilidades resulta difícil que la empresa atraiga más capital interno o externo. Además, los propietarios y los acreedores se preocuparán por el futuro de la compañía e intentarán recuperar sus fondos o créditos ante lo incierto de la situación.

Métodosdeanálisisfinanciero

Son técnicas específicas para conocer el impacto de las transacciones de la entidad sobre su situación financiera y resultados, estos métodos se fundamentan en la comparación de valores, que pueden ser verticales u horizontales. Los verticales son aquellos que se efectúan entre un grupo de estados financieros de una entidad económica, pertenecientes a un mismo ejercicio contable. En tanto que, los horizontales son los que se efectúan entre varios estados financieros, correspondientes a diversos ejercicios contables.

Cada uno de estos tipos de comparaciones da origen a los métodos de análisis financiero que se presentan a continuación:

¿Cuál es

el propósito

y los objetivos

del análisis

financiero?

Contabilidad F inanCiera i

382

Métodosverticales Métodoshorizontales• Razones financieras • Diferencias • Por cientos integrales • Tendencias

• Presupuesto

En esta unidad nos dedicaremos exclusivamente al estudio del método de análisis vertical denominado razones financiera, ya que en cursos más avanzados (análisis e interpretación de estados financieros) se estudiarán otros métodos a mayor detalle.

Métododerazonesfinancieras

Entenderemos por razón financiera la relación que existe entre valores significativos de conceptos que integran los estados financieros; se puede representar con una fracción o con un cociente. Por ejemplo:

Utilidad neta= Resultado (requiere de interpretación)

Ventas netas

Activo circulante = Resultado (requiere de interpretación)

Pasivo a corto plazo

Utilidad neta= Resultado (requiere de interpretación)

Capital social

Estas comparaciones son las que confieren importancia a los valores que muestran los estados financieros, y no así, a los valores tomados en forma aislada, por lo tanto, para la selección y aplicación de razones financieras, se tendrán que identificar aquellas relaciones que tengan alguna significación, es decir, que sean relevantes y pertinentes, desechando aquellas cuyos coeficientes resulten inútiles y sin sentido alguno.

El método de razones financieras consiste en comparar cifras de conceptos significativos de los estados financieros para obtener, de sus resultados, consideraciones que sirvan para hacer una interpretación acerca de la liquidez, estructura financiera y rentabilidad de la empresa.

El análisis de razones involucra los métodos de cálculo e interpretación de índices financieros con el fin de evaluar el desempeño y posición de la empresa. Los elementos fundamentales para este análisis son el estado de resultados y el balance general de los periodos bajo consideración de la empresa. No obstante, antes de avanzar, es necesario examinar las partes interesadas y los tipos de comparaciones que implican el análisis de razones.

El análisis de razones de los estados financieros de la empresa, así como los otros métodos mencionados, son de interés para los accionistas, los acreedores y la propia administración de la empresa.

¿En qué consiste el método de

razones financieras?

El método de razones financieras

permite evaluar el desempeño y

situación financiera de la empresa.

Unidad 10 - introdUCCión al análisis FinanCiero

383

a) Los accionistas presentes y los futuros están interesados en el nivel de riesgo y rentabilidad actual y futura de la empresa; estas dos dimensiones determinan el precio de las acciones.

b) Los acreedores de la empresa están especialmente interesados en la liquidez a corto plazo de la compañía y en su capacidad para efectuar los pagos sobre los intereses y el capital; una preocupación secundaria de los acreedores es la rentabilidad de la empresa, ellos desean garantías de que el negocio esté sano y continúe con el mismo éxito.

c) La administración, así como los accionistas, deben dirigir sus esfuerzos al apuntalamiento de la posición financiera de la empresa, por tanto, intentarán operar de manera que el resultado en las razones financieras sea considerado favorable, tanto para los propietarios como para los acreedores. Además, la administración emplea los índices para vigilar el desempeño de la empresa entre un periodo y otro, de tal suerte que cualquier cambio inesperado podrá ser examinado con el propósito de evitar problemas potenciales.

Todo lo anterior debe ser analizado con la objetiva perspectiva del juicio profesional, el criterio personal y la experiencia del analista.

10.2. Evaluación de la liquidez

Dentro del apéndice C de la NIF A-3 se indica que la liquidez “se refiere a la disponibilidad de fondos suficientes para satisfacer los compromisos financieros de una entidad a su vencimiento. Lo anterior está asociado a la facilidad con que un activo es convertible en efectivo para una entidad, independientemente si es factible disponerlo en el mercado. Sirve al usuario para medir la adecuación de los recursos de la entidad para satisfacer sus compromisos de efectivo en el corto plazo”.

A continuación se describen tres razones financieras para mediar la liquidez de las empresas.

Razóncirculante

Esta razón es uno de los índices de uso más generalizado y mide la capacidad de la empresa para cumplir con sus adeudos a corto plazo. La fórmula para su determinación es la siguiente:

activo circulanteRazón circulante = ———————————————— = 2 a 1

pasivo a corto plazo

Preferentemente se recomienda una relación numérica (estándar) de 2 a 1, es decir, que por cada $1 de pasivo a corto plazo, la empresa debería disponer de $2 de activo circulante para cubrir sus deudas. En la actualidad, debido al uso del crédito como auxiliar económico de las empresas, su relación puede y debe ser menor, de acuerdo con el giro de la empresa, para que tenga una solvencia adecuada.

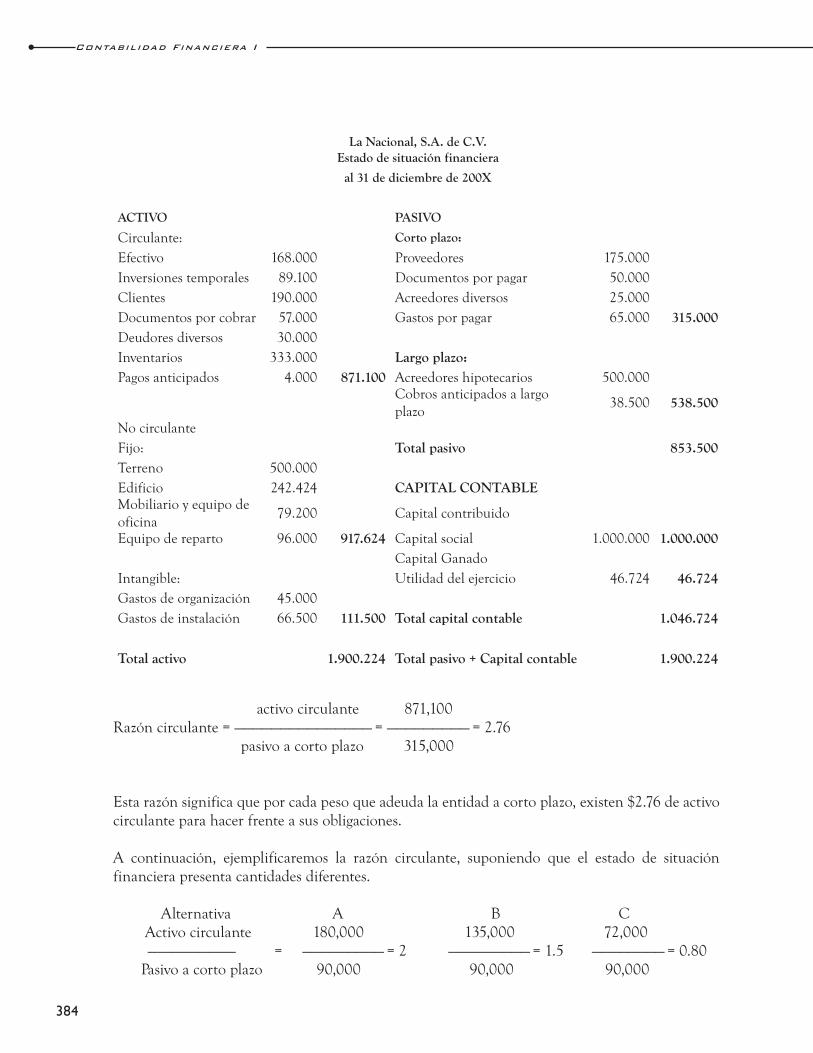

Por ejemplo, consideremos el estado de situación financiera de la compañía La Nacional, S. A. de C. V. y determinemos la razón circulante:

El método de razones

financieras considera la

rentabilidad, el riesgo, la

liquidez, el control y la

eficiencia.

Contabilidad F inanCiera i

384

LaNacional,S.A.deC.V.Estado de situación financiera

al 31 de diciembre de 200X

ACTIVO PASIVO

Circulante: Cortoplazo:

Efectivo 168.000 Proveedores 175.000

Inversiones temporales 89.100 Documentos por pagar 50.000

Clientes 190.000 Acreedores diversos 25.000

Documentos por cobrar 57.000 Gastos por pagar 65.000 315.000

Deudores diversos 30.000

Inventarios 333.000 Largoplazo:Pagos anticipados 4.000 871.100 Acreedores hipotecarios 500.000

Cobros anticipados a largo

plazo38.500 538.500

No circulante

Fijo: Total pasivo 853.500

Terreno 500.000

Edificio 242.424 CAPITALCONTABLEMobiliario y equipo de

oficina79.200 Capital contribuido

Equipo de reparto 96.000 917.624 Capital social 1.000.000 1.000.000

Capital Ganado

Intangible: Utilidad del ejercicio 46.724 46.724

Gastos de organización 45.000

Gastos de instalación 66.500 111.500 Total capital contable 1.046.724

Total activo 1.900.224 Totalpasivo+Capitalcontable 1.900.224

activo circulante 871,100Razón circulante = ——————————————— = ————————— = 2.76

pasivo a corto plazo 315,000

Esta razón significa que por cada peso que adeuda la entidad a corto plazo, existen $2.76 de activo circulante para hacer frente a sus obligaciones.

A continuación, ejemplificaremos la razón circulante, suponiendo que el estado de situación financiera presenta cantidades diferentes.

Alternativa A B C Activo circulante 180,000 135,000 72,000

—–———————— = ————————— = 2 ————————— = 1.5 ———————— = 0.80Pasivo a corto plazo 90,000 90,000 90,000

Unidad 10 - introdUCCión al análisis FinanCiero

385

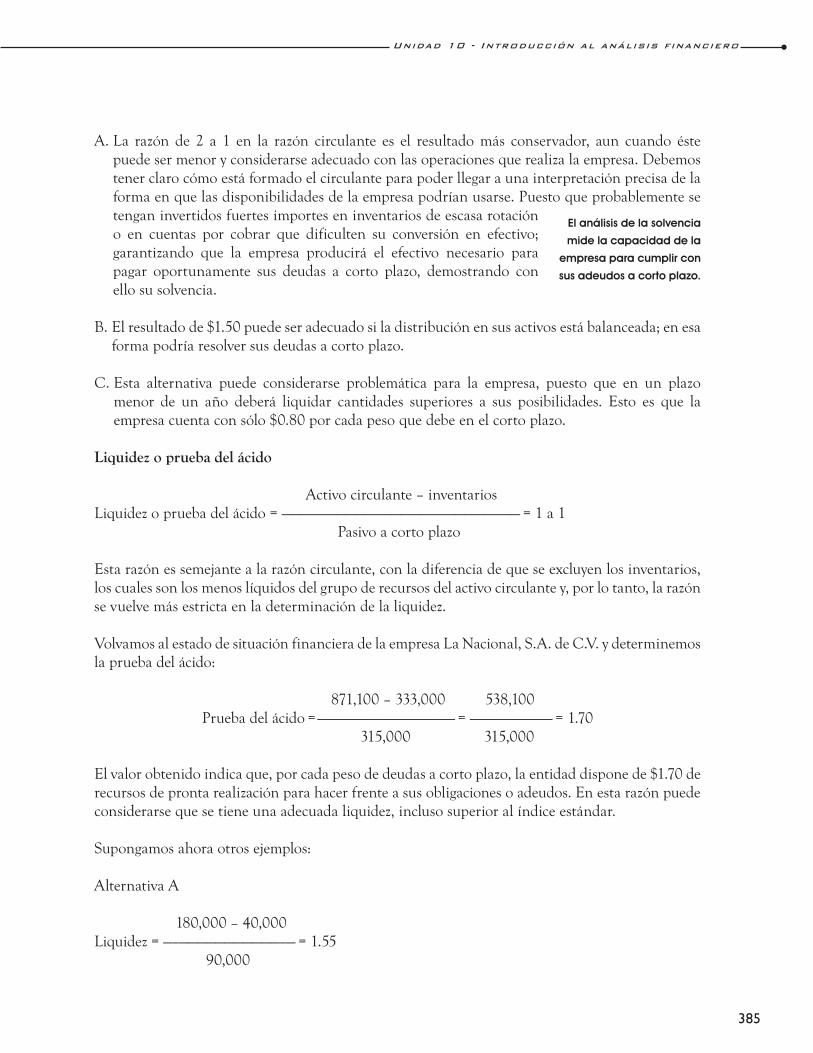

A. La razón de 2 a 1 en la razón circulante es el resultado más conservador, aun cuando éste puede ser menor y considerarse adecuado con las operaciones que realiza la empresa. Debemos tener claro cómo está formado el circulante para poder llegar a una interpretación precisa de la forma en que las disponibilidades de la empresa podrían usarse. Puesto que probablemente se tengan invertidos fuertes importes en inventarios de escasa rotación o en cuentas por cobrar que dificulten su conversión en efectivo; garantizando que la empresa producirá el efectivo necesario para pagar oportunamente sus deudas a corto plazo, demostrando con ello su solvencia.

B. El resultado de $1.50 puede ser adecuado si la distribución en sus activos está balanceada; en esa forma podría resolver sus deudas a corto plazo.

C. Esta alternativa puede considerarse problemática para la empresa, puesto que en un plazo menor de un año deberá liquidar cantidades superiores a sus posibilidades. Esto es que la empresa cuenta con sólo $0.80 por cada peso que debe en el corto plazo.

Liquidezopruebadelácido

Activo circulante – inventariosLiquidez o prueba del ácido = —————————————————————————— = 1 a 1 Pasivo a corto plazo

Esta razón es semejante a la razón circulante, con la diferencia de que se excluyen los inventarios, los cuales son los menos líquidos del grupo de recursos del activo circulante y, por lo tanto, la razón se vuelve más estricta en la determinación de la liquidez.

Volvamos al estado de situación financiera de la empresa La Nacional, S.A. de C.V. y determinemos la prueba del ácido:

871,100 – 333,000 538,100Prueba del ácido = ——————————————— = ————————— = 1.70

315,000 315,000

El valor obtenido indica que, por cada peso de deudas a corto plazo, la entidad dispone de $1.70 de recursos de pronta realización para hacer frente a sus obligaciones o adeudos. En esta razón puede considerarse que se tiene una adecuada liquidez, incluso superior al índice estándar.

Supongamos ahora otros ejemplos:

Alternativa A

180,000 – 40,000Liquidez = —–———————————–— = 1.55 90,000

El análisis de la solvencia

mide la capacidad de la

empresa para cumplir con

sus adeudos a corto plazo.

Contabilidad F inanCiera i

386

Alternativa B

180,000 – 90,000Liquidez = —–———————————–— = 1 90,000

Alternativa C

180,000 – 130,000Liquidez = —–———————————–— = 0.55 90,000

A. Se observa que la liquidez garantiza totalmente el pasivo o deudas a corto plazo; por tal motivo, se establece que se tiene una razón apropiada para la empresa.

B. El índice obtenido se considera razonable, pues por cada peso que debe la empresa se tiene la misma cantidad de activos para cubrir sus compromisos. En ambas alternativas es importante analizar si no existen cuentas por cobrar vencidas y si su periodo de recuperación es razonable.

C. La capacidad de pago se ve restringida pues únicamente dispone de 55 centavos para hacer frente a cada peso de pasivos a corto plazo contraídos.

Liquidezinmediata

El índice de liquidez inmediata es una prueba muy estricta, por considerar la utilización de valores fácilmente realizables como efectivo e inversiones en valores, bonos y acciones de pronta realización. Para esta razón se exige un índice de 1 a 1, pero en la práctica se reconoce que tener efectivo ocioso es tan perjudicial como tener una relación inferior de 0.40.

La fórmula para calcularla es la siguiente:

Activo disponible (efectivo + inversiones temporales)Liquidez inmediata = —————–—————————————————————————————— = 1 a 1 Pasivo a corto plazo

También puede expresarse:

Activo disponible (efectivo + inversiones temporales)Liquidez inmediata = ——————————————–——––––––––––————————————— = 0.40 a 1 Pasivo a corto plazo

Considerando la información financiera de la empresa La Nacional, S. A. de C. V. la liquidez inmediata sería la siguiente:

En la liquidez se

excluyen los inventarios

por ser los recursos

menos líquidos del

activo circulante.

Unidad 10 - introdUCCión al análisis FinanCiero

387

Activo disponible 257,100 (168,000 + 89,100)Liquidez = —————————————— = ——————–—————————————— = 0.81 Pasivo a corto plazo 315,000

Esta razón indica que por cada peso de deuda que tiene la empresa, se dispone de 81 centavos de manera inmediata para hacer frente a sus obligaciones a corto plazo. De tal modo, podemos deducir que se tiene una liquidez adecuada.

Ahora, supongamos otros ejemplos:

Alternativa A B C

Activo disponible 90,000 30,000 9,000 ————————————— —————— = 1 ——————— = 0.33 ————— = 0.10 Pasivo a corto plazo 90,000 90,000 90,000

En el primer caso puede señalarse que la empresa tiene recursos ociosos. En el segundo caso sería importante analizar el periodo de pagos con el que debe cumplir la empresa, con el fin de garantizar los adeudos contraídos y, para el último, concluimos que definitivamente carece de liquidez, para lo cual deberán revisarse las cuentas pendientes de cobro, así como redefinir sus políticas de crédito y cobranza, para estar en posibilidad de garantizar a la entidad una pronta y segura recuperación de cartera.

Por lo anterior, podemos concluir que la razón ideal de liquidez sería de 1 a 1. Sin embargo, no deberá generalizarse este criterio, pues una empresa con flujos de efectivo seguros y uniformes podrá tener una relación inferior de 1 a 1, sin que se considere mala su liquidez a corto plazo.

10.3. Evaluación de la estructura inanciera

La estructura financiera consiste en conocer la proporción que existe en el origen de la inversión de la empresa, ya sea de capital proveniente de fuentes ajenas o de capital obtenido de sus propios recursos.

A continuación, se describen algunas razones financieras relacionadas con este concepto.

Gradodeendeudamiento

El grado de endeudamiento señala la proporción de activos totales financiados por los acreedores de la empresa. Cuanto más alto sea este índice, tanto mayor será el monto de dinero de terceras partes que se usa para generar utilidades, es decir, su grado de apalancamiento se incrementará, propiciando mayores riesgos y generación de utilidades por acción, siempre y cuando el grado de endeudamiento no sea excesivo.

El índice de liquidez inmediata es una

prueba muy estricta, por considerar

la utilización de valores fácilmente

realizables.

¿Qué es el grado de

endeudamiento?

Contabilidad F inanCiera i

388

Se calcula de la siguiente manera: pasivo totalGrado de endeudamiento = ———————————— = X (depende del riesgo y rentabilidad activo total que establezca la empresa)

Considerando los datos de la empresa La Nacional S. A. de C. V., tenemos lo siguiente:

pasivo total 853,500Grado de endeudamiento = ———————————— = ———————— = 0.45 activo total 1’900,224

El valor obtenido se interpreta de la siguiente manera: por cada peso invertido en la empresa, 0.45 centavos pertenecen a los acreedores. En esta situación se observa que la empresa aprovecha el uso del crédito y le permite generar cierto volumen de utilidad, con un mínimo de riesgo financiero.

Estabilidad financiera

Además del grado de endeudamiento medido por medio de los activos, el origen de los recursos también puede calcularse mediante la relación con el capital contable.

Por regla general, puede aceptarse como relación máxima la de 1 a 1, es decir, que el capital ajeno sea igual al propio, debido a que una razón superior provocaría un desequilibrio y habría peligro de que la empresa pasara a propiedad de terceras personas en el supuesto de que la organización no obtuviera las utilidades necesarias para cubrir los costos financieros por concepto de intereses y pagos de deuda. Consecuentemente, la razón de endeudamiento sobre el capital se calcula como sigue:

pasivo totalEstabilidad financiera = ———————————— capital contable

Continuando con los datos de La Nacional, S.A. de C. V. tenemos:

pasivo total 853,500Estabilidad financiera = ——————————— = ————————— = 0.81 capital contable 1’046,724

Por cada peso de capital invertido por los socios de la empresa se ha obtenido financiamiento externo de los acreedores por 81 centavos. Situación en la que observamos de manera, congruente con el punto anterior, que la empresa está en una posición estable con poco riesgo, ya que la mayor parte de sus recursos utilizados en la operación provienen de los accionistas.

Unidad 10 - introdUCCión al análisis FinanCiero

389

Inversión de capital

La relación que debe existir entre las inversiones en inmuebles, planta y equipo (activo fijo) y el capital propio es estrecha, ya que debe representar el grado de inversión del capital en activo fijo, sobre todo por que no es prudente ni usual que al iniciarse la empresa las inversiones en estos activos provengan de capital ajeno.

Resulta difícil generalizar, para todas las empresas, la validez del cociente que se obtenga de esta razón, ya que depende del tipo de negocio de que se trate, sin embargo, un resultado entre 0.65 y 0.80 puede ser satisfactorio para ejercicios iniciales, ya que es de suponer que el remanente haya sido utilizado para valores circulantes (inventarios y bancos).

La fórmula para calcular esta razón se determina así:

activo fijoInversión del capital = ————————————— capital contable

Considerando los datos de La Nacional, S.A. de C. V. tenemos:

activo fijo 917,624Inversión del capital = ——————————— = ————————— = 0.87 capital contable 1’046,724

El resultado anterior significa que, por cada peso de capital contable que tiene la empresa, 0.87 centavos se invirtieron en activos fijos de la compañía. Esto indica una relación satisfactoria pues dicha inversión le permite obtener beneficios, por medio de ventas y utilidades.

Aun cuando el resultado aceptable de esta razón está en función del tipo de empresa de que se trate (ya que es muy natural que una compañía industrial necesite mayores recursos fijos, como maquinaria y equipo, que una comercial), una relación de más de 1 a 1.50 es buena para la industria, no así para el comercio.

Valor contable del capital

El valor contable del capital es una razón que se determina comparando el capital contable con la inversión pagada por los accionistas.

Tales valores, durante el ejercicio de la empresa, pueden presentar montos diferentes a los iniciales debido a la política de reinversión

El resultado aceptable de esta

razón depende del tipo de

empresa de que se trate.

El valor contable del capital

se determina comparando

el capital contable con la

inversión pagada por los

accionistas.

Contabilidad F inanCiera i

390

o distribución de utilidades. Sin embargo, al final del ejercicio conviene saber qué tanto excede el capital contable al social, pues constituye un dato interesante para conocer el margen de utilidad o pérdida que ha experimentado la inversión inicial, es decir, cuál ha sido el rendimiento obtenido por el capital social.

Es necesario que los accionistas de la empresa conozcan, por medio de esta razón, los excedentes que existen en ella y que aumentan el capital social.

Continuando con el ejemplo de La Nacional, S.A. de C. V. tenemos lo siguiente:

capital contable 1’046,724Valor contable del capital = —————————————— = ————————— = 1.046 capital social 1’000,000

En el caso que se utiliza de ejemplo, la razón de 1.046 significa que por cada peso que tiene la empresa trabajando como capital inicial existen además 4.6 centavos de utilidad.

Un resultado inferior a uno significará pérdida del capital social pagado y la empresa deberá ser objeto de análisis para determinar las causas.

10.4. Evaluación de la rentabilidad

Dentro del apéndice C de la NIF A-3, la rentabilidad hace referencia a la “capacidad de la entidad para generar utilidad o incremento en sus activos netos. Sirve al usuario general para medir la utilidad neta o cambios de los activos netos de la entidad, en relación a sus ingresos, su capital contable o patrimonio contable y sus propios activos”.

Las razones, que a continuación señalamos, muestran el rendimiento obtenido de acuerdo con diferentes factores y, por tanto, se deducirá la eficiencia de la administración:

utilidad netaa) Rentabilidad del capital = ———————————— = Porcentaje de rendimiento

capital contable por cada peso de capital

utilidad netab) Rentabilidad de la inversión = ———————————— = Porcentaje de rendimiento por cada

activo total peso invertido en la empresa

utilidad netac) Rentabilidad de las ventas = ———————————— = Porcentaje de rendimiento por cada

o margen de utilidad neta ventas netas peso de ventas netas

Con el empleo de estas razones es posible determinar la productividad de la empresa. En la primera de ellas, en relación con el capital contable de la empresa; en la segunda, la correspondiente al total de lo invertido por la empresa en activos, y la última determina la utilidad neta por cada peso de ventas.

Unidad 10 - introdUCCión al análisis FinanCiero

391

Para ejemplificar estas razones consideremos los datos de los estados financieros de la empresa La Nacional, S.A. de C. V.:

utilidad neta* 46,724a) Rentabilidad del capital = ——————————— = ———————— = 0.044 × 100 = 4.46% capital contable 1’046,724

utilidad neta* 46,724b) Rentabilidad de la inversión = ——————————— = ———————— = 0.024 × 100 = 2.45% activo total 1’900,224

utilidad neta* 46,724c) Rentabilidad de las ventas = —————————— = ———————— = 0.062 × 100 = 6.22% o margen de utilidad neta ventas netas* 750,000

* Este dato se obtendrá del Estado de resultados correspondiente al periodo sujeto de análisis.

El principal objetivo de las empresas es la obtención de utilidades, mientras mayores sean éstas en relación con el capital invertido y las ventas, mejor será su productividad. En el ejemplo expuesto, el rendimiento de la empresa se considera poco interesante, ya que con una inversión propia de $1’046,724 se obtiene apenas 4.46% de rendimiento. La inversión que asciende a $1’900,224 millones apenas deja 2.45% de utilidades, y de las ventas netas efectuadas se obtienen utilidades de 6.22% anual.

Contabilidad F inanCiera i

392

Resumen

La información financiera tiene como propósito fundamental obtener elementos de juicio para interpretar correctamente logros, alcances y desviaciones experimentadas en las transacciones que realiza una entidad, es decir, nos permitirá conocer la situación financiera de la organización para estar en posibilidad de evaluarla de manera objetiva.

Por medio del análisis financiero es posible conocer y apreciar algunos elementos de gran relevancia para la empresa, entre los cuales destacan la liquidez, la estructura financiera y la rentabilidad. Los métodos de análisis financiero constituyen técnicas específicas para conocer el efecto de las transacciones económicas de la organización, éstos se fundamentan en la comparación de valores y pueden ser verticales u horizontales.

Los métodos verticales se refieren al análisis de las cuentas correspondientes a un mismo ejercicio contable. Los métodos horizontales efectúan sus comparaciones a lo largo de diferentes periodos.El análisis de razones es de interés para los acreedores, los accionistas y la propia empresa; ya que proporciona información acerca del nivel de riesgo y la rentabilidad actual y futura de la entidad. Por su parte, los acreedores necesitan conocer la capacidad de pago de la compañía, con el propósito de guiar su criterio para el otorgamiento de créditos. La administración empleará los indicadores para medir y controlar el desempeño de la organización periodo tras periodo, y consecuentemente definir las acciones pertinentes para erradicar las desviaciones y los problemas potenciales. Este método consiste en relacionar conceptos homogéneos de los estados financieros y de su resultado obtener consideraciones que sirvan para apoyar la interpretación acerca de la posición que guarda la empresa financieramente.

Finalmente, debemos enfatizar que ningún método será suficiente si el analista no antepone su juicio personal a su criterio profesional y experiencia, para desentrañar con plenitud el contenido de los estados financieros.

Unidad 10 - introdUCCión al análisis FinanCiero

393

Actividades recomendadas

1. Revisar el contenido de la Norma de Información Financiera A-3 y su apéndice C, con el fin de conocer algunas otras razones financieras que pueden ser utilizadas en el análisis e interpretación de estados financieros.

2. Consulta en Internet las páginas de algunas empresas donde sea posible observar sus estados financieros, así como sus indicadores financieros o razones financieras.

3. En las mismas páginas, identifica cuáles son los principales indicadores que utilizan para el análisis financiero.

Contabilidad F inanCiera i

394

Ejercicio 1

1. Fase en la que se califica el efecto de las operaciones realizadas por la entidad económica.

a) Valuación.b) Sistematización.c) Evaluación.d) Procesamiento.e) Información.

2. Menciona algunos de los objetivos del análisis financiero.________________________________________________________________________________.

3. ¿En qué se fundamentan los métodos de análisis de información financiera?________________________________________________________________________________.

4. ¿Cuáles son los métodos generales de análisis financiero?

a) Verticales y horizontales.b) Analíticos y detallados.c) Por cientos integrales.d) Tendencias y proyecciones.e) Presupuesto y diferencias.

5. ¿En qué consisten los métodos horizontales?________________________________________________________________________________.

Ejercicio 2

1. Método que involucra el cálculo e interpretación de índices financieros.

a) Por cientos integrales.b) Tendencias.c) Razones financieras.d) Presupuesto.

2. Razón que permite conocer la capacidad de pago de una empresa.

a) Grado de endeudamiento.b) Rotación de inventarios.c) Rentabilidad.d) Razón circulante.

3. Cuando aumenta el grado de endeudamiento:

a) El riesgo y las utilidades por acción disminuyen.b) El riesgo y las utilidades por acción aumentan.c) El riesgo aumenta y la utilidad por acción disminuye.d) El riesgo disminuye y la utilidad por acción aumenta.

Unidad 10 - introdUCCión al análisis FinanCiero

395

Ejercicio 3

1. Utiliza los siguientes estados financieros y aplica e interpreta las diez razones financieras

estudiadas en esta unidad.

Almacenes S.A. Estado de situación inanciera

al 31 de diciembre de 200X

Cuentas 2001

Activo

Circulante:

Efectivo $860,180

Clientes 544,000

Cuentas incobrables (30,880)

Documentos por cobrar 110,000

Documentos incobrables (11,100)

Deudores diversos 45,000

Inventarios 1’402,608

Pagos anticipados 126,667 3’046,475

No circulante

Mobiliario y equipo de oicina $50,000

Depreciación acumulada (15,000)

Mobiliario y equipo 50,000

Depreciación acumulada (15,000)

Equipo de reparto 162,000

Depreciación acumulada (54,800)

Ediicio 300,000

Depreciación acumulada (27,270)

Terreno 200,000 649,930

Intangible:

Gastos de organización 10,000

Amortización acumulada (2,000)

Gastos de instalación 10,000

Amortización acumulada (1,500) 16,500

Total activo $3’712,905

Pasivo y capital

Pasivo a corto plazo:

Proveedores $233,750

Documentos por pagar 230,000

Acreedores diversos 25,000

Gastos por pagar 158,200 646,950

Pasivo a largo plazo:

Acreedores hipotecarios 225,000 225,000

Capital contable

Capital social 2’418,000

Utilidad el ejercicio 422,955 2’840,955

Total pasivo y capital $3’712,905

Contabilidad F inanCiera i

396

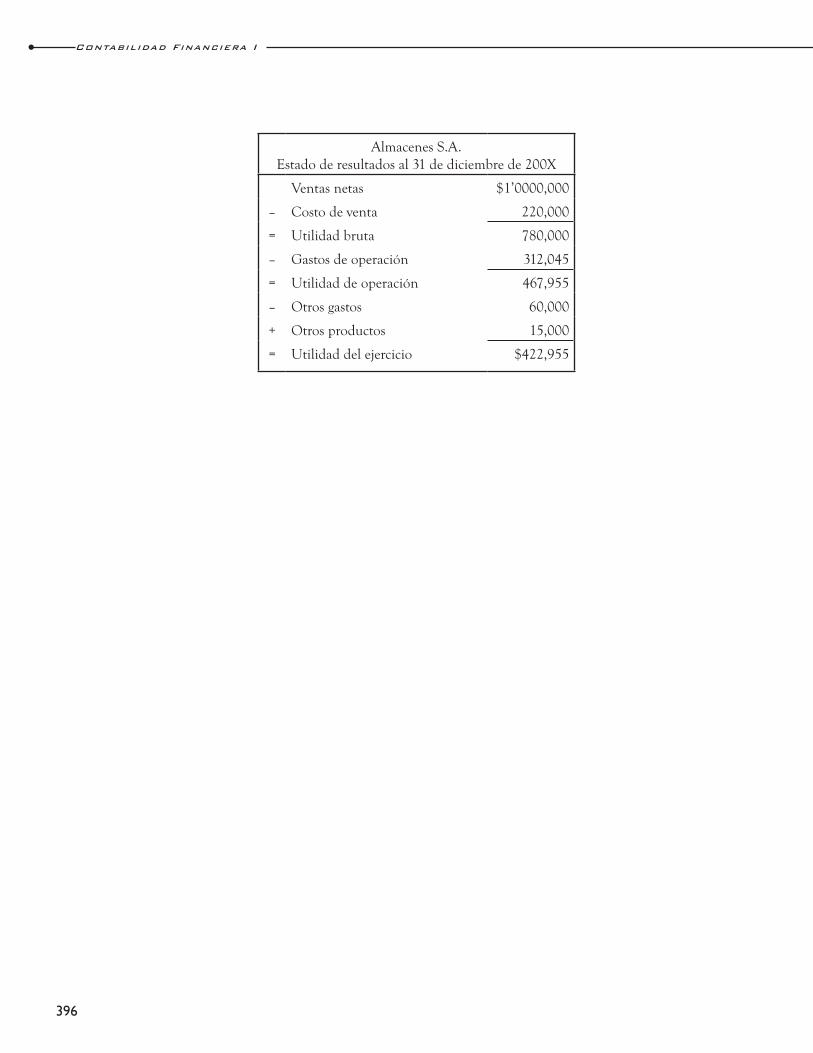

Almacenes S.A.

Estado de resultados al 31 de diciembre de 200X

Ventas netas $1’0000,000

– Costo de venta 220,000

= Utilidad bruta 780,000

– Gastos de operación 312,045

= Utilidad de operación 467,955

– Otros gastos 60,000

+ Otros productos 15,000

= Utilidad del ejercicio $422,955

Unidad 10 - introdUCCión al análisis FinanCiero

397

Respuestas de los ejercicios

Ejercicio 1

1. c)2. Conocer la liquidez, estructura financiera y rentabilidad de la empresa3. En la comparación y análisis de valores integrantes de un estado financiero4. a)5. Se efectúan entre estados financieros correspondientes a diversos ejercicios contables

Ejercicio 2

1. c)2. d)3. b)

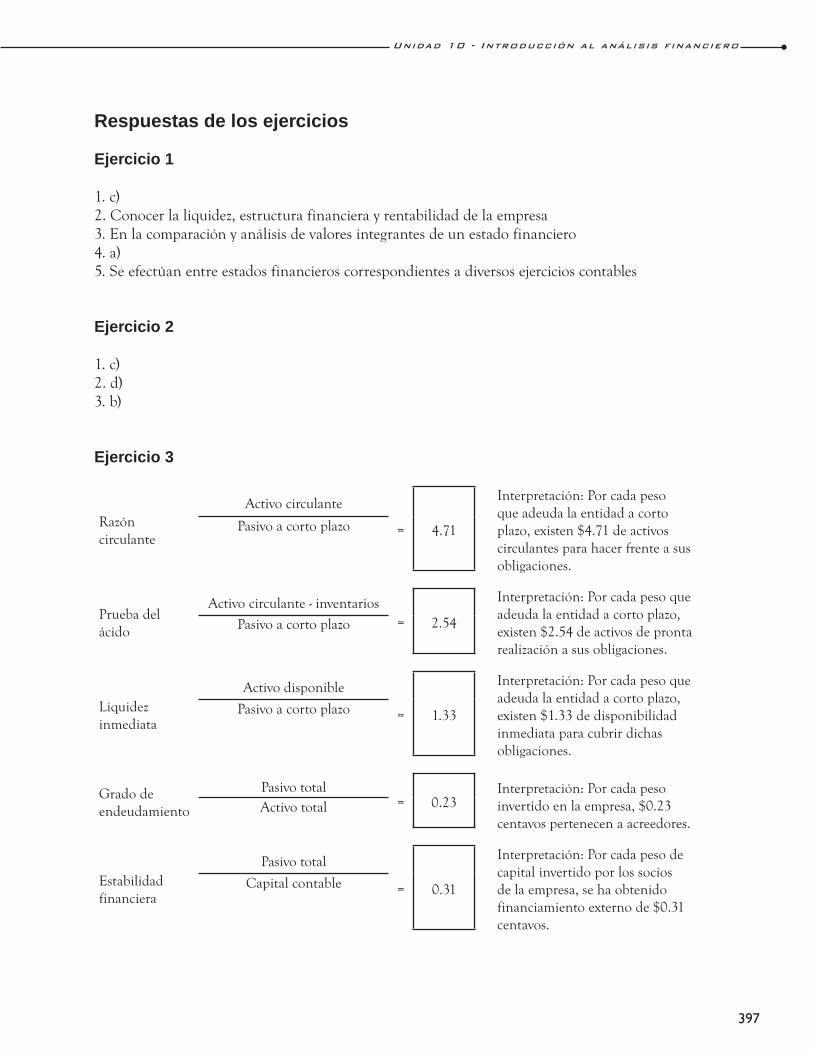

Ejercicio 3

Razón

circulante

Activo circulante

= 4.71

Interpretación: Por cada peso

que adeuda la entidad a corto

plazo, existen $4.71 de activos

circulantes para hacer frente a sus

obligaciones.

Pasivo a corto plazo

Prueba del

ácido

Activo circulante - inventarios

= 2.54

Interpretación: Por cada peso que

adeuda la entidad a corto plazo,

existen $2.54 de activos de pronta

realización a sus obligaciones.

Pasivo a corto plazo

Liquidez

inmediata

Activo disponible

= 1.33

Interpretación: Por cada peso que

adeuda la entidad a corto plazo,

existen $1.33 de disponibilidad

inmediata para cubrir dichas

obligaciones.

Pasivo a corto plazo

Grado de

endeudamiento

Pasivo total= 0.23

Interpretación: Por cada peso

invertido en la empresa, $0.23

centavos pertenecen a acreedores.Activo total

Estabilidad

financiera

Pasivo total

= 0.31

Interpretación: Por cada peso de

capital invertido por los socios

de la empresa, se ha obtenido

financiamiento externo de $0.31

centavos.

Capital contable

Contabilidad F inanCiera i

398

Inversión del

capital

Activo fijo

= 0.23

Interpretación: Por cada peso

de capital contable que tiene

la empresa, $0.23 centavos se

invirtieron en activos fijos de la

compañía.

Capital contable

Valor contable

del capital

Capital contable

= 1.17

Interpretación: Por cada peso que

tiene la empresa trabajando como

capital inicial, existen además

$0.17 centavos de utilidad.

Capital social

Rentabilidad

del capital

Utilidad neta

= 14.89% Interpretación: Se cuenta con un

14.89% de utilidad sobre el capital

contable.Capital contable

Rentabilidad de

la inversión

Utilidad neta

= 11.39% Interpretación: Se cuenta con un

11.39% de utilidad sobre el activo

total.Activo total

Rentabilidad de

las ventas

Utilidad neta

= 42.30% Interpretación: Se cuenta con

un 42.30% de utilidad sobre las

ventas netas. Ventas netas

Contabilidad inanciera 1 Unidad 10. Introducción al análisis inanciero

Nombre:

Grupo: Número de cuenta:

Profesor: Campus:

399

Autoevaluación

1. Menciona los métodos de análisis vertical.

_____________________________________________________________________________________________.

_____________________________________________________________________________________________.

2. ¿Cuál es el objetivo del método de razones financieras?

_____________________________________________________________________________________________.

_____________________________________________________________________________________________.

3. Razón financiera que predetermina el parámetro que se debe alcanzar.

a) Estándar.b) Simple.c) Mixta.

4. Si el grado de endeudamiento se reduce, el riesgo y las utilidades por acción disminuyen (V/F).

5. ¿Cuál puede ser un parámetro para determinar el porcentaje de rentabilidad sin el capital en una empresa?

_____________________________________________________________________________________________.

_____________________________________________________________________________________________.