técnicas de análisis inanciero e...

TRANSCRIPT

Unidad 8

Técnicas de análisis inanciero

e interpretación

Competencias

Al finalizar la unidad, el alumno:

Identificará el concepto de análisis e interpretación de la información financiera.•Entenderá la importancia de las técnicas de análisis e interpretación de la •información financiera.

Determinará las técnicas más convenientes acordes a la disponibilidad de •información.

Aplicará las técnicas de análisis e interpretación para evaluar:•

– Liquidez.

– Solvencia.

– Estabilidad.

– Productividad.

Aplicará el método de punto de equilibrio.•

Contenido

8.1 Estados financieros comparativos: números y gráficas

8.2 Estados de cambio de situación financiera

8.3 Método de tendencias, análisis horizontal

8.3.1 Base año más antiguo

8.3.2 Base año anterior

8.4 Método de relaciones, análisis vertical

8.4.1 Liquidez

8.4.2 Solvencia

8.4.3 Solidez

8.4.4 Antigüedad de saldos de clientes

8.4.5 Rotación de inventarios

8.4.6 Riesgo en el financiamiento

8.4.7 Productividad

8.4.8 Rendimiento neto sobre ventas

8.4.9 Costo sobre ventas

8.4.10 Gasto sobre ventas

8.5 Punto de equilibrio, su diagrama y sus fórmulas para proyectar

239

Introducción

Para poder realizar el proceso de análisis o interpretación de estados inancieros deben iden tiicarse y estudiarse las fuentes de información de don de provienen los datos que servirán para dicha evaluación.

La fuente básica y fundamental es la información inanciera proveniente de los registros contables, a través de los estados inancieros publi cados, cuya inalidad es —preci samente— informar en una fecha determinada sobre la situación económica de la entidad que ejerce

actividades industriales, comerciales o de servicios; también sobre el resultado de sus operaciones,

los cambios en su situación inanciera y las variaciones en su capital contable.Otra fuente importante de información la cons tituyen los datos obtenidos del medio

ambiente económico nacional e internacional, así como del mercado en el que se desenvuelven

las entidades económicas. Asimismo, las cámaras de comercio, los organismos de vigi lancia del

Estado —como la Comisión Bancaria y de Valores— y los gremios que agrupan las diversas actividades económicas de las em presas, publi can periódicamente serios estudios e in teresantes es ta dís ticas que

bien pueden ser aprovecha das en el ejer cicio del análisis inanciero de las empresas.Los estados inancieros pueden ser analizados e interpretados, empleando técnicas

especíicas que permiten relacionar los conceptos que los integran y obtener mayor información que las que nos proporcionan por sí solos.

En esta unidad analizaremos las técnicas de análisis e interpretación de la información inanciera, que nos permiten evaluar la liquidez de una empresa, comprender su signiicado y sus grados; aplicaremos las técnicas para su determinación, por ejemplo: la prueba circulante y la prueba del ácido,

además de otras técnicas de estabilidad inanciera, eiciencia operativa, productividad, etcétera.El análisis e interpretación inanciera toma como fuente de información básica los estados

inancieros de una empresa en su conjunto, esto es, el estado de su situación inanciera y el estado de resultados, sin olvidar otros datos importantes como el estado de cambios en la situación inanciera y el estado de variaciones en el capital contable. Su inalidad es ofrecer nueva información que pueda resultar de utilidad para tomar algún tipo de decisión en relación con la entidad empresarial de que se trate. Es decir, esta disciplina parte del supuesto de que la lectura directa y simple de

los estados inancieros no es suiciente para extraer todo el potencial informativo que contienen, sino que es necesario establecer relaciones y hacer comparaciones entre los elementos o rubros

individuales que los integran. Este análisis debe considerar tanto los receptores del mismo, ya

sean externos o internos respecto de la entidad económica, como la decisión o decisiones que los

mismos deben tomar y sobre las que el análisis inanciero debe aportar mucha información.

A n á l i s i s e i n t e r p r e tAC ión de e s tA d o s f i n A nC i e ro s

240

técnicas de análisis financiero e interpretación

Para el inicio de esta unidad se describe, en forma general, el análisis de la información

financiera, su interpretación y las técnicas de análisis que se aplicarán en el desarrollo de

la misma.

Análisis financiero: el análisis financiero es un método para establecer las consecuencias

financieras de las decisiones de negocios, aplicando diversas técnicas que permiten seleccionar

la información relevante, realizar mediciones y establecer conclusiones. Las conclusiones son

respuestas a preguntas como ¿cuál es el rendimiento de una determinada inversión que va

a realizar la empresa?, ¿cuál es el rendimiento que actualmente tiene un negocio?, ¿resulta

atractivo este rendimiento?, ¿qué grado de riesgo tiene una inversión?, ¿el flujo de fondos de

la empresa será suficiente para hacer frente a los pagos de interés y capital de los pasivos?,

¿esta empresa es atractiva como cliente?, ¿en qué condiciones debería concederse crédito?

El análisis financiero se realiza porque la administración financiera de negocios busca

identificar los cursos de acción que tienen el mayor efecto positivo en el valor de la empresa

para sus propietarios. Para esto es necesario establecer cuál es el valor de la empresa en el

momento de la decisión y a través de qué caminos puede aumentarse este valor (optimizando

los recursos que se emplean y los medios de financiamiento que se utilizan). El análisis

financiero proporciona a los directivos y propietarios una medida del efecto esperado que

tienen las decisiones estratégicas y de gestión en el valor de la empresa. Los inversionistas

e instituciones financieras también usan el análisis financiero para evaluar el grado en que

podrán alcanzar sus objetivos con las decisiones que tomen. Los inversionistas de capital

examinan la conveniencia de aportar dinero a una empresa (por ejemplo, comprando sus

acciones), por ello están interesados en interpretar correctamente las ganancias actuales de la

empresa y las perspectivas de ganancias futuras y de los fondos, que estarán disponibles para

dividendos. Los acreedores comerciales y las instituciones financieras buscan establecer, de

un modo adecuado, la capacidad de pago de la empresa a la cual le conceden crédito; para

ello también se interesan en las perspectivas de la generación de fondos de la empresa y en

la evolución de sus condiciones patrimoniales y de desempeño competitivo. Es importante

que los directivos y propietarios comprendan cuál es la evaluación de la empresa que

realizan los inversionistas y los diversos acreedores, a fin de negociar mejor las operaciones

de aportaciones de capital o contratación de pasivos. Es necesario, entonces, que analicen

aquellos aspectos y explicaciones que afectan esa evaluación.

En consecuencia, el proceso de análisis financiero se fundamenta en la aplicación de diversas

herramientas y de un conjunto de técnicas que se aplican a la información financiera

contenida en los estados financieros y demás datos complementarios (estudiados en

unidades anteriores), con el propósito de obtener medidas y relaciones cuantitativas que

señalen el comportamiento, no sólo de la entidad económica, sino también de algunas de

sus variables más significativas e importantes.

La fase gerencial del análisis financiero se desarrolla en distintas etapas y su proceso

cumple diversos objetivos. En primer lugar, la conversión de datos puede considerarse como

su función más importante; luego puede utilizarse como una herramienta de selección,

de previsión o predicción y culminar con las funciones fundamentales de diagnóstico y

evaluación.

Las técnicas de análisis financiero contribuyen, por lo tanto, a la obtención de las

metas asignadas a cualquier sistema gerencial de administración financiera, al dotar al

¿Qué es el análisis

inanciero?

Análisis es la

distinción y

separación de las

partes de un todo

hasta llegar a conocer

sus elementos o

principios

241

Un i dA d 8

gerente del área de indicadores y otras herramientas que permiten realizar un seguimiento

permanente y tomar decisiones acerca de cuestiones tales como:

Permanencia.•Minimizar riesgos de pérdida o insolvencia.•Aumentar la competitividad.•Incrementar la participación en el mercado.•Administración de los costos.•Maximizar las utilidades.•Agregar valor a la empresa.•Mantener un crecimiento uniforme en utilidades.•Maximizar el valor unitario de las acciones.•

En resumen, el análisis financiero es un instrumento de trabajo tanto para los

directores o gerentes financieros como para otra clase de usuarios de la información

financiera, mediante el cual se pueden obtener índices y relaciones cuantitativas de las

diferentes variables que intervienen en los procesos operativos y funcionales de las empresas

y que han sido registrados en la contabilidad de la entidad económica. A través de su uso

racional se ejercen las funciones de conversión, selección, previsión, diagnóstico, evaluación

y decisión; todas ellas presentes en la gestión y administración de empresas, por lo tanto,

sus objetivos giran en torno a la obtención de medidas y relaciones cuan titativas para la

toma de decisio nes con la aplicación de instrumentos y técnicas matemáticas sobre cifras y

datos suministrados por la contabilidad, transformándolos para su debida interpretación.

Interpretación financiera: la interpretación de datos financieros es importante para cada una

de las actividades que se realizan dentro de las entidades; por medio de ésta los ejecutivos se

auxilian para establecer distintas políticas de financiamiento interno o externo; se pueden

enfocar en la solución de problemas específicos que aquejan a la empresa, como las cuentas

por cobrar o cuentas por pagar; al mismo tiempo moldea las políticas de crédito hacia los

clientes dependiendo de su rotación y también puede ser un punto de enfoque cuando

es utilizado como herramienta para la rotación de inventarios obsoletos.

Por medio de la interpretación de los datos presentados en los estados financieros,

los administradores, clientes, empleados y proveedores de financiamientos se pueden dar

cuenta del desempeño que la compañía muestra en el mercado. Se considera como una de

las principales herramientas financieras de la empresa.

Por interpretación debemos entender la apreciación relativa de conceptos y cifras del

contenido de los estados financieros, basada en el análisis y la comparación o una serie de

juicios personales relativos al contenido de los estados financieros, basados en el análisis y

en la comparación. También es la emisión de un juicio, criterio u opinión de la información

contable de una empresa, por medio de técnicas o métodos de análisis que hacen más fácil

su comprensión y presentación.

Luego de la presentación del concepto relativo a la interpretación de la información

financiera, se puede concluir que consiste en la determinación y emisión de un juicio

conjunto de criterios personales relativos a los conceptos, cifras y demás información

presentada en los estados financieros de una empresa específica; dichos criterios se logran

formar por medio del análisis cuantitativo de diferentes parámetros de comparación,

basados en técnicas ya establecidas.

¿A qué contribuyen

las técnicas de

análisis inanciero?

¿Qué es la

interpretación

inanciera?

A n á l i s i s e i n t e r p r e tAC ión de e s tA d o s f i n A nC i e ro s

242

El objetivo general de la interpretación financiera es el de ayudar a los ejecutivos de

una empresa a determinar si las decisiones acerca de los financiamientos, la inversión y

operación fueron los más apropiados y de esta manera tomar la resolución del futuro de

la organización. Sin embargo, existen otras personas que están interesadas en conocer e

interpretar estos datos financieros, con el fin de precisar la situación en que se encuentra

la empresa.

A continuación se presenta una relación del beneficio o utilidad que obtienen

las distintas personas interesadas con la interpretación del contenido de los estados

financieros.

Comprender los elementos de análisis que proporcionen la comparación de las •razones financieras y las diferentes técnicas de análisis que se pueden aplicar

dentro de una empresa.

Utilizar las razones más comunes para analizar la liquidez y la actividad del •inventario de cuentas por cobrar, cuentas por pagar, activos fijos y activos totales

de una empresa.

Analizar la relación entre endeudamiento y apalancamiento financiero que •presenten los estados financieros, así como las razones que se pueden usar para

evaluar la posición deudora de una empresa y su capacidad para cumplir con los

pagos asociados a la deuda.

Evaluar la rentabilidad de una compañía con respecto a sus ventas, inversión en •activos, inversión de capital de los propietarios y el valor de las acciones.

Determinar la posición que posee la empresa dentro del mercado competitivo •donde se desempeña.

Proporcionar a los empleados la información suficiente para mantenerlos al tanto •acerca de la situación bajo la cual trabaja la empresa.

Describir algunas de las medidas que se deben considerar para la toma de •decisiones y alternativas de solución para los distintos problemas que afecten a

la empresa. Ayudar a la planeación de la dirección de las inversiones que realice la

organización.

Técnicas de análisis financiero: durante el proceso de análisis de estados financieros se dispone

de una diversa gama de posibilidades para satis facer los objetivos emprendidos al planear y

llevar a cabo dicha tarea de evaluación. El analista puede elegir las herramientas que mejor

satisfagan el propósito busca do, dentro de las cuales se destacan las siguientes técnicas de

análisis financieros:

Horizontales

Son aquellas que se aplican a la información de los estados financieros correspondientes a

varios ejercicios o periodos sucesivos. Este tipo de análisis puede ser utilizado para comparar

las cifras del año en curso con las de otro año base. Destacando las siguientes:

Aumentos y disminuciones• : este análisis se lleva a cabo mediante la utilización de los estados

financieros comparativos y consiste en comparar de cifras de un mismo rubro de un

periodo a otro, determinando los aumentos y las disminuciones, para estar en posibilidad

de efectuar proyecciones a futuro.

•

¿Cuáles son los

beneicios de la

interpretación

inanciera?

243

Un i dA d 8

Tendencias• : este método utiliza un sistema estadístico, ya que recopila información de

varios periodos con el fin de determinar la trayectoria de sus operaciones, indicando la

propensión a altas y bajas de los rubros o renglones que integran los estados financieros.

Para determinar las tendencias es necesario tomar como base el dato o la cifra más

antigua.

Verticales

Este tipo de análisis está basado en la información proporcionada por los estados financieros

correspondientes a un mismo periodo, destacando las siguientes:

Reducción a base de porcentajes• : considera como base de comparación cierto elemento

(ventas netas en el caso del estado de resultados o activo total en el estado de

situación financiera), expresando posteriormente el resultado en porcentajes. La

suma de los porcentajes de todos los elementos siempre será igual a 100%.

Razones simples• : consiste en encontrar la relación existente entre dos cifras

determinadas en los estados financieros, expresando el resultado a través de su

cociente. Ejemplo: razones para medir liquidez, solvencia, eficiencia operativa y

estabilidad financiera.

Razones estándar• : este tipo de razones se basan en un sistema presupuestal y en el

conocimiento que se tiene de la empresa en la cual se fijan parámetros y modelos a

alcanzar, lo que permitirá comparar las cifras que se tengan con las relaciones reales.

Ejemplo: razones para medir margen de utilidad, rentabilidad y productividad.

Iniciaremos por desarrollar las técnicas horizontales, es decir, los que utilizan cifras

presentadas por estados financieros que corresponden a dos o más periodos contables, en

donde tenemos la técnica de tendencias y, de aumentos y disminuciones, describiendo este

último enseguida.

8.1.Estadosfinancieroscomparativos:númerosygráficas.Análisiscomparativo(métododeaumentosydisminuciones)

Esta técnica de análisis consiste en comparar los estados financieros de dos o tres ejercicios

contables y determinar los cambios que se hayan presentado en los diferentes periodos,

tanto de manera porcentual como absoluta, con el objetivo de detectar aquellas variaciones

que puedan ser relevantes o significativas para la empresa.

Para poder realizar su aplicación, esta modalidad de análisis financiero, requiere

disponer de dos o más juegos de estados finan cieros, clasificados en los mismos niveles

de cuentas pero, por su puesto, correspondientes a ejercicios contables diferentes, con el

propósito de identificar los cam bios o variaciones que se hayan presentado de un lapso

de tiempo a otro. Dichos cambios pueden cuantificarse en tér mi nos absolutos, es decir,

hallando la diferencia positiva o ne gativa entre los periodos que se estén comparando o

tam bién puede hacerse en valores relativos, lo cual significa encontrar, en porcentaje, la

magnitud de la variación observada, que puede ser incremento o dismi nución.

Para su comprensión se muestran los datos de la empresa Producciones USB S.A. de

C.V. y se desarrolla paso a paso el método de aumentos y disminuciones, posteriormente

con los mismos datos se desarrolla el método de tendencias.

Dentro de los

métodos verticales

existen las razones

simples y las

estándar

Los métodos de

análisis inanciero se

dividen en verticales

y horizontales

A n á l i s i s e i n t e r p r e tAC ión de e s tA d o s f i n A nC i e ro s

244

Producciones USB S.A. de C.V. Balance general

Cuentas 2006 2007 2008 2009Bancos $5,235.00 $4,675.00 $4,432.00 $3,965.00Clientes $11,623.00 $12,582.00 $13,096.00 $14,430.00

Inventarios $10,666.00 $11,480.00 $11,985.00 $12,870.00

Pagos anticipados $780.00 $654.00 $567.00 $690.00

Total activo circulante $28,304.00 $29,391.00 $30,080.00 $31,955.00

No circulante:

Fijos $23,515.00 $27,195.00 $27,195.00 $28,430.00

Depreciación acumulada 2,150– $4,702– $7,422– $11,027–

Cargos diferidos (neto) $3,256.00 $2,675.00 $2,851.00 $2,670.00

Total activo no circulante $24,621.00 $25,168.00 $22,624.00 $20,073.00

Total activo $52,925.00 $54,559.00 $52,704.00 $52,028.00

Proveedores $7,767.00 $8,632.00 $7,653.00 $9,183.00

Obligaciones bancarias $3,800.00 $4,300.00 $3,200.00 $4,200.00

Impuestos por pagar $1,693.00 $598.00 $708.00 $1,764.00

Total pasivo corto plazo $13,260.00 $13,530.00 $11,561.00 $15,147.00

Obligaciones a largo plazo $12,500.00 $11,200.00 $9,750.00 $9,750.00

Pasivos estimados y provisiones $ 1,345.00 $1,450.00 $1,580.00 $1,764.00

Total pasivo a largo plazo $13,845.00 $12,650.00 $11,330.00 $11,514.00

Total pasivo $27,105.00 $26,180.00 $22,891.00 $26,661.00

Capital social $8,000.00 $8,000.00 $8,000.00 $8,000.00

Reservas $2,450.00 $2,865.00 $3,420.00 $3,985.00

Utilidades acumuladas $11,223.00 $12,000.00 $12,750.00 $7,828.00

Utilidad del ejercicio $4,147.00 $5,514.00 $5,643.00 $5,554.00

Total capital $25,820.00 $28,379.00 $29,813.00 $25,367.00

Total pasivo y capital $52,925.00 $54,559.00 $52,704.00 $52,028.00

Producciones USB S.A. de C.V.Estado de resultados

2006 2007 2008 2009Ventas netas $336,053.00 $342,865.00 $398,455.00 $403.55

Costo de ventas $310,811.00 $313,875.00 $367,180.00 $370.98

Utilidad bruta $25,242.00 $28,990.00 $31,275.00 $32.57

Gastos de operación $19,133.00 $21,057.00 $22,376.00 $23.76

Utilidad operacional $6,109.00 $7,933.00 $8,899.00 $8,810.00

Otros ingresos $332.00 $419.00 $654.00 $432.00

Intereses pagados $516.00 $475.00 $871.00 $698.00

Utilidad antes de impuestos $5,925.00 $7,877.00 $8,682.00 $8,544.00

Provisión ISR $1,778.00 $2,363.00 $3,039.00 $2,990.00

Utilidad neta $4,147.00 $5,514.00 $5,643.00 $5,554.00

Una vez obtenidos los estados financieros de todos los ejer cicios contables que se

deseen analizar, se deben calcular las variaciones entre uno y otro periodo, restando al

periodo actual el periodo anterior (para 2007 se le restó 2006), tanto en valores absolutos

como en términos porcentuales:

Para obtener los

aumentos o las

disminuciones, al año

actual se le resta en

anterior

245

Un i dA d 8

Producciones usb s.A. De c.V. Cambios en el balance general

Cuentas 2007 2008 2009Bancos –560 –10.70% –243 –5.20% –467 –10.54%

Clientes 959 8.25% 514 4.09% 1.334 10.19%

Inventarios 814 7.63% 505 4.40% 885 7.38%

Pagos anticipados –126 –16.15% –87 –13.30% 123 21.69%

Total activo circulante 1.087 3.84% 689 2.34% 1.875 6.23%

No circulante:

Activos ijos 3.680 15.65% 0 0.00% 1.235 4.54%

Depreciación acumulada –2.552 118.70% –2.720 57.85% –3.605 48.57%

Cargos diferidos (neto) –581 –17.84% 176 6.58% –181 –6.35%

Total activo no circulante 547 2.22% –2.544 –10.11% –2551 32.93%

Total activo 1.634 3.09% –1.855 –3.40% –676 –1.28%

Proveedores 865 11.14% –979 –11.34% 1.530 19.99%

Obligaciones bancarias 500 13.16% –1.100 –25.58% 1.000 31.25%

Imp. Por pagar –1.095 –64.68% 110 18.39% 1.056 149.15%

Total pasivo no circulante 270 2.04% –1.969 –14.55% 3.586 31.02%

Obligaciones a largo plazo –1.300 –10.40% –1.450 –12.95% 0 0.00%

Pasivos estim. y prov. 105 7.81% 130 8.97% 184 11.65%

Total pasivo no circulante –1.195 –8.63% –1.320 –10.43% 184 1.62%

Total pasivo –925 3.41% –3.289 –12.56% 3.770 16.47%

Capital social 0 0.00% 0 0.00% 0 0.00%

Reservas 415 16.94% 555 19.37% 565 16.52%

Utilidades acumuladas 777 6.92% 750 6.25% –4.922 –38.06%

Utilidad del ejercicio 1.367 32.96% 129 2.34% –89 –1.58%

Total patrimonio 2.559 9.91% 1.434 5.05% –4.446 –14.91%

Total pasivo y patrimonio 1.634 3.09% –1.855 –3.40% –676 –1.28%

Producciones USB S.A. De C.V. Cambios estado de resultados

2007 2008 2009Ventas netas 6,812 2.03% 55,990 16.21% 5,100 1.28%Costo de ventas 3,064 0.99% 53,305 16.98% 3,800 1.03%

Utilidad bruta 3,748 14.85% 2,285 7.88% 1,300 4.16%

Gastos de operación 1,924 10.06% 1,319 6.26% 1,389 6.21%

Utilidad operacional 1,824 29.86% 966 12.18% –89 1.00%

Otros ingresos 87 26.20% 235 56.09% −222 −33.94%Intereses pagados −41 −7.95% 396 83.37% −173 −19.86%Utilidad antes impuesto 1,952 32.95% 805 10.22% −138 −1.59%Provisión ISR 585 32.90% 676 28.61% –49 −1.61%Utilidad neta 1,367 32.96% 129 2.34% –89 −1.58%

Comparabilidad de cifras

Antes de inter pretar los cam bios en los diferentes periodos estudiados, es ne cesario definir

la na turaleza de las cifras que se toman para dicho análisis, en el sentido de si son históricas

o actualizadas por inflación.

Se debe precisar que en un entorno inflacionario, para que dos o más valores sean

compara bles deben estar expresados en términos de poder adqui sitivo de la misma fecha,

idealmente en pesos, de di ciem bre 31 del último año conocido.

A n á l i s i s e i n t e r p r e tAC ión de e s tA d o s f i n A nC i e ro s

246

En el ejercicio presentado, si se quiere realizar un análisis comparativo de los cuatro

años para conocer la evo lución, por ejemplo, del rubro “bancos”, primero sus saldos deben

ser actualizados de tal manera que queden expresados en pesos de poder adquisitivo de

2009, corri giendo de esta manera las distorsiones causadas por el fenómeno inflacionario.

Para tal efecto, es necesario cono cer los índices de inflación registrados en el lapso de

tiempo evaluado, por ejemplo, imaginando los siguientes índices:

2006 22.09%

2007 17.38%

2008 15.69%

2009 12.00%

Una vez conocidas las variaciones en el nivel general de precios se aplican en forma

acumu lativa los respectivos índices enlazados estadís ticamente:

2006 5,235 × (1.1738 × 1.1569 × 1.1200) 7,962

2007 4,675 × (1.1569 × 1.1200) 6,057

2008 4,432 × 1.1200 4,964

2009 3,965

Cuyos resultados se interpretan así: el saldo de efectivo registrado en 2006 por un

valor de 5 235 pesos representa en términos de poder adquisitivo 7 962 pesos de 2009;

el saldo registrado en 2007 por 4 675 pesos equivale a 6 057 pesos del último año; y el

acumulado contabilizado en 2008 por 4 432 pesos representa la suma de 4 964 pesos en

unidades de poder adquisitivo de 2009.

Así, el saldo de esta cuenta se debe infor mar en los siguientes términos:

2006 2007 2008 2009Bancos 7,962 6,057 4,964 3,965

Como consecuencia de la reexpresión explicada, los cam bios en bancos para esta

empresa se registran así:

Bancos –1,905 23.93% –1,093 –18.05% –999 –20.12%

Cifras que son diferentes a aquellas que fueron calculadas sin haber reexpresado

los saldos acumu lados en cada uno de los años analizados, con el propósito de hacerlas

comparables con el último perio do. Las diferen cias en cada una de las variaciones representan

la medida del poder adquisitivo perdido como consecuencia de la pre sencia recurrente de

inflación.

La técnica de estados financieros comparativos pertenece a la clasifi ca ción genérica

conocida como análisis horizontal, por cuanto hace referencia a una partida o grupo de

cuentas evaluado a través del tiempo.

El análisis comparativo denominado aumentos y disminuciones da origen al estado de

cambios en la situación financiera ya estudiado en la unidad 2 y que por su importancia,

después de las siguientes conclusiones se describirá de manera muy general.

Conclusiones

Respecto al tema, el CINIF se ha pronunciado de la siguiente manera: para que los estados

financieros sean más útiles deben poseer, entre otros, el atributo de ser comparables. En

247

Un i dA d 8

un entorno inflacionario, la comparabilidad entre distintos periodos se ve fuertemente

afectada por la inestabilidad de la unidad de medida empleada en la elaboración de los

estados financieros.

Para eliminar el impacto de la inflación sobre la comparabilidad en los estados

financieros que incluyen cifras de periodos anteriores, es necesario reexpresar dichas cifras

a pesos de poder adquisitivo de la fecha de los estados financieros del último periodo,

determinados con factores derivados del índice de precios al consumidor.

Para lograr adecuadamente la comparabilidad mencionada se deben presentar los

estados financieros de periodos anteriores con sus cifras reexpresadas, tal y como se indica

en el párrafo anterior. Esta reexpresión es únicamente para fines de presentación y no

implica modificación alguna en los registros contables.

A manera de conclusión, la técnica de análisis comparativo es válida en la medida en

que se cumplan los siguientes requeri mientos mínimos:

1. Poseer dos o más estados financieros clasificados uniformemente, con el propósito

de que existan las mismas cuentas en cada uno de ellos.

2. Actualizar las cifras de cada uno de los estados financieros que se van a analizar,

aplicando un índice general de precios y buscando que todos ellos queden

expresados en pesos del último periodo conocido.

3. Calcular las variaciones absolutas y relativas de todos o algunos rubros que sean

de especial interés. Siempre al año reciente se le resta el anterior.

4. Extraer las conclusiones y presentar las recomendaciones que se crean necesarias.

La importancia del análisis comparativo radica en que, al comparar las cifras anuales

con un pro medio determinado en un lapso de tiempo de varios años o tomado del sector

al cual pertenece la em pre sa, permi tirá identificar los cambios o variaciones significativas

en cualquier año. En consecuencia, los estados financieros comparativos también se pueden

presentar reflejando el total acumulado para el periodo, para cada uno de los rubros

analizados o para el promedio de ese año.

Para el cálculo de los cambios anuales se deben tener en cuenta algunos aspectos

importantes: si existe una cifra negativa en el año base (o primer año de compara ción) y

una cifra positiva en el periodo siguiente —o lo contrario— no se puede calcular cambio

porcentual alguno. Cuando una cifra tiene algún valor en el año base, pero ninguno en el

periodo siguiente, la variación (negativa) es de 100%; y cuando no existe un valor registrado

en el primer año (periodo base), no se puede calcular ninguna clase de cambio o variación

porcentual.

Tanto el análisis comparativo como los análisis por tendencias y porcen tuales son

muy útiles para comparaciones entre empresas, pues sus conclusiones pueden señalar

varia ciones significativas en la estructura o en la distribu ción con table, las cuales una vez

detectadas deben ser com pren didas y explicadas por parte del analista.

Gráficas: el análisis comparativo, es decir, la técnica de aumentos y disminuciones, así como la

técnica de tendencias que se analizará más adelante, con mucha frecuencia utilizan gráficas

para una clara comprensión, ya que permiten visualizar mejor los avances o retrocesos en

los diferentes rubros de la información financiera.

¿Qué se requiere para

comparar las cifras?

¿Qué es un estado

de cambios en la

situación inanciera?

A n á l i s i s e i n t e r p r e tAC ión de e s tA d o s f i n A nC i e ro s

248

Por ejemplo, a continuación se presentan algunas de las partidas contenidas en los

estados financieros de la Compañía Comercializadora del Norte S.A. en forma numérica y

con gráficas. A estas partidas se les aplicó el procedimiento correspondiente para expresarlas

como números índices y poder ver su tendencia por medio de las gráficas que se muestran

junto a la tabla de índices.

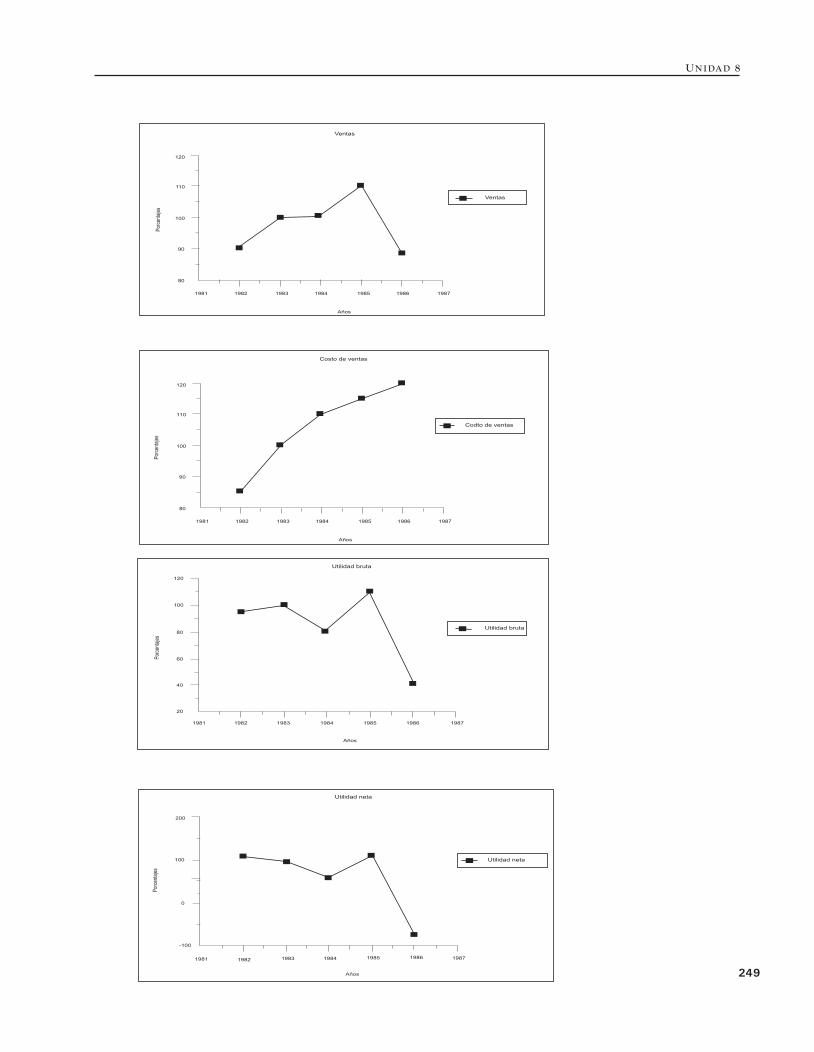

Cía. Comercializadora del Norte, S.A.

Series de tendencias con índices

base 1983=100%

1982 1983 1984 1985 1986

Inventarios $1,969.00 $2,479.00 $2,450.00 $2,329.00 $2,436.00

Activos ijos, netos $3,547.00 $4,187.00 $5,108.00 $6,613 $5,666.00

Total de activos $8,025.00 $9,517.00 $10,549.00 $12,219 $11,030.00

Ventas $13,678.00 $15,217.00 $15,192.00 $16,886.00 $13,251.00

Costo de ventas $7,777.00 9,236.00 $10,100.00 $10,560.00 $11,050.00

Utilidad bruta $5,901.00 $5,981.00 $5,092.00 $6,326.00 2,201.00

Utilidad neta $1,684.00 $1,492.00 $1,032.00 $1,680.00 ($1,189.00)

Inventarios 79.43% $100.00% 98.83% 93.95% 98.27%

Activos ijos, netos 84.71% $100.00% 122.00% 157.94% 135.32%

Total de activos 84.32% $100.00% 110.84% 128.39% 115.90%

Ventas 89.89% $100.00% 99.84% 110.97% 87.08%

Costo de ventas 84.20% $100.00% 109.35% 114.34% 119.64%

Utilidad bruta 96.66% $100.00% 85.14% 105.77% 36.80%

Utilidad neta 112.87% $100.00% 69.17% 112.60% −79.69%

Por lo que respecta a las gráficas de ventas, costo de ventas, utilidad bruta y utilidad

neta (véanse las gráficas respectivas mostradas enseguida), el analista concluirá, por

simple observación, que la caída en la utilidad bruta y en la utilidad neta se debe al efecto

combinado del comportamiento de las ventas y el costo de ventas. En el año de 1986 las

ventas disminuyen al mismo tiempo que el costo de ventas aumenta y es en este año que

las utilidades disminuyen; en el año de 1985 el costo de ventas aumenta pero las ventas

aumentan proporcionalmente más y esto hace que las utilidades aumenten.

249

Un i dA d 8

Ventas

Por

cent

ajes

Años

Ventas

80

90

100

110

120

1981 1982 1983 1984 1985 1986 1987

Costo de ventas

Por

cent

ajes

Años

Codto de ventas

80

90

100

110

120

1981 1982 1983 1984 1985 1986 1987

Utilidad bruta

Por

cent

ajes

Años

Utilidad bruta

40

60

80

100

120

1981 1982 1983 1984 1985 1986 1987

Utilidad neta

Por

cent

ajes

Años

Utilidad neta

0

-100

100

200

1981 1982 1983 1984 1985 1986 1987

20

A n á l i s i s e i n t e r p r e tAC ión de e s tA d o s f i n A nC i e ro s

250

Para algunos analistas esta herramienta es ideal porque presenta visualmente los

cambios importantes y les permite obtener ideas acerca de las fortalezas y debilidades de la

empresa sin necesidad de recurrir a la información numérica de los estados financieros.

8.2.Estadosdecambiodesituaciónfinanciera

El estado de cambios tiene como objetivo primordial indicar cuáles fueron las causas de las

variaciones en la situación financiera de un negocio entre dos fechas, mediante el análisis

de las variaciones en el sentido de aumento o disminución.

Estado de origen y aplicación de recursos (también llamado estado de cambios en la situación

financiera): es un estado dinámico que muestra no sólo los movimientos en efectivo que

afectan la situación financiera, sino también aquellos que, sin ser efectivos, la modifican,

por ejemplo, las capitalizaciones de pasivos.

El movimiento de efectivo se puede ver claramente reflejado en la cuenta de caja y

bancos, pero en ésta no es fácil de identificar la fuente de adquisición y su aplicación, entonces

es conveniente hacer un estado que muestre los movimientos de efectivo, entradas, salidas y

su clasificación por concepto, al cual se le llama “estado de movimientos de fondos”, que es

complementario al estado de origen y aplicación de recursos.

Los cambios que hubo en los recursos ajenos y en los propios, así como los movimientos

de ambos, se ven reflejados en este estado.

Hay ocasiones en que una empresa presenta sus estados financieros con atractivas

utilidades pero carece de fondos para pagar dividendos o para hacer frente a las obligaciones

contraídas, por lo tanto, una situación financiera así se considera como no sana o no satisfactoria

debido a que ésta guarda una relación estrecha con la capacidad de pago de la empresa.

Puede verse que la empresa durante varios años ha obtenido utilidades y su situación

financiera es cada vez más desequilibrada, debido a la insuficiencia de capital propio o a la

inadecuada distribución de éste.

Con este estado financiero se contestarán las siguientes preguntas:

¿Qué ha sido de las utilidades obtenidas?•¿Qué ha sido de los recursos obtenidos del pasivo?•¿Dónde se han invertido los recursos obtenidos?•

Con el objetivo de dar contestación a todas estas preguntas se pensó elaborar un

documento que explicara cuáles son los recursos, de dónde se han obtenido y en dónde se

han aplicado.

¿De dónde provienen los recursos?

Disminuyendo el capital de trabajo.•Ventas de activos fijos.•Pasivo a largo plazo.•Aumento de capital social realmente exhibido por los accionistas. •De las utilidades que muestra el estado de resultados, aumentando las partidas •virtuales que no representen efectivo como son:

251

Un i dA d 8

– Cargos a depreciaciones o amortizaciones en el ejercicio.

– Cargos a resultados en el ejercicio por la creación o el incremento de reservas de

pasivo.

¿Dónde se aplican los recursos?

Aumento de capital de trabajo.•Adquisición de activos fijos.•Liquidación total o parcial social de reserva a largo plazo.•Disminución de capital social por pago a los accionistas (no se considera la •disminución en el caso de absorción de pérdidas).

Disminución del capital contable (utilidades del ejercicio de reserva, excepto la legal).•

El estado de flujo de efectivo, denominado también estado de cambios en la situación

financiera base efectivo, se encuentra regulado por la serie NIF B12 y reporta las entradas y

salidas de efectivo durante un periodo, proporciona información útil para los administradores

acerca de la capacidad de la entidad para generar efectivo por medio de sus operaciones,

permite planear las actividades futuras de financiamiento y de inversión, y permite conocer

la capacidad para hacer frente a las obligaciones financieras y para pagar dividendos.

De acuerdo con la serie NIF B12, el estado de cambios en la situación financiera

es el estado financiero básico que muestra en pesos constantes los recursos generados o

utilizados en la operación, los cambios principales ocurridos en la estructura financiera de

la entidad y su reflejo final en el efectivo e inversiones temporales, a través de un periodo

determinado.

Por lo tanto, la serie NIF B12 también establece que los objetivos del estado de

cambios en la situación financiera son:

Evaluar la capacidad de la empresa para generar recursos.•Conocer y evaluar las razones de las diferencias entre la utilidad neta y los recursos •generados o utilizados en la operación.

Evaluar la capacidad de la empresa para cumplir con sus obligaciones, para pagar •dividendos y en su caso, para anticipar la necesidad de financiamiento.

Evaluar los cambios experimentados en la situación financiera de la empresa, derivados •de transacciones de inversión y financiamiento ocurridos durante el periodo.

Concluyendo, el estado de cambios en la situación financiera reporta flujos de efectivo

por tres tipos de actividad:

Flujos de efectivo por actividades de operación.•Flujos de efectivo por actividades de financiamiento.•Flujos de efectivo por actividades de inversión.•

En la elaboración del estado de cambios en la situación financiera deben vigilarse los

siguientes aspectos:

Cuando aumenta una inversión (activo) se interpreta como una • aplicación o uso de efectivo.

Cuando disminuye una inversión (activo) se interpreta como un • origen o una fuente de efectivo.

¿Cuáles son los

objetivos del estado

de cambios?

En el estado de

cambios se divide en

lujos de operación,

inanciamiento e

inversión

A n á l i s i s e i n t e r p r e tAC ión de e s tA d o s f i n A nC i e ro s

252

Cuando aumentan las obligaciones (pasivo) se interpreta como un • origen o una fuente de efectivo.

Cuando disminuyen las obligaciones (pasivo) se interpreta como una • aplicación o uso de efectivo.

Cuando aumenta la inversión de los accionistas (capital contable) se interpreta •como un origen o una fuente de efectivo.

Cuando disminuye la inversión de los accionistas (capital contable) se interpreta •como una aplicación o uso de efectivo.

Por lo anterior, se puede afirmar que hay un origen o fuente cuando:

Disminuyen los activos.•Aumentan los pasivos.•Aumenta el capital contable.•

Hay una aplicación o uso de efectivo cuando:

Aumentan los activos.•Disminuyen los pasivos.•Disminuye el capital contable.•

Concluyendo, se puede afirmar que las fuentes de financiamiento representan los

orígenes de los recursos, en tanto que las inversiones representan la aplicación o uso de

dichos recursos, por lo que se resume lo siguiente:

origen de recursos:

Disminución de las inversiones.•Aumento de las obligaciones.•Aumento de las inversiones de los accionistas.•

Aplicación de recursos:

Aumento de las inversiones.•Disminución de las obligaciones.•Disminución de las inversiones de los accionistas.•

Hay origen cuando

aumentan pasivos o

capital y disminuye el

activo

¿Qué es un origen?

253

Un i dA d 8

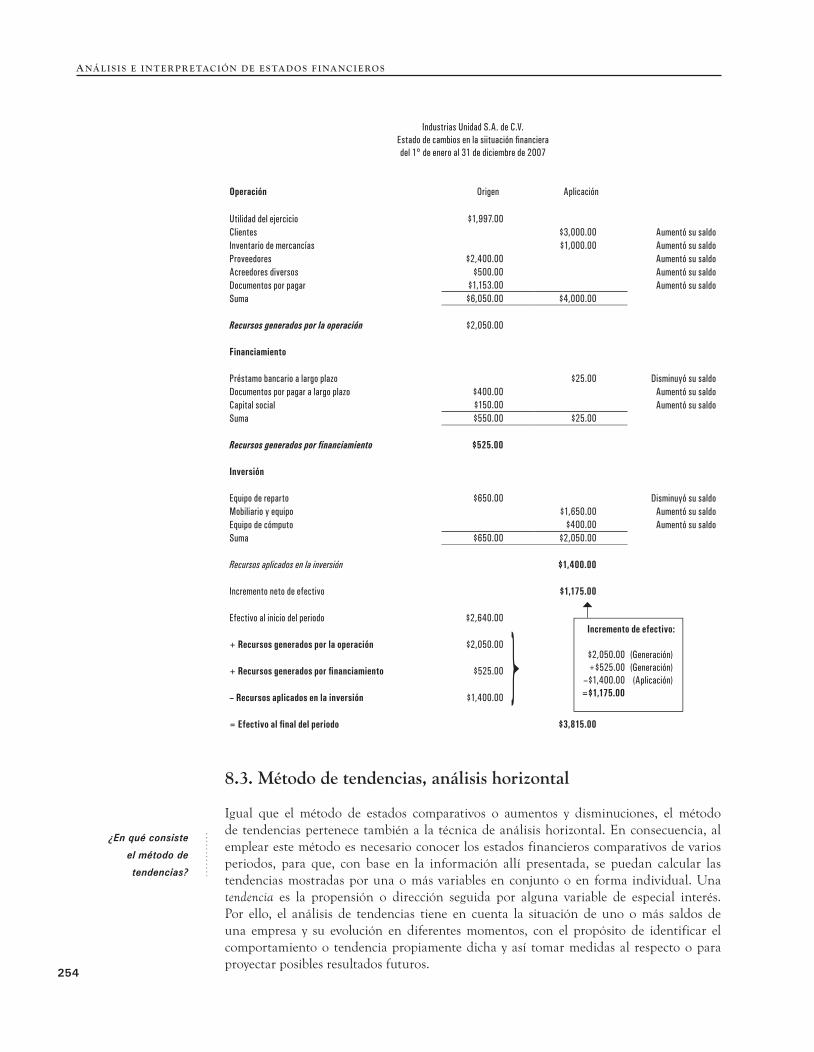

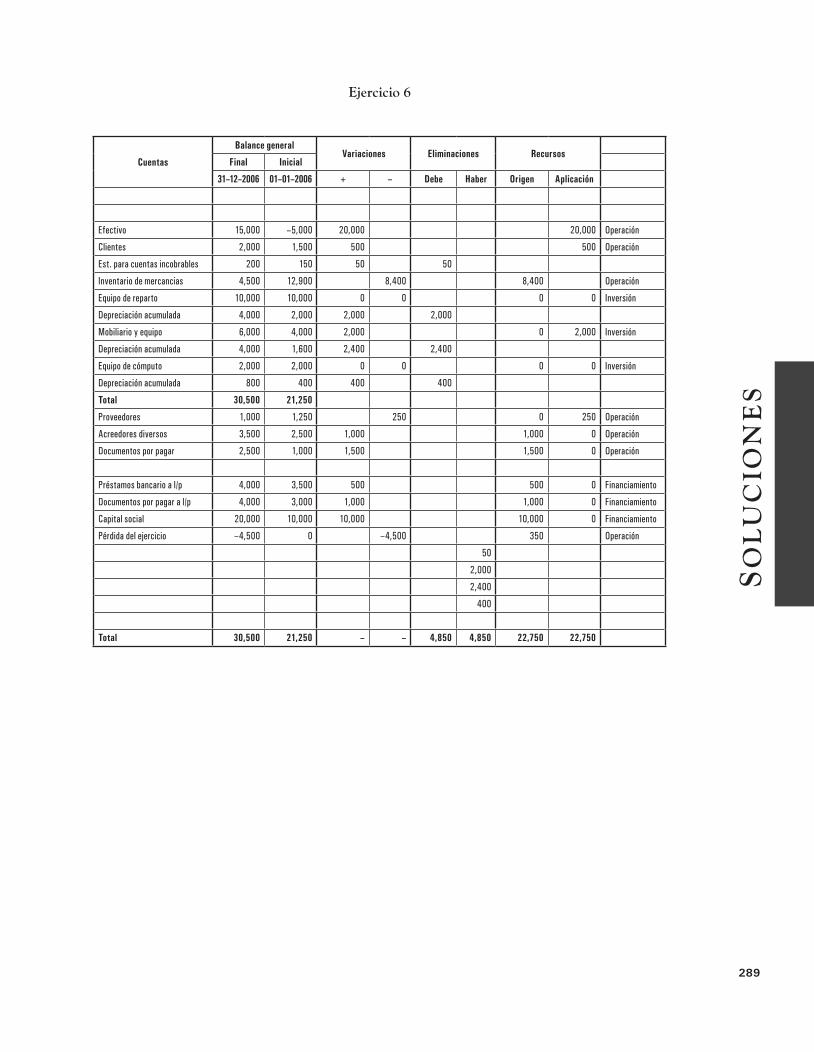

Ejemplo:Industrias unidas S.A. de C.V.

(1) (2) (3) (4)

Cuentas

Balance GeneralVariaciones Recursos

Final Inicial

31–12–2006 01–01–2006 + − Origen Aplicación

Efectivo 3,815. 2,640 1,175 0 1,175 Operación

Clientes 3,000 0 3,000 0 3,000 Operación

Inventario de mercancías 1,100 100 1,000 0 1,000 Operación

Equipo de reparto 0 650 0 650 650 Inversión

Mobiliario y equipo 1,650 0 1,650 0 1,650 Inversión

Equipo de cómputo 400 0 400 0 400 Inversión

Total 9,965 3,390

Proveedores 3,800 1,400 2,400 0 2,400 Operación

Acreedores diversos 550 50 500 0 500 Operación

Documentos por pagar 1,153 0 1,153 0 1,153 Operación

Préstamos bancarios a l/p 75 100 0 25 25 Financiamiento

Documentos por pagar a l/p 400 0 400 0 400 Financiamiento

Capital social 1,990 1,840 150 0 150 Financiamiento

Utilidad del ejercicio 1,997 0 1,997 0 1,997 Operación

Total 9,965 3,390 – – 7,250 7,250

El primer paso consiste en juntar los estados financieros comparativos anotando 1. siempre el periodo más reciente o, en su caso, el saldo final, y en la siguiente columna el saldo anterior, en este caso el saldo inicial.

Las columnas variaciones (+), (2. −) se obtienen con la simple diferencia, restando siempre al periodo actual el periodo anterior o los saldos finales menos los saldos iniciales. El resultado se anota en la columna según el resultado, si es positivo en + y si es negativo en −.

De acuerdo con lo explicado anteriormente, en esta columna se determina si las 3. variaciones son origen o aplicación. Recuerda que hay un origen o fuente cuando:

Disminuyen los activos.•Aumentas los pasivos.•Aumenta el capital contable.•

Hay una aplicación o uso de efectivo cuando:

Aumentan los activos.•Disminuyen los pasivos.•Disminuye el capital contable.•

4. Por último, se identifican los diferentes conceptos de operación, de financiamiento y de inversión; y se procede a elaborar el formato del estado de cambios en la situación financiera.

A n á l i s i s e i n t e r p r e tAC ión de e s tA d o s f i n A nC i e ro s

254

Industrias Unidad S.A. de C.V.

Estado de cambios en la siituación inancieradel 1° de enero al 31 de diciembre de 2007

Operación Origen Aplicación

Utilidad del ejercicio $1,997.00

Clientes $3,000.00 Aumentó su saldo

Inventario de mercancías $1,000.00 Aumentó su saldo

Proveedores $2,400.00 Aumentó su saldo

Acreedores diversos $500.00 Aumentó su saldo

Documentos por pagar $1,153.00 Aumentó su saldo

Suma $6,050.00 $4,000.00

Recursos generados por la operación $2,050.00

Financiamiento

Préstamo bancario a largo plazo $25.00 Disminuyó su saldo

Documentos por pagar a largo plazo $400.00 Aumentó su saldo

Capital social $150.00 Aumentó su saldo

Suma $550.00 $25.00

Recursos generados por inanciamiento $525.00

Inversión

Equipo de reparto $650.00 Disminuyó su saldo

Mobiliario y equipo $1,650.00 Aumentó su saldo

Equipo de cómputo $400.00 Aumentó su saldo

Suma $650.00 $2,050.00

Recursos aplicados en la inversión $1,400.00

Incremento neto de efectivo $1,175.00

Efectivo al inicio del periodo $2,640.00

+ Recursos generados por la operación $2,050.00

+ Recursos generados por inanciamiento $525.00

– Recursos aplicados en la inversión $1,400.00

= Efectivo al inal del periodo $3,815.00

8.3. Método de tendencias, análisis horizontal

Igual que el método de estados comparativos o aumentos y disminuciones, el método

de tendencias pertenece también a la técnica de análisis horizontal. En consecuencia, al

emplear este método es necesario conocer los estados financieros comparativos de varios

periodos, para que, con base en la información allí presentada, se puedan calcular las

tendencias mostradas por una o más variables en conjunto o en forma individual. Una

tendencia es la propensión o dirección seguida por alguna variable de especial interés.

Por ello, el análisis de tendencias tiene en cuenta la situación de uno o más saldos de

una empresa y su evolución en diferentes mo mentos, con el propósito de identificar el

comportamiento o tendencia propiamente dicha y así tomar medidas al respecto o para

proyectar posibles resultados futuros.

Incremento de efectivo:

$2,050.00 (Generación)

+$525.00 (Generación)

–$1,400.00 (Aplicación)

=$1,175.00

¿En qué consiste

el método de

tendencias?

255

Un i dA d 8

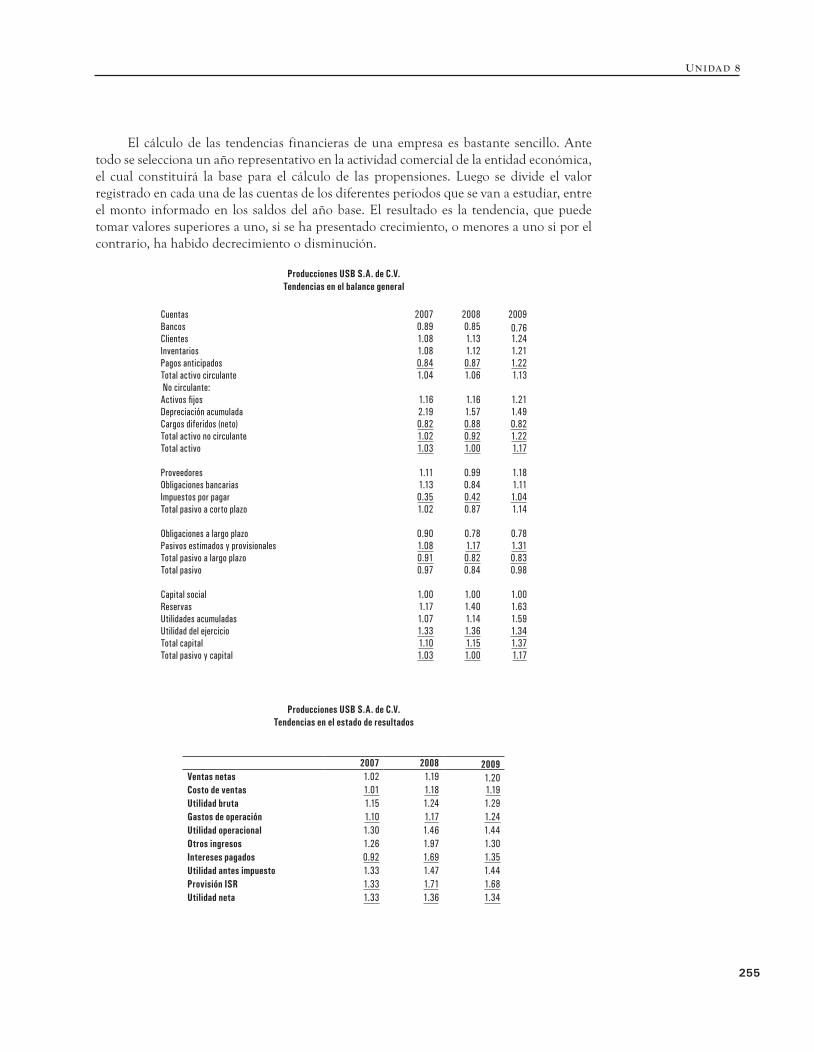

El cálculo de las tendencias finan cieras de una empresa es bastante sencillo. Ante

todo se selecciona un año represen tativo en la actividad comercial de la entidad económica,

el cual constituirá la base para el cálculo de las propensiones. Luego se divide el valor

registrado en cada una de las cuentas de los diferentes periodos que se van a estudiar, entre

el monto informado en los saldos del año base. El resultado es la tendencia, que puede

tomar valores superiores a uno, si se ha presentado crecimiento, o menores a uno si por el

contrario, ha habido decrecimiento o disminución.

Producciones USB S.A. de C.V. Tendencias en el balance general

Cuentas 2007 2008 2009

Bancos 0.89 0.85 0.76Clientes 1.08 1.13 1.24

Inventarios 1.08 1.12 1.21

Pagos anticipados 0.84 0.87 1.22

Total activo circulante 1.04 1.06 1.13

No circulante:

Activos ijos 1.16 1.16 1.21

Depreciación acumulada 2.19 1.57 1.49

Cargos diferidos (neto) 0.82 0.88 0.82

Total activo no circulante 1.02 0.92 1.22

Total activo 1.03 1.00 1.17

Proveedores 1.11 0.99 1.18

Obligaciones bancarias 1.13 0.84 1.11

Impuestos por pagar 0.35 0.42 1.04

Total pasivo a corto plazo 1.02 0.87 1.14

Obligaciones a largo plazo 0.90 0.78 0.78

Pasivos estimados y provisionales 1.08 1.17 1.31

Total pasivo a largo plazo 0.91 0.82 0.83

Total pasivo 0.97 0.84 0.98

Capital social 1.00 1.00 1.00

Reservas 1.17 1.40 1.63

Utilidades acumuladas 1.07 1.14 1.59

Utilidad del ejercicio 1.33 1.36 1.34

Total capital 1.10 1.15 1.37

Total pasivo y capital 1.03 1.00 1.17

Producciones USB S.A. de C.V. Tendencias en el estado de resultados

2007 2008 2009Ventas netas 1.02 1.19 1.20

Costo de ventas 1.01 1.18 1.19

Utilidad bruta 1.15 1.24 1.29

Gastos de operación 1.10 1.17 1.24

Utilidad operacional 1.30 1.46 1.44

Otros ingresos 1.26 1.97 1.30

Intereses pagados 0.92 1.69 1.35

Utilidad antes impuesto 1.33 1.47 1.44

Provisión ISR 1.33 1.71 1.68

Utilidad neta 1.33 1.36 1.34

A n á l i s i s e i n t e r p r e tAC ión de e s tA d o s f i n A nC i e ro s

256

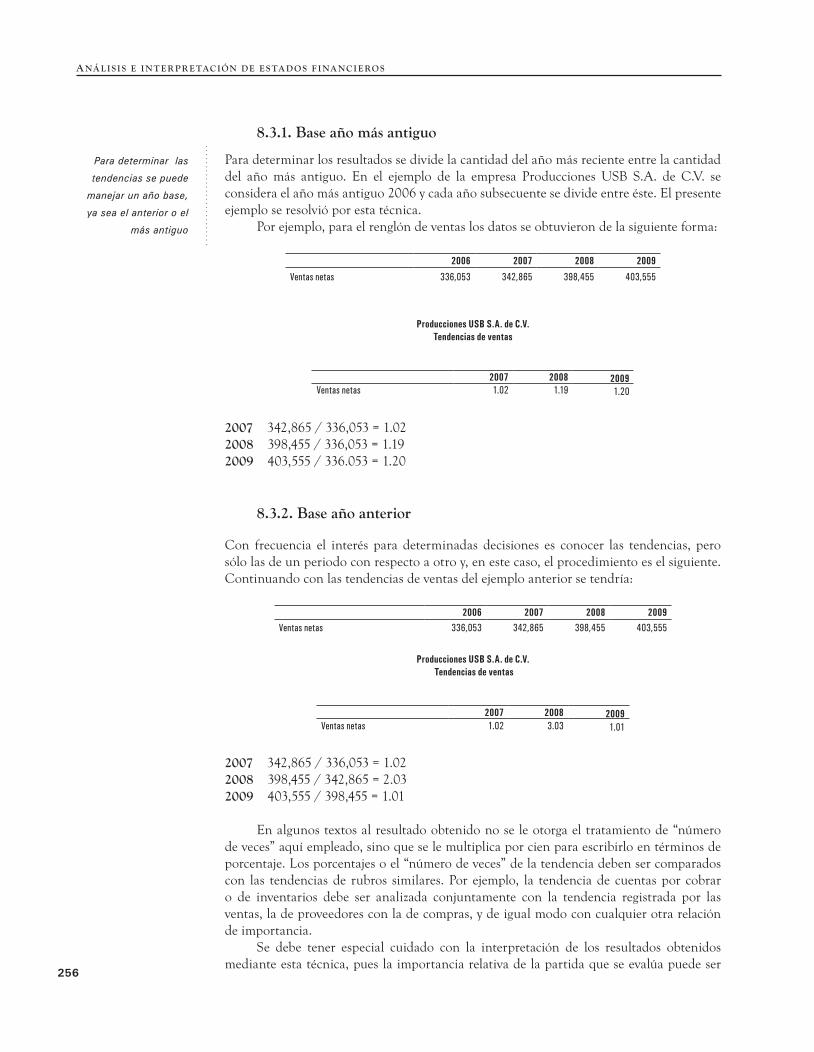

8.3.1. Base año más antiguo

Para determinar los resultados se divide la cantidad del año más reciente entre la cantidad

del año más antiguo. En el ejemplo de la empresa Producciones USB S.A. de C.V. se

considera el año más antiguo 2006 y cada año subsecuente se divide entre éste. El presente

ejemplo se resolvió por esta técnica.

Por ejemplo, para el renglón de ventas los datos se obtuvieron de la siguiente forma:

2006 2007 2008 2009

Ventas netas 336,053 342,865 398,455 403,555

Producciones USB S.A. de C.V. Tendencias de ventas

2007 2008 2009Ventas netas 1.02 1.19 1.20

2007 342,865 / 336,053 = 1.02

2008 398,455 / 336,053 = 1.19

2009 403,555 / 336.053 = 1.20

8.3.2. Base año anterior

Con frecuencia el interés para determinadas decisiones es conocer las tendencias, pero

sólo las de un periodo con respecto a otro y, en este caso, el procedimiento es el siguiente.

Continuando con las tendencias de ventas del ejemplo anterior se tendría:

2006 2007 2008 2009Ventas netas 336,053 342,865 398,455 403,555

Producciones USB S.A. de C.V. Tendencias de ventas

2007 2008 2009Ventas netas 1.02 3.03 1.01

2007 342,865 / 336,053 = 1.02

2008 398,455 / 342,865 = 2.03

2009 403,555 / 398,455 = 1.01

En algunos textos al resultado obtenido no se le otorga el tratamiento de “número

de veces” aquí empleado, sino que se le multiplica por cien para escribirlo en términos de

por centaje. Los porcentajes o el “número de veces” de la tendencia deben ser comparados

con las tendencias de rubros similares. Por ejemplo, la tendencia de cuentas por cobrar

o de inventarios debe ser analizada conjuntamente con la tendencia regis trada por las

ventas, la de provee dores con la de compras, y de igual modo con cualquier otra relación

de importancia.

Se debe tener especial cuidado con la inter pretación de los resultados obtenidos

mediante esta téc nica, pues la importancia relativa de la par tida que se evalúa puede ser

Para determinar las

tendencias se puede

manejar un año base,

ya sea el anterior o el

más antiguo

257

Un i dA d 8

relevante o no. Así, una tendencia de 200% en el rubro “pagos anticipados” puede ser

mucho menos importante que una tendencia de 10% en “activos fijos” y, sin embargo,

dar una apariencia totalmente contraria. En el primer caso, los pagos anticipados pueden

representar una fracción mínima dentro del total de activos, mientras que los activos fijos

pueden abarcar una alta proporción de ellos, con mayor razón si se trata de una empresa

industrial.

Bajo esta técnica, al igual que ocurre con el análisis comparativo, las cifras deben

tomarse ajustadas y actua lizadas por inflación con el propó sito de hacer más consistente

la evaluación del comportamiento encon tra do en uno o más rubros de los estados

financieros.

El análisis de tendencias permite una mejor com prensión de las políticas y parámetros

seguidos por la admi nistración de la entidad económica, que han originado los cambios

relevantes observados a lo largo del periodo en estudio. Esta observación, enmarcada dentro

del entorno económico en el cual desarrolla sus actividades la empresa, permitirá identificar

cómo sus directivos han ma nejado los problemas y aprovechado las oportunidades.

Asimismo, el análisis por tendencias puede aplicarse para la medición de estándares

preestablecidos o en rela ción con el comportamiento de otras empresas del sector, para

establecer la dirección del cambio frente a los obje tivos particulares de la entidad económica

o frente a sus compe tidores, y tomar las medidas que sean necesarias.

8.4. Método de relaciones, análisis vertical

Método de análisis mediante el cálculo de relaciones (llamadas razones o indi cadores): es el

procedimiento de evaluación financiera más extendido. Se basa en la combinación de

dos o más cuentas o grupos de cuentas y su finalidad es obtener un índice cuyo resultado

permita inferir alguna característica especial de dicha relación. Debido a que el tamaño de

las empresas puede diferir notoriamente de un caso a otro, aunque pertenezcan a un mismo

sector, la comparabilidad entre ellas o aun de la misma empresa, si su tamaño ha variado

significa tiva mente con el paso de los años, sólo puede hacerse a través de razones o índices.

También son conocidas como ratios ya que, matemáticamente, un ratio es una razón, es

decir, la relación entre dos números. Los ratios son un conjunto de índices, resultado de

relacionar dos cuentas del balance o del estado de resultados, los cuales proveen información

que permite tomar decisiones acertadas a quienes estén interesados en la empresa, sean éstos

sus dueños, banqueros, asesores, capacitadores, el gobierno, etc. Por ejemplo, si comparamos

el activo circulante con el pasivo circulante, sabremos cuál es la capacidad de pago de la

empresa y si es suficiente para responder a las obligaciones contraídas con terceros. Sirven

para determinar la magnitud y dirección de los cambios sufridos en la empresa durante un

periodo. Fundamentalmente, las razones financieras se dividen en razones simples y razones

estándar.

las razones simples se integran y determinan:

Razones de liquidez:1. evalúan la capacidad de la empresa para satisfacer sus obligaciones a

corto plazo. Implican, por tanto, la habilidad para convertir activos en efectivo.

Razones de estructura de capital y solidez:2. miden el grado en el cual la empresa ha sido

financiada mediante deudas.

Un ratio es una razón

A n á l i s i s e i n t e r p r e tAC ión de e s tA d o s f i n A nC i e ro s

258

Razones de actividad:3. establecen la efectividad con la que se están usando los recursos de

la empresa.

Las razones estándar se integran y determinan en:

Razones de rentabilidad: miden la eficiencia de la administración a través de los rendimientos

gene rados sobre las ventas y sobre la inversión.

A su vez, cada uno de estos grupos incorpora una serie de razones o índices que serán

estudiados de manera indepen diente. Sin embargo, antes de entrar en el estudio pro pues to

de los indicadores financieros, se debe prestar especial atención a dos hechos estudiados, uno

en la unidad 4: el efecto de la inflación en los estados financieros, y otro en la unidad 6: calidad

de la información contenida en los estados financieros. Tales hechos se re fieren a la inflación

que es recurrente en nuestro medio y que, además, de manera obligatoria, su efecto debe

ser calculado y contabilizado. Estas circunstancias (inflación y re gis tro contable) conducen

a una nueva forma de interpre ta ción de los resultados obtenidos, debido a la presencia del

fenómeno inflacionario en las cifras financieras y a la auditoría financiera, las cuales pueden

producir graves distorsiones frente a los estándares utilizados como medida de evaluación y

compor tamiento.

8.4.1. liquidez

Se entiende por liquidez a la capacidad que tiene la empresa para enfrentar sus compromisos

a corto plazo. En términos simples es contar con los fondos suficientes que cubrirán sus

deudas. Cuando una empresa cuenta con el dinero suficiente para pagar sus deudas, se dice

que tiene liquidez.

La liquidez de una entidad se mide por la capacidad en cantidad y la posibilidad de

cumplir en tiempo con los compromisos establecidos en el corto plazo.

Capacidad en cantidad: significa que la empresa que está siendo analizada cuenta con los

fondos (recursos) suficientes para cubrir sus compromisos.

Posibilidad en tiempo: significa que además de estudiar si la empresa puede generar efectivo

a partir de sus operaciones, debe considerarse también el tiempo que le toma vender sus

inventarios, recuperar sus cuentas por cobrar, etc. El estado de flujo de efectivo estudiado

en combinación con el tiempo que le toma a la empresa convertir sus activos circulantes

será fundamental en la evaluación de la liquidez.

El análisis de liquidez permite estimar la capacidad de la em pre sa para aten der sus

obligaciones en el corto plazo. Por regla general, las obligaciones a corto plazo aparecen

registradas en el balance, dentro del grupo denominado “pasivo a corto plazo” y comprende,

entre otros rubros, las obligaciones con proveedores y trabajadores, préstamos bancarios

con vencimiento menor a un año, impuestos por pagar, divi dendos por pagar a accionistas

y socios, y gastos causados no pagados.

Tales pasivos deberán cubrirse con los activos circulantes, pues su naturaleza los hace

potencialmente líquidos en el corto plazo. Por esta razón el análisis de liquidez se basa

fundamental mente en los activos y pasivos circulantes, pues se busca identificar la facilidad

o dificultad de una empresa para pagar sus pasivos circulantes con el producto de convertir

a efectivo sus activos, también circulantes.

¿Qué determina las

razones simples?

259

Un i dA d 8

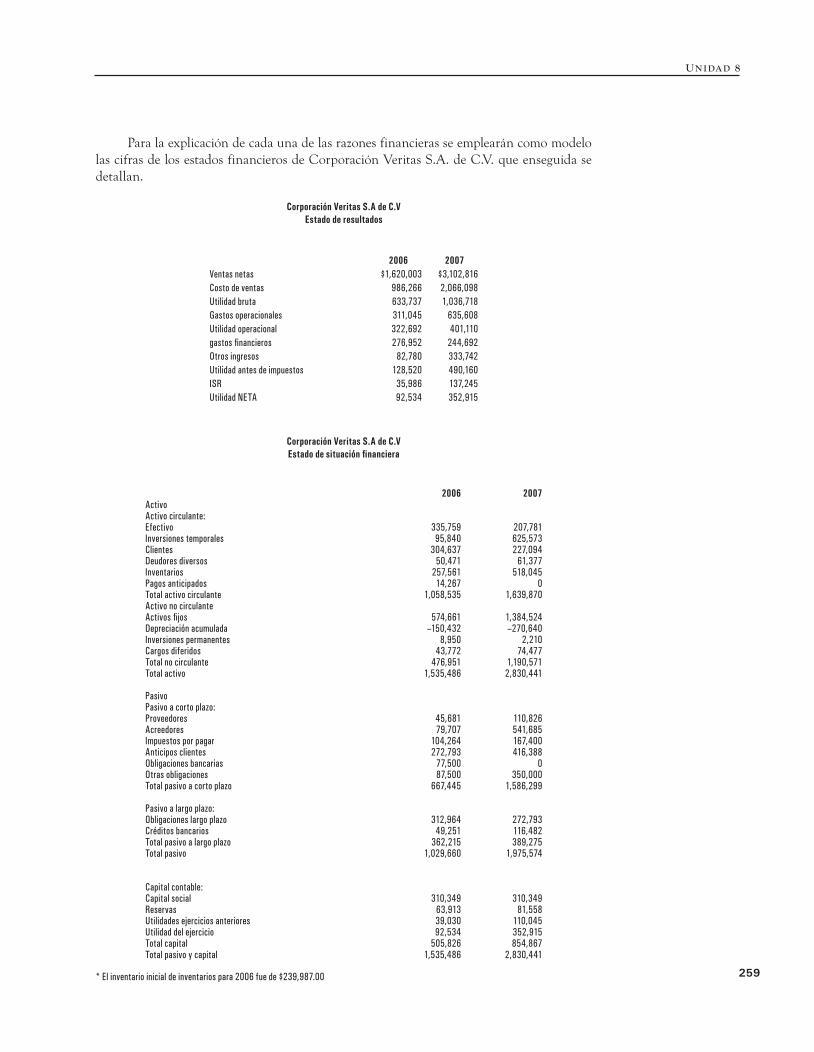

Para la explicación de cada una de las razones financieras se emplearán como modelo

las cifras de los esta dos financieros de Corporación Veritas S.A. de C.V. que enseguida se

detallan.

Corporación Veritas S.A de C.V Estado de resultados

2006 2007Ventas netas $1,620,003 $3,102,816

Costo de ventas 986,266 2,066,098

Utilidad bruta 633,737 1,036,718

Gastos operacionales 311,045 635,608

Utilidad operacional 322,692 401,110

gastos inancieros 276,952 244,692

Otros ingresos 82,780 333,742

Utilidad antes de impuestos 128,520 490,160

ISR 35,986 137,245

Utilidad NETA 92,534 352,915

Corporación Veritas S.A de C.VEstado de situación inanciera

2006 2007Activo Activo circulante: Efectivo 335,759 207,781Inversiones temporales 95,840 625,573Clientes 304,637 227,094Deudores diversos 50,471 61,377Inventarios 257,561 518,045Pagos anticipados 14,267 0Total activo circulante 1,058,535 1,639,870Activo no circulante Activos ijos 574,661 1,384,524Depreciación acumulada –150,432 –270,640Inversiones permanentes 8,950 2,210Cargos diferidos 43,772 74,477Total no circulante 476,951 1,190,571Total activo 1,535,486 2,830,441 Pasivo Pasivo a corto plazo: Proveedores 45,681 110,826Acreedores 79,707 541,685Impuestos por pagar 104,264 167,400Anticipos clientes 272,793 416,388Obligaciones bancarias 77,500 0Otras obligaciones 87,500 350,000Total pasivo a corto plazo 667,445 1,586,299 Pasivo a largo plazo: Obligaciones largo plazo 312,964 272,793Créditos bancarios 49,251 116,482Total pasivo a largo plazo 362,215 389,275Total pasivo 1,029,660 1,975,574

Capital contable: Capital social 310,349 310,349Reservas 63,913 81,558Utilidades ejercicios anteriores 39,030 110,045Utilidad del ejercicio 92,534 352,915Total capital 505,826 854,867Total pasivo y capital 1,535,486 2,830,441

* El inventario inicial de inventarios para 2006 fue de $239,987.00

A n á l i s i s e i n t e r p r e tAC ión de e s tA d o s f i n A nC i e ro s

260

8.4.2.Solvencia

La solvencia es un indicador para evaluar la condición financiera de la empresa. Consiste

en analizar si ésta tiene la capacidad de cumplir los compromisos contraídos por y para sus

operaciones, tanto en el corto como en el largo plazo. Estos compromisos se contraen con

proveedores, acreedores, obreros y empleados, la Secretaría de Hacienda y Crédito Público,

etcétera.

Cuando el análisis es sobre la situación financiera de la compañía en el corto plazo,

se habla de evaluar la “liquidez” y, por el contrario, cuando el análisis se hace sobre el largo

plazo, se habla de evaluar la “solvencia”. Para ambas situaciones se necesita la aplicación de

las siguientes razones financieras.

Razón circulante: mide la capacidad de la empresa para enfrentar sus obligaciones a corto

plazo conforme se vayan venciendo y su relación es:

Activo circulante / pasivo circulante = número de veces

Para el ejemplo de la empresa Corporación Veritas S.A. de C.V. tendríamos lo siguiente:

2006 2007

$1,058,535.00

$667,445.00

$1,639,870.00

1,586.299

1.59 1.03

De donde se interpreta que, por cada peso que tengo de deuda, tengo para 2006 1.59

y para 2007 1.03 pesos, para hacerle frente a mis obligaciones de corto plazo.

Un índice del circulante bajo puede indicar falta de capital para pagar deudas, tomar

ventajas de descuentos y aprovechar ofertas que requieren del efectivo inmediato.

Un índice de circulante alto no necesariamente significa que la compañía esté en una

buena posición financiera, puede significar que el efectivo no está siendo usado de la mejor

forma posible; financieramente se dice que el efectivo está ocioso, pudiendo estar invertido

en actividades productivas. Tampoco señala que las cuentas por cobrar o el inventario sean

las causantes del alto índice; pues los inventarios y las cuentas por cobrar forman parte del

activo circulante pero no son efectivo, ya que para convertirlos en tal, se requiere que los

inventarios sean vendidos y que las cuentas por cobrar lleguen a su fecha de vencimiento.

Un índice aceptable es el que cubre las deudas, es decir, uno a uno; aunque es un

tanto relativo, porque depende de muchos factores, como el medio económico actual, las

necesidades de efectivo de la empresa para su operación cotidiana, sus niveles óptimos de

inventarios y, de acuerdo con sus políticas, los niveles adecuados de cuentas por cobrar.

El indicador de razón circulante presenta alguna clase de limitaciones en la

interpretación de sus resultados, la principal de ellas es el hecho de que esta razón se mide de

manera estática, en un momento dado de tiempo y, en consecuencia, no se puede asegurar que

hacia el futuro los recursos que se encontraban disponibles con tinúen estándolo. Además,

al descomponer los diversos fac tores de la razón, se encuentran serios argumentos sobre la

razonabilidad de su función. Por ejemplo, los saldos de efectivo o los valores depositados en

inversiones tem pora les representan sólo un margen de seguridad ante eventuales situaciones

de negocios y, por ningún motivo, reservas para el pago de operaciones corrientes de la

empresa, pues suponer lo contrario sería como descartar el principio de continuidad y

pensar que la compañía va a ser liquidada en un futuro cercano.

La liquidez se expresa

en número de veces

261

Un i dA d 8

De la misma manera, las cuentas por cobrar y el inventario son cuentas de movimiento

permanente y por eso no es nada seguro suponer que un saldo alto deba permanecer así,

especialmente en el momento en que se requiera para atender las obligaciones corrientes.

Las dos variables están estrechamente interrelacionadas con conceptos tales como nivel de

ventas o margen de utilidades; en realidad, son verdaderos parámetros en la determinación

de las entradas fu turas de efectivo.

Otra limitación de la razón circulante es que su resul tado puede ser mani pulado

fácilmente con el fin de ob tener cifras que se requieren para algún propósito especial. Por

ejemplo, el último día del año podría cancelarse un pasivo importante y volverse a tomar el

primer día del ejercicio siguiente, con lo cual la razón mejora al disminuir simultáneamente

tanto el activo (de cuyos fondos se to man los recursos) como el pasivo corriente. También

se podría aplazar la decisión de efectuar nuevas compras dada la proximidad del cierre

contable, logrando reducir tanto el activo como el pasivo circulante, pero incrementando

el indicador.

Razón de liquidez o prueba del ácido: se determina dividiendo la suma del efectivo, de cuentas

por cobrar y de inversiones temporales entre los .pasivos circulantes. Puesto que esta razón

no incluye los inventarios, sirve como otra medida de lo señalado en la razón circulante. Es

una medida del grado en que el efectivo y las partidas “casi equivalentes a efectivo” cubren

los pasivos a corto plazo.

Es una prueba de liquidez más severa ya que no toma en cuenta los inventarios

que, dentro del activo circulante, son lo que más trabajo cuesta convertir en efectivo y se

determina con la siguiente razón: al no incluir el valor de los inventarios poseídos por la

empre sa, este indicador señala con mayor precisión las disponibi lidades inmediatas para el

pago de deudas a corto plazo. El numerador, en consecuencia, estará compuesto por efec tivo

(caja y bancos) más inversiones temporales y cuentas por cobrar, las cuales se denominan

“equiva len tes de efectivo”.

(ActivoCirculante-Inventarios)/PasivoCirculante

Para el ejemplo de la empresa Corporación Veritas S.A. de C.V. tendríamos lo siguiente:

2006 2007

$1,058,535 – 257,561

$667,445.00

$1,639,870 – 518,045

$1,586.299

1.20 0.71

De donde se interpreta que por cada peso que tengo de deuda, tengo para 2006 1.20 y

para 2007 0.71 pesos para hacerle frente a mis obligaciones de corto plazo.

La prueba del ácido nos refleja la capacidad real de la empresa de enfrentar sus

obligaciones a corto plazo, ya que no incluye los inventarios que son los activos circulantes

de más difícil convertibilidad en efectivo, aunque se consideran todavía las cuentas por

cobrar.

Asimismo, eliminar la cuenta de inventarios del nu me rador no garantiza una mejor

liquidez, pues se debe to mar en cuenta la calidad de las cuentas por cobrar (concepto que se

estudiará más adelante) y la facilidad de realización del inventario, ya que a veces es más fácil

vender el stock de mercancías o productos, que recuperar la cartera. Si las cuentas por cobrar

tienen una rotación lenta, se recomienda eliminar esta partida para el cálculo de la prueba del

La prueba rápida

presenta liquidez

¿Cuáles son las

limitaciones de la

razón circundante?

La prueba del ácido

no toma en cuenta

los inventarios

A n á l i s i s e i n t e r p r e tAC ión de e s tA d o s f i n A nC i e ro s

262

ácido, incluyendo en el numerador sólo el efectivo y las inversiones temporales o equivalentes

de efectivo. Cuando se realiza esta depuración, el indi cador así calculado se denomina razón

de liquidez extrema, también denominada prueba rápida o de pago inmediato.

8.4.3.Solidez

Por solidez financiera (también conocida como estabilidad financiera) se entiende el peso

del patrimonio (capital) neto dentro del pasivo. Lo anterior implica el análisis de lo que

financieramente se conoce como la estructura financiera de la entidad, que representa la

relación deudacapital que utiliza la empresa para obtener los recursos para su operación.

La solidez mide hasta que punto está comprometido el patrimonio de los propietarios

de la empresa respecto a sus acree dores. También se les denomina razones de apalancamiento,

pues comparan la financiación proveniente de ter ceros con los recursos aportados por los

accionistas o dueños de la empresa, para identificar sobre quién recae el mayor riesgo. Su

relación es la siguiente:

pasivo / patrimonio

La estabilidad financiera se determina mediante la relación pasivo total con capital

contable.

pasivo total / Capital contable

Para el ejemplo de la empresa Corporación Veritas S.A. de C.V. tendríamos los siguientes

resultados:

2006 2007

1,029,660

505,826

1,975,574

854.867

2.04 2.31

Los resultados se pueden interpretar de la siguiente manera: por cada peso de

patrimonio se tienen deudas por 2.04 y 2.10, para cada uno de los años estudiados. También

se suele inter pretar como una relación entre las dos variables que inter vienen en el diseño del

indicador, es decir, se podría afirmar que los propietarios están comprometidos en un 204

y un 231%, respec tivamente. El resultado, en este caso, es razonable quizás hasta el uno a

uno, es decir, que de cada peso de inversión propia exista un peso de inversión por medio de

deuda; en caso de que la deuda sea mayor, la empresa es inestable, y se dice que la empresa

ya pertenece más a los acreedores que a los mismos dueños. Sin embargo, con un buen

control de la deuda, sobre todo si es a largo plazo, los accionistas obtienen mayor utilidad

por trabajar con dinero ajeno, aunque es mayor el riesgo.

Se han diseñado algunas varian tes de la anterior formulación para mejorar y precisar

los resultados. Una de dichas variaciones es la razón “pasivos circulantes/capital contable”

y “pasivos fijos/capital contable”, que se diferencia de la estu diada anteriormente en que no

incluye todos los pasivos y lo que se analiza es el tiempo de vencimiento de las deudas que,

si son a corto plazo, la situación es muy complicada, si son a largo plazo se puede manejar

financieramente, aunque el riesgo es alto.

263

Un i dA d 8

También es conveniente medir el grado de endeudamiento, el cual señala qué

tan grande es la inversión financiada por acreedores de la empresa, o sea el nivel de

apalancamiento, y entre más grande sea éste, mayores serán los riesgos y las utilidades por

acción, siempre y cuando no sean desmedidas.

pasivo total / Activo total

Para el ejemplo de la empresa Corporación Veritas S.A. de C.V. tendríamos los siguientes

resultados:

2006 2007

1,029,660

1,535,486

1,975,574

2,830,441

0.67 0.70

De donde se interpreta que por cada peso invertido en activos de la empresa, 67 centavos

en 2006 y 70 centavos en 2007 corresponden a las aportaciones realizadas por los acreedores,

lo que indica que la empresa explota el crédito de una forma elevada y permite generar cierta

utilidad por acción con un alto riesgo.

Este indicador señala la proporción en la cual participan los acreedores sobre el valor

total de la empresa. Asimismo, sirve para identificar el riesgo asumido por dichos acree dores,

el riesgo de los propietarios de la entidad eco nómica y la conveniencia o inconveniencia

del nivel de endeuda mien to presentado. Altos índices de endeuda mien to sólo pue den ser

admitidos cuando la tasa de ren dimiento de los activos totales es superior al costo promedio

del finan ciamiento.

8.4.4. Antigüedad de saldos de clientes

Las razones que se describirán enseguida corresponden al grupo de razones de eficiencia,

también denominadas de actividad. Iniciaremos con la llamada rotación de cuentas por cobrar

o antigüedad de saldos de clientes.

Esta clase de razones, conocidas también como indicadores de rotación, miden el grado

de eficiencia con el cual una empresa emplea las diferentes categorías de activos que posee

o utiliza en sus operaciones, teniendo en cuenta su velocidad de recuperación y expresando

el resultado me dian te índices o número de veces.

La rotación de cuentas por cobrar establece el número de veces que éstas retornan, en

promedio, en un periodo determinado. Normalmente, el factor “ventas” debería corresponder

a las ventas a crédito, pero como este valor no se encuen tra siempre disponible para el analista,

se acepta tomar las ventas totales de la compañía, sin importar si han sido de contado o a

crédito. Por su parte, el denominador de esta razón es el promedio registrado en las cuentas

por cobrar a clientes o deudores por mercancías, el cual se obtiene sumando el saldo inicial

al saldo final y dividiendo este total entre dos o, para mayor precisión, el promedio de los

últimos doce meses.

Ventas/CuentasporCobrar

Para el ejemplo de la empresa Corporación Veritas S.A. de C.V. tendríamos los siguientes

resultados:

¿Cómo se mide

el grado de

endeudamiento?

¿Qué es la rotación

de cuentas por

cobrar?

A n á l i s i s e i n t e r p r e tAC ión de e s tA d o s f i n A nC i e ro s

264

2006 2007

1,620,003

304,637

3,102,816

227,094

5.32 13.66

Estos resultados se interpretarían de la siguiente manera: las cuentas por cobrar

de 2006, que ascendían a 304 637 pesos se convirtieron en efectivo 5.32 veces durante

dicho periodo y 13.66 veces durante el año 2007.

El indicador de rotación de cartera permite conocer la rapidez de la cobranza, pero no

es útil para evaluar si dicha rotación está de acuerdo con las políticas de crédito fijadas por

la empresa. Para este último com parativo es preciso calcular el número de días de rotación

de las cuentas por cobrar.

Una vez conocido el número de veces de rotación de las cuentas por cobrar, se pueden

calcular los días que se requie ren para recaudar las cuentas y documentos por cobrar a

clientes. Para ello basta con dividir el número de días considerado para el análisis (30 días

si es un mes o 365 si es un año) entre el indicador de rotación previamente calcu lado:

Días/Rotación

2006 2007

365

5.32

365

13.66

69 27

Por lo anterior, la compañía del ejemplo tardó un promedio de 69 días en recuperar las

ventas a crédito durante 2006 y 27 días en 2007, lo cual parece demostrar, o que la política

de crédito de la empresa varió sustancialmente de un periodo a otro o que se estaba

presentando un alto grado de inefi ciencia en el área responsable de la cartera.

El indicador de rotación de cartera y el número de días de recu peración de las cuentas

por cobrar se utilizan para ser comparados con promedios del sector al cual pertenece

la empresa que se está anali zando o, como ya se ha dicho, con las políticas fijadas por la alta

gerencia del ente económico. Sin embargo, sobre este último punto debe tenerse en cuenta

que un número de días de recu peración de la cartera que exceda las metas establecidas

no necesariamente implica deficiencias en el área corres pondiente como ocurrió con el

ejemplo tomado en este texto, porque podría darse el caso que unos pocos clientes, cuyos

saldos sean proporcionalmente más altos que el común de la cartera de clientes, estén

registrando alguna mora en el cumplimiento de sus obligaciones o disfruten de alguna

prerro gativa especial, lo que hará que el promedio general se desvirtúe un poco.

Para obviar el problema anterior es útil clasificar las cuentas por cobrar de acuerdo

con su antigüedad, identifi can do los periodos vencidos en cada caso, más o menos bajo

los parámetros permitidos para establecer las provi sio nes, para cuentas de difícil o dudoso

cobro.

También se obtiene el mismo resultado si la relación es inversa, por ejemplo, para 2006:

Rotación de cuentas por cobrar = promedio de cuentas por cobrar

ventas

Para determinar los

días de cobro se

puede encontrar el

número de veces o la

fracción del año

265

Un i dA d 8

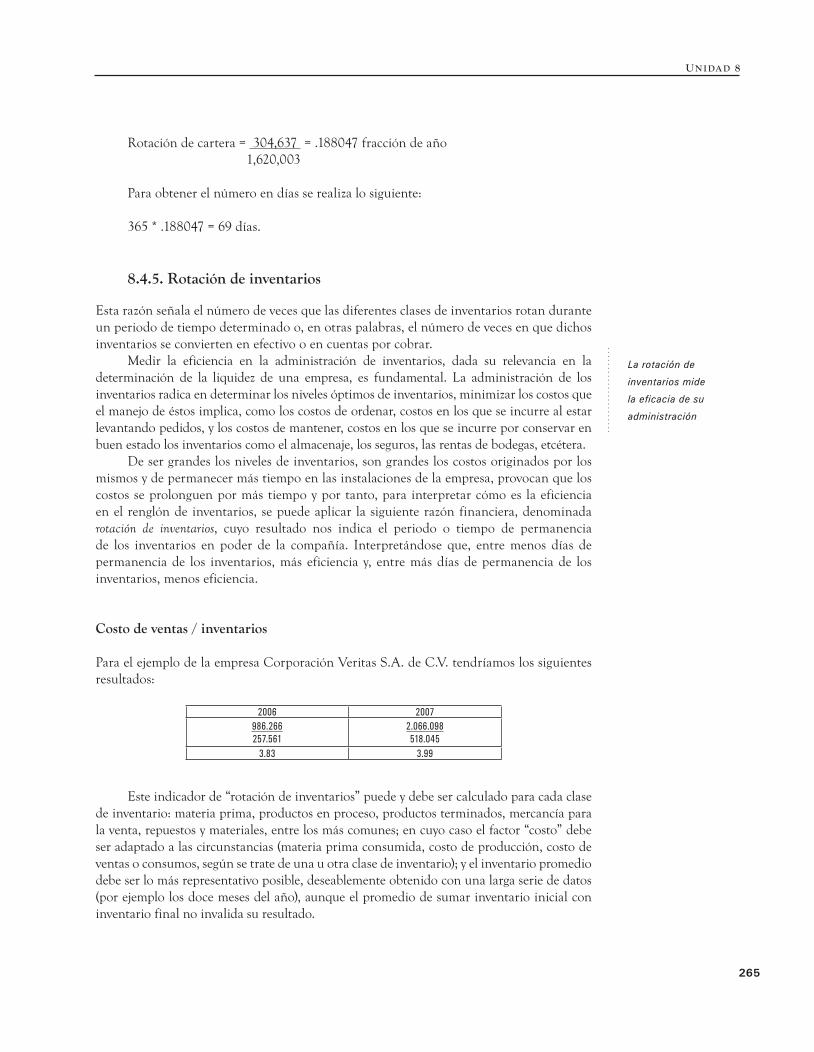

Rotación de cartera = 304,637 = .188047 fracción de año

1,620,003

Para obtener el número en días se realiza lo siguiente:

365 * .188047 = 69 días.

8.4.5.Rotacióndeinventarios

Esta razón señala el número de veces que las diferentes clases de inventarios rotan durante

un periodo de tiempo determi na do o, en otras palabras, el número de veces en que dichos

inventarios se convierten en efectivo o en cuentas por cobrar.

Medir la eficiencia en la administración de inventarios, dada su relevancia en la

determinación de la liquidez de una empresa, es fundamental. La administración de los

inventarios radica en determinar los niveles óptimos de inventarios, minimizar los costos que

el manejo de éstos implica, como los costos de ordenar, costos en los que se incurre al estar

levantando pedidos, y los costos de mantener, costos en los que se incurre por conservar en

buen estado los inventarios como el almacenaje, los seguros, las rentas de bodegas, etcétera.

De ser grandes los niveles de inventarios, son grandes los costos originados por los

mismos y de permanecer más tiempo en las instalaciones de la empresa, provocan que los

costos se prolonguen por más tiempo y por tanto, para interpretar cómo es la eficiencia

en el renglón de inventarios, se puede aplicar la siguiente razón financiera, denominada

rotación de inventarios, cuyo resultado nos indica el periodo o tiempo de permanencia

de los inventarios en poder de la compañía. Interpretándose que, entre menos días de

permanencia de los inventarios, más eficiencia y, entre más días de permanencia de los

inventarios, menos eficiencia.

Costo de ventas / inventarios

Para el ejemplo de la empresa Corporación Veritas S.A. de C.V. tendríamos los siguientes

resultados:

2006 2007

986.266

257.561

2.066.098

518.045

3.83 3.99

Este indicador de “rotación de inventarios” puede y debe ser cal culado para cada clase

de inventario: materia prima, productos en proceso, productos termina dos, mercancía para

la venta, repuestos y materiales, entre los más comunes; en cuyo caso el factor “costo” debe

ser adaptado a las circunstancias (materia prima consumida, costo de producción, costo de

ventas o consumos, según se trate de una u otra clase de inventario); y el inventario promedio

debe ser lo más represen tativo posible, deseablemente obtenido con una larga serie de datos

(por ejemplo los doce meses del año), aunque el promedio de sumar inven tario inicial con

inventario final no invalida su resultado.

La rotación de

inventarios mide

la eicacia de su

administración

A n á l i s i s e i n t e r p r e tAC ión de e s tA d o s f i n A nC i e ro s

266

días de inventario

Es otra forma de medir la eficiencia en el empleo de los inventarios, sólo que ahora

el resultado se expresa no como número de veces sino a través del número de días de

rotación.

Días/Rotación

2006 2007

365