instituto politÉcnico nacionaltesis.ipn.mx/jspui/bitstream/123456789/9128/1/cp2012 v538m.pdf ·...

TRANSCRIPT

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE

“

QUE PARA OBTENER EL TÍTULO DE

CONDUCTOR: LIC

MÉXICO, D. F.

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ASANTO TOMÁS

SEMINARIO DE TITULACIÓN

“ APLICACIONES DE LA TEORÍA DE LA ORGANIZACIÓN INDUSTRIAL EN LA

ECONOMÍA MEXICANA

“EL OLIGOPOLIO EN SERVI CIOS DE AUDITORÍA EN MÉXICO Y EUROPA

T R A B A J O F I N A L

QUE PARA OBTENER EL TÍTULO DEC O N T A D O R P Ú B L I C

PRESENTA:

MIGUEL ANGEL VILLEGAS CUEVAS

CONDUCTOR: LIC. E. ROMUALDO BELTRAN WI

MÉXICO, D. F. JUNIO DEL 2011.

INSTITUTO POLITÉCNICO NACIONAL

ADMINISTRACIÓN

SEMINARIO DE TITULACIÓN

PLICACIONES DE LA TEORÍA DE LA ORGANIZACIÓN INDUSTRIAL EN LA

ECONOMÍA MEXICANA”

CIOS DE Y EUROPA”

T R A B A J O F I N A L

QUE PARA OBTENER EL TÍTULO DE R P Ú B L I C O

MIGUEL ANGEL VILLEGAS CUEVAS

ROMUALDO BELTRAN WI NKLER

JUNIO DEL 2011.

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACI ÓN

SANTO TOMÁS

SEMINARIO DE TITULACIÓN “APLICACIONES DE LA TEORÍA DE LA ORGANIZACIÓN INDUS TRIAL EN

LA ECONOMÍA MEXICANA”

IMPARTIDO POR: LIC. E. ROMUALDO BELTRAN WINKLER

“EL OLIGOPOLIO EN SERVICIOS DE AUDITORÍA EN MÉXICO Y EUROPA”

T R A B A J O F I N A L

QUE PARA OBTENER EL TÍTULO DE

C O N T A D O R P Ú B L I C O

PRESENTA:

MIGUEL ANGEL VILLEGAS CUEVAS

MÉXICO, D. F. JUNIO DEL 2011

A G R A D E C I M I E N T O S

A mi padre: Javier Jesús Villegas Carbajal

A mi padre por inspirarme con su ejemplo e insistirme con los medios adecuados,

pacientes y constantes durante toda mi vida el término de mi carrera.

A mi madre:

Julieta Georgina Cuevas Carrillo

A mi madre por siempre creer en mí a pesar de mis defectos y apoyarme

incondicionalmente en las cosas más básicas de todo ser humano.

A mis profesoras:

Ivette Castro Rodríguez

Por creer en mí y darme la oportunidad de aprender con ella.

María Del Rosario (Jobita)

Mi primer profesora de contabilidad, por enseñarme e inspirarme en mi primer proyecto

de vida: la elección de mi carrera.

INDICE

INTRODUCCIÓN iii

HIPÓTESIS iv

OBJETIVO v

CAPÍTULO I. EL MANEJO DE LA INFORMACIÓN FINANCIERA 6

1.1. La información financiera 7

1.1.1. Objetivo 7

1.1.2. Principales Edos. Financieros y sus características cualitativas 8

1.1.3. Usuarios 10

1.2. La Contaduría Pública 11

1.2.1. Orígen 11

1.2.2. Campo de trabajo 13

1.3. La Auditoría 14

1.3.1. La importancia de la Auditoría 15

CAPÍTULO II. NORMATIVIDAD 17

2.1. El IASB (International Accounting Standards Boards) 18

2.2. Las NIIF (Normas Internacionales de Información Financiera) 19

2.3. Las DNA (Declaración de Normas de Auditoría) 20

2.4. Marco Legal de Contabilidad en México 21

2.5. Marco Normativo de Auditoría en México 23

2.5.1. Sujetos Obligados a Dictaminarse 23

2.5.2. Normas y procedimientos de Auditoría 25

2.5.3. Requisitos para poder ejercer una Auditoría 28

CAPÍTULO III. EL MERCADO DE AUDITORÍA 30

3.1. El mercado de auditoría en México 31

3.1.1. La aparición del mercado de auditoría en México 33

3.1.2. El auge de las firmas auditoras Mexicanas 34

3.1.3. Las Grandes firmas multinacionales en México 35

3.1.4. Participación de las firmas líderes en sectores especializados 40

3.2. El mercado de auditoría en Europa 41

3.2.1. Reparto geográfico 43

3.2.2. Los negocios complementarios 45

3.2.3. El riesgo del oligopolio “Big Four” 46

CAPÍTULO IV. IMPLEMENTACIONES Y RECOMENDACIONES 48

4.1. Implementaciones de control en Europa 49

4.2. Implementaciones de control en México 51

4.3. El impacto en la RSE y los reportes de sustentabilidad 52

4.4. Elementos de Auditoría a evaluar 53

4.5. Recomendaciones y conclusiones 56

BIBLIOGRAFÍA 60

iii

INTRODUCCIÓN

El manejo de la información financiera es la base de todo un sistema económico, de

esto depende que marche congruente de acuerdo a sus principios y normas, es por

eso, de suma importancia que ésta sea veraz, oportuna y confiable.

A lo largo de la historia se ha venido redefiniendo la manera de comunicar la situación

real y objetiva de las diversas empresas a los usuarios interesadas, yendo éstos cada

vez en aumento ya que para que el sistema financiero se mantenga estable es

necesario que la información que reflejan las empresas sea lo más confiable posible, es

por esto que se han determinado y venido mejorando los proceso de evaluación

consistentes en una auditoría.

En tan sólo los últimos 20 años ha habido colapsos sorpresivos en masa no solo de

grandes empresas, sino también de sistemas de cuentas nacionales de diversas

potencias económicas perdiendo así cada vez, gradualmente, la credibilidad de sus

Estados financieros presentados, es entonces pues, que en gran medida la

responsabilidad social y moral es compartida con aquellos prestadores de servicios de

auditoría.

iv

HIPÓTESIS

La concentración de mercado en los servicios de auditoría y consultoría financiera

principalmente, no sólo disminuye la credibilidad depositada en sus diversos sistemas y

cuestiona su economía de aprendizaje, también disminuye la competencia de un mundo

profesional especializado en constante crecimiento directamente y con ello la

diversidad, independencia y participación en el mercado de este trayendo consigo

además una importante depreciación en la oferta laboral especializada citada.

Sin pretender que ninguno de los puntos antes citados sea de menor importancia, la

principal alerta se encuentra en el cuestionamiento genérico de la calidad de servicios

no solo de un grupo de empresas que presta sus servicios, sino de toda una profesión.

Por la primera necesidad de independencia del sistema de consultoría financiera en

general, es de suma importancia que este sector no tienda a una concentración de

mercado y por tanto no exista ninguna clase de oligopolio.

v

OBJETIVO

Gestionar integralmente la situación del mercado en los servicios de auditoría dentro de

la economía Mexicana y su comparación con la Unión Europea, así como el

comportamiento de las 4 grandes firmas principales que se encargan de dominar más

del 50 % de la cuota de mercado global en dichos servicios, determinar su

concentración de mercado, como repercute en la situación de este servicio y determinar

las posibles opciones para controlar este sistema.

CAPITULO I

EL MANEJO DE LA INFORMACIÓN FINANCIERA

7

CAPÍTULO I EL MANEJO DE LA INFORMACIÓN FINANCIERA

1.4. La información financiera

Entendemos por “información financiera” al conjunto de datos que se emiten en relación

con las actividades derivadas del uso y manejo de los recursos financieros asignados a

una institución en valuación monetaria. Es aquella que muestra la relación entre los

derechos y obligaciones de la dependencia o entidad, así como la composición y

variación de su patrimonio en un periodo o momento determinado*.

1.4.1. Objetivo

La información suministrada por el sistema de información contable debe ajustarse a las

necesidades de los destinatarios o usuarios de la misma, motivo por el que ha de

cumplir una serie de objetivos que vendrán establecidos a priori.

1) El objetivo principal o básico que se espera del sistema de información contable

es que suministre información que sea útil para los procesos de toma de

decisiones. De acuerdo con el IASB (IAS 1, 2007, p. 901)** será el de suministrar

información relativa a la posición financiera, los resultados de las operaciones de

la compañía, así como los cambios relativos a dicha posición financiera.

* Primer curso de contabilidad Elías Lara Flores

** International Accounting Standards Board (la junta de Normas Internacionales de Contabilidad)

8

Los objetivos específicos deberían centrarse en definir qué es lo que se considera útil

para la toma de decisiones. Diferentes organizaciones relacionadas con la contabilidad

se han pronunciado a este respecto y de forma resumida podrían establecerse los

siguientes:

• Debe ofrecer información (i) estática de los medios con los que cuenta la empresa

(activo), las obligaciones que afectan a esos recursos (pasivo) y los recursos netos

(patrimonio neto), en especial, aquellos que se derivan de las actividades lucrativas de

la compañía (resultado); y (ii) dinámica, respecto a las operaciones, transacciones y

circunstancias que han influido o pueden influir en los mismos (gastos, ingresos y otras

variaciones del patrimonio).

• Debe permitir tomar decisiones en materia de inversión y financiación, permitiendo

estimar cuestiones asociadas a la incertidumbre de las operaciones de financiación e

inversión actuales y futuras.

1.4.2. Principales Edos. Financieros

Los Estados Financieros son los documentos que deben preparar la empresa al

determinar el ejercicio contable, con el fin de conocer la situación financiera y los

resultados económicos obtenidos en las actividades de su empresa a lo largo de un

período*.

* Normas y procedimientos de Auditoría (NAGA IMCP)

9

Los estados financieros básicos son:

• El balance general

• El estado de resultados

• El estado de cambios en el patrimonio

• El estado de cambios en la situación financiera

• El estado de flujos de efectivo

Características Cualitativas de los Edos. Financieros:

Las Características cualitativas de los Edos Financieros son de mucha importancia y

por tanto su necesidad de ser verificados ya que son los atributos que hacen útil la

información contenida en los estados financieros.

Confiabilidad

Para ser útil, la información debe también ser fiable. La información posee la cualidad

de fiabilidad cuando está libre de error material y de sesgo o prejuicio, y los usuarios

pueden confiar en que es la imagen fiel de lo que pretende representar, o de lo que

puede esperarse razonablemente que represente.

Comprensibilidad

Una cualidad esencial de la información suministrada en los estados financieros es que

sea fácilmente comprensible para los usuarios. La información acerca de temas

complejos, a causa de su relevancia de cara a las necesidades de toma de decisiones

económicas por parte de los usuarios, no debe quedar excluida sólo por la mera razón

de que puede ser muy difícil de comprender para ciertos usuarios.

10

Relevancia

Para ser útil, la información debe ser relevante de cara a las necesidades de toma de

decisiones por parte de los usuarios: cuando ejerce influencia sobre las decisiones

económicas de los que la utilizan.

Comparabilidad

Los usuarios deben ser capaces de comparar los estados financieros de una entidad a

lo largo del tiempo, con el fin de identificar las tendencias de la situación financiera y del

desempeño. También deben ser capaces los usuarios de comparar los estados

financieros de entidades diferentes, con el fin de evaluar su posición financiera,

desempeño y cambios en la posición financiera en términos relativos*.

1.4.3. Usuarios

La información presentada en los estados financieros interesa a:

• La administración, para la toma de decisiones, después de conocer el rendimiento,

crecimiento y desarrollo de la empresa durante un periodo determinado.

• Los propietarios para conocer el progreso financiero del negocio y la rentabilidad de

sus aportes.

* Normas y procedimientos de Auditoría (NAGA IMCP)

11

• Los acreedores, para conocer la liquidez de la empresa y la garantía de

cumplimiento de sus obligaciones.

• El estado, para determinar si el pago de los impuestos y contribuciones esta

correctamente liquidado.

1.5. La Contaduría Pública

La Contabilidad se define como un sistema adaptado para clasificar los hechos

económicos que ocurren en un negocio; es el proceso mediante el cual se identifica,

mide, registra, analiza y comunica la información económica de una organización o

empresa, con el fin de que las personas interesadas puedan evaluar la situación de la

entidad y tomen una adecuada toma de decisiones a tal manera de que se constituya

en el eje central para llevar a cabo los diversos procedimientos que conducirán a la

obtención del máximo rendimiento económico que implica el constituir una empresa

determinada*.

1.5.1. Orígen

Los métodos utilizados para llevar a cabo la contabilidad y la teneduría de libros,

creados tras el desarrollo del comercio, provienen de la antigüedad y de la edad media.

La contabilidad de doble entrada se inició en las ciudades Estado comerciales italianas;

los libros de contabilidad más antiguos que se conservan, procedentes de la ciudad de

* Primer curso de contabilidad Elías Lara Flores

12

Génova, datan del año 1340, y muestran que, para aquel entonces, las técnicas

contables estaban ya muy avanzadas. El desarrollo en China de los primeros

formularios de tesorería y de los ábacos, durante los primeros siglos de nuestra era,

permitió el progreso de las técnicas contables en Oriente.

El primer libro contable publicado fue escrito en 1494 por el monje veneciano Luca

Pacioli. A pesar de que la obra de Pacioli, más que crear, se limitaba a difundir el

conocimiento de la contabilidad, en sus libros se sintetizaban principios contables que

han perdurado hasta nuestros días. Se publicaron otros libros contables durante el siglo

XVI en italiano, alemán, holandés, francés e inglés, en los que aparecían por primera

vez los conceptos de activo, pasivo e ingresos.

La Revolución Industrial provocó la necesidad de adaptar las técnicas contables para

poder reflejar la creciente mecanización de los procesos, las operaciones típicas de las

fábricas y la producción masiva de bienes y servicios. Con la aparición, a mediados del

siglo XIX, de las corporaciones industriales, propiedad de accionistas anónimos y

gestionadas por profesionales, el papel de la contabilidad adquirió aún mayor

importancia.

La teneduría de libros, parte esencial de cualquier sistema completo, ha ido

informatizándose a partir de la segunda mitad del siglo XX, por lo que, cada vez más,

corresponde a los ordenadores o computadoras la realización de estas tareas. El uso

generalizado de los equipos informáticos permitió sacar mayor provecho de la

contabilidad utilizándose a menudo el término procesamiento de datos, y actualmente el

concepto de teneduría ha caído en desuso.

13

Pero ¿Qué es un Contador Público?: Es el profesionista de nivel superior con amplias

perspectivas de desarrollo en habilidades humanas y metodológicas para diseñar,

implantar persuadir, reflexionar, analizar, abstraer, sintetizar y evaluar sistemas de

información que le permita obtener información financiera de manera confiable que le

permita tomar decisiones técnicamente apropiadas acorde a las necesidades actuales

en los aspectos financiero, fiscal, administrativo, auditoría y de costos en las

organizaciones públicas y privadas, internacionales y del país*.

1.5.2. Campo de trabajo

El Contador Público está licenciado y capacitado para desempeñar las siguientes

funciones:

� Contador General

� Auditor y Dictaminador

� Asesor Fiscal

� Asesor Financiero

� Asesor de Inversiones

� Contralor General

� Docente a Nivel Superior

� Evaluador de Proyectos

� Gerente de Empresas

� Gerente de Planeación

.

* “100 años de Contaduría en México” (IMCP)

14

Dentro de todos los servicios que éste puede desempeñar nos enfocaremos al de

Auditoría en general, debido a que representa el mercado más requerido y mejor

pagado ya que surge de una necesidad aún mayor por certificar la información

financiera a las diversas autoridades internas, gubernamentales e internacionales.

1.6. La Auditoría

La palabra Auditoría proviene del latín Auditare que significa “saber escuchar” y se

define como el examen o la revisión que se practica a los registros, documentos,

sistemas, procedimientos, etc. de una entidad económica con el objeto de emitir una

opinión o llegar a una conclusión sobre la veracidad de los mismos.

La auditoría puede definirse como «un proceso sistemático para obtener y evaluar de

manera objetiva las evidencias relacionadas con informes sobre actividades

económicas y otros acontecimientos relacionados, cuyo fin consiste en determinar el

grado de correspondencia del contenido informativo con las evidencias que le dieron

origen, así como establecer si dichos informes se han elaborado observando los

principios establecidos para el caso».

Por otra parte la auditoría constituye una herramienta de control y supervisión que

contribuye a la creación de una cultura de la disciplina de la organización y permite

descubrir fallas en las estructuras o vulnerabilidades existentes en la organización*.

* “Conoce las Auditorías” Santillana González

15

Otro elemento de interés es que durante la realización de su trabajo, los auditores se

encuentran cotidianamente con nuevas tecnologías de avanzada en las entidades, por

lo que requieren de la incorporación sistemática de herramientas con iguales

requerimientos técnicos, así como de conocimientos cada vez más profundos de las

técnicas informáticas más extendidas en el control de la gestión.

1.6.1. La importancia de la Auditoría

Las auditorias en los negocios son muy importantes, por cuanto la gerencia sin la

práctica de una auditoria no tiene plena seguridad de que los datos económicos

registrados realmente son verdaderos y confiables. Es la auditoria que define con

bastante razonabilidad, la situación real de la empresa.

Una auditoria además, evalúa el grado de eficiencia y eficacia con que se desarrollan

las tareas administrativas y el grado de cumplimiento de los planes y orientaciones de la

gerencia.

Es común que las instituciones financieras, cuando les solicitan prestamos, pidan a la

empresa solicitante, los estados financieros auditados, es decir, que vayan avalados

con la firma de un CPC (Contador Público Certificado).

Una auditoria puede evaluar, por ejemplo, los estados financieros en su conjunto o una

parte de ellos, el correcto uso de los recursos humanos, el uso de los materiales y

equipos y su distribución, etc. Contribuyendo con la gerencia para una adecuada toma

de decisiones.

En nuestros días, cada vez cobra mayor importancia la necesidad de las empresas para

dictaminar correctamente su información financiera y fiscal; por ello, el Auditor se ha

16

convertido en uno de los asesores más importantes de la dirección y administración de

las organizaciones.

La Auditoría de Edos. Financieros siempre se ha caracterizado por ser una especialidad

cuya práctica compete única y exclusivamente a las personas que ejercen la

Contaduría Pública independiente y, por lo mismo, requiere una serie de conocimientos

que propiamente constituyen una especialidad*.

* “Auditoría Moderna” Kell Ziegler

CAPITULO II

NORMATIVIDAD Y MARCO LEGAL

18

CAPÍTULO II NORMATIVIDAD Y MARCO LEGAL

A lo largo del proceso de globalización, las economías se han visto en la necesidad de

avanzar hacia los estándares internacionales de contabilidad, auditoria y contaduría

diseñados por el sistema de Naciones unidas como un conjunto de principios criterios y

buenas prácticas de contabilidad, auditoría y contaduría.

Actualmente la economía crece a pasos agigantados, y muchas empresas llegan a

convertirse en verdaderos “titanes industriales”. Esto ha originado que debido a la

necesidad de controlar el cabal desenvolvimiento de las actividades financieras de las

empresas, se han diseñado una serie de normativas y procedimientos a seguir son la

finalidad de velar tanto por el correcto funcionamiento de las actividades económicas

como por la transparencia de sus cifras*.

En este sentido, se han diseñado un conjunto de normativas que velan de que esto se

cumpla (las NIC, las NIIF y las DNA), las cuales se encargan de áreas particulares del

ámbito contable.

2.1. EL IASB (International Accounting Standards Bo ards)

En el año 1973 se creó un Comité llamado el IASC (International Accounting Standards

Committee), este Comité fue creado como un organismo de carácter profesional, es

* “ Auditoría, un enfoque práctico” Benjamín Rolando Téllez Trejo

19

decir privado y de ámbito mundial, mediante “Un acuerdo realizado por organizaciones

profesionales de nueve países. Una de sus objetivos fundamentales, expresamente

señalados en su constitución, era “formular y publicar buscando el interés público,

normas contables que sean observadas en la presentación de los Estados Financieros,

así como promover su aceptación y observancia en todo el mundo”.

Este Comité fue el encargado de emitir las IAS (International Accounting Standards)

conocidos comúnmente como las NIC (Normas internacionales de Contabilidad)

En abril 1 del 2001 nace el IASB, esta es una organización privada con sede en

Londres, que depende de International Accounting Committee Foundation (IFAC).

2.2. Las NIIF

En el año 2005 las NIC cambian su denominación por International Financial Reporting

Standards (IFRS) que en castellano se denominan Normas internacionales de

Información Financiera (NIIF)*.

Las Normas Internacionales de Información Financiera (NIIF o IFRS en inglés), son un

conjunto de estándares e interpretaciones emitidas por el IASB y patrocinadas por la

IFAC, ente que aglutina los contadores del mundo.

Estos estándares se dirigen principalmente a la presentación de los estados financieros

de compañías que cotizan en mercados de valores. Sin embargo, su aplicación se ha

ido ampliando a todo tipo de entidades alrededor del mundo.

* NIIF (IMCP)

20

2.3. DNA (Declaración de Normas de Auditoría)

Las DNA comprenden un conjunto de normas (13 en total), que van a ser los

lineamientos por los cuales los contadores profesionales que realicen actividades de

auditoría se van a regir.

Cada una de ellas toca un punto en especial del proceso de auditoría, permitiendo al

contador realizar sus actividades de manera óptima y eficaz.

Estas son:

� DNA 01: Papeles de Trabajo

� DNA 02: Solicitud de información al abogado del cliente

� DNA 03: Manifestaciones de la Gerencia

� DNA 04: El informe de control interno

� DNA 05: Efecto de la función de auditoría Interna en el alcance del examen del

contador público independiente

21

� DNA 06: Planificación y supervisión

� DNA 07: Transacciones entre partes relacionadas

� DNA 08: Comunicación entre el auditor predecesor y el sucesor

� DNA 09: Procedimientos analíticos de revisión

� DNA 10: Evidencia comprobatoria

� DNA 11: El dictamen del contador público independiente sobre los estados

financieros

� DNA 12: Control de calidad en el Ejercicio Profesional

� DNA 13: El Examen de la Información Financiera Prospectiva

2.4. Marco legal de la contabilidad en México

El sistema de contabilidad en México tiene su sustento en:

- Constitución Política de los Estados Unidos Mexicanos

Articulo 31 frac IV: Son obligaciones de los mexicanos contribuir para los gastos

públicos, así de la federación como del distrito federal o del estado y municipio en que

residan de la manera proporcional y equitativa que dispongan las leyes.

22

- Código de comercio

Articulo 33. El comerciante está obligado a llevar y mantener un sistema de contabilidad

adecuado. Este sistema podrá llevarse mediante los instrumentos, recursos y sistemas

de registro y procesamiento que mejor se acomoden a las características particulares

del negocio.

Art. 34 cualquiera que sea el sistema de registro que se emplee, se deberá llevar

debidamente encuadernados, empastados y foliados el libro mayor, y en el caso de las

personas morales, el libro o libros de actas.

Art. 35 en el libro mayor se deberá anotar, como mínimo y por lo menos una vez al mes

, los nombres y designaciones de las cuentas de la contabilidad, su saldo al final del

periodo de registro inmediato anterior.

Art. 36. en el libro de actas se hará constar todos los acuerdos relativos a la marcha del

negocio que tomen la asamblea y juntas de socios.

Art. 37. Todos los ingresos a que se refiere este capitulo deberán llevarse en castellano,

aunque el comerciante sea extranjero. en caso de no cumplirse este requisito el

comerciante incurrirá a una multa no menor a $ 25,000.00 ue no excederá el 5% de su

capital.

23

Art. 38. el comerciante deberá conservar, debidamente archivados, los comprobantes

originales de sus operaciones de tal manera que puedan relacionarse con dichas

operaciones y con el registro que de ellas se haga y deberá conservarlo en un plazo

mínimo de 10 años.

2.5. Marco normativo de auditoría en México

2.5.1. Sujetos obligados a dictaminarse

- Código Fiscal de la Federación

Art. 32. Las personas físicas con actividades empresariales y las personas morales que

se encuentran en alguno de los supuestos de las siguientes fracciones, están obligadas

a dictaminar, en los términos del Artículo 52 del Código Fiscal de la Federación, sus

estados financieros por contador público autorizado.

I. Las que en el ejercicio inmediato anterior hayan obtenido ingresos acumulables

superiores a $34,803,950.00, que el valor de su activo determinado en los términos de

la Ley del Impuesto al Activo sea superior a $69,607,920.00 o que por lo menos 300 de

sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio

inmediato anterior. Las cantidades a que se refiere este párrafo se actualizarán

anualmente, en los términos del artículo 17-A de este ordenamiento.

Para efectos de determinar si se está en lo dispuesto por esta fracción se considera

como una sola persona moral el conjunto de aquéllas que reúna alguna de las

24

características que se señalan a continuación, caso en el cual cada una de estas

personas morales deberá cumplir con la obligación establecida por este artículo:

a) Que sean poseídas por una misma persona física o moral en más del 50% de las

acciones o partes sociales con derecho a voto de las mismas.

b) Cuando una misma persona física o moral ejerza control efectivo de ellas, aun

cuando no determinen resultado fiscal consolidado. Se entiende que existe control

efectivo, cuando se dé alguno de los siguientes supuestos:

1. Cuando las actividades mercantiles de la sociedad de que se trate se realizan

preponderantemente con la sociedad controladora o las controladas.

2. Cuando la controladora o las controladas tengan junto con otras personas

físicas o morales vinculadas con ellas, una participación superior al 50% en las

acciones con derecho a voto de la sociedad de que se trate. En el caso de residentes

en el extranjero, sólo se considerarán cuando residan en algún país con el que se tenga

acuerdo amplio de intercambio de información.

3. Cuando la controladora o las controladas tengan una inversión en la sociedad

de que se trate, de tal magnitud que de hecho les permita ejercer una influencia

preponderante en las operaciones de la empresa.

Para los efectos de este inciso, se consideran sociedades controladoras o controladas

las que en los términos de la Ley del Impuesto sobre la Renta se consideren como

tales.

25

II.- Las que estén autorizadas para recibir donativos deducibles en los términos de la

Ley del Impuesto sobre la Renta. En este caso, el dictamen se realizará en forma

simplificada de acuerdo con las reglas generales que al efecto expida la Secretaría de

Hacienda y Crédito Público.

III.- Las que se fusionen, por el ejercicio en que ocurra dicho acto. La persona moral

que subsista o que surja con motivo de la fusión, se deberá dictaminar además por el

ejercicio siguiente. La escindente y las escindidas, por el ejercicio fiscal en que ocurra la

escisión y por el siguiente. Lo anterior no será aplicable a la escindente cuando ésta

desaparezca con motivo de la escisión, salvo por el ejercicio en que ocurrió la escisión.

En los casos de liquidación, tendrán la obligación de hacer dictaminar sus estados

financieros del periodo de liquidación los contribuyentes que en el ejercicio regular

inmediato anterior al periodo de liquidación hubieran estado obligados a hacer

dictaminar sus estados financieros.

IV.-Las entidades de la administración pública federal a que se refiere la Ley Federal de

las Entidades Paraestatales, así como las que formen parte de la administración pública

estatal o municipal.

2.5.2. Normas y procedimientos de Auditoría

Origen

Una de las comisiones normativas más antiguas y trascendentes de nuestro Instituto es

la Comisión de Normas y Procedimientos de Auditoria (denominada así desde octubre

26

de 1971), la cual fue establecida en el año de 1955, con el propósito fundamental de

determinar los procedimientos de auditoría recomendables para el examen de los

estados financieros que sean sometidos a la opinión del contador público.

Objetivos

En agosto de 1971, dicho propósito fue ampliado a cuatro objetivos principales que se

conservan a la fecha y que son:

Determinar las normas de auditoría a que deberá sujetarse el contador público

independiente que emita dictámenes para terceros, con el fin de confirmar la veracidad,

pertinencia o relevancia y suficiencia de información de su competencia.

Determinar procedimientos de auditoría para el examen de los estados financieros que

sean sometidos a dictamen de contador público.

Determinar procedimientos a seguir en cualquier trabajo de auditoría, en sentido amplio,

que lleve a cabo el contador público cuando actúa en forma independiente.

Hacer las recomendaciones de índole práctica que resulten necesarias como

complemento de los pronunciamientos técnicos de carácter general emitidos por la

propia Comisión, teniendo en cuenta las situaciones particulares que con mayor

frecuencia se presentan a los auditores en la práctica de su profesión*.

* ”Normas y Procedimientos de Auditoría y Normas para Atestiguar” IMCP Comisión de

Normas y Procedimientos de Auditoría.

27

Clasificación de sus boletines

Los boletines de esta Comisión se pueden clasificar de la siguiente forma:

� Normas de auditoria

� Procedimientos de auditoria

� Otras declaraciones

Las normas de auditoría son los requisitos mínimos de calidad relativos a la

personalidad del auditor, al trabajo que desempeña y a la información que rinde como

resultado de dicho trabajo.

Las normas de auditoría están sujetas, por tener carácter obligatorio, a un

procedimiento especial de aprobación que establecen los propios estatutos.

Los procedimientos de auditoría son el conjunto de técnicas de investigación aplicables

a una partida o a un grupo de hechos o circunstancias examinadas, mediante las cuales

el contador público obtiene las bases necesarias para fundamentar su opinión. Los

procedimientos de auditoría y demás recomendaciones de índole práctica, que se

incluyen en los boletines, constituyen la opinión unánime o mayoritaria en su caso de

los miembros de la Comisión, con respecto a la mejor forma de llevar a cabo ciertas

fases del trabajo de auditoría, de obtener la evidencia suficiente y competente y, en

general, de realizar dicho trabajo en forma satisfactoria y profesional.

Dichos procedimientos y recomendaciones deben ser aplicados en la realización del

trabajo de auditoría.

28

Las otras declaraciones son los medios a través de los cuales esta Comisión da a

conocer políticas, programas, estudios, ejemplos, opiniones, guía, etcétera.

Esta Comisión considera que independientemente de la obligación de normar la

actuación del contador público como auditor independiente que asegure alta calidad de

sus servicios, tiene el compromiso de promover y patrocinar la publicación de

elementos materiales que contribuyan al desarrollo profesional del contador público en

el campo de la auditoria, a mantener y aumentar su capacidad técnica y a integrar una

doctrina profesional de alto nivel y adaptada a las circunstancias y modalidades

especiales de este trabajo en nuestro país.

2.5.3. Requisitos para poder ejercer una Auditoría

Ejercer como Auditor requiere de una serie de normas de conducta, trabajo e

información. El Instituto Mexicano de Contadores Públicos (IMCP) es el encargado de

evaluar, exclusivamente, todos aquellos elementos que ofrecen la posibilidad a

cualquier Contador Público titulado de prestar sus servicios de auditoría a una empresa

con la finalidad de emitir un dictamen de Estados Financieros el cual certifique la

razonabilidad de los mismos; para ello emplea un reglamento*.

* “ Normas y Procedimientos de Auditoría y Normas para Atestiguar” IMCP Comisión de

Normas y Procedimientos de Auditoría.

29

Dentro de los principales requisitos se encuentran los siguientes en dicho reglamento:

Art. 3.- Todos los contadores públicos independientemente de su campo de actuación

profesional que aspiren a obtener la Certificación Profesional y que se encuentren

afiliados a un organismo profesional o no, podrán solicitarlo así ante el Consejo. Para

obtener tal Certificación, el aspirante deberá sustentar el EUC para demostrar su

capacidad profesional, sujetándose al cumplimiento de los requisitos que se establecen

en el presente Reglamento.

Art. 4.- Para tener derecho a sustentar el examen a que se refiere el artículo anterior, el

aspirante deberá presentar una solicitud ante el Consejo y acompañar la siguiente

documentación:

� Cédula Profesional expedida por la DGP

� Constancia de práctica profesional por un período de cuando menos tres años,

en actividades relacionadas con la Contaduría Pública.

� Título profesional, el cual deberá comprobar que el aspirante tiene, por lo menos,

tres años de haberse titulado.

� Constancia de haber trabajado cuando menos durante tres años bajo la dirección

o tutela de un Contador Público Certificado.

CAPITULO III

EL MERCADO DE AUDITORÍA

31

CAPÍTULO III EL MERCADO DE AUDITORÍA

3.3. El mercado de auditoría en México

En nuestro país existen más de un millón de unidades económicas que ofrecen

servicios de contabilidad, auditoría, cálculo de impuestos, entre otros. Este mercado se

encuentra valuado en más de 8 mil millones de pesos.

En la parte de servicios de contabilidad y auditoría se encuentran registradas 541 mil

211 unidades económicas dedicadas a los acuerdos sobre procedimientos para la

revisión de información financiera, auditoría de cuentas financieras específicas,

auditoría de estados financieros, auditoría fiscal, auditoría, compromisos de revisión de

estados financieros, consultoría contable, consultoría en impuestos para personas

físicas, consultoría en impuestos para personas morales, consultoría fiscal, contabilidad

general excluyendo el cálculo de nómina, contabilidad general y cálculo de nómina,

despachos contables, despachos de auditoría, despachos de contabilidad y auditoría,

elaboración de estados financieros, planeación de impuestos para personas físicas,

planeación de impuestos para personas morales, servicios de sistemas contables

computarizados y teneduría de libros.

En el rubro de otros servicios relacionados con la contabilidad se tienen contabilizadas

a 541, 219 unidades económicas y los servicios que ofrecen son: cálculo de impuestos,

cálculo de saldo a favor, consultoría en la interpretación de las leyes tributarias,

servicios técnicos de contabilidad, llenado de formatos fiscales, llenado de formatos de

declaración de impuestos y derechos, llenados de formatos para la devolución de

32

saldos a favor, elaboración de nóminas y elaboración de reportes de nómina a petición

del cliente, de acuerdo con el Instituto Nacional de Geografía y Estadística (INEGI).

Este mercado tiene un comportamiento similar al norteamericano el encontrase

dominado por las grandes firmas y muy pulverizado en pequeños despachos. Los

grandes jugadores de la industria en México son PriceWaterhouseCoopers (PWC),

liderada por Javier Soni Ocampo, KPMG, Guillermo García Naranjo, Deloitte dirigida por

Ernesto González Dávila, y, Ernest & Young, encabezada por Alberto Tiburcio Celorio.

Esta firma audita al 34 por ciento de las 35 compañías que auditan el Índice de Precios

y Cotizaciones (IPC) de la Bolsa Mexicana de Valores (BMV).

Se estima que hay alrededor de 6 mil 500 despachos a nivel nacional, la mayoría de

ellos conformados por socios de una a dos personas. El Instituto Mexicano de

Contadores Públicos (IMCP) cuenta con 22 mil agremiados a nivel nacional.

La Federación Nacional de la Asociación de Mexicana de Contadores Públicos

((FNAMCP) tiene más de 3 mil 500 agremiados.

Los organismos colegiados en nuestro país han emitido una serie de normatividades

que deben cumplir y también una especialización de los contadores en materia fiscal,

contable, financiera, gubernamental y con planes a incluir al Seguro Social y al

Infonavit*.

* Art: Mercado contable en México” González Navarro y Cía S.C.

33

Los resultados indican que el mercado de auditoría mexicano se encuentra altamente

concentrado y competido entre las grandes firmas multinacionales conocidas como las

“Big Four”.

3.3.1. La aparición del mercado de auditoría en Méx ico

El origen del mercado de los servicios de auditoría en México se remonta a principios

del siglo XX con la llegada de las grandes firmas multinacionales cuando las compañías

extranjeras radicadas en el territorio mexicano demandaban ya desde entonces la

prestación de los servicios profesionales de auditoría. Unos pocos años más tarde,

concretamente durante los años treinta, se fundaron las primeras firmas auditoras

mexicanas y que luego a partir de los años cincuenta empezarían a fusionarse con las

grandes firmas multinacionales hasta la fecha. A finales de la década de los cincuenta

el mercado de auditoría mexicano experimenta una nueva demanda por parte de las

Ingresos

MN

Deloitte 3,550.00 11 44 24

PWC 2,636.50 11 63 26

KPMG 1,847.60 18 0 0

E&Y 1,614.80 10 0 0

Kreston 340.10 129 45 27

Nexia 298.50 -11 55 34

RSM 269.00 -11 48 27

Moore 260.10 3 77 13

Grant Thorntont 258.70 17 78 19

Howarth Castil lo 223.70 14 61 19

Auditoría y Servicios de

Contaduría ImpuestosCrecimientoFirma

34

empresas mexicanas como consecuencia de las disposiciones fiscales establecidas en

ese entonces por las autoridades tributarias mexicanas a efecto de que éstas pudieran

auditarse para efectos fiscales por un contador público autorizado. En 1975, con la

creación de la Bolsa Mexicana de Valores (BMV), el mercado de auditoría mexicano

recibe desde entonces un nuevo impulso en la demanda de los servicios profesionales

de auditoría por parte del mercado de capitales mexicano a la fecha. En 1991, nace

para las empresas medianas y grandes la obligación legal de auditarse para efectos

fiscales por un contador público autorizado, con ello el mercado de auditoría mexicano

recibe nuevamente un impulso en su demanda. Por último, con la entrada en vigor de la

Nueva Ley de Mercado de Valores, el pasado 28 de junio del 2006, se precisan con

mayor claridad las responsabilidades, prohibiciones y sanciones del contador público

que funge como auditor externo de las empresas registradas en la Bolsa Mexicana de

Valores (BMV)*.

3.3.2. El auge de las firmas auditoras mexicanas

A partir de los años treinta en adelante, la auditoría en México se convierte en el bastión

inexpugnable de la profesión contable y en el campo privativo del contador público,

debido a que desde entonces, las primeras firmas auditoras mexicanas empezaban a

realizar auditorías de gran importancia a grandes empresas mexicanas tanto del sector

* “Estrategias de las cuatro grandes firmas de auditoría” Toscano, J.A.; García Benau, M.A.

35

de transformación como del sector financiero. A finales de los años cincuenta y ante el

sostenido interés de inversión en México que demandaba firmas de servicios

profesionales que respondieran a ese cambio, las firmas de contadores mexicanas

pioneras a través de la gestión de sus socios lograron obtener y operar

representaciones de las grandes firmas multinacionales de contadores. Desde entonces

a la fecha, éstas grandes firmas multinacionales se han venido apoderando del

segmento corporativo del mercado doméstico en México, quitando como marca

distintiva las razones sociales mexicanas del mercado e implantando directamente sus

marcas de las grandes firmas multinacionales.

3.3.3. Las Grandes firmas multinacionales en México

La historia de Ernst and Young en México, se inicia en 1934 cuando se funda Mancera

Hermanos y Compañía, S. A., constituyéndose como una de las primeras firmas

mexicanas de contadores públicos. A finales de los años cincuenta, los socios de ésta

firma auditora mexicana, exploraron la posibilidad de vincularse con alguna firma de

contadores del ámbito internacional. De esta búsqueda surge en 1959 la integración

con Arthur Young –posteriormente Ernst and Young-. A la fecha, la firma auditora

mexicana Mancera, S. C. en vinculación a la firma multinacional Ernst and Young, para

efectos de imagen en México, se identifica como Ernst and Young México*.

* Historia de Ernst and Young en México” E&Y.

36

En cuanto a la historia de Deloitte en México, podemos señalar que, en 1906, inaugura

sus oficios en la capital mexicana la firma de contadores Deloitte Plender, Grifith,

Haskinds and Sells. A partir de entonces, muchas firmas auditoras mexicanas se han

fusionado con esta firma multinacional conocida a la fecha como Deloitte México*.

Los inicios de PriceWaterhouseCoopers en México se remontan al año de 1906,

cuando se establece la primera oficina de Price Waterhouse y Compañía en México. A

lo largo de su historia, muchas firmas se han fusionado con ésta firma internacional, la

cual ha venido desde entonces creciendo al igual que los negocios y la economía en

México**.

Por último, hace más de 60 años, KPMG Cárdenas Dosal, S. C., es la firma auditora

mexicana miembro de KPMG Internacional. En la actualidad KPMG desempeña un

papel importante en los mercados de capitales en México***.

A continuación se muestra una tabla con las cuotas de mercado de la 4 firmas

principales en el período del 2001 al 2005:

* “Historia de Deloitte en México” Deloitte.

** “Historia de Pwc en México” PWC

*** “Historia de KPMG den México” KPMG

37

De los resultados en la tabla, podemos deducir que Ernst & Young poseía el liderazgo

en el mercado de auditoría mexicano, para nuestro período de estudio, aunque para los

años del 2001 al 2003 se ve obligada a compartir el liderato con

PriceWaterhouseCoopers que alcanza igualmente la misma cuota de mercado del

ranking anual. Asimismo, los resultados en la tabla, nos permiten observar que

Andersen en el año 2001 ocupa el tercer lugar, siguiéndole en cuarto lugar la firma

Deloitte Touche Tohmatsu y por ultimo ocupando el quinto lugar, la firma KPMG.

Igualmente, los resultados, nos indican que en el año 2002 por un lado, la firma Deloitte

Touche Tohmatsu pasa a ocupar el tercer lugar como consecuencia de la salida del

mercado de la firma Andersen en Junio del 2002 y por otra parte la firma KPMG pasa a

ocupar el cuarto lugar del ranking anual.

Siguiendo con el análisis de los resultados obtenidos en la tabla, observamos que la

firma PriceWaterhouseCoopers después de haber compartido el liderato con la firma

Ernst & Young durante los tres primeros años del período analizado, también

observamos que para los años del 2004 y 2005 ésta firma parece haber perdido

competitividad ya que ha pasado a ocupar el segundo y tercer lugar respectivamente.

Asimismo, por los resultados de la tabla, destacamos que tanto Deloitte Touche

Tohmatsu como PriceWaterhouseCoopers en el año 2005 se encuentran ambas a muy

poca distancia una de la otra, ya que si bien es cierto que para efectos de nuestra

clasificación en el ranking anual, la firma Deloitte Touche Tohmatsu ocupa el segundo

lugar con un 25%, también es cierto que la firma PriceWaterhouseCoopers ocupa el

tercer lugar con un 24% de la cuota total del mercado. Los resultados nos permiten

38

observar para la firma KPMG una mejora constante en su cuota de mercado por los

años del 2004 y 2005 con respecto a los años del 2001 al 2003.

Cuotas de mercado 2007

Firma Auditoría Otros Servicios Total Part. %

DT 19,752,184,260 11,706,403,182 31,458,587,442 31.0

PWC 21,121,303,000 9,848,036,000 30,969,339,000 30.6

E&Y 19,885,046,731 9,426,755,546 29,311,802,277 28.9

KPMG 6,976,189,875 2,610,556,595 9,586,746,470 9.5

Cuotas de mercado 2008

Firma Auditoría Otros Servicios Total Part. %

DT 23,754,310,462 15,400,793,007 39,155,103,499 33.00

PWC 23,527,249,000 11,053,689,000 34,580,938,030 29.15

E&Y 22,060,088,185 9,650,596,029 31,710,684,242 26.73

KPMG 8,703,273,890 4,487,550,348 13,190,824,249 11.12 *

Con base en los resultados obtenidos hasta ahora podemos inferir que el mercado

mexicano se encuentra altamente concentrado y competido entre las cuatro firmas

internacionales conocidas como las Big Four.

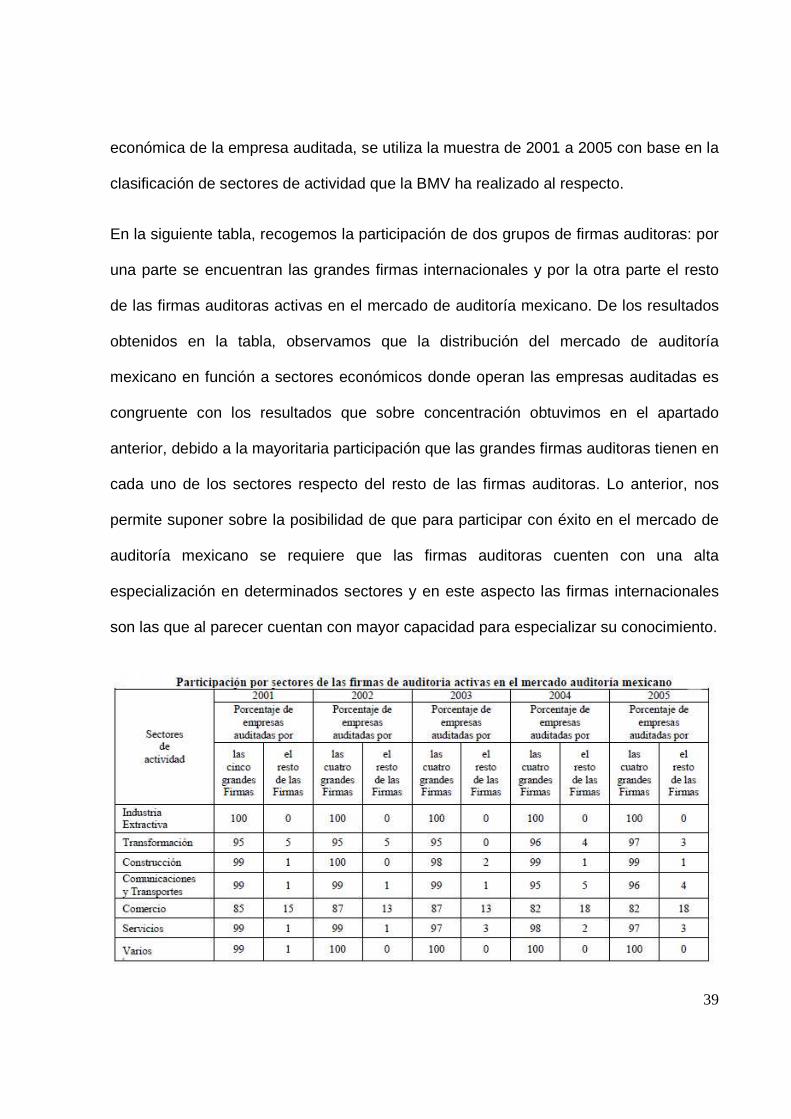

Para conocer sobre la posible existencia de una especialización de las firmas auditoras

líderes en el mercado de auditoría mexicano atendiendo al sector de actividad

*”Cuotas de Mercado contable Mexicano” BMV

39

económica de la empresa auditada, se utiliza la muestra de 2001 a 2005 con base en la

clasificación de sectores de actividad que la BMV ha realizado al respecto.

En la siguiente tabla, recogemos la participación de dos grupos de firmas auditoras: por

una parte se encuentran las grandes firmas internacionales y por la otra parte el resto

de las firmas auditoras activas en el mercado de auditoría mexicano. De los resultados

obtenidos en la tabla, observamos que la distribución del mercado de auditoría

mexicano en función a sectores económicos donde operan las empresas auditadas es

congruente con los resultados que sobre concentración obtuvimos en el apartado

anterior, debido a la mayoritaria participación que las grandes firmas auditoras tienen en

cada uno de los sectores respecto del resto de las firmas auditoras. Lo anterior, nos

permite suponer sobre la posibilidad de que para participar con éxito en el mercado de

auditoría mexicano se requiere que las firmas auditoras cuenten con una alta

especialización en determinados sectores y en este aspecto las firmas internacionales

son las que al parecer cuentan con mayor capacidad para especializar su conocimiento.

40

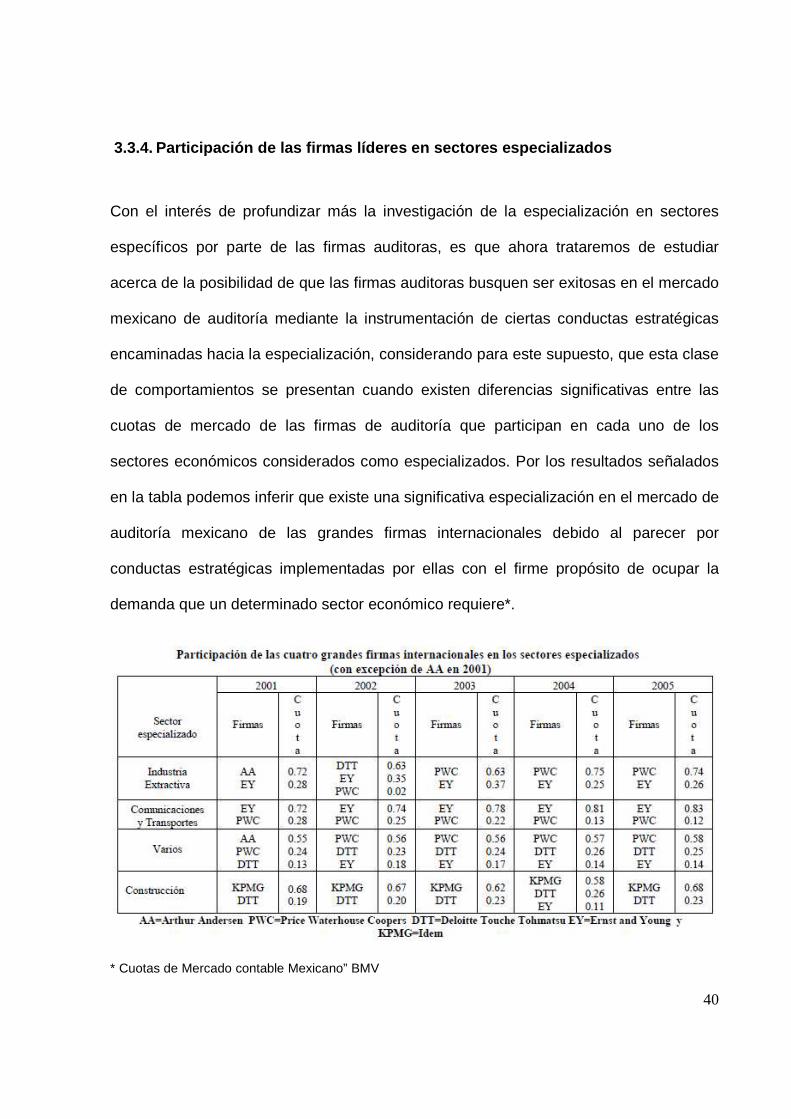

3.3.4. Participación de las firmas líderes en secto res especializados

Con el interés de profundizar más la investigación de la especialización en sectores

específicos por parte de las firmas auditoras, es que ahora trataremos de estudiar

acerca de la posibilidad de que las firmas auditoras busquen ser exitosas en el mercado

mexicano de auditoría mediante la instrumentación de ciertas conductas estratégicas

encaminadas hacia la especialización, considerando para este supuesto, que esta clase

de comportamientos se presentan cuando existen diferencias significativas entre las

cuotas de mercado de las firmas de auditoría que participan en cada uno de los

sectores económicos considerados como especializados. Por los resultados señalados

en la tabla podemos inferir que existe una significativa especialización en el mercado de

auditoría mexicano de las grandes firmas internacionales debido al parecer por

conductas estratégicas implementadas por ellas con el firme propósito de ocupar la

demanda que un determinado sector económico requiere*.

* Cuotas de Mercado contable Mexicano” BMV

41

3.4. El mercado de auditoría en Europa

En Europa, sólo cuatro empresas son las garantes de la transparencia y verificación de

la información financiera de las 266 principales compañías de los índices selectivos

europeos. El absoluto dominio de las Cuatro Grandes auditoras,

PricewaterhouseCoopers (PwC), Deloitte, Ernst & Young (E&Y) y KPMG, en las

revisiones de los principales mercados de valores de Europa sigue sin verse

amenazado*.

Tan sólo una firma se presenta como alternativa a las grandes auditoras. Mazars, la

decimotercera auditora por facturación en el mundo, cuenta con cierta relevancia en el

CAC 40 francés, donde revisa el 12% de la lista de empresas. Pero tan sólo aparece en

este índice, mientras que en el resto de bolsas analizadas (Ibex 35, Dax 30, MIB 30,

FTSE 100 y Dow Jones) no hay hueco para más que cuatro, salvo para BDO, que

audita la minera Randgold, que cotiza en Londres.

En España, el control del Ibex 35 está en manos de Deloitte, que revisa el 42,8% de las

cuentas del índice selectivo y el 42% del total del mercado continuo. Según el último

estudio sobre Auditorías, publicado por la Comisión Nacional del Mercado de Valores

(CNMV) en 2007, el 94,7% de los informes de las empresas cotizadas recibidos por el

supervisor fueron emitidos por alguna de las Cuatro Grandes. De hecho, el grado de

concentración en España es aún mayor si se tiene en consideración que el 64,2% de

las revisiones ha sido realizada por sólo dos de las multinacionales.

* Cuotas de Mercado contable Mexicano” BMV

42

Al igual que sucede en España, en la mayoría de los índices estudiados hay un claro

dominador. En el mercado nacional, el peso de Deloitte responde a su proclamación

como los sucesores de la desaparecida Arthur Andersen en el país. También son

líderes en Francia, donde auditan el 35% de las compañías.

Sin embargo, no ha encontrado hueco en el Dax 30 alemán, en el que no revisa

ninguna compañía. En este país, KPMG reina casi en solitario, con el 63% de las

compañías como cliente. Teniendo en cuenta que es la cuarta firma por facturación del

sector (en 2008, facturó 22.700 millones de dólares) el precio de las revisiones de las

principales compañías alemanas no es suficiente como para alcanzar a la tercera de las

auditoras por facturación, E&Y (24.500 millones).

La firma que preside Jim Turley (E&Y) es la segunda alternativa (después de PwC) en

los índices italiano y en el Dow Jones americano, pero apenas tiene presencia en

Francia y Alemania, donde audita el 2,5% y el 6,6%, respectivamente. En España, la

compañía es la tercera auditora del Ibex 35, pero la cuarta por facturación.

PwC, la firma con mayor negocio en el mundo que, en 2008, facturó más de 28.200

millones de dólares, audita el 37,2% de las empresas de la bolsa londinense, lo que

muestra que las raíces de la firma en su país de origen siguen vigentes. Tanto E&Y,

como Deloitte, son de origen norteamericano, pero PwC es el líder del mercado

anglosajón, porque además revisa el 50% del Dow Jones.

Las raíces francesas de Mazars también dan sus frutos ya que la firma gala cuenta con

clientes como Lagardere, Schneider, Suez Enviroment y Bouygues. En su esfuerzo por

colarse como alternativa a las grandes, Mazars anunció hace dos años una alianza con

43

Moore Rolland International (MRI) denominada Praxitys y que buscaba potenciar la

captación de clientes en mercados internacionales de ambas firmas.

Por sectores, PwC es uno de los principales revisores de la banca mundial, con clientes

como Bank of America, Barclays, Credit Agricole, Lloyds, además del Popular y

Sabadell. En este mercado, compite fuertemente con Deloitte, que audita a Société

Générale, RBS, BNP Paribas, Banca Carige, Santander, BBVA, Banesto, Bankinter y

BME. KPMG, por su parte, revisa a HSBC, Deutsche Bank, Citi y Banca Monte dei

Pacci, entre otros. La firma que preside Denis Nally audita en España a los principales

grupos constructores nacionales y a eléctricas internacionales como E.ON, RWE y ENI,

entre otras.

En este negocio, KPMG tiene clientes de relevancia, como Enel, BHP, EDF o Total;

mientras que E&Y, a Iberdrola y Deloitte, a Endesa. El sector de la automoción cotizada

está más concentrado en Deloitte, con clientes como General Motors, Fiat y Renault.

KPMG verifica la información de Daimler y Rolls Royce, mientras que PwC,

Volkswagen. En telecomunicaciones, E&Y gana cierto terreno, con empresas como

Telecom Italia, Telefónica y la estadounidensde AT&T.

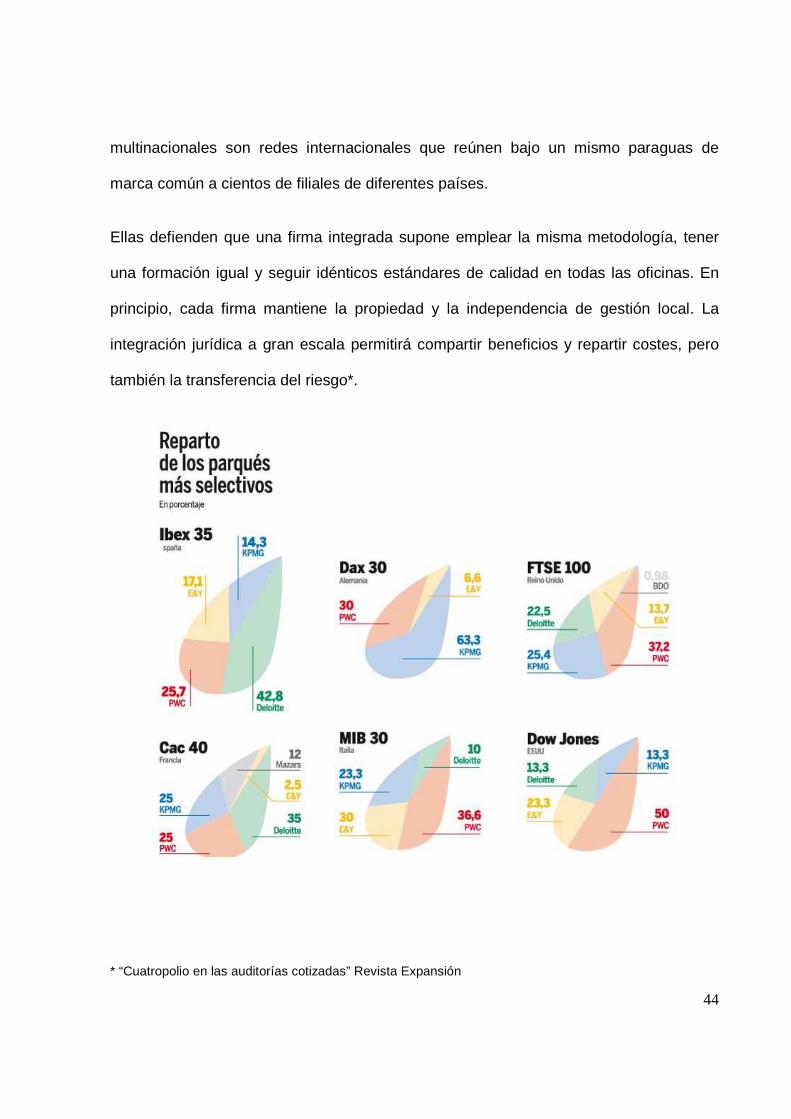

3.4.1. Reparto geográfico

En presencia internacional, también gana PwC, con oficinas en 153 países. Le sigue

KPMG, en 144 y Deloitte, en 140. Las ramas internacionales de las cuatro compañías

tienden, cada vez más, a unirse en un tronco común en función de las zonas

geográficas, mientras que hasta ahora, la función de las filiales era más local. Estas

44

multinacionales son redes internacionales que reúnen bajo un mismo paraguas de

marca común a cientos de filiales de diferentes países.

Ellas defienden que una firma integrada supone emplear la misma metodología, tener

una formación igual y seguir idénticos estándares de calidad en todas las oficinas. En

principio, cada firma mantiene la propiedad y la independencia de gestión local. La

integración jurídica a gran escala permitirá compartir beneficios y repartir costes, pero

también la transferencia del riesgo*.

* “Cuatropolio en las auditorías cotizadas” Revista Expansión

45

E&Y fue la primera en realizar un cambio en sus fronteras el 2008, al unir las 87

prácticas nacionales de Europa, Oriente Medio, India y África, en la unidad operativa

EMEIA. Luego, PwC reestructuró la firma sobre tres pilares (América, Europa y Asia), si

bien, está previsto que, el próximo año, se produzca una fusión mundial. KPMG, por su

parte, anunció a mediados de 2008 la nueva KPMG Europe, formada por la fusión de

las firmas alemana, británica, suiza y la firma española.

3.4.2. Los negocios complementarios

En 2008, la facturación de estas firmas en el mundo alcanzó los 102.785 millones de

dólares (alrededor de 75.000 millones de euros), un 15% más que el año anterior,

gracias al impulso derivado de los negocios de la consultoría y el asesoramiento en

transacciones y servicios financieros.

Mientras que en 2007, la auditoría seguía siendo el peso pesado de la primera de las

firmas por facturación, el pasado ejercicio, en PwC, por primera vez desde la creación

de la auditora, los negocios de consultoría financiera y asesoramiento fiscal y legal

superaron más de la mitad de los ingresos (51%).

En casi todas las firmas, la facturación por consultoría creció en 2008 en el entorno del

20%, mientras todas las divisiones de fiscal y legal o asesoramiento en transacciones

mostraron crecimientos de dos dígitos.

Aún así, la revisión de cuentas sigue siendo la principal fuente de ingresos de las

firmas. Pero el peso medio de la auditoría se sitúa en el 47%, en las tres compañías

46

que desglosan la auditoría de otros servicios (PwC, Deloitte y KPMG), casi tres puntos

porcentuales menos respecto al año anterior (2007).

En España, cada vez es más patente el cambio de tendencia en el negocio de las

firmas. Según el último ránking elaborado por EXPANSIÓN, tan sólo el área fiscal y

legal mostró un crecimiento mayor que el registrado el al año anterior por estas

compañías. En su conjunto, la facturación de las Cuatro en España creció un 15,7%,

hasta 1.325 millones de euros.

3.4.3. El riesgo del oligopolio “Big Four”

En Europa los inversores y accionistas parecen reacios al cambio, a pesar de que

incluso la Comisión Europea manifiesta su preocupación por el alto grado de

concentración del mercado auditor ante el temor de que vuelva a desaparecer alguna

de las grandes. Sólo en los últimos diez años, ya sea por fusiones o por cese de

actividad, el número de grandes jugadores se ha reducido a la mitad.

Aunque los presidentes mundiales de las Big Four han incorporado a su discurso a los

responsables de las siguientes firmas por facturación en el mundo (BDO y Grant

Thornton) a la hora de solicitar modificaciones legislativas, no se muestran tan

dispuestos a abrirse en el mercado. Según el estudio elaborado por Grant Thornton

hace dos años, las cuatro eran las responsables del 91% de las auditorías de las

empresas cotizadas con una capitalización superior a los 507 millones de euros de las

ocho mayores economías mundiales.

47

De hecho, el grado de concentración ha ido en aumento, teniendo en cuenta que hace

cinco años, tras el reparto de Arthur Andersen, las grandes multinacionales del sector

controlaban entre el 65% y el 70% del mercado mundial de clientes cotizados. Y todo

ello, a pesar de los cambios normativos que impidieron que el auditor de una compañía

prestara servicios de consultoría.

Ahora, los servicios que prestan estas firmas, distintos al tradicional negocio de la

revisión alcanzan casi el 50% de los ingresos de las compañías, siendo la consultoría el

segundo departamento por facturación de estas firmas.

Como último gráfico se muestra la cobertura en el mercado de las Big four*.

* “Cuatropolio en las auditorías cotizadas” Revista Expansión

CAPITULO IV

IMPLEMENTACIONES Y RECOMENDACIONES

49

CAPÍTULO IV IMPLEMENTACIONES Y CONCLUSIONES

4.1. Implementaciones de control en Europa

La Comisión Europea, en octubre del 2010 comenzó una extensa consulta sobre la

función de la auditoría legal y el entorno general en que tienen lugar las auditorías. Para

el organismo, la crisis financiera ha planteado la necesidad de preguntarse si cabe

mejorar la función de los auditores con el fin de reducir todo posible nuevo riesgo

financiero en el futuro. La crisis ha puesto también de manifiesto ciertas deficiencias del

sector de auditoría que deben estudiarse más en detalle.

Más concretamente, la Comisión tiene gran interés en plantear ciertos extremos:

¿Facilitan las auditorías la información adecuada a todos los agentes del sector

financiero? ¿Suscita dudas la independencia de las sociedades de auditoría? ¿Conlleva

riesgos la concentración del mercado? ¿Podría ser conveniente una supervisión a

escala europea? ¿De qué modo pueden satisfacerse las necesidades específicas de

las pequeñas y medianas empresas?

El Comisario de Mercado Interior y Servicios, Michel Barnier , ha manifestado que: «La

veracidad de los estados financieros es esencial para que exista confianza en el

mercado. Todos los agentes del sector financiero deben poder confiar en información

que refleje la verdadera situación financiera de las empresas. Los auditores tienen una

importante función que desempeñar y, por ello, necesitamos auditorías sólidas y

completamente independientes. La crisis ha puesto de relieve una serie de fallos en

el sector de auditoría , y es preciso estudiar qué mejoras cabe introducir. Creo que

50

debemos afrontar este debate con franqueza y amplitud de miras. Ningún tema debe

ser tabú.».

El objetivo de una auditoría es ofrecer una opinión sobre la fidelidad de los estados

financieros de las empresas auditadas, con plena independencia de las mismas. En

este sentido, la independencia de los auditores debe ser la piedra angular de la

auditoría.

La crisis bancaria, en particular, ha llevado a plantearse si es posible mejorar la función

de los auditores con el fin de reducir todo posible nuevo riesgo financiero en el futuro.

La finalidad de este nuevo Libro Verde es realizar una extensa consulta dirigida a

determinar qué cambios podría ser necesario introducir en la política de auditoría.

Por este motivo, afirman desde la Comisión, la independencia de los auditores debe ser

la base del entorno de la auditoría.

"Algunas partes interesadas han mostrado su preocupación con respecto a la

pertinencia de las auditorías en el entorno empresarial actual. A otras partes

interesadas les puede resultar difícil entender que los estados financieros de una

entidad puedan reflejar una imagen «razonable» y una «solidez significativa» cuando se

hallaba, de hecho, en graves dificultades financieras", dice el documento de la

Comisión*.

* “LIBRO VERDE Política de auditoría: lecciones de la crisis” EEE Comisión Europea

51

4.2. Implementaciones de control en México

En México la situación en general de la contaduría pública para el año 2015 ya se

vislumbra con una serie de disposiciones de más control. Los despachos que ofrecen

servicios de auditoría y preparación de información financiera tendrán que contar con

una constancia o certificación de gestión de calidad*.

El vicepresidente de gestión de calidad del Instituto Mexicano de Contadores Públicos

(IMCP), Francisco Álvarez Romero, explica que desde el año 2010 se viene trabajando

en la calidad de los despachos que ofrecen servicios de auditoría.

“La normatividad se compone de tres documentos: Uno de ellos es el boletín 3020 de

las normas de auditoría, el otro es la norma de control de calidad y la otra es la norma

de revisión de control de calidad.

El boletín 3020 está vigente a partir del primero de enero de 2010: La norma de control

de calidad está vigente a partir del primero de enero de 2010 y la norma de revisión de

control de calidad está vigente a partir del primero de enero de 2011.”

La ruta de implantación en los despachos que ofrecen dichos servicios será

escalonada.

“Para que todos los despachos estén preparados en el momento que les llegue la

revisión, se indica que en el 2012 cuando ya se va revisar el sistema y los papeles de

trabajo los primeros serán los despachos que tengan 10 o más socios y 5 o más

* “Art: Despachos de auditoría, con calidad” Por: Lic. Miguel José Ramírez R.

52

oficinas, es decir, se van a revisar a las firmas más grandes, son las que se encuentran

en una mejor posición en estructura, organización y recursos financieros.

“Para 2013 se va a llevar cabo la revisión de aquellas firmas que tengan 5 o más socios

o tres o más oficinas. Para 2014 serán las de 2 o más socios o 2 o más oficinas, y para

2015 cuando exista un socio y tenga una sola oficina. Este calendario se llevó a cabo

así para que todos los despachos tuviesen el tiempo de poder implantarlo.”

El presidente de la comisión de calidad de la Federación Nacional de la Asociación

Mexicana de Contadores Públicos (FNAMCP), Donaciano Martínez Rivera, indica que la

ruta para monitorear la calidad será revisada primero en los despachos que tengan más

de 10 oficinas en el país o más de 10 socios deben cumplir con la manifestación de

cumplimiento para junio de 2012. En 2013 empezarán despachos con 5 a 10 socios o

despachos con 5 a 10 oficinas. Para 2014 a los despachos con 2 a 5 socios u oficinas.

Y para 2015 los despachos de propietario único.”

4.3. El impacto en la RSE y los reportes de sustent abilidad

El nuevo escenario que se perfila impactará sin lugar a dudas dentro del ámbito de la

RSE (Responsabilidad Social Empresarial). Allí también las auditoras cumplen a veces

los roles superpuestos de auditoras y asesores, cuestión que fue puesta en entredicho

en numerosas oportunidades y en diversos foros. Esta incompatibilidad cobra mayor

relevancia en un contexto en el que se está hablando, muchas veces a instancias de las

53

propias auditoras, de avanzar hacia un nuevo esquema de reportes de sustentabilidad

integrados a la memoria y balance financiero.

De hecho, iniciativas internacionales vinculadas con indicadores de sustentabilidad y

elaboración de memorias de gran relevancia como el Global Reporting Initiative (GRI)

trabajan cada vez más estrechamente con las citadas “Cuatro Grandes” ya sea

apoyando trabajos de investigación, o financiando la apertura de nuevas oficinas. El

GRI anunció a principios del 2011 que sus indicadores de sustentabilidad se fusionarán

con los financieros en la versión G4 de su herramienta para 2012.

Años atrás, en el marco de la discusión de la flamante Guía ISO26000, los

representantes del propio sector privado en ese debate desestimaron la cuestión de la

certificación, por los costos de auditoría que traería aparejados y por las dificultades

técnicas de una “cuantificación certificable” de una materia tan abarcadora como lo es

la responsabilidad social empresarial.

4.4. Elementos de Auditoría a evaluar

Tanto en México como en el mundo a través del problema real que se ha demostrado

existe una serie de elementos de atención en Auditoría. A juicio de varios gobiernos,

institutos y comisiones existe una serie de aspectos que debe ser sometida a rigurosa

evaluación de fondo y corregir*:

* “LIBRO VERDE Política de auditoría: lecciones de la crisis” EEE Comisión Europea

54

- La independencia de los auditores: no está claro que los auditores sean realmente

objetivos y críticos al examinar los estados financieros de una empresa cuando esa

misma empresa es cliente real o potencial de servicios distintos de los de auditoría.

- La fiabilidad que los interesados pueden otorgar a los estados financieros auditados.

Se trata de comprender hasta qué punto las expectativas de los interesados se alejan,

en su caso, de la realidad en lo que respecta al alcance y la metodología de la

auditoría.

- El posible riesgo sistémico que puede originar la intensa concentración del sector de

auditorías (¿de qué modo puede afectar al conjunto del sistema financiero el cierre de

una de las grandes sociedades de auditoría?).

Éstos son los principales puntos críticos señalados por el “Libro Verde Política de

auditoría: lecciones de la crisis” de la Comisión Europea que van siendo adoptados

poco a poco por todos los países y además hace mención específicamente en los

siguientes:

- Al margen de las disposiciones legales y del Código ético, la Comisión Europea

desea reforzar la independencia de los auditores y abordar los conflictos de

intereses inherentes al panorama actual, que se caracteriza por factores como el

nombramiento y la remuneración de los auditores por parte de la empresa auditada, los

bajos niveles de rotación de las empresas de auditoría o la prestación de servicios

distintos a la auditoría por parte de las sociedades de

auditoría.

55

- Los auditores son nombrados y pagados por la entidad que ha de se r auditada , y

ello en el marco de un proceso de licitación comercial. El hecho de que los auditores

sean responsables ante los accionistas de la empresa auditada y otras partes

interesadas, aunque reciban su remuneración de la empresa auditada, “crea una

distorsión dentro del sistema”, expresa la Comisión en su Líbro Verde.

- Habría que plantearse la rotación obligatoria de las sociedade s de auditoría y no

sólo de los socios auditores. La Comisión comprende los argumentos relativos a la

pérdida de conocimientos a resultas de la rotación. Sin embargo, desea examinar las

ventajas e inconvenientes de esta rotación, especialmente de cara a promover y

mantener la objetividad y el dinamismo en el mercado de auditorías.

- La Comisión desea examinar la posibilidad de reforzar la prohibición de prestar

servicios distintos de la auditoría por parte de so ciedades de auditoría . Esto

podría dar lugar a la creación de «sociedades de auditoría puras», asimiladas a

unidades de inspección. Dado que los auditores emiten un dictamen independiente

sobre la salud financiera de las empresas, lo ideal sería que no tuvieran ningún interés

comercial en la empresa auditada.

- El mercado de las auditorías de empresas que cotizan en bolsa está dominado en lo

esencial por lo que se conoce como las «cuatro grandes» (Deloitte, Ernst & Young,

PricewaterhouseCoopers y KPMG) sociedades de auditoría. En cuanto a los ingresos u

56

honorarios percibidos, la cuota total de mercado de las «cuatro grandes» en relación

con empresas que cotizan en bolsa supera el 90 % en la gran mayoría de los Estados

miembros de la UE. Esta concentración podría conllevar una acumulación de riesgos

sistémicos que podrían distorsionar todo el mercado.

- Las auditorías conjuntas como tales sólo se llevan a ca bo en Francia , donde las

empresas que cotizan en bolsa están obligadas a nombrar a dos sociedades de

auditoría diferentes que comparten el trabajo y firman conjuntamente el informe de

auditoría. Esta práctica, sin embargo, debería seguir desarrollándose en el sentido de

«dinamizar» el mercado a fin de que las sociedades no sistémicas de mediano tamaño

puedan participar activamente en el segmento de mercado de las auditorías de grandes

empresas, cosa que hasta el momento ha resultado ser muy difícil.

En 2011 y a la luz de esas respuestas, la Comisión decidirá si es necesario adoptar

medidas . La Comisión procurará cooperar con sus principales socios internacionales

en el contexto del Consejo de Estabilidad Financiera y el G-20, y acercar posiciones

con ellos*.

* “LIBRO VERDE Política de auditoría: lecciones de la crisis” EEE Comisión Europea

57

4.5. Recomendaciones y conclusiones

En México, el origen del mercado de los servicios de auditoría se remonta al año de

1907, con el nacimiento de la profesión contable y las primeras firmas auditoras

mexicanas, además del arribo de las grandes firmas internacionales de auditoría en las

primeras cinco décadas del siglo XX. Desde entonces, el mercado de los servicios de

auditoría en México ha venido experimentando una serie de eventos que afectaron su

estructura y funcionamiento, no solo por las reformas que gran parte de las empresas

mexicanas en su calidad de demandantes del servicio de auditoría han venido sufriendo

en materia de auditoría fiscal obligatoria sino también por las fusiones que se han

venido dando entre muchas firmas auditoras mexicanas con las grandes firmas

auditoras internacionales. Por ello se ha querido hacer un estudio empírico que muestre

cuál es la situación actual del mercado de auditoría en México.

El estudio se ha centrado fundamentalmente en obtener evidencias respecto a la

estructura y funcionamiento del mercado de servicios de auditoría en México. Estas

evidencias fueron obtenidas mediante la elaboración de un estudio empírico sobre la

estructura del mercado de auditoría mexicano. Para ello hemos utilizado una muestra

de empresas que cotizan en la Bolsa Mexicana de Valores. A través de éste estudio

hemos podido conocer tanto el nivel de concentración del mercado de auditoría

mexicano como su naturaleza competitiva.

58

Tras la elaboración del trabajo de investigación, hemos llegado a las siguientes

conclusiones:

� El estudio del mercado de servicios de auditoría, se fundamenta en los principios

doctrinales establecidos por la economía industrial para analizar el comportamiento

de los mercados, conocido como el paradigma estructura-comportamientos-

resultados. Este paradigma consideramos que se adapta adecuadamente para

realizar una investigación en el mercado de auditoría mexicano.

� La literatura internacional ha venido recogiendo estudios que evidencian una

elevada concentración en los mercados de servicios de auditoría y el cual se

encuentra dominado por las grandes firmas internacionales de auditoría. En México

se reproducen los estudios que en ámbito internacional ha situado a las Big Four a

la cabeza de participación de las firmas de auditoría.

� El análisis de la situación histórica del mercado de auditoría en México ha resultado

fundamental para situarnos adecuadamente en un mercado tan complejo como es el

de los servicios de auditoría en México. La falta de investigación sobre el mercado

mexicano plantea la necesidad de reflexionar sobre la adecuación de las normas

emitidas al entorno existente.

59

� Nuestro estudio empírico indica que el mercado de auditoría mexicano se encuentra

altamente concentrado y competido entre las grandes firmas internacionales

conocidas como las Big Four.

� El análisis indica que la naturaleza de la competencia del mercado de auditoría

mexicano pareciera ser un comportamiento del mercado oligopolístico.

� Nuestro análisis indica que las grandes firmas internacionales aplican estrategias de

especialización por sectores de actividad de las empresas auditadas, con el fin de

obtener ventajas competitivas y por ende alcanzar y obtener altas cuotas en el

mercado de auditoría mexicano.

61

BIBLIOGRAFÍA

1. Primer curso de contabilidad

Elías Lara Flores

Ed. Trillas

2. Auditoría, un enfoque práctico

Benjamín Rolando Téllez Trejo

Ed. Thompson

3. Conoce las Auditorías

Santillana González

Ed. CECSA

4. Normas y Procedimientos de Auditoría y Normas para Atestiguar

IMCP Comisión de Normas y Procedimientos de Auditoría

México, IMCP

5. Modelo de Dictámenes y otras opiniones e informes del auditor.

IMCP Comisión de Normas y Procedimientos de Auditoría

México, IMCP

62

6. Auditoría Moderna

Kell Ziegler

Ed. CECSA

7. Fundamentos de economía y organización Industrial

Bueno, E. y Morcillo, P., McGraw-Hill, Madrid.

8. Economía industrial

Cabral, L., McGraw-Hill, Madrid

9. Análisis de la estructura del mercado de servicios de auditoría en España

José María Fernández Pirla”. ICAC, Ministerio Economía y Hacienda, Madrid.

10. 100 Años de la Contaduría en México

Instituto Mexicano de Contadores Públicos (2007)

1907-2007, Editado por IMCP, Willebaldo Roura Pech (Coordinador),

Primera Edición, Mayo de 2007.

11. The Future of the Accounting Profession: Auditor Concentration

The American Assembly Report (2005)”,

63

12. Cuotas de mercado contable

http://www.bmv.com.mx

Bolsa Mexicana de Valores

13. Estrategias de las cuatro grandes firmas de auditoría

Toscano, J.A.; García Benau, M.A.

14. Art: Despachos de auditoría, con calidad

Por: Lic. Miguel José Ramírez R.

15. Art: Mercado contable en México

http://gndespachocontable.com/2011/01/22/mercado-contable-en-mexico/

González Navarro y Cía S.C.

16. Art Cuatropolio en las auditorías cotizadas

Revista Expansión

http://www.expansion.com/2009/06/07/empresas/1244401876.html

17. Revista Mercado

http://www.mercado.com.ar/mercado/proeditorial.asp?id_producto

18. LIBRO VERDE Política de auditoría: lecciones de la crisis

EEE Comisión Europea

64

19. Historia de Ernst and Young en México

Ernst & Young

http://www.ey.com/global/content.nsf/Mexico/Conocenos_Historia_eyMexico

20. Historia de PriceWaterhouseCoopers en México

PriceWaterhouseCoopers

http://www.pwc.com/extweb/aboutus.nsf/docid/9FCDEF249D34B80385257173

21. Historia de Deloitte en México

Deloitte México

http://www.deloitte.com/dtt/section_node/0,1042,sid%253D6613,00.ht

22. Historia de KPMG en México

KPMG

http://www.kpmg.com.mx/kpmg/index.htm