instituto politÉcnico nacionaltesis.ipn.mx/jspui/bitstream/123456789/13609/1/cp2012 b335c.pdf ·...

TRANSCRIPT

INSTITUTO POLITÉCNICO NACIONALESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

UNIDAD SANTO TOMÁS

Que para obtener el Título de:

CONTADOR PÚBLICO

Presentan:

CLAUDIA BAUTISTA ALONZO

STEPHANIE SÁNCHEZ BARRANCO

MONICA SANDOVAL ALMAZAN

CONDUCTOR: C.P. MA. DE LOS ANGELES MEDINA CARRASQUEDO

MÉXICO, D.F. MARZO 2012

TRABAJO FINAL

“IMPUESTO EMPRESARIAL A TASA ÚNICA,APLICACIÓN CONTABLE Y FISCAL AL RÉGIMEN GENERAL”

SEMINARIO: ESTUDIO Y APLICACIÓN DE LOS IMPUESTOS EN MÉXICO

2

INDICE

Introducción ……………………………………………………………………………………………….4

CAPITULO 1

GENERALIDADES

1.1 Origen…………………………………………………………….…………………………..6

1.2 Elementos……………………………………………………………………………………8

1.2.1 Sujeto……………………………………………………………………………..8

1.2.2 Objeto.………………………………………………………………………….…8

1.2.3 Base……………………………………………………………………………….9

1.2.4 Tasa……………………………………………………………………………….9

1.3 Principales diferencias entre el Impuesto Sobre la Renta y

el Impuesto Empresarial a Tasa Única y sus efectos………………………………….10

1.4 Reformas Fiscales…………………………………………………………………………11

1.4.1 2011……………………………………………………………………………..12

1.4.2 2012 …………………………………………………………………………….12

CAPITULO 2

DETERMINACIÓN DEL IMPUESTO

2.1 Sujetos del impuesto………………………………………………………………………13

2.1.1 Ingresos Gravados……………………………………………………………..17

2.1.2 Ingresos no Afectos……………………………………………………………19

2.1.3 Momento de Acumulación…………………………………………………….25

2.2 Deducciones………………………………………………………………………………..29

2.2.1 Autorizadas……………………………………………………………………..29

2.2.2 Requisitos……………………………………………………………………... 34

2.3 Pagos Provisionales………………………………………………………………………37

2.3.1 Determinación………………………………………………………………….37

2.4 Impuesto del Ejercicio…………………………………………………………………….39

2.4.1 Acreditamientos…………………………………………………………….….41

3

CAPITULO 3

REPERCUSIONES CONTABLES PARA LAS EMPRESAS

3.1 Alcance e Impacto en las Normas de Información Financiera (NIF)………………...50

3.2 Efectos de los Estados Financieros……………………………………………………..53

3.3 Cálculo del Impuesto Empresarial a Tasa Única Diferido…………………………….56

3.4 Conceptos generales establecidos en las Normas de Información Financiera ……62

CAPITULO 4

REPERCUSIONES FISCALES PARA LAS EMPRESAS

4.1 Impuesto a Favor..………………………………………………………………………...64

4.1.1 Devolución………………………………………………………………………64

4.1.2 Compensación………………………………………………………………….70

4.2 Defraudación Fiscal………………………………………………………………………..73

4.2.1 Evasión Fiscal…………………………………………………………………..73

4.2.2 Personas Responsables………………………………………………………74

4.2.3 Infracción y Delito………………………………………………………………75

4.2.4 Sanciones……………………………………………………………………….76

4.2.5 Diferencia entre Evasión y Elusión Fiscal……………………………..…….77

4.3 Aspectos de controversia…………………………………………………………………78

4.3.1 No deducibles…………………………………………………………………..79

4.3.2 Enajenación de Terrenos y Activos Fijos……………………………………80

4.3.3 Participación de los Trabajadores en las Utilidades de las Empresas…..80

CAPITULO 5

CASO PRÁCTICO ………………………………………………………………………………………82

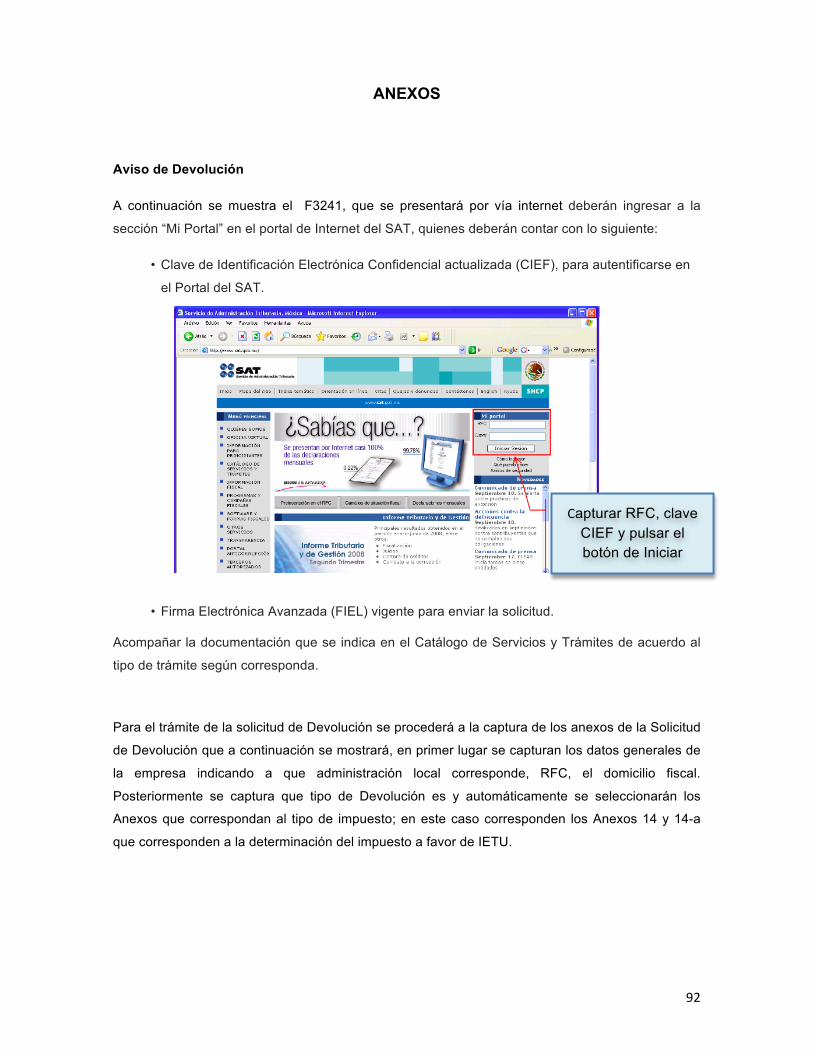

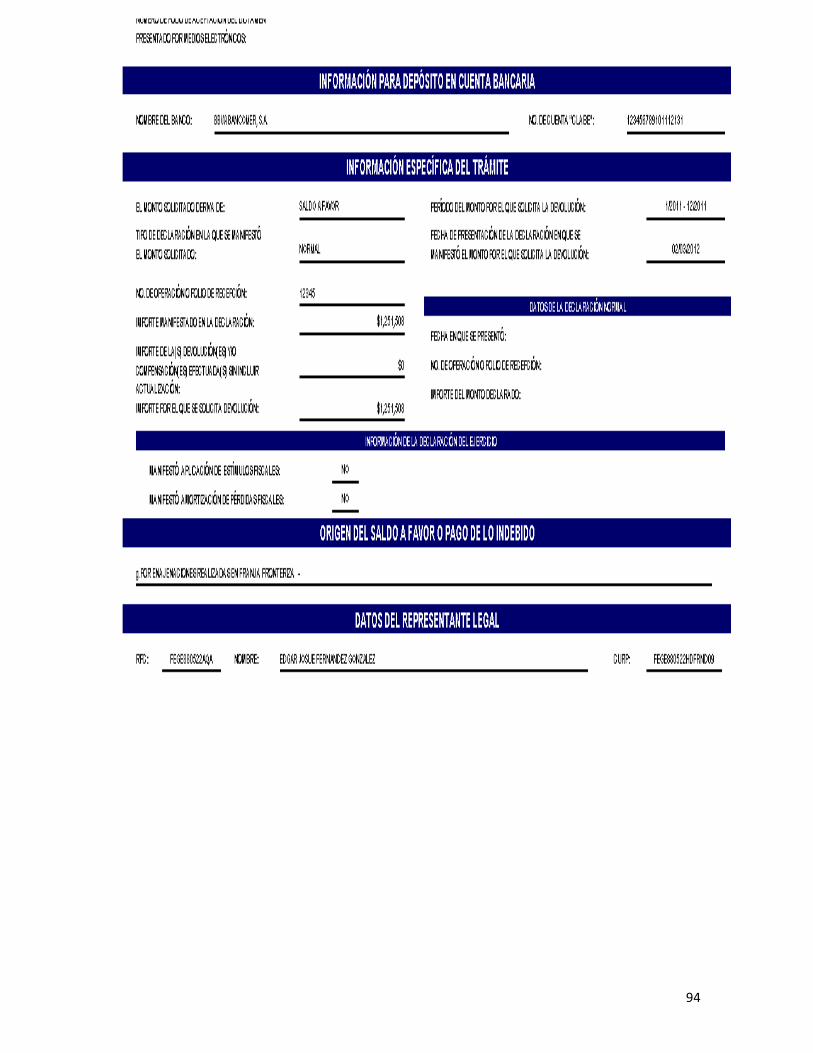

ANEXOS………………………………………………………………………………………………….92

Conclusión………………………………………………………………………………………………105

Bibliografía………………………………………………………………………………………………106

4

Introducción.

El Impuesto Empresarial a Tasa Única (IETU) es un impuesto aplicable en México. La Ley del IETU,

aprobada por el Congreso de la Unión el 1º de junio del 2007 y que entró en vigor el 1º de enero del

2008, formó parte del paquete de Reforma Fiscal propuesto por el Poder Ejecutivo.

Los mexicanos tenemos la obligación de contribuir para los gastos públicos, de la manera proporcional

y equitativa que dispongan de las Leyes, como lo marca la Constitución Política de los Estados Unidos

Mexicanos, en su Artículo 31 fracción IV. Así que el cobro de impuestos no es el tipo de acción pública

que se genera por sí misma, sino por el amplio apoyo o beneplácito de la sociedad. Sin embargo, es

indispensable que los gobiernos lleven a cabo la tarea de recaudación de impuestos para poder

financiar el gasto público y así poder ofrecer los servicios públicos que la sociedad demanda.

Es obligación de los gobiernos satisfacer la justa demanda de la sociedad que todos contribuyan de

manera equitativa y proporcional y que los recursos sean ejercidos con eficiencia y transparencia. El

cómo se debe evaluar un impuesto no debería ser si gusta o no a los contribuyentes que se enfrentan

a él, sino si el gravamen logra incrementar la recaudación del gobierno de forma eficiente,

proporcional, y equitativa, minimizando las distorsiones en la economía para así promover el

crecimiento, la productividad y el desarrollo.

Para que sus efectos en la economía hayan sido asimilados se requiere suficiente tiempo de vigencia

para su evaluación. El IETU interactúa en varios niveles con la estructura y actividad económica en

nuestro país en tan solo tres años de evaluación de un régimen tributario. En 2008 a la fecha, se ha

caracterizado por un entorno económico volátil derivado de la crisis global, sobre todo de un impuesto

que depende de la actividad económica. Aún no se ha visto un ciclo económico completo, para

evaluar un impuesto que grava la actividad económica.

Teniendo todas estas consideraciones, se muestra con evidencias que el IETU ha cumplido con sus

objetivos de fortalecer el sistema tributario, dado como una solución para eliminar los regímenes

preferenciales, así como también de destruir cualquier plan que busque eludir el pago de dicho tributo.

Ha sido declarado Constitucional. Ha funcionado como un impuesto de control del sistema renta.

También ha ayudado a incrementar las recaudaciones del Impuesto Sobre la Renta (ISR), se dice que

de no existir el IETU aproximadamente 50% de los contribuyentes no pagarían ISR, esto mencionado

en la exposición de motivos de la Ley de Ingresos de la Federación (LIF) de 2011.

La mayoría de las empresas se ampararon contra este impuesto alegando inconstitucional la

eliminación de la deducción del activo fijo adquirido antes de Septiembre del 2007, ya que éste, a

pesar del crédito en disposiciones transitorias, no podrá ser deducido en su totalidad.

5

Es importante conocer y entender la esencia del IETU y sus controversias, para tomar decisiones

oportunas, sustentables, y preferentes a los contribuyentes de este impuesto

Analizar la aplicación del IETU en el aspecto contable y fiscal en el Régimen General, es la razón de

la siguiente exposición teórica-práctica, donde identificaremos los elementos que integran al impuesto,

los cuales son el Sujeto, Objeto, Base y Tasa así como las principales diferencias entre el Impuesto

Sobre la Renta y los efectos del Impuesto Empresarial a Tasa Única mencionando las Reformas

Fiscales de los años 2011 y 2012.

Citaremos los Ingresos Gravados, que es lo que se considera un ingreso afecto y uno no afecto a este

impuesto, en cuanto a las deducciones autorizadas mencionaremos que requisitos nos marca la ley y

así poder llegar a la determinación de los Pagos Provisionales y todos los elementos que integran en

base a la fundamentación legal correspondiente.

Los principales impactos para los contribuyentes enfocados a la práctica contable y las Normas

reguladoras como lo son las Normas de Información Financiera (NIF). Cabe mencionar que se dará un

enfoque dentro de los Estados Financieros.

Las repercusiones fiscales para la empresa, como la devolución, compensación e impuesto a favor,

mencionaremos también que aspectos enmarcan la defraudación fiscal y sanciones que de acuerdo a

la Ley se asumirán, los aspectos de controversia y una mención general de la repercusión del

impuesto en la Participación de los Trabajadores en las Utilidades (PTU) de las Empresas.

Finalmente en este trabajo final se ejemplifica la Determinación de los Pagos Provisionales y el

Cálculo Anual de este impuesto, de la mano y en comparación con el ISR, se habla de algunos

aspectos que se deben tomar en consideración que podrían tener un impacto en las empresas, en el

caso de conceptos que se consideraran para la elaboración de los mismos, así como en el aspecto

contable.

Esperando que en este trabajo queden claras algunas dudas que podrían surgir de acuerdo a este

impuesto y entender un poco más del porqué la adaptación a este sistema tributario de nuestro país.

6

CAPITULO 1

GENERALIDADES

1.1 Origen

La Ley del Impuesto Empresarial a Tasa Única (LIETU) fue aprobada en por el Congreso de la Unión

el 1° de Junio del 2007, como parte del paquete de Reforma Fiscal propuesto por el Ejecutivo

encabezado por el presidente Felipe de Jesús Calderón Hinojosa. Dicha Ley entro en vigor el 1° de

Enero de 2008.

Algunas de las justificaciones de este nuevo impuesto, son las siguientes:

• México ha registrado por décadas una baja recaudación tributaria no petrolera, aun cuando

durante algunos años se establecieron elevadas tasas impositivas.

• La evasión y la elusión fiscal, así como la existencia de varios sectores de la actividad

económica en condiciones de informalidad inciden de manera decisiva en el nivel de la

recaudación tributaria. A su vez, la complejidad del sistema tributario es causa y efecto de los

fenómenos mencionados; de hecho, se trata de un circulo vicioso, en el que, por un lado, las

autoridades buscan cerrar espacios para combatirlos estableciendo cada vez más reglas y

controles y, por otra parte, la misma complejidad del marco tributario estimula el avance de la

informalidad e incentiva de nuevas prácticas de elusión e incluso de evasión. Así mismo, las

excepciones y los tratamientos preferenciales que contienen el esquema fiscal, además de

erosionar las bases gravables, generan mayor espacio para estas prácticas.

Para la creación del IETU se tomo como antecesor directo a un impuesto pagado en otros países

conocidos como “Flax Tax Rate” el cual tiene como base las siguientes premisas:

I. Tasa Única; la renta es gravada con una tasa baja, lo que promueve una aceleración del

crecimiento al reducir la carga empresarial y el trabajo;

II. No grava el ahorro y la inversión y los dividendos no gravan doble vez, por lo que no se grava

la renta en más de una ocasión;

III. Elimina cargas fiscales a ciertas actividades, como la agropecuaria y ganadera, y tratos

preferenciales a otras, específicamente el régimen de consolidación fiscal o maquiladoras;

IV. Deducción total de las inversiones en cada ejercicio fiscal;

V. No existe impuesto mínimo alternativo; y

VI. No se grava el patrimonio recibido por herencia o donativos.

7

En un inicio, se pretendió que el nuevo impuesto recibirá el nombre de Contribución Empresarial a

Tasa Única (CETU) con miras a incrementar los ingresos tributarios. La CETU pretendía que los

contribuyentes que percibieran ingresos por actividad empresarial, prestación de servicios o

arrendamiento de bienes; pagarán, como es el principio del “Fax Tax”, sobre un sistema de base

amplia y con mínimas exenciones, con una tasa progresiva del 16% aplicable en 2008 y el 17% a

partir del 2009, sin embargo el Congreso de la Unión realizó una serie de modificaciones a la iniciativa

del Ejecutivo Federal, con la finalidad de suavizar los efectos en los distintos sectores económicos,

surgiendo así la Ley del Impuesto Empresarial a Tasa Única (LIETU) pero siempre con miras a la

simplificación tributaria y administrativa, evitando causar distorsiones en la economía y preservando

siempre la competitividad de la economía.

Es en el mes de Junio del 2006 cuando el Poder Ejecutivo Federal pública el anteproyecto de un

gravamen directo y de ampliación general, con un mínimo de exenciones que incide directamente en

quien paga la retribución a los factores de producción.

Las cifras de recaudación esperadas con la aplicación del CETU generarían ingresos adicionales

equivalentes a 1.8% del Producto Interno Bruto (PIB) a partir del 2009 una tasa del 9.5%, y del 1.3%

del PIB en 2008 (año de transición con una tasa del 16%).

Debido a la inconformidad de diversos sectores con la aplicación del Impuesto de Contribución

Empresarial a Tasa Única (CETU), los legisladores efectuaron modificaciones para aprobarlo como lo

que ahora conocemos como IETU.

Dentro de los cambios efectuados se encuentran:

Tasa del 17% en vez del 19%

Modificación del tiempo de deducción de sus inversiones y se incluyo la posibilidad de

acreditar los pagos por concepto de Seguridad Social e Impuesto Sobre la Renta (ISR) de los

trabajadores.

Deducción de donativos, con limitación en el monto y establece que no pagaran el impuesto

las organizaciones filantrópicas.

Se aplicará a partir de 2008 con una tasa del 16%, subirá al 16.5% en 2009 y se fijaría en

17% para 2010.

8

Finalmente, la Ley del IETU fue aprobada por el Congreso de la Unión el 14 de Septiembre y

publicada en el Diario Oficial de la Federación el 1° de Octubre de 2007, siendo el 1° de Enero de

2008 su entrada en vigor.

El IETU es un nuevo gravamen fijado como una contribución mínima, adicional al ISR y sustituto del

Impuesto al Activo (IMPAC), con la salvedad de eliminar los mecanismos de recuperación existentes

en el IMPAC.

1.2 Elementos

El Artículo 5° del Código Fiscal de la Federación (CFF) establece:

Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a

las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se

considera que establecen cargas a los particulares las normas que se refieren al sujeto, objeto, base,

tasa o tarifa.

1.2.1 Sujeto

El Artículo 1° de la Ley del IETU establece:

Están obligadas al pago de Impuesto Empresarial a Tasa Única, las Personas Físicas y Morales

residentes en territorio nacional, así como los residentes en el extranjero con establecimiento

permanente en el país, por los ingresos que obtengan, independientemente del lugar donde se

generen.

1.2.2 Objeto

Según en el Artículo 1° de la Ley del IETU el impuesto se causa cuando se realizan las siguientes

actividades gravadas:

Enajenación de bienes

Prestación de servicios independientes.

Otorgamiento del uso o goce temporal de bienes y servicios.

El Artículo 3º de la LIETU establece:

Para los efectos de esta Ley se entiende:

9

Por enajenación de bienes, prestación de servicios independientes y otorgamiento del uso o goce

temporal de bienes, las actividades consideradas como tales en la Ley del Impuesto al Valor Agregado

(LIVA).

El Artículo 8° de La Ley del IVA establece lo siguiente:

“Para los efectos de esta Ley, se entiende por enajenación, además de los señalados en el Código

Fiscal de la Federación (CFF), el faltante de bienes en los inventarios de las empresas. En este caso

la presunción admite prueba en contrario.”

No se considera enajenación, la transmisión de propiedad que se realice por causa de muerte, así

como la donación, salvo que estas las realicen empresas para las cuales el donativo no sea deducible

para los fines del Impuesto Sobre la Renta.

1.2.3. Base

El Impuesto Empresarial a Tasa Única se calculará aplicando la tasa del impuesto equivalente para

2011 y 2012 del 17.5% a la cantidad que resulte de disminuir la totalidad de los ingresos percibidos

por las actividades gravadas descritas anteriormente y las deducciones autorizadas que detallaremos

en el Capítulo 2. El resultado se multiplicara por la tasa antes mencionada para 2011 y 2012.

Aun cuando el objeto gravado por el IETU (Enajenación de bienes, prestación de servicios

independientes y uso o goce temporal de bienes) es reducido en comparación con el hecho generador

regulado en ISR, el IETU considera que serán ingresos gravados por disposición expresa en el

Artículo 2º de la LIETU.

1.2.4 Tasa

El Impuesto Empresaria a Tasa Única se calcula multiplicando la tasa del 17.5% de acuerdo al

Artículo 1° de La Ley del IETU, pero se aplicara de forma progresiva de acuerdo a las estipulaciones

contenidas en los artículos transitorios de la Ley: para el ejercicio de 2009 del 17% y para el 2010 y

ejercicios subsecuentes esta será del 17.5%.

10

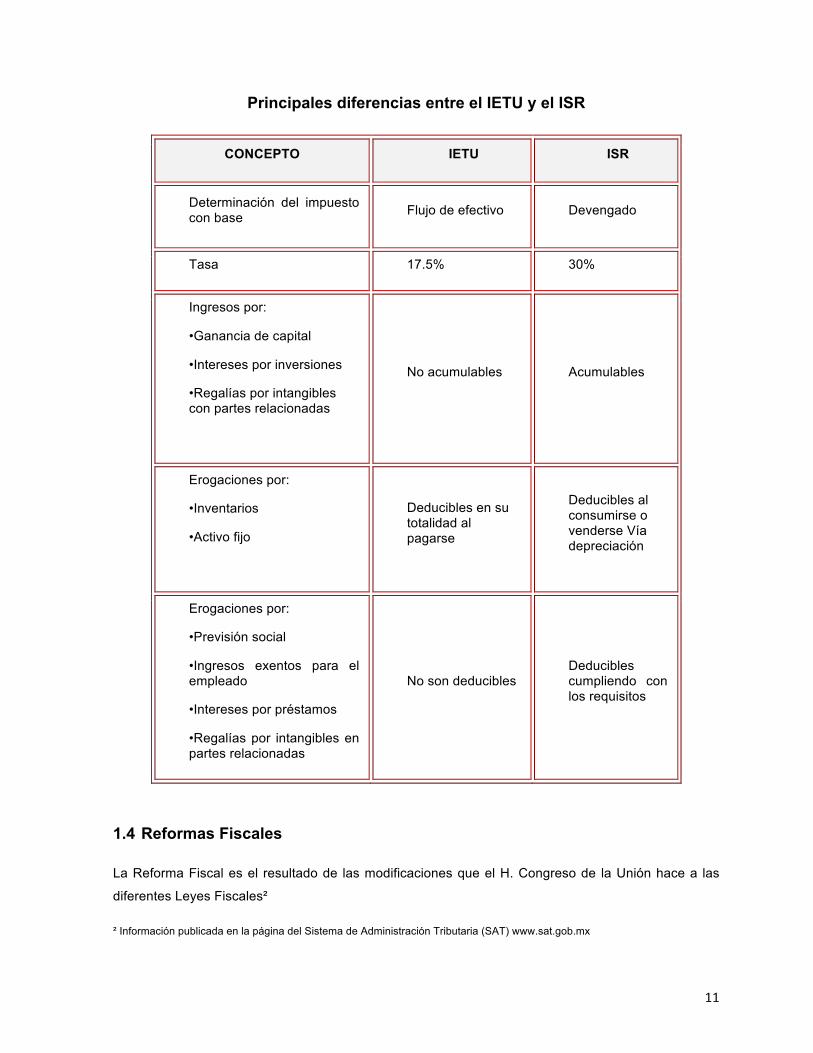

1.3 Principales diferencias entre el Impuesto Sobre la Renta y el Impuesto

Empresarial a Tasa Única y sus efectos.

Como ya se ha comentado anteriormente, el IETU es un impuesto complementario del ISR, de igual

manera que este grava la utilidad pero con sus debidas discrepancias. A continuación se destacan las

más comunes entre ambos gravámenes, considerando las disposiciones previstas por las Leyes de

ambos impuestos, los beneficios fiscales en materia del IETU previstos por el decreto presidencial el 5

de Noviembre de 2008 y la Resolución de Facilidades para el Ejercicio Fiscal 2008.

En el IETU, se aceptan las inversiones (activo fijo, gastos) por deducir al 31 de Diciembre de 2007, se

reconoce su deducción al 100% al momento de pago y/o en tres partes iguales si se hubiese pagado

en 2007.

El ISR propio del ejercicio acreditable, contra el IETU, corresponde al efectivamente pagado por los

contribuyentes. De tal forma que quienes realizan acreditamientos contra su ISR solo pondrán

acreditar la parte del impuesto efectivamente desembolsado. (ver ejemplo página 48)

Tratándose de los contribuyentes dedicados al autotransporte terrestre de carga y pasaje, no se

reconoce la deducción de cantidades por kilómetro recorrido (transporte de carga federal), ni los

porcentajes sobre los ingresos para deducir erogaciones soportadas por comprobantes que no reúnen

los requisitos fiscales (7% para transporte foráneo de pasajeros y 15% para transporte urbano y

suburbano).

Para la determinación del crédito sobre Sueldos y Salarios previstos por los Artículos 8º y 10º de la

Ley del IETU, se permite a los contribuyentes dedicados al autotransporte terrestre de carga y pasaje

considerar para la determinación del crédito, los salarios base de cotización utilizados para el pago de

sus cuotas obrero patronales, de conformidad con el convenio que tengan celebrado con el Instituto

Mexicano del Seguro Social.

En el siguiente cuadro se puede apreciar de una manera más específica y genérica los puntos

explicados en los párrafos precedentes.¹

¹ Información publicada en la revista veritas del mes de Julio 2010, artículo IETU e ISR publicado por el IMCP.

11

Principales diferencias entre el IETU y el ISR

CONCEPTO IETU ISR

Determinación del impuesto con base Flujo de efectivo Devengado

Tasa 17.5% 30%

Ingresos por:

•Ganancia de capital

•Intereses por inversiones

•Regalías por intangibles con partes relacionadas

No acumulables Acumulables

Erogaciones por:

•Inventarios

•Activo fijo

Deducibles en su totalidad al pagarse

Deducibles al consumirse o venderse Vía depreciación

Erogaciones por:

•Previsión social

•Ingresos exentos para el empleado

•Intereses por préstamos

•Regalías por intangibles en partes relacionadas

No son deducibles Deducibles cumpliendo con los requisitos

1.4 Reformas Fiscales

La Reforma Fiscal es el resultado de las modificaciones que el H. Congreso de la Unión hace a las

diferentes Leyes Fiscales²

² Información publicada en la página del Sistema de Administración Tributaria (SAT) www.sat.gob.mx

12

1.4.1 2011 Las Reformas Fiscales para 2011 indican que en la Ley de Ingresos a la Federación (LIF) vigente fue

publicado el 15 de Noviembre del 2010 en el Diario Oficial de la Federación en el Articulo 21, fracción

II que el listado de conceptos IETU para 2011 será presentado conjunto con la declaración del

ejercicio (ver ejemplo página 87), por lo que continúa la simplificación al menos en materia del IETU,

ya que en el Decreto del 30 de Junio del 2010 se dio la opción de ya no presentar el mencionado

listado en forma mensual.

Artículo 21 de la Ley de Ingresos de la Federación señala:

II. En materia del Impuesto Empresarial a Tasa Única:

Información de conceptos base para calcular el IETU:

1. Para los efectos del Artículo 8º segundo párrafo de la Ley del Impuesto Empresarial a Tasa

Única, los contribuyentes deberán presentar a las autoridades fiscales, en el mismo plazo

establecido para la presentación de la declaración del ejercicio fiscal 2011, en el formato que

establezca para tal efecto el Servicio de Administración Tributaria mediante reglas de carácter

general aun cuando no resulte impuesto a pagar.

Crédito fiscal en IETU no podrá acreditarse contra ISR.

2. Para los efectos del Artículo 11º, tercer párrafo de la Ley del Impuesto Empresarial a Tasa

Única, el monto del crédito fiscal a que se refiere dicho Artículo no podrá acreditarse por el

contribuyente contra el ISR causado en el ejercicio en que se genero el crédito.

1.4.2 2012

Para los efectos del Artículo 8º segundo párrafo de la Ley del Impuesto Empresarial a Tasa Única, los

contribuyentes deberán presentar a las autoridades fiscales, en el mismo plazo establecido para la

presentación de la declaración del ejercicio, la información correspondiente a los conceptos que

sirvieron de base para determinar el IETU del ejercicio fiscal de 2012, en el formato que establezca

para tal efecto el Servicio de Administración Tributaria mediante reglas de carácter general. La

información a que se refiere este párrafo se deberá presentar incluso cuando en la declaración del

ejercicio de 2012 no resulte impuesto a pagar.

Para los efectos del Artículo 11º, tercer párrafo de la Ley del Impuesto Empresarial a Tasa Única, el

monto del crédito fiscal a que se refiere dicho Artículo no podrá acreditarse por el contribuyente contra

el ISR causado en el ejercicio en el que se generó el crédito.

13

CAPITULO 2

DETERMINACIÓN DEL IMPUESTO

2.1 Sujetos del impuesto

De acuerdo con el Artículo 1º de la LIETU, están obligadas al pago de este impuesto:

1. Las Personas Físicas residentes en territorio nacional.

2. Las Personas Morales residentes en territorio nacional.

Por los ingresos que obtengan, independientemente del lugar en donde se generen, por la realización

de las actividades siguientes:

1. Enajenación de bienes.

2. Prestación de servicios independientes.

3. Otorgamiento del uso o goce temporal de bienes.

Por lo anterior, el IETU no exenta los ingresos obtenido fuera del territorio nacional, en virtud de que

establece la obligación del pago de impuesto por los ingresos que se obtengan, independientemente

del lugar en donde se generen.

Definición de Conceptos

Para los efectos de la LIETU se entiende por enajenación de bienes, prestación de servicios

independientes y otorgamiento del uso o goce temporal de bienes, las actividades consideradas como

tales en la Ley del Impuesto al Valor Agregado (LIVA).

1. Enajenación de bienes.

Según el Artículo 8º de la LIVA, se entiende por enajenación, además de lo señalado en el Código

Fiscal de la Federación (CFF) Artículos 14, 14-A y 14-B, el faltante de bienes en los inventarios de las

empresas. En este último caso, la presunción admite prueba en contrario.

Al respecto, el Artículo 25 del Reglamento de la Ley del IVA (RIVA) indica que no se consideran

faltantes de bienes en los inventarios de las empresas, aquellos que se originen por caso fortuito o

fuerza mayor, las mermas ni la destrucción autorizada de mercancías, cuando sean deducibles para

los efectos de la LISR.

Tratándose de faltantes de inventarios se considera realizada la enajenación en el mes en que se

levantó el inventario, debiéndose pagar el impuesto en la declaración correspondiente a dicho mes.

14

No se considerará enajenación, la transmisión de propiedad que se realice por causa de muerte, así

como la donación, salvo que ésta la realicen empresas para las cuales el donativo no sea deducible

para los fines del ISR.

En relación con el párrafo anterior, el Artículo 26 del RIVA indica que se considerarán transmisiones

de propiedad realizadas por las empresas por las que no se está obligado al pago del impuesto, los

obsequios que se efectúen, siempre que sean deducibles en los términos de la LISR.

2. Prestación de Servicios Independientes.

En términos del Artículo 14 de la LIVA, se considera prestación de servicios independientes:

a) La prestación de obligaciones de hacer que realice una persona a favor de otra, cualquiera

que sea el acto que le dé origen y el nombre o clasificación que a dicho acto le den otras

leyes.

b) El transporte de personas o bienes.

c) El seguro, el afianzamiento y el re afianzamiento.

d) El mandato, la comisión, la mediación, la agencia, la representación, la correduría, la

consignación y la distribución.

e) La asistencia técnica y la transferencia de tecnología.

f) Toda otra obligación de dar, de no hacer o de permitir, asumida por una persona en beneficio

de otra, siempre que no esté considerada por la LIVA como enajenación o uso o goce

temporal de bienes.

No se considera prestación de servicios independientes la que se realiza de manera subordinada

mediante el pago de una remuneración, ni los servicios por los que se perciban ingresos que la LISR

asimile a dicha remuneración.

3. Otorgamiento del Uso o Goce Temporal de Bienes.

De acuerdo con el Artículo 19º de la LIVA, se entiende por uso o goce temporal de bienes el

arrendamiento, el usufructo y cualquier otro acto, independientemente de la forma jurídica que al

efecto se utilice, por el que una persona permita a otra usar o gozar temporalmente bienes tangibles, a

cambio de una contraprestación.

Asimismo, se dará el tratamiento que la LIVA establece para el uso o goce temporal de bienes, a la

prestación del servicio de tiempo compartido, entendiéndose como tal, independientemente del

nombre o de la forma que se dé, al acto jurídico correspondiente, consistente en poner a disposición

de una persona o grupo de personas, directamente o a través de un tercero, el uso, goce o demás

derechos que se convengan sobre un bien o parte del mismo, en una unidad variable dentro de una

clase determinada, por periodos previamente convenidos mediante el pago de una cantidad o la

15

adquisición de acciones o partes sociales de una Persona Moral, sin que en este último caso se

transmitan los activos de la Persona Moral de que se trate.

No se consideran gravadas por la LIETU:

a) El otorgamiento del uso o goce temporal de bienes entre partes relacionadas residentes en

México o en el extranjero que den lugar al pago de regalías.

Para efectos del párrafo anterior, se entiende por partes relacionadas las que se consideren

como tales en los términos de la LISR.

En relación con ello, el Artículo 106 de la LISR, aplicable a las Personas Físicas, indica que se

considera que dos o más personas son partes relacionadas, cuando una participa de manera

directa o indirecta en la administración, control o capital de la otra, o cuando una persona o

grupo de personas participe, directa o indirectamente, en la administración, control o en el

capital de dichas personas, o cuando exista vinculación entre ellas, de acuerdo con la

legislación aduanera.

A su vez, el Artículo 215 de dicha Ley, aplicable a las Personas Morales, señala que se

considera que dos o más personas son partes relacionadas, cuando una participa de manera

directa o indirecta en la administración, control o capital de la otra, o cuando una persona o

grupo de personas participe directa o indirectamente en la administración, control o capital de

dichas personas. Tratándose de asociaciones en participación, se considera como partes

relacionadas sus integrantes, así como las personas que conforme a éste párrafo se

consideren partes relacionadas de dicho integrante.

Asimismo, se considera como partes relacionadas de un establecimiento permanente, la casa

matriz u otros establecimientos permanentes de la misma. Así como las personas señaladas

en el párrafo anterior y sus establecimientos permanentes.

No obstante lo dispuesto anteriormente, los pagos de cualquier clase por el otorgamiento del

uso o goce temporal de equipos industriales, comerciales o científicos, se consideran como

ingresos afectos al pago del IETU, cualquiera que sea el nombre con el que se les designe.

b) Las operaciones de financiamiento o de mutuo que den lugar al pago de intereses que no se

consideren parte del precio en los términos del Artículo 2º de la LIETU.

16

Al respecto, la regla 1.4.1.3 de la Resolución Miscelánea Fiscal (RMF) para 2010-2011 indica

que no se consideran que formen parte del precio los intereses derivados de los contratos de

arrendamiento financiero.

c) Las operaciones financieras derivadas a que se refiere el Artículo 16-A del CFF, cuando la

enajenación del subyacente al que se encuentren referidas no esté afecta al pago de IETU.

Residentes en el Extranjero con Establecimiento Permanente en el país.

Según el penúltimo párrafo del Artículo 1º de la LIETU, están obligados al pago del IETU, los

residentes en el extranjero con establecimiento permanente en el país, por los ingresos atribuibles a

dicho establecimiento, derivados de las actividades gravadas por dicha Ley.

Para tal efecto, la fracción III del Artículo 3º de dicha Ley indica que se entiende por establecimiento

permanente e ingresos atribuibles a éste, los que se consideren como tales en la LISR o en los

tratados internacionales para evitar la doble tributación que México tenga en vigor.

Al respecto el Artículo 2º de la LISR establece que se considera establecimiento permanente cualquier

lugar de negocios en el que se desarrollen, parcial o totalmente, actividades empresariales o se

presten servicios personales independientes. Se entenderá como establecimiento permanente, entre

otros:

1. Las sucursales.

2. Las agencias.

3. Las oficinas.

4. Las fábricas.

5. Los talleres.

6. Las instalaciones.

7. Las minas.

8. Las canteras

9. Cualquier lugar de exploración, extracción o explotación de recursos naturales.

No obstante lo anterior, cuando un residente en el extranjero actúe en el país a través de una Persona

Física o Moral, distinta de un agente independiente, se considerará que el residente en el extranjero

tiene un establecimiento permanente en el país, en relación con todas las actividades que dicha

Persona Física o Moral realice para el residente en el extranjero, aun cuando no tenga en territorio

nacional un lugar de negocios o para la prestación de servicios, si dicha persona ejerce poderes para

celebrar contratos a nombre o por cuenta del residente en el extranjero tendientes a la realización de

las actividades de éste en el país, que no sean de las mencionadas en el Artículo 3º de la LISR.

17

De igual forma, se considerará que un residente en el extranjero tiene un establecimiento permanente

en el país, cuando actúe en el territorio nacional a través de una Persona Física o Moral que sea un

agente independiente, si éste no actúa en el marco ordinario de sus actividades cuando se ubique en

cualquiera de los supuestos siguientes:

1. Tenga existencias de bienes o mercancías con los que efectúe entregas por cuenta del

residente en el extranjero.

2. Asuma riesgos del residente en el extranjero.

3. Actúe sujeto a instrucciones detalladas o al control general del residente en el extranjero

y no a sus propias actividades.

4. Ejerza actividades que económicamente correspondan al residente en el extranjero y no

a sus propias actividades.

5. Perciba sus remuneraciones independientemente del resultado de sus actividades.

6. Efectúe operaciones con el residente en el extranjero, utilizando precios o montos de

contraprestaciones distintos de los que hubieran usado partes no relacionadas en

operaciones comparables.

Por otra parte, el Artículo 4º de la LISR señala que se considerarán ingresos atribuibles a un

establecimiento permanente en el país:

1. Los provenientes de la actividad empresarial que desarrolle o los ingresos por honorarios y, en

general, por la prestación de un servicio personal independiente, así como los que deriven de

enajenaciones de mercancías o de bienes inmuebles en territorio nacional, efectuados por la

oficina central de la persona, por otro establecimiento de ésta o directamente por el residente

en el extranjero, según sea el caso.

2. Los que obtenga la oficina central de la sociedad o cualquiera de sus establecimientos en el

extranjero, en la proporción en que dicho establecimiento permanente haya participado en las

erogaciones incurridas para su obtención.

2.1.1 Ingresos Gravados

De acuerdo con el Artículo 2º de la Ley del IETU para calcular este impuesto se considera ingreso

gravado:

1. El precio o la contraprestación a favor de quien enajena el bien, presta el servicio

independiente u otorga el uso o goce temporal de bienes, así como las cantidades que

además se carguen o cobren al adquirente por concepto de:

a) Impuestos o derechos a cargo del contribuyente.

b) Intereses normales o moratorios.(ver ejemplo página 24)

18

c) Penas convencionales.

2. Los anticipos o depósitos recibidos por el contribuyente.

3. Los anticipos o depósitos que se restituyan al contribuyente, siempre que por las

operaciones que les dieron origen se haya efectuado la deducción correspondiente.(ver

ejemplo página 25)

En relación con este número, cabe señalar que, en opinión los anticipos o depósitos que

entregue el contribuyente a su proveedor se podrán deducir para efectos del IETU (siempre

que el anticipo esté amparado con un comprobante que reúna requisitos fiscales), por lo que

cuando se restituyan los mismos al contribuyente, deberán acumularse para determinar dicho

impuesto, ya que por las operaciones que les dieron origen ya se efectuó la deducción

correspondiente.

4. Las bonificaciones o descuentos recibidos por el contribuyente, siempre que por las

operaciones que les dieron origen se haya efectuado la deducción correspondiente.

5. Se consideran ingresos gravados por enajenación de bienes, las cantidades que perciban de

las instituciones de seguros, las personas que realicen las actividades gravadas por el IETU,

cuando ocurra el riesgo amparado por las pólizas contratadas de seguros o reaseguros

relacionados con bienes que hubieran sido deducidos para los efectos de la Ley del Impuesto

sobre la Renta.

6. La recuperación de cantidades que hayan sido deducidas como pérdidas por créditos

incobrables y caso fortuito o fuerza mayor, deducibles en los términos de la LISR,

correspondientes a ingresos afectos al IETU cuando:

a) Se hayan acumulado los ingresos por enajenación de bienes o prestación de servicios

independientes que se exporten, por no haber percibido el ingreso durante los 12

meses siguientes a aquel en el que se realice la exportación, dado que ya se consideró

efectivamente percibido el ingreso en la fecha en la que termine dicho plazo.

En relación con este inciso, la Regla 1.4.1.6 de la RMF para 2010-2011 señala que

tratándose de la exportación de servicios independientes, el plazo de los doce meses se

empezará a computar a partir del momento en el que se preste el servicio o sea exigible

la contraprestación, lo cual ocurra primero. El ingreso se considerará percibido por la

parte que corresponda al servicio prestado o exigible, según corresponda.(ver ejemplo

página 28)

b) Se trate de bienes que se exporten y sean enajenados o se otorgue su uso o goce

temporal, con posterioridad en el extranjero, y dicha enajenación o uso o goce temporal

haya estado afecta al pago del IETU, debido a que el ingreso se acumuló para los

efectos del ISR.

Cuando el precio o la contraprestación que cobre el contribuyente por la enajenación de bienes, por la

prestación de servicios independientes o por el otorgamiento del uso o goce temporal de bienes, no

sea en efectivo ni en cheques, sino total o parcialmente en otros bienes o servicios, se considerará

19

como ingreso el valor de mercado o, en su defecto, el de avalúo de dichos bienes o servicios.

Cuando no exista contraprestación, para el cálculo del IETU se utilizarán los valores mencionados en

el párrafo anterior, que correspondan a los bienes o servicios enajenados o proporcionados,

respectivamente.

En las permutas y los pagos en especie se determinará el ingreso conforme al valor que tenga cada

bien cuya propiedad se trasmita o, cuyo uso o goce temporal se proporcione o por cada servicio que

se preste. Por ejemplo, intercambio de una máquina por otra, o entre mobiliario y equipos de proceso

informático.

Tratándose de las cuotas que aporten los propietarios de inmuebles sujetos al régimen de propiedad

en condominio o a cualquier otra modalidad en la que se realicen gastos comunes de conservación y

mantenimiento, que se destinen para la constitución o el incremento de los fondos con los cuales se

solventan dichos gastos, sólo se considerará ingreso gravado la parte que se destine a cubrir las

contraprestaciones de la persona que tenga a cargo la administración del inmueble. Esto según la

regla 1.4.1.1 de la RMF para 2010-2011.

No estarán afectos para el pago del IETU, los impuestos que se trasladen en los términos de la Ley,

como por ejemplo el IVA y el IEPS.

2.1.2 Ingresos no Afectos

Los ingresos que se consideran como no afectos al pago del IETU para las Personas Morales del

Régimen General de acuerdo con el Artículo 4º de la Ley:

I. Los percibidos por la Federación, las Entidades Federativas, los Municipios, los Órganos

Constitucionales Autónomos y las Entidades de la Administración Pública Paraestatal que,

conforme al Título III de la LISR o la Ley de Ingresos de la Federación (LIF) estén consideradas

como no contribuyentes del ISR. Como por ejemplo las contribuciones federales, derechos,

contribuciones de mejoras, multas, indemnizaciones, etc.

II. Los que no estén afectos al pago del Impuesto Sobre la Renta:

a) Partidos, asociaciones, coaliciones y frentes políticos legalmente reconocidos.

b) Sindicatos, obreros y organismos que los agrupen.

c) Asociaciones o Sociedades Civiles organizadas con fines científicos, políticos, religiosos

y culturales, a excepción de aquéllas que proporcionen servicios con instalaciones

20

deportivas cuando el valor de éstas represente más del 25% del valor total de las

instalaciones.

d) Cámaras de comercio e industria, agrupaciones agrícolas, ganaderas, pesqueras o

silvícolas, Colegios de Profesionales, así como los Organismos que las agrupen,

Asociaciones Patronales y las Asociaciones Civiles y Sociedades de Responsabilidad

Limitada de interés público que administren en forma descentralizada los distritos o

unidades de riesgo, previa concesión o permiso respectivo, y los organismos que

conforme a la Ley agrupen a las sociedades cooperativas, ya sea de productores o de

consumidores. Quedan incluidas en este inciso las Asociaciones Civiles que de

conformidad con sus estatutos tengan el mismo objeto social que las Cámaras y

Confederaciones Empresariales. Tales como los Patronatos y las Cooperativas como

las Cajas Populares.

III. Los obtenidos por Personas Morales con fines no lucrativos o fideicomisos, autorizados para

recibir donativos deducibles en los términos de la LISR, siempre que los ingresos obtenidos se

destinen a los fines propios de su objeto social o fines del fideicomiso y no se otorgue a persona

alguna beneficios sobre el remanente distribuibles, salvo cuando se trate de alguna Persona

Moral o fideicomisos autorizados para recibir donativos deducibles en los términos del

ordenamiento citado.

Para los efectos del párrafo anterior, también se consideran que se otorgan beneficios sobre el

remanente, cuando dicho remanente se haya determinado en los términos del penúltimo párrafo

del Artículo 95 de la LISR, es decir, por los conceptos siguientes:

a) Las omisiones de ingresos.

b) Las compras no realizadas e indebidamente registradas.

c) Las erogaciones efectuadas no deducibles.

d) Los préstamos efectuados a socios o integrantes, o a los cónyuges, ascendientes o

descendientes en línea recta de dichos socios o integrantes, salvo en el caso de

préstamo a socios o integrantes de las sociedades cooperativas de ahorro y préstamo.

Según la regla 1.4.1.7 de la Resolución Miscelánea Fiscal para 2012, no se considera

que se otorguen beneficios sobre el remanente distribuible que se determine conforme

al párrafo anterior, cuando la donataria autorizada para recibir donativos deducibles en

los términos de la LISR cumpla con lo dispuesto en la regla 1.3.9.10 de dicha

resolución.

IV. Los que perciban las Personas Físicas y Morales, provenientes de actividades agrícolas,

ganaderas, silvícolas o pesqueras, que se encuentren exentos del pago del ISR en los mismos

términos y límites establecidos en los Artículos 81, último párrafo y 109, fracción XXVII de la

LISR.

21

Para los términos del Artículo 81, último párrafo, con respecto a Personas Morales que se

dediquen exclusivamente a las actividades mencionadas anteriormente, no pagaran ISR por sus

ingresos, hasta por un monto de 20 veces el Salario Mínimo General correspondiente al área

geográfica del contribuyente, elevado al año, por cada uno de los socios o asociados siempre que

no exceda, en su totalidad, de 200 veces el Salario Mínimo General. Tratándose de ejidos y

comunidades, no será aplicable el límite de 200 veces el salario mínimo. Respecto a las Personas

Físicas, la fracción XXVII del Artículo 109 de la LISR, señala los términos por los cuales no se

pagará ISR obteniendo de los ingresos por las actividades mencionadas en esta fracción, siempre

que en el año de calendario los mismos no excedan de 40 veces el Salario Mínimo General

elevado al año. Si excediera se pagara ISR por la diferencia. Será aplicable lo dispuesto en este

número únicamente a los contribuyentes que se encuentren inscritos en el Registro Federal de

Contribuyentes (RFC). Los que no se encuentren inscritos en el RFC, gozarán de la exención,

siempre que se inscriban en dicho registro dentro del plazo y cumpliendo con los requisitos que

para tal efecto establezca el SAT mediante disposiciones de carácter general, esto según el

Artículo décimo tercero transitorio de la LIETU para 2008.

V. Fondos de pensiones y jubilaciones.

Los que se encuentran en el penúltimo párrafo del Artículo 179 del LISR que indica que los

fondos de pensiones y jubilaciones participen como accionistas en Personas Morales, cuyos

ingresos totales provengan de al menos en un 90% exclusivamente de la enajenación o del

otorgamiento del uso o goce temporal de terrenos y construcciones adheridas al suelo, ubicados

en el país, y de la enajenación de acciones cuyo valor provenga en más de un 50% de terrenos y

construcciones adheridas al suelo, ubicados en el país, dichas Personas Morales estarán

exentas, en la proporción de la tenencia accionaria o de la participación, de dichos fondos en la

Persona Moral, siempre que se cumplan las condiciones previstas en el citado Artículo.

VI. Los derivados de las enajenaciones siguientes:

a) De partes sociales, documentos pendientes de cobro y títulos de crédito con

excepción de:

• Certificados de depósito de bienes cuando por la enajenación de dichos bienes se

esté obligado a pagar el IETU.

• Certificados de participación inmobiliaria no amortizables u otros títulos los que

otorguen a su titular, derechos sobre inmuebles.

b) Certificados de participación inmobiliaria no amortizables u otros títulos que otorguen a

su titular derechos sobre inmuebles.

c) Certificados de participación inmobiliaria no amortizables, emitidos por los

fideicomisos y su enajenación se realice en bolsa de valores concesionada en los

22

términos de la Ley del mercado de valores o en mercados reconocidos de acuerdo a

tratados internacionales que México tenga en vigor.

d) De moneda nacional y moneda extranjera, excepto cuando la enajenación la realicen

personas que exclusivamente se dediquen a la compraventa de divisas, cuando sus

ingresos por dicha actividad representen cuando menos el 90% de los ingresos.

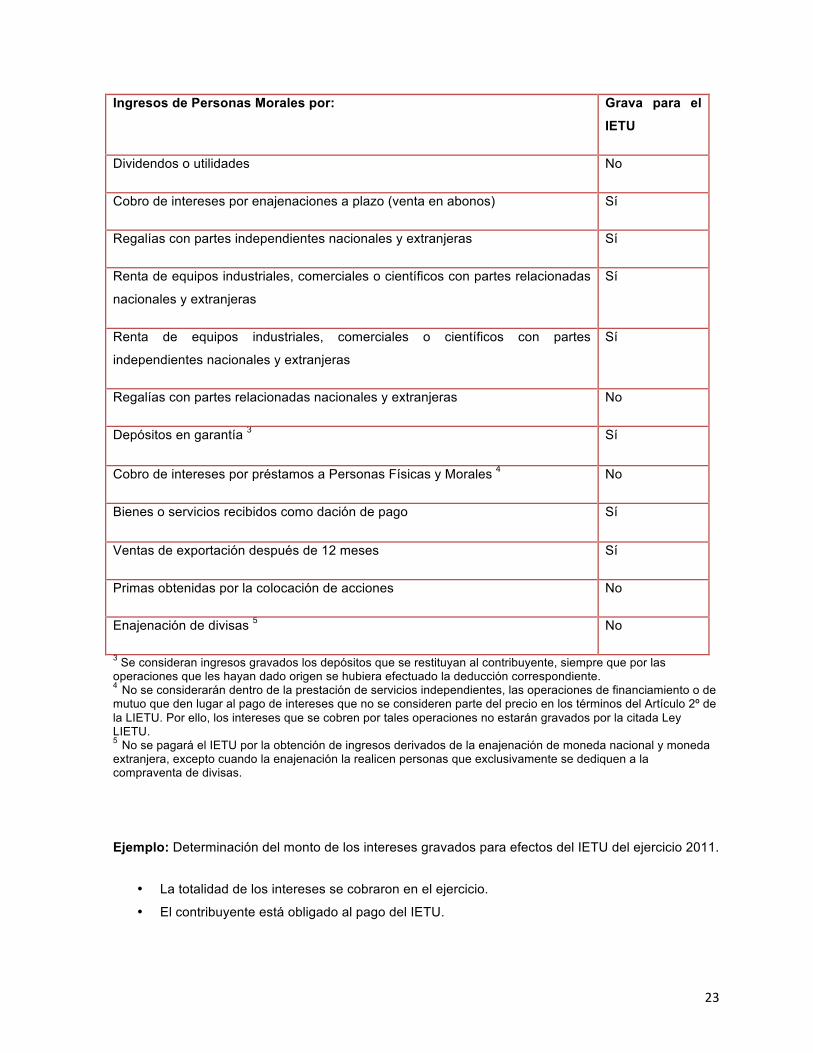

A continuación se presenta una lista de ingresos gravados y no gravados para el IETU:

Ingresos de Personas Morales por: Grava para el

IETU

Anticipo de clientes por actividades sujetas al pago del IETU Sí

Enajenación de bienes Sí

Otorgamiento del uso o goce temporal de bienes inmuebles (comercial y casa-

habitación)

Sí

Precio de venta por enajenación de activos fijos deducibles Sí

Ganancia por enajenación de activos fijos deducibles No

Precio de venta por enajenación de terrenos Sí

Ganancia por enajenación de terrenos No

Ganancia por enajenación de acciones No

Ganancia por fluctuación de cambiaria No

Ajuste anual por inflación acumulable No

Inventario acumulable No

Estímulos Fiscales No

Aportaciones para futuros aumentos de capital No

Saldos a favor de contribuciones (impuestos, aportaciones de seguridad social,

contribuciones de mejoras y derechos)

No

Revaluación de activos y de su capital No

23

Ingresos de Personas Morales por: Grava para el

IETU

Dividendos o utilidades No

Cobro de intereses por enajenaciones a plazo (venta en abonos) Sí

Regalías con partes independientes nacionales y extranjeras Sí

Renta de equipos industriales, comerciales o científicos con partes relacionadas

nacionales y extranjeras

Sí

Renta de equipos industriales, comerciales o científicos con partes

independientes nacionales y extranjeras

Sí

Regalías con partes relacionadas nacionales y extranjeras No

Depósitos en garantía 3 Sí

Cobro de intereses por préstamos a Personas Físicas y Morales 4 No

Bienes o servicios recibidos como dación de pago Sí

Ventas de exportación después de 12 meses Sí

Primas obtenidas por la colocación de acciones No

Enajenación de divisas 5 No

3 Se consideran ingresos gravados los depósitos que se restituyan al contribuyente, siempre que por las operaciones que les hayan dado origen se hubiera efectuado la deducción correspondiente. 4 No se considerarán dentro de la prestación de servicios independientes, las operaciones de financiamiento o de mutuo que den lugar al pago de intereses que no se consideren parte del precio en los términos del Artículo 2º de la LIETU. Por ello, los intereses que se cobren por tales operaciones no estarán gravados por la citada Ley LIETU. 5 No se pagará el IETU por la obtención de ingresos derivados de la enajenación de moneda nacional y moneda extranjera, excepto cuando la enajenación la realicen personas que exclusivamente se dediquen a la compraventa de divisas.

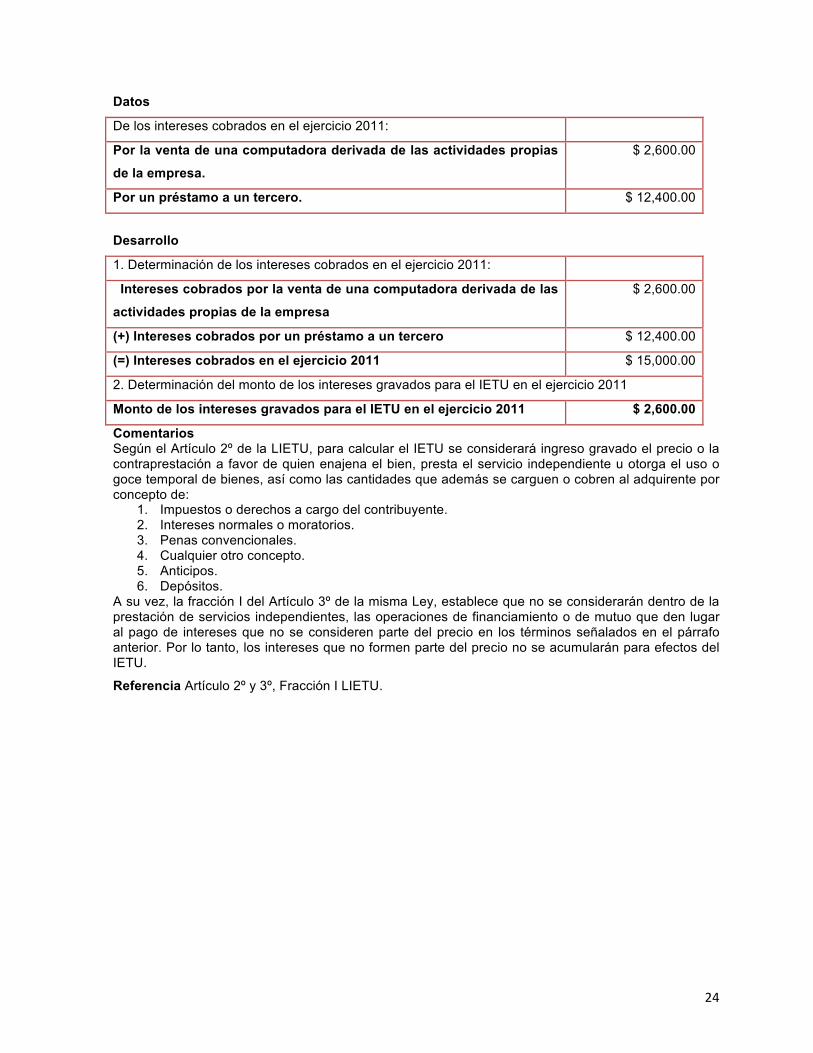

Ejemplo: Determinación del monto de los intereses gravados para efectos del IETU del ejercicio 2011.

• La totalidad de los intereses se cobraron en el ejercicio.

• El contribuyente está obligado al pago del IETU.

24

Datos

De los intereses cobrados en el ejercicio 2011:

Por la venta de una computadora derivada de las actividades propias

de la empresa.

$ 2,600.00

Por un préstamo a un tercero. $ 12,400.00

Desarrollo

1. Determinación de los intereses cobrados en el ejercicio 2011:

Intereses cobrados por la venta de una computadora derivada de las

actividades propias de la empresa

$ 2,600.00

(+) Intereses cobrados por un préstamo a un tercero $ 12,400.00

(=) Intereses cobrados en el ejercicio 2011 $ 15,000.00

2. Determinación del monto de los intereses gravados para el IETU en el ejercicio 2011

Monto de los intereses gravados para el IETU en el ejercicio 2011 $ 2,600.00

Comentarios Según el Artículo 2º de la LIETU, para calcular el IETU se considerará ingreso gravado el precio o la contraprestación a favor de quien enajena el bien, presta el servicio independiente u otorga el uso o goce temporal de bienes, así como las cantidades que además se carguen o cobren al adquirente por concepto de:

1. Impuestos o derechos a cargo del contribuyente. 2. Intereses normales o moratorios. 3. Penas convencionales. 4. Cualquier otro concepto. 5. Anticipos. 6. Depósitos.

A su vez, la fracción I del Artículo 3º de la misma Ley, establece que no se considerarán dentro de la prestación de servicios independientes, las operaciones de financiamiento o de mutuo que den lugar al pago de intereses que no se consideren parte del precio en los términos señalados en el párrafo anterior. Por lo tanto, los intereses que no formen parte del precio no se acumularán para efectos del IETU.

Referencia Artículo 2º y 3º, Fracción I LIETU.

25

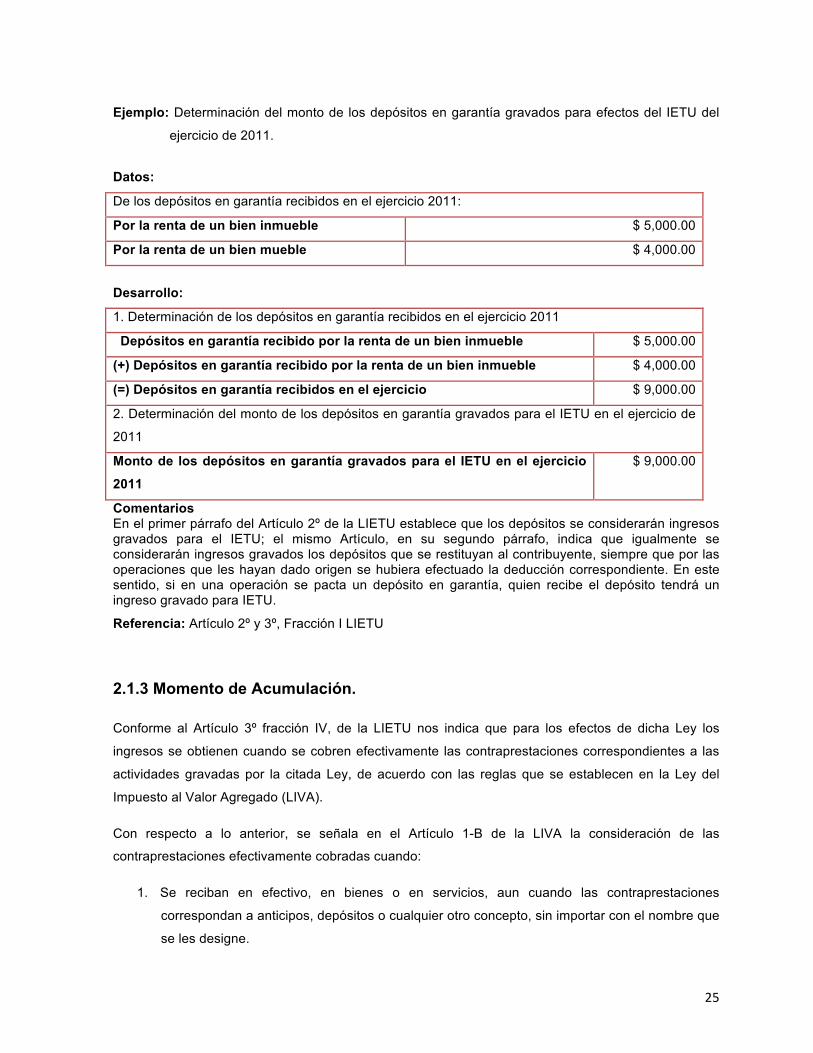

Ejemplo: Determinación del monto de los depósitos en garantía gravados para efectos del IETU del

ejercicio de 2011.

Datos:

De los depósitos en garantía recibidos en el ejercicio 2011:

Por la renta de un bien inmueble $ 5,000.00

Por la renta de un bien mueble $ 4,000.00

Desarrollo:

1. Determinación de los depósitos en garantía recibidos en el ejercicio 2011

Depósitos en garantía recibido por la renta de un bien inmueble $ 5,000.00

(+) Depósitos en garantía recibido por la renta de un bien inmueble $ 4,000.00

(=) Depósitos en garantía recibidos en el ejercicio $ 9,000.00

2. Determinación del monto de los depósitos en garantía gravados para el IETU en el ejercicio de

2011

Monto de los depósitos en garantía gravados para el IETU en el ejercicio

2011

$ 9,000.00

Comentarios En el primer párrafo del Artículo 2º de la LIETU establece que los depósitos se considerarán ingresos gravados para el IETU; el mismo Artículo, en su segundo párrafo, indica que igualmente se considerarán ingresos gravados los depósitos que se restituyan al contribuyente, siempre que por las operaciones que les hayan dado origen se hubiera efectuado la deducción correspondiente. En este sentido, si en una operación se pacta un depósito en garantía, quien recibe el depósito tendrá un ingreso gravado para IETU.

Referencia: Artículo 2º y 3º, Fracción I LIETU

2.1.3 Momento de Acumulación.

Conforme al Artículo 3º fracción IV, de la LIETU nos indica que para los efectos de dicha Ley los

ingresos se obtienen cuando se cobren efectivamente las contraprestaciones correspondientes a las

actividades gravadas por la citada Ley, de acuerdo con las reglas que se establecen en la Ley del

Impuesto al Valor Agregado (LIVA).

Con respecto a lo anterior, se señala en el Artículo 1-B de la LIVA la consideración de las

contraprestaciones efectivamente cobradas cuando:

1. Se reciban en efectivo, en bienes o en servicios, aun cuando las contraprestaciones

correspondan a anticipos, depósitos o cualquier otro concepto, sin importar con el nombre que

se les designe.

26

2. El interés del acreedor queda satisfecho mediante cualquier forma de extinción de las

obligaciones que da lugar a las contraprestaciones.

3. El precio o contraprestación pactados por la enajenación de bienes, la prestación de servicios

o el otorgamiento del uso o goce temporal de bienes se pague mediante cheque. En este caso

se considera que el valor de la operación fue efectivamente pagado en la fecha del cobro del

mismo o cuando los contribuyentes transmitan a un tercero los documentos pendientes de

cobro, excepto cuando dicha transmisión sea en procuración.

4. Se suscriban a favor de los contribuyentes, títulos de crédito distintos del cheque, por quien

adquiere el bien, recibe el servicio o usa o goza temporalmente el bien. Se presume que

dichos títulos constituyen una garantía del pago del precio o la contraprestación pactados. En

estos casos, se entenderá recibido el pago por los contribuyentes cuando efectivamente los

cobren, o cuando los contribuyentes transmitan a un tercero los documentos pendientes de

cobro, excepto cuando dicha transmisión sea en procuración.

5. Con motivo de la enajenación de bienes, la prestación de servicios o el otorgamiento del uso

o goce temporal de bienes, los contribuyentes reciban documentos o vales, respecto de los

cuales un tercero asuma la obligación de pago o reciban el pago mediante tarjetas

electrónicas o cualquier otro medio que permita al usuario obtener bienes o servicios. En

estos casos, se considerará que el valor de las actividades respectivas fue efectivamente

pagado en la fecha en la que dichos documentos, vales, tarjetas electrónicas o cualquier otro

medio sean recibidos o aceptadas por los contribuyentes.

Refiriéndose a ingresos por enajenación de bienes o prestación de servicios independientes que se

exporten, para determinar el momento en que efectivamente se obtienen los ingresos, se estará a lo

dispuesto en los dos párrafos anteriores. En el caso en el que no se perciba el ingreso durante los

doce meses siguientes a aquel en el que se realice la exportación, se entenderá efectivamente

percibido el ingreso en la fecha en la que termine dicho plazo.

Respecto a lo anterior, en la regla 1.4.1.6 de la RMF para 2010-2011 señala que tratándose de la

exportación de servicios independientes, el plazo de los 12 meses se empezará a computar a partir

del momento en el que se preste el servicio o sea exigible la contraprestación, lo que ocurra primero.

El ingreso se considerará percibido por la parte que corresponda al servicio prestado o exigible, según

corresponda.

Cabe señalar que cuando se exporten los bienes y sean enajenados o se otorgue el uso o goce

temporal, con posterioridad en el extranjero, dicha enajenación o uso o goce temporal estará afecta al

pago del IETU cuando el ingreso sea acumulable para los efectos del ISR.

27

En el Artículo noveno del Decreto por el que se otorgan diversos beneficios fiscales en materia de los

Impuestos Sobre la Renta y Empresarial a Tasa Única publicado en el Diario Oficial de la Federación

el 5 de Noviembre del 2007, modificado el día 27 de Febrero del 2008, indica que los contribuyentes

obligados al pago del IETU podrán optar por considerar como percibidos, los ingresos por las

actividades gravadas por la LIETU en la misma fecha en la que se acumulen para los efectos del ISR,

en lugar del momento en el que efectivamente se cobren la contraprestación correspondiente.

Lo dispuesto en el citado Artículo sólo será aplicable respecto de aquellos ingresos que se deban

acumular para los efectos del ISR en un ejercicio distinto a aquel en el que se cobren efectivamente

dichos ingresos.

Los contribuyentes que elijan la opción a que se refiere el párrafo anterior no podrán variarla en

ejercicios posteriores.

Los contribuyentes que obtengan pérdidas por créditos incobrables respecto de los ingresos por los

que aplicaron tal opción, podrán deducir dichas pérdidas en la misma fecha en la que se deduzcan

para los efectos del ISR, sin que el monto de las pérdidas que se deduzcan exceda del monto que se

consideró como ingreso gravado en los términos mencionados. Cuando los contribuyentes recuperen

las cantidades que hayan sido deducidas en los términos de este párrafo, deberán considerar las

mismas como ingreso gravado para los efectos del IETU.

Ejemplo:

Determinación de la fecha en que una Persona Moral del Régimen General de la LISR debe acumular

el ingreso para los efectos del IETU.

• Se realiza una enajenación y se expide la factura correspondiente en Enero 2011.

• El cobro se realiza en Marzo de 2011

Datos:

Fecha en la que se realiza la enajenación 15 de Enero 2011

Fecha en que se expide la factura 15 de Enero 2011

Mes en que se cobra la contraprestación Marzo 2011

28

Desarrollo:

1. Determinación de la fecha en que se acumulará el ingreso para efectos del IETU.

Fecha en que se acumulará el ingreso para efectos del IETU Marzo 2011

Comentarios Debido a que para los efectos del LIETU, los ingresos gravados se obtienen cuando se cobren efectivamente las contraprestaciones correspondientes, el ingreso se acumulará en Marzo 2011

Referencia: Artículo 3º Fracción IV LIETU

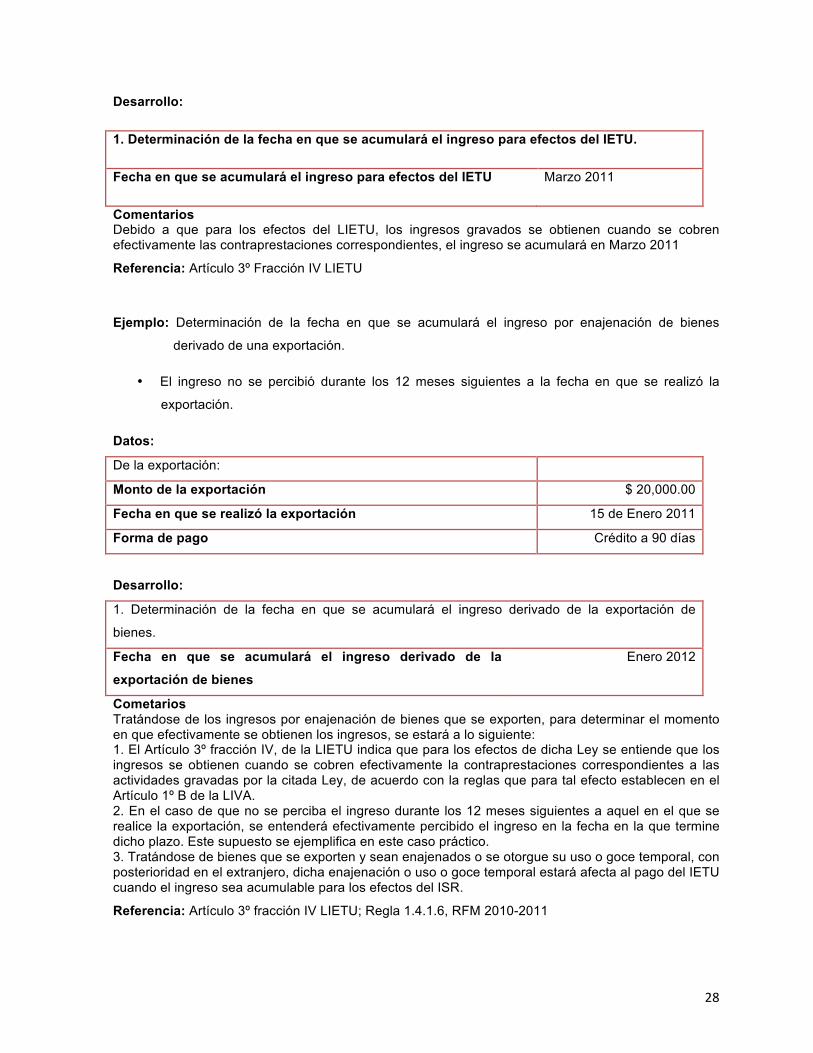

Ejemplo: Determinación de la fecha en que se acumulará el ingreso por enajenación de bienes

derivado de una exportación.

• El ingreso no se percibió durante los 12 meses siguientes a la fecha en que se realizó la

exportación.

Datos:

De la exportación:

Monto de la exportación $ 20,000.00

Fecha en que se realizó la exportación 15 de Enero 2011

Forma de pago Crédito a 90 días

Desarrollo:

1. Determinación de la fecha en que se acumulará el ingreso derivado de la exportación de

bienes.

Fecha en que se acumulará el ingreso derivado de la

exportación de bienes

Enero 2012

Cometarios Tratándose de los ingresos por enajenación de bienes que se exporten, para determinar el momento en que efectivamente se obtienen los ingresos, se estará a lo siguiente: 1. El Artículo 3º fracción IV, de la LIETU indica que para los efectos de dicha Ley se entiende que los ingresos se obtienen cuando se cobren efectivamente la contraprestaciones correspondientes a las actividades gravadas por la citada Ley, de acuerdo con la reglas que para tal efecto establecen en el Artículo 1º B de la LIVA. 2. En el caso de que no se perciba el ingreso durante los 12 meses siguientes a aquel en el que se realice la exportación, se entenderá efectivamente percibido el ingreso en la fecha en la que termine dicho plazo. Este supuesto se ejemplifica en este caso práctico. 3. Tratándose de bienes que se exporten y sean enajenados o se otorgue su uso o goce temporal, con posterioridad en el extranjero, dicha enajenación o uso o goce temporal estará afecta al pago del IETU cuando el ingreso sea acumulable para los efectos del ISR.

Referencia: Artículo 3º fracción IV LIETU; Regla 1.4.1.6, RFM 2010-2011

29

2.2 Deducciones

Deducción es un beneficio fiscal que aminora la cuota de un tributo y que establece la legislación con

la finalidad de cumplir determinados objetivos de política económica y social e incentivar las

inversiones.

Las deducciones juegan un rol muy importante tanto en la contabilidad y en el ámbito fiscal de la

empresa, esto dado a que las autoridades fiscales permiten disminuir de los ingresos obtenidos por la

empresa, aquellas erogaciones (gastos e inversiones) que haya efectuado con el propósito de realizar

su fin como negocio y así pagar el tributo solo por la diferencia.

2.2.1 Autorizadas

De acuerdo con el Artículo 5º del LIETU los contribuyentes sólo podrán efectuar las deducciones

siguientes:

1. Las erogaciones que correspondan a:

a) La adquisición de bienes,

b) La adquisición de servicios independientes o

c) Al uso o goce temporal de bienes,

No serán deducibles las erogaciones que efectúen los contribuyentes y que a su vez para la persona

que las reciba sean ingresos por salarios o ingresos asimilados a éstos.

2. Las contribuciones a cargo del contribuyente pagadas en México, con excepción de:

a) Impuesto Empresarial a Tasa Única.

b) Impuesto Sobre la Renta.

c) Impuesto a los Depósitos en Efectivo.

d) Las aportaciones de Seguridad Social (IMSS e INFONAVIT).

e) Aquéllas que conforme a las disposiciones legales deban trasladarse (IVA e IEPS)

Mediante el Artículo décimo quinto transitorio de la LIETU para 2008 (DOF 1º/X/2007), se indica que

esto se aplicará a las contribuciones causadas antes del 1º de Enero de 2008, aun cuando el pago de

las mismas se realice con posterioridad a esta fecha.

3. El IVA o el IEPS, cuando el contribuyente no tenga derecho a acreditar estos impuestos que le

hubieran sido trasladados o que haya pagado con motivo de la importación de bienes o servicios,

que correspondan a erogaciones deducibles en lo términos de la LIETU.

30

4. Las contribuciones a cargo de terceros pagadas en México cuando formen parte de la

contraprestación, excepto si se trata del ISR retenido o de las aportaciones de seguridad social

(IMSS e INFONAVIT).

5. Las erogaciones por concepto de aprovechamientos a cargo del contribuyente por concepto de la

explotación de bienes de dominio público, por la prestación de un servicio público sujeto a una

concesión o permiso, según corresponda, siempre que la erogación también sea deducible en los

términos de la LISR.

6. Las devoluciones de bienes que se reciban, de los descuentos o bonificaciones que se hagan, así

como de los depósitos o anticipos que se devuelvan, siempre que los ingresos de las operaciones

que les dieron origen hayan estado afectos al IETU.

7. Las indemnizaciones por daños y perjuicios y las penas convencionales, siempre que la Ley

imponga la obligación de pagarlas por provenir de riesgos creados, responsabilidad objetiva, caso

fortuito, de fuerza mayor o por actos de terceros, salvo que los daños y los perjuicios o la causa que

dio origen a la pena convencional, se hayan originado por culpa imputable al contribuyente.

8. Los premios que paguen en efectivo las personas que organicen loterías, rifas, sorteos o juegos con

apuestas y concursos de toda clase, autorizados conforme a las Leyes respectivas.

9. Los donativos no onerosos ni remunerativos en los mismos términos y límites establecidos para los

efectos de la LISR.

10. Las pérdidas por créditos incobrables y caso fortuito o fuerza mayor, deducibles en los términos de

la LISR, correspondientes a ingresos afectos al IETU, de conformidad con las presunciones

establecidas en los párrafos segundo y tercero de la fracción IV del Artículo 3º de la LIETU, hasta

por el monto del ingreso afecto al IETU. (ver ejemplo pégina 28)

31

A continuación se da a conocer una lista de las principales erogaciones deducibles y no deducibles

para el IETU:

Deducciones de Personas Morales por: Son deducibles

para efectos del

IETU

Compras pagadas Sí

Costo de lo vendido No

Devoluciones de bienes recibidas por el contribuyente Sí

Descuentos o bonificaciones otorgados por el contribuyente Sí

Depósitos o anticipos devueltos por el contribuyente Sí

Depreciación actualizada de inversiones en activo fijo No

Compras de activos fijos, efectivamente pagadas Sí

Deducción inmediata de inversiones No

Ajuste anual por inflación deducible No

Salarios No

Gratificación anual No

Prima vacacional No

Compensaciones e incentivos No

Fondo de ahorro No

Comisiones a empleados No

Pagos asimilados a salarios No

5% de aportaciones al INFONAVIT No

Cuotas patronales al IMSS No

32

Deducciones de Personas Morales por: Son deducibles

para efectos del

IETU

2% de retiro (SAR) No

Impuesto sobre nóminas o erogaciones por salarios Sí

Prestaciones de previsión social No

Pago de honorarios a Personas Físicas y Morales Sí

Pago de renta de bienes inmuebles a Personas Físicas y Morales Sí

Pago de renta de bienes muebles Sí

Mantenimiento de inversiones deducibles Sí

Papelería y artículos de oficina Sí

Fletes y acarreos Sí

Cuotas y suscripciones Sí

Teléfono Sí

Luz Sí

Combustibles y lubricantes 8 Sí

Seguros y fianzas Sí

Reparaciones de instalaciones eléctricas Sí

Multas (no deducibles para el ISR) No

Cursos y capacitación Sí

Viáticos y gastos de viaje deducibles para el ISR Sí

Mensajería Sí

Publicidad y propaganda Sí

33

Deducciones de Personas Morales por: Son deducibles

para efectos del

IETU

Impuestos aduanales Sí

Consumo en restaurantes8 Sí

Intereses devengados a cargo y pérdidas cambiarias No

Asistencia técnica Sí

Donativos deducibles para el ISR (hasta el 7% de la utilidad fiscal del

ejercicio inmediato anterior)

Sí

Pago de intereses por préstamos bancarios No

Pago de intereses por préstamos efectuados por terceros No

Intereses por pago extemporáneo a proveedores Sí

Gastos no deducibles para ISR No

1Ejemplo: Determinación del monto de los donativos que podrá deducir una Persona Moral que tributa

en el Régimen General de la LISR, tanto para ISR como para IETU.

• La Persona Moral otorgó donativos a varias instituciones de beneficencia pública autorizadas

para recibir donativos deducibles.

Datos:

Utilidad fiscal en el ISR del ejercicio de 2010 $ 5,525,480.00

Donativos efectuados en el ejercicio de 2011 a donatarias

autorizadas

$ 478,160.00

18 Cuando en la LISR las erogaciones sean parcialmente deducibles, para los efectos del IETU se considerarán

deducibles en la misma proporción o hasta el límite que se establezca en dicha Ley, según 87.5%, serán deducibles al 100% cuando se apliquen dentro de una faja de 50 kilómetros que circunde al establecimiento del contribuyente.

34

Desarrollo:

1. Determinación del límite deducible de donativos en el ejercicio de 2011.

Utilidad fiscal en el ISR del ejercicio 2010 $ 5,525,480.00

(x) Por ciento deducible 7%

(=) Límite deducible de conativos en el ejercicio 2011 $ 386,784.00

3. Determinación del monto de los donativos deducibles en el ejercicio de 2011, tanto para ISR

como para IETU.

Monto de los donativos deducibles en el ejercicio 2011 $ 386,000.00

Cometarios Debido a que el monto de los donativos efectuados en el ejercicio 2011 a donatarias autorizadas ($ 478,160.00) es superior al límite deducible de donativos para ese ejercicio ($386,784.00), la Persona Moral sólo podrá deducir en el ejercicio de 2011 esta última cantidad por concepto de donativos, tanto para el ISR como para el IETU. Los contribuyentes podrán deducir los donativos no onerosos ni remunerativos otorgados a donatarias autorizadas, en los mismos términos y límites establecidos para los efectos de la LISR. Podrán efectuar la deducción de tales donativos, que correspondan al periodo por el que se determine el pago provisional de IETU.

Referencia: Artículos 5º, fracción VIII LIETU; fracción I, último párrafo, LISR; y regla 1.4.3.9, RMF para 2010-2011

2.2.2 Requisitos

Conforme al Artículo 6º de la LIETU las deducciones autorizadas en esta Ley, deberán reunir los

siguientes requisitos:

I. Que las erogaciones correspondan a la adquisición de bienes, servicios independientes o a la

obtención del uso o goce temporal de bienes por las que el enajenante, el prestador del servicio

independiente o el otorgante del uso o goce temporal, según corresponda, deba pagar el IETU, así

como cuando las operaciones mencionadas se realicen por las personas siguientes:

2. Comparación del monto de los donativos efectuados en el ejercicio 2011 a donatarias

autorizadas contra límite deducible de donativos para dicho ejercicio.

Donativos efectuados en el

ejercicio de 2011 a donatarias

autorizadas.

Mayor que

Límite deducible de donativos

en el ejercicio 2011

$ 478,000.00 > $ 386,000.00

35

a) La Federación, Entidades Federativas, los Municipios, los Órganos Constitucionales

Autónomos y las Entidades de la Administración Pública Paraestatal.

b) Partidos, Asociaciones y frentes Políticos legalmente reconocidos.

c) Las Asociaciones o Sociedades Civiles organizadas con fines Científicos, Políticos, Religiosos

y Sindicatos Obreros y Organismos que los agrupen.

d) Culturales.

e) Cámaras de Comercio e Industria, agrupaciones agrícolas, ganaderas, pesqueras o silvícolas,

Colegios de Profesionales, así como los organismos que las agrupen.

f) Asociaciones Patronales y las Asociaciones Civiles y Sociedades de Responsabilidad

Limitada de Interés público que administren en forma descentralizada los distritos o unidades

de riesgo, previa concesión o permiso respectivo.

g) Los organismos que agrupen a las Sociedades Cooperativas, ya sea de productores o de

consumidores.

h) Las Asociaciones Civiles que de acuerdo con sus estatutos tengan el mismo objeto social que

las cámaras y confederaciones empresariales.

i) Las Instituciones o Sociedades Civiles, constituidas únicamente con el objeto de administrar

fondos o cajas de ahorro, y aquellas a las que se refiere la legislación laboral.

j) Las Sociedades Cooperativas de consumo.

k) Las Sociedades Cooperativas de ahorro y préstamo autorizadas para operar como Entidades

de ahorro y crédito popular.

l) Federaciones y Confederaciones.

m) Sociedades mutualistas.

n) Sociedades y Asociaciones Civiles que conecten con secciones de ahorro y préstamo, y

Sociedades Cooperativas de ahorro y préstamo.

o) Asociaciones de padres de familia.

p) sociedades de gestión colectiva constituidas, de acuerdo con la Ley Federal del Derecho de

Autor.

q) Las Personas Morales con fines no lucrativos o fideicomisos, autorizados para recibir

donativos deducibles en los términos de la Ley del Impuesto Sobre la Renta.

r) Las personas que realicen actividades agrícolas, ganaderas, silvícolas o pesqueras.

s) Fondos de pensiones y jubilaciones que participen como accionistas en personas morales.

Siguiendo la regla 1.4.2.5 de la Resolución Miscelánea Fiscal para 2012.

Cuando las erogaciones se realicen en el extranjero o se paguen a residentes en el extranjero sin

establecimiento permanente en el país, las mismas deberán corresponder a erogaciones que de

haberse realizado en el país serían deducibles en los términos de esta Ley.

36

II. Ser estrictamente indispensables para la realización de las actividades gravadas por las que se

deba pagar el IETU.

III. Que hayan sido efectivamente pagadas al momento de su deducción, incluso para el caso de los

pagos provisionales:

a) Tratándose de pagos con cheque, se considera efectivamente erogado en la fecha en la que

el mismo haya sido cobrado.

b) Cuando el contribuyente entregue títulos de crédito suscritos por una persona distinta.

c) Cuando la obligación se extinga mediante compensación o dación en pago.

d) La suscripción de títulos de crédito por el contribuyente, diversos al cheque, constituye

garantía del pago del precio o de la contraprestación pactada. En estos casos, se entenderá

efectuado el pago cuando éste efectivamente se realice o cuando la obligación quede

satisfecha mediante cualquier forma de extinción.

Cuando el pago se realice a plazos, la deducción procederá por el monto de las parcialidades

efectivamente pagadas en el mes o en el ejercicio que corresponda.

IV. Que las erogaciones efectuadas por el contribuyente cumplan con los requisitos de deducibilidad

establecidos en la Ley del Impuesto Sobre la Renta. No se considera que cumplan con dichos

requisitos las erogaciones amparadas con comprobantes expedidos por quien efectuó la erogación ni

aquéllas cuya deducción proceda por un determinado por ciento del total de los ingresos o

erogaciones del contribuyente que las efectúe o en cantidades fijas con base en unidades de medida,

autorizadas mediante reglas o resoluciones administrativas.

V. Tratándose de bienes de procedencia extranjera que se hayan introducido al territorio nacional, se

compruebe que se cumplieron los requisitos para su legal estancia en el país de conformidad con las

disposiciones aduaneras aplicables.

Relativo al requisito de que las erogaciones efectuadas deben cumplir los requisitos de deducción

establecidos en la Ley del Impuesto Sobre la Renta, la regla 1.4.2.6 de la Resolución Miscelánea

Fiscal para 2012, también se considera que se cumple con el requisito relativo a la fecha de

expedición de la documentación comprobatoria establecido a más tardar el último día del ejercicio que

reúnan los requisitos para cada deducción o a más tardar el día en que deba presentar su declaración,

cuando el comprobante respectivo haya sido expedido en un ejercicio fiscal anterior a aquél en el que

se haya efectivamente pagado la erogación deducible.

37

2.3 Pagos Provisionales

Son anticipos que los contribuyentes hacen al fisco. En concreto, se utilizan para llegar al pago anual

con menor presión impositiva y financiera.

2.3.1 Determinación

En disposición del Artículo 9º párrafo 3º de la Ley del IETU las Personas Morales efectuarán pagos

provisionales mensuales a cuenta del IETU del ejercicio, a más tardar el día 17 del mes inmediato

posterior al que corresponda el pago.

Conforme al Artículo cuarto del Decreto los contribuyentes que de conformidad con las disposiciones

fiscales deban presentar declaraciones provisionales o definitivas de impuestos federales a más tardar

el día 17 del mes siguiente al periodo al que corresponda la declaración, ya sea por impuestos propios

o por retenciones, podrán presentarlas a más tardar el día que a continuación se señala, considerando

el sexto dígito numérico del Registro Federal de Contribuyentes (RFC), de acuerdo a lo siguiente:

Sexto dígito numérico de la

clave del RFC

Fecha límite de pago

1 y 2

Día 17 más un día hábil

3 y 4

Día 17 más dos días hábiles

5 y 6

Día 17 más tres días hábiles

7 y 8

Día 17 más cuatro días hábiles

9 y 0

Día 17 más cinco días hábiles

Lo dispuesto en este Artículo no será aplicable tratándose de:

• Los contribuyentes obligados a dictaminar sus estados financieros para efectos fiscales.

• Las sociedades mercantiles que cuenten con autorización para operar como sociedades

controladas, en los términos del Capítulo VI del Título II de la LISR.

38

• La Federación, los Estados de la República, el Distrito Federal, los organismos

descentralizados y las empresas de participación estatal mayoritaria de la Federación, los

organismos descentralizados y las empresas de participación estatal mayoritaria de las

entidades federativas, así como aquellos fondos o fideicomisos, los partidos y asociaciones

políticos legalmente reconocidos, las instituciones de crédito y las organizaciones auxiliares

del crédito, las casas de cambio, las instituciones para el depósito de valores, de seguros y de

fianzas, así como las sociedades de inversión, las bolsas de valores y las casas de bolsa y las

asociaciones u organismos que las agrupen, las sociedades mutualistas que no operen con

terceros, siempre que no realicen gastos.

• Las Personas Morales a que se refiere el Título II de la LISR que en el penúltimo ejercicio

declarado hayan consignado en sus declaraciones normales, cantidades iguales o superiores

a cualquiera de las señaladas en la fracción XII del Apartado B del Artículo 17º del

Reglamento Interior del Servicio de Administración Tributaria (SAT).

Cabe aclarar que los fideicomisos a que se refiere el Artículo 223 de la LISR (fideicomisos para la

adquisición o construcción de bienes inmuebles) no tendrán la obligación de efectuar los pagos

provisionales de IETU.

El pago provisional del IETU se determinará de la siguiente forma:

1. En primer término, se determinará el pago provisional del IETU antes de

acreditamientos, como sigue:

Totalidad de los ingresos percibidos a que se refiere esta Ley en el periodo

comprendido desde el inicio del ejercicio y hasta el último día del mes al que

corresponde el pago,

(-) Deducciones autorizadas correspondientes al mismo periodo

(=) Base gravable del pago provisional de IETU (cuando el resultado sea positivo)

(x) Tasa del 17.5% para 2012

(=) Pago provisional del IETU

39

Determinación del pago provisional del IETU a enterar:

Pago provisional del IETU.

(-) Crédito fiscal por deducciones autorizadas mayores a los ingresos gravados del

ejercicio.(ver página 42)

(=) Diferencia a cargo.