informes de secretaría:informe económico y comercial · representa la suma de exportaciones e...

TRANSCRIPT

INFORME ECONÓMICO YCOMERCIAL

Iraq

Elaborado por la OficinaEconómica y Comercialde España en Ankara

Actualizado a agosto 2017

1

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . . . . . . . . . 5

2 MARCO ECONÓMICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1 PRINCIPALES SECTORES DE LA ECONOMÍA . . . . . . . . . . . . . . . . . . . . . . . . 6

2.1.1 SECTOR PRIMARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1.2 SECTOR SECUNDARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.1.3 SECTOR TERCIARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONESY ENERGÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

3 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . . . . . . . . . . . 9

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . . . . . 113.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . . . . 143.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

3.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . . . . . . . . . . 163.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . . . . . . . . . . . 17

3.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18La variable que mide la apertura comercial de un país es el porcentaje querepresenta la suma de exportaciones e importaciones respecto al PIB. En el año2013, la tasa de apertura comercial en Irak fue de 60,31%, en 2014 se redujoligeramente y se quedó en 57,80%. En 2015 se situó en un 62,78% y en 2016aumentó hasta el 67,18%. Estos valores indican una apertura al exteriorconsiderable. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . 18CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 203.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

3.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . . . . . . 223.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . . . . . 223.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES . . . 233.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . 23

CUADRO 6: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . . . . . . . . . . . . 243.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS . . . 253.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2

3.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . . . . . . . . . . . 25

4 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 264.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

4.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . . . . . . . . 264.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . . . . . . . 264.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . . . . . 26

4.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27CUADRO 7: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27CUADRO 8: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28CUADRO 9: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . . . . . . . . . 29

4.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 294.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

CUADRO 10: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 29CUADRO 11: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . . 30

4.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 304.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA . . . . . . . 30

4.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30Irak se considera un mercado medio ya que tiene 35,2 millones de habitantescon una media de edad entorno a los 20 años y su población activa es de8.686.537 personas (24,68% sobre el total de la población). Por lo tanto, seconsidera un mercado joven con potencial. La renta per cápita de Irak en 2015fue 5.127 USD por lo que está considerado un país de renta media alta según laclasificación del Banco Mundial. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30La economía iraquí se puede dividir en dos grandes apartados: las actividadesrelacionadas con la extracción de petróleo que es de donde provienen la mayoríade los ingresos del país y las actividades no relacionadas con el sector petrolero.Este factor convierte al país en muy dependiente del sector petrolero con lo quecualquier shock que sufran los precios tienen un factor desestabilizante sobre elpaís. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31Actualmente, el país se está recuperando de una doble crisis. Por un lado, Iraktuvo que hacer frente a la bajada de los precios del petróleo y la guerra contraEstado Islámico. Esto hizo aumentar el déficit público del 5,4% en 2014 hasta el12,3% en 2015. Actualmente, los niveles de pobreza alcanzan el 22,5% de lapoblación y el número de personas que viven por debajo de la línea de lapobreza se estima que ha aumentado en 2,8 millones a finales de 2014. Otrascircunstancias que afectan a la economía local son los 3,2 millones deciudadanos iraquíes desplazados y los 250.000 refugiados sirios que apenasestán protegidos por el sector público. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 314.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . . . . . . . 314.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . 314.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 324.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

4.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

5 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . 325.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

5.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 325.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34CUADRO 12: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . . . . . 34

5.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . . . . . . . . . . 345.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . . . . . . . . . . . 355.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . . . . . . . . . . 355.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . . . . . . . . . . 355.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS Y COMERCIALESDE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

CUADRO 13: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . 35

3

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LAS INSTITUCIONES

La República de Irak está organizada territorialmente en 18 provincias y una región. La regiónautónoma del Kurdistán está formada por tres provincias mientras que el resto de las 15provincias se administran a través de sus respectivas Gobernaciones. Actualmente, Irak estáconsiderado por su constitución, como una república democrática parlamentaria, un estadoislámico organizado de forma federal. Existe la división de poderes entre el ejecutivo, ellegislativo y el judicial. El poder ejecutivo lo ejerce el presidente del consejo y susvicepresidentes –tres como máximo– mientras que el poder legislativo recae sobre el consejo derepresentantes y el consejo federal. Por último, el poder judicial lo representan las distintascortes federales y cuerpos judiciales del Estado.

Desde 2003 se alteró el orden de dominio de la minoría suní sobre la mayoría chiita, que regíadesde la época otomana y que permaneció inmutable durante las fases monárquica hachemita(1921-1958), republicana (1958-1968) y baathista (1969-2003).

El 15 de octubre de 2005 se aprobó por una amplia mayoría mediante referéndum la vigenteconstitución del país que fue la primera de su historia, si bien los suníes expresaron su rechazo.En el Irak posterior a Saddam Hussein (régimen suní), el Gobierno es de predominio de lasfuerzas chiitas –los ciudadanos de esta creencia son un 60% de la población–. Sin embargo, noexiste un bloque chií unido sino que hay diversidad de partidos chiíes. El Estado Iraquí sufre deuna segregación en tres unidades políticas separadas: la suní, la chiita en el sur y la kurda alnoreste.

Tras las elecciones generales de marzo de 2010, se creó a finales de ese mismo año, unGobierno de Unidad Nacional constituido por 34 Ministerios, y liderado por el Primer Ministro Al-Maliki (chiita), apoyado por la Administración Obama. Este Gobierno de coalición se formó conlos cuatro principales partidos parlamentarios –dos chiitas, uno suní laico y la lista unida kurda–.Los suníes accedieron a puestos de relevancia como el del vicepresidente Al-Hashimi y elpresidente del parlamento Usama al-Nujayfi.

En las elecciones generales del 30 de abril de 2014, la coalición chií “Estado de Derecho” deAl-Maliki salió ganadora, con el 28% de los escaños (92/328); el conjunto de los partidos chiitassuperaron la mayoría de 165 escaños aunque muy divididos; los diversos partidos kurdosobtuvieron un buen resultado con 62 escaños. Los 4 partidos suníes, apenas consiguieron 41diputados (95 en 2010). Debido al cambio en las normas electorales, los partidos concurrieronpor separado, resultando una enorme dispersión con 29 partidos en la nueva Cámara,aumentando su inestabilidad e ingobernabilidad.

En junio de 2014, se desarrolló la ofensiva del grupo terrorista Estado Islámico en Irak y Siria(DAESH en sus siglas en árabe) con la ocupación de la ciudad de Mosul, estableciendo unazona continúa con los territorios que ocupa dicho grupo en Siria. El 29 de junio de 2014 losintegrantes de DAESH proclamaron el califato en Mosul poniendo en peligro la estabilidad de Iraky del conjunto de la región.

La amenaza de DAESH contribuyó a precipitar el desbloqueo de la situación política y el 8 deseptiembre de 2014 se constituyó el nuevo gobierno bajo el liderazgo de Haider Al Abadi.La Comunidad Internacional ha reiterado su firme respaldo a este gobierno inclusivo y su apoyopara llevar adelante las reformas necesarias hacia la consolidación democrática y la cohesión deIrak.

El nuevo Gobierno con el Primer Ministro Haider al-Abbadi surgió como consecuencia de lasexigencias por parte de la coalición sunita, los kurdos y los chiitas y las presiones para buscar unsustituto para liderar la coalición con la renuncia de Al-Maliki en agosto de 2014.

En 2016 se sucedieron manifestaciones de descontento de la población, creándose una situaciónde inestabilidad política y social, en julio de 2016 se produjo una manifestación masiva contra la

4

corrupción, a pesar de la prohibición de manifestarse en Bagdad liderada por el líder y clérigochií, Sadr. Sin embargo, tras la operación de Mosul iniciada en octubre de 2016 y la ya casiderrota del Estado Islámico la situación ha dado un giro. Se han mantenido reuniones optimistasentre los líderes iraquíes (sunitas y chiitas) en dirección a la reconciliación nacional entre losdistintos poderes políticos y sociales, promoviendo el estado del derecho y rechazando laviolencia, donde se incluiría así mismo la participación del Kurdistán iraquí. A esta iniciativa seoponen algunos sunitas del bloque liderado por Alliance of Iraqi Forces y principalmente elbloque chiita liderado por el ex Presidente Al Maliki State of the Law.

El Gobierno Regional del Kurdistán

El Gobierno Regional del Kurdistán (KRG) recibió el reconocimiento como regiónautónoma del estado iraquí en la Constitución de 2005, fue un aliado del Primer Ministro Al-Maliki y ejerció de mediador entre los chiitas y los suníes hasta la constitución del nuevoGobierno nacional de 2011 que buscó apoyo de EE.UU y Turquía. En septiembre de 2013 secelebraron las elecciones al parlamento regional y se constituyó el nuevo ejecutivoregional el 18 de junio de 2014. El mayor partido, el KDP, salió reforzado de las elecciones yformó el gobierno ejecutivo con los otros dos partidos de la oposición, formándose una grancoalición gubernamental. El Primer Ministro, fue de nuevo Nechirvan Barzani –sobrino delPresidente–.

El Presidente del Gobierno Regional del Kurdistán, desde 2005, es Massoud Barzani. Laregión Kurda iraquí persigue su independencia, consciente de la oposición por parte laspotencias regionales con minorías kurdas -Turquía, Irán y Siria-, así como de EEUU y la UE, elPresidente del KDP, Massoud Barzani, desde 2014, tiene la intención de celebrar un referendoa tal fin.

Las diferencias entre Bagdad y Erbil además del control de la explotación y exportación de loshidrocarburos, se hallan en los denominados “territorios en disputa”; un conflicto territorial entres provincias, particularmente por los importantes yacimientos de petróleo en Kirkuk.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

MIEMBROS DEL GOBIERNO

Presidente: Fuad Masum (PUK)

Primer Ministro: Haider Al-Abadi

Tres Vicepresidentes: Nuri Al Maliki (Dawa), Osama Al Nujaifi (Mutahidum), Ayad, Al Allawi(Wataniya). Un decreto de agosto de 2015 suprimió, entre otros órganos, estas tresvicepresidencias. Sin embargo, sus titulares siguen ocupando sus puestos.

Vice Primeros Ministros

Bahah Al Araji (chiíta, Ahrar)

Salih Al Mutlak (sunnita, Al Arabiya)

Roz Noori Shawes (kurdo, KDP)

Ministros (Gabinete a fecha 7 de febrero de 2017)

Defensa: Irfan Al Hayali

Interior: Qasim Al-Araji

Asuntos Exteriores: Ebrahim Al Jafari (chiíta, Islah)

Petróleo: Jabbar Ali Husayn Al-Luaybi

5

Finanzas: Hoshyar Zebari (kurdo, KDP)

Planificación: Salman Al Jumaily (sunnita, Mutahidun)

Educación Superior: Abd Al-Razzaq Al-Issa

Justicia: Haider Al-Zamily (chiíta, Fadila)

Educación: Muhammad Eqbal (sunnita, Mutahidun)

Transportes: Kadhim Finjan Al-Hamami

Recursos Hidráulicos: Hasan Al-Janabi

Turismo: Firyad Rawanduzi

Comercio: Abdul Karim Al Kasnazan (Wataniya)

Industria: Nasser Al Esaawi (chiíta, Ahrar)

Trabajo y Asuntos Sociales: Mohammed Sheaa Al Sudani (chiíta, Estado de Derecho–Dawa)

Derechos Humanos: suprimido por el decreto de agosto de 2015

Sanidad: Adela Husayn

Juventud: Abdulhussein Al Abtan (chiíta, CSII)

Ayuntamientos: Abdulkarem Younis (chiíta, Estado de Derecho-Badr)

Cultura: Firyad Rawndozi (kurdo, PUK)

Asuntos Gubernamentales: Ahmed Al Jaboori (sunnita, Al Arabiya)

Medio Ambiente: Qutiba Al Jaboori (sunnita, Al Arabiya)

Vivienda: Tariq AI Khekani (chiíta, Ahrar)

Agricultura: Falah Hasan Zedan (sunnita, Mutahidun)

Ciencia y Tecnología: Faris Jajjo (cristiano, Partido Comunista)

Comunicaciones: Hasan Rashid (chiíta, Estado de Derecho-Badr)

Electricidad: Jasim Muhammad Ali

Desplazados y Migración: Dirbaz Moh (kurdo, Goran)

Mujer: Bayan Nouri (kurda, KIU)

Estado: Saman Abdullah (kurdo, KIG)

2 MARCO ECONÓMICO

2.1 PRINCIPALES SECTORES DE LA ECONOMÍA

2.1.1 SECTOR PRIMARIO

Irak fue considerado como la fuente de alimentos de Oriente Medio y la principal fuente dediversos productos agrícolas. El sector agrícola es considerado un sector prometedor en elcampo de la inversión debido a la gran cantidad de oportunidades que ofrece y a su diversidad.

6

Para la FAO, Irak es un país agrícola, donde un cuarto de la población depende del mismo. Irakdispone de grandes extensiones de tierras, llanuras fértiles, recursos hídricos y recursoshumanos. Pero está dividida por su orografía y recursos hídricos entre el Norte y el Sur,contando con regadío la parte de las tierras regadas por el Tigris y el Éufrates, pero la mayorparte del territorio dependiendo de las precipitaciones, sobre todo en campos de producción decereales y para la ganadería. La superficie total de Irak que ha llegado a ser cultivada es de 8millones de hectáreas, que supone el 67% del área potencialmente cultivable de Irak y el 27%del territorio iraquí, el resto incluye desiertos y montañas rocosas y de acusadas pendientes queson lugar de pasto para millones de cabezas de bovino y caprino.

En la actualidad la superficie cultivada es de 3-4 millones de Ha debido a salinidad de suelos,falta de recursos hídricos, escasez de sistemas de riego y a la inestabilidad política. La situaciónde violencia en el país ha dañado las explotaciones e infraestructuras, desplazado a losagricultores y ganaderos de sus tierras, dificultado y encarecido los inputs para la producción loque ha condicionado la capacidad de producción y desestabilizado la cadena de alimentos.

A pesar de la situación que atraviesa el país, el sector de la agricultura sigue desempeñando unpapel importante en la economía iraquí, crea un gran número de oportunidades de empleo. Lacontribución de este sector al PIB del país en 2016 fue de 5,7% y ocupó al 21,6% de la poblaciónsegún el CIA World Factbook.

2.1.2 SECTOR SECUNDARIO

El sector industrial es uno de los componentes más destacados de la economía no petrolera queen 2016 ocupó al 18,7% de la población y representó un 45,1% del PIB según el CIA WorldFactbook. El Ministerio de Industria y Minerales (MIM) está considerado como el principal pilar dela política industrial en Irak: fomenta la inversión de acuerdo con la ley de inversiones 13/2006,gestiona las empresas de propiedad estatal (EPE) y busca cooperación con otros agentesinversores para aumentar la eficiencia de la actuación.

Los avances en este sector incluyen la evaluación de las propuestas para reducir los volúmenesde importaciones para reforzar los productos nacionales y asegurar un paquete de reformasintegrales que garantizan la protección de los beneficios de los inversores y ayudar a mantenerun marco para la inversión sostenible en las empresas estatales. Se espera que las reformas nosólo conduzcan a la rehabilitación de este sector, sino que también den lugar a la producción denuevas energías y que hagan cumplir las leyes disponibles.

La economía del país depende principalmente de la exportación de petróleo, pero Irak tambiéncuenta con industrias como la textil, montaje de automóviles, productos farmacéuticos, productospetroquímicos y fertilizantes entre otras, aunque su actividad se ha visto mermada por losconflictos bélicos de los últimos años, al ser ocupadas muchas plantas por el Estado Islámico. Seespera que las empresas estatales puedan desempeñar un papel importante en el suministro delas industrias estatales y privadas con los productos y servicios necesarios mediante laaplicación de una serie de reformas técnicas, de gestión, así como impulsar la inversión paramejorar la calidad del rendimiento y la producción.

Los principales planes de inversión en este sector en 2017 se centran en el sector petroquímico–rehabilitación de la planta de Basora y creación de otra nueva en la misma región- y en laindustria de los fertilizantes.

2.1.3 SECTOR TERCIARIO

La prestación de servicios se considera como uno de los principales factores para un entorno deinversión de éxito, en 2016 el sector terciario ocupó al 59,8% de la población y aportó un49,3% del PIB a la economía iraquí según el CIA World Factbook. La Administración Pública esel principal segmento del sector. Por este motivo el Gobierno de Irak presta atención enproporcionar mejores servicios, ya que desempeña un papel esencial para lograr la productividady la estabilidad social.

Tienen especial importancia los servicios financieros, el país cuenta con 55 bancos entre bancos

7

estatales, privados, banca islámica y entidades extranjeras –actualmente tiene presencia labanca turca, libanesa e iraní.

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONES YENERGÍA

Transporte

Irak es un país con una superficie que supera los 400.000 km2 lo que hace necesario contar coninfraestructuras que permitan el movimiento de mercancías y personas, lo que tiene un impactodirecto especialmente importante en los sectores económicos. El país cuenta con 59.623 km decarreteras, incluyendo la región del Kurdistán y 2.370 km de líneas férreas.

La red de carreteras tiene un estructura en cinco categorías: autovías, con una longitud total de1.061 km que unen los principales puertos, ciudades y fronteras de Irak, y absorben el 20% deltráfico en el país; carreteras primarias, que unen la capital con dieciocho provincias; carreterassecundarias, que unen las ciudades dentro de las provincias; caminos que unen los pueblos conlas carreteras secundarias, y carreteras militares y fronterizas, que fueron utilizadasprincipalmente durante la guerra con Irán en la década de 1970.

Debido a los conflictos armados y el transporte de vehículos militares por carretera se handeteriorado las infraestructuras.

Entre los años 2004 y 2007 se llevó a cabo la cobertura con asfalto de 5.600 km de carreteras,pero la reconstrucción de las infraestructuras terrestres destruidas se ha mantenido en unsegundo plano, dando prioridad a la reconstrucción de edificios estratégicos. Al no existir unainfraestructura adecuada, tampoco se han actualizado las leyes que regulen el tráfico porcarretera y en la mayoría de los casos no se respetan las existentes, lo que unido a un parquemóvil deteriorado, provoca gran cantidad de accidentes.

Para facilitar las conexiones entre las carreteras que cruzan los ríos y pasos elevados en el país,existen 148 puentes y 1.008 puentes secundarios, pero todos se encuentran en malascondiciones tras haber sufrido ataques en las sucesivas guerras que han afectado Irak.

Irak cuenta con 103 aeropuertos (2013) de los que 72 tienen pistas pavimemtadas y 16helipuertos. Cuenta con los puertos: Al Basrah, Khawr azZubayr, UMM Qasr y con 5.279 Km decanales en el Eufrates, 2.815 Km en el Tigris y 1.899 Km del canal Third River.

El sector del transporte se caracteriza por una gran contribución del sector privado local yextranjero y las inversiones en la implementación y operación de una gran cantidad de susproyectos. La contribución de este sector al PIB es de aproximadamente 6,6% (2012).

Irak ha planeado explotar su especial situación geográfica en el desarrollo del sector deltransporte en todas sus ramas (terrestre, marítimo y aéreo), lo que le ayudará a lograr elcrecimiento económico y la creación de una gran cantidad de oportunidades de trabajo en lasempresas comerciales internacionales, especialmente en el desarrollo de la infraestructura delsector, que se traducirá en la diversificación de los ingresos y el ofrecimiento de mejoresservicios a las personas y todos los usuarios.

Telecomunicaciones

El sector de la tecnología, medios y de las telecomunicaciones (TMT, por sus siglas en inglés) esuno de los que han experimentado mayor crecimiento en Irak, abriendo vías para incentivar lainversión extranjera en este campo, lo que ha provocado una enorme competencia entrecompañías. Se ha producido una importante captación de inversión directa extranjera (IED) enlos últimos años, especialmente en Internet y telecomunicación que pueden atribuirse a lasfacilidades, normativa y creación de una agencia organizadora independiente the IraqiCommunication and Media Commission (CMC, por sus siglas en inglés) responsable de regular yautorizar licencias de telecomunicación, Internet y media en Irak.

8

Uno de los puntos de desarrollo más importantes en el sector de la comunicación en Irak eradesarrollar las redes locales de comunicación alámbricas e inalámbricas. Las redes inalámbricashan sido capaces de cambiar el mercado de los teléfonos de línea fija en Irak ya que estos estánproporcionando tanto este servicio como con el servicio de Internet sin tener que utilizar cables através de los barrios poblados de la ciudad. El Gobierno del Iraq firmó contratos en 2006 condiferentes empresas del sector privado para proporcionar las redes de comunicación por cableque proporcionan los servicios de transmisión de voz y datos.

El Plan Nacional de Desarrollo para los años 2010-2014 ya refería a que había más de 15millones de usuarios de teléfonos móviles en 2008 lo que indica que podían ser accesibles paramuchas familias iraquíes. Los costes parciales en USD, en 2015, fueron de 8,9 por teléfono fijo;12,4 por teléfono móvil y 17,3 por banda ancha.

El sector de las telecomunicaciones es considerado como uno de los sectores de éxito, cuyacontribución al PIB iraquí en 2014 fue de aproximadamente un 2,4% y las inversiones en elsector supusieron el 19,7% de los ingresos. En 2015 la cobertura de la población por la red deteléfonos móviles alcanzó el 99%, con un total de 33 millones de móviles y, el uso de Internetalcanzó al 47% de la población. En 2015 las suscripciones fueron (por cada 100 habitantes): entelefonía móvil de 101,4, mientras de telefonía fija de 17,6 y acceso doméstico a Internet de 45,3.

Energía

La demanda de energía en Irak es creciente e impulsa la necesidad de duplicar la producción.Los planes para el sector de la energía son ambiciosos y si todos se completan en la fechaprevista, Irak se convertirá en uno de los mercados más lucrativos de la región paradesarrolladores, contratistas y proveedores, con 20.000 millones de dólares en inversiones paraaumentar la capacidad de generación de energía y mejorar la transmisión de energía para el año2017.

La producción de electricidad fue de 62,3 mil millones de KWH (2013) y el consumo de 53,41 milmillones de KWH (2013), cuya generación procede en el 92% de combustibles fósiles y en el7,6% hidroeléctrica. La producción de crudo alcanzó los 4.632 millones de barriles por día enagosto de 2016.

El plan energético de Irak de 27.000 millones de dólares requiere 24.400 MW de nuevacapacidad que se espera obtener en 2017. Alrededor de la mitad de este total ya está enconstrucción con otro 5.674 MW bajo licitación. Los proyectos involucran esencialmente a lasplantas a gas, además de 2.000MW de centrales térmicas y 400 MW de energía renovable.

3 SITUACIÓN ECONÓMICA

3.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

La economía de Irak, tanto por la tradición de intervencionismo estatal, como por la retracciónde un sector privado débil por los continuos conflictos, está dominada por el sector público, queemplea a la mitad de la fuerza laboral del país.

La economía iraquí se mueve al unísono del sector petrolero que proporciona el 90 % de losingresos del Estado, más del 80 % de las entradas de divisas en el país y representa más del50% de la economía nacional. Según la Administración de Información de la Energía deEE.UU. Irak se sitúa como el segundo productor de petróleo no refinado de la OPEP ydispone de las quintas mayores reservas del mundo, por detrás de Venezuela, Arabia Saudí,Canadá e Irán. Según la prestigiosa revista Oil & Gas Journal, las reservas de Irak ascienden a144.000 millones de barriles (2015), que significa un 18% de las reservas de Oriente Medio y el9% a nivel global. Sin embargo, sus instalaciones adolecen de tres décadas de escaso eineficiente mantenimiento y renovación.

Al igual que otros países productores de hidrocarburos Irak mantiene, aconsejado por el FMI, unfondo soberano el Fondo para el Desarrollo de Irak (DFI) que junto a las reservas

9

internacionales del Banco Central Iraquí (BCI), proporcionan un colchón en situaciones críticas.Sin embargo, Irak ha perdido más de 165.000 MUSD del Fondo de Desarrollo para Irak (DFI) ensólo seis años. Las reservas internacionales se han reducido desde 78MUSD en 2013 a43MUSD en 2016. En 2016 se congelaron los ingresos del Fondo, a la espera de los resultadosde la auditoría llevada a cabo por parte del Fondo Monetario Internacional. La cuenta está bajosupervisión para controlar la gestión de los recursos disponibles, asegurar el registro de todos losingresos del petróleo y estudiar las pérdidas acumuladas en el DFI hasta el momento.

Los sectores no petroleros (<50% del total) siguen adoleciendo de una fuerte dependencia delgasto público para sobrevivir y expandirse. El sector privado se enfrenta a obstáculos tales como:un sistema político débil, inestabilidad política y social, corrupción, infraestructuras obsoletas,carencia de servicios básicos, falta de fuerza laboral y normativas anticuadas que limitan elambiente de negocios.

En 2016 el crecimiento de la economía iraquí fue del 11% %, según datos del FMI, debido algran aumento de la producción de petróleo, mientras en 2015 el PIB se situó en un -2,4el país tuvo que hacer frente al conflicto bélico con ISIS y a la bajada de los precios del petróleo.En 2016 el PIB sector no petrolero experimentó una contracción del 8% debido a la bajademanda con la continuación de la consolidación fiscal.

En 2014 el PIB de Irak creció un 0,1%, en parte debido a los efectos económicos de lainsurgencia del Estado Islámico. El déficit público alcanzó el 5,4% del PIB en 2014 debido alimpacto del conflicto en el país, del mayor gasto público en seguridad y ayuda humanitaria y delcolapso mundial del precio del petróleo, lo que supuso una mejora frente al 12,3 % PIB en 2015.

Con una renta per cápita de 5.127 USD en 2015, el BM considera a Irak un país de renta mediaalta. El fuerte aumento de la renta per cápita es 3,5 veces más desde los 1.374 USD en 2004(primer año de posguerra), lo que refleja la recuperación económica de Irak. Sin embargo, tras eldescenso sufrido en 2015, en 2016 se estima una caída hasta los 4.818 USD.

El tipo de interés de referencia, que se mantuvo fijo en el 6% desde 2010, pasó al 4% enmarzo de 2016, donde se mantiene a marzo de 2017.

La inflación interanual en 2016 fue del 2%, en 2015 del 2,3% y en 2014 un 1,6%. Eldesempleo en Irak, según el BM, se situó en el 16,4% en 2014 (incremento del 1,3% con 2013)y aumentó fuertemente en 2015 hasta un 18,7%, último dato disponible.

El Banco Central mantiene su política de un tipo de cambio fijo con respecto al dólar iniciadaen 2010, lo que proporciona un elemento de anclaje para la economía en su conjunto. Lasreservas internacionales han disminuido durante el período 2013-2015, pasando de 77.747MUSD en 2013 a 66.369 en 2014, hasta llegar a los 54.052 MUSD en el pasado año 2015 queequivale a 6 meses de importaciones de bienes y servicios.

En 2015 las exportaciones de Irak fueron de 56.500 MUSD, lo que supone un descenso del 39%respecto al año anterior. Las importaciones disminuyeron más del 15% situándose en 56.700MUSD, y el país tuvo un déficit comercial de 200 MUSD, con una tasa de cobertura que se situóen un 99,7%. En 2016, según datos provisionales del FMI, hubo un descenso de lasexportaciones iraquíes con 49.200 MUSD y, así mismo de las importaciones con 50.500 MUSD.

Los principales países a los que exportó Irak en 2015 fueron Turquía (10.800 MUSD), China(7.690 USD) y Estados Unidos, con petróleo y sus derivados como principal producto exportadoy sus principales proveedores fueron China (11.300 MUSD), India (10.200 MUSD) y Corea delSur (5.570 MUSD).

En el ranking del informe Doing Business 2017 elaborado por el Banco Mundial, en octubre de2016, Irak ocupa el puesto 165 de 190 países, mejorando su posición ya que el año anteriorocupaba el 166.

La calificación de la deuda de Irak por la agencia Fitch en la última revisión de septiembre de2016 le da un B- con perspectiva negativa, al igual que S&P que mantiene su calificación amarzo de 2017 en B-, que se basa en el elevado grado de inestabilidad e incertidumbre política.

10

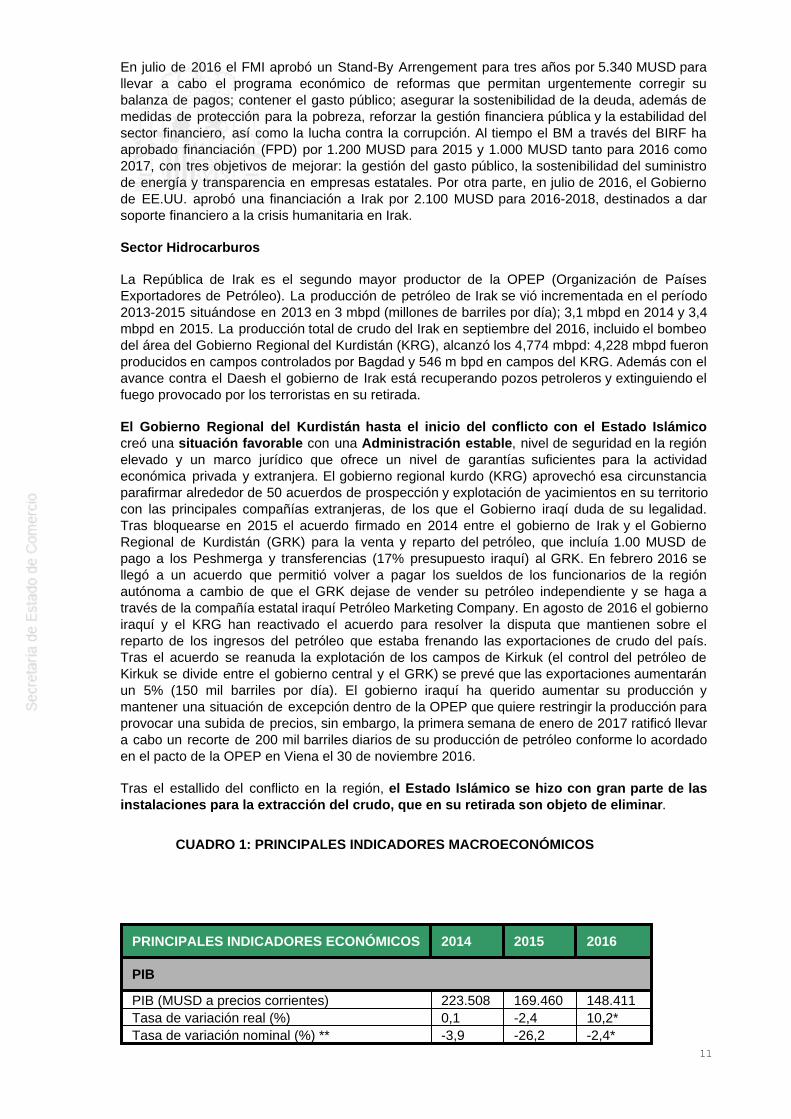

En julio de 2016 el FMI aprobó un Stand-By Arrengement para tres años por 5.340 MUSD parallevar a cabo el programa económico de reformas que permitan urgentemente corregir subalanza de pagos; contener el gasto público; asegurar la sostenibilidad de la deuda, además demedidas de protección para la pobreza, reforzar la gestión financiera pública y la estabilidad delsector financiero, así como la lucha contra la corrupción. Al tiempo el BM a través del BIRF haaprobado financiación (FPD) por 1.200 MUSD para 2015 y 1.000 MUSD tanto para 2016 como2017, con tres objetivos de mejorar: la gestión del gasto público, la sostenibilidad del suministrode energía y transparencia en empresas estatales. Por otra parte, en julio de 2016, el Gobiernode EE.UU. aprobó una financiación a Irak por 2.100 MUSD para 2016-2018, destinados a darsoporte financiero a la crisis humanitaria en Irak.

Sector Hidrocarburos

La República de Irak es el segundo mayor productor de la OPEP (Organización de PaísesExportadores de Petróleo). La producción de petróleo de Irak se vió incrementada en el período2013-2015 situándose en 2013 en 3 mbpd (millones de barriles por día); 3,1 mbpd en 2014 y 3,4mbpd en 2015. La producción total de crudo del Irak en septiembre del 2016, incluido el bombeodel área del Gobierno Regional del Kurdistán (KRG), alcanzó los 4,774 mbpd: 4,228 mbpd fueronproducidos en campos controlados por Bagdad y 546 m bpd en campos del KRG. Además con elavance contra el Daesh el gobierno de Irak está recuperando pozos petroleros y extinguiendo elfuego provocado por los terroristas en su retirada.

El Gobierno Regional del Kurdistán hasta el inicio del conflicto con el Estado Islámicocreó una situación favorable con una Administración estable, nivel de seguridad en la regiónelevado y un marco jurídico que ofrece un nivel de garantías suficientes para la actividadeconómica privada y extranjera. El gobierno regional kurdo (KRG) aprovechó esa circunstanciaparafirmar alrededor de 50 acuerdos de prospección y explotación de yacimientos en su territoriocon las principales compañías extranjeras, de los que el Gobierno iraqí duda de su legalidad.Tras bloquearse en 2015 el acuerdo firmado en 2014 entre el gobierno de Irak y el GobiernoRegional de Kurdistán (GRK) para la venta y reparto del petróleo, que incluía 1.00 MUSD depago a los Peshmerga y transferencias (17% presupuesto iraquí) al GRK. En febrero 2016 sellegó a un acuerdo que permitió volver a pagar los sueldos de los funcionarios de la regiónautónoma a cambio de que el GRK dejase de vender su petróleo independiente y se haga através de la compañía estatal iraquí Petróleo Marketing Company. En agosto de 2016 el gobiernoiraquí y el KRG han reactivado el acuerdo para resolver la disputa que mantienen sobre elreparto de los ingresos del petróleo que estaba frenando las exportaciones de crudo del país.Tras el acuerdo se reanuda la explotación de los campos de Kirkuk (el control del petróleo deKirkuk se divide entre el gobierno central y el GRK) se prevé que las exportaciones aumentaránun 5% (150 mil barriles por día). El gobierno iraquí ha querido aumentar su producción ymantener una situación de excepción dentro de la OPEP que quiere restringir la producción paraprovocar una subida de precios, sin embargo, la primera semana de enero de 2017 ratificó llevara cabo un recorte de 200 mil barriles diarios de su producción de petróleo conforme lo acordadoen el pacto de la OPEP en Viena el 30 de noviembre 2016.

Tras el estallido del conflicto en la región, el Estado Islámico se hizo con gran parte de lasinstalaciones para la extracción del crudo, que en su retirada son objeto de eliminar.

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

PRINCIPALES INDICADORES ECONÓMICOS 2014 2015 2016

PIB

PIB (MUSD a precios corrientes) 223.508 169.460 148.411Tasa de variación real (%) 0,1 -2,4 10,2*Tasa de variación nominal (%) ** -3,9 -26,2 -2,4*

11

INFLACIÓN

Media anual (%) 2,2 1,4 2*Fin de período (%) 1,6 2,3 2*

TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRAL

Media anual (%)* 6 6 4Fin de período (%) 6 6 4

EMPLEO Y TASA DE PARO

Población (x 1.000 habitantes) 34.278 35.161 36.076Población activa (x 1.000 habitantes) 8.784,95 9.124,23 9.448,52% Desempleo sobre población activa 14,98% 15,48% 16,05%

SUPERÁVIT/DÉFICIT PÚBLICO

% de PIB -5,4 -12,3 -8,2

DEUDA PÚBLICA

en MUSD 74.600 97.800 106.600*en % de PIB 38,93 66,10 92,46

EXPORTACIONES DE BIENES

en MUSD 92.900 56.500 49.200% variación respecto a período anterior 3,5% -39,2% -12,9%

IMPORTACIONES DE BIENES

en MUSD 67.300 56.700 50.500% variación respecto a período anterior 1,2% -15,8% -10,9%

SALDO B. COMERCIAL

en MUSD 25.600 -200 -1.300en % de PIB 11,2 -0,1 -0,8

SALDO B. CUENTA CORRIENTE

en MUSD -1.732 -10.824 -21.435en % de PIB -0,78 -6,39 -14,44

DEUDA EXTERNA

en MUSD 57.600 66.100 65.700*en % de PIB 25,2 36,7 37,8*

SERVICIO DE LA DEUDA EXTERNA

en MUSD 5.506 5.513 5.276en % de exportaciones de b. y s. 2,5 3,3 2,8

en MUSD 66.700 53.700 43.000*en meses de importación de b. y s. 10,9 9,6 6,7*

INVERSIÓN EXTRANJERA DIRECTA

recibida en MUSD 4.781,80 3.316,30 n.d.emitida en MUSD 241,5 152,5 n.d.

TIPO DE CAMBIO FRENTE AL DÓLAR

media anual 1.162,70 1.189,40 1.182,75fin de período 1.143 1.182 1.182

TIPO DE CAMBIO FRENTE AL EURO

12

media anual 1.544,80 1.269,40 1.263,44fin de período 1.382,90 1.295,80 1.258,22*Datos provisionales

* Tipos de interés del Banco Central de Irak. ** Elaboración propia

Fuentes: Fondo Monetario Internacioanl (www.imf.org); Banco Mundial (WDI); Banco Central deIrak. The Economist Intelligence Unit.

Última actualización: julio 2017.

3.1.1 ESTRUCTURA DEL PIB

Debido a la ausencia de un sistema estadístico riguroso en Irak, muchos de los datoseconómicos, como los relativos al PIB, son estimaciones realizadas por diferentes institucionesinternacionales que discrepan entre ellas. El FMI, al trabajar estrechamente con laAdministración iraquí desde 2004, es quien dispone de un mejor conocimiento de la economía deeste país, por lo que es la fuente más utilizada.

Entre 2003-2008, Irak reemprendió las relaciones con el FMI y la economía del país progresóen buena medida, logrando alcanzar algunos equilibrios globales. La crisis financierainternacional ralentizó la actividad económica, pero a partir de 2009 la economía de Irak ha idonormalizándose progresivamente y el PIB creció el 4,2% en 2009, gracias al creciente preciodel crudo y de reformas estructurales (FMI). Una de estas reformas fue la del sector bancario, loque se consideraba una precondición para la expansión del sector privado de la economía.

En 2010 se aceleró el crecimiento del PIB, situándose en 5,9%, en 2011 fue de 8,6% y de13,9% en 2012, según el FMI. Esta elevada actividad general impidió mantener controlada lainflación en el entorno del 6,0%, y preservar la estabilidad de su divisa, cuyo tipo de cambiose ha mantenido bastante estable con respecto al dólar. La recuperación económica generalqueda reflejada en el fuerte aumento de la renta per cápita, de 1.300 USD en 2004 (primer añode posguerra) a 6.400 USD en 2012 (FMI), casi cinco veces más. En 2012 el crecimiento delPIB fue del 13,9%, fruto del incremento de la capacidad de producción de crudo y ayudado porun aumento significativo de la inversión pública.

En 2014 el PIB de Irak creció un 0,1%, en parte debido a los efectos económicos dela insurgencia del Estado Islámico. Se estima que el crecimiento de los sectores nopetróleos se haya deteriorado desde el inicio del conflicto, debido a la destrucción deinfraestructuras, el acceso impedido a los combustibles y la electricidad, la confianzaempresarial baja y la interrupción en el comercio. En 2015 el PIB sufrió un retrocesosituándose en un -2,4%, según datos del FMI, el país tuvo que hacer frente alconflicto bélico con ISIS y a la bajada de los precios del petróleo. En 2016 el PIBtuvo un crecimiento del 10,2% gracias a la producción de petróleo, pero se esperaque vuelva a moderarse en los próximos años.

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTES DELGASTO

13

PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO (%)

2013 2014 2015

POR SECTORES DE ORIGEN

Agricultura, bosques y caza 4,3 4,21 3,18Minería 49,7 52,28 61,80-Petróleo crudo 49,4 52,07 61,65-Otros tipos de minería 0,3 0,20 0,14Industria 1,5 1,17 0,90Electricidad y agua 1,1 1,23 1,15Construcción 8,7 7,92 5,23Transporte, comunicación y almacenaje 7,2 7,57 5,92Comercio al por mayor, por menor y hoteles 8,5 8,24 7,52Finanzas, seguros y negocio inmobiliario 7,2 6,63 6,61-Bancos y seguros 1,7 1,03 0,72-Propiedad inmobiliaria 5,5 5,60 5,90Servicios de desarrollo social y personal 12,2 11,16 10,94-Servicios públicos gubernamentales 9,9 8,81 8,91-Servicios personales 2,3 2,36 2,03

TOTAL 100,4 100,4 103,2

Fuente: FMI Country report Nº 16/379. Diciembre 2016. Años 2014 y 2015 son estimaciones

3.1.2 PRECIOS

Entre los años 2005 y 2007 la inflación alcanzó elevadísimas tasas interanuales, con un máximodel 53,2% en 2006. Sin embargo, a partir de 2008 se moderó, descendiendo ese mismo año al2,7%.

En 2009 continuó con la tendencia decreciente registrándose una tasa anual del -2,9%. En 2010la inflación volvió a ser positiva, alcanzando el 2,4%.

En 2011 el IPC anual registró un 5,6%, para situarse en un 6,1% en 2012, el dato más elevadode los últimos siete años. Sin embargo, en 2013 se redujo al 1,9%.

La inflación ha aumentado de forma constante los últimos años, un 3,1% en 2013, 1,6% en2014 y 2,3% en 2015. En 2016 el FMI estima que el IPC interanual a final del periodo fueentorno al 2%.Irak se enfrenta a un "doble choque": el Estado Islámico de Irak y la caídamundial de los precios del petróleo. Mientras que el nuevo gobierno encabezado por el primerministro Haidar al-Abadi se formó con el objetivo expreso de hacer frente a la insurgencia yabordar el desastre humanitario que ha causado, se enfrenta ahora a una nueva amenaza, estavez de carácter económico, que destaca las vulnerabilidades subyacentes inherentes a la fuertedependencia del país del petróleo.

3.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

En los últimos años el desempleo ha ido aumentando. En 2013 y 2014 las cifras fueron de un15,1% y 16,4% respectivamente, en 2015 se estima que fue del 15,48% y en 2016, del 16,05%.Sin embargo, cabe destacar que la situación del país sumada a que la economía sumergidaalcanza un porcentaje elevado de la actividad, dificulta obtener datos fiables de actividad yempleo.

3.1.4 DISTRIBUCIÓN DE LA RENTA

El PIB per cápita en Irak se ha mantenido estable en los últimos años. Según el FMI 7021 USDen 2013, 6.672 USD en 2014 y 5.127 USD en 2015. Sin embargo, en 2016 es de 4.818 USD,cifra estimada por el FMI, lo que supone un descenso.

14

El índice de Gini en Irak era del 28,6 en 2007, lo que supone cierta, aunque no gran, desigualdaden la distribución de la renta. En los últimos años esta situación no ha variado significativamente,situándose el índice de Gini, según datos del Banco Mundial y el Programa de desarrollo deNaciones Unidas en un 29,5 en 2012 y 30,9 en 2013 (últimos datos publicados).

3.1.5 POLÍTICAS FISCAL Y MONETARIA

El Gobierno iraquí con el objetivo de mantener la estabilidad macroeconómica y lograr lasostenibilidad de la deuda, ha adquirido compromisos para llevar a cabo una consolidación fiscalajustando los gastos a los ingresos disponibles en el periodo 2016-19. Para alcanzar estosobjetivos se requiere: reducir la balanza fiscal de la economía no petrolera en un 9% entre 2016-19; incrementar la financiación a corto plazo fundamentalmente doméstica pero también externapara hacer frente a la deuda. Con relación a la sostenibilidad de la deuda el gobierno mantienelas conversaciones con el Club de París, con lo que está pendiente de resolver los atrasos de 41mil millones de USD anterior a 2003 del régimen de Saddam. Esos atrasos son la mayoría de ladeuda externa que se enfrenta Iraq que en total suma 66 mil millones de USD.

Los gasto en 2016 disminuyó de manera muy notoria pero el Gobierno recaudó menos ingresostanto por las transferencias de las empresas públicas de petróleo como por la emisión de bonosdel Tesoro, que no alcanzaron los objetivos programados, solamente los ingresos porexportación del crudo cumplió con las expectativas. Hay que tener en cuenta que el 85% de losingresos del Estado proceden del petróleo y que se prevé una bajada en los precios del petróleoentre 2017-2021.

Para minimizar el impacto de consolidación fiscal sobre la población, el Gobierno ha proyectadoun gasto social dirigido a salud, educación, red de seguridad social y refugiados.

En 2015 el déficit público alcanzó el 12,3% del PIB de acuerdo con datos del FMI, aunque en2016 se redujo hasta el 8,2% y se prevé sea un 9,1% según el Gobierno iraquí.

Para 2017 el gobierno tiene por objetivos 1- disminuir el déficit (no petrolero) incrementando losingresos vía: subida de impuestos de 3 a 4,8% en concepto de esfuerzo por la guerra ydesplazados a los empleados públicos y de empresas estatales y pensiones; establecimiento deuna tasa (21$) por billete de avión para vuelos al extranjero; incremento del tipo impositivo del 10al 12% para propiedad inmobiliaria. 2- contener el gasto corriente: reduciendo los remplazos depersonal e incentivando jubilaciones anticipadas; congelación de las pensiones; limitar el gastoen bienes y servicios; limitar las transferencias a empresas estatales; incrementar la inversión enlos sectores no petroleros.

En el presupuesto de 2017 se prevé: incrementar el gasto de inversión en sector petrolero(1incremento de 1,2 trillones de dinar iraquí (ID); recortar las transferencias a KRG (11,6 trillónID); provisión de 1,3 trillón ID para afrontar pagos de atrasos en gastos no petroleros.

El Gobierno desde diciembre de 2015 (recomendaciones FMI) viene reforzando el marco legardel Banco Central de Irak (CBI) para reforzar su gobernabilidad, darle mayor independencia parasupervisión de sus operaciones. El CBI gestiona la liquidez a través del mercado interbancario,tipos de interés básicos, mínimos requerimientos de reservas y En 2016 el CBI redujo su políticade interés y bajó los tipos 6% al 4% en respuesta a la baja inflación, aunque a se prevé suban apartir de 2018. El CBI continúa implementando medidas de reestructuración para reforzar laestabilidad del sector bancario iraquí.

El CBI tiene dificultades para poner en práctica una política monetaria efectiva debido al tamañodel sector bancario y la economía basada en dinero efectivo. Desde el 31 de diciembre de 2015,en Irak operan 56 bancos: 7 estatales (1 de ellos islámico); 32 bancos privados iraquís (6 de ellosislámicos); y 17 filiales extranjeras (5 de ellos islámicos). Los bancos estatales controlan elsistema financiero y particularmente tres de ellos, Rafidain Bank, Rasheed Bank and Trade Bank

15

cuentan con alrededor el 90% de los activos bancarios del sistema financiero. Tanto el RafidainBank, Rasheed Bank está previsto se proceda aplicarles un reestructuración en base a lasauditorias encargadas por el Ministerio de Finanzas a auditoras internacionales que se estállevando a cabo en el primer semestre de 2017.

3.2 PREVISIONES MACROECONÓMICAS

El conflicto del Estado Islámico fue un choque importante a la economía en 2014, que seestima que llevó a una contracción del 5,1% en el sector no petrolero, compensando elcrecimiento del 3,1% en la producción de petróleo y que resultó en un crecimiento cero engeneral. El pronóstico económico asume que el conflicto continuará obstaculizando laactividad económica no petrolera en gran parte de Irak hasta bien entrado el año 2016. Sinembargo, se está avanzando en el impulso de la producción de petróleo, tanto en el sur como enel Gobierno Regional de Kurdistán, que impulsará el crecimiento global. No obstante, dada lainestabilidad política y la burocracia ineficiente, el pronóstico de la producción a medio plazo esrelativamente conservador. Tras un 2015, con un 2,9% de crecimiento del PIB real, seprevé que en el periodo 2017–2020, el crecimiento del PIB se sitúe en torno al 1-2% segúnel FMI. Por otro lado, el sector no petrolero se espera que tenga un ritmo de crecimiento del3% durante 2017–2020. Una política fiscal expansiva impulsará el crecimiento en el medioplazo, directamente y a través del consumo privado, ya que más de un tercio de los trabajadoresestán empleados en el sector público. Sin embargo, en el corto plazo habrá un choque derecesión aguda en las zonas bajo control del Estado Islámico, donde el gasto público ha sidosuspendido. Al mismo tiempo, la posición fiscal de Irak mejorará gracias al incremento de lasexportaciones de petróleo y a la disciplina fiscal. Se espera que en 2019 haya superávit en lascuentas públicas.

El avance del Estado Islámico ha interrumpido el suministro de bienes, lo que está,probablemente, impulsando la inflación mucho más de lo que sugieren las cifras de inflaciónoficiales. La recolección de datos se ha interrumpido en las provincias más afectadas por elconflicto, por lo que los datos oficiales probablemente subestiman la verdadera situación demanera significativa. El impacto de la escasez producida por conflictos debería ser mitigadofuera del territorio del Estado Islámico como ajustes de la cadena de suministro. El pronósticoeconómico asume que el conflicto continuará obstaculizando la actividad económica nopetrolera en gran parte de Irak, sin embargo, el impulso de la producción de petróleo en 2016,tanto en el sur como en el Gobierno Regional de Kurdistán, impulsará el crecimiento global. Noobstante, dada la inestabilidad política y la burocracia ineficiente, el pronóstico de la producción amedio plazo es relativamente conservador.

3.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

La economía iraquí depende principalmente de su capacidad para aprovechar sus recursos dehidrocarburos. En 2013 la producción media permaneció al mismo nivel que el año anterior, entorno a 3 millones de barriles/día (mbpd). En febrero 2014 la producción ascendió a 3,6 mbpd(según la AIE) y en diciembre 2014 se alcanzó la mayor cifra mensual en 35 años: 4 mbpd.Conforme a la Agencia Internacional de la Energía (IEA, en inglés) Irak se convirtió en 2012 enel tercer mayor exportador de petróleo, sólo por detrás de Arabia y Rusia. En el año 2014 sesituó como segundo país productor de la OPEP por detrás de Arabia Saudita. Durante 2014entraron en explotación nuevos yacimientos del Sur y en el Kurdistán, situándose la producciónen 3,17 mbpd, - datos OECD- a pesar del conflicto bélico que sacude el país.

El Estado de Irak está basando su crecimiento en la producción de petróleo. Su objetivo eraalcanzar los 10mbpd en 2020, pero la OPEC ha impuesto una sanción para regular la producciónde petróleo. En noviembre de 2016 se redujo en 1,2 mbpd y se espera que las restriccionescontinúen durante los próximos ocho años. Por otra parte, la ampliación de extracción de crudorequiere adaptar la red de oleoductos y plataformas de ataque para la exportación, para lo que elEstado está llevando a cabo proyecto de plataforma de ataque y oleoductos.

El Gobierno Regional del Kurdistán hasta el inicio del conflicto con el Estado Islámico creó unasituación favorable a diferencia del resto del país: una Administración estable; nivel de seguridaden la región elevado; un marco jurídico que ofrece un nivel de garantías suficientes para laactividad económica privada y extranjera. La disputa institucional entre Erbil y Bagdad, se

16

enmarca en la situación de insatisfacción de las grandes petroleras respecto al Gobiernonacional cuyas condiciones les reduce su rentabilidad frente a las más favorables de losacuerdos con el KRG.

Tras el estallido del conflicto en la región, el Estado Islámico se hizo con parte de lasinstalaciones para la extracción del crudo. En Agosto de 2014 tenía en su poder siete camposde extracción en Irak además de una refinería y 6 campos en el este de Siria. Los valores deproducción son muy diversos, pero podrían estar variando entre los 20.000 y los 70.000 barrilesal día según la IEA. Estas exportaciones reportarían un valor entre de entre 1 y 3 millones dedólares al día.

Como consecuencia de la situación bélica y de descenso de ingresos del petróleo, que el BancoMundial estima en 35.000 MUSD en 2015 respecto a 2014, se ha elevado la vulnerabilidad de laeconomía, la pobreza (22,5% de la población y un 41,2% en las zonas ocupadas por Daesh) y eldesempleo, el BM calcula que se han perdido 800.000 empleos. El consumo privado y lainversión se han estancado debido a la seguridad, situación política y un pobre ambiente denegocios. Las finanzas públicas del Estado iraquí están bajo mínimos por la caída de los preciosdel petróleo, lo que ha obligado a las autoridades a imponer medidas de austeridad. En julio de2016 el FMI aprobó un Stand-By Arrengement para tres años por 5.340 MUSD para llevar acabo el programa económico de reformas que permitan urgentemente corregir su balanza depagos; contener el gasto público; asegurar la sostenibilidad de la deuda, además de medidas deprotección para la pobreza, reforzar la gestión financiera pública y la estabilidad del sectorfinanciero, así como la lucha contra la corrupción. Al tiempo el BM a través del BIRF ha aprobadofinanciación (FPD) por 1.200 MUSD para 2015 y 1.000 MUSD tanto para 2016 como 2017, contres objetivos de mejorar: la gestión del gasto público, la sostenibilidad del suministro de energíay transparencia en empresas estatales. Por otra parte, en julio de 2016, el Gobierno de EE.UU.ha aprobado una financiación a Irak por 2.100 MUSD para 2016-2018, destinados a dar soportefinanciero a la crisis humanitaria en Irak.

El KRG está al borde de la banca rota, los altos cargos kurdos se reunieron en Washington(03/02/2016) con las autoridades estadounidenses para pedir financiación en la lucha contra el EIdebido a los problemas de recursos que tienen después de la fuerte recesión que han sufrido. Enagosto de 2016 el gobierno iraquí y el KRG retomaron el acuerdo de producción de petróleo parael reparto de los ingresos del petróleo que reconduce la situación de crisis fiscal del Gobiernoregional del Kurdistán iraquí.

Irak está avanzando, aunque lentamente, en la promulgación de leyes y el desarrollo de lasinstituciones necesarias para implementar la política económica. Las reformas políticas sonimprescindibles para mitigar las preocupaciones de los inversores respecto al clima de negociosincierto.

El Gobierno del Iraq está deseoso de atraer más inversiones extranjeras directas, pero enfrentauna serie de obstáculos, entre ellos, un sistema político débil, incertidumbres sobre la seguridady la estabilidad social. Además, la corrupción desenfrenada; junto con las infraestructurasobsoletas, los servicios básicos insuficientes, la escasez de mano de obra calificada y las leyescomerciales anticuadas obstaculizan la inversión y limitan el crecimiento de los sectores privadosno petroleros. -Algunas competencias relevantes para el clima de inversión están bajo el marcode la Constitución iraquí, o bien compartidas por el gobierno federal y las regiones o sonenteramente transferidas a los gobiernos locales-.

3.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

En 2014 las exportaciones promediaron 2,5M barriles diarios (b/d), con exportaciones récord delsur impulsadas por la entrada en operación de los campos West Qurna 2 y Majnoon. Una mayorexpansión en el sur y la reanudación de las exportaciones de Kirkuk y el GRK elevó lasexportaciones federales oficiales a 3,1m b/d en abril de 2015, su nivel más alto desde el inicio dela guerra entre Irán e Irak en 1980. En 2016 la producción media fue de 4,42 m b/d y alcanzó los4,66 m b/d en diciembre de 2016. El acuerdo con la OPEP alcanzado en noviembre de 2016 yprorrogado hasta marzo de 2018, obliga Irak a reducir su producción a 4,35 m b/d, sin embrago,en los meses entre enero y mayo de 2017 la producción media ha sido de 4,44 m b/d, debido a laproducción del KRG y de las compañías internacionales que dificultan el ajuste. En todo caso seespera que en 2017 la producción anual disminuya en un 0,2%, pero que entre 2017-21 la media

17

alcance los 5mb/d, según estimaciones de Economist Intelligence Unit (EIU).

Los ingresos por exportaciones bajaron bruscamente en 2015 a 56.500 M$ frente a los 92.900M$ de 2014, debido a la bajada de los precios del petróleo, sumaron 49.200 M$ en 2016.

El déficit por cuenta corriente aumentará de manera constante ya que las deudas suben en líneacon los gastos de importación y las compañías petroleras internacionales repatrían sus ingresos.En 2015 el déficit por cuenta corriente fue del 6,1% del PIB, y se prevé que entre 2016 y 2018 sesituará en torno al 6-7% del PIB. A partir de 2019, las estimaciones del FMI ya muestran undéficit moderado.

3.4.1 APERTURA COMERCIAL

La variable que mide la apertura comercial de un país es el porcentaje que representa la sumade exportaciones e importaciones respecto al PIB. En el año 2013, la tasa de apertura comercial en Irak fue de 60,31%, en 2014 se redujo ligeramente y se quedó en 57,80%. En 2015se situó en un 62,78% y en 2016 aumentó hasta el 67,18%. Estos valores indican una aperturaal exterior considerable.

3.4.2 PRINCIPALES SOCIOS COMERCIALES

Según datos del Informe elaborado por el ICEX a partir de los datos de la División deEstadísticas de la Organización de las Naciones Unidas, los cinco principales clientes de Iraken 2013 en la partida “27-COMBUSTIBLES, ACEITES MINERAL”, que engloba el 99,8% de losproductos exportados por el país, y la cuota de importación desde Irak respecto al total son:

India (9,9% desde Irak, por detrás de Arabia Saudita, de la que importa el 16,1%)

China (5,4% desde Irak, por detrás de Arabia Saudita -13%-, Angola -9,6%-, Rusia -8,1%-,Omán -6%- e Irán -5,5%-)

Corea del Sur (4,9% desde Irak, por detrás de Arabia Saudita -19%-, Qatar -13,4%-, Kuwait -9,8%- y Emiratos Árabes Unidos -9,2%-)

Estados Unidos (3,4% desde Irak, por detrás de Canadá -28,1%-, Arabia Saudita -12,9%-México -8,7%-, Venezuela -7,8%- y Rusia -5%-)

Grecia (17,4% desde Irak, por detrás de Rusia -30,4%-).

Los productos exportados por Irak que presentaron mayor crecimiento en el periodo 2010 –2013 fueron:

2709 – Aceites crudos de petróleo o de minerales bituminosos, con un incremento del 70,90%desde 2010 a 2013.

2710 – Aceites de petróleo o de minerales bituminosos, excepto los aceites crudos;preparaciones no expresadas ni comprendidas en otras partidas, con un contenido de aceites depetróleo o de minerales bituminosos superior o igual al 70% en peso, en las que estos aceitesconstituyan el elemento base; desechos de aceites

Los principales países proveedores de Irak en 2014,según el observatorio económico de complejidad (http://atlas.media.mit.edu/en/profile/country/irq/) son: Turquía: 27%; Estados Unidos: 4,9%; India: 3,6%; Alemania: 3,2%; Italia: 3,2%; Jordania: 2,4%; Japón: 1,6%; Egipto: 1,5% y Resto:23,4%.

Los principales países clientes de Irak en 2014, segúnel observatorio económico de complejidad (http://atlas.media.mit.edu/en/profile/country/irq/) son:China: 23%; India: 21%; Corea del Sur: 12%; Estados Unidos: 8,3%; Italia: 7%; Grecia: 6,3%;

18

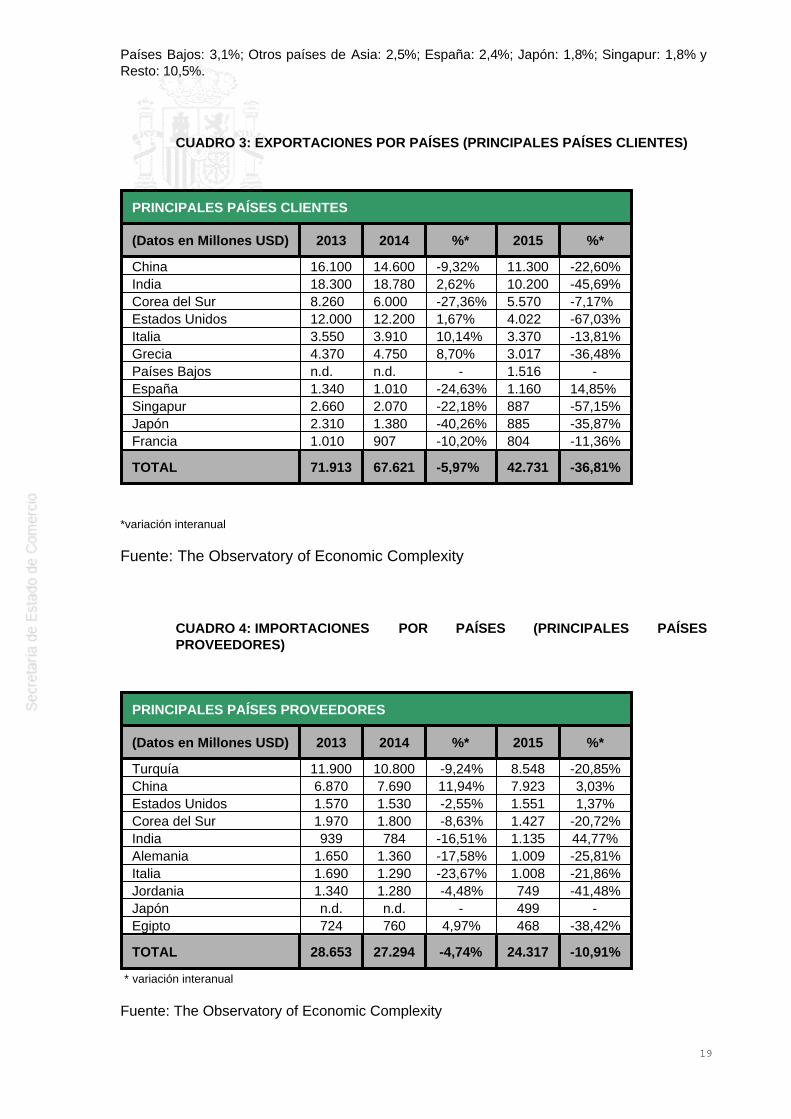

Países Bajos: 3,1%; Otros países de Asia: 2,5%; España: 2,4%; Japón: 1,8%; Singapur: 1,8% yResto: 10,5%.

CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSES CLIENTES)

PRINCIPALES PAÍSES CLIENTES

(Datos en Millones USD) 2013 2014 %* 2015 %*

China 16.100 14.600 -9,32% 11.300 -22,60%India 18.300 18.780 2,62% 10.200 -45,69%Corea del Sur 8.260 6.000 -27,36% 5.570 -7,17%Estados Unidos 12.000 12.200 1,67% 4.022 -67,03%Italia 3.550 3.910 10,14% 3.370 -13,81%Grecia 4.370 4.750 8,70% 3.017 -36,48%Países Bajos n.d. n.d. - 1.516 -España 1.340 1.010 -24,63% 1.160 14,85%Singapur 2.660 2.070 -22,18% 887 -57,15%Japón 2.310 1.380 -40,26% 885 -35,87%Francia 1.010 907 -10,20% 804 -11,36%

TOTAL 71.913 67.621 -5,97% 42.731 -36,81%

*variación interanual

Fuente: The Observatory of Economic Complexity

CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

PRINCIPALES PAÍSES PROVEEDORES

(Datos en Millones USD) 2013 2014 %* 2015 %*

Turquía 11.900 10.800 -9,24% 8.548 -20,85%China 6.870 7.690 11,94% 7.923 3,03%Estados Unidos 1.570 1.530 -2,55% 1.551 1,37%Corea del Sur 1.970 1.800 -8,63% 1.427 -20,72%India 939 784 -16,51% 1.135 44,77%Alemania 1.650 1.360 -17,58% 1.009 -25,81%Italia 1.690 1.290 -23,67% 1.008 -21,86%Jordania 1.340 1.280 -4,48% 749 -41,48%Japón n.d. n.d. - 499 -Egipto 724 760 4,97% 468 -38,42%

TOTAL 28.653 27.294 -4,74% 24.317 -10,91%

* variación interanual

Fuente: The Observatory of Economic Complexity

19

3.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN E IMPORTACIÓN)

En 2015, los principales productos exportados por Irak fueron, según datos The Observatoryof Economic Complexity:

2709 – Aceites crudos de petróleo o de minerales bituminosos (98%)

2710 – Petróleo refinado (0,61%)

7108 – Oro (0,44%)

3403 – Lubricantes (0,19%)

0804 – Frutas tropicales (0,13%)

4105 – Pieles de ovejas (0,02%)

Las exportaciones de Irak han aumentado a un ritmo medio de 18% desde 2005 a 2015.

En 2015, los principales productos importados por Irak fueron, según datos The Observatory ofEconomic Complexity:

8703 – Coches (2,8%)

3004 – Medicamentos empaquetados (2,1%)

1006 – Arroz (2,1%)

7214 – Barras de metales puras (1,7%)

8544 – Cableado aislado (1,5%)

2710 – Petróleo refinado (1,5%)

Las importaciones de Irak han aumentado a un ritmo medio del 12% desde 2005 a 2015.

CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS

EXPORTACIONES POR CAPÍTULOS ARANCELARIOS

2013 2014 2015

2709 – Aceites crudos de petróleo o deminerales bituminosos

76.391.313,72 73.016.264,04 47.382,52

2710 – Petróleo refinado 886.969,08 468.561,96 295,507108 – Oro 50.069,94 115.065,40 212,963403 – Lubricantes n.d. 0,00 90,350804 – Frutas tropicales 65.119,07 77.519,55 62,284105 – Pieles de ovejas 19.486,44 20.418,80 11,06

CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS

3.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN E

20

IMPORTACIÓN)

El principal sector de servicios de Irak es el petróleo y el gas.

Petróleo y gas

Los estudios demuestran que Irak tiene cerca de 530 estructuras geológicas de hidrocarburos yhay fuertes indicios de la presencia de grandes cantidades de petróleo, sobre todo porque entretodas estas estructuras, sólo 115 han sido exploradas, de las cuales 71 contienen reservassignificativas de aceite. De los 71 campos iraquíes descubiertos, solamente 27 han sidoutilizados para la producción, incluyendo 10 campos de gran tamaño.

El sector de petróleo juega un papel fundamental en el desarrollo de la economía iraquí debido asu contribución al producto interno bruto.

Según Oil & Gas Journal (OGJ), a finales de 2015 Irak tenía 143.000 millones de barriles dereservas comprobadas de crudo que representa un 18% de las reservas comprobadas deOriente Medio y prácticamente el 9% de las reservas globales, hecho que sitúa al país comoquinto a nivel mundial. Los recursos naturales no están divididos de forma equitativa en elterritorio. De este modo, la mayoría de petróleo y de gas natural están controlados por las áreasChiitas en el sur y los kurdos en el norte. La minoría Sunní solamente tiene control de unaporción muy pequeña de los recursos en el centro – oeste del país.

En el sur del país hay 5 yacimientos petrolíferos muy grandes que significan el 60% de lasreservas comprobadas del país. Se estima que un 17% están en el norte, cerca de Kirkuk, Mosuly Khanaqin.

El ministerio de hidrocarburos en Bagdad controla el desarrollo y la producción de petróleo y gasnatural en todos los territorios excepto el kurdo a través de cuatro empresas con control estatal:The North Oil Company (NOC) y The Midland Oil Company (MDOC) en el centro y norte de Irak yThe Sotuh Oil Company (SOC) y Missan Oil Company (MOC) en las regiones del Sur.

Por lo que respecta a la producción y al comercio de crudo, en 2014, las exportaciones de crudosignificaron un 37,8% del PIB del país y un 93% de los ingresos fiscales según el FMI. En 2015,Irak (excluyendo la región del Kurdistán) tuvo unos ingresos de unos 49.000 MUSD quesupusieron una reducción de 35.000 MUSD respecto al año anterior a pesar de que el volumende exportaciones aumentó. En este mismo año, la producción de barriles se situó en 4,1 mbpd,700.000 más que en 2014. El objetivo para 2020 es llegar a los 10 millones de barriles/día.

En 2016 la producción de crudo se incrementó ligeramente, el gobierno iraquí solicitó a lascompañías internacionales petroleras (IOC en sus siglas en inglés) reducir sus inversiones, porotra parte el Gobierno regional del Kurdistán afronta dificultades presupuestarias lo que retrasalos pagos a las IOC otro motivo que condiciona el crecimiento de la producción. Si el crecimientode la producción de petróleo va acompañado de precios más altos permitirá al gobierno de Irakaumentar sus inversiones en las áreas de construcción y reconstrucción. Este recurso económicotan importante también ayudará a fortalecer la balanza de pagos y compensar la demanda deimportaciones, así como satisfacer las necesidades de consumo interno. Por lo tanto, es elprincipal motor de la economía del país.

Por lo que respecta al gas natural, Irak fue el cuarto país del mundo en combustión de gasnatural en 2014 por detrás de Rusia, Irán y Venezuela. Su producción fue de 771 mil millones depies cúbicos y las reservas comprobadas de gas natural en 2015 ascendieron en hasta los 112trillones de pies cúbicos según Oil & Gas Journal (OGJ).

Irak tiene capacidades competitivas y experiencia en el campo de las industrias asociadas conazufre, así como en la producción de fertilizantes nitrogenados y fosfatos, además de reservasde silicatos. La contribución directa de esta industria en 2013 fue de más del 50% del PIB.

3.5 TURISMO

El entorno cultural, religioso y natural de Irak es considerado un factor de atracción para losinversores y los visitantes, ya que es un país de la civilización antigua, sitios arqueológicos y

21

lugares religiosos sagrados, además de que cuenta con parajes naturales excepcionales en lasregiones del norte de Irak.

Hay un plan elaborado por el gobierno para desarrollar y ampliar la infraestructura de transportepara servir al mayor número de turistas. Los últimos datos del Banco Mundial cifran en 892.000los turistas que visitaron Irak en 2013.

El Gobierno de Irak ha establecido planes para invertir en los componentes culturales y turísticos delpaís.El turismo está considerado como un factor importante para el desarrollo económico y socialen los distintos países y representa una fuente principal de los recursos nacionales ya queproporciona oportunidades de empleo a través de sus diferentes proyectos y actividades.

El Ministerio de Turismo y Arqueología está considerado como el lado gubernamental iraquíresponsable del desarrollo y mantenimiento de los lugares de interés turístico en Irak mediante eldesarrollo de la infraestructura necesaria, el mantenimiento de su autenticidad y el impacto,medida que incluye la rehabilitación, el mantenimiento y la reactivación de los sitios, lacontratación de establecimientos arqueológicos y celebración oficial de programas de enseñanzay formación.

3.6 INVERSIÓN EXTRANJERA

3.6.1 RÉGIMEN DE INVERSIONES

Irak ofrece oportunidades a las empresas y los inversores internacionales y, al mismo tiempo,puede beneficiarse de la inversión extranjera en su economía. Las necesidades de Irak sonamplias e incluyen diferentes sectores: ferroviario y portuario, proyectos de desarrollo residencialy urbano, plantas eléctricas, refinerías, hoteles y expansión de la infraestructura detelecomunicaciones - por nombrar algunas de las iniciativas más grandes.

Se puede acceder a las leyes y políticas de la Comisión Nacional de Inversiones de Irak a travésdel siguiente enlace: http://investpromo.gov.iq/nic_flash/laws/english/banking_law/index.html

Es importante remarcar que la ley de la la Comisión Nacional de Inversiones de Irak no seaplican en las provincias de Erbil, Dahuk y Sulaymaniyah ya que forman parte de la región delKurdistán y se rigen por la ley de inversión de la región del Kurdistán y por la junta de inversoresdel Kurdistán que tiene como objetivo dar incentivos para el desarrollo de los territorios bajo sujurisdicción. La ley de la región del Kurdistán se puede encontrar en el siguiente enlace:http://www.kurdistaninvestment.org/docs/Investment%20Law.pdf. Si el inversor no quiereacometer su inversión bajo dicha ley, puede solicitar la licencia de inversión directamente alMinisterio en cuestión según el tipo de inversión.

3.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES

La inversión directa extranjera (IDE) en Irak fuera del sector petrolero será débil mientrasexista el conflicto del Estado Islámico. De acuerdo con los datos del Banco Mundial (WDI), lainversión directa extranjera recibida en Irak en 2014 fue de 4.781,8 MUSD y en 2015 de 3.316,3MUSD mientras que la inversión directa extranjera emitida fue de 241,5 MUSD en 2014 y de152,5 en 2015. La inversión extranjera directa neta fue de 2,14% del PIB, según datos del WorldInvestment Report 2015 UNCTAD y el portal Theglobaleconomy.com.

No existen datos desagregados de la IED por países y sectores en Irak.

3.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA

22

Las principales oportunidades de inversión extranjera en Irak se localizan en los sectores depetróleo y gas, electricidad, comunicación, salud, infraestructura, trasporte, industria y minerales,turismo, educación, juventud y deporte, agricultura y sector servicios. Se pueden consultar todaslas oportunidades de estos sectores a partir de la página 74 del “Mapa de inversiones 2015”:

http://investpromo.gov.iq/nic_flash/refrence_materials/investment_map_english/

3.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS

El organismo iraquí para la inversión extranjera es la Comisión Nacionalde Inversiones de Iraq. En su página web (http://investpromo.gov.iq) se puede encontrarinformación de gran utilidad sobre legislación, condiciones de inversión y oportunidades denegocio en el país.

3.6.5 FERIAS SOBRE INVERSIONES

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES

No existen datos relevantes de inversiones de Irak en el exterior.

3.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS

En 2014 el déficit en la balanza financiera fue de 2.000 MUSD, y la balanza por cuenta corrientetambién fue deficitaria (-1.732 MUSD). En 2015 el déficit por cuenta corriente sumó 10.900MUSD, fundamentalmente por el empeoramiento de la balanza comercial, sin embargo la cuentafinanciera arrojó un saldo positivo de 9.400 MUSD. En 2016 el déficit en la balanza por cuentacorriente aumentó hasta alcanzar los 21.435 MUSD y la balanza por cuenta financiera semantuvo en positivo, aunque se redujo hasta los 5.900 MUSD. La balanza de servicios continúapresentado un déficit desde 2012, en 2014 alcanzó los -15.300 MUSD, en 2015 los -10.700MUSD y en 2016 los -10.400 MUSD.

En 2014 las exportaciones sumaron 92.900 MUSD, en 2015, 56.500 MUSD y en 2016continuaron su descenso hasta los 49.200 MUSD. En 2014 las importaciones alcanzaronlos 67.300 MUSD, 56.700 MUSD en 2015 y 50.500 MUSD en 2016, lo que representa undescenso muy acusado

23

CUADRO 6: BALANZA DE PAGOS

BALANZA DE PAGOS

(Datos en MUSD) 2014 2015 2016

CUENTA CORRIENTE -1.732 -10.824 -21.435

Balanza Comercial (Saldo) 25.600 -200 -130*Balanza de Servicios (Saldo) -15.300 -10.700 -10.400*Balanza de Rentas (Saldo) -1.100 -600 -900*Balanza de Transferencias (Saldo) -3.200 500 800*

CUENTA DE CAPITAL 0 0 0*

CUENTA FINANCIERA -2.000 9.400 5.900*

Inversiones directas y en cartera 4.600 3.800 -1.200*Inversiones en cartera - - -Otras inversiones -6.500 5.600 7.100*Derivados financieros n.d. n.d. n.d.Reservas 11.900 14.600 10.700*Errores y omisiones -27.600 -11.200 -

Fuente: FMI. Última actualización: abril 2017

3.9 RESERVAS INTERNACIONALES

Las reservas internacionales del Banco Central de Iraq (CBI) han disminuido de 77.800MUSD al cierre de 2013 a 66.100 MUSD a finales de 2015 debido a la disminución de losingresos del petróleo y el alto nivel de las importaciones. Las transferencias desde el Fondo deDesarrollo para Irak al CBI en Bagdad alcanzaron los 5.600 MUSD en 2014 y -1.700 MUSD en2015.

3.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO

El nuevo dinar iraquí fue puesto en curso el 15 de octubre de 2003. Sustituyó al “antiguo dinar"viejo" y a los billetes de dinares "suizos", que a partir del 15 de enero 2004 ya no eran de cursolegal.

Los tipos de conversión para los nuevos dinares iraquíes fueron los siguientes:

Un “antiguo dinar iraquí” se intercambió por un “nuevo dinar iraquí”

Un “dinar suizo" (utilizado en todo el país hasta la década de 1990, y todavía utilizado enalgunas zonas del norte de Irak) se intercambió por 150 “nuevos dinares iraquíes”

Los nuevos billetes de dinares iraquíes tienen aspecto similar a los anteriores billetes nacionales("dinares suizos"), pero tienen más características de seguridad para protegerse contra lafalsificación, son más duraderos por lo que sufren menos "desgaste" y tienen muchas másdenominaciones.

La nueva moneda es convertible en divisas no iraquíes, incluyendo el dólar de EE.UU., al tipovigente en el mercado.

El Banco Central de Irak ha mantenido el dinar iraquí a alrededor de 1.166 IQD/USD desde 2009a través de subastas de divisas diarias. Sin embargo, la preocupación por el agotamiento de lasreservas provocaron que el Parlamento encargara al Banco Central de Irak que limitara las

24

subastas diarias a 75 MUSD a través de la ley de presupuestos de 2015. No obstante, el BancoCentral está apelando este límite. Las subastas se suspendieron durante seis semanas enfebrero-abril de 2015, al parecer para hacer el mecanismo menos susceptible al fraude. La crisisde liquidez hizo subir el valor del dinar más de un 16% por encima de su valor de paridad, unrécord bajo el régimen monetario actual; el tipo de cambio se ha mantenido elevado a pesar de lareanudación de las subastas. Se espera que las reservas internacionales de Irak permanezcanen un nivel lo suficientemente saludable en relación con la oferta de dinero para mantener laparidad, a menos que los precios del petróleo resulten ser más bajos que los que se pronosticanactualmente. El Banco Central de Irak también podría estar bajo presión para debilitar el dinar yasí ayudar a aliviar el déficit fiscal.

El dinar iraquí se ha devaluado entre 2015 y 2016 hasta 1.242,99 IQD/USD el 30/12/2016.Aunque el compromiso con el FMI obliga a Irak a mantener el tipo de cambio, debido a lainestabilidad políticamente y la debilidad de la economía está previsto que se debiliteprogresivamente.

3.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS

La deuda externa de Irak ascendía el 31 de diciembre de 2014 a 57.600 MUSD, lo querepresenta un 25,2% del PIB, mientras en 2015 aumentó hasta los 66.100 MUSD, que supone un36,7% del PIB y en 2016 disminuyó hasta los 65.700 MUSD, un 37,8% del PIB.

DEUDA EXTERNA 2014 2015 2016

en MUSD 57.600 66.100 65.700*en % de PIB 25,2 36,7 37,8*