informe final de practicas universitariascdim.esap.edu.co/bancomedios/documentos pdf/diagnóstico...

TRANSCRIPT

DIAGNÓSTICO DEL SISTEMA DE CONTROL INTERNO Y ELABORACIÓN DEL

MANUAL DE PROCEDIMIENTOS EN EL INSTITUTO COLOMBIANO DE ANTROPOLOGÍA E HISTORIA EN LOS AÑOS 2005-2006.

JESSICA PAOLA BRICEÑO MARTINEZ

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP FACULTAD DE PREGRADO

PROGRAMA EN CIENCIAS POLÍTICAS Y ADMINISTRATIVAS BOGOTÁ, D.C.

DIAGNÓSTICO DEL SISTEMA DE CONTROL INTERNO Y ELABORACIÓN DEL MANUAL DE PROCEDIMIENTOS EN EL INSTITUTO COLOMBIANO DE

ANTROPOLOGÍA E HISTORIA EN LOS AÑOS 2005-2006.

JESSICA PAOLA BRICEÑO MARTINEZ

Informe Final de Prácticas Administrativas realizadas en cumplimiento del último requisito académico para optar al Titulo de Administrador Público

ASESOR ESAP:

EDER ABRAHAM GUERRERO

ASESOR ENTIDAD LILIAN RODRÍGUEZ CARVAJAL

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA ESAP FACULTAD DE PREGRADO

PROGRAMA EN CIENCIAS POLÍTICAS Y ADMINISTRATIVAS BOGOTÁ, D.C.

2006

Dedicatoria

A Dios por ser mi eterno confidente.

A mis padres de nuevo por ese amor y enseñanzas en la vida. A mis hermanos por el ejemplo

y a mi universidad.

AGRADECIMIENTOS

Lo primero es agradecerle a Dios por dotarme de vida y sabiduría ante los obstáculos de la vida, por no dejarme y motivarme a servir al camino del bien. A mi Alma Mater la escuela Superior de Administración Pública por ofrecerme los espacios donde reflexione y termine de formarme. A mis padres Jairo Briceño y Nulisy Martínez que apoyaron incondicionalmente desde siempre este esfuerzo por estudiar, además de creer siempre en mi. A mis hermanos José Luis, Maria Angélica, John Jairo por ser ellos los que me sirvieron de ejemplo en esta travesía académica A mis amigos, que acompañaron mi formación académica dentro de la universidad. Y por supuesto a mis asesor el profesor Eder Barragán quien siempre me apoyo y guió en esta etapa.

CONTENIDO

Pág.

INTRODUCCIÓN 1

I PARTE: LA PRÁCTICA ADMINISTRATIVA 1. DESCRIPCIÓN DE LA ENTIDAD INSTITUTO

COLOMBIANO DE ANTROPOLOGIA E HISTORIA

5 1.1 Antecedentes 5 1.2 Estado actual 5 1.3 Funciones 6 1.3.1 Organigrama 11 1.4 Políticas Institucionales 12 2. OBJETIVOS 13

2.1. OBJETIVO GENERAL 13

2.2. OBJETIVOS ESPECIFICOS 13 3 MARCO DE REFERENCIA 14 3.1 MARCO TEORICO 14 3.1.1 Fundamentos básicos sobre el sistema de control interno 14 3.1.1.1 Actores en el control interno 15 3.1.1.2 Elementos del control interno 15 3.1.1 El Manual de procedimientos en el Control interno 16 3.2 MARCO CONCEPTUAL 18 3.2.1 Manual 18 3.2.2 Proceso 18 3.2.3 Procedimiento 19 3.2.4 Diagrama de flujo 19 3.3 MARCO GEOGRAFICO E HISTORICO 20

3.4 MARCO NORMATIVO 23

4. METODOLOGIA 26 II PARTE: RESULTADOS DE LA PRÁCTICA ADMINISTRATIVA 5. DIAGNOSTICO 34 5.1 Deficiencia del modelo 34 5.2 Contexto de la institución 36 5.3 Aplicabilidad de la norma 37 5.4 Actores 39

5.5 Estructura utilizada en el Manual encontrado 39

5.6 Aplicación en la institución 47 5.7 Utilidad 47 6 ACTUALIZACIÓN DEL MANUAL DE PROCEDIMIENTOS 49

CONCLUSIONES Y RECOMENDACIONES 57 GLOSARIO 61 BIBLIOGRAFIA 63 ANEXOS 64

LISTA DE FIGURAS

Figura 1. Estructura Sectorial del Instituto Colombiano de Antropología e Historia 11

Pág.

LISTA DE CUADROS Cuadro 1 Registro de los procedimientos 51 Cuadro 2. Cronograma de actividades 54

Pág.

INTRODUCCIÓN

El auge de la gerencia pública moderna, integra los conceptos, prácticas y

métodos de trabajo del control interno: entre ellos, la formulación de planes y

programas de trabajo, los manuales de funciones y de procedimientos, los

cronogramas de trabajo y los mapas de riesgos, desarrollados y utilizados por

diversas tendencias administrativas en diferentes partes del mundo. Todo ello en

un escenario donde no pueden faltar valores éticos que apoyen la incorporación

de estos instrumentos en la aplicación de políticas institucionales, con miras a

fortalecer el control interno, para así establecerlo como una herramienta de

gestión pública.

La función del Gobierno nacional en materia de control interno ha estado

encaminada a estructurarlo y establecerlo en las entidades públicas de todos los

órdenes y niveles, buscando resultados óptimos en la administración publica. Para

hacer esto posible se ha propiciado un avance legislativo que inicia con la

Constitución Política de 1991, la cual introduce instrumentos y mecanismos

modernos para convertir la administración del Estado en una estructura ágil,

eficiente y productiva, que garantice el cumplimiento de las funciones públicas

bajo criterios de gerencia empresarial. En el artículo 209 inciso 2º establece la

función administrativa al servicio de los intereses generales la cual se debe

desarrollar con fundamento en los principios de igualdad, moralidad, eficacia,

economía, celeridad, imparcialidad y publicidad; en el artículo 268 numeral 6

menciona las autoridades administrativas responsables de coordinar las

actuaciones para el adecuado cumplimiento de los fines del Estado, en el artículo

269 señala que las entidades públicas según su naturaleza y autoridad

administrativa están obligadas a aplicar y a diseñar métodos y procedimientos de

Control Interno.

Basado en estos principios constitucionales se ha definido el control interno como

herramienta administrativa que participa en la orientación de soluciones prácticas

para alcanzar los objetivos institucionales, y que además obliga a todas aquellas

entidades a aplicar métodos y procedimientos de control interno según la

naturaleza de su función. Ya en 1993 inició el desarrollo del espíritu de la

Constitución en materia de Control interno, con la promulgación de la ley 87 de

1993, promulgada con el propósito de hacer imperativo el diseño y adopción de un

sistema de control interno para todas las instituciones del Estado, anexo a esto

ordena la implementación de Oficinas de Control Interno bajo la dependencia del

más alto nivel jerárquico de la institución, de igual forma la define como instancia

asesora en la formulación, desarrollo y evaluación del sistema de control interno.

Revisando la definición de control interno en la ley 87 de 1993, tenemos que lo

establece como un sistema integrado por el esquema de organización y el

conjunto de los planes, métodos, principios, normas, procedimientos y

mecanismos de verificación y evaluación adoptados por una entidad, con el fin de

procurar que todas las actividades, operaciones y actuaciones, así como la

administración de la información y los recursos, se realicen de acuerdo con las

normas constitucionales y legales vigentes dentro de las políticas trazadas por la

dirección y en atención a las metas u objetivos previstos.

De acuerdo con la definición establecida por la ley 87 del 1933 podríamos decir

que el Control Interno tiene como finalidad contribuir a que la gestión de todos

aquellos recursos humanos y financieros sea realizada a través de métodos de

trabajo fundamentados en la seguridad y responsabilidad. Para lograrlo, es

necesaria la incorporación de prácticas factibles y coherentes de planeación, con

el fin de procurar el desarrollo institucional, el cumplimiento de objetivos y políticas

administrativas, así como de la normatividad; es entonces una de sus

responsabilidades vigilar la actuación de la institución para que ésta no incurra en

actividades que impidan la aplicación óptima de los recursos. Para ello el sistema

de control interno garantizará la generación de modelos prácticos que conlleven

elementos y herramientas de autocontrol en todas las áreas y en cada uno de los

procesos administrativos que ocurren al interior de la entidad.

El sector público está en búsqueda de afianzar procesos eficientes, por esta razón

se hace necesario hacer un diagnóstico que evidencie los resultados que ha

obtenido la entidad en la aplicación de las diferentes herramientas que tienen

como fin proponer alternativas para regular el sistema, en la pretensión de dar

sugerencias a la que podría ser una manera de tener en cuenta las necesidades

presentadas por la institución. En este caso diagnosticar acerca de cómo ha

funcionado el manual de procedimientos del Instituto Colombiano de Antropología

e Historia –ICANH- en la Oficina de Control Interno en los años 2005-2006. Y

basado en ese diagnóstico reformar y completar, el manual de procedimientos del

Instituto.

Por tal motivo, el presente documento se centrará en el manual de procedimientos

de la institución ICANH, donde se revelará la importancia que representa para la

entidad velar por su buena elaboración, su seguimiento, su socialización y

adaptación a la institución.

En este contexto, la actual práctica administrativa consideró el desarrollo de

procedimientos y la formulación de mapas de riesgos, como su contribución, en la

consolidación del control interno en el Instituto Colombiano de Antropología e

Historia – ICANH.

I PARTE

LA PRÁCTICA ADMINISTRATIVA

1. DESCRIPCIÓN DE LA ENTIDAD

1.1 Antecedentes1

El Instituto Colombiano de Antropología fue fundado en 1941 con el nombre de

Instituto Etnológico Nacional anexo a la Escuela Normal Superior. En 1945 fue

adscrito al Servicio Arqueológico Nacional del Ministerio de Educación y en 1952

asumió el nombre de Instituto Colombiano de Antropología ICAN como

dependencia del Ministerio de Educación Nacional. En 1968 entró a formar parte

del Instituto Colombiano de Cultura, Colcultura y al amparo del Decreto 2159 de

1993 de reestructuración de esta entidad, se convirtió en una Unidad

Administrativa Especial, con la cual inició de manera gradual, a través del acuerdo

0024 de la junta Directiva de Colcultura y de la Resolución 0560 de 1994, una

serie de cambios orientados a fortalecer su misión, su independencia

administrativa y su articulación tanto con el Sistema Nacional de Ciencia y

Tecnología como con líneas programáticas expresadas en el Plan Nacional de

Cultura. En 1997, en cumplimiento de las disposiciones de la Ley 397, pasó a

formar parte del Ministerio de Cultura.

El Instituto de Colombiano Cultura Hispánica, ICCH, fue creado en 1951 bajo la

dirección de Ignacio Escobar López, con el objeto de perpetuar y divulgar la

herencia cultural de España. El Instituto tenía a su cargo la Biblioteca Pública

Cervantes, la cual recopila documentación sobre el período colonial en Colombia e

Iberoamérica. En 1997 pasó a ser un establecimiento público adscrito al Ministerio

de Cultura.

1 Antecedentes históricos www.icanh.gov.co

1.2 Estado actual

Como resultado de la fusión del Instituto Colombiano de Antropología ICAN y el

Instituto Colombiano de Cultura Hispánica ICCH, se crea mediante Decreto 2667,

en 1999 el Instituto Colombiano de Antropología e Historia – ICANH-, permanece

como establecimiento público adscrito al Ministerio de Cultura con autonomía

administrativa y financiera, su función principal es desarrollar y fomentar la

investigación científica y consolidarse como centro de consulta y diagnóstico para

el Estado.

El Instituto Colombiano de Antropología e Historia se define así misma como “una

organización de carácter científico y técnico, que investiga, desarrolla y difunde

conocimientos expertos en las áreas de antropología, arqueología e historia

colonial, para comprender mejor los procesos sociales, discutir y orientar políticas

estatales sobre la diversidad cultural y preservar el patrimonio arqueológico,

antropológico e histórico de nuestro país.

Para que el Instituto logre llevar a cabo este principio orientador se basa en la

creación de acciones determinadas que permitirán dar una mayor claridad y

unificación de criterios para que así la organización esté orientada bajo un mismo

resultado, es por ello que a continuación encontraremos algunos de ellos.

1.3 Funciones2

Dentro de las funciones que actualmente desempeña el Instituto Colombiano de

Antropología e Historia se encuentran las siguientes:

1. Establecer los criterios científicos y técnicos y planificar el desarrollo de la

investigación en los campos de la antropología social, arqueología,

bioantropología, lingüística aborigen, historia colonial, etnohistoria y patrimonio

arqueológico y etnográfico Colombiano.

2. Difundir y publicar los resultados de sus investigaciones.

3. Fomentar, asesorar y apoyar las investigaciones en las áreas afines al Instituto

que efectúen instituciones e investigadores nacionales y extranjeros.

4. Prestar asesoría científica a los organismos de carácter público o privado en el

diseño y ejecución de estudios de impacto cultural, arqueológico y

antropológico.

5. Promover, desarrollar y divulgar la investigación científica sobre los trabajos

realizados por la Expedición Botánica del Nuevo Reino de Granada.

6. Emitir concepto acerca de los bienes que deban ser considerados como

patrimonio arqueológico y antropológico de la Nación.

2 Decreto Numero 2667 De 1999, Art. 4

7. Adelantar los procesos técnicos de las bibliotecas Cervantes y de Antropología

y prestar el servicio al público en los temas de su especialidad.

8. Mantener actualizado el registro del patrimonio arqueológico y etnográfico

Nacional, desarrollando y aplicando metodologías y programas actualizados.

9. Velar por la conservación y el mantenimiento de los parques arqueológicos

cuya custodia le sea encargada, como espacios depositarios de bienes de

interés cultural.

10. Promover mecanismos de integración y apoyo a las universidades nacionales

e internacionales que trabajen en áreas del ámbito de su competencia.

11. Efectuar declaratorias de áreas de potencial arqueológico en el territorio

nacional.

Bajo estos lineamientos el Instituto Colombiano de Antropología e Historia-ICANH-

ha encaminado su labor en estos años con el fin de hacer de ésta una

organización más eficiente y que responda a las necesidades para las cuales fue

creada.

1.3.1 Organigrama. Para el logro de cada una de las actividades el Instituto

Colombiano de Antropología e Historia tiene una estructura interna en la cual la

división principal está dada en virtud de las áreas misionales y de apoyo,

jerarquizada de forma vertical, colocando a la Dirección General en el grado mas

alto.

El Instituto Colombiano de Antropología e Historia tiene como máxima autoridad al

Consejo Directivo encargado de administrar los recursos económicos; función que

despliega a través del Director que actúa como representante legal y ejerce el

control sobre la ejecución de los proyectos y programas.

El Instituto cuenta con órganos de asesoría y control tales como la Oficina

Jurídica, Oficina de Planeación, Oficina de Control Interno; esta última encargada

de generar propuestas para el mejoramiento continúo de la institución, además del

acompañamiento en la toma de decisiones.

La Subdirección Científica depende de la Dirección General y es la encargada de

brindar el desarrollo necesario y efectivo para el cumplimiento de la misión

institucional, esto lo hace a través de proyectos de investigación ejecutables en un

periodo determinado.

Así mismo, para dar viabilidad a cada uno de los objetivos el Instituto cuenta con

áreas de apoyo encabezadas por la Subdirección Administrativa y Financiera.

En materia de regulación y control el Instituto Colombiano de Antropología e

Historia opera a través de un conjunto de áreas que están interrelacionadas con el

fin de dar transparencia a los procesos que desarrolla y que se compone así:3

3 Decreto 2667 de 1999, modifica la estructura del Instituto Colombiano de Cultura Hispánica. Expone las funciones y naturaleza de cada uno de los niveles de asesoría y control.

Ø El Consejo Directivo de la Entidad: Controla las funciones que cumple el

Instituto, a través de informes, de igual forma realiza propuestas de

mejoramiento continuo en la entidad.

Ø La Dirección General: ejerce funciones de control, vigilancia, coordinación de

cada uno de los proyectos que se ejecutan en la entidad, a través de rendición

de cuentas de cada una de las áreas misionales y de investigación; de igual

forma recibe reportes de la Oficina de Control Interno.

Ø La Oficina de Planeación: Realiza el seguimiento y la evaluación de las metas

de las áreas misionales y de apoyo de manera continua en cada vigencia

presupuestal.

Ø La Oficina de Control Interno: Se encarga de verificar los procesos

relacionados con el manejo de los recursos, bienes y los sistemas de

información del Instituto y recomendar a la dirección y a las dependencias

respectivas, los correctivos que sean necesarios.

Ø Los Órganos Asesores internos tienen por objeto asesorar a la Dirección

General para garantizar el ejercicio coherente, armónico y eficaz de las

políticas planes y programas de la entidad.

ORGANIGRAMA INSTITUCIONAL

FUENTE: ESTA INVESTIGACIÓN

CONSEJO DIRECTIVO

DIRECCIÒN GENERAL

OFICINA DE PLANEACIÓN

OFICINA JURÍDICA

OFICINA DE CONTROL INTERNO

SUBDIRECCIÓN ADMINISTRATIVA Y

FINANCIERA

SUBDIRECCIÓN CIENTÍFICA

Talento

Presupuesto

Contabilidad

Tesorería.

Central de Cuentas

Archivo y corresponde

Almacén

Librería.

Biblioteca

Grupo de Historia Colonial.

Grupo de Arqueología

Grupo de Antropología Social

Grupo Patrimonio Arqueológic

Publicaciones

Subdirección Técnica

1.4 Políticas Institucionales4.

Conocedores de la amenaza que día a día viven las organizaciones públicas y

privadas frente al flagelo de la corrupción, en el ICANH se trabaja sobre la base de

una profunda conciencia ética de los funcionarios a todo nivel, trasmitiendo una

alta valoración del sentido de lo público y la responsabilidad que se tiene para

transformar el Estado colombiano en una organización mas humana, más eficiente

y transparente. Para ello formula los lineamientos que describen de manera

precisa la orientación por la cuál está definida la organización y que se describen

de la siguiente manera:

1.4.1 Excelencia académica. En la actual etapa de desarrollo institucional, el

ICANH se preocupa por adelantar sus acciones con profesionales y técnicos

altamente calificados que garanticen resultados con carácter de excelencia, que

aporten al desarrollo disciplinar y académico del país y a mantener un sentido

crítico frente al desarrollo de políticas sociales. Esto se logra gracias al talento

humano capacitado, motivado y coordinado de líderes, que generan el tejido

institucional requerido para el cumplimiento de la misión encomendada.

1.4.2 La investigación. En el ICANH, la realización y fomento de investigaciones,

al igual que su difusión son temas prioritarios, ya que a través de ellos se logrará

avanzar en la formación de un colombiano que conozca, valore y respete su

patrimonio cultural, en aspectos antropológicos, arqueológicos e históricos. La

asesoría y orientación a entidades estatales y privadas, en estos temas, pone de

manifiesto su compromiso como centro de consulta para la formulación de

políticas nacionales, en aspectos socioculturales y de la misma manera la

innovación sobre la comprensión y el entendimiento de la complejidad de nuestros

procesos sociales.

4 Documentos Institucionales publicados en la pagina web y contenidos en la normatividad y reglamentación interna.

2. OBJETIVOS

2.1 General

Contribuir con el fortalecimiento del Sistema de Control Interno de la Institución a

través del Diagnóstico del Sistema de Control Interno y la elaboración del Manual

de Procedimientos en el Instituto Colombiano de Antropología e Historia en los

años 2005-2006.

2.2 Específicos

Ø Realizar un diagnóstico que muestre la evolución del Control Interno en el

ICANH a través de la elaboración y seguimiento de unos indicadores de

cumplimiento.

Ø Actualizar o modificar los procedimientos que hacen parte del Manual de

Procedimientos vigente en la institución a partir de la revisión documental

facilitada por el Instituto.

Ø Documentar recomendaciones que servirán de material de consulta para el

ICANH y la Biblioteca de la ESAP.

2.3 Resultados Esperados Ø Entrega del documento final que contenga las disposiciones y diagnóstico

acerca del funcionamiento del Control Interno en el ICANH.

Ø Entrega del Manual de Procedimientos actualizado a los requerimientos

acordados por el ICANH y la ESAP.

3. MARCO DE REFERENCIA

3.1 MARCO TEORICO

3.1.1 Fundamentos básicos sobre el sistema de control interno. El Sistema

de Control Interno visto como eje fundamental en las organizaciones, sustentado

en el crecimiento presentado en los últimos años, en el volumen de las

operaciones, en la complejidad de los sistemas de información y el aumento en los

niveles de riesgo. Es por ello que para regularlo y establecerlo en las entidades

estatales, es preciso dar cumplimiento al Decreto 1599 de 2005, que adoptó el

Modelo Estándar de Control Interno –MECI-, para todas las instituciones del

Estado colombiano. Norma que apoya el cambio propendiendo siempre por un

control basado en el autocontrol. A la par con la adopción del este modelo, es

conveniente y necesario que la administración incorpore prácticas administrativas

encaminadas a la utilización de herramientas tecnológicas, así mismo que

implemente modelos dinámicos que contribuyan al perfeccionamiento del Control

Interno.

Cómo lo describe la guía para las normas del control interno “éste es un proceso

integral efectuado por la gerencia y el personal, y está diseñado para enfrentarse a

los riesgos y para dar una seguridad razonable de que en la consecución de la

misión de la entidad, se alcanzarán los siguientes objetivos gerenciales”:

Ø Ejecución ordenada, ética, económica, eficiente y efectiva de las operaciones

Ø Cumplimiento de las obligaciones con responsabilidad

Ø Cumplimiento de las leyes y regulaciones aplicables

Ø Salvaguarda de los recursos para evitar pérdidas, mal uso y daño.

El Control Interno deberá ser cambiante, deberá adaptarse a los diferentes

momentos que vive una organización, por tal razón deberá estar involucrado en el

funcionamiento y la ejecución de todas y cada una de las actividades que realiza

la institución en función del cumplimiento de la misión y visión institucional, el

control interno tendrá que ver con la relación de confianza y seguridad que brinda

en el cumplimiento de cada uno de los objetivos planteados por la organización.

El control interno tendrá que formar parte integral de la entidad, diseñado para

acompañar todos aquellos procesos que lleva a cabo, generando procesos

dinámicos al interior, teniendo en cuenta siempre la generación de controles

intrínsecos a los procesos y actividades propias a su actividad.

3.1.1.1 Actores en el control interno. Quienes integran la entidad, sin importar

su jerarquía, haciendo referencia a todos aquellos que hacen parte de la

organización, son los encargados de realizar el control interno. Logrado a través

del desarrollo formal de cada una de las funciones, para que esto sea posible, es

necesario que cada uno conozca su papel dentro de la organización y hasta dónde

puede desplegar su actividad.

3.1.1.2 Elementos del control interno. El diseño y revisión permanente del

Control Interno se basa en la correcta definición de los procesos y procedimientos

y en ellos, la identificación de puntos de control y de riesgos potenciales y reales

que puedan afectar la permanencia de la institución, garantizando la correcta y

oportuna evaluación y seguimiento de la gestión.

De igual forma se establecen como elementos de Control Interno aquellos que por

su naturaleza son medibles y evaluados y que hacen referencia a la claridad en

las políticas, objetivos planes, estrategias y metas de corto, mediano y largo plazo

definidas en el Plan de Desarrollo, la eficiencia en la aplicación de la normatividad

general y específica en cada una de las entidades, la existencia de procedimientos

adecuados y formalizados en la administración; la racionalización de trámites que

simplifiquen las operaciones y procesos; el desarrollo de Talento Humano, y la

salvaguarda de los activos5.

Los elementos del Control Interno son aquellas prácticas, manuales, normas

internas y procedimientos que conducen al cumplimiento de los objetivos y metas

Institucionales, partiendo de una adecuada definición de políticas como guías de

acción y procedimientos para la ejecución de procesos.

3.1.1 El Manual de procedimientos en el Control interno. El manual de

procedimientos es parte integral del control interno, desarrollado para dar

información completa, detallada, ordenada, integral, donde se condensan las

explicaciones, responsabilidades, e información referente al funcionamiento y

realización de la las actividades en una entidad.

El manual de procedimientos es definido como “un documento que contiene la

descripción de actividades que deben seguirse en la realización de las funciones

de una unidad administrativa, o de dos ó mas de ellas. El manual incluye además

los puestos o unidades administrativas que intervienen precisando su

responsabilidad y participación.

Por tal razón es de vital importancia que la institución cuente con un manual de

procedimientos que sea la base para el desarrollo correcto de las actividades,

haciendo que se establezcan los responsables en cada una de las áreas, con el

fin de que la institución cuente con información útil, que ayude al fortalecimiento

interno y al establecimiento de parámetros claros de control y así dar

cumplimiento a la misión institucional.

5 Contraloría de Bogotá, Evaluación del sistema de Control Interno 1995, pg13

Como parte de la gestión que realiza la Oficina de Control Interno está el

mejoramiento continúo de la institución, el cual debe estar plasmado en el manual

de procedimientos, de modo que sea susceptible de evaluar y así hacer evidentes

las fortalezas o debilidades que presenta en la ejecución.

Actualizar los procedimientos de una organización es una práctica necesaria ya

que su obsolescencia llevaría a considerarlos como un instrumento inútil antes que

como una herramienta que potencia, estandariza, regula, ordena y dinamiza la

gestión de las instituciones.

Un Manual de Procedimientos coherente, en el sentido de que lo incorporado en él

refleja el desempeño institucional, sirve de guía para que los servidores realicen

actividades detallando los patrones de ejecución de tareas, optimizando las

actividades evitando la sobrecarga de trabajo, la duplicidad de funciones, logrando

con esto facilitar la coordinación entre dependencias. El manual le permitirá a la

Institución tener un mayor control de cada una de las actividades ejecutadas por

los diferentes niveles y dar respuesta a preguntas relacionadas con la

identificación de problemas en la organización o el área, y frente a las decisiones

que se deben tomar.

La actualización se debe producir como consecuencia de las observaciones

resultado del trabajo de evaluación que realiza la Oficina de Control Interno, de los

cambios normativos, de mejoras en la incorporación de tecnología o de métodos

de trabajo y, finalmente, como producto de las recomendaciones que en este

sentido formulan los servidores responsables o partícipes en la ejecución de las

actividades que los integran.

La actualización del manual de procedimientos, constituye un elemento de control

interno clave en tanto recoge de manera sistemática y clara la forma en que se

realizan las tareas, hace una delimitación de responsables, permite visualizar una

conveniente segregación de funciones, orienta los flujos de información, de tal

manera que debe constituir pieza clave en los procesos de inducción y reinducción

de los servidores de la institución.

Hasta el momento nos hemos centrado en la funcionalidad e importancia del

Control Interno en una organización, además se ha dado especial importancia a la

necesidad que crea en torno al control, la ausencia de un manual de

procedimientos coherente con el desarrollo de actividades tendientes al

cumplimiento de la misión institucional, ahora aplicaremos estos elementos al

desarrollo tenido en el Instituto Colombiano de Antropología e Historia, para esto

empezaremos por mencionar algunos aspectos importantes de la evolución

histórica de la entidad, para luego describir el proceso que ha llevado en el

desarrollo de su función y que hace relación al manual de procedimientos.

3.2 MARCO CONCEPTUAL

Para el desarrollo del trabajo es necesario definir algunos de los conceptos mas

utilizados en materia de Control Interno.

3.2.1 Manual. Documento que contiene información ordenada y precisa acerca de

un tema o actividad, tendrá como requisito la necesidad de establecer parámetros

estándares, éste puede ser presentado a manera de cartilla o libro, con el fin de

hacer una aplicación más didáctica deberá describir detalladamente cada una de

las etapas que pretenden desarrollarse.

3.2.2 Proceso. Conjunto de actividades que se realizan o desarrollan para dar

cumplimiento a un determinado fin. Para el desarrollo de determinada tarea es

necesario contar con uno o mas insumos que permitan ejecutar o llevar a cabo

aquello que se pretende generando un producto. La siguiente gráfica representa lo

anteriormente descrito

Todo proceso debe generar el producto para el cual fue creado, y la manera en la

cual se desarrolla es a través del procedimiento.

3.2.3 Procedimiento. La materialización del proceso, es la descripción del cómo

se va a desarrollar determinada actividad, se documenta la información con la

especificidad necesaria para establecer de manera clara la estructura lógica. Tal como lo define el Departamento Administrativo Departamento Administrativo

de la Función Pública -DAFP- existen tres aspectos que identifican un

procedimiento y los describe así6:

Ø Son el desarrollo de una fase o etapa de un proceso. Ø No pueden iniciarse sin previos requisitos. Ø Generan productos intermedios que se constituyen en requisitos o insumos de

otros procedimientos.

3.2.4 Diagrama de flujo. Es la representación gráfica de un procedimiento, aclara

a través de símbolos los pasos o etapas de un procedimiento, con la finalidad de

precisar las operaciones llevadas a cabo. La simbología utilizada es la siguiente:

Representa el inicio o fin de una actividad

Descripción detallada de un paso que conlleva al cumplimiento

de una actividad.

6 Guía para la Racionalización de Tramites, Procesos, Procedimientos y Métodos de trabajo.

Insumo Proceso Producto

Inicio/Fin

Proceso

Describe en forma de pregunta el paso o camino que debe

Seguirse, cada camino identifica una respuesta.

Punto de espera

Indica el recorrido que debe seguir en el procedimiento

. Símbolo de documento

Archivo o almacenamiento de documentos o información

3.3 MARCO GEOGRAFICO E HISTORICO

La práctica administrativa se realizó en la ciudad de Bogotá, Distrito Capital, en el

Instituto Colombiano de Antropología e Historia –ICANH-, el Instituto es hoy uno

de los centros de investigaciones en el área de las ciencias sociales y de

protección del patrimonio mas importantes para el Estado, la contribución de la

Oficina de Control Interno ha estado encaminada al asesoramiento de la Dirección

General a través de procesos articulados con las disposiciones del Gobierno

Nacional, entre ellos el Departamento Administrativo de la Función Pública, la

Contraloría General, la Procuraduría General de la Nación.

Decisión

La Oficina de Control Interno brinda el apoyo para que se generen mecanismos

alternos descentralizados de control, donde exista una participación directa y real

de los funcionarios. Para esto se han conformado comités en torno a los distintos

quehaceres de la administración, buscando que la vigilancia no solo la ejerza la

Oficina de Control Interno –aunque ésta encabeza el proceso- sino que sea un

conjunto regulado de actores que intervienen, con el fin de dar transparencia y

responsabilidad a los servidores públicos.

El acompañamiento que la Oficina de Control Interno ha realizado, ha estado

basado en el cumplimiento y respeto por la normatividad, al igual que su

disponibilidad por atender el surgimiento de eventualidades o para la prevención

de éstas.

Para el logro de cada una de estas actividades la Oficina de Control Interno ha

empleado métodos de planeación, organización, verificación que hace mas

efectivo el control de las gestiones llevadas a cabo por las dependencias, estando

disponibles medios de consulta y de asesoría para así generar la solución mas

apropiada.

Por tal razón la Oficina de Control Interno del Instituto Colombiano de Antropología

e Historia, actualmente está apoyando a la administración en la aplicación del

Modelo Estándar de Control Interno –MECI-.

El MECI se basa en tres principios implementados y desarrollados en la

constitución y que están consagrados en el Anexo técnico modelo estándar de

control interno para el estado Colombiano MECI:

Ø Autocontrol: Es la capacidad que ostenta cada servidor público para controlar

su trabajo, detectar desviaciones y efectuar correctivos para el adecuado

cumplimiento de los resultados que se esperan en el ejercicio de su función, de

tal manera que la ejecución de los procesos, actividades y/o tareas bajo su

responsabilidad, se desarrollen con fundamento en los principios establecidos

en la Constitución Política.

Ø Autorregulación: Es la capacidad institucional para aplicar de manera

participativa al interior de las entidades, los métodos y procedimientos

establecidos en la normatividad, que permitan el desarrollo e implementación

del Sistema de Control Interno bajo un entorno de integridad, eficiencia y

transparencia en la actuación pública.

Ø Autogestión: Es la capacidad institucional de toda entidad pública para

interpretar, coordinar, aplicar y evaluar de manera efectiva, eficiente y eficaz la

función administrativa que le ha sido asignada por la Constitución, la Ley y sus

Reglamentos.

En este contexto el Manual de Procedimientos entra a jugar un papel importante,

en tanto que el nuevo modelo se sustenta en una administración por procesos.

Se propone por tanto, actualizar el Manual de Procedimientos como parte de la

solución a la integración de uno de los componentes del Modelo Estándar de

Control Interno -MECI-; que le permitirá a las entidades con visión y misión social,

mejorar la eficiencia en el seguimiento a procesos.

3.4 MARCO NORMATIVO

Se compone de todas aquellas, Leyes, Decretos, Resoluciones, Circulares,

Directivas y en general los actos administrativos emitidos con el fin de fortalecer el

Control Interno.

3.4.1. Leyes

Ø CONSTITUCIÓN POLÍTICA NACIONAL, artículos: 189; 209 ; 269

Establecimiento del Control interno para el cumplimiento de la función

administrativa.

Ø LEY 87 DE 1993 “Por la cual se establecen normas para el ejercicio del control

interno en las entidades y organismos del Estado y se dictan otras

disposiciones”.

Ø LEY 42 DE 1993 “Sobre la organización de control fiscal financiero y los

organismos que lo ejercen”.

Ø LEY 190 DE 1995 “Estatuto Anticorrupción”.

Ø LEY 200 DE 1995 “Código Disciplinario Único (Vigente para los procesos

disciplinarios iniciados antes de la Ley 734 de 2002)”.

Ø LEY 298 DE 1996 “Por la cual se desarrolla el artículo 354 de la Constitución

Política, se crea la Contaduría General de la Nación como una Unidad

Administrativa Especial adscrita al Ministerio de Hacienda y Crédito Público, y

se dictan otras disposiciones sobre la materia.

Ø LEY 397 DE 1997 legislación sobre el Patrimonio Cultural Colombiano

Ø LEY 489 DE 1998 Creación de el Sistema Nacional de Control Interno.

Ø LEY 598 DE 2000 Por la cual se crea el sistema de información para la

vigilancia de la contratación estatal, SICE, el catálogo único de bienes y

servicios, CUBS, y el registro único de precios de referencia, RUPR, de los

bienes y servicios de uso común en la administración pública y se dictan otras

disposiciones.

Ø LEY 610 DE 2000 Por la cual se establece el trámite de los procesos de

responsabilidad fiscal de competencia de las Contralorías (Derogó el capítulo

respectivo de la ley 42 de 1993)

Ø LEY 734 DE 2002 Nuevo Código Disciplinario Único

Ø LEY 872 DE 2003 “Por la cual se crea el Sistema de Gestión de la Calidad en

la Rama Ejecutiva del Poder Público y en otras entidades prestadoras de

servicios”.

3.4.2 Decretos

Ø Decreto 2159 de 1993 adopción de Instituto Colombiano de Cultura, colcultura,

de los estatutos internos su estructura interna y las funciones de sus

dependencias.

Ø Decreto reglamentario 1826 de 1994 por el cual se reglamenta parcialmente la

ley 87 de 1993.

Ø Decreto reglamentario 2145 de 1999 Por el cual se dictan normas sobre el

Sistema Nacional de Control Interno y organismos de la Administración Pública

del Orden Nacional y Territorial.

Ø Decreto reglamentario 1537de 2001 reglamenta parcialmente la Ley 87 de

1993 en cuanto a elementos técnicos y administrativos que fortalezcan el

Sistema de Control Interno.

Ø Decreto 1599 del 2005 Anexo Técnico del Modelo Estándar de Control Interno

MECI 1000:2005. Nuevo Modelo de Control Interno para el Estado

Colombiano.

3.4.3 Resoluciones Ø Resolución 0002 de 2000 Por el cual se establece el Manual especifico de

funciones y requisitos de los diferentes empleos de la planta de personal del

Instituto Colombiano de Antropología e Historia

Ø Resolución 199 de 2002 por la cual se adopta el Manual de Procedimientos

del Instituto Colombiano de Antropología e Historia.

Ø Resolución 304 de 2005 Por la cual se adopta el Modelo Estándar de Control

MECI 1000:2005 en el Instituto Colombiano de Antropología e Historia.

4. METODOLOGÍA

El trabajo del diagnóstico se basó en una caracterización sobre el estado actual

del Manual de Procedimientos, para ser luego mejorados en un trabajo posterior.

Para ello fue necesario concebir el trabajo en dos etapas.

Ø La primera el diagnóstico

Ø La segunda la valoración y mejoramiento o elaboración de los procedimientos

de la institución.

Para el diagnóstico fue necesario entonces definir los siguientes indicadores en los

que basaré algunos métodos de la investigación cualitativa para dar cuenta de

ellos en los resultados, y son los siguientes:

Ø Contexto de la institución

Ø Aplicabilidad de la norma

Ø Actores

Ø Elaboración del manual.

Ø Metodología utilizada en el Manual encontrado

Ø Aplicación en la institución

Ø Utilidad.

4.1 DEFINICIÓN DE LA NECESIDAD

El Instituto Colombiano de Antropología e Historia – ICANH- en cabeza de la

Oficina de Control Interno, diseñaron el Proyecto de actualización y

complementación del Manual de Procedimientos y Formulación del Mapa de

Riesgos Institucional, debido a la necesidad que presentaba para la Institución la

implementación del “Modelo Estándar de Control Interno para el Estado

Colombiano –MECI-” y el Sistema de Gestión de Calidad”. Para la adopción de

estos modelos la entidad debe contar con un Manual de Procedimientos

debidamente actualizado. Sobre el Manual con que cuenta la Institución se hizo la

actualización de los procedimientos, parte fundamental de la práctica.

4.2 PLANEACIÓN DEL TRABAJO

Para el desarrollo del trabajo se consideró pertinente diferenciar y estudiar cada

una de las actividades a llevar a cabo, con la finalidad de dar una respuesta

pertinente a las expectativas que presentaba el Instituto Colombiano de

Antropología e Historia, y entre las cuales se pueden considerar:

Ø Reconocimiento de la Institución en la que se desarrolla el Proyecto.

Ø Formulación del plan de trabajo.

Ø Identificación de las áreas funcionales en las que se llevaría a cabo la

actualización de los procedimientos o de ser necesario la elaboración de éstos.

Ø Determinar el diseño de los procedimientos.

Ø Establecer el cronograma de actividades.

Ø Determinar la periodicidad de la revisión.

Ø Preparar el informe final.

4.3 ACTIVIDADES REALIZADAS PARA LLEVAR A CABO LA

ACTUALIZACIÓN.

Con la finalidad de obtener evidencia suficiente que permitiera dar cumplimiento al

proyecto Actualización y Complementación del Manual de Procedimientos se dió

inicio a la ubicación de las fuentes de información, identificación de procesos,

archivos, diagramas de flujo, entrevistas, formas que se consideraron apropiadas y

dentro de las cuales se mencionan las siguientes:

Ø Revisión del Manual de Procedimientos con las áreas ejecutoras, identificando

las fortalezas y debilidades de éstos.

Ø Actualización de los procedimientos que así lo requirieron y diseño de los

nuevos a adoptar.

Ø Validación del trabajo de actualización del Manual con las áreas.

Ø Entrega del Manual de Procedimientos actualizados.

4.4 PARA LA PRIMERA ETAPA LOS MÉTODOS DE INVESTIGACIÓN FUERON

DE CARÁCTER CUALITATIVO:

4.4.1 Entrevista a los funcionarios. Para determinar la manera en que los

empleados le daban importancia a la aplicación de los procedimientos y la forma

en que se les había tenido en cuenta a la hora de realizar los manuales de

procedimiento.

Con el fin de integrar a todos los servidores de la institución en la construcción del

Manual de Procedimientos se inició un conversatorio con cada uno de los

Coordinadores de Grupo, Jefes de área, y Jefes de Oficina, en cada una de éstas

se buscaba brindar información a cerca del objetivo que se pretendía alcanzar, la

finalidad de contar con procedimientos actualizados y de su importancia para el

mejoramiento y transparencia de las actuaciones y funciones a su cargo, una vez

lograban familiarizarse con el tema se proponía establecer las actividades mas

relevantes o repetitivas con el propósito de obtener información de cómo

desarrollan sus funciones.

El objetivo fue extraer la descripción de sus funciones de la manera mas detallada

y amplia posible, se lograba a través de la formulación de preguntas que

pretendían que la conversación diera lugar a respuestas precisas y donde se

describían las fases o etapas por las que atraviesa determinada actividad,

identificando cada uno de los elementos, Áreas, Grupos de Trabajo, Oficinas, que

intervienen para consolidar el proceso.

La importancia de las entrevistas realizadas radica en la calidad y veracidad de la

información que permite:

Ø Conocer las funciones de cada una de las áreas y dependencias que

integran el Instituto.

Ø Minimizar el factor de riesgo en cuanto a la descripción de un

procedimiento.

Ø Dirigir adecuadamente la información conocida.

Ø Valorar la importancia de los procedimientos para los servidores del

Instituto.

Ø Identificar los procedimientos que deben ser eliminados, actualizados,

elaborados.

Ø Armar a manera de secuencia lógica las actividades narradas por el

servidor.

Ø Brindar confiabilidad al proceso de actualización del manual de

procedimientos.

Ø Aprobación de los procedimientos realizados.

4.4.1.1 Estructura. La entrevista estuvo precedida de la siguiente estructura:

Ø Revisar cada una de disposiciones legales creadas en la institución en el

período comprendido entre 1999-2005, en materia de Control Interno.

Ø Sistematización de la información.

Ø Identificar la dependencia en la estructura funcional de la institución: para ello

fue necesario partir de la revisión del organigrama actual de la administración,

una vez terminada se procedió a evaluar las falencias de éste determinando

así la elaboración de una propuesta de ORGANIGRAMA que abarca los

cambios mas recientes del instituto en estos cuatro años. (anexo 1)

Ø Revisar los procedimientos establecidos en el manual para cada una de las

dependencias.

Ø Programar el día , hora y lugar.

Ø Determinar el orden según disponibilidad de tiempo.

Ø Solicitar la información necesaria y completa de cada uno de los

procedimientos.

Ø Establecer con el servidor encargado del área los cambios que se deben hacer

al procedimiento.

Ø Determinar los procedimientos que deben ser actualizados.

4.2 REVISIÓN DE LA METODOLOGÍA DEL MANUAL DE PROCEDIMIENTOS

ACTUAL:

Para determinar falencias dentro del trabajo realizado con el manual de

procedimientos.

La actualización del manual de procedimientos surge de la necesidad de evaluar

la forma en que se esta desarrollando cada actividad dentro de la institución ,

basándonos en las preguntas qué realiza?, quién lo realiza?, cómo lo realiza?,

cual es el propósito? quiénes intervienen?

El manual deberá responder a criterios de calidad, para ello incluirá principios

administrativos tales como:

Ø Eficiencia: procedimientos acordes a la función desarrollada por el servidor

permitiendo optimizar los recursos financieros, técnicos, físicos, de la

institución a través de procedimientos.

Ø Elasticidad: los procedimientos deben ser elaborados de tal manera que

puedan ser transformados de acuerdo a las condiciones del ambiente

institucional.

Ø Integral: el contenido deberá aportar al cumplimiento de la función y misión de

la institución.

Ø Preciso: describir de manera detallada y ceñida a la realidad los procesos

desarrollados por la institución.

Ø Homogéneo: formato único que identifique de manera clara y sencilla el

proceso.

Ø Sencillo: lenguaje claro que permita la consulta de cualquier tipo de persona.

4.2.1 Particularidades. El manual de procedimientos es una material de consulta

para todos los servidores e interesados en conocer la manera como se desarrollan

las actividades de la institución por esto deberá cumplir con lo siguiente:

Ø Claridad: debe ser pensado y escrito para un tercero, explicar de manera clara

y detallada aquello que se pretende comunicar.

Ø Accesibilidad: estar al alcance de todos los que requieran de una orientación.

Ø Disponibilidad: todos los servidores e integrantes del Instituto dispondrán de

una copia del manual actualizada.

Ø Precisión: en la información descrita, en cuanto a tiempo y presentación de

situaciones reales al momento de la consulta.

Ø Presentación: armoniosa, atractiva para el que consulta.

Ø Confiable: garantizara que el contenido esta conforme la realidad institucional.

Ø Atractivo: en cuanto a integración de elementos novedosos que hacen que el

lector asimile mas rápido el contenido.

Ø Unificador: un modelo que integra y ordena la actuación de la administración

bajo un mismo parámetro.

II PARTE

RESULTADOS DE LA PRÁCTICA ADMINISTRATIVA

5. DIAGNOSTICO

Para la realización de este diagnostico fue necesario partir de una definición y

estudio del modelo en general a todas las entidades del Estado, para luego

pretender hacer una comparación mas detallada a cerca del Instituto Colombiano

de Antropología e Historia entidad en la cual se desarrolló el Proyecto de

actualización del Manual de Procedimientos.

5.1 DEFICIENCIAS DEL MODELO

Pese a los esfuerzos normativos la adopción de un sistema articulado de Control

Interno no ha sido posible en la totalidad de instituciones estatales, en parte por la

cultura organizacional de los funcionarios en relación con la introducción de

cambio y nuevas prácticas administrativas propicias a la generación de nuevos

principios administrativos como la transparencia, publicidad, imparcialidad, entre

otros. Igualmente, la cultura institucional de los servidores públicos se ha afectado

con la pretensión normativa de vincular a los particulares y comunidad en general

al desarrollo propio de las actividades gubernamentales. En estas condiciones, el

mandato legal adopta formalmente el Sistema de Control Interno dejando de lado

la aplicación de los mecanismos previstos en ella, lo que trae como consecuencia

un estancamiento en el desarrollo del sistema haciéndolo vulnerable.

La gestión realizada por la Contraloría General de la República en esta área, ha

estado encaminada hacia la generación de procesos de adaptación y

modernización al Sistema de Control Interno, para esto se diseñaron varios

sistemas de información de gestión, riesgos y contratación, entre los de mayor

impacto. Este sistema es denominado SINACOF Sistema Nacional de Control

Fiscal, creado mediante decreto 2145 de 1999 y definido como el conjunto de

orientaciones, normas, procesos y entidades que en forma armónica contribuyen

al ejercicio de la vigilancia y el control de la gestión fiscal.

El objetivo buscado por este sistema, es apoyar a la administración pública para

que los recursos que se inviertan cumplan su objetivo, tanto en el ámbito nacional

como en el territorial. Para lograrlo, los órganos de control fiscal establecieron

estrategias, que recogen en consenso las necesidades de los actores, con el fin

de lograr ciertos objetivos que apoyen la realización del propósito global.

Ahora bien durante el cuatrienio 1994-1998, se propuso dar un paso al proyecto

de cambio y fortalecimiento institucional de la Contraloría General de la República,

cuyas bases se fundamentaron en una Contraloría tecnológicamente avanzada,

compuesta por funcionarios altamente preparados y comprometidos. Los

resultados de la gestión de la Contraloría debían agregar valor a la Gestión

Pública del Estado. En consecuencia, no se buscó mejorar lo que se venía

haciendo sino que se cuestionó lo que se hacía 6.

En el período 1998–2002 y con la nueva administración, la Contraloría General de

la República se propuso adelantar su fortalecimiento institucional y su

consolidación tecnológica. En estos objetivos, la implantación del Modelo de

Gestión de Calidad7 “cumplía con la expectativa de generar una dinámica que

identificara para quién se produce, quién lo produce, cómo y cuándo se produce,

pero además qué es lo que se produce, cómo debe entregarse dicho producto,

quiénes intervienen en dicha producción, cómo se reciben tales productos, quién

internamente califica sí se está produciendo con calidad, cómo debe registrarse la

producción”.

6 DAFP, Memorias encuentros de Control interno, año 2000, Pg, 12 7 DAFP, Memorias encuentros de Control interno, año 2001, Pg, 9

El Instituto Colombiano de Antropología e Historia no ha sido ajeno a esta

problemática, por tal razón describo a continuación cada uno de los componentes

identificados en la metodología y con lo cual se pretende demostrar la situación

encontrada en la entidad al inicio de la práctica administrativa.

5.2 CONTEXTO DE LA INSTITUCIÓN

El Manual de Procedimientos es una guía disponible para que los servidores

públicos de la entidad cuenten con una referencia escrita de la ejecución correcta

de las actividades con el fin de dar mayor efectividad al cumplimiento de las

labores allí descritas.

La Oficina de Control Interno del Instituto Colombiano de Antropología e Historia

–ICANH- ha estado presente en la conducción a mejores procesos,

convirtiéndose en estos años en un actor fundamental interviniendo en la

creación del Manual de Procedimientos, con el fin de simplificar las labores.

La Oficina de Control Interno diseño un proyecto con el objetivo de actualizar el

Manual de Procedimientos, proceso que se llevó a cabo con cada una de las

dependencias que integran el Instituto.

El Manual de Procedimientos vigente en la entidad se establece a partir de la

expedición de la Resolución 199 de 2002, que además establece en el artículo 2°

que la coordinación, socialización implantación y actualización de los

procedimientos estará a cargo de la Oficina de Planeación, responsabilidad

llevada a cabo durante la realización del manual de procedimientos utilizado

actualmente. La función encargada a la Oficina de Control Interno es la evaluación

del manual en cuanto a su cumplimiento, vigilar el cumplimiento de cada uno de

las actividades descritas.

La actividad que desarrolla la Oficina de Control Interno sobre el Manual de

Procedimientos es la divulgación dentro de la entidad, sin olvidar que su función

principal es la de encargarse de su aplicación correcta y la generación de

resultados positivos dentro del cumplimento de políticas y parámetros

institucionales, generando los correctivos pertinentes al caso, cuando fuere

necesario.

5.3 APLICABILIDAD DE LA NORMA

Como lo explica la Resolución 304 de 2005, la Oficina de Control Interno

desarrolla actividades tendientes al cumplimiento de objetivos tales como el

control de cumplimento, control estratégico, control de ejecución, control de

evaluación, control de información.

Por tal razón, una de las preocupaciones mas relevantes de la Oficina de Control

Interno ha sido el cumplimiento de la normatividad que emiten los organismos

competentes, para esto la Oficina realiza las actividades a través de informes

periódicos que podrá exigir la Dirección General cuando esta lo requiera y que se

relacionan con dar cuenta del buen funcionamiento de la institución, aplicación

correcta y eficiente de los recursos.

La función que desarrolla la Oficina de Control Interno ha estado encaminada al

cumplimiento de la función de asesoramiento y rendición de informes a

organismos de control como son los informes entregados a la Contraloría General

de la República, Departamento Administrativo de la Función Pública, Presidencia

de la República, Contaduría General de la Nación, en relación con los gastos de

funcionamiento, austeridad, control interno contable etc.

La presencia de la Oficina a nivel interno es un poco independiente, no desarrolla

un control restrictivo, evidenciando como fortaleza la relación directa entre el

funcionario y la Oficina de Control Interno.

Una de las causas por las cuáles esto se da en el Instituto es el tamaño de ésta

dado que se trata de un solo funcionario hace mas complejo la realización del

trabajo formal del control interno, sin embargo la Oficina ha generado mecanismos

de relación formal y cordial donde se afiance el sentido de pertenencia en la

institución, realizando actividades con transparencia.

El volumen de actividades facilita su conocimiento por parte de la Oficina de

Control Interno, generando como resultado la verificación de los procesos de una

manera amigable.

La Oficina de Control Interno se ha preocupado por desarrollar una cultura de

autocontrol, haciendo un trabajo de recuperación de la confianza y de la

credibilidad en la realización de procesos transparentes, generando un trabajo

autónomo e independiente, haciendo a un lado el carácter restrictivo. Por esta

razón, basa su política interna en las estrategias definidas desde la Dirección

General y que están consagradas en los documentos Institucionales, de los cuales

hacen parte la siguientes:

Ø Desarrollo de la cultura de planeación.

Consolidar la planeación como la función administrativa básica para la óptima

gestión de los asuntos de una organización, mediante la cual se definen los

propósitos de esta, se identifican y ejecutan los planes, programas y proyectos

para conseguirlos, se establecen los procesos y recursos para su logro y se

ejerce, el seguimiento y la evaluación.

Ø Autocontrol

El autocontrol debe constituirse en una herramienta gerencial que permite a la

organización el desarrollo eficiente de su misión, y la evaluación de sus logros.

5.4 ACTORES

Dentro de la Oficina de Control Interno la Dirección encabeza la función de

asegurar que los diferentes niveles de autoridad y responsabilidad del control,

estén definidos y comunicados en la entidad. Además, cuenta con un Comité de

coordinación que se encarga de cumplir toda aquello relacionado con lo

establecido en el decreto 1826 de 1994 y 2145 de 1999, que hacen relación a la

recomendación de pautas para la determinación, implantación, adaptación,

complementación y mejoramiento permanente del Sistema de control Interno ,

estudio y revisión a la evaluación del cumplimiento de las metas y objetivos del

organismo o entidad, dentro de los planes y políticas sectoriales recomendando

los correctivos necesarios, asesoría en la definición de planes estratégicos y en la

evaluación del estado de cumplimiento de las metas y objetivos allí propuestos.

5.5 ESTRUCTURA UTILIZADA EN EL MANUAL ENCONTRADO

El Manual de Procedimientos del Instituto Colombiano de Antropología e Historia

fue desarrollado en el año 2004 por la oficina de Planeación en compañía de la

oficina de Control Interno, fue revisado al comienzo de la ejecución de la práctica

administrativa presenta las siguientes características:

1) Título y código del procedimiento.

2) Descripción del procedimiento.

2.1 Objetivo del procedimiento: explica de manera clara y sencilla el

propósito que se pretende cumplir con el procedimiento.

2.2 Normas aplicables al procedimiento.

2.3 Requisitos, documentos y archivo

2.4 Descripción de las actividades

2.5 Diagrama de flujo del procedimiento

3) Responsabilidad: facultado para ejecutar la función dentro del

procedimiento.

4) Medidas de control: Aplicables al procedimiento.

El Manual contiene información básica necesaria para orientar a las dependencias

en la elaboración y ejecución de las actividades, está diseñado bajo de un

esquema de fácil consulta e interpretación el cual permite conocer cuales son las

partes que deben ser realizadas por éstos, está clasificado por áreas, y también

indica como debe llevar a cabo determinada tarea a ejecutar mostrando a todos

aquellos que pueden ser participes de esta, además de registra la información de

los documentos que pueden expedirse durante el trayecto de culminación de la

actividad, así como el responsable de esta, así:

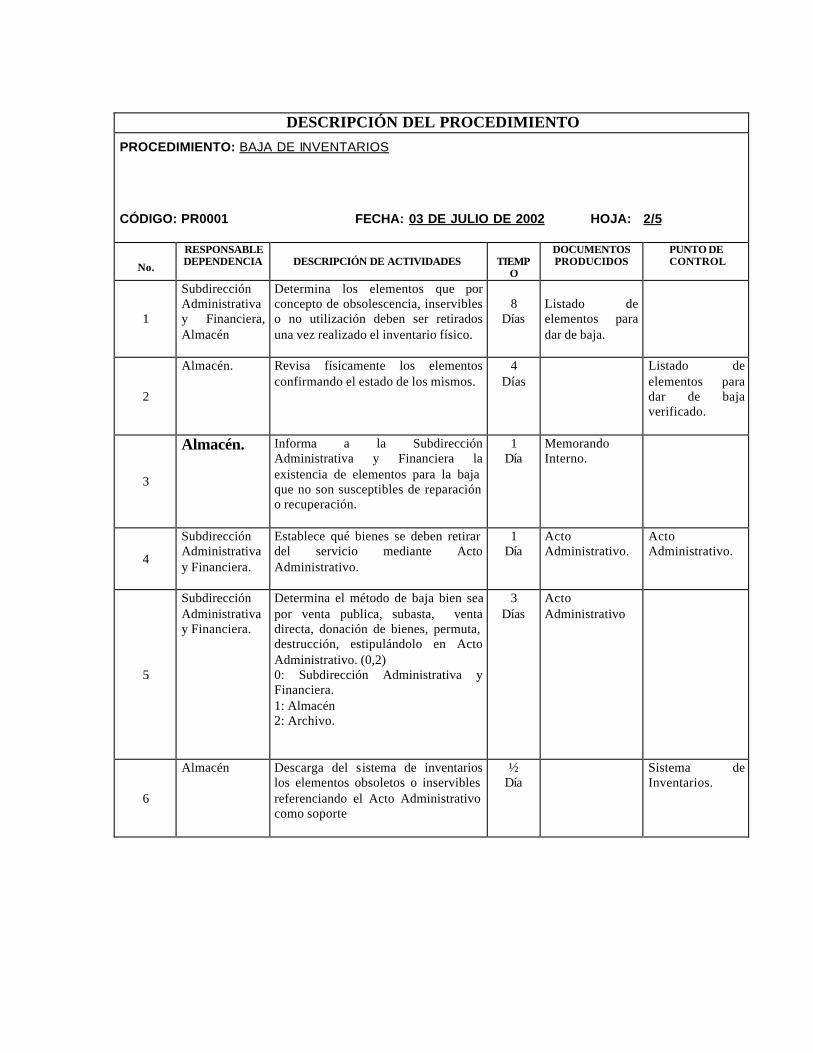

FUNDAMENTACIÓN DEL PROCEDIMIENTO DEPENDENCIA: ALMACÉN PROCEDIMIENTO: BAJA DE INVENTARIOS CÓDIGO: PR0001 FECHA: 03 JULIO DE 2002 HOJA: 1/5 1. OBJETIVO RETIRAR DEL INVENTARIO LOS ELEMENTOS QUE POR OBSOLESCENCIA, DAÑO O MAL ESTADO NO SE UTILIZAN. 2. BASE LEGAL. 3. INSUMOS Y PROVEEDORES.

• INSUMO: LISTADO DE INVENTARIO FÍSICO PROVEEDOR: ALMACÉN E INVENTARIOS. 4. PRODUCTOS Y CLIENTES. • PRODUCTO: ACTO ADMINISTRATIVO DE BAJA DE ELEMENTOS CLIENTE: SUBDIRECCIÓN

ADMINISTRATIVA Y FINANCIERA, ALMACÉN Y ARCHIVO GENERAL. 5. MEDIDAS DE CONTROL.

• VERIFICACIÓN DE LISTADO DE ELEMENTOS PARA DAR DE BAJA. • ACTO ADMINISTRATIVO PARA DAR DE BAJA BIENES . • SISTEMA DE INVENTARIOS.

DESCRIPCIÓN DEL PROCEDIMIENTO PROCEDIMIENTO: BAJA DE INVENTARIOS

CÓDIGO: PR0001 FECHA: 03 DE JULIO DE 2002 HOJA: 2/5

No.

RESPONSABLE DEPENDENCIA

DESCRIPCIÓN DE ACTIVIDADES

TIEMP

O

DOCUMENTOS PRODUCIDOS

PUNTO DE CONTROL

1

Subdirección Administrativa y Financiera, Almacén

Determina los elementos que por concepto de obsolescencia, inservibles o no utilización deben ser retirados una vez realizado el inventario físico.

8

Días

Listado de elementos para dar de baja.

2

Almacén.

Revisa físicamente los elementos confirmando el estado de los mismos.

4 Días

Listado de elementos para dar de baja verificado.

3

Almacén. Informa a la Subdirección Administrativa y Financiera la existencia de elementos para la baja que no son susceptibles de reparación o recuperación.

1 Día

Memorando Interno.

4

Subdirección Administrativa y Financiera.

Establece qué bienes se deben retirar del servicio mediante Acto Administrativo.

1 Día

Acto Administrativo.

Acto Administrativo.

5

Subdirección Administrativa y Financiera.

Determina el método de baja bien sea por venta publica, subasta, venta directa, donación de bienes, permuta, destrucción, estipulándolo en Acto Administrativo. (0,2) 0: Subdirección Administrativa y Financiera. 1: Almacén 2: Archivo.

3 Días

Acto Administrativo

6

Almacén

Descarga del sistema de inventarios los elementos obsoletos o inservibles referenciando el Acto Administrativo como soporte

½ Día

Sistema de Inventarios.

DESCRIPCIÓN DEL PROCEDIMIENTO

PROCEDIMIENTO: BAJA DE INVENTARIOS

CÓDIGO: PR0001 FECHA: 03 DE JULIO DE 2002 HOJA: 3/5

No.

RESPONSABLE DEPENDENCIA

DESCRIPCIÓN DE ACTIVIDADES

TIEMP

O

DOCUMENTOS PRODUCIDOS

PUNTO DE CONTROL

7

Almacén Ejecuta el procedimiento establecido en el acto administrativo para dar de baja los elementos

15 Días

Acta de realización del proceso establecido para la baja.

HOJA: 4/5

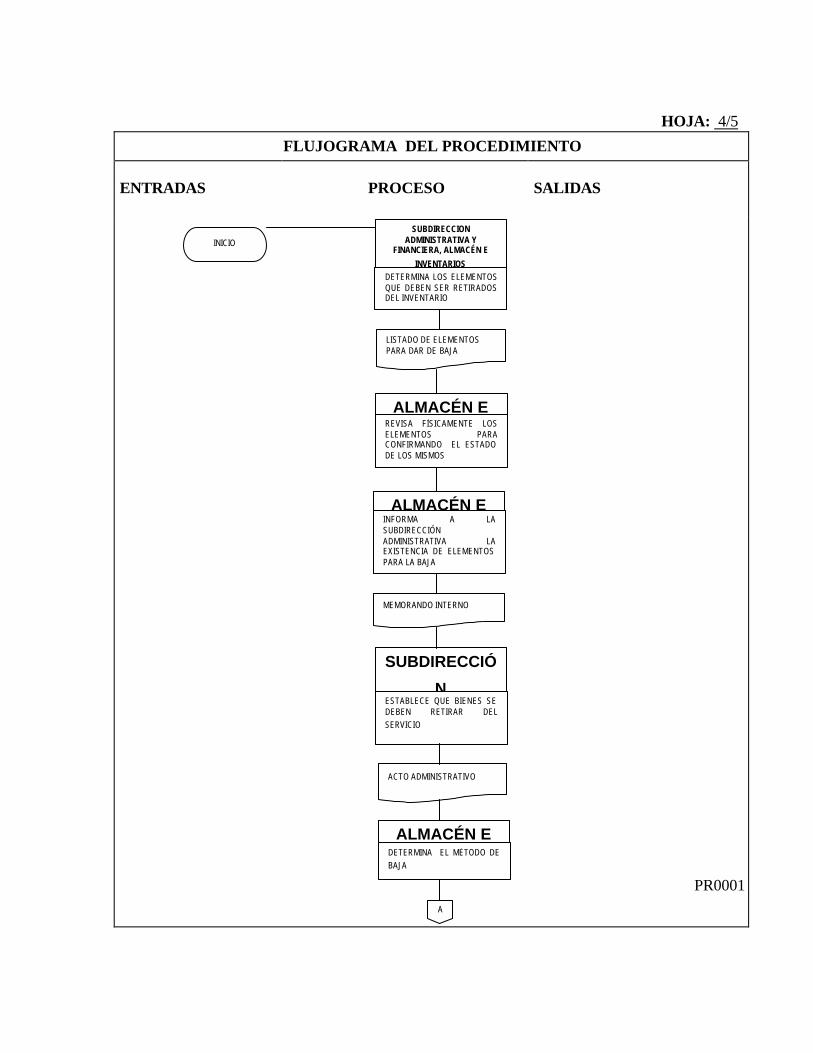

FLUJOGRAMA DEL PROCEDIMIENTO ENTRADAS

PROCESO

SALIDAS

PR0001

INICIO

SUBDIRECCIÓN ADMINISTRATIVA Y

FINANCIERA, ALMACÉN E

INVENTARIOS DETERMINA LOS ELEMENTOS QUE DEBEN SER RETIRADOS DEL INVENTARIO

SUBDIRECCIÓ

N ESTABLECE QUE BIENES SE DEBEN RETIRAR DEL SERVICIO

ALMACÉN E

INVENTARIOS REVISA FÍSICAMENTE LOS ELEMENTOS PARA CONFIRMANDO EL ESTADO DE LOS MISMOS

ALMACÉN E

INVENTARIOS INFORMA A LA SUBDIRECCIÓN ADMINISTRATIVA LA EXISTENCIA DE ELEMENTOS PARA LA BAJA

LISTADO DE ELEMENTOS PARA DAR DE BAJA

ACTO ADMINISTRATIVO

MEMORANDO INTERNO

ALMACÉN E DETERMINA EL MÉTODO DE BAJA

A

HOJA: 5/5

FLUJOGRAMA DEL PROCEDIMIENTO ENTRADAS

PROCESO

SALIDAS

PR0001

ACTA BAJA DE INVENTARIOS

ALMACÉN E

INVENTARIOS DESCARGA DEL SISTEMA DE INVENTARIOS LOS

ELEMENTOS OBSOLETOS

ALMACÉN E

INVENTARIOS EJECUTA EL PROCEDIMIENTO ESTABLECIDO EN EL ACTO ADMINISTRATIVO PARA DAR

DE BAJA LOS ELEMENTOS

ACTA DE PROCESO DE BAJA

FIN

A

5.5.1 Con qué metodología los realizaron. Debido a la naturaleza compleja de

las organizaciones, es necesario adoptar medidas de trabajo que satisfagan las

necesidades de ésta, disminuyendo los problemas de comunicación, y de

transparencia, por tal razón el diseño de guías deberá estar orientado al

cumplimiento de cada uno de los objetivos planteados

Los manuales de procedimientos son considerados una herramienta básica en las

instituciones, sin importar su funcionalidad, por tal razón el Instituto Colombiano de

Antropología e Historia, realizó una actualización general al manual de

procedimientos que se encontraba vigente en la institución desde al año 2002, y

que solo había sido modificado parcialmente.

Para llevar a cabo la actualización que tuvo lugar en el año 2004, la oficina de

Planeación junto con la Oficina de Control Interno diseñaron y formularon cada

uno de los procedimientos, esto fue logrado gracias a la experiencia que los

encargados de estas oficinas tienen en el Instituto Colombiano de Antropología e

Historia, a partir de una serie de reuniones y del desarrollo de un trabajo en equipo

llevado a cabo por estas dos oficinas se logró construir un documento que

condensa las actividades generales que cada dependencia desarrollaba en la

entidad.

Para que estas dos oficinas realizaran la labor determinaron los tipos de

documentos que debían existir en la organización para así garantizar que los

procesos fueran llevados a cabo bajo condiciones controladas.

Además de esto, las necesidades que el área se planteaba en el plan de

mejoramiento estaban encaminadas a la producción de documentos que

respaldarán las acciones que llevan a cabo las diferentes áreas, con el objetivo de

evaluar los compromisos adquiridos y los llevados a cabo.

Para la realización de los procedimientos las dos oficinas se cuestionaron acerca

de la aplicabilidad que el procedimiento podía tener, la relevancia que representa

para el área, para tal fin las preguntas que se formularon para elaborar los

procedimientos hacían referencia al que se busca, cuál es le objetivo, que

necesidad en especifico satisface, quien o quienes son los responsables de que la

actividad se cumpla, que o cuáles áreas hacen parte de la ejecución.

5.6 APLICACIÓN EN LA INSTITUCIÓN

La difusión que tuvo este manual de procedimientos dentro de los funcionarios fue

llevada a cabo por la Oficina de Planeación. La debilidad que tuvo este manual

fue el desconocimiento de los funcionarios sobre los procedimientos. Aunque la

Institución tuvo conocimiento de su realización, no se tenía suficiente claridad

sobre la funcionalidad en la ejecución de sus actividades. Sin embargo los

funcionarios no han sido apáticos a la utilización de la herramienta, por

experiencia reconocen la carencia de no tener un manual de procedimientos

5.7 UTILIDAD

Tal y como lo describe el documento “Manuales Administrativos: guía para su

elaboración” es necesario que el manual refleje tareas de simplificación de trabajo

como análisis de tiempos, delegación de autoridad para uniformar y controlar el

cumplimiento de las rutinas de trabajo y evitar su alteración arbitraria; de acuerdo

a esta definición podríamos decir que el Manual de Procedimientos del Instituto

Colombiano de Antropología e Historia ha servido de guía para el control y la

verificación en el cumplimiento de metas, la descripción de actividades que se

siguen para el completo desarrollo con el fin de obtener un producto que esté de

acuerdo a la norma que le es aplicable y a las expectativas generadas por su

ejecución.

La referencia demostrada por el manual de Procedimientos en el seguimiento y la

verificación de actividades llevadas a cabo por las dependencias permitió

reconocer mas rápidamente quienes son los responsables de llevar cabo el

procedimiento, también sirvió como medio de consulta para aquellos que

ingresaron a la Institución permitiendo reconocer las actividades.

El manual le ha permitido a la entidad conocer el funcionamiento interno ya que

describe de manera detallada cada una de las tareas, requerimientos y

responsable de la ejecución, además de esto ha servido de guía e instrucción

para aquellos que ingresan por primera vez a la institución.

El control en el cumplimiento de actividades ha sido un factor muy importante que

ayuda a uniformar el accionar de la entidad, identificando las responsabilidades en

el incumplimiento de las tareas o en el fallo de alguna de éstas

6 . ACTUALIZACIÓN DEL MANUAL DE PROCEDIMIENTOS

La segunda etapa del proceso consiste en llevar a cabo la actualización y

mejoramiento del manual de procedimientos de la institución, para esto fue

necesario evaluar la pertinencia del manual actual de la entidad y su conveniencia

con las necesidades de desarrollo y avance.

Es así como surge la necesidad de la entidad y en especial la Oficina de Control

Interno por adelantar actividades que sirvan de base en el montaje de un modelo

que espera arrojar mejores resultados que los actuales.

Basados en ese diagnóstico y en los resultados se hace necesario entonces

completar y reformar el manual que existe en la institución en donde se tuvieran

en cuenta también a algunos funcionarios.

Para este segundo aspecto las reformas estuvieron encaminadas a lo

siguiente:

6.1 Revisar los procedimientos existentes.

6.2 Actores integran el procedimiento.

6.3 Procedimientos seleccionados por la administración para cambiar.

6.4 Cuál metodología es utilizada en la actualización.

6.5 Cuál es la acogida adoptada por la institución.

Es de tener en cuenta que en el manual de procedimientos están documentados

todos los cambios acordados por los servidores públicos y la Oficina de Control

Interno, adicional su aporte a la administración consistió en aumentar la eficiencia,

la transparencia de su actividad y permitir un control mas cercano, pero a la vez

mas independiente y autónomo.

El manual también cubre todos los elementos asociados a la normatividad que

hacen que se legitime el procedimiento, para así llegar a la finalidad última de un

manual la cual se expresa en la posibilidad que brinda a todos de dar a conocer

cómo desarrolla su actividad diaria, esto en función de dar cumplimiento a las

políticas generales de la institución y del Gobierno Nacional.

Por esta razón los manuales de procedimientos se convierten en una base

documental para la realización y verificación del control.

Ahora bien la ejecución y resultado de cada una de las aplicaciones de estas

actividades se reflejan en la descripción de cada una de los procesos llevados a

cabo.

6.1 REVISAR LOS PROCEDIMIENTOS EXISTENTES.

La finalidad de la revisión era determinar:

Ø Exactitud en la numeración, esta debe responder a un orden consecutivo de

acuerdo a las etapas o fases por las que atraviesa el procedimiento.

Ø Pertinencia del contenido descrito con la aplicación práctica llevada a cabo por

el servidor público.

El resultado obtenido de la revisión de los procedimientos tuvo las siguientes

características:

1. Elaboración de un listado que define dependencias, áreas, oficinas junto con

los procedimientos existentes en cada una de ellas.

2. Sistematización de la información a través de un formato diseñado así:

Código Dependencia /área Nombre del Procedimiento

Formato 1 Registro de los procedimientos. FUENTE : ESTA PUBLICACION

Una vez terminada la sistematización, se pudo establecer:

Ø Número de procedimientos registrados en el manual.

Ø Número de procedimientos por áreas o dependencia.

Ø Ordenar los procedimientos de acuerdo al contenido: esto se presento con

algunos de los procedimientos que no contaban con una área directamente

responsable o ejecutora.

3. Estudio y revisión del manual de funciones, de esta manera se determino:

Ø Cuales actividades se encontraban en el manual de procedimientos y cuales

podrían incluirse.

Ø Cuales de las actividades establecidas en el manual de procedimientos se

ajustaban a las funciones desarrolladas por el cargo.

Ø Si el responsable de dar cumplimiento al procedimiento era el indicado desde

su competencia.

4. Identificación del procedimiento dentro de las funciones asignadas.

INSTITUTO COLOMBIANO DE

ANTROPOLOGÍA E HISTORIA

Uno de los factores mas favorables que posee el Instituto Colombiano de

Antropología e Historia es su tamaño, esto permite hacer una análisis mas veraz y

rápido del nivel de cargas, por esta razón se examino si era posible que otra

dependencia afín desarrollara el procedimiento, una vez realizada la propuesta se

comunicaba al involucrado para que manifestara la decisión.

5. Elaboración de una codificación para los procedimientos:

El propósito central es la actualización del manual, para ello lo mas importante fue

determinar que dependencias se encontraban fuera del registro de actividades

para así lograr incluirlas, el por que no se encontraban en el manual se podría

explicar por los cambios estructurales sufridos en la institución en el último

período, una vez identificados, el inconveniente surgió por la codificación que

presentaban, por ello se hizo indispensable construir una serie lógica y secuencial

basada en números que se enlazaran para categorizar la institución según su

relación con la estructura organizacional, esto con el fin que respondiera a las

necesidades presentadas, y la cual esta:

Además responde a un lenguaje sencillo partiendo de la descripción de tres

etapas que son:

Ø Identificación

Relación del procedimiento con la dependencia haciendo más fácil su ubicación

Diseñada para incluir a todos los niveles de la institución, partiendo de la Dirección General y atravesando cada uno de los ejes transversales y misionales de la ésta. (anexo 2).

Ø Unificación Formato único de registro que caracterizara cada uno de los procedimientos

Ø Integración

Inclusión de todas las áreas y dependencias de la institución

6.2 ACTORES QUE INTEGRAN EL PROCEDIMIENTO.

Dentro de los procedimientos registrados en el manual se identifican una serie de

involucrados que permiten que el objetivo sea cumplido a cabalidad, sin embargo

es indispensable evaluar si es pertinente respecto a las funciones y al como se

desarrollan en la institución, para ello se hizo necesario hacer:

1. Identificación del procedimiento

Coherencia del nombre, con el contenido y su ubicación en la estructura del

manual de procedimientos y organizacional.

2. Análisis del procedimiento :

Lectura del procedimiento revisando el contenido, empezando por:

a. Objetivo

b. Base legal

c. Insumos - Proveedores

d. Producto – Cliente

e. Medida de Control

Seguido a esto se revisaba el cuerpo del procedimiento, con el objetivo de

informar a cerca de las actividades administrativas desarrolladas por la institución.

3. Revisión a la secuencia cronológica de las actividades

Secuencia lógica de las actividades descritas, esto se hizo basado en los

argumentos narrados por los servidores de la institución, donde se determino si el

procedimiento coincidía con lo que realmente se hace en la dependencia.

4. Consulta con el ó los designado (s) en el procedimiento

Para esto fue necesario aplicar el formato de entrevista (anexo 3).

A fin de obtener la mayor cantidad de información fue necesario realizar un

cronograma de actividades que estableciera el inicio y el orden por el cual se iba a

empezar la actualización del manual así:

INSTITUTO COLOMBIANO DE

ANTROPOLOGÍA E

HISTORIA

Nombre del encargado o jefe de la dependencia

Fecha y hora de la entrevista

Nº de Procedimientos

Formato 2 Cronograma de actividades

Seguido a esto la concertación con el servidor público se hizo en diferentes

momentos, se consultaba de manera personal la disponibilidad de tiempo con la

que contaban.

5. Designación del responsable del procedimiento

Se estableció de acuerdo a las funciones que se diseñaron el manual de funciones

y al desarrollo de las actividades que están ejerciendo los servidores de la

institución.

6.3 PROCEDIMIENTOS SELECCIONADOS POR LA ADMINISTRACIÓN PARA

CAMBIAR

Para esto fue necesario consultar la guía para la racionalización de trámites,

procesos y procedimientos del Departamento Administrativo de la Función Publica

–DAFP- de Junio de 2002 que establece la manera para definir el inicio y el fin

de un procedimiento, consultando directamente a las personas que intervienen en

los mismos y recogiendo información sobre:

a. Fases y actividades que se realizan ordenadas y secuencialmente.

b. Áreas de la organización y personas que intervienen.

c. Condiciones de las instalaciones y elementos necesarios.

d. Documentos que se generan.

e. Tiempo de duración del proceso y procedimientos.

f. Normatividad aplicable.

Basado en esto y la consulta que se llevo a cabo con cada uno de los servidores

públicos del Instituto Colombiano de Antropología e Historia -ICANH- se estableció

con los encargados los procedimientos que ellos propusieron y que deberían ser

modificados, elaborados o actualizados.

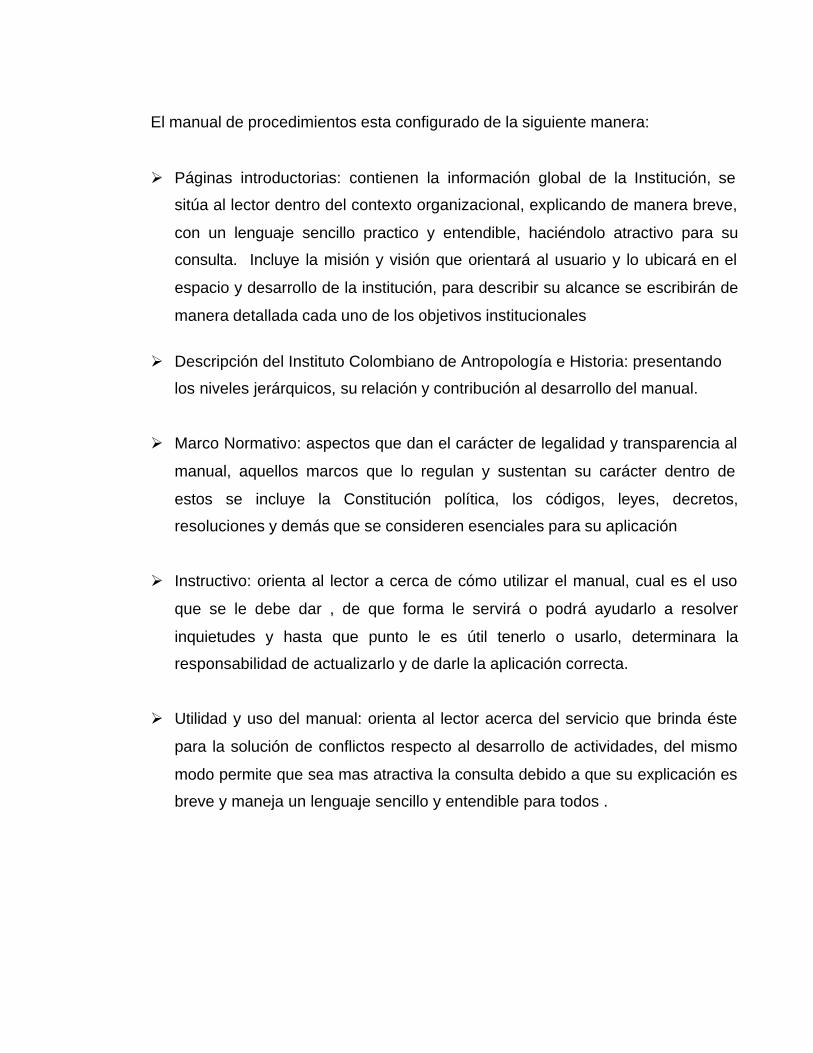

6.4 CONFIGURACIÓN DEL MANUAL DE PROCEDIMIENTOS.

La estructura básica y fundamental en la construcción de los procedimientos es la