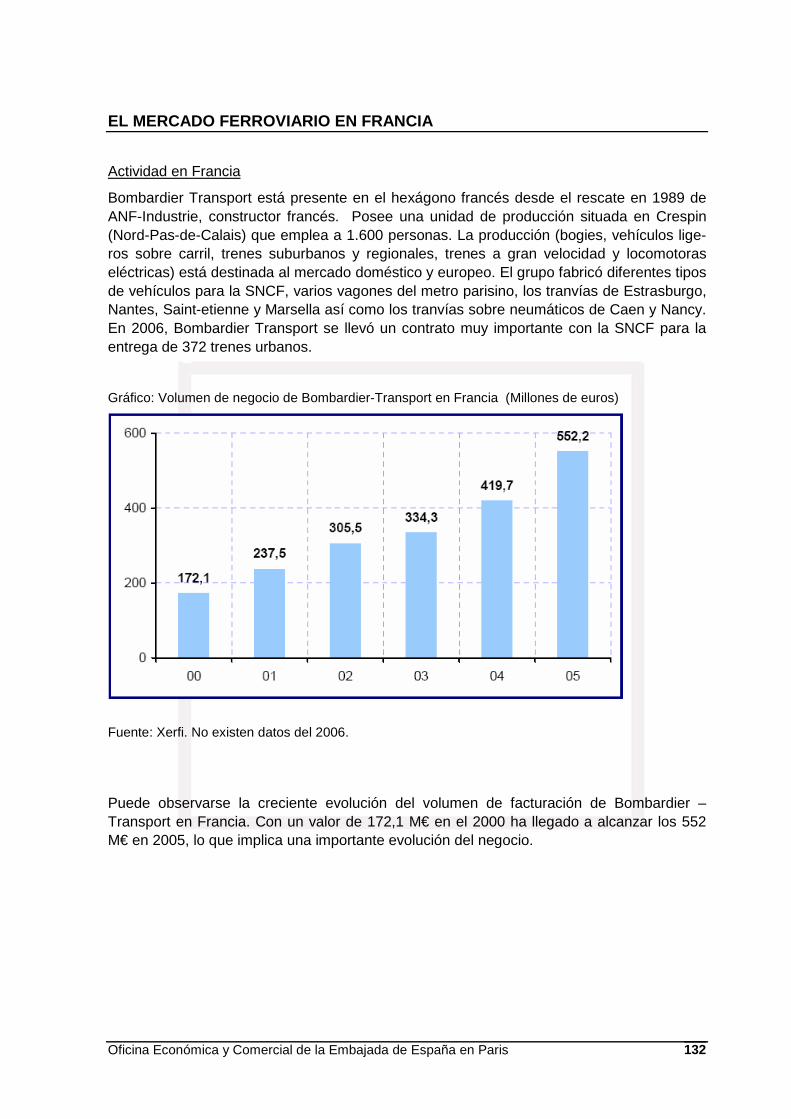

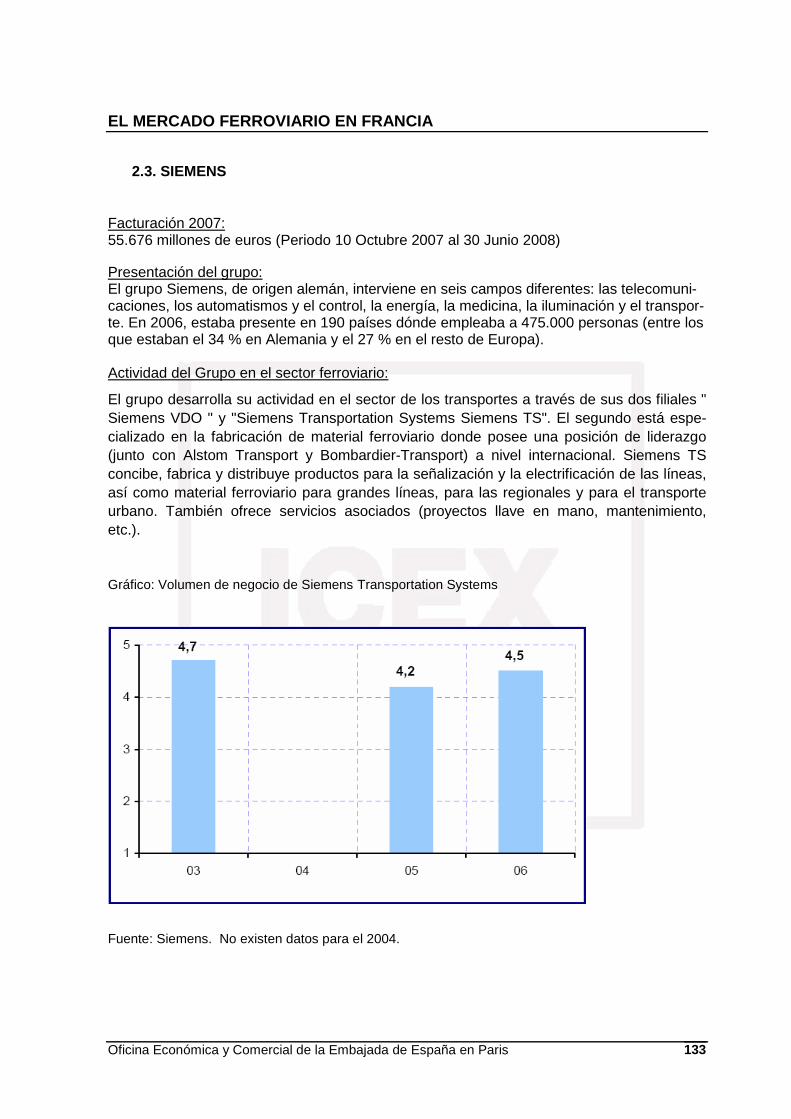

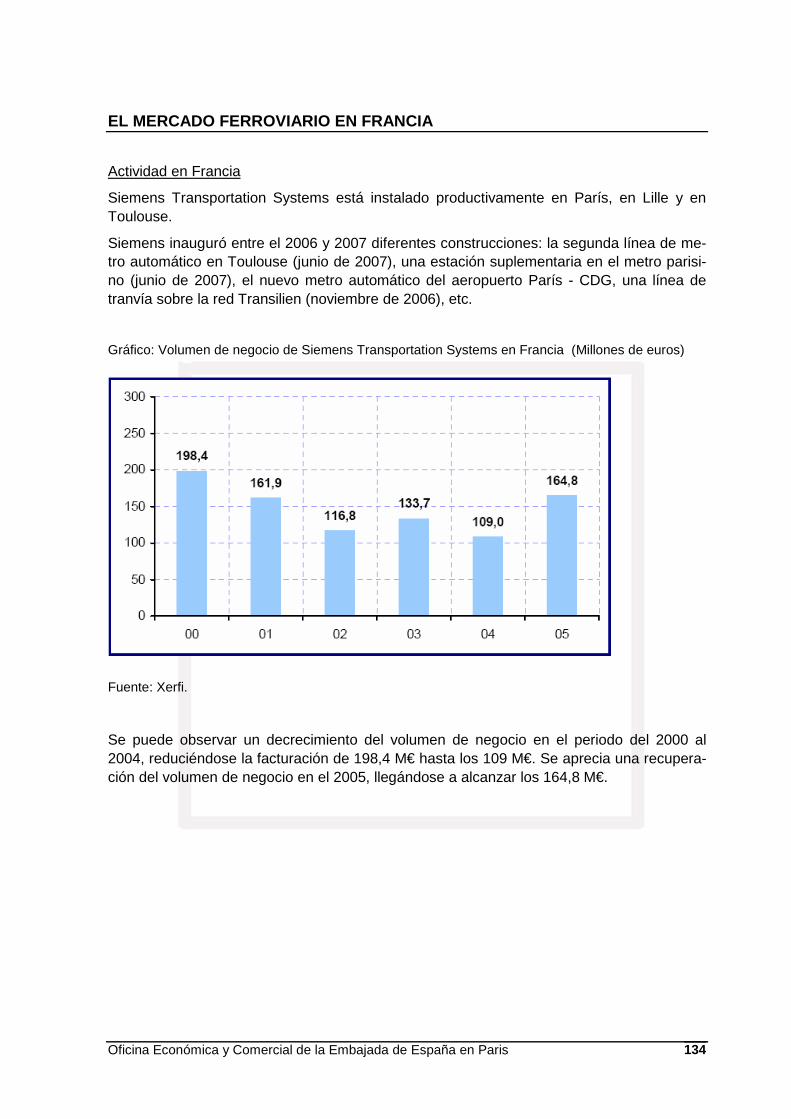

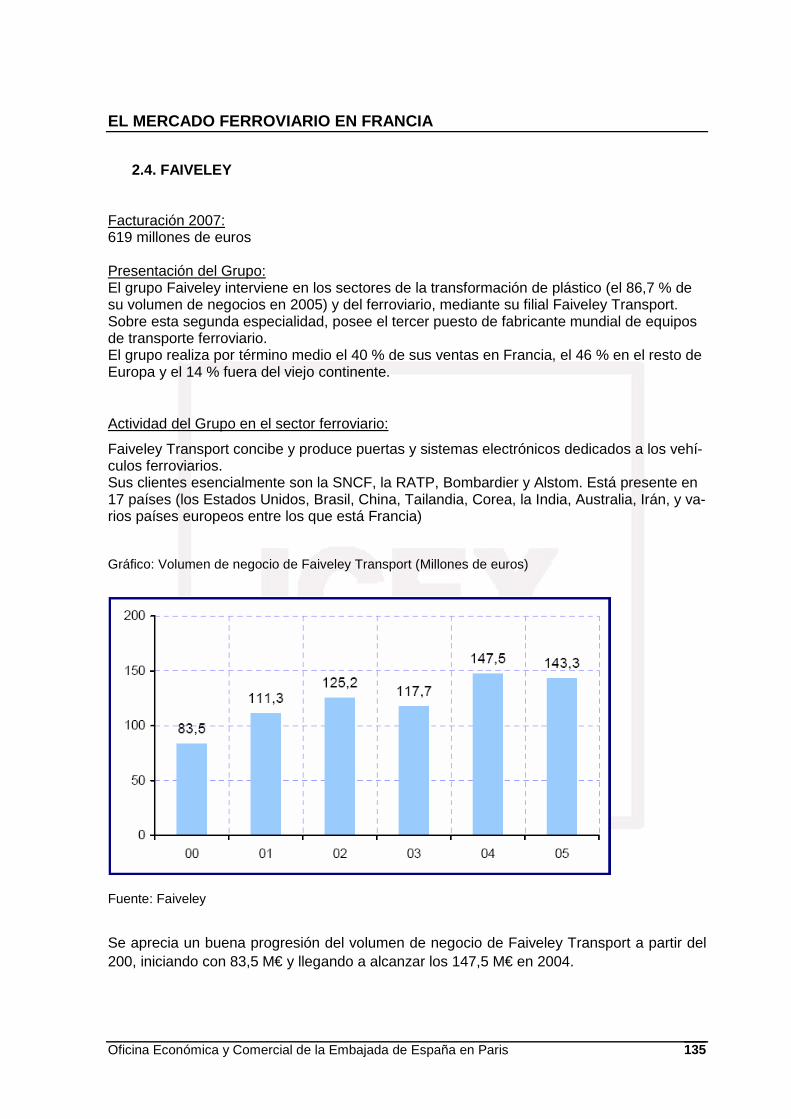

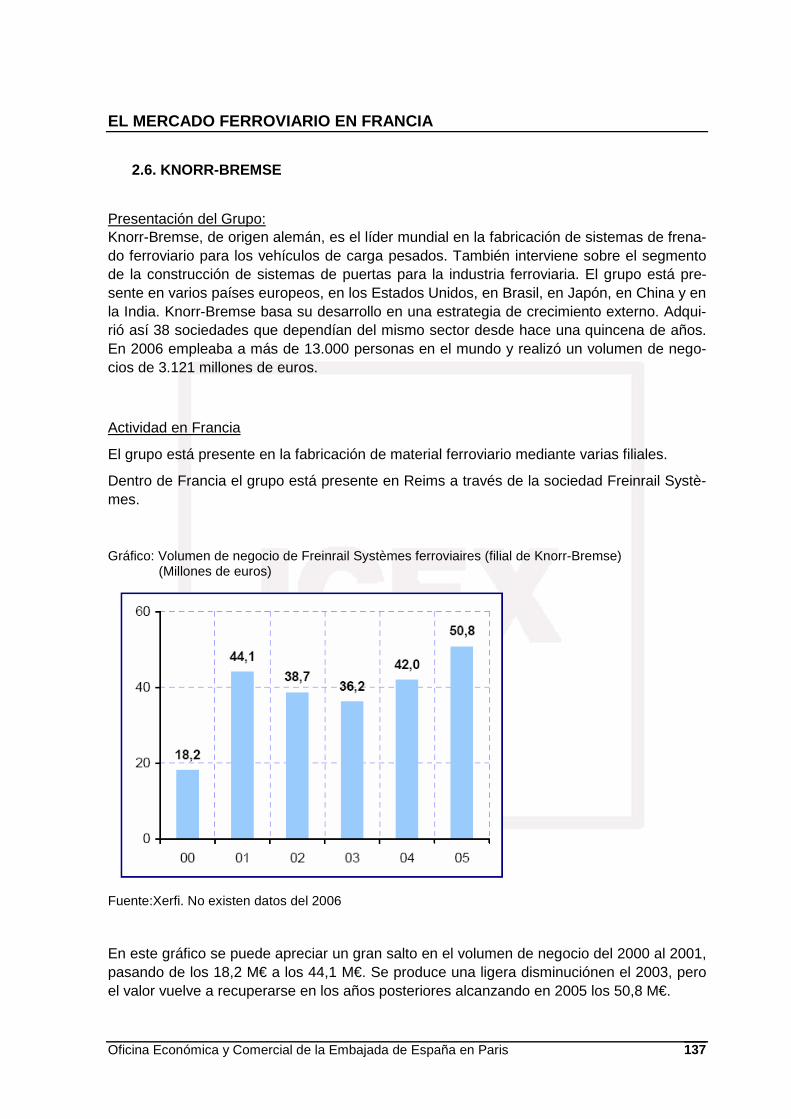

informe del otros documentos francia sector ferroviario en

TRANSCRIPT

1

Informe del sector Ferroviario en Francia

Otr

os d

ocum

ento

s Oficina Económica y Comercial de la Embajada de España en Paris

2

Otr

os d

ocum

ento

s

Informe del sector Ferroviario en Francia

Este estudio ha sido realizado por Iñigo Zarate bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Paris 08/2008

3

ÍNDICE

RESUMEN Y PRINCIPALES CONCLUSIONES 6

I. INTRODUCCIÓN 8 1. Definición y características del sector y subsectores relacionados 8

1.1. Clasificación arancelaria (TARIC) 8 1.2. Clasificación arancelaria (NAF) 10

II. EL FERROCARRIL EN FRANCIA 11 1. Cuota de transporte en Francia 12

1.1. Transporte interior de viajeros según el modo de transporte utilizado. 12 2. Infraestructura ferroviaria 14

2.1. General 14 2.2. ALTA VELOCIDAD 15 2.3. METRO 24 2.4. TRANSILIEN Y RER 29 2.5. TRANVÍAS 31 2.6. TER 46

III. ANÁLISIS DE LA DEMANDA INDUSTRIAL 47 1. Valor de la actividad económica 47

1.1. Volumen de negocios de la industria ferroviaria francesa: 47 2. Evaluación del volumen de la demanda 49

2.1. Balanzas comerciales comparativas de España con Francia 49 3. Factores asociados y previsiones de la demanda 53

3.1. Índices de renovación de 20 a 35 años 53 3.2. Los TGV, LGV y grandes líneas (SNCF) 53 3.3. Los trenes regionales (SNCF/Regionales) 53 3.4. Transporte urbano (RATP, etc.) 54 3.5. El transporte de mercancías 54

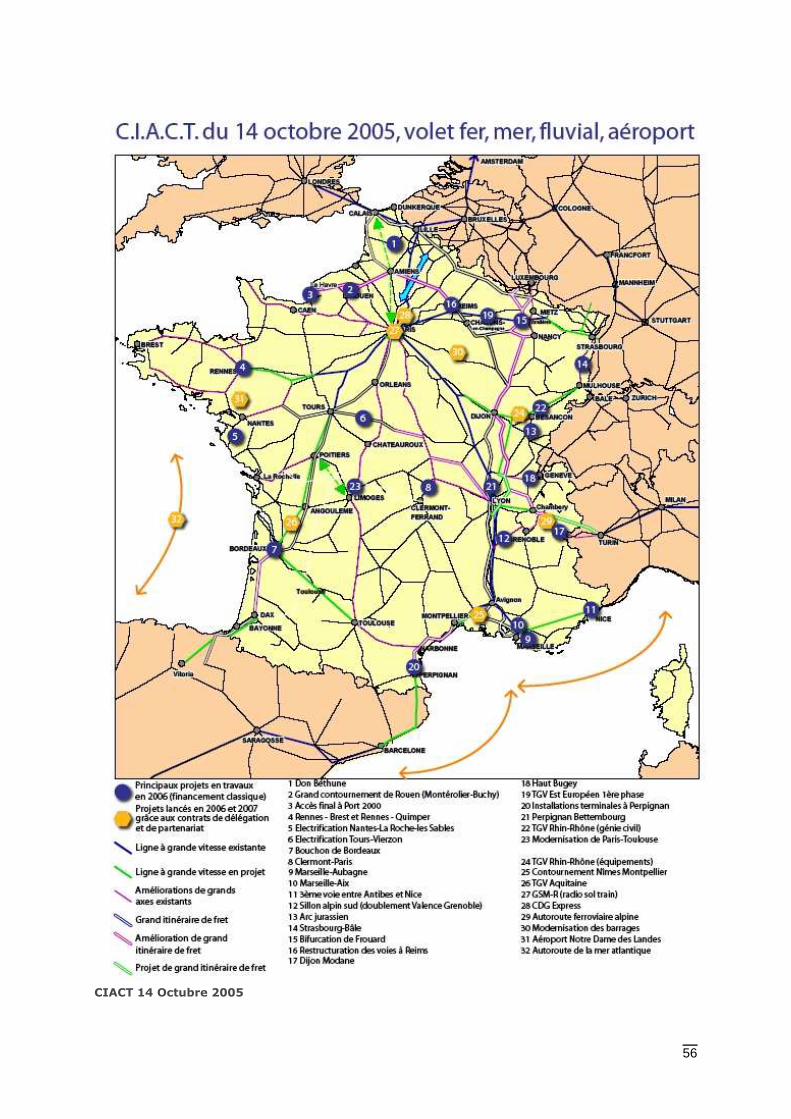

IV. PROYECTOS FERROVIARIOS 55 1. Proyectos propuestos por la “MEDAD” 55

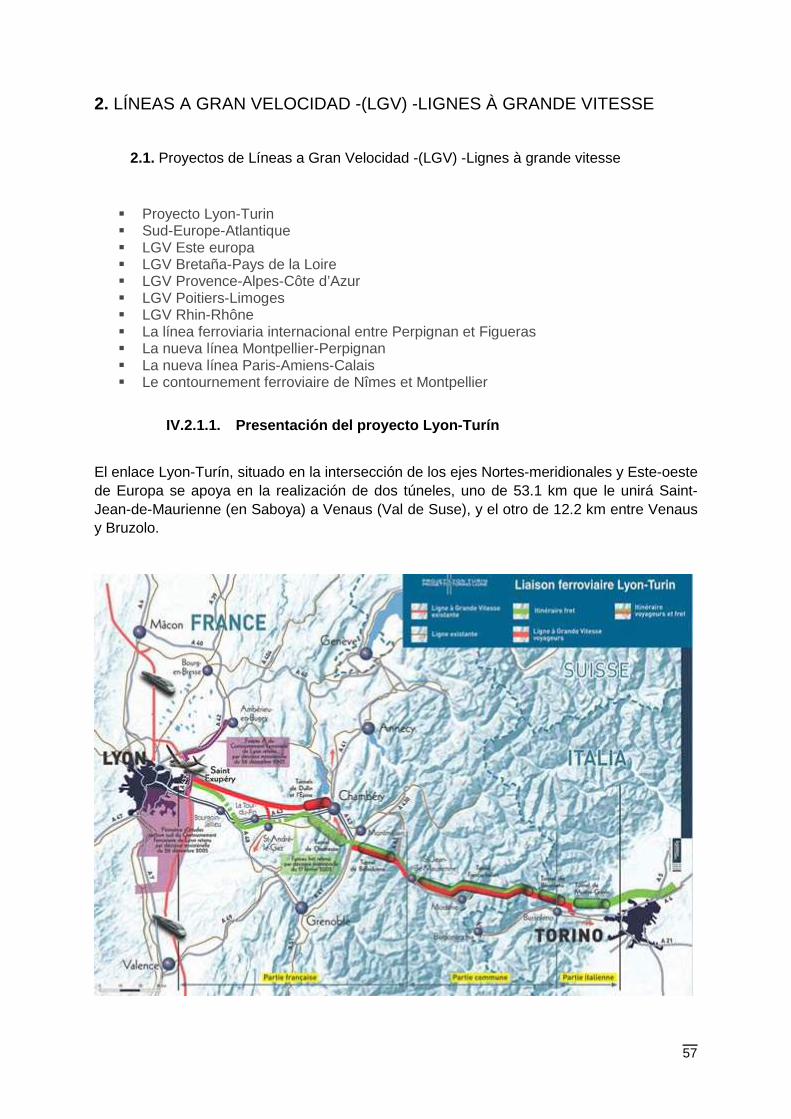

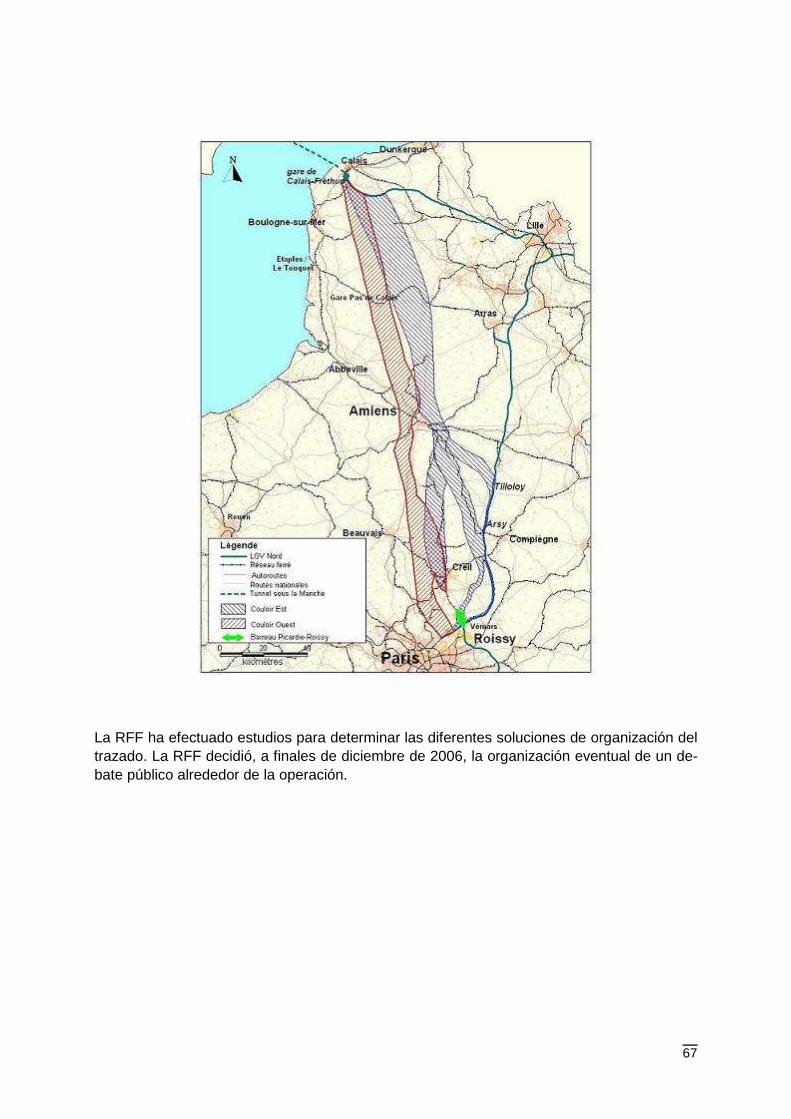

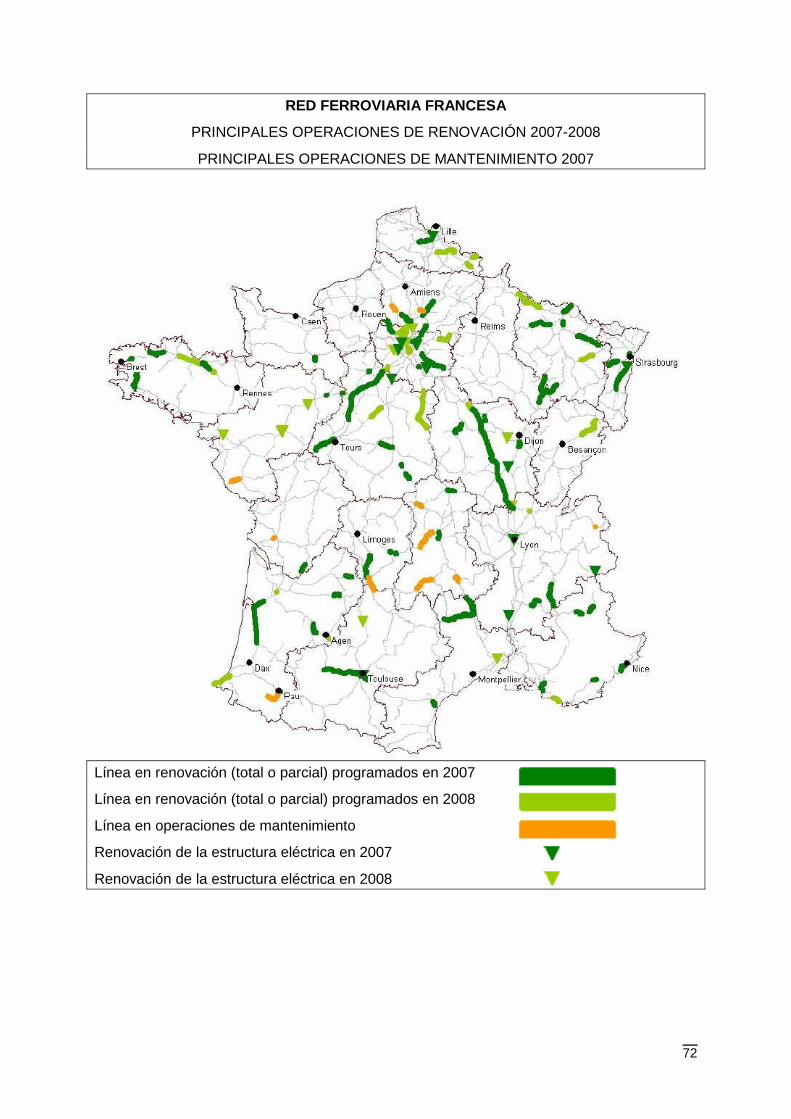

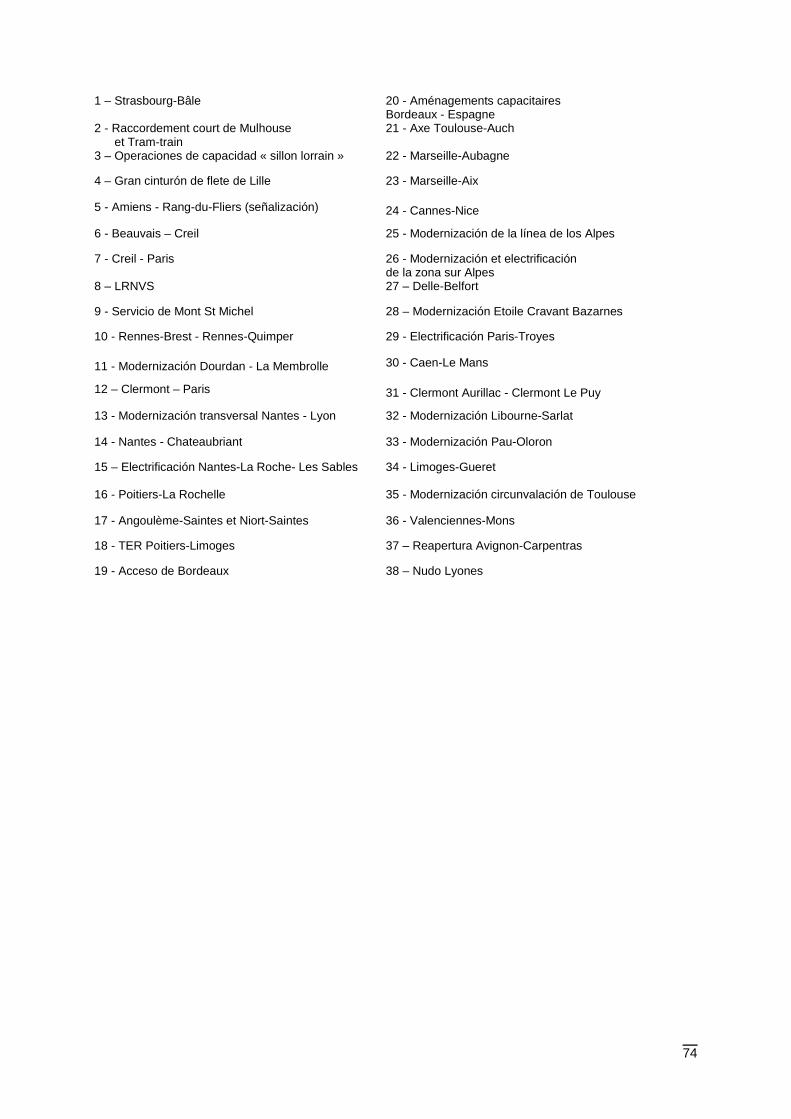

2. Líneas a Gran Velocidad -(LGV) -Lignes à grande vitesse 57 2.1. Proyectos de Líneas a Gran Velocidad -(LGV) -Lignes à grande vitesse 57 2.2. Mapa de la red ferroviaria francesa 68 2.3. Plan de renovación de la Red ferroviaria existente 71 2.4. Futuros TGV 75

3. Proyecto CDG – EXPRESS 76

4. Proyectos del Metro Francés 77 4.2.1. METRO DE RENNES 77 4.2.2. METRO PARIS 77

5. Transilien 78

4

6. Futuro del RER 79 6.1. Ampliación de la Línea E 79 6.2. Duplicación del túnel Châtelet- Les Halles - Gare du Nord 79 6.3. Futura línea F 79

7. PROYECTOS DE LOS TRANVÍAS FRANCESES 80 7.1. Líneas en construcción 80 7.2. Líneas en Proyecto: 80

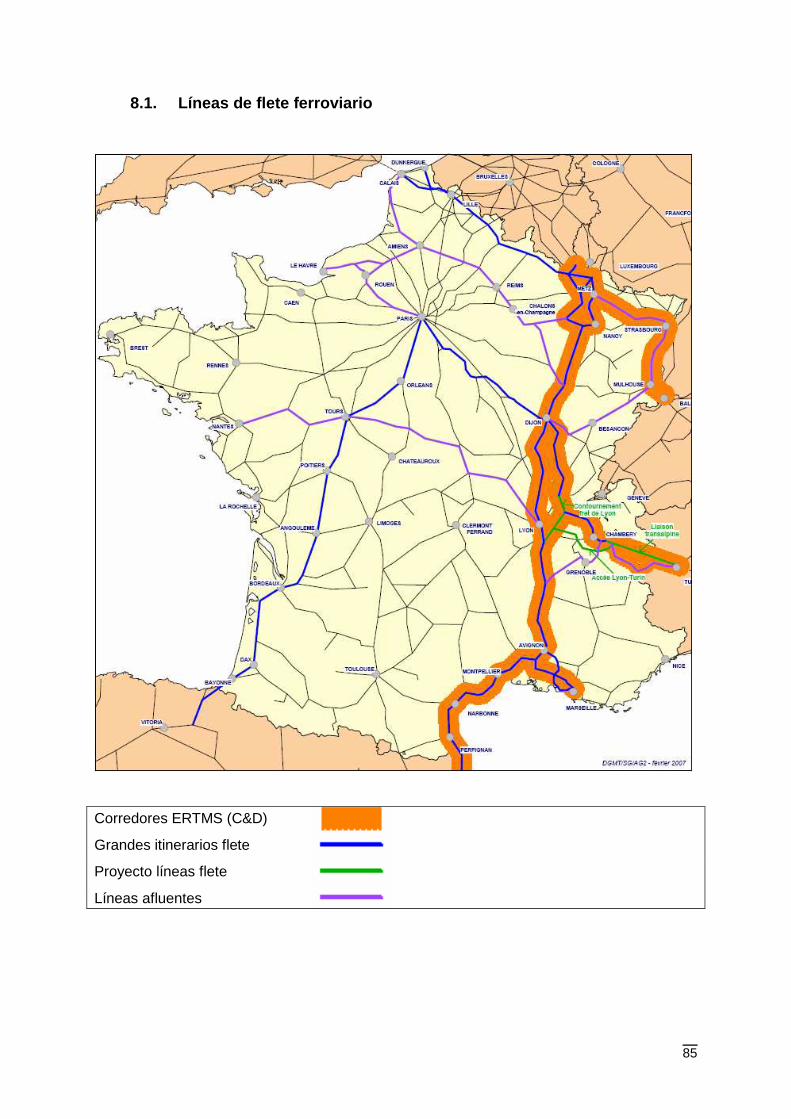

8. Futuro del TER 84 8.1. Líneas de flete ferroviario 85

V. MARCO LEGAL 86 1. REGLAMENTACIÓN NACIONAL FRANCESA 86

1.1. LIBERALIZACIÓN DEL TRANSPORTE FERROVIARIO 86 1.2. MCAF: ORGANISMO REGULADOR DE LA ACTIVIDADES FERROVIARIAS 87 1.3. REGLAMENTACIÓN FRANCESA 87 1.4. REGLAMETACIÓN EUROPEA 92

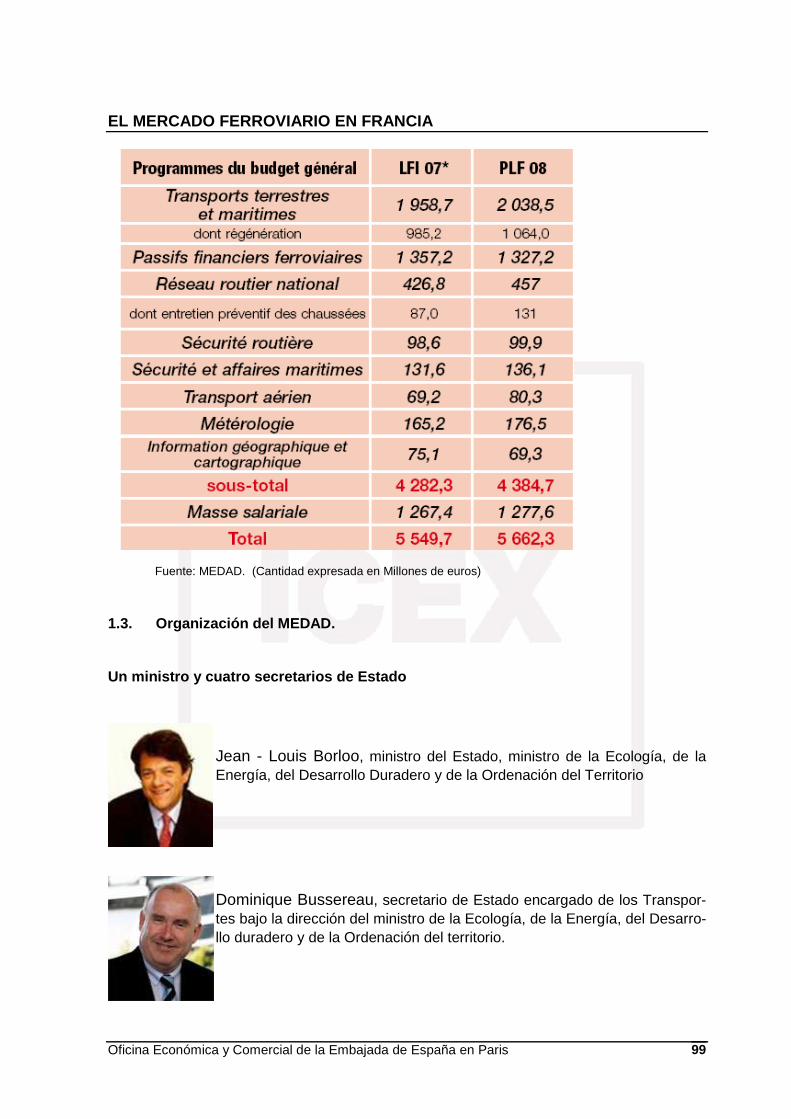

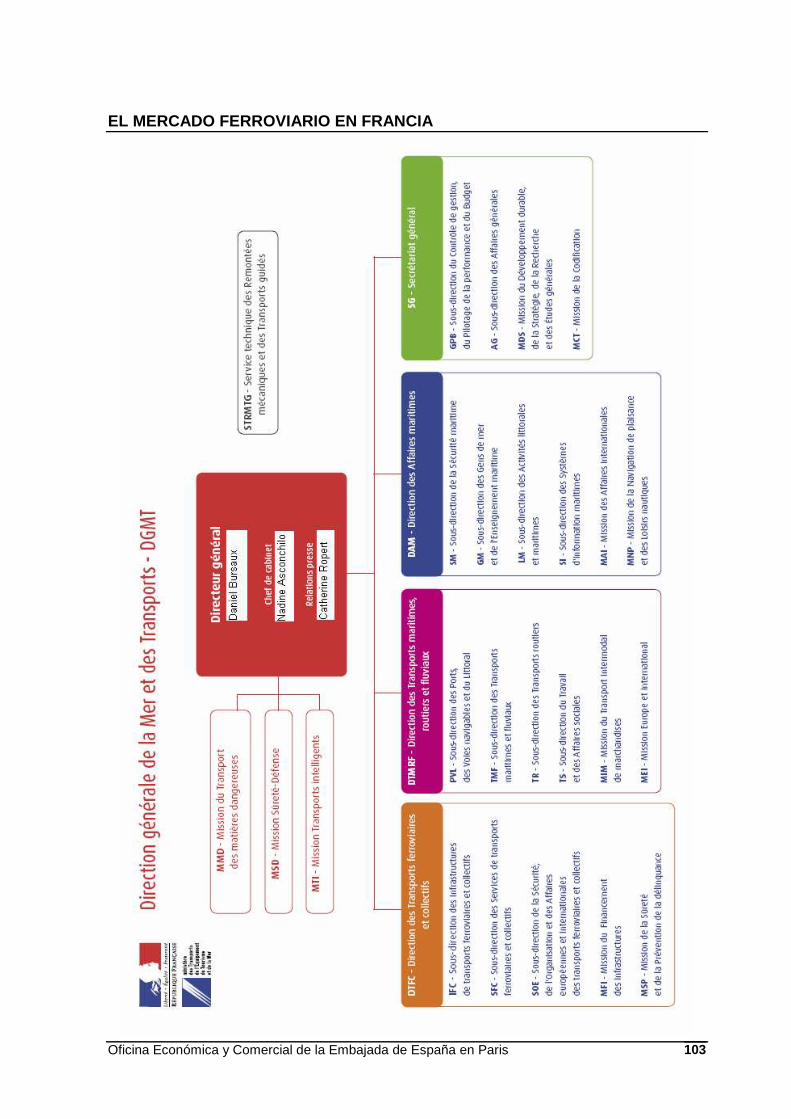

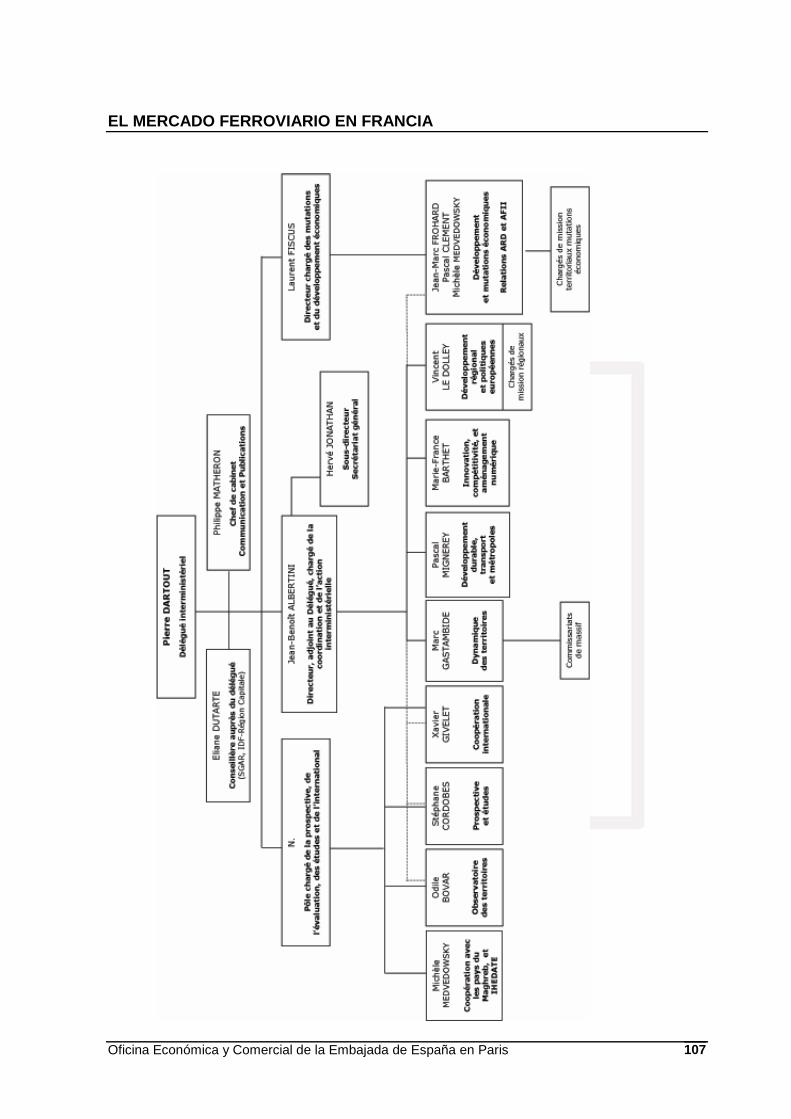

VI. ORGANISMOS REGULADORES 97 1. MEDAD. MINISTERIO DE LA ECOLOGÍA, DE LA ENERGÍA, DEL DESARROLLO

DURADERO Y DE LA ORDENACIÓN DEL TERRITORIO 97 1.1. Presupuesto 97 1.2. Proyecto de ley de finanzas 2008 – Transporte ferroviario 97 1.3. Organización del MEDAD. 99

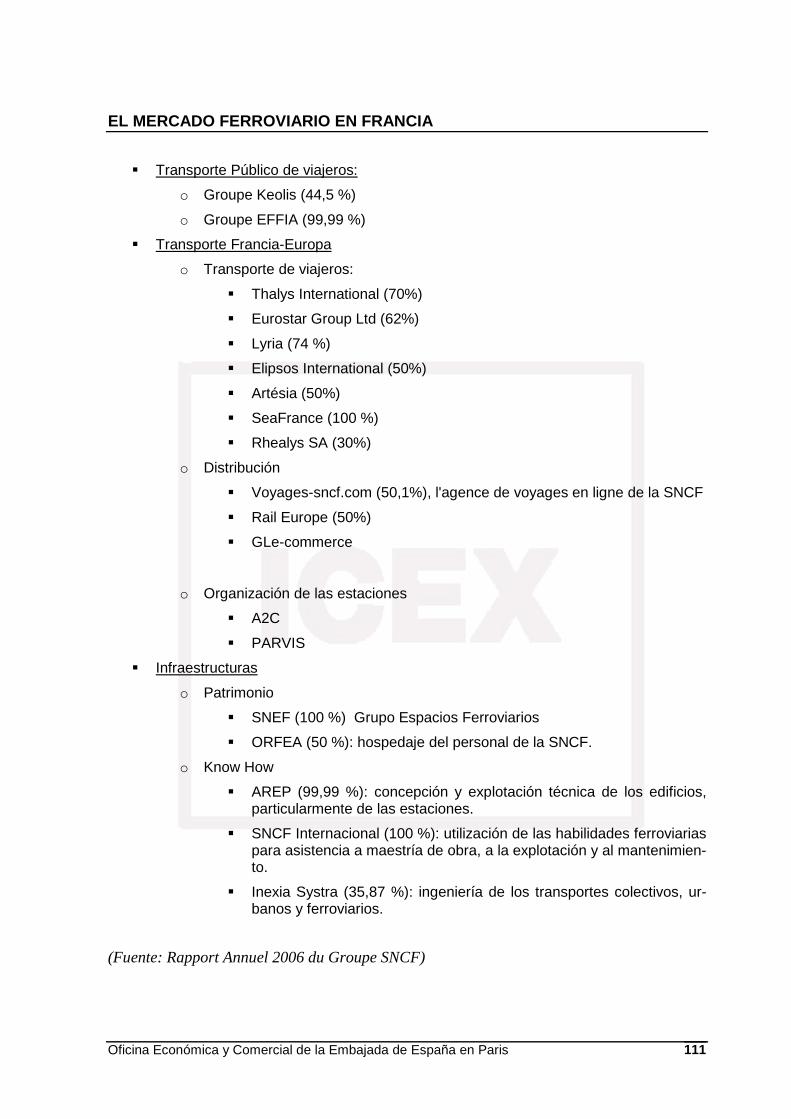

2. SNCF 108 2.1. Presentación e Historia 108 2.2. Consejo de Administración 108 2.3. Comité ejecutivo 109 2.4. El grupo SNCF 110

3. RFF. Réseau ferré de France 112 3.1. Misiones fundamentales: 112 3.2. Organización Interna: 113 3.3. Información financiera 115

4. RATP 116

VII. ASOCIACIONES FERROVIARIAS 117 1. FIF (Fédération de Industries Ferroviaires) 117

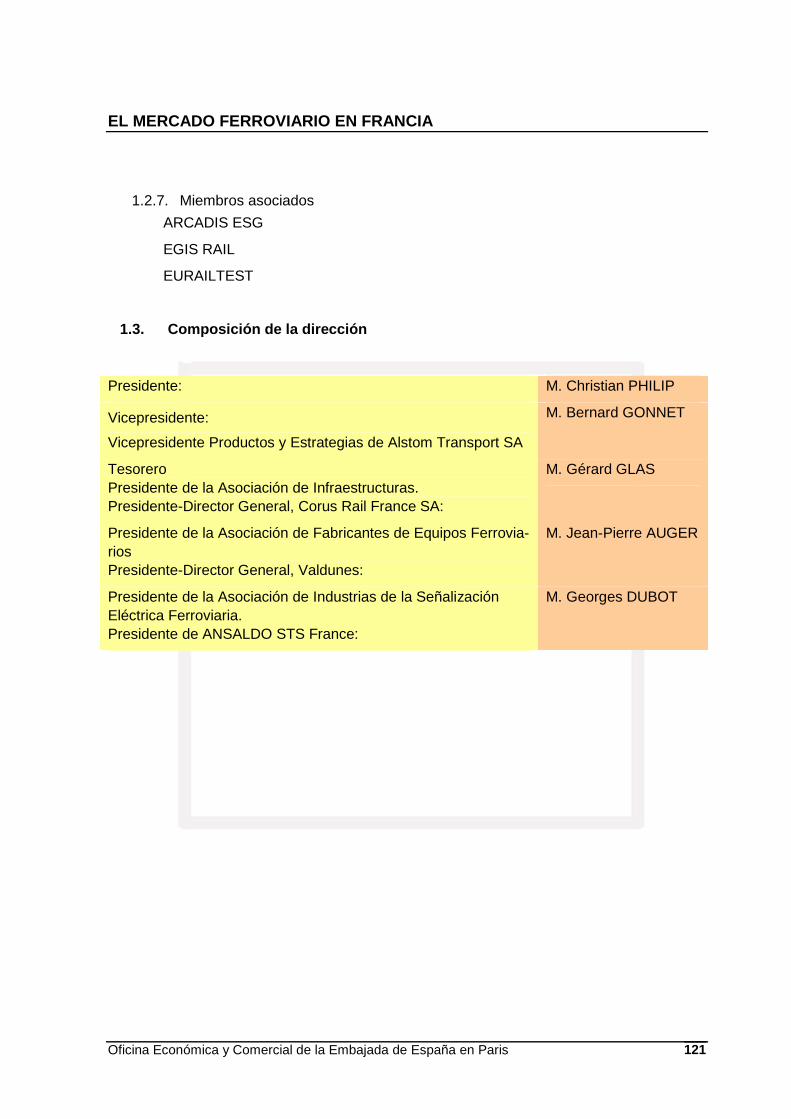

1.1. Misiones 118 1.2. Participantes 119 1.3. Composición de la dirección 121

2. AFFI - Association Ferroviaire Française des Ingénieurs et Cadres 122 2.1. Misiones: 122 2.2. Organigrama: 122 2.3. Administración: 123 2.4. Comisión de publicaciones: 123 2.5. Los Miembros Asociados a la AFFI 124

VIII. ESTRUCTURA DE LA COMPETENCIA 125 1. Concentración del sector ferroviario 125

1.1. Concentración de los productos 125 1.2. Concentración de las empresas 126 1.3. Localización geográfica 128

2. Descripción de las principales empresas constructoras 129

5

2.1. ALSTOM TRANSPORT 129 2.2. BOMBARDIER TRANSPORT 131 2.3. SIEMENS 133 2.4. FAIVELEY 135 2.5. VALDUNES ENTREPRISES 136 2.6. KNORR-BREMSE 137

3. Datos de contacto de las principales empresas 138 3.1. ALSTOM TRANSPORT SA 138 3.2. BOMBARDIER TRANSPORT FRANCE 140 3.3. FAIVELEY TRANSPORT 140 3.4. FREINRAIL SYSTÈMES FERROVIAIRES 141 3.5. VALDUNES 141 3.6. SIEMENS 141 3.7. KNORR-BREMSE 142

IX. FUENTES DE INFORMACIÓN 143 1. Ferias del sector ferroviario 143

2. Prensa especializada 144

3. Direcciones de Interés 144

6

RESUMEN Y PRINCIPALES CONCLUSIONES

Progresión:

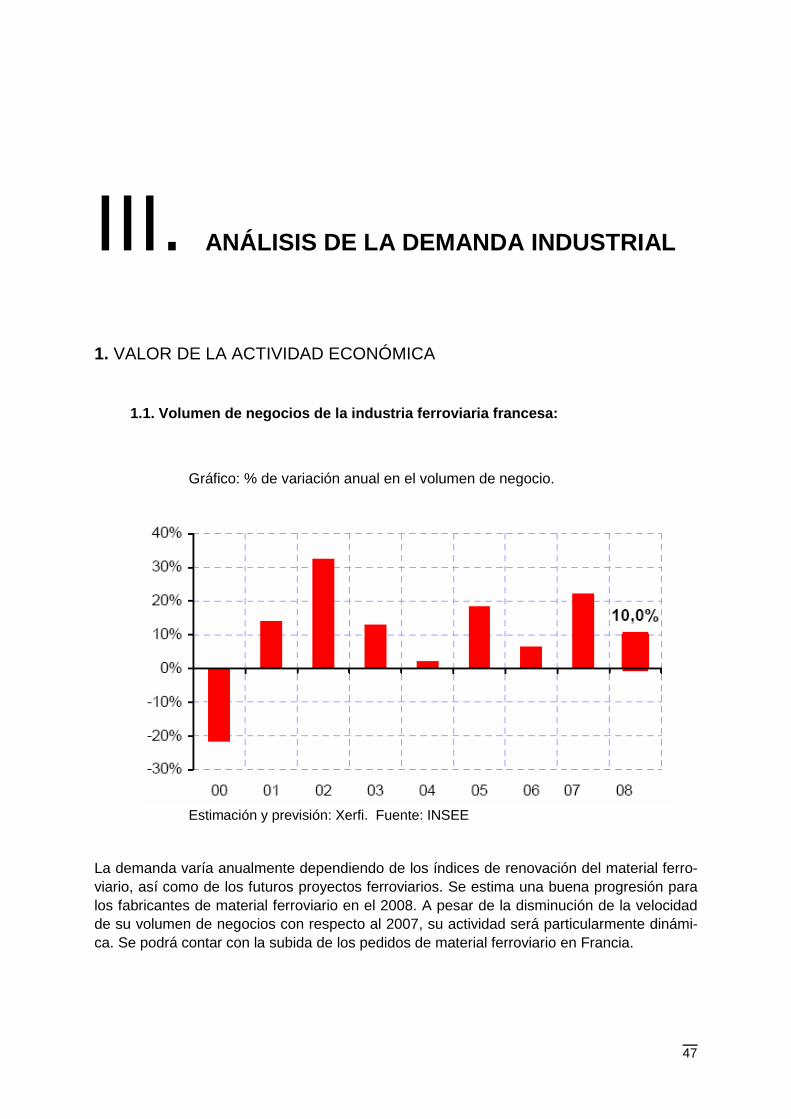

El sector de la fabricación de material ferroviario registrará una progresión del 10 % de su volumen de negocios para el 2008. Esta orientación confirma la revivificación de la profesión observada después de varios años, y la recuperación de la actividad parece, en lo sucesivo, más duradero que coyuntural. Más allá de las importantes necesidades de renovación, esta recuperación también se explica por el aumento de la importancia del ferrocarril como modo de desplazamiento tanto como transporte urbano, como a nivel regional (trenes urbanos y regionales) y nacional (Trenes de Alta Velocidad, flete, etc.)

Las perspectivas a largo plazo:

Las condiciones del mercado dejan presagiar buenas perspectivas a medio y largo plazo pa-ra los fabricantes de material ferroviario. Además de las necesidades de renovación (que concierne, por ejemplo, a la generación de TGV de la SNCF hasta el 2011), el desarrollo de los trenes a gran velocidad es un campo muy interesante para la profesión.

La Unión Internacional Ferroviaria estima en 6.000 el número de trenes de este tipo que habrá que construir en las próximas dos décadas. Concerniendo al flete de mercancías, una postura de competencia frente a otros transportes y la conciencia del impacto del Hombre sobre el medio ambiente, sostendrán su expansión.

Dinamismo del mercado francés:

El mercado francés se presenta bastante dinámico en 2008, gracias a los pedidos de la SNCF. Desde el 2006, el operador francés ha incrementado fuertemente sus pedidos que deberían alcanzar 7.000 millones de euros al final del período 2007-2011. Se entregan 14 trenes TGV por término medio al año entre 2006 y 2008 en contraposición a los 11 trenes anuales previstos. De la misma manera, las inversiones contratadas por las regiones desde el 2002 continuarán sosteniendo la actividad de los constructores. Estas financiaciones, que comenzarán a reducirse a finales de 2008 (para un periodo de entregas entre 2009-2010), habrán permitido renovar el parque de trenes regionales.

Por otro lado, el transporte urbano también ofrece buenas perspectivas. En efecto, las ac-ciones de los explotadores del transporte público, conjugadas con la expansión de las políti-cas globales de desplazamientos urbanos, contribuirán mejorando la calidad de las redes, reforzando la actividad de los fabricantes. Los modos de transporte limpios se desarrollan

7

ampliamente, en particular el tranvía. Así, cerca de 150 tranvías (destinados a 11 ciudades) están en espera de entrega de aquí al 2009.

Infraestructura ferroviaria:

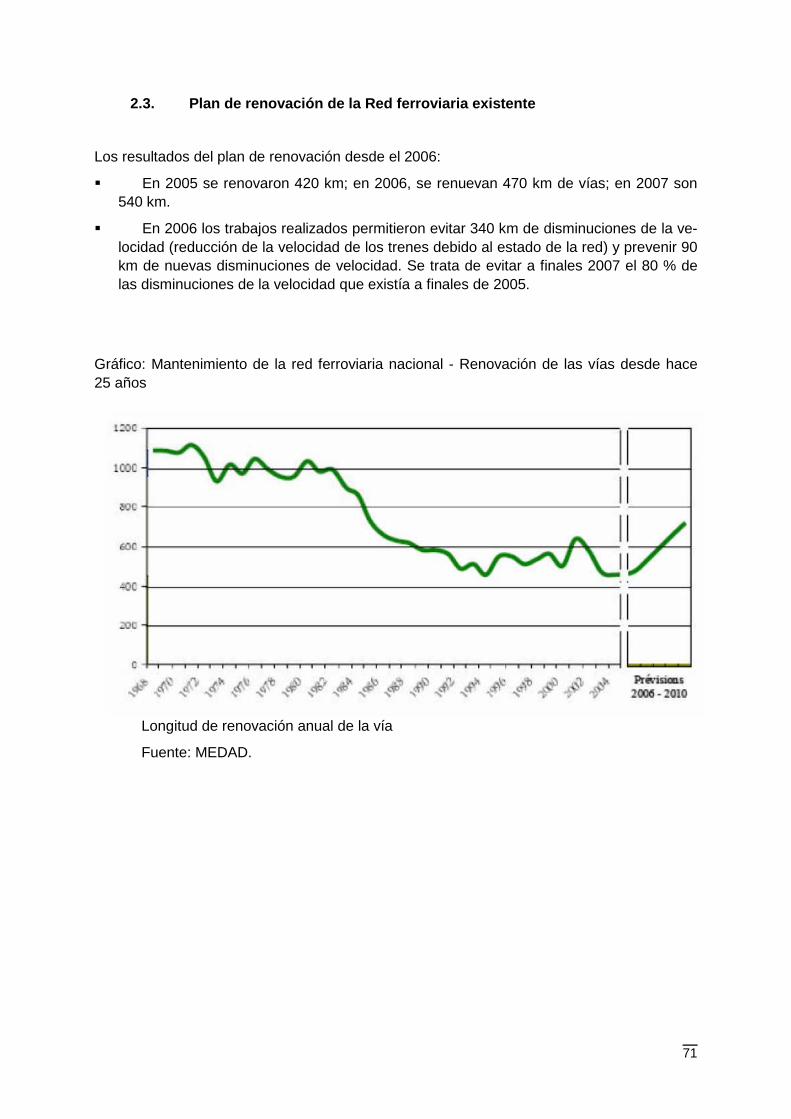

Podrían diferenciarse varias partes. Francia posee siete grades Líneas de Alta Velocidad. Existen once proyectos de extensión y de nueva creación de LAV. La apertura de estas lí-neas LAV entre 2007 y 2011 acentuará las necesidades de nuevos trenes. La SNCF es el primer cliente francés de los fabricantes de material ferroviario. Las necesidades de renova-ción del operador francés ofrecerán buenas perspectivas para los fabricantes, a pesar que los índices de renovación de este tipo de material es elevado. La vida útil del material ferro-viario es del orden de 35 años.

En cuanto al transporte urbano y regional, Francia posee nueve líneas de metro, con dos proyectos de extensión de línea. Existen 19 líneas de tranvía, 6 líneas en construcción y 23 proyectos de renovación y de nueva creación. El incremento de la fuerza del tranvía ofrece claras perspectivas y a más largo plazo para los operadores. La construcción es menos cos-tosa que la del metro y está bantante extendido en Francia.

Los pedidos de materiales destinados a la red regional serán bastante importantes en 2008. Es interesante señalar que con el financiamiento de las regiones desde el 2002, los encar-gos se han multiplicado. Este mercado representa hoy en día 700 millones de euros al año.

En lo que se refiere al transporte de mercancías, la renovación de material es particularmen-te escasa desde 1995. Las condiciones no varían en 2008, pero podrán mejorarse a más largo plazo.

Estructura de la competencia:

El sector se caracteriza por tener un pequeño número de operadores en posición de líderes. Otros, de pequeña envergadura, generalmente son subcontratistas y su actividad es total-mente dependiente del volumen de los encargos efectuados por las empresas líderes. Son Alstom, Bombardier y Siemens los que dominan muy ampliamente el mercado.

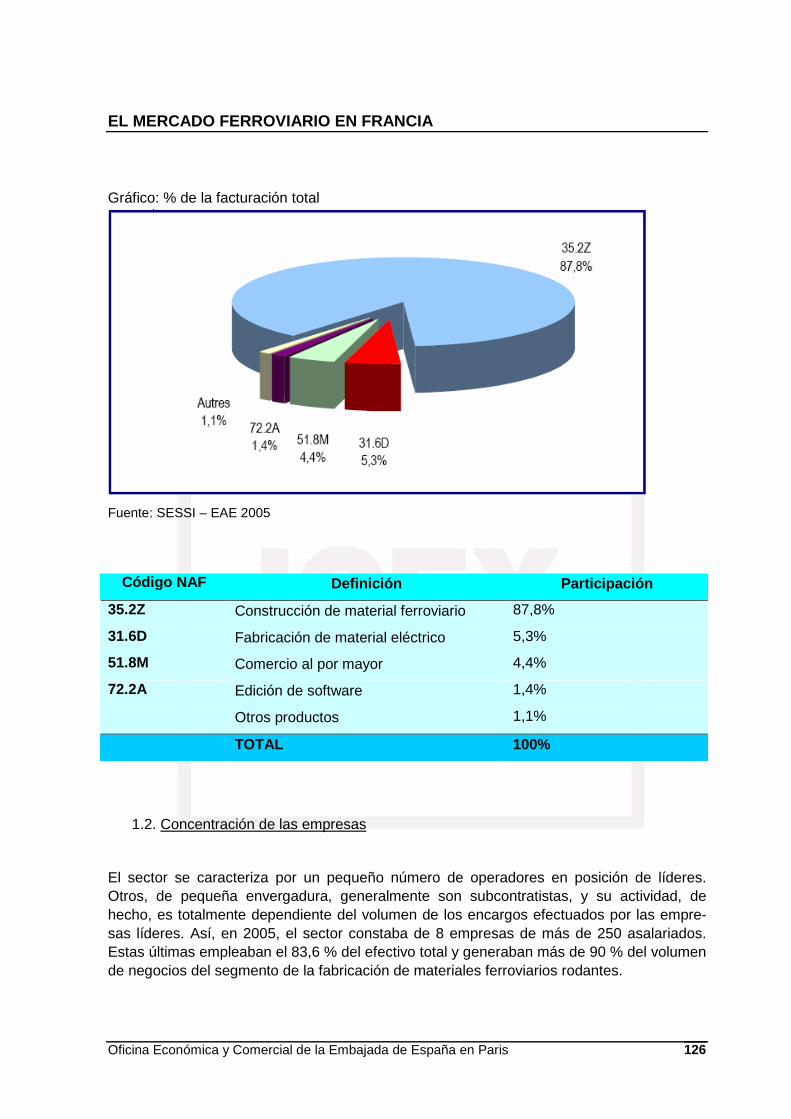

Existe también una importante concentración de los productos, ya que, cerca del 70% de las facturaciones de la rama del sector se tratan de pedidos de material ferroviario rodante. El resto son equipos de señalización, equipos fijos de vías y reparaciones.

8

I. INTRODUCCIÓN

1. DEFINICIÓN Y CARACTERÍSTICAS DEL SECTOR Y SUBSECTORES RELACIONADOS

Este estudio sobre el sector ferroviario abarca la situación general del sector, incluyendo in-formación sobre: La infraestructura ferroviaria francesa, el kilometraje de la red y sus características principa-les, los ferrocarriles para transporte de mercancías y pasajeros, las líneas a gran velocidad y los ferrocarriles urbanos: metros y tranvías

Se realiza un análisis de la demanda industrial, del valor de la actividad económica y se pro-pone una previsión de la demanda. También se incluyen los proyectos ferroviarios previstos por los organismos oficiales, tanto de las líneas de gran velocidad (LGV), como las líneas regionales y los ferrocarriles urbanos: metros y tranvías. Se hace mención de los Organismos Reguladores del sector ferroviario, así como de las asociaciones sectoriales. Finalmente se analiza la estructura de la competencia y se incluyen las fuentes de informa-ción.

1.1. Clasificación arancelaria (TARIC)

Se podrían diferenciar dos grupos principales para los productos ferroviarios:

� Por un lado el código de la mercancía Taric 7302 , referente a elementos para vías férreas, de fundición, hierro o acero: carriles (rieles), contracarriles (contrarrieles) y cremalleras, agujas, puntas de corazón, varillas para mando de agujas y otros ele-mentos para cruce o cambio de vías, traviesas (durmientes), bridas, cojinetes, cuñas, placas de asiento, placas de unión, placas y tirantes de separación y demás piezas concebidas especialmente para la colocación, unión o fijación de carriles (rieles)

9

� Por otro lado el capítulo 86 del Taric, referente a vehículos y material para vías fe-rreas o similares, y sus partes; aparatos mecánicos, incluso electromecánicos de se-ñalación para vías de comunicación.

Las principales partidas arancelarias del sector ferroviario en España son:

73021010 Conductores de corriente, con parte de metal no férreo

73021021 Elementos para vías férreas, de fundición, hierro o acero de peso superior o igual a 46 kg por metro lineal

73021023 Elementos para vías férreas, de fundición, hierro o acero de peso superior o igual a 27 kg por metro lineal pero inferior a 46 kg por metro lineal

73021029 Elementos para vías férreas, de fundición, hierro o acero de peso inferior a 27 kg por metro lineal

73021040 Carriles (rieles) de garganta

73021050 Otro tipo de carriles (rieles)

73021090 Carriles (rieles) usados

73023000 Agujas, puntas de corazón, varillas para mando de agujas y otros elementos para cruce o cambio de vías

73029000 Otro tipo de elementos para vías férreas, de fundición, hierro o acero

85301000 Aparatos eléctricos de señalización seguridad, control o mando para vías fé-rreas o similares

86011000 Locomotoras y locotractores de fuente externa de electricidad

86012000 Locomotoras y locotractores de acumuladores eléctricos

86021000 Locomotoras diésel-eléctricas

86029000 Otro tipo de locomotoras y locotractores

86031000 Automotores para vías férreas y tranvías autopropulsados con fuente externa de electricidad

86039000 Otro tipo de automotores para vías férreas y tranvías autopropulsados

86040000 Vehículos para mantenimiento o servicio de vías férreas o similares, incluso autopropulsados (por ejemplo: vagones taller, vagones grúa, vagones equi-pados para apisonar balasto, alinear vías, coches para ensayos y vagonetas de inspección de vías)

86050000 Coches de viajeros, furgones de equipajes, coches correo y demás coches especiales, para vías férreas o similares (excepto los coches de la partida 8604)

86061000 Vagones cisterna y similares

86063000 Vagones de descarga automática (excepto los de la subpartida 8606 10)

86071200 Bojes y bissels, de tracción

86071911 Colados o moldeados, de fundición, hierro o acero

10

86071918 Otras partes de vehículos para vías férreas o similares

86079110 Cajas de engrase y sus partes para locomotoras o locotractores

86079191 Piezas coladas o moldeadas, de fundición, hierro o acero para locomotoras o locotractores

86079199 Otras partes de vehículos para vías férreas o similares de locomotoras o loco-tractores

86079930 Carrocerías y sus partes

86079950 Chasis y sus partes

86080010 Material fijo y aparatos de vías férreas

86080030 Aparatos mecánicos, incluso electromecánicos, de señalización, seguridad, control o mando para vías férreas o similares

86080090 Partes del material fijo y aparatos de vías férreas

86090090 Contenedores, incluidos los contenedores cisterna y los contenedores depósi-to, especialmente concebidos y equipados para uno o varios medios de transporte. Menos los contenedores con blindaje protector de plomo contra las radiaciones, para el transporte de materias radioactivas

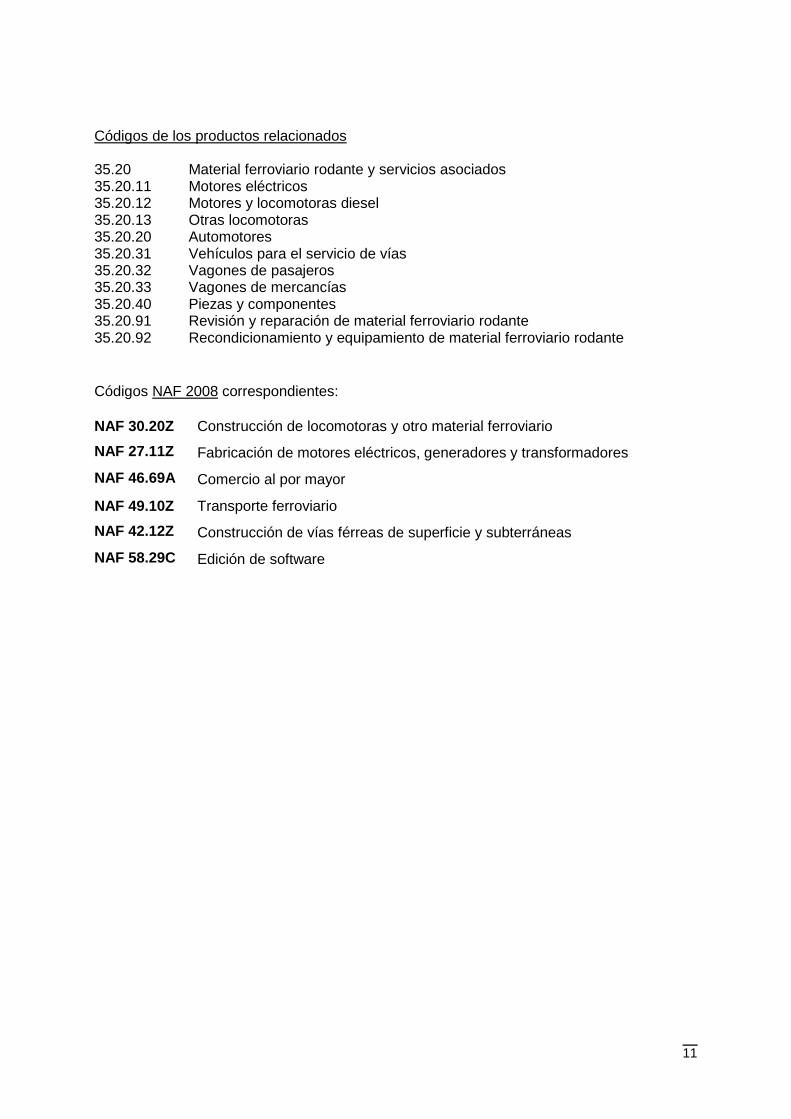

1.2. Clasificación arancelaria (NAF)

El código NAF (Nomenclatura de las Actividades Francesas) es uno de los códigos INSEE (Instituto Nacional de Estadística y Estudios Económicos). Permite la codificación del APE, es decir de la actividad principal ejercida en la empresa o la asociación. Esta nomenclatura de actividades francesas ha sido instaurada por el decreto n 92-1129 del 2 de octubre de 1992. El código NAF es fijado por el INSEE en el momento de su entrada en el Registro del Tribu-nal de Comercio.

Los códigos NAF que corresponden a las actividades ferroviarias son los siguientes:

Códigos NAF 2003

NAF 35.2Z Construcción de material ferroviario

NAF 31.6D Fabricación de material eléctrico

NAF 51.8M Comercio al por mayor

NAF 60.1Z Transporte ferroviario

NAF 72.2A Edición de software

Fuente: INSEE

11

Códigos de los productos relacionados 35.20 Material ferroviario rodante y servicios asociados 35.20.11 Motores eléctricos 35.20.12 Motores y locomotoras diesel 35.20.13 Otras locomotoras 35.20.20 Automotores 35.20.31 Vehículos para el servicio de vías 35.20.32 Vagones de pasajeros 35.20.33 Vagones de mercancías 35.20.40 Piezas y componentes 35.20.91 Revisión y reparación de material ferroviario rodante 35.20.92 Recondicionamiento y equipamiento de material ferroviario rodante Códigos NAF 2008 correspondientes: NAF 30.20Z Construcción de locomotoras y otro material ferroviario

NAF 27.11Z Fabricación de motores eléctricos, generadores y transformadores

NAF 46.69A Comercio al por mayor

NAF 49.10Z Transporte ferroviario

NAF 42.12Z Construcción de vías férreas de superficie y subterráneas

NAF 58.29C Edición de software

12

II. EL FERROCARRIL EN FRANCIA

1. CUOTA DE TRANSPORTE EN FRANCIA

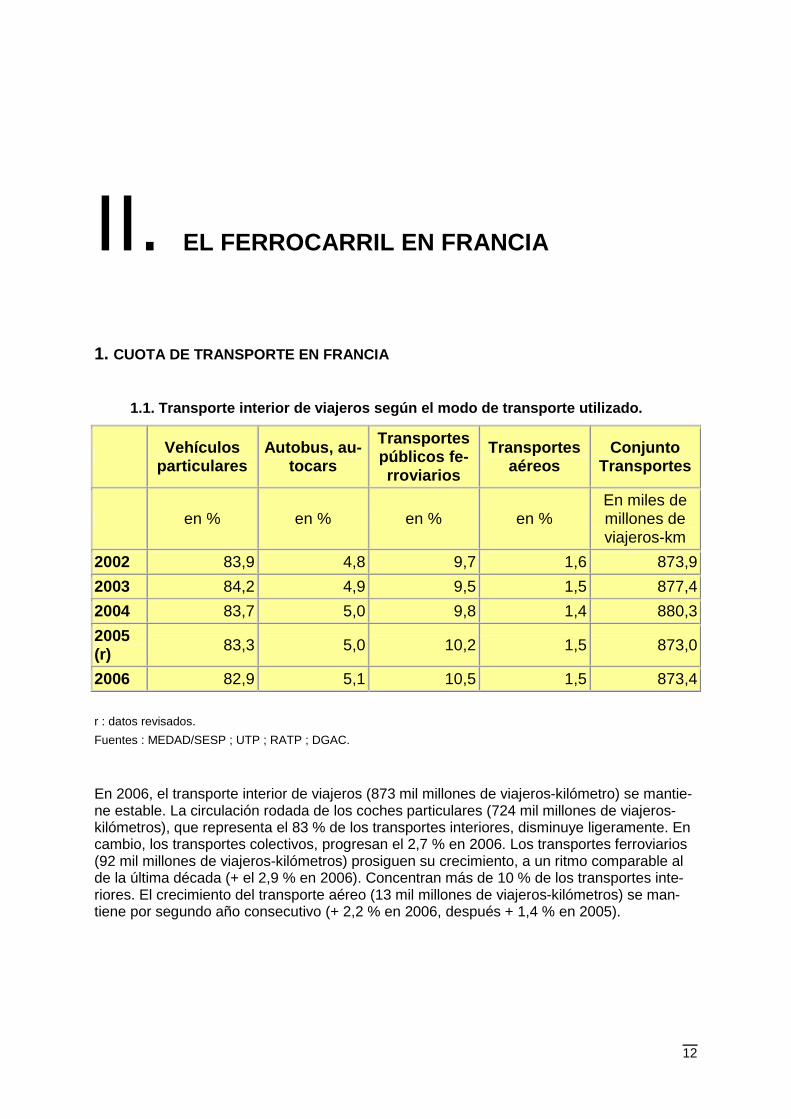

1.1. Transporte interior de viajeros según el modo de transporte utilizado.

Vehículos

particulares Autobus, au-

tocars

Transportes públicos fe-rroviarios

Transportes aéreos

Conjunto Transportes

en % en % en % en % En miles de millones de viajeros-km

2002 83,9 4,8 9,7 1,6 873,9

2003 84,2 4,9 9,5 1,5 877,4

2004 83,7 5,0 9,8 1,4 880,3

2005 (r) 83,3 5,0 10,2 1,5 873,0

2006 82,9 5,1 10,5 1,5 873,4

r : datos revisados.

Fuentes : MEDAD/SESP ; UTP ; RATP ; DGAC.

En 2006, el transporte interior de viajeros (873 mil millones de viajeros-kilómetro) se mantie-ne estable. La circulación rodada de los coches particulares (724 mil millones de viajeros-kilómetros), que representa el 83 % de los transportes interiores, disminuye ligeramente. En cambio, los transportes colectivos, progresan el 2,7 % en 2006. Los transportes ferroviarios (92 mil millones de viajeros-kilómetros) prosiguen su crecimiento, a un ritmo comparable al de la última década (+ el 2,9 % en 2006). Concentran más de 10 % de los transportes inte-riores. El crecimiento del transporte aéreo (13 mil millones de viajeros-kilómetros) se man-tiene por segundo año consecutivo (+ 2,2 % en 2006, después + 1,4 % en 2005).

13

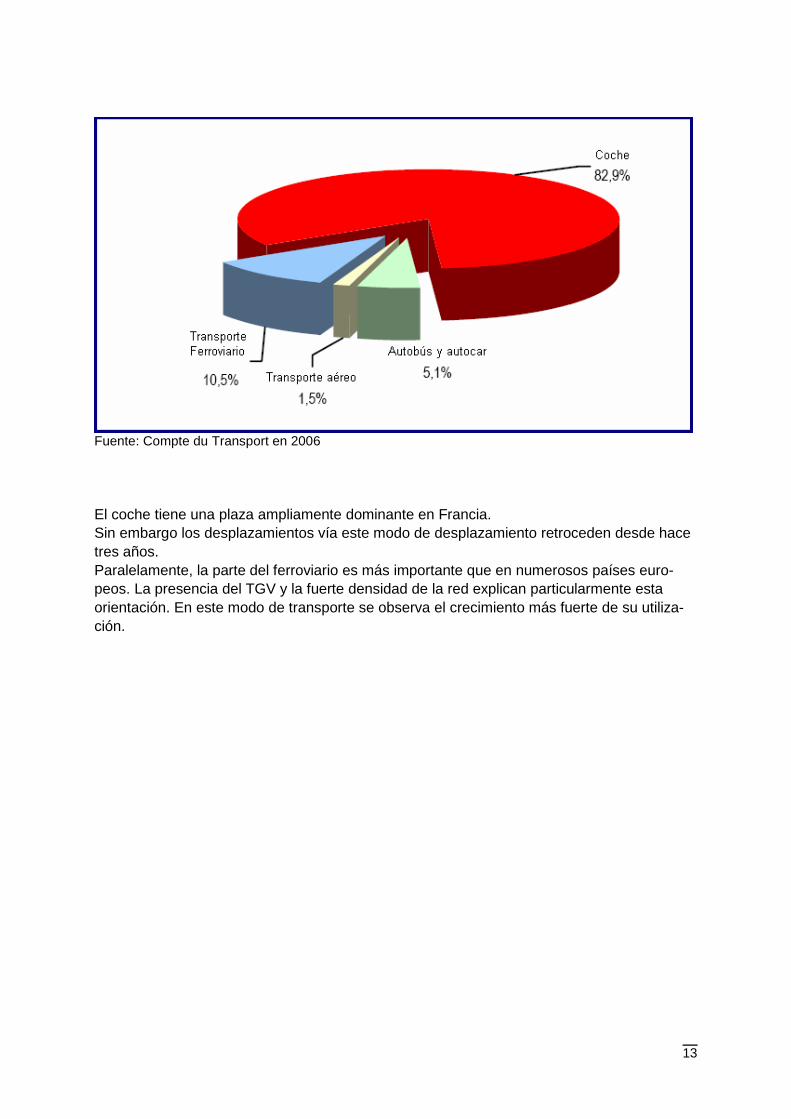

Fuente: Compte du Transport en 2006 El coche tiene una plaza ampliamente dominante en Francia. Sin embargo los desplazamientos vía este modo de desplazamiento retroceden desde hace tres años. Paralelamente, la parte del ferroviario es más importante que en numerosos países euro-peos. La presencia del TGV y la fuerte densidad de la red explican particularmente esta orientación. En este modo de transporte se observa el crecimiento más fuerte de su utiliza-ción.

14

2. INFRAESTRUCTURA FERROVIARIA

2.1. General

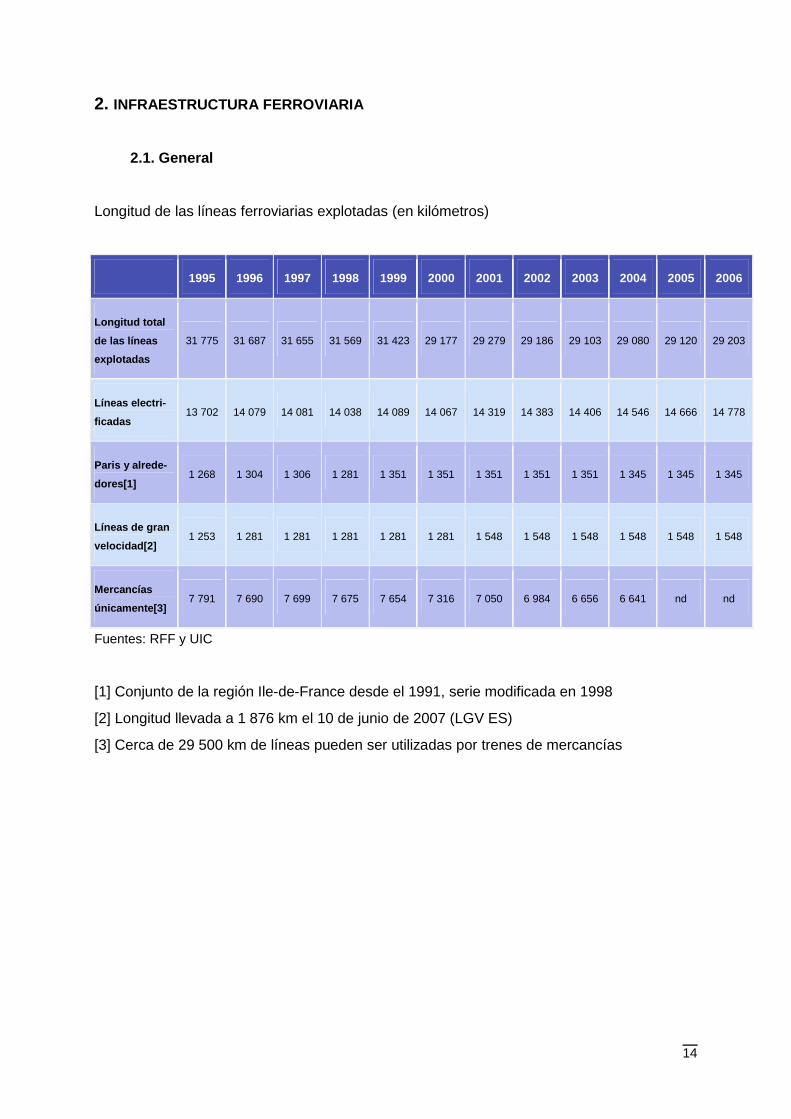

Longitud de las líneas ferroviarias explotadas (en kilómetros)

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Longitud total

de las líneas

explotadas

31 775 31 687 31 655 31 569 31 423 29 177 29 279 29 186 29 103 29 080 29 120 29 203

Líneas electri-

ficadas 13 702 14 079 14 081 14 038 14 089 14 067 14 319 14 383 14 406 14 546 14 666 14 778

Paris y alrede-

dores[1] 1 268 1 304 1 306 1 281 1 351 1 351 1 351 1 351 1 351 1 345 1 345 1 345

Líneas de gran

velocidad[2] 1 253 1 281 1 281 1 281 1 281 1 281 1 548 1 548 1 548 1 548 1 548 1 548

Mercancías

únicamente[3] 7 791 7 690 7 699 7 675 7 654 7 316 7 050 6 984 6 656 6 641 nd nd

Fuentes: RFF y UIC

[1] Conjunto de la región Ile-de-France desde el 1991, serie modificada en 1998

[2] Longitud llevada a 1 876 km el 10 de junio de 2007 (LGV ES)

[3] Cerca de 29 500 km de líneas pueden ser utilizadas por trenes de mercancías

15

2.2. ALTA VELOCIDAD

2.2.1 TGV

El Tren de Gran Velocidad (en francés: Train à Grande Vitesse), normalmente conocido como TGV, es un tipo de tren de alta velocidad desarrollado por Alsthom (actualmente Alstom) y SNCF, la compañía de ferrocarriles nacional francesa, y operado principalmente por la propia SNCF. La inauguración del servicio de este tren tuvo lugar con el trayecto entre París y Lyon en 1981.

El TGV es uno de los trenes convencionales más veloces del mundo, operando en algunos tramos a velocidades de hasta 320 km/h teniendo el récord de mayor velocidad media en un servicio de pasajeros y el de mayor velocidad en condiciones especiales de prueba.

Las altas velocidades de estos trenes son posibles en gran medida a un exigente diseño del trazado de las vías llamado LGV (acrónimo francés de ligne à grande vitesse) o línea de alta velocidad. Estas líneas de alta velocidad requieren unas características especiales para hacer posible el viaje de alta velocidad. Las características de estas líneas deben incluir cur-vas de un gran radio de giro, capacidad para proporcionar energía a motores eléctricos de gran potencia, traviesas con capacidad para aguantar estos trenes con un bajo peso por eje y remolques articulados o sistema de señalización en cabina que elimine la necesidad del maquinista de identificar las señales a alta velocidad.

El TGV es básicamente un servicio para el transporte de pasajeros, pero existe una peque-ña serie de un TGV para uso postal entre París y Lyon caracterizado por sus colores amari-llos.

El TGV ha absorbido una gran cantidad de desplazamientos a nivel nacional que antes se realizaban en avión, debido a la reducción del tiempo de viaje, especialmente para los tra-yectos de menos de 3 horas. Esto se debe a que el viaje en tren se completa en un tiempo menor por la ausencia de protocolos e inspecciones asociadas a los aeropuertos, así como de las formalidades de seguridad aeroportuarias. También influyen detalles como la locali-zación de las estaciones, mucho más cercanas al centro de las ciudades que los aeropuer-tos. Por otra parte, el TGV es un medio de transporte muy seguro ya que no ha tenido nin-gún accidente a gran velocidad.

16

2.2.1.1. Vías y Trazado

El TGV circula en líneas de alta velocidad permitiéndole alcanzar velocidades de hasta 320 km/h en las líneas más nuevas. Originalmente, las líneas de alta velocidad estaban definidas como líneas para permitir velocidades mayores de 200 km/h aunque esta directiva fue rede-finida para alcanzar los 250 km/h. Los trenes TGV también pueden circular por trazados convencionales aunque para mantener la seguridad en estas líneas, su velocidad máxima es de 220 km/h. Esta es una ventaja del TGV sobre otros trenes, como por ejemplo los tre-nes de levitación magnética ya que los TGV pueden dar servicio a más destinos aunque no exista una línea específica, actualmente tienen 200 destinos en Francia y alrededores.

Líneas existentes

� LGV Sud-Est de Paris-Gare de Lyon a Lyon-Perrache, la primera LAV inaugu-rada en 1981.

� LGV Atlantique de Paris-Montparnasse a Tours y Le Mans, abierta en 1990.

� LGV Rhône-Alpes de Lyon a Valence abierta en 1992.

� LGV Nord de Paris-Nord a Lille y Bruselas y hacia Londres, Ámsterdam y Colonia, abierta en 1993.

� LGV Interconnexion Est unión de la LGV Sud-Est y LGV Nord Europe por el este de la Île de France, abierta en 1994.

� LGV Méditerranée una extensión de la línea LGV Rhône-Alpes, de Valence a Marsella abierta en 2001.

� LGV Est de Paris-Est a Estrasburgo, abierta en 2007.

17

1. LGV Sud-Est

Une París con Lyon, permitiendo conexiones ferroviarias veloces entre París y las principa-les ciudades del sudeste de Francia. La inauguración de la primera sección entre Saint-Florentin y Sathonay el 22 de septiembre de 1981 marcó el inicio de la revitalización en Francia del transporte de pasajeros por ferrocarril.

La línea fue posteriormente extendida hacia el sur mediante las LGV (Líneas de Alta Veloci-dad): LGV Rhône-Alpes y LGV Méditerranée y hacia el norte mediante la LGV Intercon-nexion Est.

2. LGV Atlantique

La LGV Atlantique (LGV Atlántico) vincula París con el oeste de Francia, partiendo desde la estación de Montparnasse.

La línea fue abierta al tráfico entre 1989 y 1990. Se divide en dos ramas en Courtalain, una se dirige hacia el oeste hasta Le Mans y la otra hacia el sudoeste hasta Tours.

Rama Oeste: Longitud total: 53 km

Velocidad máxima autorizada: Bifurcación de Courtalain: 220 km/h

De Courtalain a Connerré: 300 km/h

Rama Suroeste: Longitud total: 102 km

Velocidad máxima autorizada: Bifurcación de Vouvray: 300 km/h.

Vouvray a Monts: 270 km/h.

3. LGV Rhône-Alpes

La LGV Rhône-Alpes es una parte de la red francesa de ferrocarriles de alta velocidad usa-da por los TGV. Situada en la región Rhône-Alpes es la continuación hacia el sur de la LGV Sud-Est. Tiene una longitud de 115 km.

Abierta totalmente al servicio en 1994, esta línea hace un "by-pass" al área metropolitana de Lyon por el este, sirviendo a la estación Lyon-Saint-Exupéry, próxima al aeropuerto de Lyon.

La línea fue construida en dos etapas, norte y sur. La primera sección fue abierta en 1992 para los Juegos Olímpicos de invierno de Albertville

4. LGV Nord

Su longitud es de 333 km y enlaza París con Lille y desde allí con la frontera belga y el Eurotúnel. Fue abierta al tráfico ferroviario en 1993.

18

5. LGV Interconnexion-Est

Conecta la LGV Nord y la LGV Sud-Est por el este de la ciudad de París atravesando la re-gión Île de France.

Fue inaugurada en 1994 y consiste en tres ramas que comienzan en Coubert:

• Rama oeste: Hacia Paris y el oeste de Francia, finalizando en Valenton.

• Rama norte: Hacia el norte de Francia, Londres y Bruselas, concectando con la LGV Nord en Vémars.

• Rama sur: Hacia el sudeste de Francia, conectando con la LGV Sud-Est en Moisenay.

6. LGV Méditerranée

Vincula Saint-Marcel-lès-Valence y Marsella, conectando las regiones de Provence-Alpes-Côte d'Azur y Languedoc-Roussillon con la línea LGV Rhône-Alpes y por lo tanto con Lyon y el norte de Francia. Su longitud total es de 250 km y el costo de su construcción fue de aproximadamente 3.800 millones de euros.

Su puesta en funcionamiento modificó fuertemente el modo de transporte entre Paris y Marsella ya que situó a ambas ciudades, separadas por 750 km, a tres horas de tren. Ac-tualmente dos de cada tres viajeros entre Paris y Marsella se desplazan en tren.

7. LGV Est européenne

Vincula París con Estrasburgo, permitiendo conexiones ferroviarias veloces entre París, las principales ciudades del este de Francia, Luxemburgo, y ciudades de Alemania y Suiza. Asimismo hace posible las conexiones ferroviarias veloces entre el este de Francia y el resto de país e incluso Bélgica y el Reino Unido.

La apertura oficial fue el 15 de marzo de 2007 y la apertura comercial el 10 de junio de 2007.La línea discurre por las regiones francesas de Alsacia, Lorena, Champagne-Ardenne y Ile de France. La línea total tiene una longitud de 406 km. Los primeros 300 km, desde Vaires sur Marne (cerca de Paris) hasta Baudrecourt, están en servicio comercial desde el 10 de junio de 2007. Fue construida para soportar velocidades de hasta 350 km/h aunque inicialmente los servicios comerciales no superarán los 320 km/h.

19

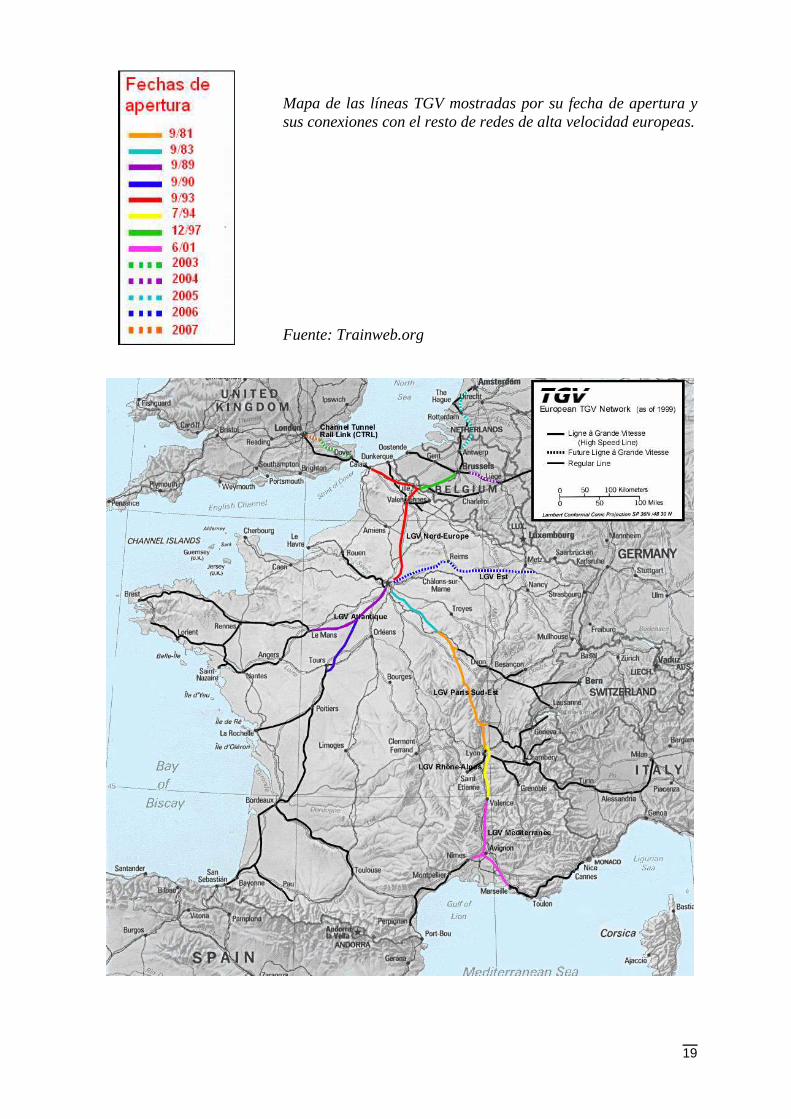

Mapa de las líneas TGV mostradas por su fecha de apertura y sus conexiones con el resto de redes de alta velocidad europeas.

Fuente: Trainweb.org

20

2.2.1.2. Material e Instalaciones

Líneas de Trazado

La construcción de las líneas de alta velocidad es bastante similar a la de las líneas tradicio-nales, pero con una pequeña diferencia, el radio de las curvas es mayor para que los trenes puedan tomar las curvas a mayores velocidades sin aumentar la fuerza centrífuga que senti-rán los pasajeros. El radio de los trazados de alta velocidad históricamente estaba limitado a curvas de más de 4 km de radio pero en las nuevas líneas tienen que tener un radio mínimo de 7 km para los futuros aumentos en la velocidad.

Si la línea únicamente se usa para el tráfico de alta velocidad, estas pueden tener pendien-tes más pronunciadas. Esto facilita la planificación de las líneas de alta velocidad y reduce los costes de construcción. El considerable momento lineal de los trenes TGV a alta veloci-dad les permite poder ascender por estas pendientes sin un gran incremento en el consumo de energía. También pueden superar los descensos, mejorando la eficiencia del consumo. Las características de la LN1 (Paris-Sud-Est) alcanza pendientes de hasta el 3,5% y traza-dos como la línea alemana entre Colonia y Fráncfort alcanzan el 4%.

La alineación de las vías es más precisa que en los trazados convencionales y el balasto es-tá colocado más profundamente que en el perfil común, el resultado es un incremento de la carga que pueden soportar las vías y una mejora en la estabilidad. Las vías están ancladas por más traviesas por kilómetro de lo común y todas tienen unas características especiales. El carril es del tipo UIC 60, (60 kg/m) y traviesa de hormigón. El uso de soldadura continua en los carriles en vez de las soldaduras cortas para unirlos, aumenta la comodidad del viaje a alta velocidad, evitando el traqueteo que producen las uniones de los raíles en una línea convencional.

El diámetro de los túneles también debe de ser mayor de lo normal, especialmente la entra-da; la finalidad de este aumento de diámetro es reducir los efectos de los cambios de presión de aire que pueden ser más problemáticos en los trenes de alta velocidad por las velocidades alcanzadas por el TGV.

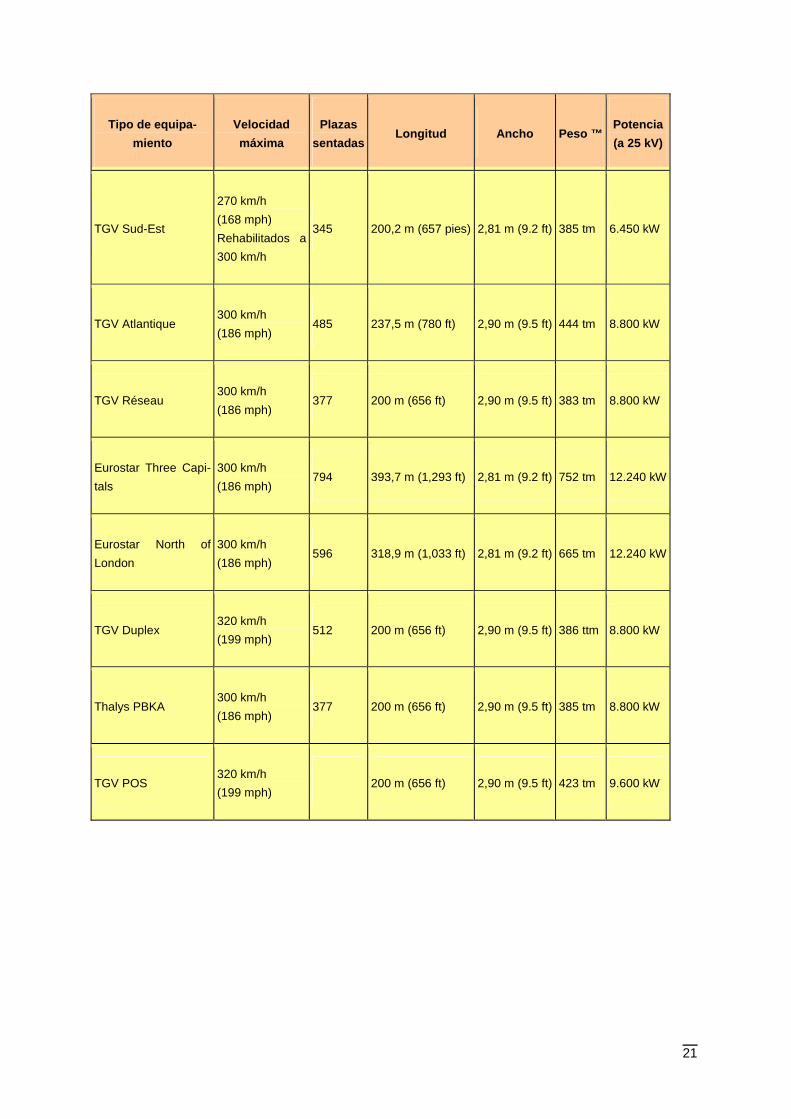

Material Rodante

SNCF opera una flota de unos 400 TGVs. Tienen 7 tipos de TGV o derivados del TGV que actualmente operan en la red ferroviaria francesa; estos son el TGV Sud-Est (pasajeros y la variedad postal La Poste), TGV Atlantique, TGV Reseau, el Thalys PBA, Eurostar, TGV Du-plex y Thalys PBKA, y un séptimo tipo, TGV POS (que unirán Francia con el sur de Alema-nia) está actualmente en pruebas.

Todos los TGV son al menos bi-tensión, significa que pueden operar a 25 kV 50 Hz CA en las líneas nuevas (LAVs) y a 1,5 kV CC en las líneas antiguas. Los trenes que cruzan la frontera de Alemania, Suiza, Bélgica, Países Bajos y Reino Unido son tritensión, o politen-sión para poder circular por las líneas extranjeras, en el caso de Italia y Bélgica, los Thalys, y TGV que circulan por esos países van equipados con una mejora en el transformador prin-cipal de los coches motores que les permite utilizar los 3 Kv CC de las líneas de ambos paí-ses, y los que circulan por Suiza, o Alemania, van equipados con un transformador especial que permite además de éstas tres tensiones, los 15 Kv 16 (2/3) Hz de esos países. Todos los TGVs están equipados con dos pares de pantógrafos, dos para las tensiones alternas y otros dos para las tensiones continuas, y las ramas especiales para circular por Suiza, llevan pantógrafos de gálibo suizo, es decir, más pequeños, para poder adaptarse a los muchos túneles de la red suiza.

21

Tipo de equipa-

miento

Velocidad

máxima

Plazas

sentadas Longitud Ancho Peso ™

Potencia

(a 25 kV)

TGV Sud-Est

270 km/h

(168 mph)

Rehabilitados a

300 km/h

345 200,2 m (657 pies) 2,81 m (9.2 ft) 385 tm 6.450 kW

TGV Atlantique 300 km/h

(186 mph) 485 237,5 m (780 ft) 2,90 m (9.5 ft) 444 tm 8.800 kW

TGV Réseau 300 km/h

(186 mph) 377 200 m (656 ft) 2,90 m (9.5 ft) 383 tm 8.800 kW

Eurostar Three Capi-

tals

300 km/h

(186 mph) 794 393,7 m (1,293 ft) 2,81 m (9.2 ft) 752 tm 12.240 kW

Eurostar North of

London

300 km/h

(186 mph) 596 318,9 m (1,033 ft) 2,81 m (9.2 ft) 665 tm 12.240 kW

TGV Duplex 320 km/h

(199 mph) 512 200 m (656 ft) 2,90 m (9.5 ft) 386 ttm 8.800 kW

Thalys PBKA 300 km/h

(186 mph) 377 200 m (656 ft) 2,90 m (9.5 ft) 385 tm 8.800 kW

TGV POS 320 km/h

(199 mph) 200 m (656 ft) 2,90 m (9.5 ft) 423 tm 9.600 kW

22

2.2.2. THALYS

Thalys es el nombre comercial de un servicio ferroviario de alta velocidad constituido a partir de las líneas de alta velocidad existente entre Paris (Francia) y Bruselas (Bèlgica).

Más allá de Bruselas el servicio Thalys enlaza las ciudades de Amberes (Bèlgica), La Haya (Holanda), Rotterdam (Holanda), Amsterdam (Holanda), Lieja (Bèlgica), Aquisgrán (Alema-nia) y Colonia (Alemania) utilizando en algunos casos Líneas de Alta Velocidad y en otros casos trazados ferroviarios tradicionales.

Material e infraestructuras

El servicio utiliza dos modelos de trenes, ambos derivados de la familia de trenes franceses TGV construidos por Alstom en Francia:

• Thalys PBA: Tri-voltaje que prestan servicios entre París y Amsterdam. En total se construyeron 9 trenes que son propiedad de la compañía ferroviaria francesa SNCF. La denominación "PBA" corresponde a las iniciales de las tres ciudades más impor-tantes a la que presta servicio: París, Bruselas y Amsterdam.

• Thalys PBKA: Tetra-voltaje que prestan servicios en toda la red Thalys. En total se construyeron 17 trenes, 6 son propiedad de la compañía ferroviaria francesa SNCF, 7 de la compañía ferroviaria belga SNCB, 2 de la compañía ferroviaria holandesa NS y 2 de la compañía ferroviaria alemana DB. La denominación "PBKA" corresponde a las iniciales de las cuatro ciudades más importantes a la que presta servicio: París, Bruselas, Colonia y Amsterdam

23

2.2.3. EUROSTAR

Eurostar es el nombre comercial del tren de alta velocidad que comunica la ciudad de Londres con París y Bruselas a través del túnel del Canal de la Mancha. El tren circula a una velocidad de 300 km/h por las vías francesas y belgas y a 140 km/h por el túnel que atravie-sa el Canal de la Mancha, también conocido como Eurotúnel.

Organización

Los servicios Eurostar son gestionados por el "Eurostar Group". En cada país una empresa del consorcio se ocupa de la operatividad del servicio:

• en Bélgica: SNCB

• en Francia: SNCF

• en el Reino Unido: Eurostar (U.K.) Ltd. o (EUKL)

EUKL es gestionada (bajo contrato) por InterCapital and Regional Rail (ICRR), un consorcio compuesto por:

� National Express Group (40%),

� SNCF (35%)

� SNCB (15%)

� British Airways (10%).

Material e Instalaciones:

Los trenes tienen 400 metros de largo, pesan 800 toneladas y transportan hasta 750 pasaje-ros en 18 remolques (14 remolques en las 7 formaciones regionales británicas). En caso de accidente en el Eurotúnel los trenes pueden ser divididos en dos para permitir la evacuación de los pasajeros utilizando la parte no dañada.

Fueron construidos por GEC-Alsthom (actualmente Alstom) en factorías de La Rochelle (Francia), Belfort (Francia) y Washwood Heath (Inglaterra). Básicamente son formaciones TGV modificadas. Pueden obtener la alimentación eléctrica para su funcionamiento desde un "tercer carril" (en el Reino Unido) o a través de una catenaria (en Francia y Bélgica). En este último caso incluso de diferentes voltajes. Solo alcanzan su velocidad máxima de 300 km/h cuando son alimentados por catenarias de 25 kV CA (25000 Voltos de Corriente Alter-na).

24

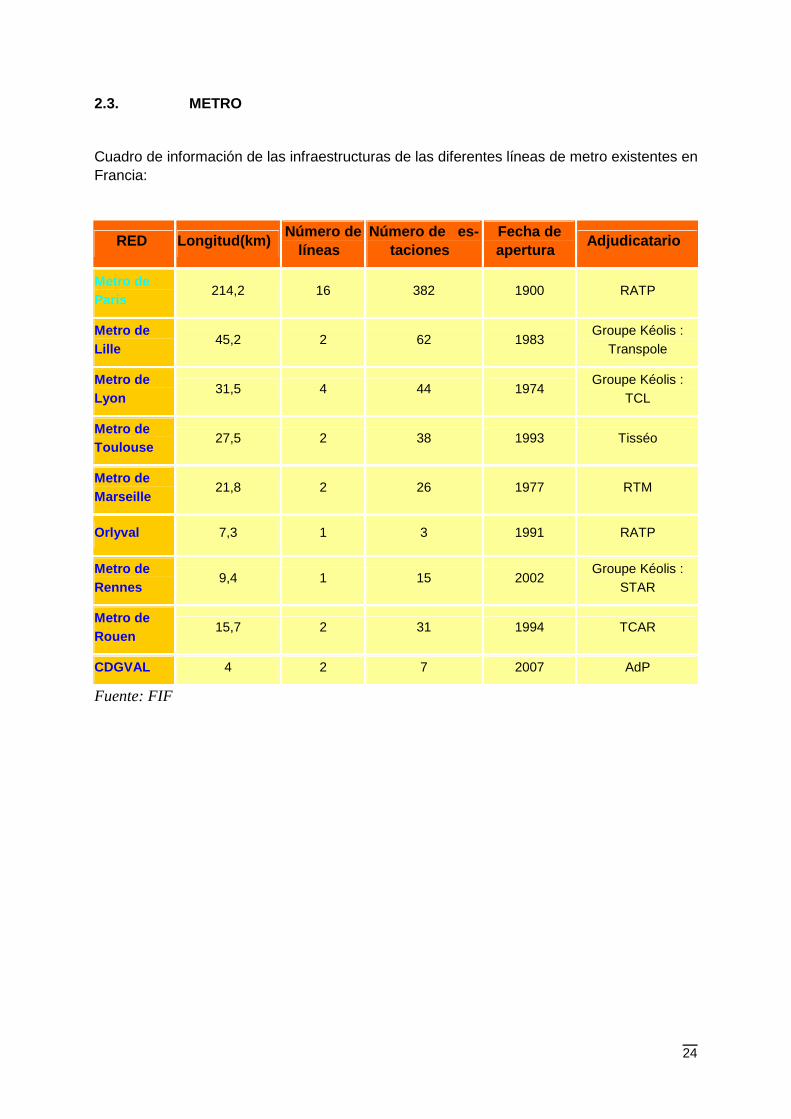

2.3. METRO

Cuadro de información de las infraestructuras de las diferentes líneas de metro existentes en Francia:

RED Longitud(km) Número de líneas

Número de es-taciones

Fecha de apertura Adjudicatario

Metro de Paris

214,2 16 382 1900 RATP

Metro de Lille

45,2 2 62 1983 Groupe Kéolis :

Transpole

Metro de Lyon

31,5 4 44 1974 Groupe Kéolis :

TCL

Metro de Toulouse

27,5 2 38 1993 Tisséo

Metro de Marseille

21,8 2 26 1977 RTM

Orlyval 7,3 1 3 1991 RATP

Metro de Rennes

9,4 1 15 2002 Groupe Kéolis :

STAR

Metro de Rouen

15,7 2 31 1994 TCAR

CDGVAL 4 2 7 2007 AdP

Fuente: FIF

25

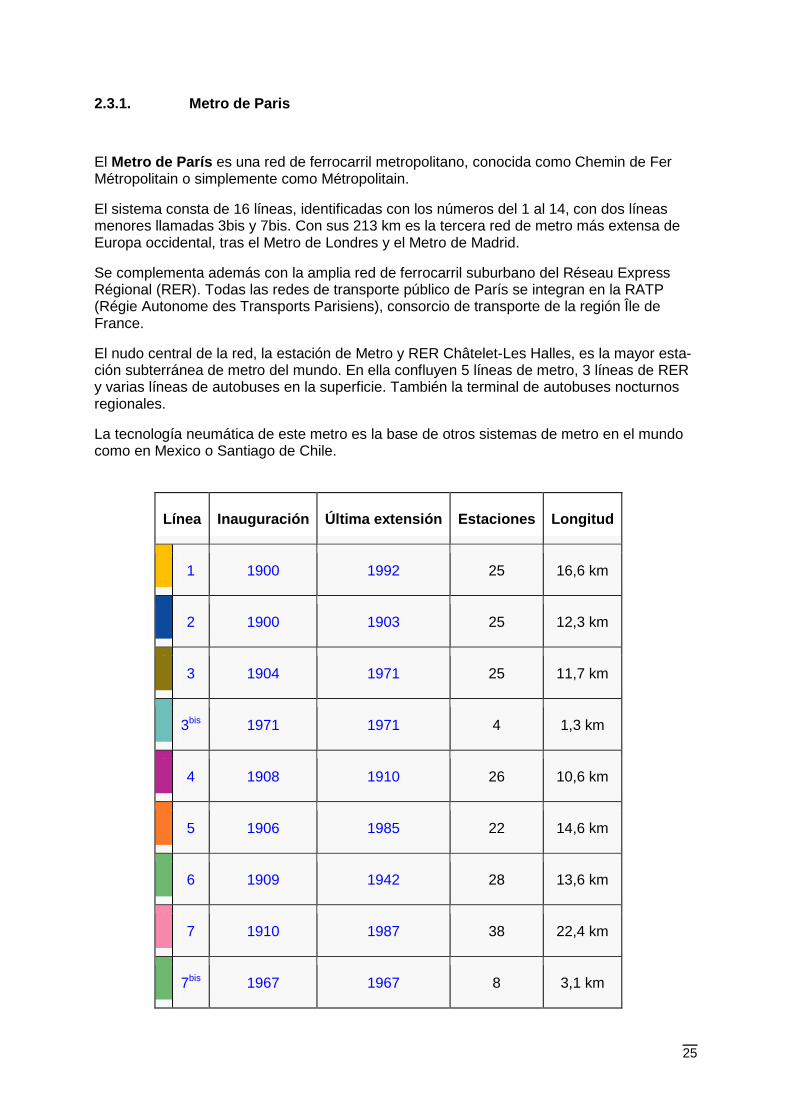

2.3.1. Metro de Paris

El Metro de París es una red de ferrocarril metropolitano, conocida como Chemin de Fer Métropolitain o simplemente como Métropolitain.

El sistema consta de 16 líneas, identificadas con los números del 1 al 14, con dos líneas menores llamadas 3bis y 7bis. Con sus 213 km es la tercera red de metro más extensa de Europa occidental, tras el Metro de Londres y el Metro de Madrid.

Se complementa además con la amplia red de ferrocarril suburbano del Réseau Express Régional (RER). Todas las redes de transporte público de París se integran en la RATP (Régie Autonome des Transports Parisiens), consorcio de transporte de la región Île de France.

El nudo central de la red, la estación de Metro y RER Châtelet-Les Halles, es la mayor esta-ción subterránea de metro del mundo. En ella confluyen 5 líneas de metro, 3 líneas de RER y varias líneas de autobuses en la superficie. También la terminal de autobuses nocturnos regionales.

La tecnología neumática de este metro es la base de otros sistemas de metro en el mundo como en Mexico o Santiago de Chile.

Línea Inauguración Última extensión Estaciones Longitud

1 1900 1992 25 16,6 km

2 1900 1903 25 12,3 km

3 1904 1971 25 11,7 km

3bis 1971 1971 4 1,3 km

4 1908 1910 26 10,6 km

5 1906 1985 22 14,6 km

6 1909 1942 28 13,6 km

7 1910 1987 38 22,4 km

7bis 1967 1967 8 3,1 km

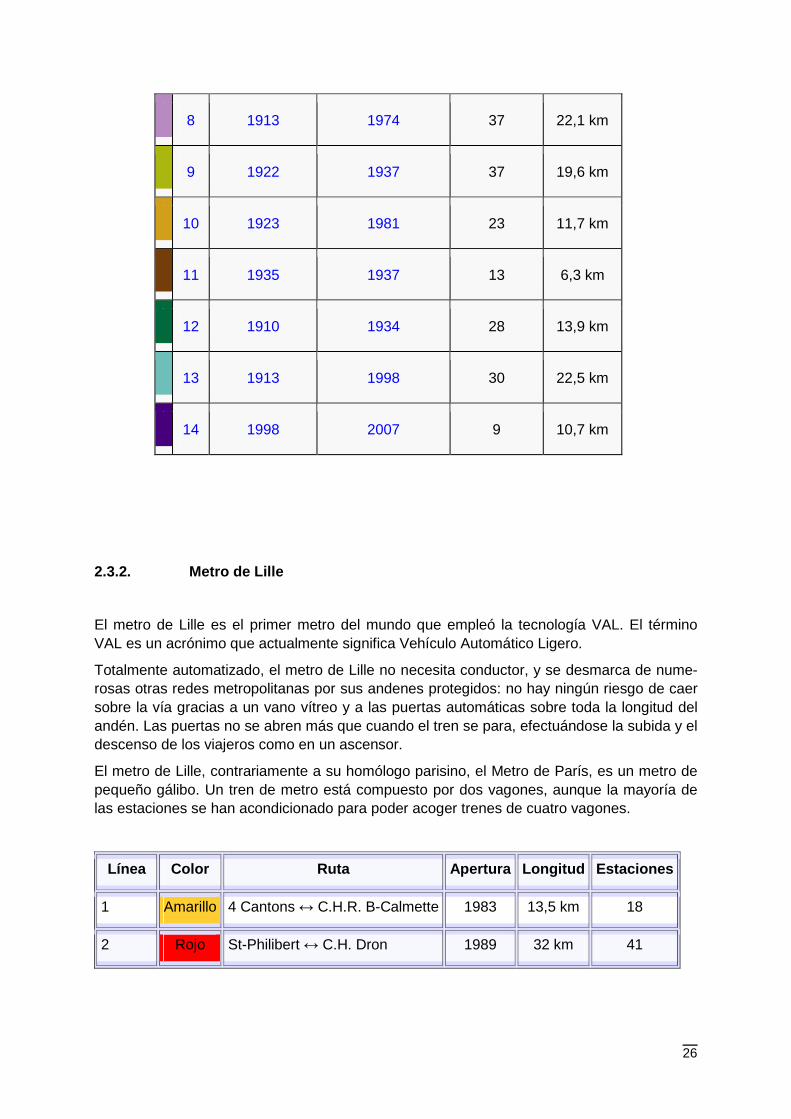

26

8 1913 1974 37 22,1 km

9 1922 1937 37 19,6 km

10 1923 1981 23 11,7 km

11 1935 1937 13 6,3 km

12 1910 1934 28 13,9 km

13 1913 1998 30 22,5 km

14 1998 2007 9 10,7 km

2.3.2. Metro de Lille

El metro de Lille es el primer metro del mundo que empleó la tecnología VAL. El término VAL es un acrónimo que actualmente significa Vehículo Automático Ligero.

Totalmente automatizado, el metro de Lille no necesita conductor, y se desmarca de nume-rosas otras redes metropolitanas por sus andenes protegidos: no hay ningún riesgo de caer sobre la vía gracias a un vano vítreo y a las puertas automáticas sobre toda la longitud del andén. Las puertas no se abren más que cuando el tren se para, efectuándose la subida y el descenso de los viajeros como en un ascensor.

El metro de Lille, contrariamente a su homólogo parisino, el Metro de París, es un metro de pequeño gálibo. Un tren de metro está compuesto por dos vagones, aunque la mayoría de las estaciones se han acondicionado para poder acoger trenes de cuatro vagones.

Línea Color Ruta Apertura Longitud Estaciones

1 Amarillo 4 Cantons ↔ C.H.R. B-Calmette 1983 13,5 km 18

2 Rojo St-Philibert ↔ C.H. Dron 1989 32 km 41

27

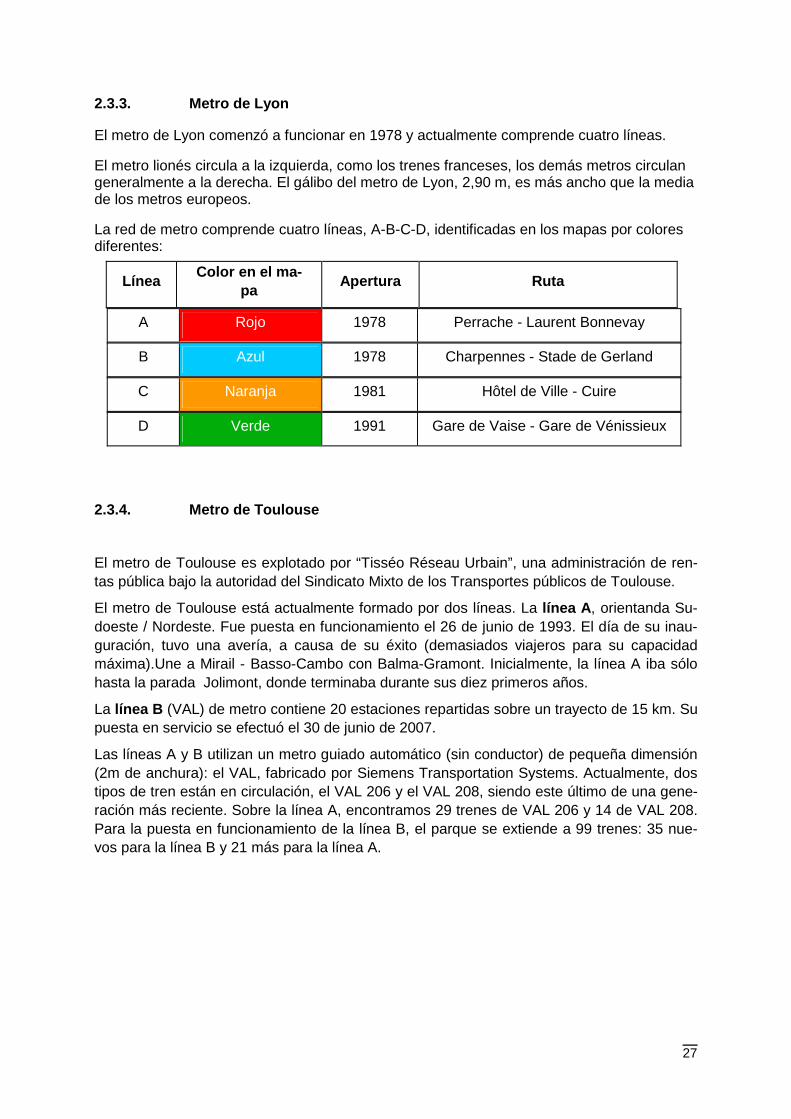

2.3.3. Metro de Lyon

El metro de Lyon comenzó a funcionar en 1978 y actualmente comprende cuatro líneas.

El metro lionés circula a la izquierda, como los trenes franceses, los demás metros circulan generalmente a la derecha. El gálibo del metro de Lyon, 2,90 m, es más ancho que la media de los metros europeos.

La red de metro comprende cuatro líneas, A-B-C-D, identificadas en los mapas por colores diferentes:

Línea Color en el ma-pa Apertura Ruta

A Rojo 1978 Perrache - Laurent Bonnevay

B Azul 1978 Charpennes - Stade de Gerland

C Naranja 1981 Hôtel de Ville - Cuire

D Verde 1991 Gare de Vaise - Gare de Vénissieux

2.3.4. Metro de Toulouse

El metro de Toulouse es explotado por “Tisséo Réseau Urbain”, una administración de ren-tas pública bajo la autoridad del Sindicato Mixto de los Transportes públicos de Toulouse.

El metro de Toulouse está actualmente formado por dos líneas. La línea A , orientanda Su-doeste / Nordeste. Fue puesta en funcionamiento el 26 de junio de 1993. El día de su inau-guración, tuvo una avería, a causa de su éxito (demasiados viajeros para su capacidad máxima).Une a Mirail - Basso-Cambo con Balma-Gramont. Inicialmente, la línea A iba sólo hasta la parada Jolimont, donde terminaba durante sus diez primeros años.

La línea B (VAL) de metro contiene 20 estaciones repartidas sobre un trayecto de 15 km. Su puesta en servicio se efectuó el 30 de junio de 2007.

Las líneas A y B utilizan un metro guiado automático (sin conductor) de pequeña dimensión (2m de anchura): el VAL, fabricado por Siemens Transportation Systems. Actualmente, dos tipos de tren están en circulación, el VAL 206 y el VAL 208, siendo este último de una gene-ración más reciente. Sobre la línea A, encontramos 29 trenes de VAL 206 y 14 de VAL 208. Para la puesta en funcionamiento de la línea B, el parque se extiende a 99 trenes: 35 nue-vos para la línea B y 21 más para la línea A.

28

2.3.5. Metro de Marsella

El metro de Marsella es un metro sobre neumáticos derivado de la tecnología desarrollada por la RATP para el metro parisino. Fue puesto en funcionamiento por primera vez en 1977. Consta de dos líneas, en parte subterráneas, de una longitud total de 19 km, totalmente si-tuadas en el municipio de Marsella. Están en curso dos prolongaciones: la primera, en la lí-nea 1, está actualmente en obras; la segunda está aún en fase de estudio.

Es un servicio público municipal administrado y controlado por la Régie des transports de Marseille (RTM).

2.3.6. Orlyval

Orlyval es un metro ligero de tipo VAL a pequeña dimensión al sur de París entre la estación de RER B de Antony y el aeropuerto de Orly.

Derechos de Explotación: Orlyval Service RATP Desarrollo

Sistema Conducción: Automático (VAL)

Material utilizado: VAL 206

Paradas: 3

Longitud 7,3 km

2.3.7. Metro de Rennes

Inaugurado el 15 de marzo de 2002, el metro de Rennes es un metro automático del tipo VAL (vehículo automático ligero) de Siemens Transportation Systems. Únicamente consta de una línea de orientación general noroeste/sudeste, de 9,4 km de longitud que comprende 15 estaciones, de las cuales 13 son subterráneas, yendo de La Poterie al sur y de JF Ken-nedy al norte pasando por la estación SNCF. La estación La Poterie y los viaductos de la lí-nea han sido diseñados por Norman Foster.

El sistema se dirige por un puesto de control centralizado (PCC) en el cual están cuatro per-sonas siempre presentes que se sitúa cerca de Chantepie. Se han instalado 120 cámaras de vigilancia en las estaciones de metro y sus inmediaciones.

El material, del tipo VAL 208, está compuesto de 16 trenes de dos vagones, de un peso de 28 toneladas y de una longitud de 26 m, que ofrecen como máximo 158 plazas.

La frecuentación media prevista es de 73.000 trayectos al día, en octubre de 2002 superó los 100.000, y las proyecciones la sitúan en 150.000 en los próximos años, generando una cierta saturación en las horas punta.

29

2.3.8. Metro de Rouen

Información en el apartado--- (Tranvía de Rouen)

2.3.9. CDGVAL

CDGVAL es un metro automático compuesto por un sistema de lanzaderas gratuitas e inter-nas en el aeropuerto Charles-de-Gaulle. Está situado al nordeste de París, a 25 km. Ambas líneas en servicio, desde la primavera de 2007, aportan una importante ganancia de tiempo a los cincuenta y siete millones de pasajeros anuales y a cerca de 85 000 asalariados de la plataforma aeroportuaria.

Explotador: Keolis / Siemens

Sistema de conducción: Sistema Automático (VAL)

Material utilizado: VAL 208

Longitud: 3,5 / 0,6 km

Distancia media entre puntos de parada: 875 / 600 m

2.4. TRANSILIEN Y RER

2.4.1. Transilien

Transilien es el nombre actual de la red de trenes suburbanos de la SNCF en la región Île de France. Es la heredera de los trenes suburbanos que existen desde finales del siglo XIX.

Transilien es una marca comercial como lo son TER o TGV, perteneciente a la SNCF. Se aplica exclusivamente a los trenes de pasajeros y estaciones gestionadas por la Dirección Île de France de la SNCF que cumplen unas condiciones mínimas para recibir esta etiqueta. La red en sí es propiedad de RFF (Red Ferroviaria Francesa) ya que las líneas transferidas a la RATP no forman parte del Transilien. Numerosas líneas son a su vez utilizadas por tre-nes de viajeros de Grandes Líneas, incluidos TGV, o por trenes de mercancías.

Las líneas del RER (salvo la línea E) tienen la particularidad de atravesar París evitando co-rrespondencias a los usuarios según su recorrido. Transilien explota las líneas de RER ges-tionadas por la SNCF, esto es, las líneas C, D y E enteras, La línea A, entre Nanterre-Préfecture y Cergy-Le Haut o Poissy y la línea B en la mitad septentrional (al norte de Gare du Nord). Cabe señalar que el Transilien transportó 615 millones de viajeros en 2004.

Red

El Transilien se divide en cinco regiones (unidades geográficas de la SNCF que no están re-lacionadas con la división administrativa estatal) repartidas en líneas designadas por una le-tra al igual que las líneas RER. Estas 5 regiones son Paris Saint-Lazare, Paris Nord, Paris

30

Est, Paris Sud-Est y Paris Rive-Gauche. Su explotación es compleja porque las líneas, el material móvil y las instalaciones tienen características técnicas diversas.

Material e Instalaciones

El parque móvil usado por Transilien comprende:

� 665 electrotrenes, de los cuales 411 son de dos pisos con 3 a 6 coches por unidad.

� 907 coches de pasajeros, de los cuales 537 son de dos pisos, en bloques indivisibles de 4 a 7 coches.

� 147 locomotoras eléctricas.

2.4.2. RER

RER es el acrónimo en francés de Réseau Express Régional (red ferroviaria exprés regio-nal). El RER corresponde a lo que en España se le llama tren de cercanías.

El RER se compone de antiguas líneas suburbanas (la mayoría datan del siglo XIX como las líneas de Paris - Saint Germain-en-Laye (primer ferrocarril de Francia) o la línea de Sceaux y el ferrocarril de la Bastilla, de una línea de los años 1960 (línea de La Défense) y de túne-les que atraviesan París, construidos entre 1970 y 1999.

La explotación del RER parisino tiene la particularidad de ser compartida por la RATP (con-sorcio regional de transportes de la región Île de France) y la SNCF (compañía nacional de ferrocarriles franceses). Se llama interconexión a la circulación de trenes entre ambas admi-nistraciones. Esta división se explica por el origen de las líneas, pues, en el caso de la red exprés regional, los tramos explotados por RATP están electrificados a 1500 V CC y los tramos explotados por SNCF a 25000 V CA. Los trenes que circulan por líneas explotadas conjuntamente son desde los años 80 bitensión.

En la actualidad dos líneas se gestionan de forma compartida entre RATP y SNCF (A y B) y las otras son gestionadas por SNCF.

Red

Actualmente, el RER tiene 5 líneas: A, B, C, D y E. Tiene 256 estaciones y apeaderos y 587 km de vía férrea, de los cuales 76,5 son subterráneos. 33 de dichas estaciones se encuen-tran dentro de París. La red regional continúa creciendo hoy día, siendo la última línea inau-gurada, la línea E en 1999.

Material e Instalaciones

Se reparte en tres grupos:

- Material móvil para líneas operadas por RATP que funciona a 1500 V CC

- Material móvil de interconexión para líneas operadas conjuntamente: bitensión 1500 V CC/25 KV CA

31

- Material móvil para líneas operadas por SNCF: funciona a 25 KV CA

En el pasado se han usado las series Z 3400, Z 23000 y MI 88, en la actualidad hay muy di-versas series bitensión o monotensión: MS 61, Z 5300, Z 8100, MI 79, MI 84, Z 5600, Z 8800, Z 20500, MI 2N, Altéo, Z 22500 y Z 20900

2.5. TRANVÍAS

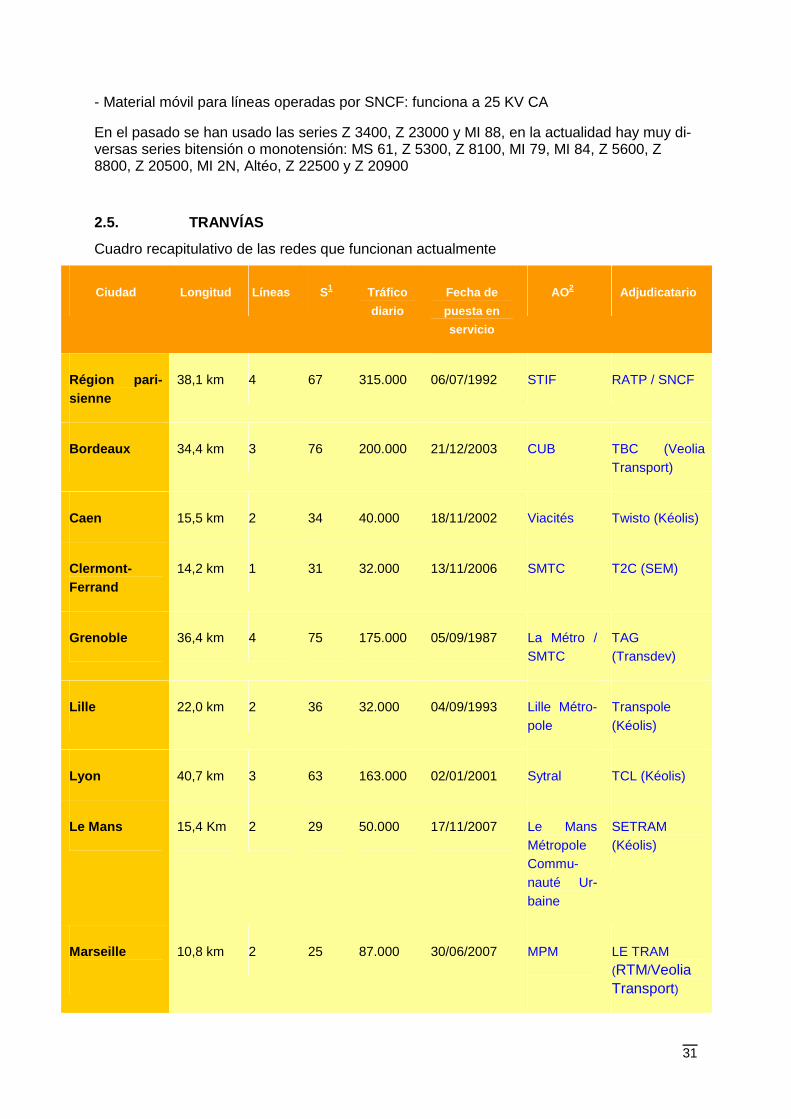

Cuadro recapitulativo de las redes que funcionan actualmente

Ciudad Longitud Líneas S1 Tráfico

diario

Fecha de

puesta en

servicio

AO2 Adjudicatario

Région pari-sienne

38,1 km 4 67 315.000 06/07/1992 STIF RATP / SNCF

Bordeaux 34,4 km 3 76 200.000 21/12/2003 CUB TBC (Veolia Transport)

Caen 15,5 km 2 34 40.000 18/11/2002 Viacités Twisto (Kéolis)

Clermont-Ferrand

14,2 km 1 31 32.000 13/11/2006 SMTC T2C (SEM)

Grenoble 36,4 km 4 75 175.000 05/09/1987 La Métro / SMTC

TAG (Transdev)

Lille 22,0 km 2 36 32.000 04/09/1993 Lille Métro-pole

Transpole (Kéolis)

Lyon 40,7 km 3 63 163.000 02/01/2001 Sytral TCL (Kéolis)

Le Mans 15,4 Km 2 29 50.000 17/11/2007 Le Mans Métropole Commu-nauté Ur-baine

SETRAM (Kéolis)

Marseille

10,8 km 2 25 87.000 30/06/2007 MPM

LE TRAM (RTM/Veolia Transport)

32

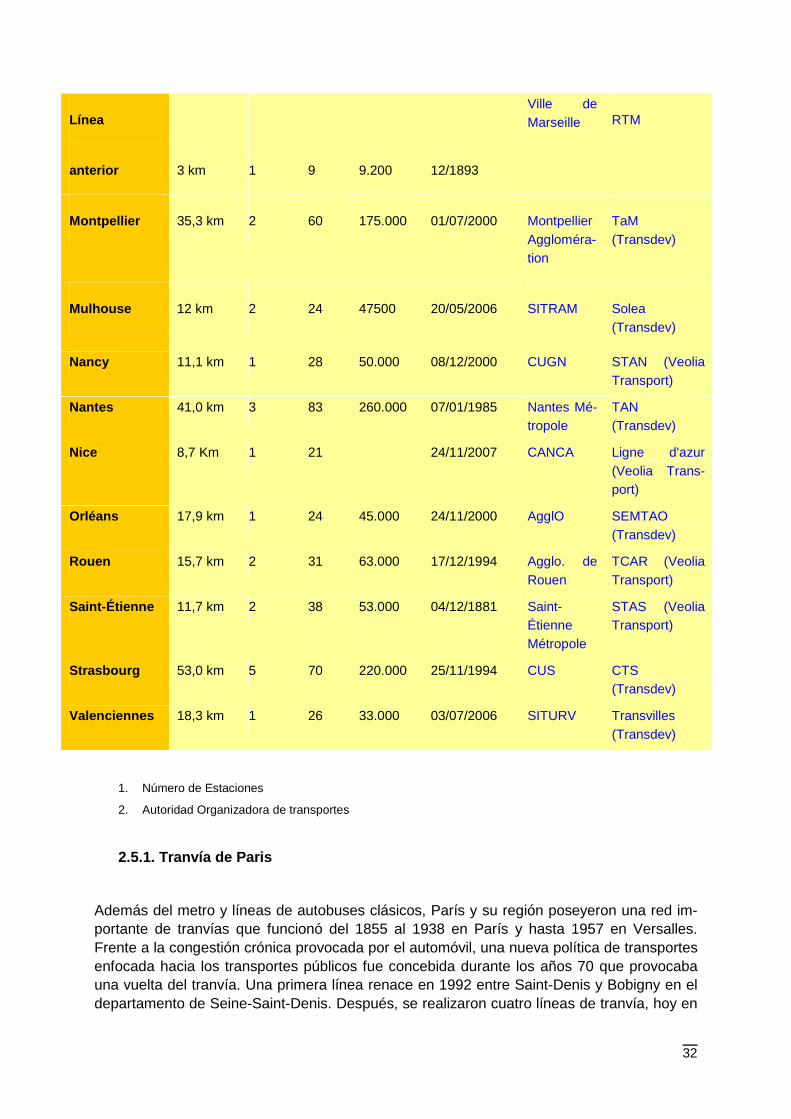

Línea

anterior

3 km

1

9

9.200

12/1893

Ville de Marseille RTM

Montpellier 35,3 km 2 60 175.000 01/07/2000 Montpellier Aggloméra-tion

TaM (Transdev)

Mulhouse 12 km 2 24 47500 20/05/2006 SITRAM Solea (Transdev)

Nancy 11,1 km 1 28 50.000 08/12/2000 CUGN STAN (Veolia Transport)

Nantes 41,0 km 3 83 260.000 07/01/1985 Nantes Mé-tropole

TAN (Transdev)

Nice 8,7 Km 1 21 24/11/2007 CANCA Ligne d'azur (Veolia Trans-port)

Orléans 17,9 km 1 24 45.000 24/11/2000 AgglO SEMTAO (Transdev)

Rouen 15,7 km 2 31 63.000 17/12/1994 Agglo. de Rouen

TCAR (Veolia Transport)

Saint-Étienne 11,7 km 2 38 53.000 04/12/1881 Saint-Étienne Métropole

STAS (Veolia Transport)

Strasbourg 53,0 km 5 70 220.000 25/11/1994 CUS CTS (Transdev)

Valenciennes 18,3 km 1 26 33.000 03/07/2006 SITURV Transvilles (Transdev)

1. Número de Estaciones

2. Autoridad Organizadora de transportes

2.5.1. Tranvía de Paris

Además del metro y líneas de autobuses clásicos, París y su región poseyeron una red im-portante de tranvías que funcionó del 1855 al 1938 en París y hasta 1957 en Versalles. Frente a la congestión crónica provocada por el automóvil, una nueva política de transportes enfocada hacia los transportes públicos fue concebida durante los años 70 que provocaba una vuelta del tranvía. Una primera línea renace en 1992 entre Saint-Denis y Bobigny en el departamento de Seine-Saint-Denis. Después, se realizaron cuatro líneas de tranvía, hoy en

33

actividad, para los transportes de la región de Île-de-France; varias líneas suplementarias están en proyecto.

Una nueva red ha sido puesta en funcionamiento a partir de 1992. En 2007, diversos pro-yectos de extensión están en proceso.

Líneas existentes:

T1: La línea T1 une a Saint-Denis con Noisy-le-Sec, en el norte de París.

T2: La línea T2, llamada "Trans Val-de-Seine" une el barrio de La Defense con Issy-les-Moulineaux, al oeste de París.

T3: La línea, apodada " Tranvía de los Mariscales Meridionales " porque toma los bulevares de los Mariscales meridionales, une el Puente de Garigliano (el oeste del distrito 15) a la Puerta de Ivry (en el sudeste del distrito 13) desde el 16 de diciembre de 2006.

T4: La línea 4 de tranvía es una línea tren-tranvía explotada por la SNCF, puesta en funcio-namiento el 20 de noviembre de 2006 entre Aulnay-sous-Bois y Bondy, en la zona de Seine-Saint-Denis en Île-de-France.

2.5.2. Tranvía de Burdeos

La red de tranvía de Burdeos es un sistema de transporte público que contiene 3 líneas de una longitud total de 37 km (a finales de 2007). El tranvía, que había desaparecido de la ciu-dad de Burdeos en 1958, ha sido reintroducido en la ciudad en diciembre de 2003 después de un largo período de gestación. En 1995 la Comunidad Urbana de Burdeos (CUB), que reúne Burdeos y sus municipios, decide optar por el tranvía abandonando la solución de un metro automático (VAL), cuyo coste habría sido mucho más elevado.

El tranvía transporta a finales de 2007 por término medio cerca de 200.000 viajeros al día. Las prolongaciones corrientes (la segunda fase) deberían llevar la longitud de la red a 43 km y 84 estaciones a fines del año 2008. El CUB ya lanzó estudios para la tercera fase de tra-bajos que podría referirse para el horizonte 2012, sobre 17 km de líneas nuevas con inicio de la cuarta línea radial (línea D). Los trenes utilizados son Citadis a suelo bajo íntegro de 44 metros de longitud (líneas A y B) y 33 metros linea C, poniendo en ejecución en el centro histórico, una técnica de captación de corriente en el suelo (AP) que permite evitar la colo-cación de catenarias.

2.5.3. Tranvía de Grenoble

La red de tranvía de Grenoble tiene una longitud de 35 km y contiene 4 líneas, las líneas A, B, C y D. La línea A ha sido inaugurada en 1987, la linea B en 1990, y la linea C ha sido in-augurada en 2006. La línea D entró en servicio el 6 de octubre de 2007. Existía una red de tranvía en circulación en Grenoble entre 1894 y 1952.

34

El SÉMITAG (Sociedad de Economía Mixta de los Transportes del Poblado Grenoblés) po-see un total de 88 tranvías. 53 de ellos son de tipo TFS (Tranvía francés estándar) y los otros 35 son de tipo Citadis 402. La red está compuesta por 59 estaciones, de las cuales 9 son comunes por lo menos a dos líneas.

2.5.4. Tranvía de Caen

Caen abandonó su antigua red de tranvía en 1937, y lo reemplazó por una red de autobús.

La creación de una nueva red de tranvía fue contemplada en 1988 por Viacités, y la tecnolo-gía del tranvía sobre neumático fue considerada en 1991.

La declaración de utilidad pública de esta nueva red fue obtenida en 1999 y la puesta en funcionamiento del tranvía se efectuó en 2002.

Su realización costó 214 millones de euros, cerca de 14,48 millones de euros / por km.

El transporte ligero guiado por Caen es un sistema de transporte híbrido medio rutal (para la rodadura sobre neumáticos y calzada construida con hormigón) medio ferroviario (para el guiado por un carril central), de tecnología tranvía sobre neumático TVR. El sistema es ex-plotado como un tranvía por la Compañía de Transporte de la Aglomeración Caeniense (CTAC) y organizada por Viacités.

Técnicamente, este sistema de transporte está constituido por un mega-autobús bi-articulado (tres cajas) que rueda por pista limpia y guiada por un carril de guiado central. La alimentación es eléctrica, por pantógrafo, y las líneas íntegramente son guiadas.

Red:

El TVR circula sobre una línea norte / meridional a dos ramas A y B uniendo las ciudades universitarias de Épron e Ifs así como Hérouville-Saint-Clair con la Grâce de Dieu. Se ex-tiende sobre 15,7 km, posee 34 estaciones y tiene una velocidad de servicio de 19 km/h. El tranvía transporta a 42.000 viajeros por día por término medio.

2.5.5. Tranvía de Clermont-Ferrand

El tranvía de Clermont-Ferrand contiene una línea de 14,2 km de longitud.

Utiliza la tecnología Translohr. El parque consta de 20 tranvías. Cada tranvía de tipo SDAD 4 está constituido por 4 módulos, con una longitud de 32 m. Cada uno tiene una capacidad máxima de 238 personas.

La elección de un tranvía sobre neumáticos y guiada por un carril central habría sido dictada en el pasado, como reseña histórica de la ciudad. En efecto, la ciudad es el estanque de de-sarrollo de la manufactura de neumáticos Michelin.

35

Trayecto

Sólo una parte de la línea A ha sido puesta en funcionamiento el 13 de noviembre de 2006, de la parada Champratel hasta CHU Gabriel Montpied.

La línea ha sido abierta en su totalidad el 27 de agosto de 2007. La apertura de este tramo permitió la conexión al campus universitario de Cézeaux y la interconexión con la estación SNCF de Pardieu. La línea cuenta hoy con 31 paradas.

2.5.6. Tranvía de Lille

El Tranvía de Lille es un tranvía compuesto de 2 líneas con una longitud total de 22 km. Fue inaugurado el 4 de diciembre de 1909. La red ha sido renovada en los años 1991-1994 y equipada de un nuevo material moderno a suelo bajo.

El derecho de explotación lo posee la sociedad Transpole.

Material:

El parque consta de 24 tranvías de 4 coches a suelo bajo del constructor italiano Breda que fueron entregados en 1994 en el marco de los trabajos de renovación de la red. Estos tran-vías tienen una longitud de 29,90 metros con una anchura de 2,40 metros.

2.5.7. Tranvía de Lyon

El tranvía de Lyon forma una red que contiene tres líneas, las dos primeras abiertas en 2001 y la tercera a finales de 2006.

La red actual, desde 2001

La línea T1 va de Montrochet con destino al IUT Feyssine, en el nordeste (vía Gare Part-Dieu Vivier-Merle y Charpennes).Abierta en 2001, la línea sirve veintitrés estaciones sobre 9.4 km entre el sur y el campus universitario. Transporta a 58.800 pasajeros al día. Se pro-longará en 2009 una estación para dar servicio al museo de las Confluences, hoy en cons-trucción.

La línea T2 comienza su trayecto en Perrache hasta Saint-Priest, al extremo este de Gare de Lyon. Abierta en 2001, la línea sirve veintinueve estaciones sobre 14.9 km y transporta a 57.000 pasajeros al día.

La línea T3 une Gare Part-Dieu - Villette a Meyzieu Z.I (vía Vaulx - La Soie). Abierta en 2006, la línea sirve diez estaciones sobre 14.6 km.

La línea T4 del tranvía está en construcción. Su inauguración está prevista para abril de 2009. Esta línea conectará la plaza Mendès-France en el 8º distrito de Lyon y la clínica de Feyzin.

36

Material:

El transporte de las dos primeras líneas se hace con 47 tipos de trenes Citadis 302 de Als-tom, otros 10 trenes casi similares circulan sobre la línea T3.

2.5.8. Tranvía de Le Mans

El tranvía de Le Mans fue inaugurado el 17 de noviembre de 2007. Está formado por dos ramas. La primera realiza una transversal “Antarès-Université”. Fue terminada en agosto de 2007, luego fue puesta en funcionamiento cuatro meses después. La segunda rama “Espal / Arche de la Nature” fue inaugurada el 22 de diciembre de 2007. Estos servicios son explota-dos por la sociedad de los transportes públicos de la ciudad de Le Mans (la Setram)

Le Mans es la segunda ciudad del oeste que posee tranvía después de Nantes, cuesta 302 millones de euros con lo que es el más barato de Francia.

Red actual

La red comprende 56 estaciones de tranvía, sobre una extensión de 15.4 km entre los que 10 km transcurren sobre césped.

Material e Instalaciones

Hay 23 trenes sobre el parque (el último llegó el 7 de noviembre de 2007).

El modelo general es un CITADIS 302 (tren de 32 m fabricado por Alstom) y su alimentación está hecha por vía aérea (Línea Aérea de Contacto 750V). Es uno de los modelos más utili-zados en Europa. Las ciudades de Lyon, París, Montpellier, Orléans o la misma Barcelona están ya equipadas con este tipo de tren. Dotado de climatización, el tranvía de Le Mans, tiene 32 metros de longitud y 2,40 metros de anchura, ofrece 64 asientos y acoge más de 200 personas. Perfectamente modulable, este modelo puede alcanzar los 42 metros de lon-gitud añadiendo un vagón suplementario.

2.5.9. Tranvía de Marsella

El tranvía fue abierto el 21 de enero de 1876 y, a diferencia de la mayor parte de otras ciu-dades francesas, nunca se ha cerrado y sigue hasta hoy en día funcionando.

La nueva red

Se está construyendo una nueva red de tranvía en Marsella. Una vez concluida en 2011, consistirá en tres líneas de tranvía. La primera fase fue abierta el 30 de junio de 2007. Esto es, la parte de un proyecto de renovación urbano que apunta para reducir el empleo del co-che y favorecer a peatones, ciclistas y usuarios de tránsito públicos.

37

Red proyectada:

3 líneas están previstas para el tranvía de Marsella:

T1: Noailles - Caillols

T2: Euroméditerranée - Castellane

T3: catalanes - Blancarde

Fase 1: mediados de 2007 a mediados de 2008

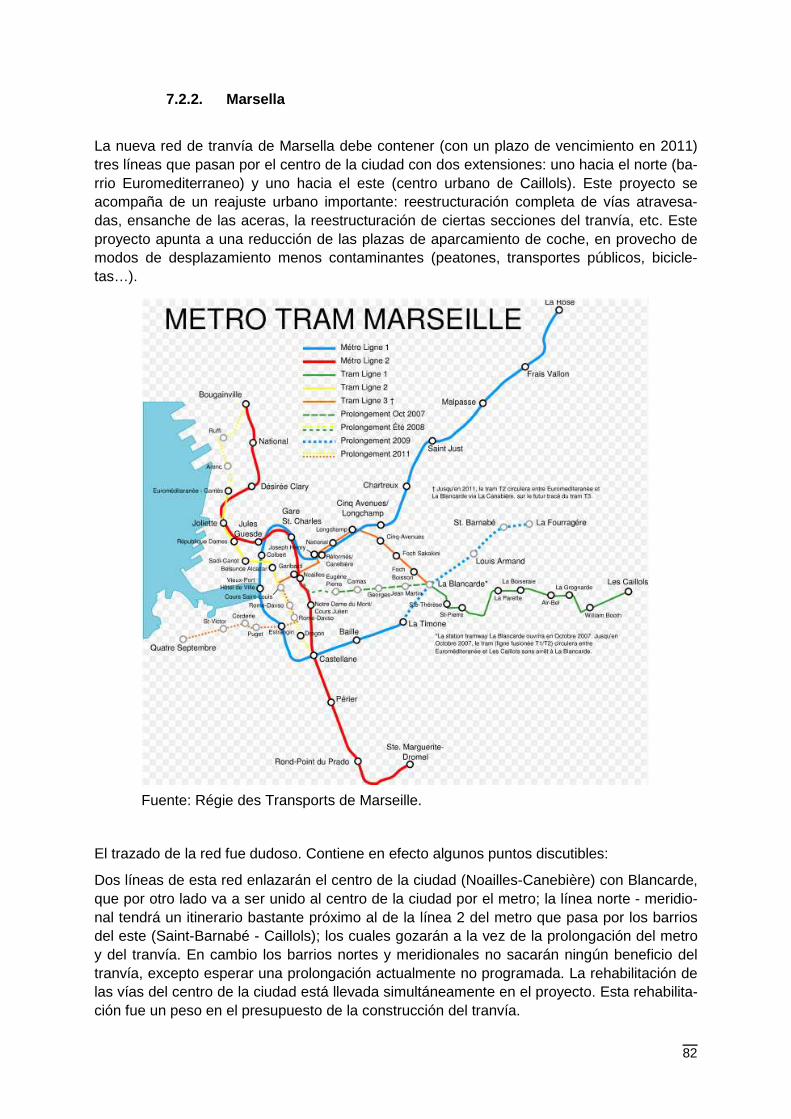

El 30 de junio de 2007, se abre la primera fase de la nueva red de tranvía de Marsella. Esto consiste en una línea que une Euroméditerranée en el noroeste, con Caillols en el este. En-tre Blancarde Chave y la estación Saint-Pierre, transcurre sobre parte de la antigua ruta de la Línea 68.

En octubre de 2007, la parte de la vieja línea 68 entre Blancarde Chave y E.-Pierre (cerca de la entrada al túnel) vuelve a abrir, y se crearán dos líneas. La línea 1 unirá E.-Pierre y L-Caillols, y la Línea 2 irá de Euroméditerranée a La Blancarde, donde se creará una conexión entre las dos líneas.

La estación de tranvía de Blancarde se considerará un punto de tránsito: se construirá una estación sobre la Línea 1 del Metro de Marsella, y en 2009 será servida por trenes TER re-gionales.

Al mediados 2008, se abrirán dos extensiones. La línea 1 será ampliada a Noailles vía un túnel existente (usado por la línea 68), y la Línea 2 será ampliada del norte de Euromédite-rranée a Euroméditerranée-Arenc.

Fase 2: 2011

En 2011, se abrirá una tercera línea de tranvía. La línea 2 será modificada: ésta servirá sólo la sección de la línea existente de Euroméditerranée-Arenc a Canabière, donde será am-pliada hacia el sur sobre la nueva pista a Castellane y al norte hacia Bougainville. La nueva Línea 3 correrá a lo largo de la Línea 2 existente entre La Blancarde y Canabière. Así, la Lí-nea 2 será un línea Norte-Sur, y la Línea 3 será una línea Este-Oeste. Se construirá una nueva estación de conexión entre las líneas 2 y 3 en Cours Louis.

Material e Instalaciones

Los trenes en uso son Flexity Outlook del constructor Bombardiere Transport. Los 32,5 me-tros son descompuestos en cinco módulos con ancho de 2,4 metros. En julio de 2007, vein-tiséis trenes fueron encargados para la red prevista en 2011.

El diseño es una creación de la agencia MBD Diseño. Según sus autores, el exterior del tranvía recuerda el cascarón de una embarcación, cuya proa es la cabina del conductor. Un círculo luminoso lleva el color de la línea que sirve el tranvía. En el interior, el suelo, las pa-redes y el techo son azules los asientos y persianas estivales de madera.

38

Derechos de Explotación

Los derechos de explotación de la red de tranvía fue concedida a la Comunidad urbana de Marsella-Provenza Métropolitana en 2005. La decisión de confiar la gestión de transportes públicos a una empresa particular provocó entonces una huelga de agentes de la Adminis-tración de transportes de Marsella.

Finalmente, la explotación ha sido confiada a la entidad TRAM, una " agrupación temporal de empresas " constituida en 2005 entre el RTM y el Veolia Transport. La toma de riesgos y los beneficios de la operación son compartidos a razón del 51 % para el RTM y el 49 % para su socio.

2.5.10. Tranvía de Montpellier

El tranvía de Montpellier es actualmente una red planificada por tres líneas, entre las que es-tán dos actualmente en servicio. Es la responsabilidad de la comunidad de Montpellier y es administrado por los Transportes de la Localidad de Montpellier (TAM).

La primera línea funciona desde julio de 2000 y la segunda desde diciembre de 2006. La tercera, cuyo proyecto está en curso de elaboración, debería ser puesta en funcionamiento hacia 2012.

Línea 1: tiene 15,2 km de longitud, y circula sobre el territorio del municipio de Montpellier.

100 millones de pasajeros utilizaron la línea 1 entre su apertura en julio de 2000 y febrero de 2005. Es la línea más concurrida de Francia con 130 000 viajeros diarios, para 75 000 viaje-ros diarios inicialmente proyectados. La línea 1 se compone de 30 tipos de Citadis 401 y de 3 Citadis 302.

Línea 2: La línea 2 funciona desde el 16 de diciembre de 2006. Es la línea más larga de tranvía francés, con sus 19,8 km. Sus trenes circulan sobre tramos comunes con la línea 1. Entre las estaciones de Sabinas y Saint-Jean-le-Sec, la línea utiliza 2,5 km de vía de la línea Montpellier-Paulhan, hasta entonces inutilizada. Se trata de una a vía doble entre Sabina y Sablassou, a vía única sobre cada una de ambas extremidades de 3,5 km.

La línea 2 está equipada de 24 tipos de trenes Citadis 302 de Alstom de cinco vagones (32,5 metros).

Línea 3: El trayecto de la línea 3 está en preparación.

Al final de la encuesta pública, a finales de marzo de 2007, la comunidad valida, sin reserva, el trazado. Con una observación que sugiere trasladar la construcción de la porción de línea entre Mosson y Juvignac hasta la urbanización del barrio de Caunelles y reflexionar sobre el trazado de una extensión posterior hacia el oeste de Juvignac con destino a la carretera na-cional 109.

Línea 4: En febrero de 2005, Elena Mandroux, alcalde de Montpellier, propuso una exten-sión de la red de tranvía hacia los barrios del oeste de su ciudad, situados entre Celleneuve

39

y la avenida de Toulouse. En julio de 2006, Jorge Frêche, presidente de la Comunidad, repi-te la idea de una nueva línea entre Gambetta occidental, los barrios y la vecina Lavérune. También podría ser una rama de la línea 3.

El 18 de septiembre de 2007, Jorge Frêche, presidente de la Comunidad, envía un mandato al TAM de estudiar el trazado.

2.5.11. Tranvía de Mulhouse

En la ciudad francesa de Mulhouse (Alsacia) existe una red de líneas de tranvía, que fueron inauguradas el 20 de mayo de 2006 por el presidente de la República Jacques Chirac.

Red Actual

La primera fase de construcción del tranvía permitió crear 11,7 km de línea, para dos líneas que totalizan 24 estaciones. La explotación de ambas líneas pertenece a la sociedad Trans-dev.

Material e instalaciones

Dos tranvías circulan provisionalmente sobre la red de Buenos-Aires y uno sobre la red de Utrecht.

El material del tranvía de Mulhouse tiene la particularidad en el hecho de que su diseño ha sido escogido por sus habitantes, en el momento de una exposición en septiembre de 2003, lo mismo que sus colores.

2.5.12. Tranvía de Nantes

El tranvía de Nantes es la primera red moderna de tranvía que se implantó en Francia, utili-zando el aire comprimido como medio de tracción. Empezó su explotación comercial en 1879 y unía a Doulon (al este) a la Estación Marítima (al oeste).

Desde 1979 se contempla la rehabilitación del tranvía y acaba en la apertura de la primera línea de tranvía moderno en 1985.

La red es explotada por Semitan.

Con un total de 41.4 km repartidos sobre 3 líneas y que sirven a 81 estaciones. Es la red más importante de tranvía en Francia. Transporta diariamente más de 260 000 personas en toda la zona metropolitana de Nantes.

Red Actual

Línea 1: Beaujoire - François Mitterrand.

40

Es la primera línea en haber sido puesta en funcionamiento el 7 de enero de 1985. Ha sido prolongada una primera vez, al este, en 1989 para servir las paradas del estadio y el Parque de las Exposiciones de Beaujoire.

La segunda prolongación, al oeste, atraviesa la zona de Atlantis a Saint-Herblain desde el 2000.

Línea 2: Gare de Pont Rousseau - Orvault Grand Val

Inaugurada en 1994, unía inicialmente el centro comercial de Gran Valle a Orvault en el sur del Loira hacia Rezé vía el Campus del Cerro (en el norte de Nantes).

Es la línea de tranvía más utilizada de Francia (en particular gracias a la travesía del cam-pus universitario).

Línea 3: Neustrie - Sillon de Bretagne

Ha sido puesta en funcionamiento en el 2000, entre el Hotel-Dieu y Plaisance, luego fue pro-longada el 5 de abril de 2004 hasta el pie del edificio del Sillon de Bretagne en Saint-Herblain.

En 2008, será prolongada hacia el norte, del Sillon de Bretagne, hasta el depósito de TAN situado en el " Boulevard Marcel Paul" en Saint-Herblain, con la creación de una nueva pa-rada.

Material e Instalaciones:

El material ferroviario utilizado es de dos tipos:

Tranvía Alsthom (TFS): son los primeros tranvías encargados por Semitan para la línea. Cir-culan sobre las líneas 1, 2 y 3

Tranvía Adtranz: fabricados por el constructor alemán Adtranz (en lo sucesivo rescatado por el canadiense Bombardiere). Circulan sobre las líneas 1 y 3.

2.5.13. Tranvía de Niza

El tranvía de Niza es una red de tranvía de 8,7 km compuesto de una sola línea, cuya explo-tación le corresponde a Ligne d’azur. Fue inaugurada el 24 de noviembre de 2007.

Red Actual

Así como numerosas ciudades en Francia, Niza concentra importantes problemas de circu-lación. Particularmente por el hecho de que la inmensa mayoría de las actividades económi-cas son concentradas en el centro ciudad.

Para remediar este problema, se han llevado estudios, a partir de 1987, sobre la incorpora-ción de un transporte público limpio. La ciudad de Niza comenzó a colocar una línea de au-tobús a partir de 1997, y lanzó un proyecto sobre la colocación de la línea 1 del tranvía en 1998.

41

Finalmente, se decidió llevar a cabo el proyecto del tranvía porque este modo de desplaza-miento es más fiable que el autobús, ya que no está sometido a los azares de la circulación automóvil y ya que es mucho más barato que una línea de metro. Los trabajos comenzaron en 2003 y no fueron terminados hasta principios de diciembre de 2007, mientras que la puesta en funcionamiento pública fue realizada el 24 de noviembre de 2007, después de va-rias semanas de pruebas técnicas.

La línea del tranvía (T1) puesta en funcionamiento el 24 de noviembre de 2007 mide 8,7 km y se extiende de Niza-norte (Boulevard Comte de Falicon) cerca del “Estadio de Ray” hasta el Pont Michel, en el barrio Saint Roch. La línea toma ejes muy importantes de circulación tales como l'avenue Jean-Médecin, arteria central de Niza, la plaza Masséna, la principal plaza de la ciudad o Garibaldi al este, próxima de Vieux-Nice. La línea también pasa por el campus universitario Saint-Jean-d'Angely.

Material e Instalaciones

Se utilizan tranvías del modelo Citadis, construidos por Alstom. Cada tranvía mide 35m de longitud en su versión de base (pueden ser añadidos más vagones, en caso de necesidad, llevando la longitud del tranvía a 45 metros). Cada tranvía podrá transportar hasta 200 per-sonas y circular a 18 km/h por término medio.

Los tranvías han sido concebidos especialmente para Niza: se caracteriza por la elección de grandes ventanas. El diseño ha sido encargado con arreglo a la arquitectura y con arreglo al clima de la ciudad.

2.5.14. Tranvía de Orléans

El tranvía de Orléans es actualmente una red planificada por dos líneas, cuya primera línea funciona desde el 2000. La red está bajo la responsabilidad de la comunidad de Orléans Valle del Loira y administrada por la SETAO (Transdev).

Red Actual

Línea A: La línea A del tranvía de Orléans es una línea de orientación Norte-meridional de la red que le une Julio Verne (en Fleury-les-Aubrais) al Hospital de la Sauce, por el centro de la ciudad de Orléans y Olivet. Atraviesa el Loira sobre el Puente Georges-V.

Línea B: Su entrada en servicio está prevista para el 2011. Denominado como CLEO (Enla-ce Este-oeste), se trata de un proyecto que prevé la organización de la segunda línea de 12 km de longitud, juntando Chapelle-Saint-Mesmin y Saint-Jean-de-Braye, por la travesía de Saint-Jean-de-la-Ruelle y Orléans. Esta línea B tendrá una parada de enlace con la línea A al nivel de la estación De Gaulle.

42

2.5.15. Tranvía de Rouen

El Tranvía de Rouen o Metro (término empleado por el TCAR (Veolia Transports), la socie-dad explotadora) es una red de tranvía que da servicio a la ciudad de Rouen y otros 4 ciu-dades contiguas. Rouen es una de las ciudades francesas más pequeños en ser equipadas de un transporte público urbano en parte subterráneo.

Red Actual

El tranvía posee 2 líneas, totalizando 2,2 km de tramos subterráneos y 15 km de vía en su-perficie. 31 paradas, entre las que hay 5 subterráneas.

Espacio medio entre estaciones: 550 m. Número de pasajeros al día: 70 000 (15 millones de viajeros en 2006).

Material e Instalaciones

Las líneas de tranvía han sido construidas con el material de tipo TFS (Tramway Français Standard) y ha sido ejecutado por GEC Alstom en 1993. El tranvía de Rouen es idéntico al de la Línea 1 del tranvía de Paris.

El material ferroviario está compuesto por 28 tranvías de fabricación GEC Alstom (TFS). Ti-po de conducción manual, salvo en túnel.

Se trata de un tranvía de 29,40m de largo y ancho de 2,30m. Contiene 2 coches, permite transportar cerca de 178 viajeros y ha sido construido con suelo bajo a la altura de los ande-nes y equipada de pasarelas corredizas para facilitarles el acceso a los viajeros minusváli-dos.

Los 28 tranvías que constituyen el parque del TCAR, no están equipados de bocina están-dar sino que poseen una campana que tiene la misma función sin provocar ruido ambiental. Las luces están acompañadas por una señalización de ayuda, señalando la petición de prio-ridad en los cruces.

2.5.16. Tranvía de Saint-Étienne

El Tranvía de Saint-Étienne funciona sin interrupción desde su creación en 1881 contraria-mente a la mayoría de las ciudades francesas.

Red Actual

Explotada originalmente en tracción animal, ha sido electrificada a finales del siglo XIX. Se extiende del Norte (Terrasse) al sur (Bellevue)

La extensión de la línea 4 hasta Solaure fue decidida en 1983.

En 1991 la segunda extensión permitió la llegada del tranvía al Hospital Norte. Desde el 2004, el Hospital Norte se establece como centro donde se reúnen los servicios de Bellevue, la Caridad y St-Jean-Bonnefond.

43

En 2006, fue creada la segunda línea que sirve a la Estación de Saint-Etienne-Châteaucreux. La línea 4 contiene 27 estaciones que van del Hospital norte a Solaure. La lí-nea 5 contiene 6 paradas que van de Châteaucreux a la plaza del Pueblo y coge una parte de la línea 4 de la Terrassa a Bellevue.

Material e Instalaciones

Hubo 4 oleadas de introducción de material ferroviario, en particular en 1958 con la llegada del tranvía PCC.

El parque estaba formado por 30 tranvías PCC, construidos en Estrasburgo y puestos en funcionamiento en 1958 después de la decisión de conservar la línea más larga de tranvía. Los últimos coches de este tipo han sido retirados en 1998.

El STAS posee actualmente un parque de 35 tranvías. Actualmente los tranvías son de tipo Alsthom-Vevey-Duewag

Estos tranvías, de modelo Tranvía Francés Estándar (TFS), fueron entregados en 1991 y en 1998. La primera serie fue puesta en funcionamiento entre 1991 y 1992 en el momento de la extensión de la línea hasta el Hospital Norte. Numerados de 901 a 915, estos tranvías están formados por dos vagones y pueden acoger a 43 pasajeros sentados. En 1998, una segun-da serie de tranvías fue puesta en funcionamiento y numerada por 916 a 935 y contiene sólo diferencias menores con sus versiones antiguas (paleta minusválidos, puertas, cámaras en los retrovisores).

La primera tanda de tranvías (en total de 15) fue equipada de pértigas, al estilo PCC aún en circulación. Cuando el tranvía PCC dejó de circular, las pértigas entonces fueron reempla-zadas por pantógrafos.

La segunda tanda de tranvías Alsthom-Vevey (20 tranvías) son capaces de alcanzar la velo-cidad de 70 km/h. Han sido construidos con un bastidor largo de tipo H de 23,24 m de longi-tud con un peso de 27,4 toneladas vacío. La corriente es recolectada por el pantógrafo, en oposición a las pértigas del coche PCC. La corriente librada es de 600 V.

2.5.17. Tranvía de Estrasburgo

Esta red contiene 5 líneas de una longitud total de 53 km de líneas comerciales, por lo que se convierte en la primera red de tranvía de Francia por su tamaño. El tranvía, que había desaparecido de Estrasburgo en 1960, fue reintroducido en la ciudad en 1994.

La última fase de extensión de la red empezada en 2007, que se termina en mayo de 2008, se refiere a la creación de 13,5 km de vías y 18 km de líneas comerciales. Está previsto que una línea de tranvía-tren venga para completar esta red a finales de 2009. Las líneas de tranvía deberían transportar, al final del proyecto, más de 280.000 viajeros al día. La red de Estrasburgo fue la primera en Francia en hacer rodar los tranvías a suelo bajo íntegro: el material está constituido por 53 tranvías Eurotranvía de diseño futurista, de los cuales se añadieron estos últimos años 41 tipos de tranvía Citadis que repetían el diseño del Euro-tranvía. En el centro de la ciudad todos los tramos son recorridos por dos líneas, lo que faci-lita las correspondencias y aumenta las frecuencias en el corazón de Estrasburgo.

44

La Red Actual

Desde el 25 de agosto de 2007 la red contiene 53 km de vías, y las 5 líneas que lo compo-nen forman ahora un entramado que une los principales barrios de la ciudad entre ellos al centro de la ciudad. La principal estación es Homme de Fer (cerca de la Plaza Kléber) don-de se cruzan las 4 primeras líneas.

Las 5 líneas de la red son:

La línea A: cruza de Hautepierre Maillon en el noroeste hasta Illkirch Lixenbuhl en el sur (12,5 km).

La línea B: cruza de la Estación de Hoenheim en el norte hasta Ostwald Hôtel en el sudoes-te (9,8 km).

La línea C: cruza de Elsau en el sur occidental hasta Neuhof Rodolphe Reuss en el sudeste.

La línea D: comienza en Rotonde en el noroeste y llega hasta Aristide Briand en el sudeste.

La línea E: empieza en Robertsau-Bœklin norte y llega hasta Baggersee en el sur, permite evitar el paso por Homme de Fer.

Material e Infraestructuras

Después de la quiebra de Socimi, la construcción del Eurotranvía fue proseguida por otro miembro del consorcio: la sociedad ABB. Después de diferentes rescates y fusiones, el Eu-rotranvía entró en la oferta del constructor Bombardier Transport. Por razones de costes, el Eurotranvía fue propuesto a un precio superior de un tercio a las producciones equivalentes. El CTS, para hacer frente al crecimiento de la red, encarga el 15 de julio de 2003 los nuevos tranvías a la sociedad Alstom: 35 tranvías de tipo Citadis 403.

Los 41 tranvías que fueron entregados a partir de 2005 poseen 10 ejes y tienen una longitud de 45,06 metros con una capacidad de 288 pasajeros. Constituidas por 7 vagones (no hay módulo de intercirculación), pesan 53,2 toneladas y están dotados de una potencia de 720 kw repartidas en 3 motores. Una de las aportaciones del nuevo material es la presencia de puertas de dos batientes que permiten una circulación más rápida de los pasajeros a las pa-radas.

2.5.18. Tranvía de Valenciennes

El tranvía de Valenciennes es actualmente una red planificada por dos líneas (en 4 fases), que funciona desde el 3 de julio de 2006. Los derechos de explotación corresponden a la comunidad de Valenciennes y es administrado por Transvilles.

Red Actual

Esta red contiene actualmente una línea única de 18,3 km de longitud que une las estacio-nes Université y Espace Villars. En su totalidad, la futura red del tranvía de Valenciennes medirá cerca de 48 km de longitud y dará servicio directamente a 18 municipios.

45

� Línea 1 / Fase 1

La línea 1 del tranvía (Université - Dutemple, 19 paradas) ha sido puesta en funcionamiento el 3 de julio de 2006. Con 9,5 km de longitud, atraviesa cinco municipios del poblado de Va-lenciannes, y costó 242,75 millones de euros. Los tranvías son del tipo Citadis 302 de Als-tom para el transporte de pasajeros. El SITURV escogió así a “And Partenaires”, diseñador del diseño de la carrocería y los interiores del tranvía.

� Línea 1 / Fase 2

La extensión de la línea 1 del tranvía de Valenciennes en Denain (Dutemple - Espace Vi-llars, 7 nuevas estaciones) ha sido inaugurada el 31 de agosto de 2007 para una puesta en servicio comercial el 3 de septiembre de 2007. Tiene 8,8 km de longitud. El coste de esta segunda fase es 69 M€.

� Línea 2 / Fase 3

La línea 2 del tranvía de Anzin hasta Vieux-Condé, “tramway du Pays de Condé“.Circulará por vía única. Con 13 kilómetros de longitud, atravesará 6 municipios con 23 paradas. Su construcción debería comenzar en 2008 y debe ser puesta en funcionamiento hacia 2011.

� Línea 2 / Fase 4

La extensión de la línea 2 del tranvía:

Valenciennes - Quiévrain será la primera línea de tranvía franco-belga, de Vieux-Condé a Quiévrain.