informe de la cuenta de inversiÓn … · información contable-financiera previstos en la ley nº...

TRANSCRIPT

INFORME DE LA

CUENTA DE INVERSIÓN

EJERCICIO 2005

Gerencia de Control de la Cuenta de Inversión

Auditoría General de la Nación

INDICE

Informe del auditor 2Cumplimiento de objetivos y metas 32Proyectos de inversión 45Relevamiento y análisis de normas 53Auditoría de estados contables 72Estados presupuestarios 123Registro y exp. de recursos 147Contribuciones y remanentes 160Ministerio de Relaciones Exteriores 178CONEA 238Biblioteca Nacional 266INADI 282Adm. de Programas Especiales 297Superintendencia de Serv. de Salud 329ANSES 347AFIP 430Deuda Pública 475Análisis Macroeconómico 496Transferencias 528

INFORME DEL AUDITOR

CUENTA DE INVERSIÓN

EJERCICIO FISCAL 2005

1

INFORME DEL AUDITOR

REFERIDO A LA CUENTA DE INVERSION CORRESPONDIENTE ALEJERCICIO FISCAL 2005.

DESTINATARIO

HONORABLE CONGRESO DE LA NACION

INTRODUCCION

De acuerdo con el artículo 85 de la Constitución Nacional, la Auditoría Generalde la Nación debe intervenir en el trámite de aprobación o rechazo de la cuentade percepción e inversión de los fondos públicos. Tal documento se identificacon el que prevé el artículo 75, inciso 8, de la Constitución Nacional y el artículo95 de la Ley Nº 24156 bajo la denominación de Cuenta de Inversión, la cual espreparada y emitida por la Contaduría General de la Nación, a tenor de loprescripto por el artículo 91, inciso h) de la misma Ley Nº 24156 y el Decreto1361/94 aprobatorio del reglamento parcial Nº 3 de la ley citada.

A la luz del marco jurídico de aplicación en el caso, compete a la AuditoríaGeneral de la Nación realizar un examen de los sistemas de generación de lainformación contable-financiera previstos en la Ley Nº 24156, de laconformidad formal de la cuenta de inversión con las normas que regulan supreparación y presentación, y de las afirmaciones hechas en los estados ycuadros que forman parte de ella, detallados en el apartado 1 siguiente. Todoello, con el objeto de producir un informe que asista técnicamente al PoderLegislativo en el ejercicio de las atribuciones que le reservan los artículos 75,inciso 8, y 85, segundo párrafo, de la Constitución Nacional.

El artículo 95 de la ley 24.156 dispone la presentación de la Cuenta deInversión al Congreso Nacional, anualmente, antes del 30 de junio del añosiguiente al cual comprende tal documento.

La Cuenta de Inversión del Ejercicio 2005 fue remitida dentro de los plazos quefijan las normas legales de aplicación.

2

1. IDENTIFICACION DE LA INFORMACION BASICA OBJETO DE LAAUDITORIA

1.1. Estados de Ejecución del Presupuesto.

1.1.1. Administración Nacional.1.1.2. Administración Central.1.1.3. Organismos Descentralizados.1.1.4. Instituciones de la Seguridad Social.

1.2. Estado de Situación del Tesoro Nacional.1.3. Estado de Situación de la Deuda Pública.

1.4. Estados Contables de la Administración Central.

1.5. Gestión Financiera Consolidada del Sector Público Nacional.

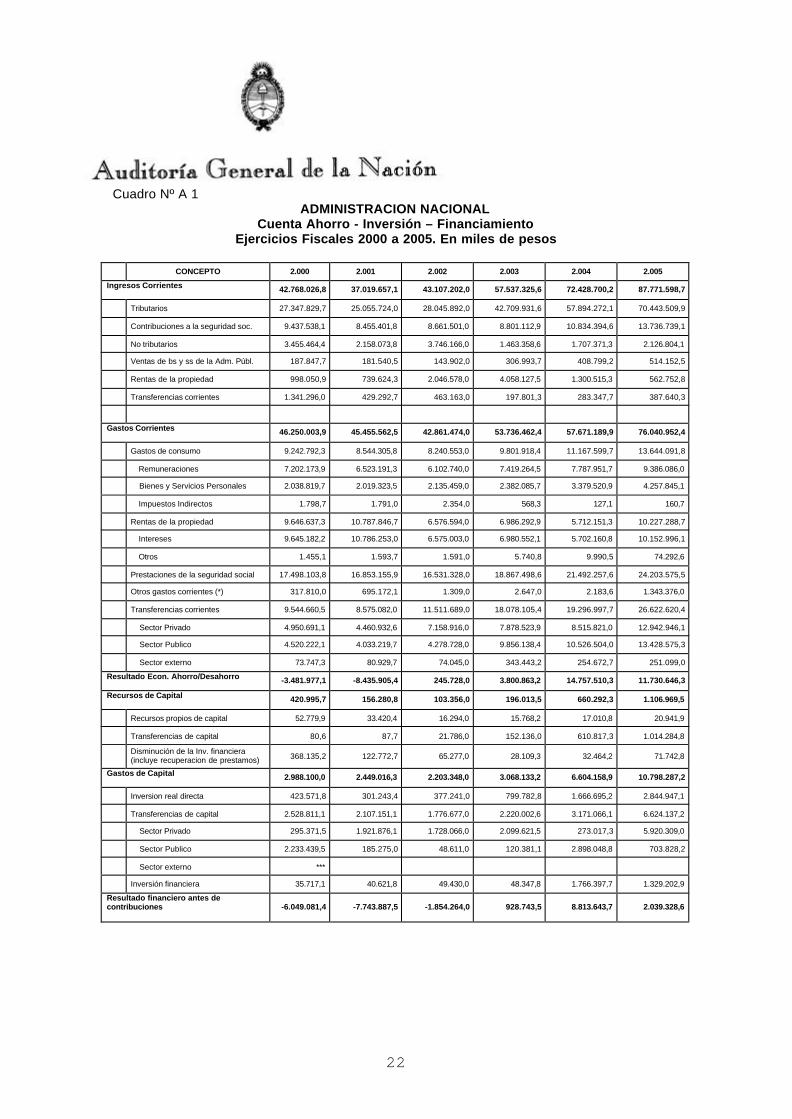

1.5.1. Cuenta Ahorro Inversión Financiamiento del Sector Público NoFinanciero.

1.6. Evaluación de los Resultados de la Gestión.

1.7. Notas, Anexos y Estados Complementarios.

2. OBJETIVO DE LA AUDITORIA.

Obtener evidencias válidas y suficientes que respalden la emisión denuestro informe profesional, sobre los distintos cuadros y estadosfinancieros identificados en el apartado 1, sobre los Estados de EjecuciónPresupuestaria en los organismos indicados en el Apartado 3.3. y sobrelos Estados Contables de Organismos Descentralizados, Instituciones deSeguridad Social, Entes y Empresas Públicas, indicados en ese mismopunto y en el punto 3.4.

3. ALCANCE DE LA LABOR DE AUDITORIA.

3.1. Nuestro examen fue realizado de conformidad con las Normas deAuditoría Externa de la Auditoría General de la Nación, aprobadas porResolución A.G.N. 145/93 de fecha 7 de octubre de 1993, dictadas envirtud de las facultades conferidas por el artículo 119 inc. d) de la Ley Nº24156.

.La magnitud del universo a auditar, que comprende a todo el SectorPúblico Nacional y la estructura de asignación de responsabilidades,

3

según la cual la ejecución presupuestaria y la documentaciónrespaldatoria de las transacciones es competencia exclusiva de losorganismos, jurisdicciones o entidades involucradas, hicieron necesarioconcebir un esquema de desarrollo de la auditoría en formadescentralizada.

Las tareas de auditoría se desarrollaron en los siguientes ámbitos:

3.2. La Secretaría de Hacienda, que es el órgano coordinador de los sistemaspresupuestario, de crédito público, de tesorería y de contabilidad, queestán a cargo de la Oficina Nacional de Presupuesto, la Oficina Nacionalde Crédito Público, la Tesorería General de la Nación y la ContaduríaGeneral de la Nación, respectivamente.

3.3. Las jurisdicciones y entidades cuya actuación es coordinada por losórganos rectores de los sistemas mencionados en el apartado 3.2., estánorganizadas en servicios administrativos de acuerdo con lo establecido enel artículo 6° del Decreto 2666/92.

Para determinar los organismos a auditar, se eligió una muestra porselección específica sobre la base de un criterio de representatividad enfunción del crédito presupuestario asignado.

Los servicios administrativos seleccionados fueron los siguientes:

SAF ADMINISTRACION CENTRAL

307 Ministerio de Relaciones Exteriores, Comercio Internacional y Culto370 Ministerio de Defensa355 Servicio de la Deuda PúblicaSAF ORGANISMOS DESCENTRALIZADOS

106 Comisión Nacional de Actividades Espaciales116 Biblioteca Nacional202 Instituto Nacional contra la Discriminación, la Xenofobia y el Racismo913 Administración de Programas Especiales914 Superintendencia de Servicios de Salud

INSTITUCIONES DE LA SEGURIDAD SOCIAL850 Administración Nacional de la Seguridad Social

Para auditar los recursos de la Administración Nacional se tomaron encuenta los provenientes de ingresos tributarios, otros no tributarios,contribuciones de la seguridad social y los recursos de capital.

A efectos de validar los recursos tributarios, en el ámbito de la Secretaríade Hacienda, se trabajó sobre una muestra de los ingresos recaudados através del sistema bancario. Se analizaron los recursos presupuestariosen cuanto a su cálculo original, sus modificaciones, crédito vigente y su

4

ejecución por fuente de financiamiento, evaluando el registro y laexposición en los Cuadros de la Cuenta de Inversión de los recursostributarios, en base a la documentación obrante en la Tesorería Generalde la Nación, proveniente del Banco de la Nación Argentina y de laAdministración Federal de Ingresos Públicos.

Se controló la imputación y registración de los recursos no tributarios,sobre una muestra de partidas presupuestarias en sede de losorganismos seleccionados en el plan de auditoría.

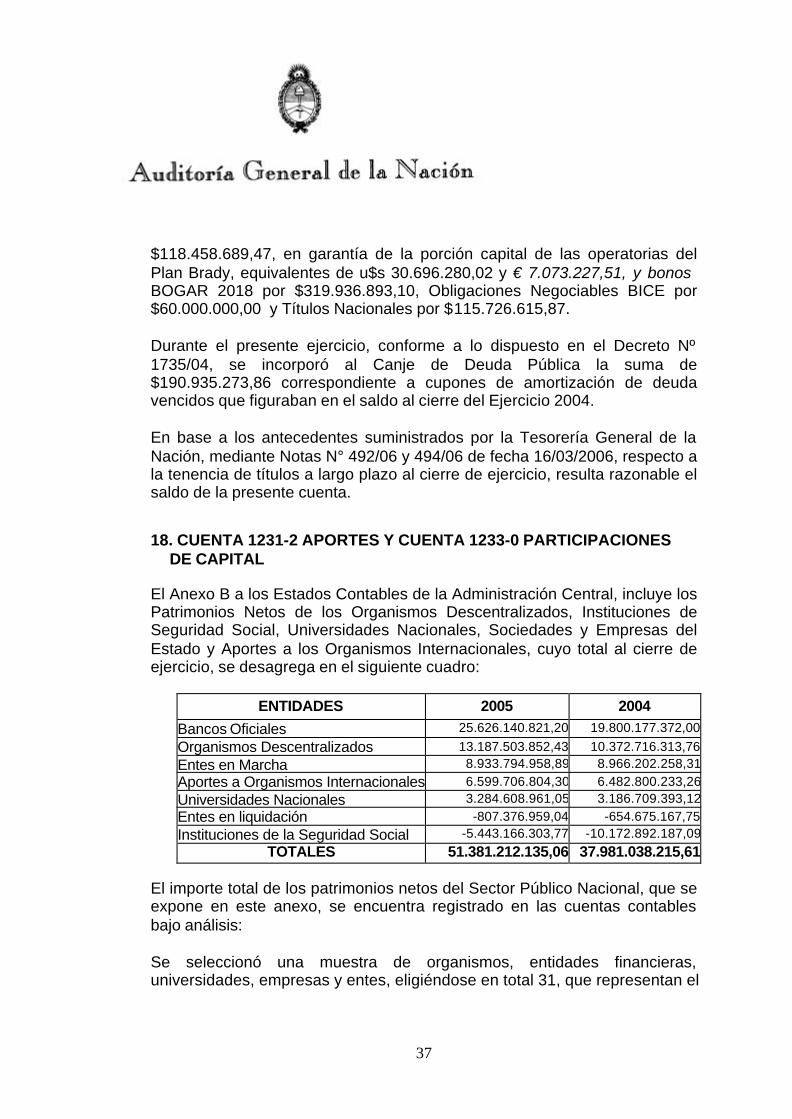

3.4. La auditoría de los estados contables de los entes cuyos patrimoniosnetos forman parte del activo del Balance de la Administración Central, serealizó sobre una muestra seleccionada en base a una previa clasificaciónen patrimonios netos positivos y negativos. Para el ejercicio 2005, lospatrimonios netos auditados del Anexo “B” Patrimonios Netos deEntidades del Sector Público Nacional y Aportes a OrganismosInternacionales, de los Estados Contables de la Administración Central,representaron el 48,42% de los patrimonios positivos y el 87,57% de losnegativos, y alcanzaron a los siguientes entes:

Administración Federal de Ingresos PúblicosAdministración Nacional de Seguridad SocialBanco Central de la República ArgentinaBanco de Inversión y Comercio ExteriorBanco de la Nación ArgentinaNación A.F.J.P.Nación Seguro de Vida S.A.Nación Seguros de Retiro S.A.Superintendencia de AFJPIntercargo S.A.Construcción de Viviendas para la Armada ArgentinaEntidad Binacional YacyretáCasa de MonedaDirección General de Fabricaciones MilitaresEnte Nacional de Obras Hídricas y Saneamiento

3.5. El proceso de auditoría comprendió las siguientes etapas:

3.5.1. Relevamiento y actualización del marco jurídico aplicable a lastransacciones y sistemas operantes.

3.5.2. Determinación de las características específicas de los entes a controlary evaluación de las actividades de control interno en función de técnicasde muestreo.

5

3.5.3. Pruebas de cumplimiento y sustantivas necesarias para determinar laexistencia, propiedad e integridad de las operaciones, evaluandomediante pruebas globales de razonabilidad y procedimientos analíticos,la aplicación de criterios contables de valuación y exposición.

3.6. Para verificar el registro y exposición de los recursos tributarios, seconsideró la información que las entidades bancarias intervinientes enel sistema de recaudación, le suministran a la Tesorería General de laNación. La verificación y análisis del sistema de recaudación, fuerealizada por esta Auditoría General de la Nación en sede de laAdministración Federal de Ingresos Públicos, quien tiene a su cargo laresponsabilidad sobre la percepción y administración de los recursostributarios, aduaneros y de la seguridad social.

4. ACLARACIONES PREVIAS.

4.1. Aspectos Normativos.

4.1.4. El artículo 95 de la ley 24.156 especifica los contenidos de la cuenta deinversión, incluyendo los estados e informes que se detallan acontinuación:

a) Los estados de ejecución del presupuesto de la Administración Nacionala la fecha de cierre del ejercicio.

b) Los estados que muestran los movimientos y situación del Tesoro de la

Administración Central.

c) El estado actualizado de la deuda pública interna, externa, directa eindirecta.

d) Los estados contable-financieros de la Administración Central.

e) Un informe que presente la gestión financiera consolidada del sectorpúblico durante el ejercicio y muestre los respectivos resultadosoperativos, económicos y financieros.

La cuenta de inversión contendrá además, comentarios sobre:

a) El grado del cumplimiento de los objetivos y metas previstos en elpresupuesto.

b) El comportamiento de los costos y de los indicadores de eficiencia dela producción pública.

6

c) La gestión financiera del Sector Público Nacional.

Por su parte, el artículo 133 de la ley establece que las disposicionescontenidas en ella deberán tener principio de ejecución a partir delprimer ejercicio financiero que se inicie con posterioridad a su sanción.

Asimismo, este artículo determina que el Poder Ejecutivo Nacionaldeberá establecer los cronogramas y metas temporales que permitanlograr la plena instrumentación de los sistemas de presupuesto, créditopúblico, tesorería, contabilidad y control interno previstos en la ley, loscuales constituyen un requisito necesario para la progresiva constituciónde la estructura de control interno y externo.

De acuerdo con lo establecido en el art. 45 de la Ley Nº 24.938 se fijó, apartir del cierre del Ejercicio 1998, la presentación de los EstadosContables de la Administración Central, integrado con los PatrimoniosNetos de Entidades del Sector Público Nacional y Aportes a OrganismosInternacionales.

4.1.5. El conjunto de reglas que definen y permiten agrupar, clasificar y

presentar la información contenida en la Cuenta de Inversión son lasestablecidas por la normativa que se indica a continuación:

• Ley Nº 24.156 de Administración Financiera y de los Sistemas deControl del Sector Público Nacional y su reglamentación.

• Ley Nº 25.967 de Presupuesto General de Gastos y Cálculo deRecursos de la Administración Nacional para el ejercicio bajo análisis.

• Decretos 2.666/92 y 1.361/94, reglamentarios de la Ley Nº 24.156.

• Decisión Administrativa 01/05, aprobatoria de la distribución de loscréditos establecidos por la Ley de Presupuesto para el Ejercicio 2005.

• Normas aprobatorias de los distintos clasificadores presupuestarios enel ámbito del Sector Público, sistematizadas en el Manual deClasificadores Presupuestarios para el Sector Público Nacional.

• Principios de contabilidad generalmente aceptados para el SectorPúblico.

4.2. Proyectos de Inversión.

El Crédito Autorizado para los Proyectos de Inversión para el ejerciciofiscal 2005 fue de $2.477.463.671, representando un incremento del69,12% respecto del año anterior. El 94,37% de dicho monto se concentró

7

en la jurisdicción del Ministerio de Planificación Federal, Inversión Públicay Servicios. El 38,90% del Crédito Vigente fue asignado a dos de lasveintiocho categorizaciones geográficas, a saber, Buenos Aires y SantaCruz.

El porcentaje de ejecución fue del 94,89% con $2.350.763.515,74, el másalto del período 1993/2005 con la sola excepción del año 1999. No severificaron sobreejecuciones pero al considerarse la apertura porubicación geográfica, partidas de carácter indicativo, se observónuevamente imputaciones en exceso de lo autorizado debido a errores oinconsistencias operativas. Si bien ello no configura normativamente unasobreejecución presupuestaria, aparece expuesta como tal y deberíanarbitrarse los medios para su regularización.

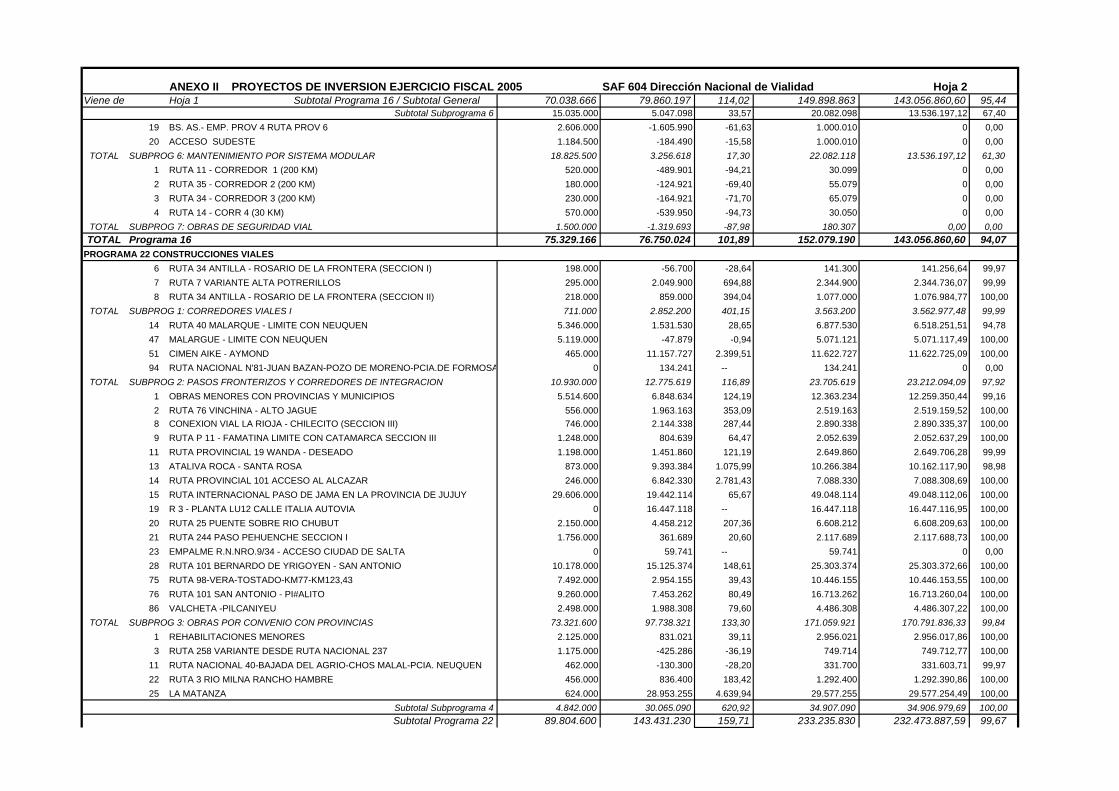

Con relación a lo reflejado en la Cuenta de Inversión 2005, Anexo II delTOMO II, se ha verificado la falta de exposición de treinta y cincoproyectos, todos ellos sin ejecución, correspondientes a siete Organismos;y en el SAF 604: Dirección Nacional de Vialidad, la no discriminación delos proyectos y la falta de exposición de dos subprogramas.

Con relación a la ejecución física, el sistema denominado BAPIN II (Bancode Proyectos de Inversión) no brinda ninguna información relativa alseguimiento físico de las actividades incorporadas. El mismo fueimplementado a fines de 2002, para cumplir con lo establecido por la LeyNº24.354 “Sistema Nacional de Inversiones Públicas” respecto a organizary mantener actualizado el inventario de proyectos de inversión pública.

Se verificó que persisten las observaciones expuestas en el informe delaño 2004, respecto a las dificultades para correlacionar la informaciónresidente en el BAPIN II con los proyectos definidos en el Presupuesto, elingreso deficiente de la descripción de las actividades, la inadecuadaactualización del estado de la actividad, en lo relativo al ciclo de vida delproyecto, y las dificultades para comprobar la integridad de la informaciónfinanciera volcada al BAPIN II con la expuesta en el SIDIF

4.3. Cumplimiento de Objetivos y Metas.

Se observa que a la fecha del presente informe, sigue sin cumplimentarselo previsto en el inciso d) del artículo 87 de la Ley N°24.156, el cualestablece que el Sistema de Contabilidad Gubernamental deberá permitirdeterminar los costos de las operaciones públicas. En este sentido, al noser posible relacionar en el SIDIF los datos financieros y las metas físicas,no es posible cumplir con los objetivos de la Ley, ni evaluar los desvíos enla ejecución física y su comparación entre el costo presupuestario y losprecios de mercado

8

El seguimiento trimestral efectuado por la Dirección de EvaluaciónPresupuestaria, no detecta los incumplimientos de los distintosorganismos en cuanto a la homogeneidad e integridad de ladocumentación presentada por los servicios. Como consecuencia, losinformes trimestrales emitidos por la mencionada Dirección, si biencumplen formalmente con lo prescripto en el Decreto N° 1361/94, artículos44 y 45, se basan exclusivamente en la información remitida por losservicios y no permiten verificar y convalidar dicha información.Al formular las metas físicas de los Programas Presupuestarios seobserva que no se fundamentan en forma explícita los parámetrosnecesarios para determinar la medición de las mismas, situación queimpide brindar una evaluación objetiva sobre la ejecución del presupuesto.En la Cuenta de Inversión bajo análisis, se ha verificado que no se exponeadecuadamente la información que permita identificar los bienes yservicios que se proveen o las unidades de medida que se utilizaron parasu cuantificación.Como resultado de las verificaciones practicadas, se efectúan lassiguientes observaciones las cuales son similares a las ya realizadas parael ejercicio fiscal 2004:

• La falta de aplicación de controles en el sistema de información Evalfisimpide verificar el ingreso, procesamiento y salida de los datos de metasfísicas, que incluyan pruebas de validación, comprobación de totales,conciliaciones e identificación de datos incorrectos, faltantes oinconsistentes.

• Existen programas que tienen metas con la misma denominación y elmismo código, pero se desdoblan en diferentes unidades de medida ydenominación. El sistema Evalfis no prevé la posibilidad de determinar enlas reprogramaciones y en los desvíos, las diferencias de más de un solocódigo de meta, quedando registrado sólo el cambio de la primera meta.Para obtener más precisión en la información se debería modificar elsistema a fin de obtener un mayor nivel de desagregación de lainformación.

• Falta de definición de los parámetros que permitan diferenciar la meta delproducto final, así como también la de las metas o tareas parciales.

• Las aperturas programáticas existentes no expresan adecuadamente losprocesos de producción, como así tampoco las Actividades Centrales y lasActividades Comunes que tienen presupuesto separado, las cuales noofrecen un método de distribución de los costos fijos que permita obtenerel valor total de cada programa.

• Sin embargo en la Cuenta de Inversión bajo análisis no se incluyó elseguimiento al SAF 307 Ministerio de Relaciones Exteriores, ComercioInternacional y Culto, ya que el organismo no cumplió con el envío de lainformación requerida por el artículo 16 de la Resolución Nº 326/05.

9

• El SAF 202 Instituto Nacional Contra la Discriminación, la Xenofobia y elRacismo, consta de un único Programa; Programa 16: Acciones Contra laDiscriminación, la Xenofobia y el Racismo; del cual surgen diferencias, enla Meta 354: Capacitación y en la Meta 1889: Asistencia Técnica porDenuncias Discriminatorias. Dichas diferencias se encuentran en laProgramación Física Anual Inicial. La información enviada por elOrganismo a la ONP indica 10 cursos y 500 casos de asistencia técnica.Sin embargo en el Tomo II de la Cuenta de Inversión, las cifrasconsignadas son 15 y 800 respectivamente. Ambas diferenciascorresponden por un lado, a lo aprobado en la Decisión AdministrativaNº1/2005, y por el otro debido a la primera reprogramación producida porel SAF. Estos cambios se han realizado en el marco de las atribucionesconferidas al Jefe de Gabinete de Ministros.

• Respecto del SAF 307: Ministerio de Relaciones Exteriores y Culto, elPrograma 17: Registro y Sostenimiento de Cultos; Meta 1774: AsistenciaFinanciera al Culto Católico, la misma se desdobla en tres unidades demedida diferentes. Sin embargo, el envío de información por sistema sólocontempla la posibilidad de detallar una sola causa de desvío.Asimismo, en su Programa 19: Mantenimiento y Promoción de lasRelaciones Económicas Internacionales, si bien constan todos los desvíosde las tres metas 1776, 1778, 1874 no contiene ninguno de todos ellos lascausas que los originaron.

• La ONP no realiza el seguimiento de metas del SAF 370: Ministerio deDefensa. Sin embargo, cabe aclarar que esta posición no se mantiene conrespecto a las otras subjurisdicciones comprendidas bajo la órbita delMinisterio de Defensa, que sí cumplen con el sistema de seguimiento demetas.

• El SAF 850 Administración Nacional de la Seguridad Social, no ha enviadoa la ONP los formularios de desvíos de sus ocho programas,justificándose ello, a que para los cuatro trimestres del ejercicio, la causade desvío fue la misma y radica en las altas y bajas de los jubilados,pensionados y/o otros beneficiarios.Asimismo, en su Programa 21: Atención de Pensiones Ex-Combatientes,en la Cuenta de Inversión la cantidad prevista inicial es 0 y la planillaenviada por el Organismo a la ONP informa 14.988. Esto se debió a quedicho Programa no estuvo contemplado en la Decisión AdministrativaNº1/05, ya que el mismo fue incorporado durante el transcurso del año.Anteriormente las pensiones a los ex combatientes estaban incluidas en elSAF Desarrollo Social, dentro de Pensiones no Contributivas.

4.4. Auditoría de Estados Contables.

El alcance de las tareas de auditoría desarrolladas, se vio limitado por lassiguientes situaciones:

10

• El proceso de tasación de los bienes inmuebles de propiedad delEstado Nacional, iniciado en el ejercicio 1999, no se cumplimentó enlos plazos originalmente estimados. Sobre un total de 10.295 unidadeseconómicas presentadas, compuestas por 43.063 bienes, seencuentran tasadas al cierre de ejercicio la cantidad de 7.800 unidadesrepresentativas de 26.979 bienes, que alcanzan un valor técnico confines contables de $7.167.606.250,15. En consecuencia,aproximadamente el 38% de los inmuebles sujetos a tasación no hansido valorizados. Dado que los datos no se refieren al universo de losbienes existentes, sino únicamente a aquellos informados por losorganismos a los efectos de su tasación, existe incertidumbre respectoa la integridad y valuación del rubro conforme a principios y normascontables vigentes.El saldo de la subcuenta Otros Bienes de Uso, incluye bienes deempresas privatizadas y liquidadas, cuyo inventario físico no estádisponible, y que no soportan cargos por amortizaciones desde suincorporación a los registros contables.Existen partidas pendientes de análisis de ejercicios anteriores que sereflejan en el saldo de Otros Activos a asignar- largo plazo, hasta tantose determine su definitiva imputación.Las situaciones mencionadas precedentemente no permiten cuantificarsu impacto con relación al Activo y al Patrimonio Neto. Enconsecuencia se mantiene la situación de incertidumbre en cuanto aintegridad y valuación del saldo expuesto de Bienes de Uso, querepresenta el 19,74% del total del activo, antes de amortizaciones.

• El rubro Créditos a corto y largo plazo, que representa el 46% delactivo total, también revela incertidumbre respecto a su valuación y/oexposición y/o recupero. En estas situaciones se encuentran loscréditos no corrientes de ANSeS, Dirección de Fabricaciones Militares,Entidad Binacional Yacyretá, Mercado Central de Buenos Aires, FondoFiduciario de Desarrollo Provincial (C.C.F.), Satecna Rúa, ,Provincia deMisiones, Aguas Argentinas S.A., Comisión Técnica Mixta SaltoGrande, Programa de Modernización Tecnológica, NucleoeléctricaArgentina S.A., CAMMESA, Parques Interama, Ex Municipalidad deBuenos Aires, Álcalis de la Patagonia y Autopistas Urbanas S.A. En loscréditos a corto plazo, se mencionan por su significatividad los saldospor las deudas indirectas afrontadas por el Tesoro de Aguas ArgentinasS.A. y de la Provincia de Buenos Aires, los créditos por Anticipos aA.F.J.P. y otros Anticipos a diversos organismos y el de Provincia deCorrientes. La situación de incertidumbre del rubro créditos afectaconsiderablemente la suficiencia de la Previsión para DeudoresIncobrables, cuyo saldo resulta exiguo.

11

• Se mantienen saldos en activos y pasivos a asignar que provienen deejercicios anteriores y que presentan incertidumbre respecto a sudefinitiva valuación y exposición contable, hasta tanto la C.G.N.concluya las tareas de análisis.

• El saldo de Aportes y Participaciones de Capital, producto de laconsolidación de los patrimonios netos de los entes y organismos de laAdministración Nacional y los Aportes a Organismos Internacionales,tiene como respaldo patrimonios que provienen de estados contablesde carácter provisorio, sin dictamen de auditoría, observándosetambién la falta de registro de los patrimonios netos de algunos entes, ysituaciones que afectan la consistencia e integridad de la informacióncontable. Se observan desvíos en la información expuesta en el AnexoB, por falta de actualización de los datos de la columna “Último estadocontable auditado”, que demuestran dificultades en el flujo de lainformación, teniendo en cuenta que esta Auditoría General de laNación ha producido dictámenes de ejercicios posteriores a losindicados en dicho Anexo.

• Falta de conciliación de los saldos de disponibilidades de losOrganismos fuera de Cuenta Única del Tesoro y de las UnidadesEjecutoras de Préstamos Externos por aproximadamente 2.000millones de pesos.

• Las cifras expuestas en el Balance General de la AdministraciónCentral, Notas Anexas y Cuadros obrantes en el Capítulo de DeudaPública de la Cuenta de Inversión, correspondientes a los pasivos de ladeuda pública, están sujetas a las limitaciones al alcance yaclaraciones previas, que se exponen en el punto 4.8. del presenteinforme.

4.5. Estados Presupuestarios, Extrapresupuestarios y Contables.

4.5.1. La Cuenta de Inversión no incluye información detallada de lastransacciones extrapresupuestarias. Dichas operaciones se exponen, portotales de movimientos de ingresos y egresos en el Cuadro Nº 33- Estadode Movimientos y Situación del Tesoro-, y en los Estados Contables,integrando los movimientos de las cuentas contables, según la relaciónexistente con los códigos extrapresupuestarios, definida en las tablasbásicas del S.I.D.I.F. Esta observación, afecta el nivel de exposición de lainformación en la Cuenta de Inversión, considerando la significatividad deluniverso de las transacciones extrapresupuestarias.

4.5.2. Se observaron diferencias entre los valores de transferencias corrientes,informados por los entes fiduciarios, universidades y empresas delEstado, que ascendieron a $ 3.449.438.680,52 y los registros derivadosde la ejecución de las partidas de transferencias que totalizaron$3.270.538.810.-, surgiendo una diferencia en valores absolutos de

12

178.899.870,52.- Esta situación afecta la información expuesta en elCuadro 35 - Gestión Financiera Consolidada del Sector Público NacionalNo Financiero, de la Cuenta de Inversión.

4.6. Registro y Exposición de Recursos.

4.6.1. En el presente ejercicio se registró la recaudación en títulos de DeudaPública por un total de $ 382.376.669,26, correspondiente a larecaudación del primer semestre de 2005 y el segundo semestre de2004. En los informes de los períodos fiscales anteriores se observó laaplicación de distintos criterios de registración contable en los sucesivosejercicios, por ello este organismo de control recomendó realizar losajustes tendientes a unificar dichos criterios.

Al respecto, hasta la finalización de las tareas de campo, no han surgidoevidencias de ajustes contables que regularicen las situacionesobservadas.

4.7. Contribuciones y Remanentes a favor del Tesoro Nacional.

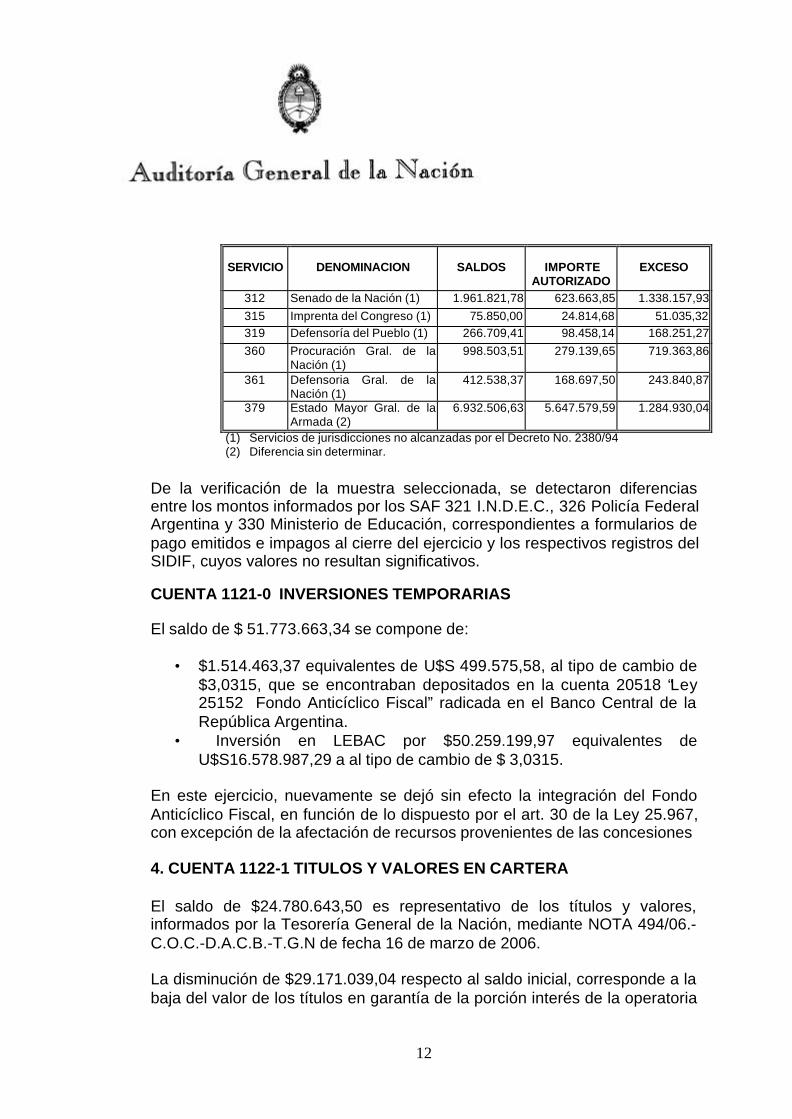

4.7.1. El Cuadro 32 “Recaudado no Devengado” expone saldos negativos, porla suma de $796.823.655,81, que se originan al devengar gastos porsobre el recurso recaudado en la misma fuente de financiamiento. Endicho total se incluye un remanente negativo del SAF 325 Ministerio delInterior por $729.653.785,24.- en la FF 13 Fondos con AfectaciónEspecífica, que no debió exponerse como tal en los cuadros de laCuenta de Inversión, situación que reitera la observación expresada enel informe del ejercicio anterior.

4.8. Deuda Pública.

4.8.1. Canje de Deuda

El procedimiento de canje de Deuda soberana, implementado a partir delDecreto 1735/2004, del 10 de diciembre de 2004, implicó el registrocontable por parte del estado nacional, de una baja de Deuda Públicapor $ 191.118.236.901.- y un alta de $106.775.756.071.- Lacontrapartida ha afectado el Estado de Resultados Corrientes en lasuma de $ 84.342.480.830.- Esta Auditoría aplicó procedimientosalternativos sobre una muestra de altas y bajas de títulos a efectos devalidar la razonabilidad de las pertinentes registraciones.

13

4.8.2. Reestructuración de la Deuda Pública:

Existe incertidumbre respecto del monto de la Deuda Pública quefinalmente se cancelará, en razón de las circunstancias que se exponena continuación:

a) La deuda en default no incluida en el Decreto Nº 1735/2004, al31/12/2005, asciende a la suma de miles de U$S 7.667.185.- ($ miles23.308.242.-). Incluye Club de París U$S miles 2.585.107.- ($ miles7.858.725.-), Préstamos Bilaterales U$S miles 3.861.369.- ($ miles11.738.562.-), Banca Comercial U$S miles 822.970.- ($ miles2.501.829.-) y Otros Acreedores U$S miles 397.739.- ($ miles1.209.127.-); a la fecha del presente informe esta deuda se encuentrapendiente de reestructuración y/o renegociación.

b) La Deuda Elegible en los términos del Decreto Nº 1735/2004 nopresentada al canje (“hold out”), asciende a la suma de miles de U$S23.556.442.- ($ miles 71.611.584.-). La Ley 26.017 establece, en suartículo 2°, que el Poder Ejecutivo Nacional no podrá reabrir el procesode canje; a la fecha del presente informe no existen cambios respecto deesta situación.

c) Intereses de la deuda con atrasos: Se ha verificado que el rubro“Deuda Pública” expuesto en el Balance General (Nota 15 a los EstadosContables) de la Cuenta de Inversión 2005, no incluye los serviciosfinancieros, intereses y comisiones en mora, exigibles y no pagados. Elmonto de deuda por dichos conceptos, conforme a lo que surge delAnexo L “Deudas con Atrasos” en la Separata II “Estado de Situación dela Deuda Pública”, Cuenta de Inversión 2005, asciende a la suma de $19.363.662.516.- Este monto se origina en la deuda que se encuentraaún pendiente de reestructuración y en la que corresponde a los “holdout” de la reestructuración de deuda del ejercicio 2005 que fueraexpresada en los puntos a) y b) precedentes.

d) Los reclamos por la vía judicial, iniciados en tribunales locales y/o delexterior, generaron un pasivo contingente cuyo monto definitivodependerá de las sentencias que se dicten en virtud de los mismos.Éstos están relacionados con: a) depósitos bancarios, préstamosgarantizados y otros títulos domésticos (BONTES, LETES, BOCONES)cuyos tenedores no aceptaron la pesificación, y b) los títulos cuyostenedores no adhirieron a la propuesta de renegociación de la deudapública.

14

4.8.3. Conciliación SIDIF – SIGADE:

Respecto de la conciliación entre la información que surge del SIDIF y ladel SIGADE, la diferencia sin justificar se incrementó de $ 795.170.980.-al 31/12/2004 a $ 1.602.308.829.- al 31/12/2005. El ente auditado noproporcionó documentación que respalde dicho importe, quedando aúnpendiente la integración de los dos sistemas mencionados.

4.8.4. Reclamos ante el CIADI:

La Procuración del Tesoro de la Nación informó, por nota de fecha 26 defebrero de 2007, que se encuentran vigentes 34 casos de reclamoscontra la República Argentina a consideración de la jurisdicción arbitraldel Centro Internacional de Arreglo de Diferencias Relativas aInversiones – CIADI, alcanzando éstos un importe de U$S14.324.000.000.- por el total de los montos reclamados. Adicionalmente,se informan 4 casos de reclamos a consideración de la jurisdicciónarbitral bajo el Reglamento de la Comisión de las Naciones Unidas parael Derecho Mercantil Internacional – CNUDMI o UNCITRAL – queascienden a U$S 2.549.000.000.-. El total reclamado bajo las dosjurisdicciones mencionadas asciende a U$S 16.873.000.000.-.Dentro del universo de casos indicados se registran 4 arbitrajes conmonto indeterminado.

5. DICTAMEN.

Nuestra opinión, considerando lo expuesto en el apartado 4.Aclaraciones Previas, referidas a los Estados, Notas y Anexos de laCuenta de Inversión correspondiente al Ejercicio Fiscal 2005,identificados en el apartado 1, es la que surge de los Informes deauditoría correspondientes a Órganos Rectores, Servicio de la DeudaPública, Organismos de la Administración Central, OrganismosDescentralizados, Instituciones de Seguridad Social y Entes Públicos,cuyas conclusiones se indican a continuación:

5.1. Oficina Nacional de Presupuesto.

5.1.1. Cumplimiento de Objetivos y Metas.

El sistema de seguimiento de metas implementado por la OficinaNacional de Presupuesto, no cumple con los requerimientos del inciso d)del artículo 87 de la Ley N° 24.156 y tampoco brinda una adecuadainformación según los artículos 44 y 45.2 del Decreto N° 1361/94. Dicho

15

sistema sólo se adecua formalmente a los objetivos para los cuales fuecreado. Todo ello, conforme lo expresado en el punto 4.3. deAclaraciones Previas del presente y en el informe respectivo, que seincluye en el Tomo I Capítulo I Órganos Rectores.

5.1.2. Proyectos de Inversión

Sobre la base de la tarea realizada, cabe concluir que desde el punto devista financiero, la Cuenta de Inversión del Ejercicio Fiscal 2005 exponerazonablemente los créditos destinados a Proyectos de Inversión y lasvariaciones financieras ocurridas en el ejercicio bajo análisis.

Debido al efecto muy significativo de las situaciones descriptas en elpunto 4.2. Aclaraciones Previas del presente y en el informe respectivo,que se acompaña en el Tomo I Capítulo I Órganos Rectores, noestamos en condiciones de emitir una opinión sobre el Sistema deSeguimiento y Control de la Ejecución Física de los Proyectos deInversión.

5.1.3. Relevamiento y Análisis de las Normas Presupuestarias quemodifican la Ley Nº 25.967

La ley Nº 25.967 fijó en $77.453.951.534 los gastos corrientes y decapital del Presupuesto para la Administración Nacional para el ejerciciofiscal 2005. El Crédito Inicial registrado en el SIDIF fue de$77.530.824.823. El Crédito Vigente se elevó a $91.823.784.434. Lasmodificaciones presupuestarias alcanzaron una cifra total de$14.292.959.611, equivalente al 18,44% del Crédito Inicial.

Se verificó que el 93,93% del total de las modificaciones se concentró encuatro incisos de gasto: el Inciso 5: Transferencias con el 68,09%, elInciso 8: Otros Gastos con el 12,77%, el Inciso 7: Servicio de la Deuda,6,54%, y el Inciso 1: Gastos en Personal con el 6,53%.

En función de los servicios administrativos financieros involucrados, seobservó una fuerte concentración en la distribución de lasmodificaciones. El 89,90% del total de las mismas se registró en nueveservicios, los cuales tenían un Crédito Inicial de $57.378.804.218, esdecir el 74,01% del total inicial. Con las modificaciones, los serviciosmencionados alcanzaron $70.228.878.053 de Crédito Vigente.

Fueron analizadas las distintas normas que generaron lasmodificaciones presupuestarias del gasto por un total de$11.869.997.829, que representaron el 83,05% del total de lasmodificaciones de $14.292.959.611.

16

El 87,92% de la muestra, o sea $10.435.999.235, fueron modificacionesque se realizaron entre el 28/11 y el 29/12/2005, correspondiendo$6.289.152.300 a modificaciones realizadas en los tres últimos días delaño auditado, a través de los Decretos Nº 1.673 y Nº 1.748,fundamentalmente.

Las ampliaciones presupuestarias en los gastos bajo análisis, segeneraron en un 76,43% por un monto de $9.071.833.066, en Decretosde Necesidad y Urgencia, dictados por el Presidente de la Nación enAcuerdo General de Ministros, en uso de las atribuciones emergentesdel Artículo 99, inciso 3 de la Constitución Nacional.

Por aplicación de las facultades otorgadas al Jefe de Gabinete deMinistros, artículos 8 al 11 de la Ley de Presupuesto Nº 25.967, seprodujeron modificaciones presupuestarias en los gastos bajo análisispor $3.284.526.661.

Dada la magnitud de las modificaciones presupuestarias que seprodujeron en el último mes del año, podríamos concluir que las mismasfundamentalmente adecuaron el Crédito Vigente a los mayores gastoscomprometidos.

Como conclusión podemos decir que se verificó el cumplimiento de lanormativa jurídica vigente aplicable para su validación, con la excepciónde la falta de ratificación por parte del Honorable Congreso Nacional delos Decretos Nº 557, 565, 748, 772, 1069, 1430, 1466, 1673 y 1748,dictados por el Presidente de la Nación en Acuerdo General de Ministrosen uso de las atribuciones emergentes del Artículo 99, inciso 3 de laConstitución Nacional.

El informe se encuentra incluido en el Tomo I, Capítulo I

5.2. Contaduría General de la Nación.

5.2.1. Auditoría de Estados Contables.

Considerando el efecto significativo de las limitaciones al alcance de lalabor de auditoría y las observaciones de exposición y valuación,contenidas en el punto 4.4. Aclaraciones Previas y en el informe, que seincluye en el Tomo I, Capítulo I, Órganos Rectores, no estamos encondiciones de expresar una opinión fundada y concreta sobre losEstados Contables al 31/12/2005 en su conjunto.

17

5.2.2. Estados Presupuestarios, Extrapresupuestarios y Contables.

Excepto por las observaciones señaladas en el punto 4.5. de AclaracionesPrevias y en el informe, que se adjunta en el Tomo I, Capítulo I, ÓrganosRectores, resulta razonable la información expuesta en los cuadros de laCuenta de Inversión, como asimismo la relación de las transaccionespresupuestarias y extrapresupuestarias con los respectivos registroscontables de la Contaduría General de la Nación, correspondientes alEjercicio Fiscal 2005.

5.3. Tesorería General de la Nación.

5.3.1. Registro y exposición de recursos.

Excepto por las observaciones señaladas en el punto 4.6.de AclaracionesPrevias del presente y en el informe incluido en el Tomo I, Capítulo I,Órganos Rectores, los recursos tributarios se encuentran razonablementeexpuestos en la Cuenta de Inversión del Ejercicio Fiscal 2005.

5.3.2. Contribuciones y Remanentes

Excepto por las situaciones señaladas en el punto 4.7. de AclaracionesPrevias y en el informe incluido en el Tomo I, Capítulo I, ÓrganosRectores, la situación expuesta en los Cuadros de Contribuciones yRecaudado no Devengado (Remanentes), refleja razonablemente elcumplimiento de las normas legales y la registración verificada en elsistema.

5.4. Organismos del Sector Público Nacional.

5.4.1. Administración Central

a) SAF 307 Ministerio de Relaciones Exteriores, Comercio Internacional yCulto

Los Estados de Ejecución Presupuestaria incluidos en la Cuenta deInversión del Ejercicio 2005, exponen razonablemente la informaciónsobre los importes correspondientes a las diferentes etapas del gasto(Compromiso, Devengado y Pagado), que se han ejecutadopresupuestariamente y sobre los recursos que han ingresado durante elejercicio, excepto por las deficiencias en la documentación de respaldo eincorrecta imputación presupuestaria en el gasto e inconsistencia con elregistro del área sustantiva respecto a la Renta Consular; y sujeto a losefectos si los hubiere que pudieren resultar por la no remisión de ocho

18

formularios, por imposibilidad en localizar la documentación por parte delauditado, rentas consulares que se ingresan compensándose con gastosbancarios en contravención a la normativa vigente, y reconocimiento de laconversión de dicho recurso a una fecha distinta a la de la efectivarecaudación; y debilidades de control interno.

La información incluida en los Cuadros y Anexos presentados encumplimiento de la Resolución N° 326/05-SH y Disposición Nº 45/05-CGN,exponen razonablemente los movimientos de fondos presupuestarios y lossaldos existentes al cierre del ejercicio 2005, excepto por fondosindisponibles no devueltos a la TGN, desvíos en exposición respecto deTítulos y Valores, Préstamos Externos; y sujeto a los efectos, si loshubiere que pudieran resultar, por la ausencia de un sistema integral eintegrado de registración de las operaciones del país y del exterior,cuentas bancarias abiertas en el exterior no informadas, deficiencias enbienes de uso, bienes inmuebles y de consumo del exterior; en loscorrespondientes cuadros.

Con relación al cumplimiento de objetivos, metas, proyectos y obrasprevistos en el presupuesto del ejercicio 2005, puede señalarse que lascifras expuestas en los cuadros presentados se corresponden con losregistros verificados, excepto por insuficiencia en el sustento documentalen los registros de Metas Físicas, Proyectos y Obras y desvíos en menossobre la ejecución de estos últimos sin justificación.

El informe se encuentra incluido en el Tomo I, Capítulo II.

b) SAF 370 Ministerio de Defensa

No estamos en condiciones de expresar opinión sobre el Estado deEjecución Presupuestaria del gasto, incluido en la Cuenta de Inversión2005, respecto a los gastos reservados en el marco de las leyes “S”18302- art.1- y la Ley Nº 11672 de Presupuesto Permanente- art. 11., (querepresentan el 0,76% del devengado); como asimismo de los gastossecretos encuadrados en el Decreto Nº “S” 1046 del 9/11/2000 (querepresentan el 64,76% del devengado.Con relación al resto de los gastos, la Cuenta de Inversión del Ejercicio2005, expone razonablemente la información sobre los importescorrespondientes a las diversas etapas del gasto del Ministerio deDefensa, excepto principalmente por la incorrecta imputaciónpresupuestaria, inconsistencia en el monto imponible mensual sujeto aaportes y contribuciones, entre el sistema de liquidación de haberes y elinformado para fines fiscales, ausencia de respaldo de un procesoadministrativo contractual, y debilidades de control interno.

19

No estamos en condiciones de expresar opinión sobre el Estado deEjecución Presupuestaria de Recursos, incluido en la Cuenta de Inversión2005, respecto a los recursos secretos en el marco del Decreto Nº “S”1046 del 9/11/2000 (que representa el 17,30% del total).Con relación al resto de los recursos, la Cuenta de Inversión del Ejercicio2005, expone razonablemente la información sobre los recursosingresados durante dicho ejercicio, excepto principalmente por laincorrecta imputación presupuestaria, ausencia de elementos suficientespara verificar ingresos por venta de tierras y viviendas; y sujeto a losefectos, si los hubiere, sobre los fondos de terceros ingresados en elperíodo.

Con relación a la información incluida en los Cuadros y Anexospresentados en cumplimiento de la Resolución Nº 326/05-SH yDisposición Nº 45/05-CGN, debido al efecto muy significativo de lasobservaciones sobre Bienes de Uso, Bienes Concesionados, DeudaExigible y juicios no informados en los correspondientes cuadros; noestamos en condición de expresar opinión sobre la exposición de losmovimientos de fondos presupuestarios y los saldos existentes al cierredel ejercicio 2005, tomados en su conjunto. Sin embargo, respecto a loscuadros Nº 3 Movimiento de Fondos y Valores de Terceros y Garantías ycuadro Nº 8 Anticipo a Proveedores y Contratistas a Largo Plazo, por elefecto de los desvíos en la exposición y valuación, no exponenrazonablemente la información.

En particular la información expuesta en los cuadros Nº 1- Estado deMovimiento de Ingresos y Egresos, y cuadro Nº 1.a. de CuentasCorrientes, exponen razonablemente los movimientos de fondospresupuestarios y los saldos existentes al cierre del ejercicio 2005,excepto por el desvío en la exposición en la fuente de financiamiento.

Con relación al cumplimiento de Objetivos y Metas Físicas del ejercicio2005, no se previeron metas físicas para ese período.

El informe se encuentra incluido en el Tomo I, Capítulo II.

5.4.2. Organismos Descentralizados.

a) SAF 106 Comisión Nacional de Actividades Espaciales

Los Estados de Ejecución Presupuestaria de Gastos y de Recursosincluidos en la Cuenta de Inversión del Ejercicio Fiscal 2005, exponenrazonablemente la información sobre los importes correspondientes alas diferentes etapas del gasto, que se han ejecutado

20

presupuestariamente, y sobre los recursos que han ingresado, exceptoprincipalmente por observaciones relativas a la venta de imágenessatelitales, sobre la existencia de recursos y pagos que no se ejecutanpresupuestariamente, a la incorrecta imputación presupuestaria y elprocedimiento sobre el depósito en cuenta corriente de órdenes de pagoemitidas a favor del auditado, deficiencias en la documentación derespaldo del gasto; y debilidades de control interno.

La información incluida en los Cuadros y Anexos presentados encumplimiento de la Resolución N° 326/05-SH y Disposición Nº 45/05-CGN, exponen razonablemente los movimientos de fondospresupuestarios y los saldos existentes al cierre del ejercicio 2005,excepto por el incumplimiento de la normativa vigente respecto a lastransferencias de fondos al exterior, y al incorrecto procedimiento sobreel depósito en cuenta corriente de órdenes de pago emitidas a favor delauditado, en el correspondiente cuadro.

En cuanto a los Estados Contables y al cuadro 9 Compatibilidad de losEstados Contables al 31/12/05, exponen razonablemente la informacióneconómica y financiera, excepto principalmente por el desvío en laexposición sobre Créditos a Largo Plazo, Bienes de Dominio Público,Maquinarias y Equipo, Proyectos en Curso; y sujeto a los efectos, si loshubiere, que pudieran resultar por la deficiencia en el sistema de registropatrimonial del auditado, que impide verificar los importes calculados yregistrados, respecto a las amortizaciones acumuladas y del ejercicio delos Bienes de Uso e Inmateriales.

Con relación al cumplimiento de objetivos, metas y proyectos previstosen el presupuesto del ejercicio 2005, puede señalarse que las cifrassobre metas y proyectos, expuestas en los cuadros presentados, secorresponden con los registros verificados, excepto por la ausencia derespaldo registral que avale el avance físico de los proyectos y las obras.

El Informe se encuentra contenido en el Tomo II Capítulo II.

b) SAF 116 Biblioteca Nacional

Los Estados de Ejecución Presupuestaria de Gastos y de Recursosincluidos en la Cuenta de Inversión del Ejercicio Fiscal 2005, exponenrazonablemente la información sobre los importes correspondientes alas diferentes etapas del gasto (Compromiso, Devengado y Pagado),que se han ejecutado presupuestariamente, y sobre los recursos quehan ingresado, excepto principalmente por observaciones relativas a laincorrecta imputación presupuestaria del gasto y recursos y la ausenciade la debida autorización del gasto, y debilidades de control interno.

21

La información incluida en los Cuadros y Anexos presentados encumplimiento de la Resolución N° 326/05-SH y Disposición Nº 45/05-CGN, exponen razonablemente los movimientos de fondospresupuestarios y los saldos existentes al cierre del ejercicio 2005,excepto por la inconsistencia con el Remanente de Ejercicios Anteriores-su Ejecución en 2005, del correspondiente cuadro de la Cuenta deInversión.

En cuanto a los Estados Contables y al cuadro 9 Compatibilidad de losEstados Contables al 31/12/05, no expresamos opinión debido al efectomuy significativo por no poder brindar el organismo auditado,información detallada de las registraciones habidas en el primersemestre del ejercicio 2005, por las indeterminaciones respecto desaldos de créditos sin conformar y por las observaciones sobre laintegridad y valuación de los Bienes de Uso.

Sin embargo, los rubros Deudas y Deudas a Largo Plazo; y los Recursosy Gastos del ejercicio, reflejan razonablemente la información al31/12/05, excepto principalmente por el desvío y omisión en laexposición, valuación de ciertos pasivos y cuenta de resultado.

Con relación al cumplimiento de objetivos y metas previstos en elpresupuesto del ejercicio 2005, puede señalarse que las cifras sobremetas expuestas en los cuadros presentados se corresponden con losregistros verificados, excepto por el desvío en menos de la ejecución enalgunas metas y una discrepancia entre la unidad de medida informadacon la establecida, para un caso.

El Informe se encuentra contenido en el Tomo II, Capítulo II.

c) SAF 202 Instituto Nacional Contra la Discriminación, la Xenofobia y elRacismo.

Los Estados de Ejecución Presupuestaria de Gastos y de Recursosincluidos en la Cuenta de Inversión del Ejercicio Fiscal 2005, exponenrazonablemente la información sobre los importes correspondientes alas diferentes etapas del gasto, y sobre los recursos que han ingresadodurante dicho ejercicio, excepto principalmente por la incorrectaimputación presupuestaria y deficiencias en la documentación derespaldo del gasto; y debilidades de control interno.

Con relación a la información de los Cuadros y Anexos exigidos por laResolución N° 326/05-SH y Disposición Nº 45/05-CGN, sobre los

22

movimientos de fondos presupuestarios y los saldos existentes al cierredel ejercicio 2005, la falta de presentación, por parte del auditado, de loscuadros exigidos por la normativa de cierre, impide opinar sobre losmismos.

En cuanto a los Estados Contables y al cuadro 9 Compatibilidad de losEstados Contables al 31/12/05 tomados en su conjunto, con el relevantedesvío en la ecuación fundamental patrimonial, según normas contablesvigentes, no expresamos opinión debido a los efectos muy significativosderivados de la falta de presentación del Estado de Evolución delPatrimonio Neto, falta de conciliación del saldo de la cuenta Bancos,deficiente registro de Bienes de Uso y ausencia de papeles de trabajo,respecto del cálculo de las amortizaciones de esos bienes y del Estadode Origen y Aplicación de Fondos; y de los juicios sin sentencias noinformados en notas a los estados contables.Sin embargo, el rubro Deudas y los Recursos y Gastos al 31/12/05,reflejan razonablemente la información para ese período, excepto pordeficiencias en los gastos.

Con relación al cumplimiento de objetivos y metas previstos en elpresupuesto del ejercicio 2005, puede señalarse que las cifras sobremetas expuestas en los cuadros presentados se corresponden con losregistros verificados, excepto por el incumplimiento normativo, respectoa la no presentación del Informe Anual de Ejecución de Metas; yregistros de ejecución sin documentación de respaldo.

El Informe se encuentra contenido en el Tomo II, Capítulo II.

d) SAF 913 Administración de Programas Especiales

Los Estados de Ejecución Presupuestaria de Gastos y de Recursosincluidos en la Cuenta de Inversión del Ejercicio Fiscal 2005, exponenrazonablemente la información sobre los importes correspondientes alas diferentes etapas del gasto (Compromiso, Devengado y Pagado),que se han ejecutado presupuestariamente, y sobre los recursos quehan ingresado durante dicho ejercicio, excepto principalmente porobservaciones relativas a las deficiencias en la documentación derespaldo de los recursos y pocos casos de subsidios revocados a pesardel tiempo transcurrido para su rendición; y sobre los gastos,deficiencias en la documentación de respaldo respecto a fecha ybeneficiario del subsidio, ausencia de rendición de cuenta sobrecompras de medicación, cantidad de vacunas entregadas, debidaintimación a obras sociales para rendir cuentas, nuevos subsidios endiferentes expedientes, de la misma obra social y afiliado, sin constancia

23

de control cruzado, gastos devengados en ejercicio anterior y ejecutadoen el período, pagos de subsidios por importes no acorde al porcentajeprevisto, rendiciones de cuentas de subsidios pendientes de aprobacióny con demora en su presentación, e incorrecta imputaciónpresupuestaria del gasto; y sujeto a los efectos, si los hubiere, quepudieren resultar por la no remisión de tres formularios, por imposibilidaden localizar la documentación por parte del auditado; y debilidades decontrol interno.

La información incluida en los Cuadros y Anexos presentados encumplimiento de la Resolución N° 326/05-SH y Disposición Nº 45/05-CGN, exponen razonablemente los movimientos de fondospresupuestarios y los saldos existentes al cierre del ejercicio 2005,excepto por la inconsistencia con el registro contable, Libro Banco delSistema Local Unificado, en el correspondiente cuadro.

En cuanto a los Estados Contables y al cuadro 9 Compatibilidad de losEstados Contables al 31/12/05, exponen razonablemente los saldosexistentes al cierre del ejercicio, excepto por el desvío en: la valuaciónde Otros Créditos a Cobrar, y el consecuente efecto en los resultados, yla exposición de Contribuciones Recibidas.

Con relación al cumplimiento de objetivos y metas previstos en elpresupuesto del ejercicio 2005, puede señalarse que las cifras sobremetas expuestas en los cuadros presentados se corresponden con losregistros verificados.

El Informe se encuentra contenido en el Tomo II, Capítulo II.

e) SAF 914 Superintendencia de Servicios de Salud

Los Estados de Ejecución Presupuestaria de Gastos y de Recursos,incluidos en la Cuenta de Inversión del Ejercicio Fiscal 2005, exponenrazonablemente la información sobre los importes correspondientes alas diferentes etapas del gasto (Compromiso, Devengado y Pagado),que se han ejecutado presupuestariamente, y sobre los recursos quehan ingresado, excepto por observaciones relativas a las deficiencias enla documentación de respaldo de recursos e incorrecta imputaciónpresupuestaria del gasto, y debilidades de control interno.

La información incluida en los Cuadros y Anexos presentados encumplimiento de la Resolución N° 326/05-SH y Disposición Nº 45/05-CGN, exponen razonablemente los movimientos de fondospresupuestarios y los saldos existentes al cierre del ejercicio 2005,excepto por la cuenta de caja de ahorro y deuda con la administración

24

pública no informadas, y el desvío en la exposición respecto al cobro decupones de títulos públicos y deudor legítimo de la administraciónpública, en los correspondientes cuadros; y sujeto a los efectos si loshubiere que pudieren resultar de los juicios no informados y de la noestimación de montos de las demandas.

En cuanto a los Estados Contables y al cuadro 9 Compatibilidad de losEstados Contables al 31/12/05, no expresamos opinión debidoprincipalmente a los efectos muy significativos que pudieran resultar delos procesos judiciales pendientes de resolución, previsiones noconstituidas sobre créditos en gestión judicial y a la no separación deoperaciones propias de las correspondientes a la actividad residual delPrograma de Reconversión de Obras Sociales. No obstante, se destacaindividualmente que las cuentas Títulos y Valores, Secretaría deHacienda Decreto 225/90, Otros Activos a Asignar no Corriente, TítulosPúblicos y Transferencias a Pagar, Pasivos Diferidos y Notas a losEstados Contables no exponen razonablemente la información al31/12/05.

Con relación al cumplimiento de objetivos y metas previstos en elpresupuesto del ejercicio 2005, puede señalarse que las cifras sobremetas, expuestas en los cuadros presentados, se corresponden con losregistros verificados, excepto por insuficiencia en el sustento documentalen los registros y desvíos sobre la ejecución sin justificación.

El Informe se encuentra contenido en el Tomo II, Capítulo II.

5.4.3. Instituciones de la Seguridad Social

a) S.A.F. 850 Administración Nacional de la Seguridad Social

Debido a los ajustes que pudieran surgir de no haber existido laslimitaciones expuestas y la resolución de las observaciones eincertidumbres contenidas en el informe respectivo, no estamos encondiciones de emitir una opinión sobre la razonabilidad de lainformación expuesta en los Estados Contables al 31 de diciembre de2005, que fueran presentados por la ADMINISTRACION NACIONALDE LA SEGURIDAD SOCIAL, en cumplimiento de la Resolución SH Nº266/04, el 10 de febrero de 2006.

Adicionalmente, informamos que sin perjuicio de lo observado, laverificación de la inclusión del Patrimonio Neto de la ANSES al 31 dediciembre de 2005 no presenta diferencias con el monto incluido en elAnexo B “PATRIMONIOS NETOS DE LAS ENTIDADES DEL

25

SECTOR PUBLICO NACIONAL Y APORTES A ORGANISMOSINTERNACIONALES EJERCICIO 2005”.

La información de la ejecución presupuestaria, expuesta en losCuadros de la Cuenta de Inversión 2005, se corresponde en susaspectos más relevantes con la que surge del sistema de informaciónfinanciera del Organismo, excepto por las observaciones expuestas enel informe respecto de la normativa vigente en materia de ejecuciónpresupuestaria.

Con respecto a la implementación y cumplimiento de Metas Físicas, lainformación expuesta en el Cuadro de la Cuenta de Inversión 2005, secorresponde con la documentación que al respecto fuera analizada ensede del Servicio Administrativo excepto por lo expuesto en el informerespectivo, el cual se acompaña en el Tomo II Capítulo II.

5.5. Entes Públicos- Administración Federal de Ingresos Públicos

5.5.1. Estados Contables

Excepto por el efecto de los ajustes que pudieran generarse de no haberexistido las limitaciones en el alcance y sujeto a la resolución de lasincertidumbres mencionadas en el respectivo informe, los EstadosContables de la Administración Federal de Ingresos Públicos presentanrazonablemente en todos sus aspectos significativos la información al 31de diciembre de 2005, de conformidad con las normas emitidas por laCGN.

5.5.2. Inclusión del Patrimonio Neto de AFIP

La revisión de la inclusión del Patrimonio Institucional de la AFIP dentro delos Patrimonios Netos de Entidades del Sector Público Nacional y Aportesa Organismos Internacionales exhibido por la CGN en la Cuenta deInversión del Ejercicio 2005, evidenció una diferencia de 55,5 millones depesos.

5.5.3. Verificación de la correspondencia de la información contenida enel anexo “Cuenta Ahorro, Inversión, Financiamiento de Entes Públicos”,con la obrante en los sistemas de información financiera de la AFIP

La verificación realizada no evidenció observaciones que formular, noobstante la revisión de la información contenida en la Cuenta AhorroInversión Financiamiento de la AFIP por el Ejercicio 2005 se vio limitadapor la falta de evidencia de una vinculación técnica documentada y directa

26

entre el Presupuesto y el Plan Anual de Gestión (que define metasoperativas).

5.5.4. Estados de Recaudación Mensuales

a. Los presentes Estados no reflejan la información vinculada con larecaudación, en función del principio de lo devengado.b. En virtud de las limitaciones y discrepancias expuestas en el informe y laausencia de resolución de las cuestiones expresadas en el mismo, no seestá en condiciones de emitir opinión respecto de la registración de ladistribución de la recaudación percibida, revelada en los Estados deRecaudación Mensuales. Por su parte, se evidencia la imposibilidad deemitir opinión respecto de la correspondencia de la información obrante enlos Estados de Recaudación y la expuesta en los Cuadros de Recursos dela Cuenta de Inversión.c. No obstante lo expuesto en los apartados precedentes y con lalimitaciones expuestas en el informe respectivo, la información contenida enlos Estados de Recaudación mensual refleja razonablemente la percepciónde fondos acreditados en cuentas corrientes bancarias recaudadoras derecursos tributarios, aduaneros y de recursos de la seguridad social.Las presentes conclusiones se encuentran afectadas en su conjunto por lalimitación expuesta respecto al SISREC (Sistema de Recaudación).

5.6. Estado de Situación de la Deuda Pública.

La conclusión resultante del análisis de cuentas que conforman lospasivos de la deuda pública al 31/12/05, que surge del informe delServicio de la Deuda Pública, obrante en el Tomo II Capítulo III, sujeto alas limitaciones originadas en la incertidumbre que genera la falta deresolución definitiva de los aspectos señalados en los apartados 4.8.2. a4.8.4. y los posibles ajustes futuros que puedan surgir derivados de éstos,la información financiera objeto de esta auditoría se presentarazonablemente en todos sus aspectos importantes, no surgiendoobservaciones que formular sobre el cumplimiento de la normativapresupuestaria vigente, relativa al endeudamiento público y el marconormativo con el cual se efectivizaron las modificaciones presupuestariasde los Gastos, Aplicaciones Financieras y Fuentes Financieras de laJurisdicción 90.

6. Análisis Macroeconómico del Ejercicio Fiscal 2005.

En la ejecución presupuestaria de la Ley de Presupuesto 2005, se llegó aun superávit financiero de 2.039,3 millones de pesos. Esto es, un 55,4%

27

menor que el presupuestado. Si bien los recursos corrientes y de capitalrecaudados fueron superiores al calculado original en 6.675,3 y 97,6millones de pesos, respectivamente, los gastos corrientes y de capital seejecutaron en 7.696,5 y 1.611,9 millones de pesos, respectivamente, porsobre sus créditos iniciales.

Los incrementos en la obtención de recursos y en los gastos de laAdministración Nacional respecto a al Cálculo original y al Crédito Inicialaprobados por la Ley Nº Ley 25.967, siguieron el comportamiento de laeconomía que presentó incrementos mayores a los previstos tanto realescomo de los precios.

Respecto a ejercicios fiscales anteriores, se observa un crecimiento tantoen la obtención de recursos como en los gastos. Respecto a los primeros,el principal incremento corresponde a los recursos tributarios, los quesiguen, e incluso superan, el avance de la economía, mientras que enrelación a los gastos, se presentan incrementos en los gastos corrientes,especialmente en las Prestaciones de la Seguridad Social y en lasTransferencias, tanto al sector privado como al sector público.

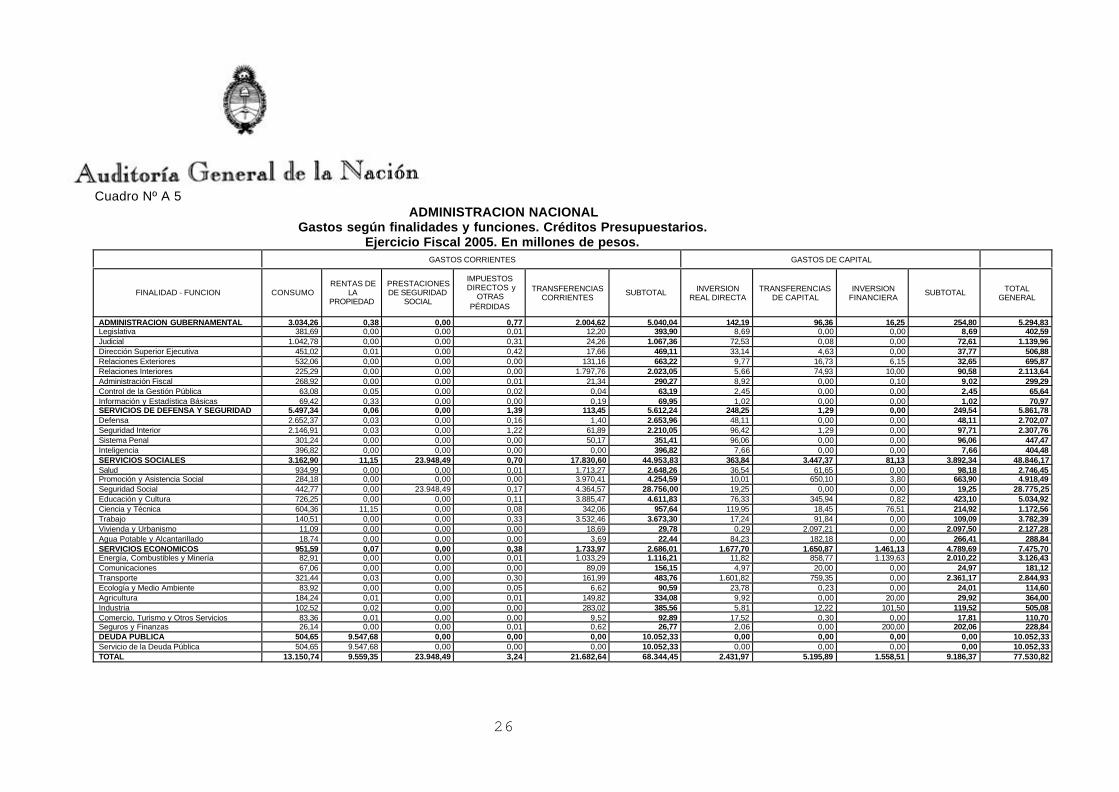

La Finalidad Servicios Sociales sigue siendo la de mayor volumen degasto, en tanto incluye las Prestaciones de la Seguridad Social y algunasde las Transferencias a través de las funciones Trabajo y Promoción yAsistencia Social. La Finalidad Servicios Económicos presentaincrementos en los últimos tres ejercicios fiscales, vinculados con lasfunciones Energía, Combustibles y Minerales, Trabajo y Seguros yFinanzas.

La consolidación de la Administración Nacional con el resto del SectorPúblico Nacional, esto es, Universidades, empresas, entes y fondosfiduciarios, lleva a una elevación del superávit financiero hasta los 3.718,6millones de pesos.

Incorporados los cambios por el proceso de renegociación de la DeudaPública en títulos en moneda extranjera, que se dejaran de honrar en2002, la misma presenta en 2005 una reducción del 14,4%.

El informe se encuentra contenido en el Tomo II Capítulo IV.

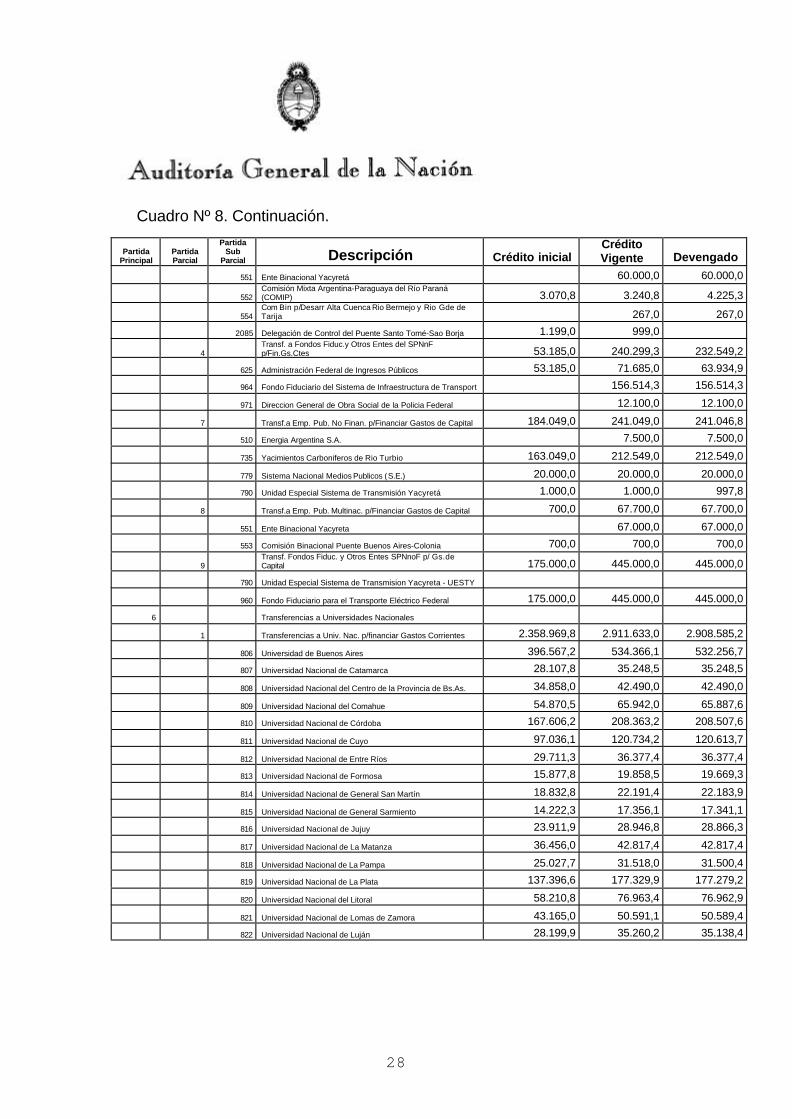

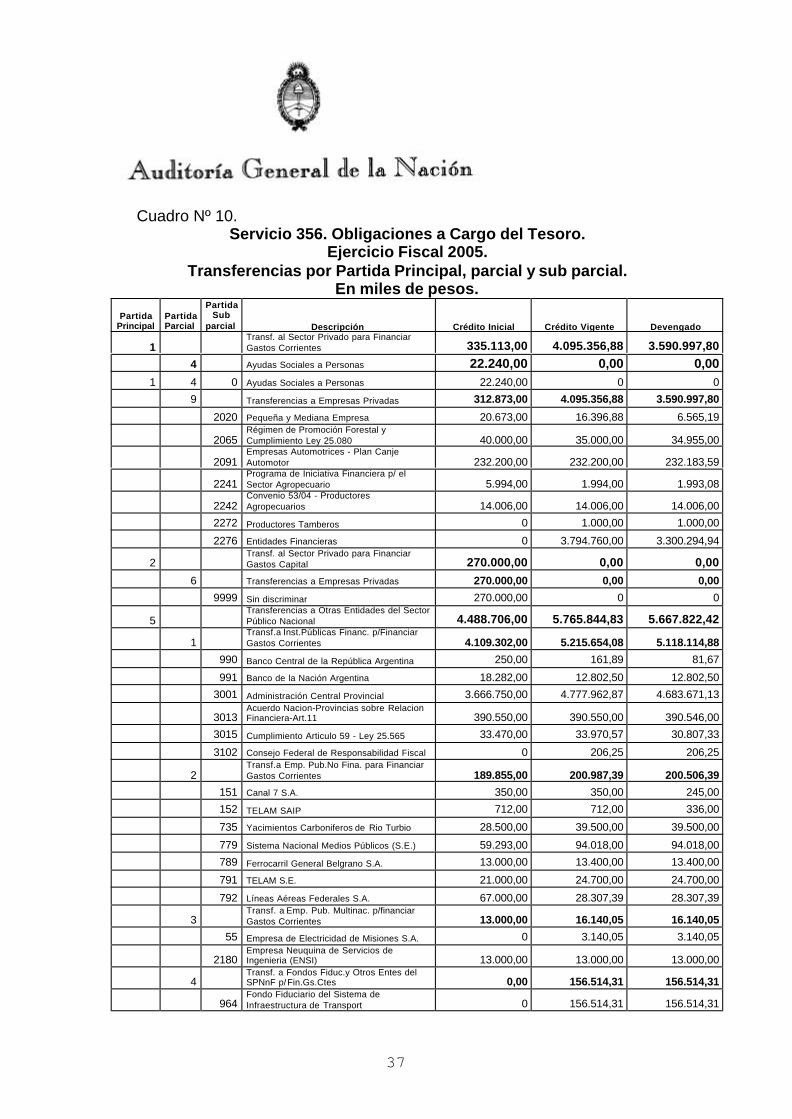

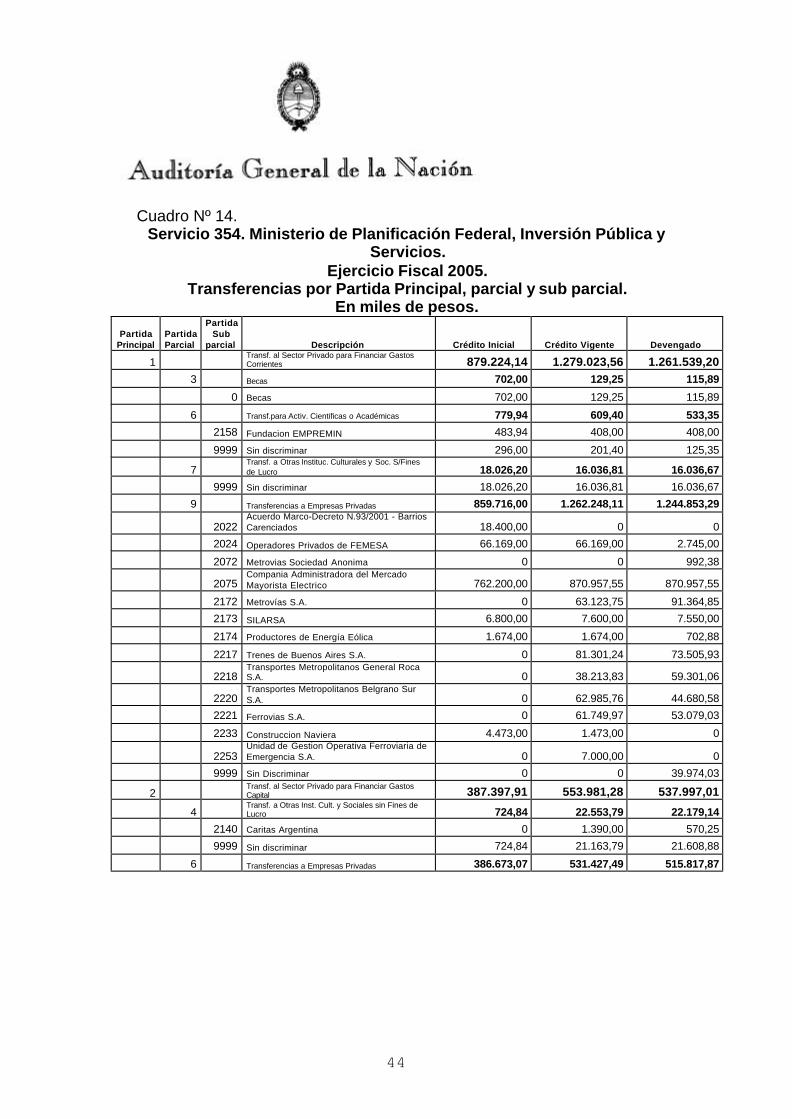

7. Análisis de Transferencias.

Se presenta un análisis de las transferencias totales realizadas por laAdministración Nacional, con la siguiente desagregación: según la

28

clasificación presupuestaria por partida principal, partida parcial y partidasub parcial, por Servicio Administrativo Financiero y programas, ubicacióngeográfica y fuente de financiamiento, analizando la evolución de losrecursos aplicados desde el Crédito Inicial a la ejecución presupuestaria.Se analizan las transferencias realizadas por los organismos queconcentran el mayor volumen de las mismas.

El informe se encuentra contenido en el Tomo II Capítulo IV.

BUENOS AIRES, 13 de julio de 2007

Dra. Silvia Beatriz PolorenaGerente de Control de la Cuenta de Inversión

CUENTA DE INVERSIÓN

EJERCICIO FISCAL 2005

CUMPLIMIENTOS DE OBJETIVOS Y METAS

OFICINA NACIONAL DE PRESUPUESTO

1

INFORME DEL AUDITOR

CUENTA DE INVERSIÓN

EJERCICIO FISCAL 2005

CUMPLIMIENTOS DE OBJETIVOS Y METAS

OFICINA NACIONAL DE PRESUPUESTO

1. OBJETIVO DE LA AUDITORÍA.

Verificar la información contenida en el seguimiento de metas previstas enlos programas presupuestarios de los organismos incluidos en laPlanificación de la Auditoría General de la Nación para la Cuenta deInversión correspondiente al ejercicio fiscal 2005.

2. ALCANCE DE LA LABOR DE AUDITORÍA.

El examen fue realizado de conformidad con las Normas de AuditoríaExterna de la AGN, aprobadas por Resolución N°145/93 de fecha 7 deoctubre de 1993 y dictadas en virtud de las facultades conferidas por elartículo 119 inc. d) de la Ley N°24.156.

La labor de auditoría se realizó en base a la información remitida por losorganismos a la Dirección de Evaluación Presupuestaria. Los ServiciosAdministrativos Financieros seleccionados en la Planificación de la AuditoríaGeneral de la Nación correspondiente a la Cuenta de Inversión del ejerciciofiscal 2005, que tuvieron metas físicas definidas en la Ley de PresupuestoNº25.967, son los que se detallan a continuación:

2.1. Organismos Seleccionados.

2.1.1. Administración Central

• Ministerio de Relaciones Exteriores y Culto (SAF 307)

2.1.2. Organismos Descentralizados

• Comisión Nacional de Actividades Espaciales (SAF 106)

2

• Biblioteca Nacional (SAF 116)

• Instituto Nacional contra la Discriminación, la Xenofobia y el Racismo(SAF 202)

• Administración de Programas Especiales (SAF 913)

• Superintendencia de Servicios de Salud (SAF 914)

2.1.3. Instituciones de la Seguridad Social

• Administración Nacional de la Seguridad Social (SAF 850) Recurrente

2.2. Para verificar el cumplimiento de los objetivos y metas físicas seaplicaron los siguientes procedimientos:

a) Análisis de la normativa aplicable a las metas previstas en elpresupuesto 2005, verificando su cumplimiento, según lo dispuesto por laLey N°24.156 y por el Decreto N°1361/94 relativo al Sistema deSeguimiento de Metas.

b) Aplicación de pruebas globales de consistencia y sustantivas a efectosde evaluar el Seguimiento de Metas Físicas, verificando los registros dela Dirección de Evaluación Presupuestaria con la documentación derespaldo, la Resolución de Cierre N°326/05 S.H. y con la informaciónexpuesta en la Cuenta de Inversión bajo análisis.

c) Se relevó el sistema de seguimiento de metas, controlando las fuentesde información que a continuación se detallan:

• Ley de Presupuesto N°25.967. Cuenta de Inversión 2005, Tomo II:Evaluación de los Resultados de la Gestión Gubernamental, Sistemade Seguimiento Físico - Financiero y Resultados por Programas yProyectos Anexo II. 1/2/3.

• Decisión Administrativa N°1 de 2005. Presupuesto físico inicialcorrespondiente a cada organismo.

• Formulario 1: Programación Física Anual y Trimestral de Metas (F1).

• Formulario 11: Ejecución Física Trimestral de Metas (F11).

3

• Formulario 12: Causas de Desvíos en la Ejecución de Metas (F12).

• Cuadro I: Gestión de la Ejecución Física de Metas

• SIDIF Central: fue utilizado para el ejercicio 2005 por dos organismos,Ministerio de Economía y Producción y Ministerio de PlanificaciónFederal, Inversión Pública y Servicios.

• EVALFIS: base de datos que utilizaron el resto de los organismos y esadministrada por la Dirección de Evaluación Presupuestaria, quien asu vez, realiza la carga de la información remitida al SIDIF Central.

d) Las tareas de auditoría, se llevaron a cabo en el período comprendidoentre el 02 de noviembre de 2006 y el 8 de junio de 2007.

3. ACLARACIONES PREVIAS.

Todos los organismos tienen la obligación de presentar a la OficinaNacional de Presupuesto (ONP) - tal como lo expresa la DecisiónAdministrativa N°1 de 2005 - la información referente a la programacióntrimestral de las metas de cada uno de los programas, el avance físicoprogramado de los proyectos y la ejecución física correspondiente a lafinalización de cada trimestre.

La norma es clara en cuanto a la obligatoriedad de la presentación de lainformación. Sin embargo, no especifica expresamente la forma en quedebe ser remitida.

Es importante destacar que hasta el año 2004 el SAF 354: Ministerio dePlanificación Federal, Inversión Pública y Servicios y el SAF 357: Ministeriode Economía y Producción, remitían la información a través del sistemaSIGRAC y a partir del año 2005 lo empezaron a hacer a través del sistemaSIDIF, lográndose unificar el envío de la información.Actualmente todos los Organismos utilizan dos sistemas para el envío de lamisma: el SIDIF y el EVALFIS.

En diciembre de 1999 la ONP publicó un manual denominado IndicadoresRelevantes de la Administración Pública Nacional, con el objeto de definir ycuantificar un conjunto de indicadores que permitan analizar la gestión delos Servicios Administrativos Financieros de la Administración Nacional.

Los indicadores que se presentan intentan ser una herramienta útil en elproceso de evaluación, contribuyendo a visualizar logros y falencias degestión, brindando información comparativa respecto del nivel de eficiencia

4

y eficacia de los bienes y servicios que son producidos por el GobiernoNacional.

4. COMENTARIOS

4.1. Evolución de las Metas Físicas

A continuación se señala la evolución de los programas definidos en lospresupuestos de los años 2004 y 2005, que informaron su producciónmediante el sistema de metas físicas en las Cuentas de Inversión.

Evolución de los Programas

Participación Relativa

Año

ProgramasTotales

(2)

Programascon MetasFísicas (1) (1/2)

Variación deProgramas - Metas

Físicas -Base 1994

Variación deProgramas - Metas

Físicas -Base año 2000

Variación deProgramas - Metas

Físicas -Base año anterior

2001 257 183 71% 59,1% 13,0% 13,0%

2002 254 203 80% 76,5% 25,3% 10,9%2003 247 196 79% 70,4% 21,0% -3,4%

2004 257 204 79% 77,4% 25,9% 4,1%

2005 262 216 82% 87,8% 33,3% 5,9%

El seguimiento de Programas con metas físicas se inició en el año 1994con 187 Programas Totales y 115 Programas con metas físicas, lo queimplica que en el año 2005 éstos tuvieron un incremento del 87,8%.

La evolución de los programas con metas físicas correspondientes al año2005, muestra un incremento del 5,88% con relación al ejercicio anterior.

4.2. Aspectos vinculados al cumplimiento de metas.

La ejecución informada por los organismos mencionados en el apartado 2.,correspondiente al ejercicio 2005, fue la siguiente:

METAS 2005

EJECUCION

SAF Nº TOTAL AL 100% METAS NOALCANZADAS

METASSUPERADAS

NOEJECUTADAS

106 4 2 1 1 0

116 7 0 4 3 0

202 3 0 1 2 0

307 9 1 1 7 0

5

850 21 3 11 7 0913 7 2 0 4 1

914 7 0 2 5 0

Total 58 8 20 29 1

En el Anexo se describe la denominación ejecución y desvíos de lasmetas de los organismos mencionados en el Cuadro anterior.

De las 58 metas informadas, el 52% se encuentra concentrado en dosorganismos:

• SAF 850 Administración Nacional de Seguridad Social 36%

• SAF 307 Ministerio de Relaciones Exteriores y Culto 16%

ADMINISTRACIÓN CENTRAL

ORGANISMOS DESCENTRALIZADOS

0%

10%

20%

30%

40%

50%

SAF 307

SERVICIOS ADMINISTRATIVOS FINANCIEROS

EJECUCIÓN DE METAS FÍSICAS

Ejecutado al 100%

Metas no alcanzadas

Metas Superadas

No Ejecutado

0%

10%

20%

30%

40%

50%

60%

70%

80%

1 0 6 1 1 6 2 0 2 9 1 3 9 1 4

S E R V I C I O S A D M I N I S T R A T I V O S F I N A N C I E R O S

EJECUCIÓN DE METAS FÍSICAS

Ejecutado a l 100%

M e t a s n o a l c a n z a d a s

M e t a s S u p e r a d a s

No E j e cu t ado

6

INSTITUCIONES DE LA SEGURIDAD SOCIAL

5. OBSERVACIONES

Al formular las metas físicas de los Programas Presupuestarios seobserva que no se fundamentan en forma explícita los parámetrosnecesarios para determinar la medición de las mismas, situación queimpide brindar una evaluación objetiva sobre la ejecución delpresupuesto.

En la Cuenta de Inversión bajo análisis, se ha verificado que no seexpone adecuadamente la información que permita identificar los bienesy servicios que se proveen o las unidades de medida que se utilizaronpara su cuantificación.

Por lo expuesto, se considera conveniente revisar los criterios depresentación de las unidades de medida, grado de uso, complejidad ycumplir con las cualidades y requisitos de utilidad, identificación,oportunidad, representatividad, verosimilitud, confiabilidad, objetividad,racionalidad, verificabilidad y homogeneidad.

5.1. Aspectos normativos sobre el cumplimiento de metas.

Se observa que a la fecha del presente informe, sigue sincumplimentarse lo previsto en el inciso d) del artículo 87 de la LeyN°24.156, el cual establece que el Sistema de ContabilidadGubernamental deberá permitir determinar los costos de las operacionespúblicas. En este sentido, al no ser posible relacionar en el SIDIF losdatos financieros y las metas físicas, no es posible cumplir con los

0%

10%

20%

30%

40%

50%

60%

SAF 850

SERVICIOS ADMINISTRATIVOS FINANCIEROS

EJECUCUÓN DE METAS FÍSICAS

Ejecutado al 100%

Metas no alcanzadas

Metas Superadas

No Ejecutado

7

objetivos de la Ley, ni evaluar los desvíos en la ejecución física y sucomparación entre el costo presupuestario y los precios de mercado.

El seguimiento trimestral efectuado por la Dirección de EvaluaciónPresupuestaria, no detecta los incumplimientos de los distintosorganismos en cuanto a la homogeneidad e integridad de ladocumentación presentada por los SAF. Como consecuencia, losinformes trimestrales emitidos por la mencionada Dirección, si biencumplen formalmente con lo prescripto en el Decreto N°1361/94,artículos 44 y 45, se basan exclusivamente en la información remitidapor los SAF y no permiten verificar y convalidar dicha información

5.2. Aspectos técnicos sobre el Seguimiento de Metas.

Como resultado de las verificaciones practicadas, se efectúan lassiguientes observaciones las cuales son similares a las ya realizadaspara el ejercicio fiscal 2004:

• La falta de aplicación de controles en el sistema de informaciónEvalfis impide verificar el ingreso, procesamiento y salida de losdatos de metas físicas, que incluyan pruebas de validación,comprobación de totales, conciliaciones e identificación de datosincorrectos, faltantes o inconsistentes.

• Existen programas que tienen metas con la misma denominación y elmismo código, pero se desdoblan en diferentes unidades de mediday denominación. El sistema Evalfis no prevé la posibilidad dedeterminar en las reprogramaciones y en los desvíos, las diferenciasde más de un solo código de meta, quedando registrado sólo elcambio de la primera meta. Para obtener más precisión en lainformación se debería modificar el sistema a fin de obtener un mayornivel de desagregación de la información.

• Falta de definición de los parámetros que permitan diferenciar lameta del producto final, así como también la de las metas o tareasparciales.

• Las aperturas programáticas existentes no expresanadecuadamente los procesos de producción, como así tampoco lasActividades Centrales y las Actividades Comunes que tienenpresupuesto separado, las cuales no ofrecen un método dedistribución de los costos fijos que permita obtener el valor total decada programa.

8

La información sobre la Programación Física Anual Inicial es laprevista en la decisión administrativa de la distribución de la Ley dePresupuesto. La Programación Vigente al 31 de diciembre de 2005recoge las variaciones producidas por cambios de créditos oreadecuaciones internas de los programas cuando éstos tienen másde un bien o servicio final.

Esta información y la de la ejecución correspondiente responden a lacontenida en los formularios de cierre del ejercicio 2005, exigidos porla Resolución Nº326/05 de la Secretaría de Hacienda, la cual fueconfrontada con los registros trimestrales obrantes en la OficinaNacional de Presupuesto.

Sin embargo, en la Cuenta de Inversión bajo análisis no se incluyó elseguimiento, al SAF307 Ministerio de Relaciones Exteriores,Comercio Internacional y Culto, ya que el Organismo no cumplió conel envío de la información requerida por el artículo 16 de laResolución Nº326/05.

Para el año 2005 la ONP estableció que los ServiciosAdministrativos Financieros, no enviaran al cierre del ejercicio, lainformación referida a la “Programación Física Anual Inicial”. Dichadecisión fue tomada debido a que con frecuencia, los SAFscometían errores en cuanto al envío de la información,confundiéndose aquélla, con la “Programación Vigente al 31 dediciembre de 2005”. Por ello, en el Cuadro I de la Resolución deCierre se omitió la columna (a) “Cantidad ProgramadaPresupuestada por Decisión Administrativa” y la información fueobtenida de la Cuenta de Inversión, no de los organismos.

• El SAF 202 Instituto Nacional Contra la Discriminación, la Xenofobiay el Racismo, consta de un único Programa; Programa 16: AccionesContra la Discriminación, la Xenofobia y el Racismo, del cual surgendiferencias, en la Meta 354: Capacitación y en la Meta 1889:Asistencia Técnica por Denuncias Discriminatorias. Dichasdiferencias se encuentran en la Programación Física Anual Inicial. Lainformación enviada por el Organismo a la ONP indica 10 cursos y500 casos de asistencia técnica. Sin embargo en el Tomo II de laCuenta de Inversión, las cifras consignadas son 15 y 800respectivamente. Ambas diferencias corresponden por un lado, a loaprobado en la Decisión Administrativa Nº1/2005, y por el otrodebido a la primera reprogramación producida por el SAF. Estoscambios se han realizado en el marco de las atribuciones conferidasal Jefe de Gabinete de Ministros.

9

• Respecto del SAF 307: Ministerio de Relaciones Exteriores y Culto,el Programa.17: Registro y Sostenimiento de Cultos; Meta 1774:Asistencia Financiera al Culto Católico, la misma se desdobla en tresunidades de medida diferentes (Arzobispos, Seminaristas,Sacerdotes). Sin embargo, el envío de información por sistema, sólocontempla la posibilidad de detallar una sola causa de desvío.

Asimismo, en este SAF 307, en su Programa19: Mantenimiento yPromoción de las Relaciones Económicas Internacionales, si bienconstan todos los desvíos de las metas 1776, 1778 y 1874 nocontiene ninguno de ellos las causas que los originaron.

• La ONP no realiza el seguimiento de metas del SAF 370: Ministeriode Defensa. Dicha decisión no deviene de ninguna normativa sinoque es una decisión autónoma adoptada por la ONP. Sin embargo,cabe aclarar que esta posición no se mantiene con respecto a lasotras subjurisdicciones comprendidas bajo la órbita del Ministerio deDefensa, que sí cumplen con el sistema de seguimiento de metas.

• El SAF 850 Administración Nacional de la Seguridad Social, no haenviado a la ONP los formularios de desvíos de sus ocho programas,justificándose ello, a que para los cuatro trimestres del ejercicio, lacausa de desvío fue la misma y radica en las altas y bajas de losjubilados, pensionados y/o otros beneficiarios.

Asimismo, en este SAF 850 Administración Nacional de la SeguridadSocial, en su Programa 21: Atención de Pensiones Ex-Combatientes,en la Cuenta de Inversión la cantidad prevista inicial es cero y laplanilla enviada por el Organismo a la ONP informa 14.988 casos.Esto se debió a que dicho Programa no estuvo contemplado en laDecisión Administrativa Nº 1/05, ya que el mismo fue incorporadodurante el transcurso del año. Anteriormente las pensiones a los excombatientes estaban incluidas en el SAF Desarrollo Social, dentro dePensiones no Contributivas.

6. CONCLUSIÓN.