informe de coyuntura - foment.com · tabla de contenido ... y la recuperación del comercio ......

TRANSCRIPT

Más información:Salvador Guillermo ([email protected])

Karina Azar ([email protected])Departamento de Economía

Vía Laietana, 32 · 08003 Barcelona T. 934 841 200 · F. 934 841 230 [email protected] · www.foment.com

Informe de Coyuntura Barcelona, junio de 2017

Fomento Analiza Informe de Coyuntura

2

TABLA DE CONTENIDO RESUMEN EJECUTIVO ............................................................................................................................................................................. 3

ENTORNO INTERNACIONAL .................................................................................................................................................................. 6

DEMANDA Y ACTIVIDAD ........................................................................................................................................................................ 9

MERCADO DE TRABAJO ....................................................................................................................................................................... 12

PRECIOS Y FINANCIACIÓN .................................................................................................................................................................. 15

SECTOR PÚBLICO .................................................................................................................................................................................... 19

PROGRAMA DE ESTABILIDAD 2017-2020 .................................................................................................................... 23

PRESUPUESTOS GENERALES DEL ESTADO 2017 ......................................................................................................... 25

INVERSIÓN REAL EN CATALUÑA EN LOS PGE2017 ................................................................................................... 31

SECTOR EXTERIOR .................................................................................................................................................................................. 34

GLOBALIZACIÓN Y APERTURA COMERCIAL: NUEVOS DESAFÍOS Y OPORTUNIDADES.................................. 37

Fomento Analiza Informe de Coyuntura

3

RESUMEN EJECUTIVO En el ámbito internacional se aprecia una aceleración de la actividad económica a nivel mundial en los primeros meses del año, a pesar de la incertidumbre y el balance de riesgos a la baja. Destaca la buena marcha de las economías emergentes en el contexto de normalización de la política monetaria de la Reserva Federal, y la recuperación del comercio global, con un fuerte repunte de las exportaciones en el primer trimestre del año. Así, el FMI prevé un crecimiento la actividad comercial del 3,8% en 2017 y del 3,9% en 2018, frente al más modesto aumento de 2,2% en 2016. Por su parte, la Comisión Europea espera un repunte desde 2,8% en 2016, al 3,8% en el año próximo; mientras que la OCDE espera un salto aún mayor, del 4,6% este año para después moderar su crecimiento al 3,8% en 2018. Asimismo mejora la previsión del crecimiento del PIB para Europa, y España en especial (con cifras más cercanas al 3,0%), debido a un primer trimestre más favorable de lo anticipado. Este impulso en las proyecciones se sostiene en los indicadores de sentimiento y confianza que apuntan a una continuidad en la creación de empleo y de la recuperación de la inflación con una política monetaria que se mantendrá acomodaticia, contexto que favorece el dinamismo de la demanda doméstica y la continuidad del desapalancamiento de los agentes económicos, así como la recuperación del crédito nuevo al sector privado. Esta situación, como indica la Comisión Europea, debe ser un acicate –y no un relajante– para hacer las políticas de reforma estructural. Así sostiene expresamente: “los Estados miembros deben aprovechar la oportunidad que ofrece la reactivación económica para realizar reformas estructurales, impulsar la inversión y reforzar sus finanzas públicas” (Paquete de primavera del Semestre Europeo 2017). De esta forma, el 2017 será el quinto año de crecimiento continuado en Europa, pero persisten diferentes desafíos, tanto a nivel político (crecimiento de grupos antieuropeos y proteccionistas de cara a las elecciones en Francia, Reino Unido, Alemania e Italia, negociaciones sobre el Brexit) como económico (bajo nivel de inversión, elevado endeudamiento, débil crecimiento de la productividad). Mientras tanto, la pauta de crecimiento del PIB español en los primeros tres meses del año ha sido de una moderación del consumo privado, un repunte de la inversión y una aportación positiva de las exportaciones netas. Debe destacarse que se mantiene el saldo positivo de la balanza exterior por cuenta corriente a pesar del fuerte dinamismo de la demanda interna, lo que permite un crecimiento económico vigoroso, conjuntamente con un sector exterior potente, a diferencia de otras recuperaciones de la economía española. En este sentido, las perspectivas de la evolución económica mejoran por el aumento de la demanda interna y exterior. Por un lado, contribuye el aumento de la renta de los consumidores y la reducción del ahorro, y por el otro, la mejora de competitividad de las empresas españolas y el repunte de la actividad comercial a nivel mundial.

Fomento Analiza Informe de Coyuntura

4

Es importante destacar que continúa la mejora del empleo que, según la EPA, en datos desestacionalizados creció un 0,7% intertrimestral en los primeros tres meses de 2017. Además, los datos más recientes de afiliación a la Seguridad Social muestras, en el mes de mayo, un crecimiento vigoroso del 4,2% en Cataluña y del 3,9% en España, que se refleja en la disminución del paro registrado del 12,9% en Cataluña y del 11,1% en España. Por otra parte, la fuerte subida de precios de principios de año se va suavizando. Así el IPC en abril subió un 2,6% en España y un 2,8% en Cataluña. El dato de avance para mayo ya sitúa el incremento en el 1,9%. La inflación subyacente se mantiene en niveles inferiores (+1,2%), toda vez que nuestro diferencial de precios con la Eurozona es positivo, de 0,7 puntos en abril, y que hay que remontarse a la mitad de 2013 para ver una diferencia positiva, que merma la competitividad de la producción local. Continúa, a su vez, el proceso de desapalancamiento de la economía, con una menor disminución de la financiación a las familias e ISFLSH (-1,1%), a la vez que en marzo y abril se aceleró la financiación a sociedades no financieras, creciendo por primera vez desde mediados de 2009. Por lo que hace referencia al crédito nuevo, destacar el aumento de la financiación a grandes empresas (+3,9%) tras años de reducciones consecutivas. En el ámbito doméstico, es importante señalar que la disposición de un presupuesto público para el 2017, aprobado por el Congreso de Diputados y pendiente de su remisión al Senado (y su vuelta al Congreso si en éste se aprobaran enmiendas) permite dotar de un instrumento básico de política económica en particular, y de estabilidad política en general. Aunque es adecuado disponer de Presupuestos aprobados, éste debe complementarse con medidas de reforma estructural que continúa exigiendo una mayoría parlamentaria responsable aunque exigente en las condiciones del pacto. La capacidad de pactar afecta al conjunto de fuerzas parlamentarias, sin que quepa excusarse en “estar en la oposición”, a la vez que sea exigente y transparente para lograr un acuerdo que refleje el resultante de las diferentes fuerzas políticas. Nuevamente, debe ser normal, en su actividad ordinaria, el dialogar, negociar y pactar, y no ser esto lo extraordinario. En lo que al sector público se refiere, los datos del primer trimestre de 2017 apuntan a una reducción del déficit público para el conjunto de administraciones (0,51% del PIB frente al 0,76% del PIB en 2016), y un fuerte ritmo de avance de la recaudación impositiva. A su vez, en el informe se han incorporado tres apartados referidos a:

1. El Plan de Estabilidad, que prevé un crecimiento sostenido de la economía para el período 2017-2020 y una reducción del déficit al -0,5% al final del período y de la tasa de paro en el 11,9%.

Fomento Analiza Informe de Coyuntura

5

2. Los Presupuestos Generales del Estado para 2017, en donde se estima un fuerte aumento de la recaudación tributaria y pivotando, este año, la reducción del déficit en la Administración Central. El conjunto de las AAPP, ha de pasar del objetivo del 4,6% del PIB del 2016, al 3,1% del PIB en 2017. En un análisis retrospectivo del presupuesto público por funciones destaca, entre 2007 y 2017, el incremento de la cuota asignada a Protección Social, que pasa del 32,9% al 39,9% del gasto público total, y a la pérdida significativa del peso en el presupuesto público de las partidas de Asuntos Económicos (del 13,5% al 9,7%) y de las Políticas de Vivienda y Servicios Comunitarios, que ya únicamente representa el 1,1% del total, tras una caída del 45,4% entre ambos años.

3. Las Inversiones Públicas, que descienden un 3,3%, y si se descuenta el fuerte

crecimiento del Ministerio de Defensa (+323,2%), la caída en el resto de políticas resulta significativa. Así, en el PGE2017 las infraestructuras representan sólo el 40,5%de la inversión pública, seguida de la inversión en defensa que absorbe el 33,8%. Las inversiones en Cataluña van aumentando su porcentaje de participación hasta el 13,4% del conjunto de inversión regionalizable, aunque en niveles absolutos disminuye un 2,5%. De acuerdo con las proyecciones de inversión para los siguientes años, según los anexos de inversión real de los PGE2017, Cataluña recibirá el 14,1% en 2018, el 10,8% en 2019 y el 10,3% en 2020, importes que deberán ser confirmados en cada presupuesto anual. Debe mostrarse también la preocupación por el menor volumen de inversión liquidada en Cataluña en los últimos años. Así en 2015 fue del 71% y en 2016 del 56%.

En cuanto al sector exterior, cabe mencionar que frente a un bajo crecimiento de las exportaciones de bienes del 2016, el primer trimestre de 2017 muestra un crecimiento muy fuerte (+14,1%), y también en las importaciones (+16,5%). Hay que señalar que los precios de exportación aumentaron un 0,8% mientras que los de las importaciones lo hicieron en un 7,9%, esencialmente por el precio de la energía. En el contexto internacional, ese incremento de las exportaciones de bienes españolas ha sido muy superior a la de los otros países europeos o asiáticos, salvo el Reino Unido que aumentó sus exportaciones en un 21,4% debido a la fuerte depreciación de la libra esterlina, derivada del Brexit. Finalmente, en el apartado del sector exterior, se hace un análisis de la globalización, y se destaca el fuerte grado de correlación entre el crecimiento económico y apertura exterior, y que las limitaciones al comercio únicamente producirán efectos perjudiciales al conjunto de economías. Así, la OCDE realiza una simulación de un incremento de los aranceles del 10% por parte de Europa, EEUU y China, que implicaría una disminución del PIB del 1,4% y una caía del comercio mundial del 6,0%, y los mayores impactos se producirían en estos países, y en menor grado en el resto del mundo.

Fomento Analiza Informe de Coyuntura

6

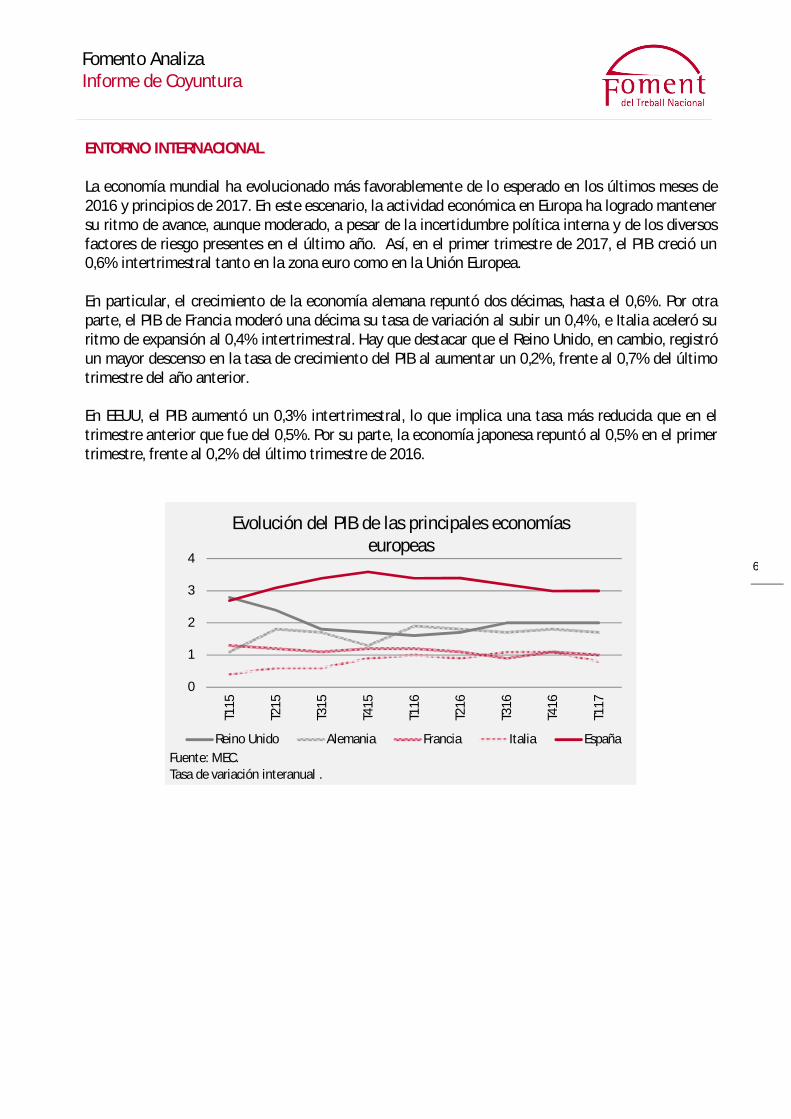

ENTORNO INTERNACIONAL La economía mundial ha evolucionado más favorablemente de lo esperado en los últimos meses de 2016 y principios de 2017. En este escenario, la actividad económica en Europa ha logrado mantener su ritmo de avance, aunque moderado, a pesar de la incertidumbre política interna y de los diversos factores de riesgo presentes en el último año. Así, en el primer trimestre de 2017, el PIB creció un 0,6% intertrimestral tanto en la zona euro como en la Unión Europea. En particular, el crecimiento de la economía alemana repuntó dos décimas, hasta el 0,6%. Por otra parte, el PIB de Francia moderó una décima su tasa de variación al subir un 0,4%, e Italia aceleró su ritmo de expansión al 0,4% intertrimestral. Hay que destacar que el Reino Unido, en cambio, registró un mayor descenso en la tasa de crecimiento del PIB al aumentar un 0,2%, frente al 0,7% del último trimestre del año anterior. En EEUU, el PIB aumentó un 0,3% intertrimestral, lo que implica una tasa más reducida que en el trimestre anterior que fue del 0,5%. Por su parte, la economía japonesa repuntó al 0,5% en el primer trimestre, frente al 0,2% del último trimestre de 2016.

0

1

2

3

4

T115

T215

T315

T415

T116

T216

T316

T416

T117

Fuente: MEC. Tasa de variación interanual .

Evolución del PIB de las principales economías europeas

Reino Unido Alemania Francia Italia España

Fomento Analiza Informe de Coyuntura

7

En cuanto a las economías emergentes, hay que destacar que China ha comenzado el año con un crecimiento del 6,9% interanual (+1,3% intertrimestral), superior al objetivo de crecimiento total para 2017 de 6,5%. Rusia, por su parte, registró ya un repunte en su crecimiento, con una tasa intertrimestral del 0,5% en los tres primeros meses del año. Mientras tanto, el PIB de Brasil aumentó en el primer trimestre un 1,0% intertrimestral, después de ocho meses de caídas. El FMI, en sus previsiones abril, ha revisado al alza el crecimiento esperado para la economía mundial en 2017 en una décima (hasta el +3,5%), toda vez que mantiene constante su proyección para el 2018 (de +3,6%). A pesar de la buena marcha de la economía mundial desde la segunda mitad de 2016, el balance de riesgos se mantiene a la baja, principalmente en el medio plazo, ya que persisten ciertos problemas estructurales en las economías avanzadas, como la baja productividad y el aumento de la desigualdad en la distribución del ingreso, que han sido el cultivo en donde, de forma irracional, se han promovido medidas de corte proteccionista. En líneas generales, el FMI proyecta un repunte más vigoroso para este año por parte de las economías avanzadas (política fiscal expansiva en EEUU, recuperación en Europa), mientras que en ciertas economías emergentes la actividad podría ser más débil de lo esperado. Más allá de 2017, el FMI espera que el repunte de la actividad económica global proceda exclusivamente de las economías emergentes (mayor peso en el PIB mundial, recuperación de economías exportadoras de materias primas, aceleración de la actividad en India, ajuste exitoso del modelo productivo en China). Los principales factores de riesgo que destaca el FMI, desde una perspectiva económica, son: un posible giro en las políticas hacia un mayor proteccionismo, con repercusiones en los flujos de comercio e inversiones internacionales así como de migración; un ajuste más rápido de los tipos de referencia en EEUU; un incremento de la regulación financiera; problemas de restricciones crediticias en las economías emergentes; y un ciclo vicioso de debilidad de demanda en las economías avanzadas.

0

1

2

3

4

T115

T215

T315

T415

T116

T216

T316

T416

T117

Fuente: MEIC. Tasa de variación interanual.

Evolución del PIB de Europa, EEUU y Japón

EE.UU Zona euro Japón

Fomento Analiza Informe de Coyuntura

8

Por otra parte, según las previsiones de primavera de la Comisión Europea, continuará el proceso de recuperación económica en todas las economías de la Unión Europea, a pesar de los desafíos actuales, iniciando así el quinto año de crecimiento económico moderado, pero ininterrumpido. El crecimiento del PIB se continuará beneficiando de la política macroeconómica, de la creación de empleo, del aumento de la confianza, de la mejora de los flujos comerciales a nivel mundial y del bajo tipo de cambio favorable al euro. No obstante, el nivel de inversión se mantendrá deprimido (baja demanda, desapalancamiento del sector privado). La Comisión espera para los próximos ejercicios un crecimiento similar al del 2016: del 1,7% en 2017 y un mínimo repunte hasta el 1,8% en 2018 para el conjunto de la Eurozona.

PREVISIONES DE CRECIMIENTO DEL PIB FMI Comisión Europea OCDE Variación anual 2016 2017 2018 2016 2017 2018 2016 2017 2018 Economía mundial 3,1 3,5 3,6 3,0 3,4 3,6 3,0 3,5 3,6 Zona euro 1,7 1,7 1,6 1,8 1,7 1,8 1,7 1,8 1,8 EEUU 1,6 2,3 2,5 1,6 2,2 2,3 1,6 2,1 2,4 Japón 1,0 1,2 0,6 1,0 1,2 0,6 1,0 1,4 1,0 Alemania 1,8 1,6 1,5 1,9 1,6 1,9 1,8 2,0 2,0 Francia 1,2 1,4 1,6 1,2 1,4 1,7 1,1 1,3 1,5 Italia 0,9 0,8 0,8 0,9 0,9 1,1 1,0 1,0 0,8 España 3,2 2,6 2,1 3,2 2,8 2,4 3,2 2,8 2,4 Reino Unido 1,8 2,0 1,5 1,8 1,8 1,3 1,8 1,6 1,0 China 6,7 6,6 6,2 6,7 6,6 6,3 6,7 6,6 6,4 India 6,8 7,2 7,7 7,1 7,2 7,0 7,1 7,3 7,7 Brasil -3,6 0,2 1,7 -3,6 0,5 1,8 -3,6 0,7 1,6 Rusia -0,2 1,4 1,4 -0,2 1,2 1,4 -0,2 1,4 1,6 Fuente: FMI, Comisión Europea, OCDE.

Por su parte, la OCDE, en sus previsiones de junio, prevé un repunte en el crecimiento económico global caracterizado por un aumento en la confianza, la inversión y el comercio, pero que será insuficiente para mejorar el bienestar de los ciudadanos de manera sostenible. Señala, a su vez, el incremento del empleo, pero destaca que la recuperación de los mercados de trabajo no ha terminado de producirse. En particular, la OCDE sostiene que es necesario tomar medidas para que las ganancias del nuevo cambio estructural vinculado a la tecnología, las preferencias de los consumidores y el comercio, lleguen a quienes queden atrás por la pérdida de sus puestos de trabajo. Finalmente, en lo que a política monetaria se refiere, el BCE, en su última reunión de junio, decidió mantener inalterado los tipos de interés de referencia. Respecto a su programa de estímulo, continuará comprando activos al ritmo de 60 billones hasta finales de año, o más allá en caso que fuera necesario. Según el BCE la recuperación cíclica de la zona euro es cada vez más sólida y el balance de riesgos es más equilibrado. En lo que a la inflación se refiere, es necesario aislar los elementos de carácter transitorio que afectan su evolución en el corto plazo pero que no tienen incidencia en el medio plazo. Por ello, para que los niveles de precios se normalicen todavía es necesario mantener la política monetaria acomodaticia. En este sentido, el BCE corrigió a la baja las previsiones de inflación (por el menor precio del petróleo) que serán de 1,5% para este año, y de 1,3% y 1,6% para el 2018 y 2019, respectivamente.

Fomento Analiza Informe de Coyuntura

9

DEMANDA Y ACTIVIDAD El consenso de analistas ha revisado al alza las previsiones de crecimiento económico de este año para la economía española. A modo de ejemplo, el FMI ha subido su proyección tres décimas hasta el 2,6%, y la Comisión Europea ha agregado cinco décimas a su última previsión, hasta el 2,8%. Más recientemente, la CEOE ha señalado una previsión mucho mayor, del 3,2%. De acuerdo con los datos de Contabilidad Nacional, en el primer trimestre, el PIB español aumentó un 0,8% intertrimestral, acelerando en una décima el ritmo de expansión respecto al trimestre anterior. En relación a igual período de 2015, el nivel de actividad económica aumentó un 3,0%. Este crecimiento anual del PIB fue el resultado, nuevamente, de una contribución positiva tanto de la demanda nacional (+2,2 puntos) como de la demanda exterior (+0,8 puntos), a pesar del menor ritmo del consumo final de los hogares, y especialmente del consumo de las AAPP.

ESPAÑA: PIB POR COMPONENTES Y SECTORES

2016 2017

Tasa de variación interanual T I T II T III T IV T I

PIB 3,4 3,4 3,2 3,0 3,0

Componentes: Consumo final de los hogares 3,6 3,4 3,0 3,0 2,5

Consumo final de las AAPP 1,7 0,7 0,8 0,0 0,1 Formación bruta de capital fijo 4,3 3,4 2,6 2,2 3,8

Exportaciones de bienes y servicios 3,8 6,5 2,9 4,4 8,4 Importaciones de bienes y servicios 4,5 5,4 1,0 2,3 6,4

Demanda Interna* 3,5 2,9 2,5 2,2 2,2 Demanda Exterior* -0,1 0,5 0,7 0,8 0,8

Oferta: Agricultura 5,0 2,7 3,1 2,9 4,0

Industria 2,7 2,8 1,7 2,2 2,8 Construcción 2,1 2,0 2,9 3,0 4,4

Servicios 3,4 3,6 3,4 3,1 2,8

Fuente: INE. *Contribución al crecimiento del PIB.

En este primer trimestre destacan especialmente la formación bruta de capital fijo, que repuntó al crecer a una tasa del 3,8% con una aceleración de todos los tipos de activos, y las exportaciones de bienes y servicios, que aumentaron sustancialmente su ritmo de expansión, subiendo un 8,4%, así como las importaciones que también se incrementaron, pero con menor intensidad (+6,4%).

Desde la óptica sectorial, el sector servicios continuó moderando su ritmo de avance –esta vez con un crecimiento inferior al PIB–, mientras que la industria y la construcción repuntaron.

Fomento Analiza Informe de Coyuntura

10

Por su parte, en mayo, el Idescat publicó el avance del PIB catalán del primer trimestre. El crecimiento intertrimestral del PIB de Cataluña se habría acelerado hasta el 0,7%. Respecto al primer trimestre de 2016, el PIB en Cataluña habría crecido un 2,5%, cifra que se ubica por debajo de la tasa de variación interanual del PIB del conjunto de España.

CATALUÑA: PIB POR SECTORES

2016 2017 Tasa de variación interanual. T II T III T IV T I

PIB 3,8 3,4 2,8 2,5 Oferta:

Agricultura 11,2 11,8 9,2 4,6 Industria 4,1 4,2 3,9 3,0

Construcción 2,7 3,3 5,0 6,3 Servicios 3,6 3,0 2,3 2,2

Fuente: Idescat.

La buena marcha de la economía y, en particular, su aceleración en la primera parte de 2017, se aprecia, no sólo en los datos provenientes del mercado de trabajo, sino también en la evolución de los indicadores de actividad de más corta frecuencia. El sector turístico continúa registrando un sólido crecimiento, mientras que los indicadores cualitativos, como los de confianza del consumidor, reflejan una percepción optimista. Por otra parte, continúa la recuperación del sector inmobiliario y se mantiene el tono positivo en la industria y el sector de servicios. El índice general de cifra de negocios de las actividades de servicios en España, corregido de efectos estacionales y de calendario, se ha moderado en marzo tras el repunte del mes de febrero. Por su parte, en Cataluña, la subida del índice general fue de 9,6% (+9,7% para el conjunto de España).

-4,5

-3,0

-1,5

0,0

1,5

3,0

4,5

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

T113

T213

T313

T413

T114

T214

T314

T414

T115

T215

T315

T415

T116

T216

T316

T416

T117

Fuente: Idescat; INE. Tasa de variación.

Evolución del PIB de Cataluña y España

España: intertrimestral Cataluña: intertrimestralInteranual (eje derecho) interanual (eje derecho)

Fomento Analiza Informe de Coyuntura

11

En cuanto a la actividad turística, el gasto durante los cuatro primeros meses del año subió un 15,3% respecto a igual período de 2016, alcanzando los 20.394 millones de euros en España. Cataluña representó el 21,0% del total de gasto, es decir, 4.274 millones de euros (por detrás de Canarias con el 27,8% del total), con un crecimiento del 12,0% en términos interanuales. En comparación con otras CCAA, el gasto medio por turista en Cataluña es inferior (905 euros, siendo la media española de 1.020 euros), lo que se debe a que la duración media del viaje es más corta (5,3 días, frente a 7,6 días de media), ya que el gasto medio diario es más elevado en Cataluña (172 euros, frente a 135euros de media). Por su parte, los datos de entrada de turistas extranjeros correspondientes a los primeros cuatro meses del año, indican la llegada de casi 20 millones de visitantes en todo el territorio español, es decir, un 11,6% más que en igual período del año anterior. Cataluña –con 4,7 millones de turistas– ha sido la segunda comunidad en cuanto a visitantes internacionales (23,6% del total), después de Canarias (24,6% del total). Así, el ritmo de crecimiento del turismo en Cataluña fue inferior a la media de España, con una subida del 8,4%. El índice de producción industrial –corregido de efectos estacionales y de calendario– aumentó un 0,7% en abril en España, en términos interanuales, una décima más que en el mes de marzo. No obstante, frente a los meses de enero y febrero, el indicador de la actividad industrial ha moderado su ritmo de avance. Para Cataluña, el índice general corregido de efectos de calendario registró un incremento de 0,9%, superior a la media para el conjunto de España que fue del 0,6%. El indicador de cifra de negocios de la industria, en su serie corregida, muestra una tendencia más moderada que el ritmo de expansión se los primeros meses del año. En marzo el incremento fue de 6,8%, en España, frente al aumento de 8,7% en febrero. Por su parte, el índice para Cataluña (serie original) creció un 16,0% (15,5% para España). Las compraventas de viviendas, según el indicador del INE, se incrementaron un 8,8% en el acumulado de los cuatro primeros meses del año para el conjunto de España. El número de operaciones sobre viviendas nuevas bajó un 3,8%; mientras que las operaciones de viviendas usadas se incrementaron un 12,0%. En este sentido, el precio de la vivienda subió un 5,3% en tasa anual en España, mientras que en Cataluña el aumento fue del 8,8%. Por último, el indicador de confianza del consumidor del CIS registró una ligera moderación al pasar desde los 106,7 puntos en abril, hasta los 105,4 puntos en mayo, manteniéndose, no obstante, por encima de los 100 puntos, umbral que divide la percepción negativa (menor a 100) de la optimista (mayor a 100). La disminución del índice se produjo tanto por una peor valoración de situación actual (cayendo por debajo de los 100 puntos) como de las expectativas (permaneciendo por encima de los 100 puntos). Es importante destacar que, desde una perspectiva histórica, el indicador se encuentra en sus cotas superiores.

Fomento Analiza Informe de Coyuntura

12

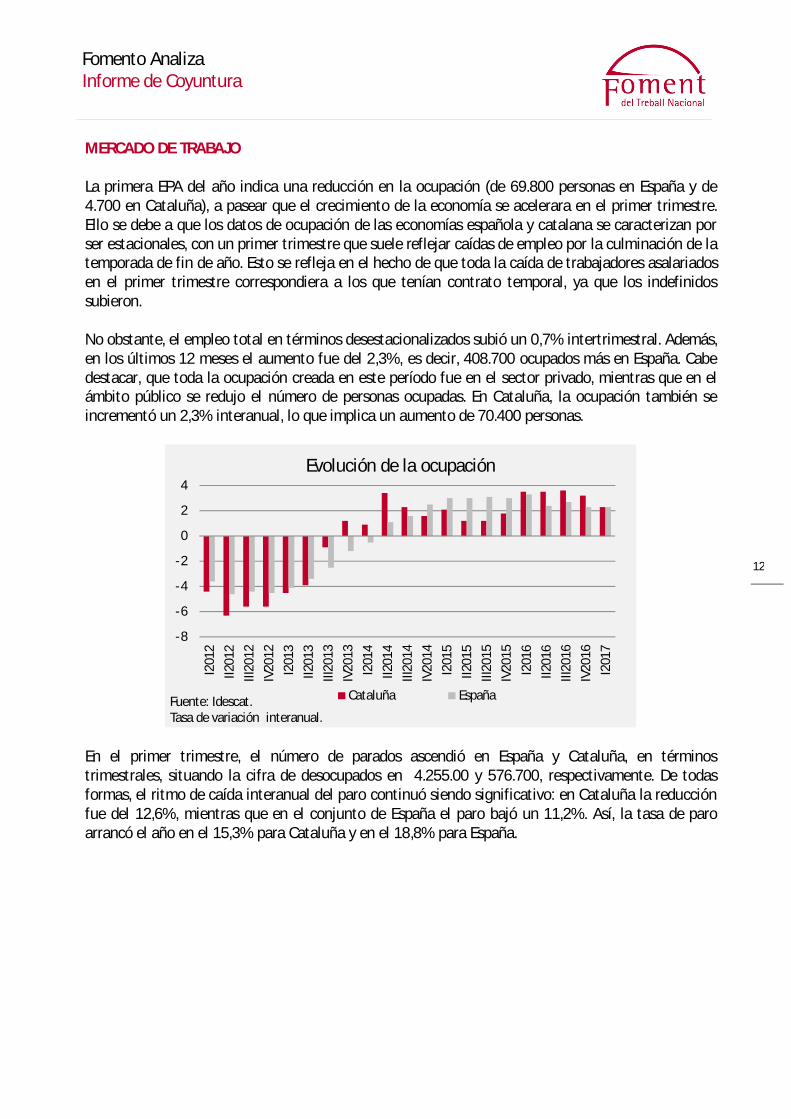

MERCADO DE TRABAJO La primera EPA del año indica una reducción en la ocupación (de 69.800 personas en España y de 4.700 en Cataluña), a pasear que el crecimiento de la economía se acelerara en el primer trimestre. Ello se debe a que los datos de ocupación de las economías española y catalana se caracterizan por ser estacionales, con un primer trimestre que suele reflejar caídas de empleo por la culminación de la temporada de fin de año. Esto se refleja en el hecho de que toda la caída de trabajadores asalariados en el primer trimestre correspondiera a los que tenían contrato temporal, ya que los indefinidos subieron. No obstante, el empleo total en términos desestacionalizados subió un 0,7% intertrimestral. Además, en los últimos 12 meses el aumento fue del 2,3%, es decir, 408.700 ocupados más en España. Cabe destacar, que toda la ocupación creada en este período fue en el sector privado, mientras que en el ámbito público se redujo el número de personas ocupadas. En Cataluña, la ocupación también se incrementó un 2,3% interanual, lo que implica un aumento de 70.400 personas.

En el primer trimestre, el número de parados ascendió en España y Cataluña, en términos trimestrales, situando la cifra de desocupados en 4.255.00 y 576.700, respectivamente. De todas formas, el ritmo de caída interanual del paro continuó siendo significativo: en Cataluña la reducción fue del 12,6%, mientras que en el conjunto de España el paro bajó un 11,2%. Así, la tasa de paro arrancó el año en el 15,3% para Cataluña y en el 18,8% para España.

-8

-6

-4

-2

0

2

4

I201

2II2

012

III20

12IV

2012

I201

3II2

013

III20

13IV

2013

I201

4II2

014

III20

14IV

2014

I201

5II2

015

III20

15IV

2015

I201

6II2

016

III20

16IV

2016

I201

7

Fuente: Idescat.Tasa de variación interanual.

Evolución de la ocupación

Cataluña España

Fomento Analiza Informe de Coyuntura

13

Es importante señalar, que el número de activos continuó descendiendo tanto en términos trimestrales como anuales, hasta los 22.693.300 en España y los 3.774.600 en Cataluña. Por otra parte, en mayo, la afiliación total en Cataluña mantuvo su fuerte ritmo de expansión al crecer un 4,2% interanual, lo que implica 132.595 afiliados más en los últimos 12 meses. En España, el avance fue ligeramente más moderado, con un aumento de la afiliación de 3,9%, es decir, 683.575 afiliados más que en el mismo mes de 2016. La cifra de afiliación total actualmente asciende a 3.296.354 y 18.345.414 personas en Cataluña y España, respectivamente.

El paro registrado profundizó su ritmo de contracción, con una reducción de 12,9% en Cataluña en el mes de mayo, mientras que en España la disminución fue del 11,1%. El número de parados registrados en Cataluña totalizó 409.490 personas y en España 3.461.128.

5

10

15

20

25

30I2

003

III20

03I2

004

III20

04I2

005

III20

05I2

006

III20

06I2

007

III20

07I2

008

III20

08I2

009

III20

09I2

010

III20

10I2

011

III20

11I2

012

III20

12I2

013

III20

13I2

014

III20

14I2

015

III20

15I2

016

III20

16I2

017

Fuente: Idescat.Porcentaje.

Evolución de la tasa de paro

Cataluña España

-5

-3

0

3

5

ago-

10no

v-10

feb-

11m

ay-1

1ag

o-11

nov-

11fe

b-12

may

-12

ago-

12no

v-12

feb-

13m

ay-1

3ag

o-13

nov-

13fe

b-14

may

-14

ago-

14no

v-14

feb-

15m

ay-1

5ag

o-15

nov-

15fe

b-16

may

-16

ago-

16no

v-16

feb-

17m

ay-1

7

Fuente: Idescat.Tasa de variación interanual.

Evolución de la afiliación

Cataluña España

Fomento Analiza Informe de Coyuntura

14

-15

-8

0

8

15ag

o-10

nov-

10fe

b-11

may

-11

ago-

11no

v-11

feb-

12m

ay-1

2ag

o-12

nov-

12fe

b-13

may

-13

ago-

13no

v-13

feb-

14m

ay-1

4ag

o-14

nov-

14fe

b-15

may

-15

ago-

15no

v-15

feb-

16m

ay-1

6ag

o-16

nov-

16fe

b-17

may

-17

Fuente: Idescat.Tasa de variación interanual.

Evolución del paro registrado

Cataluña España

Fomento Analiza Informe de Coyuntura

15

PRECIOS Y FINANCIACIÓN El IPC general en España ha registrado una variación interanual del 2,6% en el mes de abril, tres décimas más que en el mes anterior. Por su parte, en Cataluña, la inflación pasó del 2,5% en marzo al 2,8% en abril. Entre los grupos que han tenido una mayor influencia al alza del IPC general destacan ocio y cultura, debido a la subida de los precios de los paquetes turísticos, y hoteles, cafés y restaurantes, por el aumento de los precios de los servicios de alojamiento. En este sentido, es importante destacar que la Semana Santa este año cayó íntegramente en el mes de abril, mientras que en 2016 se celebró en el mes de marzo. Los datos de avance para el mes de mayo ya apuntan a una moderación de la inflación, con una variación del 1,9% interanual por la bajada de los precios de los carburantes y de los paquetes turísticos.

Cabe mencionar, que la inflación subyacente –índice general sin alimentos no elaborados ni productos energéticos–ha aumentado su ritmo de crecimiento tres décimas. De esta forma, el precio de los componentes más estables de la cesta de la compra se ha incrementado un 1,2% en términos anuales y el diferencial entre la inflación general y la subyacente se ha mantenido igual que en el mes anterior en 1,4 puntos. Por otra parte, al considerar el indicador de inflación armonizado (IPCA) –que permite realizar una comparación con la evolución de los precios en la Eurozona– se aprecia que el diferencial de inflación con la Unión Monetaria, también ha sido positivo ya que el IPCA en Europa se ha incrementado un 1,9%, mientras que en España ha subido un 2,6%, en términos anuales. Desde el mes de diciembre del año pasado el diferencial de precios entre España y la Eurozona comenzó a ser positivo (lo que podría mermar la competitividad-precio de los productores locales), situación que no se producía desde mitad de 2013.

-1,6

0,0

1,6

3,2

4,8

2012

04

2012

07

2012

10

2013

01

2013

04

2013

07

2013

10

2014

01

2014

04

2014

07

2014

10

2015

01

2015

04

2015

07

2015

10

2016

01

2016

04

2016

07

2016

10

2017

01

2017

04Fuente: INE.Tasa de variación anual.

Evolución del IPC

España Cataluña Inflación subyacente

Fomento Analiza Informe de Coyuntura

16

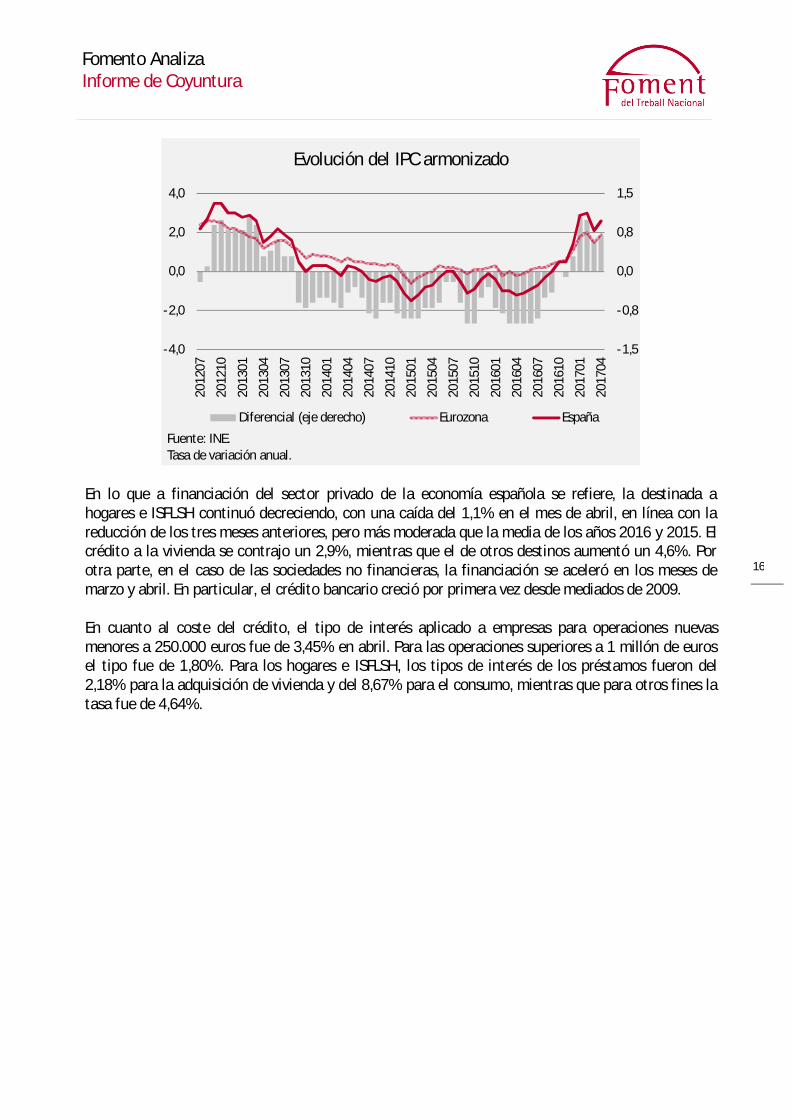

En lo que a financiación del sector privado de la economía española se refiere, la destinada a hogares e ISFLSH continuó decreciendo, con una caída del 1,1% en el mes de abril, en línea con la reducción de los tres meses anteriores, pero más moderada que la media de los años 2016 y 2015. El crédito a la vivienda se contrajo un 2,9%, mientras que el de otros destinos aumentó un 4,6%. Por otra parte, en el caso de las sociedades no financieras, la financiación se aceleró en los meses de marzo y abril. En particular, el crédito bancario creció por primera vez desde mediados de 2009. En cuanto al coste del crédito, el tipo de interés aplicado a empresas para operaciones nuevas menores a 250.000 euros fue de 3,45% en abril. Para las operaciones superiores a 1 millón de euros el tipo fue de 1,80%. Para los hogares e ISFLSH, los tipos de interés de los préstamos fueron del 2,18% para la adquisición de vivienda y del 8,67% para el consumo, mientras que para otros fines la tasa fue de 4,64%.

-1,5

-0,8

0,0

0,8

1,5

-4,0

-2,0

0,0

2,0

4,020

1207

2012

10

2013

01

2013

04

2013

07

2013

10

2014

01

2014

04

2014

07

2014

10

2015

01

2015

04

2015

07

2015

10

2016

01

2016

04

2016

07

2016

10

2017

01

2017

04

Fuente: INE.Tasa de variación anual.

Evolución del IPC armonizado

Diferencial (eje derecho) Eurozona España

Fomento Analiza Informe de Coyuntura

17

Por otra parte, es importante destacar que la contracción de la tasa de créditos dudosos continúa en 2017, siendo esta ratio al mes de marzo del 8,8% (111.764 millones de euros). Actualmente la tasa de crédito dudoso se encuentra 4,8 puntos por debajo del nivel máximo alcanzado en diciembre de 2013.

Asimismo las nuevas operaciones de crédito presentaron una caída en abril, tras un inicio de año con incrementos para todos los tramos. En el caso de las sociedades no financieras de menor tamaño (aproximado a través de los créditos de menos de 250.000 euros), los nuevos créditos bajaron un 2,5% en términos interanuales en el mes de abril, después de registrarse importantes crecimientos en los tres primeros meses del año. Para las grandes empresas (aproximado a través de los créditos de más de 1 millón de euros) se observó un incremento del 3,9%, el segundo consecutivo tras un año de significativas reducciones.

-9

-6

-3

0

3

500

550

600

650

dic-

14

feb-

15

abr-

15

jun-

15

ago-

15

oct-

15

dic-

15

feb-

16

abr-

16

jun-

16

ago-

16

oct-

16

dic-

16

feb-

17

abr-

17

Fuente: BdE.Total España.

Evolución del crédito bancario a empresas

Miles de millones de euros Tasa de variación interanual (eje derecho)

0

2

4

6

8

10

12

14

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

abr-

16m

ay-1

6ju

n-16

jul-

16ag

o-16

sep-

16oc

t-16

nov-

16di

c-16

ene-

17fe

b-17

mar

-17

Fuente: BdE.Ratio (España).

Evolución del crédito dudoso

Fomento Analiza Informe de Coyuntura

18

-70

-35

0

35

70ab

r-12

sep-

12

feb-

13

jul-

13

dic-

13

may

-14

oct-

14

mar

-15

ago-

15

ene-

16

jun-

16

nov-

16

abr-

17

Fuente: BdE.Tasa de variación interanual (total España).

Evolución de las nuevas operaciones de crédito a empresas

hasta 250 mil euros entre 250 mil y 1 millón euros mas de 1 millón euros

Fomento Analiza Informe de Coyuntura

19

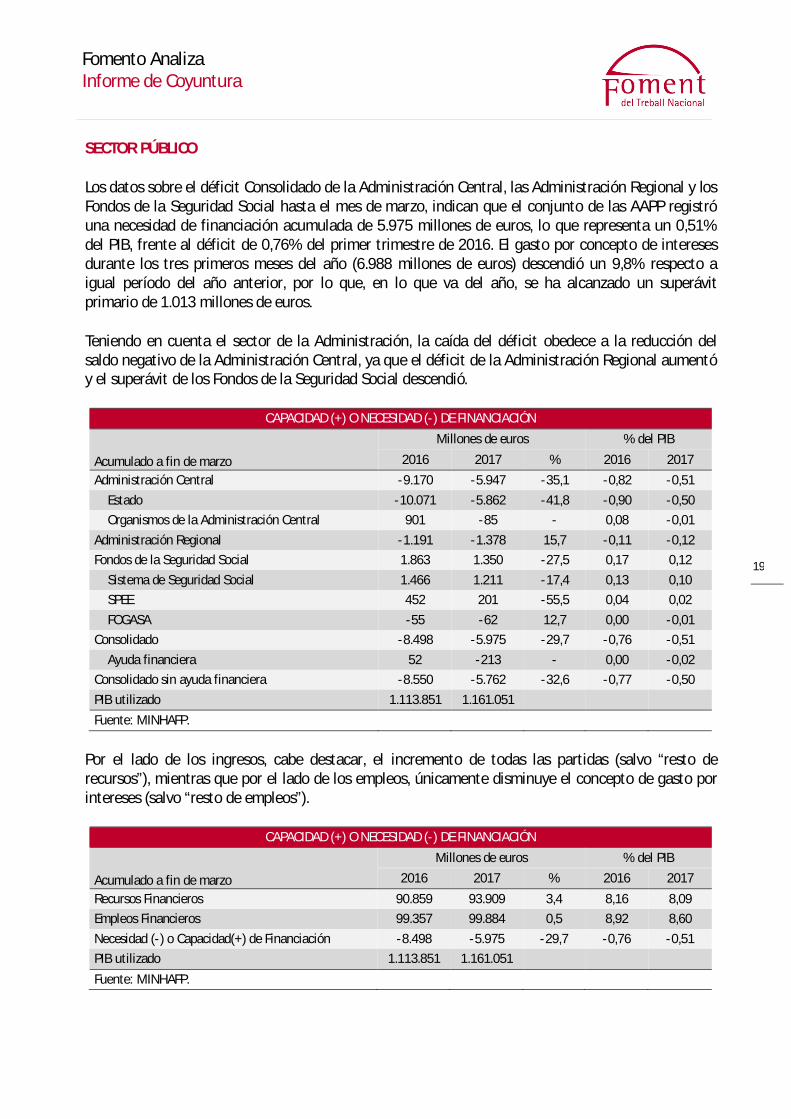

SECTOR PÚBLICO Los datos sobre el déficit Consolidado de la Administración Central, las Administración Regional y los Fondos de la Seguridad Social hasta el mes de marzo, indican que el conjunto de las AAPP registró una necesidad de financiación acumulada de 5.975 millones de euros, lo que representa un 0,51% del PIB, frente al déficit de 0,76% del primer trimestre de 2016. El gasto por concepto de intereses durante los tres primeros meses del año (6.988 millones de euros) descendió un 9,8% respecto a igual período del año anterior, por lo que, en lo que va del año, se ha alcanzado un superávit primario de 1.013 millones de euros. Teniendo en cuenta el sector de la Administración, la caída del déficit obedece a la reducción del saldo negativo de la Administración Central, ya que el déficit de la Administración Regional aumentó y el superávit de los Fondos de la Seguridad Social descendió.

CAPACIDAD (+) O NECESIDAD (-) DE FINANCIACIÓN

Acumulado a fin de marzo

Millones de euros % del PIB

2016 2017 % 2016 2017

Administración Central -9.170 -5.947 -35,1 -0,82 -0,51

Estado -10.071 -5.862 -41,8 -0,90 -0,50 Organismos de la Administración Central 901 -85 - 0,08 -0,01

Administración Regional -1.191 -1.378 15,7 -0,11 -0,12 Fondos de la Seguridad Social 1.863 1.350 -27,5 0,17 0,12

Sistema de Seguridad Social 1.466 1.211 -17,4 0,13 0,10 SPEE 452 201 -55,5 0,04 0,02

FOGASA -55 -62 12,7 0,00 -0,01 Consolidado -8.498 -5.975 -29,7 -0,76 -0,51

Ayuda financiera 52 -213 - 0,00 -0,02 Consolidado sin ayuda financiera -8.550 -5.762 -32,6 -0,77 -0,50

PIB utilizado 1.113.851 1.161.051

Fuente: MINHAFP.

Por el lado de los ingresos, cabe destacar, el incremento de todas las partidas (salvo “resto de recursos”), mientras que por el lado de los empleos, únicamente disminuye el concepto de gasto por intereses (salvo “resto de empleos”).

CAPACIDAD (+) O NECESIDAD (-) DE FINANCIACIÓN

Acumulado a fin de marzo

Millones de euros % del PIB

2016 2017 % 2016 2017

Recursos Financieros 90.859 93.909 3,4 8,16 8,09 Empleos Financieros 99.357 99.884 0,5 8,92 8,60

Necesidad (-) o Capacidad(+) de Financiación -8.498 -5.975 -29,7 -0,76 -0,51 PIB utilizado 1.113.851 1.161.051

Fuente: MINHAFP.

Fomento Analiza Informe de Coyuntura

20

Según el Informe Mensual de Recaudación Tributaria correspondiente a abril (acumulado durante los primeros cuatro meses del año), los ingresos crecieron un 10,3% en términos homogéneos, que sin el impacto estimado de los cambios normativos en los pagos fraccionados del Impuesto sobre Sociedades (2.603 millones de euros) sería del 6,3%. El incremento de los ingresos se debe fundamentalmente al crecimiento de las retenciones del trabajo y del IVA. En términos homogéneos, los ingresos por IRPF subieron un 4,3%, por el Impuesto sobre Sociedades un 9,3%, por IVA un 7,7%, y por Impuestos Especiales un 1,3%. Cabe señalar que, las bases imponibles de los principales impuestos crecieron, en el primer trimestre del año, un 6,4%, lo que supone una mejora en comparación con el incremento registrado en la segunda mitad de 2016 (+5,6%). Ello ha sido consecuencia de dos hechos: el crecimiento de las rentas de las familias y el incremento de los precios. Respecto al primero, continuó la mejora del empleo a la que se sumaron la recuperación de las ganancias patrimoniales y el repunte de las rentas de la empresa. En cuanto a los precios, el intenso aumento de los mismos en los primeros meses del año impulsó el incremento de las bases ligadas al gasto, tanto en lo relacionado con el IVA como, sobre todo, por su impacto en el valor de los consumos sujetos a los Impuestos Especiales. Por su parte, Cataluña presentó una necesidad de financiación equivalente al 0,17% del PIB (368 millones de euros), superior al déficit de 0,08% de igual período del año anterior. La mayor necesidad de financiación en Cataluña obedece a una reducción de los recursos de 1,3% y a un incremento del gasto de 1,6%.

Total: -0,2%

-1,0

-0,8

-0,5

-0,3

0,0

0,3

0,5

Anda

lucí

a

Arag

ón

Astu

rias

Bale

ares

Cana

rias

Cant

abria

C. L

eón

C. L

a M

anch

a

Cata

luña

Extr

emad

ura

Galic

ia

Mad

rid

Mur

cia

Nav

arra

La R

ioja

Vale

ncia

País

Vas

co

Fuente: MINHAFP.Porcentaje del PIB (marzo 2017).

Nec. o cap. de financiación de las CCAA

Fomento Analiza Informe de Coyuntura

21

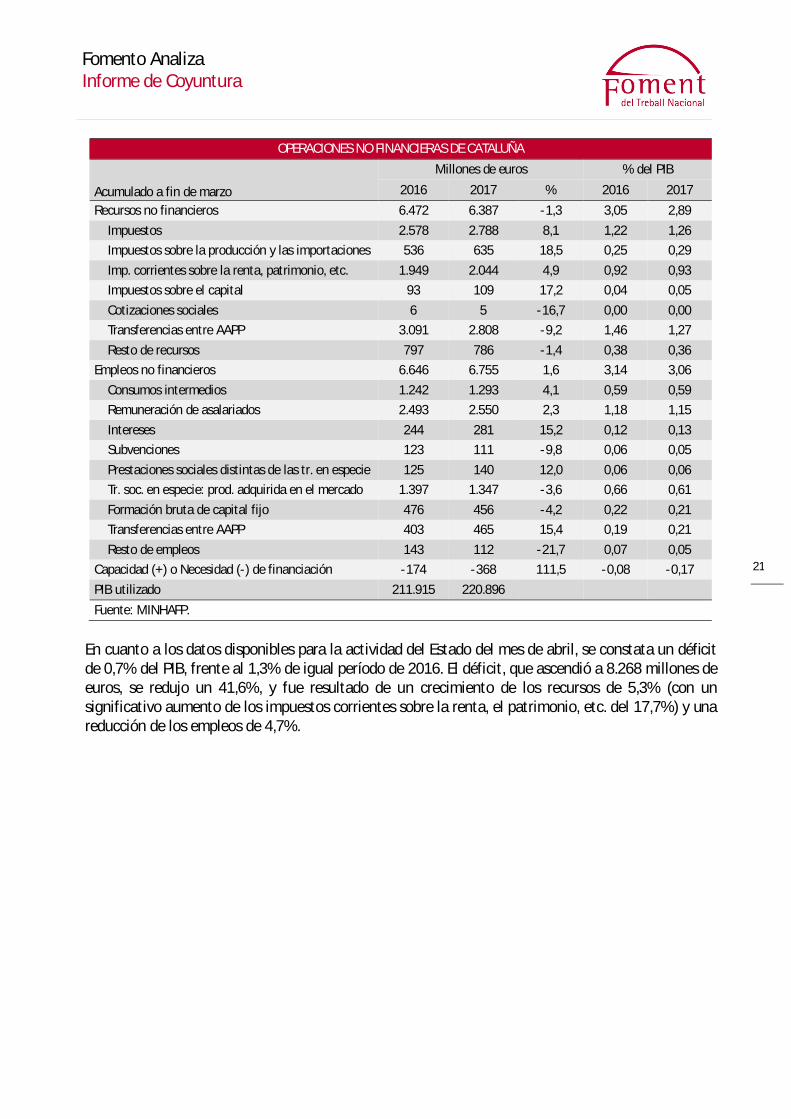

OPERACIONES NO FINANCIERAS DE CATALUÑA

Acumulado a fin de marzo

Millones de euros % del PIB

2016 2017 % 2016 2017

Recursos no financieros 6.472 6.387 -1,3 3,05 2,89

Impuestos 2.578 2.788 8,1 1,22 1,26 Impuestos sobre la producción y las importaciones 536 635 18,5 0,25 0,29

Imp. corrientes sobre la renta, patrimonio, etc. 1.949 2.044 4,9 0,92 0,93 Impuestos sobre el capital 93 109 17,2 0,04 0,05

Cotizaciones sociales 6 5 -16,7 0,00 0,00 Transferencias entre AAPP 3.091 2.808 -9,2 1,46 1,27

Resto de recursos 797 786 -1,4 0,38 0,36 Empleos no financieros 6.646 6.755 1,6 3,14 3,06

Consumos intermedios 1.242 1.293 4,1 0,59 0,59 Remuneración de asalariados 2.493 2.550 2,3 1,18 1,15

Intereses 244 281 15,2 0,12 0,13 Subvenciones 123 111 -9,8 0,06 0,05

Prestaciones sociales distintas de las tr. en especie 125 140 12,0 0,06 0,06 Tr. soc. en especie: prod. adquirida en el mercado 1.397 1.347 -3,6 0,66 0,61

Formación bruta de capital fijo 476 456 -4,2 0,22 0,21 Transferencias entre AAPP 403 465 15,4 0,19 0,21

Resto de empleos 143 112 -21,7 0,07 0,05 Capacidad (+) o Necesidad (-) de financiación -174 -368 111,5 -0,08 -0,17

PIB utilizado 211.915 220.896

Fuente: MINHAFP.

En cuanto a los datos disponibles para la actividad del Estado del mes de abril, se constata un déficit de 0,7% del PIB, frente al 1,3% de igual período de 2016. El déficit, que ascendió a 8.268 millones de euros, se redujo un 41,6%, y fue resultado de un crecimiento de los recursos de 5,3% (con un significativo aumento de los impuestos corrientes sobre la renta, el patrimonio, etc. del 17,7%) y una reducción de los empleos de 4,7%.

Fomento Analiza Informe de Coyuntura

22

RECURSOS NO FINANCIEROS DEL ESTADO

Acumulado a fin de marzo. Millones de euros. 2016 2017 % Variación

Impuestos y Cotizaciones Sociales 48.351 51.785 7,1 Impuestos sobre la Producción y las Importaciones 31.243 32.104 2,8

IVA 23.410 24.343 4,0 Otros 7.833 7.761 -0,9

Impuestos Corrientes sobre la Renta, el Patrimonio, etc. 14.742 17.351 17,7 Impuestos sobre el Capital 41 36 -12,2

Cotizaciones Sociales 2.325 2.294 -1,3 Rentas de la Propiedad 2.192 1.456 -33,6

Dividendos y Otras Rentas 1.379 531 -61,5 Intereses 813 925 13,8

Producción de Mercado y Pagos por otra Producción no de Mercado 406 406 0,0 Otros Recursos No Financieros 1.585 1.678 5,9

Transferencias entre AAPP 2.500 2.531 1,2 Otros Ingressos -915 -853 -6,8

Total Recursos No Financieros 52.534 55.325 5,3

Fuente: MINHAFP.

EMPLEOS NO FINANCIEROS DEL ESTADO

Acumulado a fin de marzo. Millones de euros. 2016 2017 % Variación

Consumos Intermedios 1.478 1.457 -1,4 Remuneración de Asalariados 5.262 5.207 -1,0

Intereses 9.368 8.577 -8,4 Prestaciones Sociales Distintas de las Transferencias Sociales en Especie 4.406 4.506 2,3

Transferencias Sociales en Especie de Productores de Mercado 40 30 -25,0 Transferencias Corrientes entre AAPP 37.878 36.197 -4,4

Cooperación Internacional Corriente 412 317 -23,1 Otras Transferencias Corrientes 664 770 16,0

Recursos Propios de la UE: IVA y RNB 4.001 3.098 -22,6 Resto Empleos Corrientes 841 1.064 26,5

Formación Bruta de Capital 1.403 1.451 3,4 Transferencias de Capital entre AAPP 751 617 -17,8

Ayuda a la Inversión y otras Transferencias de Capital 191 308 61,3 Resto Empleos Capital 1 -6 -

Total Empleos No Financieros 66.696 63.593 -4,7

Fuente: MINHAFP.

Fomento Analiza Informe de Coyuntura

23

PROGRAMA DE ESTABILIDAD 2017-2020 Tras la introducción de la moneda única la Unión Europea, se creó el Pacto de Estabilidad y Crecimiento en 1999. El PEC constituye un conjunto de normas con el fin de que los Estados miembros mantengan unas finanzas públicas saneadas. De esta forma, los países se someten a una supervisión fiscal y a un régimen sancionador en caso de incumplimiento de las condiciones del mismo. Este acuerdo se fundamenta en dos principios: prevención y corrección, es decir, la supervisión multilateral de las situaciones presupuestarias y el procedimiento de déficit excesivo que se activa, por ejemplo, cuando el déficit público supera el 3% del PIB. En el caso de España, el PDE se activó en 2009 cuando el déficit público alcanzaba el 11% del PIB. Actualmente existen seis casos de PDE abiertos correspondientes a Croacia, Francia, Grecia, Portugal, España y Reino Unido. En particular, el principio de supervisión implica la presentación de un programa de estabilidad, que deberá contener información relacionada con el objetivo presupuestario a medio plazo, los supuestos sobre las principales variables macroeconómicas, una descripción de las medidas de política económica para alcanzar los objetivos del programa, un análisis del efecto de una modificación de los principales supuestos económicos. En concreto para el período 2017-2020 el escenario macroeconómico que se maneja implica una ligera moderación del PIB en los próximos años, toda vez que se asume una evolución más optimista sobre el PIB a partir de 2018. “Los principales organismos nacionales e internacionales han revisado al alza las previsiones de crecimiento de la economía española para 2017 y 2018. La CE, la OCDE y el FMI estiman un crecimiento ligeramente inferior al incluido en el escenario macroeconómico que acompaña a la Actualización del Programa de Estabilidad, proyectando tasas de crecimiento del PIB para este año del 2,3%, 2,5% y 2,6%, respectivamente. Por su parte, el Banco de España espera un crecimiento del 2,8%, ligeramente superior al contemplado por el Gobierno. Para el año 2018, todos los organismos prevén una desaceleración superior a la estimada por el Gobierno. La CE y el FMI prevén un crecimiento del PIB español del 2,1%, mientras que la OCDE y el Banco de España proyectan tasas del 2,2% y 2,3% respectivamente” (Actualización del Programa de Estabilidad 2017-2020). La evolución del PIB se descompone en una leve moderación del consumo privado, un mantenimiento del consumo público y un repunte de la inversión a partir de 2018. Se espera, por otra parte, una contribución positiva del sector exterior de forma que el crecimiento del PIB será más equilibrado entre demanda interna y exterior. El empleo evolucionará favorablemente, superando los 20 millones de ocupados en 2019 con una fuerte reducción de la tasa de paro. La senda trazada del déficit, en este escenario, es de -3,1% del PIB para este año, con una reducción al -2,2% en 2018, al -1,3% en 2019 y al -0,5% en 2020. A su vez, se estima una reducción del nivel de deuda pública desde el 99,4% en 2016 al 92,5% en 2020.

Fomento Analiza Informe de Coyuntura

24

CUADRO MACROECONÓMICO

Tasa de variación interanual (%) 2016 2017 2018 2019 2020

PIB 3,2 2,7 2,5 2,4 2,4 Demanda Nacional* 2,8 2,2 2,1 2,1 2,1

Saldo Exterior* 0,5 0,5 0,4 0,3 0,3 Consumo Privado 3,2 2,6 2,4 2,3 2,2

Consumo AAPP 0,8 0,8 0,7 0,7 0,7 FBCF 3,1 2,8 2,6 3,3 3,5

FBCF (Bienes de Equipo y Otros) 5,0 4,0 3,3 4,0 4,0 FBCF (Construcción) 1,9 2,1 2,2 3,0 3,4

Exportación Bienes y Servicios 4,4 5,5 4,9 4,7 4,5 Importación Bienes y Servicios 3,3 4,3 4,1 4,2 4,1

Cap (+) o Nec (-) Financiación RM (% del PIB) 2,0 2,0 1,9 1,8 1,7 Saldo Cuenta Corriente (% del PIB) 1,9 1,9 1,8 1,6 1,6

Tasa de Paro 19,6 17,5 15,6 13,7 11,9 Empleo 2,9 2,5 2,4 2,3 2,3

Fuente: MEIC. *Contribución al crecimiento del PIB.

DÉFICIT Y DEUDA PÚBLICA

Tasa de variación interanual (%) 2016 2017 2018 2019 2020

Objetivos de déficit -4,3 -3,1 -2,2 -1,3 -0,5

Administración Central -2,5 -1,1 -0,7 -0,3 0,0 Seguridad Social -1,6 -1,4 -1,2 -1,0 -0,5

CCAA -0,8 -0,6 -0,3 0,0 0,0 CCLL 0,6 0,0 0,0 0,0 0,0

Gastos AAPP 42,4 41,5 40,6 39,9 39,2 Ingresos AAPP 37,9 38,3 38,4 38,6 38,7

Nivel de deuda bruta 99,4 98,8 97,6 95,4 92,5

Fuente: MEIC.

Es importante destacar, que en 2016 se cumplió con el objetivo de estabilidad acordado con la Comisión Europea para ese año en 4,6% (inicialmente el objetivo era de 3,6%) ya que el déficit fue de 4,5%, seis décimas inferior que el déficit del año anterior. Para el cumplimiento de estos objetivos, el ajuste se fundamenta en la reducción del gasto público (del 48,1% del PIB en 2012 al 39,2% del PIB en 2020), cuyo nivel en España es actualmente 5,5 puntos del PIB inferior a la media del conjunto de Europa. En este sentido, como se señalara en informes anteriores, cabe recordar que la inversión pública en España ha disminuido considerablemente. Por el lado de los ingresos (38,7% del PIB en 2020), se proyecta un crecimiento año a año superior al PIB nominal, debido al incremento de las bases imponibles como consecuencia del dinamismo económico esperado.

Fomento Analiza Informe de Coyuntura

25

PRESUPUESTOS GENERALES DEL ESTADO 2017 A diferencia de otros años –en donde la presentación del Proyecto de Ley de Presupuestos se hace, de acuerdo con la Constitución, antes de tres meses de finalizar el año natural– los Presupuestos Generales del Estado para 2017 no pudieron ser presentados el año pasado por la convocatoria de nuevas elecciones para el 26 de junio. De esta forma, se mantuvo un Gobierno en funciones hasta el 3 de noviembre, fecha en la que se formó el nuevo Gobierno, una vez superada la investidura del Presidente del Gobierno. El 31 de marzo de este año, se aprobó en Consejo de Ministros el Proyecto de Ley de Presupuestos Generales del Estado para 2017, que se encuentra en tramitación parlamentaria, y en el día 31 de mayo se aprobó el proyecto en el Congreso de los Diputados. Los Presupuestos vienen, en el caso de España, muy determinados por el cumplimiento de los objetivos fiscales pactados con la Comisión Europea en el marco del saneamiento de las finanzas públicas y, concretamente, de la corrección del déficit público.

La asignación entre las diferentes administraciones de los compromisos de déficit públicos para el año 2017, supone alcanzar el -1,4% para la Seguridad Social, el -0,6% para las CCAA y el -1,1% para la Administración Central. Se constata que la Administración Central continúan teniendo un papel relevante en la reducción del déficit, aunque sustancialmente menor que en el 2016.

2,0

-4,4

-11-9,5 -9,3

-6,8 -6,7 -5,9 -5,1-4,3

-3,1-2,2

-1,3

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019Fuente: PGE2017. % del PIB.

Capacidad (+)/necesidad (-) de financiación AAPP

Fomento Analiza Informe de Coyuntura

26

CAP.(+)/NEC.(-) DE FINANCIACIÓN

% del PIB 2016 2017 2018 2019

Administración Central -2,7 -1,1 -0,7 -0,3 CCAA -0,8 -0,6 -0,3 0,0

EELL 0,6 0,0 0,0 0,0 Seguridad Social -1,6 -1,4 -1,2 -1,0

Total AAPP: -4,5 -3,1 -2,2 -1,3

Fuente: PGE2017.

Pese desaceleración del ritmo de crecimiento del PIB para 2017, las variables nominales aumentarán en mayor medida que en 2016, debido a la recuperación de precios y salarios. Por ello, se prevé que el crecimiento de las bases imponibles supere al del año anterior en más de un punto porcentual. Este superior crecimiento de las bases imponibles es la causa fundamental que explica un aumento de los ingresos tributarios del 7,9% anual. En este sentido, el Gobernador del Banco de España, en sede parlamentaria el día 25 de abril, ha mostrado sus dudas sobre el optimismo en las cifras de ingresos derivados de la vía impositiva, por lo que este puede ser uno de los puntos débiles de las previsiones de los PGE2017. Al incremento de las bases se unen algunas de las medidas aprobadas a finales de 2016 que permitirán una subida adicional de los ingresos, en particular en el IVA y en el Impuesto sobre Sociedades, entre los que cabe destacar los contenidos en el RDL2/2016 y RDL3/2016, que ha supuesto una mayor contribución de esta figura tributaria, pivotando en ella las medidas de la corrección de la desviación que se estimaba del déficit público para al año pasado.

Fomento Analiza Informe de Coyuntura

27

INGRESOS NO FINANCIEROS TOTALES Y DEL ESTADO 2016-2017

Presupuesto inicial 2016 Recaudación 2016 Presupuesto inicial

2017 Recaudación

2016 / Recaudación

2015

Presupuesto inicial 2017

/ Recaudación

2016 (Estado)

Presupuesto inicial 2017

/ Recaudación 2016 (Total) Millones de €

Estado Estado Total Estado Total

IRPF 39.610 35.799 72.416 38.264 78.027 0,1 6,9 7,7

IS 24.868 21.678 21.678 24.399 24.399 5,0 12,6 12,6 IR no Residentes 1.988 1.961 1.961 2.213 2.213 19,6 12,9 12,9 Fisc. medioambiental 1.864 1.575 1.575 1.772 1.772 -15,5 12,5 12,5

Otros 151 197 197 206 206 -23,0 4,6 4,6 I. Imp. directos 68.481 61.210 97.827 66.854 106.617 1,1 9,2 9,0

IVA 31.334 31.528 62.845 33.052 67.463 4,2 4,8 7,3 Impuestos Especiales 7.923 7.738 19.866 7.811 20.770 3,8 0,9 4,6

Alcohol y bebidas derivadas 361 334 783 373 884 1,2 11,6 12,9

Cerveza 126 113 303 127 315 2,2 12,9 4,0 Productos intermedios 8 9 21 10 24 3,3 12,2 14,3

Hidrocarburos 3.606 3.787 10.556 4.235 10.916 7,9 11,8 3,4 Labores del tabaco 3.236 3.138 6.678 2.727 6.926 1,5 -13,1 3,7

Electricidad 297 123 1.290 73 1.438 -6,9 -41,0 11,5

Carbón 290 235 235 267 267 -23,7 13,6 13,6 Otros 4.220 3.410 3.410 3.669 3.669 4,1 7,6 7,6 II. Impuestos indirectos 43.476 42.677 86.122 44.532 91.902 4,1 4,3 6,7

III. Tasas y otros ingresos 2.281 2.300 2.300 2.444 2.444 -9,0 6,3 6,3

INGRESOS TRIBUTARIOS 114.238 106.187 186.249 113.830 200.963 2,3 7,2 7,9

I. Impuestos directos 923 1.028 1.028 909 909 -0,8 -11,6 -11,6

III. Tasas y otros ingresos 4.577 11.375 11.375 5.724 5.724 -23,6 -49,7 -49,7

IV. Transferencias corrientes 8.267 8.226 8.226 5.962 5.962 -24,9 -27,5 -27,5

V. Ingresos patrimoniales 5.180 5.824 5.824 5.063 5.063 -30,4 -13,1 -13,1

VI. Enajenación de inversiones reales 199 184 184 213 213 -0,3 15,8 15,8

VII. Tr. de capital 1.389 582 582 1.354 1.354 3,4 132,6 132,6 INGRESOS NO TRIBUTARIOS 20.535 27.219 27.219 19.225 19.225 -24,4 -29,4 -29,4

TOTAL ING. NO FINANCIEROS 134.773 133.406 213.468 133.055 220.188 -2,1 -0,3 3,1

Fuente: PGE2017.

Fomento Analiza Informe de Coyuntura

28

Cabe señalar además, que la reducción más significativa de los beneficios fiscales se da en el impuesto sobre sociedades, que caen un 44,6%.

PRESUPUESTO DE BENEFICIOS FISCALES PARA EL AÑO 2017 POR TRIBUTOS Y PRINCIPALES COMPONENTES

Millones de € 2016 2017 Variación 1. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 8.309 7.790 -6,2 2. IMPUESTO SOBRE LA RENTA DE NO RESIDENTES 1.505 1.394 -7,4 3. IMPUESTO SOBRE SOCIEDADES 3.841 2.127 -44,6 4. IMPUESTO SOBRE EL PATRIMONIO 30 29 -3,5 5. IMPUESTOS DIRECTOS 13.686 11.341 -17,1 6. IMPUESTO SOBRE EL VALOR AÑADIDO 19.241 18.945 -1,5

7. IMPUESTO SOBRE LAS PRIMAS DE SEGUROS 554 581 4,9 8. IMPUESTOS ESPECIALES 920 901 -2,1

9. IMPUESTOS INDIRECTOS 20.715 20.426 -1,4 10. TASAS 98 100 2,1

TOTAL BENEFICIOS FISCALES 34.498 31.868 -7,6

Fuente: PGE2017.

Por el lado del gasto, se prevé una disminución de los gastos no financieros de 3,3%, y del 4,1% si se excluye la financiación a las Administraciones Territoriales (que desciende un 0,3%). Adicionalmente, hay que señalar que la aportación del Estado al Servicio Público de Empleo Estatal y FOGASA se ve reducida en un 53,7% (es decir, en 2.318 millones de euros). Por otra parte, la aportación del Estado a la Seguridad Social prácticamente se mantiene en los mismos niveles de 2016 (13.074 millones de euros, una caída de 0,7%); y disminuye la carga financiera, Clases Pasivas, Unión Europea, Fondo de Contingencia y otros gastos en un 2,4%, por lo que el gasto financiero de los Ministerios se reducirá en un 2,7%.

PRESUPUESTO DE GASTOS NO FINANCIEROS DEL ESTADO

Millones de € 2016 2017 Variación

1. Presupuesto de gastos no financieros 157.189,2 152.034,9 -3,3

2. Financiación de Administraciones Territoriales 33.796,7 33.697,9 -0,3 3. Presupuesto excluido sistemas financiación AATT 123.392,5 118.337,0 -4,1

Aportación al Servicio Público de Empleo Estatal y FOGASA 4.319,7 2.001,8 -53,7 Aportación a la Seguridad Social 13.160,1 13.073,7 -0,7 Intereses, Clases Pasivas, Unión Europea, Fondo de Contingencia y otros gastos no ministeriales 65.230,2 63.663,3 -2,4

4. Gasto no financiero de los Ministerios 40.682,5 39.598,2 -2,7

Fuente: PGE2017.

Un análisis retrospectivo del gasto permite apreciar que su peso en el PIB ha descendido casi 7 puntos respecto al 2012.

Fomento Analiza Informe de Coyuntura

29

Así, si se compara la distribución del gasto por funciones entre el 2007 (antes de la crisis) y el 2017, se constata la fuerte caída del gasto nominal en Vivienda y servicios comunitarios (-45,4%) representando el 1,1% del total del gasto público del conjunto de administraciones, seguido de las Actividades recreativas, culturales y de religión, que han disminuido un 26,5%, representando el 2,6% del gasto total. Finalmente, se constata la disminución del gasto en Asuntos económicos en un 18,2%, cuyo peso es del 9,7% del gasto total, frente al 13,5% en 2007. Por otro lado, las partidas que han absorbido mayor parte del gasto son Protección social –básicamente pensiones, dependencia y prestaciones por desempleo– que ha crecido entre el 2007 y el 2017 un 38,0%, pasando a representar el 39,9% del gasto (frente al 32,9% del 2007), seguido de Servicios públicos generales con un aumento del 29,8%. A su vez, se registra un incremento en Salud del 12,4%, prácticamente sin cambiar su cuota de participación en el gasto total.

CLASIFICACIÓN FUNCIONAL DEL GASTO CONSOLIDADO DE LAS AAPP

Millones de € 2007 2011 2012 2013 2014 2015 2016 2017

% sobre total 2007

% sobre total 2017

Variación 2007-2017

01 Serv. públicos generales

53.122 66326 68.921 74082 72.683 69935 68.138 68946 12,6 14,4 29,8

02 Defensa 10.803 11138 9.679 9862 8.969 10425 10.501 10499 2,6 2,2 -2,8 03 Orden público y seguridad

20.141 23229 21.194 21048 20.832 21818 21.330 21284 4,8 4,4 5,7

04 Asuntos económicos 56.819 60609 82.884 47493 47.392 47128 45.892 46483 13,5 9,7 -18,2

Ayuda financiera 5137 39.068 5148 2.463 1269 2.865

05 Protección del medio ambiente

10.764 10174 9.302 8621 9.096 9293 9.017 9450 2,6 2,0 -12,2

06 Vivienda y serv. comunitarios

9.814 6063 4.824 4681 5.174 5197 4.979 5361 2,3 1,1 -45,4

07 Salud 61.238 69240 64.685 63307 63.492 66632 67.578 68840 14,5 14,3 12,4 08 Activ. recreativas, cultura y religión

16.933 16214 12.653 11810 11.958 12113 12.019 12452 4,0 2,6 -26,5

09 Educación 43.336 47137 43.307 42081 42.520 43979 44.640 45382 10,3 9,5 4,7 10 Protección social

138.574 180104 182.605 184448 183.476 184147 188.154 191294 32,9 39,9 38,0

Gasto total 421.544 490234 500.054 467433 465.592 470667 472.248 479991 13,9 % gasto total/PIB 39,0 45,8 48,1 45,5 44,9 43,8 42,4 41,3

Fuente: PGE2017.

Fomento Analiza Informe de Coyuntura

30

Un cambio destacado en los presupuestos para el ejercicio 2017, es que la inversión pública desciende un 3,3%, con un aumento del 28,6% en el sector público administrativo con presupuesto limitativo, y una reducción del 23,7% en el sector público con presupuesto estimativo.

INVERSIÓN REAL POR SUBSECTORES

2016 2017

Millones de € Importe % sobre total Importe % sobre

total Variación

Sector público administrativo con presupuesto limitativo 5.177,60 38,9 6.658,92 51,8 28,6

Sector público con presupuesto estimativo 8.132,9 61,1 6.208,5 48,2 -23,7

Total: 13.310,5 100,0 12.867,5 100,0 -3,3

Fuente: PGE2017.

Destacar que en 2017 la inversión del Ministerio de Defensa se incrementa un 323,2%, derivado en gran parte por la dotación de recursos adicionales de 1.818 millones de euros al objeto de atender los compromisos correspondientes a los Programas Especiales de Modernización. Como dice el informe, esta partida no tiene impacto en el 2017, ya que son la consignación presupuestaria de entregas realizadas en ejercicios anteriores. Por otra parte, las infraestructuras ya únicamente representan el 40,5% de la inversión real, seguida de la inversión en defensa que absorbe el 33,8%. En el resto de políticas, excepto justicia, se reduce la inversión pública.

Fomento Analiza Informe de Coyuntura

31

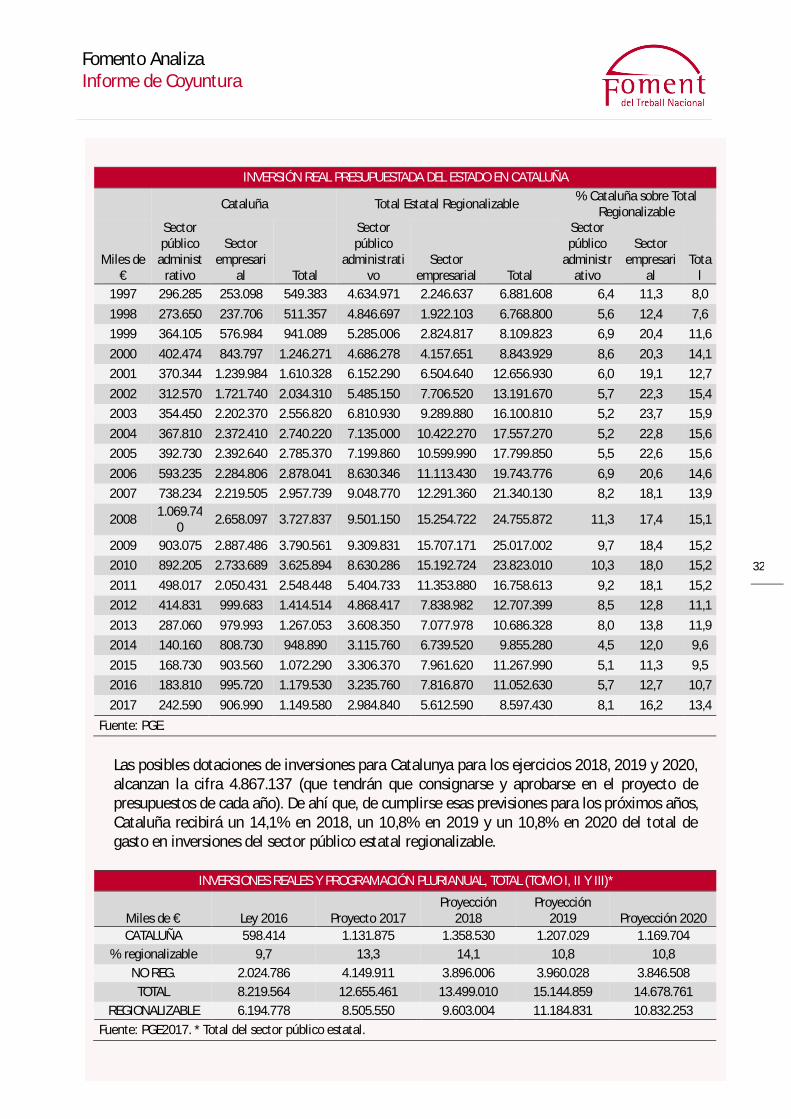

INVERSIONES REALES EN CATALUÑA EN LOS PGE2017 En el caso de Catalunya el volumen de la inversión destinada por el Estado alcanza la cifra de 1.149,58 millones de euros, es decir, el 13,4% del total de la inversión regionalizable –frente al 10,7% del 2016, y del 9,5% del 2015 y del 9,6% del 2014– lo que supone un valor relativo inferior al peso económico de Catalunya en el total de España, según su PIB (20,1% de acuerdo con datos del Idescat para el año 2016), o su población.

DISTRIBUCIÓN TERRITORIAL DE LA INVERSIÓN REAL EN 2017, SECTOR PÚBLICO ESTATAL

CCAA

Sector público administrativo

con presupuesto limitativo

Sector público con

presupuesto estimativo

Total % sobre total regionalizable

País Vasco 21,24 360,19 381,43 4,4

Cataluña 242,6 907,0 1.149,6 13,4 Galicia 227,6 697,1 924,6 10,8

Andalucía 398,3 758,5 1.156,8 13,5 Principado de Asturias 80,0 131,2 211,3 2,5

Cantabria 113,9 86,1 199,9 2,3 La Rioja 65,3 10,2 75,5 0,9

Región de Murcia 85,8 186,8 272,6 3,2 Comunitat Valenciana 158,0 431,2 589,2 6,9

Aragón 273,3 70,3 343,7 4,0 Castilla-La Mancha 303,3 125,1 428,4 5,0

Canarias 20,8 249,5 270,3 3,1 Comunidad Foral de Navarra 26,4 52,6 79,0 0,9

Extremadura 107,0 196,5 303,5 3,5 Illes Balears 42,6 105,5 148,1 1,7

Comunidad de Madrid 420,8 584,8 1.005,6 11,7 Castilla y León 356,0 635,5 991,5 11,5

Ceuta 19,3 10,2 29,5 0,3 Melilla 22,7 14,5 37,1 0,4

TOTAL REGIONALIZABLE 2.984,8 5.612,6 8.597,4 100,0 No regionalizable y varias regiones 3.648,4 595,9 4.244,3

Extranjero 25,7 0,0 25,7 TOTAL 6.658,9 6.208,5 12.867,5

Fuente: PGE2017.

El incremento del peso relativo de la inversión en Cataluña no se traslada en un aumento de su volumen absoluto ya que éste decrece un 2,5%, frente a una disminución de la inversión pública regionalizable del 22,2%, debido al fuerte aumento (+323,2%) de la inversión en defensa.

Fomento Analiza Informe de Coyuntura

32

INVERSIÓN REAL PRESUPUESTADA DEL ESTADO EN CATALUÑA

Cataluña Total Estatal Regionalizable % Cataluña sobre Total Regionalizable

Miles de €

Sector público

administrativo

Sector empresari

al Total

Sector público

administrativo

Sector empresarial Total

Sector público

administrativo

Sector empresari

al Tota

l 1997 296.285 253.098 549.383 4.634.971 2.246.637 6.881.608 6,4 11,3 8,0

1998 273.650 237.706 511.357 4.846.697 1.922.103 6.768.800 5,6 12,4 7,6 1999 364.105 576.984 941.089 5.285.006 2.824.817 8.109.823 6,9 20,4 11,6

2000 402.474 843.797 1.246.271 4.686.278 4.157.651 8.843.929 8,6 20,3 14,1 2001 370.344 1.239.984 1.610.328 6.152.290 6.504.640 12.656.930 6,0 19,1 12,7

2002 312.570 1.721.740 2.034.310 5.485.150 7.706.520 13.191.670 5,7 22,3 15,4 2003 354.450 2.202.370 2.556.820 6.810.930 9.289.880 16.100.810 5,2 23,7 15,9

2004 367.810 2.372.410 2.740.220 7.135.000 10.422.270 17.557.270 5,2 22,8 15,6 2005 392.730 2.392.640 2.785.370 7.199.860 10.599.990 17.799.850 5,5 22,6 15,6

2006 593.235 2.284.806 2.878.041 8.630.346 11.113.430 19.743.776 6,9 20,6 14,6 2007 738.234 2.219.505 2.957.739 9.048.770 12.291.360 21.340.130 8,2 18,1 13,9

2008 1.069.740 2.658.097 3.727.837 9.501.150 15.254.722 24.755.872 11,3 17,4 15,1

2009 903.075 2.887.486 3.790.561 9.309.831 15.707.171 25.017.002 9,7 18,4 15,2 2010 892.205 2.733.689 3.625.894 8.630.286 15.192.724 23.823.010 10,3 18,0 15,2

2011 498.017 2.050.431 2.548.448 5.404.733 11.353.880 16.758.613 9,2 18,1 15,2 2012 414.831 999.683 1.414.514 4.868.417 7.838.982 12.707.399 8,5 12,8 11,1

2013 287.060 979.993 1.267.053 3.608.350 7.077.978 10.686.328 8,0 13,8 11,9 2014 140.160 808.730 948.890 3.115.760 6.739.520 9.855.280 4,5 12,0 9,6

2015 168.730 903.560 1.072.290 3.306.370 7.961.620 11.267.990 5,1 11,3 9,5 2016 183.810 995.720 1.179.530 3.235.760 7.816.870 11.052.630 5,7 12,7 10,7

2017 242.590 906.990 1.149.580 2.984.840 5.612.590 8.597.430 8,1 16,2 13,4

Fuente: PGE.

Las posibles dotaciones de inversiones para Catalunya para los ejercicios 2018, 2019 y 2020, alcanzan la cifra 4.867.137 (que tendrán que consignarse y aprobarse en el proyecto de presupuestos de cada año). De ahí que, de cumplirse esas previsiones para los próximos años, Cataluña recibirá un 14,1% en 2018, un 10,8% en 2019 y un 10,8% en 2020 del total de gasto en inversiones del sector público estatal regionalizable.

INVERSIONES REALES Y PROGRAMACIÓN PLURIANUAL, TOTAL (TOMO I, II Y III)*

Miles de € Ley 2016 Proyecto 2017 Proyección

2018 Proyección

2019 Proyección 2020 CATALUÑA 598.414 1.131.875 1.358.530 1.207.029 1.169.704

% regionalizable 9,7 13,3 14,1 10,8 10,8 NO REG. 2.024.786 4.149.911 3.896.006 3.960.028 3.846.508 TOTAL 8.219.564 12.655.461 13.499.010 15.144.859 14.678.761

REGIONALIZABLE 6.194.778 8.505.550 9.603.004 11.184.831 10.832.253 Fuente: PGE2017. * Total del sector público estatal.

Fomento Analiza Informe de Coyuntura

33

La cifra para el conjunto del período 2017-2020, se aproxima a la cifra expuesta por el Presidente del Gobierno Español en su intervención en Barcelona el pasado 28 de marzo en la que estableció: “Mi compromiso personal es que este Plan sea realista, viable y verificable en todas sus etapas”. Y posteriormente añadió: “Sólo quería destacar las líneas fundamentales de nuestro compromiso con Cataluña, un esfuerzo que ascenderá a 4.200 millones de euros en inversiones, en infraestructuras, transporte y vivienda entre este año y el 2020. Es decir, más de mil millones de euros al año en infraestructuras en Cataluña”. Hay que destacar, que en el año 2016, según la Intervención General de la Administración del Estado, en Cataluña únicamente se ejecutó el 56,4% de la inversión prevista (crédito inicial) frente al 59,4% del conjunto estatal. Las CCAA que tuvieron un alto grado de cumplimiento de las inversiones liquidadas fueron Madrid (113,2%) y Aragón (94,9%). Así, si atendemos a las inversiones liquidadas, que son las relevantes, en Cataluña se realizaron únicamente el 10,5% de las inversiones liquidadas regionalizables por el sector público estatal para dicho año.* * Para más información: “Nota sobre los PGE2017” http://www.foment.com/wp-content/uploads/2017/05/Nota-PGE-2017-2.pdf

Fomento Analiza Informe de Coyuntura

34

SECTOR EXTERIOR En el primer trimestre de 2017, la balanza por cuenta corriente de la economía española registró un saldo positivo de 1.900 millones de euros, frente a la necesidad de financiación de 600 millones de euros de igual período de 2016. Esta mejoría de la cuenta corriente se debe al mayor superávit de la cuenta de turismo y viajes (ya que el saldo positivo de la balanza de bienes y servicios se redujo) y a la reducción del déficit de la cuenta de rentas. Por su parte, el saldo neto de la cuenta financiera (excluido el Banco de España), ascendió a 43.200 millones de euros, destacando la aportación de la inversión de cartera y otra inversión (ambos saldos positivos de 30.100 y 14.100 millones de euros, respectivamente).

BALANZA DE PAGOS 215 2016 Miles de millones de euros Ingresos Pagos Saldos Ingresos Pagos Saldos Cuenta corriente: 98,8 99,3 -0,5 111,6 110,1 1,5

Bza. comercial y de servicios 83,5 79,3 4,3 95,3 91,6 3,7 Turismo y viajes 9,2 3,4 5,8 10,1 4,0 6,1

Rentas 15,3 20,0 -4,8 16,3 18,5 -2,2 Cuenta de capital: 0,7 0,7 0,0 0,6 0,2 0,4 Cuentas corriente y de capital: 99,5 100,0 -0,6 112,2 110,3 1,9 Cuenta financiera: - - -6,3 - - -0,1

Excluido Banco de España - - 0,9 - - 43,2 Inversiones directas 16,7 10,3 6,4 10,8 10,1 0,6

Errores y omisiones: - - -5,7 - - -1,9 Fuente: Banco de España.

Las exportaciones de bienes en el primer trimestre, alcanzaron la cifra de 69.741,5 millones de euros en el conjunto de España, lo que implica un incremento de 14,1% respecto al mismo período de 2016. Por otra parte, las importaciones crecieron aún más, al subir un 16,5%, y alcanzar los 76.940,8 millones de euros. Así, la tasa de cobertura descendió al 90,6%, en comparación con el nivel de 92,5% del primer trimestre del año anterior. Es importante destacar, que a diferencia de lo que ocurría en años anteriores, el crecimiento de las exportaciones e importaciones no sólo se debe al aumento de las cantidades, sino que ahora también al incremento de los precios de los productos, que en el caso de las ventas al exterior fue del 0,8% y en el caso de las compras al exterior del 7,9% (esencialmente por la variación del precio de los productos energéticos). En consecuencia, el saldo comercial deficitario (-7.199,3 millones de euros) se incrementó un 45,6% en relación al mismo período del año anterior. El déficit energético subió un 71,6%, es decir, que la factura energética aumentó en aproximadamente 2.800 millones de euros. Cabe señalar, que el saldo no energético, presentó un balance negativo de 411,3 millones de euros, inferior al déficit de 987,4 millones de euros del primer trimestre de 2016.

Fomento Analiza Informe de Coyuntura

35

Cabe destacar, que las exportaciones de todas las principales economías de referencia crecieron, aunque a menor ritmo que las españolas, que únicamente fueron superadas por el importante aumento de las exportaciones del Reino Unido favorecidas por la depreciación de la libra.

COMPARATIVA INTERNACIONAL

Tasa de variación interanual Exportaciones Importaciones

Cataluña 13,6 16,5 España 14,1 16,5

Alemania 8,5 9,9 Francia 4,2 9,2

Italia 10,0 13,7 Zona euro 9,5 11,2

Reino Unido 21,4 14,4 UE-28 9,7 10,4

EEUU 7,3 7,3 China 4,2 23,3

Japón 8,5 8,6

Fuente: MEIC.

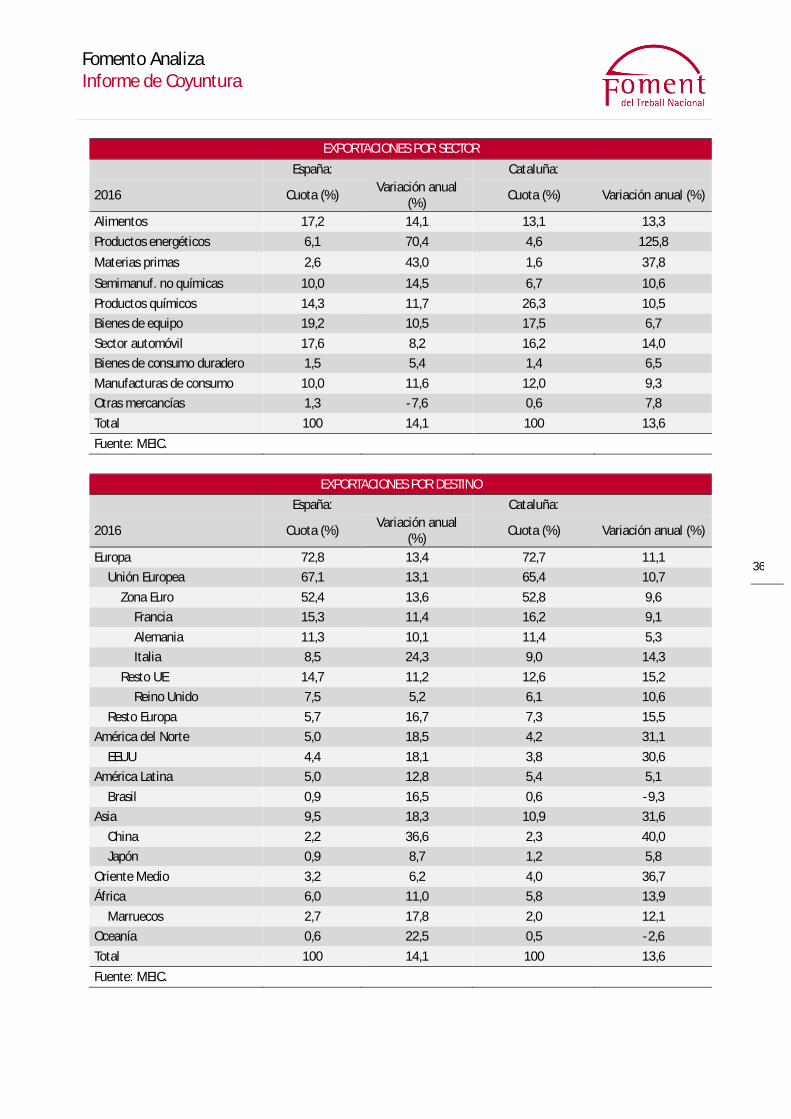

En este contexto, las ventas al exterior catalanas subieron un 13,6% -ligeramente por debajo de la media española- alcanzando un valor de 17.648,7 millones de euros, es decir un 25,3% del total. En términos de contribución, las exportaciones catalanas representaron 3,4 puntos porcentuales del crecimiento total de las exportaciones españolas, siendo la comunidad con mayor contribución positiva. Por su parte, las importaciones subieron a ritmo similar, un 13,5%, hasta los 21.506,3 millones de euros, equivalente a un 28,0% del total. Como consecuencia, la balanza comercial registró un déficit de 3.857,6 millones de euros, un 13,5% más que el registrado en el primer trimestre de 2016, y la tasa de cobertura se situó en el 82,1%. Según el destino, las ventas a Europa –principal socio comercial de España y Cataluña– crecieron a buen ritmo, reflejando la marcha favorable de la economía. Fuera del entorno europeo, subieron las exportaciones de todas las áreas geográficas relevantes, en particular las ventas a Asia desde Cataluña. Por sector, destacan los fuertes incrementos de los productos energéticos y de las materias primas, ambos aumentos asociados a la evolución positiva del precio de estos commodities en el mercado internacional.

Fomento Analiza Informe de Coyuntura

36

EXPORTACIONES POR SECTOR

España: Cataluña:

2016 Cuota (%) Variación anual (%) Cuota (%) Variación anual (%)

Alimentos 17,2 14,1 13,1 13,3

Productos energéticos 6,1 70,4 4,6 125,8

Materias primas 2,6 43,0 1,6 37,8

Semimanuf. no químicas 10,0 14,5 6,7 10,6

Productos químicos 14,3 11,7 26,3 10,5 Bienes de equipo 19,2 10,5 17,5 6,7

Sector automóvil 17,6 8,2 16,2 14,0 Bienes de consumo duradero 1,5 5,4 1,4 6,5

Manufacturas de consumo 10,0 11,6 12,0 9,3 Otras mercancías 1,3 -7,6 0,6 7,8

Total 100 14,1 100 13,6

Fuente: MEIC.

EXPORTACIONES POR DESTINO

España: Cataluña:

2016 Cuota (%) Variación anual (%) Cuota (%) Variación anual (%)

Europa 72,8 13,4 72,7 11,1 Unión Europea 67,1 13,1 65,4 10,7

Zona Euro 52,4 13,6 52,8 9,6 Francia 15,3 11,4 16,2 9,1

Alemania 11,3 10,1 11,4 5,3 Italia 8,5 24,3 9,0 14,3

Resto UE 14,7 11,2 12,6 15,2 Reino Unido 7,5 5,2 6,1 10,6

Resto Europa 5,7 16,7 7,3 15,5 América del Norte 5,0 18,5 4,2 31,1

EEUU 4,4 18,1 3,8 30,6 América Latina 5,0 12,8 5,4 5,1

Brasil 0,9 16,5 0,6 -9,3 Asia 9,5 18,3 10,9 31,6

China 2,2 36,6 2,3 40,0 Japón 0,9 8,7 1,2 5,8

Oriente Medio 3,2 6,2 4,0 36,7 África 6,0 11,0 5,8 13,9

Marruecos 2,7 17,8 2,0 12,1 Oceanía 0,6 22,5 0,5 -2,6

Total 100 14,1 100 13,6

Fuente: MEIC.

Fomento Analiza Informe de Coyuntura

37

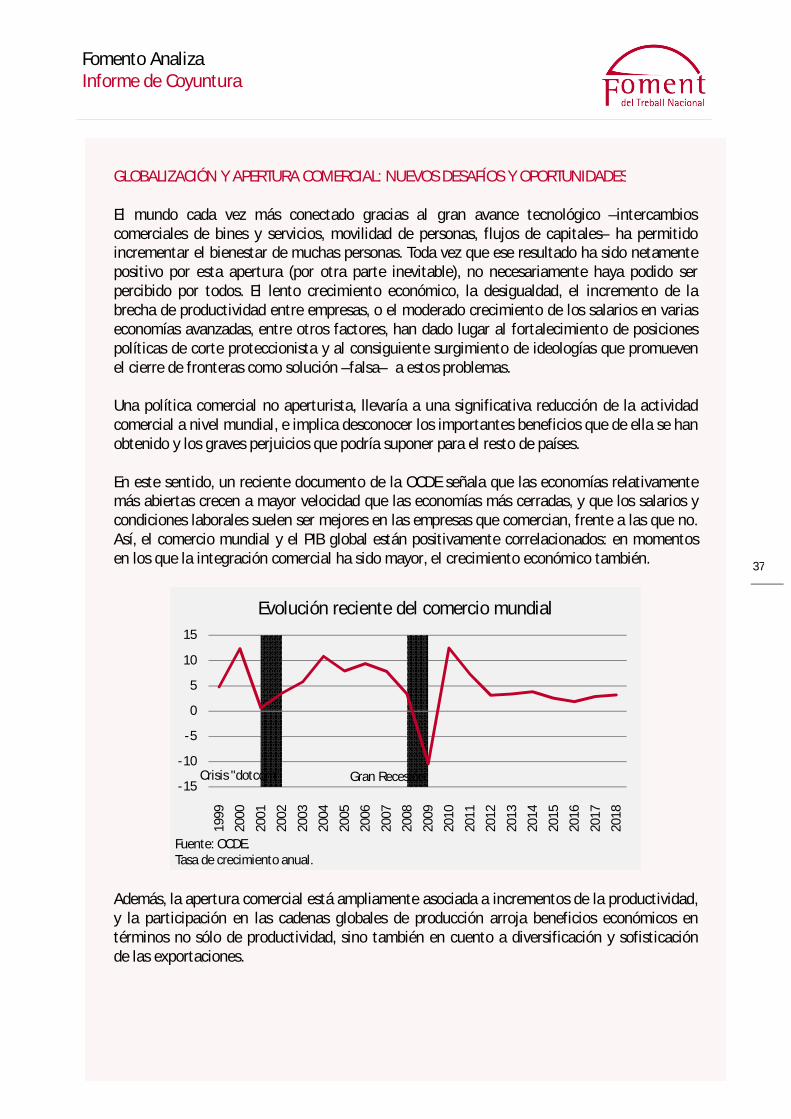

GLOBALIZACIÓN Y APERTURA COMERCIAL: NUEVOS DESAFÍOS Y OPORTUNIDADES El mundo cada vez más conectado gracias al gran avance tecnológico –intercambios comerciales de bines y servicios, movilidad de personas, flujos de capitales– ha permitido incrementar el bienestar de muchas personas. Toda vez que ese resultado ha sido netamente positivo por esta apertura (por otra parte inevitable), no necesariamente haya podido ser percibido por todos. El lento crecimiento económico, la desigualdad, el incremento de la brecha de productividad entre empresas, o el moderado crecimiento de los salarios en varias economías avanzadas, entre otros factores, han dado lugar al fortalecimiento de posiciones políticas de corte proteccionista y al consiguiente surgimiento de ideologías que promueven el cierre de fronteras como solución –falsa– a estos problemas. Una política comercial no aperturista, llevaría a una significativa reducción de la actividad comercial a nivel mundial, e implica desconocer los importantes beneficios que de ella se han obtenido y los graves perjuicios que podría suponer para el resto de países. En este sentido, un reciente documento de la OCDE señala que las economías relativamente más abiertas crecen a mayor velocidad que las economías más cerradas, y que los salarios y condiciones laborales suelen ser mejores en las empresas que comercian, frente a las que no. Así, el comercio mundial y el PIB global están positivamente correlacionados: en momentos en los que la integración comercial ha sido mayor, el crecimiento económico también.

Además, la apertura comercial está ampliamente asociada a incrementos de la productividad, y la participación en las cadenas globales de producción arroja beneficios económicos en términos no sólo de productividad, sino también en cuento a diversificación y sofisticación de las exportaciones.

Crisis "dotcom" Gran Recesión -15

-10

-5

0

5

10

15

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Fuente: OCDE.Tasa de crecimiento anual.

Evolución reciente del comercio mundial

Fomento Analiza Informe de Coyuntura

38

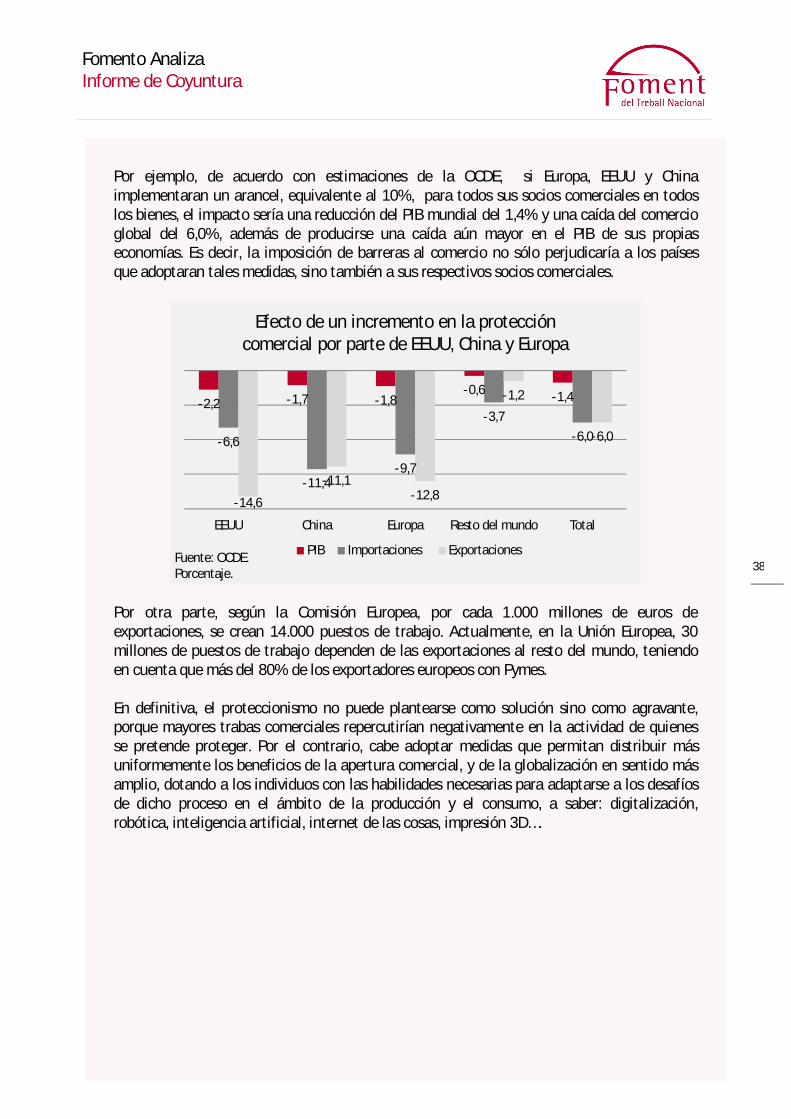

Por ejemplo, de acuerdo con estimaciones de la OCDE, si Europa, EEUU y China implementaran un arancel, equivalente al 10%, para todos sus socios comerciales en todos los bienes, el impacto sería una reducción del PIB mundial del 1,4% y una caída del comercio global del 6,0%, además de producirse una caída aún mayor en el PIB de sus propias economías. Es decir, la imposición de barreras al comercio no sólo perjudicaría a los países que adoptaran tales medidas, sino también a sus respectivos socios comerciales.

Por otra parte, según la Comisión Europea, por cada 1.000 millones de euros de exportaciones, se crean 14.000 puestos de trabajo. Actualmente, en la Unión Europea, 30 millones de puestos de trabajo dependen de las exportaciones al resto del mundo, teniendo en cuenta que más del 80% de los exportadores europeos con Pymes. En definitiva, el proteccionismo no puede plantearse como solución sino como agravante, porque mayores trabas comerciales repercutirían negativamente en la actividad de quienes se pretende proteger. Por el contrario, cabe adoptar medidas que permitan distribuir más uniformemente los beneficios de la apertura comercial, y de la globalización en sentido más amplio, dotando a los individuos con las habilidades necesarias para adaptarse a los desafíos de dicho proceso en el ámbito de la producción y el consumo, a saber: digitalización, robótica, inteligencia artificial, internet de las cosas, impresión 3D….

-2,2 -1,7 -1,8-0,6 -1,4

-6,6

-11,4-9,7

-3,7-6,0

-14,6

-11,1-12,8

-1,2

-6,0