informe de clasificación de riesgo santander securitizadora · de la serie preferente, ello bajo...

TRANSCRIPT

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

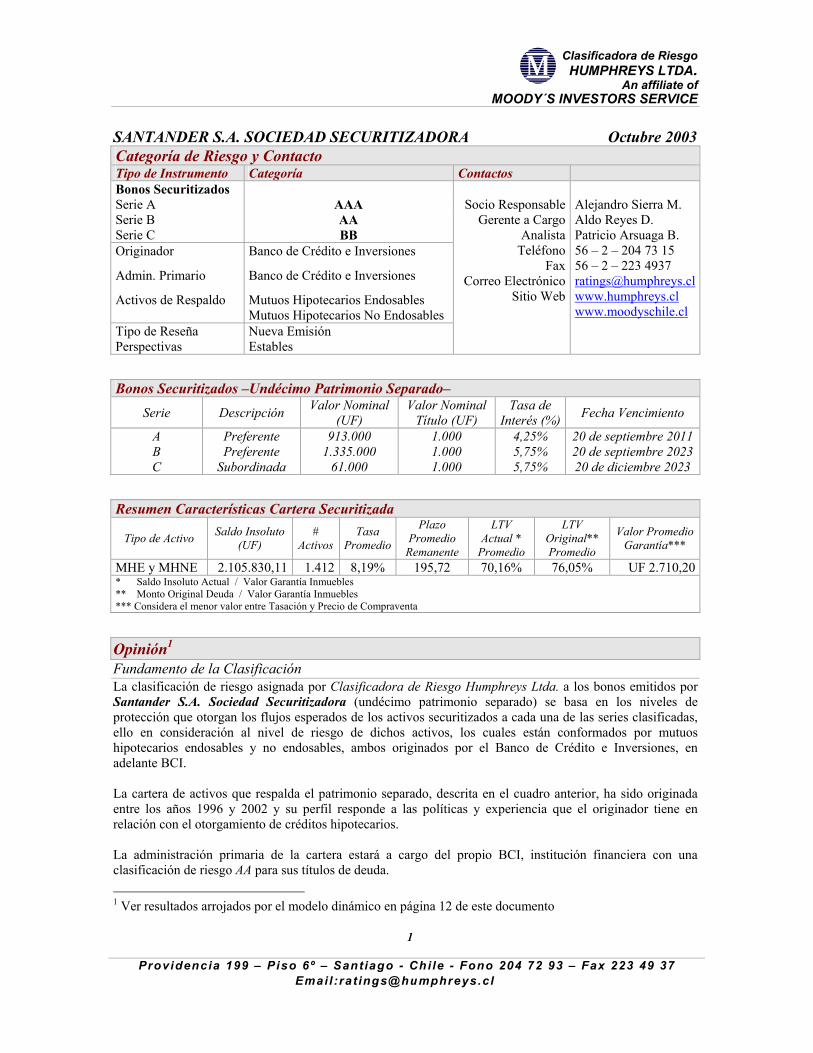

SANTANDER S.A. SOCIEDAD SECURITIZADORA Octubre 2003 Categoría de Riesgo y Contacto Tipo de Instrumento Categoría Contactos Bonos Securitizados Serie A Serie B Serie C

AAA AA BB

Originador

Admin. Primario

Activos de Respaldo

Banco de Crédito e Inversiones

Banco de Crédito e Inversiones

Mutuos Hipotecarios Endosables Mutuos Hipotecarios No Endosables

Tipo de Reseña Perspectivas

Nueva Emisión Estables

Socio Responsable

Gerente a CargoAnalista

TeléfonoFax

Correo ElectrónicoSitio Web

Alejandro Sierra M. Aldo Reyes D. Patricio Arsuaga B. 56 – 2 – 204 73 15 56 – 2 – 223 4937

www.humphreys.cl www.moodyschile.cl

Bonos Securitizados –Undécimo Patrimonio Separado–

Serie Descripción Valor Nominal (UF)

Valor Nominal Título (UF)

Tasa de Interés (%) Fecha Vencimiento

A B C

Preferente Preferente

Subordinada

913.000 1.335.000

61.000

1.000 1.000 1.000

4,25% 5,75% 5,75%

20 de septiembre 201120 de septiembre 202320 de diciembre 2023

Resumen Características Cartera Securitizada

Tipo de Activo

Saldo Insoluto (UF)

# Activos

Tasa Promedio

Plazo Promedio

Remanente

LTV Actual *

Promedio

LTV Original** Promedio

Valor Promedio Garantía***

MHE y MHNE 2.105.830,11 1.412 8,19% 195,72 70,16% 76,05% UF 2.710,20* Saldo Insoluto Actual / Valor Garantía Inmuebles ** Monto Original Deuda / Valor Garantía Inmuebles *** Considera el menor valor entre Tasación y Precio de Compraventa

Opinión1 Fundamento de la Clasificación La clasificación de riesgo asignada por Clasificadora de Riesgo Humphreys Ltda. a los bonos emitidos por Santander S.A. Sociedad Securitizadora (undécimo patrimonio separado) se basa en los niveles de protección que otorgan los flujos esperados de los activos securitizados a cada una de las series clasificadas, ello en consideración al nivel de riesgo de dichos activos, los cuales están conformados por mutuos hipotecarios endosables y no endosables, ambos originados por el Banco de Crédito e Inversiones, en adelante BCI. La cartera de activos que respalda el patrimonio separado, descrita en el cuadro anterior, ha sido originada entre los años 1996 y 2002 y su perfil responde a las políticas y experiencia que el originador tiene en relación con el otorgamiento de créditos hipotecarios. La administración primaria de la cartera estará a cargo del propio BCI, institución financiera con una clasificación de riesgo AA para sus títulos de deuda. 1 Ver resultados arrojados por el modelo dinámico en página 12 de este documento

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

1

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

Con respecto a la aplicación misma del modelo evaluativo utilizado por Humphreys, en éste se han considerado, entre otras variables, las características particulares de los activos a securitizar, tipos de viviendas a financiar y el perfil de pago de los deudores, las políticas de suscripción de contratos aplicadas por el originador y la capacidad de cobranza y de gestión del administrador. De esta forma, de acuerdo con un proceso dinámico aplicado por Humphreys (simulaciones a través del Método de Montecarlo), la cartera securitizada fue sometida a pérdidas que fluctuaron entre 2,42% y 12,40% con una media de 5,40%. En el presente patrimonio separado, esta pérdida es absorbida prioritariamente por el sobrecolateral implícito en la estructuración, el cual está dado por el diferencial de tasas de interés entre los activos y los pasivos que conforman el patrimonio separado. La clasificación de los bonos serie A en categoría AAA, de los bonos serie B en categoría AA y de los bonos serie C en categoría BB se basan, principalmente, en los siguientes factores:

La existencia de un marco legal y contractual adecuado que delimita en forma clara los derechos y obligaciones del patrimonio separado, de su administrador, de la sociedad securitizadora y de los tenedores de los bonos.

El sobrecolateral ofrecido por la estructuración, el cual está representado por el diferencial de tasas entre los activos y pasivos que conforman el patrimonio separado. Este asciende a un 13,97%, medido como la relación entre el valor nominal de los activos y el valor actual de los bonos descontado a la tasa promedio ponderada de los mutuos hipotecarios.

Dado el sobrecolateral existente, los bonos series A y B presentan una pérdida probable esperada de 0% y 0,11%, respectivamente (ver resultados del modelo dinámico en página 14 y siguientes en este documento).

Un exceso de spread suficiente para dar cumplimiento a todas las obligaciones originadas por la emisión de los títulos de deuda preferente, incluida la eventualidad de sustitución del administrador de la cartera. Este asciende a 2,69%, calculado como el diferencial anual de tasas entre los activos y pasivos, menos los gastos anuales del Patrimonio Separado expresado como porcentaje de los bonos preferentes.

La calidad de la originación, la cual se enmarca dentro de los parámetros de exigencia prevalecientes en el mercado y la experiencia del originador en la administración de los activos.

La ausencia de riesgo inflacionario que conlleva al hecho que el flujo de los activos y pasivos del patrimonio separado estén sujetos a los cambios que experimente la unidad de fomento.

En cuanto a los bonos serie C, éstos han sido clasificados en categoría BB dada su calidad de subordinados y a la mayor probabilidad de pérdida que pueden sufrir los tenedores de estos títulos (la pérdida probable esperada asciende a 3,98%).

Definición Categoría de Riesgo Categoría AAA Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Categoría AA Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. Categoría BB Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y del capital.

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

2

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

Estructura del Patrimonio Separado El patrimonio separado está conformado por 1.412 mutuos hipotecarios. Por su parte, el pasivo del patrimonio separado lo constituyen las obligaciones de los títulos de deuda originadas por los bonos preferentes o “senior”, divididos en las series A y B y por los títulos subordinados correspondientes a la serie C. Estos bonos serán pagados exclusivamente por los flujos que generen los activos del patrimonio separado y la rentabilidad de los eventuales excedentes de caja. La serie C recibe el nombre de “junior” o “subordinada” por cuanto su pago se encuentra subordinado al pago de las series preferentes. Desde otro punto de vista, estas series serán pagadas con los excedentes disponibles una vez que se hubiesen pagado la totalidad de las obligaciones generadas por la emisión de los bonos preferentes. La emisión total de los títulos de deuda securitizados asciende a UF 2.309.000, divididos en UF 2.248.000 para las series preferentes y en UF 61.000 para la subordinada. El valor nominal total de los activos que respaldan la presente emisión asciende a UF 2.105.830,112. Bajo este contexto, el sobrecolateral del patrimonio separado está dado por el spread existente entre las tasas de interés de los activos y la tasa de “carátula” de los títulos de deuda de las diferentes series preferentes. Dado esto, el pago de los bonos está supeditado al pago de los activos y a la capacidad que tenga la estructuración del patrimonio separado para capturar el exceso de spread al cual se hizo referencia con anterioridad. Las obligaciones de la serie A son por un valor nominal total de UF 913.000, con tasa de interés fija y pagos de amortización de capital e intereses en forma trimestral y vencida a partir del 20 de marzo de 2004 (31 cupones de pago). El valor nominal de la serie B, por su parte, asciende a UF 1.335.000, con tasa de interés fija y pagos de amortización de capital e intereses en forma trimestral y vencida; los pagos de intereses serán realizados desde el primer cupón de pago (20 de marzo de 2004), mientras que la amortización de capital se comenzará a realizar a partir del 20 de diciembre de 2011, correspondiente al cupón Nº 32 de esta serie, la cual se extiende hasta el cupón Nº 79. Por otra parte, la serie C consiste en bonos subordinados a las dos series anteriores por un valor de UF 61.000, con tasa de interés fija y con un sólo pago de capital e intereses en diciembre de 2023. Los pagos de intereses de las series subordinadas se capitalizan hasta la única fecha de pago. Dado los flujos teóricos y la estructura de tasas de los activos y pasivos que conforman el patrimonio separado, los bonos preferentes tienen un mejoramiento teórico de 13,97%3; esto quiere decir que el total de mutuos hipotecario aportados sobrepasan en 13,97% al mínimo necesario para pagar la totalidad de los pagos de la serie preferente, ello bajo el supuesto que todos los ingresos provenientes de los mutuos hipotecarios se perciben en los plazos originalmente estipulados en sus respectivos contratos (y sin considerar los gastos del patrimonio separado). Por otra parte, en caso de prepago parcial o total de un mutuo hipotecario, sea de manera voluntaria o de otra índole, la escritura de emisión de los bonos establece la posibilidad de sustituir los activos prepagados por otros de similares características o, en su defecto, proceder al prepago de los bonos preferentes a través del rescate de láminas. Estas cláusulas tienen como fin el no afectar el flujo futuro de los activos que respaldan la presente emisión y de minimizar el impacto en el calce de los activos con el de los pasivos. Para determinar la serie a la cual serán asignados los prepagos de activos, se sumarán las amortizaciones de cada mutuo cuyo vencimiento sea inferior o igual al plazo residual de los Títulos de la serie A, de acuerdo a su respectiva tabla de desarrollo. Dicha cantidad será dividida por la suma de las amortizaciones totales de

2 Este valor corresponde al monto total de los activos que ingresan al patrimonio separado, medido a Julio 31 de 2003).

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

3

3 Este mejoramiento se define como: Valor Presente Activos Securitizados / Valor Presente Bono (Tasa Descuento Promedio Ponderada Activos).

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

estos mutuos, y el resultado se multiplicará por las cantidades correspondientes a los prepagos de activos. El remanente se asignará a la serie B. Adicionalmente se rescatarán anticipadamente los bonos preferentes si los excedentes de caja del Patrimonio Separado, excluidos los ingresos por prepago de mutuos, superan las UF 15.000. El recate mínimo de las series senior será por UF 3.000, y se distribuirá en las series A y B en relación con al saldo insoluto de éstas. Asimismo, se podrán prepagar la totalidad de los títulos de deuda de securitización en el evento que el saldo insoluto de las series preferentes sea igual o inferior a UF 230.900. Bajo los supuestos aplicados por Humphreys (de default y prepagos), el plazo medio (duration) de la serie A fluctuaría entre 20,05 y 44,48 meses, con un promedio de 34,81 meses. Por su parte, la serie B tendría a un plazo medio de 101,38 meses con un máximo de 120,12 y un mínimo 81,53 meses. En el caso del bono subordinado, se establece que éste se pagará anticipadamente, si y sólo si, cuando se haya realizado el servicio completo de todas las series preferentes.

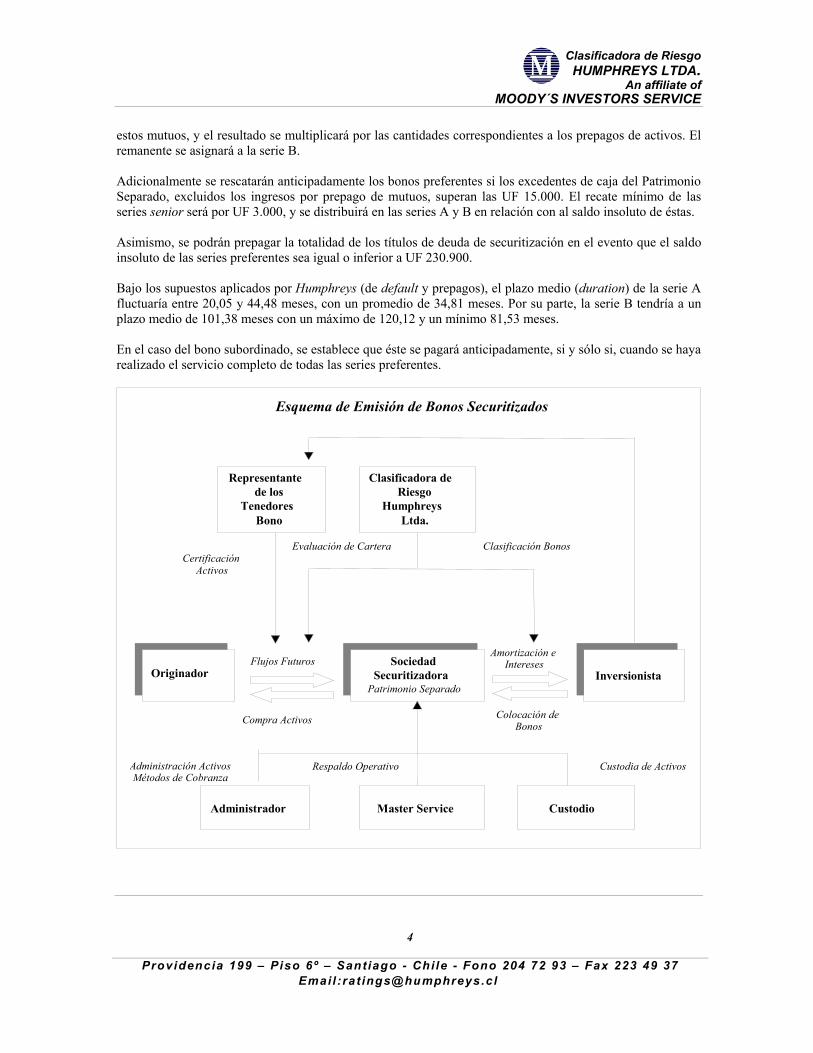

Esquema de Emisión de Bonos Securitizados

Originador Sociedad

Securitizadora Patrimonio Separado

Inversionista

Clasificadora deRiesgo

HumphreysLtda.

Representante de los

Tenedores Bono

Amortización eIntereses

Colocación deBonos

Flujos Futuros

Compra Activos

Evaluación de Cartera Clasificación BonosCertificación

Activos

Custodio Administrador

Administración Activos Métodos de Cobranza

Custodia de Activos

Master Service

Respaldo Operativo

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

4

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

Antecedentes de los Activos del Patrimonio Separado El activo inicial del patrimonio separado está conformado por 957 mutuos hipotecarios endosables y por 455 mutuos hipotecarios no endosables, todos emitidos en unidades de fomento, con tasas de interés fijas a través del tiempo y respaldadas con bienes raíces para la vivienda. Estos activos fueron íntegramente originados por el BCI. El valor nominal total de la cartera de activos al momento de realizar la evaluación, asciende a UF 2.105.830,11. La cartera de activos está afecta a una tasa de interés promedio de 8,19%. El plazo original promedio de los contratos fue de 233,25 meses, quedando con un plazo remanente promedio de 195,72 meses. Los pagos mensuales de los mutuos hipotecarios consisten en cuotas mensuales fijas, en unidades de fomento, por todo el período de vigencia del crédito (excepto si existen prepagos parciales, lo cual se traduce en una disminución del monto mensual a pagar por parte del deudor). Estos pagos incluyen capital e intereses devengados. A continuación se presenta la información de la cartera total a securitizar detallada en tablas y gráficos, cada una de éstas como porcentaje sobre el saldo insoluto y sobre el número de contratos respectivamente. Relación Deuda-Garantía de los Activos

LTV Original

1,8 4%6 ,81% 8,55%

6 6 ,3 6%

16 ,4 4%

2,2 0%

7,65% 9,0 7%

69 ,26 %

11,8 3%

0%

10 %

20%

30%

40%

50 %

60%

70 %

80%

has ta 40 % 4 0 ,0 1% -6 0%

6 0 ,0 1% - 70% 70 ,0 1% - 8 0% 8 0 ,0 1% -9 0%

% Sald o Inso luto% N° Operaciones

Deuda Original-Garantía (LTV)4 De acuerdo con la información entregada por el emisor, un porcentaje significativo de los activos a securitizar posee una relación deuda original sobre garantía de entre 70% y 80%, con promedio ponderado de 76,05%. Para estos efectos se entiende como deuda original el saldo de precio estipulado en los distintos contratos, es decir, el precio pactado menos el aporte inicial o pie que el cliente aportó al momento de realizar la transacción. Cabe mencionar que el porcentaje mínimo de pie corresponde a 20% del valor de la garantía; no obstante lo anterior, para los mutuos hipotecarios no endosables, el banco puede financiar con recursos propios hasta el 90% del valor de la vivienda.

LTV Saldo Insoluto (UF) N° Operaciones

hasta 40% 38.763,38 31 40,01% - 60% 143.354,87 108 60,01% - 70% 180.061,49 128 70,01% - 80% 1.397.496,09 978 80,01% - 90% 346.154,28 167

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

5

4 LTV, sigla que proviene del idioma inglés y significa “loan to value” (deuda sobre garantía).

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

Deuda Actual-Garantía (CLTV)5 La relación deuda actual sobre garantía es un mejor indicador para medir el patrimonio comprometido por el deudor debido a que descuenta las amortizaciones de capital que ya ha realizado el deudor hipotecario (las

LTV Actual

10 ,3 6%

56 ,36 %

3,4 5%11,45%

18 ,37%

4,9 6%12 ,3 2%

17,99 %

58 ,50%

6,2 3%

0%

10 %

20%

30%

40%

50 %

60%

70 %

has ta 40 % 40 ,01% -60 %

6 0 ,0 1% - 70% 70 ,0 1% - 8 0% mayo r a 8 0%

% Saldo Inso luto% N° Op eracio nes

cuales son crecientes en el tiempo). Lcd

a cartera de activos se encuentra fuertemente oncentrada en el rango 70%-80%, con un promedio e 70,16%.

Relación Dividendo-Renta Deudores

Dividendo / Renta

7,66 %7,53 %

19 ,6 9%

3 0 ,8 7%3 4 ,2 5%

9,4 9%

20 ,18 %

30 ,38 %3 4 ,14%

5,81%

0%

5%

10 %

15%

20%

2 5%

30%

3 5%

40%

has ta 10% 10 ,01% - 15% 15,01% - 2 0% 2 0 ,0 1% - 2 5% 2 5,01% - 30 %

% Sald o Inso luto% N° Operaciones

Considerando los niveles de renta declarados al momento de la solicitud del crédito, los deudores presentan una relación dividendo sobre renta que se concentra en niveles inferiores a 25%, ya sea medido en términos de número de operaciones como del saldo insoluto.

El porcentaje promedio del dividendo mensual sobre el ingreso mensual alcanza el 18,30%.

Seasoning

24 ,95%27,57%

10 ,12 %14 ,03 %

23 ,34 %

14 ,02 %

27,6 9%2 8 ,75%

6 ,37%

23 ,16 %

0%

5%

10 %

15%

20%

2 5%

30%

3 5%

12 - 24 2 5 - 3 6 37 - 4 8 4 9 - 60 6 1 - 85

% Saldo Inso luto% N° Op eracio nes

Distribución Plazo de Vigencia (Seasoning) El plazo de vigencia de los activos corresponde al total de meses que han transcurrido desde el momento de pago de la primera cuota. Cabe destacar que el plazo de vigencia no indica necesariamente el total de cuotas pagadas, debido principalmente al tema de morosidad. El plazo de vigencia se concentra entre 12 y 60 meses

os mayores riesgos asociados a poseer una cartera

evaluada.

con un promedio de 37,53 meses (un poco más de tres años). Esto se explica por la antigüedad de originación de la mayoría de los activos a securitizar. Lrelativamente antigua, están relacionados con el nivel de prepago. Dado este motivo, Humphreys es particularmente severo en estos casos al momento de sensibilizar el comportamiento futuro de la cartera

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

6

5 CLTV, viene del inglés “current loan to value” y significa sobre g deuda actual arantía.

(UF) acio12 – 24 meses 580.504,40 406 25 – 36 meses 525.341,21 391 37 – 48 meses 491.500,57 327 49 – 60 meses 295.401,47 198 61 – 85 meses 213.082,45 90

CLTV Saldo Insoluto (UF)

N° Operaciones

hasta 40% 72.548,27 70 40,01% - 60% 241.218,84 174 60,01% - 70% 386.898,79 254 70,01% - 80% 1.186.895,17 826 mayor a 80% 218.269,05 88

Dividendo / Renta

Saldo Insoluto (UF)

N° Operaciones

hasta 10% 158.554,66 134 10,01% - 15% 414.643,99 285 15,01% - 20% 650.069,88 429 20,01% - 25% 721.216,68 482 25,01% - 30% 161.344,91 82

Seasoning Saldo Insoluto N° Oper nes

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

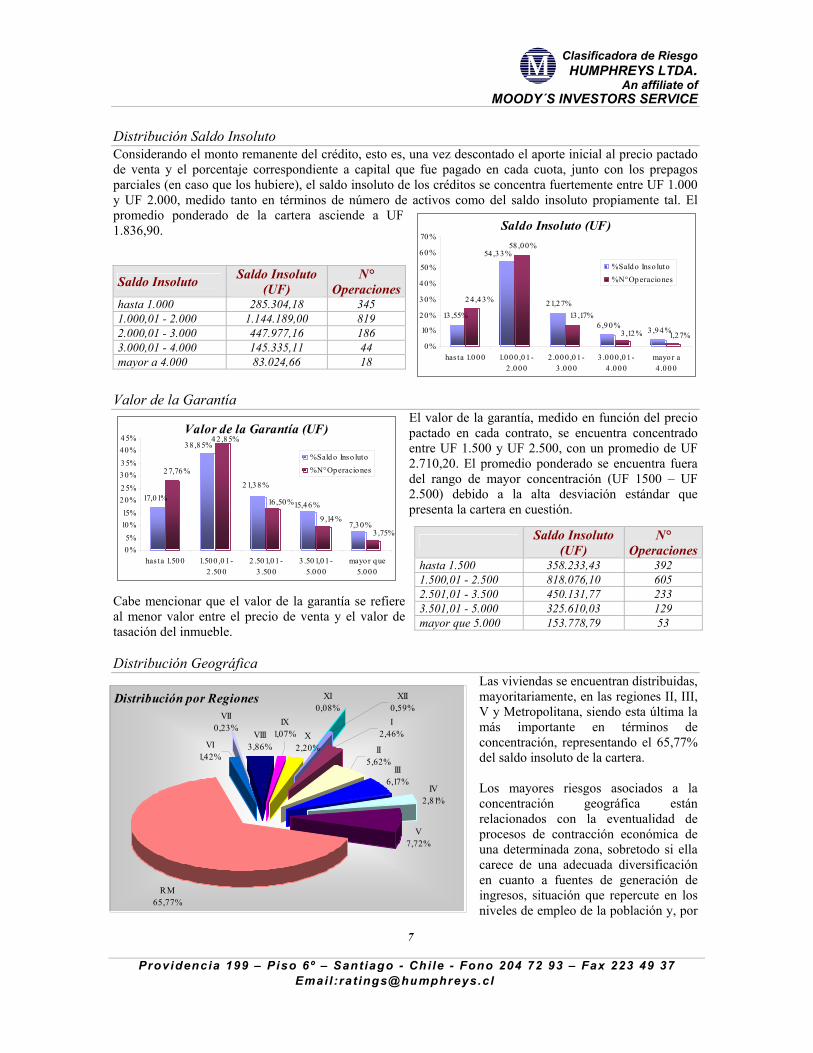

Distribución Saldo Insoluto Considerando el monto remanen

Saldo Insoluto (UF)

21,27%

6,9 0% 3 ,94 %

58 ,00 %

13 ,55%

54 ,3 3%

2 4 ,4 3%

1,27%3,12%

13 ,17%

0%

10 %

20%

30%

40%

50 %

60%

70 %

has ta 1.0 00 1.00 0 ,0 1 -2 .0 00

2 .00 0 ,0 1 -3 .00 0

3 .00 0 ,0 1 -4 .00 0

mayor a4 .00 0

% Sald o Inso luto% N° Operaciones

te del crédito, esto es, una vez descontado el aporte inicial al precio pactado

arantía

de venta y el porcentaje correspondiente a capital que fue pagado en cada cuota, junto con los prepagos parciales (en caso que los hubiere), el saldo insoluto de los créditos se concentra fuertemente entre UF 1.000 y UF 2.000, medido tanto en términos de número de activos como del saldo insoluto propiamente tal. El promedio ponderado de la cartera asciende a UF 1.836,90.

7

III6,17%

IV2,81%

V7,72%

VIII3,86%

X2,20%

IX1,07%

VII0,23%

VI1,42%

0,08%

II5,62%

0,59%I

2,46%

RM65,77%

15,46 %

7,30 %

17,01%

38 ,85%

21,38 %

2 7,76%

16 ,50 %

9 ,14 %

3,75%

0%5%

10 %15%

20%2 5%30%3 5%40%

has ta 1.50 0 1.500 ,01 -2 .50 0

2 .50 1,0 1 -3 .500

3 .50 1,0 1 -5.0 00

mayor que5.00 0

% Sald o Inso luto% N° Operaciones

Valor de la4 2 ,8 5%4 5%

Garantía (UF)

Distribución por Regiones XI XII

Valor de la G

hasta 1.000 285.304,18 345 1.000,01 - 2.000 1.144.189,00 819 2.000,01 - 3.000 447.977,16 186 3.000,01 - 4.000 145.335,11 44 mayor a 4.000 83.024,66 18

Saldo Insoluto Saldo Insoluto (UF)

N° Operaciones

El valor de la garantía, medido en función del precio pactado en cada contrato, se encuentra concentrado e2d2p

Cabe mencionar que el valor de la garantía se refiere al menor valor entre el precio de venta y el valor de

ica

ntre UF 1.500 y UF 2.500, con un promedio de UF .710,20. El promedio ponderado se encuentra fuera el rango de mayor concentración (UF 1500 – UF .500) debido a la alta desviación estándar que resenta la cartera en cuestión.

Valor Garantía Saldo Ins

tasación del inmueble. Distribución Geográf

oluto (UF)

N° Operaciones

hasta 1.500 358.233,43 392 1.500,01 - 2.500 818.076,10 605 2.501,01 - 3.500 450.131,77 233 3.501,01 - 5.000 325.610,03 129 mayor que 5.000 153.778,79 53

Las viviendas se encuentran distribuidas, mayoritariamente, en las regiones II, III, Vmcd Lc ráfica están relacionados con la eventualidad de pucein

y Metropolitana, siendo esta última la ás importante en términos de

oncentración, representando el 65,77% el saldo insoluto de la cartera.

os mayores riesgos asociados a la oncentración geog

rocesos de contracción económica de na determinada zona, sobretodo si ella arece de una adecuada diversificación n cuanto a fuentes de generación de ngresos, situación que repercute en los iveles de empleo de la población y, por

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

ende, de su capacidad de pago. La mayor parte de las concentraciones comunales presentadas por esta cartera se encuentran en la Región Metropolitana, la cual posee una gran diversificación industrial y de fuentes de trabajo.

Antecedentes de Frecuencia de Morosidad

Tasa de Interés29 ,58%

14 ,3 7%

8 ,30 %

25,54 %2 2 ,2 1%

12 ,8 2% 10 ,4 1%

2 6 ,2 7%

2 2 ,73%

2 7,76%

0%

5%

10 %

15%

20%

2 5%

30%

3 5%

has ta 7,50% 7,55% -8 ,0 0%

8 ,01% -8 ,50 %

8,53 % -9 ,0 0%

9,0 5% y10 ,4 0%

% Saldo Inso luto% N° Op eracio nes

Comportamiento Morosidad Últimos 12 meses

0%10%20%30%40%50%60%

%80%90%

100%

Jun-02

Jul-02

Ago-02

Sep-02

Oct-02

Nov-02

Dic-02

Ene-03

Feb-03

M ar-03

Abr-03

M ay-03

Al día1 cuota

70

comportamiento de pago de las operaciones que conforman este patrimonio separado que se encontraban vigentes durante los últimos doce meses.

El gráfico a la derecha muestra el

La cartera presenta un adecuado

tros Antecedentes

comportamiento con más del 99% de los mutuos hipotecarios con pagos al día. Esto se debe, fundamentalmente, a los severos criterios utilizados para la elección de los activos que componen esta cartera. OAño de Originación La cartera de activos presenta una antigüedad promedio de alrededor de tres años. Las operaciones que

asa de Interés

componen esta cartera fueron originadas entre los años 1996 y 2002, tal como lo muestra la tabla ubicada abajo.

Añ

T

L fueron originadas a una tasa de i

En el gráfico se puede apreciar que las tasas de interés se concentran mayoritariamente entre el 7,55% y el

as operaciones nterés promedio ponderada de 8,19%.

o Originación 1996 1997 1998 1999 2000 2001 2002 S 17.531,24 105.274,68 132.432,11 56 313.070,82 842.482,54 134.653,62aldo Insoluto (UF) 0.385,10

N° Operaciones 6 43 69 360 231 600 103

Tasa de Interés Saldo Insoluto (UF) acio

hasta 7,50% 302.579,58 181 ,55% - 8,00% 622.879,27 392

8,01% - 8,50% 467.774,25 321 8,53% - 9,00% 537.896,66 371 9,05% - 10,40% 174.700,35 147

N° Oper nes

7

9,0%. Cabe mencionar que estos valores corresponden a tasas de interés compuestas anuales.

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

8

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

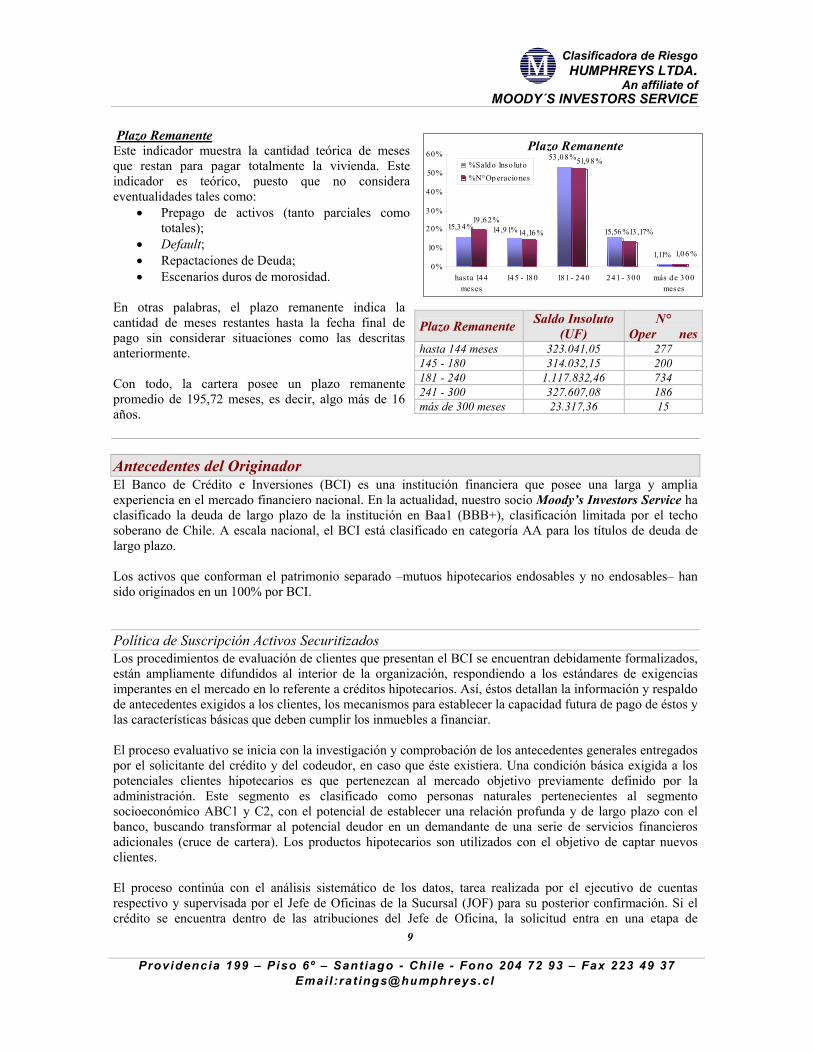

Pl

Plazo Remanente

15,56%

53 ,0 8%

1,11%

15,34 % 14 ,91% 14 ,16 %19 ,62 %

51,98 %

13 ,17%

1,0 6%0%

10 %

20%

30%

40%

50 %

60%

has ta 144meses

14 5 - 180 181 - 24 0 2 41 - 3 00 más de 3 00meses

% Saldo Inso luto% N° Op eracio nes

Saldo Insoluto N°

azo Remanente tidad teórica de meses

s (tanto parciales como

• ones de Deuda;

idad.

n otras palabras, el plazo remanente indica la

on todo, la cartera posee un plazo remanente

Este indicador muestra la canque restan para pagar totalmente la vivienda. Este indicador es teórico, puesto que no considera eventualidades tales como:

• Prepago de activototales); Default;

• Repactaci• Escenarios duros de moros

Ecantidad de meses restantes hasta la fecha final de pago sin considerar situaciones como las descritas anteriormente.

Plazo Remanente (UF) aciohasta 144 meses 323.041,05 277 145 - 180 314.032,15 200 181 - 240 1.117.832,46 734 241 - 300 327.607,08 186 más de 300 meses 23.317,36 15

Oper nes

Cpromedio de 195,72 meses, es decir, algo más de 16 años. Antecedentes del Originador El Banco de Crédito e Inversiones (BCI) es una institución financiera que posee una larga y amplia

os activos que conforman el patrimonio separado –mutuos hipotecarios endosables y no endosables– han

olítica de Suscripción Activos Securitizados

experiencia en el mercado financiero nacional. En la actualidad, nuestro socio Moody’s Investors Service ha clasificado la deuda de largo plazo de la institución en Baa1 (BBB+), clasificación limitada por el techo soberano de Chile. A escala nacional, el BCI está clasificado en categoría AA para los títulos de deuda de largo plazo. Lsido originados en un 100% por BCI. PLos procedimientos de evaluación de clientes que presentan el BCI se encuentran debidamente formalizados,

l proceso evaluativo se inicia con la investigación y comprobación de los antecedentes generales entregados

l proceso continúa con el análisis sistemático de los datos, tarea realizada por el ejecutivo de cuentas

están ampliamente difundidos al interior de la organización, respondiendo a los estándares de exigencias imperantes en el mercado en lo referente a créditos hipotecarios. Así, éstos detallan la información y respaldo de antecedentes exigidos a los clientes, los mecanismos para establecer la capacidad futura de pago de éstos y las características básicas que deben cumplir los inmuebles a financiar. Epor el solicitante del crédito y del codeudor, en caso que éste existiera. Una condición básica exigida a los potenciales clientes hipotecarios es que pertenezcan al mercado objetivo previamente definido por la administración. Este segmento es clasificado como personas naturales pertenecientes al segmento socioeconómico ABC1 y C2, con el potencial de establecer una relación profunda y de largo plazo con el banco, buscando transformar al potencial deudor en un demandante de una serie de servicios financieros adicionales (cruce de cartera). Los productos hipotecarios son utilizados con el objetivo de captar nuevos clientes. Erespectivo y supervisada por el Jefe de Oficinas de la Sucursal (JOF) para su posterior confirmación. Si el crédito se encuentra dentro de las atribuciones del Jefe de Oficina, la solicitud entra en una etapa de

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

9

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

aceptación o rechazo; sin embargo, la mayoría de las solicitudes de créditos hipotecarios pasan al Comité de Crédito Banca de Personas, unidad centralizada del banco, encargada del análisis detallado de las características propias del potencial deudor y su comportamiento de pago futuro. El comité de crédito tiene atribuciones para cursar créditos aun cuando el deudor no cumpla con todos los

ntre los parámetros de mayor relevancia para la aceptación de un crédito se tiene el nivel de ingresos, la

a gerencia de proyectos y tasaciones es la responsable de seguir y aplicar correctamente las políticas y

a gerencia trabaja habitualmente con grandes proyectos inmobiliarios, exigiéndoles a éstos ser desarrollados

n forma paralela con los procedimientos descritos, el departamento legal del banco se encarga de llevar a

s importante señalar que los sistemas de apoyo de la compañía contemplan procesos recurrentes de revisión

equisitos Exigidos a los Potenciales Clientes

requisitos formalmente exigidos; sin embargo, ello se enmarca dentro de decisiones excepcionales y responde a la necesidad de manejar ciertos niveles de flexibilidad y de reconocer que procedimientos genéricos no siempre son válidos en casos particulares. Con todo, este comité está conformado por profesionales con amplia experiencia en el área de crédito y con conocimiento de las características del mercado objetivo del banco. Eantigüedad laboral, edad del cliente, informes comerciales, patrimonio personal, capacidad y nivel de endeudamiento, comportamiento histórico, propósito del crédito y valor de la vivienda a financiar. Lcriterios del banco y de la Superintendencia de Bancos e Instituciones Financieras para la evaluación de los bienes a financiar. Las principales herramientas utilizadas por esta unidad en su proceso son: bases de datos con tasaciones de los últimos diez años, visitas a terreno, fotografías de los bienes, revisión de la escritura de compraventa y estudio de planos. Este departamento cuenta con una estructura organizacional independiente del área de crédito, un equipo de profesionales propios y más de una centena de tasadores externos que ayudan a obtener una valorización objetiva de los bienes entregados en garantía. Len sectores con un alto potencial de plusvalía y por constructoras de reconocido prestigio. Ecabo los estudios de títulos de las propiedades subyacentes a las operaciones de crédito. Ede las operaciones cursadas y/o en trámite de activación. Este proceso de control, administración y mantención de las carpetas es llevado en forma centralizada por el departamento de operaciones hipotecarias. R

ientes potenciales está el no tener una renta líquida inferior

or otra parte, los procedimientos distinguen entre trabajadores dependientes, independientes y jóvenes

abe señalar que el o los codeudores solidarios deben cumplir con los mismos requisitos exigidos al deudor.

edición de la Capacidad de Pago

Dentro de los requisitos mínimos exigidos a los cla UF 35; edad dentro de los rangos preestablecidos (de acuerdo a los límites para acogerse al seguro de desgravamen); no tener protestos vigentes, ni deuda vencida, castigada o morosa.. Además el cliente debe presentar un saldo neto positivo en su patrimonio personal, incluyendo los efectos del potencial crédito hipotecario. Pprofesionales, adecuando los requisitos de permanencia laboral del solicitante a las características propias de la actividad que desempeñan. C M

pago de los clientes se centra en la determinación de sus ingresos La medición de la capacidad de disponibles, para ello se considera el número de cargas y su nivel de endeudamiento dentro del sistema, incluida la obligación que se originaría de llevarse a cabo la operación hipotecaria.

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

10

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

Los mecanismos de determinación de los ingresos distinguen entre trabajadores dependientes con renta fija, dependientes con renta variable, profesionales independientes, comisionistas y comerciantes. Entre los principales indicadores destacan: • El monto de la cuota mensual no deberá exceder el 25% de la renta líquida mensual familiar (suma entre

el ingreso del deudor y la de su cónyuge acreditado como deudor solidario). • El total de pagos del servicio de deuda mensual (incluyendo el pago del dividendo) no debe superar el

50% de la renta líquida mensual familiar, dependiendo del nivel de renta y clasificación del cliente. Aporte Inicial Por regla general se exige pagar un pie como mínimo de un 20% del valor del bien a financiar. Sin embargo, en casos especiales y bien definidos, se puede financiar hasta un 90% de la propiedad a través de un crédito de consumo complementario. Seguros Dentro de los requisitos exigidos a los solicitantes de créditos se encuentra la obligación de presentar una declaración jurada de salud al momento de solicitar el crédito, condición necesaria para contratar un seguro de desgravamen. Éste último y la contratación de un seguro de incendio es de carácter obligatorio, no así un seguro de terremoto el cual es voluntario. Documentación de Respaldo Documentación General: Cédula de identidad del postulante y del cónyuge, certificado de matrimonio o declaración de soltería, declaración personal de salud y certificado de antecedentes comerciales. Trabajadores Dependientes: Tres o seis últimas liquidaciones de sueldo (según corresponda), certificado que se encuentra con contrato vigente y con carácter de indefinido firmado por el empleador, liquidaciones de sueldo y certificado de cotizaciones de AFP de los últimos doce meses. Independientes y Profesionales: Declaración anual de impuesto de los últimos 2 años, boletas de honorarios emitida en los últimos seis meses, título profesional y certificado de iniciación de actividades (mínimo un año en el ejercicio de la profesión). Comerciantes: Declaración anual de impuesto de los últimos 2 años, pagos mensuales de IVA de los últimos seis meses, dos últimos balances e iniciación de actividad. Administración del Activo del Patrimonio Separado La administración de los activos del patrimonio separado ha sido encargada al propio originador, BCI, ello sin perjuicio de las responsabilidades que le corresponden a Santander S.A. Sociedad Securitizadora como emisor de los bonos y administrador del patrimonio separado. En todo caso, cabe destacar que el administrador de la cartera y la sociedad securitizadora, no garantizan la calidad crediticia ni el desempeño futuro de los activos que respaldan el presente patrimonio separado. Con todo, a la fecha BCI administra activos por $5.247.676 millones (incluido la administración del patrimonio Nº 1 de Banchile Securitizadora). Política de Cobranza del Originador-Administrador Las actividades de cobranza, como en el común de los casos, se desagregan en tres tipos - ordinaria, extrajudicial y judicial – existiendo procedimientos definidos para cada una de ellas.

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

11

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

La cobranza ordinaria se realiza a través de la extensa red de sucursales que posee el banco a lo largo de todo el país. A través de sus sucursales el banco busca entregar al cliente mayores facilidades y alternativas de lugares de pago. Si un crédito entra en proceso de cobranza extrajudicial, el BCI delega esta función a su filial Compañía de Normalización de Créditos (Normaliza). Esta sociedad especialista en la recuperación de todo tipo de créditos, ha definido ciertos factores como claves para el éxito del proceso de recaudación de dividendos morosos. El punto más importante buscado por “Normaliza” es mantener una relación de largo plazo con las personas, según la propia definición de la política corporativa del BCI, y así comprometer por parte de éstas el pago de las cuotas adeudadas. La aplicación de políticas que permiten incentivar y compensar el proceso de recuperación de dividendos morosos y, la existencia de herramientas concretas para medir los resultados de las diferentes estrategias aplicadas, permiten alcanzar por parte de la empresa de normalización, a juicio de la clasificadora, un método de cobranza rápido, eficiente y oportuno. Dentro de la variedad de recursos técnicos y humanos utilizados por “Normaliza” para poder realizar su proceso de cobranza de manera eficaz, se destaca el método de discador predictivo, softwares y sistemas tecnológicos de administración y control para la coordinación de las diferentes etapas del proceso. Además existe una serie plataformas de ejecutivos, agentes y supervisores (plataforma de negociadores) encargados de comprometer un pago futuro y realista por parte del deudor moroso. En cuanto al flujo de información entre el Banco BCI y su filial de cobranza, ésta se encuentra eficientemente desarrollada con contactos tanto físicos como computacionales, lo que permite mantener un flujo constante y expedito de la información relevante. Además se busca no desligar al ejecutivo de cuentas de su respectivo cliente durante todo el proceso de cobranza extraordinaria. En cuanto a la cobranza judicial esta se encuentra externalizada a profesionales o estudios de abogados dedicados a este tipo de materias; no obstante, el abogado interno de Normaliza es el responsable de coordinar e informarse de las gestiones judiciales que se están llevando a cabo. Política de Cobranza Administrador De acuerdo con las disposiciones vigentes, la sociedad securitizadora ha suscrito, mediante escritura pública, un contrato de administración con el administrador. En este contrato se establecen claramente las obligaciones del administrador, entre ellas, comunicar a los deudores del cambio de acreedor, realizar las gestiones de cobranza (incluida la judicial y prejudicial), contratación de seguros, retasación de garantías cuando sea requerido, mantener registros actualizados e informar en forma periódica y oportuna de toda situación que afecte a la cartera administrada. También se establece que el administrador deberá depositar los fondos recaudados en la cuenta corriente del patrimonio separado, a más tardar, al segundo día hábil bancario siguiente a la fecha en que se percibieron los dineros. Las labores de los administradores son remuneradas y se enmarcan dentro de las condiciones imperantes en el mercado para este tipo de actividades. Antecedentes del Emisor El emisor –Santander S.A. Sociedad Securitizadora, filial del Banco Santander– es una sociedad anónima abierta constituida al amparo de lo previsto en el Título XVIII de la Ley de Mercado de Valores. Tiene como objetivo la adquisición de créditos y/o activos que generen flujos futuros y, como contraparte, la emisión de

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

12

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

títulos de deuda de corto y largo plazo, originando patrimonios separados del patrimonio común de la securitizadora. En la actualidad, la deuda de largo plazo en moneda extranjera del Banco Santander se encuentra clasificada en AA+. La presente emisión constituye el undécimo patrimonio separado formado por la sociedad securitizadora. Además corresponde a la séptima emisión de esta sociedad que se encuentra respaldada por carteras de activos hipotecarios, ya sean mutuos hipotecarios o cartera mixta entre éstos y contratos de leasing. Análisis del Patrimonio Separado El análisis de Clasificadora de Riesgo Humphreys Ltda. involucra una “revisión operativa” al originador de los activos que conforman el patrimonio separado. Este proceso contempla entrevistas con los principales ejecutivos de la sociedad, análisis de los procedimientos y políticas de suscripción de contratos y de cobranza de la institución, evaluación del comportamiento de la cartera de activos del originador y revisión aleatoria de las carpetas que respaldan la aprobación y otorgamiento de los contratos. Este análisis preliminar permite, en primera instancia, pronunciarse respecto a si es posible determinar el riesgo de la cartera a securitizar y, en segunda instancia, establecer los supuestos de las principales variables que afectarán el comportamiento de la cartera bajo los distintos escenarios esperados durante la vigencia del bono. Revisión Operativa De acuerdo con los análisis practicados por Clasificadora de Riesgo Humphreys Ltda. se concluye que el originador –BCI– presenta una política formal para la suscripción de contratos, la cual en términos de documentación de respaldo exigida, procesos de evaluación y requisitos de aprobación, es similar a los estándares prevalecientes en el mercado. El análisis en terreno de la documentación que respalda las distintas operaciones cursadas mostró que la sociedad presenta un apego a todas sus políticas internas, tanto en los antecedentes que se exige a los clientes como en los diferentes mecanismos de evaluación y aprobación de clientes (tasaciones, estudios de títulos, determinación de la capacidad futura de pago, etc.). En cuanto al personal ejecutivo, BCI dispone de profesionales con formación acorde al tipo de responsabilidad asumida y con experiencia en el sector financiero y en el segmento socio-económico específico al cual está orientada la sociedad. La sociedad, además, cuenta con una adecuada capacidad para retener sus equipos de profesionales. Análisis Cuantitativo Clasificadora de Riesgo Humphreys Etapa I El análisis cuantitativo aplicado en la Etapa I tiene como objeto determinar el mejoramiento crediticio que debe presentar la cartera de activos a securitizar, entendiendo por aquél al porcentaje mínimo de flujos de los activos entregados en exceso para cubrir las eventuales pérdidas que necesariamente debieran esperarse en los mutuos hipotecarios. Este porcentaje mínimo cubre sólo el riesgo por “default” que presenta la cartera securitizada, sin considerar el mejoramiento crediticio necesario para hacer frente a la pérdida potencial de colateral por concepto de prepagos.

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

13

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

Para la medición del mejoramiento crediticio se utiliza la metodología y parámetros aplicados por Moody’s Investors Service en el mercado europeo, ello con la debida adaptación a las características propias del mercado hipotecario chileno. Este análisis supone que existen condicionantes que afectan la recuperabilidad de un crédito hipotecario, siendo la más relevante la relación entre el saldo insoluto de la deuda y el valor del bien raíz entregado en garantía. No obstante se considera además que la probabilidad de recuperabilidad también se ve afectada, entre otras variables, por el destino de la vivienda financiada, el plazo del crédito, el precio de la vivienda en relación con su ubicación, el porcentaje de cuotas pagadas, la carga económica que representa el dividendo mensual para el deudor, la ocupación de la persona y el comportamiento histórico de éste. De esta forma, la suma de las características propias de cada uno de los activos que conforman el patrimonio separado determina el mejoramiento crediticio que requiere el patrimonio separado, que para el caso del BCI asciende a 5,98%, ello independientemente de la forma en que se hubiese estructurado el bono. Etapa II El análisis cuantitativo aplicado por Humphreys en la etapa II tiene como objetivo determinar cual es la probabilidad que el capital y los intereses del bono, sean pagados en los términos de plazo y monto acordados. Para ello, Clasificadora de Riesgo Humphreys asume que durante el período de vigencia del bono la economía estará afectada por cuatro escenarios distintos (normal, positivo, negativo 1 (leve) y negativo 2 (profundo)). Estos escenarios tienen diferente probabilidad de ocurrencia y se suceden aleatoriamente en el tiempo. Para cada uno de ellos se han definido distintos niveles de morosidad (inferior a 90 días), tasa default (superior a 90 días) y prepagos; factores que en definitiva influyen en el flujo futuro esperado de la cartera. Asimismo, para la morosidad, default y prepagos se han supuesto rangos de variabilidad que se distribuyen uniformemente en el tiempo. En forma similar se ha procedido a determinar el plazo de ejecución de los default y los montos recuperados, trabajándose aquí con una distribución normal acotada. Para determinar los niveles de morosidad y de default y la desviación estándar de las mismas, se ha observado, entre otros aspectos, el comportamiento pasado de la cartera global y a securitizar del originador; la antigüedad de las operaciones, las políticas de crédito y su nivel de cumplimiento, la capacidad de cobranza, en especial en épocas de crisis; el nivel de endeudamiento de los deudores; el perfil socio-económico de los mismos; y el propósito y la concentración geográfica de las viviendas. Los prepagos consideran, entre otros aspectos, la antigüedad de la cartera, los saldos insolutos vigentes, el perfil socio-económico, edad de los deudores y la tasa de interés de los créditos. Para la determinación de la recuperabilidad de los créditos en default se considera el valor de las viviendas, su grado de depreciación, la relación entre saldo insoluto y tasación comercial del inmueble, aspectos cualitativos del originador y otros aspectos similares. Determinados los parámetros y variables que influyen en el patrimonio separado, Humphreys –mediante el Método de Montecarlo– realiza 10.000 iteraciones aleatorias que simulan igual cantidad de escenarios, con lo cual se determina estadísticamente la probabilidad de default de los bonos y la pérdida esperada para los inversionistas. A continuación se presenta un cuadro detallando el nivel de morosidad, default y prepagos alcanzados por los activos securitizados en los respectivos escenarios de la economía.

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

14

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

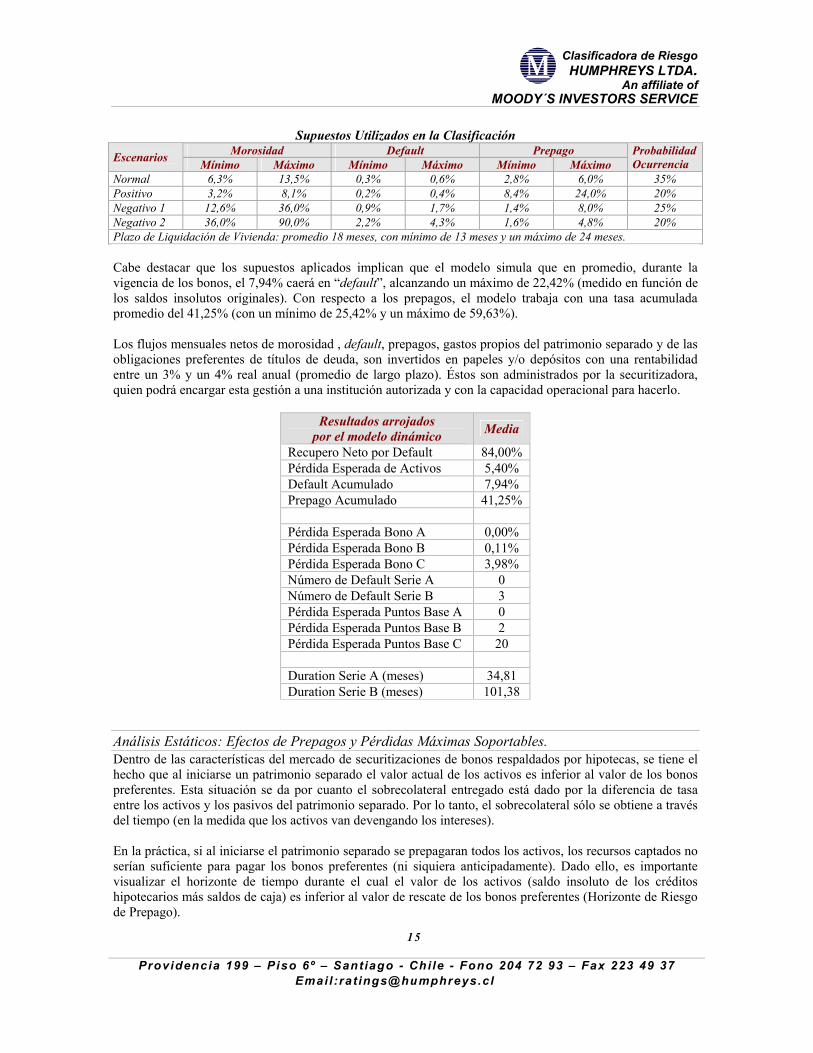

Supuestos Utilizados en la Clasificación

Morosidad Default Prepago Escenarios Mínimo Máximo Mínimo Máximo Mínimo Máximo Probabilidad Ocurrencia

Normal 6,3% 13,5% 0,3% 0,6% 2,8% 6,0% 35% Positivo 3,2% 8,1% 0,2% 0,4% 8,4% 24,0% 20% Negativo 1 12,6% 36,0% 0,9% 1,7% 1,4% 8,0% 25% Negativo 2 36,0% 90,0% 2,2% 4,3% 1,6% 4,8% 20% Plazo de Liquidación de Vivienda: promedio 18 meses, con mínimo de 13 meses y un máximo de 24 meses. Cabe destacar que los supuestos aplicados implican que el modelo simula que en promedio, durante la vigencia de los bonos, el 7,94% caerá en “default”, alcanzando un máximo de 22,42% (medido en función de los saldos insolutos originales). Con respecto a los prepagos, el modelo trabaja con una tasa acumulada promedio del 41,25% (con un mínimo de 25,42% y un máximo de 59,63%). Los flujos mensuales netos de morosidad , default, prepagos, gastos propios del patrimonio separado y de las obligaciones preferentes de títulos de deuda, son invertidos en papeles y/o depósitos con una rentabilidad entre un 3% y un 4% real anual (promedio de largo plazo). Éstos son administrados por la securitizadora, quien podrá encargar esta gestión a una institución autorizada y con la capacidad operacional para hacerlo.

Resultados arrojados por el modelo dinámico Media

Recupero Neto por Default 84,00% Pérdida Esperada de Activos 5,40% Default Acumulado 7,94% Prepago Acumulado 41,25% Pérdida Esperada Bono A 0,00% Pérdida Esperada Bono B 0,11% Pérdida Esperada Bono C 3,98% Número de Default Serie A 0 Número de Default Serie B 3 Pérdida Esperada Puntos Base A 0 Pérdida Esperada Puntos Base B 2 Pérdida Esperada Puntos Base C 20 Duration Serie A (meses) 34,81 Duration Serie B (meses) 101,38

Análisis Estáticos: Efectos de Prepagos y Pérdidas Máximas Soportables. Dentro de las características del mercado de securitizaciones de bonos respaldados por hipotecas, se tiene el hecho que al iniciarse un patrimonio separado el valor actual de los activos es inferior al valor de los bonos preferentes. Esta situación se da por cuanto el sobrecolateral entregado está dado por la diferencia de tasa entre los activos y los pasivos del patrimonio separado. Por lo tanto, el sobrecolateral sólo se obtiene a través del tiempo (en la medida que los activos van devengando los intereses). En la práctica, si al iniciarse el patrimonio separado se prepagaran todos los activos, los recursos captados no serían suficiente para pagar los bonos preferentes (ni siquiera anticipadamente). Dado ello, es importante visualizar el horizonte de tiempo durante el cual el valor de los activos (saldo insoluto de los créditos hipotecarios más saldos de caja) es inferior al valor de rescate de los bonos preferentes (Horizonte de Riesgo de Prepago).

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

15

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

Riesgo de Prepago

30

35

40

45

50

55

60

0,0% 0,5% 1,0% 1,5% 2,0% 2,5% 3,0% 3,5%4,0% 4,5% 5,0% 5,5% 6,0% 6,5% 7,0%

Tasa Anual de Prepago

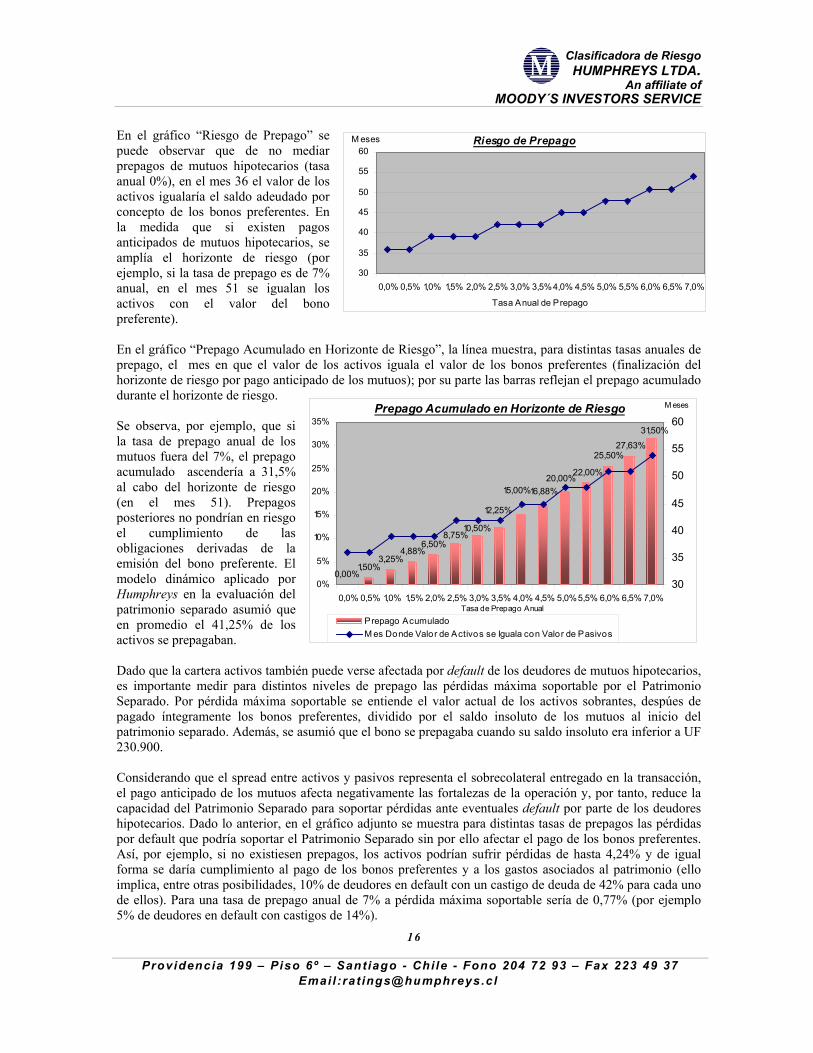

M esesEn el gráfico “Riesgo de Prepago” se puede observar que de no mediar prepagos de mutuos hipotecarios (tasa anual 0%), en el mes 36 el valor de los activos igualaría el saldo adeudado por concepto de los bonos preferentes. En la medida que si existen pagos anticipados de mutuos hipotecarios, se amplía el horizonte de riesgo (por ejemplo, si la tasa de prepago es de 7% anual, en el mes 51 se igualan los activos con el valor del bono preferente).

Prepago Acumulado en Horizonte de Riesgo

0,00%1,50%

3,25%4,88%

6,50%

22,00%

25,50%27,63%

10,50%8,75%

16,88%20,00%

15,00%

12,25%

31,50%

0%

5%

10%

15%

20%

25%

30%

35%

0,0% 0,5% 1,0% 1,5% 2,0% 2,5% 3,0% 3,5% 4,0% 4,5% 5,0%5,5% 6,0% 6,5% 7,0%Tasa de Prepago Anual

M eses

30

35

40

45

50

55

60

Prepago AcumuladoM es Donde Valor de Activos se Iguala con Valor de Pasivos

En el gráfico “Prepago Acumulado en Horizonte de Riesgo”, la línea muestra, para distintas tasas anuales de prepago, el mes en que el valor de los activos iguala el valor de los bonos preferentes (finalización del horizonte de riesgo por pago anticipado de los mutuos); por su parte las barras reflejan el prepago acumulado durante el horizonte de riesgo. Se observa, por ejemplo, que si la tasa de prepago anual de los mutuos fuera del 7%, el prepago acumulado ascendería a 31,5% al cabo del horizonte de riesgo (en el mes 51). Prepagos posteriores no pondrían en riesgo el cumplimiento de las obligaciones derivadas de la emisión del bono preferente. El modelo dinámico aplicado por Humphreys en la evaluación del patrimonio separado asumió que en promedio el 41,25% de los activos se prepagaban. Dado que la cartera activos también puede verse afectada por default de los deudores de mutuos hipotecarios, es importante medir para distintos niveles de prepago las pérdidas máxima soportable por el Patrimonio Separado. Por pérdida máxima soportable se entiende el valor actual de los activos sobrantes, despúes de pagado íntegramente los bonos preferentes, dividido por el saldo insoluto de los mutuos al inicio del patrimonio separado. Además, se asumió que el bono se prepagaba cuando su saldo insoluto era inferior a UF 230.900. Considerando que el spread entre activos y pasivos representa el sobrecolateral entregado en la transacción, el pago anticipado de los mutuos afecta negativamente las fortalezas de la operación y, por tanto, reduce la capacidad del Patrimonio Separado para soportar pérdidas ante eventuales default por parte de los deudores hipotecarios. Dado lo anterior, en el gráfico adjunto se muestra para distintas tasas de prepagos las pérdidas por default que podría soportar el Patrimonio Separado sin por ello afectar el pago de los bonos preferentes. Así, por ejemplo, si no existiesen prepagos, los activos podrían sufrir pérdidas de hasta 4,24% y de igual forma se daría cumplimiento al pago de los bonos preferentes y a los gastos asociados al patrimonio (ello implica, entre otras posibilidades, 10% de deudores en default con un castigo de deuda de 42% para cada uno de ellos). Para una tasa de prepago anual de 7% a pérdida máxima soportable sería de 0,77% (por ejemplo 5% de deudores en default con castigos de 14%).

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

16

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

Pérdida Máxima Aceptada por Default Para Distintas Tasas de Prepagos

0,0%0,5%1,0%1,5%2,0%2,5%3,0%3,5%4,0%4,5%

0,0% 0,5% 1,0% 1,5% 2,0% 2,5% 3,0% 3,5% 4,0% 4,5% 5,0% 5,5% 6,0% 6,5% 7,0%

Tasa Anual de Prepagos

P érdida Máxima

Consideraciones Legales Mutuos Hipotecarios Las personas que contratan un mutuo hipotecario se obligan a pagar los dividendos según se fija en el propio contrato. Los dividendos comprenden un pago de amortización, el cual se podrá realizar en forma ordinaria y extraordinaria, de interés y comisiones (seguros y otros). El no pago dará derecho a la institución financiera a cobrarle al deudor el máximo de interés que la ley le permita y, siendo requeridos judicialmente, el tribunal respectivo decreta el remate del bien o la entrega de éste en prenda pretoria a la institución acreedora. Por otra parte, los mutuos hipotecarios deben quedar garantizados con primera hipoteca; sin embargo, se admiten hipotecas sobre inmuebles ya gravados, siempre y cuando deducido de su valor la deuda e intereses anteriores, quede un margen suficiente para pagar el nuevo préstamo. Sociedades Securitizadoras La Ley N° 18.045 define los activos que forman parte del patrimonio separado como activos propios de éste y no del patrimonio común de la securitizadora, siendo los únicos con derechos sobre sus flujos futuros, las obligaciones generadas por los títulos de deuda emitidas por el respectivo patrimonio separado. La sociedad securitizadora no puede gravar ni enajenar los contratos determinados en el correspondiente contrato de emisión sin el consentimiento del representante de los tenedores de bonos. Asimismo, en el evento de quiebra de la securitizadora sólo se verá afectado el patrimonio común de la sociedad y no originará la quiebra de los patrimonios separados que haya constituido. Contrato de Administración En este contrato el administrador adquiere la obligación de informar a la securitizadora en forma veraz y oportuna de todo hecho que afecte las operaciones de los activos, cobrar el valor de los dividendos y los seguros correspondientes, mantener información actualizada de los saldos insolutos y de sus respectivos estados de cobranza, entre muchas otras funciones. El administrador puede subcontratar con terceras partes, bajo su exclusivo riesgo, la prestación de los servicios asumidos en el contrato de administración. El contrato de administración será de duración indefinida, facultándose a cualquiera de las partes para ponerle término anticipado sin expresión de causa, sin perjuicio de las indemnizaciones contractuales que se estipulen. Frente a cualquier disputa entre las partes, ésta será resuelta por arbitraje bajo las reglas de la Cámara de Comercio de Santiago, siendo de carácter definitiva e inapelable.

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

17

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

Providencia 199 – Piso 6º – Santiago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l :rat [email protected]

18

Resumen Patrimonio Separado Estructura Bonos Tipo de Estructura : Senior / Subordinada Monto Total : UF 2.309.000 Emisor : Santander S.A. Sociedad Securitizadora Administrador Activos Securitizados : Banco de Crédito e Inversiones Custodio Activos Securitizados : Banco de Crédito e Inversiones Banco Pagador : Banco Santander Representante de los Títulos de Deuda : Banco de Chile Fecha Inicio : 20 de septiembre de 2003 Pagos Interés y Capital Serie A : Trimestral, a partir de marzo de 2004 Pago Interés Serie B : Trimestral, a partir de marzo de 2004 Amortización Capital Serie B : Trimestral, a partir de diciembre de 2011 Pago Interés y Capital Serie C : Íntegramente en diciembre de 2023 Activos Securitizados Originador Mutuos Hipotecarios : Banco de Crédito e Inversiones Entidades Recaudadoras : Banco de Crédito e Inversiones Valor Contable Activos : UF 2.105.830,11 Número de Mutuos Hipotecarios : 1.412 Saldo Insoluto Promedio Ponderado Activos : UF 1.836,90 Tasa Promedio Ponderada Activos : 8,19% Relación Deuda Original / Garantía Activos : %76,05 LTV>70%: 82,80% >80%: 16,44% Relación Deuda Actual / Garantía Activos : %70,16 CLTV>70%: 66,73% >80%: 10,36% Plazo Remanente Promedio Activos : 195,72 Meses Plazo Original Promedio Activos : 233,25 Meses

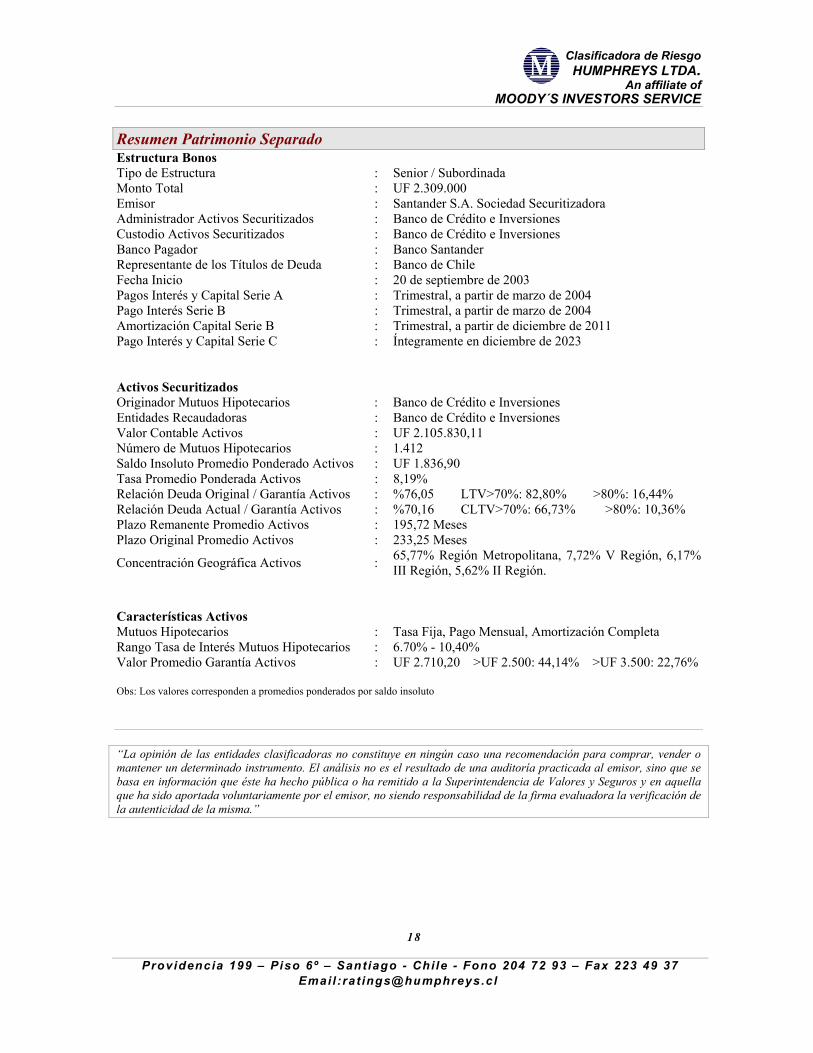

Concentración Geográfica Activos : 65,77% Región Metropolitana, 7,72% V Región, 6,17% III Región, 5,62% II Región.

Características Activos Mutuos Hipotecarios : Tasa Fija, Pago Mensual, Amortización Completa Rango Tasa de Interés Mutuos Hipotecarios : 6.70% - 10,40% Valor Promedio Garantía Activos : UF 2.710,20 >UF 2.500: 44,14% >UF 3.500: 22,76% Obs: Los valores corresponden a promedios ponderados por saldo insoluto “La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información que éste ha hecho pública o ha remitido a la Superintendencia de Valores y Seguros y en aquella que ha sido aportada voluntariamente por el emisor, no siendo responsabilidad de la firma evaluadora la verificación de la autenticidad de la misma.”