informe de auditoria ggubernamental

TRANSCRIPT

FACULTAD DE CIENCIAS CONTABLES ADMINISTRATIVAS Y FINANCIERAS

ESCUELA DE CONTABILIDADMODALIDAD EDUCACIÓN A DISTANCIA

CURSO : AUDITORIA GUBERNAMENTAL DOCENTE : CPC.MAURO ANTON NUNURA TITULO : INFORME DE AUDITORIA INTEGRANTES: MANUEL ALBERTO RUFASTO HUAMAN

HENRY ALEXANDER ORTIZ GARCIA FELIX MECA ZAFRA AURORA PEREZ SANTUR DEMETRIO OGUAR LABAN LIZANA SHIRLEY GOMEZ MENDOZA

CAPITULO IINFORME DE AUDITORIA

CAPITULO IINFORME DE AUDITORIA

Es el resultado de trabajo del auditor. Es un documento elaborado por el auditor donde se expresa de forma estándar, general y sencilla, una opinión profesional sobre los estados contables de la Entidad.

Presenta una serie de características fundamentales de carácter formal: es claro, oportuno sintético y se encuentra bajo un esquema de exposición determinado por la doctrina.

OBJETIVOS

Evaluar la correcta utilización de los recursos públicos verificando el cumplimiento de las disposiciones legales y reglamentarias.

Determinar la razonabilidad de la información financiera.Determinar el grado en que se han alcanzado los objetivos

previstos y los resultados obtenidos en relación a los recursos asignados y al cumplimiento de los planes y programas aprobados en la entidad examinada.

Recomendar medidas para promover mejoras en la gestión pública.

Fortalecer el sistema de control interno de la entidad auditada.Cumplimiento deberes y atribuciones.

GENERALIDADES Naturaleza jurídica

Según señala el artículo 24º de la Ley Nº 27785, los informes de control constituyen actos de la administración interna de los órganos que conforman el Sistema Nacional de Control.

Como consecuencia de tener esta naturaleza, dichos informes no se encuentran sujetos a impugnaciones; sin embargo, la propia norma también consigna que pueden ser revisados de oficio por la Contraloría General, la cual podrá disponer su reformulación, cuando se aprecie que su elaboración no se ha sujetado a la normativa de control.

Normas de Auditoría Gubernamental relativas al Informe

En el grupo cuarto de las NAGU, se encuentran las normas referidas al contenido, elaboración y presentación del Informe de Auditoría Gubernamental.En los casos de Auditorías Financieras, adicionalmente se aplican las Normas de Auditoría Generalmente Aceptadas - NAGA, así como las Normas Internacionales de Auditoría - NIAS.En el cuarto grupo de las NAGU encontramos seis normas, que regulan la elaboración, características y estructura de los informes.

Elaboración del Informe

Con la NAGU 4.10 Elaboración del Informe, éste es un documento que debe ser elaborado por escrito a fin de exponer los resultados del trabajo realizado y que tiene la finalidad de exponer las deficiencias o desviaciones más significativas, que permitan promover mejoras en la conducción de las operaciones en las áreas que fueron materia de examen, siendo que las deficiencias referidas a aspectos de control interno, se revelaran en el documento denominado Memorándum de Control Interno.

Oportunidad del InformeEste documento para que sea de utilidad debe de ser oportuno, así la NAGU 4.20 Oportunidad del Informe, señala la importancia del cumplimiento de las fechas programadas para cada una de las fases de la acción de control, a fin que permita a los usuarios de los mismos, adoptar las acciones correspondientes a sus tareas legislativas, fiscalizadoras o de procesos de gestión.

1.2 CARACTERÍSTICAS DEL INFORME

En relación a las características que debe tener un Informe, la NAGU 4.30 Características del Informe, señala básicamente las siguientes:Aspectos de Forma Redactado de manera narrativa, ordenada, sistemática y lógica, utilizando lenguaje sencillo y entendible.De ser pertinente se incluirán gráficos, fotos y/o cuadros.

Aspectos de Fondo:

Concisión, que implica la inclusión de asuntos importantes, evitando exceso de detalles que puedan minimizar el objetivo principal del informe.Exactitud, que la información se encuentre respaldada en los papeles de trabajo.Objetividad, presentar los hechos en forma ponderada, basados en información suficiente.

1.2.1 Contenido del Informe

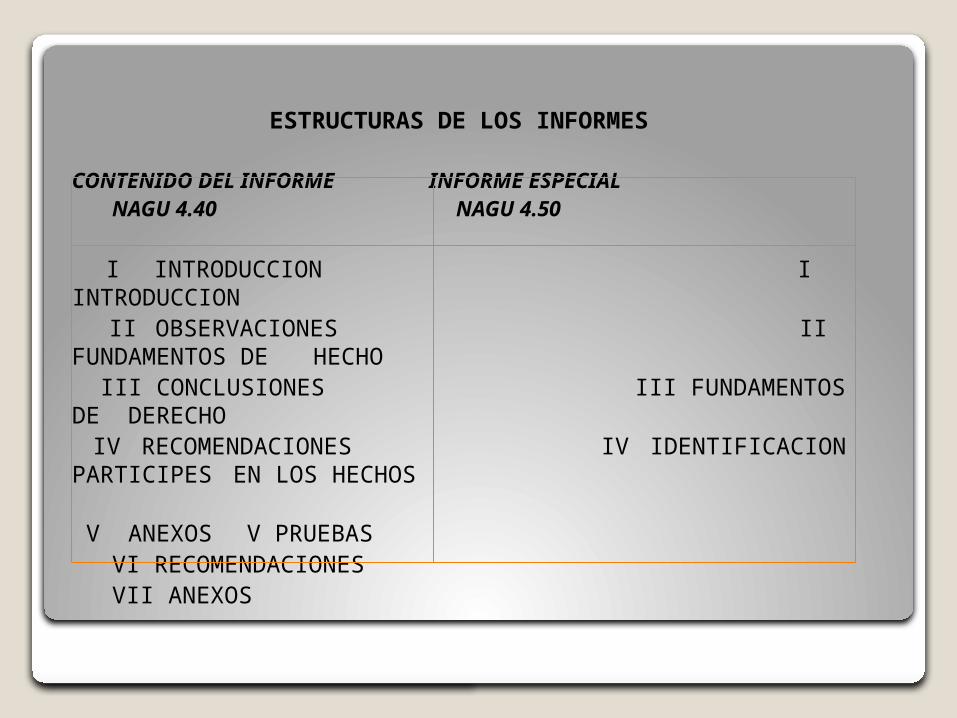

En relación al contenido y estructura del Informe, estos aspectos se encuentran desarrollados en las NAGU 4.40 - Contenido del Informe y la NAGU 4.50 - Informe Especial.La NAGU 4.40 - Contenido del Informe, regula el contenido del Informe de la acción de control, a fin de asegurar que su denominación, estructura y el desarrollo de sus resultados guarden la debida uniformidad, ordenamiento, consistencia y calidad.

ESTRUCTURAS DE LOS INFORMES

CONTENIDO DEL INFORME INFORME ESPECIALNAGU 4.40 NAGU 4.50

I INTRODUCCION I INTRODUCCION II OBSERVACIONES II FUNDAMENTOS DE HECHO III CONCLUSIONES III FUNDAMENTOS DE DERECHO IV RECOMENDACIONES IV IDENTIFICACION PARTICIPES EN LOS HECHOS V ANEXOS V PRUEBAS

VI RECOMENDACIONESVII ANEXOS

Seguimiento de Recomendaciones de Auditorías Anteriores.

De acuerdo a dicha norma, los órganos conformantes del Sistema Nacional de Control, deben efectuar el seguimiento a la implementación de las recomendaciones planteadas en los informes de auditora anteriores, a fin de verificar si se efectuaron las acciones correctivas recomendadas.Las disposiciones específicas sobre el seguimiento de la implementación de recomendaciones, se encuentra regulada en la Directiva Nº 014-2000-CG/B150 “Verificación y Seguimiento de Implementación de Recomendaciones derivadas de Informes de Acciones de Control”, aprobada por R.C. Nº 279-2000- CG, publicada el 30.Dic.2000.

CAPITULO II2.1 FASE DE ELABORACIÓN DE INFORMES DE AUDITORÍA

DE ACUERDO A LAS NORMAS DE AUDITORIA GUBERNAMENTAL.

2.1.1 Aspectos GeneralesLa elaboración de informe de auditoria presenta las siguientes fases: Fase de planeamiento, define la estrategia de auditoría a seguir y luego de completar diversas tareas propias de este proceso se formula el memorándum de planeamiento y los programas de auditoría a aplicar en la fase siguiente.Fase de ejecución está referida al momento en que se ejecutan los programas de auditoría (o pruebas para obtener evidencia de auditoría).Fase de Informe de auditoría, referida a la finalización o conclusión del trabajo.

2.2 PROCESOS DE AUDITORÍA FINANCIERA FASE INFORME

REVISIÓN DE EVENTOS SUBSECUENTES

OBTENCIÓN DE CARTA DE REPRESENTACIÓN

DICTAMEN SOBRE LOS ESTADOS FINANCIEROS

INFORME SOBRE ESTRUCTURA DE CONTROL INTERNO

DICTAMEN SOBRE INFORMACIÓN FINANCIERA PARA LA CUENTA GENERAL DE LA REPÚBLICA

RECOMENDACIONES SOBRE EL CONTROL INTERNO FINANCIERO EN LA ENTIDAD

Los procedimientos analíticos son ejecutados con el propósito de resaltar y explicar los cambios significativos ocurridos con relación al ejercicio anterior en rubros materiales de los estados financieros y para satisfacernos que la información presentada en los estados financieros es consistente con el conocimiento adquirido de la entidad y nuestra evidencia de auditoría. El contenido específico del análisis puede variar, dependiendo de factores tales como la naturaleza de la entidad, el tamaño, complejidad de sus operaciones y el nivel de detalle en los estados financieros.

2.2.1Ejecución de procedimientos analíticosPara alcanzar los propósitos de los procedimientos analíticos el auditor debe:Comparar los montos del año actual con la información

financiera comparativa.Identificar diferencias significativas.Entender las diferencias identificadas.Considerar los resultados de los procedimientos

analíticos.

CULMINACIÓN DE LOS PROCEDIMIENTOS DE AUDITORÍA

Antes de emitir su informe el auditor debe concluir la realización de los procedimientos siguientes:Evaluación de la carta de los abogados de la entidad.Eventos subsecuentes.Representaciones de la administración.

2.4 EVALUACIÓN DE LA CARTA DE ABOGADO

El motivo para requerir las cartas de los abogados obedece a la necesidad de obtener evidencia de auditoría para corroborar las representaciones de la administración en torno al proceso en litigio, sean éstos pendientes o proyectados, reclamos o gravámenes no ejecutados. Tales asuntos pueden detectarse mediante procedimientos de auditoría que se ejecutan durante el examen, como leer las actas de sesiones de directorio, contratos y correspondencia en general.

Las respuestas de los abogados en el sentido de que no respaldan la conclusión sobre la posibilidad de que una pérdida importante sea remota, generalmente indica que es probable que dicha pérdida ocurra. Como ejemplos pueden plantearse los casos siguientes cuando los abogados:Restringen excesivamente su opinión. Expresan una opinión débil o restringida en exceso.Expresan que el resultado de la acción legal es imposible

de predecir. Expresan que la entidad tiene una adecuada defensa.No expresan una gran probabilidad de que la entidad

prevalezca en el litigio.

2.4.1 Carta de representaciónLa carta de representación constituye una confirmación escrita acerca de las manifestaciones significativas realizadas por la gerencia y otros empleados durante la auditoría. Permite asegurar que no existan malas interpretaciones sobre la información u opiniones que han sido proporcionadas; concentra la atención de la gerencia en declaraciones específicas y recuerda a los firmantes de la carta que consideren seriamente si han proporcionado toda la información importante y necesaria para la auditoría.

2.4.2 Revisión de papeles de trabajo y estados financierosse realizan al final del trabajo es la última verificación para cerciorarse de que todos los asuntos y problemas importantes han sido identificados, analizados y solucionados convenientemente. Aunque las etapas de la revisión final se mezclan entre sí, para fines de exposición se pueden dividir en: a) Evaluación de los resultados de la auditoría, b) revisión de los estados financieros y,c) complementación administrativa de los papeles de trabajo.

a) Evaluación de los resultados de la auditoría. A medida que se terminan las pruebas para cada uno de los rubros incluidos en los estados financieros, el auditor encargado firma con sus iniciales el renglón correspondiente del programa de auditoría, anota los errores monetarios en los estados financieros y sugiere los ajustes pertinentes. Este trabajo debe ser revisado por el supervisor de auditoría.

b) Revisión de los estados financieros. La revisión final de los estados financieros y de los papeles de trabajo están estrechamente relacionadas; algunas partes se realizan simultáneamente. Por ejemplo, cuando se completan los papeles de trabajo para un rubro particular en los estados financieros, normalmente se estudia la presentación de la cuenta correspondiente. La información de las notas a los estados financieros, generalmente, se verifica al mismo tiempo que los montos correspondientes a tales estados.

La participación del auditor depende en la revisión final de los estados financieros, incluye también la revisión del borrador del informe de auditoría que acompañará a tales estados.

c) Terminación de los papeles de trabajoEl objetivo principal de la revisión de papeles de trabajo es obtener certeza razonable de que la auditoría a los estados financieros está completa y que se ha documentado apropiadamente. La documentación es importante dado que los papeles de trabajo serán utilizados en la planeación de auditorías futuras.A medida que se revisan los papeles de trabajo, el equipo de auditoría los codifica y archiva sistemáticamente, así como determina cuáles pueden eliminarse, de manera que el archivo sea tan integrado y conciso como sea posible.

CAPITULO III ELABORACIÓN DEL INFORME

DE AUDITORÍA

3.1 ELABORACIÓN DEL INFORME DE AUDITORÍA

Normas Internacionales de Auditoría Sección 700. El dictamen del auditor sobre los estados financieros.El auditor debe revisar y evaluar las conclusiones extraídas de la evidencia de auditoría obtenida como base para expresar su opinión sobre los estados financieros. El dictamen del auditor debe contener la clara expresión escrita de su opinión sobre los estados financieros tomados en su conjunto. La revisión y evaluación implica considerar si los estados financieros han sido preparados, en todos sus aspectos importantes, de conformidad con un marco para la presentación de información financiera, identificado que puede estar constituido por las normas internacionales de contabilidad o las normas locales.

3.1.1 Aspectos conceptualesEl informe de auditoría es el medio a través del cual el auditor emite su juicio profesional sobre los estados financieros que ha examinado. El informe es la expresión escrita donde el auditor expone su conclusión sobre la tarea que realizó. Cada una de las distintas fases de una auditoría tiene como objetivo final la emisión del informe.En su informe el auditor expresa que ha examinado los estados financieros de una entidad, identificando cómo llevó a cabo su examen aplicando las normas de auditoría generalmente aceptadas y las normas de auditoría gubernamental, indicando además si dichos estados presentan razonablemente, en todos sus aspectos importantes, la situación financiera, los resultados de sus operaciones y sus flujos de efectivo por el año terminado, de acuerdo con principios de contabilidad generalmente aceptados.

El informe de auditoría financiera es el medio a través del cual el contador público expresa su opinión sobre la situación financiera, resultado de las operaciones y flujos de efectivo de la entidad examinada, así como sobre su control interno financiero.

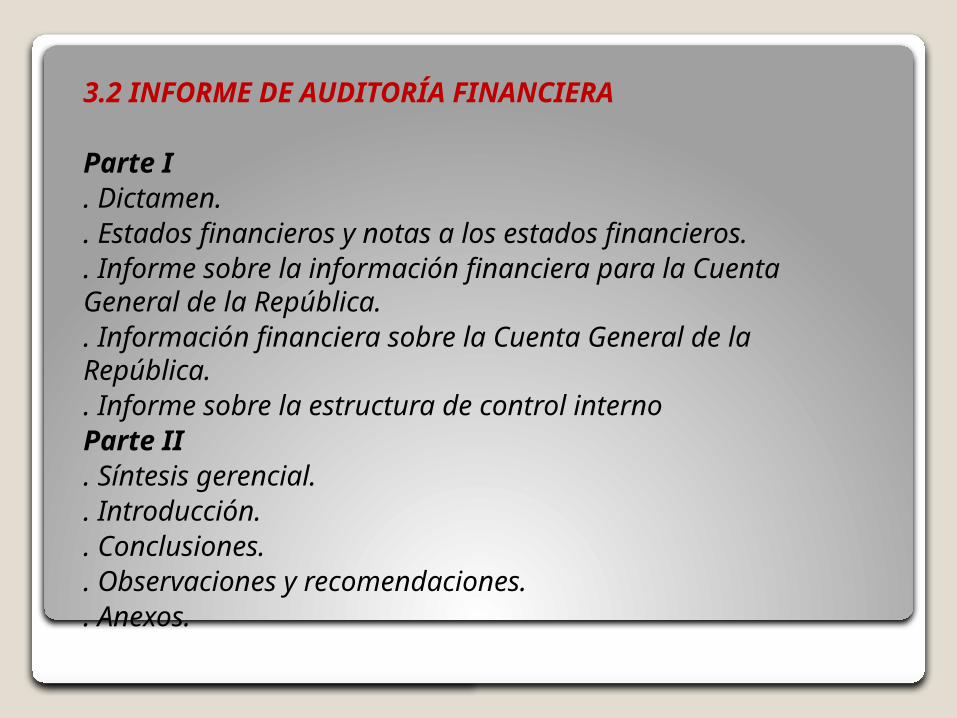

3.2 INFORME DE AUDITORÍA FINANCIERA

Parte I. Dictamen.. Estados financieros y notas a los estados financieros.. Informe sobre la información financiera para la Cuenta General de la República.. Información financiera sobre la Cuenta General de la República.. Informe sobre la estructura de control internoParte II. Síntesis gerencial.. Introducción.. Conclusiones.. Observaciones y recomendaciones.. Anexos.

En el ámbito de la auditoría gubernamental, usualmente son emitidos informes de auditoría

financiera relativos a:

Información financiera para la Cuenta General de la República.

Información financiera requerida por organismos internacionales- Banco Interamericano de Desarrollo - BID

Agencia para el Desarrollo Internacional de los Estados Unidos de América - USAID.

Banco Internacional para la Reconstrucción y Fomento - BIRF - (Banco Mundial)

La información financiera para la Cuenta General de la República y el informe de auditoría sobre la misma están regulados por la normatividad emitida por la Contaduría Pública de la Nación y la Contraloría General de la República, respectivamente.

3.2.1 ELEMENTOS DEL DICTAMEN DEL AUDITORa) Título.b) Destinatario.c) Párrafo introductorio(i) Identificación de los estados financieros auditados.(ii) Expresión de la responsabilidad de la administración de la entidad y de la responsabilidad del auditor.d) Párrafo de alcance (que describe la naturaleza de la auditoría)(i) Referencia a las normas de auditoría generalmente aceptadas. (ii) Descripción del trabajo realizado por el auditor.

e) Párrafo de opinión (que contiene la expresión de la opinión del auditor sobre los estados financieros).f) Lugar y fecha del dictamen.g) Firma e identificación del auditor.

3.3 CLASES DE DICTÁMENESLos dictámenes de auditoría se clasifican de la siguiente forma:Clasificación Del Dictamen Del Auditor 3.3.1 Dictamen sin modificaciones o estándar

Debe expresarse una opinión sin salvedades cuando el auditor concluya que los estados financieros presentan razonablemente, en todos sus aspectos importantes, la situación financiera de la entidad.3.3.2 Dictámenes modificadosEn ciertas circunstancias, el dictamen del auditor puede modificarse incorporando uno o más párrafos para indicar las razones por las cuales se llegó a dicha conclusión. Estas modificaciones en algunos casos originan dictámenes con salvedades, en otros casos conllevan a una abstención de opinión o a expresar una opinión adversa. En otros, la opinión no es afectada debido a que la incorporación de dicho párrafo o párrafos tiene como objeto resaltar un hecho para enfatizarlo.

3.3.3 Asuntos que no afectan la opiniónCuando el auditor decide incorporar un párrafo de énfasis de un asunto para resaltar una situación que afecta a los estados financieros, la inclusión de dicho párrafo no afecta su opinión. Los asuntos que pueden incluirse en el párrafo de énfasis son:Cuando han ocurrido sucesos posteriores extraordinariamente

importantes.Sobre asuntos contables, excluyendo aquellos relacionados

a un cambio de principios contables que afectan la comparación de los estados financieros con los del período anterior.

El informe del auditor predecesor no fue presentado para efectos comparativos con los estados financieros.

3.3.4 Situaciones que afectan la opinión del auditorCada vez que el auditor exprese una opinión con salvedades, debe incluir en su dictamen una descripción clara de todas las razones sustantivas y si es factible cuantificar posibles efectos sobre los estados financieros. Esta información se expondrá en un párrafo separado precediendo al párrafo de opinión y puede hacerse una mayor explicación en una nota a los estados financieros.

3.3.5 Opinión con salvedadesUna opinión con salvedades deberá expresarse cuando el auditor concluye que no puede expresar una opinión sin modificación, pero que el efecto de cualquier desacuerdo con la gerencia o limitación en el alcance de su trabajo no es tan importante como para requerir una opinión adversa o una abstención de opinión. Una opinión modificada debe expresarse como excepto por los efectos del asunto a que se refiere la calificación.

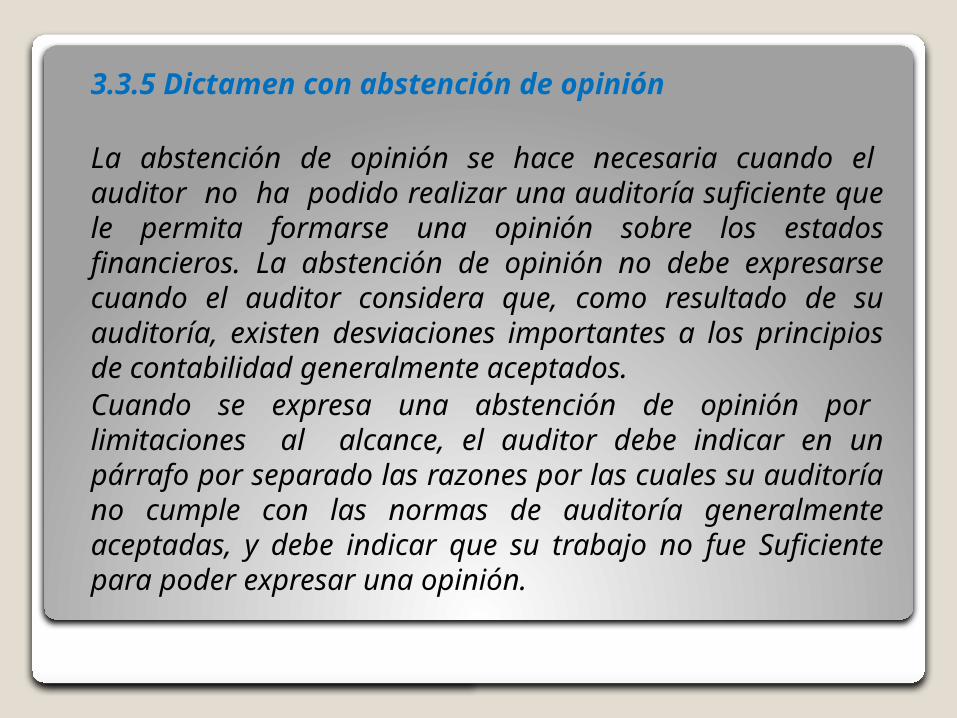

3.3.5 Dictamen con abstención de opinión

La abstención de opinión se hace necesaria cuando el auditor no ha podido realizar una auditoría suficiente que le permita formarse una opinión sobre los estados financieros. La abstención de opinión no debe expresarse cuando el auditor considera que, como resultado de su auditoría, existen desviaciones importantes a los principios de contabilidad generalmente aceptados.Cuando se expresa una abstención de opinión por limitaciones al alcance, el auditor debe indicar en un párrafo por separado las razones por las cuales su auditoría no cumple con las normas de auditoría generalmente aceptadas, y debe indicar que su trabajo no fue Suficiente para poder expresar una opinión.

3.3.6. Dictamen con Opinión adversaCuando el auditor expresa una opinión adversa, debe declarar en su dictamen en un párrafo por separado que preceda a su opinión todas las razones sustantivas que fundamentan su opinión y los efectos principales del motivo de la opinión adversa con respecto a la situación financiera, los resultados de las operaciones y los flujos de efectivo, si fuera práctico.

3.4 RESPONSABILIDADES DE LA ADMINISTRACIÓN

Como la administración es responsable de evaluar la efectividad de su estructura de control interno, ésta debe basarse en "criterios de control" que son considerados esenciales para el diseño e implementación de una estructura de control interno efectiva. La efectividad de una estructura de control interno puede determinarse sólo cuando la evidencia adecuada está disponible para ser evaluada (o la evidencia puede ser creada) por el auditor.

3.5 RESPONSABILIDADES DEL AUDITOREl auditor puede examinar e informar sobre la estructura de control interno sólo cuando la administración presente una aseveración por escrito (basado en los criterios de control referidos en el informe de la administración) acerca de la efectividad de su estructura. De esta forma, el auditor no está formándose una opinión sobre la efectividad de su estructura de control interno, sino más bien en torno a la aseveración efectuada por la entidad sobre su estructura de control interno.

C A P Í T U L O IV4.1 CARACTERÍSTICAS DEL INFORME

Los informes que emiten, tanto la Contraloría General de la República, como los Órganos de Auditoría Interna del Sistema Nacional de Control, se caracterizan por su alta calidad. Para mantener estos niveles en la preparación de informes y lograr que se cumplan los objetivos previstos en las auditorías, es necesario que en su formulación se tengan en cuenta determinadas consideraciones técnicas. La elaboración de un informe de manera superficial, sin la responsabilidad y diligencia profesional debida, podría ocasionar un perjuicio en la imagen del Sistema Nacional de Control que debemos preservar.

SignificaciónLa significación o importancia es un término relativo que no puede ser definido con precisión para cubrir todas las situaciones. Los asuntos incluidos en el informe de auditoría de gestión deben ser de la suficiente significación como para justificar que sean informados y, para merecer la atención de aquellos a quienes van dirigidos.Utilidad y oportunidadLa oportunidad y utilidad resultan elementos esenciales para informar con efectividad. Un informe elaborado apropiadamente puede ser de escaso valor para los usuarios, si llega demasiado tarde al nivel de decisión responsable de adoptar las acciones que promuevan.

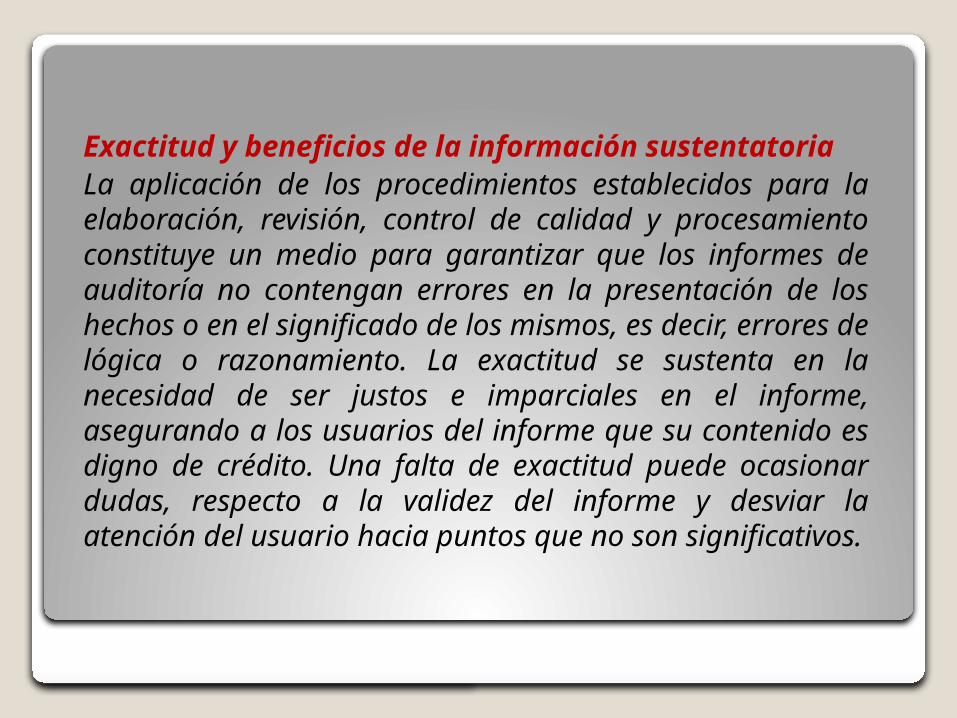

Exactitud y beneficios de la información sustentatoriaLa aplicación de los procedimientos establecidos para la elaboración, revisión, control de calidad y procesamiento constituye un medio para garantizar que los informes de auditoría no contengan errores en la presentación de los hechos o en el significado de los mismos, es decir, errores de lógica o razonamiento. La exactitud se sustenta en la necesidad de ser justos e imparciales en el informe, asegurando a los usuarios del informe que su contenido es digno de crédito. Una falta de exactitud puede ocasionar dudas, respecto a la validez del informe y desviar la atención del usuario hacia puntos que no son significativos.

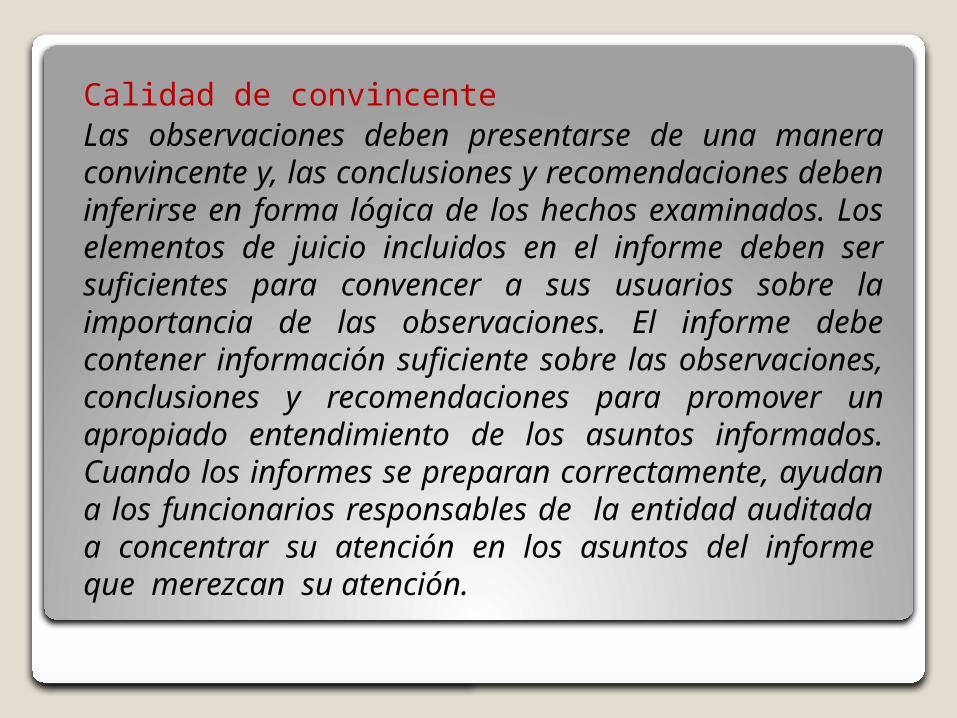

Calidad de convincenteLas observaciones deben presentarse de una manera convincente y, las conclusiones y recomendaciones deben inferirse en forma lógica de los hechos examinados. Los elementos de juicio incluidos en el informe deben ser suficientes para convencer a sus usuarios sobre la importancia de las observaciones. El informe debe contener información suficiente sobre las observaciones, conclusiones y recomendaciones para promover un apropiado entendimiento de los asuntos informados. Cuando los informes se preparan correctamente, ayudan a los funcionarios responsables de la entidad auditada a concentrar su atención en los asuntos del informe que merezcan su atención.

Objetividad y perspectivaCada informe debe presentar las observaciones de una manera objetiva y clara e incluir suficiente información sobre el asunto principal, de manera que proporcione a los usuarios del informe una perspectiva apropiada. Uno de los objetivos del Sistema Nacional de Control es entregar informes que respondan a la realidad, que no conduzcan a error y, que a la vez, pongan especial énfasis en los asuntos que necesitan atención.

ConcisiónEl informe debe ser tan corto como sea posible y necesario para comunicar las observaciones, conclusiones y recomendaciones y tener un estilo de redacción claro y preciso. El redactor no debe enredarse en frases, oraciones, párrafos o secciones demasiado detalladas, que no armonicen con el mensaje del informe. Al determinarse el contenido del informe, aunque exista suficiente espacio para juicios extensos, el auditor debe tener presente que los informes que son completos y, a la vez, concisos tienen mayores posibilidades de recibir atención por los funcionarios responsables de la entidad auditada. Para ser más efectivo, el informe debe ser terminado oportunamente después de la conclusión del trabajo de campo.

Claridad y simplicidadPara que el informe se comunique con efectividad, debe presentarse en forma clara y simple, tanto como sea posible. Es importante considerar la claridad de los datos contenidos en el informe, por cuanto éste puede ser utilizado por los miembros del equipo de auditoría que participaron en el desarrollo del trabajo, la elaboración o revisión del informe.Tono constructivoSiendo el objetivo fundamental del informe mejorar las operaciones y eficiencia de las actividades gubernamentales, el "tono del informe", debe estar dirigido a provocar una reacción favorable y la aceptación de las observaciones, conclusiones y recomendaciones planteadas por el auditor.

Organización de los contenidos del InformeUno de los problemas más significativos que afrontan los auditores encargados de elaborar los informes es cómo organizar su material para que la información sea presentada en un orden lógico y el usuario no pueda confundirse. Ellos deben captar la atención del lector inmediatamente y retenerla durante todo el informe. Para tal efecto, deben estimular su interés comenzando con los resultados más importantes, no estancando sus comentarios importantes a mitad del informe.

PositivismoLos auditores deben pensar y redactar positivamente. Su objetivo en el informe es ayudar a la administración a mejorar sus operaciones. Esto requiere una buena cantidad de concentración para mantener el tono de su informe positivo. Los auditores tienden a emplear palabras negativas tales como: deficiencias, debilidades, errores, ineficiencia, negligencia para describir las prácticas y procedimientos de operación en la entidad examinada. Estas palabras ponen al personal de administración en guardia y a la defensiva; cuando esto ocurre, ellos comenzaran a defender la situación por la que se sienten criticados. La experiencia ha probado que las personas serán más cooperadoras si los auditores expresan sus opiniones positivamente.

Redacción y revisión del informeLa responsabilidad de la redacción del informe de auditoría es del auditor encargado aunque también comparten esta responsabilidad, los miembros del equipo de auditoría que intervienen en el borrador del informe, hasta llegar a la consideración de la autoridad superior de la Contraloría General de la República para su aprobación. En los Órganos de Auditoría Interna del Sistema Nacional de Control, su jefatura es responsable del contenido del informe.

Niveles de revisión del informe se establece dos niveles de revisión en este proceso: revisión por el Supervisor responsable; y, revisión por el Comité de Control de Calidad

COCO.

Revisión por el supervisor responsableEl supervisor responsable de la dirección del equipo de auditoría, como parte de su función, revisa el borrador del informe, preferentemente, en las oficinas de la entidad auditada. Durante su trabajo el supervisor comenta y discute con el auditor encargado del examen las situaciones que emerjan como consecuencia de su revisión; la misma que, no sólo se limita a la redacción del informe, sino también se extiende a todos los aspectos relacionados con la sustentación documentaria de los juicios emitidos por el auditor.

Estructura y contenido del informeEl contenido del informe de auditoría de gestión está regulado por la NAGU 4.40. Su estructura es como sigue:

Síntesis gerencial

I. INTRODUCCIÓN Información relativa al examen1. Motivo del examen2. Objetivos, alcance y naturaleza del examen3. Antecedentes y base legal de la entidad4. Comunicación de hallazgos de auditoríaII. CONCLUSIONESIII. OBSERVACIONES Y RECOMENDACIONES Anexos Relación de las personas comprendidas en las observaciones Situación financiera, económica y presupuestaría