informe de auditoria

DESCRIPTION

informe sobre la auditoria financiera realizada a la empresa kola rel año o periodo 2015TRANSCRIPT

COMUNICACIÓN DE HALLAZGOS

Cusco, 10 de mayo del 2013

CARTA N° 001-2013/SOA-A&A

Señor

Gerente General de Sol Imperial SACPresente:

ASUNTO: Comunicación de Hallazgos

De nuestra consideración:

Es grato dirigirnos a usted, para comunicarle que nuestra firma AUDITORES ANDINOS S.C ., viene realizando la Auditoria Financiera de la Empresa SOL IMPERIAL SAC, por el ejercicio fiscal del año del 2012.

En el curso de nuestro examen hemos identificado (01) hallazgo que recae a Ud. por el ejercicio de sus funciones, motivo por el cual hacemos de su conocimiento, de conformidad con lo establecido en la Norma Internacional de Auditoria, a fin de que se sirva presentar sus aclaraciones o comentarios al respecto, sustentados con los documentos y/o dispositivos correspondientes (descargos).

El plazo para la presentación de dichas aclaraciones será indefectiblemente de tres días hábiles a partir de la recepción de la presente.

Agradecemos su colaboración, es propicia la oportunidad para expresarle los sentimientos de mi consideración.

Atentamente.

……………………………………………………CPCC. Néstor Prieto Mateo

Jefe de Equipo

SUBVALUACION DEL PRECIO UNITARIO DEL PRODUCTO “A” DE LA FACTURA N° 002-3155 CON EL BANCO INTERNACIONAL S.A. POR S/.2’000,000

De la evaluación efectuada a los clientes potenciales mediante un sistema muestral y de conformidad a los procedimientos establecidos en la verificación de la factura N° 002-3155 con el Banco Internacional S.A. se ha determinado que los precios manejados para la comercialización del producto A se encontraba subvaluada alcanzando la operación a un monto de s/.2´000,000, tal como se detalla en el anexo 01 adjunto.

De conformidad al Manual de Organización y Funciones, Art. 24 inciso C que establece “……….es responsabilidad del Jefe de Almacén de la Empresa establecer el seguimiento, control y actualización de los bienes materia de comercialización de la empresa ………. ”. En el presente caso se evidencia de acuerdo a los documentos sustentados que se infringió las políticas internas de la empresa.

Este hecho ocurrió a al falta de seguimiento de los productos almacenados y que son materia de comercialización y a la falta de asignación del personal capacitado para el adecuado control de los bienes. También por posible negligencia del almacenero y la falta de supervisión del gerente Administrativo.

Ocasionando una perdida para la empresa de 2’000,000, en el producto A.

Cusco, 14 de Mayo del 2013

SeñoresAUDITORES ANDINOS ASOCIADOS S.C.Ciudad

ASUNTO: Alcanza aclaraciones sobre comunicación de hallazgos

Ref. : Carta Nº 001-2013/SOA-A&ASC

Me es grato dirigirme a Ud. Con la finalidad de alcanzarle algunos comentarios sobre los hallazgos que se me ha comunicado mediante la carta de referencia de la fecha 10 de Mayo del 2013, en los términos siguientes:

1. SUBVALUACION DEL RIESGO UNITARIO DEL PRODUCTO “A” DE LA FACTURA Nº 002-3155 CON EL BANCO INTERNACIONAL S.A. POR S/.2’000, 000.

Al respecto el suscrito ha tomado todas las medidas aplicables en el manual de organización y funciones considerado la actualización de los precios de los bienes materia de comercialización, hecho que ha sido corregido supervisado y efectuado los correctivos necesarios de manera inmediata y en la actualidad se viene trabajando correctamente con los precios unitarios correctos.

En espera de que sea de una aclaración satisfactoria me suscribo de Uds. Expresándole mi estima personal.

Atentamente

…………………………………………………Jefe de Almacén

ETAPA DE RESULTADOS

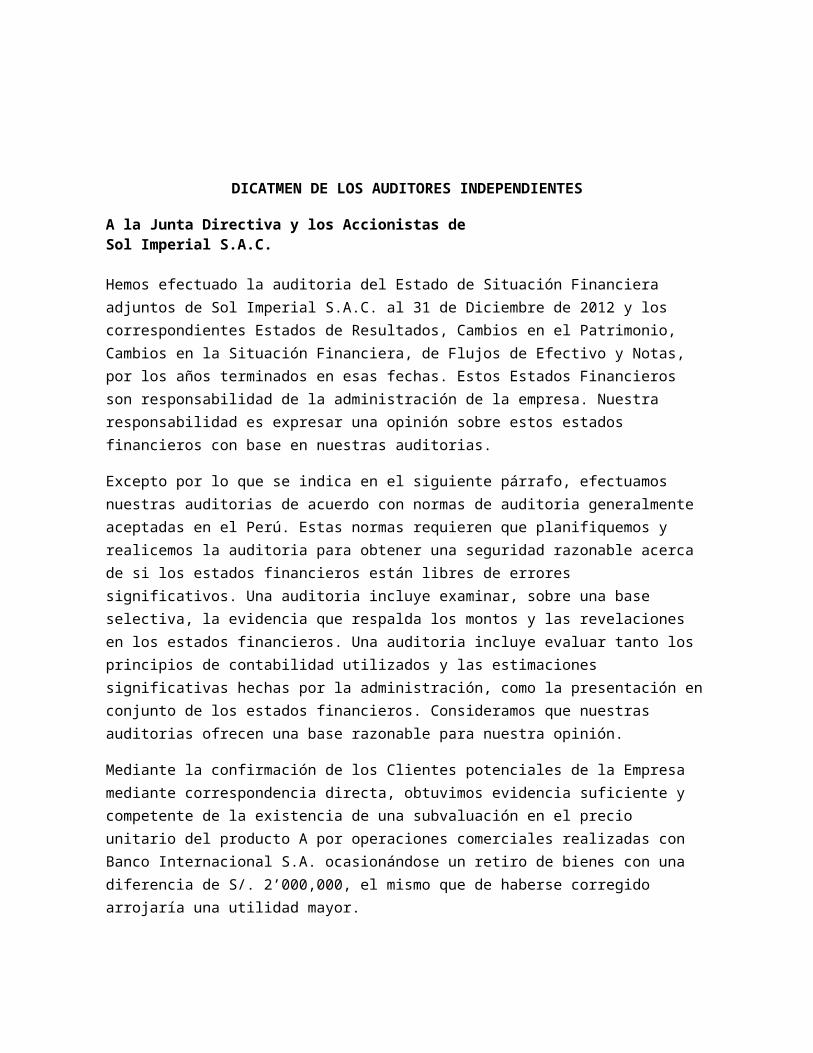

DICATMEN DE LOS AUDITORES INDEPENDIENTES

A la Junta Directiva y los Accionistas de Sol Imperial S.A.C.

Hemos efectuado la auditoria del Estado de Situación Financiera adjuntos de Sol Imperial S.A.C. al 31 de Diciembre de 2012 y los correspondientes Estados de Resultados, Cambios en el Patrimonio, Cambios en la Situación Financiera, de Flujos de Efectivo y Notas, por los años terminados en esas fechas. Estos Estados Financieros son responsabilidad de la administración de la empresa. Nuestra responsabilidad es expresar una opinión sobre estos estados financieros con base en nuestras auditorias.

Excepto por lo que se indica en el siguiente párrafo, efectuamos nuestras auditorias de acuerdo con normas de auditoria generalmente aceptadas en el Perú. Estas normas requieren que planifiquemos y realicemos la auditoria para obtener una seguridad razonable acerca de si los estados financieros están libres de errores significativos. Una auditoria incluye examinar, sobre una base selectiva, la evidencia que respalda los montos y las revelaciones en los estados financieros. Una auditoria incluye evaluar tanto los principios de contabilidad utilizados y las estimaciones significativas hechas por la administración, como la presentación en conjunto de los estados financieros. Consideramos que nuestras auditorias ofrecen una base razonable para nuestra opinión.

Mediante la confirmación de los Clientes potenciales de la Empresa mediante correspondencia directa, obtuvimos evidencia suficiente y competente de la existencia de una subvaluación en el precio unitario del producto A por operaciones comerciales realizadas con Banco Internacional S.A. ocasionándose un retiro de bienes con una diferencia de S/. 2’000,000, el mismo que de haberse corregido arrojaría una utilidad mayor.

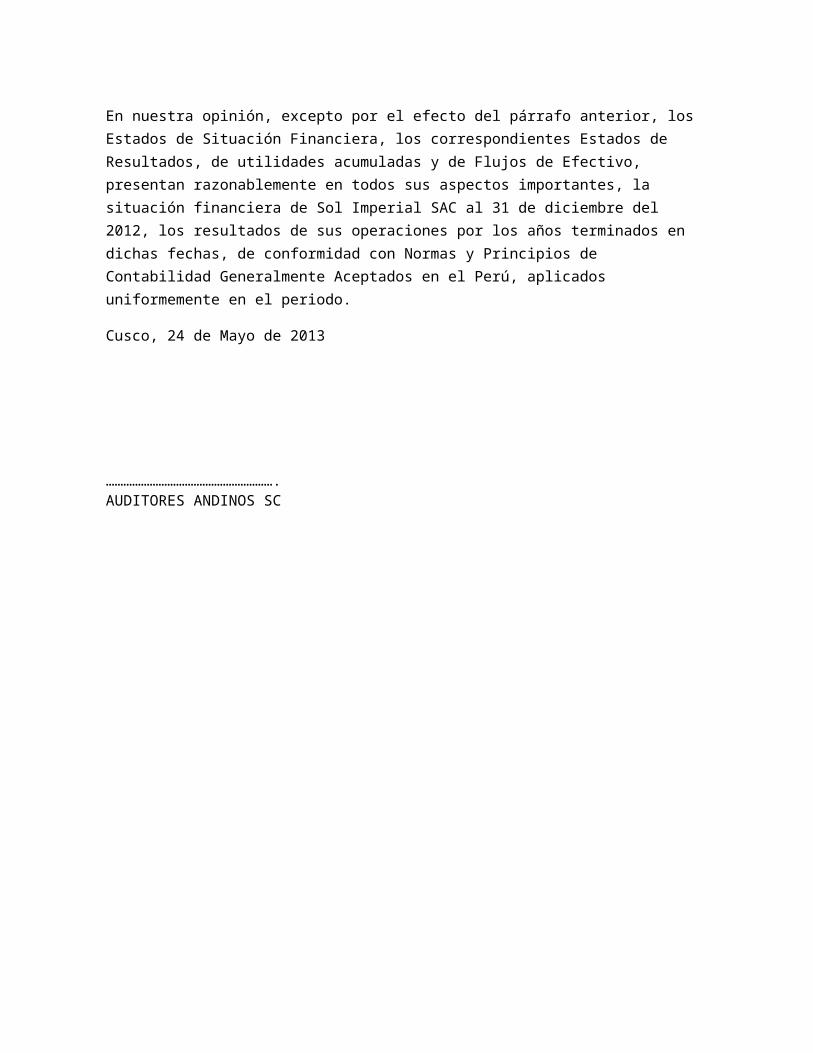

En nuestra opinión, excepto por el efecto del párrafo anterior, los Estados de Situación Financiera, los correspondientes Estados de Resultados, de utilidades acumuladas y de Flujos de Efectivo, presentan razonablemente en todos sus aspectos importantes, la situación financiera de Sol Imperial SAC al 31 de diciembre del 2012, los resultados de sus operaciones por los años terminados en dichas fechas, de conformidad con Normas y Principios de Contabilidad Generalmente Aceptados en el Perú, aplicados uniformemente en el periodo.

Cusco, 24 de Mayo de 2013

………………………………………………….AUDITORES ANDINOS SC

ESTADOS FINANCIEROS

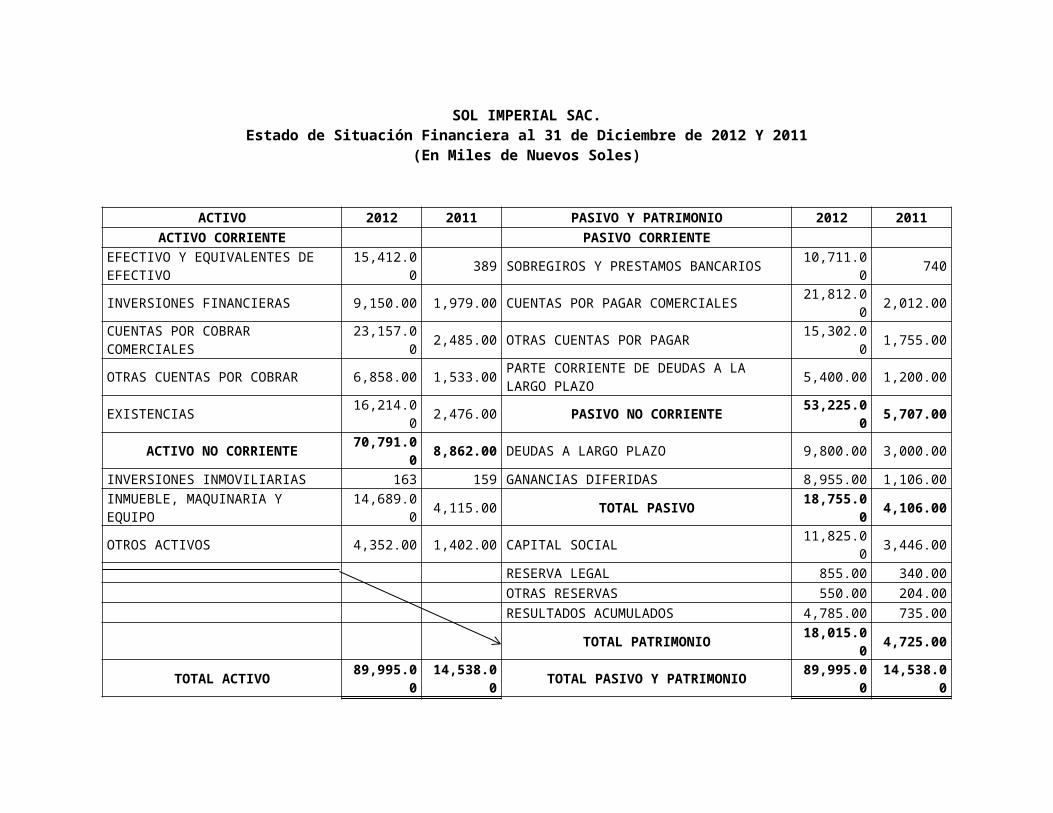

SOL IMPERIAL SAC.Estado de Situación Financiera al 31 de Diciembre de 2012 Y 2011

(En Miles de Nuevos Soles)

ACTIVO 2012 2011 PASIVO Y PATRIMONIO 2012 2011ACTIVO CORRIENTE PASIVO CORRIENTE

EFECTIVO Y EQUIVALENTES DE EFECTIVO 15,412.00 389 SOBREGIROS Y PRESTAMOS BANCARIOS 10,711.00 740INVERSIONES FINANCIERAS 9,150.00 1,979.00 CUENTAS POR PAGAR COMERCIALES 21,812.00 2,012.00CUENTAS POR COBRAR COMERCIALES 23,157.00 2,485.00 OTRAS CUENTAS POR PAGAR 15,302.00 1,755.00OTRAS CUENTAS POR COBRAR 6,858.00 1,533.00 PARTE CORRIENTE DE DEUDAS A LA LARGO PLAZO 5,400.00 1,200.00EXISTENCIAS 16,214.00 2,476.00 PASIVO NO CORRIENTE 53,225.00 5,707.00

ACTIVO NO CORRIENTE 70,791.00 8,862.00 DEUDAS A LARGO PLAZO 9,800.00 3,000.00INVERSIONES INMOVILIARIAS 163 159 GANANCIAS DIFERIDAS 8,955.00 1,106.00INMUEBLE, MAQUINARIA Y EQUIPO 14,689.00 4,115.00 TOTAL PASIVO 18,755.00 4,106.00OTROS ACTIVOS 4,352.00 1,402.00 CAPITAL SOCIAL 11,825.00 3,446.00

RESERVA LEGAL 855.00 340.00OTRAS RESERVAS 550.00 204.00RESULTADOS ACUMULADOS 4,785.00 735.00

TOTAL PATRIMONIO 18,015.00 4,725.00

TOTAL ACTIVO 89,995.00 14,538.00 TOTAL PASIVO Y PATRIMONIO 89,995.00 14,538.00

…………………………………………. ……………………………………………. Gerente General Contador General

SOL IMPERIAL SAC

ESTADOS DE RESULTADOS

AL 31 DE DICIEMBRE DE 2012

(En Nuevos Soles)

Ventas Netas 19,624.58Costo de Ventas 12,718.00Utilidad Bruta 6,906.58Gastos OperativosGastos Administrativos 3,850.00Utilidad de Operación 10,756.58Otros Ingresos y GastosGastos Financieros 5,258.50Cargas Excepcionales 258.00Ingresos Excepcionales 546.00 - 4,970.50Utilidad Antes de Impuestos 5,786.08Utilidad Ajustada Antes de Participaciones e Impuestos 5,786.08Impuesto a la Renta 1,735.82Utilidad del Ejercicio 4,050.26

…………………………………. …………………………………. GERENTE GENERAL CONTADOR GENERAL

INFORME LARGO

SOL IMPERIAL SAC

INFORME LARGO DE AUDITORIA FINANCIERA

PERIODO 2012

I. INTRODUCCION

1. ORIGEN DEL EXAMEN

La auditoría financiera de Sol Imperial SAC se llevó a cabo de conformidad con el contrato de locación de servicios profesionales de auditoria externa Contrato Nº 25-2013-SISAC para que auditemos los Estados de Situación Financiera de SOL IMPERIAL SAC al 31 de diciembre de 2012, los correspondientes Estados de Resultados, de Cambios en el Patrimonio, Cambios en la Situación Financiera, de Flujos de Efectivo y notas a los mismos por el año terminado en esa fecha.

2. NATURALEZA Y OBJETIVOS DEL EXAMEN

Nuestra auditoria fue de tipo financiero a los Estados Financieros correspondientes al periodo comprendido del 1º de enero al 31 de diciembre de 2012, cuyos objetivos fueron los siguientes:

a. OBJETIVOS GENERALES

Determinando lo adecuado y razonable de las cifras establecidas en los estados financieros, en función de su objeto social, y el nivel de confiabilidad de los controles utilizados por la compañía para tal fin y emitir dictamen de los estados financieros e información complementaria y relativa a la empresa SOL IMPERIAL SAC por el año 2012, de acuerdo a las normas de auditoria generalmente aceptadas, normas internacionales de auditoria y reglamentos sobre la materia; y, emitir opinión sobre el grados de confiabilidad del sistema de control interno.

b. OBJETIVOS ESPECIFICOS

Determinar la confiabilidad y exactitud de los datos contables y la efectividad de los procedimientos internos.

Ayudar a la gerencia a lograr la administración más eficiente de las operaciones de la compañía, estableciendo procedimientos para adherirse a sus planes.

Recomendar cambios necesarios en las diversas fases de las operaciones. Averiguar el grado de protección, clasificación y salvaguarda de activos de

la compañía contra pérdidas de cualquier clase. Dictaminar los estados financieros a diciembre 31 de 2012.

3. ALCANCE

El examen fue realizado de acuerdo con Normas Generalmente Aceptadas – NAGAs, Normas Internacionales de Auditoria – NIAs y sus modificatorias y comprendió el análisis y verificación selectiva de los documentos que sustentan las operaciones y transacciones de SOL IMPERIAL SAC cubriendo el ejercicio económico 2012. El examen se practicó en las oficinas de la sede central en Lima en Av. La República Nº 1356.

4. DESCRIPCION DE LAS ACTIVIDADES DE LA ENTIDAD

La empresa SOL IMPERIAL SAC es una distribuidora de productos perecibles de consumo humano. Los principales productos que comercializa son: fideos, harina, aceite, atún y conservas.Posee seis centros de distribución en Lima: Zarate, San Juan de Miraflores, San Martín de Porres, Independencia, Ate y Surco; en Provincias dos: Trujillo y Cusco.En los últimos cinco años ha tenido un crecimiento importante, abriendo dos centros de distribución en Lima (Ate y Surco) y el Centro de Trujillo.Dentro de sus planes de expansión, figuran abrir tres centros de distribución en provincias en los próximos dos años y ampliar canales existentes.A partir de junio de 2011 se inició las ventas al crédito a 90 y 120 días. Anteriormente se vendía al contado30 días, esto como una respuesta a la competencia del extranjero, representada por las empresas el Buen Sabor y La más Grande, quienes en conjunto representan actualmente el 35% del mercado. SOL IMPERIAL S.A.C. era líder en el país con el 30% del mercado.

5. COMUNICACIÓN DE HALLAZGO

En cumplimiento a lo establecido en las normas de auditoria “Comunicación de Hallazgos”, se hizo de conocimiento a los funcionarios comprendidos en los hallazgos formulados, a fin de que presenten sus respectivos descargos, los mismos que fueron evaluados para los fines del presente informe.

ANEXOS

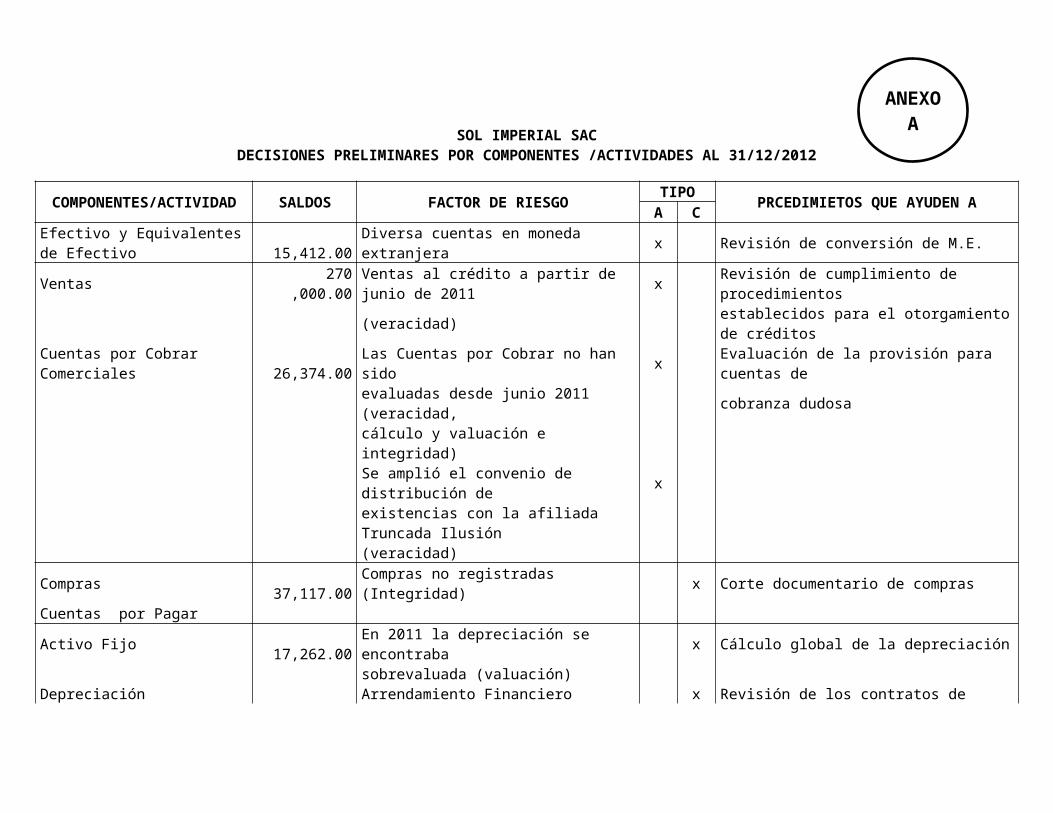

SOL IMPERIAL SACDECISIONES PRELIMINARES POR COMPONENTES /ACTIVIDADES AL 31/12/2012

COMPONENTES/ACTIVIDAD SALDOS FACTOR DE RIESGOTIPO

PRCEDIMIETOS QUE AYUDEN AA C

Efectivo y Equivalentes de Efectivo 15,412.00 Diversa cuentas en moneda extranjera x Revisión de conversión de M.E.Ventas 270,000.00 Ventas al crédito a partir de junio de 2011 x Revisión de cumplimiento de procedimientos

(veracidad) establecidos para el otorgamiento de créditosCuentas por Cobrar Comerciales 26,374.00 Las Cuentas por Cobrar no han sido x Evaluación de la provisión para cuentas de

evaluadas desde junio 2011 (veracidad, cobranza dudosacálculo y valuación e integridad)Se amplió el convenio de distribución de xexistencias con la afiliada Truncada Ilusión(veracidad)

Compras 37,117.00 Compras no registradas (Integridad) x Corte documentario de comprasCuentas por PagarActivo Fijo 17,262.00 En 2011 la depreciación se encontraba x Cálculo global de la depreciación

sobrevaluada (valuación)Depreciación -2,573.00 Arrendamiento Financiero registrado como x Revisión de los contratos de arrendamiento

operativo (integridad) financiero y su aplicación contableExistencias 16,214.00 Inventarios no registrados x Revisión de ajustesCosto de Producción 208,000.00 Cambio de método de valuación de PEPS a x Revisión de efecto del cambio de método deCosto de Ventas Promedio (valuación) valuaciónGeneral Ventas y Existencias Juicios iniciados por un cliente por x Revisión de contratos de venta y cumplimiento

mercaderías en mal estado de control de calidad de existenciasCompras, Ventas y Existencias Incremento de la competencia ante el ingreso x Revisiones de cumplimiento de condiciones de

de empresas extranjeras venta, rotación de stock y adquisición de merc.Todos los componentes Cambios del sistema a una red de Windows x Realizar pruebas de integridad de la información

obtenida de los sistemas computarizados

ANEXOA

ESTADO DE SITUACIÓN

FINANCIERA

SOL IMPERIAL SACEstado de Situación Financiera al 31 de Diciembre de 2012 y 2011

(En Miles de Nuevos Soles)

ACTIVO 2012 2011 % PASIVO Y PATRIMONIO 2012 2011 %ACTIVO CORRIENTE PASIVO CORRIENTE

EFECTIVO Y EQUIVALENTES DE EFECTIVO 15,412.00 389.00 17.13 SOBREGIROS Y PRESTAMOS BANCARIOS 10,711.00 740.00 11.90INVERSIONES FINANCIERAS 9,150.00 1,979.00 10.17 CUENTAS POR PAGAR COMERCIALES 21,812.00 2,012.00 24.24CUENTAS POR COBRAR COMERCIALES 23,157.00 2,485.00 25.73 OTRAS CUENTAS POR PAGAR 15,302.00 1,755.00 17.00OTRAS CUENTAS POR COBRAR 6,858.00 1,533.00 7.62 PARTE CORRIENTE DE DEUDAS A LA LARGO PLAZO 5,400.00 1,200.00 6.00EXISTENCIAS 16,214.00 2,476.00 18.02 PASIVO NO CORRIENTE 53,225.00 5,707.00 59.14

ACTIVO NO CORRIENTE 70,791.00 8,862.00 78.66 DEUDAS A LARGO PLAZO 9,800.00 3,000.00 10.89INVERSIONES INMOVILIARIAS 163.00 159.00 0.18 GANANCIAS DIFERIDAS 8,955.00 1,106.00 9.95INMUEBLE, MAQUINARIA Y EQUIPO 14,689.00 4,115.00 16.32 TOTAL PASIVO 18,755.00 4,106.00 20.84OTROS ACTIVOS 4,352.00 1,402.00 4.84 CAPITAL SOCIAL 11,825.00 3,446.00 13.14

RESERVA LEGAL 855.00 340.00 0.95OTRAS RESERVAS 550.00 204.00 0.61RESULTADOS ACUMULADOS 4,785.00 735.00 5.32

TOTAL PATRIMONIO 18,015.00 4,725.00 20.02TOTAL ACTIVO 89,995.00 14,538.00 100 TOTAL PASIVO Y PATRIMONIO 89,995.00 14,538.00 100

…………………………………………. ……………………………………………. Gerente General Contador General

S/F

OBSERVACIONES

EMITIR OPINIÓN SOBRE LA RAZONABILIDAD DE LOS ESTADOS FINANCIEROS PREPARADOS POR SOL IMPERIAL SAC AL 31 DE DICIEMBRE DE 2012, DE CONFORMIDAD CON LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADAS Y DOSPOSICIONES LEGALES VIGENTES.

COMENTARIOS

La evaluación del presente objetivo la incluimos en el informe de auditoría financiera presentado por separado por fecha 24 de Mayo de 2013.

CONCLUSIONES

1. La Empresa Sol Imperial SAC cuenta con un manual de organización y funciones, el cual carece cumplimiento debido a que los funcionarios responsables de las distintas áreas no efectúan el seguimiento correspondiente para garantizar su cumplimiento y correcta aplicación.

2. Subvaluación de precios unitarios del producto A, debido a la falta de seguimiento de los productos materia de comercialización generando una perdida para la empresa de S/. 2’000,000 Nuevos Soles, ocasionado una distorsión en la presentación de los Estados Financieros de Sol Imperial SAC (observación Nº 01).

RECOMENDACIONES

Al Gerente General de la Empresa Sol Imperial SAC, disponga.

1. Al Jefe de la Oficina de Auditoria Interna, efectuar las coordinaciones pertinentes a fin de realizar las visitas inopinadas para verificar el cumplimiento del manual de Organización y Funciones a través de las distintas jefaturas responsables (Conclusión Nº 01).

2. Al Jefe de Abastecimientos en coordinación del responsable de almacén, efectuar una directiva interna donde se estipulen los procedimientos adecuados para el control adecuado de la actualización de los precios unitarios de los productos de comercialización. Asimismo se recomienda adoptar las medidas administrativas correspondientes al encargado del almacén como medidas disciplinarias dentro de los límites de razonabilidad por el incumplimiento de las obligaciones a cargo de dicho trabajador. (Conclusión Nº 02)