impuesto sobre la renta de las personas …webs.ucm.es/info/jmas/finemp/prog/irpf.pdf · dentro de...

TRANSCRIPT

1

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

PRIMERA PARTE

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS: NORMATIVA APLICABLE; HECHO IMPONIBLE; ÁMBITO MATERIAL, SUBJETIVO Y TEMPORAL. LA DETERMINACIÓN DE LA BASE IMPONIBLE Y LIQUIDABLE. 1.- NORMATIVA REGULADORA DEL IRPF La normativa reguladora del IRPF es ciertamente cambiante. Si nos remitimos a los antecedentes más cercanos de la normativa actualmente vigente, desde el inicio de la década de los noventa, este impuesto ha sido regulado por las siguientes leyes:

• Ley 18/1991, de 6 de junio, con entrada en vigor el 1 de enero de 1992. • Ley 40/1998, de 9 de diciembre, que entró en vigor el 1 de enero de 1999.

o Esta Ley sufrió una importante modificación por Ley 46/2002, de 18 de

diciembre. o Debido a las numerosas modificaciones sufridas en la Ley 40/1998, en el

año 2004 se aprobó un Texto Refundido de la Ley del IRPF (Real Decreto Legislativo 3/2004, de 5 de marzo).

• Ley 35/2006, de 28 de noviembre, con entrada en vigor el 1 de enero de 2007.

Esta Ley 35/2006, de 28 de noviembre (LIRPF en adelante) mantiene su desarrollo reglamentario en el Real Decreto 1775/2004, de 30 de julio, si bien ha sido objeto de revisión reciente mediante el Real Decreto 1576/2006, de 22 de diciembre, con objeto de hacer efectiva desde el 1 de enero de 2007 el sistema de pagos a cuenta que se deriva de la aplicación de la Ley 35/2006. 2.- PRINCIPALES NOVEDADES DE LA REFORMA La nueva Ley del Impuesto sobre la Renta de las Personas Físicas señala como objetivos de la reforma mejorar la equidad, favorecer el crecimiento económico, garantizar la suficiencia financiera para el conjunto de las administraciones públicas, favorecer la tributación homogénea del ahorro y abordar los problemas derivados del envejecimiento y la dependencia, todo ello desde la perspectiva fiscal. La Exposición de Motivos de la Ley del IRPF describe las principales novedades de esta norma y que pueden concretarse en las siguientes:

2

En los rendimientos del trabajo se disminuye su carga tributaria elevando la reducción establecida para las mismas. De este modo se trata de compensar mediante una cantidad a tanto alzado los gastos generales en los que incurre un trabajador. De forma también novedosa, esta reducción se aplicará a “determinados trabajadores autónomos que, por las especiales circunstancias en que desarrollan su actividad y por estar sus rentas controladas, reúnen características muy cercanas a las del trabajador por cuenta ajena”. Se elevan los niveles de las rentas no sometidas a tributación y se modifica una vez más el tratamiento de las circunstancias personales y familiares (no así el régimen de tributación conjunta que se mantiene como en la normativa anterior). A modo de recordatorio podemos mencionar que hasta 1998 (con la Ley 18/1991, de 6 de junio), el tratamiento de esas circunstancias personales y familiares se hacía mediante deducciones en la cuota del impuesto. La Ley 40/1998, de 9 de diciembre sustituyó estas deducciones por el mínimo personal y familiar que operaba minorando la base imponible y que cuantificaba (a tanto alzado) la parte de la renta del contribuyente que no debía tributar por destinarse a satisfacer las necesidades básicas personales y familiares del contribuyente. La modificación en este aspecto propuesta por la nueva normativa se fundamenta en el hecho de que al ser el IRPF un impuesto de tarifa progresiva el mínimo personal familiar beneficia más a las rentas más altas que tienen un tipo marginal más elevado lo que implica “aceptar que una misma necesidad, como pudiera ser la manutención de un hijo, tenga una distinta consideración en el impuesto en función del nivel de renta de la familia”. De este modo, la nueva normativa apuesta por establecer un “extenso y flexible primer tramo” en la tarifa del impuesto incluyendo en el mismo los mínimos destinados a reconocer las circunstancias personales y familiares (en las que quedarían incluidas las cantidades que se destinan a cubrir las necesidades vitales) que se gravarían a tipo cero. También se reduce a cuatro el número de tramos de la tarifa, ampliándose las cuantías que delimitan los tramos de la tarifa y reduciéndose el tipo marginal máximo que se fija en el 43%. Afirma la Exposición de Motivos que “el objetivo es una menor tributación efectiva, lo que se consigue con la combinación de mínimos exentos más elevados y la estructura de la tarifa, en la que el primer tramo se alarga y engloba, por lo general, los mínimos personales”. Una de las modificaciones más relevantes de la nueva Ley del IRPF es el tratamiento de las rentas derivadas del ahorro. La nueva Ley persigue eliminar las diferencias de tratamiento fiscal en los distintos instrumentos en los que se materializa el ahorro. De este modo, todas las rentas que la Ley califica como procedentes del ahorro se aglutinan en una base única con tributación a un tipo fijo del 18%, independiente de su plazo de generación. Dentro de las rentas del ahorro y atendiendo a la jurisprudencia comunitaria, se modifica el tratamiento de los dividendos, puesto que esta jurisprudencia obliga a otorgar un mismo tratamiento a los dividendos de fuente interna y a los de cualquier otro país miembro de la Unión Europea. Estos dividendos se incorporan a la base del

3

ahorro y se establece un mínimo exento de 1500 euros, no estando sujetos a tributación los dividendos por debajo de esta cuantía. Se introducen modificaciones tendentes a abordar los problemas derivados del envejecimiento y la dependencia. En este sentido, la Ley del IRPF se propone incentivar aquellos instrumentos destinados a proporcionar unos ingresos complementarios de las pensiones públicas o a la cobertura de determinados riesgos. Se pretende que los ciudadanos puedan obtener de la suma de la pensión pública y de su plan de pensiones privado, una prestación similar el al último salario percibido durante su vida laboral. De este modo, la reforma fiscal intenta reorientar los incentivos fiscales a la previsión social complementaria hacia aquellos instrumentos cuyas percepciones se reciban de forma periódica y lo hace de la siguiente forma:

• Por un lado se elimina la reducción del 40 por 100 anteriormente vigente para las retiradas del sistema del capital acumulado en forma de pago único.

• Adicionalmente, se conceden beneficios fiscales a los planes de previsión social

empresarial • Se prevé un nuevo producto de fomento del ahorro a largo plazo, denominado

plan individual de ahorro sistemático, cuando se compromete la constitución de una renta vitalicia con el capital acumulado, si bien éste opera de forma diferente a los demás al carecer de incentivo a la entrada.

• También se acotan los límites de las aportaciones a los instrumentos de

previsión social. Especial atención dedica la nueva Ley del IRPF al problema del envejecimiento de la población y la dependencia en España, incentivando fiscalmente la cobertura privada de esta contingencia. En este sentido se establecen dos tipos de beneficios fiscales:

• Beneficios fiscales para personas que sean ya dependientes: se prevé la posibilidad de movilizar su patrimonio inmobiliario para obtener rentas que les permitan disponer de recursos adicionales

• Beneficios fiscales para personas que quieran cubrir un eventual riesgo de

incurrir en una situación de dependencia severa o de gran dependencia. También se articulan mecanismos que permiten “hacer líquida” sin coste fiscal la inversión en vivienda habitual, en situaciones de dependencia severa o de gran dependencia. Se mantiene el incentivo fiscal a la adquisición de la vivienda habitual, manteniendo la base de deducción actual y eliminando los porcentajes incrementados de deducción o en palabras de la propia norma “homogeneizando los porcentajes aplicables”.

4

El Impuesto mantiene su consideración como parcialmente cedido a las Comunidades Autónomas, si bien su configuración definitiva dependerá del nuevo sistema de financiación que se acuerde en un futuro. 3.- NATURALEZA, OBJETO Y ÁMBITO DE APLICACIÓN. El IRPF es un tributo de carácter personal (el sujeto pasivo es determinante para dar contenido al hecho imponible) y directo (grava la renta y el impuesto no puede trasladarse a otras personas) que grava, según los principios de igualdad, generalidad y progresividad, la renta de las personas físicas de acuerdo con su naturaleza y sus circunstancias personales y familiares, lo que también le otorga el carácter de impuesto subjetivo. La Ley 40/1998, de 9 de diciembre consideraba como objeto del impuesto la “renta disponible” que era la resultante de disminuir las rentas totales obtenidas en el importe de las reducciones por circunstancias personales y familiares. A diferencia de la anterior Ley, la nueva normativa establece que el objeto del Impuesto es la “renta del contribuyente” que será la suma de:

• Rendimientos • ganancias y pérdidas patrimoniales • imputaciones de rentas

Los sujetos pasivos del IRPF tributan por su renta mundial, con independencia del lugar donde se hubiese producido y cualquiera que sea la residencia del pagador. Se trata de un impuesto cedido parcialmente a las Comunidades Autónomas, en los términos establecidos en la LOFCA (Ley Orgánica 8/1980, de 22 de septiembre) y en las normas reguladoras de la cesión de tributos del Estado a las Comunidades Autónomas. Las competencias normativas de las Comunidades Autónomas en el IRPF se limitan básicamente a la tarifa y a las deducciones en la cuota, de tal modo que para el cálculo de la cuota líquida se tendrá que atender tanto a lo dispuesto en la normativa estatal como en la autonómica, salvo para las Comunidades Autónomas que no hayan asumido o ejercido las competencias normativas sobre este impuesto en cuyo caso la cuota líquida se exigirá de acuerdo con la tarifa y deducciones establecidas en la Ley del IRPF. El IRPF se aplicará en todo el territorio español, sin perjuicio de los regímenes forales de Navarra y País Vasco. Asimismo, la Ley del IRPF estable determinadas especialidades para Canarias, Ceuta y Melilla. Lo establecido en tratados y convenios internacionales primará sobre la propia Ley del IRPF.

5

4.- HECHO IMPONIBLE Y EXENCIONES. En lo que se refiere a la sujeción al impuesto, la nueva normativa mantiene su regulación en términos muy similares a los de la anterior Ley del IRPF, con la única salvedad de las exenciones en las que se añaden algunos supuestos nuevos. 4.1.- HECHO IMPONIBLE. El artículo 6 de la Ley del IRPF establece que el hecho imponible del impuesto es la obtención de renta por el contribuyente. Las fuentes de renta sometidas a gravamen coinciden con la anterior normativa y son las siguientes: a) Los rendimientos del trabajo. b) Los rendimientos del capital. c) Los rendimientos de las actividades económicas. d) Las ganancias y pérdidas patrimoniales. e) Las imputaciones de renta que se establezcan por ley. Como gran novedad, la nueva Ley del IRPF establece que hay dos tipos de rentas, la general y la del ahorro. De este modo, las rentas obtenidas por el contribuyente se incluyen en uno de estos dos tipos a los efectos de determinar la base imponible y calcular el impuesto. Se mantiene la no sujeción de la renta sujeta al Impuesto sobre Sucesiones y Donaciones. Asimismo, se presumen retribuidas las prestaciones de bienes, derechos o servicios susceptibles de generar rendimientos del trabajo o del capital. Se trata de una presunción iurs tantum puesto que admite prueba en contrario de tal modo que por dichas prestaciones no se deberán declarar rendimientos siempre que pueda probarse que no existieron. En el supuesto de préstamos y operaciones de captación o utilización de capitales ajenos en general, se entenderá que este valor es el tipo de interés legal del dinero que se halle en vigor el último día del período impositivo. 4.2.- EXENCIONES.

6

El artículo 7 de la Ley del IRPF establece un catálogo de exenciones muy similar al hasta ahora existente, si bien se incluye algún supuesto nuevo de exención al que nos referiremos posteriormente. De este modo, se declaran exentas las siguientes rentas: a) Las prestaciones públicas extraordinarias por actos de terrorismo y las pensiones derivadas de medallas y condecoraciones concedidas por actos de terrorismo. b) Las ayudas de cualquier clase percibidas por los afectados por el virus de inmunodeficiencia humana. c) Las pensiones reconocidas en favor de aquellas personas que sufrieron lesiones o mutilaciones con ocasión o como consecuencia de la Guerra Civil, 1936/1939, ya sea por el régimen de clases pasivas del Estado o al amparo de la legislación especial dictada al efecto. d) Las indemnizaciones como consecuencia de responsabilidad civil por daños personales, en la cuantía legal o judicialmente reconocida, así como las derivadas de contratos de seguro de accidentes, salvo aquellos cuyas primas hubieran podido reducir la base imponible o ser consideradas gasto deducible por aplicación del artículo 30.2 regla 1ª de la Ley del IRPF. Esta exención para el caso de contratos de seguro de accidentes tiene como límite la cuantía establecida como indemnización para cada tipo de daño en el Texto Refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor (RDLeg. 8/2004, de 29 de octubre). e) Las indemnizaciones por despido o cese del trabajador. En relación con esta exención se debe tener en cuenta lo siguiente:

• La indemnización exenta tiene como límite la cuantía establecida con carácter obligatorio en el Estatuto de los Trabajadores, en su normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecución de sentencias

• No puede considerarse exenta la indemnización establecida en virtud de

convenio, pacto o contrato.

• No están exentas las indemnizaciones que se deriven de extinciones laborales de mutuo acuerdo en el marco de planes o sistemas colectivos de bajas incentivadas

• Cuando se extinga el contrato de trabajo con anterioridad al acto de conciliación,

estarán exentas las indemnizaciones por despido que no excedan de la que hubiera correspondido en el caso de que éste hubiera sido declarado improcedente.

f) Las prestaciones por incapacidad permanente absoluta o gran invalidez, en las siguientes condiciones:

• Deben haber sido reconocidas al contribuyente por la Seguridad Social o por las entidades que la sustituyan.

7

• También están exentas las mismas prestaciones reconocidas a los profesionales

no integrados en el RETA por las mutualidades de previsión social que actúen como alternativas a dicho régimen.

• La cuantía exenta tendrá como límite el importe de la prestación máxima que

reconozca la Seguridad Social por el concepto que corresponda. • El exceso no estará exento y tributará como rendimiento del trabajo.

g) Las pensiones por inutilidad o incapacidad permanente del régimen de clases pasivas, siempre que la lesión o enfermedad inhabilitara por completo al perceptor para toda profesión u oficio. h) Con alguna modificación, también se mantiene la exención de determinadas prestaciones en las siguientes condiciones:

• Están exentas las prestaciones familiares reguladas en el Capítulo IX del Título II del Texto Refundido de la Ley General de la Seguridad Social

• También están exentas las pensiones y los haberes pasivos de orfandad y a

favor de nietos y hermanos, menores de veintidós años o incapacitados para todo trabajo, percibidos de los regímenes públicos de la Seguridad Social y clases pasivas.

• Se amplía el ámbito de aplicación de esta exención a las mismas prestaciones

reconocidas a los profesionales no integrados en el RETA por las mutualidades de previsión social que actúen como alternativas al citado régimen especial de la Seguridad Social. La cuantía exenta tendrá como límite el importe de la prestación máxima que reconozca la Seguridad Social por el concepto que corresponda. El exceso tributará como rendimiento del trabajo.

• Igualmente estarán exentas las demás prestaciones públicas por nacimiento,

parto o adopción múltiple, adopción, hijos a cargo y orfandad. • También estarán exentas las prestaciones públicas por maternidad percibidas de

las Comunidades Autónomas o entidades locales. i) También se introducen modificaciones en la regulación de la exención de las prestaciones económicas percibidas con motivo del acogimiento de menores, personas con minusvalía o mayores de 65 años. De este modo, quedan exentas las cantidades percibidas de instituciones públicas con motivo del acogimiento de personas con discapacidad, mayores de 65 años o menores, sea en la modalidad simple, permanente o preadoptivo o las equivalentes previstas en los ordenamientos de las Comunidades Autónomas, incluido el acogimiento en la ejecución de la medida judicial de convivencia del menor con persona o familia previsto en la Ley Orgánica 5/2000, de 12 de enero, Reguladora de la Responsabilidad Penal de los Menores.

8

La exención se amplía a las ayudas económicas otorgadas por instituciones públicas a personas con discapacidad con un grado de minusvalía igual o superior al 65 por 100 o mayores de 65 años para financiar su estancia en residencias o centros de día, siempre que el resto de sus rentas no excedan del doble del indicador público de renta de efectos múltiples. j) Las becas públicas y las becas concedidas por las entidades sin fines lucrativos (reguladas por la Ley 49/2002, de 23 de diciembre), percibidas para cursar estudios reglados, tanto en España como en el extranjero, en todos los niveles y grados del sistema educativo. También se declaran exentas las becas públicas y las concedidas por las entidades sin fines lucrativos mencionadas anteriormente para investigación en el ámbito descrito por el Real Decreto 63/2006, de 27 de enero, por el que se aprueba el Estatuto del personal investigador en formación, así como las otorgadas por aquéllas con fines de investigación a los funcionarios y demás personal al servicio de las Administraciones públicas y al personal docente e investigador de las universidades. Por vía reglamentaria se desarrollarán las condiciones de aplicación de esta exención. k) Las anualidades por alimentos percibidas de los padres en virtud de decisión judicial. l) Los premios literarios, artísticos o científicos relevantes, con las condiciones que reglamentariamente se determinen, así como los premios «Príncipe de Asturias», en sus distintas modalidades, otorgados por la Fundación Príncipe de Asturias. m) Las ayudas de contenido económico a los deportistas de alto nivel ajustadas a los programas de preparación establecidos por el Consejo Superior de Deportes con las federaciones deportivas españolas o con el Comité Olímpico Español, en las condiciones que se determinen reglamentariamente. n) Las prestaciones por desempleo reconocidas por la respectiva entidad gestora cuando se perciban en la modalidad de pago único con las siguientes condiciones:

• El límite exento es de 12.020 euros. • Las cantidades percibidas se destinen a las finalidades y en los casos previstos

en el RD 1044/1985, de 19 de junio. • Dicho límite no se aplicará en el caso de prestaciones por desempleo percibidas

por trabajadores que sean personas con discapacidad que se conviertan en trabajadores autónomos, en los términos del artículo 31 de la Ley 50/1998, de 30 de diciembre.

La exención estará condicionada al mantenimiento de la acción o participación durante el plazo de cinco años, en el supuesto de que el contribuyente se hubiera integrado en sociedades laborales o cooperativas de trabajo asociado, o al mantenimiento, durante idéntico plazo, de la actividad, en el caso del trabajador autónomo. Este requisito de mantenimiento no se aplica en el caso de prestaciones para personas con discapacidad.

9

ñ) Los premios de las loterías y apuestas organizadas por la entidad Loterías y Apuestas del Estado y por los órganos o entidades de las Comunidades Autónomas, así como de los sorteos organizados por la Cruz Roja Española y de las modalidades de juegos autorizadas a la ONCE. o) Las gratificaciones extraordinarias satisfechas por el Estado español por la participación en misiones internacionales de paz o humanitarias, en los términos que reglamentariamente se establezcan. p) Los rendimientos del trabajo percibidos por trabajos efectivamente realizados en el extranjero, con los siguientes requisitos: 1º Que dichos trabajos se realicen para una empresa o entidad no residente en España o un establecimiento permanente radicado en el extranjero. Cuando la entidad destinataria de los trabajos esté vinculada con la entidad empleadora del trabajador o con aquella en la que preste sus servicios, deberán cumplirse los requisitos previstos en el artículo 16.5 del TR LIS. 2º Que en el territorio en que se realicen los trabajos se aplique un impuesto de naturaleza idéntica o análoga a la de este impuesto y no se trate de un país o territorio considerado como paraíso fiscal. Se considerará cumplido este requisito cuando el país o territorio en el que se realicen los trabajos tenga suscrito con España un convenio para evitar la doble imposición internacional que contenga cláusula de intercambio de información. La exención se aplicará a las retribuciones devengadas durante los días de estancia en el extranjero, con el límite máximo de 60.100 euros anuales. Esta exención será incompatible, para los contribuyentes destinados en el extranjero, con el régimen de excesos excluidos de tributación previsto en el Reglamento de este impuesto, cualquiera que sea su importe. El contribuyente podrá optar por la aplicación del régimen de excesos en sustitución de esta exención. En cuanto al denominado régimen de excesos a que hace referencia la Ley del IRPF, del mismo modo que lo hacía su predecesora, podemos aclarar que determinadas dietas percibidas por trabajadores no estarán sujetas al IRPF hasta un determinado límite que se recoge en el artículo 8 del RIRPF. Asimismo, el artículo 8.A.3.b) establece que tendrán la consideración de dietas exceptuadas de gravamen determinados excesos que perciban trabajadores destinados en el extranjero sobre los que obtendrían de hallarse destinados o trabajando en España, de tal modo que el contribuyente puede optar bien por la exención o bien por aplicar el régimen de excesos en sustitución de la exención. Este artículo 8.A.3.b) dispone que “Tendrán la consideración de dieta exceptuada de gravamen las siguientes cantidades: 1º El exceso que perciban los funcionarios públicos españoles con destino en el extranjero sobre las retribuciones totales que obtendrían en el supuesto de hallarse destinados en España, como consecuencia de la aplicación de los módulos y de la percepción de las indemnizaciones previstas en los artículos 4, 5 y 6 del Real Decreto 6/1995, de 13 de enero, por el que se regula el régimen de retribuciones de los

10

funcionarios destinados en el extranjero, y calculando dicho exceso en la forma prevista en dicho Real Decreto, y la indemnización prevista en el artículo 25.1 y 2 del Real Decreto 462/2002, de 24 de mayo, sobre indemnizaciones por razón del servicio. 2º El exceso que perciba el personal al servicio de la Administración del Estado con destino en el extranjero sobre las retribuciones totales que obtendría por sueldos, trienios, complementos o incentivos, en el supuesto de hallarse destinado en España. A estos efectos, el órgano competente en materia retributiva acordará las equiparaciones retributivas que puedan corresponder a dicho personal si estuviese destinado en España. 3º El exceso percibido por los funcionarios y el personal al servicio de otras Administraciones Públicas, en la medida que tengan la misma finalidad que los contemplados en los artículos 4, 5 y 6 del Real Decreto 6/1995, de 13 de enero, por el que se regula el régimen de retribuciones de los funcionarios destinados en el extranjero o no exceda de las equiparaciones retributivas, respectivamente. 4º El exceso que perciban los empleados de empresas, con destino en el extranjero, sobre las retribuciones totales que obtendrían por sueldos, jornales, antigüedad, pagas extraordinarias, incluso la de beneficios, ayuda familiar o cualquier otro concepto, por razón de cargo, empleo, categoría o profesión en el supuesto de hallarse destinados en España. Lo previsto en esta letra será incompatible con la exención prevista en el artículo 5 de este Reglamento”. q) Las indemnizaciones satisfechas por las Administraciones públicas por daños personales como consecuencia del funcionamiento de los servicios públicos. r) Las prestaciones percibidas por entierro o sepelio, con el límite del importe total de los gastos incurridos. s) Las ayudas económicas reguladas en el artículo 2 de la Ley 14/2002, de 5 de junio. t) Las derivadas de la aplicación de los instrumentos de cobertura cuando cubran exclusivamente el riesgo de incremento del tipo de interés variable de los préstamos hipotecarios destinados a la adquisición de la vivienda habitual, regulados en el artículo decimonoveno de la Ley 36/2003, de 11 de noviembre. El catálogo de exenciones se cierra con la incorporación de cuatro supuestos nuevos de exención y que son los siguientes: u) Novedad: Las indemnizaciones previstas en la legislación del Estado y de las Comunidades Autónomas para compensar la privación de libertad en establecimientos penitenciarios como consecuencia de los supuestos contemplados en la Ley 46/1977, de 15 de octubre, de Amnistía. v) Novedad: Las rentas que se pongan de manifiesto en el momento de la constitución de rentas vitalicias aseguradas resultantes de los planes individuales de ahorro sistemático. Estos productos financieros se configuran como contratos celebrados con entidades aseguradoras para constituir con los recursos aportados una renta vitalicia asegurada, siempre que se cumplan los requisitos establecidos en la disposición adicional tercera de la Ley del IRPF.

11

w) Novedad: Los rendimientos del trabajo derivados de las prestaciones obtenidas en forma de renta por las personas con discapacidad correspondientes a las aportaciones a sistemas de previsión social constituidos a favor de personas con discapacidad (artículo 53 LIRPF), así como los rendimientos del trabajo derivados de las aportaciones a patrimonios protegidos (disposición adicional decimoctava LIRPF), hasta un importe máximo anual conjunto de tres veces el indicador público de renta de efectos múltiples. x) Novedad: Las prestaciones económicas públicas vinculadas al servicio, para cuidados en el entorno familiar y de asistencia personalizada que se derivan de la Ley de Promoción de la Autonomía Personal y Atención a las Personas en Situación de Dependencia. y) Novedad: Los dividendos y participaciones en beneficios a que se refieren los párrafos a) y b) del artículo 25.1 LIRPF, con el límite de 1.500 euros anuales. Esta exención no se aplicará:

• a los dividendos y beneficios distribuidos por las instituciones de inversión colectiva

• a los procedentes de valores o participaciones adquiridas dentro de los dos

meses anteriores a la fecha en que aquéllos se hubieran satisfecho cuando, con posterioridad a esta fecha, dentro del mismo plazo, se produzca una transmisión de valores homogéneos. En el caso de valores o participaciones no admitidos a negociación en alguno de los mercados secundarios oficiales de valores definidos en la Directiva 2004/39/CE del Parlamento Europeo y del Consejo, de 21 de abril de 2004 relativa a los mercados de instrumentos financieros, el plazo será de un año.

5.- LA CALIFICACIÓN COMO CONTRIBUYENTE. 5.1.- CONTRIBUYENTE EN EL IRPF En cuanto a los elementos personales, son contribuyentes por este impuesto: a) Las personas físicas que tengan su residencia habitual en territorio español. La residencia habitual en territorio español se produce cuando se dé cualquiera de las siguientes circunstancias:

• Que permanezca más de 183 días, durante el año natural, en territorio español. Para el cómputo de los 183 días se tendrá en cuenta lo siguiente:

o Se computarán las ausencias esporádicas, salvo que el contribuyente

acredite su residencia fiscal en otro país. o Si ese país fuera un paraíso fiscal, la Administración tributaria podrá

exigir que se pruebe la permanencia en éste durante 183 días en el año natural.

12

o No se computarán las estancias temporales en España que sean consecuencia de las obligaciones contraídas en acuerdos de colaboración cultural o humanitaria, a título gratuito, con las Administraciones públicas españolas.

• Que radique en España el núcleo principal o la base de sus actividades o

intereses económicos, de forma directa o indirecta. Se establece una presunción iuris tantum de residencia en territorio español cuando resida habitualmente en España el cónyuge no separado legalmente y los hijos menores de edad que dependan de aquél. No obstante, no se considerarán contribuyentes, a título de reciprocidad, los nacionales extranjeros que tengan su residencia habitual en España, cuando fueran miembros de misiones diplomáticas, de las oficinas consulares españolas, etc. b) Las personas físicas que tuviesen su residencia habitual en el extranjero Determinados nacionales españoles así como su cónyuge e hijos menores de edad que tuviesen su residencia habitual en el extranjero, tendrán la calificación de contribuyentes del IRPF. Son los siguientes:

• Miembros de misiones diplomáticas españolas:

o Se incluye el jefe de la misión, miembros del personal diplomático, administrativo, técnico o de servicios de la misión.

• Miembros de las oficinas consulares españolas

o Se incluye el jefe de las oficinas consulares, los funcionarios o personal de servicios a ellas adscritos

o No se incluye a los vicecónsules honorarios o agentes consulares honorarios y del personal dependiente de ellos.

• Titulares de cargo o empleo oficial del Estado español como miembros de las

delegaciones y representaciones permanentes acreditadas ante organismos internacionales o que formen parte de delegaciones o misiones de observadores en el extranjero.

• Funcionarios en activo que ejerzan en el extranjero cargo o empleo oficial que

no tenga carácter diplomático o consular. Las personas anteriormente enumeradas no tendrán la calificación de contribuyentes cuando no sean funcionarios públicos en activo o titulares de cargo o empleo oficial y tuvieran su residencia habitual en el extranjero con anterioridad a la adquisición de cualquiera de las condiciones enumeradas anteriormente. En el caso de los cónyuges no separados legalmente o hijos menores de edad, no tendrán la calificación de contribuyentes cuando tuvieran su residencia habitual en el

13

extranjero con anterioridad a la adquisición por el cónyuge, el padre o la madre, de las condiciones anteriormente enumeradas. 5.2.- SOMETIMIENTO AL IRPF DE CONTRIBUYENTES QUE RESIDAN EN PARAISOS FISCALES También se mantiene en la nueva normativa la regla según la cual los nacionales españoles que acrediten su nueva residencia fiscal en un país o territorio considerado como paraíso fiscal mantendrán su condición de contribuyentes por el IRPF en el período impositivo en que se efectúe el cambio de residencia y los cuatro siguientes. La Ley del Impuesto mantiene un riguroso método antielusivo frente a conductas que pretenden evitar la tributación designando la residencia en paraísos fiscales. Por ello, dispone que no perderán la condición de contribuyentes las personas de nacionalidad española que pasen a ser residentes en un paraíso fiscal, manteniendo tal condición (y quedando, por tanto, plentamente sujetas al Impuesto español) tanto en el período impositivo en que efectúen el cambio de residencia, como en los cuatro siguientes. En definitiva, quien pretenda sustraerse a la tributación por el IRPF, teniendo nacionalidad española, mediante la ubicación de su residencia en un paraíso fiscal, seguirá sometido al Impuesto durante al menos cinco años, lo que equivale a señalar que la opción por el cambio de residencia hacia un lugar de tributación menor no tendría efecto alguno por continuarse con la aplicación del tributo español. Al margen de las posibles dificultades que tenga la aplicación práctica de esta norma, no cabe duda que su introducción por la Ley 40/1998 supuso una novedad de innegable transcedencia que ha mantenido la Ley 35/2006. Debe no obstante observarse que la norma no afecta a cualquier persona que sea contribuyente por el IRPF, sino exclusivamente a las que ostenten la nacionalidad española. 5.3.- RÉGIMEN DE ATRIBUCIÓN DE RENTAS Finalmente, las entidades del artículo 35.4 LGT (sociedades civiles, comunidades de bienes, herencias yacentes) no tendrán la consideración de sujetos pasivos del IRPF y las rentas se atribuirán a los socios, herederos, comuneros o partícipes, respectivamente, de acuerdo con su porcentaje de participación, tributando en el régimen de atribución de rentas. No obstante, esta regla no trasciende a otros impuestos como ocurriría en el Impuesto sobre el Valor Añadido en el que sí tienen la condición de sujetos pasivos del mismo las entidades del artículo 35.4 LGT. 6.- INDIVIDUALIZACIÓN DE RENTAS. Tampoco ha sufrido modificaciones el régimen de individualización de rentas que se sigue apartando de la regulación civil en lo que se refiere a la calificación y consiguiente imputación del rendimiento como privativo o ganancial.

14

De este modo, los problemas de individualización de rentas se plantean en los supuestos de matrimonios casados en régimen de gananciales que presentan declaraciones separadas. Así, mientras que el Código Civil establece que los frutos (en matrimonios casados en régimen de gananciales) siempre tendrán carácter ganancial con independencia de que provengan de bienes privativos o gananciales, la normativa del IRPF imputa el rendimiento apartándose de esa regla civil y estableciendo un régimen diferente dependiendo del tipo de renta percibida:

• Rendimientos del trabajo: se atribuirán a quien haya generado el derecho a su percepción, salvo las prestaciones recogidas en el artículo 17.2 a) LIRPF que se atribuirán a las personas físicas en cuyo favor estén reconocidas. Por tanto, las rentas del trabajo nunca podrán dividirse entre los miembros de la unidad familiar, debiendo imputarse en cualquier caso a quien efectivamente realiza el trabajo.

Ejemplo. De acuerdo con las normas que regulan el régimen económico de la sociedad de gananciales, las rentas percibidas del trabajo de uno de los cónyuges serían gananciales y, por consiguiente, corresponderían por mitad a ambos. Sin embargo, a efectos del IRPF, esta división no se produciría, adscribiéndose la renta directamente al cónyuge que realizó la actividad laboral.

• Rendimientos del capital: se atribuirán a los titulares de los elementos patrimoniales, bienes o derechos, de que provengan dichos rendimientos. De este modo, un matrimonio casado en gananciales en el que uno de los cónyuges tiene un inmueble privativo (bien porque lo adquirió antes del matrimonio o porque lo ha obtenido a título lucrativo por herencia o donación), en caso de que se obtuvieran rendimientos del capital inmobiliario por haberse arrendado el inmueble, deberán imputarse a su titular y nunca por mitades. Se aparta, por tanto, la Ley del IRPF de la normativa civil que establece que los frutos de bienes privativos tienen carácter ganancial.

• Rendimientos de actividades económicas: se considerarán obtenidos por

quienes realicen de forma habitual, personal y directa la actividad. Se establece una presunción iuris tantum según la cual realizan la actividad quienes figuren como titulares de las actividades económicas.

• Ganancias y pérdidas patrimoniales: se considerarán obtenidas por los

titulares de los bienes, derechos que generen la ganancia patrimonial. Las no justificadas se atribuirán en función de la titularidad de los bienes o derechos en que se manifiesten. Las que provengan del juego (o no se deriven de una transmisión previa) se imputarán a quien las haya ganado directamente.

Ejemplo. En el supuesto de dos cónyuges casados en régimen de gananciales que hubiesen enajenado su vivienda (siendo ésta ganancial), la ganancia patrimonial obtenida, al margen de su posible exención, se atribuiría por mitad a cada uno de ellos.

15

Asimismo, si tres hermanos venden unas acciones de las que son copropietarios por partes iguales, la ganancia o pérdida patrimonial obtenida se dividirá entre los tres.

7.- PERÍODO IMPOSITIVO, DEVENGO E IMPUTACIÓN TEMPORAL. Tres son los elementos temporales del tributo que se deben analizar: el período impositivo, el devengo y la imputación temporal. Con carácter general, el período impositivo será el año natural, si bien éste podrá ser inferior cuando se produzca el fallecimiento del contribuyente en un día diferente al 31 de diciembre. Se mantiene la eliminación de otros supuestos que en el pasado permitían romper el período impositivo como lo era el matrimonio o la separación matrimonial. El devengo se produce el 31 de diciembre de cada año, salvo en los supuestos de fallecimiento en los que el devengo se producirá en la fecha en que se aquél se produzca. A efectos prácticos, conviene distinguir el devengo del tributo (que es el momento en el que nace la correspondiente obligación) de la exigibilidad del mismo (momento en el que la normativa reguladora establece que debe procederse a la declaración del hecho imponible y a su liquidación). Como es conocido, el período de declaración del IRPF se produce varios meses después de su devengo, siendo además el propio contribuyente quien debe autoliquidarlo, es decir, calcular la cantidad que debe ingresar o, en su caso, la que le debe ser devuelta.

Ejemplo. El Sr. García y la Sra. Álvarez han trabajado ambos en una empresa informática durante el año en curso. El abono de sus nóminas confirma que a lo largo de los meses han venido percibiendo rentas que, de forma concreta, son rendimientos del trabajo. Esto equivale a decir, por tanto, que a lo largo del año se ha venido realizando el hecho imponible. Al mismo tiempo, el Banco ha ido ingresando en sus cuentas unos intereses derivados de una imposición a plazo fijo. Tales intereses son renta que tiene la calificación de rendimientos del capital mobiliario y, por tanto, a medida que se iban percibiendo se puede afirmar que se realizaba el hecho imponible gravado por el tributo. Sin embargo, la obligación de pagar el Impuesto no nace a medida que se han venido obteniendo las rentas citadas, sino el día 31 de diciembre del año en cuestión, que es cuando tiene lugar el devengo del tributo. En dicho día, sin embargo, no deberá satisfacerse la obligación, pues es la propia normativa del Impuesto la que señala los plazos para que dicha obligación sea cumplida, remitiendo tal cumplimiento a los meses de mayo y junio del año siguiente.

16

En cuanto a las reglas de imputación temporal, los ingresos y gastos se imputarán con arreglo a los siguientes criterios:

• Rendimientos del trabajo y del capital: se imputarán al período impositivo en que sean exigibles por su perceptor.

Ejemplo. El Sr. Gómez tiene alquilado a un inquilino un inmueble, si bien éste último no le ha satisfecho las mensualidades correspondientes a noviembre o diciembre. Las rentas no pagadas son, sin embargo, exigibles por el Sr. Gómez, y por consiguiente deberá incluir en su declaración también los importes correspondientes a los meses que no se han cobrado, sin perjuicio de que, como se verá más adelante, las normas del tributo preven la deducibilidad de los saldos de dudoso cobro como si se tratasen de un gasto más del período.

• Rendimientos de actividades económicas: se imputarán conforme a lo dispuesto

en la normativa reguladora del Impuesto sobre Sociedades, sin perjuicio de las especialidades que reglamentariamente puedan establecerse.

• Ganancias y pérdidas patrimoniales: se imputarán al período impositivo en que

tenga lugar la alteración patrimonial. No obstante, existen unas reglas especiales de imputación temporal aplicables a los siguientes supuestos:

• Rentas pendientes de una resolución judicial: Cuando no se hubiera satisfecho la totalidad o parte de una renta, por encontrarse pendiente de resolución judicial, los importes no satisfechos se imputarán al período impositivo en que la resolución judicial adquiera firmeza.

• Atrasos de ejercicios anteriores: En los rendimientos del trabajo percibidos

como atrasos, se deberán imputar a los ejercicios a que correspondan, debiendo el contribuyente practicar autoliquidación complementaria sin sanción ni intereses de demora ni recargo alguno. La autoliquidación se presentará en el plazo que media entre la fecha en que se perciban y el final del inmediato siguiente plazo de declaraciones por el impuesto.

Ejemplo. La Sra. García recibe en el mes de agosto del año 2000 la paga extra que se le adeudaba correspondiente a diciembre de 1998. Si en su declaración del año 1998 no incluyó este importe, deberá presentar una nueva declaración complementaria de ese mismo año, en la que añada el importe percibido en agosto del año 2000. Esta declaración complementaria podrá presentarla desde dicho mes hasta el fin del siguente plazo de declaración por el IRPF, que sería el correspondiente a mayo y junio del 2001, en el que declarará la renta del año 2000.

17

• Pago del desempleo en modalidad de pago único: La prestación por

desempleo en la modalidad de pago único podrá imputarse proporcionalmente en cada uno de los períodos impositivos en que, de no haber mediado el pago único, se hubiese tenido derecho a la prestación.

• Operaciones a plazos o con precio aplazado: el contribuyente podrá imputar

proporcionalmente las rentas obtenidas a medida que se hagan exigibles los cobros correspondientes. Si esta operación se hubiera instrumentado, en todo o en parte, mediante la emisión de efectos cambiarios y éstos fuesen transmitidos en firme antes de su vencimiento, la renta se imputará al período impositivo de su transmisión. Las operaciones derivadas de contratos de rentas vitalicias o temporales se apartan de esta regla y cuando se transmitan bienes y derechos a cambio de una renta vitalicia o temporal, la ganancia o pérdida patrimonial para el rentista se imputará al período impositivo en que se constituya la renta.

• Cuentas representativas de saldos en divisas o moneda extranjera: Las

diferencias positivas o negativas que se produzcan en estas cuentas por cambios en sus cotizaciones, se imputarán en el momento del cobro o del pago respectivo.

• Rentas estimadas (por presunción de retribución de prestaciones de bienes

derechos o servicios susceptibles de generar rendimientos del trabajo o capital): se imputarán al período impositivo en que se entiendan producidas.

• Ayudas públicas por defectos estructurales de la vivienda habitual: Las

ayudas públicas percibidas como compensación por los defectos estructurales de construcción de la vivienda habitual, destinadas a su reparación, podrán imputarse por cuartas partes, en el período impositivo en el que se obtengan y en los tres siguientes.

• Seguros de vida en los que el tomador asuma el riesgo de la inversión: se

imputa como rendimiento de capital mobiliario de cada período impositivo, la diferencia entre el valor liquidativo de los activos afectos a la póliza al final y al comienzo del período impositivo. El importe imputado minorará el rendimiento derivado de la percepción de cantidades en estos contratos.

• Ayudas para el acceso por primera vez a la vivienda en propiedad: Estas

ayudas, siempre que se perciban como pago único en concepto de Ayuda Estatal Directa a la Entrada (AEDE), podrán imputarse por cuartas partes en el período impositivo en el que se obtengan y en los tres siguientes.

• Ayudas públicas a los titulares de bienes del Patrimonio Histórico Español:

siempre que estas ayudas estén destinadas exclusivamente a su conservación o rehabilitación, podrán imputarse por cuartas partes en el período impositivo en que se obtengan y en los tres siguientes, siempre que se cumplan las exigencias establecidas en la Ley del Patrimonio Histórico Español, en particular respecto de los deberes de visita y exposición pública de dichos bienes.

18

Si un contribuyente del IRPF dejara de serlo por cambio de residencia todas las rentas pendientes de imputación deberán integrarse en la base imponible correspondiente al último período impositivo que deba declararse por este impuesto. Las condiciones para hacerlo se fijan en el Reglamento del IRPF. En el supuesto de que se tuviera que practicar autoliquidación complementaria no procederá la imposición de sanciones, intereses de demora o recargos. Si se produjera el fallecimiento del contribuyente, deberán imputarse todas las rentas pendientes al último período impositivo que deba declararse, es decir, el del fallecimiento. 8.- DETERMINACIÓN DE LA BASE IMPONIBLE Y LIQUIDABLE. La base imponible es la magnitud dineraria o de otra naturaleza que resulta de la medición o valoración del hecho imponible. Se trata del primer paso para la cuantificación de la deuda tributaria, estando integrada por la suma de los rendimientos netos de las diferentes fuentes de renta. De este modo, en las siguientes páginas estableceremos las reglas de determinación de los rendimientos netos de cada una de esas fuentes de renta (trabajo, capital, actividades económicas, ganancias y pérdidas de patrimonio e imputaciones de rentas) que con posterioridad tendrán que ser integrados en alguna de las dos bases imponibles (general o del ahorro) que se establecen en la nueva Ley del IRPF. Para la cuantificación de la base imponible se procederá del siguiente modo: 1º.- Calificación de las rentas obtenidas y cuantificación de las mismas: La calificación de las rentas (por ejemplo si son rendimientos del trabajo o de actividades económicas) es determinante a la hora de calcular el rendimiento neto puesto que no todas las fuentes de renta admiten los mismos gastos deducibles. La cuantificación de las rentas difiere dependiendo de que nos encontremos ante rendimientos o ante ganancias y pérdidas de patrimonio:

• Los rendimientos a incluir en la base imponible deben ser netos y éstos se obtendrán por diferencia entre los ingresos computables y los gastos deducibles.

• Las ganancias y pérdidas patrimoniales se determinarán, con carácter general,

por diferencia entre los valores de transmisión y de adquisición. 2º.- Aplicación de reducciones sobre el rendimiento íntegro o neto (dependiendo de las fuentes de renta). 3º.- Integración y compensación de las diferentes rentas. Para ello se tendrá en cuenta el origen de la renta y su clasificación como renta general o del ahorro. Finalizadas estas operaciones se obtendrán dos bases imponibles, la general y la del ahorro.

19

Para la cuantificación de la base liquidable se practicará sobre la base imponible las siguientes reducciones:

• por atención a situaciones de dependencia y envejecimiento (recogidas en el Título IV Capítulo I LIRPF)

• por pensiones compensatorias (recogidas en el Capítulo II del mismo Título),

lo que dará lugar a las bases liquidables general y del ahorro. La nueva Ley del IRPF modifica el régimen de cálculo del impuesto de tal modo que el mínimo personal y familiar ya no se reduce de la base imponible sino que se lleva como un mínimo exento en la base liquidable, de tal modo que no se someten a tributación las rentas que no excedan del mínimo personal y familiar.

20

SEGUNDA PARTE

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS: RENDIMIENTOS DEL TRABAJO. 1.- LOS RENDIMIENTOS DEL TRABAJO: ESQUEMA DE CÁLCULO Para la integración de los rendimientos del trabajo en la base imponible del IRPF es necesario determinar previamente cuál es su rendimiento neto. La forma de cálculo de los rendimientos netos del trabajo difiere respecto del establecido en la normativa vigente hasta el ejercicio 2006: Esquema de cálculo de los rendimientos netos del trabajo hasta 2006 Rendimiento íntegro - Reducciones (por rendimientos irregulares o generados en más de dos años) -------------------------- Rendimiento íntegro (reducido) - Gastos deducibles -------------------------- Rendimiento neto Esquema de cálculo de los rendimientos netos del trabajo tras la Ley 35/2006 Rendimiento íntegro - Reducciones (por rendimientos irregulares o generados en más de dos años) -------------------------- Rendimiento íntegro (reducido) - Gastos deducibles -------------------------- Rendimiento neto (previo) - Reducciones (por obtención de rentas del trabajo) -------------------------- Rendimiento neto (reducido) 2.- EL RENDIMIENTO ÍNTEGRO DEL TRABAJO 2.1.- DEFINICIÓN Son rendimientos íntegros del trabajo todas las contraprestaciones o utilidades, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, que deriven,

21

directa o indirectamente, del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas. De esta definición se desprende que para considerar unos rendimientos como rendimientos del trabajo se tienen que dar las siguientes circunstancias:

1) Han de ser contraprestación directa o indirecta del trabajo. 2) Han de tener su origen en el trabajo por cuenta ajena, pues en el caso de que se trabaje por cuenta propia estaremos ante rendimientos de actividades profesionales o empresariales. 3) Han de tener su origen en una relación laboral o administrativa.

En estas contraprestaciones o utilidades deben incluirse tanto las retribuciones normales dinerarias o en especie (por ejemplo, que la empresa se haga cargo del colegio de los niños) que se perciben con continuidad (salarios mensuales), como las excepcionales que se perciben una única vez (como las indemnizaciones por despido), o de forma irregular (por ejemplo, un premio por 25 años de permanencia en la empresa). 2.2.- TIPOS DE RENDIMIENTOS ÍNTEGROS DEL TRABAJO La Ley del IRPF, al igual que hacía su predecesora, establece que, en particular, son rendimientos del trabajo los siguientes: a) Los sueldos y salarios. b) Las prestaciones por desempleo. c) Las remuneraciones en concepto de gastos de representación. d) Las dietas y asignaciones para gastos de viaje, excepto los de locomoción y los normales de manutención y estancia en establecimientos de hostelería con los límites que reglamentariamente se establezcan. Por tanto, todas aquellas cantidades que perciben en concepto de dietas, asignaciones para gastos de viaje y estancia en establecimientos de hostelería se consideran rendimientos del trabajo, sin perjuicio de que determinadas cantidades establecidas reglamentariamente queden exentas.

Ejemplo. Un trabajador acude a realizar una reparación con su propio coche, percibiendo a cambio 0,60 e/Km. En este supuesto, la parte que exceda de 0,19 e/Km. tiene la consideración de rendimiento íntegro del trabajo (es decir, las primeras 0,19 e/Km. están no sujetas).

El desarrollo reglamentario de las dietas para gastos de viaje y estancia parte de la base de la no sujeción al Impuesto de las siguientes cuantías:

22

• Gastos de locomoción: quedan exceptuadas de gravamen las cantidades que la empresa satisface al empleado que se desplaza fuera de su lugar de trabajo para realizar su actividad en lugar distinto. Si se han utilizado medios de transporte público, no se sujeta al tributo el importe que se justifique mediante factura o documento equivalente.

En otro caso (por ejemplo, que el trabajador utilice su propio vehículo), se exonera de gravamen la cantidad que resulte de computar 0,19 e por km. recorrido, más los gastos de peaje y aparcamiento que se justifiquen, si bien siempre se ha de justificar la realidad del desplazamiento.

• Gastos de manutención y estancia: también se exceptúa de gravamen el

importe que se abona al trabajador por manutención y estancia en hoteles, restaurantes y demás establecimientos de hostelería, para compensarle los gastos que le haya ocasionado el tener que desplazarse a un municipio distinto de aquél donde está su lugar habitual de trabajo y su residencia.

Se consideran gastos normales de manutención y estancia los siguientes:

o Si se ha pernoctado, todo el gasto que se justifique en concepto de

estancia, y hasta 53,34 e por gasto de manutención (91,35 e si es en el extranjero).

o Si no se ha pernoctado, se excluye de gravamen las cantidades que se

entreguen al trabajador para su gasto de manutención con el límite de 26,67 e (48,08 e si es en el extranjero).

En todo caso, es necesario que el pagador acredite el día y lugar del desplazamiento, así como su razón o motivo. En cambio, la regla de la exención no se aplicará y, por tanto, la cantidad que se reciba tributará por este impuesto, cuando el desplazamiento sea por un período de más de nueve meses. Respecto a trabajadores con relación laboral de carácter especial (como, por ejemplo, los representantes comerciales), y en el supuesto de que la empresa no les resarza específicamente de los gastos en que incurran, se establecen las siguientes cuantías no sometidas al impuesto:

• Por gastos de locomoción, los importes que se justifiquen mediante factura o el importe que resulte de multiplicar por 0,19 e los km. recorridos.

• Por gastos de manutención, 26,67 e (48,08 e si es en el extranjero). • Por gastos de estancia, la cantidad que se justifique, al igual que se ha

comentado para el caso general. Traslado de puesto de trabajo a un municipio distinto: se exceptúan de gravamen las cantidades que se abonen al contribuyente en concepto de gasto de locomoción y manutención de él y de sus familiares (en este caso, el RIRPF no señala

23

cantidades limitadas, pero en todo caso deberán estar justificadas), así como los importes que se le satisfagan por el traslado de mobiliario y enseres. En todo caso, se exige que el traslado conlleve un cambio de residencia. Cumplimiento de deberes públicos: están también exceptuadas de gravamen las cantidades que se perciban por los candidatos a jurado y por los jurados titulares y suplentes como consecuencia del cumplimiento de sus funciones, así como las percibidas por los miembros de mesas electorales. e) Las contribuciones o aportaciones satisfechas por los promotores de planes de pensiones previstos en el Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre, o por las empresas promotoras previstas en la Directiva 2003/41/CE del Parlamento Europeo y del Consejo, de 3 de junio de 2003, relativa a las actividades y la supervisión de fondos de pensiones de empleo. f) Las contribuciones o aportaciones satisfechas por los empresarios para hacer frente a los compromisos por pensiones en los términos previstos por la disposición adicional primera del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, y en su normativa de desarrollo, cuando aquéllas sean imputadas a las personas a quienes se vinculen las prestaciones. Esta imputación fiscal tendrá carácter voluntario en los contratos de seguro colectivo distintos de los planes de previsión social empresarial, debiendo mantenerse la decisión que se adopte respecto del resto de primas que se satisfagan hasta la extinción del contrato de seguro. No obstante, la imputación fiscal tendrá carácter obligatorio en los contratos de seguro de riesgo. En ningún caso la imputación fiscal tendrá carácter obligatorio en los contratos de seguros en los que se cubran conjuntamente las contingencias de jubilación y de fallecimiento o incapacidad. En todo caso, tendrán la consideración de rendimientos del trabajo las siguientes prestaciones:

1ª Las pensiones y haberes pasivos percibidos de los regímenes públicos de la Seguridad Social y clases pasivas y demás prestaciones públicas por situaciones de incapacidad, jubilación, accidente, enfermedad, viudedad, o similares, salvo que estuvieran exentas. Es decir, todas aquellas prestaciones de la Seguridad Social que reciba el trabajador o su cónyuge o hijos por causa de jubilación, viudedad, orfandad, etc.

Ejemplo. Dª. Matilde Martínez, que no ha trabajado nunca, recibe una pensión de viudedad de 360 e/mes como consecuencia del fallecimiento de su esposo, D. Félix Benito. En este caso, la pensión de viudedad que recibe Dª. Matilde es un rendimiento íntegro del trabajo.

2ª Las prestaciones percibidas por los beneficiarios de mutualidades generales obligatorias de funcionarios, colegios de huérfanos y otras entidades similares.

24

3ª Las prestaciones percibidas por los beneficiarios de planes de pensiones y las percibidas de los planes de pensiones regulados en la Directiva 2003/41/CE del Parlamento Europeo y del Consejo, de 3 de junio de 2003, relativa a las actividades y la supervisión de fondos de pensiones de empleo. Se trata de las rentas percibidas al llegar a la edad de jubilación o en el caso de muerte o de incapacidad permanente. La prestación recibida puede ser de tres tipos:

• Percepción única en forma de capital. • Percepción de una renta temporal o vitalicia. • Percepción de una parte en forma de capital y otra como renta temporal o

vitalicia. Por tanto, vemos que los planes de pensiones, cuando se están constituyendo, pueden reducirse en la base imponible, mientras que, por el contrario, cuando se cobran han de declararse como rendimientos del trabajo.

Ejemplo. D. José Muro tiene un capital acumulado de 57.096,15 e en un fondo de pensiones, como consecuencia de haber ido haciendo aportaciones a un Fondo de Pensiones. Cuando llega su jubilación, D. José decide rescatar ese capital en forma de capital, es decir, recibiendo en un pago único esos 57.096,15 e. En este caso, este pago recibido del Fondo de Pensiones tiene la calificación fiscal de rendimiento íntegro del trabajo.

4ª Las prestaciones percibidas por los beneficiarios de contratos de seguros concertados con mutualidades de previsión social, cuyas aportaciones hayan podido ser, al menos en parte, gasto deducible para la determinación del rendimiento neto de actividades económicas, u objeto de reducción en la base imponible del Impuesto. En el supuesto de prestaciones por jubilación e invalidez derivadas de dichos contratos, se integrarán en la base imponible en el importe de la cuantía percibida que exceda de las aportaciones que no hayan podido ser objeto de reducción o minoración en la base imponible del Impuesto, por incumplir los requisitos subjetivos previstos en el párrafo a) del apartado 2 del artículo 51 o en la disposición adicional novena de esta Ley. 5ª Novedad: Las prestaciones percibidas por los beneficiarios de los planes de previsión social empresarial. Asimismo, las prestaciones por jubilación e invalidez percibidas por los beneficiarios de contratos de seguro colectivo, distintos de los planes de previsión social empresarial, que instrumenten los compromisos por pensiones asumidos por las empresas, en los términos previstos en la disposición adicional primera del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, y en su normativa de desarrollo, en la medida en que su cuantía

25

exceda de las contribuciones imputadas fiscalmente y de las aportaciones directamente realizadas por el trabajador. 6ª Las prestaciones percibidas por los beneficiarios de los planes de previsión asegurados. 7ª Novedad: Las prestaciones percibidas por los beneficiarios de los seguros de dependencia conforme a lo dispuesto en la Ley de Promoción de la Autonomía Personal y Atención a las Personas en Situación de Dependencia.

También tienen la consideración de rendimientos del trabajo:

• Las cantidades que se abonen, por razón de su cargo, a los diputados españoles en el Parlamento Europeo, a los diputados y senadores de las Cortes Generales, a los miembros de las asambleas legislativas autonómicas, concejales de ayuntamiento y miembros de las diputaciones provinciales, cabildos insulares u otras entidades locales, con exclusión, en todo caso, de la parte de aquellas que dichas instituciones asignen para gastos de viaje y desplazamiento.

• Los rendimientos derivados de impartir cursos, conferencias, coloquios,

seminarios y similares. • Los rendimientos derivados de la elaboración de obras literarias, artísticas o

científicas, siempre que se ceda el derecho a su explotación.

• Las retribuciones de los administradores y miembros de los Consejos de Administración, de las Juntas que hagan sus veces y demás miembros de otros órganos representativos.

• Las pensiones compensatorias recibidas del cónyuge y las anualidades por

alimentos, sin perjuicio de que pudieran estar exentas.

• Los derechos especiales de contenido económico que se reserven los fundadores o promotores de una sociedad como remuneración de servicios personales.

• Las becas, sin perjuicio de que pudieran estar exentas.

• Las retribuciones percibidas por quienes colaboren en actividades humanitarias

o de asistencia social promovidas por entidades sin ánimo de lucro.

• Las retribuciones derivadas de relaciones laborales de carácter especial.

• Las aportaciones realizadas al patrimonio protegido de las personas con discapacidad en los términos previstos en la disposición adicional decimoctava de esta Ley.

No obstante, cuando para la obtención de determinados rendimientos se realice la ordenación por cuenta propia de medios de producción y de recursos humanos o de

26

uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios, tendrán la calificación de rendimientos de actividades económicas. Estos rendimientos son los siguientes:

• rendimientos procedan de impartir cursos, conferencias, coloquios, seminarios y similares

• elaboración de obras literarias, artísticas o científicas, siempre que se ceda el

derecho a su explotación • los derivados de la relación laboral especial de los artistas en espectáculos

públicos y de la relación laboral especial de las personas que intervengan en operaciones mercantiles por cuenta de uno o más empresarios sin asumir el riesgo y ventura de aquéllas.

2.3.- REDUCCIONES APLICABLES AL RENDIMIENTO ÍNTEGRO DEL TRABAJO Al ser el IRPF un impuesto progresivo, el legislador ha tratado de corregir el efecto de elevación del tipo medio que se produce por la imputación en un solo ejercicio de un rendimiento generado en varios períodos. Las formas de corregir este efecto derivado de la progresividad han sido muy diversas. La nueva Ley del IRPF mantiene la regulación de la Ley del IRPF derogada permitiendo la práctica de unas reducciones en los rendimientos íntegros del trabajo, siempre que la retribución no se perciba en forma de renta. Los supuestos en los que sería aplicable una reducción son los siguientes: a) Rendimientos íntegros (salvo los del artículo 17.2 a. LIRPF) que tengan un período de generación superior a dos años y que no se obtengan de forma periódica o recurrente, así como aquellos que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo. La reducción aplicable sería del 40 por 100.

Ejemplo. Un trabajador recibe por permanecer 25 años vinculado a la misma empresa un premio de 30.000 e en metálico. En este caso, el trabajador deberá computar dentro de la parte general de la base imponible como rendimiento del trabajo únicamente 18.000 e, ya que tiene derecho a una reducción del 40% al ser su período de generación superior a dos años.

Supuestos especiales: • Rendimientos cobrados de forma fraccionada: En este caso, el cómputo del

período de generación deberá tener en cuenta el número de años de fraccionamiento, en los términos que reglamentariamente se establezcan.

• Rendimientos derivados del ejercicio de opciones de compra sobre acciones o

participaciones por los trabajadores: la cuantía del rendimiento sobre la que se

27

aplicará la reducción del 40 por 100 no podrá superar el importe que resulte de multiplicar el salario medio anual del conjunto de los declarantes en el IRPF por el número de años de generación del rendimiento. La cuantía del salario medio anual se fijará por vía reglamentaria, teniendo en cuenta las estadísticas del Impuesto sobre el conjunto de los contribuyentes en los tres años anteriores.

En el caso de rendimientos obtenidos de forma notoriamente irregular en el tiempo se tomarán cinco años.

Base reducción < SMA x Nº años generación rendimiento

Este límite se duplicará cuando se cumplan los siguientes requisitos:

1º Las acciones o participaciones adquiridas deberán mantenerse, al menos, durante tres años, a contar desde el ejercicio de la opción de compra. 2º La oferta de opciones de compra deberá realizarse en las mismas condiciones a todos los trabajadores de la empresa, grupo o subgrupos de empresa.

b) Prestaciones establecidas en el artículo 17.2.a) 1ª y 2ª LIRPF (se refiere a las pensiones y haberes pasivos de la Seguridad Social y clases pasivas y demás prestaciones públicas por situaciones de incapacidad, jubilación, accidente, enfermedad, viudedad, o similares así como las prestaciones percibidas por los beneficiarios de mutualidades generales obligatorias de funcionarios, colegios de huérfanos y otras entidades similares). Para que proceda la aplicación de la reducción deben percibirse en forma de capital, siempre que hayan transcurrido más de dos años desde la primera aportación. El plazo de dos años no resultará exigible en el caso de prestaciones por invalidez. Las reducciones a que hemos hecho referencia en las letras a) y b) anteriores no se aplicarán a las contribuciones empresariales imputadas que reduzcan la base imponible (artículos 51 y 53 y disposición adicional 11ª LIRPF). 3.- GASTOS DEDUCIBLES DE LOS RENDIMIENTOS DEL TRABAJO Para obtener el rendimiento neto del trabajo se deberá minorar el rendimiento íntegro en los siguientes gastos deducibles: a) Las cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios. b) Las detracciones por derechos pasivos. c) Las cotizaciones a los colegios de huérfanos o entidades similares.

28

d) Las cuotas satisfechas a sindicatos y colegios profesionales, cuando la colegiación tenga carácter obligatorio, en la parte que corresponda a los fines esenciales de estas instituciones, y con el límite que reglamentariamente se establezca. e) Los gastos de defensa jurídica derivados directamente de litigios suscitados en la relación del contribuyente con la persona de la que percibe los rendimientos, con el límite de 300 euros anuales. Los gastos deducibles son tasados y no se ha introducido modificación alguna en la nueva Ley del IRPF. 4.- REDUCCIONES QUE MINORAN EL RENDIMIENTO NETO DEL TRABAJO En la normativa vigente hasta 31 de diciembre de 2006 se establecían una serie de reducciones en la base imponible para hallar la base liquidable, que tenían relación con la obtención de rendimientos del trabajo y que eran las siguientes:

• Reducción por rendimientos del trabajo (artículo 51 TR IRPF) • Reducción por prolongación de la actividad laboral (artículo 52 TR IRPF) • Reducción por movilidad geográfica (artículo 53 TR IRPF) • Reducción por discapacidad de trabajadores activos (artículo 58.3 TR IRPF)

La nueva Ley del IRPF opta por eliminar estas reducciones para el cálculo de la base liquidable trasladarlas al cálculo del rendimiento neto del trabajo como una minoración de éste, algo que tampoco es novedoso puesto que la Ley 18/1991 tenía una regulación similar. Se trata de unas cantidades que minoran el rendimiento neto y que se determinan en función del rendimiento neto del trabajo percibido por el contribuyente. Son las siguientes:

Rendimiento neto percibido Reducción Hasta 9000 euros 4000 euros Entre 9000,01 euros y 13.000 euros 0,35 (Rendimiento del trabajo – 9000

euros) Superiores a 13.000 euros 2600 euros Rentas (excluidas las exentas) distintas de las del trabajo superiores a 6500 euros

2600 euros

A la vista de las cuantías establecidas como reducción y si las comparamos con las establecidas en la anterior normativa para el cálculo de la base liquidable observamos que el incremento de las reducciones ha sido prácticamente insignificante,

29

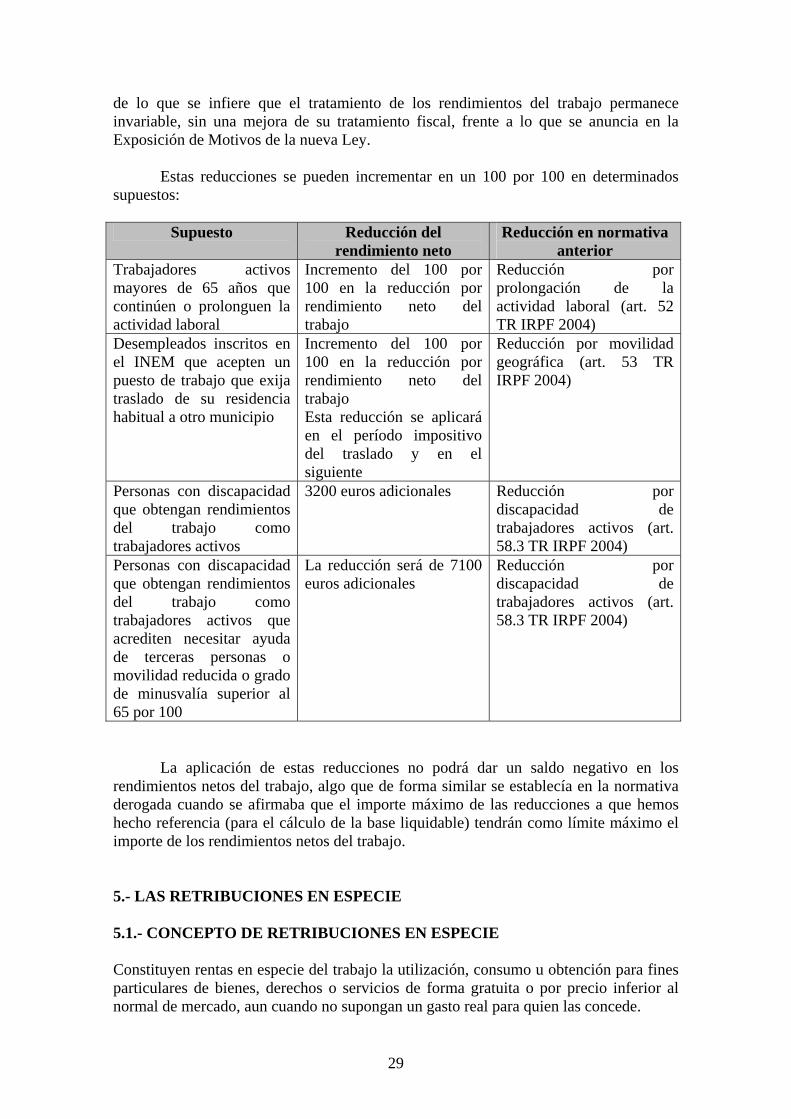

de lo que se infiere que el tratamiento de los rendimientos del trabajo permanece invariable, sin una mejora de su tratamiento fiscal, frente a lo que se anuncia en la Exposición de Motivos de la nueva Ley. Estas reducciones se pueden incrementar en un 100 por 100 en determinados supuestos:

Supuesto Reducción del rendimiento neto

Reducción en normativa anterior

Trabajadores activos mayores de 65 años que continúen o prolonguen la actividad laboral

Incremento del 100 por 100 en la reducción por rendimiento neto del trabajo

Reducción por prolongación de la actividad laboral (art. 52 TR IRPF 2004)

Desempleados inscritos en el INEM que acepten un puesto de trabajo que exija traslado de su residencia habitual a otro municipio

Incremento del 100 por 100 en la reducción por rendimiento neto del trabajo Esta reducción se aplicará en el período impositivo del traslado y en el siguiente

Reducción por movilidad geográfica (art. 53 TR IRPF 2004)

Personas con discapacidad que obtengan rendimientos del trabajo como trabajadores activos

3200 euros adicionales Reducción por discapacidad de trabajadores activos (art. 58.3 TR IRPF 2004)

Personas con discapacidad que obtengan rendimientos del trabajo como trabajadores activos que acrediten necesitar ayuda de terceras personas o movilidad reducida o grado de minusvalía superior al 65 por 100

La reducción será de 7100 euros adicionales

Reducción por discapacidad de trabajadores activos (art. 58.3 TR IRPF 2004)

La aplicación de estas reducciones no podrá dar un saldo negativo en los rendimientos netos del trabajo, algo que de forma similar se establecía en la normativa derogada cuando se afirmaba que el importe máximo de las reducciones a que hemos hecho referencia (para el cálculo de la base liquidable) tendrán como límite máximo el importe de los rendimientos netos del trabajo. 5.- LAS RETRIBUCIONES EN ESPECIE 5.1.- CONCEPTO DE RETRIBUCIONES EN ESPECIE Constituyen rentas en especie del trabajo la utilización, consumo u obtención para fines particulares de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, aun cuando no supongan un gasto real para quien las concede.

30

No obstante, cuando el pagador de las rentas entregue al contribuyente importes en metálico para que éste adquiera los bienes, derechos o servicios, la renta tendrá la consideración de dineraria. 5.2.- RENTAS QUE NO TIENEN LA CONSIDERACIÓN DE RETRIBUCIONES EN ESPECIE no tienen la consideración de rendimientos del trabajo en especie y, por tanto, no tributarán en el contribuyente: a) La entrega a los trabajadores en activo, de forma gratuita o por precio inferior al normal de mercado, de acciones o participaciones de la propia empresa o de otras empresas del grupo de sociedades, en la parte que no exceda, para el conjunto de las entregadas a cada trabajador, de 12.000 e anuales, en las condiciones que reglamentariamente se establezcan.

Ejemplo. Una empresa ha realizado una ampliación de capital entregando a todos sus trabajadores de forma gratuita 10 acciones que tienen en ese momento un valor en el mercado de 2.500 e. Esta retribución en especie no tendrá la consideración de rendimiento de trabajo del trabajador.

b) Las cantidades destinadas a la actualización, capacitación o reciclaje del personal em-pleado, cuando vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo.

Ejemplo. Una empresa de asesoría fiscal paga a un abogado que se acaba de incorporar a la empresa un curso de gestión tributaria para que el abogado adquiera suficiente destreza en esta rama del Derecho. El coste del curso es de 6.000 e. En este caso, como se trata de un curso destinado a la capacitación del abogado, no tendrá la consideración de rendimiento íntegro del trabajo.

c) Las entregas a empleados de productos a precios rebajados que se realicen en cantinas o comedores de empresa o economatos de carácter social. También tendrán la consideración de entrega de productos a precios rebajados que se realicen en comedores de empresa las fórmulas indirectas de prestación del servicio cuya cuantía no supere la cantidad que reglamentariamente se determine. d) La utilización de los bienes destinados a los servicios sociales y culturales del personal empleado. Tendrán esta consideración, entre otros, los espacios y locales, debidamente homologados por la Administración pública competente, destinados por las empresas o empleadores a prestar el servicio de primer ciclo de educación infantil a los hijos de sus trabajadores, así como la contratación, directa o indirectamente, de este servicio con terceros debidamente autorizados, en los términos que reglamentariamente se establezcan.

31

e) Las primas o cuotas satisfechas por la empresa en virtud de contrato de seguro de ac-cidente laboral o de responsabilidad civil del trabajador. f) Las primas o cuotas satisfechas a entidades aseguradoras para la cobertura de enfermedad cuando se cumplan los siguientes requisitos y límites:

• Que la cobertura de enfermedad alcance al trabajador o a su cónyuge y descendientes.

• Que las primas o cuotas satisfechas no excedan de 500 euros anuales por cada

uno de los beneficiarios antes citados. El exceso sobre dicha cuantía constituirá retribución en especie.

g) La prestación del servicio de educación preescolar, infantil, primaria, secundaria obligatoria, bachillerato y formación profesional por centros educativos autorizados, a los hijos de sus empleados, con carácter gratuito o por precio inferior al normal de mercado. 5.3.- VALORACIÓN DE LAS RENTAS EN ESPECIE La regla de valoración general de las rentas en especie es el valor normal en el mercado. No obstante, se establecen determinadas especialidades en los siguientes supuestos de rendimientos del trabajo en especie: a) Utilización de vivienda. El importe de la retribución en especie será:

• Con carácter general: el 10 por 100 del valor catastral. • Inmuebles localizados en municipios en los que los valores catastrales hayan

sido revisados o modificados, o determinados mediante un procedimiento de valoración colectiva de carácter general: el 5 por 100 del valor catastral.

• Si a la fecha de devengo del impuesto los inmuebles carecieran de valor catastral

o éste no hubiera sido notificado al titular, se tomará como base de imputación de los mismos el 50 por 100 de aquél por el que deban computarse a efectos del Impuesto sobre el Patrimonio. En estos casos, el porcentaje será del 5 por 100.

La Ley del IRPF establece un límite en la valoración de la retribución en especie que no podrá exceder del 10 por 100 de las restantes contraprestaciones del trabajo.

Ejemplo. Un directivo de una gran empresa tiene una retribución de 60.000 e anuales y, además, ocupa una vivienda de propiedad de la empresa cuyo valor catastral es de 90.000 e. En este caso, el trabajador tiene una retribución en especie que se valora de la siguiente forma: Retribución en especie = 10% x 90.000 = 9.000 e

32

Pero, por otro lado, no podrá exceder del 10% de las restantes contraprestaciones del trabajo y, como éstas son de 60.000 e, el valor de la retribución en especie derivada de la utilización de la vivienda de la empresa es de 6.000 e.

b) Utilización o entrega de vehículos automóviles. El importe de la retribución en especie será:

• En el supuesto de entrega, el coste de adquisición para el pagador, incluidos los tributos que graven la operación.

• En el supuesto de uso, el 20 por 100 anual del coste a que se refiere el párrafo

anterior. En caso de que el vehículo no sea propiedad del pagador, dicho porcentaje se aplicará sobre el valor de mercado que correspondería al vehículo si fuese nuevo.

• En el supuesto de uso y posterior entrega, la valoración de esta última se

efectuará teniendo en cuenta la valoración resultante del uso anterior. c) Préstamos con tipos de interés inferiores al legal del dinero. El importe de la retribución en especie será:

• La diferencia entre el interés pagado y el interés legal del dinero vigente en el período.

d) Otras retribuciones en especie se valoran por el coste para el pagador, incluidos los tributos que graven la operación. Estas rentas son las siguientes:

• Las prestaciones en concepto de manutención, hospedaje, viajes y similares. • Las primas o cuotas satisfechas en virtud de contrato de seguro u otro similar

(salvo las que no tuvieran carácter de retribución en especie). • Las cantidades destinadas a satisfacer gastos de estudios y manutención del

contribuyente o de otras personas ligadas al mismo por vínculo de parentesco, incluidos los afines, hasta el cuarto grado inclusive (salvo las que no tuvieran carácter de retribución en especie).

e) Se valorarán por su importe las siguientes retribuciones en especie:

• Las contribuciones satisfechas por los promotores de planes de pensiones y las contribuciones satisfechas por las empresas promotoras reguladas en la Directiva 2003/41/CE del Parlamento Europeo y del Consejo, de 3 de junio de 2003

• las cantidades satisfechas por empresarios para hacer frente a los compromisos

por pensiones (DA 1ª TR Ley de Regulación de los Planes y Fondos de Pensiones)

• Las cantidades satisfechas por empresarios a los seguros de dependencia.

33

f) Cuando el rendimiento de trabajo en especie sea satisfecho por empresas que tengan como actividad habitual la realización de las actividades que dan lugar al mismo, la valoración no podrá ser inferior al precio ofertado al público del bien, derecho o servicio de que se trate. Se considerará precio ofertado al público:

• el previsto en el artículo 13 de la Ley 26/1984, de 19 de julio General para la Defensa de los Consumidores y Usuarios.

• De este precio se deducirán los descuentos ordinarios o comunes, entendiendo

por tales los descuentos que sean ofertados a otros colectivos de similares características a los trabajadores de la empresa, así como los descuentos promocionales que tengan carácter general y se encuentren en vigor en el momento de satisfacer la retribución en especie o que, en otro caso, no excedan del 15 por 100 ni de 1.000 euros anuales.