ieconÓmica 3

DESCRIPTION

EconomicaTRANSCRIPT

3.

MERCADO DEL DINERO

Oferta de

Dinero

¿Dónde?

Demanda de

Dinero

¿Para qué?

Tasa de

interés

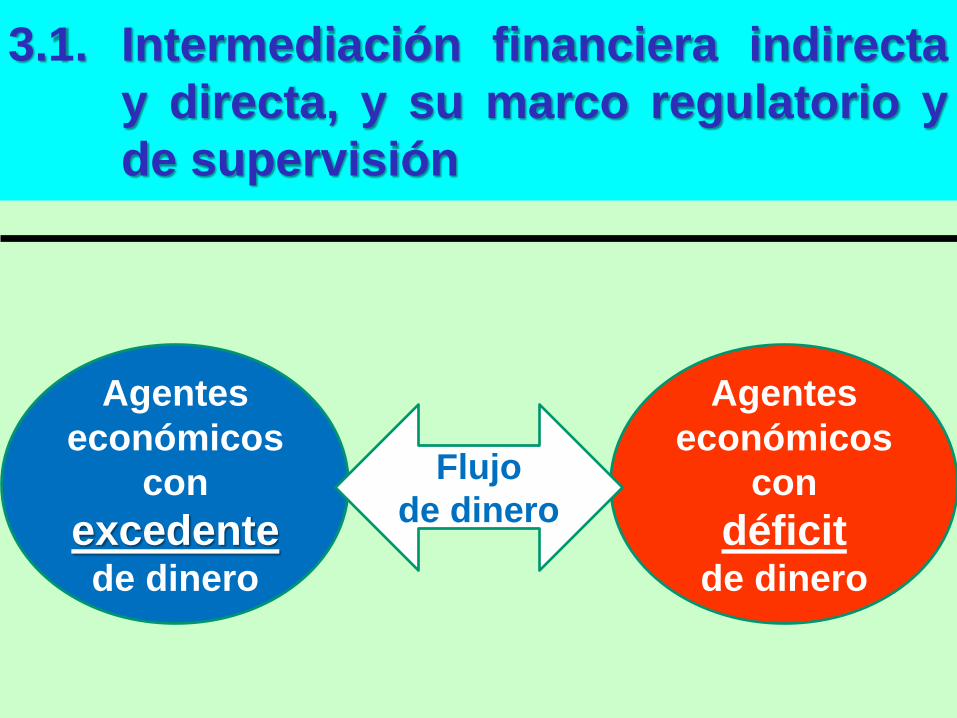

3.1. Intermediación financiera indirecta y

directa, y su marco regulatorio y de

supervisión

3.2. Entidades del sistema financiero y del

mercado de capitales locales

3.3. Modalidad operativa de los Bancos:

captación de fondos, encaje legal y

colocación de fondos

3.4. Tasa del costo efectivo (TCE) y tasa del

rendimiento efectivo (TRE) del dinero

Primera práctica calificada

Mercado del dinero

3.1. Intermediación financiera indirecta

y directa, y su marco regulatorio y

de supervisión

Agentes

económicos

con

excedente

de dinero

Agentes

económicos

con

déficit de dinero

Flujo

de dinero

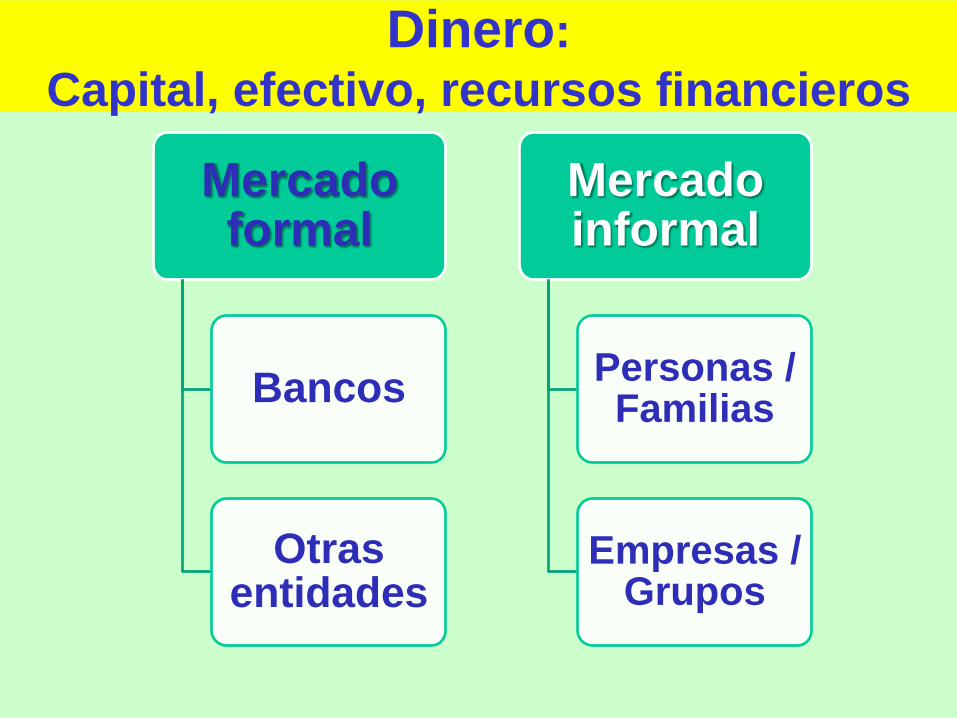

Dinero:

Capital, efectivo, recursos financieros

Mercado formal

Bancos

Otras entidades

Mercado informal

Personas / Familias

Empresas / Grupos

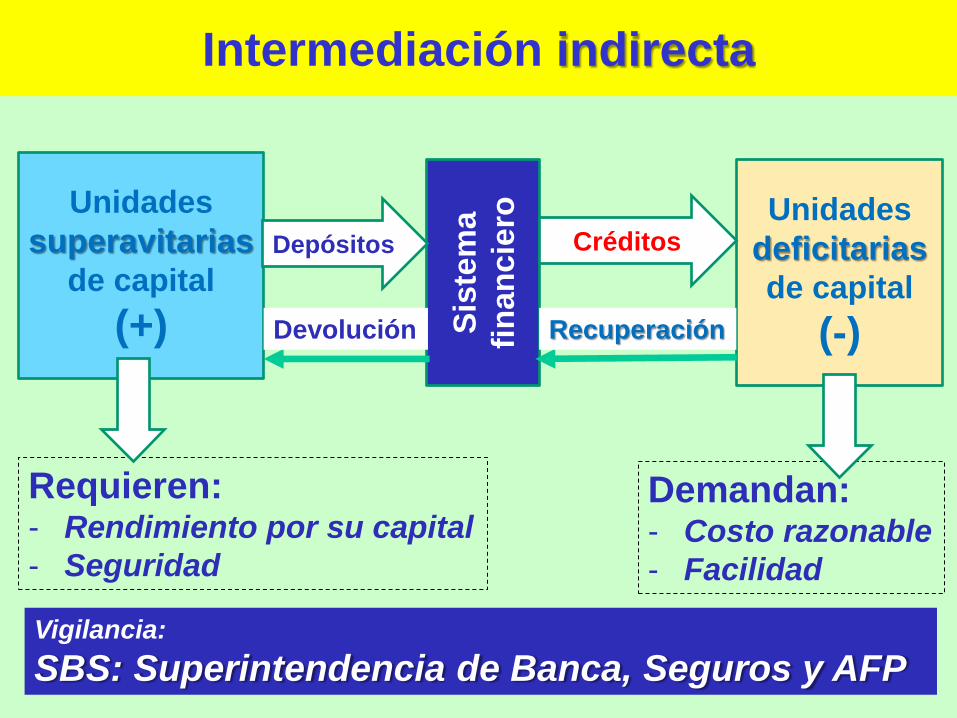

Intermediación indirecta

Unidades

superavitarias

de capital

(+)

Unidades

deficitarias

de capital

(-) Sis

tem

a

fin

an

cie

ro

Depósitos Créditos

Devolución Recuperación

Requieren: - Rendimiento por su capital

- Seguridad

Demandan: - Costo razonable

- Facilidad

Vigilancia:

SBS: Superintendencia de Banca, Seguros y AFP

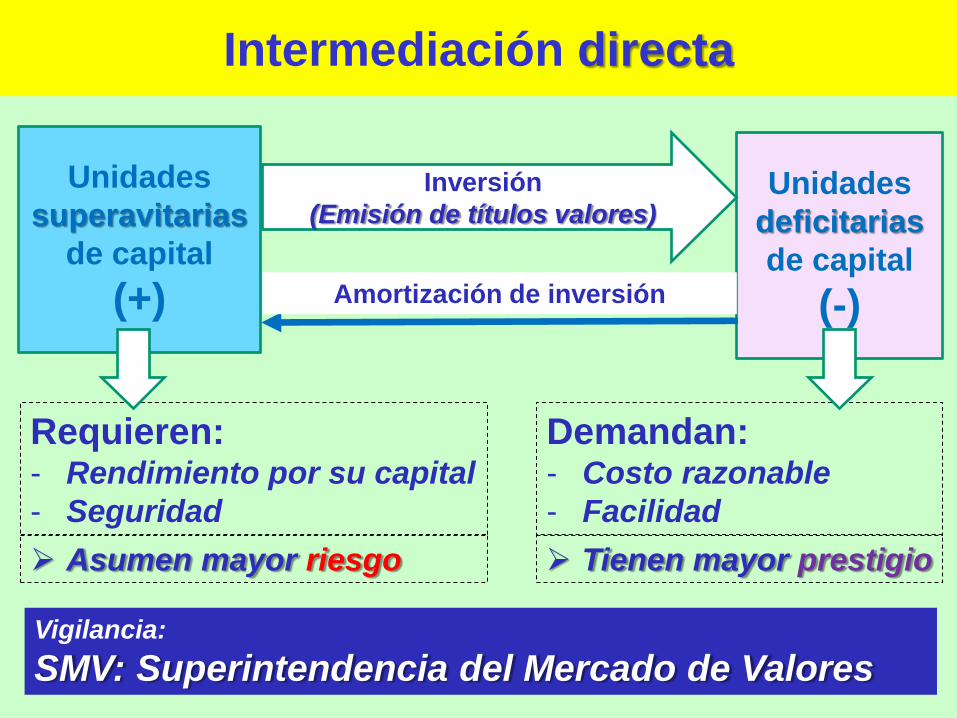

Intermediación directa

Unidades

superavitarias

de capital

(+)

Unidades

deficitarias

de capital

(-)

Inversión

(Emisión de títulos valores)

Amortización de inversión

Requieren: - Rendimiento por su capital

- Seguridad

Demandan: - Costo razonable

- Facilidad

Vigilancia:

SMV: Superintendencia del Mercado de Valores

Asumen mayor riesgo Tienen mayor prestigio

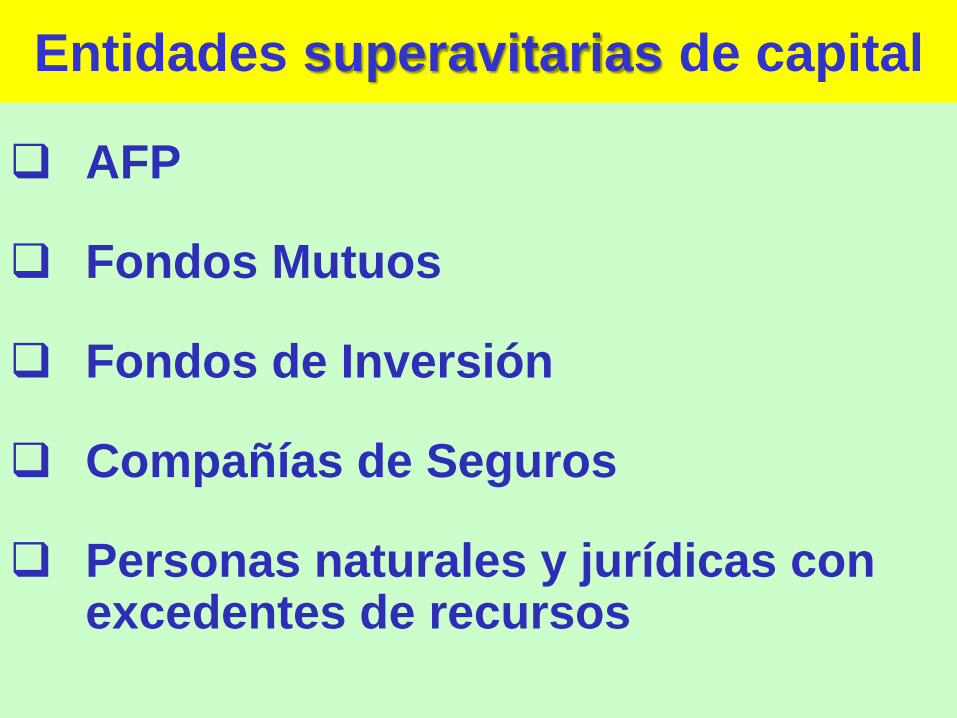

Entidades superavitarias de capital

AFP

Fondos Mutuos

Fondos de Inversión

Compañías de Seguros

Personas naturales y jurídicas con excedentes de recursos

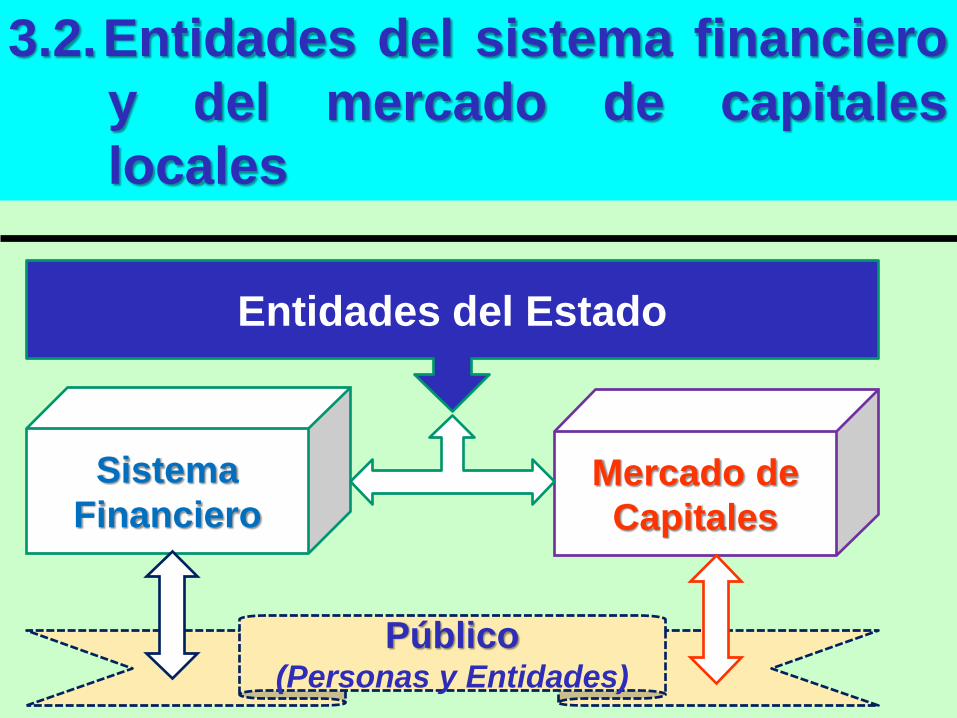

3.2. Entidades del sistema financiero

y del mercado de capitales

locales

Sistema

Financiero Mercado de

Capitales

Entidades del Estado

Público (Personas y Entidades)

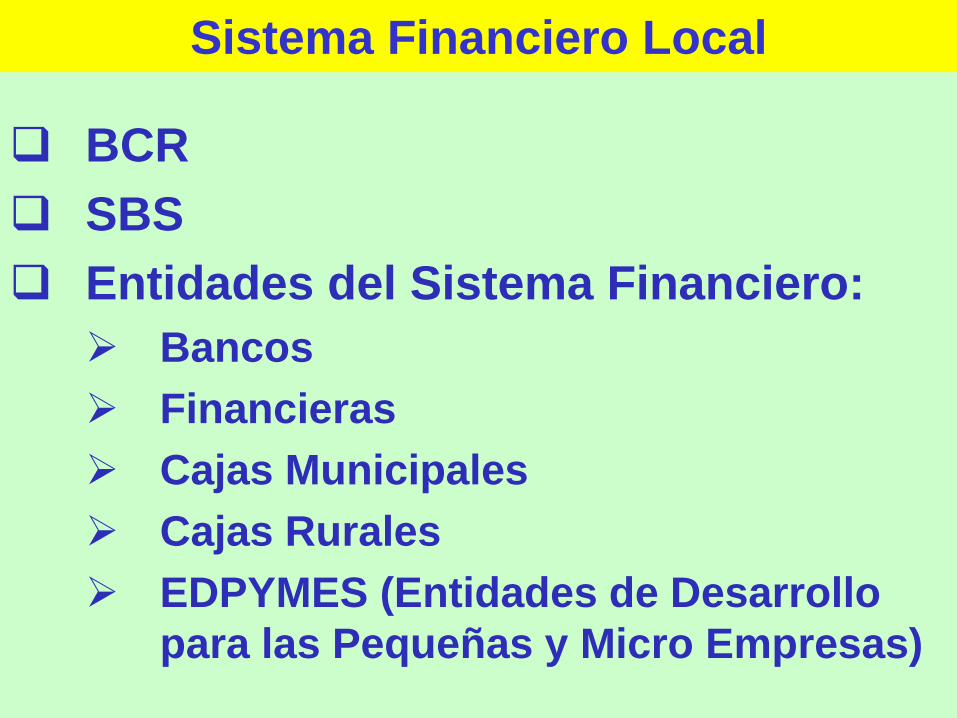

Sistema Financiero Local

BCR

SBS

Entidades del Sistema Financiero:

Bancos

Financieras

Cajas Municipales

Cajas Rurales

EDPYMES (Entidades de Desarrollo

para las Pequeñas y Micro Empresas)

Mercado de Capitales Local

SMV

Bolsa de Valores de Lima (BVL)

CAVALI S.A. Institución de

Compensación y Liquidación de

valores (ICLV)

Sociedad Agente de Bolsa (SAB)

Compañías Clasificadoras de

Riesgo

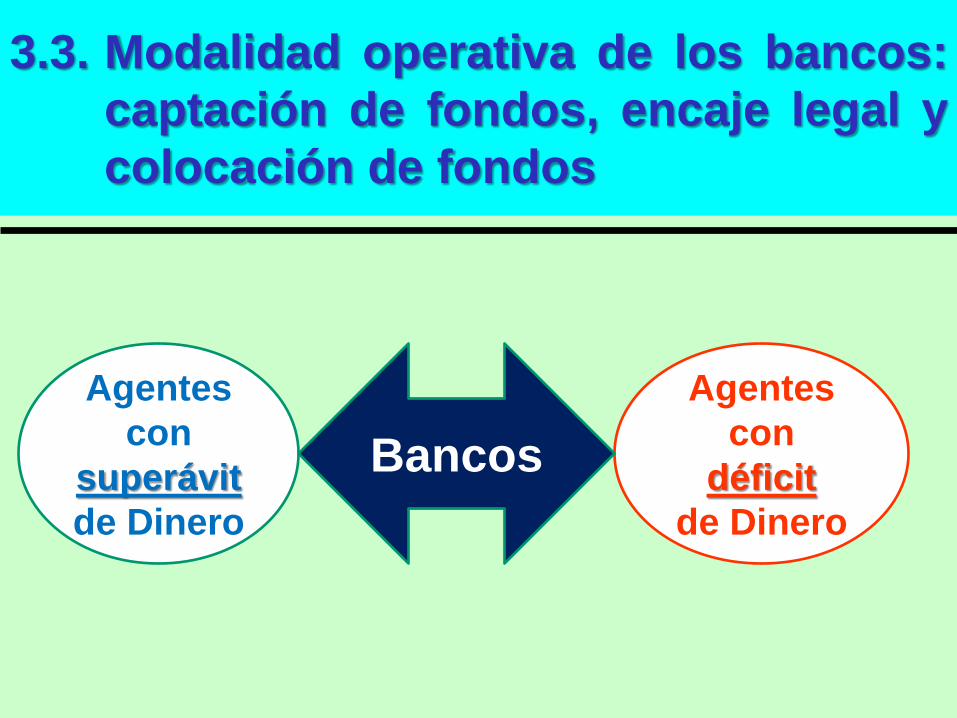

3.3. Modalidad operativa de los bancos:

captación de fondos, encaje legal y

colocación de fondos

Agentes

con

déficit

de Dinero

Agentes

con

superávit

de Dinero

Bancos

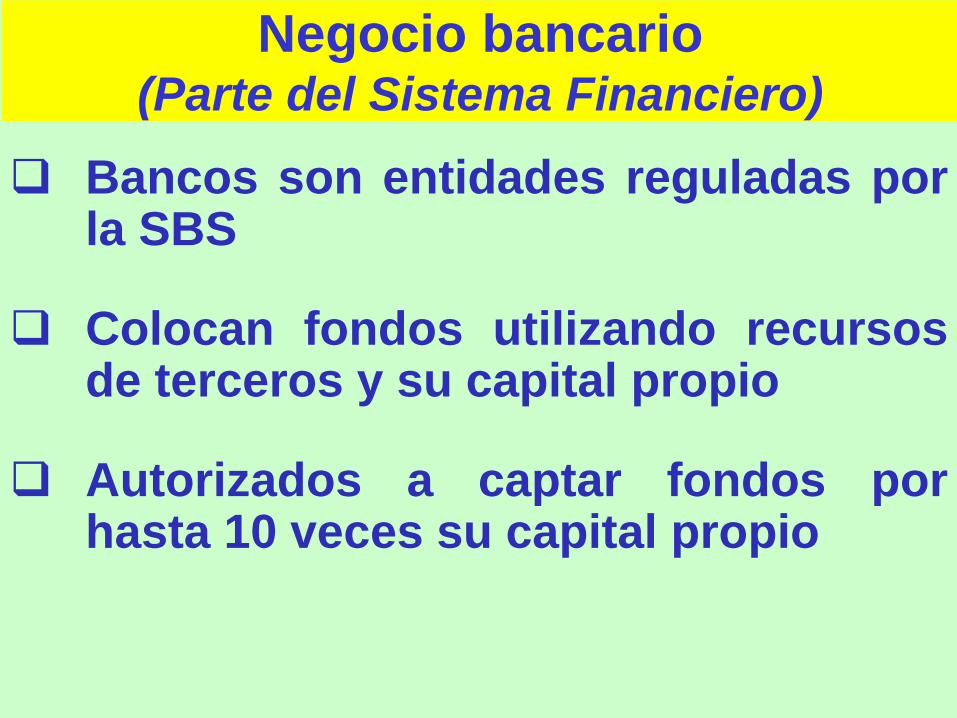

Negocio bancario (Parte del Sistema Financiero)

Bancos son entidades reguladas por la SBS

Colocan fondos utilizando recursos de terceros y su capital propio

Autorizados a captar fondos por hasta 10 veces su capital propio

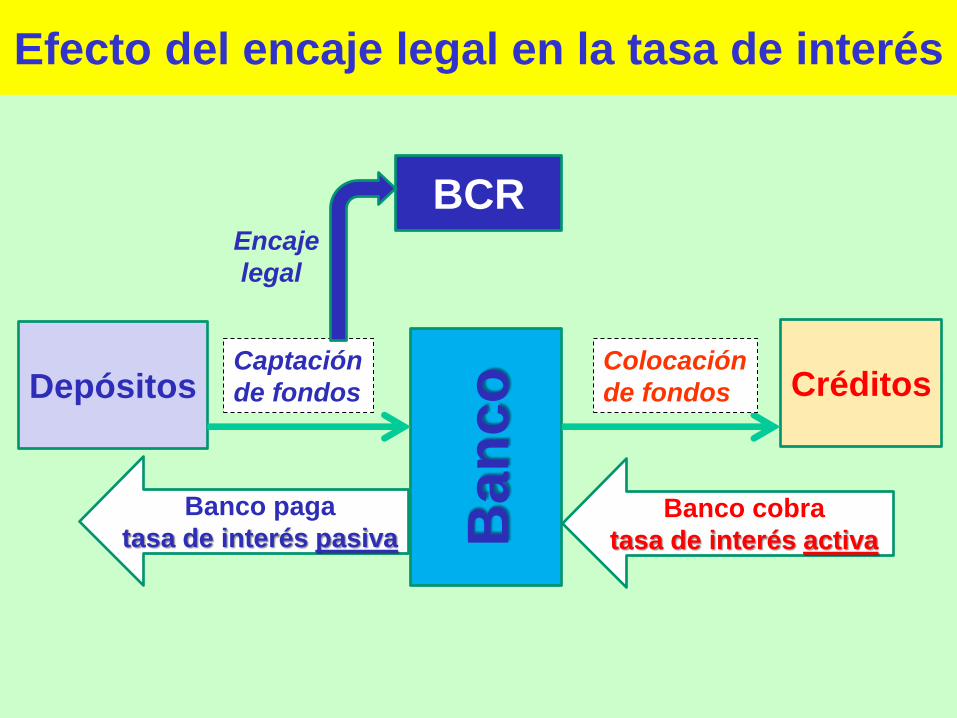

Efecto del encaje legal en la tasa de interés

Depósitos

BCR

Créditos

Ba

nc

o Captación

de fondos

Colocación

de fondos

Banco paga

tasa de interés pasiva Banco cobra

tasa de interés activa

Encaje

legal

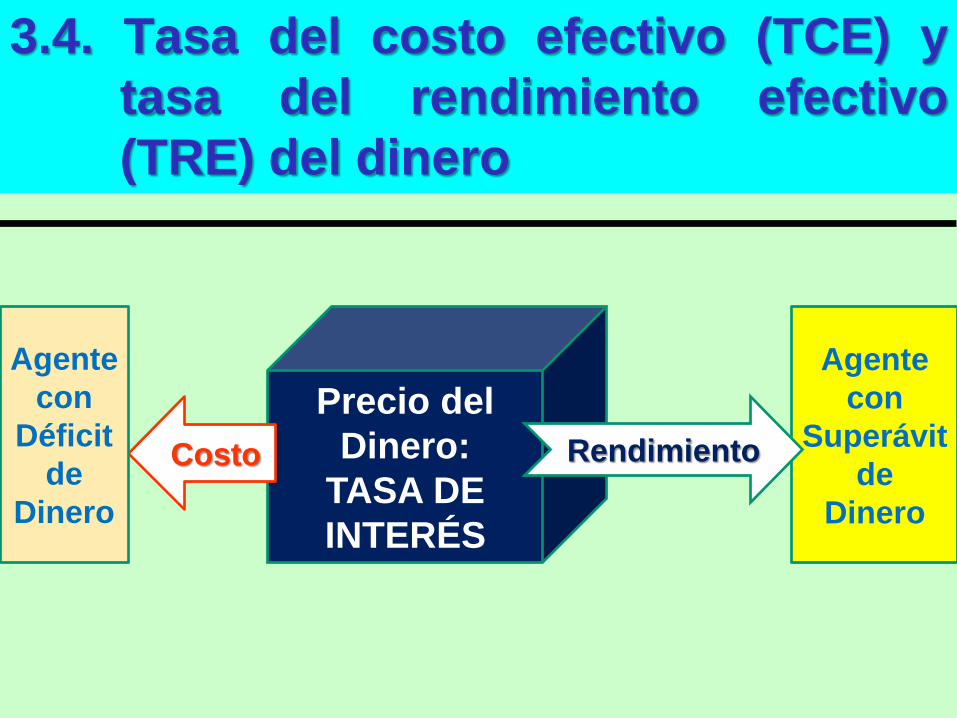

3.4. Tasa del costo efectivo (TCE) y

tasa del rendimiento efectivo

(TRE) del dinero

Precio del

Dinero:

TASA DE

INTERÉS

Costo

Agente

con

Déficit

de

Dinero

Agente

con

Superávit

de

Dinero

Rendimiento

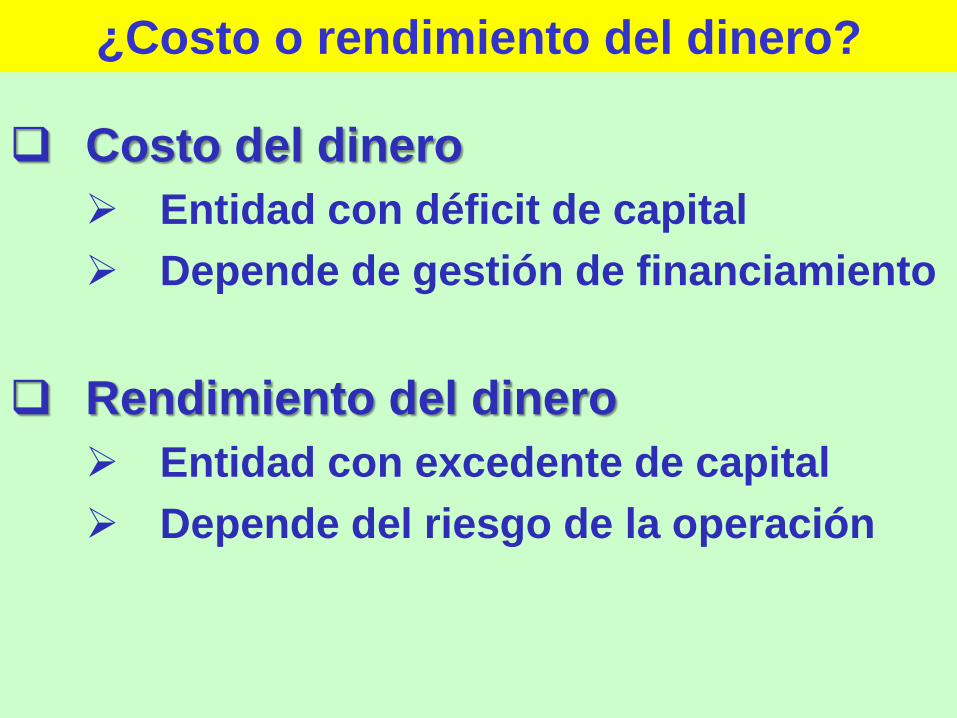

¿Costo o rendimiento del dinero?

Costo del dinero

Entidad con déficit de capital

Depende de gestión de financiamiento

Rendimiento del dinero

Entidad con excedente de capital

Depende del riesgo de la operación

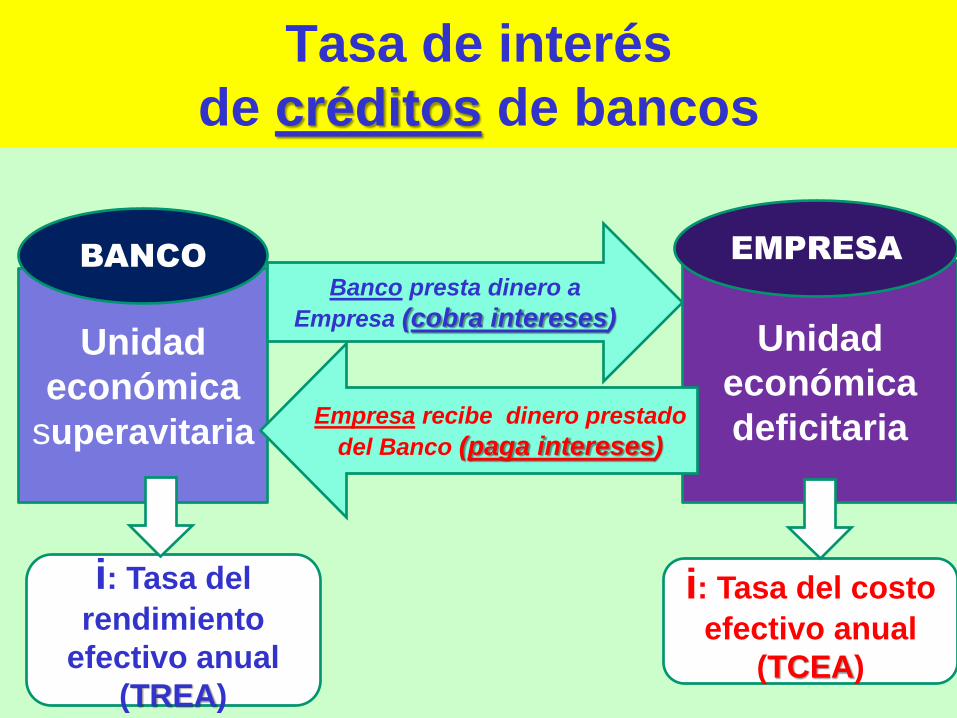

Tasa de interés

de créditos de bancos

Unidad

económica

superavitaria

Unidad

económica

deficitaria

Banco presta dinero a

Empresa (cobra intereses)

Empresa recibe dinero prestado

del Banco (paga intereses)

BANCO EMPRESA

i: Tasa del

rendimiento

efectivo anual

(TREA)

i: Tasa del costo

efectivo anual

(TCEA)

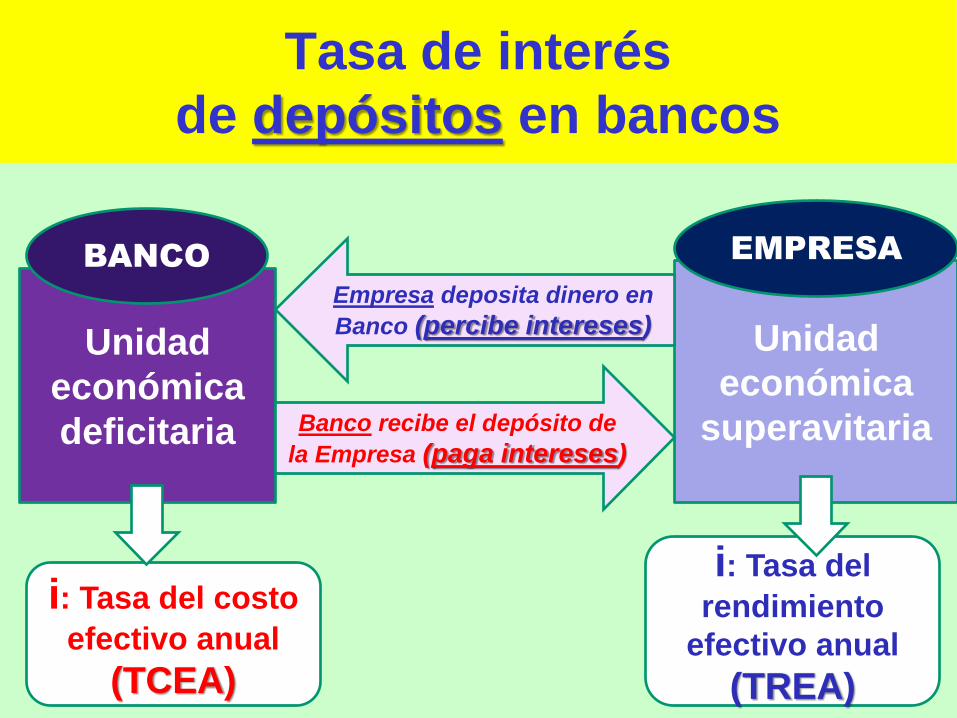

Tasa de interés

de depósitos en bancos

Unidad

económica

deficitaria

Unidad

económica

superavitaria Banco recibe el depósito de

la Empresa (paga intereses)

Empresa deposita dinero en

Banco (percibe intereses)

BANCO EMPRESA

i: Tasa del costo

efectivo anual

(TCEA)

i: Tasa del

rendimiento

efectivo anual

(TREA)

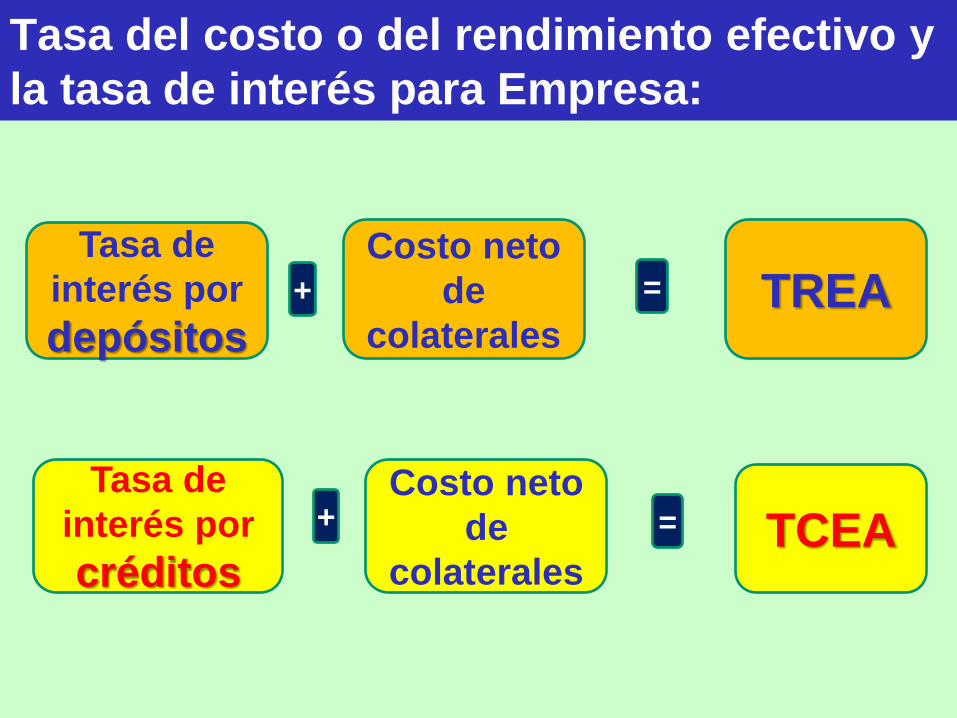

Tasa del costo o del rendimiento efectivo y

la tasa de interés para Empresa:

TCEA

TREA Tasa de

interés por

depósitos

Tasa de

interés por

créditos

Costo neto

de

colaterales

Costo neto

de

colaterales

+

+

=

=

Primera práctica calificada

PRÁCTICA

Un banco remunera por los depósitos una tasa de 3% anual y cobra por los créditos una tasa de interés de 12% anual.

Analice el margen financiero del banco, asumiendo los siguientes valores del Encaje Legal:

• 10%

• 30%

Asuma que por el Encaje Legal, el BCR aplica una remuneración de 1% anual.

Aplicación 3-1

Una persona deposita en un Banco un importe de S/.50 000 a un plazo de 6 meses y vencido dicho plazo lo renueva por un plazo similar.

La tasa de interés que remunera el Banco es 2% semestral y cobra comisión de mantenimiento por el 0,1% del monto acumulado al final del año.

Cada transacción con el Banco está afecta a un Impuesto (ITF) de 0,005% sobre el importe que ingresa o se retira del Banco.

Determine la tasa de interés anual que generan los mencionados depósitos, así como el correspondiente TREA, si la totalidad de lo depositado se retira al finalizar el año.

Aplicación 3-2

Ejercicio 3-1

Una persona natural deposita S/.50 000 en una entidad bancaria local a un plazo de 90 días. Vencido dicho plazo retira los intereses y el saldo lo renueva a un plazo de 180 días.

a) Determine el monto que tendría dicha persona en el banco al finalizar el plazo de renovación del depósito.

b) Estime el rendimiento promedio, en % anual, que obtendría la mencionada persona por sus depósitos bancarios durante el plazo total de 270 días.

Asuma y sustente las premisas utilizadas en el análisis del ejercicio.

Ejercicio 3-2

Una empresa grande obtiene de un banco local de primer nivel una deuda de S/.500 000, a ser devuelta mediante pagos de cuotas anuales constantes en un plazo total de 5 años.

Dicha empresa cumple oportunamente con sus pagos, pero al finalizar el segundo año, para el saldo de su deuda pacta nuevas condiciones de pago: el capital de la deuda será pagado en 4 cuotas anuales y adicionalmente cancelará los respectivos intereses en la misma oportunidad en que se pague el capital.

Nominalmente, ¿cuánto más de intereses pagaría la empresa con las nuevas condiciones de pago del saldo de la deuda (4 años), con relación al pago del saldo según el calendario de pago original (3 años).

Asuma y sustente las premisas utilizadas en el análisis del ejercicio.

Ejercicio 1

Una persona dispone de S/.100 000 en efectivo, importe por el cual requiere obtener rendimientos interesantes en un periodo máximo de 12 meses. Es una persona conservadora y no le agradan sorpresas con su dinero.

Analice las alternativas que dispone dicha persona en el sistema financiero local y determine el importe de los intereses que obtendría al año.

Ejercicio 3-3

Ejercicio 2

Un emprendedor dispone de un capital de S/.20 000 y espera realizar un negocio que demanda una inversión de S/.50 000. Con dicha inversión al final del año obtendría un ingreso neto de costos de S/.70 000.

El emprender cuenta con otros negocios de menor cuantía y no es cliente de algún banco.

Seleccione la mejor fuente de financiamiento que debe adoptar para realizar la inversión prevista y calcule el monto de los intereses a pagar por dicho financiamiento.

Ejercicio 3-4