ieconÓmica (2) (5)

DESCRIPTION

IECONOMICA UNMSMTRANSCRIPT

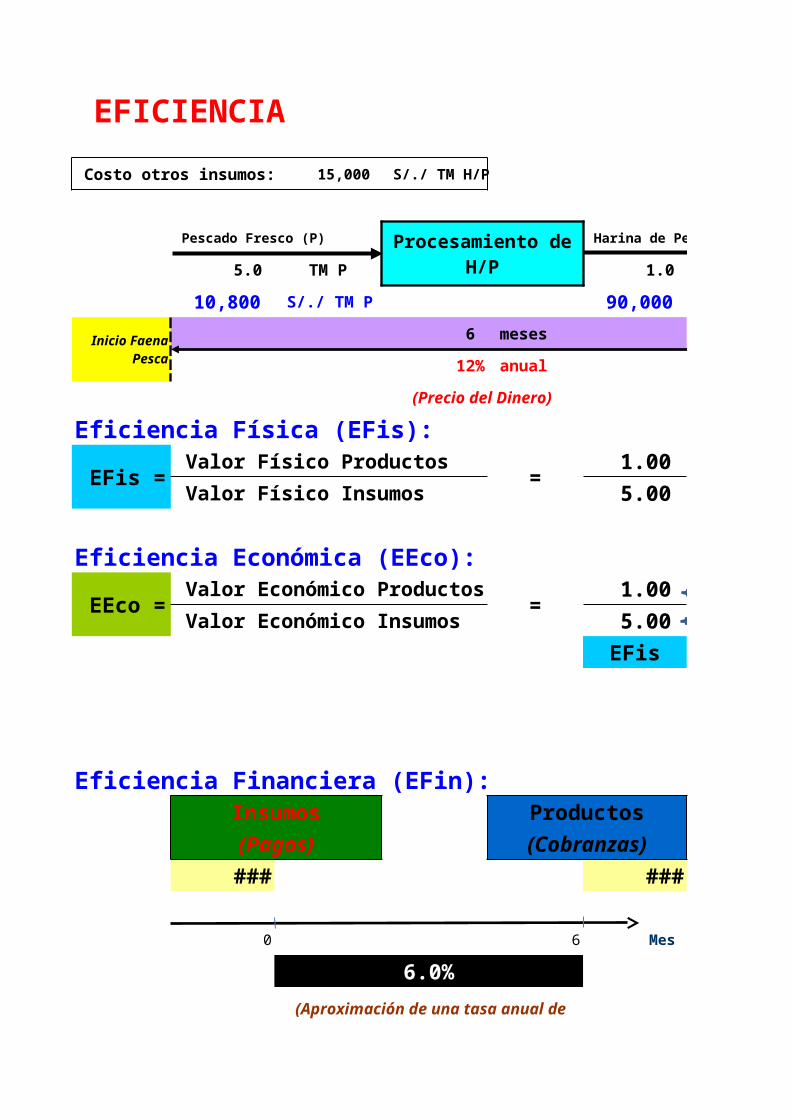

EFICIENCIA

Costo otros insumos: 15,000 S/./ TM H/P

Pescado Fresco (P) Harina de Pescado (H/P)

5.0 TM P 1.0

10,800 S/./ TM P 90,000

6 meses

12% anual

(Precio del Dinero)

Eficiencia Física (EFis):

EFis = Valor Físico Productos

= 1.00

Valor Físico Insumos 5.00

Eficiencia Económica (EEco):

EEco = Valor Económico Productos

= 1.00

Valor Económico Insumos 5.00

EFis

H/P con P

Eficiencia Financiera (EFin): Insumos Productos

(Pagos) (Cobranzas)

69,000 90,000

0 6 Mes

6.0%

Procesamiento de H/P

Inicio Faena Pesca

(Aproximación de una tasa anual de 12% anual)

Valor Financiero de Productos: 90,000

Valor Financiero de Insumos: 73,140

EFin = Valor Financiero Productos

= 90,000

Valor Financiero Insumos 73,140

(Aproximación de una tasa anual de 12% anual)

Fecha de referencia (base): Mes 6

Harina de Pescado (H/P)

TM H/P

S/./ TM H/P

TM H/P = 20.0%

TM P

90,000 = 130.4%

10,800 15,000

Precio

Relativo

H/P con P

Cobranza de la Exportación

(Valor del mes 6)

(Valor equivalente al mes 6:

valor del mes 0 + intereses)

= 123.1%

FLUJO DE CAJA

Caja inicial: 10,000 (Mes 0) Compra materiales: 2,500 (Inicio de cada mes) (Desde inicio del mes 1)Pago planillas: 4,800 Mensual (Desde mes 1) Otros pagos: 1,000 Mensual (Desde mes 1)

Cobranza Ventas: 12,100 Mensual (Desde mes 2)

Flujo de Caja Mensual (6 Meses):?

Concepto 0 1

Ingresos (entradas de efectivo):

Cobranzas de ventas

Egresos (salidas de efectivo): 2,500 8,300

Compra de materiales 2,500 2,500

Pago de planillas 4,800

Otros pagos 1,000

Saldo Neto del Periodo -2,500 -8,300

Caja inicial 10,000 7,500

Caja Final 7,500 -800

(Mes 0) (Inicio de cada mes) (Desde inicio del mes 1) Mensual (Desde mes 1) Mensual (Desde mes 1)

Mensual (Desde mes 2)

2 3 4 5 6

12,100 12,100 12,100 12,100 12,100

12,100 12,100 12,100 12,100 12,100

8,300 8,300 8,300 8,300 8,300

2,500 2,500 2,500 2,500 2,500

4,800 4,800 4,800 4,800 4,800

1,000 1,000 1,000 1,000 1,000

3,800 3,800 3,800 3,800 3,800

-800 3,000 6,800 10,600 14,400

3,000 6,800 10,600 14,400 18,200

…

APLICACIÓN DE TASA DE INTERÉS

Compra Máquina: 2,000 (Año 0)Costos Operativos: 800 (Año 1)Ingresos por Ventas: 3,000 (Año 1)Remate de Máquina: 500 (Año 1)

Tasa de Interés: 12% anual

Conveniencia de la Operación:?

Flujo de Caja: Año

Concepto 0 1

Ingresos: 3,200

Ingresos por ventas 3,200

Remate de máquina 500

Egresos: 2,000 800

Compra de máquina 2,000

Costos operativos 800

Saldo Neto del Periodo -2,000 2,400

-2,240

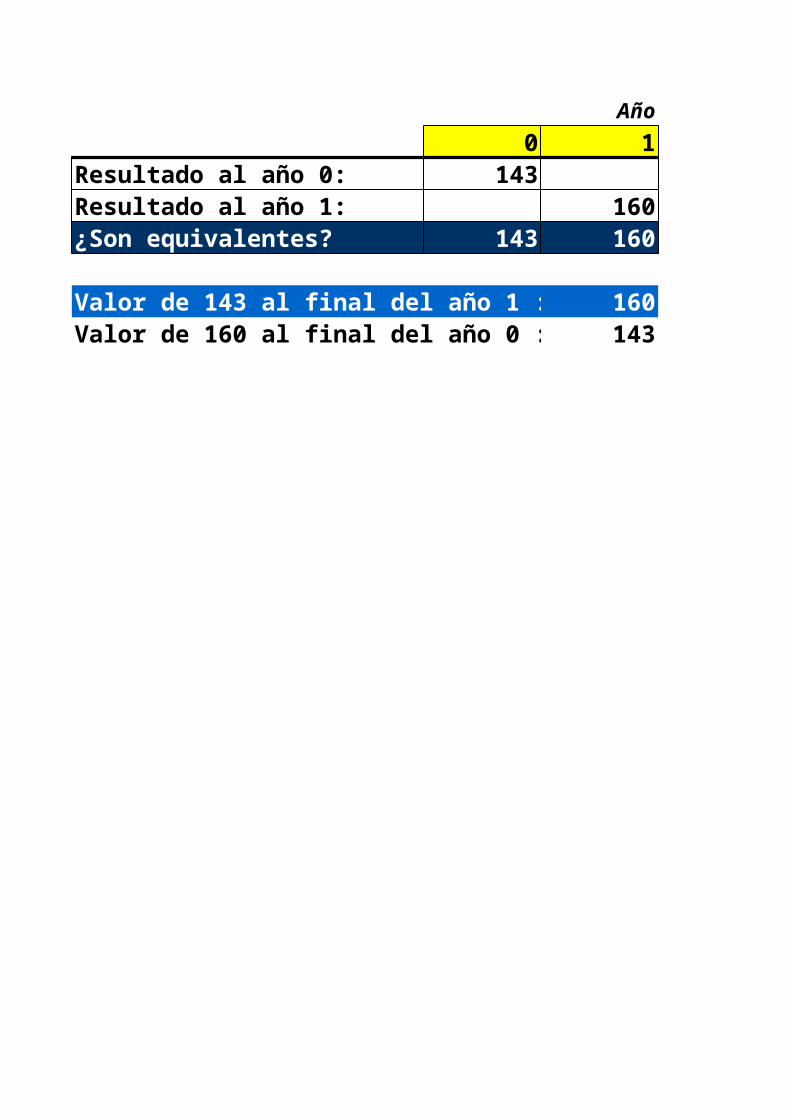

Resultado al año 1: 160

Ó2,143

Resultado al año 0: 143 (Ganancia a valores del año 0)

Valor Futuro de -2 000:

Valor Presente de 2 400:

Año

0 1Resultado al año 0: 143Resultado al año 1: 160¿Son equivalentes? 143 160

Valor de 143 al final del año 1 : 160Valor de 160 al final del año 0 : 143

(Ganancia a valores del año 1)

(Ganancia a valores del año 0)

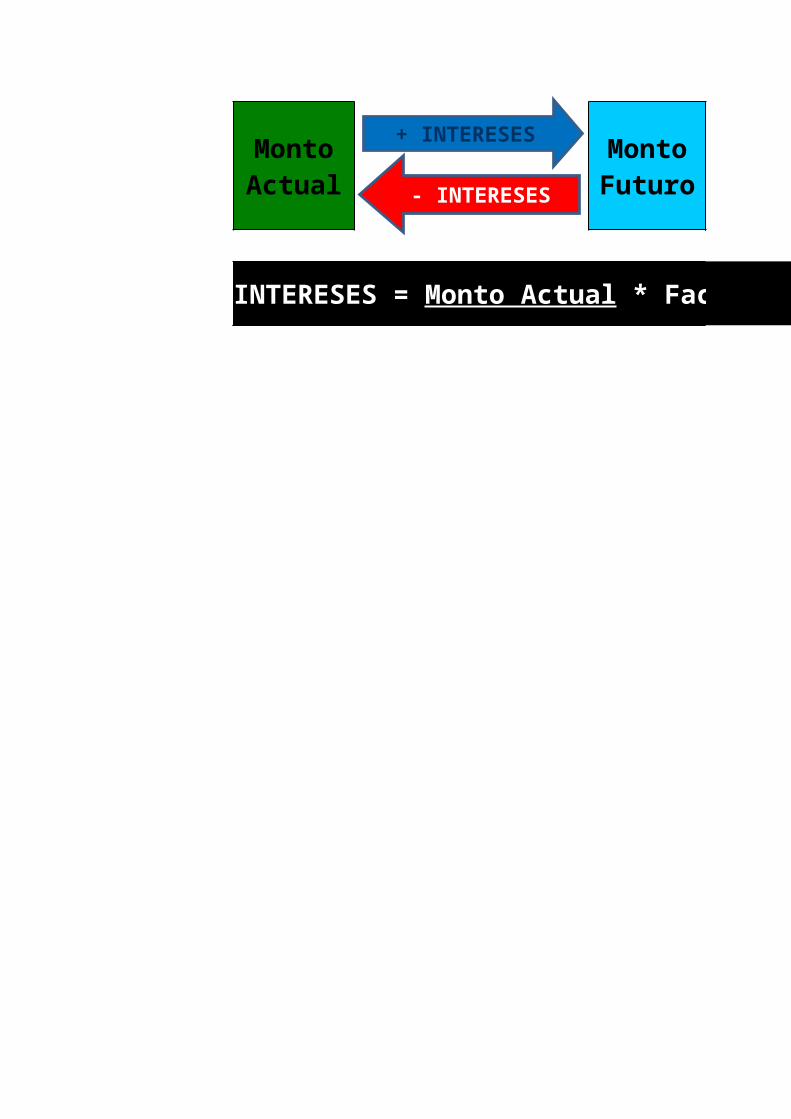

Intereses = Capital inicial * Tasa de Interés

(Capital inicial + Intereses) = Capital inicial * (1+Tasa de Interés)

= Capital inicial * Tasa de Interés

) = Capital inicial * (1+Tasa de Interés)

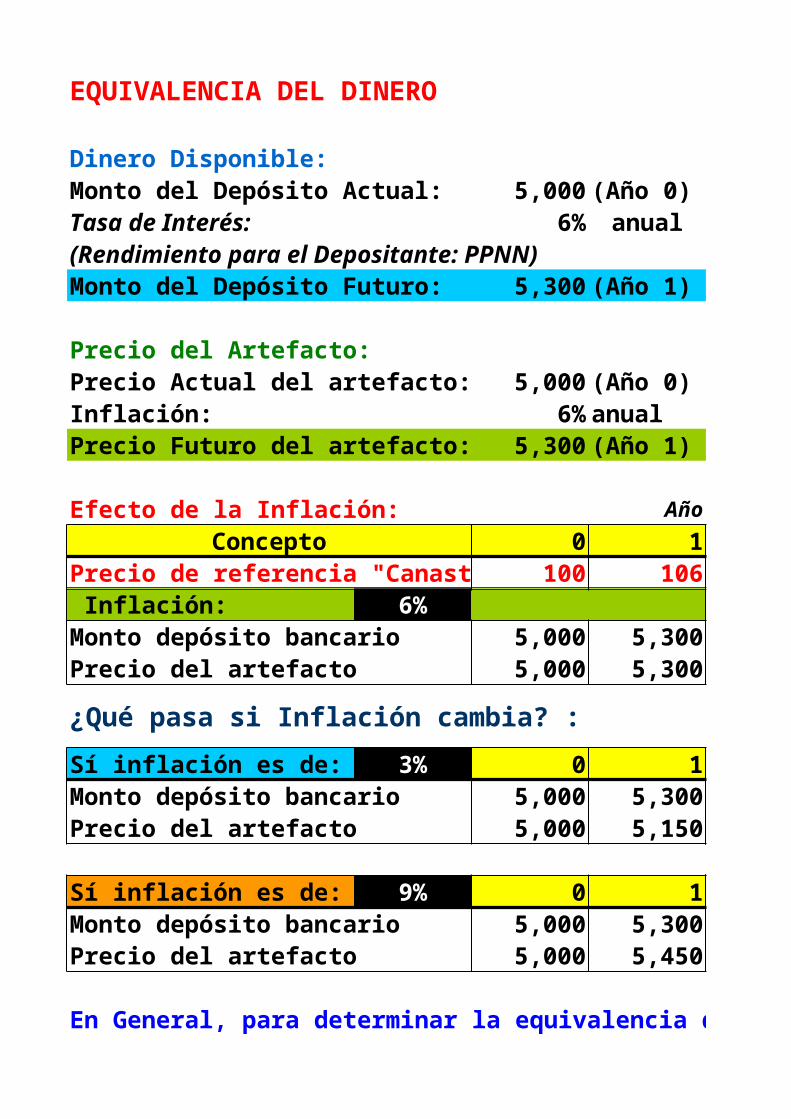

EQUIVALENCIA DEL DINERO

Dinero Disponible:Monto del Depósito Actual: 5,000 (Año 0)Tasa de Interés: 6% anual(Rendimiento para el Depositante: PPNN)Monto del Depósito Futuro: 5,300 (Año 1)

Precio del Artefacto:Precio Actual del artefacto: 5,000 (Año 0)Inflación: 6% anualPrecio Futuro del artefacto: 5,300 (Año 1)

Efecto de la Inflación: Año

Concepto 0 1Precio de referencia "Canasta" 100 106 Inflación: 6%Monto depósito bancario 5,000 5,300Precio del artefacto 5,000 5,300

¿Qué pasa si Inflación cambia? :

Sí inflación es de: 3% 0 1Monto depósito bancario 5,000 5,300Precio del artefacto 5,000 5,150

Sí inflación es de: 9% 0 1Monto depósito bancario 5,000 5,300Precio del artefacto 5,000 5,450

En General, para determinar la equivalencia del dinero:

Monto Actual

Monto Futuro

INTERESES = Monto Actual * Factor (Tasa de interés y plazo)

+ INTERESES

- INTERESES

En General, para determinar la equivalencia del dinero:

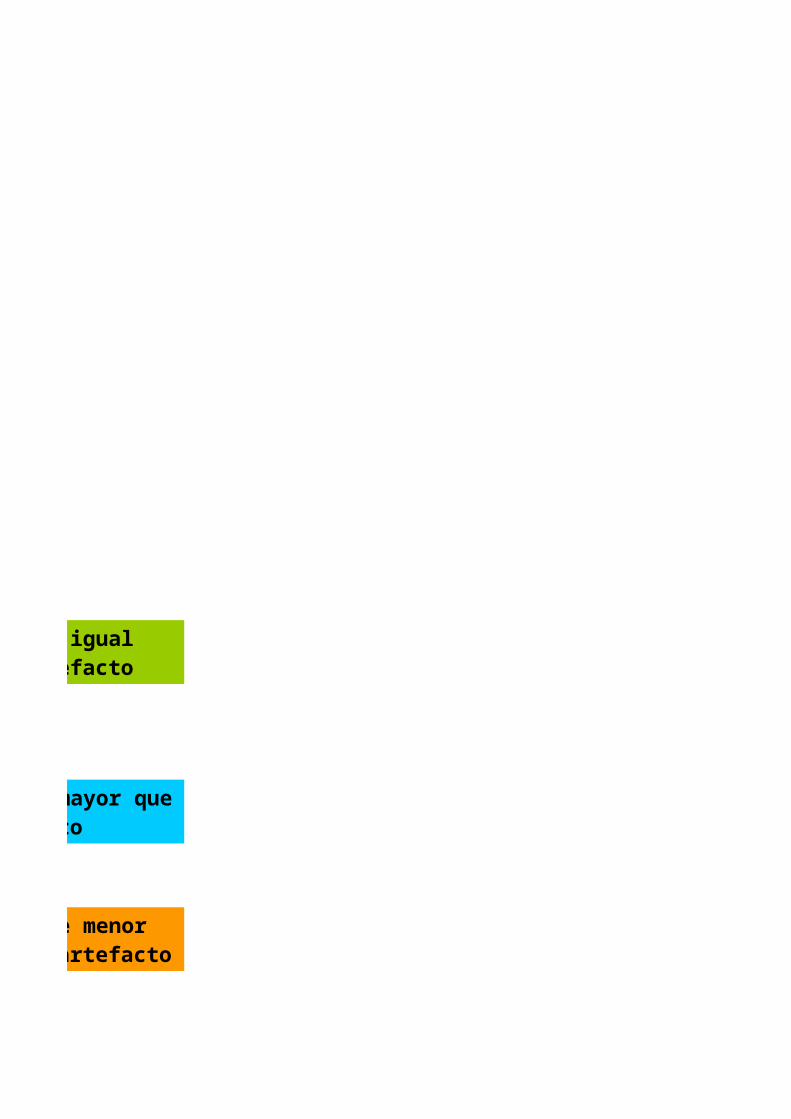

Dinero mantiene su capacidad de compra (rinde igual que la inflación) y es posible compra del artefacto

Dinero aumenta su capacidad de compra (rinde mayor que la inflación) y es posible compra del artefacto

Dinero disminuye su capacidad de compra (rinde menor que la inflación) y no es posible compra del artefacto

Monto Actual * Factor (Tasa de interés y plazo)

COSTO O RENDIMIENTO?

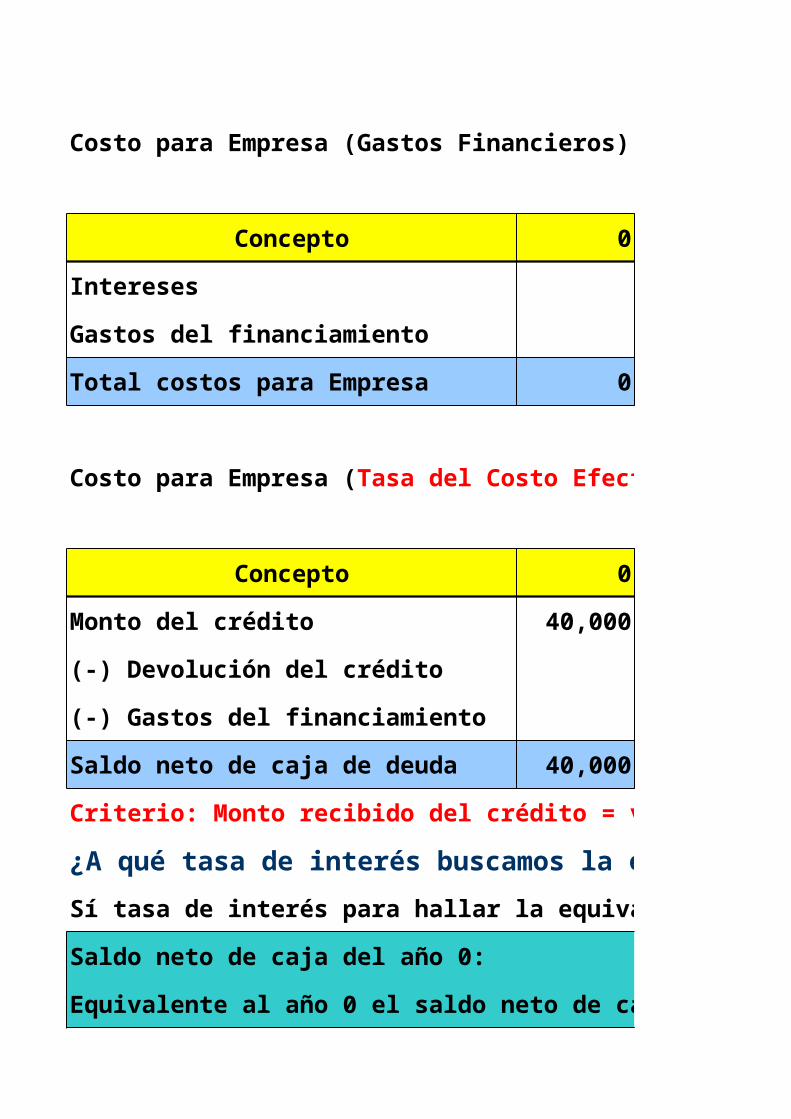

Crédito: 40,000 (Año 0)

Tasa de Interés: 12% anual

Gastos del financiamiento: 200 por año

(Costo para el que asume la deuda: Empresa)

Devolución del Crédito (anual):

Concepto 0 1

Capital 20,000

Intereses 4,800

Cuota (Capital + Intereses) 24,800

Saldo deudor (del crédito) 40,000 20,000

Costo para la Empresa: En S/. y en tasa de interés?

Concepto 0 1

Monto del crédito (a) 40,000

Devolución del crédito (b) 24,800

Gastos del financiamiento (c) 200

Saldo neto de caja [(a)-(b)-(c)] 40,000 -25,000

Costo para Empresa (Gastos Financieros) (en S/.):

Concepto 0 1

Intereses 4,800

Gastos del financiamiento 200

Total costos para Empresa 0 5,000

Concepto 0 1

Monto del crédito 40,000 0

(-) Devolución del crédito 24,800

(-) Gastos del financiamiento 200

Saldo neto de caja de deuda 40,000 -25,000

Criterio: Monto recibido del crédito = valor equivalente del monto devuelto incluyendo gastos

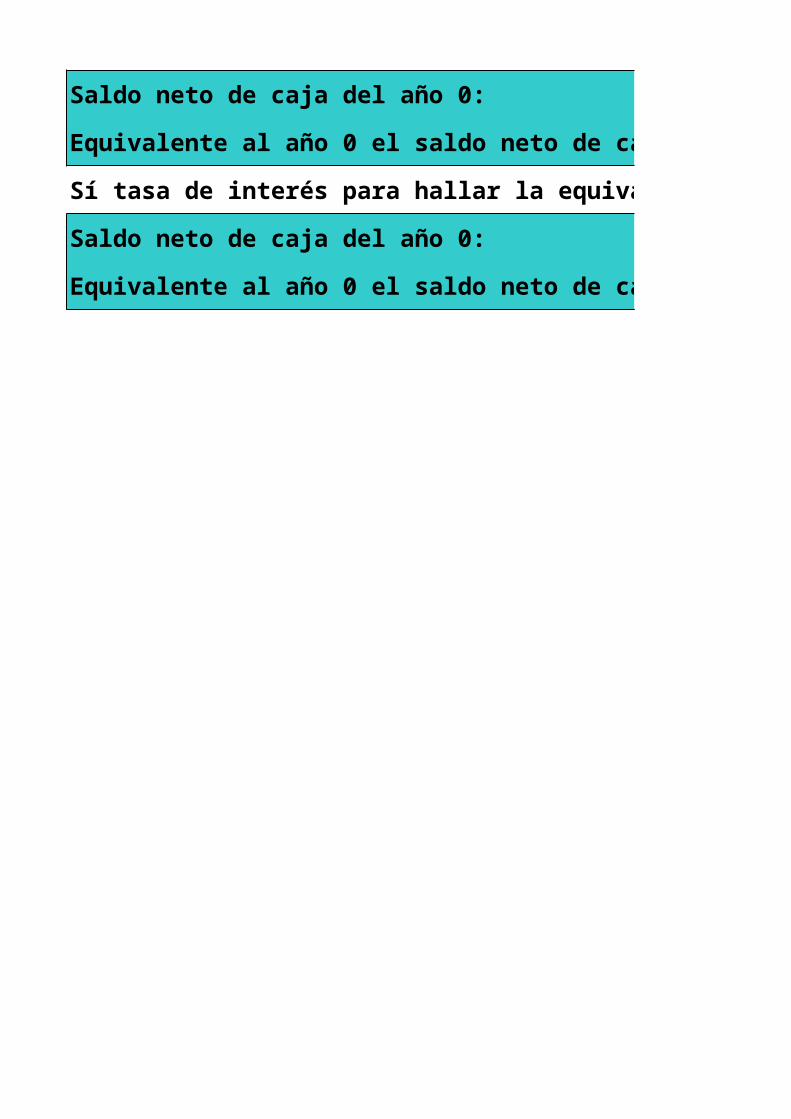

¿A qué tasa de interés buscamos la equivalencia? :

Sí tasa de interés para hallar la equivalencia es:

Saldo neto de caja del año 0:

Equivalente al año 0 el saldo neto de caja de los años 1 y 2:

Costo para Empresa (Tasa del Costo Efectivo) (en % anual):

Sí tasa de interés para hallar la equivalencia es:

Saldo neto de caja del año 0:

Equivalente al año 0 el saldo neto de caja de los años 1 y 2:

Sí tasa de interés para hallar la equivalencia es:

Saldo neto de caja del año 0:

Equivalente al año 0 el saldo neto de caja de los años 1 y 2:

Sí tasa de interés para hallar la equivalencia es:

Saldo neto de caja del año 0:

Equivalente al año 0 el saldo neto de caja de los años 1 y 2:

Función EXCEL: BUSCAR OBJETIVO…..> 12.65%

"Datos / Análisis y si / Buscar objetivo"

Función EXCEL: TIR (Tasa Interna de Retorno)…..>

"TIR del Saldo Neto del flujo de caja"

Rendimiento para el Banco: En S/. y en tasa de interés?

Concepto 0 1

Monto del crédito (a) 40,000

Recupero del crédito (b) 24,800

Ingresos por gastos del fincto. (c) 200

Saldo neto de caja [-(a)+(b)+(c)] -40,000 25,000

Ingresos para Banco (Ingresos Financieros) (en S/.):

Concepto 0 1

Intereses del crédito 4,800

Ingresos por gastos del financto. 200

Total ingresos para Banco 0 5,000

Concepto 0 1

(-) Monto del crédito 40,000 0

(+) Recupero del crédito 24,800

(+) Ingresos por gastos del fincto. 200

Saldo neto de caja del crédito -40,000 25,000

Criterio: Monto entregado del crédito = valor equivalente del monto recuperado incluyendo gastos

¿A qué tasa de interés buscamos la equivalencia? :

Sí tasa de interés para hallar la equivalencia es:

Saldo neto de caja del año 0:

Equivalente al año 0 el saldo neto de caja de los años 1 y 2:

Sí tasa de interés para hallar la equivalencia es:

Saldo neto de caja del año 0:

Equivalente al año 0 el saldo neto de caja de los años 1 y 2:

Sí tasa de interés para hallar la equivalencia es:

Ingresos para Banco (Tasa del Rendimiento Efectivo) (en % anual):

Saldo neto de caja del año 0:

Equivalente al año 0 el saldo neto de caja de los años 1 y 2:

Sí tasa de interés para hallar la equivalencia es:

Saldo neto de caja del año 0:

Equivalente al año 0 el saldo neto de caja de los años 1 y 2:

Año

2

20,000

2,400

22,400

0

Costo para la Empresa: En S/. y en tasa de interés?

Año

2

22,400

200

-22,600

Año

2

2,400

200

2,600

Año

2

0

22,400

200

-22,600

Criterio: Monto recibido del crédito = valor equivalente del monto devuelto incluyendo gastos

¿A qué tasa de interés buscamos la equivalencia? :

14.00% anual

40,000

Equivalente al año 0 el saldo neto de caja de los años 1 y 2: -39,320

) (en % anual):

10.00% anual

40,000

Equivalente al año 0 el saldo neto de caja de los años 1 y 2: -41,405

12.00% anual

40,000

Equivalente al año 0 el saldo neto de caja de los años 1 y 2: -40,338

12.65% anual : TCE

40,000

Equivalente al año 0 el saldo neto de caja de los años 1 y 2: -40,000

anual

"Datos / Análisis y si / Buscar objetivo"

12.65% anual

"TIR del Saldo Neto del flujo de caja"

Rendimiento para el Banco: En S/. y en tasa de interés?

2

22,400

200

22,600

2

2,400

200

2,600

2

0

22,400

200

22,600

Criterio: Monto entregado del crédito = valor equivalente del monto recuperado incluyendo gastos

¿A qué tasa de interés buscamos la equivalencia? :

14.0% anual

40,000

Equivalente al año 0 el saldo neto de caja de los años 1 y 2: -39,320

10.0% anual

40,000

Equivalente al año 0 el saldo neto de caja de los años 1 y 2: -41,405

12.65% anual

Tasa del Rendimiento Efectivo) (en % anual):

40,000

Equivalente al año 0 el saldo neto de caja de los años 1 y 2: -40,000

12.00% anual : TRE

40,000

Equivalente al año 0 el saldo neto de caja de los años 1 y 2: -40,338