identificación - cecyteq · producto de aprendizaje pond eraci ón actividad que realiza el...

TRANSCRIPT

SISTEMA DE

GESTIÓN DE

LA CALIDAD

ISO 9001:2008

PLANEACION DIDACTICA DOCENTES FEPD-004

V 06 ELABORACIÓN DE PLANEACION DIDÁCTICA PP/PPA/ESF-06

PQ-ESMP-05

Identificación

Asignatura/submodulo: Submódulo 1 - Auxilia en la captura y registro de documentos contables de una organización.

Plantel : No. 83 Pedro Escobedo

Profesor (es): L.A. Ma. Dolores Basaldúa López Lic. Ana María Dorantes Álamos

Periodo Escolar: febrero-junio/2018.

Academia/ Módulo: M1 Auxilia en el registro y análisis de procesos contables de una

organización.

Semestre Semestre: 2º

Horas/semana: 11 horas

Competencias: Disciplinares ( ) Profesionales ( X ) 1.- Efectúa registros contables de manera manual.

2.- Resuelve los movimientos contables que afectan las cuentas a su cargo, con base en las pólizas y documentos.

Competencias Genéricas: 1. Se conoce y valora a sí mismo y aborda problemas y retos teniendo en cuenta los objetivos que persigue.

Enfrenta las dificultades que se le presentan y es consciente de sus valores, fortalezas y debilidades

4. Escucha, interpreta y emite mensajes pertinentes en distintos contextos mediante la utilización de medios, códigos y

herramientas apropiados.

Expresa ideas y conceptos mediante representaciones lingüísticas, matemáticas o gráficas.

Maneja las tecnologías de la información y la comunicación para obtener información y expresar ideas.

5. Desarrolla innovaciones y propone soluciones a problemas a partir de métodos establecidos.

Sigue instrucciones y procedimientos de manera reflexiva, comprendiendo como cada uno de sus pasos contribuye al alcance

de un objetivo.

Resultado de Aprendizaje: Al finalizar el módulo el estudiante será capaz de:

• Elaborar registros y pólizas contables

• Utilizar paquete contable

• Formular los estados financieros básicos

• Interpretar los términos y razones financieras

Tema Integrador: Sociedad.

Competencias a desarrollar del docente (según acuerdo 447): 2. Domina y estructura los saberes para facilitar experiencias de aprendizaje significativo. 3. Planifica los procesos de enseñanza y de aprendizaje atendiendo al enfoque por competencias, y los ubica en contextos disciplinares, curriculares y sociales amplios. 4. Lleva a la práctica procesos de enseñanza y de aprendizaje de manera efectiva, creativa e innovadora a su contexto institucional. 5. Evalúa los procesos de enseñanza y de aprendizaje con un enfoque formativo. 6. Construye ambientes para el aprendizaje autónomo y colaborativo.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

SISTEMA DE

GESTIÓN DE

LA CALIDAD

ISO 9001:2008

PLANEACION DIDACTICA DOCENTES FEPD-004

V 06 ELABORACIÓN DE PLANEACION DIDÁCTICA PP/PPA/ESF-06

PQ-ESMP-05

Dimensiones de la Competencia

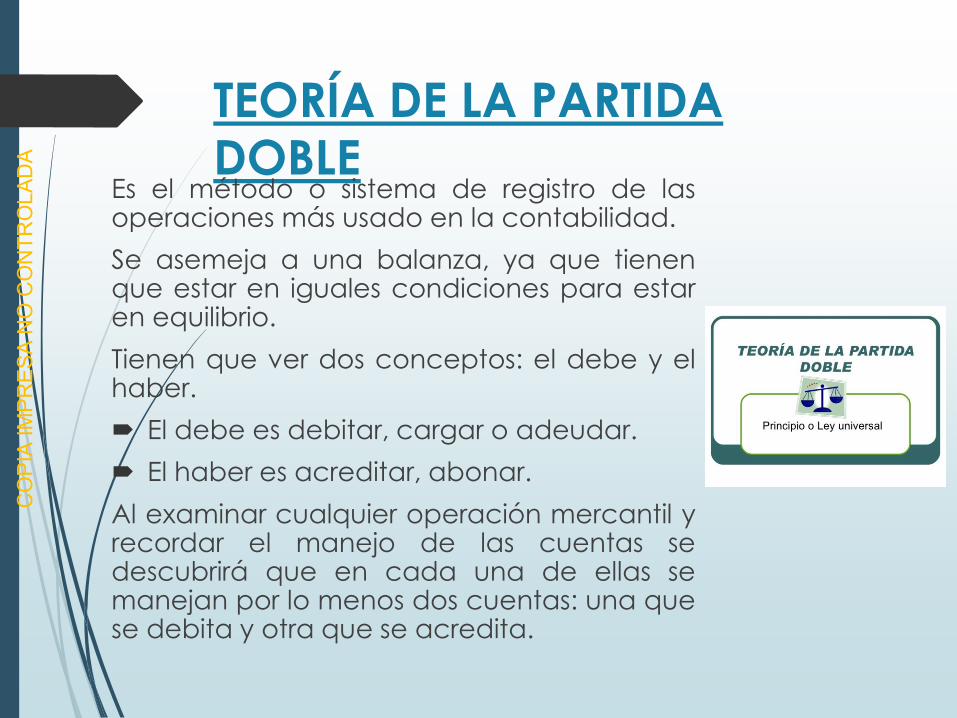

Conceptual: Identifica las cuentas de Activo, Pasivo, Capital y Resultados. Define Libro Diario, Libro Mayor y Póliza. Distingue las cuentas que integran el Balance General, Estado de Resultados y Balanza de Comprobación. Identifica el procedimiento para registrar movimientos contables. Comprende la importancia de generar los estados financieros.

Procedimental: Utiliza los formatos contables.

Aplica los métodos contables de acuerdo a los criterios establecidos por las NIF.

Utiliza los formatos para su elaboración y cumple los requisitos establecidos institucionalmente.

Ingresa los registros contables correspondientes y genera los estados financieros.

Actitudinal: Responsabilidad: Realizar el trabajo de acuerdo con los estándares de calidad requeridos. Ejecutar oportunamente las tareas. Limpieza: Realizar con pulcritud el trabajo. Honestidad: es justo al coevaluar y autoevaluar. Asume las consecuencias de su comportamiento y decisiones. Actúa de manera propositiva. Colabora en equipos diversos.

Actividades de Aprendizaje

Tiempo Programado: 55 horas Tiempo Real:

Fase I Apertura

Competencias a desarrollar (Habilidad,

conocimiento y actitud)

Actividad / Transversalidad

Producto de Aprendizaje

Ponderaci

ón

Actividad que realiza el docente

(Enseñanza) No. de sesiones

Actividad que realiza el alumno

(Aprendizaje)

El material didáctico a utilizar en cada clase.

N/A El docente realiza el encuadre grupal. 1 hora.

Participa y toma nota de los acuerdos establecidos.

Cuaderno Nota en el cuaderno

N/A

El docente explica las competencias del submódulo, el resultado de aprendizaje y los sitios de inserción laboral. 1 hora

Toma nota.

Cuaderno Nota en el cuaderno

N/A

Proporciona un cuestionario diagnóstico para evaluar los conocimientos previos del estudiante y realiza retroalimentación 2 horas.

Resuelve el cuestionario diagnóstico. Autoevaluación.

Cuestionario Cuaderno

Cuestionario resuelto

N/A

Aplica actividad Construye T 2 horas.

Realiza la lección Construye T que propone el docente.

Lección construye T

Lección realizada

N/A

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

SISTEMA DE

GESTIÓN DE

LA CALIDAD

ISO 9001:2008

PLANEACION DIDACTICA DOCENTES FEPD-004

V 06 ELABORACIÓN DE PLANEACION DIDÁCTICA PP/PPA/ESF-06

PQ-ESMP-05

Fase II Desarrollo

Competencias a desarrollar

(nivel cognitivo)

Actividad/ transversalidad

Producto de Aprendizaje

Ponderaci

ón

Actividad que realiza el docente

(Enseñanza) No. de sesiones

Actividad que realiza el alumno

(Aprendizaje)

El material didáctico a utilizar en cada clase.

1.- Efectúa registros contables de manera manual.

Solicita una investigación sobre las cuentas de Activo, Pasivo, Capital y Estado de Resultados. 2 horas

Elabora el reporte de investigación.

Apuntes Hojas blancas

Reporte de investigación.

10%

Solita a los estudiantes que elaboren un memorama con los nombres de las cuentas. 4 horas

Elaboran un memorama con los nombres de las cuentas contables.

Apuntes Cartulina Tijeras

Tarjetas elaboradas

10%

Haciendo uso del memorama elaborado, realiza evaluación conceptual de las cuentas contables. 4 horas

Responde la evaluación. Memorama Guía de observación

20%

Solicita a los estudiantes que realicen un análisis de la información proporcionada sobre libro diario, libro mayor y póliza. 2 horas

Escribe en el cuaderno una síntesis sobre lo que ha comprendido del análisis realizado para definir Libro Diario, Libro Mayor y Póliza

Apuntes Cuaderno

Síntesis en el cuaderno.

10%

Realiza prácticas demostrativas para registrar movimientos contables de forma manual en libro diario. 11 horas

Identifica el procedimiento para registrar movimientos contables en libro diario.

Cuaderno Formatos contables.

Notas en el cuaderno.

N/A

Realiza práctica guiada para el registro de movimientos contables en libro diario. 6 horas

Realiza la práctica. Cuaderno Formatos contables.

Notas en el cuaderno.

10%

Realiza las prácticas demostrativas para el registro de movimientos contables de forma manual en esquemas de mayor. 11 horas

Identifica el procedimiento para registrar movimientos contables en libro mayor.

Cuaderno Formatos contables.

Notas en el cuaderno.

N/A

Realiza las prácticas guiadas para el registro de movimientos contables de forma manual en esquemas de mayor. 5 horas

Realiza la práctica. Cuaderno Formatos contables

Notas en el cuaderno.

10%

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

SISTEMA DE

GESTIÓN DE

LA CALIDAD

ISO 9001:2008

PLANEACION DIDACTICA DOCENTES FEPD-004

V 06 ELABORACIÓN DE PLANEACION DIDÁCTICA PP/PPA/ESF-06

PQ-ESMP-05

Fase III Cierre

Competencias a desarrollar (nivel

cognitivo)

Actividad/transversalidad

Producto de Aprendizaje

Ponderación

Actividad que realiza el docente

(Enseñanza) No. de sesiones

Actividad que realiza el alumno

(Aprendizaje)

El material didáctico a utilizar en cada clase.

2.- Resuelve los movimientos contables que afectan las cuentas a su cargo, con base en las pólizas y documentos.

Solicita a los estudiantes que resuelvan la práctica integradora en donde deberán resolver los movimientos contables propuestos. 3 horas

Resuelve la práctica integradora utilizando los formatos contables y aplicando los métodos contables de acuerdo a los criterios establecidos por las NIF.

Ejercicios prácticos. Formatos contables.

Práctica integradora elaborada.

30%

Realiza la evaluación sumativa. 4 horas

Entrega su portafolio de evidencias.

N/A Portafolio N/A

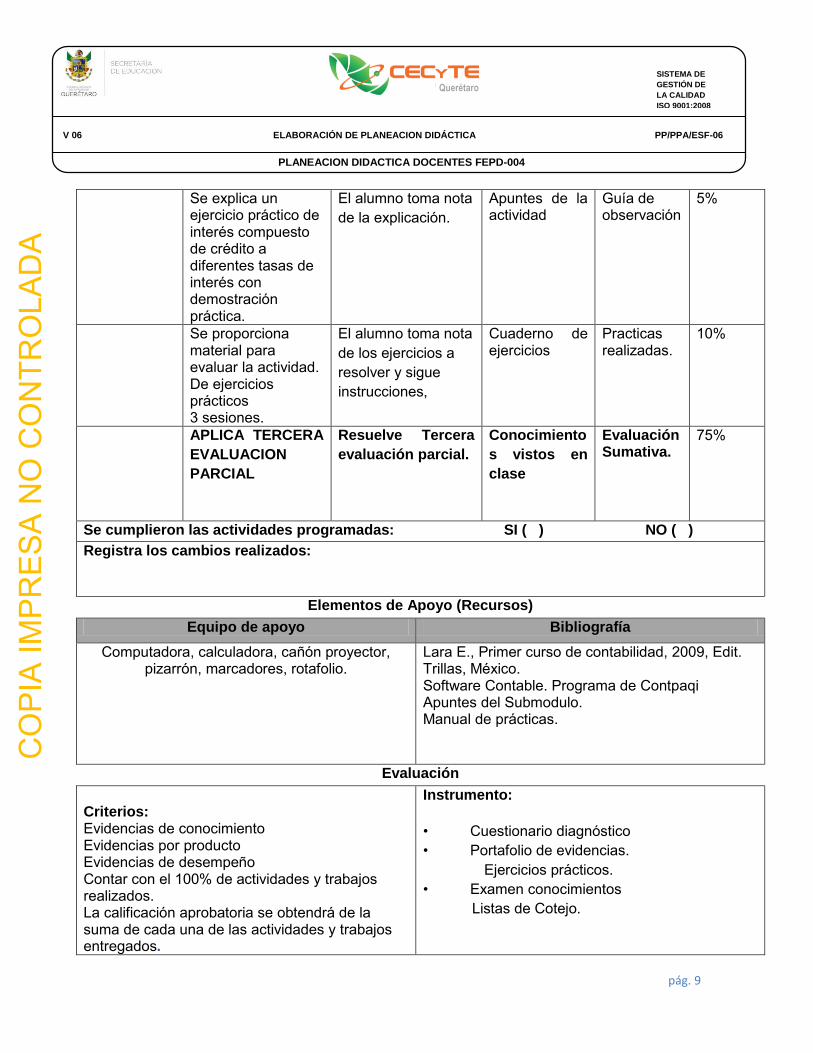

Se cumplieron las actividades programadas: SI ( ) NO ( )

Registra los cambios realizados:

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

SISTEMA DE

GESTIÓN DE

LA CALIDAD

ISO 9001:2008

PLANEACION DIDACTICA DOCENTES FEPD-004

V 06 ELABORACIÓN DE PLANEACION DIDÁCTICA PP/PPA/ESF-06

PQ-ESMP-05

Elementos de Apoyo (Recursos)

Equipo de apoyo Bibliografía

Computadora, calculadora, cañón proyector, pizarrón, marcadores, rotafolio.

Lara E., Primer curso de contabilidad, 2009, Edit Trillas, México. Apuntes del submódulo. Manual de prácticas.

Evaluación

Criterios: Evidencia de conocimiento Evidencia por producto Evidencia de desempeño Al final de las actividades el estudiante debe tener integrado su portafolio de evidencias.

Instrumento: Lista de cotejo, guía de observación, reporte de investigación y prácticas elaboradas.

Porcentaje de aprobación a lograr: 100% Fecha de validación: 24 de enero 2018

Fecha de Vo.Bo. 26 de enero de 2018

Cuestionario diagnóstico

1. Qué es una cuenta

2. Qué son los ingresos

3. Qué son los egresos

4. Anota los ingresos que obtienes en una semana, de dónde los obtienes y en qué los

gastas; al final determina si aún te queda dinero

5. Qué es un registro contable

6. Qué es una factura

7. Qué entiendes por clientes

8. Que son para ti los proveedores

9. Qué son las mercancías

10. Qué son las materias primas

11. Qué son los costos de venta

12. Qué es una venta a crédito

13. Qué es el capital

14. Qué es el IVA

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

SISTEMA DE

GESTIÓN DE

LA CALIDAD

ISO 9001:2008

PLANEACION DIDACTICA DOCENTES FEPD-004

V 06 ELABORACIÓN DE PLANEACION DIDÁCTICA PP/PPA/ESF-06

PQ-ESMP-05

Identificación

Asignatura/submodulo: Submódulo 1 - Auxilia en la captura y registro de documentos contables de una organización.

Plantel : No. 83 Pedro Escobedo

Profesor (es): L.A. Ma. Dolores Basaldúa López Lic. Ana María Dorantes Álamos

Periodo Escolar: Semestre febrero-junio/2018.

Academia/ Módulo: M1 Auxilia en el registro y análisis de procesos contables de una

organización.

Semestre: 2º.

Horas/semana: 11 horas

Competencias: Disciplinares ( ) Profesionales ( X ) 3.- Auxilia en la formulación de estados financieros, de acuerdo con los procedimientos establecidos.

Competencias Genéricas: 1. Se conoce y valora a sí mismo y aborda problemas y retos teniendo en cuenta los objetivos que persigue.

Enfrenta las dificultades que se le presentan y es consciente de sus valores, fortalezas y debilidades

4. Escucha, interpreta y emite mensajes pertinentes en distintos contextos mediante la utilización de medios, códigos y

herramientas apropiados.

Expresa ideas y conceptos mediante representaciones lingüísticas, matemáticas o gráficas.

Maneja las tecnologías de la información y la comunicación para obtener información y expresar ideas.

5. Desarrolla innovaciones y propone soluciones a problemas a partir de métodos establecidos.

Sigue instrucciones y procedimientos de manera reflexiva, comprendiendo como cada uno de sus pasos contribuye al alcance

de un objetivo.

Resultado de Aprendizaje: Al finalizar el módulo el estudiante será capaz de:

• Elaborar registros y pólizas contables

• Utilizar paquete contable

• Formular los estados financieros básicos

• Interpretar los términos y razones financieras

Tema Integrador: Sociedad.

Competencias a desarrollar del docente (según acuerdo 447): 2. Domina y estructura los saberes para facilitar experiencias de aprendizaje significativo. 3. Planifica los procesos de enseñanza y de aprendizaje atendiendo al enfoque por competencias, y los ubica en contextos disciplinares, curriculares y sociales amplios. 4. Lleva a la práctica procesos de enseñanza y de aprendizaje de manera efectiva, creativa e innovadora a su contexto institucional. 5. Evalúa los procesos de enseñanza y de aprendizaje con un enfoque formativo. 6. Construye ambientes para el aprendizaje autónomo y colaborativo.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

SISTEMA DE

GESTIÓN DE

LA CALIDAD

ISO 9001:2008

PLANEACION DIDACTICA DOCENTES FEPD-004

V 06 ELABORACIÓN DE PLANEACION DIDÁCTICA PP/PPA/ESF-06

PQ-ESMP-05

Dimensiones de la Competencia

Conceptual: Distingue las cuentas que integran el Balance General, Estado de Resultados y Balanza de Comprobación. Comprende la importancia de generar los estados financieros. Identifica la estructura de los diferentes estados financieros.

Procedimental: Utiliza los formatos contables.

Aplica los métodos contables de acuerdo a los criterios establecidos por las NIF.

Utiliza los formatos para su elaboración y cumple los requisitos establecidos institucionalmente.

Elabora estados financieros.

Ingresa los registros contables correspondientes y genera los estados financieros.

Actitudinal: Responsabilidad: Realizar el trabajo de acuerdo con los estándares de calidad requeridos. Ejecutar oportunamente las tareas. Limpieza: Realizar con pulcritud el trabajo. Honestidad: es justo al coevaluar y autoevaluar. Asume las consecuencias de su comportamiento y decisiones. Actúa de manera propositiva. Colabora en equipos diversos.

Actividades de Aprendizaje

Tiempo Programado: 55 horas Tiempo Real:

Fase I Apertura

Competencias a desarrollar (Habilidad,

conocimiento y actitud)

Actividad / Transversalidad

Producto de Aprendizaje

Ponderación

Actividad que realiza el docente

(Enseñanza) No. de sesiones

Actividad que realiza el alumno

(Aprendizaje)

El material didáctico a utilizar en cada clase.

N/A Aplica actividad Construye T 2 sesiones

Realiza la lección Construye T propuesta por el docente.

Lección construyeT

Lección resuelta

N/A

El docente explica la competencia que se abordará, el resultado de aprendizaje y los sitios de inserción laboral. 1 sesión.

Toma nota en el cuaderno.

Planeación didáctica. Cuaderno

Nota en el cuaderno

N/A

Proporciona un cuestionario diagnóstico para evaluar los conocimientos previos del estudiante y retroalimenta. 2 sesiones.

Resuelve el cuestionario diagnóstico y toma notas de la retroalimentación.

Cuestionario Cuaderno

Cuestionario resuelto

N/A

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

SISTEMA DE

GESTIÓN DE

LA CALIDAD

ISO 9001:2008

PLANEACION DIDACTICA DOCENTES FEPD-004

V 06 ELABORACIÓN DE PLANEACION DIDÁCTICA PP/PPA/ESF-06

PQ-ESMP-05

Fase II Desarrollo

Competencias a desarrollar

(nivel cognitivo)

Actividad/ transversalidad

Producto de Aprendizaje

Ponderación

Actividad que realiza el docente

(Enseñanza) No. de sesiones

Actividad que realiza el alumno

(Aprendizaje)

El material didáctico a utilizar en cada clase.

3.- Auxilia en la formulación de estados financieros, de acuerdo con los procedimientos establecidos. .

Solicita que los estudiantes elaboren un gráfico sobre el tema de estados financieros. 3 sesiones.

Elabora el gráfico solicitado. Apuntes del submódulo Cuaderno

Gráfico 5%

Guía la actividad. 1 sesión.

Haciendo uso de las tarjetas elaboradas, organizarlas en el pizarrón de acuerdo al estado financiero al que pertenecen y el orden en que deben presentarse. Una vez ubicadas correctamente, anotan en su cuaderno.

Tarjetas de las cuentas contables. Cinta adhesiva.

Nota en el cuaderno.

5%

Solicita que los estudiantes resuelvan un ejercicio sobre registro de movimientos contables en esquemas de mayor. 3 sesiones.

Resuelven el ejercicio para relacionar los conocimientos previos con los nuevos.

Ejercicio contable Cuaderno

Ejercicio resuelto

5%

Solicita que los estudiantes resuelvan un ejercicio sobre registro de movimientos contables en libro diario. 3 sesiones.

Resuelven el ejercicio para relacionar los conocimientos nuevos con los previos.

Ejercicio contable Cuaderno

Ejercicio resuelto

5%

Realiza una práctica demostrativa sobre la elaboración de la balanza de comprobación. 4 sesiones.

Atiende la práctica demostrativa que realiza el docente.

Cuaderno Nota en el cuaderno

N/A

Realiza una práctica guiada para elaborar la balanza de comprobación. 4 sesiones.

Realiza la práctica con apoyo del docente.

Práctica Formatos contables

Balanza de comprobación

5%

Guía la actividad y realiza retroalimentación. 2 sesiones.

Resuelve la práctica para elaborar la balanza de comprobación.

Práctica Formatos contables

Balanza de comprobación

10%

Realiza una práctica demostrativa sobre la elaboración del estado de resultados. 4 sesiones.

Atiende la práctica demostrativa que realiza el docente.

Cuaderno Nota en el cuaderno.

N/A

Realiza una práctica guiada para elaborar el estado de resultados. 4 sesiones.

Realiza la práctica con apoyo del docente.

Práctica Formatos contables

Estado de resultados.

10%

Guía la actividad y realiza retroalimentación. 2 sesiones

Resuelve la práctica autónoma para elaborar el estado de resultados.

Práctica Formatos contables

Estado de resultados.

10%

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

SISTEMA DE

GESTIÓN DE

LA CALIDAD

ISO 9001:2008

PLANEACION DIDACTICA DOCENTES FEPD-004

V 06 ELABORACIÓN DE PLANEACION DIDÁCTICA PP/PPA/ESF-06

PQ-ESMP-05

Realiza una práctica demostrativa sobre la elaboración del balance general. 4 sesiones.

Atiende la práctica demostrativa que realiza el docente.

Cuaderno Nota en el cuaderno.

N/A

Realiza una práctica guiada para elaborar el balance general. 4 sesiones.

Realiza la práctica con apoyo del docente.

Práctica Formatos contables

Balance general.

5%

Guía la actividad y realiza retroalimentación. 2 sesiones.

Resuelve la práctica autónoma para elaborar el balance general.

Práctica Formatos contables

Balance general.

10%

Fase III Cierre

Competencias a desarrollar (nivel

cognitivo)

Actividad/transversalidad

Producto de Aprendizaje

Ponderación

Actividad que realiza el docente

(Enseñanza) No. de sesiones

Actividad que realiza el alumno

(Aprendizaje)

El material didáctico a utilizar en cada clase.

3.- Auxilia en la formulación de estados financieros, de acuerdo con los procedimientos establecidos.

Solita al estudiante que resuelva la práctica integradora sobre la elaboración de los estados financieros. 5 sesiones

Resuelve la práctica integradora.

Práctica integradora. Formatos contables.

Práctica resuelta.

30%

Realiza la evaluación sumativa y realiza la retroalimentación necesaria. 5 sesiones.

Entrega su portafolio de evidencias.

N/A Portafolio. N/A

Se cumplieron las actividades programadas: SI ( ) NO ( )

Registra los cambios realizados:

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

SISTEMA DE

GESTIÓN DE

LA CALIDAD

ISO 9001:2008

PLANEACION DIDACTICA DOCENTES FEPD-004

V 06 ELABORACIÓN DE PLANEACION DIDÁCTICA PP/PPA/ESF-06

PQ-ESMP-05

Elementos de Apoyo (Recursos)

Equipo de apoyo Bibliografía

Computadora, calculadora, cañón proyector, pizarrón, marcadores, rotafolio.

Lara E., Primer curso de contabilidad, 2009, Edit. Trillas, México. Apuntes del submódulo. Manual de prácticas.

Evaluación

Criterios: Evidencia de conocimiento Evidencia por producto Evidencia de desempeño Al final de las actividades el estudiante debe tener integrado su portafolio de evidencias.

Instrumento: Prácticas y Portafolio de evidencias.

Porcentaje de aprobación a lograr: 100% Fecha de validación: 24 de enero de 2018

Fecha de Vo.Bo. 26 de enero de 2018

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

SISTEMA DE

GESTIÓN DE

LA CALIDAD

ISO 9001:2008

PLANEACION DIDACTICA DOCENTES FEPD-004

V 06 ELABORACIÓN DE PLANEACION DIDÁCTICA PP/PPA/ESF-06

PQ-ESMP-05

Identificación

Asignatura/submodulo: Submódulo 1 - Auxilia en la captura y registro de documentos contables de una organización.

Plantel : No. 83 Pedro Escobedo

Profesor (es): L.A. Ma. Dolores Basaldúa López Lic. Ana María Dorantes Álamos

Periodo Escolar: Semestre febrero-junio/2018

Academia/ Módulo: M1 Auxilia en el registro y análisis de procesos contables de una

organización.

Semestre: 2º.

Horas/semana: 11 horas

Competencias: Disciplinares ( ) Profesionales ( X ) 4.- Realiza los registros contables en el programa de cómputo y software contable.

Competencias Genéricas: 1. Se conoce y valora a sí mismo y aborda problemas y retos teniendo en cuenta los objetivos que persigue.

Enfrenta las dificultades que se le presentan y es consciente de sus valores, fortalezas y debilidades

4. Escucha, interpreta y emite mensajes pertinentes en distintos contextos mediante la utilización de medios, códigos y

herramientas apropiados.

Expresa ideas y conceptos mediante representaciones lingüísticas, matemáticas o gráficas.

Maneja las tecnologías de la información y la comunicación para obtener información y expresar ideas.

5. Desarrolla innovaciones y propone soluciones a problemas a partir de métodos establecidos.

Sigue instrucciones y procedimientos de manera reflexiva, comprendiendo como cada uno de sus pasos contribuye al alcance

de un objetivo.

Resultado de Aprendizaje: Al finalizar el módulo el estudiante será capaz de:

• Elaborar registros y pólizas contables

• Utilizar paquete contable

• Formular los estados financieros básicos

• Interpretar los términos y razones financieras

Tema Integrador: Sociedad.

Competencias a desarrollar del docente (según acuerdo 447): 2. Domina y estructura los saberes para facilitar experiencias de aprendizaje significativo. 3. Planifica los procesos de enseñanza y de aprendizaje atendiendo al enfoque por competencias, y los ubica en contextos disciplinares, curriculares y sociales amplios. 4. Lleva a la práctica procesos de enseñanza y de aprendizaje de manera efectiva, creativa e innovadora a su contexto institucional. 5. Evalúa los procesos de enseñanza y de aprendizaje con un enfoque formativo. 6. Construye ambientes para el aprendizaje autónomo y colaborativo.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

SISTEMA DE

GESTIÓN DE

LA CALIDAD

ISO 9001:2008

PLANEACION DIDACTICA DOCENTES FEPD-004

V 06 ELABORACIÓN DE PLANEACION DIDÁCTICA PP/PPA/ESF-06

PQ-ESMP-05

Dimensiones de la Competencia

Conceptual: Identifica el procedimiento para registrar una empresa en el software contable. Comprende la necesidad de crear un catálogo de cuentas en el software contable. Identifica el procedimiento para registrar movimientos contables el software. Comprende la importancia de generar los estados financieros.

Procedimental: Utiliza el software contable para crear su

empresa.

Ingresa las cuentas para elaborar el catálogo.

Realiza movimientos contables en el software contable.

Genera los estados financieros en el software contable.

Actitudinal: Responsabilidad: Realizar el trabajo de acuerdo con los estándares de calidad requeridos. Ejecutar oportunamente las tareas. Limpieza: Realizar con pulcritud el trabajo. Honestidad: es justo al coevaluar y autoevaluar. Asume las consecuencias de su comportamiento y decisiones. Actúa de manera propositiva. Colabora en equipos diversos.

Actividades de Aprendizaje

Tiempo Programado: 66 horas Tiempo Real:

Fase I Apertura

Competencias a desarrollar (Habilidad,

conocimiento y actitud)

Actividad / Transversalidad

Producto de Aprendizaje

Ponderaci

ón

Actividad que realiza el docente

(Enseñanza) No. de sesiones

Actividad que realiza el alumno

(Aprendizaje)

El material didáctico a utilizar en cada clase.

N/A Aplica actividad Construye T de acuerdo a la situación que se esté viviendo en el grupo.

Realiza la lección Construye T que propone el docente

Lección construyeT

Lección realizada

N/A

El docente explica las competencias del submódulo, el resultado de aprendizaje y los sitios de inserción laboral. 1 sesión.

Toma nota.

Cuaderno Nota en el cuaderno

N/A

Proporciona un cuestionario diagnóstico para evaluar los conocimientos previos del estudiante y se retroalimenta. 2 sesiones.

Resuelve el cuestionario diagnóstico y toma notas de la retroalimentación.

Cuestionario

Cuestionario resuelto

N/A

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

SISTEMA DE

GESTIÓN DE

LA CALIDAD

ISO 9001:2008

PLANEACION DIDACTICA DOCENTES FEPD-004

V 06 ELABORACIÓN DE PLANEACION DIDÁCTICA PP/PPA/ESF-06

PQ-ESMP-05

Fase II Desarrollo

Competencias a desarrollar

(nivel cognitivo)

Actividad/ transversalidad

Producto de Aprendizaje

Ponderaci

ón

que realiza el Actividad docente

(Enseñanza) No. de sesiones

Actividad que realiza el alumno

(Aprendizaje)

El material didáctico a utilizar en cada clase.

4.- Realiza los registros contables en el programa de cómputo y software contable.

Solicita una investigación sobre el uso de la tecnología en el área contable y retroalimenta la actividad. 2 sesiones.

Elabora el reporte de investigación.

Apuntes del submódulo Cuaderno.

Reporte de investigación.

10%

Realiza una práctica demostrativa sobre cómo crear una empresa en el software contable. 2 sesión

Atiende la práctica. Diapositivas Cuaderno.

Nota en el cuaderno.

N/A

Guía la práctica. 2 sesiones.

Realiza una práctica guiada para registrar una empresa en el software contable.

Manual de prácticas Cuaderno.

Empresa creada en software contable.

10%

Realiza una práctica demostrativa para crear el catálogo de cuentas en el software contable. 2 sesiones.

Atiende la práctica Diapositivas Cuaderno.

Nota en el cuaderno.

N/A

Guía la práctica. 8 sesiones.

Realiza una práctica guiada para registrar un catálogo de cuentas.

Manual de prácticas Cuaderno.

Catálogo de cuentas.

10%

Realiza la práctica demostrativa para registrar movimientos contables mediante el uso de pólizas en el software. 2 sesiones.

Atiende la práctica. Diapositivas Cuaderno.

Nota en el cuaderno.

N/A

Guía la práctica. 26 sesiones

Realiza la práctica guiada para

registrar los movimientos

contables haciendo uso de las

pólizas del software contable.

Manual de prácticas Cuaderno.

Pólizas elaboradas.

20%

Realiza la práctica demostrativa para generar los estados financieros haciendo uso de software contable. 2 sesiones.

Atiende la práctica. Diapositivas Cuaderno.

Nota en el cuaderno.

N/A

Guía la práctica. 4 sesiones.

Realiza la práctica guiada para generar los reportes de estados financieros haciendo uso de software contable.

Manual de prácticas Cuaderno.

Reportes de estados financieros.

10%

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

SISTEMA DE

GESTIÓN DE

LA CALIDAD

ISO 9001:2008

PLANEACION DIDACTICA DOCENTES FEPD-004

V 06 ELABORACIÓN DE PLANEACION DIDÁCTICA PP/PPA/ESF-06

PQ-ESMP-05

Fase III Cierre

Competencias a desarrollar (nivel

cognitivo)

Actividad/transversalidad

Producto de Aprendizaje

Ponderación

Actividad que realiza el docente

(Enseñanza) No. de sesiones

Actividad que realiza el alumno

(Aprendizaje)

El material didáctico a utilizar en cada clase.

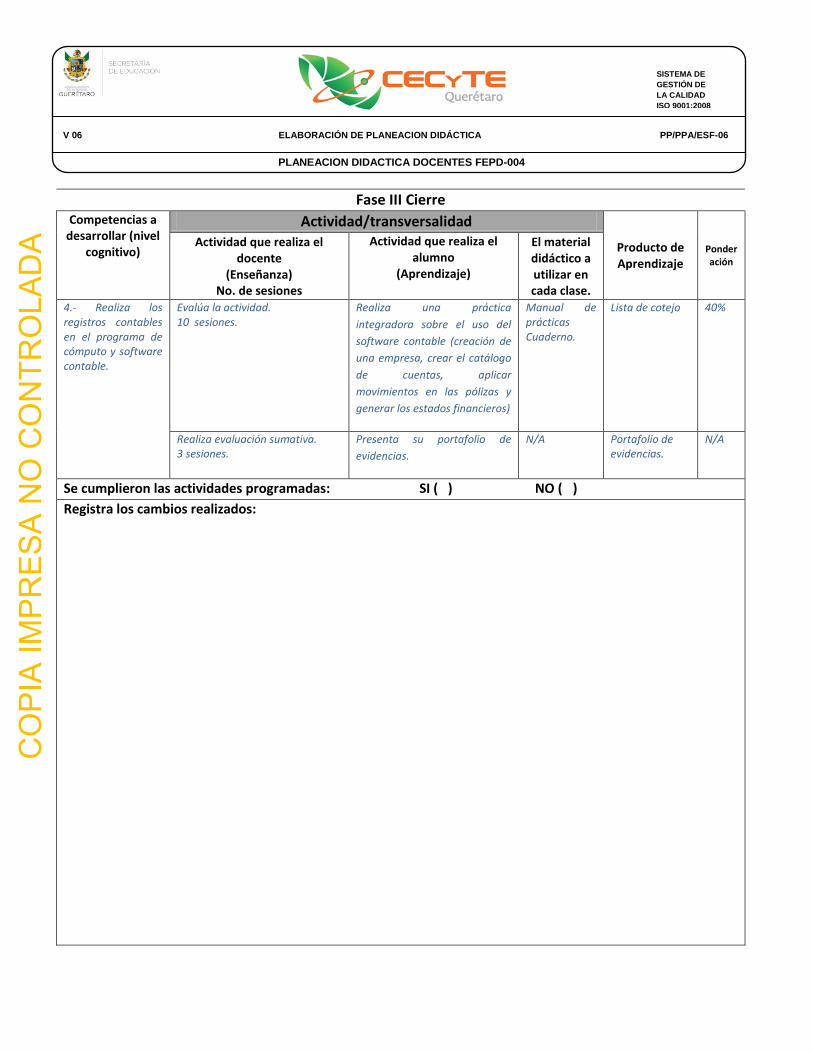

4.- Realiza los registros contables en el programa de cómputo y software contable.

Evalúa la actividad. 10 sesiones.

Realiza una práctica

integradora sobre el uso del

software contable (creación de

una empresa, crear el catálogo

de cuentas, aplicar

movimientos en las pólizas y

generar los estados financieros)

Manual de prácticas Cuaderno.

Lista de cotejo 40%

Realiza evaluación sumativa. 3 sesiones.

Presenta su portafolio de

evidencias.

N/A Portafolio de evidencias.

N/A

Se cumplieron las actividades programadas: SI ( ) NO ( )

Registra los cambios realizados:

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

SISTEMA DE

GESTIÓN DE

LA CALIDAD

ISO 9001:2008

PLANEACION DIDACTICA DOCENTES FEPD-004

V 06 ELABORACIÓN DE PLANEACION DIDÁCTICA PP/PPA/ESF-06

PQ-ESMP-05

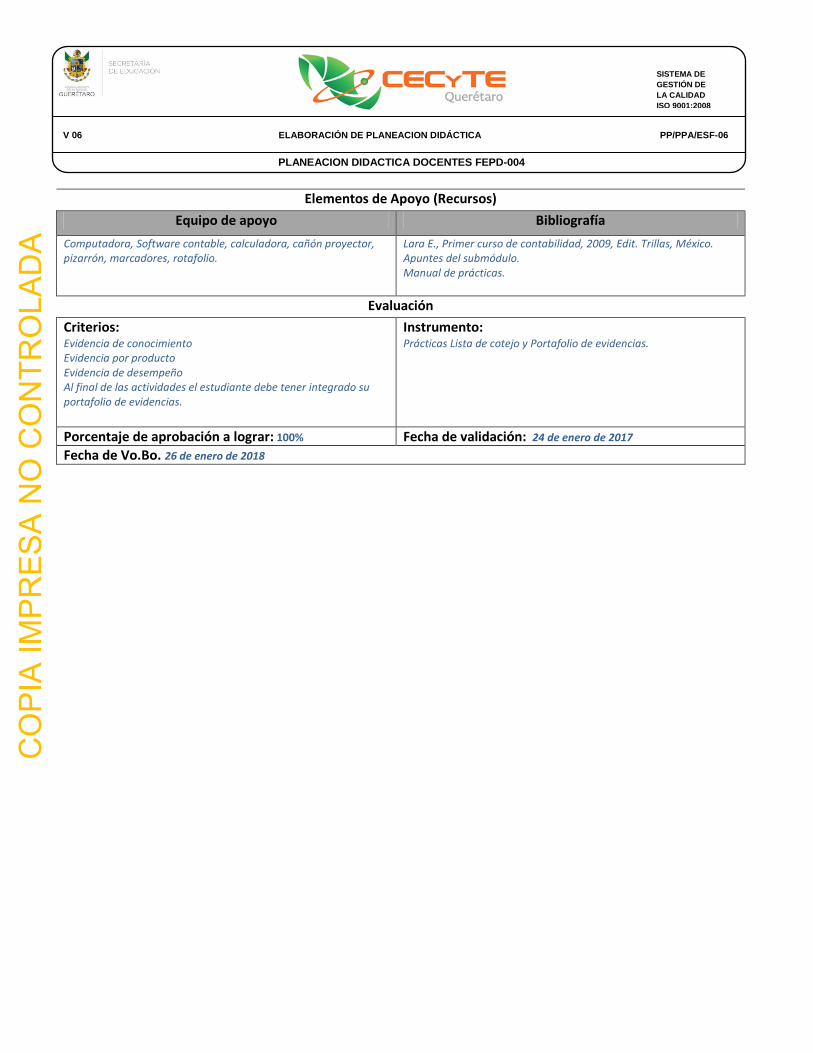

Elementos de Apoyo (Recursos)

Equipo de apoyo Bibliografía

Computadora, Software contable, calculadora, cañón proyector, pizarrón, marcadores, rotafolio.

Lara E., Primer curso de contabilidad, 2009, Edit. Trillas, México. Apuntes del submódulo. Manual de prácticas.

Evaluación

Criterios: Evidencia de conocimiento Evidencia por producto Evidencia de desempeño Al final de las actividades el estudiante debe tener integrado su portafolio de evidencias.

Instrumento: Prácticas Lista de cotejo y Portafolio de evidencias.

Porcentaje de aprobación a lograr: 100% Fecha de validación: 24 de enero de 2017

Fecha de Vo.Bo. 26 de enero de 2018

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

COLEGIO DE ESTUDIOS CIENTÍFICOS Y

TECNOLÓGICOS DEL ESTADO DE QUERÉTARO

PLANTEL No. 83 PEDRO ESCOBEDO

MANUAL DE PRÁCTICAS

M1 - AUXILIA EN EL REGISTRO Y ANÁLISIS DE PROCESOS CONTABLES

DE UNA ORGANIZACIÓN

SUBMÓDULO 1 - AUXILIA EN LA CAPTURA Y REGISTRO DE

DOCUMENTOS CONTABLES DE UNA ORGANIZACIÓN

ESPECIALIDAD: TÉCNICO EN PROCESOS DE GESTIÓN ADMINISTRATIVA

ACADEMIA: ECONÓMICO-ADMINISTRATIVA

ELABORADO POR: L.A. MA. DOLORES BASALDÚA LÓPEZ

L. A ANA MARIA DORANTES ALSMOS

SEMESTRE: FEBRERO – JUNIO 2018

FECHA DE ELABORACIÓN: ENERO DE 2018

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

2

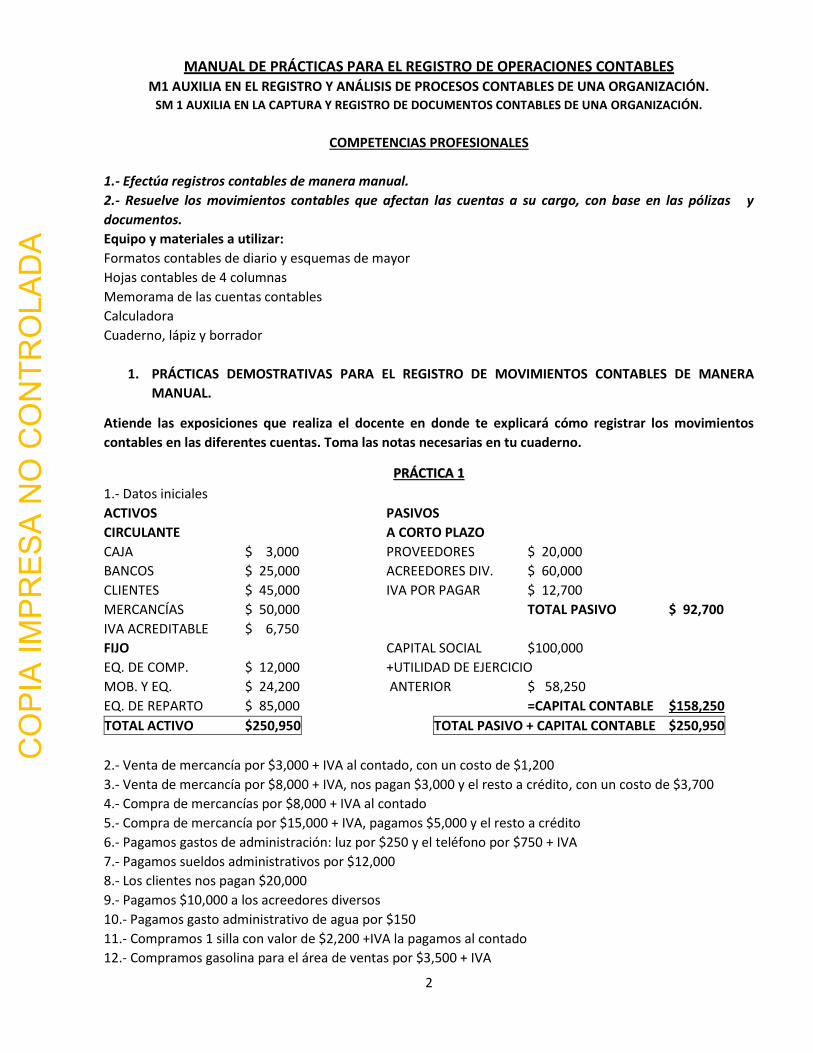

MANUAL DE PRÁCTICAS PARA EL REGISTRO DE OPERACIONES CONTABLES M1 AUXILIA EN EL REGISTRO Y ANÁLISIS DE PROCESOS CONTABLES DE UNA ORGANIZACIÓN.

SM 1 AUXILIA EN LA CAPTURA Y REGISTRO DE DOCUMENTOS CONTABLES DE UNA ORGANIZACIÓN.

COMPETENCIAS PROFESIONALES

1.- Efectúa registros contables de manera manual.

2.- Resuelve los movimientos contables que afectan las cuentas a su cargo, con base en las pólizas y

documentos.

Equipo y materiales a utilizar:

Formatos contables de diario y esquemas de mayor

Hojas contables de 4 columnas

Memorama de las cuentas contables

Calculadora

Cuaderno, lápiz y borrador

1. PRÁCTICAS DEMOSTRATIVAS PARA EL REGISTRO DE MOVIMIENTOS CONTABLES DE MANERA

MANUAL.

Atiende las exposiciones que realiza el docente en donde te explicará cómo registrar los movimientos

contables en las diferentes cuentas. Toma las notas necesarias en tu cuaderno.

PRÁCTICA 1

1.- Datos iniciales

ACTIVOS PASIVOS

CIRCULANTE A CORTO PLAZO

CAJA $ 3,000 PROVEEDORES $ 20,000

BANCOS $ 25,000 ACREEDORES DIV. $ 60,000

CLIENTES $ 45,000 IVA POR PAGAR $ 12,700

MERCANCÍAS $ 50,000 TOTAL PASIVO $ 92,700

IVA ACREDITABLE $ 6,750

FIJO CAPITAL SOCIAL $100,000

EQ. DE COMP. $ 12,000 +UTILIDAD DE EJERCICIO

MOB. Y EQ. $ 24,200 ANTERIOR $ 58,250

EQ. DE REPARTO $ 85,000 =CAPITAL CONTABLE $158,250

TOTAL ACTIVO $250,950 TOTAL PASIVO + CAPITAL CONTABLE $250,950

2.- Venta de mercancía por $3,000 + IVA al contado, con un costo de $1,200

3.- Venta de mercancía por $8,000 + IVA, nos pagan $3,000 y el resto a crédito, con un costo de $3,700

4.- Compra de mercancías por $8,000 + IVA al contado

5.- Compra de mercancía por $15,000 + IVA, pagamos $5,000 y el resto a crédito

6.- Pagamos gastos de administración: luz por $250 y el teléfono por $750 + IVA

7.- Pagamos sueldos administrativos por $12,000

8.- Los clientes nos pagan $20,000

9.- Pagamos $10,000 a los acreedores diversos

10.- Pagamos gasto administrativo de agua por $150

11.- Compramos 1 silla con valor de $2,200 +IVA la pagamos al contado

12.- Compramos gasolina para el área de ventas por $3,500 + IVA

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

3

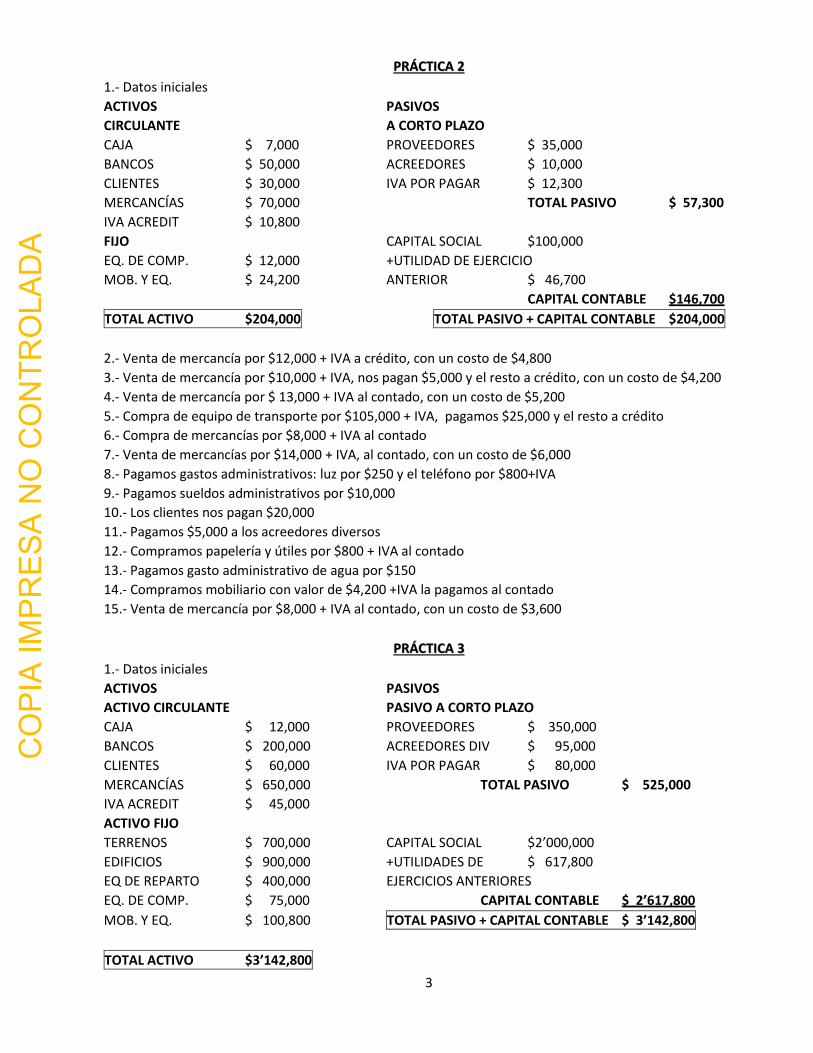

PRÁCTICA 2

1.- Datos iniciales

ACTIVOS PASIVOS

CIRCULANTE A CORTO PLAZO

CAJA $ 7,000 PROVEEDORES $ 35,000

BANCOS $ 50,000 ACREEDORES $ 10,000

CLIENTES $ 30,000 IVA POR PAGAR $ 12,300

MERCANCÍAS $ 70,000 TOTAL PASIVO $ 57,300

IVA ACREDIT $ 10,800

FIJO CAPITAL SOCIAL $100,000

EQ. DE COMP. $ 12,000 +UTILIDAD DE EJERCICIO

MOB. Y EQ. $ 24,200 ANTERIOR $ 46,700

CAPITAL CONTABLE $146,700

TOTAL ACTIVO $204,000 TOTAL PASIVO + CAPITAL CONTABLE $204,000

2.- Venta de mercancía por $12,000 + IVA a crédito, con un costo de $4,800

3.- Venta de mercancía por $10,000 + IVA, nos pagan $5,000 y el resto a crédito, con un costo de $4,200

4.- Venta de mercancía por $ 13,000 + IVA al contado, con un costo de $5,200

5.- Compra de equipo de transporte por $105,000 + IVA, pagamos $25,000 y el resto a crédito

6.- Compra de mercancías por $8,000 + IVA al contado

7.- Venta de mercancías por $14,000 + IVA, al contado, con un costo de $6,000

8.- Pagamos gastos administrativos: luz por $250 y el teléfono por $800+IVA

9.- Pagamos sueldos administrativos por $10,000

10.- Los clientes nos pagan $20,000

11.- Pagamos $5,000 a los acreedores diversos

12.- Compramos papelería y útiles por $800 + IVA al contado

13.- Pagamos gasto administrativo de agua por $150

14.- Compramos mobiliario con valor de $4,200 +IVA la pagamos al contado

15.- Venta de mercancía por $8,000 + IVA al contado, con un costo de $3,600

PRÁCTICA 3

1.- Datos iniciales

ACTIVOS PASIVOS

ACTIVO CIRCULANTE PASIVO A CORTO PLAZO

CAJA $ 12,000 PROVEEDORES $ 350,000

BANCOS $ 200,000 ACREEDORES DIV $ 95,000

CLIENTES $ 60,000 IVA POR PAGAR $ 80,000

MERCANCÍAS $ 650,000 TOTAL PASIVO $ 525,000

IVA ACREDIT $ 45,000

ACTIVO FIJO

TERRENOS $ 700,000 CAPITAL SOCIAL $2’000,000

EDIFICIOS $ 900,000 +UTILIDADES DE $ 617,800

EQ DE REPARTO $ 400,000 EJERCICIOS ANTERIORES

EQ. DE COMP. $ 75,000 CAPITAL CONTABLE $ 2’617,800

MOB. Y EQ. $ 100,800 TOTAL PASIVO + CAPITAL CONTABLE $ 3’142,800

TOTAL ACTIVO $3’142,800

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

4

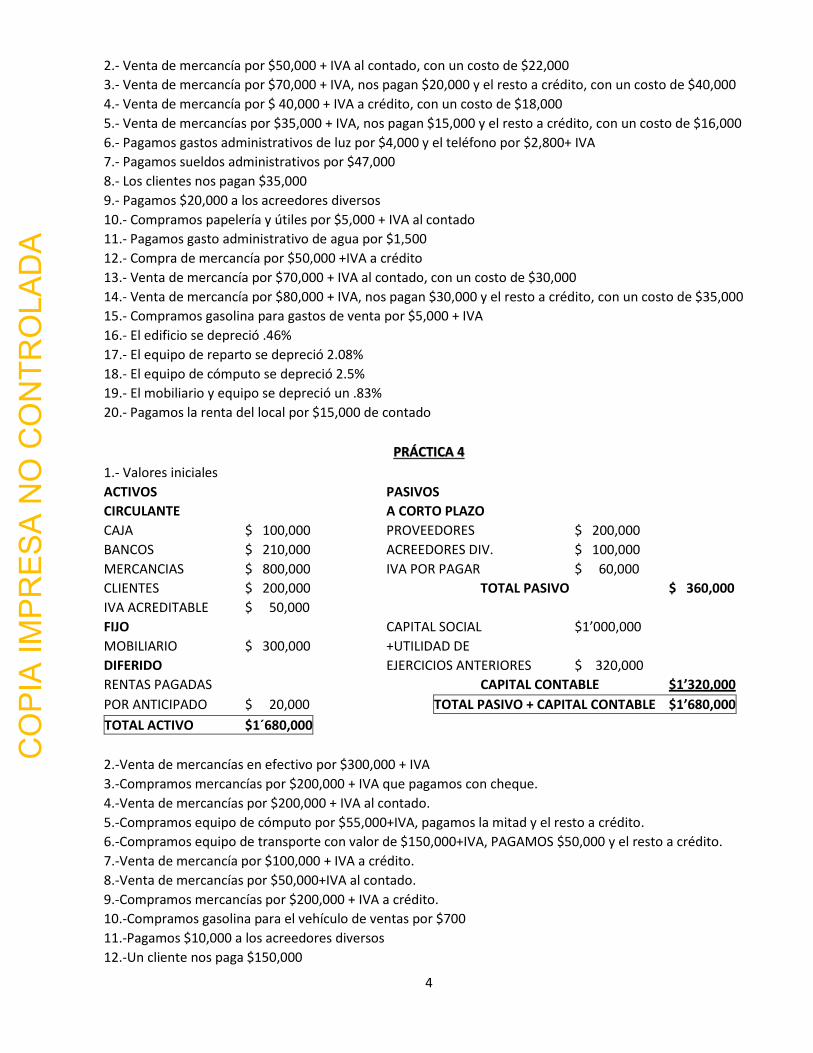

2.- Venta de mercancía por $50,000 + IVA al contado, con un costo de $22,000

3.- Venta de mercancía por $70,000 + IVA, nos pagan $20,000 y el resto a crédito, con un costo de $40,000

4.- Venta de mercancía por $ 40,000 + IVA a crédito, con un costo de $18,000

5.- Venta de mercancías por $35,000 + IVA, nos pagan $15,000 y el resto a crédito, con un costo de $16,000

6.- Pagamos gastos administrativos de luz por $4,000 y el teléfono por $2,800+ IVA

7.- Pagamos sueldos administrativos por $47,000

8.- Los clientes nos pagan $35,000

9.- Pagamos $20,000 a los acreedores diversos

10.- Compramos papelería y útiles por $5,000 + IVA al contado

11.- Pagamos gasto administrativo de agua por $1,500

12.- Compra de mercancía por $50,000 +IVA a crédito

13.- Venta de mercancía por $70,000 + IVA al contado, con un costo de $30,000

14.- Venta de mercancía por $80,000 + IVA, nos pagan $30,000 y el resto a crédito, con un costo de $35,000

15.- Compramos gasolina para gastos de venta por $5,000 + IVA

16.- El edificio se depreció .46%

17.- El equipo de reparto se depreció 2.08%

18.- El equipo de cómputo se depreció 2.5%

19.- El mobiliario y equipo se depreció un .83%

20.- Pagamos la renta del local por $15,000 de contado

PRÁCTICA 4

1.- Valores iniciales

ACTIVOS PASIVOS

CIRCULANTE A CORTO PLAZO

CAJA $ 100,000 PROVEEDORES $ 200,000

BANCOS $ 210,000 ACREEDORES DIV. $ 100,000

MERCANCIAS $ 800,000 IVA POR PAGAR $ 60,000

CLIENTES $ 200,000 TOTAL PASIVO $ 360,000

IVA ACREDITABLE $ 50,000

FIJO CAPITAL SOCIAL $1’000,000

MOBILIARIO $ 300,000 +UTILIDAD DE

DIFERIDO EJERCICIOS ANTERIORES $ 320,000

RENTAS PAGADAS CAPITAL CONTABLE $1’320,000

POR ANTICIPADO $ 20,000 TOTAL PASIVO + CAPITAL CONTABLE $1’680,000

TOTAL ACTIVO $1´680,000

2.-Venta de mercancías en efectivo por $300,000 + IVA

3.-Compramos mercancías por $200,000 + IVA que pagamos con cheque.

4.-Venta de mercancías por $200,000 + IVA al contado.

5.-Compramos equipo de cómputo por $55,000+IVA, pagamos la mitad y el resto a crédito.

6.-Compramos equipo de transporte con valor de $150,000+IVA, PAGAMOS $50,000 y el resto a crédito.

7.-Venta de mercancía por $100,000 + IVA a crédito.

8.-Venta de mercancías por $50,000+IVA al contado.

9.-Compramos mercancías por $200,000 + IVA a crédito.

10.-Compramos gasolina para el vehículo de ventas por $700

11.-Pagamos $10,000 a los acreedores diversos

12.-Un cliente nos paga $150,000

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

5

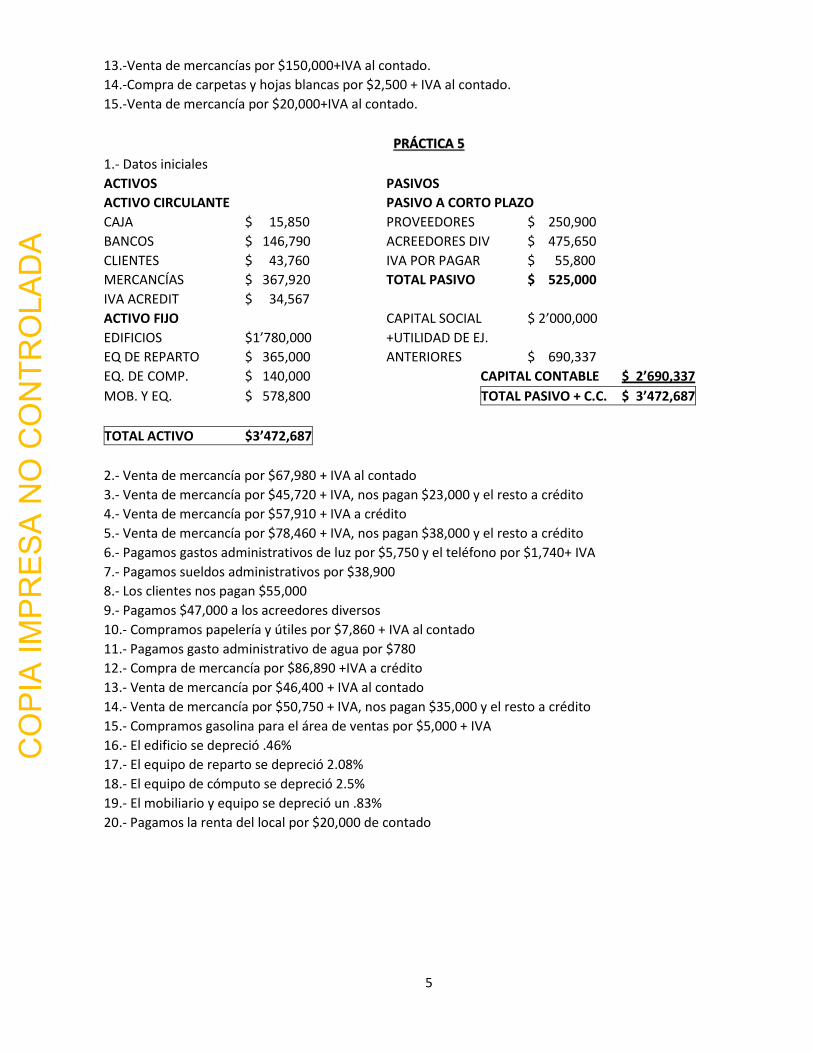

13.-Venta de mercancías por $150,000+IVA al contado.

14.-Compra de carpetas y hojas blancas por $2,500 + IVA al contado.

15.-Venta de mercancía por $20,000+IVA al contado.

PRÁCTICA 5

1.- Datos iniciales

ACTIVOS PASIVOS

ACTIVO CIRCULANTE PASIVO A CORTO PLAZO

CAJA $ 15,850 PROVEEDORES $ 250,900

BANCOS $ 146,790 ACREEDORES DIV $ 475,650

CLIENTES $ 43,760 IVA POR PAGAR $ 55,800

MERCANCÍAS $ 367,920 TOTAL PASIVO $ 525,000

IVA ACREDIT $ 34,567

ACTIVO FIJO CAPITAL SOCIAL $ 2’000,000

EDIFICIOS $1’780,000 +UTILIDAD DE EJ.

EQ DE REPARTO $ 365,000 ANTERIORES $ 690,337

EQ. DE COMP. $ 140,000 CAPITAL CONTABLE $ 2’690,337

MOB. Y EQ. $ 578,800 TOTAL PASIVO + C.C. $ 3’472,687

TOTAL ACTIVO $3’472,687

2.- Venta de mercancía por $67,980 + IVA al contado

3.- Venta de mercancía por $45,720 + IVA, nos pagan $23,000 y el resto a crédito

4.- Venta de mercancía por $57,910 + IVA a crédito

5.- Venta de mercancía por $78,460 + IVA, nos pagan $38,000 y el resto a crédito

6.- Pagamos gastos administrativos de luz por $5,750 y el teléfono por $1,740+ IVA

7.- Pagamos sueldos administrativos por $38,900

8.- Los clientes nos pagan $55,000

9.- Pagamos $47,000 a los acreedores diversos

10.- Compramos papelería y útiles por $7,860 + IVA al contado

11.- Pagamos gasto administrativo de agua por $780

12.- Compra de mercancía por $86,890 +IVA a crédito

13.- Venta de mercancía por $46,400 + IVA al contado

14.- Venta de mercancía por $50,750 + IVA, nos pagan $35,000 y el resto a crédito

15.- Compramos gasolina para el área de ventas por $5,000 + IVA

16.- El edificio se depreció .46%

17.- El equipo de reparto se depreció 2.08%

18.- El equipo de cómputo se depreció 2.5%

19.- El mobiliario y equipo se depreció un .83%

20.- Pagamos la renta del local por $20,000 de contado

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

6

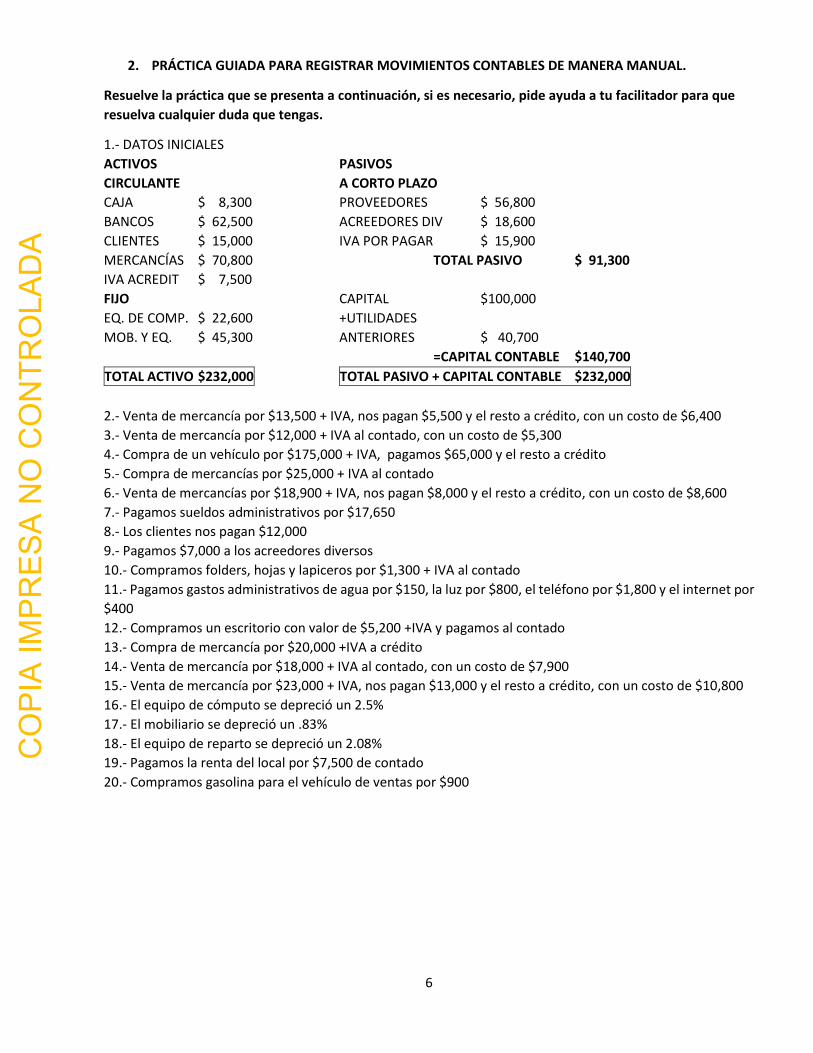

2. PRÁCTICA GUIADA PARA REGISTRAR MOVIMIENTOS CONTABLES DE MANERA MANUAL.

Resuelve la práctica que se presenta a continuación, si es necesario, pide ayuda a tu facilitador para que

resuelva cualquier duda que tengas.

1.- DATOS INICIALES

ACTIVOS PASIVOS

CIRCULANTE A CORTO PLAZO

CAJA $ 8,300 PROVEEDORES $ 56,800

BANCOS $ 62,500 ACREEDORES DIV $ 18,600

CLIENTES $ 15,000 IVA POR PAGAR $ 15,900

MERCANCÍAS $ 70,800 TOTAL PASIVO $ 91,300

IVA ACREDIT $ 7,500

FIJO CAPITAL $100,000

EQ. DE COMP. $ 22,600 +UTILIDADES

MOB. Y EQ. $ 45,300 ANTERIORES $ 40,700

=CAPITAL CONTABLE $140,700

TOTAL ACTIVO $232,000 TOTAL PASIVO + CAPITAL CONTABLE $232,000

2.- Venta de mercancía por $13,500 + IVA, nos pagan $5,500 y el resto a crédito, con un costo de $6,400

3.- Venta de mercancía por $12,000 + IVA al contado, con un costo de $5,300

4.- Compra de un vehículo por $175,000 + IVA, pagamos $65,000 y el resto a crédito

5.- Compra de mercancías por $25,000 + IVA al contado

6.- Venta de mercancías por $18,900 + IVA, nos pagan $8,000 y el resto a crédito, con un costo de $8,600

7.- Pagamos sueldos administrativos por $17,650

8.- Los clientes nos pagan $12,000

9.- Pagamos $7,000 a los acreedores diversos

10.- Compramos folders, hojas y lapiceros por $1,300 + IVA al contado

11.- Pagamos gastos administrativos de agua por $150, la luz por $800, el teléfono por $1,800 y el internet por

$400

12.- Compramos un escritorio con valor de $5,200 +IVA y pagamos al contado

13.- Compra de mercancía por $20,000 +IVA a crédito

14.- Venta de mercancía por $18,000 + IVA al contado, con un costo de $7,900

15.- Venta de mercancía por $23,000 + IVA, nos pagan $13,000 y el resto a crédito, con un costo de $10,800

16.- El equipo de cómputo se depreció un 2.5%

17.- El mobiliario se depreció un .83%

18.- El equipo de reparto se depreció un 2.08%

19.- Pagamos la renta del local por $7,500 de contado

20.- Compramos gasolina para el vehículo de ventas por $900

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

7

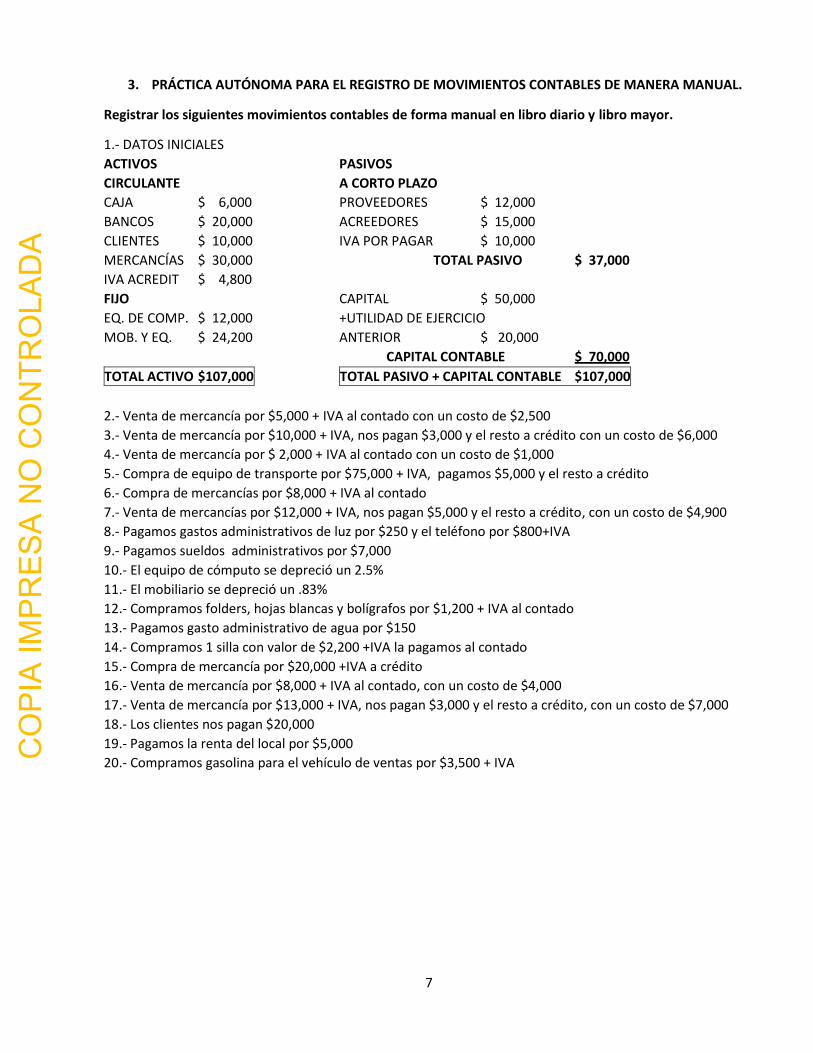

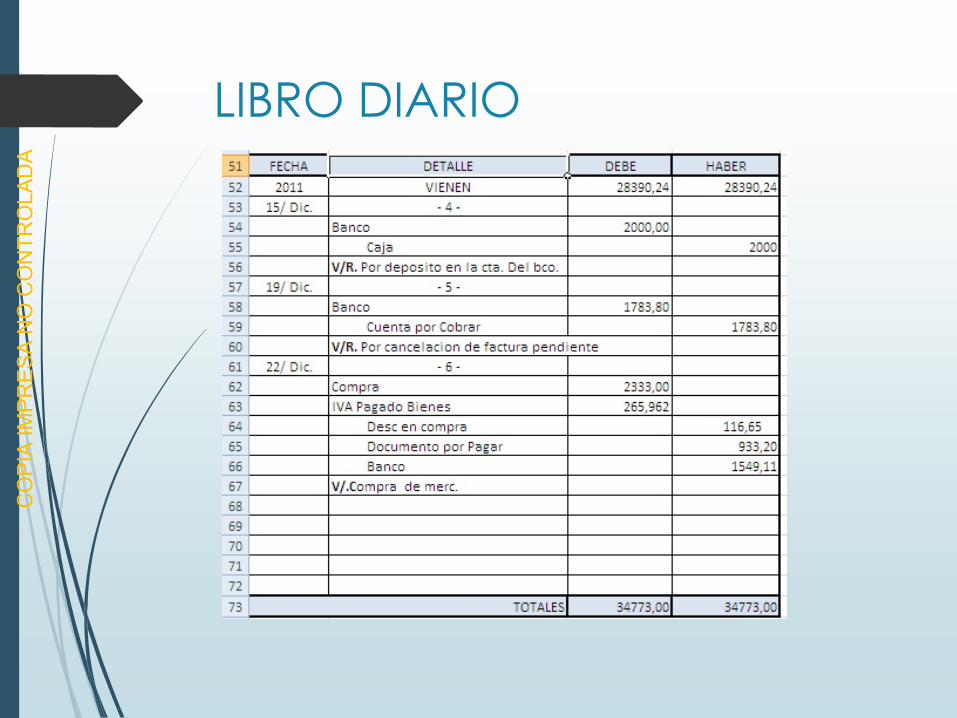

3. PRÁCTICA AUTÓNOMA PARA EL REGISTRO DE MOVIMIENTOS CONTABLES DE MANERA MANUAL.

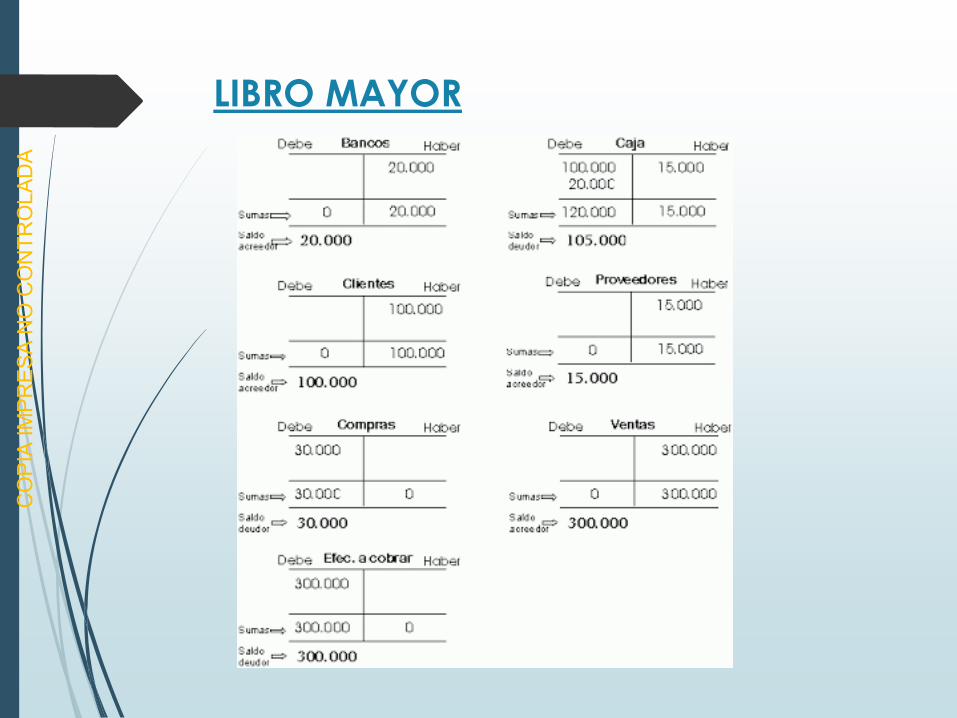

Registrar los siguientes movimientos contables de forma manual en libro diario y libro mayor.

1.- DATOS INICIALES

ACTIVOS PASIVOS

CIRCULANTE A CORTO PLAZO

CAJA $ 6,000 PROVEEDORES $ 12,000

BANCOS $ 20,000 ACREEDORES $ 15,000

CLIENTES $ 10,000 IVA POR PAGAR $ 10,000

MERCANCÍAS $ 30,000 TOTAL PASIVO $ 37,000

IVA ACREDIT $ 4,800

FIJO CAPITAL $ 50,000

EQ. DE COMP. $ 12,000 +UTILIDAD DE EJERCICIO

MOB. Y EQ. $ 24,200 ANTERIOR $ 20,000

CAPITAL CONTABLE $ 70,000

TOTAL ACTIVO $107,000 TOTAL PASIVO + CAPITAL CONTABLE $107,000

2.- Venta de mercancía por $5,000 + IVA al contado con un costo de $2,500

3.- Venta de mercancía por $10,000 + IVA, nos pagan $3,000 y el resto a crédito con un costo de $6,000

4.- Venta de mercancía por $ 2,000 + IVA al contado con un costo de $1,000

5.- Compra de equipo de transporte por $75,000 + IVA, pagamos $5,000 y el resto a crédito

6.- Compra de mercancías por $8,000 + IVA al contado

7.- Venta de mercancías por $12,000 + IVA, nos pagan $5,000 y el resto a crédito, con un costo de $4,900

8.- Pagamos gastos administrativos de luz por $250 y el teléfono por $800+IVA

9.- Pagamos sueldos administrativos por $7,000

10.- El equipo de cómputo se depreció un 2.5%

11.- El mobiliario se depreció un .83%

12.- Compramos folders, hojas blancas y bolígrafos por $1,200 + IVA al contado

13.- Pagamos gasto administrativo de agua por $150

14.- Compramos 1 silla con valor de $2,200 +IVA la pagamos al contado

15.- Compra de mercancía por $20,000 +IVA a crédito

16.- Venta de mercancía por $8,000 + IVA al contado, con un costo de $4,000

17.- Venta de mercancía por $13,000 + IVA, nos pagan $3,000 y el resto a crédito, con un costo de $7,000

18.- Los clientes nos pagan $20,000

19.- Pagamos la renta del local por $5,000

20.- Compramos gasolina para el vehículo de ventas por $3,500 + IVA

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

8

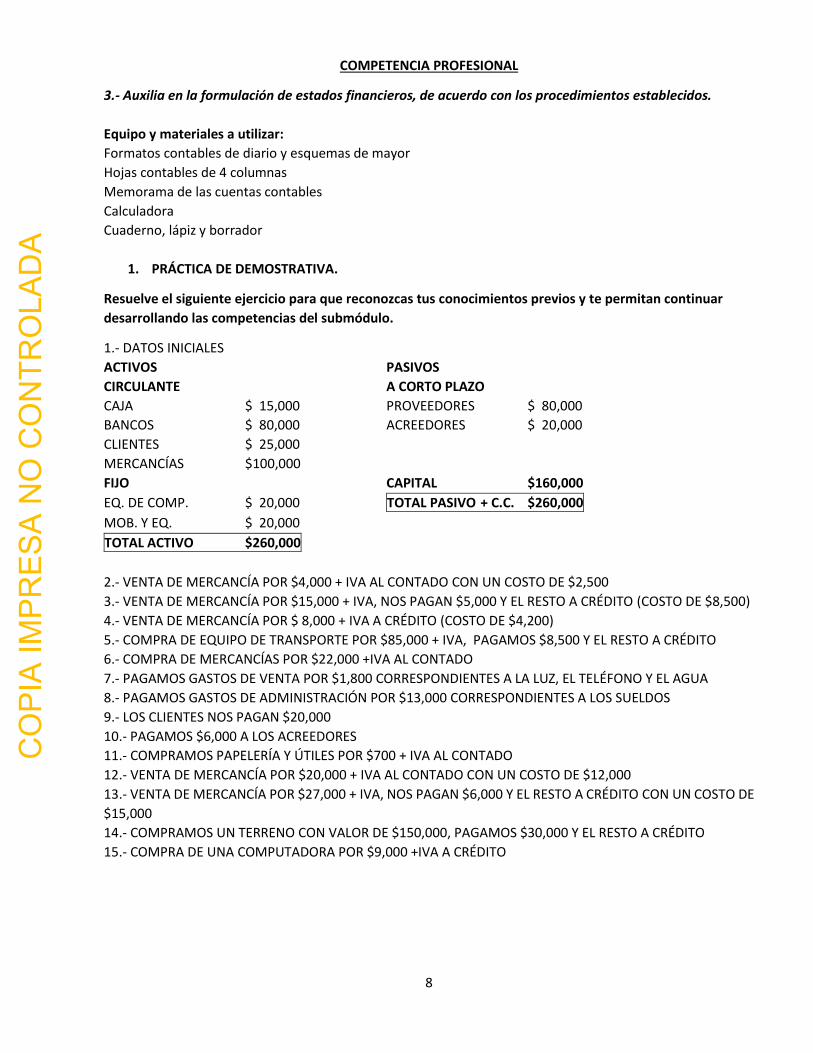

COMPETENCIA PROFESIONAL

3.- Auxilia en la formulación de estados financieros, de acuerdo con los procedimientos establecidos.

Equipo y materiales a utilizar:

Formatos contables de diario y esquemas de mayor

Hojas contables de 4 columnas

Memorama de las cuentas contables

Calculadora

Cuaderno, lápiz y borrador

1. PRÁCTICA DE DEMOSTRATIVA.

Resuelve el siguiente ejercicio para que reconozcas tus conocimientos previos y te permitan continuar

desarrollando las competencias del submódulo.

1.- DATOS INICIALES

ACTIVOS PASIVOS

CIRCULANTE A CORTO PLAZO

CAJA $ 15,000 PROVEEDORES $ 80,000

BANCOS $ 80,000 ACREEDORES $ 20,000

CLIENTES $ 25,000

MERCANCÍAS $100,000

FIJO CAPITAL $160,000

EQ. DE COMP. $ 20,000 TOTAL PASIVO + C.C. $260,000

MOB. Y EQ. $ 20,000

TOTAL ACTIVO $260,000

2.- VENTA DE MERCANCÍA POR $4,000 + IVA AL CONTADO CON UN COSTO DE $2,500

3.- VENTA DE MERCANCÍA POR $15,000 + IVA, NOS PAGAN $5,000 Y EL RESTO A CRÉDITO (COSTO DE $8,500)

4.- VENTA DE MERCANCÍA POR $ 8,000 + IVA A CRÉDITO (COSTO DE $4,200)

5.- COMPRA DE EQUIPO DE TRANSPORTE POR $85,000 + IVA, PAGAMOS $8,500 Y EL RESTO A CRÉDITO

6.- COMPRA DE MERCANCÍAS POR $22,000 +IVA AL CONTADO

7.- PAGAMOS GASTOS DE VENTA POR $1,800 CORRESPONDIENTES A LA LUZ, EL TELÉFONO Y EL AGUA

8.- PAGAMOS GASTOS DE ADMINISTRACIÓN POR $13,000 CORRESPONDIENTES A LOS SUELDOS

9.- LOS CLIENTES NOS PAGAN $20,000

10.- PAGAMOS $6,000 A LOS ACREEDORES

11.- COMPRAMOS PAPELERÍA Y ÚTILES POR $700 + IVA AL CONTADO

12.- VENTA DE MERCANCÍA POR $20,000 + IVA AL CONTADO CON UN COSTO DE $12,000

13.- VENTA DE MERCANCÍA POR $27,000 + IVA, NOS PAGAN $6,000 Y EL RESTO A CRÉDITO CON UN COSTO DE

$15,000

14.- COMPRAMOS UN TERRENO CON VALOR DE $150,000, PAGAMOS $30,000 Y EL RESTO A CRÉDITO

15.- COMPRA DE UNA COMPUTADORA POR $9,000 +IVA A CRÉDITO

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

9

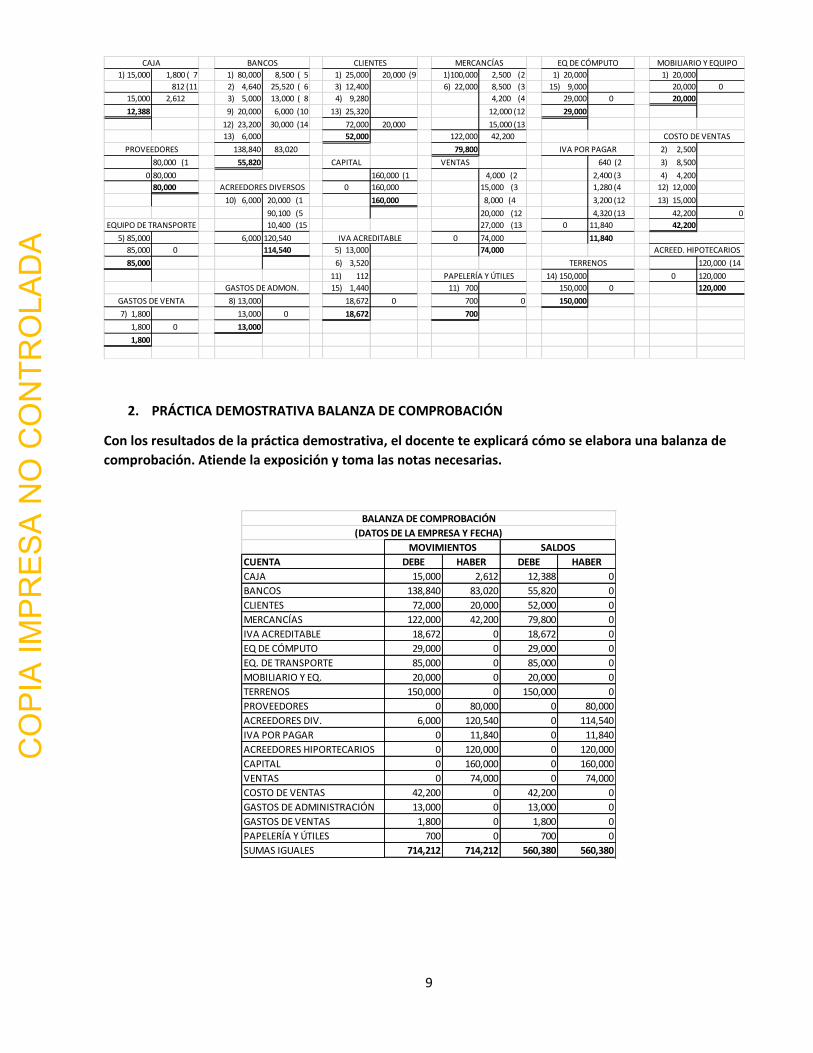

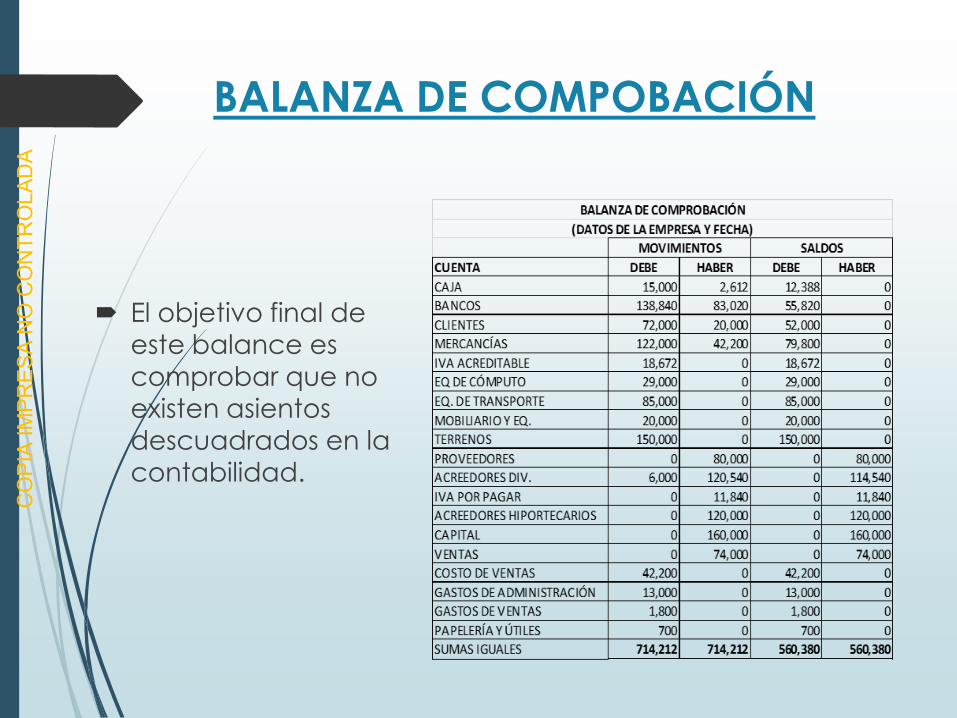

2. PRÁCTICA DEMOSTRATIVA BALANZA DE COMPROBACIÓN

Con los resultados de la práctica demostrativa, el docente te explicará cómo se elabora una balanza de

comprobación. Atiende la exposición y toma las notas necesarias.

1) 15,000 1,800 ( 7 1) 80,000 8,500 ( 5 1) 25,000 20,000 (9 1)100,000 2,500 (2 1) 20,000 1) 20,000

812 (11 2) 4,640 25,520 ( 6 3) 12,400 6) 22,000 8,500 (3 15) 9,000 20,000 0

15,000 2,612 3) 5,000 13,000 ( 8 4) 9,280 4,200 (4 29,000 0 20,000

12,388 9) 20,000 6,000 (10 13) 25,320 12,000 (12 29,000

12) 23,200 30,000 (14 72,000 20,000 15,000 (13

13) 6,000 52,000 122,000 42,200

138,840 83,020 79,800 2) 2,500

80,000 (1 55,820 CAPITAL VENTAS 640 (2 3) 8,500

0 80,000 160,000 (1 4,000 (2 2,400 (3 4) 4,200

80,000 0 160,000 15,000 (3 1,280 (4 12) 12,000

10) 6,000 20,000 (1 160,000 8,000 (4 3,200 (12 13) 15,000

90,100 (5 20,000 (12 4,320 (13 42,200 0

10,400 (15 27,000 (13 0 11,840 42,200

5) 85,000 6,000 120,540 0 74,000 11,840

85,000 0 114,540 5) 13,000 74,000

85,000 6) 3,520 120,000 (14

11) 112 14) 150,000 0 120,000

15) 1,440 11) 700 150,000 0 120,000

8) 13,000 18,672 0 700 0 150,000

7) 1,800 13,000 0 18,672 700

1,800 0 13,000

1,800

ACREED. HIPOTECARIOS

IVA POR PAGARPROVEEDORES

COSTO DE VENTAS

EQUIPO DE TRANSPORTE

IVA ACREDITABLE

GASTOS DE VENTA

GASTOS DE ADMON.

PAPELERÍA Y ÚTILES

TERRENOS

ACREEDORES DIVERSOS

CAJA BANCOS CLIENTES MERCANCÍAS MOBILIARIO Y EQUIPOEQ DE CÓMPUTO

CUENTA DEBE HABER DEBE HABER

CAJA 15,000 2,612 12,388 0

BANCOS 138,840 83,020 55,820 0

CLIENTES 72,000 20,000 52,000 0

MERCANCÍAS 122,000 42,200 79,800 0

IVA ACREDITABLE 18,672 0 18,672 0

EQ DE CÓMPUTO 29,000 0 29,000 0

EQ. DE TRANSPORTE 85,000 0 85,000 0

MOBILIARIO Y EQ. 20,000 0 20,000 0

TERRENOS 150,000 0 150,000 0

PROVEEDORES 0 80,000 0 80,000

ACREEDORES DIV. 6,000 120,540 0 114,540

IVA POR PAGAR 0 11,840 0 11,840

ACREEDORES HIPORTECARIOS 0 120,000 0 120,000

CAPITAL 0 160,000 0 160,000

VENTAS 0 74,000 0 74,000

COSTO DE VENTAS 42,200 0 42,200 0

GASTOS DE ADMINISTRACIÓN 13,000 0 13,000 0

GASTOS DE VENTAS 1,800 0 1,800 0

PAPELERÍA Y ÚTILES 700 0 700 0

SUMAS IGUALES 714,212 714,212 560,380 560,380

MOVIMIENTOS SALDOS

BALANZA DE COMPROBACIÓN

(DATOS DE LA EMPRESA Y FECHA)

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

10

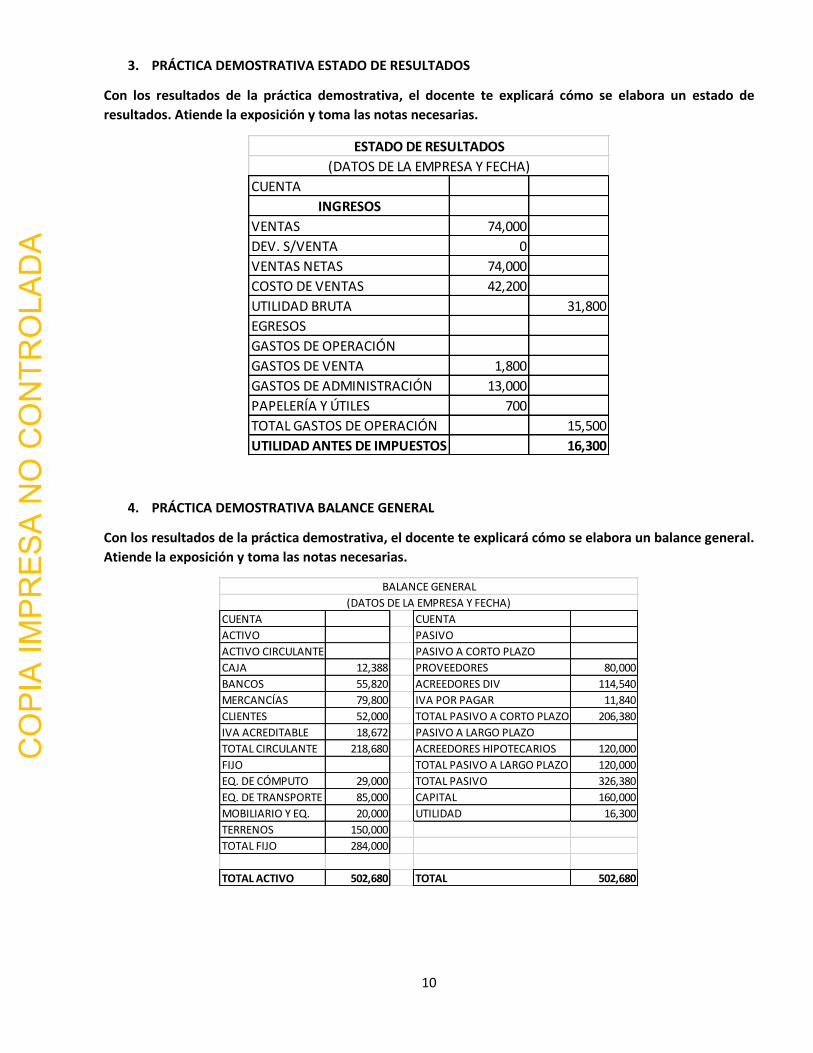

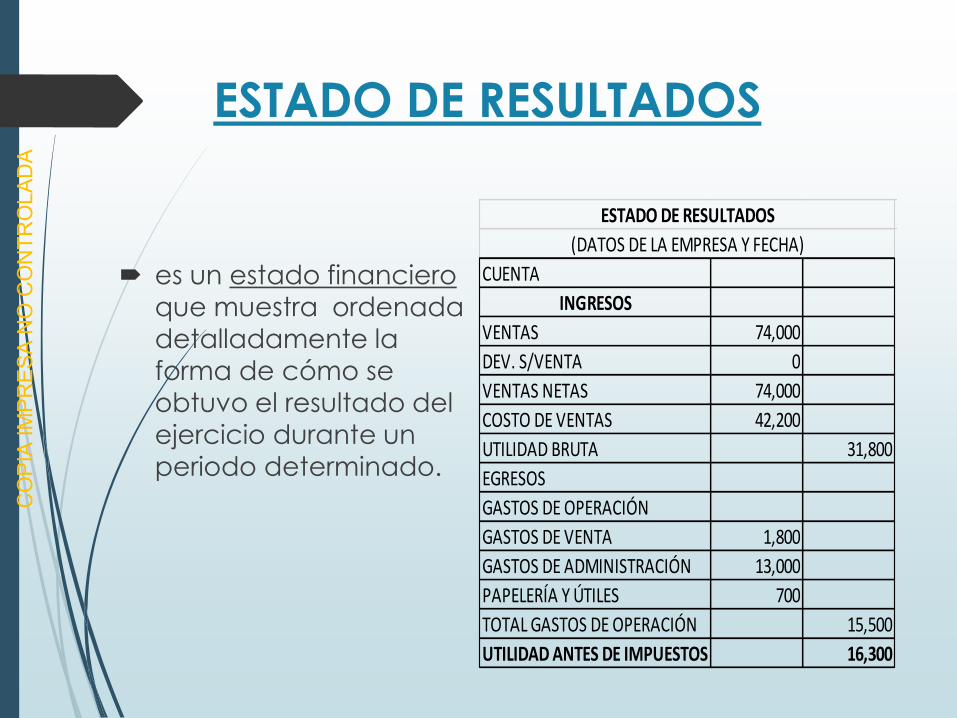

3. PRÁCTICA DEMOSTRATIVA ESTADO DE RESULTADOS

Con los resultados de la práctica demostrativa, el docente te explicará cómo se elabora un estado de

resultados. Atiende la exposición y toma las notas necesarias.

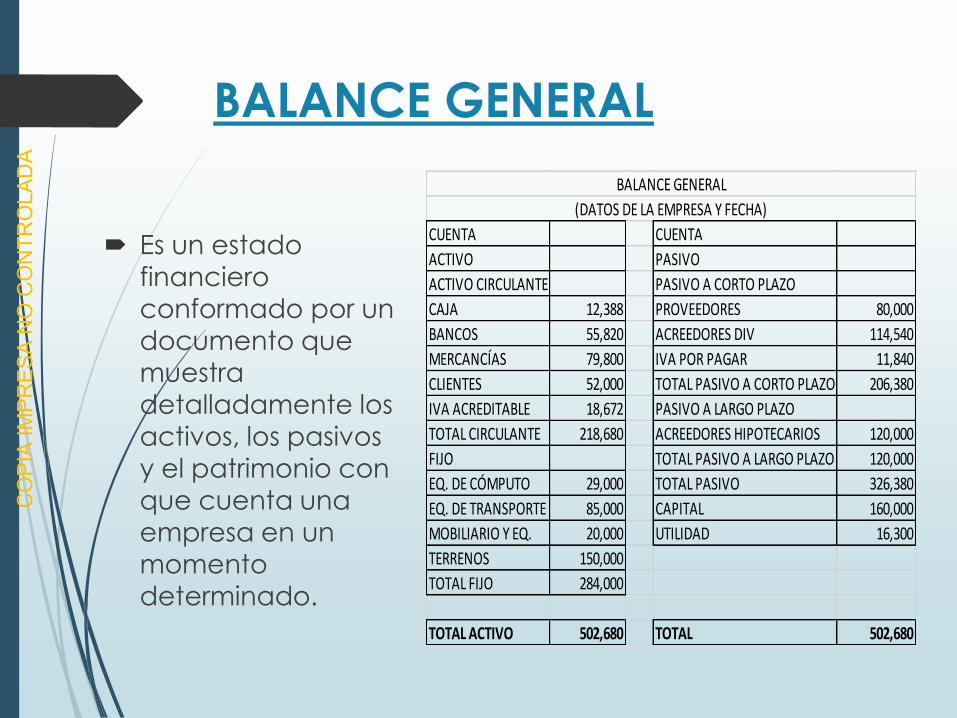

4. PRÁCTICA DEMOSTRATIVA BALANCE GENERAL

Con los resultados de la práctica demostrativa, el docente te explicará cómo se elabora un balance general.

Atiende la exposición y toma las notas necesarias.

CUENTA

INGRESOS

VENTAS 74,000

DEV. S/VENTA 0

VENTAS NETAS 74,000

COSTO DE VENTAS 42,200

UTILIDAD BRUTA 31,800

EGRESOS

GASTOS DE OPERACIÓN

GASTOS DE VENTA 1,800

GASTOS DE ADMINISTRACIÓN 13,000

PAPELERÍA Y ÚTILES 700

TOTAL GASTOS DE OPERACIÓN 15,500

UTILIDAD ANTES DE IMPUESTOS 16,300

ESTADO DE RESULTADOS

(DATOS DE LA EMPRESA Y FECHA)

CUENTA CUENTA

ACTIVO PASIVO

ACTIVO CIRCULANTE PASIVO A CORTO PLAZO

CAJA 12,388 PROVEEDORES 80,000

BANCOS 55,820 ACREEDORES DIV 114,540

MERCANCÍAS 79,800 IVA POR PAGAR 11,840

CLIENTES 52,000 TOTAL PASIVO A CORTO PLAZO 206,380

IVA ACREDITABLE 18,672 PASIVO A LARGO PLAZO

TOTAL CIRCULANTE 218,680 ACREEDORES HIPOTECARIOS 120,000

FIJO TOTAL PASIVO A LARGO PLAZO 120,000

EQ. DE CÓMPUTO 29,000 TOTAL PASIVO 326,380

EQ. DE TRANSPORTE 85,000 CAPITAL 160,000

MOBILIARIO Y EQ. 20,000 UTILIDAD 16,300

TERRENOS 150,000

TOTAL FIJO 284,000

TOTAL ACTIVO 502,680 TOTAL 502,680

BALANCE GENERAL

(DATOS DE LA EMPRESA Y FECHA)

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

11

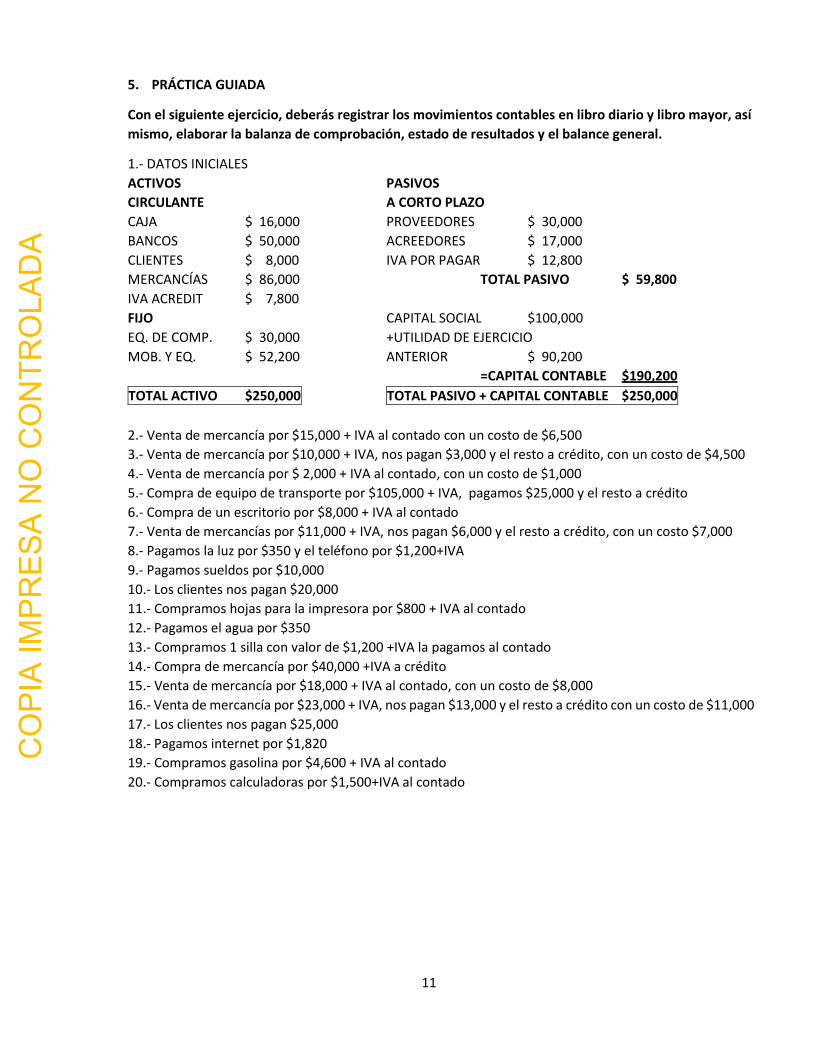

5. PRÁCTICA GUIADA

Con el siguiente ejercicio, deberás registrar los movimientos contables en libro diario y libro mayor, así

mismo, elaborar la balanza de comprobación, estado de resultados y el balance general.

1.- DATOS INICIALES

ACTIVOS PASIVOS

CIRCULANTE A CORTO PLAZO

CAJA $ 16,000 PROVEEDORES $ 30,000

BANCOS $ 50,000 ACREEDORES $ 17,000

CLIENTES $ 8,000 IVA POR PAGAR $ 12,800

MERCANCÍAS $ 86,000 TOTAL PASIVO $ 59,800

IVA ACREDIT $ 7,800

FIJO CAPITAL SOCIAL $100,000

EQ. DE COMP. $ 30,000 +UTILIDAD DE EJERCICIO

MOB. Y EQ. $ 52,200 ANTERIOR $ 90,200

=CAPITAL CONTABLE $190,200

TOTAL ACTIVO $250,000 TOTAL PASIVO + CAPITAL CONTABLE $250,000

2.- Venta de mercancía por $15,000 + IVA al contado con un costo de $6,500

3.- Venta de mercancía por $10,000 + IVA, nos pagan $3,000 y el resto a crédito, con un costo de $4,500

4.- Venta de mercancía por $ 2,000 + IVA al contado, con un costo de $1,000

5.- Compra de equipo de transporte por $105,000 + IVA, pagamos $25,000 y el resto a crédito

6.- Compra de un escritorio por $8,000 + IVA al contado

7.- Venta de mercancías por $11,000 + IVA, nos pagan $6,000 y el resto a crédito, con un costo $7,000

8.- Pagamos la luz por $350 y el teléfono por $1,200+IVA

9.- Pagamos sueldos por $10,000

10.- Los clientes nos pagan $20,000

11.- Compramos hojas para la impresora por $800 + IVA al contado

12.- Pagamos el agua por $350

13.- Compramos 1 silla con valor de $1,200 +IVA la pagamos al contado

14.- Compra de mercancía por $40,000 +IVA a crédito

15.- Venta de mercancía por $18,000 + IVA al contado, con un costo de $8,000

16.- Venta de mercancía por $23,000 + IVA, nos pagan $13,000 y el resto a crédito con un costo de $11,000

17.- Los clientes nos pagan $25,000

18.- Pagamos internet por $1,820

19.- Compramos gasolina por $4,600 + IVA al contado

20.- Compramos calculadoras por $1,500+IVA al contado

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

12

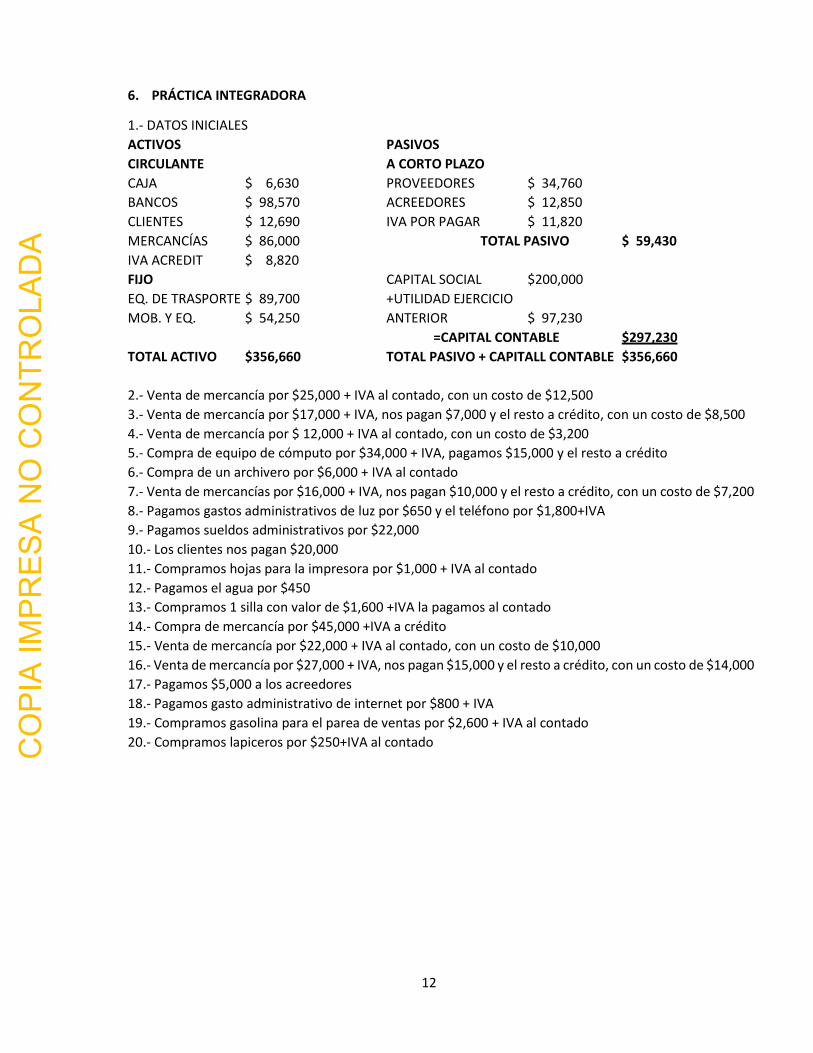

6. PRÁCTICA INTEGRADORA

1.- DATOS INICIALES

ACTIVOS PASIVOS

CIRCULANTE A CORTO PLAZO

CAJA $ 6,630 PROVEEDORES $ 34,760

BANCOS $ 98,570 ACREEDORES $ 12,850

CLIENTES $ 12,690 IVA POR PAGAR $ 11,820

MERCANCÍAS $ 86,000 TOTAL PASIVO $ 59,430

IVA ACREDIT $ 8,820

FIJO CAPITAL SOCIAL $200,000

EQ. DE TRASPORTE $ 89,700 +UTILIDAD EJERCICIO

MOB. Y EQ. $ 54,250 ANTERIOR $ 97,230

=CAPITAL CONTABLE $297,230

TOTAL ACTIVO $356,660 TOTAL PASIVO + CAPITALL CONTABLE $356,660

2.- Venta de mercancía por $25,000 + IVA al contado, con un costo de $12,500

3.- Venta de mercancía por $17,000 + IVA, nos pagan $7,000 y el resto a crédito, con un costo de $8,500

4.- Venta de mercancía por $ 12,000 + IVA al contado, con un costo de $3,200

5.- Compra de equipo de cómputo por $34,000 + IVA, pagamos $15,000 y el resto a crédito

6.- Compra de un archivero por $6,000 + IVA al contado

7.- Venta de mercancías por $16,000 + IVA, nos pagan $10,000 y el resto a crédito, con un costo de $7,200

8.- Pagamos gastos administrativos de luz por $650 y el teléfono por $1,800+IVA

9.- Pagamos sueldos administrativos por $22,000

10.- Los clientes nos pagan $20,000

11.- Compramos hojas para la impresora por $1,000 + IVA al contado

12.- Pagamos el agua por $450

13.- Compramos 1 silla con valor de $1,600 +IVA la pagamos al contado

14.- Compra de mercancía por $45,000 +IVA a crédito

15.- Venta de mercancía por $22,000 + IVA al contado, con un costo de $10,000

16.- Venta de mercancía por $27,000 + IVA, nos pagan $15,000 y el resto a crédito, con un costo de $14,000

17.- Pagamos $5,000 a los acreedores

18.- Pagamos gasto administrativo de internet por $800 + IVA

19.- Compramos gasolina para el parea de ventas por $2,600 + IVA al contado

20.- Compramos lapiceros por $250+IVA al contado

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

13

COMPETENCIA PROFESIONAL

4.- Realiza los registros contables en el programa de cómputo y software contable.

Equipo y materiales a utilizar:

Software contable

Memorama de las cuentas contables

Calculadora

1. PRÁCTICA PARA USO DE SOFTWARE CONTABLE

1.1 CREACIÓN DE LA EMPRESA

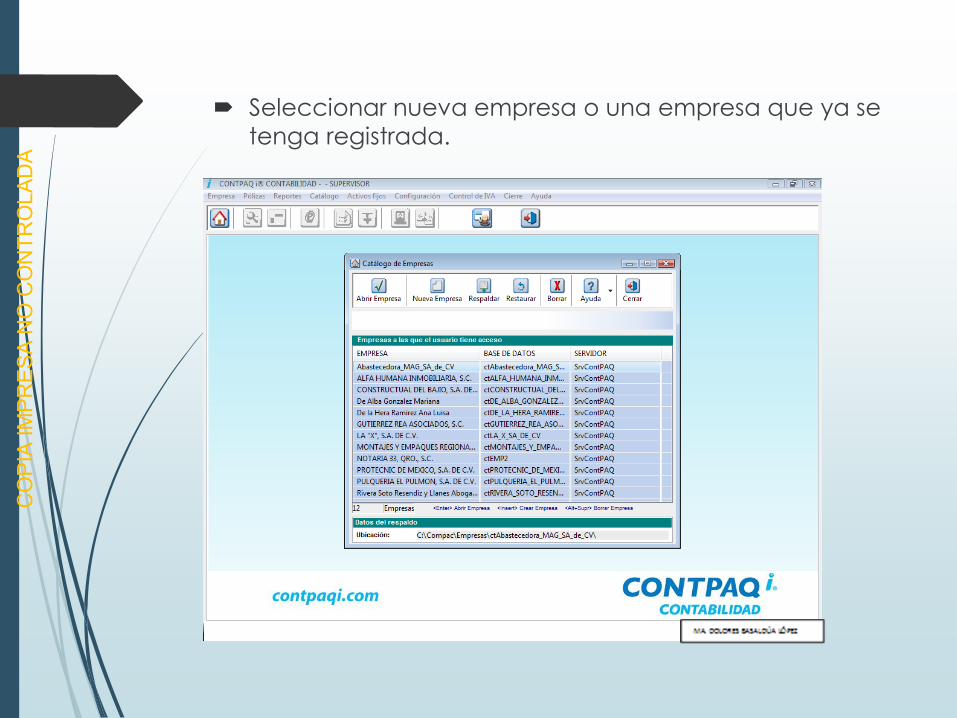

DENTRO DE LA PANTALLA PRINCIPAL DE CONTPAQi 1. Seleccionar Empresa

2. Seleccionar nuevamente empresa

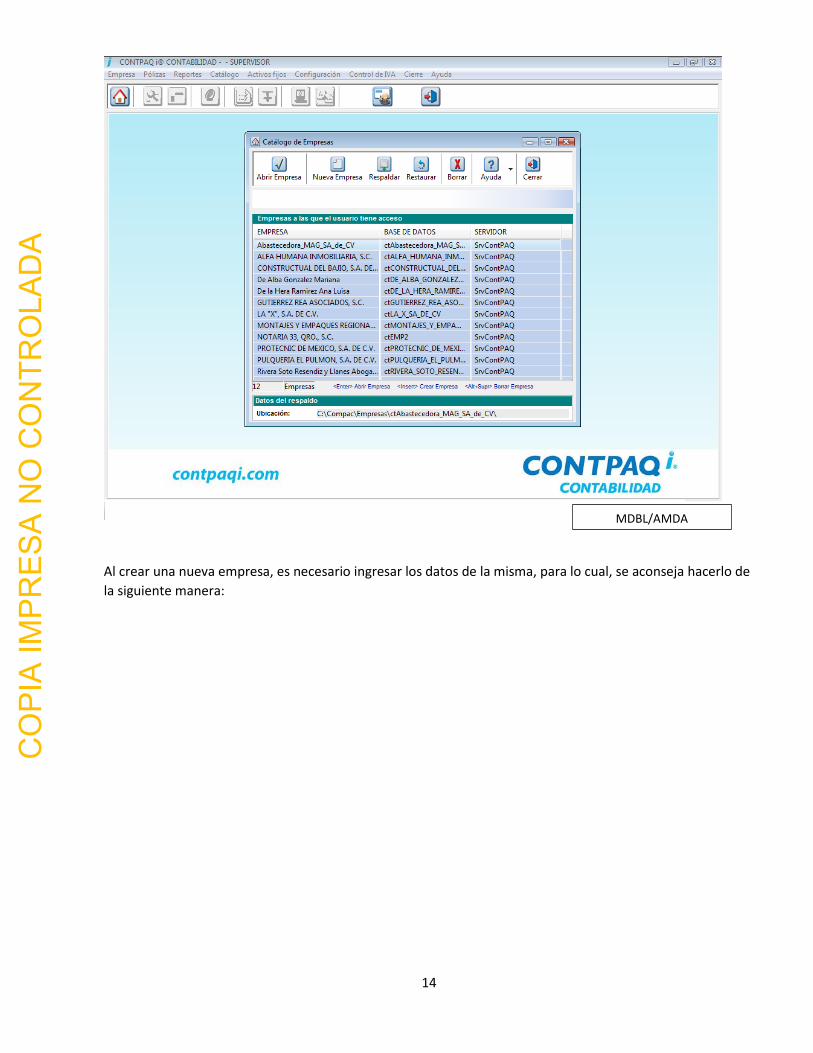

Va a aparecer el catálogo de empresas, en caso de ya tener la empresa, seleccionarla, si es empresa nueva, seleccionar nueva empresa

MDBL/AMDA.

BASALDUA LOOOOO

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

14

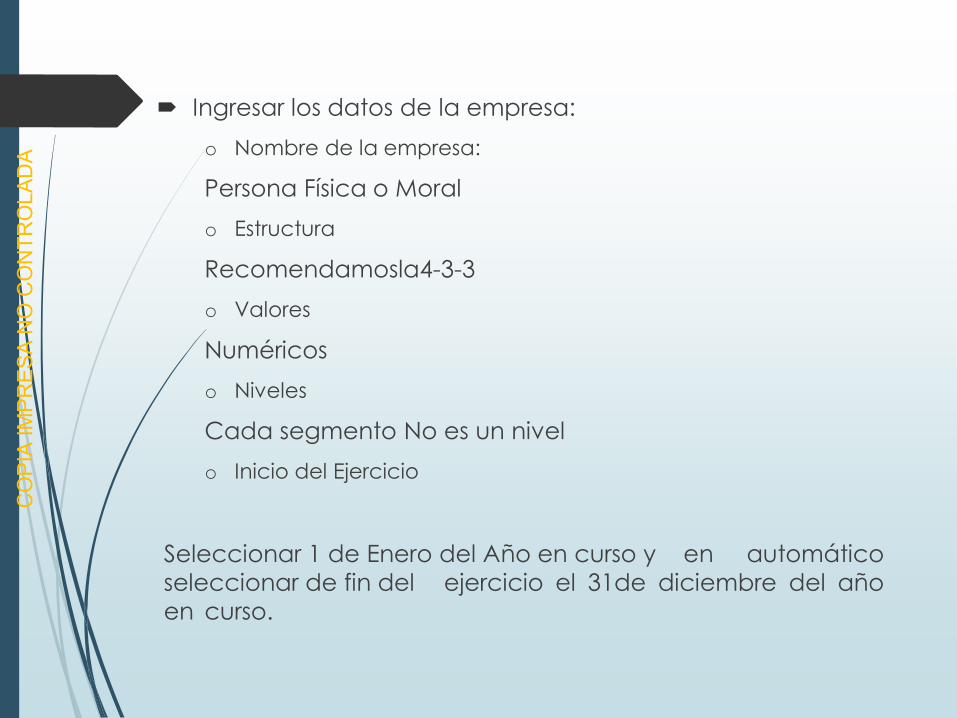

Al crear una nueva empresa, es necesario ingresar los datos de la misma, para lo cual, se aconseja hacerlo de

la siguiente manera:

MDBL/AMDA

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

15

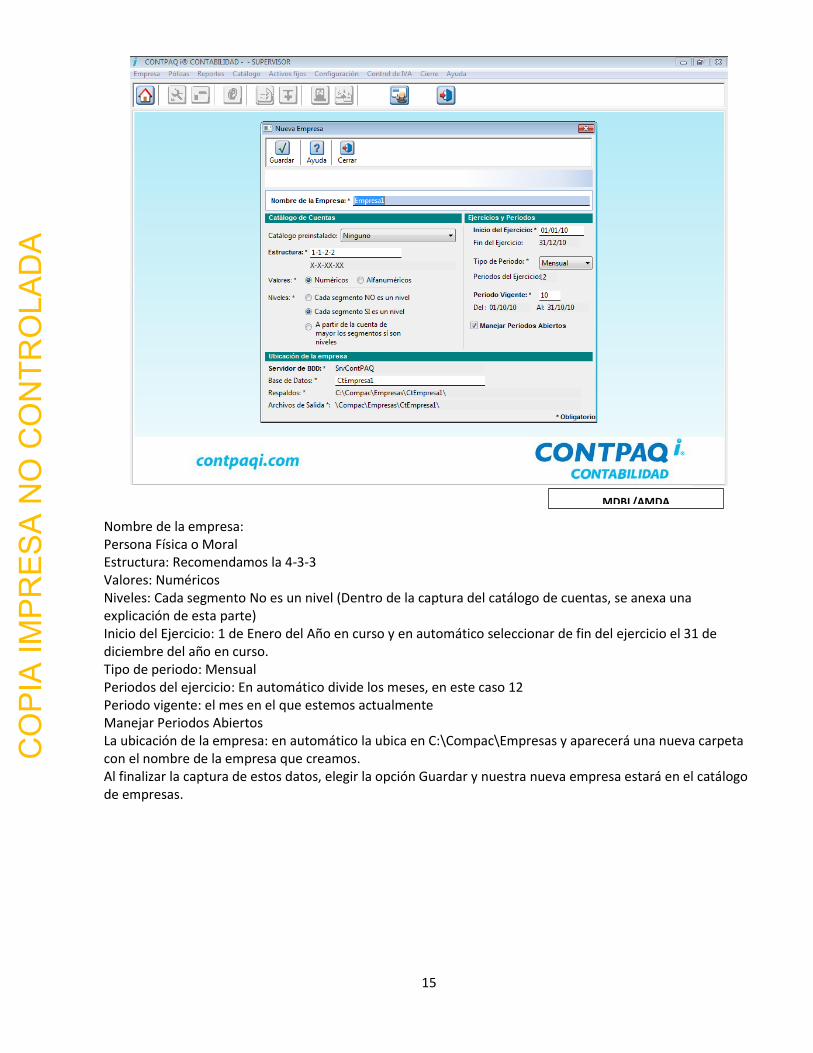

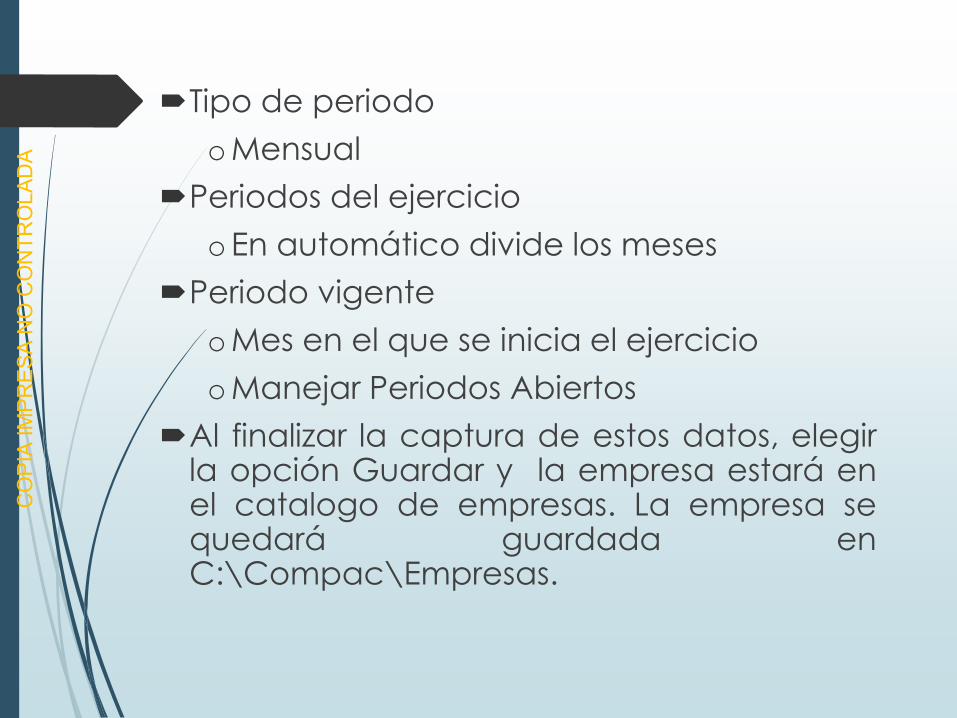

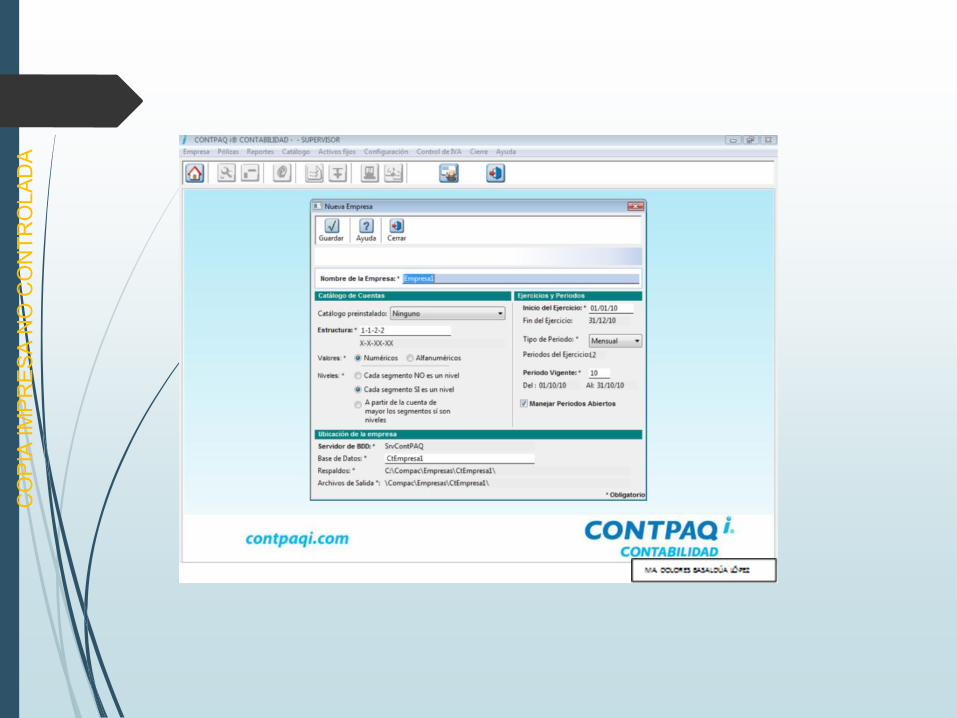

Nombre de la empresa: Persona Física o Moral Estructura: Recomendamos la 4-3-3 Valores: Numéricos Niveles: Cada segmento No es un nivel (Dentro de la captura del catálogo de cuentas, se anexa una explicación de esta parte) Inicio del Ejercicio: 1 de Enero del Año en curso y en automático seleccionar de fin del ejercicio el 31 de diciembre del año en curso. Tipo de periodo: Mensual Periodos del ejercicio: En automático divide los meses, en este caso 12 Periodo vigente: el mes en el que estemos actualmente Manejar Periodos Abiertos La ubicación de la empresa: en automático la ubica en C:\Compac\Empresas y aparecerá una nueva carpeta con el nombre de la empresa que creamos. Al finalizar la captura de estos datos, elegir la opción Guardar y nuestra nueva empresa estará en el catálogo de empresas.

MDBL/AMDA

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

16

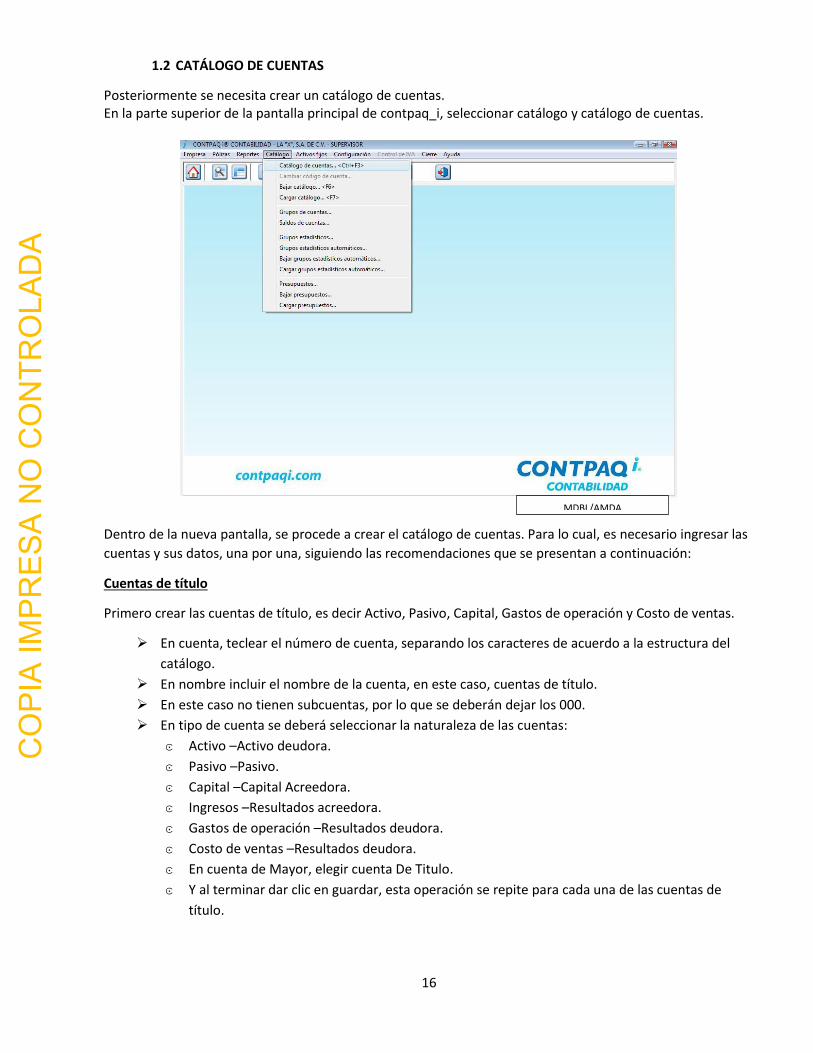

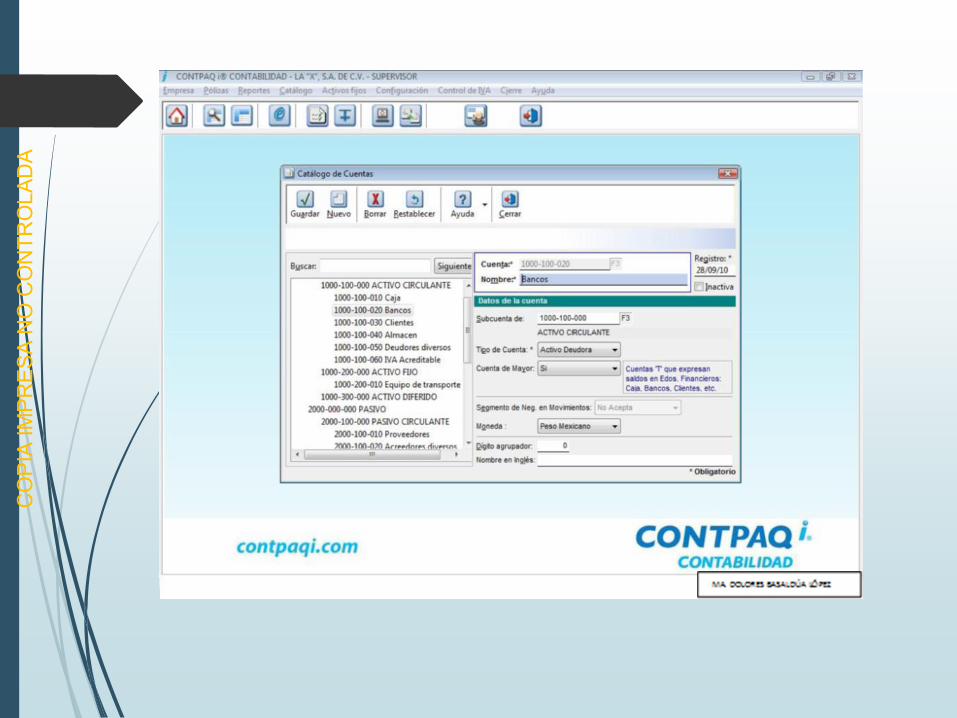

1.2 CATÁLOGO DE CUENTAS

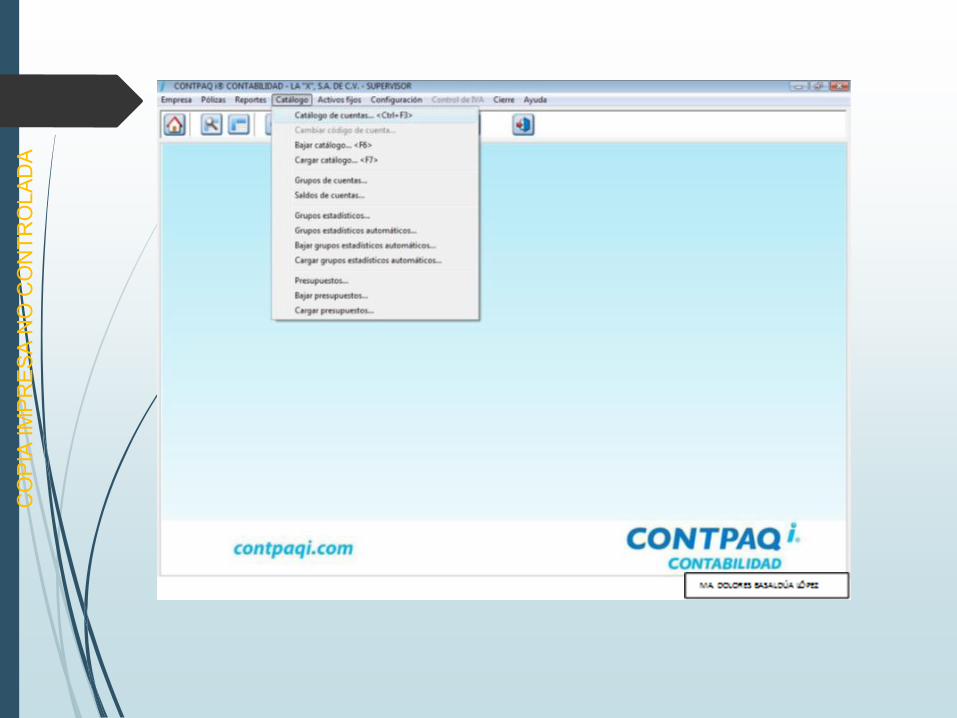

Posteriormente se necesita crear un catálogo de cuentas. En la parte superior de la pantalla principal de contpaq_i, seleccionar catálogo y catálogo de cuentas.

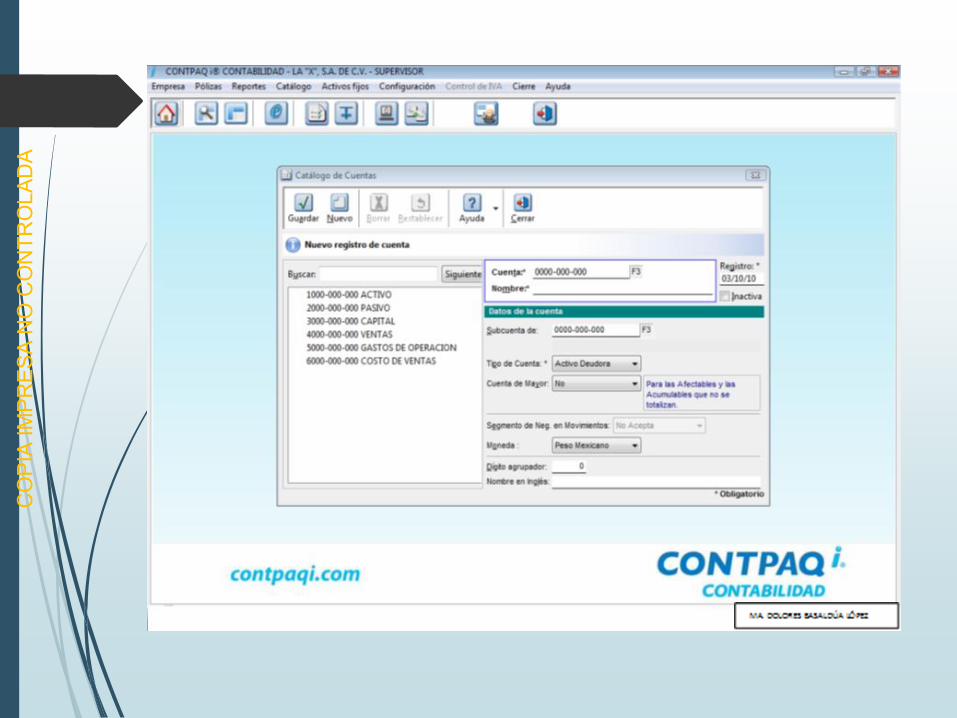

Dentro de la nueva pantalla, se procede a crear el catálogo de cuentas. Para lo cual, es necesario ingresar las

cuentas y sus datos, una por una, siguiendo las recomendaciones que se presentan a continuación:

Cuentas de título

Primero crear las cuentas de título, es decir Activo, Pasivo, Capital, Gastos de operación y Costo de ventas.

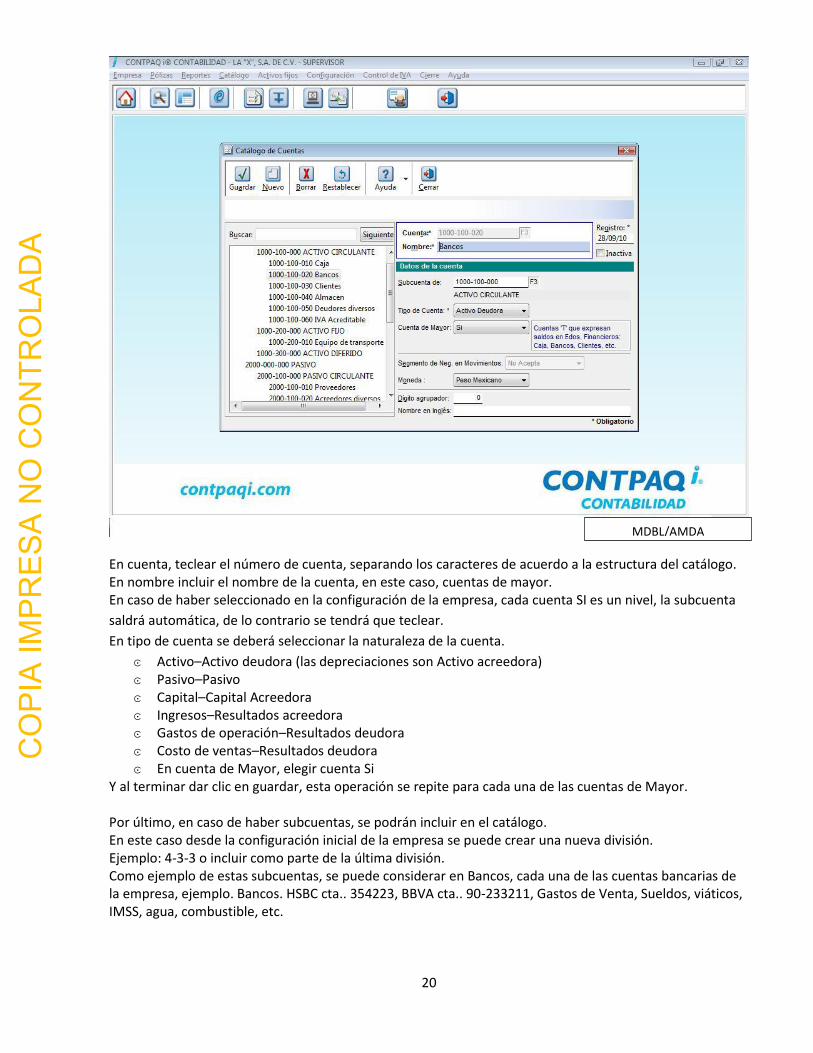

En cuenta, teclear el número de cuenta, separando los caracteres de acuerdo a la estructura del

catálogo.

En nombre incluir el nombre de la cuenta, en este caso, cuentas de título.

En este caso no tienen subcuentas, por lo que se deberán dejar los 000.

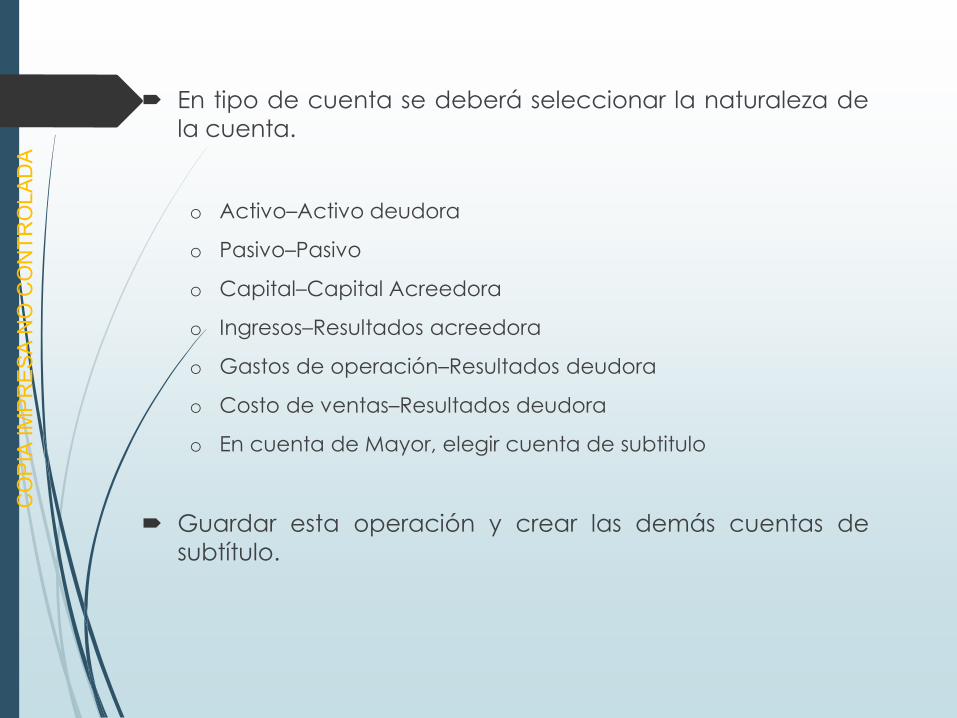

En tipo de cuenta se deberá seleccionar la naturaleza de las cuentas:

ͼ Activo –Activo deudora.

ͼ Pasivo –Pasivo.

ͼ Capital –Capital Acreedora.

ͼ Ingresos –Resultados acreedora.

ͼ Gastos de operación –Resultados deudora.

ͼ Costo de ventas –Resultados deudora.

ͼ En cuenta de Mayor, elegir cuenta De Titulo.

ͼ Y al terminar dar clic en guardar, esta operación se repite para cada una de las cuentas de

título.

MDBL/AMDA

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

17

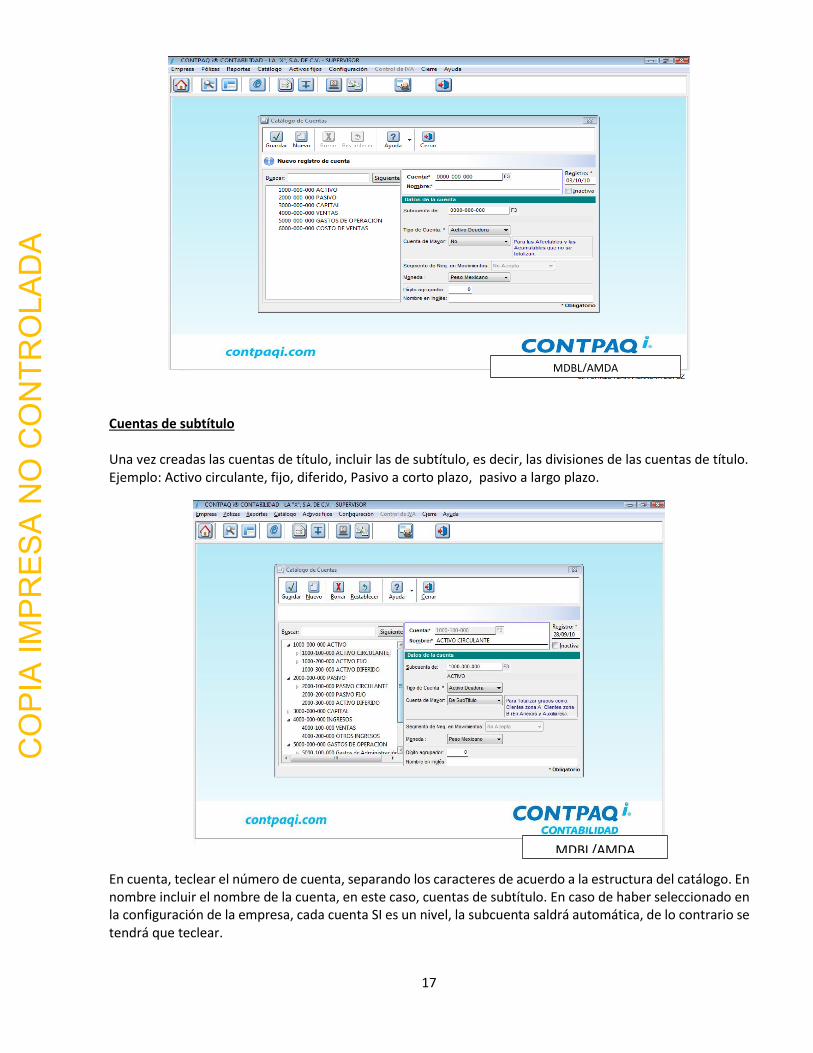

Cuentas de subtítulo Una vez creadas las cuentas de título, incluir las de subtítulo, es decir, las divisiones de las cuentas de título. Ejemplo: Activo circulante, fijo, diferido, Pasivo a corto plazo, pasivo a largo plazo.

En cuenta, teclear el número de cuenta, separando los caracteres de acuerdo a la estructura del catálogo. En nombre incluir el nombre de la cuenta, en este caso, cuentas de subtítulo. En caso de haber seleccionado en la configuración de la empresa, cada cuenta SI es un nivel, la subcuenta saldrá automática, de lo contrario se tendrá que teclear.

MDBL/AMDA

MDBL/AMDA

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

18

¿CADA SEGMENTO ES UN NIVEL?

En caso de elegir cada segmento NO es un nivel, al momento de capturar la cuenta en el catálogo, nos pedirá que ingresemos el número de la cuenta a la que va a acumular, es decir, a que subcuenta corresponde. Ejemplo:

Esto sirve también en caso de que en el último segmento de la estructura de la cuenta (últimos000) se puedan incluir dentro las subcuentas. Ejemplo: bancos cta.1000-100-010 y sus subcuentas HSBCcta.1000-100-011

En caso de elegir cada segmento SI es un nivel, al momento de capturar la cuenta en el catálogo, ya no pedirá que ingresemos el número de la cuenta a la que va a acumular, y lo mandará a la de subtítulo.

En este caso para capturar subcuentas necesitamos agregar otro segmento. Ejemplo: Estructura 4-3-3-3

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

19

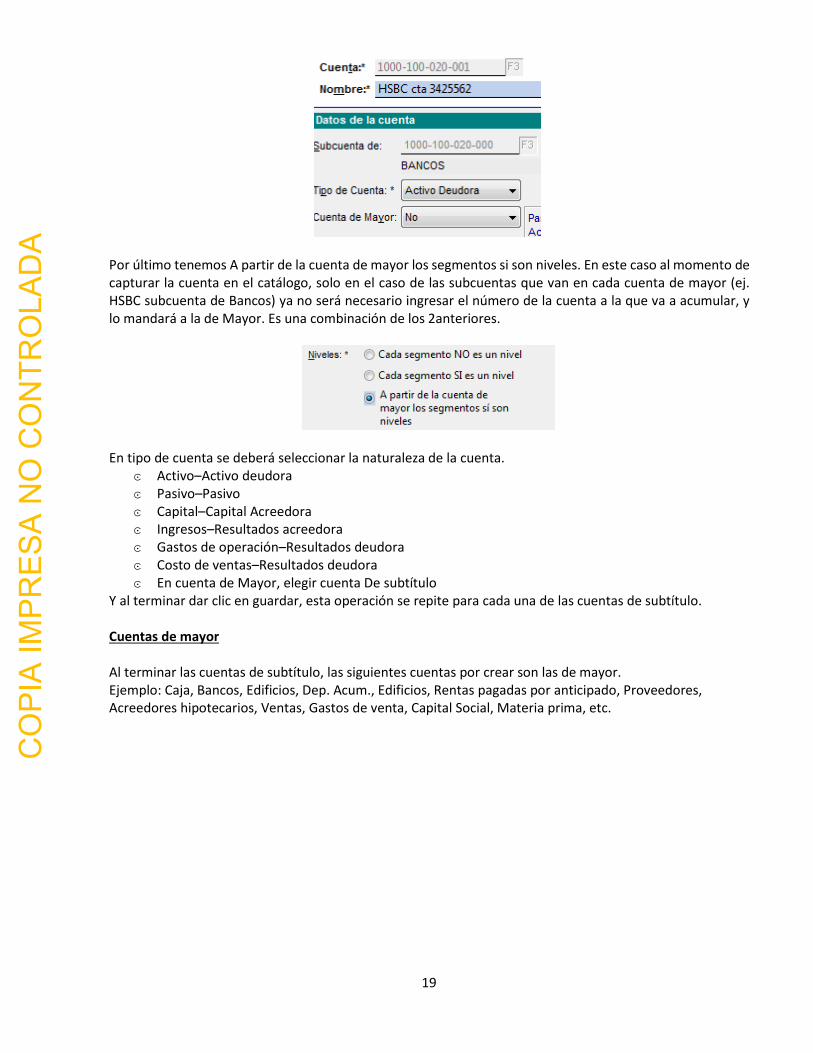

Por último tenemos A partir de la cuenta de mayor los segmentos si son niveles. En este caso al momento de capturar la cuenta en el catálogo, solo en el caso de las subcuentas que van en cada cuenta de mayor (ej. HSBC subcuenta de Bancos) ya no será necesario ingresar el número de la cuenta a la que va a acumular, y lo mandará a la de Mayor. Es una combinación de los 2anteriores.

En tipo de cuenta se deberá seleccionar la naturaleza de la cuenta. ͼ Activo–Activo deudora ͼ Pasivo–Pasivo ͼ Capital–Capital Acreedora ͼ Ingresos–Resultados acreedora ͼ Gastos de operación–Resultados deudora ͼ Costo de ventas–Resultados deudora ͼ En cuenta de Mayor, elegir cuenta De subtítulo

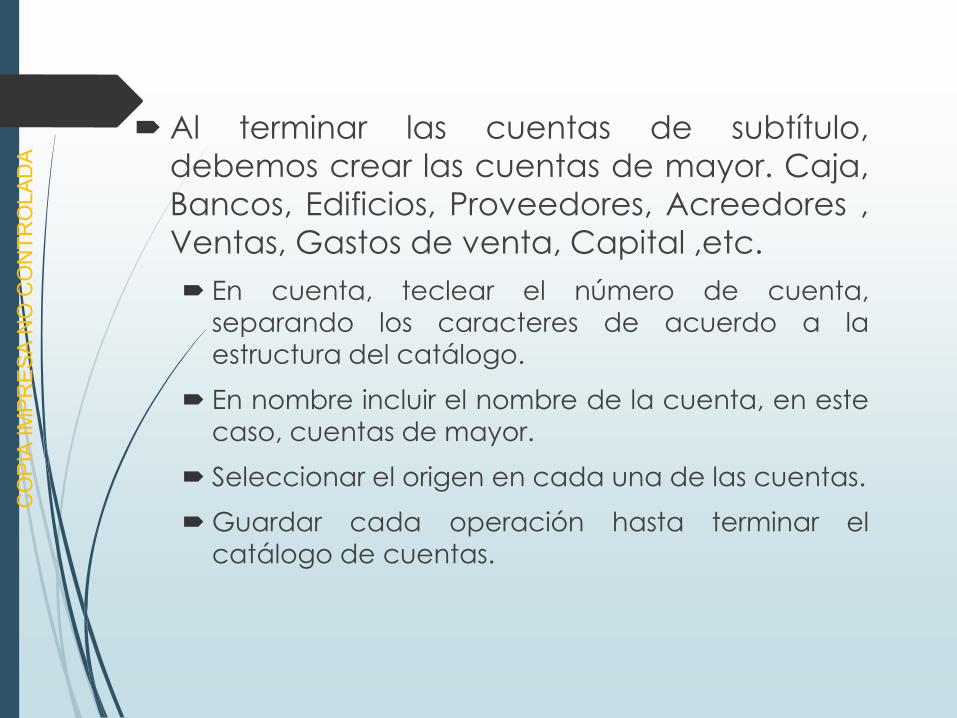

Y al terminar dar clic en guardar, esta operación se repite para cada una de las cuentas de subtítulo. Cuentas de mayor Al terminar las cuentas de subtítulo, las siguientes cuentas por crear son las de mayor. Ejemplo: Caja, Bancos, Edificios, Dep. Acum., Edificios, Rentas pagadas por anticipado, Proveedores, Acreedores hipotecarios, Ventas, Gastos de venta, Capital Social, Materia prima, etc.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

20

En cuenta, teclear el número de cuenta, separando los caracteres de acuerdo a la estructura del catálogo. En nombre incluir el nombre de la cuenta, en este caso, cuentas de mayor. En caso de haber seleccionado en la configuración de la empresa, cada cuenta SI es un nivel, la subcuenta

saldrá automática, de lo contrario se tendrá que teclear.

En tipo de cuenta se deberá seleccionar la naturaleza de la cuenta.

ͼ Activo–Activo deudora (las depreciaciones son Activo acreedora) ͼ Pasivo–Pasivo ͼ Capital–Capital Acreedora ͼ Ingresos–Resultados acreedora ͼ Gastos de operación–Resultados deudora ͼ Costo de ventas–Resultados deudora ͼ En cuenta de Mayor, elegir cuenta Si

Y al terminar dar clic en guardar, esta operación se repite para cada una de las cuentas de Mayor. Por último, en caso de haber subcuentas, se podrán incluir en el catálogo. En este caso desde la configuración inicial de la empresa se puede crear una nueva división. Ejemplo: 4-3-3 o incluir como parte de la última división. Como ejemplo de estas subcuentas, se puede considerar en Bancos, cada una de las cuentas bancarias de la empresa, ejemplo. Bancos. HSBC cta.. 354223, BBVA cta.. 90-233211, Gastos de Venta, Sueldos, viáticos, IMSS, agua, combustible, etc.

MDBL/AMDA

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

21

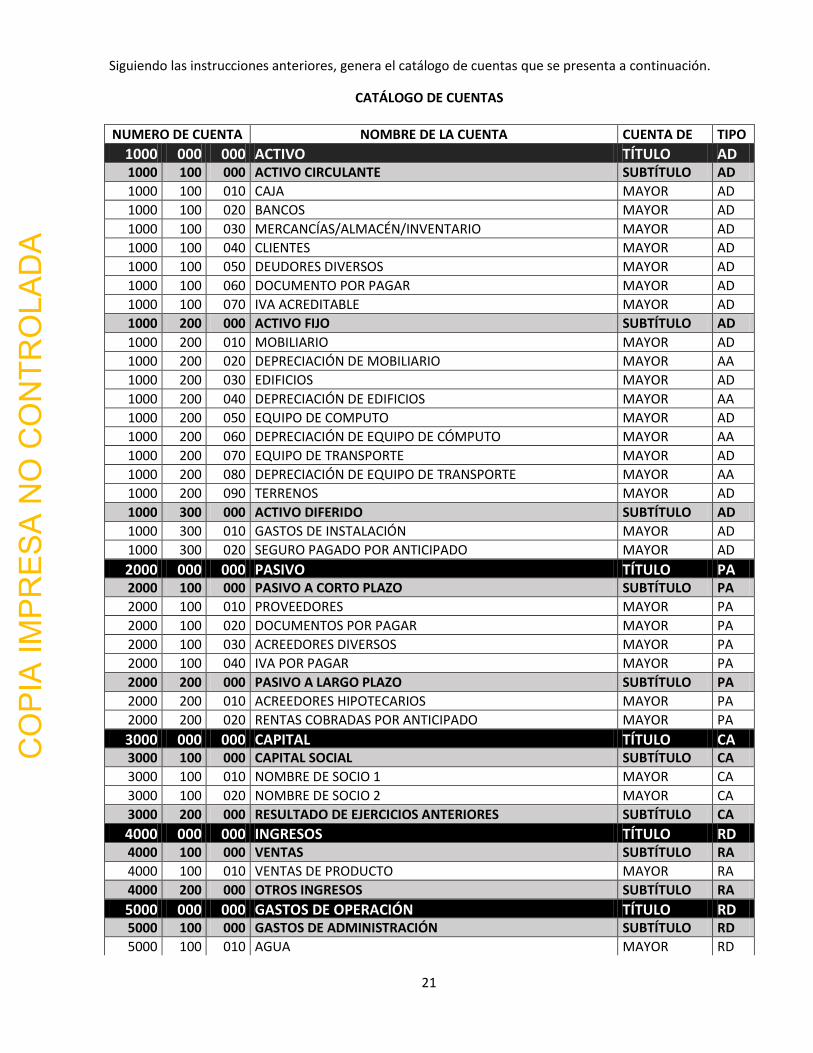

Siguiendo las instrucciones anteriores, genera el catálogo de cuentas que se presenta a continuación.

CATÁLOGO DE CUENTAS

NUMERO DE CUENTA NOMBRE DE LA CUENTA CUENTA DE TIPO

1000 000 000 ACTIVO TÍTULO AD 1000 100 000 ACTIVO CIRCULANTE SUBTÍTULO AD

1000 100 010 CAJA MAYOR AD

1000 100 020 BANCOS MAYOR AD

1000 100 030 MERCANCÍAS/ALMACÉN/INVENTARIO MAYOR AD

1000 100 040 CLIENTES MAYOR AD

1000 100 050 DEUDORES DIVERSOS MAYOR AD

1000 100 060 DOCUMENTO POR PAGAR MAYOR AD

1000 100 070 IVA ACREDITABLE MAYOR AD

1000 200 000 ACTIVO FIJO SUBTÍTULO AD

1000 200 010 MOBILIARIO MAYOR AD

1000 200 020 DEPRECIACIÓN DE MOBILIARIO MAYOR AA

1000 200 030 EDIFICIOS MAYOR AD

1000 200 040 DEPRECIACIÓN DE EDIFICIOS MAYOR AA

1000 200 050 EQUIPO DE COMPUTO MAYOR AD

1000 200 060 DEPRECIACIÓN DE EQUIPO DE CÓMPUTO MAYOR AA

1000 200 070 EQUIPO DE TRANSPORTE MAYOR AD

1000 200 080 DEPRECIACIÓN DE EQUIPO DE TRANSPORTE MAYOR AA

1000 200 090 TERRENOS MAYOR AD

1000 300 000 ACTIVO DIFERIDO SUBTÍTULO AD

1000 300 010 GASTOS DE INSTALACIÓN MAYOR AD

1000 300 020 SEGURO PAGADO POR ANTICIPADO MAYOR AD

2000 000 000 PASIVO TÍTULO PA 2000 100 000 PASIVO A CORTO PLAZO SUBTÍTULO PA

2000 100 010 PROVEEDORES MAYOR PA

2000 100 020 DOCUMENTOS POR PAGAR MAYOR PA

2000 100 030 ACREEDORES DIVERSOS MAYOR PA

2000 100 040 IVA POR PAGAR MAYOR PA

2000 200 000 PASIVO A LARGO PLAZO SUBTÍTULO PA

2000 200 010 ACREEDORES HIPOTECARIOS MAYOR PA

2000 200 020 RENTAS COBRADAS POR ANTICIPADO MAYOR PA

3000 000 000 CAPITAL TÍTULO CA 3000 100 000 CAPITAL SOCIAL SUBTÍTULO CA

3000 100 010 NOMBRE DE SOCIO 1 MAYOR CA

3000 100 020 NOMBRE DE SOCIO 2 MAYOR CA

3000 200 000 RESULTADO DE EJERCICIOS ANTERIORES SUBTÍTULO CA

4000 000 000 INGRESOS TÍTULO RD 4000 100 000 VENTAS SUBTÍTULO RA

4000 100 010 VENTAS DE PRODUCTO MAYOR RA

4000 200 000 OTROS INGRESOS SUBTÍTULO RA

5000 000 000 GASTOS DE OPERACIÓN TÍTULO RD 5000 100 000 GASTOS DE ADMINISTRACIÓN SUBTÍTULO RD

5000 100 010 AGUA MAYOR RD

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

22

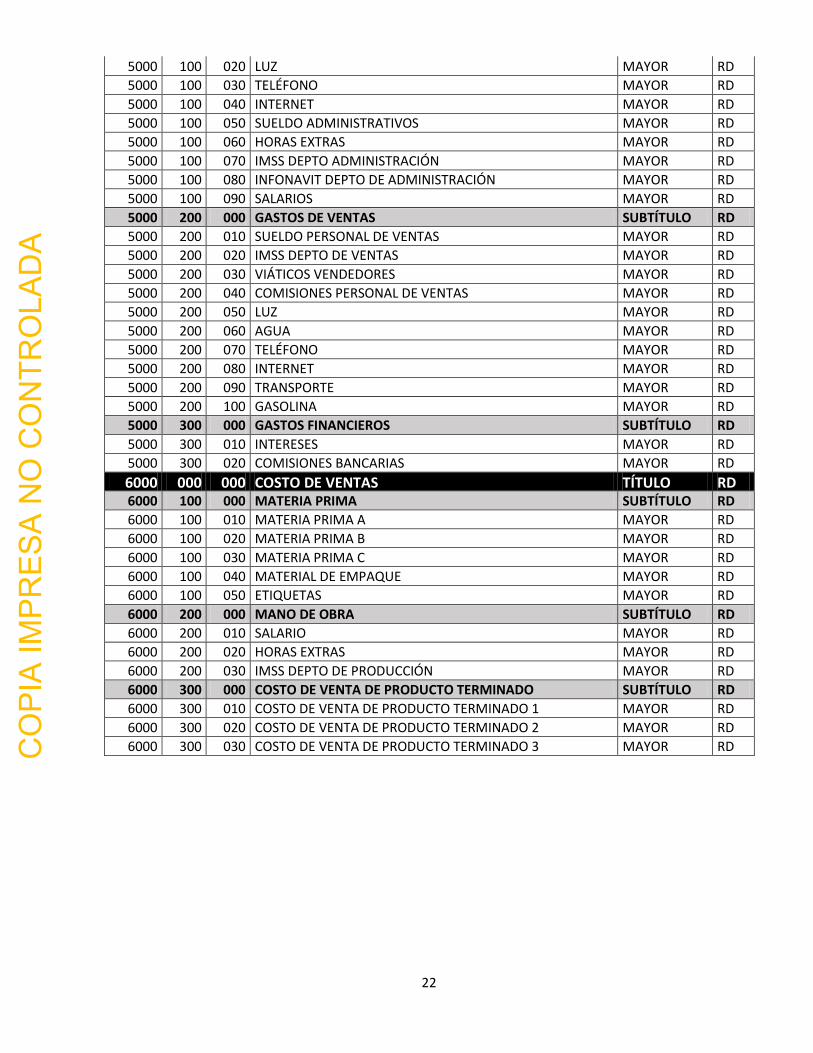

5000 100 020 LUZ MAYOR RD

5000 100 030 TELÉFONO MAYOR RD

5000 100 040 INTERNET MAYOR RD

5000 100 050 SUELDO ADMINISTRATIVOS MAYOR RD

5000 100 060 HORAS EXTRAS MAYOR RD

5000 100 070 IMSS DEPTO ADMINISTRACIÓN MAYOR RD

5000 100 080 INFONAVIT DEPTO DE ADMINISTRACIÓN MAYOR RD

5000 100 090 SALARIOS MAYOR RD

5000 200 000 GASTOS DE VENTAS SUBTÍTULO RD

5000 200 010 SUELDO PERSONAL DE VENTAS MAYOR RD

5000 200 020 IMSS DEPTO DE VENTAS MAYOR RD

5000 200 030 VIÁTICOS VENDEDORES MAYOR RD

5000 200 040 COMISIONES PERSONAL DE VENTAS MAYOR RD

5000 200 050 LUZ MAYOR RD

5000 200 060 AGUA MAYOR RD

5000 200 070 TELÉFONO MAYOR RD

5000 200 080 INTERNET MAYOR RD

5000 200 090 TRANSPORTE MAYOR RD

5000 200 100 GASOLINA MAYOR RD

5000 300 000 GASTOS FINANCIEROS SUBTÍTULO RD

5000 300 010 INTERESES MAYOR RD

5000 300 020 COMISIONES BANCARIAS MAYOR RD

6000 000 000 COSTO DE VENTAS TÍTULO RD 6000 100 000 MATERIA PRIMA SUBTÍTULO RD

6000 100 010 MATERIA PRIMA A MAYOR RD

6000 100 020 MATERIA PRIMA B MAYOR RD

6000 100 030 MATERIA PRIMA C MAYOR RD

6000 100 040 MATERIAL DE EMPAQUE MAYOR RD

6000 100 050 ETIQUETAS MAYOR RD

6000 200 000 MANO DE OBRA SUBTÍTULO RD

6000 200 010 SALARIO MAYOR RD

6000 200 020 HORAS EXTRAS MAYOR RD

6000 200 030 IMSS DEPTO DE PRODUCCIÓN MAYOR RD

6000 300 000 COSTO DE VENTA DE PRODUCTO TERMINADO SUBTÍTULO RD

6000 300 010 COSTO DE VENTA DE PRODUCTO TERMINADO 1 MAYOR RD

6000 300 020 COSTO DE VENTA DE PRODUCTO TERMINADO 2 MAYOR RD

6000 300 030 COSTO DE VENTA DE PRODUCTO TERMINADO 3 MAYOR RD

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

23

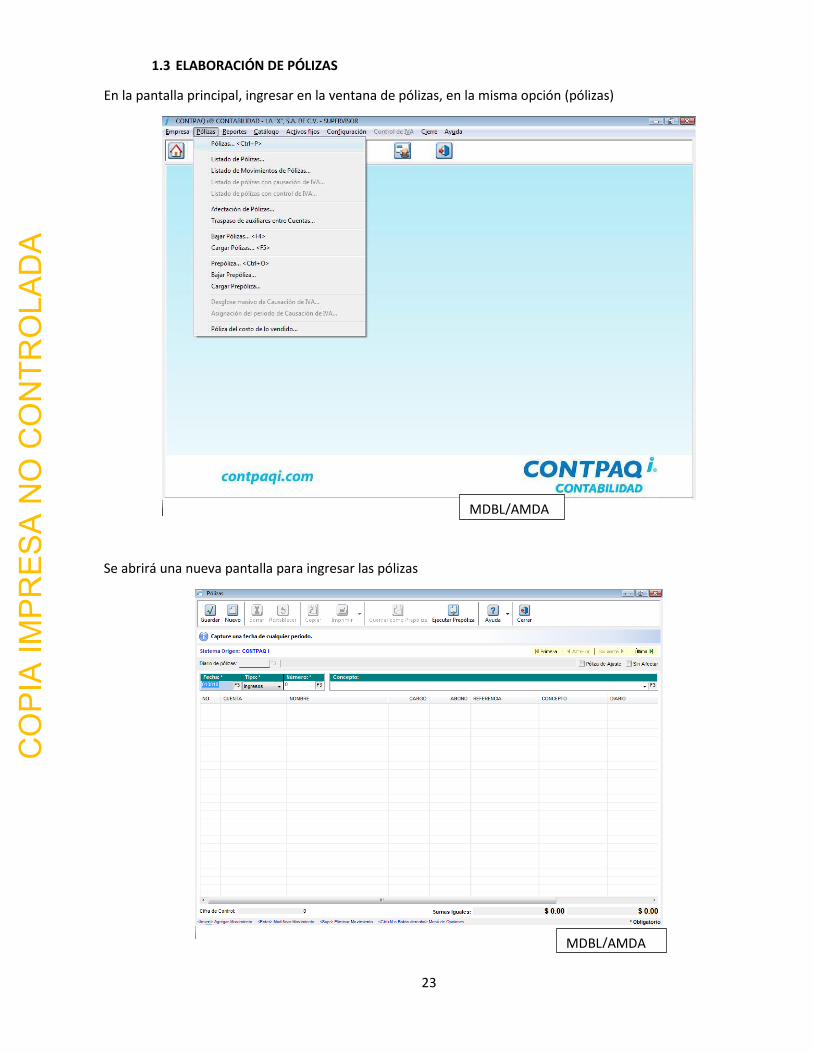

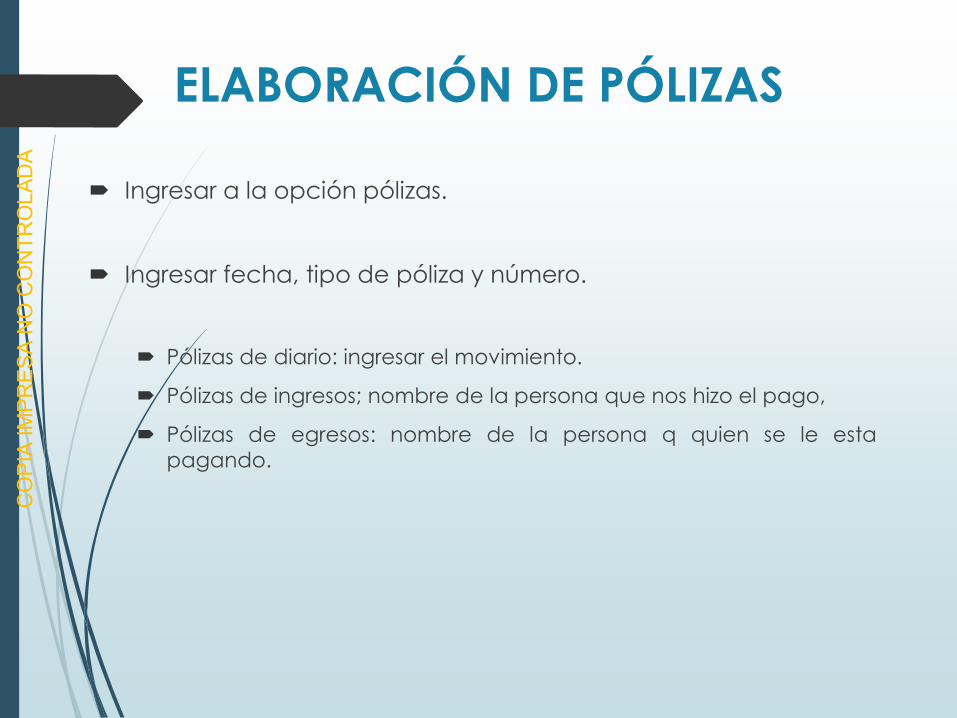

1.3 ELABORACIÓN DE PÓLIZAS

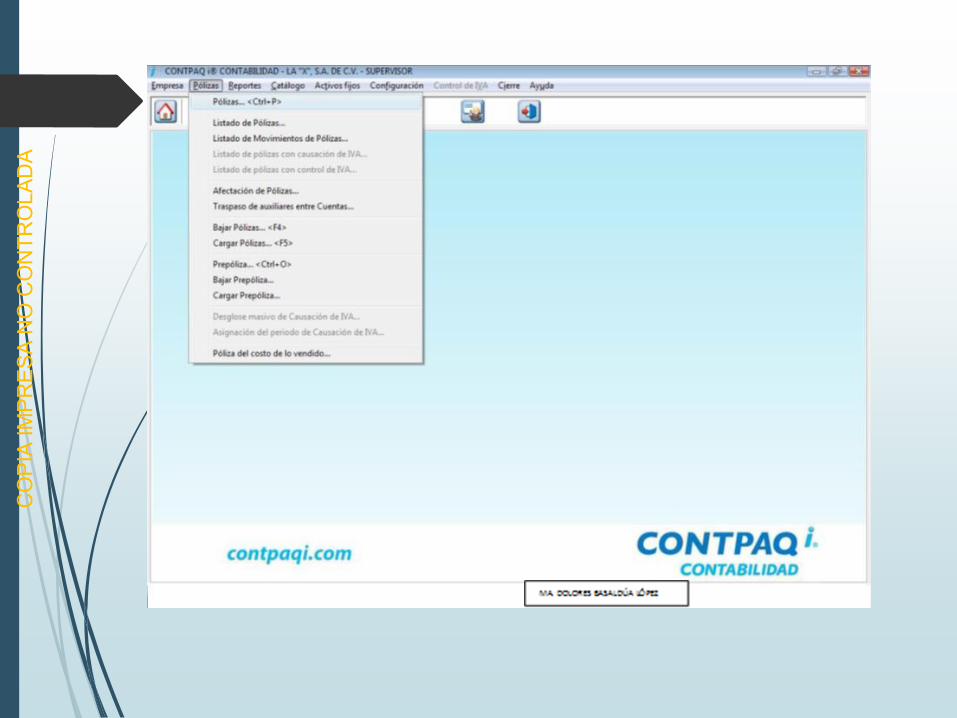

En la pantalla principal, ingresar en la ventana de pólizas, en la misma opción (pólizas)

Se abrirá una nueva pantalla para ingresar las pólizas

MDBL/AMDA

MDBL/AMDA

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

24

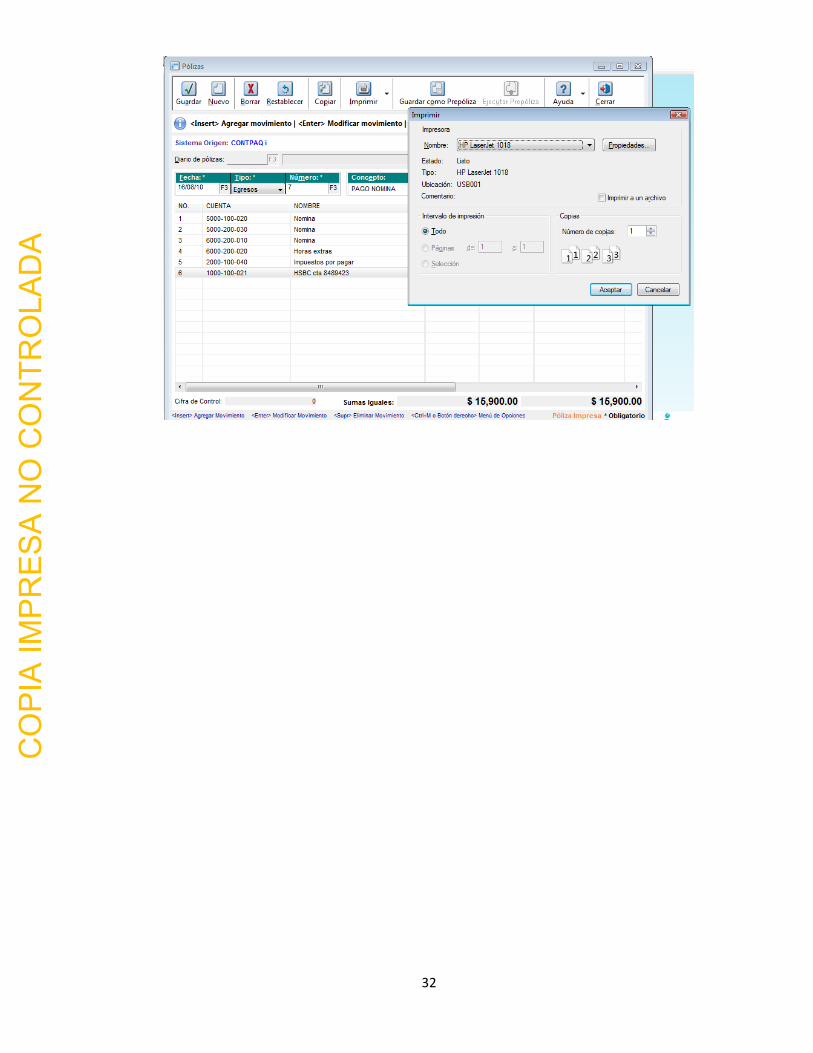

Contenido del encabezado de la póliza:

Para pasar de un concepto a otro se recomienda utilizar el tabulador

1. Fecha: ingresar la fecha del movimiento o en su caso, fecha de expedición del cheque.

2. Tipo: escoger el tipo de póliza, ingresos, egresos o diario.

3. Número: ingresar el número de la póliza, cada tipo de póliza es una numeración independiente, es decir,

diario empiezan con la1, ingresos con la1 y egresos con la1

4. Concepto: Incluir el movimiento que origina la póliza: ͼ En el caso de las pólizas de Diario ͼ Para las de Ingresos, debe incluir quien es la persona que hizo el pago a nuestro favor ͼ Y en las de Egresos lo que se esta pagando o en caso de la expedición de cheques, incluir el beneficiario.

Ejemplo: Empresa X, S. A. de C. V., Al portador, CFE. ͼ En las pólizas de egresos de cheque se deberán incluir todos los cheques expedidos, incluyendo los

cheques cancelados.

Posteriormente se procede a la captura del registro contable En automático se abre una nueva ventana de captura para el registro contable:

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

25

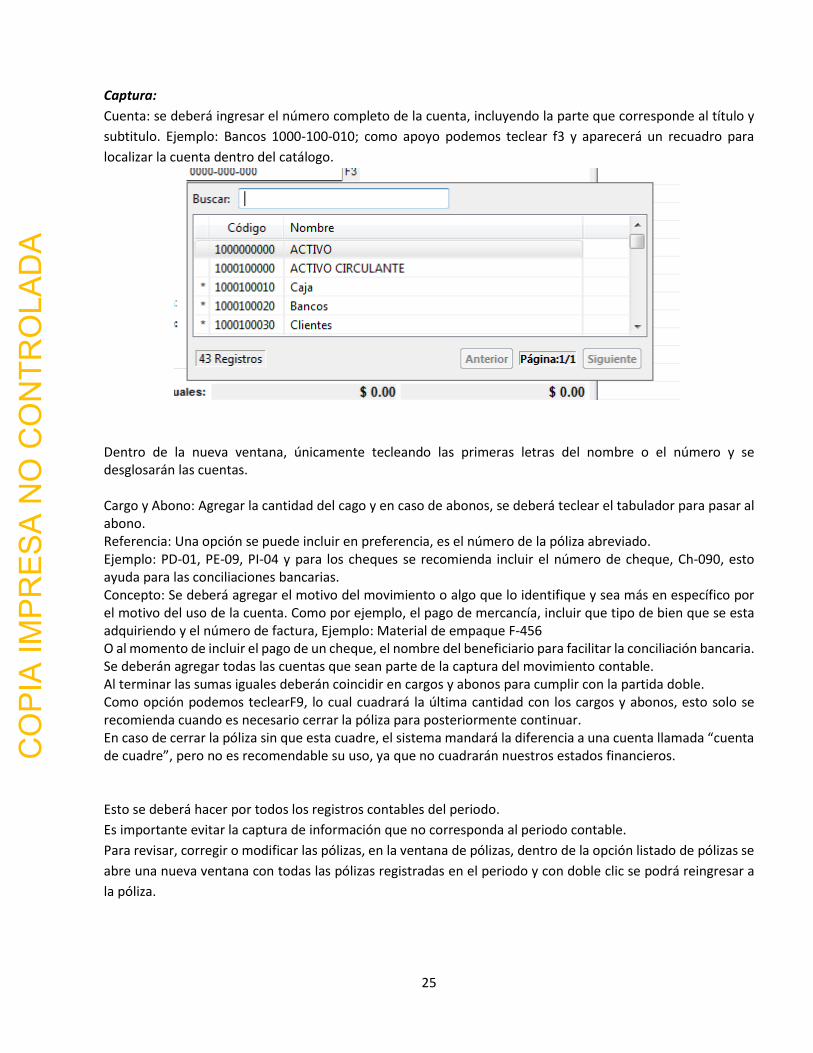

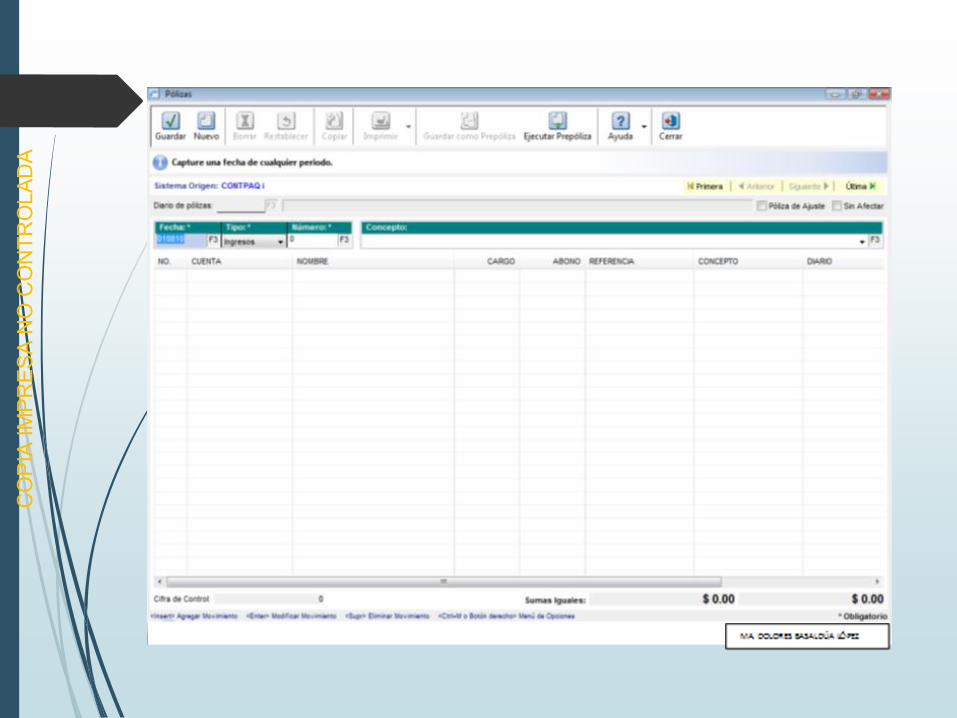

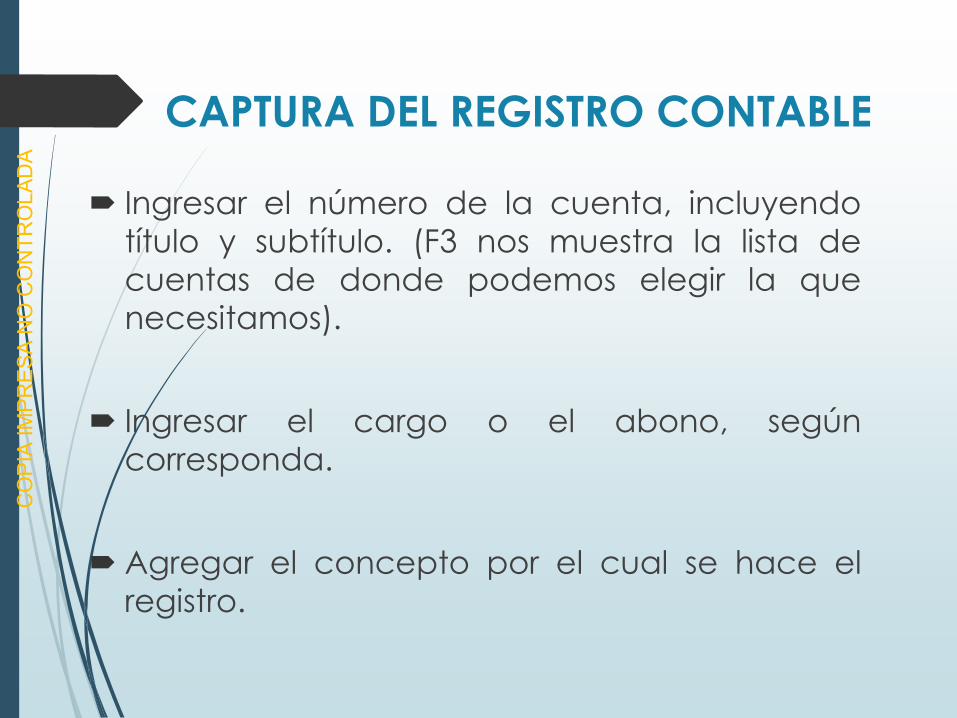

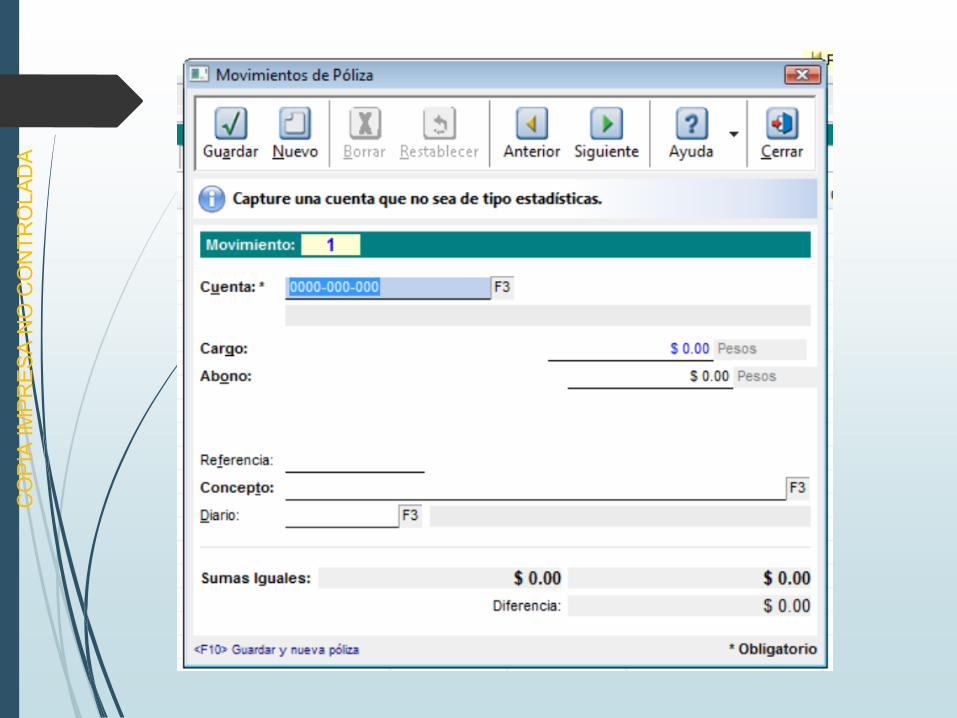

Captura:

Cuenta: se deberá ingresar el número completo de la cuenta, incluyendo la parte que corresponde al título y

subtitulo. Ejemplo: Bancos 1000-100-010; como apoyo podemos teclear f3 y aparecerá un recuadro para

localizar la cuenta dentro del catálogo.

Dentro de la nueva ventana, únicamente tecleando las primeras letras del nombre o el número y se desglosarán las cuentas. Cargo y Abono: Agregar la cantidad del cago y en caso de abonos, se deberá teclear el tabulador para pasar al abono. Referencia: Una opción se puede incluir en preferencia, es el número de la póliza abreviado. Ejemplo: PD-01, PE-09, PI-04 y para los cheques se recomienda incluir el número de cheque, Ch-090, esto ayuda para las conciliaciones bancarias. Concepto: Se deberá agregar el motivo del movimiento o algo que lo identifique y sea más en específico por el motivo del uso de la cuenta. Como por ejemplo, el pago de mercancía, incluir que tipo de bien que se esta adquiriendo y el número de factura, Ejemplo: Material de empaque F-456 O al momento de incluir el pago de un cheque, el nombre del beneficiario para facilitar la conciliación bancaria. Se deberán agregar todas las cuentas que sean parte de la captura del movimiento contable. Al terminar las sumas iguales deberán coincidir en cargos y abonos para cumplir con la partida doble. Como opción podemos teclearF9, lo cual cuadrará la última cantidad con los cargos y abonos, esto solo se recomienda cuando es necesario cerrar la póliza para posteriormente continuar. En caso de cerrar la póliza sin que esta cuadre, el sistema mandará la diferencia a una cuenta llamada “cuenta de cuadre”, pero no es recomendable su uso, ya que no cuadrarán nuestros estados financieros. Esto se deberá hacer por todos los registros contables del periodo.

Es importante evitar la captura de información que no corresponda al periodo contable.

Para revisar, corregir o modificar las pólizas, en la ventana de pólizas, dentro de la opción listado de pólizas se

abre una nueva ventana con todas las pólizas registradas en el periodo y con doble clic se podrá reingresar a

la póliza.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

26

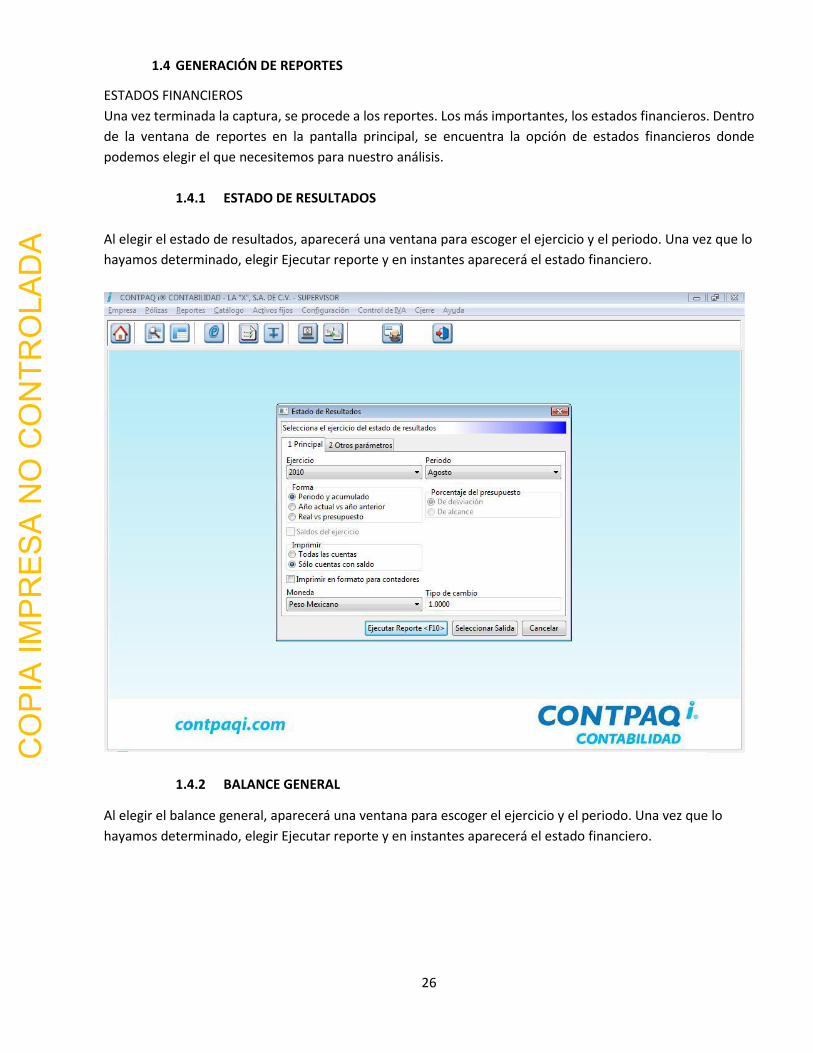

1.4 GENERACIÓN DE REPORTES

ESTADOS FINANCIEROS

Una vez terminada la captura, se procede a los reportes. Los más importantes, los estados financieros. Dentro

de la ventana de reportes en la pantalla principal, se encuentra la opción de estados financieros donde

podemos elegir el que necesitemos para nuestro análisis.

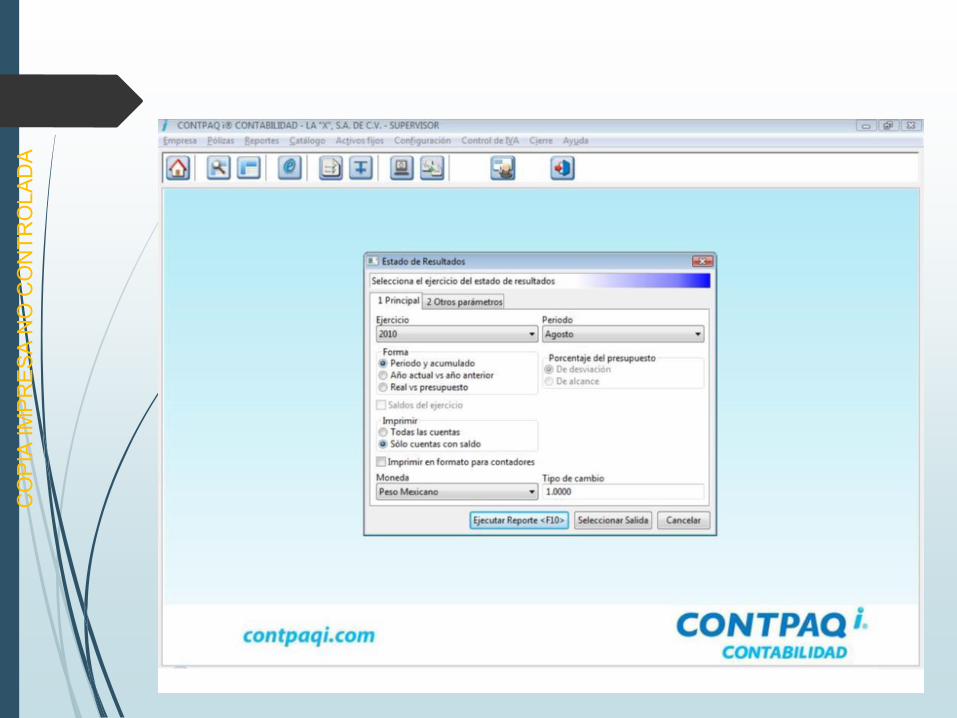

1.4.1 ESTADO DE RESULTADOS

Al elegir el estado de resultados, aparecerá una ventana para escoger el ejercicio y el periodo. Una vez que lo

hayamos determinado, elegir Ejecutar reporte y en instantes aparecerá el estado financiero.

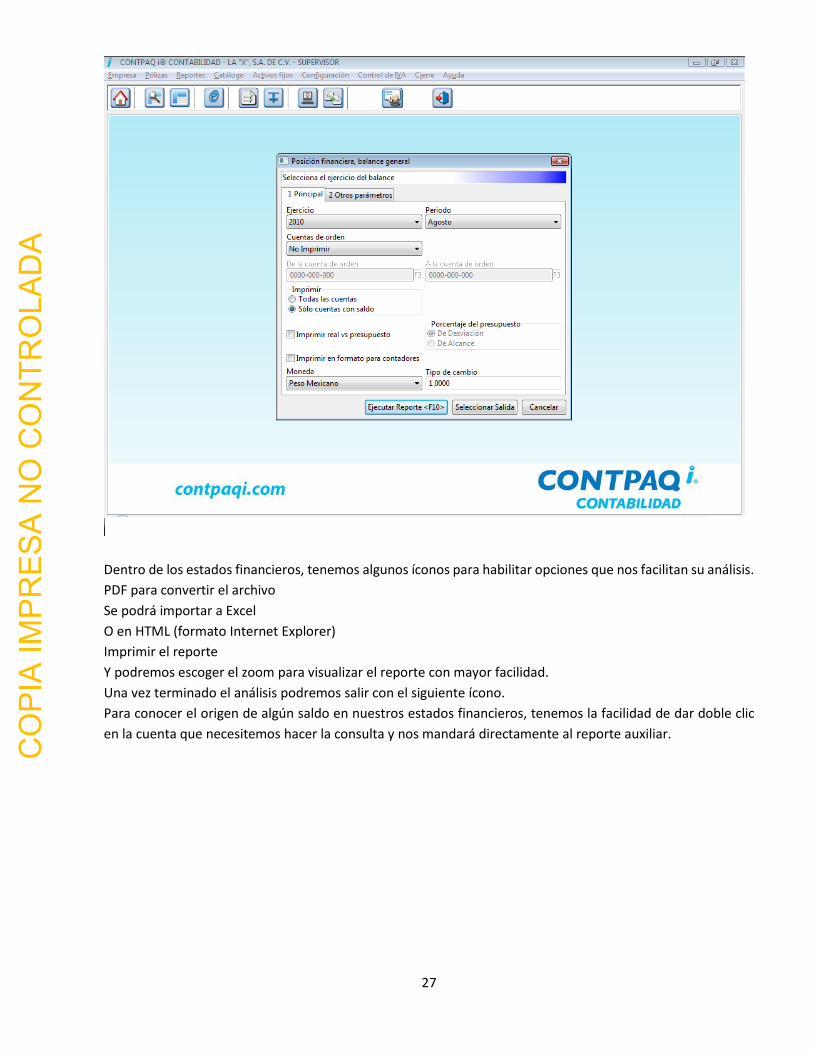

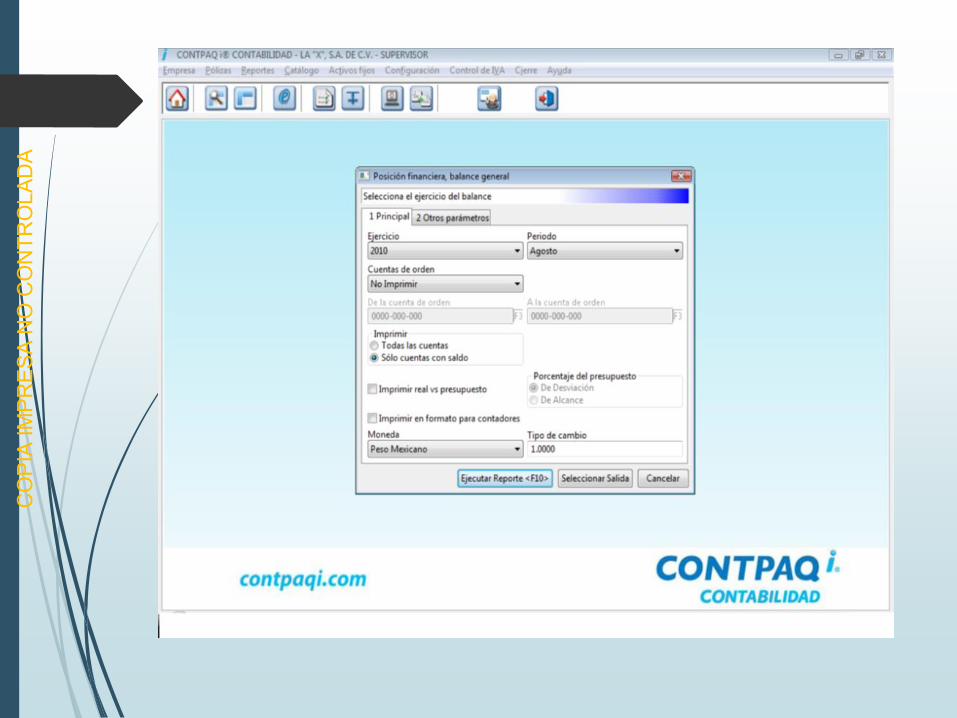

1.4.2 BALANCE GENERAL

Al elegir el balance general, aparecerá una ventana para escoger el ejercicio y el periodo. Una vez que lo

hayamos determinado, elegir Ejecutar reporte y en instantes aparecerá el estado financiero.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

27

Dentro de los estados financieros, tenemos algunos íconos para habilitar opciones que nos facilitan su análisis.

PDF para convertir el archivo

Se podrá importar a Excel

O en HTML (formato Internet Explorer)

Imprimir el reporte

Y podremos escoger el zoom para visualizar el reporte con mayor facilidad.

Una vez terminado el análisis podremos salir con el siguiente ícono.

Para conocer el origen de algún saldo en nuestros estados financieros, tenemos la facilidad de dar doble clic

en la cuenta que necesitemos hacer la consulta y nos mandará directamente al reporte auxiliar.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

28

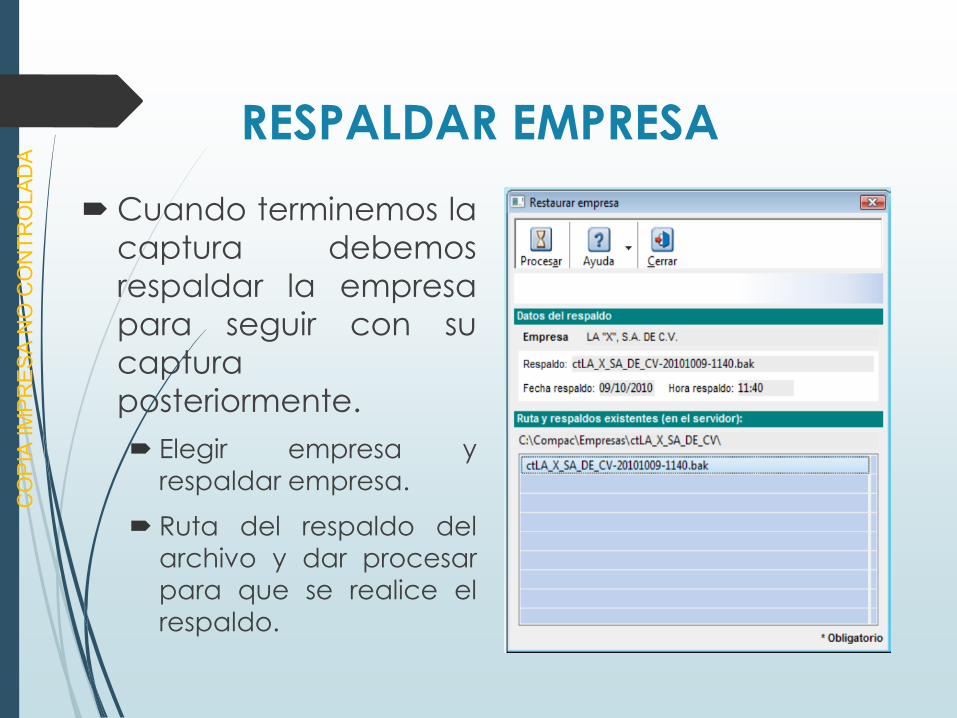

RESPALDAR LA EMPRESA

Una vez terminada nuestra captura de información es muy importante respaldar la empresa para futuras

capturas.

En la pantalla principal, Escoger empresa y respaldar empresa.

Esto nos va a abrir una nueva ventana donde nos indicara la ruta de nuestro archivo de respaldo y en procesar

se creara el respaldo.

RESTAURAR LA EMPRESA

Para recuperar la información capturada de nuestra empresa, en el menú Empresa en la opción restaurar

empresa deberá aparecer nuestro archivo.

Es importante saber que si la empresa no está en el catálogo de empresas, por ejemplo, se quiere trabajar en

una computadora diferente a donde se creó la empresa, para poder restaurar la información primero

deberemos crear la empresa y en la ruta que se crea en la unidad C, pegar el archivo de respaldo.

Con esto ya aparecerá nuestro archivo de respaldo en la ventana de restaurar empresa y en la opción de

procesar, se restaurará la información de nuestra empresa tal y como fue capturada en el respaldo.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

29

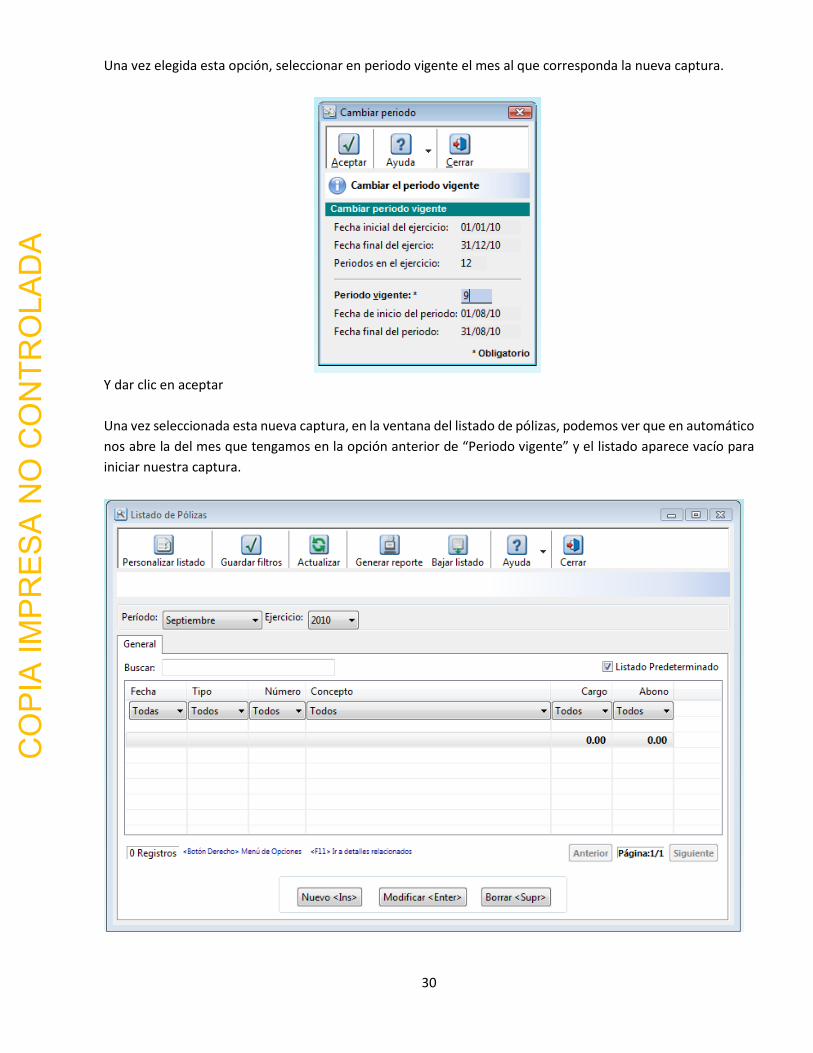

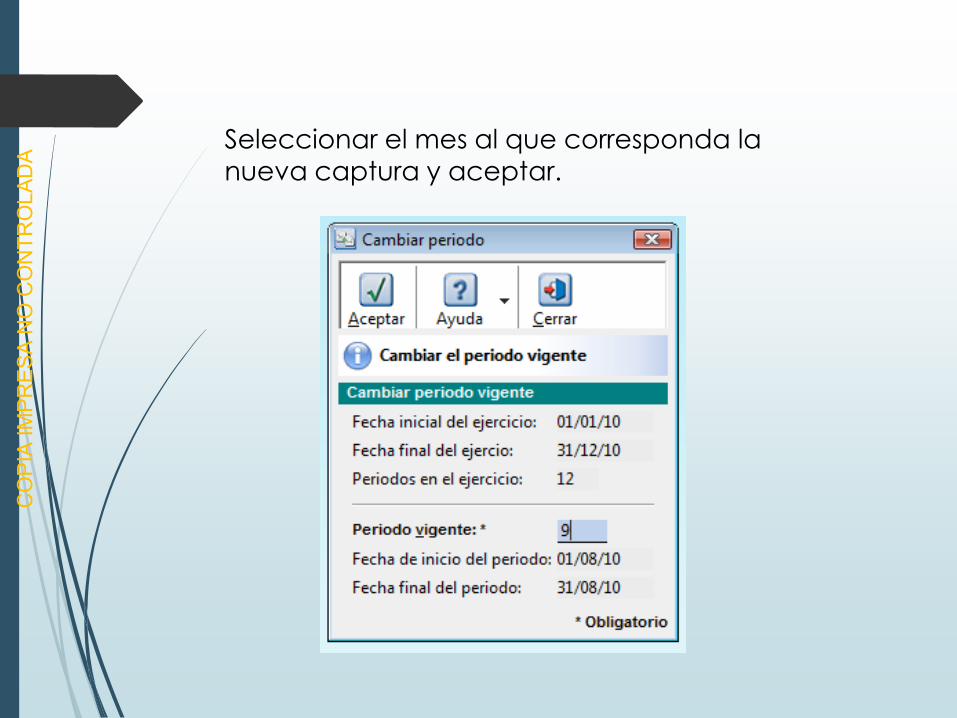

CAPTURA DE UN NUEVO PERIODO

Al terminar la captura de todas las pólizas del periodo (mes), se procederá a iniciar el siguiente periodo. Dentro

de la pantalla principal de CONTPAQ_i, seleccionar la ventana de cierre y ahí la opción de cambiar periodo.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

30

Una vez elegida esta opción, seleccionar en periodo vigente el mes al que corresponda la nueva captura.

Y dar clic en aceptar

Una vez seleccionada esta nueva captura, en la ventana del listado de pólizas, podemos ver que en automático

nos abre la del mes que tengamos en la opción anterior de “Periodo vigente” y el listado aparece vacío para

iniciar nuestra captura.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

31

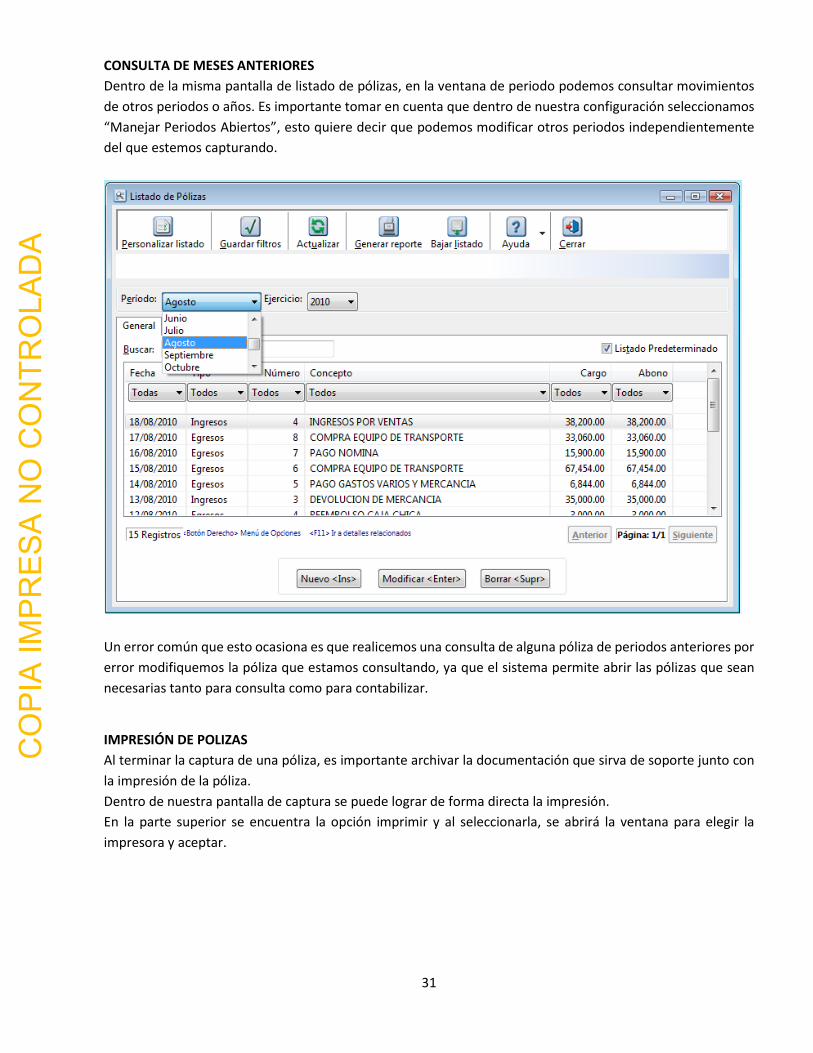

CONSULTA DE MESES ANTERIORES

Dentro de la misma pantalla de listado de pólizas, en la ventana de periodo podemos consultar movimientos

de otros periodos o años. Es importante tomar en cuenta que dentro de nuestra configuración seleccionamos

“Manejar Periodos Abiertos”, esto quiere decir que podemos modificar otros periodos independientemente

del que estemos capturando.

Un error común que esto ocasiona es que realicemos una consulta de alguna póliza de periodos anteriores por

error modifiquemos la póliza que estamos consultando, ya que el sistema permite abrir las pólizas que sean

necesarias tanto para consulta como para contabilizar.

IMPRESIÓN DE POLIZAS

Al terminar la captura de una póliza, es importante archivar la documentación que sirva de soporte junto con

la impresión de la póliza.

Dentro de nuestra pantalla de captura se puede lograr de forma directa la impresión.

En la parte superior se encuentra la opción imprimir y al seleccionarla, se abrirá la ventana para elegir la

impresora y aceptar.

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

32

CO

PIA

IMP

RE

SA

NO

CO

NTR

OLA

DA

33

2. PRÁCTICA INTEGRADORA PARA EL USO DE SOFWARE CONTABLE

Una vez creada tu empresa en software contable y de haber cargado el catálogo de cuentas que se te

presentó anteriormente, deberás ingresar las siguientes pólizas y generar los estados financieros.

Los movimientos los deberás ingresar en el mes actual del año 2015

1.- DATOS INICIALES

ACTIVOS PASIVOS

CIRCULANTE A CORTO PLAZO

CAJA $ 6,630 PROVEEDORES $ 34,760

BANCOS $ 98,570 ACREEDORES $ 12,850

CLIENTES $ 12,690 IVA POR PAGAR $ 11,820

MERCANCÍAS $ 86,000 TOTAL PASIVO $ 59,430

IVA ACREDIT $ 8,820

FIJO CAPITAL SOCIAL $200,000

EQ. DE TRASPORTE $ 89,700 +UTILIDAD EJERCICIOS

MOB. Y EQ. $ 54,250 ANTERIORES $ 97,230

=CAPITAL CONTABLE $297,230

TOTAL ACTIVO $356,660 TOTAL PASIVO + CAPITAL CONTABLE $356,660

2.- Venta de mercancía por $25,000 + IVA al contado con un costo de $12,500

3.- Venta de mercancía por $17,000 + IVA, nos pagan $7,000 y el resto a crédito, con un costo de $8,500

4.- Venta de mercancía por $ 12,000 + IVA al contado con un costo de $5,200

5.- Compra de una computadora por $34,000 + IVA, pagamos $15,000 y el resto a crédito

6.- Compra de un archivero por $6,000 + IVA al contado

7.- Venta de mercancías por $16,000 + IVA, nos pagan $10,000 y el resto a crédito, con un costo de $8,000