generación del balance económico - amis gll taller... · agenda • el balance económico....

TRANSCRIPT

Generación del Balance Económico

Lic. Gerardo Lozano de León

8 de julio de 2015.

Taller sobre la Generación del Balance Económico (CNSF – AMIS)

AGENDA

• El Balance Económico. (Desarrollo conceptual y principales

cambios en la generación del Balance Económico).

• Criterios Contables del Título 22 de la CUSF. (Principales cambios

en los criterios contables para las Instituciones de Seguros y de

Fianzas).

• Reporte Regulatorio sobre Estados Financieros (RR-7).

(Características Generales del RR-7).

• Efectos en la generación del primer Balance Económico.

(Situaciones a cuidar en la generación del primer Balance

Económico y sus efectos.).

• Ejercicio práctico de generación del Balance Económico.

(Integración de Reportes Regulatorios RR-7, comparación del

Balance Económico vs Situación Actual).

Comisión Nacional de Seguros y Fianzas

CONTENIDO

• Antecedentes

• Generación del Balance Económico

• Volatilidad del Balance Económico

• Conclusiones

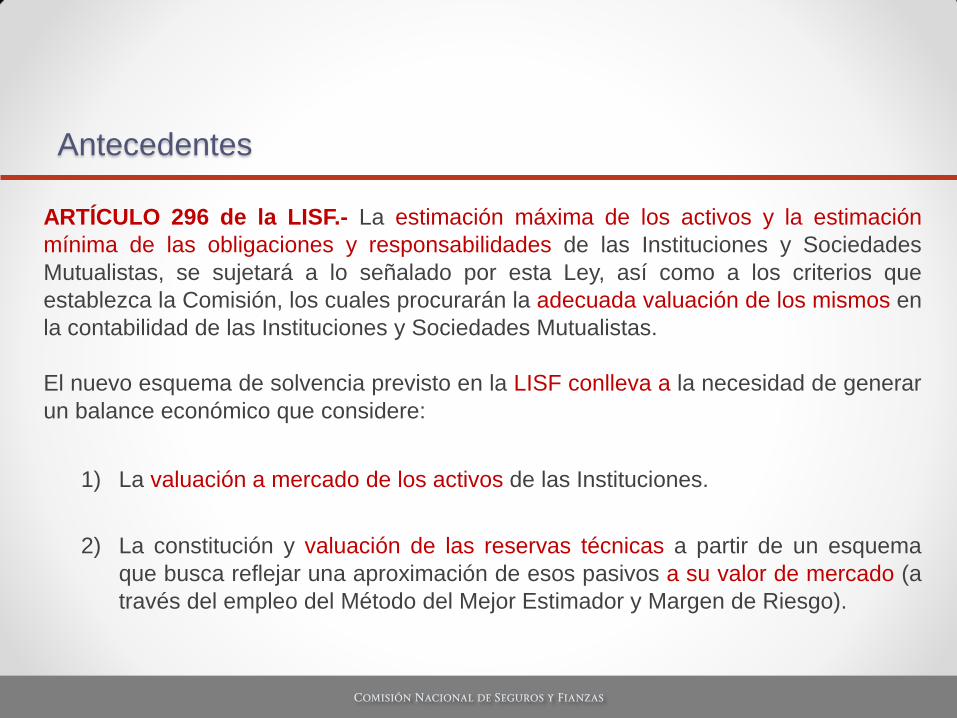

Antecedentes

ARTÍCULO 296 de la LISF.- La estimación máxima de los activos y la estimación

mínima de las obligaciones y responsabilidades de las Instituciones y Sociedades

Mutualistas, se sujetará a lo señalado por esta Ley, así como a los criterios que

establezca la Comisión, los cuales procurarán la adecuada valuación de los mismos en

la contabilidad de las Instituciones y Sociedades Mutualistas.

El nuevo esquema de solvencia previsto en la LISF conlleva a la necesidad de generar

un balance económico que considere:

1) La valuación a mercado de los activos de las Instituciones.

2) La constitución y valuación de las reservas técnicas a partir de un esquema

que busca reflejar una aproximación de esos pasivos a su valor de mercado (a

través del empleo del Método del Mejor Estimador y Margen de Riesgo).

Antecedentes

ARTÍCULO 296 de la LISF.- La estimación máxima de los activos y la estimación

mínima de las obligaciones y responsabilidades de las Instituciones y Sociedades

Mutualistas, se sujetará a lo señalado por esta Ley, así como a los criterios que

establezca la Comisión, los cuales procurarán la adecuada valuación de los mismos en

la contabilidad de las Instituciones y Sociedades Mutualistas.

El nuevo esquema de solvencia previsto en la LISF conlleva a la necesidad de generar

un balance económico que considere:

3) El cálculo del RCS con base a los riesgos a los que se encuentra expuesta la

Institución,

4) La cobertura de la Base de Inversión y del RCS a través de los Fondos

Propios Admisibles de las Instituciones. La determinación de dichos Fondos

Propios Admisibles, parte de la diferencia resultante entre los activos y pasivos

de las Instituciones.

CONTENIDO

• Antecedentes

• Generación del Balance Económico

• Volatilidad del Balance Económico

• Conclusiones

Generación del Balance Económico

• La generación de un balance económico que considere el valor de

mercado de los activos y una aproximación al valor de mercado de

las reservas técnicas, implica modificaciones a algunos de los

criterios contables y de valuación vigentes. Estos cambios se

reflejarán principalmente en los siguientes rubros:

En el activo:

• En la valuación de las inversiones.

• La cartera de crédito por préstamos otorgados.

• Las operaciones de coaseguro en el rubro de deudores.

• En la valuación de los importes recuperables de reaseguro

(antes participaciones de reaseguro).

Generación del Balance Económico

Balance regulación vigente Balance Económico (LISF)

Activo Activo Inversiones. Inversiones.

Valores y operaciones con productos

derivados.

Valores y operaciones con productos

derivados.

Reporto. Deudor por Reporto.

Préstamos. Cartera de Crédito (neto)

Estimación preventiva para riesgo de

crédito

Inmobiliarias. Inmuebles (Neto)

Inversiones para obligaciones laborales al retiro. Inversiones para obligaciones laborales.

Disponibilidad. Disponibilidad.

Deudores. Deudores.

Deudores por operaciones de Coaseguro

Reaseguradores y reafianzadores. Reaseguradores y reafianzadores.

Participación de Reaseguradores Importes Recuperables de Reaseguro

Estimación preventiva de riesgos crediticios

de Reaseguradores Extranjeros

Inversiones permanentes Inversiones permanentes

Otros activos. Otros activos.

Generación del Balance Económico

Inversiones en Valores

Deben considerarse a su valor de mercado, es

decir, aquellas Instituciones que actualmente

mantengan en su balance general inversiones

en la categoría de “Conservar a vencimiento”,

(excepto las instituciones de pensiones)

deberán clasificarlas a la categoría de:

• “Disponibles para su venta” con efectos

en capital.

Lo anterior, considerando la naturaleza y plazo

de los pasivos que cubren.

Activo Inversiones.

Valores y operaciones con productos

derivados.

Deudor por Reporto.

Cartera de Crédito (neto)

Estimación preventiva para riesgo de

crédito

Inmuebles (Neto)

Inversiones para obligaciones laborales.

Disponibilidad.

Deudores.

Deudores por operaciones de Coaseguro

Reaseguradores y reafianzadores.

Importes Recuperables de Reaseguro

Estimación preventiva de riesgos crediticios

de Reaseguradores Extranjeros

Inversiones permanentes

Otros activos.

Generación del Balance Económico

Cartera de Crédito

Se incluyen rubros para el registro de los

otorgamientos de crédito de conformidad con lo

establecido en el Capítulo 8.14 de la CUSF

Activo Inversiones.

Valores y operaciones con productos

derivados.

Deudor por Reporto.

Cartera de Crédito (neto)

Estimación preventiva para riesgo de

crédito

Inmuebles (Neto)

Inversiones para obligaciones laborales.

Disponibilidad.

Deudores.

Deudores por operaciones de Coaseguro

Reaseguradores y reafianzadores.

Importes Recuperables de Reaseguro

Estimación preventiva de riesgos crediticios

de Reaseguradores Extranjeros

Inversiones permanentes

Otros activos.

Generación del Balance Económico

Importes recuperables de reaseguro

Corresponden a los derechos procedentes de

los contratos de Reaseguro y Reafianzamiento

cedido, su estimación sólo podrá calcularse

respecto de aquellos contratos que impliquen

una Transferencia Cierta de Riesgos.

Solo podrán efectuarse si están amparados,

según corresponda, en las siguientes reservas

técnicas:

• Reserva de Riesgos en Curso.

• Reserva para Obligaciones Pendientes

de Cumplir.

• Reserva de Fianzas en Vigor.

Debe calcularse una estimación preventiva por

riesgo de crédito de las contrapartes de dichos

importes recuperables de reaseguro, la cual

afectará resultados.

Activo Inversiones.

Valores y operaciones con productos

derivados.

Deudor por Reporto.

Cartera de Crédito (neto)

Estimación preventiva para riesgo de

crédito

Inmuebles (Neto)

Inversiones para obligaciones laborales.

Disponibilidad.

Deudores.

Deudores por operaciones de Coaseguro

Reaseguradores y reafianzadores.

Importes Recuperables de Reaseguro

Estimación preventiva de riesgos crediticios

de Reaseguradores Extranjeros

Inversiones permanentes

Otros activos.

Generación del Balance Económico

• La generación de un balance económico que considere el valor de

mercado de los activos y una aproximación al valor de mercado de

las reservas técnicas, implica modificaciones a algunos de los

criterios contables y de valuación vigentes. Estos cambios se

reflejarán principalmente en los siguientes rubros:

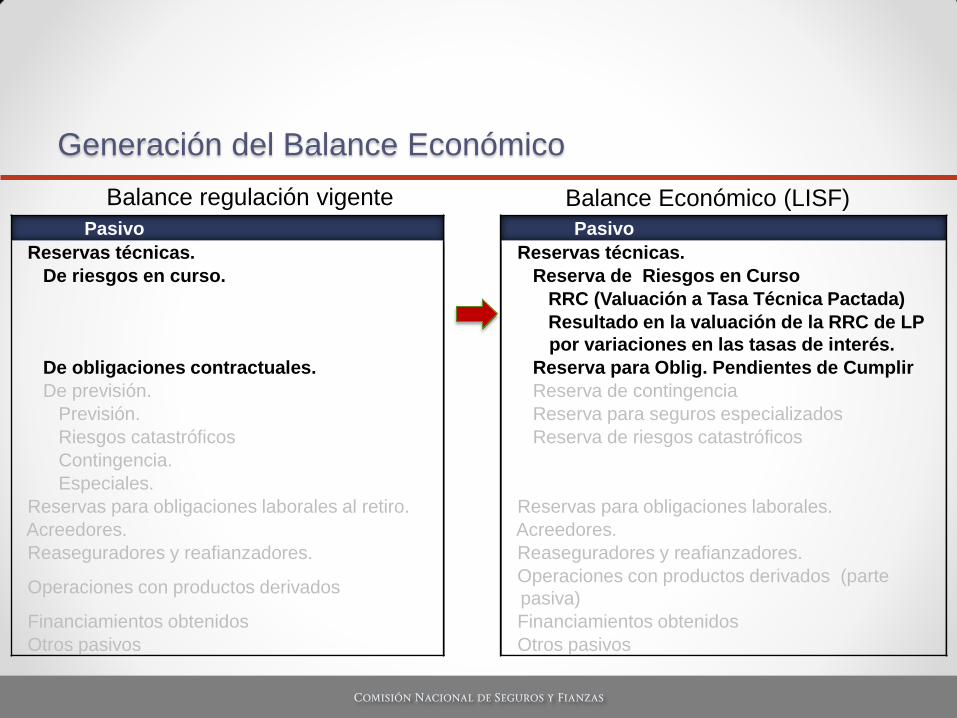

En el pasivo:

• En la valuación de las reservas técnicas

Pasivo Pasivo

Reservas técnicas. Reservas técnicas.

De riesgos en curso. Reserva de Riesgos en Curso

RRC (Valuación a Tasa Técnica Pactada)

Resultado en la valuación de la RRC de LP

por variaciones en las tasas de interés.

De obligaciones contractuales. Reserva para Oblig. Pendientes de Cumplir

De previsión. Reserva de contingencia

Previsión. Reserva para seguros especializados

Riesgos catastróficos Reserva de riesgos catastróficos

Contingencia.

Especiales.

Reservas para obligaciones laborales al retiro. Reservas para obligaciones laborales.

Acreedores. Acreedores.

Reaseguradores y reafianzadores. Reaseguradores y reafianzadores.

Operaciones con productos derivados Operaciones con productos derivados (parte

pasiva)

Financiamientos obtenidos Financiamientos obtenidos

Otros pasivos Otros pasivos

Generación del Balance Económico

Balance regulación vigente Balance Económico (LISF)

Generación del Balance Económico

Reservas Técnicas

Se establece que las Instituciones valuarán

con métodos propios las reservas técnicas,

manteniendo coherencia con el importe por el

cual éstas podrían transferirse o liquidarse,

entre partes interesadas y debidamente

informadas y bajo parámetros de mercado, a

través del empleo del Método del Mejor

Estimador y el margen de riesgo.

Las variaciones en su valuación se reflejarán

en las cuentas de capital en el balance o en el

estado de resultados, dependiendo de si se

trata de variaciones realizables en el corto o el

largo plazos. plazos.

Pasivo

Reservas técnicas.

Reserva de Riesgos en Curso

RRC (Valuación a Tasa Técnica Pactada)

Resultado en la valuación de la RRC de LP

por variaciones en las tasas de interés.

Reserva para Oblig. Pendientes de Cumplir

Reserva de contingencia

Reserva para seguros especializados

Reserva de riesgos catastróficos

Reservas para obligaciones laborales.

Acreedores.

Reaseguradores y reafianzadores.

Operaciones con productos derivados (parte

pasiva)

Financiamientos obtenidos

Otros pasivos

Generación del Balance Económico

• La generación de un balance económico que considere el valor de

mercado de los activos y una aproximación al valor de mercado de

las reservas técnicas, implica modificaciones a algunos de los

criterios contables y de valuación vigentes. Estos cambios se

reflejarán principalmente en los siguientes rubros:

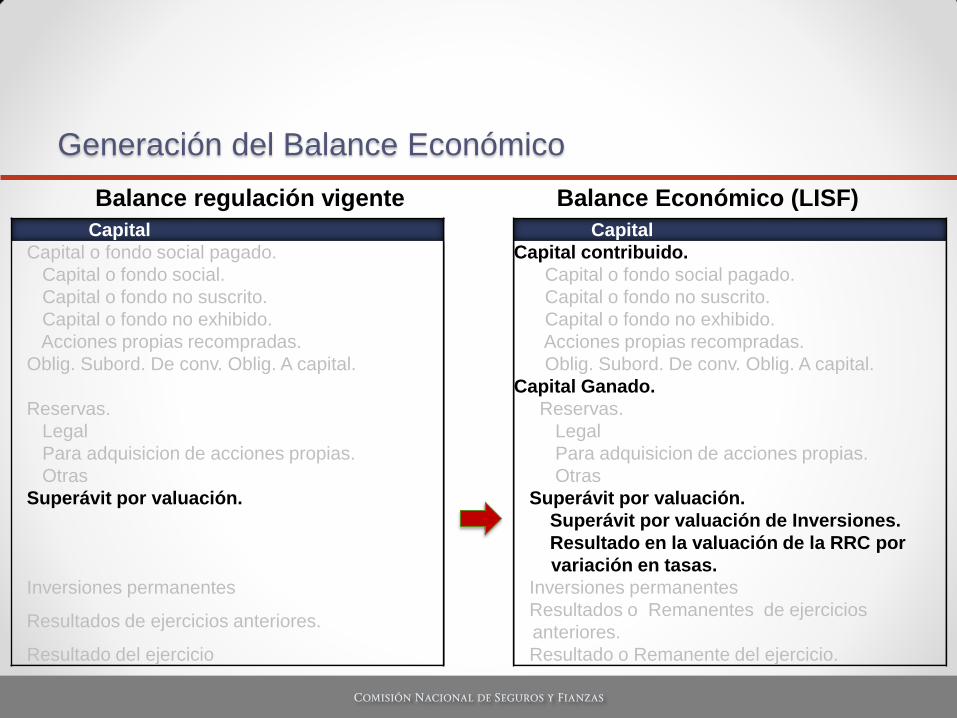

En el capital:

• Las diferencias generadas en los rubros anteriores tendrán

efecto en el nivel de capital de las Instituciones.

Generación del Balance Económico

Balance regulación vigente Balance Económico (LISF)

Capital Capital

Capital o fondo social pagado. Capital contribuido.

Capital o fondo social. Capital o fondo social pagado.

Capital o fondo no suscrito. Capital o fondo no suscrito.

Capital o fondo no exhibido. Capital o fondo no exhibido.

Acciones propias recompradas. Acciones propias recompradas.

Oblig. Subord. De conv. Oblig. A capital. Oblig. Subord. De conv. Oblig. A capital.

Capital Ganado.

Reservas. Reservas.

Legal Legal

Para adquisicion de acciones propias. Para adquisicion de acciones propias.

Otras Otras

Superávit por valuación. Superávit por valuación.

Superávit por valuación de Inversiones.

Resultado en la valuación de la RRC por

variación en tasas.

Inversiones permanentes Inversiones permanentes

Resultados de ejercicios anteriores. Resultados o Remanentes de ejercicios

anteriores.

Resultado del ejercicio Resultado o Remanente del ejercicio.

Generación del Balance Económico

Capital

Como resultado de los ajustes por diferencias

generadas por los criterios de valuación de

activos y pasivos, se genera un efecto (positivo

o negativo) en el capital contable, que

modificará el nivel de Fondos Propios

Admisibles.

El efecto antes señalado será reconocido en el

resultado de ejercicios anteriores o

directamente dentro del capital contable, en una

cuenta de superávit, según corresponda al

rubro del balance que lo genera.

Capital

Capital contribuido.

Capital o fondo social pagado.

Capital o fondo no suscrito.

Capital o fondo no exhibido.

Acciones propias recompradas.

Oblig. Subord. De conv. Oblig. A capital.

Capital Ganado.

Reservas.

Legal

Para adquisicion de acciones propias.

Otras

Superávit por valuación.

Superávit por valuación de Inversiones.

Resultado en la valuación de la RRC por

variación en tasas.

Inversiones permanentes

Resultados o Remanentes de ejercicios

anteriores.

Resultado o Remanente del ejercicio.

CONTENIDO

• Antecedentes

• Generación del Balance Económico

• Volatilidad del Balance Económico

• Conclusiones

Volatilidad del Balance Económico

• Con el propósito de establecer una adecuada consistencia entre la valuación del activo y el pasivo, en la CUSF, se consideran los criterios contables que eviten presentar una volatilidad innecesaria en los estados financieros, en la medida en que las instituciones mantengan un adecuado calce de activos y pasivos en términos de moneda, tasa de interés y plazo, dichos criterios señalan entre otros aspectos:

Que la clasificación de inversiones en la categoría de “Disponibles para su venta” debe tener una congruencia con el plazo y monto de las obligaciones técnicas que respaldan;

Que los cambios derivados de la valuación de las reservas técnicas de largo plazo derivados por cambios en las tasa de interés, deberán ser clasificados en una cuenta de superávit en el capital contable de las Instituciones, y

Los dos criterios anteriores serán aplicables desde la generación del primer balance económico en enero de 2016.

CONTENIDO

• Antecedentes

• Generación del Balance Económico

• Potencial volatilidad del Balance Económico

• Conclusiones

Conclusiones

• El nuevo esquema de solvencia en el que se basa la LISF, requiere

la generación de un Balance Económico que refleje de manera

adecuada la valuación a mercado de los activos y pasivos.

• Lo anterior, tendrá un efecto al momento de la primera generación

del Balance Económico, el cual dependerá de los factores de

riesgo a que se encuentran expuestas las instituciones, así como

del plazo y congruencia estructural de sus activos y obligaciones.

Conclusiones

• Las variaciones generadas con motivo de los cambios que

presenten las condiciones de mercado, afectarán tanto el activo

como el pasivo y los fondos propios de las Instituciones, de

acuerdo al nivel de calce que se mantenga.

• Aquellas Instituciones que muestren una correspondencia

estructural de plazo, tasa y moneda entre sus activos y pasivos, no

presentarán volatilidad en su estados financieros.

Generación del Balance Económico