farmacias y comisariatos de medicinas s.a. … final papel comercia… · estados financieros...

TRANSCRIPT

enero 2017

Calificación Hernán López

Gerente General

Mariana Ávila

Subgerente de Análisis

Fundamentos de Calificación

Instrumentos Calificación Tendencia Acción de Calificación Metodología

Papel Comercial AAA Revisión Calificación de Valores de Deuda

Definición de Categorías

Corresponde a los valores cuyos emisores y garantes tienen

excelente capacidad de pago del capital e intereses, en los

términos y plazos pactados, la cual se estima no se vería afectada

ante posibles cambios en el emisor y su garante, en el sector al

que pertenecen y en la economía en general.

El signo más (+) indicará que la calificación podrá subir hacia su inmediato

superior, mientras que el signo menos (-) advertirá descenso en la categoría

inmediata inferior.

ICRE del Ecuador Calificadora de Riesgos S.A., en comité No.05-2017, llevado a cabo el 30 de enero de 2017; con base en los

estados financieros auditados a diciembre de 2015, estados financieros internos, proyecciones financieras, estructuración de

la emisión, actas de accionistas y otra información relevante a noviembre de 2016, califica en Categoría AAA, a la PRIMERA EMISIÓN DE PAPEL COMERCIAL FARCOMED S. A (Resolución No.

SCVS.IRQ-DRMV-2015.2388 del 30 de octubre de 2015).

La calificación se sustenta en el prestigio y trayectoria del emisor que le han permitido mantenerse como referente en su segmento, a pesar de las dificultades que ha presentado el entorno económico actual. En función del instrumento, se ha dado cumplimiento a las garantías y resguardos y a los pagos oportunos de las obligaciones. Al respecto:

El emisor cuenta con una vasta trayectoria y prestigio en el mercado nacional que, aunado a una estructura administrativa y financiera estable, potencia el buen funcionamiento de la compañía.

FARCOMED S.A. se ha mantenido actualizada en prácticas de calidad, responsabilidad social, seguridad y salud ocupacional y responsabilidad ambiental, asegurando el bienestar de sus empleados, el ambiente, la comunidad y generando satisfacción a los clientes. Acciones que se han visto reconocidas por medio de premios y certificaciones.

Debido a la situación de la industria en la que se desarrolla la empresa, el nivel de ventas presentó una disminución durante los últimos seis meses, situación que no afectó a los pagos derivados de la emisión en análisis.

Las garantías que respaldan la emisión se han cumplido cabalmente, generando una cobertura adecuada sobre límites pre establecidos.

Hasta el momento, la empresa ha cumplido con la cancelación de sus obligaciones de forma puntual. De lo anteriormente mencionado el comité considera que la empresa puede seguir cumpliendo con las obligaciones dela emisión calificada.

Sin embargo, de una disminución en las ventas del orden del 11%, la que se explica por una disminución en todo el sector FARCOMED S.A. presenta un resultado positivo a noviembre de 2016, más allá de que este resultado es menor al del 2015, la empresa demuestra una gran capacidad de adaptación al nuevo entorno y ha sido capaz de absorber impactos tales como la adopción de un nuevo sistema de ERP, lo que implicó ajustes a los inventarios y la racionalización de su planta de empleados, significando un gasto extra importante. Estos dos hechos por si solos permiten suponer que FARCOMED S.A. está en una excelente situación con inventarios adecuados, con menores costos de personal y con mejoramientos de procesos para afrontar los años siguientes.

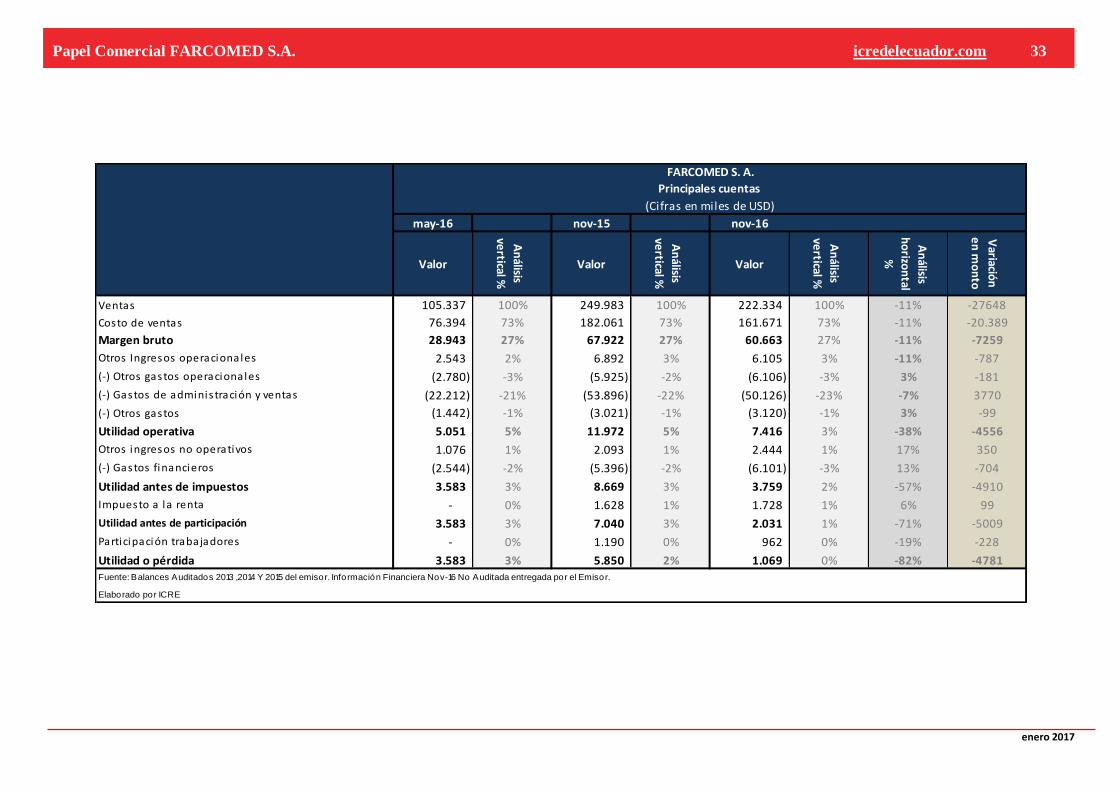

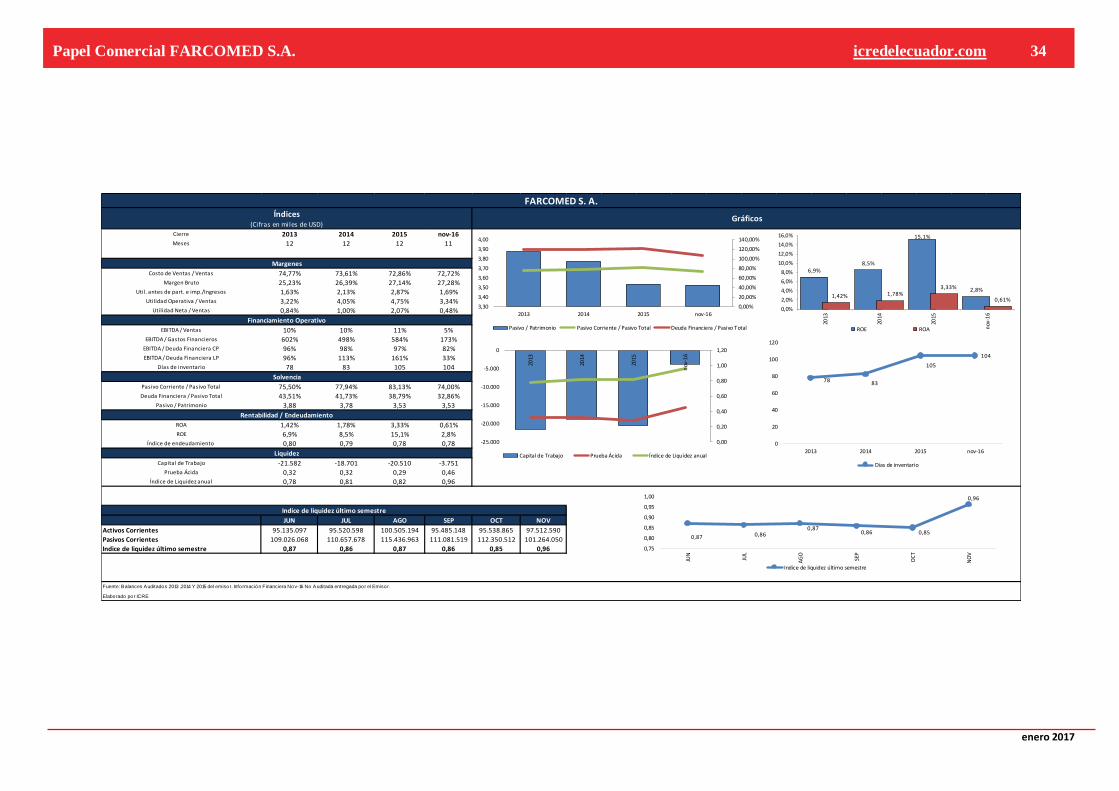

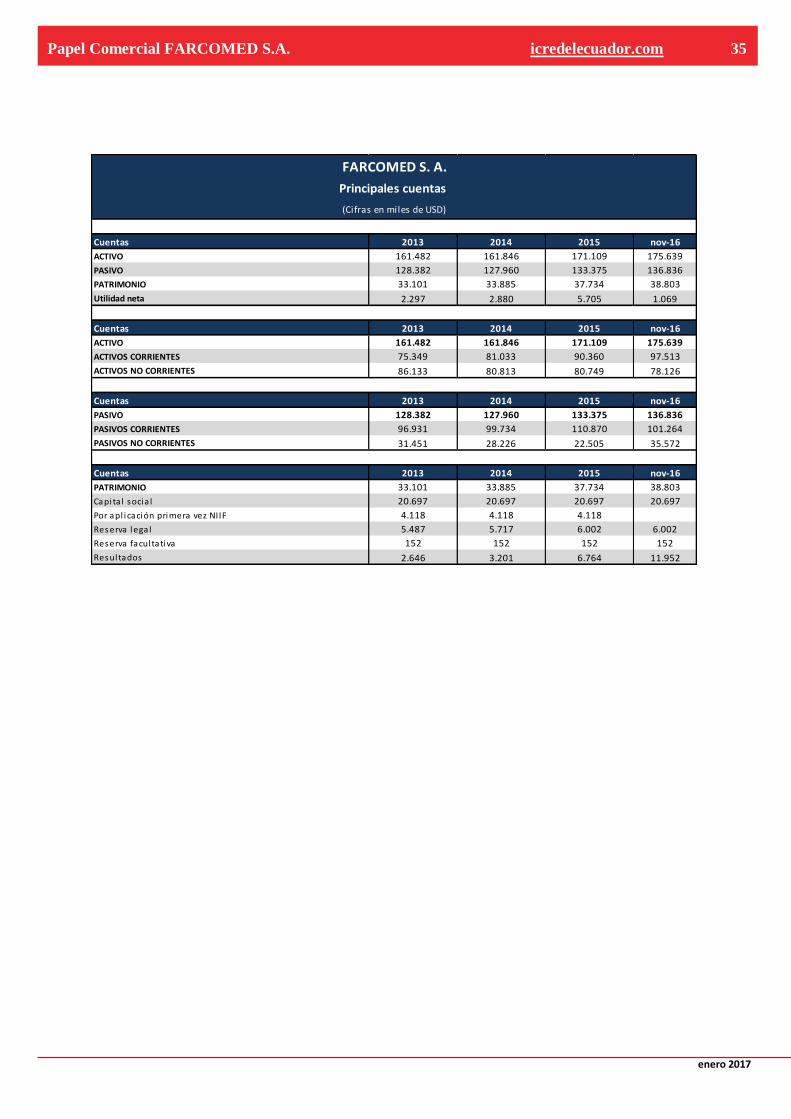

Primera Emisión de Papel Comercial (Estados Financieros noviembre 2016)

FARMACIAS Y COMISARIATOS DE MEDICINAS S.A. FARCOMED bnbnmb

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 2

Objetivo del Informe y Metodología

El objetivo del presente informe es entregar la calificación de la

Primera Emisión de Papel Comercial FARCOMED S.A. como

empresa dedicada a la producción y comercialización de

productos medicinales y no medicinales a nivel nacional, a través

de un análisis detallado tanto cuantitativo como cualitativo del

entorno económico, posición del emisor y garante, solidez

financiera y estructura accionarial del emisor, estructura

administrativa y gerencial y posicionamiento del valor en el

mercado.

ICRE del Ecuador Calificadora de Riesgos S.A., a partir de la

información proporcionada, procedió a aplicar su metodología de

calificación que contempla dimensiones cualitativas y

cuantitativas que hacen referencia a diferentes aspectos dentro

de la calificación. La opinión de ICRE del Ecuador Calificadora de

Riesgos S.A. respecto a éstas, ha sido fruto de un análisis realizado

mediante un set de parámetros que cubren: sector y posición que

ocupa la empresa, administración de la empresa y del portafolio,

características financieras y garantías que lo respaldan.

Conforme el Artículo 12 de la codificación de las resoluciones

expedidas por el Consejo Nacional de Valores, la calificación de

un instrumento o de un emisor no implica recomendación para

comprar, vender o mantener un valor; ni una garantía de pago del

mismo, ni la estabilidad de su precio sino una evaluación sobre el

riesgo involucrado en este. Es por lo tanto evidente que la

calificación de riesgos es una opinión sobre la solvencia del

emisor para cumplir oportunamente con el pago de capital, de

intereses y demás compromisos adquiridos por la empresa de

acuerdo con los términos y condiciones de los respectivos

contratos. Siendo éste el aspecto principal en aquellos casos en

los que exista garantías y resguardo suficientes que aseguren de

alguna forma el cumplimiento de la obligación.

ICRE del Ecuador Calificadora de Riesgos S.A., guardará estricta

reserva de aquellos antecedentes proporcionados por la empresa

y que ésta expresamente haya indicado como confidenciales. Por

otra parte, ICRE del Ecuador Calificadora de Riesgos S.A. no se

hace responsable por la veracidad de la información

proporcionada por la empresa.

La información que se suministra está sujeta, como toda obra

humana, a errores u omisiones que impiden una garantía

absoluta respecto de la integridad de la información.

La información que sustenta el presente informe es:

Entorno macroeconómico mundial, regional y ecuatoriano.

Situación del sector y del mercado en el que se desenvuelve

el Emisor.

Información cualitativa proporcionada por el Emisor.

Estructura del Emisor (perfil de la empresa, estructura

administrativa, proceso operativo, líneas de productos,

etc.).

Prospecto de oferta pública de la emisión.

Estados Financieros Auditados 2013- 2015, con sus

respectivas notas.

Estados Financieros no auditados al 30 de noviembre 2016.

Estados Financieros no auditados al 30 de noviembre 2015.

Estados Financieros no auditados al 30 de mayo 2016.

Detalle de activos y pasivos corrientes del último semestre.

Depreciación y amortización del periodo 2013- noviembre

2016.

Declaración Juramentada de los activos que respaldan la

emisión con fecha noviembre 2016.

Proyecciones Financieras.

Reseñas de la compañía.

Plan estratégico.

Otros documentos que la compañía consideró relevantes.

En base a la información antes descrita, ICRE del Ecuador Calificadora de Riesgos S.A. analiza:

El cumplimiento oportuno del pago del capital e intereses

y demás compromisos, de acuerdo con los términos y condiciones de la emisión, así como de los demás activos y contingentes.

Las provisiones de recursos para cumplir, en forma oportuna y suficiente, con las obligaciones derivadas de la emisión.

La posición relativa de la garantía frente a otras obligaciones del emisor, en el caso de quiebra o liquidación de éstos.

La capacidad de generar flujo dentro de las proyecciones del emisor y las condiciones del mercado.

Comportamiento de los órganos administrativos del emisor, calificación de su personal, sistemas de

administración y planificación.

Conformación accionaria y presencia bursátil.

Consideraciones de riesgos previsibles en el futuro, tales como máxima pérdida posible en escenarios económicos y

legales desfavorables.

Consideraciones sobre los riesgos previsibles de la calidad de los activos que respaldan la emisión, y su capacidad para

ser liquidados.

Consideraciones de riesgo cuando los activos que respaldan la emisión incluyan cuentas por cobrar a

empresas vinculadas.

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 3

Emisor

FARMACIAS Y COMISARIATOS DE MEDICINAS S.A.

FARCOMED es una empresa de derecho privado, constituida

y en funcionamiento bajo el marco legal ecuatoriano,

respetuosa del ordenamiento legal vigente.

Cuenta con más de 90 locales ubicados en las principales

ciudades del Ecuador.

Corporación GPF constituye la cabeza y es propietaria de

todas las empresas que conforman el grupo. La propiedad

del grupo es de carácter familiar, la presidencia de la

Corporación la ejerce uno de los accionistas mayoritarios,

mientras que la gerencia general tanto de Farcomed como

de Econofarm, la ocupan funcionarios externos ajenos a la

propiedad accionarial.

El Directorio de la Corporación GPF está integrado por

profesionales con experiencia en el mercado y que dirigen el

negocio técnicamente. Los directores cuentan además con la

asesoría de miembros externos que tienen una trayectoria

en diferentes ramas del mercado empresarial – corporativo.

Actualmente las marcas Fybeca y Sana Sana ocupan un sitial

elevado e indiscutible en el retail farmacéutico del Ecuador,

han recibido varios reconocimientos y premios a lo largo de

su trayectoria y tienen una excelente reputación de servicio

al cliente.

La estrategia de Corporación GPF se plasma a través de

iniciativas administradas por siete comités conformados por

el equipo directivo y liderados por los ejecutivos

responsables de su cumplimiento.

La estructura organizacional de la Corporación GPF al 30 de

noviembre de 2016 presenta 4.454 colaboradores del

holding, 340 colaboradores en áreas corporativas y 179

colaboradores con capacidades especiales.

Para la Corporación GPF, los colaboradores conforman el

pilar más importante para la consecución de los objetivos y

metas empresariales, por este motivo la organización enfoca

diversas iniciativas y esfuerzos para asegurar su bienestar,

desarrollo profesional y satisfacción.

Los colaboradores que conforman la compañía cuenta con

programas de formación, capacitación continua, planes de

beneficios, entre otros que aseguran su desarrollo y

bienestar. A continuación, un cuadro detallando del número

de colaboradores de la Corporación:

Junto al aporte de sus clientes y organizaciones aliadas,

Fybeca trabaja en proyectos de educación para la salud,

inclusión, donación de sangre y seguridad ciudadana.

Contribuye con fundaciones y brinda ayuda esencial a

damnificados en casos de emergencias catastróficas.

Corporación GPF cuenta con una sólida administración bajo

los lineamientos determinados por su Gobierno Corporativo

conformado por una Junta Directiva con mayoría de

Directores externos, lo que ha permitido profesionalizar la

compleja administración de sus distintas operaciones.

Desde julio de 2016, Provefarma cuenta con un nuevo

Centro de Logística Avanzado, donde la vanguardia

tecnológica permite una mayor capacidad de

almacenamiento, más volumen de pedidos despachados,

nuevos procesos y formas de trabajo más eficientes. Este

Centro de Logística Avanzado opera con uno de los más

eficientes Sistemas de Gestión de Almacenaje y Distribución

(WMS). Maneja más de 18.000 SKU's y 8.500 pallets, trabaja

24/6. Desde este Centro, Fybeca abastece cada día a todos

sus locales a nivel nacional.

De la misma manera, el área logística de Provefarma ha

realizado una certificación logística con los proveedores, por

la cual se recibe la mercadería en cajas selladas sin la

necesidad de abrirlas durante el proceso de recepción de

mercadería. Esta certificación sirve para mejorar las

relaciones y aumentar la confianza con los socios

estratégicos, mejorando los niveles de servicio en el

despacho a los puntos de venta e incentivar el ahorro en los

costos de transporte de los socios estratégicos al reducir los

tiempos de entrega.

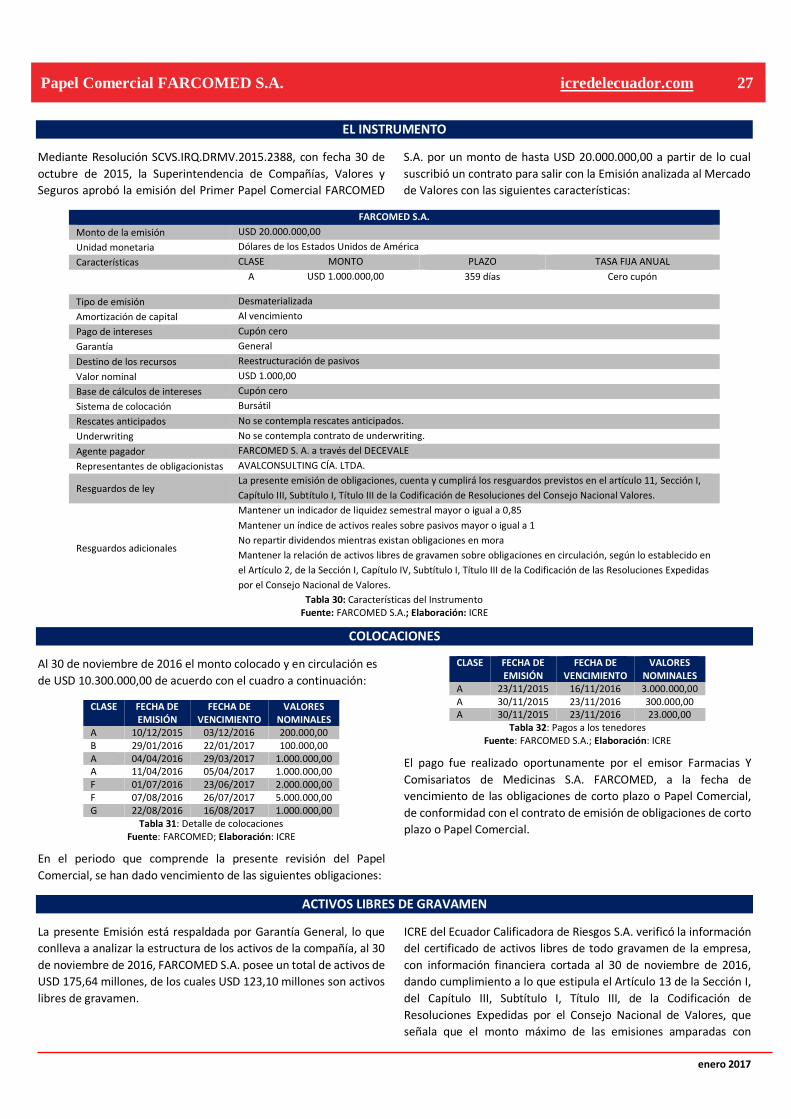

Instrumento

Mediante Resolución SCVS.IRQ.DRMV.2015.2388, con fecha 30 de octubre de 2015, la Superintendencia de

Compañías, Valores y Seguros aprobó la emisión del Primer Papel Comercial FARCOMED S.A. por un monto de hasta

USD 20.000.000,00.

Al 30 de noviembre de 2016 el monto colocado y en

circulación es de USD 10.300.000,00

En el periodo que comprende la presente revisión del Papel

Comercial, se han dado vencimiento de las siguientes

obligaciones:

CLASE FECHA DE EMISIÓN

FECHA DE VENCIMIENTO

VALORES NOMINALES

A 23/11/2015 16/11/2016 3.000.000,00 A 30/11/2015 23/11/2016 300.000,00 A 30/11/2015 23/11/2016 23.000,00

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 4

La emisión está respaldada por una garantía general y amparada

por los siguientes resguardos:

GARANTÍAS Y RESGUARDOS

FUNDAMENTACIÓN CUMPLIMIENTO

Mantener semestralmente un indicador promedio de liquidez o circulante mayor o igual a 0,85.

En promedio desde la fecha de expedición, la empresa mantiene un índice de liquidez promedio de 0,86.

CUMPLE

Los activos reales sobre los pasivos reales exigibles deberán permanecer en niveles de mayor o igual a 1, entendiéndose como activos reales a aquellos que pueden ser liquidados y convertidos en efectivo.

A noviembre de 2016 dicha relación es de 1,59.

CUMPLE

No repartir dividendos mientras existan obligaciones en mora.

No existen obligaciones en mora y no han repartido dividendos.

CUMPLE

Mantener durante la vigencia del programa, la relación activos libres de gravamen sobre obligaciones en circulación, según lo establecido en el artículo 13, del Capítulo III título III de la Codificación de Resoluciones expedidas por el Consejo Nacional de Valores.

Los activos libres de gravamen representan el 70,09% de los activos que mantiene FARCOMED S.A. al 30 de noviembre 2016.

CUMPLE

El presente Papel Comercial está respaldado por Garantía

General, lo que conlleva a analizar la estructura de los

activos de la compañía, al 30 de noviembre de 2016,

FARCOMED S.A posee un total de activos de USD 175

millones, de los cuales USD 123 millones son activos libres

de gravamen.

Una vez determinado lo expuesto en el párrafo anterior, se

pudo apreciar que la compañía, con fecha 30 de noviembre

de 2016, presentó un monto de activos libres de gravamen

de USD 123 millones, siendo el 80,00% de los mismos la

suma de USD 98 millones, determinando por lo tanto que

los activos libres de gravamen representan el 56,06% de los

activos totales de FARCOMED S.A.

Riesgos previsibles en el futuro

Según el Numeral 1.7 del Artículo 18 del Capítulo III del Subtítulo IV

del Título II, ICRE el Ecuador Calificadora de Riesgos S.A. identifica

como riesgos previsibles asociados al negocio, los siguientes:

Riesgo sistémico, que afecta a todo el sistema, y que se puede

materializar cuando, sea cual fuere el origen del fallo que afecte

al sistema, el incumplimiento de las obligaciones por parte de

una entidad participante en dicho sistema provoca que otras, a

su vez, no puedan cumplir con las suyas, generando una cadena

de fallos que puede terminar colapsando todo el

funcionamiento del mecanismo.

Promulgación de nuevas medidas impositivas, incrementos de aranceles, restricciones de importaciones u otras políticas

gubernamentales son una constante permanente que genera

incertidumbre para el mantenimiento del sector. Generando

incremento de precios de las materias primas que podrían

afectar a los costos de producción de la compañía, sin embargo,

la compañía ha diversificado líneas de productos y proveedores.

Un alto nivel de competencia en los diferentes segmentos en

los que participa la compañía, lo cual podría disminuir la

participación de la compañía en el mercado, por ende,

disminuir sus ventas. Riesgo que mitiga la compañía a través de

una diversificación de sus locales, atacando de esta manera a

públicos objetivos diferentes.

El cambiante marco regulatorio del país podría generar mayores restricciones legales a la comercialización de productos farmacéuticos, afectando las ventas que se podrían generar. Además de la normativa generada por la Ley Orgánica de Regulación y Control del Poder de Mercado.

Por ser las medicinas consideradas artículos imprescindibles para toda la población, existe el riesgo de que la autoridad tienda a estandarizar los precios fijando valores que permitan márgenes muy estrechos a los comercializadores. Esto obligaría a las cadenas farmacéuticas buscar elementos de diferenciación, lo que podría incrementar sus costos totales.

Se debe establecer que los activos que respaldan el Papel Comercial

son: inventarios, cuentas por cobrar comerciales y cuentas por

cobrar compañías relacionadas, por lo que los riesgos asociados

podrían ser:

Afectaciones causadas por factores como catástrofes naturales,

robos e incendios en los cuales los inventarios se pueden ver

afectados, total o parcialmente, lo que generaría pérdidas

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 5

económicas a la compañía. El riesgo se mitiga con una póliza de

seguros que mantienen sobre los activos.

Al ser el 29% de los activos, correspondientes a inventarios,

existe el riesgo que éstos sufran daños, por mal manejo, por

obsolescencia o pérdidas. La empresa mitiga el riesgo a través de

un control permanente de inventarios, evitando de esta forma

pérdidas o daños.

Uno de los riesgos que puede mermar la calidad de las cuentas

por cobrar que respaldan la emisión son escenarios económicos

adversos que afecten la capacidad de pago de los clientes a

quienes se ha facturado. Sin embargo, la diversificación de

clientes que mantiene la empresa mitiga este riesgo.

Una concentración en ingresos futuros en determinados clientes

podría disminuir la dispersión de las cuentas por cobrar y por lo

tanto crear un riesgo de concentración. Si la empresa no

mantiene altos niveles de gestión de recuperación y cobranza de

la cartera por cobrar, podría generar cartera vencida e

incobrabilidad, lo que podría crear un riesgo de deterioro de

cartera y por lo tanto de los activos que respaldan la emisión.

Según lo establecido en el Numeral 1.9 del Artículo 18, Subsección

IV., Sección IV, Capítulo III, Subtítulo IV del Título II, de la Codificación

de las Resoluciones del Consejo Nacional de. Valores, las

consideraciones de riesgo cuando los activos que respaldan la

emisión incluyan cuentas por cobrar a empresas vinculadas, se

encuentran en los aspectos que se señalan a continuación:

Se debe indicar que dentro de las cuentas por cobrar que mantiene

FARCOMED S.A., se registran cuentas por cobrar compañías

relacionadas por USD 20 millones, por lo que los riesgos asociados

podrían ser:

Las cuentas por cobrar compañías relacionadas corresponden

al 6% de los activos totales. Por lo que su efecto sobre el

respaldo de la emisión es importante, si alguna de las

compañías relacionadas llegara a incumplir con sus

obligaciones, la compañía mantiene políticas de prelación.

Escenarios económicos adversos que afecten la capacidad de

pago de las compañías relacionadas, lo cual afectaría a la

empresa emisora, dado que las cuentas por cobrar compañías

relacionadas tienen una importancia dentro de los activos que

respaldan la emisión.

El resumen precedente es un extracto del informe de la Revisión de

la Calificación de Riesgo del Primer Papel Comercial FARCOMED S.A. realizado en base a la información entregada por la empresa y de la información pública disponible.

Atentamente,

Ing. Hernán Enrique López Aguirre PhD(c)

Gerente General

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 6

Entorno Macroeconómico

ENTORNO MUNDIAL

El año 2016 estuvo expuesto a varios sucesos de carácter político

que, al combinarse con la ocurrencia de algunos fenómenos

naturales, provocaron deficiencias en el desempeño económico

mundial, cerrando el año con un crecimiento mundial estimado del

3,1%, a pesar de las condiciones de incertidumbre debido al nuevo

ambiente político y a la variación de los precios del petróleo. En este

año, se prevé una ligera aceleración económica, proyectando el

crecimiento mundial en 3,4% y en 3,6% para el 20181.

De manera particular, las economías avanzadas proyectan un tenue

crecimiento económico del 1,9% para este 2017 y 2,0% para el 2018;

cabe mencionar que estas proyecciones están rodeadas de

incertidumbre debido al cambio de gobierno de los Estados Unidos

de Norteamérica, el cual podría adoptar medidas de política

económica que generarían efectos económicos a nivel mundial. Por

otro lado, las Economías de Mercados Emergentes y en Desarrollo

(EMED) proyectan un dinamismo económico mucho más optimista

para el 2017 con un crecimiento proyectado de 4,5% y para el 2018

se proyecta un repunte que alcance el 4,8%.

Otro organismo de monitoreo económico como el Banco Mundial es

menos optimista que el Fondo Monetario Internacional,

proyectando para el 2017 una aceleración en el crecimiento

económico mundial del 2,7%, por las expectativas que giran en torno

a la disminución de los obstáculos en las actividades de los

exportadores. Para el Banco Mundial2, las proyecciones de las

economías avanzadas apuntan a un crecimiento económico del 1,

8% para este año, derivada del estímulo fiscal en las principales

economías, en particular, de los Estos Unidos de Norteamérica. Para

las EMED, este organismo proyecta una mayor recuperación

económica que para las economías avanzadas, repuntando su

crecimiento económico en un 4,2%.

Con respecto a la Zona Euro, se espera que este año tenga un ligero

crecimiento en su economía del 1,9%, según la Rama Ejecutiva de la

Unión Europea, debido al lento crecimiento en mercados

emergentes como China y un débil comercio global, inclusive

tensiones geopolíticas entre los países vecinos de Europa. Los bajos

precios del petróleo, los créditos a menores costos y la depreciación

del euro continuarán impulsando la expansión en la Zona Euro, pero

ésta se verá opacada por un “ajuste desordenado” en China y por la

posibilidad de tasas de interés más altas en Estados Unidos3.

La región asiática sigue liderando el crecimiento económico

mundial. Según el informe sobre las perspectivas regionales para

Asia y el Pacífico emitido por el FMI, las perspectivas de crecimiento

son favorables, tomando en cuenta el desacelerado crecimiento de

China, sin embargo, la región proyecta un crecimiento del 5,3% para

el 2017. Es importante mencionar que la Región sufre de un

crecimiento desigual, causado por los modelos de inversión que los

países están adoptando, proyectándose para el año 2017 un

crecimiento económico del 6,2% para China, 0,6% para Japón y 7,6%

para India4.

El panorama económico mundial cruza por cierto grado de

incertidumbre ocasionado por los diferentes sucesos políticos y de

carácter natural, a esto le sumamos la apreciación del dólar

estadounidense en más del 6% durante el 2016, el debilitamiento de

las monedas de los mercados emergentes y la inestabilidad de los

mercados financieros; sin embargo, la perspectiva para este año es

más alentadora que la del año anterior.

ENTORNO REGIONAL

En lo que respecta a América Latina, la región ha experimentado una

desaceleración de su actividad económica desde el 2012 con tasas

de crecimiento modestas, debido al marcado descenso en los

precios de las materias primas que han oscilado entre 30% y 50% en

relación a su valor máximo, dependiendo del país. Según el informe

elaborado conjuntamente por el Centro de Desarrollo de la

Organización para la Cooperación y el Desarrollo Económico (OCDE),

la Comisión Económica de las Naciones Unidas para América Latina

1http://www.imf.org/external/spanish/pubs/ft/weo/2017/update/01/pdf/0117s.pdf 2http://www.bancomundial.org/es/news/press-release/2017/01/10/global-growth-edges-up-to-2-7-percent-despite-weak-investment 3http://www.forbes.com.mx/eurozona-preve-crecimiento-moderado-en-2016-y-2017/#gs.xOYhps8

y el Caribe (CEPAL) y el Banco de Desarrollo de América Latina (CAF),

las estimaciones de crecimiento económico de la Región durante el

2016 sufrieron una contracción entre -0,5% y -1%, esto también

causado por la fuerte contracción experimentada por Brasil y

Venezuela, países que representan el 45% del PIB del Bloque

Regional. Sin embargo, para el 2017 se evidencia un repunte con un

crecimiento proyectado entre el 1,5% y 2%5.

4 https://www.imf.org/external/Pubs/FT/REO/2016/apd/eng/pdf/areo1016spa.pdf 5https://globalconnections.hsbc.com/mexico/es/articles/perspectivas-economicas-de-america-latina-2017

Primera Emisión de Papel Comercial (Estados Financieros noviembre 2016)

FARMACIAS Y COMISARIATOS DE MEDICINAS S.A. FARCOMED

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 7

Una visión particular de las economías con mayores hechos

relevantes que influyen en el comportamiento del Bloque Regional

comienza por describir a las economías centroamericanas, las cuales

lograron un crecimiento estimado del 2,3% para el menor

crecimiento, hasta el 6% para la economía que más creció en 2016.

Asimismo, las economías caribeñas tuvieron un crecimiento que fue

desde 0,5% a 4,4%; sin tomar a en cuenta a Surinam y Trinidad y

Tobago, las cuales podrían entrar en recesión. Por su parte, los

países andinos obtuvieron crecimientos entre el 0,5 y el 4,5%,

excepto Ecuador y Venezuela, cuyas economías todavía están una

contracción6. Las economías caracterizadas por su notable

crecimiento en anteriores periodos como Argentina y Brasil,

sufrieron una contracción y en el caso de Brasil, continúa estancada

en su peor recesión desde hace tres décadas.7

Las proyecciones para el 2017 son levemente alentadoras,

pronosticando un crecimiento del 1,2%, ocasionado por la

recuperación gradual en los precios de las materias primas. De

manera particular, se espera que Brasil crezca a un 0,5% gracias a la

reducción de las dificultades internas; por otra parte, la economía

mexicana atraviesa por una desaceleración con un crecimiento del

1,8%, causada por la caída de la inversión, efecto derivado de la

incertidumbre política en Estados Unidos. Para Argentina se espera

un crecimiento del 2,7%, mientras que, para Venezuela, afectada

todavía por una profunda recesión, se prevé una contracción del

4,3%. Para los países del Caribe se proyecta un crecimiento en

términos generales del 3,1%8 .

Las divisas vinculadas a las materias primas sufrieron un duro golpe

tanto por la baja de los precios como por la apreciación del dólar

estadounidense. Para la mayoría de países del bloque, está previsto

que los déficits por cuenta corriente alcancen su nivel máximo en el

2017 y gradualmente se vayan reduciendo hasta niveles más

moderados, tomando en cuenta que en algunos países la inversión

extranjera directa (IED) no es suficiente para financiar dichos

déficits, lo que exige un reequilibrio para evitar desbalances

externos9.

Según las proyecciones del Fondo Monetario Internacional, el

Bloque Regional Latinoamericano y del Caribe, después de la

contracción de 0,7% estimada en el 2016, se espera que tenga una

recuperación y crecimiento del PIB del 1,2% para este año10.

El Banco Mundial, a su vez, registró una contracción del 1,4% en el

PIB de la Región en el año 201611 causada principalmente por la

caída de los precios de materias primas y petróleo, manifestando un

segundo año de recesión para la Región, suceso que se produce por

primera vez en treinta años.

Además, la CEPAL advierte que la región sigue mostrando la mayor

desigualdad en la distribución de ingresos. Más de 100 millones de

habitantes viven en hogares pobres o de clase media vulnerable, con

servicios de mala calidad, empleos precarios, ahorros escasos e

informales, y poca movilidad social, constituyendo una tarea ardua

para los gobiernos de la Región, buscar el crecimiento y desarrollo

económico que mejore la calidad de vida de la población

latinoamericana.

ENTORNO ECUATORIANO

La economía ecuatoriana, apegada al comportamiento económico

de la Región, atraviesa por una recesión económica de la cual

todavía no puede recuperarse. Según el Foro Económico Mundial,

cierra el 2016 ubicándose en el lugar 91 de un ranking de 138

países12 en la determinación del Índice de Competitividad Global

(ICG), el cual indica que la competitividad del Ecuador se ve afectada

en la calificación de los doce pilares tomados en cuenta en este

Índice, debido al deterioro principalmente de factores como la

eficiencia en mercado laboral, los impuestos y el desempeño

gubernamental.

Durante el 2016, Ecuador se enfrentó a diversos factores que

agudizaron el desempeño económico, desastres naturales, los

precios bajos de las materias primas y la subida de las tasas de

interés de Estados Unidos13 que generaron una nueva apreciación

del dólar. Con el fin de volverse más competitivo en el contexto

6http://repositorio.cepal.org/bitstream/handle/11362/40721/LCG2689_es.pdf?sequence=1&isAllowed=y 7 http://www.efe.com/efe/america/economia/la-economia-brasilena-completa-dos-anos-en-recesion/20000011-2943010 8 http://www.bancomundial.org/es/news/press-release/2017/01/10/global-growth-edges-up-to-2-7-percent-despite-weak-investment 9http://repositorio.cepal.org/bitstream/handle/11362/40721/LCG2689_es.pdf?sequence=1&isAllowed=y 10http://www.eluniverso.com/noticias/2017/01/23/nota/6012973/economia-america-latina-se-expandira-2017-segun-fmi

comercial internacional, Ecuador firma un acuerdo multipartes con

la Unión Europea, con el cual productos agrícolas de interés, como

flores, atún, camarón, café, frutas tropicales, que representan

aproximadamente USD 1,5 millones en exportaciones, tendrán

arancel cero de forma inmediata. Adicionalmente se obtuvo acceso

al mercado europeo para nuevos productos como maíz, arroz y

panela14.

En cuanto a la innovación, Ecuador en el 2016 ocupó el puesto

número 100 en el ranking de 128 países evaluados por la

Organización Mundial de Propiedad Intelectual15, mientras que

presenta la posición 53 de 133 países en el Índice de Progreso Social

creado por la ONG Social Progress Imperative, con sede en EEUU16.

El Presupuesto General del Estado para el año 2016 fue de USD

29.835 millones, considerando un precio de USD 35. Sin embargo, el

terremoto ocurrido en el mes de abril y el pago realizado a la

11 http://www.nytimes.com/es/2017/01/17/america-latina-no-superara-su-bajo-crecimiento-en-2017-segun-el-fmi-y-el-banco-mundial/ 12http://reports.weforum.org/global-competitiveness-index/country-profiles/#economy=CHE 13 http://www.bbc.com/mundo/noticias/2015/12/151216_economia_aumenta_tasas_interes_estados_unidos_fed_lf 14 https://www.bce.fin.ec/index.php/component/k2/item/788 15 http://www.wipo.int/edocs/pubdocs/en/wipo_pub_gii_2016-intro5.pdf 16 https://www2.deloitte.com/content/dam/Deloitte/mx/Documents/about-deloitte/Indice-Prgreso-Social-2016.pdf

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 8

empresa norteamericana OXY, obligó a reajustar el presupuesto en

USD 32.703 millones.17 El Presupuesto General del Estado aprobado

para el 2017 es de USD 29.834,96.18

El saldo de la deuda consolidada en el año 2016 cerró con un monto

de USD 26.792 millones, representando el 27,8% del PIB y

mostrando un incremento de USD 5.520 millones con relación al año

2015. La deuda agregada cerró en USD 38.118 millones,

representando el 39,6% del PIB19. Es importante mencionar, la

nueva emisión de bonos soberanos por USD 1.000 millones a una

tasa del 9,125% con vencimiento al 13 de diciembre de 202620,

hecho que incrementa la deuda contraída por el Estado. Además, el

FMI desembolsó de USD 364 millones para la reconstrucción por el

terremoto de abril.

El Riesgo País medido con el EMBI al 26 de enero del presente año

se encuentra en 601 puntos21, sumado al caso de la deuda explicado

en el párrafo anterior y la incertidumbre causada por el cambio de

gobierno en este año causan cierto grado de suspenso en las líneas

de crédito de los organismos internacionales de financiamiento.

El FMI prevé decrecimientos durante cinco años seguidos a partir del

año 2016. Para el año 2017, las proyecciones apuntan a una

variación del crecimiento del -2,7%, a su vez, la CEPAL proyecta un

leve crecimiento del 0,3%, mientras el Banco Mundial pronostica un

escenario más optimista con un crecimiento del 0,8%22.

El Banco Central del Ecuador calculó una variación interanual al

tercer trimestre de 2016 del -1,6%, mostrando una recuperación del

0,5% respecto al segundo trimestre del mismo año23. Para el 2017,

esta misma institución tiene una previsión de crecimiento del 1,42%

tomando en cuenta expectativas optimistas con un pronóstico de

crecimiento en las exportaciones del 11,9%, considerando el

aumento moderado en los precios del crudo24.

De acuerdo al boletín de comercio exterior de Proecuador,

correspondiente a enero de 2017, durante el periodo de enero-

octubre del 2016 se presenta un superávit en la balanza comercial

total de USD 1.064 millones. Las exportaciones decrecieron en un

12% al comparar con el mismo periodo respecto al año 2015, así

mismo, las importaciones decrecieron en un 27,3%.

17 http://www.elcomercio.com/actualidad/presupuesto-ecuador-oxy-terremoto-proveedores.html 18 http://www.finanzas.gob.ec/el-presupuesto-general-del-estado/ 19 http://www.elcomercio.com/actualidad/deuda-ecuador-finanzas-economia.html 20 http://www.elcomercio.com/cartas/deuda-consolidad-cartas-opinion.html 21 http://www.ambito.com/economia/mercados/riesgo-pais/info/?id=5&desde=27/12/2015&hasta=27/01/2017&pag=1

Gráfico 1: Balanza Comercial Total FOB (millones USD)

Fuente: Proecuador; Elaboración: ICRE

Al realizar el análisis en la balanza comercial petrolera y no

petrolera, se nota que la primera es superavitaria en USD 2.338

millones durante los meses de enero a octubre del 2016, mientras

que la balanza no petrolera es deficitaria en USD 1.274 millones para

el mismo periodo de análisis.

Gráfico 2: Balanza comercial petrolera y no petrolera FOB (millones USD)

Fuente: Proecuador; Elaboración: ICRE

MACROECONOMÍA Ingreso per cápita (proyección 2016) USD 6.196 Inflación anual (diciembre 2016) * 1,12% Inflación mensual (diciembre 2016) * 0,16% Salario básico unificado USD 375 Canasta familiar básica (diciembre 2016) * USD 700,96 Tasa de empleo adecuado (diciembre 2016) * 39,2% Tasa de desempleo (diciembre 2016) * 5,2% Precio crudo WTI (26 enero 2017) USD 53,78 Precio crudo Oriente (6 diciembre 2016) USD 44,83 Riesgo país (26 enero 2017) * 601 puntos Deuda como porcentaje del PIB (diciembre 2016) 27,8% Tasa de interés activa (enero 2017) 8,02% Tasa de interés pasiva (enero 2017) 5,08% Deuda pública agregada (diciembre 2016) millones USD 38.118 Deuda pública consolidada (diciembre 2016) millones USD 26.792

(*) Última fecha de información disponible

Tabla 1: Indicadores macroeconómicos

Fuente: FMI, INEC, SIN, Ministerio de Finanzas, BVG, Ambito.com y BCE; Elaboración: ICRE

ÍNDICES FINANCIEROS Tasa máxima productiva corporativa 9,33% Tasa máxima productiva empresarial 10,21% Tasa máxima productiva PYMES 11,83% Tasa efectiva máxima consumo 17,30%

Tabla 2: Índices financieros enero 2017 Fuente: BCE; Elaboración: ICRE

22 Diario El Comercio, “Latinoamérica espera un repunte para el 2017”, lunes 2 de enero de 2017, página 5. 23 https://www.bce.fin.ec/images/BANCO_C_ECUADOR/PDF/presentacion-balanza-pago-29122016.pdf 24 http://www.eluniverso.com/noticias/2017/01/10/nota/5989852/cifras-crecimiento-pib-2017-difieren-segun-institucion

22.036 21.699

337

15.66117.482

1.821

13.778 12.714

1.064

0

10.000

20.000

30.000

Exportaciones Importaciones Balanza Comercial2014 2015 2016

4.407

2.069 2.338

9.37110.645

-1.274-5.000

0

5.000

10.000

15.000

Exportaciones Importaciones Balanza Comercial

Petrolera No petrolera

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 9

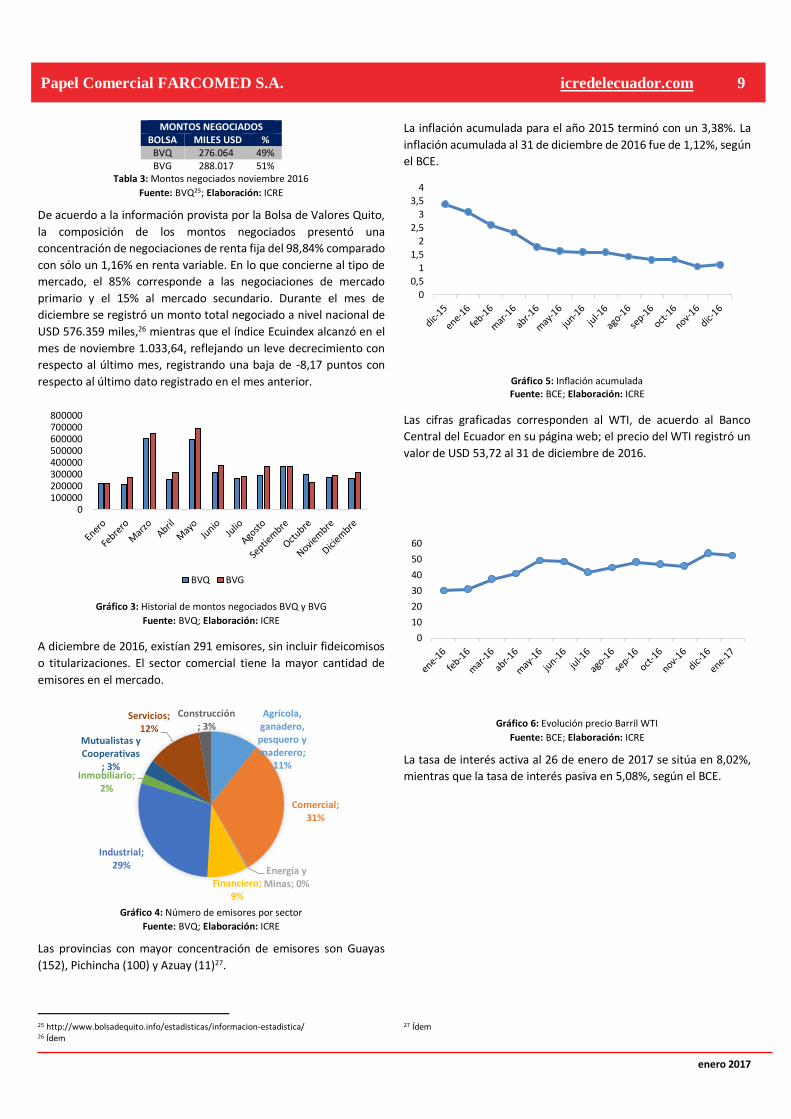

MONTOS NEGOCIADOS BOLSA MILES USD %

BVQ 276.064 49% BVG 288.017 51%

Tabla 3: Montos negociados noviembre 2016

Fuente: BVQ25; Elaboración: ICRE

De acuerdo a la información provista por la Bolsa de Valores Quito,

la composición de los montos negociados presentó una

concentración de negociaciones de renta fija del 98,84% comparado

con sólo un 1,16% en renta variable. En lo que concierne al tipo de

mercado, el 85% corresponde a las negociaciones de mercado

primario y el 15% al mercado secundario. Durante el mes de

diciembre se registró un monto total negociado a nivel nacional de

USD 576.359 miles,26 mientras que el índice Ecuindex alcanzó en el

mes de noviembre 1.033,64, reflejando un leve decrecimiento con

respecto al último mes, registrando una baja de -8,17 puntos con

respecto al último dato registrado en el mes anterior.

Gráfico 3: Historial de montos negociados BVQ y BVG

Fuente: BVQ; Elaboración: ICRE

A diciembre de 2016, existían 291 emisores, sin incluir fideicomisos

o titularizaciones. El sector comercial tiene la mayor cantidad de

emisores en el mercado.

Gráfico 4: Número de emisores por sector

Fuente: BVQ; Elaboración: ICRE

Las provincias con mayor concentración de emisores son Guayas

(152), Pichincha (100) y Azuay (11)27.

25 http://www.bolsadequito.info/estadisticas/informacion-estadistica/ 26 Ídem

La inflación acumulada para el año 2015 terminó con un 3,38%. La

inflación acumulada al 31 de diciembre de 2016 fue de 1,12%, según

el BCE.

Gráfico 5: Inflación acumulada Fuente: BCE; Elaboración: ICRE

Las cifras graficadas corresponden al WTI, de acuerdo al Banco

Central del Ecuador en su página web; el precio del WTI registró un

valor de USD 53,72 al 31 de diciembre de 2016.

Gráfico 6: Evolución precio Barril WTI

Fuente: BCE; Elaboración: ICRE

La tasa de interés activa al 26 de enero de 2017 se sitúa en 8,02%,

mientras que la tasa de interés pasiva en 5,08%, según el BCE.

27 Ídem

0100000200000300000400000500000600000700000800000

BVQ BVG

Agrícola, ganadero,

pesquero y maderero;

11%

Comercial; 31%

Energía y Minas; 0%Financiero;

9%

Industrial; 29%

Inmobiliario; 2%

Mutualistas y Cooperativas

; 3%

Servicios; 12%

Construcción; 3%

0

0,5

1

1,5

2

2,5

3

3,5

4

0

10

20

30

40

50

60

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 10

Gráfico 7: Tasa activa y pasiva Fuente: BCE; Elaboración: ICRE

La mayor cantidad de PYMES al 30 de diciembre de 2016, se

concentran en Guayas (72) y Pichincha (38).

Gráfico 8: PYMES en el mercado bursátil

Fuente: BVQ; Elaboración: ICRE

Con lo antes expuesto se da cumplimiento a lo establecido en el

Numeral 1, del Artículo 19, Subsección IV. ii, Sección IV, Capitulo III,

Subtítulo IV, Título II de la Codificación de las Resoluciones

Expedidas por el Consejo Nacional de Valores, es opinión de ICRE,

del Ecuador Calificadora de Riesgos S.A.

Gráfico 9: PYMES en el mercado bursátil

Fuente: BVQ; Elaboración: ICRE

Con lo antes expuesto se da cumplimiento a lo establecido en el Numeral 1, del Artículo 19, Subsección IV. ii, Sección IV, Capitulo III, Subtítulo IV, Título II de la Codificación de las Resoluciones Expedidas por el Consejo Nacional de Valores, es opinión de ICRE, del Ecuador Calificadora de Riesgos S.A.

Industria farmacéutica

La industria farmacéutica es aquel sector empresarial a cargo de

la fabricación, preparación y comercialización de diversos tipos

de productos químicos y medicinales utilizados para el

tratamiento y prevención de enfermedades. El foco central de la

industria farmacéutica es la investigación y el desarrollo de

nuevos productos medicinales. La mayor parte de las empresas

farmacéuticas tienen carácter internacional y poseen filiales en

países a lo largo de todo el mundo.

Empresas radicadas en países como Suiza, Estados Unidos, Francia, China, Reino Unido y Alemania son las principales productoras en el sector farmacéutico. Los principales laboratorios del mundo mueven más de € 300.000 millones al año. La siguiente tabla muestra un detalle de los laboratorios más importantes dentro del sector:

Nº LABORATORIO PAÍS INGRESOS 1 Novartis Suiza 46.000 2 Roche Suiza 43.700 3 Pfizer EE UU 41.750 4 Sanofi Francia 36.390

28 http://www.promexico.gob.mx/documentos/diagnosticos-sectoriales/farmaceutico.pdf

Nº LABORATORIO PAÍS INGRESOS 5 MSD EE UU 34.700 6 GSK R. Unido 30.628 7 Sinopharm China 30.530 8 Gilead EE UU 29.400 9 Jansenn EE UU 27.800

10 Bayer Alemania 22.875 Tabla 4:Principales laboratorios del mundo en 2015 (millones de euros)

Fuente: Bloomberg; Elaboración: Propia

En 2015 la producción mundial del sector superó los USD

1.228.000 millones. La tasa media de crecimiento anual esperada

para el periodo 2015-2020 es de 8,3%. Para el 2020 se prevé que

India será el país que registre un mayor dinamismo en la

producción de medicinas con una tasa media de crecimiento

anual del 14,4% seguido por países como Irlanda y China.28La

siguiente tabla muestra la producción mundial por país en el

2015:

4

5

6

7

8

9

10

Tasa Activa Tasa Pasiva

40%

24%

17%

14%

3% 2% 0%

Comercial

Industrial

AGMP

Servicios

Inmobiliario

Construcción

Energía y Minas

40%

24%

17%

14%

3%

2%0%

Comercial

Industrial

AGMP

Servicios

Inmobiliario

Construcción

Energía y Minas

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 11

PAÍS PRODUCCIÓN % PARTICIPACIÓN China 326.000 26,5 Estados Unidos 231.000 18,8 Suiza 90.000 7,3 Japón 73.000 5,9 Reino Unido 64.000 5,2 Otros 444.000 36,3 Total 1.228.000 100,00

Tabla 5:Principales laboratorios del mundo en 2015 (millones de euros) Fuente: IHS; Elaboración: Propia

El siguiente gráfico muestra una proyección para la producción de

medicamentos a nivel global. La tendencia es creciente, lo cual es

congruente con las previsiones de crecimiento de las

multinacionales farmacéuticas.

Gráfico 10: Producción mundial de medicamentos proyectada (USD en miles de millones)

Fuente: IHS; Elaboración: ICRE

En volumen, Estados Unidos es el país que más gasta en

medicamentos del mundo, con € 240.700 millones, seguido de

Japón con € 81.600 millones y China con € 59.900 millones, en

cuarto lugar, aparece el primer país europeo, Alemania, con €

30.900 millones, seguido de Francia con € 26.900 millones. Las

cifras más modestas las presentan Corea del Sur, India y Rusia,

con € 8.300, € 10.300 y € 12.500 millones respectivamente.29

La previsión es que en 2017 el mercado de medicamentos tendrá

un volumen entre € 866.000 millones y € 889.000 millones, lo que

supone un incremento entre 2012 y 2017 del 21% y un

crecimiento medio anual esperado del 4%. Se prevé que en 2017

Estados Unidos mantendrá la primera posición como mayor

mercado farmacéutico del mundo, con cifras entre los € 350 y los

€ 380 mil millones.30

El consumo del sector farmacéutico a nivel mundial para el 2015

alcanzó niveles superiores a los USD 1.238.000 millones. La tasa

media de crecimiento anual entre 2015 y 2020 es de 5,8%. El

consumo de productos farmacéuticos presenta una tendencia

creciente en países en vías de desarrollo.31 Las principales

compañías productoras de medicamentos se enfrentan al reto del

vencimiento de las patentes de sus principales productos,

generando que cada vez se comercialicen más productos de tipo

genérico, los cuales son comercializados en todo el mundo a

precios entre un 30% y 80% menos que los productos originales.

Para mitigar este riesgo, las compañías deben diversificar sus

29 http://www.obs-edu.com/es/noticias/investigacion/el-mercado-farmaceutico-mundial-crecera-un-21-hasta-2017 30 Ídem

líneas de negocio, aumentado su presencia en mercados

emergentes y desarrollando medicamentos innovadores y a

precios más competitivos.

El sector farmacéutico ecuatoriano tiene más de un siglo de

existencia, inició con pequeños emprendimientos familiares y ha

evolucionado a la presencia de grandes corporaciones en la

actualidad.

El proceso farmacéutico tiene siete etapas:

Innovación y desarrollo del producto.

Registro.

Comercialización.

Distribución.

Prescripción.

Dispensación.

Uso.

El sector farmacéutico ecuatoriano contribuye en el desarrollo

industrial del país tanto en la transformación de materias primas

como en la manufactura de productos terminados. Está

conformado por más de 120 laboratorios, con una producción

aproximada de USD 700 millones, todos cuentan con certificación

de Buenas Prácticas de Manufactura (BPM), acorde a la

legislación nacional. Además, se encuentran regulados por la

Agencia Nacional de Regulación, Control y Vigilancia Sanitaria

ARCSA, que está en constante control sobre este sector.

La oferta de productos que más se consume son vitaminas,

analgésicos, antinflamatorios, antigripales, terapias hepáticas,

desparasitantes, antibióticos, antipiréticos, laxantes, mucolíticos,

para el colesterol, hipertensión, entre otros.32

Dentro de este sector, las principales cadenas privadas son GPF

(Fybeca y SanaSana), DIFARE (Pharmacys y Cruz Azul) y

FARMAENLACE (MediCity y Económicas). El siguiente gráfico

muestra la relación entre la industria privada y pública en el

mercado ecuatoriano:

31 http://www.promexico.gob.mx/documentos/diagnosticos-sectoriales/farmaceutico.pdf 32 http://www.proecuador.gob.ec/exportadores/sectores/farmaceuticos-y-cosmeticos/

1.228 1.303

1.432 1.566

1.697 1.831

1.000

1.200

1.400

1.600

1.800

2.000

2014 2015 2016 2017 2018 2019 2020 2021

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 12

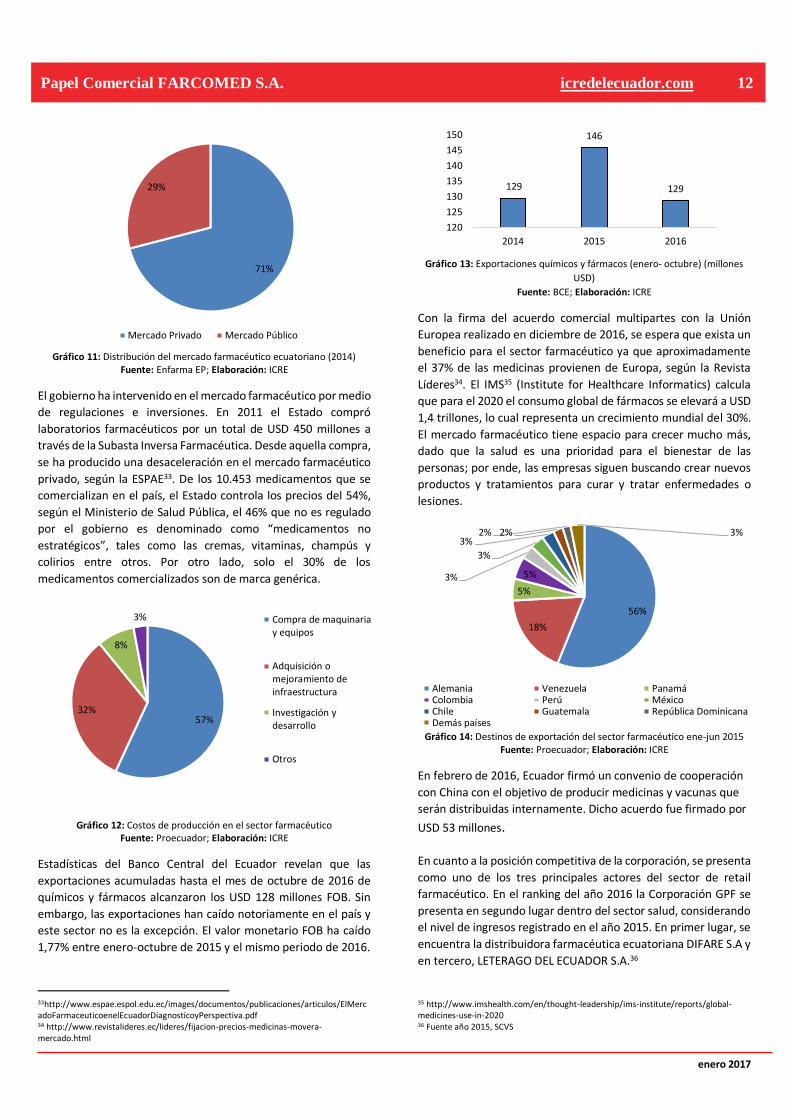

Gráfico 11: Distribución del mercado farmacéutico ecuatoriano (2014)

Fuente: Enfarma EP; Elaboración: ICRE

El gobierno ha intervenido en el mercado farmacéutico por medio

de regulaciones e inversiones. En 2011 el Estado compró

laboratorios farmacéuticos por un total de USD 450 millones a

través de la Subasta Inversa Farmacéutica. Desde aquella compra,

se ha producido una desaceleración en el mercado farmacéutico

privado, según la ESPAE33. De los 10.453 medicamentos que se

comercializan en el país, el Estado controla los precios del 54%,

según el Ministerio de Salud Pública, el 46% que no es regulado

por el gobierno es denominado como “medicamentos no

estratégicos”, tales como las cremas, vitaminas, champús y

colirios entre otros. Por otro lado, solo el 30% de los

medicamentos comercializados son de marca genérica.

Gráfico 12: Costos de producción en el sector farmacéutico Fuente: Proecuador; Elaboración: ICRE

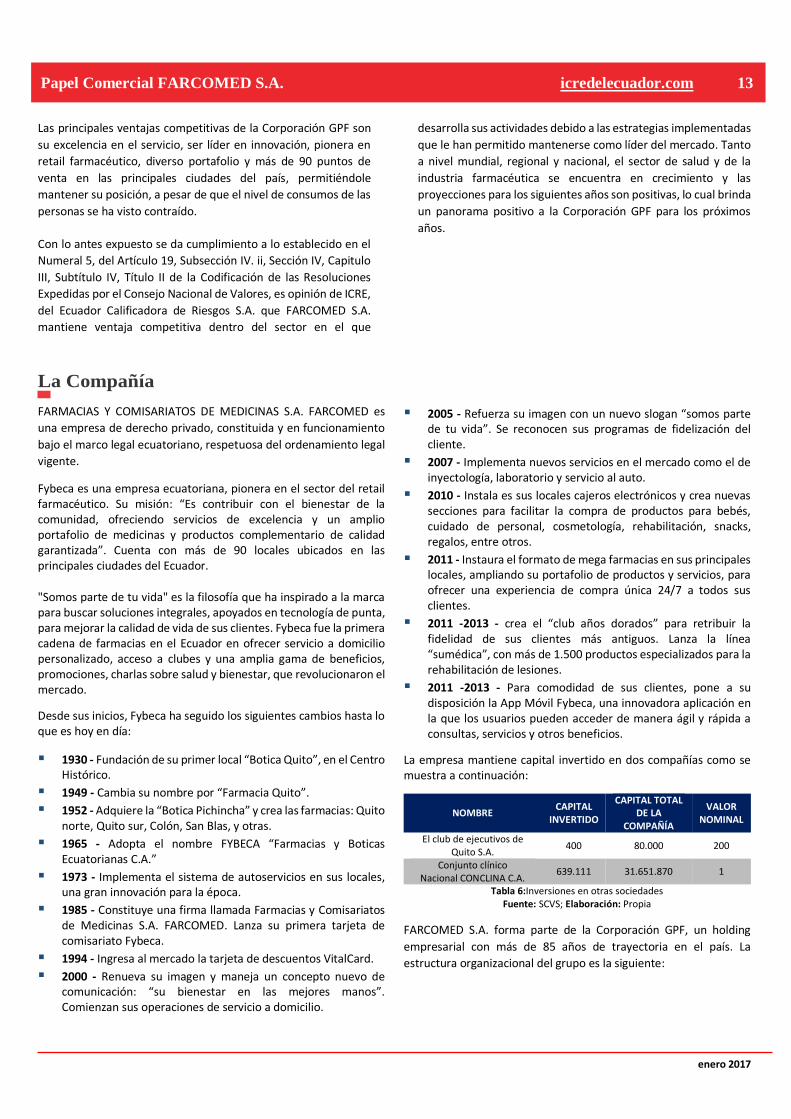

Estadísticas del Banco Central del Ecuador revelan que las

exportaciones acumuladas hasta el mes de octubre de 2016 de

químicos y fármacos alcanzaron los USD 128 millones FOB. Sin

embargo, las exportaciones han caído notoriamente en el país y

este sector no es la excepción. El valor monetario FOB ha caído

1,77% entre enero-octubre de 2015 y el mismo periodo de 2016.

33http://www.espae.espol.edu.ec/images/documentos/publicaciones/articulos/ElMercadoFarmaceuticoenelEcuadorDiagnosticoyPerspectiva.pdf 34 http://www.revistalideres.ec/lideres/fijacion-precios-medicinas-movera-mercado.html

Gráfico 13: Exportaciones químicos y fármacos (enero- octubre) (millones

USD)

Fuente: BCE; Elaboración: ICRE

Con la firma del acuerdo comercial multipartes con la Unión

Europea realizado en diciembre de 2016, se espera que exista un

beneficio para el sector farmacéutico ya que aproximadamente

el 37% de las medicinas provienen de Europa, según la Revista

Líderes34. El IMS35 (Institute for Healthcare Informatics) calcula

que para el 2020 el consumo global de fármacos se elevará a USD

1,4 trillones, lo cual representa un crecimiento mundial del 30%.

El mercado farmacéutico tiene espacio para crecer mucho más,

dado que la salud es una prioridad para el bienestar de las

personas; por ende, las empresas siguen buscando crear nuevos

productos y tratamientos para curar y tratar enfermedades o

lesiones.

Gráfico 14: Destinos de exportación del sector farmacéutico ene-jun 2015

Fuente: Proecuador; Elaboración: ICRE

En febrero de 2016, Ecuador firmó un convenio de cooperación

con China con el objetivo de producir medicinas y vacunas que

serán distribuidas internamente. Dicho acuerdo fue firmado por

USD 53 millones.

En cuanto a la posición competitiva de la corporación, se presenta

como uno de los tres principales actores del sector de retail

farmacéutico. En el ranking del año 2016 la Corporación GPF se

presenta en segundo lugar dentro del sector salud, considerando

el nivel de ingresos registrado en el año 2015. En primer lugar, se

encuentra la distribuidora farmacéutica ecuatoriana DIFARE S.A y

en tercero, LETERAGO DEL ECUADOR S.A.36

35 http://www.imshealth.com/en/thought-leadership/ims-institute/reports/global-medicines-use-in-2020 36 Fuente año 2015, SCVS

71%

29%

Mercado Privado Mercado Público

57%32%

8%

3% Compra de maquinariay equipos

Adquisición omejoramiento deinfraestructura

Investigación ydesarrollo

Otros

129

146

129

120

125

130

135

140

145

150

2014 2015 2016

56%

18%

5%

5%3%

3%

3%2%2% 3%

Alemania Venezuela PanamáColombia Perú MéxicoChile Guatemala República DominicanaDemás países

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 13

Las principales ventajas competitivas de la Corporación GPF son

su excelencia en el servicio, ser líder en innovación, pionera en

retail farmacéutico, diverso portafolio y más de 90 puntos de

venta en las principales ciudades del país, permitiéndole

mantener su posición, a pesar de que el nivel de consumos de las

personas se ha visto contraído.

Con lo antes expuesto se da cumplimiento a lo establecido en el

Numeral 5, del Artículo 19, Subsección IV. ii, Sección IV, Capitulo

III, Subtítulo IV, Título II de la Codificación de las Resoluciones

Expedidas por el Consejo Nacional de Valores, es opinión de ICRE,

del Ecuador Calificadora de Riesgos S.A. que FARCOMED S.A.

mantiene ventaja competitiva dentro del sector en el que

desarrolla sus actividades debido a las estrategias implementadas

que le han permitido mantenerse como líder del mercado. Tanto

a nivel mundial, regional y nacional, el sector de salud y de la

industria farmacéutica se encuentra en crecimiento y las

proyecciones para los siguientes años son positivas, lo cual brinda

un panorama positivo a la Corporación GPF para los próximos

años.

La Compañía

FARMACIAS Y COMISARIATOS DE MEDICINAS S.A. FARCOMED es

una empresa de derecho privado, constituida y en funcionamiento

bajo el marco legal ecuatoriano, respetuosa del ordenamiento legal

vigente.

Fybeca es una empresa ecuatoriana, pionera en el sector del retail farmacéutico. Su misión: “Es contribuir con el bienestar de la comunidad, ofreciendo servicios de excelencia y un amplio portafolio de medicinas y productos complementario de calidad garantizada”. Cuenta con más de 90 locales ubicados en las principales ciudades del Ecuador.

"Somos parte de tu vida" es la filosofía que ha inspirado a la marca para buscar soluciones integrales, apoyados en tecnología de punta, para mejorar la calidad de vida de sus clientes. Fybeca fue la primera cadena de farmacias en el Ecuador en ofrecer servicio a domicilio personalizado, acceso a clubes y una amplia gama de beneficios, promociones, charlas sobre salud y bienestar, que revolucionaron el mercado.

Desde sus inicios, Fybeca ha seguido los siguientes cambios hasta lo que es hoy en día:

1930 - Fundación de su primer local “Botica Quito”, en el Centro Histórico.

1949 - Cambia su nombre por “Farmacia Quito”.

1952 - Adquiere la “Botica Pichincha” y crea las farmacias: Quito norte, Quito sur, Colón, San Blas, y otras.

1965 - Adopta el nombre FYBECA “Farmacias y Boticas Ecuatorianas C.A.”

1973 - Implementa el sistema de autoservicios en sus locales, una gran innovación para la época.

1985 - Constituye una firma llamada Farmacias y Comisariatos de Medicinas S.A. FARCOMED. Lanza su primera tarjeta de comisariato Fybeca.

1994 - Ingresa al mercado la tarjeta de descuentos VitalCard.

2000 - Renueva su imagen y maneja un concepto nuevo de comunicación: “su bienestar en las mejores manos”. Comienzan sus operaciones de servicio a domicilio.

2005 - Refuerza su imagen con un nuevo slogan “somos parte de tu vida”. Se reconocen sus programas de fidelización del cliente.

2007 - Implementa nuevos servicios en el mercado como el de inyectología, laboratorio y servicio al auto.

2010 - Instala es sus locales cajeros electrónicos y crea nuevas secciones para facilitar la compra de productos para bebés, cuidado de personal, cosmetología, rehabilitación, snacks, regalos, entre otros.

2011 - Instaura el formato de mega farmacias en sus principales locales, ampliando su portafolio de productos y servicios, para ofrecer una experiencia de compra única 24/7 a todos sus clientes.

2011 -2013 - crea el “club años dorados” para retribuir la fidelidad de sus clientes más antiguos. Lanza la línea “sumédica”, con más de 1.500 productos especializados para la rehabilitación de lesiones.

2011 -2013 - Para comodidad de sus clientes, pone a su disposición la App Móvil Fybeca, una innovadora aplicación en la que los usuarios pueden acceder de manera ágil y rápida a consultas, servicios y otros beneficios.

La empresa mantiene capital invertido en dos compañías como se muestra a continuación:

NOMBRE CAPITAL

INVERTIDO

CAPITAL TOTAL DE LA

COMPAÑÍA

VALOR NOMINAL

El club de ejecutivos de Quito S.A.

400 80.000 200

Conjunto clínico Nacional CONCLINA C.A.

639.111 31.651.870 1

Tabla 6:Inversiones en otras sociedades Fuente: SCVS; Elaboración: Propia

FARCOMED S.A. forma parte de la Corporación GPF, un holding

empresarial con más de 85 años de trayectoria en el país. La

estructura organizacional del grupo es la siguiente:

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 14

Gráfico 15: Estructura GPF

Fuente: Corporación GPF; Elaboración: ICRE

Corporación GPF constituye la cabeza y es propietaria de todas las

empresas que conforman el grupo. La propiedad del grupo es de

carácter familiar, la presidencia de la Corporación la ejerce uno de

los accionistas mayoritarios, mientras que la gerencia general tanto

de Farcomed como de Econofarm, la ocupan funcionarios externos

ajenos a la propiedad accionarial.

El Directorio de la Corporación GPF está integrado por profesionales

con experiencia en el mercado y que dirigen el negocio

técnicamente. Los directores cuentan además con la asesoría de

miembros externos que tienen una trayectoria en diferentes ramas

del mercado empresarial – corporativo.

Actualmente las marcas Fybeca y Sana Sana ocupan un sitial elevado

e indiscutible en el retail farmacéutico del Ecuador, han recibido

varios reconocimientos y premios a lo largo de su trayectoria y

tienen una excelente reputación de servicio al cliente.

El gráfico siguiente presenta de manera resumida información sobre

las diferentes empresas que componen la corporación:

Gráfico 16: Composición GPF Fuente: Corporación GPF; Elaboración: Corporación GPF

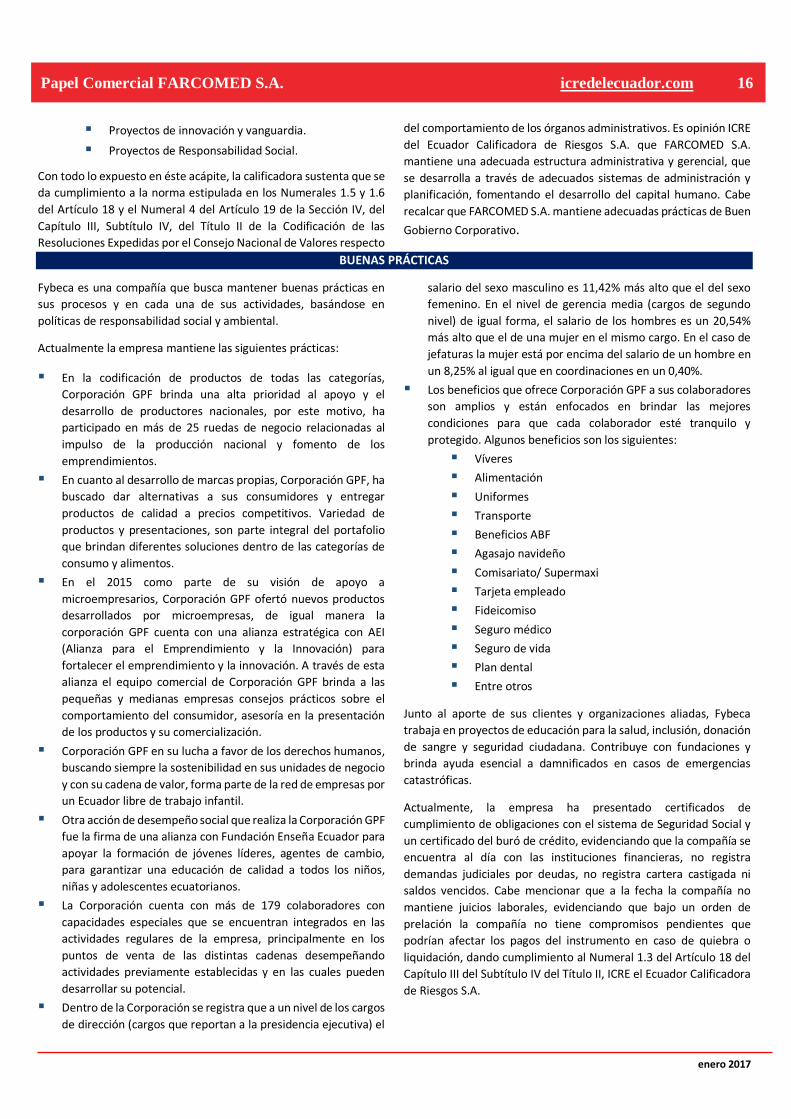

Las empresas del grupo que generan casi la totalidad de los ingresos

(99%) son: ECONOFARM S.A., FARCOMED S.A. y PROVEFARMA. La

distribución de los ingresos por ventas se ilustra a continuación:

Gráfico 17: Ingresos GPF

Fuente: Corporación GPF; Elaboración: ICRE

Se debe considerar que los segmentos de mercado a los que

apuntan son diferentes, de manera que ECONOFARM S.A. a pesar

de tener el mayor volumen de ventas tiene un margen bruto menor

debido al nicho al que se dirige, con precios más económicos Sana

Sana tiene como competencia directa las farmacias Cruz Azul y

Farmacias Económicas. El margen de la cadena de farmacias Fybeca

es mayor debido a que está enfocada a un nivel alto de la población,

compite con las cadenas Pharmacy's y Medicity.

La estrategia de Corporación GPF se plasma a través de iniciativas

administradas por siete comités conformados por el equipo

directivo y liderados por los ejecutivos responsables de su

cumplimiento.

Los Comités de Administración de Corporación GPF, que están

funcionando actualmente son:

COMITÉ FORO 2015 FYBECA

Equipo directivo + reportes directivos (nivel subgerentes) de cada unidad de negocio, invitados

especiales según sea la necesidad.

SANA SANA OKI DOKI ABEFARM

PRODUCTIVIDAD Equipo directivo, coordinadores financieros de cada

unidad de negocio. INNOVACIÓN Equipo directivo.

SPONSORS Sponsors de proyectos, un mundo vanguardista,

gerentes de proyectos, consultores invitados Tabla 7: Colaboradores Corporación GPF

Fuente: Corporación GPF; Elaboración: ICRE

La estructura organizacional de la Corporación GPF al 30 de

noviembre de 2016 presenta 4.454 colaboradores del holding, 340

colaboradores en áreas corporativas y 179 colaboradores con

capacidades especiales. La siguiente ilustración muestra el

organigrama funcional de la corporación al 30 de noviembre de 2016

Corporación GPF

ECONFARM

SANA SANA

FARCOMED

FYBECA

TIECONE

OKI DOKI

ABEFARM

Administradora

de Beneficios Farmacéuticos

PROVEFARMA

Centro de distribución

Econofarm53%

Farcomed44%

Provefarma3%

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 15

Gráfico 18: Organigrama Corporación GPF Fuente: Corporación GPF; Elaboración: Corporación GPF

La estructura administrativa de la Corporación GPF ha sufrido una

evolución importante en los últimos dos años, poniendo al cliente

en el centro de sus operaciones. Esto le permitirá a la Corporación:

Incrementar la velocidad y efectividad de la ejecución del Plan

Estratégico.

Buscar mayores eficiencias en costos (Procesos, GMROL –

Retorno del margen bruto sobre el empleo).

Fortalecer el trabajo en equipo y sinergia, fomentando la

inmersión y conocimiento de los líderes en procesos claves de

la organización (sin perder la visión estratégica).

Minimizar reprocesos.

Compactar los reportes hacia el presidente ejecutivo, para

mayor seguridad de la Corporación.

Racionalización de cargas de trabajo y enfoque.

Ilustración 1: Estructura organizacional circular

Fuente: Corporación GPF; Elaboración: Corporación GPF

La estructura organizacional circular se convierte en la cadena de

valor centrada en el cliente, donde las áreas se distribuyen de la

siguiente manera:

Capacidades de soporte estratégico, las cuales generan las

estrategias.

Capacidades primarias que son el corazón del negocio y que

materializan la estrategia.

37 Presentación Corporación GPF 2015

Áreas de apoyo corporativo que permiten que la estrategia

señalada sea operativa en el día a día dando apoyo a la

ejecución de ésta en cada unidad de negocio.

Ilustración 2: Cadena de Valor Grupo GPF Fuente: Corporación GPF; Elaboración: Corporación GPF

Para la Corporación GPF, los colaboradores conforman el pilar más

importante para la consecución de los objetivos y metas

empresariales, por este motivo la organización enfoca diversas

iniciativas y esfuerzos para asegurar su bienestar, desarrollo

profesional y satisfacción. Los colaboradores que conforman la

compañía cuenta con programas de formación, capacitación

continua, planes de beneficios, entre otros que aseguran su

desarrollo y bienestar. A continuación, un cuadro detallando del

número de colaboradores de la Corporación:

COLABORADORES 2014 2015 Fybeca 1.520 1.479 SanaSana 2.754 2.472 Provefarma 476 477 Okidoki 136 134 Abefarm 37 35 Corporativo 394 399 Total 5.317 4.996

Tabla 8: Colaboradores Corporación GPF Fuente: Memoria de Sostenibilidad 2015; Elaboración: ICRE

Entre las cifras más importantes que reporta la Corporación GPF se

tiene:37

Inversión del 2010 al 2015 de USD 135millones.

Ventas por USD 664 millones.

Utilidad neta de 1,4%. (USD 9,7 millones)

58% carga tributaria/utilidad

10 millones de transacciones por mes

5000 y más colaboradores.

13 lugar entre las 500 mayores empresas del

Ecuador.

Cobertura a nivel nacional con 636 puntos de venta.

Varios reconocimientos y premios.

Marcas propias.

Presidente Ejecutivo

Director Operaciones Retail

Director Experiencia del Cliente

Director Finanzas Corporativas

Director Desarrollo Organizacional

Director Tecnología y Procesos

Director de desarrollo de

Negocios

Gerente Corporativo de

Asuntos Públicos

Gerente Corporativo de

Control de Gestión y Riesgos

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 16

Proyectos de innovación y vanguardia.

Proyectos de Responsabilidad Social.

Con todo lo expuesto en éste acápite, la calificadora sustenta que se

da cumplimiento a la norma estipulada en los Numerales 1.5 y 1.6

del Artículo 18 y el Numeral 4 del Artículo 19 de la Sección IV, del

Capítulo III, Subtítulo IV, del Título II de la Codificación de las

Resoluciones Expedidas por el Consejo Nacional de Valores respecto

del comportamiento de los órganos administrativos. Es opinión ICRE

del Ecuador Calificadora de Riesgos S.A. que FARCOMED S.A.

mantiene una adecuada estructura administrativa y gerencial, que

se desarrolla a través de adecuados sistemas de administración y

planificación, fomentando el desarrollo del capital humano. Cabe

recalcar que FARCOMED S.A. mantiene adecuadas prácticas de Buen

Gobierno Corporativo.

BUENAS PRÁCTICAS

Fybeca es una compañía que busca mantener buenas prácticas en

sus procesos y en cada una de sus actividades, basándose en

políticas de responsabilidad social y ambiental.

Actualmente la empresa mantiene las siguientes prácticas:

En la codificación de productos de todas las categorías,

Corporación GPF brinda una alta prioridad al apoyo y el

desarrollo de productores nacionales, por este motivo, ha

participado en más de 25 ruedas de negocio relacionadas al

impulso de la producción nacional y fomento de los

emprendimientos.

En cuanto al desarrollo de marcas propias, Corporación GPF, ha

buscado dar alternativas a sus consumidores y entregar

productos de calidad a precios competitivos. Variedad de

productos y presentaciones, son parte integral del portafolio

que brindan diferentes soluciones dentro de las categorías de

consumo y alimentos.

En el 2015 como parte de su visión de apoyo a

microempresarios, Corporación GPF ofertó nuevos productos

desarrollados por microempresas, de igual manera la

corporación GPF cuenta con una alianza estratégica con AEI

(Alianza para el Emprendimiento y la Innovación) para

fortalecer el emprendimiento y la innovación. A través de esta

alianza el equipo comercial de Corporación GPF brinda a las

pequeñas y medianas empresas consejos prácticos sobre el

comportamiento del consumidor, asesoría en la presentación

de los productos y su comercialización.

Corporación GPF en su lucha a favor de los derechos humanos,

buscando siempre la sostenibilidad en sus unidades de negocio

y con su cadena de valor, forma parte de la red de empresas por

un Ecuador libre de trabajo infantil.

Otra acción de desempeño social que realiza la Corporación GPF

fue la firma de una alianza con Fundación Enseña Ecuador para

apoyar la formación de jóvenes líderes, agentes de cambio,

para garantizar una educación de calidad a todos los niños,

niñas y adolescentes ecuatorianos.

La Corporación cuenta con más de 179 colaboradores con

capacidades especiales que se encuentran integrados en las

actividades regulares de la empresa, principalmente en los

puntos de venta de las distintas cadenas desempeñando

actividades previamente establecidas y en las cuales pueden

desarrollar su potencial.

Dentro de la Corporación se registra que a un nivel de los cargos

de dirección (cargos que reportan a la presidencia ejecutiva) el

salario del sexo masculino es 11,42% más alto que el del sexo

femenino. En el nivel de gerencia media (cargos de segundo

nivel) de igual forma, el salario de los hombres es un 20,54%

más alto que el de una mujer en el mismo cargo. En el caso de

jefaturas la mujer está por encima del salario de un hombre en

un 8,25% al igual que en coordinaciones en un 0,40%.

Los beneficios que ofrece Corporación GPF a sus colaboradores

son amplios y están enfocados en brindar las mejores

condiciones para que cada colaborador esté tranquilo y

protegido. Algunos beneficios son los siguientes:

Víveres

Alimentación

Uniformes

Transporte

Beneficios ABF

Agasajo navideño

Comisariato/ Supermaxi

Tarjeta empleado

Fideicomiso

Seguro médico

Seguro de vida

Plan dental

Entre otros

Junto al aporte de sus clientes y organizaciones aliadas, Fybeca

trabaja en proyectos de educación para la salud, inclusión, donación

de sangre y seguridad ciudadana. Contribuye con fundaciones y

brinda ayuda esencial a damnificados en casos de emergencias

catastróficas.

Actualmente, la empresa ha presentado certificados de

cumplimiento de obligaciones con el sistema de Seguridad Social y

un certificado del buró de crédito, evidenciando que la compañía se

encuentra al día con las instituciones financieras, no registra

demandas judiciales por deudas, no registra cartera castigada ni

saldos vencidos. Cabe mencionar que a la fecha la compañía no

mantiene juicios laborales, evidenciando que bajo un orden de

prelación la compañía no tiene compromisos pendientes que

podrían afectar los pagos del instrumento en caso de quiebra o

liquidación, dando cumplimiento al Numeral 1.3 del Artículo 18 del

Capítulo III del Subtítulo IV del Título II, ICRE el Ecuador Calificadora

de Riesgos S.A.

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 17

OPERACIONES Y ESTRATEGIAS

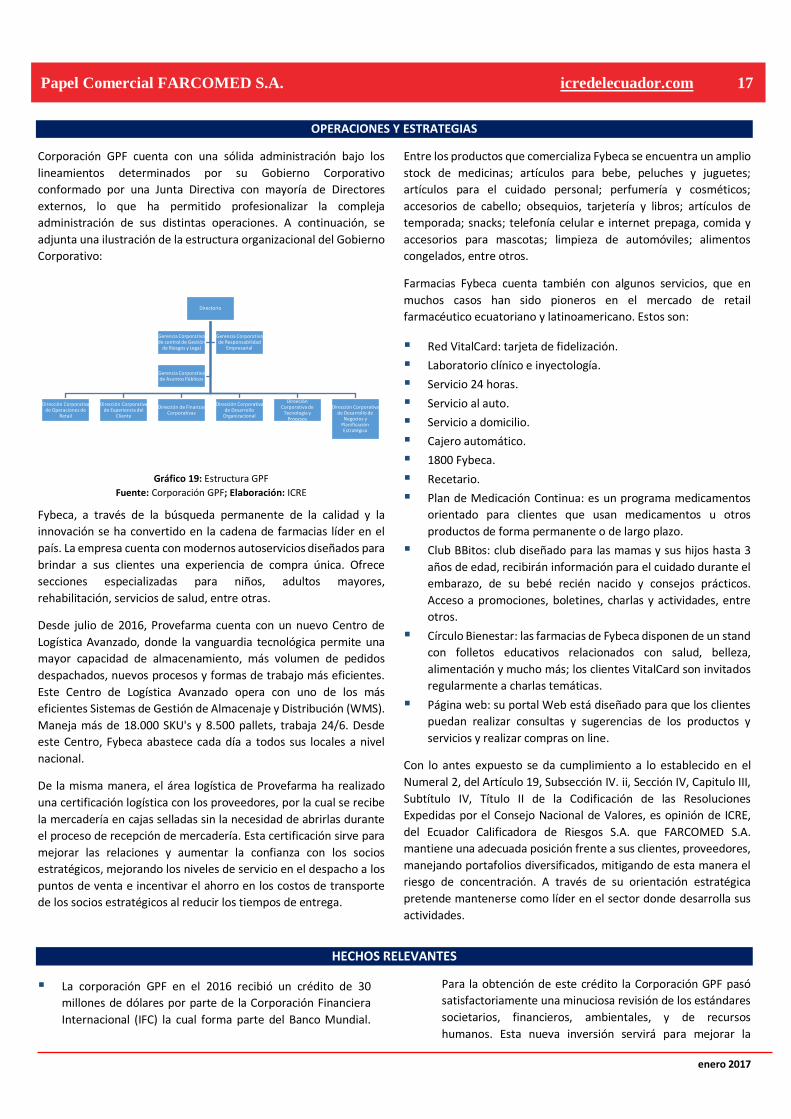

Corporación GPF cuenta con una sólida administración bajo los

lineamientos determinados por su Gobierno Corporativo

conformado por una Junta Directiva con mayoría de Directores

externos, lo que ha permitido profesionalizar la compleja

administración de sus distintas operaciones. A continuación, se

adjunta una ilustración de la estructura organizacional del Gobierno

Corporativo:

Gráfico 19: Estructura GPF

Fuente: Corporación GPF; Elaboración: ICRE

Fybeca, a través de la búsqueda permanente de la calidad y la

innovación se ha convertido en la cadena de farmacias líder en el

país. La empresa cuenta con modernos autoservicios diseñados para

brindar a sus clientes una experiencia de compra única. Ofrece

secciones especializadas para niños, adultos mayores,

rehabilitación, servicios de salud, entre otras.

Desde julio de 2016, Provefarma cuenta con un nuevo Centro de

Logística Avanzado, donde la vanguardia tecnológica permite una

mayor capacidad de almacenamiento, más volumen de pedidos

despachados, nuevos procesos y formas de trabajo más eficientes.

Este Centro de Logística Avanzado opera con uno de los más

eficientes Sistemas de Gestión de Almacenaje y Distribución (WMS).

Maneja más de 18.000 SKU's y 8.500 pallets, trabaja 24/6. Desde

este Centro, Fybeca abastece cada día a todos sus locales a nivel

nacional.

De la misma manera, el área logística de Provefarma ha realizado

una certificación logística con los proveedores, por la cual se recibe

la mercadería en cajas selladas sin la necesidad de abrirlas durante

el proceso de recepción de mercadería. Esta certificación sirve para

mejorar las relaciones y aumentar la confianza con los socios

estratégicos, mejorando los niveles de servicio en el despacho a los

puntos de venta e incentivar el ahorro en los costos de transporte

de los socios estratégicos al reducir los tiempos de entrega.

Entre los productos que comercializa Fybeca se encuentra un amplio

stock de medicinas; artículos para bebe, peluches y juguetes;

artículos para el cuidado personal; perfumería y cosméticos;

accesorios de cabello; obsequios, tarjetería y libros; artículos de

temporada; snacks; telefonía celular e internet prepaga, comida y

accesorios para mascotas; limpieza de automóviles; alimentos

congelados, entre otros.

Farmacias Fybeca cuenta también con algunos servicios, que en

muchos casos han sido pioneros en el mercado de retail

farmacéutico ecuatoriano y latinoamericano. Estos son:

Red VitalCard: tarjeta de fidelización.

Laboratorio clínico e inyectología.

Servicio 24 horas.

Servicio al auto.

Servicio a domicilio.

Cajero automático.

1800 Fybeca.

Recetario.

Plan de Medicación Continua: es un programa medicamentos

orientado para clientes que usan medicamentos u otros

productos de forma permanente o de largo plazo.

Club BBitos: club diseñado para las mamas y sus hijos hasta 3

años de edad, recibirán información para el cuidado durante el

embarazo, de su bebé recién nacido y consejos prácticos.

Acceso a promociones, boletines, charlas y actividades, entre

otros.

Círculo Bienestar: las farmacias de Fybeca disponen de un stand

con folletos educativos relacionados con salud, belleza,

alimentación y mucho más; los clientes VitalCard son invitados

regularmente a charlas temáticas.

Página web: su portal Web está diseñado para que los clientes

puedan realizar consultas y sugerencias de los productos y

servicios y realizar compras on line.

Con lo antes expuesto se da cumplimiento a lo establecido en el

Numeral 2, del Artículo 19, Subsección IV. ii, Sección IV, Capitulo III,

Subtítulo IV, Título II de la Codificación de las Resoluciones

Expedidas por el Consejo Nacional de Valores, es opinión de ICRE,

del Ecuador Calificadora de Riesgos S.A. que FARCOMED S.A.

mantiene una adecuada posición frente a sus clientes, proveedores,

manejando portafolios diversificados, mitigando de esta manera el

riesgo de concentración. A través de su orientación estratégica

pretende mantenerse como líder en el sector donde desarrolla sus

actividades.

HECHOS RELEVANTES

La corporación GPF en el 2016 recibió un crédito de 30

millones de dólares por parte de la Corporación Financiera

Internacional (IFC) la cual forma parte del Banco Mundial.

Para la obtención de este crédito la Corporación GPF pasó

satisfactoriamente una minuciosa revisión de los estándares

societarios, financieros, ambientales, y de recursos

humanos. Esta nueva inversión servirá para mejorar la

Directorio

Dirección Corporativa de Operaciones de

Retail

Dirección Corporativa de Experiencia del

Cliente

Dirección de Finanzas Corporativas

Dirección Corporativa de Desarrollo

Organizacional

Direeción Corporativa de

Tecnología y Procesos

Dirección Corporativa de Desarrollo de

Negocios y Planificación Estratégica

Gerencia Corporativa de control de Gestión

de Riesgos y Legal

Gerencia Corporativa de Responsabilidad

Empresarial

Gerencia Corporativa de Asuntos Públicos

enero 2017

Papel Comercial FARCOMED S.A. icredelecuador.com 18

eficiencia del servicio al cliente, optimizando la

disponibilidad de stock en todos sus puntos de venta a nivel

nacional, y mejorando la relación con los proveedores.38

La corporación cuenta con un nuevo Centro de Logística

Avanzado (CLA), el cual se convirtió en el primer centro de

distribución completamente automatizado en el Ecuador.

PRESENCIA BURSÁTIL

FARCOMED tiene participación en el mercado de valores a través

de una Titularización de Flujos Futuros, por USD 12.500.000,00,

la cual salió al mercado en agosto de 2012 y fue colocada en un

100%. A la fecha ha cumplido con todos los pagos comprometidos

dentro del tiempo requerido. De igual manera, tiene una emisión

de Papel Comercial por un monto de hasta USD 20.000.000, el

cual salió al mercado el 30 de octubre de 2015.

Por otra parte, la empresa relacionada ECONOFARM es

originador de una Titularización de Flujos Futuros, de USD

12.500.000,00, que salió al mercado en agosto de 2012 y fue

colocada en un 100%. A la fecha ha cumplido con todos los pagos

comprometidos dentro del tiempo requerido. En la siguiente

tabla se muestra un detalle:

EMISIÓN AÑO APROBACIÓN MONTO USD ESTADO PRIMERA

TITULARIZACIÓN DE FLUJOS FUTUROS

FYBECA

2012 Q.IMV.

2012.3787 12.500.000,00 Vigente

PAPEL COMERCIAL FYBECA

2015 SCVS.IRQ-DRMV

2015.2388 20.000.000,00 Vigente

Tabla 9: Presencia bursátil FARCOMED S.A. Fuente: SCVS; Elaboración: ICRE

En función de lo antes mencionado, ICRE del Ecuador Calificadora

de Riesgos S.A., opina que se observa consistencia en la presencia

bursátil dando cumplimiento a lo estipulado en el Numeral 1.6 del

Artículo 18, de la Sección IV, Capítulo III, Subtítulo IV, Título II de

la Codificación de las Resoluciones Expedidas por el Consejo

Nacional de Valores.

FODA

FORTALEZAS DEBILIDADES

Canal de distribución de amplia cobertura geográfica que le permite llegar a todas las provincias del país de manera eficiente.

Amplio portafolio de medicamentos con precios diferenciados en relación al mercado.

Propio sistema de facturación e inventarios.

Marca ampliamente reconocida y de prestigo en el mercado.

Alta rotación de personal en puntos de venta.

Costos de transporte.

OPORTUNIDADES AMENAZAS

Mayor oferta de productos de consumo, así como también la ampliación de líneas de productos de rehabilitación.

Innovación tecnológica y nuevos modelos de gestión para poder reducir tiempos.

Nuevos competidores en el sector.