facultad de sistemas mercantiles carrera de...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERÍA

EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA: SISTEMA DE CONTROL INTERNO PARA AFIANZAR LA

CONFIABILIDAD DE LA INFORMACIÓN FINANCIERA EN

COMERCIAL ABC SOCIEDAD CIVIL Y COMERCIAL EN SANTO

DOMINGO DE LOS TSÁCHILAS.

AUTORA: TLGA. VILMA AUSTRALIA SAMPEDRO CAYO

ASESOR: ING. MAURICIO SIERRA MORENO

SANTO DOMINGO - ECUADOR

2015

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

CERTIFICACIÓN DEL ASESOR

En calidad de asesor de Tesis de Grado designado por disposición de la Cancillería de

UNIANDES, certifico que la Srta. Sampedro Cayo Vilma, de la carrera de Contabilidad y

Auditoría, ha cumplido y finalizado su trabajo de tesis con el tema: SISTEMA DE

CONTROL INTERNO PARA AFIANZAR LA CONFIABILIDAD DE LA

INFORMACIÓN FINANCIERA EN COMERCIAL ABC SOCIEDAD CIVIL Y

COMERCIAL EN SANTO DOMINGO DE LOS TSÁCHILAS.

Quien ha cumplido con todos los requerimientos científicos y metodológicos.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

DECLARACIÓN DE AUTORÍA

Yo, Vilma Sampedro, portadora de la cédula de ciudadanía N° 172065558-6, declaro que

la tesis que presento con el tema: SISTEMA DE CONTROL INTERNO PARA

AFIANZAR LA CONFIABILIDAD DE LA INFORMACIÓN FINANCIERA EN

COMERCIAL ABC SOCIEDAD CIVIL Y COMERCIAL EN SANTO DOMINGO DE

LOS TSÁCHILAS, ha sido desarrollada con base a una investigación íntegra por lo que es

un trabajo original, elaborado con esfuerzo y dedicación, en virtud de esta declaración, me

responsabilizo del contenido del presente trabajo. Consecuentemente este trabajo es de mi

autoría.

Autorizo a la Universidad Regional Autónoma de los Andes UNIANDES, hacer uso de

éste documento como conviniere necesario para los fines académicos.

Santo Domingo, agosto 06 del 2015.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

NOTA DE ACEPTACIÓN

-------------------------------------------------

Firma Presidente del Tribunal

-------------------------------------------------

Firma Oponente

-------------------------------------------------

Firma Integrante del Tribunal

DEDICATORIA

Llegando al final de una etapa llena de esfuerzos, sacrificio, constancia, y con la

satisfacción de haber alcanzado el objetivo propuesto, primero agradezco a Dios por

darme una oportunidad cada día, por permitirme culminar este proyecto, quiero

dedicar este trabajo final a toda mi familia que de una u otra manera me han sabido

apoyar, sobre todo por haber puesto su confianza en mí, este logro profesional no

hubiese sido posible sin ellos.

También a todos aquellos verdaderos amigos que han sido partícipes en cada momento

de esta larga travesía, por sus palabras de aliento y ánimos de seguir adelante.

AGRADECIMIENTO

Agradecimiento infinito a Dios, quién nos da una oportunidad con cada día de nuestra vida,

a mis padres y hermanos por su confianza y apoyo constante para alcanzar esta meta.

A la Universidad Regional Autónoma de los Andes “UNIANDES”, que por medio de su

personal docente me han permitido compartir sus conocimientos, siendo así parte

fundamental para mi formación profesional.

A la empresa Comercial ABC, por darme la apertura para poder desarrollar mí trabajo de

investigación

ÍNDICE GENERAL

PORTADA

CERTIFICACION DEL ASESOR

DECLARACIÓN DE AUTORÍA

NOTA DE ACEPATCIÓN

DEDICATORIA

AGRADECIMIENTO

INDICE GENERAL

INDICE DE TABLAS

INDICE DE GRAFICOS

RESUMEN EJECUTIVO

EXECUTIVE SUMMARY

INTRODUCCIÓN ................................................................................................................. 1

Antecedentes de la investigación ........................................................................................... 1

Contextualización Macro ....................................................................................................... 1

Contextualización Meso ........................................................................................................ 1

Contextualización Micro ........................................................................................................ 2

Planteamiento del Problema .................................................................................................. 4

Relación Causa Efecto ........................................................................................................... 5

Prognosis ................................................................................................................................ 5

Formulación del Problema ..................................................................................................... 6

Delimitación del Problema .................................................................................................... 6

Objeto de estudio y Campo de acción .................................................................................. 7

Identificación de la Línea de Investigación ........................................................................... 7

Objetivos ................................................................................................................................ 7

Objetivo general ..................................................................................................................... 7

Objetivos específicos ............................................................................................................. 7

Idea a defender ....................................................................................................................... 8

Variables de la Investigación ................................................................................................. 8

Justificación del tema ............................................................................................................. 8

Resumen de la Estructura de la Investigación ....................................................................... 9

Aporte Teórico, Significación práctica y Novedad científica ................................................ 9

Aporte teórico ........................................................................................................................ 9

Significación práctica .......................................................................................................... 10

Novedad científica ............................................................................................................... 10

CAPÍTULO I ....................................................................................................................... 11

1. MARCO TEÓRICO .................................................................................................... 11

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETIVO DE INVESTIGACIÓN ................... 11

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE LA INVESTIGACIÓN .................................................................................. 11

1.2.1. Contabilidad ...................................................................................................... 11

1.2.1.1. Objetivos de la contabilidad .............................................................................. 12

1.2.1.2. Sistema contable ............................................................................................... 13

1.2.2. Auditoría ........................................................................................................... 14

1.2.2.1. Importancia de auditoría ................................................................................... 15

1.2.2.2. Control interno .................................................................................................. 15

1.2.2.3. Modelo de sistema de control interno ............................................................... 16

1.2.3. Gestión Financiera ............................................................................................ 20

1.2.3.1. Importancia de gestión financiera ..................................................................... 21

1.2.3.2. Objetivos de gestión financiera ......................................................................... 22

1.2.3.3. Estrategia Financiera ......................................................................................... 23

1.2.3.4. Indicadores financieros ..................................................................................... 24

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. . 27

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO ............................................... 27

CAPÍTULO II ...................................................................................................................... 29

2. MARCO METODOLÓGICO ...................................................................................... 29

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL ............................................................................................................... 29

2.2. PROCEDIMIENTO METODOLÓGICO ................................................................ 29

2.2.1. Modalidad de la investigación .......................................................................... 29

2.2.2. Tipos de Investigación ...................................................................................... 30

2.2.2.1. Investigación exploratoria ................................................................................. 30

2.2.2.2. Investigación descriptiva................................................................................... 30

2.2.3. Métodos de investigación ................................................................................. 30

2.2.3.1. Método Inductivo - deductivo ........................................................................... 30

2.2.3.2. Método Analítico - sintético ............................................................................. 31

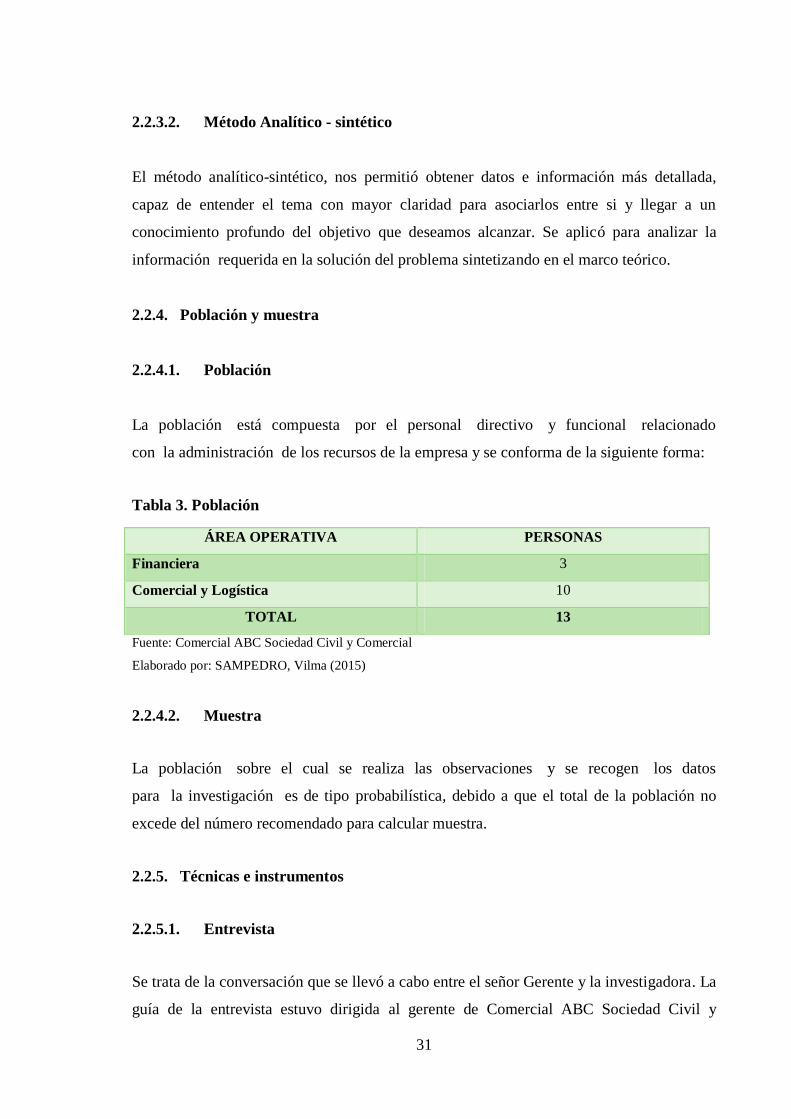

2.2.4. Población y muestra .......................................................................................... 31

2.2.4.1. Población ........................................................................................................... 31

2.2.4.2. Muestra ............................................................................................................. 31

2.2.5. Técnicas e instrumentos .................................................................................... 31

2.2.5.1. Entrevista .......................................................................................................... 31

2.2.5.2. Encuesta ............................................................................................................ 32

2.2.6. Interpretación de resultados .............................................................................. 32

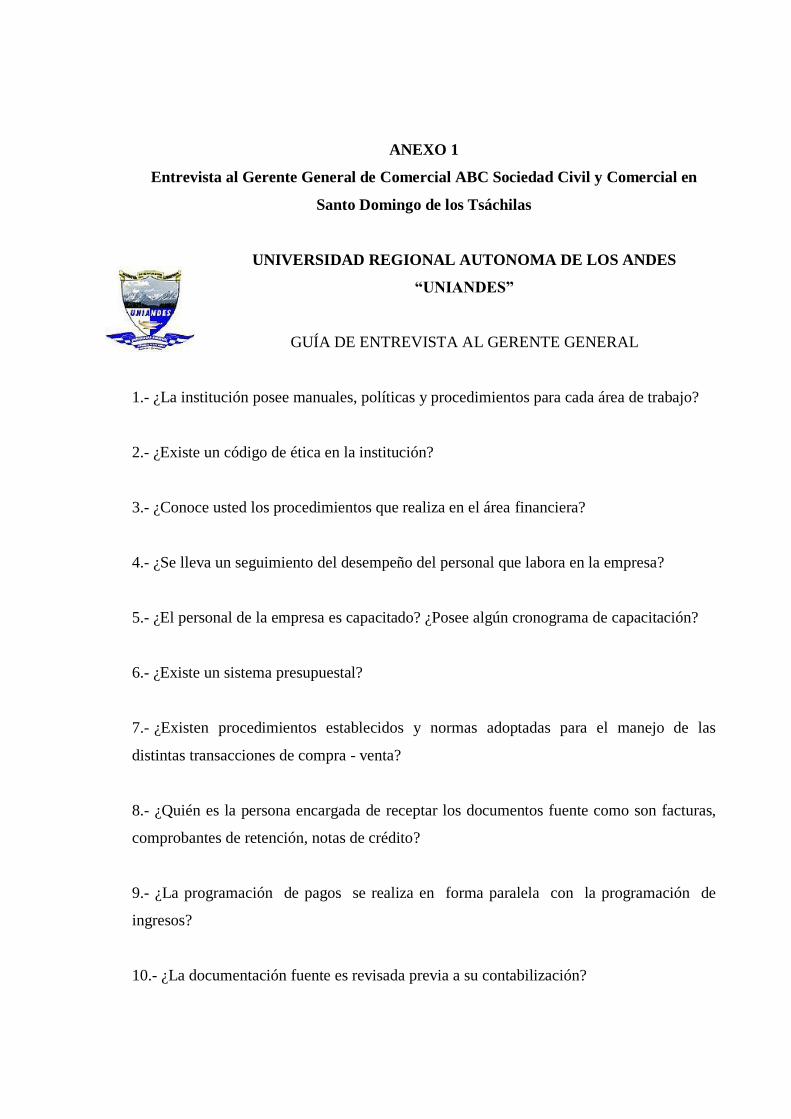

2.2.6.1. Entrevista al Gerente de Comercial ABC Sociedad Civil y Comercial en

Santo Domingo de los Tsáchilas .......................................................................................... 32

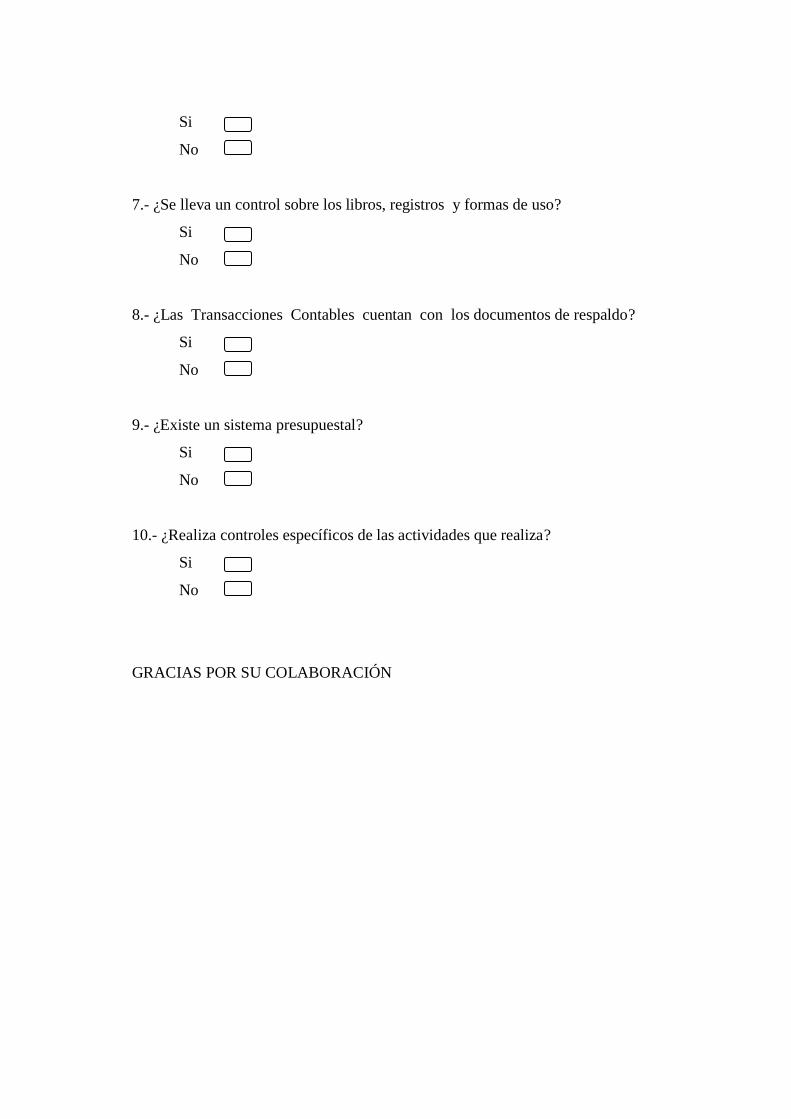

2.2.6.2. Encuesta personal de área financiera ................................................................ 35

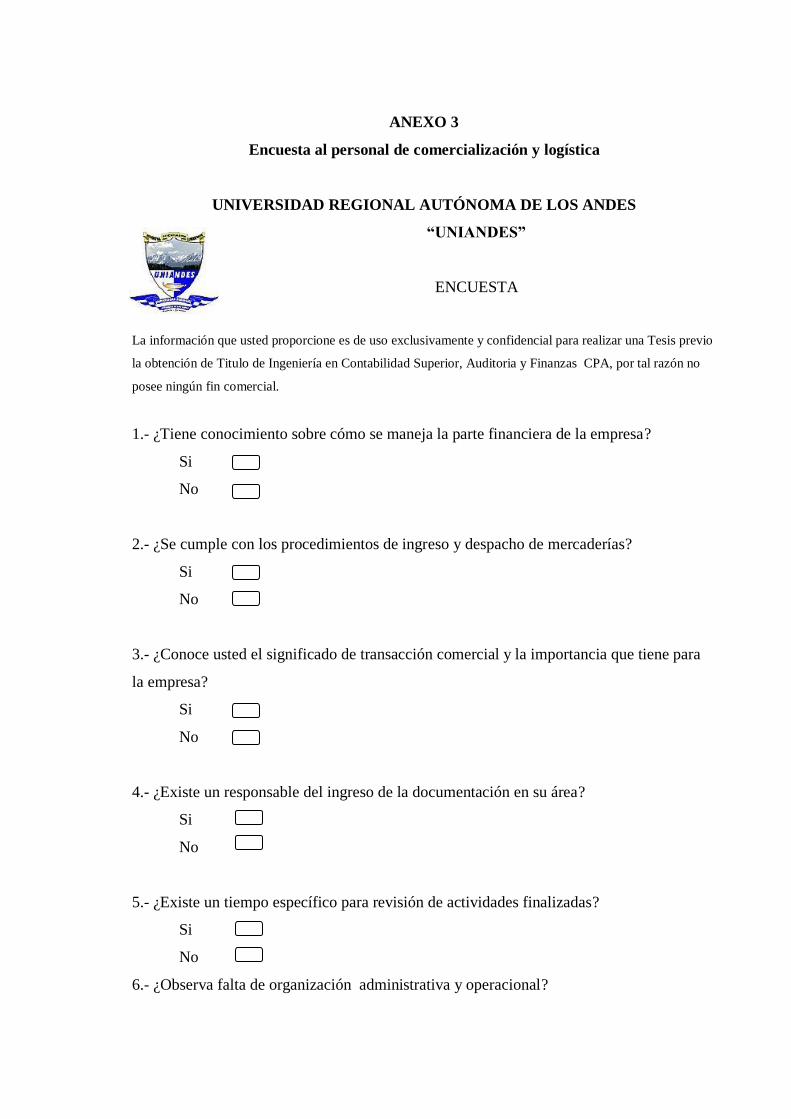

2.2.6.3. Encuesta personal de comercialización y logística ........................................... 45

2.3. VERIFICACIÓN DE LA IDEA A DEFENDER .................................................... 56

2.4. PROPUESTA DELA INVESTIGADORA ............................................................ 56

2.5. CONCLUSIONES PARCIALES DEL CAPÍTULO ............................................... 57

CAPÍTULO III ..................................................................................................................... 58

3. MARCO PROPÓSITIVO ............................................................................................ 58

3.1. TÍTULO DE LA PROPUESTA: “DISEÑO DE UN SISTEMA DE CONTROL

INTERNO PARA AFIANZAR LA CONFIABILIDAD DE LA INFORMACIÓN

FINANCIERA EN COMERCIAL ABC SOCIEDAD CIVIL Y COMERCIAL EN

SANTO DOMINGO DE LOS TSÁCHILAS”. ................................................................... 58

3.2. DESARROLLO DE LA PROPUESTA .................................................................. 58

3.2.1. Justificación de la propuesta ............................................................................. 58

3.2.2. Objetivos ........................................................................................................... 59

3.2.2.1. Objetivo general ................................................................................................ 59

3.2.2.2. Objetivos específicos ........................................................................................ 59

3.2.3. Propuesta Control Interno ................................................................................. 59

3.2.3.1. ANÁLISIS SITUACIONAL ............................................................................ 60

3.2.3.2. Análisis FODA .................................................................................................. 65

3.2.3.2.1. Matriz de evaluación de factores internos – externos MEFI – MEFE) ............ 66

3.2.3.3. Direccionamiento estratégico ............................................................................ 67

3.2.3.3.1. Visión propuesta ............................................................................................... 67

3.2.3.3.2. Misión propuesta ............................................................................................... 68

3.2.3.3.3. Objetivos empresariales .................................................................................... 68

3.2.3.4. Ambiente de control .......................................................................................... 68

3.2.3.4.1. Integridad y valores éticos ................................................................................ 68

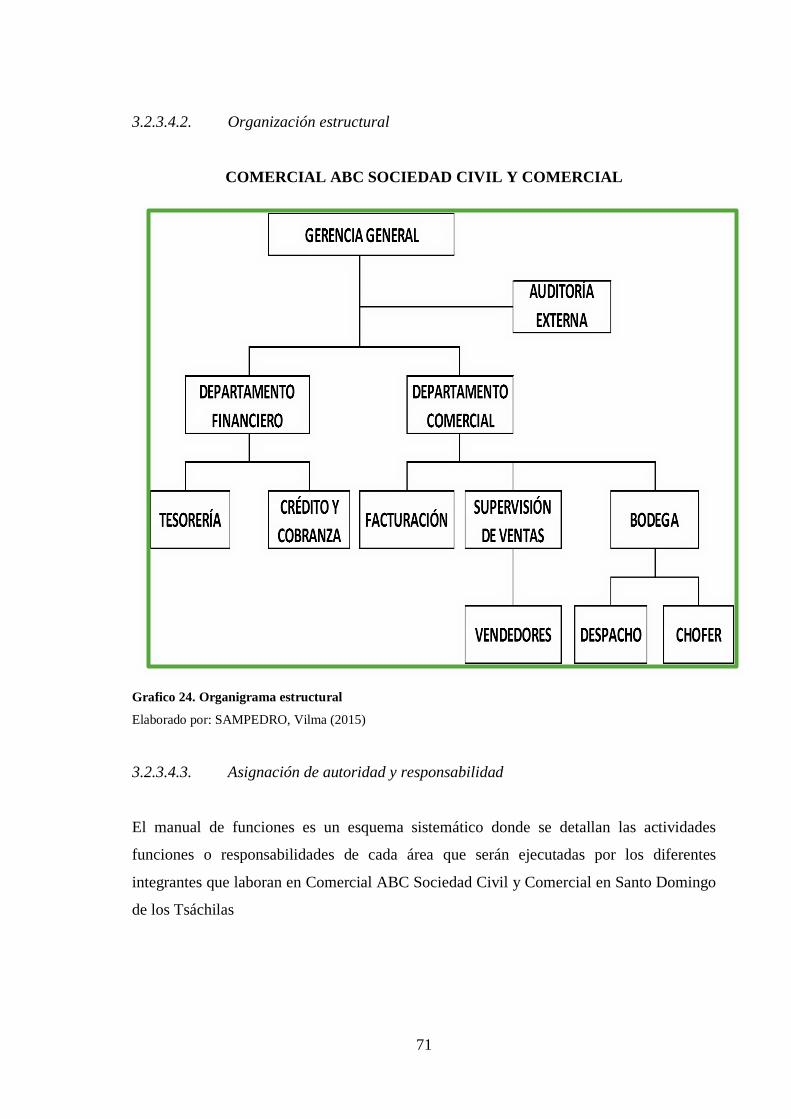

3.2.3.4.2. Organización estructural ................................................................................... 71

3.2.3.4.3. Asignación de autoridad y responsabilidad ...................................................... 71

3.2.3.4.4. Políticas y Procedimientos ................................................................................ 81

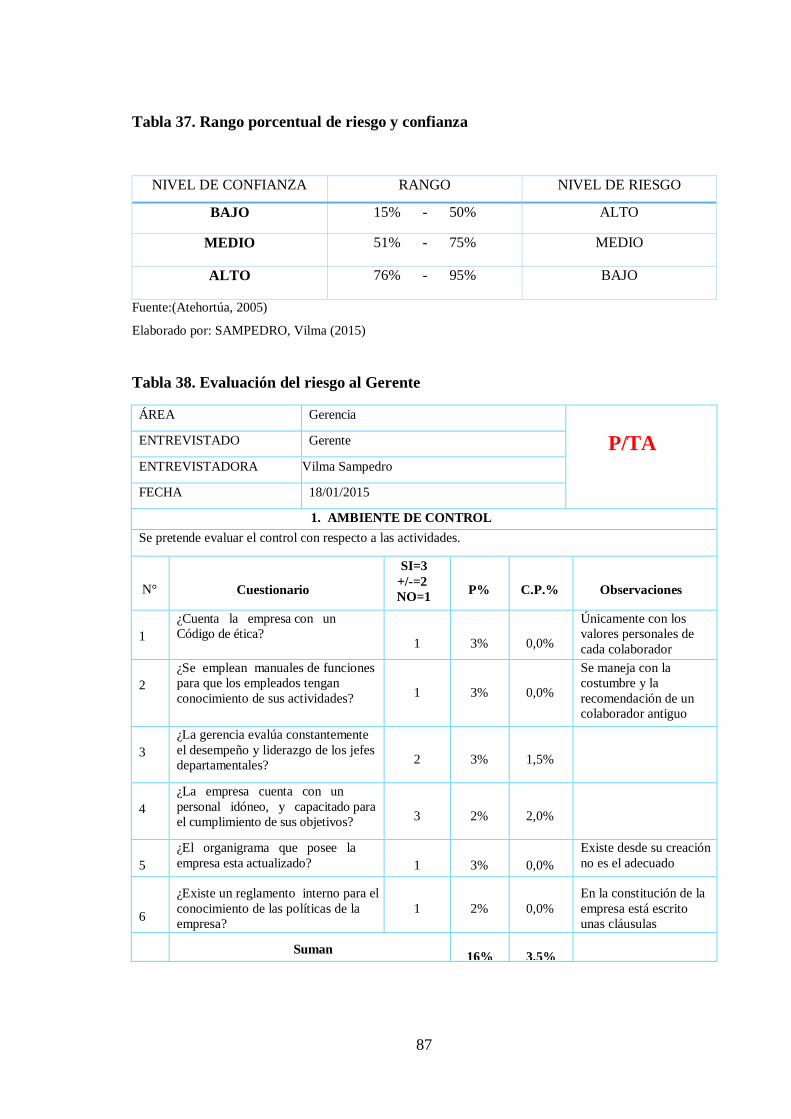

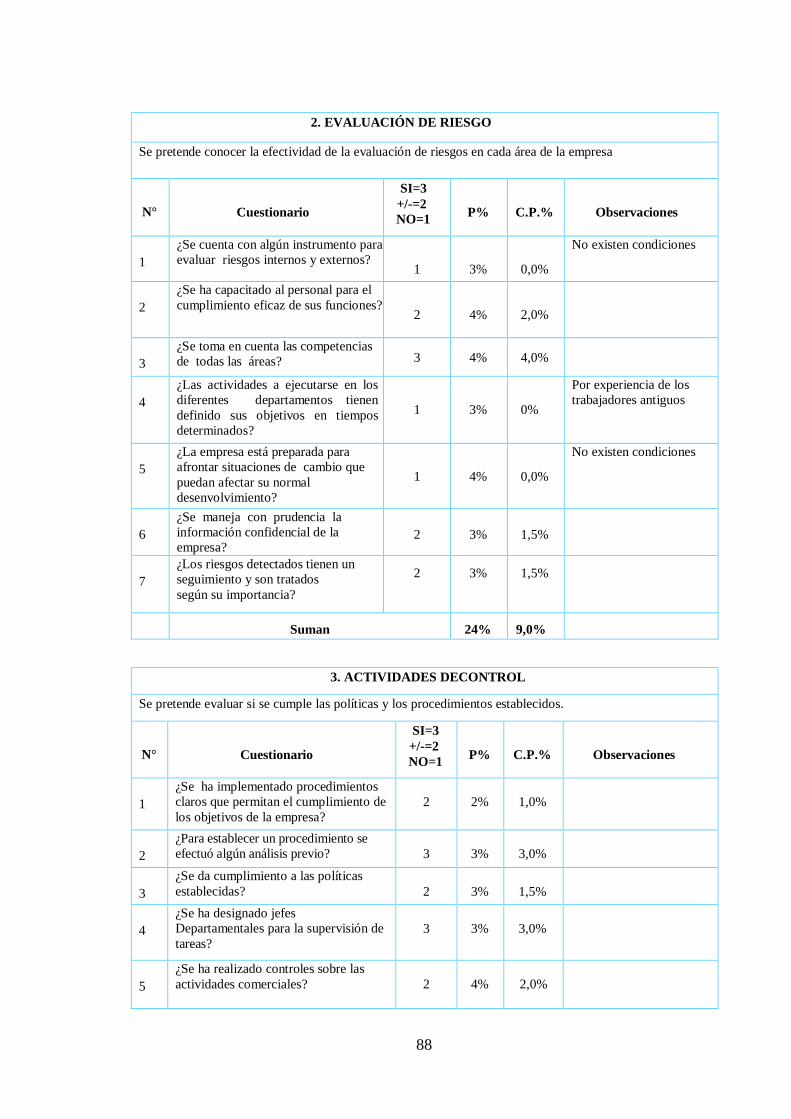

3.2.3.5. Valoración del riesgo ........................................................................................ 86

3.2.3.6. Actividades de control ...................................................................................... 94

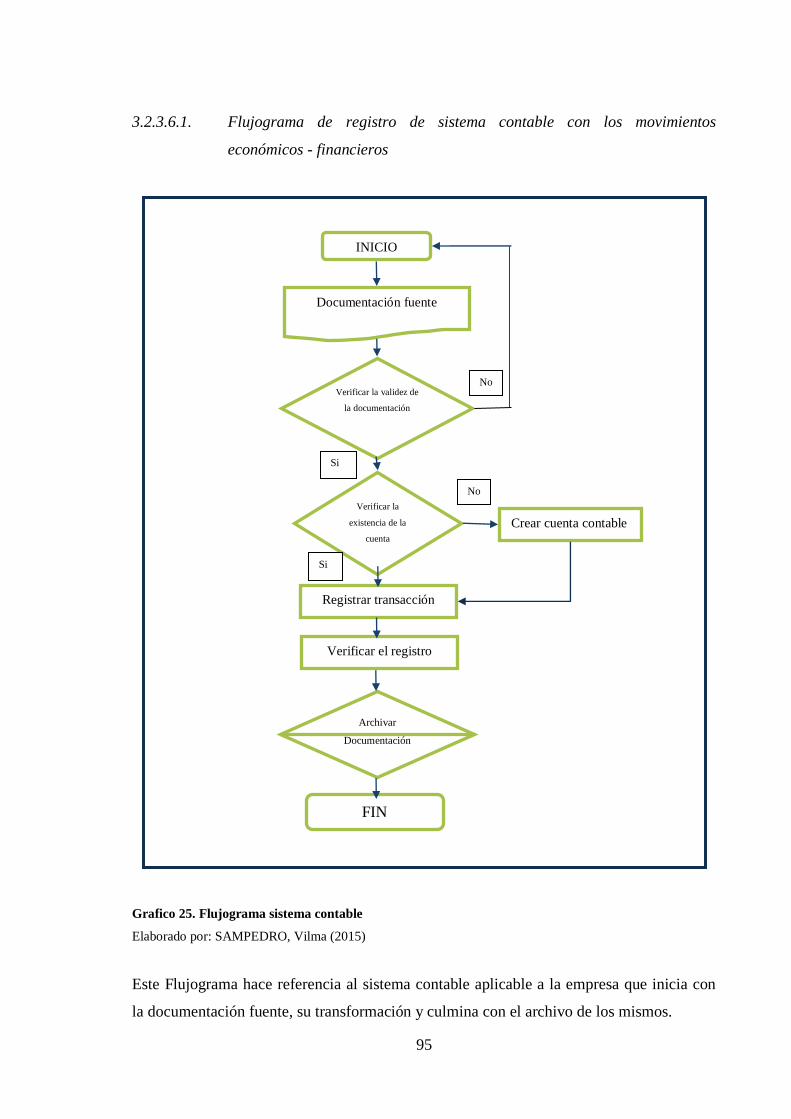

3.2.3.6.1. Flujograma de registro de sistema contable con los movimientos

económicos - financieros ..................................................................................................... 95

3.2.3.7. Información y comunicación .......................................................................... 102

3.2.3.7.1. Libros contables .............................................................................................. 102

3.2.3.7.2. Estados financieros ......................................................................................... 103

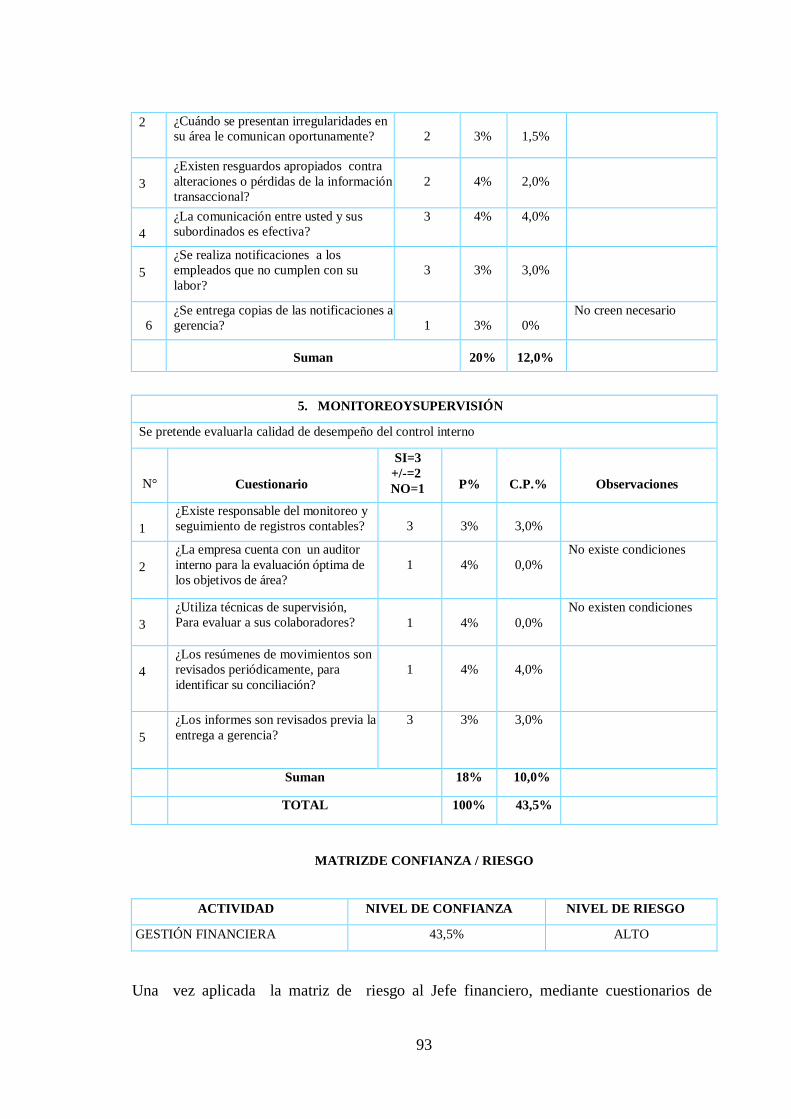

3.2.3.8. Monitoreo ........................................................................................................ 106

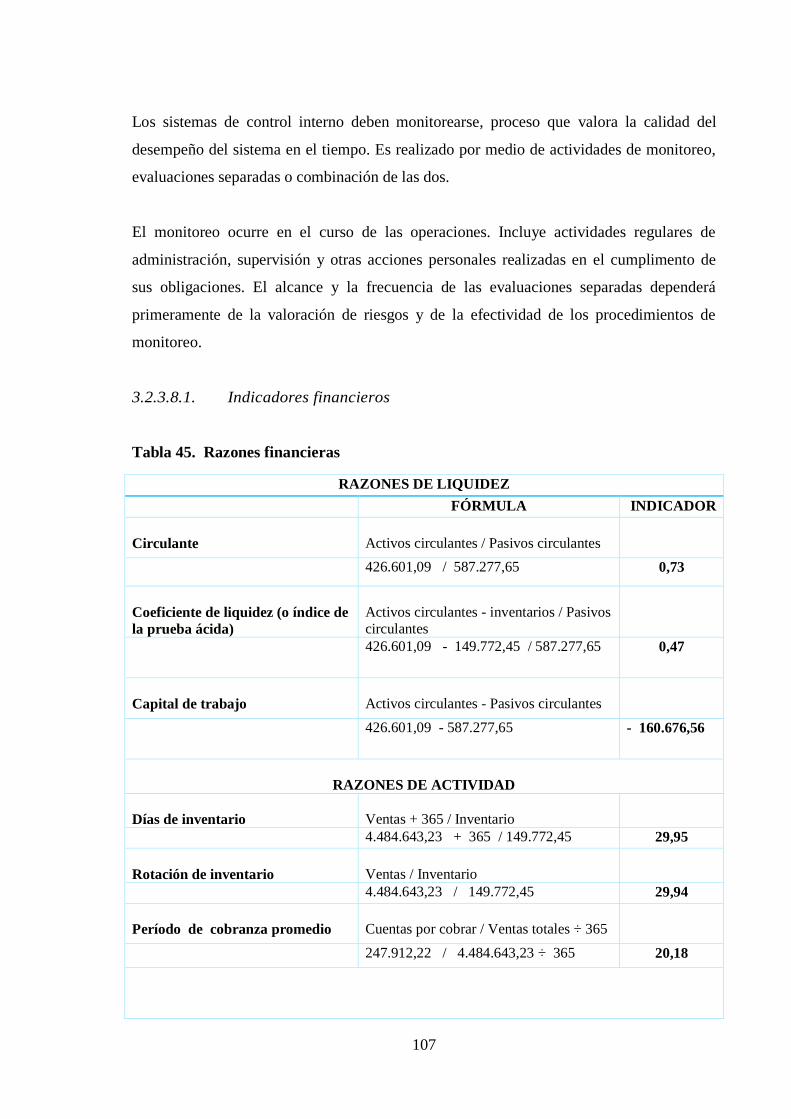

3.2.3.8.1. Indicadores financieros ...................................................................... 107

3.2.3.8.2. Informe a Gerencia......................................................................................... 109

3.3. VALIDACIÓN DE LA PROPUESTA .................................................................. 113

3.4. CONCLUSIONES Y RECOMENDACIONES .................................................... 113

3.4.1. Conclusiones ................................................................................................... 113

3.4.2. Recomendaciones............................................................................................ 114

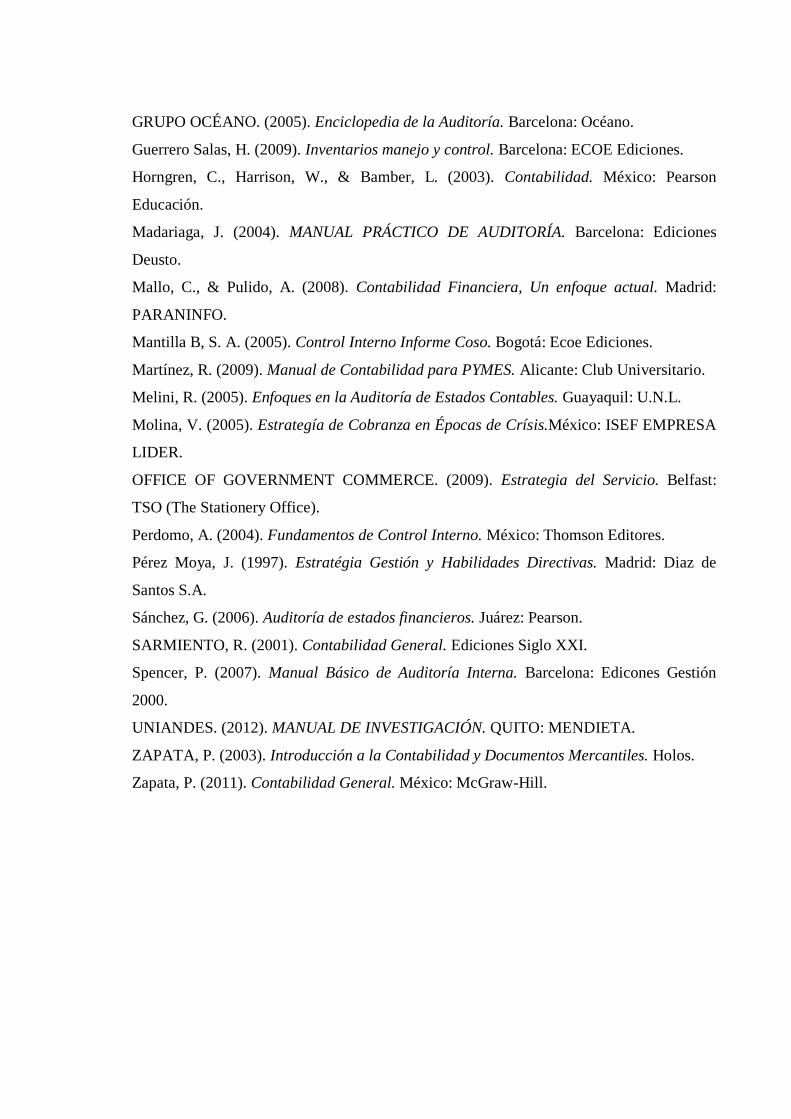

BIBLIOGRAFIA

ANEXOS

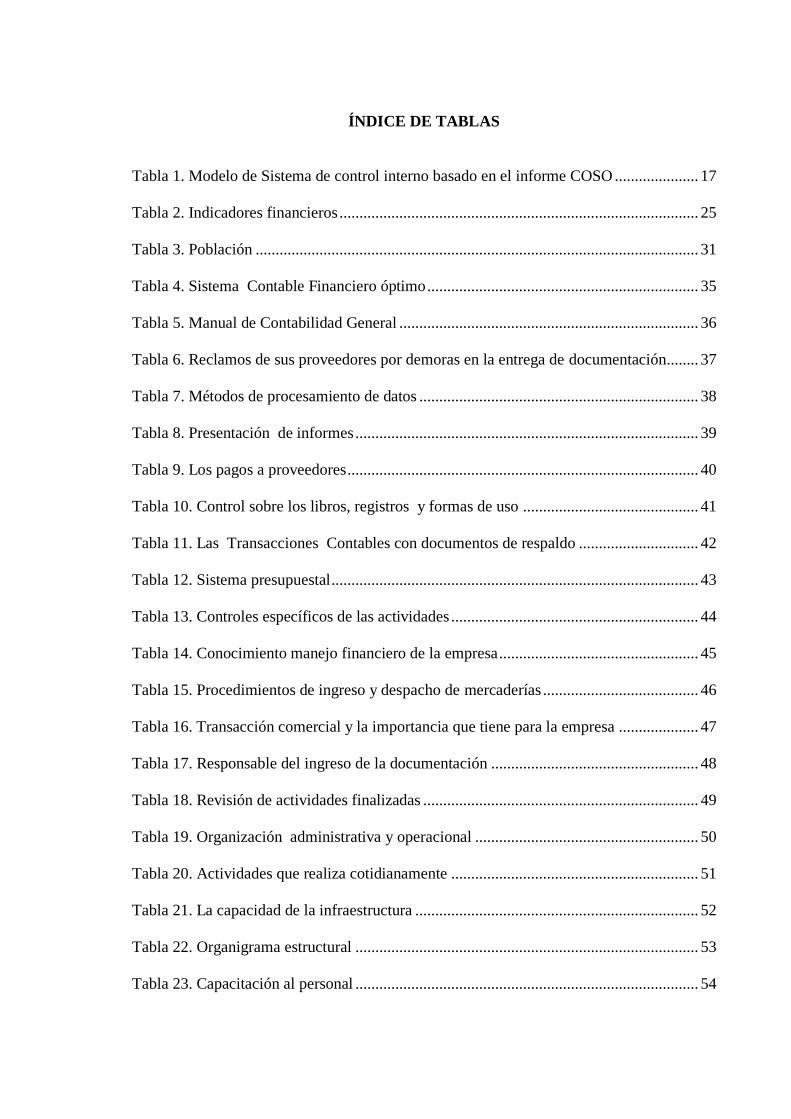

ÍNDICE DE TABLAS

Tabla 1. Modelo de Sistema de control interno basado en el informe COSO ..................... 17

Tabla 2. Indicadores financieros .......................................................................................... 25

Tabla 3. Población ............................................................................................................... 31

Tabla 4. Sistema Contable Financiero óptimo .................................................................... 35

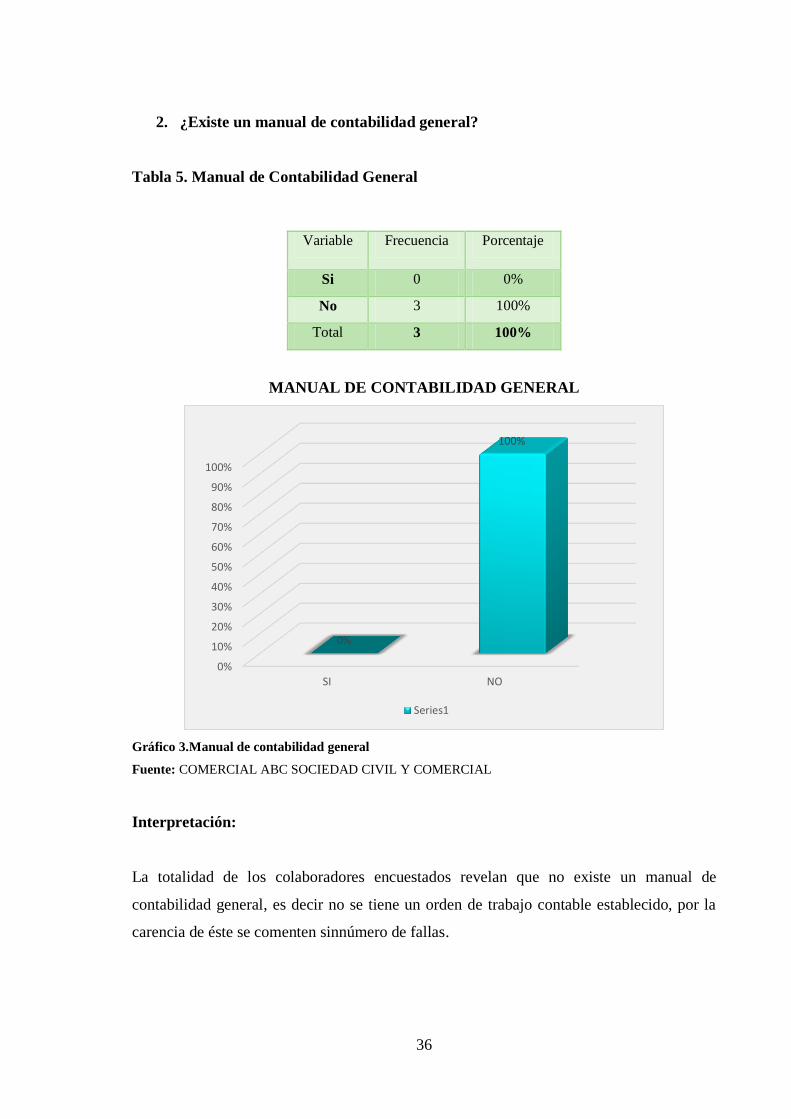

Tabla 5. Manual de Contabilidad General ........................................................................... 36

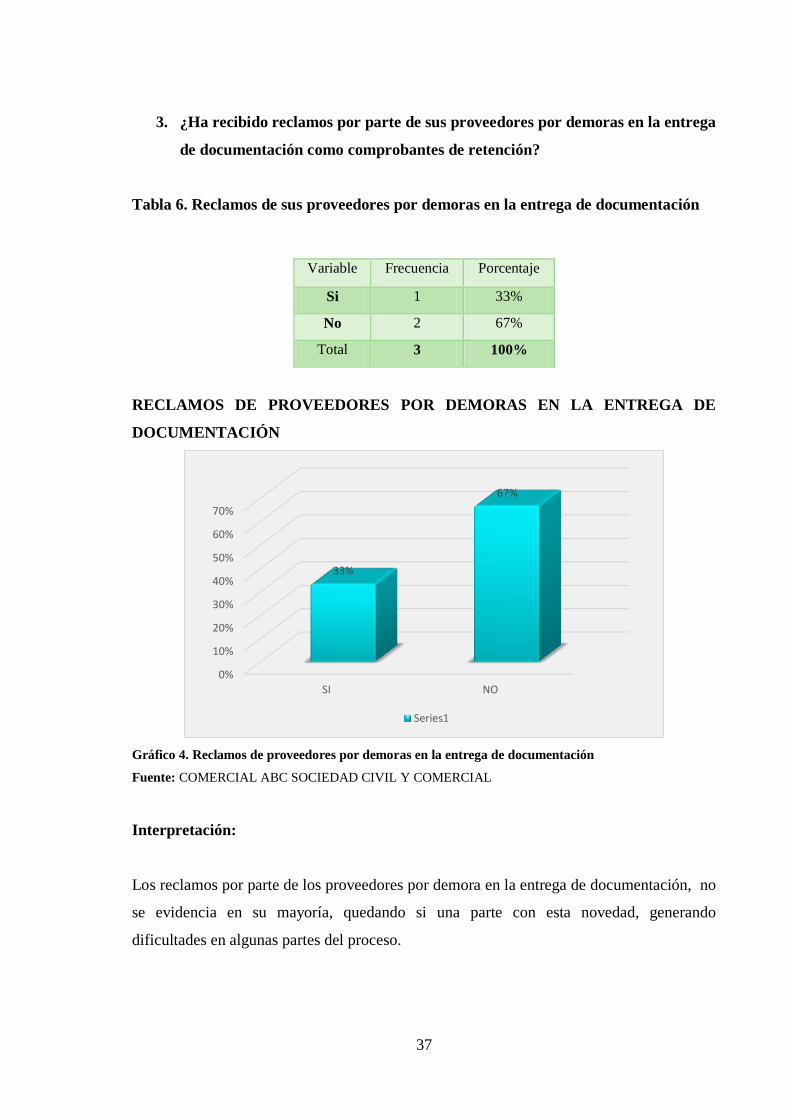

Tabla 6. Reclamos de sus proveedores por demoras en la entrega de documentación ........ 37

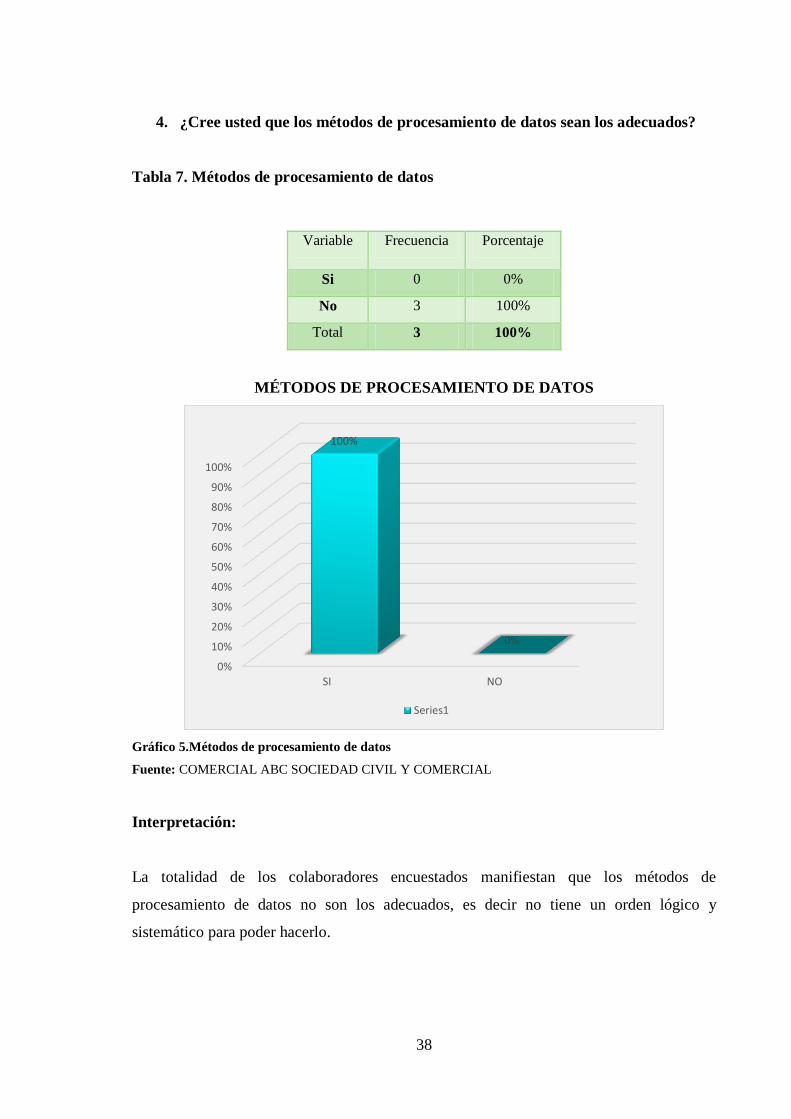

Tabla 7. Métodos de procesamiento de datos ...................................................................... 38

Tabla 8. Presentación de informes ...................................................................................... 39

Tabla 9. Los pagos a proveedores ........................................................................................ 40

Tabla 10. Control sobre los libros, registros y formas de uso ............................................ 41

Tabla 11. Las Transacciones Contables con documentos de respaldo .............................. 42

Tabla 12. Sistema presupuestal ............................................................................................ 43

Tabla 13. Controles específicos de las actividades .............................................................. 44

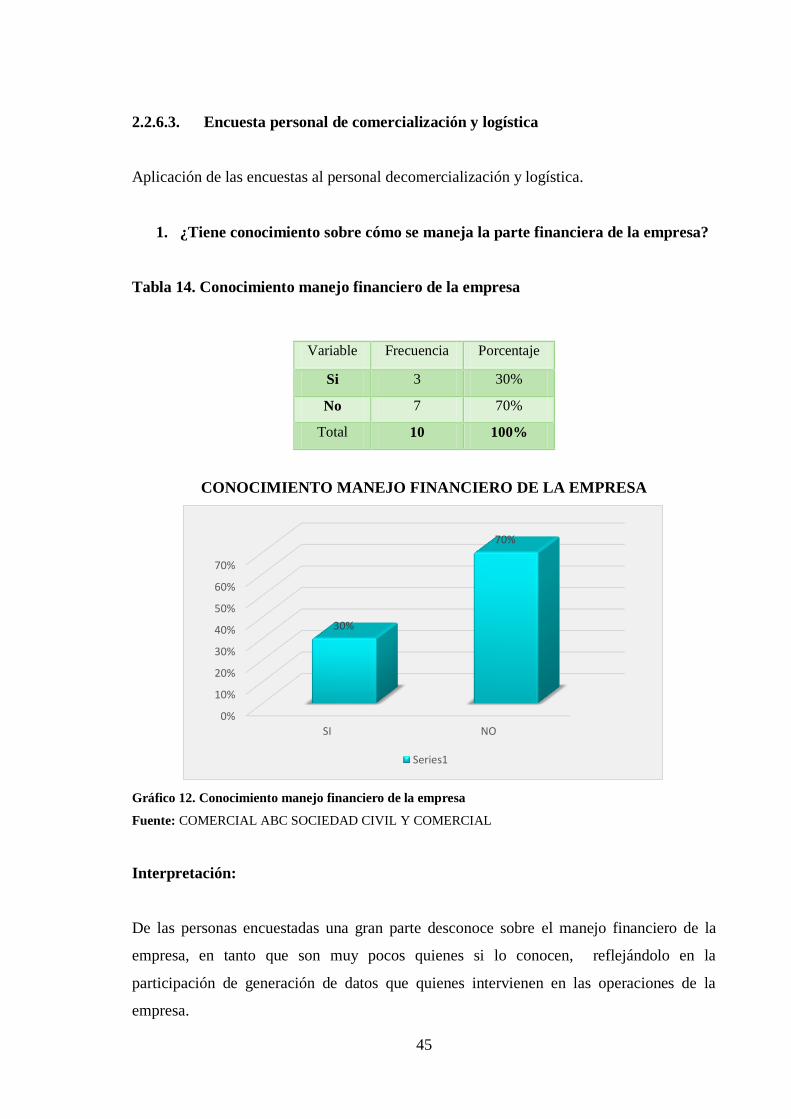

Tabla 14. Conocimiento manejo financiero de la empresa .................................................. 45

Tabla 15. Procedimientos de ingreso y despacho de mercaderías ....................................... 46

Tabla 16. Transacción comercial y la importancia que tiene para la empresa .................... 47

Tabla 17. Responsable del ingreso de la documentación .................................................... 48

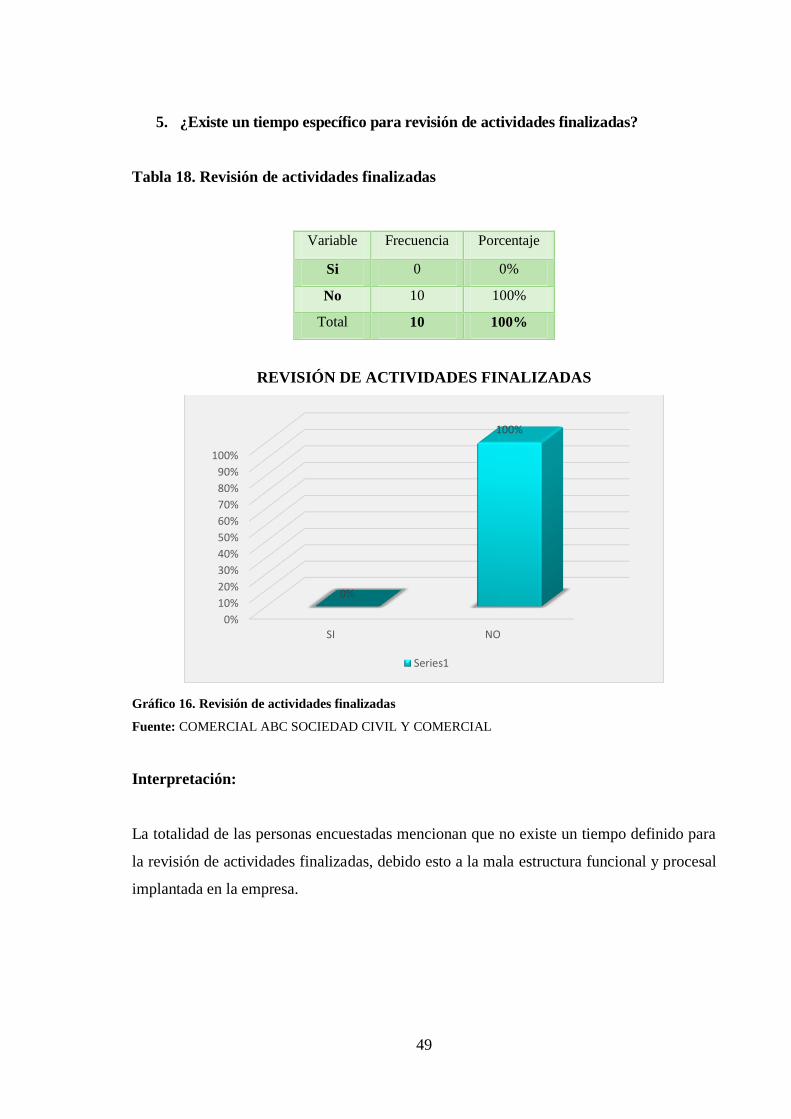

Tabla 18. Revisión de actividades finalizadas ..................................................................... 49

Tabla 19. Organización administrativa y operacional ........................................................ 50

Tabla 20. Actividades que realiza cotidianamente .............................................................. 51

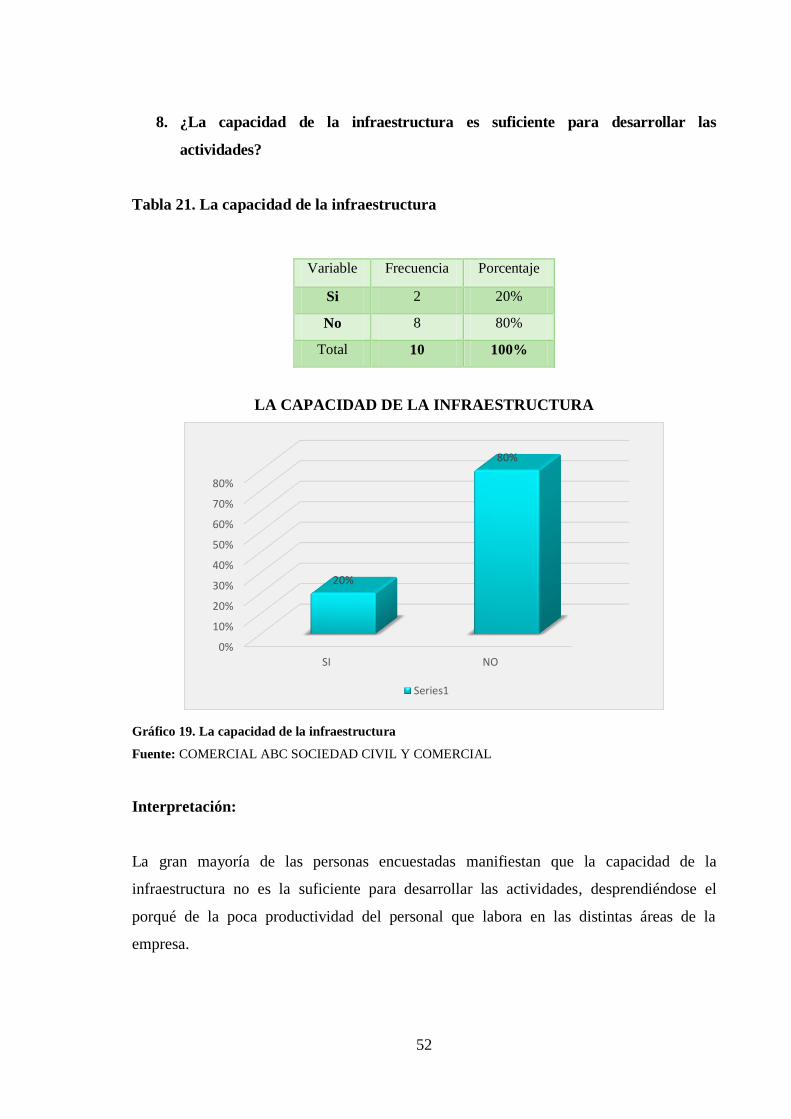

Tabla 21. La capacidad de la infraestructura ....................................................................... 52

Tabla 22. Organigrama estructural ...................................................................................... 53

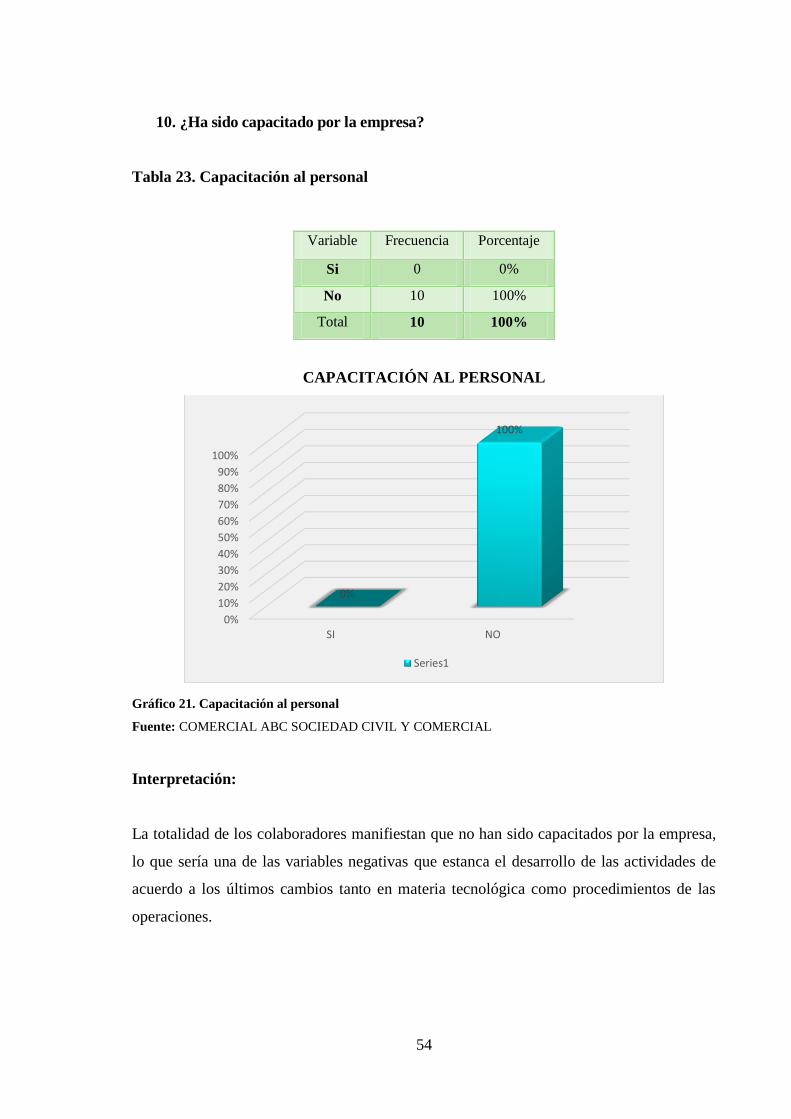

Tabla 23. Capacitación al personal ...................................................................................... 54

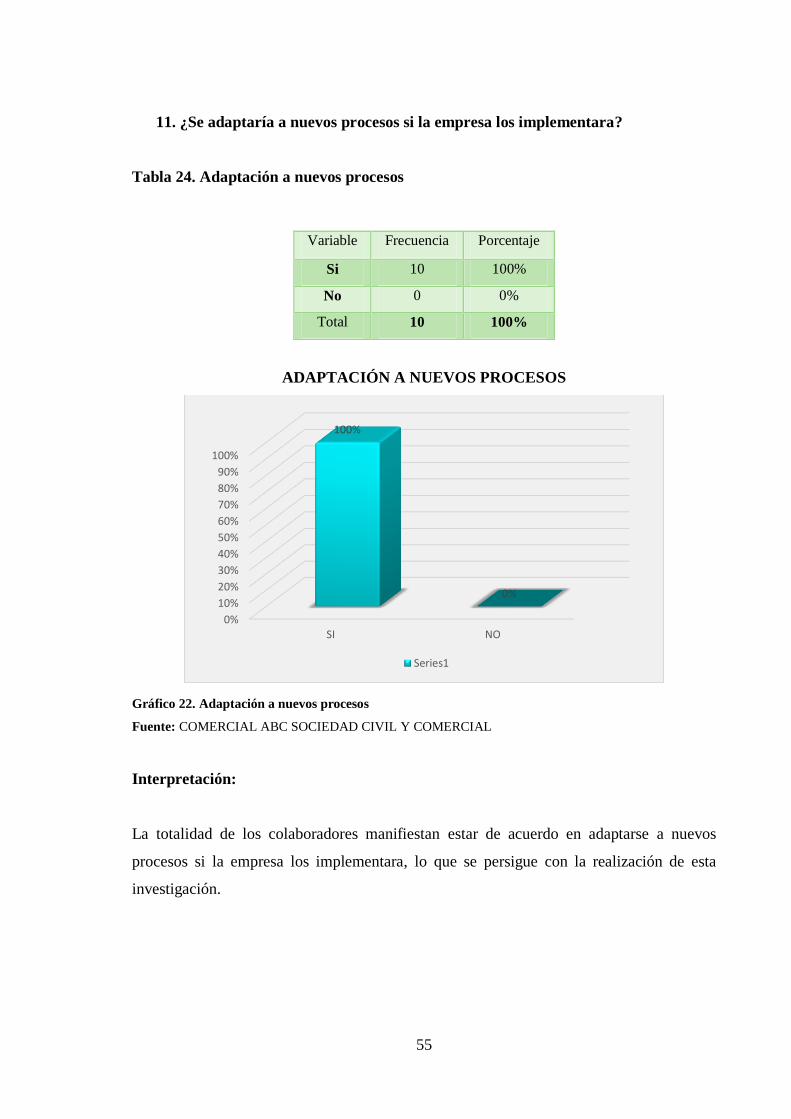

Tabla 24. Adaptación a nuevos procesos ............................................................................. 55

Tabla 25. Enfoque estratégico ............................................................................................. 60

Tabla 26. Traslado hacia el BSC ......................................................................................... 61

Tabla 27. Sincronización y despliegue ................................................................................ 62

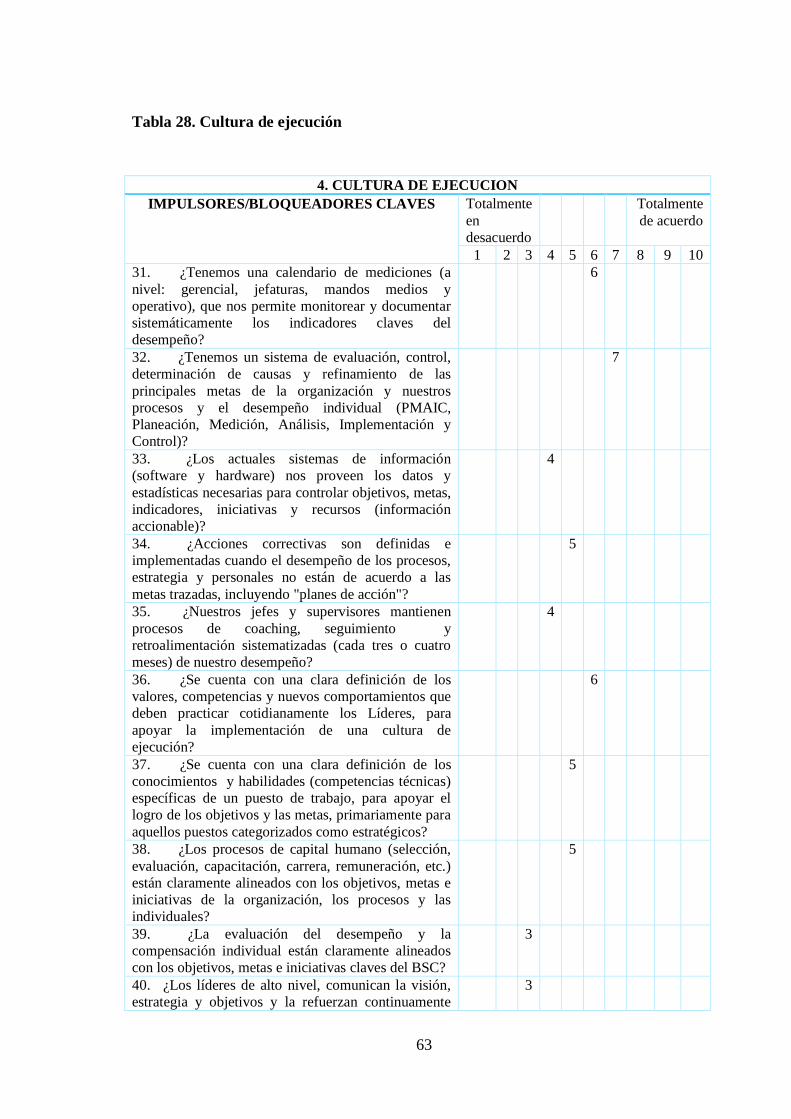

Tabla 28. Cultura de ejecución ............................................................................................ 63

Tabla 29. Proceso clave ....................................................................................................... 64

Tabla 30. Análisis FODA .................................................................................................... 65

Tabla 31. Matriz de evaluación de factores externos ........................................................... 66

Tabla 32. Matriz de evaluación de factores internos ........................................................... 67

Tabla 33. Código de ética .................................................................................................... 69

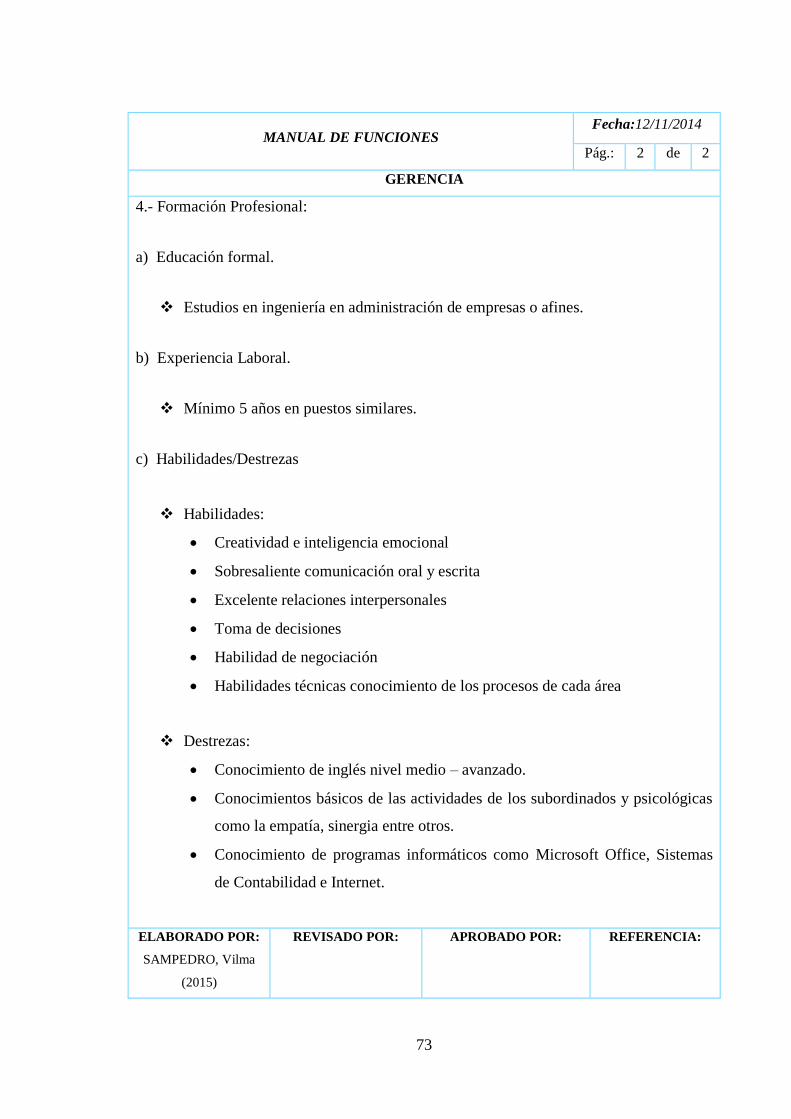

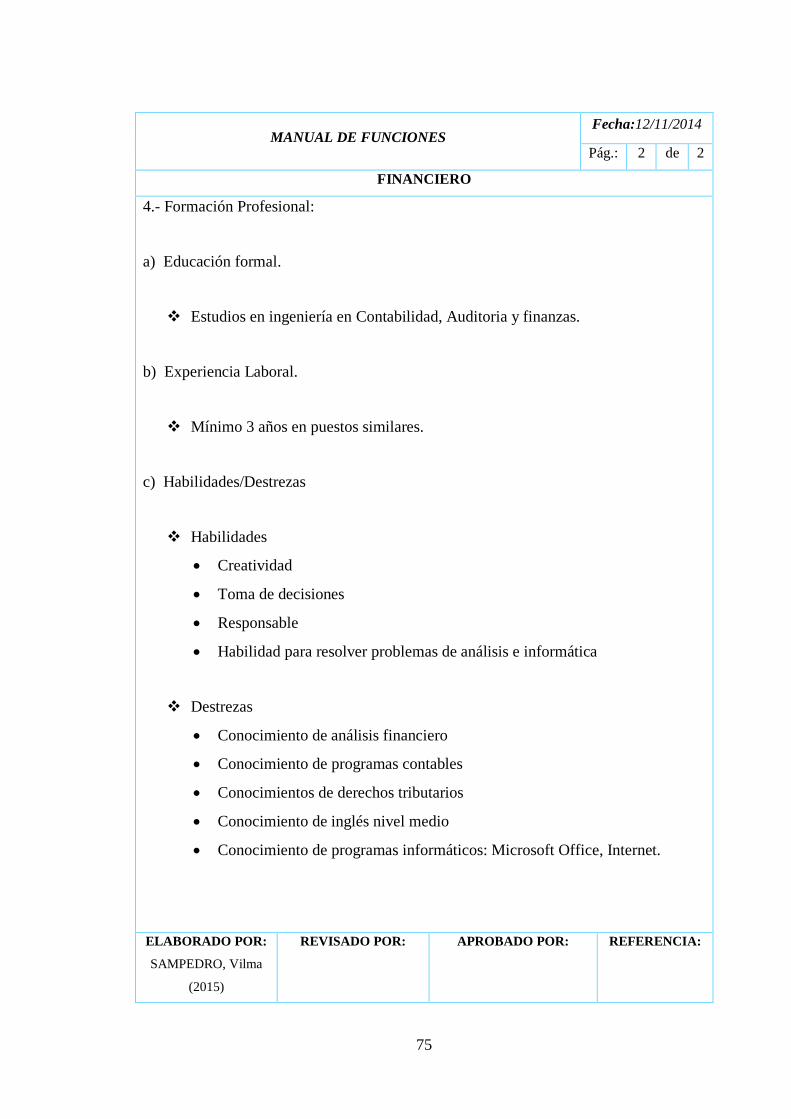

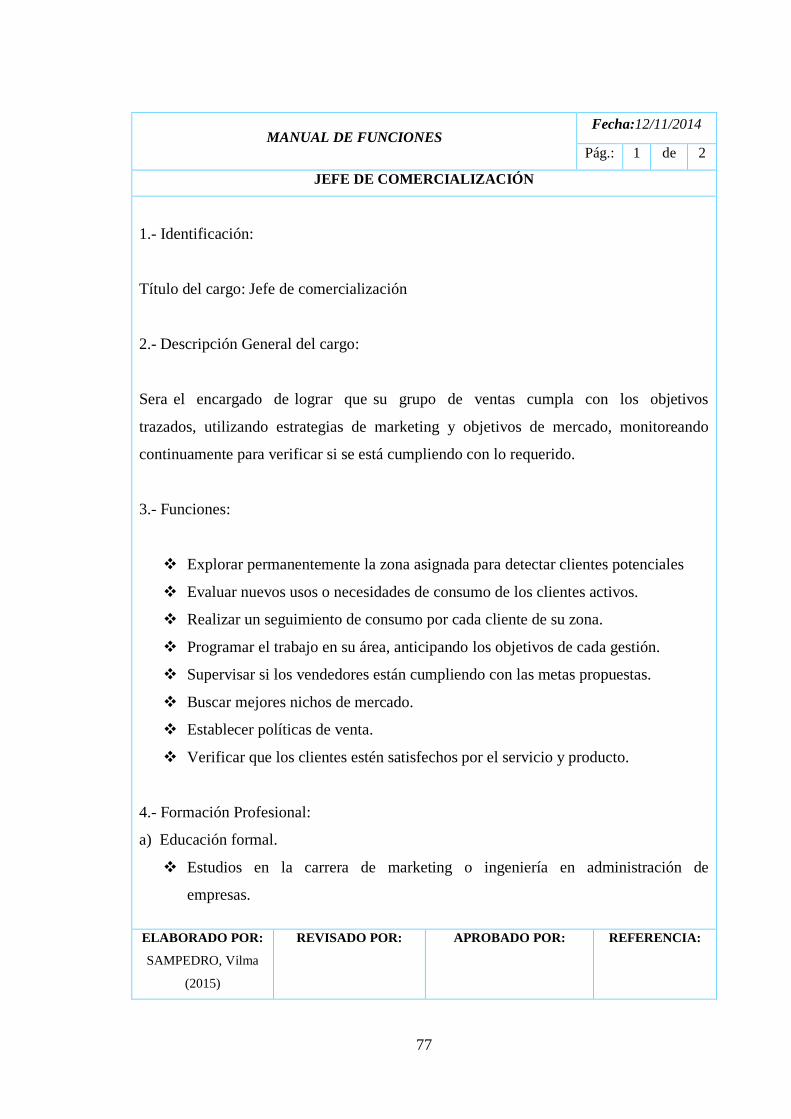

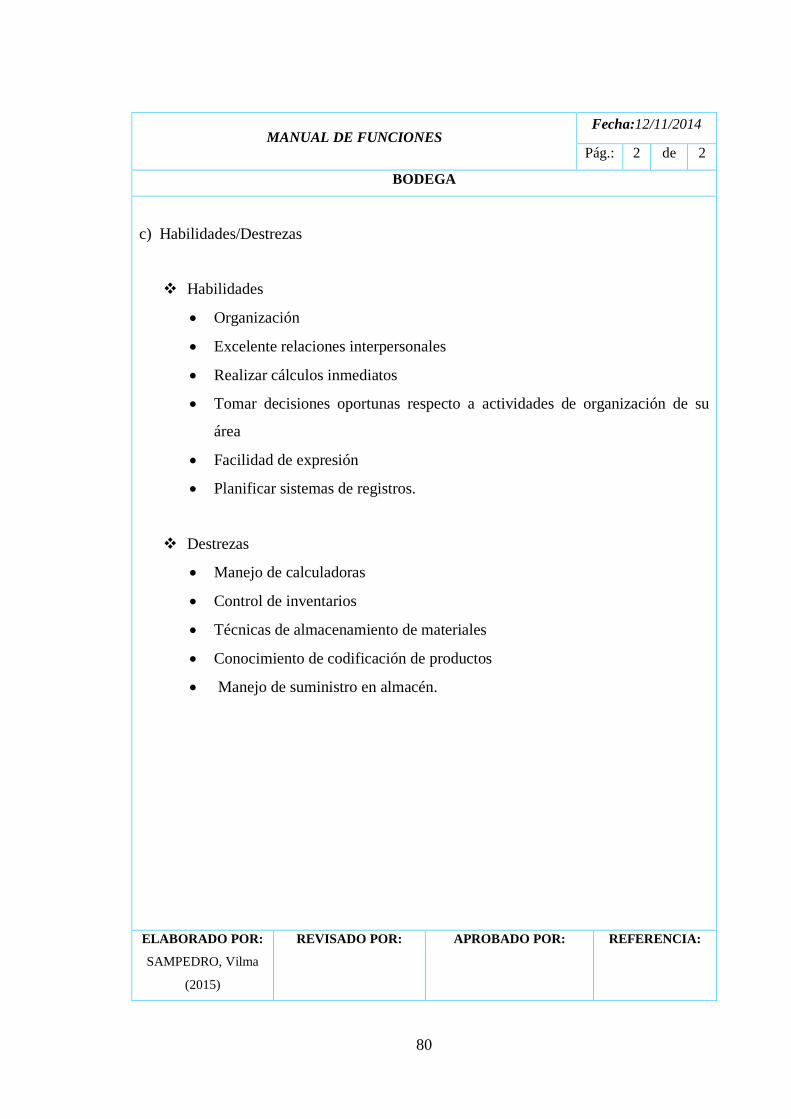

Tabla 34. Manual de funciones ............................................................................................ 72

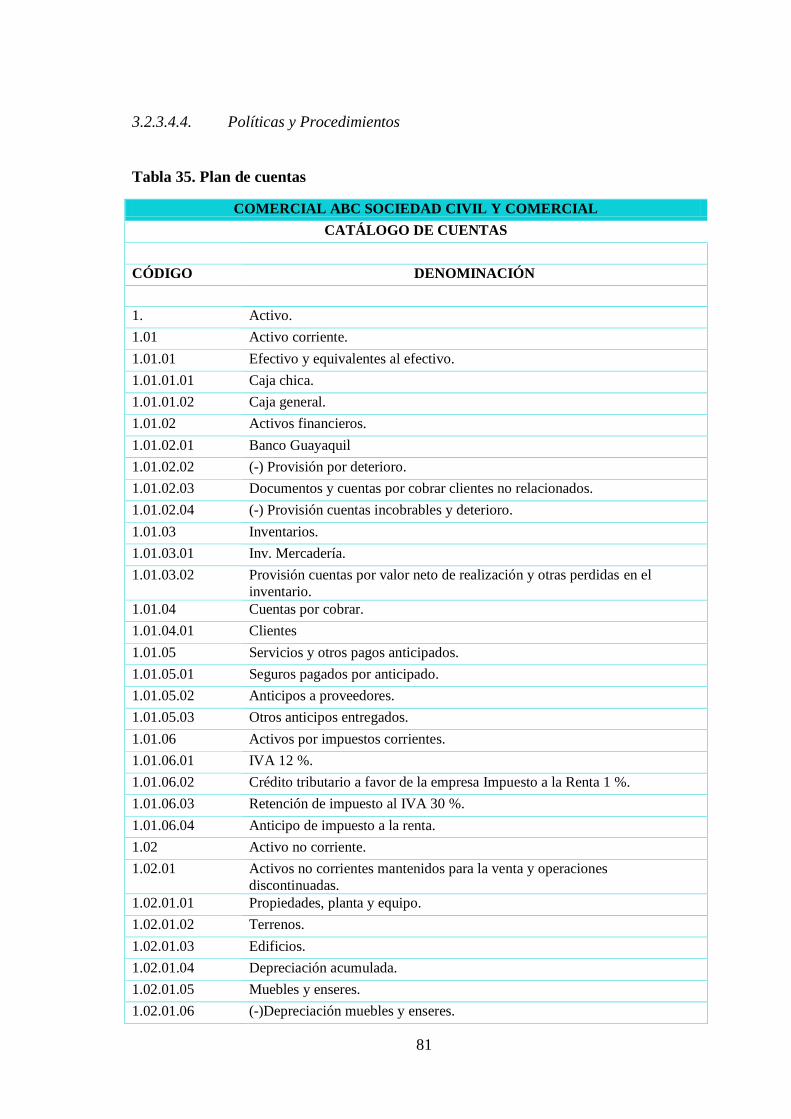

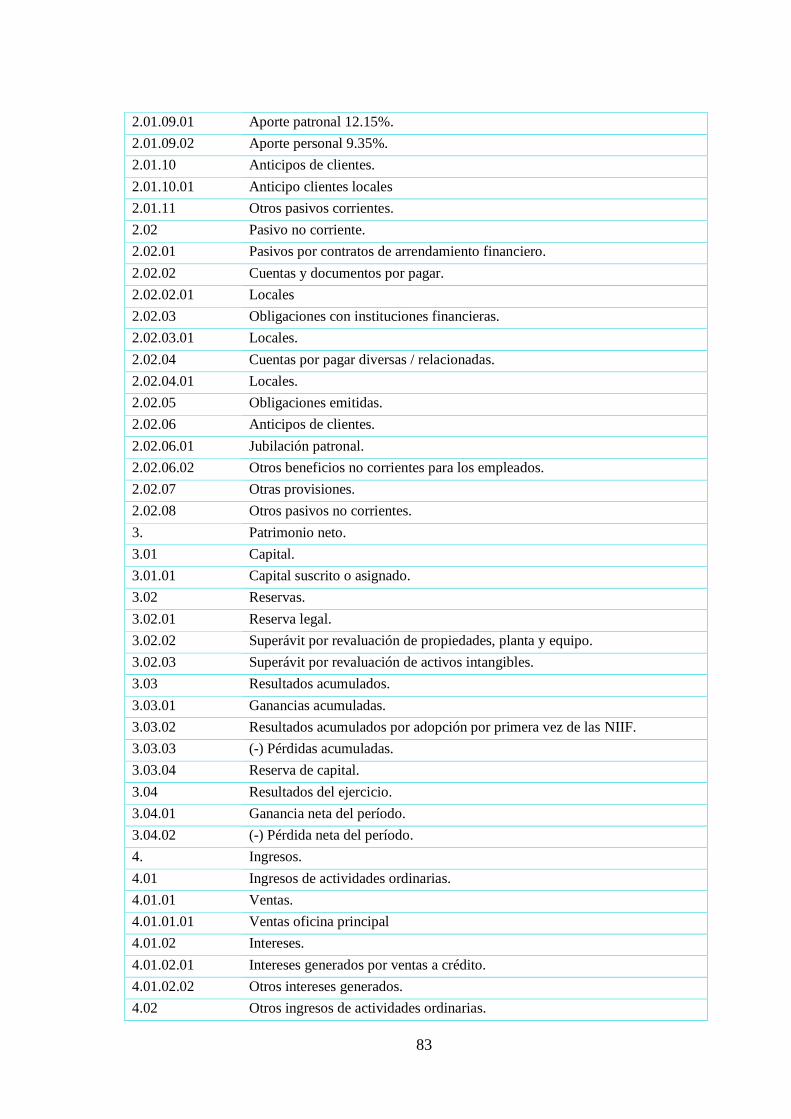

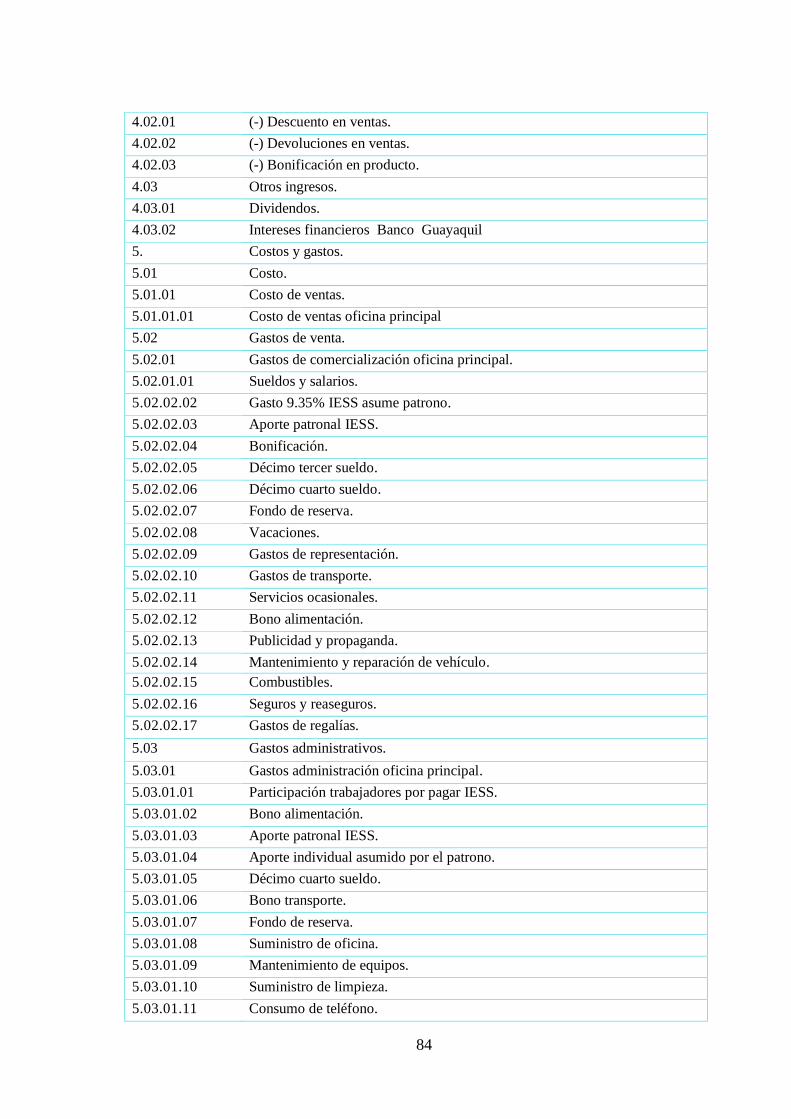

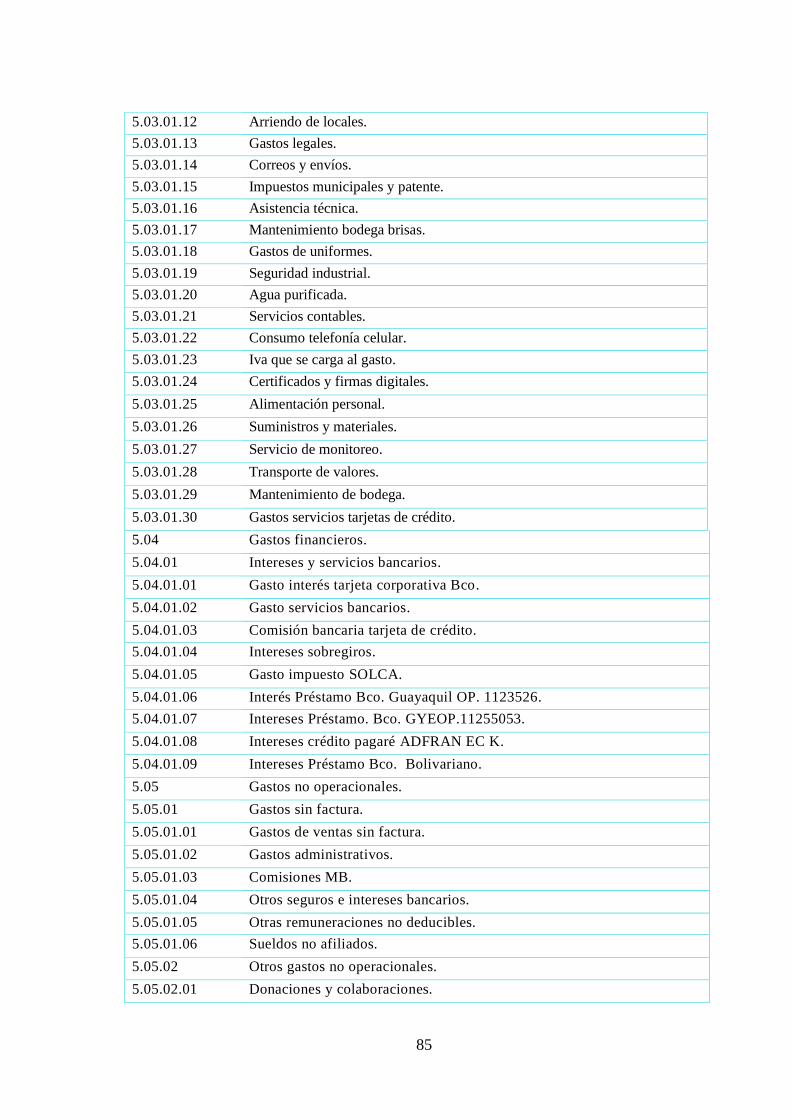

Tabla 35. Plan de cuentas .................................................................................................... 81

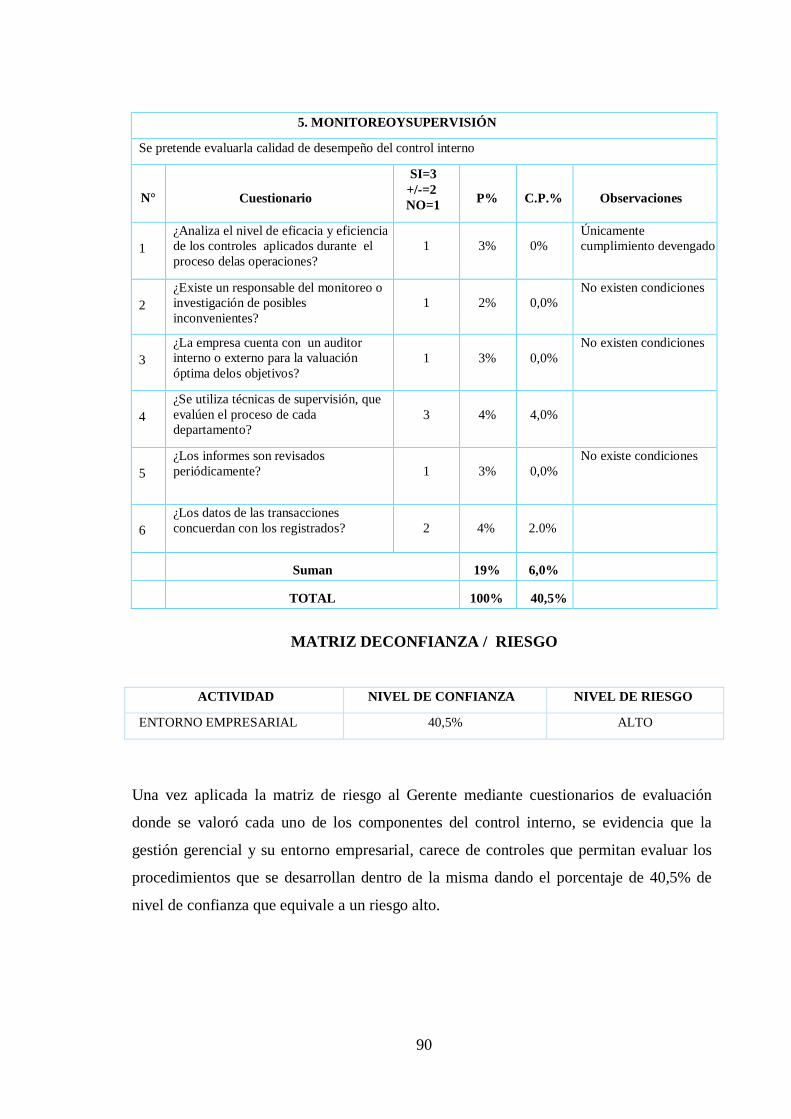

Tabla 36. Áreas de evaluación del riesgo ............................................................................ 86

Tabla 37. Rango porcentual de riesgo y confianza .............................................................. 87

Tabla 38. Evaluación del riesgo al Gerente ......................................................................... 87

Tabla 39. Evaluación del riesgo a Crédito y Cobranza ........................................................ 91

Tabla 40. Libro diario ........................................................................................................ 102

Tabla 41. Libro mayor ...................................................................................................... 102

Tabla 42. Balance General ................................................................................................. 103

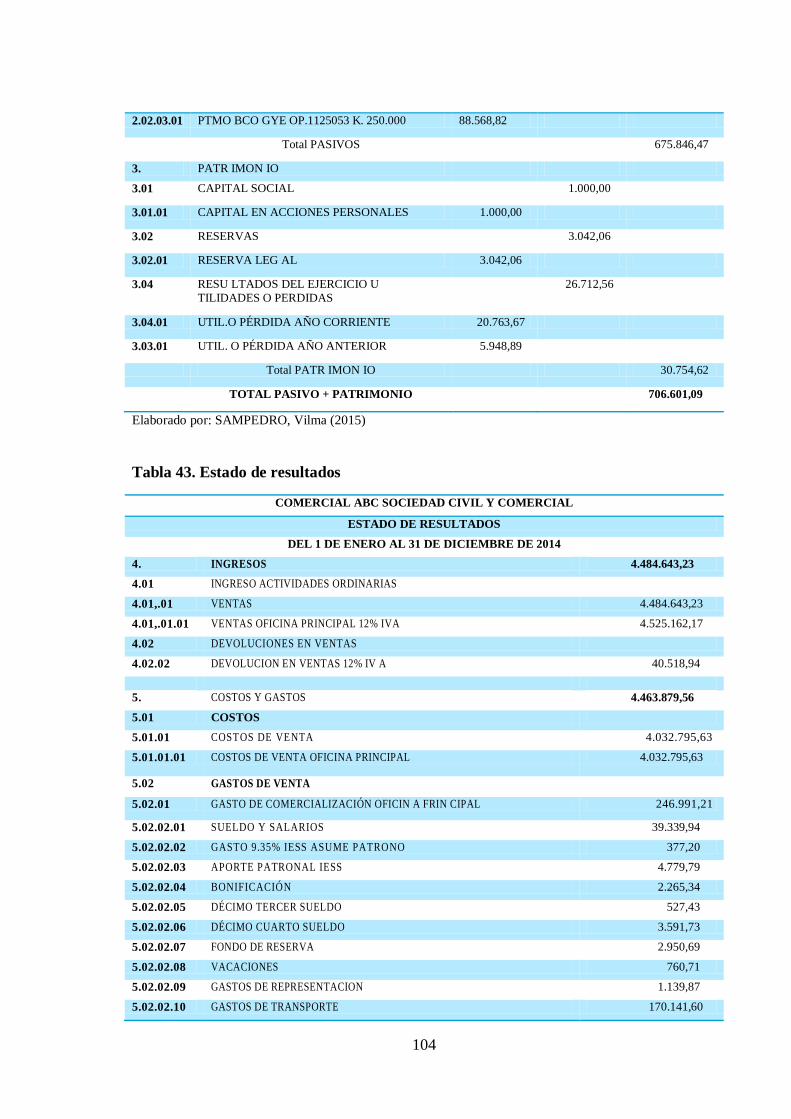

Tabla 43. Estado de resultados .......................................................................................... 104

Tabla 44. Estado de cambio en el Capital .......................................................................... 106

Tabla 45. Razones financieras .......................................................................................... 107

ÍNDICE DE GRAFICOS

Gráfico 1. Árbol de problema ................................................................................................ 4

Gráfico 2. Sistema Contable Financiero óptimo .................................................................. 35

Gráfico 3.Manual de contabilidad general ........................................................................... 36

Gráfico 4. Reclamos de proveedores por demoras en la entrega de documentación ........... 37

Gráfico 5.Métodos de procesamiento de datos .................................................................... 38

Gráfico 6.Presentación de informes .................................................................................... 39

Gráfico 7. Presentación de informes ................................................................................... 40

Gráfico 8. Control sobre los libros, registros y formas de uso ........................................... 41

Gráfico 9. Las Transacciones Contables con documentos de respaldo ............................. 42

Gráfico 10.Sistema presupuestal .......................................................................................... 43

Gráfico 11.Controles específicos de las actividades ............................................................ 44

Gráfico 12. Conocimiento manejo financiero de la empresa ............................................... 45

Gráfico 13. Procedimientos de ingreso y despacho de mercaderías .................................... 46

Gráfico 14. Transacción comercial y la importancia que tiene para la empresa ................. 47

Gráfico 15. Responsable del ingreso de la documentación ................................................. 48

Gráfico 16. Revisión de actividades finalizadas .................................................................. 49

Gráfico 17. Organización administrativa y operacional ..................................................... 50

Gráfico 18. Actividades que realiza cotidianamente ........................................................... 51

Gráfico 19. La capacidad de la infraestructura .................................................................... 52

Gráfico 20. Organigrama estructural ................................................................................... 53

Gráfico 21. Capacitación al personal ................................................................................... 54

Gráfico 22. Adaptación a nuevos procesos .......................................................................... 55

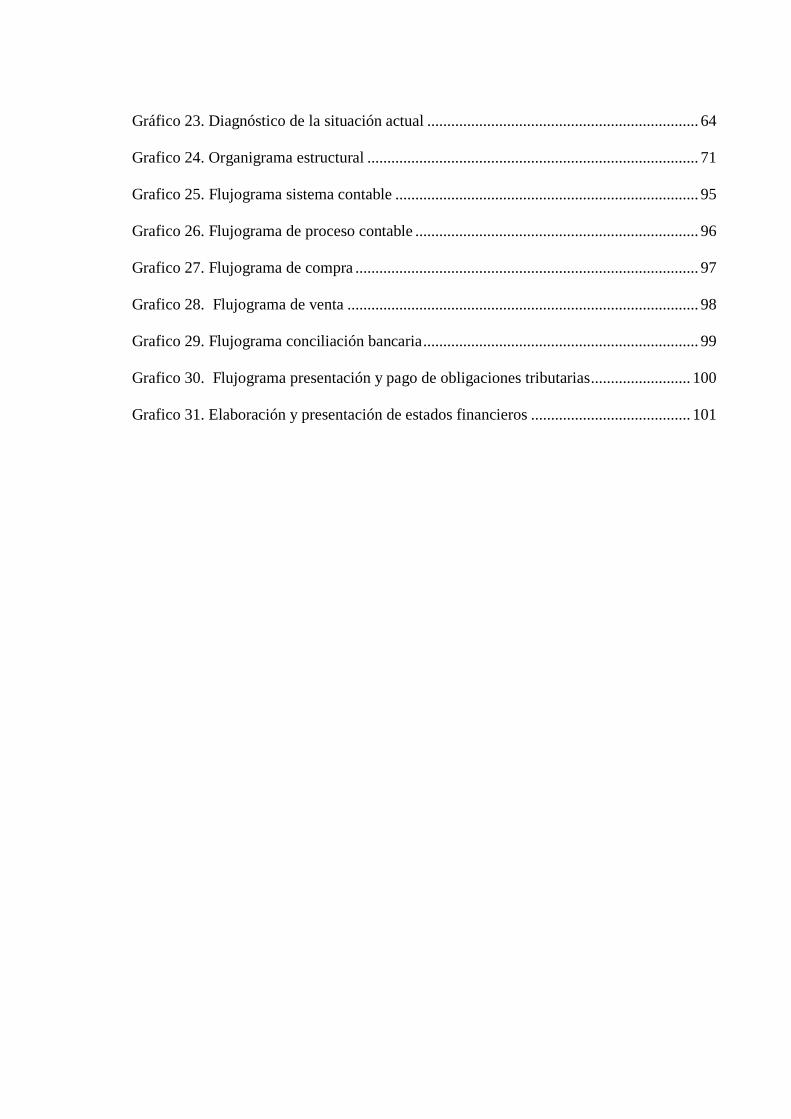

Gráfico 23. Diagnóstico de la situación actual .................................................................... 64

Gráfico 23. Diagnóstico de la situación actual .................................................................... 64

Grafico 24. Organigrama estructural ................................................................................... 71

Grafico 25. Flujograma sistema contable ............................................................................ 95

Grafico 26. Flujograma de proceso contable ....................................................................... 96

Grafico 27. Flujograma de compra ...................................................................................... 97

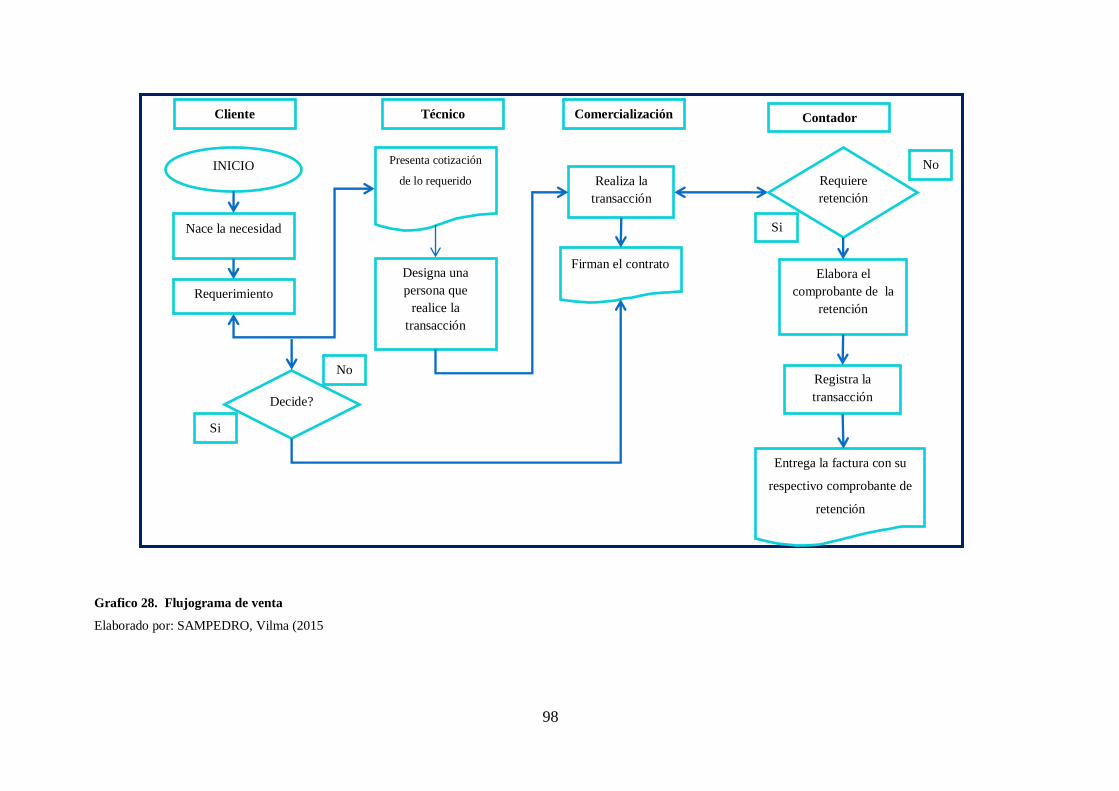

Grafico 28. Flujograma de venta ........................................................................................ 98

Grafico 29. Flujograma conciliación bancaria ..................................................................... 99

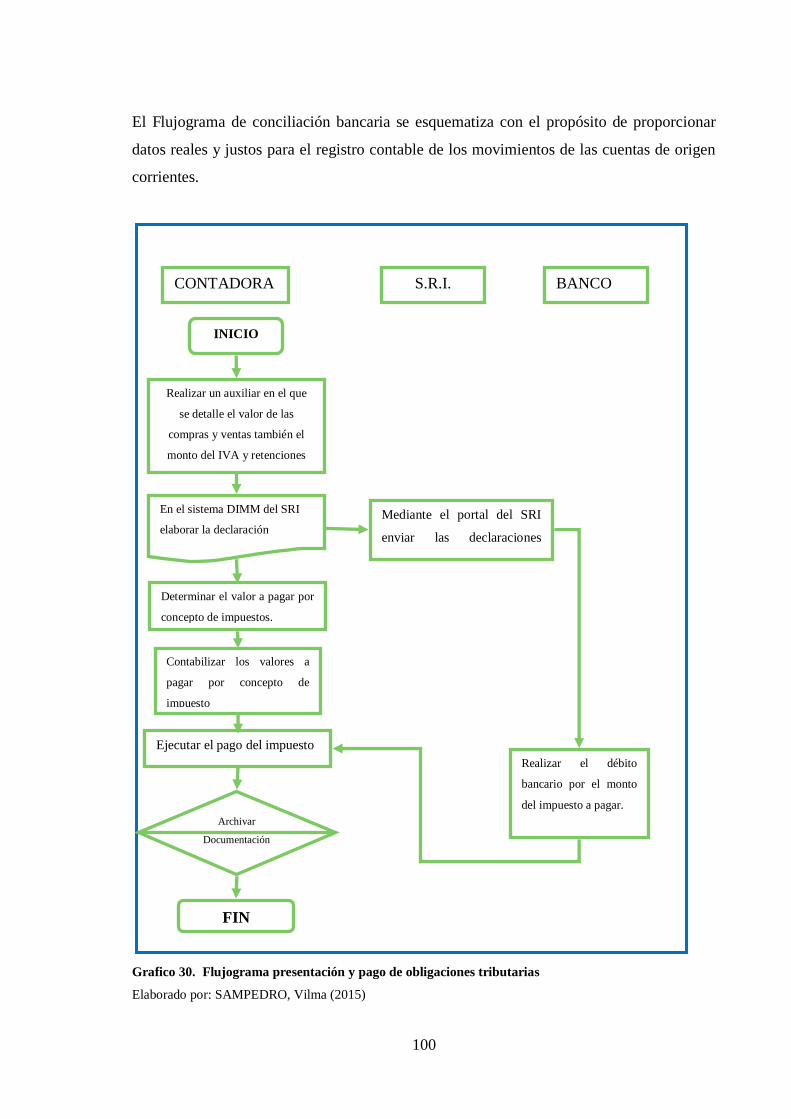

Grafico 30. Flujograma presentación y pago de obligaciones tributarias ......................... 100

Grafico 31. Elaboración y presentación de estados financieros ........................................ 101

RESUMEN EJECUTIVO

El sistema de control interno constituye una herramienta útil que conjuga procedimientos,

metas, planes y políticas con el objetivo de prevenir posibles riesgos y garantizar que las

actividades se realizan en conformidad con los objetivos establecidos, por ello la

implementación de este sistema es esencial, por que comprende el plan de la organización

para salvaguardar los activos, afianzar la confiabilidad de la información financiera y

comprobar la eficiencia de las operaciones. Además dentro de la gestión financiera el

control debe ser inherente en el momento de registro, compra, salida de inventario de la

empresa.

En la investigación se empleó la metodología Cuali-cuantitativa, con mayor incidencia en

la modalidad cuantitativa, debido a que extracta la información obtenida de los resultados

de las técnicas aplicadas en Comercial ABC Sociedad Civil y Comercial en Santo

Domingo de los Tsáchilas, a través de encuestas al personal del área financiera y

comercialización y la cualitativa que nos ayudó a tomar en cuenta adicionales puntos de

vista del personal, también nuestra observación y la versión del gerente a través de la

entrevista realizada con la que se determinó cuáles son los inconvenientes presentes en la

empresa, ambas metodologías permitieron identificar el problema y determinar su probable

solución.

Para el modelo de la propuesta de este tema investigativo, se realizó un análisis riguroso en

cuanto a la aplicación de un Sistema de control interno, donde se emplearon las directrices

que constan en el Manual de Investigación de la Universidad; se estudió cada componente

del sistema de control interno, se redactó las normas, políticas y procedimientos de cada

miembros de la organización, así también se aplicó cuestionarios de control interno,

ejecución de matrices de evaluación de riesgo donde se vivenció el grado de confiabilidad

operacional, se estructuró flujo gramas de procesos, indicadores financieros y finalmente

el informe que contiene conclusiones y recomendaciones que ayudarán a la toma de

decisiones para la alta dirección.

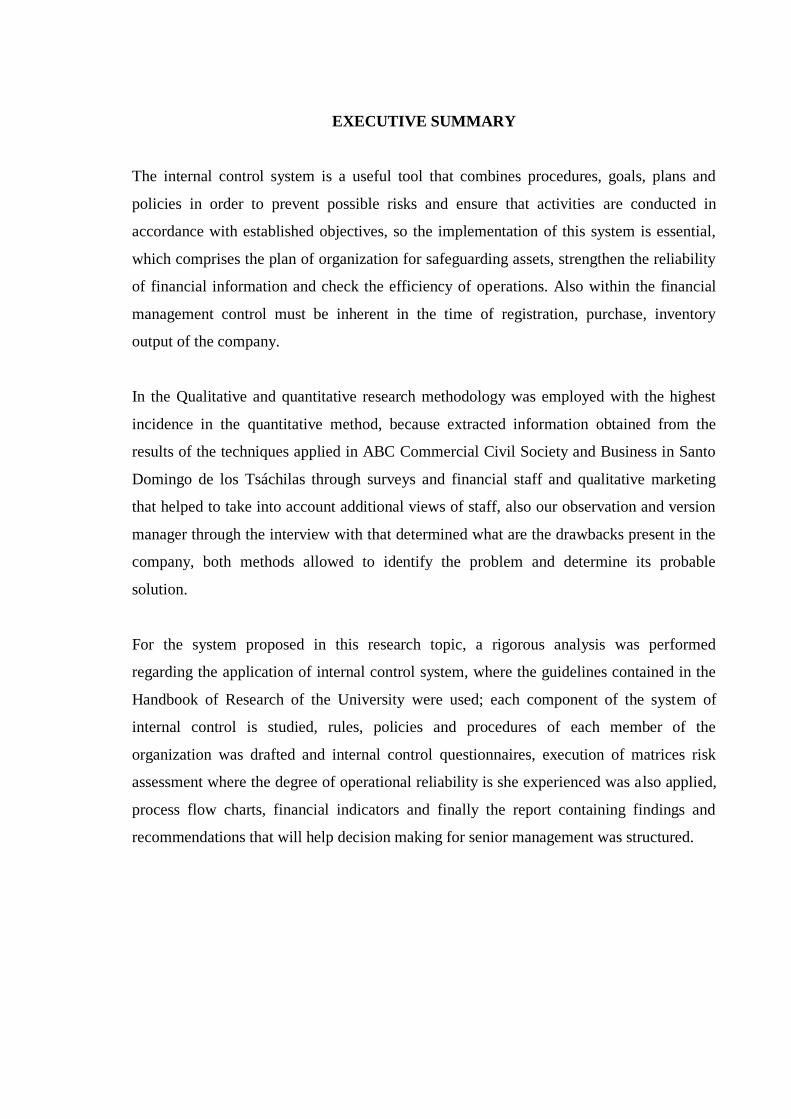

EXECUTIVE SUMMARY

The internal control system is a useful tool that combines procedures, goals, plans and

policies in order to prevent possible risks and ensure that activities are conducted in

accordance with established objectives, so the implementation of this system is essential,

which comprises the plan of organization for safeguarding assets, strengthen the reliability

of financial information and check the efficiency of operations. Also within the financial

management control must be inherent in the time of registration, purchase, inventory

output of the company.

In the Qualitative and quantitative research methodology was employed with the highest

incidence in the quantitative method, because extracted information obtained from the

results of the techniques applied in ABC Commercial Civil Society and Business in Santo

Domingo de los Tsáchilas through surveys and financial staff and qualitative marketing

that helped to take into account additional views of staff, also our observation and version

manager through the interview with that determined what are the drawbacks present in the

company, both methods allowed to identify the problem and determine its probable

solution.

For the system proposed in this research topic, a rigorous analysis was performed

regarding the application of internal control system, where the guidelines contained in the

Handbook of Research of the University were used; each component of the system of

internal control is studied, rules, policies and procedures of each member of the

organization was drafted and internal control questionnaires, execution of matrices risk

assessment where the degree of operational reliability is she experienced was also applied,

process flow charts, financial indicators and finally the report containing findings and

recommendations that will help decision making for senior management was structured.

1

INTRODUCCIÓN

Antecedentes de la investigación

Contextualización Macro

En la actualidad el control interno en las organizaciones a nivel mundial ha alcanzado una

incuestionable importancia, puesto que permite el manejo adecuado de los bienes,

funciones e información, con el fin de generar una indicación confiable de su situación

para mejorar su gestión y sus operaciones establecidos en cada proceso, ayudando a que la

Información Financiera y los recursos disponibles, sean utilizados de forma eficiente, bajo

criterios técnicos que permitan asegurar su integridad custodia y registro oportuno.

Para desarrollar trabajos de investigación a nivel universal se han basado en el llamado

Informe COSO (Committee of Sponsoring Organization), el cual se le conoce también

como “La Comisión de Organizaciones Patrocinadoras de la Comisión Treadway”, donde a

través del mismo Control Interno fue sometido a un riguroso estudio. Entre los miembros

de COSO se cuentan el American Institute of chartered Public Accountants (AICPA), el

Financial Executives Institute (FEI), The Institute of Internal Auditors (IIA), The Institute

of Management Accountants (IMA), y la American Accounting Association (AAA, que

agrupa a profesores universitarios de contabilidad), cuyas instituciones mencionadas

anteriormente gozan de reconocido prestigio y tienen relación directa con el Control

Interno.

El Informe COSO internacionalmente se considera hoy en día como un punto de referencia

obligado cuando se tratan materias de control interno, tanto en la práctica de las empresas

como en los niveles legislativos y docentes.

Contextualización Meso

Es inobjetable la importancia que reviste para la recuperación de la economía el control de

los recursos materiales, financieros y humanos. Dentro de una organización el proceso

2

administrativo constituye un desarrollo armónico donde están presentes las funciones de

planeación, organización, dirección y control.

En nuestro país, donde casi la totalidad de las entidades y sus recursos son propiedad

comercial, administradas por sus propietarios o delegados, la aplicación de sistemas de

control en todos sus aspectos es de gran importancia, pues para obtener resultados de

eficiencia, eficacia y economía en la gestión empresarial no se puede ignorar la planeación

y la aplicación de un Sistema de Control Interno con los requerimientos necesarios para el

logro de dichos objetivos.

El control interno es una trama bien pensada de métodos y medidas de coordinación

ensambladas de forma tal que funcionen coordinadamente con fluidez, seguridad y

responsabilidad, que garanticen los objetivos de preservar con la máxima seguridad, el

control de los recursos, las operaciones, las políticas administrativas, las normativas

económicas, la confiabilidad, la exactitud de las operaciones anotadas en los documentos

primarios y registradas por la contabilidad. En fin, debe coadyuvar a proteger los recursos

contra el fraude, el desperdicio y el uso inadecuado

Contextualización Micro

En la actualidad todas las empresas que desean surgir y permanecer en el mercado, sea este

local o regional, deben contar con un eficaz manejo de la información financiera, ya que

esta representa el motor de las entidades comerciales, por lo tanto se tiene que enfocar

mayor esfuerzo en esta línea para darle un adecuado manejo, registro y control de los datos

y resultados, procesos que permitirá a las empresas mantener el control oportuno, así como

también conocer al final del período contable la situación económica real y su

posicionamiento.

El control interno es un elemento fundamental que no debe dejarse de tomar en cuenta en

una organización, es una herramienta que todas las empresas deben aplicar en sus

operaciones para tener un control más eficiente de sus actividades, comprende el plan de la

organización y todos los métodos coordinados, medidas adoptadas dentro de una empresa

con el fin de salvaguardar sus activos y verificar la confiabilidad de los datos contables.

3

La información financiera se incluye dentro de la rama de la contabilidad y se define como

el conjunto de datos que se emiten en relación con las actividades derivadas del uso y

manejo de los recursos financieros asignados a una institución, aquella información que

muestra la relación entre los derechos y obligaciones de la entidad, así como la

composición y variación de su patrimonio en un periodo o momento determinado.

Luego de una minuciosa investigación en el Centro de Documentación e investigación

CEDIC de Unidades de la ciudad de Santo Domingo, se ha logrado constatar que no

existen antecedentes investigativos de SISTEMA DE CONTROL INTERNO PARA

AFIANZAR LA CONFIABILIDAD DE LA INFORMACIÓN FINACIERA EN

COMERCIAL ABC SOCIEDAD CIVIL Y COMERCIAL, por lo tanto el presente tema es

inédito, no obstante se puede afirmar que si existen tesis referentes al tema de estudio de

sistema de control interno como:

Sistema de Control Interno y Gerencia Financiera de la Empresa “KMS

REPRESENTACIONES S.A.”, de Santo Domingo de los Colorados. Autora Lic.

Silva Constante Gladys, (2006), concluye que la eficacia del sistema de control

interno, si existe la identificación de deficiencias significativas, la dirección no

puede concluir sobre la eficacia del control interno e incluye una descripción de las

deficiencias.

Sistema de Control Interno para lograr la confiabilidad de la información Contable

de la Empresa “FABRIALVID”. Autora Tlga. Masapanta Marlene Olimpia, (2008),

concluye que en el nivel directivo y ejecutivo, deberían asegurarse que existan

controles adecuados y al mismo tiempo, promover un ambiente donde los

empleados entiendan y cumplan con sus responsabilidades de control; así como

deberían evaluar el compromiso asumido por los niveles administrativos con el

control interno.

Por lo señalado anteriormente se expresa que el presente trabajo de investigación es

original dela autora.

4

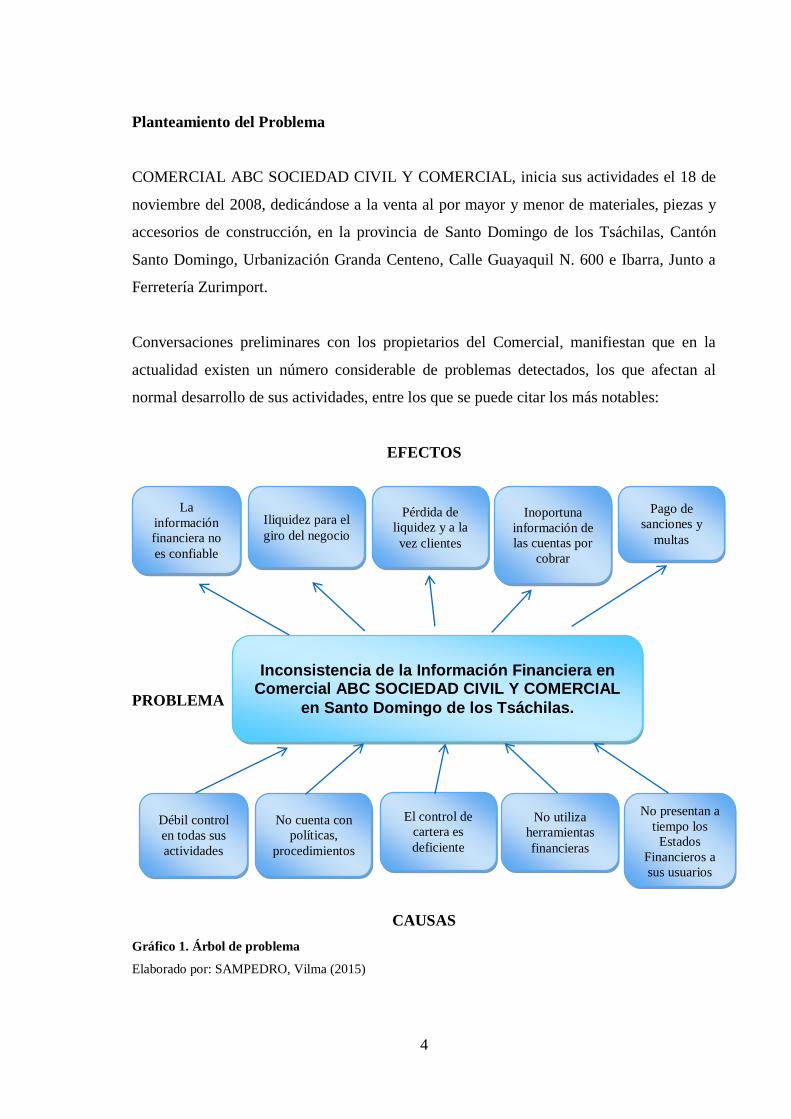

Planteamiento del Problema

COMERCIAL ABC SOCIEDAD CIVIL Y COMERCIAL, inicia sus actividades el 18 de

noviembre del 2008, dedicándose a la venta al por mayor y menor de materiales, piezas y

accesorios de construcción, en la provincia de Santo Domingo de los Tsáchilas, Cantón

Santo Domingo, Urbanización Granda Centeno, Calle Guayaquil N. 600 e Ibarra, Junto a

Ferretería Zurimport.

Conversaciones preliminares con los propietarios del Comercial, manifiestan que en la

actualidad existen un número considerable de problemas detectados, los que afectan al

normal desarrollo de sus actividades, entre los que se puede citar los más notables:

EFECTOS

PROBLEMA

CAUSAS

Gráfico 1. Árbol de problema

Elaborado por: SAMPEDRO, Vilma (2015)

La

información

financiera no

es confiable

Iliquidez para el

giro del negocio

Pérdida de

liquidez y a la

vez clientes

Inoportuna

información de

las cuentas por

cobrar

Pago de

sanciones y

multas

Inconsistencia de la Información Financiera en Comercial ABC SOCIEDAD CIVIL Y COMERCIAL

en Santo Domingo de los Tsáchilas.

Débil control

en todas sus

actividades

No cuenta con

políticas,

procedimientos

El control de

cartera es

deficiente

No utiliza

herramientas

financieras

No presentan a

tiempo los

Estados

Financieros a

sus usuarios

5

Relación Causa Efecto

Débil control en todas sus actividades y los procedimientos financieros son

únicamente verbales, los controles son dados de manera informal por lo cual la

veracidad de la información financiera no es confiable ni oportuna para la toma de

decisiones dela Gerencia.

No presentan a tiempo los Estados Financieros a entidades reguladoras por

consecuencia tienen que pagar sanciones y multas.

No cuenta con políticas, procedimientos sobre como comprar, vender, otorgar

créditos y realizar las cobranzas e invertir, por consecuencia al final la organización

perdería liquidez y a la vez clientes.

El cuidado y control de los bienes tales como vehículos, equipos de cómputo entre

otros, se encuentran bajo custodia del gerente en forma empírica, por lo que

constantemente la empresa realiza compras de repuestos y herramientas sin una

logística adecuada para la adquisición de las mismas.

El control de cartera es deficiente por lo tanto no se cuenta con la información

oportuna y veras de las cuentas por cobrar.

La empresa no utiliza herramientas financieras que le permitan manejar una

liquidez adecuada para el giro del negocio.

Prognosis

Al analizar la situación actual de COMERCIAL ABC SOCIEDAD CIVIL Y

COMERCIAL, se puede mencionar que el control interno dentro de la institución debe ser

una herramienta muy importante para asegurarse de que los empleados cumplan a

cabalidad con sus obligaciones para que satisfagan las necesidades de los usuarios.

6

En caso que las áreas de COMERCIAL ABC SOCIEDAD CIVIL Y COMERCIAL no

determinan actividades de control adecuadas, podrá repercutir de manera negativa para el

cumplimiento de los objetivos de las mismas, tomando en cuenta que este es un elemento

fundamental de apoyo empresarial.

Si se incumpliese con la responsabilidad administrativa que radica en la inobservancia,

violación o incumplimiento de las disposiciones legales, atribuciones y deberes que

compete al personal involucrado, acarrearían sanciones legales.

Si no se da solución a la problemática que actualmente atraviesa la empresa, entraría en un

riesgo de perder un gran número de clientes fijos que realizan sus compras en efectivo, por

lo tanto esto provocaría perdida en su liquidez y paralelamente el incumplimiento de las

obligaciones.

Formulación del Problema

¿Cómo afianzar la confiabilidad de la información financiera en Comercial ABC Sociedad

Civil y Comercial en Santo Domingo de los Tsáchilas?

Delimitación del Problema

La presente investigación se la desarrollará dentro del campo de Auditoría Financiera, en el

área de Sistema de Control Interno, tomando en cuenta la Confiabilidad de la información

financiera, se desarrollará para el 2015.

El Comercial ABC Sociedad Civil y Comercial, inicia sus actividades el 18 de noviembre

del 2008, dedicándose a la venta al por mayor y menor de materiales, piezas y accesorios

de construcción, en la provincia de Santo Domingo de los Tsáchilas, Cantón Santo

Domingo, Urbanización Granda Centeno, Calle Guayaquil N. 600 e Ibarra, Junto a

Ferretería Zurimport.En la actualidad cuenta con 4 personas que laboran en la parte

administrativa, 10 colaboradores en el área comercial y bodega, de la misma forma los

proveedores de mercaderías y materiales son locales y nacionales.

7

Objeto de estudio y Campo de acción

El Objeto de estudio es el Control Interno.

El Campo de acción es la Información Financiera.

Identificación de la Línea de Investigación

La línea de investigación para el presente trabajo es la Auditoría.

Objetivos

Objetivo general

Investigar de qué manera el control interno incide en la confiabilidad de la información

financiera en Comercial ABC Sociedad Civil y Comercial en Santo Domingo de los

Tsáchilas.

Objetivos específicos

Fundamentar científicamente los procesos contables-auditores, control interno y

gestión de cobranzas.

Evaluar la efectividad de los procesos que han contribuido o no con el crecimiento

operativo de Comercial ABC Sociedad Civil y Comercial en Santo Domingo de los

Tsáchilas.

Proponer un modelo de control interno que permita afianzar la confiabilidad de la

información financiera en Comercial ABC Sociedad Civil y Comercial en Santo

Domingo de los Tsáchilas.

8

Idea a defender

La estructuración de un sistema de control interno caracterizado por una base de datos

estandarizada, un disciplinado y organizado Ambiente de Control, una apropiada

Evaluación de Riesgos, efectivas Actividades de Control, oportuna Información y

Comunicación; y Monitoreo permanente permitirá afianzar la confiabilidad de información

financiera en Comercial ABC Sociedad Civil y Comercial en Santo Domingo de los

Tsáchilas.

Variables de la Investigación

La variable independiente es el Sistema de Control Interno.

La variable dependiente es la Confiabilidad de la Información financiera.

Justificación del tema

Los años de estudio en la Universidad Regional Autónoma de los Andes, permiten a la

investigadora, poner en práctica la aplicación de herramientas investigativas eficientes, que

faciliten evidenciar el problema planteado y proponer la solución más idónea al mismo, por

lo que se justifica técnicamente su aplicación.

Los beneficios que obtendrá el Comercial ABC Sociedad Civil y Comercial en Santo

Domingo de los Tsáchilas, serán mayores a la inversión realizada en este proyecto, por

ende se justifica económicamente la implementación del mismo.

Adicionalmente esta investigación permitirá la obtención del título de Ingeniera en

Contabilidad Superior, Auditoría y Finanzas, C.P.A. de la Universidad Regional Autónoma

de los Andes (UNIANDES)

Metodología a emplear

Para poder llevar a cabo el presente trabajo de investigación se va a utilizar la modalidad

9

Cuali-cuantitativa con tendencia a cuantitativa: Cuantitativa, porque se realizarán

encuestas, cuadros estadísticos, procesos contables y; Cualitativa, porque se va a identificar

hechos, procesos, situaciones problemáticas, además se buscará opiniones de diferentes

personas para obtener información y evidenciar cuál es la problemática de la empresa.

Los métodos que se aplicarán en la investigación son los siguientes: El inductivo-

deductivo y el analítico – sintético, se aplicará además los tipos de Investigación,

exploratoria, para evidenciar el problema, el descriptivo para la sustentación de la

solución, con el apoyo de las técnicas de la observación directa, la entrevista y la encuesta

con sus respectivos instrumentos.

Resumen de la Estructura de la Investigación

La estructura del presente trabajo de investigación se divide en tres capítulos:

En el capítulo I, teóricamente se redactará los temas referentes a la investigación en el

transcurso del desarrollo del trabajo, que son las que sustentaran la solución a la

problemática planteada.

En el capítulo II, se describe la metodología utilizada en el desarrollo de la investigación;

los tipos de investigación, las técnicas e instrumentos que se emplearon, lo cual ayudó a la

determinación del problema.

En el capítulo III., en este capítulo se propone la posible solución al problema detectado en

la empresa, lo cual en el caso de ser acogida por la entidad será de gran ayuda para mejorar

sus procedimientos.

Aporte Teórico, Significación práctica y Novedad científica

Aporte teórico

El aporte teórico de la presente investigación estará dado en todos los conceptos que se

proporcionarán a través del desarrollo y que sustentará toda la ejecución de la propuesta,

10

además servirá como soporte documental para las personas interesadas o vinculadas con el

tema.

Significación práctica

Realizar un sistema de Control Interno en la empresa, es razonable ya que ayudará a

conocer los puntos más débiles que tiene Comercial ABC Sociedad Civil y Comercial en

Santo Domingo de los Tsáchilas, para afianzar la obtención de información financiera

efectiva que aporten a la toma de decisiones gerenciales.

Novedad científica

La presente investigación servirá para plasmar los conocimientos adquiridos dentro de las

aulas, en una tesis de grado., así mismo ayudará a la Empresa donde se está

realizando la investigación como instrumento en la toma decisiones y en la mejora

continua, además servirá para obtener el título de Ingeniera en Contabilidad Superior,

Auditoría y Finanzas C.P.A.

11

CAPÍTULO I

1. MARCO TEÓRICO

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETIVO DE INVESTIGACIÓN

El Comercial ABC Sociedad Civil y Comercial de Santo Domingo ha venido

experimentando un crecimiento significativo, paralelamente a ello también aumentan las

dificultades operativas, una de ellas es la generación de información financiera y al no

contar con un sistema definido de control interno se torna difícil la confiabilidad de dicha

información que inclusive podría dar paso a problemas económicos definitivos.

Así también el débil control de las actividades, el no contar con políticas y procedimientos,

ha traído como consecuencia que se presente dificultades en la liquidez e incluso ha puesto

en riesgo las relaciones con los clientes y proveedores.

Adicionalmente el no utilizar herramientas financieras y políticas de crédito, ha ocasionado

que no se cuente con información oportuna e incremento en las cuentas por cobrar,

evidenciando la falta de planificación y organización.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE LA INVESTIGACIÓN

Para realizar esta investigación se consultó diferentes autores, fuentes que estén

relacionados con los temas y para una mejor comprensión presentan las distintas

definiciones:

1.2.1. Contabilidad

“Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro control e

interpretación de las transacciones que se realizan en una empresa con el objeto de conocer

la situación económica y financiera al término de un ejercicio económico o período

contable”. (Bravo M, 2011, Pág. 1).

12

“Se determina que la contabilidad es la ciencia, la técnica y el arte de recolectar, organizar,

registrar y analizar en forma cronológica cada una de las operaciones económicas y

financieras que realiza una empresa durante un período determinando, con el fin de

conocer los resultados obtenidos y estructurar los estados financieros que servirán de base

para la toma de decisiones” (Zapata Sánchez, 2005, Pág.12).

“La contabilidad identifica, evalúa, registra y produce cuadros-síntesis de información. La

contabilidad tiene como principal misión el proporcionar una información adecuada y

sistemática del acontecer económico y financiero de las empresas” (Martínez, 2009, pág.

35).

La contabilidad es la ciencia que se encarga de recolectar, organizar, registrar y analizar las

operaciones económicas - financiera de una empresa u organización, con el fin de facilitar

resultados que servirán para que la alta dirección tome decisiones.

1.2.1.1. Objetivos de la contabilidad

“La evolución de la Contabilidad Financiera en la historia económica empresarial paso de

ser inicialmente un sistema de registro de los hechos económicos relativos a operaciones

del ciclo de capital invertido, a convertirse en un sistema de rendición y control de

actividad empresarial de los gestores ante los socios o accionistas, para finalmente situarse

preferentemente como un sistema de información para la toma de decisiones.” (Fernández

& Mayordomo, 2008, Pág. 31).

“Uno de los objetivos de la contabilidad es proporcionar información a dueños, accionistas,

bancos y gerentes con relación a la naturaleza del valor de las cosas que el negocio deba a

terceros, las cosas poseídas por el negocio sin embargo, su primordial objetivo es

suministrar información razonada, con base en registros técnicos de las operaciones

realizadas por un ente privado o público”. (Caballero, 2007, Pág. 10).

“Las crecientes necesidades de información sentidas por la Dirección en las actividades

fundamentales que conforman de forma interactiva la gestión de las empresas, puede

13

sintetizarse en: Planificación Estratégica, Control administrativo y Control operativo”

(Mallo & Pulido, 2008, pág. 18).

Los objetivos fundamentales de la contabilidad son los de generar información y ejercer un

control financiero efectivo de los recursos que posee una empresa sustentado en registros

técnicos que posee la organización de las operaciones.

1.2.1.2. Sistema contable

“Sistema contable es una estructura organizada mediante la cual se recogen las

informaciones de una empresa como resultado de sus operaciones, valiéndose de recursos

como formularios, reportes, libros, etc. y que presentados a gerencia le permitirán a la

misma tomas decisiones financieras.

Un sistema contable no es más que normas, pautas, procedimientos, para controlar las

operaciones y suministrar información financiera de una empresa, por medio de la

organización, clasificación y cuantificación de las informaciones administrativas y

financiera que se nos suministre (Horngren, 2003, Pág. 227).

“Los sistemas contables son sistemas que ayudan en el procedimiento de todas las

operaciones mercantiles y en ausencia de ellos, los estados financieros, jamás estarían al

día o razonablemente al día. Algunas empresas que están sujetas a regulaciones de tipo

legal por lo general cumplen con la presentación de los estados financieros en forma

oportuna a las correspondientes autoridades reguladoras”. (Bravo, 2004, Pág. 31).

“El propósito del sistema contable es producir información cuantitativa de las

transacciones y eventos económicos que afectan a la organización, con el objeto de facilitar

los procesos de decisión y transmitir de manera permanente y oportuna señales acerca del

funcionamiento de la organización. El sistema tiene un gran compromiso con el entorno:

alertarlo sobre las variaciones que están ocurriendo dentro de la organización. Este

propósito se logra manteniendo la información dentro de los parámetros que limitan la

actividad contable” (Bernal, 2004, Pág. 33).

14

Un sistema contable suministra información cuantitativa y cualitativa dependiendo los

propósitos que realiza las sociedades como también radica en la utilidad que tiene estos

tanto para la toma de decisiones de los socios de las empresas como para aquellos usuarios

externos de la información.

1.2.2. Auditoría

“La auditoría puede definirse como un proceso sistemático para obtener y evaluar de

manera objetiva las evidencias relacionadas con informes sobre actividades económicas y

otros acontecimientos relacionados, cuyo fin consiste en determinar el grado de

correspondencia del contenido informativo con las evidencias que le dieron origen, así

como establecer si dichos informes se han elaborado observando los principios

establecidos para el caso”. (Rodríguez González, 2011, Pág.8).

“La auditoría de estados financieros puede definirse como el examen de los estados

financieros básicos preparados por la administración de una entidad económica, con objeto

de opinar respecto a si la información que incluyen está estructurado de acuerdo con las

normas de información financiera aplicables a las características de sus transacciones”

(Sánchez, 2006, Pág. 2).

“Es el proceso de revisión o examen por parte del auditor para obtener y evaluar íntegra y

objetivamente, la plena prueba o evidencia de la información financiera, del

comportamiento financiero y económico, y del manejo de una entidad con el propósito de

informar sobre el grado de correspondencia entre aquellos y los criterios o indicadores

establecidos a los comportamientos generalizados” (Cardozo, 2004, Pág. 156).

Auditoría es el examen crítico y sistemático que realiza una persona o grupo de personas

profesionales independientes del sistema auditado, para opinar sobre la razonabilidad de la

información contenida en un determinado período en una entidad y sobre el cumplimiento

de las normas contables.

15

1.2.2.1. Importancia de auditoría

“La importancia de la auditoría guarda relación con los objetivos de la auditoría y los

usuarios potenciales del informe. Por ello, las consideraciones sobre cantidad y calidad

representan factores claves para identificar su importancia” (Fonseca Luna, 2007, Pág. 10).

“El auditor debe considerar la importancia relativa y su relación con el riesgo de auditoría

desde el inicio del plan para detectar en forma cuantitativa las representaciones erróneas de

importancia relativa pequeñas que acumulativamente podrían tener un efecto importante

sobre los estados financieros” (Estupiñán, 2004, Pág. 10).

Según ÁLVAREZ, 2005, (Pág. 25). “Por medio de la auditoría debemos analizar, en

forma racional y en lo posible, objetivamente, todas las funciones que se realizan en una

empresa. Para efectuar una evaluación de la eficiencia, lo más apegado a la realidad y con

toda oportunidad, forzosamente se tiene que acudir a una serie de ciencias y técnicas, tales

como estadísticas, investigación de operaciones, análisis factorial, encuestas, entrevistas,

cuestionarios entre otras”

La importancia de la auditoría es evidente porque se relaciona directamente con el riesgo y

el detectar en forma cuantitativa los errores, sin importar el tamaño de la empresa ya que

pueden tener efectos en los factores claves de los estados financieros.

1.2.2.2. Control interno

“Control interno es un proceso, ejecutado por la junta directiva o consejo de administración

de una entidad, por su grupo de directivos (gerencial) y por el resto del personal, diseñado

específicamente para proporcionarles seguridad razonable de conseguir en la empresa las

tres siguientes categorías de objetivos:

Efectividad y eficiencia de las operaciones.

Suficiencia y confiabilidad de la información financiera.

Cumplimiento de las leyes y regulaciones aplicables” (Estupiñán & Gaitán, 2013,

Pág. 21).

16

“Control interno es un proceso, ejecutado por el consejo de directores, la administración y

otro personal de una entidad, diseñado para proporcionar seguridad razonable con miras a

la consecución de objetivos en las siguientes categorías:

Efectividad y eficiencia de las operaciones.

Confiabilidad en la información financiera.

Cumplimiento de las leyes y regulaciones aplicables” (Mantilla, 2011, Pág. 14).

“El control interno comprende el plan de organización y todos los métodos y

procedimientos que en forma coordinada se adoptan en un negocio para salvaguardar sus

activos, verificar la exactitud y la confiabilidad de su información financiera, promover la

eficiencia operacional y fomentar la adherencia a las políticas prescritas por la

administración” (Fonseca Luna, 2011, Pág. 15).

El Control Interno es un proceso realizado por el consejo de directores, administradores y

otro personal de una entidad, diseñado para proporcionar seguridad razonable mirando el

cumplimiento de los objetivos como son: la efectividad y economía de las operaciones, la

confiabilidad de la información financiera, el cumplimiento de las leyes y regulaciones

aplicables.

1.2.2.3. Modelo de sistema de control interno

“El control interno consta de cinco componentes, aplicables a todas las entidades,

derivadas de la manera como la administración realiza los negocios y de cómo están

integrados al proceso administrativo:

Ambiente de control

Valoración de riesgos

Actividades de control

Información y comunicación

Monitoreo” (Melini, 2005, Pág. 16).

17

El informe COSO I se refiere básicamente a la intención de reducir los riesgos en los

diferentes procesos de las empresas, los componentes basados en el informe COSO I

(Committee Of Sponsoring Organizations) son:

Tabla 1. Modelo de Sistema de control interno basado en el informe COSO

COMPONENTE FACTOR DESCRIPCIÓN

AMBIENTE DE

CONTROL

“La esencia de cualquier

negocio es su gente-sus

atributos individuales,

incluyendo la integridad, los

valores éticos y la

competencia y el ambiente en

el que ella opera. La gente es

el motor que dirige la

entidad” (Mantilla, 2005,

Pág. 19).

Es la actitud de la gerencia

frente al Control Interno, da

las pautas para una entidad,

genera conciencia de control

de sus empleados. En este

elemento se fundamentan los

demás componentes del

control interno, generando

parámetros de disciplina y

estructura, como la

integridad, valores éticos y

competencia en el personal

de la compañía.

Integridad y valores éticos:

Se refiere a los valores éticos y

de conducta que se espera de

todos los miembros de la

organización.

Incentivos y tentaciones:

La información financiera

puede contener datos

fraudulentos debido al

ofrecimiento de fuertes

sobornos, por presentación de

información favorable para

otorgamiento de préstamos, o

mostrar rentabilidad menor para

evadir impuestos.

Comunicación con

orientación moral:

“La manera más segura de

transmitir un mensaje de

comportamiento ético en la

organización es el ejemplo. La

gente imita a sus líderes”

(Mantilla, 2005, Pág. 28).

Compromisos para la

competencia:

Los directivos y empleados

deben poseer un nivel de

competencia profesional que

comprenda la importancia de la

implantación, mejora y

mantenimiento de controles

internos.

Consejo de directores o

comité de Auditoría:

Corresponde al accionar que

tengan el Directorio, integrado

por personas capaces e

inquisitivas, internas o externas,

sus funciones son proveer

autoridad, orientación,

vigilancia.

Estructura Organizacional:

Es el marco en que las

actividades son planeadas,

ejecutadas, controladas y

monitoreadas para lograr los

objetivos.

18

Políticas y prácticas sobre

Recursos Humanos:

Este factor es de gran

importancia, el Talento Humano

es el recurso más activo de una

empresa, hacen posible el logro

de objetivos

VALORACIÓN DEL

RIESGO

“Es la identificación y

análisis de riesgos relevantes

para el logro de los

objetivos y la base para

determinar la forma en que

tales riesgos deben ser

mejorados. Así mismos, se

refiere a los mecanismos

necesarios para identificar y

manejar riesgos específicos

asociados con los cambios,

tanto los que influyen en el

entorno de la organización

como en el entorno de la

misma” (Mantilla, 2005, Pág.

28).

La empresa debe ser

reflexiva al momento de

afrontar los riesgos.

Debe señalar objetivos,

integrados con ventas,

producción, mercadeo,

finanzas debe instaurar

mecanismos para identificar,

examinar y administrar los

riesgos.

FACTOR DESCRIPCIÓN

Objetivos:

“Puede ser un proceso altamente

estructurado o informal. Los

objetivos pueden definirse

explícitamente, o ser implícitos,

tal como manejarse en un nivel

pasado de desempeño. Los

objetivos a menudo están

representados por la misión de la

entidad y por las declaraciones

de valores. El conocimiento de

las fortalezas y debilidades de la

entidad y de las oportunidades y

amenazas, conducen hacia una

estrategia global” (Mantilla,

2005, Pág. 40).

Categorías de objetivos:

Objetivos de operaciones:

efectividad y eficiencia de las

operaciones de la entidad,

objetivos de desempeño, etc.

Objetivos de información

financiera: preparación de

estados financieros públicos que

sean confiables

Objetivos de cumplimiento:

adhesión a las leyes y

regulaciones a las cuales la

entidad está sujeta.

Riesgos:

El proceso de identificación y

análisis de riesgos es un proceso

interactivo y componente crítico

de un sistema de control interno

efectivo. Los administradores se

deben centrar cuidadosamente en

los riesgos en todos los niveles

de entidad y realizar las acciones

necesarias para administrarlos.

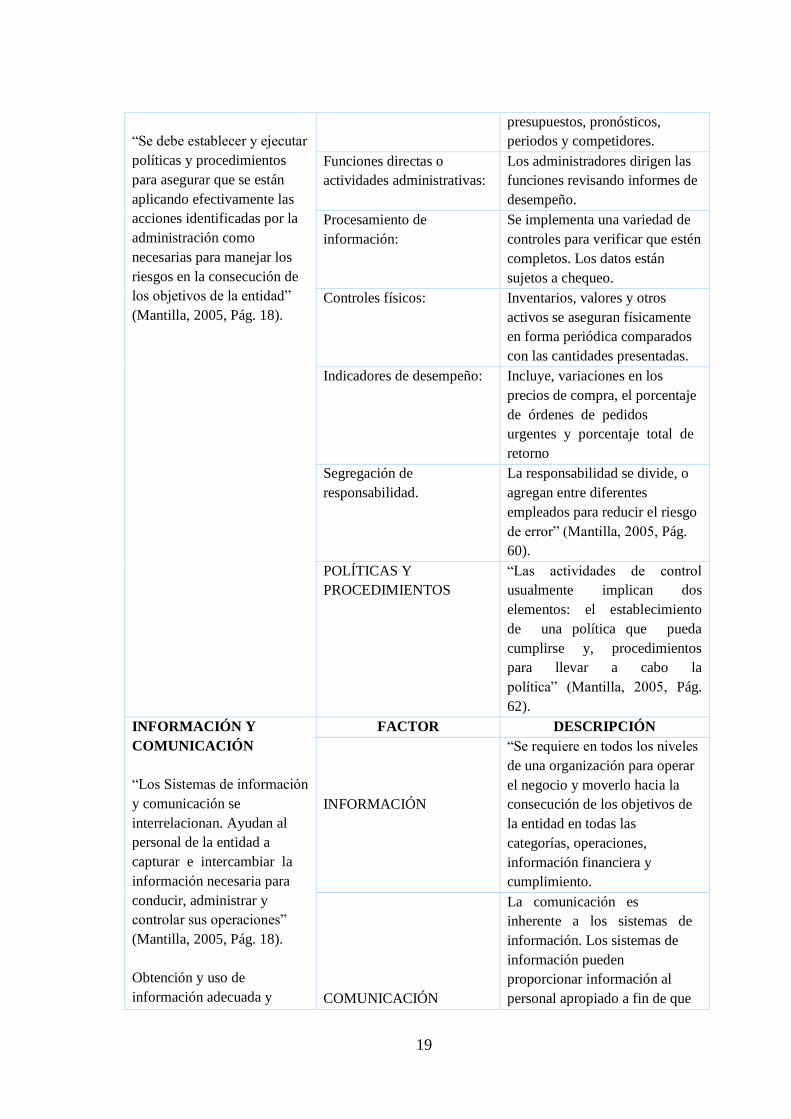

ACTIVIDADES DE

CONTROL

FACTOR DESCRIPCIÓN

Revisión de alto nivel: Las revisiones se realizan sobre

el desempeño actual frente a

19

“Se debe establecer y ejecutar

políticas y procedimientos

para asegurar que se están

aplicando efectivamente las

acciones identificadas por la

administración como

necesarias para manejar los

riesgos en la consecución de

los objetivos de la entidad”

(Mantilla, 2005, Pág. 18).

presupuestos, pronósticos,

periodos y competidores.

Funciones directas o

actividades administrativas:

Los administradores dirigen las

funciones revisando informes de

desempeño.

Procesamiento de

información:

Se implementa una variedad de

controles para verificar que estén

completos. Los datos están

sujetos a chequeo.

Controles físicos:

Inventarios, valores y otros

activos se aseguran físicamente

en forma periódica comparados

con las cantidades presentadas.

Indicadores de desempeño:

Incluye, variaciones en los

precios de compra, el porcentaje

de órdenes de pedidos

urgentes y porcentaje total de

retorno

Segregación de

responsabilidad.

La responsabilidad se divide, o

agregan entre diferentes

empleados para reducir el riesgo

de error” (Mantilla, 2005, Pág.

60).

POLÍTICAS Y

PROCEDIMIENTOS

“Las actividades de control

usualmente implican dos

elementos: el establecimiento

de una política que pueda

cumplirse y, procedimientos

para llevar a cabo la

política” (Mantilla, 2005, Pág.

62).

INFORMACIÓN Y

COMUNICACIÓN

“Los Sistemas de información

y comunicación se

interrelacionan. Ayudan al

personal de la entidad a

capturar e intercambiar la

información necesaria para

conducir, administrar y

controlar sus operaciones”

(Mantilla, 2005, Pág. 18).

Obtención y uso de

información adecuada y

FACTOR DESCRIPCIÓN

INFORMACIÓN

“Se requiere en todos los niveles

de una organización para operar

el negocio y moverlo hacia la

consecución de los objetivos de

la entidad en todas las

categorías, operaciones,

información financiera y

cumplimiento.

COMUNICACIÓN

La comunicación es

inherente a los sistemas de

información. Los sistemas de

información pueden

proporcionar información al

personal apropiado a fin de que

20

oportuna para que participen

todos del sistema de

control contar con sistemas

de información eficientes y

poseer adecuados canales de

comunicación.

ellos puedan cumplir sus

responsabilidades de operación,

información financiera y de

cumplimiento” (Mantilla, 2005,

Pág. 76).

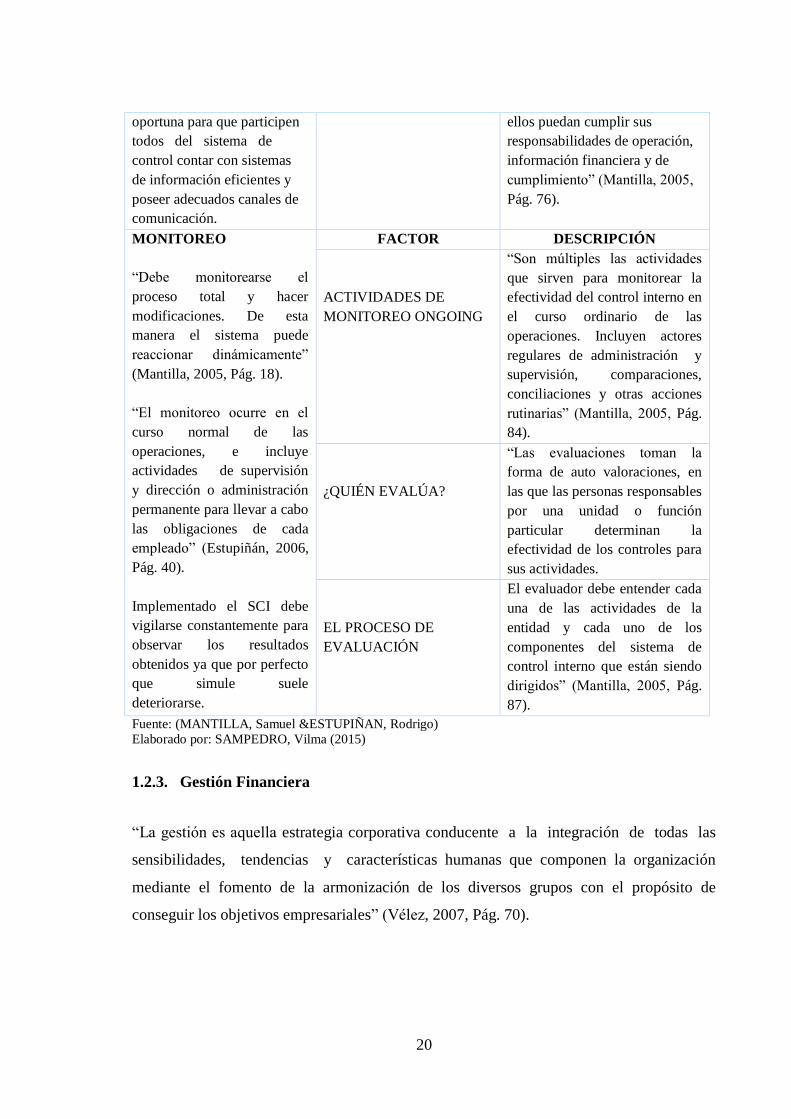

MONITOREO

“Debe monitorearse el

proceso total y hacer

modificaciones. De esta

manera el sistema puede

reaccionar dinámicamente”

(Mantilla, 2005, Pág. 18).

“El monitoreo ocurre en el

curso normal de las

operaciones, e incluye

actividades de supervisión

y dirección o administración

permanente para llevar a cabo

las obligaciones de cada

empleado” (Estupiñán, 2006,

Pág. 40).

Implementado el SCI debe

vigilarse constantemente para

observar los resultados

obtenidos ya que por perfecto

que simule suele

deteriorarse.

FACTOR DESCRIPCIÓN

ACTIVIDADES DE

MONITOREO ONGOING

“Son múltiples las actividades

que sirven para monitorear la

efectividad del control interno en

el curso ordinario de las

operaciones. Incluyen actores

regulares de administración y

supervisión, comparaciones,

conciliaciones y otras acciones

rutinarias” (Mantilla, 2005, Pág.

84).

¿QUIÉN EVALÚA?

“Las evaluaciones toman la

forma de auto valoraciones, en

las que las personas responsables

por una unidad o función

particular determinan la

efectividad de los controles para

sus actividades.

EL PROCESO DE

EVALUACIÓN

El evaluador debe entender cada

una de las actividades de la

entidad y cada uno de los

componentes del sistema de

control interno que están siendo

dirigidos” (Mantilla, 2005, Pág.

87).

Fuente: (MANTILLA, Samuel &ESTUPIÑAN, Rodrigo)

Elaborado por: SAMPEDRO, Vilma (2015)

1.2.3. Gestión Financiera

“La gestión es aquella estrategia corporativa conducente a la integración de todas las

sensibilidades, tendencias y características humanas que componen la organización

mediante el fomento de la armonización de los diversos grupos con el propósito de

conseguir los objetivos empresariales” (Vélez, 2007, Pág. 70).

21

“Entendemos por gestión financiera al tratamiento metodológico de la situación

económica-financiera de la empresa con el fin de analizar, evaluar y controlar la actividad

desarrollada por la organización en el proceso de creación de valor.

La gestión financiera supone, así, estudiar en el tiempo, de forma continua, tanto las

actuaciones a nivel de decisión como a nivel operacional, sometiéndolas a juicio mediante

la contratación de resultados y objetivos, y ofreciendo técnicas de ayuda a la decisión.

Por lo tanto, la gestión financiera se desarrolla bajo dos líneas de actuación:

Analizar la situación hasta el momento presente.

Evaluar, proponer y aconsejar sobre las alternativas y acciones más convenientes

para el futuro” (Cibrán, Prado, Crespo &Huarte, 2013, Pág. 30).

“La gestión financiera de las empresas y las funciones que dentro de ella se enmarca, es

uno de los aspectos más críticos en la gestión empresarial, sobre todo en dinámicas de

mercado de grandes presiones, aumento de competitividad y volatilidad financiera. La

problemática en cuanto a la falta de profesionalización o de personal cualificado, sobre

todo en lo que se refiere a la gestión financiera, conviene analizar dos procesos básicos la

planificación y control presupuestario, como la gestión de Flujos financieros y tesorería”

(Díaz, 2009, Pág. 72).

De tal manera que la gestión financiera es el proceso de control y toma de decisiones

en base de resultados de los estados financieros que consiste en la visión amplia de una

buena administración de los recursos, los cuales aseguran el incremento del capital en los

procesos para el futuro.

1.2.3.1. Importancia de gestión financiera

“Puede decirse que gran parte del desarrollo de la gestión financiera como disciplina se

debe a la necesidad de disponer de un procedimiento de análisis técnicos que estudie la

disfunción entre dos grandes corrientes de flujos:

22

Los flujos de ingresos y gastos.

Los flujos de cobros y pagos (Cibrán, Prado, Crespo &Huarte, 2013, Pág. 32).

La visibilidad operativa, el entendimiento y una toma de decisiones superior son las

capacidades esenciales aportadas a la empresa a través de la aplicación rigurosa de gestión

financiera. De la misma forma que las unidades de negocio incrementan sus beneficios a

través del análisis de la oferta de productos y de los datos de margen, o de los perfiles del

cliente y el comportamiento de los datos financieros, una utilidad similar de los datos

financieros continua aumentando la importancia de la gestión financiera para ti y para el

negocio (Office of Government Commerce, 2009, Pág. 107).

“Apoyar la gestión en las tomas de decisiones sobre políticas de precios y líneas de

productos, e identifica problemas en la gestión económica de la empresa. Proporcionar

información para la elaboración del presupuesto y el control de las desviaciones. Valorar

las existencias es indispensables para determinar el beneficio de la empresa” (Pérez Moya,

1997, Pág. 47).

La importancia de la gestión financiera radica en que se la utiliza como herramienta

estratégica que proporciona al negocio cuantificación de información competente y

suficiente, responsable de los flujos ingreso - gastos y cobros – pagos.

1.2.3.2. Objetivos de gestión financiera

“El principal objetivo de la administración financiera es realizar actividades tendientes al

análisis y planeación financieros, decisiones de inversión y financieras, todo con el fin de

incrementar lo más ampliamente posible las utilidades de los propietarios de la empresa”

(Pérez & Veiga, 2008, Pág. 286).

“Los objetivos de la administración financiera se pueden destacar los siguientes:

Obtener fondos y recursos financieros.

Manejar correctamente los fondos y recursos financieros.

Destinarlos o aplicarlos correctamente a los sectores productivos.

23

Administrar el capital de trabajo.

Administrar las inversiones.

Administrar los resultados.

Presentar e interpretar la información financiera.

Maximizar utilidades y capital contable a largo plazo.

Minimizar la incertidumbre de la inversión” (Lawrence, 2010, Pág. 15).

“El objetivo financiero debe tener como finalidad última de referencia, la de conseguir el

mayor valor posible en el mercado para el patrimonio que vayan configurando los

accionistas o titulares del capital de la empresa, que es el que en última instancia se

mantiene permanentemente sometido a riesgo” (Eslava, 2003, Pág. 26).

Los objetivos que persigue la gestión financiera se encierran en el obtener, manejar,

controlar y evaluar las transacciones comerciales, para en lo posible poder maximizar las

utilidades y minimizar la incertidumbre de la inversión.

1.2.3.3. Estrategia Financiera

“La estrategia financiera examina las implicaciones financieras de las opciones estratégicas

de nivel corporativo y de unidades de negocio e identifica el mejor curso de acción

financiero. También proporciona una ventaja competitiva a través de un menor costo de

fondos y una capacidad flexible para recaudar capital con el fin de apoyar una estrategia

empresarial. Por lo general, la estrategia financiera intenta maximizar el valor financiero de

una empresa” (Thomas, 2007, Pág. 191).

“Son herramientas financieras de decisión y control de alto nivel tomadas por altas

autoridades dentro de la organización de una empresa siendo por lo tanto muy importantes

para la vida de la empresa a través de los cuales se determinan la consecución de recursos

y objetivos a largo plazo” (Varo Carbonell, 2010, Pág. 22).

“Para cubrir los desfases, se necesita incluir contingentes en el plan estratégico que permita

enfrentar desfases temporales. Toda estrategia se sustenta en el entorno económico de la

empresa y del medio en que ella se desenvuelve, en el contexto internacional existen

algunos acontecimientos que inciden en las decisiones. Ciertos hechos que de una o de otra

24

forma, afectan a los países y a las organizaciones en lo referente al entorno financiero”

(Chávez, 2003, Pág. 170).

La estrategia es el equilibrio para poder lograr una toma de decisiones, puede definirse

como la capacidad del ser humano de percibir las influencias del entorno en términos de

totalidades para analizar, comprender y accionar, a diferencia del pensamiento tradicional

que solo percibe partes de este y de manera inconexa y estática.

1.2.3.4. Indicadores financieros

“Un indicador es un punto en una estadística simple o compuesta que refleja algún rasgo

importante de un sistema dentro de un contexto de interpretación. Establece una relación

cuantitativa entre dos cantidades que corresponden a un mismo proceso o a procesos

diferentes. Por si solos no son relevantes, adquieren importancia cuando se les compara

con otros de la misma naturaleza.

Características de un indicador:

Factible de medir.

Fácil de interpretar.

Ser relevantes o útiles para la toma de decisiones.

Conducir fácilmente información de una parte a otra.

Verificable.

Aceptado por la organización.

Utilizable con otros indicadores.

Precisión conceptual en los indicadores cualitativos

Justificable en relación a su costo – beneficio.

Tipos de Indicadores Financieros

Los Indicadores en función de su campo de aplicación y utilidad se clasifican en:

Indicadores de Rentabilidad.

25

Indicadores de Liquidez.

Indicadores de Financiamiento.

Indicadores de Rotación (Franklin, 2005, Pág. 94).

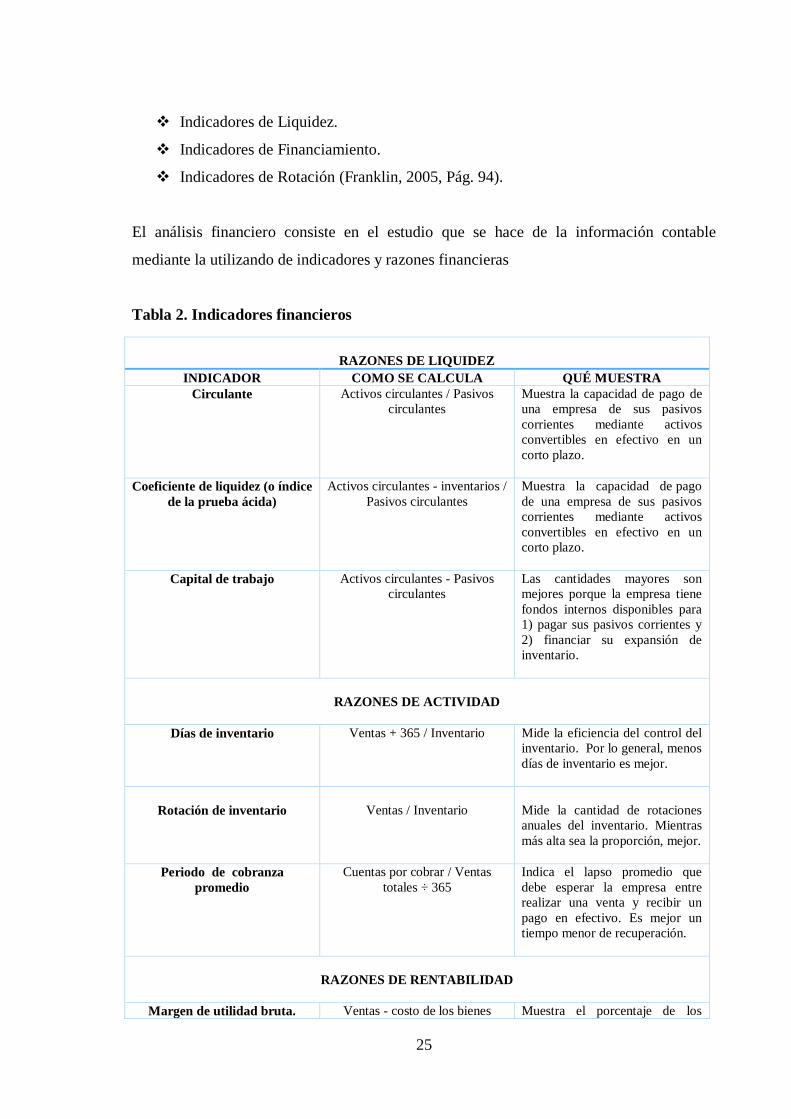

El análisis financiero consiste en el estudio que se hace de la información contable

mediante la utilizando de indicadores y razones financieras

Tabla 2. Indicadores financieros

RAZONES DE LIQUIDEZ

INDICADOR COMO SE CALCULA QUÉ MUESTRA

Circulante Activos circulantes / Pasivos

circulantes

Muestra la capacidad de pago de

una empresa de sus pasivos

corrientes mediante activos

convertibles en efectivo en un

corto plazo.

Coeficiente de liquidez (o índice

de la prueba ácida)

Activos circulantes - inventarios /

Pasivos circulantes

Muestra la capacidad de pago

de una empresa de sus pasivos

corrientes mediante activos

convertibles en efectivo en un

corto plazo.

Capital de trabajo Activos circulantes - Pasivos

circulantes

Las cantidades mayores son

mejores porque la empresa tiene

fondos internos disponibles para

1) pagar sus pasivos corrientes y

2) financiar su expansión de

inventario.

RAZONES DE ACTIVIDAD

Días de inventario Ventas + 365 / Inventario Mide la eficiencia del control del

inventario. Por lo general, menos

días de inventario es mejor.

Rotación de inventario

Ventas / Inventario

Mide la cantidad de rotaciones

anuales del inventario. Mientras

más alta sea la proporción, mejor.

Periodo de cobranza

promedio

Cuentas por cobrar / Ventas

totales ÷ 365

Indica el lapso promedio que

debe esperar la empresa entre

realizar una venta y recibir un

pago en efectivo. Es mejor un

tiempo menor de recuperación.

RAZONES DE RENTABILIDAD

Margen de utilidad bruta. Ventas - costo de los bienes Muestra el porcentaje de los

26

venidos / Ventas ingresos disponibles para cubrir

los gastos de operación y obtener

la ganancia; mientras más alta sea

es mejor, y la tendencia debe ser

ascendente.

Margen de utilidad operativa