estudio de la factibilidad técnico-económico para la...

TRANSCRIPT

FACULTAD DE INGENIERIA ESCUELA DE INGENIERIA QUIMICA

ESCUELA DE INGENIERIA DE PRODUCCION

ESTUDIO DE FACTIBILIDAD TÉCNICO-ECONÓMICO

PARA LA IMPLEMENTACIÓN DE UN LABORATORIO DE TRIBOLOGÍA APLICADA CON

CARACTERÍSTICAS COMERCIALES EN LAS INSTALACIONES DE LA UNIVERSIDAD

METROPOLITANA.

CAROLYN DE ABREU PADRÓN

Tutora Beatriz Leal de Rivas

Caracas, Febrero 2006

II

DERECHO DE AUTOR

Quien suscribe, en condición de autor de Trabajo Final de Grado titulado:

“ESTUDIO DE FACTIBILIDAD TÉCNICO-ECONÓMICO PARA LA

IMPLEMENTACIÓN DE UN LABORATORIO DE TRIBOLOGÍA

APLICADA CON CARACTERÍSTICAS COMERCIALES EN LAS

INSTALACIONES DE LA UNIVERSIDAD METROPOLITANA”, declaro

que: Cedo a título gratuito y en forma pura y simple, limitada e irrevocable

a la Universidad Metropolitana, los derechos de autor de contenido

patrimonial que me corresponde sobre el presente trabajo. Conforme a lo

anterior, esta cesión patrimonial solo comprenderá el derecho para la

Universidad de comunicar públicamente la obra, divulgarla, publicarla o

reproducirla en la oportunidad que ella así lo estime conveniente, así

como la de salvaguardar nuestros intereses y derechos que nos

corresponden como autores de la obra antes señalada. La Universidad

Metropolitana en todo momento deberá indicar que la autoría o creación

del trabajo corresponde a mi persona, salvo los créditos que se deban

hacer al tutor o cualquier tercero que haya colaborado o fuere hecho

posible la realización de la presente obra.

En la ciudad de Caracas, a los treinta (22) días del mes de febrero del

2006.

Carolyn De Abreu Padrón

C.I. 14.388.369

III

APROBACIÓN

Considero que el Trabajo Final titulado:

“ESTUDIO DE FACTIBILIDAD TÉCNICO-ECONÓMICO PARA LA

IMPLEMENTACIÓN DE UN LABORATORIO DE TRIBOLOGÍA

APLICADA CON CARACTERÍSTICAS COMERCIALES EN LAS

INSTALACIONES DE LA UNIVERSIDAD METROPOLITANA.”

elaborado por la bachiller:

CAROLYN DE ABREU PADRÓN

para optar al título de:

INGENIERO QUÍMICO E INGENIERO DE PRODUCCIÓN

reúne los requisitos exigidos por la Facultad de Ingeniería de la

Universidad Metropolitana y tiene méritos suficientes como para ser

sometida a la presentación y evaluación exhaustiva por parte del jurado

examinador que se designe.

En la ciudad de Caracas, a los treinta (22) días del mes de febrero del

2006.

Beatriz Leal de Rivas

IV

ACTA DE VEREDICTO

Nosotros, los abajo firmantes, constituidos como jurado examinador y

reunidos en Caracas, marzo de 2006, con el propósito de evaluar el

Trabajo Final titulado

ESTUDIO DE FACTIBILIDAD TÉCNICO-ECONÓMICO PARA LA

IMPLEMENTACIÓN DE UN LABORATORIO DE TRIBOLOGÍA

APLICADA CON CARACTERÍSTICAS COMERCIALES EN LAS

INSTALACIONES DE LA UNIVERSIDAD METROPOLITANA.

Presentado por la ciudadana CAROLYN DE ABREU PADRÓN

Para optar por el título de

INGENIERO QUÍMICO

Emitimos el siguiente veredicto:

Reprobado ___ Aprobado ___ Notable ___ Sobresaliente ___

Observaciones:

_________________________________________________________

JURADO JURADO JURADO

V

ACTA DE VEREDICTO

Nosotros, los abajo firmantes, constituidos como jurado examinador y

reunidos en Caracas, marzo de 2006, con el propósito de evaluar el

Trabajo Final titulado

ESTUDIO DE FACTIBILIDAD TÉCNICO-ECONÓMICO PARA LA

IMPLEMENTACION DE UN LABORATORIO DE TRIBOLOGÍA

APLICADA CON CARACTERÍSTICAS COMERCIALES EN LAS

INSTALACIONES DE LA UNIVERSIDAD METROPOLITANA.

Presentado por la ciudadana

CAROLYN DE ABREU PADRÓN

Para optar por el título de

INGENIERO DE PRODUCCIÓN

Emitimos el siguiente veredicto:

Reprobado ___ Aprobado ___ Notable ___ Sobresaliente ___

Observaciones:

_________________________________________________________

JURADO JURADO JURADO

VI

AGRADECIMIENTOS

En primer lugar quiero agradecerle a Dios nuestro señor por

acompañarme en cada instante de mi vida, por darme fuerzas en los

momentos que más he necesitado y por darme la oportunidad de vivir de

la forma que lo he hecho.

A mi profesor, y papá académico Fernando Armas por estar

constantemente pendiente de mi no solo a nivel académico si no que nivel

personal. Profe: sin usted el día de hoy no me estuviera convirtiendo en

una profesional, de verdad es que Dios me bendijo al ponerme en el

camino a una persona como usted, mi eterno agradecimiento.

A mi tutora de tesis Beatriz Leal de Rivas, por su sabiduría, su compañía

incondicional y por ser una mujer admirable desde todo punto de vista,

digna de ejemplo, gracias.

A padres por enseñarme el significado de la vida, por compartir día a día

mis dificultades, tristezas y alegrías, por hacerme sentir una persona

integra y capaz, por su amor incondicional y apoyo en todo momento. Los

amo.

A mis hermanos por estar ahí siempre en los momentos que más los he

necesitado, por enseñarme a crecer y a compartir todo desde pequeños.

VII

A mi novio (Tomás de las Heras) por aguantarse mis momentos de estrés,

de tristeza, por su incondicional compañía, detalles de afecto y por

hacerme entender que si se puede. Te amo bebé.

A mi Ralan (Hermanito) con el que crecí y compartí momentos de alegrías

y tristezas, de amistad y peleas, e infinitas cosas más que nunca las

podré olvidar. Te adoro hermano.

A mi amiga (hermana), Chofi por apoyarme durante toda mi carrera, ser

mi paño de lágrimas, amiga incondicional y compartir aquellos momentos

inolvidables que nunca se borraran. Te adoro.

A la familia Betancourt-Valeri por acogerme en su hogar y tratarme como

una hija más, especialmente a María Luisa que me acompaño durante

toda la carrera en especial en estos días de tesis como apoyo constante y

ánimos de continuar.

A mi amiga Gabriela González, por estar allí siempre, por ayudarme y

apoyarme en todo y por enseñarme la importancia de lo que es una

verdadera amistad, Te adoro amiga.

A Dany y Carolina por los miles de favores recibidos, por compartir mis

momentos felices y tristes de la carreras y por ser tan especiales.

VIII

A Daniela, el Mony, Kathy, Lore, Andrés, Pamela y Yedri, por compartir

conmigo años de estudio y amistad que no podré olvidar. Los quiero

mucho.

A la compañía Venoco por su apoyo y colaboración en mi trabajo de

grado por ser tan humanos y serviciales conmigo. Especialmente al señor

Ricardo Barreto y a Julio Acosta.

A la familia Quevedo – Sobezak y De las Heras - Gómez, por acogerme

en su hogar, por el cariño y la atención recibida y por tratarme como una

integrante más de la familia.

A los técnicos de los laboratorios de la Universidad Metropolitana: Magaly,

William y a los Migueles por estar pendientes de mi trabajo y por

ayudarme a realizarlo lo mejor posible.

Y por último, a mis profes Kari, Miguel, Ana y Camacho, por estar

constantemente a mi lado a lo largo de toda la carrera apoyándome no

solo académicamente sino también a nivel personal. Los quiero

muchísimo.

IX

ÍNDICE GENERAL

RESUMEN............................................................................................. XIX

INTRODUCCIÓN....................................................................................... 1

1. CAPÍTULO I ....................................................................................... 4

DESCRIPCIÓN DEL PROBLEMA.................................................................... 4

1.1. Tema de investigación ............................................................. 4

1.2. Planteamiento del problema .................................................... 4

1.3. Limitaciones y delimitaciones del tema.................................... 8

1.4. Objetivos .................................................................................. 9

1.4.1. Objetivo General ............................................................... 9

1.4.2. Objetivos Específicos........................................................ 9

1.5. Justificación ........................................................................... 11

2. CAPITULO II .................................................................................... 13

MARCO TEÓRICO .................................................................................... 13

2.1. Venoco................................................................................... 13

2.2. Evaluación de proyectos ........................................................ 15

2.2.1. Pasos Generales para la Evaluación de un Proyecto ..... 15

2.2.1.1. Estudio de mercado ................................................... 15

2.2.1.2. Estudio Técnico.......................................................... 19

2.2.1.3. Estudio Financiero ..................................................... 22

2.3. Conceptos de Empresas de Servicios ................................... 31

2.3.1. Clasificación de las Empresas de Servicios.................... 31

2.3.2. Características de las Empresas de Servicios ................ 32

X

2.3.3. Concepto de Servicios .................................................... 33

2.3.4. Categorías de los Servicios ............................................ 33

2.3.5. Características de los Servicios ...................................... 33

2.4. Estrategia............................................................................... 34

2.4.1. Concepto de Estrategia .................................................. 34

2.4.2. Tipos de Estrategias ....................................................... 35

2.4.3. Tipos de Planes Estratégicos.......................................... 36

2.4.4. La Estrategia a Nivel de Negocios .................................. 37

2.5. Lubricantes y análisis de aceites. ......................................... 37

2.5.1. Mantenimiento ................................................................ 38

2.5.1.1. Clasificación del Mantenimiento................................. 40

2.5.1.2. Estrategias de Mantenimiento Actual ......................... 43

2.5.1.3. Monitoreo por condición (Condition Monitoring)......... 45

2.5.2. Tribología ........................................................................ 46

2.5.3. Lubricación...................................................................... 47

2.5.4. Análisis Fisco-Químico Del Aceite .................................. 54

2.5.4.1. Normas ASTM............................................................ 55

2.5.4.2. Toma de muestras ..................................................... 56

2.5.4.3. Pruebas de laboratorio según el tipo de aceites ........ 59

2.5.4.4. Interpretación de los análisis de laboratorio ............... 59

2.5.5. Análisis de aceites más solicitados................................. 60

2.5.5.1. Gravedad Específica (ASTM D-287).......................... 60

2.5.5.2. Análisis infrarrojo diferencial (DIR)............................. 60

2.5.5.3. Número total de acidez (TAN) ASTM D-664 ............. 61

XI

2.5.5.4. Punto de inflamación o de chispa método ASTM D-92 y

ASTM D-93................................................................................ 61

2.5.5.5. Viscosidad Cinemática (ASTM D-445)....................... 62

2.5.5.6. Análisis Espectrométrico de Lubricantes ................... 64

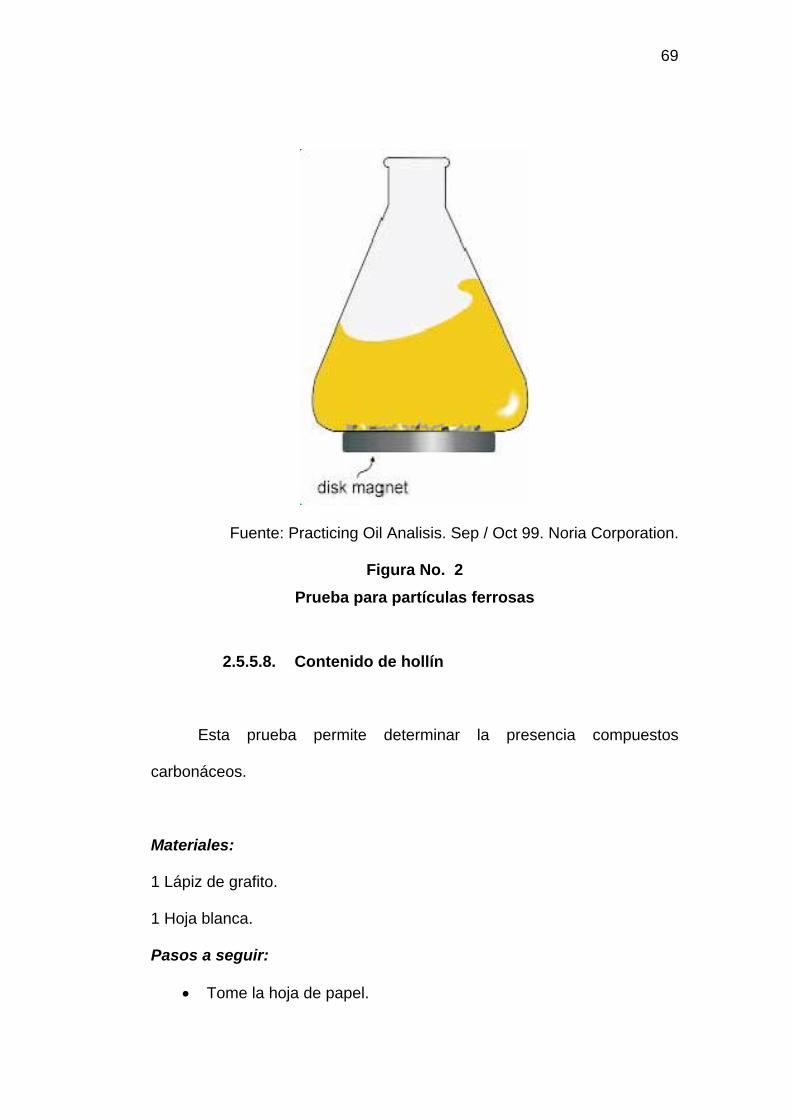

2.5.5.7. Contenido de partículas de hierro .............................. 67

2.5.5.8. Contenido de hollín .................................................... 69

2.5.5.9. Crepitación ................................................................. 70

3. CAPÍTULO III ................................................................................... 71

MARCO METODOLÓGICO ......................................................................... 71

3.1. Criterios metodológicos.......................................................... 72

3.1.1. Tipo de investigación ...................................................... 72

3.1.2. Diseño de la investigación. ............................................. 73

3.2. Variables ................................................................................ 74

3.3. Población y muestra............................................................... 75

3.4. Instrumento de recolección de datos. .................................... 76

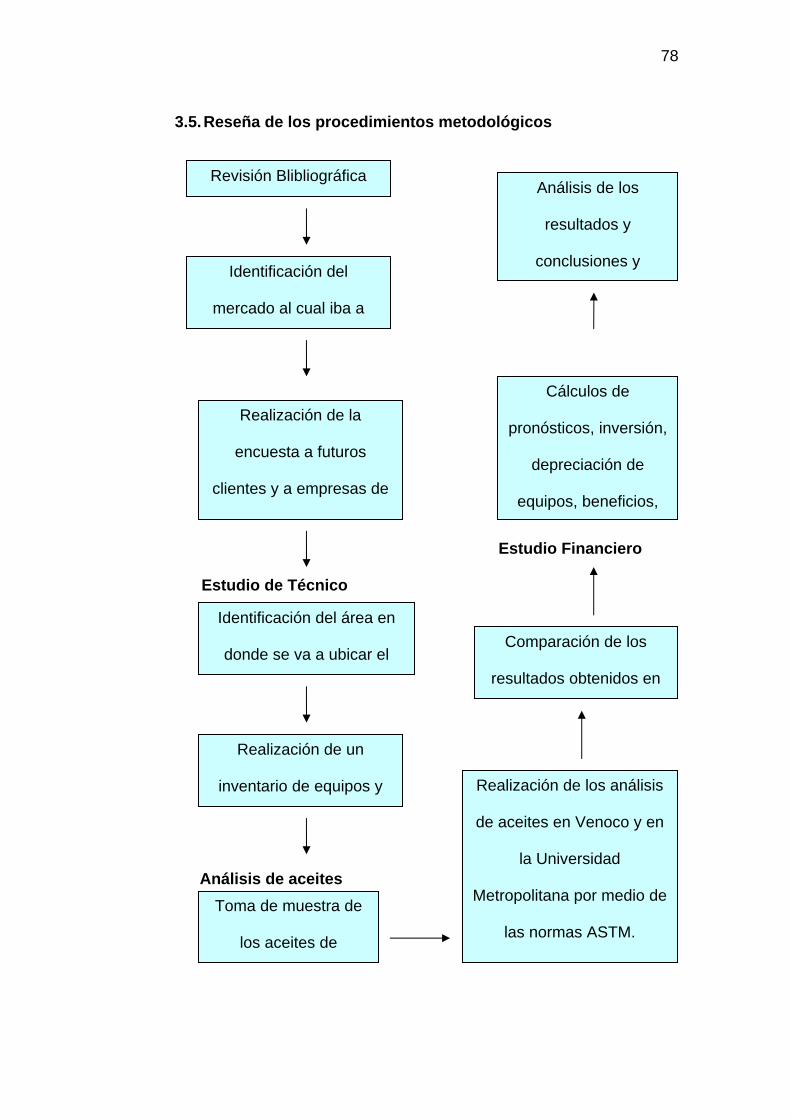

3.5. Reseña de los procedimientos metodológicos....................... 78

Estudio Financiero ..................................................................... 78

Estudio de Técnico ..................................................................... 78

Análisis de aceites ............................................................................ 78

4. CAPÍTULO IV ................................................................................... 79

RESULTADOS Y ANÁLISIS DE LOS RESULTADOS.......................................... 79

4.1. Estudio de mercado ............................................................... 79

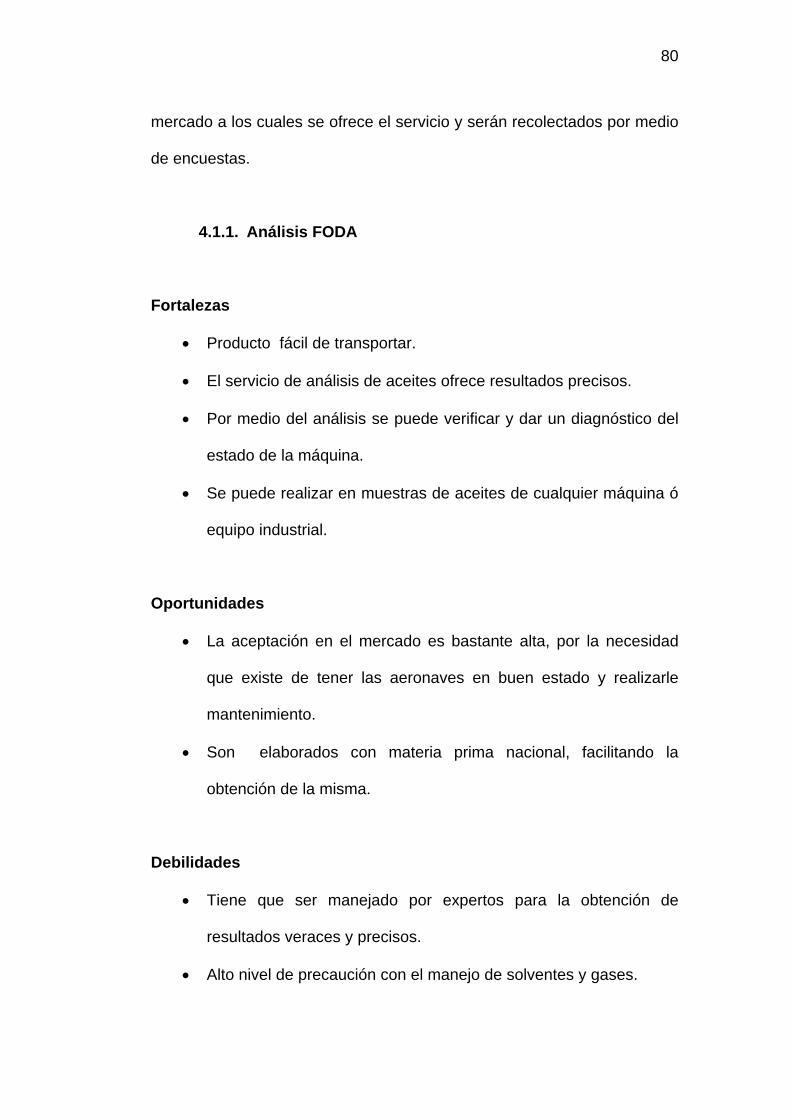

4.1.1. Análisis FODA................................................................. 80

XII

4.1.2. Encuestas ....................................................................... 81

4.1.2.1. Encuesta a futuros clientes (Industria Aérea militar y

comercial) .................................................................................. 82

4.1.2.2. Encuesta a la Competencia ....................................... 84

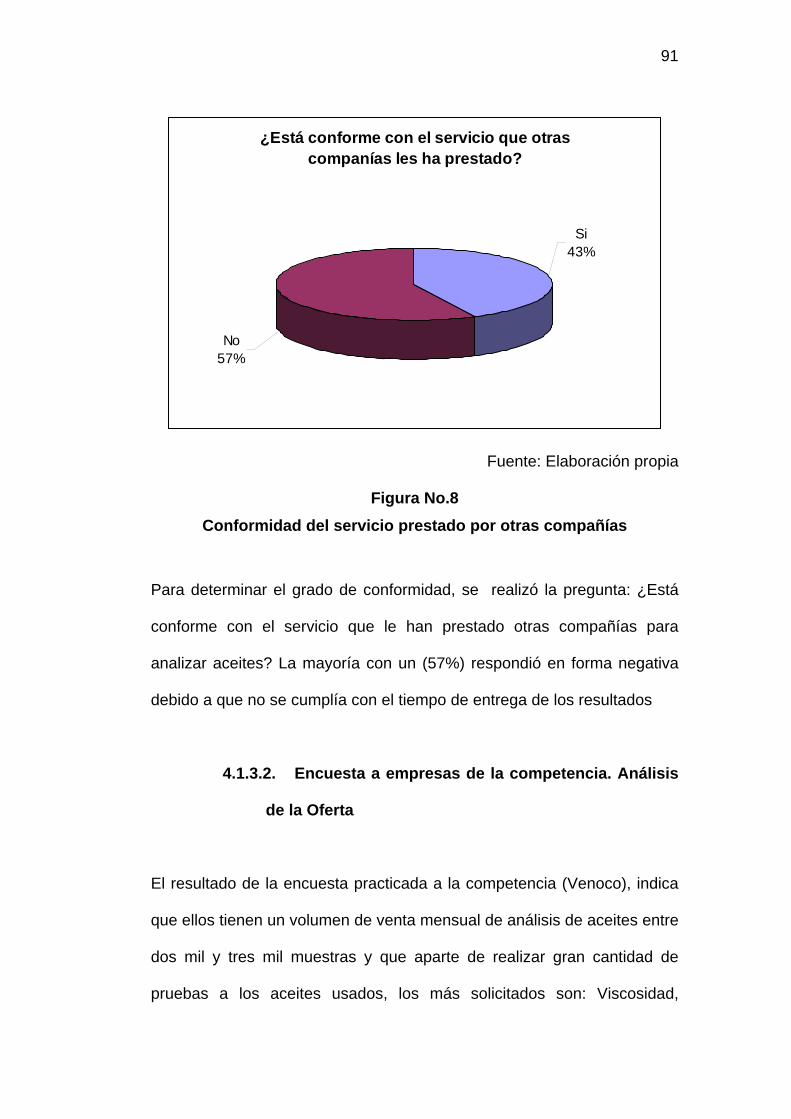

4.1.3. Resultado de las Encuestas............................................ 85

4.1.3.1. Encuesta a las empresas de aviación militar y

comercial nacional ..................................................................... 86

4.1.3.2. Encuesta a empresas de la competencia. Análisis de la

Oferta 91

4.1.3.3. Análisis de la demanda. ............................................. 92

4.1.4. Determinación del Precio................................................ 93

4.2. Estudio Técnico ..................................................................... 93

4.2.1. Vida: Período de Estudio a Elegir ................................... 94

4.2.2. Localización .................................................................... 94

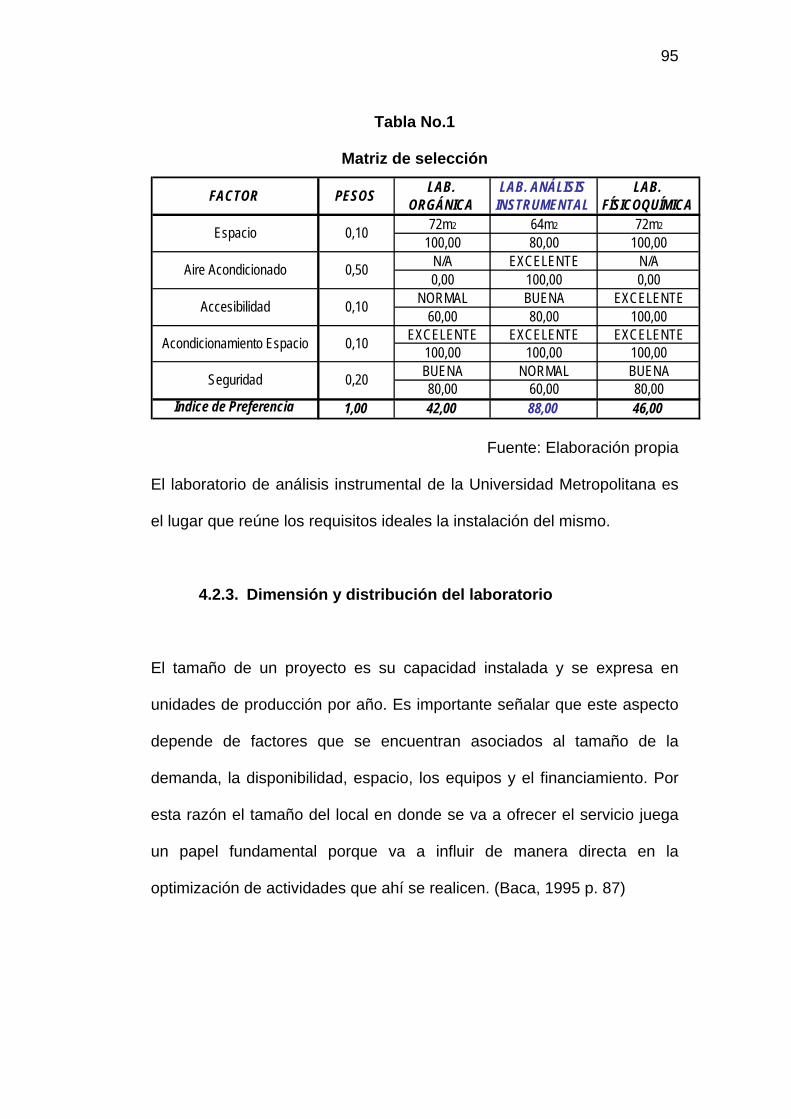

4.2.3. Dimensión y distribución del laboratorio ......................... 95

4.2.4. Mobiliario y Equipo.......................................................... 97

4.2.5. Recursos Humanos ........................................................ 97

4.2.6. Aspectos legales............................................................. 98

4.3. Resultados y análisis del estudio financiero........................... 98

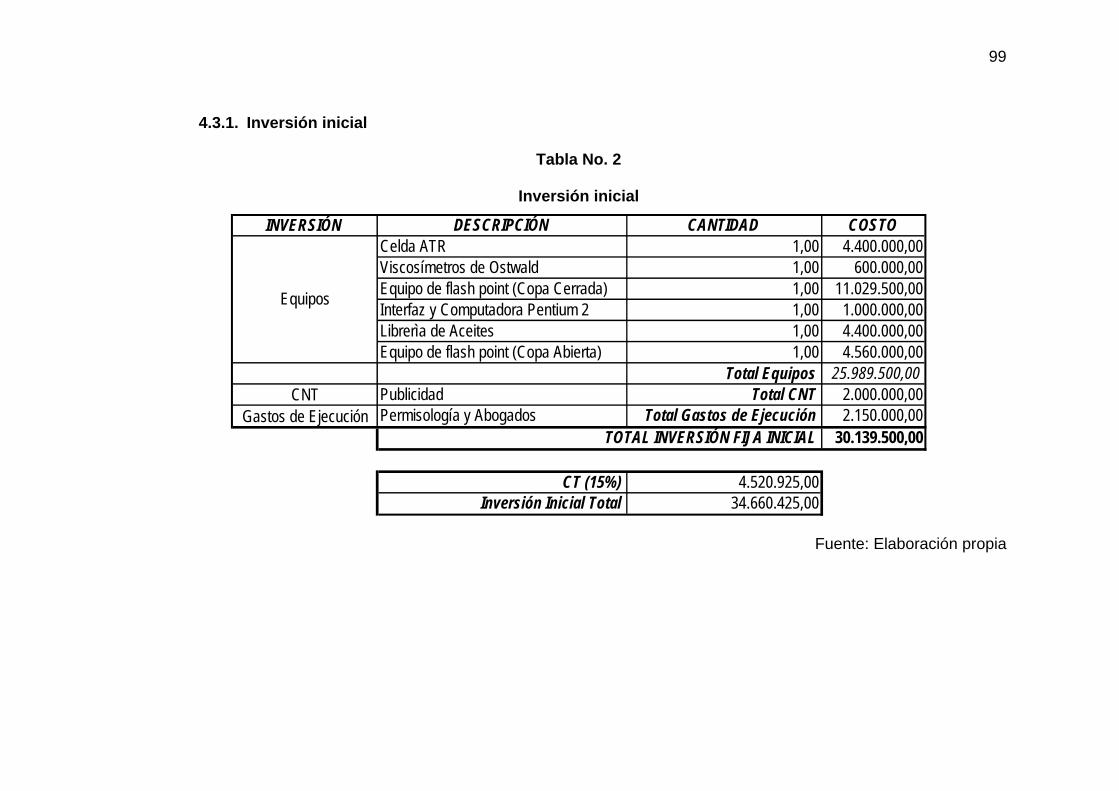

4.3.1. Inversión inicial ............................................................... 99

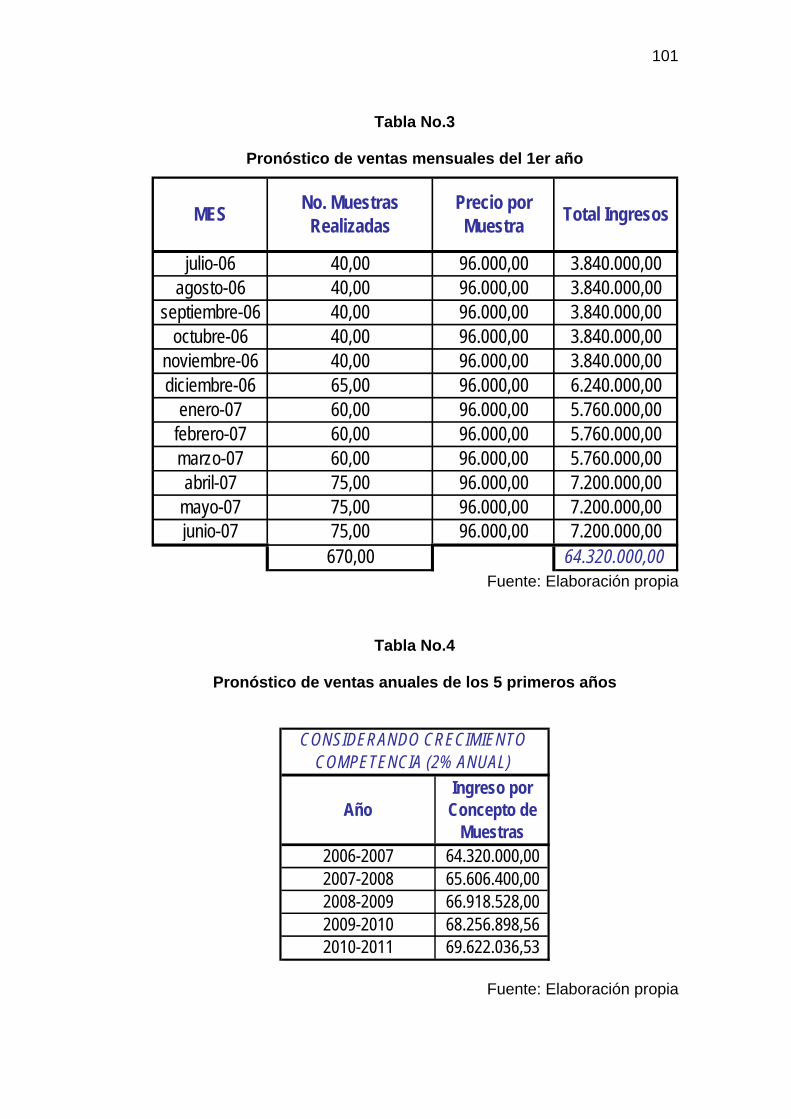

4.3.2. Pronósticos ................................................................... 100

4.3.3. Egresos Asociados al Proyecto .................................... 102

4.3.3.1. Costos fijos............................................................... 102

4.3.3.2. Costos variables....................................................... 103

XIII

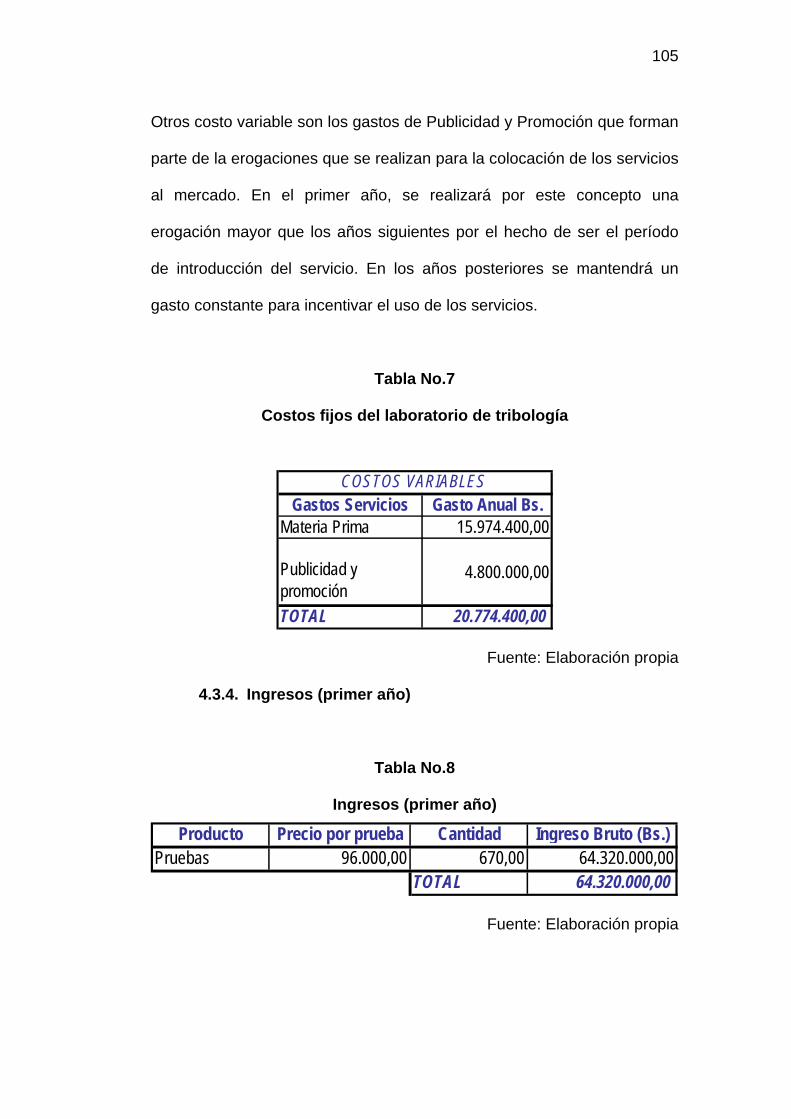

4.3.4. Ingresos (primer año).................................................... 105

4.3.5. Beneficios ..................................................................... 106

4.3.6. Depreciación ................................................................. 107

4.3.7. Flujo de Caja................................................................. 108

4.3.8. Financiamiento.............................................................. 109

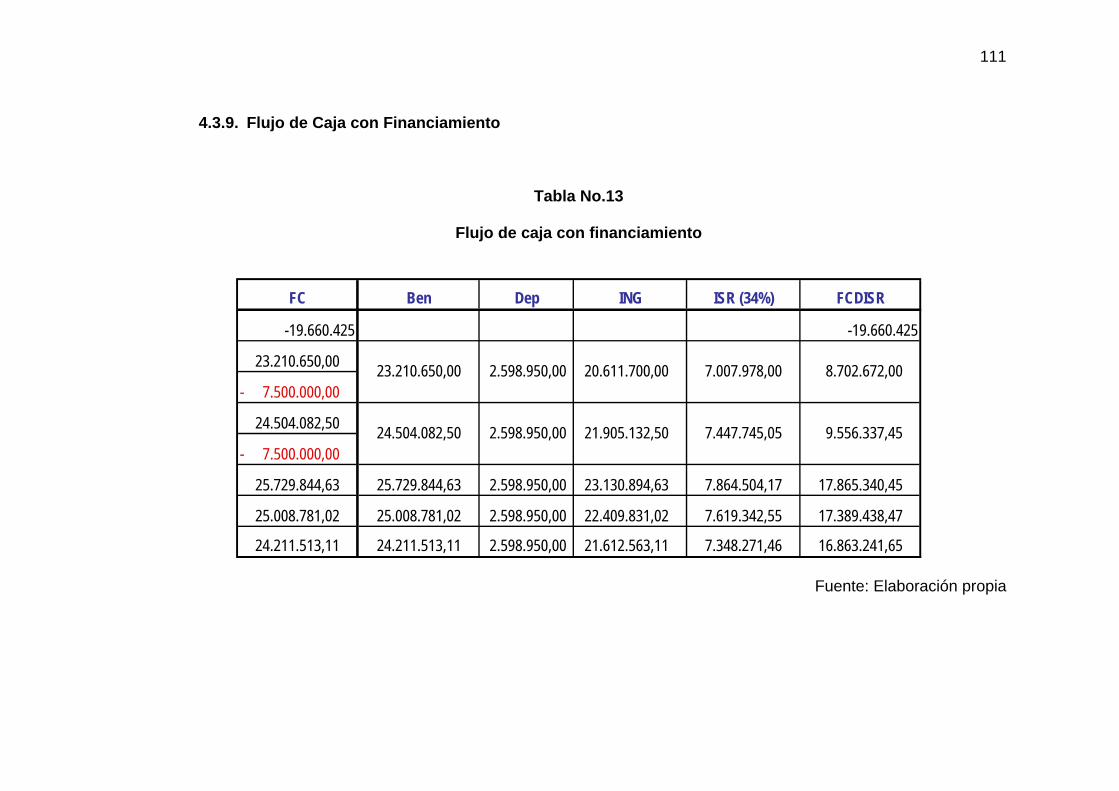

4.3.9. Flujo de Caja con Financiamiento................................. 111

4.3.10. Tasa Mínima Atractiva de Retorno (TMAR) .............. 112

4.3.11. Valor Presente Neto .................................................. 112

4.3.11.1. Sin financiamiento.................................................. 113

4.3.11.2. Con financiamiento ................................................ 113

4.3.12. Tasa Interna de Retorno (TIR) .................................. 113

4.3.12.1. Sin financiamiento.................................................. 114

4.3.12.2. Con financiamiento ................................................ 114

4.3.13. Tiempo de Pago ........................................................ 115

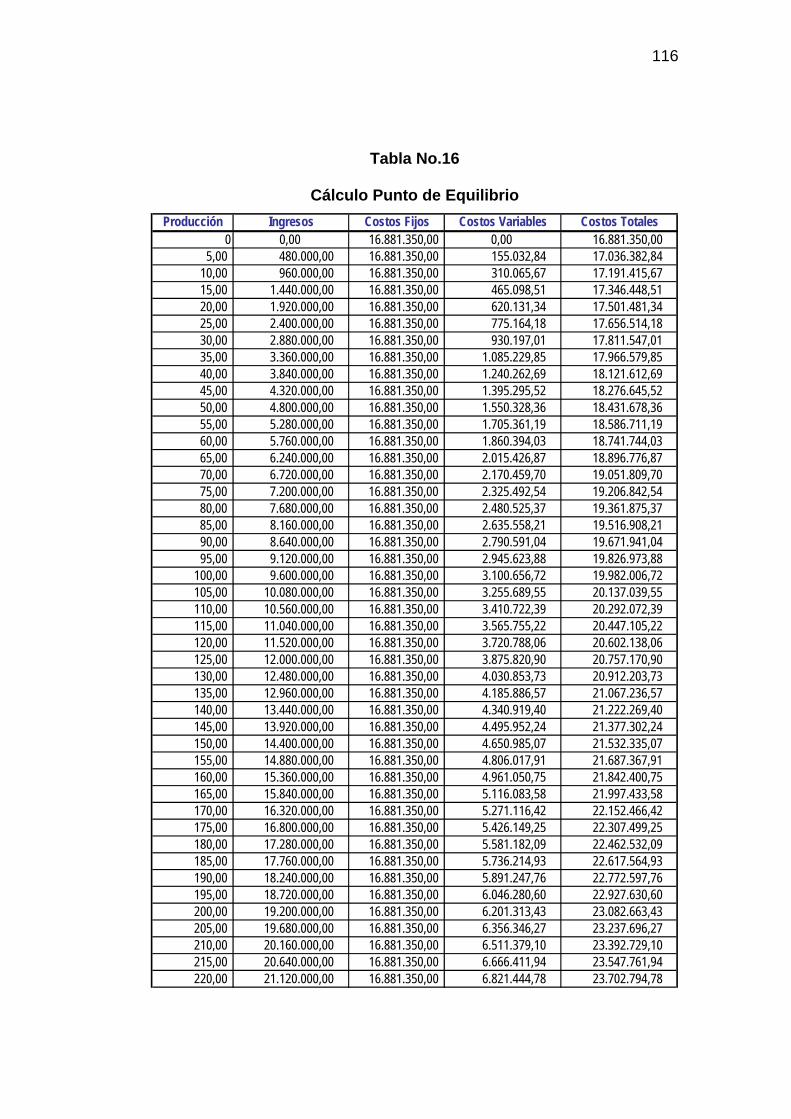

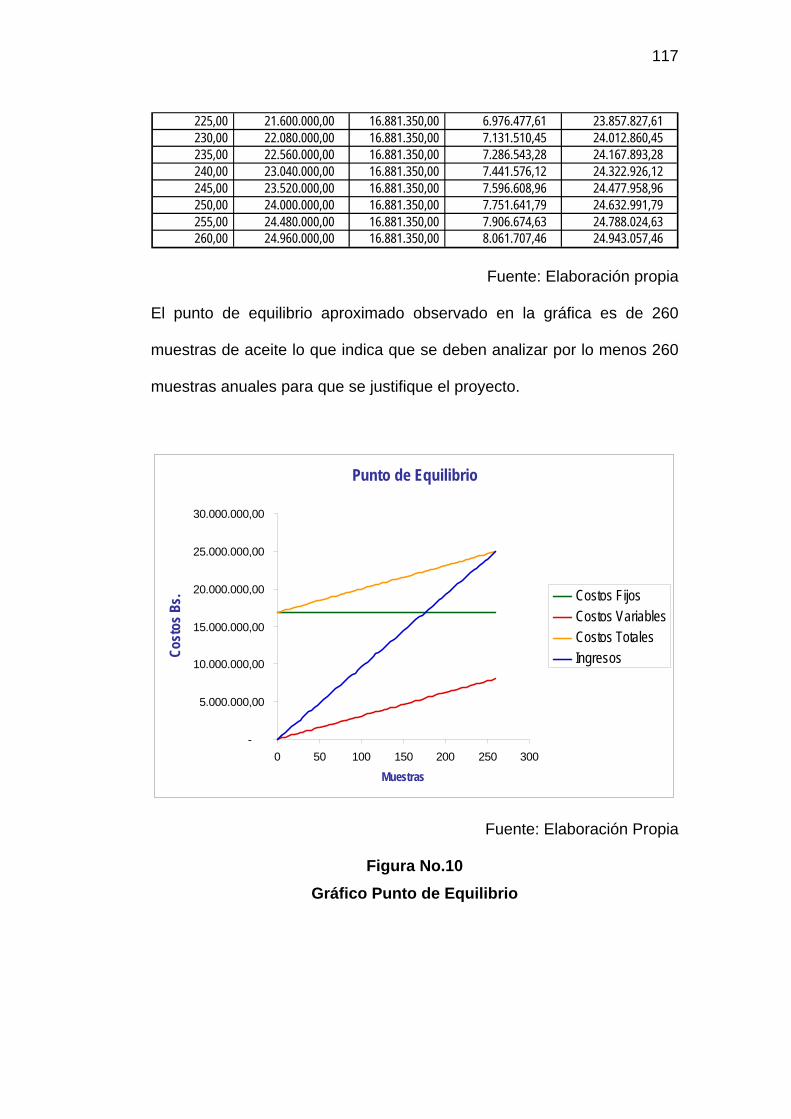

4.3.14. Punto Equilibrio ......................................................... 115

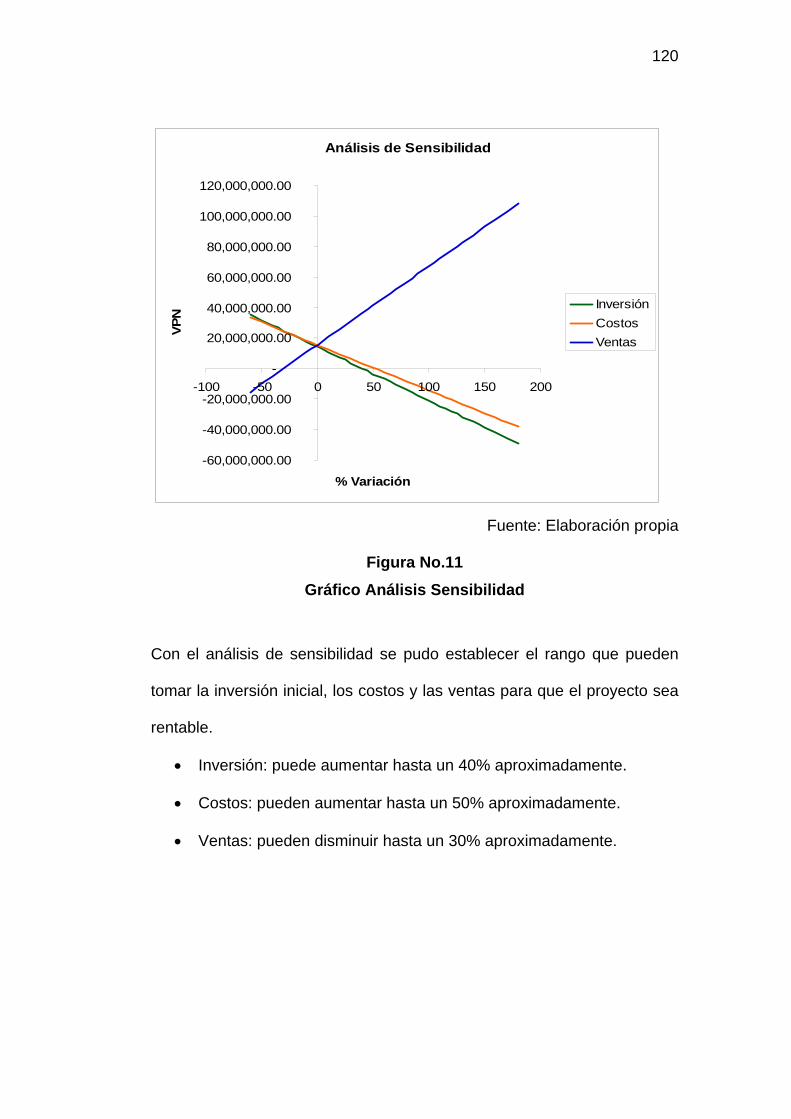

4.3.15. Análisis de Sensibilidad............................................. 118

4.4. Resultados de los análisis de aceites .................................. 121

4.4.1. Prueba de suspensión de metales en el aceite usado.. 129

4.4.2. Acidez (TAN)................................................................. 131

4.4.3. Viscosidad Cinemática.................................................. 132

4.4.4. Gravedad Específica..................................................... 133

4.4.5. Oxidación (FT-IR) ......................................................... 133

4.4.6. Flash Point .................................................................... 135

4.4.7. Pruebas Cualitativas ..................................................... 135

XIV

5. CAPÍTULO V.................................................................................. 137

CONCLUSIONES Y RECOMENDACIONES................................................... 137

5.1. Conclusiones ....................................................................... 137

5.2. Recomendaciones ............................................................... 139

6. BIBLIOGRAFÍA.............................................................................. 141

6.1. Referencia Bibliográficas ..................................................... 141

6.2. Páginas Web........................................................................ 143

7. APÉNDICE I ................................................................................... 144

EQUIPOS DE LA UNIVERSIDAD METROPOLITANA LOS EQUIPOS

QUE SE UTILIZARON PARA ANALIZAR LAS MUESTRAS DE ACEITES

FUERON: .............................................................................................. 144

EQUIPOS DE VENOCO QUE SE UTILIZARON PARA ANALIZAR LAS

MUESTRAS DE ACEITES FUERON: ................................................... 148

8. APÉNDICE II .................................................................................. 152

EN ESTE APÉNDICE SE VAN A PRESENCIAR LOS PRESUPUESTOS

DE ALGUNOS EQUIPOS, RESULTADOS DE ANÁLISIS, MODELOS DE

CÁCULOS, ENTRE OTROS. ................................................................ 152

CÁLCULO DE LA VISCOSIDAD CINEMÁTICA.................................. 152

XV

INDICE DE TABLAS Y FIGURAS

TABLAS

MATRIZ DE SELECCIÓN ....................................................................... 95

INVERSIÓN INICIAL ............................................................................... 99

PRONÓSTICO DE VENTAS MENSUALES DEL 1ER AÑO................. 101

PRONÓSTICO DE VENTAS ANUALES DE LOS 5 PRIMEROS AÑOS

............................................................................................................... 101

COSTOS FIJOS DEL LABORATORIO DE TRIBOLOGÍA. .................. 103

COSTOS DE LA MATERIA PRIMA ...................................................... 104

COSTOS FIJOS DEL LABORATORIO DE TRIBOLOGÍA ................... 105

INGRESOS (PRIMER AÑO).................................................................. 105

BENEFICIOS ANUALES....................................................................... 106

DEPRECIACIÓN EQUIPOS .................................................................. 107

FLUJO DE CAJA SIN FINANCIAMIENTO ........................................... 108

FINANCIAMIENTO................................................................................ 110

FLUJO DE CAJA CON FINANCIAMIENTO.......................................... 111

CÁLCULO DEL TIR SIN FINANCIAMIENTO........................................ 114

CÁLCULO DEL TIR CON FINANCIAMIENTO...................................... 114

CÁLCULO PUNTO DE EQUILIBRIO .................................................... 116

TABLA DE ANÁLISIS DE SENSIBILIDAD........................................... 119

XVI

RESULTADOS DE LOS ANÁLISIS PRACTICADOS EN LA EMPRESA

VENOCO Y EN LA UNIVERSIDAD METROPOLITANA A LOS ACEITES

UTILIZADOS POR MOTORES DE AERONAVES MILITARES............ 122

RESULTADOS DE LOS ANÁLISIS PRACTICADOS EN LA EMPRESA

VENOCO Y EN LA UNIVERSIDAD METROPOLITANA A LOS ACEITES

UTILIZADOS POR MOTORES DE AERONAVES MILITARES............ 123

RESULTADOS DE LOS ANÁLISIS PRACTICADOS EN LA EMPRESA

VENOCO Y EN LA UNIVERSIDAD METROPOLITANA A LOS ACEITES

UTILIZADOS POR MOTORES DE AERONAVES MILITARES............ 124

RESULTADOS DE LOS ANÁLISIS PRACTICADOS EN LA EMPRESA

VENOCO Y EN LA UNIVERSIDAD METROPOLITANA A LOS ACEITES

UTILIZADOS POR MOTORES DE AERONAVES MILITARES............ 125

RESULTADOS DE LOS ANÁLISIS PRACTICADOS EN LA EMPRESA

VENOCO Y EN LA UNIVERSIDAD METROPOLITANA A LOS ACEITES

UTILIZADOS POR MOTORES DE AERONAVES MILITARES............ 126

RESULTADOS DE LOS ANÁLISIS PRACTICADOS EN LA EMPRESA

VENOCO Y EN LA UNIVERSIDAD METROPOLITANA A LOS ACEITES

UTILIZADOS POR MOTORES DE AERONAVES MILITARES............ 127

RESULTADOS DE LAS DESVIACIONES ESTÁNDAR DE LOS

ANÁLISIS DE ACEITES PRACTICADOS EN VENOCO Y EN LA

UNIVERSIDAD METROPOLITANA ...................................................... 128

GRÁFICOS

XVII

PRUEBA PARA PARTÍCULAS FERROSAS.......................................... 69

PORCENTAJE DE AERONAVES PERTENECIENTES A LA AVIACIÓN

COMERCIAL Y MILITAR NACIONAL .................................................... 86

PRUEBAS TÍPICAS DE ACEITES QUE SE REALIZAN A AERONAVES

................................................................................................................. 87

FRECUENCIA DE LA PRÁCTICA DE ANÁLISIS DE ACEITES EN LAS

AERONAVES PERTENECIENTES A LA AVIACIÓN COMERCIAL Y

MILITAR NACIONAL .............................................................................. 88

RANGOS DE COSTOS DE LOS ANÁLISIS DE ACEITES..................... 89

PREFERENCIA DE LA UBICACIÓN DEL LABORATORIO DE ANÁLISIS

DE ACEITES ........................................................................................... 90

CONFORMIDAD DEL SERVICIO PRESTADO POR OTRAS

COMPAÑÍAS........................................................................................... 91

PLANO DEL LABORATORIO DE ANÁLISIS INSTRUMENTAL............ 96

GRÁFICO PUNTO DE EQUILIBRIO ..................................................... 117

GRÁFICO ANÁLISIS SENSIBILIDAD .................................................. 120

EQUIPO DE ABSORCIÓN ATÓMICA .................................................. 144

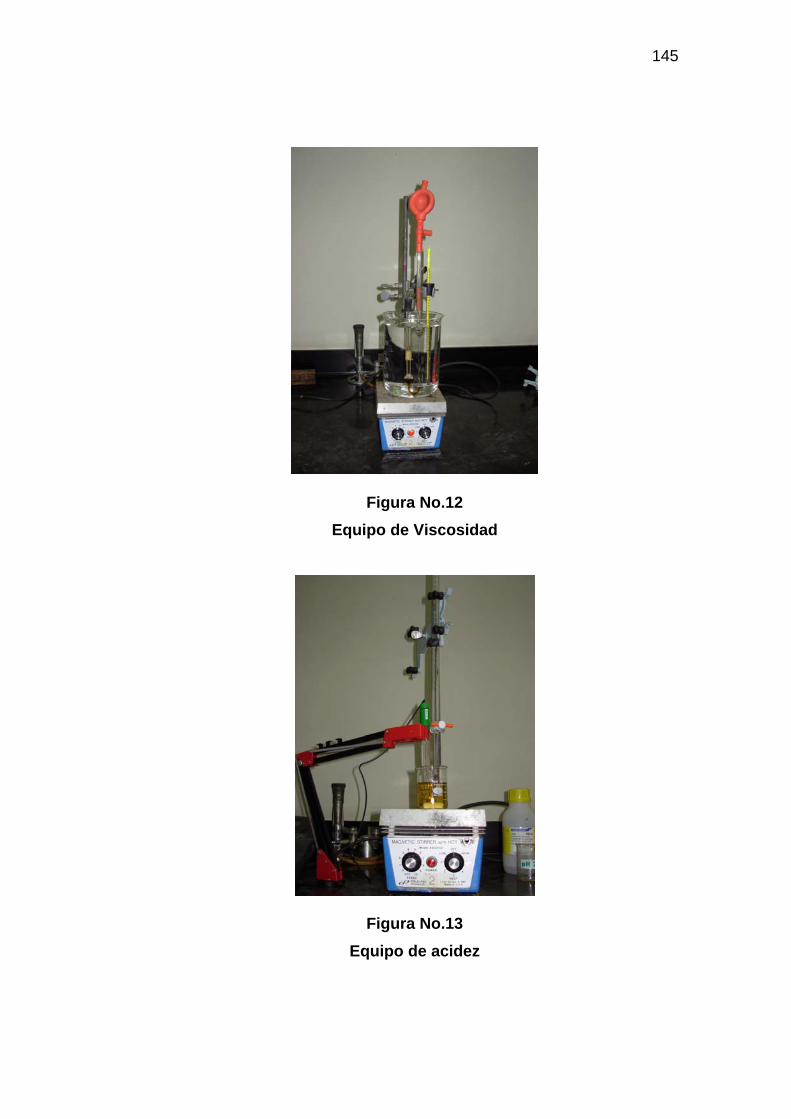

EQUIPO DE VISCOSIDAD.................................................................... 145

EQUIPO DE ACIDEZ............................................................................. 145

EQUIPO FT-IR (INFRARROJO)............................................................ 146

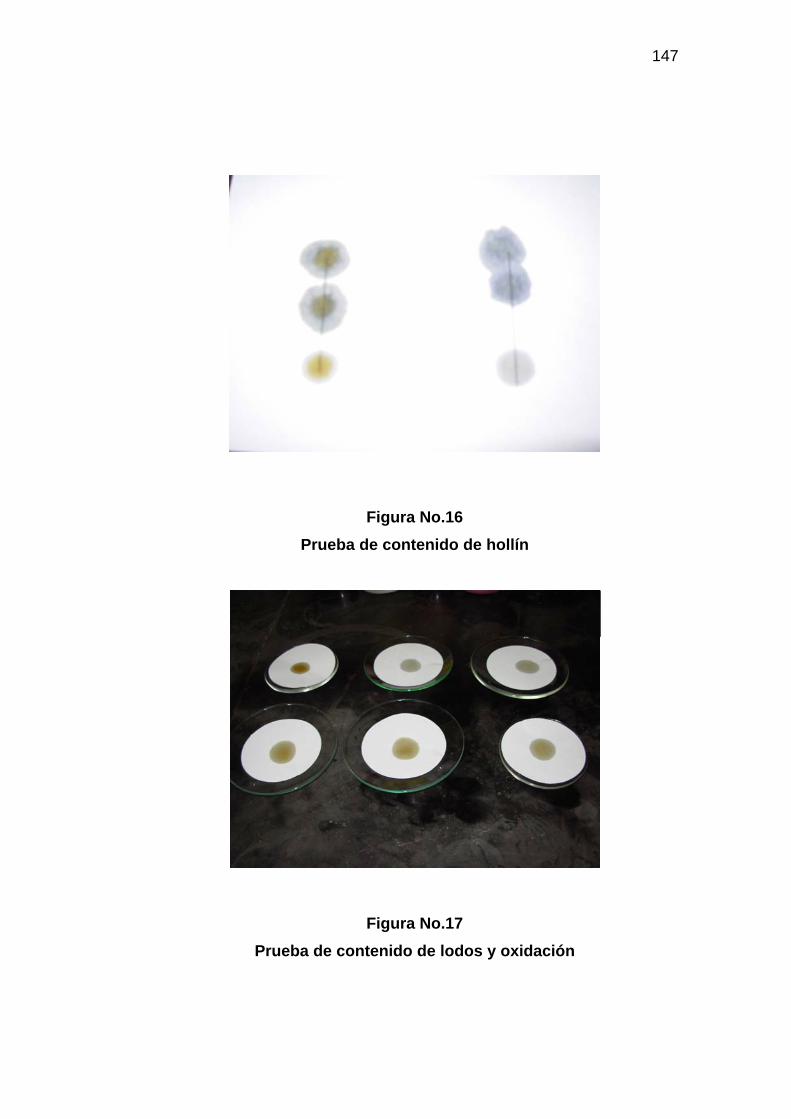

PRUEBA DE CONTENIDO DE HOLLÍN ............................................... 147

XVIII

PRUEBA DE CONTENIDO DE LODOS Y OXIDACIÓN ....................... 147

EQUIPO DE ABSORCIÓN ATÓMICA .................................................. 148

EQUIPO DE VISCOSIDAD.................................................................... 149

EQUIPO DE ACIDEZ............................................................................. 149

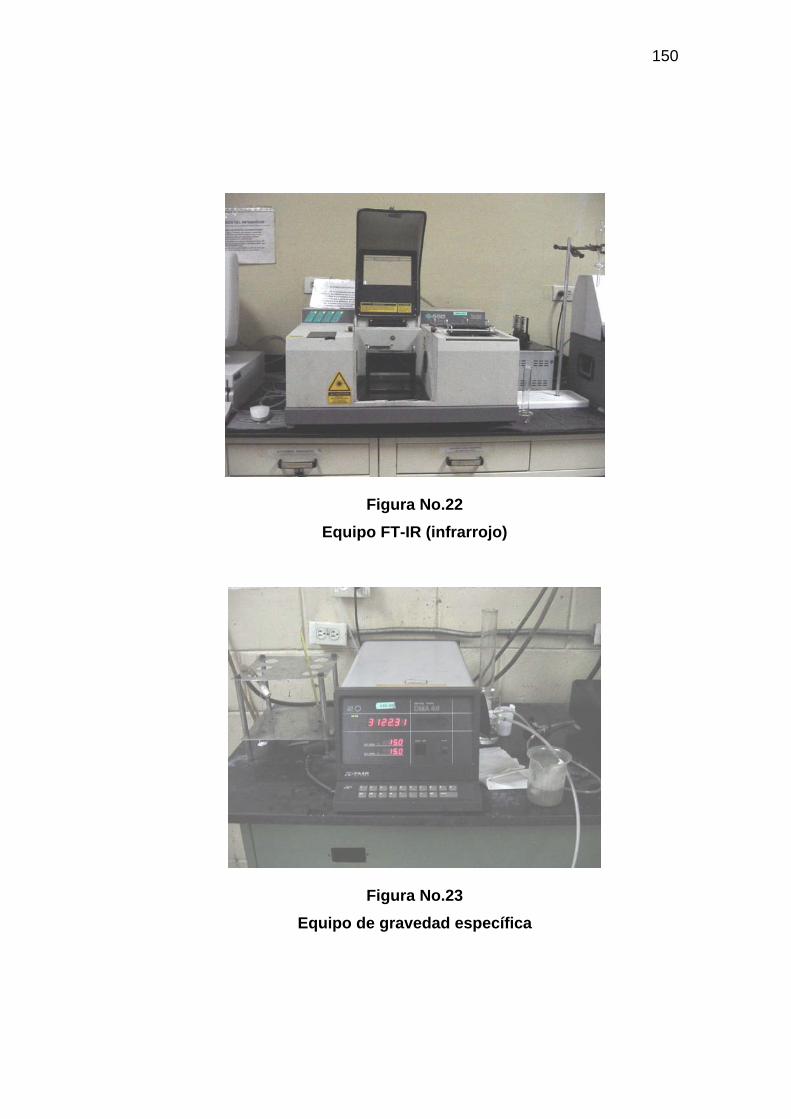

EQUIPO FT-IR (INFRARROJO)............................................................ 150

EQUIPO DE GRAVEDAD ESPECÍFICA ............................................... 150

EQUIPO DE CREPITACIÓN ................................................................. 151

EQUIPO DE EMISIÓN........................................................................... 151

XIX

RESUMEN

ESTUDIO DE FACTIBILIDAD TÉCNICO-ECONÓMICO PARA LA

IMPLEMENTACIÓN DE UN LABORATORIO DE TRIBOLOGÍA

APLICADA CON CARACTERÍSTICAS COMERCIALES EN LAS

INSTALACIONES DE LA UNIVERSIDAD METROPOLITANA.

Autor: Carolyn De Abreu

Tutor: Beatriz Leal de Rivas

Caracas, Febrero 2006

El siguiente estudio de factibilidad se llevo a cabo a través de los análisis

del estudio de mercado, técnico y financiero para la implementación e

instalación de un laboratorio de tribología aplicada con características

comerciales en las instalaciones de la Universidad Metropolitana. Esta

investigación nace de la necesidad de darle uso a los equipos y

laboratorio de análisis instrumental de la institución y de brindar un

servicio poco existente en Venezuela. Para esto se estudiaron las

características de la demanda y la oferta, se practicaron análisis de

aceites a muestras de motores de aeronaves en un laboratorio reconocido

XX

(Venoco) y en la Universidad Metropolitana para comparar resultados y

evaluar la condición de los equipos existentes; con esto se pueden

determinar los requerimientos técnicos necesarios para la implementación

del laboratorio de servicios.

Por último mediante técnicas financieras se determinó la rentabilidad del

proyecto.

La metodología utilizada para la práctica de los análisis de aceites está

basada en la normas ASTM (Sociedad Americana para Pruebas y

Materiales) y para realizar el estudio de factibilidad se consideró la

evaluación de proyectos, la cual establece una serie de etapas para llevar

a cabo la investigación.

Después de realizar y cumplir con todos los objetivos y procedimientos

de la investigación se puedo concluir que el proyecto en cuestión es

factible desde el punto de vista de mercado, técnico y financiero y que la

Universidad Metropolitana con una inversión mínima puede brindar el

servicio de analizar aceites.

1

INTRODUCCIÓN

Uno de los elementos constitutivos más importantes en un equipo es el

lubricante que protege sus diferentes componentes. Un funcionamiento

defectuoso por parte de la máquina depende en muchos casos de la

calidad del aceite utilizado y de la degradación que este pueda sufrir a

través del tiempo. En la industria hay equipos en los cuales la frecuencia

del mantenimiento preventivo esta sujeta al cambio de aceite. A medida

que el aceite lubrica, refrigera o acciona un mecanismo, fluye y recubre

las piezas, recogiendo información muy valiosa, que luego la lleva al

depósito. Si se analiza una muestra de dicho aceite, se tendrá un

diagnóstico completo de lo que sucede en el interior del mecanismo.

Es probable que uno de los elementos más valiosos con que cuenta la

gerencia técnica de una planta o industria sea el análisis periódico, tanto

al aceite nuevo como al usado. El método más confiable para determinar

si un aceite puede continuar en servicio o no, es por medio de un análisis

de laboratorio. De esta manera se evalúan los tipos de contaminantes que

pueda tener la muestra y mediante los resultados se puede detectar de

donde proviene la falla.

Un análisis de laboratorio bien elaborado es muy valioso dentro de

cualquier programa de mantenimiento preventivo porque permite corregir

anomalías en el diseño original de algunos mecanismos, evaluar la

2

calidad de los repuestos y reducir considerablemente los costos por

consumo de lubricantes, equipos, reposición de piezas, entre otros.

Básicamente un aceite se vuelve inapropiado por dos razones: cuando

ocurre un cambio químico en su composición como resultado de su

oxidación y cuando el contenido de contaminantes es muy elevado.

Teniendo en cuenta la importancia del mantenimiento preventivo-

proactivo de las máquinas y la falta de laboratorios en Venezuela que

presten en el servicio de analizar aceites, este proyecto se basa en el

estudio de factibilidad técnico-económico para la implementación de un

laboratorio de tribología aplicada con características comerciales en las

instalaciones de la Universidad Metropolitana.

Para llevar a cabo esta investigación, el presente trabajo fue organizado

en cinco capítulos. En el primer capítulo se presenta el planteamiento del

problema y los objetivos de la investigación. En el segundo, se presenta

todo el basamento teórico que ayudará a la compresión del tema,

específicamente en él se encuentra la descripción de toda la teoría del

estudio de factibilidad y de todos aquellos análisis que se pondrán en

práctica para determinar contaminantes en el aceite. La metodología y

herramientas necesarias para llevar a cabo el proyecto se encuentran en

el capítulo III.

3

Los capítulos IV y V, corresponden a la parte de reporte y análisis de

resultados del estudio de factibilidad y de la práctica de los análisis de las

pruebas químicas en el aceite, y por último las conclusiones y

recomendaciones como aporte personal para verificar el cumplimiento de

los objetivos y la solución del problema.

4

1. CAPÍTULO I

DESCRIPCIÓN DEL PROBLEMA

1.1. Tema de investigación

El tema de investigación está basado en el estudio de factibilidad técnico-

económica para la implementación de un laboratorio de tribología aplicada

con características comerciales en las instalaciones de la Universidad

Metropolitana.

1.2. Planteamiento del problema

La necesidad de mantener los sistemas operativos con el máximo de

eficiencia y con menores costos para producir y ganar dinero, lleva a que

los equipos o maquinarias de las empresas, estén en funcionamiento

óptimo para evitar así paradas repentinas y poder trabajar con una buena

capacidad; para lograr esto se debe entrar en el tema del mantenimiento

(predictivo / proactivo) aumentando así la vida de los componentes de las

maquinarias, su disponibilidad y la productividad en la Planta.

Es importante para las empresas mantenerse en el mercado, y para esto

es necesario competir con otras que ofrecen los mismos productos, por lo

que las paradas repentinas aumentarían los costos de producción

5

disminuyendo la cantidad de productos fabricados y la competitividad en

el mercado.

Mantenimiento Predictivo- Proactivo: Aquí se realiza el diagnóstico de un

equipo que determinará su condición interna mediante técnicas de

medición, inspección y ciertas pruebas utilizando metodologías que

determinen el momento óptimo para que los mecánicos ejerzan el

mantenimiento preventivo o el correctivo.

La clave fundamental del mantenimiento predictivo es su capacidad para

generar en forma simultánea el diagnóstico y la predicción de la condición

de los equipos.

Un buen ingeniero de mantenimiento debe ser primero un buen

lubricador, ya que en muchos casos se han presentado fallas irreparables

en equipos donde el lubricador no ha podido detectar a tiempo un ruido

extraño, una temperatura anormal o se ha equivocado en el lubricante a

utilizar por no haber consultado el manual de mantenimiento / operación

de ese equipo específico. Los problemas relacionados con la lubricación

conforman entre un 50 y un 80% del total de las fallas en las maquinarias

de tipo mecánico y electromecánico.

Estas fallas son consideradas crónicas, lo que significa que con las

técnicas predictivas adecuadas y su apropiado seguimiento, pueden ser

6

controladas y reducidas lográndose entre otras cosas mayor productividad

y menores costos por mantenimiento. El análisis de aceites es una de la

técnicas predictivas que se utilizan actualmente, por ser una de la más

económicas y fáciles de implementar en un programa de mantenimiento.

Toda maquinaria industrial o automotor incorpora aceite en su sistema

para cumplir diversas funciones, como lubricación, refrigeración,

aislamiento, etc. La eficacia con que el fluido cumple estas funciones

depende del grado de contaminación y degradación lo cual afecta

directamente la vida útil de los mismos.

Mas allá de su imponente desarrollo industrial e ingenieril, es de vital

importancia los alcances que se pueden tener con el uso de técnicas

modernas de análisis en la búsqueda de detección temprana de fallas en

máquinas (“acción predictiva”), así como su utilidad en la búsqueda de

las posibles causas que las pueden originar (“acción proactiva”).

Un laboratorio de tribología aplicada, es una herramienta de

mantenimiento predictivo multifuncional, de resultados rápidos y precisos,

y a través de ellos pueden obtenerse beneficios tales como: alta

productividad, menos costos de mantenimiento, reducción de los paros

imprevistos, aumento del precio de reventa de los equipos y la eliminación

de grandes fallas a través de pequeñas reparaciones. En Venezuela

existen pocas empresas dedicadas a la práctica de estos análisis, y en los

últimos tiempos se ha creado una conciencia colectiva empresarial que el

7

mantenimiento no solo debe hacerse de forma correctiva sino que

también se puede realizar de forma predictiva – proactiva, acción que trae

muchos beneficios a corto y largo plazo, es por eso que el presente

estudio se basa en la elaboración de un estudio de factibilidad técnico-

económica para la implementación de un laboratorio de tribología aplicada

con características comerciales en las instalaciones de la Universidad

Metropolitana.

El análisis de aceites consiste en una serie de pruebas de laboratorio que

se realizan para evaluar la condición de los lubricantes usados o los

residuos presentes. Al estudiar los resultados del análisis de residuos, se

puede elaborar un diagnóstico sobre la condición de desgaste del equipo

y sus componentes. Lo anterior, permite a los encargados del

mantenimiento planificar las detenciones y reparaciones con anticipación,

reduciendo los costos y tiempos de detención involucrados.

Los objetivos que se persiguen para realizar un análisis de lubricantes son

los siguientes:

• Control de la degradación del lubricante.

• Establecer intervalos apropiados para los cambios de aceite.

• Detectar su grado de Contaminación.

• Identificar patrones anormales de desgaste en las maquinarias.

• Determinar degradación química del aceite y aditivos.

8

• Controlar la contaminación por sólidos, fluidos o gases.

• Verificar que se está usando el lubricante adecuado.

1.3. Limitaciones y delimitaciones del tema

Es de gran importancia hacer referencia en un trabajo de investigación el

alcance que este presenta, en este caso en particular las limitaciones

principales son:

• En el estudio de mercado se hizo uso de la técnica de la

encuesta, la cual tiene como principal desventaja su subjetividad

ya que las personas tienen una percepción muy particular de si

mismas y por lo tanto la información que ellos suministran puede

ser falsa o poca precisa.

• El mercado seleccionado fue el de la aviación militar y comercial

nacional, debido a la facilidad de acceso a información y

recopilación de datos tanto para el estudio de factibilidad como

para la recolección de muestras para análisis de los aceites

usados por sus máquinas.

• De igual manera el tamaño de la muestra utilizada no es muy

representativa por que en Venezuela existen pocos lugares donde

de practiquen estos análisis y la mayoría se encuentran en el

9

interior del país dando así poco acceso a los clientes y

laboratorios que practican esta actividad.

• Al momento de estudiar la oferta se presentaron ciertas

dificultades porque la mayoría de estas empresas no suministran

ciertos datos de información por considerarlos confidenciales.

• En la universidad de pueden hacer solo algunas de las pruebas

por falta de equipos capacitados para trabajar con aceites usados.

1.4. Objetivos

1.4.1. Objetivo General

Estudiar la factibilidad técnica-económica de un laboratorio de tribología

aplicada con características comerciales en las instalaciones de la

Universidad Metropolitana.

1.4.2. Objetivos Específicos

• Recopilar información referente a otros laboratorios de tribología

aplicada en el país.

10

• Determinar pruebas típicas de rutina que se realizan a sistemas

lubricados con aceites.

• Realizar un inventario de instrumentación analítica dentro del

campus de la Universidad Metropolitana para ser utilizado en un

laboratorio de tribología aplicada.

• Verificar el espacio existente de alguno de los Laboratorios de la

Universidad Metropolitana para instalar el nuevo laboratorio de

tribología aplicada.

• Verificar la presencia de equipos requeridos para ser usados en el

nuevo laboratorio de tribología, prestando atención especial en

aquellos que no estén siendo utilizados para la docencia.

• Determinar si los equipos existentes en la Universidad

Metropolitana disponen de todos los accesorios requeridos para

adecuarlos y así realizar los análisis de aceites usados.

• Implementar las técnicas según las normativas de ASTM, ISO,

JOAP y COVENIN.

• Aplicar el análisis de aceite a muestras extraídas de sistemas de

lubricación de aeronaves en general, con las técnicas

11

implementadas en el laboratorio de la Universidad Metropolitana,

utilizando equipos e instrumentos ya existentes.

• Comparar los resultados obtenidos con la instrumentación de la

Universidad Metropolitana con los laboratorios certificados en

Venezuela (VENOCO).

• Determinar las características de la demanda conformada por el

mercado, definido como el grupo de clientes a los cuales se

encuentra dirigido el laboratorio de tribología.

• Calcular los costos de inversión para la implementación del

laboratorio de tribología en la Universidad Metropolitana.

• Realizar un estudio de mercado, uno técnico y financiero (a fin de

establecer costos, precios al público, rentabilidad, retorno de la

inversión, etc).

1.5. Justificación

La seguridad, calidad y confiabilidad que ofrecen las empresas, dependen

de la operación eficiente de sus maquinarias para la obtención de sus

productos, es allí donde el mantenimiento juega un papel importante,

porque con él mismo, los equipos presentan una larga vida y un buen

12

desempeño, dando a las empresas productividad y optimización en sus

procesos.

Un Laboratorio de tribología aplicada, además de fomentar el trabajo

científico entre los estudiantes, es una ayuda como lugar de investigación

y de desarrollo, principalmente en él se estudian las partículas en

suspensión, micro partículas, acidez, viscosidad y otras propiedades del

aceite usado por maquinarias, suministrando la información necesaria

para poder saber el estado de las mismas y predecir su condición futura.

Estos análisis de aceites son un buen ejemplo de mantenimiento

preventivo.

Por consiguiente, es riguroso pensar que en Venezuela, y más aún en la

Universidad Metropolitana, se podría implementar un Laboratorio de

tribología aplicada de tal modo que allí se puedan realizar todos los

análisis de muestras de aceites de equipos, aeronaves, etc, ofreciendo un

buen servicio y estableciendo buena relación entre el cliente y el

vendedor.

13

2. CAPITULO II

MARCO TEÓRICO

2.1. Venoco

Misión

Venoco, teniendo como principio guía la satisfacción de las necesidades

de sus clientes, promueve, opera y lideriza negocios rentables propios o

en asociación dentro de la industria química, petroquímica, de lubricantes

y sus actividades conexas orientadas al mercado nacional e internacional,

valiéndose de sus propios méritos y capacidades y de sus ventajas

competitivas reales en tecnología y recursos humanos.

Visión

Venoco asume el reto de consolidarse como empresa líder, modelo de

organización y gestión profesional, guiada por la moral y la ética, que

atiende exitosamente a sus clientes en las áreas químicas y

petroquímicas en los mercados nacional e internacional.

Valores

Etica

Se profesa un riguroso apego a los principios morales y éticos que

garantizan una conducta ejemplar.

14

Excelencia

Es una empresa orientada a la acción y obtención de resultados

cualitativos.

Se empeña en elevar los niveles de exigencias y fomentar nuevas y

mejores formas de hacer el trabajo, participando así en la filosofía del

mejoramiento continuo.

Autenticidad

Se busca estimular la concordancia entre el pensamiento y la acción en la

relación a los desarrollos científicos, tecnológicos y económicos que

tienen lugar en la empresa y en su entorno, así como un marco legal,

normativo y procedimental que rige sus actividades.

Proyección Social

Se asume la responsabilidad de participar en la promoción social y

tecnológica del país y de la comunidad, así como en la preservación de

los recursos naturales y el mantenimiento de una alta calidad ambiental.

Laboratorio

El laboratorio central tiene instalados 271 métodos de análisis para la

industria química y de lubricantes, tiene más de 100 equipos

instrumentales y ha sido certificado por más de 15 empresas.

15

Además de procesar todos los análisis requeridos para certificar los

productos de nuestras plantas y marcas, ofrece a diferentes clientes

industriales los servicios de análisis especializados.

Entre los servicios al público más destacados está el servicio de análisis

para aceites lubricantes en uso o usados tanto en equipos móviles como

estacionarios, incluye también el análisis a aceites usados de aviación.

2.2. Evaluación de proyectos

Es una evaluación que tiene por objeto conocer la rentabilidad económica,

social y financiera de un proyecto de inversión, el cual está destinado a

producir un bien o un servicio, de tal manera que asegure la resolución de

las necesidades humanas en forma eficiente, segura y rentable. (Sapag,

1995)

2.2.1. Pasos Generales para la Evaluación de un Proyecto

Para evaluar un proyecto es necesario llevar a cabo tres estudios básicos:

un estudio de mercado, uno técnico y uno financiero.

2.2.1.1. Estudio de mercado

16

Es la primera parte de la investigación formal del estudio y su objetivo

general es verificar la posibilidad real de penetración del producto en un

mercado determinado; consta básicamente de seis aspectos: Descripción

del producto o servicio, determinación y cuantificación de la demanda, de

la oferta; y del mercado potencial, análisis de los precios y los canales de

comercialización. (Baca, 1995).

Descripción del servicio:

En esta parte deberán describirse las características generales y

específicas del servicio e informar sobre el tipo de usuario al que está

dirigido.

La Demanda:

Se entiende por demanda, la cantidad de bienes y servicios que el

mercado requiere o solicita para buscar la satisfacción de una necesidad

específica a un precio determinado. (Baca, 1995).

Al analizar la demanda se miden y se determinan todos aquellos factores

que afectan los requerimientos del mercado respecto a un bien o a un

servicio, así como también se determina la posibilidad de penetración del

producto en ese mercado. La demanda es función de una serie de

variables, entre ellas está el precio, el nivel de ingresos de la población,

los gustos y preferencias de esa población, la competencia, expectativas

económicas y productos sustitutivos existentes en el mercado.

17

La Oferta:

Es la cantidad de bienes o servicios que un cierto número de productores

están dispuestos a poner en el mercado a un precio determinado. (Baca,

1.995).

El propósito que se persigue con el análisis de la oferta es medir las

cantidades y las condiciones en que una economía quiere y puede poner

a disposición del mercado un bien o un servicio. La oferta es una variable

que depende del precio del producto y de los costos de producción del

productor, de la competencia, de los estímulos gubernamentales a la

producción, etc.

Precio:

Es la cantidad monetaria a que los productores están dispuestos a

vender, y los consumidores a comprar un bien o servicio, cuando la oferta

y la demanda están en equilibrio (Baca, 1.995). Del estudio de la

demanda y de la oferta se obtienen el precio de mercado del producto o

servicio que va a ofrecerse.

Fijación del Precio del Servicio:

El precio juega un papel muy importante dentro de la mezcla de

mercadotecnia porque es el que atrae los ingresos al negocio. Las

decisiones que se toman con respecto al precio casi siempre se realizan

al agregar un porcentaje por encima de costo y son significativas ya que

18

determinan el valor que va a tener el servicio para el cliente, así como

también, da una percepción de calidad.

Es importante tomar en cuenta que para tomar una decisión en torno al

precio de un nuevo servicio se debe ser congruente con la estrategia de

mercadotecnia global, aunque el cobro de diferentes precios en mercados

distintos también debe considerarse. También hay que tomar en cuenta

que el valor del servicio, no está determinado por el precio sino por los

beneficios que el comprador percibe en el nuevo servicio con relación al

costo total de adquisición y el precio de servicios alternativos con los que

compite.

El precio debe analizarse desde una perspectiva orientada al mercado, en

el cual se debe tomar en cuenta que es más importante considerar el

valor intrínseco que tiene el servicio para el cliente, que considerar el

costo de rendimiento del servicio.

Es importante considerar que en cuestión de precios, la decisión va a

depender de factores como:

• Posicionamiento del servicio.

• La naturaleza de la competencia.

• El ciclo de vida de los servicios.

• La elasticidad de la demanda.

19

• Las estructuras de costo.

• Las condiciones económicas prevalecientes.

• La capacidad de servicio. (Payne .996).

La demanda, los costos y la competencia son los tres elementos más

importantes a considerar para tomar una decisión sobre el precio; en

cuanto a la demanda, la relación que existe entre el precio y la demanda

puede variar según el segmento de mercado, la cual puede ser flexible, si

un determinado porcentaje de cambio en el precio produce un mayor

porcentaje de cambio en la demanda, como por ejemplo la demanda que

tienen las aerolíneas, los cines, etc. o inflexible, si un cambio significativo

en el precio del producto provoca un cambio relativamente leve en los

niveles de demanda, como por ejemplo la demanda que tienen los

servicios de atención médica, la electricidad, etc.

2.2.1.2. Estudio Técnico

El estudio técnico es la segunda parte de la investigación y su objetivo es

la verificación de la posibilidad técnica de ofrecimiento del servicio que se

pretende incluir en el mercado, así como también el análisis y

determinación del tamaño óptimo, localización óptima, los equipos, las

instalaciones y la organización requerida para la puesta en marcha del

proyecto. (Baca, 1.995).

20

Localización:

Se define como la ubicación geográfica de la planta principal o del local

en donde se realizará la producción del bien o servicio. Dependiendo del

criterio que se utilice como base, la localización óptima de un proyecto

contribuirá en mayor medida a que se logre una mayor tasa de

rentabilidad sobre el capital y a que se minimice el costo unitario. (Payne,

1.996).

Las decisiones con respecto a la ubicación de un servicio implican

considerar la manera de entregarlo al cliente y dónde debe llevarse a

cabo; esto es de gran importancia ya que los servicios con frecuencia no

pueden almacenarse y se producen y consumen en el mismo punto. El

lugar también tiene importancia, ya que el ambiente en el cual el servicio

se entrega, y la manera como se proporciona, son parte del valor y los

beneficios percibidos.

La ubicación se ocupa de las decisiones que una empresa hace con

relación a donde estarán situados su personal y sus operaciones.

Existen dos tipos de interacción entre el proveedor del servicio y el cliente:

• El cliente va al proveedor del servicio.

• El proveedor del servicio va al cliente.

21

Dimensión:

El tamaño de un proyecto es su capacidad instalada, y se expresa en

unidades de producción por año. Es importante señalar que este aspecto

depende de factores que se encuentran asociados al tamaño de la

demanda, la disponibilidad de espacio, la tecnología, los equipos y el

financiamiento.

Por esta razón el tamaño del local en donde se va a ofrecer el servicio

juega un papel fundamental porque va a influir de manera directa en la

optimización de las actividades que allí se realicen. (Baca, 1995).

Distribución del local:

Una buena distribución del local es la que proporciona condiciones de

trabajo aceptables y permite la operación más económica, a la vez que

mantiene las condiciones óptimas de bienestar de los trabajadores. El

factor distribución afecta el manejo de materiales, la utilización del equipo,

los niveles de inventario, la productividad de los trabajadores, la

comunicación de grupo y la moral de los empleados. (Baca, 1995).

Por tratarse de un servicio, la distribución se hará tomando en cuenta

aspectos cómo: el tamaño de local, el tamaño de los equipos que se

utilizarán, la cantidad de trabajadores, y la capacidad instalada del local.

Recursos Humanos:

22

Dentro de este renglón se describirán las funciones de las personas que

trabajarán en el laboratorio. Igualmente se especificarán los perfiles de

cada cargo así como la disponibilidad que tendrá cada trabajador (medio

tiempo o tiempo completo) de acuerdo a las necesidades del servicio que

se va a prestar. También se incluirá los sueldos que tendrá el personal

que va a operar en las instalaciones.

2.2.1.3. Estudio Financiero

El estudio económico-financiero pretende determinar el monto de los

recursos económicos necesarios para la realización del proyecto, así

como también el costo total de la operación, entre los cuales están los

costos directos e indirectos, los costos de administración, los costos de

venta y los costos financieros.

Este estudio deberá analizar los aspectos relacionados a la inversión total

ingresos y egresos, para de esta manera poder evaluar la rentabilidad del

proyecto a través de los flujos de caja futuros.

Inversión Total:

La inversión inicial comprende la adquisición de todos los activos fijos o

tangibles y diferidos o intangibles necesarios para iniciar las operaciones

de la empresa, con excepción del capital de trabajo. (Baca, 1.995).

23

Los activos tangibles o fijos son aquellos bienes y valores que la empresa

adquiere con la intención de utilizarlos en su gestión, sin el propósito de

revenderlos o ponerlos en circulación. Estos bienes podrían ser: terrenos:

edificios, maquinarias, equipo, mobiliario, vehículos de transporte,

herramientas, etc.

Los activos intangibles son aquellos bienes nominales o inmateriales

necesarios para el funcionamiento de la empresa, entre los cuales se

puede nombrar: Las patentes, las marcas, .los diseños comerciales o

industriales, los contratos de servicios públicos, los gastos pre-operativos

y de instalación y puesta en marcha, capacitación de personal, estudios

de evaluación, etc. Por lo general este tipo de activos tiene un período de

existencia limitado por ley o por contrato.

En cuanto al capital de trabajo, este representa otro factor de importancia

dentro del estudio financiero ya que constituye la cantidad necesaria de

efectivo que la empresa debe tener a su disposición para enfrentar las

contingencias de caja que puedan presentárseles y así garantizar su

estabilidad financiera. (Baca, 1995).

Determinación de los ingresos:

Los ingresos pueden clasificarse en dos tipos: los ingresos que generan

recursos financieros y los ingresos que no "generan recursos financieros

disponibles”.

24

En el rubro de los ingresos que generan recursos financieros disponibles

se encuentra el ahorro y las ventas, las cuales constituyen el ingreso

proveniente de la actividad principal de la compañía, por eso forman parte

del ingreso directo de la misma.

Dentro del rubro de los ingresos que no generan recursos financieros

están la recuperación del capital de trabajo y el valor de reposición del

proyecto. El primer rubro se refiere a que cuando culmina un proyecto la

empresa recibe un flujo de efectivo que será igual al rendimiento del

capital de trabajo neto que haya ocurrido cuando se empezó dicho

proyecto, lo cual sucede porque se supone que al final del mismo los

inventarios son liquidados y las cuentas por cobrar se convertirán en

efectivo.

El valor de reposición es el valor que tienen el activo una vez finalizado el

proyecto en caso de que la empresa decidiera venderlo ya sea por su

valor contable o tomando en cuenta los ingresos que generará en un

futuro. (Sapag, 1.995).

Determinación de los egresos:

Los egresos se definen como todas aquellas erogaciones y desembolsos

en efectivo que debe realizar una empresa para el funcionamiento de su

actividad económica.

25

Costos de producción: Son los costos relacionados directamente con el

proceso productivo del bien o servicio, entre ellos están: la materia prima,

la mano de obra directa, la mano de obra indirecta, los costos de los

servicios públicos y los costos de mantenimiento.

Costos de administración: Son Ios costos provenientes de realizar la

función administrativa de la empresa, dentro de este renglón están los

sueldos del personal de la compañía y los gastos generales de oficina.

Costos de venta: Son todos aquellos gastos en los que se incurre para

colocar el producto o servicio en el mercado. Los costos de venta más

comunes son el gasto en publicidad, los gastos de investigación y

desarrollo de nuevos productos, el sueldo pagado a los vendedores, etc.

Costos financieros: Son los gastos generados por los intereses que se

deben pagar en relación con capitales obtenidos en préstamo.

Gastos de depreciación y amortización: Son gastos que no representan

desembolsos de efectivo, sin embargo se contabilizan porque estos

gastos traen consigo una disminución del impuesto que la empresa paga

a finalizar su ejercicio económico, puesto que la erogación se realiza al

momento de adquirir el bien depreciable o amortizable con la finalidad de

recuperar su valor en un período de tiempo determinado. (Baca, 1995.

p.135).

26

Los costos también suelen dividirse en costos fijos y variables, aunque

algunos costos pueden tener un comportamiento mixto y considerarse

como semi-variables.

Los costos fijos son aquellos que no varían según el nivel de producción;

siguen fijos durante el período determinado como por ejemplo los costos

de personal y mantenimiento. Los costos variables son aquellos que

sufren cambios de acuerdo con la cantidad del servicio proporcionado,

como por ejemplo honorarios de empleados, electricidad, correo, etc. Los

costos totales, es la suma de los costos fijos, variables y semi-variables a

un nivel determinado de producción.

Es importante comprender que el comportamiento del costo varía en

diferentes niveles de la producción de servicios, lo cual es importante para

las decisiones con respecto a la expansión de la capacidad, así como

para el precio. (Payne 1996).

Proyección del flujo de caja:

El flujo de caja de un proyecto de inversión está compuesto por cuatro

elementos:

Los egresos iniciales de fondos: Son las erogaciones que corresponden a

la inversión inicial requerida para llevar a cabo el proyecto. Dentro de

27

estos egresos está el capital de trabajo ya que este representa la cantidad

de efectivo que la empresa debe tener a su disposición para enfrentar las

contingencias de caja que puedan presentársele.

Los ingresos y egresos de operación: son aquellos que forman parte de

todos los flujos de entradas y salidas reales de caja.

El momento en que ocurren estos ingresos y egresos: los flujos de caja se

expresan en momentos específicos en el tiempo.

Posteriormente están los gastos no desembolsables que son los gastos

deducibles de impuestos pero que no generan una salida de efectivo

como la depreciación y la amortización. Esto genera la utilidad antes de

impuestos, luego se le disminuyen el porcentaje de impuestos lo que

origina la utilidad neta.

Luego de este rubro sigue los egresos no afectados por los impuestos, los

cuales están representados por las inversiones (cambio de activo o un

aumento de pasivo), ya que no aumentan ni disminuyen la riqueza de los

inversionistas. Se incluyen los beneficios no afectos a impuestos que son

el valor de desecho del proyecto y la recuperación del capital de trabajo.

(Sapag N. R, 1995).

Criterios para la evaluación de proyectos:

28

Los criterios más comunes que se utilizan en la evaluación de un proyecto

son: El Valor Presente Neto (VPN), La Tasa Interna de Retorno (TIR) y el

Período de Recuperación de Capital (PRC). Existen también otros

métodos complementarios que refuerzan la evaluación proporcionada por

los criterios anteriores, como lo son: el análisis de sensibilidad, el punto

de equilibrio y el análisis de los indicadores financieros más importantes.

La función principal que persigue la evaluación económica es

básicamente determinar cuajes serán los futuros flujos de caja que

generará la puesta en marcha del proyecto, para esto será necesario

establecer una tasa de interés adecuada con la cual se descontará estos

flujos de caja de manera tal de identificar si se justifica la inversión que se

hará en el proyecto partiendo de que: "La tasa de descuento de un

proyecto debe ser la rentabilidad esperada de un activo financiero de

riesgos comparables" (Baca,1995).

Los métodos complementarios para la evaluación de proyectos son:

El Valor Presente Neto (VPN):

Es el valor monetario que resulta de restar la suma de los flujos

descontados a la inversión inicial. Este método se fundamenta en que si

el proyecto tiene VPN positivo está generando más efectivo del que se

necesita para rembolsar su deuda y proporcionar el rendimiento requerido

a los accionistas, y este exceso de efectivo se acumulará exclusivamente

29

para los accionistas de la empresa; ocurre todo lo contrario cuando el

proyecto arroja un VPN negativo, ya que en este caso sería mucho más

rentable invertir en otras alternativas en donde por lo menos se gane la

tasa mínima de rendimiento y dejar de invertir en el proyecto en cuestión.

Un VPN igual a cero significa que los flujos de efectivo son suficientes

para rembolsar el capital invertido y para proporcionar la tasa de

rendimiento requerida sobre el capital, lo que quiere decir que resultaría

indiferente invertir en el proyecto. (Blank y Tarquin, 2001).

El método de la tasa interna de retorno (TIR):

Se utiliza para evaluar propuestas de inversión mediante la aplicación de

la tasa de rendimiento sobre un activo, la cual se calcula encontrando la

tasa de descuento que iguala el valor presente neto de los flujos futuros

de entrada al costo de la inversión, es decir es la tasa de descuento que

hace que el VPN sea igual a cero. Si la tasa interna de retorno de un

proyecto es superior al costo de los fondos que se usaron para financiar el

proyecto, entonces la aceptación del proyecto producirá un costo sobre

los accionistas actuales. (Blank y Tarquin, 2001). El supuesto de la tasa

de reinversión afirma que los flujos de efectivo provenientes de un

proyecto pueden reinvertirse al costo de capital, si se usa el método del

valor presente neto o a la tasa interna de rendimiento si se usa el método

de la tasa interna de rendimiento, por esta razón resulta más conveniente

el uso del método del valor presente neto ya que este supone una teoría

30

mucho más realista en este entorno en donde las tasas se encuentran en

constante fluctuación.

El método del período de recuperación de capital (PRC):

Se define como el número esperado de años que se requieren para que

se recupere la inversión original. (Blank y Tarquin, 2001). El proceso

consiste en sumar los flujos futuros de efectivo de cada año hasta que el

costo inicial del proyecto da capital quede por lo menos cubierto. La

cantidad total de tiempo que se requiere para recuperar el monto original

invertido, incluyendo la fracción de un año en caso de que sea apropiada,

es igual al período de recuperación. Una de las desventajas de usar este

método es que no toma en cuenta el valor del dinero en tiempo, sin

embargo se suele utilizar como un indicador del grado de riesgo del

proyecto.

El análisis de sensibilidad: El cual se realiza sobre aquellos aspectos

que pudieran incidir en forma determinante sobre su rentabilidad, en este

caso se analizarán los cambios de ciertas variables que la empresa no

controla directamente y su efecto sobre el VPN y la TIR.

El análisis del punto de equilibrio: es un método que también

proporciona información útil al inversionista, ya que a través de él se

determina el punto en donde los costos totales se igualen a los ingresos

31

totales; esto indicará el peso o la influencia que tienen los costos fijos

totales de la empresa en el desarrollo de sus operaciones.

2.3. Conceptos de Empresas de Servicios

Son organizaciones económicas y sociales que prestan un servicio

destinado a satisfacer determinadas necesidades en la sociedad, que

mediante una serie de actividades es capaz de ofrecer o prestar un

servicio específico o integrado.

2.3.1. Clasificación de las Empresas de Servicios

• Empresas orientadas a prestar un servicio específico: ofrecen un

servicio a los consumidores de una manera permanente, como

los laboratorios, diseño de ingeniería, entre otros.

• Empresas Intensivas en Capital Intelectual: El recurso primordial

para la realización del servicio es el conocimiento en las áreas de

especialidad de la empresa.

• Empresa Intensiva en Capital Humano: En este tipo de

organización se requiere una fuerte inversión de hora –hombre

para que el servicio se realice.

32

• Empresa Intensiva en Capital Financiero: En este tipo de

organización el servicio es provisto gracias a una inversión fuerte

en capital.

2.3.2. Características de las Empresas de Servicios

• En las organizaciones de servicios normalmente la materia prima

no representa porcentaje significativo dentro del costo total como

en las empresas manufactureras.

• El producto que se ofrece en las empresas de servicios no es

tangible, como el de las empresas manufactureras y comerciales.

• El principal insumo que se utiliza para proporcionar el servicio es

el recurso humano.

• Los gastos indirectos de fabricación y en general los costos

indirectos tienen cada día un papel más relevante en el total del

costo de un producto o servicio.

• Como cada orden de un cliente es un trabajo distinto, implica un

conjunto de actividades diferentes con una cuenta o número de

orden especifico.

33

2.3.3. Concepto de Servicios

Servicios: Es cualquier acto o desempeño que una parte puede ofrecer a

otra y que es en esencia intangible y no da origen a la propiedad de algo.

Su producción podría estar ligada o no a un producto físico.

2.3.4. Categorías de los Servicios

El Bien Tangible Puro: La oferta consiste primordialmente en un bien

tangible. El producto no va acompañado de servicios.

El Bien Tangible Con Servicios Anexos: La oferta consiste en un bien

tangible acompañado por uno o más servicios.

El Híbrido: La oferta consiste en bienes y servicios por partes iguales

Servicio Principal con Bienes y Servicios Secundarios Anexos: La oferta

consiste en un servicio principal acompañado de servicios adicionales o

bienes de apoyo.

El Servicio Puro: La oferta consiste primordialmente en un servicio.

2.3.5. Características de los Servicios

34

• Intangibilidad: Los servicios son intangibles a diferencia de los

productos físicos, los servicios no se pueden ver, degustar, tocar,

escuchar u oler antes de comprarse.

• Inseparabilidad: Los servicios por lo regular se producen y

consumen simultáneamente. Esto no sucede con los bienes

físicos, que se fabrican, se colocan en inventarios, se distribuyen

a través de varios intermediarios y se consumen posteriormente.

• Variabilidad: Puesto que los servicios dependen de quien los

presta y de donde se prestan, son muy variables. Por ejemplo

algunos doctores saben tratar muy bien a sus pacientes; otros no

les tienen tanta paciencia.

• Imperdurabilidad: Los servicios no pueden almacenarse. El hecho

de que los servicios sean imperdurables no es un problema

cuando la demanda es constante, si la demanda fluctúa, las

empresas de servicios tienen problemas.

2.4. Estrategia

2.4.1. Concepto de Estrategia

35

La estrategia es un modelo coherente, unificador e integrador de

decisiones que determina y revela el propósito de la organización en

términos de objetivos a largo plazo, programas de acción, y prioridades

en la asignación de recursos.

2.4.2. Tipos de Estrategias

Estrategias de Integración:

Estas incluyen la integración hacia adelante, la integración hacia atrás y

la integración horizontal, las cuales se conocen en conjunto con el

nombre de estrategias para integración vertical. Las estrategias para la

integración vertical permiten que la empresa controle a los distribuidores,

a los proveedores y a la competencia.

Estrategias Intensivas:

La penetración en el mercado, el desarrollo del mercado y el desarrollo

del producto, se conocen con el nombre de "estrategias intensivas".

Estrategias de Diversificación:

Hay tres tipos generales de estrategias de diversificación: Concéntrica,

horizontal y conglomerada. En términos generales, las estrategias de

diversificación están perdiendo su popularidad porque las empresas

tienen cada vez más problemas para administrar las actividades de

negocios diversos.

36

Estrategias Defensivas:

Además de las estrategias integradoras, intensivas y diversificadoras, las

empresas pueden recurrir a la empresa de riesgo compartido, el

encogimiento, la desinversión o la liquidación.

Estrategia funcional:

Son aquellas tendientes a mejorar la efectividad de operaciones

funcionales dentro de una compañía como fabricación, marketing,

manejo de materiales, investigación y desarrollo, y recursos humanos.

2.4.3. Tipos de Planes Estratégicos

Una empresa tiene que coordinar las acciones de los empleados en toda

la empresa. No debe, por lo tanto, sorprender que todos los

administradores de todos los niveles desarrollen planes para guiar a sus

subunidades hacia las metas que contribuirán a las metas generales de

la organización.

Las empresas utilizan principalmente dos tipos de planes estratégicos.

Los Planes Estratégicos: Que son diseñados por los altos ejecutivos y los

administradores de mandos medios para lograr las metas generales de la

organización.

37

Los Planes Operacionales: Planes que contienen detalles para poner en

práctica o aplicar los planes estratégicos en las actividades diarias.

2.4.4. La Estrategia a Nivel de Negocios

Esta estrategia comprende el tema competitivo general seleccionado por

una compañía para hacerle énfasis a la forma como ésta se posiciona en

el mercado para ganar una ventaja competitiva y las diferentes estrategias

de posicionamiento que se pueden utilizar en los distintos ambientes

industriales.

El fundamento de la estrategia a nivel de negocios es el proceso de

definición del negocio que implica decisiones sobre:

1) Necesidades del cliente, o lo que se va a satisfacer.

2) Grupos de clientes, o a quienes se va satisfacer,

3) Habilidades distintivas, o como se van a satisfacer las

necesidades del cliente.

Estas tres decisiones se encuentran en el núcleo de la selección de

estrategia a nivel de negocios ya que suministran la fuente de ventaja

competitiva de una compañía sobre sus rivales y determinan como

competirá en un negocio o industria.

2.5. Lubricantes y análisis de aceites.

38

2.5.1. Mantenimiento

Considerado como el conjunto de acciones realizadas en forma

sistemática a fin de conservar un equipo en condiciones de operación

satisfactoria, tuvo sus inicios a raíz de la revolución industrial, tomando

cada vez mayor relevancia, hasta convertirse en un pilar fundamental en

el proceso productivo de las empresas.

Es importante mencionar que una de las áreas, que impulsó el desarrollo

del mantenimiento, fue la Industria Aeronáutica, que durante la Segunda

Guerra Mundial, para aumentar la seguridad de los vuelos y disminuir las

paradas en escalas técnicas de armamento, utilizó un conjunto de

técnicas de inspección (Condition Monitoring) basados en el seguimiento

constante de los parámetros de funcionamiento de un componente, los

cuales deben mantenerse dentro de limites preestablecidos. Actualmente

este modelo de inspección es la plataforma del programa de

mantenimiento, investigación y desarrollo del Ejercito, Armada y la

Fuerza Aérea de los Estados Unidos, conocido como JOAP “Programa

Unificado de Análisis de Aceite” (Joint Oil Analisis Program).

A pesar de la gran industrialización que ya había a principio del siglo XX,

fue en 1963 cuando se introdujo la definición de Mantenimiento por

primera vez. Al terminar la reconstrucción de la post guerra hacia el año

cincuenta, preocupados tanto por las perdidas de producción como por la

39

degeneración de la calidad, y concientes de que no bastaba con reparar

la falla una vez aparecida, sino que era necesario prevenir, nace el

Mantenimiento Preventivo (MP), el cual será definido de forma amplia

posteriormente.

Una vez adoptado el Mantenimiento como una filosofía moderna, y

definida como “la planeación de ciertas medidas tendientes a conservar

una maquina en buenas condiciones de operación”, se hace necesario

manejarlo como una estrategia corporativa, que involucre a todos los que

conformen la organización.

El mantenimiento de la Planta y el equipo es una función empresarial

importante que afecta a todos los activos de la empresa, ya sea en el

equipo de producción o simplemente en las oficinas administrativas; éste

puede representar del 5 al 15% de los costos totales de producción, el

área de mantenimiento es considerada en muchas Organizaciones como

el único departamento que “no produce, sólo gasta” y en la que los costos

se incrementan continuamente. (Trujillo, 2001), en su artículo “El

mantenimiento industrial y la aplicación de un CMMS”, publicado por

Noria Latín América.

Debido a este incremento y la complejidad del mantenimiento, así como

su efecto en la producción, se establece la necesidad de la planeación,

administración y seguimiento de este proceso.

40

2.5.1.1. Clasificación del Mantenimiento

a. Mantenimiento Correctivo: Se efectúa a un equipo cuando la falla

ya se ha producido, para restablecerlo a su estado normal. Es un

mantenimiento que genera crisis puesto que puede detener el

proceso productivo del equipo o de la planta por una falla

imprevista y se debería aplicar a equipos no críticos o secundarios,

donde la seguridad o la producción no se vean afectados. No se

requiere un elevado nivel técnico ni gran infraestructura

administrativa o de diagnóstico, pero brinda poca seguridad en la

operación del equipo, paros imprevistos y un gran stock de

repuestos y personal técnico, por falta de planificación en las

reparaciones.

b. Mantenimiento Preventivo (MP): Consiste en programar

intervenciones o cambios de algunos componentes o piezas según

intervalos determinados estadísticamente o según eventos

regulares (horas de servicios, ciclos cumplidos, número de piezas

producidas, y otros). Su objetivo es reducir la probabilidad de falla

o pérdida de rendimiento de una maquinaria o instalación,

planificando intervenciones que se ajusten al máximo del elemento

intervenido. Resulta muy costoso cuando no hay planificación ya

que involucra refacciones, mano de obra, cambio de lubricantes y

41

pérdida de energía. En el artículo “Soluciones simples con análisis

de aceite”, publicado en la revista Practicing Oil Analisis cita:

“Forbines Magazine establece que al menos un 33% del

Mantenimiento Preventivo son desperdiciadas, porque a veces el

componente es retirado y todavía permanece en condición usable”.

c. Mantenimiento Predictivo (PDM): Se basa en el monitoreo

periódico de ciertos parámetros de operación de las maquinarias o

instalaciones consideradas críticas, gráficas de sus tendencias,

establece límites de advertencia detectando fallas incipientes en

los equipos y de esa forma tomar acciones de corrección o

reemplazo. Esta filosofía de mantenimiento ha tomado gran

impulso porque proporciona grandes beneficios en la confiabilidad

y disponibilidad del equipo y elementos de las máquinas, aunque

es recomendado solo para equipos críticos, debido a que este tipo

de mantenimiento es muy costoso porque requiere personal

altamente entrenado, sistemas de administración de la información

generada y tecnologías relevantes como el análisis de vibración,

análisis de aceite, ultrasonido, termografía, medición de esfuerzos

interno, pruebas de ensayo no destructivos (NDT), y otros.

d. Mantenimiento Proactivo (PM):

“La estrategia que está dirigida a localizar las causas de falla de las

maquinarias y pretende eliminarlas o controlarlas de tal manera

42

que el efecto de este proceso (desgaste) no se presente, para así

aumentar el tiempo promedio entre fallas de la maquinaria (MTBF)

y asegurar su confiabilidad. Utiliza herramientas como el Análisis

de Causa de Falla y Efecto (FMECA), Análisis de Causa de Falla

(RCFA) y principalmente el análisis de aceite para la identificación

de dichas causas. (Trujillo, 2001).

En lubricación, las principales causas de falla están relacionadas

con la contaminación de éste (partículas, agua, glicol,

combustibles, etc) y el agotamiento de los aditivos. Ante esta

realidad, el objetivo principal de la estrategia de Mantenimiento

Proactivo es mantener el lubricante "limpio, seco y frío", y para

lograr esto, es muy importante mantener bajo control los

parámetros de limpieza y contaminación de los mismos. Es por

ello, que el análisis de aceite es una de las herramientas más

valiosas en la implementación y control de este tipo de

mantenimiento, ya que de éste, se obtiene la retroalimentación

necesaria para controlar el programa predictivo exitosamente.