estructura del crÉdito al consumo* *incluye a las sofomes e.r. y cifras a noviembre de 2010 el...

TRANSCRIPT

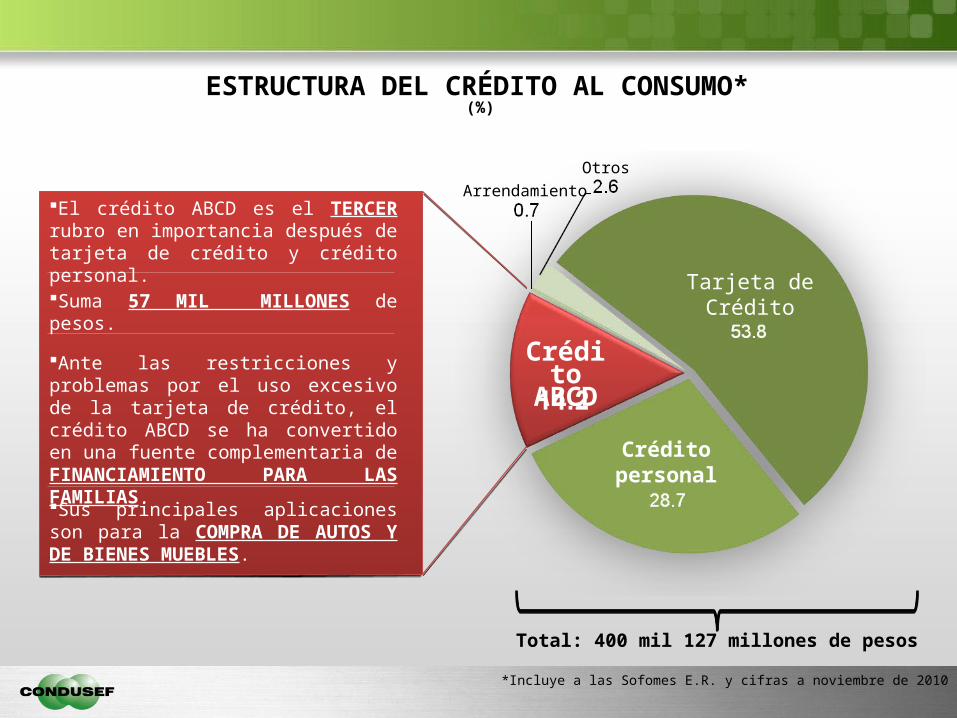

ESTRUCTURA DEL CRÉDITO AL CONSUMO*

*Incluye a las Sofomes E.R. y cifras a noviembre de 2010

El crédito ABCD es el TERCER rubro en importancia después de tarjeta de crédito y crédito personal.

Suma 57 MIL MILLONES de pesos.

Ante las restricciones y problemas por el uso excesivo de la tarjeta de crédito, el crédito ABCD se ha convertido en una fuente complementaria de FINANCIAMIENTO PARA LAS FAMILIAS.

Sus principales aplicaciones son para la COMPRA DE AUTOS Y DE BIENES MUEBLES.

Tarjeta de Crédito

Crédito personal

Crédito ABCD

ArrendamientoOtros

Total: 400 mil 127 millones de pesos

(%)

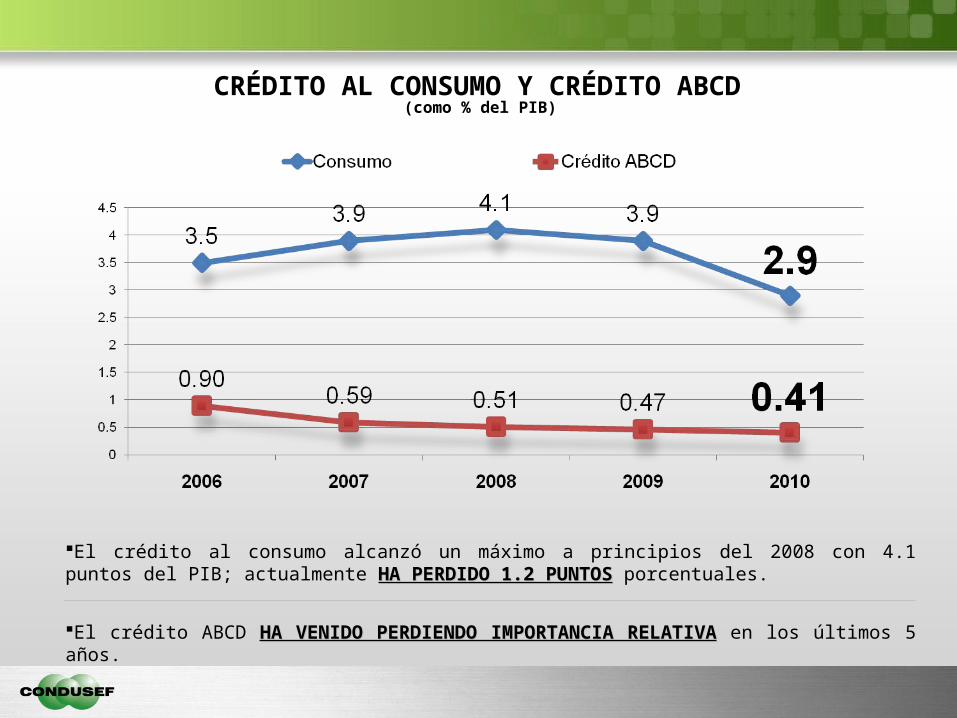

CRÉDITO AL CONSUMO Y CRÉDITO ABCD

El crédito al consumo alcanzó un máximo a principios del 2008 con 4.1 puntos del PIB; actualmente HA PERDIDO 1.2 PUNTOSHA PERDIDO 1.2 PUNTOS porcentuales.

El crédito ABCD HA VENIDO PERDIENDO IMPORTANCIA RELATIVAHA VENIDO PERDIENDO IMPORTANCIA RELATIVA en los últimos 5 años.

(como % del PIB)

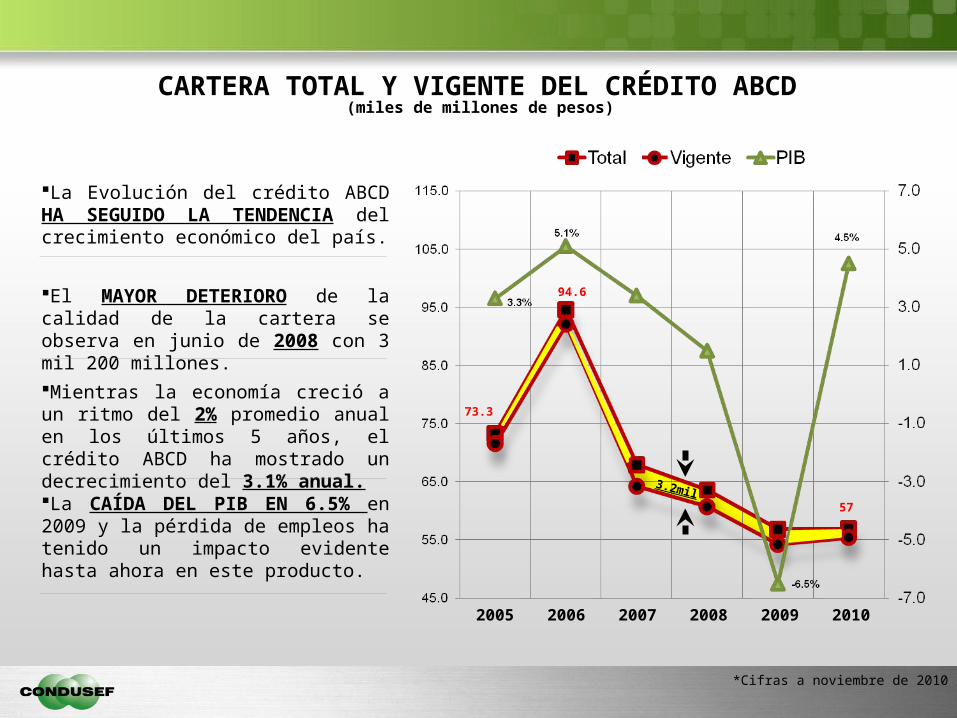

CARTERA TOTAL Y VIGENTE DEL CRÉDITO ABCD(miles de millones de pesos)

2005 2007 2008 2009 2010

La Evolución del crédito ABCD HA SEGUIDO LA TENDENCIA del crecimiento económico del país.

El MAYOR DETERIORO de la calidad de la cartera se observa en junio de 2008 con 3 mil 200 millones.

Mientras la economía creció a un ritmo del 2% promedio anual en los últimos 5 años, el crédito ABCD ha mostrado un decrecimiento del 3.1% anual.

La CAÍDA DEL PIB EN 6.5% en 2009 y la pérdida de empleos ha tenido un impacto evidente hasta ahora en este producto.

*Cifras a noviembre de 2010

3.2mil

2006

73.3

94.6

57

PROPORCIÓN DEL CRÉDITO ABCD Y DE TARJETA DE CRÉDITORESPECTO AL CRÉDITO TOTAL AL CONSUMO (%)

En septiembre de 2008 el crédito de tarjeta LLEGÓ A PARTICIPAR con el 65% del crédito al consumo.

Desde entonces HA PERDIDO 11 PUNTOS de participación.

El crédito ABCD HA GANADO casi la mitad de ellos.

Desde el 2006 su participación HA BAJADO EN CASI 11 PUNTOS, siendo el rubro menos dinámico dentro del consumo total.

Mientras en 2005 el crédito ABCD representaba casi la mitad del crédito en tarjeta, AHORA ALCANZA EL 26.5%.

RELACIÓN DEL CRÉDITO ABCDRESPECTO AL DE TARJETA DE CRÉDITO (%)

La opción del crédito ABCD como MEDIO DE FINANCIAMIENTO de las familias en los últimos años dejó de ser atractiva.

Es un PRODUCTO QUE LOS BANCOS HAN FACILITADO, principalmente para la compra de automóviles.

-22.9 PUNTOS

COMPOSICIÓN DEL CRÉDITO ABCD(%)

Su PRINCIPAL COMPONENTE ES LA COMPRA DE AUTOSPRINCIPAL COMPONENTE ES LA COMPRA DE AUTOS con el 92.5%92.5% del total.

En noviembre de 2010 la CARTERA AUTOMOTRIZCARTERA AUTOMOTRIZ acumulaba 52,700 MILLONES DE 52,700 MILLONES DE PESOSPESOS y para BIENES MUEBLES 4 MIL 300 MILLONESBIENES MUEBLES 4 MIL 300 MILLONES.

Jun-09 Sep-09 Dic-09 Mar-10 Jun-10 Sep-10 Nov-10

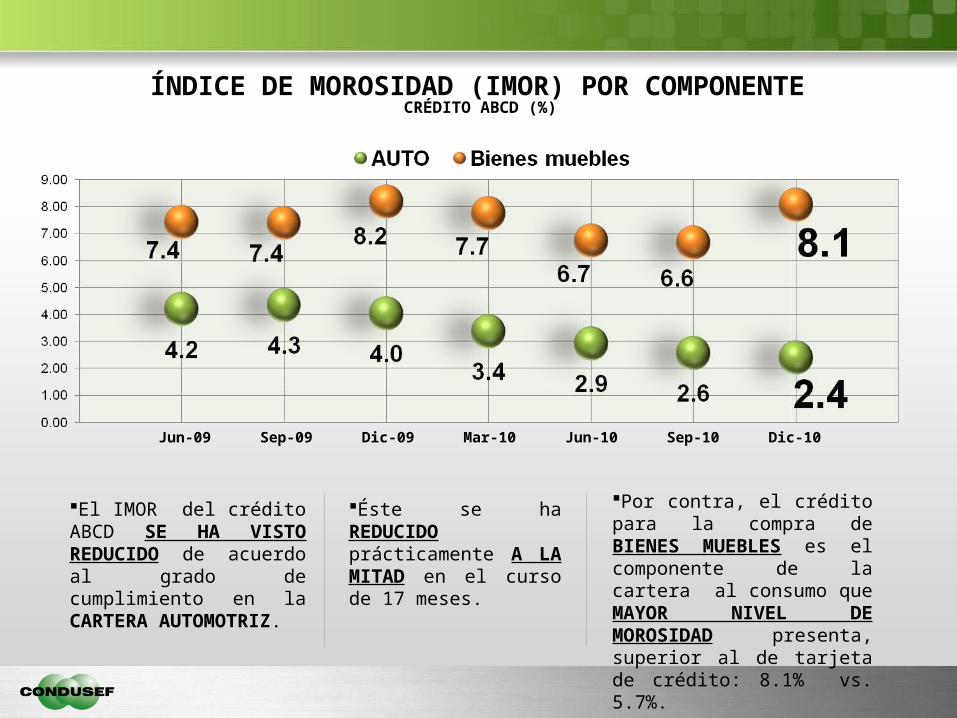

COMPORTAMIENTO DEL ÍNDICE DE MOROSIDAD (IMOR)(%)

El año 2009 registra los MAYORES DETERIOROS DE LA CARTERA VENCIDA de ambos tipos de crédito.

En junio, 12.5% en tarjeta de crédito y en septiembre, 4.76% en crédito ABCD.

El efecto de la recesión, la pérdida del empleo y del poder adquisitivo tuvo los efectos más importantes a finales de 2008 y principios de 2009.

Sin embargo, al interior del crédito ABCD el comportamiento del IMOR en automotriz y bienes muebles es muy diferente.

2005 2007 2008 2009 20102006

ÍNDICE DE MOROSIDAD (IMOR) POR COMPONENTECRÉDITO ABCD (%)

El IMOR del crédito ABCD SE HA VISTO REDUCIDO de acuerdo al grado de cumplimiento en la CARTERA AUTOMOTRIZ.

Jun-09 Sep-09 Dic-09 Mar-10 Jun-10 Sep-10 Dic-10

Éste se ha REDUCIDO prácticamente A LA MITAD en el curso de 17 meses.

Por contra, el crédito para la compra de BIENES MUEBLES es el componente de la cartera al consumo que MAYOR NIVEL DE MOROSIDAD presenta, superior al de tarjeta de crédito: 8.1% vs. 5.7%.

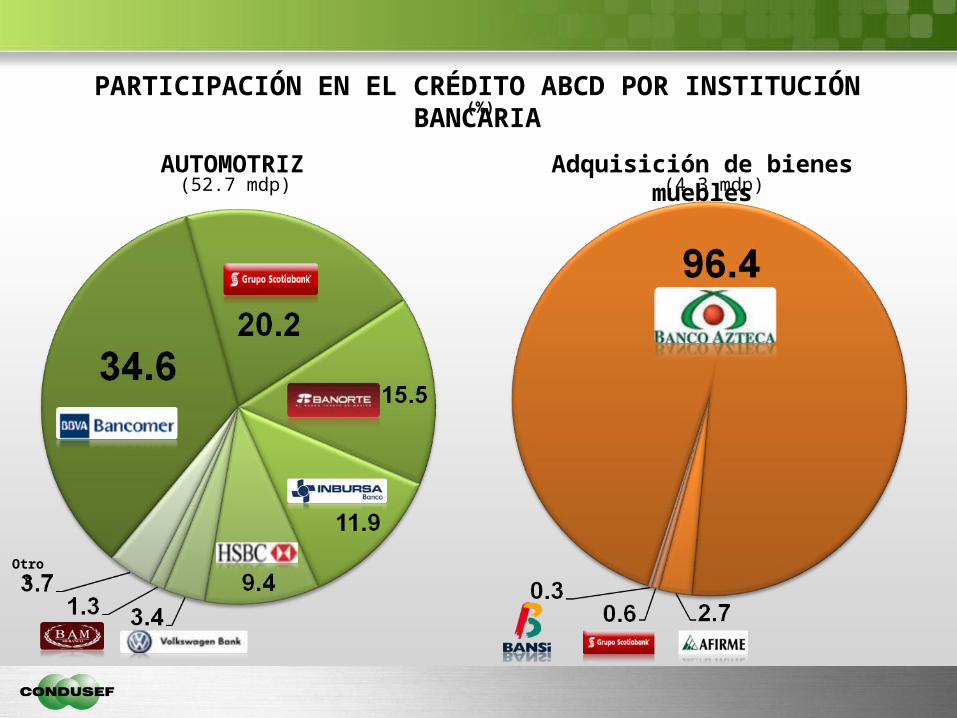

PARTICIPACIÓN EN EL CRÉDITO ABCD POR INSTITUCIÓN BANCARIA(%)

AUTOMOTRIZ Adquisición de bienes muebles

Otros

(52.7 mdp) (4.3 mdp)

PARTICIPACIÓN E ÍNDICE DE MOROSIDAD DEL CRÉDITO ABCD(%)

PARTICIPACIÓN DE MERCADO

IMO

R

Participación: 84.1%

Parti

cipa

ción

: 7.5

%

Part.: 8

.4%

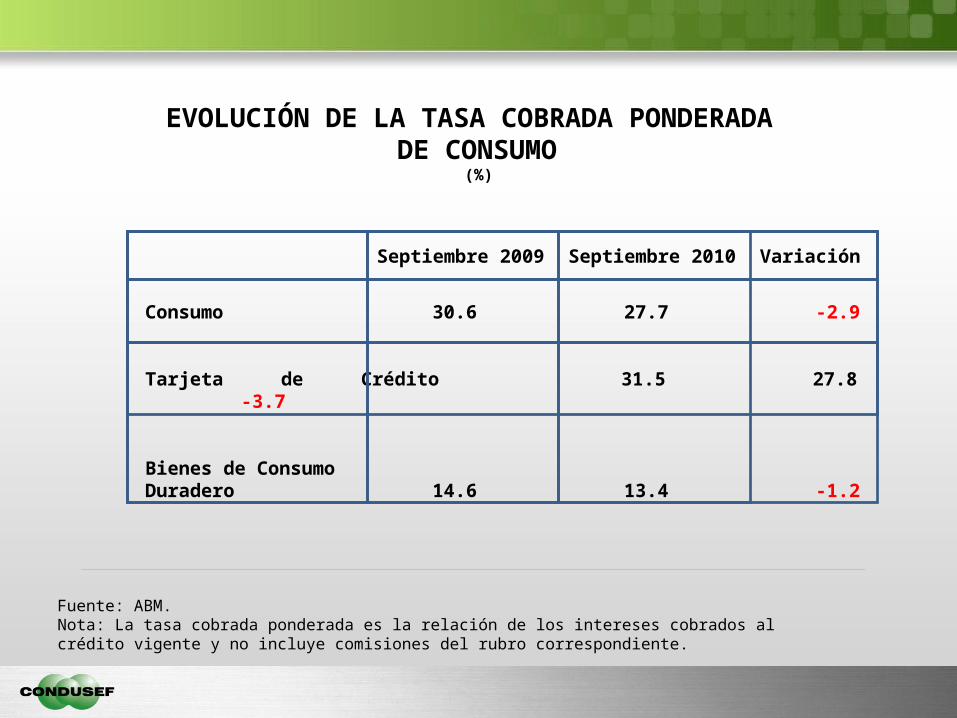

Fuente: ABM.Nota: La tasa cobrada ponderada es la relación de los intereses cobrados al crédito vigente y no incluye comisiones del rubro correspondiente.

EVOLUCIÓN DE LA TASA COBRADA PONDERADA DE CONSUMO

(%)

Septiembre 2009 Septiembre 2010 Variación

Consumo 30.6 27.7 -2.9

Tarjeta de Crédito 31.5 27.8 -3.7

Bienes de ConsumoDuradero 14.6 13.4 -1.2

Enero 2011Enero 2011

EVALUACIÓN CRÉDITO PERSONAL

Por primera vez se evalúa la transparencia del Crédito Personal, entendiendo como tal al crédito simple para personas físicas destinado al consumo.

Para esta evaluación se incluyeron 61 instituciones:

16 Bancos 3 Sociedades Financieras de Objeto Limitado (SOFOLES)42 Sociedades Financieras de Objeto Múltiple Entidades No Reguladas (SOFOMES E.N.R.)

Con lo que se tomaron en cuenta todos los sectores que ofrecen el producto.

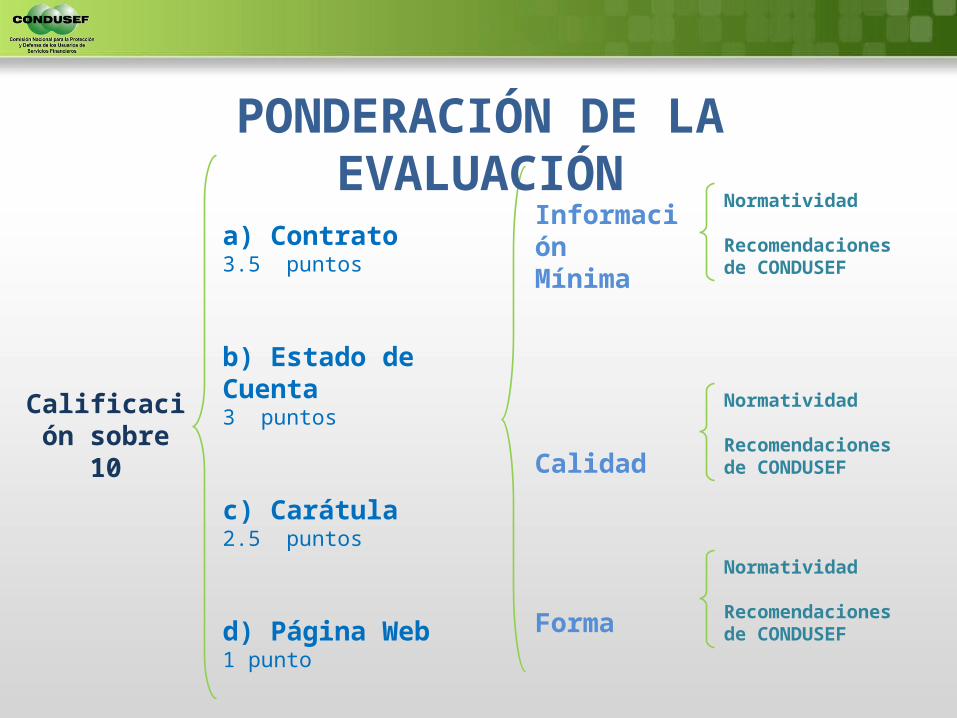

Calificación sobre 10

Información Mínima

Calidad

Forma

Normatividad

Recomendaciones de CONDUSEF

a) Contrato 3.5 puntos

b) Estado de Cuenta3 puntos

c) Carátula2.5 puntos

d) Página Web1 punto

Normatividad

Recomendaciones de CONDUSEF

Normatividad

Recomendaciones de CONDUSEF

PONDERACIÓN DE LA EVALUACIÓN

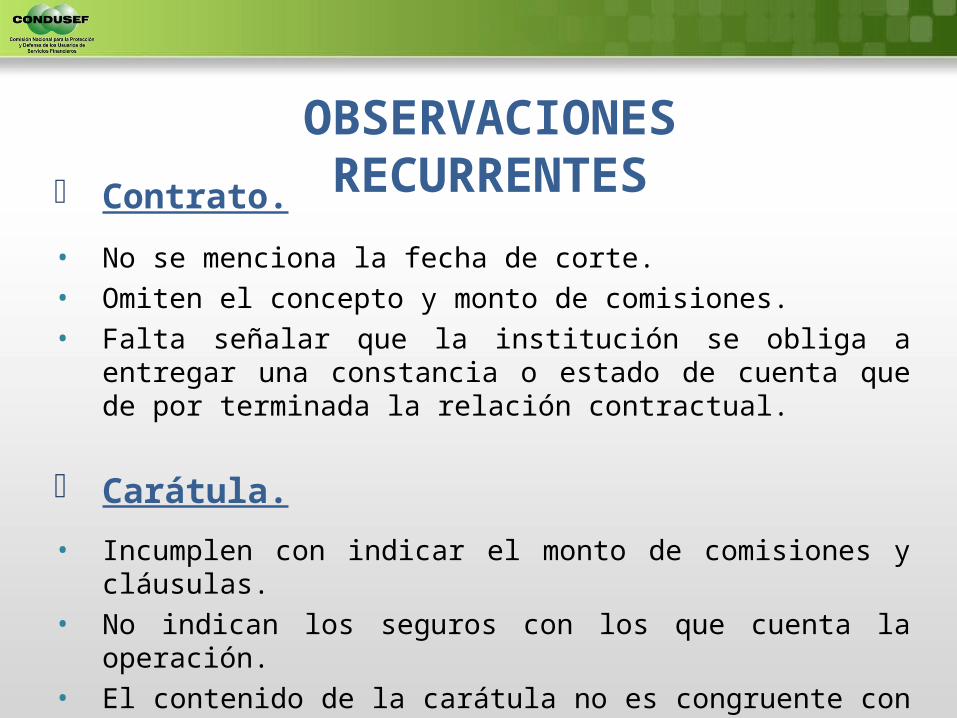

OBSERVACIONES RECURRENTES Contrato.

• No se menciona la fecha de corte.• Omiten el concepto y monto de comisiones.• Falta señalar que la institución se obliga a entregar una constancia o

estado de cuenta que de por terminada la relación contractual.

Carátula.

• Incumplen con indicar el monto de comisiones y cláusulas.• No indican los seguros con los que cuenta la operación.• El contenido de la carátula no es congruente con el contrato.

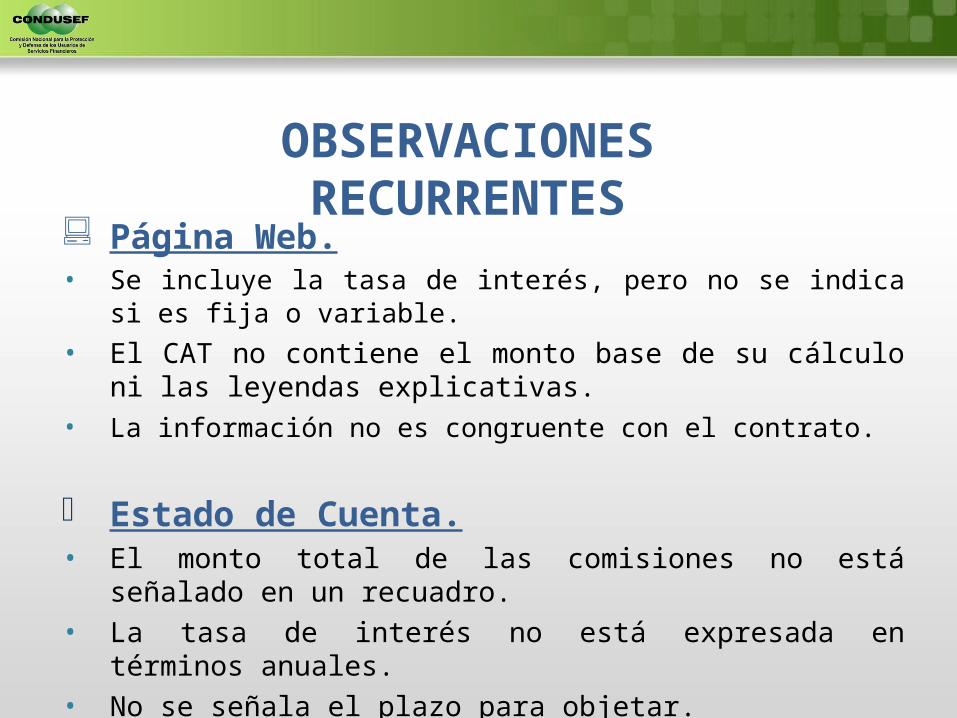

OBSERVACIONES RECURRENTES

Página Web.• Se incluye la tasa de interés, pero no se indica si es fija o variable.• El CAT no contiene el monto base de su cálculo ni las leyendas

explicativas.• La información no es congruente con el contrato.

Estado de Cuenta.• El monto total de las comisiones no está señalado en un recuadro.• La tasa de interés no está expresada en términos anuales.• No se señala el plazo para objetar.

EVOLUCIÓN DE LA CALIFICACIÓN

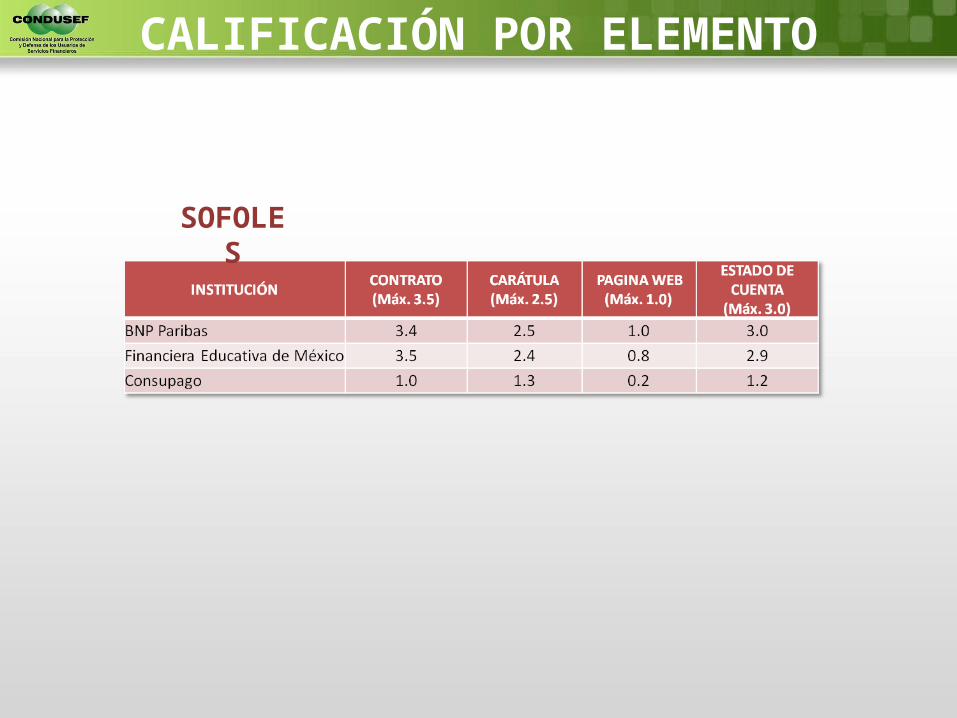

CALIFICACIÓN POR ELEMENTO

BANCOS

CALIFICACIÓN POR ELEMENTO

SOFOLES

CALIFICACIÓN POR ELEMENTO

SOFOMESE.N.R.

* Empresas con capitales por encima de los $300 millones.

CALIFICACIÓN POR ELEMENTO

SOFOMESE.N.R.

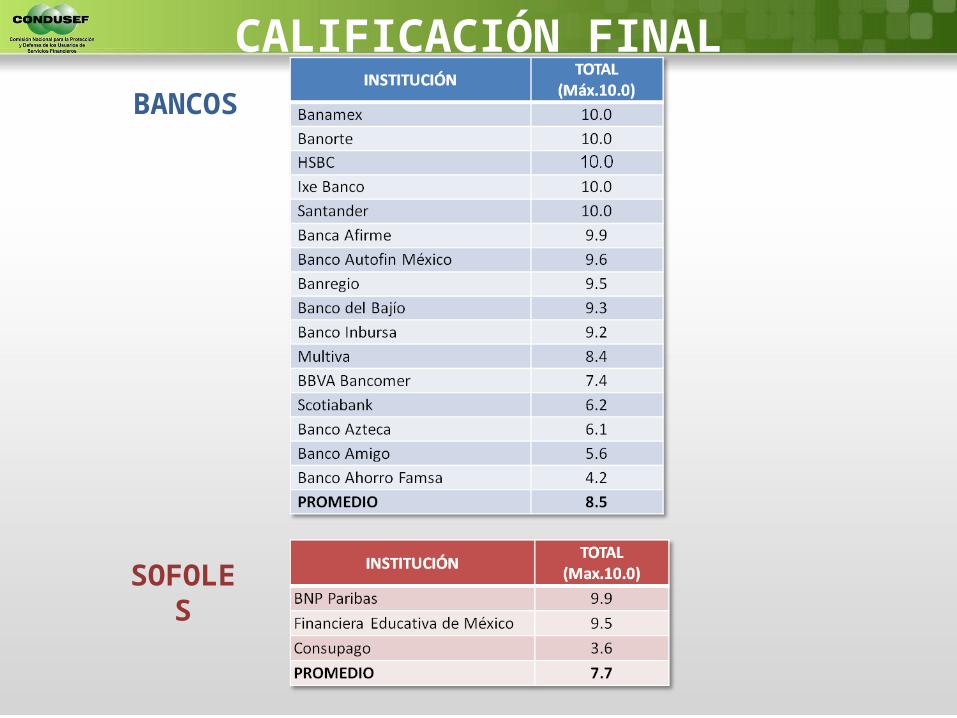

CALIFICACIÓN FINALBANCOS

SOFOLES

CALIFICACIÓN FINAL

SOFOMESE.N.R.

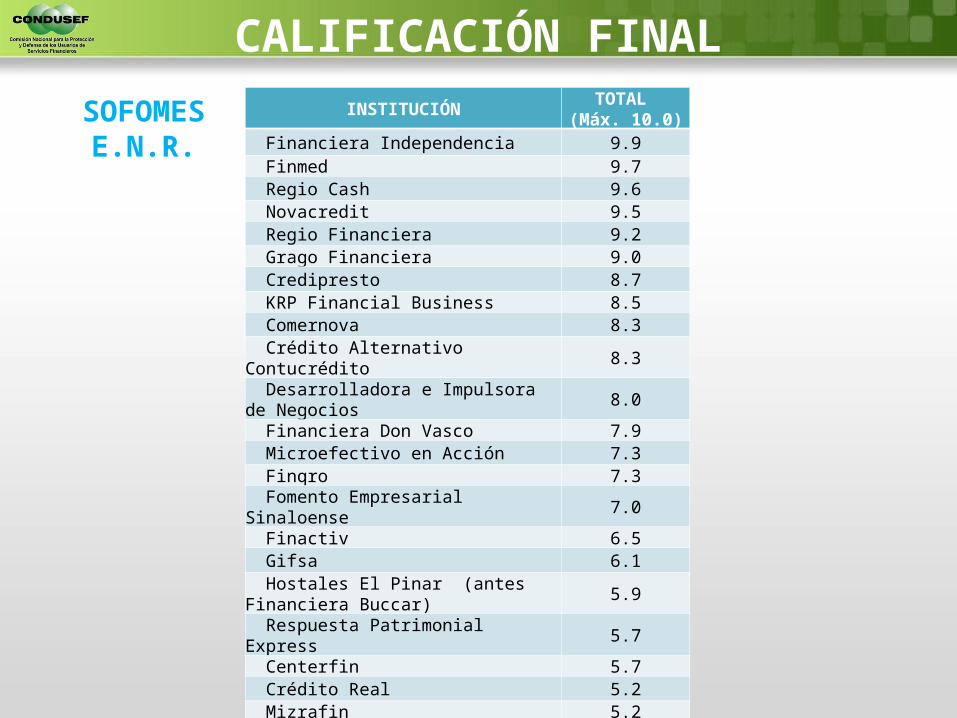

INSTITUCIÓN TOTAL (Máx. 10.0)

Financiera Independencia 9.9 Finmed 9.7 Regio Cash 9.6 Novacredit 9.5 Regio Financiera 9.2 Grago Financiera 9.0 Credipresto 8.7 KRP Financial Business 8.5 Comernova 8.3 Crédito Alternativo Contucrédito 8.3 Desarrolladora e Impulsora de Negocios 8.0 Financiera Don Vasco 7.9 Microefectivo en Acción 7.3 Finqro 7.3 Fomento Empresarial Sinaloense 7.0 Finactiv 6.5 Gifsa 6.1 Hostales El Pinar (antes Financiera Buccar) 5.9 Respuesta Patrimonial Express 5.7 Centerfin 5.7 Crédito Real 5.2 Mizrafin 5.2 Financiamiento para Bienestar y Desarrollo 5.0

PROMEDIO 5.3

CALIFICACIÓN FINAL

SOFOMESE.N.R.

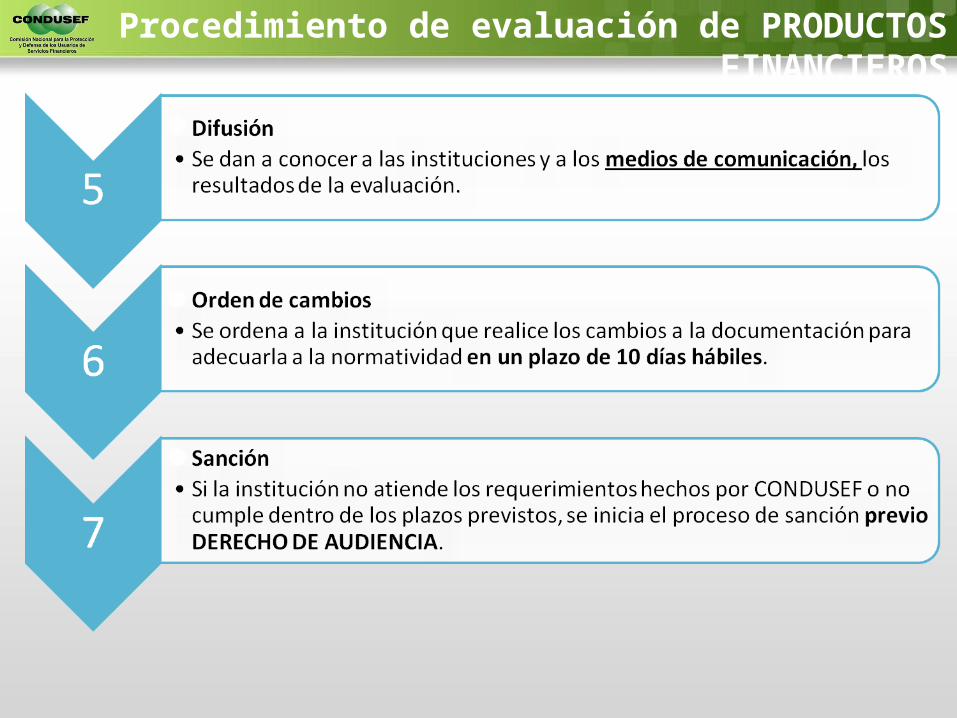

Procedimiento de evaluación de PRODUCTOS FINANCIEROS

Procedimiento de evaluación de PRODUCTOS FINANCIEROS

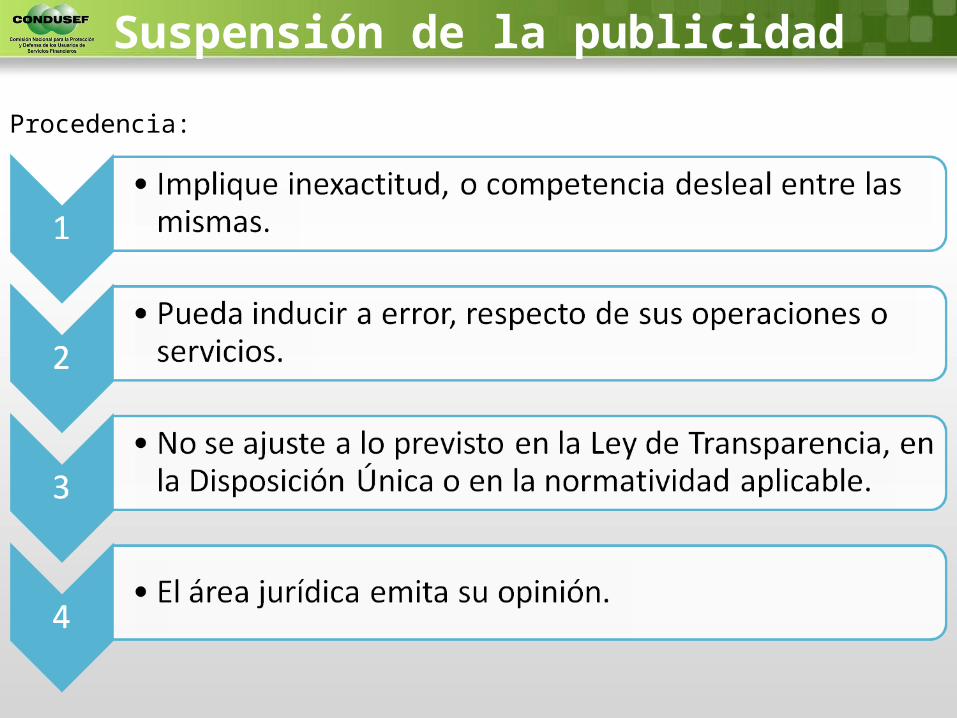

Procedencia:

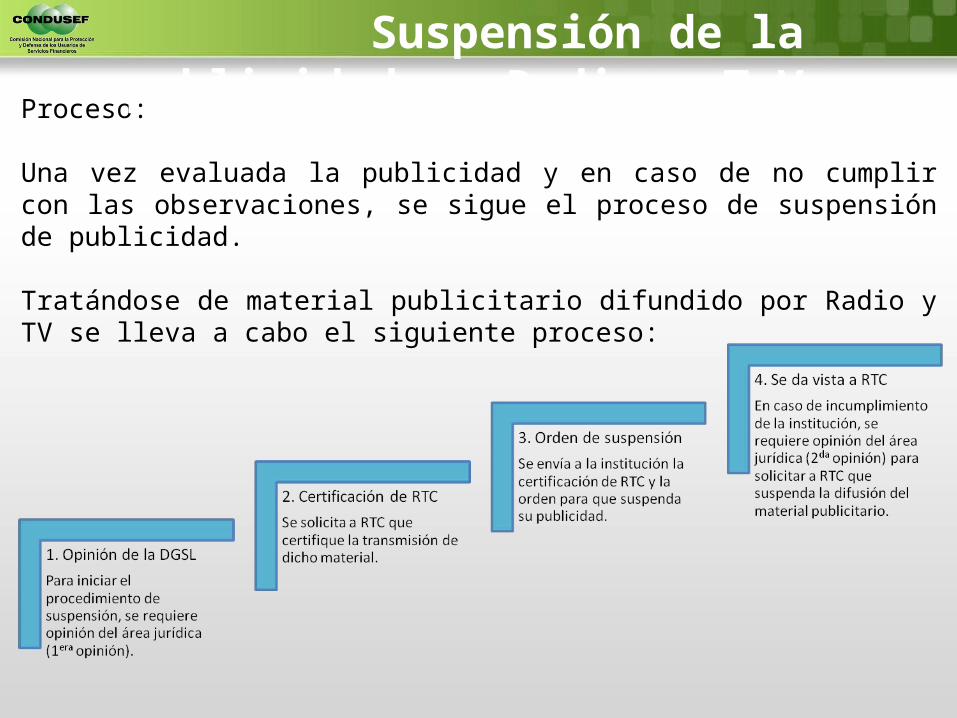

Suspensión de la publicidad

Proceso:

Una vez evaluada la publicidad y en caso de no cumplir con las observaciones, se sigue el proceso de suspensión de publicidad.

Tratándose de material publicitario difundido por Radio y TV se lleva a cabo el siguiente proceso:

Suspensión de la publicidad en Radio y T.V.

Antes: Después:

La institución realizó todos los cambios solicitados en su material publicitario.

Medios audiovisuales (comercial de TV)

Antes: Después:

Medios audiovisuales (comercial de TV)

La institución realizó todos los cambios solicitados en su material publicitario.