elementos para mejorar la competitividad del...

TRANSCRIPT

Elementos para Mejorar la Competitividad del Transporte de Carga

Resumen ejecutivo

Instituto Mexicano para la Competitividad

Día de hoy

Competitividad del transporte en México

Oportunidades de mejora

Conclusiones y próximos pasos

% del PIB en transporte, 2006

Fuente: IMCO con datos de INEGI y BTS

Valor agregado del sector transporte como % del PIB

México

4%

1.68%

USA

Los costos de México son más elevados que los de otros países

Elaboración IMCOFuente: Desarrollo de un plan de acción para alcanzar niveles de clase mundial en la posición competitiva de

México en transporte y logística1) Calculado con un promedio de 22.86 Tn

2) Para un buque de 2800 TEUS (Un TEU es una unidad equivale a un contenedor de 20 pies)

3) Para una distancia de 850 km

Auto-transporte

US/TnKm 1)

México USA

0.035

Ferroviario

US/TnKm3)

México USA

0.026 0.025

Marítimo

Tarifas portuarias

(US$ miles) 2)

México USA

255.5

227.00.029

La ubicación geográfica le otorga a México una ventaja en el costo del transporte de carga

$2,679 $3,010

$4,637$5,437

$110$493

$384

$822

Costo de transporte puerta a puerta 2004

Puerto de destino: Savannah, GA; ciudad de destino: Pittsburgh, PA

Costo de

oportunidad2

Costo total del

flete1

$5,021

$6, 259

$3,503$2,789

París, Francia Beijing, ChinaSao Paulo,

Brasil

Cd. México,

México

Ciudad de

origen:

26% 80% 124%

14 Días 30 Días18 Días4 DíasTiempo de

tránsito:

Diferencia 0%

Notas: 1) Costo total puerta-a-puerta estimado con base en curvas de costo del flete terrestre por país y base de datos de transporte marítimo2) Costo de oportunidad estimado para un contenedor de 40 pies cargado de insumos con valor promedio de USD $100,000. Se calculó el costo de oportunidad diario asumiendo una tasa del 10% anual ($100,000x10%/365 = $27.4) y el tiempo de tránsito marítimo para cada ruta

Fuente: www.maritimechain.com; Análisis A.T. Kearney

Día de hoy

Competitividad del transporte en México

Oportunidades de mejora

Auto-transporte

Ferroviario y multimodal

Marítimo y operación portuaria

Agentes Aduanales

Conclusiones y próximos pasos

Se tienen identificados US $31,200 millones de ahorros

Beneficio en valor presente neto1)2) de los programas prioritarios(US$ miles de millones)

Nota: 1) Los beneficios anuales varían año con año debido a que una parte de la carga se transfiere de auto-transporte a FFCC de manera gradual.2) Se estima un crecimiento promedio del sector del 4%, basado en promedios de crecimiento del PIB. Se obtiene multiplicando el promedio de crecimiento del PIB por la elasticidad del PIB de transporte vs. el PIB en general (3% * 1.3 = 4%)

Fuente: INEGI, Análisis A.T. Kearney.

Impacto potencial

2 – 4

18 – 25

8.6 – 9

Auto-transporte Transporte marítimo y operación portuaria

Transporte ferroviarioy multimodal

31.2 – 40.62.6

Rol del agente aduanal

Día de hoy

Competitividad del transporte en México

Oportunidades de mejora

Auto-transporte

Ferroviario y multimodal

Marítimo y operación portuaria

Agentes Aduanales

Conclusiones y próximos pasos

La oferta de auto-transporte es muy heterogénea

Fuente: Auto-transporte Público de Carga, BITAL, Marzo 2001; Datos de parque vehicular, SCT, 2004;

Análisis A.T. Kearney

Compañías Vehículos

90% 55%

7%

20%

2%

14%

1%11%

Estructura de la Oferta de Auto-transporte

Hombre-camión

- 5 vehículos

Medianas

6 - 30 vehículos

Regionales

31 - 100 vehículos

Nacionales

+ 100 vehículos

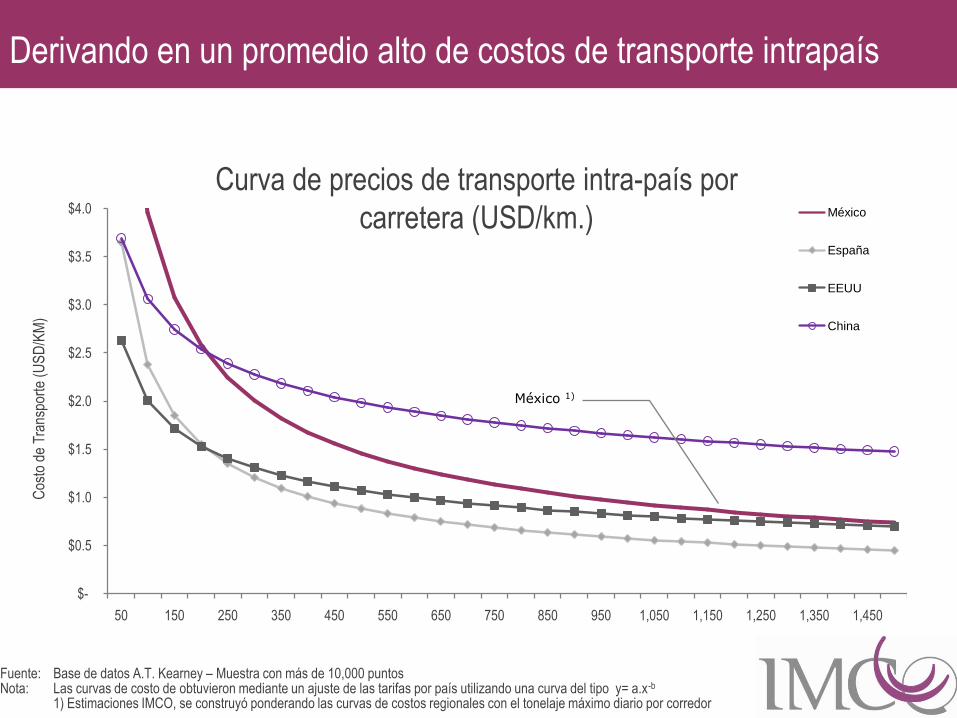

…Y la curva de costos refleja marcadas diferencias dentro del sector

Estimación Aproximada

Elaboración IMCOFuente: CANACAR, AT Kearney

Partipación de Mercado, TnKm

Costo US/TnKm

Grandes13%

Medianas18%

Pequeñas24%

Micro45%

0.025 0.025 0.029

0.044

Precio Medio

Derivando en un promedio alto de costos de transporte intrapaís

$-

$0.5

$1.0

$1.5

$2.0

$2.5

$3.0

$3.5

$4.0

50 150 250 350 450 550 650 750 850 950 1,050 1,150 1,250 1,350 1,450

México

España

EEUU

China

Cos

to d

e T

rans

port

e (U

SD

/KM

)

Curva de precios de transporte intra-país por

carretera (USD/km.)

México 1)

Fuente: Base de datos A.T. Kearney – Muestra con más de 10,000 puntosNota: Las curvas de costo de obtuvieron mediante un ajuste de las tarifas por país utilizando una curva del tipo y= a.x-b

1) Estimaciones IMCO, se construyó ponderando las curvas de costos regionales con el tonelaje máximo diario por corredor

se han identificado dos grupos de iniciativas para mejorar la competitividad del auto-transporte

1er trim. 2do trim.

Impacto anual de los programas del auto-transporte(US$ Millones)

Impacto potencial

Integración de consorcios

Reducir costos•Acreditación IEPS y peajes•Compra coordinada de insumos

Renovar parque vehicular•Modernizar la flota •Mantenimiento Preventivo

Agilizar flujo fronterizo

Fuente: Estimaciones de A.T. Kearney basadas en entrevistas con usuarios, transportistas y reguladores del sistema de transporte de carga

Uso del viaje de regreso

Modernización de la flota

Otros cambios

3,120 – 3,900

2,570 – 3, 240

550 - 660

Día de hoy

Competitividad del transporte en México

Oportunidades de mejora

Auto-transporte

Ferroviario y multimodal

Marítimo y operación portuaria

Agentes Aduanales

Conclusiones y próximos pasos

La oferta de transporte se inclina hacia el auto-transporte, que es el tipo de transporte más costoso

76.5% 75.3%69.0%

60.5%

38.8%28.9%

20.4%

20.3% 17.2%18.4%

20.9%

2.7%

38.8%

38.4%

1.9% 7.5%4.9% 14.2%

58.5%17.0%

28.7%

0.0% 7.7% 4.5% 0.0% 12.5%

Estructura de la carga doméstica movilizada por modo de transporte

(ton-km) -2002

Auto-

transporte

Ferroviario

MarítimoAéreo

México1) Brasil EE.UU. CanadáFrancia JapónChina

1.2%

Fuente: Para México: datos del 2001, Manual estadístico del sector transporte 2003, SCT;para los otros países: OECD in Figures – Statistics on the member countries, 2003

Nota: 1) Para México se incluyeron 15,000 millones ton-km de auto-transporte que corresponden a la carga de compañías privadas y que no están incluidas en los números publicados en el manual estadístico de la SCT

Elaboración AT Kearney

15.3%

0.00

0.05

0.10

0.15

0.20

100 200 300 400 500 600 700 800 900 1000 1100 1200

Auto-transporte IMCO

Ferrocarril

Comparación de curvas de tarifas medias entre los modos de transporte terrestre(US$ / ton- km)

Tarif

as (

US

$ / t

on-k

m)

Distancia (km)

1)

2)

Fuente: 1) Información de tarifas TUCE y descuentos aplicados; SCT2) Información de cartas deporte; SCT

Nota: Las líneas punteadas denotan baja representatividad de las curvas

Las tarifas de ferrocarril son más bajas en el rango en que compiten el FFCC y el auto-transporte de carga

Pero, actualmente hay alrededor de US$35,600 millones de mercancías que tienen vocación de FFCC

Carga con vocación ferroviaria que se lleva por auto-transporte(US$ mil millones)

13 0.6 – 1.2 35.6-36.2

3

12

7

44

5

22

Vehículos y auto-partes

Maquinaria y eléctricos

Granos, cereales, material químico y otros

TotalImportaciónExportación Tráfico Interno

Fuente: U.S. Board of Transportation Statistics, 2000, 2002Bancomext, 2000Anuario Estadístico de la Secretaría de Comunicaciones y Transportes, 2002Análisis A.T. Kearney

Conviene implantar varias iniciativas que favorecerán la solución de más bajo costo

Objetivo estratégico Situación deseadaIniciativas requeridas

•Resolver cuestiones pendientes

Menores costos de transacción para usuarios (Reducción de complejidades)Servicio “sin costuras”

1. Resolución de disputas interlineales

2. Creación de ente para resolver conflictos

•Fomentar uso del FFCC

Costos relativosMigración de mercancías a modo “natural” de transporteMejorar acceso a terminales

3. Campaña de información y difusión

4. Incorporar a brokers y consolidadores

5. Infraestructura de “última milla”

•Fomentar el multimodalismoServicio “sin costuras” 100% del tiempoCaptura de flujos de Asia

6. Construir infraestructura7. Establecer itinerarios y

corredores 8. Campaña de información y

difusión

Se deben hacer inversiones de “última milla” para potenciar el tráfico de FFCC

Nota: 1) La inversión en espuelas de más de 7km. no es rentable de acuerdo a concesionarios del ferrocarril2) Obtenido de datos detallados del padrón empresarial del SIEM

Fuente: Sistema de Información Empresarial Mexicano, Secretaría de Economía

Tienen espuela

Están a una distancia mayor de 7Km de la

línea férrea1)

Parques con menos

de 10 empresas

Número de parques industriales en México2)

Total

331 90

75

109

57

Parques factibles

para construir

una espuela

Sin operar

Ya consolidan

Proyecto de

consolidar

Instalaciones inter y multimodales en

México2)

Total

67 13

24

822

No consolidan

Día de hoy

Competitividad del transporte en México

Oportunidades de mejora

Auto-transporte

Ferroviario y multimodal

Marítimo y operación portuaria

Agentes Aduanales

Conclusiones y próximos pasos

México tiene tarifas portuarias altas

$83 $95$114

$142

$210 $212$240 $242

$24$18

$14

$8

$4$11

$8$36

$4$12

$7$5

$13 $5

$21

$5

Southampton

Reino Unido

Le Havre

Francia

Rotterdam

Holanda

Hamburgo

Alemania

Nueva York

EE.UU.

Manzanillo

México

Tokio

Japón

Veracruz

México

Tarifas Portuarias para un buque de 2,800 TEU1

(US$ miles)

$111$126 $135

$155

$227 $228

$268$283

Atraque y Uso de

Puerto2

Tarifa por Tonelaje

Muellaje y Pilotaje

1) Twenty Feet Equivalent Unit. Contenedor Equivalente de 20 pies2) Incluye tarifa por atraque, embarque y desembarque de contenedores (maniobras) y otros cargos efectuados por el

puerto.Fuentes: The Survey on Actual Conditions Regarding Access to Japan, JETRO, 2000 (para todos los puertos internacionales)

API Veracruz y API Manzanillo para información de Tarifas de los puertos mexicanos; Análisis A.T. Kearney

Los tiempos de estadía en puertos también son altos

5

7

10

Benchmark Internacional (promedio de mejores prácticas mundiales)

EE.UU. México

Tiempo Promedio de Estadía de los Contenedores en

Recinto Fiscal

(días)

1) La segunda maniobra se refiera a las los movimientos de los contenedores de la zona de almacenamiento portuario al vehículo de transporte terrestre y viceversa

Fuentes: Puertos Pivotes en México: Límites y Posibilidades, Carlos Martner Peyrelongue, Revista de la Cepal 76, Abril 2002

De mejorarse el desempeño de cuotas de los puertos, se generarán beneficios por US$75 millones anuales

Impacto anual de los programas transporte marítimo (US$ Millones)

Impacto potencial

35 - 65

40 75 - 105

Regímenes de

concesión APIs

Proceso para evitar

acumulación de

contenedores en

abandono

Fuente: Estimaciones a partir de entrevistas, análisis A.T. Kearney

Las mejoras en los procesos de operación portuaria generarán más de US$130 millones al año

Impacto de los programas prioritarios en costo de la operación portuaria

(US$ Millones)

Fuente: Estimaciones a partir de entrevistas, análisis A.T. Kearney

Impacto potencial

115 –270 M15 - 30 M 130 – 400 M

Revisión aduanal

única

Puertos internos

Día de hoy

Competitividad del transporte en México

Oportunidades de mejora

Auto-transporte

Ferroviario y multimodal

Marítimo y operación portuaria

Agentes Aduanales

Conclusiones y próximos pasos

Conviene reconsiderar la participación del agente aduanal en los flujos internacionales

MéxicoEstados Unidos y

Europa

Obligatorio Opcional

En una economía abierta,

¿Para qué sirven los agentes aduanales?

Participación del Agente Aduanal en el

Comercio Exterior

Día de hoy

Competitividad del transporte en México

Oportunidades de mejora

Conclusiones y próximos pasos

Beneficio en valor presente neto1)2) de los programas prioritarios

(US$ miles de millones)

Nota: 1) Los beneficios anuales varían año con año debido a que una parte de la carga se transfiere de auto-transporte a FFCC demanera gradual.2) Se estima un crecimiento promedio del sector del 4%, basado en promedios de crecimiento del PIB. Se obtiene multiplicando elpromedio de crecimiento del PIB por la elasticidad del PIB de transporte vs. el PIB en general (3% * 1.3 = 4%)

Fuente: INEGI, Análisis A.T. Kearney.

Impacto potencial

2 – 4

18 – 25

8.6 – 9

Auto-transporte Transporte marítimo

y operación portuaria

Transporte ferroviario

y multimodal

31.2 – 40.62.6

Rol del agente aduanal

En suma, las iniciativas tienen un impacto potencial de US$31,200 millones en ahorros

Esto significa mejorar la ventaja competitiva de México en forma importante

Notas: 1) Costo total puerta-a-puerta estimado con base en curvas de costo del flete terrestre por país y base de datos de transporte marítimo utilizadas en el diagnóstico2) Costo de oportunidad estimado para un contenedor de 40 pies cargado de insumos con valor promedio de USD $100,000. Se calculó el costo

de oportunidad diario asumiendo una tasa del 10% anual ($100,000x10%/365 = $27.4) y el tiempo de tránsito marítimo para cada ruta3) Se estima que los programas planteados pueden reducir la porción del flete de auto-transporte en 13% en promedio

Fuente: www.maritimechain.com; Análisis A.T. Kearney

Beijing, China

Seúl Corea

Tokio Japón

Sao Paulo, Brasil

París, Francia26%

80%

115%

123%

124%

43%

105%

145%

154%

156%

Ventaja relativa en el costo puerta a puerta antes y después de mejorasPuerto destino: Savannah, GA; ciudad de destino: Pittsburgh, PA

Antes Después

Gracias!

+ Información en www.imco.org.mx

Instituto Mexicano para la Competitividad