el mercado del gas natural en diciembre de 2006 - …€¦ · detorres de perforaciÓn activas...

TRANSCRIPT

El mercado del gas natural en diciembre de 2006

Pedro Antonio Merino García* María Teresa Nonay Domingo**

En este artículo se describe la evaluación del mercado del gas naturaldurante el mes de diciembre de 2006. Se analiza la evolución de la oferta,se describen los hechos relevantes de la demanda, y se analiza la evolu-ción de las importaciones mundiales de gas natural licuado, se comenta laevolución de los precios internacionales del gas natural y por último seexponen las previsiones de nueva capacidad de licuefacción de gas natu-ral a nivel mundial y de regasificación del gas natural licuado en EstadosUnidos.

Palabras clave: gas natural, gas licuado del petróleo, precios.

Clasificación JEL: L95, Q31, Q32.

1. Introducción

En este artículo se describe la evolu-ción del mercado del gas natural duranteel mes de diciembre de 2006.

En primer lugar, se analiza la evoluciónpor el lado de la oferta, mencionando loshechos destacables ocurridos en el mesde diciembre en las distintas cuencas y laevolución del número de torres de perfo-ración a nivel mundial.

En segundo lugar, se describen loshechos relevantes por el lado de la

demanda en los tres mercados principa-les a nivel internacional (Asia, EstadosUnidos y Europa), y se analiza la evolu-ción de las importaciones mundiales degas natural licuado (GNL).

En tercer lugar, se comenta la evolu-ción de los precios internacionales delgas natural y la del Henry Hub estadouni-dense. También se analizan la evoluciónde las posiciones especulativas de gasnatural en el mercado de futuros deNueva York y las previsiones de preciosde la Agencia de Información Energéticade Estados Unidos (EIA).

En cuarto lugar, se exponen las previ-siones de nueva capacidad de licuefac-

COLABORACIONES

21BOLETÍN ECONÓMICO DE ICE N° 2905

DEL 16 AL 28 DE FEBRERO DE 2007

* Técnico Comercial y Economista del Estado.** Ingeniero industrial.

02 ICE 2905 ok 4/5/07 11:54 Página 21

ción de gas natural a nivel mundial y deregasificación de gas natural licuado enEstados Unidos.

Por último se incluyen las principalesconclusiones.

2. Evolución reciente del mercadode gas natural

2.1. Hechos destacables por el ladode la oferta

En términos interanuales, puede decir-se que el mercado global todavía estáabsorbiendo los nuevos suministros pro-cedentes de Trinidad, Nigeria, Qatar yAustralia, lo cual ha dado pie a flujos queen algunas ocasiones carecen de sentidoeconómico.

En lo que se refiere a la cuenca atlán-tica, la evolución por países ha sido dis-par. En el caso de Estados Unidos, Texas,en el Golfo de México, está viviendo unmomento «alcista» en las actividades de«upstream onshore», sobre todo en loque se refiere a gas no convencional. Aprincipios de diciembre, se habían trami-tado cerca de 3.000 permisos de perfora-ción en el Barnett Shale (el segundomayor reservorio de gas no convencionalestadounidense después del de San Juanen las montañas rocosas), frente a losaproximadamente 2000 del año 2005 olos 1.400 del año 2004.

Además, la actividad offshore en lasaguas superficiales del Golfo, dónde laproducción era superior a los 7.000 millo-nes de pies cúbicos (1) diarios antes de latemporada de huracanes de 2005, parecehaberse estabilizado tras este suceso entorno a los 6.000 millones de pies cúbicosdiarios. Por otro lado, es destacable que

en el último trimestre del año la produc-ción de gas procedente de las aguas pro-fundas del Golfo de México ha descendi-do hasta los 2.500 millones de piescúbicos diarios (en 2004 alcanzó un picodiario de aproximadamente 4.000 millo-nes de pies cúbicos), a pesar de la ausen-cia daños significativos por tormentas yhuracanes este año.

En el mes de diciembre, Trinidad tuvoque desviar cargamentos de GNL haciaEstados Unidos debido a la menordemanda de España, donde las abundan-tes lluvias tras meses de sequía, permi-tieron al país incrementar su producciónhidroeléctrica (en detrimento de la pro-ducción de electricidad con ciclos combi-nados a gas). El presidente de AtlanticLNG (Trinidad) anunció en diciembre queel tren cuatro empezaría a estar plena-mente operativo a nivel comercial en elprimer trimestre de 2007.

En el mar del Norte, la puesta en mar-cha del campo de gas condensado de 17millones de metros cúbicos diariosBritannia se retrasó a finales de diciembrepor cuestiones de mantenimiento, incre-mentándose así la presión sobre elcomercio de GNL. Por otro lado, la termi-nal de exportación de GNL de SnohvitLNG (5,6 miles de millones de metroscúbicos anuales), en la isla de Melkoya(Noruega) recibirá un carguero de Egiptoen enero para comenzar el proceso depuesta en marcha.

En lo que se refiere a la cuenca pacífi-ca, la producción disminuyó globalmenteen diciembre más de un 7 por 100, apesar de la entrada en operación de unanueva terminal en Bayu-Undan enAustralia. Esta producción extra fue con-trarestada por los recortes en Malasia eIndonesia.

Globalmente, el volumen de exporta-ción desde la cuenca pacífica a Japón

22BOLETÍN ECONÓMICO DE ICE N° 2905

DEL 16 AL 28 DE FEBRERO DE 2007

COLABORACIONES

PEDRO ANTONIO MERINO GARCÍA Y MARÍA TERESA NONAY DOMINGO

(1) 1 millón de pies cúbicos ___ 0,028 millones demetros cúbicos ___ 1000 millones Btu.

02 ICE 2905 ok 4/5/07 11:54 Página 22

disminuyó un 2,9 por 100 en noviembrepuesto que este país tuvo que absorbercargamentos más caros de la cuencaatlántica, debido a obligaciones contrac-tuales a corto plazo y a acuerdos con pre-cios spot.

En general, la cuenca pacífica no hasido capaz de atender todo el crecimientode los mercados asiáticos en 2006, sibien este año se enviaron a Japón 14 car-gueros más que en 2005.

En cuanto a la cuenca de OrienteMedio, la producción del tren número 5 deRasGas en Qatar (6,5 miles de millonesde pies cúbicos anuales), está todavía poradjudicar.

Hay que recordar que gracias a losnuevos trenes que entraron en operaciónen 2006 en Qatar y Omán, el mercadoasiático ha permanecido este año bienabastecido.

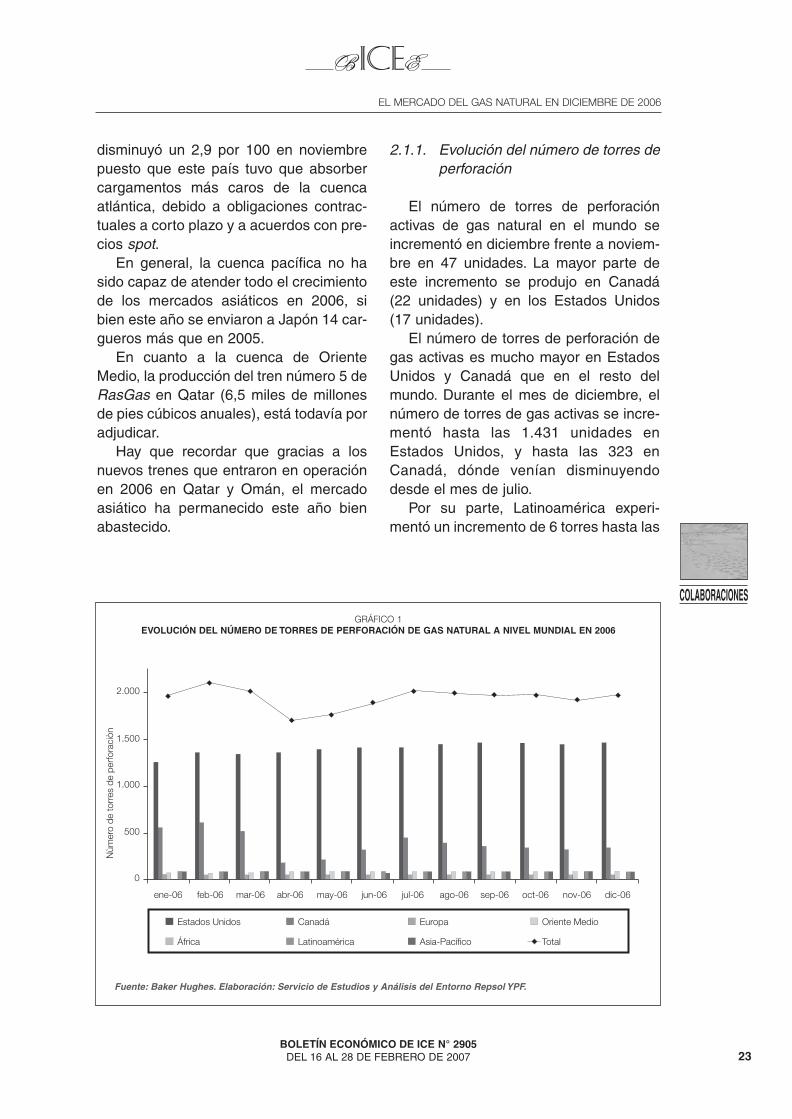

2.1.1. Evolución del número de torres deperforación

El número de torres de perforaciónactivas de gas natural en el mundo seincrementó en diciembre frente a noviem-bre en 47 unidades. La mayor parte deeste incremento se produjo en Canadá(22 unidades) y en los Estados Unidos(17 unidades).

El número de torres de perforación degas activas es mucho mayor en EstadosUnidos y Canadá que en el resto delmundo. Durante el mes de diciembre, elnúmero de torres de gas activas se incre-mentó hasta las 1.431 unidades enEstados Unidos, y hasta las 323 enCanadá, dónde venían disminuyendodesde el mes de julio.

Por su parte, Latinoamérica experi-mentó un incremento de 6 torres hasta las

23BOLETÍN ECONÓMICO DE ICE N° 2905

DEL 16 AL 28 DE FEBRERO DE 2007

COLABORACIONES

EL MERCADO DEL GAS NATURAL EN DICIEMBRE DE 2006

Estados Unidos

África

Canadá

Latinoamérica

Europa

Asia-Pacífico

Oriente Medio

Total

0

500

1.000

1.500

2.000

ene-06 feb-06 mar-06 abr-06 may-06 jun-06 jul-06 ago-06 sep-06 oct-06 nov-06 dic-06

Nùm

ero

deto

rres

depe

rfora

ciòn

GRÁFICO 1EVOLUCIÓN DEL NÚMERO DE TORRES DE PERFORACIÓN DE GAS NATURAL A NIVEL MUNDIAL EN 2006

Fuente: Baker Hughes. Elaboración: Servicio de Estudios y Análisis del Entorno Repsol YPF.

02 ICE 2905 ok 4/5/07 11:54 Página 23

68 unidades en diciembre. En OrienteMedio esta cifra aumentó 2 unidades(hasta las 67 torres activas), y en Asia-Pacífico y África tan sólo aumentó unaunidad hasta las 59 y las 4 torres activasrespectivamente.

La única región dónde el número detorres de gas activas disminuyó durante elmes de diciembre fue Europa (disminu-ción de 2 unidades hasta las 24).

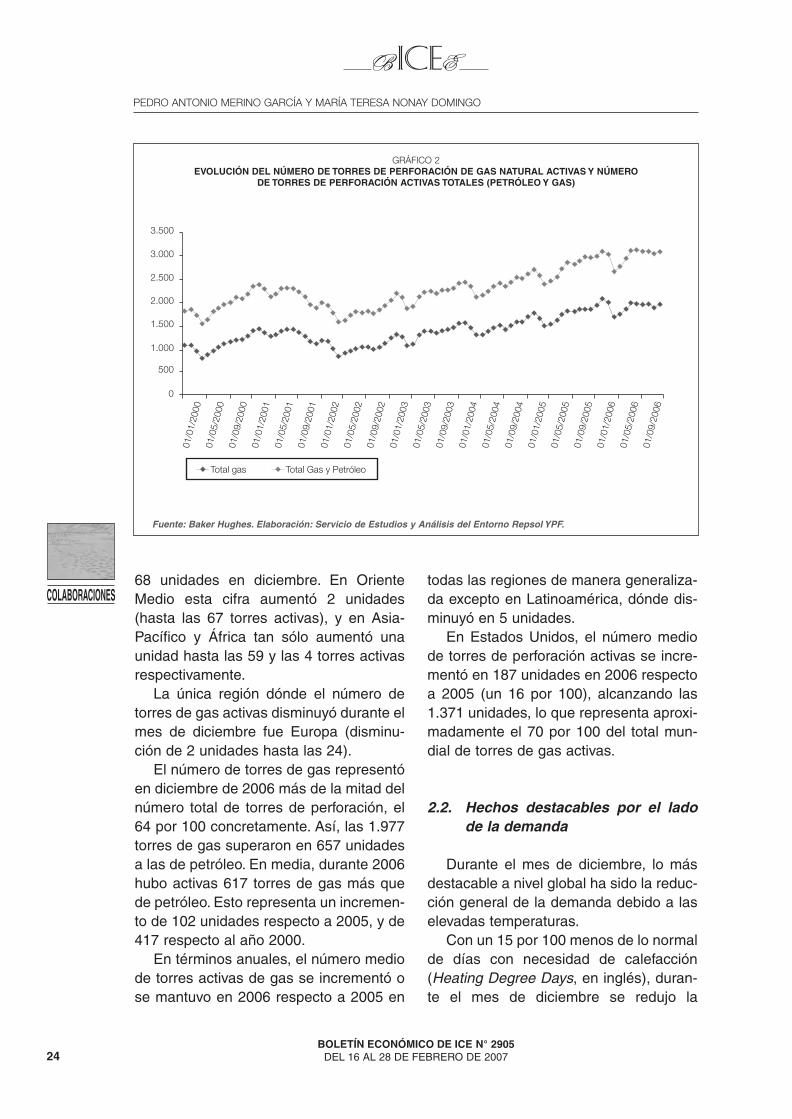

El número de torres de gas representóen diciembre de 2006 más de la mitad delnúmero total de torres de perforación, el64 por 100 concretamente. Así, las 1.977torres de gas superaron en 657 unidadesa las de petróleo. En media, durante 2006hubo activas 617 torres de gas más quede petróleo. Esto representa un incremen-to de 102 unidades respecto a 2005, y de417 respecto al año 2000.

En términos anuales, el número mediode torres activas de gas se incrementó ose mantuvo en 2006 respecto a 2005 en

todas las regiones de manera generaliza-da excepto en Latinoamérica, dónde dis-minuyó en 5 unidades.

En Estados Unidos, el número mediode torres de perforación activas se incre-mentó en 187 unidades en 2006 respectoa 2005 (un 16 por 100), alcanzando las1.371 unidades, lo que representa aproxi-madamente el 70 por 100 del total mun-dial de torres de gas activas.

2.2. Hechos destacables por el ladode la demanda

Durante el mes de diciembre, lo másdestacable a nivel global ha sido la reduc-ción general de la demanda debido a laselevadas temperaturas.

Con un 15 por 100 menos de lo normalde días con necesidad de calefacción(Heating Degree Days, en inglés), duran-te el mes de diciembre se redujo la

24BOLETÍN ECONÓMICO DE ICE N° 2905

DEL 16 AL 28 DE FEBRERO DE 2007

COLABORACIONES

PEDRO ANTONIO MERINO GARCÍA Y MARÍA TERESA NONAY DOMINGO

0

01/0

1/20

00

500

1.000

1.500

2.000

2.500

3.000

3.500

01/0

5/20

0001

/09/

2000

01/0

1/20

0101

/05/

2001

01/0

9/20

0101

/01/

2002

01/0

5/20

0201

/09/

2002

01/0

1/20

0301

/05/

2003

01/0

9/20

0301

/01/

2004

01/0

5/20

0401

/09/

2004

01/0

1/20

0501

/05/

2005

01/0

9/20

0501

/01/

2006

01/0

5/20

0601

/09/

2006

Total gas Total Gas y Petróleo

GRÁFICO 2EVOLUCIÓN DEL NÚMERO DE TORRES DE PERFORACIÓN DE GAS NATURAL ACTIVAS Y NÚMERO

DE TORRES DE PERFORACIÓN ACTIVAS TOTALES (PETRÓLEO Y GAS)

Fuente: Baker Hughes. Elaboración: Servicio de Estudios y Análisis del Entorno Repsol YPF.

02 ICE 2905 ok 4/5/07 11:54 Página 24

demanda de gas natural de manera gene-ralizada. Este hecho ha provocado elenvío de numerosos cargamentos desdeAsia y Europa principalmente hacia losEstados Unidos.

En Estados Unidos la demanda de gaspara uso residencial-comercial cayó sóloen diciembre aproximadamente 8.000millones de pies cúbicos diarios respectoal mismo mes del año anterior.

Esto, unido al hecho de que EstadosUnidos ha tenido que absorber una granparte del GNL de otras regiones por faltade capacidad, ha provocado un significati-vo incremento en los niveles de los alma-cenamientos de gas estadounidenses.

La reducción del consumo en otrasregiones ha venido determinada por eluso de otros combustibles para genera-ción eléctrica, así como por las condicio-nes climáticas (temperaturas más altasde lo normal en Europa y Asia, e incre-mento de las lluvias y del nivel de losembalses en España).

El mercado norteamericano, por sucapacidad de almacenamiento (del ordende los 4667 miles de millones de piescúbicos frente a los 2567 miles de millo-nes de Europa o a los 434 de Asia) pare-ce ser la única salida para el GNL cuandose reduce la demanda en otras regiones,sobre todo en Asia. Al no poseer los paí-ses importadores asiáticos suficientecapacidad de almacenamiento para haceracopio del excedente de GNL que segenera al disminuir la demanda, la únicaopción es desviar los cargamentos haciaEstados Unidos.

Así que en Estados Unidos, las compa-ñías poseedoras de capacidad de almace-namiento absorbieron durante el mes dediciembre el excedente de GNL a la espe-ra de que bajen las temperaturas y seincremente la demanda asiática, y con ellael precio del gas spot. El aprovisionamien-

to se ha dado tanto en tanques terrestres(como es el caso de BG en las plantas deElba Island y Lake Charles) como en car-gueros en alta mar (como el caso deExcelerate desde sus terminales offshorede Gulf Gateway y Energy Bridge).

A finales de diciembre de 2006, la can-tidad de gas almacenado en EstadosUnidos ascendía a 3.074 miles de millo-nes de pies cúbicos, 433 miles de millo-nes por encima del nivel de 2005 y másde 400 miles de millones superior al nivelmedio (a esa fecha) de los últimos cincoaños. Tal incremento mitigaría con crecesel impacto de una súbita bajada de lastemperaturas.

Por otro lado, debido al elevado nivelde los inventarios estadounidenses, lasexportaciones desde Canadá a losEstados Unidos se redujeron en aproxi-madamente 1,5 miles de millones de piescúbicos diarios.

En lo que respecta al mercado asiáti-co, durante el mes de diciembre el alma-cenamiento típico del verano se ha com-binado con el atípico de un invierno contemperaturas más elevadas de lo normal.Los elevados niveles de inventarios hanprovocado la disminución de las importa-ciones asiáticas de GNL, sobre todo enJapón, el mayor importador de la región(más de 77 miles de millones de metroscúbicos en 2005), dónde disminuyeronmás de un 10 por 100 en noviembre fren-te al mes anterior.

A pesar del descenso en sus importa-ciones de GNL, Japón tuvo que aceptaren noviembre cargamentos de la cuencaatlántica a un precio elevado por cuestio-nes contractuales y acuerdos spot.

El nuevo contrato de suministro conQatar aliviará algo de presión sobre loscompradores asiáticos y puede que miti-gue la competencia por los cargueros dela cuenca atlántica.

25BOLETÍN ECONÓMICO DE ICE N° 2905

DEL 16 AL 28 DE FEBRERO DE 2007

COLABORACIONES

EL MERCADO DEL GAS NATURAL EN DICIEMBRE DE 2006

02 ICE 2905 ok 4/5/07 11:54 Página 25

En Europa, el mes de diciembre secaracterizó por el estancamiento de lademanda y los elevados inventarios. Sinembargo, a pesar de ello, Europa siguiócomprando GNL a elevados precios inde-xados al crudo en vez de gas natural portubería, lo que contribuyó a que los pre-cios del GNL no colapsaran a la baja.

La demanda en el Reino Unido ha sidola más fuerte debido a las previsiones amediados de diciembre de la llegada deuna ola de frío al Norte de Europa, losproblemas en el campo Britannia y lasreducciones del flujo de gas del almace-namiento de Rouhg, también en el mardel Norte, al sistema de transmisiónnacional británico a pesar de no presentara priori ningún problema técnico.

Durante la primera mitad de diciembre,Francia incrementó sus importaciones deGNL un 6 por 100 durante la primeraquincena de diciembre, y recortó susimportaciones de gas por tubería un 27por 100.

Por su parte, España usó sus reservashidráulicas para producir electricidad, loque provocó un recorte de sus adquisicio-nes de Trinidad (en media durante 2006España ha recibido de 3 a 6 carguerosmensuales desde allí), que tuvo que des-viar cargamentos hacia Estados Unidos.En noviembre, a pesar de que las impor-taciones españolas de GNL se incremen-taron más de un 7 por 100, las de gas portubería disminuyeron en torno a un 20 por100 (tanto las procedentes de Argeliacomo las procedentes de Noruega víaFrancia).

2.2.1. Evolución de las importaciones degas natural licuado

Los datos de diciembre referentes alas importaciones durante el mes denoviembre, muestran que en generaléstas se incrementaron en Europa mien-tras que disminuyeron en Asia.

26BOLETÍN ECONÓMICO DE ICE N° 2905

DEL 16 AL 28 DE FEBRERO DE 2007

COLABORACIONES

PEDRO ANTONIO MERINO GARCÍA Y MARÍA TERESA NONAY DOMINGO

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

ene-06 feb-06 mar-06 abr-06 may-06 jun-06 jul-06 ago-06 sep-06 oct-06 nov06

JapónIndia

Corea del SurReino Unido

EspañaTurquia

Estados UnidosTaiwan

FranciaChina

Millo

nes

dem

etro

scú

bico

sGRÁFICO 3

IMPORTACIONES DE GAS NATURAL LICUADO POR REGIÓN DURANTE EL MES DE NOVIEMBRE (Millones de metros cúbicos)

Fuente: GIIGNL, PIRA. Elaboración: Servicio de Estudios y Análisis del Entorno Repsol YPF.

02 ICE 2905 ok 4/5/07 11:54 Página 26

Henry Hub spot NWE spot Japón Corea Taiwan

$/m

mB

tu

4

ene-05 abr-05 jul-05 oct-05 ene-06 abr-06 jul-06 oct-06 ene-07

6

8

10

12

14

16

GRÁFICO 4EVOLUCIÓN DE LOS PRECIOS DEL GAS NATURAL LICUADO

Nota: Los precios medios de Japón, Corea y Taiwan están ponderados en base al volumen de sus importaciones e incluyen unatasa de regasificación.

Fuente: DOE, PIRA. Elaboración: Servicio de Estudios y Análisis del Entorno Repsol YPF.

En Asia, las importaciones de Japónexperimentaron un descenso de 825 millo-nes de metros cúbicos (hasta los 6.872millones), en Taiwán disminuyeron 255millones (hasta los 915 millones de metroscúbicos), en India 77 millones (hasta los508 millones de metros cúbicos) y enChina 76 millones (hasta los 164 millonesde metros cúbicos). La excepción fueCorea del Sur, dónde las importaciones seincrementaron 870 millones de metroscúbicos hasta los 2.822 millones.

En Europa, las importaciones se incre-mentaron de manera generalizada, sobretodo en Francia (incremento de 364 millo-nes hasta los 1.620 millones de metroscúbicos), Turquía (incremento de 215 millo-nes hasta los 573 millones de metros cúbi-cos) y España (incremento de 155 milloneshasta los 2.405 millones de metros cúbicos.

Sin embargo, las importaciones dismi-nuyeron en Italia (46 millones hasta los269 millones de metros cúbicos) y se

mantuvieron en el Reino Unido (377 millo-nes de metros cúbicos).

3. Evolución de los precios

El precio spot del gas estadounidenseha seguido manteniéndose en diciembrepor debajo de los precios asiáticos, sibien el precio del gas ha bajado cerca de0,65 dólares en los tres principales mer-cados (Japón, Estados Unidos y NoroesteEuropeo).

Tras haber repuntado en noviembre losprecios de manera generalizada ante loque parecía la llegada del invierno, lascondiciones climáticas que se han dadodurante el mes de diciembre, caracteriza-das por unas temperaturas más elevadasde lo normal para esta época del año, hanreducido la demanda de gas para calefac-ción, lo que ha incrementado significativa-mente los inventarios en todas las regio-

27BOLETÍN ECONÓMICO DE ICE N° 2905

DEL 16 AL 28 DE FEBRERO DE 2007

COLABORACIONES

EL MERCADO DEL GAS NATURAL EN DICIEMBRE DE 2006

02 ICE 2905 ok 4/5/07 11:54 Página 27

nes. Como consecuencia, el precio del gasse ha reducido de forma generalizada.

A pesar de la reducción general, elprecio del gas japonés siguió siendo elmás alto en diciembre (7,75 $/mmBtu),frente al Henry Hub (6,77 $/mmBtu), queestuvo en media ligeramente por debajodel North West Europe (6,83 $/mmBtu).

3.1. Evolución del precio del gasnatural Henry Hub

Durante el mes de diciembre, el HenryHub promedió 6,68 dólares por millón deBtu ($/mmBtu), lo que representa una dis-minución 0,73 dólares respecto a lamedia de noviembre. Las condiciones cli-máticas fueron el principal factor deinfluencia en los precios del gas natural.

Así como en noviembre la llegada delinvierno incrementó el consumo de gas ysu precio, en diciembre el incremento delas temperaturas provocó un descensodel consumo de gas que derivó en undescenso del precio mensual.

Sin embargo, en media trimestral elprecio del gas Henry Hub promedió en elcuarto trimestre de 2006 6,64 $/mmBtu,lo que representa un incremento de 0,38dólares respecto al tercer trimestre.

El precio medio en 2006 fue de 6,79$/mmBtu, más de dos dólares por debajodel promedio del año pasado, pero casi undólar por encima del promedio de 2004.

El Gráfico 5 ilustra la diferencia entrelos futuros del Henry Hub a un mes y ados meses en el mercado de Nueva York.

En el gráfico se aprecia como estadiferencia ha sido mucho mayor en

28BOLETÍN ECONÓMICO DE ICE N° 2905

DEL 16 AL 28 DE FEBRERO DE 2007

COLABORACIONES

PEDRO ANTONIO MERINO GARCÍA Y MARÍA TERESA NONAY DOMINGO

CUADRO 1EVOLUCIÓN DEL PRECIO DEL HENRY HUB

Fuente: Bloomberg. Elaboración: Servicio de Estudios y Análisis del Entorno de Repsol YPF.

$/m

mB

tu

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

Henry Hub 1M-2M

ago-

03

nov-

03

feb-

04

may

-04

ago-

04

nov-

04

feb-

05

may

-05

ago-

05

nov-

05

feb-

06

may

-06

ago-

06

nov-

06GRÁFICO 5

EVOLUCIÓN DEL DIFERENCIAL DEL HENRY HUB A UNO Y DOS MESES

Fuente: Bloomberg. Elaboración: Servicio de Estudios y Análisis del Entorno de Repsol YPF.

2004

Henry Hub ($/mmBtu) ................

2005 2006 1T06 2T06 3T06 4T06 Nov. 06 Dic. 06

5,91 9,00 6,79 7,70 6,54 6,26 6,64 7,41 6,68

02 ICE 2905 ok 4/5/07 11:54 Página 28

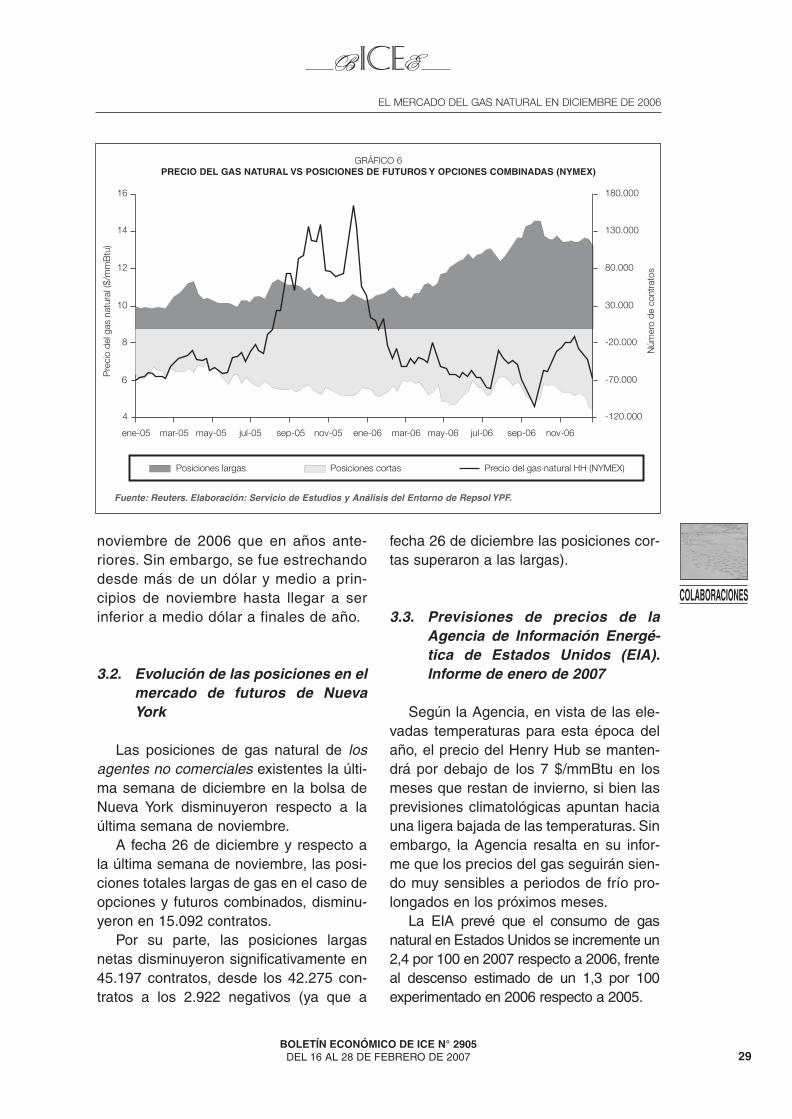

noviembre de 2006 que en años ante-riores. Sin embargo, se fue estrechandodesde más de un dólar y medio a prin-cipios de noviembre hasta llegar a serinferior a medio dólar a finales de año.

3.2. Evolución de las posiciones en elmercado de futuros de NuevaYork

Las posiciones de gas natural de losagentes no comerciales existentes la últi-ma semana de diciembre en la bolsa deNueva York disminuyeron respecto a laúltima semana de noviembre.

A fecha 26 de diciembre y respecto ala última semana de noviembre, las posi-ciones totales largas de gas en el caso deopciones y futuros combinados, disminu-yeron en 15.092 contratos.

Por su parte, las posiciones largasnetas disminuyeron significativamente en45.197 contratos, desde los 42.275 con-tratos a los 2.922 negativos (ya que a

fecha 26 de diciembre las posiciones cor-tas superaron a las largas).

3.3. Previsiones de precios de laAgencia de Información Energé-tica de Estados Unidos (EIA).Informe de enero de 2007

Según la Agencia, en vista de las ele-vadas temperaturas para esta época delaño, el precio del Henry Hub se manten-drá por debajo de los 7 $/mmBtu en losmeses que restan de invierno, si bien lasprevisiones climatológicas apuntan haciauna ligera bajada de las temperaturas. Sinembargo, la Agencia resalta en su infor-me que los precios del gas seguirán sien-do muy sensibles a periodos de frío pro-longados en los próximos meses.

La EIA prevé que el consumo de gasnatural en Estados Unidos se incremente un2,4 por 100 en 2007 respecto a 2006, frenteal descenso estimado de un 1,3 por 100experimentado en 2006 respecto a 2005.

29BOLETÍN ECONÓMICO DE ICE N° 2905

DEL 16 AL 28 DE FEBRERO DE 2007

COLABORACIONES

EL MERCADO DEL GAS NATURAL EN DICIEMBRE DE 2006

4

ene-05

6

8

10

12

14

16

-120.000

-70.000

-20.000

30.000

80.000

130.000

180.000

Precio del gas natural HH (NYMEX)Posiciones cortasPosiciones largas

Pre

cio

delg

asna

tura

l($/

mm

Btu

)

Núm

ero

deco

ntra

tos

mar-05 may-05 jul-05 sep-05 nov-05 ene-06 mar-06 may-06 jul-06 sep-06 nov-06

GRÁFICO 6PRECIO DEL GAS NATURAL VS POSICIONES DE FUTUROS Y OPCIONES COMBINADAS (NYMEX)

Fuente: Reuters. Elaboración: Servicio de Estudios y Análisis del Entorno de Repsol YPF.

02 ICE 2905 ok 4/5/07 11:54 Página 29

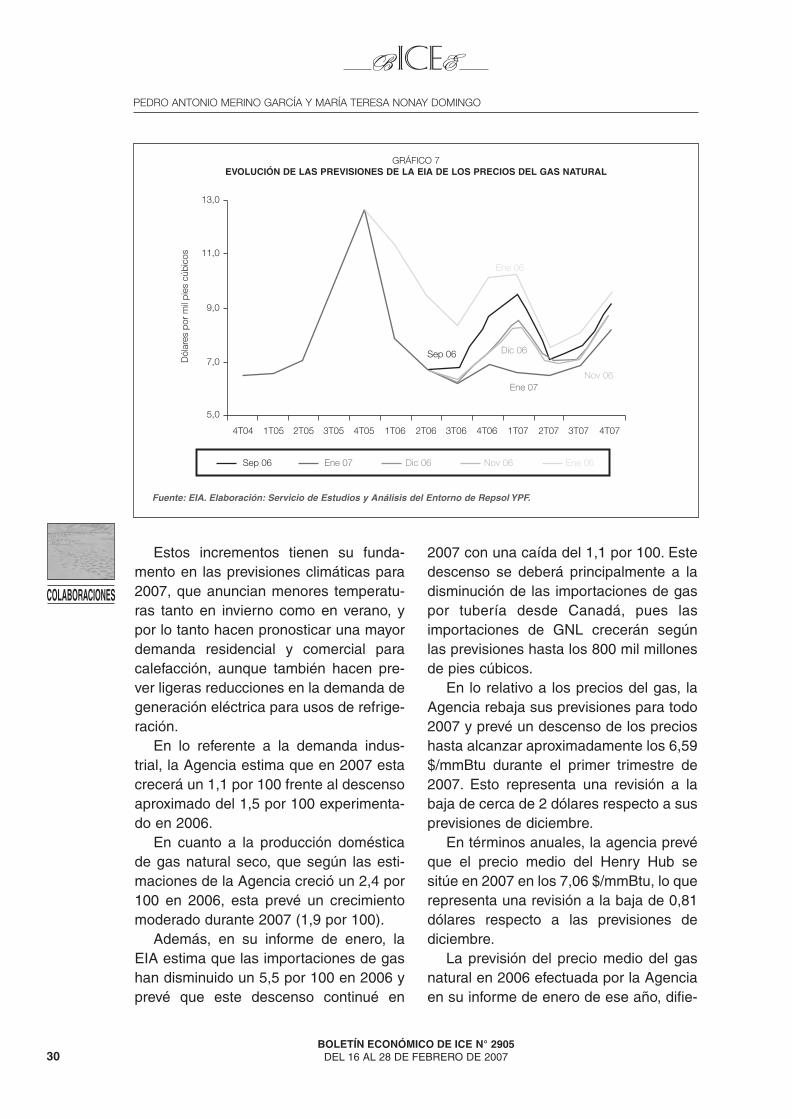

Estos incrementos tienen su funda-mento en las previsiones climáticas para2007, que anuncian menores temperatu-ras tanto en invierno como en verano, ypor lo tanto hacen pronosticar una mayordemanda residencial y comercial paracalefacción, aunque también hacen pre-ver ligeras reducciones en la demanda degeneración eléctrica para usos de refrige-ración.

En lo referente a la demanda indus-trial, la Agencia estima que en 2007 estacrecerá un 1,1 por 100 frente al descensoaproximado del 1,5 por 100 experimenta-do en 2006.

En cuanto a la producción domésticade gas natural seco, que según las esti-maciones de la Agencia creció un 2,4 por100 en 2006, esta prevé un crecimientomoderado durante 2007 (1,9 por 100).

Además, en su informe de enero, laEIA estima que las importaciones de gashan disminuido un 5,5 por 100 en 2006 yprevé que este descenso continué en

2007 con una caída del 1,1 por 100. Estedescenso se deberá principalmente a ladisminución de las importaciones de gaspor tubería desde Canadá, pues lasimportaciones de GNL crecerán segúnlas previsiones hasta los 800 mil millonesde pies cúbicos.

En lo relativo a los precios del gas, laAgencia rebaja sus previsiones para todo2007 y prevé un descenso de los precioshasta alcanzar aproximadamente los 6,59$/mmBtu durante el primer trimestre de2007. Esto representa una revisión a labaja de cerca de 2 dólares respecto a susprevisiones de diciembre.

En términos anuales, la agencia prevéque el precio medio del Henry Hub sesitúe en 2007 en los 7,06 $/mmBtu, lo querepresenta una revisión a la baja de 0,81dólares respecto a las previsiones dediciembre.

La previsión del precio medio del gasnatural en 2006 efectuada por la Agenciaen su informe de enero de ese año, difie-

30BOLETÍN ECONÓMICO DE ICE N° 2905

DEL 16 AL 28 DE FEBRERO DE 2007

COLABORACIONES

PEDRO ANTONIO MERINO GARCÍA Y MARÍA TERESA NONAY DOMINGO

Ene 06Ene 07Sep 06 Dic 06 Nov 06

5,0

4T04

7,0

9,0

11,0

13,0

1T05 2T05 3T05 4T05 1T06 2T06 3T06 4T06 1T07 2T07 3T07 4T07

Dól

ares

por

mil

pies

cúbi

cos

Ene 06

Ene 07

Sep 06 Dic 06

Nov 06

GRÁFICO 7EVOLUCIÓN DE LAS PREVISIONES DE LA EIA DE LOS PRECIOS DEL GAS NATURAL

Fuente: EIA. Elaboración: Servicio de Estudios y Análisis del Entorno de Repsol YPF.

02 ICE 2905 ok 4/5/07 11:54 Página 30

re en nada más y nada menos que 2,86dólares con los últimos datos de su infor-me de enero de 2006.

4. Previsiones de nueva capacidadde licuefacción de gas natural yregasificación de GNL

En 2007, la adición prevista a la capa-cidad mundial de licuefacción será aproxi-madamente de 7.000 millones de piescúbicos al día.

A partir del 2007, las previsiones deampliación son de 17.000 a 18.000 millo-nes de pies cúbicos diarios. La mayorampliación, de más de 5.000 millones depies cúbicos diarios, está prevista en Qatar.

Por otro lado, las ampliaciones previs-tas en las plantas de regasificación exis-tentes en Estados Unidos hasta el año2010 permitirán incrementar el volumennacional de regasificación en más de2.000 millones de pies cúbicos diariosdesde los 4.250 millones actuales hasta6.350 millones.

En lo que se refiere a nuevas propues-tas de plantas de regasificación en EstadosUnidos, a pesar de que en la actualidad hayaprobadas cerca de una veintena (más dela mitad en la costa del Golfo de México), lomás probable es que tan sólo salgan ade-lante menos de una decena.

De estas, la gran mayoría estaría en lacosta del Golfo de México, tan sólo una enla costa Oeste y otra offshore en la costaEste, en Boston. Las nuevas propuestasaportarían más de 10000 miles de millo-nes de pies cúbicos a la capacidad deregasificación norteamericana. Con esto,en 2010 la capacidad total de regasifica-ción de GNL alcanzaría en EstadosUnidos más de 16.000 miles de millonesde pies cúbicos de los cuales dos terciosestarían ubicados en el Golfo de México.

A la capacidad de regasificación norte-americana habría que sumar también lade la planta de Canaport, en Canadá, conuna capacidad aproximada de 700 millo-nes de pies cúbicos diarios.

4. Conclusiones

Por el lado de la oferta:— En la cuenca atlántica, en el Golfo de

México la producción offshore en las aguassuperficiales parece haberse estabilizado entorno a los 6.000 millones de pies cúbicos dia-rios mientras que la producción en aguas pro-fundas ha descendido hasta los 2.500 millonesde pies cúbicos diarios.

— En la cuenca pacífica, la produccióndisminuyó en diciembre más de un 7 por100 debido a los recortes de Malasia eIndonesia.

31BOLETÍN ECONÓMICO DE ICE N° 2905

DEL 16 AL 28 DE FEBRERO DE 2007

COLABORACIONES

EL MERCADO DEL GAS NATURAL EN DICIEMBRE DE 2006

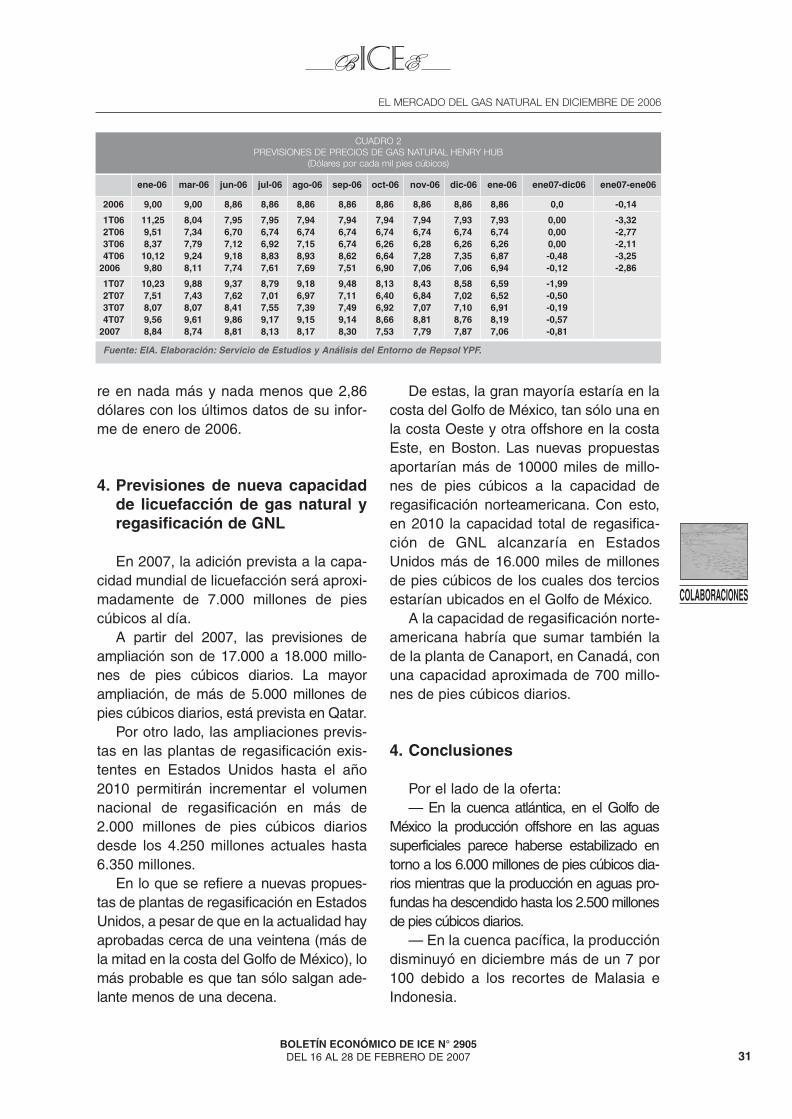

CUADRO 2PREVISIONES DE PRECIOS DE GAS NATURAL HENRY HUB

(Dólares por cada mil pies cúbicos)

Fuente: EIA. Elaboración: Servicio de Estudios y Análisis del Entorno de Repsol YPF.

ene-06

2006 9,00 9,00 8,86 8,86 8,86 8,86 8,86 8,86 8,86 8,86 0,0 -0,14

1T06 11,25 8,04 7,95 7,95 7,94 7,94 7,94 7,94 7,93 7,93 0,00 -3,322T06 9,51 7,34 6,70 6,74 6,74 6,74 6,74 6,74 6,74 6,74 0,00 -2,773T06 8,37 7,79 7,12 6,92 7,15 6,74 6,26 6,28 6,26 6,26 0,00 -2,114T06 10,12 9,24 9,18 8,83 8,93 8,62 6,64 7,28 7,35 6,87 -0,48 -3,25

2006 9,80 8,11 7,74 7,61 7,69 7,51 6,90 7,06 7,06 6,94 -0,12 -2,86

1T07 10,23 9,88 9,37 8,79 9,18 9,48 8,13 8,43 8,58 6,59 -1,992T07 7,51 7,43 7,62 7,01 6,97 7,11 6,40 6,84 7,02 6,52 -0,503T07 8,07 8,07 8,41 7,55 7,39 7,49 6,92 7,07 7,10 6,91 -0,194T07 9,56 9,61 9,86 9,17 9,15 9,14 8,66 8,81 8,76 8,19 -0,57

2007 8,84 8,74 8,81 8,13 8,17 8,30 7,53 7,79 7,87 7,06 -0,81

mar-06 jun-06 jul-06 ago-06 sep-06 oct-06 nov-06 dic-06 ene-06 ene07-dic06 ene07-ene06

02 ICE 2905 ok 4/5/07 11:54 Página 31

— En la cuenca de Oriente Medio la pro-ducción del tren número 5 de RasGas enQatar (6,5 miles de millones de pies cúbi-cos anuales), está todavía por adjudicar.

— El número de torres de perforaciónactivas de gas natural en el mundo seincrementó en diciembre respecto anoviembre en 47 unidades. En EstadosUnidos aumentaron en 17 unidades hastaalcanzar la cifra de 1.431.

Por el lado de la demanda:— Las elevadas temperaturas han

reducido las necesidades de calefaccióny la demanda de gas natural de manerageneralizada.

— En Estados Unidos, la demanda degas para uso residencial/comercial cayósólo en diciembre 8.000 millones de piescúbicos diarios respecto al mismo mes delaño anterior. Las compañías poseedorasde capacidad de almacenamiento absor-bieron durante el mes de diciembre elexcedente de GNL generado por el des-censo de la demanda en Asia y Europa.

— En Asia, el alto grado de almacena-miento debido a las elevadas temperatu-ras ha provocado la disminución de lasimportaciones de GNL en noviembre,sobre todo en Japón (disminución de un10 por 100 frente al mes anterior).

— En Europa, a pesar del estanca-miento de la demanda y los elevadosinventarios, se siguió comprando GNL aelevados precios indexados al crudo envez de gas natural por tubería, ante laposibilidad de venderlos después a Asia.España usó sus reservas hidráulicas paraproducir electricidad, reduciendo susadquisiciones de GNL de Trinidad.

Precios:— El precio spot del gas estadouni-

dense ha seguido manteniéndose endiciembre por debajo de los precios asiá-ticos, si bien el precio del gas ha bajadocerca de 0,65 dólares en los tres princi-pales mercados (Japón, Estados Unidosy Noroeste Europeo).

— Durante el mes de diciembre, elHenry Hub promedió 6,68 dólares pormillón de Btu ($/mmBtu), lo que repre-senta una disminución 0,73 dólares res-pecto a la media de noviembre. Las con-diciones climáticas fueron el principalfactor de influencia en los precios del gasnatural.

— Según la EIA, en vista de las eleva-das temperaturas para esta época delaño, el precio del Henry Hub se manten-drá por debajo de los 7 $/mmBtu en losmeses que restan de invierno.

32BOLETÍN ECONÓMICO DE ICE N° 2905

DEL 16 AL 28 DE FEBRERO DE 2007

COLABORACIONES

PEDRO ANTONIO MERINO GARCÍA Y MARÍA TERESA NONAY DOMINGO

02 ICE 2905 ok 4/5/07 11:54 Página 32