ejercicios derivados

DESCRIPTION

Derivados financierosTRANSCRIPT

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 1/21

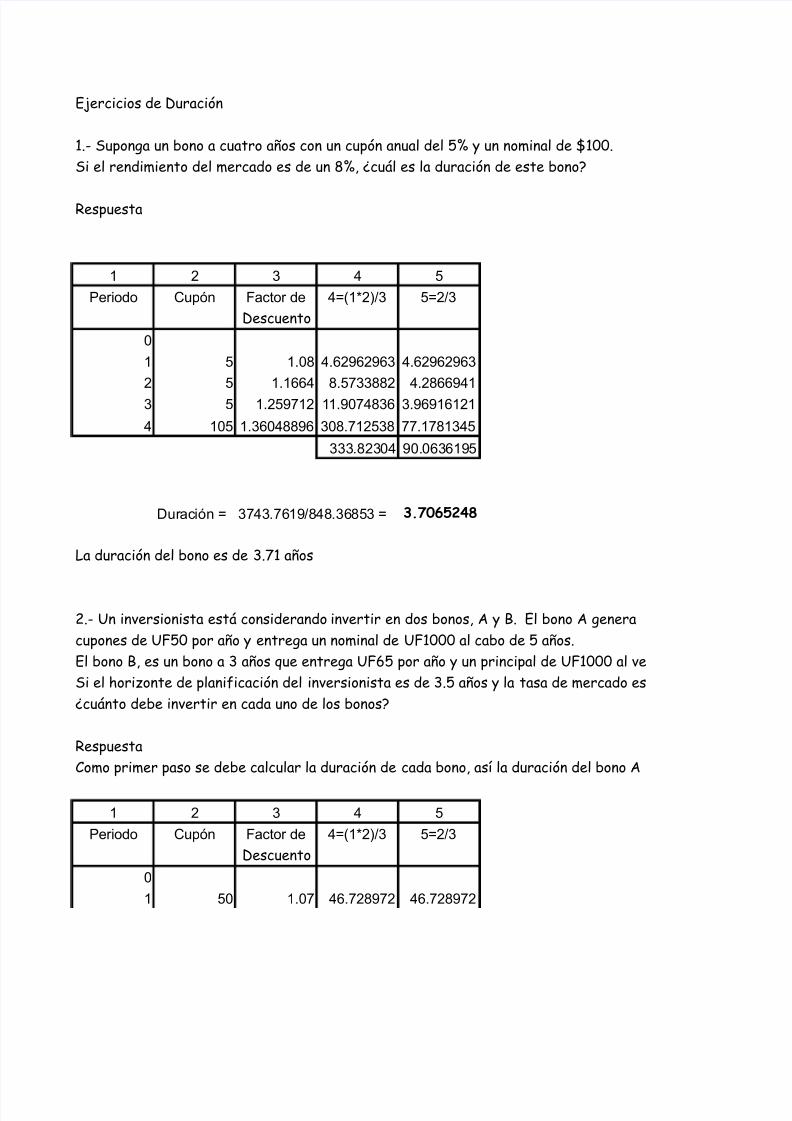

Ejercicios de Duración

1.- Suponga un bono a cuatro años con un cupón anual del 5% y un nominal de $100.

Si el rendimiento del mercado es de un %! "cu#l es la duración de este bono

espuesta

1 2 3 4 5

Periodo Cupón Factor de 4=(1*2)/3 5=2/3

Descuento

0

1 5 1.08 4.62962963 4.62962963

2 5 1.1664 8.533882 4.2866941

3 5 1.25912 11.904836 3.96916121

4 105 1.36048896 308.12538 .181345

333.82304 90.0636195

!uración = 343.619/848.36853 = 3.7065248

&a duración del bono es de '.(1 años

).- *n in+ersionista est# considerando in+ertir en dos bonos! , y . El bono , genera

cupones de *50 por año y entrega un nominal de *1000 al cabo de 5 años.

El bono ! es un bono a ' años /ue entrega *5 por año y un principal de *1000 al +e

Si el ori2onte de plani3icación del in+ersionista es de '.5 años y la tasa de mercado es

"cu#nto debe in+ertir en cada uno de los bonos

espuesta

4omo primer paso se debe calcular la duración de cada bono! as la duración del bono ,

1 2 3 4 5

Periodo Cupón Factor de 4=(1*2)/3 5=2/3

Descuento

0

1 50 1.0 46.2892 46.2892

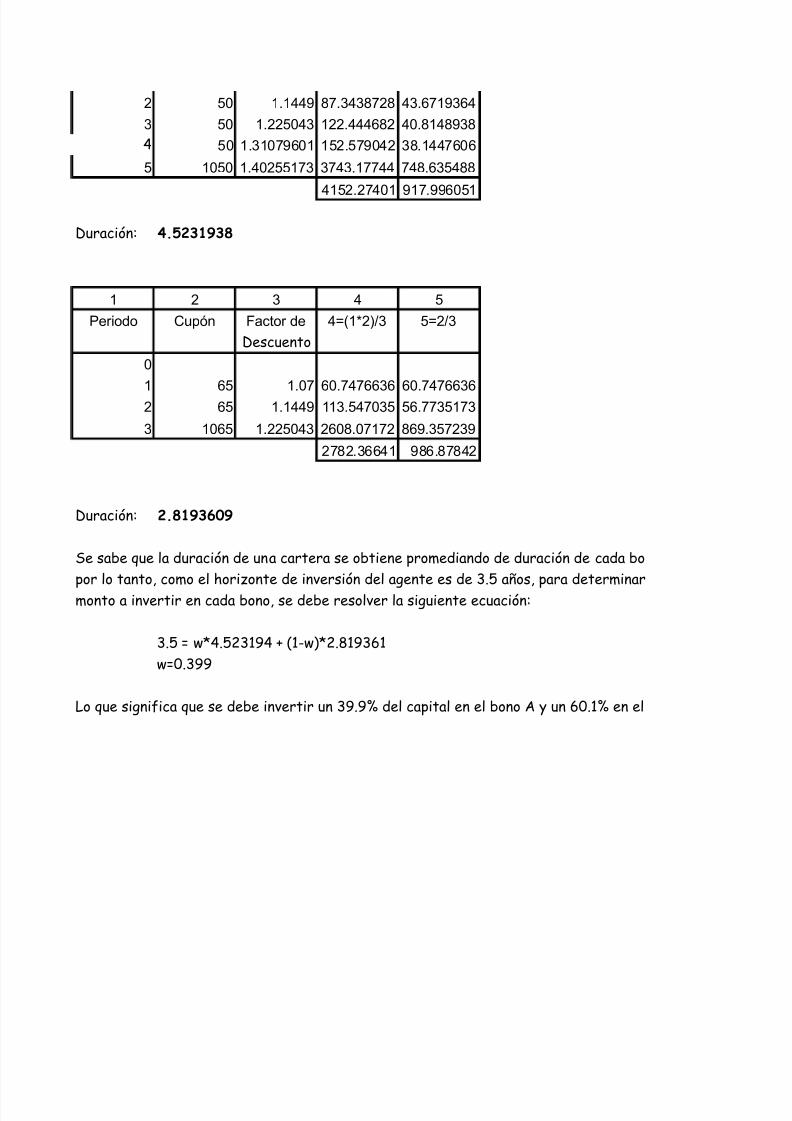

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 2/21

2 50 1.1449 8.343828 43.619364

3 50 1.225043 122.444682 40.8148938

7 50 1.3109601 152.59042 38.144606

5 1050 1.4025513 343.144 48.635488

4152.2401 91.996051

Duración6 4.5231938

1 2 3 4 5

Periodo Cupón Factor de 4=(1*2)/3 5=2/3

Descuento

0

1 65 1.0 60.46636 60.466362 65 1.1449 113.54035 56.3513

3 1065 1.225043 2608.012 869.35239

282.36641 986.8842

Duración6 2.8193609

Se sabe /ue la duración de una cartera se obtiene promediando de duración de cada bo

por lo tanto! como el ori2onte de in+ersión del agente es de '.5 años! para determinar

monto a in+ertir en cada bono! se debe resol+er la siguiente ecuación6

'.5 8 9:7.5)'1;7 < =1-9>:).1;'1

980.';;

&o /ue signi3ica /ue se debe in+ertir un ';.;% del capital en el bono , y un 0.1% en el

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 3/21

ncimiento.

de un (%!

ser#6

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 4/21

no!

el

bono .

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 5/21

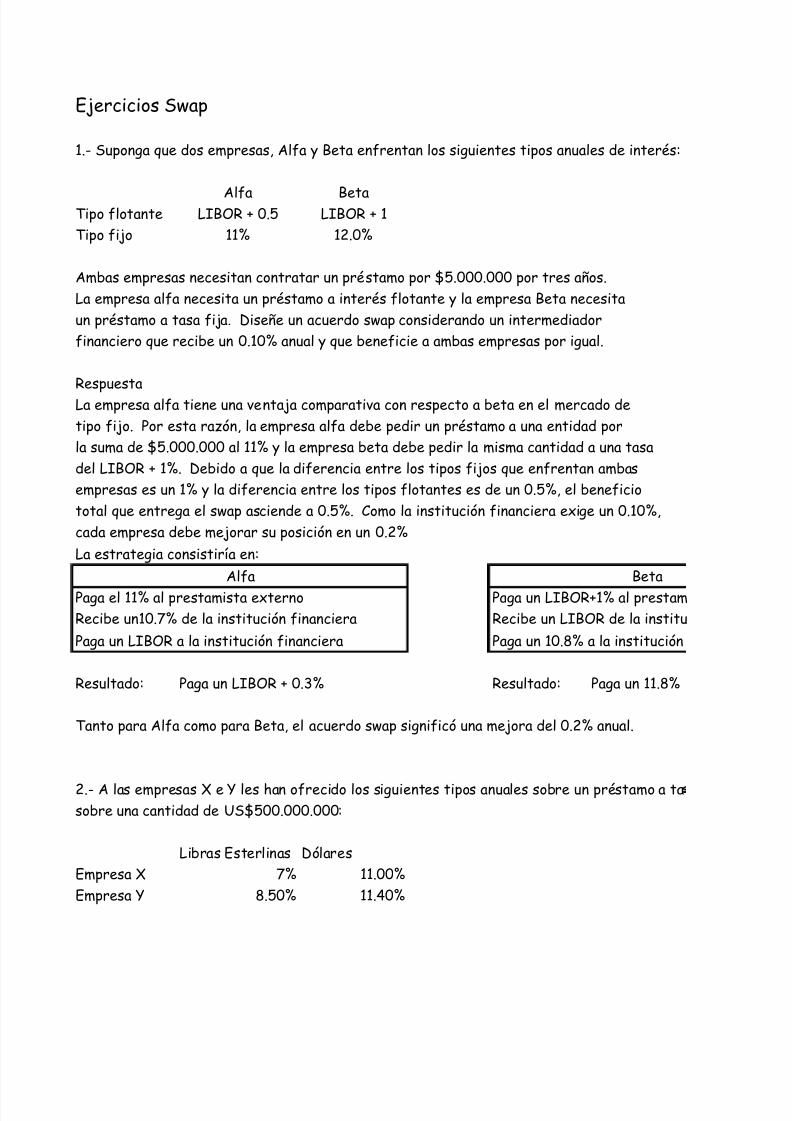

Ejercicios S9ap

1.- Suponga /ue dos empresas! ,l3a y eta en3rentan los siguientes tipos anuales de inter?s6

,l3a eta@ipo 3lotante &AB < 0.5 &AB < 1

@ipo 3ijo 11% 1).0%

,mbas empresas necesitan contratar un pr?stamo por $5.000.000 por tres años.

&a empresa al3a necesita un pr?stamo a inter?s 3lotante y la empresa eta necesita

un pr?stamo a tasa 3ija. Diseñe un acuerdo s9ap considerando un intermediador

3inanciero /ue recibe un 0.10% anual y /ue bene3icie a ambas empresas por igual.

espuesta

&a empresa al3a tiene una +entaja comparati+a con respecto a beta en el mercado de

tipo 3ijo. Cor esta ra2ón! la empresa al3a debe pedir un pr?stamo a una entidad por

la suma de $5.000.000 al 11% y la empresa beta debe pedir la misma cantidad a una tasa

del &AB < 1%. Debido a /ue la di3erencia entre los tipos 3ijos /ue en3rentan ambas

empresas es un 1% y la di3erencia entre los tipos 3lotantes es de un 0.5%! el bene3icio

total /ue entrega el s9ap asciende a 0.5%. 4omo la institución 3inanciera eige un 0.10%!

cada empresa debe mejorar su posición en un 0.)%

&a estrategia consistira en6

,l3a eta

Caga el 11% al prestamista eterno Caga un &AB<1% al prestam

ecibe un10.(% de la institución 3inanciera ecibe un &AB de la institu

Caga un &AB a la institución 3inanciera Caga un 10.% a la institución

esultado6 Caga un &AB < 0.'% esultado6 Caga un 11.%

@anto para ,l3a como para eta! el acuerdo s9ap signi3icó una mejora del 0.)% anual.

).- , las empresas e F les an o3recido los siguientes tipos anuales sobre un pr?stamo a tasobre una cantidad de *S$500.000.0006

&ibras Esterlinas Dólares

Empresa (% 11.00%

Empresa F .50% 11.70%

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 6/21

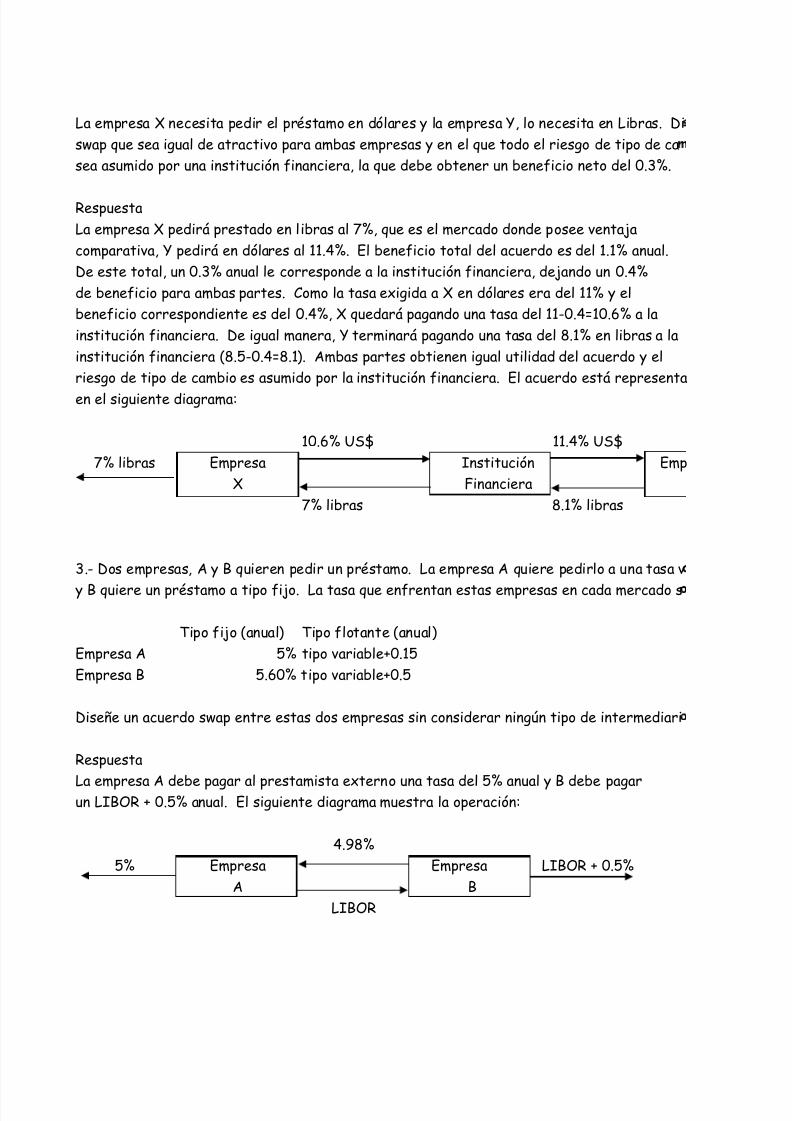

&a empresa necesita pedir el pr?stamo en dólares y la empresa F! lo necesita en &ibras. Di

s9ap /ue sea igual de atracti+o para ambas empresas y en el /ue todo el riesgo de tipo de ca

sea asumido por una institución 3inanciera! la /ue debe obtener un bene3icio neto del 0.'%.

espuesta

&a empresa pedir# prestado en libras al (%! /ue es el mercado donde posee +entaja

comparati+a! F pedir# en dólares al 11.7%. El bene3icio total del acuerdo es del 1.1% anual.

De este total! un 0.'% anual le corresponde a la institución 3inanciera! dejando un 0.7%

de bene3icio para ambas partes. 4omo la tasa eigida a en dólares era del 11% y el

bene3icio correspondiente es del 0.7%! /uedar# pagando una tasa del 11-0.7810.% a la

institución 3inanciera. De igual manera! F terminar# pagando una tasa del .1% en libras a la

institución 3inanciera =.5-0.78.1>. ,mbas partes obtienen igual utilidad del acuerdo y el

riesgo de tipo de cambio es asumido por la institución 3inanciera. El acuerdo est# representa

en el siguiente diagrama6

10.% *S$ 11.7% *S$

(% libras Empresa Anstitución Emp

inanciera

(% libras .1% libras

'.- Dos empresas! , y /uieren pedir un pr?stamo. &a empresa , /uiere pedirlo a una tasa +

y /uiere un pr?stamo a tipo 3ijo. &a tasa /ue en3rentan estas empresas en cada mercado s

@ipo 3ijo =anual> @ipo 3lotante =anual>

Empresa , 5% tipo +ariable<0.15

Empresa 5.0% tipo +ariable<0.5

Diseñe un acuerdo s9ap entre estas dos empresas sin considerar ningGn tipo de intermediari

espuesta

&a empresa , debe pagar al prestamista eterno una tasa del 5% anual y debe pagarun &AB < 0.5% anual. El siguiente diagrama muestra la operación6

7.;%

5% Empresa Empresa &AB < 0.5%

,

&AB

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 7/21

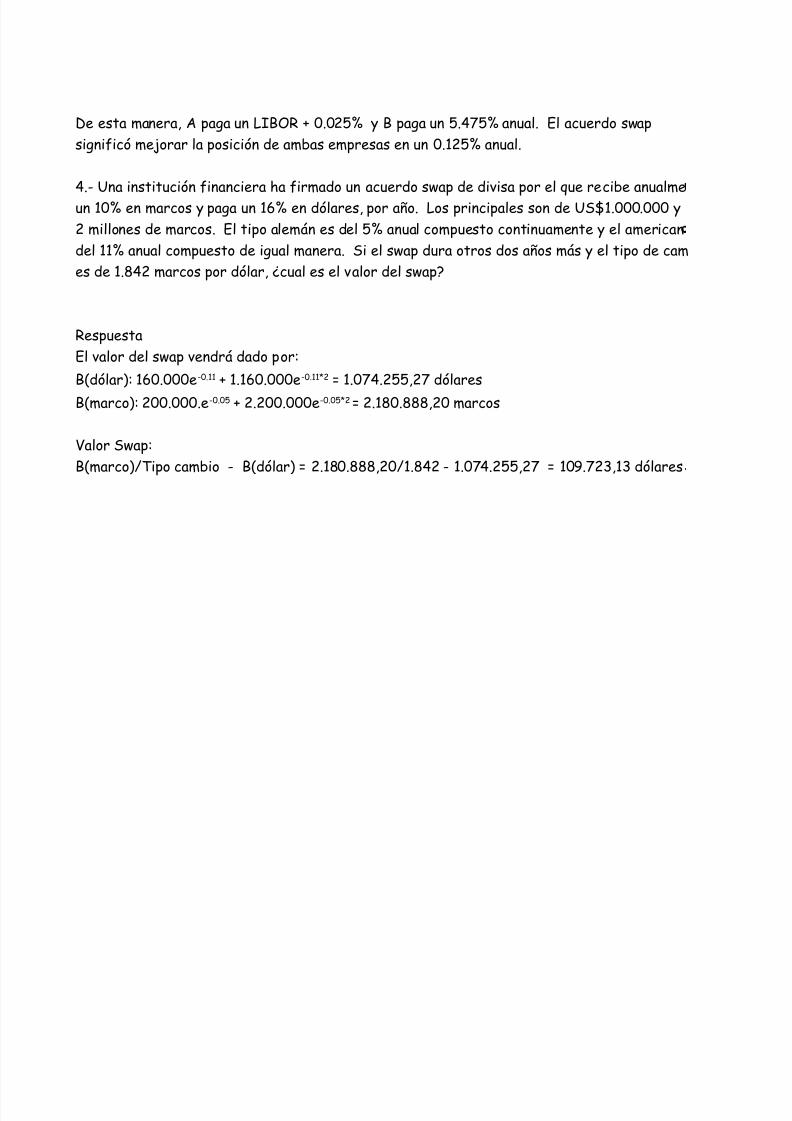

De esta manera! , paga un &AB < 0.0)5% y paga un 5.7(5% anual. El acuerdo s9ap

signi3icó mejorar la posición de ambas empresas en un 0.1)5% anual.

7.- *na institución 3inanciera a 3irmado un acuerdo s9ap de di+isa por el /ue recibe anualme

un 10% en marcos y paga un 1% en dólares! por año. &os principales son de *S$1.000.000 y

) millones de marcos. El tipo alem#n es del 5% anual compuesto continuamente y el american

del 11% anual compuesto de igual manera. Si el s9ap dura otros dos años m#s y el tipo de cam

es de 1.7) marcos por dólar! "cual es el +alor del s9ap

espuesta

El +alor del s9ap +endr# dado por6

Halor S9ap6

=marco>I@ipo cambio - =dólar> 8 ).10.!)0I1.7) - 1.0(7.)55!)( 8 10;.()'!1' dólares

=dólar>6 10.000e-0.11 < 1.10.000e-0.11:) 8 1.0(7.)55!)( dólares

=marco>6 )00.000.e-0.05 < ).)00.000e-0.05:) 8 ).10.!)0 marcos

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 8/21

ista eterno

ción 3inanciera

3inanciera

a 3ija!

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 9/21

eñe un

bio

do

resa

F

11.7% *S$

riable

n6

.

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 10/21

te

es

bio

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 11/21

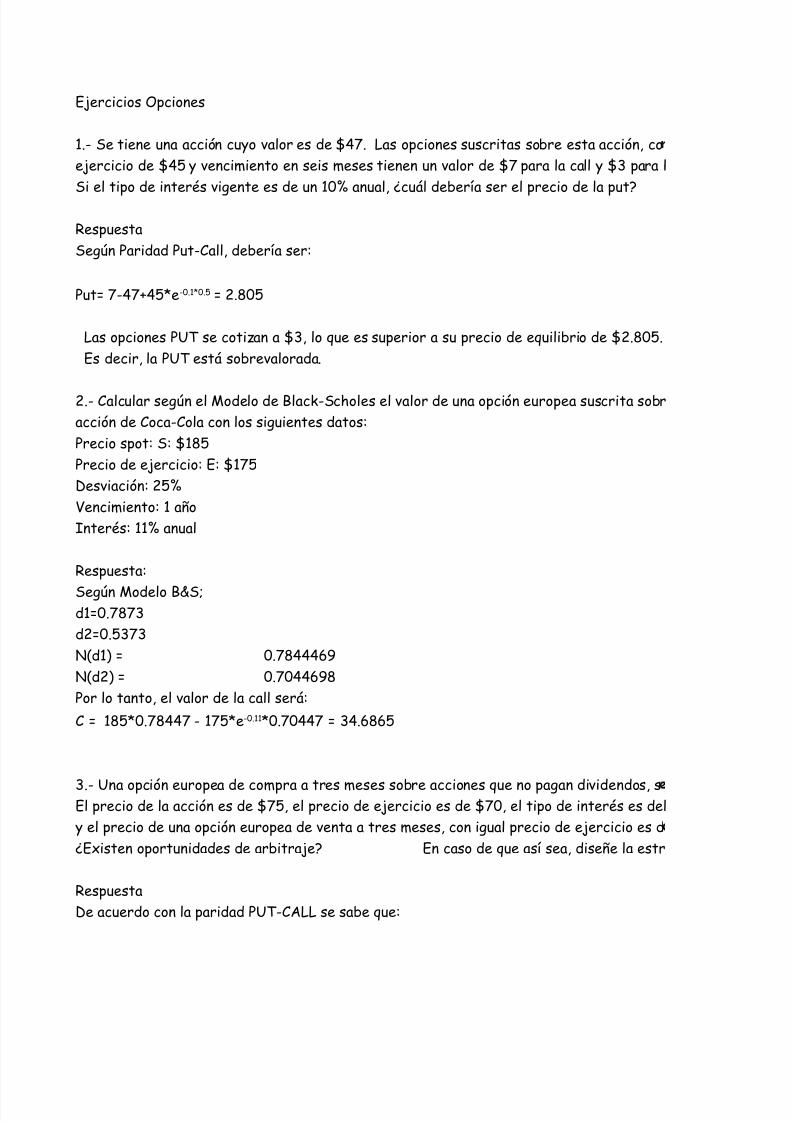

Ejercicios Bpciones

1.- Se tiene una acción cuyo +alor es de $7(. &as opciones suscritas sobre esta acción! co

ejercicio de $75 y +encimiento en seis meses tienen un +alor de $( para la call y $' para l

Si el tipo de inter?s +igente es de un 10% anual! "cu#l debera ser el precio de la put

espuesta

SegGn Caridad Cut-4all! debera ser6

&as opciones C*@ se coti2an a $'! lo /ue es superior a su precio de e/uilibrio de $).05.

Es decir! la C*@ est# sobre+alorada.

).- 4alcular segGn el Jodelo de lacK-Scoles el +alor de una opción europea suscrita sobr

acción de 4oca-4ola con los siguientes datos6

Crecio spot6 S6 $15

Crecio de ejercicio6 E6 $1(5

Des+iación6 )5%

Hencimiento6 1 año

Anter?s6 11% anual

espuesta6

SegGn Jodelo LSMd180.(('

d)80.5'('

N=d1> 8 0.(777;

N=d)> 8 0.(077;

Cor lo tanto! el +alor de la call ser#6

'.- *na opción europea de compra a tres meses sobre acciones /ue no pagan di+idendos! sEl precio de la acción es de $(5! el precio de ejercicio es de $(0! el tipo de inter?s es del

y el precio de una opción europea de +enta a tres meses! con igual precio de ejercicio es d

"Eisten oportunidades de arbitraje En caso de /ue as sea! diseñe la estr

espuesta

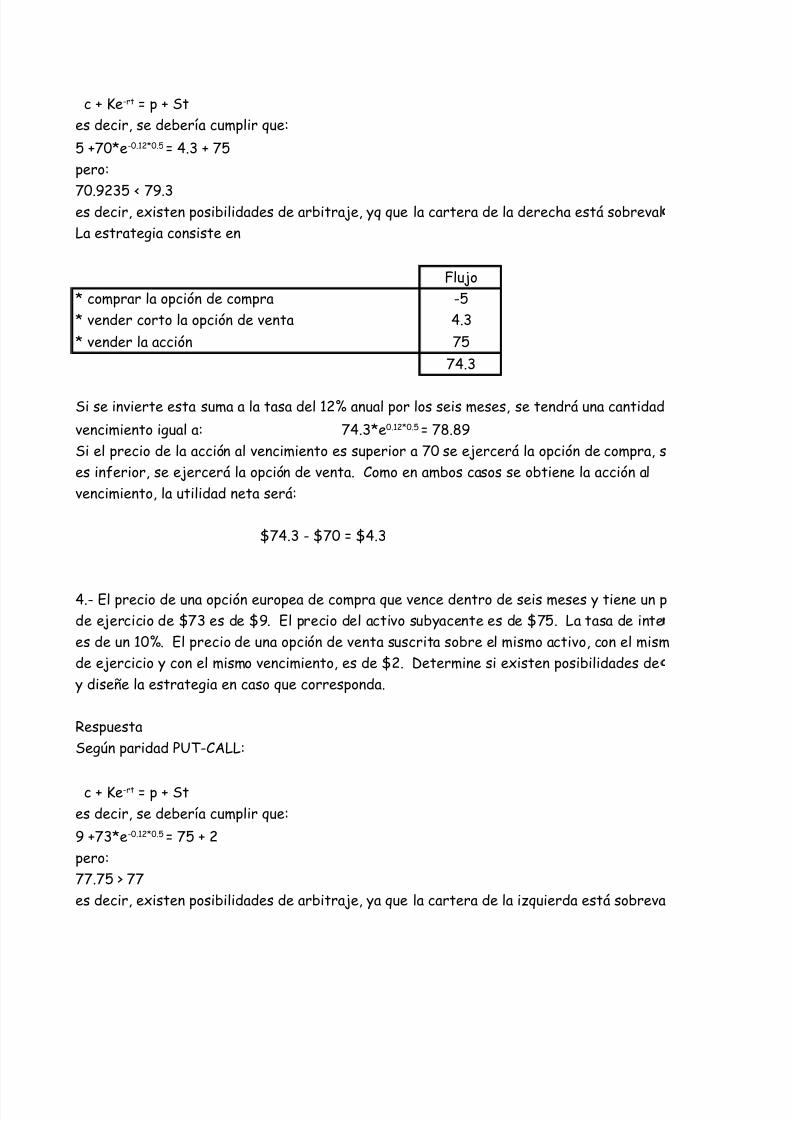

De acuerdo con la paridad C*@-4,&& se sabe /ue6

Cut8 (-7(<75:e-0.1:0.5 8 ).05

4 8 15:0.(77( - 1(5:e-0.11:0.(077( 8 '7.5

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 12/21

es decir! se debera cumplir /ue6

pero6

(0.;)'5 O (;.'es decir! eisten posibilidades de arbitraje! y/ /ue la cartera de la dereca est# sobre+al

&a estrategia consiste en

lujo

: comprar la opción de compra -5

: +ender corto la opción de +enta 7.'

: +ender la acción (5

(7.'

Si se in+ierte esta suma a la tasa del 1)% anual por los seis meses! se tendr# una cantidad

+encimiento igual a6

Si el precio de la acción al +encimiento es superior a (0 se ejercer# la opción de compra! s

es in3erior! se ejercer# la opción de +enta. 4omo en ambos casos se obtiene la acción al

+encimiento! la utilidad neta ser#6

$(7.' - $(0 8 $7.'

7.- El precio de una opción europea de compra /ue +ence dentro de seis meses y tiene un p

de ejercicio de $(' es de $;. El precio del acti+o subyacente es de $(5. &a tasa de inte

es de un 10%. El precio de una opción de +enta suscrita sobre el mismo acti+o! con el mism

de ejercicio y con el mismo +encimiento! es de $). Determine si eisten posibilidades de

y diseñe la estrategia en caso /ue corresponda.

espuesta

SegGn paridad C*@-4,&&6

es decir! se debera cumplir /ue6

pero6

((.(5 P ((

es decir! eisten posibilidades de arbitraje! ya /ue la cartera de la i2/uierda est# sobre+a

c < Qe-rt 8 p < St

5 <(0:e-0.1):0.5 8 7.' < (5

(7.':e0.1):0.5 8 (.;

c < Qe-rt 8 p < St

; <(':e-0.1):0.5 8 (5 < )

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 13/21

&a estrategia consiste en

lujo

: +ender la opción de compra ;

: comprar la opción de +enta -)

: comprar el acti+o subyacente -(5

-

Es decir! en el momento t80! se ace una in+ersión de $. ,l 3inal de los meses se deb

Si el precio del acti+o al +encimiento es superior a (' se ejercer# la opción de compra! si

es in3erior! se ejercer# la opción de +enta. 4omo en ambos casos se entrega el acti+o al

+encimiento! la utilidad neta ser#6

$('-$().)07 8 $0.(;

:e0.1):0.5 8 ().)07

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 14/21

un precio de

a put

e una

+ende por $5.1)% anual

$7.'.

ategia correspondiente.

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 15/21

rada.

al

i

recio

?s anual

o precio

rbitraje

lorada.

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 16/21

de+ol+er

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 17/21

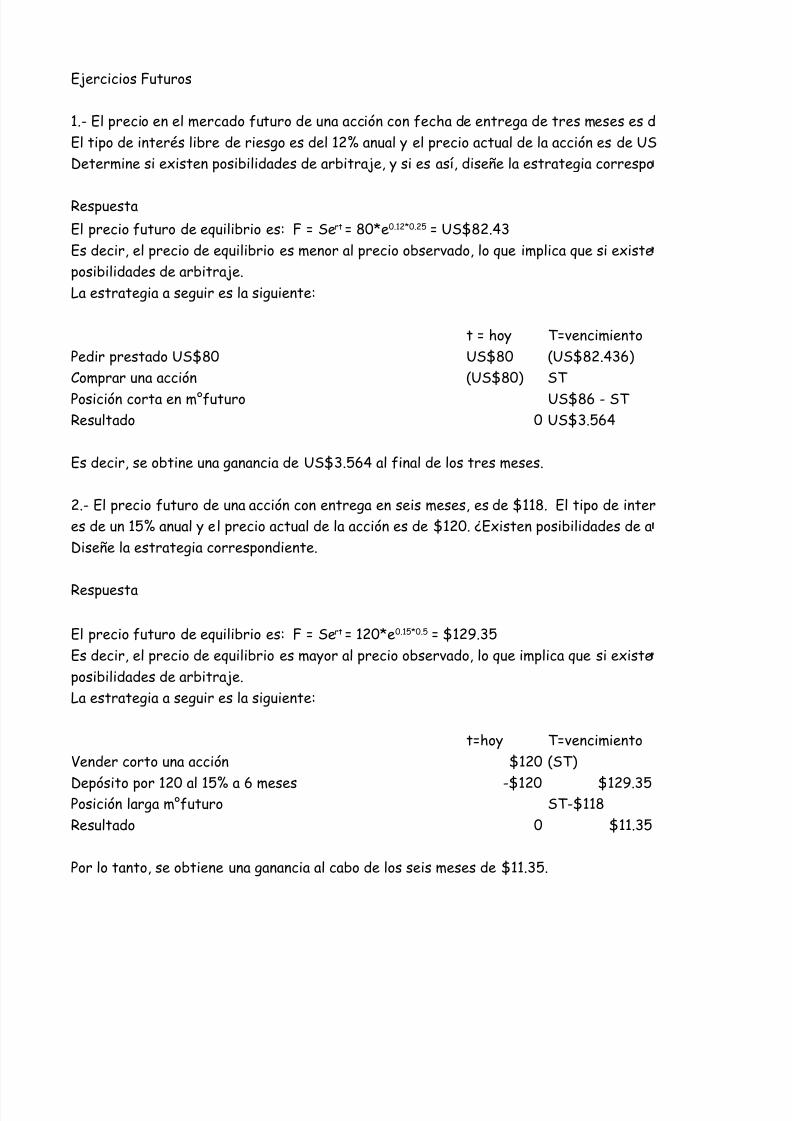

Ejercicios uturos

1.- El precio en el mercado 3uturo de una acción con 3eca de entrega de tres meses es d

El tipo de inter?s libre de riesgo es del 1)% anual y el precio actual de la acción es de *S

Determine si eisten posibilidades de arbitraje! y si es as! diseñe la estrategia correspo

espuesta

Es decir! el precio de e/uilibrio es menor al precio obser+ado! lo /ue implica /ue si eiste

posibilidades de arbitraje.

&a estrategia a seguir es la siguiente6

t 8 oy @8+encimiento

Cedir prestado *S$0 *S$0 =*S$).7'>

4omprar una acción =*S$0> S@

Cosición corta en mR3uturo *S$ - S@

esultado 0 *S$'.57

Es decir! se obtine una ganancia de *S$'.57 al 3inal de los tres meses.

).- El precio 3uturo de una acción con entrega en seis meses! es de $11. El tipo de inter

es de un 15% anual y el precio actual de la acción es de $1)0. "Eisten posibilidades de a

Diseñe la estrategia correspondiente.

espuesta

Es decir! el precio de e/uilibrio es mayor al precio obser+ado! lo /ue implica /ue si eiste

posibilidades de arbitraje.

&a estrategia a seguir es la siguiente6

t8oy @8+encimiento

Hender corto una acción $1)0 =S@>

Depósito por 1)0 al 15% a meses -$1)0 $1);.'5Cosición larga mR3uturo S@-$11

esultado 0 $11.'5

Cor lo tanto! se obtiene una ganancia al cabo de los seis meses de $11.'5.

El precio 3uturo de e/uilibrio es6 8 Sert 8 0:e0.1):0.)5 8 *S$).7'

El precio 3uturo de e/uilibrio es6 8 Sert 8 1)0:e0.15:0.5 8 $1);.'5

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 18/21

*S$.

$0.

diente.

s

bitraje

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 19/21

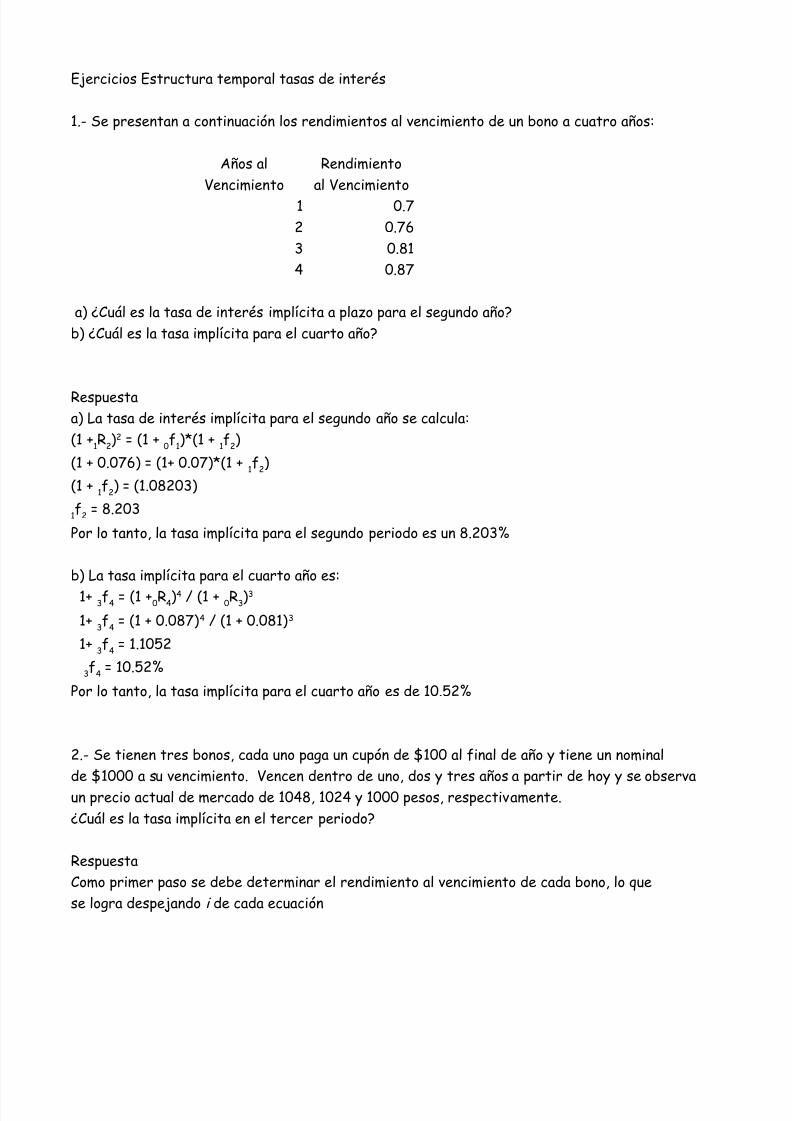

Ejercicios Estructura temporal tasas de inter?s

1.- Se presentan a continuación los rendimientos al +encimiento de un bono a cuatro años6

,ños al endimiento

Hencimiento al Hencimiento

1 0.(

) 0.(

' 0.1

7 0.(

a> "4u#l es la tasa de inter?s implcita a pla2o para el segundo año

b> "4u#l es la tasa implcita para el cuarto año

espuestaa> &a tasa de inter?s implcita para el segundo año se calcula6

Cor lo tanto! la tasa implcita para el segundo periodo es un .)0'%

b> &a tasa implcita para el cuarto año es6

Cor lo tanto! la tasa implcita para el cuarto año es de 10.5)%

).- Se tienen tres bonos! cada uno paga un cupón de $100 al 3inal de año y tiene un nominal

de $1000 a su +encimiento. Hencen dentro de uno! dos y tres años a partir de oy y se obser+a

un precio actual de mercado de 107! 10)7 y 1000 pesos! respecti+amente.

"4u#l es la tasa implcita en el tercer periodo

espuesta

4omo primer paso se debe determinar el rendimiento al +encimiento de cada bono! lo /ue

=1 <1

)>) 8 =1 <

03

1>:=1 <

13

)>

=1 < 0.0(> 8 =1< 0.0(>:=1 <13

)>

=1 <13

)> 8 =1.0)0'>

13

) 8 .)0'

1<'3

7 8 =1 <

0

7>7 I =1 <

0

'>'

1<'3

7 8 =1 < 0.0(>7 I =1 < 0.01>'

1<'3

7 8 1.105)

'3

7 8 10.5)%

se logra despejando i de cada ecuación

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 20/21

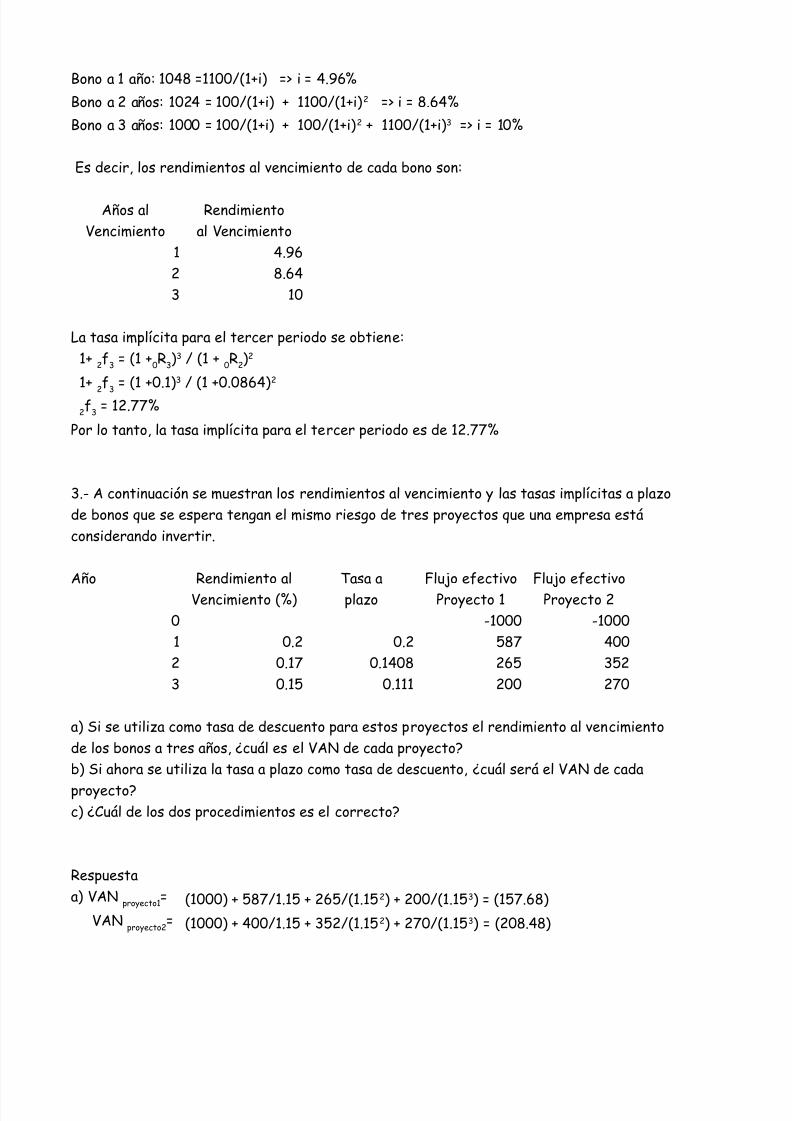

ono a 1 año6 107 81100I=1<i> 8P i 8 7.;%

Es decir! los rendimientos al +encimiento de cada bono son6

,ños al endimiento

Hencimiento al Hencimiento

1 7.;

) .7

' 10

&a tasa implcita para el tercer periodo se obtiene6

Cor lo tanto! la tasa implcita para el tercer periodo es de 1).((%

'.- , continuación se muestran los rendimientos al +encimiento y las tasas implcitas a pla2o

de bonos /ue se espera tengan el mismo riesgo de tres proyectos /ue una empresa est#

considerando in+ertir.

,ño endimiento al @asa a lujo e3ecti+o lujo e3ecti+o

Hencimiento =%> pla2o Croyecto 1 Croyecto )

0 -1000 -1000

1 0.) 0.) 5( 700

) 0.1( 0.170 )5 '5)

' 0.15 0.111 )00 )(0

a> Si se utili2a como tasa de descuento para estos proyectos el rendimiento al +encimiento

de los bonos a tres años! "cu#l es el H,N de cada proyecto

b> Si aora se utili2a la tasa a pla2o como tasa de descuento! "cu#l ser# el H,N de cada

proyectoc> "4u#l de los dos procedimientos es el correcto

espuesta

ono a ) años6 10)7 8 100I=1<i> < 1100I=1<i>) 8P i 8 .7%

ono a ' años6 1000 8 100I=1<i> < 100I=1<i>) < 1100I=1<i>' 8P i 8 10%

1<)3

' 8 =1 <

0

'>' I =1 <

0

)>)

1<)

3'

8 =1 <0.1>' I =1 <0.07>)

)3

' 8 1).((%

a> H,Nproyecto1

8 =1000> < 5(I1.15 < )5I=1.15)> < )00I=1.15'> 8 =15(.>

H,Nproyecto)

8 =1000> < 700I1.15 < '5)I=1.15)> < )(0I=1.15'> 8 =)0.7>

7/17/2019 ejercicios derivados

http://slidepdf.com/reader/full/ejercicios-derivados-568dec8b4d1d4 21/21

=1000> < 5(I1.) < )5I=1.):1.170> < )00I=1.):1.170:1.111> 8 =15.(5>

=1000> < 700I1.) < '5)I=1.):1.170> < )(0I=1.):1.170:1.111> 8 =)').01>

b> H,Nproyecto1

8

H,Nproyecto)

8