dra c.p. y abog. alejandra schneir - … · para el trabajo (antes la edad era 24 años) ... donde...

TRANSCRIPT

DRA C.P. Y ABOG. ALEJANDRA SCHNEIR

09/05/2017

CICLO DE ACTUALIDAD TRIBUTARIA

CPCECABA 1

MODIFICACIONES EN EL IMPUESTO A LAS GANANCIAS

09/05/2017CICLO DE ACTUALIDAD TRIBUTARIA CPCECABA 2

Se incorpora como inc. z del art. 20. Para los trabajadores en relación de

dependencia se establece la exención de ladiferencia entre:

Valor horas extras – Valor horas normales Percibidas en días feriados, inhábiles y fines

de semana, calculadas conforme lalegislación laboral correspondiente.

09/05/2017CICLO DE ACTUALIDAD TRIBUTARIA CPCECABA 3

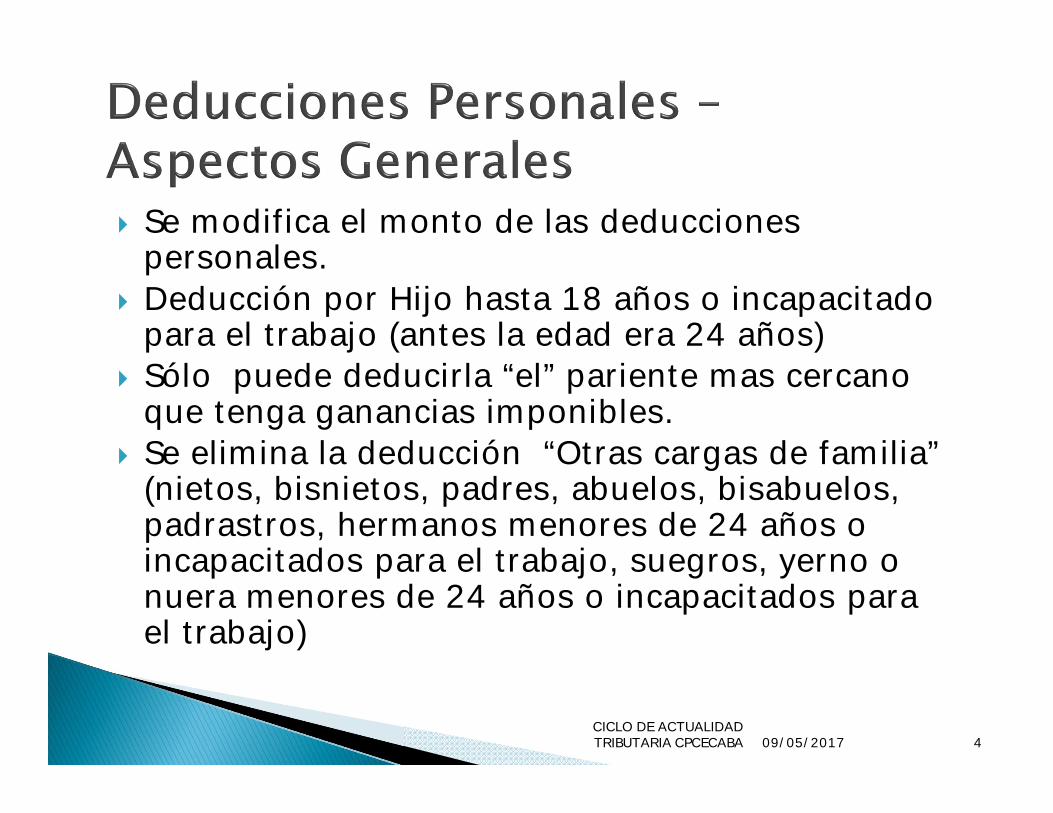

Se modifica el monto de las deducciones personales.

Deducción por Hijo hasta 18 años o incapacitado para el trabajo (antes la edad era 24 años)

Sólo puede deducirla “el” pariente mas cercano que tenga ganancias imponibles.

Se elimina la deducción “Otras cargas de familia” (nietos, bisnietos, padres, abuelos, bisabuelos, padrastros, hermanos menores de 24 años o incapacitados para el trabajo, suegros, yerno o nuera menores de 24 años o incapacitados para el trabajo)

09/05/2017CICLO DE ACTUALIDAD TRIBUTARIA CPCECABA 4

Concepto Importe RequisitosGanancia no imponible $51.967 Contribuyente residente

en el país.Cónyuge $48.447 Cónyuge residente en el

país.Hijo, Hija, Hijastro o

hijastra$24.432 Hijos residentes en el

país.Menores de 18 años o

incapacitados para trabajar.

Deducción Especial Simple

$51.967 Haber aportadoautónomos (SIPA o cajas

sustitutivas) por las rentas y la actividad que

da derecho a la deducción especial.

Deducción Especial Incrementada

$249.441,60 Ganancias de artículo 79, incisos a), b) y c) de la

Ley de Ganancias.09/05/2017

CICLO DE ACTUALIDAD TRIBUTARIA CPCECABA 5

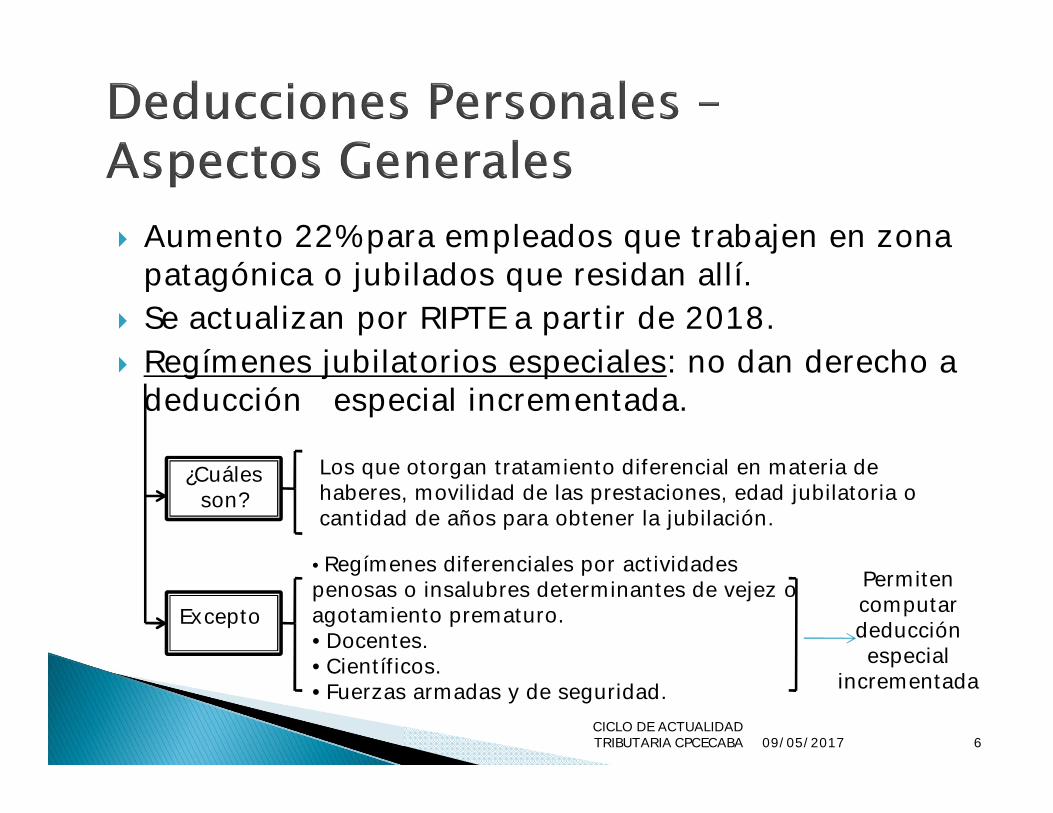

Aumento 22% para empleados que trabajen en zona patagónica o jubilados que residan allí.

Se actualizan por RIPTE a partir de 2018. Regímenes jubilatorios especiales: no dan derecho a

deducción especial incrementada.

09/05/2017CICLO DE ACTUALIDAD TRIBUTARIA CPCECABA 6

¿Cuáles son?

Los que otorgan tratamiento diferencial en materia de haberes, movilidad de las prestaciones, edad jubilatoria o cantidad de años para obtener la jubilación.

Excepto

• Regímenes diferenciales por actividades penosas o insalubres determinantes de vejez o agotamiento prematuro.• Docentes.• Científicos.• Fuerzas armadas y de seguridad.

Permiten computar deducción especial

incrementada

09/05/2017CICLO DE ACTUALIDAD TRIBUTARIA CPCECABA 7

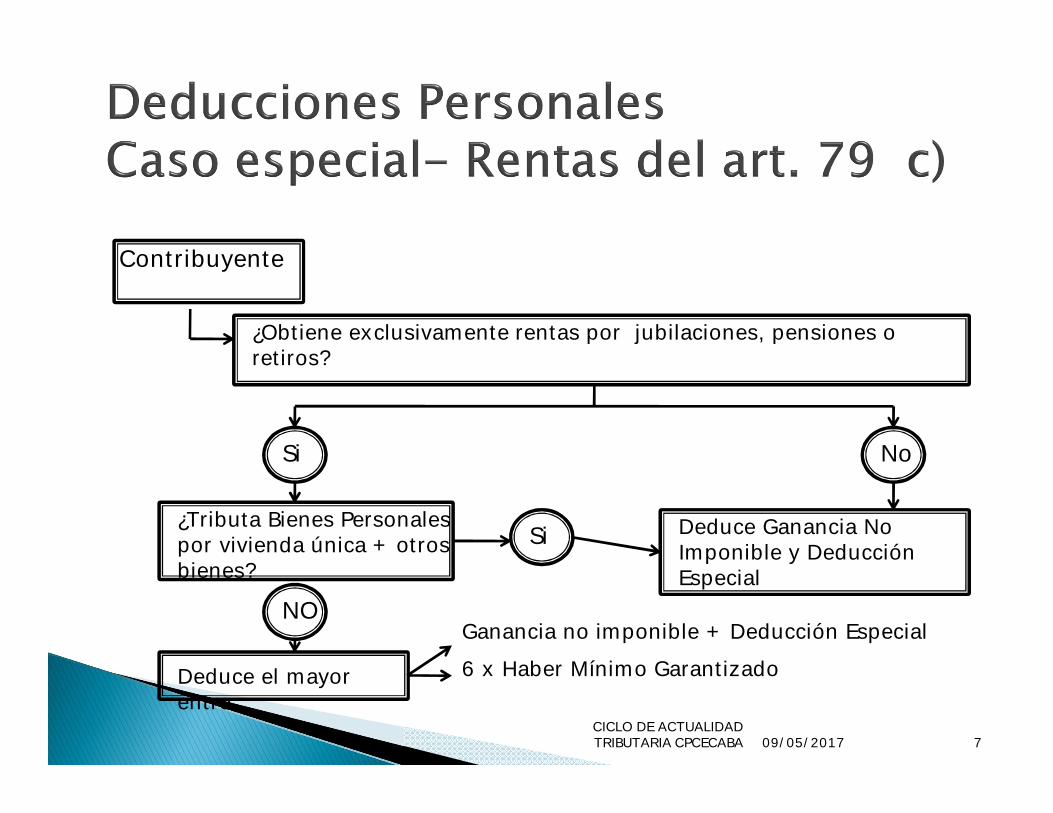

Contribuyente

¿Obtiene exclusivamente rentas por jubilaciones, pensiones o retiros?

Si No

Si

NO

¿Tributa Bienes Personales por vivienda única + otros bienes?

Deduce Ganancia No Imponible y Deducción Especial

Deduce el mayor entre

Ganancia no imponible + Deducción Especial6 x Haber Mínimo Garantizado

Cargos públicos◦ Se modifica, dentro de las rentas de cuarta categoría, el apartado correspondiente al

desempeño de cargos públicos, aclarando que incluye a todos los niveles del Estado como así también a los cargos electivos del Poder Ejecutivo y Legislativo.

Jueces y funcionarios del Poder Judicial◦ Quedan alcanzadas por el impuesto las remuneraciones que perciban los

Magistrados, Funcionarios y empleados del Poder Judicial de la Nación, de las Provincias y del Ministerio Público de la Nación, cuando el nombramiento de los mismos tuviera lugar a partir del 01/01/2017.

Viáticos◦ Se encontrarán gravadas las compensaciones en especie y en dinero, así como

también los viáticos que se abonen como adelanto o reintegro de gastos cuando tengan su origen en comisiones de servicios realizadas fuera de la sede donde se prestan las tareas.

◦ Contra dicha ganancia podrán descontarse en concepto de gastos de movilidad y viáticos la suma que fijará AFIP teniendo en cuenta: ✓ La actividad desarrollada. ✓ La zona geográfica. ✓ La modalidad de prestación de los servicios. La deducción no podrá superar al 40% de la Ganancia No Imponible, excepto para sujetos

que desarrollen la actividad de transporte de larga distancia, donde el tope será el 100% de la Ganancia No Imponible

09/05/2017CICLO DE ACTUALIDAD TRIBUTARIA CPCECABA 8

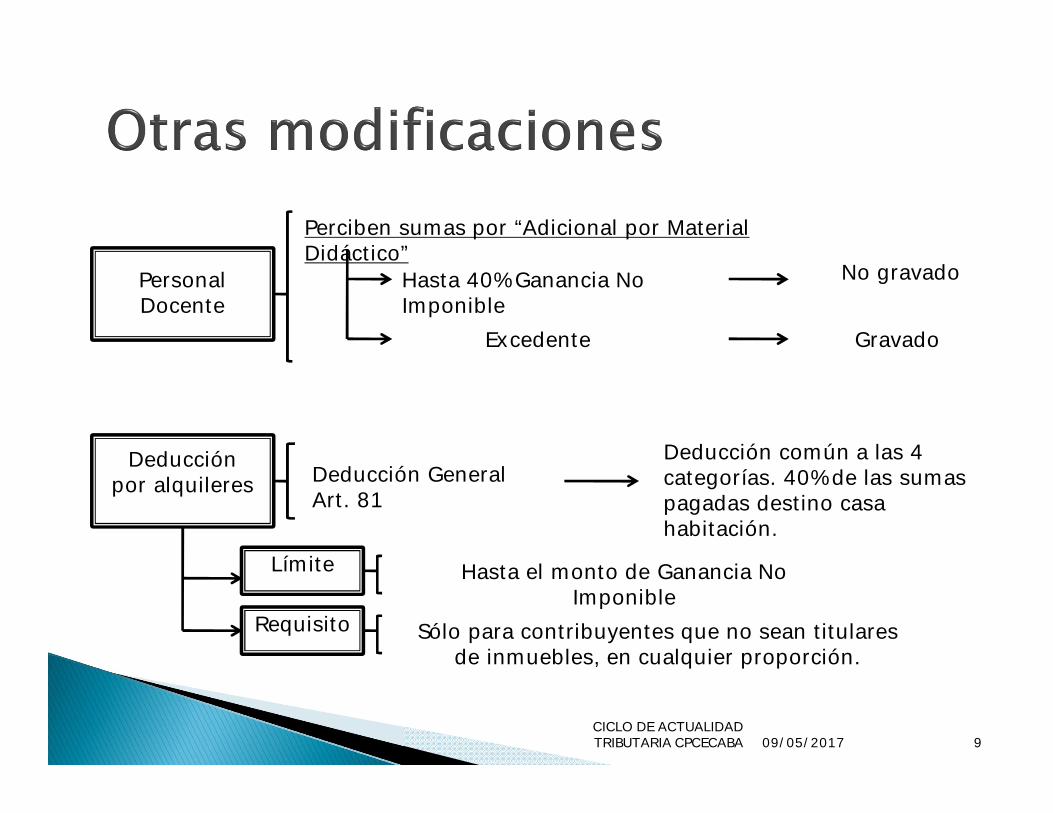

09/05/2017CICLO DE ACTUALIDAD TRIBUTARIA CPCECABA 9

Perciben sumas por “Adicional por Material Didáctico”

Hasta 40% Ganancia No Imponible

Excedente

No gravado

Gravado

Hasta el monto de Ganancia No Imponible

Sólo para contribuyentes que no sean titulares de inmuebles, en cualquier proporción.

Deducción General Art. 81

Deducción común a las 4 categorías. 40% de las sumas pagadas destino casa habitación.

Personal Docente

Deducción por alquileres

Límite

Requisito

09/05/2017CICLO DE ACTUALIDAD TRIBUTARIA CPCECABA 10

09/05/2017CICLO DE ACTUALIDAD TRIBUTARIA CPCECABA 11

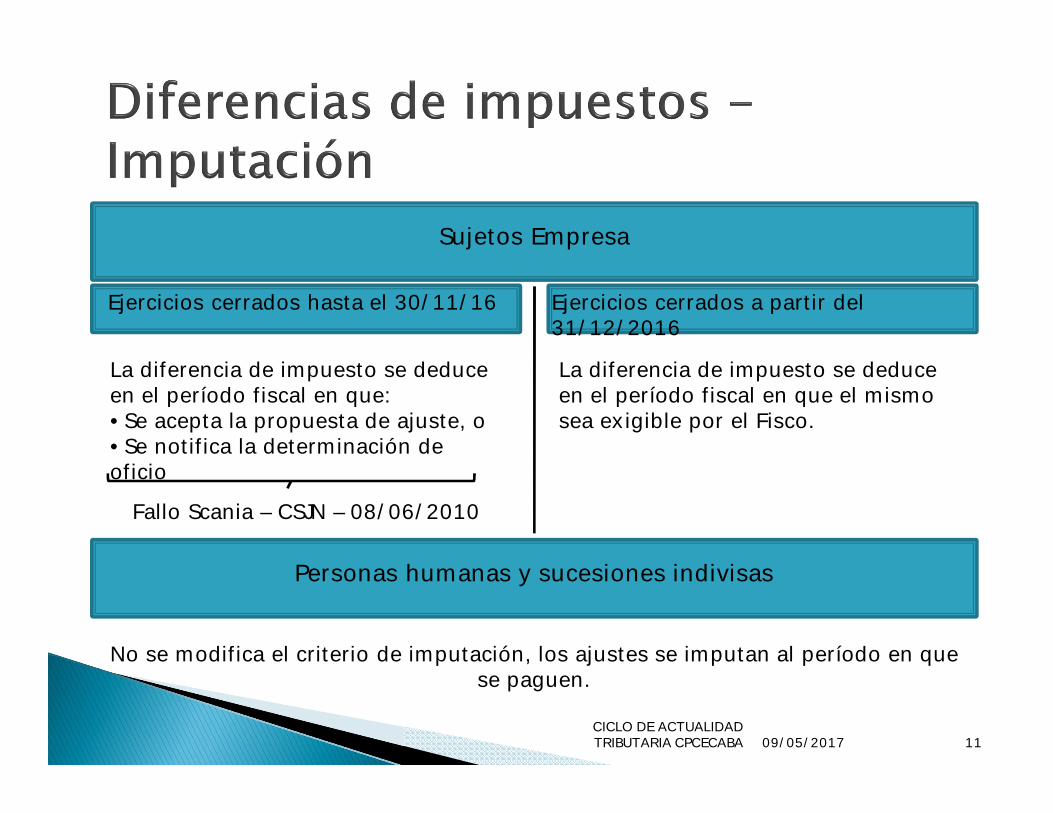

Sujetos Empresa

Ejercicios cerrados hasta el 30/11/16 Ejercicios cerrados a partir del 31/12/2016

La diferencia de impuesto se deduce en el período fiscal en que:• Se acepta la propuesta de ajuste, o• Se notifica la determinación de oficio

Fallo Scania – CSJN – 08/06/2010

La diferencia de impuesto se deduce en el período fiscal en que el mismo sea exigible por el Fisco.

Personas humanas y sucesiones indivisas

No se modifica el criterio de imputación, los ajustes se imputan al período en que se paguen.

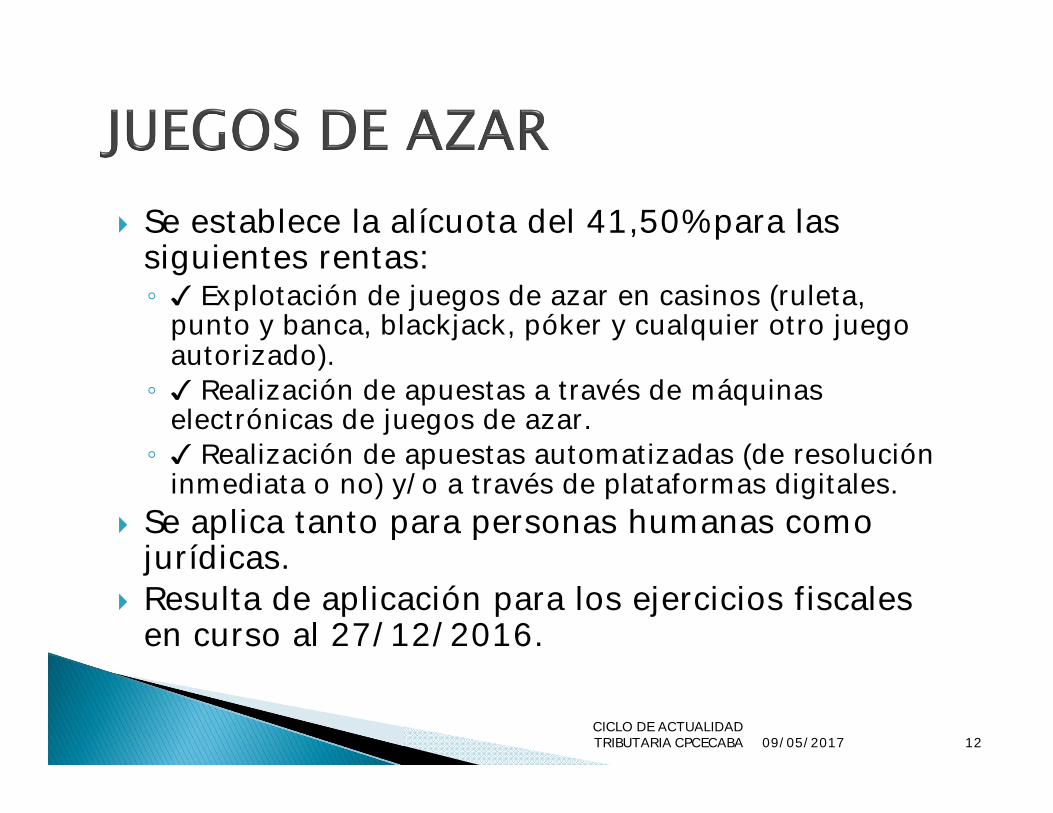

Se establece la alícuota del 41,50% para las siguientes rentas:◦ ✓ Explotación de juegos de azar en casinos (ruleta,

punto y banca, blackjack, póker y cualquier otro juego autorizado).

◦ ✓ Realización de apuestas a través de máquinas electrónicas de juegos de azar.

◦ ✓ Realización de apuestas automatizadas (de resolución inmediata o no) y/o a través de plataformas digitales.

Se aplica tanto para personas humanas como jurídicas.

Resulta de aplicación para los ejercicios fiscales en curso al 27/12/2016.

09/05/2017CICLO DE ACTUALIDAD TRIBUTARIA CPCECABA 12

09/05/2017CICLO DE ACTUALIDAD TRIBUTARIA CPCECABA 13

GANANCIAS Y BIENES PERSONALES

Aspectos a tener en cuenta para declaraciones juradas 2016

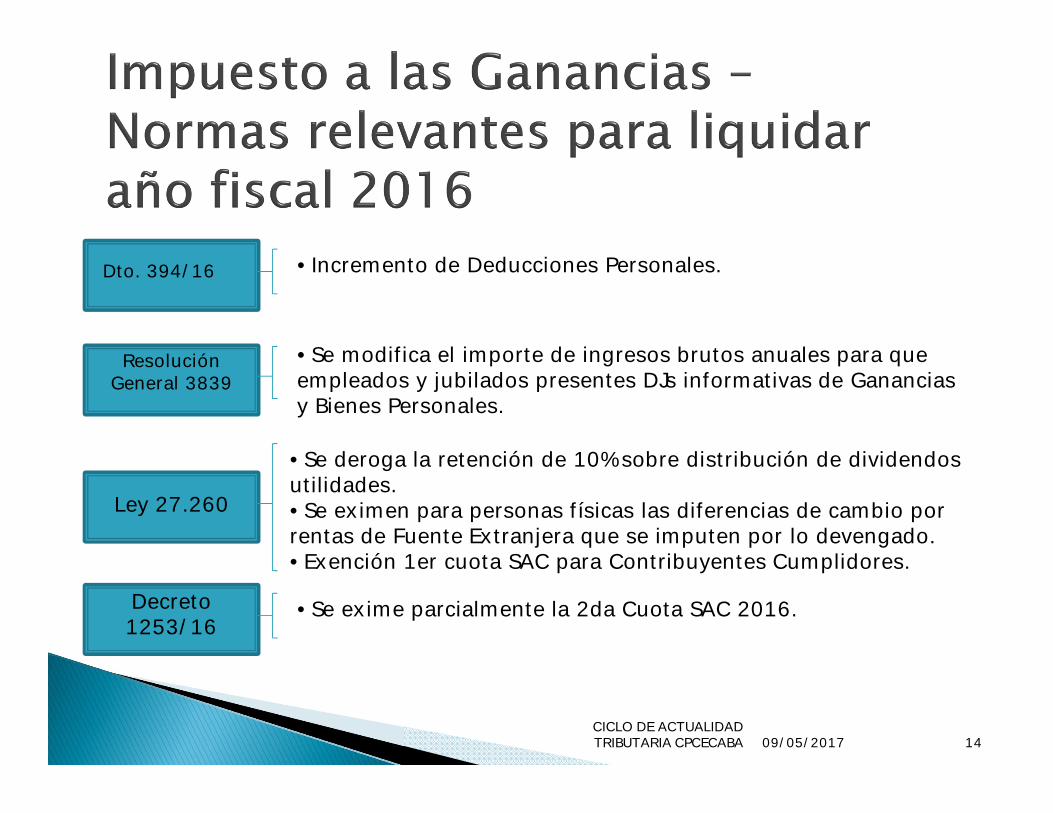

09/05/2017CICLO DE ACTUALIDAD TRIBUTARIA CPCECABA 14

• Incremento de Deducciones Personales.

• Se modifica el importe de ingresos brutos anuales para que empleados y jubilados presentes DJs informativas de Ganancias y Bienes Personales.

• Se deroga la retención de 10% sobre distribución de dividendos utilidades.• Se eximen para personas físicas las diferencias de cambio por rentas de Fuente Extranjera que se imputen por lo devengado.• Exención 1er cuota SAC para Contribuyentes Cumplidores.

• Se exime parcialmente la 2da Cuota SAC 2016.

Dto. 394/16

Resolución General 3839

Ley 27.260

Decreto 1253/16

09/05/2017CICLO DE ACTUALIDAD TRIBUTARIA CPCECABA 15

• Pago a cuenta IDCB – Micro y Pequeñas Empresas computan 100%, Medianas Manufactureras tramo 1, computan 50%. Vigencia: 10/08/2016• Pago a cuenta por inversiones productivas realizadas en el periodo fiscal.

• Se aplica un impuesto extraordinario del 15% sobre las diferencias positivas de precio en operaciones de dólar futuro.• El impuesto se liquida de manera complementaria a Ganancias.• El gravamen no es deducible del Impuesto a las Ganancias.

• Vencimiento DJ 2016: del 12/6 al 16/6.

Ley 27.264

Ley 27.346

Resolución General 3968

09/05/2017CICLO DE ACTUALIDAD TRIBUTARIA CPCECABA 16

• Se modifica el importe de ingresos brutos anuales para que empleados y jubilados presenten DJ informativas de Ganancias y Bienes Personales.

• Se reemplaza el mínimo exento de $305.000 por un mínimo o imponible de $800.000.• Se establecen las siguientes alícuotas proporcionales:

Contribuyentes 0,75%Responsables sustitutos sujetos del exterior

0.75%

Sociedades y fideicomisos responsablessustitutos

0,25%

• Exención del impuesto para Contribuyentes Cumplidores.

• Vencimiento DJ 2016: del 12/6 al 16/6 (para contribuyentes, responsables sustitutos de sujetos del exterior y sociedades/fideicomisos que actúen como responsables sustitutos).

Resolución General 3839

Ley 27.260

Resolución General 3968