hecho imponible y base imponible- curso iae

DESCRIPTION

Para leerTRANSCRIPT

Universidad Nacional de Salta

Facultad de Ciencias Económicas, Jurídicas y Sociales

Profesorado en Ciencias Económicas

Curso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”

Tema: “El Impuesto a las Actividades Económicas: hecho imponible y base imponible”

Por:

Cra. López, Noelia Mariel Cr. Ibáñez, Félix Matías

Salta, 2.015

1

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”

Índice

¿Qué es el Impuesto a las Actividades Económicas?......….

Caracteres del impuesto…………………………………...

El hecho imponible del impuesto………………………….

Actividades que no requieren habitualidad………………..

Base imponible del impuesto……………………………...

El método de imputación temporal de los ingresos……….

Excepciones a los ingresos brutos como base imponible…

Conceptos deducibles de la base imponible……..………...

Ejercicio fiscal……………………………………………..

Determinación del impuesto………………………………

Inicio de actividades……………………………………….

Cese de actividades………………………………………..

Alícuotas aplicables……………………………………….

Contribuyentes con más de una actividad: casos prácticos..

Mínimo a ingresar………………………………………....

Bibliografía………………………………………………..

Pág.

3

3

4

8

10

12

13

17

19

19

19

19

20

20

21

22

2

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”Tema: “El Impuesto a las Actividades Económicas: hecho imponible y base imponible”

¿Qué es el Impuesto a las Actividades Económicas?

Es un impuesto provincial resultante de aplicar a los ingresos brutos las alícuotas establecidas en la ley N° 6.611, estando obligados a inscribirse aquellos sujetos que desarrollen la actividad comercial o de presentación de servicios en forma exclusiva en la Provincia de Salta, a los cuales se los denomina contribuyentes jurisdiccionales.

En cambio los contribuyentes que ejercen actividades en dos o más jurisdicciones, ajustarán su liquidación a las normas del Convenio Multilateral vigente

Caracteres del impuesto

El Impuesto a las Actividades Económicas, es un impuesto indirecto, territorial, real, periódico, proporcional, plurifásico y acumulativo, los cuales pasamos a explicar a continuación:

Indirecto

Es un impuesto indirecto, ya que por su naturaleza es en principio trasladable a otro sujeto distinto al previsto como contribuyente en el tributo, gravando además una manifestación indirecta de capacidad contributiva. Empero debemos aclarar que esta categorización puede verse modificada en la realidad de cada caso concreto y, en los hechos, resultar un verdadero impuesto directo que es soportado directamente por el contribuyente sin la posibilidad de traslación alguna a otro.

En este sentido tiene dicho la Corte de Justicia de Salta en la causa “Casino de las Nubes S.A. s/ Acción de Inconstitucionalidad”, en cuanto a que “El Impuesto a las Actividades Económicas es un tributo indirecto, que grava una exteriorización mediata de capacidad contributiva, y es un impuesto al consumo invariablemente trasladable”.

Territorial

Se lo considera un impuesto territorial, en cuanto recae exclusivamente sobre aquellas actividades ejercidas en todo o en parte dentro del ámbito físico del estado local que lo impone, aspecto de tanta importancia, que constituye uno de los elementos esenciales del hecho imponible.

El Impuesto a las Actividades Económicas es territorial, por cuanto grava las actividades ejercidas en el territorio de la provincia o municipalidad y tiene como base imponible el monto de los ingresos obtenidos y devengados en el territorio de la provincia o municipalidad respectiva.

3

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”

Es así que este impuesto, adopta como una de sus características más salientes la de ser territorial, lo que significa que las provincias solo pueden alcanzar con su poder de imposición las actividades desarrolladas dentro de sus límites territoriales, fuera de los mismo se les ha vedado percibir tributo alguno.

Real

Es de tipo real, ya que no tiene en cuenta las circunstancias personales del contribuyente, tales como mínimo de existencia, cargas de familia, conjunto de ventas o ingresos, etc.

Compartimos la opinión de Bulit Goñi en cuanto a que el Impuesto a las Actividades Económicas es un gravamen de tipo real. Así porque para su cuantificación, ni la base imponible ni las alícuotas tienen en consideración la totalidad de las circunstancias personales o la situación global del contribuyente, sino que recae sobre los ingresos brutos gravables totales del sujeto obligado.

Periódico o de ejercicio

Es periódico en relación con la verificación anual del hecho imponible; por ello puede decirse que es un impuesto anual en el sentido que debe pagarse una vez por año en su monto total, sin perjuicio que, de admitirlo las disposiciones legales y reglamentarias, se subdivida el pago en diferentes cuotas hasta satisfacer la obligación total.

Así lo establece el art. 175 del Código Fiscal “el periodo fiscal comienza el 1° de enero y termina el 31 de diciembre”.

Proporcional

Proporcional por la aplicación de la alícuota correspondiente que es constante, se determina el quantum del tributo en proporción al monto de los ingresos brutos gravadas o, en otros términos, porque mantiene una relación constante entre su cuantía y el valor de la riqueza gravada.

Esta característica está expresamente enunciada por el art. 162 del Código Fiscal “el impuesto será proporcional al monto de ingresos brutos determinados”

Plurifásico y Acumulativo

Es plurifasico, pues incide sobre todas las etapas de comercialización, alcanzando, en principio, el ciclo y transacciones económicas de bienes y servicios, salvo ciertas excepciones. Acumulativo, porque en cada etapa se grava sobre la totalidad, con la consecuencia de que el impuesto de la etapa anterior forma parte de la base imponible de la etapa siguiente. Ello genera un efecto multiplicador denominado “Piramidación”.

El hecho imponible del impuesto

4

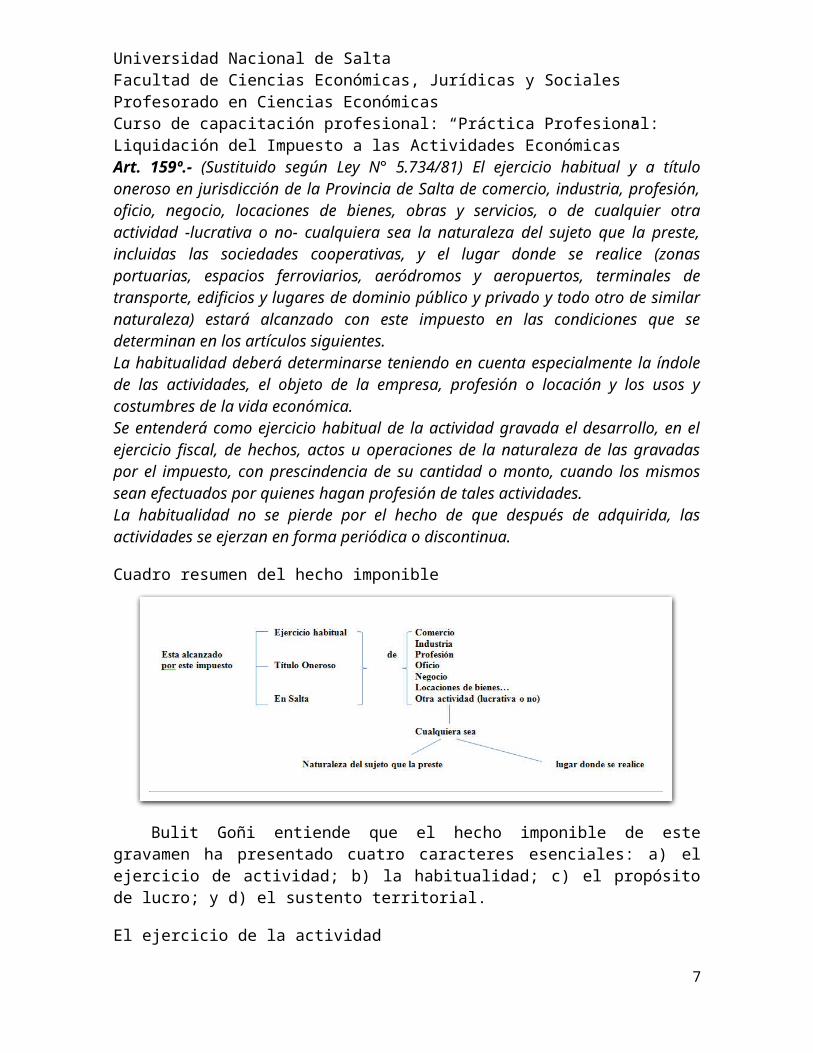

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”Art. 159º.- (Sustituido según Ley N° 5.734/81) El ejercicio habitual y a título oneroso en jurisdicción de la Provincia de Salta de comercio, industria, profesión, oficio, negocio, locaciones de bienes, obras y servicios, o de cualquier otra actividad -lucrativa o no- cualquiera sea la naturaleza del sujeto que la preste, incluidas las sociedades cooperativas, y el lugar donde se realice (zonas portuarias, espacios ferroviarios, aeródromos y aeropuertos, terminales de transporte, edificios y lugares de dominio público y privado y todo otro de similar naturaleza) estará alcanzado con este impuesto en las condiciones que se determinan en los artículos siguientes.La habitualidad deberá determinarse teniendo en cuenta especialmente la índole de las actividades, el objeto de la empresa, profesión o locación y los usos y costumbres de la vida económica.Se entenderá como ejercicio habitual de la actividad gravada el desarrollo, en el ejercicio fiscal, de hechos, actos u operaciones de la naturaleza de las gravadas por el impuesto, con prescindencia de su cantidad o monto, cuando los mismos sean efectuados por quienes hagan profesión de tales actividades.La habitualidad no se pierde por el hecho de que después de adquirida, las actividades se ejerzan en forma periódica o discontinua.

Cuadro resumen del hecho imponible

Bulit Goñi entiende que el hecho imponible de este gravamen ha presentado cuatro caracteres esenciales: a) el ejercicio de actividad; b) la habitualidad; c) el propósito de lucro; y d) el sustento territorial.

El ejercicio de la actividad

El art. 159 del Código Fiscal, tipifica expresamente este requisito: “El ejercicio… de comercio, industria, profesión, oficio, negocio, locaciones de bienes, obras y servicios, o de cualquier otra actividad…”.

Este ejercicio de actividad debe realizarse indudablemente, debiéndose verificar actos positivos que traduzcan de manera inequívoca que la actividad se está ejecutando, no

5

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”pudiéndose presuponer que por la índole de la actividad que se ejerce la misma se está realizando efectivamente.

La habitualidad

La habitualidad como requisito del hecho imponible del Impuesto a las Actividades Económicas, es precisado en su definición por el Código Fiscal en cuanto aclara que la habitualidad está determinada por la índole de las actividades que dan lugar al hecho imponible, el objeto de la empresa, profesión o locación y los usos y costumbres de la vida económica y que el ejercicio habitual de la actividad gravada debe ser entendido como el desarrollo, en el ejercicio fiscal de hechos, actos u operaciones de la naturaleza de las alcanzadas por el impuesto, con prescindencia de su cantidad o monto cuando las mismas se efectúan por quienes hacen profesión de tales actividades. El ejercicio en forma discontinua o variable de actividades gravadas, no hace perder al sujeto pasivo del gravamen su calidad de contribuyente.

Jarach explicaba que: “La ley dice que se grava cualquier comercio, industria, profesión, arte, oficio, o cualquier actividad habitual ejercida en el territorio de la provincia. De ello se infiere que un comercio ejercido en la provincia es una circunstancia considerada como supuesto del gravamen, independientemente de su carácter de habitualidad, porque este es inherente a la misma definición de ejercer un comercio en la provincia. Es una cuestión de hecho si hay o no comercio, pero una vez establecido que una actividad es comercial, ella está sujeta al impuesto (…). En cambio, se ha agregado “u otra actividad lucrativa habitual para englobar todas aquellas actividades que no pueden comprenderse en la enumeración y que, sin embargo, representan actividades lucrativas, y en este caso no simplemente ocasionales, sino habituales. En conclusión, la calificación de habitual sirve únicamente para definir las demás actividades lucrativas, pero no las de la industria, el comercio, el arte o la profesión. De modo que aquel comerciante que, ejerciendo habitualmente el comercio de ramos generales, introduce en su negocio, en cierto momento, algunos instrumentos musicales, por ejemplo, no afecta la imposibilidad de toda la actividad comercial. No se evita el impuesto aduciendo que la venta de estos artículos no es habitual.

Con acierto señala Bulit Goñi que la noción de ejercicio de actividad explicitada precedentemente, tiene relaciones con el concepto de habitualidad, si bien esa relación no es para todos los casos. Más precisamente el ejercicio de una actividad no siempre es habitual, puede ser esporádico o casual; en tal caso habrá ejercicio efectivo de la actividad pero no se habrá configurado el hecho imponible, por faltar ese requisito complementario. Sin embargo, hay cierto tipo de actividades en las cuales el ejercicio de actividad necesariamente habitualidad: es el caso de comercio, por ejemplo, ya que el art. 1 del Código de Comercio establece que “la ley declara comerciantes a todos los individuos que teniendo capacidad legal para contratar, ejercen por cuenta propia actos de comercio, haciendo de ello profesión habitual”; y el art. 6 prescribe que “los que verifican accidentalmente algún acto de comercio no son considerados comerciantes”.

6

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”

El requisito definitorio de la habitualidad es el de la periodicidad. Este requisito definitorio del concepto debe entenderse como real o potencial. Es decir, debe considerarse que se cumple con este requisito cuando la actividad del comercio, industria y profesión por si solo tienen como principio general una habitualidad potencial para crearla. En suma, el concepto de periodicidad debe ser entendido como la habitualidad que tiene un sujeto para generar la misma, toda vez que su título habilitante o su pericia para generarla convierte a la misma en periódica. En cambio la periodicidad es real cuando, la actividad del contribuyente se repite con frecuencia dentro del periodo fiscal.

El ejercicio habitual y a título oneroso en jurisdicción de la Provincia de Salta de comercio, industria, profesión, oficio, negocios, locaciones de bienes, obras y servicios, o de cualquier otra actividad- lucrativa o no- cualquiera sea la naturaleza del sujeto que la preste incluidas las sociedades cooperativas, y el lugar donde se realice (zonas portuarias, espacios ferroviarios, aeródromos y aeropuertos, terminales de transporte, edificios y lugares de dominio público y privado y todo otro de similar naturaleza)

La habitualidad no se pierde cuando después de adquirida se ejerza en forma periódica o discontinua

Propósito de lucro

En este requisito la ley en realidad nos habla de título oneroso y aclara cualquier otra actividad (lucrativa o no), por lo que es necesario hacer las precisiones pertinentes de los motivos por los cuales consideramos al requisito como del propósito de lucro y no así a la onerosidad.

El art. 1.139 del Código Civil dice que: “los contratos son a título oneroso, o a título gratuito: son a título oneroso, cuando las ventajas que procuran a una u otra de las partes no les es concedida sino por una prestación que ella le ha hecho, o que se obliga a hacerle: son a título gratuito, cuando aseguran a una u otra de las partes alguna ventaja, independiente de toda prestación por su parte”.

Lo que una de las partes entrega o hace, en dichos acuerdos, tiene en cuenta lo que la otra parte se compromete a entregar o hacer; en ese intercambio reside la onerosidad.

En cuanto al propósito de lucro, está precisamente definido por el art. 1.648 del Código Civil, en cuanto requiere del contrato de sociedad civil que sea realizado:”… con el fin de obtener alguna utilidad apreciable en dinero…”.En la parte final de la nota al artículo, Vélez Sarsfield explica:”…la utilidad debe ser apreciable en dinero y no una utilidad meramente moral…”. Entonces el lucro es la ganancia, utilidad o provecho que se saca de una cosa.

Sustento territorial

Este concepto es el requisito contenido en la definición del hecho imponible por el cual, para que él se configure, o sea, para que el fisco respectivo pueda pretender la

7

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”aplicación del tributo, la actividad debe haberse ejercido de manera efectiva, física, tangible, en el territorio de que se trate.

Todas las leyes de este impuesto sancionadas en el país adoptan el sistema de territorialidad. Significa entonces que la actividad debe desarrollarse o cumplirse dentro de la jurisdicción respectiva.

El concepto de sustento territorial se refiere a la vinculación espacial que debe existir entre el hecho imponible y el sujeto activo de la obligación tributaria, sustento que, por lo demás, siempre debe estar presente en este tributo, ya que constituye un elemento ínsito en la definición misma del hecho imponible del impuesto.

El sustento territorial es el requisito contenido en la definición del hecho imponible por el cual, para que él se configure, la actividad debe haberse ejercido de manera efectiva, física y tangible, en el territorio provincial.

Actividades que no requieren habitualidad (excepciones al requisito de habitualidad)

Art. 160º.- (Sustituido según Ley N° 5.734/81) No será necesario el requisito de la habitualidad respecto de las actividades que sean realizadas dentro de la provincia y que se enumeran a continuación:a) Profesiones liberales. El hecho imponible está configurado por su ejercicio, no existiendo gravabilidad por la mera inscripción en la matrícula respectiva;b) La mera compra de productos agropecuarios, forestales, frutos del país y minerales para industrializarlos o venderlos fuera de la jurisdicción. Se considerará "frutos del país" a todos los bienes que sean el resultado de la producción nacional perteneciente a los reinos vegetal, animal o mineral, obtenidos por acción de la naturaleza, el trabajo o el capital y mientras conserven su estado natural, aún en el caso de haberlos sometido a algún proceso o tratamiento -indispensable o no- para su conservación o transporte (lavado, salazón, derretimiento, pisado, clasificación, etc.);c) El fraccionamiento y la venta de inmuebles (loteos) y la compra-venta y la locación de inmuebles.Esta disposición no alcanza a: Ventas de inmuebles efectuadas después de los dos años de su escrituración, en los ingresos correspondientes al enajenante, salvo que éste sea una sociedad o empresa inscripta en el Registro Público de Comercio. Este plazo no será exigible cuando se trate de ventas efectuadas por sucesiones, de ventas de única vivienda efectuadas por el propietario y las que se encuentren afectadas a la actividad como bienes de uso;d) Las explotaciones agrícolas, pecuarias, mineras, forestales e ictícolas;e) La comercialización de productos o mercaderías que entren a la jurisdicción por cualquier medio;f) La intermediación que se ejerza percibiendo comisiones, bonificaciones, porcentajes u otras retribuciones análogas;g) Las operaciones de préstamos de dinero, con o sin garantía;

8

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”h) (Inciso modificado por ley 7662) Las actividades realizadas por personas físicas o jurídicas, compañías, empresas, artistas de variedades, circos, parques de diversiones o similares, referidas a espectáculos públicos y bailes.i) (Inciso incorporado según Ley N° 6.611/90) Toda operación sobre títulos, letras, bonos, obligaciones y demás papeles emitidos o que se emitan en el futuro por la Nación, las Provincias y las Municipalidades, como así también las rentas producidas por los mismos y/o los ajustes de estabilización o corrección monetaria.j) (Inciso incorporado según Ley N° 6.611/90) Los intereses y/o ajustes de estabilización o corrección monetaria de depósitos en caja de ahorros, plazo fijo y cuenta corrientes bancarias.

Profesiones liberales

Es decir que en el caso de profesiones liberales para que las mismas resulten gravadas debe haber ejercicio, es decir que debe hacerse una acción de ejercitarse u ocuparse de manera efectiva de la profesión, no pudiéndose presumir la misma por la inscripción en la matricula respectiva.

Mera compra de productos agropecuarios

La denominación de la mera compra se incluye a la operación realizada por sujetos inscriptos en el Impuesto sobre los Ingresos Brutos en una provincia que adquieren mercancías fruto de la tierra a productores radicados en otra distinta.

Se configurará el instituto de la mera compra cuando se cumplimentan las siguientes condiciones de manera concurrente:

1. Que se trate de productos agropecuarios, forestales, frutos y minerales obtenidos directamente en la Provincia de Salta. Es decir que los mismos no deben provenir de otra jurisdicción provincial, sino únicamente haberse plantado, elaborado o extraído en salta.

2. Que la industrialización o venta del bien se realice fuera de la Provincia de Salta a otra jurisdicción provincial dentro del país. En el caso de los bienes que se exportan, no resulta de aplicación este instituto, pues se habla fuera de la jurisdicción y por esta debe entenderse jurisdicción provincial y no así extranjera.

Fraccionamiento y venta de inmuebles (loteos).Compra y venta de inmuebles. Locaciones de inmuebles.

En la segunda parte se referencia a compra venta y locación de inmuebles, es decir que deben ser varios inmuebles en el periodo fiscal los que constituyan estos actos jurídicos, pero además debe hacer un ejercicio de esta actividad para que estén sometidos a gravabilidad en el Impuesto a las Actividades Económicas.

Ahora bien, transcurrido dos años desde la escrituración, en el caso de venta de inmuebles cualquiera sea su cantidad, esta disposición no la alcanza en los ingresos

9

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”correspondientes al enajenante, salvo que sea una sociedad o empresa inscripta en el Registro Público de Comercio

Por último, este plazo de dos años no es exigible, y por lo tanto esta disposición no alcanza, cuando se trate de ventas efectuadas por a) sucesiones, b) venta de única vivienda afectadas por el propietario y c) cuando se encuentren afectadas a la actividad como bienes de uso.

Las explotaciones agrícolas, pecuarias, mineras, forestales e ictícolas.

En este tipo de actividades, no se requiere habitualidad, sino solamente ejercicio de la actividad, pero como explicáramos anteriormente, en la actualidad no tiene aplicación en virtud de la exención prevista por el art. 174 inciso x) del Código Fiscal.

A tener en cuenta

El art. 160 del Código Fiscal, elimina el requisito de la habitualidad, pero solo respecto de las actividades que sean realizadas dentro de la provincia y que taxativamente se enumeran, no pudiéndose ampliar las mismas por vía interpretativa.

Además, es importante recordar que estas excepciones, no constituyen hechos imponibles autónomos del Impuesto a las Actividades Económicas, sino que elude uno de los requisitos establecidos por la norma para el nacimiento de la obligación tributaria, de ahí que estas situaciones necesariamente deberán contar con los requisitos de: ejercicio de actividad, propósito de lucro y sustento territorial.

Base imponible del impuesto

Art. 162º.- (Sustituido según Ley N° 5.734/81) Salvo disposición especial en contrario, la base imponible del gravamen estará constituida por los ingresos brutos devengados durante el período fiscal por el ejercicio de la actividad gravada. Tratándose de contribuyentes que llevan contabilidad rubricada, también regirá el método de lo devengado, pudiendo sin embargo, optar por el método de lo percibido aquellos que practiquen sus registraciones en base a dicho método. Una vez ejercida la opción, la misma no podrá ser modificada sin previa autorización de la Dirección, la que indicará el ejercicio fiscal a partir del cual tendrá efecto el cambio. En todos los casos el sistema por el cual opten los contribuyentes que lleven contabilidad rubricada deberá permitir una adecuada fiscalización por parte de la Dirección.El impuesto será proporcional al monto de ingresos brutos determinados según lo expresado en el párrafo anterior. De la base imponible no podrán ser excluidos, salvo lo previsto en el artículo 165, los tributos que incidan en la actividad gravada.Cuando los ingresos brutos integrantes de la base imponible deban resultar de facturas o documentos equivalentes y no existan unas u otras, o en ellos no se exprese el valor corriente de plaza para las operaciones instrumentadas, se presumirá que éste es el valor computable, salvo prueba en contrario, y la Dirección queda autorizada para efectuar las

10

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”determinaciones del gravamen por los medios que prevé este Código en función de dicho valor corriente en plaza.

Los elementos estructurales de la norma tributaria son en primer lugar, el hecho imponible, que genera la obligación tributaria, y en segundo lugar, el parámetro o base imponible, que, junto con el tipo de gravamen, determina el objeto de la obligación tributaria, es decir, la prestación del sujeto pasivo. La diferencia, pues, entre uno y otros es clara. El hecho imponible cumple la función de hacer que nazca la obligación tributaria, mientras que el parámetro o base imponible y el gravamen sirven para cuantificar el objeto de esa obligación.

La base imponible representa uno de los elementos constitutivos del hecho imponible y responde a la necesidad de cuantificar dicho presupuesto de hecho a fin de aplicar sobre esa cantidad el porcentaje o la escala progresiva cuya utilización dará como resultado el importe del impuesto.

Mientras el hecho imponible está constituido por el ejercicio habitual y a título oneroso o con propósito de lucro de una actividad dentro de un territorio, la base imponible, es decir, la materia utilizada para medir monetariamente la obligación tributaria resultante del encuadre en dicha situación, son ingresos brutos derivados de esa actividad. El legislador ha tomado a los ingresos brutos como un índice para medir el volumen de la actividad cuyo ejercicio está sujeto al impuesto.

En tal sentido aclara la norma, que salvo disposición especial en contrario, la base imponible del Impuesto a las Actividades Económicas está constituida por los ingresos brutos devengados durante el periodo fiscal por el ejercicio de la actividad gravada, lo que significa que no existe en última instancia una desconexión entre hecho imponible y base imponible.

En nuestra opinión, el ingreso bruto es el valor o monto total (en dinero, en especie o en servicios) devengado o percibido (según el criterio de atribución que se adopte) por el ejercicio de la actividad gravada, al cual se le aplica una alícuota proporcional al monto de ingresos brutos determinados, para cuantificar o mensurar el Impuesto a las Actividades Económicas.

No todos los ingresos brutos resultan alcanzados por el gravamen, sino solo aquellos que constituyan una retribución, una contraprestación, un pago, un precio, derivados del ejercicio de la actividad gravada. Siendo así, sobre todos los ingresos que encuadren dentro de la noción apuntada, y solo sobre ellos, se debe aplicar la alícuota pertinente para establecer el monto del impuesto a tributar y todos aquellos que no encuadren en ese concepto quedan al margen de la tributación.

Son los ingresos brutos devengados durante el periodo fiscal por el ejercicio de la actividad o sea la suma de todas las ventas del mes o los ingresos por la prestación de servicios, sin detraer ningún tipo de gastos o conceptos.

11

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”

Donde dependiendo la condicion del contribuyente frente al Impuesto al Valor Agregado se debe considerar:

Responsables Inscripto: Ventas Netas y/o Ingresos Netos de Servicios

Responsables Monotributo: Ventas Totales y/o Ingresos Totales

Tratandose de contribuyentes que lleven contabilidad rubricada, tambien regira el metodo de lo devengado, pudiendo sin embargo, optar por el metodo de lo percibido aquellos que practiquen sus registraciones en base a dicho metodo.

El metodo de imputacion temporal de los ingresos

Devengado

Art. 163º.- (Sustituido según Ley N° 5.734/81) Se entenderá que los ingresos brutos se han devengado:a) En el caso de venta de bienes inmuebles: desde el momento de la firma del boleto, de la posesión o escrituración, lo que fuera anterior;b) En el caso de venta de otros bienes: desde el momento de la facturación, entrega del bien, o acto equivalente, lo que fuera anterior;c) En el caso de prestaciones de servicios y de locaciones de obras y servicios, excepto las comprendidas en el inciso d) Desde el momento en que se factura o termina, total o parcialmente la ejecución o prestación pactada, lo que fuera anterior, salvo que las mismas se efectuaren sobre bienes o mediante su entrega, en cuyo caso el ingreso se considerará devengado desde el momento de la entrega de tales bienes;d) En los casos de trabajo sobre inmuebles de terceros: desde el momento de la aceptación del certificado de obra, parcial o total, o de la percepción total o parcial del precio o de la facturación, lo que fuera anterior;e) En el caso de intereses, desde el momento en que se generan y en proporción al tiempo transcurrido hasta cada período de pago del impuesto;f) En las operaciones de ventas de inmuebles en cuotas por plazos superiores a doce (12) meses, se considerará ingreso bruto devengado a la suma total de las cuotas o pagos que vencieran en cada período;g) En los demás casos, desde el momento en que se genere el derecho o la contraprestación. A estos fines se presume que el derecho a la percepción se devenga con prescindencia de la exigibilidad del mismo.Modificado por ley 5245, 5339

Se entenderá que los ingresos brutos se han devengado:

a) Venta de bienes inmuebles: Desde el momento de la firma del boleto, de la posesion o escrituracion, lo que fuera anterior;

b) Venta de otros bienes: Desde el momento de la facturacion, entrega del bien, o acto equivalente, lo que fuera anterior;

12

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”

c) Prestaciones de servicios y de locaciones de obras y servicios, excepto las comprendidas en el inciso d): Desde el momento en que se factura o termina, total o parcialmente la ejecución o prestación pactada, lo que fuera anterior, en cuyo caso el ingreso se considerará devengado desde el momento de la entrega de tales bienes;

d) Trabajo sobre inmuebles de terceros: Desde el momento de la aceptacion del certificado de obra, parcial o total, o de la percepcion total o parcial del precio de la facturacion, lo que fuera anterior;

e) Intereses, desde el momento en que se generan y en proporcion al tiempo transcurrido hasta cada periodo de pago del impuesto

f) En las operaciones de ventas de inmuebles en cuotas por plazos superiores a doce (12) meses, se considerará ingreso bruto devengado la suma total de las cuotas o pagos que vencieran en cada periodo;

g) En los demás casos, desde el momento en que se genere el derecho a la contraprestacion. A estos fines se presume que el derecho a la percepcion se devenga con prescindencia de la exigibilidad del mismo.

Percibido

Art. 164º.- (Sustituido según Ley N° 5.734/81) Se entenderá que los ingresos brutos se han percibido:a) Cuando se cobren en efectivo o en especie;b) Cuando estando disponibles, se han acreditado en la cuenta del titular o con la autorización o conformidad expresa o tácita del mismo, se han reinvertido, acumulado, capitalizado, puesto en reserva o dispuesto de ellos en cualquier otra forma.

Se entenderá que los ingresos brutos se han percibido:

a) Cuando se cobren en efectivo o en especie;b) Cuando estando disponibles, se han acreditado en la cuenta del titular o con la

autorizacion o conformidad expresa o tácita del mismo, se han reinvertido, acumulado, capitalizado, puesto en reserva o dispuesto de ellos en cualquier otra forma.

Excepciones a los ingresos brutos como base imponible del impuesto

Art. 165º.- (Sustituido según Ley N° 5.734/81) No integran la base imponible los siguientes conceptos:a) (Inciso sustituido según Ley N° 7.160/01) El importe correspondiente al Impuesto al Valor Agregado (débito fiscal), Impuestos Internos e Impuesto para los Fondos: Nacional de Autopista, Tecnológicos del Tabaco y de los Combustibles. Los importes correspondientes al Impuesto sobre los Combustibles Líquidos y Gas Natural (Título III – Ley Nº 23.966), en tanto las operaciones no se realicen en su última etapa de comercialización con expendio a consumidores finales.El no cómputo de los ítems mencionados, con la limitación señalada en el párrafo anterior, sólo podrá ser efectuada por los contribuyentes de derecho de los gravámenes citados, en tanto se encuentren inscriptos como tales, únicamente cuando deban hacerlo por ser

13

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”sujetos pasivos del impuesto. El importe a computar será el del débito fiscal o del monto liquidado, según se trate el impuesto al valor agregado o de los restantes gravámenes, respectivamente y en todos los casos en la medida en que correspondan a las operaciones de la actividad sujeta a impuesto, realizadas en el período fiscal que se liquida.b) Los importes que constituyen reintegro de capital, en los casos de depósitos, préstamos, créditos, descuentos y adelantos, y toda otra operación de tipo financiero, así como sus renovaciones, repeticiones, prórrogas, esperas u otras facilidades, cualquiera sea la modalidad o forma de instrumentación adoptada;c) Las contraprestaciones que reciban los comisionistas, compañías de ahorro y préstamos, consignatarios y similares, por las operaciones de intermediación en que actúen en la parte que corresponda a terceros. Tratándose de concesionarios o agentes oficiales de venta, lo dispuesto en el párrafo anterior solo será de aplicación a los del Estado en materia de juegos de azar y similares y de combustibles;d) Los subsidios y subvenciones que otorgue el Estado -Nacional y Provinciales- y lasMunicipalidades;e) Las sumas percibidas por los exportadores de bienes o servicios, en concepto de reintegros o reembolsos, acordados por la Nación;f) Los ingresos correspondientes a venta de bienes de uso;g) Todo otro tributo que formando parte del precio percibido por el contribuyente haya sido cobrado por éste en su carácter de agente de percepción fijado por la norma específica, siempre que como tal el contribuyente se encuentre inscripto ante el Organismo recaudador correspondiente;h) Las sumas correspondientes a la venta de bienes usados, aceptados como parte de pago de otros bienes nuevos, hasta el monto que se les hubiere atribuido en oportunidad de su recepción;i) Los ingresos que obtengan los bancos o entidades financieras comprendidas en la Ley Nº 21.526 en concepto de recuperación de gastos efectuados por cuenta de terceros, cuando exista una efectiva coincidencia cualitativa y cuantitativa con las erogaciones que los originan;j) Las partes de las primas de seguros destinadas a reservas de riesgos en curso y matemáticas, reaseguros pasivos y siniestros y otras obligaciones con asegurados.k) (Inciso derogado según Ley N° 6.663/92).

El Código Fiscal establece a los ingresos brutos como la base imponible del impuesto, pero aclara salvo disposicion especial, por lo que esta no es en termino absolutos, sino que por el contrario tiene excepciones previstas por el propio ordenamiento juridico.

Estas excepciones estan previstas por el art. 166 (base imponible- diferencia entre precio compra y venta), 166 bis (base imponible de actividades de juego de azar), 167 (entidades financieras-base imponible). 168 (préstamos particulares-base imponible), 169 (compañias de seguro- base imponible) y art. 169 bis (base imponible combustible, liquidos y gas natural).

Asimismo, en el art. 165 del Código Fiscal, se excluyen de la base imponible a diversos conceptos a los cuales nos remitimos a los fines de no ser reiterativos.

14

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”

Sin embargo, aclara el segundo parrafo del art. 162 que de la base imponible no pueden ser excluidos los tributos que incidan en la actividad gravada, salvo lo previsto en el inc. a) del art. 165.

Es así que los supuestos previstos en este artículo, son verdaderas exclusiones de la base imponible, no deben ser considerados de manera taxativa y limitativa, sino como un medio aclaratorio del legislador para mejorar la definición de la base imponible del impuesto, pues no debemos olvidar que la base imponible del Impuesto a las Actividades Económicas está constituida por los ingresos brutos en el ejercicio de la actividad gravada, no pudiéndose contemplar otros ingresos que no tengan en cuenta esta relación de causalidad.

Impuestos nacionales

Una de las aclaraciones de la ley es que no deben computarse en la base imponible de este tributo provincial el importe correspondiente a los Impuestos Nacionales, enumerando la ley a tales efectos al Impuesto al Valor Agregado, los Impuestos Internos e Impuestos para los Fondos: Nacional de Autopista, Tecnológicos del Tabaco y de los Combustibles. Los importes correspondientes al Impuesto sobre los Combustibles y Gas Natural, son deducibles de la base imponible en tanto las operaciones no se realicen en su última etapa de comercialización con expendio a consumidores finales.

Como explicáramos, consideramos que tampoco integran la base imponible el Impuesto sobre los Combustibles Líquidos; Transferencia de Gas Oíl e Impuesto sobre la Transferencia o Importación de Naftas y Gas Natural destinado a GNC, pues estos no son ingresos brutos por el ejercicio de la actividad gravada, debiéndose deducir entonces del Impuesto a las Actividades Económicas.

En realidad, ningún impuesto puede formar parte de la base imponible del Impuesto a las Actividades Económicas, pues se trata de ingresos tributarios del estado, no así de los contribuyentes. Solo aquellos que constituyan una retribución, una contraprestación, un pago, un precio, derivados del ejercicio de la actividad gravada, son ingresos brutos del contribuyente, y como consecuencia de ello forman parte de la base imponible del impuesto.

En efecto, la única limitación que se tiene respecto a la deducción de los Impuestos Nacionales, es que solo puede ser efectuada por los contribuyentes de derecho de los impuestos, en tanto se encuentren inscriptos como tales, únicamente cuando deban hacerlo por ser sujetos pasivos del gravamen.

El importe a computar es el del débito fiscal o del monto liquidado, según se trate el Impuesto al Valor Agregado o de los restantes gravámenes, respectivamente y en todos los casos en la medida en que correspondan a las operaciones de la actividad sujeta a impuesto, realizadas en el periodo fiscal que se liquida.

15

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”

En otras palabras: no se debe considerar ingresos brutos gravados aquellas sumas que reciba del contribuyente por alguno de los conceptos mencionados en este inciso, consistentes en gravámenes nacionales que el sujeto recibe (en algunos casos formando parte del precio) no para sí sino para ingresarlos a su vez en el fisco nacional.

Reintegros de capital

Son importes que constituyen reintegro de capital, los casos de depósitos, préstamos, créditos, descuentos y adelantos y toda otra operación de tipo financiero, así como sus renovaciones, repeticiones, prorrogas, esperas u otras facilidades, cualquiera sea la modalidad o forma de instrumentación adoptada.

El motivo de esta exclusión es que la retribución de la actividad financiera consiste en la percepción de intereses y no en el reembolso del capital.

Como puede observarse en este caso no se trata de un nuevo ingreso bruto, sino el reintegro de un capital ya generado con anterioridad y que rescata el contribuyente.

Reintegro de gastos

Se trata de contraprestaciones que reciben los comisionistas, compañías de ahorro y préstamo, consignatarios y similares, por las operaciones de intermediación en que actúen en la parte que corresponda a terceros, es decir reintegros por los gastos realizados.

Como puede verse son casos en los cuales se reintegran gastos de terceros, por lo que no constituyen ingresos brutos del contribuyente en el ejercicio de su actividad gravada, de ahí que por más que no estén previsto como deducibles expresamente, a igual resultado se llegaría desentrañando la conceptualización de la base imponible del impuesto.

Subsidios y subvenciones del Estado

Subsidios y subvenciones son por naturaleza ingresos que no corresponden a retribuciones de la actividad, sino una liberalidad de quien las otorga. En consecuencia, estos ingresos no tienen origen en una actividad ejercida habitualmente a título oneroso o con fin de lucro. Esos conceptos, como las donaciones y legados, cualquiera sea el otorgante, no encuadran por lo tanto en el hecho imponible, por lo cual su expresa exclusión es ociosa.

Reintegros y reembolsos a las exportaciones

Tampoco se debe incluir en la base imponible las sumas percibidas por los exportadores de bienes o servicios, en concepto de reintegros o reembolsos, acordados por la Nación.

Ingresos por la venta de bienes de uso

16

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”

Además de no corresponder una exclusión de la base sino del hecho imponible, en tanto no se hace ejercicio habitual de la venta de bienes de uso, también aquí se puede decir que su previsión normativa expresa era innecesaria, ya que la enajenación de los bienes que el sujeto tiene afectados a su propia vida productiva no forma parte del giro normal de sus negocios, sino todo lo contrario: no constituye, en consecuencia, su actividad habitual, sino supuestos de absoluta excepción, que en ciertos casos son parte de la liquidación definitiva.

Es que habiéndose aclarado en el inc. f) que cualquier venta de bienes de uso, no integran la base imponible del impuesto, esta nueva disposición es superflua, pues resultan análogos los conceptos venta de bienes usados y venta de bienes de uso ya que cualquiera sea el caso no los comprende en la base de medición del impuesto.

Impuestos percibidos como agentes de percepción

Otra aclaración de la norma, es aquel por la cual todo tributo que forma parte del precio debe ser deducido de la base imponible, siempre que haya sido percibido por el contribuyente cuando actúa en su carácter de agente de percepción fijado por la norma específica.

Esta nueva aclaración, no hace otra cosa que reafirmar el principio general de que constituyen ingresos brutos los devengados o percibidos por el ejercicio de la actividad gravada y, en el caso, evidentemente no lo es, pues es un ingreso extraño al contribuyente, cuya percepción impositiva le ha sido impuesta legalmente de ahí que por más redundante la aclaración, sirve para reafirmar el concepto adoptado en la base imponible del impuesto.

Conceptos deducibles de la base imponible

Art. 170º.- (Sustituido según Ley N° 5.734/81) Se deducirán de los ingresos brutos computables:a) Las sumas correspondientes a devoluciones, bonificaciones y descuentos acordados a los compradores de los productos o mercaderías o a los usuarios de los servicios por épocas de pago u otro concepto similar, efectuados en el período fiscal declarado de acuerdo con las costumbres de plaza y siempre que dichas devoluciones, bonificaciones y descuentos se efectúen sobre ingresos gravados y se instrumenten y contabilicen por separado;b) Para los contribuyentes que hubieren optado declarar por el sistema del devengamiento, el importe de los créditos incobrables producidos en el transcurso del período fiscal y que hayan debido computarse como ingreso gravado. Constituyen índices justificativos de la incobrabilidad cualquiera de los siguientes: cesación de pago real y manifiesta; el concurso preventivo; la declaración de quiebra; la desaparición del deudor; la prescripción y la iniciación del cobro compulsivo. El recupero total o parcial de los créditos incobrables deducidos con anterioridad por el contribuyente será considerado como ingreso gravado imputable al período fiscal en que el hecho ocurra.

17

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”

La norma, en general, enumera tres conceptos deducibles de la base imponible, es decir, montos que habrán de detraerse de los ingresos brutos gravables para establecer los ingresos brutos gravados y sobre ellos aplicar la alícuota correspondiente para establecer el impuesto a pagarse.

El art. 170 del Código Fiscal, en conformidad con el artículo 183, establece como principio general que, de la base imponible, no pueden efectuarse otras deducciones que las previstas en esa norma, salvo las excepciones explicadas en los artículos anteriores y que son tratadas como exclusiones o como formas especiales de parámetros de medición.

Además, al analizar el tratamiento que el Código Fiscal dispensa, en materia de deducciones, observamos que no existe limitación alguna en cuanto a los sujetos que pueden realizarlas, por lo que verificados los requisitos mencionados, resultan deducibles libremente, cualquiera sea la forma de determinación de la base imponible (por el régimen general o por algún supuesto especial).

Devoluciones, bonificaciones y descuentos

Esta norma admite la deducción correspondiente a devoluciones, bonificaciones y descuentos siempre que se cumpla con las siguientes condiciones:

1. Que sean efectivamente acordadas2. Solo pueden efectuarse cuando los conceptos a que se refieren corresponden a

operaciones o actividades de las que derivan los ingresos objeto de imposición.3. Deben efectuarse en el periodo en que la erogación, debito fiscal o detracción, tiene

lugar.4. Deben estar respaldadas por las registraciones contables5. Deben estar respaldadas por los comprobantes respectivos.

Créditos incobrables

Constituyen índices justificativos de la incobrabilidad cualquiera de los siguientes: cesación de pago real y manifiesto, el concurso preventivo, la declaración de quiebra, la desaparición del deudor, la prescripción y la iniciación del cobro compulsivo. El recupero total o parcial de los créditos incobrables deducidos con anterioridad por el contribuyente será considerado como ingreso gravado imputable al periodo fiscal en que el hecho ocurra.

La deducción por deudor incobrable se objetiviza por el encuadre de alguno de los índices que menciona la norma, u otros suficientemente representativos de la incobrabilidad o duda respecto de la acreencia. Algunos de ellos no requieren acciones concretas, ni ninguno requiere el agotamiento de la acción.

Por cobro compulsivo debe entenderse cualquier instancia judicial o extrajudicial tendientes a instar la recuperación de los créditos incobrables, no pudiéndose limitar este concepto a la iniciación de acciones judiciales.

18

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”

En caso de posterior recupero, total o parcial, de los créditos deducidos por este concepto, se considera que ello es un ingreso gravado, imputable al periodo en que el hecho ocurra.

Ejercicio fiscal

El periodo fiscal comienza el 1° de Enero y termina el 31° de Diciembre.

Una de las características esenciales del Impuesto a las Actividades Económicas, es la de ser periódico, así es que se lo considera un impuesto genéricamente de ejercicio, específicamente anual, sin que a ello obste el hecho de que las legislaciones dispongan periodos de pago menores, tema este que se vincula con la naturaleza de este tipo de obligaciones

El Código Fiscal de la Provincia de Salta en el art. 176, expresamente ha dejado establecido este principio, aclarando que el pago se hará por el sistema de anticipos y ajuste anual, pero sobre ingresos calculados sobre base cierta, es decir no presuntivos, sino sobre los ingresos reales que tengan los contribuyentes en periodo de tiempo determinado y que la Dirección General de Rentas, por expresas facultades conferidas en la normativa fiscal, los estableció de forma mensual

Determinación del impuesto

El sistema tributario de nuestro país y el de la Provincia de Salta no es la excepción, se administra a través de la autoliquidación del impuesto por parte de los contribuyentes, este principio general surge del art. 29 del Código Fiscal.

La determinación del gravamen se efectúa sobre la base de declaraciones juradas que deben presentar los contribuyentes, cuyas fechas de presentación son establecidas por la Dirección General de Rentas.

Inicio de actividades

El contribuyente deberá solicitar la inscripción en el impuesto presentando una declaración jurada y abonando el impuesto mínimo que correspondiera a la actividad, el cual será computado como:

Pago único y definitivo: si el impuesto del periodo fuera menor Pago a cuenta: si el impuesto del periodo fuera mayor (debiendo ingresar el saldo

resultante)

Cese de actividades

El contribuyente debe solicitar la baja dentro de los 15 (quince) días de producido el cese de actividades, de la misma forma que debe comunicar a la Dirección cualquier cambio en su situación (art. 23°); y abonar el impuesto resultante de la última declaración jurada dentro del plazo del mismo plazo (art. 179°)

19

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”Alícuota aplicable

Para la obtención del impuesto se procede a aplicar las alícuotas establecidas en el art. 12° y siguiente de la Ley N° 6.611 sobre los ingresos brutos, y son las detalladas a continuación:

Contribuyentes con más de una actividad: casos prácticos

Art. 172º.- (Párrafo sustituido según Ley N° 7662/11) Son contribuyentes del impuesto establecido en este Título los mencionados en el artículo 15 de este Código y los fideicomisos constituidos en el país conforme a las disposiciones de la Ley Nº 24.441 que ejerzan una o más actividades gravadas a que se refiere el artículo 159.”

20

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”Para la aplicación de cuotas fijas y mínimos de impuesto toda actividad sujeta a gravamen comprende el rubro o conjunto de rubros que por su naturaleza se entiende que son afines o conexos.Los intereses provenientes de la financiación y ajustes por desvalorización monetaria del precio de las actividades gravadas deben adicionarse a aquellos que lo originan.Cuando un mismo contribuyente ejerza dos o más actividades sometidas a distinto tratamiento fiscal, las operaciones deberán discriminarse por cada una de ellas. Si se omitiere la discriminación, será sometido al tratamiento fiscal más gravoso, hasta tanto no demuestre el monto imponible de las actividades menos gravadas. Cuando habiéndolas discriminado, el total del gravamen por el período fiscal no exceda al impuesto mínimo correspondiente a la actividad sujeta a tratamiento fiscal más gravoso, se deberá tributar el impuesto mínimo correspondiente a esta última. (Agregado como quinto párrafo Ley 7662/11).Tratándose de fideicomisos, el gravamen será liquidado e ingresado por los fiduciarios, quienes asumen la calidad de responsables solidarios.

Supuesto:

Contribuyente xx ejerce dos actividades, las cuales se encuentran alcanzadas por el impuesto y no son conexas, ¿se debe ingresar un solo mínimo?

1. Venta al por menor de artículos nuevos, alícuota aplicable 3% sobre los ingresos brutos, mínimo $40.

2. Playa de estacionamiento, alícuota aplicable 5% sobre los ingresos brutos, mínimo $50.

Solución: el contribuyente deberá ingresar un mínimo por cada actividad

Supuesto

Contribuyente xx ejerce dos actividades, las cuales se encuentran alcanzadas por el impuesto y son conexas, ¿se debe ingresar un solo mínimo?

1. Telecabina, alícuota aplicable 5% sobre los ingresos brutos, mínimo $50.2. Cyber, alícuota aplicable 3% sobre los ingresos brutos, mínimo $40

Solución: el contribuyente deberá ingresar el mínimo de la actividad más gravosa, en este caso el correspondiente a la actividad de telecabina.

En consecuencia para que una actividad se considere conexa o no, se debe tener en cuenta el uso y costumbre o que por su afinidad se desarrollen conjuntamente de acuerdo a lo establecido en el art 172° del Código Fiscal de Salta.

Mínimo a ingresar

Los mínimos a ingresar por las actividades realizadas, dependiendo de la alícuota a las que estén alcanzadas, quedando todas aquellas que tributen desde el 1,5% al 3,6% en 160 unidades tributarias y en 200 unidades tributarias las alcanzadas al 6%.

21

Universidad Nacional de SaltaFacultad de Ciencias Económicas, Jurídicas y SocialesProfesorado en Ciencias EconómicasCurso de capacitación profesional: “Práctica Profesional: Liquidación del Impuesto a las Actividades Económicas”

El Valor de la Unidad Tributaria (U.T.) según R.G. 14/91 $0.25

Por lo tanto 160*0,25= $40

200*0,25= $ 50

Bibliografía

ESPECHE, Sebastián (2011): Código fiscal de la Provincia de Salta, Tomo III. Ciudad de Buenos Aires, Eucasa.

VEGA, Alfonso Jorge Antonio y otros. (2012): ABC Rentas. Tributos Provinciales. Salta. Consejo Profesional de Ciencias Económicas de salta, Salta, Crear SRL.

Servicios con Clave Fiscal. Disponible en http//www.dgrsalta.gov.ar/

22