distribución y consumo, issn 1132-0176 · comisón de las comunidades europeas. esde el 1 de enero...

TRANSCRIPT

n n n ^

Y AÑO 3NUMERO 12

NOVIEMBRE 1993

DISTRIBUCION Y COMPETENCIA

ESTRUCTURAS COMERCIALES EN PORTUGALLa construcción del futuro

EL COMPORTAMIENTO DE LOS CONSUMIDORES PORSEGMENTOS DE EDAD

Implicaciones sobre el diseño del mix de marketing

SECTOR AZUCAREROLa apuesta española en el mercado europeo

Super Libreta

'

o^Hasta el ' ^ T,A, E ,

Saldo mínimo 100.000 ptas.^Ejemplos de T.A.E.: 500.000 ptas. 6,88% - 1 millón 7%

15 millones 7,11% - 50 millones 7,12%Interés nominal 7%.

Banco

Santander

istribu^iónonsumoSUMARIO

ANO 3NUMERO 12OCTUBRE jQQ

NOVIEMBRE 111^

5DISTRIBUCION Y COMPETENCIA

KAREL VAN MIERTComisario de la Competencia. Comisión de las Comunidades Europeas.

7DESAFIOS Y RESPUESTAS DEL COMERCIO EN PORTUGAL

LUIS PALHASecretario de Estado de Distribución y Competencia.

Ministerio de Comercio y Turismo de Portugal.

ó

Avance de contenidos del número 12 de DISTRIBUCION Y CONSUMO

10DISTRIBUCION Y COMPETENCIA

Distribución comercial nueva en un mundo nuevoFormas de competencia

JAVIER CASARES

Distribución y competenciaPEDRO DE TORRES

Distribución comercial y derecho de la competenciaRICARDO ALONSO SOTO

40EL COMPORTAMIENTO DE LOS CONSUMIDORES

POR SEGMENTOS DE EDADImplicaciones sobre el diseño del mix de marketing

ILDEFONSO GRANDE

58ESTRUCTURAS COMERCIALES EN PORTUGAL

La construcción del futuroENRIQUE CASTAÑE

75SECTOR AZUCARERO

La apuesta española en el mercado europeoJOSE CARLOS ANTON

Alternativas de modernización y futuro parael sector remolachero-azucarero

ROSA FERNANDEZ LEON

94LITERATURAS

EI satisfecho y el hambrientoJUAN CARLOS SANTAMARIA

hUIU YUKIAUA.

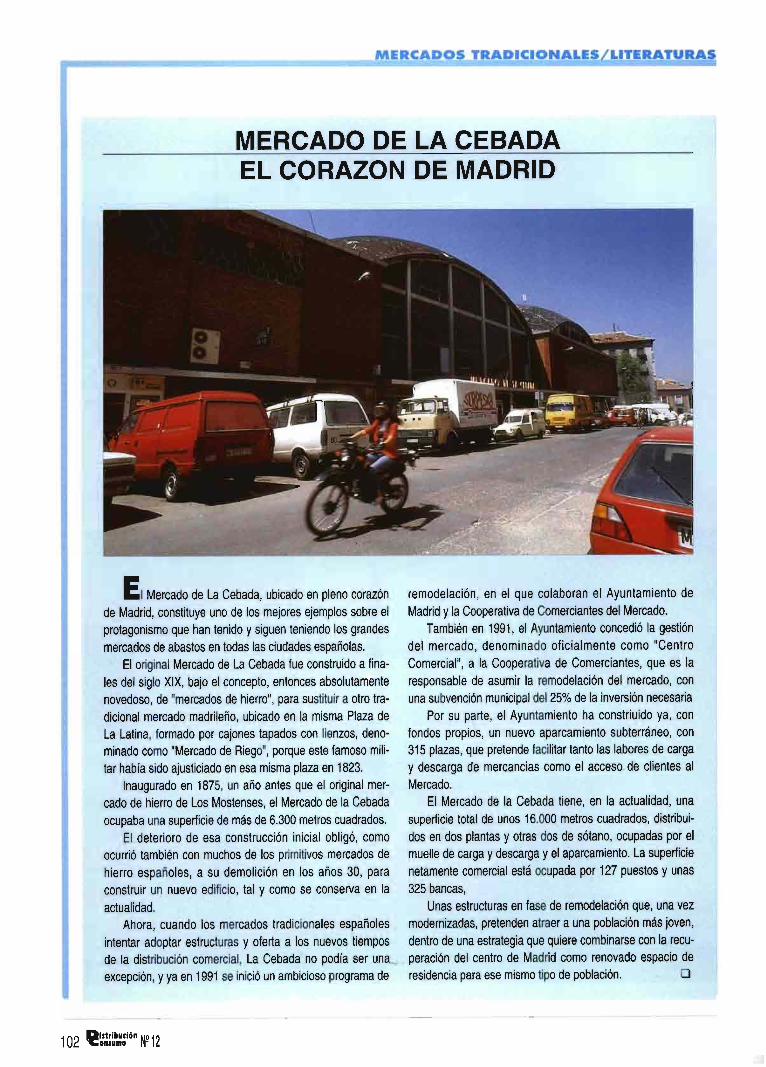

MERCADO DE SAN AGUSTIN. ILA CORUÑAI.

EI Mercado de San Agustín está ubicado en pleno centrohistórico de La Coruña, junto a la Plaza de María Pita.Construido en los años 30, con unos 300 puestos iuncionando,sigue manteniendo una adividad comercial muy dinámica. Enla arlualidacl, se Ilc^an a cabo obras de remodelación en elinterior del mercado.

EDITAE.N. MERCASA

PRESIDENTEROBERTO DORADO

CONSEJO DE REDACCION

COORDINADORESJAVIER CASARES Y ALFONSO REBOLLO

ANTONIO LLANOS DE ALOSVIDAL DIEZ TASCON

MANUEL MARTINMARIANO SANZ PECHJOSE MIGUEL MUGICA

JAVIER ALONSOANGEL GIL PASCUAL

DIRECTORANGEL JUSTE

PUBLICIDAD Y ADMINISTRACIONMARTIN CASTRO

PUBLICIDAD CATALUÑAJOAQUIN QUINTEROTelf. (93) - 372 24 02

SECRETARIA DE REDACCION

ANGUSTIAS BARRIOSJULIA MARTIN

JOSE LUIS FRANCO

FOTOGRAFIAIOAQUIN TERAN

DISEÑO Y MAQUETACIONJUAN ANTONIO VAZQUEZ

FOTOMECANICARODACOLOR

IMPRESION

IOMAGAR

DISTRIBUCIONPUBLIDIST

REDACCION, ADMINISTRACIONY PUBLICIDAD

GOBELAS 41 - 28023 MADRIDTels. (91) 3728105/3076647/3729443

Fax. (91) 3077207

La empresa editora no se hace responsable de loscontenidos firmados por cada autor, ni tiene por

qué compartirlos.Queda autorizada la reproducción parcial o total,

citando su procedencia.

D.L.M-41.328 - 1991ISSN 1132-0176

No ^Z ^iseribrcián 3onsu^e

¢z^¢m¢U^Cw

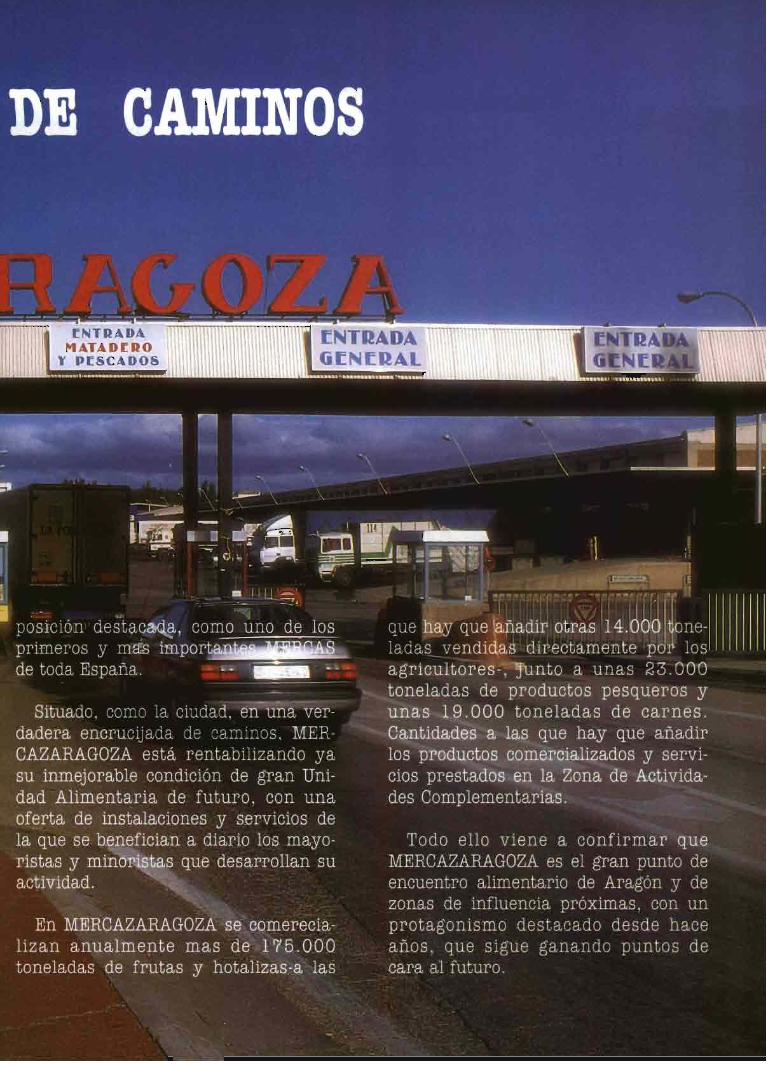

90 Ha. de superficie. La Unidad Alimentaria

más completa del país. Situación geográfica

estratégica. Perfecta ubicación respecto a

las comunicaciones nacionales e internacio-

nales. Gran concentración de oferta y

demanda de productos. Más de 800 em-

presas del sector agroalimentario.

Mercado Central de Frutas y Hortalizas.

Mercado Central de Pescado. Mercado

Central de la Flor. Mercado Central de Car-

nes. Matadero con tres líneas de matanza.

Pabellón Polivalente. Una extensa gama de

servicios complementarios. Empresas de

elaboración y tratamiento de productos.

Más de 250.000 m3 de frío convencional y

congelado. Centrales de compra. Productos

procedentes de todos los países del mundo

en cualquier época del año.

KAREL VAN MIERTComisario de la Competencia.Comisón de las ComunidadesEuropeas.

esde el 1 deEnero de 1993 el granmercado interior se haconvertido en una reali-dad. Los productos y ser-vicios pueden en princi-pio circular de un Estadomiembro a otro. La acti-vidad legislativa comuni-taria ha hecho desapare-cer las reglamentacionespúblicas que dificultabanesta libertad de circula-ción.

Ahora, sin embargo,queda la tarea de conver-

DISTRIBUCION Y tir esta realidad jurídica

COMPETENCIA en una realidad económi-ca. Las empresas debenpoder beneficiarse de las

posibilidades que les ofrece el mercado interior.La política de competencia de la Comisión de-

sempeña un papel esencial en la consecución de es-te objetivo. Dicha política se opone sobre todo a lasprácticas restrictivas que impiden a las empresas deun Estado miembro el acceso a un mercado de otroEstado miembro.

Los acuerdos de reparto de mercado entre pro-ductores constituyen uno de los ejemplos típicos deeste tipo de prácticas. No son, sin embargo, sola-mente estos acuerdos clásicos entre productores losque pueden impedir el acceso a nuevos mercados.

Ciertos acuerdos de distribución pueden igual-mente hacer dicho acceso más difícil. Lo mismoocurre si un productor establecido en un mercadoestá relacionado con un gran número de distribuido-ras por la vía de acuerdos de compra exclusiva. Losefectos restrictivos de estos acuerdos deben por tantoser limitados para permitir a los otros productores eldesarrollo de sus redes de distribución.

La necesidad de asegurar una competencia efecti-va entre productores no constituye, sin embargo, la

única razón que justifica la intervención de la políti-ca comunitaria en el nivel de distribución.

La Comisión debe tener en cuenta igualmente losintereses de los distribuidores. Estos deben poderobtener en el mercado interior los productos que de-seen distribuir. A este fin, la Comisión ha decididoque los acuerdos de distribución exclusiva sólo seránautorizados en la medida en que existan fuentes al-ternativas de aprovisionamiento de los productos encuestión.

Es importante además garantizar una competen-cia entre los distribuidores en razón de la incidenciade los márgenes de distribución sobre el precio deventa de los productos. A este respecto, se puedenobservar todavía grandes diferencias de precio porun mismo producto en diferentes Estados miembros.

La Comisión considera que los consumidorescomunitarios deben poder beneficiarse de estas dife-rencias y obtener de este modo ventajas del granmercado interior. Un papel esencial juegan en estecontexto los importadores paralelos, que encauzanlos productos de los Estados miembros relativamentemás baratos hacia los Estados miembros más caros.Las prácticas comerciales que aspiran a eliminar estecomercio paralelo va directamente en contra de losobjetivos perseguidos por la Comisión y son sancio-nadas con multas considerables.

Sin embargo, la política de competencia permitea los productores, bajo ciertas condiciones, controlarsus sistemas de distribución y elegir a sus revendedo-res. Si la venta de un producto necesita de cierta pre-paración, la Comisión acepta que el productor selec-cione sus aptitudes: a veces incluso está dispuesta aautorizar una limitación cuantitativa del número derevendedores. Esto es especialmente así cuando setrata de la explotación de una franquicia.

En conclusión, la intervención de la Comisión enmateria de distribución intenta conciliar los diferen-tes intereses de los productores, distribuidores y delos consumidores. Su objetivo esencial es el de serviral interés general, asegurando que el mercado inte-rior sea una realidad beneficiosa para todos. q

IcerlbuclónN° 12 e^f^•. 5

^•c ^r :y' ^^

,^ĉ'.3^r ^-

N

^r,^

W R, .4t ..W

.' "^.

DESQE LA RRIMERA P

®

PARA SAIDOS DESDE 700.000 Pts.

LUIS PALHA

Secretario de Estado de Distribución

y Competencia. Ministerio de

Comercio y Turismo de Portugal.

DESAFIOS YRESPUESTAS DELCOMERCIOEN PORTUGAL

a adhesión de Por-tugal a la Comunidad Euro-pea y, más recientemente,la realización del MercadoUnico, constituirán unagran oportunidad y, al mis-mo tiempo, un importantedesafío, que la distribuciónnacional debe aprovechar yvencer.

La internacionalizaciónprogresiva de fabricantes ydistribuidores, y la necesi-dad de asegurar cuotas demercado en un mundo cadavez más competitivo, van aprovocar una alteración dehábitos, métodos y estrate-gias largamente sedimenta-dos, iniciándose así en Por-tugal, a semejanza de loocurrido en las últimas dé-cádas en la mayoría de lospaíses comunitarios, unaverdadera revolución co-mercial.

Este fenómeno, en elque impera la moderniza-ción y la innovación, está

siendo acompañado por una disminución del número deestablecimientos detallistas, principalmente los de peque-ña dimensión, y, naturalmente, por un aumento de su di-mensión media.

La búsqueda de escalas de dimensionamiento más am-plias es un aspecto crucial para el funcionamiento en con-diciones de mayor eficiencia y competitividad. EI númerototal de establecimientos del ramo alimentario ha dismi-nuido, entre 1987 y 1992, un 11%, según datos del uni-verso Nielsen.

Se están desarrollando las grandes cadenas de distribu-ción y creciendo rápidamente el número y la cuota demercado de las grandes superficies detallistas de alimenta-ción, este último fenómeno debido a las debilidades variasdel sistema de abastecimiento, entre las que puede desta-carse la falta de concentración. Desde 1987, el número dehipermercados detallistas en el ramo alimentario han cre-cido en Portugal de 7 a 29, y su cuota de mercado, tam-bién según datos del universo Nielsen, de un 5,4% a másdel 30%.

Puede decirse, por tanto, que la modernización es hoyun hecho consumado y provocará, con toda seguridad,entre otras, las siguientes consecuencias para la distribu-ción protuguesa: mayor racionalización de la logística, én-fasis en las infraestructuras informáticas y sofistificación delos canales de comunicación e información, desarrollo de

relaciones más estrechas entre distribuidores y producto-res, valorización creciente de los recursos humanos, desa-rrollo de estrategias dictadas por las necesidades y exigen-cias de los consumidores, control de toda la cadena de va-lor añadido de los productos, especialización, diversifica-ción y sofisticación de los canales de distribución, e inte-gración progresiva del comercio mayorista y detallista. To-do ello, sin olvidar que proseguirán los movimientos deconcentración empresarial, el desarrollo del asociacionis-mo y el comercio organizado.

EI Gobierno portugués tiene como objetivo primordialde su actuación la gestión del equilibrio entre moderniza-ción y diversidad. Controlar la racionalización de todoslos circuitos con equilibrio en el tejido comercial, procu-rando garantizar un campo de actuación a todas las for-mas de distribución.

Consideramos que el equilibrio entre las diferentes for-mas de distribución y la supervivencia del comercio deta-Ilista tradicional necesita urgentemente de una concentra-ción del abastecimiento y de una mayor eficiencia logísti-ca. En este sentido, la instalación de un conjunto de nue-vos mercados abastecedores definidos como estratégicos,localizados juntos a los principales centros urbanos, esuna de nuestras actuaciones prioritarias.

Los mercados abastecedores actualmente existentes,históricamente localizados en el interior de las ciudades ysin haber conocido, desde hace décadas, alteraciones quehubiesen procurado adecuarlos al desarrollo del urbanis-mo y las estructuras comerciales, son, antes que nada, gra-vemente condicionadores de la modernización del sectorcomercial del país.

Su traslado de los locales que ocupan en el centro delas ciudades hacia localizaciones que no afecten el creci-miento y desarrollo urbano, así como su construcción encondiciones de eficiencia y funcionalidad, constituyen unimperativo urgente para la supervivencia del comercio de-tallista alimentario.

Pero el Gobierno, además de apoyos específicos a lossectores considerados en crisis, dispone también de unSistema de Incentivos a la Modernización del Comercio, através del cual se intenta incentivar la innovación y trans-formación de las empresas comerciales, su eficiencia y sugrado de competitividad.

EI reagrupamiento de las unidades comerciales, comoforma de sustentar una mejora de oportunidades y de lacalidad del servicio, ha contribuido a la dinamización delos circuitos comerciales y a corregir los desequilibrios re-gionales en el sector.

Atendiendo al papel creciente que asumen en la ac-tualidad los canales de distribución, no solo en cuanto alabastecimiento regular del país sino también en lo querespecta a todo el proceso productivo nacional, puede de-cirse que el ajuste estructural del sector comercial se con-vierte en imprescindible dentro del actual proyecto de re-conversión de la economía portuguesa. q

p ist ĉ ibueldnN-12 onsueo 7

EI cambio progresivo, y en muchas oca-siones espectacular, que ha conocido en losúltimos años todo aquello que rodea a ladistribución comercial incluye, como no po-día ser de otra forma, al marco de relacionesbilaterales, multilaterales y paralelas que sedesarrollan entre mayoristas y minoristas, fa-bricantes y distribuidores, y entre estos últi-mos y los consumidores finales. Sin olvidarel marco de relación y competencia entrecada unos de los segmentos previos al actofinal de comprar.

Todo ello, además, teniendo en cuentaque el nuevo escenario de la distribucióncomercial y el consumo de finales de siglo,al menos en los países con mayor desarrolloeconómico, ha traido consigo un desdibuja-miento progresivo de los roles tradicionalesde cada cual, traducidos inevitablemente enuna pérdida de "papeles" exclusivos y exclu-yentes.

Una situación que, por último, hay quevalorar dentro de la creciente internacionali-zación -y la Comunidad Europea es unejemplo paradigmático- de los movimientosde capital, productos y servicios, hasta con-vertir a los mercados locales en tan solo unareferencia más dentro de estrategias y esce-narios mucho más amplios.

Esta nueva realidad tenía que terminarafectando, en su doble vertiente positiva ynegativa, al marco de competencia en quese desenvuelve la actividad de la distribu-ción comercial, alterando los esquemas clá-sicos de concurrencia en los mercados y,consecuentemente, los mecanismos de vigi-lancia y defensa que establecen las adminis-traciones públicas que garantizar el funcio-namiento libre, correcto y razonable de ca-da mercado.

En torno a este tema giran los trabajosque incorpora este numero 12 de UISTRIl3l.!-(^^I( )N Y (_( )^^^SU^^^1( ) , elaborados por JavierCasares -uno de los coordinadores del Con-sejo de Redacción de la revista- y por Pedrode Torres y Ricardo Alonso Soto, dos perso-nas vinculadas de forma muy directa al Tri-bunal de Defensa de la Competencia.

Javier Casares analiza en su trabajo lasformas de competencia y la orientación de

los canales comerciales, en ese nuevo escenario apun-tado anteriormente, centrando el debate, de forma es-pecial, en los efectos de la tendencia creciente hacia laconcentración e internacionalización de la distribucióncomercial.

Un análisis que utiliza cinco parámetros básicos pa-ra medir las formas de competencia: a través de econo-mías de escala y aumento de las cuotas de mercado,mediante un nuevo comportamiento estratégico de lasempresas que les obliga a un crecimiento permanente ya reforzar su dimensión financiera -incluso por encimade la puramente comercial-, el protagonismo de los ser-vicios añadidos a la oferta de productos de consumo, lacompetencia tecnológica y aquella que se concreta enmateria de precios.

Por su parte, Pedro de Torres y Ricardo Alonso Sotorepasan, en ámbitos complementarios, las experienciasmás recientes, tanto en España como en la ComunidadEuropea, en materia de legislación y actuaciones con-cretas sobre defensa de la competencia.

De ese análisis se deduce, como conclusión global,que el sector de distribución comercial está ganando,en muy poco tiempo, una importancia destacada a lahora de regular y controlar el marco de la libre concu-rrencia entre las empresas.

Una evolución que viene a demostrar, en última ins-tancia, el incremento sustancial del protagonismo de ladistribución dentro de la larga cadena de actividad eco-nómica que se desarrolla entre la producción y el con-sumo.

CONSUMO Y EDAD

Entre los factores que toda empresa de producción odistribución de bienes y servicios de consumo debe va-lorar en la orientación de su oferta ante el consumosiempre se ha concedido una importancia relevante alas características fundamentales del colectivo de con-sumidores que conforman la masa crítica teórica en ca-da caso.

Dentro de las variables que hay que manejar en esetipo de estrategias, la edad de los consumidores debe fi-gurar, lógicamente, en un lugar prioritario, aunque nosiempre resulta fácil establecer los límites naturales, almenos en términos de marketing, entre la edad cronoló-gica -aquella que aumenta irremisiblemente un año ca-da doce meses- y las edades biológica y subjetiva, laprimera traducida en términos de salud física o vital, yla segunda en función de la interpretación interna quehace cada cual de su propia edad real.

istribuclén ag on:uwu N-12

En este sentido, Ildefonso Grande, profesor de la Fa-cultad de Ciencias Empresariales en la Univerdidad deBilbao, analiza, en este número 12 de UISTRIBUCIONl^ (^( )^ti'tiU^^1( ) , las implicaciones que tiene sobre el mixde marketing el comportamiento de los consumidores,estratificados por segmentos de edad.

EI autor de este trabajo centra el análisis en las dife-rentes actitudes posibles -atendiendo sobre todo alcomponente subjetivo de las edades cronológica y bio-lógica-, en relación con la segmentación de mercados,la introducción de nuevos productos, los envases y lasmarcas, las políticas de precios, las diferentes formascomerciales y, finalmente, las estrategias de comunica-ción de fabricantes y distribuidores.

Ildefonso Grande recoge especialmente, como nopodía ser de otra forma, las diferencias destacadas quese reflejan entre los consumidores de mayor edad -aúncon las dificultades evidentes que existen para estable-cer el límite de "mayores"-, y constata, en todo caso,que la reacción frente al acto de consumir no deja serun reflejo añadido de la propia autoconsideración per-sonal de cada individuo en función de sus roles socia-les a lo largo de la vida.

COMERCIO EN PORTUGAL

DISTR113UC1O^ti' Y CONSUhtO inició, a finales de1992, una serie de análisis sobre la evolución de las es-tructuras comerciales en los países de la ComunidadEuropea, que en este numero 12 se ven complementa-dos con el trabajo elaborado por Enrique Castañé sobrela distribución en Portugal, un país de especial impor-tancia estratégica para España.

En ese trabajo se repasan los esfuerzos de moderni-zación que Portugal está Ilevando a cabo en esta mate-ria, sobre todo en los últimos años, dentro de un proce-so de construcción del futuro encaminado hacia laequiparación, en fondo y forma, con los parámetrosmedios de la Comunidad Europea.

De tal forma, el esfuerzo modernizador de la distri-bución comercial viene a ser un reflejo más del proce-so paralelo que se impulsa al conjunto de la economíaportuguesa, favorecido sustancialmente desde la incor-poración a la CE.

AZUCAR

Bajo el objetivo permanente de incorporar grandesanálisis sectoriales, sobre todo relativos al sector de ali-mentación, este número 12 de DISTRIBUCIO^l 1'C(>^ti'ti^'^^1c) se centra en el sector azucarero, con tra-bajos elaborados por José Carlos Antón y Rosa Fernán-dez León.

En ambos trabajos se constata el momento crucialpor el que atraviesa ahora el sector azucarero español,enfrentado al reto de colocarse en una posición defuerza dentro del mercado europeo, a partir de unas es-tructuras de producción y transformación industrial me-tidas de Ileno en ambiciosos programas de reconver-sión y modernización.

De igual modo, se concluye que del resultado deese proceso dependerá también, en buena medida, laactitud de los consumidores frente al azúcar, sin olvidarque España tiene un consumo inferior a la media co-munitaria y, además, con tendencia a la baja. q

RELEVO EN LA PRESI DENCIA DE MERCASAEI Consejo de Administración de MERCASA, a propuesta de los Ministerios de Agricultu-

ra, Pesca y Alimentación, y de Economía y Hacienda, nombró, el pasado mes de septiembre,a Roberto Dorado como Presidente de esta Empresa Nacional, editora de la revista DISTRI-BUCION Y CONSUMO.

^ - Roberto Dorado -valenciano, 54 años, químico y que trabajó inicialmente en una empre-ROBERTO DORADO sa familiar- Ilega a la presidencia de MERCASA tras desempeñar, desde 1982, la Dirección

del Gabinete de la Presidencia del Gobierno.

EI nuevo presidente de MERCASA sustituye en este cargo a Julián Arévalo ^9 años, ma-drileño, economista-, que a finales de julio pasado fue nombrado Secretario de Estado deAdministración Militar, tras dos años y medio en la presidencia de MERCASA y haber ocupa-do, con anterioridad, varios cargos de responsabilidad en la Administración.

Todos los que hacemos posible DISTRIBUCION Y CONSUMO ^lentro y fuera de la Em-presa Nacional MERCASA- deseamos a Julián Arévalo y Roberto Dorado que su trabajo en elfuturo se vea marcado, cuando menos, por resultados tan positivos como los acumulados enel pasado.

N^ J2 góñĉúbvótdn 9

DI S1 RIB OC ION C061 E RC I .IL N Li EV',a EN UN M U^ DO NG EV'0

FO Rh1 .1S DE COhIPETENC IAJAVIER CASARES

Las fotos que ilustran los trabajos sobre "DISTRIBUCION Y COMPETENCIA" están realizadas en Galicia.

a sociedad actual se caracterizapor su polimorfismo y compleji-dad. La aproximación a la reali-dad económica acrecienta estasnotas distintivas y ofrece diversasaristas a la hora de realizar un

análisis riguroso de las tendenciasobservables en la producción, distribu-ción y consumo. La vida económicacambia más de prisa que los ritos unifi-cadores y la sociedad se muestra huidi-za de los análisis generales. Subirse altranvía de los tópicos y lugares comu-nes al estudiar esta realidad económica

es peligroso y puede, sobre todo, resul-tar estéril. Como ha señalado Minc(1989; pág. 206) en la sociedad actual"todo se funde, se difumina, todo seabsorbe, todo se digiere".

En consecuencia, pretendemosaproximarnos con cautela a algunosde los temas interesantes vinculadoscon los cambios en la competenciacomercial, sin pretender acercarnosasintóticamente a la verdad ni con-templar todas las derivaciones quede los aspectos tratados puedanobtenerse.

La participación del comercio inte-rior en el total del PIB alcanza en Espa-ña el 13,7% encontrándose en la líneamedia de los principales países comu-nitarios (oscilan entre el 9,5% de Ale-mania y el 17,9% de Bélgica). Nóteseque en esta participación porcentual nose incluyen las actividades comercialesde los fabricantes y productores nialgunas rúbricas de gasto externaliza-das en servicios logísticos, de transpor-te, etc... Una evaluación numérica deestos elementos de reflexión podría Ile-var a aumentar el citado porcentaje enmás del 30%.

En materia de empleo parecenobservarse tendencias contrapuestas.Por un lado, la consideración tradicio-nal del comercio como sector refugio yla elevada rotación de establecimientos(el 40% de los establecimientos nuevosno duran más de tres años) con alrede-dor de un 45% de autónomos. Por otrolado, se desarrollan tecnologías ahorra-doras de mano de obra y se requiere unmayor nivel de cualificación (desarro-Ilándose nuevos cometidos funcionalesy nuevas categorías profesionales).

En cualquier caso, excluidos losempleos sumergidos, en las dos últimasdécadas se ha producido un notableincremento de la población activa en elcomercio, pasando de 1.565.400 per-sonas en 1973 a 2.249.900 en 1990.

No puede olvidarse, por últimopero no menos importante, que lamodernización del sector ha traidoconsigo un fuerte flujo de inversionesen el sector por parte de los operadorestradicionales, que necesitaban renovar-se, y de los innovadores procedentes deotros países o áreas de actividad (pién-sese en el "nuevo" interés por el sectordistributivo de bancos, constructoras,empresas industriales, etc...).

^ Q ^óiiĉúbu^ldn Np 12

DISTRIBUCION Y COMPETENCIA

CUADRO N° 1

FORMAS DE COMPETENCIA

1: 2.-ECONOMIAS DE COMPORTAMIENTOESCALA Y AUMENTO ESTRATEGICO DE LASDE LA CUOTA DE GRANDES EMPRESASMERCADO

- Fuerte crecimiento degrandes empresas y orga-nizaciones que favorecenla concentración comer-cial (sobre todo en pro-ductos de gran consu-mo).

- Alianzas horizontales yverticales para repartirselos costes y mejorar lacreatividad.

- Procesos de integra-ción vertical de grandesempresas que desarrollan

actividades productoraso Ilegan a acuerdos conlos fabricantes.

- La necesidad de crecerpara obtener mejorescondiciones de compray abaratar costes inducea las empresas a un con-tinuo desarrollo en nue-vas localizaciones quetermina por provocarbarreras de entrada alsector.

- EI componente finan-ciero de la actividadtiene, incluso, más rele-vancia que el compo-nente comercial.

- Diversificación e inte-rés de otros operadoreseconómicos (por ejem-plo, las entidades finan-cieras) por la actividadcomercial.

- Internacionalización deactividades comerciales.

Es destacable, a este respecto, queel comercio es considerado moderna-mente como uno de los cinco sectoresclave receptores-impulsores, junto a lahostelería, el transporte de mercancíaspor carretera, el alquiler de inmuebles yel de las Administraciones Públicas.Estos sectores tienen un gran númerode enlaces hacia delante y hacia atrás.

NUEVAS FORMASDE COMPETENCIA

En los últimos tiempos se ha desper-tado una fuerte inquietud en relacióncon las tendencias a la concentración e

3.-GAMA DEPRODUCTOSCOMERCIALIZADOS.SERVICIOS AÑADIDOS

- Se trata de aumentar elvalor añadido mediantela especialización delsurtido o la prestaciónde servicios adicionales(atención al cliente,conocimiento del pro-ducto, horario...).

- Adquieren gran impor-

tancia las estrategias de"micromarketing".

- En muchos casos,parece aplicable la teo-ría de la competenciamonopolística al ofrecercada establecimiento unosproductos-serviciosdiferentes.

4.-TECNOLOGIA

5.-PRECIOS

- Acortamiento de los - Dispersión espacialciclos de vida de losproductos.

- Ventajas comparativasderivadas del uso de tec-nologías de la informa-ción.

- Desarrollo de diversasformas de venta directa(teléfono, correspondencia,catálogo).

internacionalización de la distribucióncomercial. Parece oportuno, por tanto,señalar algunas ideas que puedan con-tribuir a reflexionar sobre los factoresclaves de las formas de competenciavigentes en una distribución comercialque ha experimentado notables cam-bios en los tres últimos lustros.

Con objeto de contribuir a la clari-dad expositiva se ha elaborado el cua-dro n° 1 donde se esquematizan los ele-mentos de análisis que a continuaciónse comentan.

En lo relativo al punto 1° del cuadron° 1, hay que destacar la tendenciahacia la concentración comercial, espe-

temporal de precios.Y

- Compensación de pre-

cios y márgenes. Políti-

cas de precios.

cialmente en productos de gran consu-mo. Este proceso se interrelaciona conlos de integración vertical, diversifica-ción e internacionalización.

En el cuadro n° 2 se recogen losniveles de concentración en comprasen el comercio de productos alimenti-cios de gran consumo en diversos paí-ses europeos.

EI mayor nivel de concentraciónpuede generar, aunque hay diversasposturas al respecto como señala MaríaJesús Yague (1992), que los preciossean más rígidos -hipótesis de preciosadministrados- ya que los sectores con-centrados pueden fijar sus precios con

^

N° 12 ^óiiĉúmálén 11

DISTRIBUCION Y COMPETENCIA

CUADRO N° 2

CONCENTRACIONCOMERCIAL(Porcentaje de compras de las 10primeras Organizaciones)

País 1985 1988

Bélgica 65 66

Dinamarca - 89

Francia 62 62

Alemania 77 81

Gran Bretaña 63 66

Irlanda 50 51

Italia 30 35

Holanda 80 79

Portugal 11 15

España 20 26

cierta independencia de las fases de losciclos económicos.

Los precios administrados se fijanpor la acción administrativa y se man-tienen constantes durante un periodo.Cuando la demanda se reduce, el pre-cio en estos sectores tiende a reducirsemenos que en otros sectores o inclusopuede aumentar. En las fases de expan-sión de la demanda los precios en lossectores más concentrados aumentanmenos rápidamente (incluso, puedenIlegar a reducirse).

En lo relativo a la internacionaliza-ción podemos escribir del efecto des-bordamiento, tomando a préstamo inte-lectual la tesis de Linder en el comerciointernacional, de tal manera que algu-nas empresas y organizaciones comer-ciales que se encuentran con mercadosinternos saturados intentan desbordarestas limitaciones mediante el acceso amercados foráneos.

Este efecto se ha visto apuntaladopor otros elementos decisores talescomo el afán de diversificar inversio-nes, las restricciones derivadas de laspolíticas urbanísticas y el deseo degenerar imágenes de marca internacio-nales.

LA NECESIDAD DE CRECER

En lo relativo al punto 2° del cuadron° 1 hay que hacer referencia a lasestrategias de las grandes empresas yorganizaciones comerciales, que nece-sitan crecer de forma continua paraconseguir abaratamientos en costes decompra y administrativos. Este fenóme-no condiciona las localizaciones deestablecimientos -eje fundamental decualquier estrategia competidora en elcomercio minorista- y fomenta el exce-so de capacidad minorista que operacomo barrera de entrada a los merca-dos (Veáse a este respecto el artículo deAlfonso Rebollo (1993); también resultarecomendable en el plano analítico elartículo de Eaton y Lipsey (1979)).

Interrelacionado con este fenóme-no, y con el analizado en el punto 1°,hay que señalar el hecho de que elnegocio financiero de las grandes orga-nizaciones comerciales se configuracomo un pilar fundamental para el cre-cimiento de las mismas. La realizaciónde compras a plazos, con la enormepolémica que se ha levantado en Espa-ña sobre este tema, y la venta al conta-do permite la movilización de unos sal-dos financieros y una financiación deproveedores, sobre cuya temporalidadno entramos en este artículo, que per-mite el crecimiento comercial y elmantenimiento en el mercado.

De esta manera todos los competi-dores se sienten obligados a una conti-nua expansión comercial, con subya-cente componente financiero. Estasituación puede ilustrarse con la estra-tegia expansiva de los hipermercadoscuyo umbral mínimo de población parasu instalación ha descendido desde90.000-100.000 personas que semanejaban en los primeros años 80 alas 60.000-70.000 personas de "cora-zón de mercado" con que actualmentese están implantando algunos (además,son hipermercados más pequeños, seacercan a las ciudades y se rodean deestablecimientos especializados).

Por esa razón, los límites al desarro-Ilo de la fórmula hipermercado que semanejaban hace algunos años estánquedando superados y además apare-cen concepciones fronterizas entre el

CUADRO Nu 3

ORIENTACION DE LOS CANALES COMERCIALES

SISTEMAS DE CONTROL DEL CANAL VERTICAL

CONTROL CORPORATIVO ( FORMAL) - Zona de peligro, sobre todo si haycontrol de una tecnología pocodesarrol lada.

CONTROL CONTRACTUAL (INFORMAL) - Tendencia más generalizada actualmente.

- VIAS DE DESARROLLO:

- Marcas de distribuidores.- Redes logísticas y acuerdos con

transportistas.- Franquicia.- Acuerdos de merchandising.

HORIZONTAL

-Adquisición de empresas competidoras.Sistemas de actuación tradicional.

- Sistema defensivo ante las grandesorganizaciones corporativas.

- EJEMPLOS:

- Asociaciones de comerciantes.- Grupos de compras.

12^iserlbuflón No12

OYfYY10

DISTRIBUCION Y COMPETENCIA

CUADRO N° 4

CRITERIOS DE ELECCION DE LOS CONSUMIDORES

% de Respuestas(Total) Generalistas Especialistas

Calidad de los servicios 34 43 28

Calidad de los productos 25 15 32

Precio de los productos 13 15 12

Variedad del surtido 10 10 10

Concentración de tiendas 6 5 7

Ganancias de tiempo 6 10 3

Variedad de marcas 3 3 3

Protección medioambiente 1 - 2

No sabe/no contesta 2 - 3

Fuente: Estudio Bossard 92. (Encuesta realizada a unos 900 profesionales de la distribucibn de los siguientespaises europeos: Alemania, España, Francia, Italia, Noruega, Re^ho Unido, Suecia).

supermercado y el hipermercado (sirealizamos una pequeña excursión porla jerga especializada podemos hablarde "maxi-supers" y "mini-hipers").

Otra manifestación comercial de la"necesidad de crecer" es la política dediversificación que han Ilevado a cabolas principales empresas distribuidorasque operan en el ámbito europeo. Ladiversificación horizontal pretende aña-dir nuevos productos o servicios a laslíneas ya existentes o el desarrollo denuevos establecimientos que se dirijana segmentos de mercado con favora-bles expectativas.

A título de ejemplo se puede seña-lar la entrada en la actividad financiera(tarjetas de crédito, participación enbancos, venta de productos financieroscomo seguros, etc...). También se hanproducido procesos de diversificaciónhorizontal en servicios no financieros,como agencias de viajes, restaurantes,cafeterías, ocio y esparcimiento, brico-lage, etc...

En materia de diversificación verticalse han producido relevantes actuaciones,entre las que merecen destacarse lastomas de control de distribuidores en lafabricación y de los fabricantes en la dis-tribución, las absorciones de la funciónmayorista por parte de las organizacio-nes detallistas y los acuerdos y fusionesentre mayoristas y detallistas.

Todas estas intervenciones han Ile-vado a que se produzcan cambios en laconcepción de los "capitanes de canal"y en los sistemas de control de loscanales comerciales. Resumiendo, ybajo el punto de vista de la competen-cia, se pueden plantear las situacionesrecogidas en el cuadro n° 3, en relacióncon el control del canal.

Por su parte, el punto 3° del cuadron° 1 se refiere a la competencia en cali-dades y servicios. La importancia deestos aspectos, en una primera conside-

ración, en la elección de los consumi-dores se puede comprobar en el cuadron`-' 4. La calidad de los servicios influyeen el 34% de las respuestas, la calidadde los productos en un 25% y la varie-dad del surtido un 10%.

Desde el punto de vista del distri-buidor se trata de aumentar el valorañadido ofreciendo una cesta de carac-terísticas del producto que atraigan alconsumidor (atención al cliente, hora-rio, conocimiento del producto ...) . Eneste contexto adquieren gran importan-cia las estrategias de micromarketing yaque los planteamientos generalistas queno tengan en cuenta los diferentesmicromercados pueden resultar inope-rantes. Se requiere un acercamientoefectivo al segmento de compradoressobre el que efectivamente se puedeincidir.

Desde el punto de vista de la com-petencia podemos afirmar que existeuna cierta competencia monopolísticaentre establecimientos comerciales ins-talados en diversos segmentos de mer-cado. Surgen diversos submercadosbasados en la diferenciacióncalidad-servicio-precio y los vasoscomunicantes entre las diversas formascomerciales no siempre existen o lamovilidad en los mismos es reducida.Los consumidores preferirán utilizar lasdistintas formas comerciales según el

CUADRO N° 5

VENTA POR CORRESPONDENCIA (EUROPA)

% de Variación 1991/90 Ventas (1991)(Mill. Ptas.)

Alemania 22,0 2.200.000

Francia 4,4 789.000

Reino Unido 2,6 655.000

Suiza 5,8 145.000

Italia 10,2 144.000

Austria 8,1 131.000

Países Bajos 13,9 124.000

Suecia 8,6 117.000

Bélgica 8,0 82.000

s^ĉ

Np^2^Itlrlboalbn 13

onso^o

DISTRIBUCION Y COMPETENCIA

CUADRO NQ 6

DISPERSION DE PRECIOS EN EL COMERCIO

TIPO DE DISPERSION CARACTERISTICAS EFECTOS SOBRE LA COMPETENCIA

1. DISPERSION CALIDAD/PRECIO Estudio del continuo calidad/precio (veáselo ya estudiado)

Difícil cuantificación de sus efectos (a travésde tests de productos o comparación deprecios unitarios de diversos envases)

2. DISPERSION DE PRECIOS ENTREESTABLECIMIENTOS

2.1. INTERTIPOS

2.2. INTRATIPOS

Entre establecimientos de diversos tipos(hipermercados, supermercados, tradicio-nales, descuentos...)

Variabilidad de precios dentro del mismotipo de establecimientos

Basada en distintos servicios y cestas decaracterísticas de los productos

Mayor limitación para la práctica de precios

muy diferenciados

Compensación de precios y márgenes

2.3. INTERCANALES

2.4. DISPERSION INTRACANALES

2.5. DISPERSION INTERCADENA

2.6. DISPERSION INTRACADENA

3. DISPERSION GEOGRAFICA

4. DISPERSION TEMPORAL

Fuente: Elaboracibn propia.

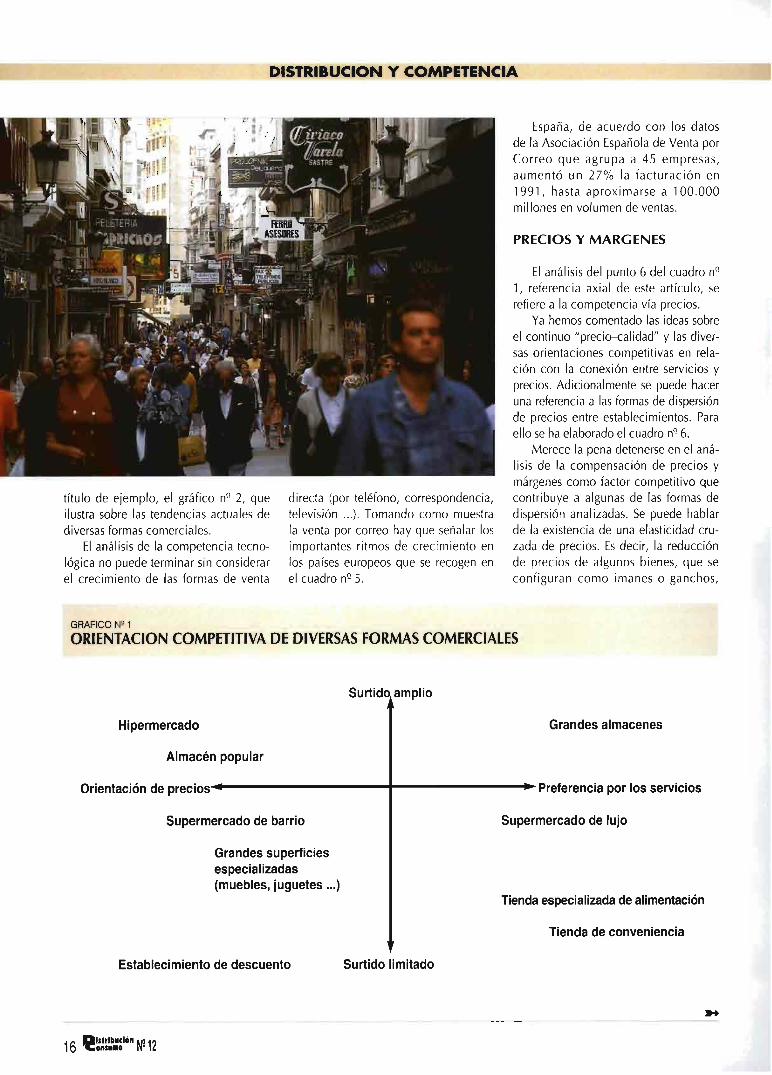

tipo de compra que pretenda realizar.E. Hirschman (1978) escribía acerca del"continuo precio-calidad" admitiendola coexistencia de mercados fluidos,medios y estancos. Tomando esta for-malización como punto de partida yteniendo en cuenta las aportaciones deotros autores (Dawson, Shaw ...) pode-mos Ilegar a la elaboración del gráfico

Entre establecimientos abastecidos pordiversos tipos de canales (independientes,asociados, sucursalistas)

Entre establecimientos abastecidos por unmismo tipo de canal

Entre distintas cadenas de establecimiento

Entre establecimientos pertenecientes auna misma cadena

Diferencias espaciales en ámbitos: rural-urbano, interprovincial, entre ciudades,entre barrios, etc...

Variaciones del precio de un mismo pro-ducto en el corto plazo

n" 1, en donde se plantean las orienta-ciones competitivas fundamentales dediversas formas comerciales.

Sobre este planteamiento se super-pone el del ciclo de vida de las diversasformas comerciales (introducción, lan-zamiento, desarrollo, madurez y decli-ve) que se estudiará en el punto 4 y quepermite afinar en lo relativo a la posi-

Importancia de las condiciones y costes decompra y abastecimiento

Hay diferencias competitivas en función delpoder de negociación (aún con el mismotipo de vinculación)

Importancia de las respectivas políticascomerciales (clientela estable, mercadomarquista ...)

Puede haber variabilidad de precios porrazones de discriminación geográfica o porfalta de control de las estrategias de losdiversos establecimientos

Tendencia a la configuración de monopo-lios espaciales limitados

Generalización de ofertas y promociones

Compensación de precios y márgenes

ción competitiva relativa de las diversasformas comerciales.

COMPETENCIATECNOLOGICA

Entrando ya en el punto 4 del cua-dro n° 1, hay que señalar que el cam-bio tecnológico constituye uno de los

s^ĉ

14^IstrlbYtldY No12

OIIfYY10

DISTRIBUCION Y COMPETENCIA

elementos más relevantes en la compe-tencia presente, y sobre todo futura, enla actividad comercial. Se puede afir-mar que la utilización adecuada de lasnuevas tecnologías proporciona impor-tantes ventajas competitivas a lasempresas que lideran el proceso deinnovación. EI acortamiento del ciclode vida de los productos, y también delos servicios y de las formas comercia-les, confiere un papel decisivo a las tec-nologías de la información para realizarajustes rápidos y eficaces en el surtido,

la promoción y las formas de gestión. EIcontrol de los costes, la productividad yla cuota de mercado son elementos fun-damentales para la competencia efecti-va de las empresas. Especialmente rele-vante es el impacto competitivo de lastecnologías de la información cuandose analizan sectores influidos por lamoda donde el surtido y las ofertascambian ocho veces al año para daruna impresión de dinamismo al consu-midor. (Howell, 1987).

Los nuevos sistemas de información

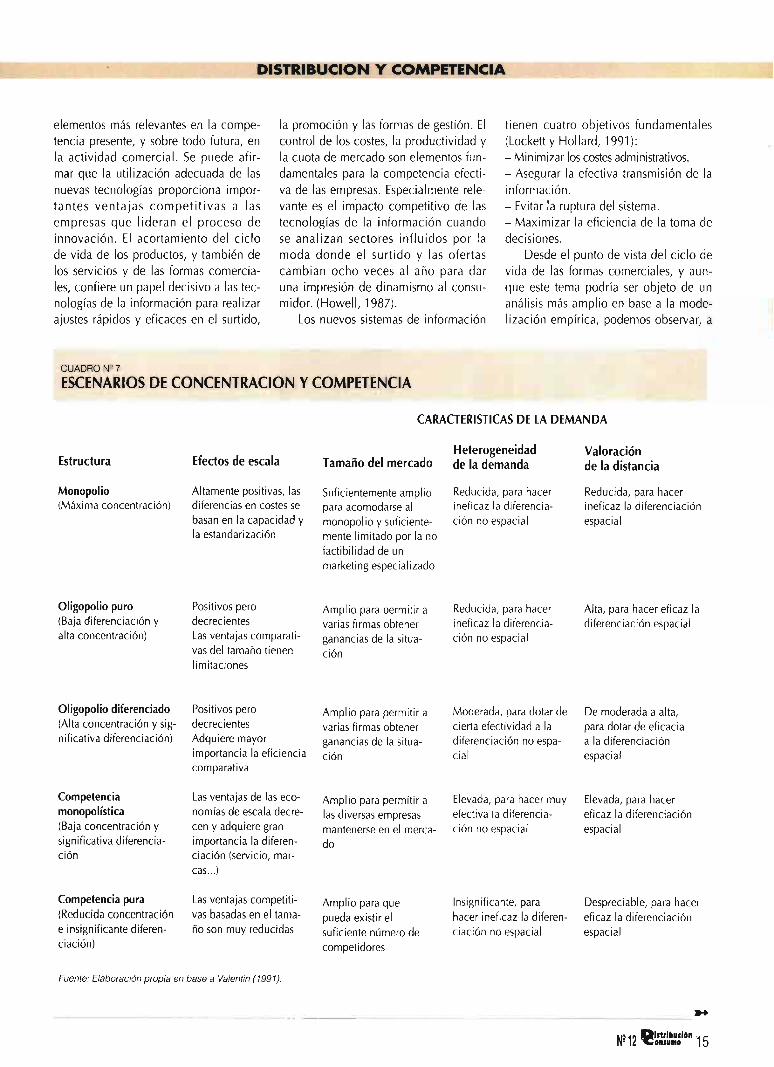

CUADRO N° 7

ESCENARIOS DE CONCENTRACION Y COMPETENCIA

tienen cuatro objetivos fundamentales(Lockett y Hollard, 1991):- Minimizar los costes administrativos.- Asegurar la efectiva transmisión de lainformación.- Evitar la ruptura del sistema.- Maximizar la eficiencia de la toma dedecisiones.

Desde el punto de vista del ciclo devida de las formas comerciales, y aun-que este tema podría ser objeto de unanálisis más amplio en base a la mode-lización empírica, podemos observar, a

CARACTERISTICAS DE LA DEMANDA

Estructura Efectos de escala

Monopolio Altamente positivas, las(Máxima concentración) diferencias en costes se

basan en la capacidad yla estandarización

Oligopolio puro(Baja diferenciación yalta concentración)

Positivos perodecrecientesLas ventajas comparati-vas del tamaño tienenlimitaciones

Oligopolio diferenciado Positivos pero(Alta concentración y sig- decrecientesnificativa diferenciación) Adquiere mayor

importancia la eficienciacomparativa

Competencia Las ventajas de las eco-monopolística nomías de escala decre-(Baja concentración y cen y adquiere gransignificativa diferencia- importancia la diferen-ción ciación (servicio, mar-

cas...)

Competencia pura Las ventajas competiti-(Reducida concentración vas basadas en el tama-e insignificante diferen- ño son muy reducidasciación)

Fuente: Elaboracibn propia en base a Valentin (1991).

Tamaño del mercado

Suficientemente ampliopara acomodarse almonopolio y suficiente-mente limitado por la nofactibilidad de unmarketing especializado

Amplio para permitir avarias firmas obtener

ganancias de la situa-ción

Amplio para permitir avarias firmas obtenerganancias de la situa-ción

Amplio para permitir alas diversas empresasmantenerse en el merca-do

Amplio para quepueda existir elsuficiente número decompetidores

Heterogeneidad Valoraciónde la demanda de la distancia

Reducida, para hacer Reducida, para hacerineficaz la diferencia- ineficaz la diferenciaciónción no espacial espacial

Reducida, para hacerineficaz la diferencia-ción no espacial

Moderada, para dotar decierta efectividad a ladiferenciación no espa-cial

Elevada, para hacer muyefectiva la diferencia-ción no espacial

Insignificante, parahacer ineficaz la diferen-ciación no espacial

Alta, para hacer eficaz ladiferenciación espacial

De moderada a alta,para dotar de eficaciaa la diferenciaciónespacial

Elevada, para hacereficaz la diferenciaciónespacial

Despreciable, para hacereficaz la diferenciaciónespacial

H

N° 12 ^óñĉúe^lán 15

DISTRIBUCION Y COMPETENCIA

España, de acuerdo con los datosde la Asociación Española de Venta porCorreo que agrupa a 45 empresas,aumentó un 27% la facturación en1991, hasta aproximarse a 100.000millones en volumen de ventas.

FERRO 'ASESORES

título de ejemplo, el gráfico n° 2, queilustra sobre las tendencias actuales dediversas formas comerciales.

EI análisis de la competencia tecno-lógica no puede terminar sin considerarel crecimiento de las formas de venta

directa (por teléfono, correspondencia,televisión ...). Tomando como muestrala venta por correo hay que señalar losimportantes ritmos de crecimiento enlos países europeos que se recogen enel cuadro n° 5.

PRECIOS Y MARGENES

EI análisis del punto 6 del cuadro n°1, referencia axial de este artículo, serefiere a la competencia vía precios.

Ya hemos comentado las ideas sobreel continuo "precio^alidad" y las diver-sas orientaciones competitivas en rela-ción con la conexión entre servicios yprecios. Adicionalmente se puede haceruna referencia a las formas de dispersiónde precios entre establecimientos. Paraello se ha elaborado el cuadro n" 6.

Merece la pena detenerse en el aná-lisis de la compensación de precios ymárgenes como factor competitivo quecontribuye a algunas de las formas dedispersión analizadas. Se puede hablarde la existencia de una elasticidad cru-zada de precios. Es decir, la reducciónde precios de algunos bienes, que seconfiguran como imanes o ganchos,

GRAFICO N° 1

ORIENTACION COMPETITIVA DE DIVERSAS FORMAS COMERCIALES

Surtido^amplio

Hipermercado

Almacén popular

Orientación de precios

Supermercado de barrio

Grandes superficiesespecializadas(muebles, juguetes ...)

Grandes almacenes

Preferencia por los servicios

Supermercado de lujo

Tienda especializada de alimentación

Tienda de conveniencia

Establecimiento de descuento Surtido limitado

s^.

Ist^lbealón p^ 6 ense^e N- Í ĉ

DISTRIBUCION Y COMPETENCIA

GRAFICO N" 2

TENDENCIAS ACTUALES EN LOS CICLOS DE VIDA DE LAS FORMAS COMERCIALES

Tiendas deconveniencia

Tiendas dedescuento

^

Grandestiendas

de bricolage

Grandessuperficies

especializadasen vestido/ I

ISupermercados

^Grandes

superficiesespecializadas

en deportes

INTRODUCCION I LANZAMIENTO

Fuente: Elaboracibn propia.

favorece el aumento de la demanda deotros productos que se venden en elmismo establecimiento.

Este aspecto tiene gran importanciaen la distribución de bienes de granconsumo, puesto que diversas investi-gaciones ponen de manifiesto que entreel 50 y el 60% de las ventas de estosproductos se Ileva a cabo en promocio-nes y ofertas.

Tomando como referencia teóricalas formas clásicas de concentración y

DESARROLLO

Grandestiendas demuebles

Hipermercados

Especialistasalimentación

MADUREZ

Grandesalmacenes

Almacénpopular

\Generalista

de alimentación

DECLIVE

competencia podemos Ilegar a la ela-boración del cuadro n`-' 7, en donde seanalizan las mismas desde el prismade los efectos de las economías deescala y de las características de lademanda.

Este artículo se puede concluirseñalando la creciente complejidad delas formas de competencia en el comer-cio, siendo éste un sector de gran dina-mismo y erigido, como ya hemos escri-to anteriormente, en uno de los sectores

BIBLIOGRAFIA^

- CASARES, l^ y REBOLLO, A. (1992). "Distribución e inflación". Distribu-

ción y Consumo, n°5. Agosto-Septiembre.

- EATON, B.E. y LIPSEY, R.G. (1979). "The Theory of Market Pre.emption:

The Persistence of Excess Capacity and Monopoly in Growing Spatial Mar-

kets". Economía, ny46.

- HIRSCHMAN, E. (1978). "A Descriptive theory of retail Market Structure".

Jorunal or Retailing. Vol. 54. n°4.

- HOWELL, W.R. (1987). "Zononows Critical Issues". Retail Control. 55

- MEULENBERG (1993). Seminario sobre distribución agroalimentaria. Ins-

tituto Agronómico Mediterráneo. Zaragoza.

- MINC (1989). La máquina igualitaria. Crisis en la sociedad del bienestar.

Planeta. Barcelona.

- A.C. NIELSEN (1990). European Passport. A Strategie Assessment of the

clave receptores-impulsores de la eco-nomía española. Consecuentementecon esta transformación sectorial serequiere una continua adaptación de la"caja de herramientas", según JoanRobinson, del análisis económico evi-tando la subida precipitada a los tranví-as del tópico intelectual que, todavía,en algunos casos, se utilizan en el aná-lisis de este sector q

^AVIER CASARES.

Catedrático de Economía Aplicada.

New European Grocery Marketplace. Nielsen.

- LOCKETT, A.G. y HOLLARD, C.P. (1991). "Competitive advantage using

information technology in retailing. Myth or reality?" International Review

of Retail, Distribution and Consumer Research. n°3.

- REBOLLO, A. (1993). "La dispersión de precios en el comercio minoris-

ta". Información Comercial Española. n°716. Abril.

- VALENTIN, EK. (1991). "Retail market structure scenarios and their stra-

tegic applications". International Review of Retail, Distribution and Consu-

mer Research. vol. 1, n°3.

- YAGIJE, M.J. (1992). Estructura de mercado y márgenes de beneficios.

Seminario de Doctorado de la Universidad Autónoma de Madrid. En el n°

716 de Información Comercial Española publicó un interesante artículo en

base a este seminario.

N° 12 Iĉóé•ú^ió b^ 1]

^..---------__,. LI^^^i ĉ I^i^^^i^^^ti^l^i,l^ll

.•.

-

^ !r : u ^^^1^^ ^sf.s ^^

• m•. ^^ s •a • ^

v,^.. . II 1 ^ ^ ^ ^

^ - ..^.:. a,,^...^ ^ ^ : • . •.^t. -^^ , : R },.,a . ® •

^:• ^ ^ ^^a:;. ^_^ ^ ^ :^_F

^: ^ats -a: ñ: " ^^„:^ ^_ . .^ ._

^^^ • •^ u^ • , , • , ^ ' ^ ^ ^ ^-

^ u- ^ ^- ' •^ ^-

• • •- ^ ^ ie:.• •

^ ® > ^s u• •- .^^ ^~ v-

. ^•.; R • ^• ^ r •°

^- ^

^ e N e R A ^ ill`,!!!h!I`^^`:I!!!ii!I'^!'^, ! ^ ^ e t^ ^: ^z ^i ^'^,;II'^^;^111

DI STRIBUC ION Y C061PETENC IAPEDRO DE TORRES

I derecho de la competencia, susprincipios y su aplicación,empieza a ser un elemento decreciente importancia en la vidade las empresas en general y delas empresas del sector de distri-

bución en particular. Este hecho no esmás que un síntoma del creciente papelque se está dando al mercado en laeconomía española, reflejo de un régi-men de libertades.

En efecto, la "libertad de empresaen el marco de la economía de merca-do" está consagrada como una de las

^^ --^._ - ,

libertades fundamentales por el art. 38de la Constitución, el cual encarga alos poderes públicos su garantía ydefensa. La normativa de la competen-cia no es más que un desarrollo y con-creción de la defensa de la libertad deempresa y de su hábitat natural, el mer-cado.

La apuesta española por la compe-tencia tiene además otra fuerza impul-sora: la adhesión a la Comunidad Euro-pea. En efecto, en el art. 3 f) del Trata-do de Roma se fija como área deacción de la Comunidad "el estableci-

miento de un régimen que garanticeque la competencia no sea falseada enel mercado común".

La política de competencia europeaconstituye una de las áreas más impor-tantes de la actividad de la Comisión ydel Tribunal de Justicia (Tribunal de Pri-mera Instancia). Los arts. 85, 86 ysiguientes del Tratado, en los que seconcreta la política de competencia, seaplican directamente en España, con lacondición de que las actividades de lasempresas puedan afectar al comerciode los Estados miembros. Este es el pri-

s^ĉ

20 ^óñ•úbvóión Np ^2

DISTRIBUCION Y COMPETENCIA

CUADRO N`-' 1

ESQUEMA DE LA NORMATIVA DE COMPETENCIA

1.- Prohibiciones generales.

1.1.- Colusión (art. 1 Ley de Defensa de la Competencia y art. 85 CEE)1.2.- Abuso de posición dominante (art. 6 Ley de Defensa de la Competencia y

art. 86 CEE)1.3.- Competencia desleal (art. 7 Ley de Defensa de la Competencia y Ley de

Competencia Desleal)

2.- Autorización de acuerdos y contratos de distribución que restringen lacompetencia. (art. 3.4 y 5 Ley de Defensa de la Competencia y 85.3 CEE)

3.- Concentraciones económicas (art. 14 a 18 Ley de Defensa de laCompetencia y Reglamento CEE 4064/1989)

mer bloque de normativa de competen-cia vigente en España. Los organismosencargados de su aplicación son, porun lado, la Comisión de las Comunida-des Europeas (Dirección General IV),cuyas resoluciones se pueden recurrirante el Tribunal de Primera Instancia delas Comunidades Europeas y el Tribu-nal de Defensa de la Competencia. EsteTribunal y la Comisión disponen decompetencias concurrentes respecto ala aplicación de art. 85 (salvo el aparta-do 3) y el art. 86, porque el art. 85 esde competencia exclusiva de la Comi-sión. La competencia ha sido atribuidaa la Comisión por el art. 89 del Trata-do. La competencia, atribuida al Tribu-nal de Defensa de la Competencia porun Real Decreto (1), se deriva del efec-

to directo de las normas comunitariasde competencia.

La otra normativa de Competenciavigente en España es la Ley de Defensade la Competencia (LDC), que en sucontenido es en todo similar a la legis-lación comunitaria pero referida al mer-cado español, y la Ley de CompetenciaDesleal.

NORMATIVA

A continuación se va a revisaresquemáticamente el contenido de lasnormas de defensa de la competencia,incluyendo la aplicación de estas nor-mas al sector de distribución a través dela reciente jurisprudencia del Tribunalde Defensa de la Competencia, utili-

zando como base del análisis el esque-ma de la normativa de competenciaque se recoge en el cuadro n° 1.

PROHIBICIONES GENERALES

Estas prohibiciones tienen caráctergeneral y constituyen el centro de todoslos sistemas de competencia.

LA COLUSION

La colusión (2) consiste en la con-certación de los agentes económicosque operan en un mismo mercadopara lograr alterar, lógicamente en subeneficio, las condiciones que habríasi se operase de forma independiente.Así, está prohibido ponerse de acuer-do de manera más o menos formalpara impedir, restringir o falsear lacompetencia en todo o en parte delmercado nacional.

De estas alteraciones que se puedenintroducir de forma conjunta en el mer-cado, las más graves son, sin duda, lasreferidas a los precios y por consiguien-te son las que reciben una sanción másdura por parte de los órganos de defen-sa de la competencia.

En el sector de la distribución, lasprohibiciones más habituales son laslimitaciones o el control de la distribu-ción, el reparto del mercado y la subor-dinación de la celebración de contratosa la aceptación de prestaciones suple-mentarias que, por su naturaleza o por

(1) Real Decreto 1882/1986, de 20 de Agosto, relativo a la aplicación de los arts. 85 y 86 del Tratado de la C.E.E. B.O.E. 221 de 15 de Septiembre de 1986(2) Art. 1.1 de la Ley de Defensa de la Competencia: "Se prohibe todo acuerdo, decisión o recomendación colectiva, o práctica concertada o conscientemente paralela, quetenga por objeto, produzca o pueda producir el efecto de impedir, restringir, o falsear la competencia en todo o en parte del mercado nacional y, en particular, los que con-sistan en:a) La fijación, de forma directa o indirecta, de precios o de otras condiciones comerciales o de servicio.b) La limitación o el control de la producción, la distribución, el desarrollo técnico o las inversiones.c) EI reparto del mercado o de las fuentes de aprovisionamiento.d) La aplicación, en las relaciones comerciales o de servicio, de condiciones desiguales para prestaciones equivalentes que coloquen a unos competidores en situacióndesventajosa frente a otros.e) La subordinación de la celebración de contratos a la aceptación de prestaciones suplementarias que, por su naturaleza y con arreglo a los usos de comercio, no guardenrelación con el objelo de tales contratos".Art. 85.1 y 2 de la CEE: "Serán incompatibles con el mercado común y quedarán prohibidos todos los acuerdos entre empresas, las decisiones de asociaciones de empre-sas y las prácticas concertadas que puedan afectar al comercio entre los Estados miembros y que tengan por objeto o efecto impedir, restringir o falsear el juego de la com-petencia dentro del mercado común y, en particular, los que consistan en:a) Fijar directa o indirectamente los precios de compra o de venta u otras condiciones de transacción;b) Limitar o controlar la producción, el mercado, el desarrollo técnico o las inversiones;c) Repartirse los mercados o las fuentes de abastecimiento;d) Aplicar a terceros contratantes condiciones desiguales para prestaciones equivalentes, que ocasionen a éstos una desventaja competitiva;e) Subordinar la celebración de contratos a la aceptación, por los otros contratantes, de prestaciones suplementarias que, por su naturaleza o según los usos mercantiles, noguarden relación alguna con el objeto de dichos contratos.Los acuerdos o decisiones prohibidos por el presente artículo serán nulos de pleno derecho".

N°- Í2 °C fóñĉire,óién

• 1

DISTRIBUCION Y COMPETENCIA

los usos mercantiles, no son las habi-tuales. Por su parte, los contratos bilate-rales de distribución se tratarán másadelante.

En los dos últimos años, el Tribunalha visto algunos casos del sector de dis-tribución que eran acusados de vulne-rar el art. 1 de la Ley de Defensa de laCompetencia. Prácticamente todos serefieren al sector de distribución deprensa. En un caso, Resolución de 7 deenero de 1993 (IPAR), se trataba de unboicot de compra. Los distribuidores deperiódicos de la Comarca del Bidasoaen Guipuzcoa tenían diferencias con eldistribuidor exclusivo de determinadostítulos y se negaban a comprarle. Secondena, en cumplimiento del art. 1 dela Ley de Defensa de la Competencia elacuerdo adoptado por ellos de no con-tratar con IPAR.

Este mismo sector dió lugar a unexpediente más complejo en Valen-cia. Las relaciones tormentosas entrecuatro distribuidores y los propietariosde los quioscos, debidas a la discu-sión sobre quíen debería de pagar loscostes del transporte de la prensahasta los quioscos, dieron lugar a un

acuerdo de boicot de venta por partede los quiosqueros de una revista delcorazón de amplia difusión, comomedida de fuerza en la negociación.Los cuatro distribuidores contraataca-ron poniéndose de acuerdo paraadoptar medidas comunes contra losvendedores que creían que habían Ile-vado a la práctica de decisión de laAsociación Profesional de Vendedoresde Prensa de Valencia de no venderun número de la revista "Diez Minu-tos". Por Resolución de 26 de diciem-bre de 1991, el Tribunal condenó a lacitada Asociación y a las cuatro distri-buidoras con multas de cierta cuantía,a unos por boicot de ventas y a otrospor no ponerse de acuerdo en noabastecer a determinados quiosque-ros.

Otro caso que se cita en este apar-tado, igualmente de distribución deprensa, se refiere a la Asociación deProfesionales de Venta de Prensa,Revistas y Publicaciones de Murcia.Esta Asociación, vieja conocida del Tri-bunal, tenía un artículo de sus estatutosclaramente restrictivo de la competen-cia: "Queda terminantemente prohibi-

do a los asociados la venta fuera de lazona de influencia (distancias mínimas)de su quiosco o punto de venta, excep-ción hecha de aquellos en que en laactualidad atienden a domicilio sus-cripciones ya convenidas entre vende-dor y suscriptor siempre y cuandoobtengan el visto bueno o permiso porescrito del asociado de la zona en queradique el domicilio del suscriptor. Deno obtener dicho permiso, del quedeberá remitir a la Asociación copiaauténtica para su archivo y constancia,el asociado vendrá obligado a cancelarla suscripción de inmediato..." Otroartículo se refiere, con parecidas caute-las y normas de vigilancia, a regularcon pormenor las distancias que debende guardarse entre un quiosco y otro.

Si se ha copiado una cita tan largade este acuerdo de reparto de merca-dos es porque realmente es difícilencontrar un texto tan antológico:reparto de mercado, permiso por escri-to del competidor, distancias mínimas,control por el órgano central del cár-tel... Además, en este caso, la Asocia-ción trataba de impedir la entrada deun nuevo competidor, un librero quequería además vender prensa, porqueno guardaba la distancia mínima, paralo cual Ilegaron a un acuerdo que difi-cultaba o impedía la venta del diario demayor tirada de Murcia al potencialnuevo competidor.

Como conclusiones respecto a laaplicación del art. 1 de la Ley deDefensa de la Competencia al sectorde la distribución, cabe señalar eldestacado papel de las asociacionesempresariales del sector que actúan,en estos casos, más allá de lo permiti-do por las leyes de competencia. Pre-cisamente el papel de las asociacio-nes en tiempos pretéritos eran vehícu-lo a través del cual se fijaban los pre-cios y otras condiciones comercialesen colaboración con la Administra-ción. En el papel de estas asociacio-nes en un sistema de libertad de pre-cios está excluido que sean vehículode colusión, las reacciones colectivas-negativas de venta u otras- estánpenadas. En estos casos no se ha plan-teado la cuestión de la fijación de

:.

2ĉ ^óñ úió ^^ N^ Í •

DISTRIBUCION Y COMPETENCIA

precios que es más frecuente en otrossectores, aquí la vulneración del art. 1de la Ley de Defensa de la Competen-cia se ha producido como consecuen-cia de buscar una posición más fuerteen un conflicto del sector.

EL ABUSO DE LA POSICIONDOMI NANTE (3)

La posición de dominio siempre hade referirse a un mercado concreto, loque exige identificar claramente, poruna parte, el producto o servicio, defi-nido en función de satisfacer una nece-sidad según el parecer del consumidoro usuario, y, por otra, el área geográficaen las que las condiciones de la com-petencia del producto en cuestión sonhomogéneas para los operadores eco-nómicos.

La posición de dominio es, pues,una posición relativa, referida a unmercado concreto y preciso.

La regulación del abuso de la posi-ción de dominio refleja una ambigiie-dad inevitable, procedente de la bús-queda simultánea por parte de la políti-ca económica de dos principios quepueden ser contradictorios, por lomenos en parte. Por un lado se permitela creación de empresas de dimensióneuropea y por otro se desea el manteni-miento de la competencia. La solucióna esta aparente cuadratura del círculoconsiste en proponer que la granempresa se comporte como si estuvieraen concurrencia aunque esté en posi-

ción de dominio. La instrumentación deesta solución en términos de derechode la competencia consiste en permitirla posición de dominio pero condenarsu abuso.

También hay que señalar que no sólola gran dimensión o, dicho de otra mane-ra, la elevada cuota de mercado son losúnicos datos a tener en cuenta a la horade establecer una posición de dominio.

En resumen, la posición de dominioes aquella que permite a una empresa(o a varias conjuntamente) ejercer su

, ; ^^^ -- --J --

poder económico sobre el mercadorelevante para obstaculizar el manteni-miento de una competencia efectiva yle permite comportamientos indepen-dientes, en medida apreciable respectoa concurrentes, clientes, proveedores yconsumidores. EI uso, mejor dicho, elabuso de este poder de mercado daríalugar a una transferencia de renta entrecompradores y vendedores, en compa-ración con la que se daría en libre com-petencia, favorable al que abusara ydesde el punto de vista de la economía

^ „ ^

u .^ - - ^^^ ^^ ^^ L

(3) Art. 6 de la Ley de Defensa de la Competencia:"^ueda prohibida la explotación abusiva por una o varias empresas de su posición de dominio en todo o en parte del mercado nacional.EI abuso podr9 consistir, en particular, en:a) La imposición, de forma directa o indirecta, de precios u otras condiciones comerciales o de servicio no equitativos.b) La limitación de la producción, la distribución o el desarrollo técnico en perjuicio injustificado de las empresas o y de los consumidores.c) La negativa injustificada a satisfacer las demandas de compra de productos o de prestación de servicios.d) La aplicación, en las relaciones comerciales o de servicio, de condiciones desiguales para prestaciones equivalentes, que coloquen a unos competidores en situación des-ventajosa frente a otros.e) la subordinación de la celebración de contratos a la aceptacibn de prestaciones suplementarias que, por su naturaleza o con arreglo a los usos de comercio, no guardenrelacibn con el objeto de tales contratos.Se aplicará también la prohibicibn a los casos en que la posición de dominio en el mercado de una o de varias empresas haya sido establecida por disposición legal".Art. 86 de CEE:"Será incompatible con el mercado común y quedará prohibido en la medida en que pueda afectar al comercio entre los Estados miembros, la explotación abusiva, por partede una o más empresas, de una posición dominante en el mercado común o en una parte sustancial del mismo.Tales prácticas abusivas podrAn consistir, particularmente, en:a) imponer directa o indirectamente precios de compra, de venta u otras condiciones de transacción no equitativas;b) limitar la producción, el mercado o el desarrotlo técnico en perjuicio de los consumidores;c) aplicar a terceros contratantes condiciones desiguales para prestaciones equivalentes, que ocasionen a éstos una desventaja competitiva;d) subordinar la celebración de contratos a la aceptacibn, por los otros contratantes, de prestaciones suplementarias que, por su naturaleza o según los usos mercantiles, noguarden relacibn alguna con el objeto de dichos contratos"

H

N^ 1^ ^Cóñĉúeólón 23

DISTRIBUCION Y COMPETENCIA

general provoca una mala asignaciónde recursos. Así, un vendedor en posi-ción de dominio abusaría de su posi-ción de dominio subiendo los preciosde forma permanente por encima delos niveles que se alcanzarían encompetencia. Este abuso se puedeconcretar en otros aspectos ademásde los precios.

Si se ha hecho una exposición unpoco más larga de la posición de domi-nio es para señalar que ésta cambia lasposibilidades de acción, la estrategia yla política comercial de las empresasque la detentan. En efecto, comporta-mientos que no se cuestionarían a unapequeña empresa en concurrencia pue-den cuestionarse a la que tiene unaposición de dominio.

Pero entrando en las Resolucionesdel Tribunal que se refieren al sector dedistribución en los últimos tiemposconviene destacar que el sector de dis-tribución de prensa y revistas vuelve aestar bien representado.

En la Resolución de 8 de noviembrede 1991 se explica como existe una

posición de dominio debido a disponerde distribución exclusiva de un fondoimportante de revistas y periódicos, asícomo por la calidad de éstos: "EI Tribu-nal considera que en el mercado dedistribución de prensa extranjera aquioscos y otros puntos de venta, en lazona en que está emplazado el puntode venta del hotel "Canyelles Platja",las empresas distribuidoras ComercialAtheneum y SGEL gozan de posiciónde dominio, puesto que cada una, res-pecto al fondo que distribuye (327 y184 publicaciones extranjeras, respecti-vamente) tienen la exclusiva de distri-bución para toda España y ejercitan ladistribución directamente para la zonade Cataluña... EI denunciante carece defuentes de suministro alternativas".

EI Tribunal resolvió que no sumi-nistrar al denunciante las citadaspublicaciones "sin justificación apa-rente" y haber impedido que otroquiosco las suministrara era un abusode posición dominante calificablecomo prácticas prohibidas del art. 6.2b) (limitación de la distribución en

perjuicio de los consumidores) y 6.2 c)(negativa injustificada de satisfacer lasdemandas de compra).

Otro caso, el recogido en la Resolu-ción de 30 de diciembre de 1991, setrata de una negativa de venta de revis-tas igualmente por una distribuidora enposición de dominio, a la que sinembargo no se condenó, puesto que laforma de pago que propuso y acabópor imponer la citada distribuidora erano discriminatoria, sino habitual en losusos mercantiles. Se trataba, pues, deuna negativa justificada.

Un tercer caso de distribución deperiódicos corresponde a la Resoluciónde 2 de octubre de 1991, en la que unaempresa distribuidora, propietaria ade-más de un quiosco de prensa en Mar-bella, estratégicamente situado, fuecondenada por suministro insuficientea un quiosco cercano que le hacía lacompetencia, se la condenó por "nohaber atendido de forma adecuada laspeticiones de suministro". Este casoplantea un tema recurrente en los abu-sos en empresas que son al mismotiempo suministradores y competidoresde sus clientes. La tentación de tratarde forma discriminatoria al competidora veces prima sobre la obligación de nodiscriminar a los clientes desde unaposición de dominio.

Se cierra aquí el conjunto de reso-luciones que afectan a la distribuciónde prensa y revistas, señalando que suconcentración en el tiempo de su tra-mitación ante el Tribunal da la impre-sión de reflejar una situación conflic-tiva, de respeto no excesivo de lasreglas de competencia y el "descubri-miento" por el sector del derecho dela competencia para resolver estasituación. Las asociaciones profesio-nales han tenido en muchos casos unimportante papel en la difusión de lanormativa y procedimientos de defen-sa de la competencia.

Pero otros sectores de la distribu-ción, además de los de prensa y revis-tas, han sido destinatarios de las Reso-luciones del Tribunal. En un caso, unaempresa monopolista, que lo habíasido en el pasado por imposición legal,cometía abuso de posición de dominio

:.

24 islribucldn Ng ^2sewe

DISTRIBUCION Y COMPETENCIA

imponiendo a sus agencias distribuido-ras dos cláusulas abusivas, una por laque puede obligar al agente a vender enexclusiva y al precio fijado por RepsolButano S.A. aparatos o equipos y/o ele-mentos para la utilización del gas y otracláusula por la que puede obligar alagente a facturar el precio fijado porRepsol Butano S.A. los servicios, distin-tos de los específicamente detallados enel contrato (de distribución de gas), quequiera prestar a los usuarios.

Es un caso relativamente frecuenteen el que un monopolista de derecho 0de hecho impone condiciones abusivasa los mercado próximos al de su mono-polio y en virtud de la posición dedominio en el citado mercado monopo-lizado. Un caso parecido es el de laResolución de 18 de diciembre de 1991por el que se condena a las lonjas depescado de unos puertos de Cantabriapor obligar a los comerciantes a pasarpor la lonja no sólo el pescado que sepesca en cada puerto, sino el que setrae por tierra de otras zonas o delextranjero, además de otras actuacionesabusivas al amparo de su posición dedominio sobre la comercialización delpescado del puerto.

LA COMPETENCIA DESLEAL

La inclusión de la competencia desle-al en el art. 7 de la Ley de Defensa de laCompetencia permite al Tribunal, endeterminadas circunstancias, conocer delos actos de competencia desleal que porfalsear de manera sensible la libre com-petencia en todo o en parte del mercadonacional, afectan al interés público. Porotra parte, la aparición de la Ley31 /1991, de 10 de enero, de Competen-cia Desleal, califica los actos que se con-sideran desleales con notable precisión.

La reiterada jurisprudencia del Tri-bunal (4) especifica cuales son las con-diciones requeridas para que un acto deconducta desleal tenga cabida en elámbito de aplicación del art. 7 de laLey de Defensa de la Competencia. Losrequisitos exigidos son:

a) Comportamiento desleal con arre-glo a la Ley 3/1991, de CompetenciaDesleal (art. 5 a 17 de esta Ley).

b) Que dicho comportamiento afec-te al interés público.

c) Que la afectación sea importanteo, lo que es lo mismo, que perturbe deforma sensible los mecanismos queregulan el funcionamiento del mercado.

De no cumplirse estos requisitos, elTribunal de Defensa de la Competenciano conocerá los actos de competenciadesleal. Hay, pues, muchos asuntos aella referidos que han de verse en losTribunales ordinarios.

EI cumplimiento de estos requisitosno es fácil. Se tiene que tratar de com-portamientos desleales que afecten alinterés público y que alteren de formasignificativa el funcionamiento del mer-cado.

Hay un conjunto de resolucionesque se refieren al sector de distribuciónde libros que tienen gran interés, puestoque plantean muchos de los aspectosmás interesantes que se observan res-pecto a la competencia desleal. La Ley

9/1975, de 12 de mayo, del Libro queregula el sector, es profundamente res-trictiva de la competencia y permite lafijación del precio de venta al público,para la mayoría de los libros, con des-cuentos rígidamente tasados. Estaexcepción a la regla general de la liber-tad de precios no puede perseguirse porel Tribunal, al señalar el art. 2 LDC quelas prácticas que resulten de la aplica-ción de una Ley o por disposicionesque desarrollen una Ley no son objetode prohibición y lo único que puedehacer el Tribunal es hacer una propues-ta motivada al Gobierno para quemodifique la ley restrictiva de la com-petencia.

Pero en este marco se plantea unacontradicción, en varios de estos casos,consistente en denunciar el incumpli-miento de esta legislación restrictiva porlos competidores que hacían rebajas deprecios superiores a las autorizadas odaban compensaciones equivalentes,competencia desleal, por prevalerse deeste incumplimiento legal para obteneruna ventaja competitiva.

(4) Véanse las Resoluciones de 9 de octubre de 1991, 23 de marzo de 1992, 17 de febrero de 1993 y 16 de mayo de 1993.

H

N° 12^ts:^tr^^te^ 25

onsumo

DISTRIBUCION Y COMPETENCIA

EI Tribunal, en estos casos, se hapronunciado: "La denuncia está basadaen el hecho paradójico de que la dispo-sición presuntamente vulnerada es unadisposición que restringe la competen-cia, cuya defensa es el objeto de la Leyde Defensa de la Competencia: "garan-tizar la competencia suficiente y prote-gerla frente a todo ataque contrario alinterés público", como señala el pre-ámbulo de la Ley. Este preámbuloañade que la aplicación de la Ley,"desde la perspectiva de la defensa delos intereses públicos se encomienda alTribunal de Defensa de la Competen-cia" pero, como precisó este Tribunalen la reciente Resolución de 17 defebrero de 1993, referida precisamentea una supuesta vulneración de la Leydel Libro, "las restricciones de la com-petencia amparadas por Ley no puedanser perseguidas con arreglo a la Ley16/1989 no quiere decir que los órga-nos de defensa de la competenciavayan a utilizar perversamente los ins-trumentos que ofrecen esta norma encontra de los objetivos puestos clara-mente de manifiesto en su Exposiciónde Motivos". (Resolución de 16 de abrilde 1993).

Así, el Tribunal determina el alcan-ce del requisito de interés público.

La afectación o perturbación deforma sensible de mercado, el tercerrequisito, excluye igualmente muchoscasos de escasa cuantía de la actuacióndel Tribunal.

Otro asunto, de escasa importan-cia, pero que se trae aquí porqueafecta a una gran superficie -Resolu-ción de 25 de marzo de 1992- setrata de un recurso contra el sobresei-miento de una denuncia. En efecto seacusaba a MAKRO entre otras cosasde actos de deslealtad por no cumplirlas normas de una empresa mayorista.En este caso no se considera probadoporque esta empresa "exige para susventas la posesión de una tarjeta opasaporte que concede exclusivamen-te a profesionales".

En general, en ninguna parte comoen las denuncias por competencia des-leal se puede ver la inadaptación de lasnormas que rigen algunos aspectos de

la distribución. Una ley como la dellibro que parece proteger al sector dedistribución especializado, restringien-do la competencia en los precios sevuelve contra el comerciante de libros.

En efecto, los grandes almacenes ylas grandes superficies pueden median-te métodos permitidos (venta con primao con regalo: el "descuento" en librosde texto se entrega material escolar)precisamente porque se dedican a ven-der una variedad grande de productos.Así no incumplen la normativa de des-cuentos de la Ley del Libro. Esta es unamás de las batallas entre pequeños ygrandes comerciantes, de comerciantesespecializados y diversificados.

AUTORIZACION DEACUERDOS Y CONTRATOSQUE RESTRINGENLA COMPETENCIA

En este sector hay muchos contratosque suponen una restricción de la com-petencia pero que presentan una seriede ventajas que aconsejan su autoriza-

ción. Hay sectores enteros que estánbasados en contratos de franquicia, dedistribución exclusiva o selectiva, decompra exclusiva... Todos estos contra-tos suponen una restricción de la com-petencia y en concreto del art. 1 LDC.

De todo este tipo de relacionescontractuales, la LDC permite quesean autorizados por el Tribunal. Lasrazones que la Ley indica que hayque tener en cuenta y que compensanlas restricciones de estos contratosestán claramente indicadas en el art. 3y se refieren a las mejoras en la pro-ducción o comercialización o a pro-mover el progreso técnico o económi-co. También se puede tener en cuentael interés público.

Las autorizaciones se pueden hacerindividualmente a cada contrato de dis-tribución o de otra índole o por catego-rías, como hace el R.D. 157/1992. Estascategorías son las mismas que lascomunitarias: acuerdos de distribuciónexclusiva, de compra exclusiva, delicencia de patentes y mixtas de licen-cia de patentes y comunicación de

s^ĉ

26 ^oñ•úmó ^^ N^ Í?

DISTRIBUCION Y COMPETENCIA

"know-how", de distribución y serviciopost-venta de vehículos automóviles yde franquicia. También los de especiali-zación y de investigación y desarrollopero éstos no son tan específicos delsector de distribución. Dado el interésde estos contratos, se tratan monográfi-camente en otro artículo de este mismonúmero.

CONCENTRACIONESECONOMICAS

Las fusiones, absorciones y adquisi-ciones de una empresa por otra tienenun procedimiento especial en los arts.14 y siguientes de la Ley, si no alcan-zan la dimensión comunitaria. Si laalcanzan es el Reglamento CEE4064/1989 el que se aplica por laComisión.

Pero para concentraciones econó-micas de dimensión española (25% omás del mercado nacional o una partesustancial del mismo o cifra de ventasglobal en España de más de 20.000millones de pesetas) corresponde alConsejo de Ministros decidir a la vista

del informe del Tribunal de Defensa dela Competencia. La notificación de laconcentración es voluntaria para losinteresados, pudiendo hacerlo de oficioal Ministro de Economía y Hacienda.

En el sector de la distribución no sehan producido concentraciones econó-micas notificadas, sin embargo ha juga-do un papel fundamental en muchas, loque ha sido la causa en gran maneradel alto interés que ha revestido para elTribunal de Defensa de la Competen-cia. En sus últimas jornadas, este Tribu-nal ha dedicado la mitad del tiempo aeste sector.

La razón de este protagonismo delsector de distribución en los informesde concentraciones del Tribunal se hadebido a que éstos han versado enmuchos casos sobre productos de granconsumo: quesos en porciones, pilaseléctricas, arroz, cervezas en Canarias,etc... Todos estos productos se canali-zan hacia el consumidor final a travésdel sector de distribución, este sectorconstituye la demanda de los producto-res de bienes de consumo generaliza-do. Así, los informes sobre estas con-

centraciones económicas han tenidoque estudiar los mercados relevantes yen concreto la demanda para fijar supropuesta.