determinantes de la evolución del mercado de vino en españa · – precio medio de exportación...

TRANSCRIPT

Distribución y Consumo 70 Noviembre-Diciembre 2009

Determinantes de la evolución delmercado de vino en España JUAN SEBASTIÁN CASTILLO VALERO y MANUEL RODRÍGUEZ AVENDAÑOIDR-ETSIA. Universidad de Castilla-La Mancha

■ RESUMEN

El objetivo de este artículo consiste en analizar los determinan-tes de la oferta y demanda del mercado de vino español en elperiodo 1985-2006, midiendo el impacto de las variables quelas determinan, como el precio, sustitutivos, renta o gustos. Pa-ralelamente, se estudia el efecto de las OCM del vino sobre lasprincipales magnitudes del sector, además de realizar una si-mulación del comportamiento del mercado ante la nueva medi-da de la OCM de 2008 de desaparición de las destilaciones devino y demás medidas de mercado. Los resultados obtenidos in-dican las importantes repercusiones que puede producir la de-saparición de las destilaciones: un incremento notable de losexcedentes de vino que previsiblemente dará lugar a una toda-vía mayor caída de los precios medios del vino. El sector vitiviní-cola parece verse abocado a una profunda reestructuración,puesto que los objetivos de la política comunitaria encamina-dos a que los productores se guíen exclusivamente por las se-ñales de mercado y la acelerada bajada del consumo internoper cápita dejan poco margen para situaciones acomodaticias.

El sector vitivinícola español mantiene un protagonismodestacado en el mercado mundial del vino. España es latercera productora mundial de vino tras Francia e Italia,que forman juntos, además, el principal eje exportador y

consumidor con una posición dominante. En el periodo que anali-zamos, que coincide en su inicio con la entrada de España en laCEE en 1986, la producción de vino ha sufrido fluctuaciones, perola tendencia dominante ha sido creciente y, aunque a mitad de losaños 90 la producción alcanzó mínimos absolutos debido a la se-quía, actualmente supera los 40 millones de hl. anuales de media.Y todo ello, a pesar de que la superficie cultivada de viñedo ha des-cendido de una manera lenta y constante a lo largo de los años90, consecuencia de las actuaciones públicas de control de laoferta, incentivos para el abandono de viñedos y de la política dereestructuración. La promoción, desde la OCM de 1999, de medi-das de reconversión y reestructuración, bajo la figura de reconver-sión varietal, ha supuesto una transformación importante al rega-dío acompañado con el consiguiente aumento de los rendimientosunitarios. Por tanto, se pone en entredicho la efectividad de la po-lítica anterior de arranque planteada por la política comunitaria yque se ha retomado con la nueva reglamentación. La actual OCM

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 70

de 2008 supone la desaparición definiti-va de las medidas de mercado, con lo queconocer el comportamiento del mercadodel vino resulta trascendental para el fu-turo de la producción y de la comercializa-ción del creciente volumen de vino produ-cido en España.

Respecto a la demanda de vino, el con-sumo interno nacional se resiente añotras año alcanzando un consumo mínimopara 2006 de 24,9 litros per cápita(MARM, 2008), la mitad que diez añosatrás, y donde se acrecienta la disminu-ción de los vinos de los segmentos de ga-ma baja hacia los vinos DO y de gama al-ta. Este nuevo escenario es reflejo de loscambios en los hábitos de consumo de lapoblación española, más diversificado ha-cia otros productos sustitutivos como lacerveza y las bebidas refrescantes, y don-de el aumento de la renta per cápita y elesnobismo que se han generado en elmundo enológico favorecen el consumode productos de mayor calidad, como losvinos de gama alta. Este hecho se tradu-ce en un descenso acusado, en los últi-mos 20 años, del consumo de vino demesa, situándose en 14 litros por perso-na hacia el año 2006 frente a los más de35 litros que se consumían en 1987. Encontraposición a esta situación encontra-mos los vinos de calidad, cuyo consumoper cápita se ha visto incrementado enlos últimos años hasta situarse en 8 li-tros en 2006, aunque sin compensar envolumen la caída de los vinos de mesa.

El sector exterior es la contrapartida almercado doméstico. Las exportacionesde vino español han superado en los últi-mos años por primera vez el consumo in-terior gracias, en parte, al bajo precio me-dio de nuestros vinos en los mercados in-ternacionales (muy inferior al del vinofrancés e italiano), lo que permite la pe-netración de España en los mercados depaí ses como Reino Unido, Alemania oEEUU, donde el consumo de vino per ca-pita es todavía bajo, pero creciente añotras año. La irrupción de los países emer-gentes que compiten por dominar losmercados mediante agresivas estrate-gias comerciales, persiguiendo, principal-

mente, posicionarse en los segmentosdel mercado de gama baja y media, hacambiado el escenario de la oferta mun-dial, así como nuevos mercados comoRusia o China que emergen lentamente yque han supuesto una gran salida paragrandes volúmenes de vinos de mesagranel español.

El objetivo de este artículo consiste enanalizar los determinantes de la oferta ydemanda de vino en España y el análisisde las variables vitivinícolas como la pro-ducción, el consumo, el precio interior, losproductos sustitutivos, los gustos, las ex-pectativas, las exportaciones o las desti-laciones. Además, se ha consideradooportuno introducir las destilaciones devino realizadas en España desde su en-trada en la UE, por su evidente influenciasobre la oferta vitivinícola en su ajuste ha-cia la demanda. Las destilaciones aplica-das son básicamente de dos tipos, segúnsu naturaleza, a partir del año 2000. An-

tes de 1999 hemos sintetizado los tiposde destilación (preventiva, obligatoria,etc.) para lograr la serie homogénea conla actual. En este sentido, la destilaciónde alcohol para su uso de boca se ha ve-nido realizando con regularidad año a añoy permaneciendo relativamente constan-tes. Para su simplicidad, hemos supuestoque en España se destilan alrededor de 6millones de hl. de vino cada año para es-te uso y la cantidad restante la componenlas denominadas “destilaciones de crisis”,que en España sólo se han utilizado muycoyunturalmente y que tienen como fun-ción principal aliviar los excedentes alma-cenados sin salida en el mercado y queson las que introducimos en nuestro mo-delo, puesto que su desaparición con lanueva OCM va a ser determinante para elfuturo inmediato de la oferta de vino enEspaña.

Puesto que el presente artículo sigueparte de la metodología utilizada para el

Determinantes de la evolución del mercado de vino en España

Distribución y Consumo 71 Noviembre-Diciembre 2009

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 71

mercado vitivinícola chileno1, diremosque tanto el mercado español como elchileno mantienen ciertas similitudes. Noobstante, no cabe duda que histórica-mente la industria vitivinícola española hadestinado su producción al abastecimien-to del mercado interior, mientras que elmercado chileno orientaba su comerciali-zación hacia el exterior con mayor profu-sión, que es la tendencia que está experi-mentando el sector en España a partir dela década de 2000. En efecto, debido aldescenso del consumo en el mercado in-terior, el mercado vitivinícola español hatenido que reestructurarse y ha irrumpidoen los mercados internacionales orien-tando su producción de forma creciente ala exportación2. En el presente estudio seha considerado relevante diferenciar en-tre consumo de vino en gama media-altay gama media-baja, puesto que mantie-nen diferentes tendencias en su consu-mo en España y sus factores determinan-

tes, por lo tanto, no presentan el mismocomportamiento.

METODOLOGÍA

Datos

Se han recogido todas aquellas variablesconsideradas relevantes en el mercadovitivinícola, construidas mediante seriestemporales desde 1985 a 2006, a excep-ción de las destilaciones, que empiezan aaplicarse en España desde su entrada enla UE en 1986; el consumo de vino de ga-ma alta (VCPRD) y el consumo de vino degama baja (vino de mesa), puesto que só-lo existe información detallada a partirdel año 1987. Estas tres variables seconstruyeron mediante series desde1987 a 2006. A continuación se detallacada variable, su notación en el modelo yla fuente estadística usada:

– Consumo de vino por habitante enEspaña (Conpc): la variable está ex-presada en litros por persona (seconsideró el total de la población es-pañola). La variable se obtuvo de laspublicaciones de la Federación Espa-ñola de Vino (FEV).

– Consumo total de vino en España(Cons): expresada en millones de li-tros y obtenida de la misma base an-terior (FEV)

– Consumo de vino VCPRD por habi-tante (CVCPRD): expresada en litrospor persona y fue extraída de lasfuentes del Ministerio de Medio Am-biente,y Medio Rural y Marino(MARM).

– Consumo de vino de mesa por habi-tante (CMESA): expresada en litros porpersona y fue recogida de las fuen-tes del MARM.

– Consumo de cerveza por habitanteen España (CCERV): expresada en li-tros por persona y extraída de lasfuentes del MARM.

– Consumo de bebidas refrescantespor habitante (CBEB): expresada en li-tros por persona y extraída de lasfuentes del MARM.

– Superficie de viñedo español (Sup):expresada en miles de hectáreas yrecogida de las fuentes estadísticasdel MARM.

– Producción total de vino en España(Prod): expresada en millones de li-tros y recogida de las fuentes esta-dísticas del MARM.

– Precio medio de un litro de vino en elmercado interior (PVINO): expresadoen euros. Se extrajo de las fuentesestadísticas del MARM y está deflac-tado por el Índice de Precios al Con-sumo del vino en base 2003 me-diante los datos del Instituto Nacio-nal de Estadística (INE).

– Precio medio de exportación del vinoespañol (PEXP): expresado en euros,deflactado por el Índice de Precios alConsumo de vino en base 2003 y recogido de las publicaciones de laFederación Española de Vino y delFAOSTAT.

Determinantes de la evolución del mercado de vino en España

Distribución y Consumo 72 Noviembre-Diciembre 2009

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 72

VizhojaMercasa09.fh11 24/11/09 09:25 P�gina 1

Composici�n

C M Y CM MY CY CMY K

– Volumen total de exportaciones españolas de vino (Exp): expresadoen millones de litros y extraído delFAOSTAT.

– Población española (Pobl): recogidodel INE y expresado en habitantes.

– Volumen total de las importacionesde vino por Alemania y Reino Unido(Imp): expresado en millones de li-tros y recogido del FAOSTAT.

– Volumen total de “destilaciones decrisis” de vino llevadas a cabo en Es-paña (Dest): expresado en millones delitros y recogido de las publicacionesde la Federación Española de Vino.

– Gasto en consumo final de los hoga-res por persona (Gaspc): expresadoen euros constantes por persona yrecogido del INE.

– Variable dummy (OCM), que toma elvalor 1 a partir del año 2000 (año deaplicación de la OCM de 1999) y 0para el resto de años.

Existen variables que se han completa-do mediante otras fuentes y por aproxi-mación para los años 1985 y 1986. Coneste motivo, se ha podido disponer demás grados de libertad con el que mante-ner la significatividad en las estimacio-nes. Para el año 2006 existían, en algu-nos casos, datos provisionales calcula-dos por las propias fuentes estadísticasque se han recogido por el mismo motivo.

ESPECIFICACIÓN DE LAS ECUACIONES

a) Demanda

Todas las ecuaciones indicadas han sidoexpresadas en logaritmos para medir laelasticidad de las variables explicativassobre la dependiente y, por tanto, su va-riación porcentual para una determinadavariación porcentual en la variable inde-pendiente.

El precio nacional de vino pude estimar-se mediante la siguiente ecuación:

Donde LnPVINO es el logaritmo neperia-no (lo expresaremos como ln) del precio

medio del vino dentro del mercado espa-ñol, LnPexp es el ln del precio medio de ex-portación del vino y LnExp representa elln del volumen total de exportaciones es-pañolas de vino y εt es el error de estima-ción. Con esta especificación elegida eltérmino independiente β1t representaríalos gastos de comercialización, el margende beneficio y los impuestos incluidosdentro del precio interno del vino. β2t y β3t

constituirían las elasticidades de ambasvariables con relación a la variable depen-diente.

Respecto al consumo de vinos, enten-demos que es función de su propio pre-cio, del consumo de cerveza y bebidas re-frescantes, del gasto en consumo finalpor parte de las familias en términos percápita (como expresión de la evolución dela riqueza de las familias) y de la pobla-ción:

LnCons es el ln del consumo de vinoper cápita, LnPvino es el ln del precio delvino, LnCcev es el ln del consumo de cer-veza por persona, LnCbeb representa el lndel consumo de bebidas refrescantes percápita, LnGaspc es el ln del gasto en con-sumo final por los hogares, LnPobl es el lnde la población total de España y εt es elerror de estimación del modelo. El gastoen consumo final es usado como estima-

dor de la renta familiar en función de defi-nir al vino como un bien normal o un biende lujo. Todas las variables están deflac-tadas, restando así el posible efecto alte-rador de la inflación.

Para completar el análisis del consumode vino, diferenciaremos entre vinos degama baja (vinos de mesa) y vinos de ga-ma alta (vinos VCPRD). Los hábitos deconsumo de vino se desplazan cada vezmás hacia productos de mayor calidad co-mo los VCPRD, los cuales no alcanzan losvolúmenes de consumo de los vinos demesa, aunque tampoco pueden conside-rarse sustitutos directos de bebidas co-mo la cerveza y las bebidas refrescantes,puesto que su consumo está destinadogeneralmente a eventos importantes oespeciales. El vino de mesa, en cambio,ha experimentado un descenso notablede su consumo debido, entre otros facto-res, al aumento de la renta de las fami-lias, las cuales se inclinan hacia produc-tos de mayor calidad, y al aumento de suprecio, que tampoco ha favorecido suconsumo:

Donde Cmesa es el ln del consumo devino de mesa per cápita, Pvino es el pre-cio del vino, Pobl es el ln de la poblaciónespañola, Ccerves es el ln del consumo decerveza per cápita y εt es el error de esti-

Determinantes de la evolución del mercado de vino en España

Distribución y Consumo 74 Noviembre-Diciembre 2009

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 74

EN SU MEJOR INTERÉS, ASÓCIESE: PROFESIONALIDAD Y EXPERIENCIA ASOCIATIVAS, DESDE 1970

CONSORCIO EMPRESARIAL VITIVINÍCOLA DE ESPAÑA: CEVINUM

Las bodegas y profesionales de CEVINUM le sugieren:

• Aproxímese a los ALIMENTOS NATURALES.• Acompañe su alimentación con

“VINOS ESPAÑOLES CON DENOMINACIÓN DE ORIGEN PROTEGIDA” “VINOS CON INDICACIÓN GEOGRÁFICA PROTEGIDA” “VINOS CON DESIGNACIÓN DE LA VARIEDAD DE UVA - AÑADA -...”“LOS DEMÁS VINOS”“MOSTOS Y ZUMOS DE UVA: NATURALES, CONCENTRADOS, RECTIFICADOS...”“VINAGRES DE VINO”.

• Diversidad y calidad asequible para consumos cotidianos.• Elija los que le resulten más agradables, así acertará siempre.• El fruto de los viñedos españoles con cada comida.• Sea natural... aprécielos.

AVIMES - ASEVICAMAN - AEMZU - AEMZUCAMAN - ASOCIACIÓN ESPAÑOLA DEL VINAGRE

C/ Enrique Larreta, n0 9, 40 A28036 - MADRID

Telf.: 91 323 11 55 // Fax: 91 323 29 73Internet: www.avimesvinospain.com www.vinosdelatierra.com www.aemzusmostoszumo.com asociaciondelvinagrespain.com

E-mail: [email protected] [email protected] www.aemzumostoszumo.com [email protected]

APROVICAMANALCOMAN

ASEVINGECAMANASEVIVALPEDEÑAS

EL MOSTO - ZUMO DE UVAPROTEÍNICO, ENERGÉTICO

Y REFRESCANTE

LOS VINAGRES, CONDIMENTOS ANTIOXIDANTES

CONSORCIO EMPRESARIAL VITIVINÍCOLA DE ESPAÑA: CEVINUM

[email protected] [email protected]

[email protected] [email protected]

EL VINO...ALIMENTO NATURAL

ALIMÉNTESEEQUILIBRADAMENTE

PagAvimes09:Doble pag avimes aemzu 06-04 04/12/09 9:52 Página 2

mación del modelo. La ecuación se podíahaber completado con la inclusión de lavariable consumo de bebidas refrescan-tes, pero no resultaba significativa y, portanto, empeoraba el resultado del mode-lo, con lo cual se eliminó. En cuanto alconsumo de vino de gama alta o VCPRD,en este caso se ha expresado en térmi-nos de consumo total, puesto que su va-riación es así más apreciable que en tér-minos per cápita:

CVCPRD es el ln del consumo de vino degama alta en millones de litros, Pvino esel ln del precio del vino, Gaspc es el ln delgasto en consumo final de las familias y εt

es el error de estimación.

b) Oferta

En cuanto a la oferta de vino, ésta depen-de de la producción de vino de cada año,

y ésta a su vez de la superficie de viñedoplantada. Por tanto, los agricultores varia-rán esta superficie en función de sus ex-pectativas de negocio en el futuro. Para elcaso, se ha planteado un modelo de ex-pectativas adptativas (Gujarati, 2004) enfunción del precio medio de exportaciónesperado. Esta ecuación no se encuentraen términos logarítmicos con el fin de cal-cular el coeficiente de expectativas racio-nales:

La variable Supes la superficie de viñe-do y E(Pexp )es el precio medio de exporta-ción. La ecuación planteada no puede serestimada, ya que no se conocen las ex-pectativas sobre precios. Para solventar-lo, ponemos en práctica el modelo de ex-pectativas adaptativas donde se estable-ce que los individuos corrigen anualmen-te sus expectativas aplicando un coefi-ciente de corrección g, que puede inter-pretarse como la proporción de los erro-

res cometidos en el pasado. Por tanto te-nemos que:

Despejando esta expresión en la ecua-ción (b) podemos llegar finalmente a unanueva expresión que sí resulta estimable:

Mediante esta notación, estamos asu-miendo que la superficie plantada de vi-ñedo en un año determinado es una fun-ción de la superficie plantada el año ante-rior y del precio medio de exportación delvino, después de ser corregidos por elcoe ficiente de expectativas adaptativasque hemos establecido en la ecuación(5). En este estudio se ha utilizado la su-perficie plantada como variable depen-diente y no la producción, puesto que es-ta última depende, en muchos casos, delas condiciones climáticas de ese añoque determinarán si la producción ha sidobuena o mala. La superficie, en cambio,es una variable más estable que dependebásicamente de las decisiones de losproductores y, por tanto, reflejan la reac-ción de éstos ante los cambios en las ex-pectativas económicas.

Las exportaciones han sido estimadasen función del precio medio de exporta-ción, el consumo de vino interno y el volu-men de importaciones de vino de ReinoUnido y Alemania. Respecto al precio deexportación, parece lógico pensar que és-te puede ser un indicador fiable de lasperspectivas de venta exterior; mientrasque el consumo de vino, su descenso enel mercado interior, ha obligado a los pro-ductores a buscar nuevas vías de comer-cialización para sus vinos como las expor-taciones. En consonancia con lo anterior,los mercados de Reino Unido y Alemaniason, actualmente, de los más dinámicosen la UE en cuanto a importaciones de vi-no se refiere y su evolución afecta lasperspectivas de ventas de vinos españo-les. La ecuación a estimar sería:

Respecto a las destilaciones, conside-ramos que las principales variables expli-

Determinantes de la evolución del mercado de vino en España

Distribución y Consumo 76 Noviembre-Diciembre 2009

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 76

cativas de su evolución son la producciónde vino y las exportaciones. De esta ma-nera, un mal año a nivel exportador puedeprovocar una acumulación de mayores ex-cedentes sin posibilidad de venta, puestoque el mercado interior mantiene un con-sumo regresivo. La ecuación especifica-da es la siguiente:

Donde LnDest es el ln de las destilacio-nes de crisis de vino, LnPr od es el ln de laproducción de vino, LnExp es el ln del vo-lumen de exportaciones de España y εt

es el error de estimación.

c) OCM del vino de 1987 y 1999

Por último, a raíz de la OCM de 1999 sereforzaron medidas de reestructuración yreconversión del sector vitivinícola desti-nadas al control de la oferta y a la adapta-ción de su producción hacia las nuevasexigencias de la demanda. Para analizarla incidencia de la OCM de 1999 respectoa la anterior OCM de 1987, se han cons-truido varias regresiones mediante una

variable dummy que detecta los cambiossignificativos en la producción media devino, en la superficie plantada, en el pre-cio o en las exportaciones a partir del año2000, cuando empieza a aplicarse laOCM vigente en el último tramo del perio-do que analizamos. Las inferencias pue-den servirnos para adelantar los efectosde la reciente OCM de 2008:

Donde Pr od es la producción de vino,Sup es la superficie de viñedo, PVINO es elprecio del vino, Exp son las exportacionesde vino y OCM es una variable ficticia quetoma el valor 1 a partir del año 2000 y 0en el intervalo 1988-1999, mientras queε el error de estimación.

A continuación se ha procedido a esti-mar las ecuaciones y, por tanto, las co-rrespondientes elasticidades. Todas lasecuaciones se han estimado medianteel método de Mínimos Cuadrados Ordi-

narios y verificados posteriormente porlos Tests de normalidad, autocorrela-ción (Test de Durbin- Watson), multicoli-nealidad y heterocedasticidad (Test deWhite).

RESULTADOS

Demanda

En primer lugar se presentarán los resul-tados de las ecuaciones de demanda conlos resultados mostrados en el cuadro 1.

En las estimaciones se muestra el va-lor de las elasticidades, el coeficiente dedeterminación corregido (R2) y los valo-res t-student con los niveles de significa-ción correspondientes a cada variable.Los coeficientes de determinación sonaltos o muy altos como en la ecuación 1y ecuación 2, lo que indica que la especi-ficación del modelo es adecuada y las va-riables explican satisfactoriamente elprecio del vino. La ecuación 1 indica unarelación entre el sector exterior y el mer-cado interior del vino a través de los pre-cios. Los coeficientes del modelo mues-

Determinantes de la evolución del mercado de vino en España

Distribución y Consumo 77 Noviembre-Diciembre 2009

ECUACIÓN 1 ECUACIÓN 2

V. DEPENDIENTE: PVINO (PRECIO BOTELLA VINO) V. DEPENDIENTE: CONS (CONSUMO DE VINO P,C)

VARIABLE ESTIMACIÓN T-STUDENT SIGNIFICACIÓN VARIABLE ESTIMACIÓN T-STUDENT SIGNIFICACIÓN

Constante -1,82 -7,6 *** Constante 52,57 8,4 ***

Ln(Pexp) 0,56 12,5 *** Ln(Pvino) -0,29 -3,9 ***

Ln(Exp) 0,33 8,9 *** Ln(Ccev) - 0,45 -5,8 ***

Ln(Cbeb) -0,78 -5,1 ***

Ln(Gaspc) 0,20 1,9 *

Ln(Pobl) -2,61 -6,6 ***

R² 0,95 R² 0,98ECUACIÓN 3 ECUACIÓN 4

V. DEPENDIENTE: CMESA (CONSUMO VINO MESA) V. DEPENDIENTE: CVCRPD (CONSUMO VINO DE CALIDAD)

VARIABLE ESTIMACIÓN T-STUDENT SIGNIFICACIÓN VARIABLE ESTIMACIÓN T-STUDENT SIGNIFICACIÓN

Constante 59,67 -9,4 *** Constante 2,19 2,5 **

Ln(Pvino) -0,89 -8,1 *** Ln(Pvino) 0,28 2,8 **

Ln(Pobl) -2,96 8,0 *** Ln(Gaspc) 0,38 3,7 ***

Ln(Ccev) -1,03 -6,0 ***

R² 0,96 R² 0,86

(***) Significativo al 99%, (**) al 95% y (*) al 90%.

FUENTE: Elaboración propia,

CUADRO 1

Estimaciones de la demanda vitivinícola (1985-2006)

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 77

tran que el precio del vino depende direc-tamente del precio de exportación y delvolumen de exportaciones: ηp exp = 0,56 yηexp = 0,33. Es decir, un incremento/re-ducción del 10% del precio de exporta-ción conlleva un aumento/disminucióndel precio doméstico del 5,6%; mientrasque un incremento/reducción de las ex-portaciones, en un porcentaje del 10%,presiona al alza/disminuye los preciosdel 3.3%. En el término independiente seincluyen otras variables no incluidas enla regresión como los impuestos, márge-nes de comercialización, tipo de benefi-cio, etc., que también afectan a la varia-ble dependiente. En la ecuación 2, la es-pecificación del modelo parece correcta,puesto que todas las variables explicati-vas son significativas. El consumo de vi-no es inversamente proporcional a suprecio, al consumo de cerveza, a las be-bidas refrescantes y curiosamente a lavariación de la población. Por el contra-rio, existe una relación positiva con elgasto en consumo final de los hogares.Podemos sustentar consistentemente loque a priori parece evidente, que un in-

cremento en el precio del vino deprimesu consumo, que la cerveza y las bebidasrefrescantes son bienes sustitutivos delvino y que al aumentar el gasto de las fa-milias el consumo de vinos también seincrementa, siendo el vino, por tanto, unbien normal3, aunque, como después ve-remos, se desplaza a segmentos de másalto valor unitario. La variable poblacióntiene signo negativo, lo que puede inter-pretarse como el cambio en los patronesde consumo tradicionalmente manteni-dos por la sociedad española y que haderivado en un detrimento del consumode vino de mesa (ecuación 3) y un au-mento del consumo de cerveza, de lasbebidas refrescantes y del vino de cali-dad (ecuación 4).

La función de consumo global es des-glosada en consumo de vino de mesa yconsumo de vino de calidad en las esti-maciones de las ecuaciones 3 y 4. El con-sumo de vino de mesa muestra una rela-ción negativa con precio del vino, el con-sumo de cerveza y la población. El consu-mo de bebidas refrescantes fue conside-rado para la estimación, pero no resultó

estadísticamente significativo, indicandoque el principal competidor del vino demesa es la cerveza (más demandada ac-tualmente que el vino entre las poblacio-nes jóvenes)4. Este hecho es corroboradoestadísticamente: el consumo de vino demesa presenta una elevada elasticidad auna variación del consumo de cervezaηcerveza = –1,33, esto es, un incrementodel 10% en el consumo de cerveza depri-me el consumo de vino de mesa en un10,3%, lo que indica una alta sensibilidaddel consumo de estas gamas de vino an-te el creciente consumo de la cerveza. Laecuación 4 muestra una relación directadel consumo de vino de calidad (VCPRD)con su precio y con el gasto en consumofinal de las familias, resultando ambasvariables significativas. En este caso, lasvariables consumo de cerveza y consumode bebidas refrescantes no fueron signifi-cativas, excluyéndose de la regresión, loque manifiesta la no sustituibilidad delconsumo de vino de calidad por la cerve-za y refrescos y, por tanto, su consumo serige por unos patrones distintos de con-sumo respecto a los vinos de mesa.

Determinantes de la evolución del mercado de vino en España

Distribución y Consumo 78 Noviembre-Diciembre 2009

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 78

Determinantes de la evolución del mercado de vino en España

Distribución y Consumo 80 Noviembre-Diciembre 2009

Oferta

Arriba se presentan las estimaciones dela oferta con los resultados mostrados enel cuadro 2.

Haciendo referencia a las ecuaciones5, 6 y 7, las tres estimaciones tienen coe-ficientes de determinación altos, con loque podemos concluir que la forma fun-cional empleada es adecuada.

La ecuación 5 muestra cómo el preciomedio de exportación tiene una correla-ción directa sobre la superficie y, portanto, sobre la oferta. A partir de la elas-ticidad de la superficie plantada el añoanterior podemos calcular el coeficientede expectativas siendo igual a 1-0,996451173 = 0,00355, lo que indicaque los productores corrigen anualmen-te sus expectativas de precios en el0.35% de la diferencia entre la expecta-tiva del año anterior y el precio obteni-do. Este coeficiente de expectativas tan

bajo indica que la superficie plantadaapenas varía en el corto plazo (5).

En la ecuación 6 se ha logrado una bue-na especificación del modelo, con un altopoder explicativo de las variables. Las im-portaciones de vino de Reino Unido y Ale-mania mantienen una relación positivacon las exportaciones españolas (unosde los principales mercados de los vinosespañoles), mientras que el precio de ex-portación y el consumo interior influyen in-versamente. La razón radica en que a me-dida que el precio cae, las exportacionesse vuelven más atractivas y competitivasen el exterior, aumentando su cuantía, si-tuación que España ha aprovechado gra-cias a su alta competitividad en precios.

En cuanto al consumo doméstico, su ten-dencia a la baja ha obligado a los produc-tores a vender su producción en el exte-rior, compensando así los menores ingre-sos obtenidos en el mercado español.Obsérvese cómo las exportaciones sonmuy sensibles al consumo interior, lo queseñala la constante y creciente orienta-ción de los vinos españoles hacia el exte-rior como respuesta al escenario existen-te en el mercado doméstico.

Por último, en la ecuación 7 las varia-bles explicativas tienen niveles de signifi-cación altos, a excepción del precio deexportación, que no resulta significativoestadísticamente. Consecuentemente,su signo tampoco es el esperado, siendo

ECUACIÓN 5

V. DEPENDIENTE: SUP (SUPERFICIE DE VIÑEDO)

VARIABLE ESTIMACIÓN T-STUDENT SIGNIFICACIÓN

Constante -89,50 -0,9 No signific,

Ln(Pexp) 72,89 2,2 **

Ln(Sup t-1) 0,99 17,9 ***

R² 0,97ECUACIÓN 6

V. DEPENDIENTE: EXP (EXPORTACIONES DE VINO)

VARIABLE ESTIMACIÓN T-STUDENT SIGNIFICACIÓN

Constante 95,77 9,6 ***

Ln(Pexp) -0,53 -3,6 ***

Ln(Cons) -1,27 -4,1 ***

Ln(Imp) 0,88 6,3 ***

R² 0,85ECUACIÓN 7

V. DEPENDIENTE: DEST (DESTILACIONES DE CRISIS)

VARIABLE ESTIMACIÓN T-STUDENT SIGNIFICACIÓN

Constante -69,49 -5,2 ***

Ln(Prod) 10,86 6,6 ***

Ln(Exp) -2,16 -1,5 **

R² 0,7

(***) Significativo al 99%, (**) al 95% y (*) al 90%.

FUENTE: Elaboración propia.

CUADRO 2

Estimaciones de la oferta vitivinícola (1985-2006)

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 80

la hipótesis inicial una relación positiva,de manera que al caer el precio, las ven-tas al exterior debieran aumentar, cau-sando un descenso de las destilacionesal producirse menores excedentes al fi-nal de la campaña. Como es lógico, lasdestilaciones de vino son muy elásticasa la producción (ηprod = 10,86) y mantie-nen una elasticidad negativa con las ex-portaciones.

OCM de 1987 y 1999

En último lugar, hacemos referencia a lasecuaciones 8, 9, 10 y 11, donde se pre-tende medir la incidencia de las OCM delvino de 1987 y 1999 sobre las variablesreferentes a la Demanda y Oferta de vi-no. La ecuación 8 muestra que la produc-ción de vino se ha visto correlacionadaen un 30% por los efectos de la normati-va de 1999, con un aumento medio de laproducción en cerca de 8 millones de hl.respecto a la producción media de losaños de aplicación de la OCM de 1987.Aunque la producción de vino es muy va-riable sí es cierto que las medidas de re-estructuración varietal aplicadas a partirde 1999, unidas al aumento de los rendi-mientos unitarios, han incrementado laproducción de vino en España, ademásde las se quías de mediados de los años

90 que redujeron considerablemente lacantidad media de ese periodo. En cuan-to a la superficie de viñedo (ecuación 9),los objetivos propuestos por la normativaeuropea si parecen verse reflejados conuna reducción de la extensión de viñedoen España en casi 158.000 hectáreas.Los efectos de la normativa de 1999 so-bre los precios domésticos reflejados enla ecuación 10, muestra un R² del 32% yun incremento medio del precio de 0.47€/litro en el periodo 2000-2006 respec-to al periodo 1988-1999. Sin embargo,debemos matizar este dato, puesto quesi nos centramos en el periodo de aplica-ción de cada OCM, en el ámbito de la pri-mera (1988-1999) los precios se incre-mentaron un 45%; mientras que en la se-gunda, a partir del año 2000, los precioshan mantenido una tendencia regresivacon una caída de más del 20%. Respectoal efecto de la normativa de 1999 sobrelas exportaciones, éstas mantienen unbuen ritmo de crecimiento en los últimosaños y la regulación de 1999 no parecehaber obstaculizado esta progresión, si-no que ha alentado una situación de ba-jos precios. La capacidad explicativa dela OCM de 1988 es de un 47% sobre lavariación de las exportaciones de vino,que aumentaron en 4 millones de hl. depromedio respecto al periodo 1988-1999. Resulta difícil, no obstante, medir

el efecto directo de la normativa sobre laevolución del mercado y las exportacio-nes españolas, aunque en este caso, laOCM del vino tuvo un efecto netamentepositivo sobre la evolución del comercioexterior español, indirectamente genera-do por la tendencia depresiva de los pre-cios introducida por las medidas de re-conversión y reestructuración y que hasabido aprovechar ese aumento de com-petitividad de los vinos de mesa a granelpara darles salida y ganar cuotas de mer-cado.

Evidentemente, la especificación delmodelo y, en concreto, la estimación dela producción pueden ser más explicati-vas con la inclusión de otras variablessignificativas como medidas de evolu-ción de la productividad o aumento delempleo, puesto que han podido influir po-sitivamente a su incremento en los últi-mos años y que suponen una ampliacióna nuestra propuesta.

Simulación yevolución del mercado de vino

A continuación mostramos una simula-ción de las variables estudiadas en basea las estimaciones realizadas y bajounas condiciones prefijadas, con la finali-dad de acercarnos a la evolución de la

Determinantes de la evolución del mercado de vino en España

Distribución y Consumo 81 Noviembre-Diciembre 2009

ECUACIÓN 8 ECUACIÓN 9

V.DEPENDIENTE: PROD (PRODUCCIÓN DE VINO) V.DEPENDIENTE: SUP (SUPERFICIE DE VIÑEDO)

VARIABLE ESTIMACIÓN T-STUDENT SIGNIFICACIÓN VARIABLE ESTIMACIÓN T-STUDENT SIGNIFICACIÓN

Constante 3.054,89 20,0 *** Constante 1.309,84 41,6 ***

OCM 799,04 3,2 *** OCM -157,62 -3,0 ***

R² 0,7 R² 0.28ECUACIÓN 10 ECUACIÓN 11

V.DEPENDIENTE: PVINO (PRECIO BOTELLA DE VINO) V. DEPENDIENTE: EXP (EXPORTACIONES DE VINO)

VARIABLE ESTIMACIÓN T-STUDENT SIGNIFICACIÓN VARIABLE ESTIMACIÓN T-STUDENT SIGNIFICACIÓN

Constante 2,80 24,4 *** Constante 706,92 11,5 ***

OCM 0,47 3,1 *** OCM 411,61 4,4 ***

R² 0,32 R² 0,47

(***) Significativo al 99%, (**) al 95% y (*) al 90%.

FUENTE: Elaboración propia.

CUADRO 3

Influencia de las OCM de 1987 y de 1999 sobre las principales variables

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 81

Determinantes de la evolución del mercado de vino en España

Distribución y Consumo 82 Noviembre-Diciembre 2009

oferta y demanda de vino ante alteracio-nes en las condiciones del mercado.Mostramos tres escenarios distintosdesde 2008 hasta 2015, suponiendoconstancia en los coeficientes de lasecuaciones. Por otro lado, los gráficosmuestran las destilaciones totales de vi-no, viéndose incluidas tanto las “destila-ciones de crisis” como las “destilacio-nes para uso de boca”.

Suponemos tres escenarios distintos:a) En el primer escenario, los precios

de exportación del vino crecen a una ta-sa constante del 5%, mientras que el res-to de variables exógenas (consumo decerveza y bebidas, población, gasto finalde los hogares y producción de vino) cre-ce a la tasa promedio del periodo 1985-2006.

b) En el segundo escenario, los preciosde exportación se reducen de forma cons-tante a un 5% anual, mientras que el res-to de variables independientes (consumode cerveza y bebidas, población, gasto fi-nal de los hogares, producción de vino eimportación de vino de terceros países,como Alemania, Reino Unido y Rusia) cre-ce a la tasa promedio del periodo 1985-2006.

c) En el último escenario planteamosla desaparición de las destilaciones, tal ycomo está planteado en la OCM de2008.

a) Escenario 1: Incremento de losprecios de exportaciónEn el Escenario 1 suponemos un incre-

mento de los precios de exportación del5%. Las variables exógenas se incremen-

FUENTE: Elaboración propia.

GRÁFICO 1

Simulación de la evolución precio del vino interior y exterior. Euros/litro

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

4,5

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0

Pexp Pvino

FUENTE: Elaboración propia.

GRÁFICO 2

Simulación de la evolución consumo interior de vino. Millones de litros

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

1.200

1.000

800

600

400

200

0

Vino de calidad Consumo totalVino de mesa

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 82

210X285:Maquetación 1 4/12/09 00:11 Página 1

tan a su tasa promedio en los últimos 20años, de forma que la población crece al1%, el gasto final per cápita de los hoga-res se incrementa a un 3,5%, el consumode cerveza a un 0,2%, el consumo en be-bidas refrescantes a un 1,4%, las impor-taciones de vino de Rusia, Estados Uni-dos, Reino Unido y Alemania crecen a un4%, mientras que la producción de vinoespañola lo hace a un 3,8%. Los resulta-dos obtenidos muestran que, a conse-cuencia del auge importador de tercerospaíses, las exportaciones españolas seincrementan en el periodo de simulación,concretamente a una tasa media del 4%.El aumento de las ventas y del precio ex-terior presiona al alza el precio del merca-do doméstico, incrementándose anual-mente en un 3,9%, por debajo de la tasade crecimiento de los precios de exporta-ción. Respecto al consumo total de vinos,éste disminuye en un 5,6%, que si desa-gregamos entre vino de mesa y vino de ca-lidad, el primero cae a un 15% de prome-dio anual, mientras que el segundo au-menta, concretamente en un 3%. Es decir,la tendencia simulada del consumo sigueunos patrones similares a los actuales,puesto que al incrementarse los preciosen este escenario, el consumo de vino demesa se deprime a mayor velocidad. Lasdestilaciones, suponiendo que se mantie-nen en el periodo de simulación, creceríananualmente a un 6% debido, básicamen-te, al incremento de la producción.

b) Escenario 2: Disminución de losprecios de explotaciónEn el Escenario 2 analizamos el com-

portamiento de las variables del modelocuando los precios de exportación caena un 5%. Las variables exógenas del mo-delo crecen, al igual que en el escenarioanterior, a su tasa promedio de los últi-mos 20 años. En este escenario, las ex-portaciones son impulsadas por el incre-mento de las compras de vinos de terce-ros países y por la caída de los preciosexteriores, situación similar a la actual,que hace de los vinos españoles un pro-ducto competitivo y atrayente en los mer-cados internacionales. En concreto, las

Determinantes de la evolución del mercado de vino en España

Distribución y Consumo 84 Noviembre-Diciembre 2009

FUENTE: Elaboración propia.

GRÁFICO 3

Simulación de la evolución de las exportaciones, producción, destilaciones yconsumo interior de vino. Millones de litros

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

Producción Consumo totalExportaciones Destilaciones

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 84

exportaciones crecen a un 5% anual enel periodo de simulación 2008-2015. Elprecio interior del vino se reduce, aunquemenos drásticamente que los precios deexportación, concretamente se reduceun 1,5% anual. El consumo de vino totaldisminuye muy levemente, aproximada-mente en un 1% de promedio anual que,desagregadamente, se traduce en un in-cremento del consumo de vino de cali-dad en un 2% y en una reducción del con-sumo de vino de mesa del 3%. Finalmen-te, las destilaciones crecen a un 5% debi-do al incremento de la producción.

c) Escenario 3: Desaparición de lasdestilacionesPor último, en el Escenario 3 estudia-

mos el efecto de la desaparición de lasdestilaciones en los dos escenarios an-teriores, tal y como está planteado en laOCM de 2008. Para ello, suponemosque la producción de vino deja de serexógena al modelo y se encuentra condi-cionada por las expectativas de ventasque se generan en el mercado. Por tan-to, la producción depende ahora de lasexportaciones de vino en t-1, del precioexterior en t-1, del consumo interior en -t-1, de los excedentes en t-1 y de la su-perficie de viñedo en t-1. Estimamos, endefinitiva, la evolución de la oferta de vi-no y de los excedentes en función de lascondiciones creadas en los escenariosanteriores. Para el cálculo de los exce-dentes restamos a la producción lasventas totales de vino (exportacionesmás consumo total en el mercado inte-rior), representando exclusivamente unaaproximación, puesto que no nos intere-sa tanto la cuantía exacta del excedentede vino como si su posible evolución. Enlos gráficos 7 y 8 (se representa en cadauno los dos escenarios anteriores) seaprecia el incremento notable de los ex-cedentes de vino en el año 2009, pro-ducto de la desaparición de las destila-ciones, aunque si bien la evolución quemantienen la producción y las destilacio-nes en las siguientes campañas es dife-rente según el escenario y las condicio-nes del mercado.

Determinantes de la evolución del mercado de vino en España

Distribución y Consumo 85 Noviembre-Diciembre 2009

FUENTE: Elaboración propia.

GRÁFICO 4

Simulación de la evolución precio interior y exterior del vino. Euros/litro

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0

Pexp Pvino

FUENTE: Elaboración propia.

GRÁFICO 5

Simulación de la evolución del consumo interior de vino. Millones de litros

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

1.200

1.000

800

600

400

200

0

Vino de calidad Consumo totalVino de mesa

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 85

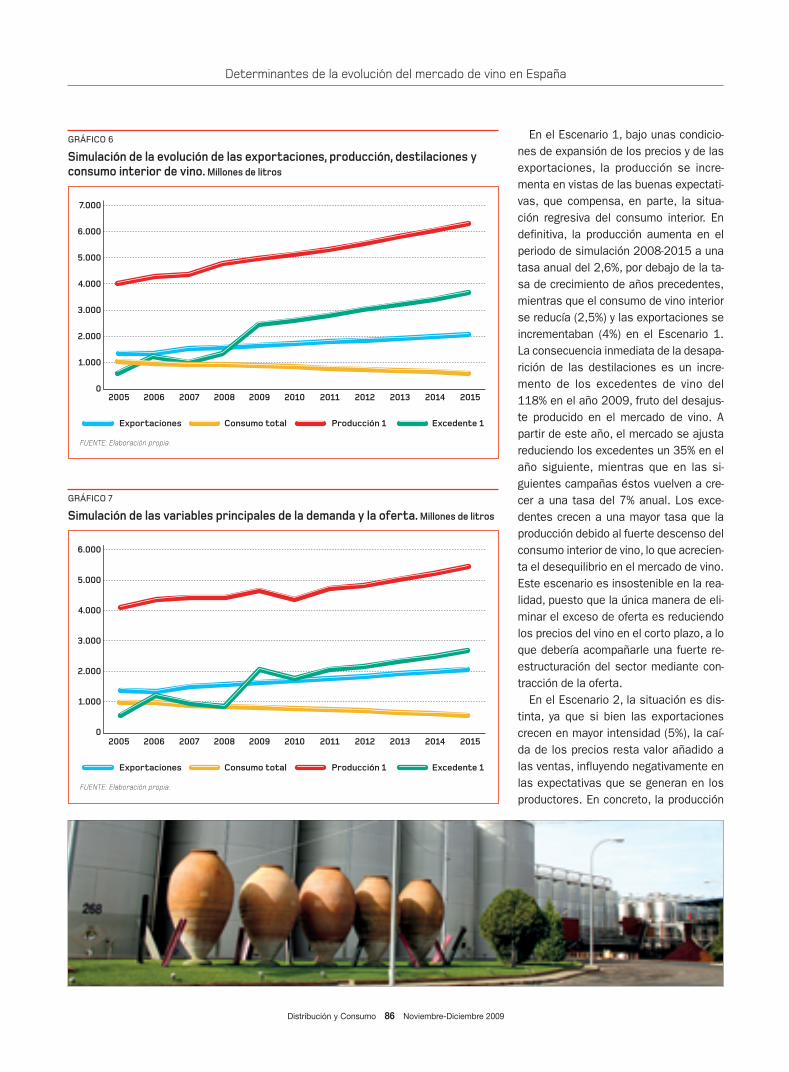

En el Escenario 1, bajo unas condicio-nes de expansión de los precios y de lasexportaciones, la producción se incre-menta en vistas de las buenas expectati-vas, que compensa, en parte, la situa-ción regresiva del consumo interior. Endefinitiva, la producción aumenta en elperiodo de simulación 2008-2015 a unatasa anual del 2,6%, por debajo de la ta-sa de crecimiento de años precedentes,mientras que el consumo de vino interiorse reducía (2,5%) y las exportaciones seincrementaban (4%) en el Escenario 1.La consecuencia inmediata de la desapa-rición de las destilaciones es un incre-mento de los excedentes de vino del118% en el año 2009, fruto del desajus-te producido en el mercado de vino. Apartir de este año, el mercado se ajustareduciendo los excedentes un 35% en elaño siguiente, mientras que en las si-guientes campañas éstos vuelven a cre-cer a una tasa del 7% anual. Los exce-dentes crecen a una mayor tasa que laproducción debido al fuerte descenso delconsumo interior de vino, lo que acrecien-ta el desequilibrio en el mercado de vino.Este escenario es insostenible en la rea-lidad, puesto que la única manera de eli-minar el exceso de oferta es reduciendolos precios del vino en el corto plazo, a loque debería acompañarle una fuerte re-estructuración del sector mediante con-tracción de la oferta.

En el Escenario 2, la situación es dis-tinta, ya que si bien las exportacionescrecen en mayor intensidad (5%), la caí-da de los precios resta valor añadido alas ventas, influyendo negativamente enlas expectativas que se generan en losproductores. En concreto, la producción

Determinantes de la evolución del mercado de vino en España

Distribución y Consumo 86 Noviembre-Diciembre 2009

FUENTE: Elaboración propia.

GRÁFICO 6

Simulación de la evolución de las exportaciones, producción, destilaciones yconsumo interior de vino. Millones de litros

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

Producción 1Consumo totalExportaciones Excedente 1

FUENTE: Elaboración propia.

GRÁFICO 7

Simulación de las variables principales de la demanda y la oferta. Millones de litros

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

6.000

5.000

4.000

3.000

2.000

1.000

0

Producción 1Consumo totalExportaciones Excedente 1

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 86

Determinantes de la evolución del mercado de vino en España

de vino alcanza su máximo en 2008 y enlas campañas posteriores se reduce, es-tabilizándose en torno a los 3.800 millo-

nes de litros, lo que, unido a una situa-ción de expansión de las exportacionesy estancamiento del consumo interior en

torno a los 900 millones de litros, creauna situación de mayor control y estabili-dad de los excedentes de vino y, en con-secuencia, menor desequilibrio en elmercado. En el año 2009, debido al de-sajuste creado en el mercado vitivinícolapor la desaparición de las destilaciones,se incrementan los excedentes en un70%, al año siguiente se reducen en un30% producto de la reestructuración delsector y en las siguientes campañas sesiguen reduciendo a una tasa promediodel 12% anual. No obstante, el volumende excedentes que se crea tras la elimi-nación de las destilaciones es muy alto,produciéndose un desequilibro entreoferta y demanda vinícola que mantienela caída de los precios en el corto plazopara aliviar el exceso de oferta. Una ma-yor caída de los precios del vino no pare-ce la solución adecuada al sector, lo quehace nuevamente de este escenario unmarco insostenible para los producto-res, pero probable en vistas del nuevo

FUENTE: Elaboración propia.

GRÁFICO 8

Simulación de la evolución de las variables principales de la demanday la oferta. Millones de litros

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

5.000

4.500

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

0

Producción 2Consumo totalExportaciones Excedente 2

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 87

Determinantes de la evolución del mercado de vino en España

Distribución y Consumo 88 Noviembre-Diciembre 2009

contexto que se plantea con la elimina-ción de las destilaciones en la OCM delvino de 2008.

CONCLUSIONES

El consumo interno de vino en Españaevoluciona de forma aceleradamente de-presiva debido a cambios en los hábitosde consumo. Este hecho se constata enel estudio llevado a cabo por la relaciónnegativa existente entre el crecimiento dela población española y la evolución delconsumo de vino (αpoblación = –2,6085). Es-ta tendencia regresiva del consumo esacrecentada por una mayor propensión ala adquisición de otras bebidas sustituti-vas (cerveza, sobre todo, y también bebi-das refrescantes) y al aumento marginaldel precio del vino en los segmentos me-dio-altos. Estas circunstancias son pues-tas más de manifiesto en el vino de me-sa, con mayores volúmenes de consumoaunque con una tendencia claramente re-gresiva. El vino de gama alta o VCPRD haganado posiciones en su consumo debi-do al aumento en renta de las familias loque ha ido desplazando los patrones de

consumo hacia productos de mayor cali-dad y al efecto esnob de las tendenciasrecientes de la enología. Además, la cer-veza y las bebidas refrescantes no sonsustitutivos significativos del vino de cali-dad (su consumo no es significativo paralos VCPRD en las estimaciones realiza-das).

En el caso del precio existe una estre-cha relación entre la evolución del merca-do exterior y el precio del vino en el mer-cado doméstico. El precio del vino en elmercado interior mantiene, según nues-tro análisis, una estrecha relación con elprecio de exportación y con las exporta-ciones de vino. Este hecho se ha traduci-do en un crecimiento espectacular de lasexportaciones de vino de mesa inducidopor los bajos precios existentes en elmercado interno.

En cuanto a la oferta, los productorescorrigen actualmente sus expectativas deprecios en un 0.35% (el coeficiente de ex-pectativas es γ =0,0035) respecto a ladiferencia entre la expectativa del año an-terior y el precio obtenido, lo que deja en-trever que la superficie plantada es ape-nas elástica en el corto plazo. La produc-ción de vino que se exporta es afectada

negativamente por incrementos del pre-cio de exportación y positivamente por elbajo consumo interior que obliga a losproductores a aumentar su competitivi-dad para vender sus vinos fuera que, ade-más, se ve alentado por la creciente de-manda de países como Reino Unido, Ale-mania, Italia, Portugal o Rusia, que favore-cen las expectativas de venta. Las desti-laciones de vino mantienen una relaciónpositiva con la producción anual de vino ynegativa con las exportaciones, con locual su desaparición afectaría negativa-mente a la situación interna del mercadode vino, pero puede favorecer la expan-sión en los mercados exteriores. Estacuestión se aprecia con claridad en la ter-cera de nuestras simulaciones, en la queel incremento de las exportaciones no escapaz de retener el fuerte aumento delexcedente de producción que se crearíaen el sector tras la desaparición de lasdestilaciones, con lo que se plantea co-mo ineludible por el sector un plan estra-tégico dinámico y agresivo en los merca-dos mundiales para hacer frente al futuroinmediato.

La OCM de 1999 tuvo un impacto posi-tivo sobre la producción de vino en Espa-

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 88

ña, a pesar de ser diseñada para un obje-tivo bien distinto: reconversión y reestruc-turación del viñedo orientados a cambiarvariedades para darles cabida en el mer-cado. Respecto a la superficie de viñedo,la normativa del vino parece haber tenidoefectos restrictivos sobre ésta, reducién-dose paulatinamente. En cuanto a las ex-portaciones de vino y su precio en el mer-cado interior, la OCM ha mantenido unefecto positivo sobre las primeras, mien-tras que los precios han seguido una ten-dencia depresiva desde el año 2000, co-mo descuento de las expectativas por lainducción a la producción de más vino tin-to. En definitiva, sólo el comportamientoexpansivo en los mercados exteriores es-tá respaldando la estabilidad del sectormuy mermado por la caída de los preciosy del consumo interior y a pesar de lasgraves disfunciones introducidas por lareglamentación comunitaria.

Respecto a la actual OCM de 2008, enlas simulaciones realizadas, la desapari-ción de las destilaciones puede acarreargraves repercusiones sobre el mercadovitivinícola, puesto que producirá un incre-mento notable de los excedentes de vinodando lugar a una mayor caída de los pre-cios medios del vino. La desaparición delas destilaciones obligará al sector vitivi-nícola a tomar medidas de reestructura-ción de la oferta con el fin de que los pro-ductores se guíen exclusivamente por lasseñales de mercado y no por los finesproductivistas de la UE que han venidomanteniendo los excedentes de vino has-ta la actualidad y, por otro lado, apostarpor la consolidación de los mercados ex-teriores como exclusiva vía de salida dela producción de vino en España. ■

Determinantes de la evolución del mercado de vino en España

Distribución y Consumo 89 Noviembre-Diciembre 2009

BIBLIOGRAFÍA

■ BERNABÉU, R y OLMEDA, M. (2002): “Factores que condicionan la frecuencia de consumo de vino”, Distribu-ción y Consumo, nº Septiembre-Octubre 2002, pp.57-61.

■ CASTILLO, J.S, OLMEDA M. y RODRÍGUEZ, M. (2007): “Mercado del vino y la PAC”, VI Congreso de EconomíaAgraria (comunicación), Albacete.

■ CASTILLO, J.S., OLMEDA M. y RODRÍGUEZ, M. (2008): “La reforma de la OCM del vino y su impacto en los mer-cados mundiales”, Organización Internacional de la Viña y el Vino (comunicación), Verona.

■ CASTILLO, J.S. y RODRÍGUEZ, M. (2009): “El vino tinto de Denominación de Origen: un análisis de precios hedó-nicos para Castilla-La Mancha”, Revista Española de Estudios Agrosociales, en prensa.

■ COMISIÓN EUROPEA (2008): Documento de trabajo de los servicios de la Comisión Síntesis de la evaluación deimpacto adjunta a la comunicación “Hacia un sector vitivinícola sostenible”. http://ec.europa.eu/agriculture/capreform/wine/com2006_319_es.pdf.

■ DEL REY, R. (2009): El vino en 2006, Federación Española del Vino (Publicaciones), http://www. fev.es/el_vi-no_2006.pdf.

■ FOOD AND AGRICULTURE ORGANIZATION OF THE UNITED NATIONS (2009): Datos de comercio (TradeSTAT).http://www.faostat.fao.org.

■ INSTITUTO NACIONAL DE ESTADÍSTICA (2009): “Nivel, calidad y condiciones de vida: Índices de precios al con-sumo” (anual).

■ MINISTERIO DE MEDIO AMBIENTE, Y MEDIO RURAL Y MARINO (2009): Observatorio del Consumo y la Distribu-ción Alimentaria (varios años).

■ MINISTERIO DE MEDIO AMBIENTE, Y MEDIO RURAL Y MARINO (2009): Alimentación en España (varios años).

■ TRONCOSO C, J.L y MEDARDO AGUIRRE, G (2006): “Demanda y Oferta de Vino en el periodo 1980-2004: Unanálisis econométrico”. Panorama Socioeconómico año 24, nº 33, pp. 26 - 32.

NOTAS

(1) Resulta de interés comentar que este estudio tiene como base otro de naturaleza similar para el mercado de vi-no chileno por Troncoso y Medardo (2006), en el cual se estima un modelo de oferta y demanda para el periodo1980-2004 especificando las variables más importantes en el consumo y producción de vino chileno y que se haadaptado, en este caso, para España.

(2) Una tendencia todavía más acusada hacia los mercados exteriores la presenta Chile, siendo uno de los princi-pales productores y exportadores de vino a nivel mundial (Chile se ha acostumbrado a colocar sus vinos en losmercados europeos y americanos con unos índices de propensión a la exportación cercanos al 80%). En ambospaíses, los cambios en las tendencias del consumo se han traducido en una caída en el consumo de vino en bene-ficio de otras bebidas sustitutivas como cervezas y bebidas refrescantes.

(3) Esto es, al aumentar la renta del consumidor, también aumenta la demanda de dicho bien.

(4) En el trabajo de Troncoso y Medardo Aguirre para el mercado chileno se concluye que el vino es un bien inelás-tico a su precio (precio = -0,89), sustituto de la cerveza y las bebidas gaseosas (cerveza = 1,03; gaseosa= 1.38)y elástico al gasto final per capita (gasto= 1,16). La elasticidad respecto a la población es negativa lo que refleja,junto a los anteriores resultados, el cambio en los patrones de consumo seguidos por la sociedad chilena en los úl-timos 20 años.

(5) En los resultados para el mercado chileno de Troncoso y Aguirre (2004) se obtiene un coeficiente de expectati-vas el 0,018, lo que indica que los productores corrigen anualmente sus expectativas de precios en un 1,8%.

Art. CASTILLO:pagina maqueta DyC2007 04/12/09 9:42 Página 89