decima segunda sesion

DESCRIPTION

NEGOCIOS INTENACIONALESTRANSCRIPT

UNIVERSIDAD PRIVADA DEL NORTE - CAJAMARCA

CURSO: GLOBALIZACION

FACULTAD: ESTUDIOS DE LA EMPRESA

CARRERA PROFESIONAL: ADMINISTRACION Y NEGOCIOS INTERNACIONALES

FERNANDO GUERRERO FIGUEROA, MBA

Semestre: 2010 – 2, II Ciclo

Contenido• La crisis financieras:

Introducción. Definición y causas.

• La crisis cambiarias: Definición y causas.¿Pueden predecir las crisis?

• La crisis internacional: Antecedentes. La crisis internacional. Efectos en la Región.

LA CRISIS FINANCIERAS

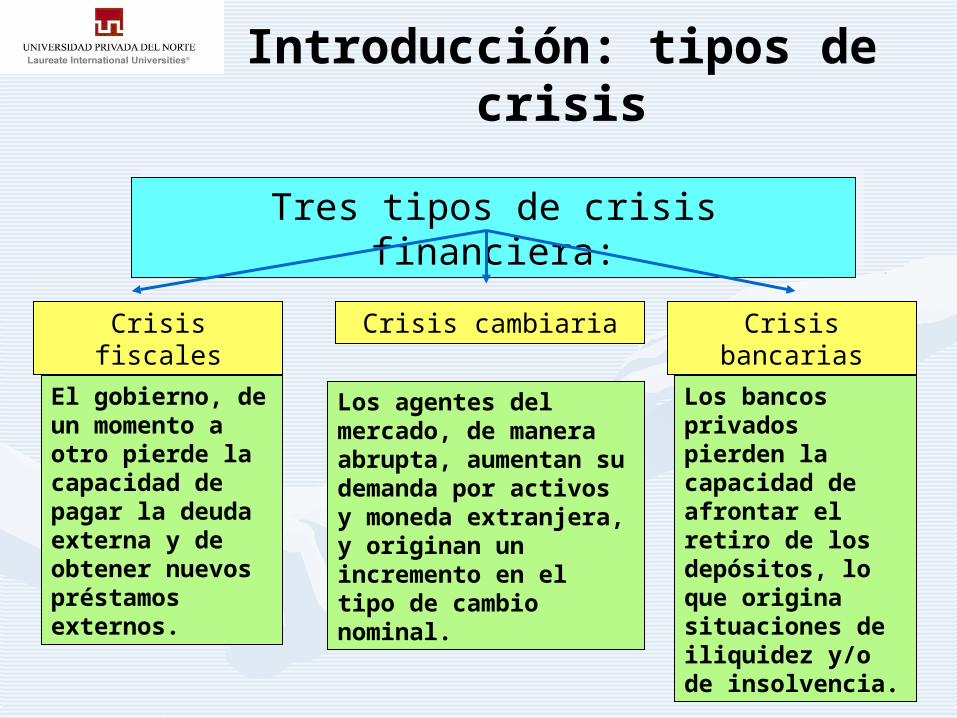

Tres tipos de crisis financiera:

El gobierno, de un momento a otro pierde la capacidad de pagar la deuda externa y de obtener nuevos préstamos externos.

Crisis fiscales

Los agentes del mercado, de manera abrupta, aumentan su demanda por activos y moneda extranjera, y originan un incremento en el tipo de cambio nominal.

Crisis cambiaria

Los bancos privados pierden la capacidad de afrontar el retiro de los depósitos, lo que origina situaciones de iliquidez y/o de insolvencia.

Crisis bancarias

Introducción: tipos de crisis

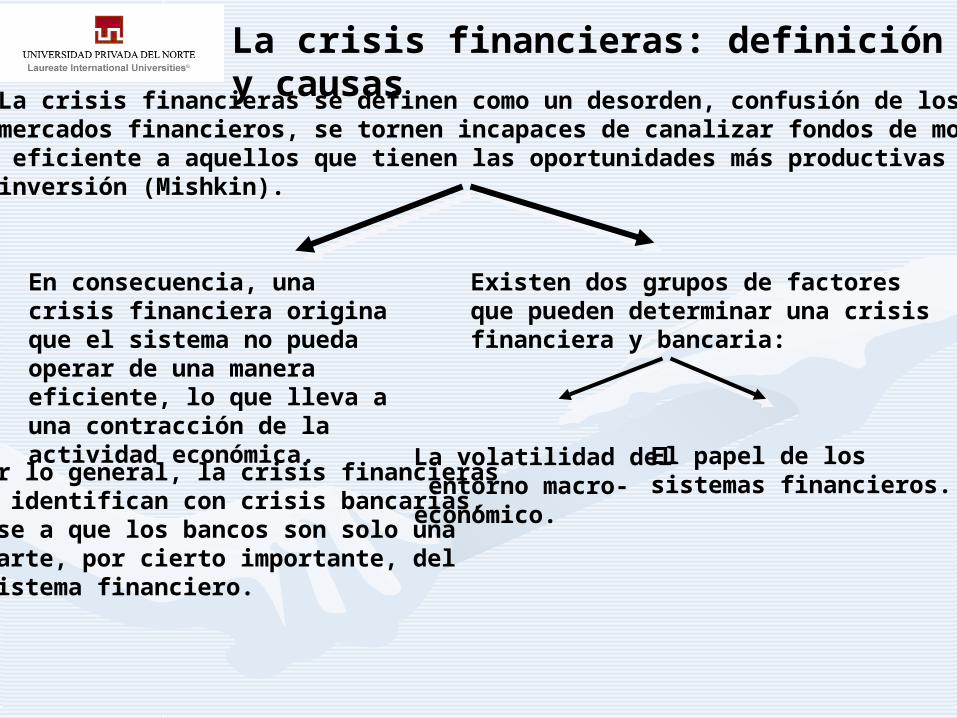

La crisis financieras se definen como un desorden, confusión de los mercados financieros, se tornen incapaces de canalizar fondos de modo eficiente a aquellos que tienen las oportunidades más productivas de inversión (Mishkin).

En consecuencia, una crisis financiera origina que el sistema no pueda operar de una manera eficiente, lo que lleva a una contracción de la actividad económica.

Existen dos grupos de factores que pueden determinar una crisis financiera y bancaria:

Por lo general, la crisis financierasse identifican con crisis bancarias, pese a que los bancos son solo una parte, por cierto importante, del sistema financiero.

La volatilidad del entorno macro-económico.

El papel de los sistemas financieros.

La crisis financieras: definición y causas

La crisis financieras: definición y causas

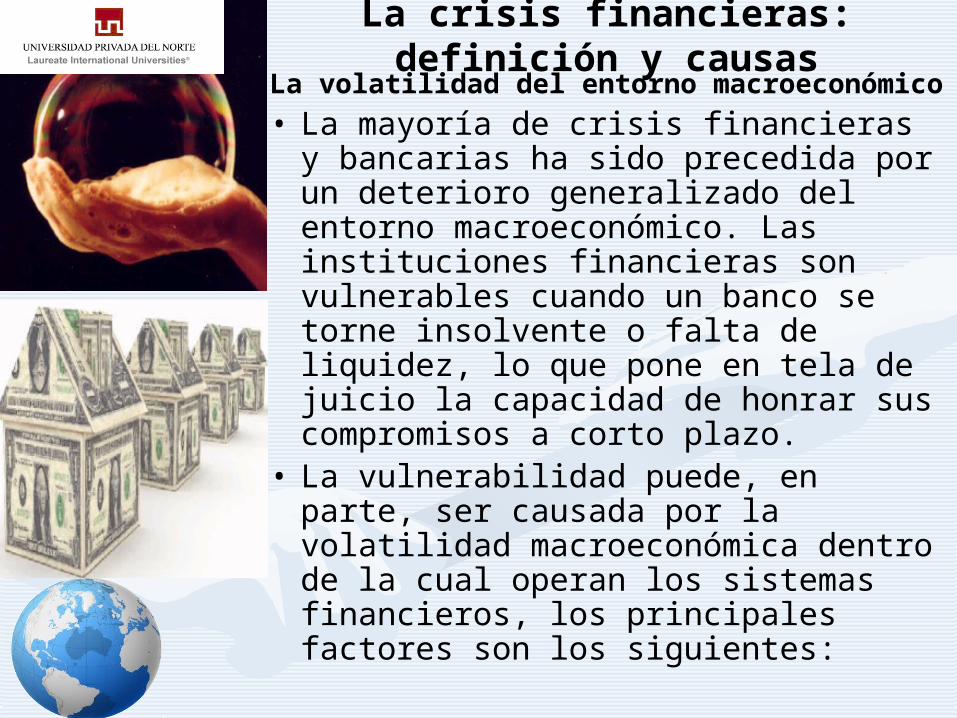

La volatilidad del entorno macroeconómico• La mayoría de crisis financieras y

bancarias ha sido precedida por un deterioro generalizado del entorno macroeconómico. Las instituciones financieras son vulnerables cuando un banco se torne insolvente o falta de liquidez, lo que pone en tela de juicio la capacidad de honrar sus compromisos a corto plazo.

• La vulnerabilidad puede, en parte, ser causada por la volatilidad macroeconómica dentro de la cual operan los sistemas financieros, los principales factores son los siguientes:

GEN0190n.ppt

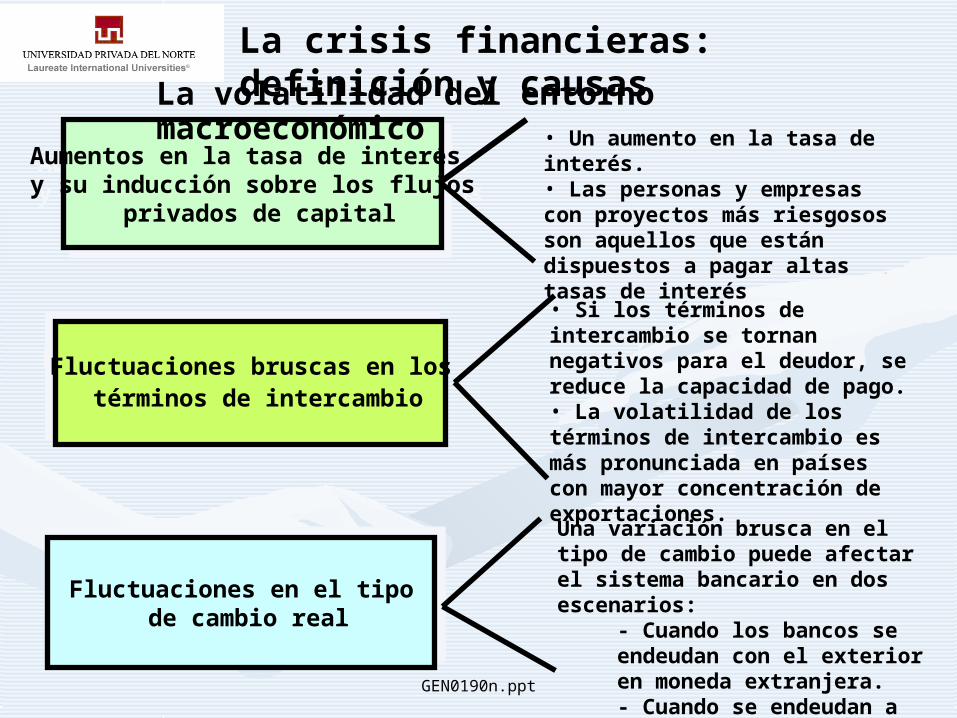

• Un aumento en la tasa de interés.• Las personas y empresas con proyectos más riesgosos son aquellos que están dispuestos a pagar altas tasas de interés

Aumentos en la tasa de interés y su inducción sobre los flujos

privados de capital

Fluctuaciones bruscas en los términos de intercambio

• Si los términos de intercambio se tornan negativos para el deudor, se reduce la capacidad de pago.• La volatilidad de los términos de intercambio es más pronunciada en países con mayor concentración de exportaciones.

Fluctuaciones en el tipo de cambio real

Una variación brusca en el tipo de cambio puede afectar el sistema bancario en dos escenarios:

- Cuando los bancos se endeudan con el exterior en moneda extranjera.- Cuando se endeudan a corto plazo en moneda extranjera.

La crisis financieras: definición y causasLa volatilidad del entorno macroeconómico

GEN0190n.ppt

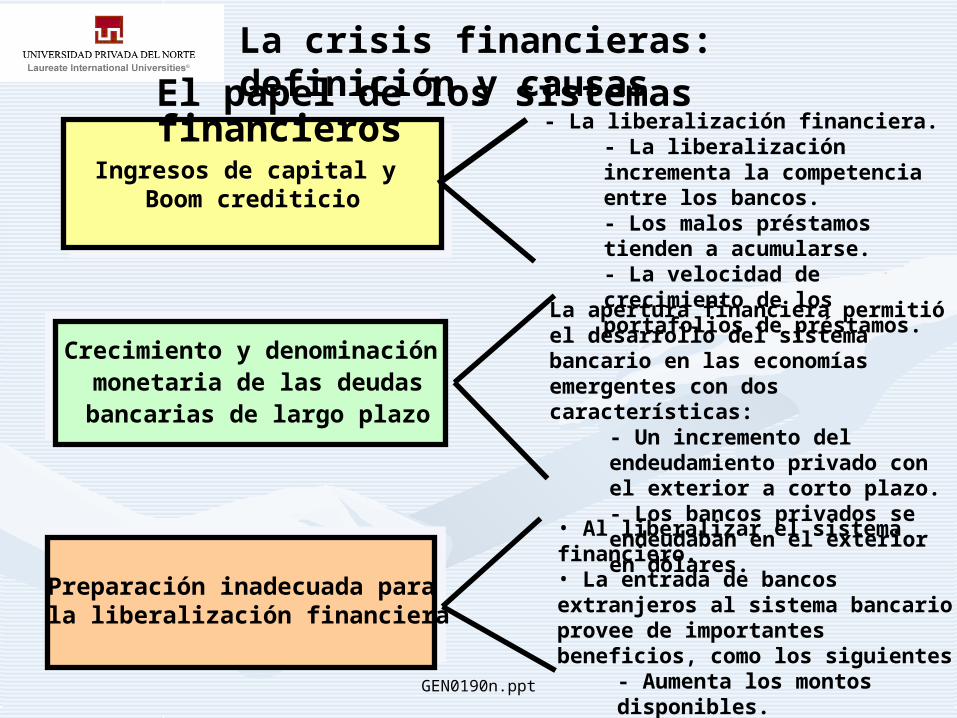

- La liberalización financiera.- La liberalización incrementa la competencia entre los bancos. - Los malos préstamos tienden a acumularse.- La velocidad de crecimiento de los portafolios de préstamos.

Ingresos de capital y Boom crediticio

Crecimiento y denominación monetaria de las deudas bancarias de largo plazo

La apertura financiera permitió el desarrollo del sistema bancario en las economías emergentes con dos características:

- Un incremento del endeudamiento privado con el exterior a corto plazo.- Los bancos privados se endeudaban en el exterior en dólares.

Preparación inadecuada para la liberalización financiera

• Al liberalizar el sistema financiero.• La entrada de bancos extranjeros al sistema bancario provee de importantes beneficios, como los siguientes:

- Aumenta los montos disponibles.- Mejoran la calidad y cantidad S.- Mejora la infraestructura del sistema financiero.

La crisis financieras: definición y causasEl papel de los sistemas financieros

La crisis financieras: definición y causas

El papel de los sistemas financieros:Involucración gubernamental en las

decisiones de préstamos:• Los objetivos políticos de los

gobiernos o los intereses personales de los bancos que se entrometen en las operaciones bancarias, pueden hacer peligrar la rentabilidad y eficiencia bancaria. El gobierno puede influir en la asignación de créditos a ciertos deudores privilegiados.

LA CRISIS CAMBIARIAS

La crisis cambiarias: definición y causas1. Precisión: tipos de cambio nominales y

reales• La crisis de la década de 1990 se han

identificado con un aumento en el tipo de cambio.

• Tipo de cambio nominal: definido como el número de unidades de moneda nacional que sirven para comprar una unidad de moneda extranjera.

• Tipo de cambio real: mide la competitividad de un país en el comercio internacional. Está dado por la relación entre los precios de los bienes producidos en el exterior, expresados en la moneda del país y los precios de los bienes producidos en el interior.

La crisis cambiarias: definición y causas2. ¿Qué es una crisis cambiaria?• No existe unanimidad en la definición de una crisis

cambiaria. • Frankel y Rose (1996) conceptualizan una crisis

cambiaria como un aumento del tipo de cambio nominal mayor que 25%, porcentaje definido de manera arbitraria.

• Esquivel y Larraín (1998) definen las crisis cambiarias como un cambio abrupto en el tipo de cambio nominal, debe acumularse un aumento del tipo de cambio real mayor que 15% durante tres meses.

• Glick y Hutchison (1999) definen una crisis cambiaria a partir de un cambio grande en un índice de presión cambiaria, definido este último como el promedio ponderado de los cambios en el tipo de cambio mensual y/o variación mensual de las pérdidas en reservas los precios de los bienes producidos en el interior. Y un cambio grande, aquella situación en la cual el indicador excede a la media más dos desviaciones estándar del país específico.

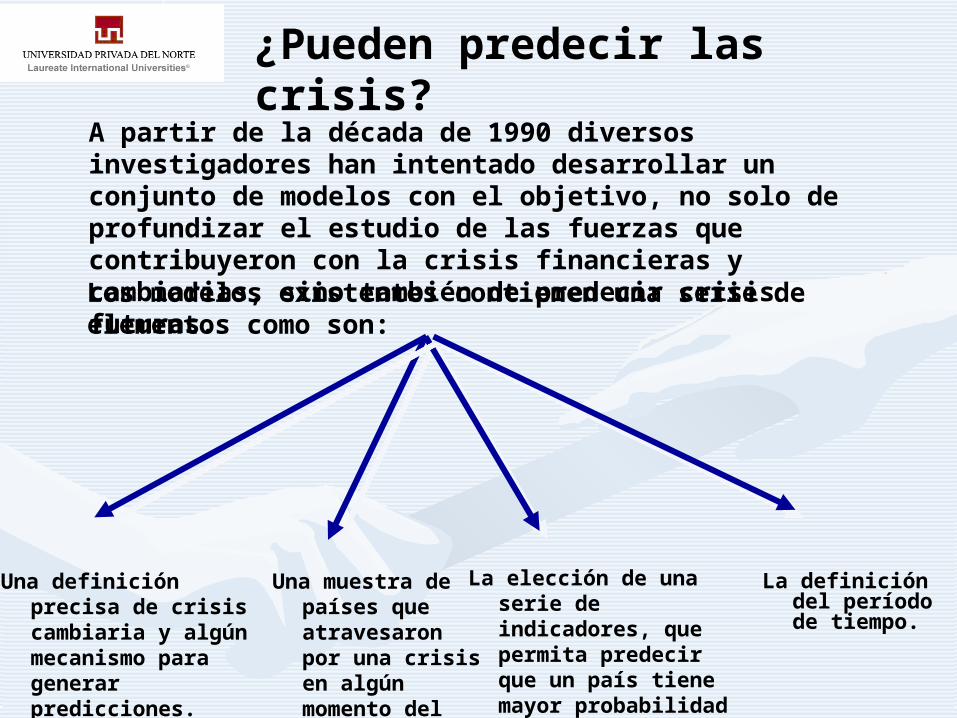

Los modelos existentes contienen una serie de elementos como son:

Una definición precisa de crisis cambiaria y algún mecanismo para generar predicciones.

La definición del período de tiempo.

¿Pueden predecir las crisis?

Una muestra de países que atravesaron por una crisis en algún momento del tiempo.

La elección de una serie de indicadores, que permita predecir que un país tiene mayor probabilidad de entrar en un período de crisis.

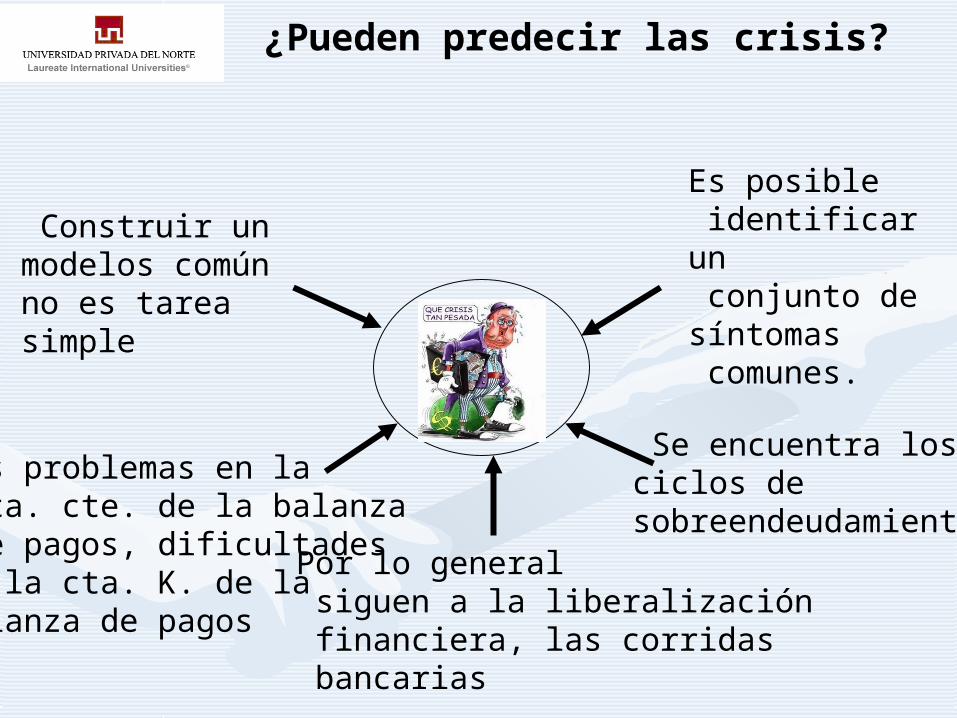

A partir de la década de 1990 diversos investigadores han intentado desarrollar un conjunto de modelos con el objetivo, no solo de profundizar el estudio de las fuerzas que contribuyeron con la crisis financieras y cambiarias, sino también de predecir crisis futuras.

Por lo general siguen a la liberalización financiera, las corridas bancarias

Se encuentra los ciclos de sobreendeudamiento

Es posible identificar un conjunto de síntomas comunes.

Construir un modelos común no es tarea simple

Los problemas en la cta. cte. de la balanza de pagos, dificultades en la cta. K. de labalanza de pagos

¿Pueden predecir las crisis?

Modelo deFrankel y Rose

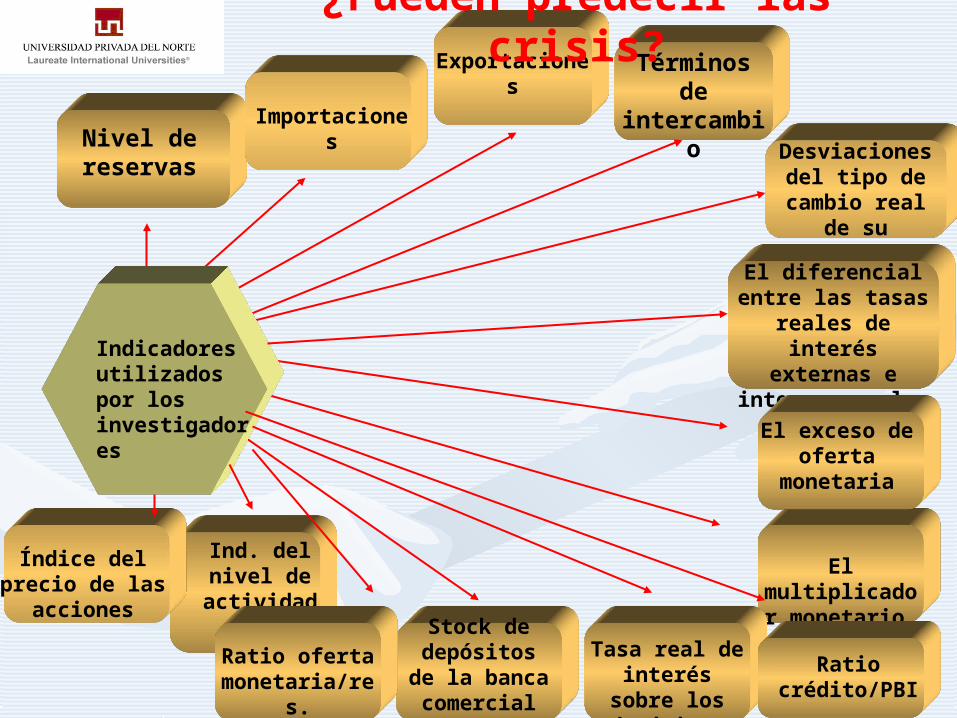

Los indicadores macroeconómicos : la tasa de crecimiento del crédito, la brecha fiscal, reservas/importaciones, el déficit en la cta .cte. en la balanza de pagos.

La variables externas: ratio deuda/PBI, ratio reservas/importaciones mensuales, ratio cta cte/PBI y el tipo de cambio real.

Variables de entorno externo: la actividad económica global, los precios internacionales de las materias primas, la tasa real de interés y otros choques originados en los mercados.

Composición de la deuda: IED frente a los flujos de portafolio, inversión de portafolio de largo plazo frente a corto plazo, endeudamiento a tasas fijas.

¿Pueden predecir las crisis?

Nivel de reservas Desviaciones

del tipo de cambio real de

su tenencia

El diferencial entre las tasas reales de interés externas e

internas en los depósitos

El multiplicador monetario.

Ind. del nivel de actividad

Índice del precio de las acciones

Términos de intercambio

Exportaciones

Importaciones

Indicadores utilizados por los investigadores El exceso de

oferta monetaria

Tasa real de interés sobre los depósitos

Ratio crédito/PBI

Stock de depósitos de

la banca comercial

Ratio oferta monetaria/res.

¿Pueden predecir las crisis?

¿Pueden predecir las crisis?

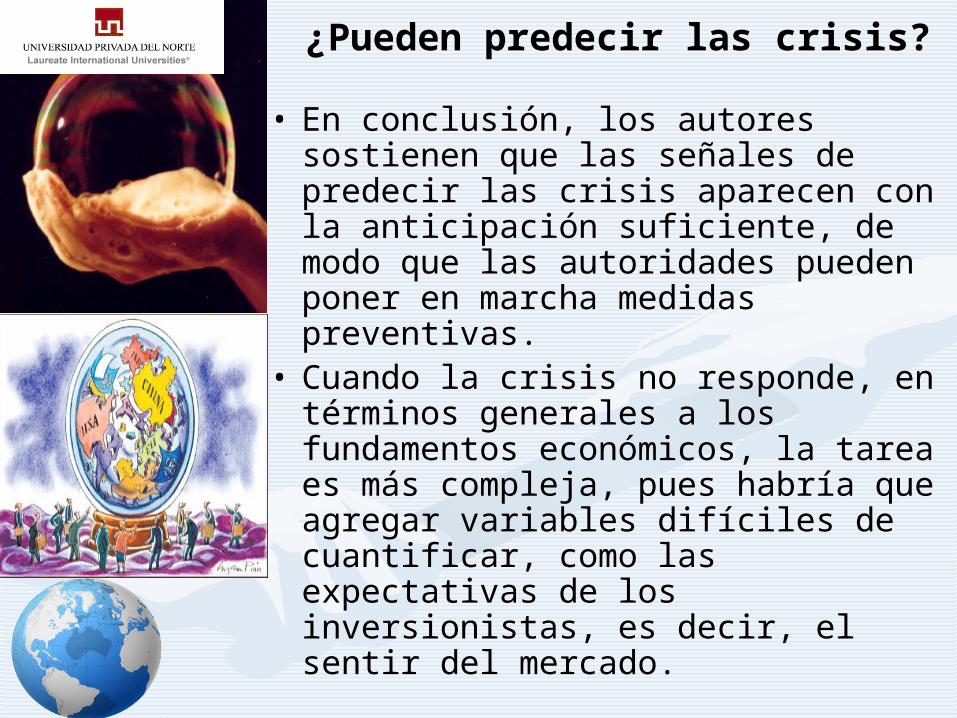

• En conclusión, los autores sostienen que las señales de predecir las crisis aparecen con la anticipación suficiente, de modo que las autoridades pueden poner en marcha medidas preventivas.

• Cuando la crisis no responde, en términos generales a los fundamentos económicos, la tarea es más compleja, pues habría que agregar variables difíciles de cuantificar, como las expectativas de los inversionistas, es decir, el sentir del mercado.

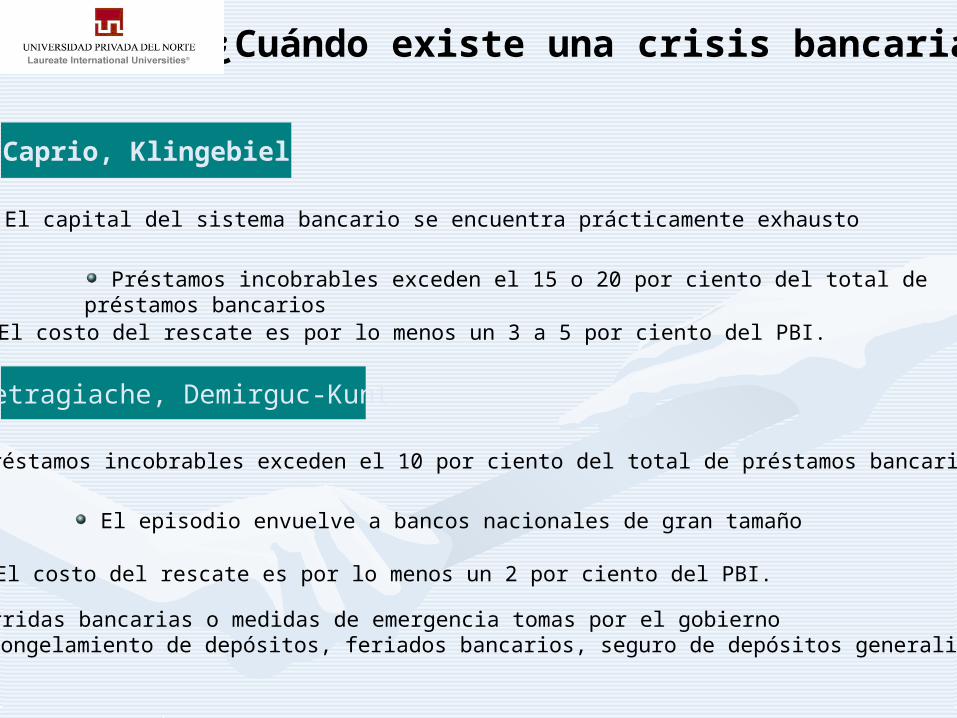

¿Cuándo existe una crisis bancaria?

El capital del sistema bancario se encuentra prácticamente exhausto

Préstamos incobrables exceden el 15 o 20 por ciento del total de préstamos bancarios

El costo del rescate es por lo menos un 3 a 5 por ciento del PBI.

Caprio, Klingebiel

Detragiache, Demirguc-Kunt

Préstamos incobrables exceden el 10 por ciento del total de préstamos bancarios

El episodio envuelve a bancos nacionales de gran tamaño

El costo del rescate es por lo menos un 2 por ciento del PBI.

Corridas bancarias o medidas de emergencia tomas por el gobierno (congelamiento de depósitos, feriados bancarios, seguro de depósitos generalizados)

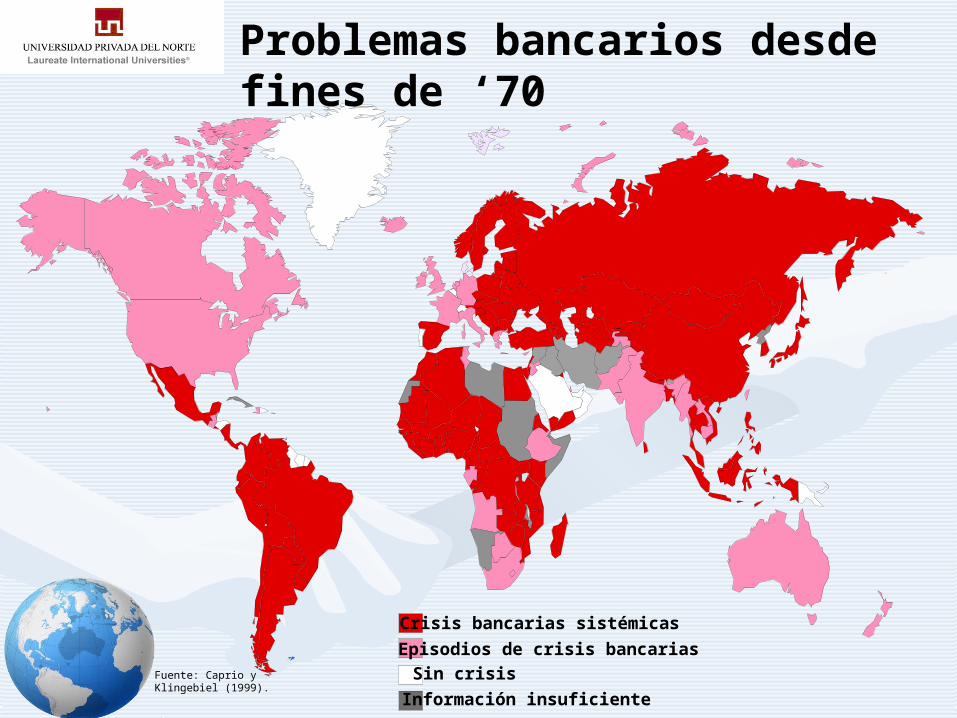

Crisis bancarias sistémicas

Sin crisisEpisodios de crisis bancarias

Problemas bancarios desde fines de ‘70

Información insuficienteFuente: Caprio y Klingebiel (1999).

LA CRISIS INTERNACIONAL

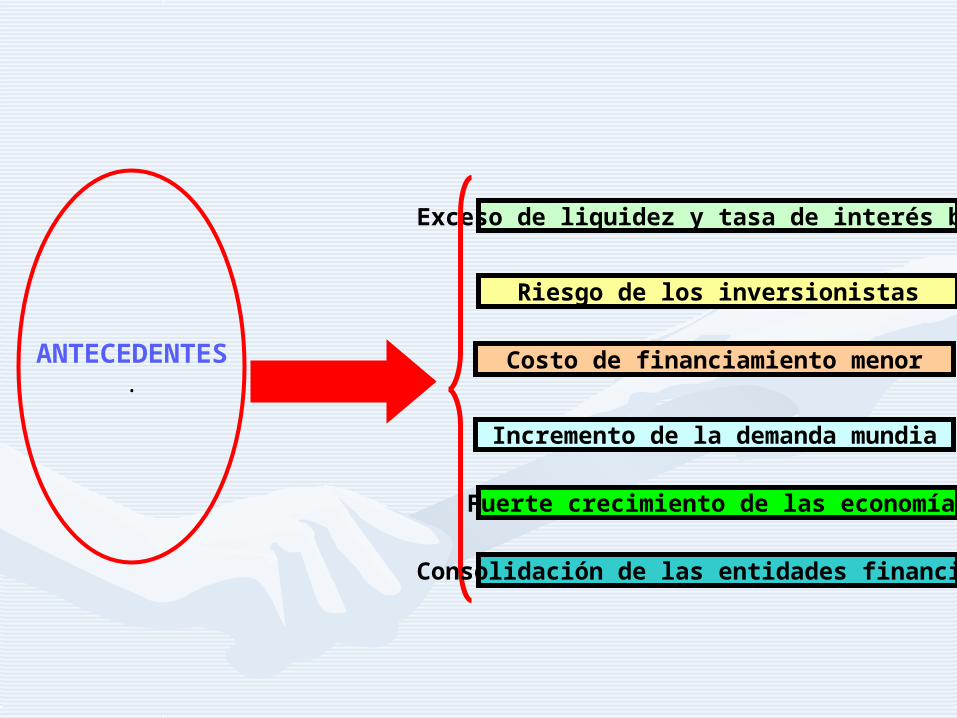

Exceso de liquidez y tasa de interés bajas

ANTECEDENTES.

Riesgo de los inversionistas

Costo de financiamiento menor

Incremento de la demanda mundia

Fuerte crecimiento de las economías

Consolidación de las entidades financieras

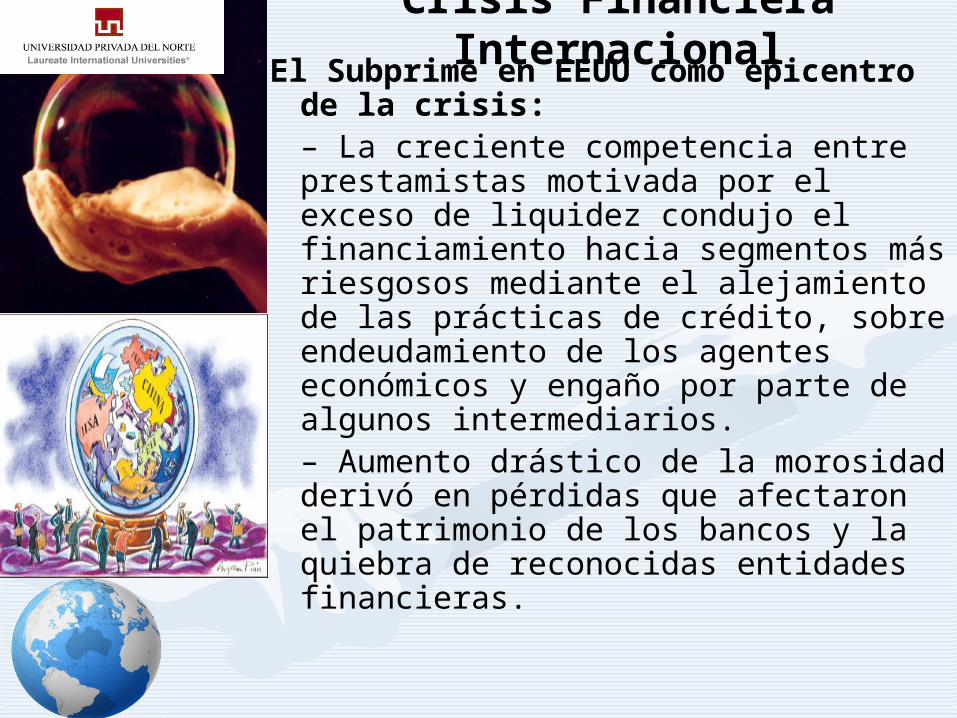

Crisis Financiera InternacionalEl Subprime en EEUU como epicentro

de la crisis:– La creciente competencia entre prestamistas motivada por el exceso de liquidez condujo el financiamiento hacia segmentos más riesgosos mediante el alejamiento de las prácticas de crédito, sobre endeudamiento de los agentes económicos y engaño por parte de algunos intermediarios.– Aumento drástico de la morosidad derivó en pérdidas que afectaron el patrimonio de los bancos y la quiebra de reconocidas entidades financieras.

Crisis Financiera Internacional

Traslado de la Crisis Financiera a la Economía Real

El FMI señala que las condiciones mundiales podrían afectar a la región por medio de cuatro canales:1.Una disminución en la demanda Externa Real.2.Un descenso de los precios de los productos básicos.3.Alteración en los Canales financieros.4.Un menor ingreso de remesas privadas a la región.

• Mercado de la vivienda.• Precios del petróleo y otras materias primas.• Debilitamiento EE.UU.• Reducción de beneficios empresariales.• Sobrecalentamiento en algunos países en desarrollo • Volatilidad de activos financieros y tipos de cambio.• Desequilibrios estructurales/ Flujos internacionales de

capitales.

• Efectos en cadena de impagos en hipotecas de alto riesgo (subprime).

• Crisis crediticia (credit crunch?).

Previos

Añadidos

Algunos riesgos sobre la economía mundial

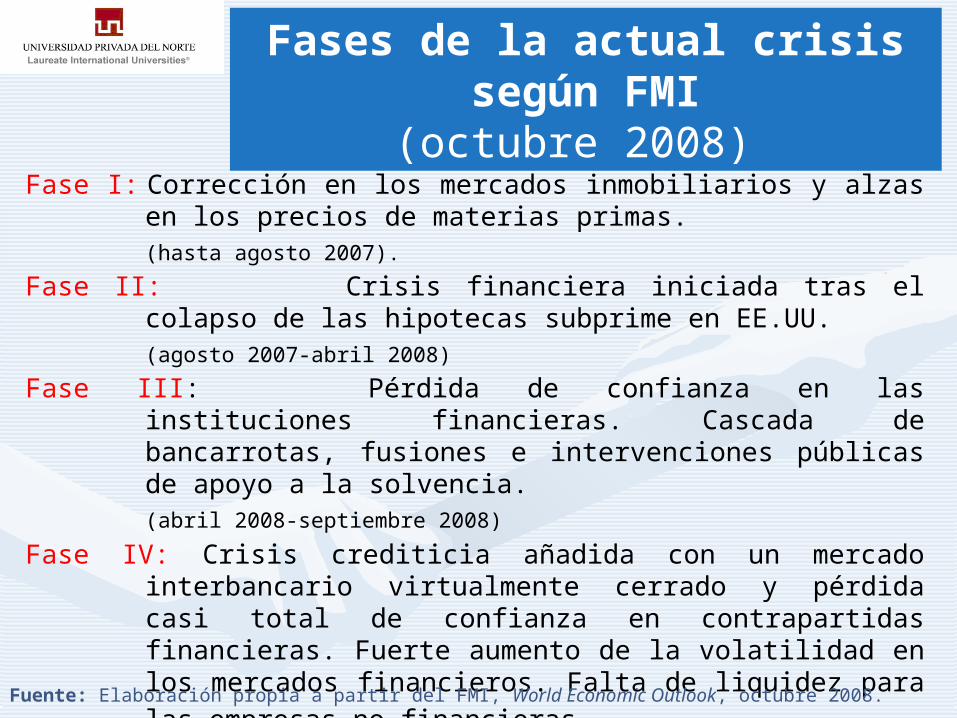

Fase I: Corrección en los mercados inmobiliarios y alzas en los precios de materias primas.(hasta agosto 2007).

Fase II: Crisis financiera iniciada tras el colapso de las hipotecas subprime en EE.UU.(agosto 2007-abril 2008)

Fase III: Pérdida de confianza en las instituciones financieras. Cascada de bancarrotas, fusiones e intervenciones públicas de apoyo a la solvencia.(abril 2008-septiembre 2008)

Fase IV: Crisis crediticia añadida con un mercado interbancario virtualmente cerrado y pérdida casi total de confianza en contrapartidas financieras. Fuerte aumento de la volatilidad en los mercados financieros. Falta de liquidez para las empresas no financieras.(septiembre 2008-?)

Fases de la actual crisis según FMI(octubre 2008)

Fuente: Elaboración propia a partir del FMI, World Economic Outlook, octubre 2008.

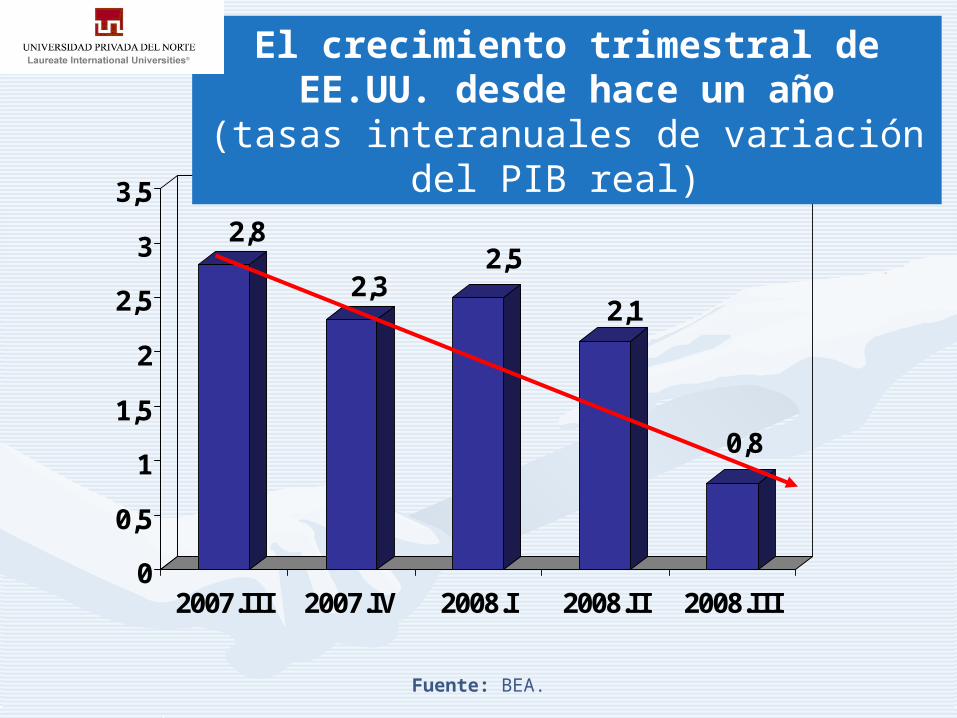

2,8

2,32,5

2,1

0,8

0

0,5

1

1,5

2

2,5

3

3,5

2007.III 2007.IV 2008.I 2008.II 2008.III

El crecimiento trimestral de EE.UU. desde hace un año

(tasas interanuales de variación del PIB real)

Fuente: BEA.

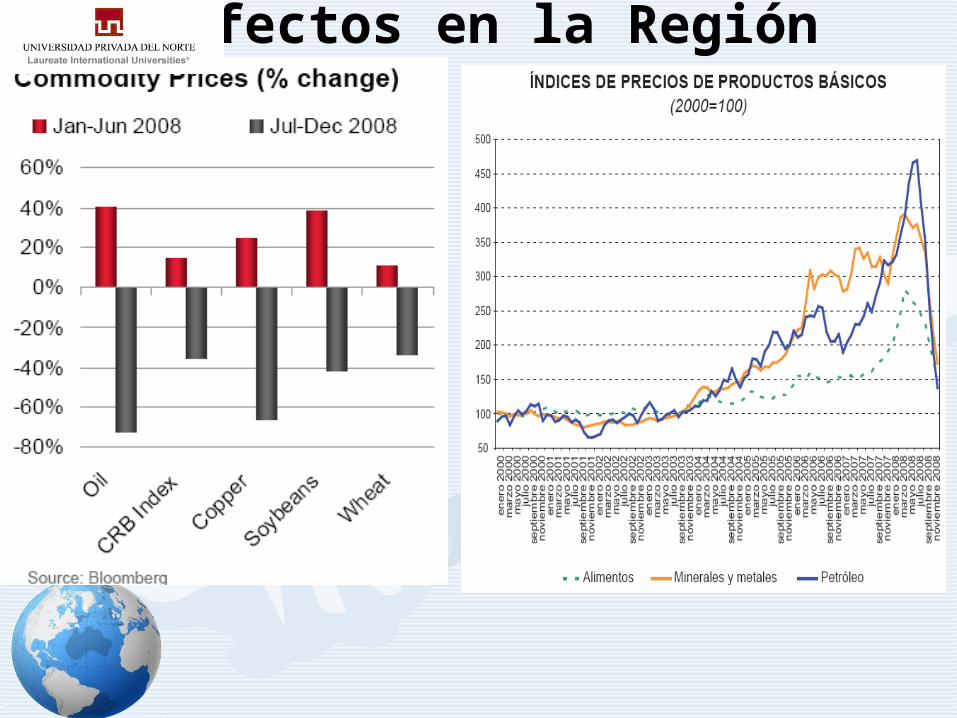

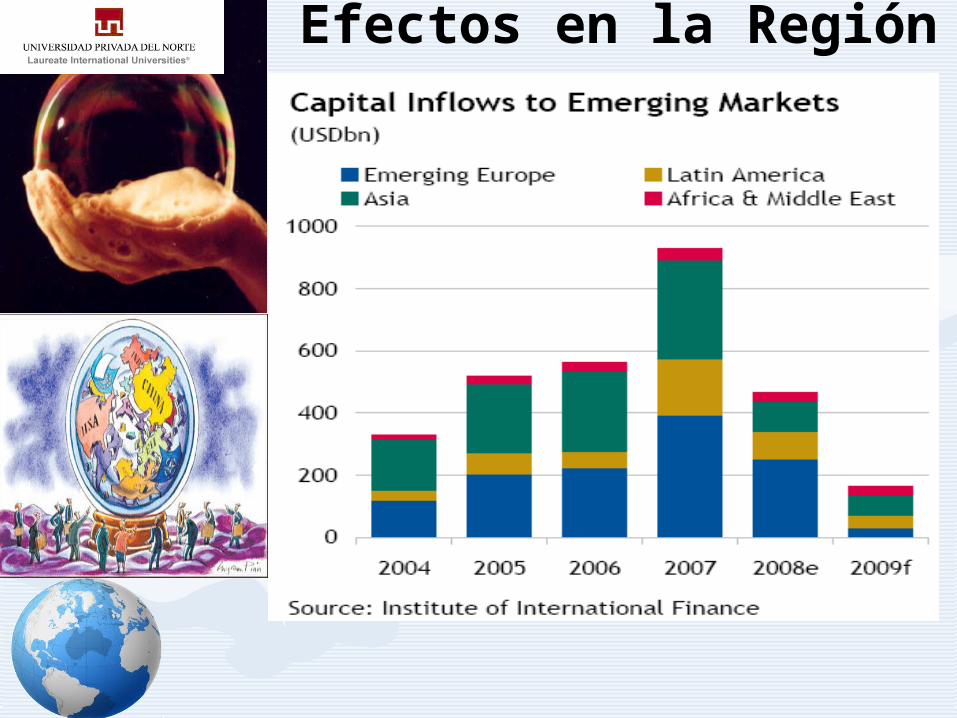

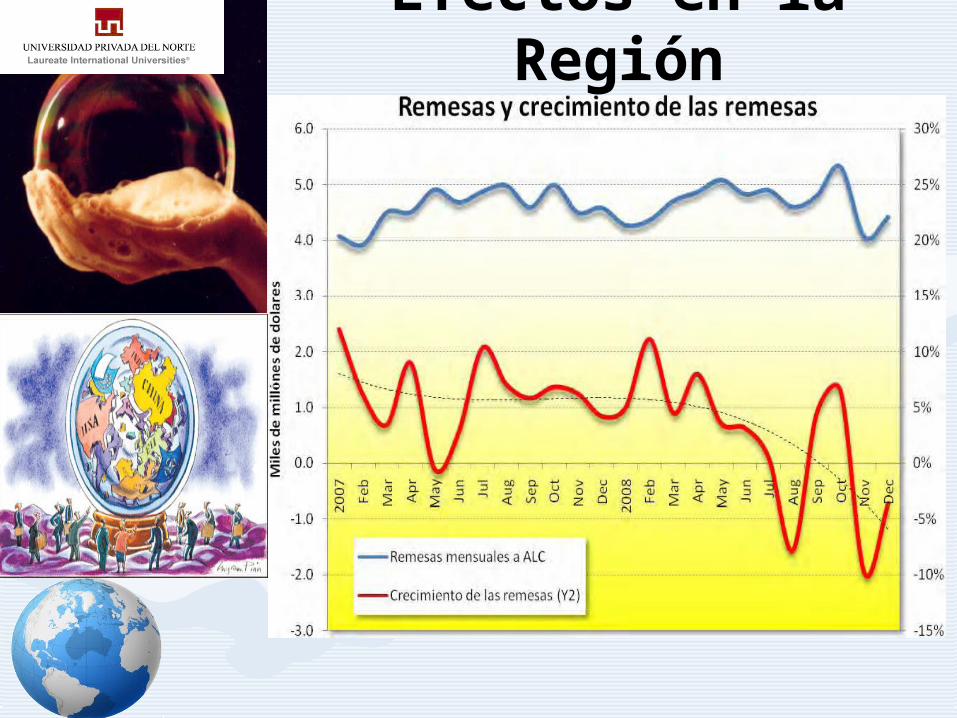

Efectos en la Región

Efectos en la Región

Efectos en la Región

Efectos en la Región

Efectos en la Región• A partir del colapso de Lehman

Brothers, en septiembre 2008, América Latina se vio sacudida por fuertes factores externos:– La mayor volatilidad de las monedas regionales.– La caída de los mercados de capitales, y– Ampliación de los spreads de los bonos.

• La debilidad de los tipos de cambio en la región es parte del proceso de ajuste hacia la nueva realidad económica de América Latina, que incluye:– Menores precios de commoditties.– Recesión económica global.– Reducción de los flujos de capital privado. – Reducción de flujos de remesas.

• Aumento de la Pobreza y Deterioro de los Indicadores Sociales.

Países Ralentización económica, menor inflación, manejables déficit de cuenta

corriente, políticas con capacidad de reacción y

potencial fondeo de multilaterales, que mitigarían

las brechas de fondeo

Pequeñas economías muy expuestas a la recesión en EE.UU. Elevados déficit de cuenta corriente, débil liquidez externa. Podrían observarse presiones crediticias.

Políticas insostenibles serán el centro de atención. Destacada ralentización económica, Inflación de dos dígitos, presiones en liquidez fiscal y externa, alto riesgo de inestabilidad política y social.Grupo IGrupo II

La Vulnerabilidad a la Crisis Varía según Grupos de Países Ralentización económica, menor

Medidas Anticrisis en la Región• Políticas fiscales contra- cíclicas creíbles

pueden ser aplicables solo por unos pocos gobiernos latinoamericanos.

• Los países mejor preparados para enfrentar la crisis, son aquellos que aprovecharon los años de bonanzas, para:– Acumular reservas internacionales.– Disminuir y mejorar las condiciones de su endeudamiento.– Ampliar el alcance de políticas sociales y cambios estructurales.

• Algunos gobiernos invertirán en subsanar déficit de infraestructura, para aumentar la inversión pública siempre que dicho déficit no complique otras medidas contra la crisis.

Medidas Anticrisis en la RegiónOtras medidas tomadas por los Gobiernos Latinoamericanos:– Disminución y/o flexibilización del encaje bancario.– Provisión de liquidez en moneda local y extranjera– Disminución de impuestos y/o aumento de subsidios.– Modificación de aranceles y/o restricciones a importaciones.– Financiamiento a exportadores.– Créditos con multilaterales.– Políticas sectoriales a: Vivienda, Pymes, Agro, Turismo e Industria.– Estímulo al Empleo y programas sociales.Fuente: CEPAL.

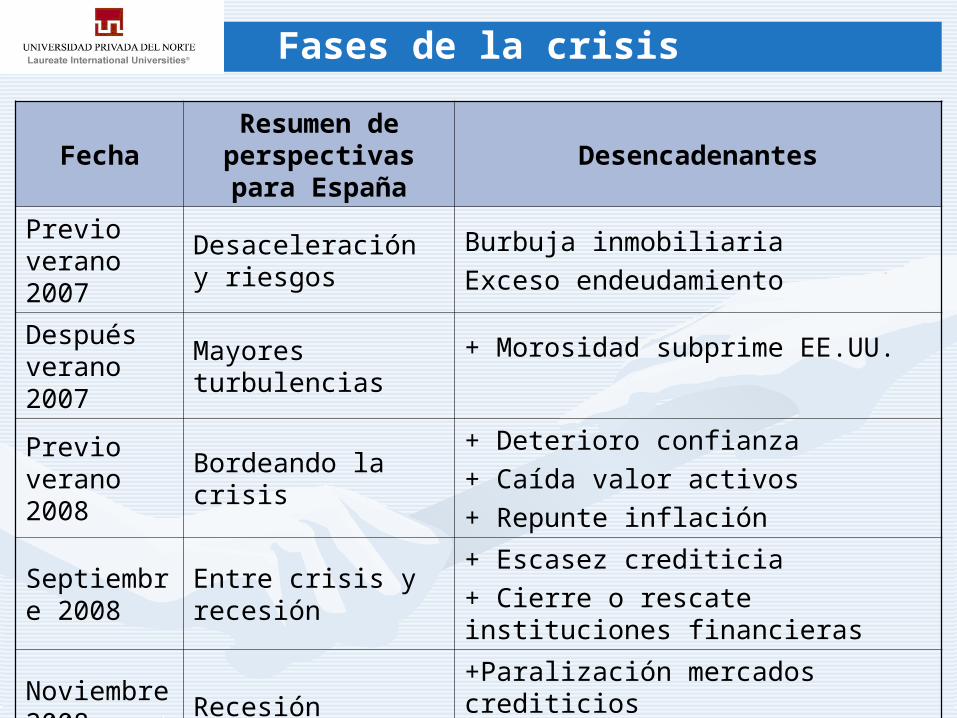

FechaResumen de perspectivas para España

Desencadenantes

Previo verano 2007

Desaceleración y riesgos

Burbuja inmobiliariaExceso endeudamiento

Después verano 2007

Mayores turbulencias

+ Morosidad subprime EE.UU.

Previo verano 2008

Bordeando la crisis

+ Deterioro confianza+ Caída valor activos+ Repunte inflación

Septiembre 2008

Entre crisis y recesión

+ Escasez crediticia+ Cierre o rescate instituciones financieras

Noviembre 2008 Recesión

+Paralización mercados crediticios+ Derrumbe expectativas

Fases de la crisis

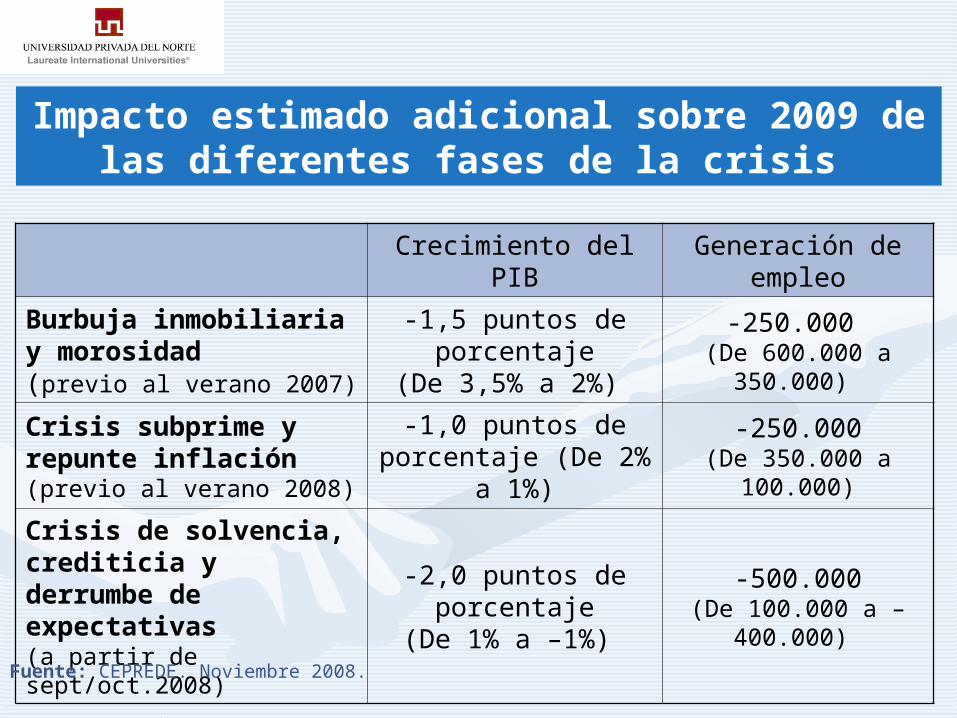

Crecimiento del PIB Generación de empleo

Burbuja inmobiliaria y morosidad(previo al verano 2007)

-1,5 puntos de porcentaje

(De 3,5% a 2%)

-250.000 (De 600.000 a

350.000)

Crisis subprime y repunte inflación(previo al verano 2008)

-1,0 puntos de porcentaje (De 2% a

1%)

-250.000(De 350.000 a

100.000)

Crisis de solvencia, crediticia y derrumbe de expectativas(a partir de sept/oct.2008)

-2,0 puntos de porcentaje

(De 1% a –1%)

-500.000(De 100.000 a –

400.000)

Impacto estimado adicional sobre 2009 de las diferentes fases de la crisis

Fuente: CEPREDE. Noviembre 2008.

…que contagió rápidamente al mercado financiero

• Crisis de préstamos hipotecarios de alto riesgo (subprime) contagió al resto del crédito hipotecario y a los valores respaldados en hipotecas (MBS) y otros derivados

• Se desataron embargos, pérdidas crediticias y caída de instituciones financieras y de seguros: Bear Sterns, Lehmann Brothers, AIG y muchas instituciones insolventes

• Crisis se amplificó por excesivo apalancamiento, liquidaciones y abrupto desapalancamiento

• Globalización financiera hizo que el contagio también sea global.

Desempeño económico y social de la región está siendo afectado por la crisis• Situación en América Latina es

heterogénea, pero en general se teme:Desaceleración económica y

desempleoContracción de exportaciones y

deterioro de las cuentas externasAmpliación de déficit fiscal y

necesidades de financiamientoContracción crediticia e inestabilidad

del sistema financieroReducción del gasto social y el

aumento de la pobreza

Últimas estimaciones de crecimiento son negativas (y tienden a decrecer…)…

-2

-1.5

-0.5

0

0

0

0.5

0.8

1.7

2.9

3

3.9

4

-3 -2 -1 0 1 2 3 4 5

México

Argentina

Latam

Chile

Ecuador

Venezuela

Colombia

Brasil

Andes

Uruguay

Paraguay

Bolivia

Perú

…y muestran un deterioro significativo de las cuentas

externasExportaciones

(% de crecimiento anual)

-50-40-30-20-10

01020304050

2005 2006 2007 2008 2009

Bolivia Colombia EcuadorPeru Venezuela

Inflación dejaría de ser la preocupación central de los

gobiernos de la región…

3.3

3.5

4.1

4.4

4.8

5

5

7.2

7.6

8.1

8.1

11

36.1

0 5 10 15 20 25 30 35 40

Perú

Chile

México

Andes

Brasil

Colombia

Ecuador

Uruguay

Paraguay

América Latina

Argentina

Bolivia

Venezuela

Perú Chile México AndesBrasil Colombia Ecuador UruguayParaguay América Latina Argentina BoliviaVenezuela

Inflación(% anual)

0

5

10

15

20

25

30

35

2005 2006 2007 2008 2009Perú México AndesBrasil Colombia EcuadorAmérica Latina Bolivia Venezuela

…pero el desempleo se convertiría en el problema

principal

4.3

6.1 6.4 6.87.5 7.7 8.1

9.7

11.2

8.88.2

7.7

9

10.2

12.6

4.2

8.57.7

0

2

4

6

8

10

12

14

Méx

ico

Vene

zuel

a

Amér

ica

Latin

a

Bras

il

Ecua

dor

Boliv

ia

Perú

Ande

s

Colo

mbi

a

2008 2009

Los avances en la implementación de reformas estructurales deben

continuar en estos años• Las inversiones en infraestructura deben

complementarse con esfuerzos en innovación/diversificación productiva.

• Las inversiones en escuelas y centros de salud deben integrarse a las mejoras en sus servicios para el desarrollo del capital humano.

• La eficiencia de la gestión pública será central en el proceso.

• La crisis puede ser una oportunidad para llevar adelante reformas estructurales pendientes y generar consensos alrededor de cambios básicos.

• Así el Perú será más competitivo y estará mejor preparado cuando regresen los buenos tiempos.

Se trata de encontrar la solución más adecuada

para cada situación

Atrasado

Borracho

Perfume barato